Inflation und Wachstum - VWL III: Finanzwissenschaft FIWI · 2 Siehe etwa Bruno/Easterly (1998). 3...

45

Universität Bayreuth Rechts- und Wirtschaftswissenschaftliche Fakultät Wirtschaftswissenschaftliche Diskussionspapiere ISSN 1611-3837 Adresse: Dr. Matthias Müller Dipl.-Volkswirt Markus Schiml Universität Bayreuth Lehrstuhl VWL I 95440 Bayreuth Telefon: 0921 / 552192 Fax: 0921 / 552949 e-Mail: [email protected] / [email protected] Matthias Müller und Markus Schiml Diskussionspapier 06-04 Juli 2004 Inflation und Wachstum

Transcript of Inflation und Wachstum - VWL III: Finanzwissenschaft FIWI · 2 Siehe etwa Bruno/Easterly (1998). 3...

Universität Bayreuth

Rechts- und Wirtschaftswissenschaftliche Fakultät

Wirtschaftswissenschaftliche Diskussionspapiere

ISSN 1611-3837

Adresse: Dr. Matthias Müller Dipl.-Volkswirt Markus Schiml Universität Bayreuth Lehrstuhl VWL I 95440 Bayreuth Telefon: 0921 / 552192 Fax: 0921 / 552949 e-Mail: [email protected] / [email protected]

Matthias Müller und Markus Schiml

Diskussionspapier 06-04

Juli 2004

Inflation und Wachstum

Abstract

Inflation and Growth

In this article, both theoretical and empirical results relating inflation to GDP growth are dis-

cussed. In both cases, the results are mixed. The theoretical results predict no clear influence of a

permanent change of inflation on growth: a lasting change of inflation can raise, lower, or have no

impact on the level of output or its growth rate. The empirical results are also mixed, although

there is a general consensus that hyperinflation is bad for growth. In this article, however, the em-

pirical results of the influence of inflation on growth depend on the selected country sample, the

inclusion of potential determinants of growth, the chosen time period, and the level of inflation.

JEL-Classification: E 31, E 52, E 58, O 40

Keywords: Inflation, Growth

1

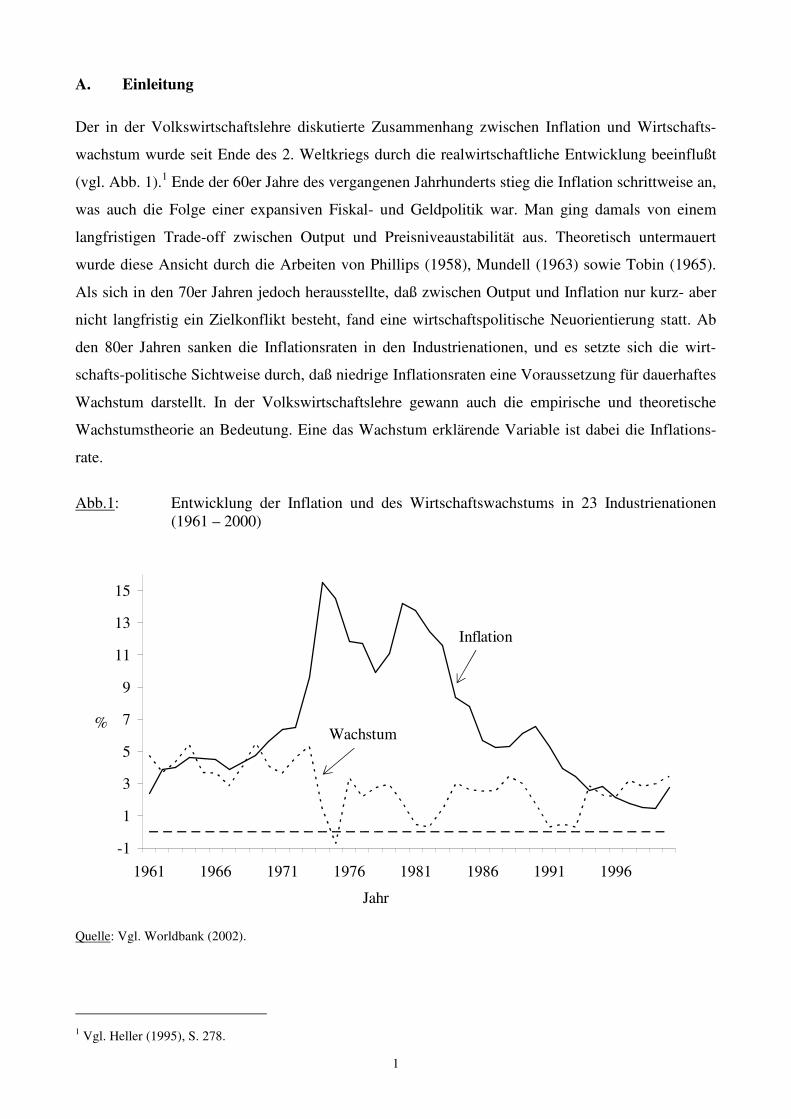

A. Einleitung

Der in der Volkswirtschaftslehre diskutierte Zusammenhang zwischen Inflation und Wirtschafts-

wachstum wurde seit Ende des 2. Weltkriegs durch die realwirtschaftliche Entwicklung beeinflußt

(vgl. Abb. 1).1 Ende der 60er Jahre des vergangenen Jahrhunderts stieg die Inflation schrittweise an,

was auch die Folge einer expansiven Fiskal- und Geldpolitik war. Man ging damals von einem

langfristigen Trade-off zwischen Output und Preisniveaustabilität aus. Theoretisch untermauert

wurde diese Ansicht durch die Arbeiten von Phillips (1958), Mundell (1963) sowie Tobin (1965).

Als sich in den 70er Jahren jedoch herausstellte, daß zwischen Output und Inflation nur kurz- aber

nicht langfristig ein Zielkonflikt besteht, fand eine wirtschaftspolitische Neuorientierung statt. Ab

den 80er Jahren sanken die Inflationsraten in den Industrienationen, und es setzte sich die wirt-

schafts-politische Sichtweise durch, daß niedrige Inflationsraten eine Voraussetzung für dauerhaftes

Wachstum darstellt. In der Volkswirtschaftslehre gewann auch die empirische und theoretische

Wachstumstheorie an Bedeutung. Eine das Wachstum erklärende Variable ist dabei die Inflations-

rate.

Abb.1: Entwicklung der Inflation und des Wirtschaftswachstums in 23 Industrienationen

(1961 – 2000)

-1

1

3

5

7

9

11

13

15

1961 1966 1971 1976 1981 1986 1991 1996

%

Inflation

Wachstum

Jahr

Quelle: Vgl. Worldbank (2002).

1 Vgl. Heller (1995), S. 278.

2

Zweifellos besteht Konsens darin, daß Hyperinflation wachstumsschädlich ist.2 Die empirischen

Untersuchungen bringen jedoch abweichende Ergebnisse über den Zusammenhang zwischen Infla-

tion und Wachstum bei moderaten und niedrigen Inflationsraten.3

Während sich die ersten modernen Modelle (Kapitel B). bei der Erklärung von Wachstum auf rein

realwirtschaftliche Mechanismen beschränkten,4 wurde später die monetäre Komponente in die

Modelle integriert. Dies eröffnete eine simultane Behandlung der Geld- und Wachstumsproblema-

tik.5 Hierzu wurde die klassische Dichotomie aufgelöst. Auf diese Weise konnte untersucht werden,

wie der Wachstumspfad durch monetäre Komponenten beeinflußt wird. Diese neue Problemstel-

lung des bis dahin vernachlässigten Zusammenhangs zwischen Inflation und Wirtschaftswachstum

rückte so in den Blickpunkt der Ökonomen.

In dem in Kapitel C. verwendeten multivariaten Ansatz zur empirischen Bestimmung des Einflußes

der Inflation auf das Wachstum werden neben der Inflationsrate noch weitere plausible Wach-

stumsdeterminanten berücksichtigt. Allerdings wird dieser Ansatz dadurch erschwert, daß die Theo-

rie für die Empirie keine endgültigen Hinweise auf die korrekt zu schätzende Spezifikation gibt.

2 Siehe etwa Bruno/Easterly (1998). 3 Vgl. die Übersicht über bestehende empirische Untersuchungen in Müller (2004), S. 160 ff. 4 Ursprünglich beeinflußten lediglich reale Größen die Entwicklung des Kapitalstocks und Sozialprodukts. Siehe etwa Harrod (1939), Domar (1946) und Solow (1956). 5 Analysegrundlage dieser Modelle ist die Frage, worin sich gleichgewichtiges Pro-Kopf-Volkseinkommen und Gleich-gewichtskapitalintensität einer Geld- von einer Naturaltauschwirtschaft unterscheiden.

3

B. Zusammenhang zwischen Inflation und Wachstum in der Theorie

I. Der monetäre Sektor in der Neoklassischen Wachstumstheorie

1. Integration des Geldsektors in das Modell von Solow und Swan

Die theoretische Diskussion der mit Inflation verbundenen langfristigen realen Kosten findet inner-

halb der Wachstums- und nicht in der Konjunkturtheorie statt.6 Konjunkturtheorien dagegen gehen

von einem kurzfristig positiven Zusammenhang zwischen Inflation und Wachstum aus, wobei ein

erhöhtes Wachstum eine steigende Inflation verursacht.

Tobin (1965) berücksichtigte neben Sachkapital auch Geld als alternative Anlageform. Wurde von

Solow (1956) ausschließlich die Zahlungsmittelfunktion des Geldes erfaßt, berücksichtigte Tobin

(1965) explizit dessen Wertaufbewahrungsfunktion. Das Tobin-Modell baut auf dem neoklassi-

schen Modell von Solow (1956) und Swan (1956) auf. Tobin (1965) geht davon aus, daß der Staat

einen konstanten Bruchteil des Volkseinkommens, den er durch Geldschöpfung7 finanziert, nach-

fragt. Bei einem Budgetdefizit erhöht sich die Geldmenge, während sie sich bei einem Budgetüber-

schuß verknappt.8 Zudem verursachen Geldproduktion und -lagerung keine Kosten. Wertpapier-

märkte werden nicht in die Betrachtung einbezogen, und es existiert nur „aktives Geld“ („active

money“), welches durch ein Defizit im Staatshaushalt geschaffen wird.9 Das disponible Einkommen

ergibt sich aus der Güterproduktion und der Kaufkraftzunahme durch Zuwachs der realen Geld-

menge der Privaten.

Im Solow-Modell entsprachen sich Produktion und verfügbares Einkommen. Bei Tobin werden

allerdings nicht alle Ersparnisse investiert, sondern in Sachkapitalinvestitionen (physische Spar-

quote) und Ersparnis aufgeteilt. Die Kapitalintensität des Tobin-Modells ist im stetigen Wachstum

kleiner als im neoklassischen Grundmodell, da Teile des Vermögenszuwachses von den Haushalten

als Realkasse gehalten werden und nicht zu Akkumulationszwecken zur Verfügung stehen.

Die gleichgewichtige Wachstumsrate des Outputs entspricht der Summe aus den Wachstumsraten

des Faktors Arbeit, der Bevölkerung und der Abschreibungsquote. Sie ist von monetären Parame-

tern unabhängig. Inflation (expansive Geldpolitik) kann jedoch die Kapitalintensität der Produktion

vergrößern. Es wird maximal nur die gleichgewichtige Wachstumsrate des Solow-Modells erreicht,

6 Vgl. Andrés, Hernando und López-Salido (1999), S. 13. 7 Identische Ergebnisse ergeben sich auch durch Steuerfinanzierung. Siehe Heubes (1999), S. 246. 8 Erhöhungen der Geldmenge stehen wegen Transferzahlungen Haushaltsdefiziten des Staates gegenüber („fiat mo-ney“). Der Staat gibt die Wachstumsrate des Geldes für einen bestimmten Zeitraum vor. Das Geldangebot kann so per-fekt antizipiert werden. Dies gilt für alle neoklassischen monetären Modelle.

9 [Staatskonsum] + Transferzahlungen – Steuereinnahmen = Defizit = dt

dM. Im Tobin-Modell wird von einem Staats-

konsum von Null ausgegangen.

4

wenn die Inflationsrate so hoch wird, daß die geplante Realkassenhaltung auf eine zu vernachlässi-

gende Größe zurückgeht. In diesem Fall stimmt die physische Sparquote mit der Sparquote im Re-

almodell überein. Durch geldpolitische Maßnahmen wird die optimale Sparquote erreicht, woraus

das konsummaximale Wachstumsgleichgewicht („golden rule of accumulation“) resultiert. In der

Übergangsphase vom alten zum neuen Steady-State stellt sich zusätzlich eine höhere Outputwach-

stumsrate ein.10

Die Berücksichtigung des Geldes als Vermögensanlage vermindert das Wachstumsniveau. Daß aber

in einer Geldwirtschaft der Pro-Kopf-Output geringer ist als in einer Naturaltauschwirtschaft, ent-

sprach nicht den Erwartungen der Ökonomen. Dies ging als Tobin-Paradoxon in die Literatur ein.

Unklar blieb die Vorteilhaftigkeit einer Geld- gegenüber einer Naturaltauschwirtschaft (siehe etwa

Levhari/Patinkin, 1968, S. 717). Außerdem wird Geld in modernen Ökonomien nicht nur als Wer-

taufbewarungsmittel verwendet, sondern vorrangig als Transaktionsmittel. Das Modell wird in sei-

ner ursprünglichen Form heute abgelehnt.

Levhari/Patinkin (1968, S. 717) kritisierten die Annahme, daß in Geldwirtschaften kein Anreiz be-

stehen soll, Realkasse zu halten, da sich dadurch eine kleinere gleichgewichtige Kapitalintensität

einstellt. Dies entspricht nicht der ökonomischen Intuition. Die Frage lag nun nahe, worin der Vor-

teil des Geldes liegt. So betrachteten sie Geld zunächst zusätzlich als Konsumgut, dessen Haltung

Nutzen in Form eines Schutzes gegen Unsicherheit oder Zeitersparnis gegenüber dem Naturaltausch

stiftet.11 Weiterhin genießt der Besitzer von Geld Ansehen und kann sich plötzlich bietende Kaufge-

legenheiten nutzen. Dieser Nutzen wird im Sinne der Wohlfahrtsökonomie mit den Opportunitäts-

kosten des Geldes bewertet und kann als immaterielle Einkommensquelle angesehen werden.12

Folglich setzt sich das verfügbare Einkommen aus den Komponenten Einkommen, welches aus

dem Produktionsprozeß stammt, der Veränderung der Realkassenhaltung und dem Nutzen aus der

Realkassenhaltung, ausgedrückt durch den Nominalzins (Fisher-Effekt), zusammen.

Es konnte allerdings nicht erreicht werden, daß der Pro-Kopf-Output in einer Geldwirtschaft defini-

tiv größer ist als im Grundmodell von Solow. Bei der zusätzlichen Berücksichtigung des Nutzener-

trages der Realkasse beeinflußt eine positive Veränderung der Wachstumsrate der Geldmenge (hö-

here Inflationsrate) die gleichgewichtige Kapitalintensität. Allerdings ist eine Erhöhung der Kapital-

10 Diese entspricht dem exogen vorgegebenen technischen Fortschritt. 11 Angesichts unsicherer Einzahlungs- und Auszahlungsstromverteilungen ist der Nutzen in einem Schutz vor dem Risiko denkbarer Liquiditätsprobleme zu sehen. Bereits Patinkin (1965, S. 78 ff.) lieferte eine umfangreiche mikroökonomische Fundierung der Geldnachfrage. Klump (1992, S. 441 f.) bietet einen Überblick über die Grundidee und die Weiterentwicklungen.

12 Dieser nicht-pekuniäre Einkommensstrom ergibt sich durch das Produkt aus der realer Geldhaltung (P

M) und dem

Nominalzins (r+π).

5

intensität keine zwingende Konsequenz. Vielmehr kommt es zu zwei gegenläufigen Effekten. Wird

die geplante Realkassenhaltung reduziert, erhöht sich einerseits die physische Sparquote (Tobin-

Effekt), andererseits sinkt der Nutzen durch eine verminderte Realkassenhaltung. Diese beiden ge-

genläufigen Effekte bedingen die Unbestimmtheit des Zusammenhangs. Überwiegt der Tobin-

Effekt, erhöht sich mit steigendem Geldmengenwachstum (Inflation) im Zusammenspiel mit einer

größeren physischen Sparquote die Kapitalintensität. Dominiert der zweite Effekt, sinken physische

Sparquote und gleichgewichtige Kapitalintensität. Es können deshalb keine eindeutigen Aussagen

über die Wirkungsrichtung der Geldpolitik getroffen werden.

In ihrem zweiten Ansatz modellieren Levhari/Patinkin (1968) Geld als Produktionsgut. Durch Geld

vergrößert sich die für die eigentliche Güterproduktion zur Verfügung stehende Menge der Produk-

tionsfaktoren Arbeit und Kapital. Es resultieren Spezialisierungsvorteile bei Produktion und Ver-

trieb von Gütern (siehe etwa Klump, 1992, S. 441). Im Gegensatz zu reinen Realtauschwirtschaften

wird der Tauschprozeß erheblich erleichtert und die eingesparten realen Ressourcen (sinkende

Transaktionskosten) können für produktivere Zwecke eingesetzt werden.13 Deshalb wird Geld als

weiterer Faktor in die Produktionsfunktion eingeführt.14

),,(t

t

tttt

P

MLAKFY = (1)

Jeder Realkassenzuwachs erhöht das Vermögen der Unternehmerhaushalte, wodurch das disponible

Einkommen die Veränderungen der realen Geldbestände einschließt. Jeder Kapitalintensität kann

ein größerer Output als im Tobin-Modell zugeordnet werden. Das Wachstum der Produktion voll-

zieht sich infolgedessen im gleichgewichtigen Wachstumspfad auf einem erhöhten Niveau.

2. Intertemporale Optimierung im utiliaristischen Ansatz

In den bisherigen Modellen war die Sparquote noch „ad-hoc“ exogen vorgegeben. In der Folgezeit

rückte die Frage nach der idealen Aufteilung des Volkseinkommens in Konsum und Investition im

Hinblick auf wachstumspolitische Zielsetzungen in den Mittelpunkt. Durch die Arbeiten von Ramsey

(1928), Cass (1965) und Koopmans (1965) wurde ähnlich der „golden rule“ der Frage einer über ei-

nen unbeschränkten Zeitraum erreichbare wohlfahrtsmaximierenden Sparquote diskutiert.15 Das Er-

13 „[T]he entrance of money into the production function reflects the fact that it frees labor and capital for the produc-tion of the greater spezialisation and exchange wich money makes possible“ (Levhari/Patinkin, 1968, S. 738). 14 Aufbauend auf dem Lagerhaltungsansatz von Baumol (1952) und Tobin (1956) unternahmen Saving (1971) und Fischer (1974) bzw. später Söler (1988) und Koenig (1989, S. 331 ff.) den Versuch einer mikroökonomischen Fundie-rung. 15 Dabei wurde Ramseys Modell um eine exogen wachsende Bevölkerung und die Überlegung, den Nutzen zukünftigen Konsums durch eine geringer zu gewichten (Diskontierung), erweitert.

6

gebnis war ein mikroökonomischer Modellrahmen eines intertemporal optimierenden rational han-

delnden Individuums. Dieses vollzieht über eine Zeitpräferenzrate16 die optimale Aufteilung des Ein-

kommens auf Konsum und Ersparnis. Dadurch soll die Dynamik der Wirtschaft auf mikroökonomi-

scher Ebene bestimmt und ineffizientes Sparen vermieden werden. In der Literatur wird das Resultat

dieser Modifikationen als Modell optimalen Wachstums oder auch als Ramsey-Cass-Koopmans-

Modell bezeichnet.17 Sobald die Volkswirtschaft den Steady-State erreicht hat, ergeben sich analog

den Ergebnissen des Solow-Modells konstantes Kapital, konstanter Output, konstanter Konsum pro

effektiver Arbeit und konstante Sparquote.18

Diesen Überlegungen einer intertemporalen Optimierung folgte auch Sidrauski (1967). Er kritisierte

die erfolgreiche Integration einer monetären Größe in die Solow-Realtheorie durch Tobin.19 Si-

drauski (1967, S. 535) dagegen geht von einer „repräsentativen Familie“ aus, dessen Wohlfahrt zu

jedem Zeitpunkt vom Realkonsumstrom (ct) und den „Diensten“ aus dem Strom der Realkassenhal-

tung (mt) abhängt. Unter bestimmten Annahmen läßt sich ein Wert der Gesamtwohlfahrt (W) als

Nutzenfunktional darstellen (siehe Sidrauski, 1967, S. 535):

Max ∫∞

=

−=0

)],([t

pt

tt dtemcUW (2)

Die subjektive Zeitpräferenzrate der Familie (p) tritt als Diskontfaktor auf. Diese Gleichung ist un-

ter Berücksichtigung einer Bestands- und einer Stromgrößenbeschränkung zu maximieren. Aus den

Ergebnissen dieses Maximierungsproblems sind die Nachfragefunktionen zu ermitteln und durch

weitere Annahmen läßt sich ein Makromodell formulieren (siehe Sidrauski, 1967, S. 539 ff.).

Während bei einer inflationspolitisch induzierten Erhöhung der Geldmenge die langfristigen

Gleichgewichtswerte von Kapitalintensität und Realeinkommen pro Kopf unverändert bleiben (sie-

he Sidrauski, 1967, S. 544), können Fischer (1979) und Cohen (1985) zeigen, daß in der Über-

gangsphase zum Steady-State Steigerungen der realen Pro-Kopf-Wachstumsrate erreicht werden.

16 Es gilt die Annahme, daß die Individuen zukünftigen Konsum geringer einschätzen als gegenwärtigen, so daß durch einen Diskontierungsfaktor die Konsummöglichkeiten einer Volkswirtschaft über einen längeren Betrachtungszeitraum in einen Gegenwartswert umgerechnet werden. 17 Weitere Versuche, realistischere Sparfunktionen zu erhalten, stellen die Anstrengungen dar, Lebenszyklusansätze in Wachstumsmodelle zu integrieren (siehe etwa Tobin (1967), Cass/Jaari (1967) und Meade (1966) sowie die Erweite-rung des neoklassischen Ansatzes durch Tobin (1968, S. 847 ff.) um eine Entscheidungssituation unter Unsicherheit. 18 Solow (1994, S. 49) sieht die Endogenisierung der Sparquote als wertlos an: „It adds littlte or nothing to the story anyway, while encubering it with unnecessary implausibilities and complexities“. Durch die endogenisierte Sparquote wurde allerdings ein wichtiger Schritt zur Neuen Wachstumstheorie vollzogen. 19 Zum einen kritisierte er die fehlende mikroökonomische Fundierung der makroökonomischen Theorie, andererseits basierten sowohl die Sparfunktion als auch die Realkassennachfragefunktion nicht auf Maximierungskalkülen der Wirt-schaftssubjekte.

7

Geld ist im Wachstumsgleichgewicht superneutral, und inflationspolitische Eingriffe sind nicht

wachstumswirksam. Die stationäre Allokation bleibt unberührt. Durch einen verminderten Pro-

Kopf-Geldbestand stellen sich allerdings eindeutige Wohlfahrtsverluste im Sinne von Baileys

(1956) ein (siehe Sidrauski, 1967, S. 544). Kurzfristig wirkt Inflation ähnlich dem Tobin-Modell

wachstumsfördernd, indem sie den Nominalzins erhöht und über die Änderung der intertemporalen

Zinsstruktur die Konsum- und Sparentscheidungen beeinflußt (Fischer-Cohen-Effekt).20 Diese er-

höhte Ersparnis hat ex post eine verstärkte Investitionstätigkeit zur Folge, wodurch die Konvergenz

zum stationären Gleichgewicht durch die Wachstumsrate des Geldangebots beeinflußt werden kann.

Diese Ergebnisse sind an einen unbegrenzten Planungshorizont, den Altruismus des Familienober-

hauptes gegenüber seinen Nachkommen21, und die Annahme, daß Arbeitsleistung nicht mit Nutzen-

einbußen verbunden ist, gebunden. Zusätzlich darf bei der Kapitalakkumulation keine Risikobe-

rücksichtigung erfolgen.

In der Folgezeit wurden im Sidrauski-Modell verschiedene Modifikationen implementiert, wodurch

die Superneutralität nicht mehr bestätigt werden konnte. Wurde wie bei Klump (1993, S. 79 ff.)

Realkasse als Produktionsfaktor in das Modell optimalen Wachstums integriert, und allein der Kon-

sum als nutzenstiftend betrachtet, resultiert über eine höhere Inflationsrate ein höherer Nominalzins

(Fisher-Effekt). Daraus resultiert eine geringere Nachfrage nach Realkasse und Realkapital. Die

Höhe der Kapitalintensität nimmt ab (Stockman-Effekt22). Dies stellt einen eindeutigen Nutzenver-

lust dar. Wegen der Unterschiedlichkeit der Ergebnisse war es naheliegend, Geld im intertempora-

len Modell gleichzeitig als nutzenstiftend und als Produktionsfaktor anzusehen. Damit wird aus

Sicht der mikroökonomischen Fundierung die Funktion der Kassenbestände als Tauschmittel so-

wohl im Unternehmen als auch im Haushaltssektor adäquat berücksichtigt (siehe dazu ausführlich

Klump, 1993, S. 89 – 99).

Eine Dominanz des Stockman-Effektes zeigt sich in der deterministischen Modellvariante. Haben

Veränderungen der realen Kassenbestände keinen Einfluß auf das Grenzprodukt des Kapitals, ist im

Wachstumsgleichgewicht auch Superneutralität denkbar. Außerhalb des Steady-States kann auch

der Fischer-Cohen-Effekt auftreten, bei dem durch eine veränderte intertemporale Zinsstruktur eine

expansive Geldpolitik die Kapitalakkumulation auf dem Anpassungspfad an das Gleichgewichts-

wachstum beschleunigt. Dies ist nur dann der Fall, wenn die Grenznutzenelastizität größer eins ist

20 Cohen (1985) zeigt, daß Geldpolitik auch im Anpassungspfad superneutral sein kann, wenn Realkasse keinen Nutzen stiftet oder die Grenznutzenelastizität eins ist, also eine logarithmische Nutzenfunktion vorliegt. Superneutralität liegt auch vor, wenn die Wirtschaftssubjekte nicht mit Nominalzinsänderungen rechnen. 21 Im Modell der ewigen Jugend erhöht dagegen die Wachstumsrate des Geldangebotes die stationäre Kapitalintensität. Siehe Marini/van der Ploeg (1988). 22 Stockman (1981) kommt durch eine „cash-in-advance-constraint“ beim Investitionsgüter- und Konsumgüterkauf auf dieselben Ergebnisse.

8

bzw. wenn der Koeffizient der relativen Risikoaversion nach Pratt (1964) zwischen null und eins

liegt. Keinen Einfluß hat eine monetäre Expansion auf den Anpassungspfad, wenn der Koeffizient

eins ist (logarithmische Nutzenfunktion).

Diskutiert man eine stochastische Form des Optimierungsproblems23 durch die gleichzeitige Inte-

gration von Geld in die Produktions- und Nutzenfunktion, werden die Voraussetzungen für Stock-

man-, Fisher-Cohen- und Tobin-Effekt bzw. der Superneutralität in der Realität deutlich. Superneu-

tralität liegt als Resultat expansiver Geldpolitik nur noch dann vor, wenn keine Risiken bei der Ka-

pitalakkumulation auftreten, und wenn die Geldbestände keinen Einfluß auf das Grenzprodukt des

Kapitals haben (stochastisches Modell geht in deterministisches System über). Wird ein Zusam-

menhang zwischen Geldmenge und realem Kapitalertrag unterstellt, und treten keine Risiken bei

der Akkumulation von Kapital auf, stellt sich der Stockman-Effekt ein. Wirkt sich nun die Unsi-

cherheit auf die Geldbestandsverteilung zwischen Haushalten und dem Produktionssektor aus, er-

höht sich der Fischer-Cohen-Effekt. Verändert sich über einen Anstieg der erwarteten Inflationsrate

die intertemporale Zinsstruktur, sinkt als Folge die Konsumnachfrage (Grenznutzenelastizität des

Konsums kleiner eins), und die Geldbestände werden in den Produktionsbereich umgeschichtet.24

Treten nur Zins- und Vermögenseffekte aufgrund des Risikos auf und bleibt eine Beziehung zwi-

schen Realkasse und Grenzprodukt des Kapitals unberücksichtigt, führt Inflation zu einer höheren

Kapitalintensität und höherem Pro-Kopf-Konsum. Voraussetzung für diesen Tobin-Effekt wären

allerdings realitätsferne Modellparameter (siehe Klump, 1993, S. 101).25

II. Integration des Geldes in endogene Wachstumsmodelle

Im Rahmen der Neuen Wachstumstheorie wurden unter Berücksichtigung geldtheoretischer Aspek-

te verschiedene Modelle entwickelt, um den Einfluß von Inflation auf das Wachstum zu erklären

Mit Mittelpunkt der Diskussion steht der Einfluß der Inflation auf das Investitionsverhalten von

Unternehmen und privaten Haushalten.26

In Anlehnung an das endogene Wachstumsmodell von Lucas (1988) knüpft Gomme (1993) dabei

am Aufbau von Humankapital als „engine of growth“ an. Ausgangspunkt des Lucas-Modells ist

eine linear-homogene Cobb-Douglas-Produktionsfunktion, die anstelle des Faktors Arbeit den Fak-

tor Humankapital (H) verwendet.

23 Einen umfassenden Überblick über stochastische Wachstumsmodelle gibt Clemens (1999). 24 Im Optimalpunkt sind die Haushalte indifferent zwischen Konsum und Ersparnis. Steigt nun der Nominalzins durch Inflation, werden die Haushalte dafür belohnt, vom optimalen Zeitpfad abzuweichen und erhöhen das Sparen. 25 Weitere monetäre Wachstumsmodelle mit intertemporaler Optimierung stellen etwa die Ansätze überlappender Gene-rationen (siehe z. B. Weiss (1980)) oder mit endogenem Arbeitsangebot (siehe etwa Brock (1974)) dar. 26 Unternehmen akkumulieren Sachkapital und/oder investieren in F&E. Die privaten Haushalte führen Investitionen in ihr Humankapital durch.

9

,1 αα −⋅⋅= tttt HKAY 10 << α 27 (3)

Humankapital entsteht durch den Verzicht auf die Verwendung des Outputs Y für Konsumzwecke.

Analog zum Sachkapital erhöht sich dadurch das Humankapital. Auch hier ergibt sich für die Wirt-

schaftssubjekte ein Trade-Off zwischen Gegenwarts- und Zukunftskonsum. Größere Investitionen

in Human- und Sachkapital sorgen dafür, daß K und H in der Zukunft reichlicher vorhanden sind,

wodurch die zukünftigen Konsummöglichkeiten steigen.

Gomme (1993, S. 55 ff.) erweitert diesen Ansatz, indem nun die privaten Haushalte ein intertempo-

rales Nutzenmaximierungskalkül aus Konsum (ct) und Freizeit (lt) mit einer „cash-in-advance“-

Restriktion28 und einer Budgetrestriktion29 anstreben.

Max ),,(0

0 tt

t

t

lcuEU β∑∞

=

= 10 << β (4)

Der Haushalt wird seine gesamte zur Verfügung stehende Zeit auf Freizeit und Arbeitszeit und letz-

tere, entsprechend der individuellen Zeitpräferenzrate, auf Arbeit (unmittelbar produktive Tätigkeit)

und Lernen (Humankapitalbildung) aufteilen. Dabei fallen bei der Wissensanhäufung positive

wachstumsfördernde externe Erträge an. Durch Inflation muß nun allerdings die Kassenhaltung

ökonomisiert werden. Der dadurch nötige Ressourcenaufwand kann dabei den Kosten des Konsums

zugerechnet werden. Dabei wird Geld als Transaktionsmittel benötigt. Folglich verteuert Inflation

den Konsum und verändert die Arbeits-Freizeit-Entscheidung zu Lasten der Arbeit. Die Freizeitak-

tivitäten steigen an, das Arbeitsangebot geht zurück und parallel dazu die Humankapitalbildung,

wodurch ein wachstumshemmender Effekt der Inflation begründet wird.

Auch De Gregorio (1993) diskutiert zwei Mechanismen, durch die Inflation das Wirtschaftswach-

stum beeinflußt. Er nimmt an, daß sich eine Volkswirtschaft ohne internationale Kapitalmobilität

(I=S) aus den Sektoren Haushalte, Unternehmen und Staat zusammensetzt und, vergleichbar mit

dem Rebelo(1991)-AK-Modell, Kapital der einzige Produktionsfaktor ist.30

27 Die Humankapitalgröße H beschreibt dabei die eingesetzte Arbeitszeit gewichtet mit dem durchschnittlichen Qualifi-kationsniveau der Arbeitskräfte der betrachteten Volkswirtschaft. 28 Der Konsumstrom pro Haushalt kann maximal die Summe aus der Realkasse und der zusätzlichen realen Geldschöp-fung (entspricht Staatstransfers) umfassen. 29 Das verfügbare Einkommen eines Haushaltes kann maximal die Summe aus dem Faktorentgelt von physischem Ka-pital, Humankapital und der um das Preisniveau des alten Jahres korrigierten Kassenhaltung des nächsten Jahres betra-gen. 30 Humankapital findet keine explizite Berücksichtigung, sondern bildet zusammen mit Sachkapital den einzig relevan-ten aggregierten Produktionsfaktor Kapital.

10

tt KAY ⋅= 31, intensive Form: y=Akt, A>0 (5)

Der erste Mechanismus (Investitionskanal) impliziert, daß Geld gehalten wird, um Transaktionsko-

sten zu sparen. Die Haushalte sind bestrebt unter Berücksichtigung einer Budgetrestriktion32 den

intertemporalen Nutzen ihres Konsums zu maximieren. Die repräsentative Firma versucht, ihren

gegenwärtigen diskontierten Cash-flow bei gegebener „Inflationssteuer“ zu maximieren. Mit stei-

gender Inflation sinkt die reale Kassenhaltung (m), wodurch die Transaktionskosten und damit auch

die Gesamtkosten für den Kapitalgütererwerb ansteigen. Dadurch verringert sich die Investitionstä-

tigkeit der Unternehmen, die Arbeitsnachfrage wird eingeschränkt und das Wirtschaftswachstum

beeinträchtigt.

Beim zweiten Mechanismus (Effizienzkanal) geht De Gregorio (1993, S. 78 ff.) ebenfalls von Kon-

sumenten (Haushalten) aus, die - ähnlich dem Modell von Gomme (1993) - ihren auf die Gegenwart

diskontierten Nutzen, bestehend aus Konsum und Freizeit, ausgedrückt durch die intertemporale

Nutzenfunktion eines Haushaltes maximieren.

∫∞

=

−−=0

),( t

pttt dtenncuUMax

33 (6)

Für die Unternehmen verwendet De Gregorio (1993) allerdings eine leicht veränderte Produktions-

funktion nach dem Vorbild Romers (1986).

ααα −−= 11tttt kkAny (7)

Eine Modifikation stellt die Variable nkk = dar, durch die die Beschäftigungsquote in die Pro-

duktion integriert wird. Das Grenzprodukt des Kapitals und damit das Wachstum hängen vom Be-

schäftigungsgrad einer Volkswirtschaft ab. Inflation beeinflußt in diesem Modell Beschäftigung

und Wachstum negativ. Die Arbeitsnachfrage durch die Unternehmen geht zurück, da Inflation die

Personalkosten erhöht (siehe De Gregorio, 1993, S. 282 f.). Zusätzlich sinkt durch die modifizierte

31 Die neoklassische Annahme sinkender Grenzerträge wird aufgegeben, indem der Pro-Kopf-Output ständig mit kon-stanter Rate wächst. Auch ohne TF (A = const.) kommt es zu dauerhaftem Wachstum. 32 Das Nettoeinkommen eines Haushalts setzt sich aus Dividendenzahlungen auf Bonds und Dividendenzahlungen auf akkumuliertes Kapital abzüglich Einkommen- und Kopfsteuer zusammen. Dies kann dabei als Realkasse gehalten, in neue Rentenpapiere investiert oder konsumiert werden. 33 n bedeutet dabei das aktuelle Arbeitsangebot, während n die Ausstattung der Volkswirtschaft mit dem Faktor Arbeit darstellt. Der Ausdruck )(

tnn − zeigt dabei, daß mit steigendem Arbeitsangebot der Haushalte ihr Nutzen in Form von

Freizeit sinkt.

11

Produktionsfunktion die Grenzproduktivität des eingesetzten Kapitals, da die Ressourcen der Un-

ternehmen weniger produktiv eingesetzt werden. Gleichzeitig gehen die Investitionen zurück.34 Die

privaten Haushalte verringern ihr Arbeitsangebot, da Inflation Konsum und Einkommenserzielung

gegenüber Freizeit unattraktiv macht (siehe De Gregorio, 1993 S. 282).

Jones/Manuelli (1993) analysieren den Einfluß der Geldpolitik auf das Wachstum in einem endoge-

nen Wachstumsmodell. Sie verwenden zunächst ein einfaches Grundmodell: Die rational handeln-

den Haushalte verfolgen auch hier ein intertemporales Nutzenmaximierungskalkül.

∑∞

=

−=0

21 )1,,( Ut

ttt

tnccußMax (8)

Konsumgüter können durch Barkauf (c1t) bzw. durch Kreditkauf (c2t) erworben werden. Freizeit

stiftet zusätzlich (1-nt) Nutzen. Auf Unternehmerseite wird zu jedem Zeitpunkt der Gewinn maxi-

miert.

Sie zeigen, daß die Wachstumsrate des Volkseinkommens nur von Technologieparametern (Pro-

duktionsfunktion) und den Präferenzen der Wirtschaftssubjekte (Nutzenfunktion) bestimmt wird

und unabhängig ist von der Wachstumsrate des Geldangebots (siehe Jones/Manuelli, 1993, S. 12).

Inflation beeinflußt nur das Verhältnis der beiden verwendeten Konsumgütertypen. Bei steigender

(sinkender) Inflation wird verstärkt (vermindert) der Konsum kreditfinanziert, da Kredite zu einem

späteren Zeitpunkt bei der Tilgung real weniger kosten. Zusätzlich beeinflußt Inflation nur den No-

minalzins. Investitionsentscheidungen sind davon nicht betroffen, da für sie der Realzins entschei-

dend ist.

Die Ergebnisse verändern sich durch die Integration eines Steuersystems. Der Einkommenssteuer-

satz des Kapitaleinkommens wird konstant gehalten. Zusätzlich erfolgt eine Vereinfachung der Pro-

duktionsfunktion ähnlich dem AK-Modell von Rebelo (1991). Es wird gezeigt, daß durch das Zu-

sammenspiel von nicht-indexiertem Steuersystem und Inflation Investitionsentscheidungen beein-

flußt werden. In einem nicht-indexierten Steuersystem geht die Kapitalrendite nach Steuer zurück,

die intertemporale Allokation von Konsum und Ersparnis wird verzerrt und die Kapitalakkumulati-

on wird beeinträchtigt. Bei der Ermittlung steuerlicher Abschreibungen auf Basis historischer An-

schaffungskosten von Wirtschaftsgütern dürfen die Unternehmen nicht deren inflationsbedingt stei-

gende Wiederbeschaffungswerte berücksichtigen. Dadurch verringert sich der Barwert der Steuer-

34 Bei geringer intertemporaler Substitutionselastizität (1/η) ist dieser Einfluß allerdings schwach.

12

abschreibung. Die Konsequenz ist eine erhöhte effektive steuerliche Belastung von Unternehmer-

gewinnen.35 Die Nettokapitalrendite sinkt (siehe Jones/Manuelli, 1995, S. 12 – 17).36

Eine weitere Modifikation ihres Grundmodells, bei der sie das Humankapital als zusätzlichen Pro-

duktionsfaktor in die Produktionsfunktion einfließen lassen, zeigt, daß Inflation, ähnlich wie bei De

Gregorio (1993), das Verhältnis von Arbeit und Freizeit der Wirtschaftssubjekte beeinflußt. Bei

Inflation verringern die Wirtschaftssubjekte ihr Arbeitsangebot. Die Akkumulation von Humanka-

pital geht zurück und es kommt zu einer sinkenden Wachstumsrate im Gleichgewichtspfad (siehe

Jones/Manuelli, 1995, S. 17 – 24).

Im Modell von Dotsey/Ireland (1996) agiert eine Vielzahl von identischen Haushalten, Güterprodu-

zenten und Finanzintermediären auf den Märkten. Dabei beschreibt die intertemporale Nutzenfunk-

tion

[ ]∑ ∫∞

=

+=0

1

0

)(lnt

ttt

BldiicßU mit ß∈(0;1) und B > 0 (9)

die Präferenzen eines repräsentativen Haushalts, welche sich aus Freizeit (lt) und der Summe des

Nutzens aus dem Konsum (ct) der Güter i∈[0;1) ergeben. Die Haushalte erhalten durch den Staat

Geld, das über identische Pro-Kopf-Transfers zu Beginn einer Periode an sie ausgeschüttet wird.

Der Staat gibt die Wachstumsrate der Transfers Zeitraum bekannt, wodurch das Geldangebot per-

fekt antizipiert werden kann.

In Anlehnung an Lucas/Stokey (1983) besteht der repräsentative Haushalt hier aus einem repräsen-

tativen „Worker“ und „Shopper“. Dem „Worker“ kommt die Aufgabe zu, den Güterproduzenten

den Kapitalstock des Haushalts gegen Zinszahlung und die Arbeitskraft gegen Lohnzahlung anzu-

bieten, wobei das repräsentative Unternehmen einem Gewinnmaximierungskalkül folgt. Zusätzlich

bietet er den Finanzintermediären seine Arbeitskraft an und unterliegt einer Zeitbeschränkung37,

wovon die Arbeitsangebotsentscheidungen bestimmt werden. Der repräsentative „Shopper“ dage-

gen verwendet in Anlehnung an Prescott (1987), Schreft (1992) und Gillman (1993) das staatlich

emittierte Geld für den Kauf von Konsumgütern oder nimmt die Dienste eines Finanzintermediärs

wahr, der Kreditkäufe über Zahlungsfähigkeitsgarantien gegen eine Gegenleistung ermöglicht. Der

Finanzintermediär benötigt Arbeitskraft und beabsichtigt ebenfalls, seinen Gewinn zu maximieren.

Zusätzlich ist der Haushalt in der Lage, am Ende einer jeden Periode für den nächsten Planungsab-

35 Nach Issing (1998, S. 258) wird dieser „Abschreibungseffekt“ zum Teil kompensiert, indem Unternehmen ihre nomi-nalen Zinskosten steuerlich geltend machen und damit die effektive Belastung reduzieren. 36 Vgl. hierzu die partialanalytischen Länderanalysen in Feldstein (1999).

13

schnitt von anderen Haushalten Geld zu borgen bzw. anderen Haushalten Geld durch Bonds gegen

Zinszahlung zur Verfügung zu stellen. Weiterhin unterliegt er einer „cash-in-advance“-Restriktion38

und einer Budgetbeschränkung.39

Nach Lösung verschiedener Maximierungsprobleme unter Berücksichtigung der Nebenbedingun-

gen müssen die Mengen und Preise im Wachstumsgleichgewicht der „zero profit“-Bedingung, der

Konsistenzbedingung und den Markträumungsbedingungen für Arbeits-, Geld-, Güter-, Bondmarkt

und dem Markt für Finanzdienstleistungen unterliegen. Im Wachstumsgleichgewicht beschränkt die

„cash-in-advance“-Restriktion40 die Geldnachfrage.

Bei steigendem Preisniveau werden durch die Ökonomisierung der Kassenhaltung auf einzelwirt-

schaftlicher Ebene mehr Güter über Kredite verkauft (bzw. gekauft) und weniger Güter konsumiert,

die bar erworben werden. Dadurch steigt die Zahl der Arbeitskräfte im Finanzsektor an, und die

produktiven Ressourcen wandern aus der Güterproduktion ab. Die Bindung produktiver Arbeits-

kräfte im Finanzsektor hat zur Folge, daß diese der Produktion von Gütern oder der Erzeugung von

Produktivitätsfortschritten entzogen werden, wodurch das Wirtschaftswachstum durch die Bailey-

Friedman-Kosten gehemmt wird (siehe Dotsey/Ireland, 1996, S. 37).41 Zusätzlich wird dieser Effekt

wie bei Gomme (1993), De Gregorio (1993) oder Jones/Manuelli (1995) durch die ineffiziente Sub-

stitution von Arbeit durch Freizeit verstärkt.

37 Die zur Verfügung stehende Zeit (indexiert mit 1) wird in Arbeitszeit (für Güterproduzenten und Finanzintermediäre) und Freizeit aufgeteilt. 38 Die Summe an Konsumgüterbarkäufen ist durch die Summe aus der vorhandenen Realkasse und den Realtransfers des Staates beschränkt. 39 Das Vermögen einer Periode beschränkt die Summe aus Konsum, Kreditaufnahmegebühren, Kapitalstock, Realkasse und dem realen Bestand an Wertpapieren der nächsten Periode. 40 Die Konsumgüterkäufe in bar sind durch die real vorhandene Geldmenge determiniert. 41 Die Arbeitsleistung der Finanzintermediäre geht dabei nicht in die Produktionsfunktion ein .

14

C. Determinanten des Wachstums – eine empirische Untersuchung

I. Definition der Variablen

Temple (1999b) betont, daß Wachstumstheorie und empirische Studien getrennt zu betrachten sind.

Diesen Punkt hebt auch Sala-i-Martin (1997) hervor, der das Problem der empirischen Wirtschafts-

forschung darin sieht, daß die Wachstumstheorie nicht explizit die Variablen benennt, welche in die

„wahre“ Regression gehören. Ausgangspunkt der empirischen Wachstumsstudien ist eine einfache

Querschnittregression folgender Form:

=γ α + β Xit + χ π it + ε it (10)

γ entspricht dem Wirtschaftswachstum, π steht für die Inflationsrate, X spiegelt eine Anzahl nicht-

monetärer Variablen wider, von denen angenommen wird, daß sie die Wachstumsrate der betrach-

teten Länder beeinflussen, und ε ist der Störterm. Der Index t der Variablen bezeichnet die betrach-

tete Periode und i steht für ein Land.

Abhängige Variable ist die Wachstumsrate des realen Bruttoinlandsproduktes pro Kopf.42 Zur Be-

stimmung der erklärenden Variablen wird auf die zuvor dargestellten theoretischen Wachstumsmo-

delle zurückgegriffen.

Als Variablen, die sich auf die Ausgangslage der betrachteten Volkswirtschaften zu Beginn einer

jeden Periode beziehen, werden das anfängliche reale Bruttoinlandsprodukt pro Kopf sowie eine

Größe für das Humankapital verwendet. Das neoklassische Wachstumsmodell prognostiziert bei

gegebenen Werten für die anderen erklärenden Variablen einen negativen Koeffizienten für das

anfängliche BIP. Es kann sowohl der absolute Wert des anfänglichen BIP oder der Logarithmus

gewählt werden.43 Nach der Konvergenzhypothese wachsen arme Volkswirtschaften schneller als

reiche.44 Dies spiegelt die mit zunehmender Kapitalintensität zurückgehende Rendite des Kapitals

im neoklassischen Modell wider. Wachsende Volkswirtschaften haben gemein, daß die Rendite der

Investitionen zurückgeht mit negativen Auswirkungen auf das Wachstum. Dieser Effekt kann kon-

terkariert werden durch endogene Änderungen der Sparrate etc.45 Wie noch zu zeigen sein wird, gilt

die Konvergenzannahme nur bedingt, da im Ausgangspunkt arme Länder nicht zwangsläufig

42 Die Daten des Bruttoinlandsprodukts sind die gemäß der Kaufkraft angepassten Werte der Version 6.1 von Summers, Heston und Aten (2002). 43 Der Vorteil des Logarithmus besteht darin, daß der Koeffizient als Elastizität interpretiert werden kann. Sein Wert gibt Auskunft darüber, wie schnell ein Land gegen die steady-state Wachstumsrate konvergiert. Vgl. Lensink, Bo und Sterken (1999), S. 386. 44 Vgl. z. B. Kapitel 11 in Barro und Sala-i-Martin (2004). 45 Vgl. Barro (1996), S. 3.

15

schneller wachsen als reiche.46 Als Größe für das Humankapital werden in den Regressionen zwei

Variablen verwendet. Je nach Ergebnis des statistischen Informationskriteriums Mallow´s Cp wird

entweder der durchschnittliche Prozentsatz der 25-jährigen und älteren Männer und Frauen mit se-

kundärem oder höherem Schulabschluß47 oder der Logarithmus der Lebenserwartung gewählt.48 Für

beide Humankapital-Größen prognostiziert die Theorie, daß der Koeffizient positiv ist. Mit guter

Gesundheit der Bevölkerung und damit erhöhter Lebenserwartung erhöht sich die Rendite der

Schul- und Berufsausbildung. Die Anreize steigen in Humankapital zu investieren. Die Auswirkun-

gen auf das Wachstum sind positiv. Durch die Berücksichtigung eines weit gefaßten Kapitalbe-

griffs, der Humankapital einschließt, kann die Annahme abnehmender Produktivitäten gelockert

werden, woraus ein langfristiges Pro-Kopf-Wachstum ohne (exogenen) technischen Fortschritt re-

sultieren kann.49

Die Investitionsquote geht als Verhältnis der realen Bruttoinlandsinvestitionen (private und öffentli-

che) zum realen Bruttoinlandsprodukt in die Regressionsgleichung ein und es wird ein Perioden-

durchschnitt gebildet.50 Im neoklassischen Wachstumsmodell gilt für eine geschlossene Volkswirt-

schaft, daß die Sparrate exogen vorgegeben ist und der Investitionsquote entspricht. Mit erhöhter

Sparquote steigt das gleichgewichtige Niveau des Outputs je eingesetzter Arbeitskraft an und da-

durch erhöht sich der Wachstumspfad bei gegebenem Ausgangswert des BIP.51 Unklar bleibt die

Kausalität zwischen beiden Größen. Für offene Volkswirtschaften kann ein geschätztes positives

Vorzeichen in der Regressionsgleichung für die Investitionsquote eine positive Beziehung zwischen

den Wachstumsmöglichkeiten und Investitionen widerspiegeln. Dies würde im Gegensatz zum po-

sitiven Einfluß einer exogen höheren Investitionsquote auf das Wachstum stehen.52 Eine weitere

erklärende Variable, für die jeweils der Periodendurchschnitt gebildet wird, ist der Staatskonsum.

Er ist definiert als Verhältnis des realen Staatskonsums zum realen BIP auf Basis des Datensatzes

von Summers, Heston und Aten (2002). Verzerrend wirkende Besteuerungen und Staatsausgaben-

programme mindern die Ersparnisse und das Wachstum.53 Barro (1996, S. 7) folgert: „In this sense,

46 Man spricht von bedingter Konvergenz. Diese bedingte Konvergenz gilt für Ländergruppen, die in sich homogen sind. Nach Temple (1999b) ist bedingte Konvergenz für Länder erkennbar, die 1960 ein Pro-Kopf-BIP von mehr als $ 5000 hatten. 47 Als Quelle hierfür dient der Datensatz von Barro und Lee (2000). 48 Datenbasis für die Lebenserwartung sind die World Development Indicators der World Bank (2002). 49 Vgl. Barro und Sala-i-Martin (2004, S. 172). 50 Als Datenquelle für die Investitionsquote dient Summers, Heston und Aten (2002). 51 Vgl. zu diesem Punkt Barro (1996), S. 9. Für empirische Untersuchungen über die Rolle der Investitionen im Wach-stumsprozess vgl. z. B. die Arbeiten von Mankiw, Romer und Weil (1992) oder DeLong und Summers (1992). 52 Im weiteren Verlauf der Arbeit wird auf diesen Punkt nicht näher eingegangen, da der Schwerpunkt auf dem Zusam-menhang zwischen Inflation und Wachstum liegt. 53 Vgl. Barro (1991), S. 430.

16

big government is bad for growth”. Auf Basis des endogenen Wachstumsmodells von Rivera-Batiz

und Romer (1991) wird die wirtschaftliche Offenheit, definiert als Anteil der Exporte und Importe

am BIP nach Summers, Heston und Anten (2002), berücksichtigt.54 Nach theoretischen Überlegun-

gen erreichen offene Volkswirtschaften schneller ihr gleichgewichtiges Einkommensniveau als ge-

schlossene aufgrund der internationalen Mobilität des Kapitals und der Technologien.55 Schließlich

wird der jeweilige Periodendurchschnitt des Bevölkerungswachstums gebildet.56 Im neoklassischen

Wachstumsmodell wirkt ein höheres Bevölkerungswachstum negativ auf das gleichgewichtige Out-

put-Niveau je effizienter Arbeitseinheit. Mit wachsender Bevölkerung wird ein Teil der volkswirt-

schaftlichen Investitionen dazu verwendet, neuen Arbeitskräften Realkapital zur Verfügung zu stel-

len, anstatt das Realkapital je Arbeitseinheit zu erhöhen.57

Wie die bereits dargestellten Längs- und Querschnittanalysen untersucht die folgende empirische

Analyse, ob Inflation mittel- und langfristig das Pro-Kopf-Wachstum beeinflussen kann.58

54 In dem endogenen Wachstumsmodelle von Rivera-Batiz und Romer (1991) geht man von einer Integration zwischen ähnlichen Ländern oder Regionen aus und damit verbundenen Auswirkungen auf das Wachstum. Nicht von Interesse ist der Handel zwischen Ländern mit unterschiedlicher Ausstattung und Technologie. Es geht also um die reinen Skalenef-fekte der Integration (Vgl. Rivera-Batiz und Romer (1991), S. 532). Rivera-Batiz und Romer (1991, S. 550) kommen zu dem Ergebnis, daß der Handel mit Gütern und/oder der Austausch von Ideen durch die Erweiterung des Marktes das langfristige Wachstum erhöhen kann. 55 Vgl. Sachs und Warner (1997), S. 187. Bei perfekter Faktormobilität (Kapital) und fehlenden Anpassungskosten bei Investitionen sollten Volkswirtschaften ihr Steady-State sofort erreichen. 56 Summers, Heston und Aten (2002) enthalten die Daten für das Bevölkerungswachstum. 57 Vgl. Barro (1996), S. 7. 58 Vgl. hierzu Viñals (1998), S. 30.

17

II. Ergebnisse

1. 40-Jahresdurchschnitte

Die gesamte Stichprobe für den Durchschnitt von 40 Jahren umfaßt 79 Länder.59 Es handelt sich um

eine reine Querschnittanalyse, da für jedes Land nur eine Beobachtung vorliegt. Zunächst wird der

Inflations-Wachstums-Zusammenhang in Abb. 2 dargestellt.60

Abb. 2: Zusammenhang zwischen Inflation und Wachstum zwischen 1960 - 2000

-2

-1

0

1

2

3

4

5

6

7

8

0 1 2 3 4 5 6 7Log(Inflation)

Wachstumsrate in %

Quelle: Vgl. Summers, Heston und Aten (2002) sowie Worldbank (2002).

Der negative Zusammenhang zwischen Inflation und Wachstum wird auch aus der Korrelationsma-

trix in Tabelle 1 ersichtlich:

59 Die Daten sind nicht nach Ländergröße gewichtet. 60 Um die Übersichtlichkeit zu gewährleisten, wird auf der Abszisse der natürliche Logarithmus der Inflation abgetra-gen.

18

Tabelle 1: Korrelationsmatrix bei 40-Jahresdurchschnitten

Wach-

stum Infla-tion

Inves-tition

Staats-konsum

Handel Human-kapital

Anfangs-einkommen

Bev.-wachstum

Wachstum 1,00 Inflation -0,29 1,00

Investition 0,66 -0,11 1,00 Staatskonsum 0,28 0,15 -0,30 1,00

Handel 0,25 -0,16 0,14 0,26 1,00 Humankapital 0,20 0,04 0,45 -0,20 0,15 1,00

Anfangsein- kommen

0,34 -0,14 0,65 -0,44 0,15 0,74 1,00

Bev.-wachstum -0,45 0,16 -0,54 0,42 0,17 -0,56 -0,79 1,00

Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

Die negative Korrelation zwischen Wachstum und Inflation deutet darauf hin, daß mit Inflation

volkswirtschaftliche Kosten verbunden sind. Zudem besteht zwischen Inflation und Investition eine

negative Korrelation. Der von Tobin (1965) prognostizierte positive Effekt zwischen beiden Größen

liegt nicht vor. Eine entscheidende Größe für das Wachstum sind Investitionen. Zwischen An-

fangseinkommen und Wachstumsrate des realen Pro-Kopf-BIP besteht nicht das theoretisch zu er-

wartende negative Vorzeichen. Allerdings handelt es sich um eine sehr heterogene Länderstichpro-

be, auf die die absolute Konvergenzthese nicht zutreffen muß.61 Dieser Zusammenhang wird durch

Abb. 3 verdeutlicht.

61 Zu diesem Ergebnis kommt z. B. Temple (1999b).

19

Abb. 3: Absolute Konvergenz

-2-1

0123

456

78

6 7 8 9 10

Log(Pro-Kopf-BIP 1960)

Wachstumsrate in %

Quelle: Vgl. Summers, Heston und Aten (2002) sowie Worldbank (2002).

Schließlich fällt die hohe Korrelation zwischen Humankapital und Anfangseinkommen auf.62 Län-

der mit hohem Pro-Kopf-Einkommen zu Beginn der Betrachtungsperiode haben bereits einen hohen

Bestand an Humankapital.

Tabelle 2 gibt die Ergebnisse der Wachstumsregressionen mit den in C.I. dargestellten erklärenden

Variablen wieder.

62 Humankapital ist hier als Schulbesuchsquote definiert.

20

Tabelle 2: Ergebnisse der Wachstumsregression bei 40-Jahresdurchschnitten abhängige Variable:

Pro-Kopf-Wachstumsrate des realen BIP Welt Welt Welt High Income Non-High Income

(π < 10%)

(1) (2) (3) (4) (5)

Konstante 2,1398 -10,39 -17,5233 4,4969 -9,1956

(2,97) (-2,19) (-2,70) (3,87) (-1,45)

Inflation -0,0026* -0,0030** 0,1115 -0,0520* -0,0031**

(-2,23) (-2,60) (1,48) (-1,73) (-2,47)

Investition 0,1342*** 0,1144*** 0,1196*** 0,0571 0,0987**

(6,21) (5,25) (4,88) (1,62) (3,16)

Staatskonsum -0,0293 -0,0232 -0,0123 -0,0084 -0,0080

(-1,58) (-1,35) (-0,61) (-0,272) (-0,34)

Handel 0,0062* 0,0061* 0,0092** 0,0039 0,0003

(1,90) (1,94) (2,93) (0,85) (0,07)

Humankapital 0,0064 -0,0067

(0,57) (-0,67)

Log(Lebenserwartung) 3,0585** 4,37** 2,9767*

(2,66) (2,83) (1,89)

Anfangseinkommen -0,00014** -0,00015*** -0,00014*** -0,00020*** -0,0002*

(-2,93) (-4,22) (-3,53) (-4,45) (-1,81)

Bev.-wachstum -0,6771*** -0,4987** -0,2718 0,6675* -0,7011*

(-3,30) (-2,42) (-1,02) (1,83) (-2,15)

N = 79 N = 79 N = 49 N = 27 N = 51

R2 = 0,59 R2 = 0,62 R2 = 0,76 R2 = 0,81 R2 = 0,47

t-Werte in Klammern; * Signifikanzniveau von 5%; ** Signifikanzniveau von 1%; *** Signifikanzniveau von 0,1% Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

In der Basisregression (1) in Tabelle 2 für die gesamte Stichprobe weisen alle Variablen die erwar-

teten Vorzeichen auf. Lediglich die Variablen Staatskonsum und Humankapital sind nicht signifi-

kant. Verwendet man statt dem Humankapital den Logarithmus der Lebenserwartung als Nähe-

rungsgröße in der Wachstumsgleichung (2), ist auch diese Größe signifikant. Die anderen Größen –

bis auf Handel – bleiben signifikant mit erwartetem Vorzeichen.

Verwendet man als erklärende Variable in Regression (3) nur Länder, die Inflationsraten mit weni-

ger als 10% haben, hat der Inflations-Koeffizient ein positives Vorzeichen und ist nicht signifikant.

Staatskonsum und Bevölkerungswachstum haben zwar das erwartete Vorzeichen, sind aber nicht

signifikant. Unterteilt man die gesamte Stichprobe in homogenere Ländergruppen, bleibt für die

21

High Income-Länder und Non-High Income-Länder das Vorzeichen der Inflationsrate negativ und

signifikant.63

Kritisiert wird am Ansatz einer reinen Querschnittanalyse, daß Strukturveränderungen innerhalb

eines Landes im Zeitablauf nicht berücksichtigt werden.64 Zwei Länder können im Periodendurch-

schnitt dieselbe Inflationsrate haben. Im Zeitablauf weist das eine Land eine moderate und stabile

Inflationsrate auf, während das andere Land eine sehr variable Veränderungsrate des Preisniveaus

hat. Dennoch haben sie im Durchschnitt dieselbe Inflationsrate. Es ist jedoch unwahrscheinlich, daß

in beiden Fällen der Einfluß der Inflation auf das Wachstum gleich ist.65

2. 10-Jahresdurchschnitte

Mit der Bildung von 10-Jahresdurchschnitten erhöht sich durch die Kombination von Längs- und

Querschnittanalyse die Zahl der Beobachtungen. Gleichzeitig gelingt es besser, vor allem geldpoli-

tische Änderungen innerhalb eines Landes im Zeitablauf zu berücksichtigen. Im Idealfall erhält man

für ein Land vier 10-Jahresdurchschnitte, wobei für einige Länder, wie z. B. dem ehemals kommu-

nistischen Ostblock, aufgrund mangelnder Datenlage lediglich Durchschnitte über ein, zwei oder

drei Dekaden bestehen. Ein Nachteil bei der Bildung kürzerer Periodendurchschnitte besteht darin,

daß konjunkturelle Faktoren die Werte beeinflussen können. Inflation wäre in diesem Fall eine en-

dogene Variable. Eine Veränderung der Inflation kann dann unter Umständen nicht als exogene

Politikwahl der Notenbank angesehen werden.66 Ein inverser Zusammenhang zwischen Wachstum

und Inflation würde bestehen, wenn eine exogene Verlangsamung der Wachstumsrate zu einer hö-

heren Inflation führt. Grund für diesen inversen Zusammenhang könnte die Reaktion der Notenbank

sein, die auf das verlangsamte Wachstum mit einer expansiven Geldpolitik reagiert und damit die

Inflation anheizt.67 Zudem besteht die Gefahr, daß die erklärenden Variablen nicht unabhängig von-

einander sind68 oder daß eine dritte, nicht berücksichtigte Variable mit Inflation und Wachstum kor-

reliert ist.69 Die Studien von Cukierman, Kalaitzidakis, Summers und Webb (1993) sowie Barro

63 Die Unterteilung in Einkommenskategorien geht zurück auf die Weltbank. Die Volkswirtschaften werden gemäß dem Bruttonationaleinkommen pro Kopf im Jahr 2002 unterteilt in High Income- ($ 9076 und mehr), Upper Middle Income- ($ 2936 - $ 7075), Lower Middle Income- ($ 736 - $ 2935) und Low Income-Länder ($ 735 und weniger). In den obi-gen Regressionen werden die Low Income-, Lower Middle Income- und Upper Middle Income-Länder zu einer Län-dergruppe zusammengefasst. 64 Diesen Ansatz verwenden z. B. Mankiw, Romer und Weil (1992). 65 Vgl. Ragan (1998), S. 13. 66 Vgl. Ragan (1998), S. 15. 67 Vgl. Barro (1997), S. 101. 68 Vgl. Heller (1995), S. 283. Inflation kann über die Beeinflussung der Kapitalakkumulation (Investitionskanal) auf das Wachstum wirken 69 Vgl. Barro (1997), S. 103.

22

(1997) versuchen, dieses Problem mit Hilfe von Instrumentenvariablen zu umgehen. Solche Instru-

mentenvariablen müssen exogen sein und sich in einer signifikanten Beziehung zu Inflation befin-

den. Mit Wachstum sollten sie möglichst nicht korreliert sein. Eine mögliche Variable ist die Zen-

tralbankunabhängigkeit, da davon ausgegangen wird, daß diese Größe negativ mit der Inflation kor-

reliert ist.70 In den Studien von Cukierman, Kalaitzidakis, Summers und Webb (1993) sowie Barro

(1997) bleibt der signifikant negative Einfluß der Inflation auf das Wachstum bei Schätzungen mit

Instrumentenvariablen bestehen.

Um den Investitionskanal zu testen, wurde im Rahmen dieser Arbeit die Investitionsquote als zu

erklärende Variable verwendet. Die erklärenden Variablen entsprechen denen in C.I. definierten

Variablen. Wie in De Gregorio (1996) ist die Inflation in den Spezifikationen nicht signifikant. Dar-

aus kann man folgern, daß der in dieser Arbeit identifizierte negative Einfluß der Inflation auf das

Wachstum hauptsächlich über den Effizienzkanal erfolgt. Dies widerspricht der Theorie, daß Infla-

tion im Zusammenspiel mit einem nicht-indexiertem Steuersystem zu verminderten Investitionen

führt und dadurch negativ das Wachstum beeinflußt.

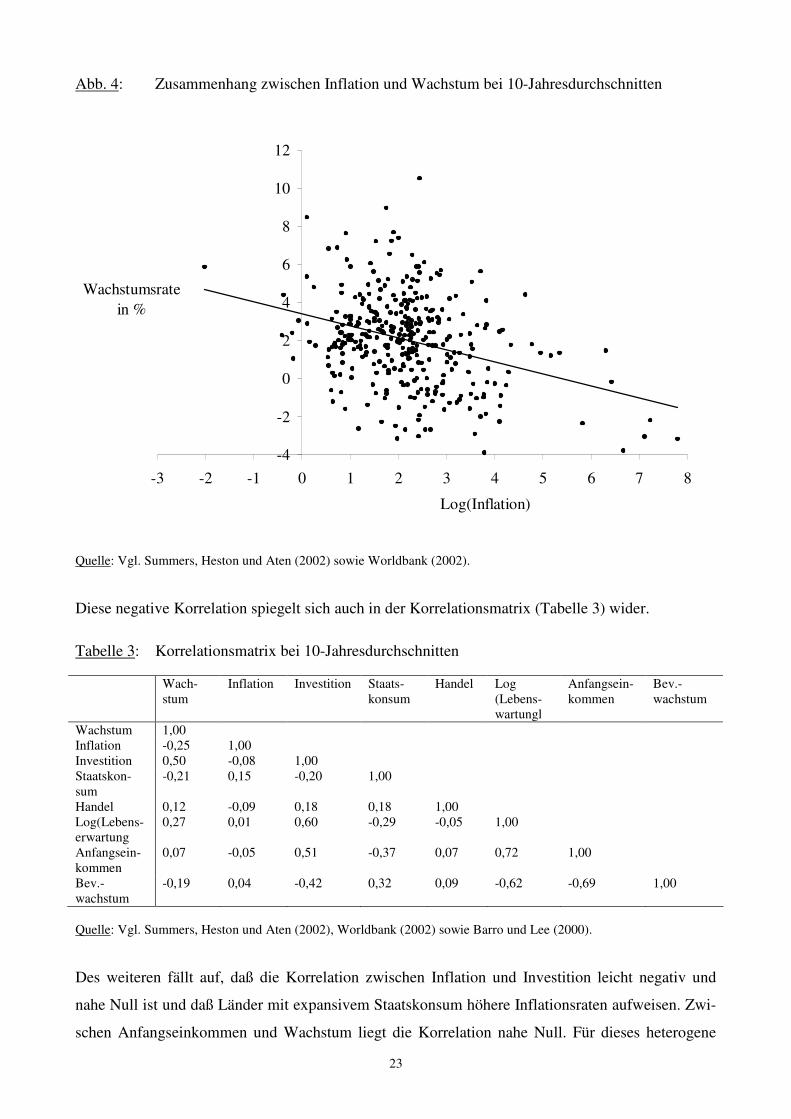

Zunächst erfolgt die Darstellung des Zusammenhangs zwischen Inflation und Wachstum für alle in

der Stichprobe enthaltenen Länder. Aus Abb. 4 wird der negative Zusammenhang zwischen beiden

Größen ersichtlich.

70 Als weitere Instrumentenvariable verwendet Barro (1997) noch Inflationsraten mit einem Lag, da die vergangenen Inflationsraten eines Landes guten Erklärungsgehalt für die aktuelle Inflationsrate haben, sowie den ehemaligen Kolo-nie-Status eines Landes. Ehemalige britische und französische Kolonien weisen niedrigere durchschnittliche Inflations-raten auf, als Kolonien, die zu Spanien oder Portugal gehörten.

23

Abb. 4: Zusammenhang zwischen Inflation und Wachstum bei 10-Jahresdurchschnitten

-4

-2

0

2

4

6

8

10

12

-3 -2 -1 0 1 2 3 4 5 6 7 8

Log(Inflation)

Wachstumsrate in %

Quelle: Vgl. Summers, Heston und Aten (2002) sowie Worldbank (2002).

Diese negative Korrelation spiegelt sich auch in der Korrelationsmatrix (Tabelle 3) wider.

Tabelle 3: Korrelationsmatrix bei 10-Jahresdurchschnitten Wach-

stum Inflation Investition Staats-

konsum Handel Log

(Lebens-wartungl

Anfangsein-kommen

Bev.-wachstum

Wachstum 1,00 Inflation -0,25 1,00 Investition 0,50 -0,08 1,00 Staatskon-sum

-0,21 0,15 -0,20 1,00

Handel 0,12 -0,09 0,18 0,18 1,00 Log(Lebens-erwartung

0,27 0,01 0,60 -0,29 -0,05 1,00

Anfangsein-kommen

0,07 -0,05 0,51 -0,37 0,07 0,72 1,00

Bev.-wachstum

-0,19 0,04 -0,42 0,32 0,09 -0,62 -0,69 1,00

Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

Des weiteren fällt auf, daß die Korrelation zwischen Inflation und Investition leicht negativ und

nahe Null ist und daß Länder mit expansivem Staatskonsum höhere Inflationsraten aufweisen. Zwi-

schen Anfangseinkommen und Wachstum liegt die Korrelation nahe Null. Für dieses heterogene

24

Ländersample muß die absolute Konvergenzhypothese verworfen werden. In den folgenden Re-

gressionen wird als erklärende Größe für das Humankapital der natürliche Logarithmus der Lebens-

erwartung verwendet, da er nach dem Mallow´s Cp Informationskriterium den Vorzug vor der

Schuldbildung erhält.

Aus der Standardregression in Tabelle 4 wird deutlich, daß für das gesamte Sample Inflation einen

negativen Einfluß auf das Wachstum hat.

Tabelle 4: Ergebnisse der Wachstumsregression bei 10-Jahresdurchschnitten für gesamte Stich-probe

abhängige Variable:

Pro-Kopf-Wachstumsrate des BIP Welt Welt (6) (7)

Konstante -5,8209 -8,0586

(-1,81) (-2,57)

Inflation -0,0026***

(-4,55)

Log(Inflation) -0,5949*** (-6,77) Investition 0,1490*** 0,1377*** (9,67) (9,15)

Staatskonsum -0,0377*** -0,0287***

(-3,47) (-2,71)

Handel 0,0007 -0,0020

(0,29) (-0,87)

Log(Lebenserwartung) 1,9112* 2,8834***

(2,41)** (3,66)

Anfangseinkommen -0,00019*** -0,00023***

(-6,91) (-8,40)

Bevölkerungswachstum -0,3116* -0,3803***

(-2,22) (-6,77)

N = 343 N = 343

R2 = 0,39 R2 = 0,43

t-Werte in Klammern; * Signifikanzniveau von 5%; ** Signifikanzniveau von 1%; *** Signifikanzniveau von 0,1% Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

Geht man von einem linearen Zusammenhang zwischen Inflation und Wachstum aus, verringert

sich in der Regressionsgleichung (6) bei einer um 10 Prozentpunkte erhöhten Inflationsrate das

Wachstum um 0,03 Prozentpunkte. Die anderen Variablen haben die von der Theorie prognostizier-

ten Vorzeichen. Allerdings ist die Größe Handel nicht-signifikant.

Der Koeffizient der Inflationsrate ist auch dann signifikant und negativ, wenn von einem nicht-

linearen Zusammenhang zwischen Inflation und Wachstum in der Regressionsgleichung (7) ausge-

25

gangen wird.71 Der Logarithmus der Inflation ist hochsignifikant und bei einer um 10% höheren

Inflationsrate (nicht Prozentpunkte) sinkt das Wachstum um 0,6%. Die anderen Variablen – wie-

derum bis auf Handel – sind statistisch signifikant und weisen das erwartete Vorzeichen auf.

Um die Annahme einer nicht-linearen Inflations-Wachstums-Beziehung weiter zu untersuchen,

werden in einem nächsten Schritt die Beobachtungen in drei Inflations-Bereiche eingeteilt (vgl.

Tabelle 5). Länder mit niedriger Inflation bis 10% im Periodendurchschnitt, Länder mit mittlerer

Inflationsrate zwischen 10% und 20% sowie Länder mit einer hohen Inflationsrate von 20% und

mehr.

Tabelle 5: Ergebnisse der Wachstumsregression bei 10-Jahresdurchschnitten; Länder nach Inflati-onsraten gegliedert

abhängige Variable:

Pro-Kopf-Wachstumsrate des BIP Welt Welt Welt (π < 10%) (10 < π < 20%) (π > 20%)

(8) (9) (10)

Konstante -7,6971 26,2924 3,5446

(-2,13) (-3,01) (0,47)

Inflation -0,1043* -0,3225** -0,0023***

(-2,48) (-2,92) (-3,74)

Investition 0,1247*** 0,1599*** 0,1763** (8,18) (3,49) (3,15)

Staatskonsum -0,0362** -0,0397 0,0102

(-3,05) (-1,43) (0,35)

Handel 0,0013 -0,0080 -0,0261***

(0,57) (-0,97) (-3,29)

Log(Lebenserwartung) 2,8035** 8,4941*** -0,5636

(3,11) (3,55) (-0,30)

Anfangseinkommen -0,00023*** -0,00058*** -0,00014

(-8,30) (-4,24) (-1,26)

Bevölkerungswachstum -0,5285*** -0,3818 -0,4782

(-3,51) (-0,94) (-1,41)

N = 207 N = 72 N = 63

R2 = 0,47 R2 = 0,38 R2 = 0,45

t-Werte in Klammern; * Signifikanzniveau von 5%; ** Signifikanzniveau von 1%; *** Signifikanzniveau von 0,1% Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

In allen drei Regressionsgleichungen (8) – (10) hat Inflation ein negatives Vorzeichen und ist signi-

fikant. Zudem ist nach den Ergebnissen von einem nicht-linearen Zusammenhang zwischen beiden

Größen auszugehen. Im Bereich einer durchschnittlichen Inflationsrate bis zu 10% verringert sich

das Wachstum bei einer um einen Prozentpunkt erhöhten Inflationsrate um 0,1 Prozentpunkte. Liegt

der Periodendurchschnitt der Inflationsrate zwischen 10% und 20%, verstärkt sich der Effekt der

71 Es wird der natürliche Logarithmus der Inflation gebildet.

26

Inflation auf das Wachstum noch. Hier verlangsamt sich das Wachstum bei einer um einen Prozent-

punkt niedrigeren Inflationsrate um 0,3 Prozentpunkte. Schließlich nimmt der negative Effekt der

Inflation auf das Wachstum im Bereich der Inflationsraten von mehr als 20% ab. Bei einer um einen

Prozentpunkt höheren Inflationsrate sinkt das Wachstum nur noch um 0,002 Prozentpunkte. Für die

gesamte Länderstichprobe unterteilt nach Inflationsraten gilt, daß die Inflationsrate ihren stärksten

negativen Effekt auf das Wachstum im Inflationsbereich zwischen 10% und 20% hat, dieser Effekt

jedoch mit steigender Inflationsrate abnimmt. Eine Steigerung der Inflationsrate um 10 Prozent-

punkte von 10% auf 20% scheint eine größere negative Auswirkung auf den Wohlstand von

Volkswirtschaften zu haben als eine Steigerung von 20% auf 30%.

Zudem fällt auf, daß in der Länderstichprobe mit den Hochinflationsländern neben der Inflation

lediglich die Investitionen das erwartete Vorzeichen aufweisen und statistisch signifikant sind. Da-

gegen ist der Handel für diese Ländergruppe (signifikant) negativ, und die Konvergenzhypothese

gilt nicht mehr. Im Ausgangspunkt arme Volkswirtschaften wachsen nicht schneller als im Aus-

gangszeitpunkt reiche Nationen.

Die bisherigen Beobachtungen enthalten heterogene Ländergruppen. Iin einem nächsten Schritt

wird untersucht, ob sich der bisher identifizierte negative Inflations-Wachstums-Befund ändert,

wenn homogenere Ländergruppen gebildet werden. Die Länder werden in Tabelle 6 auf Basis der

Einteilung der Weltbank untergliedert in High Income-, Upper Midle Income-, Lower Middle In-

come- und Low Income-Länder.

Für die gesamte Stichprobe der High Income-Länder gilt, daß der negative Inflations-Wachstums-

Zusammenhang nur Bestand hat, wenn erstens, wie in Regressionsgleichung (11), von einem nicht-

linearen Zusammenhang zwischen beiden Größen ausgegangen wird und zweitens in Wachstums-

regression (13) aufgrund der Korrelation zwischen den beiden Größen Inflation und Staat letztere

als erklärende Variable nicht in der Regression enthalten ist. Aus der Regression (12) wird deutlich,

daß Inflation bei Annahme einer linearen Beziehung zwischen Inflation und Wachstum in der Stan-

dardregression nicht signifikant ist.

27

Tabelle 6: Ergebnisse der Wachstumsregression bei 10-Jahresdurchschnitten; Länder nach Ein-kommensgruppen gegliedert

abhängige Variable:

Pro-Kopf-Wachstumsrate des realen BIP High Income High Income High Income (11) (12) (13)

Konstante 29,5932 30,5220 33,0214

(2,19) (2,20) (2,34)

Inflation -0,0137 -0,0203**

(-1,62) (-2,49)

Log(Inflation) -0,3567** (-2,77) Investition 0,0621*** 0,0637*** 0,0713*** (3,44) (3,45) (3,85)

Staatskonsum -0,0328* -0,0359*

(-2,17) (-2,28)

Handel 0,0054** 0,0061*** 0,0058**

(2,90) (3,27) (3,05)

Log(Lebenserwartung) -5,7705* -6,1516* -6,9122*

(-1,78) (-1,86) (-2,06)

Anfangseinkommen -0,00020*** -0,00018*** -0,00018***

(-6,80) (-6,33) (-5,87)

Bevölkerungswachstum 0,1751 0,1847 0,1544

(1,23) (1,25) (1,03)

N = 109 N = 89 N = 89

R2 = 0,73 R2 = 0,71 R2 = 0,73

Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

Aus Gleichung (11) wird ersichtlich, daß bei einer um 1% gesenkten Inflationsrate sich das Wach-

stum um 0,4% erhöht. Gleichung (13) besagt, daß sich bei einer um 10 Prozentpunkte erhöhten In-

flation das Wachstum um 0,2 Prozentpunkte verlangsamt.

Der Zusammenhang zwischen Inflation und Wachstum bei durchschnittlichen Inflationsraten von

weniger als 10% soll am Beispiel der zu den High Income-Ländern gehörenden Gruppe in Abb. 5

verdeutlicht werden.

28

Abb. 5: Zusammenhang zwischen Inflation und Wachstum für High Income-Länder mit π < 10%

0

1

2

3

4

5

6

7

8

9

0 2 4 6 8 10

Inflation

Wachstumsrate in %

Quelle: Vgl. Summers, Heston und Aten (2002) sowie Worldbank (2002).

Aus Abb. 5 wird deutlich, daß es bei Inflationsraten mit weniger als 10% keine eindeutige univaria-

te Inflations-Wachstums-Beziehung gibt. Ein Ergebnis, das durch die Wachstumsregressionen (14)

– (17) in Tabelle 7 für alle Einkommensgruppen bestätigt wird.

Werden jedoch nur die Periodendurchschnitte der Länder berücksichtigt, die eine Inflationsrate von

weniger als 10% haben, fällt auf, daß in den Regressionsgleichungen (14) – (17) für die Inflation

kein signifikant negatives Vorzeichen vorliegt. Diese Ergebnisse erweisen sich als robust, wenn als

erklärende Variable der Staatskonsum nicht berücksichtigt wird. In allen Regressionen für die Län-

dergruppen bleibt die Inflationsrate nicht-signifikant.

29

Tabelle 7: Ergebnisse der Wachstumsregression bei 10-Jahresdurchschnitten; Länder mit π < 10% und nach Einkommensgruppen gegliedert

abhängige Variable:

Pro-Kopf-Wachstumsrate des realen BIP High Income Upper Middle

Income Lower Middle

Income Low Income

(π < 10%) (π < 10%) (π < 10%) (π < 10%)

(14) (15) (16) (17)

Konstante 40,3959 -30,7476 -2,7959 1,0936

(2,29) (-0,72) (-0,33) (0,11)

Inflation -0,0290 0,1108 -0,1125 -0,1336

(-0,68) (0,56) (-1,45) (-1,05)

Investition 0,0472** 0,0063 0,1001*** 0,1598*** (2,55) (0,06) (3,46) (3,67)

Staatskonsum -0,0564*** -0,2317 -0,0741* -0,0116

(-3,31) (-1,37) (-2,35) (-0,53)

Handel 0,0040* 0,0158 -0,0066 0,0020

(2,11) (1,02) (-1,46) (0,26)

Log(Lebenserwartung) -8,1956* 9,7711 1,917 0,9873

(-1,95) (0,89) (0,92) (0,37)

Anfangseinkommen -0,00020*** -0,00078* -0,00023 -0,00048

(-5,99) (-2,08) (-1,30) (-0,99)

Bev.-wachstum 0,2561* -0,5637 -0,3855 -1,5188*

(1,76) (-0,68) (-1,11) (-2,19)

N = 89 N = 19 N = 46 N = 54

R2 = 0,77 R2 = 0,45 R2 = 0,47 R2 = 0,36

t-Werte in Klammern; * Signifikanzniveau von 5%; ** Signifikanzniveau von 1%; *** Signifikanzniveau von 0,1% Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

30

3. 5-Jahresdurchschnitte

Im nächsten Schritt werden die Periodendurchschnitte auf 5 Jahre verkürzt. Die Gefahr solch kurzer

Periodendurchschnitte besteht darin, daß kurzfristige konjunkturelle Einflüsse sich stärker in den

Daten widerspiegeln.

Zunächst wird der Zusammenhang zwischen Inflation und Wachstum für die gesamte Welt in Abb.

6 dargestellt. Es liegt ein negativer Zusammenhang vor, wobei der Korrelationskoeffizient bei -0,18

liegt.

Abb. 6: Zusammenhang zwischen Inflation und Wachstum bei 5-Jahresdurchschnitten

-8

-6

-4

-2

0

2

4

6

8

10

12

14

-3 0 3 6 9Log(Inflation)

Wachstumsrate in %

Quelle: Vgl. Summers, Heston und Aten (2002) sowie Worldbank (2002).

In der Wachstumsregression (18) in Tabelle 8 wird der natürliche Logarithmus der Inflation als er-

klärende Variable verwendet, um die Annahme einer nicht-linearen Beziehung zu untersuchen. In-

flation geht mit einem negativen Wert in die Regressionsgleichung ein. Senkt man in dieser Stich-

probe die Inflationsrate um 10%, verringert sich das Wachstum um 0,5%. Geht man von einem li-

nearen Inflations-Wachstums-Zusammenhang aus, ist auch in diesem Fall der Koeffizient negativ.

Senkt man die Inflationsrate um 10 Prozentpunkte, steigt das Wachstum um 0,02 Prozentpunkte an.

Die anderen Variablen – bis auf Handel in beiden Regressionen und die Lebenserwartung in der

Wachstumsregression (14) – haben das erwartete Vorzeichen und sind signifikant.

31

Tabelle 8: Ergebnisse der Wachstumsregression bei 5-Jahresdurchschnitten für gesamte Stich-probe

abhängige Variable:

Pro-Kopf-Wachstumsrate des BIP Welt Welt (18) (19)

Konstante -4,7524 -2,9950

(-1,60) (-0,99)

Inflation -0,0017***

(-4,29)

Log(Inflation) -0,5153*** (-6,30) Investition 0,1498*** 0,1544*** (10,9) (11,1)

Staatskonsum -0,0405*** -0,0473***

(-3,99) (-4,65)

Handel -0,00016 0,0022

(-0,08) (1,08)

Log(Lebenserwartung) 1,955** 1,1884

(2,61) (1,59)

Anfangseinkommen -0,00020*** -0,00017***

(-7,83) (-6,59)

Bevölkerungswachstum -0,3342** -0,3050**

(-2,74) (-2,47)

N = 705 N = 705

R2 = 0,29 R2 = 0,27

t-Werte in Klammern; * Signifikanzniveau von 5%; ** Signifikanzniveau von 1%; *** Signifikanzniveau von 0,1% Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

Unterteilt man in Tabelle 9 die gesamte Länderstichprobe in Länder mit einer durchschnittlichen

Inflationsrate von kleiner 10%, zwischen 10% und 20% sowie 20% und mehr, erhält man wie bei

den 10-Jahresdurchschnitten einen nicht-linearen Zusammenhang zwischen Inflation und

Wachstum. Wiederum ist der negative Effekt der Inflation auf das Wachstum im Bereich zwischen

10% und 20% am größten.

32

Tabelle 9: Ergebnisse der Wachstumsregression bei 5-Jahresdurchschnitten; Länder nach Infla-tionsraten gegliedert

abhängige Variable:

Pro-Kopf-Wachstumsrate des BIP Welt Welt Welt (π < 10%) (10 < π < 20%) (π > 20%)

(20) (21) (22)

Konstante -4,7463 3,9917 -2,9075

(-1,39) (-0,54) (-0,31)

Inflation -0,1590*** -0,1797* -0,0016**

(-3,81) (-2,29) (-3,10)

Investition 0,1431*** 0,1564*** 0,1597** (9,87) (4,19) (2,43)

Staatskonsum -0,0414*** -0,0504* 0,0013

(-3,53) (-2,22) (0,04))

Handel 0,0016 -0,0036 -0,0144

(0,75) (-0,62) (-1,45)

Log(Lebenserwartung) 2,0390** 2,2782 0,8464

(2,39) (1,24) (0,35)

Anfangseinkommen -0,00020*** -0,00031*** -0,00016

(-7,75) (-3,60) (-1,17)

Bevölkerungswachstum -0,5335*** -0,2746 -0,2158

(-3,71) (-0,93) (-0,59)

N = 413 N = 174 N = 112

R2 = 0,36 R2 = 0,20 R2 = 0,18

t-Werte in Klammern; * Signifikanzniveau von 5%; ** Signifikanzniveau von 1%; *** Signifikanzniveau von 0,1% Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

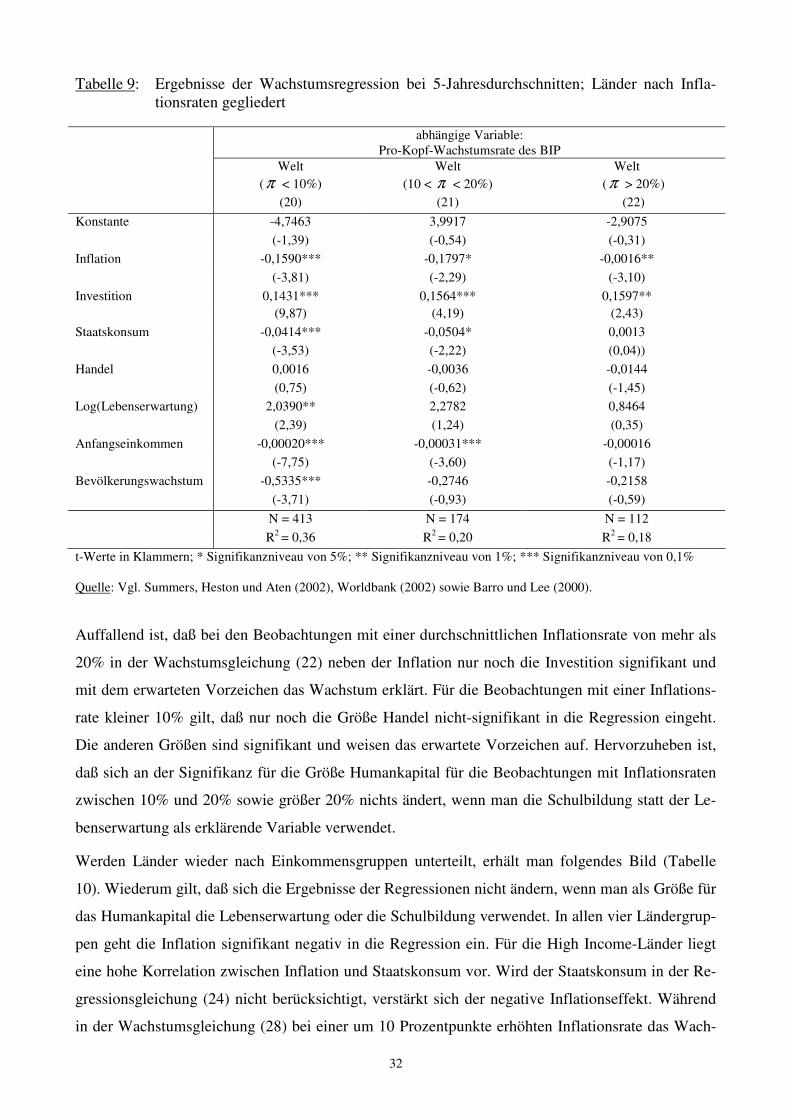

Auffallend ist, daß bei den Beobachtungen mit einer durchschnittlichen Inflationsrate von mehr als

20% in der Wachstumsgleichung (22) neben der Inflation nur noch die Investition signifikant und

mit dem erwarteten Vorzeichen das Wachstum erklärt. Für die Beobachtungen mit einer Inflations-

rate kleiner 10% gilt, daß nur noch die Größe Handel nicht-signifikant in die Regression eingeht.

Die anderen Größen sind signifikant und weisen das erwartete Vorzeichen auf. Hervorzuheben ist,

daß sich an der Signifikanz für die Größe Humankapital für die Beobachtungen mit Inflationsraten

zwischen 10% und 20% sowie größer 20% nichts ändert, wenn man die Schulbildung statt der Le-

benserwartung als erklärende Variable verwendet.

Werden Länder wieder nach Einkommensgruppen unterteilt, erhält man folgendes Bild (Tabelle

10). Wiederum gilt, daß sich die Ergebnisse der Regressionen nicht ändern, wenn man als Größe für

das Humankapital die Lebenserwartung oder die Schulbildung verwendet. In allen vier Ländergrup-

pen geht die Inflation signifikant negativ in die Regression ein. Für die High Income-Länder liegt

eine hohe Korrelation zwischen Inflation und Staatskonsum vor. Wird der Staatskonsum in der Re-

gressionsgleichung (24) nicht berücksichtigt, verstärkt sich der negative Inflationseffekt. Während

in der Wachstumsgleichung (28) bei einer um 10 Prozentpunkte erhöhten Inflationsrate das Wach-

33

stum um 0,13 Punkte sinkt, geht in der Regressionsgleichung (24) das Wachstum sogar um 0,21

Prozentpunkte zurück.72

Tabelle 10: Ergebnisse der Wachstumsregression bei 5-Jahresdurchschnitten; Länder nach Ein-kommensgruppen gegliedert

abhängige Variable:

Pro-Kopf-Wachstumsrate des realen BIP High Income High Income Upper Middle

Income Lower Middle

Income Low Income

(23) (24) (25) (26) (27)

Konstante 4,0323 3,1253 5,8443 3,8020 1,7830

(6,15) (5,45) (2,97) (3,54) (1,71)

Inflation -0,01324* -0,0208** -0,0046* -0,0019** -0,0012*

(-1,71) (-2,83) (-2,25) (-3,04) (-1,79)

Investition 0,0864*** 0,0942*** 0,1069* 0,1422*** 0,1494*** (4,70) (5,11) (1,76) (5,16) (4,62)

Staatskonsum -0,0482** -0,0829 -0,0209 -0,0259

(-2,73) (-1,54) (-0,88) (-1,48)

Handel 0,0066*** 0,0061** 0,0139* -0,0096* -0,0032

(3,21) (2,93) (1,82) (-2,21) (-0,55)

Humankapital 0,01916* 0,0147* -0,0169 -0,0113 0,0304

(2,31) (1,78) (-0,54) (-0,63) (0,89)

Anfangsein-kommen

-0,00027*** -0,00025*** -0,00044** -0,00055*** -0,00074**

(-8,59) (-8,03) (-2,90) (-4,01) (-2,37)

Bev.-wachstum 0,2250 0,2173 -0,8011* -0,3548* -0,2988

(1,54) (1,47) (-2,05) (-1,33) (-0,92)

N = 228 N = 228 N = 84 N = 187 N = 206

R2 = 0,49 R2 = 0,47 R2 = 0,29 R2 = 0,25 R2 = 0,16

t-Werte in Klammern; * Signifikanzniveau von 5%; ** Signifikanzniveau von 1%; *** Signifikanzniveau von 0,1% Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

Der negative Einfluß der Inflation auf das Wachstum ist in den High Income-Ländern am stärksten.

Den geringsten Einfluß auf das Wachstum hat die Inflation in den Ländern, die zur Einkommens-

gruppe Low Income zählen. Zudem fällt auf, daß in den homogeneren Ländergruppen die bedingte

Konvergenzhypothese bestätigt wird. In allen vier Regressionen geht das Anfangseinkommen mit

einem signifikant negativen Vorzeichen in die Wachstumsgleichung ein.

Werden in einem letzten Schritt nur diejenigen Beobachtungswerte mit einer durchschnittlichen

Inflationsrate von kleiner 10% berücksichtigt, erhält man folgendes Bild (Tabelle 11). Geht man

von einer linearen Inflations-Wachstums-Beziehung aus, liegt – wie bei den zehnjährigen Perioden-

durchschnitten – für die High Income und Upper Middle Income-Länder keine signifikant negative

72 Die Koeffizienten werden im Vergleich zur Regressionsgleichung (23) kaum verändert, wenn statt des Staatskonsums die Inflation als erklärende Variable verwendet wird.

34

Beziehung zwischen Inflation und Wachstum mehr vor. Lediglich für die Lower Middle Income-

und Low Income-Länder bleibt der signifikant negative Zusammenhang bestehen.

Tabelle 11: Ergebnisse der Wachstumsregression bei 5-Jahresdurchschnitten; Länder mit π < 10% und nach Einkommensgruppen gegliedert

abhängige Variable:

Pro-Kopf-Wachstumsrate des realen BIP High Income High Income Upper Middle

Income Lower Middle

Income Low Income

(π < 10%) (π < 10%) (π < 10%) (π < 10%) (π < 10%)

(23) (24) (25) (26) (27)

Konstante 4,7180 4,8370 7,7144 4,4993 2,4791

(5,95) (6,22) (2,78) (3,54) (1,60)

Inflation -0,0759 -0,0304 -0,2274** -0,2253*

(-1,48) (-0,15) (-2,72) (-2,30)

Inflationsvariabilität -0,2301** (-2,52) Investition 0,0867*** 0,0884*** 0,1112 0,1423*** 0,1363*** (4,33) (4,48) (1,18) (4,70) (3,93)

Staatskonsum -0,0499** -0,0542** -0,1573 -0,0813* 0,0134

(-2,36) (-2,63) (-1,30) (-2,22) (-0,69)

Handel 0,0052** 0,0074*** 0,0163 -0,0046 -0,0013

(2,35) (3,25) (1,31) (-0,92) (-0,21)

Humankapital 0,0259** 0,0283** -0,0315 0,0114 0,1477**

(2,55) (2,81) (-0,43) (0,50) (2,81)

Anfangseinkommen -0,00029*** -0,00031*** -0,00043 -0,00019 -0,00069*

(-8,20) (-8,57) (-1,66) (-1,03) (-1,77)

Bev.-wachstum -0,0233 -0,0451 -0,9459 -0,4218 -0,4821

(-0,13) (-0,25) (-1,11) (-1,28) (-1,12)

N = 174 N = 174 N = 37 N = 88 N = 115

R2 = 0,50 R2 = 0,52 R2 = 0,31 R2 = 0,38 R2 = 0,28

t-Werte in Klammern; * Signifikanzniveau von 5%; ** Signifikanzniveau von 1%; *** Signifikanzniveau von 0,1% Quelle: Vgl. Summers, Heston und Aten (2002), Worldbank (2002) sowie Barro und Lee (2000).

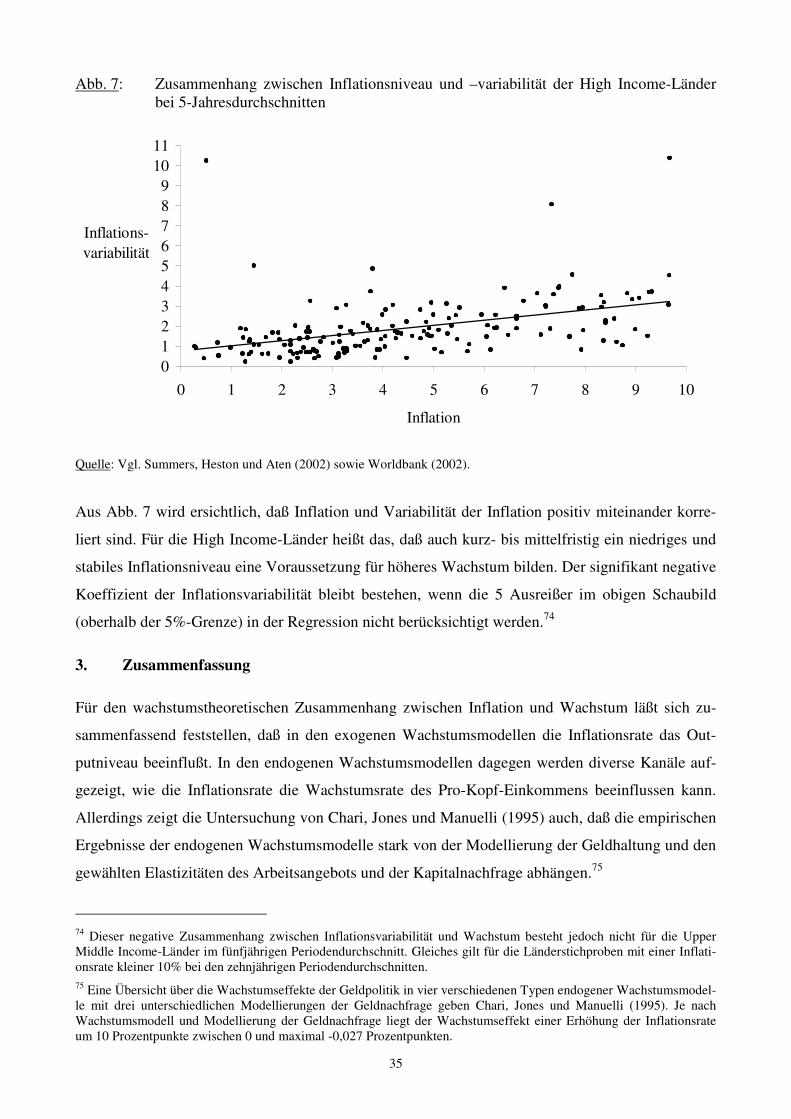

Verwendet man in Wachstumsregression 29 bei den High Income-Ländern statt dem durchschnittli-

chen Inflationsniveau die Variabilität der Inflation als erklärende Variable, weist sie ein signifikant

negatives Vorzeichen auf.73

73 Inflationsvariabilität wird gebildet durch die Standardabweichung der Inflationsrate der jeweiligen fünfjährigen Peri-ode.

35

Abb. 7: Zusammenhang zwischen Inflationsniveau und –variabilität der High Income-Länder bei 5-Jahresdurchschnitten

0123456789

1011

0 1 2 3 4 5 6 7 8 9 10

Inflation

Inflations-variabilität

Quelle: Vgl. Summers, Heston und Aten (2002) sowie Worldbank (2002).