KT 43: Mehr Risiko?

56

Schuldenkrise Europa • Ratingagenturen • Terrorismus • Atomenergie • Lifestyle Pokerstar ISSN 0937-0803 • Oktober 2011 Herausgegeben von fuks e.V. Mehr Risiko? Dr. Joachim Nagel Der Bundesbankvorstand spricht über die Schuldenkrise, die Rolle Europas und die Risiken des Euros. Dr. Wolfgang Gerhardt Der ehemalige Vorsitzende der FDP schreibt für den KT über die Gefahren des Freiheitsverlustes. Martin Kläser Einmal Las Vegas und zurück. Im Interview erklärt er uns das wilde Leben eines Pokerstars.

description

Der neue Karlsruher Transfer 43!

Transcript of KT 43: Mehr Risiko?

Schuldenkrise Europa • Ratingagenturen • Terrorismus • Atomenergie • Lifestyle PokerstarISSN

093

7-08

03 •

Okt

ober

201

1H

eraus

gegeb

en vo

n fu

ks e.

V. Mehr Risiko?

Dr. Joachim Nagel

Der Bundesbankvorstand spricht über die Schuldenkrise, die Rolle Europas und die Risiken des Euros.

Dr. Wolfgang Gerhardt

Der ehemalige Vorsitzende der FDP schreibt für den KT über die Gefahren des Freiheitsverlustes.

Martin Kläser

Einmal Las Vegas und zurück. Im Interview erklärt er uns das wilde Leben eines Pokerstars.

Macht Sie dieser Anblick auch verrückt? Wenn halbe Sachen gar nicht Ihre Sache sind, dann sind Sie auf dem besten Weg zum Turnaroundmanager. Glückwunsch!Und herzlich willkommen! www.struktur-management-partner.com/Karriere

SMP_Anz_Wasserglas 210x297_RZ_CS.indd 1 28.07.11 11:45

No. 2 | 20111

In dieser Ausgabe widmet sich der Karlsruher Transfer dem Themenschwerpunkt „Risiko“. Das Risiko ist seit Menschengedenken allgegenwärtig und in seinen verschiedenen Ausprägungen aktueller denn je – täglich und für jeden spürbar. Oder ganz nach George Bernhard Shaw: „Man kann nicht leben, ohne sich in Gefahr zu begeben.“

Als Ironie des Schicksals stammt der Begriff „Risiko“ aus dem Griechischen. Die seit gut vier Jahren andauernde Finanz-, Wirtschafts- und nun auch Schuldenkrise gefährdet nicht nur den europäischen Zusammenhalt und den Euro als Währung, sondern bedroht auch die Vereinigten Staaten, die durch eine mögliche Kontraktion ihrer Wirtschaft zusätzlichem Risiko ausge-setzt sind. Das Risiko eines Auseinanderbrechens der europäischen Währungsunion sowie die monetären Risiken aus der Haftung für Fremdschulden können nicht vernachlässigt werden.

Ebenso spannend ist das in Deutschland viel diskutierte Thema Atomkraft. Die ehemalige „Brückentechnologie“ wird in Deutschland 2022 definitiv auslaufen. Diese Entscheidung schien aufgrund der schrecklichen Ereignisse in Fukushima für viele Menschen alternativlos gewesen zu sein. Aktuelle Risikoforschung im Bereich Kerntechnik sowie ein Artikel über ökonomische Abwägungen zwischen Sicherheit und Kosten sollen dieses Thema näher beleuchten.

Wie stark die heutige, komplexe Risikogesellschaft ihre Freiheit aufgibt, wenn sie versucht, Risi-ken zu minimieren, wird in einem Artikel von Herrn Dr. Wolfgang Gerhardt beschrieben, dem Vorstandsvorsitzenden der Friedrich-Naumann-Stiftung für die Freiheit.

Weitere Themen in dieser Ausgabe sind unter anderem Risiken beim Cloud Computing, Risiko-management von Naturgewalten und ihre Auswirkungen auf Unternehmen sowie ein Interview mit einem jungen, deutschen Pokerprofi, der es bis nach Las Vegas geschafft hat – und zurück.

Ich hoffe, Ihnen in dieser Ausgabe eine breitgefächerte Zusammenstellung interessanter Artikel rund um den Themenschwerpunkt Risiko bieten zu können und freue mich besonders auf das Interview mit Herrn Dr. Nagel, Mitglied des Vorstands der Deutschen Bundesbank.

Nun wünsche ich Ihnen viel Spaß beim Lesen unseres Magazins.

Benno BaltesChefredakteur

Editorial

Macht Sie dieser Anblick auch verrückt? Wenn halbe Sachen gar nicht Ihre Sache sind, dann sind Sie auf dem besten Weg zum Turnaroundmanager. Glückwunsch!Und herzlich willkommen! www.struktur-management-partner.com/Karriere

SMP_Anz_Wasserglas 210x297_RZ_CS.indd 1 28.07.11 11:45

2Karlsruher Transfer

Inhalt

Interview mit Dr. Joachim Nagel

Freiheitsverlust

16

06

Verhaltensökonomie

22

05 Interna Die Mitwirkenden dieser Ausgabe.

06 Interview mit Dr. Joachim Nagel Der Bundesbankvorstand spricht über die

Aufgaben seines Arbeitgebers, die Auswirkungen der Finanzkrise, Griechenland und die aktuelle europäische Schuldenkrise.

12 Über die Allgegenwart von Ratings Inwiefern kann man durch den Vergleich von

Online-Portalen und Ratingagenturen etwas über Bewertungen allgemein aussagen?

16 Die Freiheit ist noch nicht gewonnen Über das Risiko des Verlustes von Freiheit und

das Zusammenspiel von Freiheit und Sicherheit.

20 Verhaltensökonomie Welche Rolle spielen Emotionen und

Irrationalität auf Finanzmärkten und was kann die „Physio-Ökonomie“ leisten?

22 Poker Interview mit Martin Kläser über das Pokerspiel,

seinen ungewöhnlichen Werdegang und das Leben in Las Vegas.

26 Vorsicht Alltag! Sind Kokosnüsse oder Haifische gefährlicher

und welche Sternzeichen verunglücken am häufigsten?

20

No. 2 | 20113

Risiko Cloud Computing 28Risiken und Zukunftschancen des Cloud Computing für Unternehmen und private Anwender.

Risiken, die wir tragen müssen 32Es gibt keine Welt ohne Risiko und nicht alle Risiken lassen sich versichern. Wo es sich dennoch lohnt, Risiken zu reduzieren.

Risikoforschung in der Kerntechnik 34Ein Einblick in die Risiken, die von der Kerntechnik ausgehen und wie sie minimiert werden können.

Wetterrisiken 38Wie man mit Hilfe von Wetterderivaten Risiken eindämmen kann und warum die Wirtschaft so stark vom Wetter abhängig ist.

Ortstermin: Wir haben die Macht! 42Ansprache eines fiktiven S21-Beobachters bei einer Montagsdemonstration am Stuttgarter Hauptbahnhof.

Risiko Terrorismus 44Eine sachliche Analyse des Risikos hierzulande.

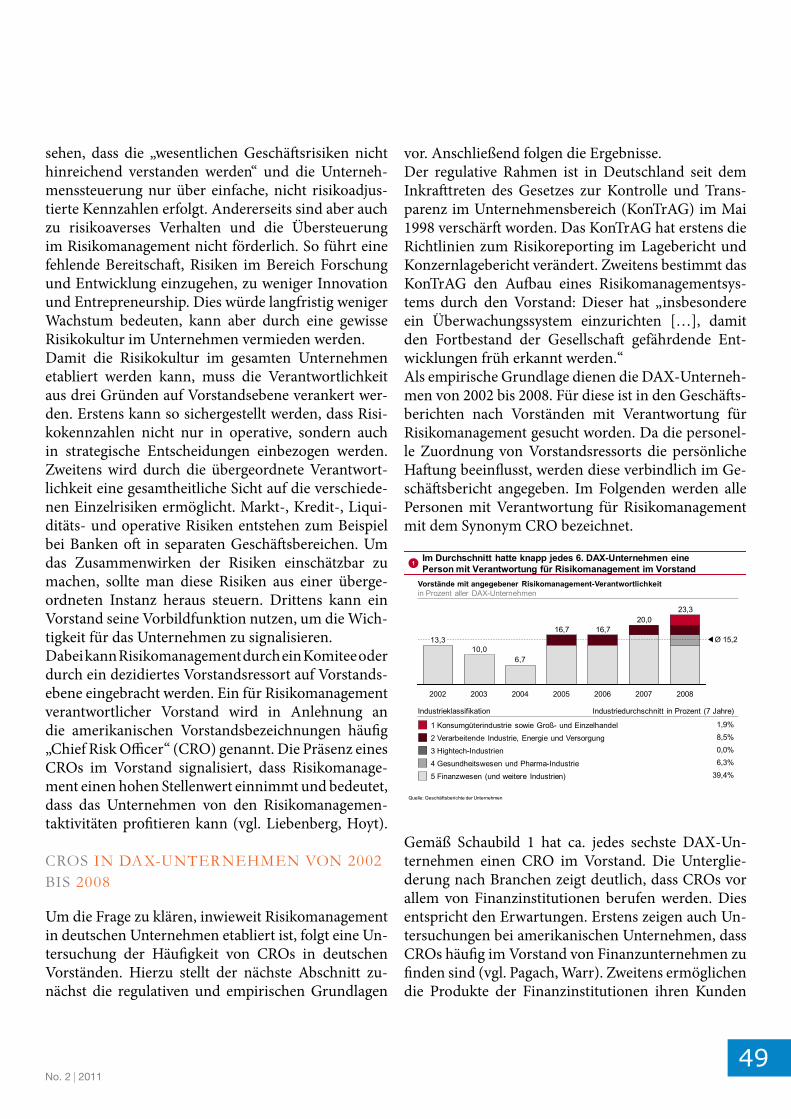

Chief Risk Officers imVorstand 48Deutsche CROs in der Finanzkrise, ihre Stellung im Vorstand und ihr Beitrag für Unternehmen.

Impressum 52

Freiheitsverlust

32„Risiken, die wir tragen müssen“

44

www.fuks.org

Sie wollen sich von Ihren Konkurrenten abheben?

Mit uns wachsen Sie über sich hinaus

Seit über 15 Jahren beschreiten studentische Unternehmensberater von fuks neue Wege. Wir bieten Ihnen innovative Konzepte und individuelle Lösungen, die Sie ohne Umwege direkt zum Ziel führen!

No. 2 | 20115

Interna

Thomas Budzyn:Als ehemaliger Ressortleiter Akquise und 1. Vorsitzender bei fuks widmet sich der Wirtschaftsmathematiker nun erstmals dem Geschäftsbereich Karlsruher Trans-fer. Mit seinem Organisationstalent und viel Elan hat er es geschafft, die wesentli-chen Meilensteine der Planung und Erstellung dieser Ausgabe innerhalb kürzester Zeit und unter Einbeziehung des gesamten Teams zu meistern. Für den Rest des Jahres 2011 studiert er in Edinburgh.

Benno Baltes:Der angehende Wirtschaftsingenieur übernimmt auch in dieser Ausgabe eine führende Tätigkeit und wechselt in das Amt des Chefredakteurs. Die Themen-auswahl, die Artikelzusammenstellung und die Kommunikation zu externen Au-toren und Redakteuren im Verein obliegen seinem Verantwortungsbereich. Bei Fragen zum Controlling des Geschäftsbereichs steht er wieder beratend zur Seite. Zudem leitet er das Layout.

Jörg Böllhoff führte, gemeinsam mit Arne Sell und Gunnar Haack, das Interview mit Herrn Dr. Nagel. Der angehende Wirtschaftsingenieur, der in diesem Semester erstmalig zum KT-Team zählte, übernahm außerdem einen Teil der Layoutgestaltung der aktuellen Ausgabe.

Gunnar Haack, Student des Wirtschaftsingenieurwesens, ist seit dem Sommersemester 2011 bei fuks aktiv und wirkte in dieser Ausgabe erstmals am Karlsruher Transfer mit.

Der angehende Wirtschaftsingenieur Arne Sell hat bei der Umstrukturie-rung des fuks-Studentenservices mitgewirkt und maßgeblich zur Neuge-staltung des fuks-Büros beigetragen. Er war zudem an beiden Interviews dieser Ausgabe beteiligt und hat den Kontakt zu Bundesbankvorstand Dr. Nagel hergestellt.

6Karlsruher Transfer

KT: Vielen Dank Herr Dr. Nagel, dass Sie sich Zeit genommen haben für dieses Interview. Sie haben in Karlsruhe studiert, kennen Sie fuks oder den frühe-ren Verein Karlsruher Wirtschaftswissenschaftler?

Natürlich kenne ich den VKW, ich habe ja nicht nur in Karlsruhe studiert, sondern dort auch promoviert. In dieser Zeit ist mir schon aufgefallen, was es für Pu-blikationen gibt. fuks kenne ich vor allem durch den Karlsruher Transfer.

KT: Was sind für Sie die entscheidenden Schritte vom Studium in Karlsruhe zum Vorstandsposten bei der Bundesbank?

Ich wollte eigentlich Medizin studieren und bin mehr durch Zufall zum Volkswirtschafts-Studium gekom-men und musste davor noch das Wintersemester über-brücken. Ich bin damals einfach ins erstbeste Gebäude der Uni Karlsruhe, durch die erstbeste Tür gegangen und bin dann zufällig bei demjenigen gelandet, der die Studienplätze vergab. Dort hat man mir einen freien

Interview mit Dr. Joachim Nagel

Bundesbankvorstand zuständig für IT und Märkte

Das Gespräch führten Jörg Böllhoff, Gunnar Haack und Arne Sell

No. 2 | 20117

Studienplatz für Volkswirtschaftslehre angeboten. So bin ich zur VWL gekommen und habe das Medizin-Studium sein gelassen. Nach dem Diplom erhielt ich die Chance am damaligen Lehrstuhl für Geld und Währung zu promovieren. Alles Weitere verlief rela-tiv ungeplant. Im Jahr 1999 bekam ich das Angebot, zur Bundesbank zu gehen. Auf der Karriereleiter ging es dann Schritt für Schritt weiter. In jeder Karriere braucht man etwas Glück, aber Glück alleine genügt nicht. Man muss auch fleißig und ehrgeizig sein und man sollte wissen, welches Ziel man als nächstes errei-chen möchte.

KT: Lässt Ihnen Ihr Vorstandsamt ausreichend Zeit für Familie? Ich versuche mich gut zu organisieren, weil mir die Familie sehr wichtig ist. Ich gebe zu, die freie Zeit ist noch weniger geworden, seitdem ich Vorstandsmit-glied bin. Es ist aber nicht so, dass meine Kinder mich nicht mehr kennen. Am Wochenende hat die Familie Vorrang - wenn es irgendwie möglich ist.

KT: Kommen wir vielleicht zum etwas Fachlichem. Was sind denn noch Größen, über die die Bundes-bank Einfluss nehmen kann, zum Beispiel auf Preis-stabilität, wenn der Zins von der EZB kommt? Über welche Instrumente sorgt die Bundesbank für Preis-stabilität?

Zunächst einmal: Der Zins wird vom EZB-Rat fest-gelegt, in dem neben den sechs Mitgliedern des EZB-Direktoriums auch die 17 Präsidenten der nationalen Zentralbanken vertreten sind. Insofern hat die Bun-desbank natürlich Einfluss auf den Zins. Darüber hin-aus ist Preisstabilität zum einen Folge konkreter geld-politischer Entscheidungen, aber zum anderen gehört auch ein gewisses Vertrauen der Menschen in das Geld dazu. Und dieses Vertrauen setzt unter anderem voraus, dass ein Land ein solides Finanzsystem hat, die Bargeldversorgung effizient funktioniert und die Qualität der Scheine stimmt. Das sind viele Kleinig-keiten, die aber für die Wahrnehmung der Menschen eine große Bedeutung haben.

KT: Durch die Währungsunion hat sich im Finanz-

marktgefüge einiges geändert. Wie sieht die Rol-le der Bundesbank jetzt in diesem Gefüge aus, wie sind die Kompetenzen abgegrenzt?

Das ist immer die Diskussion: Muss denn die Bundes-bank überhaupt noch da sein und welche Funktion hat sie? Die wichtigste Botschaft ist, dass die Geldpo-litik im Eurosystem dezentral umgesetzt wird. Schon an der zentral im EZB-Rat getroffenen Zinsentschei-dung ist die Bundesbank beteiligt. Und die operati-onelle Umsetzung dieser Entscheidung erfolgt dann über die jeweiligen Notenbanken. Die Bundesbank ist mit über 2000 Geschäftspartnern, die wir mit Liquidi-tät versorgen, die mit Abstand größte Notenbank im Eurosystem. Somit ist es eigentlich logisch, dass die Bundesbank im EZB-Rat zwar „nur“ mit einer Stim-me abstimmt, aber in der Wahrnehmung im Eurosys-tem eine starke Rolle einnimmt. Wir sind die stärkste Volkswirtschaft und wir haben die meisten Banken zu versorgen, da ist die Bundesbank schon eine Art Benchmark.

KT: Nun ist es gerade drei Jahre her, dass die Invest-mentbank Lehman Brothers die Schlagzeilen be-herrscht hat. In diesem Zusammenhang fiel in der Folge auch öfter der Ausdruck „too big to fail“. Was hat sich seitdem verändert, dass sich eine solche Krise nicht wiederholt und es keine Banken mehr gibt, die unbedingt gerettet werden müssen?

Es wird Ihnen niemand eine Garantie dafür geben können, dass es in Zukunft keine Finanzkrisen mehr gibt. Krisen sind Teil der Geldgeschichte. Denken Sie an die Tulpenkrise im 17. Jahrhundert oder die Mis-sissippi-Bubble im 18. Jahrhundert. Das Thema „too big to fail“ lässt sich nur mit einem ganzen Paket von Maßnahmen angehen: höhere Kapitalanforderungen, vertiefte Aufsicht, Notfallplanung. In Deutschland wurde außerdem mit dem Restrukturierungsgesetz ein geregeltes Verfahren geschaffen, wie man mit großen Banken umgeht, wenn sie möglicherweise in Schwie-rigkeiten kommen und abgewickelt werden müssen. Das ist aber kein Allheilmittel, weil die vernetzten großen Institute meistens weit über die nationalen Grenzen hinausreichen. Das heißt, es muss noch eine überzeugende europäische Lösung gefunden werden.

8Karlsruher Transfer

KT: Wie bewerten Sie den aktuellen Stand, was die Risikobegrenzungsmechanismen angeht? Stecken wir da noch in den Kinderschuhen?

Ich glaube, im Bereich Bankenregulierung sind wir gut vorangekommen. Bei den systemrelevanten Ban-ken haben wir jetzt sicherlich einen guten Arbeitsfort-schritt erreicht. Mängel bestehen noch mit Blick auf das Schattenbankensystem. Schauen Sie sich Finanz-krisen an, zum Beispiel die LTCM-Krise, als dieser Hedgefonds 1998 in große Schwierigkeiten geriet. Diese Krise entstand nicht aus dem Bankensystem he-raus, sondern durch eine Handelsstrategie, die LTCM verfolgt hatte. Damals mussten große Banken in den USA mit hohen Milliarden-Beträgen dafür sorgen, dass es nicht zu Ansteckungseffekten kam. Das heißt: Es müssen nicht alle Krisen notwendigerweise aus dem Bankensystem kommen. Also muss man schau-en, auch Risikoquellen außerhalb des Bankensystems in den Griff zu bekommen. Eine strengere Regulie-rung in diesen Bereichen ist dabei auf jeden Fall ge-rechtfertigt, um zu verhindern, dass Profite am Ende mit hohen systemischen Kosten verbunden sind, die dann von der Allgemeinheit zu tragen wären.

KT: Jetzt ist der gesetzlich abgesteckte Rahmen, was ich machen darf das eine. Das andere ist aber, was ich selbst entscheide zu tun. Können Sie eine Ver-änderung der Sensibilität von Bankern hinsichtlich spekulativer Blasen erkennen oder läuft das Bank-geschäft jetzt so weiter wie vor der Finanzkrise?

Es ist zu einfach, immer die Banker zu kritisieren. Klar, Bankenkrise ohne Banken, das geht auch nicht. Es hängt immer davon ab, was für ein Geschäftsmo-dell eine Bank hat. Der Banker muss natürlich aus der Krise gelernt haben, dass er für eingegangene Risiken am Ende gerade stehen muss, falls etwas schief geht. Es wird nicht mehr akzeptabel sein, dass man mögli-cherweise immer nur auf Externe schaut und wie die-se die Risiken bewerten. Das gilt im Übrigen auch für die Anlegerseite. Nicht immer ist die Bank der „böse Bube“. Oftmals geht auch der Anleger etwas blauäugig an die Anlageprodukte heran, also ohne sich selbst ein Bild über seine Risikopräferenzen zu machen. Das ist ein Lernprozess, der hier stattfinden muss. Financi-

al Literacy, finanzielle Allgemeinbildung: das gilt für manchen Bankberater, aber auch für die Anleger.

KT: Sie hatten externe Risikobewertungen ja schon angesprochen. Wie kommt es, dass diese Rating-agenturen einen solch enormen Einfluss auf die Po-litik und die Finanzmärkte haben?

Die Ratingagenturen werden natürlich jetzt in den Medien auch teilweise falsch dargestellt. Wenn ein Staat Haushaltsschwierigkeiten hat, dann liegt dies nicht an den Ratingagenturen. Diese sind eine Bewer-tungsquelle, sie sind der sprichwörtliche Überbringer schlechter Nachrichten. Zugegeben: Es gibt vergleichs-weise wenig Wettbewerb, aber es wäre zu einfach, jetzt den Ratingagenturen den schwarzen Peter zuzuschie-ben. Die Bonitäts-Bewertungen werden auch wieder angehoben, wenn positive Meldungen geliefert wer-den, und darauf sollte sich die Politik konzentrieren.

KT: Welche Rolle spielen die Ratingagenturen für das Eurosystem?

Auch im Eurosystem spielen die Einschätzungen der Ratingagenturen bei der Bewertung unserer Sicher-heiten eine Rolle. Ich gebe Ihnen ein Beispiel zu den sogenannten ABS-Papieren (Anm. der Red.: Asset Backed Securities). Dort fordern wir mittlerweile ein AAA-Rating. Aber ein Blick auf das Rating allein ge-nügt nicht. Wir schauen uns das Papier genau an und wollen es verstehen. Genau das Gleiche würde ich von einer Bank erwarten. Sie sollte nicht allein auf das Ra-ting schauen, sondern sich selbst ein Bild von den Ri-siken machen. Es reicht nicht aus, sich auf eine externe Quelle zu verlassen.

KT: Das Rating für fünfjährige griechische Staats-anleihen ist innerhalb von drei Jahren von A+ auf BBB- gefallen. Diskreditieren sich die Ratingagen-turen nicht selbst, wenn sie in einem relativ kurzen Zeitraum ihre Einschätzung so drastisch ändern?

Finanzmärkte ändern mitunter ganz dramatisch ihre Einschätzungen und dies spiegelt sich dann in den Preisen wieder. Am 30. September 2009 lag der Spread einer zweijährigen griechischen Staatsanleihe

No. 2 | 20119

gegenüber einer vergleichbaren Anleihe des Bundes bei zwölf Basispunkten (0,12 Prozent), jetzt liegen wir irgendwo bei 3000 Basispunkten (30 Prozent). Eine Ratingeinschätzung ist oftmals ein nachlaufender Indikator, der von der Einschätzung an den Finanz-märkten getrieben ist. In dem von Ihnen angespro-chenen Zeitraum wurden außerdem das griechische Haushaltsdefizit und der Schuldenstand nach oben korrigiert. Das sind natürlich neue Informationen, die sich in den Einschätzungen der Märkte widerspiegeln. Man muss bei Ratings vorsichtig sein. Es gehen ja nicht nur harte finanzielle Fakten, sondern auch viele subjektive Einschätzungen - etwa politische Stabilität - in ein Rating ein. Ein Rating ist eine Mischung aus verschiedenen Ansätzen. Was bei den Ratingagentu-ren sicherlich fehlt, ist ein wenig Transparenz, wie an Ratings rangegangen wird.

KT: Aktuell wird in den Medien viel über die soge-nannte Euro-Krise berichtet. Wie sehr ist die Ge-meinschaftswährung Euro tatsächlich gefährdet? Man spürt die Turbulenzen im Alltag ja kaum. Der Außenwert des Euro ist zumindest gegenüber dem US-Dollar relativ stabil.

Wenn Sie sich den Euro-Wechselkurs zum US-Dollar seit der Euro-Einführung anschauen, lag er im Mittel bei 1,20 Dollar je Euro. Derzeit steht der Kurs bei etwa 1,45 Dollar je Euro. Der Euro ist also gegenüber dem Dollar deutlich mehr wert als im langfristigen Durch-schnitt. Das heißt, es ist keine Euro-Krise in dem Sin-ne, sondern eine Staatsschuldenkrise einzelner Länder des Euro-Raums. Wenn aber diese Staatsschuldenkri-se nicht ordentlich gelöst wird, birgt das natürlich ein Gefahrenpotenzial, das sich auch auf den Euro nieder-schlagen kann. Aber der Euro an sich ist eine stabile Währung. Wenn man sich die Preisstabilität anschaut, braucht sich der Euro keineswegs hinter der D-Mark zu verstecken. Aber es kommt jetzt darauf an, dass die Politik eine überzeugende Lösung findet – nicht nur für Griechenland, sondern auch für andere Länder.

KT: Ist es sinnvoll, dass der Rettungsschirm von mehreren hundert Milliarden Euro aufgespannt wird und wir so die sicherlich notwendige Umstruk-turierung in Griechenland mitfinanzieren?

Man muss sich zunächst einmal klar machen, wem hier überhaupt geholfen wird. Als über die Hilfen für Griechenland und den Rettungsschirm entschieden wurde, ging es letztlich nicht darum, ein einzelnes Land zu retten, sondern darum, den Euro-Raum als Ganzes zu stabilisieren. Und wenn man bedenkt, wel-che Risiken im Frühjahr 2010 für die Finanzstabilität drohten, wenn die Krise sich weiter ausgedehnt hät-te, schienen die Maßnahmen insgesamt auch für die Bundesbank vertretbar. Dennoch müssen wir uns Ei-nes bewusst machen: Die tieferen Ursachen der Krise werden durch die Hilfsmaßnahmen nicht beseitigt. Es ist lediglich Zeit gewonnen worden, um die notwen-digen finanz- und wirtschaftspolitischen Korrekturen vorzunehmen – leider wurde diese Zeit oft nicht hin-reichend genutzt. Gleichzeitig müssen wir uns bewusst sein, dass vor allem die Entscheidungen vom 21. Juli dieses Jahres das Fundament, auf dem die Währungs-union ruht, weiter geschwächt haben. Ich nenne Ihnen ein Beispiel: Es wurde beschlossen, die Zinssätze für die Hilfskredite noch einmal zu senken. Das hat zwei Folgen: Zum einen wird es für die betroffenen Länder unattraktiver, aus dem Programm auszusteigen und an den Kapitalmarkt zurückzukehren, wo sie merklich höhere Renditen bieten müssen. Zum anderen findet von den Ländern, die Hilfe leisten, ein noch höherer Transfer statt. Insgesamt wurde also ein großer Schritt in Richtung einer Vergemeinschaftung der Risiken aus unsolider Haushaltspolitik getan. Und damit wird es in Zukunft noch schwieriger, die Anreize für solide Staatsfinanzen aufrechtzuerhalten. Aber verstehen Sie mich richtig: Ich kritisiere die Maßnahmen nicht, weil ich mit der Währungsunion hadere, sondern weil mir die langfristige Stabilität der Währungsunion beson-ders am Herzen liegt.

KT: Dann erübrigt sich also auch die Frage, was Sie von der Wiedereinführung der DM halten…

Ich denke, Ihre Generation ist die letzte, die sich noch so richtig an die D-Mark erinnern kann. Für meine Kinder ist die D-Mark etwas aus dem Museum. Ab-gesehen davon, dass die Diskussion über eine Wieder-einführung der D-Mark nirgendwo so richtig ernst gemeint ist, wird sich diese Idee auch langsam heraus-wachsen.

10Karlsruher Transfer

KT: Warum sollte man generell ein Land, das in-solvent oder überschuldet ist, nicht regulär in die Insolvenz führen, wie man das mit Unternehmen macht? Ist das faktisch einfach nicht möglich oder ist das politisch nicht durchsetzbar?

Die Hilfe für Griechenland ist keine bedingungslose Hilfe. Aber in der damaligen Situation ging es darum, die Stabilität des Euro-Raums als Ganzes zu gewähr-leisten, und ich glaube nach wie vor, dass eine Insol-venz nicht nötig ist. Sollte die europäische Hilfe aber nicht funktionieren, kann und darf eine Insolvenz selbstverständlich nicht ausgeschlossen werden. Ein solches Ereignis wäre aber nicht das Ende des Eurosys-tems und ließe sich letztlich verkraften. Aber da sind wir nicht und da wollen wir auch nicht hin. Es darf an der Stelle natürlich auch nicht eine Art Moral Hazard-Effekt eintreten, dass sich Länder im Eurosystem ins Unermessliche verschulden können, in der Gewissheit, dass es andere reichere Länder im Euro-Raum gibt, die dann für die Risiken einzutreten haben. Das wird ein Thema sein, das auf der Agenda bleibt. Wie ich bereits erläutert habe, geht die Entwicklung an dieser Stelle

derzeit in die falsche Richtung Die Ansteckungsgefahr für andere Länder könnte eher noch gefördert werden, wenn wir als Euro-Zone nicht geschlossen und robust auftreten und die Sache in Angriff nehmen.

KT: Inwieweit stellt die Entwicklung in den Peri-pherieländern überhaupt ein Risiko für den Euro dar? Auch in den USA stehen Bundesstaaten vor der Insolvenz und die einzelnen Regionen divergieren in ihrer Konkurrenzfähigkeit ähnlich stark wie Mit-glieder der Eurozone.

Das Beispiel kommt ja immer wieder. Man vergleicht die Bundesstaaten der USA mit dem Eurosystem. Aber es bestehen schon erhebliche Unterschiede. Man kann die Konstellation in den USA eher mit der in Deutsch-land vergleichen. Wir haben auch Bundesländer, die wirtschaftlich besser dastehen als andere: Vergleichen Sie zum Beispiel Baden-Württemberg mit Bremen. Die Finanzmärkte nehmen aber implizit an, dass im Not-fall der Zentralstaat für die Verpflichtungen einsteht und deswegen wird das Risiko anders eingeschätzt als es jetzt im Eurosystem geschieht. Zunächst einmal be-

LebensLauf:

1985-1991 Studium der Volkswirtschaftslehre an der Universität Karlsruhe (TH)

1997 Promotion (Dr. rer. pol.) an der wirt-schaftswissenschaftlichen Fakultät der Uni-versität Karlsruhe

1998 Forschungsstipendium der SEW-Eu-rodrive-Stiftung in Washington D.C.

2003 Referent im Zentralbereich Märkte der Deutschen Bundesbank

Seit 2010 Mitglied des Vorstands der Deut-schen Bundesbank, zuständig für die Bereiche Märkte und Informationstechnologie

No. 2 | 201111

steht im Eurosystem ein grundlegendes Verbot, für die Staatsschulden anderer Mitgliedsländer einzutreten. Dieses Verbot ist auch Teil des Lissabon-Vertrages von 2009. Deswegen sehen die Finanzmärkte ein Problem, weil sie nicht genau einschätzen können, wie Europa mit seiner gemeinsamen Währung bei solchen Proble-men umgeht. Aus diesem Grund ist es auch so schwie-rig zu sagen, welche Auswirkungen eine Insolvenz Griechenlands hätte. Griechenland hat zwar einen ge-ringen Anteil am Bruttoinlandsprodukt im Eurosys-tem, aber eine starke Signalwirkung hinsichtlich der Wahrnehmung, wie man perspektivisch möglicher-weise auch mit größeren Ländern in einer Art Kri-senbewältigung umgehen könnte. Finanzmärkte sind mitunter eine richtig brutale Veranstaltung. Wenn das Vertrauen in bestimmten Anlagesegmenten nachlässt, bricht die Nachfrage ein. Dieses Vertrauen muss sich jeder Währungsraum immer wieder neu erarbeiten, denn Währung ist Vertrauen.

KT: Als wie sinnvoll erachten Sie die Aussage, die von Griechenland ausgeht: „Wir sparen, wir versu-chen das“?

Griechenland hat in den vergangenen zwölf Monaten sicherlich einiges getan und erreicht. In vielen Berei-chen steht jedoch das, was Griechenland erreicht hat, hinter dem zurück, was gefordert wurde. Deswegen gibt es ein neues Programm. Sie kennen die Diskus-sion um die Privatisierung, aber auch um höhere Spa-ranstrengungen und Verbesserungen bei den Staats-einnahmen. Da ist noch einiges dazu gekommen und das muss natürlich erbracht werden. Es ist ja nicht so, dass man die Griechen besonders leiden sehen will, aber die Zahlen sind eindeutig: Griechenland hat über seine Verhältnisse gelebt und das kann kein Land län-ger durchhalten, wenn nicht massiv dagegen gesteuert wird. Ich glaube nach wie vor, dass Griechenland bei konsequenter Umsetzung der jüngsten Sparbeschlüsse das Ziel, seine Staatsfinanzen wieder auf eine tragfä-hige Grundlage zu stellen, erreichen kann. Das wird ein harter Prozess sein, keine Frage, aber es ist leider unausweichlich. Die Alternative wäre nämlich, dass der griechische Staat sich nicht mehr refinanzieren kann. Das würde massive Probleme für das dortige Bankensystem bedeuten, weil dieses dann auch durch

das Eurosystem nicht weiter finanziert werden könnte und dann wären die Folgewirkungen und die ökono-mischen Kosten für das Land noch viel höher als jetzt in der ersten Phase, in der die Sparanstrengungen der Bevölkerung doch einiges abfordern werden.

KT: Also die Perspektive für Griechenland ist weiterhin zu sparen...?

Es geht nicht nur ums Sparen, das wird oftmals zu ein-seitig dargestellt. Das Land soll auch strukturell neu aufgestellt werden. Griechenland wird hier eine ein-malige Chance geboten, dauerhaft wettbewerbsfähiger und produktiver zu werden; ich denke dies sollte man auch so verstehen. Da sind wir vielleicht noch nicht angekommen, dass das in Griechenland als Chance verstanden wird, aber ich bin sehr hoffnungsvoll, dass die Botschaft letztlich ankommt.

KT: Soviel zu den fachlichen Fragen. Wir hätten noch eine kurze Abschlussfrage: Sie sind Nachfol-ger von Thilo Sarrazin, wann veröffentlichen Sie ihr erstes Buch?

Es bestehen keine Buchpläne. Ich will auch nicht über die Personalie Thilo Sarrazin wahrgenommen werden. Mir macht meine Arbeit bei der Bundesbank Spaß und die Lage ist derzeit so, dass sie meiner ganzen Konzentration bedarf. Deswegen haben Buchpläne auch keinen Raum.

KT: Das glaube ich Ihnen. Herzlichen Dank für das Interview.

Danke Ihnen.

12Karlsruher Transfer

Über die Allgegenwart von Ratings

von Patrick Göttner

In der Finanzwirtschaft sind Ratings Meinungsäußerungen zur Bonität eines Schuld-ners und werden mit Buchstaben in einer relativen Reihenfolge zueinander abgebildet. Ein Rating ist also keine absolute Prognose über eine Ausfallwahrscheinlichkeit eines Schuldners. Jede Herabsetzung eines Ratings kann für einen Staat Milliarden Mehrkos-ten bei der Refinanzierung der Staatsschulden bedeuten. Jedoch begegnen uns nicht nur an den Börsen Ratings und Bewertungen...

No. 2 | 201113

„Hat IHnen der „apfeL“ gefaLLen? bewerten sIe mIcH!“ Eine Welt ohne den „I like“-Button ist nicht mehr vor-stellbar, überall blinkt einem das blaue „F“ entgegen, die Links zu Meinungsportalen und Foren glänzen vielfarbig und strahlend vom Bildschirm in das eigene Wohnzimmer. Qype, Ebay, Dooyoo, Tripadvisor und Wohin-im-Alter.de sind nur einige der Alternativen im Bewertungsdschungel, mit denen man angefangen vom Putzschwamm alles bis hin zu Lehrern, Dschun-gelreisen oder Altersheimen bewerten kann. Diverse Umfragen zeigen, dass Benutzerbewertungen eine der stärksten Einflüsse für eigene Kaufentscheidungen sind.

Fast schon grau und spröde wirkt dagegen das Leben offline, das einem dieser Möglichkeiten beraubt, mit einem gut sichtbaren Stempel nicht verschwindende Meinungen mit seinem Umfeld zu teilen. Ein „Dis-like“ für den Freund, der schon wieder die dreckigen Schuhe im Hausflur stehen lässt und „2 von 5 mögli-chen Sternen“ für den Kühlschrank, der einem lebens-mittelleer entgegengähnt, das wäre doch mal was.

foLLow our ratIngs on twItter! Gut, dass es da Abhilfen gibt. Ratingagenturen, die Unternehmensanleihen und Staatsanleihen bewerten, verteilen im Rahmen ihres Geschäftsmodells genau diese weithin sichtbaren Stempel. Banken und andere institutionelle Anleger vertrauen auf diese Bewertun-gen, um Einschätzungen über die Ausfallwahrschein-lichkeit und somit das Risiko von Finanzprodukten

treffen zu können. Dass diesen Bewertungen Wichtig-keit und Einfluss beigemessen wird, ist an den Beispie-len von Griechenland oder Portugal eindrucksvoll zu sehen. Auf die Bonitätsherabsetzung der griechischen Staatsanleihen reagierten sowohl die Bevölkerungen als auch Finanzmärkte mit einem vielstimmigen Auf-schrei. Man fühlt sich erinnert an prominente Blogger und selbsternannte YouTube-Gurus, die in ihren millio-nenfach angeklickten Videos Kosmetik, Bekleidungs-artikel, Mode und Technikprodukte bewerten und so-mit im großen Stil Meinungen formen. Die Hersteller entdecken diese vergleichsweise billige Form der Wer-bung für sich und versorgen die Tester, die sich bei-spielsweise unter den Pseudonymen „Herr Tutorial“, oder „EbruZa“ finden, eifrig mit Gratisproben.

abonnIeren sIe den bewertungs-KanaL!

Kritisch ist somit die Rolle der Ratingagenturen zu se-hen, denen in der Presse der Vorwurf gemacht wird, anhand politisch motivierter Ratings Krisen durch selbsterfüllende Prophezeiungen zu verstärken. Phä-nomene wie das „Rating Shopping“, bei dem sich Un-ternehmen von mehreren Agenturen bewerten lassen und sich dann für das vorteilhafteste Rating entschei-den, sind keine Seltenheit. Der Umstand, dass Unter-nehmen für ihre eigenen Ratings bezahlen, erinnert nicht von ungefähr an unternehmerische Praktiken Leute dafür zu bezahlen, damit diese einem im Rah-men eines Reputationsmanagements überschwäng-lich positive Kommentare in Onlineforen schreiben. So klären Ratingagenturen ihre Kunden mit Freude

AUTORPatrick Göttner, abgeschlossenes Studium der Wirtschafts-chemie, Doktorand am Lehrstuhl für Finanzwirtschaft und

Banken am Karlsruher Institut für Technologie, spielt Im-provisationstheater und Gitarre und ist davon überzeugt,

dass eine eigene Meinung durchaus 5 von 5 Sternen verdient hat.

14Karlsruher Transfer

minutiös darüber auf, welche Voraussetzungen wie erfüllt sein müssen, damit sie gerade noch in eine ge-wisse Ratingkategorie hineinrutschen und somit in den „Suchergebnissen“ der Investoren weiter oben er-scheinen.

woLLen sIe LeHman brotHers aLs spam marKIeren?

Das Internet vergisst nichts. Meinungen und Bewer-tungen zu Hotels bleiben noch jahrelang für alle sicht-bar, obwohl sich das Objekt der Bewertung in der Zwi-schenzeit durchaus verändert haben könnte. So ist für die Qualität einer Bewertung ihre Aktualität eine der entscheidenden Faktoren. Goethe formulierte einst „Es irrt der Mensch, solang er strebt.“ Ob mit dieser Aussage zu rechtfertigen ist, dass Ratings in der Ver-gangenheit einen nicht immer zweifelsfreien Aktua-litäts- und Signalgehalt hatten, sei dahingestellt. Leh-man Brothers wurde jedenfalls noch einige Tage vor der Insolvenz eine gute Bonität bescheinigt.

woLLen sIe eIn LesezeIcHen zu oLI-gopoLen setzen?

Für Unternehmen, die Anleihen emittieren, entfällt das Privileg einer breiten, willig wertenden Online-masse. Es ist im Umkehrschluss wahrscheinlicher, dass sie sich einem Richterspruch der drei großen Schiedsrichter Standard & Poor´s, Moody´s und Fitch beugen werden. Markteintrittsbarrieren - ein wohlklingendes Wort für diejenigen, die die Sprunghöhe festlegen, ein Ärgernis für diejenigen, die den Sprung in den Kreis der Ra-tingriege versuchen. Auch wenn die Gewichtung und Auswahl der genauen Bewertungskriterien von den Ratingagenturen ähnlich wie das CocaCola-Rezept gehütet werden, erreichen Ratings noch lange nicht den gleichen mysterienumwitterten Status. So lässt sich beispielsweise mit einem vom Wirtschaftswissen-schaftler Edward I. Altman entwickelten Z-Faktor, der Bilanzkennzahlen zu einem Score verdichtet, ein Ra-ting relativ gut nachbilden. Daher muss die oligopolistische Struktur auf dem Ra-tingmarkt eher aus der historischen Entwicklung her-aus gesehen werden. Im Jahre 1909 begann Moody´s

mit der Veröffentlichung erster Ratings für Eisen-bahnanleihen. 1916 folgte Standard Statistics, das sich später in Standard & Poor‘s umbenannte, sowie Fitch im Jahre 1924 mit Ratings, die in den Anfangsjahren noch von den Investoren bezahlt wurden. In den 70er Jahren wurden diese Ratingagenturen in den Status von staatlich anerkannten Nationally Recognized Sta-tistical Rating Organizations (NRSRO) erhoben.Auch wenn die Macht der großen Ratingagenturen durch neue staatlich anerkannte Teilnehmer in den letzten Jahren etwas aufgeweicht wurde, beherrschen die drei großen Ratingagenturen immer noch den glo-balen Ratingmarkt, da alle anderen Agenturen entwe-der Nischenanbieter sind oder bald nach ihrer Grün-dung von den großen Agenturen aufgekauft wurden.

bItte teILen sIe uns IHre meInung mIt! Braucht es also die „Stiftung Warentest“ des Rating-markts, den strahlenden Ritter der unirrbaren Bewer-tung, eine finanziell unabhängige, europäische Rating-agentur, wie sie in der Presse und Politik in den letzten Monaten immer wieder aufgegriffen und gefordert wurde? Wahrscheinlich nicht, da Bewertungen nie vollkommen objektiv sind und sich bestehende Märk-te nicht wirklich vom Reißbrett aus perfekt neu durch-planen lassen.

Wie eine alternative Marktstruktur für den Rating-markt auszusehen hat, ist wohl nur schwer zu beant-worten. Sicher ist nur: In unbekannten Situationen und bei Produkten, die man selbst nicht gut einschät-zen kann, braucht der Mensch fremde Bewertungen zur Orientierung. Selbst wenn sie subjektiv und mit Interessenskonflikten und Fehlern behaftet sind, sind sie immer noch besser als keine Bewertung. Wichtig ist dann nur noch, sich selbst eine Meinung aus dem Strom unterschiedlicher Meinungen zu bilden. Ganz im Sinne von:

Meine eigene Bewertung: Gefällt mir, Daumen hoch!

Wissen freisetzen.Mit Energie.

Talent verdient das passende Umfeld.

Vielfältige Herausforderungen. Partnerschaftliche Unternehmenskultur. Leistungsstarke Teams. Das ist die EnBW Energie Baden-Württemberg AG. Als Deutschlands drittgrößtes Energieversorgungsunternehmen stehen wir mit rund 20.000 Mitarbeitern für Strom, Gas sowie innovative Energie- und Umweltdienstleistungen. Als engagiertes Unternehmen bieten wir Studenten berufliche Perspektiven von außergewöhnlicher Bandbreite. Ob Praktikum, Werkstudententätigkeit oder Abschlussarbeit – bringen auch Sie Ihr Wissen ein, und arbeiten Sie gemeinsam mit uns an der Energie der Zukunft! Überzeugen Sie sich von der Vielfalt der EnBW unter www.enbw.com/karriere

16Karlsruher Transfer

►� Das berühmte Gemälde „Die Freiheit führt das Volk“ von Eugène Delacroix aus dem Jahr 1830 kann heute im Louvre in Paris besichtigt werden. Es zeigt eine Szene aus der französischen Julirevolution von 1830, bei der das Bürgertum letztendlich die Macht in einem liberalen Königreich ergreifen konnte, nachdem unter anderem die Pressefreiheit stark eingeschränkt worden war.

No. 2 | 201117

I.Der Soziologe Ulrich Beck propagierte Mitte der acht-ziger Jahre den Begriff der „Risikogesellschaft“, in der mit einem geschärften öffentlichen Risikobewusstsein, durch die Wahrnehmung der Gefahren als „gemeinsa-mes Schicksal“ und internationalen Regelungen etwas gegen Umweltverschmutzung, wachsende Selbstver-nichtung und Zivilisationskrankheiten unternommen werden kann. So schreibt er im gleichnamigen Buch: „Die Bewegung, die mit der Risikogesellschaft in Gang gesetzt wird, kommt in der Aussage zum Ausdruck: Ich habe Angst!“Die seitdem vergangenen Jahre haben gezeigt, dass es ratsam ist, den Herausforderungen auf andere Art und Weise als mit Angst zu begegnen. Liberale stehen für eine eher zuversichtliche, zupackende Haltung zur Zukunft. Wir verstehen eine „Risikogesellschaft“ eher als eine Gesellschaft, die das Risiko als Faktor und Kennzeichen von Freiheit wahrnimmt – Freiheit ist Risiko, und Risiko ist Freiheit. Das Leben verlangt ein komplexes Ensemble von Fähigkeiten. Originalität, Risikobereitschaft, Neugier und Phantasie, Einfalls-reichtum, Mut zur Unbefangenheit, Kreativität und soziale Kompetenz, Konfliktfähigkeit und Teamfähig-keit, wertorientiertes und zugleich problemlösendes Denken, um Verantwortung in Freiheit zu entwickeln. Das entwickelt sich aber nicht automatisch. Es wächst aus einer Kultur des Lernens. Persönliche Freiheit heißt, selbst entscheiden zu können, aber auch selbst entscheiden zu wollen, ein-schließlich des Risikos, auch scheitern zu können. Eine Gesellschaft, die sich einseitig zu Lasten Drit-ter vor dem Scheitern bewahren will, gefährdet sich selbst. Ein wesentlich höherer Risikofaktor liegt mei-nes Erachtens darin, Risiko ausschalten zu wollen, in-dem man Freiheiten beschneidet. Sei es gesellschaft-lich, sei es rechtlich. Der Verlust der Freiheit gefährdet eine Gesellschaft.

II.Unsere freiheitliche Verfassung ist das Beste, was wir haben. Freiheit ist der Inhalt, das Ziel und das unver-zichtbare Herzstück liberaler Politik. Freiheit bedeutet aber nicht Beliebigkeit. Es geht ihr um Werte. Freiheit-liche Politik ist der Würde des Menschen, den Men-schenrechten, den Bürgerrechten, dem Rechtsstaat, der Chancengerechtigkeit, der freien Wirtschaftsord-nung, dem Schutz der natürlichen Lebensgrundlagen und dem Frieden verpflichtet. Hier liegt der Marken-kern liberaler Politik. Eine geschriebene Verfassung reicht aber nicht aus. Wie Freiheit gesellschaftlich dauerhafter werden kann, damit sie auch hinreichend Kraft in schwierigen wirt-schaftlichen und politischen Krisenlagen hervorbrin-gen kann, das ist außerordentlich wichtig. Und das Bewusstsein dafür ist in Deutschland nicht übermä-ßig stark ausgeprägt. Die Verschonung vor Anpassung ist die große Sehnsucht vieler Menschen. Risikoaver-sion ist vorherrschend. Viele fürchten, dass Freiheit anderen mehr nutzen könne als ihnen selbst und ent-scheiden sich bei unangenehmen Herausforderungen eher für Selbstabsolution durch Legitimationsdruck auf andere. Es fehlt die Bereitschaft, zwischen der Aufrechterhaltung eines universalen Versorgungsan-spruchs und eigener Verantwortung zum Erhalt der Freiheit neu zu disponieren. Es wundert deshalb nicht, dass in Deutschland eher ein Überangebot an Politik vorhanden ist, das am Ende auf die Zerstörung der Kultur persönlicher Verantwortung hinausläuft. Pa-ternalismus, Staatsinterventionismus und kollektive Lösungen stehen allenthalben auf der Tagesordnung. Sie sind eine Art aufdringliche friedliche Belagerung von Staatsbürgern, die sich das aber als Staatskunden gerne gefallen lassen. Wenn sich Politik derart in Konsens- und Ausgleichs-aktivitäten erschöpft, dann gefährdet sie genau die Grundlagen, die die Qualität einer freiheitlichen Ge-

Die Freiheit ist noch nicht gewonnen

von Dr. Wolfgang Gerhardt

18Karlsruher Transfer

sellschaft ausmachen: Persönliche Verantwortung, Wertebewusstsein und individuelle Mühe, die Ralf Dahrendorf als „Tugendkatalog der Freiheit“ be-schreibt. Freiheit ist nämlich nicht nur Raum für he-donistische Selbstverwirklichung. Menschen sind so-ziale Wesen. Sie können sich nicht entwickeln ohne andere. Sie können die Welt nicht kultivieren ohne die anderen. Freiheit muss als soziale Chance in einer Bürgergesellschaft entworfen und gestaltet werden. Es geht um die zivile Qualität einer Gesellschaft, um ökonomische und soziale Kompetenz im Wandel, um Selbstvertrauen und um den Willen zum Lernen. Da-rauf wird in Deutschland zu wenig trainiert. Darauf kommt es aber gerade an.

III.Die Kultur der Freiheit, so schrieb John Stuart Mill, braucht gerade unverzichtbare Voraussetzungen in Menschen, die Freiheit lieben, die Rechtschaffenheit achten und ihre Kultur mit dem eigenen Lebensent-wurf in die Zukunft hineintragen. Sie sind die unver-zichtbaren Citoyens freier Gesellschaften. Wer sich selbst nicht mag, der kann im Übrigen auch nieman-den integrieren.Viele Menschen fürchten, dass Freiheit anderen mehr nutzt als ihnen selbst. Freiheitspotenziale betrachten sie eher misstrauisch. Zusammen mit der Linken hat das deutsche Bürgertum dem Staat immer mehr ver-traut als dem Markt. Deshalb sind in Deutschland auch vielfältige Spielarten von Kollektivismus und Pa-ternalismus unterwegs. Sie zerstören Zug um Zug die Kultur der persönlichen Verantwortung.Der Markt ist im Übrigen nicht nur Ökonomie. Markt-beziehungen haben viel tiefere Wurzeln. Sie resultie-ren aus der Überzeugung, dass es eine Anmaßung ist, anderen vorzuschreiben, was ihnen frommt. Wer sich im Wettbewerb um Partner und Kunden bemü-hen muss, der verhält sich auch freundlicher. Einem Marktwirtschaftler sollte deshalb der kategorische Imperativ Immanuel Kants nicht fremd sein. Ethische Normen und Konventionen, die sich Menschen aufer-legen, sind meist spontan entstandene, auf Gegensei-tigkeit beruhende Verhaltensregeln für den Alltag. Sie sind ein Produkt des Marktes.Freie Gesellschaften gründen sich nicht zuletzt auf eine Reihe von Voraussetzungen, die streng genom-

men gegen die menschliche Natur gerichtet sind, um ein halbwegs friedliches Zusammenleben zu ermögli-chen, schreibt Joachim Fest. Selbstverbote, Duldung, Respekt vor Minderheiten, Achtung auf das Recht des Schwächeren und auch auf das des Fremden. Denn nicht überbordende Fürsorge begründet die Existenz eines Staates, sondern einzig die Garantie jener Rech-te, welche die Person und ihr privates Leben vor frem-den Übergriffen schützen soll, sagt Wolfgang Sofsky. Es gibt klassische Abwehrrechte, die Bürger haben und behalten müssen. Hier liegt der Kern liberaler Rechtsstaatspolitik.Zu den zentralen Fragen freiheitlicher Gesellschaften zählt, wie viele Einbußen sie an Traditionen verlieren dürfen, wie viele „Verbindlichkeiten sie ohne Schaden hinnehmen können und wie viel Bewusstsein vom Gemeinwohl sie auch bewahren und schaffen müs-sen“, schreibt Joachim Fest und fährt fort, dass es auf ihren Gleichgewichtssinn ankomme, auf eine immer wieder neue Verbindung von Offenheit und Her-kunftsbewusstsein, von Altem und Neuem. Das alles verlangt den prinzipiellen Verzicht auf eine Wahrheit, das verlangt Spielregeln. Die Politik darf Menschen nicht daran hindern, ihre eigenen Angelegenheiten zu erledigen. Freiheitliche Politik muss die Bürger auf allen Ebenen wieder in ihre Rechte einsetzen. Sie haben ein Recht auf Chancen, ein Recht auf Zukunft, ein Recht auf Wahlmöglichkeiten, ein Recht auf Pri-vatsphäre im täglichen Leben, am Arbeitsplatz, in den sozialen Sicherungssystemen. Sie haben ein Recht da-rauf, dass ihnen der Staat mehr vom Ertrag ihrer ei-genen Leistung belässt. Steuerpolitik ist nicht nur ein Haushaltsthema, sie berührt zutiefst das Thema des Vertrauensverhältnisses zwischen dem Staat und sei-nen Bürgern. Vor allem dann, wenn von diesen mehr eigene Verantwortung erwartet wird.

IV.Die freie Entfaltung von Menschen braucht einen Staat, der Frieden und Sicherheit gewährleistet. Wir brauchen Regeln, wenn die Freiheit Bestand haben soll. Die Sicherheit der Bürger und ihr subjektives Sicherheitsgefühl sind unverzichtbare Grundlagen einer stabilen Demokratie. In einer liberalen Rechts- und Verfassungsstruktur stehen Sicherheit und Frei-heit nicht in einem Konkurrenzverhältnis. Sicherheit

No. 2 | 201119

AUTORDr. Wolfgang Gerhardt war von 1987 bis 1991 Hessischer

Staatsminister für Wissenschaft und Kunst, von 1998 bis 2006 Vorsitzender der FDP-Bundestagsfraktion und von 1995 bis

2001 FDP-Bundesvorsitzender. Seit 2006 ist er Vorstandsvor-sitzender der liberalen Friedrich-Naumann-Stiftung für die

Freiheit. Seit Oktober 1994 gehört er dem Deutschen Bundestag an.

ist kein Feind der Freiheit, Sicherheit ist vielmehr die Voraussetzung für die Teilhabe an Freiheit. Zu einer Rechtsordnung, die der Bürger als richtig und gerecht anerkennt, gehören ihre Durchsetzung und damit der Schutz vor Straftaten und vor Kriminalität. Der Staat muss daher über die geeigneten Mittel verfügen, um das staatliche Gewaltmonopol konsequent durchset-zen zu können. Die Behörden müssen finanziell und personell in die Lage versetzt werden, die bestehenden Gesetze konsequent auszuführen. Aber: Nicht der Staat gewährt den Bürgern gnädi-gerweise Freiheit, sondern die Bürger gewähren dem Staat Einschränkungen ihrer Freiheit zugunsten der Wahrung der Rechte aller. Der Staat darf aber nicht alles. Gläserne Patienten, gläserne Steuerzahler – das ist nicht die liberale Vorstellung des Verhältnisses zwi-schen Bürger und Staat. Die innere Sicherheit kann nur durch den Rechtsstaat verteidigt werden, nur auf seinen Prinzipien und nicht gegen ihn. Der private Le-bensentwurf, die eigenen vier Wände, die Reisen, die Freundschaften und Beziehungen, das Bankkonto, die freie wirtschaftliche Betätigung der Bürgerinnen und Bürger können nicht einer lückenlosen Überwachung durch den Staat unterliegen. Das Vertrauen in den Rechtsstaat ist ein wichtiges Standbein der Sicherheit. Die imperialen staatlichen Ausflüge in die Privatsphä-re und Freiheit der Menschen sind es nicht. Überstei-gerte Überwachung zerstört das gute Recht der Bür-ger, sich durch rechtstreues Verhalten den Staat auch ein Stück vom Leibe zu halten.

V.Es sind die Bürger und niemand anderes, die den Staat in schwierigen Fällen dazu ermächtigen, im Interes-se der Sicherheit aller in vertretbarem Umfang Rechte

einzuschränken. Es gibt zivilisatorische Bestände der Freiheit und des Rechtsstaates, die niemals Preis ge-geben werden dürfen. Wir sind was wir tun, vor al-lem aber sind wir, was wir nicht tun. Deshalb darf die ethische Überlegung des Rechtsstaates in der Ausein-andersetzung mit Gegnern des Rechtsstaates keines-falls aufs Spiel gesetzt werden. Wenn die Harvard Law School ihren Graduierten die Diplome aushändigt, erinnert sie daran, „to think of law as wise restraint that makes men free“. Es gibt keine bessere kulturelle Visitenkarte des Westens. Freiheitliche Politik ist nötiger denn je. Sie ist die Bot-schaft der Menschenrechte, des Humanismus und die Politik für eine verantwortungsbewusste Gesellschaft. Sie weiß, dass Demokratie zerbrechlich ist und dass Toleranz nicht mit Gleichgültigkeit verwechselt wer-den darf. Dass Wohlstand mit Anstrengungen verbun-den ist und Marktwirtschaft faire Spielregeln haben muss. Dass die Würde des Menschen nicht verletzt werden darf. Dass neues Denken Courage erfordert und Stagnation jegliche Kreativität zerstören kann. Freiheitliche Politik ist nie perfekt, aber besser als alle Gesellschaftsentwürfe, die die Spontaneität zugunsten einer sakrosankten Ordnung unterdrücken.

Das Beste, was dieses Land aufzuweisen hat, ist seine freiheitliche Verfassung. Ihre Stärke kommt aus dem Geist der Tradition aus dem europäischen Liberalis-mus. Darin liegt auch die Kraft der Erneuerung. Es gilt, ein Bewusstsein für die neuen Herausforderungen zu schaffen und eine Haltung zu deren Bewältigung zu entwickeln, eine den Aufgaben entsprechende öffent-liche Meinung herzustellen und so das gesellschaftli-che Klima zu prägen. Die Freiheit ist noch nicht ge-wonnen.

20Karlsruher Transfer

„It’s a long way to the top“. Was AC/DC über das Rockstarwerden hinausgrölten, ist für das Studium nicht weniger wahr. Und weil das Ziel des Studie-nabschlusses in so ferner und umnebelter Zukunft liegt, schiebt man das Lernen bis dahin gerne für vie-le kurzfristig Spaß bringende Beschäftigungen bei-seite. Verhaltensökonomen kennen diesen Effekt als „self control“ und beschreiben ihn als ein aufgeteiltes Verhaltensmuster. Dabei kämpft ständig ein langfris-tig denkender Planer mit einem Macher, der seinen Nutzen nur aus dem Jetzt zieht, um die innere Vor-herrschaft. Wenn uns dieses Muster am Lernen hin-dert, wird es dabei erfolgreich unterstützt von einer anderen „Verhaltensanomalie“, dem „mental accoun-ting“: Dieser Begriff drückt aus, dass wir - entgegen der ökonomischen Theorie - nicht versuchen, unseren gesamten Nutzen zu maximieren. Stattdessen misst sich unser Erfolgserlebnis am Erreichen vieler kleine-rer Ziele und zwar weitgehend unabhängig von deren Anteil am Gesamtergebnis. Für unser Lernbeispiel be-deutet das: Warum viel Arbeit in unseren „account“ für die gerade anstehende Prüfungsvorbereitung ste-cken, wenn man für das gleiche Erfolgserlebnis auch die Wohnung putzen oder wenigstens mal wieder den

Müll runter bringen könnte? Wie wir sehen, treffen wir also häufig nicht gerade optimale Entscheidungen.

Nun könnte man vermuten, dass diese Verhaltensano-malien nur bei Laien auftreten. Profis an Aktienmärk-ten hingegen, die mit großen Mengen an Geld handeln, sollten sich stets rational verhalten. Doch spätestens seit der Finanzkrise in den Jahren 2008/2009 sollte nicht nur Alan Greenspan überrascht sein, dass sich die Märkte nicht so rational verhalten wie erwartet. Es scheint also, dass sich nicht nur Studenten im Lern-stress, sondern eben auch Menschen in anderen Situ-ationen im ökonomischen Sinne irrational verhalten.

Ein an Kapitalmärkten häufig beobachtetes Phänomen spiegelt sich im sogenannten Dispositionseffekt wider. Entgegen der alten Börsenregel, Gewinner laufen zu lassen und Verlierer abzustoßen, lässt sich das genaue Gegenteil beobachten. Anleger tendieren dazu Aktien, die über dem Kaufpreis notieren, zügig zu verkaufen, während es ihnen schwerfällt sich von solchen, die un-ter dem Kaufpreis notieren zu trennen. Aus ökonomi-scher Sicht stellt diese Verhaltensweise für den Anle-ger kein optimales oder rationales Verhalten dar. Seit

Von Menschen und MärktenOder wie aus dem Homo oeconomicus

ein Gefühlsmensch wurde

Während diese Zeilen entstehen, stürzen die Aktienkurse von einem Tal ins nächste. Binnen Minuten entstehen für Anleger riesige Wertverluste. Ist das Vertrauen in die Märkte erschüttert, reagieren viele Anleger verschreckt, sogar panikartig. Der Homo oeconomicus, ein der klassischen ökonomischen Theorie entsprungenes Geschöpf, das sich zu jedem Zeitpunkt perfekt rational verhält und stets über alle Informationen am Markt verfügt, scheint nicht gewappnet, um menschliches Verhalten in seiner ganzen Fülle abzubilden. Mithilfe der experimentellen Wirtschaftsforschung können viele der im ökonomischen Sinne irrationalen Verhaltensweisen von Marktteilnehmern besser erklärt werden.

von Thorsten Wahle

No. 2 | 201121

AUTORThorsten Wahle hat am Karlsruher Institut für Technologie

Technische VWL studiert und sich in seiner Bachelorarbeit am Forschungszentrum Informatik und als studentischer Mitar-beiter im Projekt xDelia mit dem Dispositionseffekt beschäf-tigt. Bei fuks ist er seit 2007 aktiv und leitet dort zurzeit den

Geschäftsbereich Beratung.

der ersten Beobachtung des Dispositionseffekts durch Shefrin and Statman (1985) haben sich zahlreiche Stu-dien mit der Erklärung desselben auseinandergesetzt.

Dabei wurden auch die schon eingangs beschriebenen Verhaltensmuster, die verzweifelte Studenten am Ler-nen hindern, als mögliche Ursachen für diesen Effekt ausgemacht. Unter anderem das Betrachten einzelner Aktien an Stelle des Gesamtertrages (mental accoun-ting) als auch das vorschnelle Realisieren von Ge-winnen um den eigenen Nutzen in der Gegenwart zu maximieren (self control) führen hier zum Dispositi-onseffekt. Dass heißt, dass Aktien, die im Minus sind, zu lange gehalten werden und welche, die im Plus sind, zu schnell wieder verkauft werden. Dadurch können für den Investor erhebliche Verluste im Vergleich zu einer rationalen Strategie entstehen.

Doch welche Prozesse liegen dem menschlichen Ver-halten wirklich zugrunde, die den Dispositionseffekt auslösen? Und könnte man vielleicht lernen, den Dis-positionseffekt bei sich zu vermeiden? Mit dieser Frage beschäftigt sich das internationale Forschungsprojekt xDelia, das mit dem Forschungszentrum Informatik (FZI) auch einen Vertreter aus Karlsruhe hat.

Um das herauszufinden, werden im Sinne der expe-rimentellen Wirtschaftsforschung Teilnehmer (meist Studenten) vor tatsächliche Entscheidungen gestellt. Da es echtes Geld (in Abhängigkeit vom Spielerfolg) zu verdienen gibt, kann angenommen werden, dass sich die Teilnehmer gewinnmaximierend verhalten. Viele auf Märkten beobachtete Phänomene lassen sich gut in Experimenten replizieren, so auch der Disposi-

tionseffekt. Da allen Teilnehmern die gleichen Aufga-ben gestellt werden, kann man die Ergebnisse sehr gut nutzen, um zu sehen, wie stark der Dispositionseffekt bei einzelnen Teilnehmern ausgeprägt ist.

Da die Experimente aber mehr die Frage nach dem „Wie“ und nicht so sehr die nach dem „Warum“ beant-worten, muss die Methodik erweitert werden. Ein An-satz für den Dispositionseffekt ist das zugrunde liegen spezifischer Emotionen. Hier ergibt sich ein brauch-barer Ansatzpunkt für die Methode „Physioecono-mics“, die speziell in Karlsruhe entwickelt wurde. Da-bei werden während der Experimente zusätzlich zu den ökonomischen Daten auch physiologische Daten der Teilnehmer – also Herzrate und Hautleitwert - aufgezeichnet. Da Emotionen zu physiologischen Er-regungszuständen führen, kann man in den Entschei-dungssituationen messen, wie stark die Teilnehmer währenddessen Emotionen verspüren. Mithilfe dieser Methoden wird im Rahmen von xDelia versucht mehr Licht auf die tatsächlichen Ursachen des Dispositions-effektes zu werfen.

Die Forschung zu diesen Themen steht noch am An-fang. Es besteht aber die Hoffnung, menschliches Ver-halten und die Rolle, die Emotionen dabei spielen, auf Finanzmärkten besser zu verstehen und in Zukunft menschliche Verhaltensweisen besser nachzuvollzie-hen. Vielleicht hilft der eine oder andere Ansatz ja ir-gendwann sogar verzweifelten Studenten bei der Opti-mierung Ihrer Lernstrategie. Bis dahin ist es aber noch ein langer Weg.

22Karlsruher Transfer

KT: Hallo Martin. Schön, dass du Zeit gefunden hast. Mit 24 Jahren bist du unter den jüngeren Po-kerchampions. Was hat dich dazu bewegt, vom Stu-denten zum professionellen Pokerspieler zu wer-den?

Früher habe ich schon oft Karten gespielt, bis Okto-ber 2007 aber nicht professionell. Da habe ich ein Tur-nier von Full Tilt Poker gewonnen, die „Million Euro Challenge“, bei der ich 350.000 € gewonnen habe und im Deutschen Fernsehen auf DSF zu sehen war. Dann hab ich gedacht: „Du probierst es mal aus, wenn du das jetzt schon irgendwie geschafft hast“ und habe da-raufhin mit vielen Pokerspielern geredet und Erfah-rungen gesammelt.

KT: Wie lief der Einstieg ins Profilager, hast du di-rekt einen Vertrag bekommen?

Ich habe noch 2007 einen Vertrag von Full Tilt an-geboten bekommen und durfte 2008 schon nach Las Vegas zur „World Series of Poker“ fliegen - Hotel und

Flug wurden bezahlt - und ich habe im Event „Pot Limit Omaha 8 or better“ ein Bracelet, also ein Sie-gerarmband, und damit gleich noch einmal 217.000 US-Dollar gewonnen. Seit drei Jahren spiele ich nun Turniere, online und im Real Life.

KT: Was war das schönste Erlebnis deiner Karriere?

Das war ganz klar der 4. Oktober 2007, als ich die „Million-Euro-Challenge“ gewonnen habe. Das Vor-turnier in Köln war super, als Gewinner waren mir da 15.000 Euro schon sicher. Du musst dir mal den Unterschied zwischen 15.000 Euro und 350.000 Euro vorstellen. Außerdem der zweite große Gewinn 2008, wo ich am Final Table saß und ESPN, der größte ame-rikanische Sportsender, live ausstrahlte. Der Gewinn des Bracelets war eine große Ehre für mich. Da saßen Leute am Tisch, die schon Jahre lang gespielt und noch keins gewonnen hatten, und einer, der hatte schon sie-ben gewonnen und wollte sein achtes haben und ich habe es ihm versaut.

„Erfahrung, mathematische Prinzipien und psychologische Überlegungen“

Das Videogespräch führten Thomas Budzyn und Arne Sell

No. 2 | 201123

KT: Poker ist risikoreich, als Spieler muss man im-mer auch mit Niederlagen oder Rückschlägen rech-nen. Welche gab es bei dir und wie bist du damit umgegangen?

Eigentlich ist es gerade am schlimmsten. Am 15. April wurden die drei größten Pokerräume in Amerika zu-gemacht. Im Juni hat Full Tilt die Lizenz als Pokerseite entzogen bekommen und muss weltweit bis zum 26. Juli offline sein. Alle Spieler auf Full Tilt haben gerade keinen Zugriff mehr auf ihr Geld und auf ihren Ac-count. Mein Mitbewohner rastet wohl gerade kom-plett aus. Außerdem bin ich gerade pleite, aber man kann nicht viel machen, außer sich damit abfinden.

KT: Die Schließung der Pokerräume ist im Pleitege-hen der Sponsoren begründet. Wie erklärst du dir die Situation?

Die Gründe liegen an der Lizenzvergabe für Online-Pokerräume in Amerika. Es war fraglich, ob sie über-haupt betrieben werden dürfen. Vor 5-6 Jahren gab es schon einmal einen Prozess um Partypoker und das komplette Partygaming wurde verboten und der da-zugehörige Raum zunächst zugemacht. Die Vorwürfe lauteten: illegales Glücksspiel, Geldwäsche und Ban-kenbetrug. Bankenbetrug ist schon ein großer Vor-wurf. PokerStars darf jetzt wieder betrieben werden.

KT: Nun zur Pokerstrategie und zur Erfolgsquote, die man als professioneller Spieler haben sollte. Wo-rauf kommt es an: Muss man jedes Spiel gewinnen oder reicht es, jedes zweite Spiel zu gewinnen?

Du kannst es nicht so genau sagen. Poker besteht un-gefähr zu 25 Prozent aus Glück und zu 75 Prozent aus Können. So gibt es verschiedene Entscheidungen und immer verschiedene prozentuale Vorgänge, wenn ich jetzt zum Beispiel ein Paar Asse habe und mein Gegner ein Paar Könige und wir sind All-in, bevor ir-gendwelche Karten draußen sind. Dann habe ich eine

Chance von 82 Prozent zu 18 Prozent. Es gibt auch Situationen, die wie Münzwürfe sind, zum Beispiel Ass-König gegen ein paar Zweier. Und jetzt musst du dir überlegen, dass du beim Poker auch nicht unbe-dingt gegen die Leute spielen musst, die besser sind als du. Du suchst dir die Leute, die schlechter sind als du. Aber es ist sehr schwierig eine Grundregel zu finden, denn es gibt so viele Faktoren, die mit hinein spielen. Dazu gehören auch Lebenseinstellung, Umgang mit Geld, Ausgeglichenheit, Geduld und alles Mögliche. Das ist ein sehr weitreichendes Gebiet.

KT: Kannst du sagen, mit wie viel Geld du im Dur-schnitt rausgehst, wenn du Poker spielen gehst?

So etwas wie Durchschnitt gibt es beim Poker nicht. Das ist die Tatsache, die die meisten Leute einfach nicht verstehen, wenn sie sich im Poker nicht sehr gut auskennen. Poker ist nicht, wenn du einmal spielst. Poker ist, wenn du 100.000 Mal spielst. Dann siehst du eine Entwicklung und kannst schon fast einen Mittel-wert aus den Händen ausrechnen. Denn es kann ein-fach mal passieren, dass du 5 Mal hintereinander dei-ne 20 Prozent - Chance triffst. Du musst die Varianz damit schlagen, dass du viele Spiele spielst.

KT: Gehst du gerne ein Risiko ein oder würdest du dich als „tighten“, sicheren Spieler bezeichnen?

Nein, viele spielen zu sehr auf Sicherheit, das ist ein Fehler. Ich spiele zurzeit auch aufgrund meiner Le-bensumstände nicht so toll und zu „loose“. Auch da-rum muss ich sagen, dass ich zu den aggressiveren Spielern gehöre. Ich spiele mehr Hände als der Durch-schnitt der Pokerspieler. Wenn ich mehr Hände spiele, kann ich mehr Pötte gewinnen, ohne in den Show-down gehen zu müssen. Wenn du sehr wenige Hände spielst, dann ist es relativ berechenbar, was du spielst – nämlich ein gutes Blatt. Wenn du aber ein gewisses Menge von Händen spielst, dann ist deine Taktik nicht so transparent.

24Karlsruher Transfer

KT Also bist du eher ein Spieler, der auch mal ein Risiko eingeht?

Kontrolliert.

KT: Wenn du kontrolliert spielst, heißt das, dass du dir die Chancen für jede Hand ausrechnest oder spielst du intuitiv, also aus dem Bauch heraus?

Überhaupt nicht. Ich spiele nur aus Erfahrung, aus mathematischen Prinzipien und aus psychologischen Überlegungen. Manchmal siehst du eine Person, die sich unwohl fühlt oder eine Person, die dir versucht zu vermitteln, dass sie sich unwohl fühlt, was dann wiederum heißt, dass sie sich eigentlich nicht unwohl fühlt. Es sind viele Einflüsse, die dort mit hineinspie-len. Grundsätzlich gilt, dass man das theoretische, mathematische Spiel beherrschen sollte, um Gewinne einzufahren.

KT: Wenn wir jetzt als Amateure gegen Hobbyspie-ler spielen würden, welche Tipps würdest du uns mitgeben, damit wir das nächste Mal besser sind als unsere Freunde?

Ihr solltet erst einmal wissen, was gute Hände sind und was potentiell gute Hände sind. Ihr solltet euch über den Begriff der Position im Klaren sein, ihr solltet also wissen, was Position ist und warum Position et-was sehr Wichtiges ist. Wenn ihr eine gute Hand habt, solltet ihr sie auch spielen, zum Beispiel solltet ihr mit zwei Assen nicht nur „callen“ und darauf warten dass ein anderer Geld bietet. Ihr solltet selbst „raisen“ und darauf warten, dass eine andere Person einen Fehler macht. Ein weiterer grundsätzlicher Fehler ist, zu oft mitzugehen. Entweder ich gehe raus oder ich erhöhe.

KT: Aus deiner Erfahrung heraus: Glaubst du, dass es einen Unterschied zwischen den Geschlech-tern beim Poker gibt? Ist es zum Beispiel als Mann schwieriger gegen eine Frau zu pokern?

Nein ist es nicht, denn Frauen haben grundsätzlich das Problem, dass sie sehr zurückhaltend spielen. Wenn du allerdings gegen eine Frau spielst, die aggressiver spielen kann, dann weiß sie auch, wie sie von anderen

wahrgenommen wird. Die Frauen, die spielen, tun dies aber meist auf einem niedrigen Niveau und kön-nen ihre Emotionen auch schlecht verstecken. Dann ist es ist relativ einfach gegen Frauen zu spielen.

KT: Wie merkst du es, wenn andere Spieler bluffen?

Es gibt bestimmte Szenarien, die ergeben einfach kei-nen Sinn und ich habe mittlerweile so viel Erfahrung damit gesammelt, dass ich ungefähr weiß, wann etwas Sinn macht und wann es sich um einen Bluff handelt. Aber grundsätzlich: Wen interessiert das? Mich in-teressieren die Spieler, die nicht so oft bluffen, denn diese sind meist besser. Poker hat weniger mit Bluffen zu tun. Man muss gute Hände spielen und die Geg-ner, die keine Ahnung haben, in die eigene gute Hand reinlaufen lassen.

KT: Vor welchen Spielern hast du Respekt?

Vor Spielern, die anfangen, gegen mich zurück zu spielen und die auch relativ aggressiv sind. Wenn ich meinen aggressiven Stil nicht durchziehen kann, wie ich das gewohnt bin und ich mich in meinem Spielstil zurückfahren muss, dann fühle ich mich recht unwohl und habe dann viel Respekt vor diesen Spielern.

KT: Gehen wir thematisch ein bisschen weg vom Po-ker: Glaubst du, man kann Strategien, die man im Poker benutzt, auch im alltäglichen Leben anwen-den?

Klar, Aktienhandel oder Investments sind Bereiche, in denen du die Pokerfähigkeiten gebrauchen kannst. Auch bei psychologischen Einschätzungen kann man Pokerstrategien einsetzen, zum Beispiel ob dich Leute belügen oder die Wahrheit sagen. Dazu kommen noch Marketing und der Verkaufsbereich.

KT: Du hast das Studium abgebrochen, reist um die ganze Welt und hast kein geregeltes Einkommen. Wie ist es für dich, ein so turbulentes Leben zu füh-ren? Würdest du im Nachhinein sagen, dass es die richtige Entscheidung war oder hättest du dich lie-ber anders entschieden?

No. 2 | 201125

Nein, ich hätte es nicht anders gemacht. Ich bereue es auf keinen Fall, aber langsam habe ich irgendwie genug vom Pokern, ich würde gerne wieder etwas „Stabiles“ machen und ein bisschen auf den Boden zurückkom-men. Ich habe gerade ein bisschen die Schnauze voll. KT: Wirst du manchmal auf der Straße angespro-chen, erkennen dich die Leute?

Ja, in den USA erkennen mich einige Leute, insbeson-dere Deutsche, die nach Vegas kommen und vor al-lem in den Casinos. Leute aus Amerika kennen mich überhaupt nicht. Aber in Deutschland ist es mir schon einmal passiert, dass jemand gesagt hat: „Hey, das ist doch der aus dem Fernsehen, das ist doch der Poker-spieler“. Das passiert aber nicht so oft.

KT: Und wenn du dann mal ein Turnier gewonnen hast, dann „cruist“ du mit den Mädels im Cabrio durch die Straßen?

Ja, das kann durchaus passieren. Dann gönnt man sich auch gerne mal was.

KT: Du warst auch auf Partys eingeladen, die 500 Dollar Eintritt kosteten?

Klar, das ist in etwa der Standard. Jeder legt 500 Dollar für den Tisch hin. Ich habe damals 6000 Dollar be-zahlt, als Anteil für meine Party, die ich 2008 in Vegas geschmissen habe. Das war dann schon eine bessere Party.

KT: Der Buy-in für Turniere ist ja auch ziemlich teuer in Vegas, oder?

Das variiert von 1.000 über 50.000 bis 250.000 Dollar, da gibt es alles.

KT: Sagt man nicht über Las Vegas, dass sie die Stadt der Sünde ist, also „Sin City“?

Das ist korrekt. Du wirst nirgendwo eine verrücktere Stadt finden als Vegas, wenn es um Drogenkonsum, Sex und um das Spielen geht.

KT: War das irgendwie schwierig für dich, weil du die Einstellung an den Tag gelegt hast: „Einfach im Jetzt leben und mal schauen, was die Zukunft bringt?“

Ja klar, ich habe auch viel zu viel Geld ausgegeben und gerade deswegen bin ich im Moment pleite. Es ist gar nicht so einfach. Ich muss immer noch lernen, mit Geld umzugehen.

KT: Wäre es denn für dich möglich, wieder zu stu-dieren und einen geregelten Job anzunehmen?

Ja, ich schaue, was kommt.

KT: Herzlichen Dank, dass du dir die Zeit für das Interview genommen hast und wortwörtlich viel Glück für die Zukunft!

Infobox:

Martin Kläser wurde 1987 in Köln geboren. Nach einem Jahr Studium an der FH in

Rheinbach, brach er dieses ab und begann eine Pokerkarriere bei Full Tilt Poker.

Momentan überlegt er, zukünftig als Broker zu arbeiten. Seine Homepage ist unter

www.martinklaeser.net zu erreichen.

650 Personen müssen jedes

Jahr ins Krankenhaus, weil sie in

Paris auf Hundescheiße

ausgerutscht sind

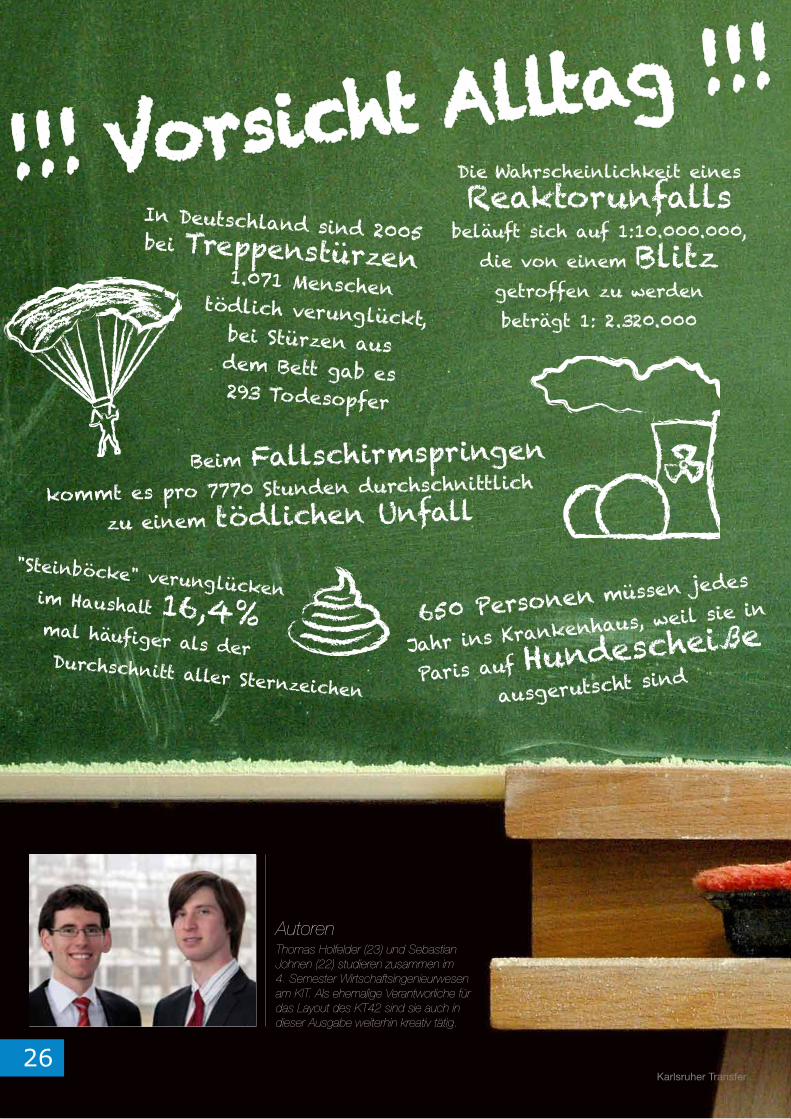

!!! Vorsicht Alltag !!!

"Steinböcke" verunglücken im Haushalt 16,4% mal häufiger als der Durchschnitt aller Sternzeichen

Beim Fallschirmspringen

kommt es pro 7770 Stunden durchschnittlich

zu einem tödlichen Unfall

In Deutschland sind 2005 bei Treppenstürzen 1.071 Menschen

tödlich verunglückt, bei Stürzen aus dem Bett gab es 293 Todesopfer

Die Wahrscheinlichkeit eines Reaktorunfalls

beläuft sich auf 1:10.000.000, die von einem Blitz getroffen zu werden beträgt 1: 2.320.000

AutorenThomas Holfelder (23) und Sebastian Johnen (22) studieren zusammen im 4. Semester Wirtschaftsingenieurwesen am KIT. Als ehemalige Verantworliche für das Layout des KT42 sind sie auch in dieser Ausgabe weiterhin kreativ tätig.

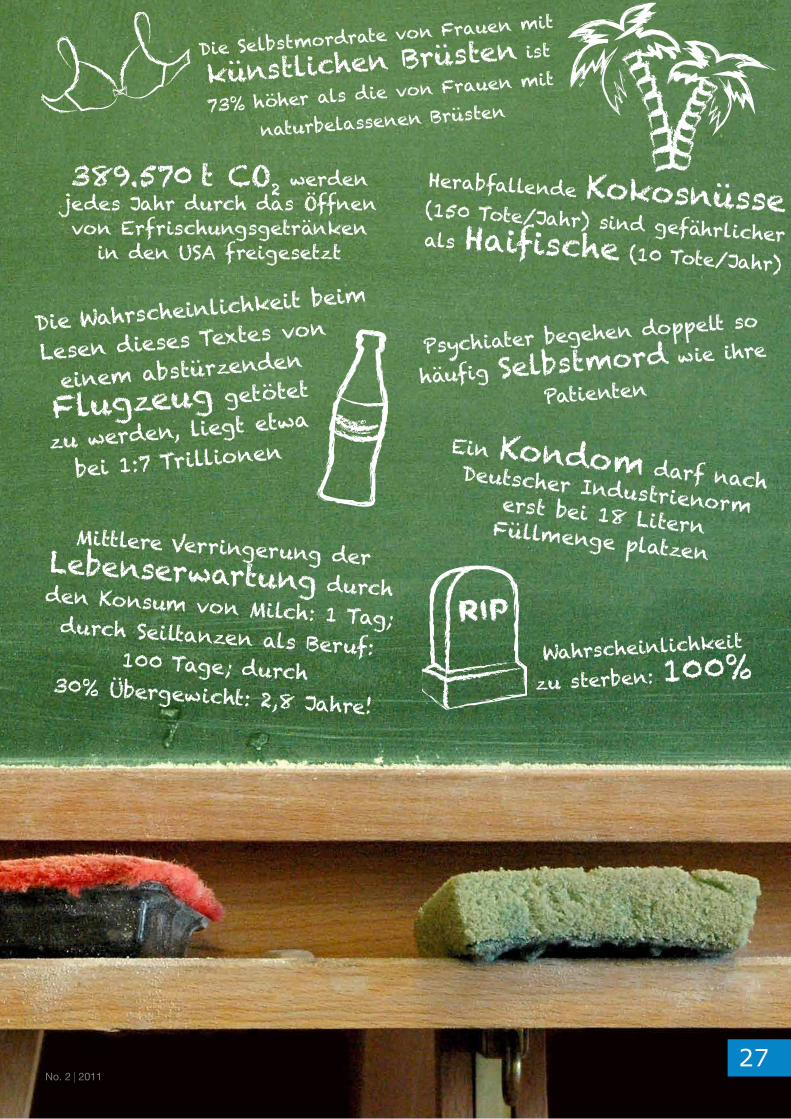

Mittlere Verringerung der Lebenserwartung durch den Konsum von Milch: 1 Tag; durch Seiltanzen als Beruf: 100 Tage; durch 30% Übergewicht: 2,8 Jahre!

Die Selbstmordrate von Frauen mit

künstlichen Brüsten ist

73% höher als die von Frauen mit

naturbelassenen Brüsten

389.570 t CO2 werden jedes Jahr durch das Öffnen von Erfrischungsgetränken

in den USA freigesetzt

Herabfallende Kokosnüsse (150 Tote/Jahr) sind gefährlicher als Haifische (10 Tote/Jahr)

Die Wahrscheinlichkeit beim

Lesen dieses Textes von

einem abstürzenden

Flugzeug getötet

zu werden, liegt etwa

bei 1:7 Trillionen

Psychiater begehen doppelt so

häufig Selbstmord wie ihre

Patienten

Ein Kondom darf nach Deutscher Industrienorm erst bei 18 Litern Füllmenge platzen

Wahrscheinlichkeit

zu sterben: 100%

26Karlsruher Transfer

650 Personen müssen jedes

Jahr ins Krankenhaus, weil sie in

Paris auf Hundescheiße

ausgerutscht sind

!!! Vorsicht Alltag !!!

"Steinböcke" verunglücken im Haushalt 16,4% mal häufiger als der Durchschnitt aller Sternzeichen

Beim Fallschirmspringen

kommt es pro 7770 Stunden durchschnittlich

zu einem tödlichen Unfall

In Deutschland sind 2005 bei Treppenstürzen 1.071 Menschen

tödlich verunglückt, bei Stürzen aus dem Bett gab es 293 Todesopfer

Die Wahrscheinlichkeit eines Reaktorunfalls

beläuft sich auf 1:10.000.000, die von einem Blitz getroffen zu werden beträgt 1: 2.320.000

AutorenThomas Holfelder (23) und Sebastian Johnen (22) studieren zusammen im 4. Semester Wirtschaftsingenieurwesen am KIT. Als ehemalige Verantworliche für das Layout des KT42 sind sie auch in dieser Ausgabe weiterhin kreativ tätig.

Mittlere Verringerung der Lebenserwartung durch den Konsum von Milch: 1 Tag; durch Seiltanzen als Beruf: 100 Tage; durch 30% Übergewicht: 2,8 Jahre!

Die Selbstmordrate von Frauen mit

künstlichen Brüsten ist

73% höher als die von Frauen mit

naturbelassenen Brüsten

389.570 t CO2 werden jedes Jahr durch das Öffnen von Erfrischungsgetränken

in den USA freigesetzt

Herabfallende Kokosnüsse (150 Tote/Jahr) sind gefährlicher als Haifische (10 Tote/Jahr)

Die Wahrscheinlichkeit beim

Lesen dieses Textes von

einem abstürzenden

Flugzeug getötet

zu werden, liegt etwa

bei 1:7 Trillionen

Psychiater begehen doppelt so

häufig Selbstmord wie ihre

Patienten

Ein Kondom darf nach Deutscher Industrienorm erst bei 18 Litern Füllmenge platzen

Wahrscheinlichkeit

zu sterben: 100%

No. 2 | 201127

28Karlsruher Transfer

was HInter der woLKe stecKt

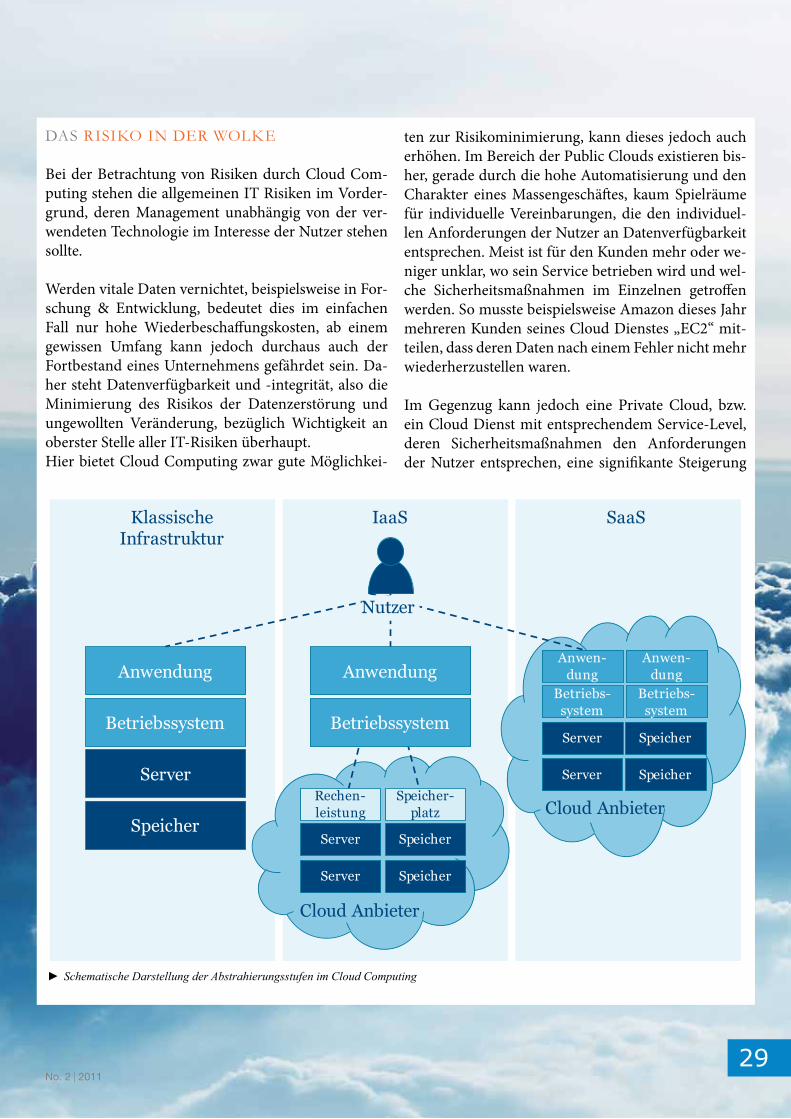

Trotz gewachsener Verbreitung existieren unter-schiedliche Definitionen, was unter „Cloud Compu-ting“ verstanden wird. Gemein ist diesen Definitio-nen, dass es bei Cloud Computing zu einer mehr oder weniger starken Abstraktion zwischen technischer IT-Infrastruktur – also Servern, Festplatten und Betriebs-systemen – und den auf dieser Infrastruktur laufenden Diensten, die der Nutzer schlussendlich nutzt, kommt.

Im einfachsten Falle wird nur die physische Hardware selbst abstrahiert. Das Betriebssystem läuft dann nicht mehr direkt auf einem physischen Server, sondern greift über eine Zwischenschicht - der Virtualisie-rung - nur noch auf einen abstrakten Pool von Hard-ware zu, der im Hintergrund automatisch und ohne dass das Betriebssystem oder der Nutzer etwas davon merken, durch die Virtualisierungslösung aus der physischen Hardware gebildet wird. Ein Beispiel für diese als „Infrastructure as a Service“ (IaaS) bezeich-neten Cloud Dienste ist die „Amazon Elastic Compute Cloud“ (EC2), bei welcher der Nutzer einfach einen selbst konfigurierten Container, in dem das Betriebs-system samt Anwendung installiert ist, bei Amazon hochladen und dort als „Server“ starten und fast wie einen physischen Server nutzen kann. Geht man in der Abstraktion etwas weiter und schließt auch noch die Softwarelandschaft mit ein, so wird dem Benutzer nur noch die reine Anwendung zur Verfügung gestellt, was dann als „Software as a Ser-vice“ (SaaS) bezeichnet wird. Beispiele hierfür sind „GoogleDocs“, ein Office Paket, auf das über das In-

ternet per Webbrowser zugegriffen wird oder „SAP Business ByDesign“, welches ein ganzes ERP-System zur Verfügung stellt. Der Nutzer kann mit SaaS die Anwendung verwenden und Daten darin bearbeiten und speichern, muss sich aber weder um Softwarein-stallation, Betriebssystem, Speicherplatz noch Hard-ware kümmern.

GoogleDocs ist darüber hinaus ein gutes Beispiel für ein weiteres Unterscheidungsmerkmal von Cloud Diensten: die Zugänglichkeit für den Nutzer. Via Inter-net ist GoogleDocs für jeden Nutzer weltweit verfüg-bar, sobald er sich bei Google registriert. Im Gegensatz zu diesen, in einer „Public Cloud“ betriebenen Diens-ten, stehen die Anwendungen in „Private Clouds“, die nur einem beschränken Kreis, wie beispielsweise den Mitarbeitern einer Firma, zugänglich sind.

Ein charakteristisches Merkmal für Cloud Compu-ting, das den Unterschied zur reinen Virtualisierung von Servern ausmacht, ist der hohe Grad an Automa-tisierung. Idealerweise bedarf es seitens des Service-anbieters keines Aufwands, um einen neuen Service für den Kunden bereitzustellen. Der Nutzer spezifi-ziert beispielsweise nur wie viel Prozessorleistung und Speicher er benötigt und kann, einen Mausklick spä-ter, bereits seinen Dienst aus der Cloud nutzen. Wo und auf welcher Hardware der Service dann läuft, wird automatisch durch das Cloudmanagementsystem des Dienstanbieters geregelt.

Risiko Cloud Computing was steckt in und hinter der wolke?

Immer mehr Firmen wie auch Privatnutzer folgen dem Werberuf: „Kommen Sie in die Cloud!“ und damit auch der Entwicklung von Cloud Computing zum aktuellen IT-Trend. Bei all den Vorteilen und Chancen hat die „neue“ Technologie jedoch auch Risiken, die berücksichtigt und gemanagt werden müssen.

von Jörg Botsch

►� Schematische Darstellung der Abstrahierungsstufen im Cloud Computing

No. 2 | 201129

das rIsIKo In der woLKe

Bei der Betrachtung von Risiken durch Cloud Com-puting stehen die allgemeinen IT Risiken im Vorder-grund, deren Management unabhängig von der ver-wendeten Technologie im Interesse der Nutzer stehen sollte.

Werden vitale Daten vernichtet, beispielsweise in For-schung & Entwicklung, bedeutet dies im einfachen Fall nur hohe Wiederbeschaffungskosten, ab einem gewissen Umfang kann jedoch durchaus auch der Fortbestand eines Unternehmens gefährdet sein. Da-her steht Datenverfügbarkeit und -integrität, also die Minimierung des Risikos der Datenzerstörung und ungewollten Veränderung, bezüglich Wichtigkeit an oberster Stelle aller IT-Risiken überhaupt.Hier bietet Cloud Computing zwar gute Möglichkei-

ten zur Risikominimierung, kann dieses jedoch auch erhöhen. Im Bereich der Public Clouds existieren bis-her, gerade durch die hohe Automatisierung und den Charakter eines Massengeschäftes, kaum Spielräume für individuelle Vereinbarungen, die den individuel-len Anforderungen der Nutzer an Datenverfügbarkeit entsprechen. Meist ist für den Kunden mehr oder we-niger unklar, wo sein Service betrieben wird und wel-che Sicherheitsmaßnahmen im Einzelnen getroffen werden. So musste beispielsweise Amazon dieses Jahr mehreren Kunden seines Cloud Dienstes „EC2“ mit-teilen, dass deren Daten nach einem Fehler nicht mehr wiederherzustellen waren.

Im Gegenzug kann jedoch eine Private Cloud, bzw. ein Cloud Dienst mit entsprechendem Service-Level, deren Sicherheitsmaßnahmen den Anforderungen der Nutzer entsprechen, eine signifikante Steigerung

Anwendung

Betriebssystem

Server

Speicher

Anwendung

Speicher

Server Speicher

Server

Cloud Anbieter

Speicher

Server Speicher

Server

Cloud Anbieter

Betriebssystem

Speicher-platz

Rechen-leistung

Anwen-dung

Betriebs-system

Betriebs-system

Nutzer

KlassischeInfrastruktur

IaaS SaaS

Anwen-dung

30Karlsruher Transfer

►� NERSC IBM Magellan Cloud Computing System im Lawrence Berkeley National Laboratory

der Sicherheit bieten. Werden hochkritische Datenbe-stände und Dienste in eine interkontinental aufgebau-te Cloud gelegt, die Datenbestände gezielt verteilt und spiegelt, so ist man beim Ausfall eines Standorts in der Lage, die Dienste an anderen Standorten dynamisch zu übernehmen. Somit kann Cloud Computing einen wertvollen Beitrag zur Katastrophenvorsorge und da-mit IT-Service-Kontinuität liefern.

Betrachtet man die aktuellen Nachrichten über Da-tendiebstähle bei Sony, Citybank und sogar dem US-Militär werden einem die Auswirkungen des Risikos der unerwünschten Verbreitung von Informationen vor Augen geführt. Die Vertraulichkeit von Daten ist dabei insbesondere ein Problem der Public Clouds,

bei Private Clouds ergibt sich ceteris paribus weder ein höheres noch ein niedrigeres Risiko zu einer klas-sischen Systemlandschaft. Da bei Public Clouds je-doch unterschiedlichste Nutzer auf ein und denselben Ressourcenpool zugreifen, hängt es von den Maßnah-men der Cloud-Betreiber ab, wie diese die Trennung der einzelnen Kunden voneinander sicherstellen. Hin-zu kommt außerdem, dass Public Clouds fast immer über das Internet direkt erreichbar sind und somit auch leichter angreifbar sind, als ein Server hinter ei-ner mehrstufigen Firewall im lokalen Netz.

Auch das Risiko „Performance“ wird durch die Cloud positiv wie negativ beeinflusst. Durch die auf Skalier-barkeit ausgelegte Cloud-Infrastruktur kann ein Ser-

No. 2 | 201131

vice einfach, meist nur durch einen Mausklick, um weitere Ressourcen erweitert werden. Da sich mehrere Nutzer jedoch den Infrastrukturpool teilen, hängt es wieder vom Anbieter ab, inwieweit dieser in der Lage ist, eine gute Lastverteilung auf seinen Systemen zu er-reichen, damit die übermäßige Nutzung eines Kunden nicht zu Performanceproblemen des anderen führt.

Neben diesen für Unternehmen wie Privatnutzern relevanten IT-Risiken ergeben sich für Unternehmen aus regulatorischen Anforderungen weitere, speziel-le Risiken. Verstöße gegen maßgebliche Gesetze und Vorschriften (sogenannte „Non-Compliance“), kön-nen für Unternehmen als auch für die Unternehmens-leitung direkt sowohl im zivil-, steuer- als auch straf-rechtlichen Bereich erhebliche Probleme bedeuten.