Leben. Zukunft. Aktiv gestalten. - helvetia.com · auf Ihre Bedürfnisse und Ihr individuelles...

16

helvetia.ch/private-vorsorge Helvetia Private Vorsorge Wir beraten Sie gerne! Mit einer weitsichtigen Planung geniessen Sie Ihr Leben sorgenfrei. Ihre finanziellen Risiken haben Sie im Griff – dank eines verlässlichen Partners an Ihrer Seite. Leben. Zukunft. Aktiv gestalten. 1/16 | Helvetia Private Vorsorge – Broschüre

Transcript of Leben. Zukunft. Aktiv gestalten. - helvetia.com · auf Ihre Bedürfnisse und Ihr individuelles...

helvetia.ch/private-vorsorge

Helvetia Private Vorsorge

Wir beraten

Sie gerne!

Mit einer weitsichtigen Planung geniessen Sie Ihr Leben sorgenfrei. Ihre finanziellen Risiken haben Sie im Griff – dank eines verlässlichen Partners an Ihrer Seite.

Leben.Zukunft.

Aktiv gestalten.

1/16 | Helvetia Private Vorsorge – Broschüre

Die Zukunft aktiv gestalten.

Das Leben sorgenfrei ge-niessen, tun und lassen, was einem gefällt, eigene Pläne verfolgen und Visionen ver-wirklichen. Davon träumen die meisten. Gestalten Sie jetzt Ihre Zukunft selbst, und sorgen Sie aktiv vor.

Vorsorgen heisst Verantwortung über-nehmen – für sich selbst, in der Partner-schaft, für die Familie, gegenüber Ge-schäftspartnern. Damit Sie nach einer schweren Krankheit oder nach einem Unfall nicht massive Lohneinbussen hinnehmen müssen. Damit Ihre Familie nach einem Todesfall weiter im Eigen-heim wohnen kann oder der Geschäfts-partner Ihres Kleinbetriebs nicht in eine finanzielle Notlage gerät. Damit Sie sich auch nach der Pensionierung et-was gönnen können. Vorsorgen heisst also Investieren in die Zukunft – damit Träume nicht aufgrund finanzieller Risi-ken platzen.

Ganz nach Ihren Bedürfnissen

Sparen undTräumeverwirklichenMit gezielter Vorsorge und weitsichtigem Kapitalaufbau.

Existenz sichernDank finanzieller Absicherung bei Erwerbsunfähigkeit oder nach einem Todesfall.

Geld anlegenPassend zu Ihrem individuellen Budget, zur Anlagedauer und zu Ihrem persönlichen Sicher-heitsbedürfnis.

Finanziellfrei seinWeitsichtig geplant und ziel-gerichtet vorgesorgt, stimmen auch Ihre finanziellen Mittel für die Zeit nach der Pensionie-rung.

2/16 | Helvetia Private Vorsorge – Broschüre

Die Alters- und Hinterbliebenen-versicherung bzw. die Invaliden-versicherung bildet die 1. Säule im schweizerischen Sozialver-sicherungssystem. Leistungen werden in Form von Renten ausbezahlt.

Das Berufliche Vorsorgegesetz und das Unfallversicherungs-gesetz sind die Grundlage der 2. Säule, umgangssprachlich der Pensionskasse. Sie ergänzt die Leistungen der AHV/IV.

Vorhandene Deckungslücken können privat mit der 3. Säule geschlossen werden. Der Staat fördert diese Eigeninitiative mit unterschiedlichen steuer-lichen Anreizen (Säule 3a und Säule 3b).

Das Zusammenspiel der drei Säulen in der Vorsorge

1. SäuleStaatliche Vorsorge

2. SäuleBerufliche Vorsorge

3. SäulePrivate Vorsorge

Vorsorgeart

Existenz sichern

Gewohntes halten

Unbeschwertleben Vorsorgeziel

VorsorgeformAHV/IVObliga torium

BVG/UVGGebunden:Säule 3a

Reichen AHV und Pensionskasse nicht aus?Mit ihrem Drei-Säulen-Prinzip hat die Schweiz weltweit eines der besten Vorsorgesysteme. AHV/IV, Pensionskasse und private Vorsorge ergänzen sich. Doch nicht alle Personen sind automatisch bei einer Pensionskasse versichert. Zudem machen die demografische Entwicklung und die steigende Lebenserwartung den Beitrag der 3. Säule für jeden Einzelnen immer wichtiger. Mit den Leistungen aus AHV und Pensionskasse erreichen Sie nach der Pensionierung in der Regel nur rund 60% Ihres früheren Lohns. Wenn Sie ein höheres Einkommen haben, bekommen Sie schnell bedeutend weniger ausbezahlt. Es lohnt sich also, möglichst frühzeitig mit der Vorsorge zu beginnen und in die Zukunft zu investieren. Denn wer will schon sein Budget nach der Pensionie-rung halbieren müssen?

Ergänzungs-leistungen

Über- obliga torium

Frei:Säule 3b

Wann soll ich mit der Vorsorge beginnen?Möglichst früh. Zu Beginn des Berufslebens ge-nügt meist die Absicherung Ihres Einkommens. Lässt später Ihr Budget etwas mehr Spielraum zu, ergänzen Sie Ihre Vorsorge mit einer Sparversi-cherung. Und wenn Sie umfassenden Versiche-rungsschutz benötigen, können Sie beispielsweise mit einer gemischten Lebensversicherung ein Vorsorgekapital aufbauen und gleichzeitig ein Todesfallkapital versichern. Dabei ist wichtig, dass Ihre persönliche Vorsorgelösung optimal auf Ihre Bedürfnisse und Ihr individuelles Budget abgestimmt ist.

3/16 | Helvetia Private Vorsorge – Broschüre

Mit der 3. Säule Vorsorgelücken schliessen

Wie bleibe ich flexibel?Das Leben nimmt oft unerwartete Wendungen. Deshalb lässt eine gute Vorsorgeplanung genü-gend Spielraum für notwendige Anpassungen. Dieselben Risiken mehrfach abzusichern, ist nicht sinnvoll und belastet unnötig Ihr Budget. Noch schmerzlicher sind finanzielle Lücken bei ungenü-gender Deckung. Wo es sich für Sie lohnt, privat vorzusorgen und damit die Leistungen der 1. und 2. Säule zu ergänzen, zeigt sich aufgrund einer individuellen Vorsorgeanalyse. Wichtige Ereignis-se im Verlaufe Ihres Lebens, wie beispielsweise eine neue Partnerschaft, ein Karriereschritt, die Familiengründung oder ein Hauskauf, können Ihre Vorsorgesituation wesentlich beeinflussen. Es lohnt sich deshalb, Ihre persönliche Situation von Zeit zu Zeit zu überprüfen und Ihre Vorsorge-lösung eventuell anzupassen. So verpassen Sie auch nicht den richtigen Zeitpunkt für eine Pensionsplanung. Denn wenn Sie frühzeitig die Weichen stellen, können Sie im Alter Ihre finan-zielle Freiheit geniessen.

Vorsorgelücke

AHV-Rente

BVG-Rente

Jahreslohn in Tausend CHF

Rente in % des Jahreslohns

100

80

60

40

20

0 40 12080 160 200 240

0

Was sind die Risiken?Ein Unfall oder eine Krankheit kann ernste Folgen haben. Fällt danach auch noch das Erwerbsein-kommen weg, kann es finanziell sehr eng wer-den. Dagegen können Sie sich absichern. Diese Vorsorge ist – speziell auch für junge Erwachsene – sehr sinnvoll.

Familie, ein Haus, eine Hypothek, Geschäftspart-ner im eigenen Betrieb – nach einem Todesfall können die finanziellen Verpflichtungen für die Hinterbliebenen sehr belastend sein. Eine To-desfallversicherung kann hier Abhilfe schaffen. Wenn Sie nur auf AHV und Pensionskasse setzen, müssen Sie sich nach der Pensionierung meist fi-nanziell einschränken. Aber auch eine Scheidung kann zu einem substanziellen Fehlbetrag bei der Altersvorsorge führen. Mit einer Vorsorgelösung in der 3. Säule können Sie solche Lücken gezielt schliessen.

4/16 | Helvetia Private Vorsorge – Broschüre

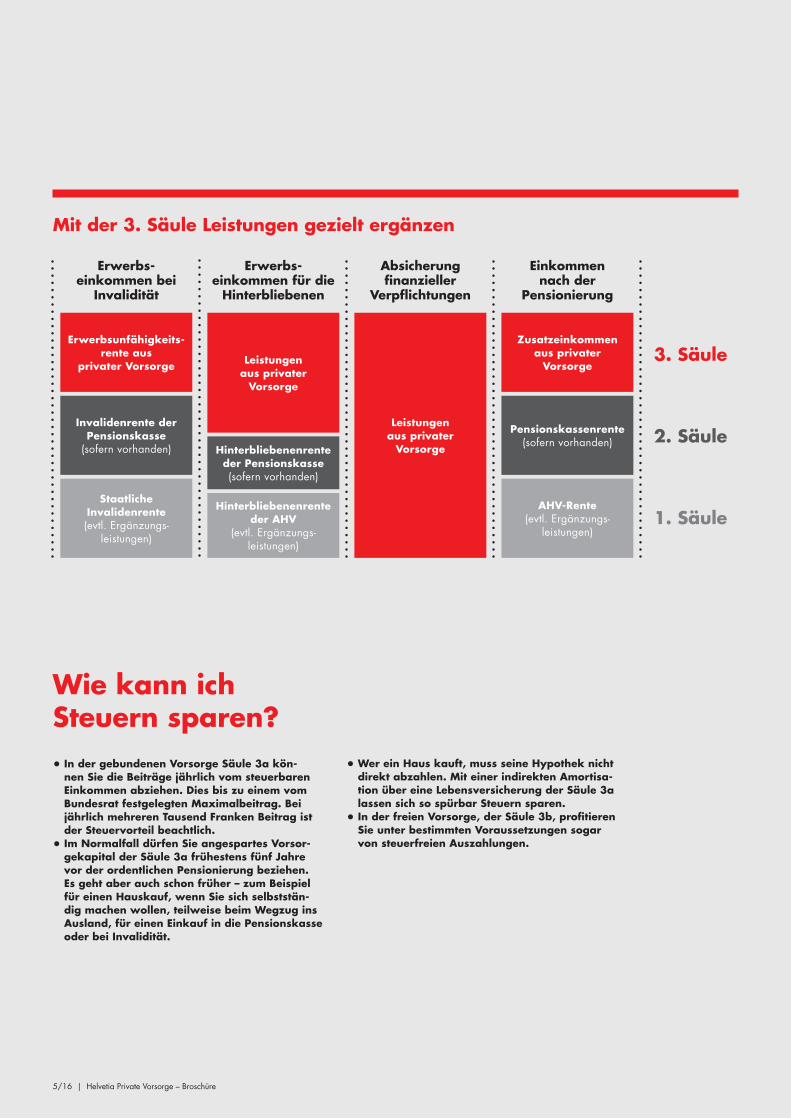

Mit der 3. Säule Leistungen gezielt ergänzen

Wie kann ich Steuern sparen?• In der gebundenen Vorsorge Säule 3a kön-

nen Sie die Beiträge jährlich vom steuerbaren Einkommen abziehen. Dies bis zu einem vom Bundesrat festgelegten Maximalbeitrag. Bei jährlich mehreren Tausend Franken Beitrag ist der Steuervorteil beachtlich.

• Im Normalfall dürfen Sie angespartes Vorsor-gekapital der Säule 3a frühestens fünf Jahre vor der ordentlichen Pensionierung beziehen. Es geht aber auch schon früher – zum Beispiel für einen Hauskauf, wenn Sie sich selbststän-dig machen wollen, teilweise beim Wegzug ins Ausland, für einen Einkauf in die Pensionskasse oder bei Invalidität.

• Wer ein Haus kauft, muss seine Hypothek nicht direkt abzahlen. Mit einer indirekten Amortisa-tion über eine Lebensversicherung der Säule 3a lassen sich so spürbar Steuern sparen.

• In der freien Vorsorge, der Säule 3b, profitieren Sie unter bestimmten Voraussetzungen sogar von steuerfreien Auszahlungen.

3. Säule

1. Säule

2. SäuleInvalidenrente der

Pensionskasse(sofern vorhanden)

Erwerbsunfähigkeits-rente aus

privater Vorsorge

Erwerbs- einkommen bei

Invalidität

StaatlicheInvalidenrente(evtl. Ergänzungs-

leistungen)

Hinterbliebenenrenteder Pensionskasse(sofern vorhanden)

Leistungenaus privater

Vorsorge

Erwerbs- einkommen für die

Hinterbliebenen

Hinterbliebenenrenteder AHV

(evtl. Ergänzungs- leistungen)

Leistungen aus privater

Vorsorge

Absicherung finanzieller

Verpflichtungen

Pensionskassenrente(sofern vorhanden)

Zusatzeinkommenaus privater

Vorsorge

Einkommen nach der

Pensionierung

AHV-Rente(evtl. Ergänzungs-

leistungen)

5/16 | Helvetia Private Vorsorge – Broschüre

Vorsorgen.Verlässlichkeit.

Vertrauenssache.

Seit mehr als 160 Jahren geniesst Helvetia das Vertrauen ihrer Kunden. Mit Erfahrung und Kompetenz begleitet sie ihre Kundinnen und Kunden und ist jederzeit eine verläss-liche Vorsorgepartnerin. Ihre Vorsorgespezialisten sind stolz darauf und täglich mit Begeisterung dabei, damit Sie Ihre Zukunft aktiv gestalten können.

Auf den Internetseiten von Helvetia finden Sie weitere Informationen rund um Vorsorgefragen. Mit einem Online-Check zur Vorsorge und zur Pensionierung können Sie eine kurze Standortbestimmung vornehmen und sich einen Überblick über verschiedene Vorsorgelösungen oder zu möglichen Steuerersparnissen verschaffen.

Nutzen Sie entschei-dende Vorteile

• Individuelle Beratung durch Vorsor-gespezialisten.

• Persönliche Vorsorgeanalyse und umfassende Pensionsplanung als solide Basis.

• Individuell passende Lösungen, flexibel anpassbar.

• Einkommenssicherung und sinnvolle Abdeckung finanzieller Risiken.

• Systematischer Kapitalaufbau mit verschiedenen Garantie- und Rendi-temodellen.

• Aktive finanzielle Pensionsvorberei-tung.

• Steuervorteile sowie erb- und kon-kursrechtliche Privilegien.

6/16 | Helvetia Private Vorsorge – Broschüre

Profitieren SieVorsorgelösungen bieten Ihnen entscheidende Vorteile. Nebst der finanziellen Sicherheit profitieren Sie unter anderem auch von Steuervor-teilen.

Wählen Sie die passende LösungGestalten Sie Ihre persönliche Vorsorgelösung ganz nach Ihren Bedürfnissen. Nur wenn es für Sie stimmt, ist es eine gute Lösung.

Bleiben Sie flexibelIhre Vorsorgelösung lässt sich auch später noch verändern. So können Sie auf Ereignisse und Herausforde-rungen in Ihrem Leben reagieren.

Wie immer Ihre Träume und Pläne aussehenIn einem persönlichen Gespräch zeigt Ihnen Ihr Berater, wie Sie ganz nach Ihren Bedürfnissen und für Sie passend vorsorgen.

7/16 | Helvetia Private Vorsorge – Broschüre

Existenz sichern

Stellen Sie sich vor, Sie erkranken an einem chro-nischen Leiden und können Ihren ursprünglichen Beruf nicht mehr ausüben. Oder vielleicht verletzen Sie sich bei einem Freizeitunfall so unglücklich, dass Sie Ihrer bisherigen Tätigkeit nur noch eingeschränkt nachgehen können.

Dank einer Umschulung können Sie sich möglicherweise wieder ein neues Standbein aufbauen. Zwar nicht im angestammten Beruf, vielleicht aber in derselben Branche. Eventuell müssen Sie sich auch vollständig neu orientie-ren und etwas ganz Neues lernen. Ob dann das Einkommen im selben Um-fang noch stimmt?

Bei schweren Erkrankungen kann es aber auch sein, dass an eine gere-gelte Arbeit nicht mehr zu denken ist. Das regelmässige Einkommen ist dann sehr schnell infrage gestellt.

Die finanziellen Auswirkungen nach einem Todesfall können für Fami-lie, Lebenspartner oder auch Geschäfts-partner einschneidend sein. Reicht das Geld dann noch für die Hypothek oder den kürzlich aufgenommenen Kredit? Das ganze Geld steckt doch im eben erst gegründeten Betrieb. Muss der Ge-schäftspartner nun schon wieder aufge-ben?

Wer sich der möglichen Risiken be-wusst ist, kann gezielt vorsorgen und so wenigstens die finanziellen Folgen absichern.

Einkommen ergänzen

Sie haben ein geregeltes Einkommen und können Ihren finanziellen Verpflich-tungen nachkommen. Nicht so, wenn Sie teilweise oder ganz erwerbsunfä-hig werden. In diesem Fall fliessen Leis-tungen aus der 1. und der 2. Säule in Form sogenannter Invalidenrenten. Die-se ersetzen Ihr ursprüngliches Einkom-men jedoch nicht vollständig. Mit einer privaten Erwerbsunfähigkeitsrente aus der 3. Säule lässt sich Ihr Einkommen gezielt ergänzen.

Finanzielle Verpflichtun-gen absichernNach einem Todesfall sehen sich die Hin-terbliebenen oft mit finanziellen Forde-rungen konfrontiert. Kredite und weitere Verpflichtungen müssen bezahlt werden. Eine Todesfallversicherung kann das drin-gend benötigte Geld als einmalige Kapi-talzahlung zur Verfügung stellen.

Mein Leben.Risiken.

Klug abgesichert.

Tipp: Begünstigung

• Sie bestimmen, was mit Ihrem Geld passiert. Mit einer gezielten Begünstigungsregelung für den Todesfall lassen Sie die Vorsorge-leistungen direkt Ihnen naheste-henden Personen zugutekommen.

• Die erb- und konkursrechtliche Privilegierung von Vorsorgelösun-gen sorgt dafür, dass die Leistung im Todesfall nicht in die Erbmasse fällt, sondern direkt den Begüns-tigten ausbezahlt werden kann.

8/16 | Helvetia Private Vorsorge – Broschüre

Einfach erklärtErwerbsunfähigkeitKann ich als Folge einer Krankheit oder eines Unfalls meinen Beruf nur noch teilweise oder gar nicht mehr ausüben, bin ich zum Teil oder eben ganz erwerbsunfähig. Dies gilt aber nicht, wenn ich arbeitslos bin oder vom Arzt aus gesundheitlichen Grün-den für eine bestimmte Zeit krankge-schrieben werde (Arbeitsunfähigkeit).

ErwerbsunfähigkeitsrenteBin ich erwerbsunfähig, wird mein Einkommen in Form von regelmässigen Rentenzahlungen ergänzt. Die Höhe dieser Zahlungen hängt davon ab, in welchem Umfang ich meinen Beruf noch ausüben kann.

TodesfallversicherungNach dem Tod einer versicherten Person wird die vertraglich vereinbarte Versicherungssumme direkt an die Hin-terbliebenen bzw. an die Begünstigten ausbezahlt.

Risiken budgetgerecht versichernFällt das Einkommen weg oder fehlt nach einem Todesfall das dringend notwendige Kapital, kann dies zu existenziellen Problemen führen. Da-bei lassen sich diese Risiken auch mit einem kleineren Budget individuell absichern.

Die Erwerbsunfähigkeitsrente und die Todesfallversicherung sind soge-nannte Risikoversicherungen. Das heisst, dass die versicherten Leistungen nur dann zur Auszahlung kommen, wenn die versicherte Person tatsäch-lich erwerbsunfähig wird oder stirbt. Deshalb können die Prämien für diese Versicherungen relativ kostengünstig kalkuliert werden.

Gerade für junge Berufseinsteiger und Studenten ist die Erwerbsunfä-higkeitsrente besonders interessant. Sie stehen am Anfang ihres Erwerbs-lebens und sind bei einer Erwerbs-unfähigkeit in der Regel besonders lange auf existenzsichernde Unter-stützung angewiesen.

Und eine Todesfallversicherung passt auch in das knappe Budget ei-ner jungen Familie. Dank kluger Ab-sicherung ist so zumindest die finan-zielle Existenz der Hinterbliebenen gesichert.

9/16 | Helvetia Private Vorsorge – Broschüre

Sparen undTräumeverwirklichen

Wie möchten Sie wohnen? In einem Haus im Grünen oder lieber in einer schicken Loftwohnung im urbanen Umfeld? Vielleicht träumen Sie davon, sich irgendwann eine Auszeit vom Job zu gönnen. Oder sind Sie ein Familienmensch und möch-ten umfassend vorsorgen?

Was immer Ihre Ziele sind und welche Wünsche Sie sich auch erfüllen möch-ten, letztlich führt kein Weg an einer vernünftigen Planung und an zielge-richtetem Sparen vorbei. Auch die Alters vorsorge fällt leichter und passt besser ins persönliche Budget, wenn Sie frühzeitig damit beginnen.

Tipp: Kinder

• Mit einer speziellen Sparversiche-rung für Kinder sichern Sie Ihrem Nachwuchs ein Startkapital für die ersten Schritte im Erwachsenen-leben oder für die Weiterbildung.

• Sparen für die Enkel oder das Pa-tenkind ist problemlos möglich.

• Dank einer Prämienbefreiung wird das angestrebte Sparziel in jedem Fall erreicht.

Zielgerichtet sparen

Wer ganz für sich alleine spart und keine finanziellen Verpflichtungen absi-chern muss, kommt meist ohne umfas-senden Versicherungsschutz aus. Das ist günstiger. Sparen bei einer Versiche-rung hat den Vorteil, dass dank einer Prämienbefreiung der Sparvorgang auch dann weiterläuft, wenn Sie er-werbsunfähig werden.

Rundum abgesichert

Umfassende Vorsorgelösungen kombi-nieren in der Regel mehrere Leistungen im selben Vertrag. Man spricht hier auch von gemischten Lebensversiche-rungen. Damit können Sie zielgerich-tet sparen, Ihr Einkommen absichern und einen finanziellen Engpass von Hinterbliebenen nach einem Todesfall überbrücken. Die Leistungen können Sie nach Ihrem individuellen Bedürfnis wählen.

Meine Ziele.Zukunft.

Passend vorgesorgt.

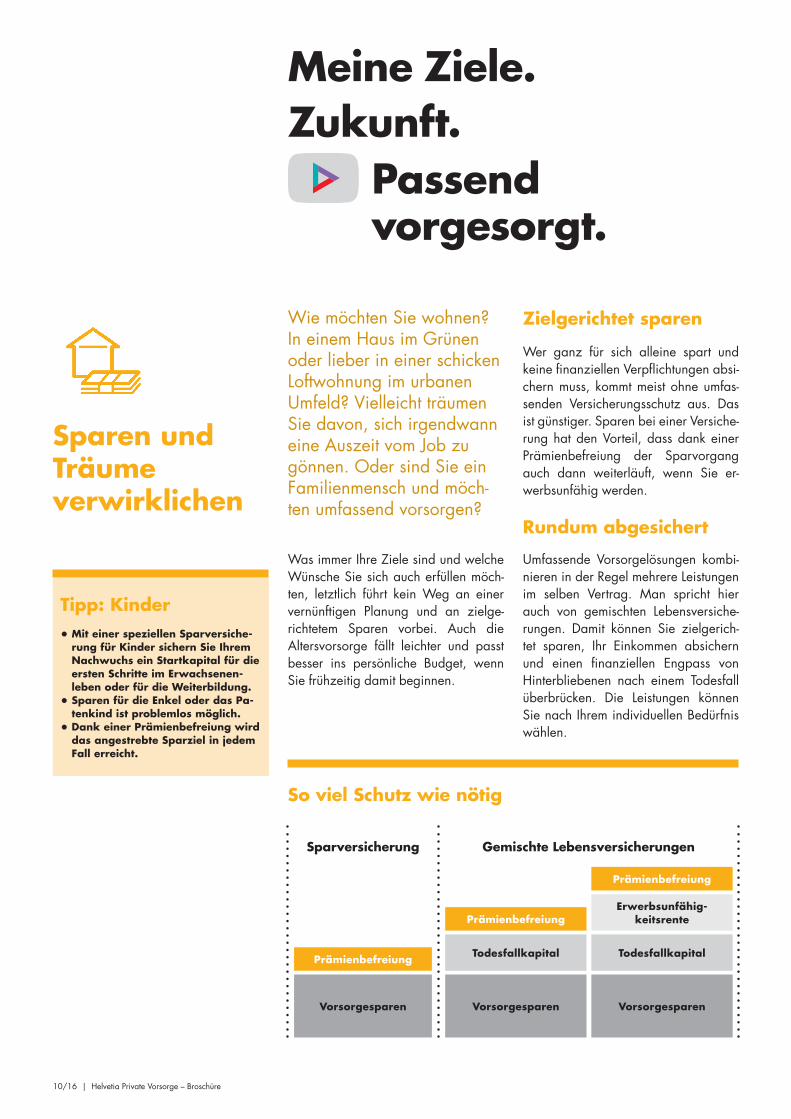

So viel Schutz wie nötig

Sparversicherung

Vorsorgesparen

Todesfallkapital

Erwerbsunfähig -keitsrente

Prämienbefreiung

Gemischte Lebensversicherungen

Vorsorgesparen

Todesfallkapital

Prämienbefreiung

Vorsorgesparen

Prämienbefreiung

10/16 | Helvetia Private Vorsorge – Broschüre

Flexibel bleiben

Im Laufe eines Lebens gibt es vie-le Veränderungen. Gut, wenn Ihre Vorsorgelösung immer zur aktuellen Situation passt und sich bei Bedarf anpassen lässt.

Eben erst in der Berufswelt Fuss gefasst und mit noch bescheidenem Budget unterwegs, stehen umfassen-de Vorsorgelösungen meist nicht an erster Stelle. Trotzdem kann Vorsor-gesparen schon jetzt sinnvoll sein. Das geht auch mit kleinen Beiträgen.

Später rückt vielleicht die ei-gene Familie ins Zentrum. Schön, wenn nun bereits Eigenkapital zur Verfügung steht, um das Traumhaus zu finanzieren. Die Hypothek lässt sich zum Beispiel über eine Vorsor-gelösung der Säule 3a steuergünstig indirekt amortisieren.

Zusätzliche finanzielle Verpflichtun-gen sollten so abgesichert werden, dass diese nach einem Todesfall nicht zur Belastung für die Familie werden. Das geht zum Beispiel mit einem zusätzlichen Todesfallkapital. Und falls die Verpflichtung später nicht mehr besteht, kann auf diese Deckung wieder verzichtet werden.

Und wer weiss, vielleicht in-vestieren Sie die so eingesparten Prämien für einen anderen Zweck und bauen damit beispielsweise Ihr Vorsorgekapital weiter aus. Das ist budgetneutral und erst noch voraus-schauend eingesetzt.

Einfach erklärtPrämienbefreiungBin ich erwerbsunfähig und ist eine Prämienbefreiung mitversichert, über-nimmt der Versicherer die Prämienzah-lungen. Der Versicherungsschutz läuft weiter und das Sparziel wird trotzdem erreicht.

Gemischte LebensversicherungEine gemischte Lebensversicherung beinhaltet oft mehrere Leistungen im selben Vertrag. Damit werden in der Regel die finanziellen Folgen der Risiken Tod, Invalidität und Alter abgesichert. Dies mit entsprechend versicherbaren Leistungen: Todesfall-kapital, Prämienbefreiung, Erwerbs-unfähigkeitsrente, Vorsorgekapital.

11/16 | Helvetia Private Vorsorge – Broschüre

Geld anlegen

Wollten Sie auch schon mal Geld anlegen wie ein Grossinvestor? Der Traum von einer lukrativen Rendite ist verlockend. Doch was ist vernünftig und realistisch? Eine wichtige Frage. Vor allem, wenn es um das eige-ne, mühsam ersparte Geld geht.

Deshalb entscheiden Sie, welche Anla-geform bei Ihrer Vorsorgelösung für Sie persönlich stimmt. Wichtig ist, dass Sie die Chancen und Risiken der gewähl-ten Anlageform kennen, Ihren Investiti-onsentscheid bewusst fällen und die zu Ihrem individuellen Sicherheitsbedürf-nis passende Variante wählen.

Garantie und Chance

Eine Garantie bietet Sicherheit, ist aber auf lange Zeit hinaus gewährt kostspie-lig. Je höher die gesuchte Garantie ist, desto kleiner fällt die Chance auf einen Zusatzertrag aus. Oder anders ausge-drückt: Wer renditeorientiert anlegen will, nimmt bewusst Einschränkungen bei der Garantie in Kauf.• Sicherheitsorientiert – Mit einer

garantierten Leistung zum Vertrags-ablauf wissen Sie schon zu Beginn, was Sie am Ende ausbezahlt bekom-men. Sie setzen unabhängig vom Markt ganz auf Sicherheit.

• Ausgewogen – Sie profitieren von einer garantierten Mindestauszah-lung. Zusätzliche Gewinnchancen können Ihre Gesamtauszahlung bei Vertragsende erhöhen.

• Renditeorientiert – Sie setzen ganz auf die kommende Marktent-wicklung. Zwar unterliegt Ihr Geld den Marktschwankungen, es hat aber auch das grösste Entwicklungs-potenzial.

Mein Geld.Mein Vermögen.

Clever angelegt.

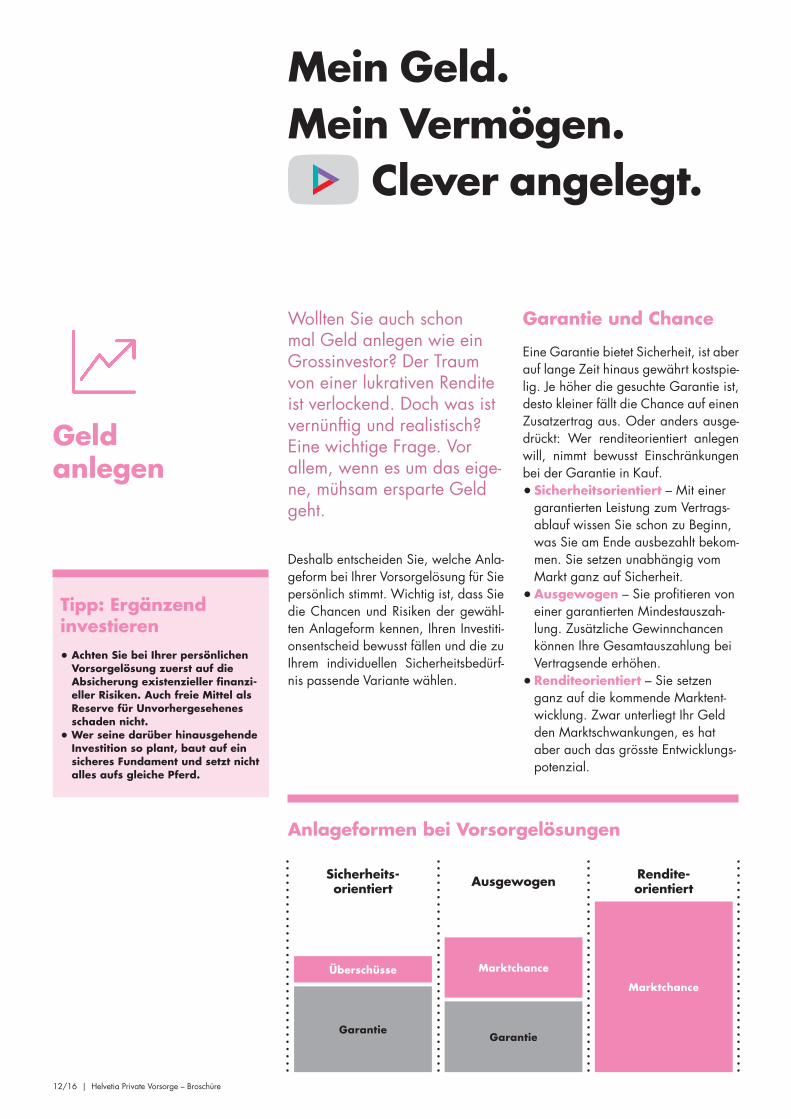

Anlageformen bei Vorsorgelösungen

Überschüsse Marktchance

Ausgewogen Rendite- orientiert

Sicherheits- orientiert

Marktchance

GarantieGarantie

Tipp: Ergänzend investieren

• Achten Sie bei Ihrer persönlichen Vorsorgelösung zuerst auf die Absicherung existenzieller finanzi-eller Risiken. Auch freie Mittel als Reserve für Unvorhergesehenes schaden nicht.

• Wer seine darüber hinausgehende Investition so plant, baut auf ein sicheres Fundament und setzt nicht alles aufs gleiche Pferd.

12/16 | Helvetia Private Vorsorge – Broschüre

Anlegen braucht Zeit

Der grosse Gewinn kommt selten über Nacht. Das gilt auch für renditeorien-tierte Anlageformen wie beispielswei-se fondsgebundene Versicherungen. Die Chance auf eine ansprechende Rendite ist durchaus realistisch. Dafür müssen Sie aber auch Wertschwan-kungen in Kauf nehmen, die durch eine längere Anlagedauer in der Re-gel etwas geglättet werden.

Fühlen Sie sich bei diesen Ge-danken unwohl oder benötigen Sie Ihr Geld schon nach relativ kurzer Zeit wieder, sind Sie mit einer eher konservativen Anlageform vielleicht besser bedient.

Risikobereitschaft und RisikofähigkeitMutige Menschen neigen eher dazu, auch mal etwas zu wagen, vielleicht eine Investition in renditeorientier-te Fonds. Wenn Sie das Geld aber bereits beim nächsten finanziellen Engpass wieder benötigen, kann das verlustreich enden, vor allem, wenn der Fondskurs gerade im Minus steht. Fehlen Ihnen in einem solchem Fall die nötigen finanziellen Reserven, ist die eigene Risikofähigkeit nicht vor-handen. Und wenn Sie beim ersten Abwärtstrend der Kurse nervös wer-den, mangelt es an der persönlichen Risikobereitschaft.

Wenn Sie also renditeorientiert anlegen und die Gewinnchancen nutzen möchten, müssen Sie Ihre In-vestition auch über die geplante Zeit beibehalten können und wollen.

Einfach erklärtFonds-, anteil- und index-gebundene Anlageformen• Mit einer fondsgebundenen Anlage

erwerbe ich Anteile eines selbst gewählten Fonds (Bsp. Aktienfonds, Obligationenfonds etc.).

• Über eine anteilgebundene Anlage partizipiere ich mit dem Kauf von Zertifikaten an der Entwicklung einer vorgegebenen, themenbezogenen Anlagestrategie (Bsp. Auswahl ver-schiedener europäischer Aktien etc.).

• Bei indexgebundenen Anlagen ist die Wertentwicklung meines Kapitals an den Verlauf eines Index gekoppelt (Bsp. Swiss Market Index SMI etc.).

Verlustrisiko und GewinnchanceDie verschiedenen Anlageformen sind marktabhängig und unterliegen entsprechenden Kursschwankungen, was auch zu Wertverlusten führen kann. Eine sinnvoll gewählte Anlage-dauer kann diese Schwankungen oft ausgleichen, die Gewinnchance bleibt so über längere Zeit betrachtet intakt.

13/16 | Helvetia Private Vorsorge – Broschüre

Heute klingelt Ihr Wecker nicht. Sie müssen nicht in die Werkstatt, nicht ins Büro, nicht zur Arbeit. Und mor-gen auch nicht. Stattdessen fahren Sie auf den See, um zu fischen. Und morgen steht vielleicht eine Wande-rung mit Freunden auf dem Programm.

Endlich tun und lassen, was man möch-te, den Tag selbst einteilen. Zeit haben für die Enkelkinder, fürs Hobby, um zu Reisen oder um Freunde zu treffen. Stimmen jetzt auch noch Ihre Finanzen, steht einer genussvollen Zeit nach der Pensionierung nichts mehr im Wege.

Frühzeitig planen

Ende Monat wird der Lohn aufs Konto überwiesen. Für viele ist das selbstver-ständlich. Mit der Pensionierung ändert das grundlegend. Die AHV-Rente und die Pensionskassenrente ersetzen Ihr gewohntes Einkommen in der Regel nicht vollständig. Es gilt also, den zu-sätzlichen Bedarf richtig einzuschät-zen.

Stellen Sie sich die Zeit nach Ih-rer Pensionierung vor und überlegen Sie sich, was dann für Sie wichtig ist. Formulieren Sie Ihre persönlichen Wün-sche und Ziele. Eine erste Standort-bestimmung mit etwa 50 ist dafür ideal. So haben Sie noch genug Gestaltungs-möglichkeiten und können frühzeitig die Weichen für Ihre Finanzen nach der Pensionierung stellen.

Pensionierung.Meine Finanzen.

Perfekt geplant.

Finanziellfrei sein

Mit einer Pensionsplanung finanzielle Freiheiten sichern

• Notwendige Reserven schaffen

• Zusatzeinkommen sichern

GeniessenFrüh planen

... 50 Jahre ... ... 65 Jahre ...

AktuellesEinkommen • Evtl. Pensionskasse

ergänzen

AHV-Rente

Pensionskassen-rente

Rentenergänzung

Flexibilität

Konsequent umsetzen

Tipp: Wohnsituation

• Wer Wohneigentum besitzt, möch-te auch nach der Pensionierung darin wohnen bleiben. Überprüfen Sie rechtzeitig die finanzielle Trag-barkeit der Hypothek nach der Pensionierung.

• Denken Sie an Reserven für Repa-raturen und Anpassungen. Die Hy-pothek kann nach der Pensionie-rung kaum mehr erhöht werden.

• Im Alter fallen das Treppensteigen und die Gartenarbeit zunehmend schwer. Ein rechtzeitiger Umzug in eine passendere Wohnsituation kann sinnvoll sein.

14/16 | Helvetia Private Vorsorge – Broschüre

Einfach erklärtPensionskasse: Rente oder Kapital?Wenn ich mir zur Pensionierung mein ganzes Kapital aus der Pensionskasse auszahlen lasse, muss ich es selbst anlegen, verwalten und dafür sorgen, dass das Geld reicht. Eine Pensions-kassenrente wird hingegen lebenslang ausbezahlt.

AltersrenteEine private Altersrentenversicherung ergänzt meine Leistungen aus AHV und Pensionskasse in Form einer Rente. Die Auszahlungen erfolgen in der Regel lebenslang.

AuszahlungsplanVon einem angesparten oder einmalig investierten Kapital wird mir regelmäs-sig ein bestimmter Betrag ausbezahlt. Dies während einer zuvor festgelegten Dauer.

Den richtigen Zeitpunkt wählenEine vorzeitige Pensionierung wün-schen sich viele, doch die ist meist mit dauerhaften Rentenkürzungen verbunden und entsprechend kost-spielig. Wenn Sie jedoch etwas länger arbeiten können und wollen, profitieren Sie von entsprechend hö-heren Renten.

Individuell gestalten und gezielt handelnLetztlich entscheiden Sie, wie Ihre Zu-kunft aussehen soll und welches Bud-get Sie nach der Pensionierung be-nötigen. In jedem Fall gilt es, gezielt zu handeln. Mit einer individuellen Pensionsplanung gelingt das am bes-ten. Sie berücksichtigt Ihre aktuelle

Ausgangslage und Ihr Budget, zeigt Finanzierungslücken auf, überprüft Ihre Steuersituation und hilft Ihnen, den erforderlichen Kapitalaufbau ge-zielt anzugehen.

Kompetent begleiten lassenIhr Berater zeigt Ihnen die Chancen und Risiken verschiedener Finanzie-rungsmöglichkeiten und hilft Ihnen, klug zu entscheiden. Er begleitet Sie langfristig und unterstützt Sie, um Vermögenswerte sicher zu platzie-ren, kurzfristige Optimierungen an Ihrer Vorsorge vorzunehmen und Ihr Alterseinkommen optimal zu planen. So sind Sie immer auf dem richtigen Weg und können Ihre finanzielle Freiheit nach der Pensionierung ge-niessen.

15/16 | Helvetia Private Vorsorge – Broschüre

Helvetia VersicherungenT 058 280 10 00 (24 h), www.helvetia.ch

1200

1194

3 0

8.18

Ihr Ansprechpartner:

Helvetia ist eine führende Schweizer Versicherung mit massgeschneiderten Versi-cherungs- und Vorsorgelösungen für Unternehmen und Privatkunden – seit 1858. Helvetia unterstützt diverse gesellschaftliche Engagements:• Offizieller Partner von Swiss-Ski seit 2005• Engagiert im Thema Schutzwald seit 2012• Presenting Partner des Helvetia Schweizer Cup seit 2016

16/16 | Helvetia Private Vorsorge – Broschüre