M I T T E L S TA N D S B E R I C H T 2010 - … · Finanz- und Wirtschaftskrise seine Mitarbeiter...

140

Thüringer Ministerium für Wirtschaft, Technologie und Arbeit MITTELSTANDSBERICHT 2010

Transcript of M I T T E L S TA N D S B E R I C H T 2010 - … · Finanz- und Wirtschaftskrise seine Mitarbeiter...

Thüringer Ministerium fürWirtschaft, Technologie und Arbeit

M I T T E L S T A N D S B E R I C H T

2010

1

M i t t e l s t a n d s b e r i c h t 2 0 1 0

M i t t e l s t a n d s b e r i c h t2 0 1 0

der thüringer Mittelstand:

auf dem Weg zum innovationsmotor und

zur Quelle sozialen Zusammenhaltes?

Bericht im Auftrag des Thüringer Ministeriums für Wirtschaft, Arbeit und Technologie

Erstellung durch das

Hamburgische WeltWirtschaftsInstitut gGmbH (HWWI).

2

M i t t e l s t a n d s b e r i c h t 2 0 1 0

3

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Kurzfassung 6

1 einleitende bemerkungen 7

2 Weltwirtschaftliche lage und wirtschaftliche entwicklung in thüringen 13

2.1 Gesamtwirtschaftliche Entwicklung, weltwirtschaftliche Lage

und Situation in Thüringen 13

2.2 Wirtschaftsstruktur 24

2.3 Die Entwicklung des Thüringer Mittelstandes 31

3 herausforderungen und chancen für den thüringer Mittelstand 40

3.1 Globalisierung, Europäischer Binnenmarkt, Export 40

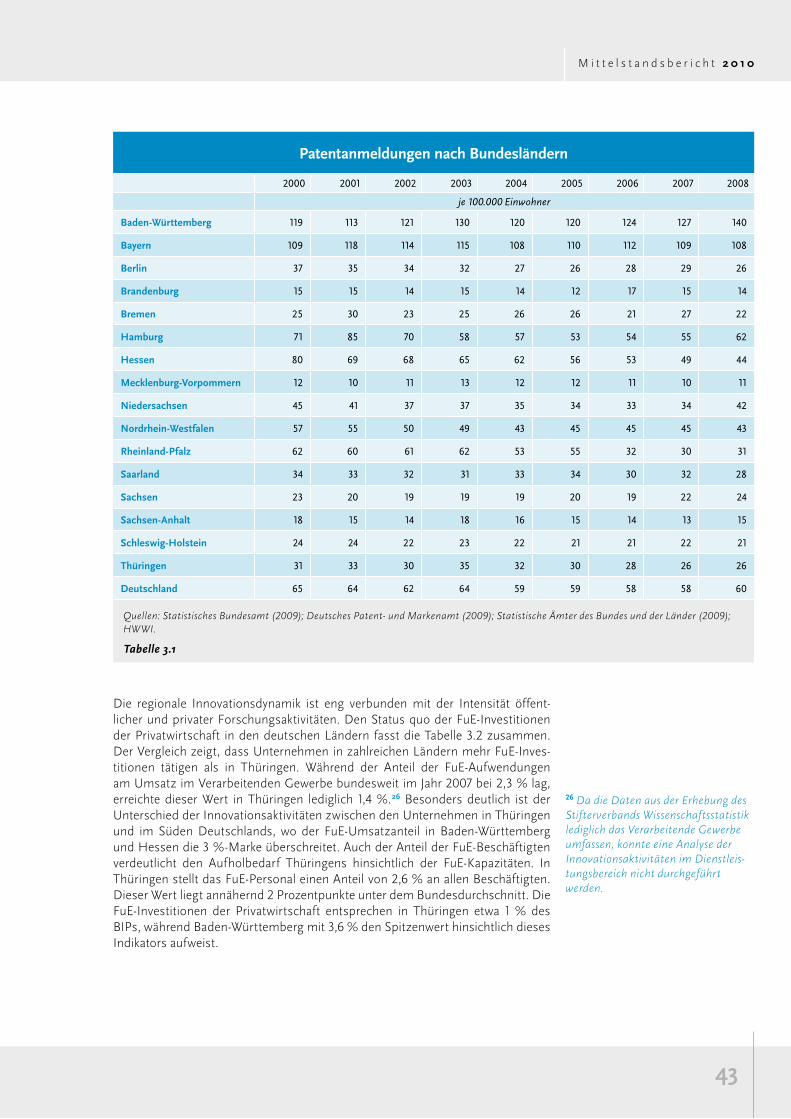

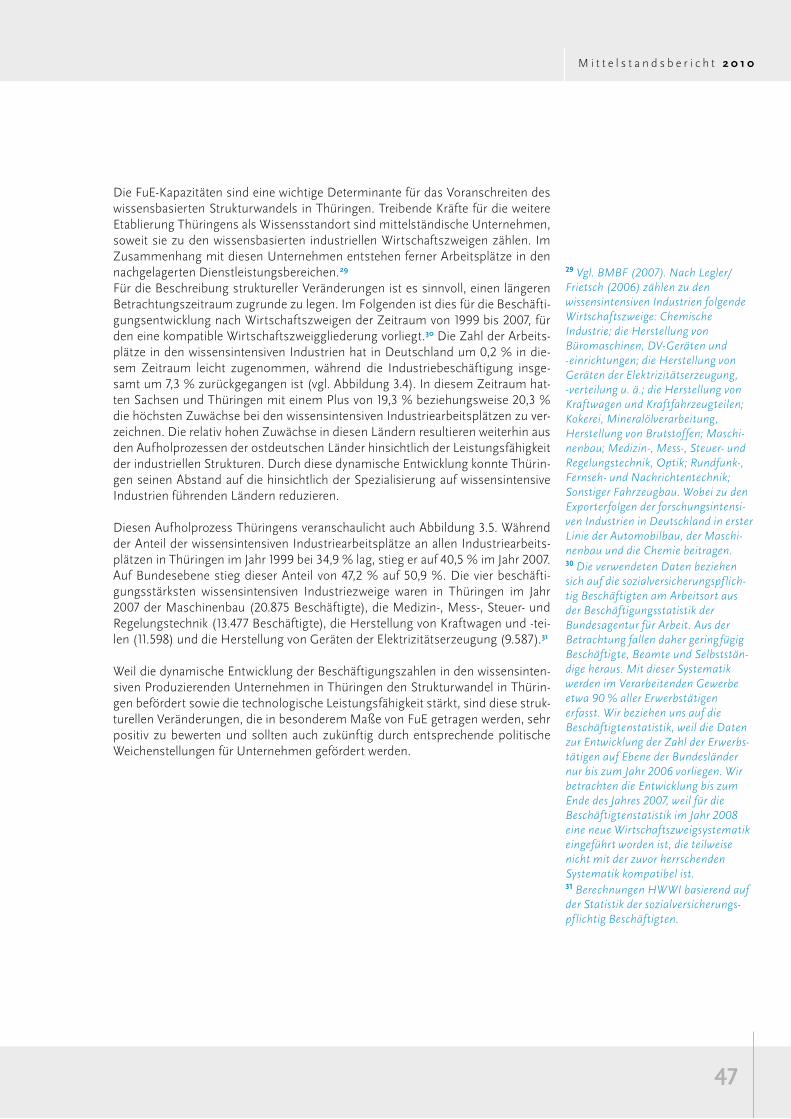

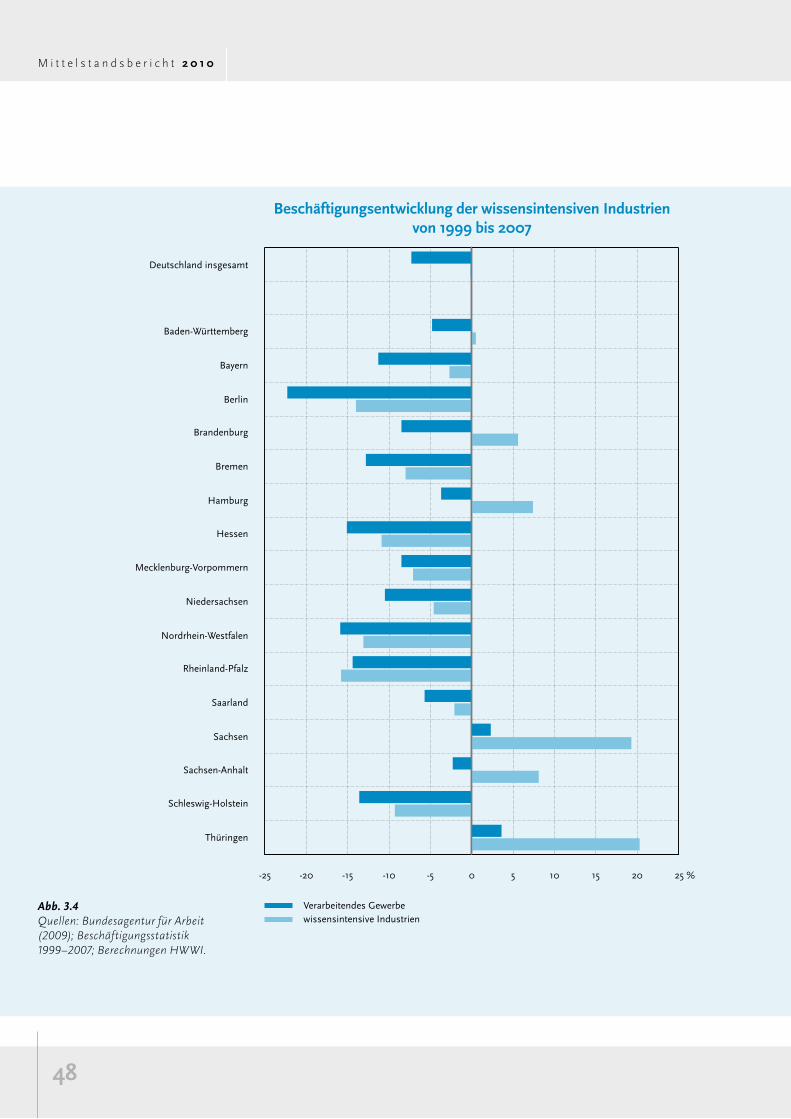

3.2 Forschung, Technologie und Innovation 42

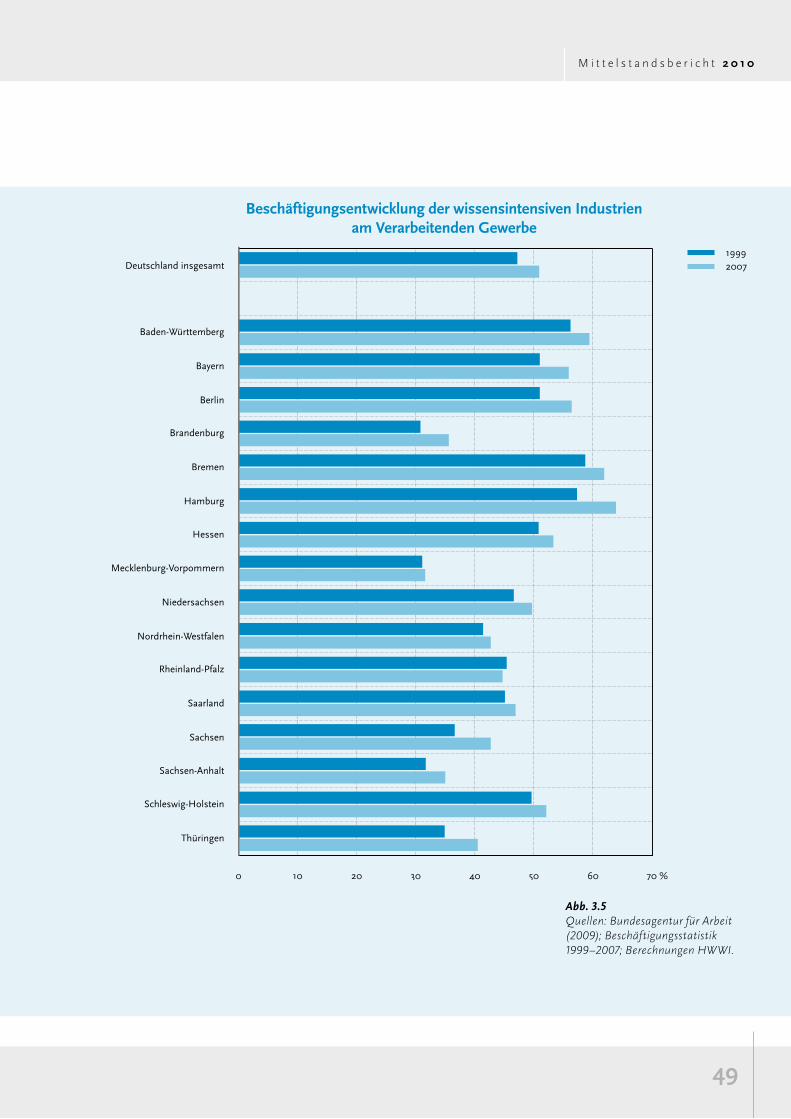

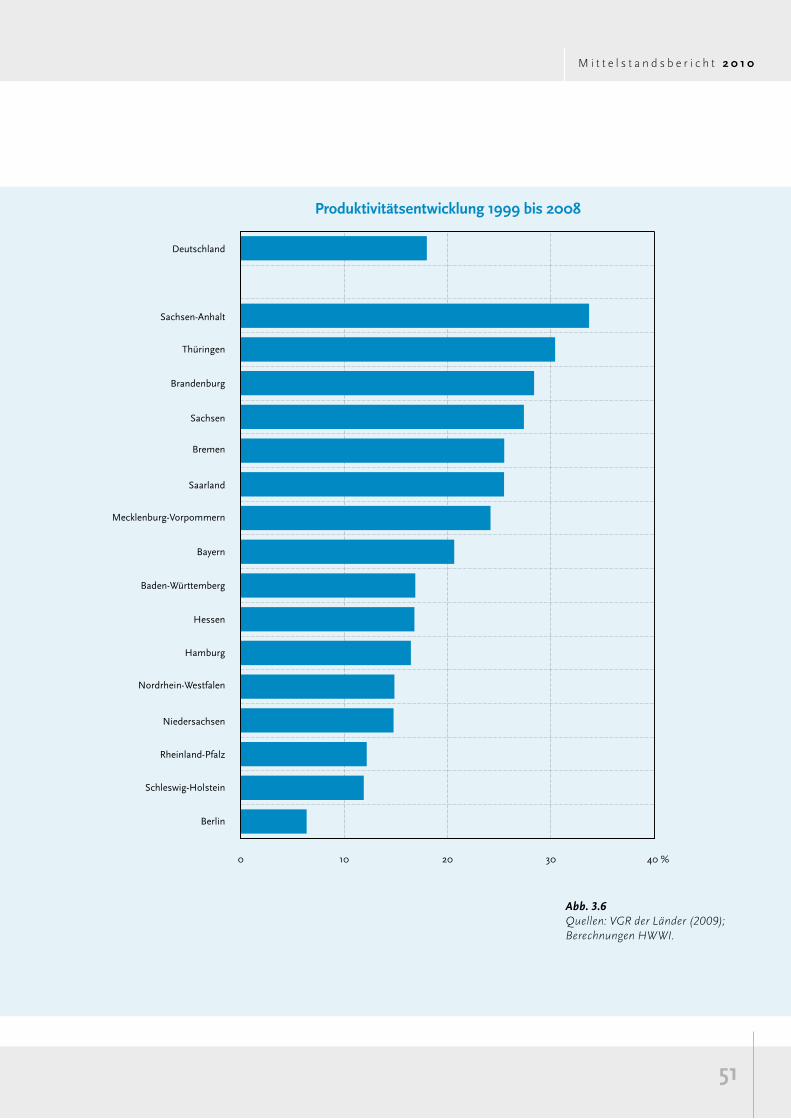

3.3 Spezialisierungen und Zukunftsbranchen 52

3.4 Kooperationen und Netzwerke 66

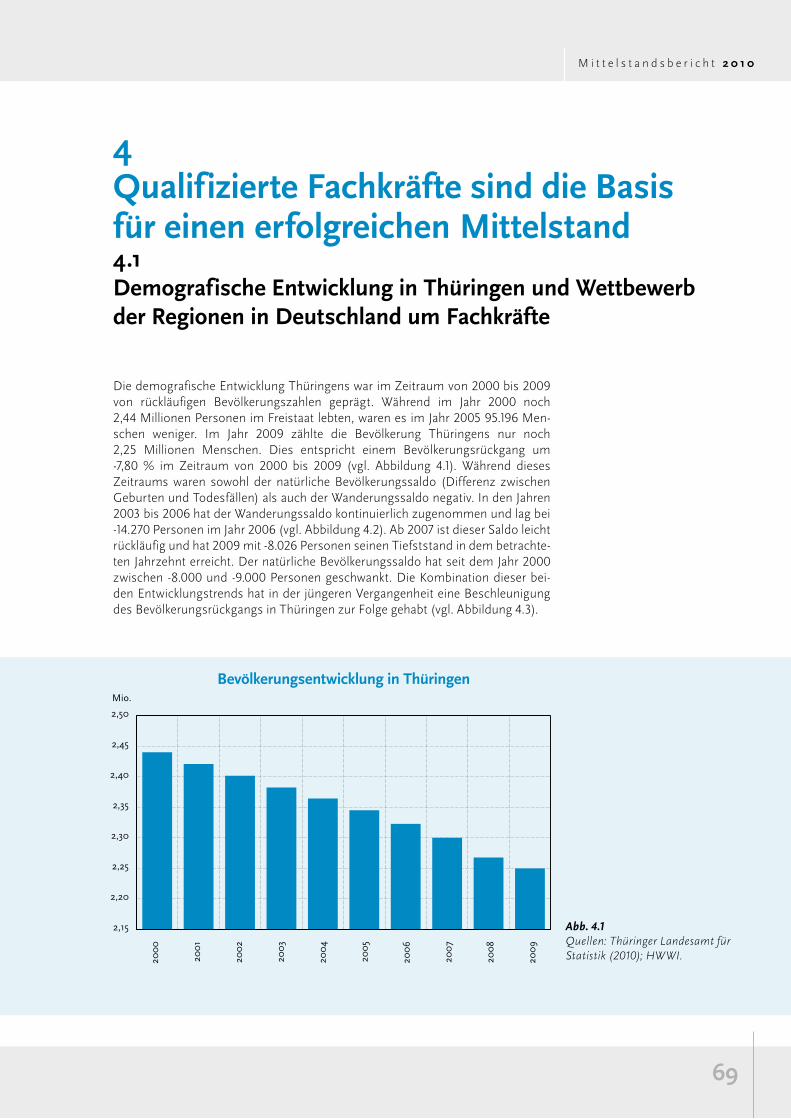

4 Qualifizierte Fachkräfte sind die basis für einen erfolgreichen Mittelstand 69

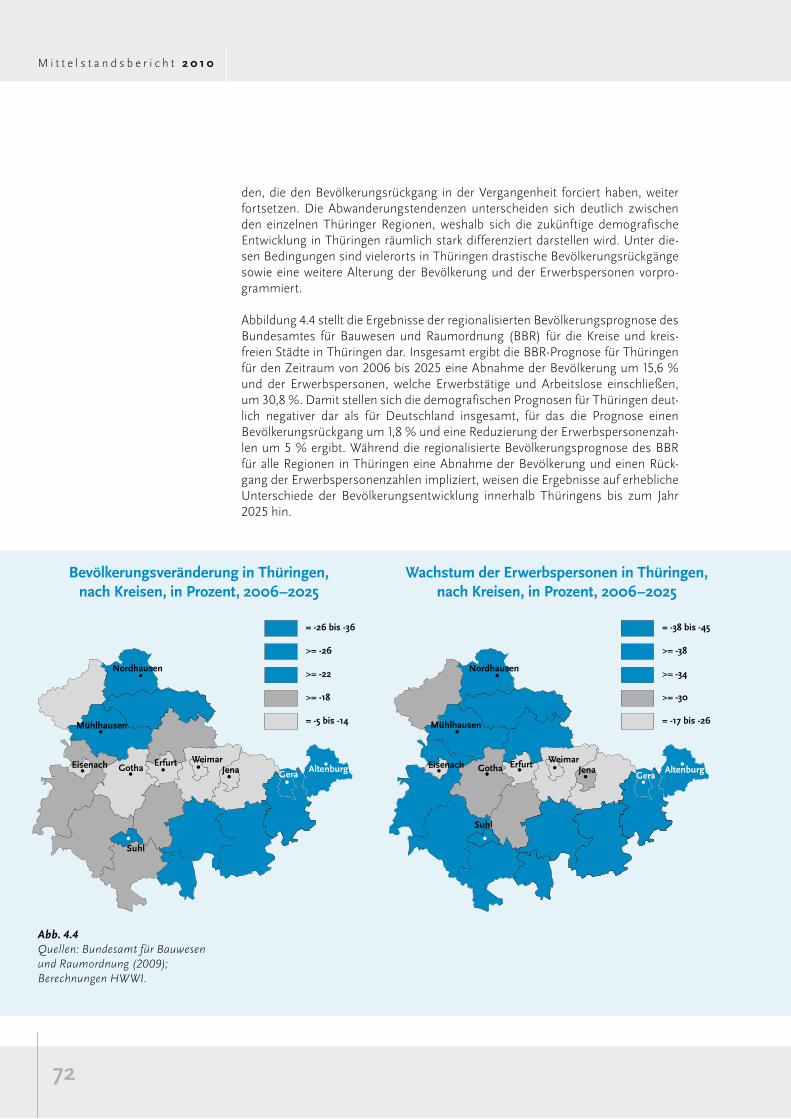

4.1 Demografische Entwicklung in Thüringen und Wettbewerb

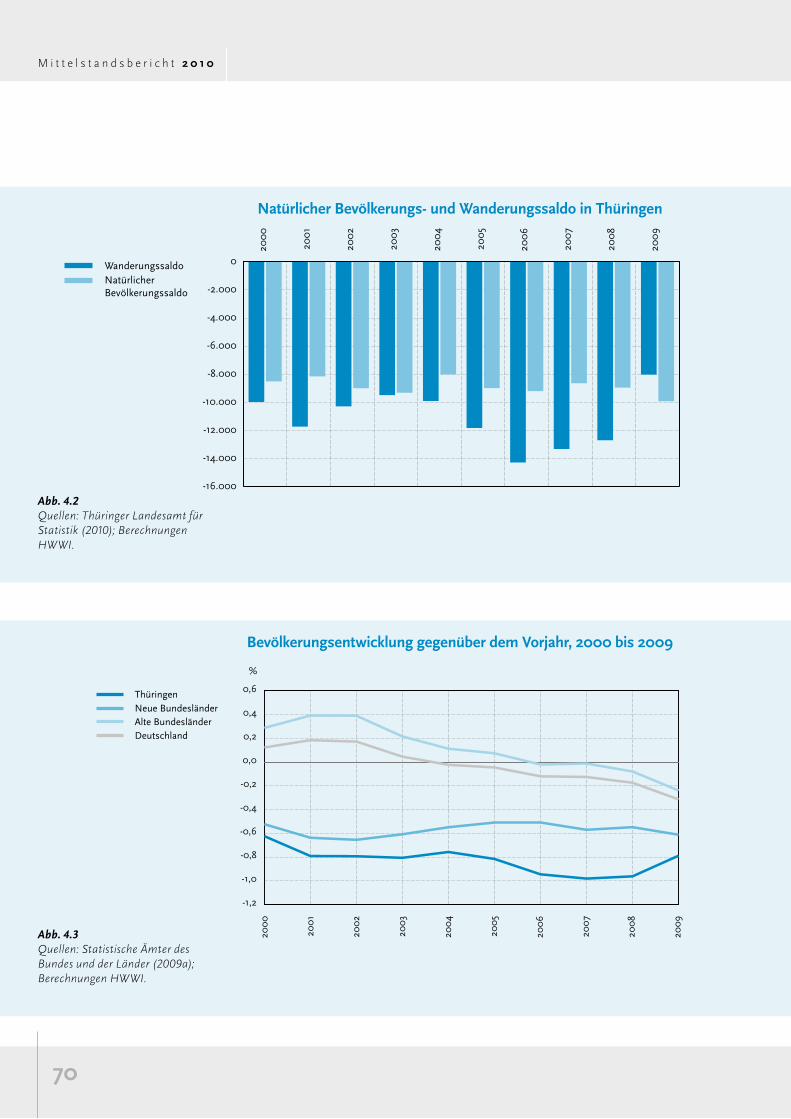

der Regionen in Deutschland um Fachkräfte 69

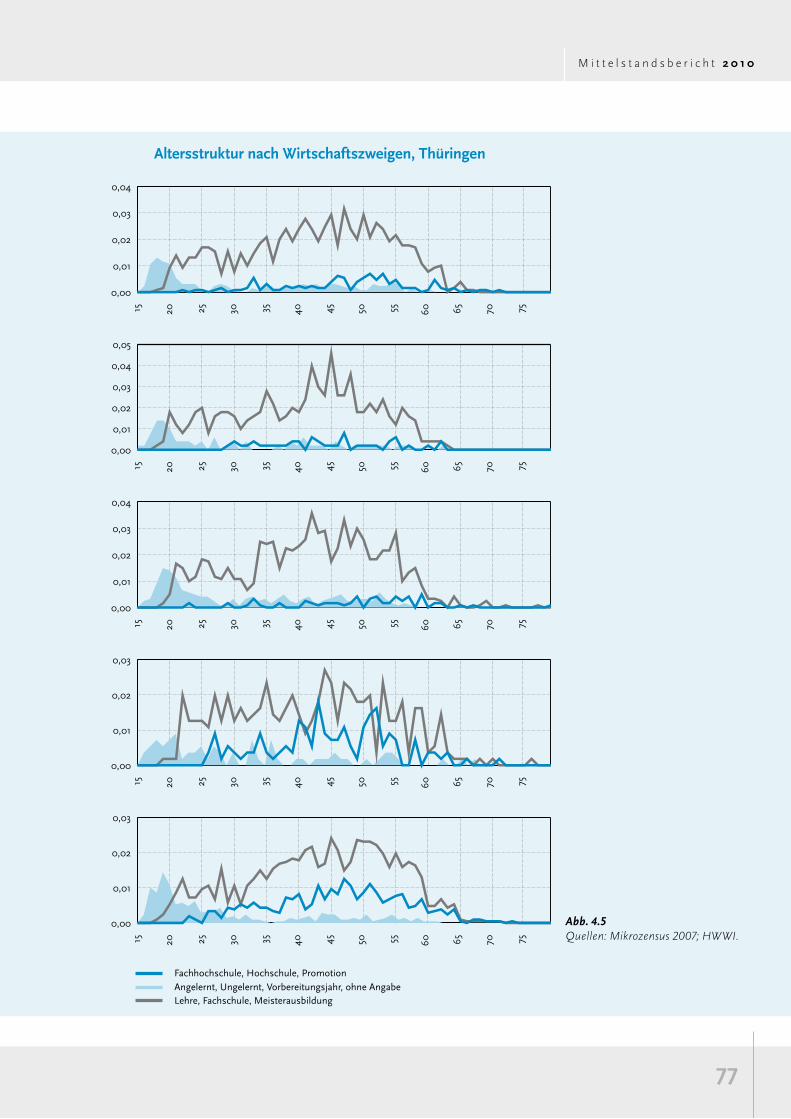

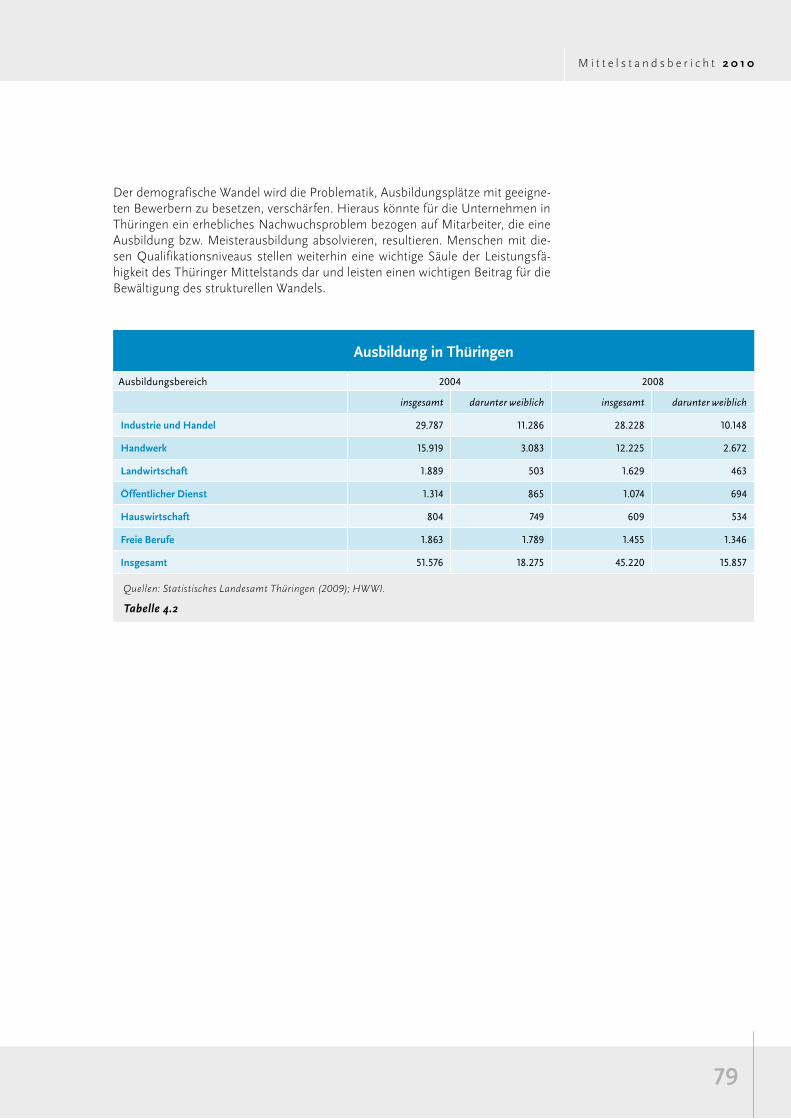

4.2 Berufliche Ausbildung 75

4.3 Akademische Ausbildung für den Mittelstand 80

4.4 Migration von qualifizierten Fachkräften 86

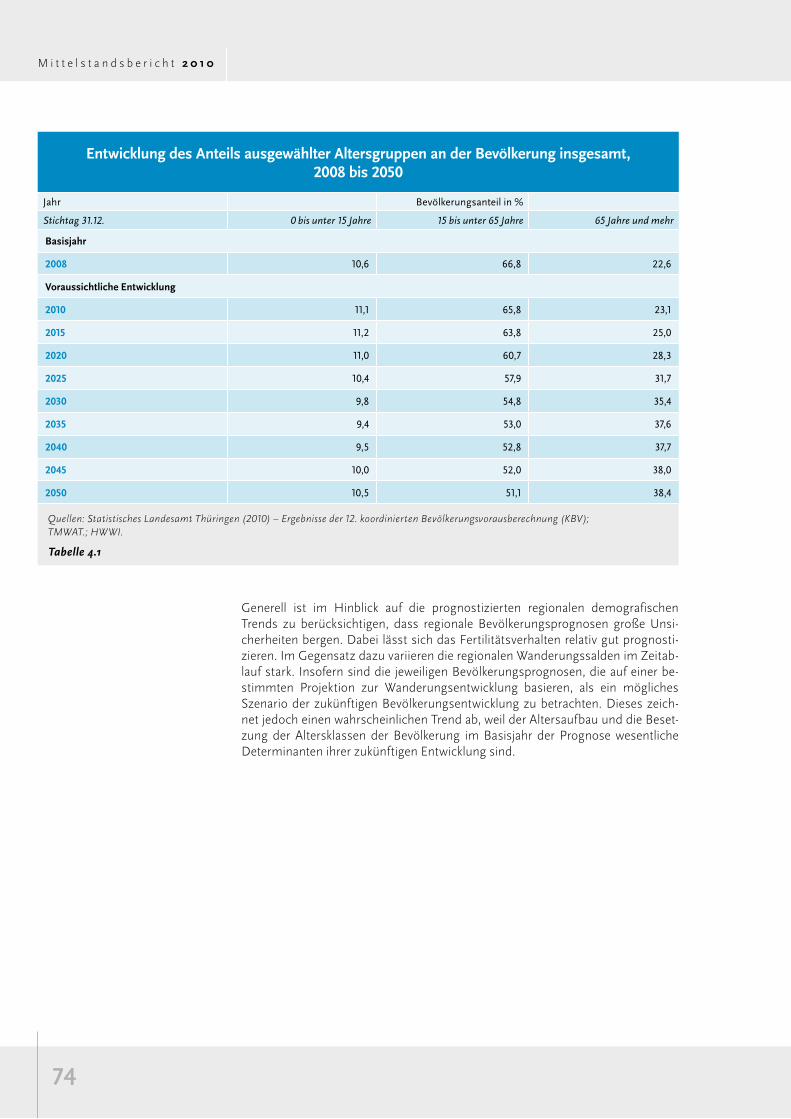

4.5 Thüringer Unternehmer über Fachkräfte, Qualifizierung und Demografie 88

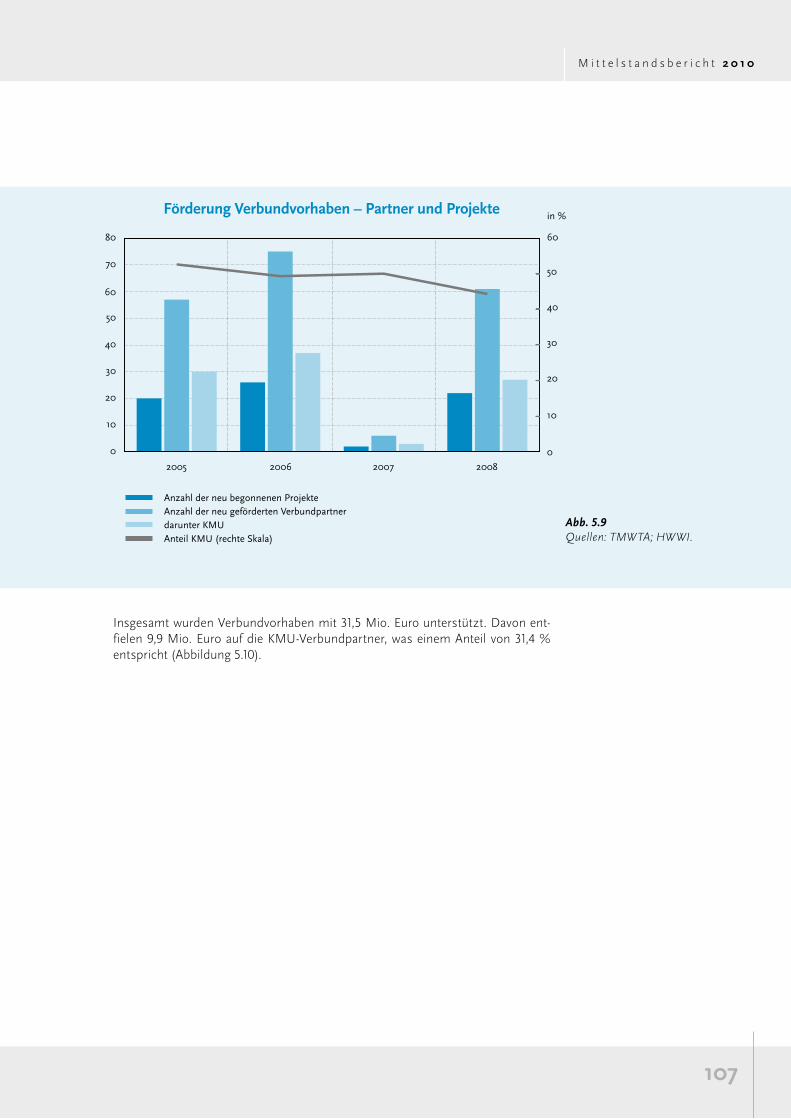

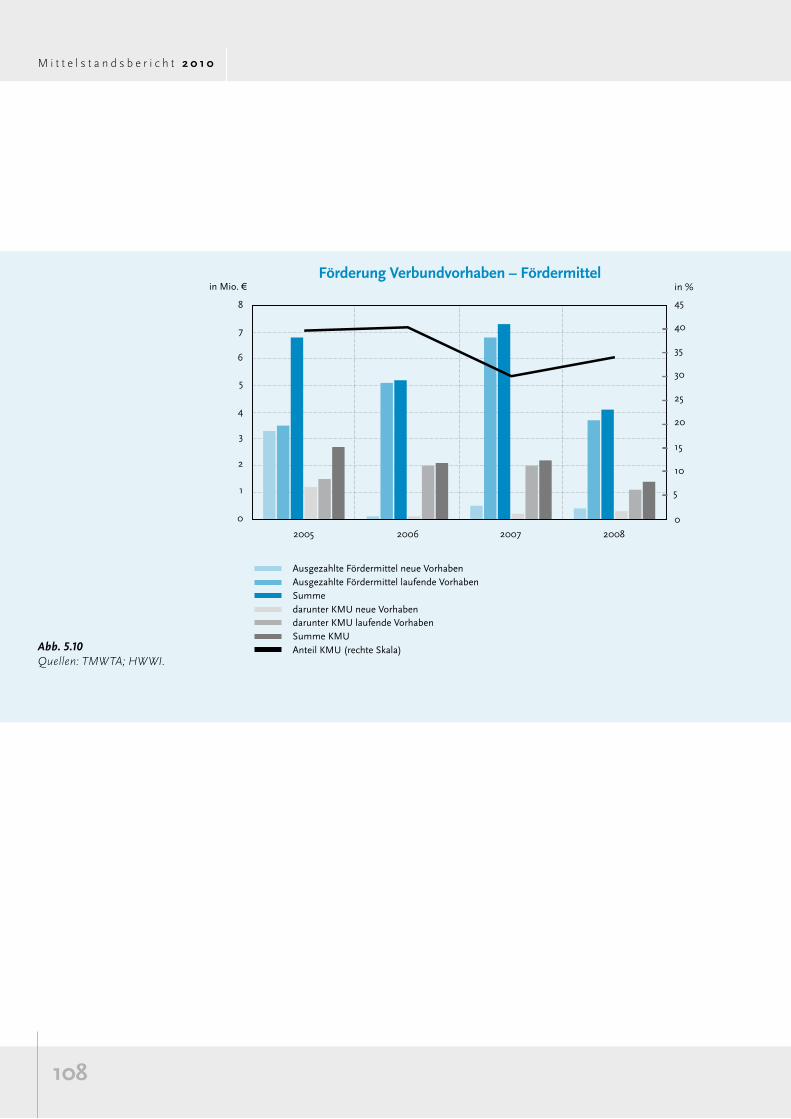

5 Mittelstandspolitik und -förderung in thüringen 94

5.1 Grundlagen und Ziele der Thüringer Mittelstandspolitik 94

5.2 Investitionsförderung im Mittelstand 97

5.3 Förderung von Forschung, Technologie und Innovation 103

5.4 Förderung der Wirtschaftsinfrastruktur,

Ver- und Entsorgung und Umweltschutz 109

6 handlungsempfehlungen 112

6.1 Investitionsförderung 113

6.2 Kapitalsicherung für den Mittelstand 115

6.3 Innovations- und Technologieförderung 116

6.4 Cluster und Netzwerke 118

6.5 Förderung von Humankapital und Sicherung

des Fachkräftebedarfes für den Mittelstand 119

6.6 Förderung der Selbstständigkeit/Gründungsgeschehen 122

6.7 Wirtschaftsfreundliches Thüringen 124

Inhaltsverzeichnis

4

M i t t e l s t a n d s b e r i c h t 2 0 1 0

5

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Sehr geehrte Damen und Herren,

fast alle Thüringer Unternehmen gehören zum Mittelstand. Sie bilden die Basis der Wettbewerbs- und Leistungsfähigkeit unserer Thüringer Wirtschaft. Der Mit-telstand hat in den letzten Jahren eine gute Entwicklung genommen. Trotz gewis-ser Unsicherheiten konnte er sich zum großen Teil auch gegen die Auswirkungen der Wirtschafts- und Finanzkrise behaupten. Das Hamburger WeltWirtschafts Ins titut (HWWI) hatte den Auftrag für diesen Mittelstandsbericht in der letzten Legislaturperiode im Rahmen der gesetzlichen Vorgaben erhalten. Er steht unter der Themenstellung: „Der Thüringer Mittelstand. Auf dem Weg zum Innovations-motor und zur Quelle sozialen Zusammenhaltes?“. Ich danke dem HWWI, insbe-sondere Herrn PD Dr. Joachim Zweynert und seinen Mitautoren, für die geleistete Arbeit.

Dieser Bericht zeigt, dass der Thüringer Mittelstand über ein hohes Innovations-potenzial verfügt. Innovationen entstehen in funktionierenden Teams und im rich-tigen Arbeitsklima. Unser Mittelstand ist also eine Quelle des sozialen Zusam-menhalts und des guten Unternehmertums. Wir arbeiten auf einer guten Grund-lage, sind aber noch lange nicht am Ziel. Wir müssen die Rahmenbedingungen dem derzeitigen Bedarf anpassen. Zukünftig muss es darum gehen, das Wachs-tum des Verarbeitenden Gewerbes zu forcieren und gerade die Entwicklung inno-vativer Unternehmer und wissensbasierter Dienstleistungen voranzutreiben.

Die Umsetzung hat längst begonnen, unser neues Mittelstandsförderprogramm ist einer der vielen Belege dafür. Darin gibt das Thüringer Ministerium für Wirt-schaft, Arbeit und Technologie Hilfestellung in den zentralen Handlungsfeldern Investitionsförderung, Innovationsförderung, Vernetzung und Kooperation, Fach-kräftesicherung, Beratung, Standort und Design. Mit Ausnahme des Handlungs-feldes „Design“ spiegeln sich diese Schwerpunkte auch im vorliegenden Bericht wider. Außerdem haben wir das Programm „Thüringen – GreenTech“ aufgelegt, mit dem wir die Entwicklung und Anwendung grüner Technologien in Thüringen unterstützen. Die strategische Neuausrichtung unserer Wirtschaftspolitik wird derzeit durch die Erarbeitung des zentralen Projekts „Zukunftsatlas 2020“ vorbe-reitet. Zudem bringen wir gemeinsam mit dem Thüringer Ministerium für Bil-dung, Wissenschaft und Kultur (TMBWK) die Thüringer Gründer-Initiative (ThGI) speziell für innovative und technologieorientierte Unternehmen auf den Weg.

Die neue Wirtschaftspolitik für den Thüringer Mittelstand setzt gezielt neue Schwerpunkte, um noch besser und schneller voranzukommen. Wir müssen und wollen noch mehr auf unseren eigenen Beinen stehen. Wir werden uns auf unsere Stärken besinnen und unseren speziellen Charakter ausprägen. Jetzt kommt es darauf an, mit neuen Initiativen einen eigenen dynamischen Wachstumspfad für Thüringen zu gestalten. Lassen Sie uns nun gemeinsam daran arbeiten, dass unser Mittelstand die neuen Herausforderungen meistert und damit erfolgreich im internationalen Wettbewerb besteht.

Ihr Matthias Machnig

Thüringer Minister für Wirtschaft, Arbeit und Technologie

6

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Mittelständler als inhabergeführte Familienunternehmen zeichnen sich aus durch hohe Innovations- und Risikobereitschaft, flache Hierarchien, große Flexibilität und Kundenorientierung. Dies gilt auch und gerade für Thüringen. Die Entwick-lung des Thüringer Mittelstandes seit 1990 ist eine Erfolgsgeschichte. Nicht zu-letzt aufgrund der erfolgreichen Förderpolitik des Freistaates weist Thüringen heute die höchste Betriebsdichte aller Länder auf. Innerhalb Ostdeutschlands wei-sen nur die sächsischen Unternehmen ein vergleichbares Innovationspotenzial auf – bundesweit liegt Thüringen immerhin im Mittelfeld. Einer beachtlichen Zahl innovativer Mittelständler, die z. T. Weltmarktführer in ihrer jeweiligen Branche sind, steht jedoch eine (noch zu) große Zahl an Klein- und Kleinstbetrieben gegen-über. Der Thüringer Mittelstand und damit auch die Mittelstandsförderung steht vor einer wichtigen Weichenstellung: Nachdem es gelungen ist, eine gesunde indus trielle Basis zu schaffen, gilt es nun, das Wachstum der Unternehmen im Verarbeitenden Gewerbe nachhaltig zu verstärken und den Strukturwandel in die Wissensgesellschaft auch durch wissensintensive Dienstleistungen zu beschleu-nigen. Die Förderpolitik kann dies unterstützen, indem sie solche Unternehmen besonders fördert, die ein hohes Innovationspotenzial aufweisen oder verspre-chen. Für die Internationalisierung auch und gerade der kleinen und mittelstän-dischen Unternehmen (KMU) kommt es entscheidend auf die Bildung strate-gischer Allianzen und Cluster an. Die Wirtschaftspolitik könnte und sollte dies fördern. Der Thüringer Mittelstand hat auch unter schwierigen Bedingungen der Finanz- und Wirtschaftskrise seine Mitarbeiter gehalten und nimmt gesellschaft-liche Verantwortung wahr. Die Innovationskraft des Mittelstandes ist eng mit sei-ner Funktion als Quelle sozialen Zusammenhaltes verbunden: Gerade in der Wis-sensgesellschaft können kleinere und mittlere Unternehmen entscheidend dazu beitragen, dass Menschen in für sie überschaubaren Verhältnissen leben und sich entfalten können. Thüringens kleingliedrige Struktur, seine lebenswerten Städte und sein reichhaltiges Kulturangebot bedeuten hier einen Standortvorteil, der im Wettbewerb um die besten Köpfe genutzt werden sollte. Eine weitere Verbesse-rung weicher Standortvorteile ist dazu vielversprechend.

Kurzfassung

7

M i t t e l s t a n d s b e r i c h t 2 0 1 0

1einleitende bemerkungen

Mittelständische Unternehmen stehen in besonderer Weise für Innovation, Leis-tung und Flexibilität. Viele neue Technologien, Produkte und Verfahren wurden von Mittelständlern entwickelt. Für die dynamische Entwicklung und das Wachs-tum von Volkswirtschaften haben sie deshalb eine besondere Bedeutung. Mit fes-ter lokaler Verankerung bei gleichzeitiger konsequenter Ausrichtung auf Märkte im In- und Ausland bieten sie für Mitarbeiter und Unternehmer große Möglichkeiten selbstbestimmter beruflicher Entfaltung. Die Kraft kleiner und mittlerer Unterneh-men strahlt gerade mit den stark persönlichen Arbeitsbeziehungen positiv auf die Entwicklung der Gesellschaft aus.

Der vorliegende Mittelstandsbericht 2010 für Thüringen unterscheidet sich vor diesem Hintergrund in einer wesentlichen Hinsicht von seinen Vorgängern: Erst-mals wird hier die Entwicklung der kleinen und mittleren Unternehmen im Frei-staat aus der Perspektive einer ganz bestimmten thematischen Schwerpunktset-zung analysiert: Welche Bedingungen müssen erfüllt sein, damit der Thüringer Mittelstand noch stärker als bisher schon eine Doppelrolle als Innovationsmotor und Quelle sozialen Zusammenhaltes spielen kann, und wie kann die insgesamt erfolgreiche Mittelstandspolitik der Landesregierung im Hinblick auf dieses Ziel weiter optimiert werden. Trotz dieser inhaltlichen Neuausrichtung sieht sich der vorliegende Bericht auch in der Tradition früherer Mittelstandsberichte. Denn auch jene Fragen, die hier im Mittelpunkt stehen, lassen sich nur auf Grundlage einer breiten Datenbasis erfassen. Insofern wird der weitere wirtschaftliche Kon-text, in den die Entwicklung des Thüringer Mittelstandes eingebettet ist, wie auch in den früheren Berichten mit ausgeleuchtet. Bundesweit gilt, dass der Anteil der mittelständischen Unternehmen an den Unternehmen insgesamt mehr als 99 % beträgt, und in Thüringen ist dieser Anteil besonders hoch. Das ist der wesent-liche Grund dafür, warum man die Themen „allgemeine wirtschaftliche Entwick-lung“ und „Entwicklung des Mittelstandes“ nicht immer deutlich voneinander abgren zen kann. Zentrales Anliegen dieses Berichts ist es, jene Aspekte der wirt-schaftlichen Entwicklung herauszuarbeiten, die für die Aussichten des Thüringer Mittelstandes besonders relevant sind.

Der Bericht knüpft durchgängig an die vom Thüringer Ministerium für Wirtschaft, Arbeit und Technologie aufgelegten Studien wie den Jahreswirtschaftsbericht, die Fachkräftestudie und andere sowie den unter Federführung des Thüringer Minis-teriums für Bau und Verkehr erarbeiteten Demografiebericht an und versucht, diese Studien durch eine ordnungspolitische Dimension zu ergänzen, wie sie für das Hamburgische WeltWirtschaftsInstitut (HWWI) charakteristisch ist. Insofern versteht er sich in erster Linie als ein Komplement zu den bereits von der Landes-regierung erarbeiteten bzw. in Auftrag gegebenen Studien. Im HWWI wurde der Bericht von Silvia Stiller, Andreas Trautvetter, Joachim Zweynert unter Mitarbeit von Boris Jasinski, Ingo Fischer und Ulrich Clemens erstellt. Der Bericht umfasst dabei den Zeitraum von 2005 bis 2008 und bezieht ergänzend Daten und Aus-sagen ab 2009 ein, wo dies inhaltlich angezeigt ist, etwa bei der Entwicklung und den Perspektiven Thüringens im Zusammenhang mit der Wirtschafts- und Finanz-krise oder der 12. koordinierten Bevölkerungsvorausberechnung.

8

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Diskussionen um den Mittelstand und die mittelständische Wirtschaft haben in Deutschland eine besondere Tradition. Der spezifisch deutsche Begriff des Mit-telstandes – der, wie unschwer zu erkennen ist, seine historischen Wurzeln in der mittelalterlichen Ständegesellschaft hat – umfasst weit mehr als seine angelsäch-sische Entsprechung, die small and medium enterprises. Im deutschen Sprach-raum handelt es sich bei der Betriebsgröße nur um ein Teilkriterium dafür, welche Unternehmungen zum Mittelstand zu zählen sind. Das Institut für Mittelstands-forschung (IfM) zählt Firmen mit weniger als 500 Beschäftigten bzw. mit bis zu 50 Mio. Euro Jahresumsatz dazu, die EU-Definition ist etwas enger, indem sie ledig lich Betriebe mit bis zu 249 Beschäftigen (und ebenfalls einem Umsatz bis jährlich 50 Mio. Euro) dazu zählt. In diesem Bericht wird die EU-Definition zu-grunde gelegt. Auch die Begründer der Sozialen Marktwirtschaft haben sich ein-deutig zugunsten einer qualitativen Definition des Mittelstandes ausgesprochen. So bemerkte Ludwig Erhard auf einer der ersten Tagungen der Aktionsgemein-schaft Soziale Marktwirtschaft: „Der Mittelstand kann materiell in seiner Bedeu-tung nicht voll ausgewogen werden, sondern er ist (…) viel stärker ausgeprägt durch Gesinnung und Haltung im gesellschaftlichen und politischen Prozess.“1

Diese qualitative Auffassung vom Mittelstand stellt sehr stark auf die Figur des mittelständischen Unternehmers ab. Ihm bzw. ihr werden vier zentrale Eigen-schaften zugesprochen: Erstens liegen – und zwar vor allem bei mittelständischen Familienunternehmen – Eigentum und Management in einer Hand, wodurch der Haftungsgedanke voll zum Tragen kommt. Zweitens strebt der Mittelständler in der Regel an, den Betrieb an seine Nachfahren zu vererben. Dadurch hat er einen entscheidend längeren Zeithorizont als ein angestellter Manager, der mög-licherweise auch noch durch entsprechende Bonussysteme in einer kurzfristigen Erfolgsorientierung bestärkt wird. Drittens betrachtet der mittelständische Unter-nehmer den Betrieb als eine Art erweiterte Familie. Die Mitarbeiterinnen und Mit-arbeiter sind ihm nicht nur Mittel zum Zweck, sondern er entwickelt soziale Verantwortung für sie. Viertens weisen mittelständische Unternehmen eine weit intensivere innerbetriebliche Kommunikation, weniger standardisierte Abläufe und schlankere innerbetriebliche Verwaltungen auf, und gerade dies bedingt wohl ihr deutlich höheres Innovationspotenzial.

Der eigenverantwortliche Mittelstand, der Umstand, dass Menschen in für sie überschaubaren Verhältnissen leben und arbeiten und innerhalb dieser über-schaubaren Gemeinschaften Verantwortung füreinander übernehmen – das ist laut den Gründungsvätern der Sozialen Marktwirtschaft Voraussetzung dafür, dass eine Gesellschaft gleichzeitig freiheitlich und geordnet sein kann. Und das war die Antwort auf ihre zentrale Frage, wie Freiheit und Menschenwürde in den modernen, industriell geprägten Gesellschaften gewahrt werden können.

Charakteristisch für diese qualitative Definition des Mittelstandes ist, dass bei ihr die Betriebsgröße, wenn überhaupt, eine untergeordnete Rolle spielt. So wer-den nach diesem Verständnis manchmal börsennotierte Unternehmen zum Mit-telstand gezählt, weil sie sich noch immer in den Händen der Gründerfamilie befinden. Tatsächlich scheinen familiengeführte Großunternehmen einige der mittelständischen Tugenden, vor allem die längerfristige Orientierung, wahren zu können. Ob aber, wie dies immer wieder behauptet wird, börsennotierten Fami-lienunternehmen besser abschneiden als andere größere Unternehmen mit ande-rer Eigentumsform, ist und bleibt in der Fachliteratur umstritten.

1 Vgl. Erhard (1956), S. 54.

9

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Im Interesse einer eindeutigen statistischen Zurechenbarkeit wird im vorliegen-den Bericht von einer quantitativen Definition des Mittelstandes ausgegangen. Gleichzeitig wird sich auf die Frage nach der qualitativen Bedeutung des Mittel-standes konzentriert sowie seine Bedeutung als Innovationsmotor und Quelle gesell schaftlichen Zusammenhaltes. Gerade für die ostdeutschen Länder und speziell für Thüringen sind beide Momente sowohl für die wirtschaftliche als auch die gesellschaftliche Entwicklung in einem weiteren Sinne von kaum zu überschät-zender Bedeutung. Insgesamt gilt für die deutsche Volkswirtschaft, dass sie in beson derem Maße mittelständisch geprägt ist. Laut der eben genannten Defini-tion gehören nicht weniger als 99,6 % aller deutschen Unternehmen zum Mittel-stand. Diese Unternehmen beschäftigen 60,2 % aller Arbeitnehmerinnen und Arbeitnehmer, sie machen 38,5 % aller steuerpflichtigen Umsätze, und sie bilden 83,1 % der Auszubildenden aus.2

Noch wichtiger ist die Bedeutung des Mittelstandes als Joblokomotive. In diesem Zusammenhang sind die Zahlen besonders aufschlussreich, die die Kreditanstalt für Wiederaufbau (KfW) im Jahre 2006 vorgelegt hat, zu einer Zeit also, zu der die Arbeitsmärkte in der Bundesrepublik Deutschland durch starke Ungleichgewichte geprägt waren. Wie die KfW nachgewiesen hat, war der Beschäftigungszuwachs in den Jahren 2003 bis 2005 ausschließlich durch die mittelständischen Unter-nehmen getragen: Während Großunternehmen und öffentlicher Dienst in diesen Jahren rund 300.000 Arbeitsplätze abbauten, hat der Mittelstand im gleichen Zeitraum nicht weniger als 400.000 Stellen neu geschaffen. Ein weiteres – qualita-tives – Moment kommt hinzu: Da diese neu geschaffenen Arbeitsplätze vor allem im Bereich der wissensintensiven Dienstleistungen und damit in einem in die Zukunft gerichteten Sektor angesiedelt waren, haben sie den sektoralen Struktur-wandel begünstigt.3 Dem entspricht es, dass im gleichen Zeitraum, vor allem in der Baubranche und im Verarbeitenden Gewerbe, Arbeitsplätze abgebaut wurden. Der Mittelstand fungiert hier also in einer Doppelrolle als Joblokomotive und als treibende Kraft des sektoralen Strukturwandels, der mittel- bis langfristig über die internationale Wettbewerbsfähigkeit der deutschen Volkswirtschaft entscheidet.

Zu Recht wird immer wieder darauf hingewiesen, dass Deutschland seinen Status als Exportweltmeister vor allem dem Innovationspotenzial seiner kleinen und mittleren Unternehmen zu verdanken hat. Tatsächlich halten die mittelständi-schen Unternehmungen rund ¾ aller Patente in Deutschland. Die Zündkerze, der Fischer-Dübel oder die Büroklammer – all dies sind Erfindungen deutscher Mittel-ständler, die inzwischen weltweit ihren Siegeszug angetreten haben. Aber – diesem Thema hat die Kreditanstalt für Wiederaufbau ihr Mittelstandspanel 2007 gewidmet – gerade auf dem Gebiet der Innovation droht dem Mittelstand derzeit bundesweit erhebliche Gefahr. So haben im Jahre 2006 nur etwa 43 % der mittel-ständischen Unternehmen erfolgreich neue Produkte eingeführt,4 wobei es sich nur bei einem Bruchteil um wirkliche Neuerungen (im Gegensatz zur Modifika-tion bewährter Produkte) gehandelt hat. Besorgniserregend ist es vor allem, dass nur 9 % der mittelständischen Unternehmen in der Lage sind, kontinuierlich zu forschen.5 Es zeigt sich in den letzten Jahren eine zunehmende Spreizung inner-halb des Mittelstandes sowohl bei Investitionen wie auch bei Innovationen. Es sind vor allem die größeren Mittelständler, die über ausreichend Eigenkapital ver-fügen, um regelmäßig in Forschung und Entwicklung zu investieren und damit ihre Zukunftsfähigkeit zu sichern.

2 Vgl. www.ifm-bonn.org/index.php?id=956. 3 Vgl. KfW-Mittelstandspanel 2006.4 Vgl. KfW-Mittelstandspanel 2007, S. 73.5 Vgl. ebenda, S. 75.

10

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Gleichzeitig aber – und das geht gerade in der Globalisierungsdiskussion manch-mal unter – gehört der deutsche Mittelstand zu den ganz großen Gewinnern der Globalisierung. Denn dem Effizienzdruck durch die Globalisierung ist es geschul-det, dass sich heute – im Gegensatz zum Beginn des jetzt zu Ende gehenden Indus triezeitalters – in vielen Branchen ein Dekonzentrationsprozess vollzieht. Das liegt daran, dass die Großkonzerne sich immer stärker auf ihre absoluten Kernbereiche konzentrieren und Vorleistungen auslagern – und zwar an mittel-ständische Unternehmen, die sich aus den alten Großkonzernen herausgründen. Das ist volkswirtschaftlich zu begrüßen, weil – wenn ihre Kapitaldecke ausrei-chend stark ist – erwartet werden kann, dass die neuen, kleinen Unternehmen weni ger schwerfällig, weniger bürokratisch und damit flexibler und innovativer sein werden als die Großunternehmen. Das ist aber auch gesellschaftlich zu begrü ßen, weil der sich immer schneller vollziehende technologische und gesell-schaftliche Wandel den Menschen zweifellos ein immer größeres Maß an Flexibi-lität abverlangt. Dafür können sie entschädigt, u. U. sogar überkompensiert wer-den, wenn sie nicht in einem anonymen Großbetrieb beschäftigt sind, sondern in kleinere, überschaubare Einheiten integriert sind, die durch persönliche Beziehun-gen und ein stärkeres Zusammengehörigkeitsgefühl geprägt sind.

Unter den Mittelständlern gibt es beeindruckende Beispiele dynamischen Wachs-tums. Wachstumschampions im Mittelstand erreichen führende Weltmarkposi-tionen in ihren spezifischen Märkten. Erfolgsfaktoren sind Innovationen, nicht nur bei Produkten, sondern breit gefächert in den Bereichen Produktion, Marketing, Logistik, Vertrieb und Service. So entstehen neue Lösungen in enger Abstimmung mit den anspruchsvollen Kunden oft schneller als in großen Konzernen. Dies ge-lingt nur mit hervorragend qualifizierten und motivierten Mitarbeitern, die gehal-ten werden und sich gut entwickeln können. Zweistellige Wachstumsraten sind dann möglich. Bei offenen, bestreitbaren Märkten ohne Markteintrittsbarrieren entsteht daraus auch kein wettbewerbspolitisches Problem. Solche international erfolgreichen Weltmeister im Mittelstand sind auch keine „hidden champions“. Ihre besondere Leistungsfähigkeit wird von Kunden, Lieferanten und Wettbewer-bern erkannt. Unter den Top 100 Wachstumschampions im „klassischen“ indus-triellen Mittelstand (Firmenranking von Prof. Bernd Venohr FHW Berlin im Auf-trag von VDI) finden sich auch herausragende Thüringer Unternehmen.6

Im Kontext dieses Dreiklangs – Innovation, sozialer Zusammenhalt und Globa-lisierung – müssen auch die Entwicklungsperspektiven des Thüringischen Mit-telstandes diskutiert werden. Daran orientiert sich auch die Gliederung des vor-liegenden Berichts. Im zweiten Kapitel werden zunächst die wirtschaftlichen Rah-menbedingungen im Kontext internationaler Entwicklung herausgearbeitet. Anschließend werden die wichtigsten Herausforderungen untersucht, die sich daraus für den Thüringer Mittelstand ergeben. Das vierte Kapitel behandelt das Themengebiet „Humankapital und Fachkräfte“, das von ganz entscheidender Bedeu tung für das künftige Entwicklungspotenzial der kleinen und mittleren Unternehmen im Freistaat ist. Der Bericht fragt an dieser Stelle auch nach dem Einfluss „weicher“ Standortfaktoren für die Migrationsentscheidungen qualifi-zierter Arbeitnehmerinnen und Arbeitnehmer. Im fünften Kapitel schließlich wird die Mittelstandspolitik des Freistaates dargestellt und der Frage nachgegangen, inwieweit sie bisher dazu beigetragen hat, einen zukunftsorientierten Mittelstand in Thüringen zu etablieren. Der Bericht schließt mit Handlungsempfehlungen.

6 Vgl. VDI nachrichten (13.03.2009), S. 5.

11

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Die Kernthesen des vorliegenden Berichts, die im Folgenden näher ausgeführt werden sollen, lauten wie folgt: Will man die derzeitige Ausgangslage des Thürin-ger Mittelstandes charakterisieren, so ist zum einen festzustellen, dass kaum ein anderes Land so stark mittelständisch geprägt ist wie der Freistaat. Hinsichtlich der Betriebsdichte je Einwohner hat Thüringen inzwischen sogar Baden-Württem-berg überholt und liegt bundesweit an der Spitze. Gleichzeitig ist in Thüringen eine extreme Spreizung hinsichtlich Investitionen und Innovationen zu konsta-tieren. Es existiert eine breit diversifizierte Gruppe äußerst innovativer Mittel-ständler, unter ihnen Weltmarktführer für hoch spezialisierte, wissensintensive Güter und Dienstleistungen. Der Erfolg dieser Firmen ist in erster Linie ein Erfolg der dahinterstehenden Unternehmerpersönlichkeiten. Er ist aber auch das Ergeb-nis einer effizienten Förderpolitik durch die Thüringische Landesregierung, die sich stärker als in anderen Ländern auf die kleineren und mittleren Unternehmen konzentriert hat. Zum anderen ist nicht zu übersehen, dass der Gruppe der inno-vativen und erfolgreichen thüringischen Mittelständler, deren Kapitaldecke inzwi-schen ausreicht, um ihr Humankapital ausreichend zu erhalten und zu erneuern, eine Gruppe von Klein- und Kleinstunternehmen gegenübersteht, für die dies nicht oder in weit geringerem Maße der Fall ist. Die erste Gruppe wird auch gerade von der Globalisierung weiterhin stark profitieren. In der zweiten Gruppe werden jedoch die hauptsächlich direkt mit internationalen Wettbewerbern kon-kurrierenden Unternehmen mit einem erheblichen Wettbewerbsdruck konfron-tiert sein und ein Teil deshalb auch in ihrer Existenz gefährdet, sofern es ihnen nicht gelingt, die Nachteile bezüglich der Kapital- und Humankapitalausstattung zu kompensieren. Die zu geringe Betriebsgröße vieler Thüringer mittelständischer Unternehmen ist neben der Abwanderung das wohl größte Problem des Thürin-ger Mittelstandes.

Die Zukunft des Mittelstandes wird darin liegen, sich für ganz konkrete Projekte und auf begrenzte Zeit flexibel mit anderen mittelständischen Firmen zu strate-gischen Allianzen zusammenzuschließen.7 Das gilt bundesweit, wiegt jedoch in Thüringen aufgrund der geringeren durchschnittlichen Betriebsgrößen schwerer. Hier ist ein Lernprozess erforderlich, da nicht wenige mittelständische Unterneh-merinnen und Unternehmer solchen Allianzen bisher noch kritisch bis ablehnend gegenüberstehen. Eine wichtige Aufgabe der Mittelstandsförderung ist es, diesen Lernprozess – etwa im Rahmen von Workshops und Seminaren – zu unterstützen oder temporären Zusammenschlüssen auch materiell zu helfen.

Was Thüringen anbelangt, so hat die Förderpolitik der Landesregierung seit 1990 wesentlich dazu beigetragen, dass im Freistaat wieder eine gesunde industrielle Basis entstanden ist. Dabei ist aber nicht zu übersehen, dass in Thüringen der An-teil kleiner Unternehmen größer als im bundesweiten Vergleich ist und Thüringen auch durch eine schwächere Position bei den wissensnahen Dienstleistungen cha-rakterisiert wird. Soweit wissensintensive Dienstleistungen auch das Wachstum im Verarbeitenden Gewerbe befruchten, sollte im Sinne einer antizipierenden För-derpolitik versucht werden, das zu beobachtende Ungleichgewicht zu verringern.

Das zentrale Anliegen der Mittelstandsförderung ist die Sicherung und die Schaf-fung von Arbeitsplätzen. Im Sinne der Funktion des Mittelstandes als Quelle so-zialen Zusammenhaltes handelt es sich dabei um qualitativ hochwertige Arbeits-plätze, weil sie das Arbeiten in überschaubaren Unternehmen ermöglichen, und

7 Vgl. Barrantes (2000).

12

M i t t e l s t a n d s b e r i c h t 2 0 1 0

das heißt eben auch: in einer nicht völlig anonymisierten Arbeitswelt. In diesem Sinne ist es sinnvoll, dass sich die Mittelstandsförderung wesentlich am Arbeits-platz-Kriterium orientiert. Dabei gilt es nach Möglichkeit, potenzielle Zielkonflikte zwischen der kurzen und der langen Frist in die Vergabeentscheidung mit einzu-beziehen. Denn wenn etwa ein Unternehmen eine technische Neuerung einführt, die kurzfristig arbeitsplatzneutral ist oder sogar temporär zu Entlassungen führt, so ist dies häufig nicht nur die einzige Möglichkeit, international konkurrenzfähig zu bleiben und damit Arbeitskräfte dauerhaft zu erhalten. Sondern indem ein sol-ches Unternehmen den Strukturwandel befördert und neue Wachstumspoten-ziale erschließt, kann es mittel- bis langfristig möglicherweise selbst neue Arbeits-plätze schaffen oder durch seine gestiegene Nachfrage nach Vorleistungen die Nachfrage nach Arbeit bei anderen Unternehmen erhöhen. Der alles entscheiden-de komparative Vorteil des Hochlohnlandes Deutschland liegt im Humankapital. Folglich berücksichtigt die Mittelstandsförderung in Deutschland und in Thürin-gen bei der Vergabe von Mitteln das Innovationspotenzial bereits heute als eines von mehreren Kriterien. Unsere Empfehlung lautet, die Gewichtung dieses Krite-riums in den kommenden Jahren sukzessive anzuheben.

Ohne den Schlussfolgerungen des Berichts vorgreifen zu wollen, können aus den hier vorgetragenen grundsätzlichen Überlegungen schon einige grundlegende Implikationen für die Zukunft der Mittelstandsförderung abgeleitet werden. Es sollte bereits deutlich geworden sein: Ihre Doppelfunktion als Innovationsmotor und Quelle gesellschaftlichen Zusammenhaltes können die mittelständischen Betriebe nur dann spielen, wenn sie humankapitalintensive Güter produzieren und an der Spitze des Strukturwandels agieren. Denn bei der Produktion relativ einfacher Güter stehen sie hinsichtlich der Kostenstruktur unter dem doppelten Druck: einerseits die größeren inländischen Anbieter und andererseits die auslän-dischen Anbieter mit in der Regel geringeren Lohnstückkosten als in Deutschland. Der Vorsprung erfolgreicher Mittelständler ist dort am größten, wo er sich auf eine Ressource stützt, die nur in einer hochgradig entwickelten Gesellschaft in rela tiv hohem Maße vorhanden: Wissen. Vielfach weisen kleine und mittlere Unternehmen in besonderem Maße Flexibilität und Pioniergeist auf, um neuem Wissen zur wirtschaftlichen Anwendung zu verhelfen. Gelingt ihnen dies, so sor-gen sie regelmäßig für positive externe Effekte. Denn über kurz oder lang diffun-dieren die neuen Produktions- oder Organisationsverfahren über die Volkswirt-schaft und führen auch in den größeren Betrieben (und gegebenenfalls auch in der staatlichen Verwaltung) zu Produktivitätsgewinnen. Das macht die gesamte Volkswirtschaft international wettbewerbsfähiger und sorgt für Wirtschaftswachs-tum – und wirtschaftliches Wachstum ist der Schlüssel zur Reduzierung von Arbeitslosigkeit!

13

M i t t e l s t a n d s b e r i c h t 2 0 1 0

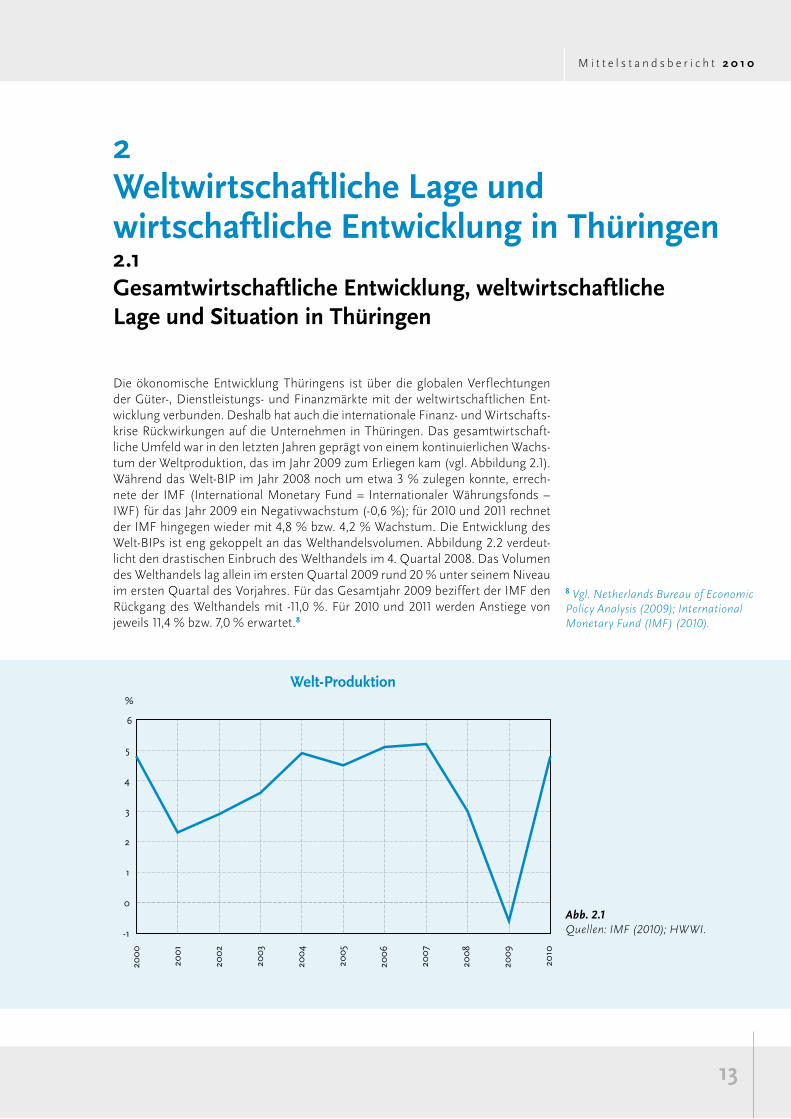

2 Weltwirtschaftliche lage und wirtschaftliche entwicklung in thüringen2.1 Gesamtwirtschaftliche entwicklung, weltwirtschaftliche lage und situation in thüringen

Die ökonomische Entwicklung Thüringens ist über die globalen Verflechtungen der Güter-, Dienstleistungs- und Finanzmärkte mit der weltwirtschaftlichen Ent-wicklung verbunden. Deshalb hat auch die internationale Finanz- und Wirtschafts-krise Rückwirkungen auf die Unternehmen in Thüringen. Das gesamtwirtschaft-liche Umfeld war in den letzten Jahren geprägt von einem kontinuierlichen Wachs-tum der Weltproduktion, das im Jahr 2009 zum Erliegen kam (vgl. Abbildung 2.1). Während das Welt-BIP im Jahr 2008 noch um etwa 3 % zulegen konnte, errech-nete der IMF (International Monetary Fund = Internationaler Währungsfonds – IWF) für das Jahr 2009 ein Negativwachstum (-0,6 %); für 2010 und 2011 rechnet der IMF hingegen wieder mit 4,8 % bzw. 4,2 % Wachstum. Die Entwicklung des Welt-BIPs ist eng gekoppelt an das Welthandelsvolumen. Abbildung 2.2 verdeut-licht den drastischen Einbruch des Welthandels im 4. Quartal 2008. Das Volumen des Welthandels lag allein im ersten Quartal 2009 rund 20 % unter seinem Niveau im ersten Quartal des Vorjahres. Für das Gesamtjahr 2009 beziffert der IMF den Rückgang des Welthandels mit -11,0 %. Für 2010 und 2011 werden Anstiege von jeweils 11,4 % bzw. 7,0 % erwartet.8

8 Vgl. Netherlands Bureau of Economic Policy Analysis (2009); International Monetary Fund (IMF) (2010).

-1

0

1

2

3

4

5

6

2000

%

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Welt-Produktion

Abb. 2.1Quellen: IMF (2010); HWWI.

14

M i t t e l s t a n d s b e r i c h t 2 0 1 0

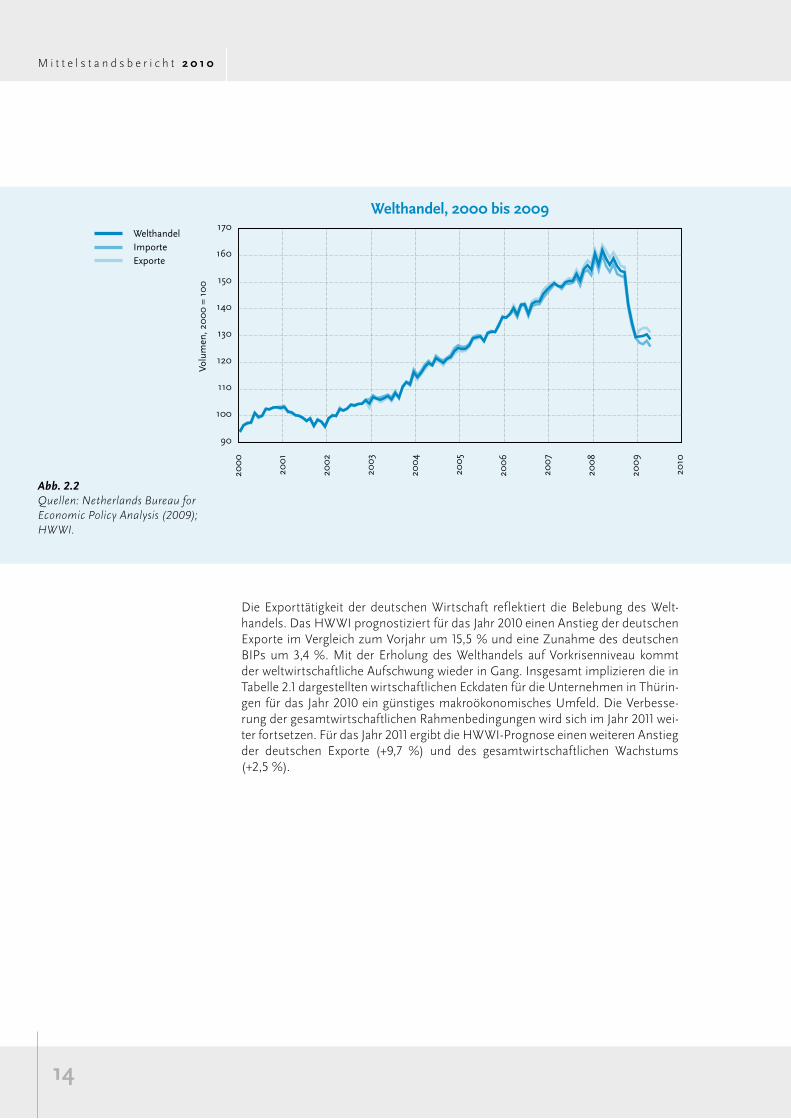

Die Exporttätigkeit der deutschen Wirtschaft reflektiert die Belebung des Welt-handels. Das HWWI prognostiziert für das Jahr 2010 einen Anstieg der deutschen Exporte im Vergleich zum Vorjahr um 15,5 % und eine Zunahme des deutschen BIPs um 3,4 %. Mit der Erholung des Welthandels auf Vorkrisenniveau kommt der weltwirtschaftliche Aufschwung wieder in Gang. Insgesamt implizieren die in Tabelle 2.1 dargestellten wirtschaftlichen Eckdaten für die Unternehmen in Thürin-gen für das Jahr 2010 ein günstiges makroökonomisches Umfeld. Die Verbesse-rung der gesamtwirtschaftlichen Rahmenbedingungen wird sich im Jahr 2011 wei-ter fortsetzen. Für das Jahr 2011 ergibt die HWWI-Prognose einen weiteren Anstieg der deutschen Exporte (+9,7 %) und des gesamtwirtschaftlichen Wachstums (+2,5 %).

Welthandel, 2000 bis 2009

Abb. 2.2Quellen: Netherlands Bureau for Economic Policy Analysis (2009); HWWI.

90

100

110

120

130

140

150

160

170

Volu

men

, 200

0 =

100

WelthandelImporteExporte

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

15

M i t t e l s t a n d s b e r i c h t 2 0 1 0

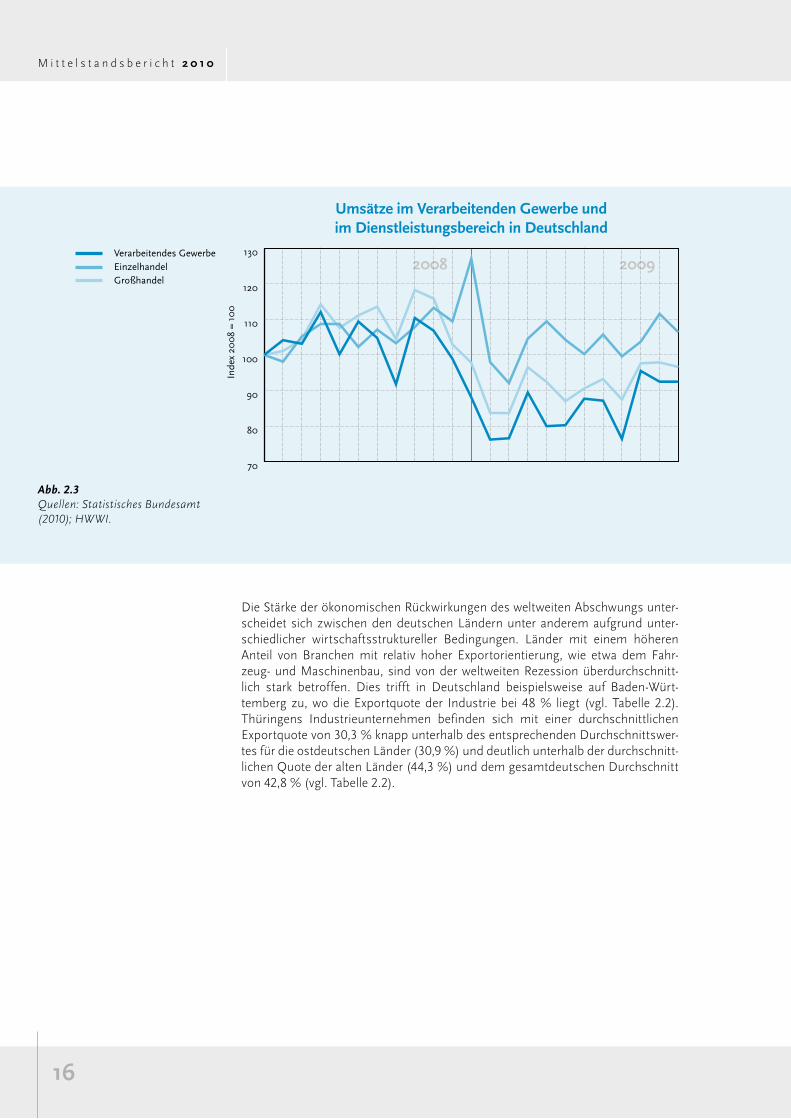

Die Wirtschafts- und Finanzkrise wirkt sich heterogen auf einzelne Wirtschafts-zweige aus, weil diese unterschiedlich intensiv in die internationale Arbeitsteilung integriert sind. Aufgrund der hohen Präsenz auf Auslandsmärkten haben die gegenwärtigen weltwirtschaftlichen Entwicklungen relativ starke Rückwirkungen auf die deutschen Industrieunternehmen. Im Verarbeitenden Gewerbe in Deutsch-land entfallen etwa 43 % der Umsätze auf Auslandsgeschäfte.9 Abbildung 2.3 verdeutlicht, dass das Verarbeitende Gewerbe von den Umsatzeinbrüchen seit Mitte 2008 schwerer betroffen ist als das Dienstleistungsgewerbe. Das Umsatz-volumen im Verarbeitenden Gewerbe war im November 2009 allerdings nur noch -6,5 % niedriger als im entsprechenden Vorjahresmonat.

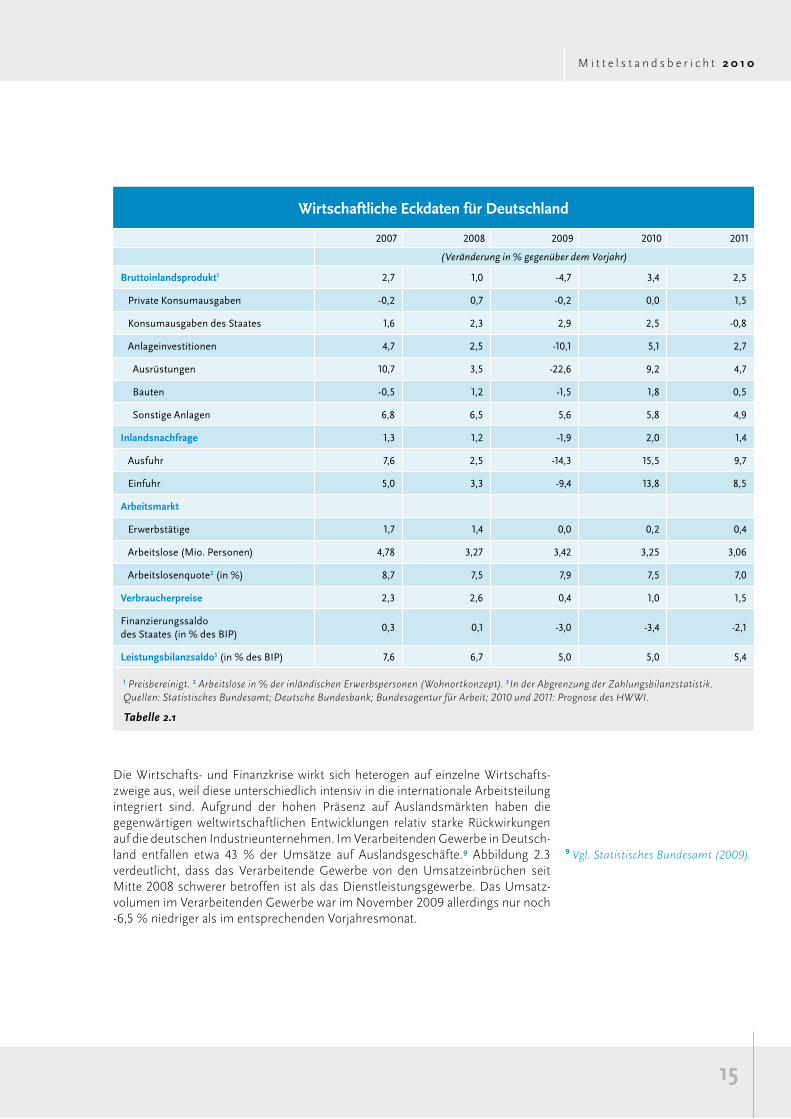

Wirtschaftliche eckdaten für deutschland

2007 2008 2009 2010 2011

(Veränderung in % gegenüber dem Vorjahr)

bruttoinlandsprodukt1 2,7 1,0 -4,7 3,4 2,5

Private Konsumausgaben -0,2 0,7 -0,2 0,0 1,5

Konsumausgaben des Staates 1,6 2,3 2,9 2,5 -0,8

Anlageinvestitionen 4,7 2,5 -10,1 5,1 2,7

Ausrüstungen 10,7 3,5 -22,6 9,2 4,7

Bauten -0,5 1,2 -1,5 1,8 0,5

Sonstige Anlagen 6,8 6,5 5,6 5,8 4,9

inlandsnachfrage 1,3 1,2 -1,9 2,0 1,4

Ausfuhr 7,6 2,5 -14,3 15,5 9,7

Einfuhr 5,0 3,3 -9,4 13,8 8,5

arbeitsmarkt

Erwerbstätige 1,7 1,4 0,0 0,2 0,4

Arbeitslose (Mio. Personen) 4,78 3,27 3,42 3,25 3,06

Arbeitslosenquote2 (in %) 8,7 7,5 7,9 7,5 7,0

Verbraucherpreise 2,3 2,6 0,4 1,0 1,5

Finanzierungssaldo des Staates (in % des BIP)

0,3 0,1 -3,0 -3,4 -2,1

leistungsbilanzsaldo3 (in % des BIP) 7,6 6,7 5,0 5,0 5,4

1 Preisbereinigt. 2 Arbeitslose in % der inländischen Erwerbspersonen (Wohnortkonzept). 3In der Abgrenzung der Zahlungsbilanzstatistik.Quellen: Statistisches Bundesamt; Deutsche Bundesbank; Bundesagentur für Arbeit; 2010 und 2011: Prognose des HWWI.

Tabelle 2.1

9 Vgl. Statistisches Bundesamt (2009).

16

M i t t e l s t a n d s b e r i c h t 2 0 1 0

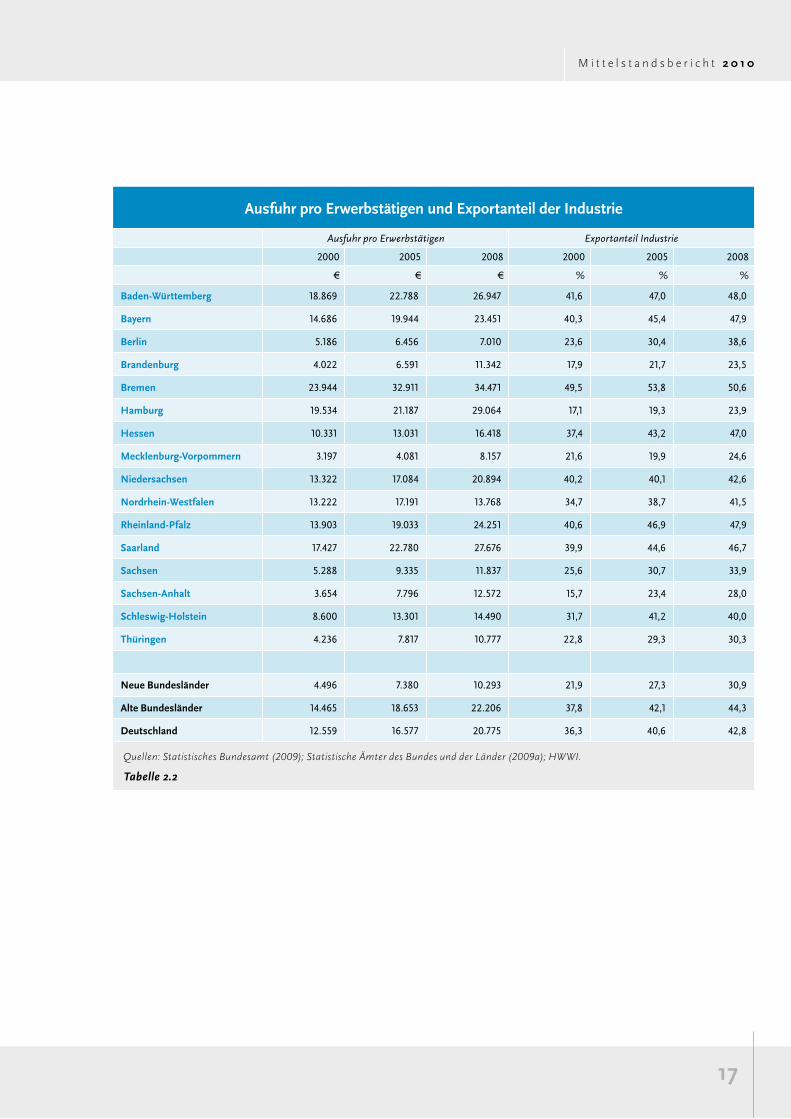

Die Stärke der ökonomischen Rückwirkungen des weltweiten Abschwungs unter-scheidet sich zwischen den deutschen Ländern unter anderem aufgrund unter-schiedlicher wirtschaftsstruktureller Bedingungen. Länder mit einem höheren Anteil von Branchen mit relativ hoher Exportorientierung, wie etwa dem Fahr-zeug- und Maschinenbau, sind von der weltweiten Rezession überdurchschnitt-lich stark betroffen. Dies trifft in Deutschland beispielsweise auf Baden-Würt-temberg zu, wo die Exportquote der Industrie bei 48 % liegt (vgl. Tabelle 2.2). Thüringens Industrieunternehmen befinden sich mit einer durchschnittlichen Export quote von 30,3 % knapp unterhalb des entsprechenden Durchschnittswer-tes für die ostdeutschen Länder (30,9 %) und deutlich unterhalb der durchschnitt-lichen Quote der alten Länder (44,3 %) und dem gesamtdeutschen Durchschnitt von 42,8 % (vgl. Tabelle 2.2).

Umsätze im Verarbeitenden Gewerbe und im dienstleistungsbereich in deutschland

Abb. 2.3Quellen: Statistisches Bundesamt (2010); HWWI.

Inde

x 20

08 =

100

2008 2009

70

80

90

100

110

120

130Verarbeitendes GewerbeEinzelhandelGroßhandel

17

M i t t e l s t a n d s b e r i c h t 2 0 1 0

ausfuhr pro erwerbstätigen und exportanteil der industrie

Ausfuhr pro Erwerbstätigen Exportanteil Industrie

2000 2005 2008 2000 2005 2008

€ € € % % %

baden-Württemberg 18.869 22.788 26.947 41,6 47,0 48,0

bayern 14.686 19.944 23.451 40,3 45,4 47,9

berlin 5.186 6.456 7.010 23,6 30,4 38,6

brandenburg 4.022 6.591 11.342 17,9 21,7 23,5

bremen 23.944 32.911 34.471 49,5 53,8 50,6

hamburg 19.534 21.187 29.064 17,1 19,3 23,9

hessen 10.331 13.031 16.418 37,4 43,2 47,0

Mecklenburg-Vorpommern 3.197 4.081 8.157 21,6 19,9 24,6

niedersachsen 13.322 17.084 20.894 40,2 40,1 42,6

nordrhein-Westfalen 13.222 17.191 13.768 34,7 38,7 41,5

rheinland-Pfalz 13.903 19.033 24.251 40,6 46,9 47,9

saarland 17.427 22.780 27.676 39,9 44,6 46,7

sachsen 5.288 9.335 11.837 25,6 30,7 33,9

sachsen-anhalt 3.654 7.796 12.572 15,7 23,4 28,0

schleswig-holstein 8.600 13.301 14.490 31,7 41,2 40,0

thüringen 4.236 7.817 10.777 22,8 29,3 30,3

neue bundesländer 4.496 7.380 10.293 21,9 27,3 30,9

alte bundesländer 14.465 18.653 22.206 37,8 42,1 44,3

deutschland 12.559 16.577 20.775 36,3 40,6 42,8

Quellen: Statistisches Bundesamt (2009); Statistische Ämter des Bundes und der Länder (2009a); HWWI.

Tabelle 2.2

18

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Die Tatsache, dass die exportschwächeren ostdeutschen Länder weniger intensiv in die internationale Wertschöpfung eingebunden sind als zahlreiche westdeut-sche Länder, begründet tendenziell eine geringere Betroffenheit von dem gegen-wärtigen Nachfrageausfall auf Auslandsmärkten aufgrund der globalen Wirt-schafts- und Finanzkrise. Eltges et al. (2009) schlussfolgern in diesem Zusam-menhang, dass sich das großräumige West-Ost-Gefälle der wirtschaftlichen Leistungsfähigkeit im Zuge der mit der gegenwärtigen Krise verbundenen Anpas-sungsprozesse abschwächen könnte. Die Aussage ist jedoch für Thüringen dahin-gehen zu relativieren, dass zahlreiche Unternehmen in Thüringen „verlängerte Werkbänke“ von exportstarken Unternehmen, beispielsweise in Süddeutschland sind. Die rückläufigen Exporte dieser Unternehmen übertragen sich deshalb über Wertschöpfungsketten auch negativ auf die Umsätze der Unternehmen in Thürin-gen. Zudem ist der eventuelle Rückgang des Ost-West-Gefälles nicht auf einen Aufholprozess der ostdeutschen Länder zurückzuführen, sondern darauf, dass Westdeutschland in besonderem Maße von der Finanz- und Wirtschaftskrise betrof fen sein wird.10

Generell hat sich der Außenhandel Thüringens aber positiv entwickelt. Von 2000 bis 2008 stieg der Exportanteil am Umsatz der Industrie in Thüringen um 7,5 Pro-zentpunkte. Die Ausfuhr pro Erwerbstätigen betrug im Jahr 2008 das 2,5-fache des Jahres 2000. Von 2005 bis 2008 stieg dieser Wert um 37 %. Diese Ent wicklung verdeutlicht, dass Thüringens Integration in die weltwirtschaftliche Arbeitsteilung sukzessive zugenommen hat. Hiermit hat Thüringen hinsichtlich der Exportorien-tierung innerhalb Ostdeutschlands bereits eine sehr gute Position erreicht und die Thüringer Unternehmen sind vergleichsweise erfolgreich auf ausländischen Absatzmärkten. Die Wettbewerbsfähigkeit der Thüringer Unternehmen auf aus-ländischen Märkten, die sich in den Exportverflechtungen widerspiegelt, weicht jedoch weiterhin von den Unternehmen in deutlich exportstärkeren westdeut-schen Ländern ab.

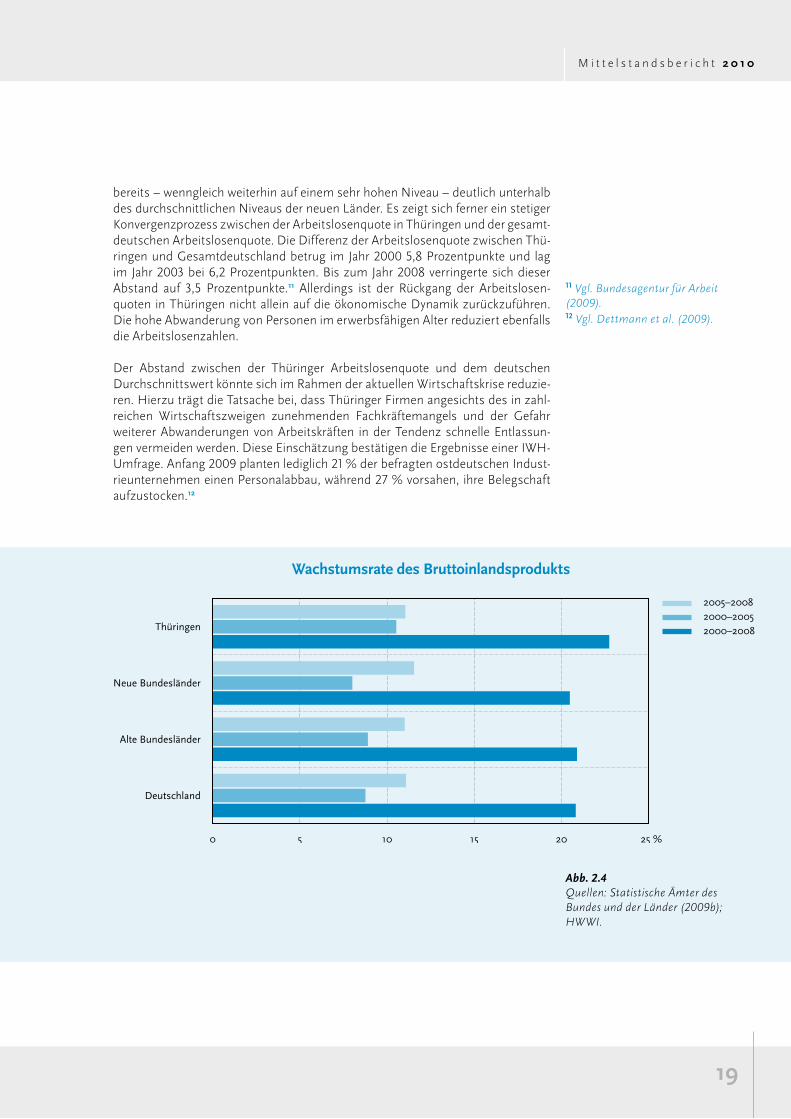

Rückt man die krisenbedingten Entwicklungen in den Hintergrund und betrachtet die mittelfristige Entwicklung Thüringens, dann zeichnet sich in vielen Bereichen seit dem Jahr 2000 ein positiver Trend ab. Im Zeitraum von 2005 bis 2008 haben sich die positiven ökonomischen Entwicklungstendenzen hinsichtlich des BIP-Wachstums verstärkt und eine Verbesserung der Arbeitsmarktbedingungen setzte ein (Entstehung von neuen Arbeitsplätzen und Rückgang der Arbeitslosenquote – vgl. Abbildungen 2.4 bis 2.6). Thüringen konnte im Zeitraum von 2005 bis 2008 das Bruttoinlandsprodukt überdurchschnittlich um 11 % steigern. Allerdings blieb Thüringen im Jahr 2007 und 2008 in seiner wirtschaftlichen Dynamik leicht hinter der Gesamtheit der neuen Länder zurück. Die Wachstumsraten übertrafen jedoch den Wert für Deutschland insgesamt.

Die mittelfristige positive Entwicklung der Erwerbstätigenzahlen spiegelt sich in der jüngeren Zeit an der Entwicklung der Zahl der Arbeitsplätze wider. Zwar nahm die Zahl der Erwerbstätigen zwischen 2000 und 2008 insgesamt ab, zwischen dem Jahr 2005 und 2008 stieg die Anzahl der Arbeitsplätze in Thüringen jedoch um 2,2 %. Hiermit ist Thüringen zwar hinter der durchschnittlichen relativen Zunahme von Arbeitsplätzen in Ostdeutschland und in Deutschland zurückge-blieben (vgl. Abbildung 2.7). Die Arbeitslosenquoten liegen in Thüringen jedoch

10 Vgl. Eltges et al. (2009), S. 7.

19

M i t t e l s t a n d s b e r i c h t 2 0 1 0

bereits – wenngleich weiterhin auf einem sehr hohen Niveau – deutlich unterhalb des durchschnittlichen Niveaus der neuen Länder. Es zeigt sich ferner ein stetiger Konvergenzprozess zwischen der Arbeitslosenquote in Thüringen und der gesamt-deutschen Arbeitslosenquote. Die Differenz der Arbeitslosenquote zwischen Thü-ringen und Gesamtdeutschland betrug im Jahr 2000 5,8 Prozentpunkte und lag im Jahr 2003 bei 6,2 Prozentpunkten. Bis zum Jahr 2008 verringerte sich dieser Abstand auf 3,5 Prozentpunkte.11 Allerdings ist der Rückgang der Arbeitslosen-quoten in Thüringen nicht allein auf die ökonomische Dynamik zurückzuführen. Die hohe Abwanderung von Personen im erwerbsfähigen Alter reduziert ebenfalls die Arbeitslosenzahlen.

Der Abstand zwischen der Thüringer Arbeitslosenquote und dem deutschen Durchschnittswert könnte sich im Rahmen der aktuellen Wirtschaftskrise reduzie-ren. Hierzu trägt die Tatsache bei, dass Thüringer Firmen angesichts des in zahl-reichen Wirtschaftszweigen zunehmenden Fachkräftemangels und der Gefahr weiterer Abwanderungen von Arbeitskräften in der Tendenz schnelle Entlassun-gen vermeiden werden. Diese Einschätzung bestätigen die Ergebnisse einer IWH-Umfrage. Anfang 2009 planten lediglich 21 % der befragten ostdeutschen Indust-rieunternehmen einen Personalabbau, während 27 % vorsahen, ihre Belegschaft aufzustocken.12

11 Vgl. Bundesagentur für Arbeit (2009).12 Vgl. Dettmann et al. (2009).

Wachstumsrate des bruttoinlandsprodukts

Abb. 2.4Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

0 5 10 15 20 25 %

2005–20082000–20052000–2008

Neue Bundesländer

Alte Bundesländer

Deutschland

Thüringen

20

M i t t e l s t a n d s b e r i c h t 2 0 1 0

entwicklung der erwerbstätigenzahl

arbeitslosenquote bezogen auf alle zivilen erwerbspersonen

Abb. 2.5Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

Abb. 2.6Quellen: Bundesagentur für Arbeit (2009); HWWI.

-8 -6 -4 -2 0 2 4 6 8

2000 – 20082000 – 20052005 – 2008

Neue Bundesländer

Alte Bundesländer

Deutschland

Thüringen

6

8

10

12

14

16

18

20ThüringenNeue BundesländerAlte BundesländerDeutschland

2000 2001 2002 2003 2004 2005 2006 2007 2008

%

21

M i t t e l s t a n d s b e r i c h t 2 0 1 0

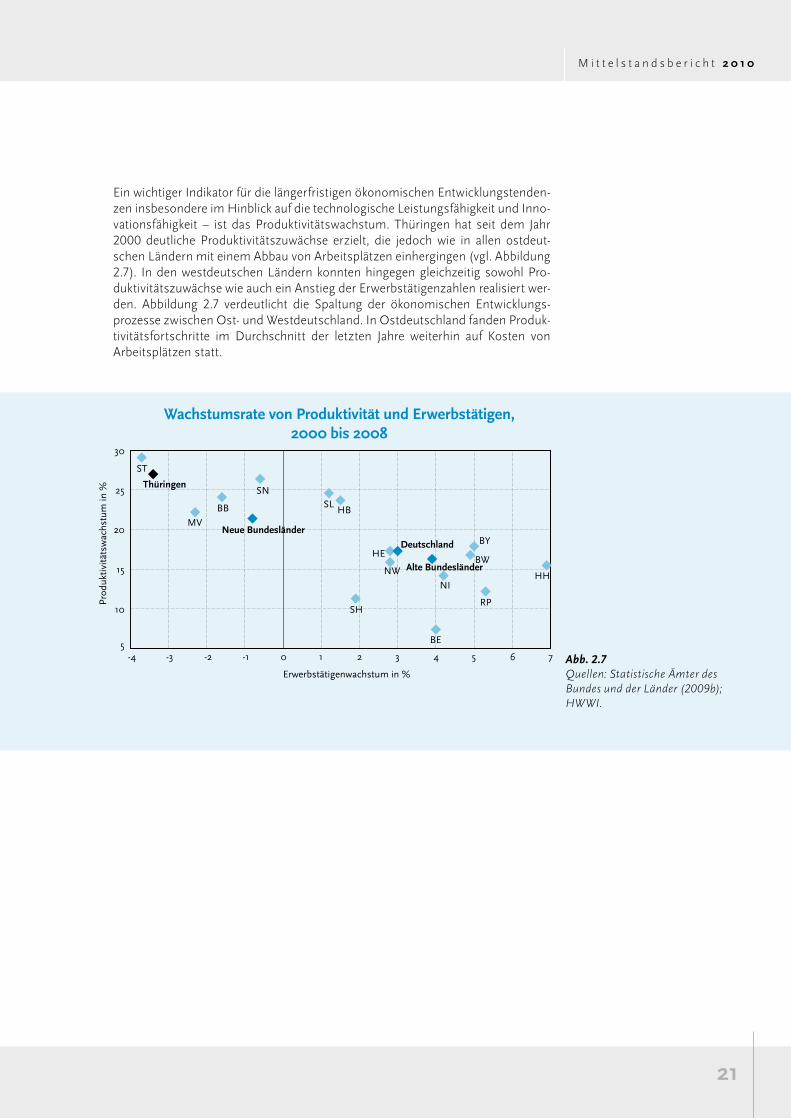

Ein wichtiger Indikator für die längerfristigen ökonomischen Entwicklungstenden-zen insbesondere im Hinblick auf die technologische Leistungsfähigkeit und Inno-vationsfähigkeit – ist das Produktivitätswachstum. Thüringen hat seit dem Jahr 2000 deutliche Produktivitätszuwächse erzielt, die jedoch wie in allen ostdeut-schen Ländern mit einem Abbau von Arbeitsplätzen einhergingen (vgl. Abbildung 2.7). In den westdeutschen Ländern konnten hingegen gleichzeitig sowohl Pro-duktivitätszuwächse wie auch ein Anstieg der Erwerbstätigenzahlen realisiert wer-den. Abbildung 2.7 verdeutlicht die Spaltung der ökonomischen Entwicklungs-prozesse zwischen Ost- und Westdeutschland. In Ostdeutschland fanden Produk-tivitätsfortschritte im Durchschnitt der letzten Jahre weiterhin auf Kosten von Arbeitsplätzen statt.

Wachstumsrate von Produktivität und erwerbstätigen, 2000 bis 2008

Abb. 2.7Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

Prod

uktiv

itäts

wac

hstu

m in

%

Erwerbstätigenwachstum in %

Thüringen

ST

MVBB

SNSL

HB

NW

HE

SH

BE

RP

NIHH

BY

BW

Deutschland

Alte Bundesländer

5

10

15

20

25

30

-4 -3 -2 -1 0 1 2 3 4 5 6 7

Neue Bundesländer

22

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Die generell positiven ökonomischen Entwicklungstrends in Thüringen im Zeit-raum von 2005 bis 2008 (vgl. Kasten 1), die sich in einem kontinuierlichen Anstieg der Produktion zeigen, befördern auch einen Aufholprozess hinsichtlich des Pro-Kopf-Einkommens. Zwar liegt Thüringen absolut gesehen sowohl hinter dem ost-deutschen als auch dem bundesdeutschen Durchschnitt zurück. Der Freistaat konnte aber zwischen 2000 und 2007 mit 21,4 % unter den in Abbildung 2.8 betrachteten Vergleichsgruppen die höchste Zuwachsrate des Pro-Kopf-Einkom-mens realisieren.13

13 Vgl. Statistische Ämter des Bundes und der Länder (2009b); die Werte für das Jahr 2008 waren zum Zeitpunkt der Erstellung der Studie noch nicht verfügbar.

Volkseinkommen je einwohner

Abb. 2.8Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

0 5 10 15 20 25 30 %

2005 – 20072000 – 20052000 – 2007

Neue Bundesländer

Alte Bundesländer

Deutschland

Thüringen

23

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Ökonomische entwicklung thüringens 2005 bis 2008 in aller Kürze

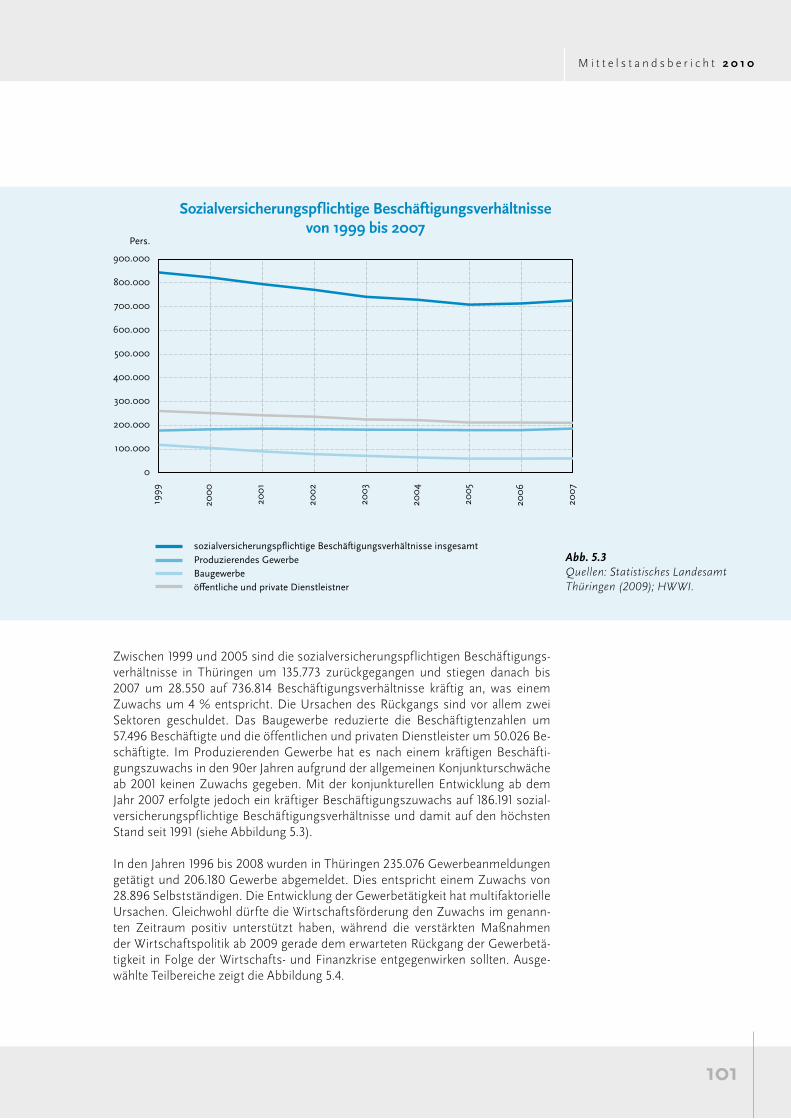

Nach verhaltener Wirtschaftsentwicklung im Jahr 2005 beschleunigte sich ab dem Jahr 2006 bis zum 3. Quartal des Jahres 2008 die konjunkturelle Entwicklung. Das Wachstum in Deutschland und in Thüringen wurde insbesondere gefördert durch eine anhaltend hohe Nachfrage aus dem Ausland und steigende Anlageinves-titionen. Das Bruttoinlandsprodukt stieg im Zeitraum von 2005 bis 2008 von 44,8 Mrd. Euro auf 49,8 Mrd. Euro. Wesentlichen Anteil an diesem Wachstum hatte die Bruttowertschöpfung des Produzierenden Gewerbes, welches in allen Jahren des Berichtszeitraumes Wachstumsraten von über 7 % erzielte. Die etwas schwächere Entwicklung in Thüringen gegenüber den anderen ostdeutschen Län-dern liegt in der Struktur der Volkswirtschaft begründet. Während das Verarbei-tende Gewerbe in Thüringen mit 23,7 % Anteil an der BWS den deutschen Durch-schnittswert von 23,5 % erreicht hat, besteht ein erheblicher Nachholbedarf im Bereich „Finanzierung, Vermietung, Unternehmensdienstleister“. Nach Rückgang und Stagnation der Beschäftigung in den vorliegenden Jahren konnte im Berichts-zeitraum die Beschäftigung deutlich ausgeweitet werden. Die Zahl der Erwerbs-tätigen stieg im Zeitraum von 2005 bis 2008 um 22.400 auf 1.027.800 Personen. Das Verarbeitende Gewerbe hatte mit 10.900 und die Unternehmensdienstleister mit 14.800 den größten Zuwachsanteil. Ende Juni 2008 waren in Thüringen ins-gesamt 736.814 Personen sozialversicherungspflichtig beschäftigt. Das waren 28.550 sozialversicherungspflichtige Beschäftigungsverhältnisse oder 4,0 % mehr als Juni 2005. Der Anteil der Frauen konnte nur um 6.832 Personen gesteigert werden und betrug Ende Juni 2008 352.446 Personen, was einem Anteil von 47,8 % entspricht. Das größte Wachstum bei den sozialversicherungspflichtigen Beschäftigungsverhältnissen hatten die Bereiche Vermietung und Unternehmens-dienstleistung (+15.404) und das Verarbeitende Gewerbe (+14.887). Zwischen 2005 und 2008 hat sich die Lage auf dem Thüringer Arbeitsmarkt deutlich ver bessert. Mit jahresdurchschnittlich 135.203 Arbeitslosen verzeichnet Thürin-gen die niedrigste Arbeitslosigkeit seit 1996. Das sind jahresdurchschnittlich 74.769 Arbeitslose oder 35,6 % weniger als im Jahr 2005. Thüringen hat damit im Berichtszeitraum den höchsten Rückgang aller ostdeutschen Länder. Die jah-resdurchschnittliche Arbeitslosenquote in Thüringen lag 2008 bei 11,3 % (2007: 13,2 %; 2006: 15,6 %; 2005: 17,1 %).

Kasten 1: Quelle: Thüringer Ministerium für Wirtschaft, Technologie und Arbeit (2009), Wirtschaftsbericht 2009 für den Freistaat Thüringen.

24

M i t t e l s t a n d s b e r i c h t 2 0 1 0

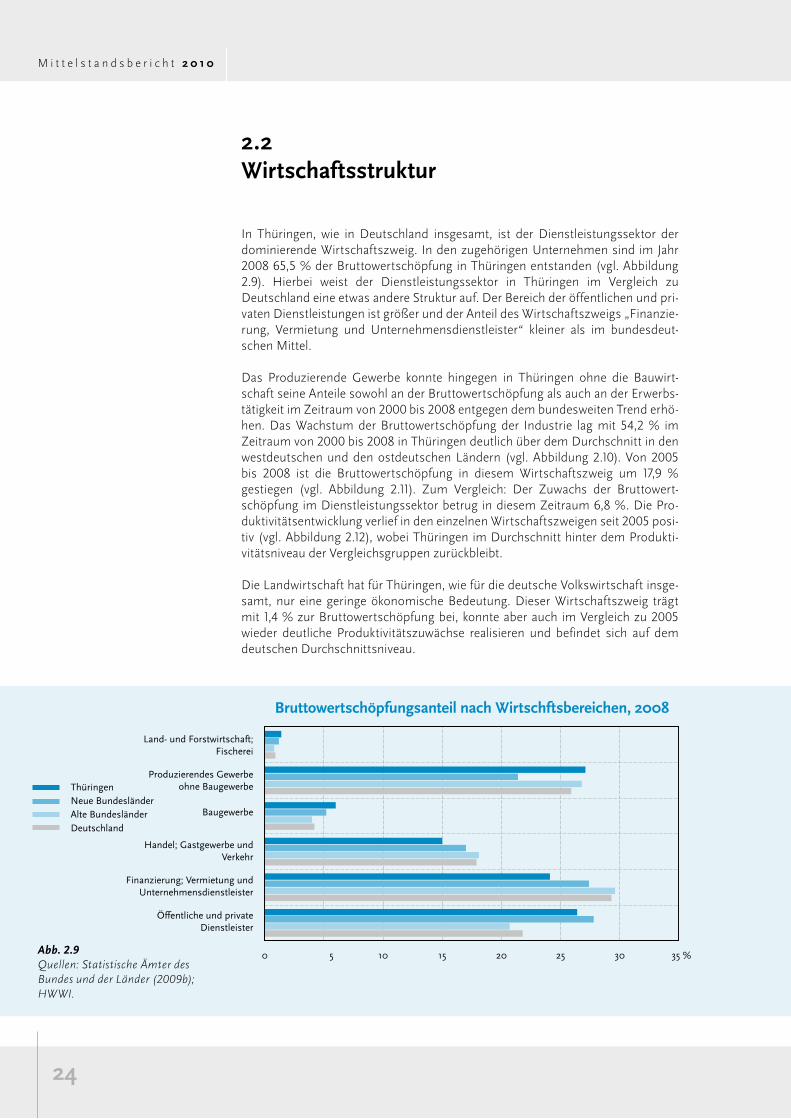

2.2 Wirtschaftsstruktur

In Thüringen, wie in Deutschland insgesamt, ist der Dienstleistungssektor der domi nierende Wirtschaftszweig. In den zugehörigen Unternehmen sind im Jahr 2008 65,5 % der Bruttowertschöpfung in Thüringen entstanden (vgl. Abbildung 2.9). Hierbei weist der Dienstleistungssektor in Thüringen im Vergleich zu Deutschland eine etwas andere Struktur auf. Der Bereich der öffentlichen und pri-vaten Dienstleistungen ist größer und der Anteil des Wirtschaftszweigs „Finanzie-rung, Vermietung und Unternehmensdienstleister“ kleiner als im bundesdeut-schen Mittel.

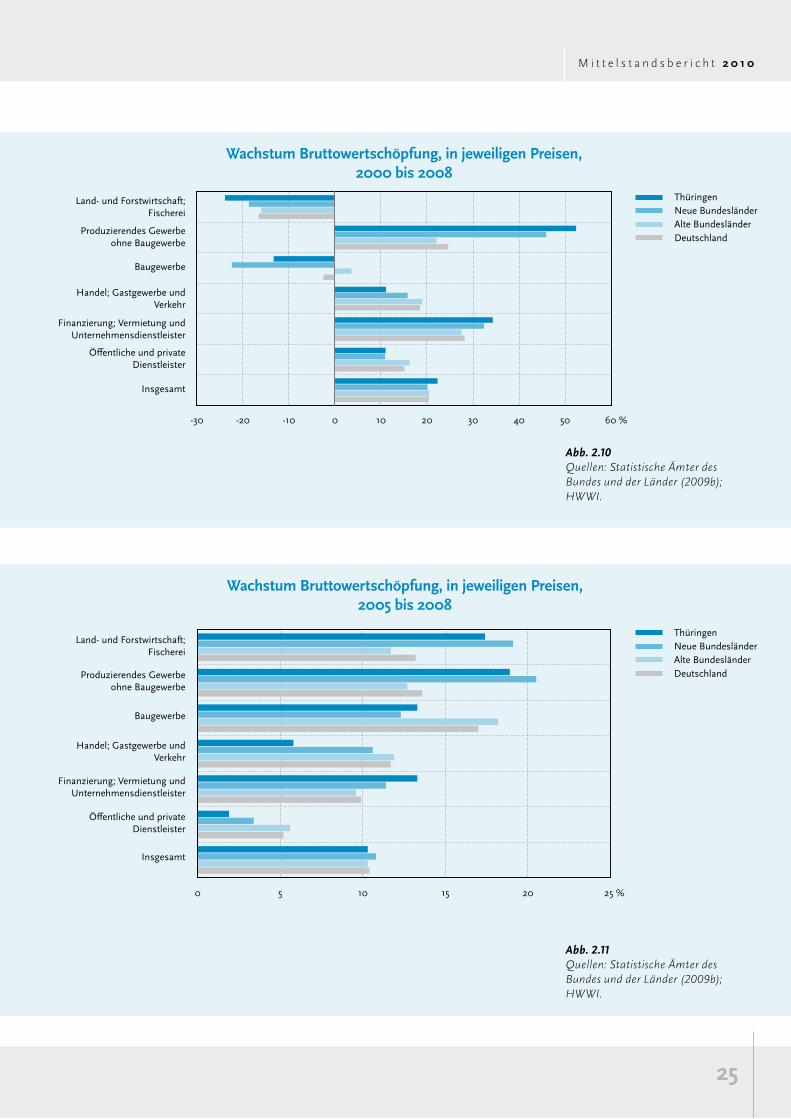

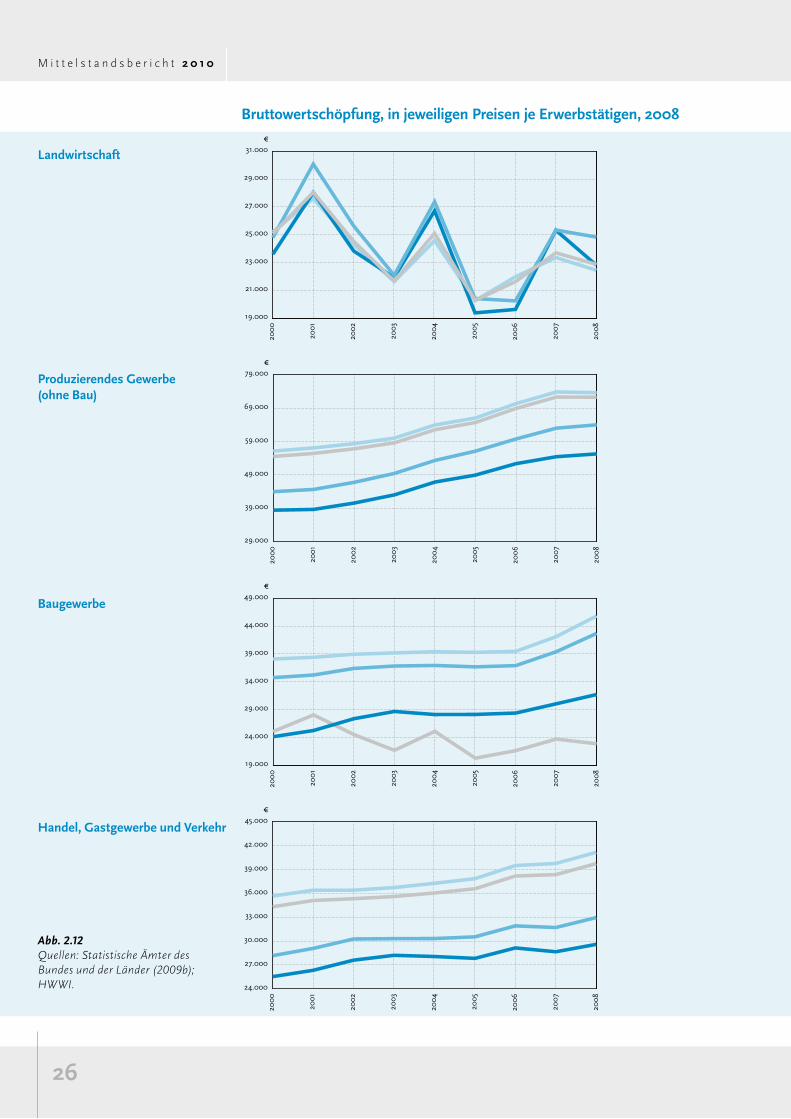

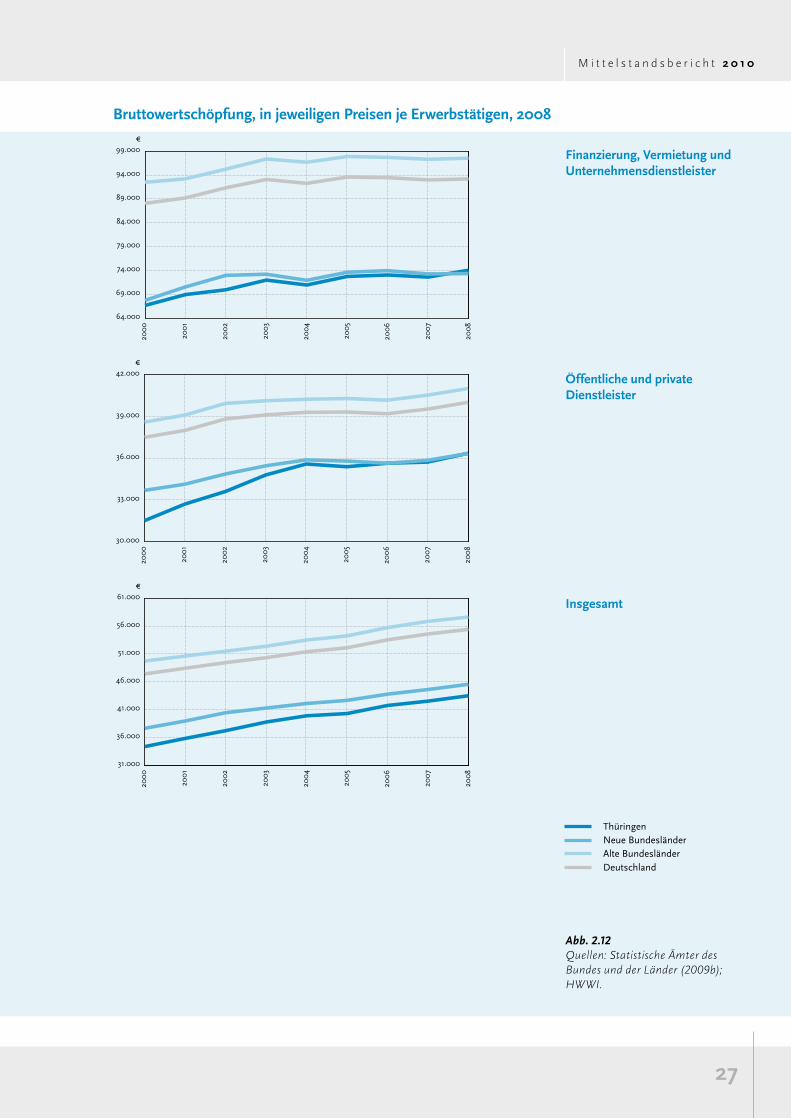

Das Produzierende Gewerbe konnte hingegen in Thüringen ohne die Bauwirt-schaft seine Anteile sowohl an der Bruttowertschöpfung als auch an der Erwerbs-tätigkeit im Zeitraum von 2000 bis 2008 entgegen dem bundesweiten Trend erhö-hen. Das Wachstum der Bruttowertschöpfung der Industrie lag mit 54,2 % im Zeitraum von 2000 bis 2008 in Thüringen deutlich über dem Durchschnitt in den westdeutschen und den ostdeutschen Ländern (vgl. Abbildung 2.10). Von 2005 bis 2008 ist die Bruttowertschöpfung in diesem Wirtschaftszweig um 17,9 % gestie gen (vgl. Abbildung 2.11). Zum Vergleich: Der Zuwachs der Bruttowert-schöpfung im Dienstleistungssektor betrug in diesem Zeitraum 6,8 %. Die Pro-duktivitätsentwicklung verlief in den einzelnen Wirtschaftszweigen seit 2005 posi-tiv (vgl. Abbildung 2.12), wobei Thüringen im Durchschnitt hinter dem Produkti-vitätsniveau der Vergleichsgruppen zurückbleibt.

Die Landwirtschaft hat für Thüringen, wie für die deutsche Volkswirtschaft insge-samt, nur eine geringe ökonomische Bedeutung. Dieser Wirtschaftszweig trägt mit 1,4 % zur Bruttowertschöpfung bei, konnte aber auch im Vergleich zu 2005 wieder deutliche Produktivitätszuwächse realisieren und befindet sich auf dem deutschen Durchschnittsniveau.

bruttowertschöpfungsanteil nach Wirtschftsbereichen, 2008

Abb. 2.9Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

0 5 10 15 20 25 30 35 %

Produzierendes Gewerbeohne Baugewerbe

Baugewerbe

Handel; Gastgewerbe undVerkehr

Finanzierung; Vermietung undUnternehmensdienstleister

Öffentliche und privateDienstleister

Land- und Forstwirtschaft;Fischerei

ThüringenNeue BundesländerAlte BundesländerDeutschland

25

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Wachstum bruttowertschöpfung, in jeweiligen Preisen, 2000 bis 2008

Abb. 2.10Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

-30 -20 -10 0 10 20 30 40 50 60 %

Produzierendes Gewerbeohne Baugewerbe

Baugewerbe

Insgesamt

Handel; Gastgewerbe undVerkehr

Finanzierung; Vermietung undUnternehmensdienstleister

Öffentliche und privateDienstleister

Land- und Forstwirtschaft;Fischerei

ThüringenNeue BundesländerAlte BundesländerDeutschland

Wachstum bruttowertschöpfung, in jeweiligen Preisen, 2005 bis 2008

Abb. 2.11Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

Produzierendes Gewerbeohne Baugewerbe

Baugewerbe

Insgesamt

Handel; Gastgewerbe undVerkehr

Finanzierung; Vermietung undUnternehmensdienstleister

Öffentliche und privateDienstleister

Land- und Forstwirtschaft;Fischerei

ThüringenNeue BundesländerAlte BundesländerDeutschland

0 5 10 15 20 25 %

26

M i t t e l s t a n d s b e r i c h t 2 0 1 0

19.000

21.000

23.000

25.000

27.000

29.000

31.000

2000

�

2001

2002

2003

2004

2005

2006

2007

2008

29.000

39.000

49.000

59.000

69.000

79.000

2000

�

2001

2002

2003

2004

2005

2006

2007

2008

19.000

24.000

29.000

34.000

39.000

44.000

49.000

2000

�

2001

2002

2003

2004

2005

2006

2007

2008

24.000

27.000

30.000

33.000

36.000

39.000

42.000

45.000

2000

�

2001

2002

2003

2004

2005

2006

2007

2008

Abb. 2.12Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

bruttowertschöpfung, in jeweiligen Preisen je erwerbstätigen, 2008

landwirtschaft

Produzierendes Gewerbe (ohne bau)

baugewerbe

handel, Gastgewerbe und Verkehr

27

M i t t e l s t a n d s b e r i c h t 2 0 1 0

64.000

69.000

74.000

79.000

84.000

89.000

94.000

99.0002000

�

2001

2002

2003

2004

2005

2006

2007

2008

30.000

33.000

36.000

39.000

42.000

2000

�

2001

2002

2003

2004

2005

2006

2007

2008

Abb. 2.12Quellen: Statistische Ämter des Bundes und der Länder (2009b); HWWI.

31.000

36.000

41.000

46.000

51.000

56.000

61.000

2000

�

2001

2002

2003

2004

2005

2006

2007

2008

ThüringenNeue BundesländerAlte BundesländerDeutschland

Finanzierung, Vermietung und Unternehmens dienstleister

Öffentliche und private dienstleister

insgesamt

bruttowertschöpfung, in jeweiligen Preisen je erwerbstätigen, 2008

28

M i t t e l s t a n d s b e r i c h t 2 0 1 0

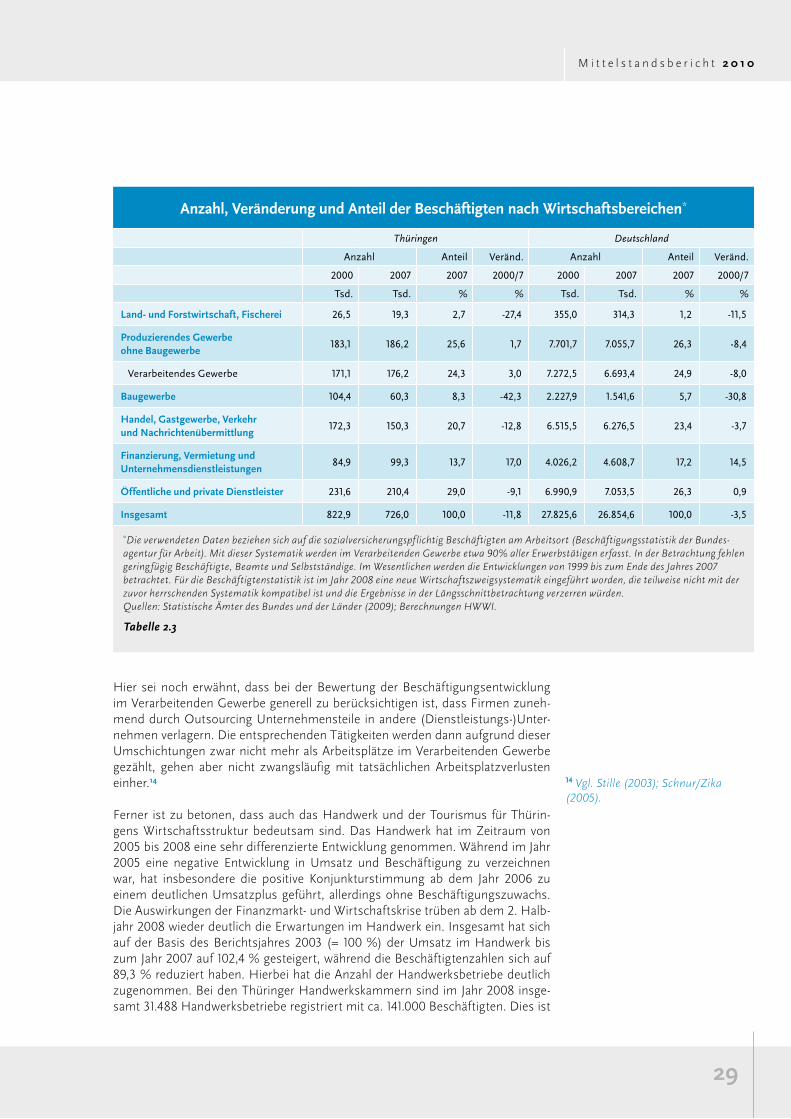

Das Umsatzwachstum im Verarbeitenden Gewerbe (vgl. Abbildung 2.13) in Thü-ringen lag im Zeitraum von 2000 bis 2007 deutlich oberhalb des bundesdeut-schen Trends sowie über der Entwicklung in Ostdeutschland, was ein Indikator für die positive Entwicklung der Wettbewerbsfähigkeit der Thüringer Industrieunter-nehmen ist.

entwicklung des Umsatzes im Verarbeitenden Gewerbe sowie bergbau und Gewinnung von steinen

Abb. 2.13Quellen: Statistische Ämter des Bundes und der Länder (2009); HWWI.

100

110

120

130

140

150

160

170

180

1999

2000

2001

2002

2003

2004

2005

2006

2007

Inde

x 19

99 =

100

Thüringen

Neue Bundesländer

Alte Bundesländer

Deutschland

Die relative Stärke der Thüringer Industrie verdeutlicht auch die sektorale Beschäf-tigungsentwicklung (vgl. Tabelle 2.3). Während die Zahl der Industriebeschäf-tigten in Thüringen zwischen dem Jahr 2000 und 2007 um 1,7 % stieg, ging die Indus triebeschäftigung in Deutschland in diesem Zeitraum um 8,4 % zurück. Auch hier sind die hohen Wachstumszahlen im Rahmen eines wirtschaftlichen Aufholprozesses zu sehen: So liegt die Industriedichte in Thüringen mit 63,4 Be-schäftigten je 1.000 Einwohner zwar an der Spitze Ostdeutschlands (47,5), der bundesdeutsche Schnitt ist mit 71,5 jedoch immer noch höher. Es ist hervorzu-heben, dass die Thüringer Unternehmen im Zeitraum von 2000 bis 2007 Indus-triearbeitsplätze aufgebaut haben, während die Beschäftigung in Thüringen um -11,8 % abgenommen hat. Besonders ausgeprägt war der Arbeitsplatzabbau im Agrarbereich (-27,4 %) und im Baugewerbe (-12,8 %).

29

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Hier sei noch erwähnt, dass bei der Bewertung der Beschäftigungsentwicklung im Verarbeitenden Gewerbe generell zu berücksichtigen ist, dass Firmen zuneh-mend durch Outsourcing Unternehmensteile in andere (Dienstleistungs-)Unter-nehmen verlagern. Die entsprechenden Tätigkeiten werden dann aufgrund dieser Umschichtungen zwar nicht mehr als Arbeitsplätze im Verarbeitenden Gewerbe gezählt, gehen aber nicht zwangsläufig mit tatsächlichen Arbeitsplatzverlusten einher.14

Ferner ist zu betonen, dass auch das Handwerk und der Tourismus für Thürin-gens Wirtschaftsstruktur bedeutsam sind. Das Handwerk hat im Zeitraum von 2005 bis 2008 eine sehr differenzierte Entwicklung genommen. Während im Jahr 2005 eine negative Entwicklung in Umsatz und Beschäftigung zu verzeichnen war, hat insbesondere die positive Konjunkturstimmung ab dem Jahr 2006 zu einem deutlichen Umsatzplus geführt, allerdings ohne Beschäftigungszuwachs. Die Auswirkungen der Finanzmarkt- und Wirtschaftskrise trüben ab dem 2. Halb-jahr 2008 wieder deutlich die Erwartungen im Handwerk ein. Insgesamt hat sich auf der Basis des Berichtsjahres 2003 (= 100 %) der Umsatz im Handwerk bis zum Jahr 2007 auf 102,4 % gesteigert, während die Beschäftigtenzahlen sich auf 89,3 % reduziert haben. Hierbei hat die Anzahl der Handwerksbetriebe deutlich zugenommen. Bei den Thüringer Handwerkskammern sind im Jahr 2008 insge-samt 31.488 Handwerksbetriebe registriert mit ca. 141.000 Beschäftigten. Dies ist

anzahl, Veränderung und anteil der beschäftigten nach Wirtschaftsbereichen*

Thüringen Deutschland

Anzahl Anteil Veränd. Anzahl Anteil Veränd.

2000 2007 2007 2000/7 2000 2007 2007 2000/7

Tsd. Tsd. % % Tsd. Tsd. % %

land- und Forstwirtschaft, Fischerei 26,5 19,3 2,7 -27,4 355,0 314,3 1,2 -11,5

Produzierendes Gewerbe ohne baugewerbe

183,1 186,2 25,6 1,7 7.701,7 7.055,7 26,3 -8,4

Verarbeitendes Gewerbe 171,1 176,2 24,3 3,0 7.272,5 6.693,4 24,9 -8,0

baugewerbe 104,4 60,3 8,3 -42,3 2.227,9 1.541,6 5,7 -30,8

handel, Gastgewerbe, Verkehrund nachrichtenübermittlung

172,3 150,3 20,7 -12,8 6.515,5 6.276,5 23,4 -3,7

Finanzierung, Vermietung und Unternehmensdienstleistungen

84,9 99,3 13,7 17,0 4.026,2 4.608,7 17,2 14,5

Öffentliche und private dienstleister 231,6 210,4 29,0 -9,1 6.990,9 7.053,5 26,3 0,9

insgesamt 822,9 726,0 100,0 -11,8 27.825,6 26.854,6 100,0 -3,5

Tabelle 2.3

*Die verwendeten Daten beziehen sich auf die sozialversicherungspf lichtig Beschäftigten am Arbeitsort (Beschäftigungsstatistik der Bundes-agentur für Arbeit). Mit dieser Systematik werden im Verarbeitenden Gewerbe etwa 90% aller Erwerbstätigen erfasst. In der Betrachtung fehlen geringfügig Beschäftigte, Beamte und Selbstständige. Im Wesentlichen werden die Entwicklungen von 1999 bis zum Ende des Jahres 2007 betrachtet. Für die Beschäftigtenstatistik ist im Jahr 2008 eine neue Wirtschaftszweigsystematik eingeführt worden, die teilweise nicht mit der zuvor herrschenden Systematik kompatibel ist und die Ergebnisse in der Längsschnittbetrachtung verzerren würden.Quellen: Statistische Ämter des Bundes und der Länder (2009); Berechnungen HWWI.

14 Vgl. Stille (2003); Schnur/Zika (2005).

30

M i t t e l s t a n d s b e r i c h t 2 0 1 0

gegenüber dem Jahr 2004 ein deutlicher Zuwachs an Handwerksbetrieben (2004: 23.729 Handwerksbetriebe). Viele Existenzgründungen erfolgten dabei nicht rein marktgetrieben, sondern wurden durch den Verlust des Arbeitsplatzes motiviert. Die durch die Novellierung der Handwerksordnung einfachere Existenzgründung, insbesondere durch die nicht mehr notwendige Meisterausbildung in einigen Gewer ken, hat nicht zu einem Beschäftigungszuwachs geführt, sondern zur Ver-schärfung des Wettbewerbs. 15

Auch die Stärkung der Tourismusindustrie als Wirtschaftszweig trägt zur wirt-schaftsstrukturellen Verbesserung der Thüringer Unternehmenslandschaft bei. Wirtschaftliches Ziel der Thüringer Tourismuspolitik ist es, bis zum Jahr 2010 die Anzahl der Übernachtungen auf 10 Mio. zu steigern. So konnte die Anzahl der Übernachtungen von 2004 bis 2008 von 8,5 Mio. auf über 9,2 Mio. und damit um 8,3 % erhöht werden. Allein die Vorsorge- und Rehabilitationskliniken hatten da-bei einen Zuwachs von 13,4 %. Die Anzahl der Ankünfte stieg von 3 Mio. auf über 3,3 Mio. und damit um 10,7 %. In Thüringen blieb die durchschnittliche Aufent-haltsdauer mit 2,8 Tagen konstant. Trotz steigender Gäste- und Übernachtungs-zahlen sind die Umsätze im Berichtszeitraum rückläufig. In der „getränkegepräg-ten Gastronomie“ (Schankwirtschaften, Diskotheken, Tanz- und Vergnügungslo-kale) kam es dabei sogar zeitweilig zu zweistelligen Rückgängen. Gleichwohl handelt es sich beim Tourismus in Thüringen um eine Wachstumsbranche, da Gäste und Übernachtungszahlen seit Jahren einem fast ununterbrochenen Auf-wärtstrend folgen. Eine Analyse des Ostdeutschen Sparkassen- und Giroverban-des verdeutlicht, dass es neben den wirtschaftlichen Rahmenbedingungen vor allem qualitative Defizite im touristischen Angebot gibt, die höhere Zuwachsraten verhindern. In der Verbesserung der qualitativen und zielgruppenorientierten Angebote ist in den nächsten Jahren zur Erreichung der anspruchsvollen Ziele der Tourismuspolitik im Freistaat Thüringen der Schwerpunkt zu setzen.16

15 Vgl. Thüringer Ministerium für Wirtschaft, Technologie und Arbeit (2007, 2009), Wirtschaftsberichte 2007 und 2009 für den Freistaat Thüringen.16 Vgl. Thüringer Ministerium für Wirtschaft, Technologie und Arbeit (2007, 2009), Wirtschaftsberichte 2007 und 2009 für den Freistaat Thüringen.

31

M i t t e l s t a n d s b e r i c h t 2 0 1 0

2.3 die entwicklung des thüringer Mittelstandes17

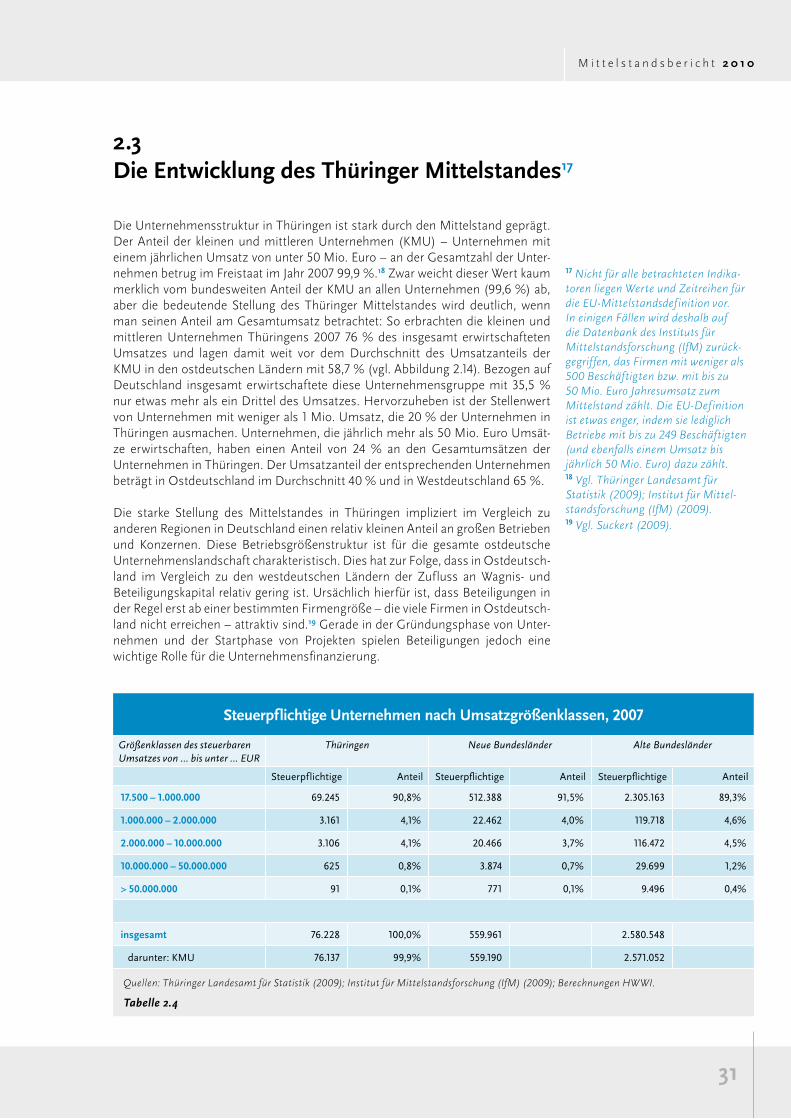

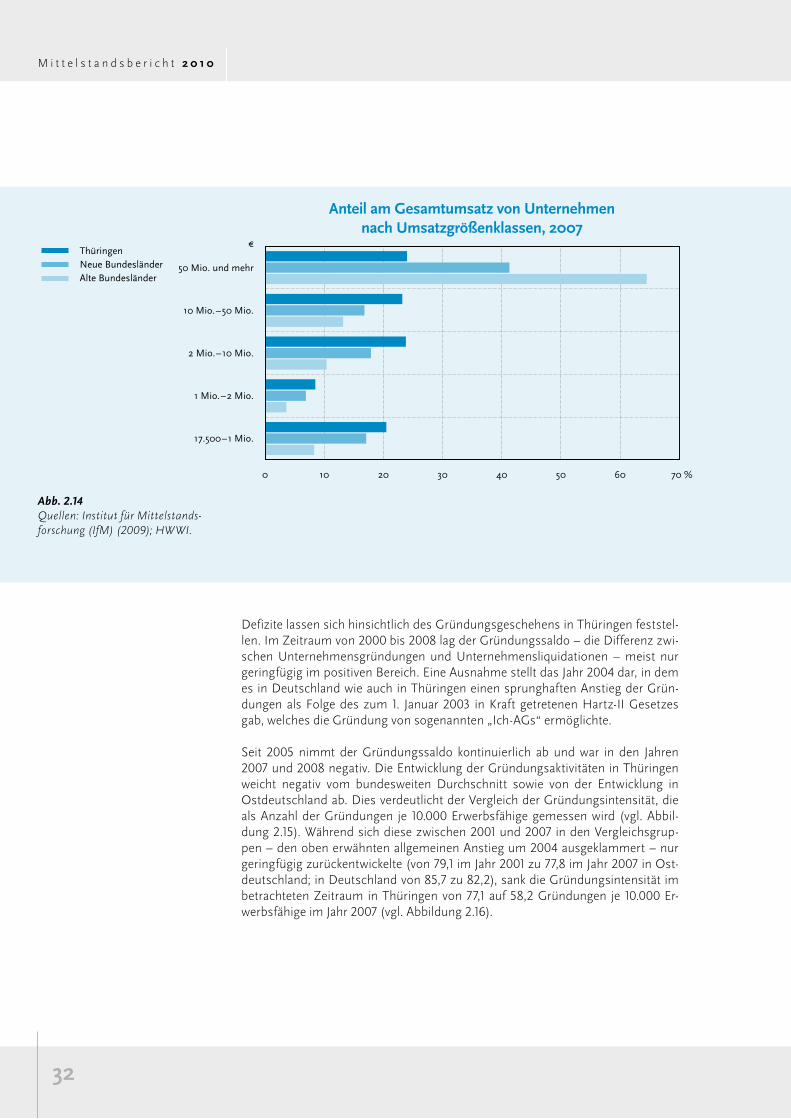

Die Unternehmensstruktur in Thüringen ist stark durch den Mittelstand geprägt. Der Anteil der kleinen und mittleren Unternehmen (KMU) – Unternehmen mit einem jährlichen Umsatz von unter 50 Mio. Euro – an der Gesamtzahl der Unter-nehmen betrug im Freistaat im Jahr 2007 99,9 %.18 Zwar weicht dieser Wert kaum merklich vom bundesweiten Anteil der KMU an allen Unternehmen (99,6 %) ab, aber die bedeutende Stellung des Thüringer Mittelstandes wird deutlich, wenn man seinen Anteil am Gesamtumsatz betrachtet: So erbrachten die kleinen und mittleren Unternehmen Thüringens 2007 76 % des insgesamt erwirtschafteten Umsatzes und lagen damit weit vor dem Durchschnitt des Umsatzanteils der KMU in den ostdeutschen Ländern mit 58,7 % (vgl. Abbildung 2.14). Bezogen auf Deutschland insgesamt erwirtschaftete diese Unternehmensgruppe mit 35,5 % nur etwas mehr als ein Drittel des Umsatzes. Hervorzuheben ist der Stellenwert von Unternehmen mit weniger als 1 Mio. Umsatz, die 20 % der Unternehmen in Thüringen ausmachen. Unternehmen, die jährlich mehr als 50 Mio. Euro Umsät-ze erwirtschaften, haben einen Anteil von 24 % an den Gesamtumsätzen der Unternehmen in Thüringen. Der Umsatzanteil der entsprechenden Unternehmen beträgt in Ostdeutschland im Durchschnitt 40 % und in Westdeutschland 65 %.

Die starke Stellung des Mittelstandes in Thüringen impliziert im Vergleich zu ande ren Regionen in Deutschland einen relativ kleinen Anteil an großen Betrieben und Konzernen. Diese Betriebsgrößenstruktur ist für die gesamte ostdeutsche Unternehmenslandschaft charakteristisch. Dies hat zur Folge, dass in Ostdeutsch-land im Vergleich zu den westdeutschen Ländern der Zufluss an Wagnis- und Betei ligungskapital relativ gering ist. Ursächlich hierfür ist, dass Beteiligungen in der Regel erst ab einer bestimmten Firmengröße – die viele Firmen in Ostdeutsch-land nicht erreichen – attraktiv sind.19 Gerade in der Gründungsphase von Unter-nehmen und der Startphase von Projekten spielen Beteiligungen jedoch eine wichtige Rolle für die Unternehmensfinanzierung.

17 Nicht für alle betrachteten Indika-toren liegen Werte und Zeitreihen für die EU-Mittelstandsdefinition vor. In einigen Fällen wird deshalb auf die Datenbank des Instituts für Mittelstandsforschung (IfM) zurück-gegriffen, das Firmen mit weniger als 500 Beschäftigten bzw. mit bis zu 50 Mio. Euro Jahresumsatz zum Mittelstand zählt. Die EU-Definition ist etwas enger, indem sie lediglich Betriebe mit bis zu 249 Beschäftigten (und ebenfalls einem Umsatz bis jährlich 50 Mio. Euro) dazu zählt.18 Vgl. Thüringer Landesamt für Statistik (2009); Institut für Mittel-standsforschung (IfM) (2009).19 Vgl. Suckert (2009).

steuerpflichtige Unternehmen nach Umsatzgrößenklassen, 2007

Größenklassen des steuerbaren Umsatzes von … bis unter … EUR

Thüringen Neue Bundesländer Alte Bundesländer

Steuerpflichtige Anteil Steuerpflichtige Anteil Steuerpflichtige Anteil

17.500 – 1.000.000 69.245 90,8% 512.388 91,5% 2.305.163 89,3%

1.000.000 – 2.000.000 3.161 4,1% 22.462 4,0% 119.718 4,6%

2.000.000 – 10.000.000 3.106 4,1% 20.466 3,7% 116.472 4,5%

10.000.000 – 50.000.000 625 0,8% 3.874 0,7% 29.699 1,2%

> 50.000.000 91 0,1% 771 0,1% 9.496 0,4%

insgesamt 76.228 100,0% 559.961 2.580.548

darunter: KMU 76.137 99,9% 559.190 2.571.052

Quellen: Thüringer Landesamt für Statistik (2009); Institut für Mittelstandsforschung (IfM) (2009); Berechnungen HWWI.

Tabelle 2.4

32

M i t t e l s t a n d s b e r i c h t 2 0 1 0

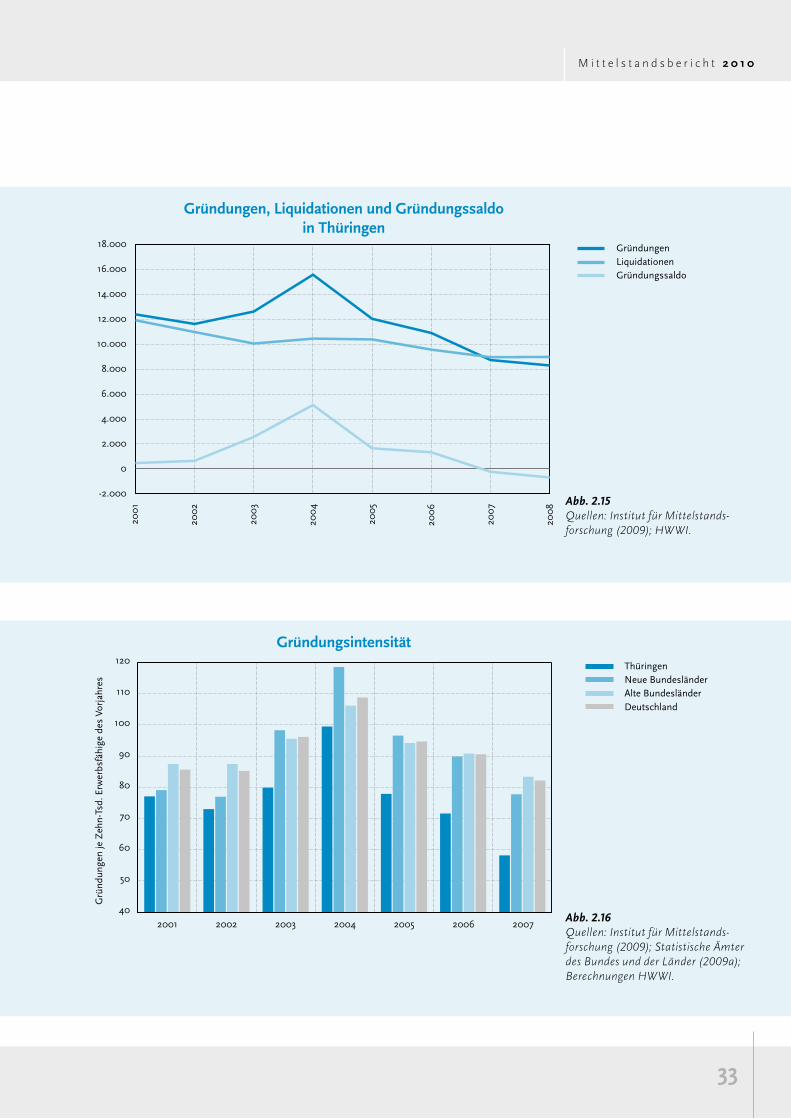

Defizite lassen sich hinsichtlich des Gründungsgeschehens in Thüringen feststel-len. Im Zeitraum von 2000 bis 2008 lag der Gründungssaldo – die Differenz zwi-schen Unternehmensgründungen und Unternehmensliquidationen – meist nur geringfügig im positiven Bereich. Eine Ausnahme stellt das Jahr 2004 dar, in dem es in Deutschland wie auch in Thüringen einen sprunghaften Anstieg der Grün-dungen als Folge des zum 1. Januar 2003 in Kraft getretenen Hartz-II Gesetzes gab, welches die Gründung von sogenannten „Ich-AGs“ ermöglichte.

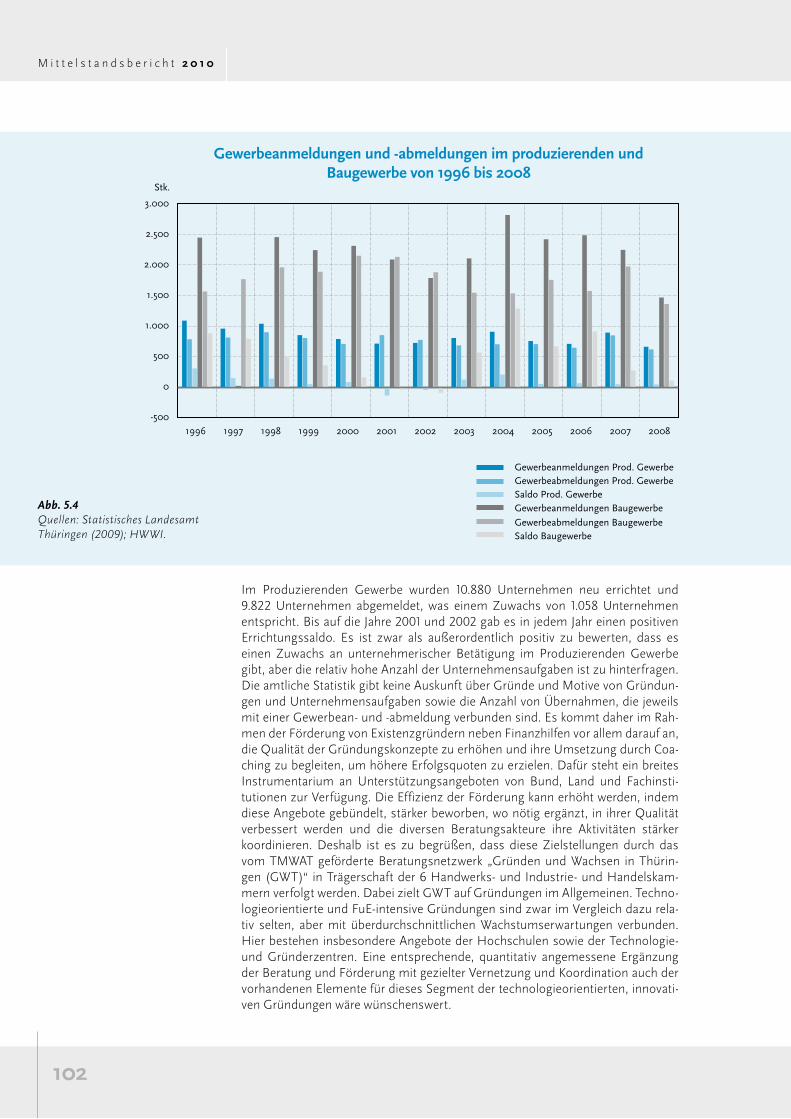

Seit 2005 nimmt der Gründungssaldo kontinuierlich ab und war in den Jahren 2007 und 2008 negativ. Die Entwicklung der Gründungsaktivitäten in Thüringen weicht negativ vom bundesweiten Durchschnitt sowie von der Entwicklung in Ostdeutschland ab. Dies verdeutlicht der Vergleich der Gründungsintensität, die als Anzahl der Gründungen je 10.000 Erwerbsfähige gemessen wird (vgl. Abbil-dung 2.15). Während sich diese zwischen 2001 und 2007 in den Vergleichsgrup-pen – den oben erwähnten allgemeinen Anstieg um 2004 ausgeklammert – nur geringfügig zurückentwickelte (von 79,1 im Jahr 2001 zu 77,8 im Jahr 2007 in Ost-deutschland; in Deutschland von 85,7 zu 82,2), sank die Gründungsintensität im betrachteten Zeitraum in Thüringen von 77,1 auf 58,2 Gründungen je 10.000 Er-werbsfähige im Jahr 2007 (vgl. Abbildung 2.16).

anteil am Gesamtumsatz von Unternehmen nach Umsatzgrößenklassen, 2007

Abb. 2.14Quellen: Institut für Mittelstands-forschung (IfM) (2009); HWWI.

0 10 20 30 40 50 60 70 %

ThüringenNeue BundesländerAlte Bundesländer

10 Mio. – 50 Mio.

2 Mio. – 10 Mio.

1 Mio. – 2 Mio.

17.500 – 1 Mio.

50 Mio. und mehr

�

33

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Gründungen, liquidationen und Gründungssaldo in thüringen

Gründungsintensität

Abb. 2.15Quellen: Institut für Mittelstands-forschung (2009); HWWI.

Abb. 2.16Quellen: Institut für Mittelstands-forschung (2009); Statistische Ämter des Bundes und der Länder (2009a); Berechnungen HWWI.

2001

2002

2003

2004

2005

2006

2007

2008

-2.000

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000 GründungenLiquidationenGründungssaldo

ThüringenNeue BundesländerAlte BundesländerDeutschland

Grü

ndun

gen

je Z

ehn-

Tsd.

Erw

erbs

fähi

ge d

es V

orja

hres

2001 2002 2003 2004 2005 2006 200740

50

60

70

80

90

100

110

120

34

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Die Selbstständigenquote Thüringens – der Anteil der Selbstständigen an der Zahl der Erwerbstätigen – hat sich dagegen in den letzten Jahren positiv entwi-ckelt, wenngleich sie immer noch unterhalb der Quote Deutschlands und der ost-deutschen Länder liegt. Der Abstand zur gesamtdeutschen Quote konnte im Zeit-raum von 2000 bis 2007 jedoch deutlich verkürzt werden. Insgesamt stieg die Anzahl der Selbstständigen von 2000 bis 2007 um etwa 20.000 auf 109.000.20

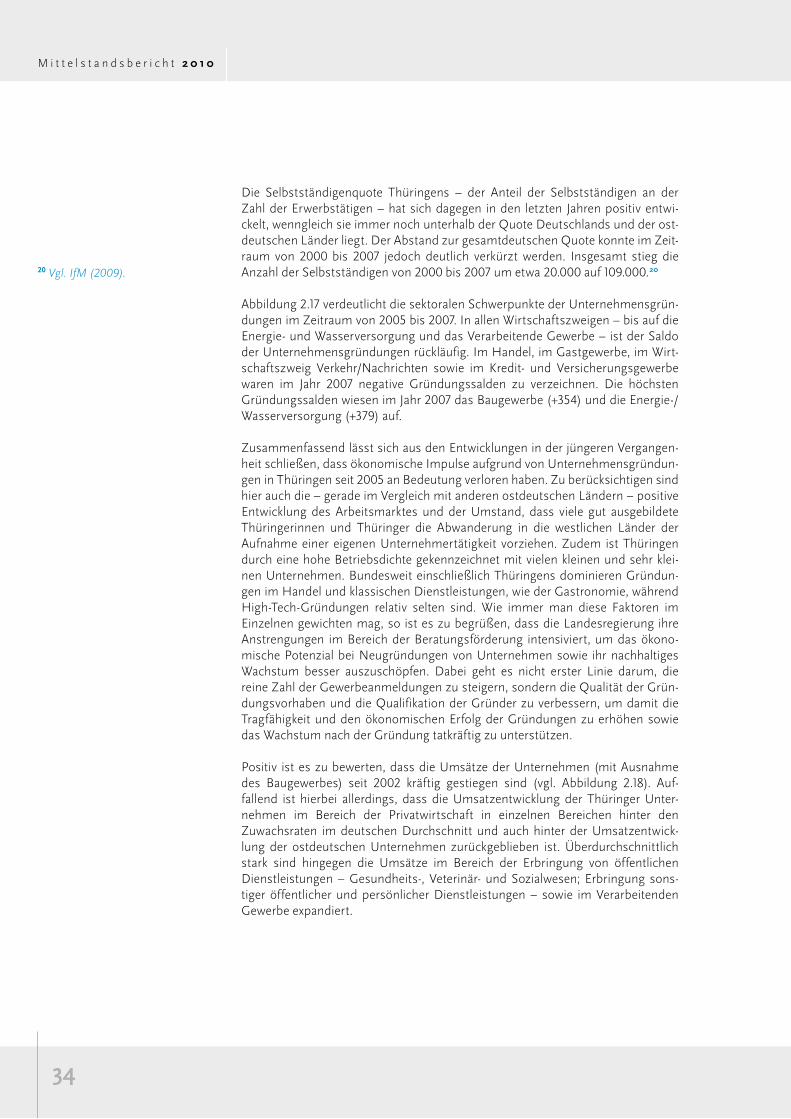

Abbildung 2.17 verdeutlicht die sektoralen Schwerpunkte der Unternehmensgrün-dungen im Zeitraum von 2005 bis 2007. In allen Wirtschaftszweigen – bis auf die Energie- und Wasserversorgung und das Verarbeitende Gewerbe – ist der Saldo der Unternehmensgründungen rückläufig. Im Handel, im Gastgewerbe, im Wirt-schaftszweig Verkehr/Nachrichten sowie im Kredit- und Versicherungsgewerbe waren im Jahr 2007 negative Gründungssalden zu verzeichnen. Die höchsten Gründungssalden wiesen im Jahr 2007 das Baugewerbe (+354) und die Energie-/Wasserversorgung (+379) auf.

Zusammenfassend lässt sich aus den Entwicklungen in der jüngeren Vergangen-heit schließen, dass ökonomische Impulse aufgrund von Unternehmensgründun-gen in Thüringen seit 2005 an Bedeutung verloren haben. Zu berücksichtigen sind hier auch die – gerade im Vergleich mit anderen ostdeutschen Ländern – positive Entwicklung des Arbeitsmarktes und der Umstand, dass viele gut ausgebildete Thüringerinnen und Thüringer die Abwanderung in die westlichen Länder der Aufnahme einer eigenen Unternehmertätigkeit vorziehen. Zudem ist Thüringen durch eine hohe Betriebsdichte gekennzeichnet mit vielen kleinen und sehr klei-nen Unternehmen. Bundesweit einschließlich Thüringens dominieren Gründun-gen im Handel und klassischen Dienstleistungen, wie der Gastronomie, während High-Tech-Gründungen relativ selten sind. Wie immer man diese Faktoren im Einzelnen gewichten mag, so ist es zu begrüßen, dass die Landesregierung ihre Anstrengungen im Bereich der Beratungsförderung intensiviert, um das ökono-mische Potenzial bei Neugründungen von Unternehmen sowie ihr nachhaltiges Wachstum besser auszuschöpfen. Dabei geht es nicht erster Linie darum, die reine Zahl der Gewerbeanmeldungen zu steigern, sondern die Qualität der Grün-dungsvorhaben und die Qualifikation der Gründer zu verbessern, um damit die Tragfähigkeit und den ökonomischen Erfolg der Gründungen zu erhöhen sowie das Wachstum nach der Gründung tatkräftig zu unterstützen.

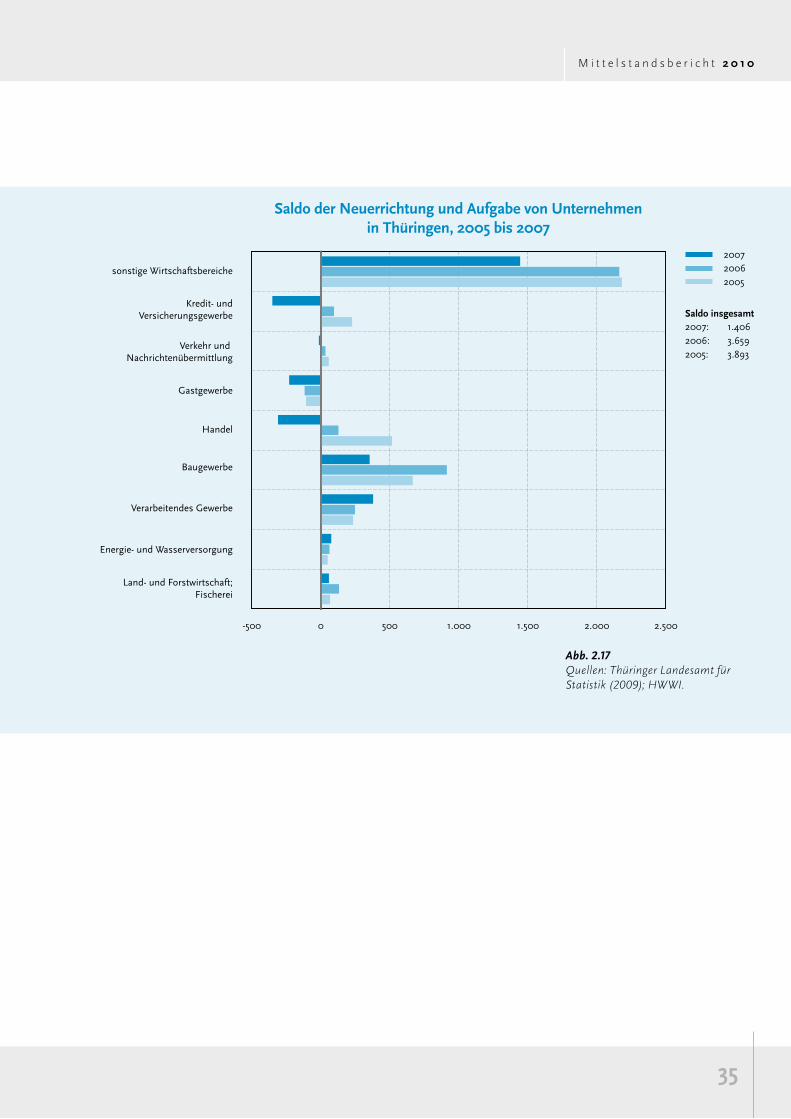

Positiv ist es zu bewerten, dass die Umsätze der Unternehmen (mit Ausnahme des Baugewerbes) seit 2002 kräftig gestiegen sind (vgl. Abbildung 2.18). Auf-fallend ist hierbei allerdings, dass die Umsatzentwicklung der Thüringer Unter-nehmen im Bereich der Privatwirtschaft in einzelnen Bereichen hinter den Zuwachs raten im deutschen Durchschnitt und auch hinter der Umsatzentwick-lung der ostdeutschen Unternehmen zurückgeblieben ist. Überdurchschnittlich stark sind hingegen die Umsätze im Bereich der Erbringung von öffentlichen Dienstleistungen – Gesundheits-, Veterinär- und Sozialwesen; Erbringung sons-tiger öffentlicher und persönlicher Dienstleistungen – sowie im Verarbeitenden Gewerbe expandiert.

20 Vgl. IfM (2009).

35

M i t t e l s t a n d s b e r i c h t 2 0 1 0

saldo der neuerrichtung und aufgabe von Unternehmen in thüringen, 2005 bis 2007

Abb. 2.17Quellen: Thüringer Landesamt für Statistik (2009); HWWI.

Verarbeitendes Gewerbe

Baugewerbe

Energie- und Wasserversorgung

Handel

Gastgewerbe

sonstige Wirtschaftsbereiche

Verkehr und Nachrichtenübermittlung

Kredit- undVersicherungsgewerbe

Land- und Forstwirtschaft;Fischerei

-500 0 500 1.000 1.500 2.000 2.500

200720062005

Saldo insgesamt2007: 1.4062006: 3.6592005: 3.893

36

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Veränderungen des Umsatzes umsatzsteuerpflichtiger Unternehmen nach Wirtschaftszweigen, 2005 bis 2007

Abb. 2.18Quellen: Statistisches Bundesamt (2009); Berechnungen HWWI.

Verarbeitendes Gewerbe

Baugewerbe

Gastgewerbe

Handel, Instandhaltung und Reparatur von Kfz und Gebrauchsgütern

Energie- und Wasserversorgung

Verkehr und Nachrichtenübermittlung

Grundst.-, Wohnungswesen, Verm. bewegl. Sachen usw.

Erziehung und Unterricht

Gesundheits-, Veterinär- und Sozialwesen

Erbringung sonst. öffentlicher und persönlicher Dienstleistungen

Insgesamt

Kredit- undVersicherungsgewerbe *

* Für die Neuen Bundesländer liegt der Wert von Sachsen nicht für 2005 vor. Stattdessen wird der Wert von 2004 herangezogen.

Land- und Forstwirtschaft

0 10 20 30 40 50 60 %ThüringenNeue BundesländerAlte BundesländerDeutschland

37

M i t t e l s t a n d s b e r i c h t 2 0 1 0

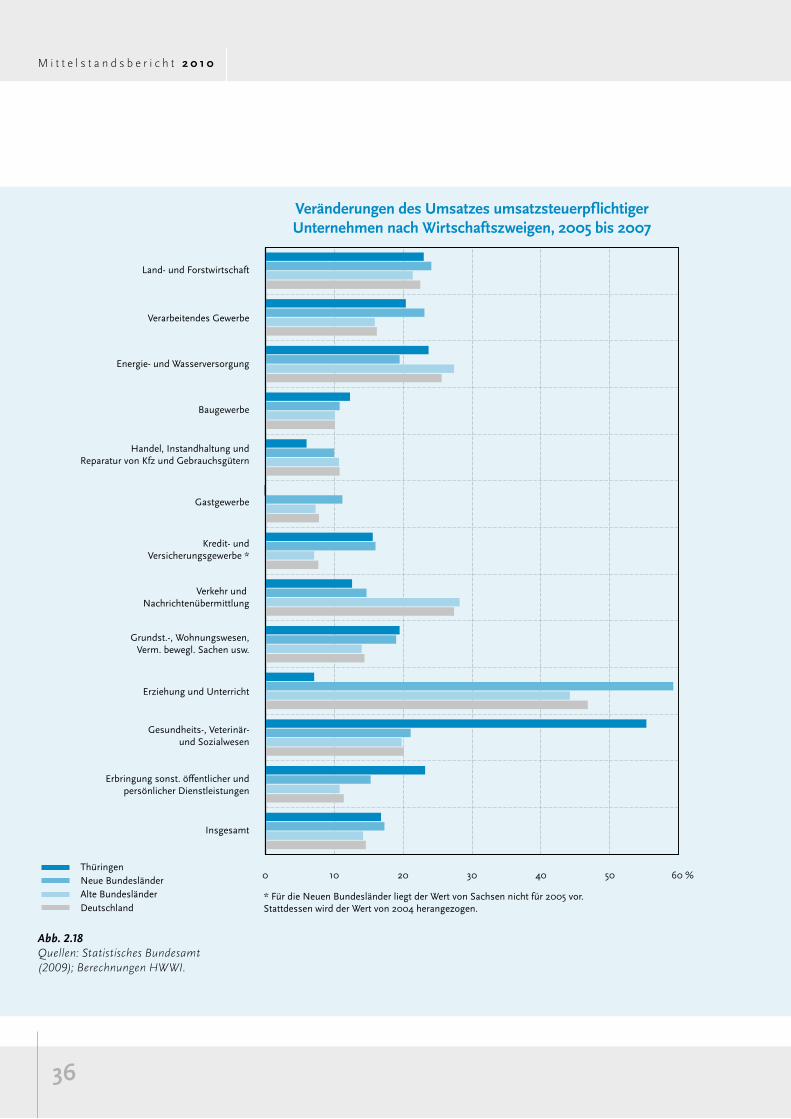

Abbildung 2.19 verdeutlicht die Klassifizierungen der Unternehmen nach Beschäf-tigungsgrößenklassen und Wirtschaftszweigen. Dabei handelt es sich jeweils um Unternehmen mit steuerbarem Umsatz und/oder sozialversicherungspflichtig Beschäftigten im Jahr 2007. In durchweg allen Wirtschaftssektoren liegt der Anteil der Beschäftigten in Kleinstunternehmen (0 – 9 Beschäftigte) bei über 60 %, für Thüringen insgesamt bei knapp über 90 %. Der Anteil der Unternehmen mit einer Betriebsgröße von 10 – 49 Beschäftigten liegt im Durchschnitt bei 9,3 %. Insbe-sondere der Bergbau mit 29,6 %, gefolgt von der „Wasserversorgung, Abwasser und Abfallentsorgung“ mit 24 % und dem „Verarbeitenden Gewerbe“ (21,7 %) nehmen mit Werten > 20 % eher eine Sonderstellung ein. Insgesamt ergab sich für diese Kategorie ein Anteil von 7,4 %. Die Zahl der Betriebe mit „50 – 249“ und „250 und mehr“ Beschäftigten sind vergleichsweise unbedeutend (Thüringen ins-gesamt 1,8 % sowie 0,3 %). Zusammenfassend lässt sich für Thüringen eine klein-teilige Betriebsgrößenstruktur festhalten. Die Kleinteiligkeit der thüringischen Wirtschaft kann sowohl als Problem als auch als Chance verstanden werden. Ge-ringe Eigenkapitaldecke und eingeschränkte Diversifizierungsmöglichkeiten inner-halb des Unternehmens grenzen die wirtschaftlichen Handlungsspielräume klei-nerer Unternehmen ein. Gleichzeitig können sie zumeist sehr flexibel agieren und bilden für die Entwicklungen in der regionalen Wirtschaft und als Arbeitsplatz-potenzial eine solide Basis für eine nachhaltige Wirtschaftsstruktur.

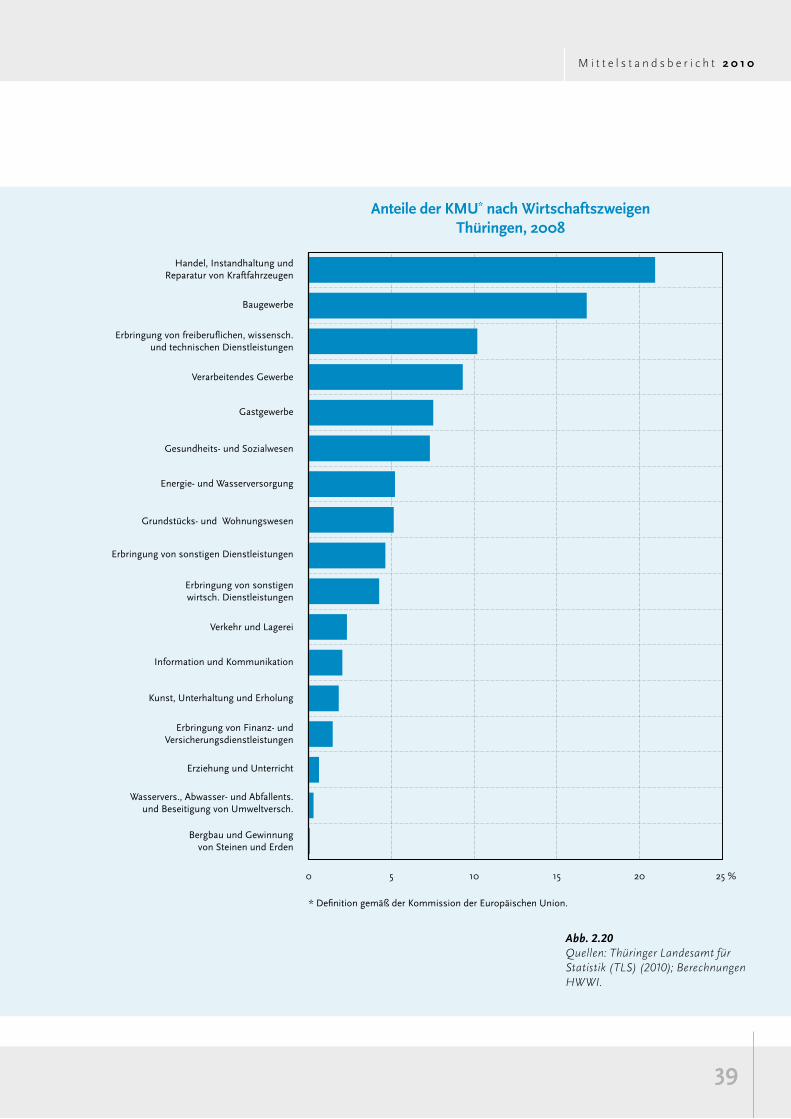

Abbildung 2.20 (KMU nach Wirtschaftszweigen) zeigt die für Thüringen spezifi-schen Anteile der klein- und mittelständischen Unternehmen. Die Abbildung ver-deutlicht, dass der mittelständisch geprägte Handel – auf den 21 % aller KMU entfallen – eine wichtige Säule der Wirtschaft und ein wesentliches Standbein der KMU ist. Sein Anteil an der Bruttowertschöpfung betrug im Jahr 2008 15,0 % (im Jahr 2005 15,7 %) und der Anteil an sozialversicherungspflichtigen Beschäf-tigungsverhältnissen zum Stichtag 30.06.2008 12,4 % und insgesamt 91.376 Per-sonen. Der relative Rückgang des Anteils an der Bruttowertschöpfung ist vor allem den hohen Steigerungsraten der Industrie geschuldet, obwohl der Handel seit Jahren einen Umsatzrückgang zu verzeichnen hat. Der Grund liegt vor allem in der sinkenden Einwohnerzahl Thüringens, aber auch im geringer werdenden Anteil am privaten Verbrauch durch Kostensteigerungen (z. B. Energie, Kraftstoffe bzw. die Erhöhung der Mehrwertsteuer zum 1. Januar 2007).21 Positiv ist hervor-zuheben, dass 10 % aller KMU im Bereich „Erbringung von freiberuflichen, wis-senschaftlichen und technischen Dienstleistungen“ liegen, die zu den wissensin-tensiven Dienstleistungen zählen. Im Verarbeitenden Gewerbe beläuft sich der Anteil auf 9 %.

21 Vgl. Thüringer Ministerium für Wirtschaft, Technologie und Arbeit (2007, 2009), Wirtschaftsberichte 2007 und 2009 für den Freistaat Thüringen.

38

M i t t e l s t a n d s b e r i c h t 2 0 1 0

Unternehmen nach beschäftigtengrößenklassen und Wirtschaftszweigen in thüringen, 2007

Abb. 2.19Quellen: Thüringer Landesamt für Statistik (TLS) (2010); Berechnungen HWWI.

Erziehung und Unterricht

Thüringen insgesamt

0 20 40 60 80 100 %

0 – 910 – 4950 – 249250 und mehr

Verarbeitendes Gewerbe

Baugewerbe

Gastgewerbe

Handel, Instandhaltung und Reparatur von Kraftfahrzeugen

Energieversorgung

Verkehr und Lagerei

Grundstücks- und Wohnungswesen

Information und Kommunikation

Kunst, Unterhaltung und Erholung

Erbringung von freiberuflichen, wissensch.und technischen Dienstleistungen

Erbringung von Finanz- undVersicherungsdienstleistungen

Bergbau und Gewinnungvon Steinen und Erden

Gesundheits- und Sozialwesen

Wasservers., Abwasser- und Abfallents. und Beseitigung von Umweltversch.

Erbringung von sonstigen Dienstleistungen

Erbringung von sonstigenwirtsch. Dienstleistungen

39

M i t t e l s t a n d s b e r i c h t 2 0 1 0

anteile der KMU* nach Wirtschaftszweigenthüringen, 2008

Abb. 2.20Quellen: Thüringer Landesamt für Statistik (TLS) (2010); Berechnungen HWWI.

Verarbeitendes Gewerbe

Baugewerbe

Gastgewerbe

Handel, Instandhaltung und Reparatur von Kraftfahrzeugen

Energie- und Wasserversorgung

Verkehr und Lagerei

Grundstücks- und Wohnungswesen

Information und Kommunikation

Kunst, Unterhaltung und Erholung

Erbringung von freiberuflichen, wissensch.und technischen Dienstleistungen

Erbringung von Finanz- undVersicherungsdienstleistungen

Bergbau und Gewinnungvon Steinen und Erden

* Definition gemäß der Kommission der Europäischen Union.

Gesundheits- und Sozialwesen

Wasservers., Abwasser- und Abfallents. und Beseitigung von Umweltversch.

Erziehung und Unterricht

Erbringung von sonstigen Dienstleistungen

Erbringung von sonstigenwirtsch. Dienstleistungen

0 5 10 15 20 25 %

40

M i t t e l s t a n d s b e r i c h t 2 0 1 0

3herausforderungen und chancen für den thüringer Mittelstand3.1 Globalisierung, europäischer binnenmarkt, export

Die weltweit fortschreitende Globalisierung und die weitere Öffnung der Märkte verändern die Bedingungen für internationale ökonomische Verflechtungen und die Spezialisierung von Standorten. Diese Prozesse erfordern sektorale Anpas-sungen, die sich in wirtschaftsstrukturellen Veränderungen widerspiegeln. Mit dem Abbau von Handelshemmnissen, Grenzbarrieren sowie der Reduktion von Transaktionskosten geht eine zunehmende globale Arbeitsteilung einher. Im Zuge dieser Entwicklung nimmt die Spezialisierung einzelner Volkswirtschaften auf die Erstellung bestimmter Güter und Dienstleistungen zu. Gleichzeitig bedeutet dies die teilweise Aufgabe der Produktion von Gütern, die in anderen Ländern zu gerin-geren Kosten erstellt werden können. Eine weitere Folge der Globalisierung besteht in der erhöhten Faktormobilität. Insbesondere der Faktor Arbeit ist im Verlauf der vergangenen Jahrzehnte kontinuierlich mobiler geworden, was einen zunehmenden Standortwettbewerb um qualifizierte Arbeitskräfte zur Folge hat. Gleichzeitig konkurrieren Standorte zudem um international mobiles Kapital.