Metaanalyse Immobilien IMMO 3Q/17 - …...Der Rückgang ist hauptsächlich auf den Tiefbau...

14

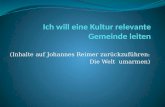

MWG: Markt- / Angebotsmietenindizes Schweiz (1) Büroflächen: Markt- / Angebotsmietenindizes Schweiz (2) Quelle: Fahrländer Partner, Wüest Partner. Quelle: Fahrländer Partner, Wüest Partner. EWG: Transaktionspreisindizes (TP) Schweiz (3) EFH: Transaktionspreisindizes (TP) Schweiz (4) Quelle: Fahrländer Partner, IAZI, Wüest Partner. Quelle: Fahrländer Partner, IAZI, Wüest Partner. Prognosen MWG / MFH (Gesamt / Neubau mittel) (5) Prognosen Geschäftsflächen (Gesamt) (6) Mieten Mieten 2017 2017 Büro Verkauf Prognosen Wohneigentum (Gesamt / Neubau mittel) (7) Anm.: Marktmieten / Transaktionspreise (1) bzw. Angebotsmieten / -preise (2). Quelle: Credit Suisse, Fahrländer Partner, UBS, Wüest Partner. Bitte konsultieren Sie für alle Quellenangaben das Glossar und Impressum auf der letzten Seite. FPRE(1) UBS(2) Mieten 2017 -1.0% WP(2) Mieten 2017 -0.4% -2.5% UBS(2) Mieten 2017 -2.0% -3.0% 2017 2018 Preise FPRE(1) CS(2) 2017 2018 0.0% WP(2) Mieten EWG 0.5% WP(2) 2017 -0.9% EFH Prognose UBS(2) 2017 EWG EFH 0.5% Mieten Prognose CS(2) 2017 Mieten Prognose IMMO 3Q/17 - Immobilienpreisindizes FPRE: Die Preise von EWG im mittleren Segment entwickeln sich seitwärts im Vergleich zum Vorquartal EFH - Preiserwartungsindizes HEV-FPRE: Die befragten Experten erwarten weiterhin stabile bis leicht sinkende Wohneigentumspreise. Landesweit erwarten rund die Hälfte der Befragten steigende MFH-Preise, wobei in allen Regionen rückläufige Mieten Metaanalyse Immobilien Wohneig. EWG (CH: +0,7%). Dennoch resultiert im Vorjahresvergleich ein deutlicher Preisrückgang (-5,6%). Die Preise für EFH (mittl. Segment) sind in allen Regionen leicht gestiegen (CH: +1,6%), im Vorjahresvergleich ergibt sich jedoch ein markanter Preisrückgang (-5,5%). - Marktmietenindizes FPRE: Wohnungen in der Schweiz werden im 2. Quartal 2017 günstiger vermietet als im Vorquartal (Neubau:-2,0%; Altbau:-1,5%). Die Mieten für Büroflächen sinken in allen Landesregionen stark (CH: -5,9%). - Gemäss SWX IAZI Preisindex für Immobilien haben sich die Preise für Wohneigentum im 2. Quartal 2017 um 0,7% im Vergleich zum Vorquartal erhöht. Das Preiswachstum für Eigentumswohnungen bzw. für EFH hat 0,6% bzw. 0,7% erreicht. - Credit Suisse/Schweizer Baumeisterverband: Der Bauindex sinkt ausgehend von hohem Niveau um 4 Punkte auf 140 Punkte. Der Rückgang ist hauptsächlich auf den Tiefbau zurückzuführen (-4,2%). Der Hochbau gibt ebenso leicht nach (-1,6%). 2017 2018 CS(2) erwartet werden. Im Büromarkt erwarten die Befragten sinkende Mieten und Transaktionspreise. EFH 0.8% FPRE(1) Preise EWG Intershop Holding AG Puls 5 Giessereistrasse 18 Postfach 1601 8031 Zürich +41 (0)44 544 10 00 [email protected] www.intershop.ch Immobilien? Wir wissen, wo die Trends von morgen liegen. 80 100 120 140 160 180 200 220 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 EFH TP (WP) EFH TP (IAZI) EFH TP (FPRE) 80 100 120 140 160 180 200 220 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 EWG TP (WP) EWG TP (IAZI) EWG TP (FPRE) 80 90 100 110 120 130 140 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 MWG Angebotsmieten (WP) MWG Marktmieten (FPRE) 80 90 100 110 120 130 140 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Büro Angebotsmieten (WP) Büro Marktmieten (FPRE)

Transcript of Metaanalyse Immobilien IMMO 3Q/17 - …...Der Rückgang ist hauptsächlich auf den Tiefbau...

MWG: Markt- / Angebotsmietenindizes Schweiz (1) Büroflächen: Markt- / Angebotsmietenindizes Schweiz (2)

Quelle: Fahrländer Partner, Wüest Partner. Quelle: Fahrländer Partner, Wüest Partner.

EWG: Transaktionspreisindizes (TP) Schweiz (3) EFH: Transaktionspreisindizes (TP) Schweiz (4)

Quelle: Fahrländer Partner, IAZI, Wüest Partner. Quelle: Fahrländer Partner, IAZI, Wüest Partner.

Prognosen MWG / MFH (Gesamt / Neubau mittel) (5) Prognosen Geschäftsflächen (Gesamt) (6)

Mieten Mieten

2017 2017

Büro

Verkauf

Prognosen Wohneigentum (Gesamt / Neubau mittel) (7)

Anm.: Marktmieten / Transaktionspreise (1) bzw. Angebotsmieten / -preise (2).

Quelle: Credit Suisse, Fahrländer Partner, UBS, Wüest Partner.

Bitte konsultieren Sie für alle Quellenangaben das Glossar und Impressum auf der letzten Seite.

FPRE(1) UBS(2)

Mieten

2017

-1.0%

WP(2)

Mieten

2017

-0.4%

-2.5%

UBS(2)

Mieten

2017

-2.0%

-3.0%

2017 2018

Preise

FPRE(1)

CS(2)

2017 2018

0.0%

WP(2)

Mieten

EWG

0.5%

WP(2)

2017

-0.9%

EFH

Prognose

UBS(2)

2017

EWG

EFH

0.5%

Mieten

Prognose

CS(2)

2017

Mieten

Prognose

IMMO3Q/17

- Immobilienpreisindizes FPRE: Die Preise von EWG im mittleren Segment entwickeln sich seitwärts im Vergleich zum Vorquartal

EFH

- Preiserwartungsindizes HEV-FPRE: Die befragten Experten erwarten weiterhin stabile bis leicht sinkende Wohneigentumspreise.

Landesweit erwarten rund die Hälfte der Befragten steigende MFH-Preise, wobei in allen Regionen rückläufige Mieten

Metaanalyse Immobilien

Wohneig. EWG

(CH: +0,7%). Dennoch resultiert im Vorjahresvergleich ein deutlicher Preisrückgang (-5,6%). Die Preise für EFH (mittl. Segment)

sind in allen Regionen leicht gestiegen (CH: +1,6%), im Vorjahresvergleich ergibt sich jedoch ein markanter Preisrückgang (-5,5%).

- Marktmietenindizes FPRE: Wohnungen in der Schweiz werden im 2. Quartal 2017 günstiger vermietet als im Vorquartal

(Neubau:-2,0%; Altbau:-1,5%). Die Mieten für Büroflächen sinken in allen Landesregionen stark (CH: -5,9%).

- Gemäss SWX IAZI Preisindex für Immobilien haben sich die Preise für Wohneigentum im 2. Quartal 2017 um 0,7% im Vergleich

zum Vorquartal erhöht. Das Preiswachstum für Eigentumswohnungen bzw. für EFH hat 0,6% bzw. 0,7% erreicht.

- Credit Suisse/Schweizer Baumeisterverband: Der Bauindex sinkt ausgehend von hohem Niveau um 4 Punkte auf 140 Punkte.

Der Rückgang ist hauptsächlich auf den Tiefbau zurückzuführen (-4,2%). Der Hochbau gibt ebenso leicht nach (-1,6%).

2017

2018

CS(2)

erwartet werden. Im Büromarkt erwarten die Befragten sinkende Mieten und Transaktionspreise.

EFH

0.8%

FPRE(1)

Preise

EWG

Intershop Holding AG

Puls 5 Giessereistrasse 18Postfach 16018031 Zürich

+41 (0)44 544 10 [email protected]

Immobilien?

Wir wissen, wo die Trends von morgen liegen.

80

100

120

140

160

180

200

220

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

EFH TP (WP) EFH TP (IAZI) EFH TP (FPRE)

80

100

120

140

160

180

200

220

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

EWG TP (WP) EWG TP (IAZI) EWG TP (FPRE)

80

90

100

110

120

130

140

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

MWG Angebotsmieten (WP) MWG Marktmieten (FPRE)

80

90

100

110

120

130

140

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Büro Angebotsmieten (WP) Büro Marktmieten (FPRE)

(8)

KOF SECO UBS BAK CS Créa Ø UBS CS Créa BAK SECO KOF Ø

BIP, real

Créa CS SECO KOF UBS BAK Ø KOF Créa SECO CS BAK UBS Ø

Arbeitslosenquote

KOF UBS BAK SECO CS Créa Ø SECO KOF CS BAK UBS Créa Ø

Teuerungsrate

Reale BIP-Entwicklung und Arbeitslosenquote (9)

- Das Potentialwachstum liegt gemäss Berechnungen von Fahrländer Partner

zwischen 1,6% und 1,8%.

Anm.: Die Werte für 2017 und 2018 sind Prognosen.

Seit Juni 2016 beruhen alle Arbeitslosenquoten auf den

Erwerbspersonenzahlen gemäss Pooling 2012-2014.

Quelle: Vgl. Abbildung 1, Seite 1, Fahrländer Partner (Potentialwachstum).

Offene Stellen (Veränderung p.a.) (10)

TOTAL

Finanz- und Versicherungsdienstl.

Grundstück- u. Wohnwesen

Informations (technol.) Dienstl.

Anm.: Die Werte für 2017 und 2018 sind Prognosen.

Quelle: BFS.

Teuerungsraten (11)

Prognose Juni 2017

Libor

Prognose März 2017

Libor

Anm.: Die Werte für 2017 und 2018 sind Prognosen.

Quelle: Vgl. Metaanalyse Konjunktur, SNB.

Link Metaanalyse Konjunktur:

https://metaanalysen.ch/de/

1.8

0.3%

2017Inflationsprognosen SNB

-0.75%

0.4%

Prognosen Schweizer Volkswirtschaft

1.4 1.7

3.2

Index der offenen StellenVeränderung p.a.

1. Quartal 2017

13.7%

7.9%

1.4 1.5

3.13.1

3Q/17

0.3%

0.9

2018

1.1%

3.3 3.1

16.3%

weiterhin eine Inflationsrate von 0,3%, für 2018 von 0,3%

0.50.50.3 0.20.5

0.3%

0.5

3.3

- Die bedingte Inflationsprognose der SNB vom Juni 2017 hat sich

1.91.5

3.2 3.2

2017

0.4

1.7

1.0

2.1

3.2 3.2

0.7

Rahmenbedingungen: Konjunktur

1.8

3.0

1.3

-2.9%

0.6

2018

3.2

gegenüber März 2017 kaum verändert. Für 2017 erwartet die SNB

-0.75%

0.4

3.2

1.4

IMMO

1.81.6

0.3

(März 2017: 0,4%) und für 2019 von 1,0% (März 2017: 1,1%).

0.5

1.0%

3.1

2019

Marie SeilerPwCReal Estate AdvisoryBirchstrasse 1608050 Zürich+41 59 792 56 69www.pwc.ch/immobilien

Verloren in den Charts und Zahlen der Metaanalyse?

Lesen Sie unsere Interpretation:

http://www.pwc.ch/immospektive

-1%

0%

1%

2%

3%

4%

5%

6%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Beschäftigungswachstum Arbeitslosenquote

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

BIP real Arbeitslosenquote Potentialwachstum

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Inflation 3-Monats-Libor

Zielband Preisstabilität (SNB)

Zuwanderungssaldo ständige Wohnbevölkerung (in 1'000) (12)

Quelle: BFS (2001-2009), SEM (ab 2010).

Zuwanderungssaldo monatlich (in 1'000) (13)

3.1

Quelle: SEM.

Ständige Wohnbevölkerung Schweiz (in Mio.) (14)

Quelle: BFS.

Bevölkerungswachstum nach MS-Regionen (2012-2015) (15)

Anmerkung: Kreisradius in Relation zur Bevölkerung 2015.

Kartengrundlage: BFS Geostat/Swisstopo.

Quelle: BFS, vgl. Immobilien-Almanach Schweiz 2017.

Ständige Wohnbevölkerung

Schweiz

Juni 2017

2. Quartal 2017Zuwanderungssaldo ständige

Wohnbevölkerung (in 1'000)

Zuwanderungssaldo ständige

Wohnbevölkerung (in 1'000)

8.4

6.3

2016

2.1

10.9

Ausländer (in %)

Ausländer (in Mio.)

Total (in Mio.)

25%

Rahmenbedingungen: Nachfrage-IndikatorenIMMO3Q/17

Schweizer (in Mio.)

0

20

40

60

80

100

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

1. Quartal 2. Quartal 3. Quartal 4. Quartal

0

1

2

3

4

5

6

7

8

9

10

11

12

Jan Feb Mar Apr Mai Jun Jul Aug Sep Okt Nov Dez

2015 2016 2017

Mittelwert 2015 Mittelwert 2016 Mittelwert 2017

0%

1%

2%

3%

4%

5%

0

1

2

3

4

5

6

7

8

9

10

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Veränderung p.a. (Schweizer)Veränderung p.a. (Ausländer)Ständige Wohnbevölkerung in Mio. (linke Skala)

Prognosen Bautätigkeit (16)

2016 2017

Hochbau

Wohnbau

Infrastrukturbau

Quelle: BAK.

Bauindex Credit Suisse / SBV (nominal) (Veränderung p.a.) (17)

140 4%

119 7%

132 10%

Quelle: Credit Suisse, SBV.

Produktionskostenindex (Veränderung p.a.) (18)

Stein-/Betonbau

108.7

109.0

111.0

- Der Produktionskosten-Index PKI widerspiegelt die Preisänderungen bei

den Produktionskosten des Unternehmens.

Quelle: SBV.

Schweizerischer Baupreisindex (Veränderung p.a.) (19)

Baugewerbe total 101.3

99.3

100.4

- Der Schweizerische Baupreisindex ist ein Konjunkturindikator, der die

Entwicklung der effektiven Marktpreise der im Baugewerbe tätigen

inländischen Unternehmen erfasst.

Quelle: BFS.

2018

-0.7%

2.0%

12'053

1.4%

2018

2.3%

- Wohnungsbau

0.6%

Hoch-/Industriebau 1.2%

-0.2% - MFH

Infrastrukturbau

12'110

9'126

-0.7%

-0.8% -0.4%

Index

(2010=100)

1.1%

0.6%

Veränderung p.a.

-0.1%

0.6%

- Der Bauindex Schweiz dient als früher Indikator der Baukonjunktur in der

Bauindex total

2. Quartal 2017

- MFH

Veränderung ggü.

Vorquartal

Veränderung p.a.Veränderung ggü.

Vorhalbjahr

IMMO

2. Quartal 2017

- EFH

1.7%

34'286

1.3%0.6%53'886Hochbau

33'154

Veränderung p.a.in Mio CHF

54'812

Index (1996=100)

-0.1%

- Bürogebäude

0.2%11'981 0.5%

1.9%

Betriebsbau

55'523

Wohnbau

-1.3%

0.7%

2016

- Hochbau

Schweiz, indem er den Umsatz für das laufende Quartal prognostiziert.

8'9558'751

3Q/17Rahmenbedingungen: Angebots-Indikatoren

Betriebsbau

33'804

2017

1. Halbjahr 2017

-0.1%

Index

(2006=100)

Veränderung p.a.

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Wohnungsbau Hochbau Bauindex

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Neubau von Bürogebäuden Neubau von MFH Baugewerbe total

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

MFH (Stein-/Betonbau) EFH (Stein-/Betonbau) Hoch-/Industriebau

Zinsprognosen (20)

2017 2018 2017 2018

-0.7% -0.7% 0.0% 0.2%

-0.7% -0.7% -0.1% 0.0%

- - -0.1% 0.1% Quelle: Seco, KOF, Créa.

Zinsen (21)

3-Monatslibor

CHF Obligationen der Eidg. (10 J.)

Spareinlagen

Quelle: SNB.

Renditen von eidgenössischen Obligationen (22)

1 Jahr

5 Jahre

10 Jahre

Quelle: SNB, Fahrländer Partner (Normalband).

Hypothekarzinsen (23)

variabel

fest 3 Jahre

fest 5 Jahre

fest 10 Jahre

Quelle: SNB.

Hypothekarvolumen Inland (in Mrd. CHF, Veränderung p.a.) (24)

Hypothekarforderungen

Quelle: SNB.

IMMO

0.00% -0.56%

Volumen in Mrd. CHF

Ein Jahr früher

1.2%

1.6%

3Q/17

Vier Wochen früher

0.1%

1.1%

-0.49%

Mai 2017 Hypotheken

Mai 2017

959.6

Veränderung p.a.

-0.7%

2.8%

2.6%

-1.05%

Laufzeit

Créa

Rendite eidg. Obligationen (10J.)

Seco

-0.68%

-0.65%

-0.17%

05.07.2017

-0.79%-0.64%

Juli 2017

0.1%

Mai 2017

KOF

Zinsen 3-Monats-Libor

Rahmenbedingungen: Finanzierung / Zinsen

-400

-200

0

200

400

600

800

1000

-2%

-1%

0%

1%

2%

3%

4%

5%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

3-Monatslibor CHF Obligationen der Eidg. (10 J.)

Spareinlagen Geldmenge M2 (in Mrd. CHF, r. S.)

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

1 5 10 15 20 25 30

05.07.2017 Vier Wochen früher Ein Jahr früher

Laufzeit in Jahren

Normalband

0%

1%

2%

3%

4%

5%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

variabel fest 3 Jahre fest 5 Jahre fest 10 Jahre

0

200

400

600

800

1000

0%

2%

4%

6%

8%

10%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Veränderung p.a. Volumen (rechte Skala)

Marktmieten MWG Schweiz (25)

Genfersee 110.0 -2.2%

Jura 98.3 -1.7%

Mittelland 105.8 -2.0%

Basel 118.4 -1.6%

Zürich 117.8 -1.6%

Ostschweiz 112.3 -2.3%

Alpenraum 110.3 -0.2%

Südschweiz 100.0 -0.5%

Quelle: Fahrländer Partner.

Marktmieten MWG nach Regionen (26) Marktmieten MWG nach Raumtypen (27)

Quelle: Fahrländer Partner. Quelle: Fahrländer Partner.

Angebots-Mieten MWG nach Regionen (28) Angebots-Mieten MWG Schweiz (Veränderung p.a.) (29)

Quelle: SNB, Wüest Partner. Quelle: Homegate, Wüest Partner.

Preiserwartung Wohnungsmieten (kommende 12 Monate) (30) (31)

Anmerkung: Strukturbrüche im 4. Quartal 1996 und im 2. Quartal 2012.

Quelle: HEV Schweiz / FPRE. Quelle: HEV Schweiz / FPRE.

-0.5%

-5.2%

2. Quartal 2017

3Q/17

IMMO

Veränderung ggü.

Vorquartal

-5.2%

-5.2%

-5.2%

-4.2%

-1.7%

Veränderung p.a.

Preiserwartung Mehrfamilienhäuser (kommende 12 Monate)

Indikatoren: Mietwohnungen / Mehrfamilienhäuser

-4.3%

Index

(2008=100)

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Mietwohnungen (WP) Homegate

90

100

110

120

130

140

150

160

170

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Genfersee Westschweiz Bern

Innerschweiz Nordwestschweiz Zürich

Ostschweiz Südschweiz

-200

-160

-120

-80

-40

0

40

80

120

160

200

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

20

12

:2

20

12

:4

20

13

:2

20

13

:4

20

14

:2

20

14

:4

20

15

:2

20

15

:4

20

16

:2

20

16

:4

20

17

:2

Indexp

unkte

Ante

il der

Antw

ort

en

Sinkend Stark sinkend

Steigend Stark steigend

Preiserwartungsindex (rechte Skala)

-200

-160

-120

-80

-40

0

40

80

120

160

200

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

19

86

:4

19

88

:4

19

90

:4

19

92

:4

19

94

:4

19

96

:4

19

98

:4

20

00

:4

20

02

:4

20

04

:4

20

06

:4

20

08

:4

20

10

:4

20

12

:4

20

14

:4

20

16

:4

Indexp

unkte

Ante

il der

Antw

ort

en

Sinkend Stark sinkend

Steigend Stark steigend

Preiserwartungsindex (rechte Skala)

80

90

100

110

120

130

140

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Marktmieten FPRE (Altbau) Marktmieten FPRE (Neubau)

Marktmieten FPRE (gesamt)

80

90

100

110

120

130

140

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Genfersee Mittelland Basel

Zürich Ostschweiz Südschweiz

80

90

100

110

120

130

140

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Top-Standorte Grosszentrale Agglomerationen

Andere Agglomerationen Ländlicher Raum

Mehrfamilienhäuser - Schweiz (32)

Marktwerte

2016 2017 2016 2017 2016 2017 2016 2017 2017 2018

Mehrfamilienhäuser (Neubau mittel) - Regional (33)

Marktwerte

2016 2017 2016 2017 2016 2017 2016 2017 2017 2018

l

l

l

Altbau l

l

Alpenraum

l l

l

l

l

Basel

Ostschweiz

l

l

Südschweiz

l

l

l

l

l l

Mittelland

l

Jura l l

l Zürich

l

Zyklischer Ausblick aus Eigentümersicht: Mehrfamilienhäuser

IMMO

Nachfrage Angebot Erträge Anfangsrenditen

Nachfrage Angebot Erträge Anfangsrenditen

Neubau mittel l l

Quelle: Fahrländer Partner.

Alle Einschätzungen werden aus Eigentümer-/Verkäufer-Perspektive vorgenommen. Kreise beschreiben die aktuelle Lage: Grün: unproblematische Lage; Gelb: gewisse Probleme;

l

l

l

3Q/17

l

l

l

l

l

Hilfetext zu den Einschätzungen: https://metaanalysen.ch/de/immobilien/

l

Rot: problematisch. Pfeile beschreiben den Ausblick für die kommenden 12 Monate: ↗: erwartete Verbesserung; →: stabil; ↘: erwartete Verschlechterung.

Genfersee

Neubau gehoben l

l

l

l

l

l

l

l

l

l

Fahrländer PartnerRaumentwicklungSeebahnstrasse 89 Münzrain 108003 Zürich 3005 Bern

+41 44 466 70 00 +41 31 348 70 [email protected] [email protected] www.fpre.ch

Mieten für Büroflächen Schweiz (Nettomieten) (34) Marktmieten für Büroflächen nach Regionen (Nettomieten) (35)

Genfersee 115.9

Mittelland 93.6

Basel 80.8

Zürich 100.7

Quelle: Fahrländer Partner, Wüest Partner. Quelle: Fahrländer Partner.

Marktmieten für Büroflächen (Nettomieten) (36) Angebots-Mieten für Büroflächen (Nettomieten) (37)

Quelle: Fahrländer Partner. Quelle: SNB, Wüest Partner.

Büroflächen: Angebotsquoten für Schweizer Grosszentren (38) Direkte Anlagen - Netto-Anfangsrenditen für Büroimmobilien (39)

JLL

CBRE

WP

CS

JLL

CBRE

WP

CS

JLL

CBRE

WP

CS

Quelle: JLL, CBRE, WP, CS. Quelle: CSL Immobilien.

Preiserwartung Büromieten (kommende 12 Monate) (40) Preiserwartung Büro- und Geschäftsh. (kommende 12 Monate) (41)

Quelle: HEV Schweiz / FPRE. Anmerkung: Strukturbrüche im 4. Quartal 1996 und im 2. Quartal 2012.

Quelle: HEV Schweiz / FPRE.

Basel Genf

0.00%p

-0.30%p

-

-

-1.60%p

-8.2%

Veränderung p.a.2. Quartal 2017Index

(2008=100)

-12.5%-5.4%

Schweiz

3.8%

3.5%

-

Zürich

Indikatoren: Büroimmobilien

2. Q 2017

2. Q 2017

2. Q 2017

4. Q 2016

-5.3%

-1.00%p

0.70%p

-

-6.3%

-10.7%

-13.5%

-0.70%p

-0.33%p

-

3.0%

-5.0%

-

0.30%p

-

-

-

6.5%

0.10%p

-0.70%p

4.2%

6.7%

-

-

-

-0.60%p

-

-0.80%p

-0.08%p

0.30%p

-

-

Datenstand

1.10%p

-0.50%p

-0.30%p

7.0%

12.6%

5.6%

4.3%

Veränderung

ggü.

Vorquartal

Veränderung

p.a.

IMMO

-

4.1%

Veränderung ggü.

Vorquartal

3Q/17

6.3%

0.30%p

-0.10%p

0.10%p

70

80

90

100

110

120

130

140

150

160

170

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Genf Bern Basel Zürich

0%

1%

2%

3%

4%

5%

6%

7%

8%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Klasse A Klasse B Klasse C

-200

-160

-120

-80

-40

0

40

80

120

160

200

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

20

12

:2

20

12

:4

20

13

:2

20

13

:4

20

14

:2

20

14

:4

20

15

:2

20

15

:4

20

16

:2

20

16

:4

20

17

:2

Indexp

unkte

Ante

il der

Antw

ort

en

Sinkend Stark sinkend

Steigend Stark steigend

Preiserwartungsindex (rechte Skala)

-200

-160

-120

-80

-40

0

40

80

120

160

200

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

19

86

:4

19

88

:4

19

90

:4

19

92

:4

19

94

:4

19

96

:4

19

98

:4

20

00

:4

20

02

:4

20

04

:4

20

06

:4

20

08

:4

20

10

:4

20

12

:4

20

14

:4

20

16

:4

Indexp

unkte

Ante

il der

Antw

ort

en

Sinkend Stark sinkend

Steigend Stark steigend

Preiserwartungsindex (rechte Skala)

80

90

100

110

120

130

140

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Büro Angebotsmieten (WP) Büro Marktmieten (FPRE)

70

80

90

100

110

120

130

140

150

160

170

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Genfersee Mittelland Basel Zürich

Büroimmobilien (Neubau) - Schweiz (42)

Marktwerte

2016 2017 2016 2017 2016 2017 2016 2017 2017 2018

Büroimmobilien (Neubau) - Regional (43)

Marktwerte

2016 2017 2016 2017 2016 2017 2016 2017 2017 2018

Verkaufsimmobilien - Schweiz (44)

Marktwerte

2016 2017 2016 2017 2016 2017 2016 2017 2017 2018

Verkaufsimmobilien - Regional (45)

Marktwerte

2016 2017 2016 2017 2016 2017 2016 2017 2017 2018

Nachfrage Angebot Erträge

Nachfrage Angebot Erträge

Quelle: Fahrländer Partner.

Quelle: Fahrländer Partner.

Verkauf l l

Alle Einschätzungen werden aus Eigentümer-/Verkäufer-Perspektive vorgenommen. Kreise beschreiben die aktuelle Lage: Grün: unproblematische Lage; Gelb: gewisse Probleme;

l

Südschweiz l l l l

Alpenraum l l

Ostschweiz l l l l

l

Rot: problematisch. Pfeile beschreiben den Ausblick für die kommenden 12 Monate: ↗: erwartete Verbesserung; →: stabil; ↘: erwartete Verschlechterung.

l

Basel l l l l

Zürich l l l

Mittelland l l l l

Genfersee l l l l

l l l

Nachfrage Angebot Erträge Anfangsrenditen

l

Anfangsrenditen

l

Südschweiz l l l l

Alpenraum l l l

Ostschweiz l l l l

Zürich l l l l

l l l

l l l

l l l

Anfangsrenditen

Angebot Erträge AnfangsrenditenNachfrage

Basel

l

l

Mittelland

3Q/17Zyklischer Ausblick aus Eigentümersicht: Büro- und Verkaufsimmobilien

Büro

l l

Hilfetext zu den Einschätzungen: https://metaanalysen.ch/de/immobilien/

IMMO

l

l

Jura l

l

Jura

l

Genfersee l

l

Hilfetext zu den Einschätzungen: https://metaanalysen.ch/de/immobilien/

l

l

Alle Einschätzungen werden aus Eigentümer-/Verkäufer-Perspektive vorgenommen. Kreise beschreiben die aktuelle Lage: Grün: unproblematische Lage; Gelb: gewisse Probleme;

Rot: problematisch. Pfeile beschreiben den Ausblick für die kommenden 12 Monate: ↗: erwartete Verbesserung; →: stabil; ↘: erwartete Verschlechterung.

Preisindizes EFH Schweiz (46)

Quelle: Fahrländer Partner, IAZI, Wüest Partner.

Preisindizes EFH (Veränderung p.a.) (47) Preisindizes EFH Schweiz, Marktsegmente (48)

Quelle: Fahrländer Partner, IAZI, Wüest Partner. Quelle: Fahrländer Partner.

Preisindizes EFH Region Zürich (49) Preisindizes EFH Region Genfersee (50)

Quelle: Fahrländer Partner, Wüest Partner. Quelle: Fahrländer Partner, IAZI, Wüest Partner.

Preiserwartung Einfamilienhäusern (kommende 12 Monate) (51)

Anmerkung: Strukturbrüche im 4. Quartal 1996 und im 4. Quartal 2008.

Quelle: HEV Schweiz / FPRE.

Indikatoren: EinfamilienhäuserIMMO3Q/17

90

100

110

120

130

140

150

160

170

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Angebotsp. WP Transaktionsp. WP

Transaktionsp. FPRE (m. Segment) Transaktionsp. IAZI

90

100

110

120

130

140

150

160

170

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Transaktionsp. FPRE (u. Segment) Transaktionsp. FPRE (m. Segment)

Transaktionsp. FPRE (o. Segment) Transaktionsp. FPRE (gesamt)

90

100

110

120

130

140

150

160

170

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Angebotsp. WP (ZH&SH) Transaktionsp. WP (ZH&SH)

Transaktionsp. ZH FPRE (m. Segment) ZWEX (Zürcher Wohneingentumsindex)

-8%

-6%

-4%

-2%

0%

2%

4%

20

16

:1

20

16

:2

20

16

:3

20

16

:4

20

17

:1

20

17

:2

20

17

:3

20

17

:4

Angebotsp. WP Transaktionsp. FPRE (m. Segment) Transaktionsp. IAZI

-200

-160

-120

-80

-40

0

40

80

120

160

200

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

19

86

:4

19

88

:4

19

90

:4

19

92

:4

19

94

:4

19

96

:4

19

98

:4

20

00

:4

20

02

:4

20

04

:4

20

06

:4

20

08

:4

20

10

:4

20

12

:4

20

14

:4

20

16

:4

Indexp

unkte

Ante

il der

Antw

ort

en

Sinkend Stark sinkend

Steigend Stark steigend

Preiserwartungsindex (rechte Skala)

80

100

120

140

160

180

200

220

240

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Angebotsp. WP (Genferseeregion) Transaktionsp. WP (Genferseeregion)

Transaktionsp. GE FPRE (m. Segment) Transaktionsp. VD FPRE (m. Segment)

Preisindizes EWG Schweiz (52)

Quelle: Fahrländer Partner, IAZI, Wüest Partner.

Preisindizes EWG (Veränderung p.a.) (53) Preisindizes EWG Schweiz, Marktsegmente (54)

Quelle: Fahrländer Partner, IAZI, Wüest Partner. Quelle: Fahrländer Partner.

Preisindizes EWG Region Zürich (55) Preisindizes EWG Region Genfersee (56)

Quelle: Fahrländer Partner, Wüest Partner. Quelle: Fahrländer Partner, IAZI, Wüest Partner.

Preiserwartung Eigentumswohnungen (kommende 12 Monate) (57)

Anmerkung: Strukturbrüche im 4. Quartal 1996 und im 4. Quartal 2008.

Quelle: HEV Schweiz / FPRE.

Indikatoren: EigentumswohnungenIMMO3Q/17

90

100

110

120

130

140

150

160

170

180

190

200

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Angebotsp. WP Transaktionsp. WP

Transaktionsp. FPRE (m. Segment) Transaktionsp. IAZI

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

20

16

:1

20

16

:2

20

16

:3

20

16

:4

20

17

:1

20

17

:2

20

17

:3

20

17

:4

Angebotsp. WP Transaktionsp. FPRE (m. Segment) Transaktionsp. IAZI

90

100

110

120

130

140

150

160

170

180

190

200

210

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Transaktionsp. FPRE (u. Segment) Transaktionsp. FPRE (m. Segment)

Transaktionsp. FPRE (o. Segment) Transaktionsp. FPRE (gesamt)

80

100

120

140

160

180

200

220

240

260

280

300

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Angebotsp. WP (Genferseeregion) Transaktionsp. WP (Genferseeregion)

Transaktionsp. GE FPRE (m. Segment) Transaktionsp. VD FPRE (m. Segment)

80

100

120

140

160

180

200

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Angebotsp. WP (ZH&SH) Transaktionsp. WP (ZH&SH)

Transaktionsp. ZH FPRE (m. Segment) ZWEX (Zürcher Wohneingentumsindex)

-200

-160

-120

-80

-40

0

40

80

120

160

200

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

19

86

:4

19

88

:4

19

90

:4

19

92

:4

19

94

:4

19

96

:4

19

98

:4

20

00

:4

20

02

:4

20

04

:4

20

06

:4

20

08

:4

20

10

:4

20

12

:4

20

14

:4

20

16

:4

Indexp

unkte

Ante

il der

Antw

ort

en

Sinkend Stark sinkend

Steigend Stark steigend

Preiserwartungsindex (rechte Skala)

Einfamilienhäuser - Schweiz (58)

Marktwerte

2016 2017 2016 2017 2017 2018

Einfamilienhäuser (Mittleres Segment) - Regional (59)

Marktwerte

2016 2017 2016 2017 2017 2018

Eigentumswohnungen - Schweiz (60)

Marktwerte

2016 2017 2016 2017 2017 2018

Eigentumswohnungen (Mittleres Segment) - Regional (61)

Marktwerte

2016 2017 2016 2017 2017 2018

l

Quelle: Fahrländer Partner.

l l

Nachfrage

l

l

l

l

Alle Einschätzungen werden aus Eigentümer-/Verkäufer-Perspektive vorgenommen. Kreise beschreiben die aktuelle Lage:

Grün: unproblematische Lage; Gelb: gewisse Probleme; Rot: problematisch. Pfeile beschreiben den Ausblick für die kommenden

Alle Einschätzungen werden aus Eigentümer-/Verkäufer-Perspektive vorgenommen. Kreise beschreiben die aktuelle Lage:

Grün: unproblematische Lage; Gelb: gewisse Probleme; Rot: problematisch. Pfeile beschreiben den Ausblick für die kommenden

12 Monate: ↗: erwartete Verbesserung; →: stabil; ↘: erwartete Verschlechterung.

Quelle: Fahrländer Partner.

Jura l l

l

Gehobenes Segment

Genfersee l

Mittleres Segment

12 Monate: ↗: erwartete Verbesserung; →: stabil; ↘: erwartete Verschlechterung.

Angebot

Nachfrage Angebot

Nachfrage Angebot

Nachfrage Angebot

l l

Unteres Segment l

Mittelland l

Zürich

Alpenraum l l

Ostschweiz

Südschweiz

l

l

Südschweiz l

Ostschweiz

l

Basel l l

l

l

Hilfetext zu den Einschätzungen: https://metaanalysen.ch/de/immobilien/

l

Alpenraum l

Basel l

l

l l

Zürich l

Mittelland l l

Jura l l

l

Genfersee l l

Gehobenes Segment l l

Mittleres Segment l

Unteres Segment l l

Hilfetext zu den Einschätzungen: https://metaanalysen.ch/de/immobilien/

IMMOZyklischer Ausblick aus Eigentümersicht: Wohneigentum

3Q/17

Glossar Anmerkung Indikator Quelle

1 Angebotsmieten 1-5 Zimmerwohnungen Wüest Partner

Marktmieten MWG (gesamt) Fahrländer Partner 2. Quartal 2017

2 Angebotsmieten Büroflächen Wüest Partner

Marktmieten Büro (gesamt) Fahrländer Partner 2. Quartal 2017

3-4 Wüest Partner 2017

IAZI 2. Quartal 2017

Mittleres Segment Fahrländer Partner 2. Quartal 2017

5-7 Vgl. Prognosen unten

8-11 Vgl. Metaanalyse Konjunktur Fahrländer Partner

12 Quartalsweise Abbildung von Monatsdaten BFS, SEM

13 SEM Juni 2017

14 BFS 2016

15 Vgl. Immobilien-Almanach Schweiz 2017 BFS 2015

16 Realmatch360

17 Nominale Veränd. ggü. Vorjahresquartal Credit Suisse, SBV 2. Quartal 2017

18 SBV 2. Quartal 2017

19 BFS

20 Vgl. Metaanalyse Konjunktur Fahrländer Partner

21 Vgl. Metaanalyse Konjunktur Fahrländer Partner

22 SNB

23-24 SNB Mai 2017

25-27 Fahrländer Partner 2. Quartal 2017

28 SNB/WP 1. Halbjahr 2017

29 Homegate

Wüest Partner 2. Quartal 2017

30-31 HEV Schweiz/FPRE

32-33 Fahrländer Partner

34-36 Fahrländer Partner 2. Quartal 2017

37 SNB/WP 1. Halbjahr 2017

38-39 Jones Lang Lasalle 2. Quartal 2017

CBRE 2. Quartal 2017

Wüest Partner 2. Quartal 2017

Credit Suisse 4. Quartal 2016

40-41 HEV Schweiz/FPRE 2. Quartal 2017

42-45 Fahrländer Partner 3. Quartal 2017

46-50 Fahrländer Partner 2. Quartal 2017

Wüest Partner 2017

IAZI 2. Quartal 2017

51 HEV Schweiz/FPRE 2. Quartal 2017

52-56 Fahrländer Partner 2. Quartal 2017

Wüest Partner 2017

IAZI 2. Quartal 2017

57 HEV Schweiz/FPRE 2. Quartal 2017

58-61 Fahrländer Partner 3. Quartal 2017

Prognosen Schweizer Immobilienmarkt 2017 Credit Suisse 2016

Immobilien-Almanach Schweiz 2017 Fahrländer Partner 2016

Immo-Monitoring 2017 I 2 Wüest Partner 2016

UBS Real Estate Focus 2017 UBS 2016

Hochbauprognose 2016-2022 BAKBASEL 2016

01.06.2015

3. Quartal 2017

2. Quartal 2017

2. Quartal 2017

2. Quartal 2017

Datenstand

1. Halbjahr 2017

3Q/17Quellen und Glossar

IMMO

2. Quartal 2017

2. Quartal 2017

05.07.2017

Link

Link

Link

Disclaimer Fahrländer Partner Raumentwicklung (FPRE) erstellt die Metaanalyse Immobilien mit grösster Sorgfalt. Dennoch kann hinsichtlich

der inhaltlichen Richtigkeit, Genauigkeit, Aktualität und Vollständigkeit dieser Informationen keine Gewährleistung übernommen

werden. Es gelten in jedem Fall die Informationen in den Originalquellen.

Die Konjunktur-Daten sind jeweils der aktuellen Metaanalyse Konjunktur zu entnehmen.

Impressum Die Metaanalyse Immobilien wird von Fahrländer Partner Raumentwicklung basierend auf den neusten verfügbaren Daten

erarbeitet. Autoren: Mattia Farei-Campagna, Dominik Matter und Jaron Schlesinger.

Die Metaanalyse Immobilien kann kostenlos bei Fahrländer Partner Raumentwicklung bezogen oder abonniert werden:

https://metaanalysen.ch/de/

Sponsoring Die Metaanalyse Immobilien ist eine unentgeltliche Dienstleistung von Fahrländer Partner Raumentwicklung. Wir bieten

Ihnen die Möglichkeit, in dieser Publikation als Sponsor aufzutreten. Bitte kontaktieren Sie uns.

Kontakt Fahrländer Partner

Raumentwicklung

Seebahnstrasse 89 Münzrain 10

8003 Zürich 3005 Bern

+41 44 466 70 00 +41 31 348 70 00

[email protected] [email protected]

www.fpre.ch www.fpre.ch

IMMOImpressum

3Q/17