QUO VADIS ENERGIEMARKT? FESTVORTRAG ZUR JAHRESMITGLIEDER- VERSAMMLUNG DES VDE-BV DRESDEN

ENDBERICHT

Preisbericht für den Energiemarkt in

Baden-Württemberg 2017

ÖLMARKT | GASMARKT | STROMMARKT | WÄRMEMARKT

Auftraggeber:

Ministerium für Umwelt, Klima und

Energiewirtschaft Baden-Württemberg

Leipzig, 07.05.2018

Vorsitzende des Aufsichtsrates: Katja Lönnig Sitz und Gerichtsstand: Leipzig USt.-ID DE257965047

Geschäftsführung: Werner Bohnenschäfer-Bleidiesel Handelsregister: Amtsgericht Leipzig HRB 23778 Steuer-Nr. 231 / 113 / 10211

0BImpressum

Auftraggeber

Ministerium für Umwelt, Klima und

Energiewirtschaft Baden-Württemberg

Willy-Brand- Straße 41

70173 Stuttgart

Auftragnehmer

Leipziger Institut für Energie GmbH

Lessingstraße 2

04109 Leipzig

Bearbeitung

Alexander Schiffler (Projektleitung)

Telefon 03 41 / 22 47 62 23

E-Mail [email protected]

Marcel Ebert

Johannes Gansler

Christian Lorenz

Matthias Reichmuth

Laufzeit

Dezember 2017 bis Mai 2018

Datum

Leipzig, 07.05.2018

0 Executive Summary / Zusammenfassung 1

1 Einleitung und relevante Rahmenbedingungen 7

1.1 Einleitung 7

1.2 Globale und europäische Rahmenbedingungen 7

1.3 Bundesweite Rahmenbedingungen 8

1.4 Rahmenbedingungen in Baden-Württemberg 9

Teil A - Historische Betrachtung der Preisentwicklung 10

2 Ölmarkt 10

2.1 Preisentwicklung 10

2.1.1 Internationaler Erdölmarkt 10

2.1.2 Heizölmarkt für Endverbraucher 11

2.1.3 Kraftstoffmarkt 15

3 Gasmarkt 19

3.1 Marktstruktur und Wettbewerb 19

3.2 Preisentwicklung 20

3.2.1 Grenzübergangspreise 22

3.2.2 Steuern und Umlagen 23

3.2.3 Haushalte 24

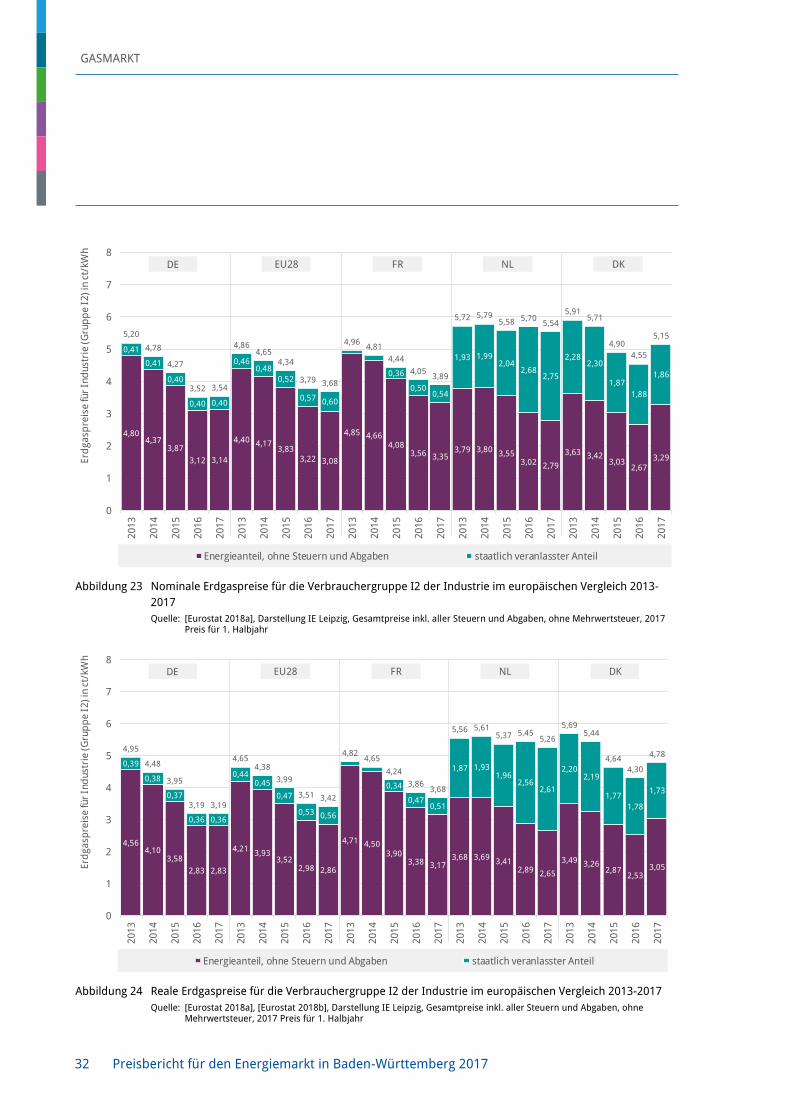

3.2.4 Industrie und Gewerbe 29

4 Strommarkt 41

4.1 Marktstruktur und Wechselverhalten 41

4.2 Preisentwicklung 44

4.2.1 Entwicklung der Preisindizes nach Verbrauchergruppen 45

4.2.2 Entwicklung der Preisindizes nach Energieträgern 47

4.2.3 Börsenstromhandel 49

4.2.4 Steuern, Abgaben und Umlagen 49

4.2.5 Endverbraucherpreise für Haushalte 51

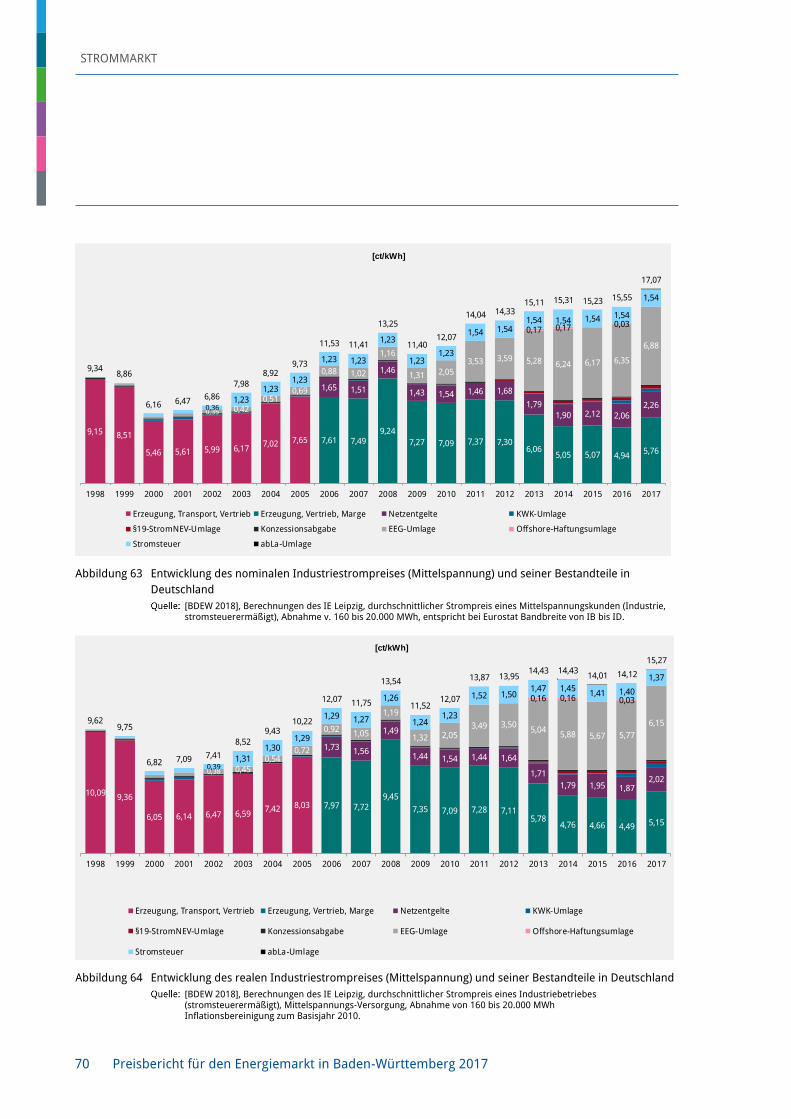

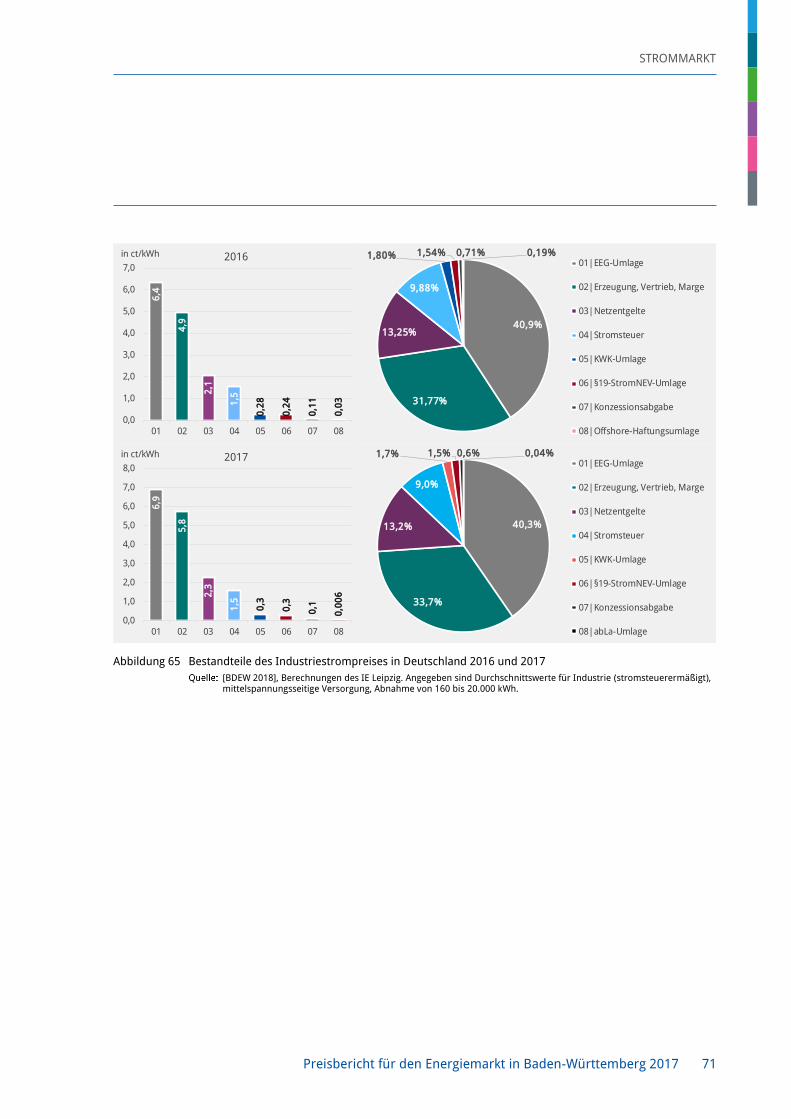

4.2.6 Industrie und Gewerbe 64

5 Wärmemarkt 77

5.1 Marktstruktur und Wechselverhalten 77

5.2 Preisentwicklung 79

5.2.1 Fernwärme in Deutschland 79

Inhaltsverzeichnis

Vorsitzende des Aufsichtsrates: Katja Lönnig Sitz und Gerichtsstand: Leipzig USt.-ID DE257965047

Geschäftsführung: Werner Bohnenschäfer-Bleidiesel Handelsregister: Amtsgericht Leipzig HRB 23778 Steuer-Nr. 231 / 113 / 10211

5.2.2 Fernwärme in baden-württembergischen Städten 80

5.2.3 Holzpellets 81

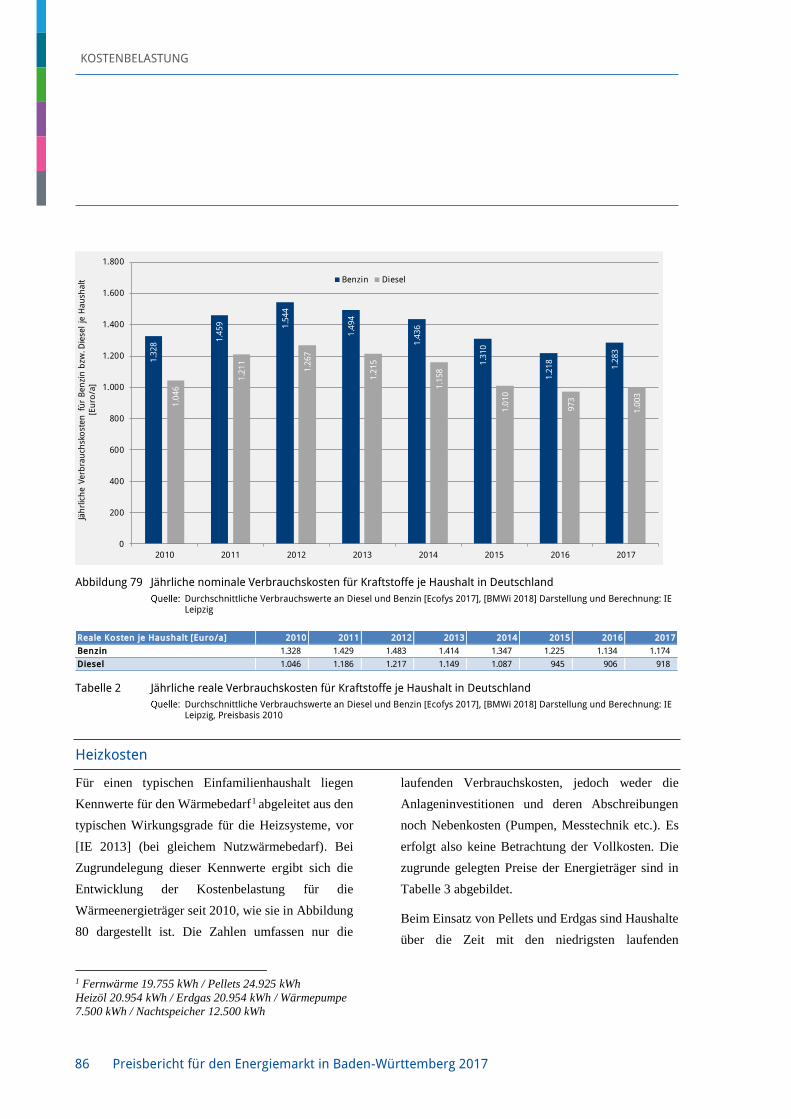

5.2.4 Vergleich aller Wärmeenergieträger 83

Teil B - Kostenbelastung der Haushalte und Industrieunternehmen durch Energiekosten 84

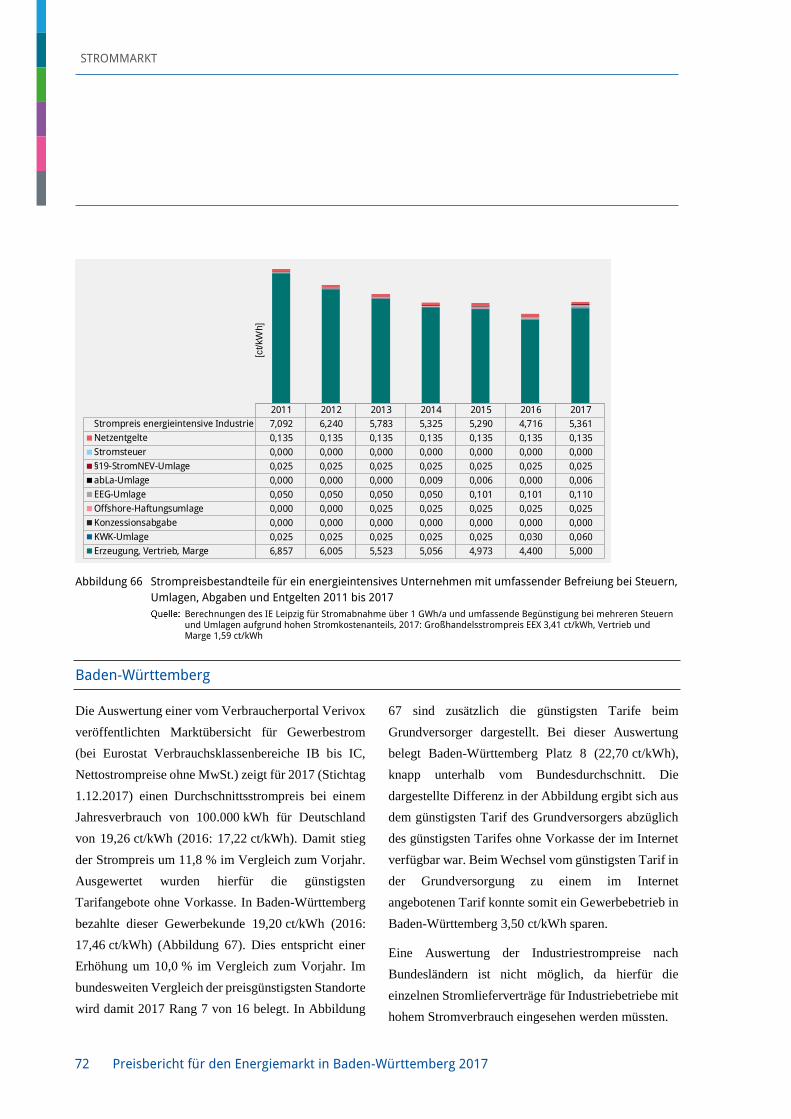

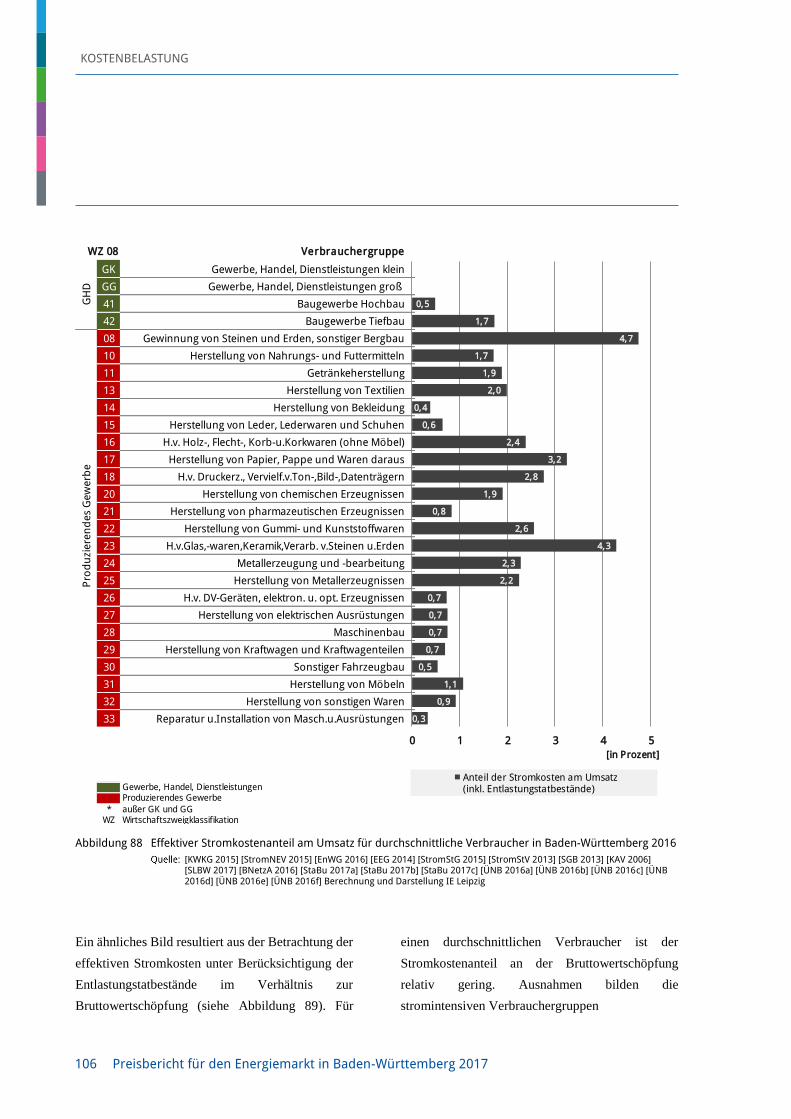

6 Kostenbelastung 85

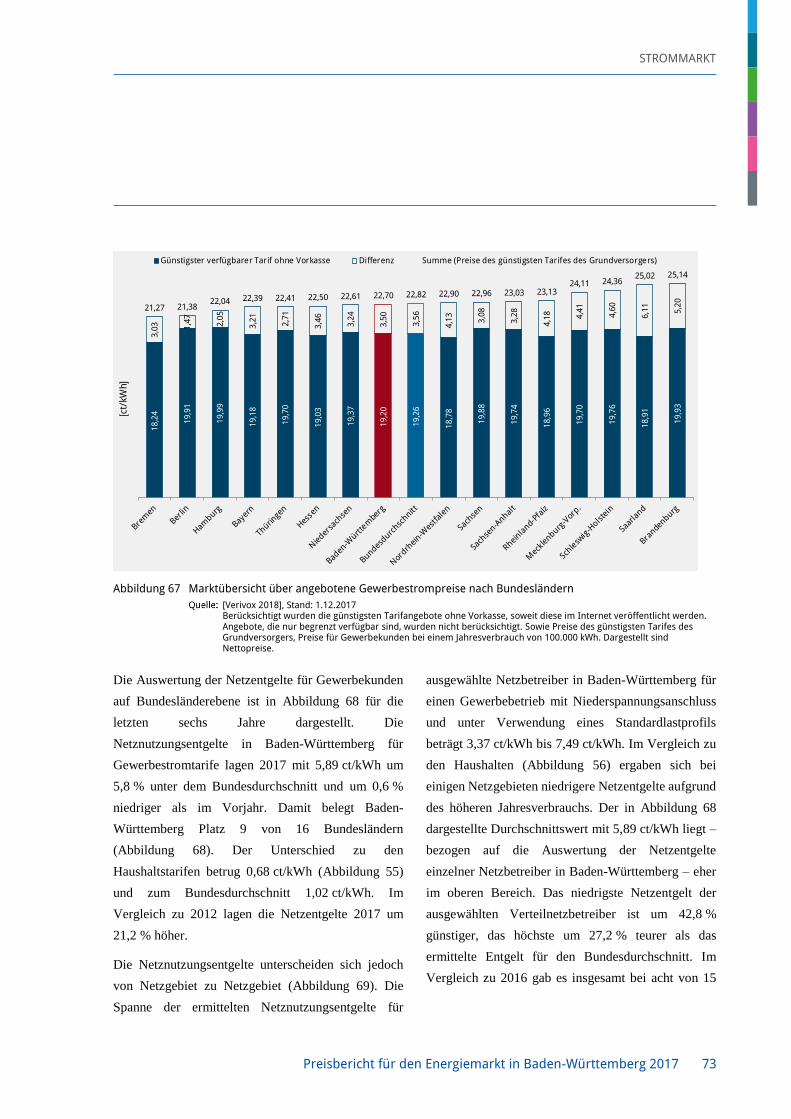

6.1 Belastung der Haushalte durch Energiekosten 85

6.2 Belastung der Industrie durch Stromkosten 90

Teil C - Prognose der Preisentwicklung bis 2024 111

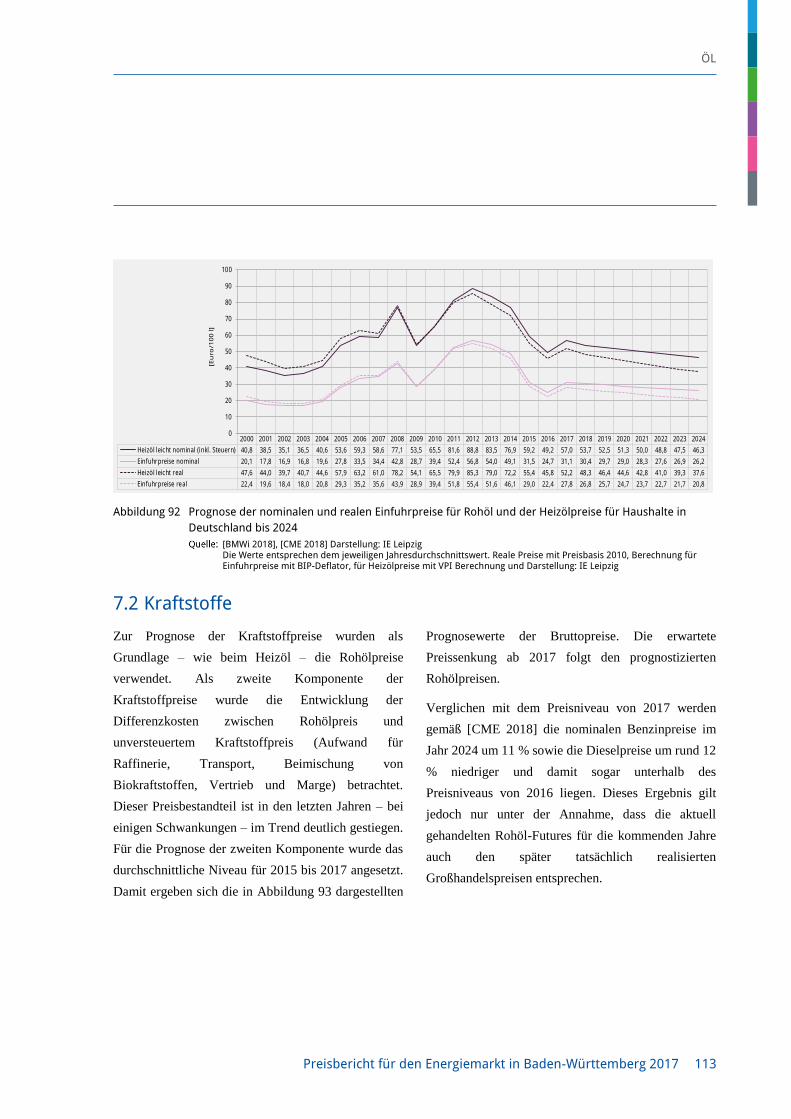

7 Öl 112

7.1 Rohöl und Heizöl 112

7.2 Kraftstoffe 113

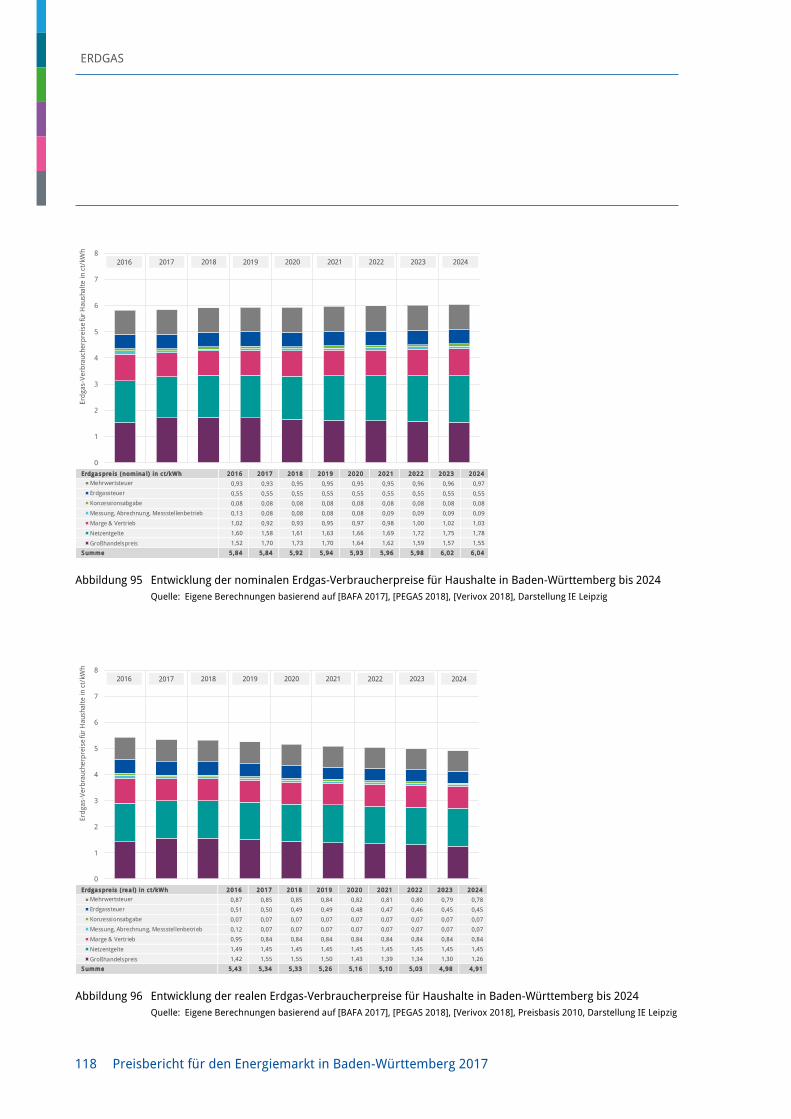

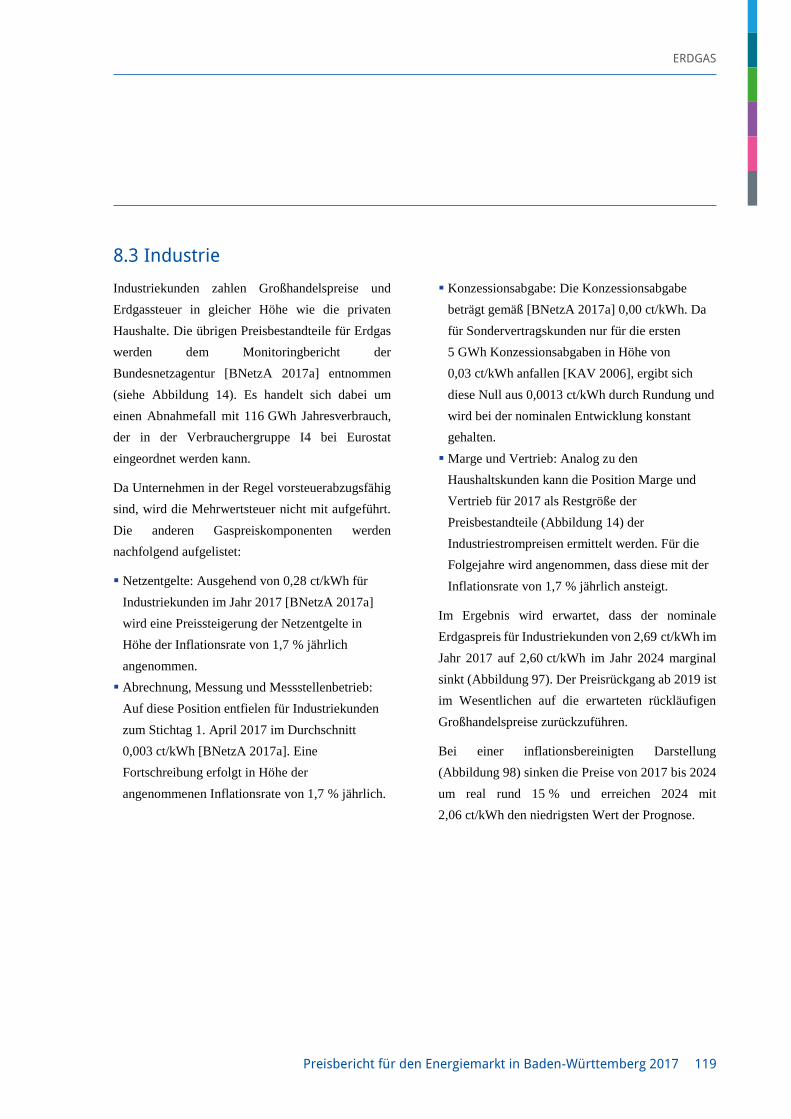

8 Erdgas 115

8.1 Preiskomponenten 115

8.2 Haushalte 116

8.3 Industrie 119

9 Strom 121

9.1 Preiskomponenten 121

9.2 Haushalte inkl. Heizstrom 128

9.3 Gewerbe 129

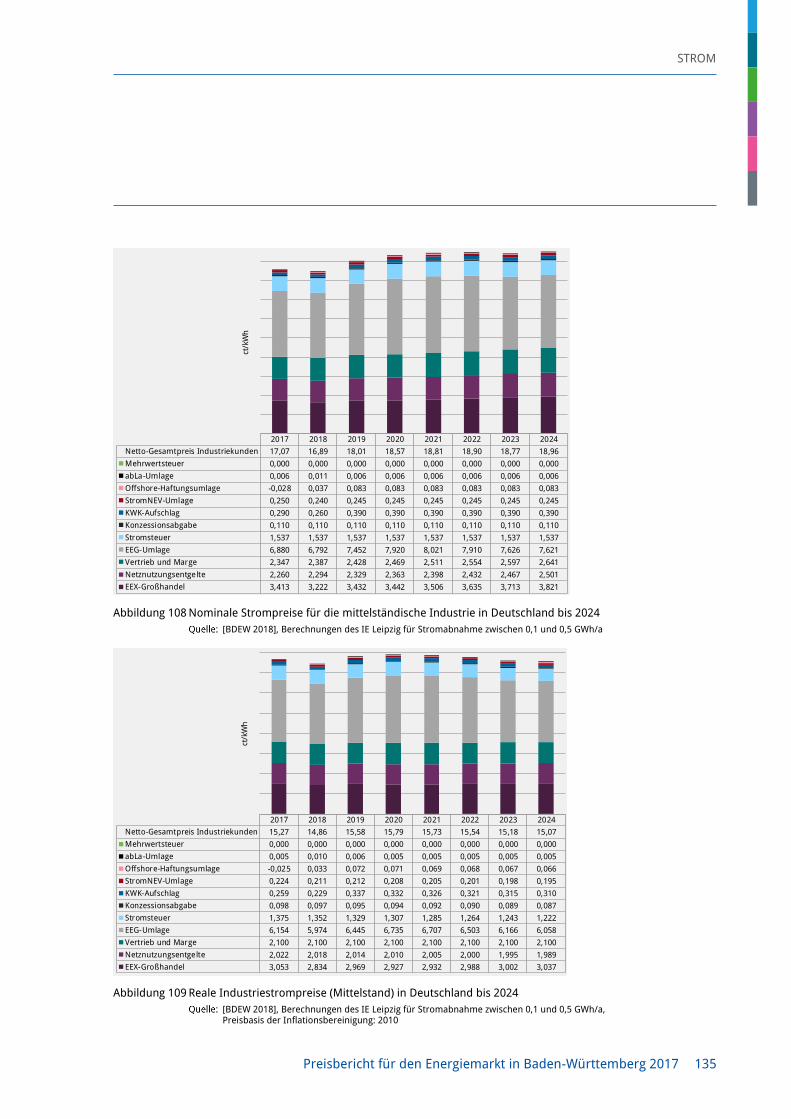

9.4 Industrie 134

10 Wärme 137

10.1 Fernwärme 137

11 Anhang 139

12 Verzeichnisse 141

Abkürzungsverzeichnis 142

Abbildungsverzeichnis 144

Tabellenverzeichnis 151

Literaturverzeichnis 152

EXECUTIVE SUMMARY / ZUSAMMENFASSUNG

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 1

Der vorliegende Bericht gibt einen Überblick über die

Entwicklung der Energiepreise in Deutschland und

Baden-Württemberg. Betrachtet werden dabei sowohl

die historische Entwicklung in den letzten Jahren bis

einschließlich 2017 als auch die grundlegenden

Preistrends bis 2024. Im Folgenden werden die

wesentlichen Ergebnisse für die untersuchten Märkte

Öl, Gas, Strom und Wärme kurz zusammengefasst.

Ölmarkt

Historische Betrachtung

Anfang 2016 kam es zu einem weiteren Rückgang der

Ölpreise, wobei die Preise für die Ölsorten Brent und

WTI unter 30 Dollar pro Barrel und somit auf das

Niveau von 2004 sanken. Seit diesem Tief setzte bis

Ende 2017 eine Erholung der Rohölpreise ein, so dass

auch der Einfuhrpreis für Rohöl sich wieder

verteuerte. Mit einem Anstieg um 23 % gegenüber dem

Vorjahr wurde 2017 im Durchschnitt ein nominaler

Preis von 31,1 €/100 l (real 27,8 €/100 l) erreicht, so

dass nominal ein um 21 % (real 29 %) niedrigeres

Preisniveau als 2010 vorlag.

Die Heizöl- und Kraftstoffpreise sind eng an den

Rohölimportpreis gekoppelt, so dass auch hier 2017

eine Erholung der nominalen und realen Preise

gegenüber dem Vorjahr beobachtet werden konnte. Bei

leichtem nichtgewerblichem Heizöl stieg der nominale

Preis im deutschlandweiten Jahresdurchschnitt um 16

% auf 57 €/100 l, real um 14 % auf 52,2 €/100 l. Der

Preis für gewerbliches Heizöl (ohne Mehrwertsteuer)

stieg nominal um 17 % auf 45 €/100 l, real um 15 %

auf 40,3 €/100 l.

Bei Superbenzin und Dieselkraftstoff stiegen die

nominalen Preise auf 1,37 €/l bzw. 1,18 €/l. Real

stiegen die Preise im Vergleich zu 2016 um 4 % bzw.

5 %. In Baden-Württemberg wird für leichtes Heizöl,

aufgrund der Entfernung zu den Seehäfen, geringfügig

mehr bezahlt als im bundesweiten Durchschnitt, die

Preisspanne zwischen den Bundesländern betrug 2017

ca. 3 €/100 l. Im europäischen Vergleich wird deutlich,

dass die Heizölpreise in Deutschland aufgrund der

niedrigeren steuerlichen Belastung deutlich unter dem

europäischen Durchschnitt liegen. Bei Benzin wird in

Deutschland ein etwas höheres Preisniveau als im EU-

Durchschnitt erreicht, bei Diesel ein geringfügig

niedrigeres.

Prognose

Die zukünftigen Einfuhrpreise für Rohöl werden auf

Grundlage der derzeit gehandelten Futures für die

Jahre bis 2024 prognostiziert. Nach der Erholung in

2017 bzw. 2018 wird erwartet, dass der nominale

Einfuhrpreis bis 2024 um 16 % unter dem Niveau von

2017 liegt (realer Rückgang um 25 %).

Ausgehend von der Rohölpreisentwicklung und unter

Berücksichtigung eines gleichbleibenden Steuersatzes

wird 2024 für Superbenzin nominal ein um 11 % (real

21 %) niedrigerer Preis als 2017 prognostiziert. Der

Preis für leichtes nichtgewerbliches Heizöl ist nominal

um 19 % (real 28 %) niedriger als 2017. Auch hier

liegen in der Prognose also deutliche reale

Preisrückgänge vor (Abbildung 1 und Abbildung 2).

Diese Ergebnisse gelten jedoch nur unter der

Annahme, dass die aktuell gehandelten Rohöl-Futures

für die kommenden Jahre auch den später tatsächlich

realisierten Großhandelspreisen entsprechen.

0 Executive Summary / Zusammenfassung

EXECUTIVE SUMMARY / ZUSAMMENFASSUNG

2 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

Gasmarkt

Historische Betrachtung

Die Gasbezugskosten sind in Deutschland 2017 seit

dem Tief im Mai 2016 wieder angestiegen. Der

Grenzübergangspreis für Erdgasimporte stieg um 12

% (real 9 %) gegenüber dem Vorjahr auf nominal rund

17 €/MWh (real 15,5 €/MWh). Damit lag der

Importpreis immer noch unterhalb des Niveaus von

2010.

Infolge der Zeitverzögerung durch langfristige

Lieferverträge mussten private Haushaltskunden

keine Preiserhöhung in 2017 im Vergleich zum

Vorjahr hinnehmen. Laut einer Auswertung zu

Haushaltspreisen in Baden-Württemberg zahlten diese

genau wie im Vorjahr im Durchschnitt 5,84 ct/kWh.

Im Vergleich zu 2010 liegt nominal eine

Preisreduzierung für Haushalte in Baden-Württemberg

um 8 % (real um 16 %) vor (Abbildung 1 und

Abbildung 2). Das Preisniveau in Deutschland liegt

leicht über dem europäischen Durchschnitt, aufgrund

der niedrigeren staatlich veranlassten Preisbestandteile

werden in Deutschland jedoch im Vergleich zu

Frankreich, den Niederlanden und Dänemark

niedrigere Haushaltspreise gezahlt. In den USA liegt

das durchschnittliche Preisniveau für alle

Endverbraucher deutlich niedriger.

Bei den verschiedenen Verbrauchsgruppen der

Industriekunden lag größtenteils ein Preisrückgang in

2017 gegenüber dem Vorjahr vor. In Deutschland

lagen die Preise in der Verbrauchergruppe I1 mit

zuletzt 4,35 ct/kWh unter dem europäischen

Durchschnitt und in der Verbrauchergruppe I5 mit

2,28 ct/kWh leicht darüber. Im Vergleich der

Bundesländer liegt Baden-Württemberg sowohl bei

den Haushalts- als auch den Gewerbepreisen

geringfügig über dem Bundesdurchschnitt.

Prognose

Die Prognose der Importpreise basiert bis 2022 auf den

an der EEX gehandelten Erdgas-Futures, danach auf

einer dem Trend folgenden Fortschreibung. Daraus

ergibt sich nach einer weiteren Preissteigerung bis

2018 eine Senkung des Preises bis 2024 auf einem

nominalen Wert von 15,5 €/MWh, was einem

Rückgang von 9 % (real 19 %) gegenüber 2017

entspricht.

Unter der Annahme, dass die Netzentgelte ebenso wie

der Preisbestandteil für Marge und Vertrieb real

konstant und die Steuersätze sowie die

Konzessionsabgaben gegenüber 2017 unverändert

bleiben, ergibt sich für Industriekunden bis 2024 eine

marginale nominale Preissenkung um ca. 3 % (real

15 %). Bei Haushalten, deren Preise stärker von den

Netzentgelten sowie den staatlich veranlassten

Anteilen geprägt sind, steigt der Preis nominal leicht

um ca. 3 %, real sinkt der Preis jedoch um 8 %

zwischen 2017 und 2024.

EXECUTIVE SUMMARY / ZUSAMMENFASSUNG

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 3

Strommarkt

Historische Betrachtung

Die Großhandelsstrompreise sind im Jahr 2017 nach

Verlassen eines längeren Abwärtstrends mit

34,1 €/MWh (Phelix Base-Jahresmittelwert) wieder

angestiegen. Somit liegt ein nominaler Anstieg von

18 % (real 17 %) gegenüber 2016 und eine Senkung

um 23 % (real 31 %) gegenüber 2010 vor (Abbildung

1 und Abbildung 2). Der langfristige Abwärtstrend

kann insbesondere durch die sinkenden

Brennstoffpreise, das anhaltend niedrige

Zertifikatspreisniveau im Emissionshandel, die

derzeitigen Überkapazitäten im europäischen

Strommarkt sowie den fortschreitenden Ausbau der

erneuerbaren Energien erklärt werden. Der Anstieg der

Börsenstrompreise bis zum Ende des Jahres 2017 ist

vor allem eine Folge wieder anziehender

Primärenergieträgerpreise.

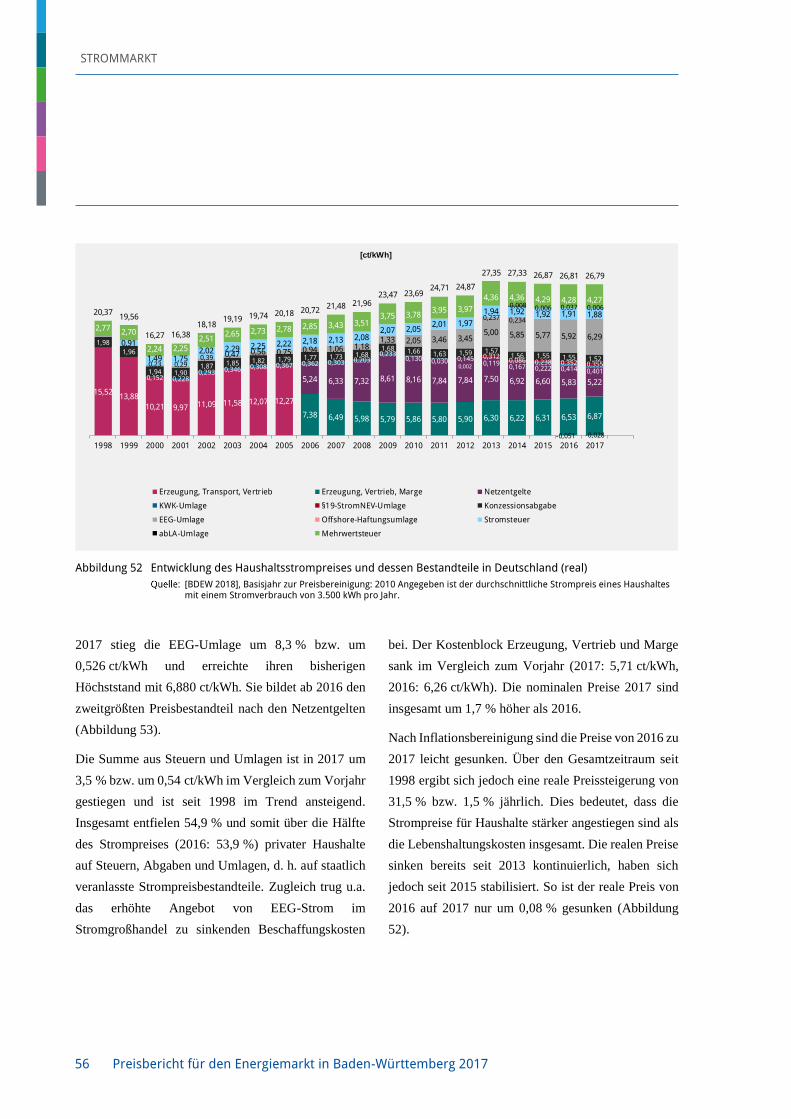

Der Strompreis der privaten Haushalte in Baden-

Württemberg ist in 2017 gegenüber dem Vorjahr um

rund 1 % auf 28,2 ct/kWh angestiegen. Die Kosten für

Erzeugung, Vertrieb und Marge sind im Vergleich zum

Vorjahr leicht gesunken. Der Anstieg bei den Steuern,

Abgaben und Umlagen sowie den Netzentgelten

überwiegte jedoch. Gegenüber 2010 ist der

durchschnittliche Haushaltsstrompreis nominal um

27 % gestiegen (real um 16 %). Dabei hat sich der

Anteil der staatlichen Preisbestandteile, insbesondere

durch den Anstieg der EEG-Umlage, von 54 % in 2016

auf knapp 55 % in 2017 ausgeweitet. Deutschland

weist, im Vergleich zu anderen europäischen Ländern

und den USA, eines der höchsten Strompreisniveaus

für private Haushalte auf. Aufgrund von höheren

Marge, Beschaffungs- und Vertriebskosten wurden in

Baden-Württemberg 2017 geringfügig höhere

Strompreise als im bundesdeutschen Durchschnitt

bezahlt (Vergleich der günstigsten Angebote der

örtlichen Grundversorger).

Auch Industriebetriebe mussten 2017 eine leichte

Erhöhung der Strompreise hinnehmen, seit 2010 liegt

beim Referenzfall eines Mittelspannungskunden ein

Anstieg um 42 % (realer Anstieg um 27 %) vor. Auch

für ein energieintensives Unternehmen, das umfassend

von den verschiedenen Ausnahmetatbeständen bei den

staatlich veranlassten Bestandteilen profitiert, ergab

sich 2017 erstmals seit mehreren Jahren wieder ein

Preisanstieg, gegenüber 2011 liegt jedoch nach wie vor

ein nominaler Rückgang um 24 % vor. Somit ergibt

sich auch eine deutliche Spannbreite bei den Industrie-

bzw. Gewerbestrompreisen in 2017 – zwischen 5,4 und

19,3 ct/kWh. Infolge des höheren staatlich

veranlassten Anteils liegen die industriellen

Strompreise in Deutschland in den betrachteten

Abnahmefällen über dem europäischen Durchschnitt.

Prognose

Ausgangspunkt der Prognose der Strompreise ist der an

der Strombörse EEX gehandelte Future-Preis (Phelix

Base Year Future). Nach einem Rückgang in 2018 liegt

dieser im Jahr 2024 nominal rund 12 % höher und real

1 % niedriger als der durchschnittliche

Börsenstrompreis in 2017.

Bei der Prognose der Endverbraucherpreise fällt

insbesondere der erwartete Anstieg der EEG-Umlage

bis 2021 auf 8,0 ct/kWh (real 6,9 ct/kWh), die

steigenden Spotmarktpreise sowie steigende

Netznutzungsentgelte ins Gewicht. Insgesamt liegen

damit die nominalen Strompreise für private Haushalte

in Baden-Württemberg bei 30,8 ct/kWh (2017:

EXECUTIVE SUMMARY / ZUSAMMENFASSUNG

4 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

28,18 ct/kWh), real bei 25,0 ct/kWh in 2024 und somit

unter dem Ausgangsniveau von 2017. Die nominalen

Preise der mittelständischen Industrie steigen um ca.

11 % (real Senkung um 2 %) bis 2024 an. Werden die

bisherigen Ausnahmeregelungen beibehalten, bleiben

die realen Preise der energieintensiven Industrie bis

2024 auf etwa dem gleichen Niveau wie 2017.

Wärmemarkt

Historische Betrachtung

Für den Wärmemarkt wird die Preisentwicklung für

Fernwärme und Holzpellets betrachtet. Bei

Fernwärme wirkten sich, nach einem ansteigenden

Preistrend bis 2013, die sinkenden Brennstoffkosten

bis Ende 2017 weiter preisdämpfend aus, mit einem

Rückgang um rund 4 % gegenüber dem Vorjahr. Im

Vergleich zu 2010 liegt der durchschnittliche

Fernwärmepreis damit in 2017 noch nominal um 6 %

höher, real stellte sich bereits eine Senkung um 3 %

ein. Mit Preisen zwischen 6,1 und 11,1 ct/kWh liegt bei

den untersuchten Versorgern in Baden-Württemberg

eine deutliche Spannweite vor.

Der Gesamtmarkt für Holzpellets war 2017 zwischen

Angebot und Nachfrage weitgehend ausgeglichen,

sodass das Preisniveau gegenüber 2016 im Jahresmittel

eher konstant blieb. Gegenüber 2010 sind die

nominalen Preise um 6 % angestiegen, real um 3 %

gesunken (siehe Abbildung 1 und Abbildung 2).

Prognose

Die prognostizierten Fernwärmepreise basieren auf

den erwarteten Erdgaspreisen (als wichtigster

Brennstoff bei der Wärmeerzeugung) sowie der

Fortschreibung der übrigen Preisbestandteile anhand

der Trends der letzten Jahre. Daraus ergibt sich ein

weiterer Rückgang der nominalen Fernwärmepreise

um 7 % (real 18 %) bis 2024 gegenüber 2017.

Eine Abschätzung über die Entwicklung der

Holzpellet-Preise wird nicht vorgenommen, da die

Preise für Holzpellets stark von der Sägeindustrie

abhängen und eine Fortschreibung nur sehr

eingeschränkt möglich ist.

Entwicklung der Kostenbelastung

Zur Abschätzung der Energiekostenbelastung privater

Haushalte werden die Verbrauchsdaten eines

durchschnittlichen Haushalts definiert und die Strom-,

Wärme- und Transportkosten differenziert nach

verschiedenen Energieträgern berechnet. Insgesamt

sind die Energiekosten der Haushalte 2017 gegenüber

dem Vorjahr leicht gestiegen. Der Anteil der

Energiekosten an der Kaufkraft ist dabei weitgehend

konstant geblieben.

Für die Industrie wird auf Branchenebene die

Stromkostenbelastung eines durchschnittlichen

Unternehmens betrachtet. Für das Jahr 2016 ergibt sich

eine Spannweite der durchschnittlichen Strompreise je

Branche zwischen 8 ct/kWh (Papierindustrie sowie

Metallerzeugung und -bearbeitung) und 16-18 ct/kWh

(u.a. Maschinenbau, Reparatur und Installation von

Maschinen und Ausrüstungen). Auch innerhalb der

Branchen liegen in Abhängigkeit der Erfüllung der

EXECUTIVE SUMMARY / ZUSAMMENFASSUNG

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 5

Entlastungsbedingungen für staatlich induzierte

Preisbestandteile teilweise erhebliche Unterschiede in

den zu zahlenden Strompreisen vor, die insbesondere

in energieintensiven Branchen (Chemie, Papier,

Metallerzeugung, aber auch Fahrzeugbau) sehr hoch

ausfallen. Der Stromkostenanteil an der Brutto-

wertschöpfung des durchschnittlichen Unternehmens

einer Branche liegt 2016 zwischen 1 bis 3 % (u.a.

Maschinenbau und Fahrzeugbau) und 13 % (u.a.

Papierindustrie, Glasherstellung und Zementindustrie)

Fazit

Insgesamt zeigt sich, dass die Preisentwicklung im

Jahr 2017 gegenüber dem Vorjahr bei den

verschiedenen Energieträgern unterschiedlich ist. So

sind die Preise für Endverbraucher bei Strom,

Mineralölprodukten und Pellets angestiegen.

Währenddessen sind die Endverbraucherpreise für

Erdgas fast gleichgeblieben und für Fernwärme

gesunken. Im Vergleich zu 2010 erfolgt damit für viele

Energieträger eine Unterschreitung des realen Preis-

niveaus, wohingegen insbesondere bei den End-

verbraucherstrompreisen eine signifikante Steigerung

gegenüber 2010 vorliegt.

In der Prognose wird mittelfristig bis 2024 für alle

fossilen Energieträger eine Absenkung der realen

Preise erwartet. Bei Strom wird hingegen für alle

Verbraucher mit einem weiteren leichten Anstieg des

nominalen Preisniveaus (real weitgehend konstant)

gerechnet. Dabei muss allerdings auf die erheblichen

Unsicherheiten bei der Prognose von Energiepreisen,

die auch wesentlich von den politischen

Rahmenbedingungen abhängen, hingewiesen werden.

EXECUTIVE SUMMARY / ZUSAMMENFASSUNG

6 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

Abbildung 1 Nominale Energiepreis-Indizes seit 2000 mit Prognose bis 2024

Quelle: Datengrundlage der einzelnen Kapitel, Berechnung und Darstellung des IE Leipzig, Strom: Industrie Mittelstand 160 bis 20.000 MWh Jahresverbrauch, Erdgas: Industriekunden mit 116 GWh Jahresverbrauch

Abbildung 2 Reale Energiepreis-Indizes seit 2000 mit Prognose bis 2024

Quelle: Datengrundlage der einzelnen Kapitel, Berechnung und Darstellung des IE Leipzig, Inflationsbereinigung zum Basisjahr 2010, Strom: Industrie Mittelstand 160 bis 20.000 MWh Jahresverbrauch, Erdgas: Industriekunden mit 116 GWh Jahresverbrauch

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Erdgas (Private Haushalte) 63 76 72 75 76 84 100 102 112 110 100 100 102 104 107 103 92 92 93 93 93 94 94 94 95

Erdgas (Industriekunden) 56 72 62 70 66 75 99 101 103 114 100 102 106 107 98 94 75 73 74 74 72 72 71 71 71

Leichtes Heizöl 62 59 54 56 62 82 91 89 118 82 100 125 136 127 117 90 75 87 82 80 78 76 74 73 71

Pellets 83 98 100 106 107 124 116 107 101 106

Fernwärme 63 73 74 75 75 80 90 96 102 107 100 107 116 120 119 116 110 107 110 108 105 104 102 101 99

Strom (Private Haushalte) 56 58 66 71 74 77 81 86 91 98 100 104 108 120 123 126 126 127 126 132 135 137 138 138 139

Strom (Industriekunden Mittelstand) 51 54 57 66 74 81 96 95 110 94 100 116 119 125 127 126 129 142 140 149 154 156 157 156 157

Strom (Großhandel, Phelix Base) 114 85 148 87 100 115 96 85 74 71 65 77 72 77 77 79 82 83 86

Benzin 72 72 74 77 80 86 91 95 99 90 100 110 116 113 108 99 92 97 100 98 95 93 91 88 86

0

20

40

60

80

100

120

140

160

180

Ve

rbra

uche

rpre

isin

de

x[2

01

0=

10

0]

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Erdgas (Private Haushalte) 63 76 72 75 76 84 100 102 112 110 100 98 98 99 100 97 85 84 84 83 81 80 79 78 77

Erdgas (Industriekunden) 56 72 62 70 66 75 99 101 106 115 100 101 103 103 92 87 69 66 65 64 62 60 59 58 56

Leichtes Heizöl 73 67 61 62 68 88 96 93 119 83 100 122 130 121 110 85 70 80 74 71 68 65 63 60 57

Pellets 85 99 100 104 103 117 109 100 94 97

Fernwärme 73 84 83 83 82 87 96 100 103 109 100 105 112 113 112 109 103 98 99 96 91 89 86 83 80

Strom (Private Haushalte) 65 66 74 79 82 84 86 90 92 99 100 102 104 114 115 117 117 116 113 117 118 117 116 114 113

Strom (Industriekunden Mittelstand) 57 59 62 71 78 85 100 98 113 95 100 115 116 120 119 116 117 127 123 129 131 130 129 126 125

Strom (Großhandel, Phelix Base) 120 88 152 88 100 114 93 81 69 65 59 69 64 67 66 66 67 67 68

Benzin 84 83 83 86 88 93 97 98 100 91 100 108 112 106 101 92 85 88 90 86 83 80 76 73 70

0

20

40

60

80

100

120

140

160

Ve

rbra

uche

rpre

isin

de

x[2

01

0=

10

0]

EINLEITUNG UND RELEVANTE RAHMENBEDINGUNGEN

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 7

1.1 Einleitung

Dieses Kapitel gibt einen kurzen Überblick über den

Aufbau des vorliegenden Berichtes darüber hinaus

werden kurz die relevanten Rahmenbedingungen für

die Entwicklung der Energiepreise auf globaler,

europäischer und nationaler Ebene sowie in Baden-

Württemberg dargestellt. Der Bericht gliedert sich in

drei Hauptabschnitte. Diese sind:

▪ Teil A – Historische Betrachtung der

Preisentwicklung

▪ Teil B – Kostenbelastung (Belastung der

Haushalte und Industrieunternehmen durch

Energiekosten)

▪ Teil C – Prognose der Preisentwicklung bis 2024

Der erste und der dritte Teil bestehen aus mehreren

Kapiteln, die jeweils die Märkte für Öl, Gas, Strom und

Wärme betrachten.

Zur Bestimmung der realen Preisentwicklung für die

Jahre ab 2018 bis 2024 wird mit einer Inflationsrate

von 1,7 % gerechnet. Dieser Wert ergibt sich aus dem

Durchschnitt der Werte zum Verbraucherpreisindex

der Jahre 2012 bis 2017 und liegt im Zielkorridor der

EZB [EZB 2011] [Destatis 2018b].

Beim Vergleich der Auswertungen verschiedener

Quellen zu Energiepreisen kann es zu unter-

schiedlichen Angaben für die gleiche Verbraucher-

gruppe kommen. Gründe hierfür können einerseits

unterschiedliche methodische Herangehensweisen

oder Datenstände der Quellen sein. Insofern sich die

Unterschiede erklären, lassen wird im jeweiligen

Kapitel darauf hingewiesen.

1.2 Globale und europäische Rahmenbedingungen

Die 23. Weltklimakonferenz (COP 23) fand im

November 2017 in Bonn statt. Im Zuge der COP 23

einigten sich die Vertreter der insgesamt 195 Staaten,

bereits für 2018 und 2019 Bilanzen zur Ermittlung der

CO2-Einsparungen und konkrete Finanzierungs-

vorschläge für die Klimaschutzfinanzierung zu

dokumentieren. Für die Finanzierung von Maßnahmen

zum Schutz des Klimas sollen bis 2020 jährlich rund

85 Mrd. Euro zusammengetragen werden. Alle

weiteren Ergebnisse können in [BMU 2017a]

nachgelesen werden.

Kurz nach der COP 23 fand der Pariser Klimagipfel

statt. Auf dem Pariser Klimagipfel „One Planet

Summit“ am 12.12.2017 einigten sich die Umwelt- und

Klimaminister führender europäischer Staaten, dass

die Bepreisung von CO2-Emissionen mit einer

Überprüfung und Festlegung angemessener Preise je

Zertifikat Fortbestand haben soll, da es ein wirksames

Instrument zur Dekarbonisierung der Weltwirtschaft

sei [BMU 2017]. Dabei soll der Preis der CO2-

Zertifakte so angepasst werden, dass im Laufe der Zeit

das Ziel des Pariser Abkommens – die globale

Erderwärmung auf unter 2 Grad Celsius zu begrenzen

– erreicht wird.

Die Reform des EU-Emissionshandelssystems ist

derweil in vollem Gange. Die Mitgliedsstaaten haben

bereits einen Reformvertrag unterschrieben. Dieser gilt

für den Zeitraum von 2021 bis 2030. Ziel ist es die

Zertifikatsmenge zu verknappen um die Preissignale

des Emissionshandels zu stärken. Seit Beginn der

1 Einleitung und relevante Rahmenbedingungen

EINLEITUNG UND RELEVANTE RAHMENBEDINGUNGEN

8 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

Verhandlungen ist der Preis für die Zertifikate (EUA)

auf über 10 Euro pro Tonne CO2 angestiegen. Damit

wurde bereits ein Sechsjahreshoch erreicht.

Die bereits beschriebenen positiven Entwicklungen

beim gemeinsamen Vorgehen der Weltstaaten gegen

die Erderwärmung wurden im Juni 2017 vom Austritt

der USA aus dem Pariser Klimaabkommen über-

schattet.

Die EU-Kommission stellte im November 2016 das

sogenannten Winterpaket vor. Dieses Paket umfasst

Maßnahmen zum Strommarktdesign, zum Ausbau der

erneuerbaren Energien sowie zur Energieeffizienz in

insgesamt acht Legislativvorschlägen. Es ist davon

auszugehen, dass die Beschlüsse zum EU-Winterpaket

frühestens Ende 2018 vollständig abgearbeitet sein

werden. Bis 2030 soll der EU-Anteil erneuerbarer

Energien am Bruttoendenergieverbrauch rund 27 %

erreichen und der Energieverbrauch (gegenüber der

Referenzentwicklung) um 30% reduziert werden.

1.3 Bundesweite Rahmenbedingungen

Einen guten Überblick zu den anstehenden Aufgaben,

die den nationalen Energiemarkt in Deutschland

betreffen, enthält das Ergebnispapier „Strom 2030“ des

Bundesministeriums für Wirtschaft und Energie

[BMWi 2018b].

Im Klimaschutzplan der Bundesregierung [BMU

2017b] wurden bis 2030 ein Zielwert von 55 %

weniger Treibhausgasemissionen als 1990 sowie

sektorale Treibhausgasminderungsziele vorgegeben.

Der erst vor kurzem abgeschlossene Koalitionsvertrag

zwischen CDU, CSU und SPD bekennt sich zu den

Klimaschutzzielen für 2030 und 2050. Die

„Klimaschutzlücke“ in 2020 soll möglichst schnell

geschlossen werden. Zudem ist vorgesehen, den Anteil

der erneuerbaren Energien an der Stromerzeugung auf

etwa 65 % bis 2030 zu erhöhen. Dafür sollen u. a.

Sonderausschreibungen für Wind- und Solarenergie

erfolgen [KV 2018]. 2017 deckten die erneuerbaren

Energien bereits einen Anteil von 36 % des

Stromverbrauchs, dass gesetzte Ziel ist also erreichbar,

wenn der Ausbau der erneuerbaren Energien

(hauptsächlich Wind- und Solarenergie) in dem Maße

voranschreitet wie bisher. Sollte sich jedoch der Trend

der Treibhausgaseinsparungen wie bisher fortsetzten,

werden nach Berechnungen von Agora Energiewende

2020 nur ca. 30 % der Treibhausgasemissionen des

Jahres 1990 eingespart werden können. Der Zielwert

liegt jedoch bei 40 % Einsparung [Agora 2018].

Die Kosten für den Erneuerbaren-Ausbau, sind 2017

durch die Ausschreibungen für Wind- und

Solarenergieanlagen weiter gesunken. So wurden in

den letzten Ausschreibungen durchschnittliche

Zuschlagshöhen von 3,82 ct/kWh bei Onshore-

Windkraftanlagen und 1,94 ct/kWh (inkl.

Netzanschlusskosten) für Offshore-Windkraftanlagen

erreicht. Bei Solaranlagen waren es rund 4,91 ct/kWh

[Agora 2018]. Es kann somit konstatiert werden, dass

das Ausschreibungsverfahren zur weiteren

Kostensenkung bei Anlagen mit erneuerbaren

Energien beiträgt.

Durch das Gesetz zur Modernisierung der

Netzentgeltstruktur (NEMoG), welches am 22. Juli

2017 in Kraft trat, wird das System der bisherigen

Netzentgelte angepasst. So werden zum einen die

Übertragungsnetzentgelte schrittweise bundesweit

vereinheitlicht und zum anderen die vermiedenen

Netzentgelte für dezentrale Anlagen schrittweise

EINLEITUNG UND RELEVANTE RAHMENBEDINGUNGEN

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 9

abgeschafft [NEMoG 2017]. Durch die Festlegungen

im Gesetz kann es zur mittelfristigen Reduzierung der

durchschnittlichen Netzkosten und damit auch dieses

Strompreisbestandteils für die Endkunden kommen.

Derzeit ist es nicht genau abzusehen, in welcher Höhe

die Netzkosten für die Endkunden sinken könnten. In

Regionen, in denen derzeit eher niedrigere

Netzentgelte aufgrund niedrigerer Kosten für das

Übertragungsnetz vorliegen, könnten die Netzkosten

durch die geplante Vereinheitlichung auch ansteigen.

1.4 Rahmenbedingungen in Baden-Württemberg

Im September 2017 wurde der zweite Teilbericht zum

Monitoring der Klimaschutzziele und der Umsetzung

des IEKK – Teil II Integriertes Energie- und Klima-

schutzkonzept des Ministeriums für Umwelt, Klima

und Energiewirtschaft veröffentlicht [UM 2017]. Das

Ministerium erstellt diesen Bericht jährlich sowie alle

drei Jahre einen ausführlichen Fortschrittsbericht. Das

Land Baden-Württemberg setzte sich zum Ziel, bis

2020 25 % der Treibhausgasemissionen gegenüber

1990 einzusparen. Im Jahr 2050 sollen 90 %

Reduzierung erreicht werden. Laut Monitoringbericht

wurden 2015 gegenüber 1990 etwa 14 % Minderung

erreicht. Allerdings sind nach Schätzungen die Treib-

hausgasemissionen 2015 um ca. 1,5 % gegenüber 2014

angestiegen. Untersuchungen und Berechnungen im

Rahmen des Monitorings zeigen, dass das auferlegte

Einsparziel bis 2020 wahrscheinlich nicht erreicht

werden kann. Es wird damit gerechnet, dass eine

Minderung im Bereich von 18,3 bis 22,7 % im

Vergleich zu 1990 erreicht wird. Vor allem im

Verkehrssektor werden die Minderungsziele stärker

verfehlt. Zum Monitoring der Energiewendeprozesse

in Baden-Württemberg hat das Ministerium für

Umwelt, Klima und Energiewirtschaft Baden-

Württemberg das Zentrum für Sonnenenergie- und

Wasserstoff-Forschung Baden-Württemberg (ZSW)

mit einer jährlichen Berichterstattung zur Energie-

wende in Baden-Württemberg beauftragt [ZSW 2017].

Der Ausbau der erneuerbaren Energien in Baden-

Württemberg schreitet weiter voran, 2016 stammten

rund 25 % der Bruttostromerzeugung aus Anlagen zur

Stromerzeugung aus erneuerbaren Energien. Mit der

Freiflächenöffnungsverordnung soll u. a. das Potenzial

für die Solarenergie in Baden-Württemberg besser

genutzt werden. Die Verordnung sieht vor, die

Teilnahme an Ausschreibungen für Freiflächen-

solaranlagen auf Acker- und Grünlandflächen in

benachteiligten Gebieten in begrenztem Umfang zu

ermöglichen. Der konventionelle Kraftwerkspark

entwickelt sich u. a. durch die Entscheidung zum

Kernenergieausstieg der Bundesregierung von 2011

und damit der Stilllegung mehrerer Kernkraftwerke in

Baden-Württemberg rückläufig. Die Anforderungen an

die Systemstabilität der Stromnetze in Baden-

Württemberg sind durch den vermehrten Anschluss

von Anlagen zur Stromerzeugung aus erneuerbaren

Energien hoch. Um den Netzausbaubedarf in der

Verteilnetzebene genauer abschätzen zu können und

somit kleine und mittlere Verteilnetzbetreiber beim

notwendigen Netzausbau zu unterstützen, wurde eine

Verteilnetzstudie für das Land Baden-Württemberg in

Auftrag gegeben und im April 2017 veröffentlicht.

Nach den vorgenommenen Berechnungen (BASIS

NEP 1 Szenario) werden Kosten für den Netzausbau in

Höhe von 1,9 Mrd. Euro bis 2020 und bis 2030

von2,69 Mrd. Euro erwartet [efRUHR 2017].

ÖLMARKT

10 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

2.1 Preisentwicklung

2.1.1 Internationaler Erdölmarkt

Der amerikanische WTI (West Texas Intermediate)

und der britische Brent gelten, aufgrund historischer

Entwicklungen, als wichtigste Indikatoren für den

Rohölpreis in den USA und Europa. Wegen des

vergleichsweise unkomplizierten Transports von

Rohöl gleichen sich die Rohölpreise auf dem

Weltmarkt aneinander an. In Abbildung 3 wird der

Verlauf seit 2008 gezeigt und auf zentrale Ereignisse

hingewiesen, welche Einfluss auf diese Entwicklung

genommen haben.

Abbildung 3 Entwicklung der Ölpreise seit 2008 inklusive Kennzeichnung wesentlicher Ereignisse

[Brent & WTI], [EIA 2017a] Darstellung: IE Leipzig

In Europa und den USA befanden sich die Ölpreise

im Jahr 2007 auf einem Niveau von etwa 100 US-

Dollar pro Barrel. Während sie im Jahr 2008 deutlich

anstiegen, sanken diese aber durch einen drastischen

Nachfrageeinbruch während der Wirtschaftskrise

auf Werte unter 40 Dollar/Barrel.

Nach einem erneuten deutlichen Anstieg bis 2010

führte die Weiterentwicklung der Schieferöl-

0

20

40

60

80

100

120

140

160

[US

-Do

llar/

ba

rre

l]

Brent WTI

Schieferboomin USA

AufhebungExportbeschränkung

hoherProduktionsoutput Waldbrände in Kanada

und Unruhen in NigeriaWirtschaftskrise

Fördermengen-kürzung von OPEC, Russland und anderen Förderländern

2 Ölmarkt

In diesem Kapitel wird die Preisentwicklung auf dem internationalen Ölmarkt sowie dem

Kraftstoffmarkt in Deutschland eingegangen.

Teil A – Historische Betrachtung der Preisentwicklung

ÖLMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 11

Fördertechnologie in den USA in den Jahren 2010

bis 2014 und ein daraus folgender Öl-Boom zur

Sättigung des Ölmarktes. Dadurch standen die

Notierungen der US-Leitsorte WTI stärker unter

Preisdruck, so dass sich ein Preisabstand von 5 bis

10 Dollar zu Brent einstellte.

Im November 2014 beschlossen die OPEC-Staaten –

trotz einer Überversorgung des Ölmarktes – auf ihrer

Konferenz keine Reduzierung der Fördermengen,

wodurch unter Führung von Saudi-Arabien ein

Verdrängungskampf eingeläutet wurde und die

Ölpreise von 100 auf 30 Dollar je Barrel

zurückfielen. Viele Ölbohr- und Ölförderfirmen in

den USA gerieten dadurch in finanzielle Probleme

und stoppten neue Ölbohrvorhaben. Aber auch

andere Ölexportländer sowie die meisten OPEC-

Länder selbst litten unter diesem Preisdruck. Somit

geriet das Jahr 2015 durch den Preisabsturz zu einem

extrem billigen Öljahr. Anfang 2016 kam es zu

einem weiteren Rückgang der Ölpreise, wobei Brent

und WTI unter 30 Dollar pro Barrel und somit auf

das Preisniveau von 2004 sanken. In der

Septemberkonferenz 2016 in Algier beschloss das

OPEC-Kartell dann eine Beschränkung der

Ölfördermengen [TECSON 2018].

Im Jahr 2017 sind die Ölpreise wieder gestiegen,

allerdings nicht stetig. In der ersten Jahreshälfte ver-

billigte sich Erdöl sogar deutlich, bevor es ab Ende

Juni zu einem rapiden Anstieg kam. Gründe dafür

waren folgende [IV 2017]:

▪ Produktionskürzungen der OPEC und ihrer

Verbündeten Abbau der Lagerbestände

▪ Geopolitische Risiken Einspeisung einer

Risikoprämie

▪ Erhöhung der Nachfrage wegen positiver

Entwicklung der Weltwirtschaft

▪ Abwertung des US-Dollar

▪ Rekordhohe Netto-Long-Positionen

(Marktteilnehmer, die auf steigende Kurse an der

Börse spekulieren) durch Spekulanten

2.1.2 Heizölmarkt für Endverbraucher

Da Heizöl als Raffinerieprodukt eng an die

Importpreise von Rohöl gekoppelt ist, bietet sich

eine kombinierte Darstellung an, aus der beide

Preisentwicklungen ablesbar sind.

Für die Jahre 2006 bis 2017 liegen hierzu Zeitreihen

des Bundeswirtschaftsministeriums mit monatlicher

Auflösung vor (Abbildung 4, reale Preisdarstellung

aus jährlichen Mittelwerten Abbildung 5) [BMWi

2018]. Bei den Heizölpreisen für Haushalte handelt

es sich um Bruttopreise einschließlich aller Steuern.

Bei den gewerblichen Preisen ist keine Mehr-

wertsteuer inbegriffen. Dabei wird deutlich, dass die

monatlichen Preisschwankungen bei den Einfuhr-

preisen fast ohne Verzögerung auf den Heizölmarkt

durchschlagen.

Offenbar haben sich die Margen in den ver-

schiedenen Wertschöpfungsstufen zeitweise etwas

vermindert, denn bei gleicher Besteuerung wurden

beim Heizöl 2012 die Preise von 2008 zwar erreicht,

aber nicht übertroffen, während der Rohölpreis 2012

neue Spitzenwerte erreichte. Seitdem gab es einzelne

Ausschläge nach oben, bevor der Heizölpreis wieder

stetig abnahm. Der im März 2009 erreichte Tief-

punkt mit 47,6 Euro je 100 l (für Haushalte) wurde

im Januar 2016 mit 41,7 Euro je 100 l um 12,4 %

unterboten. Damit ergab sich ein neuer Zehnjahres-

ÖLMARKT

12 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

Tiefpunkt, 2017 stieg der Preis jedoch wieder auf bis

zu 59,7 Euro je 100 l an.

Abbildung 4 Entwicklung der gewerblichen und nicht-gewerblichen Endverbraucherpreise für Heizöl und

Einfuhrpreise für Rohöl in Deutschland 2006-2017 (nominal, monatliche Durchschnittswerte)

[BMWi 2018] Darstellung: IE Leipzig

Abbildung 5 Nominale und reale Preise für leichtes Heizöl nicht gewerblich und gewerblich bis 2017

(Jahresdurchschnittswerte)

[BMWi 2018] Darstellung: IE Leipzig

Im europäischen Vergleich entscheidet insbesondere

die Mineralölsteuer über den Endverbraucherpreis

für Heizöl, so dass Energieverbraucher in Ländern

mit höheren Heizölsteuern überwiegend Erdgas als

Heizöl (nicht gewerblich) 59,3 58,6 77,1 53,5 65,5 81,6 88,8 83,5 76,9 59,2 49,2 57,0

Heizöl (gewerblich) 47,6 46,8 61,8 40,8 52,3 66,5 72,9 68,0 61,9 46,2 38,4 45,0

Einfuhrpreis Rohöl 33,4 34,4 43,0 28,7 39,4 52,4 56,9 54,1 49,2 31,5 25,2 31,1

0

10

20

30

40

50

60

70

80

90

100

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Euro/100l

Heizöl (nicht gewerblich)

Rohöl

Heizöl (gewerblich)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Heizöl leicht nicht gewerblich nominal 40,8 38,5 35,1 36,5 40,6 53,6 59,3 58,6 77,1 53,5 65,5 81,6 88,8 83,5 76,9 59,2 49,2 57,0

Heizöl leicht nicht gewerblich real 47,6 44,0 39,7 40,7 44,6 57,9 63,2 61,0 78,2 54,1 65,5 79,9 85,3 79,0 72,2 55,4 45,8 52,2

Heizöl leicht gewerblich nominal 31,8 29,1 26,7 27,6 31,6 42,4 47,6 46,8 61,8 40,8 52,3 66,5 72,9 68,0 61,9 46,2 38,4 45,0

Heizöl leicht gewerblich real 35,4 32,1 28,9 29,6 33,5 44,7 50,0 48,4 63,3 41,1 52,3 65,8 71,1 64,9 58,1 42,5 34,9 40,3

0

10

20

30

40

50

60

70

80

90

100

Euro/100l

ÖLMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 13

Brennstoff zur Wärmebereitstellung verwenden. So

weichen die Preise für nicht-gewerbliches Heizöl

2017 vor allem in Dänemark, aber auch den

Niederlanden (113,5 bzw. 99,0 Euro je 100 Liter)

durch ihre Steuerkomponente stärker vom

europäischen Durchschnitt (68,8 Euro je 100 Liter)

ab. Die Beschaffungskosten in den Niederlanden

sind gleichzeitig vergleichsweise niedrig. Der

Unterschied zu Deutschland (60,4 Euro je 100 Liter)

und Frankreich (73,9 Euro je 100 Liter), die einen

sehr ähnlichen Heizölpreisverlauf aufweisen, ist

damit deutlich (Abbildung 6). Der Heizölpreis in

Deutschland liegt unter dem europäischen

Durchschnitt und betrug im Jahr 2017 etwas mehr als

die Hälfte des dänischen Heizölpreises. Dänemark

erhebt seit den Ölkrisen in den 1970er Jahren hohe

Steuern auf Heizöl, um Alternativen wettbewerbs-

fähig zu machen und so die Abhängigkeit vom Öl zu

verringern. Werden die Preise für nicht-

gewerblichen Einsatz (Haushalte) aus Abbildung 6

und Abbildung 5 miteinander verglichen, so fällt ein

Unterschied im Preis auf. Während die European

Commission [EC 2017] einen wöchentlichen Preis

an jedem Montag im Jahr veröffentlicht (Daten des

Energie Informationsdienstes (EID), die vom

Fachreferat „Energiewende in der Mobilität,

Kraftstoffmärkte“ des BMWi an die Europäische

Kommission gemeldet), aus denen dann der

Jahresmittelwert gebildet wird, werden in den

Energiedaten [BMWi 2018] monatliche

Durchschnittspreise zusammengetragen, die auf

einer Indexreihe des statistischen Bundesamtes und

einem reellen Preis aus dem Jahr 2002 bestimmt

werden.

ÖLMARKT

14 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

Abbildung 6 Preise auf nicht-gewerbliches Heizöl in Deutschland im Vergleich zu Nachbarländern und dem EU-

Durchschnitt 2013-2017

[EC 2017] Darstellung: IE Leipzig

Zwischen den deutschen Bundesländern unter-

scheiden sich die Endverbraucherpreise für Heizöl

kaum (Abbildung 7). Im Januar 2018 wurde mit

60,93 Euro je 100 Liter in Berlin der niedrigste und

mit 64,10 Euro je 100 Liter in Sachsen-Anhalt der

höchste Preis für nichtgewerbliche Endverbraucher

gemeldet. Baden-Württemberg weist mit 63,52 Euro

je 100 Liter die fünfthöchsten Heizölpreise im

Ländervergleich auf, was vor allem an den höheren

Transportkosten aufgrund der größeren Entfernung

zu den Seehäfen liegt [fastenergy 2018]. Im

Gegensatz zu den o.g. Preisen treten ebenfalls

Unterschiede auf. Die regionale Auswertung nach

Bundesländern erfolgte über das Internetportal von

FastEnergy. FastEnergy liegen Preisangebote von

rund 100 Heizölanbietern vor. Eine Auswertung der

Bruttopreise erfolgte nach Stichtagen für die

Abnahmemenge von 3.000 Litern Heizöl in

Standardqualität nach DIN 51603-1 mit Lieferung an

einen Abnehmer. Angaben zu Preisen der

Bundesländer wurden, wenn möglich zu den

gleichen Stichtagen im Internet abgerufen. Dabei

konnten die gleichen Stichtage nicht immer

eingehalten werden (siehe Abbildung 7).

67

,46

62

,37

46

,71

37

,76

44

,63 68

,90

64

,30

48

,49

39

,75

46

,50 71

,85

66

,48

51

,59

43

,16

49

,70 8

2,9

5

79

,90

66

,29

56

,89

57

,86

40

,92

36

,82

36

,04

25

,62

33

,89

20

,16

19

,15

16

,18

14

,47

15

,78

25

,13

24

,24

21

,23

20

,30

22

,26

20

,55

20

,11

19

,49

20

,19

24

,15

70

,73

71

,38

57

,68

55

,45

55

,60

59

,19

66

,51

66

,87

64

,97

65

,06

0

20

40

60

80

100

120

140

160

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

DE EU28 FR DK NL

[Eu

ro/1

00

l]

Energiekomponente Steuerkomponente

ÖLMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 15

Abbildung 7 Preise für Heizöl bei Belieferung an Haushalte im Bundesländervergleich im Oktober 2013 bis Januar

2018

[fastenergy 2018] Darstellung: IE Leipzig

2.1.3 Kraftstoffmarkt

Wie beim Heizöl liegt für die ebenfalls bei der

Erdölraffination gewonnenen Kraftstoffe Benzin

(Ottokraftstoff) und Diesel eine monatsscharfe

Zeitreihe der Preise für Deutschland vor, die für die

Jahre 2006 bis 2017 in Abbildung 8 grafisch

dargestellt ist [BMWi 2018]. Auffällig ist ein starker

Preisabfall im Jahr 2008, der seinen Tiefpunkt

Anfang 2009 erreicht und –wie beim Heizölpreis –

direkt vom Rohölpreis abhängt. Die schnelle

Erholung von dieser Krise führte von 2010 bis 2012

zu höheren Preisen, so dass im Jahresmittel 2011

bereits der Spitzenwert von 2008 übertroffen wurde.

Ab 2013 folgten die Preise den wieder

nachgebenden Notierungen für Rohöl. Seit der

zweiten Jahreshälfte 2014 kam es zu einer

deutlicheren Senkung der Benzin- und Dieselpreise

infolge der zeitgleichen Entwicklungen am

Rohölmarkt. Nach einer zwischenzeitlichen

Erholung sanken die Preise bis Ende 2015 wieder,

wobei sie schließlich das Tief vom Jahresanfang

BE SH HH NW MV BB BY Ø RP NI SL SN BW TH HE HB ST

Okt 13 82,94 83,42 82,36 85,02 86,90 85,38 85,21 84,77 85,50 84,34 85,32 84,77 85,30 85,65 85,14 84,01 85,05

Feb 15 60,93 61,89 60,61 64,07 64,91 64,83 64,07 63,32 63,44 62,70 64,14 63,01 64,27 64,48 63,75 62,48 63,52

Feb 16 40,22 40,27 40,07 41,33 40,11 41,28 41,75 41,16 40,92 40,64 42,01 41,59 42,30 42,13 41,77 41,29 40,85

Feb 17 60,62 59,20 58,79 58,48 59,83 61,56 61,08 60,21 59,41 59,54 61,57 59,86 61,22 61,10 60,43 60,62 60,00

Jan 18 60,93 61,39 61,40 61,51 61,74 61,82 62,13 62,60 62,63 62,67 63,38 63,38 63,52 63,61 63,66 63,67 64,10

[€/100l]

ÖLMARKT

16 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

2009 wieder erreichten. Dass der Preisrückgang

nicht stärker ausfiel, beruht teilweise auf dem

schwachen Euro (gemessen am Dollar, der

Handelswährung auf dem Rohölmarkt). Nachdem

sich der Preis im Jahr 2016 wieder erholte, kam es

bei Diesel im Jahr 2017 zu einem leichten

Preisanstieg auf 1,18 Euro je Liter. Beim Preis von

Superbenzin in Höhe von 1,37 Euro je Liter beträgt

die Mineralölsteuer 0,655 und die Mehrwertsteuer

0,22 Euro je Liter [BMWi 2018]. Eine Darstellung

der realen Jahresdurchschnittspreise ist in Abbildung

9 einsehbar.

Abbildung 8 Nominale Preise für Superbenzin und Dieselkraftstoff (monatliche Mittelwerte) 2006-2017

[BMWi 2018a] Darstellung: IE Leipzig

Abbildung 9 Jahresmittel der Preise für Dieselkraftstoff und Superbenzin von 2000 bis 2017 (nominal und real)

[BMWi 2018a] Darstellung: IE Leipzig

Superbenzin 1,29 1,34 1,40 1,28 1,42 1,56 1,65 1,60 1,54 1,40 1,30 1,37

Diesel 1,12 1,17 1,34 1,09 1,23 1,43 1,49 1,43 1,36 1,19 1,10 1,18

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Euro/l

Superbenzin Diesel

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Superbenzin nominal (einschl. Steuern) 1,02 1,02 1,05 1,10 1,14 1,23 1,29 1,34 1,40 1,28 1,42 1,56 1,65 1,60 1,54 1,40 1,30 1,37

Superbenzin real (einschl. Steuern) 1,19 1,17 1,18 1,22 1,25 1,32 1,38 1,40 1,42 1,30 1,42 1,53 1,59 1,51 1,44 1,31 1,21 1,26

Dieselkraftstoff nominal (einschl. Steuern) 0,80 0,82 0,84 0,89 0,94 1,07 1,12 1,17 1,34 1,09 1,23 1,43 1,49 1,43 1,36 1,19 1,10 1,18

Dieselkraftstoff real (einschl. Steuern) 0,94 0,94 0,95 0,99 1,04 1,16 1,20 1,22 1,36 1,10 1,23 1,40 1,43 1,35 1,28 1,11 1,02 1,08

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

[Eu

ro/l

]

ÖLMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 17

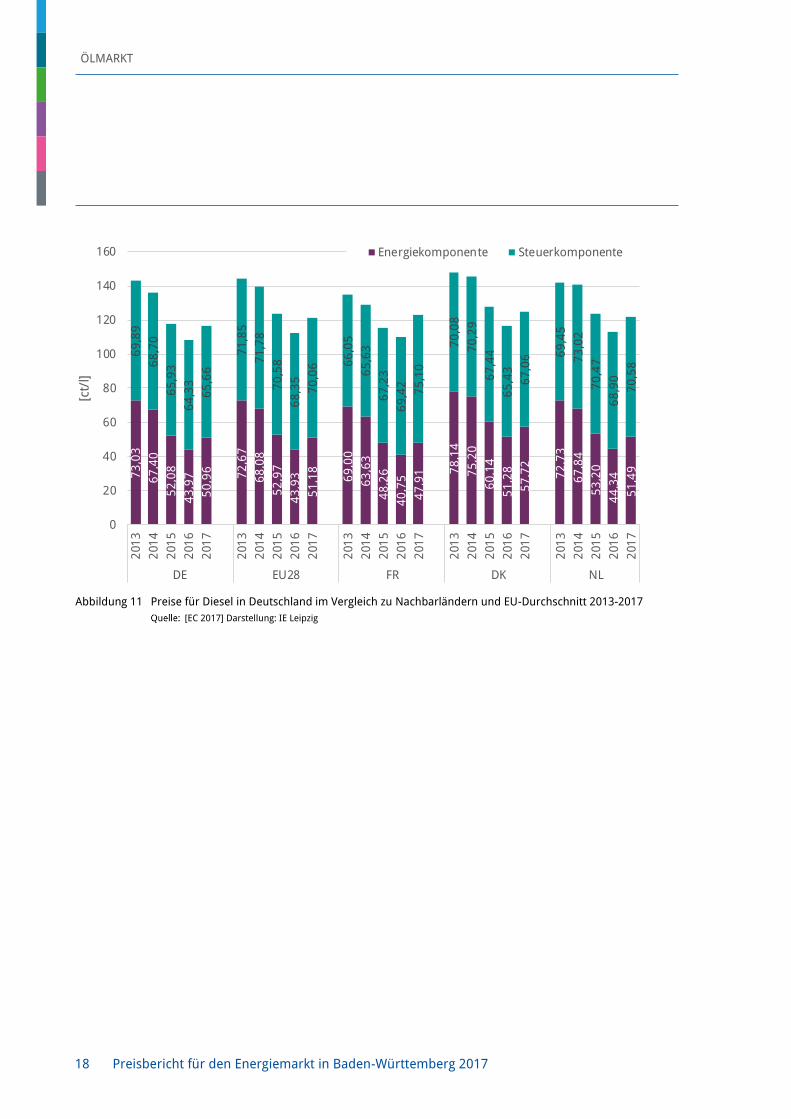

Im europäischen Vergleich (Abbildung 10) liegen

die deutschen Endverbraucherpreise für Benzin

leicht über dem EU28-Mittelwert, aber niedriger als

in Frankreich, Dänemark und den Niederlanden.

Der höchste Wert für Superbenzin wurde in den

Niederlanden mit 1,55 Euro je Liter erreicht. Diesel

kostete in Deutschland mit 1,17 Euro je Liter 2017

etwas weniger als im europäischen Durchschnitt

(1,21 Euro je Liter) und in den ausgewählten

Nachbarländern (Abbildung 11).

Frankreich weist die niedrigsten Beschaffungs-

kosten für Diesel, aber im Vergleich zu Deutschland

etwas höhere Steuern auf. In Dänemark hingegen

sind die Dieselpreise im Vergleich zu den anderen

Ländern am höchsten. Allerdings fallen die

Unterschiede zwischen den betrachteten Ländern

untereinander vergleichsweise gering aus.

Werden die Preise aus Abbildung 9 mit den aus den

folgenden Abbildungen verglichen, ergeben sich

Differenzen bei den Jahreswerten für Deutschland.

Wie bei Heizöl sind es unterschiedliche Quellen. Die

Benzin- und Dieselpreise werden in den

Energiedaten [BMWi 2018] aus monatlichen

Durchschnittspreisen zusammengetragen, die auf

einer Indexreihe des statistischen Bundesamtes und

reellen Preisen aus dem Jahr 2002 bestimmt werden.

Die Preise der europäischen Kommission [EC 2017]

ergeben sich aus dem Mittelwert aller

Montagswerte, die auf Daten des Energie

Informationsdienstes (EID) beruhen.

Abbildung 10 Preise für Superbenzin in Deutschland im Vergleich zu Nachbarländern und EU-Durchschnitt 2013-2017

[EC 2017] Darstellung: IE Leipzig

69

,10

64

,23

51

,95

44

,25

50

,00

68

,20

64

,33

51

,56

43

,92

49

,92

67

,30

63

,00

49

,98

43

,67

48

,70

74

,97

71

,51

58

,93

51

,46

57

,92

68

,20

63

,93

51

,80

44

,28

50

,25

91

,01

90

,09

87

,76

86

,29

87

,39 8

9,0

4

89

,07

88

,05

85

,01

85

,38 8

6,4

2

86

,19

85

,66

86

,45

88

,84

92

,64

93

,13

91

,29

89

,89

91

,68 10

5,5

6

10

6,2

6

10

4,5

4

10

3,4

2

10

4,9

6

0

20

40

60

80

100

120

140

160

180

200

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

DE EU28 FR DK NL

[ct/

l]

Energiekomponente Steuerkomponente

ÖLMARKT

18 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

Abbildung 11 Preise für Diesel in Deutschland im Vergleich zu Nachbarländern und EU-Durchschnitt 2013-2017

[EC 2017] Darstellung: IE Leipzig

73

,03

67

,40

52

,08

43

,97

50

,96 72

,67

68

,08

52

,97

43

,93

51

,18

69

,00

63

,63

48

,26

40

,75

47

,91 7

8,1

4

75

,20

60

,14

51

,28

57

,72

72

,73

67

,84

53

,20

44

,34

51

,49

69

,89

68

,70

65

,93

64

,33

65

,66

71

,85

71

,78

70

,58

68

,35

70

,06 6

6,0

5

65

,63

67

,23

69

,42

75

,10

70

,08

70

,29

67

,44

65

,43

67

,06 6

9,4

5

73

,02

70

,47

68

,90

70

,58

0

20

40

60

80

100

120

140

160

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

201

3

201

4

201

5

201

6

201

7

DE EU28 FR DK NL

[ct/

l]

Energiekomponente Steuerkomponente

GASMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 19

3.1 Marktstruktur und WettbewerbSeit der Liberalisierung des Gasmarktes im Jahr

2006 steigt die Zahl der Gasanbieter. So wie

Stromkunden ihren Stromanbieter wechseln können,

haben Gaskunden die Möglichkeit, ihren

Gasanbieter zu wechseln. Im Jahr 2016 wechselten

über 1,5 Millionen Haushaltskunden in Deutschland

ihren Gasanbieter, was einer anzahlbezogenen

Lieferantenwechselquote von 12 % entspricht. Bei

den Nicht-Haushaltskunden betrug die

anzahlbezogene Wechselquote 11 % [BNetzA

2017a].

In fast 90 % der Netzgebiete waren 2016 mehr als 50

Gaslieferanten tätig. In über 46 % der Netzgebiete

waren es sogar mehr als 100 Gaslieferanten. Im

bundesweiten Durchschnitt kann jeder

Letztverbraucher in seinem Netzgebiet zwischen

105 Gaslieferanten wählen, im Bereich der

Haushaltskunden im Durchschnitt zwischen 90

Gaslieferanten [BNetzA 2017a].

Deutschland importierte 2016 insgesamt 1.626 TWh

Erdgas, was einer Steigerung um rund 6 %

gegenüber dem Vorjahr entspricht. Bereinigt um

Transitmengen bezog Deutschland 2016 rund 23 %

seines Erdgases aus den Niederlanden, 29 % aus

Norwegen und 42 % aus Russland und den übrigen

Staaten (u. a. Dänemark). Auf die heimische

Erdgasförderung entfielen rund 7 %, im Jahr 2006

waren es noch 16 % [BDEW 2017a].

Im Gegenzug exportierte Deutschland 2016 etwa

770 TWh an Erdgas, 3,2 % mehr als im Vorjahr. Mit

rund 46 % wurde das meiste Erdgas aus Deutschland

nach Tschechien exportiert, es folgen die

Niederlande mit rund 18 % und die Schweiz mit

etwa 12 % [BNetzA 2017a]. Damit bleibt

Deutschland ein wichtiges Gastransitland in Europa.

Die mengenbezogene Lieferantenwechselquote bei

den Haushaltskunden betrug 2016 laut Monitoring-

bericht der Bundesnetzagentur 13,5 % (Vorjahr

10,1 %) [BNetzA 2017a]. Die wechselnden Gas-

kunden haben im Durchschnitt einen höheren

Verbrauch (24,5 MWh gegenüber 20 MWh im

Bundesdurchschnitt). Deutlich weiter verfestigt hat

sich der Trend, dass sich ein immer größerer Anteil

der Haushaltskunden nicht vom örtlichen Grund-

versorger beliefern lässt, 2016 betraft dies 25 % an

der Gesamtanzahl aller Haushaltskunden [BNetzA

2017a].

Bei den Industrie- und Gewerbekunden ist die

mengenbezogene Lieferantenwechselquote 2016 für

alle Verbraucher mit einem Jahresverbrauch von

mehr als 300 MWh (einschl. Gaskraftwerken) im

Vergleich zum Vorjahr um 0,7 % auf 11,1 %

zurückgegangen. Seit 2010 beobachtet die BNetzA

damit eine Stabilisierung der Wechselquoten im

Bereich von rund 12 bis 13 % für diese

Kundengruppe, die in aller Regel eine registrierende

Lastgangmessung (RLM) aufweisen, und die zu

3 Gasmarkt

Das folgende Kapitel gibt einen Überblick zu den Entwicklungen am Gasmarkt. Hierzu zählen

sowohl Markt- und Strukturentwicklungen wie auch die Gaspreisbestandteile und die

Preisentwicklung für verschiedene Abnehmergruppen.

GASMARKT

20 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

99 % durch Sonderverträge beliefert werden

[BNetzA 2017a].

3.2 PreisentwicklungIn diesem Kapitel werden die Entwicklungen der

Gaspreise für die Sektoren „Haushalte“ sowie

„Industrie und Gewerbe“ getrennt dargestellt. Dabei

werden die Entwicklungstendenzen jeweils zunächst

im europäischen und deutschen Kontext betrachtet.

Je nach Datenverfügbarkeit werden anschließend die

Preisanalysen auf das Land Baden-Württemberg

bezogen und mit anderen Bundesländern verglichen.

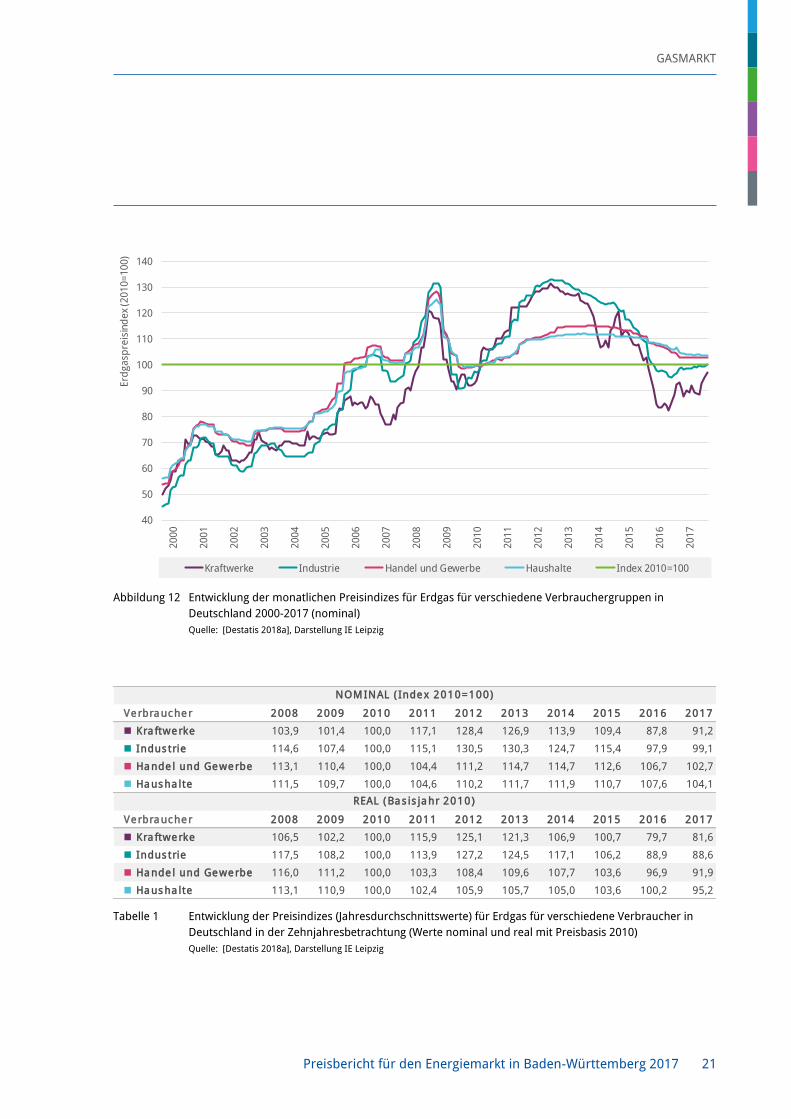

In Abbildung 12 sind die vom Statistischen

Bundesamt (Destatis) monatlich veröffentlichten

Änderungen der nominalen Preisindizes für Erdgas

für unterschiedliche Verbrauchergruppen bis 2017

dargestellt. Bis 2009 stieg der Preis für alle

Verbraucher stark an, nur die Kraftwerke konnten

2007 einen kurzzeitigen Rückgang verzeichnen. In

Folge der Finanzkrise fielen 2010 die Preisindizes

für alle Verbrauchergruppen. In den Folgejahren

stiegen die Preise wieder an, wobei der Preisanstieg

für Kraftwerke und Industrie deutlich stärker ausfiel

als der für Haushalte und Gewerbe. Seit 2013 fielen

die Preisindizes für Kraftwerke und Industrie, ab

2014 auch für Haushalte und Gewerbe. Ende 2017

lagen die Preisindizes für Kraftwerke und Industrie

etwa auf dem Niveau von 2010, die Preise für

Haushalte und Gewerbe leicht darüber.

In Tabelle 1 ist die Entwicklung der Preisindizes für

Erdgas für verschiedene Verbrauchergruppen in

Deutschland in der Zehnjahresbetrachtung dar-

gestellt. Die Werte sind sowohl nominal als auch

inflationsbereinigt (real) angegeben. Das reale

Preisniveau für alle Verbrauchergruppen lag 2017

unter dem Niveau von 2010.

GASMARKT

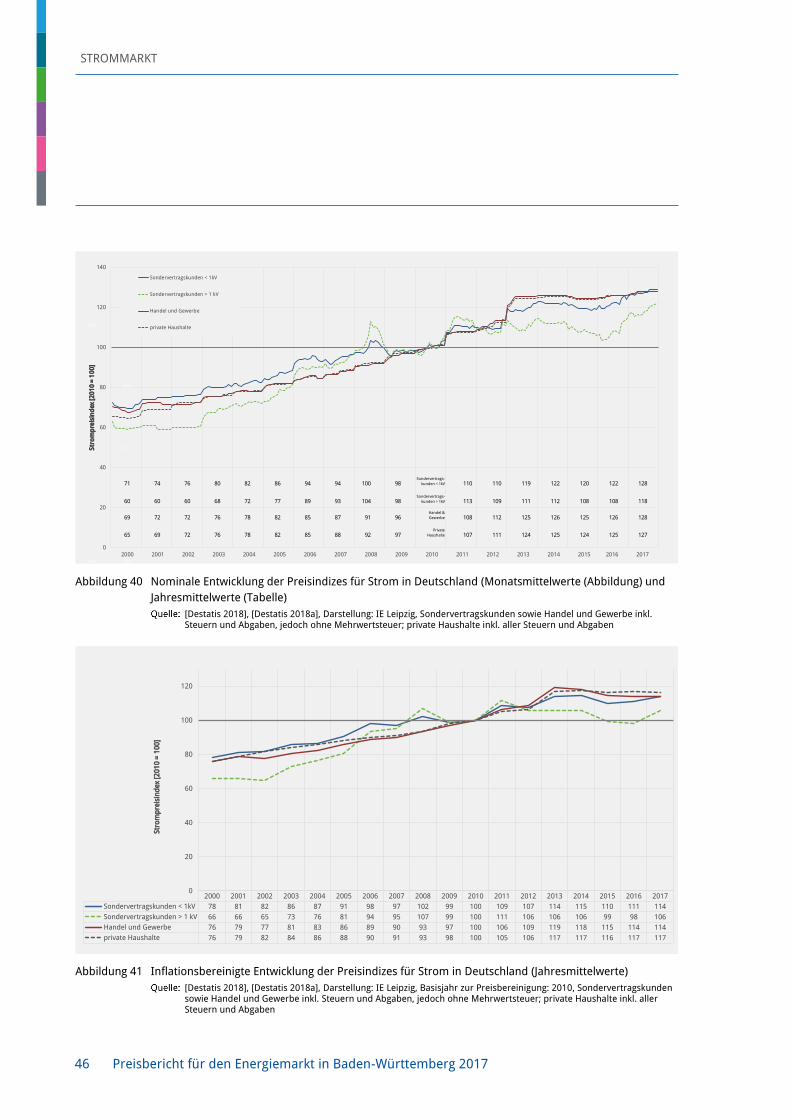

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 21

Abbildung 12 Entwicklung der monatlichen Preisindizes für Erdgas für verschiedene Verbrauchergruppen in

Deutschland 2000-2017 (nominal)

Quelle: [Destatis 2018a], Darstellung IE Leipzig

Tabelle 1 Entwicklung der Preisindizes (Jahresdurchschnittswerte) für Erdgas für verschiedene Verbraucher in

Deutschland in der Zehnjahresbetrachtung (Werte nominal und real mit Preisbasis 2010)

Quelle: [Destatis 2018a], Darstellung IE Leipzig

40

50

60

70

80

90

100

110

120

130

140

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Erd

ga

spre

isin

de

x (2

01

0=

10

0)

Kraftwerke Industrie Handel und Gewerbe Haushalte Index 2010=100

Verbra ucher 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

n Kra ftwerke 103,9 101,4 100,0 117,1 128,4 126,9 113,9 109,4 87,8 91,2

n Indus trie 114,6 107,4 100,0 115,1 130,5 130,3 124,7 115,4 97,9 99,1

n Ha nde l und Gewerbe 113,1 110,4 100,0 104,4 111,2 114,7 114,7 112,6 106,7 102,7

n Ha usha lte 111,5 109,7 100,0 104,6 110,2 111,7 111,9 110,7 107,6 104,1

Verbra ucher 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

n Kra ftwerke 106,5 102,2 100,0 115,9 125,1 121,3 106,9 100,7 79,7 81,6

n Indus trie 117,5 108,2 100,0 113,9 127,2 124,5 117,1 106,2 88,9 88,6

n Ha nde l und Gewerbe 116,0 111,2 100,0 103,3 108,4 109,6 107,7 103,6 96,9 91,9

n Ha usha lte 113,1 110,9 100,0 102,4 105,9 105,7 105,0 103,6 100,2 95,2

NOMINAL ( Index 2010=100)

REAL (Ba s is ja hr 2010)

GASMARKT

22 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

3.2.1 Grenzübergangspreise

Ein wesentlicher Indikator für die Entwicklung des

Erdgaspreises ist der vom Bundesamt für Wirtschaft

und Ausfuhrkontrolle (BAFA) veröffentlichte

Grenzübergangspreis. Dieser wird in vertraulichen,

längerfristigen Verträgen zwischen gasex-

portierenden und –importierenden Gesellschaften

geregelt und überwiegend mit festen Abnahme- bzw.

Lieferverpflichtungen ausgehandelt [Konstantin

2017].

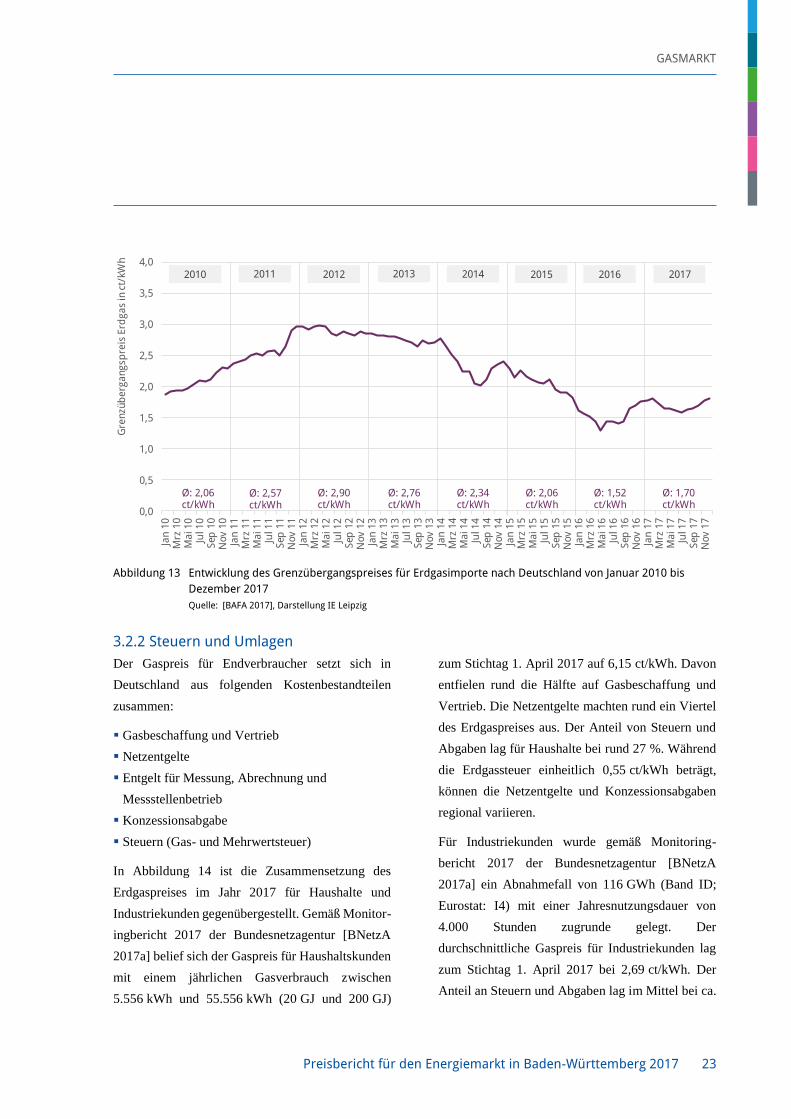

In Abbildung 13 ist die Entwicklung des

Grenzübergangspreises von Erdgas seit 2010

dargestellt. Der Grenzübergangspreis folgt aufgrund

der zum Teil noch bestehenden Ölpreisbindung der

Preisentwicklung von Rohöl, allerdings mit einer

zeitlichen Verzögerung und weniger ausgeprägten

Preisschwankungen. Selbst ohne formale

Ölpreisbindung kann der Wettbewerb zwischen den

Energieträgern dazu führen, dass sich steigende oder

fallende Weltmarktpreise eines wichtigen

Energieträgers (z. B. Erdöl) auch auf die

Preistendenzen der übrigen auswirken.

Nach einem Höchstwert von 2,98 ct/kWh im April

2012 sank der Grenzübergangspreis vor allem

aufgrund des Ölpreisverfalls 2014 und des

wachsenden LNG-Angebots (LNG: liquefied natural

gas; Flüssigerdgas) aus Übersee auf 1,30 ct/kWh im

Mai 2016. Seit dem Tief ist bis Ende 2017 ein

steigender Trend erkennbar. Im Dezember 2017 lag

der Grenzübergangspreis bei 1,81 ct/kWh.

Neben dem direkten Import von ausländischen

Gasproduzenten bietet die Energiebörse EEX

(European Energy Exchange) den Gasanbietern eine

weitere Möglichkeit Gasmengen zu beziehen. Die

Erdgasbörsenpreise (siehe Anhang Abbildung 115)

zeigen im betrachteten Zeitraum einen ähnlichen

Verlauf wie der Grenzübergangspreis.

GASMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 23

Abbildung 13 Entwicklung des Grenzübergangspreises für Erdgasimporte nach Deutschland von Januar 2010 bis

Dezember 2017

Quelle: [BAFA 2017], Darstellung IE Leipzig

3.2.2 Steuern und Umlagen

Der Gaspreis für Endverbraucher setzt sich in

Deutschland aus folgenden Kostenbestandteilen

zusammen:

▪ Gasbeschaffung und Vertrieb

▪ Netzentgelte

▪ Entgelt für Messung, Abrechnung und

Messstellenbetrieb

▪ Konzessionsabgabe

▪ Steuern (Gas- und Mehrwertsteuer)

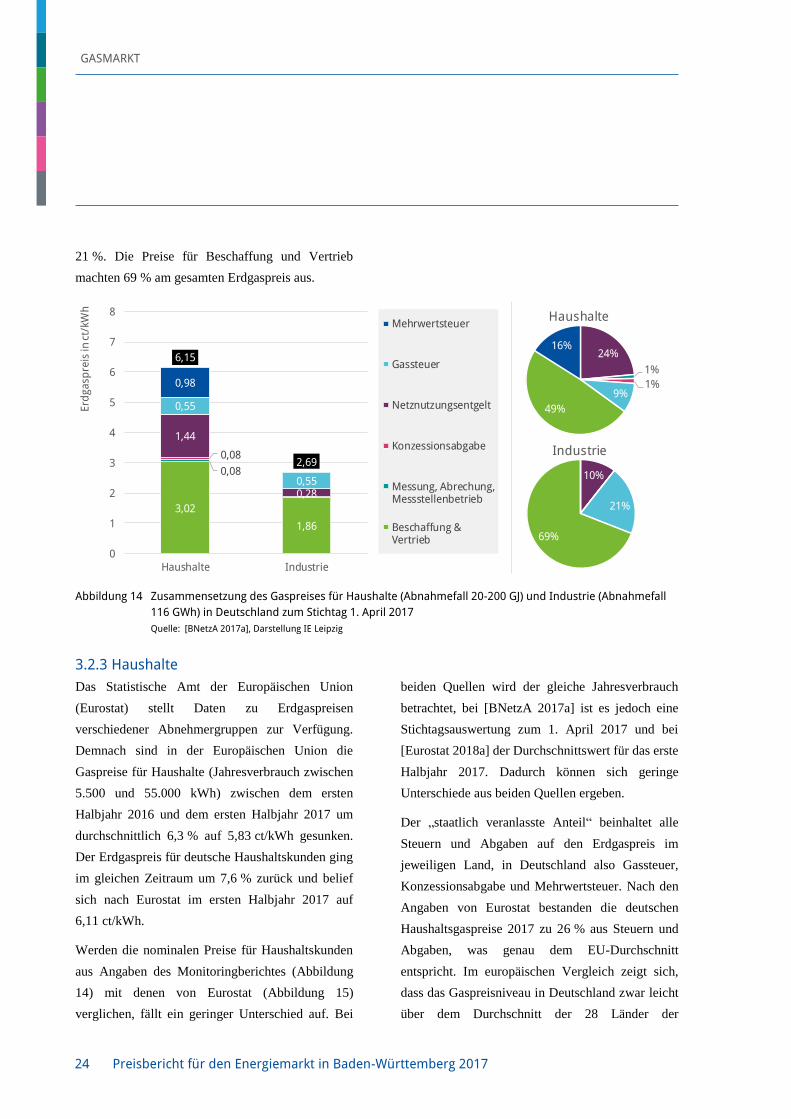

In Abbildung 14 ist die Zusammensetzung des

Erdgaspreises im Jahr 2017 für Haushalte und

Industriekunden gegenübergestellt. Gemäß Monitor-

ingbericht 2017 der Bundesnetzagentur [BNetzA

2017a] belief sich der Gaspreis für Haushaltskunden

mit einem jährlichen Gasverbrauch zwischen

5.556 kWh und 55.556 kWh (20 GJ und 200 GJ)

zum Stichtag 1. April 2017 auf 6,15 ct/kWh. Davon

entfielen rund die Hälfte auf Gasbeschaffung und

Vertrieb. Die Netzentgelte machten rund ein Viertel

des Erdgaspreises aus. Der Anteil von Steuern und

Abgaben lag für Haushalte bei rund 27 %. Während

die Erdgassteuer einheitlich 0,55 ct/kWh beträgt,

können die Netzentgelte und Konzessionsabgaben

regional variieren.

Für Industriekunden wurde gemäß Monitoring-

bericht 2017 der Bundesnetzagentur [BNetzA

2017a] ein Abnahmefall von 116 GWh (Band ID;

Eurostat: I4) mit einer Jahresnutzungsdauer von

4.000 Stunden zugrunde gelegt. Der

durchschnittliche Gaspreis für Industriekunden lag

zum Stichtag 1. April 2017 bei 2,69 ct/kWh. Der

Anteil an Steuern und Abgaben lag im Mittel bei ca.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Jan

10

Mrz

10

Ma

i 10

Jul 1

0S

ep 1

0N

ov

10

Jan

11

Mrz

11

Ma

i 11

Jul 1

1S

ep 1

1N

ov

11

Jan

12

Mrz

12

Ma

i 12

Jul 1

2S

ep 1

2N

ov

12

Jan

13

Mrz

13

Ma

i 13

Jul 1

3S

ep 1

3N

ov

13

Jan

14

Mrz

14

Ma

i 14

Jul 1

4S

ep 1

4N

ov

14

Jan

15

Mrz

15

Ma

i 15

Jul 1

5S

ep 1

5N

ov

15

Jan

16

Mrz

16

Ma

i 16

Jul 1

6S

ep 1

6N

ov

16

Jan

17

Mrz

17

Ma

i 17

Jul 1

7S

ep 1

7N

ov

17

Gre

nzü

be

rga

ng

spre

is E

rdg

as

in c

t/kW

h

2010 2011 2012 2013 2014 2015 2016 2017

Ø: 2,06 ct/kWh

Ø: 2,57 ct/kWh

Ø: 2,90 ct/kWh

Ø: 2,76 ct/kWh

Ø: 2,34 ct/kWh

Ø: 2,06 ct/kWh

Ø: 1,52 ct/kWh

Ø: 1,70 ct/kWh

GASMARKT

24 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

21 %. Die Preise für Beschaffung und Vertrieb

machten 69 % am gesamten Erdgaspreis aus.

Abbildung 14 Zusammensetzung des Gaspreises für Haushalte (Abnahmefall 20-200 GJ) und Industrie (Abnahmefall

116 GWh) in Deutschland zum Stichtag 1. April 2017

Quelle: [BNetzA 2017a], Darstellung IE Leipzig

3.2.3 Haushalte

Das Statistische Amt der Europäischen Union

(Eurostat) stellt Daten zu Erdgaspreisen

verschiedener Abnehmergruppen zur Verfügung.

Demnach sind in der Europäischen Union die

Gaspreise für Haushalte (Jahresverbrauch zwischen

5.500 und 55.000 kWh) zwischen dem ersten

Halbjahr 2016 und dem ersten Halbjahr 2017 um

durchschnittlich 6,3 % auf 5,83 ct/kWh gesunken.

Der Erdgaspreis für deutsche Haushaltskunden ging

im gleichen Zeitraum um 7,6 % zurück und belief

sich nach Eurostat im ersten Halbjahr 2017 auf

6,11 ct/kWh.

Werden die nominalen Preise für Haushaltskunden

aus Angaben des Monitoringberichtes (Abbildung

14) mit denen von Eurostat (Abbildung 15)

verglichen, fällt ein geringer Unterschied auf. Bei

beiden Quellen wird der gleiche Jahresverbrauch

betrachtet, bei [BNetzA 2017a] ist es jedoch eine

Stichtagsauswertung zum 1. April 2017 und bei

[Eurostat 2018a] der Durchschnittswert für das erste

Halbjahr 2017. Dadurch können sich geringe

Unterschiede aus beiden Quellen ergeben.

Der „staatlich veranlasste Anteil“ beinhaltet alle

Steuern und Abgaben auf den Erdgaspreis im

jeweiligen Land, in Deutschland also Gassteuer,

Konzessionsabgabe und Mehrwertsteuer. Nach den

Angaben von Eurostat bestanden die deutschen

Haushaltsgaspreise 2017 zu 26 % aus Steuern und

Abgaben, was genau dem EU-Durchschnitt

entspricht. Im europäischen Vergleich zeigt sich,

dass das Gaspreisniveau in Deutschland zwar leicht

über dem Durchschnitt der 28 Länder der

3,02

1,86

0,08

0,08

1,44

0,28

0,55

0,55

0,98

6,15

2,69

0

1

2

3

4

5

6

7

8

Haushalte Industrie

Erd

ga

spre

is in

ct/

kWh

Mehrwertsteuer

Gassteuer

Netznutzungsentgelt

Konzessionsabgabe

Messung, Abrechung,Messstellenbetrieb

Beschaffung &Vertrieb

24%

1%

1%9%

49%

16%

Haushalte

10%

21%

69%

Industrie

GASMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 25

Europäischen Union liegt. Im Vergleich zu Ländern

wie Dänemark und den Niederlanden hat

Deutschland aber niedrigere Gaspreise. Dies liegt

vor allem darin begründet, dass Dänemark und die

Niederlande einerseits zwar vergleichsweise geringe

Beschaffungskosten für Erdgas, andererseits aber

mit 55 % (Dänemark) und 53 % (Niederlande) den

höchsten Anteil von Steuern und Abgaben am

Gaspreis für Haushalte aufweisen. In Frankreich

sind die Beschaffungskosten für Erdgas zwar

niedriger als in Deutschland, aber durch geringere

Abgaben fallen die Preisunterschiede

vergleichsweise gering aus. In Abbildung 15 sind die

nominalen Erdgaspreise verschiedener europäischer

Länder gegenübergestellt, in Abbildung 16 die

inflationsbereinigten (realen) Erdgaspreise für

Haushaltskunden.

Abbildung 15 Nominale Erdgaspreise für Haushaltskunden im europäischen Vergleich 2013-2017

Quelle: [Eurostat 2018a], Darstellung IE Leipzig, 2017 sind Werte aus dem 1. Halbjahr angegeben.

Real

in ct/kWh

2013

2014

2015

2016

20175,08 5,12 5,11 4,88 4,545,25 5,35 5,25

4,67 4,29

5,86 6,04 5,715,12 4,79 4,90 4,67 4,41

3,87 3,564,35

3,53 3,422,98

3,61

1,68 1,68 1,681,64

1,57

1,56 1,58 1,62

1,621,54

1,181,28

1,46

1,521,60

3,373,38

3,394,07

4,07

5,51

5,41

4,42

4,32

4,48

6,75 6,80 6,796,52

6,11

6,80 6,92 6,87

6,295,83

7,047,32 7,17

6,636,39

8,278,05

7,80 7,947,63

9,85

8,93

7,83

7,29

8,09

0

2

4

6

8

10

12

20

13

20

14

20

15

20

16

20

17

20

13

20

14

20

15

20

16

20

17

20

13

20

14

20

15

20

16

20

17

20

13

20

14

20

15

20

16

20

17

20

13

20

14

20

15

20

16

20

17

Erd

ga

spre

ise

für

Ha

ush

alt

e in

ct/

kWh

Energieanteil, ohne Steuern und Abgaben staatlich veranlasster Anteil

FR NL DKEU28DE

GASMARKT

26 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

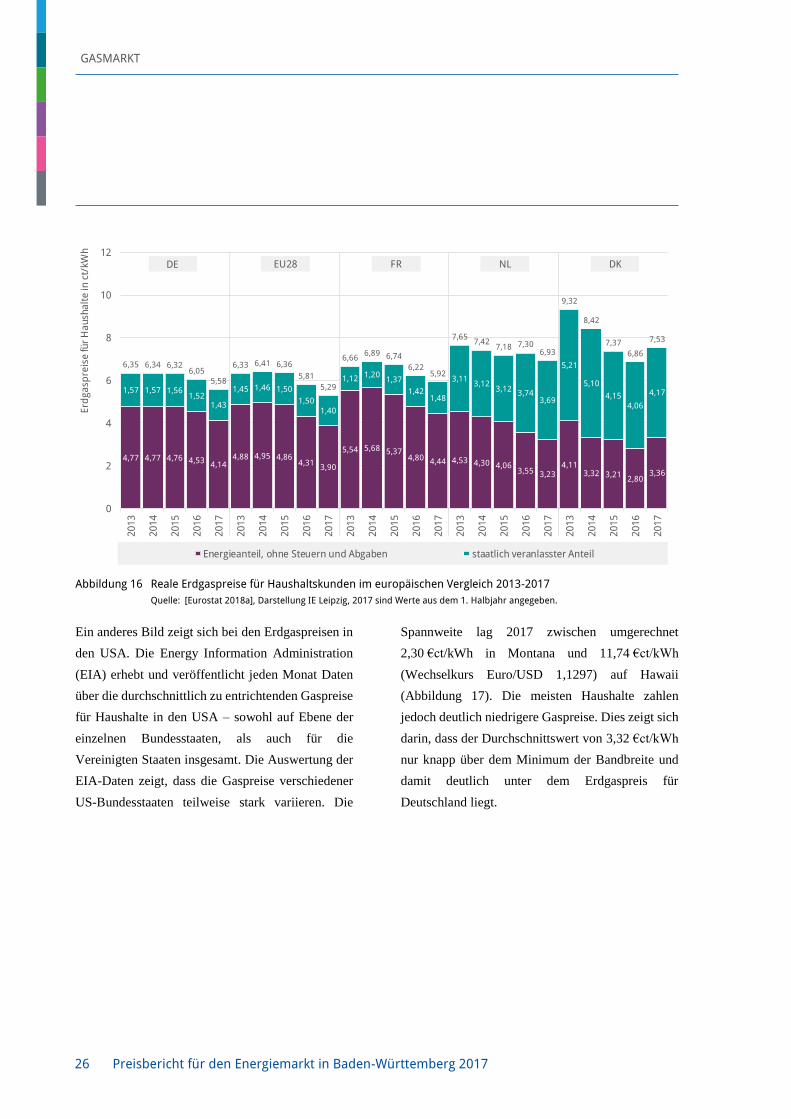

Abbildung 16 Reale Erdgaspreise für Haushaltskunden im europäischen Vergleich 2013-2017

Quelle: [Eurostat 2018a], Darstellung IE Leipzig, 2017 sind Werte aus dem 1. Halbjahr angegeben.

Ein anderes Bild zeigt sich bei den Erdgaspreisen in

den USA. Die Energy Information Administration

(EIA) erhebt und veröffentlicht jeden Monat Daten

über die durchschnittlich zu entrichtenden Gaspreise

für Haushalte in den USA – sowohl auf Ebene der

einzelnen Bundesstaaten, als auch für die

Vereinigten Staaten insgesamt. Die Auswertung der

EIA-Daten zeigt, dass die Gaspreise verschiedener

US-Bundesstaaten teilweise stark variieren. Die

Spannweite lag 2017 zwischen umgerechnet

2,30 €ct/kWh in Montana und 11,74 €ct/kWh

(Wechselkurs Euro/USD 1,1297) auf Hawaii

(Abbildung 17). Die meisten Haushalte zahlen

jedoch deutlich niedrigere Gaspreise. Dies zeigt sich

darin, dass der Durchschnittswert von 3,32 €ct/kWh

nur knapp über dem Minimum der Bandbreite und

damit deutlich unter dem Erdgaspreis für

Deutschland liegt.

Real

in ct/kWh

2013

2014

2015

2016

20174,77 4,77 4,76 4,53

4,144,88 4,95 4,86

4,313,90

5,54 5,68 5,374,80 4,44 4,53 4,30 4,06

3,55 3,234,11

3,32 3,212,80

3,36

1,57 1,57 1,561,52

1,43

1,45 1,46 1,50

1,501,40

1,12 1,201,37

1,421,48

3,113,12

3,123,74

3,69

5,21

5,10

4,154,06

4,17

6,35 6,34 6,326,05

5,58

6,33 6,41 6,36

5,81

5,29

6,666,89 6,74

6,225,92

7,657,42

7,18 7,306,93

9,32

8,42

7,37

6,86

7,53

0

2

4

6

8

10

12

20

13

20

14

20

15

20

16

20

17

20

13

20

14

20

15

20

16

20

17

20

13

20

14

20

15

20

16

20

17

20

13

20

14

20

15

20

16

20

17

20

13

20

14

20

15

20

16

20

17

Erd

ga

spre

ise

für

Ha

ush

alt

e in

ct/

kWh

Energieanteil, ohne Steuern und Abgaben staatlich veranlasster Anteil

FR NL DKEU28DE

GASMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 27

Abbildung 17 Nominale Erdgaspreise für Haushaltskunden in den USA

Quelle: [EIA 2018a], [DB 2018], Darstellung IE Leipzig, Angaben in Eurocent je kWh

Abbildung 18 Reale Erdgaspreise für Haushaltskunden in den USA

Quelle: [EIA 2018a], [DB 2018], [BLS 2018], Darstellung IE Leipzig, Angaben in Eurocent je kWh

12,6212,20 12,33

11,2511,74

1,912,19 2,45 2,22 2,30

2,65 2,823,19 3,10 3,32

0

2

4

6

8

10

12

14

2013 2014 2015 2016 2017

Erd

ga

spre

ise

in c

t/kW

h

Höchstwert Niedrigstwert Durchschnitt

11,9511,35 11,34

10,22 10,45

1,81 2,04 2,26 2,02 2,042,51 2,62

2,94 2,81 2,95

0

2

4

6

8

10

12

14

2013 2014 2015 2016 2017

Erd

ga

spre

ise

in c

t/kW

h

Höchstwert Niedrigstwert Durchschnitt

GASMARKT

28 Preisbericht für den Energiemarkt in Baden-Württemberg 2017

Für den bundesweiten Vergleich der Erdgaspreise

für Haushaltskunden wurde, wie in den Berichten

der Vorjahre, auf eine Auswertung des

Verbraucherportals Verivox zurückgegriffen. Darin

werden die günstigsten Angebote der örtlichen

Grundversorger in jedem Bundesland

berücksichtigt, soweit sie den Richtlinien dieses

Portals entsprechen. Betrachtet wurden

Haushaltskunden mit einem Erdgasverbrauch von

20.000 kWh je Jahr und einer Heizleistung von

13 kW. Im Dezember 2017 lag der Erdgaspreis in

Baden-Württemberg mit 5,84 ct/kWh höher als in

zehn anderen Bundesländern (Abbildung 19). Der

Gaspreis lag um 4,5 % über dem Bundesdurchschnitt

und blieb im Vergleich zum Vorjahr stabil. Die

Kosten für Marge, Beschaffung und Vertrieb sowie

Netznutzungsentgelte lagen in Baden-Württemberg

über dem Bundesdurchschnitt.

Abbildung 19 Erdgaspreise für Haushaltskunden nach Bundesländern 2017

Quelle: [Verivox 2018], Darstellung IE Leipzig, Stichtag 1.12.2017

Ein Teil des bundeslandspezifischen

Preisunterschiedes von Erdgas beruht auf dem in

Flächenländern höheren Verteilungsaufwand und

dem zur Erhöhung der Versorgungssicherheit

einhergehenden Ausbau des Gasnetzes in Baden-

Württemberg. Dieser spiegelt sich in den

Netznutzungsentgelten als Teil des Erdgaspreises

wider. Die Höhe der Netzentgelte lag im Dezember

2017 im Bundesdurchschnitt bei 1,53 ct/kWh und in

Baden-Württemberg bei 1,58 ct/kWh und damit um

3,3 % höher (Abbildung 20). Im Vergleich zum

Vorjahr (1,60 ct/kWh) sind die Netznutzungs-

entgelte in Baden-Württemberg um 1,3 % gesunken.

4,08 4,16

5,125,33 5,34 5,41 5,47 5,59 5,59 5,68 5,77 5,84 5,91 6,03

6,21 6,266,53

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

BE HH SH BB NI BY HE HB Ø SN RP BW MV NW ST TH SL

Erd

ga

spre

ise

für

Ha

ush

alt

e in

ct/

kWh

GASMARKT

Preisbericht für den Energiemarkt in Baden-Württemberg 2017 29

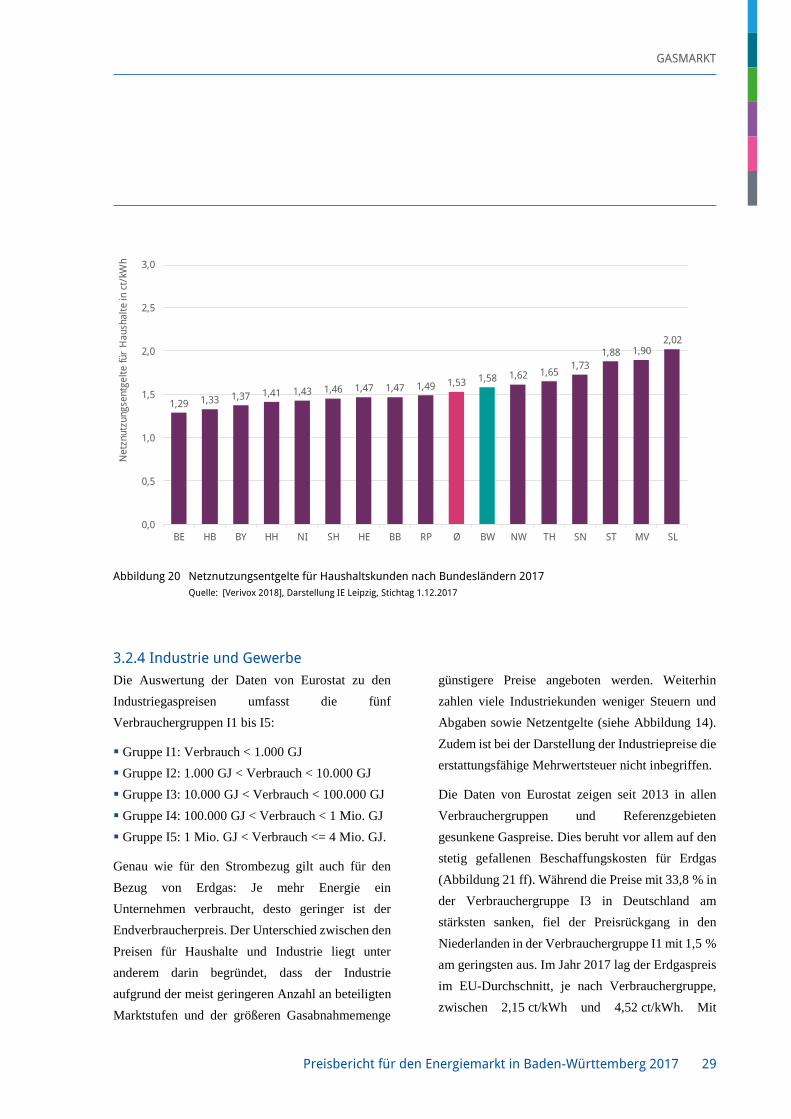

Abbildung 20 Netznutzungsentgelte für Haushaltskunden nach Bundesländern 2017

Quelle: [Verivox 2018], Darstellung IE Leipzig, Stichtag 1.12.2017

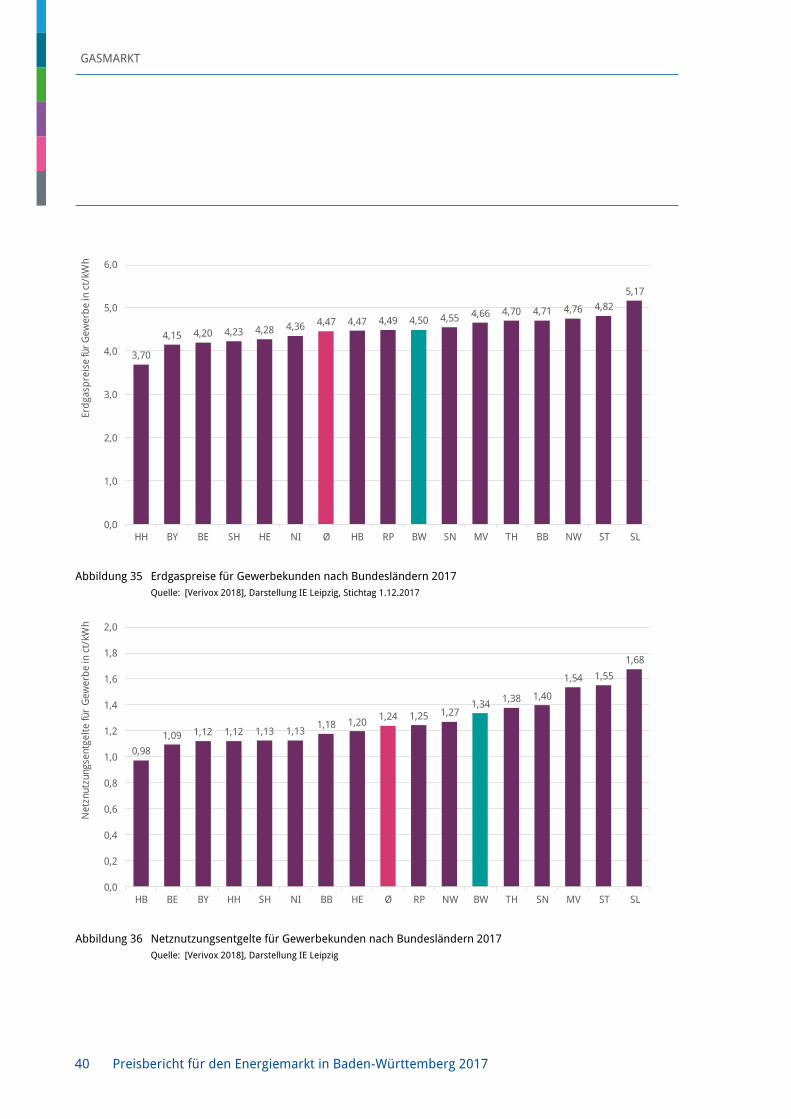

3.2.4 Industrie und Gewerbe

Die Auswertung der Daten von Eurostat zu den

Industriegaspreisen umfasst die fünf

Verbrauchergruppen I1 bis I5:

▪ Gruppe I1: Verbrauch < 1.000 GJ

▪ Gruppe I2: 1.000 GJ < Verbrauch < 10.000 GJ

▪ Gruppe I3: 10.000 GJ < Verbrauch < 100.000 GJ

▪ Gruppe I4: 100.000 GJ < Verbrauch < 1 Mio. GJ

▪ Gruppe I5: 1 Mio. GJ < Verbrauch <= 4 Mio. GJ.

Genau wie für den Strombezug gilt auch für den

Bezug von Erdgas: Je mehr Energie ein

Unternehmen verbraucht, desto geringer ist der

Endverbraucherpreis. Der Unterschied zwischen den

Preisen für Haushalte und Industrie liegt unter

anderem darin begründet, dass der Industrie