Prof. Dr. Christian Aders Seminar · With Duff & Phelps he was the General Manager, responsible for...

75

Wintersemester 2014/15 Prof. Dr. Christian Aders Seminar: Praxis der transaktionsorientierten Unternehmensbewertung in den Geschäftsräumen der ValueTrust Financial Advisors SE Leopoldstr. 8 (Gartengeschoss) jeweils 8:30 bis ca. 14.30 10.10, 07.11 und 12.12.2014 und 16.01.2015 Download der Folien: Jeweils ab Donnerstag unter www.rwp.bwl.uni-muenchen.de

Transcript of Prof. Dr. Christian Aders Seminar · With Duff & Phelps he was the General Manager, responsible for...

Wintersemester 2014/15

Prof. Dr. Christian Aders

Seminar: Praxis der transaktionsorientierten Unternehmensbewertung

in den Geschäftsräumen der ValueTrust Financial Advisors SE Leopoldstr. 8 (Gartengeschoss)

jeweils 8:30 bis ca. 14.3010.10, 07.11 und 12.12.2014 und 16.01.2015

Download der Folien:Jeweils ab Donnerstag unter www.rwp.bwl.uni-muenchen.de

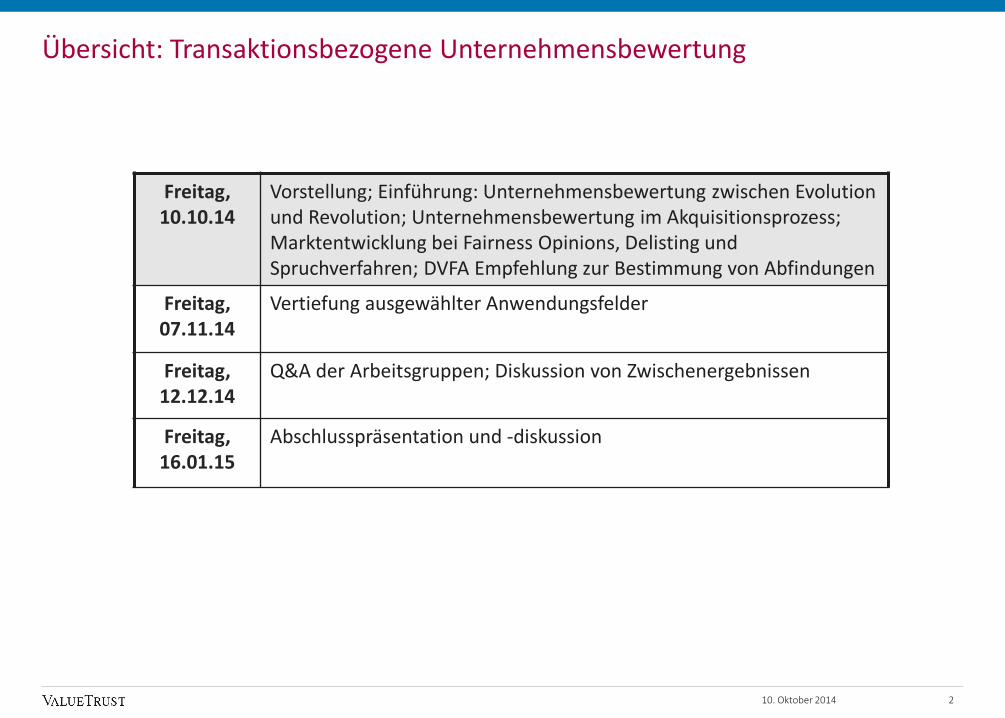

Übersicht: Transaktionsbezogene Unternehmensbewertung

Freitag, 10.10.14

Vorstellung; Einführung: Unternehmensbewertung zwischen Evolution und Revolution; Unternehmensbewertung im Akquisitionsprozess; Marktentwicklung bei Fairness Opinions, Delisting und Spruchverfahren; DVFA Empfehlung zur Bestimmung von Abfindungen

Freitag, 07.11.14

Vertiefung ausgewählter Anwendungsfelder

Freitag, 12.12.14

Q&A der Arbeitsgruppen; Diskussion von Zwischenergebnissen

Freitag, 16.01.15

Abschlusspräsentation und -diskussion

210. Oktober 2014

3

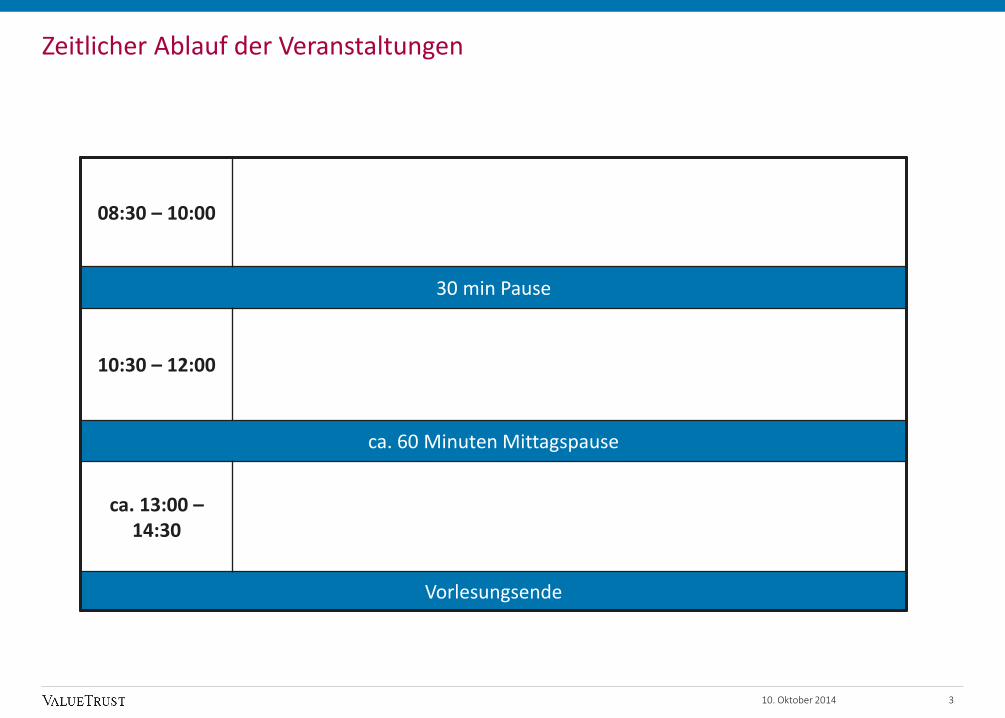

08:30 – 10:00

30 min Pause

10:30 – 12:00

ca. 60 Minuten Mittagspause

ca. 13:00 –14:30

Vorlesungsende

10. Oktober 2014

Zeitlicher Ablauf der Veranstaltungen

Prof. Dr. Christian Aders, CEFA, CVA

Prof. Dr. Christian Aders is a Managing Director of Value-Trust. He has more than 20 years of business experience in financial advisory.

During his professional career, Chris has gained extensive experience advising clients on takeovers, mergers, acquisitions and restructurings of companies as well as on issues related to value management, disputes and litigations. His engagement highlights include the valuation of market entry strategies and continuous corporate finance advice for a German mobile services provider; corporate finance advisory for a large public financial services company; merger advice and continuous corporate finance advice for a German diversified telecommunication company; development and implementation of economic value added and value based management concepts for different DAX 110 companies; multiple valuations for debt-to-equity swaps; fairness and independent expert opinions as well as facilitation advice in conjunction with disposals or related parties transactions for DAX 110 companies or private equity funds; assessment of the goodwill for taxation purposes in the opening balance of a DAX 30 company; corporate finance andtransaction advice for media and telecommunication companies; impairment valuation for one of the top tier German car manufacturer; brand and technology valuation for an international car manufacturer; M&A advisory for mid cap companies ("Mittelstand").

Chris started his professional career in 1993 at KPMG, after he finished his studies in business administration with the topics audit and strategic management at LMU Munich. He spent the first three years in the Audit department, where he carried out audits, group audits, due diligence and business valuations. From 1996 to 2006 he worked in the Corporate Finance department of KPMG - 6,5 years as a partner - and developed extensive experience in the areas financial reporting & tax valuations, intangible asset valuations, fairness opinions, transaction opinions, M&A advice, value based management, business planning, value analysis of business plans and corporate strategies. In October 2006, Chris joined Duff & Phelps and opened the German office. In 2007, Chris was one of the founders of Value-Trust, which was an independent partner of Duff & Phelps. With Duff & Phelps he was the General Manager, responsible for the DACH region and part of the European Leadership team. In 2013, Chris continued his career by leading Value-Trust Financial Advisors GmbH.

Chris received his Diplom-Kaufmann, Dr. oec. publ. and Prof. from the LMU Munich. He is a Certified EFFAS Financial Analyst (CEFA) and Certified Valuation Analyst (CVA) and an approved person by the FSA. He is member of the European Federation of Financial Analysts Societies (EFFAS); Society of Investment Professionals in Germany (DVFA); DVFA Expert Group “Fairness Opinions” and “Best Practice Empfehlungen Unternehmensbewertungen”; National Association of Certified Valuation Analysts (NACVA). He is founding member of the International Association of Consultants, Valuers and Analysts (IACVA)-Germany.

Chris has written many publications, regularly presents at conferences and is professor for business valuation and value based management at the LMU Munich.

410. Oktober 2014

Value-Trust Financial Advisors GmbH

Leopoldstrasse 8

80802 München

+49 89 388 790 100

+49 172 850 4839

Managing Director

ValueTrust at a GlanceMission Statement

5

ValueTrust is the only financial advisory firm that focuses on the core competencies of enterprise valuation and corporate finance

Our Core competencies

ValueTrust advises management, boards and investors in acquisitions, mergers, restructurings and value management. With the same high degree of professionalism, ValueTrust also supports clients and judges in court proceedings and arbitral tribunals

Our Clients

ValueTrust generates sustainable benefits for our clients in particular through the work of our dedicated financial experts and senior advisors who leverage their long-standing project experience in measuring, protecting and enhancing value

Our Value add

ValueTrust’s work is based on client relationships characterized by mutual trust and close cooperationOur Perspective

ValueTrust delivers practical client solutions which are both theoretically sound and court acceptedOur Approach

10. Oktober 2014

ValueTrust at a GlanceModel

6

We focus on solving our clients’ problems and on providing them with the appropriate depth and breadth of information needed to enable them to make the best decisions

Our experienced financial experts actively develop state of the art theory of enterprise valuation

We closely cooperate with the members of our supervisory board and our specialist advisors

Applied business valuation and corporate finance advisory to solve critical client issues – this is what we enjoy doing

Our motto: „Financial Experts in Action“

Professional independence means for us that our work product is free from any personal, institutional and economic bias

Our fees are consistent with our philosophy of economic independence

We only accept a mandate if we are convinced that we can solve the problem and thereby create value for our clients

We strongly believe in engaging in long-term relationships with our clients

ValueTrust represents thought leadership in the field of enterprise valuation and corporate finance as well as constructive cooperation with our clients and employees. Our actions are guided by five elements:

10. Oktober 2014

Buy-side Analysis and Valuation Advice

Fairness Opinions

Take Over und Delisting Advisory

Purchase Price Allocation (PPA) and Impairment Testing

Valuation Opinions regarding the determination of Fair Market Values for legal valuation purposes

Valuation Opinions for reorganizations and tax purposes

Valuation Opinions for financial restructurings

Valuation of debt and mezzanine capital

Capital structure analysis and optimization

ValueTrust at a GlanceService Offering

7

ValueTrust supports and advises corporate bodies and investors on takeovers, mergers, acquisitions and restructurings of companies on issues relating to valuation, value protection and value enhancement as well as in subsequent disputes. The service offering of ValueTrust includes:

Damage analysis and appraisal

Party related Valuation Opinions

Expert Opinions as court-appointed appraiser

Strategic portfolio- und value analysis

Business planning and evaluation of corporate strategies

Value-based controlling systems

Cost of capital optimization

CFO and Financial Expert Advisory

10. Oktober 2014

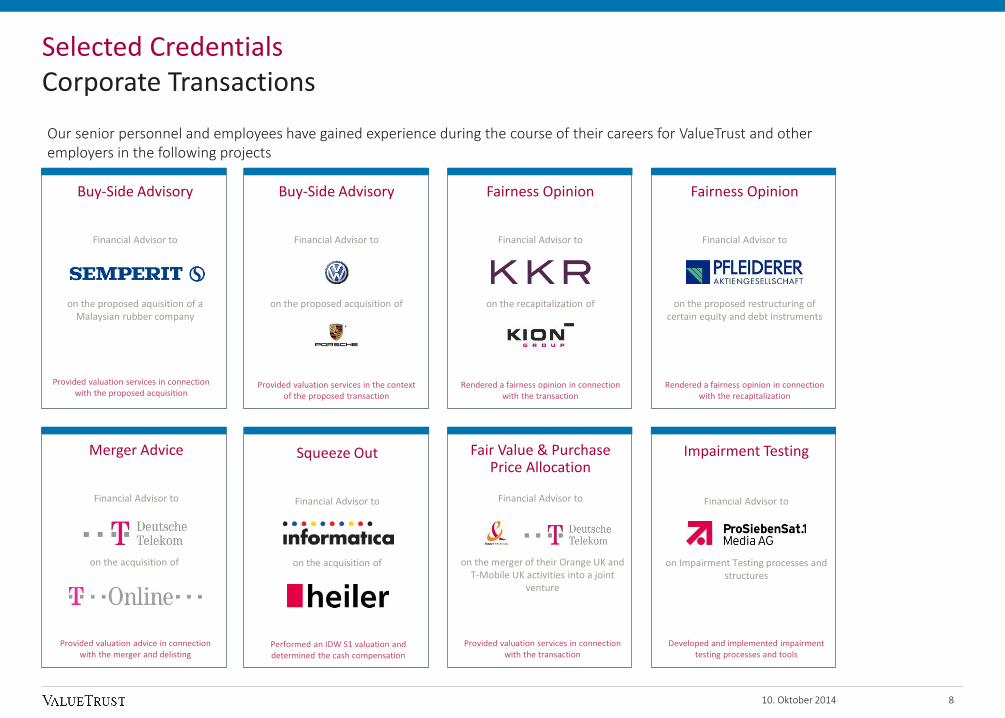

Selected Credentials Corporate Transactions

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects

Buy-Side Advisory

Merger Advice

Fairness Opinion

Impairment Testing

Buy-Side Advisory

Squeeze Out

Fairness Opinion

Fair Value & Purchase Price Allocation

10. Oktober 2014 8

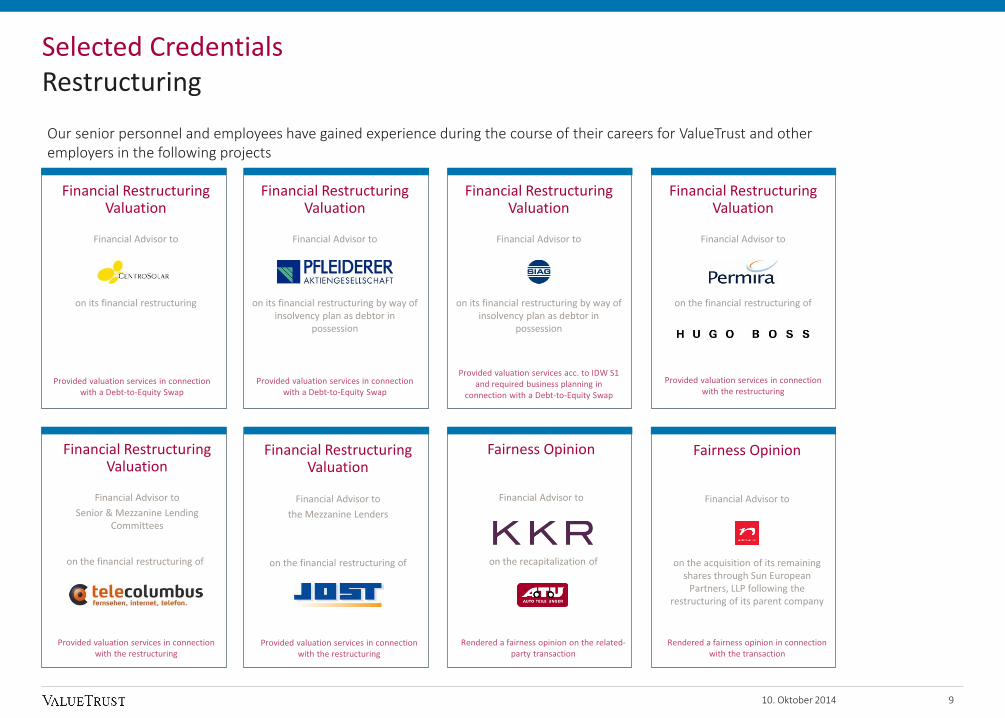

Selected CredentialsRestructuring

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects

Financial Restructuring Valuation

Financial Restructuring Valuation

Financial Restructuring Valuation

Fairness Opinion

Financial Restructuring Valuation

Financial Restructuring Valuation

Financial Restructuring Valuation

Fairness Opinion

10. Oktober 2014 9

Selected Credentials Dispute and Litigation

Independent Expert

Squeeze Out Dispute

Court-appointed Expert

Court-appointed Expert

Party-related Valuation Opinion

Squeeze Out Dispute

Court-appointed Expert

Court-appointed Expert

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects

10. Oktober 2014 10

Selected Credentials Value Management

Our senior personnel and employees have gained experience during the course of their careers for ValueTrust and other employers in the following projects

CFO Advisory

Cost of capital analysis

Value Management

Value Management

Value Management

Cost of capital analysis

Value Management

Value Management

10. Oktober 2014 11

Case StudyFairness Opinion

12

Fairness OpinionBackground

RHJ International has converted its co-investors’ interest of 35.13% in Kleinwort Benson Group into RHJI shares. In exchange for the co-investors’ interest in KBG, new shares of RHJI have been issued out of RHJI’s authorized capital, increasing RHJI’s share capital from €506,527,130 to €735,731,877. The use of the authorized capital has enabled RHJI to swiftly implement the conversion and to take a first and essential step in the simplification of RHJI’s group structure.

About RHJ International and Kleinwort Benson Group

RHJ International is a financial services group with principal activities in wealth management, asset management and merchant banking. RHJI is listed on the Euronext Brussels.

Kleinwort Benson Group, a subsidiary of RHJI, conducts its wealth management operations through London based Kleinwort Benson Bank, Guernsey based Kleinwort Benson Channel Islands Holdings and Frankfurt based BHF Bank. KBG’s asset management operations are carried out by Dublin based Kleinwort Benson Investors and Frankfurt based Frankfurt-Trust.

Assignment

In connection with the transaction, ValueTrust rendered an Opinion to RHJ International as to whether the fair market value of the KBG shares held by the co-investors at least equals the par value of the newly issued RHJI shares.

10. Oktober 2014

Case StudyRestructuring

Background

On July 15, 2014, the insolvency plan for IVG Immobilien AG has taken legal effect. Under the insolvency plan IVG reduced its debt by approx. €2.2 billion, primarily by way of a debt-to-equity swap in which existing creditors of IVG Immobilien AG exchanged their receivables for newly issued shares in the company. The driving force behind the success was a team of advisors led by Hans-Joachim Ziems and Elmar Geissingerfrom Ziems & Partner, both acting as executive board members.

About IVG Immobilien AG

IVG Immobilien AG is one of the major real estate and infrastructure companies in Europe. The Real Estate segment which is based in Bonn, Germany, manages on balance properties with a market value of approx. €3.4 billion. In northern Germany IVG constructs and operates underground storage caverns for oil and gas as important investment into energy infrastructure. In the Institutional Funds segment IVG is the leading provider of tailored property funds for institutional investors.

1310. Oktober 2014

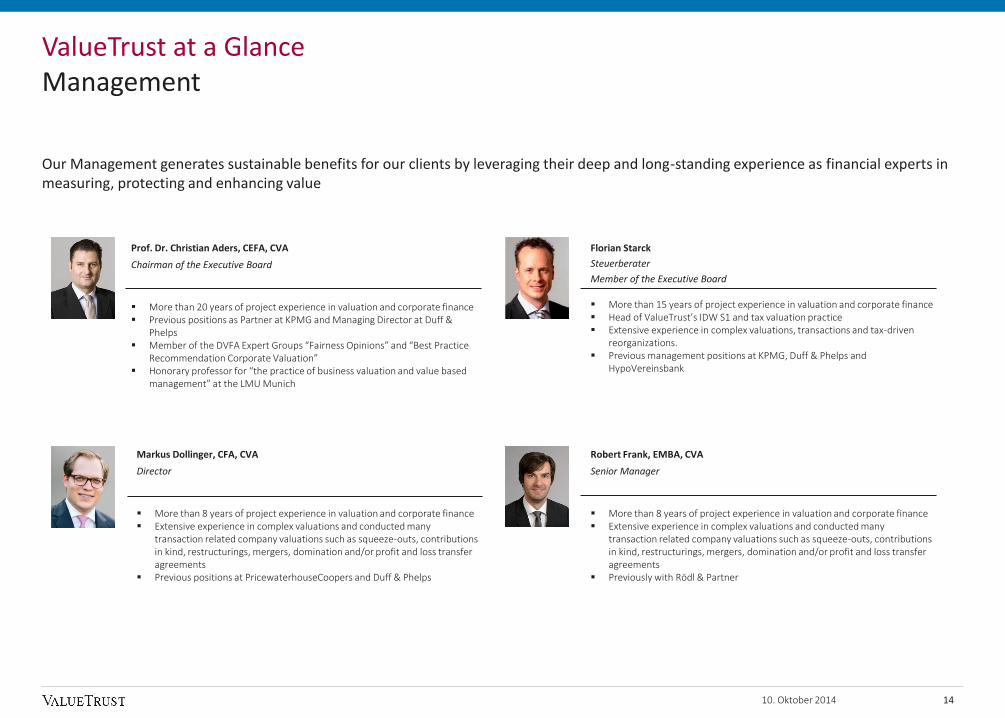

Prof. Dr. Christian Aders, CEFA, CVA

Chairman of the Executive Board

More than 20 years of project experience in valuation and corporate finance Previous positions as Partner at KPMG and Managing Director at Duff &

Phelps Member of the DVFA Expert Groups “Fairness Opinions” and “Best Practice

Recommendation Corporate Valuation” Honorary professor for “the practice of business valuation and value based

management” at the LMU Munich

ValueTrust at a GlanceManagement

14

Florian Starck

Steuerberater

Member of the Executive Board

More than 15 years of project experience in valuation and corporate finance Head of ValueTrust’s IDW S1 and tax valuation practice Extensive experience in complex valuations, transactions and tax-driven

reorganizations. Previous management positions at KPMG, Duff & Phelps and

HypoVereinsbank

Robert Frank, EMBA, CVA

Senior Manager

More than 8 years of project experience in valuation and corporate finance Extensive experience in complex valuations and conducted many

transaction related company valuations such as squeeze-outs, contributions in kind, restructurings, mergers, domination and/or profit and loss transfer agreements

Previously with Rödl & Partner

Markus Dollinger, CFA, CVA

Director

More than 8 years of project experience in valuation and corporate finance Extensive experience in complex valuations and conducted many

transaction related company valuations such as squeeze-outs, contributions in kind, restructurings, mergers, domination and/or profit and loss transfer agreements

Previous positions at PricewaterhouseCoopers and Duff & Phelps

Our Management generates sustainable benefits for our clients by leveraging their deep and long-standing experience as financial experts in measuring, protecting and enhancing value

10. Oktober 2014

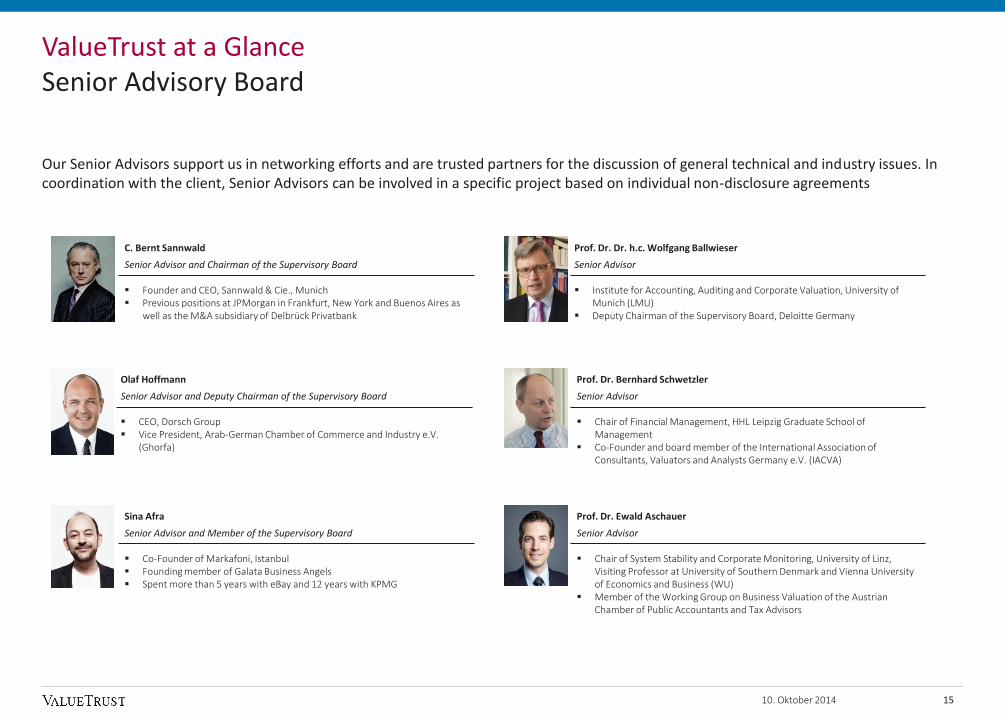

C. Bernt Sannwald

Senior Advisor and Chairman of the Supervisory Board

Founder and CEO, Sannwald & Cie., Munich Previous positions at JPMorgan in Frankfurt, New York and Buenos Aires as

well as the M&A subsidiary of Delbrück Privatbank

ValueTrust at a GlanceSenior Advisory Board

15

Our Senior Advisors support us in networking efforts and are trusted partners for the discussion of general technical and industry issues. In coordination with the client, Senior Advisors can be involved in a specific project based on individual non-disclosure agreements

Olaf Hoffmann

Senior Advisor and Deputy Chairman of the Supervisory Board

CEO, Dorsch Group Vice President, Arab-German Chamber of Commerce and Industry e.V.

(Ghorfa)

Prof. Dr. Bernhard Schwetzler

Senior Advisor

Chair of Financial Management, HHL Leipzig Graduate School of Management

Co-Founder and board member of the International Association of Consultants, Valuators and Analysts Germany e.V. (IACVA)

Prof. Dr. Dr. h.c. Wolfgang Ballwieser

Senior Advisor

Institute for Accounting, Auditing and Corporate Valuation, University of Munich (LMU)

Deputy Chairman of the Supervisory Board, Deloitte Germany

Sina Afra

Senior Advisor and Member of the Supervisory Board

Co-Founder of Markafoni, Istanbul Founding member of Galata Business Angels Spent more than 5 years with eBay and 12 years with KPMG

Prof. Dr. Ewald Aschauer

Senior Advisor

Chair of System Stability and Corporate Monitoring, University of Linz, Visiting Professor at University of Southern Denmark and Vienna University of Economics and Business (WU)

Member of the Working Group on Business Valuation of the Austrian Chamber of Public Accountants and Tax Advisors

10. Oktober 2014

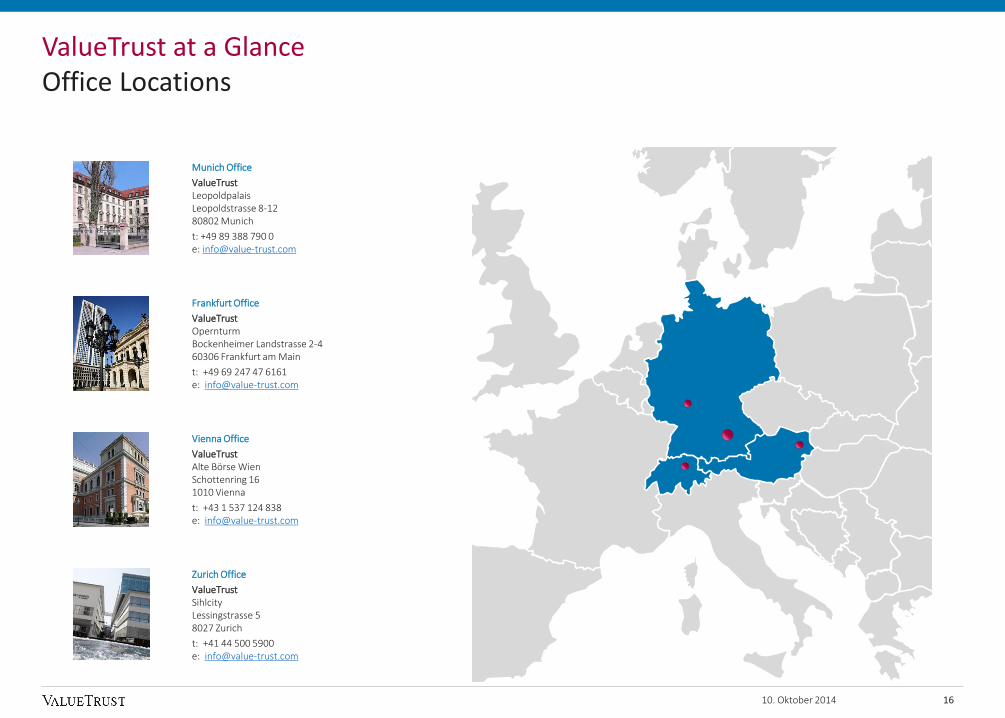

ValueTrust at a GlanceOffice Locations

16

Munich Office

ValueTrustLeopoldpalaisLeopoldstrasse 8-1280802 Munich

t: +49 89 388 790 0e: [email protected]

Frankfurt Office

ValueTrustOpernturmBockenheimer Landstrasse 2-460306 Frankfurt am Main

t: +49 69 247 47 6161e: [email protected]

Vienna Office

ValueTrustAlte Börse WienSchottenring 161010 Vienna

t: +43 1 537 124 838e: [email protected]

Zurich Office

ValueTrustSihlcityLessingstrasse 58027 Zurich

t: +41 44 500 5900e: [email protected]

10. Oktober 2014

Agenda

17

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Unternehmensbewertung zwischen Evolution und Revolution -Entwicklungen im Spannungsfeld von Theorie und Praxis 17

II. Unternehmensbewertung im Akquisitionsprozess 39

III. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 48

IV. Schlussfolgerungen und aktuelle Entwicklungen in der Rechtsprechung 59

V. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 64

10. Oktober 2014

Agenda

18

Kapitel I.

Unternehmensbewertung zwischen Evolution und Revolution - Entwicklungen im Spannungsfeld von Theorie und Praxis

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

Table of Contents

1) „Empirische Schocks“ und Evolution der Bewertungspraxis 18

2) Grundlagen der Unternehmensbewertung und praktische Problemfelder 22

3) Krisenphasen und ihr Einfluss auf Theorie und Praxis 31

4) Komplexitätsreduktion als nächste Evolutionsstufe? 37

10. Oktober 2014

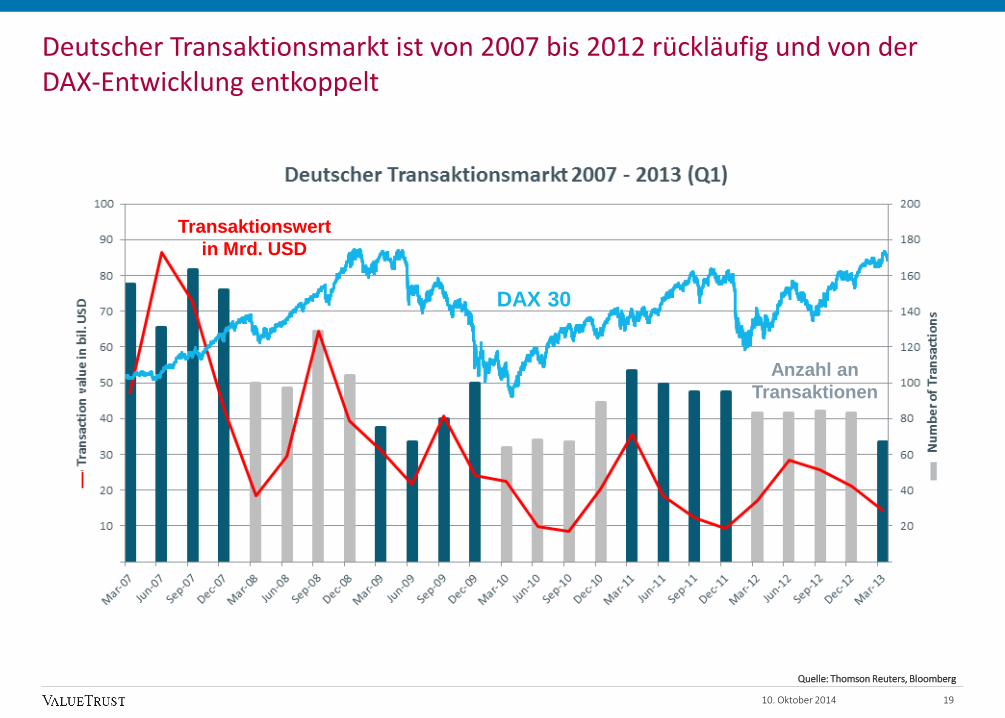

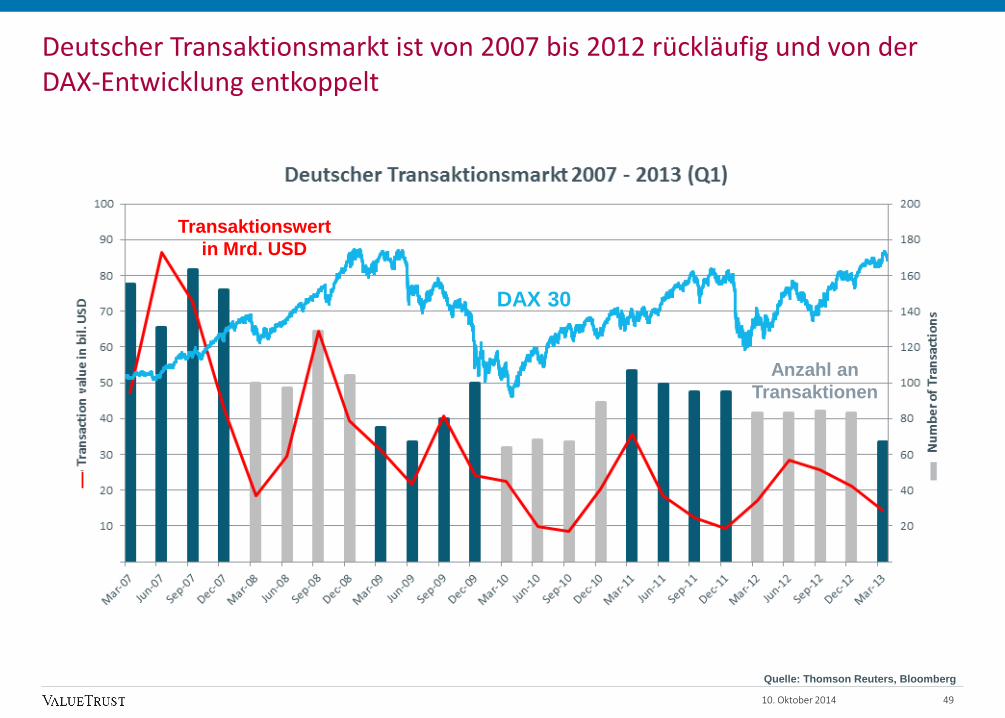

Deutscher Transaktionsmarkt ist von 2007 bis 2012 rückläufig und von der DAX-Entwicklung entkoppelt

1910. Oktober 2014

Transaktionswert

in Mrd. USD

Anzahl an

Transaktionen

DAX 30

0

0.50

0

1.00

0

1.50

0

2.00

0

2.50

0

3.00

0

3.50

0

100

200

300

400

500

600

Anzahl Transaktionen

Transaktionsvolumen in Mrd. USD

Num

ber

of tr

ansa

ctio

nsVa

lue

incl

. net

deb

t of t

arge

t (b

il. U

SD)

DA

X 30

0

0.500

1.000

1.500

2.000

2.500

3.000

3.500

100

200

300

400

500

600

Anzahl Transaktionen

Transaktionsvolumen in Mrd. USD

Num

ber of transactionsValue incl. net debt of target (bil. U

SD)

DA

X 30

Quelle: Thomson Reuters, Bloomberg

0

10

20

30

40

50

60

70

80

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

Jul-07 Jan-08 Jul-08 Jan-09 Jul-09 Jan-10

VD

AX

un

d K

GV

DA

X I

nd

exs

tan

d

DAX VDAX KGV

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

Jul-07 Jan-08 Jul-08 Jan-09 Jul-09 Jan-10

0%

2%

4%

6%

8%

10%

12%

Axi

s Ti

tle

Yie

ld in

%

3y Corporate BB 5y Corporate AA German 10y Bunds

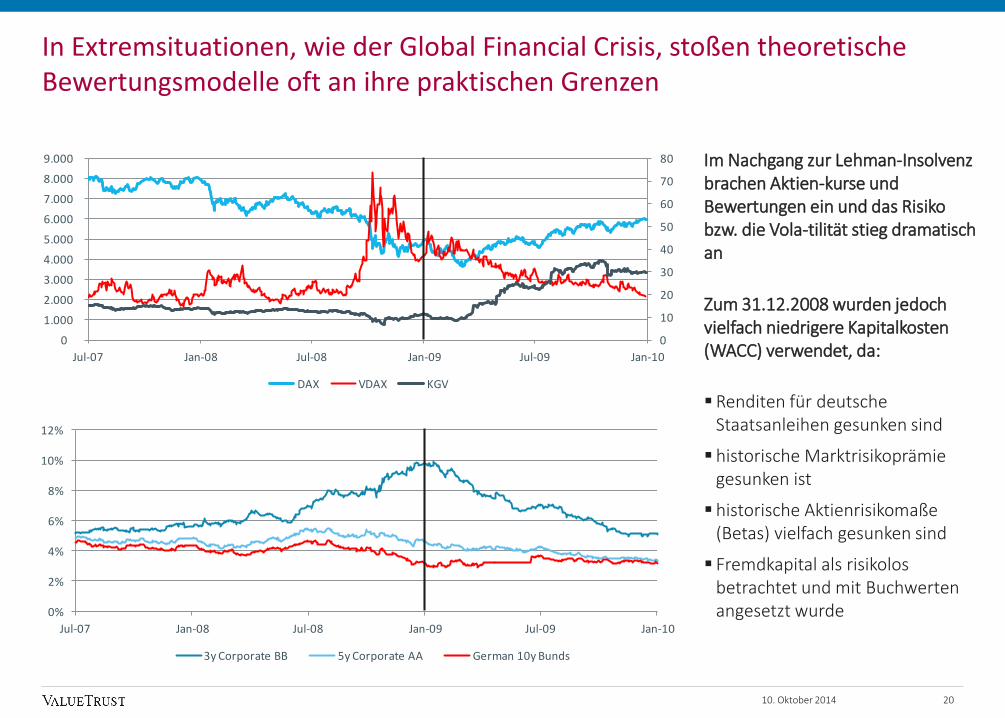

In Extremsituationen, wie der Global Financial Crisis, stoßen theoretische Bewertungsmodelle oft an ihre praktischen Grenzen

10. Oktober 2014

Im Nachgang zur Lehman-Insolvenz brachen Aktien-kurse und Bewertungen ein und das Risiko bzw. die Vola-tilität stieg dramatisch an

Zum 31.12.2008 wurden jedoch vielfach niedrigere Kapitalkosten (WACC) verwendet, da:

Renditen für deutsche Staatsanleihen gesunken sind

historische Marktrisikoprämie gesunken ist

historische Aktienrisikomaße (Betas) vielfach gesunken sind

Fremdkapital als risikolos betrachtet und mit Buchwerten angesetzt wurde

20

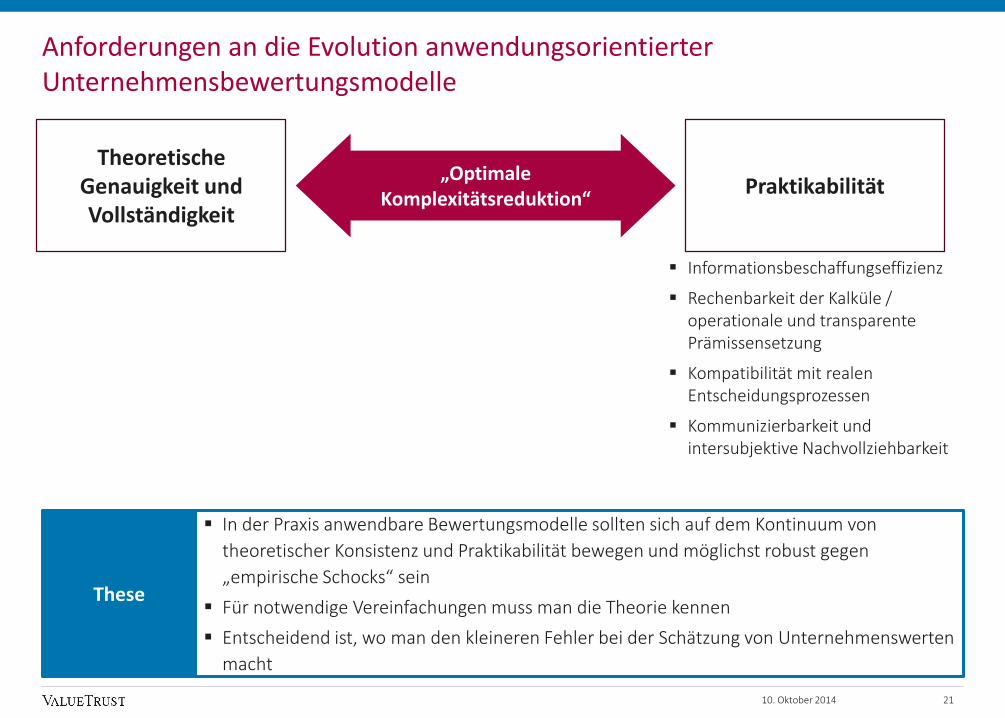

Anforderungen an die Evolution anwendungsorientierter Unternehmensbewertungsmodelle

Theoretische Genauigkeit und Vollständigkeit

Praktikabilität„Optimale

Komplexitätsreduktion“

Informationsbeschaffungseffizienz

Rechenbarkeit der Kalküle / operationale und transparente Prämissensetzung

Kompatibilität mit realen Entscheidungsprozessen

Kommunizierbarkeit und intersubjektive Nachvollziehbarkeit

In der Praxis anwendbare Bewertungsmodelle sollten sich auf dem Kontinuum von

theoretischer Konsistenz und Praktikabilität bewegen und möglichst robust gegen

„empirische Schocks“ sein

Für notwendige Vereinfachungen muss man die Theorie kennen

Entscheidend ist, wo man den kleineren Fehler bei der Schätzung von Unternehmenswerten

macht

These

2110. Oktober 2014

Agenda

22

Kapitel I.

Unternehmensbewertung zwischen Evolution und Revolution - Entwicklungen im Spannungsfeld von Theorie und Praxis

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

Table of Contents

1) „Empirische Schocks“ und Evolution der Bewertungspraxis 18

2) Grundlagen der Unternehmensbewertung und praktische Problemfelder 22

3) Krisenphasen und ihr Einfluss auf Theorie und Praxis 31

4) Komplexitätsreduktion als nächste Evolutionsstufe? 37

10. Oktober 2014

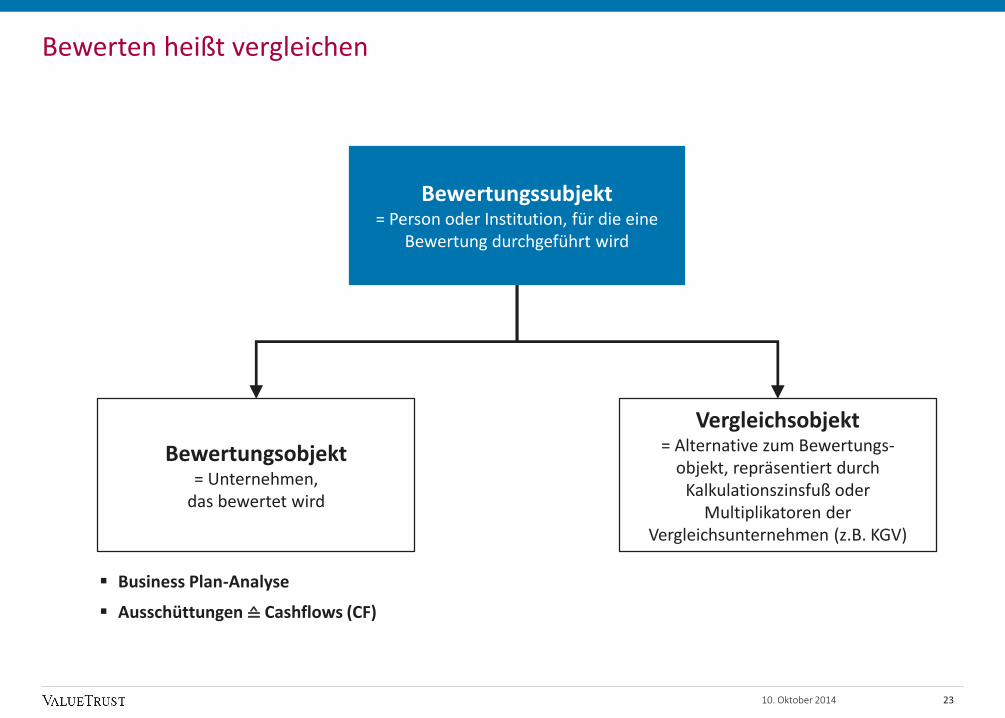

Bewertungsobjekt= Unternehmen,

das bewertet wird

Vergleichsobjekt= Alternative zum Bewertungs-

objekt, repräsentiert durch Kalkulationszinsfuß oder

Multiplikatoren derVergleichsunternehmen (z.B. KGV)

Business Plan-Analyse

Ausschüttungen ≙ Cashflows (CF)

Bewertungssubjekt= Person oder Institution, für die eine

Bewertung durchgeführt wird

2310. Oktober 2014

Bewerten heißt vergleichen

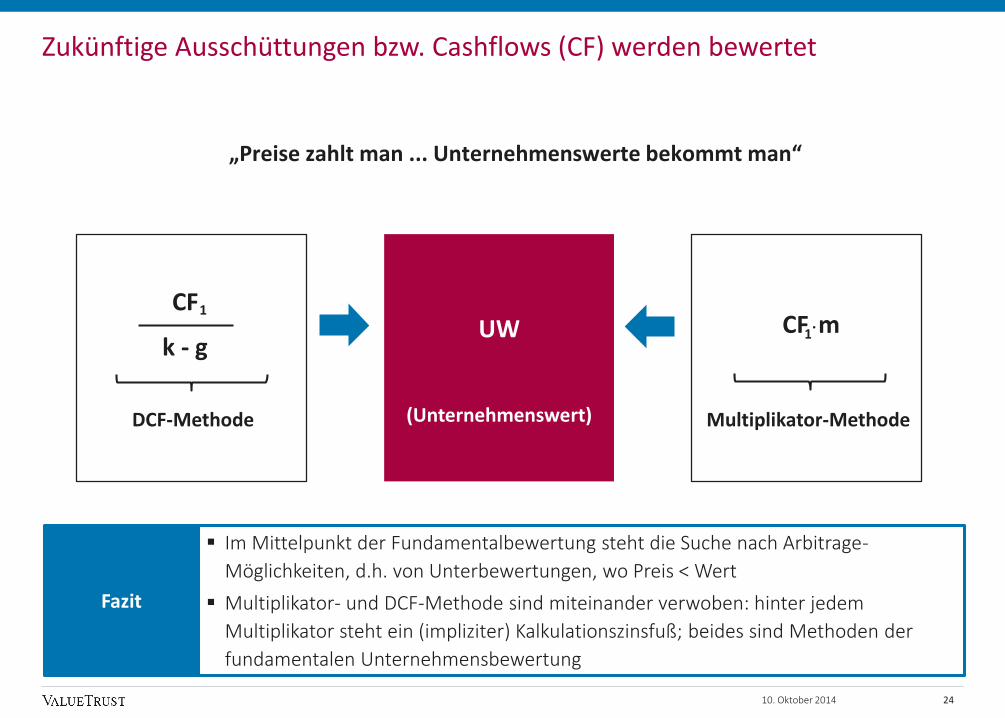

Zukünftige Ausschüttungen bzw. Cashflows (CF) werden bewertet

„Preise zahlt man ... Unternehmenswerte bekommt man“

Im Mittelpunkt der Fundamentalbewertung steht die Suche nach Arbitrage-

Möglichkeiten, d.h. von Unterbewertungen, wo Preis < Wert

Multiplikator- und DCF-Methode sind miteinander verwoben: hinter jedem

Multiplikator steht ein (impliziter) Kalkulationszinsfuß; beides sind Methoden der

fundamentalen Unternehmensbewertung

Fazit

DCF-Methode Multiplikator-Methode

UW

(Unternehmenswert)

CF m1∙

CF

k - g

1

2410. Oktober 2014

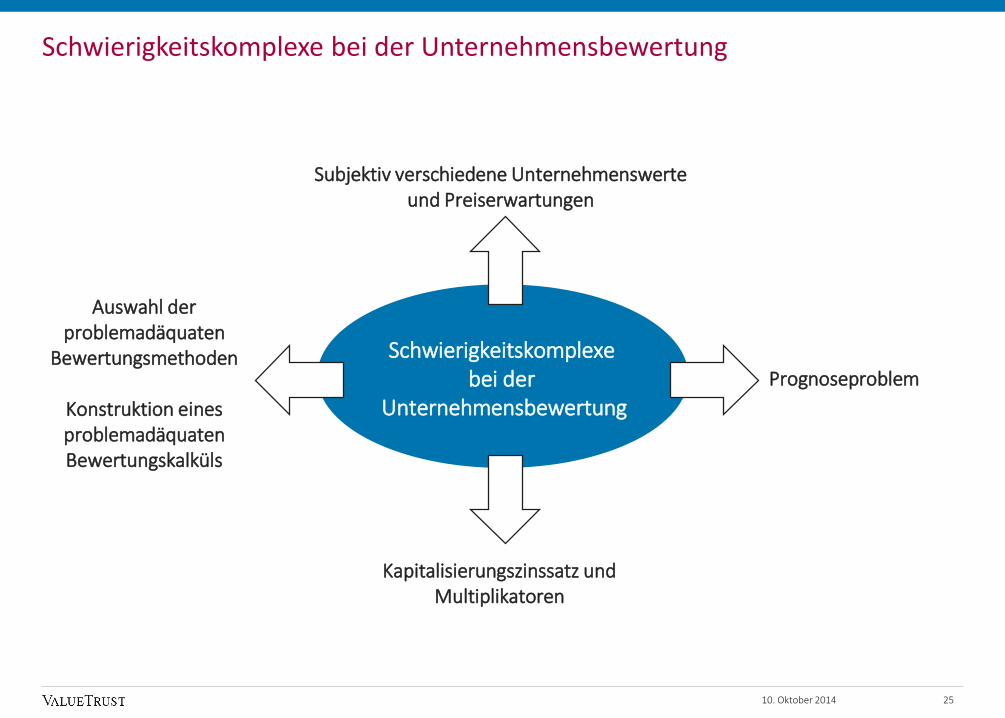

10. Oktober 2014

Schwierigkeitskomplexe bei der

Unternehmensbewertung

Subjektiv verschiedene Unternehmenswerte und Preiserwartungen

Prognoseproblem

Kapitalisierungszinssatz und Multiplikatoren

Auswahl der problemadäquaten

Bewertungsmethoden

Konstruktion eines problemadäquaten Bewertungskalküls

25

Schwierigkeitskomplexe bei der Unternehmensbewertung

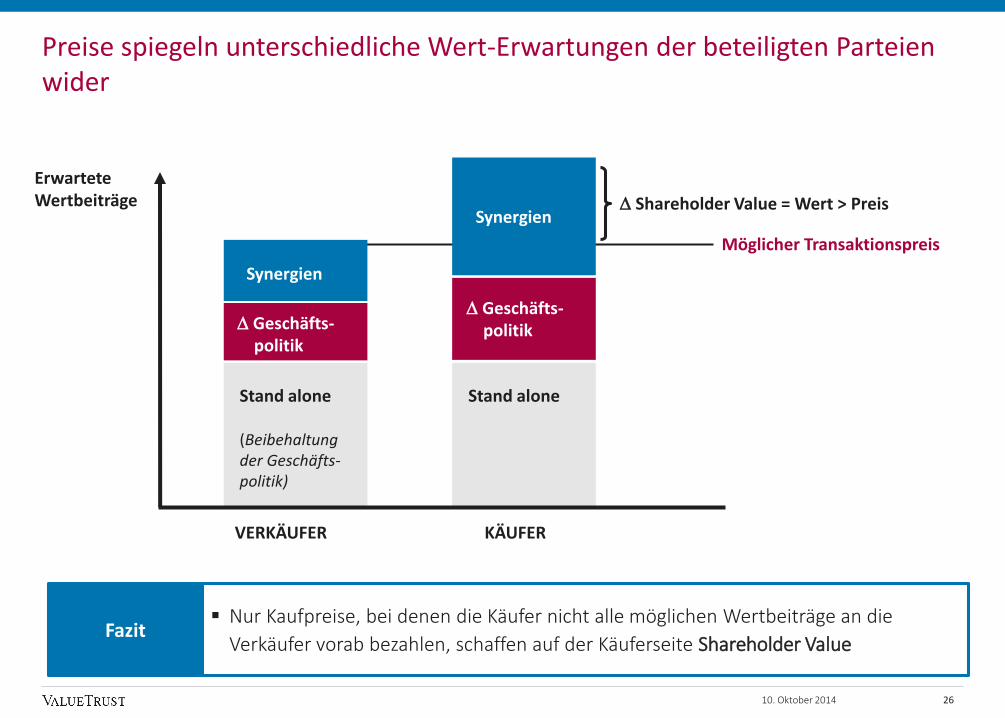

Preise spiegeln unterschiedliche Wert-Erwartungen der beteiligten Parteien wider

VERKÄUFER

Stand alone

(Beibehaltung der Geschäfts-politik)

Stand alone

Geschäfts-politik

Synergien

KÄUFER

Geschäfts-politik

Synergien

Möglicher Transaktionspreis

Shareholder Value = Wert > Preis

Erwartete Wertbeiträge

Nur Kaufpreise, bei denen die Käufer nicht alle möglichen Wertbeiträge an die

Verkäufer vorab bezahlen, schaffen auf der Käuferseite Shareholder ValueFazit

2610. Oktober 2014

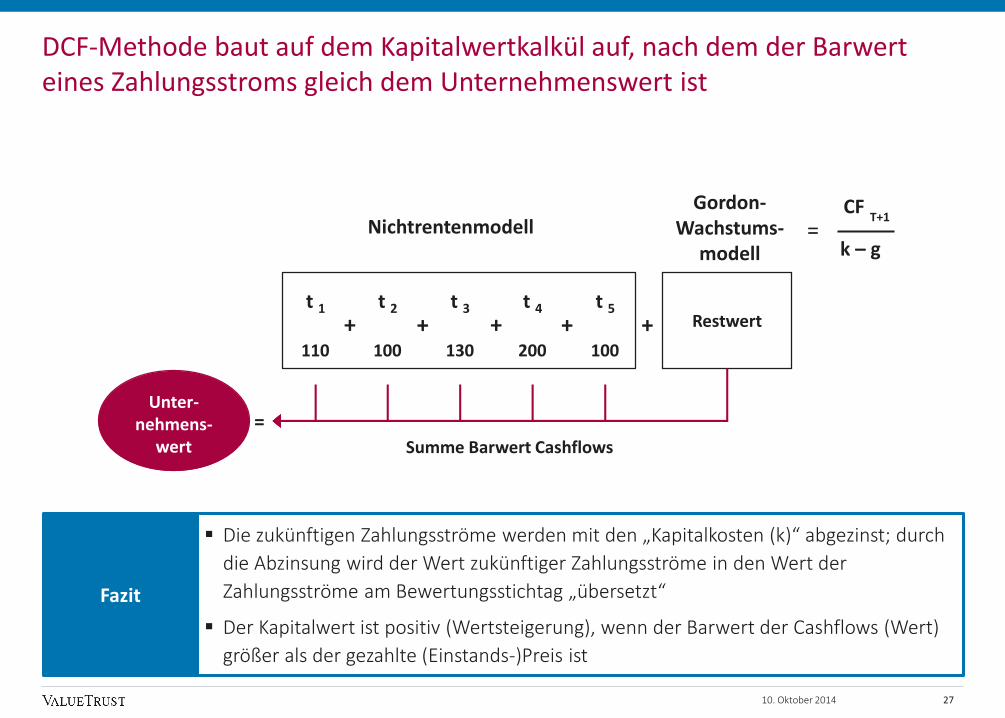

DCF-Methode baut auf dem Kapitalwertkalkül auf, nach dem der Barwert eines Zahlungsstroms gleich dem Unternehmenswert ist

t 1

110

Restwert

Unter-nehmens-

wert Summe Barwert Cashflows

NichtrentenmodellGordon-

Wachstums-modell

t 2

100

t 3

130

t 4

200

t 5

100

+ + + + +

=

=

Die zukünftigen Zahlungsströme werden mit den „Kapitalkosten (k)“ abgezinst; durch

die Abzinsung wird der Wert zukünftiger Zahlungsströme in den Wert der

Zahlungsströme am Bewertungsstichtag „übersetzt“

Der Kapitalwert ist positiv (Wertsteigerung), wenn der Barwert der Cashflows (Wert)

größer als der gezahlte (Einstands-)Preis ist

Fazit

CF

k – g

T+1

2710. Oktober 2014

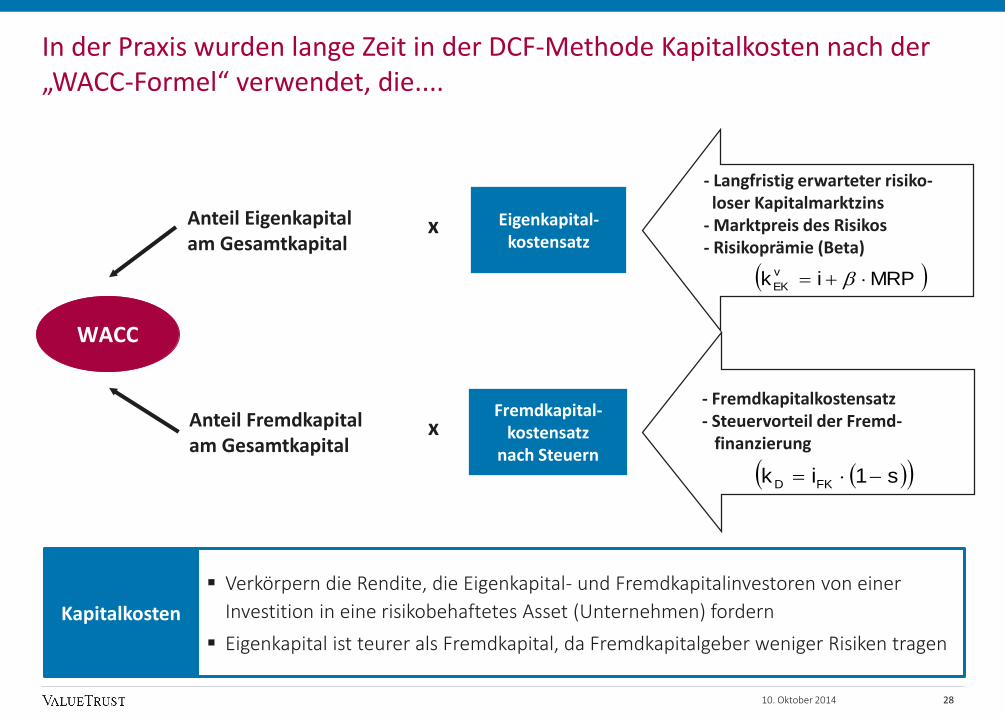

In der Praxis wurden lange Zeit in der DCF-Methode Kapitalkosten nach der „WACC-Formel“ verwendet, die....

- Langfristig erwarteter risiko-loser Kapitalmarktzins

- Marktpreis des Risikos- Risikoprämie (Beta)

xAnteil Eigenkapitalam Gesamtkapital

Anteil Fremdkapitalam Gesamtkapital

x

- Fremdkapitalkostensatz- Steuervorteil der Fremd-

finanzierung

Eigenkapital-kostensatz

Fremdkapital-kostensatz

nach Steuern

MRPikv

EK

s1ikFKD

WACC

Verkörpern die Rendite, die Eigenkapital- und Fremdkapitalinvestoren von einer

Investition in eine risikobehaftetes Asset (Unternehmen) fordern

Eigenkapital ist teurer als Fremdkapital, da Fremdkapitalgeber weniger Risiken tragen

Kapitalkosten

2810. Oktober 2014

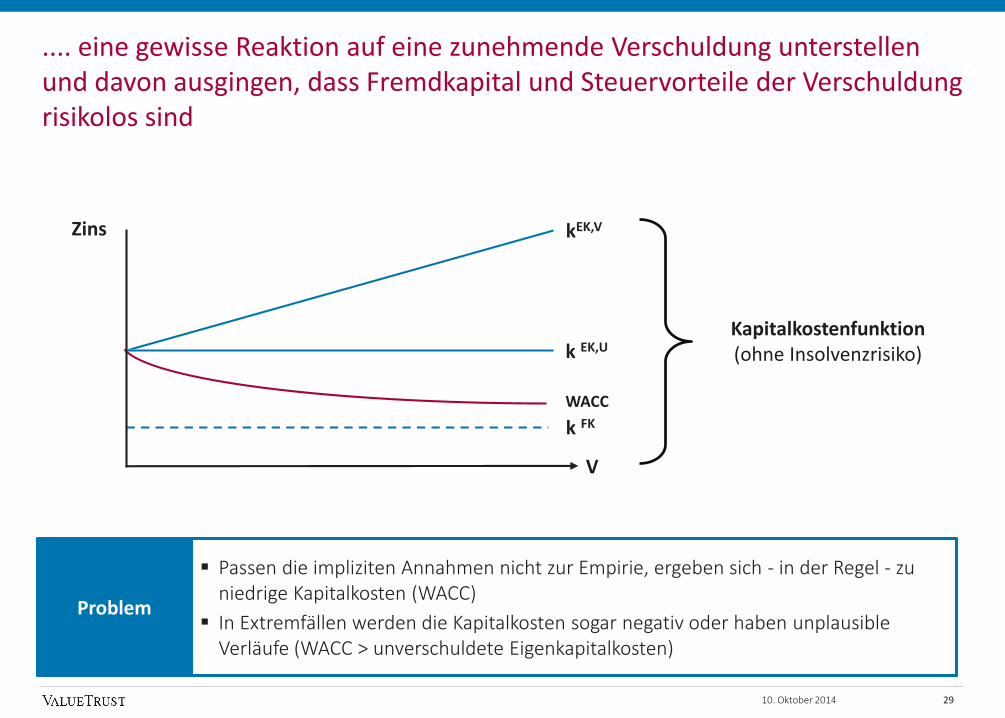

.... eine gewisse Reaktion auf eine zunehmende Verschuldung unterstellen und davon ausgingen, dass Fremdkapital und Steuervorteile der Verschuldung risikolos sind

Passen die impliziten Annahmen nicht zur Empirie, ergeben sich - in der Regel - zu niedrige Kapitalkosten (WACC)

In Extremfällen werden die Kapitalkosten sogar negativ oder haben unplausibleVerläufe (WACC > unverschuldete Eigenkapitalkosten)

Problem

V

WACC

Zins

k EK,U

kEK,V

k FK

Kapitalkostenfunktion(ohne Insolvenzrisiko)

2910. Oktober 2014

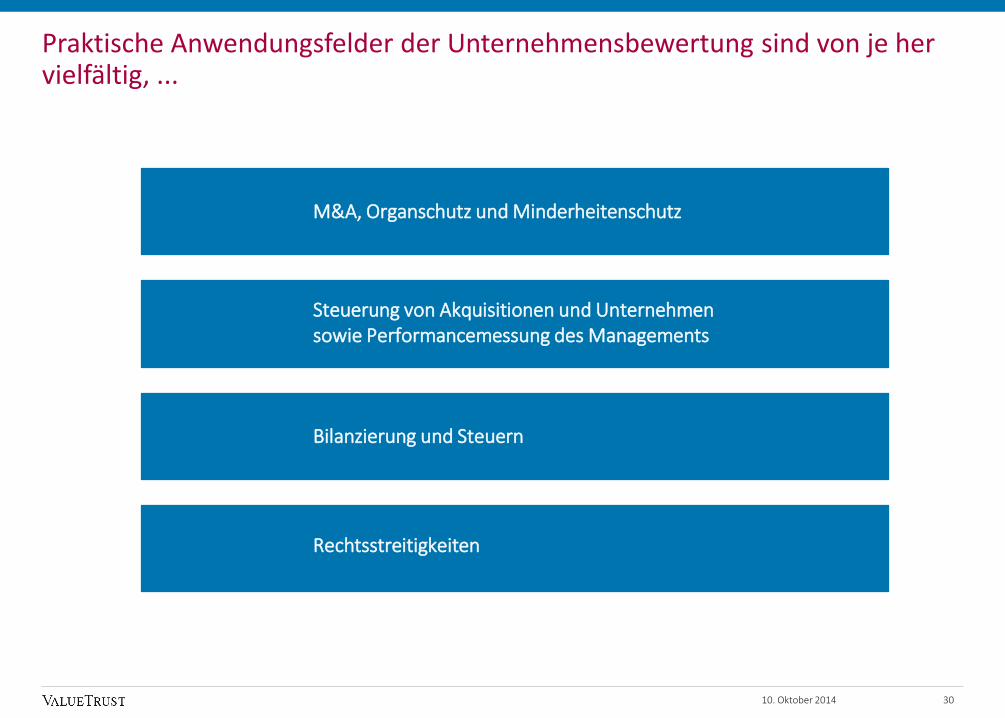

Praktische Anwendungsfelder der Unternehmensbewertung sind von je her vielfältig, ...

3010. Oktober 2014

M&A, Organschutz und Minderheitenschutz

Steuerung von Akquisitionen und Unternehmensowie Performancemessung des Managements

Bilanzierung und Steuern

Rechtsstreitigkeiten

Agenda

31

Kapitel I.

Unternehmensbewertung zwischen Evolution und Revolution - Entwicklungen im Spannungsfeld von Theorie und Praxis

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

Table of Contents

1) „Empirische Schocks“ und Evolution der Bewertungspraxis 18

2) Grundlagen der Unternehmensbewertung und praktische Problemfelder 22

3) Krisenphasen und ihr Einfluss auf Theorie und Praxis 31

4) Komplexitätsreduktion als nächste Evolutionsstufe? 37

10. Oktober 2014

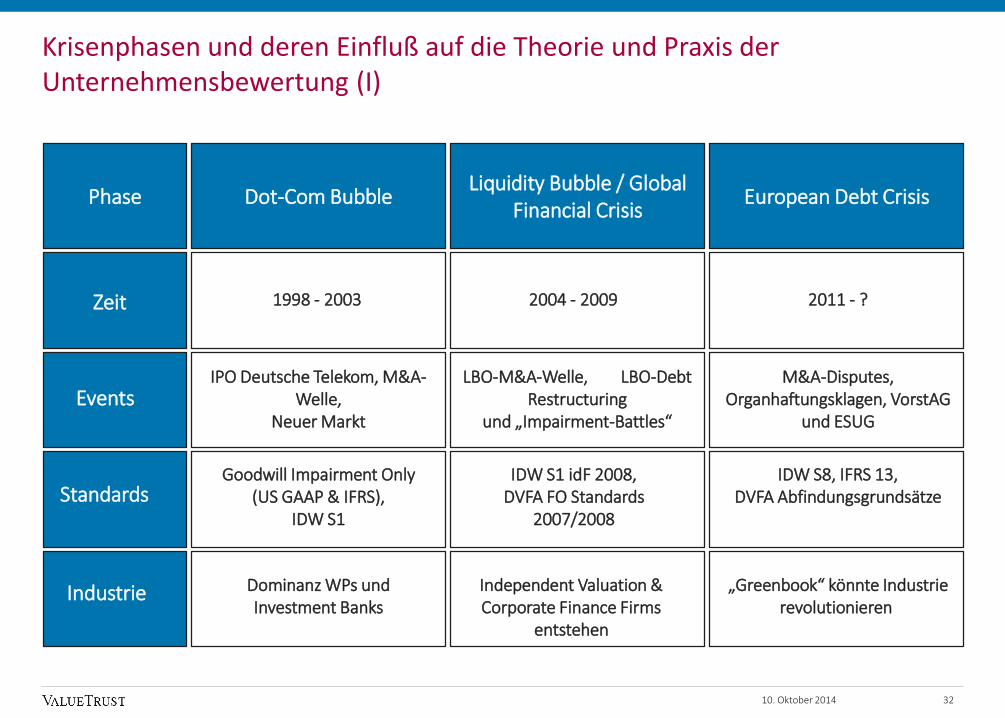

Krisenphasen und deren Einfluß auf die Theorie und Praxis der Unternehmensbewertung (I)

10. Oktober 2014

1998 - 2003

Standards

2004 - 2009 2011 - ?

Events

Zeit

Goodwill Impairment Only(US GAAP & IFRS),

IDW S1

IPO Deutsche Telekom, M&A-Welle,

Neuer Markt

IDW S1 idF 2008, DVFA FO Standards

2007/2008

IDW S8, IFRS 13, DVFA Abfindungsgrundsätze

LBO-M&A-Welle, LBO-DebtRestructuring

und „Impairment-Battles“

M&A-Disputes, Organhaftungsklagen, VorstAG

und ESUG

32

Industrie Dominanz WPs und Investment Banks

Independent Valuation & Corporate Finance Firms

entstehen

„Greenbook“ könnte Industrie revolutionieren

Liquidity Bubble / Global Financial Crisis

European Debt CrisisPhase Dot-Com Bubble

Liquidity Bubble / Global Financial Crisis

European Debt CrisisPhase

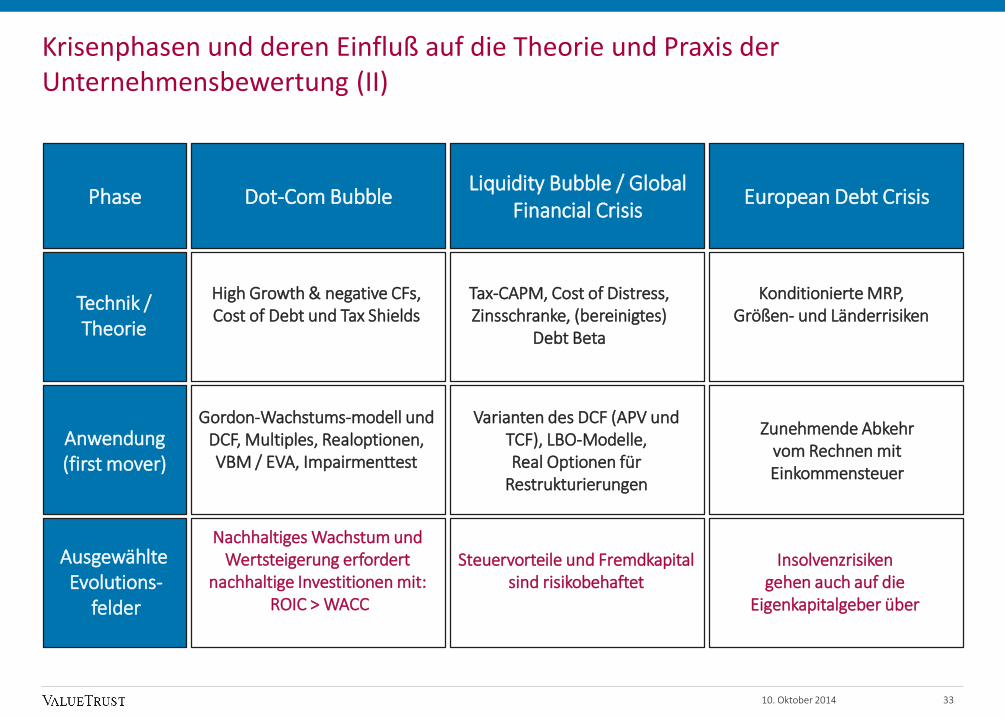

Krisenphasen und deren Einfluß auf die Theorie und Praxis der Unternehmensbewertung (II)

10. Oktober 2014

Ausgewählte Evolutions-

felder

Anwendung(first mover)

Gordon-Wachstums-modell und DCF, Multiples, Realoptionen, VBM / EVA, Impairmenttest

Varianten des DCF (APV und TCF), LBO-Modelle,Real Optionen für

Restrukturierungen

Steuervorteile und Fremdkapital sind risikobehaftet

Zunehmende Abkehr vom Rechnen mit Einkommensteuer

Insolvenzrisiken gehen auch auf die

Eigenkapitalgeber über

33

High Growth & negative CFs, Cost of Debt und Tax Shields

Technik / Theorie

Tax-CAPM, Cost of Distress, Zinsschranke, (bereinigtes)

Debt Beta

Konditionierte MRP,Größen- und Länderrisiken

Nachhaltiges Wachstum und Wertsteigerung erfordert

nachhaltige Investitionen mit:ROIC > WACC

Dot-Com Bubble

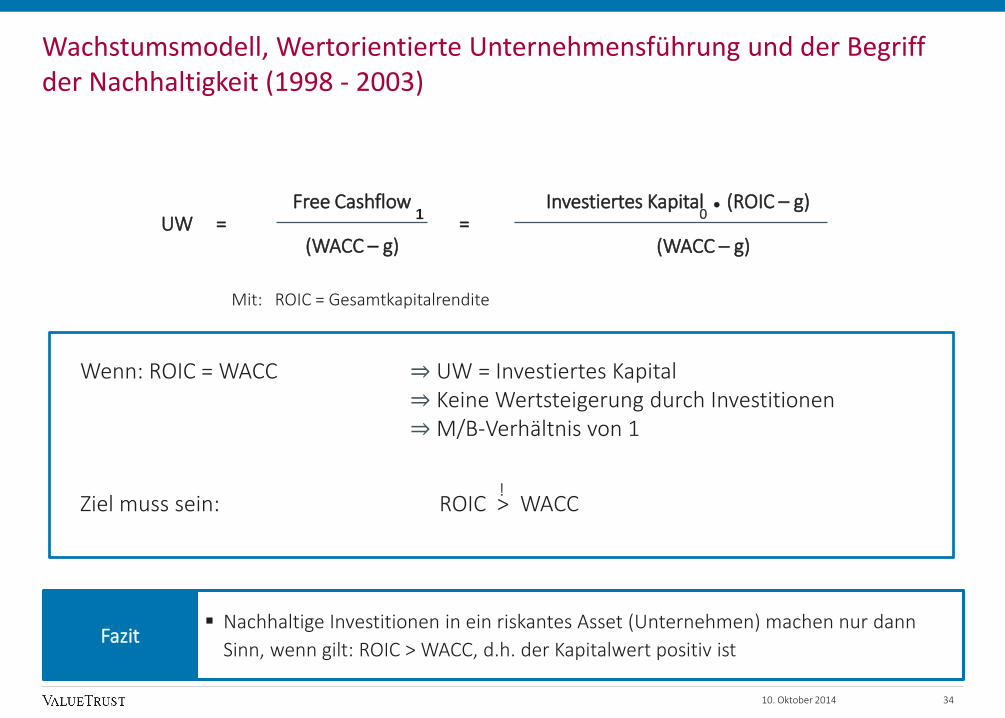

Wachstumsmodell, Wertorientierte Unternehmensführung und der Begriff der Nachhaltigkeit (1998 - 2003)

10. Oktober 2014

UW = =Free Cashflow

(WACC – g)

Investiertes Kapital (ROIC – g)

(WACC – g)

Nachhaltige Investitionen in ein riskantes Asset (Unternehmen) machen nur dann

Sinn, wenn gilt: ROIC > WACC, d.h. der Kapitalwert positiv istFazit

Ziel muss sein: ROIC > WACC

Wenn: ROIC = WACC ⇒ UW = Investiertes Kapital⇒ Keine Wertsteigerung durch Investitionen⇒M/B-Verhältnis von 1

Mit: ROIC = Gesamtkapitalrendite

!

34

∙

1 0

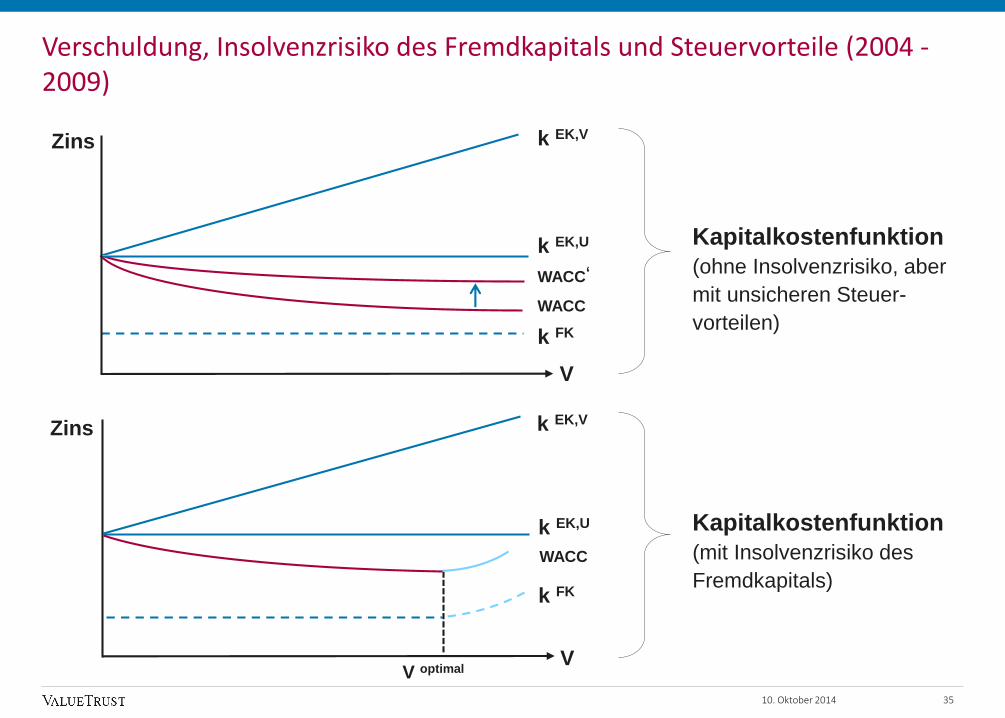

Verschuldung, Insolvenzrisiko des Fremdkapitals und Steuervorteile (2004 -2009)

V

V optimal

WACC

Zins

Zins

Kapitalkostenfunktion

(ohne Insolvenzrisiko, aber

mit unsicheren Steuer-

vorteilen)

Kapitalkostenfunktion

(mit Insolvenzrisiko des

Fremdkapitals)

10. Oktober 2014

WACC‘

35

WACC

k EK,U

k EK,V

k FK

k EK,V

k EK,U

k FK

V

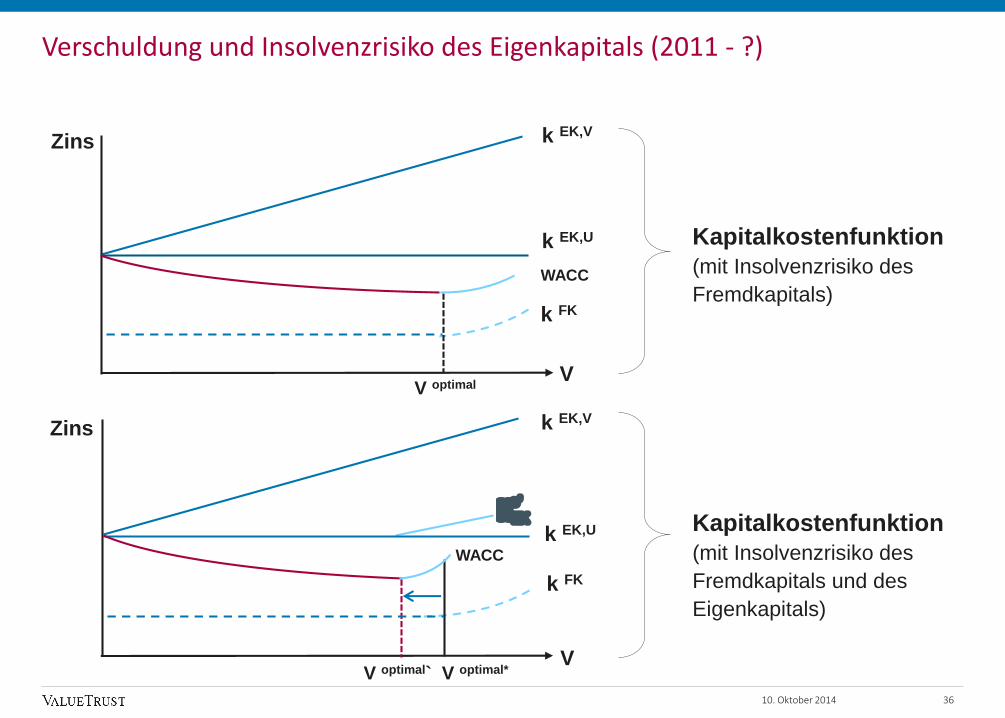

Verschuldung und Insolvenzrisiko des Eigenkapitals (2011 - ?)

VV optimal`

WACC

Zins

k EK,U

k EK,V

k FK

Kapitalkostenfunktion

(mit Insolvenzrisiko des

Fremdkapitals und des

Eigenkapitals)

υ'

ΕΚκ

10. Oktober 2014 36

Kapitalkostenfunktion

(mit Insolvenzrisiko des

Fremdkapitals)

V optimal

WACC

Zins

k EK,U

k EK,V

k FK

V optimal*

V

Agenda

37

Kapitel I.

Unternehmensbewertung zwischen Evolution und Revolution - Entwicklungen im Spannungsfeld von Theorie und Praxis

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

Table of Contents

1) „Empirische Schocks“ und Evolution der Bewertungspraxis 18

2) Grundlagen der Unternehmensbewertung und praktische Problemfelder 22

3) Krisenphasen und ihr Einfluss auf Theorie und Praxis 31

4) Komplexitätsreduktion als nächste Evolutionsstufe? 37

10. Oktober 2014

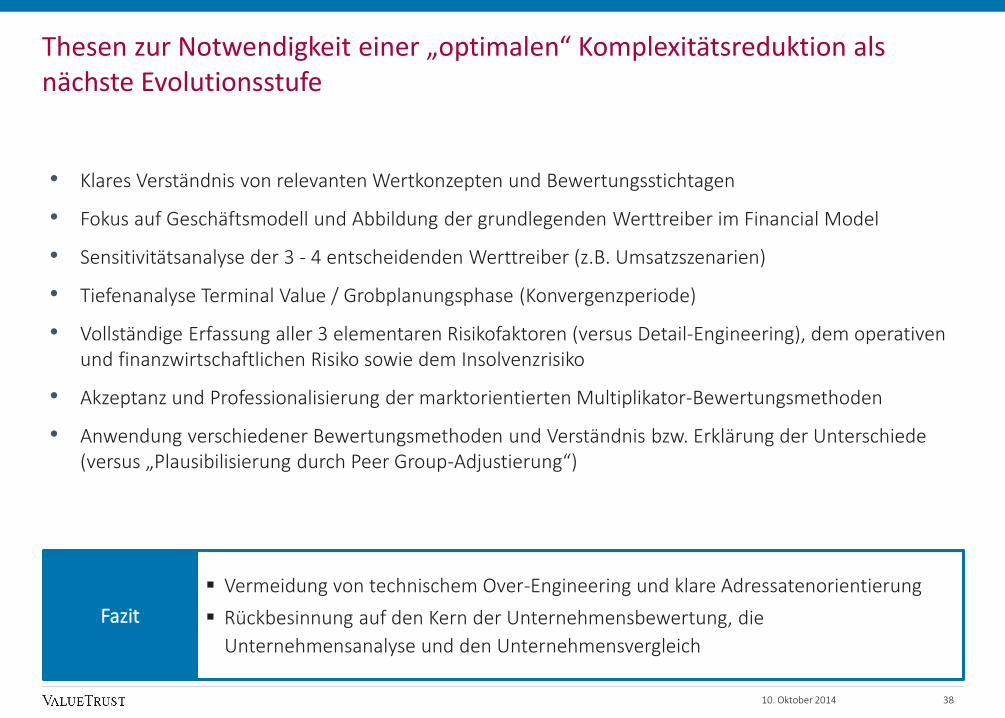

Thesen zur Notwendigkeit einer „optimalen“ Komplexitätsreduktion als nächste Evolutionsstufe

10. Oktober 2014

• Klares Verständnis von relevanten Wertkonzepten und Bewertungsstichtagen

• Fokus auf Geschäftsmodell und Abbildung der grundlegenden Werttreiber im Financial Model

• Sensitivitätsanalyse der 3 - 4 entscheidenden Werttreiber (z.B. Umsatzszenarien)

• Tiefenanalyse Terminal Value / Grobplanungsphase (Konvergenzperiode)

• Vollständige Erfassung aller 3 elementaren Risikofaktoren (versus Detail-Engineering), dem operativen und finanzwirtschaftlichen Risiko sowie dem Insolvenzrisiko

• Akzeptanz und Professionalisierung der marktorientierten Multiplikator-Bewertungsmethoden

• Anwendung verschiedener Bewertungsmethoden und Verständnis bzw. Erklärung der Unterschiede (versus „Plausibilisierung durch Peer Group-Adjustierung“)

Vermeidung von technischem Over-Engineering und klare Adressatenorientierung

Rückbesinnung auf den Kern der Unternehmensbewertung, die

Unternehmensanalyse und den Unternehmensvergleich

Fazit

38

Agenda

39

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Unternehmensbewertung zwischen Evolution und Revolution -Entwicklungen im Spannungsfeld von Theorie und Praxis 17

II. Unternehmensbewertung im Akquisitionsprozess 39

III. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 48

IV. Schlussfolgerungen und aktuelle Entwicklungen in der Rechtsprechung 59

V. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 64

10. Oktober 2014

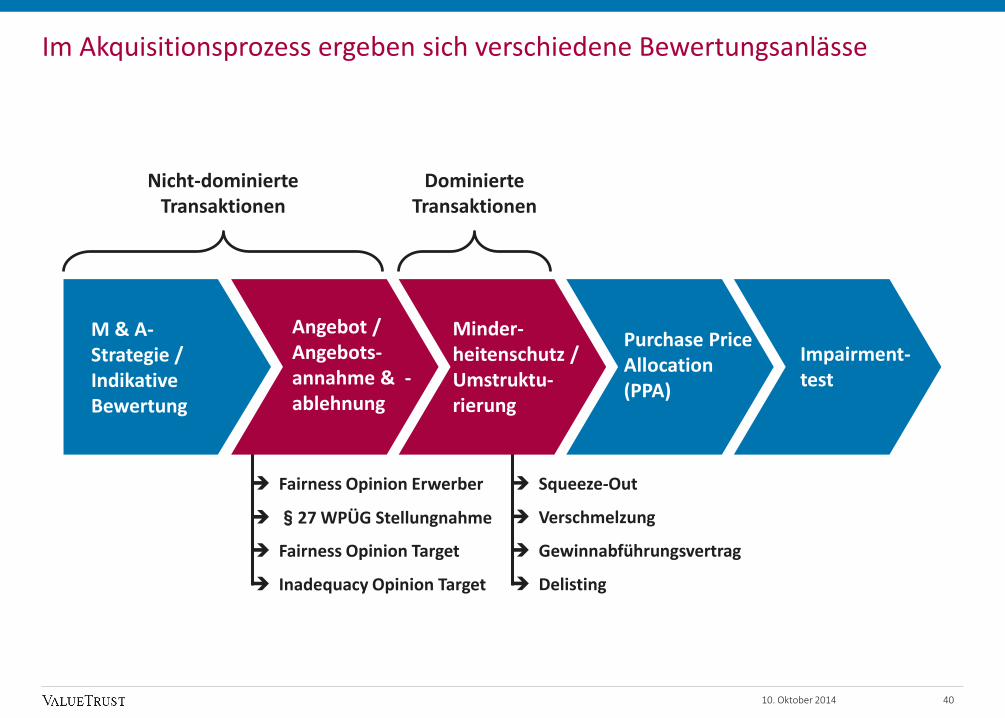

Fairness Opinion Erwerber

§27 WPÜG Stellungnahme

Fairness Opinion Target

Inadequacy Opinion Target

Im Akquisitionsprozess ergeben sich verschiedene Bewertungsanlässe

Squeeze-Out

Verschmelzung

Gewinnabführungsvertrag

Delisting

M & A-Strategie / Indikative Bewertung

Angebot / Angebots-annahme & -ablehnung

Nicht-dominierte Transaktionen

Purchase Price Allocation (PPA)

Impairment-test

Dominierte Transaktionen

Minder-heitenschutz / Umstruktu-rierung

4010. Oktober 2014

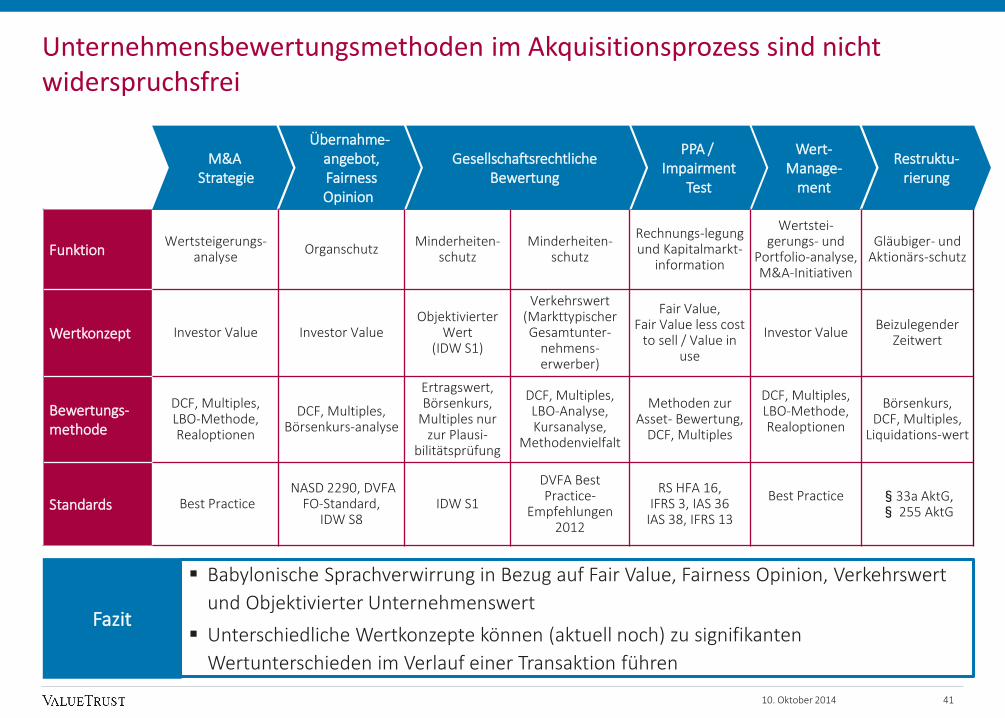

Unternehmensbewertungsmethoden im Akquisitionsprozess sind nicht widerspruchsfrei

FunktionWertsteigerungs-

analyseOrganschutz

Minderheiten-schutz

Minderheiten-schutz

Rechnungs-legung und Kapitalmarkt-

information

Wertstei-gerungs- und

Portfolio-analyse, M&A-Initiativen

Gläubiger- und Aktionärs-schutz

Wertkonzept Investor Value Investor ValueObjektivierter

Wert (IDW S1)

Verkehrswert (MarkttypischerGesamtunter-

nehmens-erwerber)

Fair Value,Fair Value less cost

to sell / Value in use

Investor ValueBeizulegender

Zeitwert

Bewertungs-methode

DCF, Multiples,LBO-Methode, Realoptionen

DCF, Multiples, Börsenkurs-analyse

Ertragswert, Börsenkurs,

Multiples nur zur Plausi-

bilitätsprüfung

DCF, Multiples, LBO-Analyse, Kursanalyse,

Methodenvielfalt

Methoden zur Asset- Bewertung,

DCF, Multiples

DCF, Multiples,LBO-Methode, Realoptionen

Börsenkurs,DCF, Multiples,

Liquidations-wert

Standards Best PracticeNASD 2290, DVFA

FO-Standard, IDW S8

IDW S1

DVFA Best Practice-

Empfehlungen 2012

RS HFA 16, IFRS 3, IAS 36

IAS 38, IFRS 13

Best Practice §33a AktG,§ 255 AktG

M&A Strategie

Übernahme-angebot,FairnessOpinion

Gesellschaftsrechtliche Bewertung

PPA / Impairment

Test

Wert-Manage-

ment

Restruktu-rierung

Babylonische Sprachverwirrung in Bezug auf Fair Value, Fairness Opinion, Verkehrswert

und Objektivierter Unternehmenswert

Unterschiedliche Wertkonzepte können (aktuell noch) zu signifikanten

Wertunterschieden im Verlauf einer Transaktion führen

Fazit

4110. Oktober 2014

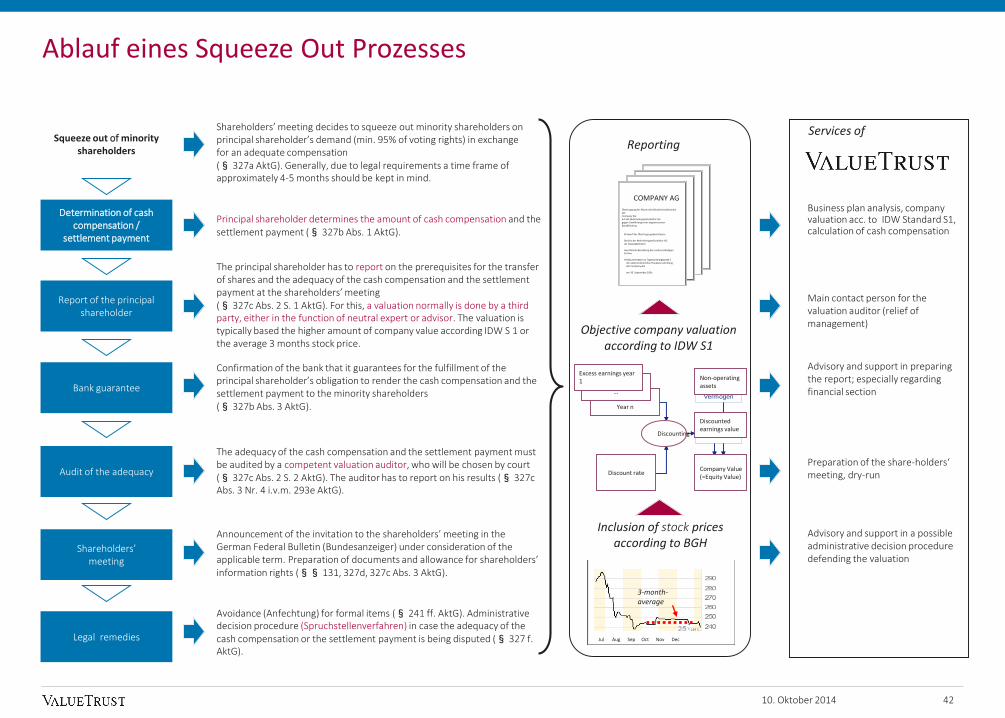

Squeeze out of minority shareholders

Audit of the adequacy

Shareholders’ meeting

Legal remedies

Ablauf eines Squeeze Out Prozesses

42

Principal shareholder determines the amount of cash compensation and the settlement payment (§ 327b Abs. 1 AktG).

Determination of cashcompensation /

settlement payment

Shareholders’ meeting decides to squeeze out minority shareholders on principal shareholder’s demand (min. 95% of voting rights) in exchange for an adequate compensation (§ 327a AktG). Generally, due to legal requirements a time frame of approximately 4-5 months should be kept in mind.

The principal shareholder has to report on the prerequisites for the transfer of shares and the adequacy of the cash compensation and the settlement payment at the shareholders’ meeting (§ 327c Abs. 2 S. 1 AktG). For this, a valuation normally is done by a third party, either in the function of neutral expert or advisor. The valuation is typically based the higher amount of company value according IDW S 1 or the average 3 months stock price.

Report of the principalshareholder

Bank guarantee

Confirmation of the bank that it guarantees for the fulfillment of the principal shareholder’s obligation to render the cash compensation and the settlement payment to the minority shareholders(§ 327b Abs. 3 AktG).

The adequacy of the cash compensation and the settlement payment must be audited by a competent valuation auditor, who will be chosen by court (§ 327c Abs. 2 S. 2 AktG). The auditor has to report on his results (§ 327c Abs. 3 Nr. 4 i.v.m. 293e AktG).

Announcement of the invitation to the shareholders’ meeting in the German Federal Bulletin (Bundesanzeiger) under consideration of the applicable term. Preparation of documents and allowance for shareholders’ information rights (§§ 131, 327d, 327c Abs. 3 AktG).

Avoidance (Anfechtung) for formal items (§ 241 ff. AktG). Administrative decision procedure (Spruchstellenverfahren) in case the adequacy of the cash compensation or the settlement payment is being disputed (§ 327 f. AktG).

Inclusion of stock prices according to BGH

Objective company valuation according to IDW S1

Reporting

COMPANY AG

Übertragung der Aktien der Minderheitsaktionäre derCompany AGauf die Mehrheitsgesellschafter AGgegen Gewährung einer angemessenen Barabfindung

Entwurf des Übertragungsbeschlusses

Bericht der Mehrheitsgesellschafter AGals Hauptaktionärin

Gerichtliche Bestellung des sachverständigen Prüfers

Prüfungsbericht des sachverständigen PrüfersDokumentation zu Tagesordnungspunkt 2der außerordentlichen Hauptversammlungder Company AG

am 30. September 200x

Services of

Business plan analysis, company valuation acc. to IDW Standard S1, calculation of cash compensation

Main contact person for the valuation auditor (relief of management)

Advisory and support in preparing the report; especially regarding financial section

Advisory and support in a possible administrative decision procedure defending the valuation

Preparation of the share-holders‘ meeting, dry-run

Jahr n

Diskon-

tierung

Kapitalisierungs-

zinssatz

(Eigenkapital-

kosten)

……..

Entnahmefähiger

Überschuss Jahr 1

Nicht

betriebs-

notwendiges

Vermögen

Unter-

nehmenswert

(= Wert des

Eigenkapitals)

Ertragswert

Jahr n

Diskon-

tierung

Kapitalisierungs-

zinssatz

(Eigenkapital-

kosten)

……..

Entnahmefähiger

Überschuss Jahr 1

Nicht

betriebs-

notwendiges

Vermögen

Unter-

nehmenswert

(= Wert des

Eigenkapitals)

Ertragswert

Year n

Non-operating assets

…

Excess earnings year 1

Discounting

Discounted earnings value

Discount rateCompany Value (=Equity Value)

3-month-average

Jul Aug Sep Oct Nov Dec

10. Oktober 2014

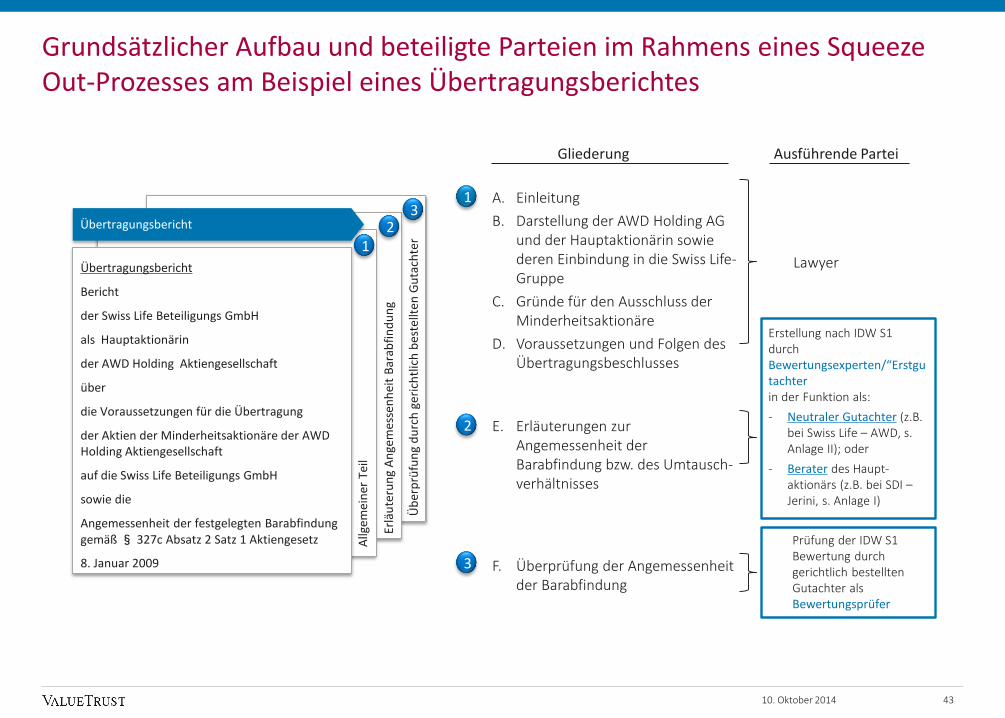

A. Einleitung

B. Darstellung der AWD Holding AG und der Hauptaktionärin sowie deren Einbindung in die Swiss Life-Gruppe

C. Gründe für den Ausschluss der Minderheitsaktionäre

D. Voraussetzungen und Folgen des Übertragungsbeschlusses

Erlä

ute

run

g A

nge

mes

sen

hei

t B

arab

fin

du

ng

Übertragungsbericht

Bericht

der Swiss Life Beteiligungs GmbH

als Hauptaktionärin

der AWD Holding Aktiengesellschaft

über

die Voraussetzungen für die Übertragung

der Aktien der Minderheitsaktionäre der AWD Holding Aktiengesellschaft

auf die Swiss Life Beteiligungs GmbH

sowie die

Angemessenheit der festgelegten Barabfindung gemäß § 327c Absatz 2 Satz 1 Aktiengesetz

8. Januar 2009

Üb

erp

rüfu

ng

du

rch

ger

ich

tlic

h b

este

llten

Gu

tach

ter

Allg

emei

ner

Tei

l

12

31

2

3

E. Erläuterungen zur Angemessenheit der Barabfindung bzw. des Umtausch-verhältnisses

F. Überprüfung der Angemessenheit der Barabfindung

Gliederung Ausführende Partei

Lawyer

Prüfung der IDW S1 Bewertung durch gerichtlich bestellten Gutachter als Bewertungsprüfer

Erstellung nach IDW S1durch Bewertungsexperten/“Erstgutachterin der Funktion als:

- Neutraler Gutachter (z.B. bei Swiss Life – AWD, s. Anlage II); oder

- Berater des Haupt-aktionärs (z.B. bei SDI –Jerini, s. Anlage I)

Übertragungsbericht

10. Oktober 2014 43

Grundsätzlicher Aufbau und beteiligte Parteien im Rahmens eines SqueezeOut-Prozesses am Beispiel eines Übertragungsberichtes

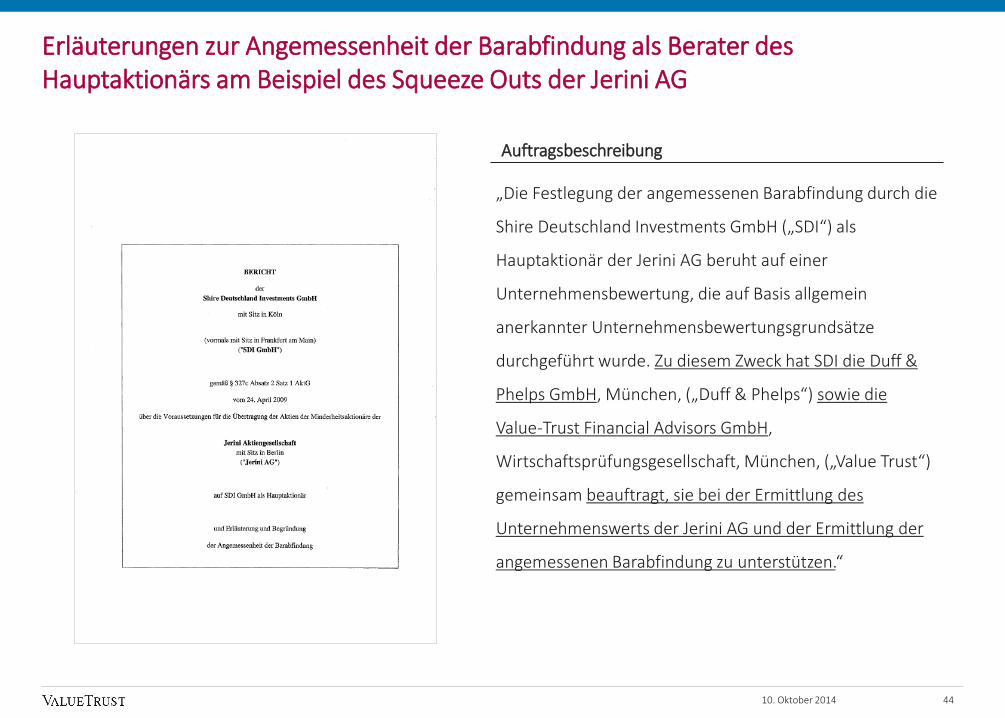

„Die Festlegung der angemessenen Barabfindung durch die

Shire Deutschland Investments GmbH („SDI“) als

Hauptaktionär der Jerini AG beruht auf einer

Unternehmensbewertung, die auf Basis allgemein

anerkannter Unternehmensbewertungsgrundsätze

durchgeführt wurde. Zu diesem Zweck hat SDI die Duff &

Phelps GmbH, München, („Duff & Phelps“) sowie die

Value-Trust Financial Advisors GmbH,

Wirtschaftsprüfungsgesellschaft, München, („Value Trust“)

gemeinsam beauftragt, sie bei der Ermittlung des

Unternehmenswerts der Jerini AG und der Ermittlung der

angemessenen Barabfindung zu unterstützen.“

Auftragsbeschreibung

10. Oktober 2014 44

Erläuterungen zur Angemessenheit der Barabfindung als Berater des Hauptaktionärs am Beispiel des Squeeze Outs der Jerini AG

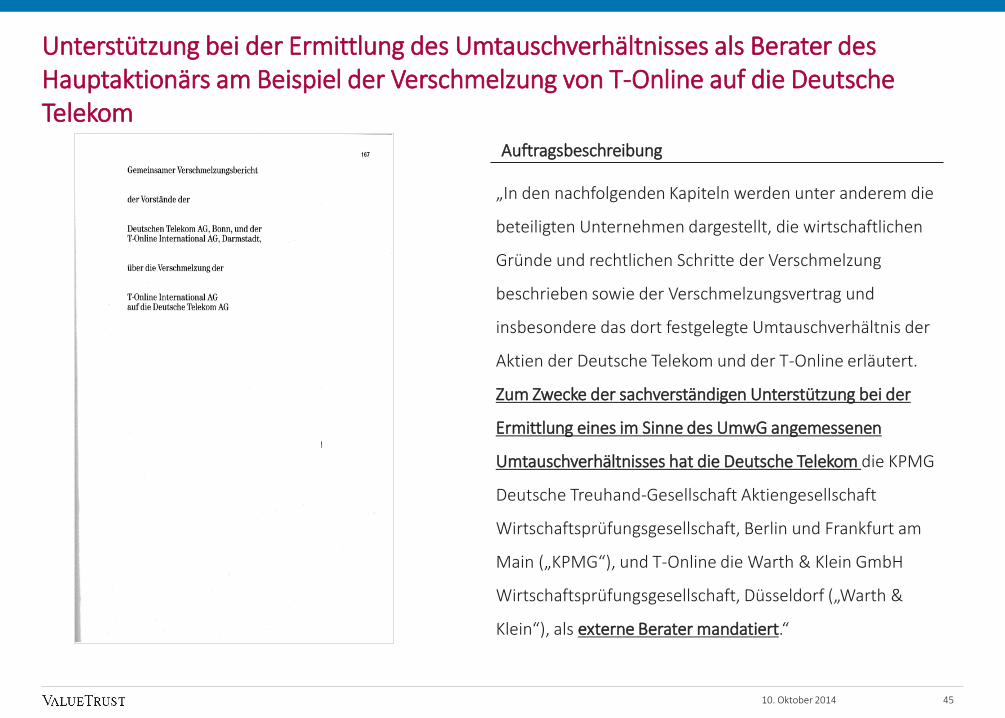

„In den nachfolgenden Kapiteln werden unter anderem die

beteiligten Unternehmen dargestellt, die wirtschaftlichen

Gründe und rechtlichen Schritte der Verschmelzung

beschrieben sowie der Verschmelzungsvertrag und

insbesondere das dort festgelegte Umtauschverhältnis der

Aktien der Deutsche Telekom und der T-Online erläutert.

Zum Zwecke der sachverständigen Unterstützung bei der

Ermittlung eines im Sinne des UmwG angemessenen

Umtauschverhältnisses hat die Deutsche Telekom die KPMG

Deutsche Treuhand-Gesellschaft Aktiengesellschaft

Wirtschaftsprüfungsgesellschaft, Berlin und Frankfurt am

Main („KPMG“), und T-Online die Warth & Klein GmbH

Wirtschaftsprüfungsgesellschaft, Düsseldorf („Warth &

Klein“), als externe Berater mandatiert.“

Auftragsbeschreibung

10. Oktober 2014 45

Unterstützung bei der Ermittlung des Umtauschverhältnisses als Berater des Hauptaktionärs am Beispiel der Verschmelzung von T-Online auf die Deutsche Telekom

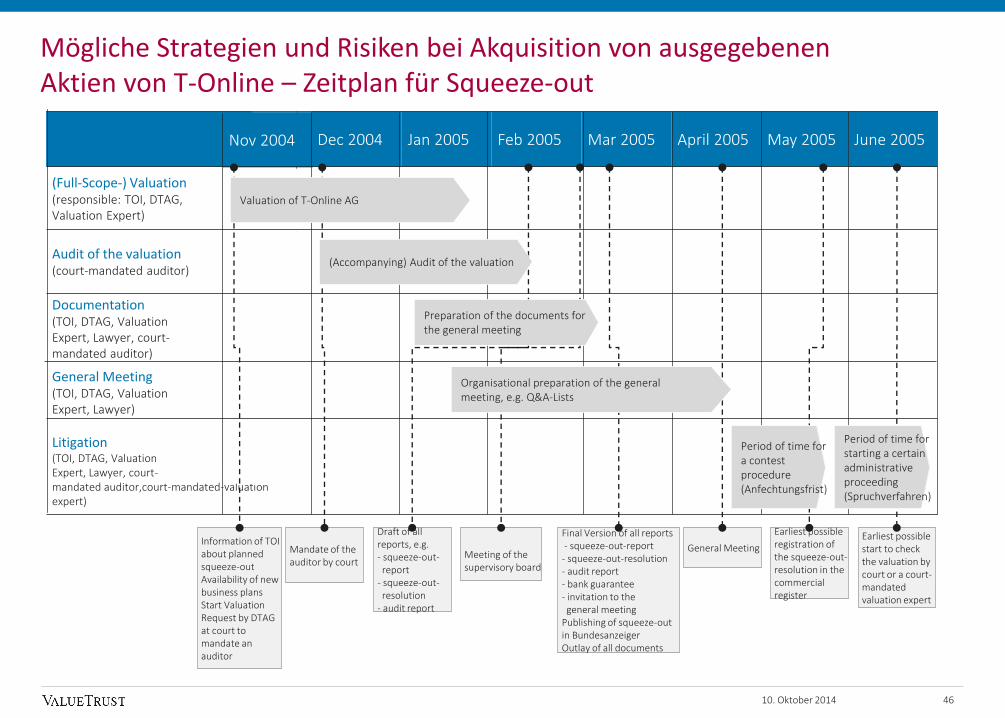

Mögliche Strategien und Risiken bei Akquisition von ausgegebenen Aktien von T-Online – Zeitplan für Squeeze-out

Documentation(TOI, DTAG, Valuation Expert, Lawyer, court-mandated auditor)

Audit of the valuation(court-mandated auditor)

June 2005

(Full-Scope-) Valuation(responsible: TOI, DTAG, Valuation Expert)

Dec 2004 Jan 2005 Feb 2005 Mar 2005 April 2005 May 2005

General Meeting

Earliest possible registration of the squeeze-out-resolution in the commercial register

Earliest possible start to check the valuation by court or a court-mandated valuation expert

Mandate of the auditor by court

Final Version of all reports- squeeze-out-report- squeeze-out-resolution- audit report- bank guarantee- invitation to the general meeting

Publishing of squeeze-out in BundesanzeigerOutlay of all documents

Information of TOI about planned squeeze-outAvailability of new business plansStart ValuationRequest by DTAG at court to mandate an auditor

Draft of all reports, e.g.- squeeze-out-report

- squeeze-out-resolution

- audit report

Nov 2004

Litigation(TOI, DTAG, Valuation Expert, Lawyer, court-mandated auditor,court-mandated-valuation expert)

General Meeting(TOI, DTAG, Valuation Expert, Lawyer)

…

Meeting of the supervisory board

(Accompanying) Audit of the valuation

Preparation of the documents for the general meeting

Organisational preparation of the generalmeeting, e.g. Q&A-Lists

Valuation of T-Online AG

Period of time fora contest procedure(Anfechtungsfrist)

Period of time for starting a certain administrative proceeding (Spruchverfahren)

4610. Oktober 2014

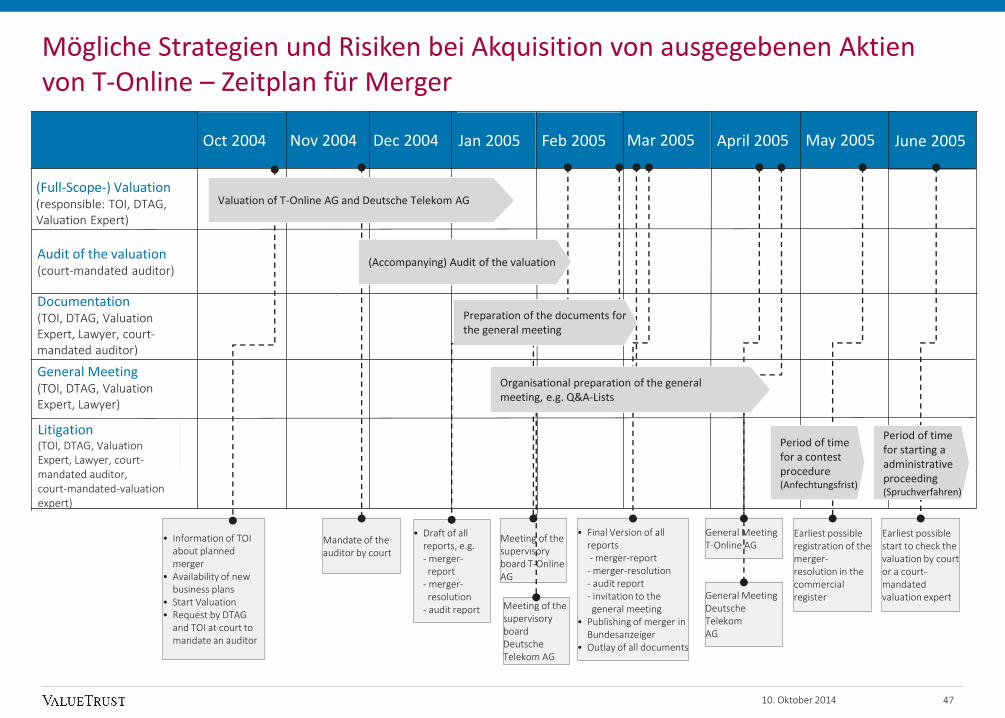

47

General MeetingDeutsche TelekomAG

Meeting of the supervisory board Deutsche Telekom AG

(Full-Scope-) Valuation (responsible: TOI, DTAG, Valuation Expert)

Documentation(TOI, DTAG, Valuation Expert, Lawyer, court-mandated auditor)

Audit of the valuation(court-mandated auditor)

June 2005Dec 2004 Mar 2005 April 2005 May 2005

General MeetingT-Online AG

Earliest possible registration of the merger-resolution in the commercial register

Earliest possible start to check the valuation by court or a court-mandated valuation expert

Mandate of the auditor by court

• Final Version of all reports- merger-report- merger-resolution- audit report- invitation to thegeneral meeting

• Publishing of merger in Bundesanzeiger

• Outlay of all documents

• Information of TOI about planned merger

• Availability of new business plans

• Start Valuation• Request by DTAG

and TOI at court to mandate an auditor

• Draft of all reports, e.g.- merger-report

- merger-resolution

- audit report

Nov 2004

Litigation(TOI, DTAG, Valuation Expert, Lawyer, court-mandated auditor, court-mandated-valuation expert)

General Meeting(TOI, DTAG, Valuation Expert, Lawyer)

…

Meeting of the supervisory board T-Online AG

… Period of timefor a contest procedure(Anfechtungsfrist)

Period of timefor starting a administrative proceeding (Spruchverfahren)

Jan 2005 Feb 2005Oct 2004

(Accompanying) Audit of the valuation

Preparation of the documents for the general meeting

Organisational preparation of the generalmeeting, e.g. Q&A-Lists

Valuation of T-Online AG and Deutsche Telekom AG

10. Oktober 2014

Mögliche Strategien und Risiken bei Akquisition von ausgegebenen Aktien von T-Online – Zeitplan für Merger

Agenda

48

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Unternehmensbewertung zwischen Evolution und Revolution -Entwicklungen im Spannungsfeld von Theorie und Praxis 17

II. Unternehmensbewertung im Akquisitionsprozess 39

III. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 48

IV. Schlussfolgerungen und aktuelle Entwicklungen in der Rechtsprechung 59

V. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 64

10. Oktober 2014

Deutscher Transaktionsmarkt ist von 2007 bis 2012 rückläufig und von der DAX-Entwicklung entkoppelt

4910. Oktober 2014

Transaktionswert

in Mrd. USD

Anzahl an

Transaktionen

DAX 30

0

0.50

0

1.00

0

1.50

0

2.00

0

2.50

0

3.00

0

3.50

0

100

200

300

400

500

600

Anzahl Transaktionen

Transaktionsvolumen in Mrd. USD

Num

ber

of tr

ansa

ctio

nsVa

lue

incl

. net

deb

t of t

arge

t (b

il. U

SD)

DA

X 30

0

0.500

1.000

1.500

2.000

2.500

3.000

3.500

100

200

300

400

500

600

Anzahl Transaktionen

Transaktionsvolumen in Mrd. USD

Num

ber of transactionsValue incl. net debt of target (bil. U

SD)

DA

X 30

Quelle: Thomson Reuters, Bloomberg

Anteil

erstellter FO zur

Gesamtheit

44% 50% 53% 58% 69% 74%

2819

8 10 9 7

10

14

59

1816

12

5

4

5

24

2007 2008 2009 2010 2011 2012

FO, nicht veröffentlicht

FO veröffentlicht

keine Beratung

17

38

2729

24

50

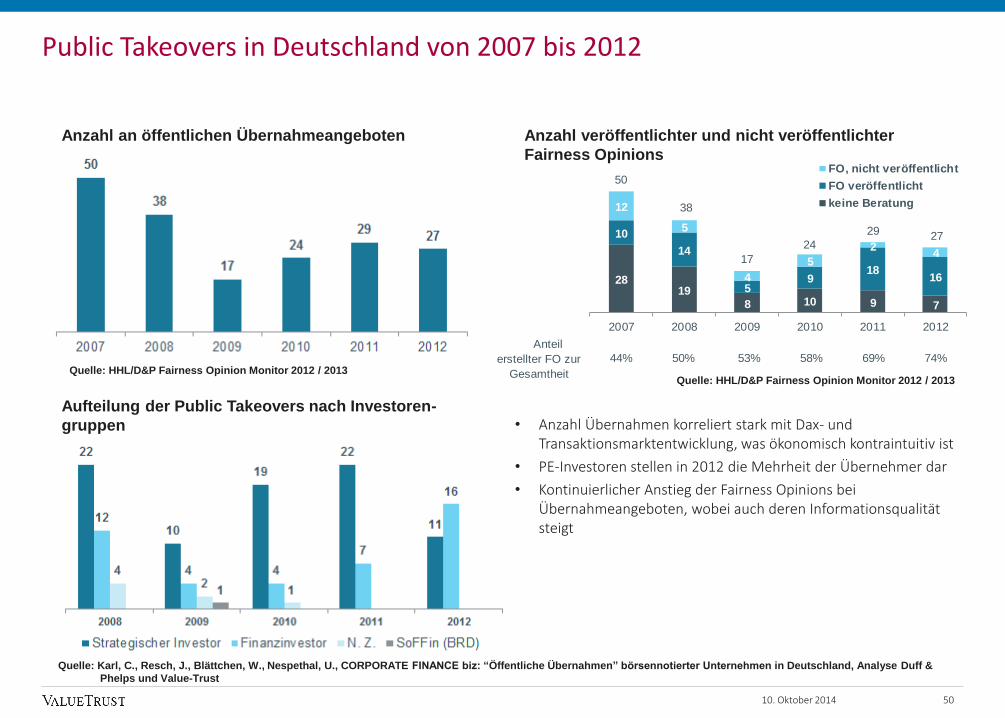

Public Takeovers in Deutschland von 2007 bis 2012

10. Oktober 2014

Anzahl an öffentlichen Übernahmeangeboten

Aufteilung der Public Takeovers nach Investoren-

gruppen

Anzahl veröffentlichter und nicht veröffentlichter

Fairness Opinions

Quelle: Karl, C., Resch, J., Blättchen, W., Nespethal, U., CORPORATE FINANCE biz: “Öffentliche Übernahmen” börsennotierter Unternehmen in Deutschland, Analyse Duff &

Phelps und Value-Trust

• Anzahl Übernahmen korreliert stark mit Dax- und Transaktionsmarktentwicklung, was ökonomisch kontraintuitiv ist

• PE-Investoren stellen in 2012 die Mehrheit der Übernehmer dar

• Kontinuierlicher Anstieg der Fairness Opinions bei Übernahmeangeboten, wobei auch deren Informationsqualität steigt

Quelle: HHL/D&P Fairness Opinion Monitor 2012 / 2013Quelle: HHL/D&P Fairness Opinion Monitor 2012 / 2013

50

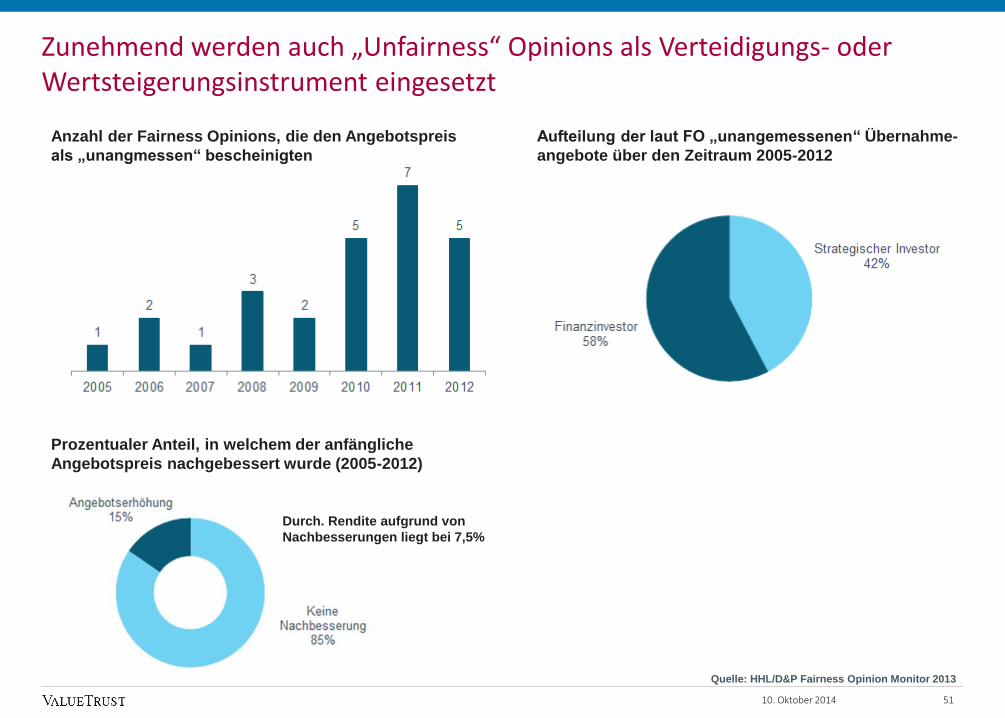

Prozentualer Anteil, in welchem der anfängliche

Angebotspreis nachgebessert wurde (2005-2012)

Durch. Rendite aufgrund von

Nachbesserungen liegt bei 7,5%

Zunehmend werden auch „Unfairness“ Opinions als Verteidigungs- oder Wertsteigerungsinstrument eingesetzt

Aufteilung der laut FO „unangemessenen“ Übernahme-

angebote über den Zeitraum 2005-2012

Anzahl der Fairness Opinions, die den Angebotspreis

als „unangmessen“ bescheinigten

Quelle: HHL/D&P Fairness Opinion Monitor 2013

10. Oktober 2014 51

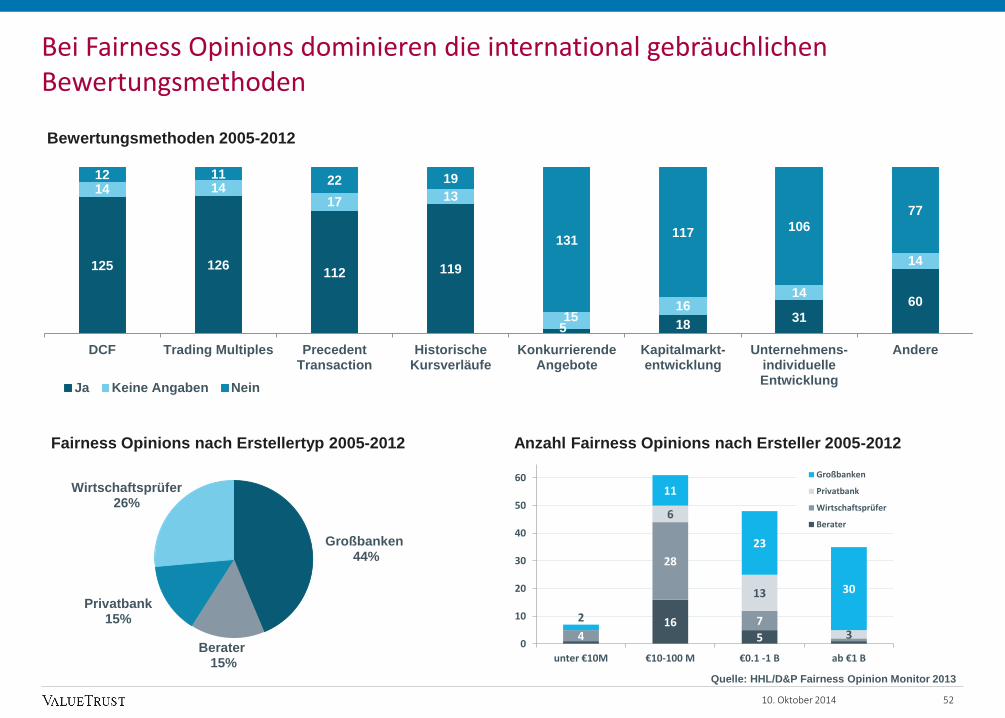

Bei Fairness Opinions dominieren die international gebräuchlichen Bewertungsmethoden

Großbanken44%

Berater15%

Privatbank 15%

Wirtschaftsprüfer 26%

Bewertungsmethoden 2005-2012

Fairness Opinions nach Erstellertyp 2005-2012

125 126112 119

5 1831

60

14 1417 13

1516

14

14

12 11 22 19

131117 106

77

DCF Trading Multiples PrecedentTransaction

HistorischeKursverläufe

KonkurrierendeAngebote

Kapitalmarkt-entwicklung

Unternehmens-individuelleEntwicklung

Andere

Ja Keine Angaben Nein

Quelle: HHL/D&P Fairness Opinion Monitor 2013

1654

28

7

6

13

3

2

11

23

30

0

10

20

30

40

50

60

unter €10M €10-100 M €0.1 -1 B ab €1 B

Großbanken

Privatbank

Wirtschaftsprüfer

Berater

Anzahl Fairness Opinions nach Ersteller 2005-2012

10. Oktober 2014 52

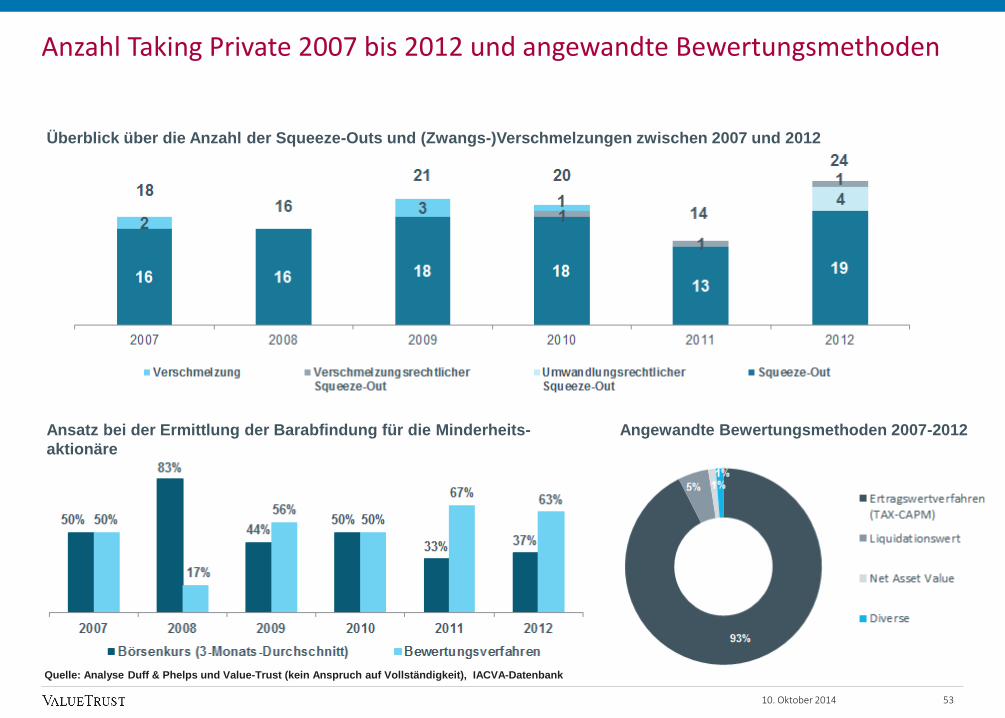

Anzahl Taking Private 2007 bis 2012 und angewandte Bewertungsmethoden

5310. Oktober 2014

Ansatz bei der Ermittlung der Barabfindung für die Minderheits-

aktionäre

Quelle: Analyse Duff & Phelps und Value-Trust (kein Anspruch auf Vollständigkeit), IACVA-Datenbank

Angewandte Bewertungsmethoden 2007-2012

Überblick über die Anzahl der Squeeze-Outs und (Zwangs-)Verschmelzungen zwischen 2007 und 2012

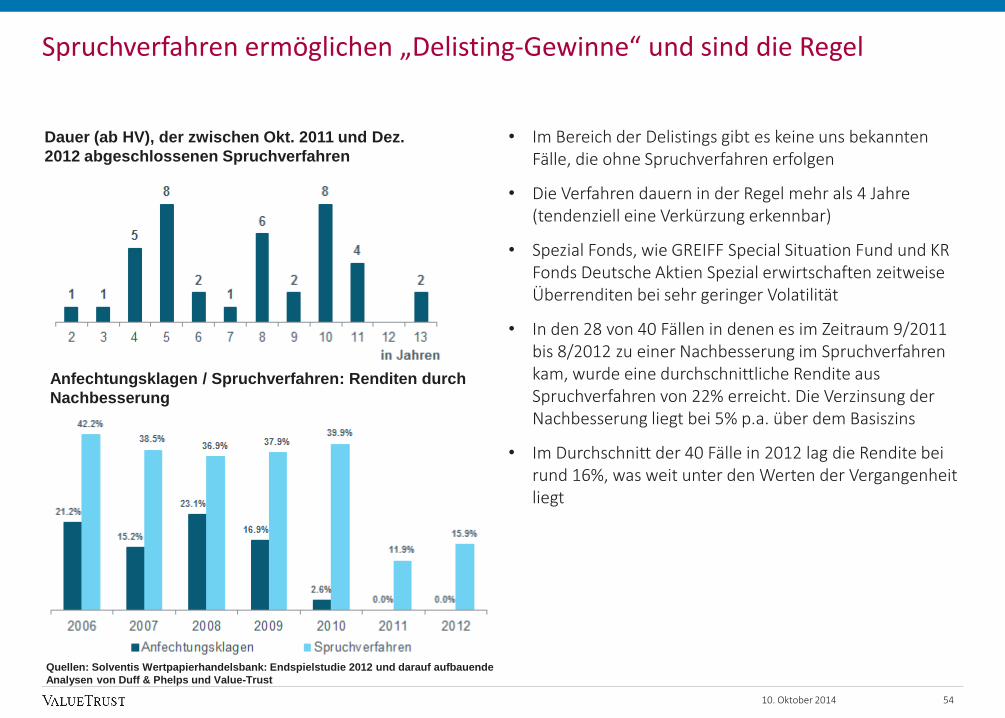

• Im Bereich der Delistings gibt es keine uns bekannten Fälle, die ohne Spruchverfahren erfolgen

• Die Verfahren dauern in der Regel mehr als 4 Jahre (tendenziell eine Verkürzung erkennbar)

• Spezial Fonds, wie GREIFF Special Situation Fund und KR Fonds Deutsche Aktien Spezial erwirtschaften zeitweise Überrenditen bei sehr geringer Volatilität

• In den 28 von 40 Fällen in denen es im Zeitraum 9/2011 bis 8/2012 zu einer Nachbesserung im Spruchverfahren kam, wurde eine durchschnittliche Rendite aus Spruchverfahren von 22% erreicht. Die Verzinsung der Nachbesserung liegt bei 5% p.a. über dem Basiszins

• Im Durchschnitt der 40 Fälle in 2012 lag die Rendite bei rund 16%, was weit unter den Werten der Vergangenheit liegt

Spruchverfahren ermöglichen „Delisting-Gewinne“ und sind die Regel

10. Oktober 2014

Dauer (ab HV), der zwischen Okt. 2011 und Dez.

2012 abgeschlossenen Spruchverfahren

Quellen: Solventis Wertpapierhandelsbank: Endspielstudie 2012 und darauf aufbauende

Analysen von Duff & Phelps und Value-Trust

Anfechtungsklagen / Spruchverfahren: Renditen durch

Nachbesserung

54

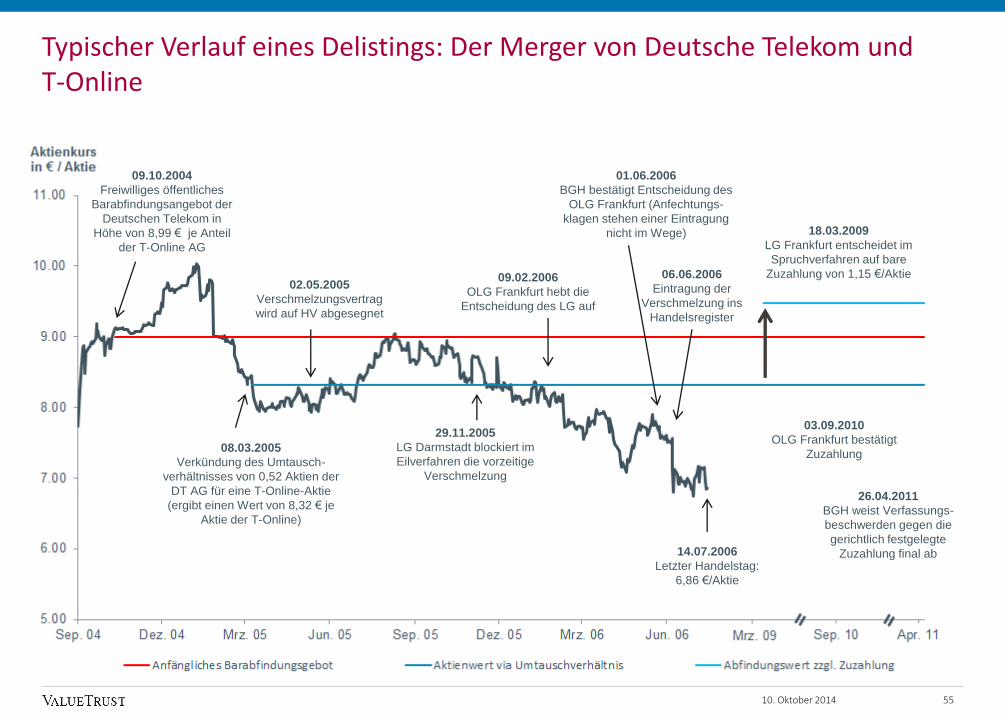

Typischer Verlauf eines Delistings: Der Merger von Deutsche Telekom und T-Online

5510. Oktober 2014

09.10.2004

Freiwilliges öffentliches

Barabfindungsangebot der

Deutschen Telekom in

Höhe von 8,99 € je Anteil

der T-Online AG

08.03.2005

Verkündung des Umtausch-

verhältnisses von 0,52 Aktien der

DT AG für eine T-Online-Aktie

(ergibt einen Wert von 8,32 € je

Aktie der T-Online)

02.05.2005

Verschmelzungsvertrag

wird auf HV abgesegnet

06.06.2006

Eintragung der

Verschmelzung ins

Handelsregister

29.11.2005

LG Darmstadt blockiert im

Eilverfahren die vorzeitige

Verschmelzung

09.02.2006

OLG Frankfurt hebt die

Entscheidung des LG auf

01.06.2006

BGH bestätigt Entscheidung des

OLG Frankfurt (Anfechtungs-

klagen stehen einer Eintragung

nicht im Wege)

03.09.2010

OLG Frankfurt bestätigt

Zuzahlung

18.03.2009

LG Frankfurt entscheidet im

Spruchverfahren auf bare

Zuzahlung von 1,15 €/Aktie

26.04.2011

BGH weist Verfassungs-

beschwerden gegen die

gerichtlich festgelegte

Zuzahlung final ab14.07.2006

Letzter Handelstag:

6,86 €/Aktie

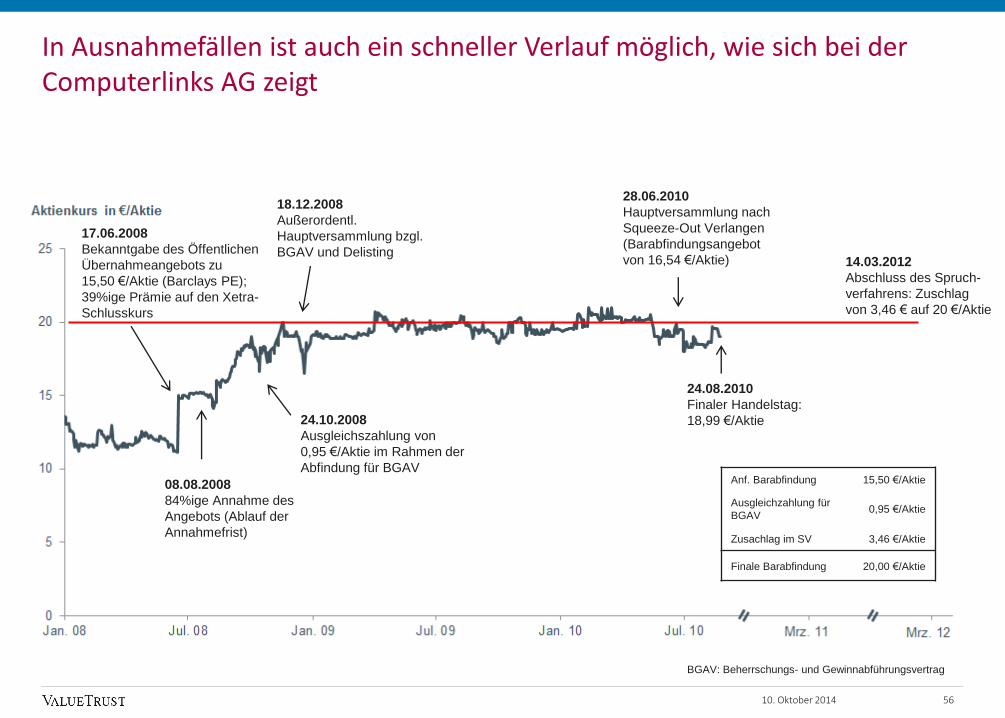

In Ausnahmefällen ist auch ein schneller Verlauf möglich, wie sich bei der Computerlinks AG zeigt

5610. Oktober 2014

24.10.2008

Ausgleichszahlung von

0,95 €/Aktie im Rahmen der

Abfindung für BGAV

14.03.2012

Abschluss des Spruch-

verfahrens: Zuschlag

von 3,46 € auf 20 €/Aktie

18.12.2008

Außerordentl.

Hauptversammlung bzgl.

BGAV und Delisting

28.06.2010

Hauptversammlung nach

Squeeze-Out Verlangen

(Barabfindungsangebot

von 16,54 €/Aktie)

08.08.2008

84%ige Annahme des

Angebots (Ablauf der

Annahmefrist)

BGAV: Beherrschungs- und Gewinnabführungsvertrag

Anf. Barabfindung 15,50 €/Aktie

Ausgleichzahlung für

BGAV0,95 €/Aktie

Zusachlag im SV 3,46 €/Aktie

Finale Barabfindung 20,00 €/Aktie

24.08.2010

Finaler Handelstag:

18,99 €/Aktie

17.06.2008

Bekanntgabe des Öffentlichen

Übernahmeangebots zu

15,50 €/Aktie (Barclays PE);

39%ige Prämie auf den Xetra-

Schlusskurs

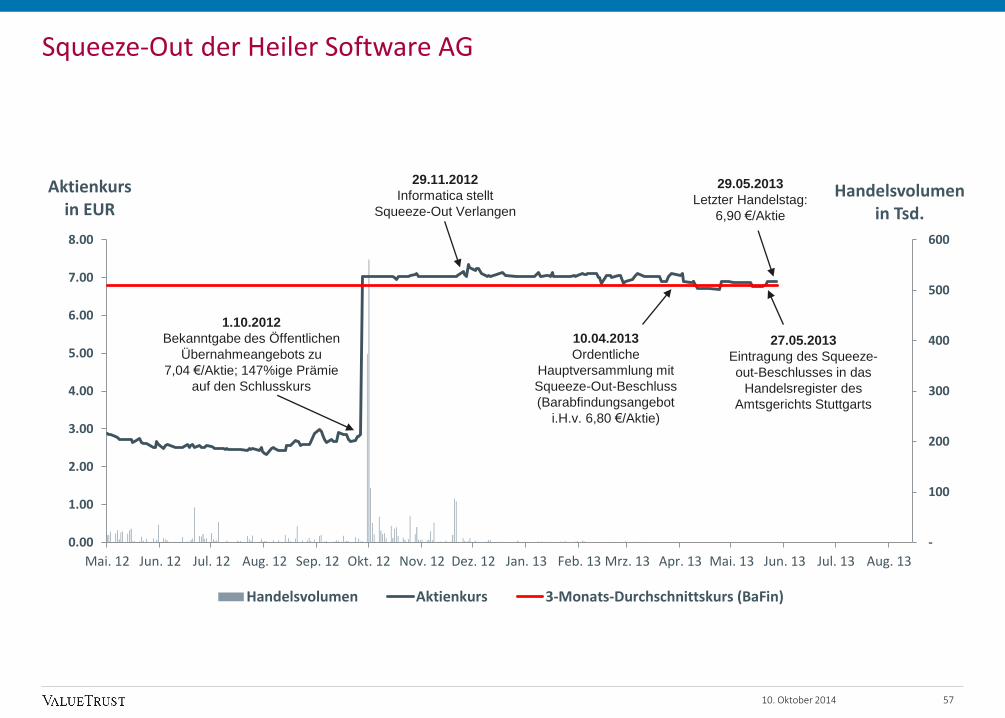

Squeeze-Out der Heiler Software AG

-

100

200

300

400

500

600

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

Mai. 12 Jun. 12 Jul. 12 Aug. 12 Sep. 12 Okt. 12 Nov. 12 Dez. 12 Jan. 13 Feb. 13 Mrz. 13 Apr. 13 Mai. 13 Jun. 13 Jul. 13 Aug. 13

Handelsvolumen in Tsd.

Aktienkurs in EUR

Handelsvolumen Aktienkurs 3-Monats-Durchschnittskurs (BaFin)

10.04.2013

Ordentliche

Hauptversammlung mit

Squeeze-Out-Beschluss

(Barabfindungsangebot

i.H.v. 6,80 €/Aktie)

1.10.2012

Bekanntgabe des Öffentlichen

Übernahmeangebots zu

7,04 €/Aktie; 147%ige Prämie

auf den Schlusskurs

29.11.2012

Informatica stellt

Squeeze-Out Verlangen

29.05.2013

Letzter Handelstag:

6,90 €/Aktie

27.05.2013

Eintragung des Squeeze-

out-Beschlusses in das

Handelsregister des

Amtsgerichts Stuttgarts

10. Oktober 2014 57

Hedgefonds-Aktivitäten sind bei der Planung eines Übernahmeangebots zunehmend zu berücksichtigen

5810. Oktober 2014

Quelle: “Hedgefonds-Wetten auf höhere Abfindungen werden nach wie vor gefördert”, Börsenzeitung-Gastbeitrag vom 26. September 2013 von Christian Kames, Head of Mergers & Acquisitions, Citigroup Global Markets Deutschland

0

200

400

600

800

1000

1200

1400

1600

1800

2000

2200

15

20

25

30

35

40

45

50

55

60

65

70

04 / 10 07 / 10 10 / 10 01 / 11 04 / 11 07 / 11 10 / 11 01 / 12 04 / 12 07 / 12 10 / 12 01 / 13 04 / 13 07 / 13

Basie

rend a

uf D

em

ag A

ktie

nkurs

Handelsvolumen Demag Cranes Aktienkurs MDAX Ereignis

72,8%

141,7%

2,99%

5,04%

10,08%

12,71%

Demag Cranes Aktienkursentwicklung

08. Okt: Demag

bestätigt Erhalt einer

unverbindlichen

Interessensbekundung

02. Mai:

Bekanntgabe eines

öffentlichen

Übernahmeangebots

für €41,57 pro Aktie

16. Juni:

Erhöhung des

Angebotspreises

auf €45,50

21. Juli: Terex

erreicht

Aktienanteil

von 81,83%

16 Aug: Mehrheits-

übernahme mit 81,83%

nach kartellrechtlicher

Freigabe abgeschlossen

05. Sept: Absicht des

Abschlusses eines

Beherrschungs- und

Gewinnabführungs-

vertrags

30. Jan: Abschluss

eines Beherrschungs-

und Gewinnabführungs-

vertrags19. Apr:

Beherrschungs- und

Gewinnabführungs-

vertrag wird wirksam

24. Juli: Terex

stellt Squeeze-out

Verlangen

Elliotts Aktienanteil in %

05. Juli: Terex

erreicht

Aktienanteil von

71,79%

Quelle: Unternehmensinformationen, FactSet, Bloomberg.

Han

dels

vo

lum

en

(000)

15. Aug: Elliotts

Anteil erreicht

10% Schwelle

02. Aug: Elliott’s

Anteil erreicht

5% Schwelle

24. Juli:

Bekanntmachung,

dass Terex über

95% hält

5% Erhöhung des Anteils

welche den Großteil des

Handelsvolumens ausmachte

15. März

Agenda

5910. Oktober 2014

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Unternehmensbewertung zwischen Evolution und Revolution -Entwicklungen im Spannungsfeld von Theorie und Praxis 17

II. Unternehmensbewertung im Akquisitionsprozess 39

III. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 48

IV. Schlussfolgerungen und aktuelle Entwicklungen in der Rechtsprechung 59

V. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 64

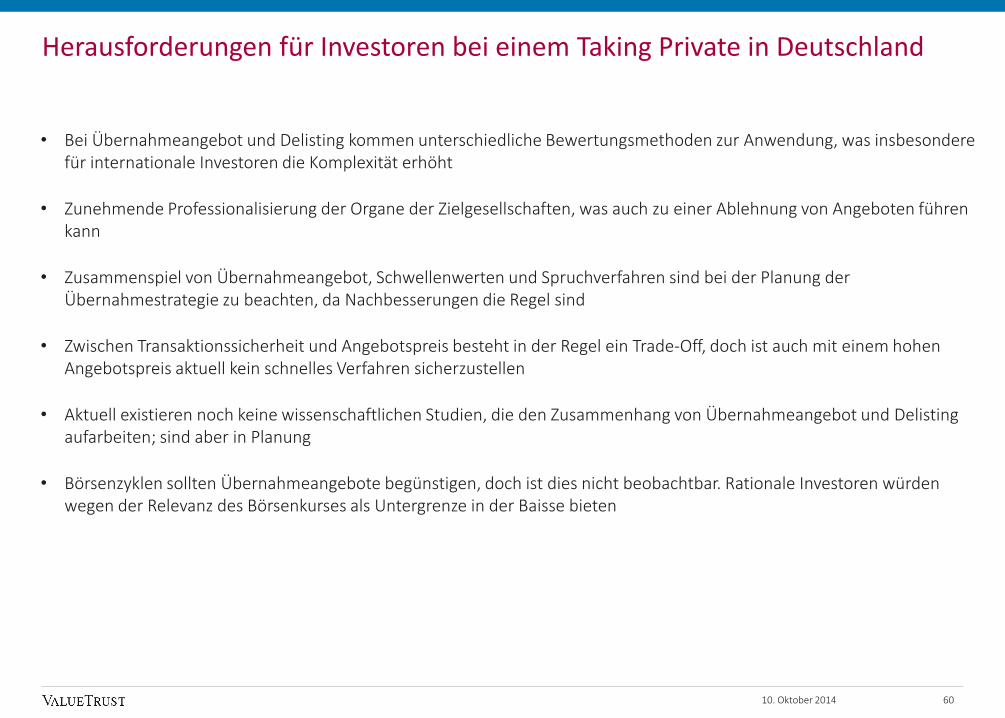

Herausforderungen für Investoren bei einem Taking Private in Deutschland

6010. Oktober 2014

• Bei Übernahmeangebot und Delisting kommen unterschiedliche Bewertungsmethoden zur Anwendung, was insbesondere für internationale Investoren die Komplexität erhöht

• Zunehmende Professionalisierung der Organe der Zielgesellschaften, was auch zu einer Ablehnung von Angeboten führen kann

• Zusammenspiel von Übernahmeangebot, Schwellenwerten und Spruchverfahren sind bei der Planung der Übernahmestrategie zu beachten, da Nachbesserungen die Regel sind

• Zwischen Transaktionssicherheit und Angebotspreis besteht in der Regel ein Trade-Off, doch ist auch mit einem hohen Angebotspreis aktuell kein schnelles Verfahren sicherzustellen

• Aktuell existieren noch keine wissenschaftlichen Studien, die den Zusammenhang von Übernahmeangebot und Delistingaufarbeiten; sind aber in Planung

• Börsenzyklen sollten Übernahmeangebote begünstigen, doch ist dies nicht beobachtbar. Rationale Investoren würden wegen der Relevanz des Börsenkurses als Untergrenze in der Baisse bieten

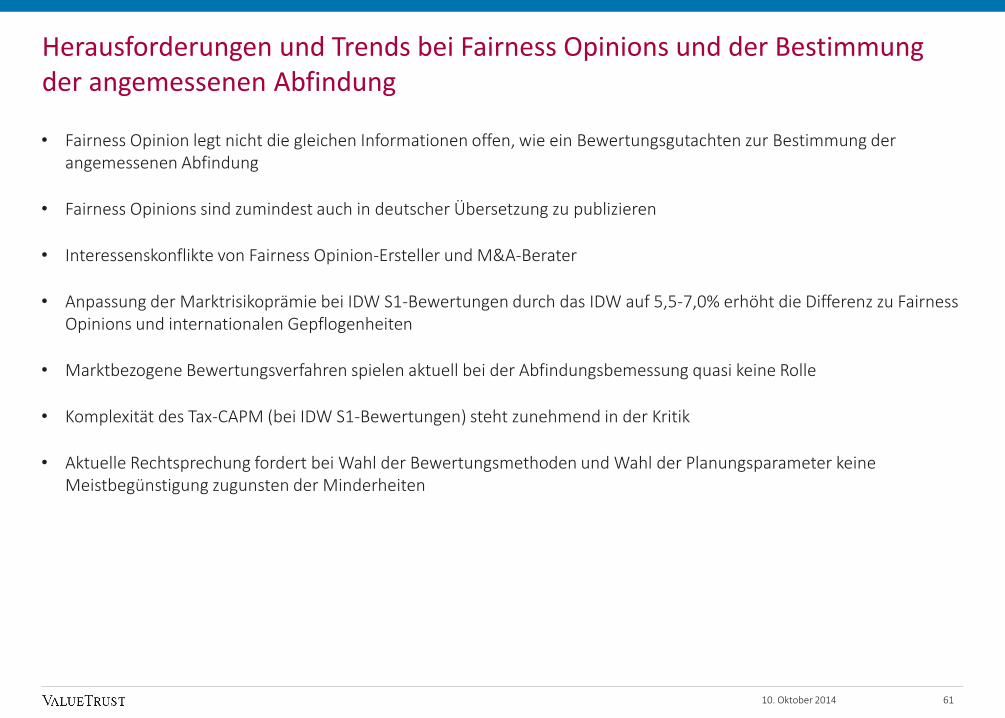

Herausforderungen und Trends bei Fairness Opinions und der Bestimmung der angemessenen Abfindung

6110. Oktober 2014

• Fairness Opinion legt nicht die gleichen Informationen offen, wie ein Bewertungsgutachten zur Bestimmung der angemessenen Abfindung

• Fairness Opinions sind zumindest auch in deutscher Übersetzung zu publizieren

• Interessenskonflikte von Fairness Opinion-Ersteller und M&A-Berater

• Anpassung der Marktrisikoprämie bei IDW S1-Bewertungen durch das IDW auf 5,5-7,0% erhöht die Differenz zu Fairness Opinions und internationalen Gepflogenheiten

• Marktbezogene Bewertungsverfahren spielen aktuell bei der Abfindungsbemessung quasi keine Rolle

• Komplexität des Tax-CAPM (bei IDW S1-Bewertungen) steht zunehmend in der Kritik

• Aktuelle Rechtsprechung fordert bei Wahl der Bewertungsmethoden und Wahl der Planungsparameter keine Meistbegünstigung zugunsten der Minderheiten

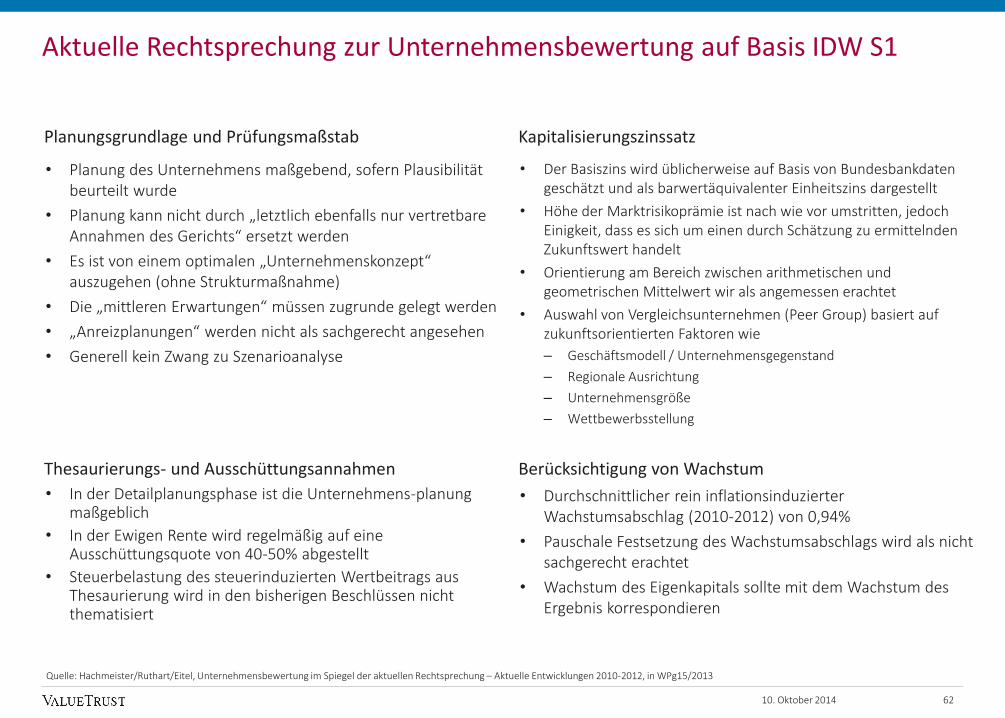

Aktuelle Rechtsprechung zur Unternehmensbewertung auf Basis IDW S1

6210. Oktober 2014

Quelle: Hachmeister/Ruthart/Eitel, Unternehmensbewertung im Spiegel der aktuellen Rechtsprechung – Aktuelle Entwicklungen 2010-2012, in WPg15/2013

Planungsgrundlage und Prüfungsmaßstab Kapitalisierungszinssatz

Thesaurierungs- und Ausschüttungsannahmen Berücksichtigung von Wachstum

• Durchschnittlicher rein inflationsinduzierter Wachstumsabschlag (2010-2012) von 0,94%

• Pauschale Festsetzung des Wachstumsabschlags wird als nicht sachgerecht erachtet

• Wachstum des Eigenkapitals sollte mit dem Wachstum des Ergebnis korrespondieren

• In der Detailplanungsphase ist die Unternehmens-planung maßgeblich

• In der Ewigen Rente wird regelmäßig auf eine Ausschüttungsquote von 40-50% abgestellt

• Steuerbelastung des steuerinduzierten Wertbeitrags aus Thesaurierung wird in den bisherigen Beschlüssen nicht thematisiert

• Der Basiszins wird üblicherweise auf Basis von Bundesbankdaten geschätzt und als barwertäquivalenter Einheitszins dargestellt

• Höhe der Marktrisikoprämie ist nach wie vor umstritten, jedoch Einigkeit, dass es sich um einen durch Schätzung zu ermittelnden Zukunftswert handelt

• Orientierung am Bereich zwischen arithmetischen und geometrischen Mittelwert wir als angemessen erachtet

• Auswahl von Vergleichsunternehmen (Peer Group) basiert auf zukunftsorientierten Faktoren wie

– Geschäftsmodell / Unternehmensgegenstand

– Regionale Ausrichtung

– Unternehmensgröße

– Wettbewerbsstellung

• Planung des Unternehmens maßgebend, sofern Plausibilität beurteilt wurde

• Planung kann nicht durch „letztlich ebenfalls nur vertretbare Annahmen des Gerichts“ ersetzt werden

• Es ist von einem optimalen „Unternehmenskonzept“ auszugehen (ohne Strukturmaßnahme)

• Die „mittleren Erwartungen“ müssen zugrunde gelegt werden

• „Anreizplanungen“ werden nicht als sachgerecht angesehen

• Generell kein Zwang zu Szenarioanalyse

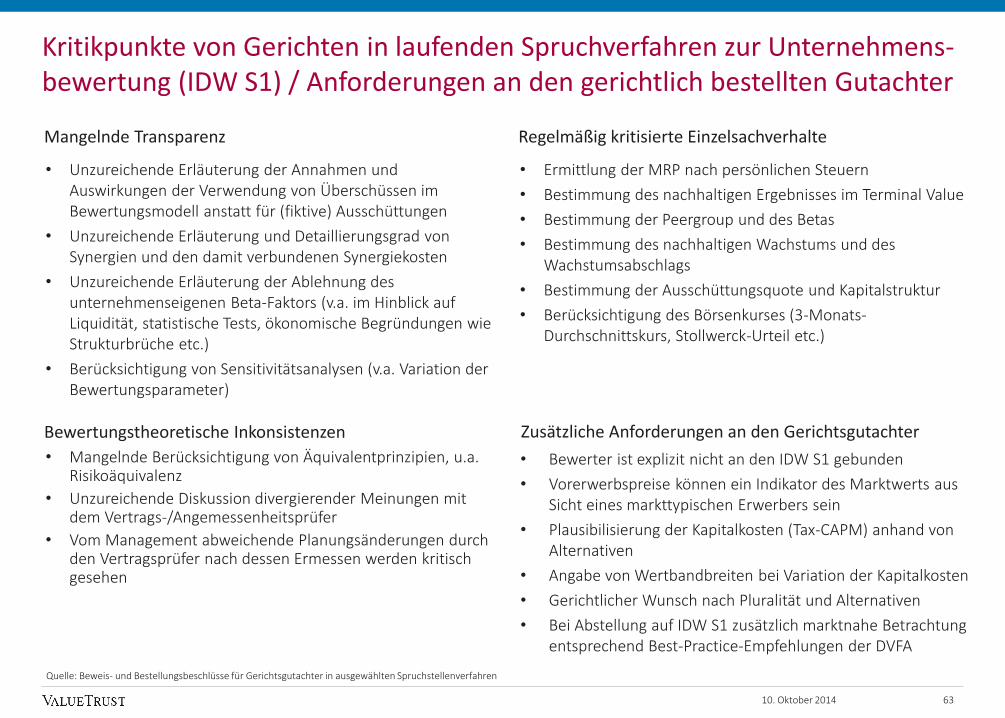

Kritikpunkte von Gerichten in laufenden Spruchverfahren zur Unternehmens-bewertung (IDW S1) / Anforderungen an den gerichtlich bestellten Gutachter

6310. Oktober 2014

Quelle: Beweis- und Bestellungsbeschlüsse für Gerichtsgutachter in ausgewählten Spruchstellenverfahren

Mangelnde Transparenz Regelmäßig kritisierte Einzelsachverhalte

Bewertungstheoretische Inkonsistenzen

• Bewerter ist explizit nicht an den IDW S1 gebunden

• Vorerwerbspreise können ein Indikator des Marktwerts aus Sicht eines markttypischen Erwerbers sein

• Plausibilisierung der Kapitalkosten (Tax-CAPM) anhand von Alternativen

• Angabe von Wertbandbreiten bei Variation der Kapitalkosten

• Gerichtlicher Wunsch nach Pluralität und Alternativen

• Bei Abstellung auf IDW S1 zusätzlich marktnahe Betrachtung entsprechend Best-Practice-Empfehlungen der DVFA

• Mangelnde Berücksichtigung von Äquivalentprinzipien, u.a. Risikoäquivalenz

• Unzureichende Diskussion divergierender Meinungen mit dem Vertrags-/Angemessenheitsprüfer

• Vom Management abweichende Planungsänderungen durch den Vertragsprüfer nach dessen Ermessen werden kritisch gesehen

• Ermittlung der MRP nach persönlichen Steuern

• Bestimmung des nachhaltigen Ergebnisses im Terminal Value

• Bestimmung der Peergroup und des Betas

• Bestimmung des nachhaltigen Wachstums und des Wachstumsabschlags

• Bestimmung der Ausschüttungsquote und Kapitalstruktur

• Berücksichtigung des Börsenkurses (3-Monats-Durchschnittskurs, Stollwerck-Urteil etc.)

• Unzureichende Erläuterung der Annahmen und Auswirkungen der Verwendung von Überschüssen im Bewertungsmodell anstatt für (fiktive) Ausschüttungen

• Unzureichende Erläuterung und Detaillierungsgrad von Synergien und den damit verbundenen Synergiekosten

• Unzureichende Erläuterung der Ablehnung des unternehmenseigenen Beta-Faktors (v.a. im Hinblick auf Liquidität, statistische Tests, ökonomische Begründungen wie Strukturbrüche etc.)

• Berücksichtigung von Sensitivitätsanalysen (v.a. Variation der Bewertungsparameter)

Zusätzliche Anforderungen an den Gerichtsgutachter

Agenda

64

Contact Details

Prof. Dr. Christian AdersChairman of the Executive Board

P: +49 89 388 790 100M: +49 172 850 [email protected]

ValueTrust Financial Advisors SELeopoldstrasse 8-12

80802 Munich

Germany

www.value-trust.com

Table of Contents

I. Unternehmensbewertung zwischen Evolution und Revolution -Entwicklungen im Spannungsfeld von Theorie und Praxis 17

II. Unternehmensbewertung im Akquisitionsprozess 39

III. Marktentwicklungen bei Fairness Opinions, Delistings und Spruchverfahren 2007-2012 48

IV. Schlussfolgerungen und aktuelle Entwicklungen in der Rechtsprechung 59

V. DVFA Empfehlungen 2012 zur Bestimmung der angemessenen Abfindung 64

10. Oktober 2014

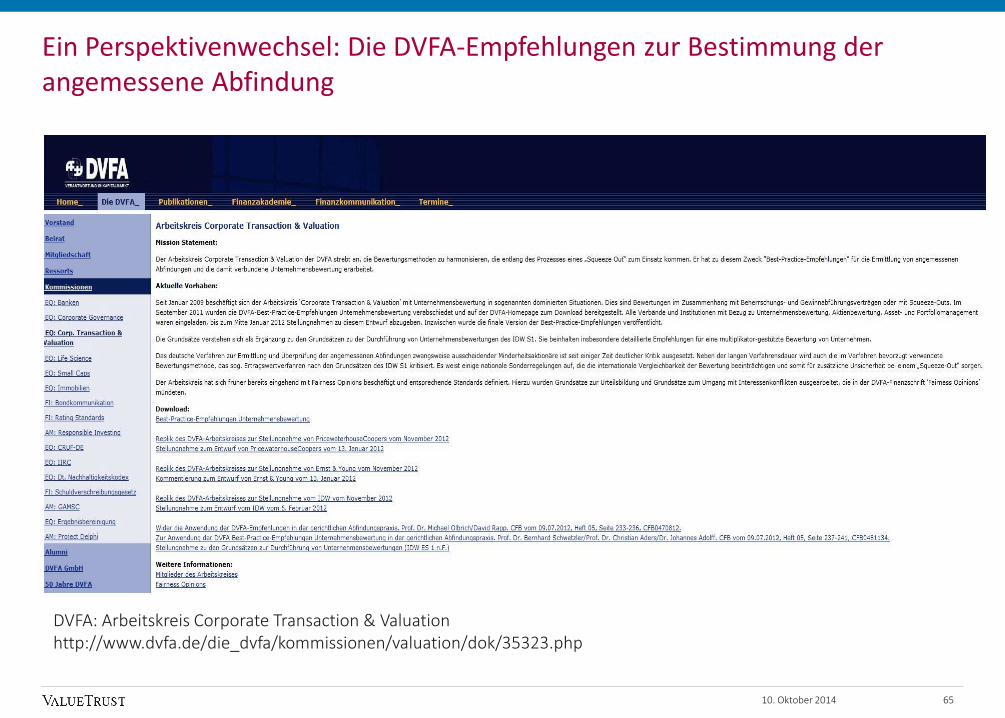

Ein Perspektivenwechsel: Die DVFA-Empfehlungen zur Bestimmung der angemessene Abfindung

6510. Oktober 2014

DVFA: Arbeitskreis Corporate Transaction & Valuationhttp://www.dvfa.de/die_dvfa/kommissionen/valuation/dok/35323.php

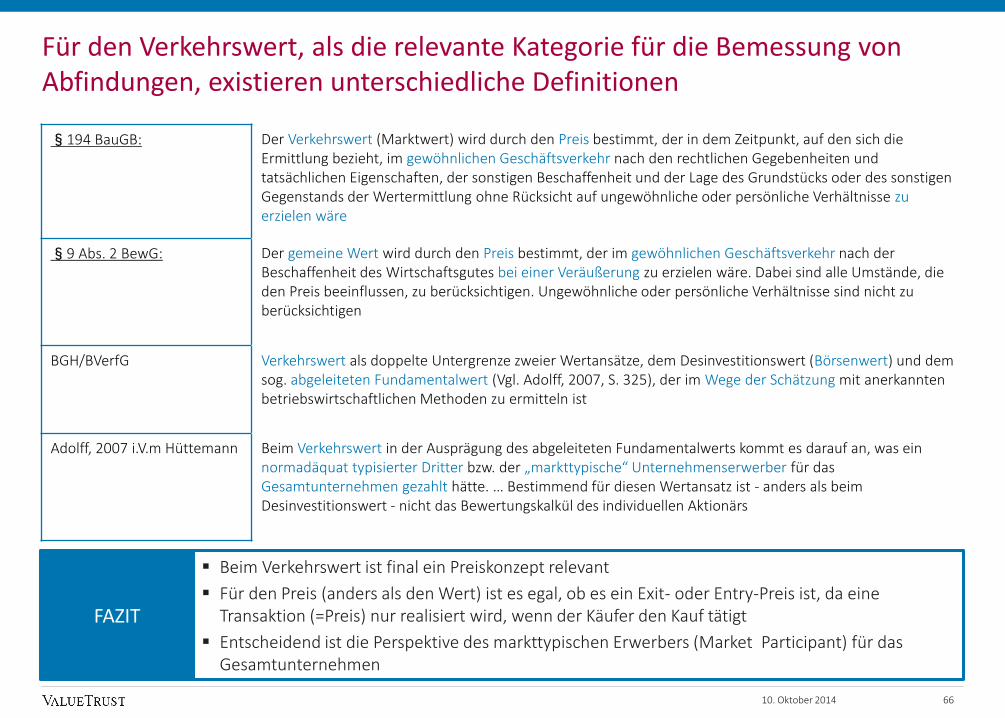

Für den Verkehrswert, als die relevante Kategorie für die Bemessung von Abfindungen, existieren unterschiedliche Definitionen

§194 BauGB: Der Verkehrswert (Marktwert) wird durch den Preis bestimmt, der in dem Zeitpunkt, auf den sich die Ermittlung bezieht, im gewöhnlichen Geschäftsverkehr nach den rechtlichen Gegebenheiten und tatsächlichen Eigenschaften, der sonstigen Beschaffenheit und der Lage des Grundstücks oder des sonstigen Gegenstands der Wertermittlung ohne Rücksicht auf ungewöhnliche oder persönliche Verhältnisse zu erzielen wäre

§9 Abs. 2 BewG: Der gemeine Wert wird durch den Preis bestimmt, der im gewöhnlichen Geschäftsverkehr nach der Beschaffenheit des Wirtschaftsgutes bei einer Veräußerung zu erzielen wäre. Dabei sind alle Umstände, die den Preis beeinflussen, zu berücksichtigen. Ungewöhnliche oder persönliche Verhältnisse sind nicht zu berücksichtigen

BGH/BVerfG Verkehrswert als doppelte Untergrenze zweier Wertansätze, dem Desinvestitionswert (Börsenwert) und dem sog. abgeleiteten Fundamentalwert (Vgl. Adolff, 2007, S. 325), der im Wege der Schätzung mit anerkannten betriebswirtschaftlichen Methoden zu ermitteln ist

Adolff, 2007 i.V.m Hüttemann Beim Verkehrswert in der Ausprägung des abgeleiteten Fundamentalwerts kommt es darauf an, was ein normadäquat typisierter Dritter bzw. der „markttypische“ Unternehmenserwerber für das Gesamtunternehmen gezahlt hätte. … Bestimmend für diesen Wertansatz ist - anders als beim Desinvestitionswert - nicht das Bewertungskalkül des individuellen Aktionärs

Beim Verkehrswert ist final ein Preiskonzept relevant

Für den Preis (anders als den Wert) ist es egal, ob es ein Exit- oder Entry-Preis ist, da eine Transaktion (=Preis) nur realisiert wird, wenn der Käufer den Kauf tätigt

Entscheidend ist die Perspektive des markttypischen Erwerbers (Market Participant) für das Gesamtunternehmen

FAZIT

10. Oktober 2014 66

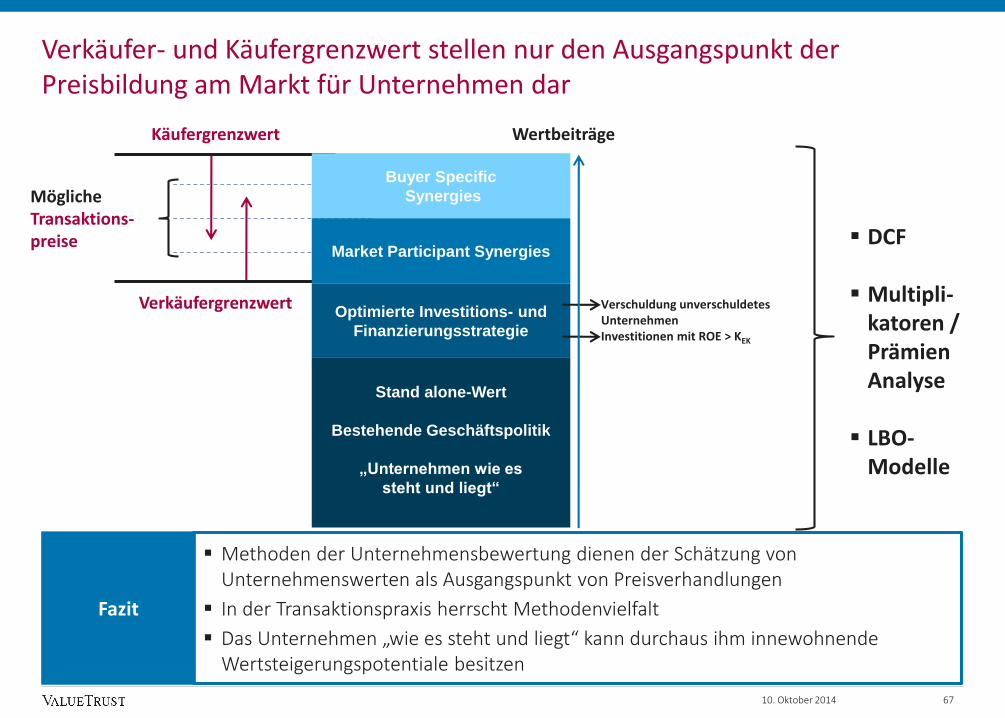

Verkäufer- und Käufergrenzwert stellen nur den Ausgangspunkt der Preisbildung am Markt für Unternehmen dar

Verkäufergrenzwert

Käufergrenzwert

Mögliche Transaktions-preise DCF

Multipli-katoren / Prämien Analyse

LBO-Modelle

Wertbeiträge

Verschuldung unverschuldetes UnternehmenInvestitionen mit ROE > KEK

Buyer Specific

Synergies

Market Participant Synergies

Optimierte Investitions- und

Finanzierungsstrategie

Stand alone-Wert

Bestehende Geschäftspolitik

„Unternehmen wie es

steht und liegt“

Methoden der Unternehmensbewertung dienen der Schätzung von Unternehmenswerten als Ausgangspunkt von Preisverhandlungen

In der Transaktionspraxis herrscht Methodenvielfalt

Das Unternehmen „wie es steht und liegt“ kann durchaus ihm innewohnende Wertsteigerungspotentiale besitzen

Fazit

6710. Oktober 2014

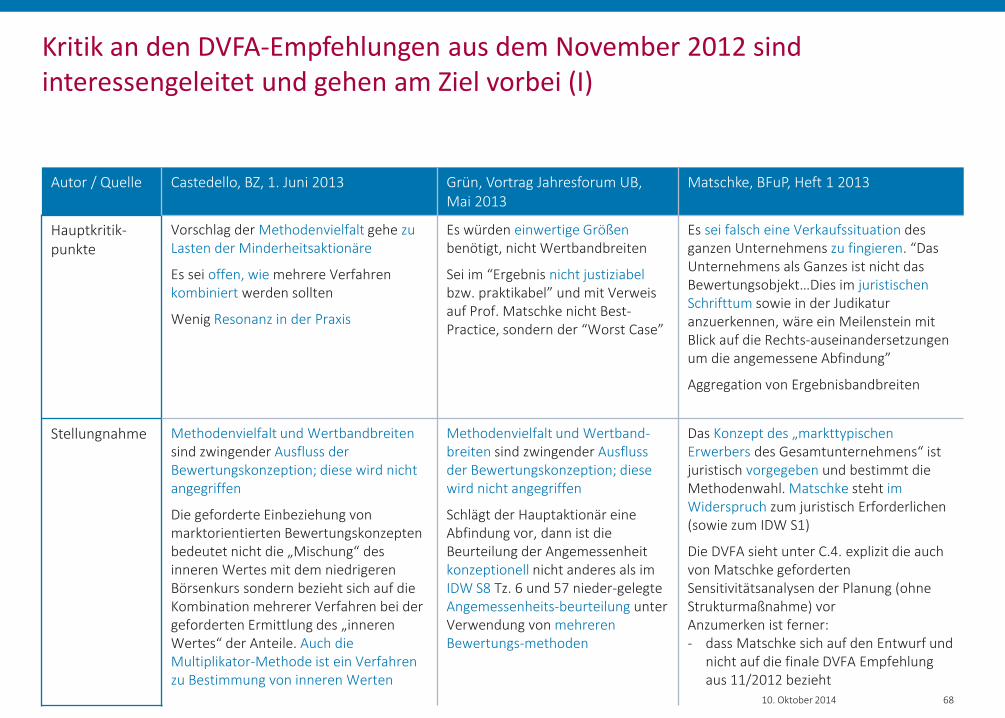

Kritik an den DVFA-Empfehlungen aus dem November 2012 sind interessengeleitet und gehen am Ziel vorbei (I)

Autor / Quelle Castedello, BZ, 1. Juni 2013 Grün, Vortrag Jahresforum UB,Mai 2013

Matschke, BFuP, Heft 1 2013

Hauptkritik-punkte

Vorschlag der Methodenvielfalt gehe zu Lasten der Minderheitsaktionäre

Es sei offen, wie mehrere Verfahren kombiniert werden sollten

Wenig Resonanz in der Praxis

Es würden einwertige Größen benötigt, nicht Wertbandbreiten

Sei im “Ergebnis nicht justiziabel bzw. praktikabel” und mit Verweis auf Prof. Matschke nicht Best-Practice, sondern der “Worst Case”

Es sei falsch eine Verkaufssituation des ganzen Unternehmens zu fingieren. “Das Unternehmens als Ganzes ist nicht das Bewertungsobjekt…Dies im juristischenSchrifttum sowie in der Judikatur anzuerkennen, wäre ein Meilenstein mit Blick auf die Rechts-auseinandersetzungen um die angemessene Abfindung”

Aggregation von Ergebnisbandbreiten

Stellungnahme Methodenvielfalt und Wertbandbreiten sind zwingender Ausfluss der Bewertungskonzeption; diese wird nicht angegriffen

Die geforderte Einbeziehung von marktorientierten Bewertungskonzepten bedeutet nicht die „Mischung“ des inneren Wertes mit dem niedrigeren Börsenkurs sondern bezieht sich auf die Kombination mehrerer Verfahren bei der geforderten Ermittlung des „inneren Wertes“ der Anteile. Auch die Multiplikator-Methode ist ein Verfahren zu Bestimmung von inneren Werten

Methodenvielfalt und Wertband-breiten sind zwingender Ausfluss der Bewertungskonzeption; diese wird nicht angegriffen

Schlägt der Hauptaktionär eine Abfindung vor, dann ist die Beurteilung der Angemessenheit konzeptionell nicht anderes als im IDW S8 Tz. 6 und 57 nieder-gelegte Angemessenheits-beurteilung unter Verwendung von mehrerenBewertungs-methoden

Das Konzept des „markttypischen Erwerbers des Gesamtunternehmens“ ist juristisch vorgegeben und bestimmt die Methodenwahl. Matschke steht imWiderspruch zum juristisch Erforderlichen (sowie zum IDW S1)

Die DVFA sieht unter C.4. explizit die auch von Matschke geforderten Sensitivitätsanalysen der Planung (ohne Strukturmaßnahme) vorAnzumerken ist ferner:- dass Matschke sich auf den Entwurf und

nicht auf die finale DVFA Empfehlung aus 11/2012 bezieht

6810. Oktober 2014

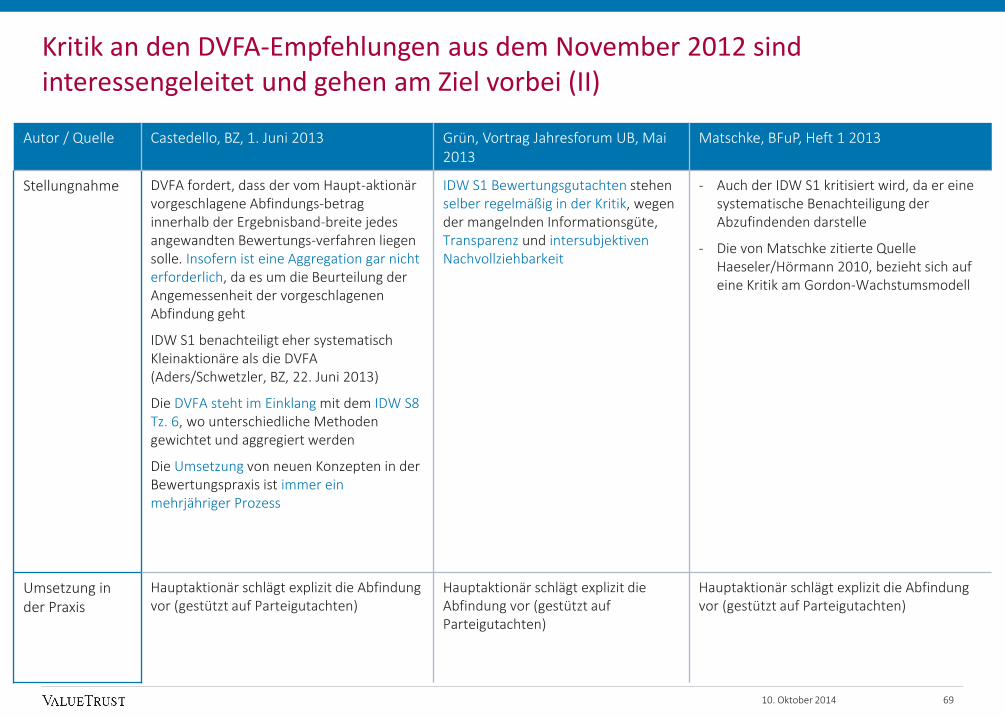

Kritik an den DVFA-Empfehlungen aus dem November 2012 sind interessengeleitet und gehen am Ziel vorbei (II)

Autor / Quelle Castedello, BZ, 1. Juni 2013 Grün, Vortrag Jahresforum UB, Mai 2013

Matschke, BFuP, Heft 1 2013

Stellungnahme DVFA fordert, dass der vom Haupt-aktionär vorgeschlagene Abfindungs-betrag innerhalb der Ergebnisband-breite jedes angewandten Bewertungs-verfahren liegen solle. Insofern ist eine Aggregation gar nicht erforderlich, da es um die Beurteilung der Angemessenheit der vorgeschlagenen Abfindung geht

IDW S1 benachteiligt eher systematisch Kleinaktionäre als die DVFA (Aders/Schwetzler, BZ, 22. Juni 2013)

Die DVFA steht im Einklang mit dem IDW S8 Tz. 6, wo unterschiedliche Methoden gewichtet und aggregiert werden

Die Umsetzung von neuen Konzepten in der Bewertungspraxis ist immer ein mehrjähriger Prozess

IDW S1 Bewertungsgutachten stehenselber regelmäßig in der Kritik, wegen der mangelnden Informationsgüte, Transparenz und intersubjektivenNachvollziehbarkeit

- Auch der IDW S1 kritisiert wird, da er eine systematische Benachteiligung der Abzufindenden darstelle

- Die von Matschke zitierte Quelle Haeseler/Hörmann 2010, bezieht sich auf eine Kritik am Gordon-Wachstumsmodell

Umsetzung inder Praxis

Hauptaktionär schlägt explizit die Abfindung vor (gestützt auf Parteigutachten)

Hauptaktionär schlägt explizit die Abfindung vor (gestützt auf Parteigutachten)

Hauptaktionär schlägt explizit die Abfindung vor (gestützt auf Parteigutachten)

10. Oktober 2014 69

Explizite Festlegung der Abfindung durch den Hauptaktionär

• Maßgebliches Ziel der DVFA Empfehlungen ist, die vom Hauptaktionär vorgeschlagene Abfindung nachvollziehbarer und transparenter darzulegen, so dass auf Basis des Berichts des Hauptaktionärs der Minderheitsaktionär, der gerichtlich bestellte (Wirtschafts-)Prüfer und das Gericht im Spruchverfahren schneller zu dem Urteil kommen kann, dass die Abfindung angemessen ist. Aufgrund des Ziels der besseren intersubjektiven Begründbarkeit und Prozessbeschleunigung wird explizit gefordert, mit einem Methodenbündel und mit Wertbandbreiten zu arbeiten

• Klarstellend ist anzumerken, dass idealerweise der Hauptaktionär explizit die Abfindung festlegt und der ihn beratende Bewertungsexperte über intersubjektiv nachvollziehbare, verschiedene Bewertungsmethoden, Bewertungsbandbreiten und Begründungen von Wertunterschieden in der Berichterstattung die Angemessenheit der vorgeschlagenen Abfindung des Hauptaktionärs darlegt

• Diese faktische Realität wird jedoch leider in der herrschenden Bewertungspraxis aufgrund der zwischen Bewertungsgutachtern eingespielten Spielregeln oft durch das Label „neutraler Gutachter“ für den beratenden Parteibewerter bzw. Berater des Hauptaktionärs vernebelt

• Erste Würdigungen aus dem juristischen Lager führen aus, dass der Vorschlag der DFVA „sachgerecht und auch realitätsnäher sein“ könnte (Decher, 2013, S. 311; FS Hoffmann-Becking), „unter Verwendung eines Methodenbündels Bandbreiten einer angemessenen Unternehmensbewertung zu ermitteln“

7010. Oktober 2014

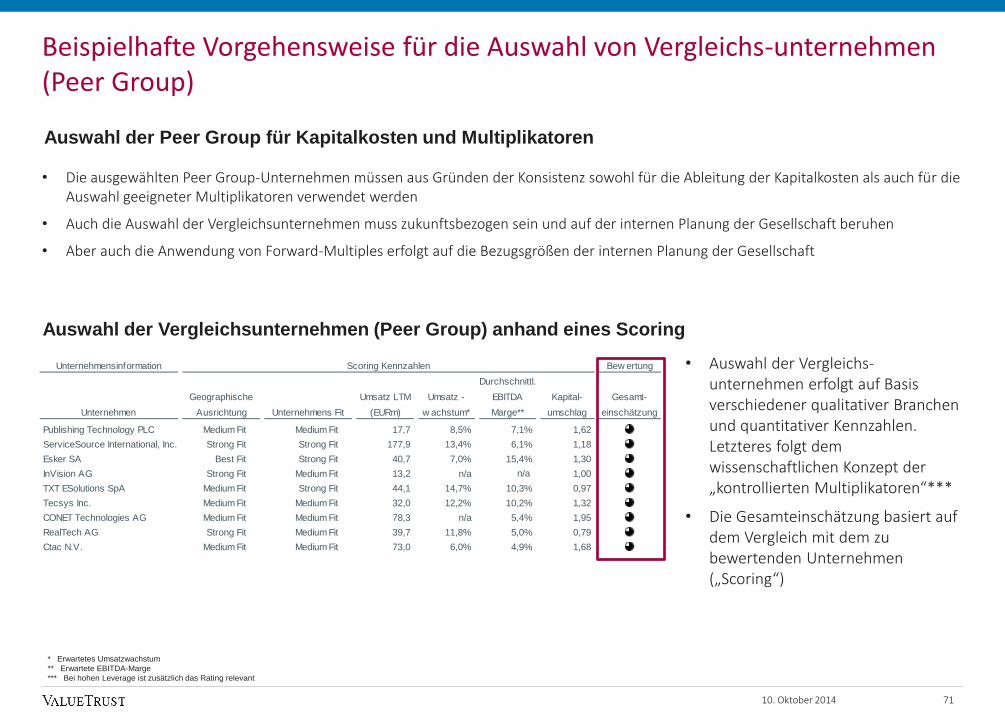

Beispielhafte Vorgehensweise für die Auswahl von Vergleichs-unternehmen (Peer Group)

• Die ausgewählten Peer Group-Unternehmen müssen aus Gründen der Konsistenz sowohl für die Ableitung der Kapitalkosten als auch für die Auswahl geeigneter Multiplikatoren verwendet werden

• Auch die Auswahl der Vergleichsunternehmen muss zukunftsbezogen sein und auf der internen Planung der Gesellschaft beruhen

• Aber auch die Anwendung von Forward-Multiples erfolgt auf die Bezugsgrößen der internen Planung der Gesellschaft

7110. Oktober 2014

• Auswahl der Vergleichs-unternehmen erfolgt auf Basis verschiedener qualitativer Branchen und quantitativer Kennzahlen. Letzteres folgt dem wissenschaftlichen Konzept der „kontrollierten Multiplikatoren“***

• Die Gesamteinschätzung basiert auf dem Vergleich mit dem zu bewertenden Unternehmen („Scoring“)

Auswahl der Peer Group für Kapitalkosten und Multiplikatoren

Auswahl der Vergleichsunternehmen (Peer Group) anhand eines Scoring

Unternehmensinformation Scoring Kennzahlen Bew ertung

Unternehmen

Geographische

Ausrichtung Unternehmens Fit

Umsatz LTM

(EURm)

Umsatz -

w achstum*

Durchschnittl.

EBITDA

Marge**

Kapital-

umschlag

Gesamt-

einschätzung

Publishing Technology PLC Medium Fit Medium Fit 17,7 8,5% 7,1% 1,62

ServiceSource International, Inc. Strong Fit Strong Fit 177,9 13,4% 6,1% 1,18

Esker SA Best Fit Strong Fit 40,7 7,0% 15,4% 1,30

InVision AG Strong Fit Medium Fit 13,2 n/a nm 1,00

TXT ESolutions SpA Medium Fit Strong Fit 44,1 14,7% 10,3% 0,97

Tecsys Inc. Medium Fit Medium Fit 32,0 12,2% 10,2% 1,32

CONET Technologies AG Medium Fit Medium Fit 78,3 n/a 5,4% 1,95

RealTech AG Strong Fit Medium Fit 39,7 11,8% 5,0% 0,79

Ctac N.V. Medium Fit Medium Fit 73,0 6,0% 4,9% 1,68

Durchschnitt 57,4 10,5% 8,1% 1,31

Median 40,7 11,8% 6,6% 1,30

Heiler Software AG 19,7 19,4% 6,9% 1,31

Unternehmensinformation Scoring Kennzahlen Bew ertung

Unternehmen

Geographische

Ausrichtung Unternehmens Fit

Umsatz LTM

(EURm)

Umsatz -

w achstum*

Durchschnittl.

EBITDA

Marge**

Kapital-

umschlag

Gesamt-

einschätzung

Publishing Technology PLC Medium Fit Medium Fit 17,7 8,5% 7,1% 1,62

ServiceSource International, Inc. Strong Fit Strong Fit 177,9 13,4% 6,1% 1,18

Esker SA Best Fit Strong Fit 40,7 7,0% 15,4% 1,30

InVision AG Strong Fit Medium Fit 13,2 n/a nm 1,00

TXT ESolutions SpA Medium Fit Strong Fit 44,1 14,7% 10,3% 0,97

Tecsys Inc. Medium Fit Medium Fit 32,0 12,2% 10,2% 1,32

CONET Technologies AG Medium Fit Medium Fit 78,3 n/a 5,4% 1,95

RealTech AG Strong Fit Medium Fit 39,7 11,8% 5,0% 0,79

Ctac N.V. Medium Fit Medium Fit 73,0 6,0% 4,9% 1,68

Durchschnitt 57,4 10,5% 8,1% 1,31

Median 40,7 11,8% 6,6% 1,30

Heiler Software AG 19,7 19,4% 6,9% 1,31

* Erwartetes Umsatzwachstum

** Erwartete EBITDA-Marge

*** Bei hohen Leverage ist zusätzlich das Rating relevant

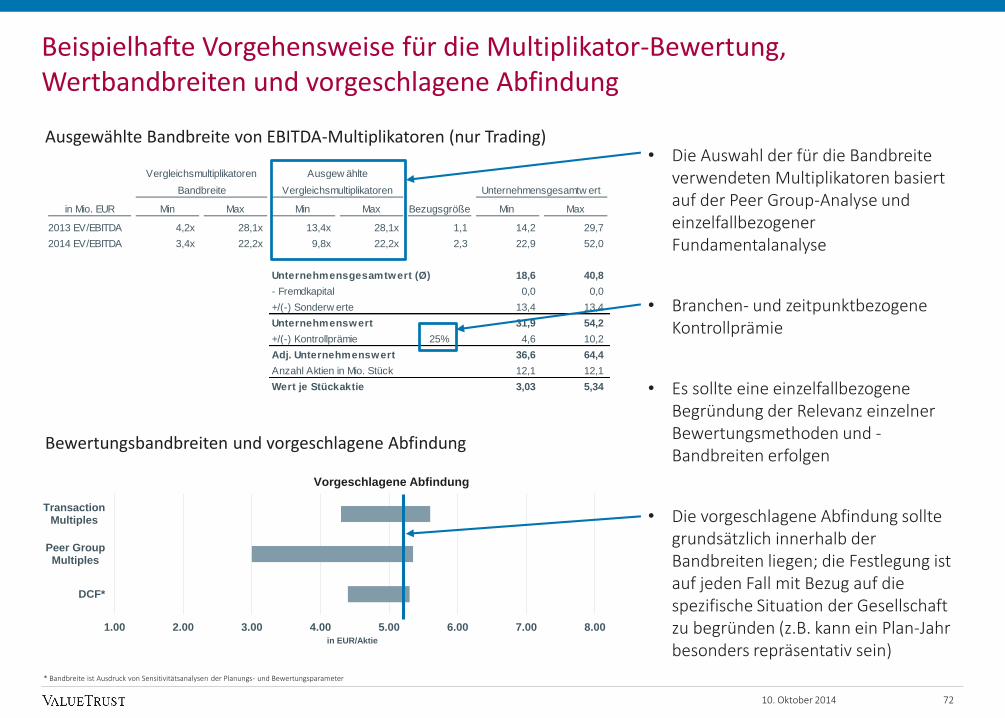

Beispielhafte Vorgehensweise für die Multiplikator-Bewertung, Wertbandbreiten und vorgeschlagene Abfindung

7210. Oktober 2014

Ausgewählte Bandbreite von EBITDA-Multiplikatoren (nur Trading)

Vergleichsmultiplikatoren

Bandbreite