Realwirtschaft und Finanzmärkte in Österreich ...51981e95-2164-4794-84f4-6e4431f3b033/fmsb5... ·...

14

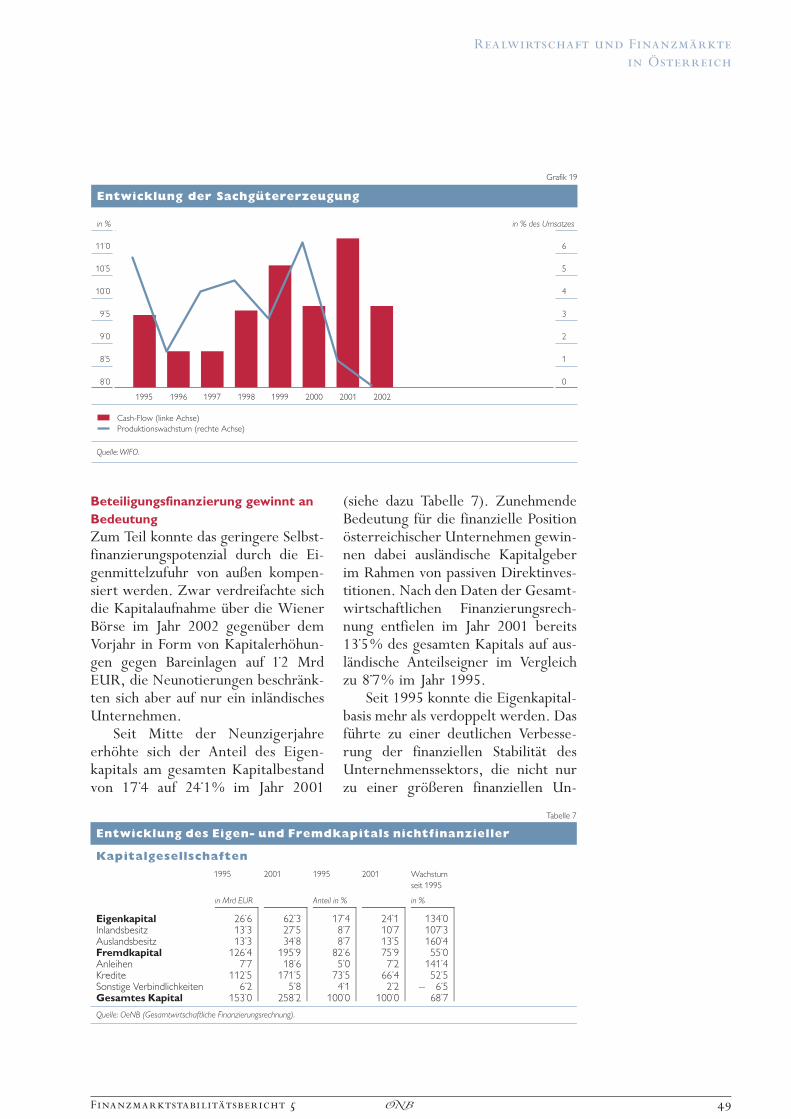

Unternehmen Selbstfinanzierungspotenzial konjunkturbedingt schwach Die Situation der Unternehmen war im Jahr 2002 von einem schwachen konjunkturellen Umfeld gepra ‹gt, das sich negativ auf die Ertragslage der Unternehmen auswirkte. Im Jahr 2002 betrug das Wirtschaftswachstum real 1 . 0% und lag damit nur geringfu ‹gig u ‹ber dem Zuwachs im Jahr 2001 von 0 . 7%. Im Einklang mit dem Konjunktur- einbruch gingen auch die Liquidita ‹ts- belastungen von wichtigen betrieb- lichen Aufwandskomponenten im Un- ternehmensbereich zuru ‹ck. Das nied- rige Zinsniveau trug zur Entlastung der Ertragslage bei. Ho ‹her verzinste Verbindlichkeiten, die in der Vergan- genheit eingegangen wurden, konnten in niedriger verzinste umgewandelt wurden. Gleichzeitig minimierten auch Kurzfristkredite und variabel verzinste Kredite den Zinsaufwand. Auch der Aufwand fu ‹r den Faktor Arbeit entwickelte sich konjunkturbe- dingt schwach. Die Reallohnzuwa ‹chse der unselbststa ‹ndig Bescha ‹ftigten blie- ben im Jahr 2002 hinter der Arbeits- produktivita ‹t zuru ‹ck und leisteten da- durch einen Beitrag zur Verbesserung der Gewinnmargen. Einen wesentlichen Unsicherheits- faktor auf der Kostenseite stellen der- zeit die Energiekosten dar. Die Auf- wertung des Euro gegenu ‹ber dem Dollar in den ersten Monaten 2003 hat zwar den Erdo ‹lpreisanstieg teil- weise kompensiert. Eine nachhaltige Verteuerung von Erdo ‹l wu ‹rde aber die Ertragsperspektiven und damit die finanzielle Position der Unterneh- men verschlechtern. Da fu ‹r die gesamtwirtschaftliche Ertragslage aller Unternehmen keine Daten vorhanden sind, wird pars pro toto die Ertragsentwicklung der Sach- gu ‹tererzeugung, die den gro ‹§ten Bei- trag zur gesamtwirtschaftlichen Wert- scho ‹pfung liefert, dargestellt. Ihr Pro- duktionswert wuchs im Jahr 2002 mit real 0 . 1% kaum. Das Wachstum lag damit deutlich unter den Vergleichs- werten der Vorjahre. Dies du ‹rfte sich auch auf die Entwicklung der Cash- Flow-Quote niedergeschlagen haben, wobei der Cash-Flow mit einer einja ‹h- rigen Verzo ‹gerung auf das Produkti- onswachstum reagieren du ‹rfte (siehe dazu Grafik 19). Nach Scha ‹tzungen des O ‹ sterreichischen Instituts fu ‹r Wirt- schaftsforschung (WIFO) 1 ) erreichte der Cash-Flow fu ‹r das Jahr 2002 9 . 8% des Umsatzes. Im Jahr 2001 hatte die Cash-Flow-Quote in der Sachgu ‹ter- erzeugung trotz des Konjunkturein- bruchs 11 . 3% betragen. Die Mo ‹glichkeit der Unterneh- men, aus den eigenen Umsatzerlo ‹sen Investitionen zu finanzieren, hat da- durch merklich abgenommen. Infolge der Abschwa ‹chung der Selbstfinanzie- rungskraft du ‹rfte die Dotation des Eigenkapitals aus den Unternehmens- ertra ‹gen ru ‹ckla ‹ufig gewesen sein; Daten hieru ‹ber liegen aber derzeit noch nicht vor. 1 Siehe dazu Peneder, M. und M. Pfaffermayr. 2003. Ma ‹§ige Ertragsentwicklung im Jahr 2002. Cash-Flow und Eigenkapital der o ‹sterreichischen Sachgu ‹tererzeugung. In: WIFO-Monatsberichte 3. Wien: O ‹ sterrei- chisches Institut fu ‹r Wirtschaftsforschung. Realwirtschaft und Finanzma ‹rkte in O ‹ sterreich 48 Finanzmarktstabilita ‹ tsbericht 5 ȕ

Transcript of Realwirtschaft und Finanzmärkte in Österreich ...51981e95-2164-4794-84f4-6e4431f3b033/fmsb5... ·...

UnternehmenSelbstfinanzierungspotenzialkonjunkturbedingt schwachDie Situation der Unternehmen warim Jahr 2002 von einem schwachenkonjunkturellen Umfeld gepra‹gt, dassich negativ auf die Ertragslage derUnternehmen auswirkte. Im Jahr 2002betrug das Wirtschaftswachstum real1.0% und lag damit nur geringfu‹gigu‹ber dem Zuwachs im Jahr 2001von 0.7%.

Im Einklang mit dem Konjunktur-einbruch gingen auch die Liquidita‹ts-belastungen von wichtigen betrieb-lichen Aufwandskomponenten im Un-ternehmensbereich zuru‹ck. Das nied-rige Zinsniveau trug zur Entlastungder Ertragslage bei. Ho‹her verzinsteVerbindlichkeiten, die in der Vergan-genheit eingegangen wurden, konntenin niedriger verzinste umgewandeltwurden. Gleichzeitig minimiertenauch Kurzfristkredite und variabelverzinste Kredite den Zinsaufwand.Auch der Aufwand fu‹r den FaktorArbeit entwickelte sich konjunkturbe-dingt schwach. Die Reallohnzuwa‹chseder unselbststa‹ndig Bescha‹ftigten blie-ben im Jahr 2002 hinter der Arbeits-produktivita‹t zuru‹ck und leisteten da-durch einen Beitrag zur Verbesserungder Gewinnmargen.

Einen wesentlichen Unsicherheits-faktor auf der Kostenseite stellen der-zeit die Energiekosten dar. Die Auf-wertung des Euro gegenu‹ber demDollar in den ersten Monaten 2003hat zwar den Erdo‹lpreisanstieg teil-

weise kompensiert. Eine nachhaltigeVerteuerung von Erdo‹l wu‹rde aberdie Ertragsperspektiven und damitdie finanzielle Position der Unterneh-men verschlechtern.

Da fu‹r die gesamtwirtschaftlicheErtragslage aller Unternehmen keineDaten vorhanden sind, wird pars prototo die Ertragsentwicklung der Sach-gu‹tererzeugung, die den gro‹§ten Bei-trag zur gesamtwirtschaftlichen Wert-scho‹pfung liefert, dargestellt. Ihr Pro-duktionswert wuchs im Jahr 2002 mitreal 0.1% kaum. Das Wachstum lagdamit deutlich unter den Vergleichs-werten der Vorjahre. Dies du‹rfte sichauch auf die Entwicklung der Cash-Flow-Quote niedergeschlagen haben,wobei der Cash-Flow mit einer einja‹h-rigen Verzo‹gerung auf das Produkti-onswachstum reagieren du‹rfte (siehedazu Grafik 19).Nach Scha‹tzungen desO‹ sterreichischen Instituts fu‹r Wirt-schaftsforschung (WIFO)1) erreichteder Cash-Flow fu‹r das Jahr 2002 9.8%des Umsatzes. Im Jahr 2001 hatte dieCash-Flow-Quote in der Sachgu‹ter-erzeugung trotz des Konjunkturein-bruchs 11.3% betragen.

Die Mo‹glichkeit der Unterneh-men, aus den eigenen Umsatzerlo‹senInvestitionen zu finanzieren, hat da-durch merklich abgenommen. Infolgeder Abschwa‹chung der Selbstfinanzie-rungskraft du‹rfte die Dotation desEigenkapitals aus den Unternehmens-ertra‹gen ru‹ckla‹ufig gewesen sein;Daten hieru‹ber liegen aber derzeitnoch nicht vor.

1 Siehe dazu Peneder, M. und M. Pfaffermayr. 2003. Ma‹§ige Ertragsentwicklung im Jahr 2002. Cash-Flowund Eigenkapital der o‹sterreichischen Sachgu‹tererzeugung. In: WIFO-Monatsberichte 3. Wien: O‹ sterrei-chisches Institut fu‹r Wirtschaftsforschung.

Realwirtschaft und Finanzma‹rktein O‹ sterreich

48 Finanzmarktstabilita‹ tsbericht 5�

Beteiligungsfinanzierung gewinnt anBedeutungZum Teil konnte das geringere Selbst-finanzierungspotenzial durch die Ei-genmittelzufuhr von au§en kompen-siert werden. Zwar verdreifachte sichdie Kapitalaufnahme u‹ber die WienerBo‹rse im Jahr 2002 gegenu‹ber demVorjahr in Form von Kapitalerho‹hun-gen gegen Bareinlagen auf 1.2 MrdEUR, die Neunotierungen beschra‹nk-ten sich aber auf nur ein inla‹ndischesUnternehmen.

Seit Mitte der Neunzigerjahreerho‹hte sich der Anteil des Eigen-kapitals am gesamten Kapitalbestandvon 17.4 auf 24.1% im Jahr 2001

(siehe dazu Tabelle 7). ZunehmendeBedeutung fu‹r die finanzielle Positiono‹sterreichischer Unternehmen gewin-nen dabei ausla‹ndische Kapitalgeberim Rahmen von passiven Direktinves-titionen. Nach den Daten der Gesamt-wirtschaftlichen Finanzierungsrech-nung entfielen im Jahr 2001 bereits13.5% des gesamten Kapitals auf aus-la‹ndische Anteilseigner im Vergleichzu 8.7% im Jahr 1995.

Seit 1995 konnte die Eigenkapital-basis mehr als verdoppelt werden. Dasfu‹hrte zu einer deutlichen Verbesse-rung der finanziellen Stabilita‹t desUnternehmenssektors, die nicht nurzu einer gro‹§eren finanziellen Un-

���������

���-

���+������#�������#2��������#��#

�������8�4��

�

�

�

�

�

8�! A7��4���������� !�"$��-��&���!4�� !&������� &���� !�"

���� ���� ���( ���� ��� ���

���-�����/������

���� ��

���

���

���

��

��

��

��

Tabelle 7

Entwicklung des Eigen- und Fremdkapitals nichtfinanzieller

Kapitalgesellschaften

1995 2001 1995 2001 Wachstumseit 1995

in Mrd EUR Anteil in % in %

EigenkapitalInlandsbesitzAuslandsbesitzFremdkapitalAnleihenKrediteSonstige VerbindlichkeitenGesamtes Kapital

26.6

13.3

13.3

126.4

7.7

112.5

6.2

153.0

62.3

27.5

34.8

195.9

18.6

171.5

5.8

258.2

17.4

8.7

8.7

82.6

5.0

73.5

4.1

100.0

24.1

10.7

13.5

75.9

7.2

66.4

2.2

100.0

134.0

107.3

160.4

55.0

141.4

52.5

� 6.5

68.7

Quelle: OeNB (Gesamtwirtschaftliche Finanzierungsrechnung).

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

Finanzmarktstabilita‹ tsbericht 5 49�

abha‹ngigkeit bei Investitionsentschei-dungen, sondern auch zu einer Ver-besserung der Position gegenu‹berFremdkapitalgebern beitrug.

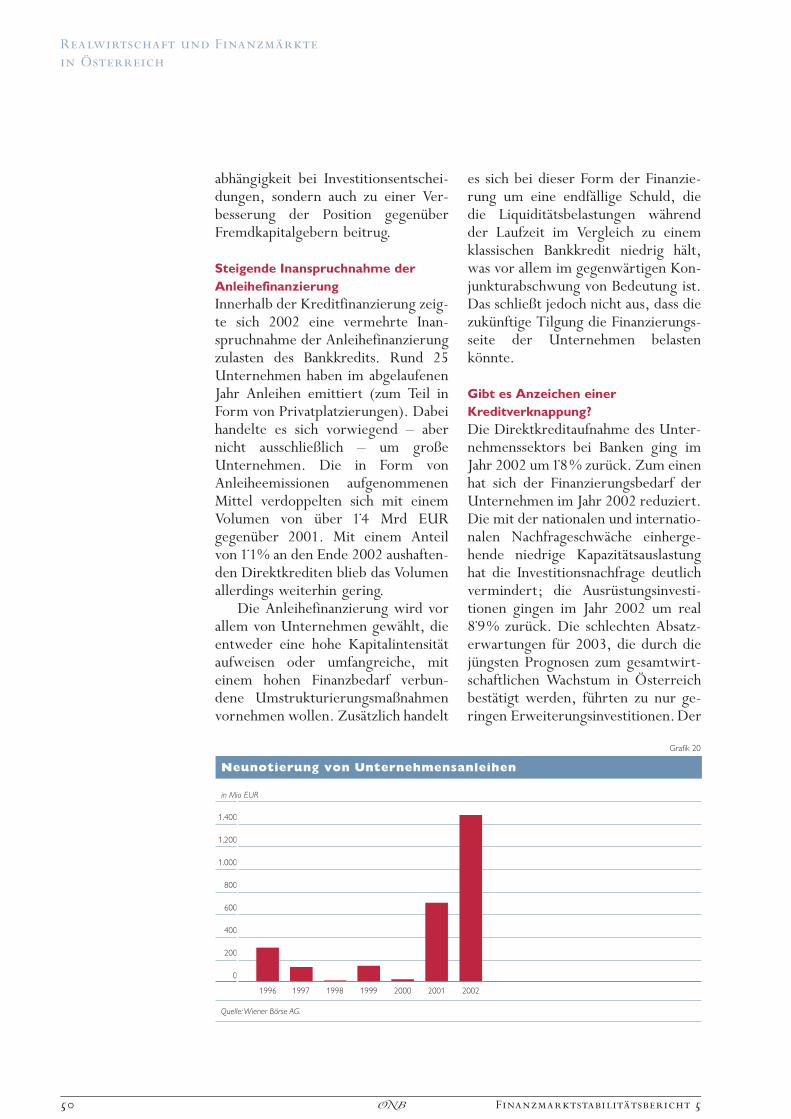

Steigende Inanspruchnahme derAnleihefinanzierungInnerhalb der Kreditfinanzierung zeig-te sich 2002 eine vermehrte Inan-spruchnahme der Anleihefinanzierungzulasten des Bankkredits. Rund 25Unternehmen haben im abgelaufenenJahr Anleihen emittiert (zum Teil inForm von Privatplatzierungen). Dabeihandelte es sich vorwiegend — abernicht ausschlie§lich — um gro§eUnternehmen. Die in Form vonAnleiheemissionen aufgenommenenMittel verdoppelten sich mit einemVolumen von u‹ber 1.4 Mrd EURgegenu‹ber 2001. Mit einem Anteilvon 1.1% an den Ende 2002 aushaften-den Direktkrediten blieb das Volumenallerdings weiterhin gering.

Die Anleihefinanzierung wird vorallem von Unternehmen gewa‹hlt, dieentweder eine hohe Kapitalintensita‹taufweisen oder umfangreiche, miteinem hohen Finanzbedarf verbun-dene Umstrukturierungsma§nahmenvornehmen wollen. Zusa‹tzlich handelt

es sich bei dieser Form der Finanzie-rung um eine endfa‹llige Schuld, diedie Liquidita‹tsbelastungen wa‹hrendder Laufzeit im Vergleich zu einemklassischen Bankkredit niedrig ha‹lt,was vor allem im gegenwa‹rtigen Kon-junkturabschwung von Bedeutung ist.Das schlie§t jedoch nicht aus, dass diezuku‹nftige Tilgung die Finanzierungs-seite der Unternehmen belastenko‹nnte.

Gibt es Anzeichen einerKreditverknappung?Die Direktkreditaufnahme des Unter-nehmenssektors bei Banken ging imJahr 2002 um1.8% zuru‹ck. Zum einenhat sich der Finanzierungsbedarf derUnternehmen im Jahr 2002 reduziert.Die mit der nationalen und internatio-nalen Nachfrageschwa‹che einherge-hende niedrige Kapazita‹tsauslastunghat die Investitionsnachfrage deutlichvermindert; die Ausru‹stungsinvesti-tionen gingen im Jahr 2002 um real8.9% zuru‹ck. Die schlechten Absatz-erwartungen fu‹r 2003, die durch dieju‹ngsten Prognosen zum gesamtwirt-schaftlichen Wachstum in O‹ sterreichbesta‹tigt werden, fu‹hrten zu nur ge-ringen Erweiterungsinvestitionen.Der

������� �

���#���./0

/����������#����������������������

�������8�������9����1:�

����

� ��

����

���

���

���

��

�

���� ���( ���� ���� ��� ��� ��

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

50 Finanzmarktstabilita‹ tsbericht 5�

Ru‹ckgang bei den Bauinvestitionen,die eine Voraussetzung zur Auswei-tung der Produktionskapazita‹ten dar-stellen, unterstreicht die verhalteneInvestitionsbereitschaft im Jahr 2002.Die Konzentration auf Ersatzinvesti-tionen, die hauptsa‹chlich durch Ab-schreibungen finanziert werden, hieltdemnach die Kreditnachfrage niedrig,wa‹hrend die Fremdfinanzierung vonErweiterungs- und Rationalisierungs-investitionen im Licht von unausgelas-teten Kapazita‹ten an Bedeutung verlorund zur deutlichen Da‹mpfung derVerschuldungsdynamik bei den Unter-nehmen beitrug.

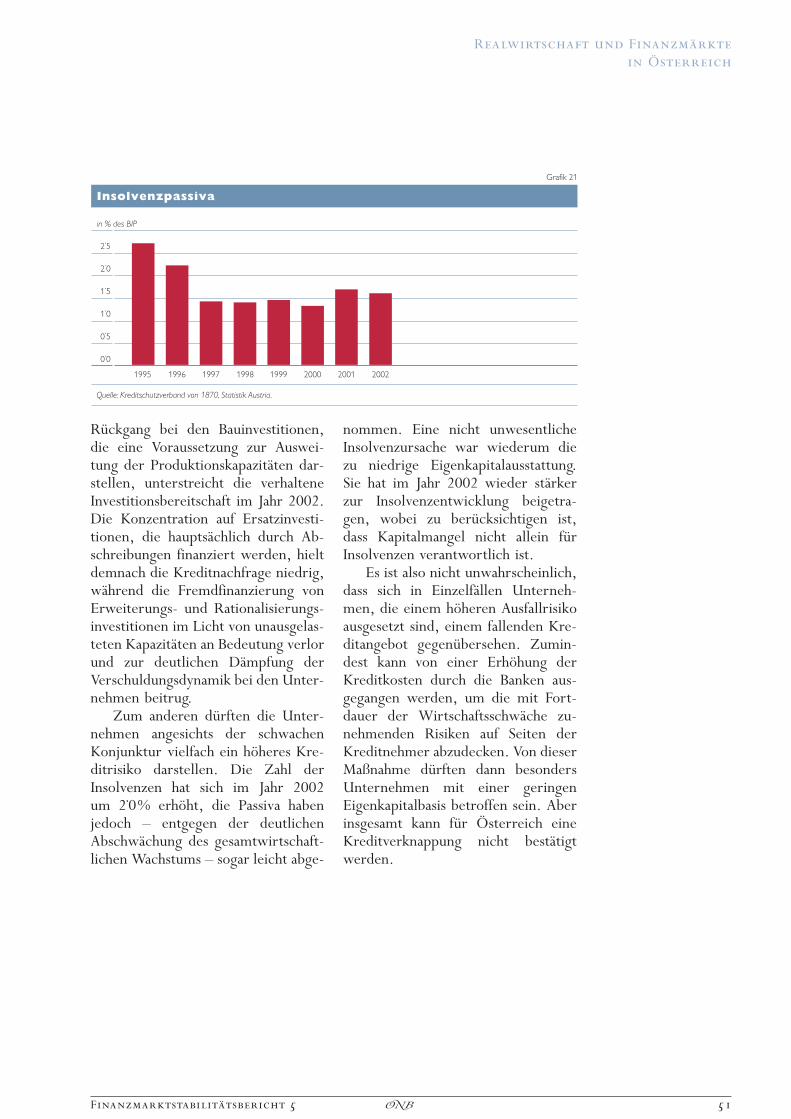

Zum anderen du‹rften die Unter-nehmen angesichts der schwachenKonjunktur vielfach ein ho‹heres Kre-ditrisiko darstellen. Die Zahl derInsolvenzen hat sich im Jahr 2002um 2.0% erho‹ht, die Passiva habenjedoch — entgegen der deutlichenAbschwa‹chung des gesamtwirtschaft-lichen Wachstums — sogar leicht abge-

nommen. Eine nicht unwesentlicheInsolvenzursache war wiederum diezu niedrige Eigenkapitalausstattung.Sie hat im Jahr 2002 wieder sta‹rkerzur Insolvenzentwicklung beigetra-gen, wobei zu beru‹cksichtigen ist,dass Kapitalmangel nicht allein fu‹rInsolvenzen verantwortlich ist.

Es ist also nicht unwahrscheinlich,dass sich in Einzelfa‹llen Unterneh-men, die einem ho‹heren Ausfallrisikoausgesetzt sind, einem fallenden Kre-ditangebot gegenu‹bersehen. Zumin-dest kann von einer Erho‹hung derKreditkosten durch die Banken aus-gegangen werden, um die mit Fort-dauer der Wirtschaftsschwa‹che zu-nehmenden Risiken auf Seiten derKreditnehmer abzudecken. Von dieserMa§nahme du‹rften dann besondersUnternehmen mit einer geringenEigenkapitalbasis betroffen sein. Aberinsgesamt kann fu‹r O‹ sterreich eineKreditverknappung nicht besta‹tigtwerden.

������� �

���-��������

5�������������

�������7�����$%��+��&����+���� ;"��<������1������

�

�

��

��

��

��

���� ���� ���( ���� ���� ��� ��� ��

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

Finanzmarktstabilita‹ tsbericht 5 51�

Der Beitrag von Finanzsystemen fu‹ r das Wirtschaftswachstum

Zwischen der Realwirtschaft und dem Finanzsystem besteht eine komplexe wechselseitige Beziehung,die die Wirtschaftspolitik vor eine Reihe von neuen Herausforderungen stellt. Im Rahmen eines Work-shops der OeNB am 27. Ja‹nner 2003 diskutierten akademische und wirtschaftspolitische Experten, wel-ches Finanzsystem die besten Eigenschaften fu‹r Wirtschaftswachstum, Risikoallokation und Stabilita‹taufweist.1) In einer Studie von Franz Hahn wurde der Zusammenhang zwischen Finanzmarktentwick-lung und Wirtschaftsschwankungen in 22 OECD-La‹ndern im Zeitraum von 1970 bis 2000 mit o‹kono-metrischen Ansa‹tzen untersucht. Die Ergebnisse zeigen, dass die Kapitalmarktfinanzierung in denOECD-La‹ndern tendenziell destabilisierend auf die Wirtschaftsleistung wirkt, wa‹hrend die Mittelauf-nahme u‹ber den Bankensektor wirkungsneutral ist. Wa‹hrend fru‹her die o‹ffentliche Hand bei der Pen-sionsvorsorge durch das Umlageverfahren als Risiko- und Veranlagungsgemeinschaft fungierte, wird dasRisiko jetzt zunehmend auf die privaten Haushalte u‹bertragen. Diese veranlagen versta‹rkt auf denFinanzma‹rkten, ohne dass bereits ein Ersatz fu‹r den fru‹heren Kompromiss in der Risikoallokation gefun-den worden wa‹re. Nahezu einhelliger Befund der Teilnehmer der OeNB-Veranstaltung war, dass einewirtschaftspolitische Konzentration auf die Orientierung am Shareholder Value eine problematische Ver-engung der Finanzsystemfunktionen bedeuten wu‹rde. Gerade die ju‹ngsten Wirtschaftsskandale in denUSA zeigen, dass bislang noch kein optimales Finanzsystem zu erkennen ist.

Private HaushalteSchwaches Einkommens- undKonsumwachstumDie schwierige konjunkturelle Ent-wicklung erfasste 2002 auch die priva-ten Haushalte. Die Einkommenssitua-tion verschlechterte sich im letztenJahr deutlich. Die Einkommenszu-wa‹chse fielen mit real 1.0% unter-durchschnittlich aus. Die zunehmendeArbeitslosigkeit, die von 6.1% im Jahr2001 auf 6.9% stieg, und die stagnie-rende Bescha‹ftigung trugen dazu bei,dass die Einkommen nur langsamzulegten.

Die Haushalte reagierten auf dieVerschlechterung der Einkommens-perspektiven mit deutlicher Konsum-zuru‹ckhaltung. Die Konsumausgabenwurden im Jahr 2002 nur um 0.9%erho‹ht, nachdem sie im Jahr zuvornoch um 1.5% stiegen. Besondersbetroffen waren dabei dauerhafte Kon-sumgu‹ter, fu‹r die um 0.2% wenigerausgegeben wurde. Der konjunkturel-len Lage entsprechend schoben dieprivaten Haushalte gro‹§ere Anschaf-fung auf. Unter Risikogesichtspunkten

ist dieses Verhalten gegenwa‹rtig ange-messen, da es bei einer schwachen Ein-kommensentwicklung und unsicherenBescha‹ftigungsaussichten zu keinemfinanziellen Mehraufwand in den pri-vaten Haushaltsbudgets kommt.

Auf Grund der geringeren Kon-sumneigung wurde der fallende Trendin der Sparquote, der seit Mitte derNeunzigerjahre zu beobachten ist, auf-gehalten. Die Entscheidung der priva-ten Haushalte, in der derzeit konjunk-turell angespannten Situation versta‹rktaus dem laufenden Einkommen herauszu sparen, deutet darauf hin, dass siedie Einkommensperspektiven weiter-hin als schlecht einstufen und sich mitdem Aufbau einer Vorsichtskassegegen mo‹gliche zuku‹nftige Einkom-mensausfa‹lle absichern wollen.

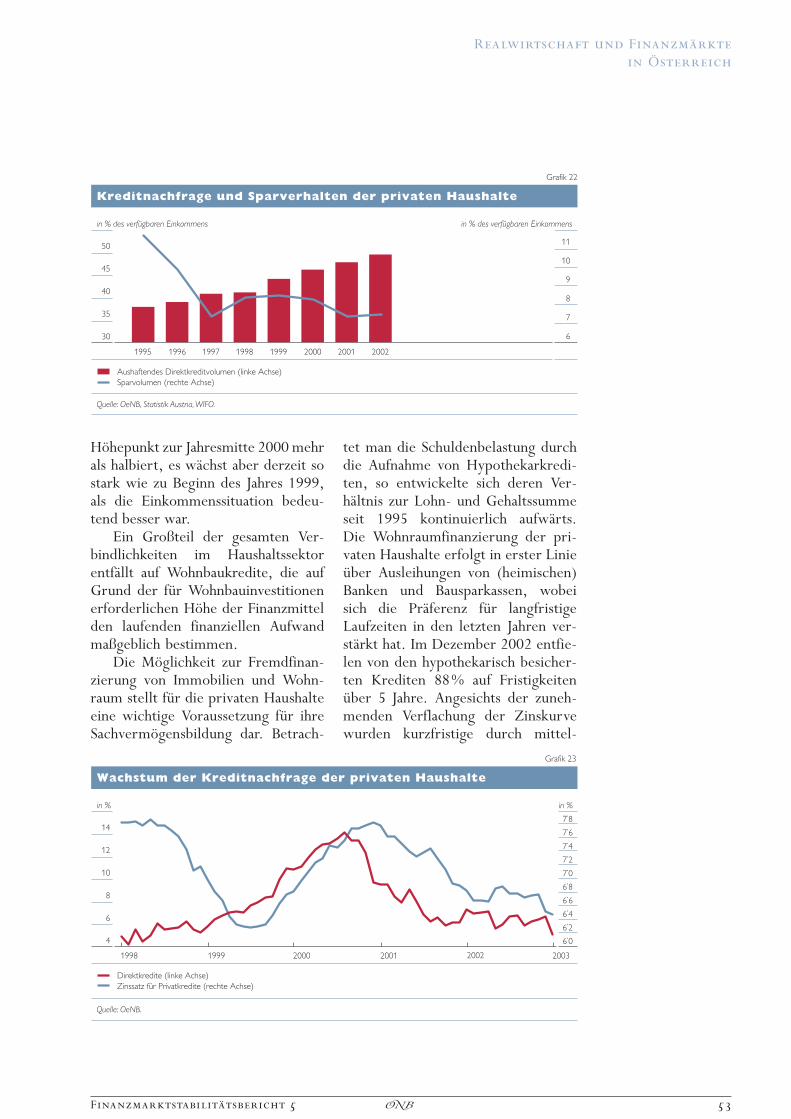

Kreditwachstum liegt u‹berEinkommenszuwa‹chsenTrotz der Wirtschaftsschwa‹che wuchsdie Kreditvergabe an den Haushalts-sektor 2002 schneller als das ver-fu‹gbare Einkommen. Zwar hat sichdas Kreditwachstum gegenu‹ber dem

1 Die Beitra‹ge sind in Berichte und Studien 1 der OeNB (2003) vero‹ffentlicht.

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

52 Finanzmarktstabilita‹ tsbericht 5�

Ho‹hepunkt zur Jahresmitte 2000 mehrals halbiert, es wa‹chst aber derzeit sostark wie zu Beginn des Jahres 1999,als die Einkommenssituation bedeu-tend besser war.

Ein Gro§teil der gesamten Ver-bindlichkeiten im Haushaltssektorentfa‹llt auf Wohnbaukredite, die aufGrund der fu‹r Wohnbauinvestitionenerforderlichen Ho‹he der Finanzmittelden laufenden finanziellen Aufwandma§geblich bestimmen.

Die Mo‹glichkeit zur Fremdfinan-zierung von Immobilien und Wohn-raum stellt fu‹r die privaten Haushalteeine wichtige Voraussetzung fu‹r ihreSachvermo‹gensbildung dar. Betrach-

tet man die Schuldenbelastung durchdie Aufnahme von Hypothekarkredi-ten, so entwickelte sich deren Ver-ha‹ltnis zur Lohn- und Gehaltssummeseit 1995 kontinuierlich aufwa‹rts.Die Wohnraumfinanzierung der pri-vaten Haushalte erfolgt in erster Linieu‹ber Ausleihungen von (heimischen)Banken und Bausparkassen, wobeisich die Pra‹ferenz fu‹r langfristigeLaufzeiten in den letzten Jahren ver-sta‹rkt hat. Im Dezember 2002 entfie-len von den hypothekarisch besicher-ten Krediten 88% auf Fristigkeitenu‹ber 5 Jahre. Angesichts der zuneh-menden Verflachung der Zinskurvewurden kurzfristige durch mittel-

�������

���-�����+��*2'&�����.���������

.���������,��#��������������������������6��������

�������������<������1�������8�4��

��

��

��

�

�

��! ��&��-�!������&���-�&C���������������� !�"�0��C����������� &���� !�"

��

��

�

�

(

�

���-�����+��*2'&�����.���������

���� ���� ���� ���� ��� ��� �� ���(

�������

���-

�����������.���������,��#�����������6��������

������������

��

�

��

�

�

�

�����&���-�&����������� !�"9��!!�&@��+��$��C�&���-�&������ &���� !�"

���� ��� ��� �� ����

(�

(�

(�

(

(�

��

��

��

�

��

��

���-

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

Finanzmarktstabilita‹ tsbericht 5 53�

und langfristige Kredite substituiert,wodurch die Belastungen aus demlaufenden Zinsaufwand minimiertwerden konnten.

Die Finanzierung der Wohnraum-nachfrage erfolgte 2002 zu 17.8% inFremdwa‹hrung. Damit haben sichdie Fremdwa‹hrungsschuld der priva-ten Haushalte und die damit verknu‹pf-ten Risiken weiter erho‹ht. Dem imVergleich zu einem Euro-Kredit deut-lich niedrigeren Zinsaufwand1) stehteine unsichere Wechselkursentwick-lung gegenu‹ber, die bei einer Ab-wertung des Euro gegenu‹ber denVerschuldungswa‹hrungen die Vermo‹-gensposition deutlich verschlechternkann. Eine vorsichtigere und voraus-schauende Handhabung dieser Finan-zierungsform durch Kreditnehmerund Kreditgeber ist geboten, um denAufbau von Risikopotenzialen, die inZukunft schlagend werden ko‹nnen,zum gegenwa‹rtigen Zeitpunkt gro‹§t-mo‹glich zu verhindern.

Im Jahr 2002 stieg die Anzahlder Verfahren bei Privatkonkursen um

6.9%. Die dabei im Rahmen des Schul-denregulierungsverfahrens behandel-ten Fa‹lle zeichneten sich durchwegsdurch einen geringen U‹ berschul-dungsgrad aus, sodass die Ho‹he derPassiva leicht von 490 auf 464 MioEUR sank.

Steigende Vermo‹genseinkommenunterstu‹ tzen Geldvermo‹gensbildungNeben der Kreditaufnahme erho‹htendie privaten Haushalte ihr Mittelauf-kommen durch Sparen in der Ho‹hevon rund 10 Mrd EUR. Die fu‹r dieVermo‹gensbildung eingesetzten Eigen-mittel lagen damit deutlich unterdem Vergleichswert aus dem Jahr1995, als 12.8 Mrd EUR gespartwurden. Dementsprechend geringerfiel die Geldvermo‹gensbildung aus,die sich in zunehmendem Ma§e durchho‹here Vermo‹genseinkommen selbstalimentiert.

Die in der Vergangenheit erfolgtestark ertragsorientiert ausgerichteteGeldvermo‹gensbildung der privatenHaushalte hat einerseits die Selbstali-

1 Dabei sind die anfallenden Nebenkosten zu beru‹cksichtigen, die den Kostenvorteil von Fremdwa‹hrungskreditenschma‹lern.

������� �

���-

!����������67�����������������������������

����������6������������������+������#

������������

(�

��

��

��

��

��

��

9��!!�&@��+��6I0�& �������-�&����������� !�",���&����-���6I0�& �������-�&��@���:� �A���-��� ��&!!��������� &���� !�"

�

�

�

�

�

������G���&��

�����G���&��

���( �G���&��

������G���&��

������G���&��

��� �G���&��

�����G���&��

�����G���&��

�����G���&��

�� �G���&��

���-

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

54 Finanzmarktstabilita‹ tsbericht 5�

mentierung des Vermo‹gens gefo‹rdert.Andererseits reduzieren die privatenHaushalte das herko‹mmliche Sparenaus dem Arbeitseinkommen und er-setzen es teilweise durch das vomVolumen her niedrigere Vermo‹gens-einkommen, was bei steigender Ver-mo‹gensbildung eine ho‹here Verschul-dung notwendig macht. Gleichzeitignahm das Sparverhalten einen sta‹rkerprozyklischen Verlauf, da im gegen-wa‹rtigen Umfeld einer schwachenKonjunktur die Zins- und Unterneh-mensertra‹ge, die im Vermo‹gensein-kommen zusammengefasst sind, nied-riger ausfallen als in Zeiten mit hohemWirtschaftswachstum.

Geldvermo‹gensbildung stark vonKursverlusten beeinflusstDie auf den Kapitalma‹rkten einge-tretenen hohen Kursverluste der ver-gangenen Jahre und die knapper zurVerfu‹gung stehenden Anlagemittel be-einflussten die privaten Haushalte beiihren Anlageentscheidungen ma§geb-lich.

Insbesondere die negative Gesamt-performance o‹sterreichischer Invest-mentfonds und die damit einherge-henden Bewertungsverluste veranlass-ten die privaten Haushalte, ihre inder Vergangenheit hohe Geldvermo‹-gensbildung in diesem Finanzierungs-instrument im Jahr 2002 zu unterbre-chen. Im Jahr 2002 reduzierte sich dasInvestmentfondsvermo‹gen der priva-ten Anleger auf Grund von Kursver-

lusten um 2.3 Mrd EUR. Die Verlusteu‹berstiegen damit um rund 600 MioEUR die Geldvermo‹gensbildung inInvestmentzertifikate im Jahr 2001.

Die hohe Unsicherheit auf denAktienma‹rkten und die schwachenationale und internationale Konjunk-tur haben demgegenu‹ber die Attrakti-vita‹t von Anleihen bei den Anlegerngehoben. Dementsprechend floss mit1.2 Mrd EUR ein Gro§teil der Geld-vermo‹gensbildung in Kapitalmarkt-papiere.

Die Umschichtungen im Porte-feuille auf Grund der Kursverlustezeigen, dass die Anleger die Marktent-wicklungen beobachten und ada‹quatdarauf reagieren, indem sie ihre Geld-vermo‹gensbildung in wertstabile An-lagen durchfu‹hren. Gleichzeitig hatdie marktorientierte Geldvermo‹gens-bildung der Vergangenheit dazu ge-fu‹hrt, dass die finanzielle Positionder privaten Haushalte sta‹rker vonKursrisiken abha‹ngt. Neben den Ein-kommensschwankungen im Konjunk-turzyklus sehen sich die privatenHaushalte nun auch zyklischen Ver-a‹nderungen ihres Finanzvermo‹gensgegenu‹ber. Allein im Jahr 2002 er-reichten nach vorla‹ufigen Berechnun-gen die bewertungsbedingten Verlusteder privaten Anleger ungefa‹hr dieHo‹he der in den Jahren 2000 und2001 realisierten negativen Marktkor-rekturen von 3.5 Mrd EUR. Daswa‹ren 2.6% der verfu‹gbaren Einkom-men im Jahr 2002.

Tabelle 8

Struktur des verfu‹ gbaren Einkommens der privaten Haushalte

1995 2001 1995 2001 Wachstumseit 1995

in Mrd EUR Anteil in % in %

Selbststa‹ndigeneinkommenVermo‹genseinkommenArbeitsentgelteEmpfangene moneta‹re SozialleistungenVerfu‹gbares Einkommen

16.0

7.7

81.0

4.7

109.4

20.1

13.4

91.9

5.3

130.7

14.6

7.0

74.0

4.3

100.0

15.4

10.3

70.3

4.1

100.0

25.3

74.7

13.5

12.9

19.5

Quelle: Statistik Austria, eigene Berechnungen.

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

Finanzmarktstabilita‹ tsbericht 5 55�

Zusa‹tzlich nimmt die Kapital-marktentwicklung einen sta‹rkeren Ein-fluss auf die Einkommen, wie die stei-gende Selbstalimentierung des Geld-vermo‹gens zeigt.1) Aber auch dieaktuellen Leistungsku‹rzungen der Pen-sionskassen weisen auf eine gestiegeneAbha‹ngigkeit von Kapitalmarktent-wicklungen hin. Zwar haben die Pen-sionskassen fu‹r die Altersvorsorge inO‹ sterreich noch eine geringe Bedeu-tung, und der kurzfristige Effekt ihrerkonjunkturbedingten verschlechtertenErtragslage fu‹r den Haushaltssektorist als begrenzt anzusehen. Das Zusam-menfallen der Ertragseinbru‹che derPensionskassen mit den aktuellen Re-formen des Pensionssystems ist aller-dings geeignet, die Akzeptanz privaterAltersvorsorge zu reduzieren und dieUnsicherheit u‹ber die Finanzierungzuku‹nftiger Einkommensersatzleistun-gen zu erho‹hen.

Zusammenfassend la‹sst sich fest-halten, dass die privaten Haushalte2002 sta‹rker aus dem Einkommenheraus sparten als in den Vorjahren.Gleichzeitig blieb die Kreditnachfrage

trotz der schwierigen konjunkturellenLage hoch. Das bedeutet, dass einer-seits die Eigenfinanzierung der Ver-mo‹gensbildung bei den privaten Haus-halten wieder leicht an Bedeutunggewonnen hat. Andererseits kann dieho‹here Bereitschaft zur Verschuldungzu zusa‹tzlichen finanziellen Belastun-gen fu‹hren, wenn sich die Einkom-menssituation in Zukunft negativ ent-wickelt, was gleichzeitig mit steigen-den Ausfallwahrscheinlichkeiten auf-seiten der Kreditnehmer verbundenwa‹re.

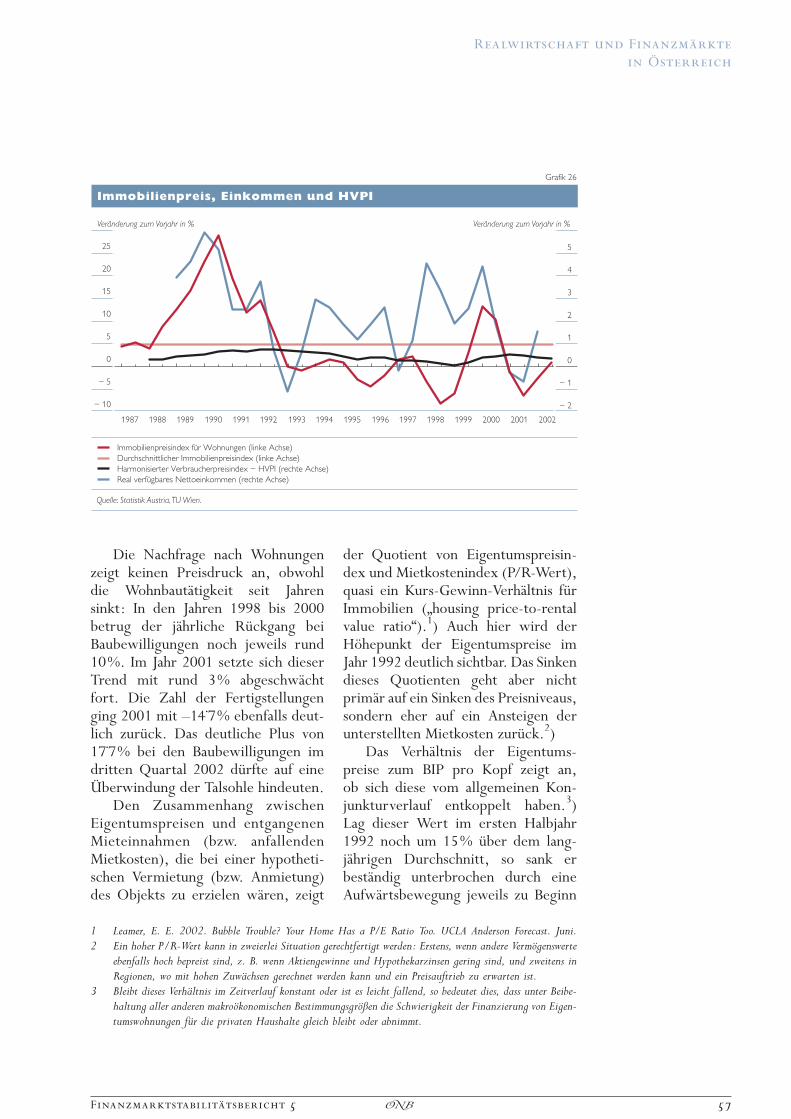

Immobilien: Preisanstieg beiEigentumswohnungenEine wesentliche Kategorie von Ver-mo‹genswerten der privaten Haushaltebildet der Immobilienbesitz; dieFinanzierung des Wohnungs- undEigenheimerwerbs ist ein wesentlichesMotiv zur Kreditaufnahme. Nachdemdie durch den unerwartet hohenBevo‹lkerungszustrom als Folge derOsto‹ffnung und durch den Eintrittder Babyboomgeneration ins haus-haltsgru‹ndende Alter zu Beginn derNeunzigerjahre ausgelo‹ste Boomphaseder o‹sterreichischen Immobilien-preise nach dem Jahr 1993 zusehendsverflachte und gegen Ende des Jahr-zehnts die Preise sogar ru‹ckla‹ufigwaren, ist seit Mitte 2001 wiederein Preisanstieg zu verzeichnen. Imzweiten Halbjahr 2002 stiegen diePreise fu‹r Eigentumswohnungen zwarum 0.7%, blieben damit aber weiter-hin unter dem langja‹hrigen Durch-schnitt. Das real verfu‹gbare Nettoein-kommen verbesserte sich ebenfalls imersten Halbjahr 2002, wenn auch nurum 1.4%.

1 Der Ausbau der zweiten und dritten Sa‹ule der Altersvorsorge sollte diesen Trend weiter versta‹rken.

������� �

���#���./0

4������-#���������#���

�������6��������)5�������������,�����*

����

���

���

����

�

���� ��� �� ���

������������(:����3���$%�*��$%��4����������'���$%���')�

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

56 Finanzmarktstabilita‹ tsbericht 5�

Die Nachfrage nach Wohnungenzeigt keinen Preisdruck an, obwohldie Wohnbauta‹tigkeit seit Jahrensinkt: In den Jahren 1998 bis 2000betrug der ja‹hrliche Ru‹ckgang beiBaubewilligungen noch jeweils rund10%. Im Jahr 2001 setzte sich dieserTrend mit rund 3% abgeschwa‹chtfort. Die Zahl der Fertigstellungenging 2001 mit —14.7% ebenfalls deut-lich zuru‹ck. Das deutliche Plus von17.7% bei den Baubewilligungen imdritten Quartal 2002 du‹rfte auf eineU‹ berwindung der Talsohle hindeuten.

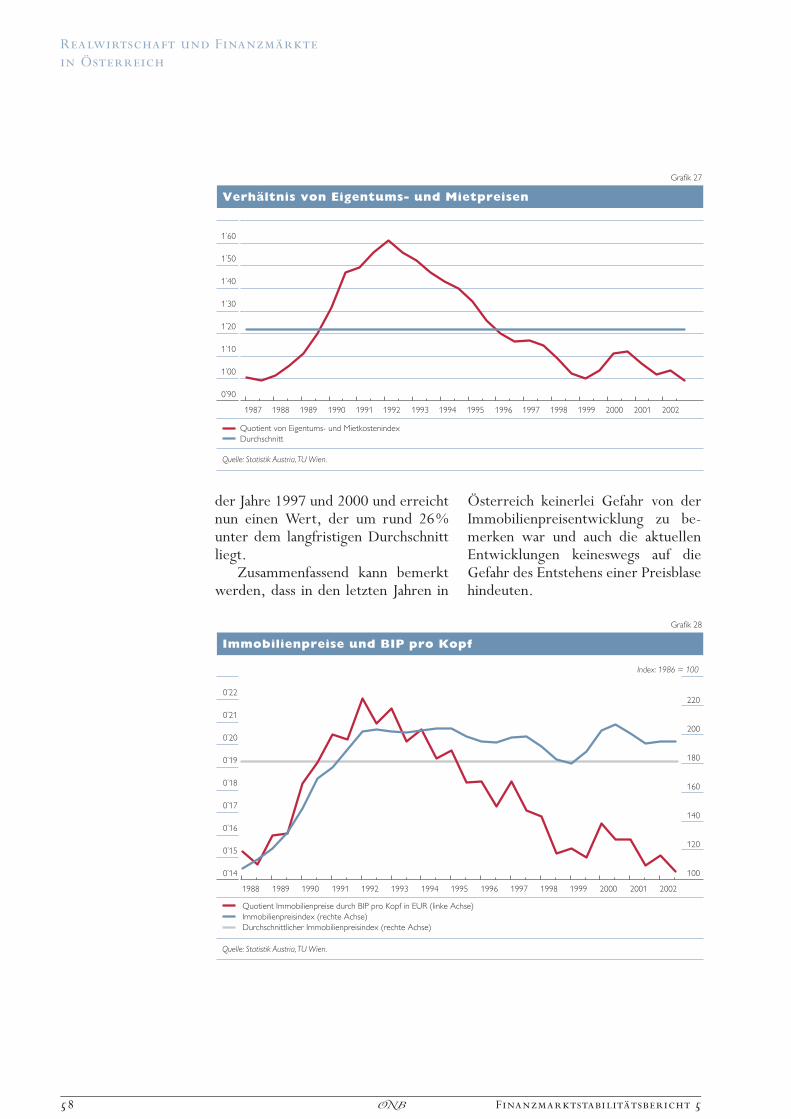

Den Zusammenhang zwischenEigentumspreisen und entgangenenMieteinnahmen (bzw. anfallendenMietkosten), die bei einer hypotheti-schen Vermietung (bzw. Anmietung)des Objekts zu erzielen wa‹ren, zeigt

der Quotient von Eigentumspreisin-dex und Mietkostenindex (P/R-Wert),quasi ein Kurs-Gewinn-Verha‹ltnis fu‹rImmobilien (ªhousing price-to-rentalvalue ratioJ).1) Auch hier wird derHo‹hepunkt der Eigentumspreise imJahr 1992 deutlich sichtbar. Das Sinkendieses Quotienten geht aber nichtprima‹r auf ein Sinken des Preisniveaus,sondern eher auf ein Ansteigen derunterstellten Mietkosten zuru‹ck.2)

Das Verha‹ltnis der Eigentums-preise zum BIP pro Kopf zeigt an,ob sich diese vom allgemeinen Kon-junkturverlauf entkoppelt haben.3)Lag dieser Wert im ersten Halbjahr1992 noch um 15% u‹ber dem lang-ja‹hrigen Durchschnitt, so sank erbesta‹ndig unterbrochen durch eineAufwa‹rtsbewegung jeweils zu Beginn

������� �

=���������'�����=��>�%�����-

5��������������"������������6�$5

�������<������1�������?/�8����

�

�

��

��

�

�

=��

=���

<���1�����0���!��-�J��+��D� ���3������������ !�"���� !� ��&&��� ���<���1�����0���!��-�J���������� !�"6������!���&���%��1���� ��0���!��-�J�=�6%$<����� &���� !�",����C���+31���!�;�&&��������������� &���� !�"

���(

�

�

�

�

=��

=�

=���������'�����=��>�%�����-

���� ���� ���� ��� ���� ���� ���( ���� ��� �� ���� ��� ���� ���� ���

1 Leamer, E. E. 2002. Bubble Trouble? Your Home Has a P/E Ratio Too. UCLA Anderson Forecast. Juni.2 Ein hoher P/R-Wert kann in zweierlei Situation gerechtfertigt werden: Erstens, wenn andere Vermo‹genswerte

ebenfalls hoch bepreist sind, z. B. wenn Aktiengewinne und Hypothekarzinsen gering sind, und zweitens inRegionen, wo mit hohen Zuwa‹chsen gerechnet werden kann und ein Preisauftrieb zu erwarten ist.

3 Bleibt dieses Verha‹ltnis im Zeitverlauf konstant oder ist es leicht fallend, so bedeutet dies, dass unter Beibe-haltung aller anderen makroo‹konomischen Bestimmungsgro‹§en die Schwierigkeit der Finanzierung von Eigen-tumswohnungen fu‹r die privaten Haushalte gleich bleibt oder abnimmt.

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

Finanzmarktstabilita‹ tsbericht 5 57�

der Jahre 1997 und 2000 und erreichtnun einen Wert, der um rund 26%unter dem langfristigen Durchschnittliegt.

Zusammenfassend kann bemerktwerden, dass in den letzten Jahren in

O‹ sterreich keinerlei Gefahr von derImmobilienpreisentwicklung zu be-merken war und auch die aktuellenEntwicklungen keineswegs auf dieGefahr des Entstehens einer Preisblasehindeuten.

������� (

��������������#������ ���%����������

�������<������1�������?/�8����

����

���

���

��

� �

���

���

���

G��&���&�C�����3��&��!A���-�/��&��!&����-�J���� !� ��&&

���( ���� ���� ���� ��� ���� ���� ���( ���� ��� �� ���� ��� ���� ���� ���

������� �

5�������������������5$���.��,

�������<������1�������?/�8����

�

� �

� �

���

���

��(

���

���

���

�

��

���

���

���

� �

���

G��&���&�<���1�����0���!��-��� �)<$�0���2�0�������,���������� !�"<���1�����0���!��-�J����� &���� !�"���� !� ��&&��� ���<���1�����0���!��-�J����� &���� !�"

���� ���� ���� ��� ���� ���� ���( ���� ��� �� ���� ��� ���� ���� ���

��������� @�!��""

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

58 Finanzmarktstabilita‹ tsbericht 5�

Kapitalmarkt undprivates Pensionssystemin O‹ sterreichPrivate Pensionen spielen im o‹sterrei-chischen Pensionssystem mit seinerstark entwickelten ersten Sa‹ule, demumlagefinanzierten o‹ffentlichen Pensi-onssystem, traditionellerweise einegeringe Rolle. Es ist daher nicht er-staunlich, dass der hohe Ausbaustanddes o‹ffentlichen Pensionssystems inder wirtschaftspolitischen Diskussionnicht nur fu‹r dessen Finanzierungspro-bleme angesichts der demographi-schen Entwicklung verantwortlich ge-macht wird, sondern auch mitver-antwortlich fu‹r den niedrigen Ent-wicklungsgrad des o‹sterreichischenKapitalmarktes, da dieser nur eine ge-ringe Stimulierung durch die institu-tionalisierte Altersvorsorge (in Gestaltinstitutioneller Investoren wie Versi-cherungen und Pensionsfonds) erfa‹hrt.

Die Reformen des privaten Pensi-onssystems seit den Neunzigerjahrenverfolgen daher auch das Ziel, zurEntwicklung des o‹sterreichischenKapitalmarktes beizutragen. Sie be-stehen in erster Linie in der Mobili-sierung von als Ru‹ckstellungen in denUnternehmen gebundenen Mittelnfu‹r die institutionalisierte betrieblicheAltersvorsorge sowie in steuerlichenAnreizen fu‹r institutionalisierte For-men der individuellen Altersvorsorge.

Abfertigung neu und institutionali-sierte betriebliche AltersvorsorgeAnalog zur U‹ bertragung direkterLeistungszusagen an Pensionskassenwurde im Rahmen der Neuregelung

der Abfertigung 2002 (Abfertigungneu) die Mo‹glichkeit der U‹ bertragungalter und die Pflicht zur U‹ bertragungder neuen Abfertigungsanspru‹che (inHo‹he von 1.53% des Entgelts) aneigens geschaffene Mitarbeitervorsor-gekassen begru‹ndet.1) Ihrer analogenFunktion entsprechend, na‹mlich Leis-tungszusagen der Unternehmen anihre Arbeitnehmer zu u‹bernehmen,sind auch die Regulierung der Mitar-beitervorsorgekassen im Allgemeinenund ihre Veranlagungsvorschriften imBesonderen denen der Pensionskassena‹hnlich. Fu‹r Mitarbeitervorsorgekas-sen gilt ein maximaler Aktienanteilvon 40%.

Auf Grund ihrer analogen Funk-tion und Regulierung sind von denMitarbeitervorsorgekassen auch denPensionskassen a‹hnliche Effekte aufden Kapitalmarkt zu erwarten: Pensi-onskassen organisieren ihre Veranla-gungen u‹berwiegend in Investment-fonds, die jedoch nur zu einem gerin-gen Teil in o‹sterreichischen Aktienveranlagen. Das geringe Engagementder inla‹ndischen institutionellenInvestoren an der Wiener Bo‹rse stellteine Hauptursache fu‹r die Unterent-wicklung des o‹sterreichischen Kapi-talmarktes dar.2) Trotz ihres mittler-weile auf rund 8 Mrd EUR angewach-senen Volumens haben die Pensions-kassen damit keinen signifikantenBeitrag zur inla‹ndischen Kapital-marktentwicklung geleistet,was auchdie Erwartungen an die Mitarbeiter-vorsorgekassen da‹mpfen sollte.

1 Die Neuregelung der Abfertigung wahrt zwar mit der Mo‹glichkeit der Auszahlung der Abfertigungsanspru‹cheals Kapitalbetrag deren urspru‹ngliche Funktion, steuerliche Anreize aber sollen ihre Verwendung fu‹r die insti-tutionalisierte Altersvorsorge fo‹rdern.

2 Siehe dazu Waschiczek, W. und F. Fritzer. 2000. Rolle und Perspektiven des o‹sterreichischen Aktienmarktes.In: Berichte und Studien 4. Wien: Oesterreichische Nationalbank.

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

Finanzmarktstabilita‹ tsbericht 5 59�

Die dritte Sa‹ule der Altersvorsorgeals Stu‹tze des o‹sterreichischenKapitalmarktes?Die ju‹ngste Einfu‹hrung eines steuer-begu‹nstigten Altersvorsorgeproduktsmit einer Mindestveranlagung von40% in o‹sterreichische Aktien in Formder so genannten Zukunftsvorsorgekann daher als Versuch gewertet wer-den, die private Altersvorsorge effekti-ver fu‹r die inla‹ndische Kapitalmarkt-entwicklung zu instrumentalisieren,als dies im Wege des bisherigen Aus-baus des privaten Pensionssystems inO‹ sterreich mo‹glich gewesen war. Mitder Einfu‹hrung der Zukunftsvorsorgewird die Pra‹mienbegu‹nstigung derindividuellen Altersvorsorge ku‹nftigauf ein einziges Produkt konzentriert,dessen Anlagevorschriften prima‹r aufdie inla‹ndische Kapitalmarktentwick-lung ausgerichtet sind: Mindestens40% des Fondsvermo‹gens mu‹ssendabei in Aktien aus EWR-La‹ndernmit einer maximalen Bo‹rsenkapitali-sierung von 30% des BIP veranlagtwerden.

Die Konzentration der staatlichenFo‹rderung der institutionalisiertenindividuellen Altersvorsorge auf einProdukt mit einem hohen Anteilinla‹ndischer Aktien birgt freilich nichtunbetra‹chtliche finanzo‹konomischeProbleme in sich. Unabha‹ngig vonder Entwicklung des o‹sterreichischenKapitalmarktes erschwert ein sohoher Anteil inla‹ndischer Aktien eineweitere internationale Diversifikationinnerhalb dieser Assetklasse und damiteine effiziente Risikodiversifikation.Diese Behinderung der Risikodiver-sifikation wiegt umso schwerer, alsgerade in einer Portfoliobetrachtungdes Drei-Sa‹ulen-Modells des Pensi-onssystems die Exponierung der ers-ten Sa‹ule gegenu‹ber Risiken der inla‹n-dischen Konjunktur nach internatio-

naler Diversifikation auf der Ebeneder anderen Sa‹ulen verlangen wu‹rde.

Durch diesen gezielten Home-Biasder Zukunftsvorsorge ergibt sich einenicht unbetra‹chtliche Risikoexponie-rung der institutionalisierten individu-ellen Altersvorsorge. Ob diese Instru-mentalisierung der institutionalisiertenindividuellen Altersvorsorge fu‹r dieKapitalmarktentwicklung die damitverbundenen Risiken und Effizienzver-luste kompensieren kann, ist fraglich.

Das mittelfristig erwartete Aktien-anlagevolumen der Zukunftsvorsorgebela‹uft sich nach Scha‹tzungen derBranche auf rund 300 Mio EUR ja‹hr-lich. Dies entspricht rund 1% derMarktkapitalisierung des Jahres 2002und 1.65% des durchschnittlichenBo‹rsenumsatzes der vergangenenzehn Jahre. Angesichts der traditionellniedrigen Turnover-Ratio der WienerBo‹rse ist daher von der Zukunftsvor-sorge auch mittelfristig kein wesent-licher Beitrag zur Kapitalmarktent-wicklung zu erwarten, wa‹hrendumgekehrt auf Grund der niedrigenLiquidita‹t eine Erho‹hung der Volatili-ta‹t nicht auszuschlie§en ist.

Der gezielte Home-Bias der Zu-kunftsvorsorge erscheint daher weniggeeignet, das bis dato geringe Engage-ment der inla‹ndischen institutionellenInvestoren zu kompensieren; die Kon-zentration der steuerlichen Fo‹rderungauf die Zukunftsvorsorge ist freilichgeeignet, zu einer nicht unbetra‹chtli-chen Risikoexponierung der individu-ellen institutionalisierten Altersvor-sorge zu fu‹hren. Ein U‹ bertragungswegdieses Risikos auf die systemischeEbene wa‹re u‹ber einen generellen Ver-lust des Vertrauens in Altersvorsorge-produkte denkbar, der sich auf darinzentral vertretene Assetklassen (wieetwa inla‹ndische Aktien) auswirkenko‹nnte.

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

60 Finanzmarktstabilita‹ tsbericht 5�

Pensionsreform, Risiko und Finanzma‹ rkte

Die vermehrte Finanzmarktorientierung der Pensionsreformdiskussion hat in den letzten Jahren zueinem wachsenden Interesse der Zentralbanken an diesem Thema gefu‹hrt. So hat die Deutsche Bun-desbank im Jahr 2001 eine Konferenz zum Thema ªAgeing, Financial Markets, and Monetary Policy?veranstaltet. Am 6. Dezember 2002 fand in der OeNB ein internationaler Workshop mit dem TitelªPension Finance Reform: From Public to Financial Economics? statt.1)

Kapitaldeckungsorientierte Pensionsreformpla‹ne bedu‹rfen einer kritischen Pru‹fung, da die Ertrags-vorteile des Kapitaldeckungs- gegenu‹ber dem Umlageverfahren noch keine Pareto-Verbesserung beieinem Umstieg begru‹nden, wie Johann K. Brunner (Universita‹t Linz) in seinem einleitenden Beitragbetonte: Steuer- und Transfersysteme ko‹nnten eine Mehrbelastung bestimmter Generationen oderzumindest bestimmter Individuen in einer Generation kaum verhindern.

Ein Schwerpunkt des Workshops war der Rolle von Pensionsfonds auf den europa‹ischen Finanz-ma‹rkten gewidmet: Philip Davis (Brunel University, London) zeigte, dass die Finanzmarkteffekte derWirtschafts- und Wa‹hrungsunion und jene des Wachstums institutioneller Investoren wie etwa Pensions-fonds einander gegenseitig versta‹rken und damit kapitaldeckungsorientierte Pensionsreformen begu‹ns-tigen. Er betonte jedoch, dass die Bevo‹lkerungsalterung nicht nur in einem umlagefinanzierten, sondernauch in einem kapitalgedeckten Pensionssystem Risiken fu‹r die Stabilita‹t der Finanzsysteme mit sichbringt, weil sie analog dem Lebenszyklusmodell des Sparens eine zyklische Komponente in die Finanz-ma‹rkte tra‹gt.

In seinem Diskussionsbeitrag zu DavisJ Vortrag wies Josef Zechner (Universita‹t Wien) auf einigeweitere Risiken hin, die mit kapitaldeckungsorientierten Pensionsreformen verbunden sind, insbesondereauf noch immer bestehende Schwa‹chen der Produktgestaltung (kein Inflationsschutz) und teilweisemangelhafte Corporate-Governance-Mechanismen, die auch durch den bestehenden Regulierungs-rahmen nicht vollsta‹ndig kompensiert werden ko‹nnen.

1 Die Beitra‹ge werden in Berichte und Studien 2 der OeNB (2003) vero‹ffentlicht.

Realwirtschaft und Finanzma‹ rkte

in O‹ sterreich

Finanzmarktstabilita‹ tsbericht 5 61�