Treue. erfolgreiche Märkte schaffen. Wie klassische Werte · | 11 eine unserer besonderen...

37

GESCHäFTSBERICHT 2012 Wie klassische Werte erfolgreiche Märkte schaffen. TREUE.

Transcript of Treue. erfolgreiche Märkte schaffen. Wie klassische Werte · | 11 eine unserer besonderen...

Geschäftsbericht 2012

Wie klassische Werteerfolgreiche Märkte schaffen.Treue.

inhalt

Grusswort der GeschäftsführunG 5

treue als unternehmenshaltunG 7

die renaissance der treue 7

markentreue 11

Kundentreue 17

mitarbeitertreue 25

laGebericht für das Geschäftsjahr 2012 29

Geschäft und rahmenbedingungen 30

finanz- und Vermögenslage 32

nachtragsbericht 37

chancen- und risikobericht 37

Prognosebericht 44

jahresbilanz 48

Gewinn- und VerlustrechnunG 50

anhanG für das Geschäftsjahr 2012 51

erläuterungen zum jahresabschluss 51

bilanzierungs- und bewertungsgrundsätze 51

angaben zur bilanz 54

angaben zur Gewinn- und Verlustrechnung 62

sonstige angaben 65

bestätiGunGsVermerK 70

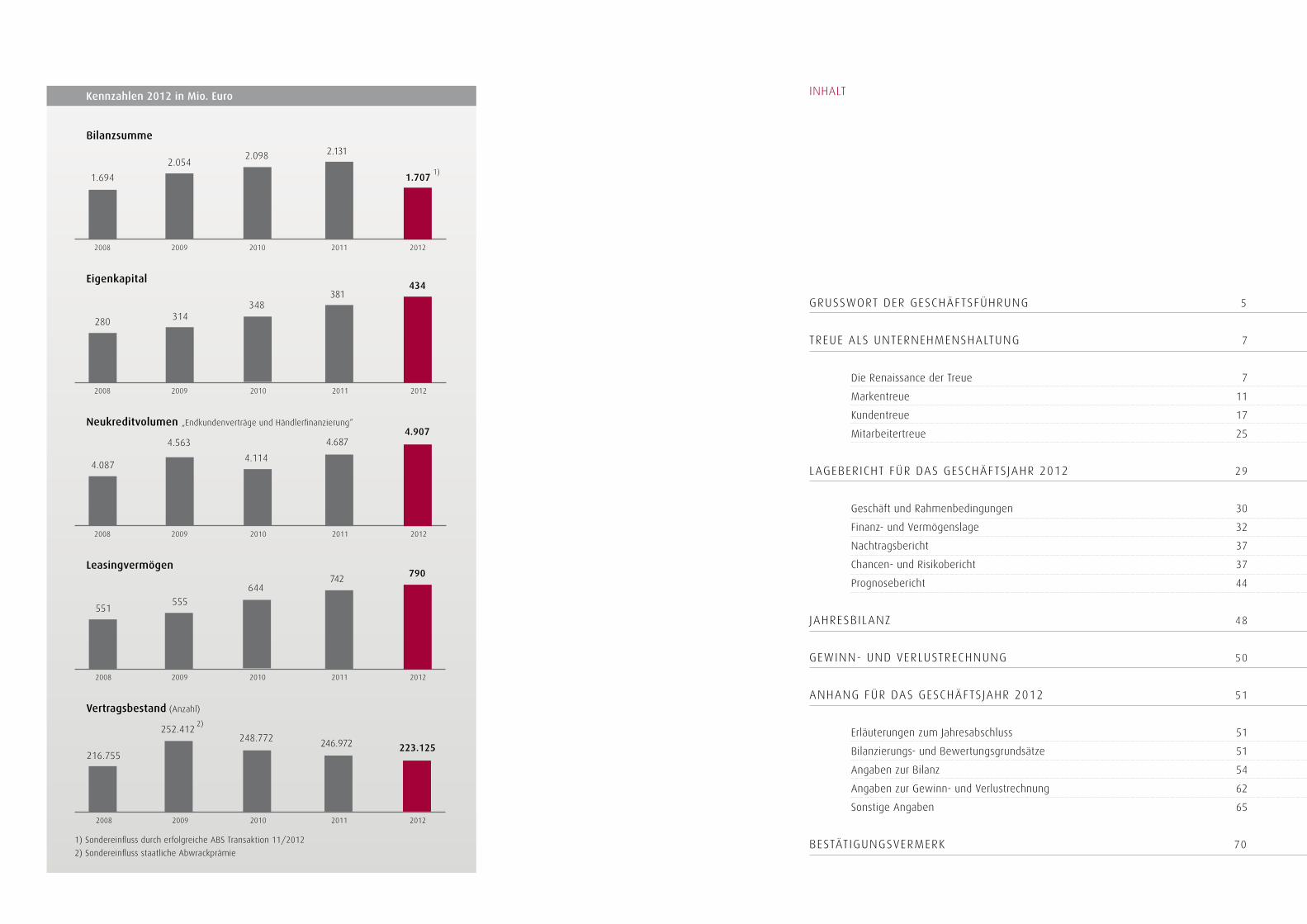

Kennzahlen 2012 in Mio. euro

2009

252.412

2011

246.972

2010

248.772

2008

216.755

2012

223.125

2009

555

2011

742

2010

644

2008

551

2012

790

2009

4.563

2011

4.687

2010

4.114

2008

4.087

2012

4.907

2009

314

2011

381

2010

348

2008

280

2012

434

Bilanzsumme

eigenkapital

Neukreditvolumen „endkundenverträge und händlerfinanzierung“

Leasingvermögen

Vertragsbestand (anzahl)

2009

2.054

2011

2.131

2010

2.098

2008

1.694

2012

1.707

1) sondereinfluss durch erfolgreiche abs transaktion 11/2012

2) sondereinfluss staatliche abwrackprämie

1)

2)

| 5

sehr geehrte Kunden,

sehr geehrte Partner und händler,

sehr geehrte damen und herren,

die nachhaltige, auf wirtschaftlichkeit ausgerichtete strategie der fGa bank Germany Gmbh, in

Kombination mit den langjährigen, erfolgreichen beziehungen zu zahlreichen automobilherstel-

lern, zählt zu den erfolgsfaktoren unserer jahresbilanz. so konnten wir – trotz abschwächung des

automobilmarkts – unser operatives ergebnis deutlich verbessern. damit hat sich dieses strategi-

sche ziel in 2012 erfüllt. alle mitarbeiter und Partner haben ihre starken leistungen erfolgreich

fortgeführt. das jahr 2012 verlief im rahmen unserer Planung, in der die schwache entwicklung

des europäischen automarktes bereits fokussiert war. der schwerpunkt unserer strategie, profi-

tables wachstum bei kalkuliertem risiko, hat sich als richtig erwiesen. dank unserer guten Kapi-

talausstattung können wir auch in wirtschaftlich schwierigen zeiten ein verlässlicher Partner sein.

durch gezielte maßnahmen, wie serviceorientierung, maßgeschneiderte Prozesse, schnelligkeit

und intensive aus- und weiterbildung unserer mitarbeiter und Verkäufer, werden wir unsere stra-

tegischen ziele weiter verfolgen.

unser partnerschaftliches Geschäftsmodell ist für uns impulsgeber, den Geschäftsbericht 2012

unter das motto „treue“ zu stellen. Prägt doch diese haltung unser denken und handeln in beson-

derer weise: wir sind unseren händlern ein treuer Partner, demonstrieren höchste markenloyalität

für die von uns betreuten fahrzeugmarken und gelten bei unseren endkunden als zuverlässiger

finanzierungs- und Versicherungspartner. wir sind stolz, dass händler- und Kundenumfragen un-

sere strategie bestätigen. und wir freuen uns, diesen Geschäftsbericht mit legendären modellen

unserer Partnermarken – gewissermaßen als treuesymbole – begleiten zu dürfen.

das hohe ansehen, das wir vom markt zurückgespielt bekommen, verstehen wir als Verpflichtung,

unserer strategie treu zu bleiben. dies ist natürlich nur möglich mit dem großen einsatz unserer

mitarbeiterinnen und mitarbeiter sowie den mitgliedern des betriebsrats, denen wir unseren dank

für ihr engagement und ihren anteil am erfolgreichen Geschäftsjahr 2012 aussprechen!

die Geschäftsführung der fGa bank

Klaus bentz dr. andreas diesner bernd Gleissner

Grusswort der GeschäftsführunG

treue ist keine sonderausstattung, sondern eine haltung

treue hat Geschichte und zukunft

Treue

// fiat 500 de luxe, 1968-1972

| 7

die renaissance der treue.

oder : treue a ls unternehmenshal tung

treue und loyalität sind in unserem menschlichen wesen tief verankert. ursprünglich eine

ausprägung des herdentriebs, werden in unserer schnelllebigen zeit werte wie loyalität,

treue, zuverlässigkeit, Verantwortung, gerade auch im wirtschaftlichen handeln immer be-

deutender. die märkte bewegen sich immer häufiger weg vom reinen Preiswettbewerb hin zu

einem Vertrauenswettbewerb. die marken wünschen sich sicherheit, sie schätzen Vertrauen.

die fGa bank verfolgt diese wertedebatte mit großem interesse – zählen doch diese attitüden

zu den wesentlichen bestandteilen unserer unternehmenshaltung. dabei ist die auffassung

von treue bei der fGa bank keine bloße frage von marketingwerkzeugen, sondern primär

unsere Grundhaltung.

um den finanz- und absicherungsbedarf unserer händler und Kunden bedienen zu können, set-

zen wir neben Vertrauen auf Kontinuität, offenheit und Verbundenheit zu unseren Partnern. wir

beweisen mit unserem Geschäftsmodell und unserer servicevielfalt ein höchstmaß an loyalität.

wir bieten ein markenspezifisches leistungsportfolio, präsentiert im jeweiligen markenauftritt

des herstellers, das anderen banken gar nicht oder nur teilweise zur Verfügung steht. somit

schaffen wir eine Kundenbindung, die anders kaum zu erzielen ist und leisten damit einen ve-

ritablen beitrag zu den Geschäftsergebnissen unserer herstellermarken.

wir sind unseren Grundsätzen treu

Treue als HalTung

// land rover heritage series i, 1957

Geschäftsbericht fGa banK 2012 Die reNaissaNce Der Treue

| 9

Treue LohNT sich

der mehrwert für die hersteller ist dabei vielfältig: der Kunde, der sein fahrzeug über eine

autobank wie die fGa bank finanziert, wechselt sein auto häufiger als ein barzahler. mit un-

seren finanzangeboten erhöhen wir nachweislich den fahrzeugumschlag unserer Partner. der

arbeitskreis der banken und leasinggesellschaften der automobilwirtschaft (aKa) bestätigt,

dass autobanken einen positiven beitrag zu den Geschäftsergebnissen ihrer händler beitragen.

als autobank bieten wir unseren Kunden maßgeschneiderte services und lösungen sowie Kon-

ditionen, die durch ihr hervorragendes Preis-/leistungsverhältnis überzeugen. darüber hinaus

schätzen die Kunden die Professionalität und leidenschaft der mitarbeiter für die marke – die

ergebnisse der Kundenzufriedenheitsstudien sind hierfür ein schöner beweis. es zeichnet sich

ab, dass die bedeutung automobiler finanzdienstleistungen gerade von autobanken weiter

steigen wird. die Kunden wollen sich auf service und leistung für ihre marke verlassen können.

die fGa bank ist dafür bestens aufgestellt.

Geschäftsbericht fGa banK 2012 Die reNaissaNce Der Treue8 |

mitarbeitertreue

Treue aLs

GeschäfTsMoDeLL

markentreue

Kundentreuehändlertreue

fGa bank Germany, heilbronntreue als Geschäftsmodell

| 11

e ine unserer besonderen

tugenden: markentreue

die fGa bank hat sich zu einem bedeutenden faktor in der automobilen wertschöpfungskette

des Konzerns entwickelt. die marken fiat, fiat Professional, lancia, alfa romeo, abarth, jeep®,

maserati, jaguar und land rover schenken uns seit jahren ihr Vertrauen, wenn es um finanzie-

rung, leasing oder Versicherungen für den handel und die endkunden geht. wir arbeiten nicht

isoliert – vielmehr zeichnet sich unsere Geschäftspolitik durch die enge Kooperation und feine

abstimmung mit den herstellermarken und den herstellerorganisationen aus.

finanzierung, leasing und sicherheit – wir bieten, was automarken und der handel für den

erfolg am Point-of-sale brauchen. unter dem dach der fGa bank Germany Gmbh agieren die

rechtlich eigenständigen zweigniederlassungen für die genannten marken. dabei orientieren

wir uns mit unseren leistungen und unserem service konsequent an den markenwerten und

-auftritten unserer Partner im deutschen automobilhandel. jeder flyer, jede marketingak-

tion, jede werbemaßnahme im autohaus orientiert sich an der markenpräsenz im handel.

wir kennen den markt, die marken und die bedürfnisse unserer Kunden und richten unsere

Produkte und services nach deren wünschen. unsere händler profitieren kontinuierlich von

diesen mehrwerten.

wie wir ihrer marke die treue halten

konsequenTe MarkenorienTierung

// alfa romeo spider duetto, 1966-1968

Geschäftsbericht fGa banK 2012 MarKeNTreue

| 13

MarKeNTreue für Die hersTeLLer

unsere Kunden vertrauen der bank ihres fahrzeugherstellers, wenn es um automobile und

finanzielle beweglichkeit geht. Kundenzufriedenheitsstudien zeigen: Kunden der autobanken

sind ihrer marke treuer als Kunden anderer banken. das originäre Geschäftsmodell der autoban-

ken wirkt positiv auf die markenloyalität und damit gewinnbringend für die hersteller.

haben sie sich bei der wahl ihres aktuellen fahrzeugs

für dieselbe automarke entschieden oder gewechselt?

markentreue wechsel der marke

Kunden

der autobanken

Kunden

anderer banken

53%

38%

47%

62%

* Quelle: aKa: „die banken der automobilwirtschaft“

Geschäftsbericht fGa banK 2012 MarKeNTreue

neu aufgelegt in 2012: das angebotsportfolio der fGa bank

im markenauftritt der fahrzeughersteller.

12 |

| 15

fahrzeuGuMschLaG für DeN haNDeL

langfristig und ökonomisch betrachtet, besitzt die Kundenbindung eine große schubkraft für das

Kaufverhalten bei fahrzeugkauf und ist damit ein umsatz- und absatzbringer.

untersuchungen des arbeitskreises der banken und leasinggesellschaften der automobilwirt-

schaft (aKa) zeigen: „die durchschnittliche nutzungsdauer eines fahrzeugs beträgt bei Kunden

mit finanzdiensleitung 4,5 jahre. andere Kunden nutzen ihr fahrzeug im schnitt 1,7 jahre länger.

Kürzere nutzungsdauern bedeuten einen höheren fahrzeugumschlag und damit -umsatz für

den handel. der Kunde profitiert von fahrzeugen, die auf einem technisch aktuellen stand sind,

so das ergebnis der aKa-umfragen.

zufrieDeNheiT MiT DeN auToBaNKeN

mehr noch: die hohe zufriedenheit mit den autobanken wie der fGa bank drückt sich in sehr

guten loyalitätsraten aus. auch hier beweist sich die akzeptanz des Geschäftsmodells und der

konsequenten markenorientierung.

angenommen, sie müssten ihr auto jetzt ersetzen,

wie sicher würden sie ...

... über die gleiche bank/

leasinggesellschaft finanzieren?

69%

59%

... diese bank/leasinggesellschaft

weiterempfehlen?

67%

61%

antworten: sehr wahrscheinlich/wahrscheinlich

Kunden der autobanken

Kunden anderer banken

* Quelle: aKa: „die banken der automobilwirtschaft“

wie lange sind sie ihr Vorfahrzeug gefahren?

Kunden

der autobanken Ø 4,5 Jahre

barzahler Ø 6,2 Jahre

Geschäftsbericht fGa banK 2012 MarKeNTreue

50%

50%

14 |

| 17

Kundenzufr iedenhei t

weiterh in auf top-niveau

die zufriedenheit unserer Kunden steht im fokus unseres handelns. wir erfragen kontinuierlich

Kundennoten für die gewählte finanzierungsart und die betreuung am Point-of-sale. so führten

wir auch in 2012 Kundenzufriedenheitsbefragungen mit renommierten marktforschungsinsti-

tuten durch. befragt wurden Kunden, die im zeitraum januar bis april 2012 ein fahrzeug der

marke fiat, alfa romeo, lancia, abarth oder jeep® gekauft haben. das ergebnis: die finanzie-

rung spielt für Kunden beim fahrzeugerwerb nach wie vor eine tragende rolle. die hälfte der

befragungsteilnehmer gibt an, ihr aktuelles fahrzeug zu finanzieren, davon knapp 90% bei der

fGa bank. der anteil der barzahler steigt im Vergleich zu den vorangegangenen befragungen

leicht auf knapp 50%. anhand einer Punkteskala (1=unwichtig; 5=sehr wichtig) bewerten die

befragungsteilnehmer jene Kriterien, die für ihre auswahl des finanzinstituts im Vordergrund

stehen. dies sind zum einen ein niedriger Preis (4,71) und zum anderen die empfehlung des

händlers (3,96).

der einfluss des händlers bzw. Verkäufers auf das Kaufverhalten des Kunden stellt demnach einen

wichtigen aspekt dar. auch bei der auswahl der passenden bank ist der Verkäufer behilflich.

85% der Kunden, die sich für eine finanzierung entscheiden, aber bei der auswahl der bank

noch unschlüssig sind, wählen auf empfehlung des Verkäufers die fGa bank.

treue muss man sichimmer wieder verdienen

credo kundenTreue

// jaguar heritage e-type, 1961

Geschäftsbericht fGa banK 2012 KuNDeNTreue

| 19

KuNDeNzufrieDeNheiTssTuDieN

die zufriedenheit der Kunden mit der Kompetenz ihres Verkaufsberaters im autohaus ist erfreu-

lich hoch (4,28). die Gesamtzufriedenheit mit der gewählten finanzierung liegt mit dem wert

4,20 auf dem höchsten stand seit 2008.

reLauNch iN 2012: Der iNTerNeTaufTriTT Der fGa BaNK!

doch auch das informationsverhalten während der Kaufphase steht im fokus der befragung. ein

Großteil der Kunden informiert sich noch vor dem ersten händlerbesuch im internet. darüber

hinaus wird das netz zur lokalisierung von händlern genutzt. um unsere Partner auch in sachen

online-Kommunikation wirkungsvoll zu unterstützen, haben wir unseren internetauftritt kom-

plett überarbeitet. die neue online-Präsenz der fGa bank und ihren zweigniederlassungen ging

zu beginn des berichtsjahres 2012 an den start.

Quelle: Pragma research, rom 5 = bester wert

2008

2009

2010

2011

2012

3,97

3,88

4,14

4,07

4,20

www.fgabank.de

Geschäftsbericht fGa banK 2012 KuNDeNTreue18 |

| 21

BesTNoTeN VoN JaGuar uND LaND roVer

auch unsere jaguar- und land rover-Kunden bewerten die jaguar bank und die land rover

bank hervorragend. anlässlich der händlerzufriedenheitsbefragung (dss) anfang 2012 wurden

238 fGa-händler und 106 jaguar/land rover-händler (jlr) zur teilnahme an der webbasierten

untersuchung per e-mail eingeladen. das große interesse der händler spiegelte sich in der über-

durchschnittlichen beteiligung wider. die untersuchungsschwerpunkte waren:

markenbewusstsein und zufriedenheit mit der marke, identifizierung der hauptwettbewerber,

Kompetenz des außen- und innendienstes sowie die zufriedenheit mit den schulungs- und

trainingsangeboten.

die ergebnisse zeigen, dass unsere leistungen im handel hohe wertschätzung erfahren. sowohl

die befragten fGa- als auch jlr-händler sind mit ihrer bank sehr zufrieden. auf einer zufrie-

denheitsskala von 1 = „absolut unzufrieden“ bis 5 = „absolut zufrieden“ wird die bank von den

fGa-händlern mit 4,31 (Vorjahr 4,21) bewertet. die zufriedenheit von jlr-händlern verbessert

sich sogar von 4,09 im jahr 2011 auf 4,44 .

GesaMTzufrieDeNheiT Der fGa-häNDLer

2009

2010

2011

2012

3,96

4,23

4,21

4,31

Quelle: swG, mailand 5 = bester wert

2010

2011

2012

3,50

4,09

4,44

Quelle beider Grafiken: swG, mailand 5 = bester wert

auch der außen- und innendienst der fGa bank und jaguar bank/land rover bank schneidet

bei der händlerbefragung sehr gut ab. der bank wird nicht nur ein kompetenter außendienst

bescheinigt, es werden auch dessen gute erreichbarkeit, die regelmäßigen händlerbesuche

sowie die Problemlösungskompetenz der mitarbeiter gelobt. eine weitere stärke der bank sind

die schulungs- und trainingsangebote, die innerhalb der letzten jahre kontinuierlich ausgebaut

und verbessert wurden.

ausGewähLTe aspeKTe Der häNDLerzufrieDeNheiT 2012

kompetenter

außendienst

regelmäßige

händlerbesuche

durch außendienst

erreichbarkeit des

außendienstes

kompetente

unterstützung durch

den innendienst

4,53

4,49

4,47

4,43

4,81

4,76

4,73

4,73

fGa bank

jaguar bank /

land rover bank

GesaMTzufrieDeNheiT Der JLr-häNDLer

Geschäftsbericht fGa banK 2012 KuNDeNTreue20 |

| 23

aKTioN 2012 – KuNDeNBiNDuNGsMassNahMe par exceLLeNce

dass wir für alle marken 59.276 Vertragsabschlüsse im jahr 2012 erzielen konnten, lag unter

anderem an der „aktion 2012“, ein Paradebeispiel für die erfolgreiche Kundenbindung. hinter-

grund: die abwrackprämie im jahr 2009 brachte eine rekordzahl an neukunden. in der folge

endete im jahr 2012 eine große anzahl von Verträgen mit erhöhter schlussrate.

dieses marktpotenzial haben wir gemeinsam mit unseren händlern bearbeitet. überragendes

ergebnis: rund 50% dieser Verträge wurden in eine anschlussfinanzierung überführt bzw. es

wurde ein neufahrzeug verkauft. dieser erfolgsgeschichte liegt ein strategischer Projektprozess

mit detaillierten maßnahmenplänen für Vertrieb und unsere handelspartner zugrunde. dazu

gehörte auch die berücksichtigung und integration des Gesamtprozesses der anschlussfinan-

zierungen als teil unserer crm-strategie mit dem ziel einer nachhaltigen Kundenloyalisierung.

Geschäftsbericht fGa banK 2012 KuNDeNTreue

iNNoVaTioN aLs TreueBeweis: Der KosTeNschuTzBrief

die fGa bank ist bundesweit der erste anbieter einer innovativen form der absicherung. mit

dem „Kostenschutzbrief“ können Kunden der fGa bank und ihrer zweigniederlassungen ab so-

fort anteilige Kosten für den unterhalt ihres finanzierten fahrzeugs absichern. der Versicherte

erhält im Krankheitsfall einen pauschalen betrag in höhe von monatlich 150 euro. damit kann er

beispielsweise die Kosten für Kfz-steuer und -Versicherung, inspektion und reparatur abdecken.

in Kooperation mit caci (crédit agricole creditor insurance), einer Versicherungsgesellschaft

der crédit agricole Gruppe, erweitert die fGa bank mit dem Kostenschutzbrief gegen einen

geringen monatlichen aufpreis und bundesweit einmaligen mehrwert den leistungsumfang der

restschuldversicherung für die Kunden der fGa bank und ihrer zweigniederlassungen.

die marktresonanz in 2012 war schon unmittelbar nach dem Produktlaunch hervorragend.

Verkaufsunterstützende aktionen im händlerportal „Gina premiumshop“ konnten den handel

zusätzlich motivieren. mittlerweile wird jeder zweite rsV-Vertrag mit dem Kostenschutzbrief

verkauft.

der Kostenschutzbrief: das angebotsportfolio der fGa bank

im markenauftritt der fahrzeughersteller.

22 |

| 25

ausgezeichnet :

fGa bank ist e iner der besten

arbei tgeber deutschlands

dass wir auch für unsere mitarbeiter ein attraktiver Partner sind, beweist deren treue und die

auszeichnung, die wir 2012 erhielten: die fGa bank Germany Gmbh ist beim bundesweiten

Great Place to work® wettbewerb „deutschlands beste arbeitgeber 2012“ als einer der 100

besten arbeitgeber ausgezeichnet worden.

die auszeichnung wurde am 08. märz 2012 vom Great Place to work® institut deutschland

übergeben. Gastredner der Veranstaltung war bundesminister a.d. Peer steinbrück. die Verlei-

hung steht für besondere leistungen bei der entwicklung vertrauensvoller arbeitsbeziehungen

und der Gestaltung attraktiver arbeitsbedingungen für die beschäftigten. der auszeichnung vo-

rausgegangen war eine ausführliche befragung der fGa bank-mitarbeiter zu zentralen arbeits-

platzthemen wie führung, anerkennung, teamwork, berufliche entwicklung, bezahlung und

Gesundheitsförderung durch den arbeitgeber. zudem wurde die Qualität der maßnahmen der

Personal- und führungsarbeit im unternehmen bewertet.

warum uns unsere treue so attraktiv macht

aTTrakTiver arbeiTgeber

// lancia fulvia coupé, 1965-1970

Geschäftsbericht fGa banK 2012 MiTarBeiTerTreue

| 27

insgesamt nahmen über 400 unternehmen aller branchen, regionen und Größenklassen mit

insgesamt mehr als 100.000 beschäftigten an der aktuellen benchmark-untersuchung zur Qua-

lität und attraktivität der arbeitsplatzkultur teil und stellten sich einer unabhängigen Prüfung

durch das Great Place to work® institut. der renommierte arbeitgeberwettbewerb „deutsch-

lands beste arbeitgeber“ wird seit 2003 jährlich durchgeführt.

GreaT pLace To worK®

Great Place to work® ist ein international tätiges forschungs- und beratungsinstitut, das unter-

nehmen in derzeit über 45 ländern weltweit bei der entwicklung einer mitarbeiterorientierten

und erfolgsfördernden arbeitsplatzkultur unterstützt.

sTarTschuss für BeTrieBLiches GesuNDheiTsMaNaGeMeNT

„ihre Gesundheit liegt uns am herzen“ – unter diesem motto haben Geschäftsleitung, Personal-

abteilung und betriebsrat die denkanstöße des „Great Place to work“-Projekts zum thema

mitarbeitergesundheit aufgegriffen. im rahmen eines strategie-workshops zum betrieblichen

Gesundheitsmanagement unter moderation der experten der bad Gesundheitsvorsorge und

sicherheitstechnik Gmbh wurde 2012 ein betriebliches Gesundheitsmanagement (bGm) ge-

startet. mit folgenden zielen:

> erhalt bzw. steigerung der Gesundheit und leistungsfähigkeit

> erhöhung der arbeitszufriedenheit und motivation

> berücksichtigung der wünsche und erwartungen der mitarbeiter

an einen gesunden arbeitsplatz.

daraus erfolgte die bildung eines lenkungsausschusses

„Gesundheit“, der die themen konzeptionell vertieft und

strukturelle maßnahmen ausarbeitet.

teilnehmer des strategie-workshops und der Kick-off-Veranstaltung zum betrieblichen Gesundheitsmanagement

Geschäftsbericht fGa banK 2012 MiTarBeiTerTreue26 |

treue rechnet sich

lagebericHT

// willys jeep cj-2a, 1945-1949

Lagebericht für das geschäftsjahr 2012

geschäftsbericht fgA bAnk 2012 lAgebericht

1. geschäft und rahmenbedingungen

2. finanz- und Vermögenslage

3. Nachtragsbericht

4. chancen- und risikobericht

5. Prognosebericht

geschäftstätigkeit

die fga bank germany gmbh, heilbronn, nachfolgend auch fga bank, ist seit über 60 jahren

am standort heilbronn ansässig und gehört bundesweit zu den namhaften anbietern von

finanzdienstleistungen im automobilsektor.

die Zweigniederlassungen fiat bank, Lancia bank, alfa romeo bank, Maserati bank, jaguar

bank, Land rover bank und jeep bank, heilbronn, werden von der fga bank germany

gmbh organisatorisch vereint und in der jeweiligen außenwirkung gezielt hersteller- und

kundenorientiert vermarktet und betreut.

als klassische herstellergebundene autobank verwaltet die fga bank derzeit rund 257.000

kundenverträge. 241 gut ausgebildete Mitarbeiter unterstützen die 1.392 angeschlossenen

händler- und servicepartner in allen fragen zu den Produkten finanzierung, Leasing und in der

Versicherungsvermittlung. im geschäftsjahr wurden ca. 59.000 Neuverträge für endkunden

abgeschlossen. darüber hinaus stellt die fga bank den händlern die Lagerwagenfinanzie-

rung für ihre jeweiligen Produkte bereit.

| 3130 | geschäftsbericht fgA bAnk 2012 lAgebericht

leistungsangebote sind schlüsselfaktoren für eine hohe Wiederkaufrate der kunden. in enger

kooperation mit der fga Versicherungsservice gmbh, heilbronn, bietet die bank ihren kun-

den kombinierte finanzierungs- und Versicherungslösungen mit exzellentem service für

alle fahrzeugrelevanten bedürfnisse aus einer hand an.

die fga bank finanziert ca. 40 % aller durch die händler der fiat group automobiles

germany ag, frankfurt am Main, an endkunden verkauften fahrzeuge in deutschland. die

strategie der fga bank ist konzentriert auf eine hohe und umfassende kunden- und händler-

zufriedenheit für all ihre Partner mit den Marken der fiat group automobiles sowie jaguar

und Land rover.

die vollständige integration der verschiedenen Marken wurde 2011 abgeschlossen. durch

diese Maßnahmen wurden innerhalb der fga bank viele systeme und abläufe konsolidiert

und vereinheitlicht. dies hat zu einer spürbaren entlastung in den unterschiedlichen opera-

tiven bereichen geführt. insgesamt war der beitrag der zusätzlich aufgenommenen Marken

2012 bemerkenswert in bezug auf das kreditvolumen und das ergebnis.

im geschäftsjahr 2012 erwirtschaftete die fga bank ein ergebnis der normalen geschäfts-

tätigkeit von 88,4 Mio. € im Vergleich zu 43,4 Mio. € in 2011. das Zinsergebnis lag 2012 bei

52,4 Mio. € gegenüber dem Vorjahreswert von 41,0 Mio. €. das bewertungsergebnis führte

in 2012 zu einer auflösung der risikovorsorge in höhe von 1,4 Mio. € im Vergleich zu einer

Zuführung von 29,1 Mio. € in 2011. im Wesentlichen führte zur reduzierung der risikokosten

eine in 2012 neu abgeschlossene abs transaktion. dadurch wurden sowohl 12,0 Mio. € der

§ 340f hgb Vorsorge aufgelöst (Vorjahr: 10,0 Mio. € Zuführung) als auch Pauschalwertbe-

richtigungen in höhe von 4,5 Mio. € (Vorjahr: 4,7 Mio. € Zuführung).

Verursacht durch die Verbesserung des operativen ergebnisses beträgt die eigenkapital-

rendite im berichtsjahr 13,0 % gegenüber 9,3 % in 2011.

das Neukundenvolumen im kredit- und Leasinggeschäft verringerte sich 2012 auf 840,9 Mio. €

gegenüber 2011 mit 971,6 Mio. € bedingt durch die abschwächung des automobilmarktes.

das Volumen teilt sich in die segmente fiat group automobiles germany ag mit 653,4 Mio. €

sowie jaguar und Land rover mit 187,5 Mio. €.

1. geschäft uNd rahMeNbediNguNgeN

rahMeNbediNguNgeN

die deutsche Wirtschaft hat sich in einem schwierigen umfeld als widerstandsfähig erwiesen

und trotzte der europäischen rezession. allerdings hat sich die konjunkturelle entwicklung

in der zweiten jahreshälfte deutlich abgekühlt. die euro-schuldenkrise bremste auch die

deutsche Wirtschaft, dennoch ergab sich ein Plus des realen bruttoinlandsprodukts von 0,7 %

nach 3,0 % in 2011. Wichtigster Wachstumsmotor war einmal mehr der export.

das kalenderjahr 2012 schloss mit ca. 3,08 Mio. PkW Neuzulassungen ab. das waren minus

2,9 % gegenüber dem Vorjahresniveau. insbesondere legten die segmente von klein- und

Mittelklassefahrzeugen im Mini- und Mini-Van-segment kräftig zu. im geschäftsjahr 2012

verkaufte fiat 53.162 fahrzeuge, was einem Marktanteil von 1,8 % entspricht. die Verkaufs-

liste führten der fiat freemont und der fiat Punto an. bei Lancia stiegen die Neuzulassungen

auf 3.004 stück. das bestverkaufteste Lancia Modell war der kleinwagen Ypsilon. alfa romeo

schloss das jahr mit 7.505 verkauften fahrzeugen ab. einmal mehr konnte fiat Professional

seine Position als importeur Nummer 1 mit 35.448 verkauften fahrzeugen behaupten.

führend hierbei ist der fiat ducato mit 16.367 Zulassungen im bereich Motor caravans. Mehr

als zwei drittel aller basisfahrgestelle für dieses Marktsegment kommen von fiat. sehr

erfolgreich schloss auch jeep 2012 mit 7.953 Neuzulassungen ab. der absolute gewinner un-

ter den importeuren 2012 heißt Land rover mit 13.392 Neuzulassungen. erfolgreich war auch

jaguar mit 3.330 verkauften einheiten.

geschäft

Neben höchster Qualität in der finanzberatung, erstklassigem kundenservice und einer

breiten Palette an bedarfsgerechten finanzprodukten beruht das erfolgsrezept der fga

bank auf zielführenden kundenbindungsmaßnahmen zur langfristigen ertragsorientierten

kundenloyalisierung. die maßgeschneiderten finanzierungsangebote für Neu- und ge-

brauchtwagen werden von den kunden und händlern sehr geschätzt. diese finanzdienst-

| 3332 | geschäftsbericht fgA bAnk 2012 lAgebericht

der Zinsüberschuss stieg im geschäftsjahr 2012 um insgesamt 27,8 % auf 52,4 Mio. € ver-

glichen mit 41,0 Mio. € im Vorjahr. der hauptgrund dafür lag in den ergebnisbeiträgen aus

den durchgeführten forderungsverkäufen in höhe von 27,4 Mio. € gegenüber 14,0 Mio. € im

Vorjahr.

das Provisionsergebnis veränderte sich auf -0,9 Mio. €. die erträge aus dem Vermittlungsbe-

reich von Versicherungsprodukten erhöhten sich auf grund gestiegener Vermittlungsvolumina

in höhe von 0,8 Mio. €. gleichzeitig stiegen Provisions- und bonifikationszahlungen an händ-

ler um 0,6 Mio. €. Zusätzlich belasten gebühren im Zusammenhang mit der aufnahme einer

abs transaktion in höhe von 1,0 Mio. € (2011: 3,5 Mio. €) das Provisionsergebnis.

das ergebnis aus dem Leasinggeschäft verbesserte sich um 9,5 % auf 59,8 Mio. € gegenüber

dem Vorjahr in höhe von 54,6 Mio. € aufgrund des erhöhten Neugeschäftsvolumens. das

ergebnis aus dem Leasinggeschäft errechnet sich aus den Posten Leasingerträge, Leasingauf-

wendungen und abschreibungen auf Leasingvermögen.

Ertragslage (in Mio. EUR) 2012 2011

Zinsüberschuss 52,4 41,0

Leasingerträge 230,0 210,4

Leasingaufwendungen -10,4 -9,9

Provisionsergebnis -0,9 -3,7

sonstige betriebliche erträge 14,9 17,3

allgemeine Verwaltungsaufwendungen -36,1 -34,2

abschreibungen und Wertberichtigungen auf

Leasing- und anlagevermögen -160,6 -146,6

sonstige betriebliche aufwendungen -2,3 -2,0

erträge aus Zuschreibungen zu forderungen (Vorjahr) 1,4 0,0

abschreibungen und Wertberichtigungen auf forderungen -29,1

Ergebnis der normalen Geschäftstätigkeit 88,4 43,4

das Volumen der angekauften forderungen für die Lagerwagenfinanzierung der händ-

ler erhöhte sich auf 2.778,6 Mio. € gegenüber 2011 mit 2.722,4 Mio. €. der gesamtbe-

trag der angekauften forderungen gliedert sich wie folgt: auf die fiat group automobiles

germany ag entfallen forderungen in höhe von 1.989,5 Mio. € gegenüber 2011 in höhe von

2.127,7 Mio. €, und auf jaguar Land rover forderungen in höhe von 789,1 Mio. € gegenüber

2011 in höhe von 594,7 Mio. €.

2012 verlief insgesamt im rahmen der Planung, die die schwache entwicklung des auto-

marktes sowohl in deutschland als auch in europa bereits berücksichtigte. Nach wie vor war

und ist der schwerpunkt der strategie profitables Wachstum bei kalkuliertem risiko. dies

zeigt das erzielte positive ergebnis.

2. fiNaNZ- uNd VerMögeNsLage

ertragsLage

im geschäftsjahr 2012 hat die fga bank germany gmbh ein ergebnis der normalen ge-

schäftstätigkeit von 88,4 Mio. € erzielt. die folgende tabelle gibt einen überblick über die

gewinn- und Verlustrechnung:

| 3534 | geschäftsbericht fgA bAnk 2012 lAgebericht

abs transaktionen in 2012 ratenkredit- und Leasingforderungen mit einem Volumen von

699 Mio. € verkauft. dadurch festigte die fga bank eine wichtige säule in ihrer refinanzie-

rungsstrategie.

bei der refinanzierung der kreditaktivitäten stellt eine weitgehend laufzeitkongruente auf-

nahme der geldmittel die maßgebliche Zielgröße dar, deren umsetzung sich im aktuellen

Marktumfeld als schwierig erweist. innerhalb des konzernumfeldes bestehen zusätzliche

refinanzierungsmöglichkeiten für die bank. diese werden durch die refinanzierungszusage

der crédit agricole-gruppe gegenüber der Mutter fga capital s.p.a., turin, italien, sicher-

gestellt. im juli 2011 wurde ein syndiziertes darlehen in höhe von 390,0 Mio. € mit einer

Laufzeit von drei jahren abgeschlossen. die fga bank germany gmbh nutzt zum 31. dezem-

ber 2012 darlehen in höhe von 1.014 Mio. € (Vorjahr 1.479 Mio. €) aus. Von diesen aufge-

nommenen geldern haben 427,0 Mio. € (Vorjahr 538 Mio. €) eine restlaufzeit von mehr als

12 Monaten. des Weiteren besteht seit November 2011 eine unwiderrufliche kreditzusage

durch die ca consumer finance s.a., Paris, frankreich, über 75,0 Mio. €. Zum bilanzstichtag

bestehen darüber hinaus keine weiteren freien kreditlinien zu gunsten der bank.

die kurzfristliquidität bis zu einem Monat, gemessen an der Liquiditätskennzahl nach der

Liquiditätsverordnung, betrug gemäß Meldung zum bilanzstichtag 1,69 (Vorjahr: 1,67).

VerMögeNsLage

die forderungen an kunden beliefen sich zum bilanzstichtag auf 910,0 Mio. €, der Ver-

gleichswert des Vorjahres beträgt 1.378,5 Mio. €.

die ratenkreditfinanzierungen vor risikovorsorge beliefen sich zum bilanzstichtag auf

619,3 Mio. € (Vorjahr: 1.150,7 Mio. €). darüber hinaus verwaltet die bank zum bilanzstich-

tag verkaufte ratenkreditforderungen in höhe von 934,9 Mio. € (Vorjahr: 612,3 Mio. €).

der bestand an vermietetem Leasingvermögen erhöhte sich im erwarteten umfang auf

789,9 Mio. € (Vorjahr: 742,0 Mio. €). diese bestandsentwicklung entspricht den Prognosen

der gesellschaft.

der Personalaufwand veränderte sich 2012 im Wesentlichen durch die erhöhte Zuführung zur

altersvorsorge auf 21,3 Mio. gegenüber 2011 von 18,0 Mio. €. sachaufwand und sonstiger auf-

wand reduzierten sich in 2012 auf 14,8 Mio. € im Vergleich zu 2011 von 16,2 Mio. €.

das bewertungsergebnis führte in 2012 zu einer auflösung der risikovorsorge in höhe von

1,4 Mio. € im Vergleich zu einer Zuführung von 29,1 Mio. € in 2011. im Wesentlichen führte

zur reduzierung der risikokosten eine in 2012 neu abgeschlossene abs transaktion. dadurch

wurden sowohl 12,0 Mio. € der § 340f hgb Vorsorge aufgelöst (Vorjahr: 10,0 Mio. € Zuführung)

als auch Pauschalwertberichtigungen in höhe von 4,5 Mio. € (Vorjahr: 4,7 Mio. € Zuführung).

der zu reduzierende betrag nach § 340f hgb (Vorsorge für allgemeine bankrisiken) in höhe

von 12,0 Mio. € wurde dem sonderposten nach § 340g hgb (Vorsorge für allgemeine bank-

risiken) zugeführt.

die steuern vom einkommen und vom ertrag im geschäftsjahr 2012 belaufen sich auf

22,8 Mio. € gegenüber einem steueraufwand von 9,3 Mio. € zum Vorjahr. der steueraufwand

beinhaltet nur minimale steuereffekte in höhe von 0,5 Mio. € aus den Vorjahren. die effektive

ertragsteuerquote betrug 29,9 % in 2012 gegenüber 21,3 % in 2011.

der jahresüberschuss 2012 in höhe von 52,8 Mio. € (Vorjahr: 33,6 Mio. €) wurde auf basis

eines gesellschafterbeschlusses vom 28.11.2012 in die anderen gewinnrücklagen eingestellt.

fiNaNZLage

die refinanzierung der fga bank germany gmbh erfolgte im jahr 2012 im Wesentlichen

durch die aufnahme von Mitteln auf dem bankengeldmarkt, aus dem konzernumfeld über

die fga capital s.p.a., turin, italien, sowie über die ca consumer finance s.a., Paris, frank-

reich, und dem standardisierten Verkauf von kundenkredit- und händlerforderungen im

rahmen von drei abs transaktionen (asset backed securitizations) sowie forderungsver-

käufen an die fga capital ireland plc, dublin, irland. im November 2012 wurde eine neue

abs transaktion abgeschlossen (Nixes 5). Mit dieser transaktion verkaufte die fga bank

Maßkredite und Leasingratenforderungen in höhe von 342 Mio. €. insgesamt wurden über

| 3736 | geschäftsbericht fgA bAnk 2012 lAgebericht

2012 waren durchschnittlich 241 Mitarbeiterinnen und Mitarbeiter beschäftigt (Vorjahr: 239).

die Mitarbeiterinnen und Mitarbeiter der fga bank sind die wichtigsten ressourcen. die

fga bank übernimmt als arbeitgeber aktiv die Verantwortung und bietet ein attraktives

arbeitsumfeld sowie individuelle entwicklungsperspektiven. die Weiterqualifizierung wur-

de sowohl mit internen als auch mit externen angeboten gefördert. insgesamt wurden im

abgelaufenen geschäftsjahr 501 schulungstage dafür investiert.

die fga bank führt im rahmen ihres total Quality Managements regelmäßige Zufrieden-

heitsstudien bei ihren endkunden, den händlern sowie den Mitarbeitern durch. in sämtli-

chen befragungen des berichtsjahres konnte die fga bank ihre ausgezeichneten ergebnisse

gegenüber dem Vorjahr halten bzw. steigern. im jahr 2012 wurde die fga bank bei der

bundesweiten „great Place to Work“ benchmarkstudie als einer der hundert „besten arbeit-

geber“ ausgezeichnet.

die ertragslage zeigt sich auf höherem Niveau wie im Vorjahr. finanz- und Vermögenslage

bewegen sich im Planungskorridor und konnten noch verbessert werden.

3. Nachtragsbericht

der geschäftsleitung sind keine Vorgänge nach dem ende des geschäftsjahres bekannt, die

eine besondere bedeutung für die Vermögens-, finanz- und ertragslage des geschäftsjahres

2012 haben.

4. chaNceN- uNd risikobericht

die umsetzung und einhaltung der aufsichtsrechtlichen Mindestanforderungen an das

risikomanagement, kurz Marisk, sowie ein Marisk-konformes, integriertes risikoberichts-

wesen sind bestandteile der risikomanagement-Prozesse der bank. gestützt auf interne

Modelle zur analyse und früherkennung werden alle für die bank relevanten risiken

die händlerforderungen beliefen sich zum bilanzstichtag auf 294,6 Mio. € (Vorjahr:

240,5 Mio. €). darüber hinaus verwaltet die bank verkaufte händlerforderungen in höhe

von 412,0 Mio. € (Vorjahr: 393,3 Mio. €). das Volumen der 2012 von der fiat group automo-

biles germany ag angekauften forderungen verringerte sich auf 1.989,5 Mio. € gegenüber

2.127,7 Mio. € im Vorjahr. das Volumen für jaguar- und Land rover-forderungen erhöhte sich

auf 789,1 Mio. € gegenüber 594,7 Mio. € im Vorjahr.

die Zuführungen zu den einzelwertberichtigungen betrugen 1,60 % des bruttoforderungs-

bestandes zum bilanzstichtag (Vorjahr: 0,97 %). der bestand der einzelwertberichtigungen

belief sich auf 2,44 % (Vorjahr: 1,69 %) des bruttoforderungsbestandes in höhe von 980,4 Mio. €

(Vorjahr: 1.466,1 Mio. €) zum bilanzstichtag. für alle erkennbar ausfallgefährdeten engage-

ments wurden entsprechende Wertberichtigungen gebildet. im geschäftsjahr 2012 ergab

sich eine auflösung von 1,4 Mio. € zum risikovorsorgebestand, im Vorjahr wurde eine Zu-

führung in höhe von 29,1 Mio. € gebildet. die Zuführung zu einzelwertberichtigungen betrug

im berichtsjahr 15,6 Mio. € (Vorjahr: 14,3 Mio. €).

die Verbindlichkeiten gegenüber kreditinstituten betrugen zum stichtag 979,2 Mio. €

(Vorjahr: 1.139,2 Mio. €), davon verbundene unternehmen 20,0 Mio. € (Vorjahr: 20,0 Mio. €).

in den Verbindlichkeiten gegenüber kunden sind im konzern aufgenommene refinanzie-

rungsmittel in höhe von 49,2 Mio. € (31.12.2011: 356 Mio. €) enthalten.

Zur berechnung der Pensionsrückstellungen wurden als rechnungszins 5,07 % p. a. (Vorjahr:

5,13 %), für künftige gehaltssteigerungen 3,8 % (Vorjahr: 2,4 %), für die fluktuation 0,0 %

(Vorjahr: 0,0 %), für den rententrend 1,5 % (Vorjahr: 1,5 %) sowie die richttafeln 2005 g

von Prof. dr. klaus heubeck zu grunde gelegt.

die haftenden eigenmittel der bank haben sich im berichtsjahr verändert. gemäß defi-

nition des kreditwesengesetzes betragen sie demnach wie zum bilanzstichtag gemeldet

385,3 Mio. € (Vorjahr: 352,8 Mio. €). die gemeldete eigenkapitalquote für die fga bank

gmbh gemäß § 2 abs 6 solvV beträgt 26,8 % (Vorjahr: 22,1 %).

| 3938 | geschäftsbericht fgA bAnk 2012 lAgebericht

die aufbauorganisation ist im organigramm geregelt. Wesentlicher bestandteil der ablauf-

organisation ist die schriftlich fixierte ordnung der bank, in der die arbeitsanweisungen in

form von funktions- und arbeitsbeschreibungen nach einheitlichem Muster dokumentiert

sind. die gesetzlich vorgeschriebenen funktionstrennungen bis auf geschäftsführungsebe-

ne sind gemäß organigramm gewährleistet. ihrer gesamtverantwortung hinsichtlich der

festlegung angemessener strategien und angemessener interner kontrollverfahren kommt

die geschäftsleitung durch ihre einbindung in die Prozesse und den zeitnahen informati-

onsaustausch im institutionalisierten rahmen nach. entscheidungen werden durch formale

beschlüsse dokumentiert.

die risikostrategie der bank verfolgt vorrangig folgende Ziele:

> begrenzung von Verlusten aus dem kundenkreditgeschäft

> begrenzung von Verlusten aus der händlerfinanzierung

> begrenzung von Verlusten aus operationellen risiken

> begrenzung von Zinsänderungsrisiken

> optimierung der refinanzierungsmöglichkeiten

> Langfristige sicherung des Liquiditätsbedarfs

> steigerung der Wettbewerbsfähigkeit.

im risikohandbuch der fga bank werden sämtliche relevanten risikoarten systematisiert,

analysiert, bewertet und – mit ausnahme der Liquiditätsrisiken – in relation zur risikotrag-

fähigkeit der bank beurteilt.

adressenausfallrisiken können der fga bank in ihren hauptgeschäftsfeldern absatzfinan-

zierung, Leasinggeschäft und händlerfinanzierung sowie bei den durchgeführten treasury-

aktivitäten entstehen. Zur begrenzung von kreditrisiken verwendet die bank im bereich der

absatzfinanzierung und im Leasinggeschäft ein hochentwickeltes rating-system auf der

basis portfoliospezifischer scorekarten zur bonitätsanalyse der kreditkunden. die trenn-

schärfe der scorekarten unterliegt einer regelmäßigen kontrolle. Monatliche analysen

werden den für die kreditentscheidung zuständigen operativen abteilungen zur Verfügung

gestellt. für die überwachung und kontrolle der bonitätsentwicklung und der bonitätsab-

hängigen Vergabe von kreditlinien an händler verfügt die bank über ein rating-Verfahren,

dokumentiert und limitiert. die laufende überwachung erfolgt durch das risikomanage-

ment. Zielsetzung der internen risikosteuerung ist die risikotragfähigkeit der bank – und

damit ein angemessenes Verhältnis der risiken zu den verfügbaren Mitteln zur abdeckung

dieser risiken – jederzeit sicherzustellen.

die fga bank verwendet einen guV- / bilanzorientierten risikotragfähigkeitsansatz unter

der annahme der geschäftsfortführung (going concern ansatz). im rahmen der risikotrag-

fähigkeitsberechnung werden alle wesentlichen risiken – mit ausnahme des Liquiditätsrisikos

– quantifiziert. das Liquiditätsrisiko wird laufend über differenzierte Liquiditätsplanungen

gesteuert. die geschäftsleitung entscheidet jährlich über das als risikodeckungsmasse zur

Verfügung stehende risikokapital der fga bank. auf basis des vorhandenen risikokapitals

erfolgt die ableitung eines Limitsystems für die verschiedenen risikoarten. die einbezo-

genen risikoarten sind die kreditrisiken im endkundengeschäft und in der händlerfinan-

zierung, das Marktpreisrisiko, die operationellen risiken sowie als sonstige risiken das

restwertrisiko, das refinanzierungsrisiko sowie das geschäftsrisiko. Zur einschätzung der

sonstigen risiken werden dabei auch qualitative scorekarten genutzt.

das risikokapital deckt die unerwarteten Verluste ab. es entspricht dem ergebnis der nor-

malen geschäftstätigkeit (erwarteter operativer hgb-gewinn unter berücksichtigung eines

sicherheitsabschlags von 10 %), dem Wertberichtigungsüberschuss (eWb, PWb, § 340f

hgb - reserve) nach abdeckung der erwarteten Verluste und der gewinnrücklage. in den

stress-szenarien werden als weitere eigenkapitalbestandteile die kapitalrücklage und das

gezeichnete kapital herangezogen, um das mögliche Verlustpotential der bank unter going

concern annahmen zu ermitteln. das zur fortführung der geschäftstätigkeit benötigte regu-

latorische Mindestkapital wird nicht mit einbezogen. die durchgeführten analysen belegen,

dass selbst in dem unwahrscheinlichen szenario einer schweren krise die regulatorischen

eigenmittelanforderungen unter going concern aspekten abgedeckt sind. Zusätzlich führt

die fga bank inverse stresstests durch, um die anforderungen aus den Marisk zu erfüllen.

bei einem inversen stresstest wird von der Nichtfortführbarkeit des geschäftsmodells aus-

gegangen. dabei werden im endkunden-geschäft die ausfallwahrscheinlichkeit (Pd) und

Verlustquote (Lgd) solange gestresst, bis das eigenkapital aufgebraucht ist und nur noch die

regulatorischen eigenmittel bereit stehen.

| 4140 | geschäftsbericht fgA bAnk 2012 lAgebericht

hentenrisiken wird zum einen durch die laufende überwachung der rating-einstufungen

unserer geschäftspartner durch die großen rating-agenturen Moody‘s, standard & Poor‘s

und fitch ratings garantiert und zum anderen durch regelmäßige eigene bonitätsanalysen

gewährleistet.

Länderrisiken sind für die bank von untergeordneter bedeutung.

die steuerung und kontrolle von Liquiditätsrisiken im engeren sinne erfolgt unter Verwen-

dung kurz-, mittel- und langfristiger Liquiditätsplanungen. die erforderlichen Liquiditätssiche-

rungsaktivitäten werden auf basis monatlicher Liquiditäts- und refinanzierungsstatistiken

gesteuert, in denen sämtliche aktiv- und Passivbestände der bank nach kapitalbindungs-

fristen abgebildet werden. Zum stichtag bestehen refinanzierungsverbindlichkeiten in

höhe von 587 Mio. € mit einer restlaufzeit unter 12 Monaten. diese auslaufenden refinan-

zierungsmittel sind in der kurz- und mittelfristigen Liquiditätsplanung ausreichend berück-

sichtigt, so dass Liquiditätsengpässe derzeit nicht erkennbar sind. die Liquiditätsplanung

beruht dabei auf der annahme, dass fristigkeitskongruenzen durch Neuaufnahme bzw.

Prolongation von refinanzierungsmitteln aus dem konzern geschlossen werden können.

sie ist somit auch von den refinanzierungsmöglichkeiten des Mutterkonzerns abhängig.

der refinanzierungsbedarf wird im rahmen der laufenden forderungsverkäufe sowie durch

darlehensaufnahmen bei banken und im konzernumfeld abgedeckt. im geschäftsjahr hat

die bank eine neue abs transaktion mit endkundenfinanzierungen und Leasingraten im

Nominalwert von 342 Mio. € durchgeführt.

in regelmäßig stattfindenden sitzungen legt die geschäftsleitung zusammen mit den ab-

teilungen treasury, rechnungs- und geldwesen die refinanzierungs- und risikosicherungs-

maßnahmen fest.

Marktpreisrisiken können auf grund des geschäftsmodells der fga bank im Wesentlichen

als Zinsänderungsrisiken durch inkongruenzen der Zinsbindungsdauer zwischen finanzie-

rungsgeschäft und refinanzierung entstehen. Zur Messung und steuerung dieser risiken

werden regelmäßig Zinsbindungsbilanzen und Matching-analysen erstellt und nach einge-

hender analyse der ergebnisse geeignete Maßnahmen zur steuerung der geschäftspolitisch

gewünschten risikoauslastung ergriffen. die fga bank germany gmbh setzt hierfür und zur

welches sowohl quantitative als auch qualitative kriterien aus der jahresabschlussanalyse

und aus der unternehmensbetrachtung berücksichtigt. Zusätzlich unterliegen die engage-

ments einer laufenden überwachung. darüber hinaus besteht eine effiziente Mahn- und

inkasso-organisation, um Zahlungsstörungen frühzeitig und zeitnah entgegenwirken zu

können.

im rahmen der basel ii richtlinien werden seit januar 2008 für die kreditrisiken im

Mengengeschäft der irba ansatz, der eine klassifizierung der kreditrisiken auf basis bank-

interner ratings vorsieht, und für das operationelle risiko der standardansatz genutzt. die

aufsichtsrechtliche genehmigung des irba ansatzes wurde durch die bafin am 28. März

2007 erteilt. für den geschäftsbereich händlerfinanzierung wird ein internes rating-system

auf basis der bestehenden bonitätsprüfungen genutzt. ab dem jahr 2013 ist vorgesehen,

den irba ansatz auch für die forderungsklasse unternehmen und damit hauptsächlich für

die händlerfinanzierung einzusetzen.

im Mengengeschäft setzt die bank ein Verfahren ein, welches den Wertberichtigungsbedarf

in abhängigkeit von der erreichten Mahnstufe eines Vertrags ermittelt. für höhere Mahn-

stufen ergeben sich höhere Wertberichtigungssätze und somit ein höherer Wertberichti-

gungsbedarf. die staffelung der Wertberichtigungssätze richtet sich neben der Mahnstufe

auch nach kundengruppen, geschäftsarten und den noch vorhandenen fahrzeugsicherhei-

ten und berücksichtigt auf diese Weise das unterschiedliche risiko der entsprechenden

geschäftsbereiche. durch dieses system wird sichergestellt, dass die Wertberichtigungen

mit zunehmendem risiko adäquat steigen.

die einzelwertberichtigungen im händlerbereich beruhen auf einer vierstufigen skala von

bonitätsabhängigen Wertberichtigungssätzen. die sätze bestimmen sich durch die Zugehö-

rigkeit eines händlers zu einer von vier risikoklassen: für den gekündigten schwarzbereich

und die schlechteste klasse der kritischen händler („dealer critici“) werden 100 % ange-

setzt, für die beiden klassen kritischer händler mit geringerem risiko 80 % bzw. 60 %,

jeweils bezogen auf den offenen saldo abzüglich fahrzeugsicherheit.

die treasury-aktivitäten beschränken sich ausschließlich auf kontrahenten mit sehr guter

bis guter bonität. die einhaltung dieser strikten Voraussetzung zur begrenzung von kontra-

| 4342 | geschäftsbericht fgA bAnk 2012 lAgebericht

das rechenzentrum wird von der fiducia it ag, karlsruhe, betrieben. ein Notfallplan für die

datenverarbeitung, der regelmäßig getestet wird, ist vorhanden.

Variable Vergütungsbestandteile sind in der bank von untergeordneter bedeutung.

die bank verfügt über ausreichende interne und externe kapazitäten, um auf neue recht-

liche und steuerliche anforderungen kurzfristig reagieren zu können.

im rahmen der jährlichen risikoinventur wird eine strukturelle analyse der vorhandenen

risikokonzentrationen vorgenommen. Neben der darstellung der spezifischen, potentiellen

risiken erfolgt eine Qualifizierung, ob die risikokonzentrationen inhärent mit der ausrich-

tung eines spezialkreditinstituts der fahrzeugfinanzierung verbunden sind und ob entspre-

chende absicherungsmaßnahmen vorzusehen sind. risikoartenübergreifende konzentratio-

nen werden dabei mit berücksichtigt. die laufende überwachung und kommunikation der

risikokonzentrationen erfolgt im rahmen des vierteljährlichen Marisk berichtes.

restwertrisiken entstehen durch negative abweichungen des tatsächlichen restwertes

vom kalkulierten restwert eines Leasinggutes. diese restwertrisiken sind durch vertragli-

che gestaltung weitestgehend abgesichert.

Zusammenfassende darstellung der risikolage

Ziel der fga bank germany gmbh ist es, unter angemessener ausprägung der risiko-

situation weiterhin erfolgreich zu wachsen und damit den absatz von Neuwagen des fiat-

konzerns und der Marken jaguar Land rover sowie von gebrauchtwagen (ohne herstellerbin-

dung) zu unterstützen. begrenzt wird das eingehen von risiken durch die anwendung eines

– mit ausnahme der Liquiditätsrisiken im engeren sinne – alle relevanten risiken umfassen-

den konzeptes zur risikotragfähigkeit und risikolimitierung. grundlage dieses konzeptes ist

ein umfassendes system zur identifizierung, beurteilung, überwachung und steuerung von

risiken. in 2012 gab es keine wesentlichen änderungen im risikomanagement und an der

risikostrategie. die geschäfts- und risikostrategie der bank sind grundsätzlich durch stabili-

tät und Nachhaltigkeit der geschäftsaktivitäten und kundenbeziehungen geprägt.

sicherung der Margen vor allem Zinsswaps ein. das potenzielle Zinsänderungsrisiko wird

ermittelt und dem seitens der geschäftsführung festgelegten risikolimit gegenübergestellt.

das vorgegebene risikolimit beträgt 12 Mio. €. Zum stichtag ergeben die angenommen

Zinssatzänderungen von +100 bp eine negative barwertveränderung von -8,0 Mio. € und

von - 100 bp eine positive barwertveränderung von 8,2 Mio. €. Zusätzlich hat die bank die

anforderungen des rundschreibens 11/2011 der bafin vom 09.11.2011 umgesetzt. Zum stich-

tag ergeben die darin unterstellte Zinssatzänderung von +200 bp eine negative barwert-

änderung von -15,8 Mio. € und von -200 bp eine positive barwertänderung von 16,6 Mio. €.

das Management der Zinsänderungsrisiken erfolgt im rahmen der gesamtbanksteuerung

durch die laufende analyse der aktuellen refinanzierungsstruktur und der Zinsbindung der

bilanzstruktur.

Zudem entstehen aus den im Zuge der abs transaktionen abgeschlossenen receiver-swaps

Zinsrisiken. dabei orientiert sich die swap-struktur an der struktur des verkauften kre-

dit-Portfolios. durch Payer-Zinsswaps werden die aus inkongruenzen bei der Zinsbindung

zwischen aktiv- und Passivpositionen resultierenden Zinsänderungsrisiken auf basis des

gesamten Zinsbuchs neutralisiert.

Währungsrisiken sind für die bank von untergeordneter bedeutung.

die zentrale Zuständigkeit für die überwachung operationeller risiken liegt bei der abtei-

lung risikomanagement der bank. Zusätzlich sind für jede organisationseinheit sogenann-

te „risk-owner“ festgelegt, die für die erkennung von operationellen risiken und für die

Weitermeldung von Verlusten aus dieser risikoart zuständig sind. die festlegung von scha-

densbegrenzenden Maßnahmen erfolgt ebenfalls durch die bereichsverantwortlichen in

abstimmung mit der geschäftsführung. die besprechung der aktuellen entwicklung operati-

oneller risiken ist fester bestandteil der monatlichen risk-Meetings. die aufgetretenen Ver-

luste aus operationellen risiken sind in die überwachung der risikotragfähigkeit der bank

integriert. durch konsequente gegenmaßnahmen (darunter betrugsprophylaxe, Verfahrens-

regelungen, Qualifizierung der Mitarbeiter und sicherheitsmaßnahmen in allen sensiblen

bereichen) werden Verluste aus operationellen risiken weitgehend vermieden.

| 4544 | geschäftsbericht fgA bAnk 2012 lAgebericht

die fiat group automobiles germany ag rechnet 2013 mit Zulassungszahlen auf dem

Niveau von 2012. Neue Modelle 2013 gibt es bei alfa romeo. im segment der kompakt-suV

kommt alfa romeo mit dem voraussichtlichen Namen cXover ende 2013 auf den Markt.

erwartungsgemäß wird der klassen-Neuling nicht nur optisch der alfa romeo giulietta glei-

chen, sondern auch mit Motoren der italienischen kompaktklasse den Markt erweitern.

historisch bedingt handelt es sich beim neuen hoffnungsträger um ein ausgesprochen sport-

liches Modell mit permanentem allradantrieb und 2,0-Liter-turbobenziner. die favoriten

bei fiat sind ungeschlagen der freemont, der bis zu siebensitzige familienvan, der fiat Pun-

to, der sich als europaweit bestverkauftes fahrzeug in seinem segment etabliert hat, die

innovativen fiat 500 Modelle, wie der fiat 500L Minivan und das fiat 500c cabriolet. auch

jeep weitet seine Modellpalette aus. für 2013 ist ein geländewagen unterhalb des compass

geplant. außerdem gibt es ende 2013 einen gemeinsamen Nachfolger für compass und

Patriot. in der zweiten jahreshälfte 2013 kommt dann auch der jeep grand cherokee Nach-

folger. 2012 brachte für jaguar Land rover einen neuen weltweiten Verkaufsrekord. 2013

soll sich dieser Weg fortsetzen; bei jaguar Land rover kommen acht neue oder grundlegend

überarbeitete Produkte auf den Markt.

für die jahre 2013 und 2014 könnten sich aus der nach wie vor kritischen situation der

geld- und fiskalpolitik tiefgreifende risiken für die europäische Wirtschaft ergeben. die fga

bank ist darauf gut vorbereitet. die margenorientierte strategie der letzten jahre schlägt

sich im nachhaltig positiven ergebnis nieder. darüber hinaus zeigt die seit jahren verfolgte

strategie zur stärkung des eigenkapitals nun deutlich positive Wirkung im risikotrag-

fähigkeitskonzept der fga bank. Vor dem hintergrund der aktuellen eigenkapitalausstattung

sieht die fga bank keinen unmittelbaren handlungsbedarf im Zusammenhang mit den

zukünftigen anforderungen aus basel iii. außerdem werden durch gezielte Maßnahmen,

wie serviceorientierung, maßgeschneiderte Prozesse, schnelligkeit und intensive aus- und

Weiterbildung unseres Vertriebsnetzes, die wichtigsten strategischen Ziele unterstützt. die

ertragskraft, die kosten- und risikodisziplin wurden und werden stets unter beweis gestellt,

um die Nachhaltigkeit des unternehmens zu garantieren.

die fga bank richtet ihre Planung an gesamtwirtschaftlichen Prognosen, der entwicklung

des automobilmarktes sowie den individuellen Planungen der hersteller aus. außerdem

werden in die Planrechnung vergangene erfahrungswerte und aktuelle Wirtschaftsentwick-

die risikotragfähigkeit war aufgrund der sehr guten kapitalausstattung der fga bank im ge-

schäftsjahr durchgehend eingehalten. so beträgt die risikodeckungsmasse zum 31.12.2012

unter der annahme der fortführung des geschäftsmodells (going concern) 398,5 Mio. €.

das von der geschäftsleitung festgesetzte risikokapital zur abdeckung der unerwarteten

Verluste liegt bei 190,0 Mio. € und der kalkulierte unerwartete Verlustbetrag bei 110,4 Mio.

€ (Limitauslastung 58,1 %).

die Weiterentwicklung dieses steuerungs- und überwachungssystems ist weiterhin eine

wichtige strategische aufgabe der fga bank germany gmbh, um auch in Zukunft den anfor-

derungen von Marisk und basel iii gerecht zu werden. die für diese aufgaben verantwort-

lichen Mitarbeiter werden auch künftig durch interne und externe trainingsmaßnahmen auf

ihre tätigkeit vorbereitet.

es sind keine wesentlichen änderungen in der geschäftspolitik zu erwarten. unsere Markt-

position betrachten wir nach langjähriger erfolgreicher geschäftstätigkeit als gefestigt.

5. ProgNosebericht

für 2013 stimmen ökonomen auf weitere dämpfer ein. die deutsche Wirtschaft erwartet

ein geringeres Wachstum als im abgelaufenen jahr. deutschland wird in europa auch 2013

„Vorreiter der wirtschaftlichen entwicklung„ sein und rechnet für 2013 mit einem abge-

schwächten Wachstum von nur noch 0,4 %.

auch in den kommenden jahren soll das absatzniveau der jahre 2001 bis 2008 in der au-

tobilbranche nicht wieder erreicht werden, laut studien des center für automobil-Manage-

ment (caMa) an der universität duisburg-essen. demnach sollen 2013 nur knapp 3 Mio.

Pkw in deutschland verkauft werden. Mittel- und langfristig soll sich der automobilabsatz

in deutschland rückläufig entwickeln. für den automarkt in Westeuropa muss mit fortge-

setzter rezession gerechnet werden. die auswirkungen der schuldenkrise sind mindestens

bis 2015 zu spüren.

| 4746 | geschäftsbericht fgA bAnk 2012 lAgebericht

lungen im automobilbereich einbezogen. auf grund des schwachen europäischen auto-

marktes plant die fga bank das Neuvolumen für das geschäftsjahr 2013 auf gleichem

Niveau wie 2012. trotz des rückläufigen Volumens und der bestandsentwicklung, haupt-

sächlich beeinflusst durch das herauswachsen der sehr guten geschäfte aus den jahren

2009 und 2010, rechnet die fga bank, dass die ergebnisse für die geschäftsjahre 2013 und

2014 auf gutem Niveau gehalten werden. die risikoentwicklung wird auf grund des gut

gerateten Neuportfolios das ergebnis für 2013 und 2014 positiv beeinflussen, sofern sich die

wirtschafltichen rahmenbedingungen nicht dramatisch verschlechtern.

2012 begann die fga bank mit der entwicklung eines neuen finanzierungs- und Leasing-

vertragsverwaltungssystems auf saP basis. das Projekt beinhaltet auch die umstellung

der hauptbuchanwendungen auf saP. dieses Projekt wird gemäß Planung bis Mitte 2014

umgesetzt.

darüber hinaus arbeitet die bank an der fortlaufenden Weiterentwicklung ihrer bestehen-

den banksysteme.

die fga bank germany gmbh unterhält eine Zweigstelle in frankfurt/Main. ebenso sind

die fiat bank, die alfa romeo bank, die Lancia bank, die Maserati bank, die jaguar bank,

die Land rover bank und die jeep bank, heilbronn, Zweigniederlassungen der fga bank

germany gmbh. die Zweigniederlassungen sind bestandteil der Mehrmarkenstrategie der

fga bank, betreiben selbst jedoch kein operatives geschäft.

heilbronn, den 29. januar 2013

die geschäftsführung

klaus bentz dr. andreas diesner bernd gleissner

| 4948 | geschäftsbericht fgA bAnk 2012 JAhresbilAnz

Passivseite in EUR 31.12.2012 Vorjahr

1. Verbindlichkeiten gegenüber kreditinstituten

a) täglich fällig 19.119,89 33.117,74

b) mit vereinbarter Laufzeit oder kündigungsfrist 979.180.873,05 1.139.199.577,32

979.199.992,94 1.139.232.695,06

2. Verbindlichkeiten gegenüber kunden

andere Verbindlichkeiten

a) täglich fällig 82.050.504,09 67.594.353,83

b) mit vereinbarter Laufzeit oder kündigungsfrist 906.586,61 314.892.678,24

82.957.090,70 382.487.032,07

3. sonstige Verbindlichkeiten 3.604.330,95 3.497.675,43

4. rechnungsabgrenzungsposten 149.159.674,91 197.874.002,42

5. rückstellungen

a) rückstellungen für Pensionen und

ähnliche Verpflichtungen 18.620.300,00 15.954.100,00

b) steuerrückstellungen 12.500.000,00 0,00

c) andere rückstellungen 14.978.500,00 10.596.000,00

46.098.800,00 26.550.100,00

6. fonds für allgemeine bankrisiken 12.000.000,00 0,00

6. eigenkapital

a) gezeichnetes kapital 39.600.000,00 39.600.000,00

b) kapitalrücklage 171.152.160,22 171.152.160,22

c) gewinnrücklagen

ca) andere gewinnrücklagen 223.512.893,30 170.652.261,25

d) bilanzgewinn 0,00 0,00

434.265.053,52 381.404.421,47

Summe der Passiva 1.707.284.943,02 2.131.045.926,45

1. eventualverbindlichkeiten

Verbindlichkeiten aus bürgschaften

und gewährleistungsverträgen 611.746,90 531.746,90

2. andere Verpflichtungen/unwiderrufliche kreditzusagen 39.539.143,89 45.391.511,24

jahresbiLaNZ der fga baNk gerMaNY gMbh, heiLbroNN, ZuM 31. deZeMber 2012

Aktivseite in EUR 31.12.2012 Vorjahr

1. barreserve

a) kassenbestand 2.935,05 859,05

2.935,05 859,05

2. forderungen an kreditinstitute

a) täglich fällig 2.145.632,52 1.930.595,24

2.145.632,52 1.930.595,24

3. forderungen an kunden 910.048.171,91 1.378.516.549,16

darunter:

durch grundpfandrechte gesichert

eur 0,00 (31.12.11: eur 0,00)

kommunalkredite

eur 63.773,53 (31.12.11: teur 126.803,25)

4. beteiligungen 28.632,35 28.632,35

darunter:

an kreditinstituten eur 28.632,35 (31.12.11: eur 28.632,35)

5. Leasingvermögen 789.871.574,00 742.041.009,45

6. immaterielle anlagewerte

a) entgeltlich erworbene konzessionen,

gewerbliche schutzrechte und ähnliche

rechte und Werte sowie Lizenzen an

solchen rechten und Werten 672.057,04 958.304,53

b) geleistete anzahlungen 336.574,15 90.233,12

1.008.631,19 1.048.537,65

7. sachanlagen 993.821,77 985.278,28

8. sonstige Vermögensgegenstände 2.722.133,21 6.050.224,11

9. rechnungsabgrenzungsposten 463.411,02 444.241,16

Summe der Aktiva 1.707.284.943,02 2.131.045.926,45

| 5150 | geschäftsbericht fgA bAnk 2012 AnhAng

aNhaNg für das geschäftsjahr 2012

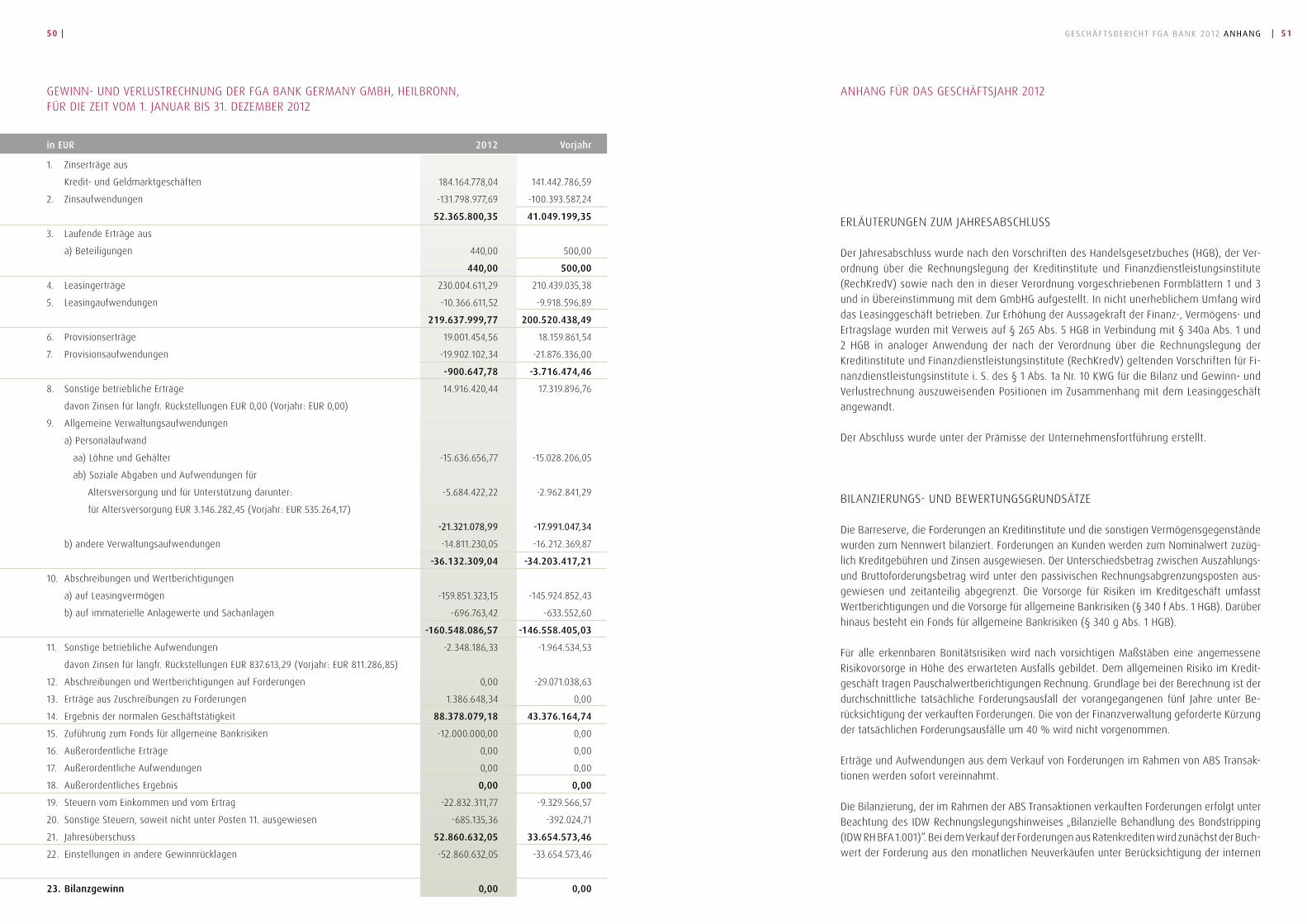

erLäuteruNgeN ZuM jahresabschLuss

der jahresabschluss wurde nach den Vorschriften des handelsgesetzbuches (hgb), der Ver-ordnung über die rechnungslegung der kreditinstitute und finanzdienstleistungsinstitute (rechkredV) sowie nach den in dieser Verordnung vorgeschriebenen formblättern 1 und 3 und in übereinstimmung mit dem gmbhg aufgestellt. in nicht unerheblichem umfang wird das Leasinggeschäft betrieben. Zur erhöhung der aussagekraft der finanz-, Vermögens- und ertragslage wurden mit Verweis auf § 265 abs. 5 hgb in Verbindung mit § 340a abs. 1 und 2 hgb in analoger anwendung der nach der Verordnung über die rechnungslegung der kreditinstitute und finanzdienstleistungsinstitute (rechkredV) geltenden Vorschriften für fi-nanzdienstleistungsinstitute i. s. des § 1 abs. 1a Nr. 10 kWg für die bilanz und gewinn- und Verlustrechnung auszuweisenden Positionen im Zusammenhang mit dem Leasinggeschäft angewandt.

der abschluss wurde unter der Prämisse der unternehmensfortführung erstellt.

biLaNZieruNgs- uNd beWertuNgsgruNdsätZe

die barreserve, die forderungen an kreditinstitute und die sonstigen Vermögensgegenstände wurden zum Nennwert bilanziert. forderungen an kunden werden zum Nominalwert zuzüg-lich kreditgebühren und Zinsen ausgewiesen. der unterschiedsbetrag zwischen auszahlungs- und bruttoforderungsbetrag wird unter den passivischen rechnungsabgrenzungsposten aus-gewiesen und zeitanteilig abgegrenzt. die Vorsorge für risiken im kreditgeschäft umfasst Wertberichtigungen und die Vorsorge für allgemeine bankrisiken (§ 340 f abs. 1 hgb). darüber hinaus besteht ein fonds für allgemeine bankrisiken (§ 340 g abs. 1 hgb).

für alle erkennbaren bonitätsrisiken wird nach vorsichtigen Maßstäben eine angemessene risikovorsorge in höhe des erwarteten ausfalls gebildet. dem allgemeinen risiko im kredit-geschäft tragen Pauschalwertberichtigungen rechnung. grundlage bei der berechnung ist der durchschnittliche tatsächliche forderungsausfall der vorangegangenen fünf jahre unter be-rücksichtigung der verkauften forderungen. die von der finanzverwaltung geforderte kürzung der tatsächlichen forderungsausfälle um 40 % wird nicht vorgenommen.

erträge und aufwendungen aus dem Verkauf von forderungen im rahmen von abs transak-tionen werden sofort vereinnahmt.

die bilanzierung, der im rahmen der abs transaktionen verkauften forderungen erfolgt unter beachtung des idW rechnungslegungshinweises „bilanzielle behandlung des bondstripping (idW rh bfa 1.001)“. bei dem Verkauf der forderungen aus ratenkrediten wird zunächst der buch-wert der forderung aus den monatlichen Neuverkäufen unter berücksichtigung der internen

in EUR 2012 Vorjahr

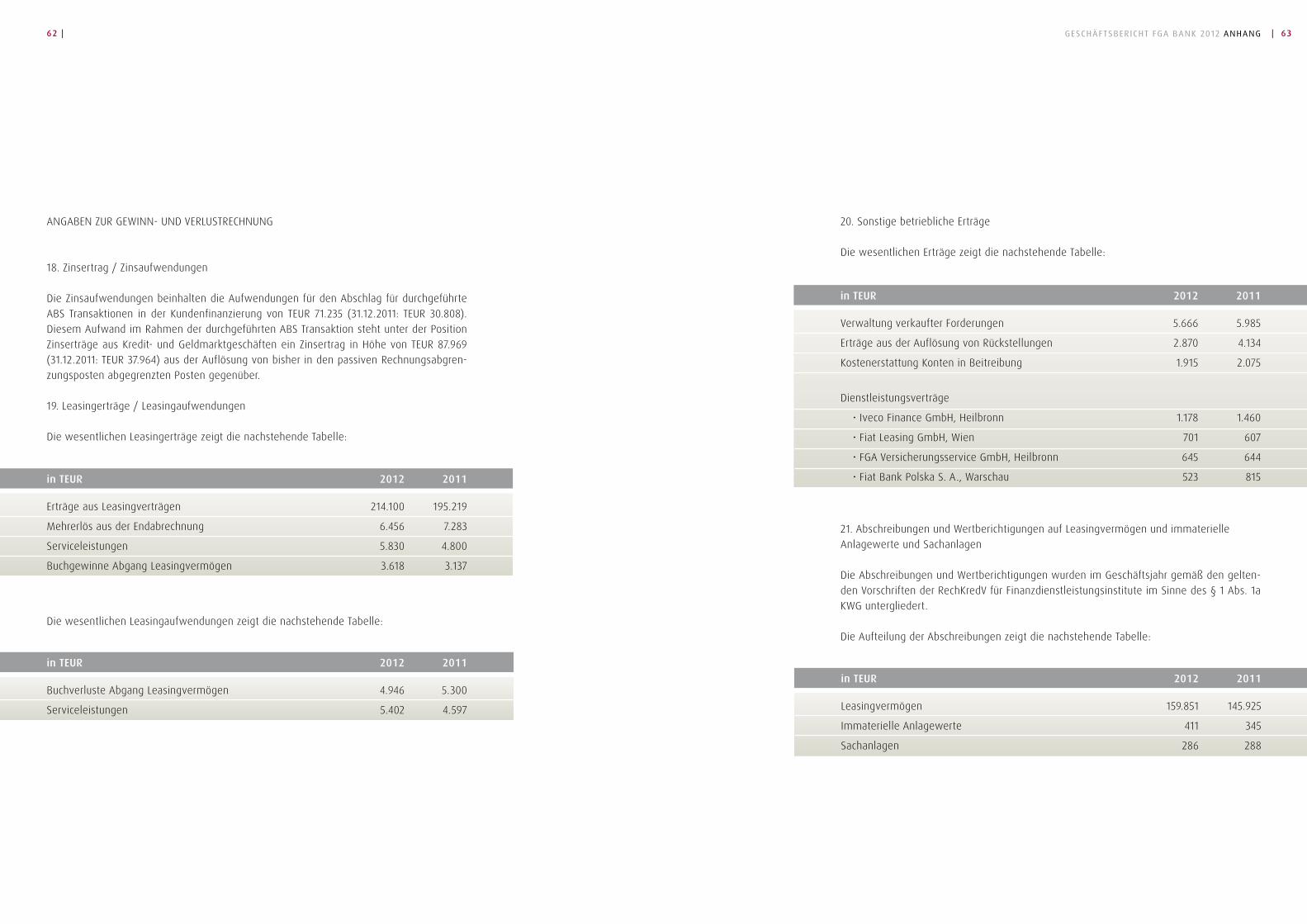

1. Zinserträge aus

kredit- und geldmarktgeschäften 184.164.778,04 141.442.786,59

2. Zinsaufwendungen -131.798.977,69 -100.393.587,24

52.365.800,35 41.049.199,35

3. Laufende erträge aus

a) beteiligungen 440,00 500,00

440,00 500,00

4. Leasingerträge 230.004.611,29 210.439.035,38

5. Leasingaufwendungen -10.366.611,52 -9.918.596,89

219.637.999,77 200.520.438,49

6. Provisionserträge 19.001.454,56 18.159.861,54

7. Provisionsaufwendungen -19.902.102,34 -21.876.336,00

-900.647,78 -3.716.474,46

8. sonstige betriebliche erträge 14.916.420,44 17.319.896,76

davon Zinsen für langfr. rückstellungen eur 0,00 (Vorjahr: eur 0,00)

9. allgemeine Verwaltungsaufwendungen

a) Personalaufwand

aa) Löhne und gehälter -15.636.656,77 -15.028.206,05

ab) soziale abgaben und aufwendungen für

altersversorgung und für unterstützung darunter: -5.684.422,22 -2.962.841,29

für altersversorgung eur 3.146.282,45 (Vorjahr: eur 535.264,17)

-21.321.078,99 -17.991.047,34

b) andere Verwaltungsaufwendungen -14.811.230,05 -16.212.369,87

-36.132.309,04 -34.203.417,21

10. abschreibungen und Wertberichtigungen

a) auf Leasingvermögen -159.851.323,15 -145.924.852,43

b) auf immaterielle anlagewerte und sachanlagen -696.763,42 -633.552,60

-160.548.086,57 -146.558.405,03

11. sonstige betriebliche aufwendungen -2.348.186,33 -1.964.534,53

davon Zinsen für langfr. rückstellungen eur 837.613,29 (Vorjahr: eur 811.286,85)

12. abschreibungen und Wertberichtigungen auf forderungen 0,00 -29.071.038,63

13. erträge aus Zuschreibungen zu forderungen 1.386.648,34 0,00

14. ergebnis der normalen geschäftstätigkeit 88.378.079,18 43.376.164,74

15. Zuführung zum fonds für allgemeine bankrisiken -12.000.000,00 0,00

16. außerordentliche erträge 0,00 0,00

17. außerordentliche aufwendungen 0,00 0,00

18. außerordentliches ergebnis 0,00 0,00

19. steuern vom einkommen und vom ertrag -22.832.311,77 -9.329.566,57

20. sonstige steuern, soweit nicht unter Posten 11. ausgewiesen -685.135,36 -392.024,71

21. jahresüberschuss 52.860.632,05 33.654.573,46

22. einstellungen in andere gewinnrücklagen -52.860.632,05 -33.654.573,46

23. Bilanzgewinn 0,00 0,00

geWiNN- uNd VerLustrechNuNg der fga baNk gerMaNY gMbh, heiLbroNN, für die Zeit VoM 1. jaNuar bis 31. deZeMber 2012

| 5352 | geschäftsbericht fgA bAnk 2012 AnhAng

die anderen rückstellungen werden nach vernünftiger kaufmännischer beurteilung in höhe des notwendigen erfüllungsbetrags bemessen. rückstellungen mit einer restlaufzeit von mehr als einem jahr werden gemäß § 253 abs. 2 hgb unter Verwendung der abzinsungszins-sätze der deutschen bundesbank (rückstellungsabzinsungsverordnung) gemäß ihrer restlauf-zeit abgezinst. für die abzinsung der rückstellungen betragen die Zinssätze für 2012 je nach restlaufzeit 3,69 % bis 4,22 %.

die temporären differenzen zwischen den handelsrechtlichen und steuerrechtlichen Wertan-sätzen, die sich auf die bilanzpositionen forderungen an kunden, Leasingvermögen, sonstige Vermögensgegenstände, rückstellungen und dem fonds für allgemeine bankrisiken bezie-hen, ergeben insgesamt unter Verwendung eines steuersatzes von 29,85 % einen aktiv-überhang. für den ausweis von aktiven latenten steuern wurde vom Wahlrecht nach § 274 abs. 1 satz 2 hgb insofern gebrauch gemacht, dass keine aktiven latenten steuern bilanziert wurden.

derivate finanzgeschäfte (Zinsswaps) werden als schwebende geschäfte grundsätzlich nicht in der bilanz ausgewiesen.

dem handelsrechtlichen Vorsichtsprinzip wird gemäß dem konzept der verlustfreien bewer-tung des Zinsbuchs (idW ers bfa 3) dadurch rechnung getragen, dass für einen eventuellen Verpflichtungsüberschuss aus der bewertung der gesamten Zinsposition des Zinsbuchs eine rückstellung gemäß § 249 abs. 1 satz 1. alternative hgb (drohverlustrückstellung) zu bilden wäre. Zur ermittlung eines eventuell bestehenden Verpflichtungsüberschusses wird hierbei ein barwertiger ansatz verwendet. bei der barwertigen ermittlung werden die bilanzaktiva unter beachtung der restlaufzeiten der jeweiligen bilanzposition mit einem aus der Zinsstruk-turkurve zum 31.12.2012 abgeleiteten und um den bankeigenen credit spread- sowie einen standardrisikokosten- und Verwaltungskostenzuschlag modifizierten Zinssatz diskontiert; die diskontierung der bilanzpassiva erfolgt ebenfalls restlaufzeitadäquat unter berücksichtigung der Zinsstrukturkurve zum 31.12.2012 plus des bankeigen credit spreads. da im ergebnis das barwertige reinvermögen betragsmäßig den Netto-buchwert des Zinsbuchs zum bilanzstich-tag übersteigt, ist ein Verpflichtungsüberschuss aus der bewertung der gesamten Zinsposition des Zinsbuchs zum bilanzstichtag nicht gegeben. eine drohverlustrückstellung ist demnach nicht erforderlich.

rendite und der daraus resultierenden Laufzeit ergebnisunwirksam in eine kapitalforderung sowie eine Zinsforderung aufgeteilt. der die kapitalforderung übersteigende Verkaufserlös wird bei Verkauf vollständig ergebniswirksam vereinnahmt.

beteiligungen werden zu anschaffungskosten ausgewiesen.

die bewertung immaterieller anlagewerte erfolgt zu anschaffungskosten abzüglich der line-aren abschreibung über drei bzw. fünf jahre, wobei Zugänge des geschäftsjahres zeitanteilig abgeschrieben werden. geringwertige immaterielle anlagewerte werden im Zugangsjahr bei anschaffungskosten bis eur 410 voll abgeschrieben. geleistete anzahlungen werden zu an-schaffungskosten angesetzt.

das anlagevermögen (sachanlagen, Leasingvermögen) ist zu den anschaffungskosten/her-stellungskosten bewertet. die sachanlagen wurden vermindert um planmäßige abschrei-bungen entsprechend der voraussichtlichen Nutzungsdauer zwischen drei und acht jahren abgeschrieben. die abschreibung für das Leasingvermögen erfolgt linear auf den restwert unter Zugrundelegung der Laufzeit des jeweiligen Leasingvertrages. geringwertige sachanla-gen werden im Zugangsjahr bei anschaffungskosten bis eur 410 voll abgeschrieben.

aktive rechnungsabgrenzungsposten in Verbindung mit kreditverträgen werden annuitätisch, alle übrigen Posten werden linear über die Laufzeit aufgelöst.

Verbindlichkeiten werden mit dem erfüllungsbetrag inklusive aufgelaufener Zinsen ausgewiesen.

Passive rechnungsabgrenzungsposten aus kreditverträgen werden annuitätisch und aus Lea-singverträgen linear über die Vertragslaufzeit aufgelöst.

die Pensionsrückstellungen wurden nach dem Projected unit credit (Puc) Verfahren ermittelt. der Puc ist der barwert der am bewertungsstichtag erdienten Pensionsansprüche der aktiven und inaktiven arbeitnehmer und der anderen Leistungsempfänger. Zur berechnung wurden als rechnungszins unter anwendung der Vereinfachungsregelung des § 253 abs. 2 satz 2 hgb im geschäftsjahr 5,07 % (31.12.2011: 5,13 %), für künftige gehaltssteigerungen 3,80 % (31.12.2011: 2,40 %) p. a., für die fluktuation 0,0 % (31.12.2011: 0,0 %), für den rententrend 1,5 % (31.12.2011: 1,5 %) sowie die richttafeln 2005 g von Prof. dr. klaus heubeck zu grunde gelegt. die anhebung des gesetzlichen rentenalters von 65 auf 67 jahren wurde bei der berechnung der Pensionsrückstellungen seitens der heubeck ag seit dem berichtsjahr 2007 berücksichtigt. Von dem Wahlrecht, den unterschiedsbetrag zum 01.01.2010 gemäß artikel 67 abs. 1 eg-hgb bis zum 31.12.2024 in jedem geschäftsjahr um ein fünfzehntel anzusammeln, wurde kein gebrauch gemacht. Zur absicherung eines teils ihrer Verpflichtungen aus den einzelzusagen hat die bank rückdeckungsversicherungen bei der geNeraLi Lebensversiche-rungs ag, frankfurt am Main, abgeschlossen, die mit dem rückkaufswert unter den sonstigen Vermögensgegenständen ausgewiesen werden.

| 5554 |

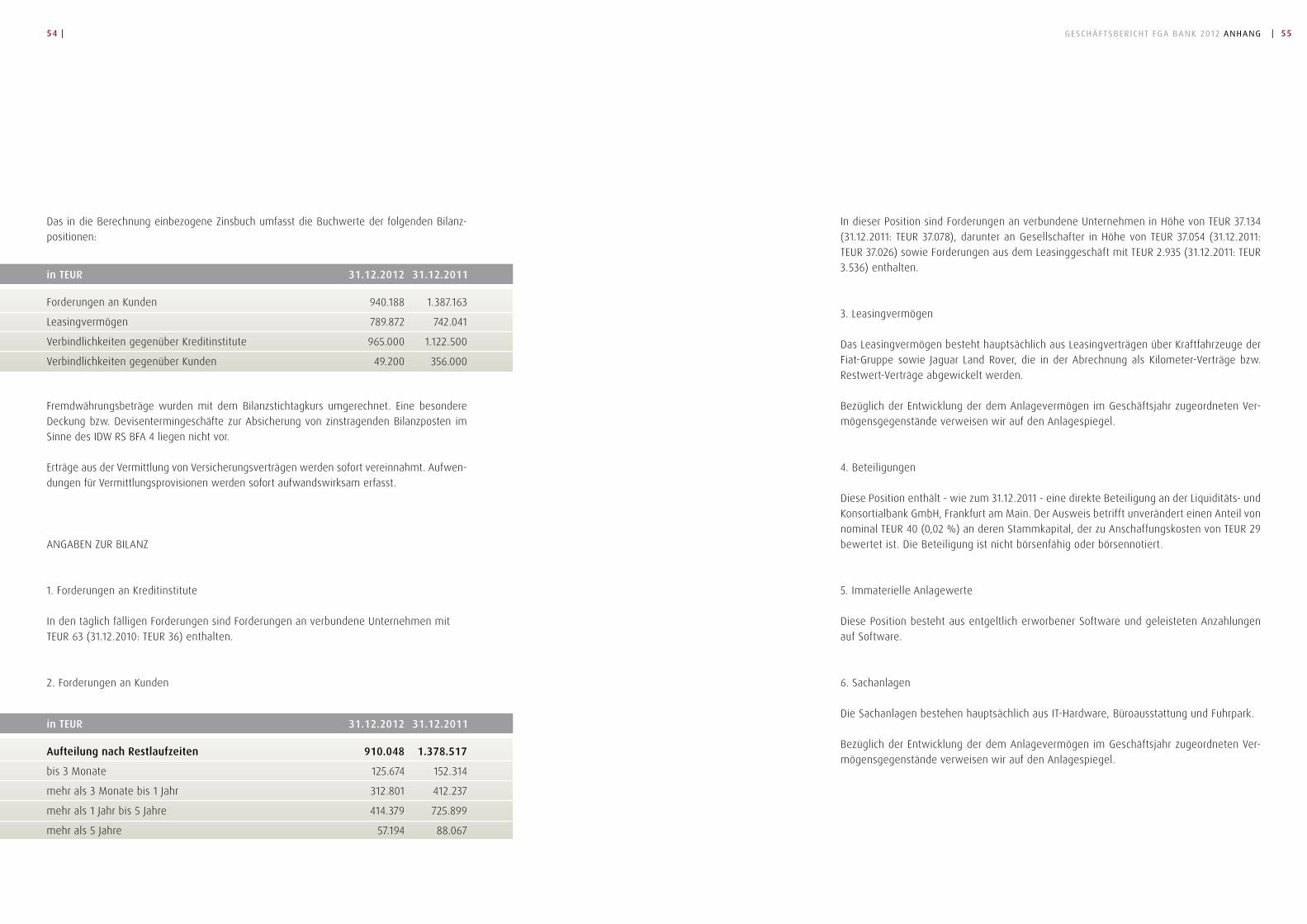

das in die berechnung einbezogene Zinsbuch umfasst die buchwerte der folgenden bilanz-positionen:

fremdwährungsbeträge wurden mit dem bilanzstichtagkurs umgerechnet. eine besondere deckung bzw. devisentermingeschäfte zur absicherung von zinstragenden bilanzposten im sinne des idW rs bfa 4 liegen nicht vor.

erträge aus der Vermittlung von Versicherungsverträgen werden sofort vereinnahmt. aufwen-dungen für Vermittlungsprovisionen werden sofort aufwandswirksam erfasst.

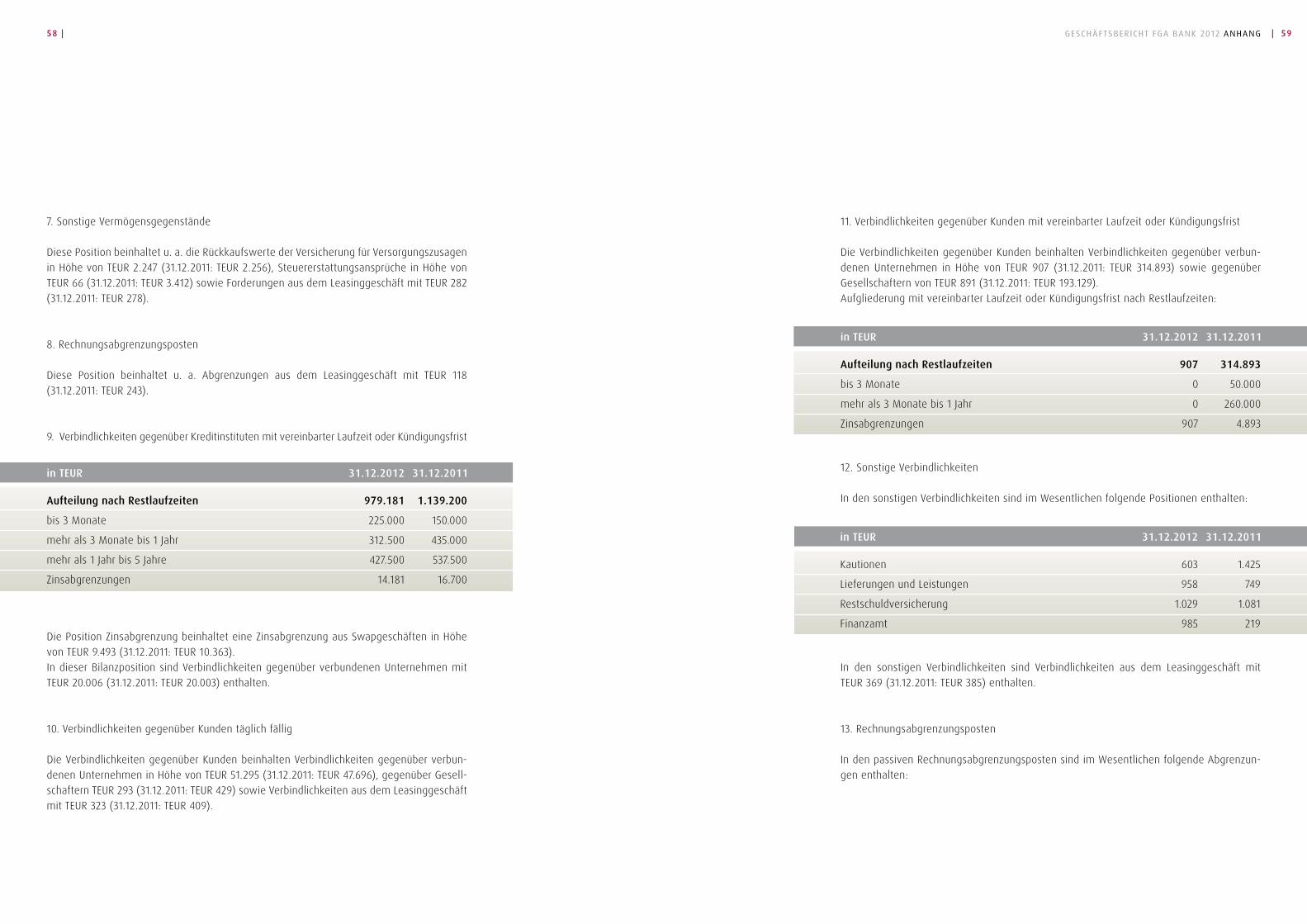

aNgabeN Zur biLaNZ

1. forderungen an kreditinstitute

in den täglich fälligen forderungen sind forderungen an verbundene unternehmen mit teur 63 (31.12.2010: teur 36) enthalten.

2. forderungen an kunden

geschäftsbericht fgA bAnk 2012 AnhAng

in dieser Position sind forderungen an verbundene unternehmen in höhe von teur 37.134 (31.12.2011: teur 37.078), darunter an gesellschafter in höhe von teur 37.054 (31.12.2011: teur 37.026) sowie forderungen aus dem Leasinggeschäft mit teur 2.935 (31.12.2011: teur 3.536) enthalten.

3. Leasingvermögen

das Leasingvermögen besteht hauptsächlich aus Leasingverträgen über kraftfahrzeuge der fiat-gruppe sowie jaguar Land rover, die in der abrechnung als kilometer-Verträge bzw. restwert-Verträge abgewickelt werden.

bezüglich der entwicklung der dem anlagevermögen im geschäftsjahr zugeordneten Ver-mögensgegenstände verweisen wir auf den anlagespiegel.

4. beteiligungen

diese Position enthält - wie zum 31.12.2011 - eine direkte beteiligung an der Liquiditäts- und konsortialbank gmbh, frankfurt am Main. der ausweis betrifft unverändert einen anteil von nominal teur 40 (0,02 %) an deren stammkapital, der zu anschaffungskosten von teur 29 bewertet ist. die beteiligung ist nicht börsenfähig oder börsennotiert.

5. immaterielle anlagewerte

diese Position besteht aus entgeltlich erworbener software und geleisteten anzahlungen auf software.

6. sachanlagen

die sachanlagen bestehen hauptsächlich aus it-hardware, büroausstattung und fuhrpark.

bezüglich der entwicklung der dem anlagevermögen im geschäftsjahr zugeordneten Ver-mögensgegenstände verweisen wir auf den anlagespiegel.

in TEUR 31.12.2012 31.12.2011

Aufteilung nach Restlaufzeiten 910.048 1.378.517

bis 3 Monate 125.674 152.314

mehr als 3 Monate bis 1 jahr 312.801 412.237

mehr als 1 jahr bis 5 jahre 414.379 725.899

mehr als 5 jahre 57.194 88.067

in TEUR 31.12.2012 31.12.2011

forderungen an kunden 940.188 1.387.163

Leasingvermögen 789.872 742.041

Verbindlichkeiten gegenüber kreditinstitute 965.000 1.122.500

Verbindlichkeiten gegenüber kunden 49.200 356.000

| 5756 |

eNtWickLuNg des aNLageVerMögeNs iM geschäftsjahr 2012 ( aNLageNgitter )

Anschaffungs- und Herstellungskosten in TEUR

1.1.2012 Zugang Abgang Umbuchungen 31.12.2012

finanzanlagen

beteiligungen 29 0 0 0 29

Leasingvermögen

Leasinggüter 971.654 354.659 286.694 4.393 1.044.012

bereitgestellte fahrzeuge 4.393 7.417 0 (4.393) 7.417

976.047 362.076 286.694 0 1.051.429

immaterielle anlagewerte

entgeltlich erworbene software 11.775 128 1.126 0 10.777

geleistete anzahlungen 90 247 0 0 337

geringwertige Wirtschaftsgüter 29 4 4 0 29

11.894 379 1.130 0 11.143

sachanlagen

geschäftsausstattung 4.605 30 265 0 4.370

fuhrpark 926 785 714 0 997

geringwertige Wirtschaftsgüter 51 14 14 0 51

5.582 829 993 0 5.418

993.552 363.284 288.817 0 1.068.019

Abschreibungen

1.1.2012 Zugang Abgang Umbuchungen 31.12.2012

0 0 0 0 0

234.006 159.851 132.300 0 261.557

0 0 0 0 0

234.006 159.851 132.300 0 261.557

10.827 402 1.119 0 10.110

0 0 0 0 0

19 9 4 0 24

10.846 411 1.123 0 10.134

4.414 99 265 0 4.248

143 163 181 0 125

40 24 14 0 50

4.597 286 460 0 4.423

249.449 160.548 133.883 0 276.114

Restbuchwert

31.12.2012 31.12.2011

29 29

782.455 737.648

7.417 4.393

789.872 742.041

667 948

337 90

5 10

1.009 1.048

122 191

872 783

1 11

995 985

791.905 744.103

| 5958 |