Unter können Sie diesen Geschäftsbericht ...€¦ · brachte das Programm iCAS zur Erneuerung...

167

Geschäftsbericht 2015

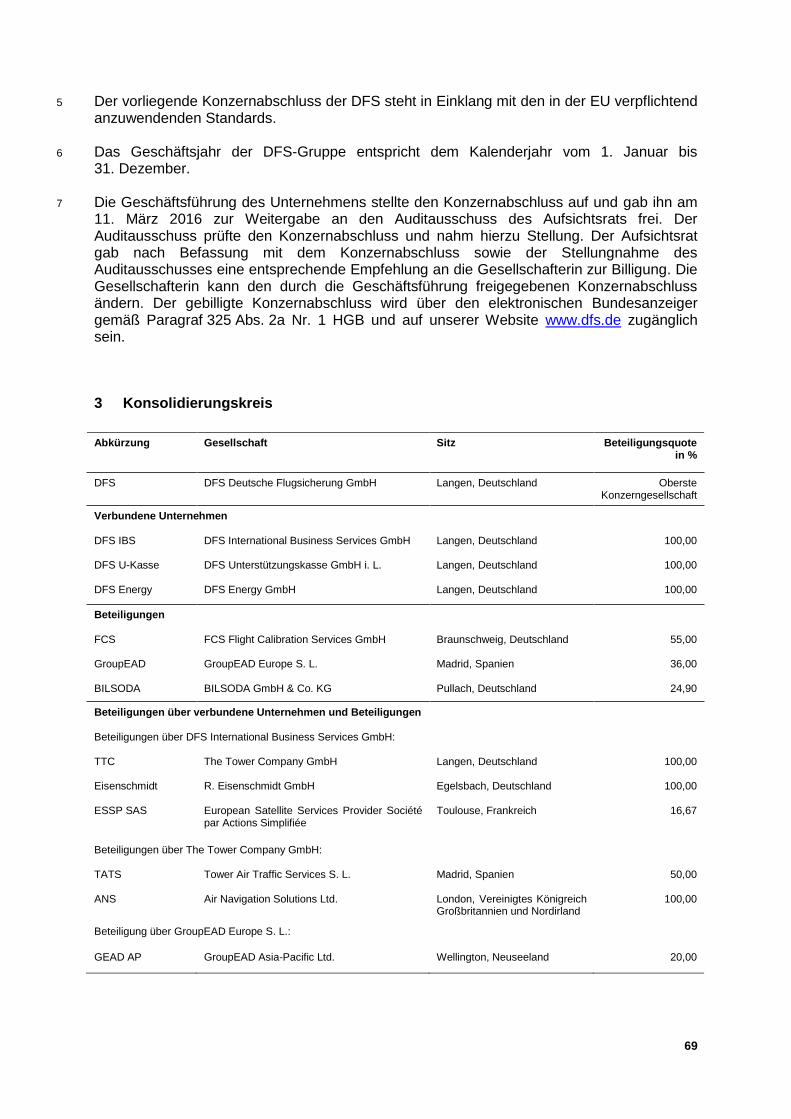

Transcript of Unter können Sie diesen Geschäftsbericht ...€¦ · brachte das Programm iCAS zur Erneuerung...

Geschäftsbericht 2015

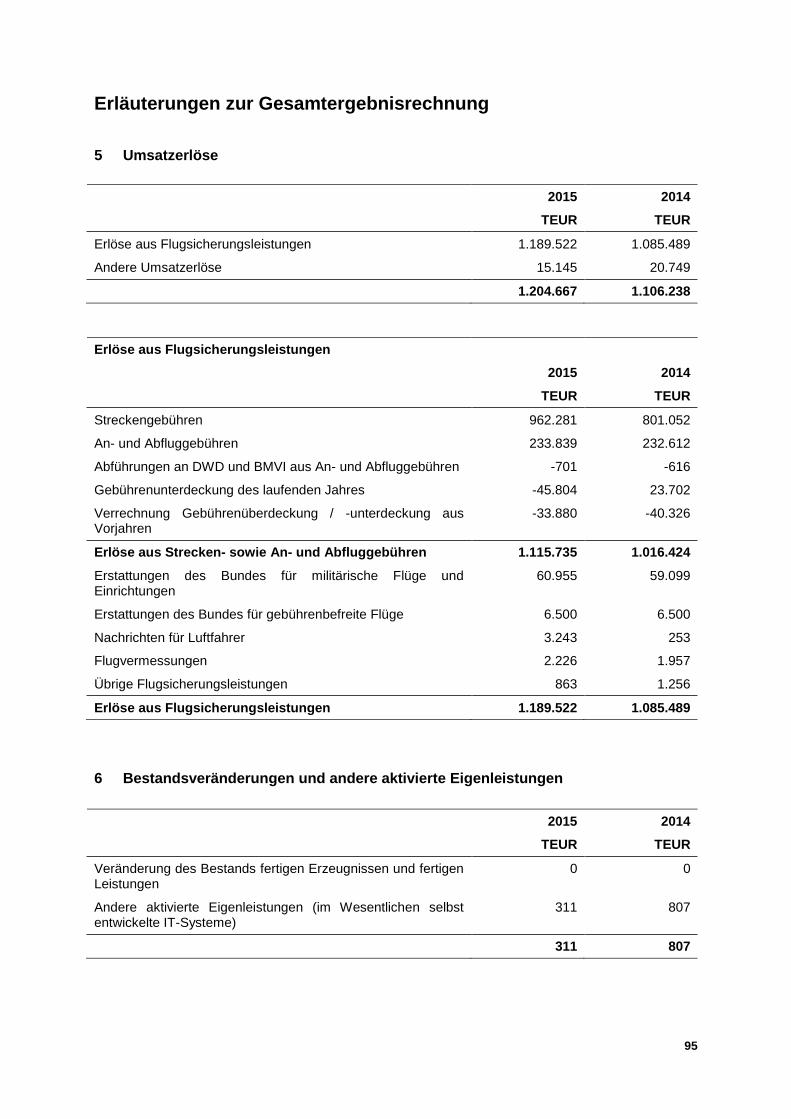

Unter www.dfs.de können Sie diesen Geschäftsbericht herunterladen oder nachbestellen.

Das Geschäftsjahr 2015

Unter www.dfs.de können Sie diesen Geschäftsbericht herunterladen oder nachbestellen.

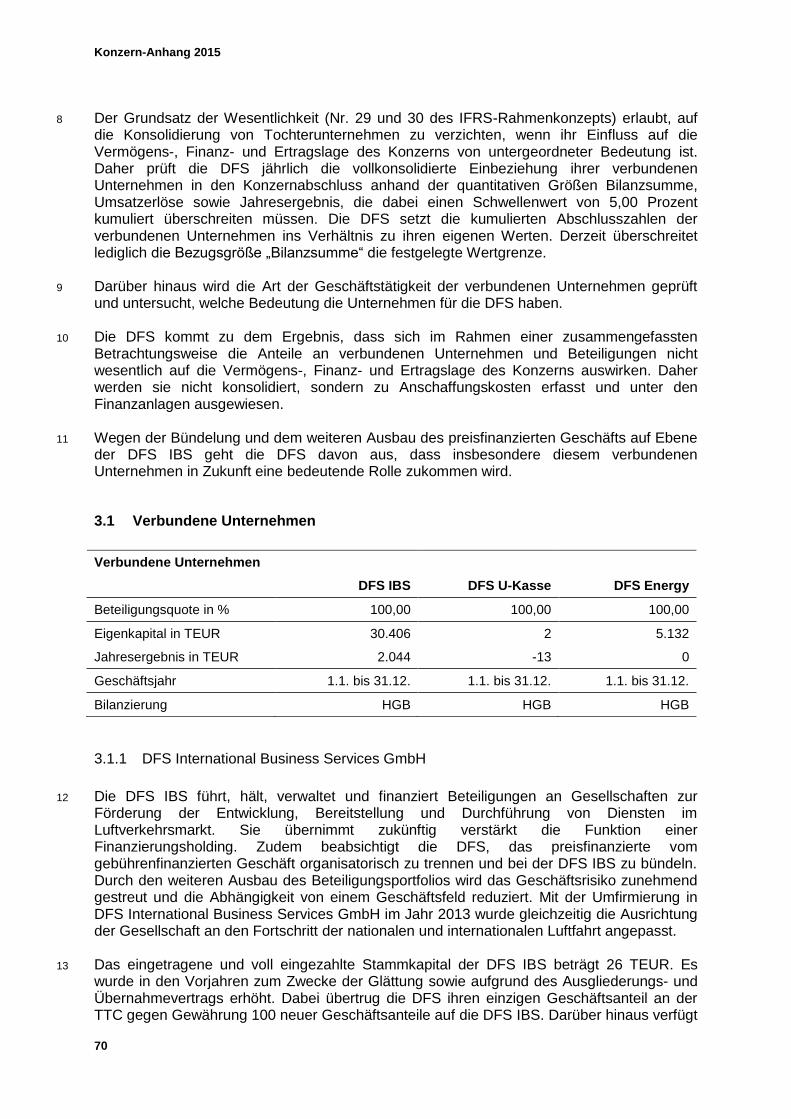

DFS Deutsche Flugsicherung GmbH

4

Bericht des Aufsichtsrates Der Aufsichtsrat hat im Geschäftsjahr 2015 die ihm nach Gesetz und Gesellschaftsvertrag obliegenden Aufgaben wahrgenommen. Er hat die Geschäftsführung regelmäßig beraten und überwacht und war in die Entscheidungen von grundlegender Bedeutung für das Unternehmen eingebunden. Bei seiner Aufgabenerfüllung wurde der Aufsichtsrat von seinen drei Ausschüssen, dem Personalausschuss, dem Auditausschuss und dem Projektausschuss unterstützt. Die Ausschüsse haben die Beschlussfassungen intensiv vorberaten und Empfehlungen für die Entscheidungen im Plenum erarbeitet. Im Geschäftsjahr 2015 gab es eine personelle Veränderung im Aufsichtsrat. Herr Ralf Raddatz ist zum 30. April 2015 aus dem Aufsichtsrat ausgeschieden. Ihm folgte zum 1. Mai 2015 Herr Andreas Hoppe als Vertreter der Anteilseignerseite. Die Geschäftsführung berichtete gegenüber dem Aufsichtsrat auf Basis der Quartalsberichte gemäß § 90 Aktiengesetz. Über wichtige Themen wurde der Aufsichtsrat fallweise ad hoc informiert. Die Berichterstattung durch die Geschäftsführung erfolgte ordnungsgemäß. Der Aufsichtsrat tagte im Geschäftsjahr 2015 in vier ordentlichen Sitzungen über die Lage und Entwicklung der Gesellschaft. In einer Sondersitzung entschied der Aufsichtsrat über Personalangelegenheiten der Geschäftsführung. Zudem beriet der Aufsichtsrat in einer gesonderten Strategiesitzung über die Konkretisierung der Unternehmensstrategie. Neben der turnusmäßigen Beratung der Quartalsberichte zur Lage des Unternehmens befasste sich der Aufsichtsrat in seinen vier ordentlichen Sitzungen schwerpunktmäßig mit

dem Jahresabschluss 2014, dem Lagebericht und dem Bericht der Abschlussprüfer über die Prüfung des Jahresabschlusses 2014,

dem Wirtschaftsplan 2016 mit dem dazugehörigen Investitions- und Finanzplan,

der Bewerbung zur erneuten Mitgliedschaft in SESAR Joint Undertaking

und

brachte das Programm iCAS zur Erneuerung der Flugsicherungssysteme in den Kontrollzentralen der DFS auf den Weg.

Darüber hinaus hat der Aufsichtsrat die Investitionen

zur Erneuerung der Ortungsinfrastruktur,

zur Erneuerung der Navigationsanlagen und

5

zur Erneuerung des Sprachvermittlungssystems an der Kontrollzentrale Bremen

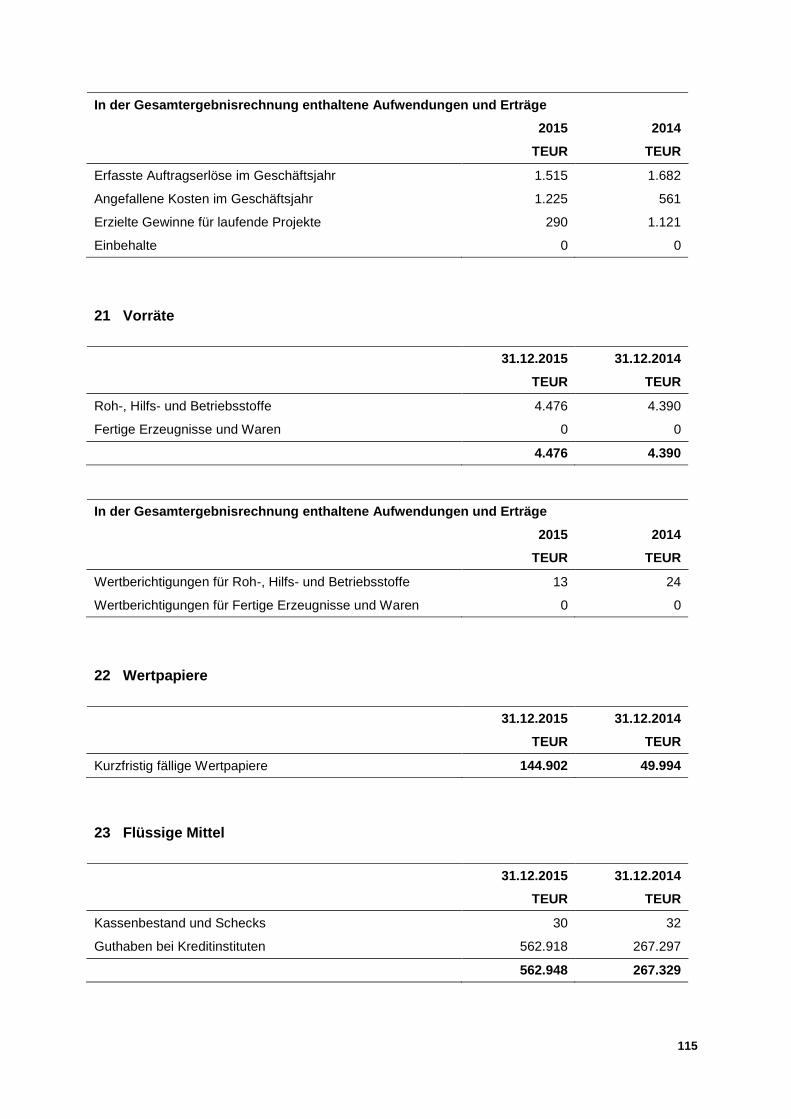

beschlossen. Gegenstand der Sondersitzung waren die Wiederbestellung und die Vertragsverlängerung des Vorsitzenden der Geschäftsführung sowie des Geschäftsführers Betrieb. Mit diesen Entscheidungen stellt der Aufsichtsrat Kontinuität in der Unternehmensführung für die kommenden fünf Jahre sicher. Der Aufsichtsrat nimmt zur Kenntnis, dass sich der Weg der Kostensenkung auch im Geschäftsjahr 2015 weiter fortgesetzt hat. Abermals konnten die Ausgaben gegenüber dem Vorjahr reduziert werden. Der Aufsichtsrat stellt fest, dass die Maßnahmen des Fünf-Punkte-Programms Wirkung zeigen. Das Unternehmen ist damit auf dem richtigen Weg, die Ziele dieses langfristig angelegten Programms bis 2019 erreichen zu können. Auf Basis des Prüfberichts der Wirtschaftsprüfungsgesellschaft Roever Broenner Susat Mazars GmbH & Co. KG hat der Aufsichtsrat den Jahresabschluss 2015 sowie den Lagebericht nach § 53 Haushaltsgrundsätzegesetz beraten. In die Prüfung einbezogen wurde das im Unternehmen etablierte, umfassende Risikomanagement. Die Beratungen fanden in Gegenwart der Abschlussprüfer statt. Die Abschlussprüfer haben über die wesentlichen Ergebnisse ihrer Prüfung berichtet und für die Beantwortung von Fragen zur Verfügung gestanden. Der Aufsichtsrat hatte keine Einwendungen gegen den Prüfbericht und die Feststellungen der Wirtschaftsprüfungsgesellschaft. Der Aufsichtsrat dankt der Geschäftsführung für ihr erfolgreiches Handeln im Sinne des Unternehmens und allen Mitarbeiterinnen und Mitarbeitern sowie den Betriebsräten für ihren Einsatz für die DFS und die geleistete, erfolgreiche Arbeit in 2015. Der Aufsichtsrat Michael Odenwald Vorsitzender

DFS Deutsche Flugsicherung GmbH

6

Mitglieder des Aufsichtsrats Vorsitzender Michael Odenwald Staatssekretär Bundesministerium für Verkehr und digitale Infrastruktur

Dr. Edeltraud Leibrock Bis 30. September 2015 Mitglied des Vor-stands der KfW Bankengruppe

Stellvertretender Vorsitzender Markus Siebers Fluglotse DFS Deutsche Flugsicherung GmbH

Volker Möller Fluglotse DFS Deutsche Flugsicherung GmbH

Carmen von Bornstaedt-Radbruch Ministerialrätin Bundesministerium der Verteidigung

Ralf Raddatz Oberst i.G. Bundesministerium der Verteidigung (Aufsichtsratsmitglied bis 30. April 2015)

Catja Gräber Referentin Datenkommunikationsdienste DFS Deutsche Flugsicherung GmbH

Peter Schaaf Vorsitzender Gesamtbetriebsrat Fluglotse DFS Deutsche Flugsicherung GmbH

Dr. Martina Hinricher Ministerialdirektorin Bundesministerium für Verkehr und digitale Infrastruktur

Andrea Wächter Leiterin Tower Hamburg DFS Deutsche Flugsicherung GmbH

Andreas Hoppe Oberst i.G. Bundesministerium der Verteidigung (Aufsichtsratsmitglied ab 1. Mai 2015)

Dirk Wendland Systemingenieur DFS Deutsche Flugsicherung GmbH

Dr. Angelika Kreppein Regierungsdirektorin Bundesministerium der Finanzen

Stand: 31. Dezember 2015

7

Mitglieder des Beirats Norbert Barthle Vorsitzender Mitglied des Deutschen Bundestages Parlamentarischer Staatssekretär Bundesministerium für Verkehr und digitale Infrastruktur

Ulrich Lange Abgeordneter Deutscher Bundestag

Gerd T. Becht Beiratsmitglied bis 31. Dezember 2015 Ehemaliger Vorstand Compliance, Daten-schutz, Recht und Konzernsicherheit Deutsche Bahn AG

Kirsten Lühmann Abgeordnete Deutscher Bundestag

Andreas Berger Vorstand Allianz Global Corporate & Specialty SE

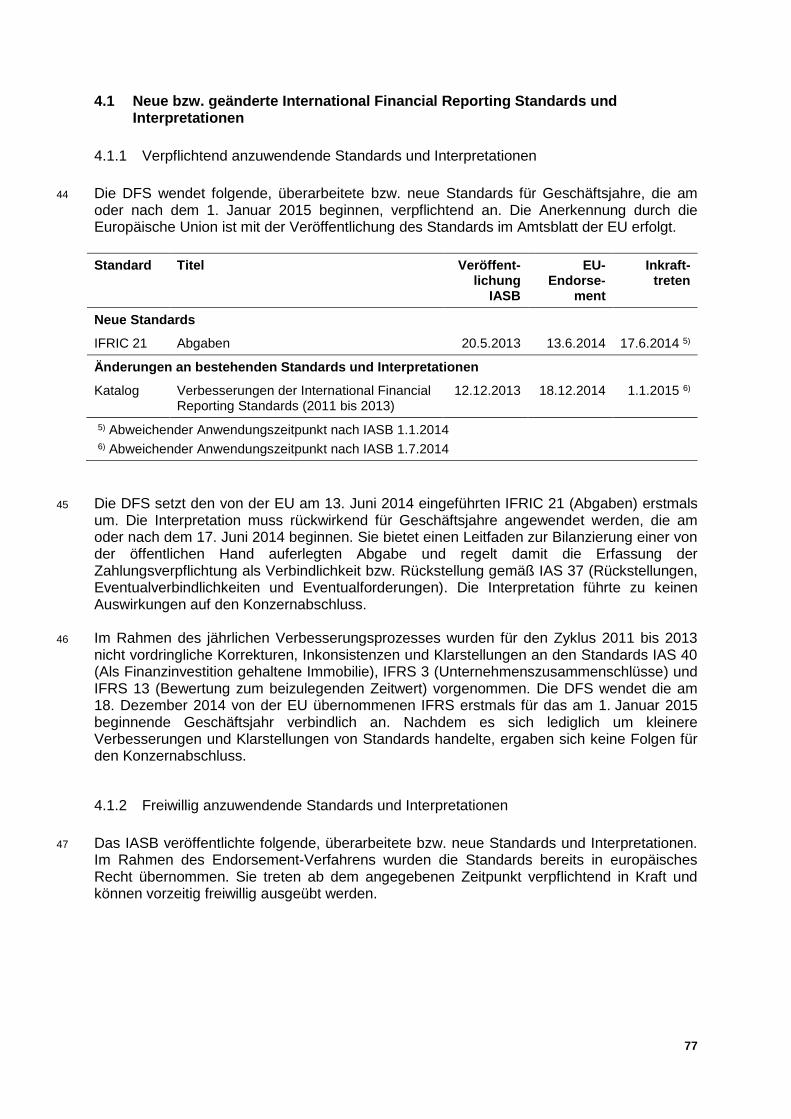

Karl Müllner Generalleutnant Inspekteur der Luftwaffe Kommando Luftwaffe

Markus Beumer Mitglied des Vorstands Commerzbank AG

Paul Riemens Chief Executive Officer LVNL – Air Traffic Control the Netherlands

Michael Eggenschwiler Vizepräsident der Arbeitsgemeinschaft Deutscher Verkehrsflughäfen (ADV) e.V. Vorsitzender der Geschäftsführung Flughafen Hamburg GmbH

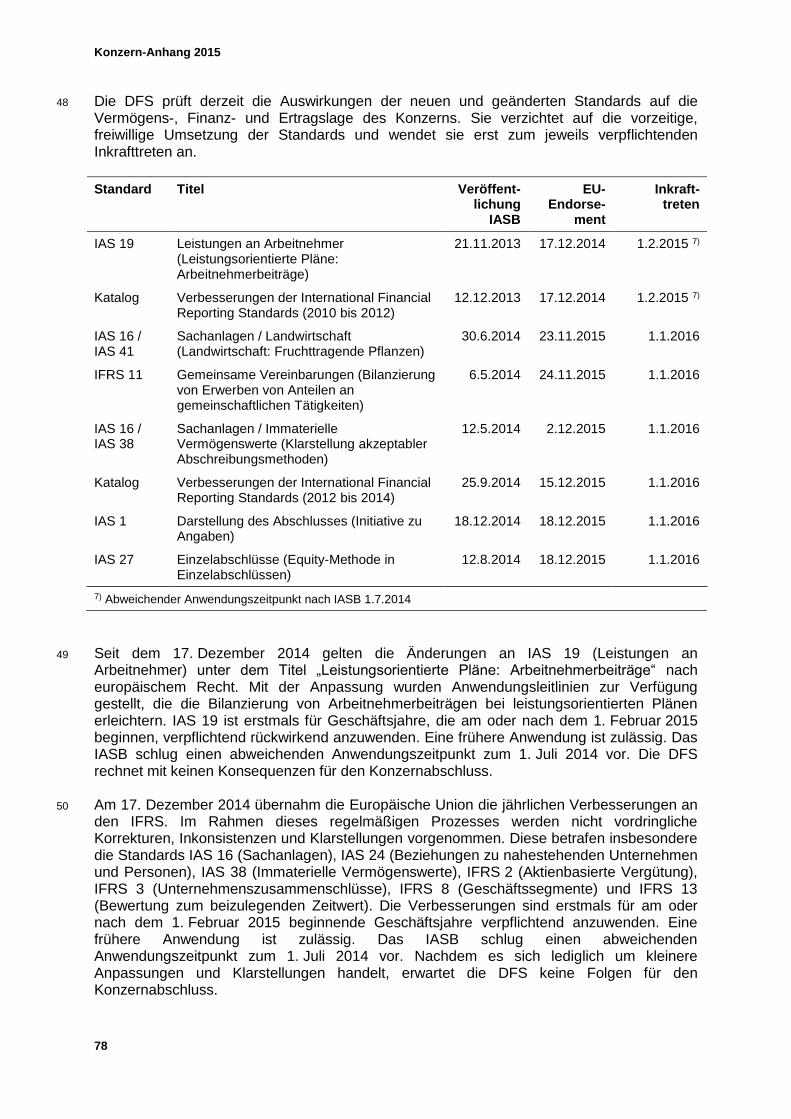

Prof. Dr. Bernd Sanner Ärztlicher Direktor AGAPLESION BETHESDA KRANKENHAUS WUPPERTAL gGmbH

Dirk Fischer Abgeordneter Deutscher Bundestag

Dr. Stefan Schulte Vorsitzender des Vorstands Fraport AG

Karl Ulrich Garnadt Mitglied des Vorstands Deutsche Lufthansa AG

Wolfgang Stertenbrink Vorsitzender der Aufsichtsräte ALTE LEIPZIGER – HALLESCHE Konzern

Prof. Dr. Elmar Giemulla Präsident AOPA-Germany Verband der Allgemeinen Luftfahrt e.V.

Ralf Teckentrup Präsident des BDF Bundesverband der Deutschen Fluggesellschaften e.V. Vorsitzender der Geschäftsführung Condor Flugdienst GmbH

Winfried Hermann Minister für Verkehr und Infrastruktur Ministerium für Verkehr und Infrastruktur Baden-Württemberg

Klaus Thiemann

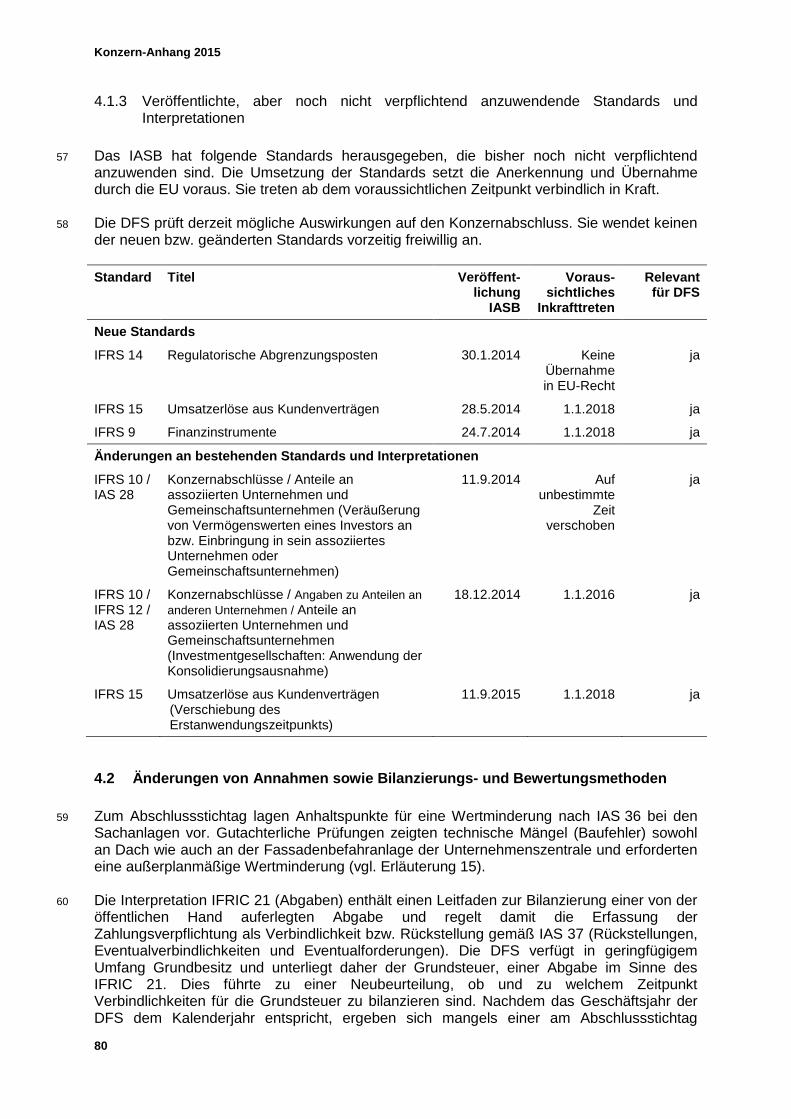

Michael Hoppe Vorsitzender BARIG Board of Airline Representatives in Germany e.V.

Daniel Weder Chief Executive Officer skyguide swiss air navigation services ltd.

Stand 31. Dezember 2015

DFS Deutsche Flugsicherung GmbH

8

Konzernlagebericht

1 DFS-Gruppe im Überblick…………………………………………………………………... 10

2 Wirtschaftsbericht……………………………………………………………………………. 20

3 Mitarbeiter…………………………………………………………………………………….. 43

4 Nachtragsbericht……………………………………………………………………………... 46

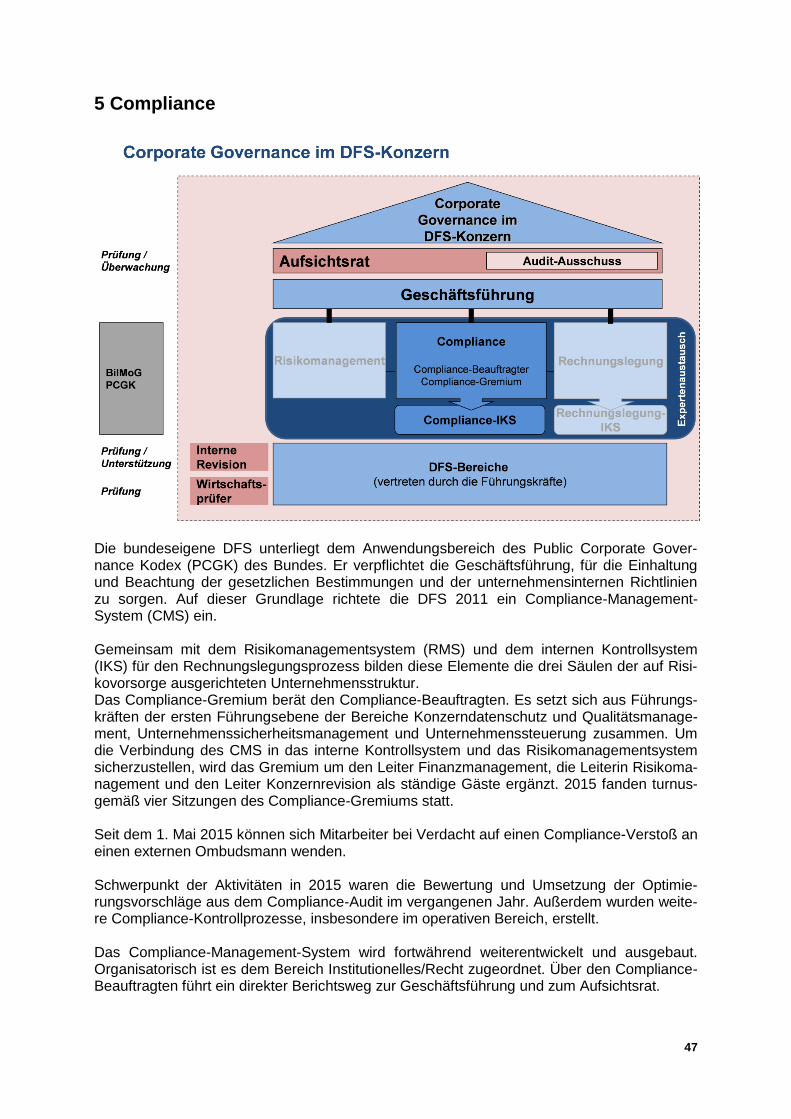

5 Compliance…………………………………………………………………………………… 47

6 Risikobericht………………………………………………………………………………….. 48

7 Prognosebericht……………………………………………………………………………… 55

Konzernabschluss

Konzern-Gesamtergebnisrechnung…………………………………………………………… 62

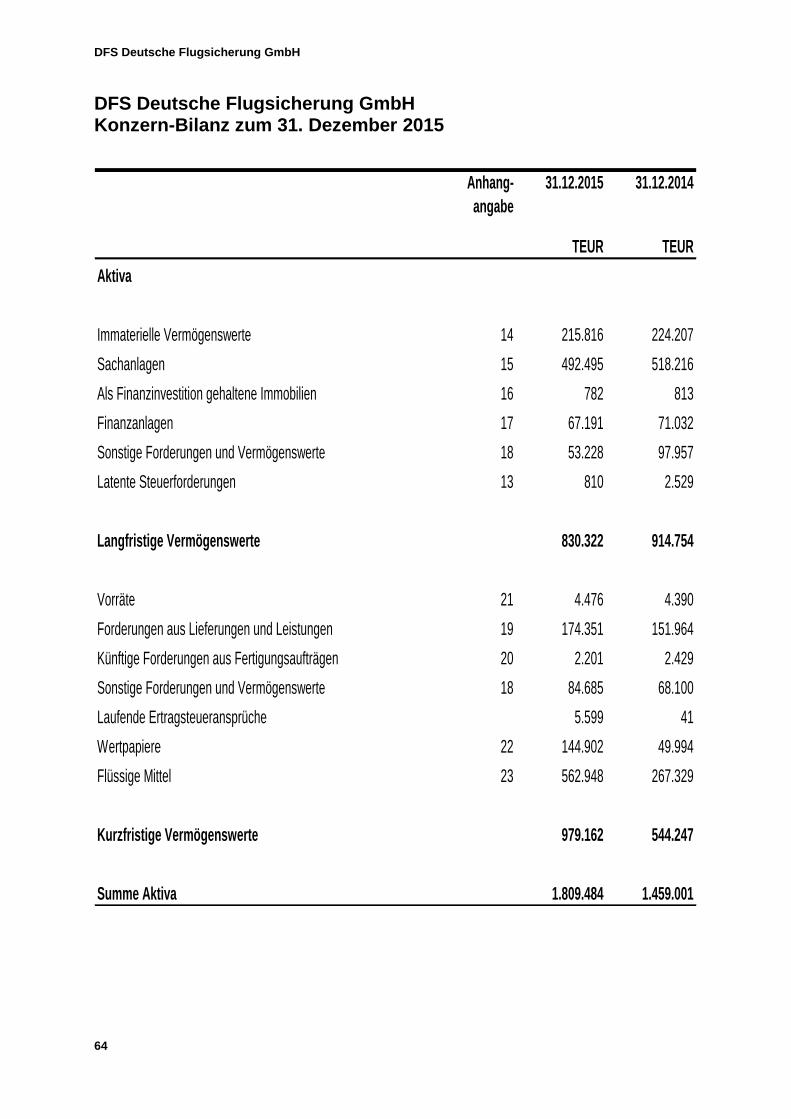

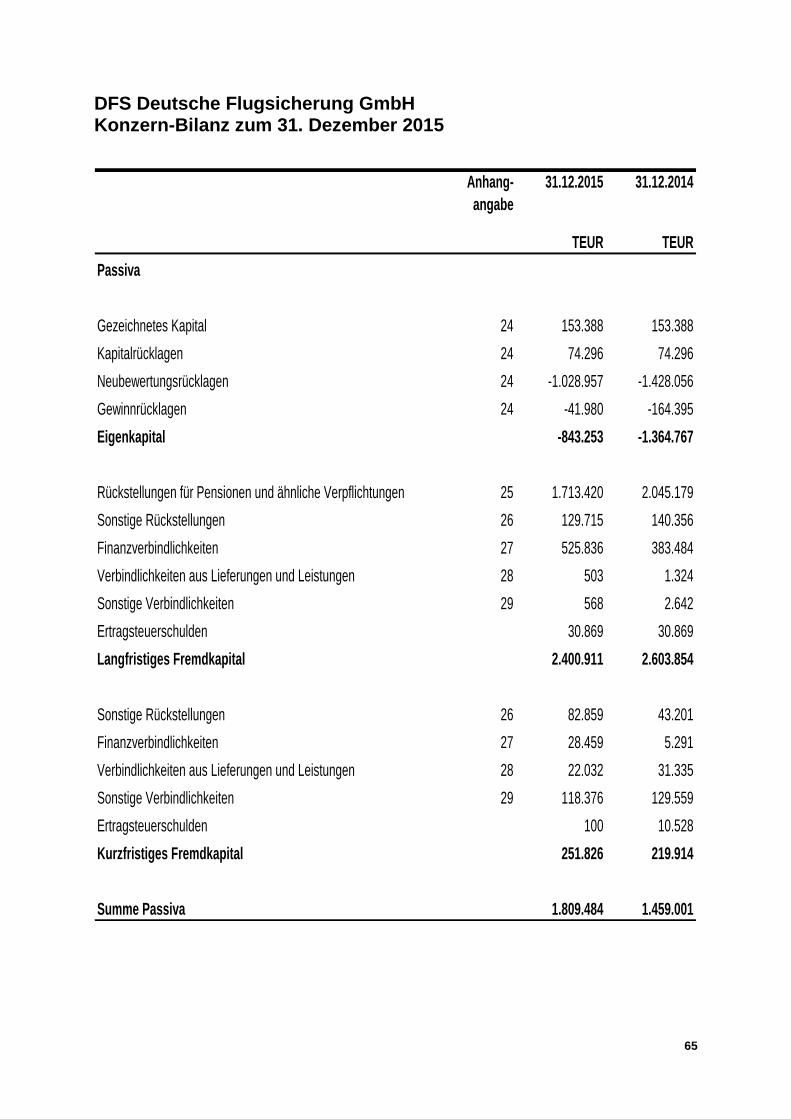

Konzern-Bilanz………………………………………………………………………………….. 64

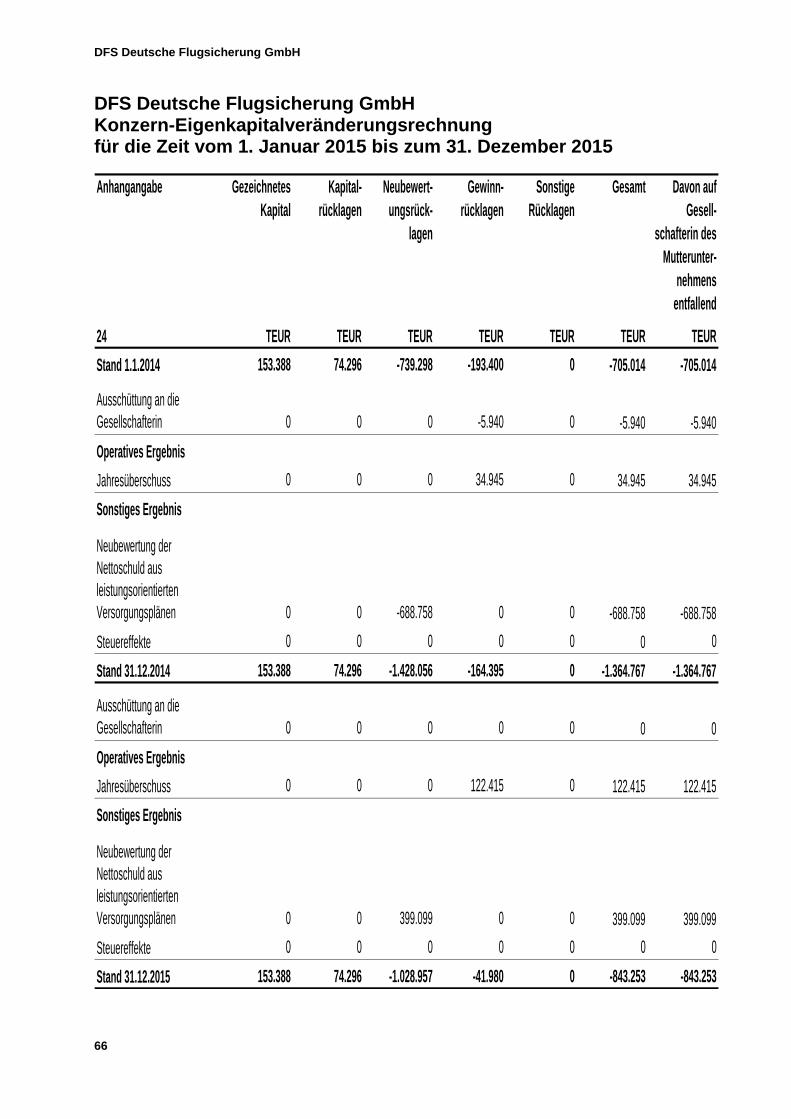

Konzern-Eigenkapitalveränderungsrechnung……………………………………………….. 66

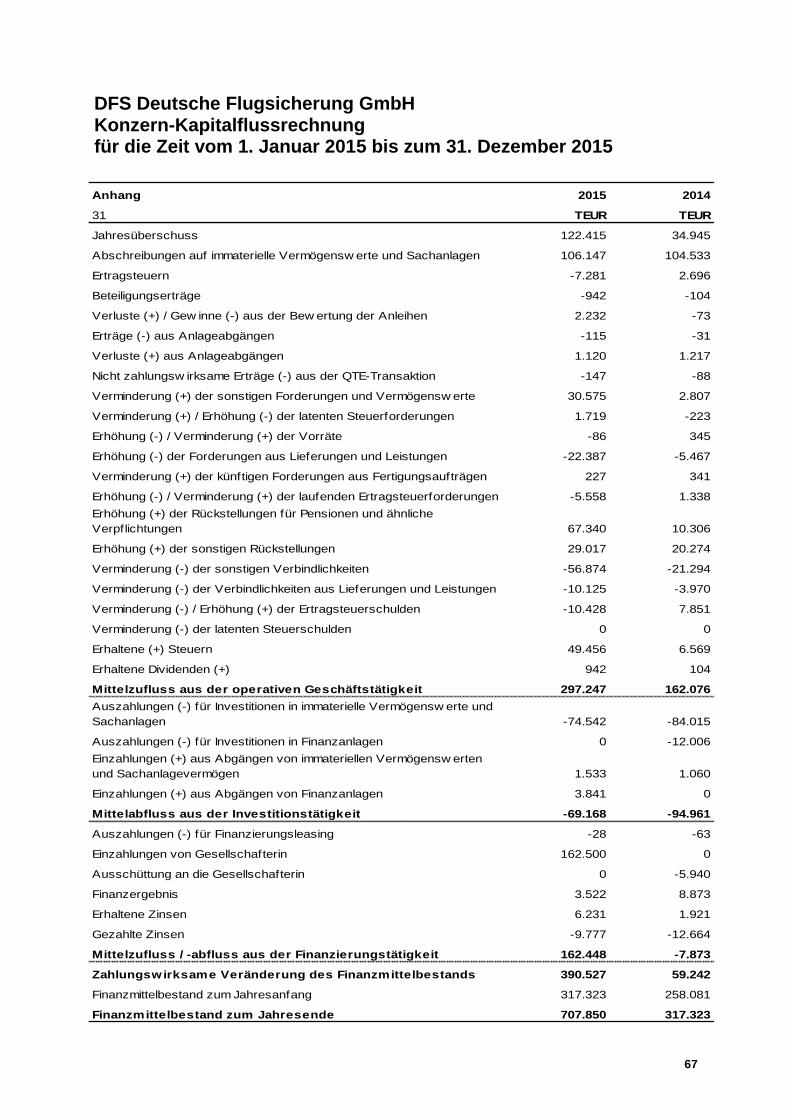

Konzern-Kapitalflussrechnung………………………………………………………………… 67

Konzern-Anhang……………………………………………………………………………..…. 68

Erläuterungen zur Gesamtergebnisrechnung………………………………………………... 95

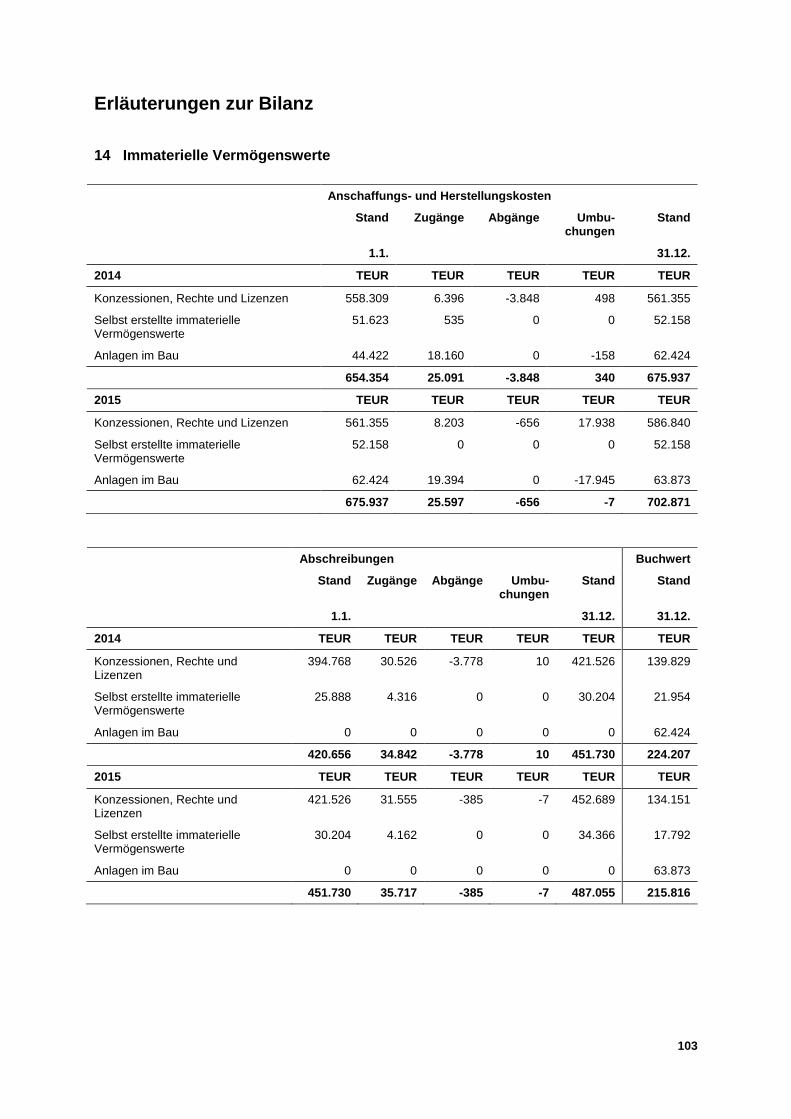

Erläuterungen zur Bilanz……………………………………………………………………….. 103

Sonstige Erläuterungen………………………………………………………………………… 132

Bestätigungsvermerk des Abschlussprüfers…….…………………………………………… 161

Abkürzungsverzeichnis…………………………………………………………………………. 162

9

DFS DEUTSCHE FLUGSICHERUNG GMBH

Konzernlagebericht

für das Geschäftsjahr 2015

Konzernlagebericht 2015

10

1 DFS-Gruppe im Überblick

1.1 Geschäftstätigkeit

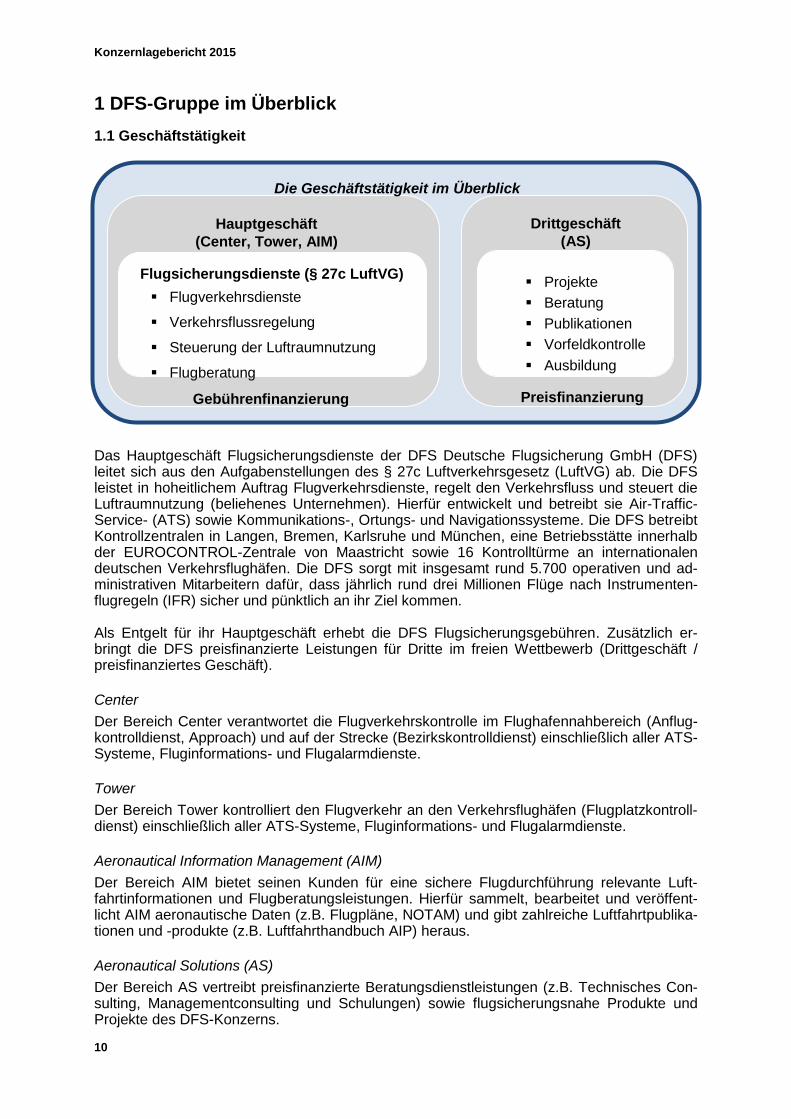

Das Hauptgeschäft Flugsicherungsdienste der DFS Deutsche Flugsicherung GmbH (DFS) leitet sich aus den Aufgabenstellungen des § 27c Luftverkehrsgesetz (LuftVG) ab. Die DFS leistet in hoheitlichem Auftrag Flugverkehrsdienste, regelt den Verkehrsfluss und steuert die Luftraumnutzung (beliehenes Unternehmen). Hierfür entwickelt und betreibt sie Air-Traffic-Service- (ATS) sowie Kommunikations-, Ortungs- und Navigationssysteme. Die DFS betreibt Kontrollzentralen in Langen, Bremen, Karlsruhe und München, eine Betriebsstätte innerhalb der EUROCONTROL-Zentrale von Maastricht sowie 16 Kontrolltürme an internationalen deutschen Verkehrsflughäfen. Die DFS sorgt mit insgesamt rund 5.700 operativen und ad-ministrativen Mitarbeitern dafür, dass jährlich rund drei Millionen Flüge nach Instrumenten-flugregeln (IFR) sicher und pünktlich an ihr Ziel kommen. Als Entgelt für ihr Hauptgeschäft erhebt die DFS Flugsicherungsgebühren. Zusätzlich er-bringt die DFS preisfinanzierte Leistungen für Dritte im freien Wettbewerb (Drittgeschäft / preisfinanziertes Geschäft).

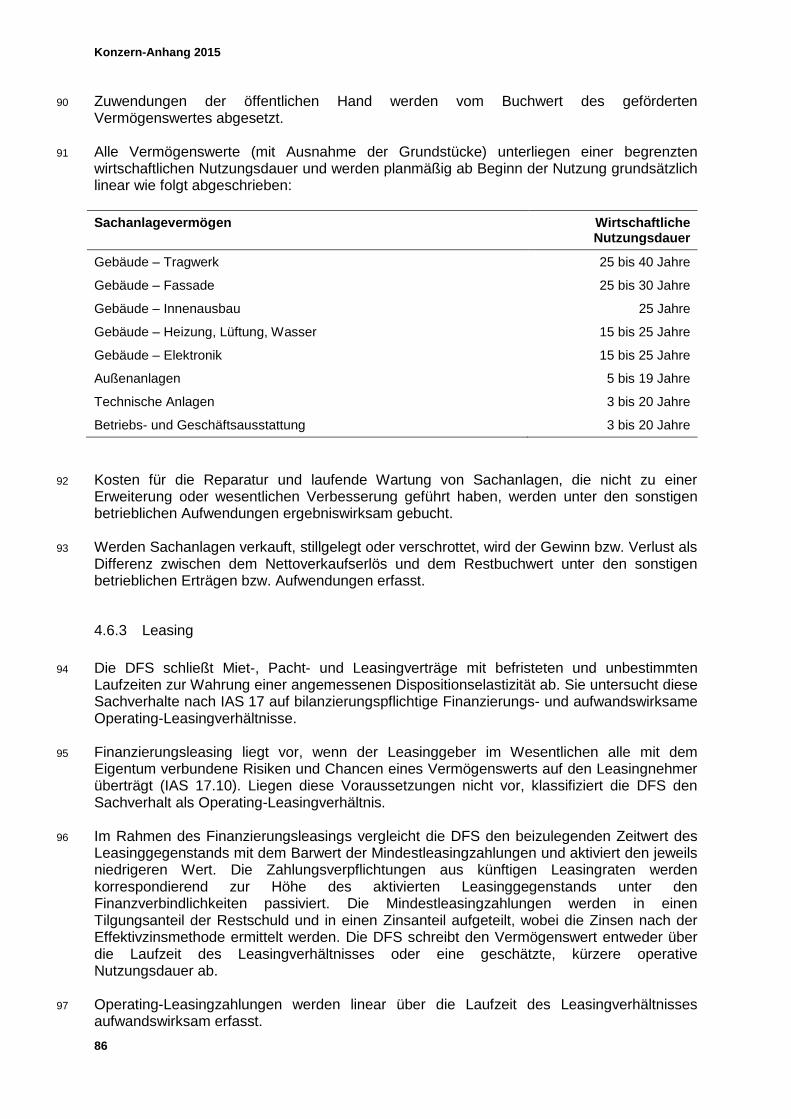

Center

Der Bereich Center verantwortet die Flugverkehrskontrolle im Flughafennahbereich (Anflug-kontrolldienst, Approach) und auf der Strecke (Bezirkskontrolldienst) einschließlich aller ATS-Systeme, Fluginformations- und Flugalarmdienste.

Tower

Der Bereich Tower kontrolliert den Flugverkehr an den Verkehrsflughäfen (Flugplatzkontroll-dienst) einschließlich aller ATS-Systeme, Fluginformations- und Flugalarmdienste.

Aeronautical Information Management (AIM)

Der Bereich AIM bietet seinen Kunden für eine sichere Flugdurchführung relevante Luft-fahrtinformationen und Flugberatungsleistungen. Hierfür sammelt, bearbeitet und veröffent-licht AIM aeronautische Daten (z.B. Flugpläne, NOTAM) und gibt zahlreiche Luftfahrtpublika-tionen und -produkte (z.B. Luftfahrthandbuch AIP) heraus.

Aeronautical Solutions (AS)

Der Bereich AS vertreibt preisfinanzierte Beratungsdienstleistungen (z.B. Technisches Con-sulting, Managementconsulting und Schulungen) sowie flugsicherungsnahe Produkte und Projekte des DFS-Konzerns.

Projekte

Beratung

Publikationen

Vorfeldkontrolle

Ausbildung

Preisfinanzierung

Flugsicherungsdienste (§ 27c LuftVG)

Flugverkehrsdienste

Verkehrsflussregelung

Steuerung der Luftraumnutzung

Flugberatung

Gebührenfinanzierung

Hauptgeschäft

(Center, Tower, AIM)

Drittgeschäft

(AS)

Die Geschäftstätigkeit im Überblick

11

1.2 Konzernstruktur

Die Tochter- und Beteiligungsunternehmen der DFS-Gruppe ergänzen in enger Beziehung zur Luftfahrtbranche das Dienstleistungsangebot der DFS.

Operatives Geschäft

Entwickeln, Bereitstellen und Durchführen von Flugsicherungsdiensten an Regionalflug-häfen sowie weiteren Dienstleistungen, insbesondere Vorfeldkontrolle, Koordinierung von Bodenverkehrsdiensten und Wetterbeobachtungen

Betrieb eines Luftfahrtunternehmens für den Transport von Personen und Sachen Dritter für die Flugvermessung von Navigationsanlagen sowie Dienstleistungen, Entwicklungen und Zuarbeiten aller Art zum Ausführen von Flugvermessungen

Betrieb einer Luftfahrtinformationsdatenbank zur Bereitstellung von Luftfahrtdaten sowie damit einhergehender Dienstleistungen

Herstellen und Vertreiben von Luftfahrtkarten bzw. -publikationen und sonstigen Luft-fahrtinformationen, auch in elektronischer Form, einschließlich des Vertriebs von techni-schem Zubehör zur Flugvorbereitung und -durchführung

Konzernlagebericht 2015

12

Unterstützendes Geschäft

Erzeugen, Bereitstellen und Vertreiben von Energie für den Eigenbedarf und einen festen externen Kundenkreis

Errichten, Vermieten, Betreiben und Verwalten eines Parkhauses für die DFS und Airbus

Führen, Halten, Verwalten und Finanzieren von in- und ausländischen Beteiligungen an Gesellschaften zur Förderung der Entwicklung, Bereitstellung und Durchführung von Diensten im Luftverkehrsmarkt sowie dessen Weiterentwicklung

Die DFS reagiert auf die fortlaufende Konsolidierung in der Luftfahrt und die daraus resultie-renden diversifizierten Rahmenbedingungen und hat weitere Maßnahmen zur Anpassung und Ausrichtung der Konzernstruktur eingeleitet. Sie hat hierfür in 2014 mit der Gründung der ANS Ltd. in UK die Weichen für die Erweiterung des Leistungsangebots im Ausland gestellt (vgl. 2.3). Die DFS führt die am 17.12.2014 beschlossene Abwicklung der DFS-Unterstützungskasse GmbH i. L. (DFS U-Kasse) weiter fort. Die DFS übernimmt bereits seit dem 14. Oktober 2013 die ehemals durch die DFS U-Kasse erbrachten Notfallleistungen an Mitarbeiter und deren Angehörige. Die Aussagen des vorliegenden Konzernlageberichts beziehen sich ausschließlich auf die DFS, da die Tochterunternehmen derzeit weder einzeln noch in Summe quantitative Schwel-lenwerte überschreiten oder qualitative Merkmale mit wesentlichem Einfluss auf die Vermö-gens-, Finanz- und Ertragslage der DFS aufweisen und daher keine Konsolidierung erfolgte.

13

1.3 Rechtlicher Rahmen und Führungsorganisation

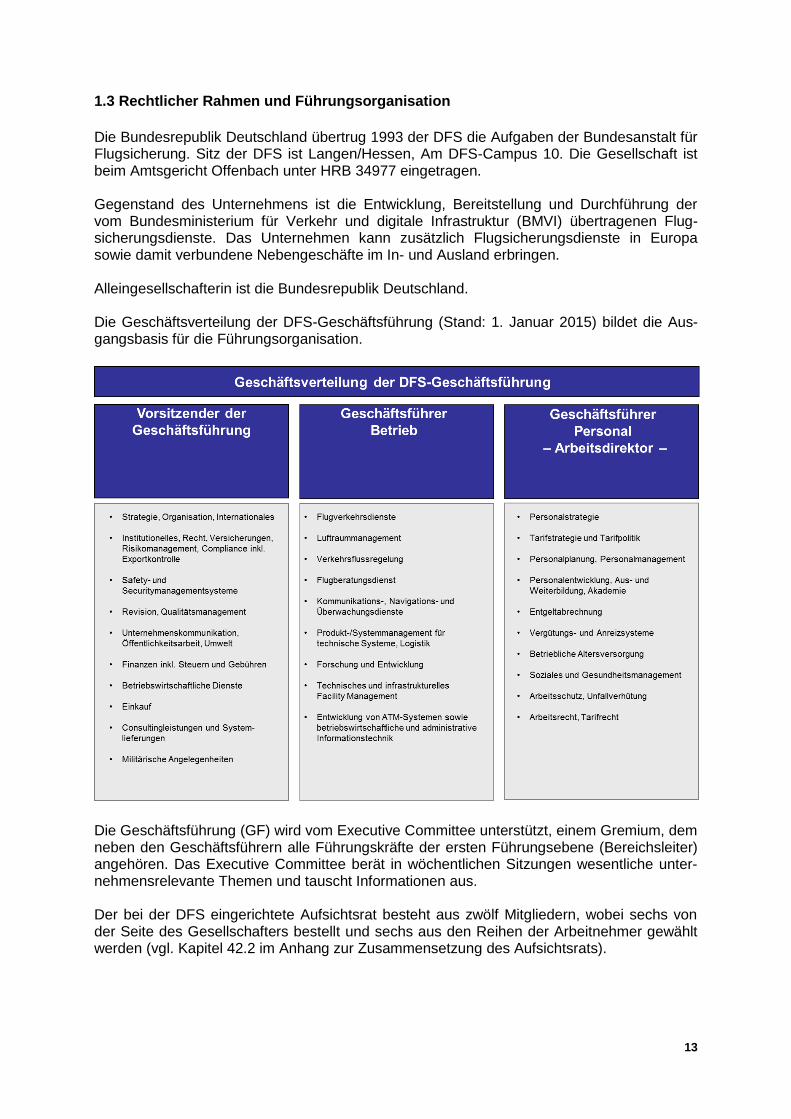

Die Bundesrepublik Deutschland übertrug 1993 der DFS die Aufgaben der Bundesanstalt für Flugsicherung. Sitz der DFS ist Langen/Hessen, Am DFS-Campus 10. Die Gesellschaft ist beim Amtsgericht Offenbach unter HRB 34977 eingetragen. Gegenstand des Unternehmens ist die Entwicklung, Bereitstellung und Durchführung der vom Bundesministerium für Verkehr und digitale Infrastruktur (BMVI) übertragenen Flug-sicherungsdienste. Das Unternehmen kann zusätzlich Flugsicherungsdienste in Europa sowie damit verbundene Nebengeschäfte im In- und Ausland erbringen. Alleingesellschafterin ist die Bundesrepublik Deutschland. Die Geschäftsverteilung der DFS-Geschäftsführung (Stand: 1. Januar 2015) bildet die Aus-gangsbasis für die Führungsorganisation.

Die Geschäftsführung (GF) wird vom Executive Committee unterstützt, einem Gremium, dem neben den Geschäftsführern alle Führungskräfte der ersten Führungsebene (Bereichsleiter) angehören. Das Executive Committee berät in wöchentlichen Sitzungen wesentliche unter-nehmensrelevante Themen und tauscht Informationen aus. Der bei der DFS eingerichtete Aufsichtsrat besteht aus zwölf Mitgliedern, wobei sechs von der Seite des Gesellschafters bestellt und sechs aus den Reihen der Arbeitnehmer gewählt werden (vgl. Kapitel 42.2 im Anhang zur Zusammensetzung des Aufsichtsrats).

Konzernlagebericht 2015

14

1.4 Strategien und Ziele

1.4.1 Vision

Die DFS strebt auf der Grundlage ihres gesetzlichen Auftrages nach einer herausragenden Performance auf einem erstklassigen und bedingungslosen Sicherheitsniveau. Sie erbringt ihre Dienstleistungen nachhaltig (Entsprechenserklärung unter www.deutscher-nachhaltigkeitskodex.de) und orientiert sich an den unterschiedlichen Anforderungen ihrer Kunden. Als anerkannter Flugsicherungsdienstleister für komplexe Lufträume und Flughäfen entwickelt sie unter sorgsamer Beachtung der Lärmschutzbedürfnisse die Leistungsfähigkeit des Luftverkehrssystems zielgerichtet weiter. Die DFS bietet herausfordernde, attraktive und familienfreundliche Arbeitsplätze für luftfahrtbegeisterte und innovative Men-schen aus aller Welt, die die Zukunft des Luftverkehrs mitgestalten wollen.

1.4.2 Fünf-Punkte-Programm

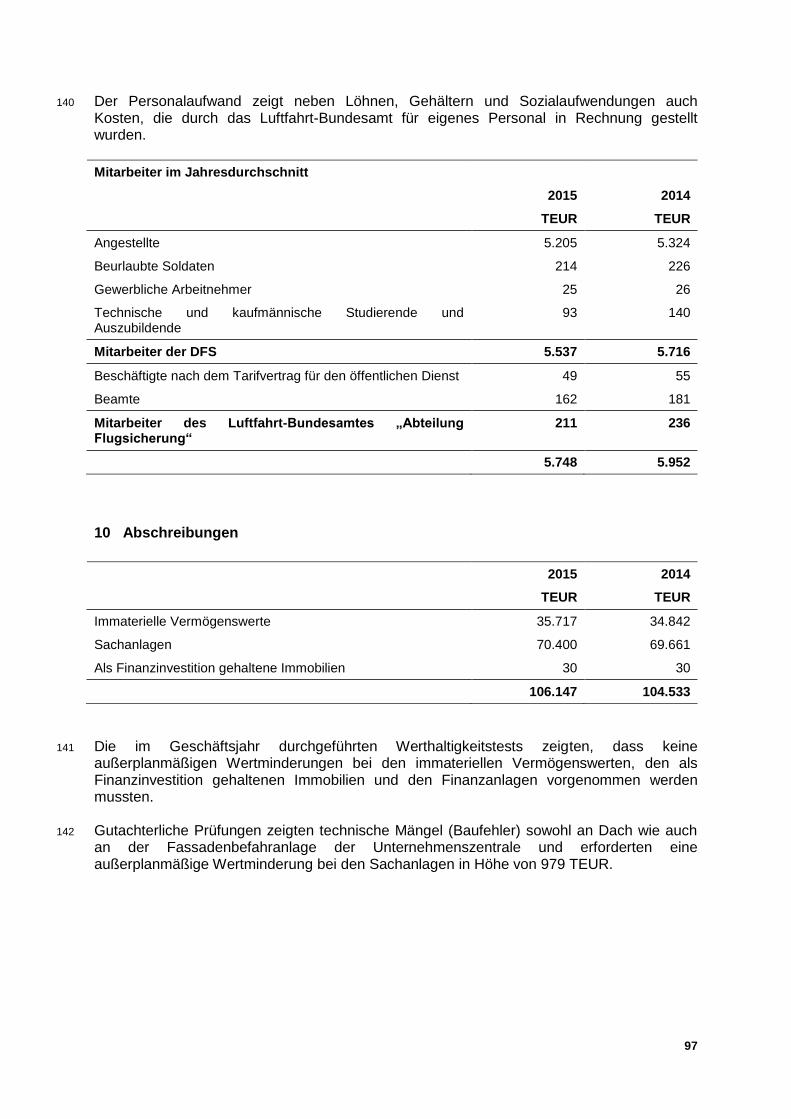

Die Geschäftsführung richtet die DFS entlang der Vision auf die Herausforderungen der Zu-kunft aus und definiert wesentliche Zielsetzungen. Sie hat hierfür erfolgreich ein Fünf-Punkte-Programm installiert und strategische Leitlinien adaptiert. Zahlreiche Projekte und Maßnahmen wurden bereits zielgerichtet umgesetzt. Die Geschäftsführung überprüft laufend ihren Fortschritt und die Kompatibilität zum Marktumfeld.

Flugsicherung in Europa

Die DFS bleibt unabhängiger Flugsicherungsdienstleister. Sie kooperiert verlässlich und be-rechenbar mit europäischen Partnern, gestaltet aber auch als starke Flugsicherungsorgani-sation aktiv den europäischen Konsolidierungs- und Konzentrationsprozess. Das Unterneh-men unterstützt angemessene und sachgerechte Regulierungsvorgaben zur Umsetzung der SES-Ziele.

Flugverkehrsdienste

Die DFS optimiert Luftraumstrukturen und betriebliche Verfahren. Sie harmonisiert europa-weit ATS-Systeme und flexibilisiert ihren Personaleinsatz. Innovative technologische Lösun-gen und Konzepte führen zu Wettbewerbsvorteilen und Know-how-Vorsprüngen. Das Unter-nehmen konzentriert sich im Kerngeschäft des Streckenkontrolldienstes auf eine ATS-Systemlinie (iCAS), die ein sektorloses Luftverkehrsmanagement ermöglicht. Es wird den An- und Abflug durch die ortsunabhängige Erbringung von Flugplatzkontrolldiensten (Remo-te Tower Konzept) an ausgewählten Flughäfen modernisieren. Die Qualität aller Leistungen bleibt europaweit vorbildlich und wird regelmäßig an höchsten Standards gemessen.

Produktivitätssteigerung

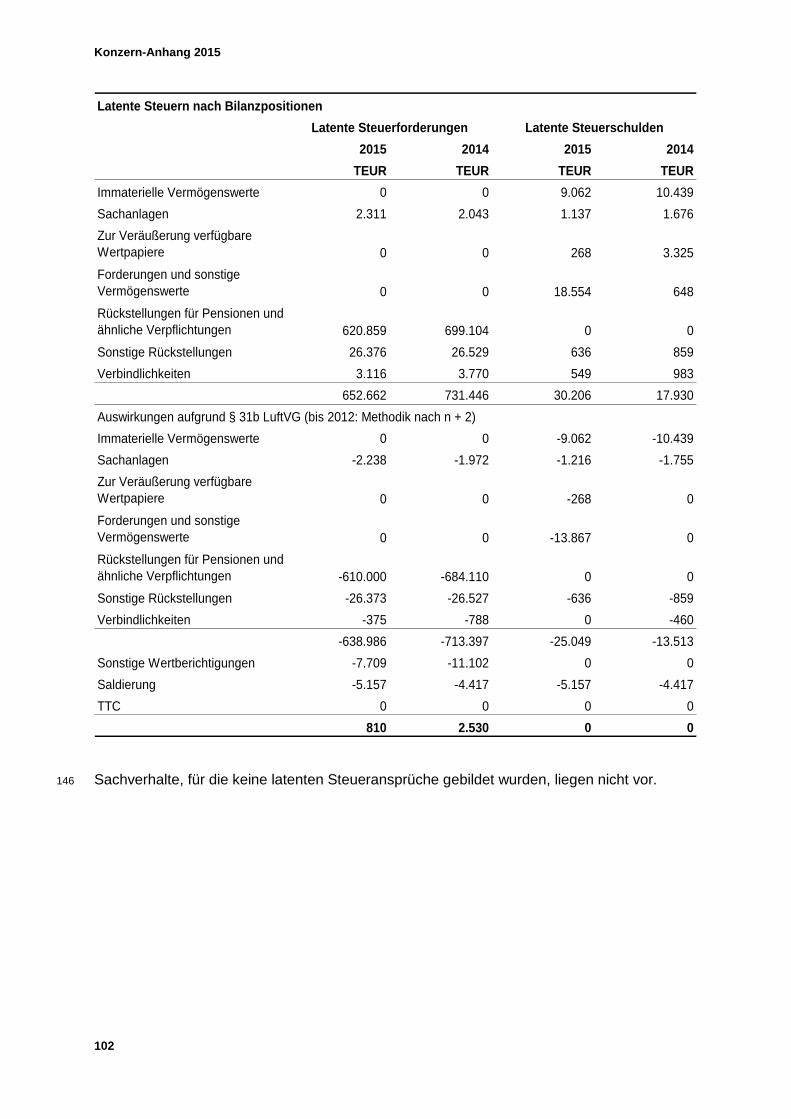

Die DFS strebt bis 2019 eine Reduktion der jährlichen Betriebskosten um ca. 100 Mio. EUR an. Hierzu vermeidet sie in engem Dialog mit den betroffenen Mitarbeitern, Betriebsräten und Gewerkschaften einen weiteren Personalaufbau und nutzt die natürliche Personalfluktuation zur Reduzierung der Mitarbeiterkapazitäten. Alle Maßnahmen werden sozialverträglich um-gesetzt. Betriebsbedingte Kündigungen sind nicht beabsichtigt.

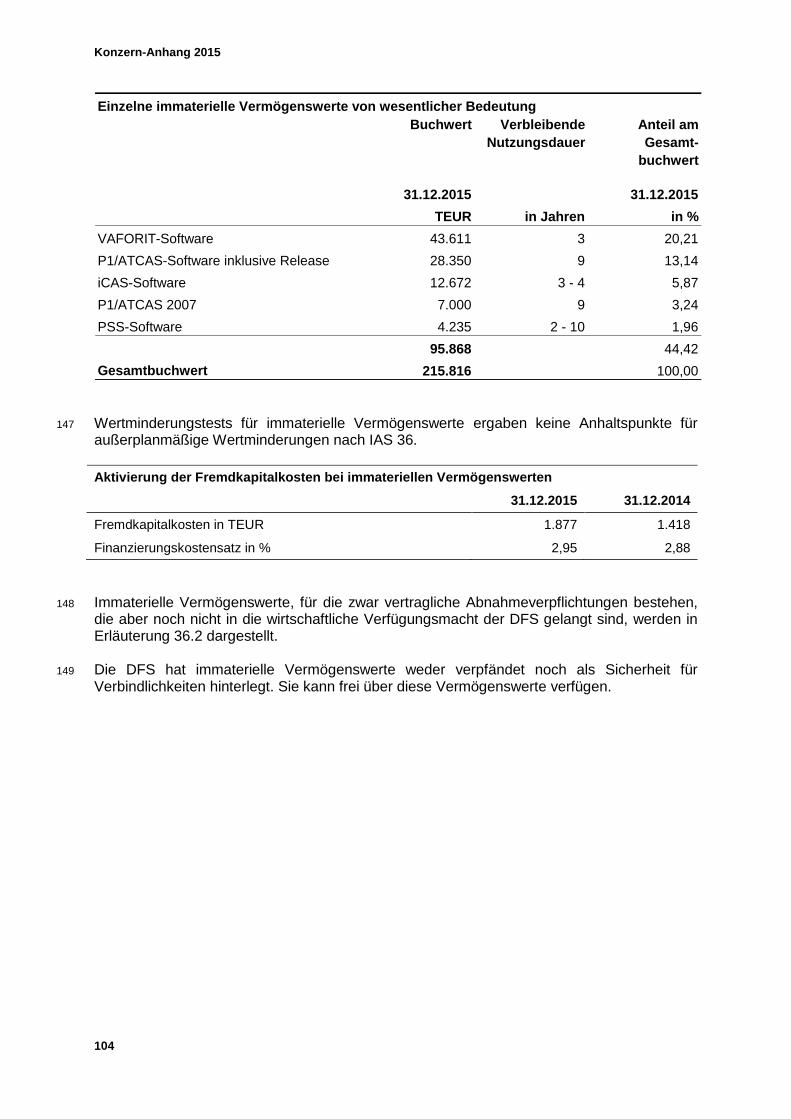

Preisfinanziertes Geschäft

Die DFS verbessert ihre Wettbewerbsfähigkeit und baut das preisfinanzierte Geschäft sys-tematisch aus. Sie analysiert den Wettbewerb und akquiriert neues Geschäft.

15

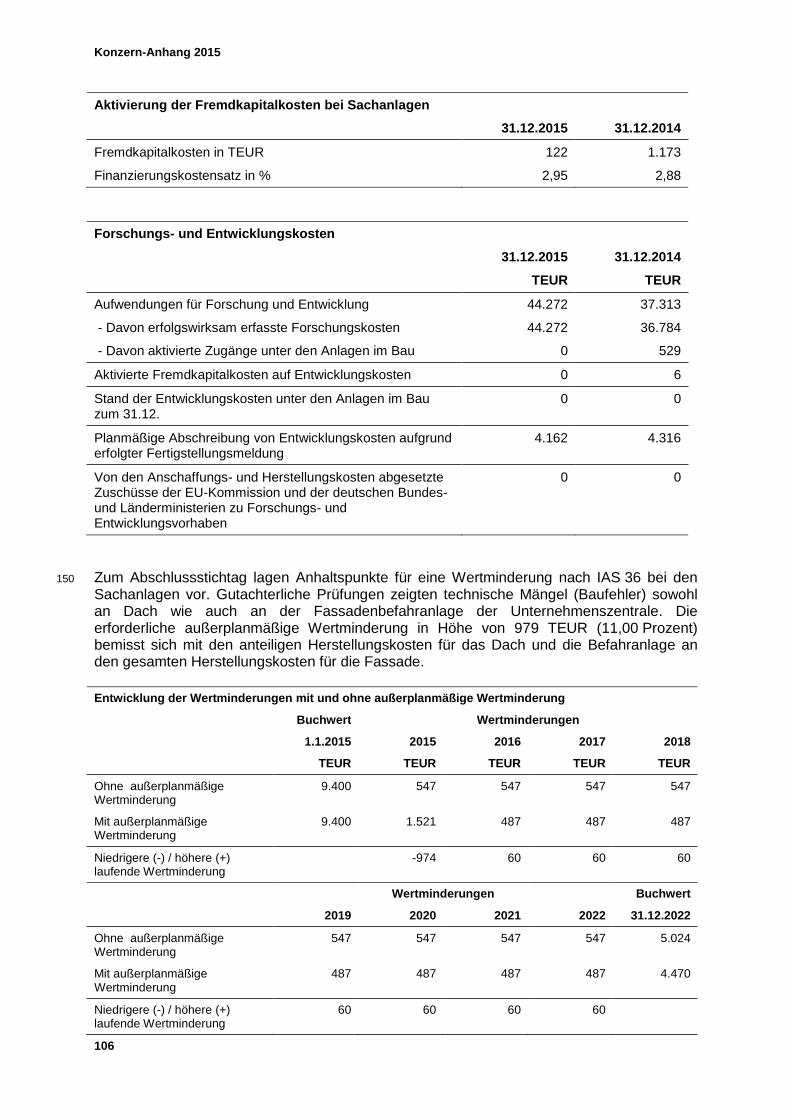

Personalwesen

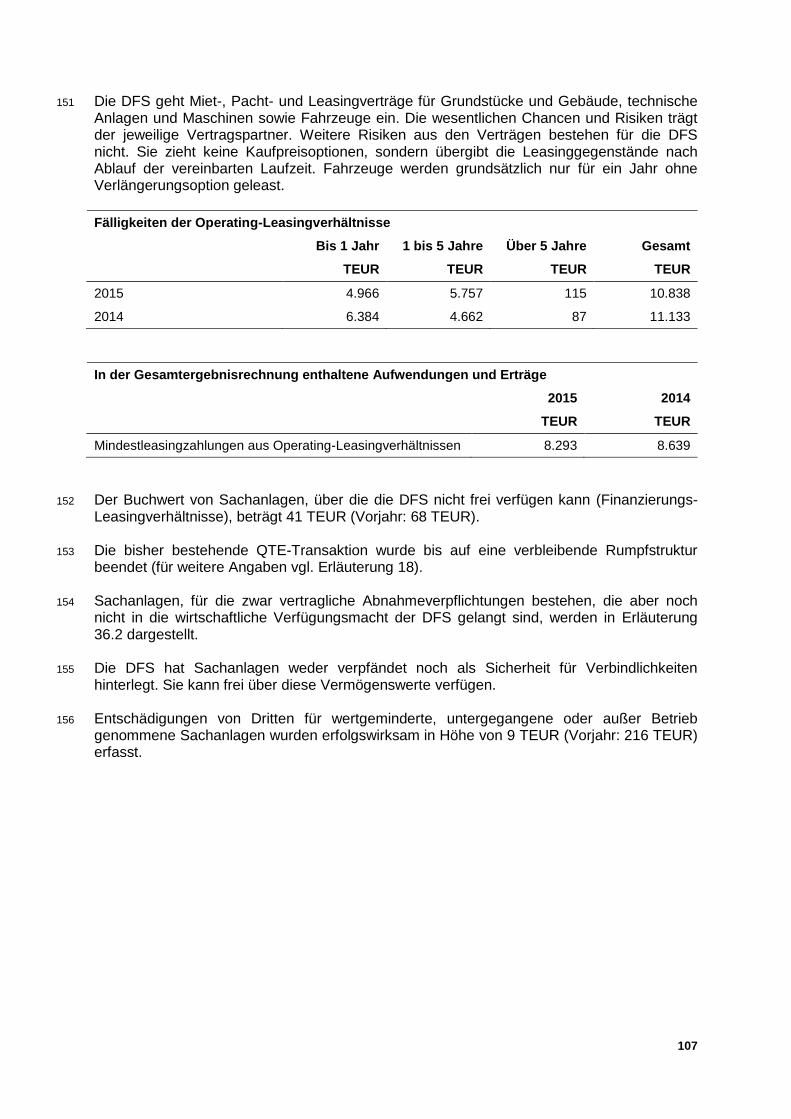

Die DFS stärkt die verlässliche und vertrauensvolle Arbeitsbeziehung zu ihren Mitarbeitern, Führungskräften und der Arbeitnehmervertretung. Sie verbessert nachhaltig die Vereinbar-keit von Familie und Beruf und reorganisiert ihre Personalarbeit.

1.4.3 Finanzstrategie

Die Finanzstrategie der DFS fördert die finanzielle Stabilität des Unternehmens und bildet folgende Handlungsschwerpunkte:

Gute bis sehr gute Unternehmensbonität

Kreditgeber, Geschäftspartner und Mitarbeiter sollen weiterhin auf die finanzielle Stabilität der DFS vertrauen können. Die DFS wird im Verbund mit ihrer Gesellschafterin die sehr gu-ten Investmentgrade-Ratings (vgl. 2.5.3.1) sichern.

Angemessene Liquidität

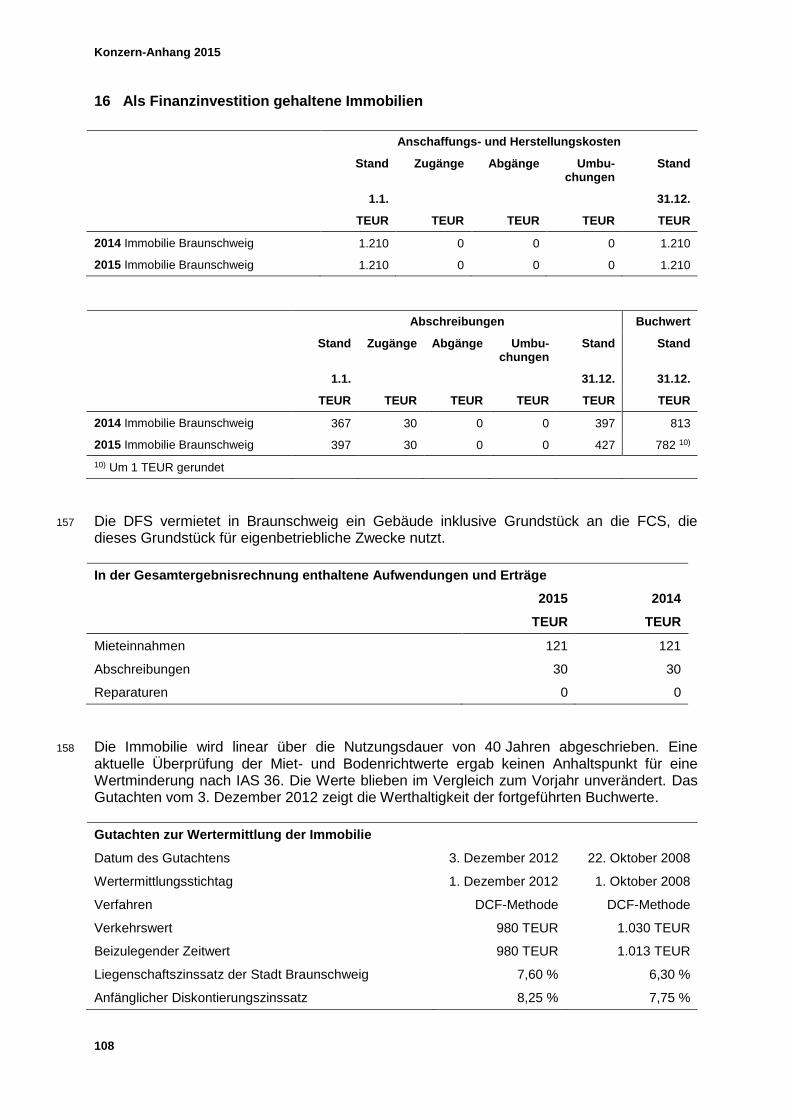

Das Unternehmen hält eine operative Reserve von 160 Mio. EUR vor, um jederzeit auf ver-änderte Rahmenbedingungen flexibel reagieren zu können. Sie sichert die Handlungsfähig-keit des Unternehmens.

Adäquate Kapitalstruktur und Eigenkapitalquote

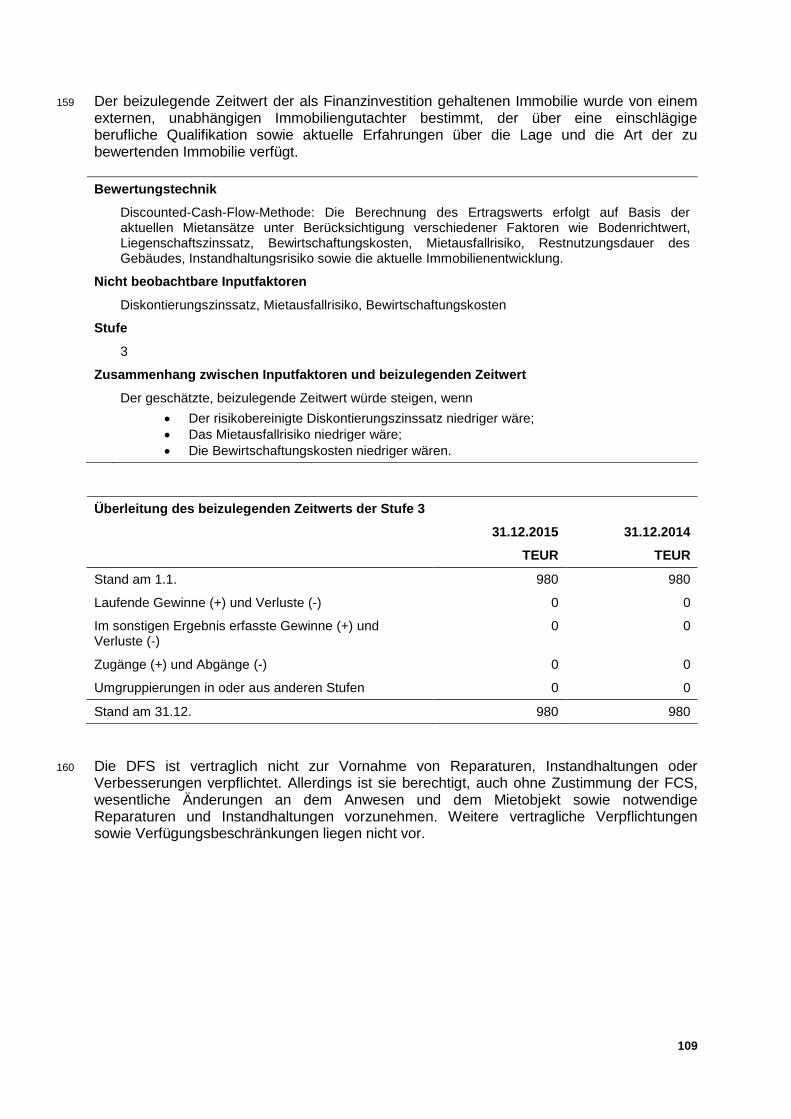

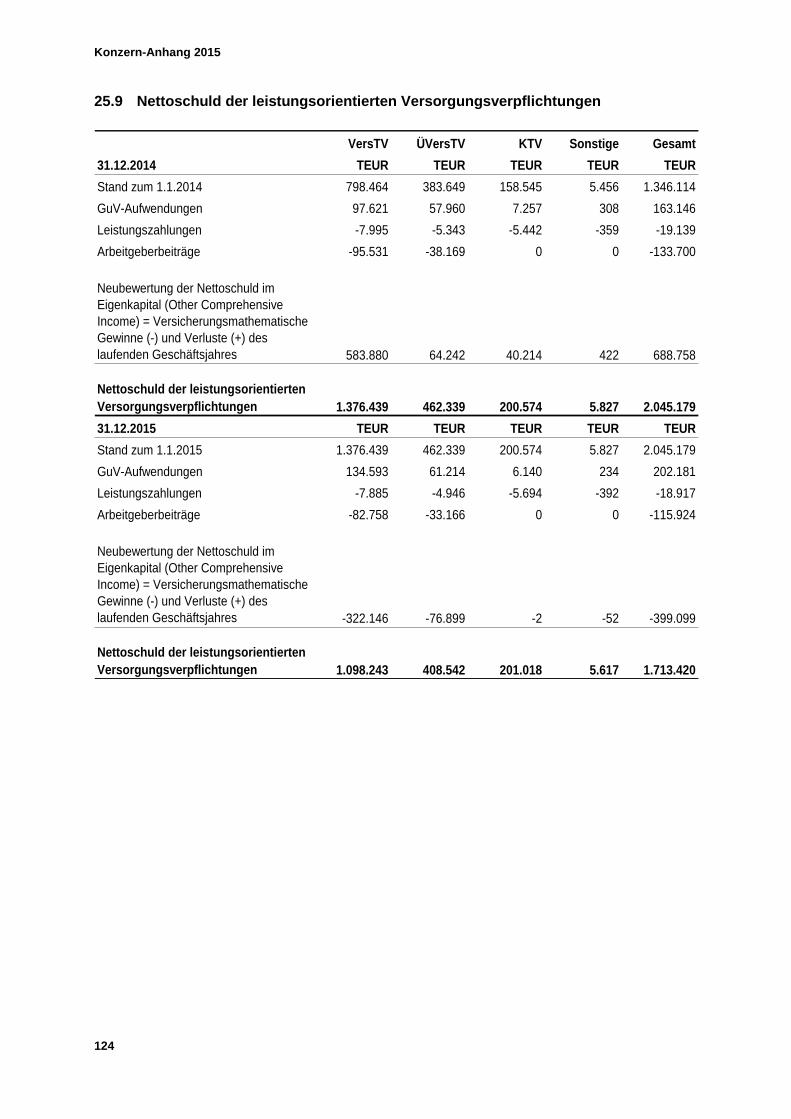

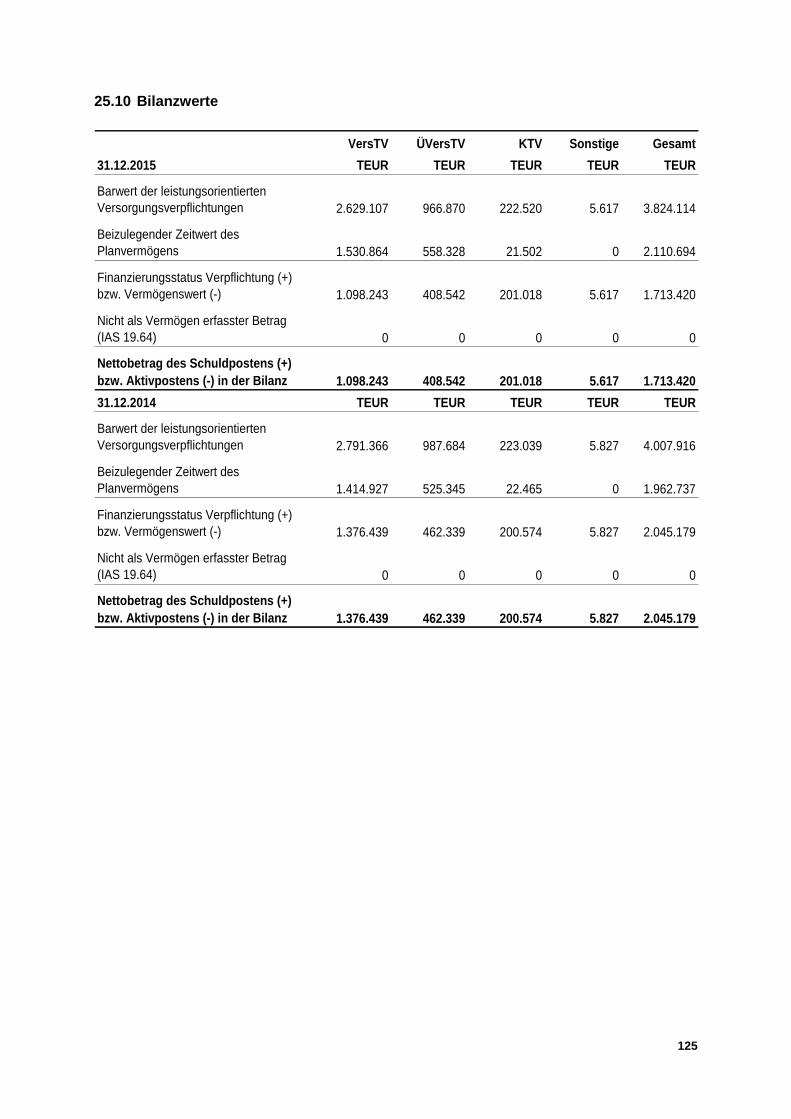

Kapitalstruktur und Eigenkapitalquote werden kontinuierlich gefestigt. Die negativen Auswir-kungen der ab dem Geschäftsjahr 2013 veränderten Rechnungslegungsstandards zur Bilan-zierung von langfristig zu gewährenden Leistungen an Arbeitnehmer auf das IFRS-Eigenkapital (vgl. 25.8 im Anhang) werden, beginnend ab 2015, über einen Zeitraum von 15 Jahren schrittweise durch erhöhte Flugsicherungsgebühren reduziert. Die DFS wird die im „bereinigten Eigenkapital" (vgl. 35.4 im Anhang) ausgewiesene Eigenkapitalquote von rund 23 Prozent aufrechterhalten und die betriebliche Altersversorgung (bAV) weiterhin schrittweise ausfinanzieren (vgl. 2.3).

Geringe Verschuldung und unbelastetes Vermögen

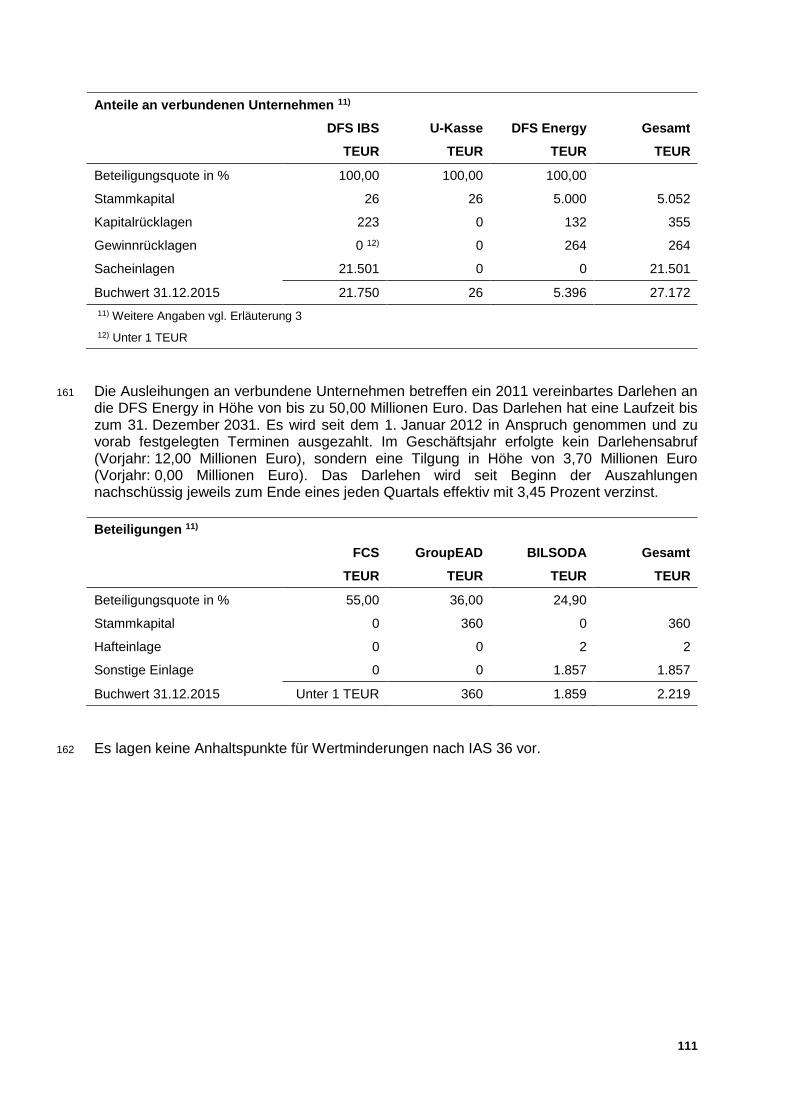

Kredite werden im engen zeitlichen und sachlichen Zusammenhang mit Investitionen aufge-nommen und über die betriebsgewöhnliche Nutzungsdauer der Investition zurückgeführt. Die Infrastruktur des Unternehmens bleibt unbelastet und befindet sich im Eigentum des Unter-nehmens. Sie schafft eine stabile Vermögensbasis, die im Wesentlichen frei verfügbar ist.

Dividendenfähigkeit

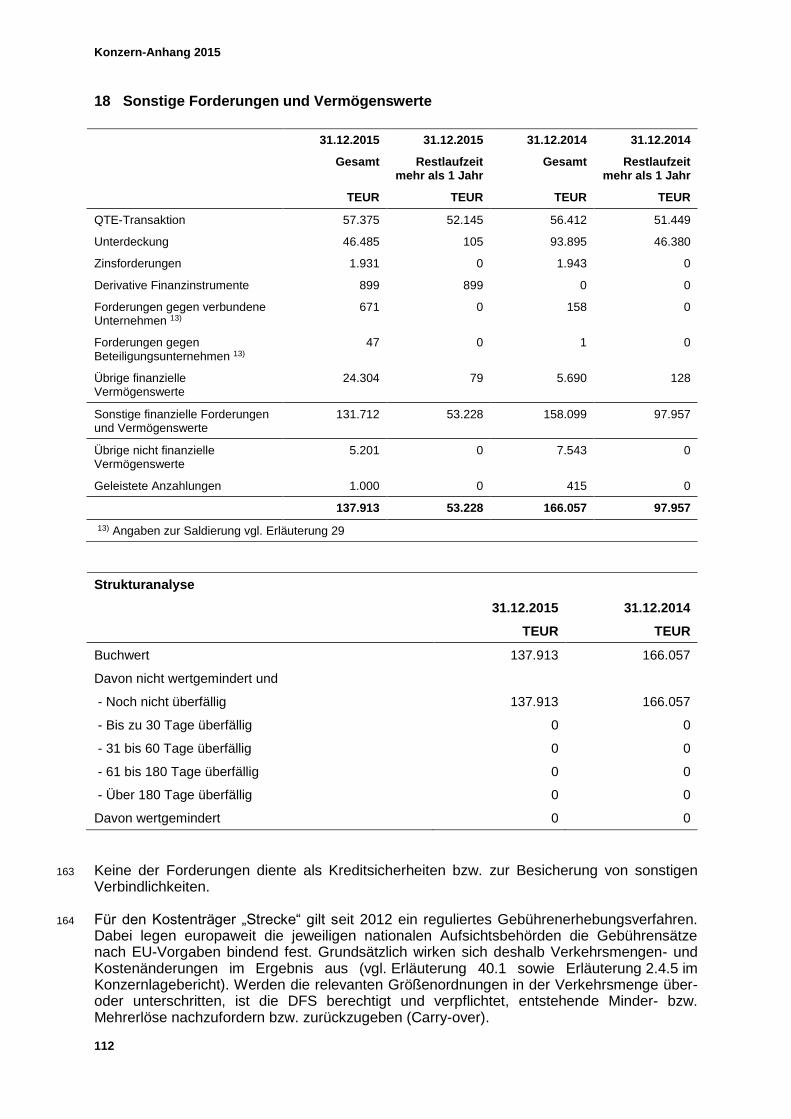

Die Bereitstellung wirtschaftlicher Flugsicherungsdienste gewährleistet eine adäquate Ver-zinsung des vom Gesellschafter bereitgestellten Kapitals.

Risikomanagementsystem

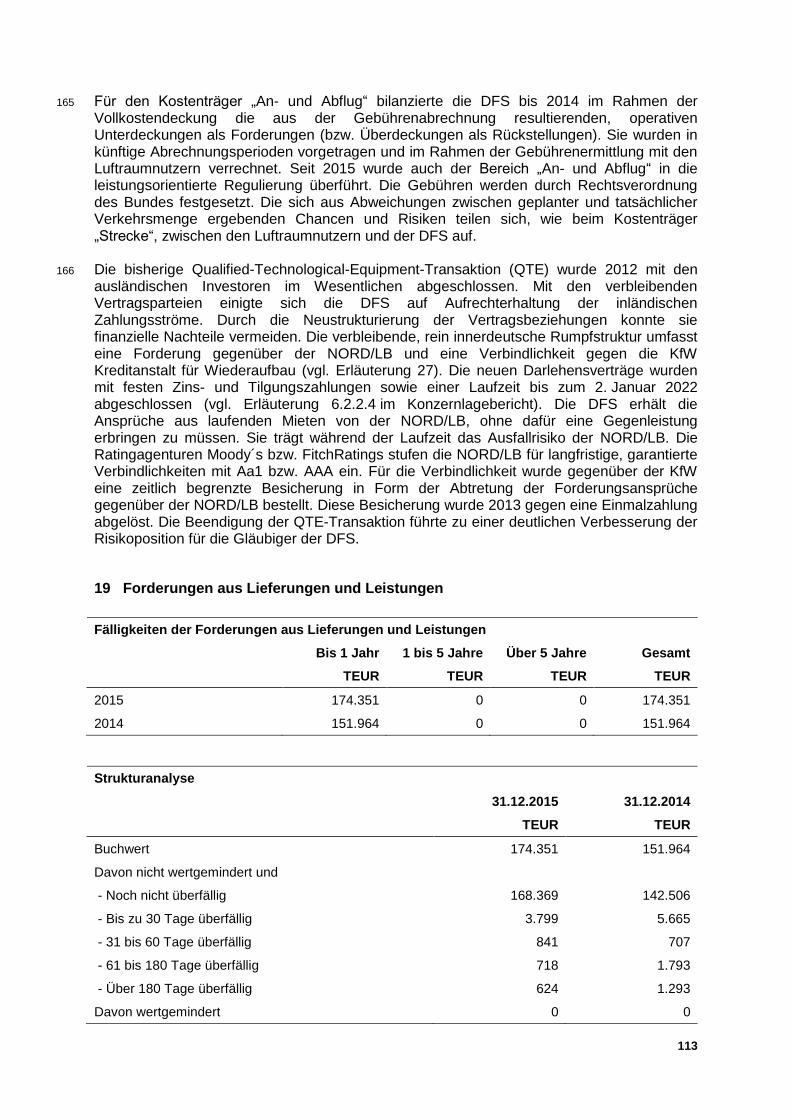

Ein zeitgemäßes Risikomanagementsystem unterstützt die konsequente Steuerung finanz-wirtschaftlicher Risiken (vgl. 6.2.2.1).

Konzernlagebericht 2015

16

1.5 Steuerung

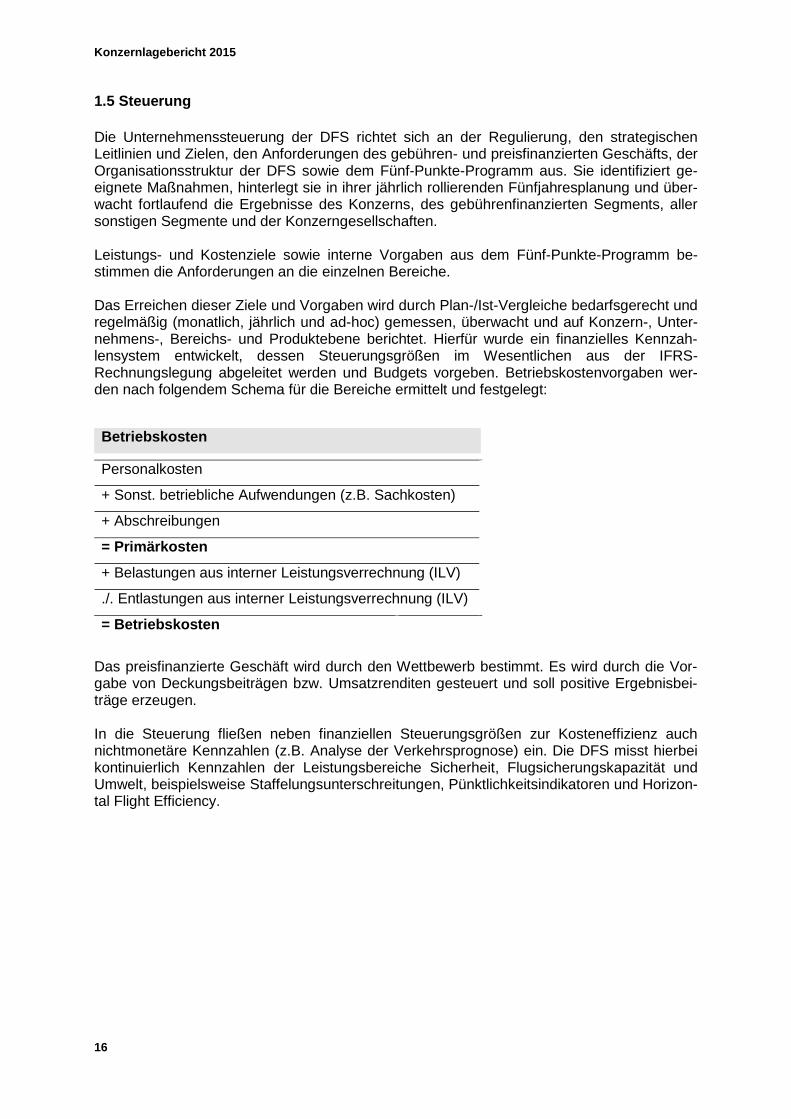

Die Unternehmenssteuerung der DFS richtet sich an der Regulierung, den strategischen Leitlinien und Zielen, den Anforderungen des gebühren- und preisfinanzierten Geschäfts, der Organisationsstruktur der DFS sowie dem Fünf-Punkte-Programm aus. Sie identifiziert ge-eignete Maßnahmen, hinterlegt sie in ihrer jährlich rollierenden Fünfjahresplanung und über-wacht fortlaufend die Ergebnisse des Konzerns, des gebührenfinanzierten Segments, aller sonstigen Segmente und der Konzerngesellschaften. Leistungs- und Kostenziele sowie interne Vorgaben aus dem Fünf-Punkte-Programm be-stimmen die Anforderungen an die einzelnen Bereiche. Das Erreichen dieser Ziele und Vorgaben wird durch Plan-/Ist-Vergleiche bedarfsgerecht und regelmäßig (monatlich, jährlich und ad-hoc) gemessen, überwacht und auf Konzern-, Unter-nehmens-, Bereichs- und Produktebene berichtet. Hierfür wurde ein finanzielles Kennzah-lensystem entwickelt, dessen Steuerungsgrößen im Wesentlichen aus der IFRS-Rechnungslegung abgeleitet werden und Budgets vorgeben. Betriebskostenvorgaben wer-den nach folgendem Schema für die Bereiche ermittelt und festgelegt:

Betriebskosten

Personalkosten

+ Sonst. betriebliche Aufwendungen (z.B. Sachkosten)

+ Abschreibungen

= Primärkosten

+ Belastungen aus interner Leistungsverrechnung (ILV)

./. Entlastungen aus interner Leistungsverrechnung (ILV)

= Betriebskosten

Das preisfinanzierte Geschäft wird durch den Wettbewerb bestimmt. Es wird durch die Vor-gabe von Deckungsbeiträgen bzw. Umsatzrenditen gesteuert und soll positive Ergebnisbei-träge erzeugen. In die Steuerung fließen neben finanziellen Steuerungsgrößen zur Kosteneffizienz auch nichtmonetäre Kennzahlen (z.B. Analyse der Verkehrsprognose) ein. Die DFS misst hierbei kontinuierlich Kennzahlen der Leistungsbereiche Sicherheit, Flugsicherungskapazität und Umwelt, beispielsweise Staffelungsunterschreitungen, Pünktlichkeitsindikatoren und Horizon-tal Flight Efficiency.

17

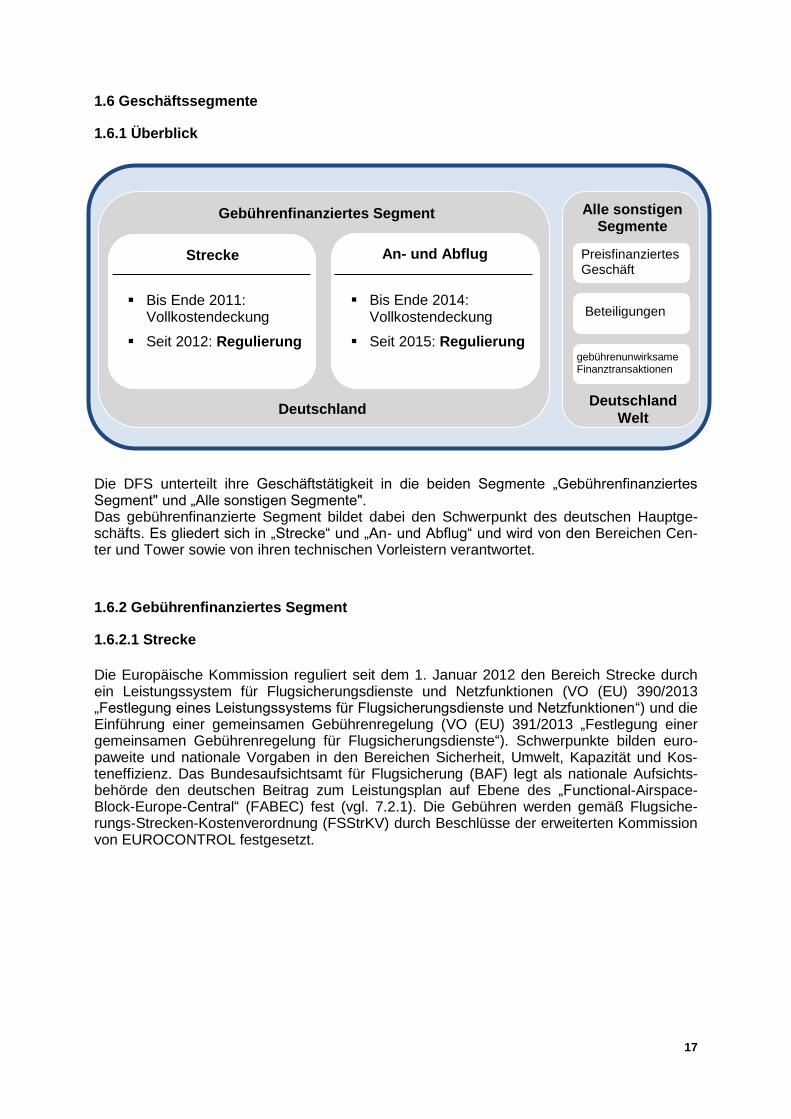

1.6 Geschäftssegmente

1.6.1 Überblick

Die DFS unterteilt ihre Geschäftstätigkeit in die beiden Segmente „Gebührenfinanziertes Segment" und „Alle sonstigen Segmente". Das gebührenfinanzierte Segment bildet dabei den Schwerpunkt des deutschen Hauptge-schäfts. Es gliedert sich in „Strecke“ und „An- und Abflug“ und wird von den Bereichen Cen-ter und Tower sowie von ihren technischen Vorleistern verantwortet.

1.6.2 Gebührenfinanziertes Segment

1.6.2.1 Strecke

Die Europäische Kommission reguliert seit dem 1. Januar 2012 den Bereich Strecke durch ein Leistungssystem für Flugsicherungsdienste und Netzfunktionen (VO (EU) 390/2013 „Festlegung eines Leistungssystems für Flugsicherungsdienste und Netzfunktionen“) und die Einführung einer gemeinsamen Gebührenregelung (VO (EU) 391/2013 „Festlegung einer gemeinsamen Gebührenregelung für Flugsicherungsdienste“). Schwerpunkte bilden euro-paweite und nationale Vorgaben in den Bereichen Sicherheit, Umwelt, Kapazität und Kos-teneffizienz. Das Bundesaufsichtsamt für Flugsicherung (BAF) legt als nationale Aufsichts-behörde den deutschen Beitrag zum Leistungsplan auf Ebene des „Functional-Airspace-Block-Europe-Central“ (FABEC) fest (vgl. 7.2.1). Die Gebühren werden gemäß Flugsiche-rungs-Strecken-Kostenverordnung (FSStrKV) durch Beschlüsse der erweiterten Kommission von EUROCONTROL festgesetzt.

Alle sonstigen

Segmente

Strecke An- und Abflug

Bis Ende 2011: Vollkostendeckung

Seit 2012: Regulierung

Bis Ende 2014: Vollkostendeckung

Seit 2015: Regulierung

Preisfinanziertes Geschäft

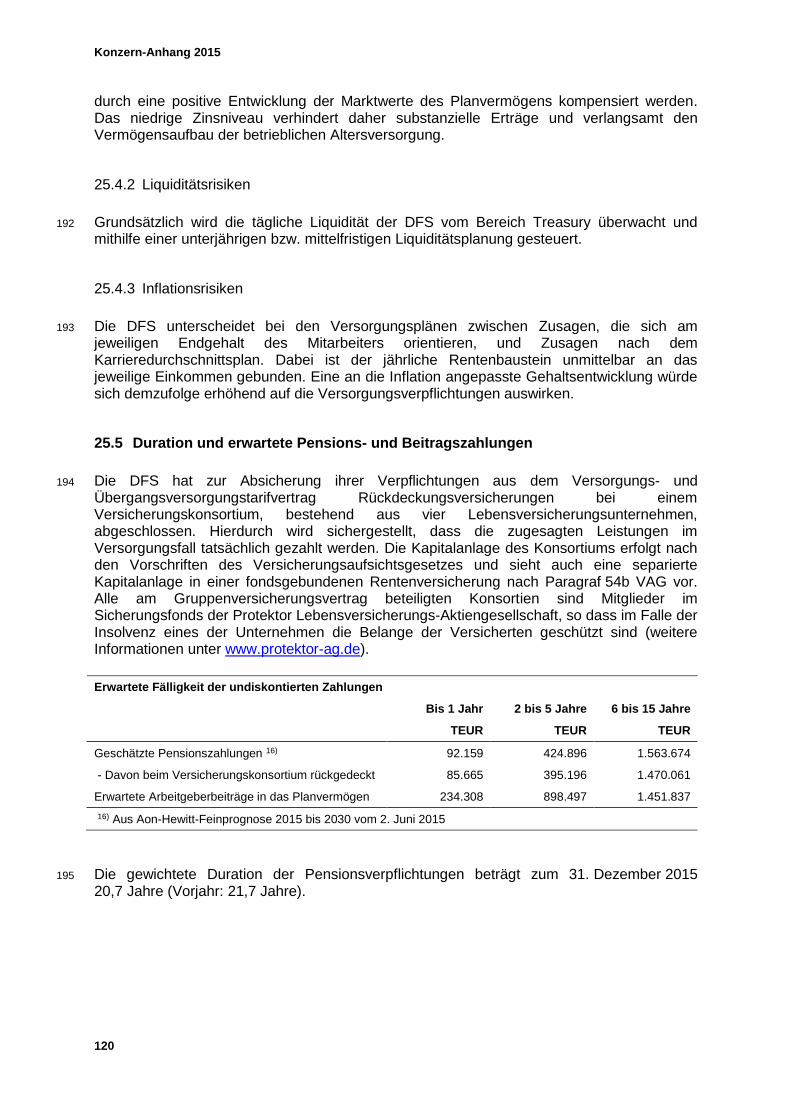

Beteiligungen

gebührenunwirksame Finanztransaktionen

Gebührenfinanziertes Segment

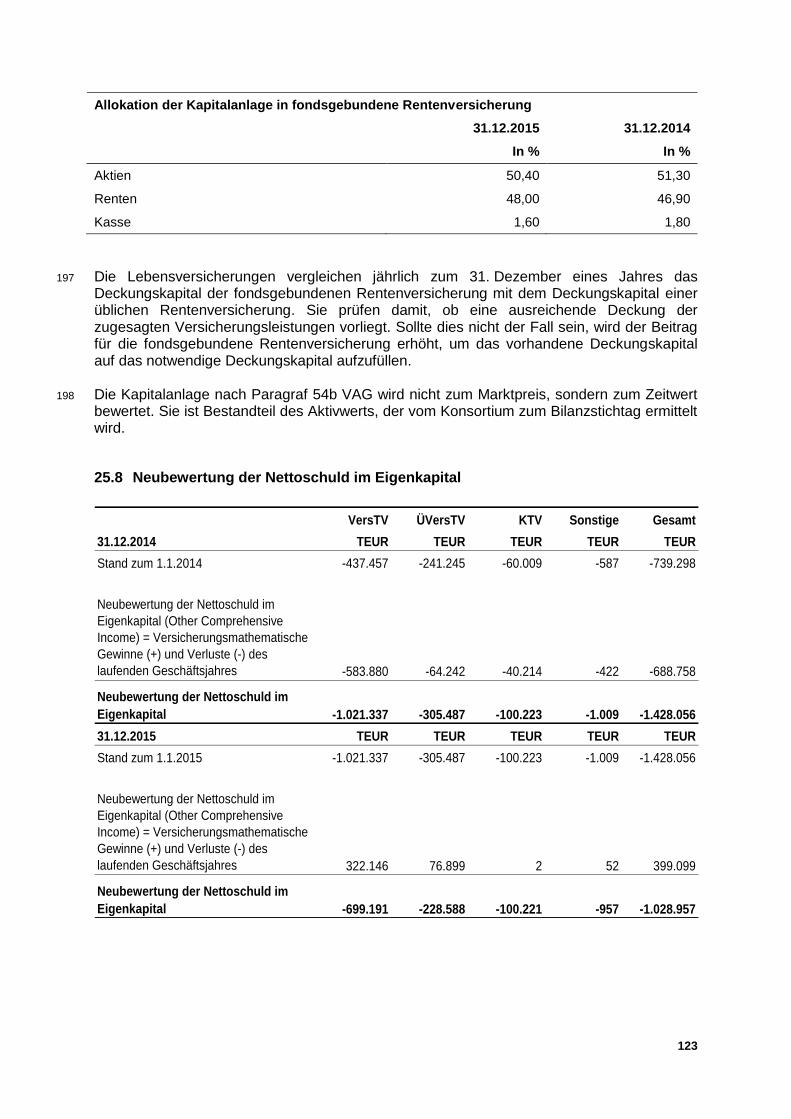

Deutschland Deutschland

Welt

Konzernlagebericht 2015

18

1.6.2.2 An- und Abflug

Der „An-und Abflug“ unterlag bis Ende 2014 der bis dahin geltenden Vollkostendeckung. Aus der Gebührenabrechnung resultierende operative Über- oder Unterdeckungen des Ge-schäftsjahrs wurden als Verbindlichkeiten bzw. Forderungen in künftige Abrechnungsperio-den (Geschäftsjahr + 2) vorgetragen und im Rahmen der Gebührenermittlung mit den Luft-raumnutzern verrechnet. Dabei wirkten Überdeckungen als Minderung, Unterdeckungen als Erhöhung der künftigen Gebührenbasis. Mit Beginn des Jahres 2015 wurde auch der An- und Abflug in die Regulierung überführt. Die Gebühren werden wie bisher durch Rechtsverordnung des Bundes für den An- und Abflug-bereich (FSAAKV) festgesetzt.

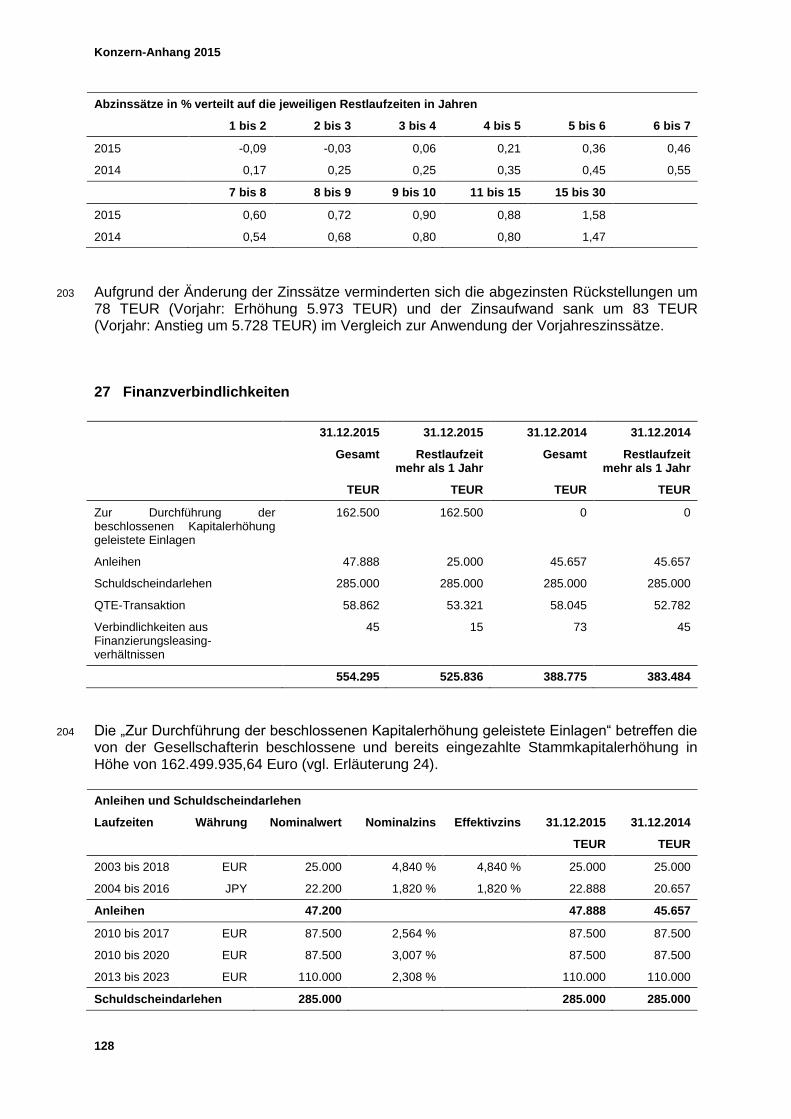

1.6.2.3 Alle sonstigen Segmente

Dieses Segment enthält die Tätigkeiten, die aufgrund quantitativer Schwellenwerte einzeln nicht berichtspflichtig sind. Hierzu zählen im Wesentlichen preisfinanzierte Dienstleistungen, Beteiligungen und gebührenunwirksame Finanztransaktionen. Die preisfinanzierten Dienst-leistungen werden weltweit angeboten. Im Gegensatz zum gebührenfinanzierten Geschäft unterliegen alle sonstigen Segmente, im Wesentlichen das preisfinanzierte Geschäft, nicht der Regulierung. Intersegmentäre Geschäftsvorfälle werden zu marktüblichen Konditionen und Preisen be-rechnet (vgl. Kapitel 30 im Anhang).

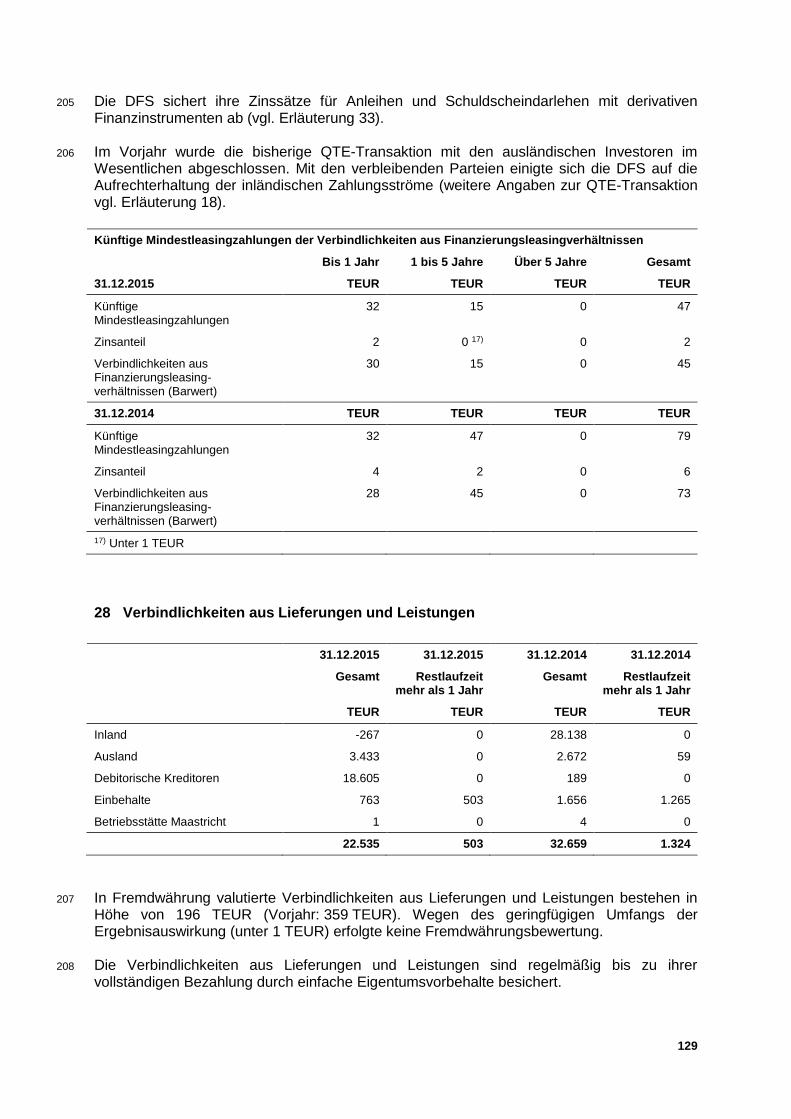

19

1.7 Forschung und Entwicklung

Der im weltweiten Vergleich äußerst verkehrsreiche und komplexe deutsche Luftraum erfor-dert eine dauerhaft besonders leistungsfähige Flugsicherung. Technologische und betriebli-che Innovationen stellen eine wichtige Voraussetzung dar, um wachsendem Kostendruck, steigenden Anforderungen an die Umweltverträglichkeit und einem nach allen Prognosen mittelfristig weiter wachsenden Luftverkehr bei uneingeschränkter Sicherheit gerecht zu wer-den. Deshalb engagiert sich die DFS seit vielen Jahren in internationalen und nationalen Forschungsprojekten. Sie konzentriert sich dabei auf eine angewandte Forschung, die zu neuen Produkten, Verfahren und Arbeitsweisen führt und den Weg von der Invention zur Innovation verfolgt. Im internationalen Bereich ist SESAR (Single European Sky ATM (Air Traffic Management) Research Programme) das herausragende und alle Flugsicherungsbereiche umfassende Projekt. Es wird im Rahmen des „SESAR Joint Undertaking" durchgeführt, dem die DFS ge-meinsam mit anderen führenden Organisationen (Flugsicherungen, Luftraumnutzer, Flug-häfen, Herstellerindustrie) bereits im Juni 2009 als aktives Mitglied beigetreten ist. Die DFS wurde auch für die Nachfolgeorganisation im Projekt SESAR 2020 als Kandidat ausgewählt. Die nationalen Aktivitäten befassen sich mit regionalen Herausforderungen wie der Optimie-rung von Flugrouten für Überflüge und des Betriebs von hoch belasteten Flughäfen wie Frankfurt und München einschließlich ihrer An- und Abflüge mittels Real- und Schnellzeit-simulationen sowie der Erprobung von neuen Schlüsseltechnologien und Entwicklung darauf aufbauender Flugsicherungssoftware und geeigneter Simulatoren. Im Rahmen des vom BMWi geförderten deutschen Luftfahrtforschungsprogramms mit seiner Technologie-Förderlinie „Sichere, effiziente und umweltverträgliche Luftfahrtprozesse und Flugführung“ konnte sich die DFS wiederholt als Verbundvorhabenführer positionieren. Absicht ist hierbei auch, gemeinsam mit deutschen Partnern aus Forschung und Industrie die Ausgangsbasis für spätere internationale Aktivitäten zu verbessern. Die DFS treibt innovative Entwicklungen voran und vermarktet diese teilweise auch über den Bereich Aeronautical Solutions (AS). Dazu zählen:

die Fernüberwachung von Flughäfen, RTC (Remote Tower Control, vgl. 7.2.5)

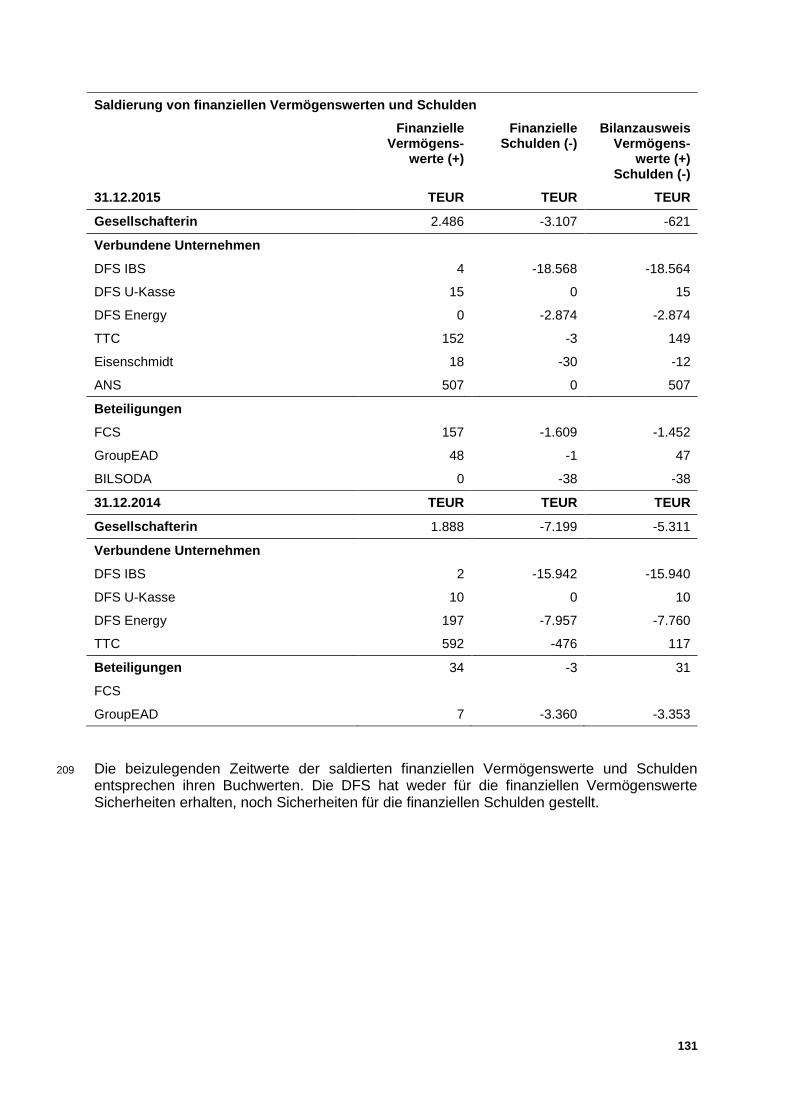

sektorloses Fliegen: ein revolutionäres Konzept, das Flugzeuge im gesamten kontrol-lierten Gebiet fest einem Lotsen zuordnet und bei geringerem Aufwand eine flüssige-re Verkehrsführung verspricht

Ortungssysteme, die alle verfügbaren Sensoren nutzen, wie unterschiedliche Radar-systeme, Multilateration und von Flugzeugen selbst übermittelte Positionen, um Flug-zeuge nahtlos Gate-zu-Gate am Boden und in der Luft verfolgen zu können

Lotsen-Unterstützungssysteme, die die Lotsen durch optimierte Informationsaufberei-tung, besonders auch mit Hinweisen zur Konfliktvermeidung, und schrittweise Auto-matisierung entlasten

die mit neuen Entwicklungen Schritt haltende Interoperabilität europäischer Flugsi-cherungssysteme - eine wichtige Voraussetzung für die SES (Single European Sky)-Initiative (vgl. 7.2.1)

Für Forschung und eigene Entwicklungen werden insgesamt ca. 4,1 Prozent der Kosten und 277 Personalkapazitäten eingesetzt. Kostenreduzierend wirken vereinnahmte Fördermittel in Höhe von ca. 7,3 Mio. EUR aus europäischen Förderprogrammen einschließlich SESAR und deutschem Luftfahrtforschungsprogramm. Die Umsetzung der F&E Ergebnisse findet in Zu-kunft auch im Rahmen der SESAR Deployment Alliance (SDA) zusammen mit Flugsiche-rungsdienstleistern (Air Navigation Service Providers, ANSPs), Airlines und Flughafenbetrei-bern statt.

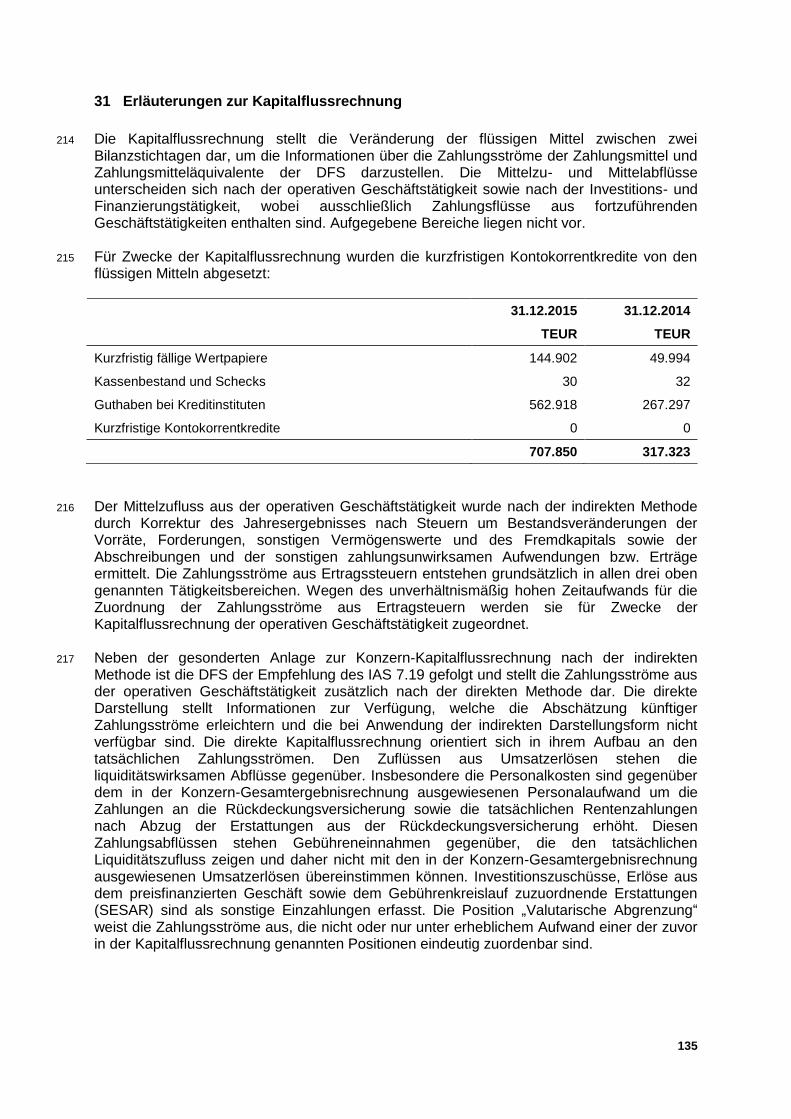

Konzernlagebericht 2015

20

2 Wirtschaftsbericht

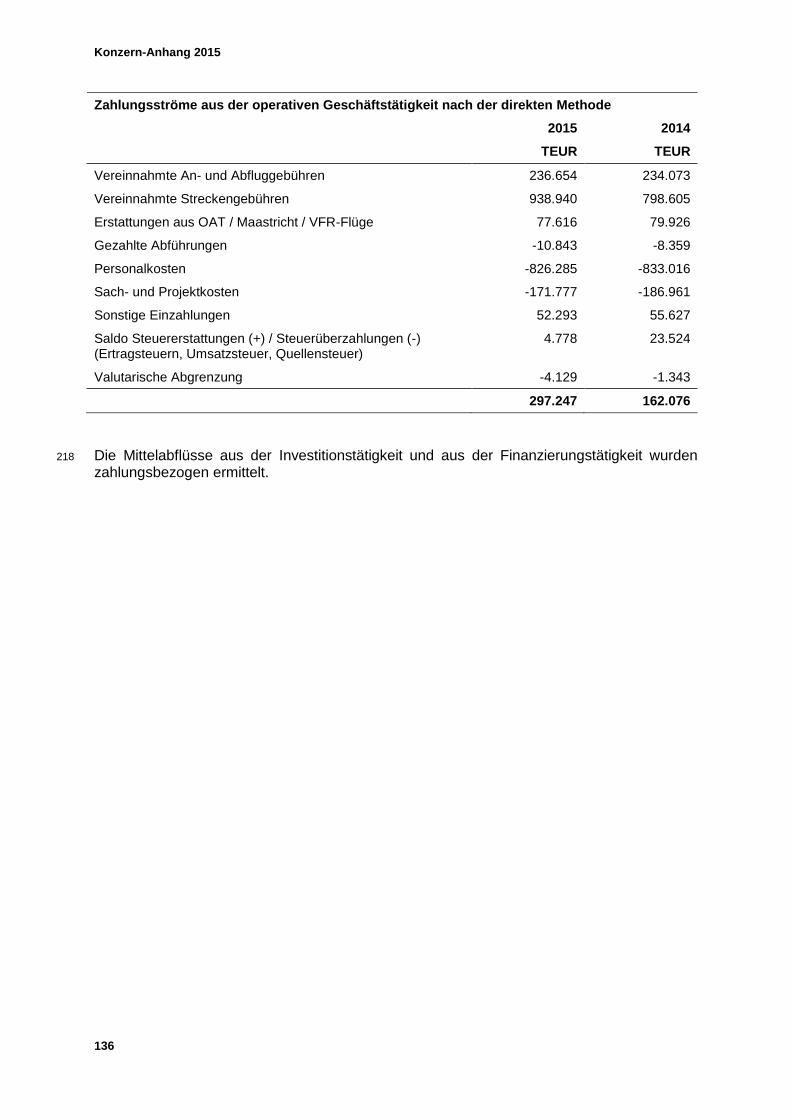

2.1 Gesamtwirtschaftliche Lage

Die Weltwirtschaft wuchs in 2015 um 2,4 Prozent und entwickelte sich damit entgegen der Weltbankprognose von 3,0 Prozent weniger dynamisch als erwartet. Dies lag vor allem an der langsameren Expansion in den Schwellenländern Asiens, auf die sich die Wachstums-verlangsamung Chinas auswirkte. Niedrige Öl- und Rohstoffpreise belasteten rohstoffexpor-tierende Länder wie Russland oder Brasilien. Im Euroraum setzte sich die moderate konjunkturelle Erholung fort. Unter den großen Mit-gliedstaaten wuchs vor allem die spanische Wirtschaft. Auch für Frankreich und Italien sind positive Wachstumsraten zu verzeichnen. Zurückzuführen ist die Entwicklung insbesondere auf den niedrigen Ölpreis und den schwachen Wechselkurs des Euro. Die deutsche Wirtschaft bleibt auf Expansionskurs. Im Jahr 2015 hat sich die gesamtwirt-schaftliche Leistung der deutschen Volkswirtschaft relativ kräftig um 1,7 Prozent (preisberei-nigt) und damit erneut deutlich stärker als das europäische Umfeld erhöht. Die wirtschaftliche Dynamik wird vor allem von der Binnenwirtschaft getragen, insbesondere von den Konsum-ausgaben und den Wohnungsbauinvestitionen. Zudem befindet sich die Arbeitslosigkeit auf dem niedrigsten Stand seit der Wiedervereinigung.

2.2 Entwicklung des Luftverkehrs

Die gesamtwirtschaftliche Entwicklung sowie politische, rechtliche und branchentypische Faktoren beeinflussen maßgeblich den Luftverkehr.

Politische Unruhen

Die verschiedenen Luftraumschließungen, wie z.B. in der Ostukraine, in Syrien und Libyen, die bereits im vergangenen Jahr die Verkehrswege in Süd-Ost-Europa deutlich verändert haben, existieren weiterhin und belasten den Luftverkehrsmarkt. Die Ukraine verzeichnete eine Abnahme der Überflüge seit November 2015, nachdem ein gegenseitiges Flugverbot zwischen Russland und der Ukraine in Kraft trat. Für die Verkehrsströme von Europa nach Tunesien ist nach den Terroranschlägen im März und Juli 2015 ein deutlicher Rückgang zu verzeichnen.

Bürgerinitiativen, Nachtflugverbot und Berliner Flughafen

In Deutschland reagieren die Bürger auf Lärmbelastungen durch Flugverkehr zunehmend sensibel. Das Nachtflugverbot in Frankfurt oder der Bürgerentscheid gegen eine dritte Bahn in München mindern genauso wie die erneute Verschiebung der Eröffnung des Berliner Flughafens nationale Wachstumsimpulse.

Klimaschutzplan und Emissionshandelssystem

Am 2. Februar 2009 trat die EU-Richtlinie 2008/101/EG zur Integration des internationalen Luftverkehrs in das europäische Emissionshandelssystem in Kraft. Sie galt bis Ende des Jahres 2012 und wurde dann von den Regelungen zur neuen Handelsperiode 2013 bis 2020 abgelöst (EU-Richtlinie 2009/29/EG). Gemäß dieser Richtlinie werden alle von einem Flughafen der EU startenden und dort landenden Flüge in das Emissionshandelssystem einbezogen. Von der Gesamtmenge der dem Luftverkehr zugeteilten Zertifikate werden 85 Prozent anteilsgemäß auf die beteiligten Luftfahrtunternehmen aufgeteilt. Die übrigen 15 Prozent werden versteigert. Gegen die Einbeziehung von Fluggesellschaften aus Nicht-

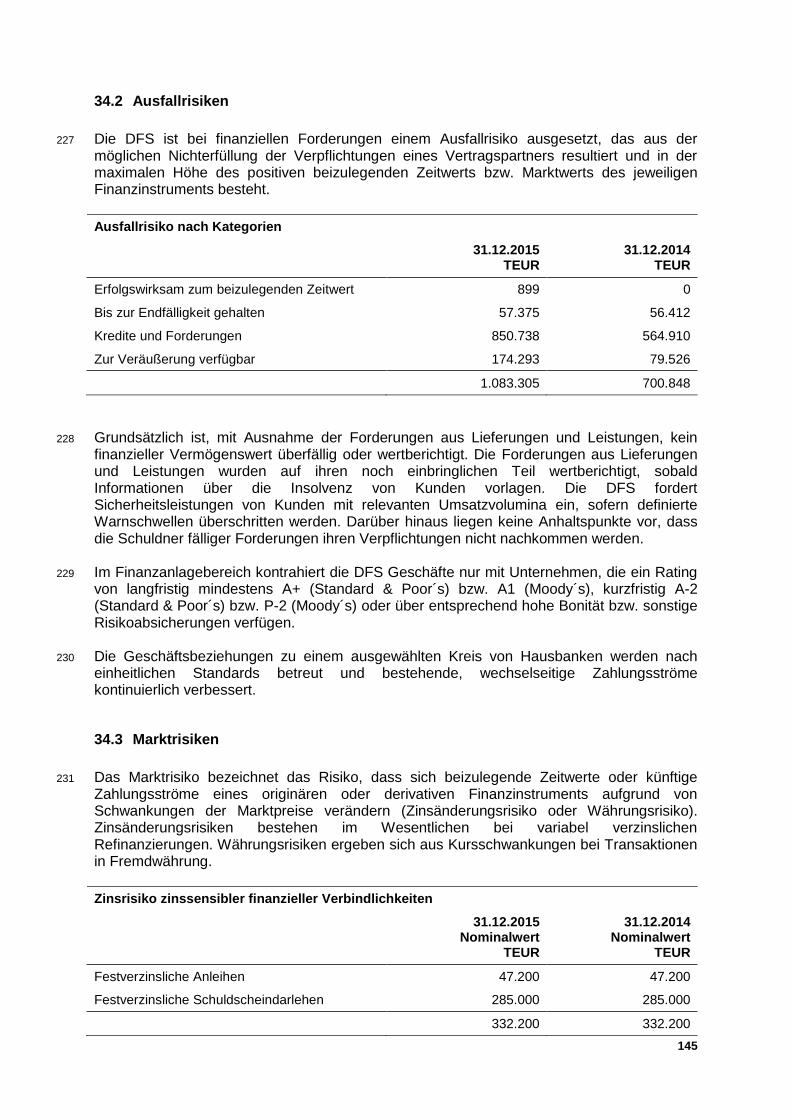

21

EU-Staaten in das europäische Emissionshandelssystem gab es erheblichen Widerstand, insbesondere aus den USA, Russland, China und Indien. Im November 2012 setzte die EU-Kommission die Verpflichtung für die Abgabe von Treib-hausgaszertifikaten für Flüge über die EU-Grenzen für ein Jahr bis zur Konferenz der inter-nationalen Luftfahrtorganisation ICAO im Jahr 2013 aus. Seitdem werden nur Flüge inner-halb der EU vom Emissionshandel erfasst, das sind rund 40 Prozent aller in der EU starten-den oder landenden Flüge. Im Oktober 2013 einigte sich die ICAO auf einen Fahrplan für ein weltweites Klimaschutzab-kommen im Luftverkehr. Bis Ende 2016 will sie ein marktbasiertes System zur Emissionsbe-grenzung entwickeln, das 2020 in Kraft treten soll. Ausgehend von dem dann erreichten Ni-veau sollen die Luftfahrtemissionen fortan nur noch CO2-neutral wachsen. Die USA und die großen Schwellenländer setzten allerdings durch, dass die Staaten sich dazu nicht verbind-lich verpflichten. Zudem soll es Erleichterungen für Entwicklungsländer und für Staaten mit schwieriger Wirtschaftslage geben.

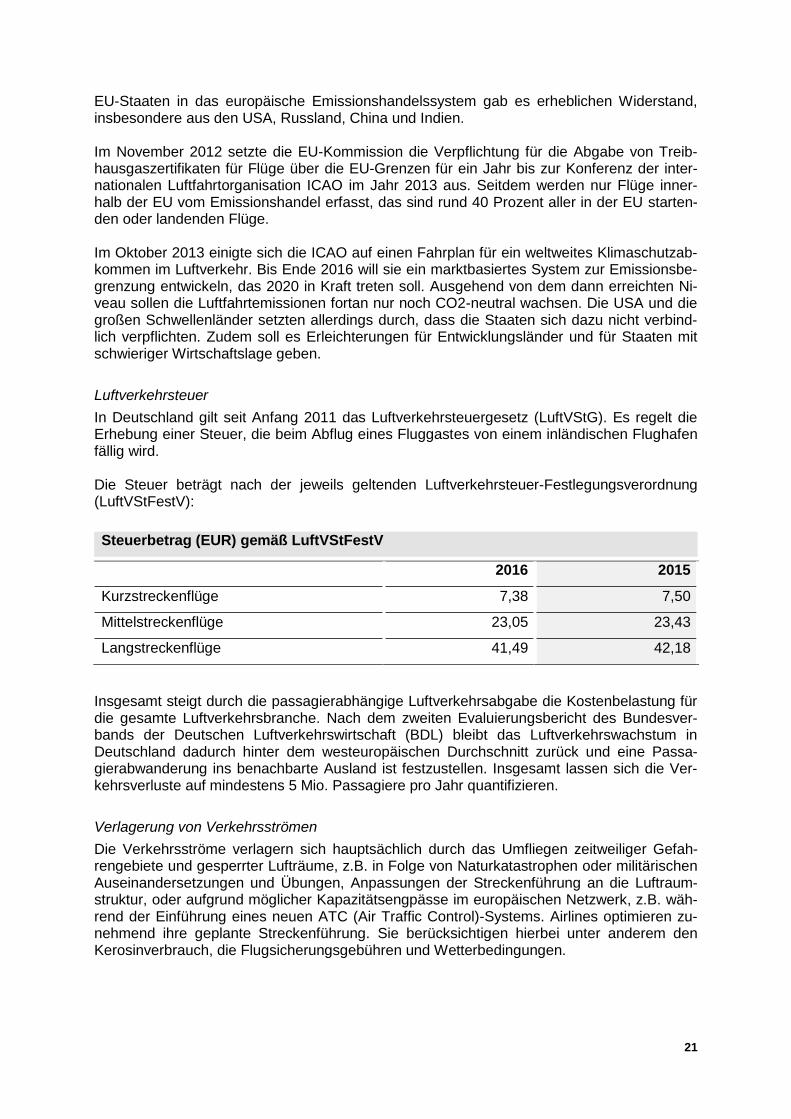

Luftverkehrsteuer

In Deutschland gilt seit Anfang 2011 das Luftverkehrsteuergesetz (LuftVStG). Es regelt die Erhebung einer Steuer, die beim Abflug eines Fluggastes von einem inländischen Flughafen fällig wird. Die Steuer beträgt nach der jeweils geltenden Luftverkehrsteuer-Festlegungsverordnung (LuftVStFestV):

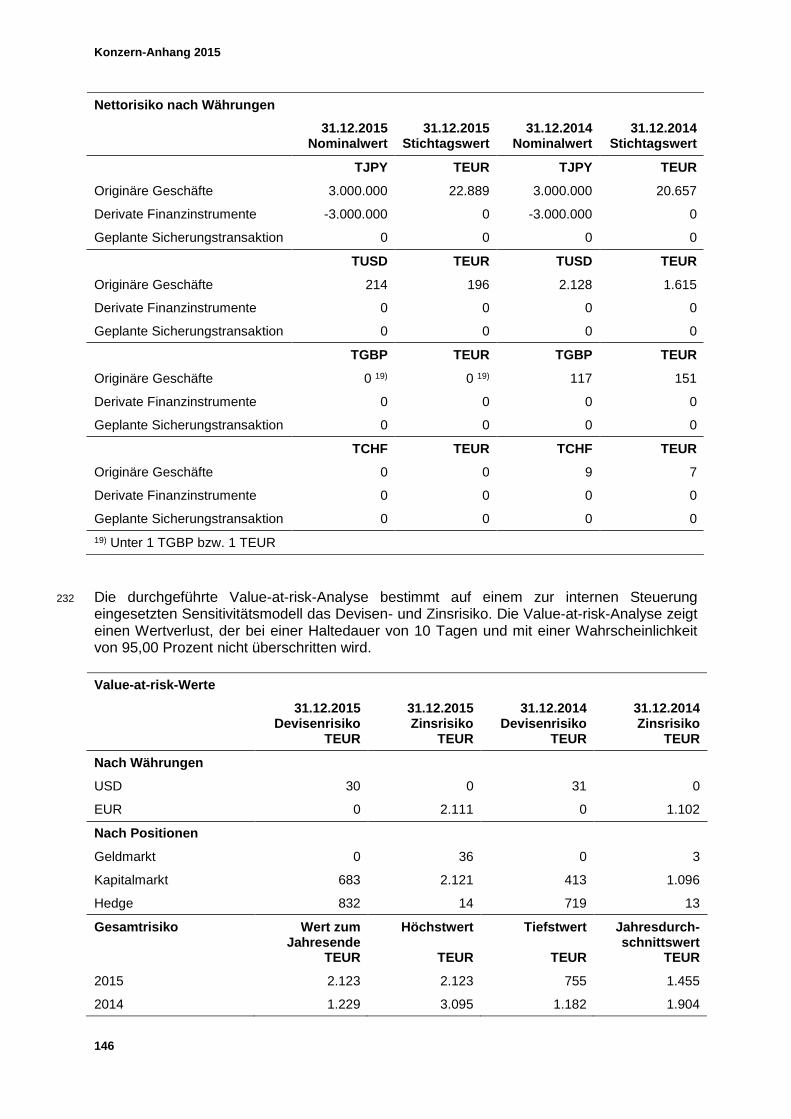

Steuerbetrag (EUR) gemäß LuftVStFestV

2016 2015

Kurzstreckenflüge 7,38 7,50

Mittelstreckenflüge 23,05 23,43

Langstreckenflüge 41,49 42,18

Insgesamt steigt durch die passagierabhängige Luftverkehrsabgabe die Kostenbelastung für die gesamte Luftverkehrsbranche. Nach dem zweiten Evaluierungsbericht des Bundesver-bands der Deutschen Luftverkehrswirtschaft (BDL) bleibt das Luftverkehrswachstum in Deutschland dadurch hinter dem westeuropäischen Durchschnitt zurück und eine Passa-gierabwanderung ins benachbarte Ausland ist festzustellen. Insgesamt lassen sich die Ver-kehrsverluste auf mindestens 5 Mio. Passagiere pro Jahr quantifizieren.

Verlagerung von Verkehrsströmen

Die Verkehrsströme verlagern sich hauptsächlich durch das Umfliegen zeitweiliger Gefah-rengebiete und gesperrter Lufträume, z.B. in Folge von Naturkatastrophen oder militärischen Auseinandersetzungen und Übungen, Anpassungen der Streckenführung an die Luftraum-struktur, oder aufgrund möglicher Kapazitätsengpässe im europäischen Netzwerk, z.B. wäh-rend der Einführung eines neuen ATC (Air Traffic Control)-Systems. Airlines optimieren zu-nehmend ihre geplante Streckenführung. Sie berücksichtigen hierbei unter anderem den Kerosinverbrauch, die Flugsicherungsgebühren und Wetterbedingungen.

Konzernlagebericht 2015

22

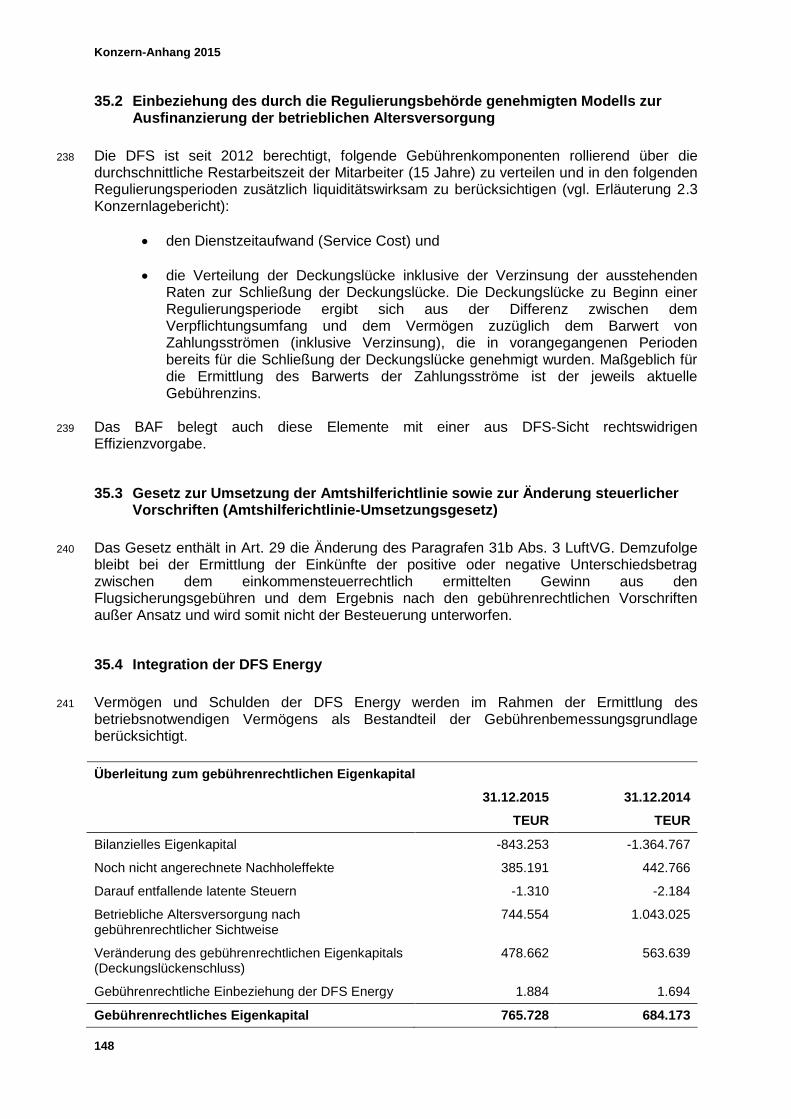

Im deutschen Luftraum verringerte sich im Jahr 2015 die geflogene Distanz um rund zwei Prozent, während sie gleichzeitig in Belgien und Luxemburg, den Niederlanden, in Dänemark und in Teilen von Frankreich zunahm. Die DFS schließt nicht aus, dass die Anhebung der deutschen Flugsicherungsgebühren für das Jahr 2015 die Luftraumnutzer dazu bewegte, möglichst kurze Strecken im deutschen Luftraum zurückzulegen. Eine signifikante Verlage-rung von Verkehrsströmen war allerdings nicht erkennbar.

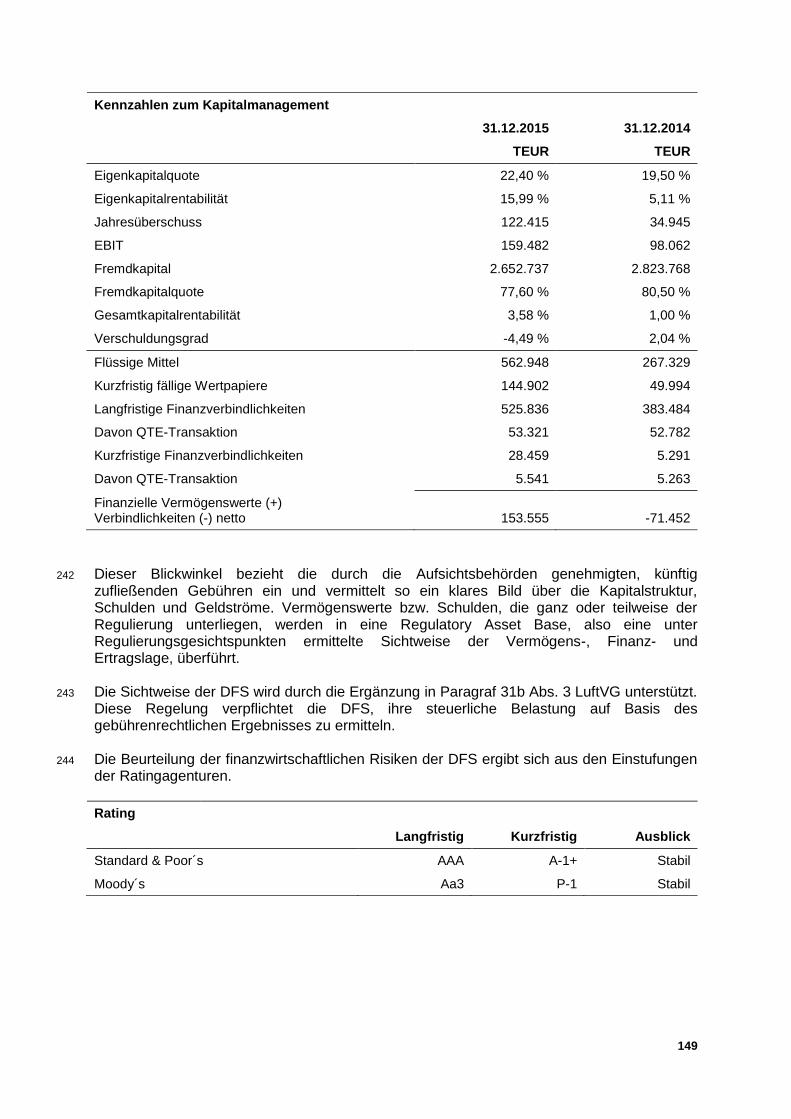

Wettbewerb, Kosten- und Sanierungsdruck der Airlines

Die Luftverkehrsgesellschaften sehen sich weiterhin einem intensiven Wettbewerb um lukra-tive Strecken und Kunden ausgesetzt und stehen unter erheblichem Kosten- und Sanie-rungsdruck. Insbesondere Billigflieger und Airlines aus der Golfregion und der Türkei (Emirates, Etihad Airways, Qatar Airways, Turkish Airlines, etc.) verschärfen und verändern den Wettbewerb grundlegend. Sie expandieren bzw. erobern Marktanteile auf den immer noch lukrativen In-terkontinentalstrecken nach Nordamerika und Süd-Ost-Asien. Die Deutsche Lufthansa (DLH), Marktführer im deutschen Luftraum, reagierte auf diese Rahmenbedingungen und schloss im Jahr 2015 die Übertragung der dezentralen Verkehre auf ihre Low-Cost-Töchter Germanwings und Eurowings ab. Sie bündelte die Flüge von Germanwings und Eurowings und bietet sie seitdem unter dem Markennamen „Eurowings“ an. Die DLH konzentriert sich fortan ausschließlich auf die Drehkreuze Frankfurt und Mün-chen. Wetterbedingte Flugausfälle zeigten sich in 2015 in einem vergleichsweise geringen Aus-maß. Dafür sorgten die Streiks der Lufthansa-Piloten und der Organisation UFO (Unabhän-gige Flugbegleiter Organisation) erneut für erhebliche Beeinträchtigungen.

Interessenkollision zwischen regenerativer Energie und Flugsicherheit

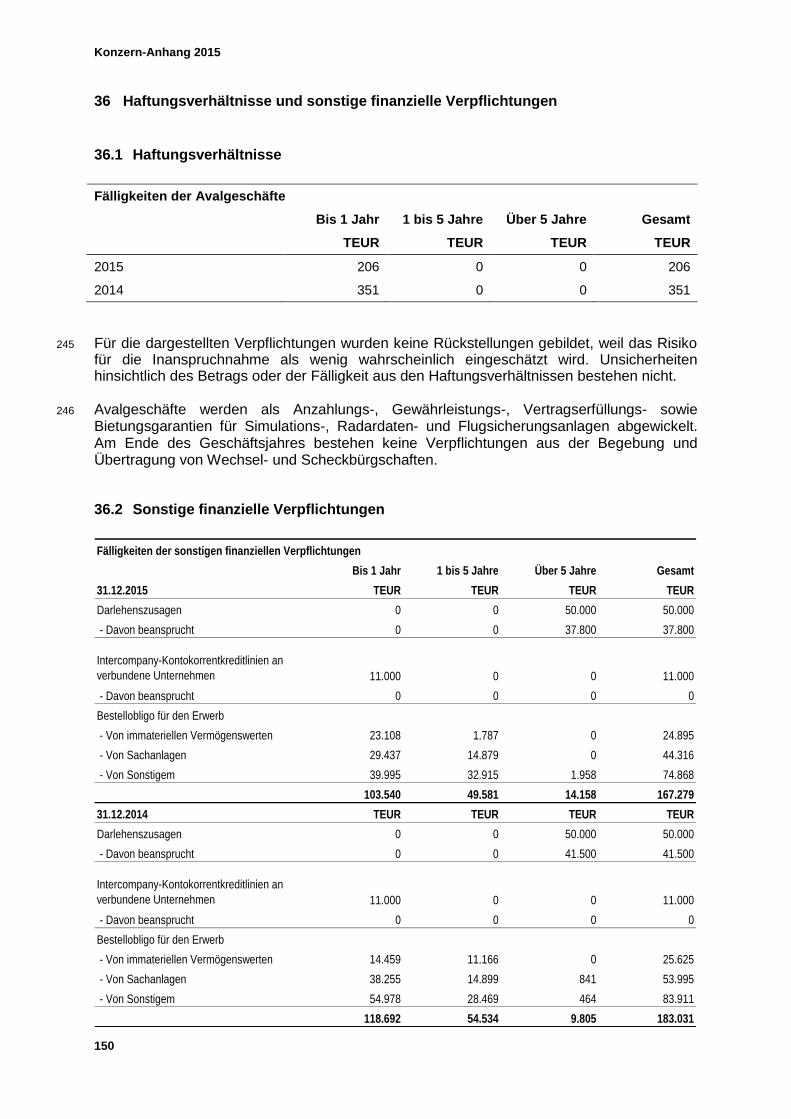

Windenergieanlagen können innerhalb eines Radius von 15 km den störungsfreien Betrieb einer VOR- (VHF (Very High Frequency) Omnidirectional Radio Range) oder DVOR-Einrichtung (Doppler VOR) und damit die Flugsicherheit gefährden. Das BAF entscheidet daher auf der Grundlage einer gutachterlichen Stellungnahme der DFS, ob der Bau neuer Windenergieanlagen genehmigt werden kann. Investoren, die den Ausbau der regenerativen Energie forcieren, sehen durch ablehnende Entscheidungen die Rentabilität ihrer Vorhaben gefährdet und legen zunehmend Rechtsbehelfe dagegen ein. Sie beanstanden die Gutach-ten der DFS und halten geringere Distanzen und Abstände für technisch sachgerecht. Die DFS hält die Argumente aus verschiedenen Gegengutachten zu wesentlichen Teilen für nicht stichhaltig. Das Niedersächsische Oberverwaltungsgericht stärkte im Dezember 2014 nach einem Berufungsverfahren die Position von DFS und BAF. Es erkannte sowohl die fachlichen Argumente wie auch die Prognoseberechnungen der DFS (BAF) an und bestätig-te damit das Störpotenzial der Windenergieanlagen. Die Entscheidung ist allerdings noch nicht rechtskräftig. Die in zweiter Instanz unterliegende Klägerin hat Revision gegen das Urteil eingelegt, über die noch nicht entschieden ist.

23

11,0

10,8

51,6

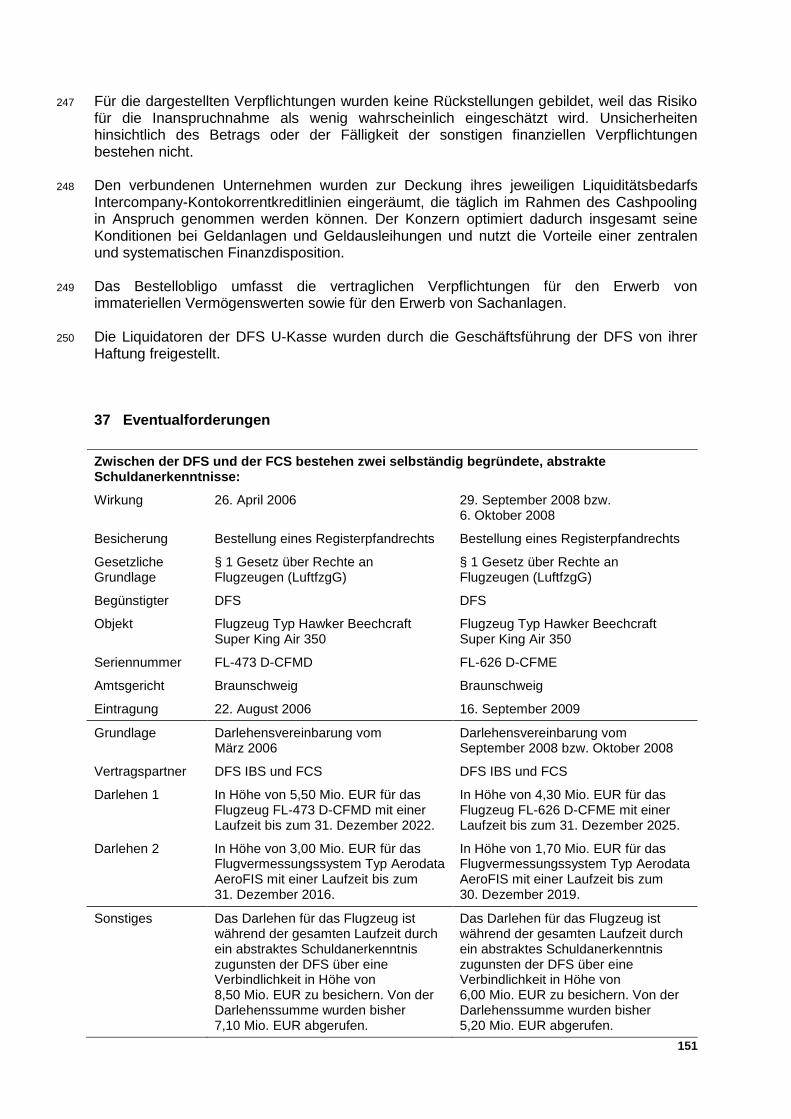

51,8

37,4

37,4

0% 20% 40% 60% 80% 100%

2014

2015

Verteilung der IFR-Flüge (%)

Inlandsflüge

Ein- und Ausflüge

Überflüge

IFR-Flüge 2015

In Deutschland stieg die Anzahl der IFR-Flüge im Jahr 2015 um 1,6 Prozent gegenüber dem Vorjahr. In der Planung antizipierte die DFS einen Anstieg des Luftverkehrs von lediglich 1,1 Prozent im Vergleich zum Vorjahr. Wesentliche Impulse für die Belebung des deutschen Luftverkehrs resultieren dabei aus den niedrigen Kerosinpreisen und der Wachstumsdyna-mik des Billigflugsektors. Auch die großen europäischen Traditions-Airlines erweiterten ihr Angebot in Deutschland. Der zivile Luftverkehr stieg im Vorjahresvergleich um 1,7 Prozent, der militärische Luftver-kehr nahm um 3,9 Prozent ab. IFR-Flüge in Deutschland

2015 2014

Gesamt 3.029.066 2.980.437

Veränderung gegenüber Vorjahr (%) +1,6 +0,9

Inlandsflüge, Ein- und Ausflüge sowie Überflüge verteilen sich im Wesentlichen im Verhältnis des Vorjahres, wobei Inlandsflüge geringfügig abnahmen, Ein- und Ausflüge marginal zu-nahmen.

Konzernlagebericht 2015

24

2.3 Geschäftsentwicklung im Überblick

Auswirkungen des geänderten IAS 19

Für ihre Mitarbeiterinnen und Mitarbeiter unterhält die DFS ein leistungsorientiertes Pensi-onssystem (Defined Benefit Pension Plans). Seit dem Geschäftsjahr 2013 sind die geänder-ten Vorschriften des IAS 19 (Leistungen an Arbeitnehmer) anzuwenden. Die Änderungen des Rechnungslegungsstandards betreffen den Wegfall eines Wahlrechts zur Erfassung ver-sicherungsmathematischer Gewinne und Verluste. Seit 2013 sind derartige Gewinne und Verluste sowie andere Bewertungsänderungen sofort und vollständig als sonstiges Ergebnis (other comprehensive income, OCI) im Eigenkapital zu erfassen. Damit entfällt die von der DFS bisher angewandte „Korridormethode". Zinssatzänderungen im Bereich der bAV können nicht mehr geglättet werden. Gewinne und Verluste aus der Folgebewertung der Pensions-verpflichtungen sowie des zugehörigen Planvermögens werden in voller Höhe erfolgsneutral innerhalb des Eigenkapitals abgebildet (vgl. 25.8 im Anhang). Die unmittelbare Auswirkung führt zu erhöhten Eigenkapitalvolatilitäten. Im Bereich der Ge-bührenermittlung werden diese aber mit der Einführung des kalkulatorischen Modells abge-mildert. Die DFS entwickelte unter der Aufsicht ihrer Regulierungsbehörde ein Modell zur Ausfinan-zierung der bAV, das den europäischen Vorgaben zur Leistungsplanung und Gebührenfest-setzung entspricht. Es wird seit dem 1. Januar 2012 verwendet. Mit fachlicher Weisung vom 12. Dezember 2012 legte das BAF deshalb fest, dass der tatsächliche Finanzierungsauf-wand für die bAV keinen spezifischen Kosteneffizienzzielen der Leistungsplanung unterlie-gen soll, sondern als Teil der „festgestellten Kosten“ der Leistungsplanung angesehen wird und somit Teil der Kostenbasis ist. Das Modell wird im Rahmen der Leistungsplanung bei Aufstellung des folgenden Leistungsplans entsprechend angepasst. Die Gebühr berücksich-tigt in sinngemäßer Anwendung von IAS 19 den Dienstzeit- und Zinsaufwand. Dabei orien-tiert sich der Zinssatz zur Ermittlung der Verpflichtungen prospektiv und mittelfristig an dem Zinssatz, der durch das der bAV gewidmete Vermögen erzielt werden kann. Unterschiede zwischen Verpflichtungsumfang und Vermögen (Deckungslücken/Deckungsüberschüsse) werden rollierend über die durchschnittliche Restarbeitszeit (15 Jahre) der Mitarbeiter verteilt und in den folgenden Regulierungsperioden zusätzlich als Gebührenbestandteil berücksich-tigt. Weitere vorsichtige Annahmen zur Zins-, Gehalts- und Inflationsentwicklung unterstüt-zen die fristgerechte Ausfinanzierung, vermeiden zufällige Schwankungen in der Gebühren-grundlage und damit eine willkürliche Belastung der Luftraumnutzer. Ein in der Planungsphase für die folgende Referenzperiode festgestellter Unterschiedsbetrag zwischen Verpflichtungsumfang und Vermögen (Fehlbetrag in der Ausfinanzierung) wird über 15 Jahre verteilt (rollierende Betrachtung) und erhöht Umsatzerlöse und Liquidität im IFRS-Konzernabschluss. Die DFS wendet für die zweite Regulierungsperiode einen an vorsichtigen kaufmännischen Erwägungen ausgerichteten einheitlichen Zinssatz von 3,54 Prozent an.

25

Normenkonflikt zwischen Gebührenbemessung und Erfolgsermittlung

Die DFS überführte mit Wirkung zum 1. Januar 2007 in Übereinstimmung mit europäischen Vorgaben für Flugsicherungsunternehmen die Gebührenbemessungsgrundlage von HGB auf die vom International Accounting Standards Board (IASB) veröffentlichten International Financial Reporting Standards (IFRS). Die DFS unterliegt seit diesem Zeitpunkt einem substanzgefährdenden Normenkonflikt zwi-schen der Festlegung der Gebühren und der Ermittlung handelsrechtlicher Jahresergebnis-se. Während einerseits europäische Vorgaben die Anwendung der IFRS als Ansatz- und Bewertungsgrundlage zur Ermittlung der Gebührensätze voraussetzen, führten handels-rechtliche Regelungen teilweise zu deutlich abweichenden Bewertungen. Damit unterscheidet sich die handelsrechtliche Rechnungslegung von den gebührenrechtli-chen Erlösgrundlagen und führt zu einer entsprechenden Divergenz der Aufwandspositio-nen. Die Regulierungsbehörde erlaubte der DFS, die aus der Umstellung der Gebührenbe-rechnung auf IFRS resultierenden Bewertungsunterschiede (Nachholeffekte), die zu einem Nachfinanzierungsbedarf führten, zunächst erfolgsneutral im Eigenkapital zu erfassen und über einen Verteilungszeitraum von 15 Jahren dem Luftraumnutzer in Rechnung zu stellen (Art. 6 der EU-Verordnung 1794/2006). Diese Nachholeffekte sind erstmalig im Jahr 2007 in den Erlösen enthalten. Die Nachholeffekte betreffen insbesondere die Bilanzpositionen Anlagevermögen (Entwick-lungskosten, Fremdkapitalkosten, Abschreibungen), Pensionsverpflichtungen und sonstige Rückstellungen. Damit entsprechen die für den gebührenfinanzierten Bereich vereinnahmten Erlöse nicht den entsprechenden Kosten in der handelsrechtlichen Bilanzierung. Daneben sind die in laufen-der Rechnungslegung entstehenden Unterschiedsbeträge zwischen Gebührenrecht, IFRS und HGB aus gleichlautenden Sachverhalten unter Einschluss der Nachholeffekte zu be-rücksichtigen. Durch Art. 29 des Gesetzes zur Umsetzung der Amtshilferichtlinie sowie zur Änderung steuerlicher Vorschriften (Amtshilferichtlinie-Umsetzungsgesetz - AmtshilfeRLUmsG) vom 26. Juni 2013 wurde der oben skizzierte Normenkonflikt für das Steuerrecht gelöst, indem § 31b Abs. 3 LuftVG die Festlegung der steuerlichen Bemessungsgrundlage neu regelt. Bei der DFS bleibt ein positiver oder negativer Unterschiedsbetrag zwischen dem nach dem Ein-kommensteuergesetz ermittelten Gewinn aus den Gebühren für die Flugsicherung und dem Ergebnis nach den gebührenrechtlichen Vorschriften aus Flugsicherungsdiensten bei der Ermittlung der Einkünfte außer Ansatz. Die Besteuerung knüpft daher an das gebührenrecht-liche Ergebnis an. Diese Regelung löst zumindest das bestehende Spannungsverhältnis zwischen der gebührenrechtlichen und steuerlichen Gewinnermittlung auf, lässt jedoch die Divergenzen zwischen Gebührenrecht und handelsrechtlicher Gewinnermittlung mit ihren deutlichen Unterschieden weiterhin bestehen.

Konzernlagebericht 2015

26

Unklare Rechtslage zu den „Unkontrollierbaren Kosten“

Die Beurteilung, Ermittlung und Festlegung der sog. „Unkontrollierbaren Kosten“ ist trotz Ab-schluss der ersten Regulierungsperiode noch nicht eindeutig geregelt, da eine eindeutige Festlegung durch die EU-Kommission fehlt. Derzeit entwickelt die EU-Kommission gemeinsam mit den Mitgliedstaatenvertretern einen Anwendungsleitfaden zu den „Unkontrollierbaren Kosten" (Art. 14 Abs. 2 der VO (EU) 391/2013), dessen Inhalte weder endgültig festgelegt noch veröffentlicht sind und deshalb für die DFS keinerlei verlässliche Orientierung bieten. Außerdem hat die Bundesrepublik Deutschland noch keine „Unkontrollierbaren Kosten“ für die erste Regulierungsperiode an die EU-Kommission gemeldet. Ebenso traf die EU-Kommission noch keine abschließenden Entscheidungen zu bereits gemeldeten unkontrollierbaren Kosten anderer Mitgliedstaaten. Angesichts der bestehenden allgemeinen Rechtsunsicherheit, die sich auch auf zulässige Rechtsmittel und Rechtswege erstreckt, erfasst die DFS diejenigen Kosten, die nach der eigenen Rechtsauffassung für die erste und zweite Regulierungsperiode vom Luftraumnutzer zu tragen sind (per 31.12.2015: 25,3 Mio. EUR), noch nicht im Konzernabschluss. Dagegen berücksichtigt sie voraussichtlich erstattungspflichtige unkontrollierbare Kosten der ersten und zweiten Regulierungsperiode (per 31.12.2015: 26,3 Mio. EUR) bereits als Verpflichtung.

Nachträgliche Regulierungsvorgaben

Das BAF unterwirft neben einer Reduzierung der Gesamtkosten auch die Eigenkapitalver-zinsung, Nachholeffekte, Kosten der bAV sowie alle weiteren Kosten einer Effizienzvorgabe von real -1,5 Prozent für 2015 und 2016 und -2,5 Prozent für die Folgejahre 2017, 2018 und 2019. Die DFS hält diese Regulierungsvorgabe für rechtlich zweifelhaft bzw. sachfremd und prüft geeignete Maßnahmen. Die EU-Kommission revidierte den ursprünglich im Juni 2014 auf FABEC-Ebene für die zwei-te Regulierungsperiode erstellten Leistungsplan am 2. Juli 2015. Mit Schreiben vom 2. November 2015 passte das BAF deshalb auf Empfehlung der EU-Kommission und Eurocontrols den Leistungsplan an, erhöhte die Verkehrsprognose und regelte die Abrechnung der daraus festgestellten Mehreinnahmen. Das BAF nahm eine Teilabrechnung auf IST-Stand August 2015, also für den Zeitraum vom Januar bis einschließlich August 2015, vor und arbeitete die sich gegenüber dem aktualisier-ten Leistungsplan ergebende Differenz für diesen Zeitraum bereits in die Gebühr 2016 ein. Die endgültige Abrechnung 2015 (Zeitraum September bis Dezember 2015 einschließlich der Risikobewertung) soll nach Jahresabschluss erfolgen. Differenzbeträge, die sich sowohl im Bereich Strecke als auch An- und Abflug aus der Endabrechnung ergeben, werden dann in der Gebühr für 2017 berücksichtigt. Die DFS erfasste deshalb die festgestellten Mehreinnahmen gewinnmindernd im Konzern-abschluss 2015 als Überdeckung / Carry-over. Die EU-Kommission bewertete die Kosteneffizienzbeiträge der FABEC Staaten als nicht adäquaten Beitrag zum europäischen Zielwert und forderte deshalb im Dezember 2015 die FABEC-Staaten zu einer weiteren Korrektur des revidierten Leistungsplans auf.

27

Fünf-Punkte-Programm

Die DFS fördert den Ausbau des preisfinanzierten Geschäfts. Sie gewann 2014 einen Bieterwettbewerb der Gatwick Airport Ltd. (GAL) für die Erbringung von Flugsicherungsleistungen am Londoner Flughafen Gatwick und sicherte sich einen Auf-trag für die Jahre von März 2016 bis Februar 2026. Die vorbereitende Transitionsphase (Aufbau der Gesellschaft, Zertifizierung, Personalübernahme, etc.) begann bereits mit der Vertragsunterzeichnung Ende Dezember 2014. Gatwick ist der zweitgrößte Flughafen im Vereinigten Königreich und gilt als der weltweit leis-tungsfähigste Flughafen mit nur einer Start-/Landebahn. GAL zählt ca. 45 Airlines zu seinen Kunden, ist Anlaufpunkt für jährlich mehr als 40 Mio. Passagiere bei steigender Tendenz und bietet Verbindungen zu rund 200 Destinationen. Zur Erfüllung und Abwicklung des Auftrags gründete der DFS-Konzern in 2014 die Air Navigation Solutions Ltd. (ANS Ltd.) mit Sitz in London. Die ANS Ltd. wird als 100-prozentiges Tochterunternehmen der TTC geführt. Die DFS bewarb sich im Juni 2015 erfolgreich um die militärische Fluglotsenausbildung in Kaufbeuren und erhielt hierfür im Juli 2015 vom BMVg den Zuschlag. Vorbehaltlich der er-forderlichen Gremienzustimmungen, sowohl auf Seiten der Bundeswehr als auch auf Seiten der DFS, umfasst der Vertrag ein Volumen von etwa 160 Mio. Euro bei einer festen Laufzeit von 20 Jahren. Die DFS IBS gründet zur Vertragserfüllung, voraussichtlich zum 1. April 2016, die Zweckgesellschaft „Kaufbeuren ATM Training GmbH“. Die Integrations- und Be-triebsphase beginnt voraussichtlich zum 1. Januar 2017. Die DFS stärkt damit die Ertrags-kraft des preisfinanzierten Geschäfts und fördert die zivil-militärische Integration.

Die DFS plant einen weiteren Ausbau in flugsicherungsnahen preisfinanzierten Geschäfts-feldern, sofern sich entsprechende Chancen im Markt ergeben. Die Marketing- und Bera-tungsaktivitäten werden weltweit ausgebaut. Im Kerngeschäft soll die Produktivität erhöht und auf schwankende Nachfrage mit einer er-höhten Personalflexibilität und einer Reduzierung des Personalaufbaus reagiert werden. Freiwerdende Stellen werden, sofern möglich, nicht mehr besetzt und die natürliche Fluktua-tion zur Reduzierung des Personalkörpers genutzt. Die Luftraumstrukturen sowie Flugverfah-ren werden optimiert und Investitionen in werthaltige, leistungsfähige und harmonisierte ATM-Systeme forciert. Projekt- und allgemeine Kosten werden reduziert.

Eigenkapitalstärkung durch den Bund

Der Bundesgesetzgeber beschloss im Gesetz über die Feststellung des Bundeshaushalts-plans für das Haushaltsjahr 2015 (BGBl. I S. 2442) die haushaltsrechtliche Ermächtigung der DFS im Jahr 2015 50 Mio. EUR sowie in den folgenden vier Jahren jeweils 112,5 Mio. EUR (insgesamt 500 Mio. EUR) als Stammkapital zuzuführen und damit die Eigenkapitalbasis zu stärken. Die Bundesrepublik Deutschland verpflichtete sich als Alleingesellschafterin, das Stammkapital entsprechend zu erhöhen. Die notarielle Beurkundung erfolgte am 3. Novem-ber 2015, die Eintragungen in das Handelsregister erfolgten am 25. Januar (50 Mio. EUR) und am 01. März 2016 (450 Mio. EUR). Die DFS erhielt hierfür in 2015 bereits zwei Einlagen in Höhe von insgesamt 162,5 Mio. EUR.

Refinanzierung der bAV

Die DFS beschloss, die bisherige Refinanzierung der bAV in Form einer Versicherungslö-sung schrittweise durch eine Fondslösung ganz oder teilweise zu ersetzen. Die ausgewählte Kapitalverwaltungsgesellschaft soll das Sondervermögen der DFS in einem segmentierten Spezialfonds nach genauen DFS-Vorgaben konservativ anlegen.

Konzernlagebericht 2015

28

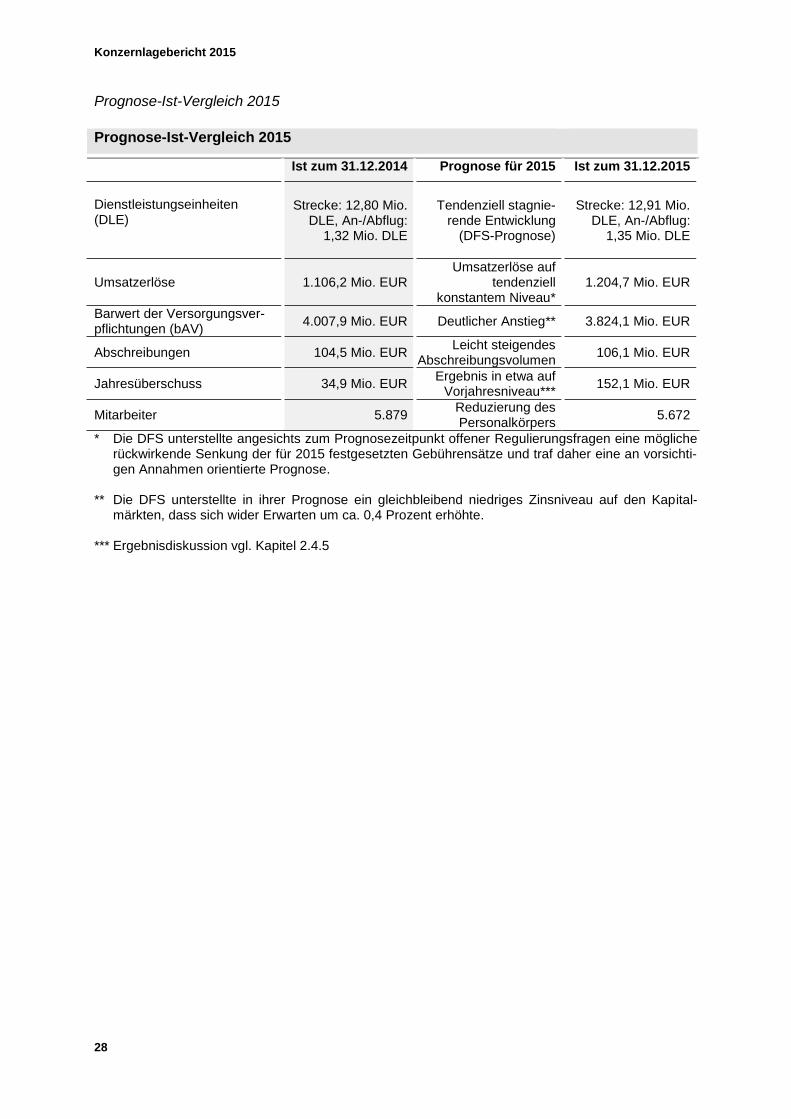

Prognose-Ist-Vergleich 2015

Prognose-Ist-Vergleich 2015

Ist zum 31.12.2014 Prognose für 2015 Ist zum 31.12.2015

Dienstleistungseinheiten (DLE)

Strecke: 12,80 Mio.

DLE, An-/Abflug: 1,32 Mio. DLE

Tendenziell stagnie-rende Entwicklung

(DFS-Prognose)

Strecke: 12,91 Mio.

DLE, An-/Abflug: 1,35 Mio. DLE

Umsatzerlöse 1.106,2 Mio. EUR Umsatzerlöse auf

tendenziell konstantem Niveau*

1.204,7 Mio. EUR

Barwert der Versorgungsver-pflichtungen (bAV)

4.007,9 Mio. EUR Deutlicher Anstieg** 3.824,1 Mio. EUR

Abschreibungen 104,5 Mio. EUR Leicht steigendes

Abschreibungsvolumen 106,1 Mio. EUR

Jahresüberschuss 34,9 Mio. EUR Ergebnis in etwa auf

Vorjahresniveau*** 152,1 Mio. EUR

Mitarbeiter 5.879 Reduzierung des Personalkörpers

5.672

* Die DFS unterstellte angesichts zum Prognosezeitpunkt offener Regulierungsfragen eine mögliche rückwirkende Senkung der für 2015 festgesetzten Gebührensätze und traf daher eine an vorsichti-gen Annahmen orientierte Prognose.

** Die DFS unterstellte in ihrer Prognose ein gleichbleibend niedriges Zinsniveau auf den Kapital-

märkten, dass sich wider Erwarten um ca. 0,4 Prozent erhöhte. *** Ergebnisdiskussion vgl. Kapitel 2.4.5

29

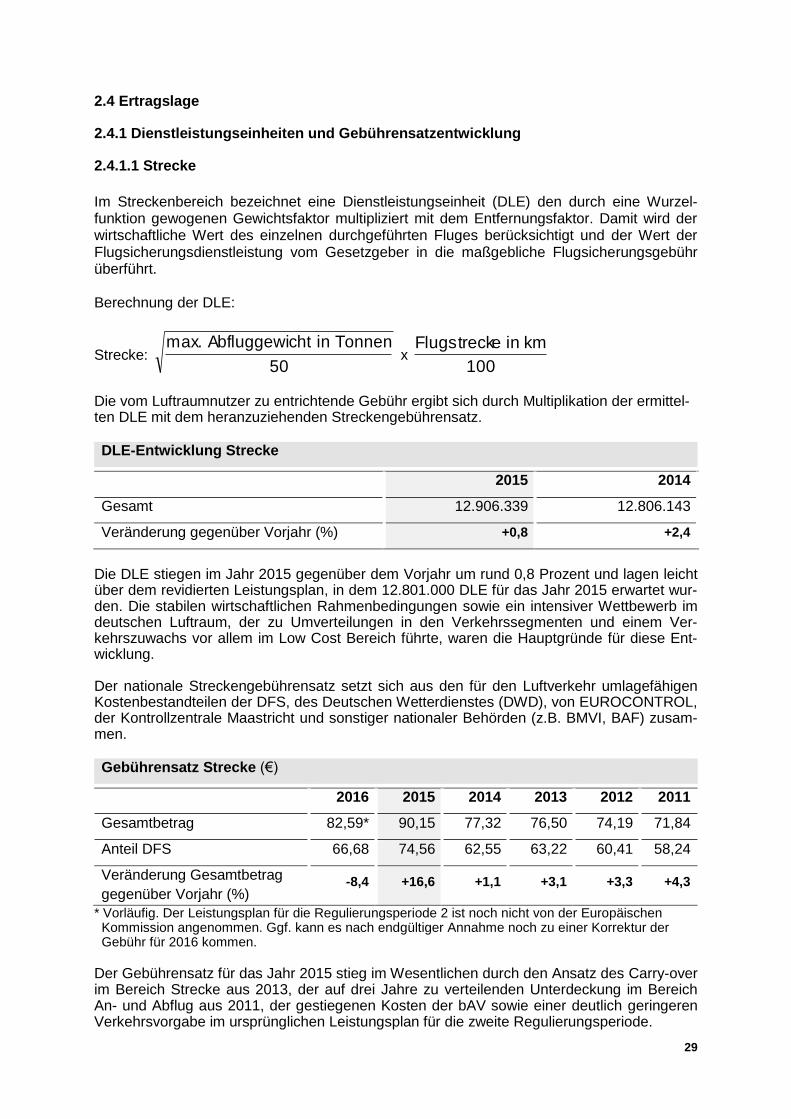

2.4 Ertragslage

2.4.1 Dienstleistungseinheiten und Gebührensatzentwicklung

2.4.1.1 Strecke

Im Streckenbereich bezeichnet eine Dienstleistungseinheit (DLE) den durch eine Wurzel-funktion gewogenen Gewichtsfaktor multipliziert mit dem Entfernungsfaktor. Damit wird der wirtschaftliche Wert des einzelnen durchgeführten Fluges berücksichtigt und der Wert der Flugsicherungsdienstleistung vom Gesetzgeber in die maßgebliche Flugsicherungsgebühr überführt. Berechnung der DLE:

Strecke: 50

TonneninchtAbfluggewimax. x

100

kmineFlugstreck

Die vom Luftraumnutzer zu entrichtende Gebühr ergibt sich durch Multiplikation der ermittel-ten DLE mit dem heranzuziehenden Streckengebührensatz. DLE-Entwicklung Strecke

2015 2014

Gesamt 12.906.339 12.806.143

Veränderung gegenüber Vorjahr (%) +0,8 +2,4

Die DLE stiegen im Jahr 2015 gegenüber dem Vorjahr um rund 0,8 Prozent und lagen leicht über dem revidierten Leistungsplan, in dem 12.801.000 DLE für das Jahr 2015 erwartet wur-den. Die stabilen wirtschaftlichen Rahmenbedingungen sowie ein intensiver Wettbewerb im deutschen Luftraum, der zu Umverteilungen in den Verkehrssegmenten und einem Ver-kehrszuwachs vor allem im Low Cost Bereich führte, waren die Hauptgründe für diese Ent-wicklung. Der nationale Streckengebührensatz setzt sich aus den für den Luftverkehr umlagefähigen Kostenbestandteilen der DFS, des Deutschen Wetterdienstes (DWD), von EUROCONTROL, der Kontrollzentrale Maastricht und sonstiger nationaler Behörden (z.B. BMVI, BAF) zusam-men. Gebührensatz Strecke (€)

2016 2015 2014 2013 2012 2011

Gesamtbetrag 82,59* 90,15 77,32 76,50 74,19 71,84

Anteil DFS 66,68 74,56 62,55 63,22 60,41 58,24

Veränderung Gesamtbetrag

gegenüber Vorjahr (%) -8,4 +16,6 +1,1 +3,1 +3,3 +4,3

* Vorläufig. Der Leistungsplan für die Regulierungsperiode 2 ist noch nicht von der Europäischen Kommission angenommen. Ggf. kann es nach endgültiger Annahme noch zu einer Korrektur der Gebühr für 2016 kommen.

Der Gebührensatz für das Jahr 2015 stieg im Wesentlichen durch den Ansatz des Carry-over im Bereich Strecke aus 2013, der auf drei Jahre zu verteilenden Unterdeckung im Bereich An- und Abflug aus 2011, der gestiegenen Kosten der bAV sowie einer deutlich geringeren Verkehrsvorgabe im ursprünglichen Leistungsplan für die zweite Regulierungsperiode.

Konzernlagebericht 2015

30

Die EU-Verordnung zur Gebührenregelung für Flugsicherungsdienste (VO (EU) 391/2013) sieht einen teilweisen Ausgleich von Einnahmeverlusten in Folge von Verkehrsabweichun-gen sowie eine Inflationsanpassung vor. Die Senkung des Gebührensatzes ab 2016 ist im Wesentlichen auf den Ansatz eines höheren Planungswertes für die DLE im revidierten Leis-tungsplan und die Einsparungen durch das 5-Punkte-Programm (vgl. 1.4.2) zurückzuführen. Der Anteil der DFS am Streckengebührensatz verringerte sich auf rund 81 Prozent.

2.4.1.2 An- und Abflug

Im An- und Abflug bezeichnet eine Dienstleistungseinheit den auf zwei Dezimalstellen be-rechneten Quotienten aus dem durch fünfzig geteilten maximal zulässigen Starthöchstge-wicht, potenziert mit 0,7. Berechnung der DLE:

An-/Abflug:

7,0

50

TonneninchtAbfluggewimax.

Die vom Luftraumnutzer zu entrichtende Gebühr ergibt sich durch Multiplikation der ermittel-ten DLE mit dem heranzuziehenden Gebührensatz für den An- und Abflug. DLE-Entwicklung An-/Abflug

2015 2014

Gesamt 1.346.490 1.316.131

Veränderung gegenüber Vorjahr (%) +2,3 +2,2

Die DLE stiegen im Vergleich zum Vorjahr um 2,3 Prozent und lagen rund 1,0 Prozent über dem revidierten Leistungsplan. Bereits im zweiten aufeinanderfolgenden Jahr ist damit ein Zuwachs von über 2 Prozent an den deutschen Verkehrsflughäfen zu verzeichnen, der auf den intensiven Wettbewerb der Billigfluglinien zurückzuführen ist. Der An- und Abfluggebührensatz beinhaltet gemäß den EU-Verordnungen zur Erbringung von Flugsicherungsdiensten die umlagefähigen Kostenbestandteile der DFS, des DWD und sonstiger nationaler Behörden (z.B. BMVI, BAF). Gebührensatz An- und Abflug (€)

2016 2015 2014 2013 2012 2011

Gesamtbetrag 159,23* 181,62 183,87 181,99 171,29 163,05

Anteil DFS 151,31 173,28 177,20 175,84 165,70 155,76

Veränderung Gesamtbetrag

gegenüber Vor j ah r (% ) -12,3 -1,2 +1,0 +6,2 +5,1 +0,3

* Vorläufig. Der Leistungsplan für die Regulierungsperiode 2 ist noch nicht von der Europäischen Kommission angenommen. Ggf. kann es nach endgültiger Annahme noch zu einer Korrektur der Gebühr für 2016 kommen.

Im Jahr 2015 sank der Gebührensatz im Wesentlichen aufgrund der Überdeckung des Jah-res 2013 um rund 1,2 Prozent. Die weitere Senkung des Gebührensatzes ab 2016 ist auf den Ansatz eines höheren Planungsansatzes für die DLE im revidierten Leistungsplan zu-rückzuführen. Zudem reduzieren die Einsparungen aus dem 5-Punkte-Programm der DFS den Gebührensatz. Der Anteil der DFS am Gebührensatz für den An- und Abflug liegt unver-ändert zum Vorjahr bei rund 95 Prozent.

31

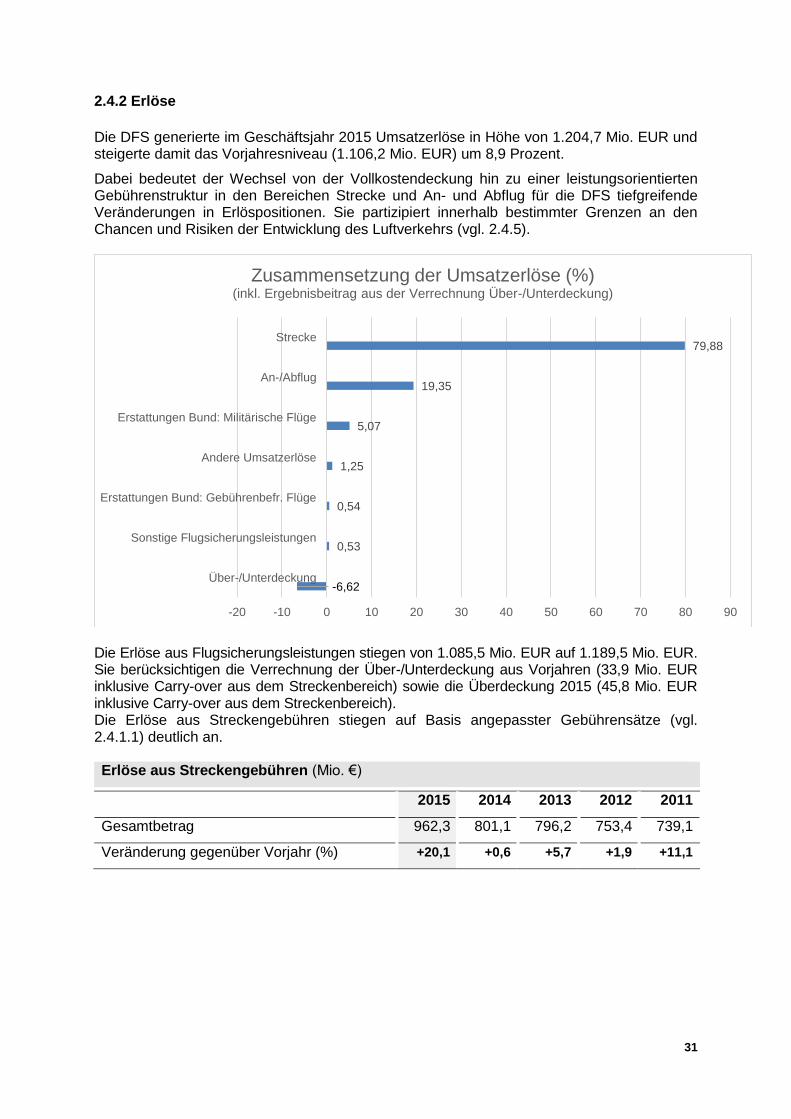

2.4.2 Erlöse

Die DFS generierte im Geschäftsjahr 2015 Umsatzerlöse in Höhe von 1.204,7 Mio. EUR und steigerte damit das Vorjahresniveau (1.106,2 Mio. EUR) um 8,9 Prozent.

Dabei bedeutet der Wechsel von der Vollkostendeckung hin zu einer leistungsorientierten Gebührenstruktur in den Bereichen Strecke und An- und Abflug für die DFS tiefgreifende Veränderungen in Erlöspositionen. Sie partizipiert innerhalb bestimmter Grenzen an den Chancen und Risiken der Entwicklung des Luftverkehrs (vgl. 2.4.5).

Die Erlöse aus Flugsicherungsleistungen stiegen von 1.085,5 Mio. EUR auf 1.189,5 Mio. EUR. Sie berücksichtigen die Verrechnung der Über-/Unterdeckung aus Vorjahren (33,9 Mio. EUR inklusive Carry-over aus dem Streckenbereich) sowie die Überdeckung 2015 (45,8 Mio. EUR inklusive Carry-over aus dem Streckenbereich). Die Erlöse aus Streckengebühren stiegen auf Basis angepasster Gebührensätze (vgl. 2.4.1.1) deutlich an. Erlöse aus Streckengebühren (Mio. €)

2015 2014 2013 2012 2011

Gesamtbetrag 962,3 801,1 796,2 753,4 739,1

Veränderung gegenüber Vorjahr (%) +20,1 +0,6 +5,7 +1,9 +11,1

-6,62

0,53

0,54

1,25

5,07

19,35

79,88

-20 -10 0 10 20 30 40 50 60 70 80 90

Über-/Unterdeckung

Sonstige Flugsicherungsleistungen

Erstattungen Bund: Gebührenbefr. Flüge

Andere Umsatzerlöse

Erstattungen Bund: Militärische Flüge

An-/Abflug

Strecke

Zusammensetzung der Umsatzerlöse (%)(inkl. Ergebnisbeitrag aus der Verrechnung Über-/Unterdeckung)

Konzernlagebericht 2015

32

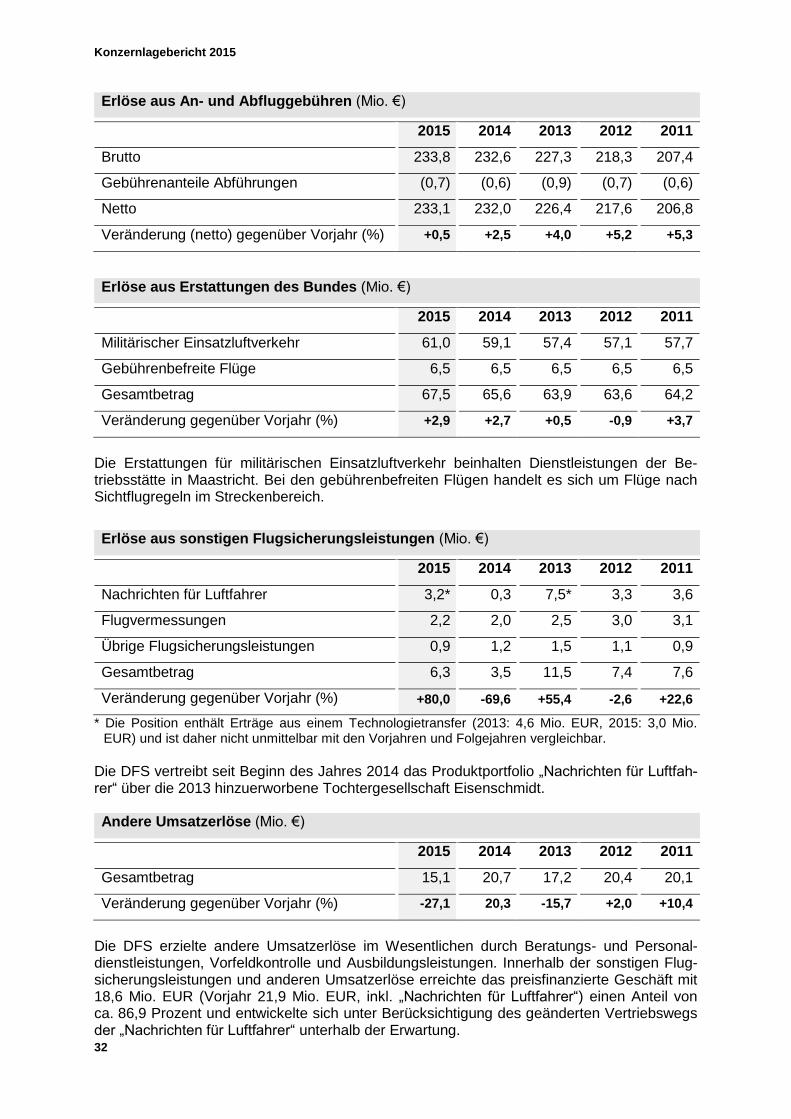

Erlöse aus An- und Abfluggebühren (Mio. €)

2015 2014 2013 2012 2011

Brutto 233,8 232,6 227,3 218,3 207,4

Gebührenanteile Abführungen (0,7) (0,6) (0,9) (0,7) (0,6)

Netto 233,1 232,0 226,4 217,6 206,8

Veränderung (netto) gegenüber Vorjahr (%) +0,5 +2,5 +4,0 +5,2 +5,3

Erlöse aus Erstattungen des Bundes (Mio. €)

2015 2014 2013 2012 2011

Militärischer Einsatzluftverkehr 61,0 59,1 57,4 57,1 57,7

Gebührenbefreite Flüge 6,5 6,5 6,5 6,5 6,5

Gesamtbetrag 67,5 65,6 63,9 63,6 64,2

Veränderung gegenüber Vorjahr (%) +2,9 +2,7 +0,5 -0,9 +3,7

Die Erstattungen für militärischen Einsatzluftverkehr beinhalten Dienstleistungen der Be-triebsstätte in Maastricht. Bei den gebührenbefreiten Flügen handelt es sich um Flüge nach Sichtflugregeln im Streckenbereich.

Erlöse aus sonstigen Flugsicherungsleistungen (Mio. €)

2015 2014 2013 2012 2011

Nachrichten für Luftfahrer 3,2* 0,3 7,5* 3,3 3,6

Flugvermessungen 2,2 2,0 2,5 3,0 3,1

Übrige Flugsicherungsleistungen 0,9 1,2 1,5 1,1 0,9

Gesamtbetrag 6,3 3,5 11,5 7,4 7,6

Veränderung gegenüber Vorjahr (%) +80,0 -69,6 +55,4 -2,6 +22,6

* Die Position enthält Erträge aus einem Technologietransfer (2013: 4,6 Mio. EUR, 2015: 3,0 Mio. EUR) und ist daher nicht unmittelbar mit den Vorjahren und Folgejahren vergleichbar.

Die DFS vertreibt seit Beginn des Jahres 2014 das Produktportfolio „Nachrichten für Luftfah-rer“ über die 2013 hinzuerworbene Tochtergesellschaft Eisenschmidt. Andere Umsatzerlöse (Mio. €)

2015 2014 2013 2012 2011

Gesamtbetrag 15,1 20,7 17,2 20,4 20,1

Veränderung gegenüber Vorjahr (%) -27,1 20,3 -15,7 +2,0 +10,4

Die DFS erzielte andere Umsatzerlöse im Wesentlichen durch Beratungs- und Personal-dienstleistungen, Vorfeldkontrolle und Ausbildungsleistungen. Innerhalb der sonstigen Flug-sicherungsleistungen und anderen Umsatzerlöse erreichte das preisfinanzierte Geschäft mit 18,6 Mio. EUR (Vorjahr 21,9 Mio. EUR, inkl. „Nachrichten für Luftfahrer“) einen Anteil von ca. 86,9 Prozent und entwickelte sich unter Berücksichtigung des geänderten Vertriebswegs der „Nachrichten für Luftfahrer“ unterhalb der Erwartung.

33

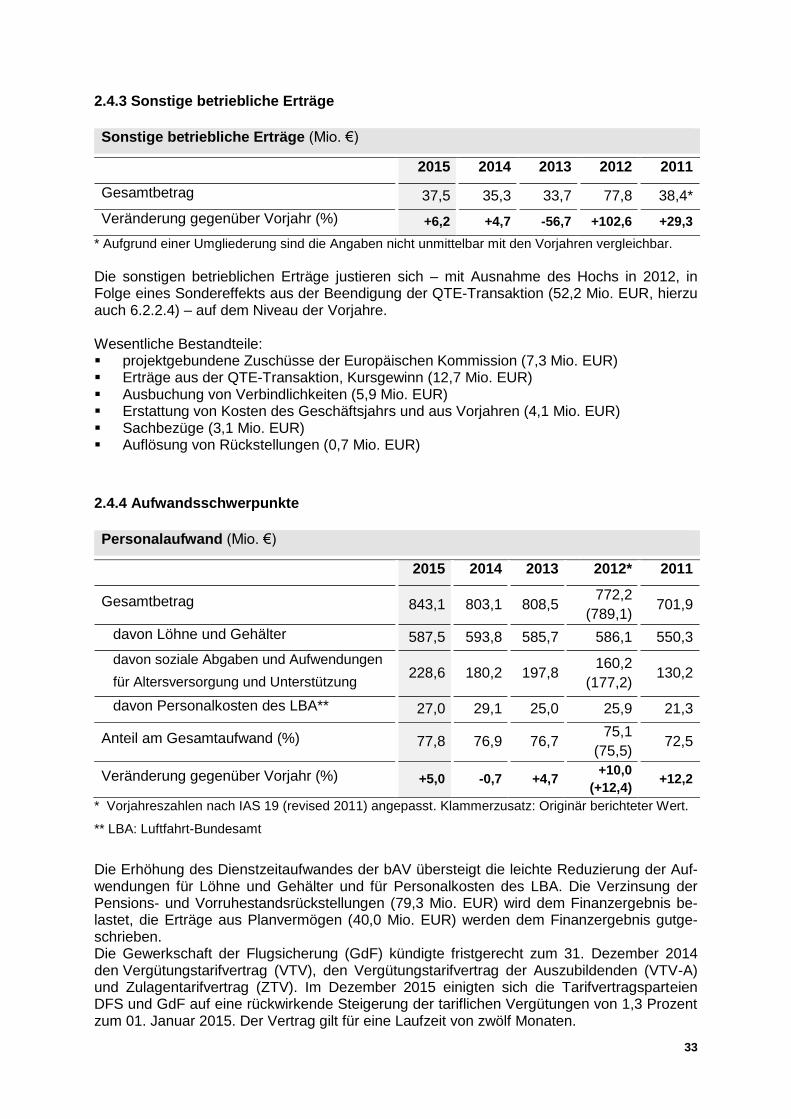

2.4.3 Sonstige betriebliche Erträge

Sonstige betriebliche Erträge (Mio. €)

2015 2014 2013 2012 2011

Gesamtbetrag 37,5 35,3 33,7 77,8 38,4*

Veränderung gegenüber Vorjahr (%) +6,2 +4,7 -56,7 +102,6 +29,3

* Aufgrund einer Umgliederung sind die Angaben nicht unmittelbar mit den Vorjahren vergleichbar.

Die sonstigen betrieblichen Erträge justieren sich – mit Ausnahme des Hochs in 2012, in Folge eines Sondereffekts aus der Beendigung der QTE-Transaktion (52,2 Mio. EUR, hierzu auch 6.2.2.4) – auf dem Niveau der Vorjahre. Wesentliche Bestandteile: projektgebundene Zuschüsse der Europäischen Kommission (7,3 Mio. EUR) Erträge aus der QTE-Transaktion, Kursgewinn (12,7 Mio. EUR) Ausbuchung von Verbindlichkeiten (5,9 Mio. EUR) Erstattung von Kosten des Geschäftsjahrs und aus Vorjahren (4,1 Mio. EUR) Sachbezüge (3,1 Mio. EUR) Auflösung von Rückstellungen (0,7 Mio. EUR)

2.4.4 Aufwandsschwerpunkte

Personalaufwand (Mio. €)

2015 2014 2013 2012* 2011

Gesamtbetrag 843,1 803,1 808,5 772,2

(789,1) 701,9

davon Löhne und Gehälter 587,5 593,8 585,7 586,1 550,3

davon soziale Abgaben und Aufwendungen

für Altersversorgung und Unterstützung 228,6 180,2 197,8

160,2

(177,2) 130,2

davon Personalkosten des LBA** 27,0 29,1 25,0 25,9 21,3

Anteil am Gesamtaufwand (%) 77,8 76,9 76,7 75,1

(75,5) 72,5

Veränderung gegenüber Vorjahr (%) +5,0 -0,7 +4,7 +10,0

(+12,4) +12,2

* Vorjahreszahlen nach IAS 19 (revised 2011) angepasst. Klammerzusatz: Originär berichteter Wert.

** LBA: Luftfahrt-Bundesamt

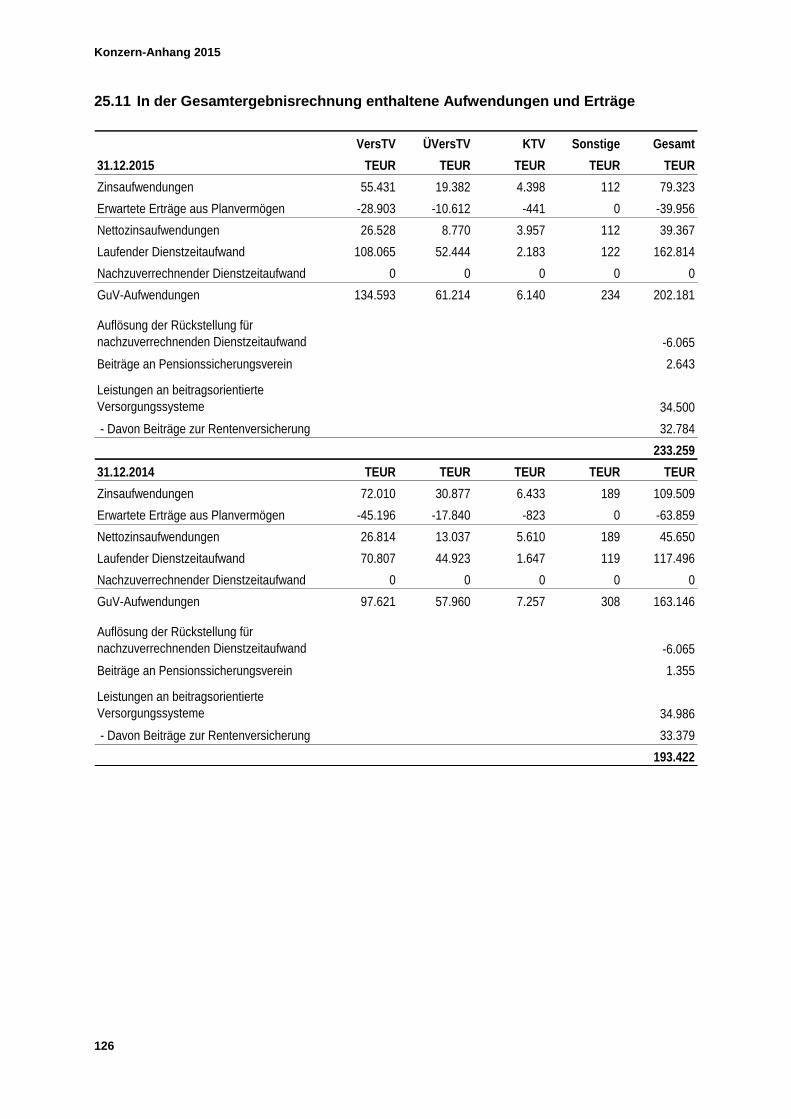

Die Erhöhung des Dienstzeitaufwandes der bAV übersteigt die leichte Reduzierung der Auf-wendungen für Löhne und Gehälter und für Personalkosten des LBA. Die Verzinsung der Pensions- und Vorruhestandsrückstellungen (79,3 Mio. EUR) wird dem Finanzergebnis be-lastet, die Erträge aus Planvermögen (40,0 Mio. EUR) werden dem Finanzergebnis gutge-schrieben. Die Gewerkschaft der Flugsicherung (GdF) kündigte fristgerecht zum 31. Dezember 2014 den Vergütungstarifvertrag (VTV), den Vergütungstarifvertrag der Auszubildenden (VTV-A) und Zulagentarifvertrag (ZTV). Im Dezember 2015 einigten sich die Tarifvertragsparteien DFS und GdF auf eine rückwirkende Steigerung der tariflichen Vergütungen von 1,3 Prozent zum 01. Januar 2015. Der Vertrag gilt für eine Laufzeit von zwölf Monaten.

Konzernlagebericht 2015

34

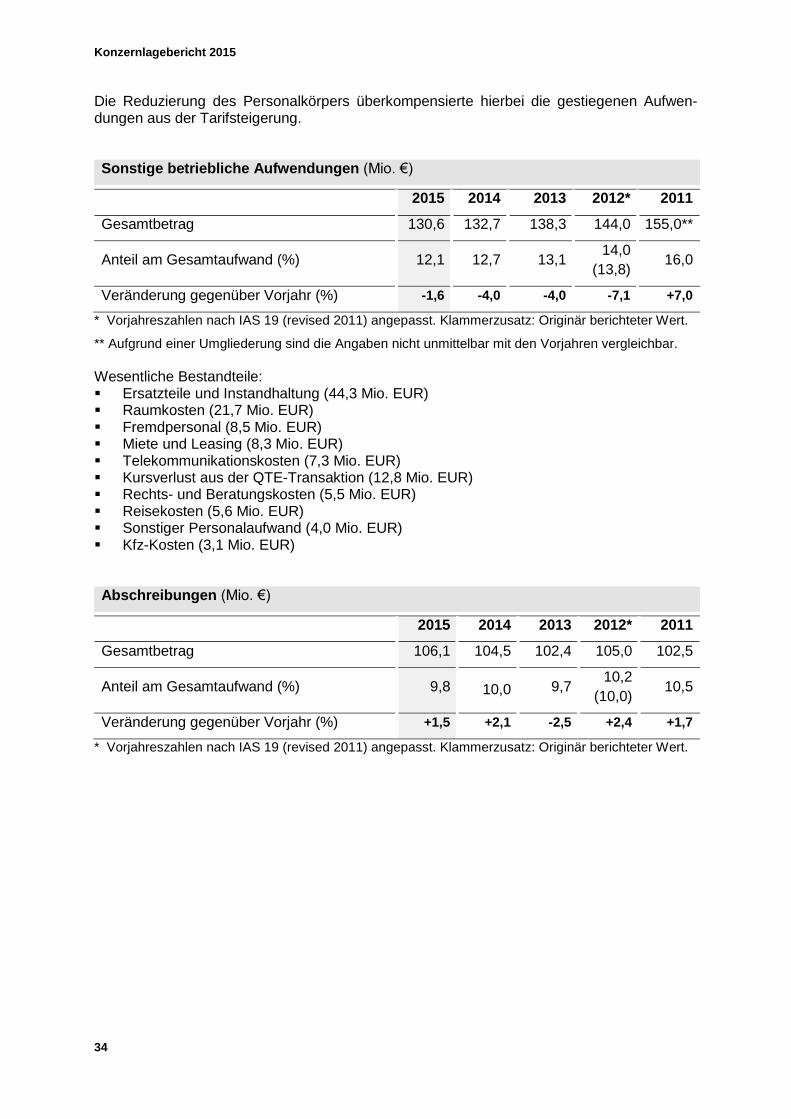

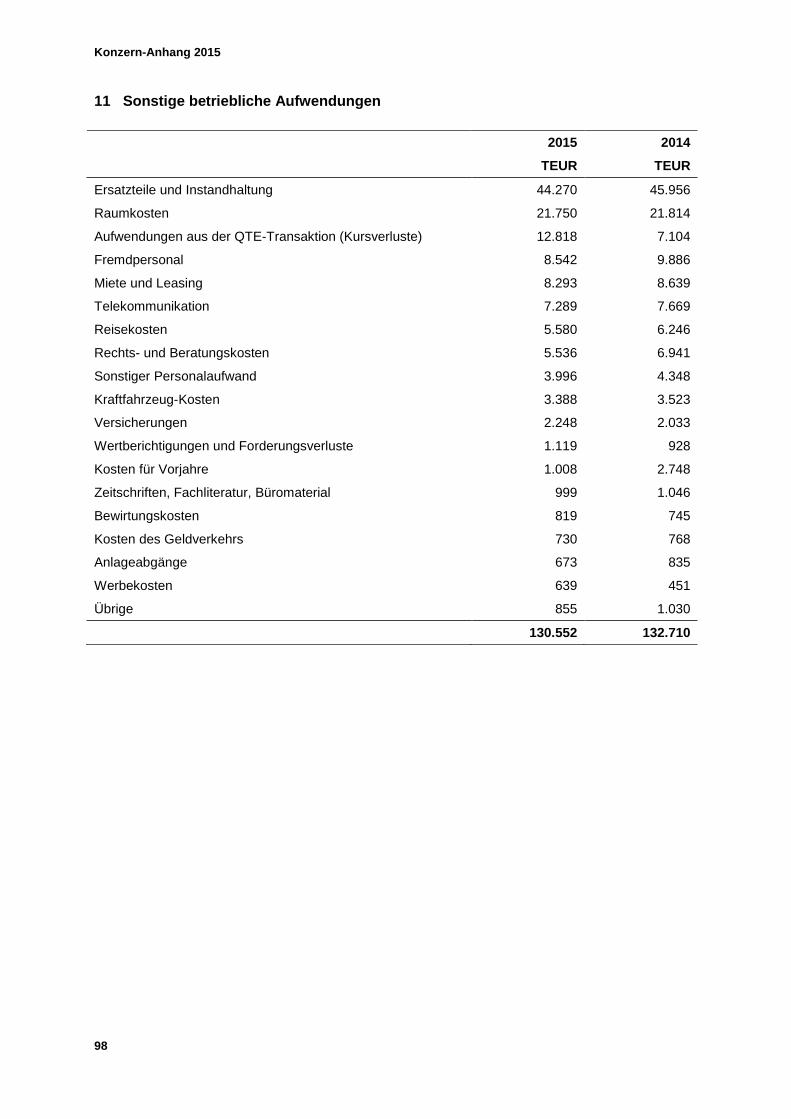

Die Reduzierung des Personalkörpers überkompensierte hierbei die gestiegenen Aufwen-dungen aus der Tarifsteigerung. Sonstige betriebliche Aufwendungen (Mio. €)

2015 2014 2013 2012* 2011

Gesamtbetrag 130,6 132,7 138,3 144,0 155,0**

Anteil am Gesamtaufwand (%) 12,1 12,7 13,1 14,0

(13,8) 16,0

Veränderung gegenüber Vorjahr (%) -1,6 -4,0 -4,0 -7,1 +7,0

* Vorjahreszahlen nach IAS 19 (revised 2011) angepasst. Klammerzusatz: Originär berichteter Wert.

** Aufgrund einer Umgliederung sind die Angaben nicht unmittelbar mit den Vorjahren vergleichbar.

Wesentliche Bestandteile: Ersatzteile und Instandhaltung (44,3 Mio. EUR) Raumkosten (21,7 Mio. EUR) Fremdpersonal (8,5 Mio. EUR) Miete und Leasing (8,3 Mio. EUR) Telekommunikationskosten (7,3 Mio. EUR) Kursverlust aus der QTE-Transaktion (12,8 Mio. EUR) Rechts- und Beratungskosten (5,5 Mio. EUR) Reisekosten (5,6 Mio. EUR) Sonstiger Personalaufwand (4,0 Mio. EUR) Kfz-Kosten (3,1 Mio. EUR) Abschreibungen (Mio. €)

2015 2014 2013 2012* 2011

Gesamtbetrag 106,1 104,5 102,4 105,0 102,5

Anteil am Gesamtaufwand (%) 9,8 10,0 9,7 10,2

(10,0) 10,5

Veränderung gegenüber Vorjahr (%) +1,5 +2,1 -2,5 +2,4 +1,7

* Vorjahreszahlen nach IAS 19 (revised 2011) angepasst. Klammerzusatz: Originär berichteter Wert.

35

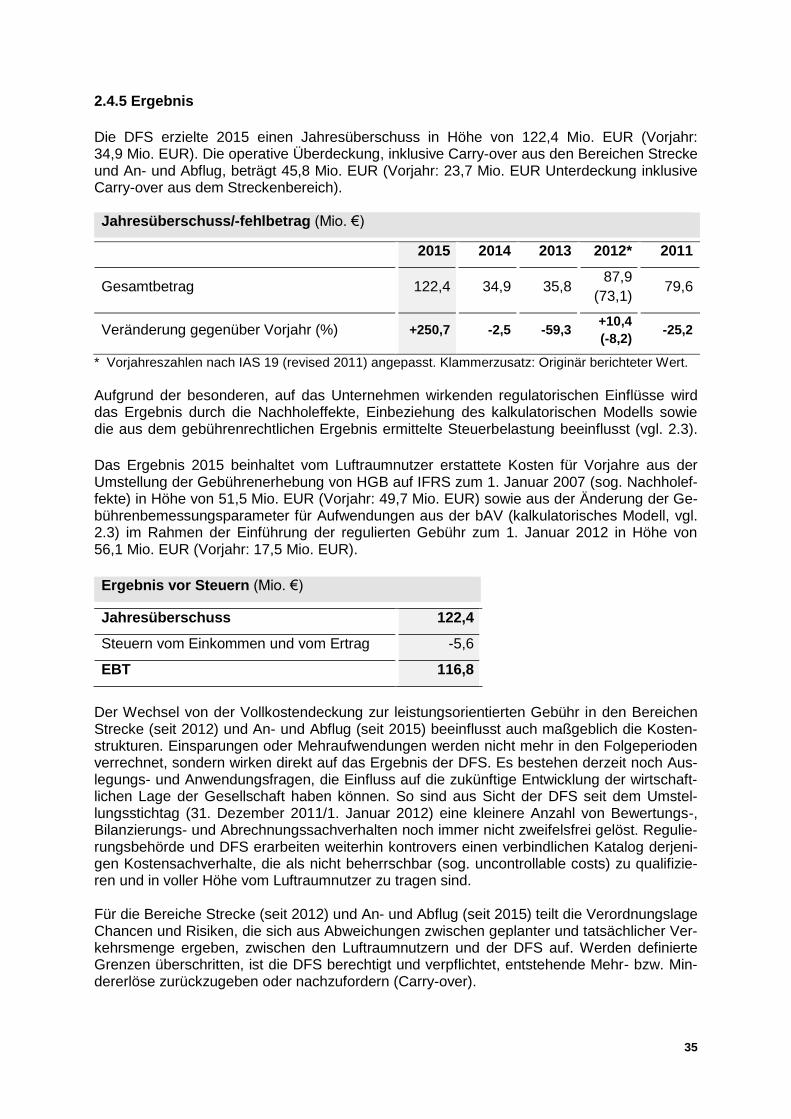

2.4.5 Ergebnis

Die DFS erzielte 2015 einen Jahresüberschuss in Höhe von 122,4 Mio. EUR (Vorjahr: 34,9 Mio. EUR). Die operative Überdeckung, inklusive Carry-over aus den Bereichen Strecke und An- und Abflug, beträgt 45,8 Mio. EUR (Vorjahr: 23,7 Mio. EUR Unterdeckung inklusive Carry-over aus dem Streckenbereich). Jahresüberschuss/-fehlbetrag (Mio. €)

2015 2014 2013 2012* 2011

Gesamtbetrag 122,4 34,9 35,8 87,9

(73,1) 79,6

Veränderung gegenüber Vorjahr (%) +250,7 -2,5 -59,3 +10,4

(-8,2) -25,2

* Vorjahreszahlen nach IAS 19 (revised 2011) angepasst. Klammerzusatz: Originär berichteter Wert.

Aufgrund der besonderen, auf das Unternehmen wirkenden regulatorischen Einflüsse wird das Ergebnis durch die Nachholeffekte, Einbeziehung des kalkulatorischen Modells sowie die aus dem gebührenrechtlichen Ergebnis ermittelte Steuerbelastung beeinflusst (vgl. 2.3).

Das Ergebnis 2015 beinhaltet vom Luftraumnutzer erstattete Kosten für Vorjahre aus der Umstellung der Gebührenerhebung von HGB auf IFRS zum 1. Januar 2007 (sog. Nachholef-fekte) in Höhe von 51,5 Mio. EUR (Vorjahr: 49,7 Mio. EUR) sowie aus der Änderung der Ge-bührenbemessungsparameter für Aufwendungen aus der bAV (kalkulatorisches Modell, vgl. 2.3) im Rahmen der Einführung der regulierten Gebühr zum 1. Januar 2012 in Höhe von 56,1 Mio. EUR (Vorjahr: 17,5 Mio. EUR).

Ergebnis vor Steuern (Mio. €)

Jahresüberschuss 122,4

Steuern vom Einkommen und vom Ertrag -5,6

EBT 116,8

Der Wechsel von der Vollkostendeckung zur leistungsorientierten Gebühr in den Bereichen Strecke (seit 2012) und An- und Abflug (seit 2015) beeinflusst auch maßgeblich die Kosten-strukturen. Einsparungen oder Mehraufwendungen werden nicht mehr in den Folgeperioden verrechnet, sondern wirken direkt auf das Ergebnis der DFS. Es bestehen derzeit noch Aus-legungs- und Anwendungsfragen, die Einfluss auf die zukünftige Entwicklung der wirtschaft-lichen Lage der Gesellschaft haben können. So sind aus Sicht der DFS seit dem Umstel-lungsstichtag (31. Dezember 2011/1. Januar 2012) eine kleinere Anzahl von Bewertungs-, Bilanzierungs- und Abrechnungssachverhalten noch immer nicht zweifelsfrei gelöst. Regulie-rungsbehörde und DFS erarbeiten weiterhin kontrovers einen verbindlichen Katalog derjeni-gen Kostensachverhalte, die als nicht beherrschbar (sog. uncontrollable costs) zu qualifizie-ren und in voller Höhe vom Luftraumnutzer zu tragen sind. Für die Bereiche Strecke (seit 2012) und An- und Abflug (seit 2015) teilt die Verordnungslage Chancen und Risiken, die sich aus Abweichungen zwischen geplanter und tatsächlicher Ver-kehrsmenge ergeben, zwischen den Luftraumnutzern und der DFS auf. Werden definierte Grenzen überschritten, ist die DFS berechtigt und verpflichtet, entstehende Mehr- bzw. Min-dererlöse zurückzugeben oder nachzufordern (Carry-over).

Konzernlagebericht 2015

36

Chancen-/Risikotragung der Verkehrsmengenabweichung

Verkehrsmengenabweichung (v) Anteil DFS Anteil Nutzer

v ≤ 2,0 % 100,0 % ---

2,0 % < v ≤ 10,0 % 30,0 % 70,0 %

v > 10,0 % --- 100,0 %

Für den Bereich An- und Abflug setzte das BAF mit Weisung vom 12. Dezember 2012 die Verteilung der gebührenrechtlichen Unterdeckung des Jahres 2011 auf die Jahre 2013-2015 fest. Diese Maßnahme entlastete kurzfristig den Luftraumnutzer, indem sie abweichend zur bisherigen Praxis die Verteilung der gebührenrechtlichen Unterdeckung des Jahres 2011 über einen längeren Zeitraum anstelle der vollständigen Berücksichtigung im Jahr 2013 vor-sah und dadurch die Gebührenbemessungsgrundlage und die Liquidität beeinflusste.

Maßnahmen und Auswirkungen je Geschäftsjahr (Mio. €)

2013 2014 2015

Streckung Unterdeckung -7,4 +3,7 +3,7

Tarifsteigerung Personalkosten -1,9 --- +1,9

Anpassung Verkehrsprognose -2,8 --- +2,8

Die leicht über der Prognose verlaufene DLE-Entwicklung, die Auswirkungen des Fünf-Punkte-Programms sowie eine nicht eingetretene, rückwirkende Senkung der für 2015 fest-gesetzten Gebühren, beeinflussten das Ergebnis deutlich positiv. Die abgeschlossene steuerliche Betriebsprüfung für die Jahre 2007 bis 2011 führte ertrag-steuerlich zu einer zusätzlichen Ergebnisverbesserung von rund 29,4 Mio. EUR. Dieser Ef-fekt basiert im Wesentlichen auf § 31b Absatz 3 des LuftVG, nachdem die Besteuerung an das gebührenrechtliche Ergebnis anknüpft (vgl. 2.3). Die DFS berücksichtigt bereits die mit dem Luftraumnutzer in 2016 und 2017 zu verrechnen-den Gebührenmehreinnahmen des Jahres 2015 (vgl. 2.3). Insgesamt zeigt sich ein durch wesentliche Sondereinflüsse gekennzeichnetes positives Er-gebnis.

37

2.5 Vermögens- und Finanzlage

2.5.1 Investitionen

Die DFS investiert in den Erhalt und die Weiterentwicklung der erforderlichen Infrastruktur, sofern die Maßnahmen auf rechtlichen Verpflichtungen beruhen oder in betriebswirtschaftlich sinnvollem Maße die Ergebnisentwicklung unterstützen. Vorgaben und Standards von ICAO, EUROCONTROL und EU werden hierbei berücksichtigt. Die Sicherheit des Luftverkehrs bestimmt die Investitionsentscheidungen in besonderem Maß. Vor diesem Hintergrund wur-den im Geschäftsjahr 2015 Investitionen in Höhe von 74,5 Mio. EUR vorgenommen. Eine konzerninterne langfristige Darlehenszusage der DFS über 50 Mio. EUR war zum 31. De-zember 2015 nach einer Sondertilgung noch in Höhe von insgesamt 37,8 Mio. EUR bean-sprucht (Stand 31.12.2014: 41,5 Mio. EUR). Die in der Realisierung befindlichen Projekte mit dem höchsten Anteil am Investitionsvolu-men umfassen:

iCAS (interoperability Through European Collaboration Center Automation System)-Software

Das künftige Center-ATS-System iCAS wird insbesondere die Interoperabilitätsanforderun-gen der SES-Verordnungen erfüllen (vgl. 7.2.2).

Radio Site Upgrade and Modernisation (RASUM) 8.33

Die DFS rüstet 95 Funkstellen inklusive aller erforderlichen baulichen und infrastrukturellen Maßnahmen auf das 8.33-kHz-Kanalraster im unteren Luftraum um. Das Projekt dient der Sicherung künftiger Steigerungsraten im Luftverkehr und trägt dem Beschluss der ICAO European Air Navigation Planning Group (EANPG) 48 vom November 2006 sowie der EU-Verordnung 1079/2012 Rechnung.

Erweiterung VAFORIT-Software (Very Advanced FDP (Flight Data Processing) Opera-tional Requirements Implementation)

Das neue Flugsicherungssystem für den oberen Luftraum (Inbetriebnahme Dezember 2010) wird erweitert. VAFORIT arbeitet vollständig streifenlos und löste das Altsystem KARLDAP (Karlsruhe Automatic Data Processing and Display System) ab.

Neubau Technikzentrum Langen

Die DFS errichtet ein neues Technikzentrum für den Aufbau von Test- und Referenzanlagen der Flugsicherungssysteme sowie die Aufnahme des administrativen Rechenzentrums.

Sprachvermittlungssystem Improved Speech Integrated System (ISIS-XM) in München

Die DFS harmonisiert ihre Sprachvermittlungssysteme und erneuert im Rahmen des Projekts MUSE (München Sprachvermittlung Erneuerung) das System in München. ISIS-XM soll künf-tig im Rahmen einer homogenen Systemlandschaft in allen Kontrollzentralen der DFS einge-setzt werden. Einheitliche Bedienoberflächen und -konzepte sollen die Schulungseffizienz steigern und die Voraussetzungen für die Verlagerung von Diensten (z.B. Nacht-Zusammenlegungen von Kontrollzentralen) und neue Konzepte zur Sicherstellung des FVK-Betriebs in Notfällen (Contingency-Konzepte) schaffen.

Konzernlagebericht 2015

38

Im Geschäftsjahr 2015 wurden Anlagen im Bau im Wert von 20,0 Mio. EUR fertig gestellt. Wesentlichen Anteil daran hatten insbesondere folgende Maßnahmen:

Rehosting ATCAS (Air Traffic Control Automation System)-Hard- und Software

Das Unternehmen sicherte durch ein „Rehosting“ den Produktlebenszyklus des ATCAS-Systems und schaffte eine entsprechende Hard- und Softwareumgebung.

Erweiterung VAFORIT-Software (Very Advanced FDP (Flight Data Processing) Opera-tional Requirements Implementation)

(vgl. oben)

Aeronautical Data Quality (ADQ) Management

Die DFS investierte in 2015 in Software und Lizenzen zur Verfahrens-, Luftraum- und Rou-tenplanung, Kartografie und zum aeronautischen Datenmanagement. Sie setzt die Anforde-rungen der EU-Verordnungen 73/2010 und 1029/2014 um und stellt damit die Integrität und Konsistenz aeronautischer Daten von der Erhebung bis zur Publizierung sicher. Mit den dargestellten Projekten sichert die DFS ihre Position als zuverlässiger Partner für die Luftfahrt.

39

2.5.2 Bilanzstruktur

Die Bilanzsumme stieg 2015 im Vergleich zum Vorjahr um 24,0 Prozent auf 1.809,5 Mio. EUR (Vorjahr: 1.459,0 Mio. EUR). Aktivseite

Die langfristigen Vermögenswerte sanken um 9,2 Prozent, die kurzfristigen Vermögenswerte stiegen hingegen um 79,9 Prozent. Die Veränderung der langfristigen Vermögenswerte beruht zum Großteil auf einer Fällig-keitsumgliederung (46,4 Mio. EUR) der vom Luftraumnutzer zu tragenden gebührenrechtli-chen Unterdeckung (Carry-over) aus den langfristigen sonstigen Forderungen und Vermö-genswerten in die kurzfristigen Vermögenswerte. Die die Investitionen übersteigenden Abschreibungen der immateriellen Vermögenswerte und Sachanlagen führten zu einem Rückgang der Vermögenswerte von insgesamt rund 4,6 Prozent. Die Finanzanlagen reduzierten sich im Wesentlichen durch eine Tilgungsleis-tung (3,7 Mio. EUR) im Rahmen eines bestehenden Darlehensvertrags mit dem Tochterun-ternehmen DFS Energy um 5,4 Prozent. Die kurzfristigen Vermögenswerte stiegen im Wesentlichen durch kurzfristige Geldanla-gen in Wertpapiere (94,9 Mio. EUR) und die Erhöhung des Bestands liquider Mittel (295,6 Mio. EUR) aufgrund des positiven Cash-Flows und der geleisteten Gesellschafter-einlagen (162,5 Mio. EUR). Die Forderungen aus Lieferungen und Leistungen erhöhten sich um 14,7 Prozent, die sonstigen Forderungen und Vermögenswerte stiegen vorrangig aufgrund der Jahresabrechnung 2015 des Rückdeckungsversicherers um 24,4 Prozent. Passivseite

Das Eigenkapital verbesserte sich hauptsächlich aufgrund der Folgeanwendung der geän-derten Vorschriften des IAS 19 und des deutlich positiven Ergebnisses des Geschäftsjahres um insgesamt 521,5 Mio. EUR. Die Veränderung der Neubewertungsrücklage für Pensions-rückstellungen wirkte mit 399,1 Mio. EUR, der Jahresüberschuss mit 122,4 Mio. EUR ein. Die Gesellschafterin erhielt im Geschäftsjahr 2015 keine Dividende. Insgesamt sank das negative Eigenkapital um 38,2 Prozent. Das langfristige Fremdkapital stand wesentlich im Einfluss der Nettoschuld aus den Pensi-onsverpflichtungen (infolge versicherungsmathematischer Gewinne) und der Finanzverbind-lichkeiten. Auf Basis der Vorjahreswerte reduzierte sich die Nettoschuld (Differenz zwischen Verpflich-tungsumfang und Planvermögen) durch die Erhöhung des Rechnungszinses von 2,0 Prozent auf 2,4 Prozent bei gleichbleibendem Gehaltstrend (2,5 Prozent) auf rund 1.713,4 Mio. EUR (Vorjahr 2.045,2 Mio. EUR). Der gestiegene Dienstzeitaufwand wirkte begrenzt entgegen. Die Finanzverbindlichkeiten stiegen im Wesentlichen durch die von der Bundesrepublik ge-leisteten Einlagen zur beschlossenen Kapitalerhöhung (162,5 Mio. EUR) bei gleichzeitiger Fälligkeitsumgliederung einer begebenen Anleihe (22,9 Mio. EUR). Insgesamt sank das langfristige Fremdkapital um 7,8 Prozent gegenüber dem Vorjahr. Das kurzfristige Fremdkapital stieg um 14,5 Prozent. Hierbei stiegen die sonstigen Rückstel-lungen sowie die Finanzverbindlichkeiten hauptsächlich aufgrund von Fälligkeitsumgliede-rungen um 39,7 Mio. EUR bzw. 23,2 Mio. EUR. Die kurzfristigen Verbindlichkeiten aus Liefe-rungen und Leistungen – die größtenteils gegenüber inländischen Lieferanten bestehen – sowie die sonstigen Verbindlichkeiten verminderten sich um 29,7 Prozent bzw. um 8,6 Pro-zent. Die laufenden inländischen Ertragsteuerverpflichtungen minderten sich zugunsten eines insgesamt bestehenden Erstattungsanspruchs.

Konzernlagebericht 2015

40

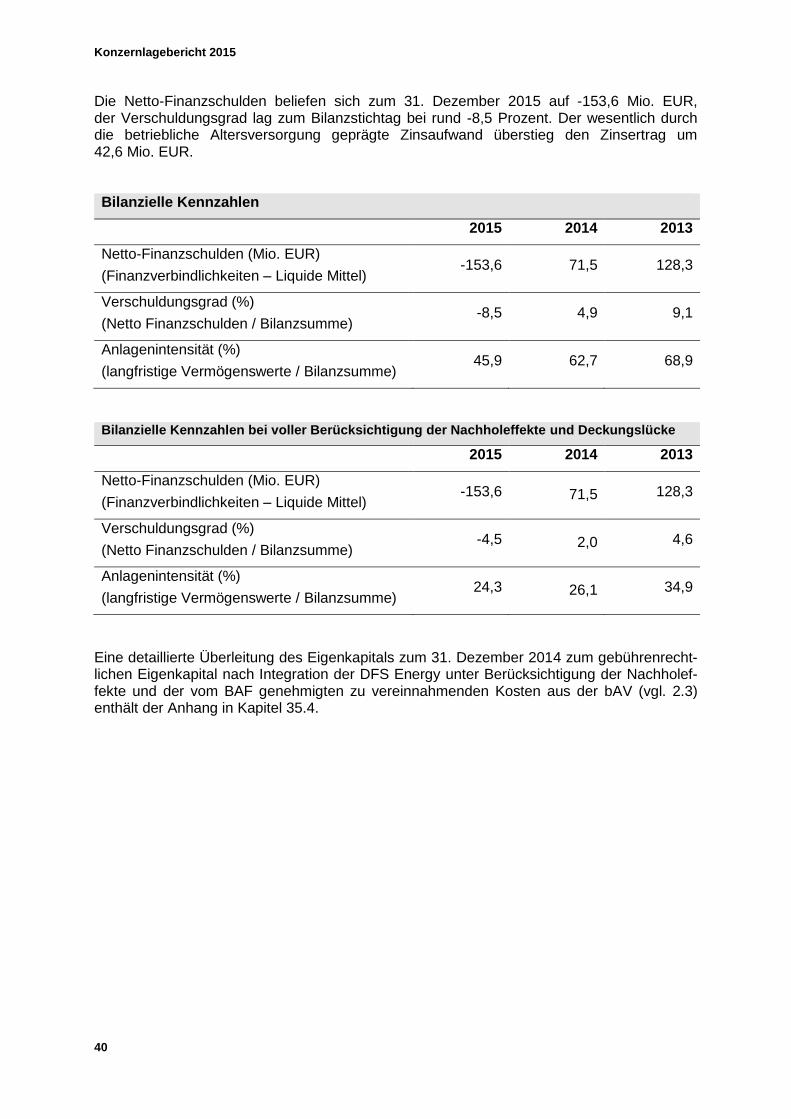

Die Netto-Finanzschulden beliefen sich zum 31. Dezember 2015 auf -153,6 Mio. EUR, der Verschuldungsgrad lag zum Bilanzstichtag bei rund -8,5 Prozent. Der wesentlich durch die betriebliche Altersversorgung geprägte Zinsaufwand überstieg den Zinsertrag um 42,6 Mio. EUR. Bilanzielle Kennzahlen

2015 2014 2013

Netto-Finanzschulden (Mio. EUR)

(Finanzverbindlichkeiten – Liquide Mittel) -153,6 71,5 128,3

Verschuldungsgrad (%)

(Netto Finanzschulden / Bilanzsumme) -8,5 4,9 9,1

Anlagenintensität (%)

(langfristige Vermögenswerte / Bilanzsumme) 45,9 62,7 68,9

Bilanzielle Kennzahlen bei voller Berücksichtigung der Nachholeffekte und Deckungslücke

2015 2014 2013

Netto-Finanzschulden (Mio. EUR)

(Finanzverbindlichkeiten – Liquide Mittel) -153,6 71,5 128,3

Verschuldungsgrad (%)

(Netto Finanzschulden / Bilanzsumme) -4,5 2,0 4,6