Vergütungsstudie 2017 - pwc.de · Multiple war im indexübergreifenden Vergleich mit 1,2 am...

82

www.pwc.de Vergütungsstudie 2017 Vorstands- und Aufsichtsrats- vergütung im Dax, MDax, SDax und TecDax 2014–2016.

Transcript of Vergütungsstudie 2017 - pwc.de · Multiple war im indexübergreifenden Vergleich mit 1,2 am...

www.pwc.de

Vergütungsstudie 2017

Vorstands- und Aufsichtsrats-vergütung im Dax, MDax, SDax und TecDax 2014–2016.

Vergütungsstudie 2017 3

Vorwort

Vorwort

Sehr geehrte Damen und Herren,

die Vorstands- und Aufsichtsrats-vergütung findet nach wie vor ein hohes Maß an Aufmerksamkeit in der Öffentlichkeit.

Auch die in diesem Jahr veröffentlichte Überarbeitung der EU-Aktionärs-rechte richtlinie betont insbesondere die Verantwortung der Anteils eigner, sich aktiv mit der Vorstands- und Aufsichts rats vergütung auseinander-zusetzen. Der Trend in Richtung mehr Transparenz von Management-vergütungen sowie Stärkung der Aktionärs rechte hinsichtlich Vergütungs ausgestaltung und -höhe hält somit an. Darüber hinaus war in der dies jährigen Haupt versammlungs-saison ein verstärktes Engagement institutioneller Investoren und deren Stimm rechts berater bezüglich der zur Abstimmung gestellten Vorstands-vergütung zu beobachten.

Gleichzeitig wächst die Erkenntnis, dass es keiner besonders komplizierten Vergütungs systeme bedarf, um den vielen regulatorischen Anforderungen gerecht zu werden und eine ziel-gerichtete Anreiz wirkung auszulösen. Die Frage nach der „richtigen“ Incentivierung von Führungskräften

wurde von PwC’s People and Organisation Practice bereits im Rahmen verschiedener Studien beleuchtet und deren Erkenntnisse in die Praxis umgesetzt.

Erneut hat PwC in diesem Jahr gemeinsam mit der Goethe-Universität Frankfurt die Vorstands- und Aufsichts-rats vergütung börsennotierter Unternehmen analysiert. Damit liegt ein Überblick für die Jahre 2014, 2015 und 2016 und ein vollständiges Bild seit Einführung der Mustertabellen des Deutschen Corporate Governance Kodex für die Vorstandsvergütung vor. Neben den im Dax und MDax notierten Unternehmen wurden in diesem Jahr erstmals die Vergütungsinformationen der Unternehmen des SDax und TecDax ausgewertet. Aus den Blick-winkeln von Wissenschaft und Praxis wurden Themenschwerpunkte identifiziert, die sich auf einer sehr viel breiteren Informationsgrundlage zur Organvergütung qualitativ und quantitativ analysieren ließen.

Wir freuen uns, Ihnen mit der vorliegenden Studie die Ergebnisse dieser Analysen vorstellen zu können. Ergänzend möchten wir erneut

Hinweis: Aus Gründen der besseren Lesbarkeit wird für Funktionsbezeichnungen das generische Maskulinum verwendet; es schließt männliche und weibliche Personen gleichermaßen ein.

Petra RaspelsPartner, PwC

Denkanstöße für die Weiterentwicklung der Organ vergütung in Deutschland geben. Unser Ziel ist es, einen Beitrag zur differenzierten Auseinandersetzung mit der Vorstands- und Aufsichtsrats-vergütung unabhängig von personen-bezogenen Rankingtabellen zu leisten und damit einen Impuls für einen gemeinsamen Austausch zu diesem Thema zu setzen.

Ich wünsche Ihnen eine anregende Lektüre.

4 Vergütungsstudie 2017

Inhaltsverzeichnis

Inhaltsverzeichnis

AZusammenfassung ................................................................................ 6

BEinleitung ............................................................................................ 10

CDeskriptive Auswertungen und Analyse .............................................. 12

1 Datengrundlage und Methodik ...............................................................12

2 Verteilung der Indizes nach Sektor und Marktkapitalisierung .................17

3 Vorstand .................................................................................................20

3.1 Vorstandsvergütungsanalyse Dax ...........................................................20

3.1.1 Zusammensetzung der Gesamtvergütung ...............................................20

3.1.2 Vergütungsvergleich ...............................................................................22

3.2 Vorstandsvergütungsanalyse MDax ........................................................26

3.2.1 Zusammensetzung der Gesamtvergütung ...............................................26

3.2.2 Vergütungsvergleich ...............................................................................28

3.3 Vorstandsvergütungsanalyse SDax .........................................................32

3.3.1 Zusammensetzung der Gesamtvergütung ...............................................32

3.3.2 Vergütungsvergleich ...............................................................................34

3.4 Vorstandsvergütungsanalyse TecDax ......................................................38

3.4.1 Zusammensetzung der Gesamtvergütung ...............................................38

3.4.2 Vergütungsvergleich ...............................................................................40

3.5 Sektorenanalyse ......................................................................................44

3.6 Plandetails ..............................................................................................47

Vergütungsstudie 2017 5

Inhaltsverzeichnis

DDenkanstöße ....................................................................................... 70

1 LangfristigesHandelneinfachundwirkungsvoll incentivieren ...............70

2 Share Ownership Guidelines als integrierter Bestandteil eines nachhaltigen Vergütungssystems ............................................................71

3 Pensionen im Spannungsfeld betriebswirtschaftlicher und vergütungspolitischer Entscheidungen ....................................................72

4 Stärkung der unternehmerischen Verantwortung von Aufsichtsräten durch Aktienbesitz ...........................................................73

5 Zeitnahe Honorierung des intensiveren Einsatzes von Aufsichtsräten...... 74

6 Mehr mit Investoren reden – Letztverantwortung beim Aufsichtsrat belassen ...............................................................................75

Ihre Ansprechpartner .............................................................................................78

EAnhang ................................................................................................ 76

1 Definition der Vergütungselemente .........................................................76

2 Definition der Vehikel ..............................................................................76

3 Definition weiterer Plandetails ................................................................77

4 Share Ownership Guidelines ...................................................................77

4 Aufsichtsrat .............................................................................................49

4.1 Aufsichtsratsvergütungsanalyse Dax ......................................................49

4.1.1 Analyse der zugeflossenen Gesamtvergütung .........................................49

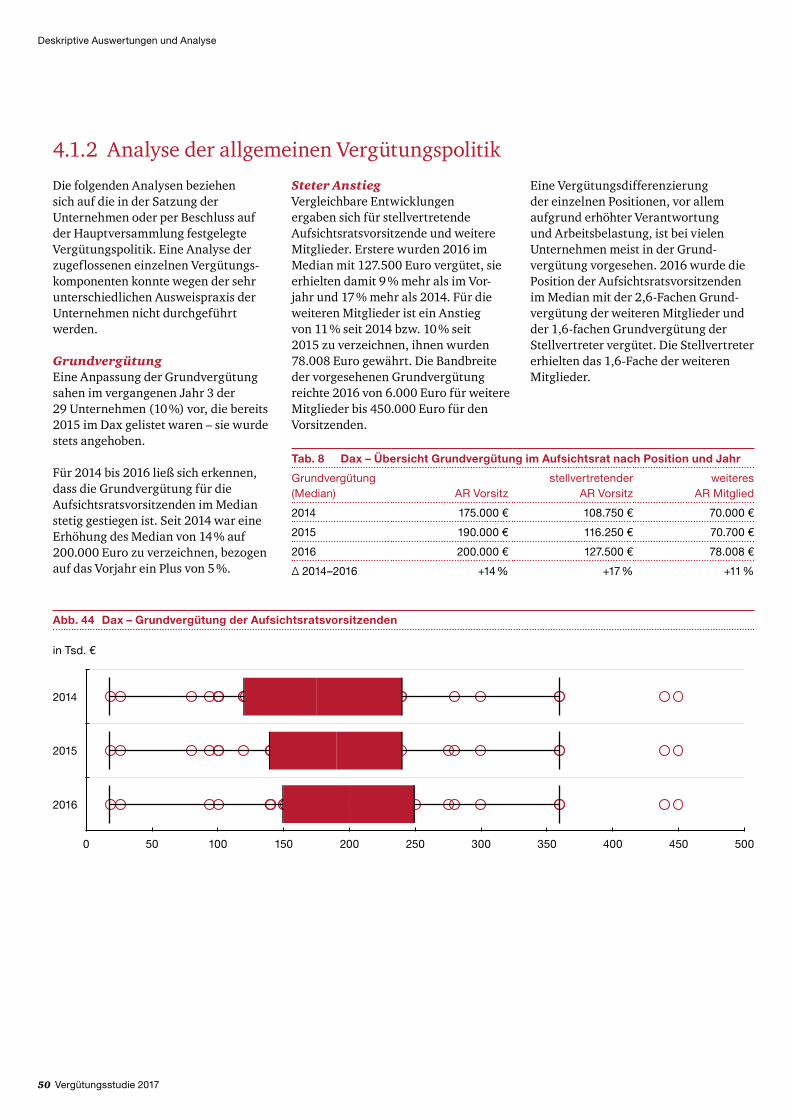

4.1.2 Analyse der allgemeinen Vergütungspolitik ............................................50

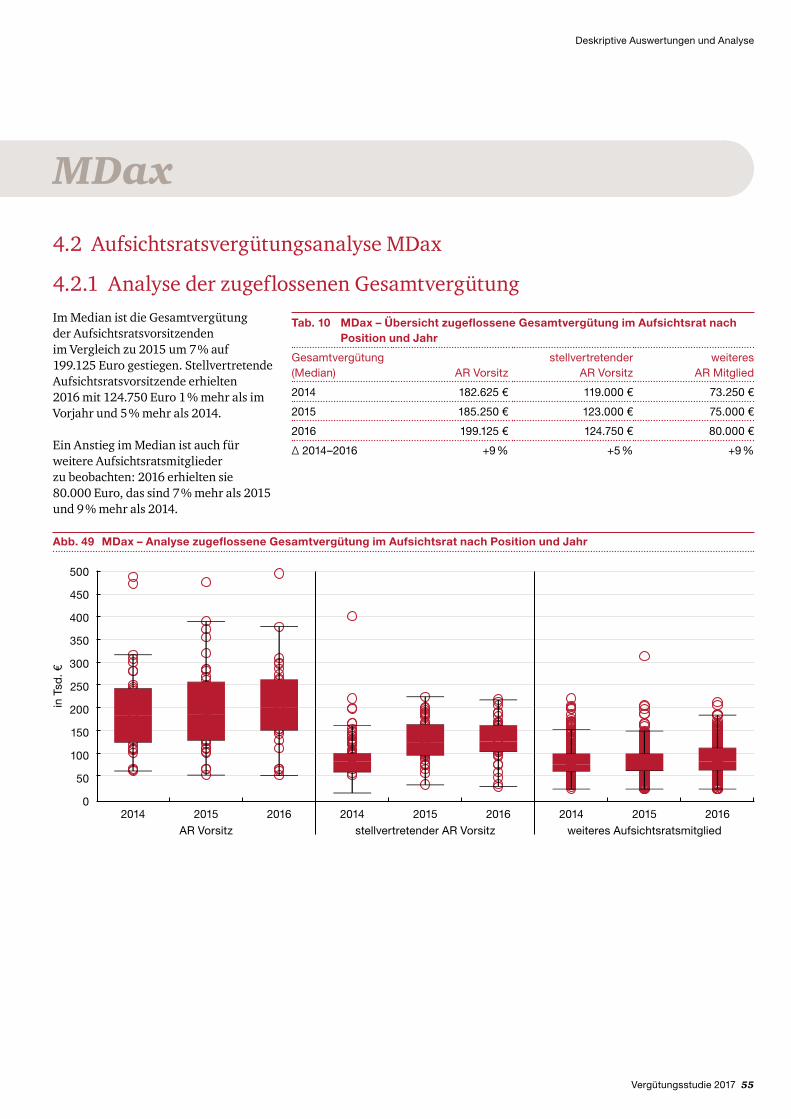

4.2 Aufsichtsratsvergütungsanalyse MDax ...................................................55

4.2.1 Analyse der zugeflossenen Gesamtvergütung .........................................55

4.2.2 Analyse der allgemeinen Vergütungspolitik ............................................56

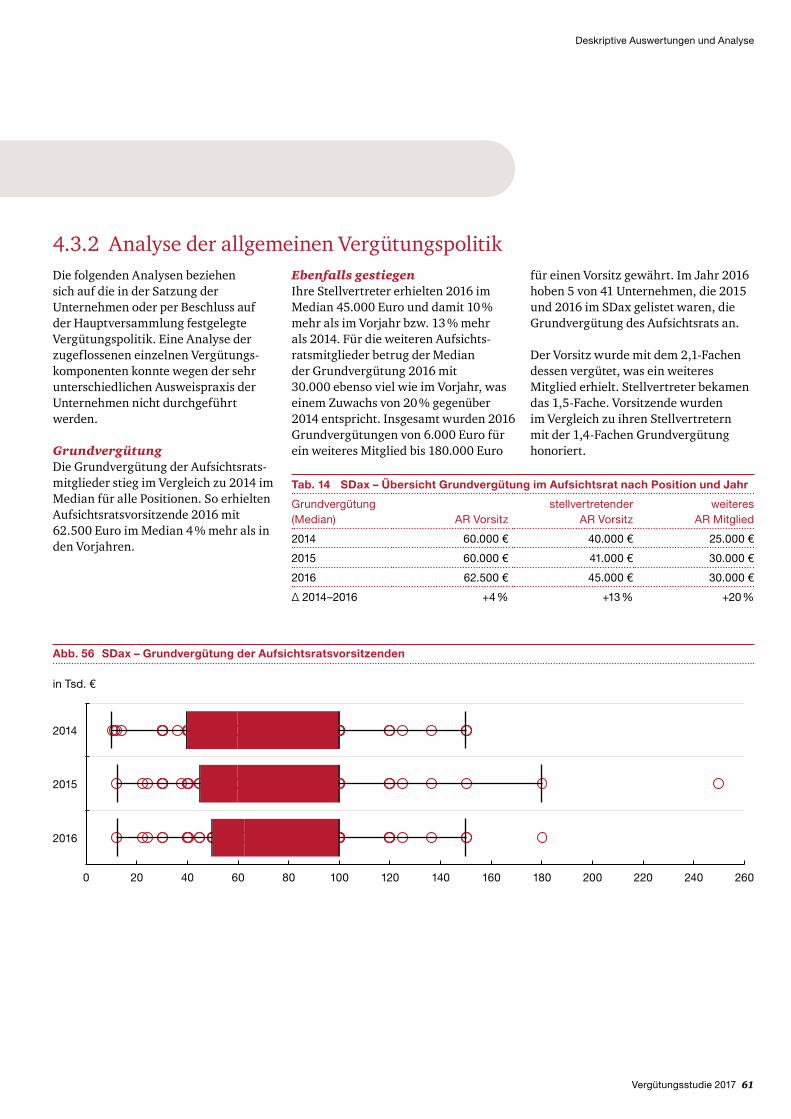

4.3 Aufsichtsratsvergütungsanalyse SDax ....................................................60

4.3.1 Analyse der zugeflossenen Gesamtvergütung .........................................60

4.3.2 Analyse der allgemeinen Vergütungspolitik ............................................61

4.4 Aufsichtsratsvergütungsanalyse TecDax .................................................65

4.4.1 Analyse der zugeflossenen Gesamtvergütung .........................................65

4.4.2 Analyse der allgemeinen Vergütungspolitik ............................................66

6 Vergütungsstudie 2017

Zusammenfassung

A Zusammenfassung

Nichtfinanzielle Aspekte werden wichtigerMit den diesjährigen Anpassungen des DCGK wurde die Regelung zur Vergütungs struktur der Vorstände im Sinne einer nachhaltigen Unternehmensentwicklungpräzisiert –entsprechend dem gesellschaftlichen Wertewandel. Auch die CSR-Richtlinie forciert eine nachhaltige Unternehmens-entwicklung, denn sie fordert transparente und vergleichbare Offen-legung nichtfinanzieller Aspekte. Solche Indikatoren könnten in Zukunft die Vergütungs politik beeinflussen.

Begleitet wird diese Entwicklung durch die überarbeitete Aktionärs rechte-richtlinie, mit der die Europäische Union eine kritische Auseinander setzung der Aktionäre bezüglich Vergütungs themen fördern möchte. Diese Entwicklungen zeigen einen Trend hin zu mehr Nach-haltigkeit, Stärkung der Aktionärs rechte und mehr Transparenz auf.

Entwicklung der absoluten VorstandsvergütungDie gewährte Gesamtvergütung für den Vorstandsvorsitzenden im Dax betrug 2016 im Median 5,6 Millionen Euro und lag damit konstant auf Vorjahresniveau. Die weiteren Vorstandsmitglieder wurden im Median mit 3,0 Millionen Euro über dem Vorjahreswert vergütet (+3 %), das Pay-Multiple zwischen Vorsitz und weiteren Mitgliedern lag bei 1,9.

Im MDax stieg sowohl die gewährte Gesamt vergütung des Vorstands-vorsitzenden als auch die der weiteren Vorstands mitglieder deutlich. Der Vorsitzende erhielt im Median 2,9 MillionenEuro(+17%),dieweiterenMitglieder 1,6 Millionen Euro (+19 %). Das Pay-Multiple lag für den MDax bei 1,8.

Geringere Wachstumsrate für Vorstandsvorsitzende im SDaxDer SDax zeigte im Vergleich zum MDax für die gewährte Gesamtvergütung der Vorstands vorsitzenden eine geringere Wachstums rate. Die Vorstands-vorsitzenden wurden im Median mit 1,3 Millionen Euro (+8 %) vergütet.

Die weiteren Vorstands mitglieder erhielten im Median 1,1 Millionen Euro (+28 %). Bei der Interpretation dieser Entwicklung ist die regelmäßige und im Vergleich zu den anderen Indizes höhere Fluktuation in der Zusammensetzung des SDax zu berücksichtigen. Das Pay-Multiple war im indexübergreifenden Vergleich mit 1,2 am geringsten.

Im TecDax erhielt ein Vorstands-vorsitzenderimMedian1,5 MillionenEuro (+18 %) und damit mehr als im SDax. Die weiteren Mitglieder erhielten im Median 0,8 Millionen Euro (+9 %) und lagen somit etwas unter dem Niveau des SDax. Das Pay-Multiple entsprach mit 1,9 dem des Dax.

Abb. 1 Entwicklung der absoluten Vorstandsvergütung

in M

io. €

6,0

3,5

4,0

4,5

5,0

5,5

3,0

2,5

2,0

1,5

1,0

0,5

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

Dax MDax SDax TecDAX

Vergütungsstudie 2017 7

Zusammenfassung

Struktur der VorstandsvergütungDer Vergleich der gewährten Vergütung im Dax, MDax und SDax zeigte einen Rückgang des Anteils erfolgs- und leistungsabhängiger Vergütung bei abnehmender Unternehmensgröße von 60 % im Dax auf 50 % im SDax. Bei den Unternehmen des TecDax kam der variablen Vergütung mit einem Anteil von 65 % an der Gesamtvergütung indexübergreifend die größte Bedeutung zu.

Der Anteil langfristiger variabler Vergütung nahm vom Dax über MDax zum SDax ebenfalls ab. Machten LTIs im Dax noch ca. 60 % der variablen Vergütung aus, betrug der Anteil im SDax 40 %. Eine Ausnahme war wiederum der TecDax, in dem LTIs stets mehr als 50 % der variablen Vergütung ausmachten.

Grundvergütung: mehr BedeutungInfolgedessen kam der Grund vergütung innerhalb der gewährten Gesamt-vergütung und den fixen Vergütungs-bestandteilen (Grundvergütung, Alters-versorgung und Nebenleistungen) eine umso höhere Bedeutung zu, je kleiner das Börsensegment ist. 25 % bzw. 62 % im Dax und 39 % bzw. 79 % im SDax. Der TecDax zeigte erneut ein anderes Bild. Hier machte die Grundvergütung 26 % der Gesamtvergütung und 75 % der fixen Vergütungsbestandteile aus.

Der Anteil der Altersversorgung an der Gesamtvergütung betrug im Dax und MDax zwischen 11 % und 14 %, im SDax und TecDax zwischen 11 % und 3 %.

Nebenleistungen hatten index-über greifend eine untergeordnete Bedeutung. Mit 4 % war ihr Anteil an der durchschnittlich gewährten Gesamt-vergütung im SDax am höchsten, im TecDax mit maximal 2 % am geringsten.

Denkanstoß zur VorstandsvergütungIn der Praxis bewährte sich die Gewährung einer Kombination von kurz- und langfristiger variabler Vergütung. Um auch künftig dem Anspruch einer auf nachhaltige Unternehmens entwicklung ausgerichteten variablen Vergütung gerecht zu werden, eignen sich Restricted Share Units (RSUs), die am Aktienkurs angeknüpft und mit entsprechenden Vesting-Perioden ausgestattet sind. So könnten langfristige, den nachhaltigen Unternehmens erfolg betreffende Entscheidungen gefördert werden.

Eine nur kurzfristige Optimierung des Unternehmenserfolgs kann sich negativ auf den Aktienkurs und auch auf die langfristige variable Vergütung auswirken. Ein wesentlicher Bestandteil, der das Vergütungs modell in seiner Wirkung vervollständigen könnte, wären Share Ownership Guidelines (SOGs). Diese sind international bereits weit verbreitet, werden in Deutschland jedoch bislang nur selten angewendet.

8 Vergütungsstudie 2017

Abb. 2 Entwicklung der absoluten Aufsichtsratsvergütung

Dax MDax SDax TecDAX

in T

sd. €

340

140160180200220240260280

320300

12010080604020

2014 2015 2016 2014 2014AR-Vorsitz stellvertretender AR-Vorsitz weitere Aufsichtsratsmitglieder

02016 20162015 2015

Entwicklung der AufsichtsratsvergütungIm Dax stieg die Gesamtvergütung der Aufsichtsratsvorsitzenden im Vergleich zum Vorjahr im Median um 3 % auf 321.000 Euro. Die stellvertretenden Aufsichtsratsvorsitzenden erhielten 8 % mehr als 2015 und erzielten im Median eine Gesamtvergütung von 249.000 Euro. Die weiteren Aufsichtsratsmitglieder erhielten mit 134.000 Euro 5 % mehr als im Vorjahr.

Im MDax war ebenfalls ein Anstieg der Gesamtvergütung zu beobachten. Aufsichtsratsvorsitzende erhielten im Median mit 199.125 Euro 7 % mehr als im Vorjahr. Die stellvertretenden Aufsichtsratsvorsitzenden erfuhren mit 1 % nur einen leichten Vergütungs-anstieg und erhielten im Median 124.750 Euro. Einen höheren Zuwachs verzeichneten mit 7 % die weiteren Aufsichtsratsmitglieder, sie erhielten 2016 im Median 80.000 Euro.

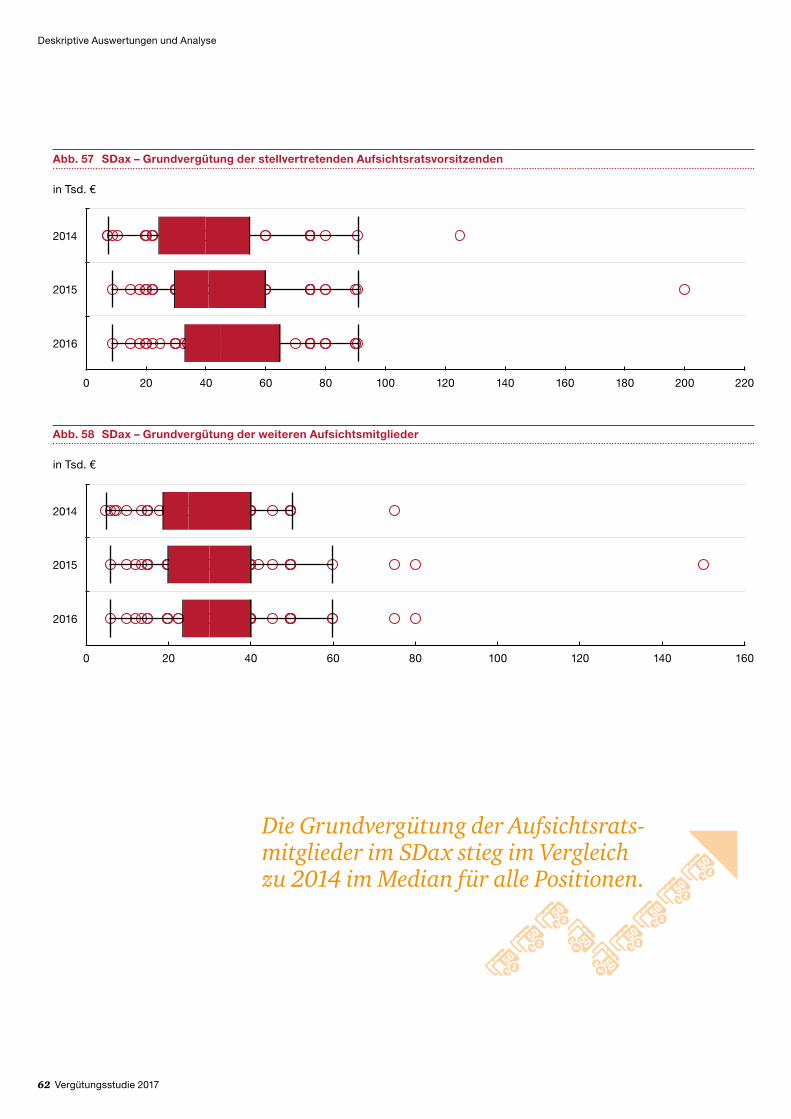

Fast überall gestiegenDer SDax zeigte teilweise einen starken Anstieg des Median. Grund hierfür könnte die permanent wechselnde Zusammen setzung des SDax sein. Aufsichts rats vorsitzende erhielten mit 100.000 Euro 26 % mehr als im Vorjahr. Für die Gesamt vergütung der stellvertretenden Aufsichts-rats vorsitzenden war ein Anstieg des Median von lediglich 1 % auf 68.000 Eurozuverzeichnen.DiePosition der weiteren Aufsichts rats-mitglieder wurde in 2016 im Median mit 45.000 Euro vergütet, was einem Anstieg von 13 % entsprach.

Für die Vergütung der Aufsichts-rats vorsitzenden im TecDax war seit 2015 im Median ein Rückgang von 3 % auf 89.855 Euro zu beobachten. Die Vergütung der stellvertretenden Aufsichtsratsvorsitzenden stieg hingegen um 17 % auf 70.000 Euro. Auch der Median der Gesamtvergütung der weiteren Aufsichtsratsmitglieder erhöhte sich um 5 % auf 42.000 Euro.

Zusammenfassung

Vergütungsstudie 2017 9

Tab. 1 Durchschnittliche Aufsichtsratskennzahlen in 2016

Anzahl Aufsichtsrats-

mitglieder

Anzahl ordentliche

Aufsichtsrats-sitzungen

Anzahl Telefon-

konferenzenAnzahl

Ausschüsse

Dax 16 6 2 5

MDax 12 5 4 4

SDax 8 5 5 3

TecDax 7 5 3 2

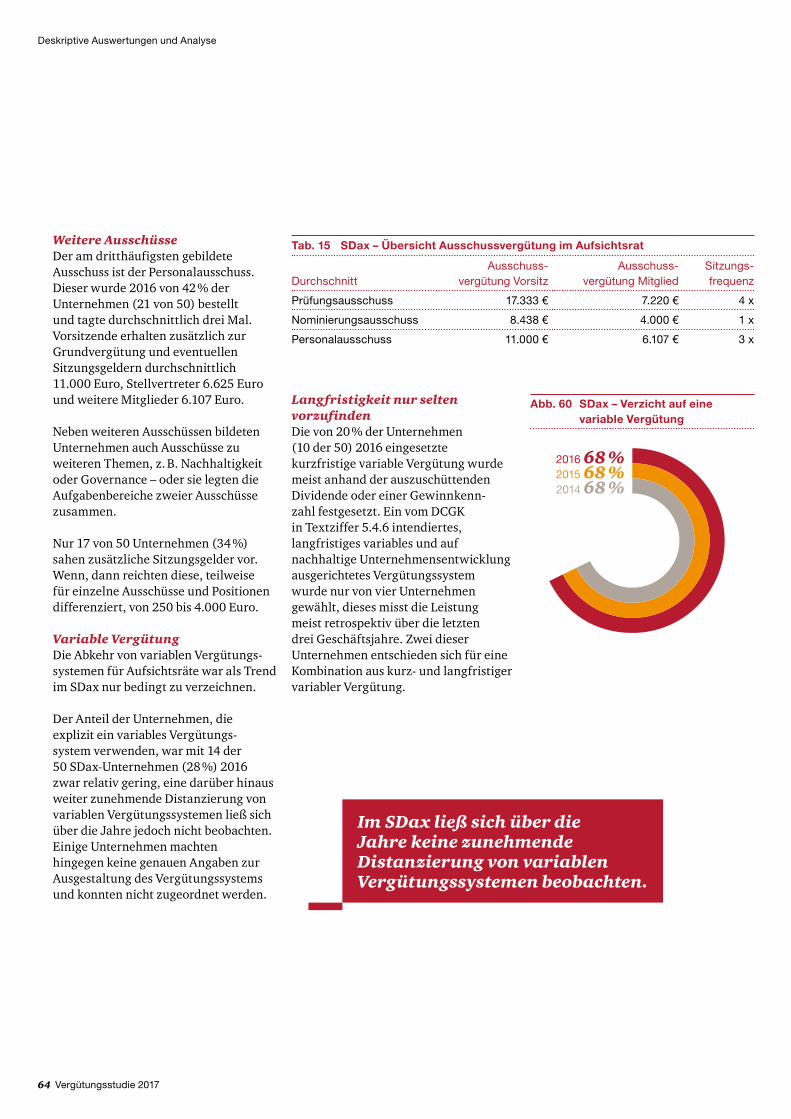

Denkanstoß AufsichtsratsvergütungIn der Praxis ist hinsichtlich der Aufsichts rats vergütung nach wie vor eine Abkehr von erfolgsorientierten zu erfolgs unabhängigen Vergütungs-komponenten zu erkennen. Das ist begrüßens wert, bestärkt es doch die Unabhängigkeit des Aufsichts rats vom Vorstand und stellt die Überwachungs-tätigkeit in den Vordergrund. Zudem könnte eine quartalsweise Auszahlung der Grundvergütung angedacht werden.

Interessengleichlauf: Aktionäre und AufsichtsratErgänzend könnten selbst verpflichtende Aktieninvestitionen (SOGs) ein geeignetes Instrument sein, um eine Beteiligung der Aufsichts rats mitglieder am nachhaltigen Unternehmenserfolg aufzugreifen und den Interessen gleich-lauf von Aktionären und Aufsichtsrat zu bestärken. Angemessen könnte hierbei ein Investment der Aufsichtsräte von 20 % der jährlichen Brutto-Grund-vergütung über einen Zeitraum von fünf Jahren sein.

Denkanstoß InvestorendialogDer Trend zur Verwendung von Abstimmungsempfehlungen oder die Übernahme von Abstimmungen durch Stimmrechtsberater (Proxy Advisors) erfährt zunehmend Interesse. Kritisch sind die zunehmende Einflussnahme durch nur teilweise unabhängige Proxy Advisors, die Verwendung standardisierter Checklisten oder Abstimmungspolicies, fehlende Transparenz und Regulierung sowie ungeklärte Haftungsfragen.

Eingriffe vermeidenMit Blick auf die Umsetzung der über-arbeiteten Aktionärsrechte richtlinie sollte daher ein empfehlendes Votum der Haupt versammlung über die Vergütungs politik angestrebt werden. Ein weiterer Eingriff in die Zuständigkeits bereiche von Vorstand, Aufsichts rat und Haupt versammlung ist zu vermeiden.

Eine Lösung der hieraus resultierenden Problematik könnte in einer intensiveren Kommunikation zwischen Aufsichtsrat, institutionellen Investoren/Aktionären und den Stimmrechtsberatern liegen.

Zusammenfassung

10 Vergütungsstudie 2017

Einleitung

B Einleitung

Gegenwärtige regulatorische Entwicklungen der OrganvergütungMit der Anpassung des Deutschen Corporate Governance Codex (DCGK) wurden unter anderem die Regelungen der Vorstandsvergütung in Textziffer 4.2.3 durch weitere Anforderungen an die Vergütungsstruktur im Sinne einer nachhaltigen Unternehmensentwicklung präzisiert.

Vorsichtige KonkretisierungDanach sollen variable Vergütungsbestandteile grundsätzlich auf einer mehr-jährigen Bemessungsgrundlage basieren, die im Wesentlichen zukunfts bezogen sein soll. Diese vorsichtig formulierte Konkretisierung der prospektiven Leistungs-messung fordert künftig Unternehmen mit einer retrospektiven Leistungs messung auf, eine Abweichung vom Kodex zu erklären oder das Vergütungssystem zu überarbeiten.

Zudem wird angeregt, dass mehrjährige variable Vergütungsbestandteile nicht vorzeitig ausbezahlt werden sollten. Dies ist im Sinne einer guten Corporate Governance positiv zu würdigen. Insgesamt war jedoch zu beobachten, dass Unternehmen zunehmend einer Konkretisierungs- und Interpretations problematik gegenüber stehen – es bleibt abzuwarten, wie sich dies im Rahmen der Neu-konzipierung des DCGK weiterentwickelt.

Kritische AuseinandersetzungFlankiert werden diese Entwicklungen durch ein zunehmend kritisches Abstimmungs verhalten bezüglich der Vorstandsvergütung auf Haupt-versammlungen. In der Hauptversammlungssaison 2017 wurden im Dax drei von achtzurAbstimmunggestelltenVergütungssystemeabgelehnt.EinneuerHöchstwert – von 2010 bis 2016 gab es im Dax lediglich zwei Ablehnungen.

Mangelnde Transparenz der Vergütungssysteme wird als Hauptgrund genannt. Die hierbei erkennbare Einflussnahme von Stimmrechtsberatern (Proxy Advisors) über Abstimmungs empfehlungen – ohne rechtlich legitimierte Vorgaben – wird derzeit intensiv diskutiert und rückt zunehmend in den Blickpunkt der Öffentlichkeit. Dass sich Aktionäre kritisch mit Vergütungsthemen auseinandersetzen, wird durch die von der EU im Mai veröffentlichte und innerhalb von 24 Monaten in nationales Recht umzusetzende überarbeitete Aktionärsrechterichtlinie forciert. Diese sieht auch vor, die Proxy Advisors dazu zu verpflichten, öffentlich auf einen Verhaltens-kodex Bezug zu nehmen und über dessen Anwendung zu berichten.

Durch diese Aktionärsrechterichtlinie sollen Aktionäre jährlich über den Vergütungs bericht des vorangegangenen Geschäftsjahres abstimmen. Zudem soll nachjederwesentlichenÄnderung,mindestensjedochallevierJahre,dasVotum der Haupt versammlung über die Vergütungspolitik eingeholt werden.

aktuelle regulatorische Entwicklungen

7. F

ebru

ar

201

7

DCGK: Empfehlung der prospektiven Ausrichtung

mehrjähriger variabler Vergütungssysteme

23

. Mä

rz 2

017

EU: Veröffentlichung der überarbeiteten

Aktionärsrechterichtlinie

Vergütungsstudie 2017 11

Einleitung

Ein Wahlrecht erlaubt es den Mitgliedsstaaten, diesem Votum verbindlichen oder lediglich empfehlenden Charakter zu geben. Die Aktionärsrechterichtlinie konkretisiert außerdem den Inhalt des Vergütungsberichts, z. B. mit Blick auf das Verhältnis der Vorstands- zur Arbeitnehmervergütung.

Gesellschaftlicher WertewandelIm Zuge des gesellschaftlichen Wertewandels hin zu mehr Nachhaltigkeit wurde die von der EU 2014 veröffentlichte CSR-Richtlinie hierzulande im März 2017 in nationales Recht umgesetzt: Künftig müssen bestimmte kapitalmarktorientierte Unternehmen sowie Banken und Versicherungen über Umwelt-, Arbeitnehmer- und Sozialbelange sowie über die Achtung der Menschenrechte und die Bekämpfung von Korruption und Bestechung berichten.

Mehr GlaubwürdigkeitNeben der beabsichtigten Verbesserung der Transparenz und Vergleichbarkeit von Nachhaltigkeitsbelangen könnte diese rechtlich verankerte Berichtspflicht anhand nichtfinanzieller Leistungsindikatoren Einfluss auf die Vergütungspolitik nehmen.

Nachhaltigkeitskennzahlen sind bereits heute in der Vorstandsvergütungspolitik großer Kapitalgesellschaften vorzufinden. Allerdings sind diese oftmals nur schwer nachprüfbar und begründen nur eine geringe Vertrauensbasis bei Adressaten. Durch die nun geforderte inhaltliche Prüfung der nichtfinanziellen Berichterstattung – durch Aufsichtsrat und ggf. Abschlussprüfer – erhalten diese Kennzahlen in Zukunft mehr Glaubwürdigkeit. Das könnte sich bezüglich der Nachhaltigkeit positiv auf die Akzeptanz der Vorstandsvergütungssysteme auswirken.

11. Ap

ril 2017

CSR-Richtlinie-Umsetzungsgesetz: Verstärkte

Relevanz der Nachhaltigkeit

12 Vergütungsstudie 2017

Deskriptive Auswertungen und Analyse

C Deskriptive Auswertungen und Analyse

1 Datengrundlage und Methodik

Die vorliegende Studie umfasst die in den Geschäftsberichten veröffentlichten Informationen der Unternehmen aus Dax, MDax, SDax und TecDax für die Jahre 2014 bis 2016. Zusätzlich wurden Angaben des Global Industry Classification Standard (GICS) verwendet. Für Details zur Aufsichtsratsvergütung wurden Daten aus den Satzungen der entsprechenden Gesellschaften entnommen.

Eigens definierte KriterienIn die Analyse wurden ausschließlich Unternehmen einbezogen, die am 31. Dezember des jeweiligen Jahres im Dax, MDax, SDax oder im TecDax gelistet waren. Um die erhobenen Daten für die Analysen berücksichtigen sowie Qualität und Vergleichbarkeit der Daten gewährleisten zu können, wurden diese anhand bestehender Standards (z. B. DCGK-Mustertabelle) und eigens für diese Studie definierter Auswahlkriterien (z. B. ganzjährige Positionszugehörigkeit) aufbereitet.

DCGKStandard nicht von allen angewendetDer maßgebliche Standard bezüglich Vergütungsdaten, den ein Großteil dieser Unternehmen anwendet, sind die DCGK-Mustertabellen. Deren Anwendung wurde allerdings nicht an der DCGK-Entsprechenserklärung der Unternehmen, sondern an der tatsächlichen Darstellung im Geschäfts bericht festgemacht. Obwohl Unternehmen laut Entsprechens-erklärung die DCGK-Mustertabellen anwenden, waren Angaben teilweise nicht in dieser Form dargestellt.

Lediglich 2 von 30 Dax-Unternehmen veröffentlichten die individuellen Vergütungsdaten 2016 nicht oder nur teilweise nach DCGK-Standard. ImMDaxentschiedensich14 der50 Unternehmen gegen eine Verwendung der Tabellen. Im SDax hingegen entschieden sich 24 der 50 UnternehmengegendieVerwendungder Empfehlung zur tabellarischen Offenlegung. Für den TecDax lag dieser Anteil bei 10 von 30 Unternehmen.

Abb. 3 Anwendung der DCGK-Mustertabellen im Vergütungsbericht für Dax, MDax, SDax und TecDax für die Jahre 2014 bis 2016

2014 2015 2016

Dax SDaxMDax TecDax

30

50

30

28 28 28

3539

36

20 20

26

20 21 20

Vergütungsstudie 2017 13

Deskriptive Auswertungen und Analyse

Nur ganzjährig Bestellte berücksichtigtUm Verzerrungen der Gehaltsdaten aufgrund unterjähriger Ein- und Austritte und der damit verbundenen Hoch rechnungen zu vermeiden, wurden bei den Analysen zudem nur ganz jährig bestellte Organ mitglieder berücksichtigt. Aufgrund dieser Anforderungen ergibt sich am Beispiel des Dax im Jahr 2016 eine Datenbasis von22 Vorstandsvorsitzenden

(VV; 2015 =25;2014=26)und132 weiterenVorstandsmitgliedern(wVM;2015=133;2014=127)sowie27 Aufsichtsratsvorsitzenden(ARV;2015 =28;2014=28),39 stellvertretendeAufsichtsratsvorsitzende(StARV;2015=33;2014 = 34)und368 weiterenAufsichtsrats mitgliedern (wARM; 2015 =375,2014=365).DieDatenbasisdes Dax sowie der anderen Indizes ist in folgendenDarstellungenabgebildet.

Abb. 4 Vorstandsvorsitzende – Datengrundlage für die Vergütungsanalysen in Dax, MDax, SDax und TecDax für die Jahre 2014 bis 2016

2014 2015 2016

Dax SDaxMDax TecDax

30

50

323434

26

1920 192120

26

2225

30

Abb. 5 Weitere Vorstandsmitglieder – Datengrundlage für die Vergütungsanalysen in Dax, MDax, SDax und TecDax für die Jahre 2014 bis 2016

2014 2015 2016

Dax SDaxMDax TecDax

132133127

939387

56

3834424237

14 Vergütungsstudie 2017

Abb. 6 Aufsichtsratsvorsitzende – Datengrundlage für die Vergütungsanalysen in Dax, MDax, SDax und TecDax für die Jahre 2014 bis 2016

2014 2015 2016

Dax SDaxMDax TecDax

30

50

30272828

40

4643

464643

2826

24

Abb. 7 Stellvertretende Aufsichtsratsvorsitzende – Datengrundlage für die Vergütungsanalysen in Dax, MDax, SDax und TecDax für die Jahre 2014 bis 2016

2014 2015 2016

Dax SDaxMDax TecDax

39

3334

4751

484543

47

242526

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 15

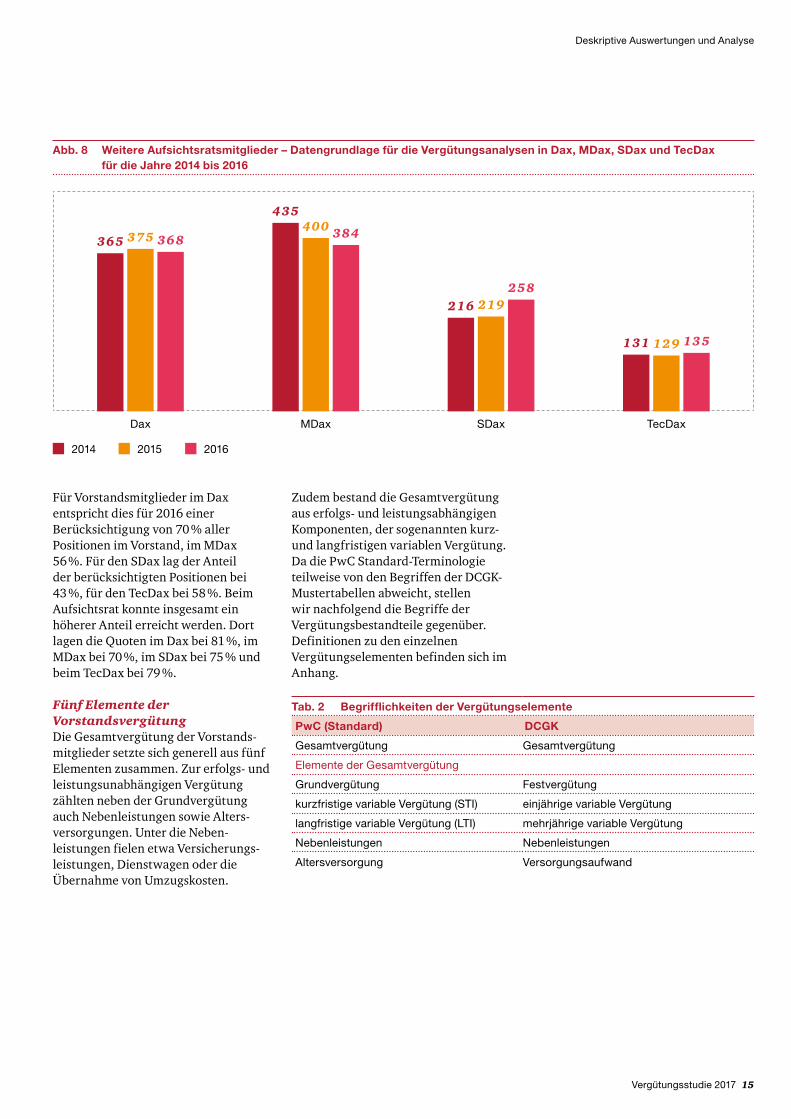

Abb. 8 Weitere Aufsichtsratsmitglieder – Datengrundlage für die Vergütungsanalysen in Dax, MDax, SDax und TecDax für die Jahre 2014 bis 2016

2014 2015 2016

Dax SDaxMDax TecDax

368375365384400

435

258219216

135129131

Für Vorstandsmitglieder im Dax entspricht dies für 2016 einer Berücksichtigung von 70 % aller Positionen im Vorstand, im MDax 56 %. Für den SDax lag der Anteil der berücksichtigten Positionen bei 43 %, für den TecDax bei 58 %. Beim Aufsichtsrat konnte insgesamt ein höherer Anteil erreicht werden. Dort lagen die Quoten im Dax bei 81 %, im MDax bei 70 %, im SDax bei 75 % und beim TecDax bei 79 %.

Fünf Elemente der VorstandsvergütungDie Gesamtvergütung der Vorstands-mitglieder setzte sich generell aus fünf Elementen zusammen. Zur erfolgs- und leistungs unabhängigen Vergütung zählten neben der Grund vergütung auch Neben leistungen sowie Alters-versorgungen. Unter die Neben-leistungen fielen etwa Versicherungs-leistungen, Dienstwagen oder die Übernahme von Umzugskosten.

Zudem bestand die Gesamt vergütung aus erfolgs- und leistungs abhängigen Komponenten, der sogenannten kurz- und lang fristigen variablen Vergütung. Da die PwC Standard-Terminologie teilweise von den Begriffen der DCGK-Muster tabellen abweicht, stellen wir nachfolgend die Begriffe der Vergütungs bestand teile gegenüber. Definitionen zu den einzelnen Vergütungs elementen befinden sich im Anhang.

Tab. 2 Begrifflichkeiten der Vergütungselemente

PwC (Standard) DCGK

Gesamtvergütung Gesamtvergütung

Elemente der Gesamtvergütung

Grundvergütung Festvergütung

kurzfristige variable Vergütung (STI) einjährige variable Vergütung

langfristige variable Vergütung (LTI) mehrjährige variable Vergütung

Nebenleistungen Nebenleistungen

Altersversorgung Versorgungsaufwand

Deskriptive Auswertungen und Analyse

16 Vergütungsstudie 2017

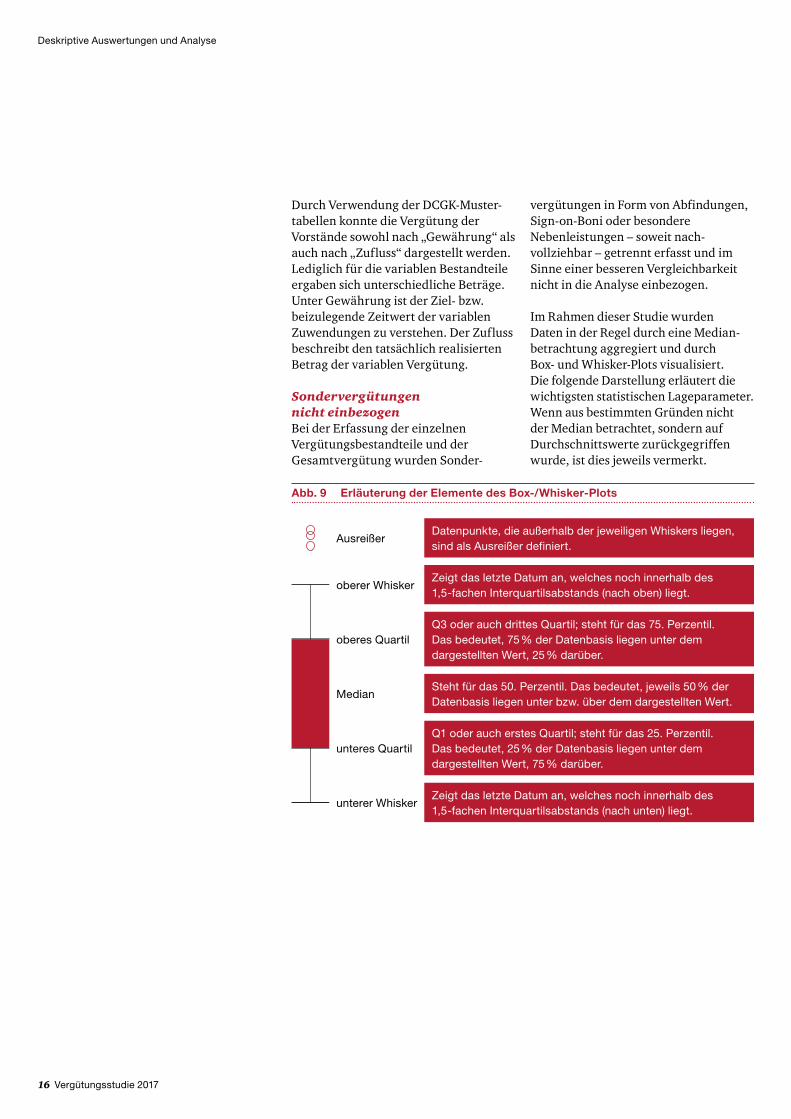

Abb. 9 Erläuterung der Elemente des Box-/Whisker-Plots

Datenpunkte, die außerhalb der jeweiligen Whiskers liegen, sind als Ausreißer definiert.

Zeigt das letzte Datum an, welches noch innerhalb des 1,5-fachen Interquartilsabstands (nach unten) liegt.

Zeigt das letzte Datum an, welches noch innerhalb des 1,5-fachen Interquartilsabstands (nach oben) liegt.

Q3 oder auch drittes Quartil; steht für das 75. Perzentil. Das bedeutet, 75 % der Datenbasis liegen unter dem dargestellten Wert, 25 % darüber.

Steht für das 50. Perzentil. Das bedeutet, jeweils 50 % der Datenbasis liegen unter bzw. über dem dargestellten Wert.

Q1 oder auch erstes Quartil; steht für das 25. Perzentil. Das bedeutet, 25 % der Datenbasis liegen unter dem dargestellten Wert, 75 % darüber.

Ausreißer

oberer Whisker

unterer Whisker

oberes Quartil

unteres Quartil

Median

Durch Verwendung der DCGK-Muster-tabellen konnte die Vergütung der Vorstände sowohl nach „Gewährung“ als auch nach „Zufluss“ dargestellt werden. Lediglich für die variablen Bestandteile ergaben sich unterschiedliche Beträge. Unter Gewährung ist der Ziel- bzw. beizulegende Zeitwert der variablen Zuwendungen zu verstehen. Der Zufluss beschreibt den tatsächlich realisierten Betrag der variablen Vergütung.

Sondervergütungen nicht einbezogenBei der Erfassung der einzelnen Vergütungs bestand teile und der Gesamt vergütung wurden Sonder-

vergütungen in Form von Abfindungen, Sign-on-Boni oder besondere Nebenleistungen – soweit nach-vollziehbar – getrennt erfasst und im Sinne einer besseren Vergleichbarkeit nicht in die Analyse einbezogen.

Im Rahmen dieser Studie wurden Daten in der Regel durch eine Median-betrachtung aggregiert und durch Box- und Whisker-Plots visualisiert. Die folgende Darstellung erläutert die wichtigsten statistischen Lage parameter. Wenn aus bestimmten Gründen nicht der Median betrachtet, sondern auf Durchschnittswerte zurückgegriffen wurde, ist dies jeweils vermerkt.

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 17

2 Verteilung der Indizes nach Sektor und Marktkapitalisierung

Für ein besseres Verständnis der Organvergütung im Gesamtkontext werden hier einzelne nicht-vergütungsspezifische Auswertungen vorgestellt. Themen sind Sektoren-zusammensetzung, geografische Verteilung der Unternehmenshauptsitze sowie Markt-kapitalisierung der Dax-, MDax-, SDax- und TecDax-Unternehmen.

DaxIndexfamilien im VergleichDie Zuordnung der einzelnen Unternehmen zu den Sektoren wurde nach GICS durchgeführt. Nachfolgende Abbildung 10 auf Seite 18 stellt die Zusammen setzung der einzelnen Indizes mit der absoluten Anzahl an Unternehmen in den einzelnen Sektoren dar.

Innerhalb der einzelnen Sektoren ließen sich indexspezifische Unterschiede feststellen. Relativ gesehen führte der Dax die Sektoren Finanz wesen, Basiskonsumgüter und Versorgungs-betriebe an. Obwohl sich der Dax im Vergleich zum MDax und SDax aus lediglich 30 Unternehmen zusammen-setzt, bildete er im Sektor Finanz wesen auch absolut gesehen die Spitze.

Kein ITUnternehmen im MDaxDer MDax bildete verglichen mit den anderen Dax-Indexfamilien in den meisten Sektoren das Mittelfeld und führte relativ wie absolut lediglich den Sektor Roh-, Hilfs- und Betriebsstoffe an. Keines der 50 Unternehmen des MDax war im Sektor IT vertreten.

Der SDax hatte im Vergleich zum MDax weniger Sektoren und führte absolut wie relativ die Sektoren Industrie, Immobilien sowie Nicht-Basis konsum güter an. Lässt man den TecDax außen vor, waren im SDax gleichzeitig die wenigsten Unternehmen aus den Sektoren Roh-, Hilfs- und Betriebs stoffe, Basiskonsumgüter und Versorgungsbetriebe vertreten.

ITUnternehmen dominieren den TecDaxDer TecDax umfasste die 30 nach Markt kapitalisierung und Börsen-umsatz größten Unternehmen der Technologie branchen unterhalb des Dax. Innerhalb des TecDax fanden sich Unternehmen aus den Branchen IT, Gesundheits wesen, Industrie und Telekommunikations dienste, wobei der IT-Sektor den deutlich größten Anteil dieses Index ausmachte.

Deskriptive Auswertungen und Analyse

12 3

Relativ gesehen führte der Dax die Sektoren Finanz wesen, Basis konsum güter und Versorgungs betriebe an.

18 Vergütungsstudie 2017

Abb. 10 Branchenstärke innerhalb der Indizes 2016

Dax MDax SDax TecDAX

Nicht-Basis-konsumgüter 12

0

116

Industrie

319

153

Gesundheits-wesen

922

4

Basis konsum-güter 1

22

0

Finanzwesen44

5

0

IT

153

20

Roh-, Hilfs- und Betriebsstoffe 1

94

0

Immobilien7

51

0

Telekommuni-kationsdienste

3

100

Versorgungs-betriebe 1

22

0

Diese Zusammensetzung wird im Kapitel 3.5 „Sektorenanalyse“ bei der Analyse branchen spezifischer Vergütung erneut aufgegriffen.

Hauptsitze in DeutschlandDie Hauptsitze von 11 Unternehmen der Dax-, MDax-, SDax- und TecDax-Unternehmen befinden sich nicht in Deutschland, einer liegt sogar außerhalb Kontinentaleuropas. Damit hat der überwiegende Anteil aller in den Indizes vertretenen Unternehmen seinen Hauptsitz in Deutschland. Innerhalb Deutschlands lassen sich regionale Schwerpunkte feststellen.

Die meisten Hauptsitze der Dax- und MDax-Unternehmen befinden sich in Nordrhein-Westfalen. Der SDax (12) und TecDax (8) hat die meisten Hauptsitze in Bayern. Dort sind in Summe über alle vier Indizes auch die meisten Hauptsitze stationiert. Die Stadt mit den meisten Dax- und TecDax-Unternehmen ist München. Die meisten MDax-Unternehmen sind in Düsseldorf und Hamburg zu finden. In letzterer sind auch die meisten SDax-Unternehmen stationiert. Insgesamt befinden sich die meisten Unternehmen der vier Indizes in den alten Bundesländern (Bayern 36, NRW 32, Hessen 23). Wie auch im Vorjahr ist eine deutliche Konzentration im Süden und Westen Deutschlands zu erkennen. Ebenso zentralisieren sich die Unternehmen in Großstädten und Ballungsgebieten.

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 19

Marktkapitalisierung auf einen BlickDie unterschiedlichen Kreisradien in der abgebildeten Karte symbolisieren die Marktkapitalisierung der einzelnen Unternehmen zum jeweiligen Bilanz-stichtag 2016. Diese betrug bei fast einem Drittel der Dax-Unternehmen über50MilliardenEuro.8der50 MDaxUnternehmen erreichten eine Markt-kapitalisierungvonüber10 MilliardenEuro, während die gleiche Anzahl an

Abb. 11 Geographische Verteilung und Marktkapitalisierung der Unternehmen des Dax, MDax, SDax und TecDax zum Bilanzstichtag 2016

Dax

MDax

SDax

TecDax

Marktkapitalisierung in Mio. €

240

20.000

40.000

60.000

80.000

100.000

Index

Unternehmen im MDax eine Markt-kapitalisierungvonunter1 MilliardeEuro auswies. Die Band breite der Markt-kapitalisierung beim SDax erstreckte sich von knapp 0,3 Milliarden Euro bis zufast4 MilliardenEuro,währendsichdie Marktkapitalisierung im TecDax von über 0,2 Milliarden Euro bis hin zu fast 13 Milliarden Euro verteilt. Der TecDax ist somit anhand der Markt-kapitalisierung zwischen MDax und SDax einzuordnen.

Deskriptive Auswertungen und Analyse

20 Vergütungsstudie 2017

3 Vorstand

Die folgende Analyse beginnt für jeden Index mit einer Betrachtung der Struktur und des Niveaus der durchschnittlich gewährten Gesamtvergütung. Es folgt ein auf dem Median basierender Vergütungsvergleich, in welchem sowohl gewährte als auch zugeflossene Vergütungen untersucht werden.

3.1 Vorstandsvergütungsanalyse Dax

3.1.1 Zusammensetzung der GesamtvergütungDie Gesamtvergütung der Vorstände setzte sich grundsätzlich aus den fünf Komponenten Grundvergütung, kurz- und langfristige variable Vergütung, Nebenleistungen sowie Altersversorgung zusammen. Durch Analyse dieser in den DCGK-Mustertabellen getrennt ausgewiesenen Vergütungskomponenten ließ sich die Zusammensetzung einer durchschnittlichen Vorstandsvergütung ermitteln und darstellen.

Ohne signifikante VeränderungEin Vergleich der gewährten Gesamtvergütung für den Zeitraum von 2014 bis 2016 – differenziert nach Vorstandsvorsitzenden und weiteren Vorstandsmitgliedern – zeigte keine signifikanten Veränderungen der durchschnittlichen Vergütungsstruktur beider Positionen.

Der Anteil fixer Vergütungs-komponenten (Grundvergütung, Alters versorgung, Nebenleistungen) an der gewährten Gesamtvergütung der Vorstandsvorsitzenden für das Geschäftsjahr 2016 betrug 40 %, für

die weiteren Vorstandsmitglieder 43 %. Dabei machten die Grund-vergütung rund zwei Drittel und die Alters versorgung rund ein Drittel der fixen Vergütung aus. Die Neben-leistungen betrugen positions- und jahres übergreifend durchschnittlich nurca. 3%dergewährtenGesamtvergütung.

Abb. 12 Dax – durchschnittliche Zusammensetzung der gewährten Gesamt-vergütung nach Position und Jahr

Grundvergütung

STI

LTI

Altersversorgung

Nebenleistungen

2014

Vorstandsvorsitzende

2015 26 % 22 % 37 % 13 %

2016 25 % 20 % 40 % 12 %

25 % 21 % 41 % 10 %

weitere Vorstandsmitglieder

2014 25 % 21 % 40 % 11 %

2015 25 % 38 % 12 %22 %

2016 26 % 36 % 14 %21 %

Die verbleibenden ca. 60 % der durchschnittlichen Gesamtvergütung waren erfolgs- und leistungsabhängig. Die kurzfristige variable Komponente (Short Term Incentive; STI) machte ca. ein Drittel, die langfristige variable Komponente (Long Term Incentive; LTI) zwei Drittel der variablen Vergütung aus.

Dax

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 21

GesamtvergütungDie durchschnittlich gewährte Gesamt vergütung der Vorstands-vorsitzenden betrug im vergangenen Jahr6,1 MillionenEuro.DieweiterenVorstands mitglieder erhielten im Durchschnitt3,2 MillionenEuro.Die Vorsitzenden erhielten somit das 1,9-Fache der durchschnittlichen

Abb. 13 Dax – durchschnittlich gewährte Gesamtvergütung nach Position und Jahr

Grundvergütung

1,5 Mio. €

STI, Ziel

1,2 Mio. €

LTI, gewährt

2,4 Mio. €

Altersversorung

0,7 Mio. €

Nebenleistungen

0,2 Mio. €

Grundvergütung

0,8 Mio. €

STI, Ziel

0,7 Mio. €

LTI, gewährt

1,2 Mio. €

Altersversorung

0,4 Mio. €

VV wVM

Nebenleistungen

0,1 Mio. €

Gesamt vergütung der weiteren Vorstands mitglieder. Dieser Multiplikator lag knapp über dem Wert der voran gegangenen Jahre von 1,8.Bei BetrachtungdereinzelnenVergütungs elemente ergaben sich Multiplikatoren von 1,7 für die Alters-versorgungbis2,2 fürNebenleistungen.

Deskriptive Auswertungen und Analyse

Keine signifikanten Veränderungen der durchschnittlichen Vergütungs-struktur im Dax.

22 Vergütungsstudie 2017

3.1.2 VergütungsvergleichIn der nachfolgenden Analyse der Gesamtvergütung und einzelner Vergütungselemente werden sowohl individuelle Datenpunkte als auch statistische Auswertungen anhand von Box- und Whisker-Plots1 visualisiert.

GesamtvergütungDie gewährte Gesamtvergütung für Dax-Vorstandsvorsitzende betrug 2016 im Median 5,6 Millionen Euro und blieb damit im Vergleich zum Vorjahr nahezu konstant. Der Median der Gesamt-vergütung der weiteren Vorstands-mitglieder stieg in diesem Zeitraum um 3 % auf 3,0 Millionen Euro.

Auf Grundlage der Medianwerte der gewährten Gesamt vergütung erhielten die Vorstands vorsitzenden im Geschäfts jahr 2016 das 1,9-Fache der Gesamt vergütung der weiteren Vorstands mitglieder.

Zugeflossene Vergütung nach GeschäftsjahrIm folgenden Abschnitt wird die im jeweiligen Geschäftsjahr zugeflossene Gesamt vergütung analysiert. Zugeflossene Beträge der mehrjährigen erfolgs- und leistungsabhängigen Vergütungs elemente sind auf Gewährungen vorangegangener Jahre zurück zuführen.

Die 2016 zugeflossene Gesamt vergütung der Vorstandsvorsitzenden lag im Median bei 6,5 Millionen Euro und rund 22 % höher als im Vorjahr. Die der weiteren Vorstandsmitglieder blieb mit 2,7 Millionen Euro ungefähr auf Vorjahresniveau.

Das Pay-Multiple zwischen Vorstands-vorsitzenden und weiteren Vorstands-mitgliedern betrug 2016 2,4 – mehr als 2015 (2,0) und 2014 (2,1).

1 Eine Erläuterung zu den Box- und Whisker-Plots finden Sie im Kapitel Datengrundlage und Methodik.

Abb. 14 Dax – gewährte Gesamtvergütung nach Position und Jahr

in M

io. €

16,0

8,0

10,0

12,0

14,0

6,0

4,0

2,0

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

Abb. 15 Dax – zugeflossene Gesamtvergütung nach Position und Jahr

17,016,015,014,0

11,0

9,0

7,08,0

13,012,0

10,0

6,05,04,03,02,01,00,0

in M

io. €

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 23

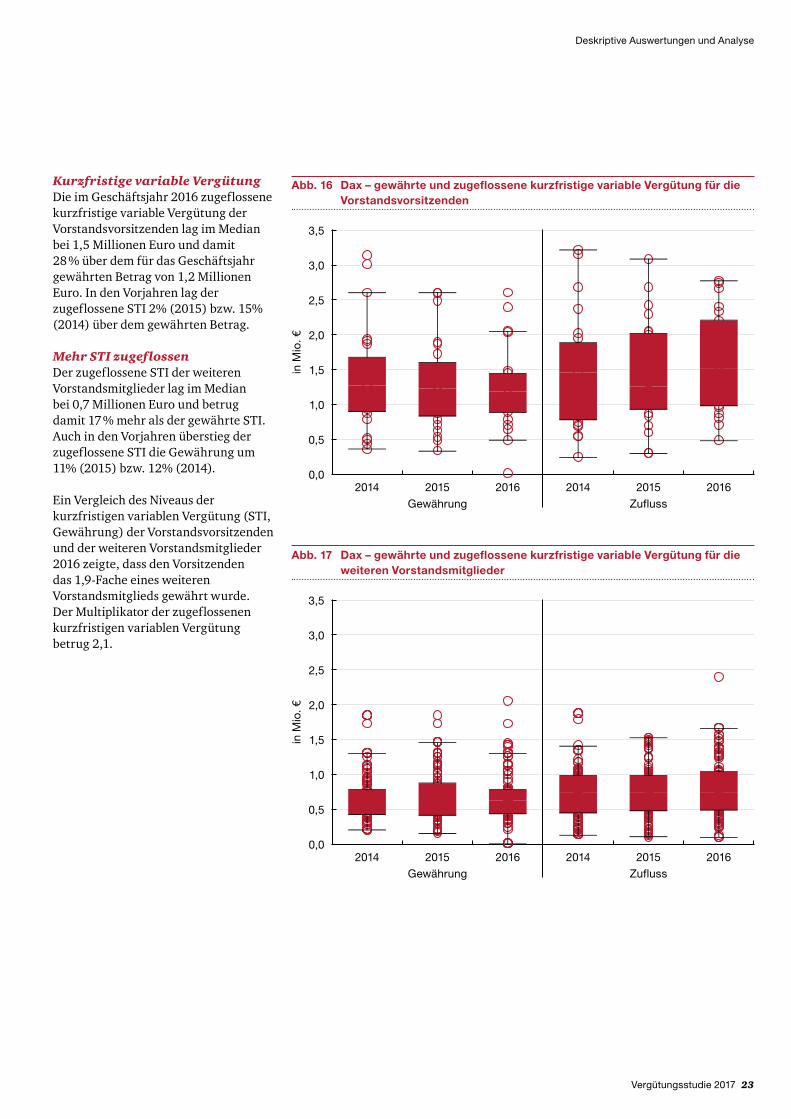

Kurzfristige variable VergütungDie im Geschäftsjahr 2016 zugeflossene kurzfristige variable Vergütung der Vorstandsvorsitzenden lag im Median bei 1,5 Millionen Euro und damit 28 % über dem für das Geschäftsjahr gewährten Betrag von 1,2 Millionen Euro. In den Vorjahren lag der zugeflossene STI 2% (2015) bzw. 15% (2014) über dem gewährten Betrag.

Mehr STI zugeflossenDer zugeflossene STI der weiteren Vorstandsmitglieder lag im Median bei 0,7 Millionen Euro und betrug damit 17 % mehr als der gewährte STI. Auch in den Vorjahren überstieg der zugeflossene STI die Gewährung um 11% (2015) bzw. 12% (2014).

Ein Vergleich des Niveaus der kurzfristigen variablen Vergütung (STI, Gewährung) der Vorstandsvorsitzenden und der weiteren Vorstandsmitglieder 2016 zeigte, dass den Vorsitzenden das 1,9-Fache eines weiteren Vorstandsmitglieds gewährt wurde. Der Multiplikator der zugeflossenen kurzfristigen variablen Vergütung betrug 2,1.

Deskriptive Auswertungen und Analyse

Abb. 16 Dax – gewährte und zugeflossene kurzfristige variable Vergütung für die Vorstandsvorsitzenden

2014 2015 2016 2014 20162015

3,5

2,0

2,5

3,0

1,5

1,0

0,5

0,0

in M

io. €

Gewährung Zufluss

Abb. 17 Dax – gewährte und zugeflossene kurzfristige variable Vergütung für die weiteren Vorstandsmitglieder

2014 2015 2016 2014 20162015

3,5

2,0

2,5

3,0

1,5

1,0

0,5

0,0

in M

io. €

Gewährung Zufluss

24 Vergütungsstudie 2017

Langfristige variable VergütungEin Vergleich zwischen der gewährten und der zugeflossenen langfristigen variablen Vergütung innerhalb eines Geschäftsjahres ist nicht sinnvoll, da der Zufluss des LTI in der Regel mehrere Jahre nach der Gewährung und zum Teil ratierlich über mehrere Jahre erfolgt.

Nur gewährte LTIBeträge unter der LupeZudem ist ein Vergleich gewährter und zugeflossener Werte anhand der Muster tabellen derzeit nicht voll-umfänglich möglich, da diese erst seit 2014 anzuwenden sind und der gewährte Betrag für die ab dem Jahr 2014 als zugeflossen ausgewiesenen LTIs nicht standardisiert veröffentlicht wurde. Darüber hinaus kann sich die

Abb. 18 Dax – gewährte langfristige variable Vergütung nach Position und Jahr

11,0

10,0

8,0

9,0

7,0

6,0

5,0

4,0

3,0

2,0

1,0

in M

io. €

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

langfristig variable Vergütung aus verschiedenen Plantypen und -details zusammensetzen. Erkenntnisse aus dem Vergleich ließen sich daher keinem eindeutigen Effekt zuordnen. Aus diesen Gründen wurden nur die gewährten LTI-Beträge getrennt nach Position und Jahr untersucht.

Der Median der den Vorstands-vorsitzenden 2016 gewährten LTIs lag bei 2,0 Millionen Euro und damit ungefähr auf Vorjahresniveau. Die weiteren Vorstandsmitglieder erhielten im Median 1,1 Millionen Euro, ebenfalls auf Höhe der Vorjahre. Die den Vorstands vorsitzenden 2016 gewährten LTIs sind damit im Median 1,8 mal so hoch wie die der weiteren Mitglieder.

Deskriptive Auswertungen und Analyse

Vorstandsvorsitzende erhielten im Dax 2016 das

1,9Fache der Gesamtvergütung der weiteren Vorstandsmitglieder.

Vergütungsstudie 2017 25

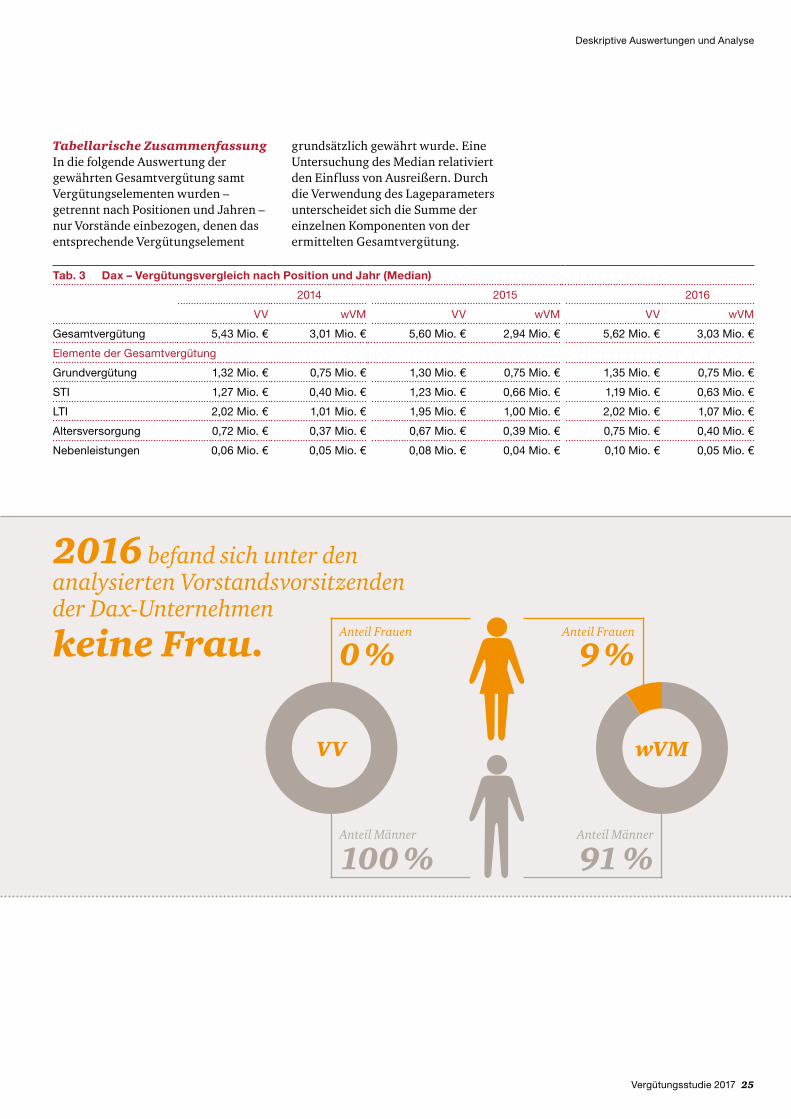

Tabellarische ZusammenfassungIn die folgende Auswertung der gewährten Gesamtvergütung samt Vergütungselementenwurden –getrenntnachPositionenundJahren –nur Vorstände einbezogen, denen das entsprechende Vergütungselement

Tab. 3 Dax – Vergütungsvergleich nach Position und Jahr (Median)

2014 2015 2016

VV wVM VV wVM VV wVM

Gesamtvergütung 5,43 Mio. € 3,01 Mio. € 5,60 Mio. € 2,94 Mio. € 5,62 Mio. € 3,03 Mio. €

Elemente der Gesamtvergütung

Grundvergütung 1,32 Mio. € 0,75 Mio. € 1,30 Mio. € 0,75 Mio. € 1,35 Mio. € 0,75 Mio. €

STI 1,27 Mio. € 0,40 Mio. € 1,23 Mio. € 0,66 Mio. € 1,19 Mio. € 0,63 Mio. €

LTI 2,02 Mio. € 1,01 Mio. € 1,95 Mio. € 1,00 Mio. € 2,02 Mio. € 1,07 Mio. €

Altersversorgung 0,72 Mio. € 0,37 Mio. € 0,67 Mio. € 0,39 Mio. € 0,75 Mio. € 0,40 Mio. €

Nebenleistungen 0,06 Mio. € 0,05 Mio. € 0,08 Mio. € 0,04 Mio. € 0,10 Mio. € 0,05 Mio. €

grundsätzlich gewährt wurde. Eine Untersuchung des Median relativiert den Einfluss von Ausreißern. Durch die Verwendung des Lageparameters unterscheidet sich die Summe der einzelnen Komponenten von der ermittelten Gesamtvergütung.

Deskriptive Auswertungen und Analyse

Anteil Frauen

9 %Anteil Frauen

0 %

wVMVV

Anteil Männer

100 %Anteil Männer

91 %

2016 befand sich unter den analysierten Vorstands vorsitzenden der Dax-Unternehmen

keine Frau.

26 Vergütungsstudie 2017

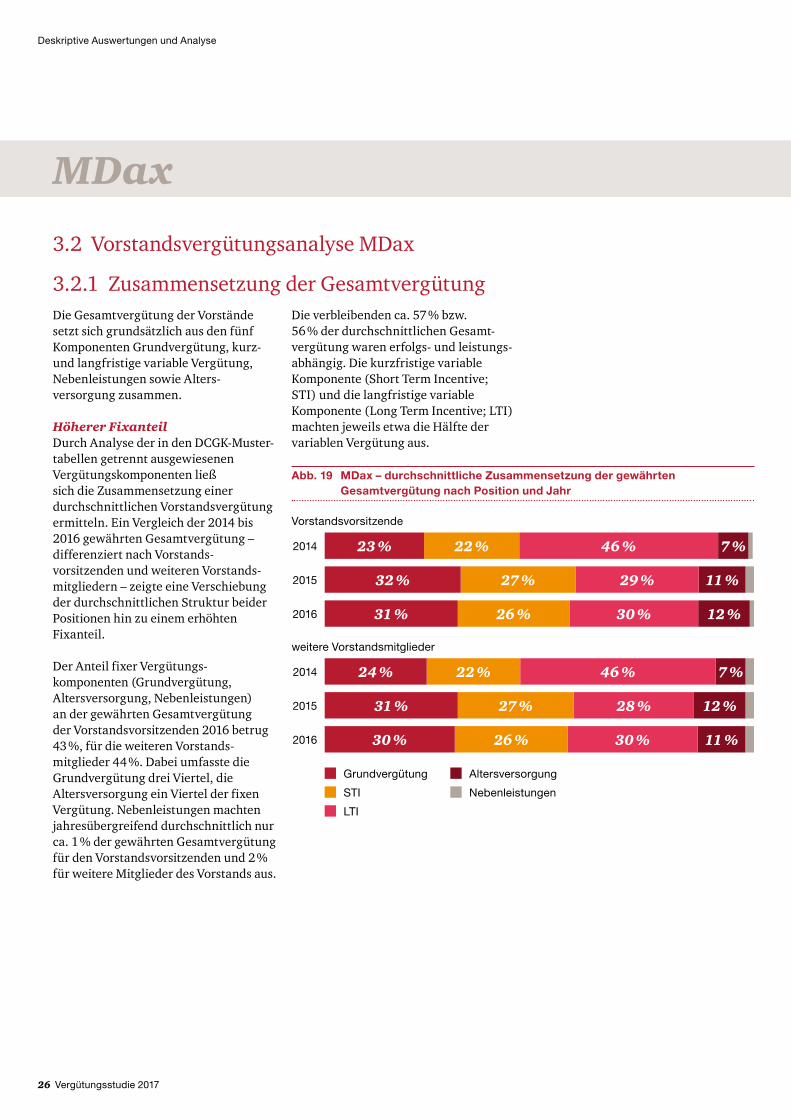

MDax

3.2 Vorstandsvergütungsanalyse MDax

3.2.1 Zusammensetzung der Gesamtvergütung

Abb. 19 MDax – durchschnittliche Zusammensetzung der gewährten Gesamtvergütung nach Position und Jahr

Grundvergütung

STI

LTI

Altersversorgung

Nebenleistungen

weitere Vorstandsmitglieder

2014

2015

24 % 22 % 46 % 7 %

31 % 28 % 12 %27 %

2016 30 % 30 % 11 %26 %

2014

Vorstandsvorsitzende

2015

2016 31 % 26 % 30 % 12 %

23 % 22 % 46 % 7 %

32 % 27 % 29 % 11 %

Die Gesamtvergütung der Vorstände setzt sich grundsätzlich aus den fünf Komponenten Grundvergütung, kurz- und langfristige variable Vergütung, Nebenleistungen sowie Alters-versorgung zusammen.

Höherer FixanteilDurch Analyse der in den DCGK-Muster-tabellen getrennt ausgewiesenen Vergütungs komponenten ließ sich die Zusammen setzung einer durchschnittlichen Vorstands vergütung ermitteln. Ein Vergleich der 2014 bis 2016gewährtenGesamtvergütung –differenziert nach Vorstands-vorsitzenden und weiteren Vorstands-mitgliedern – zeigte eine Verschiebung der durchschnittlichen Struktur beider Positionen hin zu einem erhöhten Fixanteil.

Der Anteil fixer Vergütungs-komponenten (Grundvergütung, Alters versorgung, Nebenleistungen) an der gewährten Gesamtvergütung der Vorstands vorsitzenden 2016 betrug 43 %, für die weiteren Vorstands-mitglieder 44 %. Dabei umfasste die Grundvergütung drei Viertel, die Alters versorgung ein Viertel der fixen Vergütung. Nebenleistungen machten jahresübergreifend durchschnittlich nur ca. 1 % der gewährten Gesamt vergütung für den Vorstands vorsitzenden und 2 % für weitere Mitglieder des Vorstands aus.

Die verbleibenden ca. 57 % bzw. 56 % der durchschnittlichen Gesamt-vergütung waren erfolgs- und leistungs-abhängig. Die kurzfristige variable Komponente (Short Term Incentive; STI) und die langfristige variable Komponente (Long Term Incentive; LTI) machten jeweils etwa die Hälfte der variablen Vergütung aus.

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 27

Grundvergütung

0,90 Mio. €

STI, Ziel

0,78 Mio. €

LTI, gewährt

0,89 Mio. €

Altersversorung

0,34 Mio. €

Nebenleistungen

0,04 Mio. €

Grundvergütung

0,54 Mio. €

STI, Ziel

0,47 Mio. €

LTI, gewährt

0,53 Mio. €

Altersversorung

0,20 Mio. €

VV wVM

Nebenleistungen

0,04 Mio. €

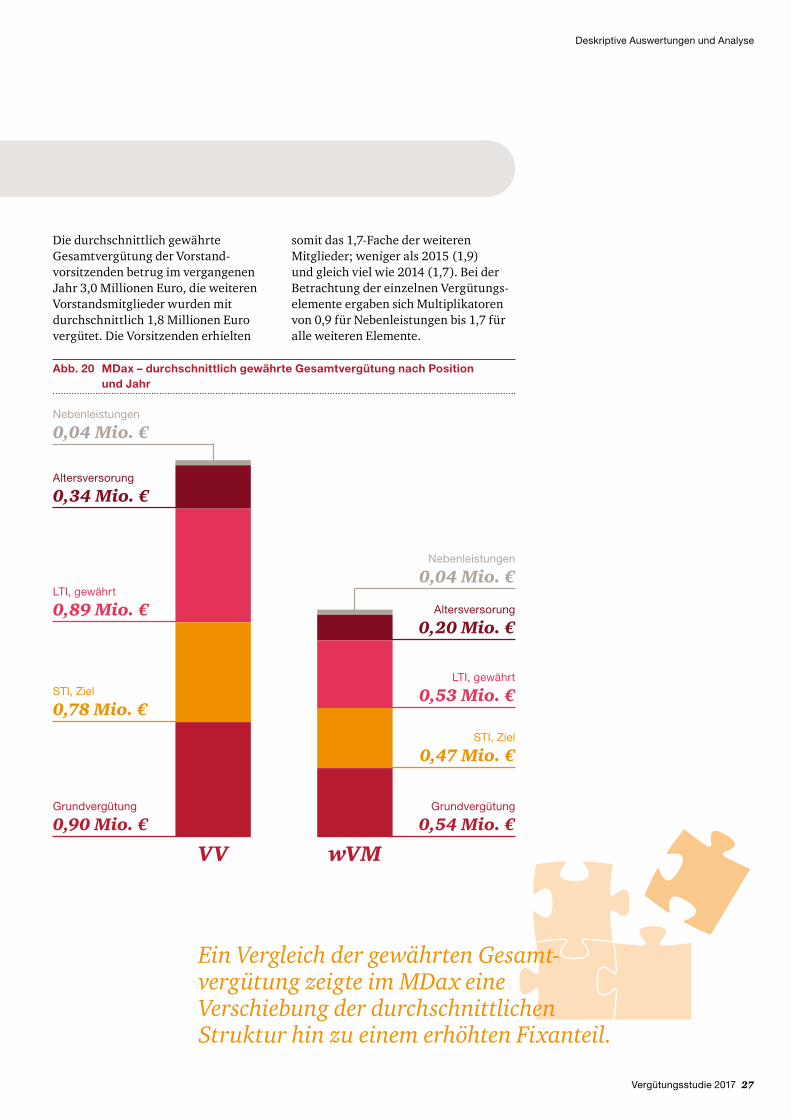

Abb. 20 MDax – durchschnittlich gewährte Gesamtvergütung nach Position und Jahr

Die durchschnittlich gewährte Gesamtvergütung der Vorstand-vorsitzenden betrug im vergangenen Jahr 3,0 Millionen Euro, die weiteren Vorstands mitglieder wurden mit durchschnittlich1,8 MillionenEurovergütet. Die Vorsitzenden erhielten

somit das 1,7-Fache der weiteren Mitglieder; weniger als 2015 (1,9) und gleich viel wie 2014 (1,7). Bei der Betrachtung der einzelnen Vergütungs-elemente ergaben sich Multiplikatoren von0,9 fürNebenleistungenbis1,7füralle weiteren Elemente.

Deskriptive Auswertungen und Analyse

Ein Vergleich der gewährten Gesamtvergütung zeigte im MDax eine Verschiebung der durchschnittlichen Struktur hin zu einem erhöhten Fixanteil.

28 Vergütungsstudie 2017

3.2.2 Vergütungsvergleich

2 Eine Erläuterung zu den Box- und Whisker-Plots finden Sie im Kapitel Datengrundlage und Methodik.

In der nachfolgenden Analyse der Gesamt vergütung und einzelner Vergütungs elemente werden individuelle Datenpunkte und statistische Auswertungen anhand von Box- und Whisker-Plots2 visualisiert.

GesamtvergütungDie gewährte Gesamtvergütung für MDax-Vorstandsvorsitzende betrug 2016 im Median 2,9 Millionen Euro, weitere Vorstandsmitglieder erhielten 1,6 Millionen Euro. Für beide ist das ein Anstieg von 17 % im Vergleich zum Vorjahr. Im Vergleich zu den weiteren Vorstandsmitgliedern erhielten die Vorsitzenden 2016 das 1,8-Fache.

In der folgenden Analyse der zugeflossenen Gesamtvergütung nach Geschäfts jahr sind Beträge der mehrjährigen erfolgs- und leistungs-abhängigen Vergütungs elemente auf Gewährungen vorangegangener Jahre zurückzuführen.

Geringeres PayMultipleDie im Geschäftsjahr 2016 zugeflossene Gesamtvergütung der Vorstands-vorsitzenden lag im Median bei 2,7 MillionenEurounddamitrund4%höher als im Vorjahr. Die zugeflossene Gesamtvergütung der weiteren Mitgliederbetrug1,5 MillionenEuro,17 % mehr als 2015.

Das Pay-Multiple zwischen den Vorstands vorsitzenden und den weiteren Vorstands mitgliedern betrug für das Jahr 2016 1,8 – weniger als 2015 (2,0) und gleich viel wie in 2014 (1,8).

Deskriptive Auswertungen und Analyse

Abb. 21 MDax – gewährte Gesamtvergütung nach Position und Jahr

28,0

26,0

14,0

16,0

12,0

10,0

8,0

6,0

4,0

2,0

in M

io. €

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

Abb. 22 MDax – zugeflossene Gesamtvergütung nach Position und Jahr

30,0

28,0

14,0

16,0

12,0

10,0

8,0

6,0

4,0

in M

io. €

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

2,0

0,020162015

Vergütungsstudie 2017 29

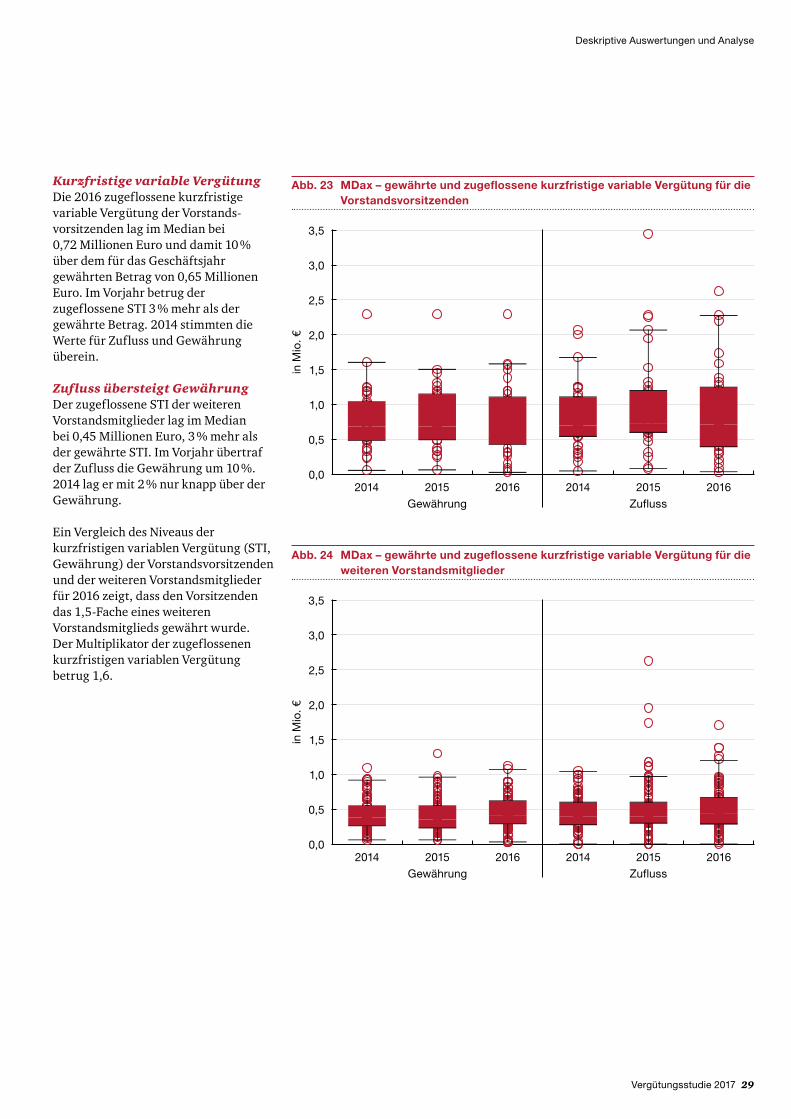

Kurzfristige variable VergütungDie 2016 zugeflossene kurzfristige variable Vergütung der Vorstands-vorsitzenden lag im Median bei 0,72 MillionenEurounddamit10%über dem für das Geschäftsjahr gewährten Betrag von 0,65 Millionen Euro. Im Vorjahr betrug der zugeflossene STI 3 % mehr als der gewährte Betrag. 2014 stimmten die Werte für Zufluss und Gewährung überein.

Zufluss übersteigt GewährungDer zugeflossene STI der weiteren Vorstandsmitglieder lag im Median bei 0,45 Millionen Euro, 3 % mehr als der gewährte STI. Im Vorjahr übertraf der Zufluss die Gewährung um 10 %. 2014 lag er mit 2 % nur knapp über der Gewährung.

Ein Vergleich des Niveaus der kurzfristigen variablen Vergütung (STI, Gewährung) der Vorstands vorsitzenden und der weiteren Vorstands mitglieder für 2016 zeigt, dass den Vorsitzenden das 1,5-Fache eines weiteren Vorstands mitglieds gewährt wurde. Der Multiplikator der zugeflossenen kurzfristigen variablen Vergütung betrug 1,6.

Deskriptive Auswertungen und Analyse

Abb. 23 MDax – gewährte und zugeflossene kurzfristige variable Vergütung für die Vorstandsvorsitzenden

3,5

3,0

2,0

2,5

1,5

1,0

0,5

0,0

in M

io. €

2014 2015 2016 2014 20162015Gewährung Zufluss

Abb. 24 MDax – gewährte und zugeflossene kurzfristige variable Vergütung für die weiteren Vorstandsmitglieder

3,5

3,0

2,0

2,5

1,5

1,0

0,5

0,0

in M

io. €

2014 2015 2016 2014 20162015Gewährung Zufluss

30 Vergütungsstudie 2017

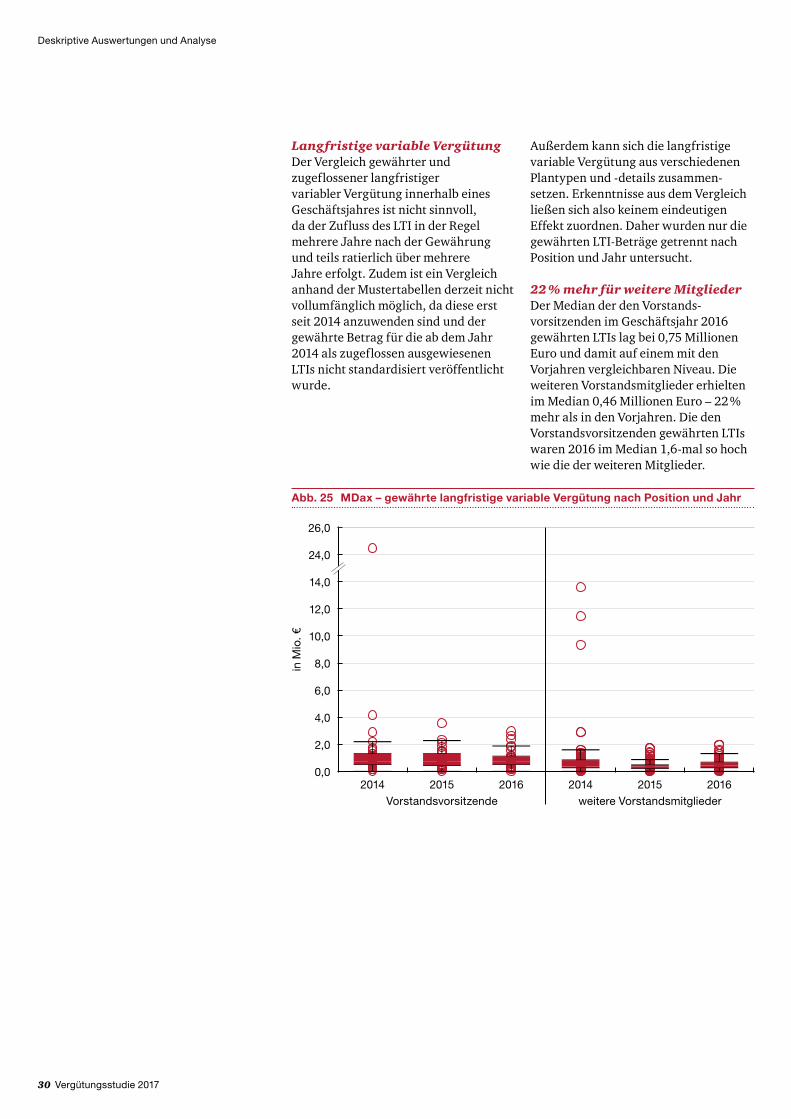

Langfristige variable VergütungDer Vergleich gewährter und zugeflossener langfristiger variabler Vergütung innerhalb eines Geschäftsjahres ist nicht sinnvoll, da der Zufluss des LTI in der Regel mehrere Jahre nach der Gewährung und teils ratierlich über mehrere Jahre erfolgt. Zudem ist ein Vergleich anhand der Mustertabellen derzeit nicht vollumfänglich möglich, da diese erst seit 2014 anzuwenden sind und der gewährte Betrag für die ab dem Jahr 2014 als zugeflossen ausgewiesenen LTIs nicht standardisiert veröffentlicht wurde.

Außerdem kann sich die langfristige variable Vergütung aus verschiedenen Plantypen und -details zusammen-setzen. Erkenntnisse aus dem Vergleich ließen sich also keinem eindeutigen Effekt zuordnen. Daher wurden nur die gewährten LTI-Beträge getrennt nach Position und Jahr untersucht.

22 % mehr für weitere MitgliederDer Median der den Vorstands-vorsitzenden im Geschäftsjahr 2016 gewährten LTIs lag bei 0,75 Millionen Euro und damit auf einem mit den Vorjahren vergleichbaren Niveau. Die weiteren Vorstandsmitglieder erhielten im Median 0,46 Millionen Euro – 22 % mehr als in den Vorjahren. Die den Vorstandsvorsitzenden gewährten LTIs waren 2016 im Median 1,6-mal so hoch wie die der weiteren Mitglieder.

Deskriptive Auswertungen und Analyse

Abb. 25 MDax – gewährte langfristige variable Vergütung nach Position und Jahr

26,0

14,0

24,0

12,0

10,0

8,0

6,0

4,0

2,0

in M

io. €

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

Vergütungsstudie 2017 31

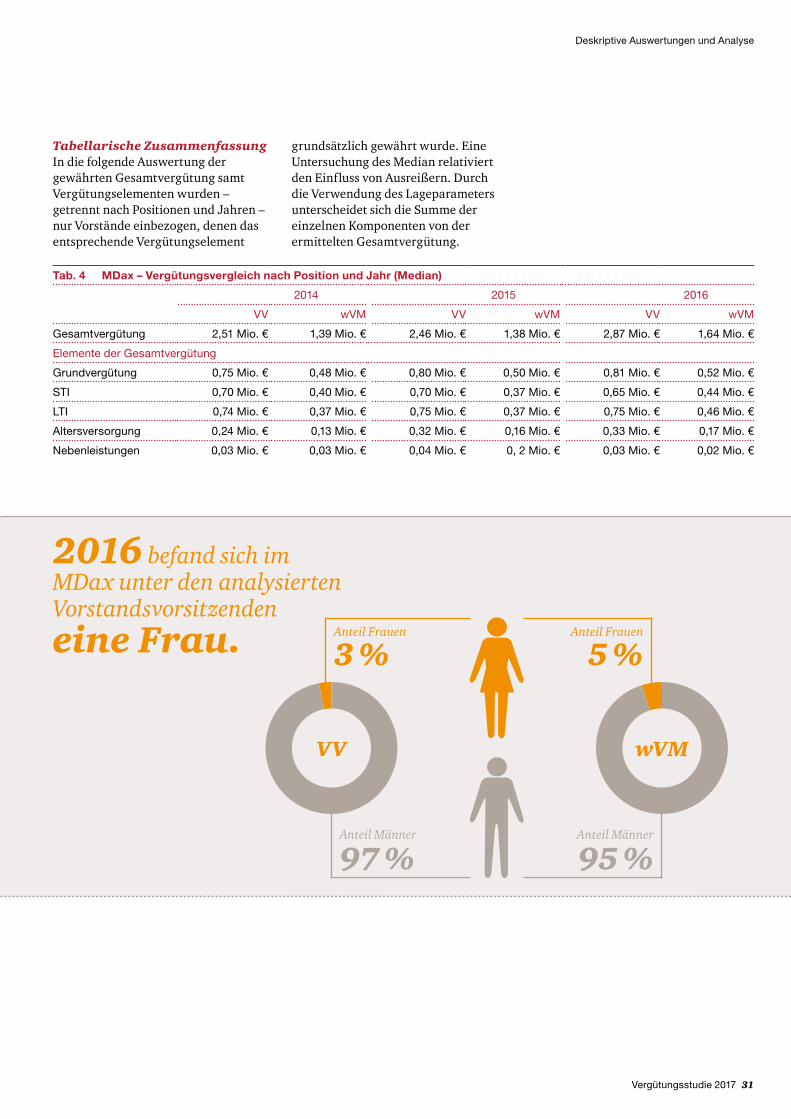

Tabellarische ZusammenfassungIn die folgende Auswertung der gewährten Gesamt vergütung samt Vergütungselementenwurden –getrenntnachPositionenundJahren –nur Vorstände einbezogen, denen das entsprechende Vergütungs element

Tab. 4 MDax – Vergütungsvergleich nach Position und Jahr (Median)

2014 2015 2016

VV wVM VV wVM VV wVM

Gesamtvergütung 2,51 Mio. € 1,39 Mio. € 2,46 Mio. € 1,38 Mio. € 2,87 Mio. € 1,64 Mio. €

Elemente der Gesamtvergütung

Grundvergütung 0,75 Mio. € 0,48 Mio. € 0,80 Mio. € 0,50 Mio. € 0,81 Mio. € 0,52 Mio. €

STI 0,70 Mio. € 0,40 Mio. € 0,70 Mio. € 0,37 Mio. € 0,65 Mio. € 0,44 Mio. €

LTI 0,74 Mio. € 0,37 Mio. € 0,75 Mio. € 0,37 Mio. € 0,75 Mio. € 0,46 Mio. €

Altersversorgung 0,24 Mio. € 0,13 Mio. € 0,32 Mio. € 0,16 Mio. € 0,33 Mio. € 0,17 Mio. €

Nebenleistungen 0,03 Mio. € 0,03 Mio. € 0,04 Mio. € 0, 2 Mio. € 0,03 Mio. € 0,02 Mio. €

grundsätzlich gewährt wurde. Eine Untersuchung des Median relativiert den Einfluss von Ausreißern. Durch die Verwendung des Lage parameters unterscheidet sich die Summe der einzelnen Komponenten von der ermittelten Gesamtvergütung.

Deskriptive Auswertungen und Analyse

Anteil Frauen

5 %Anteil Frauen

3 %

VV

Anteil Männer

97 %Anteil Männer

95 %

wVM

2016 befand sich im MDax unter den analysierten Vorstandsvorsitzenden eine Frau.

32 Vergütungsstudie 2017

SDax

3.3 Vorstandsvergütungsanalyse SDax

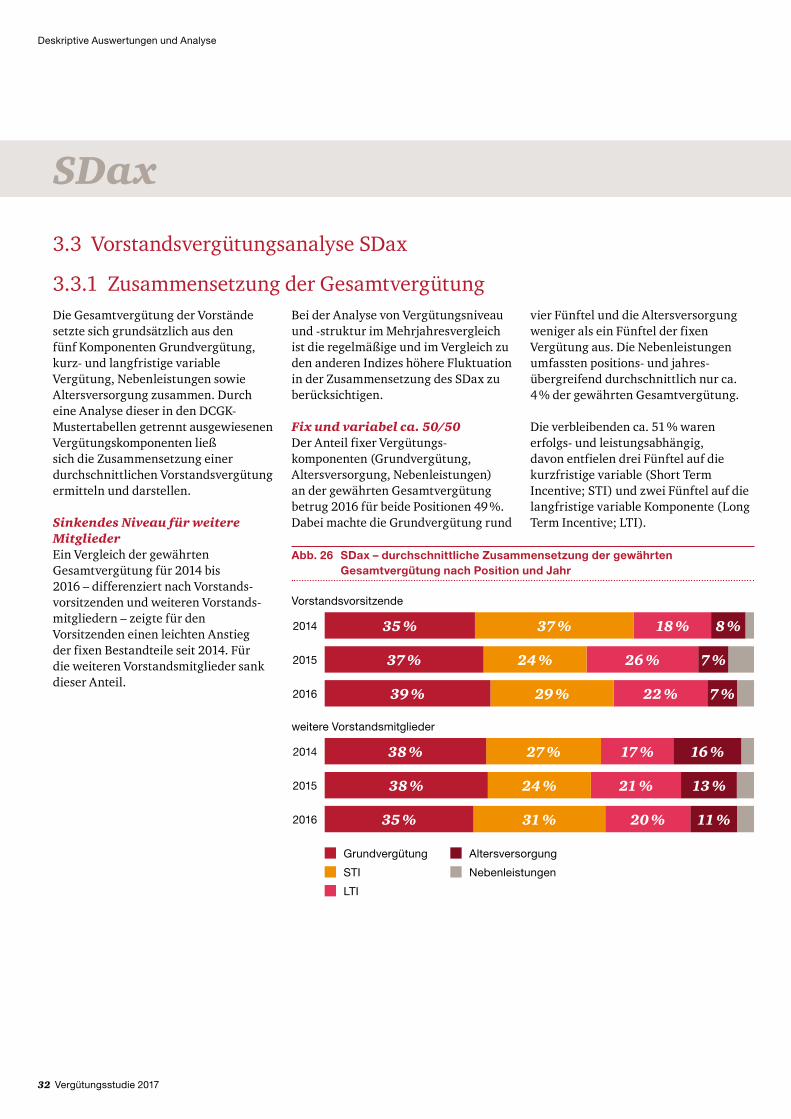

3.3.1 Zusammensetzung der GesamtvergütungDie Gesamtvergütung der Vorstände setzte sich grundsätzlich aus den fünf Komponenten Grundvergütung, kurz- und langfristige variable Vergütung, Neben leistungen sowie Alters versorgung zusammen. Durch eine Analyse dieser in den DCGK-Mustertabellen getrennt ausgewiesenen Vergütungskomponenten ließ sich die Zusammensetzung einer durchschnittlichen Vorstandsvergütung ermitteln und darstellen.

Sinkendes Niveau für weitere MitgliederEin Vergleich der gewährten Gesamt vergütung für 2014 bis 2016 – differenziert nach Vorstands-vorsitzenden und weiteren Vorstands-mitgliedern – zeigte für den Vorsitzenden einen leichten Anstieg der fixen Bestandteile seit 2014. Für die weiteren Vorstands mitglieder sank dieser Anteil.

Bei der Analyse von Vergütungsniveau und -struktur im Mehrjahresvergleich ist die regelmäßige und im Vergleich zu den anderen Indizes höhere Fluktuation in der Zusammensetzung des SDax zu berücksichtigen.

Fix und variabel ca. 50/50Der Anteil fixer Vergütungs-komponenten (Grundvergütung, Alters versorgung, Neben leistungen) an der gewährten Gesamtvergütung betrug 2016 für beide Positionen 49 %. Dabei machte die Grundvergütung rund

Abb. 26 SDax – durchschnittliche Zusammensetzung der gewährten Gesamtvergütung nach Position und Jahr

Grundvergütung

STI

LTI

Altersversorgung

Nebenleistungen

weitere Vorstandsmitglieder

2014

2015

38 % 27 % 17 % 16 %

38 % 21 % 13 %24 %

2016 35 % 20 % 11 %31 %

2014

Vorstandsvorsitzende

2015

2016 39 % 29 % 22 % 7 %

35 % 37 % 18 % 8 %

37 % 24 % 26 % 7 %

vier Fünftel und die Altersversorgung weniger als ein Fünftel der fixen Vergütung aus. Die Neben leistungen umfassten positions- und jahres-übergreifend durchschnittlich nur ca. 4 % der gewährten Gesamtvergütung.

Die verbleibenden ca. 51 % waren erfolgs- und leistungsabhängig, davon entfielen drei Fünftel auf die kurzfristige variable (Short Term Incentive; STI) und zwei Fünftel auf die langfristige variable Komponente (Long Term Incentive; LTI).

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 33

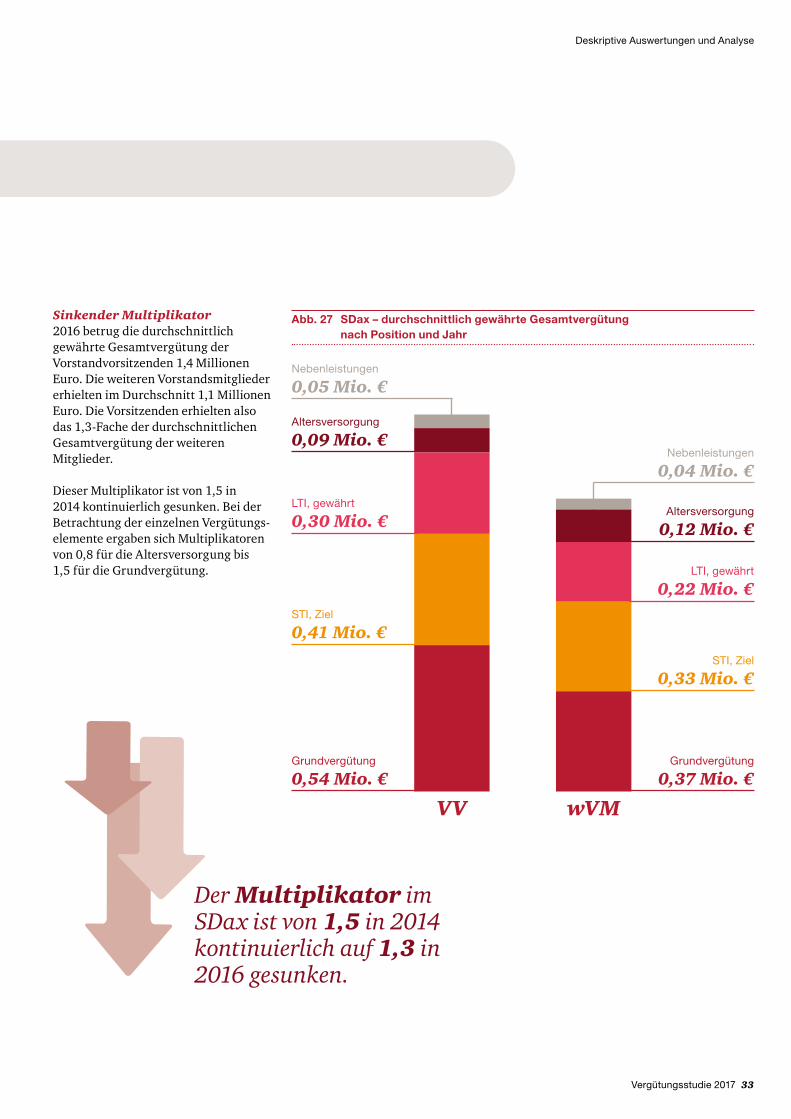

Sinkender Multiplikator2016 betrug die durchschnittlich gewährte Gesamt vergütung der Vorstand vorsitzenden 1,4 Millionen Euro. Die weiteren Vorstandsmitglieder erhielten im Durchschnitt 1,1 Millionen Euro. Die Vorsitzenden erhielten also das 1,3-Fache der durchschnittlichen Gesamt vergütung der weiteren Mitglieder.

DieserMultiplikatoristvon1,5 in2014 kontinuierlich gesunken. Bei der Betrachtung der einzelnen Vergütungs-elemente ergaben sich Multiplikatoren von 0,8 für die Altersversorgung bis 1,5 fürdieGrundvergütung.

Abb. 27 SDax – durchschnittlich gewährte Gesamtvergütung nach Position und Jahr

Grundvergütung

0,54 Mio. €

STI, Ziel

0,41 Mio. €

LTI, gewährt

0,30 Mio. €

Altersversorgung

0,09 Mio. €

Nebenleistungen

0,05 Mio. €

Grundvergütung

0,37 Mio. €

STI, Ziel

0,33 Mio. €

LTI, gewährt

0,22 Mio. €

Altersversorgung

0,12 Mio. €

VV wVM

Nebenleistungen

0,04 Mio. €

Deskriptive Auswertungen und Analyse

Der Multiplikator im SDax ist von 1,5 in 2014 kontinuierlich auf 1,3 in 2016 gesunken.

34 Vergütungsstudie 2017

3.3.2 VergütungsvergleichIn der nachfolgenden Analyse der Gesamtvergütung und einzelner Vergütungselemente werden individuelle Datenpunkte und statistische Auswertungen anhand von Box- und Whisker-Plots3 visualisiert.

GesamtvergütungDie gewährte Gesamtvergütung für die SDax-Vorstandsvorsitzenden betrug 2016 im Median 1,3 Millionen Euro, 8 % mehr als 2015. Der Median der Gesamtvergütung der weiteren Mitgliederstiegauf1,1MillionenEuro –28 % mehr als im Vorjahr. Gegenüber 2014 stieg die Vergütung der weiteren Vorstandsmitglieder um 51 %.

Die Vorstandsvorsitzenden erhielten 2016 das 1,2-Fache der Gesamt-vergütung der weiteren Vorstands-mitglieder, im Dreijahres vergleich ist dies der niedrigste Wert.

Leichter AnstiegIm folgenden Abschnitt wird die im jeweiligen Geschäftsjahr zugeflossene Gesamt vergütung analysiert. Zugeflossene Beträge der mehrjährigen erfolgs- und leistungsabhängigen Vergütungs elemente sind auf Gewährungen vorangegangener Jahre zurück zuführen.

Die im Geschäftsjahr 2016 zugeflossene Gesamt vergütung der Vorstands-vorsitzenden lag im Median bei 1,3 MillionenEurounddamitrund8%über dem Vorjahreswert. Die zugeflossene Gesamt vergütung der weiteren Vorstands-mitgliedererhöhtesichmit0,86 MillionenEuro ebenfalls um 13 %, blieb jedoch hinter dem Anstieg der gewährten Vergütung zurück.

Das Pay-Multiple zwischen den Vorstands vorsitzenden und den weiteren Vorstands mitgliedern betrug 2016 1,5 und lag damit unter dem Vor-jahres wert von 1,6 sowie über dem Wert aus 2014 (1,4).

Abb. 28 SDax – gewährte Gesamtvergütung nach Position und Jahr

in M

io. €

5,0

4,5

3,5

4,0

3,0

2,5

2,0

1,5

1,0

0,5

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

Abb. 29 SDax – zugeflossene Gesamtvergütung nach Position und Jahr

in M

io. €

5,0

4,5

3,5

4,0

3,0

2,5

2,0

1,5

1,0

0,5

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

3 Eine Erläuterung zu den Box- und Whisker-Plots finden Sie im Kapitel Datengrundlage und Methodik.

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 35

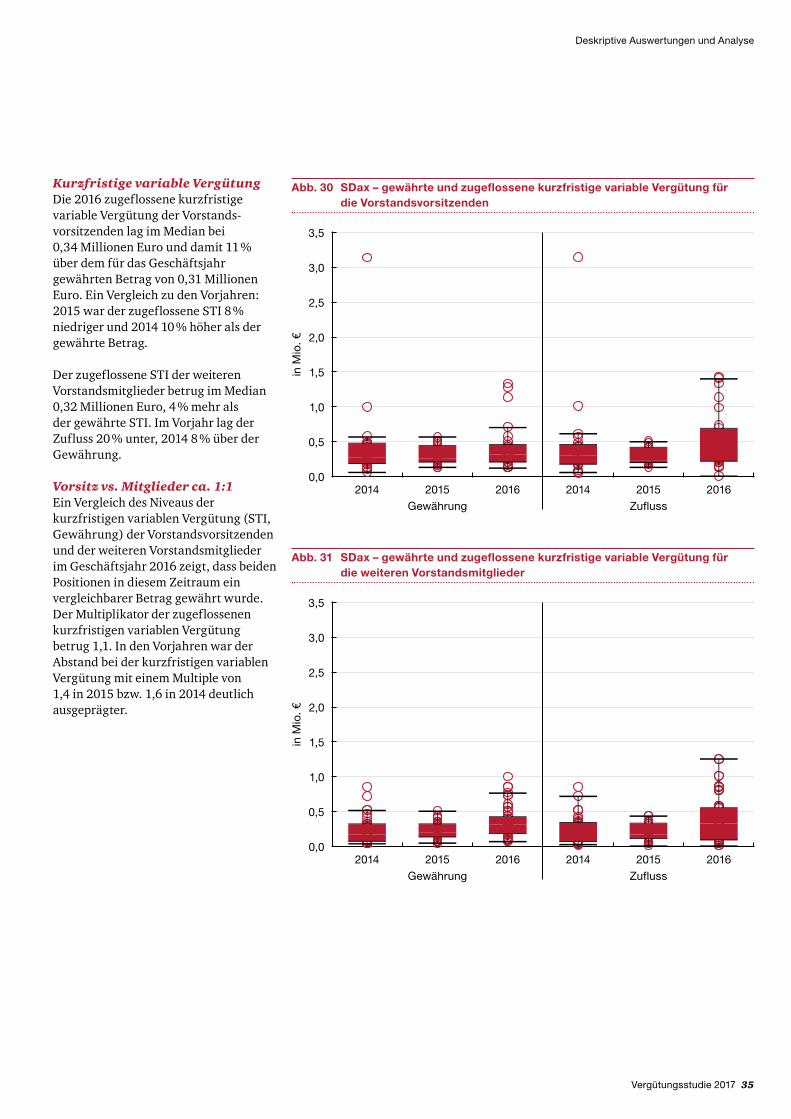

Kurzfristige variable VergütungDie 2016 zugeflossene kurzfristige variable Vergütung der Vorstands-vorsitzenden lag im Median bei 0,34 MillionenEurounddamit11%über dem für das Geschäftsjahr gewährten Betrag von 0,31 Millionen Euro. Ein Vergleich zu den Vorjahren: 2015 war der zugeflossene STI 8 % niedriger und 2014 10 % höher als der gewährte Betrag.

Der zugeflossene STI der weiteren Vorstandsmitglieder betrug im Median 0,32 Millionen Euro, 4 % mehr als der gewährte STI. Im Vorjahr lag der Zufluss 20 % unter, 2014 8 % über der Gewährung.

Vorsitz vs. Mitglieder ca. 1:1Ein Vergleich des Niveaus der kurzfristigen variablen Vergütung (STI, Gewährung) der Vorstandsvorsitzenden und der weiteren Vorstandsmitglieder im Geschäftsjahr 2016 zeigt, dass beiden Positionen in diesem Zeitraum ein vergleichbarer Betrag gewährt wurde. Der Multiplikator der zugeflossenen kurzfristigen variablen Vergütung betrug 1,1. In den Vorjahren war der Abstand bei der kurzfristigen variablen Vergütung mit einem Multiple von 1,4 in 2015 bzw. 1,6 in 2014 deutlich ausgeprägter.

Deskriptive Auswertungen und Analyse

Abb. 30 SDax – gewährte und zugeflossene kurzfristige variable Vergütung für die Vorstandsvorsitzenden

Gewährung

in M

io. €

3,5

2,0

2,5

3,0

1,5

1,0

0,5

2014 2015 2016 20140,0

20162015Zufluss

Abb. 31 SDax – gewährte und zugeflossene kurzfristige variable Vergütung für die weiteren Vorstandsmitglieder

in M

io. €

3,5

2,0

2,5

3,0

1,5

1,0

0,5

2014 2015 2016 20140,0

20162015ZuflussGewährung

36 Vergütungsstudie 2017

Langfristige variable VergütungEin Vergleich zwischen der gewährten und der zugeflossenen langfristigen variablen Vergütung innerhalb eines Geschäftsjahres ist nicht sinnvoll, da der Zufluss des LTI in der Regel mehrere Jahre nach der Gewährung und zum Teil ratierlich über mehrere Jahre erfolgt.

Zudem ist ein Vergleich gewährter und zugeflossener Werte anhand der Muster-tabellen derzeit nicht vollumfänglich möglich, da diese erst seit 2014 anzuwenden sind und der gewährte BetragfürdieabdemJahr 2014alszugeflossen ausgewiesenen LTIs nicht standardisiert veröffentlicht wurde.

Darüber hinaus kann sich die lang-fristige variable Vergütung aus verschiedenen Plantypen und -details zusammen setzen. Erkenntnisse aus dem Vergleich ließen sich daher keinem eindeutigen Effekt zuordnen. Darum wurden nur die gewährten LTI-Beträge getrennt nach Position und Jahr untersucht.

Multiple von 1,4Der Median der den Vorstands-vorsitzenden 2016 gewährten LTIs lagbei0,29 MillionenEurounddamitdeutlich unter dem Wert des Vorjahres von0,4 MillionenEuro.DenweiterenVorstandsmitgliedern wurde im Median eine langfristige variable Vergütung von 0,21 Millionen Euro gewährt – ein Jahr zuvorwarenes0,24Millionen Euro.Die den Vorstands vorsitzenden im Geschäfts jahr 2016 gewährten LTIs sind damit im Median 1,4-mal so hoch wie die der weiteren Vorstandsmitglieder. Im Vorjahr betrug dieses Multiple 1,7.

Abb. 32 SDax – gewährte langfristige variable Vergütung nach Position und Jahr

in T

sd. €

900

700

800

600

500

400

300

200

100

20140

2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

20162015

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 37

Tabellarische ZusammenfassungIn die folgende Auswertung der gewährten Gesamt vergütung samt Vergütungselementenwurden –getrenntnachPositionenundJahren –nur Vorstände einbezogen, denen das entsprechende Vergütungselement

Tab. 5 SDax – Vergütungsvergleich nach Position und Jahr (Median)

2014 2015 2016

VV wVM VV wVM VV wVM

Gesamtvergütung 1,03 Mio. € 0,72 Mio. € 1,23 Mio. € 0,85 Mio. € 1,34 Mio. € 1,08 Mio. €

Elemente der Gesamtvergütung

Grundvergütung 0,39 Mio. € 0,28 Mio. € 0,50 Mio. € 0,33 Mio. € 0,53 Mio. € 0,37 Mio. €

STI 0,27 Mio. € 0,17 Mio. € 0,25 Mio. € 0,20 Mio. € 0,31 Mio. € 0,31 Mio. €

LTI 0,23 Mio. € 0,19 Mio. € 0,40 Mio. € 0,24 Mio. € 0,29 Mio. € 0,21 Mio. €

Altersversorgung 0,09 Mio. € 0,14 Mio. € 0,05 Mio. € 0,16 Mio. € 0,12 Mio. € 0,14 Mio. €

Nebenleistungen 0,02 Mio. € 0,02 Mio. € 0,03 Mio. € 0,02 Mio. € 0,03 Mio. € 0,02 Mio. €

grundsätzlich gewährt wurde. Eine Untersuchung des Median relativiert den Einfluss von Ausreißern. Durch die Verwendung des Lageparameters unterscheidet sich die Summe der einzelnen Komponenten von der ermittelten Gesamtvergütung.

Deskriptive Auswertungen und Analyse

2016 befanden sich im SDax in den analysierten Vorständen lediglich

4 Frauen – keine davon hatte das Amt der Vorstands- vorsitzenden inne.

Anteil Frauen

7 %Anteil Frauen

0 %

wVMVV

Anteil Männer

100 %Anteil Männer

93 %

38 Vergütungsstudie 2017

TecDax

3.4 Vorstandsvergütungsanalyse TecDax

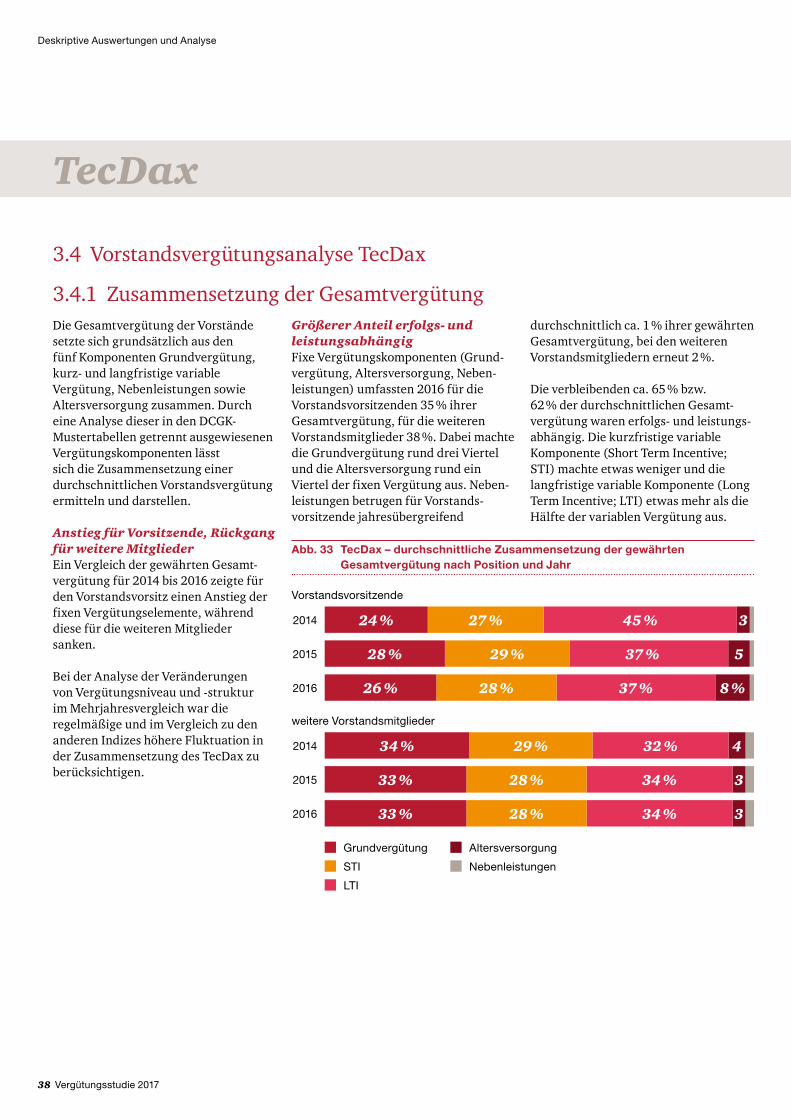

3.4.1 Zusammensetzung der GesamtvergütungDie Gesamtvergütung der Vorstände setzte sich grundsätzlich aus den fünf Komponenten Grundvergütung, kurz- und langfristige variable Vergütung, Nebenleistungen sowie Altersversorgung zusammen. Durch eine Analyse dieser in den DCGK-Mustertabellen getrennt ausgewiesenen Vergütungskomponenten lässt sich die Zusammensetzung einer durchschnittlichen Vorstandsvergütung ermitteln und darstellen.

Anstieg für Vorsitzende, Rückgang für weitere MitgliederEin Vergleich der gewährten Gesamt-vergütung für 2014 bis 2016 zeigte für den Vorstandsvorsitz einen Anstieg der fixen Vergütungselemente, während diese für die weiteren Mitglieder sanken.

Bei der Analyse der Veränderungen von Vergütungsniveau und -struktur im Mehr jahres vergleich war die regelmäßige und im Vergleich zu den anderen Indizes höhere Fluktuation in der Zusammen setzung des TecDax zu berücksichtigen.

Größerer Anteil erfolgs und leistungsabhängigFixe Vergütungskomponenten (Grund-vergütung, Altersversorgung, Neben-leistungen) umfassten 2016 für die Vorstands vorsitzenden 35 % ihrer Gesamt vergütung, für die weiteren Vorstands mitglieder 38 %. Dabei machte die Grundvergütung rund drei Viertel und die Alters versorgung rund ein Viertel der fixen Vergütung aus. Neben-leistungen betrugen für Vorstands-vorsitzende jahresübergreifend

Abb. 33 TecDax – durchschnittliche Zusammensetzung der gewährten Gesamtvergütung nach Position und Jahr

Grundvergütung

STI

LTI

Altersversorgung

Nebenleistungen

weitere Vorstandsmitglieder

2014

2015

34 % 29 % 32 % 4

33 % 34 % 328 %

2016 33 % 34 % 328 %

2014

Vorstandsvorsitzende

2015

2016 26 % 28 % 37 % 8 %

28 % 29 % 37 % 5

24 % 27 % 45 % 3

durchschnittlichca. 1% ihrer gewährtenGesamtvergütung, bei den weiteren Vorstandsmitgliedern erneut 2 %.

Die verbleibenden ca. 65 % bzw. 62 % der durchschnittlichen Gesamt-vergütung waren erfolgs- und leistungs-abhängig. Die kurzfristige variable Komponente (Short Term Incentive; STI) machte etwas weniger und die langfristige variable Komponente (Long Term Incentive; LTI) etwas mehr als die Hälfte der variablen Vergütung aus.

Deskriptive Auswertungen und Analyse

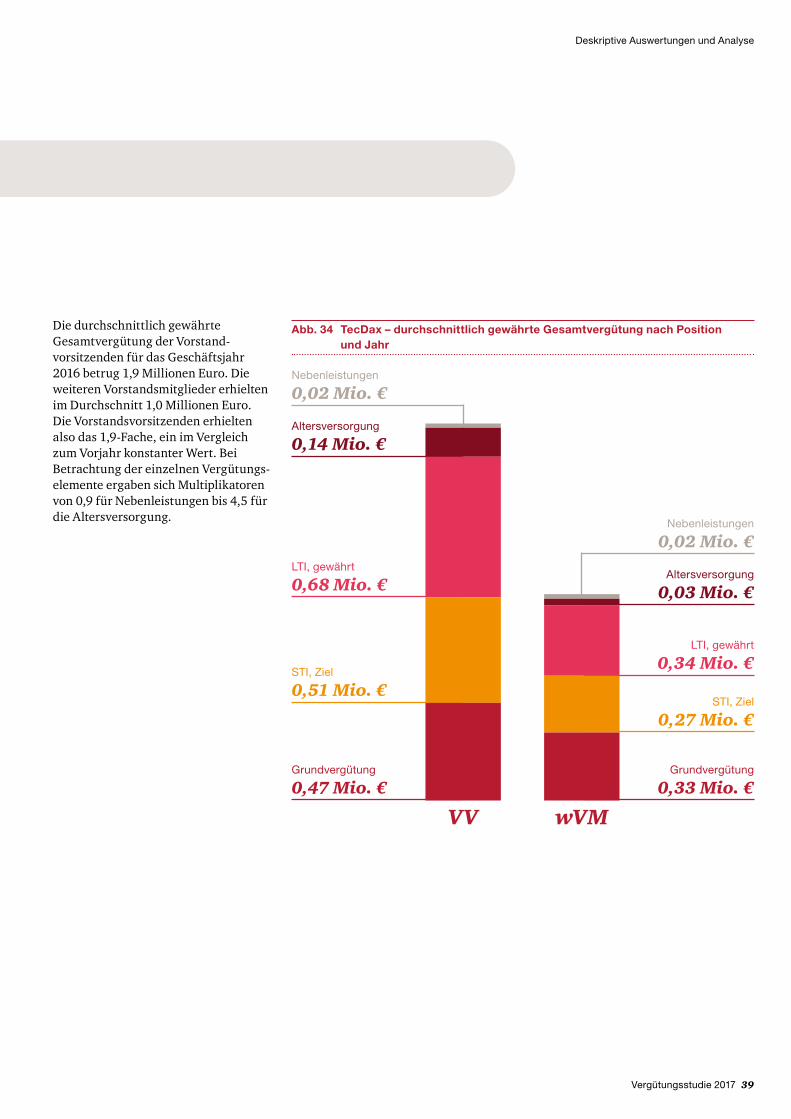

Vergütungsstudie 2017 39

Die durchschnittlich gewährte Gesamtvergütung der Vorstand-vorsitzenden für das Geschäftsjahr 2016 betrug 1,9 Millionen Euro. Die weiteren Vorstandsmitglieder erhielten im Durchschnitt 1,0 Millionen Euro. Die Vorstandsvorsitzenden erhielten also das 1,9-Fache, ein im Vergleich zum Vorjahr konstanter Wert. Bei Betrachtung der einzelnen Vergütungs-elemente ergaben sich Multiplikatoren von 0,9 für Nebenleistungen bis 4,5 für die Altersversorgung.

Abb. 34 TecDax – durchschnittlich gewährte Gesamtvergütung nach Position und Jahr

Altersversorgung

0,14 Mio. €

Nebenleistungen

0,02 Mio. €

LTI, gewährt

0,68 Mio. €

STI, Ziel

0,51 Mio. €

Grundvergütung

0,47 Mio. €

VV

Altersversorgung

0,03 Mio. €

Nebenleistungen

0,02 Mio. €

LTI, gewährt

0,34 Mio. €

STI, Ziel

0,27 Mio. €

Grundvergütung

0,33 Mio. €

wVM

Deskriptive Auswertungen und Analyse

40 Vergütungsstudie 2017

3.4.2 Vergütungsvergleich

Individuelle Datenpunkte und statistische Auswertungen dieser Analyse werden anhand von Box- und Whisker-Plots4 visualisiert.

GesamtvergütungDie gewährte Gesamtvergütung für die TecDax-Vorstandsvorsitzenden betrug 2016 im Median 1,5 Millionen Euro und stieg damit im Vorjahresvergleich um 18 %. Der Median der Gesamtvergütung der weiteren Vorstandsmitglieder erhöhte sich im Vergleich zum Vorjahr auf 0,80 Millionen Euro, 9 % mehr als 2015.

Auf Grundlage der Medianwerte der gewährten Gesamtvergütung erhielten die Vorstandsvorsitzenden 2016 das 1,9-Fache der Gesamtvergütung der weiteren Vorstandsmitglieder. Dieses Multiple lag zwischen dem Vorjahres-wert von 1,8 und dem Wert aus 2014 (2,2).

Es folgt die Analyse der im jeweiligen Geschäfts jahr zugeflossenen Gesamt-vergütung. Beträge der erfolgs- und leistungs abhängigen Vergütungs-elemente sind auf Gewährungen voran-gegangener Jahre zurück zuführen.

Die 2016 zugeflossene Gesamt-vergütung der Vorstandsvorsitzenden lag im Median bei 1,0 Millionen Euro, 5 % unter dem Vorjahreswert. Die zugeflossene Gesamt vergütung der weiteren Vorstands mitglieder sank um 13 % auf 0,64 Millionen Euro.

Das Pay-Multiple zwischen den Vorstands vorsitzenden und den weiteren Vorstands mitgliedern betrug für 2016 1,6 und lag damit auf gleichem Niveau wie 2014. 2015 betrug das Multiple 1,4.

Abb. 35 TecDax – gewährte Gesamtvergütung nach Position und Jahr

in M

io. €

10,0

9,0

7,0

8,0

6,0

5,0

4,0

3,0

2,0

1,0

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

4 Eine Erläuterung zu den Box- und Whisker-Plots finden Sie im Kapitel Datengrundlage und Methodik.

Abb. 36 TecDax – zugeflossene Gesamtvergütung nach Position und Jahr

in M

io. €

15,014,0

11,0

9,0

7,08,0

13,012,0

10,0

6,05,04,03,02,01,0

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 41

Kurzfristige variable VergütungDie 2016 zugeflossene kurzfristige variable Vergütung der Vorstands-vorsitzenden lag im Median bei 0,35 MillionenEurounddamit3%unter dem für das Geschäftsjahr gewährten Betrag von 0,36 Millionen Euro. In den Vorjahren hatte der zugeflossene STI 20 % (2015) bzw. 7 % (2014) über dem gewährten Betrag gelegen.

Doppelt so viel wie VorstandsmitgliederDer zugeflossene STI der weiteren Vorstands mitglieder betrug im Median 0,18 Millionen Euro und entsprach damit dem gewährten STI. Im Vorjahr hatte der zugeflossene STI die Gewährung um 12 % überstiegen, 2014 hatten gewährter und zugeflossener Betrag der kurzfristigen variablen Vergütung vergleichbares Niveau.

Damit wurde den Vorsitzenden 2016 das 2-Fache eines weiteren Vorstands-mitglieds gewährt. Der Multiplikator der zugeflossenen kurzfristigen variablen Vergütung betrug 1,9.

Deskriptive Auswertungen und Analyse

Abb. 37 TecDax – gewährte und zugeflossene kurzfristige variable Vergütung für die Vorstandsvorsitzenden

in M

io. €

3,5

2,0

2,5

3,0

1,5

1,0

0,5

2014 2015 2016 20140,0

20162015Gewährung Zufluss

Abb. 38 TecDax – gewährte und zugeflossene kurzfristige variable Vergütung für die weiteren Vorstandsmitglieder

in M

io. €

3,5

2,0

2,5

3,0

1,5

1,0

0,5

2014 2015 2016 20140,0

20162015ZuflussGewährung

42 Vergütungsstudie 2017

Abb. 39 TecDax – gewährte langfristige variable Vergütung nach Position und Jahr

in M

io. €

5,5

5,0

4,0

4,5

3,5

3,0

2,5

2,0

1,5

1,0

0,5

2014 2015 2016 2014Vorstandsvorsitzende weitere Vorstandsmitglieder

0,020162015

Langfristige variable VergütungEin Vergleich der gewährten und zugeflossenen langfristigen variablen Vergütung innerhalb eines Geschäfts-jahres ist nicht sinnvoll, da der Zufluss des LTI in der Regel mehrere Jahre nach der Gewährung und zum Teil ratierlich über mehrere Jahre erfolgt.

Zudem sind die Mustertabellen erst seit 2014 anzuwenden – und der gewährte Betrag für die ab dem Jahr 2014 als zugeflossen ausgewiesenen LTIs wurde nicht standardisiert veröffentlicht. Diese Form der Vergütung kann sich außerdem aus verschiedenen Plantypen und -details zusammensetzen. Erkenntnisse aus dem Vergleich ließen

sich daher keinem eindeutigen Effekt zuordnen. Darum wurden nur die gewährten LTI-Beträge getrennt nach Position und Jahr untersucht.

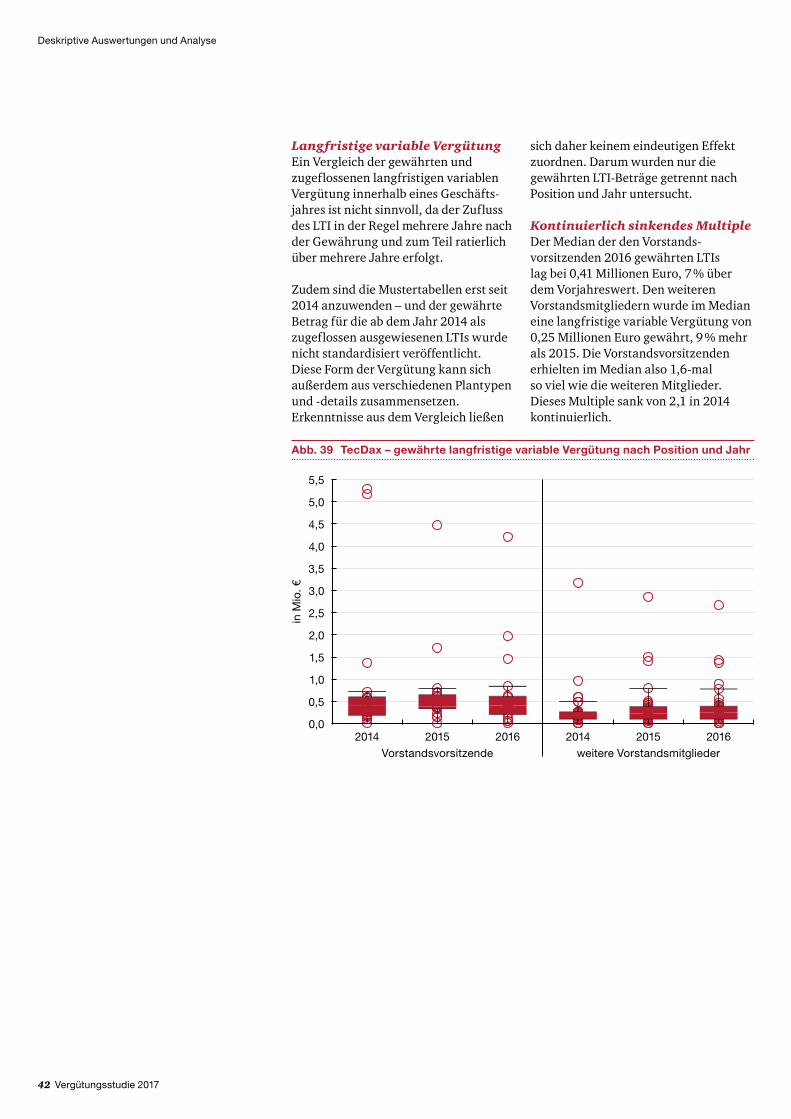

Kontinuierlich sinkendes MultipleDer Median der den Vorstands-vorsitzenden 2016 gewährten LTIs lag bei 0,41 Millionen Euro, 7 % über dem Vorjahres wert. Den weiteren Vorstandsmitgliedern wurde im Median eine langfristige variable Vergütung von 0,25 Millionen Euro gewährt, 9 % mehr als 2015. Die Vorstandsvorsitzenden erhielten im Median also 1,6-mal so viel wie die weiteren Mitglieder. Dieses Multiple sank von 2,1 in 2014 kontinuierlich.

Deskriptive Auswertungen und Analyse

Vergütungsstudie 2017 43

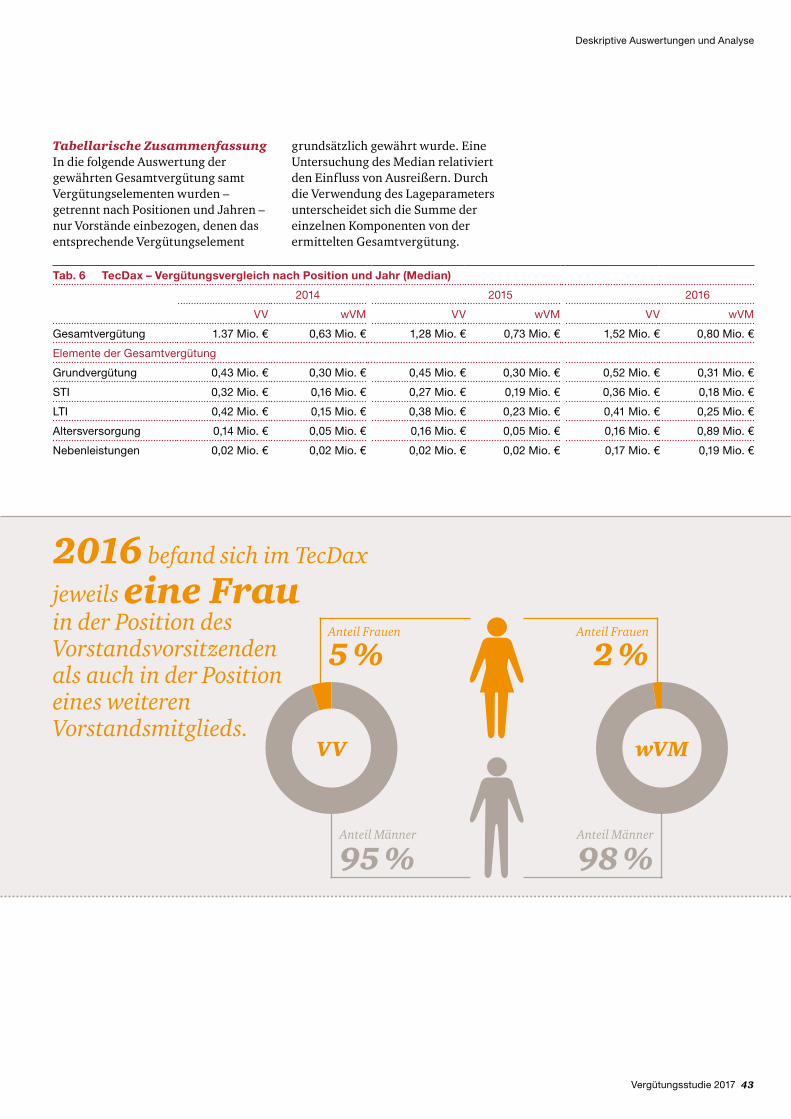

Tabellarische ZusammenfassungIn die folgende Auswertung der gewährten Gesamtvergütung samt Vergütungs elementen wurden – getrenntnachPositionenundJahren –nur Vorstände einbezogen, denen das entsprechende Vergütungselement

grundsätzlich gewährt wurde. Eine Untersuchung des Median relativiert den Einfluss von Ausreißern. Durch die Verwendung des Lageparameters unterscheidet sich die Summe der einzelnen Komponenten von der ermittelten Gesamtvergütung.

Tab. 6 TecDax – Vergütungsvergleich nach Position und Jahr (Median)

2014 2015 2016

VV wVM VV wVM VV wVM

Gesamtvergütung 1.37 Mio. € 0,63 Mio. € 1,28 Mio. € 0,73 Mio. € 1,52 Mio. € 0,80 Mio. €

Elemente der Gesamtvergütung

Grundvergütung 0,43 Mio. € 0,30 Mio. € 0,45 Mio. € 0,30 Mio. € 0,52 Mio. € 0,31 Mio. €

STI 0,32 Mio. € 0,16 Mio. € 0,27 Mio. € 0,19 Mio. € 0,36 Mio. € 0,18 Mio. €

LTI 0,42 Mio. € 0,15 Mio. € 0,38 Mio. € 0,23 Mio. € 0,41 Mio. € 0,25 Mio. €

Altersversorgung 0,14 Mio. € 0,05 Mio. € 0,16 Mio. € 0,05 Mio. € 0,16 Mio. € 0,89 Mio. €

Nebenleistungen 0,02 Mio. € 0,02 Mio. € 0,02 Mio. € 0,02 Mio. € 0,17 Mio. € 0,19 Mio. €

Deskriptive Auswertungen und Analyse

2016 befand sich im TecDax

jeweils eine Frau in der Position des Vorstands vorsitzenden als auch in der Position eines weiteren Vorstandsmitglieds.

Anteil Frauen

2 %Anteil Frauen

5 %

VV

Anteil Männer

95 %Anteil Männer

98 %

wVM

44 Vergütungsstudie 2017

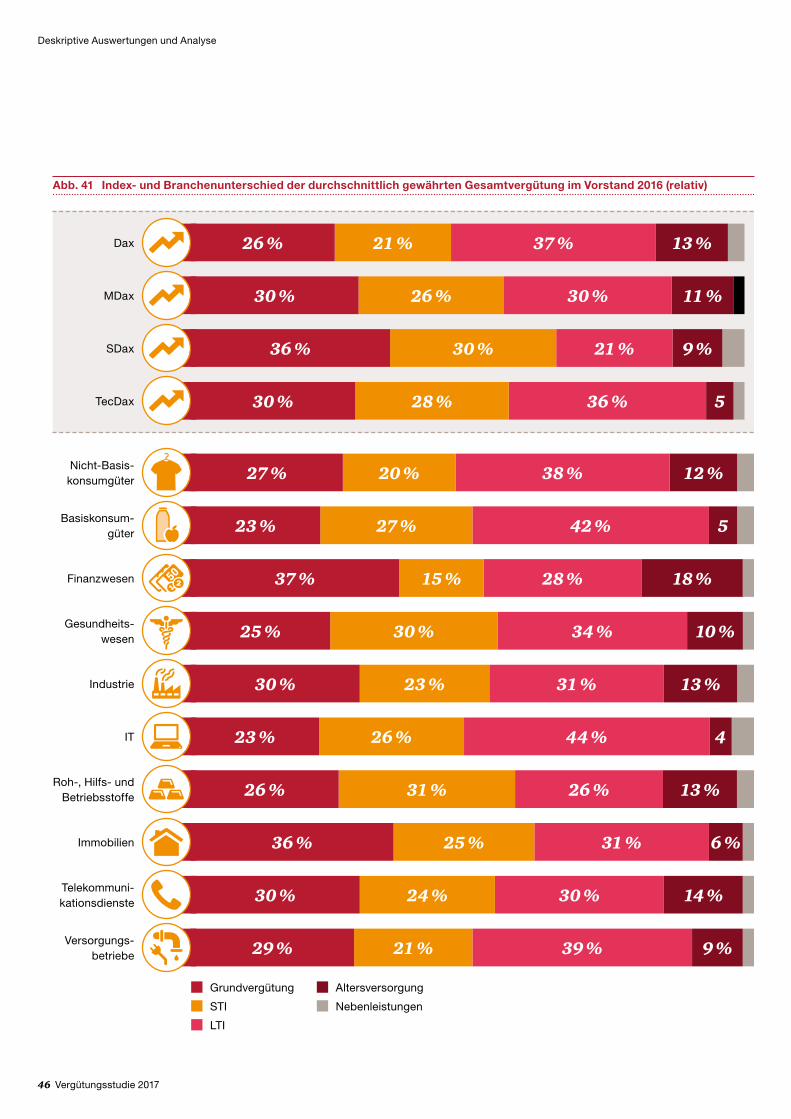

3.5 SektorenanalyseWährend die bisherigen individuellen Vergütungsanalysen primär auf dem Median basierten, geht es nun um eine Betrachtung der Durchschnitte. Dieses Vorgehen ermöglicht die summarische Betrachtung der einzelnen Vergütungs-elemente.

Index ist der TreiberAufgeschlüsselt nach Indizes wurde deutlich, dass die Indexzugehörigkeit ein bedeutender Treiber der Vorstands-vergütung ist. So wurde der Vorstand eines Dax-Unternehmens etwa 1,7-mal so hoch vergütet wie der eines MDax-Unternehmens.

Das Verhältnis zwischen MDax und SDax betrug 1,8. Der TecDax ordnete sich hinsichtlich der durchschnittlich gewährten Gesamtvergütung zwischen MDax und SDax ein. Zum SDax wies der TecDax ein Multiple von 1,1 auf.

Gegenläufige EffekteDie Trennung der Multiplikatoren in die Vielfachen der einzelnen Vergütungs-elemente zeigte, dass sie sich aus unterschiedlichen, teils gegenläufigen Effekten zusammensetzen. Die höchste Spreizung zwischen Dax und MDax verzeichnen die Nebenleistungen mit einem Multiplikator von 2,9, gefolgt von dem LTI mit 2,1. Am geringsten ist der Unterschied für den STI (1,4) und die Grundvergütung (1,5).

Der LTI wies mit 2,6 zwischen MDax und SDax den größten Multiplikator auf –gefolgtvonderAltersversorgungmit 2,1. Wiederum gering fielen die Effekte für den STI (1,6) und die Grund vergütung (1,5) aus. Der Anteil der Neben leistungen reduzierte sich im Durchschnitt, was sich in einem Multiplikator von 0,9 niederschlug.

LTI: TecDax auf höherem Niveau als MDaxInteressant ist auch der Vergleich der Vergütungselemente des TecDax mit den restlichen Indizes. Dieser bietet zwar die geringsten Grund vergütungen, Alters-versorgungen und Neben leistungen, ist jedoch hinsichtlich des STI auf vergleichbarem Niveau mit dem SDax. Zudem gewährten TecDax-Unternehmen durchschnittlich LTIs, die deutlich über dem Niveau des MDax liegen.

Bei dieser vereinfachten Betrachtung wurde nicht nach Vorstands-vorsitzenden und weiteren Vorstands-mitgliedern unterschieden. Gerade zwischen dem Dax und den anderen Indizes unterscheidet sich das Verhältnis von Vorsitz zu weiteren Mitgliedern sehr stark: Auf einen Dax-Vorstandsvorsitzenden kommen also relativ gesehen mehr weitere Vorstands-mitglieder als in den anderen Indizes. Darum erhält dessen Vergütung in der Gesamt betrachtung weniger Gewicht als in den anderen Indizes.