Versicherungen und Versorgungswerke Dialog Geopolitische ...

14

Frankfurt, 17. September 2019 Dr. Jörg Zeuner, Chefvolkswirt Versicherungen und Versorgungswerke Dialog Geopolitische Spannungen und Protektionismus: Auswirkung auf Wachstum und Inflation

Transcript of Versicherungen und Versorgungswerke Dialog Geopolitische ...

Frankfurt, 17. September 2019Dr. Jörg Zeuner, Chefvolkswirt

Versicherungen und Versorgungswerke Dialog

Geopolitische Spannungen und Protektionismus: Auswirkung auf Wachstum und Inflation

| 2

Positive Returns über alle Assetklassen

Stand: 6. September 2019Quelle: Datastream, eigene Berechnungen

1,8 % 1,1 %

-0,2 % -0,7 %

17,1 %

9,2 %7,7 % 8,6 %

Aktien Rohstoffe Credit Staatsanleihen

1W YTD

Assetklassen Regionen

2,2 % 2,0 % 1,9 % 1,8 % 1,8 % 1,8 % 1,3 % 1,2 %

18,5 %

6,2 % 5,6 %

20,7 %

8,4 %

18,3 %

10,3 %11,9 %

EMU EMAsia

Japan USA EM DM EMLatAm

UK

1W YTD

| 3

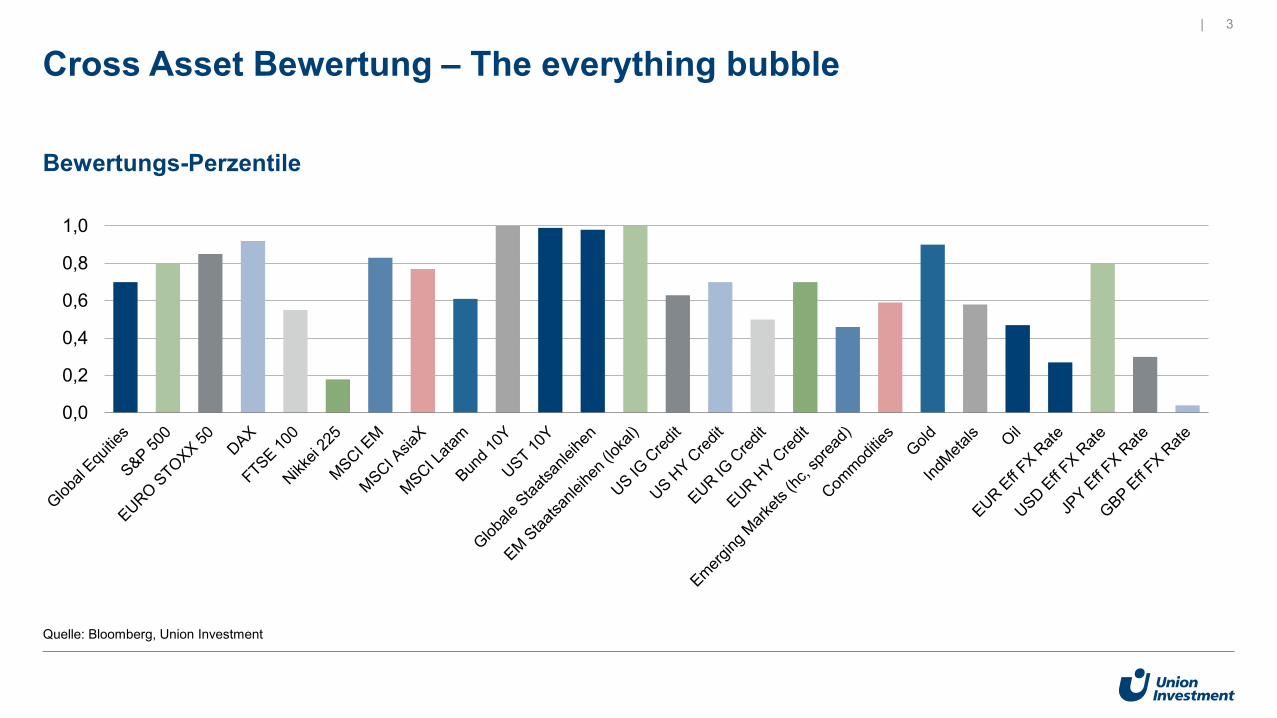

Cross Asset Bewertung – The everything bubble

Quelle: Bloomberg, Union Investment

0,0

0,2

0,4

0,6

0,8

1,0

Bewertungs-Perzentile

| 4

Zinsstrukturkurven deutlich verflacht – Rezessionsignal?

Stand: 6. September 2019Quelle: Datastream

USAIn Prozent

DeutschlandIn Prozent

2,8

2,6

2,4

2,2

2,0

1,8

1,6

1,4

0,2

0,0

-0,2

-0,4

-0,6

-0,8

-1,0

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0,30

0,25

0,20

0,15

0,10

0,05

0,00

-0,05

0,02

1,55

1,53

-0,63

0,24

-0,8710Y-2Y 10Y 2Y 10Y-2Y 10Y 2Y

Mrz 19 Jun 19 Sep 19 Mrz 19 Jun 19 Sep 19

| 5

Rendite deutscher Staatsanleihen mit neuen Allzeittiefs, Rendite auf italienische Anleihen fällt unter 1 %

Stand: 6. September 2019Quelle: Datastream

Core Sovereign Global, 10-jährigeIn Prozent

Peripherie, 10-jährigeIn Prozent

3,0

2,5

2,0

1,5

1,0

0,5

0,0

-0,5

Mrz 19 Apr 19 Mai 19 Jun 19 Jul 19 Aug 19 Sep 19

1,55

0,43

-0,25

-0,63

0,89

2,00

0,200,18

3,0

2,5

2,0

1,5

1,0

0,5

0,0

4,5

4,0

3,5

3,0

2,5

2,0

1,5

Mrz 19 Apr 19 Mai 19 Jun 19 Jul 19 Aug 19 Sep 19

USA UK Deutschland Japan Italien Spanien Portugal Griechenland

| 6

Stagnation der Aktiengewinne in 2019 erwartet

Stand: 2. September 2019 Quelle: Datastream, eigene Berechnungen

1,9%

10,2%

3,7% 4,7%

-1,7%

5,2%

2019 2020

2,0%

10,6%

4,4% 5,4%

-2,6%

4,9%

2019 2020

1,0%

10,9%

2,4% 3,9%

-1,4%

6,7%

2019 2020

0,2%

8,6%

1,6% 2,5%

-1,4%

6,0%

2019 2020

GewinnwachstumUmsatzwachstumMargenwachstum

-0,5%

6,1%

1,7% 1,9%

-2,2%

4,2%

2019 2020

2,7%

13,8%

5,1%7,3%

-2,4%

6,0%

2019 2020

Welt USA EMU

UK Japan EM

| 7

Aktien-Bewertung leicht über dem langfristigen Durchschnitt

Quelle: Thomson Reuters, eigene Berechnungen

23

21

19

17

15

13

11

9

7

P/E EM vs. DMSektoradjustiert

Aktien Regionen BewertungSektoradjustiert*

2001 2004 2007 2010 2013 2016 2019

EM

DM

12MP/E

rel. zu Welt

12MP/E

rel. zu Welt

Perz.**

1M 3M 6M

WORLD 14,8 15,1 0,4 % 1,0 % 0,7 %

DM 15,3 104 % 15,4 102 % 39 % 0,3 % 1,3 % 0,8 %

EM 11,6 78 % 13,4 89 % 65 % 1,1 % -0,7 % -0,2 %

USA 16,8 114 % 16,8 112 % 76 % 2,8 % 4,3 % 4,6 %

EMU 12,9 88 % 13,3 88 % 18 % 1,9 % 1,1 % -1,2 %

EUROPE 13,3 90 % 13,9 92 % 28 % 0,9 % -0,2 % -1,2 %

UK 11,7 79 % 13,3 88 % 14 % -0,2 % -1,8 % 0,8 %

JAPAN 12,3 83 % 11,8 79 % 3 % -1,7 % -0,8 % -6,4 %

EM ASIA 12,3 83 % 13,7 91 % 66 % 2,3 % -0,4 % -1,1 %

* Adjustierung mit US-Sektorgewichten** Je niedriger das Perzentil, desto günstiger ist die relative Bewertung im historischen VergleichStand: 6. September 2019

| 8

Eskalation im Handelsstreit – allmählich bekommt ihn auch der amerikanische Konsument zu spüren

Stand: 31. August 2019, Quelle: Goldman Sachs

Von den neuen US-Zöllen betroffene Importgüter aus ChinaImportwerte in Milliarden US-Dollar, Top Ten

3,3

3,6

5,5

11,4

12,2

14,6

25,5

35,3

41,4

46,0

Elektrowerkzeuge

Möbel

Haushaltselektronik

Fernseher und Monitore

Audiogeräte

Schuhe

Spielzeug

Bekleidung

Computer und Computerteile

Telefone (inkl. Smartphones)

| 9

Handelsstreit: Industrielle Schwäche dauert an und greift allmählich auf binnenwirtschaftlich orientierte Sektoren der Volkswirtschaften über

Quelle: Macrobond

Frühindikatoren für den Welthandel WachstumIn Prozent

2018 2019 2019 2020 2020

neu alt neu alt

USA 2,9 2,4 2,4 1,7 2,0

Euroraum 1,9 1,1 1,1 0,8 1,0

Deutschland 0,8 0,5 0,6 0,6 1,0

China 6,5 6,1 6,3 5,7 6,12006 2008 2010 2012 2014 2016 2018

25201510

50

-5-10-15-20-25

7570656055504540353025

Welthandelsvolumen

PMI New Exports High Beta Countries

| 10

USA: Makrodaten liefern bislang Verlangsamungssignale, aber keine unmittelbaren Rezessionssignale

Quelle: Macrobond

Diskussion über mögliche Rezession der US-Wirtschaft hat nicht zuletzt durch die Verflachung/Inversion der Zins-strukturkurve an Fahrt aufgenommen

„Watch list“ US-Rezession (Auswahl)• Wohnimmobilienmarkt• Profitabilität• Arbeitsmarkt• Investitionen• Zinsstrukturkurve• Kreditvergabestandards• Risikoprämien auf Unternehmensanleihen

US: Reales WirtschaftswachstumAnn. Veränderung ggü. Vorquartal in Prozent, saisonbereinigt

7,5

5,0

2,5

0,0

-2,5

-5,0

-7,5

-10,0

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

| 11

Deutschland: Historisch einmalige Diskrepanz zwischen Industrie und Dienstleistung wird sich korrigieren – Arbeitsmarkt ist das Bindeglied

Quelle: Macrobond

65,0

62,5

60,0

57,5

55,0

52,5

50,0

47,5

45,0

42,5

Krise des Industriesektors steht bisher robuste Konsumnachfrage gegenüber

Deutschland: Beschäftigungsaussichten

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Services PMIManufacturing PMI

2006 2008 2010 2012 2014 2016 2018

70

65

60

55

50

45

40

35

30

25

107,5

105,0

102,5

100,0

97,5

95,0

92,5

90,0

87,5

85,0

Ifo BeschäftigungsbarometerMarkit PMI: Beschäftigungskomponente

| 12

Resumé

Konjunktur und Kapitalmärkte getrieben von Geld- und GeopolitikGeldpolitik stützt die Märkte, ist aber nach vorn gerichtet konjunkturell eher wirkungslos. Unsicherheit infolge von Handelskrieg und Brexit überwiegt.

Konflikt zwischen den USA und China bleibt uns erhaltenEs geht um mehr als Handel. Den USA geht es um die Zementierung der eigenen Vormachtstellung auf globaler Ebene, insbesondere gegenüber China. Handel ist nur eines der Instrumente.

Handelsstreit belastet die KonjunkturIm Euroraum steckt die Industrie bereits in der Rezession. Je länger diese anhält, desto wahrscheinlicher wird eine Ansteckung des Dienstleistungssektors.

NiedrigzinsumfeldAus Stabilitätsgründen sollten die Zinsen nicht wesentlich weiter fallen.

Internationalisierung der AssetsErfolgsversprechende Antwort auf die Negativzinsen

Wir arbeiten für Ihr Investment

| 14

Rechtlicher Hinweis

Dieses Werbe- oder Informationsmaterial ist ausschließlich für professionelle Kunden gemäß §67, Abs. 2 WpHG vorgesehen.Die vorgenannten Unterlagen erhalten Sie über die Union Investment Institutional GmbH. Ein verbindliches Angebot ist mit diesen Unterlagen nicht verbunden. Ebenso kann hieraus weder für die Gegenwart noch für die Zukunft eine Verpflichtung oder Haftung abgeleitet werden. Es ersetzt nicht die individuelle Beratung durch die Union Investment Institutional GmbH. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung oder der Verwendung dieses Dokumentes oder seiner Inhalte entstehen, übernommen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken des jeweiligen Fonds entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen sowie den Jahres- und Halbjahresberichten die Sie kostenlos über die Union Investment Institutional GmbH, Weißfrauenstraße 7 in 60311 Frankfurt am Main, Telefon 069 2567-7652, erhalten. Diese Dokumente bilden die allein verbindliche Rechtsgrundlage für den Kauf von Fondsanteilen. Stand aller Informationen, Darstellungen und Erläuterungen: 17. September 2019 soweit nicht anders angegeben.

Verwendete Datenquellen:Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein.Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik:Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien:Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen:Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment:Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

![GEOPOLITISCHE INFORMATION 1/2019€¦ · GEOPOLITISCHE INFORMATION 1/2019 Der Südsudan auf einer Gratwanderung:.OLPDZDQGHOIROJHQ 5HVVRXUFHQÀXFK XPVWULWWHQH*UHQ]HQ WIR.DIENEN.DEUTSCHLAND](https://static.fdokument.com/doc/165x107/5f99578bb972f4444e21c4f5/geopolitische-information-12019-geopolitische-information-12019-der-sdsudan.jpg)