wiwi.uni-wuerzburg.dewiwi.uni-wuerzburg.de/fileadmin/12020000/_temp_/Diver.pdf · Created Date:...

7

Dasaktuelle Stichwort Diversifikation und Kapitalmarktgleichgewicht Zur Verleihung des Nobelpreises für Wirtschaftswissenschatten an drei Vertreter der neoklassischen Finanzierungstheorie Prof. Dr. Ekkehard Wenger, Würzburg 1. Einleitung Es mag Zufall sein, daß die Kernwissenschafr des Kepi- Ldismus gerade zu jenem Zeitpunkt durch einen \obel- preis aufgewertet wird, in welchem der inteilekruelle Widerstandgegenkapitalistische Organisarionspnnzipien vom Bankrott desrcalcn Sozialismus überrollt wird. ,\ber man wird nicht gerade behauptenkönnen, daß rüe in Stockholm getroffene Entscheidungzur Linderune von Schmerzen beiEägt, die mit dcr Zerstörung von Weirbil- dern verbunden zu scin pflegen. l'fit IIarry lv[. .)l6rko- witz, Merton I'1. Miller und William 17. Slnrpe rrurden drei Vertreter der modcrnenFinanzierungstheorie ausge- zeichnet, in derenMittelpunkt die Idee vom rationai h:.n- delndenKapitalisten stcht,der durch geschickte Auftei- lung seiner Mittel auf unterschiedliche Möglichkeiren dcr Geldanlage seinenindividuellen Nutzen marimien und damit gleichzeitig zu einer gesamtwirtschaftlich eifizien- ten Kapitalallokatron beitligt. Geradc die drci Preisriger haben sich in besonderem Maße um dic Zusammcnhängc zwischen Kapitalmarktgleichgcwicht und individueller Portfoliooptimierung verdientgemacht, wenngleichsie im allgemeincn nicht in dcn Vordergrund srellten,w.rs für die neoklassische Ökonomic typisch ist: Die Verknüptung zwischcn dem Optimierungsverhalten rationaler Indiriduen und der gesamtwirtschaftlichen Effizienz des danus re- sultierenden Marktg leichgewichts spieltcin i hren Lrsprün g- lichen Arbeiten gar keine Rolle und wurde auch s:näter kaum einmal explizit angesprochen. Dies änden freilich nichts daran,daß die Erkenntnisse von Markowit:, .){iller und Sharpezum Kembestand dessen zfilen, was die neo- klassische Finanzierungstheorie aus heutiger Sicht rus- macht. 2. Harry M. Markowitz: Optimale Diversifikation Die ülteste der für die Nobelpreisverleihung bedeusamen Veröffentlichungen ist im Jahre 1952 unter dem Tirel ,,Portfolio Selection" im Journal of Finance erschienen und stammt aus der Feder des damals erst 5jähngen Ilarry Markowitz. Ausgangspunkt dicses Aufsarzes waren naive Vorstellungenaus älteren Arbeiten, nach denen man sich beim Erwerb von Wcrtpapierenoder der Zusammenstellung einesInvestitionsprogmmms von dcr erwarteten Renditeleiten lassensolle.Markorvi!: erkann- te, daß diese Forderung mit den in der Anlagepreris übli- cherweise beobachtbaren Portfoliostrukturen nicht zu ver- einbaren war,weil diese grundsäzlich auch Beimischun- gen von Wertpapieren mit.niedrigerer Renditeerwartung enthielten. Der entscheidende Durchbruch bestand in dem Nachweis, daß diese fut von Divenifikation alsOptimie- rungsverhalten eines rationalen Investors gedeutet werden kann, wenn sichdessen Risikoeinstellung durch eine Prä- ferenzfunktion des folgenden Typsdarstellen läßt: , 0= ö(lr, o-) mit ö0/öp > 0 (l) und öO/öo2 < 0; dabei bezeichnen p und o2 denErwartungswert und die Varianz derRendite, die das Portfolio amEnde eines ein- periodischen Planungszeiraums abwirft.Die für die er- sten Ableitungen geltenden Ungleichungen bringen zum Ausdruck, was Markowitz so formuliert: ,,We ... consider expected return a desirable thing and variance of retum anundesinble thing." Für denFall einer Präferenzfunktion des Typs(l) konnte Markowitz erstmals zeigen, daß das Entscheidungsproblem des Investon auf ein quadratisches Optimierungsproblem mit linearen Restriktionen hinausläuft, dessen Lösung in zweiSchritten angegangen werden kann. Dererste Schritt. besteht in der Bestimmung des effizienten Rands im p-o2-Raum; damit sind all jene Kombinationen von p und o2 gemeint, die von keiner anderen dergestalt dominiert werden, daß diese sowohl einen höheren Erwartungswert als auch eineniedrigere Varianz aufweist. Der effiziente Rand kanndemnach punktweise konstruiert werden, in- dem man für gegebenen Erwartungswert p das jeweils varianzminimale Portfolio ermittelt. Dieses Problem hat grundsäEIich folgende Struktur: unter den Nebenbedingungen )u.=1, (3) l ' i=l Gesucht wird dabei nach der varianzminimalen Ausprä- gungder Enscheidungsvariablen cr,, die angeben, wel- cherBruchteil der anzulegenden Mittel auf Wertpapier i verwendet werden soll. Gemäß Gl. (3) muß sich bei Sum- Mino2=i i0.0.o.. i=lj=l I J u n I a,F,=ll. i = I (2) (4) WiStHett2 Februar 1991 81

Transcript of wiwi.uni-wuerzburg.dewiwi.uni-wuerzburg.de/fileadmin/12020000/_temp_/Diver.pdf · Created Date:...

Das aktuelle Stichwort

Diversifikation und KapitalmarktgleichgewichtZur Verleihung des Nobelpreises für Wirtschaftswissenschatten an drei Vertreterder neoklassischen Finanzierungstheorie

Prof. Dr. Ekkehard Wenger, Würzburg

1. Einleitung

Es mag Zufall sein, daß die Kernwissenschafr des Kepi-Ldismus gerade zu jenem Zeitpunkt durch einen \obel-preis aufgewertet wird, in welchem der inteilekruelleWiderstand gegen kapitalistische Organisarionspnnzipienvom Bankrott des rcalcn Sozialismus überrollt wird. ,\berman wird nicht gerade behaupten können, daß rüe inStockholm getroffene Entscheidung zur Linderune vonSchmerzen beiEägt, die mit dcr Zerstörung von Weirbil-dern verbunden zu scin pflegen. l'fit IIarry lv[. .)l6rko-witz, Merton I'1. Miller und William 17. Slnrpe rrurdendrei Vertreter der modcrnen Finanzierungstheorie ausge-zeichnet, in deren Mittelpunkt die Idee vom rationai h:.n-delnden Kapitalisten stcht, der durch geschickte Auftei-lung seiner Mittel auf unterschiedliche Möglichkeiren dcrGeldanlage seinen individuellen Nutzen marimien unddamit gleichzeitig zu einer gesamtwirtschaftl ich eif izien-ten Kapitalallokatron beitligt. Geradc die drci Preisrigerhaben sich in besonderem Maße um dic Zusammcnhängczwischen Kapitalmarktgleichgcwicht und individuellerPortfoliooptimierung verdient gemacht, wenngleich sie imallgemeincn nicht in dcn Vordergrund srellten, w.rs fürdie neoklassische Ökonomic typisch ist: Die Verknüptungzwischcn dem Optimierungsverhalten rationaler Indiriduenund der gesamtwirtschaftlichen Effizienz des danus re-sultierenden Marktg leichgewichts spieltc in i hren Lrsprün g-lichen Arbeiten gar keine Rolle und wurde auch s:näterkaum einmal explizit angesprochen. Dies änden freilichnichts daran, daß die Erkenntnisse von Markowit:, .){illerund Sharpe zum Kembestand dessen zfilen, was die neo-klassische Finanzierungstheorie aus heutiger Sicht rus-macht.

2. Harry M. Markowitz: Optimale Diversif ikation

Die ülteste der für die Nobelpreisverleihung bedeusamenVeröffentlichungen ist im Jahre 1952 unter dem Tirel,,Portfolio Selection" im Journal of Finance erschienenund stammt aus der Feder des damals erst 5jähngenIlarry Markowitz. Ausgangspunkt dicses Aufsarzeswaren naive Vorstellungen aus älteren Arbeiten, nachdenen man sich beim Erwerb von Wcrtpapieren oder derZusammenstellung eines Investit ionsprogmmms von dcrerwarteten Rendite leiten lassen solle. Markorvi!: erkann-te, daß diese Forderung mit den in der Anlagepreris übli-

cherweise beobachtbaren Portfoliostrukturen nicht zu ver-einbaren war, weil diese grundsäzlich auch Beimischun-gen von Wertpapieren mit.niedrigerer Renditeerwartungenthielten. Der entscheidende Durchbruch bestand in demNachweis, daß diese fut von Divenifikation als Optimie-rungsverhalten eines rationalen Investors gedeutet werdenkann, wenn sich dessen Risikoeinstellung durch eine Prä-ferenzfunktion des folgenden Typs darstellen läßt:

,0= ö(lr, o-) mit ö0/öp > 0 (l)

und öO/öo2 < 0;dabei bezeichnen p und o2 den Erwartungswert und dieVarianz der Rendite, die das Portfolio am Ende eines ein-periodischen Planungszeiraums abwirft. Die für die er-sten Ableitungen geltenden Ungleichungen bringen zumAusdruck, was Markowitz so formuliert: ,,We ... considerexpected return a desirable thing and variance of retuman undesinble thing."

Für den Fall einer Präferenzfunktion des Typs (l) konnteMarkowitz erstmals zeigen, daß das Entscheidungsproblemdes Investon auf ein quadratisches Optimierungsproblemmit linearen Restriktionen hinausläuft, dessen Lösung inzwei Schritten angegangen werden kann. Der erste Schritt.besteht in der Bestimmung des effizienten Rands imp-o2-Raum; damit sind all jene Kombinationen von p undo2 gemeint, die von keiner anderen dergestalt dominiertwerden, daß diese sowohl einen höheren Erwartungswertals auch eine niedrigere Varianz aufweist. Der effizienteRand kann demnach punktweise konstruiert werden, in-dem man für gegebenen Erwartungswert p das jeweilsvarianzminimale Portfolio ermittelt. Dieses Problem hatgrundsäEIich folgende Struktur:

unter den Nebenbedingungen

) u . = 1 , ( 3 )l '

i = l

Gesucht wird dabei nach der varianzminimalen Ausprä-gung der Enscheidungsvariablen cr,, die angeben, wel-cher Bruchteil der anzulegenden Mittel auf Wertpapier iverwendet werden soll. Gemäß Gl. (3) muß sich bei Sum-

M i n o 2 = i i 0 . 0 . o . .i = l j = l

I J u

n

I a , F , = l l .i = I

(2)

(4)

WiSt Hett 2 Februar 1991 8 1

Wenger, Diversifikation und Kapitalmarktgteichgewicht

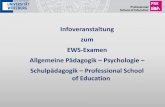

Harry M. MarkawitzFotoi dpa

mierung dieser Bruchteile über alle n Wertpapicre derWert I ergeben; ihrc Verwendung als Gewichte für diewertpapierspezifischen Erwartungswerle pr führt gcmäßGl. (4) zum vorgegebenen Erwartungs*ert p. Die Elc-mente der Kovarianzmatrix für die Wertpapierrenditcn sinclmit o,, bezeichnet, wobei sich ftA i = j die wertpapicrspc-zifischen Varianzen und für i * j die Kovarianzen zwi-schen Wertpapier i und Wertpapier j ergeben.

Wenn zu dem Gleichungssystem (Z)-(4) keine wcirörcnRestriktionen hinzutreten, ist seine Lösung dcnkbar ein-fach. Ist die Kovarianzmatrix invertierbar, führt einI-agrange-Ansatz zur läsung eines Minimicrungsproblemsunter zwei Nebenbedingungen nach wenigcn Rechenschrit-ten zu den optimalen Werten der Entscheidungsvariablencri; andernfalls muß man die Invertierbarkeit der Ko-varianzmatrix dadurch herstellen, daß man eine hinrei-chende Anzahl von Wertpapieren wegläßt, weil sie vonihrer Renditeentwicklung her als Mischportfolio aus an-deren Wertpapieren aufgefaßt werden können und damitgewissermaßen überflüssig siäd. Danach kann die lösungwie zuvor ermittelt werden, indem man von der Inverscnder Kovarianzmatrix Gebrauch macht.

Variiert man das vorgegebene p und rägt die jeweils zu-gehörigen Varianzminima über der p-Achse auf, so ergibtsich aufgrund des quadratischen Zusammenhangs zwischenden beiden Variablen eine Parabel zweiter Ordnung. InAbb. I ist dies für ein Beispiel mit drei Werrpapicrendargestellt, mit denen der Investor jeweils die punkte l, 2oder 3 eneicht, wenn er seine Mittel ausschließlich in eineinziges der zur Wahl stehenden Papiere investiert. Stelltman aus ihnen dagegen ein varianzminimales portfoliozusarnmen, das den Gleichungen (2)-(4) genügt, so erhält

man in Abhängigkcit vom vorzugcbcndcn Erwartungs-wert eincn Punkt auf dcr mit 123 gekcnnzeichnetcnKurvc. Dic Punkte links von ihrcm Minimum M sind of-fensichtlich nicht effizicnt. im oben angegcbenen Sinne,wcil sich durch Überwcchseln auf dcn rechten Ast derKurve PunkLe findcn lasscn, bci denen ein höherer Erwar-tungswert mit einer niedrigcrcn Varianz verbunden ist;der effiziente Rand cntspricht also der Kurve 123 vomPunkt M an.

Der zweite Schritt der Portfolio-Optimicrung isr nun zu-mindest im Falle einer graphischen Lösung sehr leichtnachzuvollziehen. Für einen risikoaversen Investor ergibt.sich cinc Schar von Indifferenzkurvcn mit. positiver Stei-gung, wie sie beispiclhaft. arn unteren rechten Bildrandcingetragcn sind; das Optimum liegt dort, wo die Indiffe-rcnzkurve mit dcm höchstcn encichbaren Nutzenniveaudic Kurvc 123 bcrührt.

Freilich liefert die doch recht einfache Lösung des Glei-chungssystems (2)-(4) nicht notwendigcrweise dcn effi-zicnten Rand, auf welchcm der einzelne Investor nacheinem Berührpunkt mit sciner nutzenmaximalen Indiffc-renzkurve suchen muß. Marknwitz haLLe von Anfang ankompliziertere Fällc im Auge, weil er weitere Neben-bcdingungen in das Problcm cinführtc. Wiihrcnd cr in spä-teren Arbeiten sogar mit bcliebigen linearen Nebenbedin-gungon operierte, cnthielt schon scin ursprünglicher Auf-satz aus dem Jahre 1952 die Nichtncgativitätsbcdinsun-gcn

a . > 0 für i = 1 , . . . n .

Dicsc Restriktionen cntsprechen aus ökonomischer Sichteinem Verbot. von Leerverkäufen. Sie haben die Konse-qucnz, daß die k)sung des Gleichungssysrems (2){4) dannnicht realisiert werden kann, wenn zumindest ein cr. einenncgafiven Wert annimmt.ln Abb.1 ist dies der Fall, so-bald ein Erwartungswcrt. rcchts vom Punkt T angestrebtwird. Von hier an müßte Wertpapicr I leerverkauft wer-den, wcnn man sich weiterhin auf der 123-Kurve nachrechts obcn bewegen wollte. Sind Leerverkäufe ausge-schlosscn, so ist man gezwungen, die 123-Kurve im Punkt

r5\

82

o'z Iri------\-\ \ r \\ \ \ \\ \

I / , t z t

Abb. I: Etfizieruer Rand und. zulitssiger Bereichin der ys,-d-Ebene

WSt Heft 2 Februar 1 991

T zu verlassen und auf die sie dort von innen berührende23-Kurve überzuwechseln; statt eines varianzminimalenPortfolios aus allen drci Wertpapieren kommt jetzt nurnoch eine Mischung aus den Wertpapieren 2 und 3 inBeuacht. Rechts von T deckt sich der effiziente Randalso zunächst mit der 23-Kurve; er endel im punkt 3, inwelchem nur noch das Wertpapier 3 gehalten wird.

Die ebenfalls eingetragenen Kurven mit den Bezeichnun-gen 12 und 13 geben an, welche Kombinationen von Er-wartungswert und Varianz sich realisieren lassen, wennjeweils dasjenige Wertpapier nicht gehalten wird, dessenNummer in der Kurvenbezeichnung nicht vorkommt. Siebegrenzen den realisierbaren Bereich im p-o2-Raum nachMaßgabe der durchgezogenen Kurvenabschnitte. Im ab-gebildeten Beispiel sind sie für den Verlauf des effizien-ten Randes zwar durchweg irrelevant, vermitteln abereinen Eindruck davon, welche Komplikationen sich imn-Wertpiipierfall ergeben können. Prinzipiell muß hier fürjede Teilmenge von Wertpapieren geprüft werden, ob diezugehörige Parabel irgendwo einen Abschnitt des elfi-zienten Randes erzeugt.

Man kann sich leicht vorstellen, daß diese nicht mehrganz triviale hoblemstellung den Ehrgeiz des angewand-ten Mathematikers weckt, möglichst schnell und sicherzur Optimallösung gelangende Algorithmen zu entwik-keln. Diese Aufgabe hat Markowirz Zeit seines Lebens in-tensiv beschiiftigt. Hiervon zeugt auch scin erst vor dreiJahren erschienenes Buch ,,Mean-Variance Analysis inPortfolio Choice and Capital Markets", das unter ande-rem der ausführlichen Beschreibung eines Computerpro-gramms zur Portfolio Selection gewidmet ist. Diese undandere einschlägige Arbeiten sind lezten Endes mehr fürden Liebhaber rechentechnischer Feinheiten gedacht, alsdaß sie noch die Entwicklung eines Faches hätlen voran-treiben können, dem Markowitz 1952 einen entscheiden-den Impuls gegeben hat.

3. Merton H. Miller: Gleichgewichtsüberlegungen undIrrelevanztheoreme

Während ki Markowilz das individuelle Optimierungs-verhalten bei gegebenen Wertpapierkursen untersucht. wird,steht bei den beiden anderen Preisträgern die Frage imVordergrund, welches Kapiralmarkrgleichgewicht sich alsFolge individueller Optimierungsüberlegungen einstellr.Die Gleichgewichtsbedingung erscheint dabei in der Form,daß die Gesamtheit der von allen Unternehmen angebote-nen Finanztitel gerade dann mit der aggregierten Nach-frage der Anleger übereinstimmen muß, wenn diese sichfür jene Portfoliostrukturen entscheiden, die nach Enei-chen der Gleichgewichtskurse ihren individuellen Oprimaentsprechen.

Vor dem Hintergrund dieser Überiegung kann man nunversuchen, Bedingungen aufzustellen, denen dic Preiseund Renditen der am Markt umlaufenden Finanztitel ge-nügen müssen, wenn eine Gleichgewichtssituation erreicht

Wenger, Diversifikation und Kapitalmarktgleichgewicht

Merton H. Miller

ist. Je nachdem, wie umfassend im Rahmen eines solchenDenkansatzes die individuellen Optimierungsüberlegun-gen berücksichtigt werden, kann das System der Gleich-gewichtskurse mehr oder weniger vollstlindig beschriebenwerden. Auf halbem Wege stehen bleibt der 1958 imAmerican Economic Review erschienene Aufsatz ,,TheCost of Capital, Corporate Finance and the Theory ofInvestment", den Merton H. Miller gemeinsam mit Fran-co Modigliani, dem Nobelpreisträger des Jahres 1985, ver-faßt hat. Diese Arbeit dürfte für die jeuige preisverlei-hung an Miller wohl die wichtigsre Rolle gespielt haben.Ihr wichtigstes und aus damaliger Sichr revolutiondresErgebnis besteht in der Aussage, daß der Marktwert einesUnternehmens von der Art seiner Finanzierung unabhän-gig ist, wenn am Kapiulmarkt besrimmte Arbitragepro-zesse ablaufen können, die etwaige Wertdifferenzen zwi-schen unterschiedlich fi nanzierten, ansonsten aber identi-schen Unternehmen ausgleichen würden. Dieses ,,Inele-vanztheorem der Finanzierung" erlaubt freilich nochkeine vollstjindige Beschreibung der am Kapitalmarkt hen-schenden Rendite- und Preisstruktur, weil im Rahmen dererwogenen Arbitrageprozesse nur solche portfolioanpas-sungen zugelassen werden, bei denen die Anleger zwi-schen Finanztiteln mit perfekt korreliertem Risiko hin-und herwechseln. Modigliani und Miller sprechen indiesem Zusammenhang von Unternehmenderselben,,Risikoklasse". Beispielsweise kann die überbewertungeines fremdfinanzierten Unternehmens dadurch beseitigtwerden, daß die Anleger ihre Anteile verkaufen, im glei-chen Verhdltnis wie das betreffende Unternehmen Kre-dite aufnehmen und den Kreditbetrag samt dem Erlös ausdem Anteilsverkauf in Anteilen eines unverschuldeten Un-ternehmens derselben Risikoklasse anlegen. Auf dieseWeise können sie den Erfag ihrer Anlagen steigern, so-

WiSt Hett 2 Februar 1991 83

Wenger, Diversifikation und Kapitalmarktgleichgewicht

lange Eigen- und Frcmdkapital dcs vcrschuldctcn Untcr-nehmens in der Summe mchr wert. sind als das unvcr-schuldete Unternehmen. Erst. wenn sich dic Marktwcrrcangeglichen haben, entf,Zillr für die Anleser dcr Anrciz.ihre Portfolios zugunsten des letzteren umluschichten.

Da bei Modigliani und Miller nur Umschichtungen inner_halb einer Risikoklasse berücksichtigt werden, ist eincBewertung unterschiedlicher Risiken noch nicht möglich.Dies gel ingt erst sechs Jahre spärer dem dri t , tenNobelpreisträger William Sharpe, indem er diebei Modi_gliani und Miller noch ausgeblendelen Opdmicrungs-überlegungen des Markowjrz-Modclls in seine Glcichge-wichtsbetrachrung einbez ieht. M o di g ti a ni und, M il I e r sinddeshalb lediglich in der Lage, dic erwarrer.e Rcnditc dcrAktien verschuldeter und unverschuldeter Untcmchmenderselben Risikoklasse zueinander in Bezichuns zu scr_zen:

!r,(s) = F,(0) + [U,(0) - rJ 's.

Dabei bezeichnen p (s) und p.(0) den Erwarrungswert derRendite für die Aktien des vcrschuldeten bzw. unvcrschul-deten Unternehmens. Der Indcx i steht für dic jcwciligcRisikoklassc, r ist der Zinssatz für als sicher unterstellteKrcdite und dcr Vcrschuldungsgnd s ist als Vcrhällnisder Marktwertc von Fremd- und Eigcnkapital dcfinicrt.Wie man sich leicht überzeugt, gewährleistct Bedingung(6), daß in venchuldeten und unverschuldcten Untcrnch-men derselben Risikoklasse die erwartete Rendite auf dasG esamtkapi tal überein stim m L Andcrs formuliert hei ßt dies.daß die im Durchschnitt aller Finanzierungswcge anfai-lenden Kapitalkosten nicht vom Verschuldungsgrad ab-hZingen. Dies ist nichts anderes als eine gewcndctc Formder These, daß die Art der Finanzierung für dic Höhe desMarktwerts der Unternehmung irrelevant ist; wenn näm-lich die Diskontierung der für die Kapitalgcber insgcsimtanfallenden Zahlungsüberschüsse unabhängig von derFinanzierung denselben Unternchmenswcrt ergeben soll,muß der im Durchschnitt aller Finanzierungswegc in dicDiskontierung eingehende Kapiudkostensatz notwcndigcr-weise übereinstimmen.

Dcm Theorem von der Irrelevanz der Finanzierung habenModigliani und Miller vier Jahre später das Thcorem vonder Irrelevanz der Dividendenpolitik hinzugefügt. Ebensowie das ältere Theorem beruht auch dieses auf der Tat-sache, daß bci perfekt funktionierendem Kapiralmarkt kei-ne Möglichkeit, besteht, einem gegebenen Investitionspro-gramm mit gegebenen Liquiditlirsüberschüssen durch gc-schickte Aufteilung der Zahlungsansprüche auf unter-schiedliche Kapitalgeber oder unrerschiedlichc Zahlungs-zeitpunkte zu einem höheren Marktwert zu verhelfen.

Die Frage nach der Bedeutung der Irrelevanztheoreme fürdie untemehmerische Finanzpolitik ist naturgemäß unrenn-bar mit der empirischen Geltung der zugrunde gelegtenModellvoraussetzungen verknüpft. Von Anfang an sahensich die Auloren mit der Tatsache konfrontiert, daß imamerikanischen Körperschaftstcuerrecht eine Doppclbela-stung der Erträge des Eigenkapitals angelegt ist, dic die

modcllmäßig abgclcitcte Irrclcvanz dcr Kapitalstrukturzcrsl.ört. Da vor allcm Miller die IrrclevanzLheoreme nichtnur als Modellaussagcn, sondern als Ergcbnissc von ho-hcr cmpirischcr Relevanz bcgrcift, ist schon im Original-aufsatz aus dcm Jahrc 1958 versucht wordcn. den Nach-wcis anzutrcten, daß dic Vorteiic aus dcr steucrlichcnBcgünstigung der Frcmdlinanzicrung nur gcring seien. DicBegründung hierfür war freilich fehlcrhaft, und so muß-ten dic Autoren in ciner 1963 erschienenen Berichtigungeinräumen, daß dic Vorteilc dcr Fremdfinanzierung dochctwas größcr sind, als sie zunächst geglaubt hatten.

Nach dicscm parricllen Rückzug hat Miiler später dicFlucht. nach vorn angctrctcn und im Rahmen seincr An-sprachc ais Prüsidcnt dcr American Finance Associationim Jahre 1976 mit ncucr Bcgründung den St;andpunkt vcr-Lrctcn, nicht. cinmal dic stcucrlichc Doppclbclastung dcrErträgc dcs Eigcnkapirals schlicßc aus, daß das Thcorcmvon der Irrclcvanz dcr Finanzierung strenge empirischcGcltung beanspruchen könne. In dcr 1977 untcr dcm Titcl,,Dcbt and Taxcs" im Journal of Finance abgedrucktcnRcdc wird wie folgt argumcnticrr: Bci ciner hinrcichcndprogrcssivcn Einkommcnsbcs[cucrung, wic sic in dcn USAdamals praktizicrt wurdc, ist cs durchaus möglich, daßdic Vczinsung von Frcmdkapiuritrteln aus dcr Sicht desmarginalcn Aktion:irs dcrsclbcn cffckLivcn S lcucrbclastungunterworfcn ist wie die cinbchaltcncn Gewinnc dcr Kör_pcrschaften; in cincm solchcn,,Miller-Gleichgewicht,.wiiren die marginalcn Kapitrlkostcn dcr Untcrnchmen !at_sächlich unabhängig vom Finanzierungsweg. Allerdingsmüßte sich in diesem Fall cin dramatischcr Klientel-Effckt bemerkbar machcn: All diejcnigcn Anlegcr, dcrcnmarginaler Einkommenstcucrsatz untcr demjenigen dcsmarginalcn Akrionürs licgt, dürften nur Frcmd.kapitaltitclund kcinc Aktien erwerben; letztcrcs würde sich nur fürdiejcnigcn Anlcger lohncn, dercn Einkommcnsrcucrsavmindestcns dcn dcs marginalen Aktionärs erreichlDicsc aus cmpirischcr Sicht kaum bcstätigrc Implikationhal. dcm ,,Millcr-Glcichgcwicht" von Anfang an vicl bc-rrchtigte Skepsis eingctragcn; nachdem dcr Einkommen-steuerspitzensatz in den USA heute niedriger licgt als dcrKörpcrschafsteuersatz, ist die wcscn tliche Voraussevun sfür dic Existcnz cines solchcn Glcichgcwichr" ,uro**.nlgcbrochcn. Immcrhin ist. bemcrkenswert, daß dcr massivcTrcnd zur Frcmdfinanzierung, dcr in den USA im abge_laufenen Jahrzehnt mit scincn umfangreichcn Eigenkapi-trlauskchrungen zu beobachtcn war, crst. nach drasrischcnSenkungcn des Einkommensteuerspitzensatzes richtig inGang gekommen ist. Einerseits wird man also sicherlichdavon ausgehen müssen, daß das ,,Miller-Gleichgewicht,.niemals in strenger Form vcrwirklicht war; andererseitssieht es so aus, als sei unter bestimmten steuerlichen Rand-bedingungen durchaus damit zu rechnen, daß sich jeneökonomischen Kräfte bemcrkbar machen, die in einer idea_lisicrten Modellwelt zu der von Miller beschriebencnGleichgewichtssitrn[ion führen würden.

Das ändcrt freilich nichs daran, daß man die lrrelevanz_theoreme von Modigliani und Miller aus heutiger Sicht

(6)

B4 WiSt Hett 2 Februar 1991

nur als lvlodellaussagen akzeptiercn kann. Man muß sichauch darüber im klaren sein, daß ihre empirische Geltungnicht nur durch sreuerliche Effekte bceinrächtigt wird.Miller selbst setzt sich unter anderem mit dem Einflußvon Konkurskosten auseinander, kommt aber auch in die-sem Punkt zu dem Ergebnis, daß gravierende Verletzun-gen der Inelevanz nicht zu erwarten seien. Unter dcn Be-dingungen des amerikanischen Konkursrechts wird mandieser Ansicht im großen und ganzen zustimmen können.

Wichtiger dürften die Einflüsse sein, die die Finanzierungauf das. Investitionsprogramm einer Untemehmung aus-übt. In der Modellwelr von Modigliani und Mitler ist dasoptimale Investitionsprogramm der Unternehmung natür-lich unabhlingig von der Finanzierung; offensichtlich han-delt es sich hier um einen Speziallall eines allgemeinerenInelevanztheorems von Coase, welches besagt, daß Allo-kationsentscheidun gen unter bestimmten Modellannahmenunabhängig davon getroffen werden können, wie dieEigentumsrechte vertcilt sind. Indessen verliert diese Aus-sage ihre Gültigkeir, sobald man jene Probleme ins Spielbringt, die den Strukturkem der modernen Agency-Theo-rie ausmachen. Stehen die Parteien eines Finanzierungs-vertrags beispielsweise vor dem hoblem, daß dem Kapi-talgeber der Zugang zu bestimmten Informationen ver-schlosscn ist, können sich in Abhängigkeit von der ge-wiihlten Kapilalstruktur ganz unterschiedliche Investitions-anreize ergeben; damit gewinnt die Art der FinanzierungEinfluß auf das Investitionsprognmm der Unternehmung,und das zugehörige Irrelevanztheorem wird außer Kraftgesetzt.

Die wissenschaftliche Bedeutung der von Modigliani undMiller abgeleiteten Modellergebnisse unterliegt trorzallem keinem Zweifel. Mit einiger Berechtigung läßt sichsogar sagen, daß die aufgestellten Irrelevanztheoreme erstdann ihre volle theorctische Fruchtbarkeit entfalten, wennman nach Erklärungen dafür sucht, warum ein Finanzie-rungsweg besser sein sollte als ein anderer. Eine gehalt-volle Theorie der Unternehmensfinanzierung, wie sie etwaim Rahmen der modernen Agency-Theorie angesrrebt wird,ist nicht denkbar ohne jenen Ausgangspunkt, den Modi-gliani und Miller mit ihren Inelevanztheoremen definierthaben.

4. Will iam F. Sharpe: Risikobewertung im Kapitat-marktgleichgewicht

Der für die Verleihung des Nobelpreises an Wiltiam F.Sharpe entscheidende Beirag ist im Jahre 1964 im Jour-nal of Finance erschienen und rrägt den Tirel ,,Capital As-set Prices: A Theory of Market Equilibrium under Condi-tions of Risk". In diesem Aufsatz hat der damals dreißig-jiihrige Autor das Diversifikationsmodell seines akademi-schen Lehrers Harry Markowitz in eine Gleichgewichts-theorie eingebaut, mit deren Hilfe sich Kurse und Ren-diten von Wertpapieren mit unterschiedlicher Risikostruk-tur zueinander in Beziehung setzen lassen. Wie zuvor

W e nge r, Dive rsif ikatio n u nd Kap it alm arktg Ie ichg ew icht

Williarn F. SharpeFon: dpa

schon angedeutet, ist dieser Fortschritt im Vergleich zumRisikoklassen-Konzept von Modigliani und Miller daraufzurtickzuführen, daß sich Sharpe nicht darauf beschränkt,dic Konsequenzen möglicher Portfolio-Umschichtungenallcin für den Fall von Wenpapieren derselben Risiko-klassc zu untersuchen; denn der Einbau des Markowitz-Motlclls in eine Analyse des Kapitalmarktgleichgewichtsimpliz-iert, daß die Anleger genau dieses Entscheidungs-motlcll zugrunde legen, wenn sie hypothetische Ungleich-gervichtssituationen zum Anlaß nehmen, ihre Portfoliosumzustrukturieren. Da Markowitz seinem rationalen An-legcr keine Beschränkungen nach dem Muster des Risi-koklassenkonzepts auferlegt, kann dieser zwischen Wert-papicren unterschiedlicher Risikostruktur umschichten;demzufolge können auch Gleichgewichtsbedingungen for-mulicrt werden, die eine Bewertung unterschiedlicherRisikcn erlauben.

Ausgangspunkt für die Ermittlung von Gleichgewichts-kurscn oder -renditen ist der effiziente Rand, der sich ausdem Markowitz-Modell ergibr. Sieht man von Leerver-kaufsbeschränkungen zunächst einmal ab, so ergibt sichjencr aufsteigende Parabelast, der in Abb. l zunächst mit123 gekennzeichnet wurde. Er repräsentiert die Gesamt-heir aller effizienten Portfolios, die sich durch Mischungriskrnter Wertpapiere bilden lassen. In Abb. 2 ragt dieenßprechende Kurve der Einfachheit halber die Num-mer 2. rVas Abb. 2 von Abb. 1 untencheidet, ist die zu-säeliche Möglichkeit, sich ftir eine sichere Anlage mitder Rendite r zu entscheiden; deshalb kann der Investorjetzt auch den Punkt mit den Koordinaten lt = r und oi2 =0 rcalisieren, wenn er sein gesamtes Vermögen in die

WiSt Heft 2 Februar 1991 85

W e nge r, D ive rs il ikatio n u nd Kapit alm arktg I e ichg ewicht

A b b. 2 : M is c hp o r tfu I i o s .#::"-^fr f;e ne b e i Ex is ! e nz e i rw r

sichere Anlage investiert. Mischt er die sichere Anlagcmit riskanten Wertpapieren, so verlagcrt sich der cffizien-te Rand in dcn aufsteigenden Ast dcr Parabcl l. Er mußdie bei Fehlen einer sichercn Anlage maßgcblichc para-bel 2 von außen berühren, weil sich dcr Invcstor auf kei-nen Fall verschlechtern kann, wenn ihm eine zusätzlicheInvestitionsmögiictrkeit in Form der sicheren Anlage an-geboten wird. Der Berührpunkt B repr:isentiert jeneSituation, in welcher die sichere Anlage im Portfolio desInvestors einen Anteil von Null aufweist. Er muß zwangs-läufig auf beiden Parabeln liegen und trennt die Kurve Iin zwei Bereiche. Links von ihm wird dic sichcre Anlagcmit jencm riskanten Portfolio gemischt, welchcs im Bc-rührpunkt selbst realisiert wird; rechts von ihm nimmt diesichere Anlage einen negativen Wert ein, verwandclt sichalso in einen sicheren Kredit, der zusammen mit demAnfangsvermögen in das Berührpunktportfolio investiertwird. Somit kann jede effiziente Anlagestrategie dürchdie Struktur des Berührungsportfolios und desscn Mi-schungsverhältnis mit der sicheren Anlage erschöpfendbeschrieben werden.

Stimmen nun die Erwartungen der Anlcger hinsichtlichder Renditeentwicklung saimtlicher Wertpapiere übcrein,so sind die Parabeln i und 2 für allc Marktteilnehmerdieselben und die Struktur ihrer Berührungspunktport-folios ist grundsätzlich identisch. Nur wenn die Kova-rianzmatrix nicht invertierbar ist, sind Strukturunterschie-de möglich; aber auch dann.sind alle Berührpunkrporr-folios perfekt korreliert, so daß aus ökonomischer Sichtkein Unterschied zu einer Situation mit einheitlichen Struk-turen besteht.

Abgesehen von solchen ökonomisch belanglosen Mehr-deutigkeiten ist das Gleichgewicht am Kapitalmarkt alsodadurch gekennzeichnet, daß die riskanten Wertpapiercbei allen Anlegern im gleichen Verhältnis gemischt wer-den. Dieses MischungsverhZiltnis muß zwangsläufig mitder Zusammensetzung des sogenannten Marktporfoliosübereinstimmen, welches die Gesamtheit aller am Marktplazierten Risikopapiere umfaßt; dies bedeutet, daß jederAnleger einen Bruchteil des Markrportfolios häIt und nur

noch übcr dcsscn Gcwichtuns im Verh:iltnis zur sichcrcnAnlage entscheidet.

Mögliche Lccrverkaufsbcschränkungen für Risikopapierelasscn diescs Ergcbnis unbcrührq wcnn dic Anlcger Bruch-teile des lvlarktportfolios erwerben, gibt es im Kapital-marktgleichgewicht ohnehin keine Lccrverkaufspositioncn.Lediglich für die sicherc Anlage d:rf keine Lccrverkaufs-beschrünkung gclten. Ohne die Möglichkeit, zum sichc-rcn Zinssatz gcgcbenenlalls auch cincn Kredit aufzunch-men, wiiren verschuldungswiiligc Marktteilnehmer nichtbercit, das Berührpunktportfolio zu halten; dann abergingc die strukturelle Übercinstimmung der Portfolios ver-schicdencr Anlegcr verlorcn.

Slnrpe hat nun auf schr einlachc Wcisc gczcigt, wic manGleichgcwichtsbcdingungcn frir Kurse undRcnditcneinzelncr Wertpapicre ablcitcn kann, wenn die Anlcgcrncbcn dcr sichercn Anlage taßächlich nur Bruchtcilc clcsMarktportfolios haltcn. Zu dicscm Zwcrk wcrdcn lvli-schungen dcs Marktportfolios mit. einzclncn Wcrtpapic-rcn untcrsucht. Wic Aä0. 2 zcigt, licgcn dic mit solchcnlvlischungcn crrcichbarcn Kornbinationcn von Erwart ungs-wcrt. und Varianz auf eincr Kurve des Typs 3; sie berührtdie bciden andcrcn Kurvcn von innen, weil sie abgesehenvom Berührpunkt nur incffizicnte Mischungen repriisen-tiercn kann. Im Bcrührpunkt sclbst wird nur das Markt-portfolio gehalten; ansonsten wrd der anzulegendc Bc-trag zu einem Bruchteil von a in das jeweilige Wertpa-pier i investiert und dcr Rest auf das Marktportfolio ver-wcndct. Die jewciiigcn Erwartungswerte und Varianzensind mit p und t5, bzw. o.. und o,*, bezeichnct; für dicKovarianz dcr Renditcn wird das Symboi o* verwendet.Bei bcliebigcm cr nehmen Erwartungswcrt und Varianzdcr Portfoliorendite folgende Werte an:

It = glti + (1-4,)p, e)

62 = a.2 o. + (1-a)1r*l + 2o.(1-o)o* (8)

Für die Formulierung der Gleichgewichrsbcdingungen istdic Stcigung dcr Parabcl 3 im Bcrührpunkt B von en[-schcidcnder Bedcutung. Um sie zu crmiu.eln, lsr es ameinfachsten, Gl. (7) nach u aufzulösen und das Ergebnisin Gl. (8) einzusctzcn. Leitet man die daraus resulLicrendeGleichung für o2 nach p ab und bcrücksichtrgt, daß imBerührpunkt p = 1r* gilt, so erhält man die gesuchtc Stei-gung der Parabel 3:

do2 2 (o i p r o " r )

d p r i - r p r ( 9 )

Sie muß mit der Steigung der Parabel 1 übereinstimmen,die im Punkt (r, 0) ein Minimum hat und durch den Be-rührpunkt (th, o*o) gehen muß. Diese beiden Bedingun-gen sind genau dann erfüllt, wenn Parabel I der folgen-den Glcichung genügt:

)2 ( p - r \o = l l r - - . - l ' o , , ,

\ t r v - ' J M M

l-eitet man ab nach p und setzt p = t\r, so erhii.lt man fürdic Parabel I im Berührpunkt folgende Seigung:

(10)

86 WiSt Heft 2 Februar 1991

P * . r - tF i= r * f t - o i r " r

' t 1ado- -- NIr.td p F v - .

Da die Sreigungen von Prnbcl 1 untl parabi:l 3 im Be-rührpunkt übereinstimmen müssen, dürfcn die rcchrenSeiten de r Cl. (9) und (l l) glcichgescrzr werde n. Dic der_aus resulderende Gleichung muß noch nach p aufgelöstwerden; dann ergibt sich für Wcrrpapier i folgende Gleich_gewichtsrendite:

A l n c e a r

t ionsobjcktc mit unsichercn Zahlungssrömen eine markt-konforme Bewertung durchgeführt werden. Dabei ist ent-scheidend, daß im Kapiurlmarktgleichgewicht immer nurd:rs Kovarianzrisiko o* bewertun gsrelevan t ist; hi n gegensind alle nicht mit dern lvlarktportefeuiile korreliertenRisiken bedeutungslos, weil sic aus der Sicht des An-legers durch Diversifikation beseitrgt werden können.

|vlit der Ableitung der Gl. (12) hat Sharpe nicht nur dieerste gehdtvoile Theorie der Marktbewenung von riskan-ten Investit ionsobjekten entwickelt, sondem auch die Pra-xis der professionellen Krpitalmarktrnlage revolutioniert.Seine eigenen Aktiviuiten auf diesem Gebiet und seinerveltw'eit gelesenen Lehrbücher haben entscheidend dazubeiqerrrlren. drß der Finanzsektor wie kaum ein andererBereich der Wirschalt auf Erkennrnisse der ökonomischenThe orie zunick grei ft. G leichze itig bildet S har p es B ewer-tungsmodell den Ausgangspunkt für eine Vielzahl vonArbeiten auf den Gcbiet der empirischen Kapitalmarkt-forschung, das von ihm selbst maßgebiich geprägt wurde.Dabei durfie man selbstverständlich nicht envarten, daßCic Tcsts der lezren 2,5 Jahre das CAPII durchgingigbestütrgen würden. Anniicn wie bei den Irrelevanztheore-men von Modigli.ani unC ,)ti i ler l ißt sich scine theoreri-sche Fruchtbarkeit aber e öt dann richtig einschätzen, wennmln den Gründcn nrchgcht , aus denen d ie Bcfunde empi-rischer Untersuchungen vcn den lvlcdellergebnissen ab-*c ichen. Nicht zu i : : : d l t rk drr . { r t 'c i ren der jeur sewür-digten drci Preisricrr isr die modernc Krpinlmarkr- unCFinrnz ierun cs th c c nc- i n di c ser Hin s ich t wei ter fortgeschri r-tcn rls ieder enCc:': Z'*,e is cier Wirrschaftsrvissenschaften.

( 1 1 )

(12)

Wie man erkennt, wird zur sichcren Rcnditc r noch eineRisikoprämie hinzugerechnet, in die nur eine einzige w,en_papierspezifische Einflußgröße eingeht, nijmlich die Ko_varianz zwischen Werrpapier- und lvfarktrenditc. Diescrwertpapierspezifische Kovarianzterm wird noch mit denQuotientcn aus Risikopnimie und Varianz dcs \luklncrr_fo l ios mulr ip l iz icr t .

Gleichung (12) ist die heure übliche Sclrreibwcisc l ' ir cJicGleichgewichsbedingung des sogenannten Capitr. l Asse IPricing Models (CAP\|). Sie impliziert offensichrticheinen lineeren Zusammenhanq zwischen erwartetcr \\ 'r-rt-papierrendite und dcm Kovarianzrisiko in bezug auf t j lslvlarktportefeuil le. Sie läßt sich ohne Schwierigkciren ineine Bedingung für die Gleichgewichtskurse umrvlnCcln,wenn man die Renditen als Quotienten von Kursänri::..t i t-gen und Anfangskunen schreibt. Auf diese Weisc kennnicht nur frir Wertpapicrc sondcrn für bcliebisc Invcsii-

Glossar

Mimetisches Marketing

strebt nach weitestgehender Anpassung tit-s Untcrnch-mens an seine Umwcl t . Ensprechcnd dcrn b io logischenKonzept der Mimesis können nur solchc Organismcn denfortwährenden Selektionsprozcß übcrlcben, denen es ge-lingt, in ihrer Umgebung ,,aufzuge hcn". Nach Ansicht derVertreter des New Marketing sind angesichts des immerschneller ablaufenden gesellschafrl ichen Wandcls dicPrinzipien des klassischen Straregiedenkens überholt.Nunmehrgelte: Vision vor Strategie. Das New tvlrrkertngbegreift sich als eine ganzheirlichc Unternehmcnsauf-gabe, die nicht in dem üblichen Sinn delegiert oder aufdie Abteilungs- bzw. Bereichsebene beschränkt werdendarf. Jeder einzelne müsse von der Unternehmensvisionerfüllt sein und untemehmerisch, d.h. ,,verschmelzend"handeln, was insbesondere eine konsequente Adaption anKunden und Mtukte meint.

Llteratur: Volk, Il. Was Mimerisches Markering lcisrcr. DieBiologie als Vorbild fi.ir ein neues Konzept, in: Bick durch dieWirtschaft, 32. Jg. (1989), Nr. 161, S. t.

Software-Ergonomie

benuuc:orienriene Vorgehensweise bei der Einführungund CcsClung von rechnergestützlen Systemen. An derTL' \ I ü n c he n durchgefükte organ i sati onspsychologischeSiudicn haben gezeigt, daß die zumeist geübte haris, denSrchb,carbcitern bzw. dem unteren lvlanagement. keinencde r wcnig Einfluß auf die Gestrlrung der Software ein-zuriumen, häufig zu einer gefühlsmäßigen Ablehnungdes Arbeitsgerätes Computer führq denn allzu oft müssensich die zu dem als ,,learning on the job" verbrämten,,Sprung ins kalte Wasser" Gezwungenen mit unzurei-chenden Bedienungsanleitungen begnügen. Dies er-schwert ihnen den Zugtng zu dem oft angstbesetztenIvlcdium zusätzlich. Wird indessen das sog. ,,rapid proto-typing" berieben, sind sehr rasch positive Folgen, wiez.B. eine Steigerung der hoduktivitlit, durch die Einfi.ih-rung der EDV zu erwarten. Der Schlüssel zum Erfolg istdabei eine llingere Eryrobungsphase, in der die Program-me nicht von Experten, sondern von den künftigenNutzern erprobt und entsprechend deren Verbesserungs-wünschen um gestaltet werdcn.

WiSt He i t 2 Februar '1991 87