Zinsen, Zinseszins, Rentenrechnung und Tilgunguni+kiel_1.18308619.pdf · Zinsen, Zinseszins,...

40

Zinsen, Zinseszins, Rentenrechnung und Tilgung 1. Zinsen, Zinseszins 2. Rentenrechnung 3. Tilgung Nevzat Ates, Birgit Jacobs

Transcript of Zinsen, Zinseszins, Rentenrechnung und Tilgunguni+kiel_1.18308619.pdf · Zinsen, Zinseszins,...

Zinsen, Zinseszins, Rentenrechnung und Tilgung

1. Zinsen, Zinseszins2. Rentenrechnung3. Tilgung

Nevzat Ates, Birgit Jacobs

1 Zinsen Zinsrechnen mit dem Dreisatz

Zinsrechnen mit den Formeln

ZinseszinsAufgabe: Corina legt zu Jahresanfang 1400€ bei ihrer Sparkasse an. Der Zinssatz beträgt 3,75%. Zinsen werden mitverzinst. Wie viel Euro Zinsen erhält sie nach 1 Jahr und 7 Monaten?Auf welches Guthaben ist der Anfangsbetrag somit angewachsen?

Rechnung ohne Formel:

Die Zinsen betragen 84,27€ und der Guthaben nach 1 Jahr und 7 Monaten beträgt 1484,27€

Zinsrechnen mit dem Wachstumsfaktor

2 Rentenrechnung

Definition: Unter einer Rente versteht man eine Folge von regelmäßig wiederkehrenden Ein- bzw. Auszahlungen mit im Allgemeinen gleichhohenBeträgen (= Rentenraten)

Klassifikation:

Fälligkeit der Rentenraten: vorschüssigoder nachschüssig

Zahlungsperiode: jährlich oder unterjährlich (MonateTage etc.)

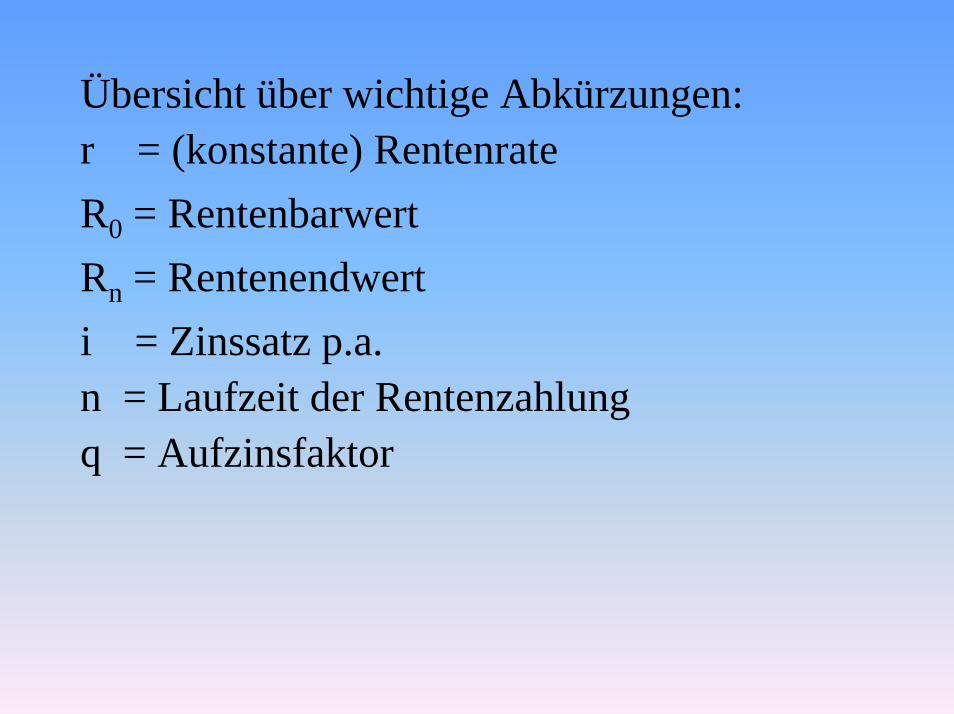

Übersicht über wichtige Abkürzungen:r = (konstante) RentenrateR0 = RentenbarwertRn = Rentenendwerti = Zinssatz p.a.n = Laufzeit der Rentenzahlungq = Aufzinsfaktor

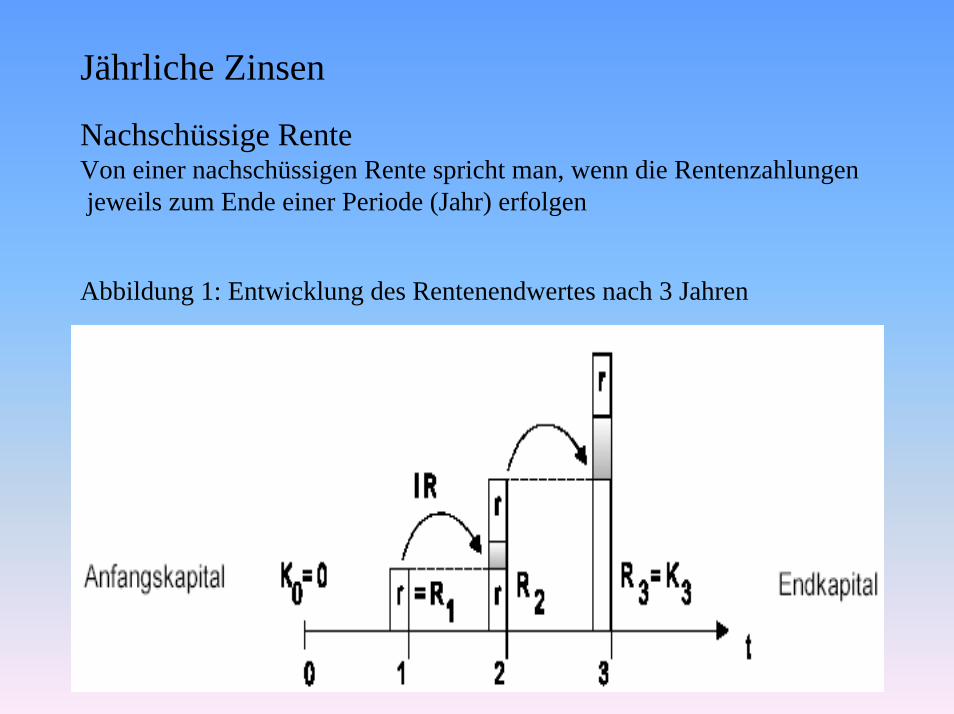

Jährliche Zinsen

Nachschüssige RenteVon einer nachschüssigen Rente spricht man, wenn die Rentenzahlungenjeweils zum Ende einer Periode (Jahr) erfolgen

Abbildung 1: Entwicklung des Rentenendwertes nach 3 Jahren

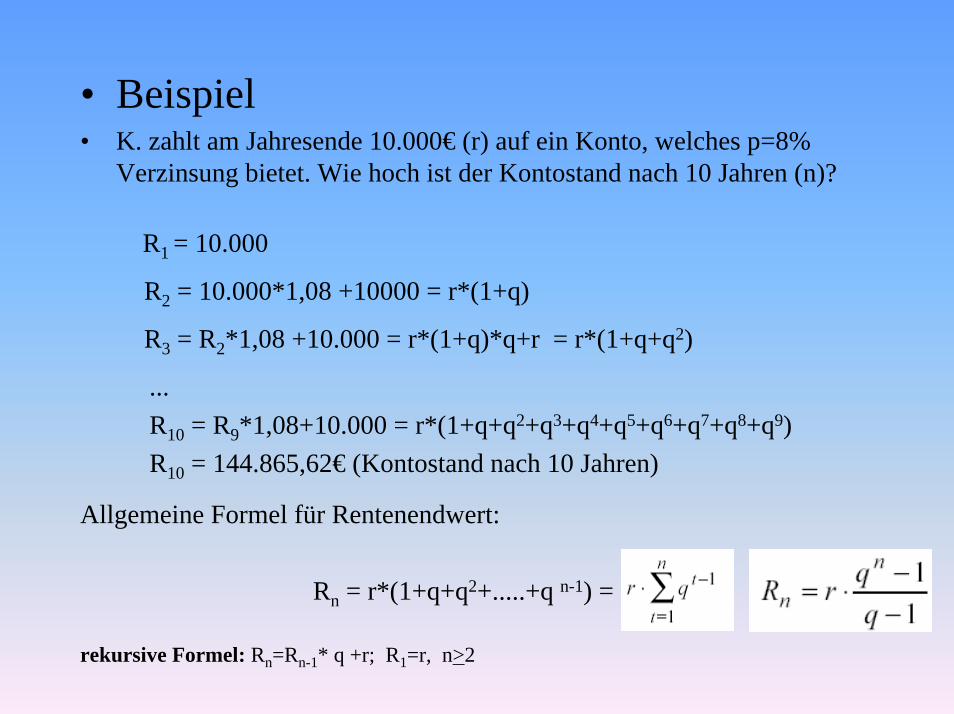

• Beispiel• K. zahlt am Jahresende 10.000€ (r) auf ein Konto, welches p=8%

Verzinsung bietet. Wie hoch ist der Kontostand nach 10 Jahren (n)?

R1 = 10.000

R2 = 10.000*1,08 +10000 = r*(1+q)

R3 = R2*1,08 +10.000 = r*(1+q)*q+r = r*(1+q+q2)

...R10 = R9*1,08+10.000 = r*(1+q+q2+q3+q4+q5+q6+q7+q8+q9) R10 = 144.865,62€ (Kontostand nach 10 Jahren)

Allgemeine Formel für Rentenendwert:

Rn = r*(1+q+q2+.....+q n-1) =

rekursive Formel: Rn=Rn-1* q +r; R1=r, n>2

• Der Rentenbarwert (R0) gibt an, was eine zukünftige, über n Perioden fließende Rentenrate heute (Zeitpunkt 0) wert ist. Dazu wird der Rentenendwert Rn auf den Zeitpunkt 0 abgezinst, d.h. man dividiert Rn durch qn.

Der auftretende Faktor:

heißt (nachschüssiger) Rentenbarwertfaktor

BeispielHans möchte ein Haus kaufen. Der Besitzer fordert 15, jeweils am Jahresende zu zahlende Raten in Höhe von 50.000€. Welcher Betrag muss gezahlt werden, wenn Hans seine Schuld beim Hauskauf sofortbegleichen möchte (bei Anlage des Kaufpreises bei einer Bank kann man 6% Zinsen p.a. erhalten)?

Lösung: Hier wird der Rentenbarwert gesuchtr= 50000 n= 15 p= 6%

Es ergibt sich: R0 = 50000 * 1,0615 – 1 R0 = 485612,45€1,0615 1,06 - 1

Sind von den vier Größen Rn (bzw. R0),r,n und q drei bekannt, so kann die jeweils vierte Größe durch Umstellen der bereits bekannten Formeln ermittelt werden.

• Nachschüssige Rentenrate r

a) aus dem Rentenendwert:

b) aus dem Rentenbarwert:

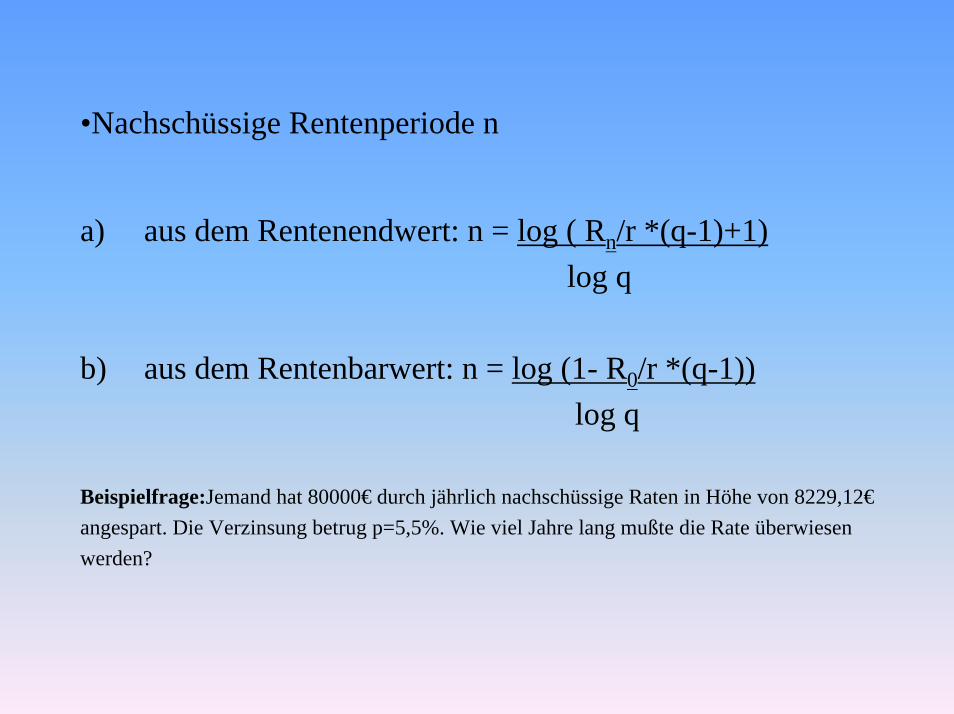

•Nachschüssige Rentenperiode n

a) aus dem Rentenendwert: n = log ( Rn/r *(q-1)+1)log q

b) aus dem Rentenbarwert: n = log (1- R0/r *(q-1))log q

Beispielfrage:Jemand hat 80000€ durch jährlich nachschüssige Raten in Höhe von 8229,12€angespart. Die Verzinsung betrug p=5,5%. Wie viel Jahre lang mußte die Rate überwiesen werden?

Vorschüssige Rente• Bei einer vorschüssigen Rente werden alle Ratenzahlungen am Beginn einer

Rentenperiode geleistet

Abbildung 2: Entwicklung des Rentenendwertes nach 3 Jahren

Hier wird die eingezahlte Rate bereits im ersten Jahr verzinst, d.h.der nachschüssige Rentenendwert wird mit q multipliziert.

Es ergibt sich: Für den Rentenbarwert ergibt sich: R0=

rekursive Formel:Rn=(Rn-1+r)*q; R1=r*q, n>2

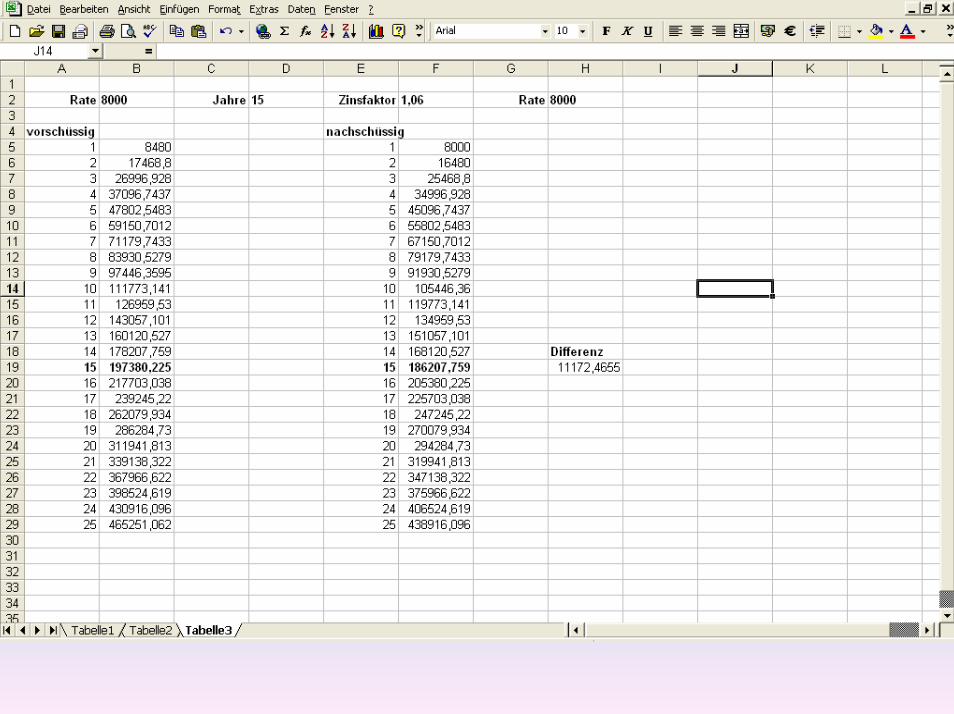

Aufgabe 1

Herr Meier möchte jährlich 8.000€ über einen Zeitraum von 15 Jahren bei einer Bank anlegen.

• Über wie viel Geld kann er bei vorschüssiger bzw. nachschüssiger Einzahlung verfügen?

• Wie hoch ist die Differenz ?• Wie viel Geld hat Herr Meier nach 25 Jahren jeweils

angespart?

Aufgabe 2Herr Schmidt ist 65 Jahre alt und hat Geld angespart. Er möchte sich über die nächsten 20 Jahre eine Zusatzrente auszahlen lassen von 3500€. Wie viel Geld muss er bei einer Bank, die einen Zinssatz von 4,5% bietet, anlegen, wenn er sich die Raten 1) zum Jahresbeginn2) zum Jahresendeauszahlen lässt?

3 TilgungJeder aufgenomme Kredit muss zurückgezahlt werden .Dazu gibt es zwei Varianten

1. Man zahlt die die gesamte Schuldsumme einschließlich Zinsen und Gebühren2. Man verpflichtet sich den Schuldbetrag durch regelmäßige Zahlungen in

gleichbleibenden Abständen zurückzuzahlen. (Hypothek , Kredit, Darlehen, Anleihe…). Die Rückzahlung setzt sich aus Tilgungsrate (Tilgungsbetrag) und Zinsen zusammen.

Unter Tilgungsbetrag versteht man denjenigen Betrag, um den sich die Restschuld durch die Rückzahlung vermindert. Annuität ist Summe aus Tilgungsleistung und Zinsen.

Es gibt viele Rückzahlungsmodelle. Wir beschränken uns auf die Fälle, in denen die Rückzahlung jeweils zum Zinstermin erfolgt. Dies bedeutet beispielsweise: wird die Verzinsung der Schuldsumme jährlich vorgenommen, so erfolgen auch die Rückzahlungen jährlich.

Übersicht über wichtige Abkürzungen

Bsp. Für die Ratentilgung. Kredit in Höhe von 120 000€ soll in 6 Jahren zurückgezahlt werden. Die

Tilgungsrate beträgt 20 000€ und der Zinssatz liegt bei 9%

Jahr Restschuld (zu Beginn des Jahres) Zinsen Tilgung Annuität

1 120000 10800 20000 30800

2 100000 9000 20000 29000

3 80000 7200 20000 27200

4 60000 5400 20000 25400

5 40000 3600 20000 23600

6 20000 1800 20000 21800

Wird die Anfangsschuld in n Jahren mit der konstanten jährlichen Rate T getilgt so gilt:

Für die Restschuld benötigt man folgende Formel:

Beispiel:

d.h. nach dem 4. Jahr also im 5. Jahr hat man eine Restschuld von 40 000€

Berechnung der Zinsen in der j-ten Periode Für die Höhe der in der j-ten Periode (hier Jahre) anfallenden Zinsen ergibt sich:

Beispiel:

Im 4. Jahr betragen die Zinsen 5400€

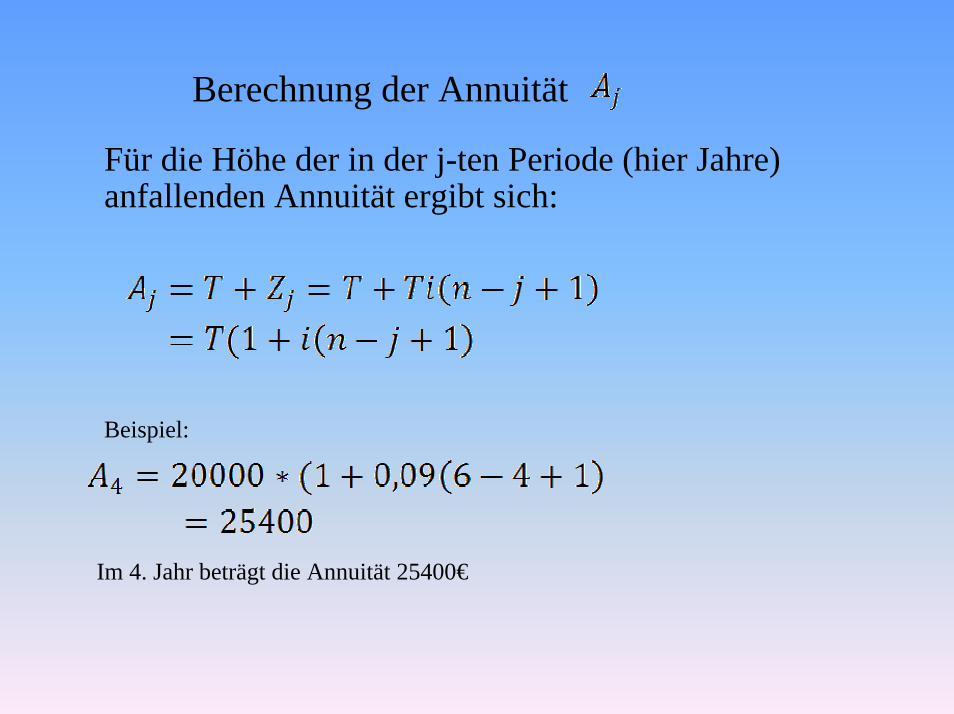

Berechnung der Annuität

Für die Höhe der in der j-ten Periode (hier Jahre) anfallenden Annuität ergibt sich:

Beispiel:

Im 4. Jahr beträgt die Annuität 25400€

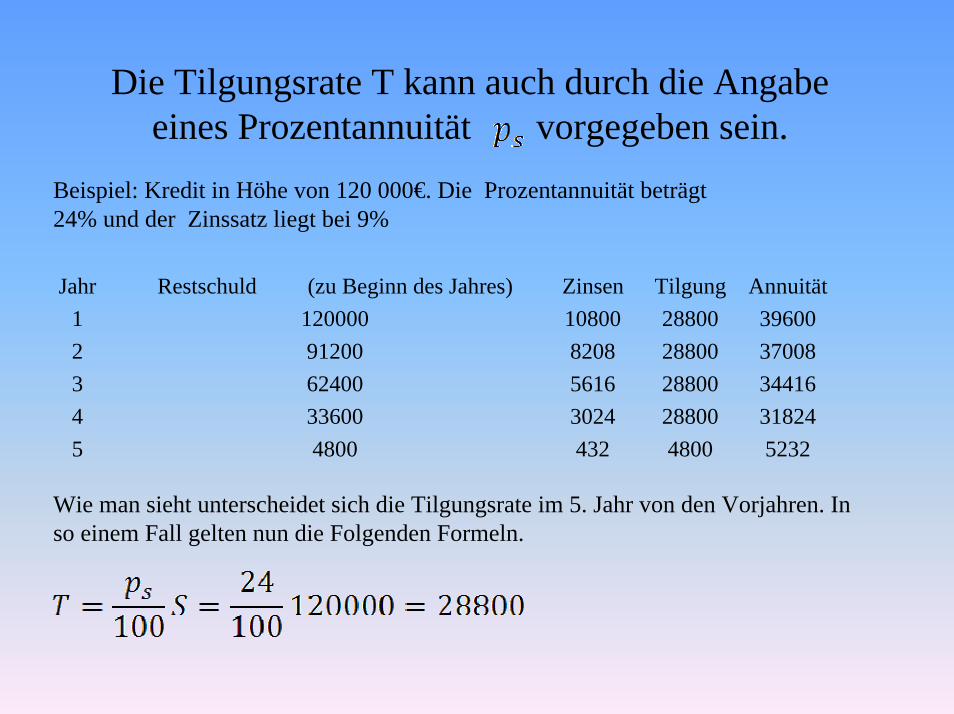

Die Tilgungsrate T kann auch durch die Angabe eines Prozentannuität vorgegeben sein.

Beispiel: Kredit in Höhe von 120 000€. Die Prozentannuität beträgt 24% und der Zinssatz liegt bei 9%

Jahr Restschuld (zu Beginn des Jahres) Zinsen Tilgung Annuität1 120000 10800 28800 396002 91200 8208 28800 370083 62400 5616 28800 344164 33600 3024 28800 318245 4800 432 4800 5232

Wie man sieht unterscheidet sich die Tilgungsrate im 5. Jahr von den Vorjahren. In so einem Fall gelten nun die Folgenden Formeln.

Mit den Folgenden Formeln kann man nur die Tilgung, Annuität und die Zinsen im letzten Jahr berechnen.

Falls keine ganze Zahl ist. Wird mit die größte ganze

Zahl, die kleiner ist als , bezeichnet.

Dann ergibt sich die Tilgungsrate des letzten Jahres r (= +1)

Entsprechend gilt für die Zinsen, die für das letzte Jahr anfallen.

Für die Annuität im letzten Tilgungsjahr gilt:

Beispiel.

Die Tilgungsrate im letzten Jahr beträgt 4800€

Die Zinsen im letzten Jahr betragen 432€

Die Annuität im letzten Jahr beträgt 5232€

Berechnung der Zinsen und Annuität zu einem bestimmten Zeitpunkt

Die Zinsen im 3. Jahr betragen 516€

Die Annuität im 3. Jahr beträgt 34416€

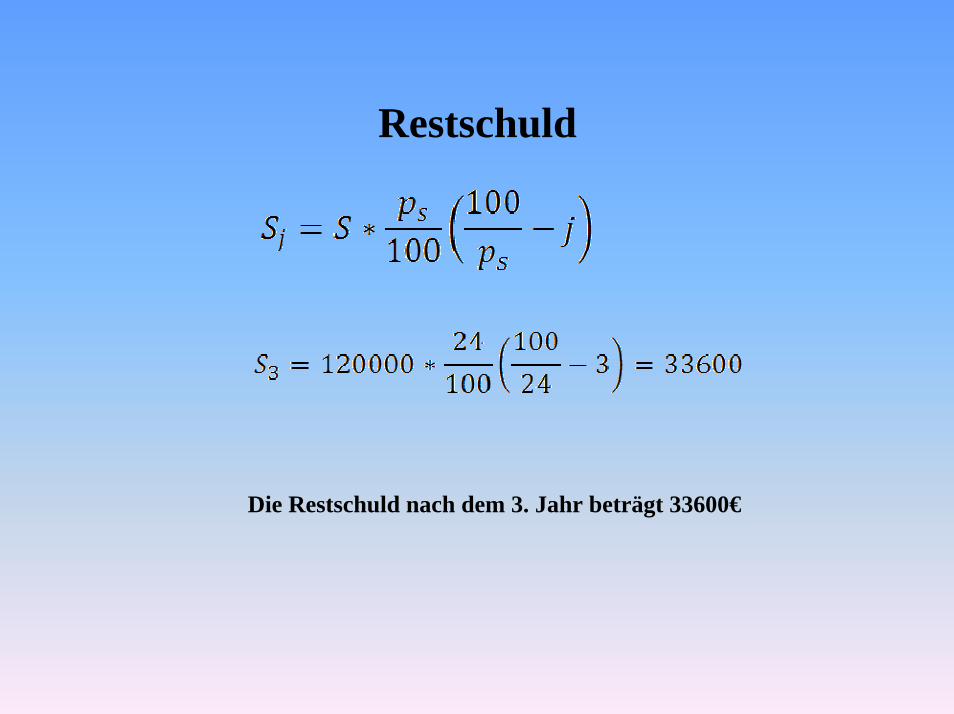

Restschuld

Die Restschuld nach dem 3. Jahr beträgt 33600€

Annuitätentilgung

In diesem Modell bleibt die Annuität im gesamten Rückzahlungszeitraum konstant, während sich die Tilgungsrate ändert.

Bsp. Für die AnnuitätentilgungEin Kredit in Höhe von 120 000€ soll in 6 Jahren zurückgezahlt werden. Die Annuitätentilgung beträgt 26750,37€ und der Zinssatz liegt bei 9%

Jahr Restschuld (zu Beginn des Jahres) Zinsen Tilgung Annuität

1 120000,00 10800,00 15950,37 26750,37

2 104049,63 9364,47 17385,91 26750,37

3 86663,72 7799,73 18950,64 26750,37

4 67713,08 6094,18 20656,20 26750,37

5 47056,88 4235,12 22515,25 26750,37

6 24541,63 2208,75 24541,63 26750,37

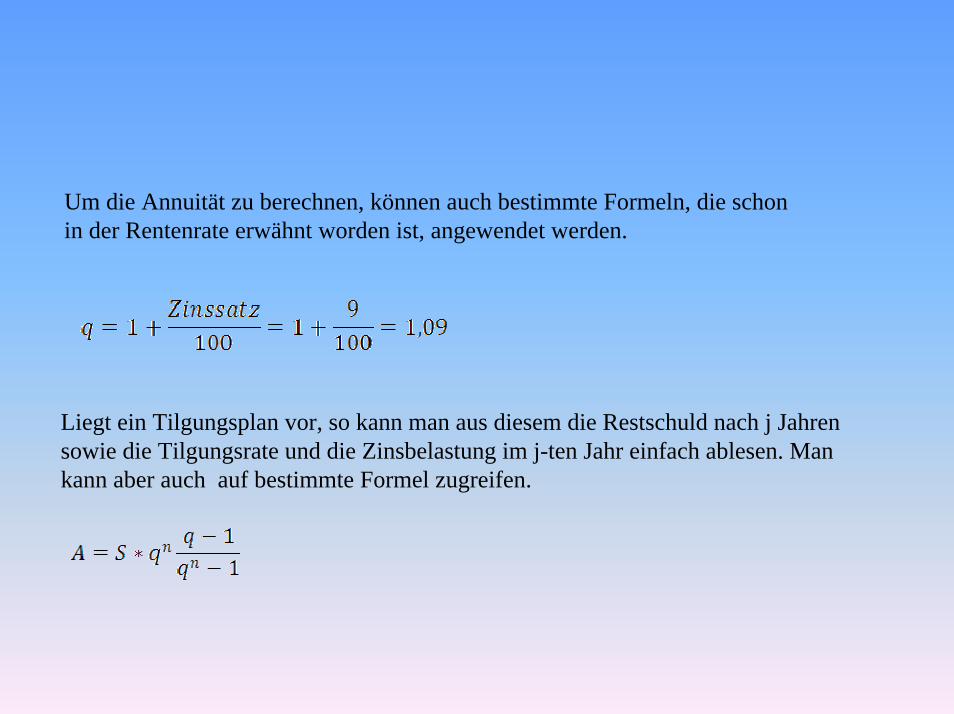

Um die Annuität zu berechnen, können auch bestimmte Formeln, die schon in der Rentenrate erwähnt worden ist, angewendet werden.

Liegt ein Tilgungsplan vor, so kann man aus diesem die Restschuld nach j Jahren sowie die Tilgungsrate und die Zinsbelastung im j-ten Jahr einfach ablesen. Man kann aber auch auf bestimmte Formel zugreifen.

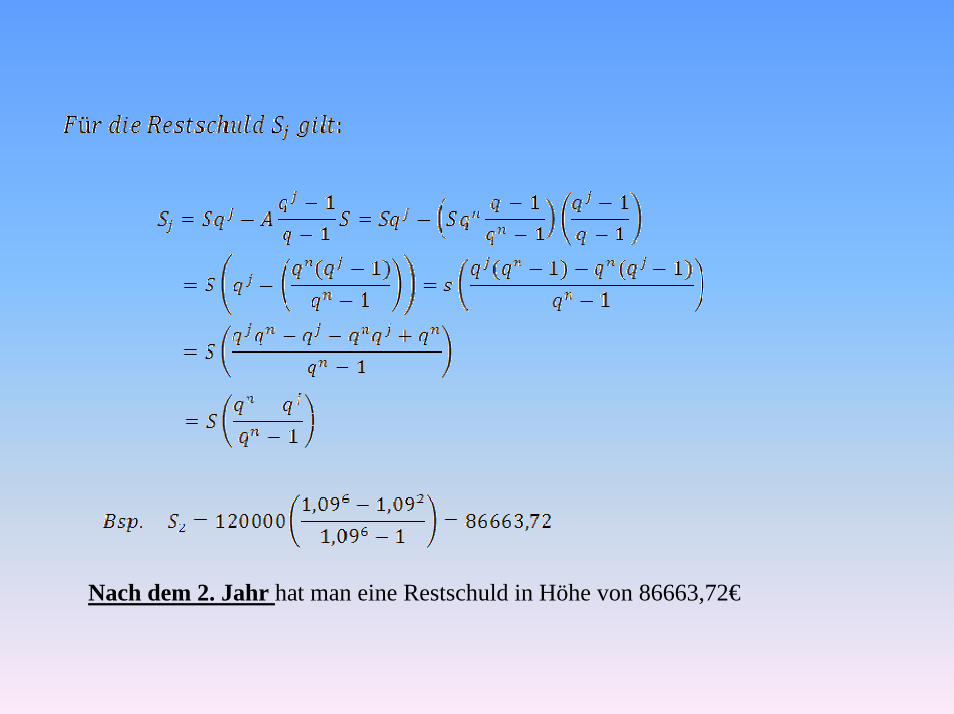

Nach dem 2. Jahr hat man eine Restschuld in Höhe von 86663,72€

Die Tilgung beträgt im 2. Jahr 17385,90 €

PraxisIn der Praxis spielt die Kredithöhe und Tilgungsdauer eine Rolle.

1.Kredithöhe: Welcher Kreditbetrag S kann bei einem angenommen Zinssatz von p% aufgenommen werden, wenn dieser in n Jahren mit Hilfe der vorgegebenen Annuität getilgt werden soll.2.Tilgungsdauer: Wie lange dauert es, bis eine benötigter Kredit der Höhe S mit Hilfe der vorgegebenen Annuität bei einem Zinssatz von p% getilgt ist.

Zu1. Durch umstellen der Formel nach S, kann leicht die Kredithöhe bestimmt werden.

Zu2. Um die Tilgungsdauer zu berechnen muss die Formel nach n umgeformt werden.

A‐S(q‐1) ist genau die Tilgung für des 1. Jahres ,somit gilt

Man kann nicht erwarten, dass n eine ganze Zahl ist, somit muss man auch im letzten Jahr nicht die volle Annuität zahlen.

Falls n keine ganze Zahl ist bezeichnen wir mit wieder die größte ganzeZahl, die kleiner oder gleich n ist

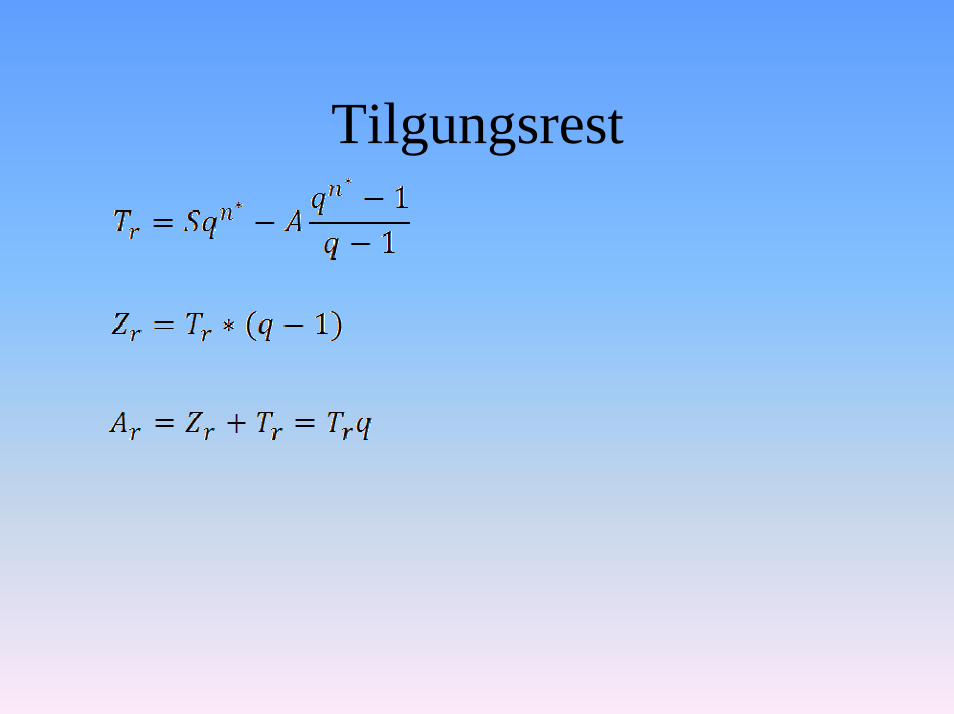

Tilgungsrest

BeispielK. benötigt dringend einen Darlehen von 2 250 000 €. Er ist in der Lage eine Annuität von 270 000€ für die Rückzahlung aufzubringen. Gesucht ist die Tilgungsdauer bei einem Darlehensverzinsung von 9%. Zusätzlich soll die Annuität, die am Ende des letzten Jahres fällig wird, bestimmt werden.