Zinsparität - VWLProseminar 2013

27

Zinsparität t 05.12.2013 Referent: Marco Roßbach Volkswirtschaftliches Proseminar WS 2013/14 Monetäre Ökonomik und Makroökonomie offener Volkswirtschaften Dozentin: Katrin Wölfel

Transcript of Zinsparität - VWLProseminar 2013

Zinsparitätt

05.12.2013

Referent: Marco Roßbach

Volkswirtschaftliches Proseminar WS 2013/14Monetäre Ökonomik und Makroökonomie offener VolkswirtschaftenDozentin: Katrin Wölfel

Gliederung

• Motivation• Der Devisenmarkt

– Akteure– Wechselkurse– Terminologie– Aktuelle Daten zum Devisenmarkt

• Theorie der Zinsparität– Die gedeckte Zinsparität– Beispiel zur gedeckten Zinsparität– Die ungedeckte Zinsparität

• Ergebnis und Ausblick

05.12.2013 2Marco Roßbach

Motivation

• Zentrales Thema der Makroökonomie offener Volkswirtschaften ist der Wechselkurs

• Wie bildet er sich?• Ein Ansatz ist die Theorie der Zinsparität

05.12.2013 3Marco Roßbach

Der Devisenmarkt

... Ist der Markt, auf dem Handel mit Fremdwährungen stattfindet

• Am Devisenmarkt trifft Angebot und Nachfrage nach Devisen zusammen

• Wer beeinflusst Angebot und Nachfrage, und wie wirkt sich das aus?

05.12.2013 Marco Roßbach 4

Devisenmarkt - Akteure

• Geschäftsbanken• Außenhändler• Arbitrageure• Spekulanten• Zentralbanken

05.12.2013 Marco Roßbach 5

Devisenmarkt - Wechselkurse

... Der Preis zu dem eine ausländische Währung gehandelt wird, ist ihr Wechselkurs

• Die Preisnotierung gibt an, wie viele Einheiten nationaler Währung zum Kauf einer ausländischen aufgewendet werden müssen

• Die Mengennotierung gibt jene Menge an ausländischen Währungseinheiten an, die man für eine Einheit Inländischer Währung erhält

• Bsp.: Mengennotierung des USD (aus Sicht Europa): 1,35 $/€

Preisnotierung des USD (aus Sich der USA): 0,74 €/$

05.12.2013 Marco Roßbach 6

Devisenmarkt - Terminologie

• Briefkurs: Devisenverkaufskurs der Banken• Geldkurs: Ankaufskurs der Banken• Sorten: Schein- bzw. Münzgeld• Devisen: täglich fällige Einlagen bei

ausländischen Kreditinstituten, sowie Schecks und Guthaben mit einer Laufzeit unter 30 Tagen

05.12.2013 Marco Roßbach 7

Devisenmarkt – Terminologie II

• Kassakurs: Kurs bei sofortiger Abwicklung eines Devisentauschgeschäftes

• Terminkurs: Wechselkurs zu einem bestimmten Termin in der Zukunft

• Swapsatz: relative Abweichung des Terminkurses vom Kassakurs

• Deport: Abschlag (T<K)• Report: Aufschlag (T>K)

05.12.2013 Marco Roßbach 8

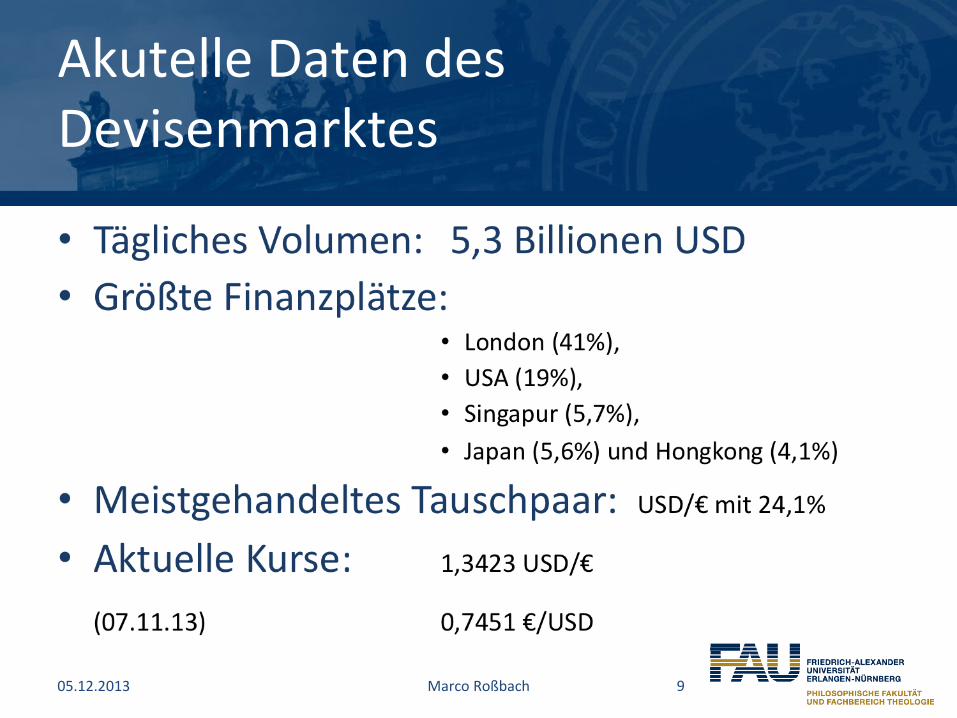

Akutelle Daten des Devisenmarktes

05.12.2013 Marco Roßbach 9

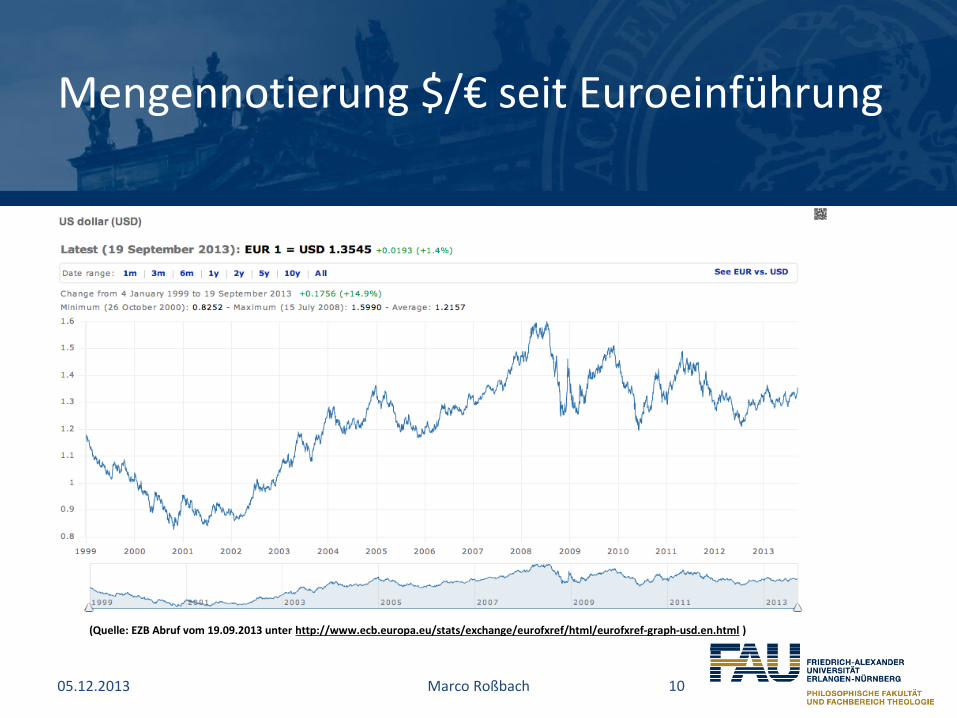

Mengennotierung $/€ seit Euroeinführung

05.12.2013 Marco Roßbach 10

(Quelle: EZB Abruf vom 19.09.2013 unter http://www.ecb.europa.eu/stats/exchange/eurofxref/html/eurofxref-graph-usd.en.html )

Entwicklung der Leitzinsen seit 2000

05.12.2013 Marco Roßbach 11

(Quelle: http://www.leitzinsen.info/chart_ezb.htm ; http://www.leitzinsen.info/chart_fed.htm vom 19.09.2013)

Die gedeckte Zinsparität

• Die gedeckte Zinsparität stellt einen Zusammenhang zwischen Kassakurs, Terminkurs und Zinssatz im In- und Ausland her.

• Unterstellt wird Zinsarbitrage, d.h. Investoren nutzen räumliche und zeitliche Zinsunterschiede um Gewinne zu erzielen

05.12.2013 Marco Roßbach 12

Die gedeckte Zinsparität

• Annahmen:– Freier internationaler Kapitalverkehr– Keine Transaktionskosten– Anleger verfügen über vollständige Information– Keine Präferenzen bezüglich in- und ausländischen

Wertpapieren

05.12.2013 Marco Roßbach 13

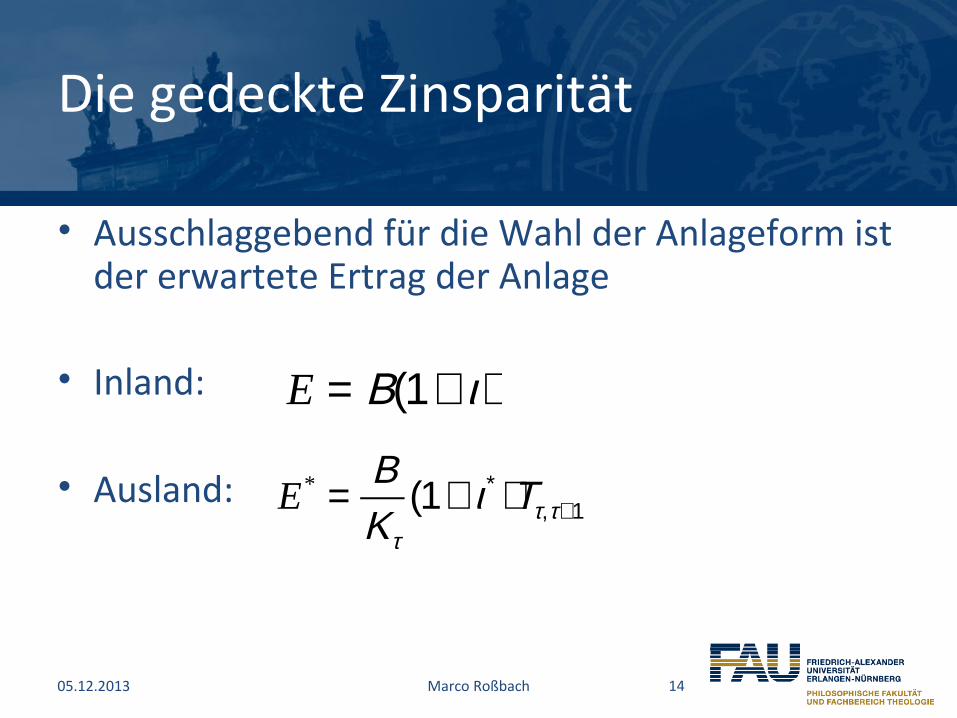

Die gedeckte Zinsparität

• Ausschlaggebend für die Wahl der Anlageform ist der erwartete Ertrag der Anlage

• Inland:

• Ausland:

05.12.2013 Marco Roßbach 14

E = Β(1+ ι)

E* =ΒΚτ

(1+ ι∗)Ττ,τ+1

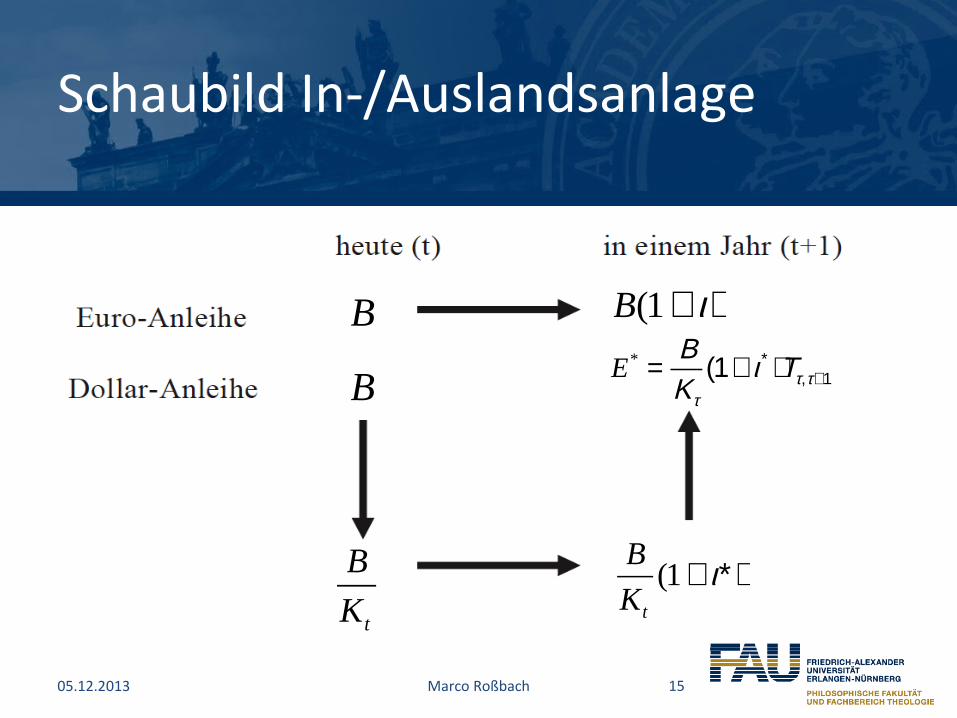

Schaubild In-/Auslandsanlage

05.12.2013 Marco Roßbach 15

E* =ΒΚτ

(1+ ι∗)Ττ,τ+1

B B(1+ ι)

B

B

Kt

B

Kt

(1+ ι∗)

Die gedeckte Zinsparität

• Wären die Erträge unterschiedlich, so würden Arbitrageure diese, ohne Risiko

• Dies kann NIE der Fall sein• Warum?• Beispiel...

05.12.2013 Marco Roßbach 16

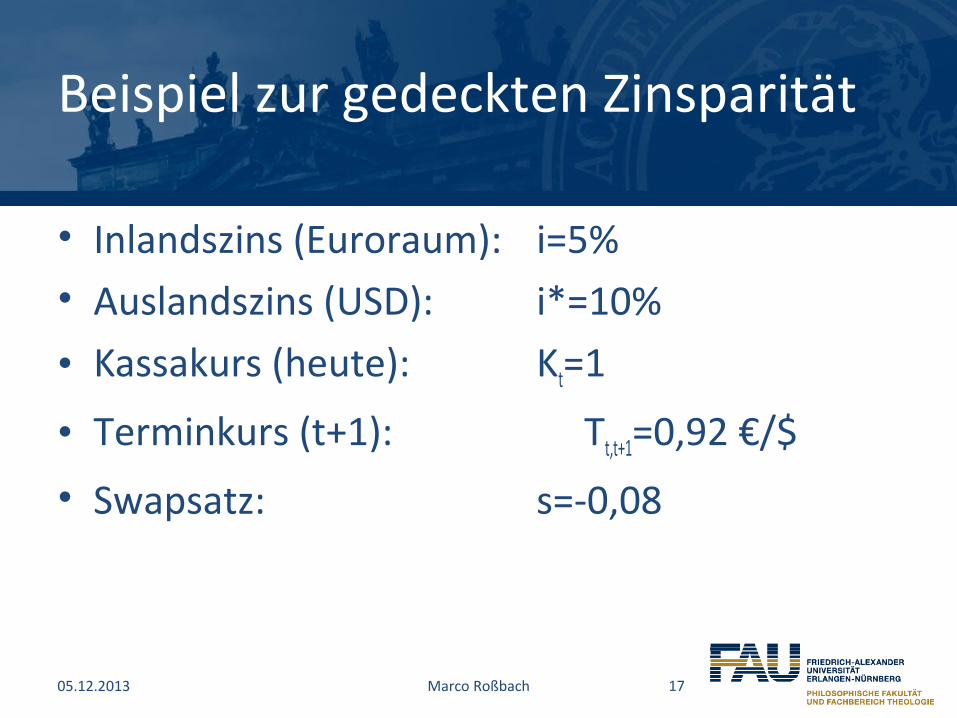

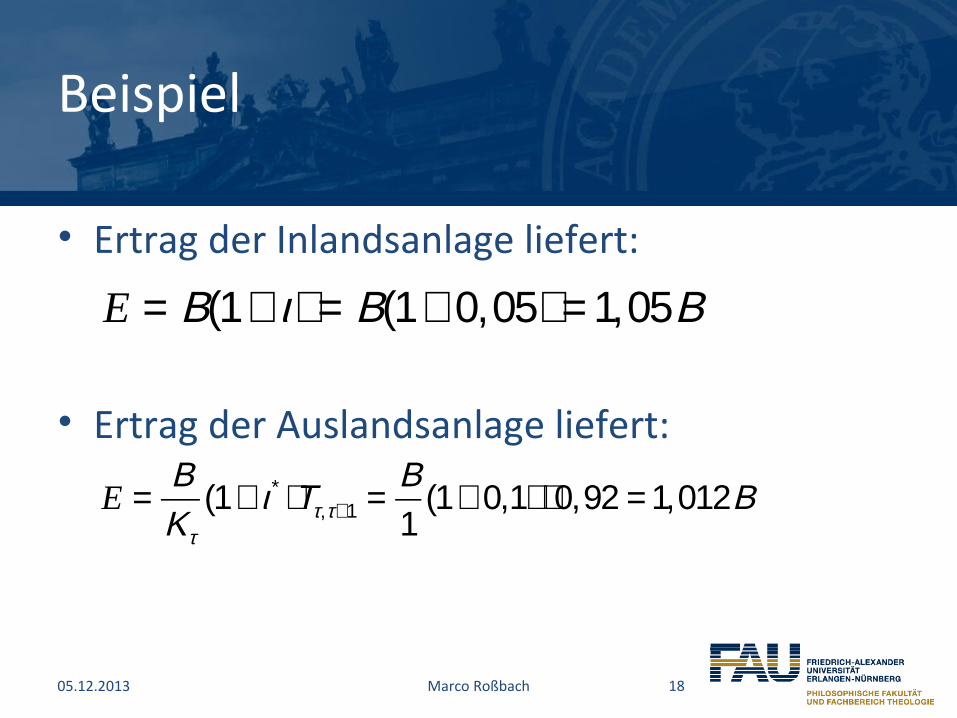

Beispiel zur gedeckten Zinsparität

• Inlandszins (Euroraum): i=5%• Auslandszins (USD): i*=10%

• Kassakurs (heute): Kt=1

• Terminkurs (t+1): Tt,t+1=0,92 €/$

• Swapsatz: s=-0,08

05.12.2013 Marco Roßbach 17

Beispiel

• Ertrag der Inlandsanlage liefert:

• Ertrag der Auslandsanlage liefert:

05.12.2013 Marco Roßbach 18

E = Β(1+ ι) = Β(1+ 0,05) = 1,05Β

E =ΒΚτ

(1+ ι∗)Ττ,τ+1 =Β1

(1+ 0,1) ⋅ 0,92 = 1,012Β

Beispiel

• Arbitrageure könnten nun einen Kredit im Ausland zu 10% aufnehmen

• Am Kassamarkt in Euro tauschen• Hier zu 5% anlegen• Nach 1 Jahr den Betrag von 1,05 Euro am Terminmarkt

tauschen• Den Rücktauschwert von 1,14 USD erhalten• Seinen Kredit inklusive der Zinsen in Höhe von 1,10

USD zurückzahlen• Einen risikolosen Gewinn von 0,04 USD erlösen

05.12.2013 Marco Roßbach 19

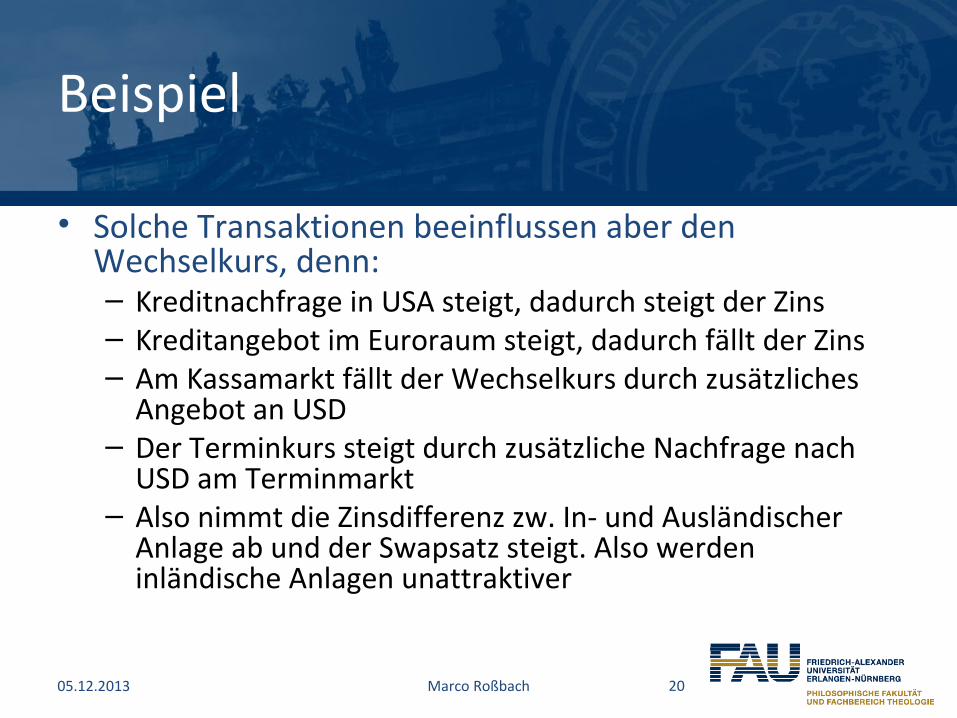

Beispiel

• Solche Transaktionen beeinflussen aber den Wechselkurs, denn:– Kreditnachfrage in USA steigt, dadurch steigt der Zins– Kreditangebot im Euroraum steigt, dadurch fällt der Zins– Am Kassamarkt fällt der Wechselkurs durch zusätzliches

Angebot an USD– Der Terminkurs steigt durch zusätzliche Nachfrage nach

USD am Terminmarkt– Also nimmt die Zinsdifferenz zw. In- und Ausländischer

Anlage ab und der Swapsatz steigt. Also werden inländische Anlagen unattraktiver

05.12.2013 Marco Roßbach 20

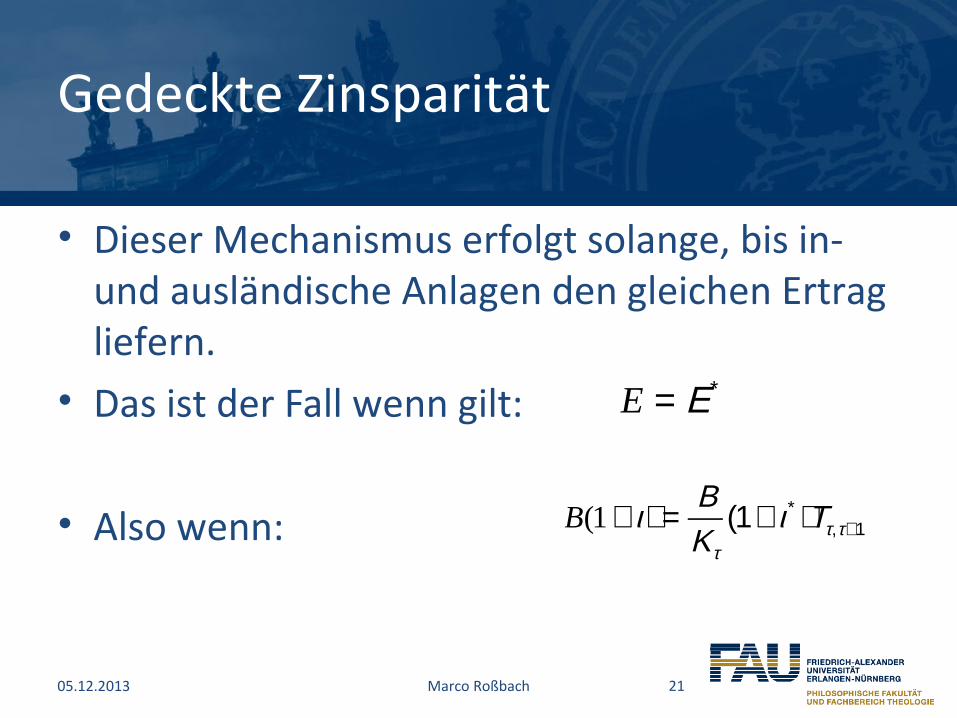

Gedeckte Zinsparität

• Dieser Mechanismus erfolgt solange, bis in- und ausländische Anlagen den gleichen Ertrag liefern.

• Das ist der Fall wenn gilt:

• Also wenn:

05.12.2013 Marco Roßbach 21

E = Ε∗

B(1+ ι) =ΒΚτ

(1 + ι∗)Ττ,τ+1

Gedeckte Zinsparität

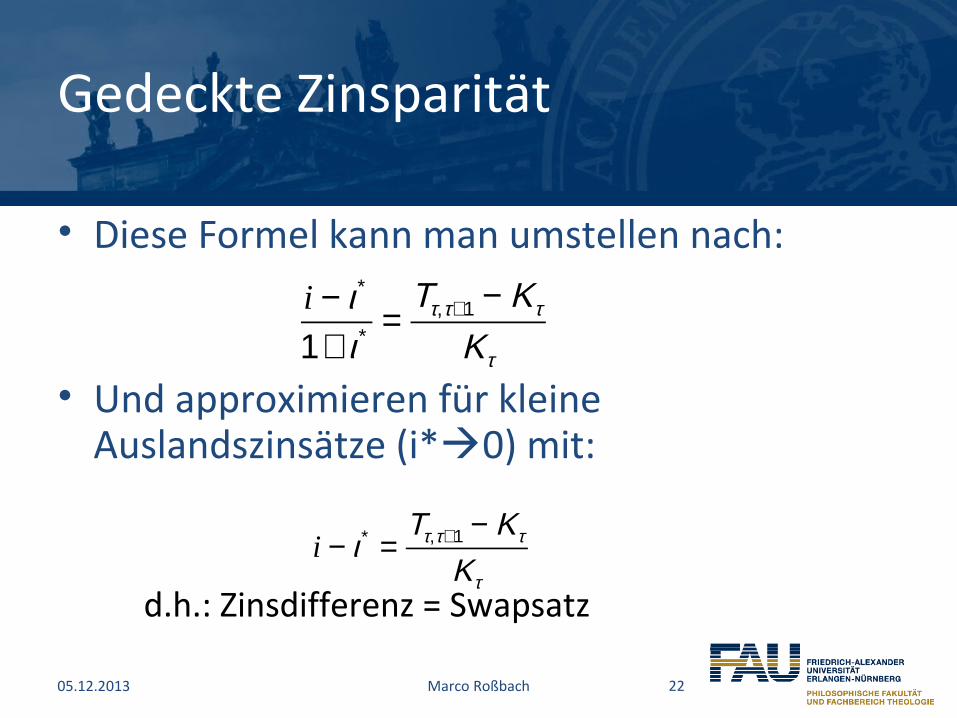

• Diese Formel kann man umstellen nach:

• Und approximieren für kleine Auslandszinsätze (i*0) mit:

d.h.: Zinsdifferenz = Swapsatz

05.12.2013 Marco Roßbach 22

i − ι∗

1 + ι∗ =Ττ,τ+1 − Κτ

Κτ

i − ι∗ =Ττ,τ+1 − Κτ

Κτ

Die ungedeckte Zinsparität

• Die ungedeckte Zinsparität unterscheidet sich von der gedeckten im Wesentlichen darin, dass Anleger ihre Anlagen im Ausland nicht durch Termingeschäfte absichern

• Somit sind die Erwartungen der Anleger über den zukünftigen Kassakurs ausschlaggebend

05.12.2013 Marco Roßbach 23

Die ungedeckte Zinsparität

• Annahmen– In- und Ausländische Anlagen sind homogen– Zukünftige Wechselkursentwicklungen sind

ungewiss– Anleger sind ggü. dem Wechselkursrisiko

risikoneutral– Es existieren keine Kapitalmarktbeschränkungen

05.12.2013 Marco Roßbach 24

Die ungedeckte Zinsparität

• Ersetze den Terminkurs durch den Erwarteten zukünftigen Kassakurs, dann gilt:

• Und wiederum für kleine ausländische Zinssätze (i*0):

05.12.2013 Marco Roßbach 25

i − ι∗

1+ ι∗ =Κτ,τ+1

ε − Κτ

Κτ

i − ι∗ =Κ ε

τ,τ+1 − Κτ

Κτ

Ergebnis und Ausblick

• Die Differenz zwischen inländischem und ausländischem Zinssatz beeinflusst die Wechselkurse, da sich sonst Arbitragemöglichkeiten böten

• Es existieren noch weitere Ansätze zur Bestimmung des Wechselkurses, z.B. eher gütermarktorientiert ist die Kaufkraftparitätentheorie

• (Mehr dazu nächste Woche)

05.12.2013 Marco Roßbach 26

Vielen Dank

Quellen:• Albanese, C. (2013, 06.09.2013). "Fünf Fakten über den Billionen schweren Devisenmarkt." Retrieved 19.09.2013, from

http://www.wsj.de/article/SB10001424127887324123004579058472994291950.html.

• BIZ (2013). Triennal Central Bank, Survey: Foreign exchange turnover in April 2013: preliminary global results. Basel, Bank for International Settlements.

• Bundesbank, D. (2005). Wechselkurs und Zinsdifferenz: jüngere Entwicklungen seit Einführung des Euro, Deutsche Bundesbank. Monatsbericht Juli 2005: 29-45.

• EZB (2013). "Current Exchange Rate." Retrieved 24.09.2013, from http://www.ecb.europa.eu/stats/exchange/eurofxref/html/eurofxref-graph-usd.en.html.

• Gischer, H., B. Herz, et al. (2012). Währungstheoretische Grundlagen. Geld, Kredit und Banken, Springer Berlin Heidelberg: 359-376.

• Heiduk, G. S. (2005). Außenwirtschaft. Heidelberg, Physica Verlag.

• Krugmann, P. R. and M. Obstfeld (2009). Internationale Wirtschaft: Theorie und Politik der Außenwirtschaft. München, Pearson Studium.

• Moritz, K.-H. and G. Stadtmann (2010). Monetäre Außenwirtschaft. München, Verlag Franz Vahlen.

05.12.2013 Marco Roßbach 27