4. Die Stärken-Schwächen-Analyse -...

12

4. Die Stärken-Schwächen-Analyse Grundvoraussetzung für alle unternehmerischen Entscheidungen ist die ge- naue Kenntnis der Stärken und Schwächen der Apotheke. Die dazu erforder- lichen Instrumente wurden ebenso vorgestellt wie die Informationsquellen innerhalb und außerhalb der Apotheke. Im konkreten, aber fiktiven Fall der Rheingold-Apotheke werden im Fol- genden die Kennzahlen in erster Linie aus den Daten des Jahresabschlusses und anderen Statistiken berechnet und den eigenen Vorjahreswerten gegen- übergestellt, um Entwicklungen verfolgen zu können. Ergänzt werden diese Kennzahlen durch Benchmark-Werte, welche aus aktuellen Betriebsver- gleichswerten abgeleitet sind. Um die Stärken und Schwächen systematisch, das heißt möglichst vollstän- dig zu erfassen, soll ein Kennzahlensystem entwickelt werden, das in seiner Grundkonzeption im vorangegangenen Kapital vorgestellt wurde. Ausge- hend von der Leitkennzahl „Rentabilität“ werden Schritt für Schritt weitere Kennzahlen abgeleitet, um Tendenzen und Abweichungen genauer zu erklä- ren. So entsteht das Grundkonzept einer Kennzahlenpyramide, das wie folgt aufgebaut ist: Abb. 17: Grundaufbau des Kennzahlensystems Rentabilität = Ertrag - Gesamtkosten- belastung = Personalkosten- belastung + Raumkosten- belastung + = Personalkosten- niveau : Personal- produktivität 50

Transcript of 4. Die Stärken-Schwächen-Analyse -...

50

4. Die Stärken-Schwächen-Analyse

Grundvoraussetzung für alle unternehmerischen Entscheidungen ist die ge-naue Kenntnis der Stärken und Schwächen der Apotheke. Die dazu erforder-lichen Instrumente wurden ebenso vorgestellt wie die Informationsquelleninnerhalb und außerhalb der Apotheke.

Im konkreten, aber fiktiven Fall der Rheingold-Apotheke werden im Fol-genden die Kennzahlen in erster Linie aus den Daten des Jahresabschlussesund anderen Statistiken berechnet und den eigenen Vorjahreswerten gegen-übergestellt, um Entwicklungen verfolgen zu können. Ergänzt werden dieseKennzahlen durch Benchmark-Werte, welche aus aktuellen Betriebsver-gleichswerten abgeleitet sind.

Um die Stärken und Schwächen systematisch, das heißt möglichst vollstän-dig zu erfassen, soll ein Kennzahlensystem entwickelt werden, das in seinerGrundkonzeption im vorangegangenen Kapital vorgestellt wurde. Ausge-hend von der Leitkennzahl „Rentabilität“ werden Schritt für Schritt weitereKennzahlen abgeleitet, um Tendenzen und Abweichungen genauer zu erklä-ren. So entsteht das Grundkonzept einer Kennzahlenpyramide, das wie folgtaufgebaut ist:

Abb. 17: Grundaufbau des Kennzahlensystems

Rentabilität

=

Ertrag - Gesamtkosten-belastung

=

Personalkosten-belastung + Raumkosten-

belastung +

=

Personalkosten-niveau : Personal-

produktivität

50

51

Als Spitzenkennzahl wurde bereits die Umsatzrentabilität erwähnt. Wirddiese gewählt, werden auch die Folgekennzahlen auf den Umsatz bezogen.Also spaltet sich die Umsatzrentabilität in Handelsspanne und Gesamtkos-tenbelastung in % des Umsatzes auf und letztere entsprechend wiederum indie verschiedenen Kostenarten, jeweils in % des Umsatzes. Die Personal-kosten in % des Umsatzes z. B. werden dann aufgebrochen in das Personal-kostenniveau (Personalkosten pro Mitarbeiter) und die Personalproduktivität(Umsatz pro Mitarbeiter).

Stehen aber die Kundenzahlen als Basis im Vordergrund, so ersetzen dieseden Umsatz, so dass die Kundenrentabilität (Betriebsergebnis pro Kunde)aufgespalten wird in Kundenertrag (Rohertrag pro Kunde), Gesamtkosten-belastung (hier: Gesamtkosten pro Kunde) bis zur Produktivität (z.B. Kun-den pro Mitarbeiter).

Nach diesen Vorbemerkungen kann die Stärken- und Schwächen-Analysebeginnen, natürlich mit der Rentabilität49.

49 Vgl. Uwe Hüsgen: Situations- und Rentabilitätsanalyse: Ein Fallbeispiel – und wo liegenSie? In: Apotheker Zeitung Nr. 43, vom 23.10.1995.

51

52

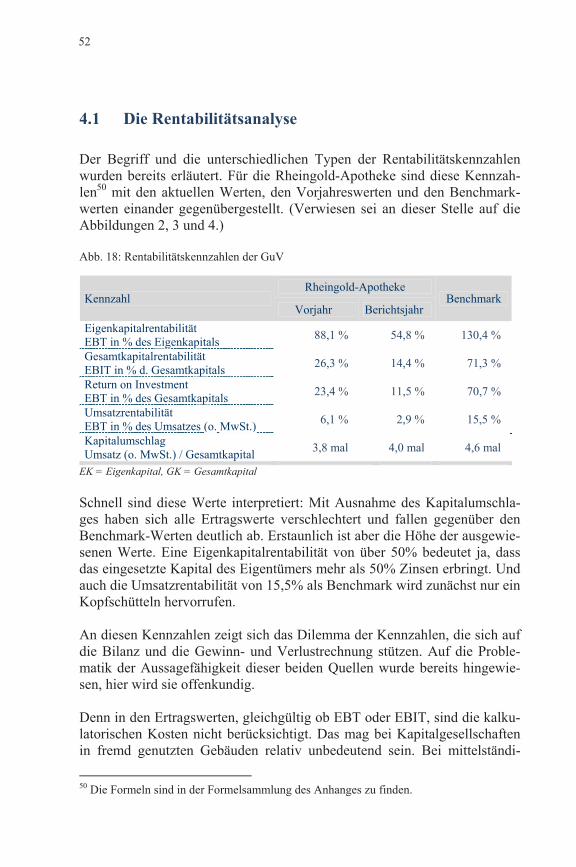

4.1 Die Rentabilitätsanalyse

Der Begriff und die unterschiedlichen Typen der Rentabilitätskennzahlenwurden bereits erläutert. Für die Rheingold-Apotheke sind diese Kennzah-len50 mit den aktuellen Werten, den Vorjahreswerten und den Benchmark-werten einander gegenübergestellt. (Verwiesen sei an dieser Stelle auf dieAbbildungen 2, 3 und 4.)

Abb. 18: Rentabilitätskennzahlen der GuV

Rheingold-ApothekeKennzahl

Vorjahr BerichtsjahrBenchmark

EigenkapitalrentabilitätEBT in % des Eigenkapitals 88,1 % 54,8 % 130,4 %

GesamtkapitalrentabilitätEBIT in % d. Gesamtkapitals 26,3 % 14,4 % 71,3 %

Eig pi

Return on InvestmentEBT in % des Gesamtkapitals 23,4 % 11,5 % 70,7 %

api

UmsatzrentabilitätEBT in % des Umsatzes (o. MwSt.) 6,1 % 2,9 % 15,5 %

api

KapitalumschlagUmsatz (o. MwSt.) / Gesamtkapital 3,8 mal 4,0 mal 4,6 mal

(o. MwSt.)

EK = Eigenkapital, GK = Gesamtkapital

Schnell sind diese Werte interpretiert: Mit Ausnahme des Kapitalumschla-ges haben sich alle Ertragswerte verschlechtert und fallen gegenüber denBenchmark-Werten deutlich ab. Erstaunlich ist aber die Höhe der ausgewie-senen Werte. Eine Eigenkapitalrentabilität von über 50% bedeutet ja, dassdas eingesetzte Kapital des Eigentümers mehr als 50% Zinsen erbringt. Undauch die Umsatzrentabilität von 15,5% als Benchmark wird zunächst nur einKopfschütteln hervorrufen.

An diesen Kennzahlen zeigt sich das Dilemma der Kennzahlen, die sich aufdie Bilanz und die Gewinn- und Verlustrechnung stützen. Auf die Proble-matik der Aussagefähigkeit dieser beiden Quellen wurde bereits hingewie-sen, hier wird sie offenkundig.

Denn in den Ertragswerten, gleichgültig ob EBT oder EBIT, sind die kalku-latorischen Kosten nicht berücksichtigt. Das mag bei Kapitalgesellschaftenin fremd genutzten Gebäuden relativ unbedeutend sein. Bei mittelständi-

50 Die Formeln sind in der Formelsammlung des Anhanges zu finden.

52

53

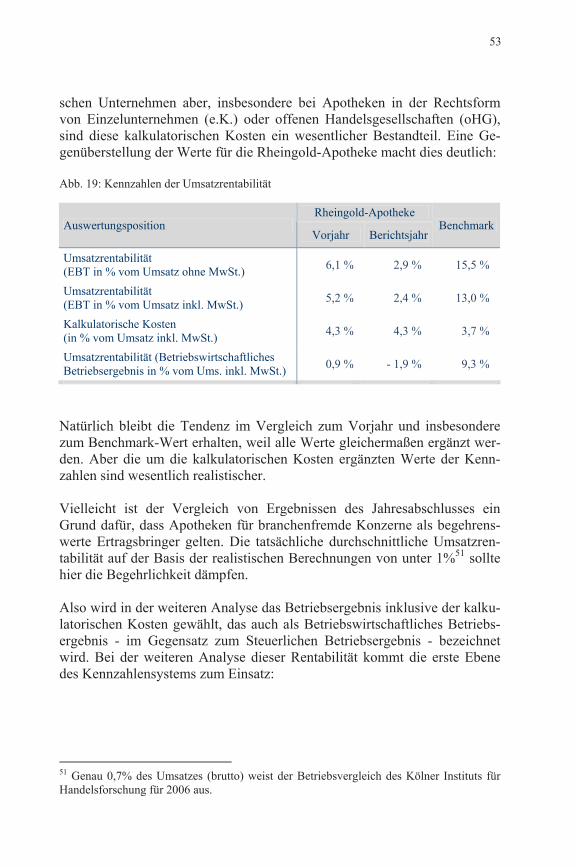

schen Unternehmen aber, insbesondere bei Apotheken in der Rechtsformvon Einzelunternehmen (e.K.) oder offenen Handelsgesellschaften (oHG),sind diese kalkulatorischen Kosten ein wesentlicher Bestandteil. Eine Ge-genüberstellung der Werte für die Rheingold-Apotheke macht dies deutlich:

Abb. 19: Kennzahlen der Umsatzrentabilität

Rheingold-ApothekeAuswertungsposition

Vorjahr BerichtsjahrBenchmark

Umsatzrentabilität(EBT in % vom Umsatz ohne MwSt.) 6,1 % 2,9 % 15,5 %

Umsatzrentabilität(EBT in % vom Umsatz inkl. MwSt.) 5,2 % 2,4 % 13,0 %

Kalkulatorische Kosten(in % vom Umsatz inkl. MwSt.) 4,3 % 4,3 % 3,7 %

Umsatzrentabilität (BetriebswirtschaftlichesBetriebsergebnis in % vom Ums. inkl. MwSt.) 0,9 % - 1,9 % 9,3 %

Natürlich bleibt die Tendenz im Vergleich zum Vorjahr und insbesonderezum Benchmark-Wert erhalten, weil alle Werte gleichermaßen ergänzt wer-den. Aber die um die kalkulatorischen Kosten ergänzten Werte der Kenn-zahlen sind wesentlich realistischer.

Vielleicht ist der Vergleich von Ergebnissen des Jahresabschlusses einGrund dafür, dass Apotheken für branchenfremde Konzerne als begehrens-werte Ertragsbringer gelten. Die tatsächliche durchschnittliche Umsatzren-tabilität auf der Basis der realistischen Berechnungen von unter 1%51 solltehier die Begehrlichkeit dämpfen.

Also wird in der weiteren Analyse das Betriebsergebnis inklusive der kalku-latorischen Kosten gewählt, das auch als Betriebswirtschaftliches Betriebs-ergebnis - im Gegensatz zum Steuerlichen Betriebsergebnis - bezeichnetwird. Bei der weiteren Analyse dieser Rentabilität kommt die erste Ebenedes Kennzahlensystems zum Einsatz:

51 Genau 0,7% des Umsatzes (brutto) weist der Betriebsvergleich des Kölner Instituts fürHandelsforschung für 2006 aus.

53

54

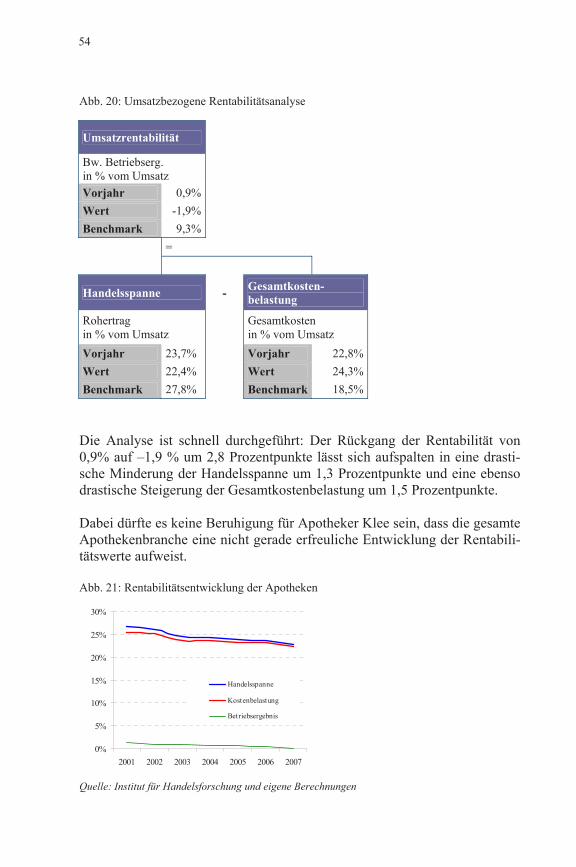

Abb. 20: Umsatzbezogene Rentabilitätsanalyse

Umsatzrentabilität

Bw. Betriebserg.in % vom UmsatzVorjahr 0,9%Wert -1,9%Benchmark 9,3%

=

Handelsspanne - Gesamtkosten-belastung

Rohertragin % vom Umsatz

Gesamtkostenin % vom Umsatz

Vorjahr 23,7% Vorjahr 22,8%Wert 22,4% Wert 24,3%Benchmark 27,8% Benchmark 18,5%

Die Analyse ist schnell durchgeführt: Der Rückgang der Rentabilität von0,9% auf –1,9 % um 2,8 Prozentpunkte lässt sich aufspalten in eine drasti-sche Minderung der Handelsspanne um 1,3 Prozentpunkte und eine ebensodrastische Steigerung der Gesamtkostenbelastung um 1,5 Prozentpunkte.

Dabei dürfte es keine Beruhigung für Apotheker Klee sein, dass die gesamteApothekenbranche eine nicht gerade erfreuliche Entwicklung der Rentabili-tätswerte aufweist.

Abb. 21: Rentabilitätsentwicklung der Apotheken

0%

5%

10%

15%

20%

25%

30%

2001 2002 2003 2004 2005 2006 2007

Handelsspanne

Kostenbelastung

Betriebsergebnis

Quelle: Institut für Handelsforschung und eigene Berechnungen

54

55

Zu eindeutig ist die Tendenz, dass die Handelsspanne in zunehmendem Ma-ße unter Druck steht und die Kostenbelastung nicht in demselben Umfangangepasst werden konnte. So ist das Betriebswirtschaftliche Betriebsergeb-nis von 1,3% des Umsatzes (inkl. MwSt.) im Jahr 2001 auf 0,2% im Jahr200752 gedrückt worden.

Aber nicht der Branchentrend sollte Maßstab für die eigene Strategie sein,sondern der Vergleich mit den Besten, den Benchmark-Werten. Und hierzeigt die Rheingold-Apotheke ebenso drastische Schwächen. Wenn dort ihreHandelsspanne um 5,4 Punkte unter, und ihre Kostenbelastung um 5,8Punkte über dem Benchmark liegt, ergibt sich zwangsläufig eine Abwei-chung der Rentabilität von 11,2 Prozentpunkten.

Eine Gegenüberstellung der Kennzahlen Spanne und Kostenbelastung ineinem Diagramm zeigt die drastische Situation sehr deutlich.

Abb. 22: Umsatzbezogenes Rentabilitätsportfolio

Vorjahr

Wert

Bench-mark

15%

17%

19%

21%

23%

25%

27%20% 22% 24% 26% 28% 30%

Handelsspanne

Kos

tenb

elas

tung

Sowohl der Berichtsjahres- als auch der Vorjahreswert der Rheingold-Apotheke liegt deutlich unterhalb des Zielwertes. Spanne und Kostenbelas-

52 Vorläufige eigene Berechnungen.

55

56

tung haben sich im Vergleich zum Vorjahr verschlechtert. Diese Situationist in hohem Maße gefährlich für die Rheingold-Apotheke.

Die Situation scheint nicht ganz so besorgniserregend, wenn man Betriebs-ergebnis, Rohertrag und Gesamtkosten nicht auf den Umsatz, sondern aufdie Zahl der bedienten Kunden bezieht. Eine solche Vorgehensweise wurdebereits im methodischen Teil vorgeschlagen und damit begründet, dass imHandel allgemein – wie in allen Dienstleistungsbranchen – die Kosten nichtso sehr durch die Werte der gekauften Artikel, sondern vielmehr durch dieZahl der verkauften Artikel und der bedienten Kunden beeinflusst werden.Dies gilt umso mehr für Apotheken nach der neuen Preisspannenverord-nung, wie in Abschnitt 4.2.2 noch gezeigt wird.

Abb. 23: Kundenbezogene Rentabilitätsanalyse

KundenrentabilitätBetriebsergebnis / Kunde

Vorjahr 0,38 €

Wert -0,80 €

Benchmark 3,37 €

=

Kundenertrag - KundenkostenRohertrag pro Kunde Gesamtkosten pro Kunde

Vorjahr 10,02 € Vorjahr 9,64 €

Wert 9,35 € Wert 10,15 €

Benchmark 10,10 € Benchmark 6,73 €

Die Rentabilitätsentwicklung zum Vorjahr und der Unterschied zumBenchmark sind auch hier sehr groß, allerdings werden die Analyseschwer-punkte stärker auf die Kosten gelenkt, da der Rohertrag pro Kunde – durchdie neue AMPreisV bedingt – nur wenig abweicht.

Das kundenbezogene Portfolio zeigt diese veränderte Analyse sehr ein-drucksvoll. Aktuelle Werte und Vorjahreswerte liegen nahezu in einer verti-kalen Linie untereinander, die Abweichungen sind vor allem bei den Kostenpro Kunde deutlich:

56

148

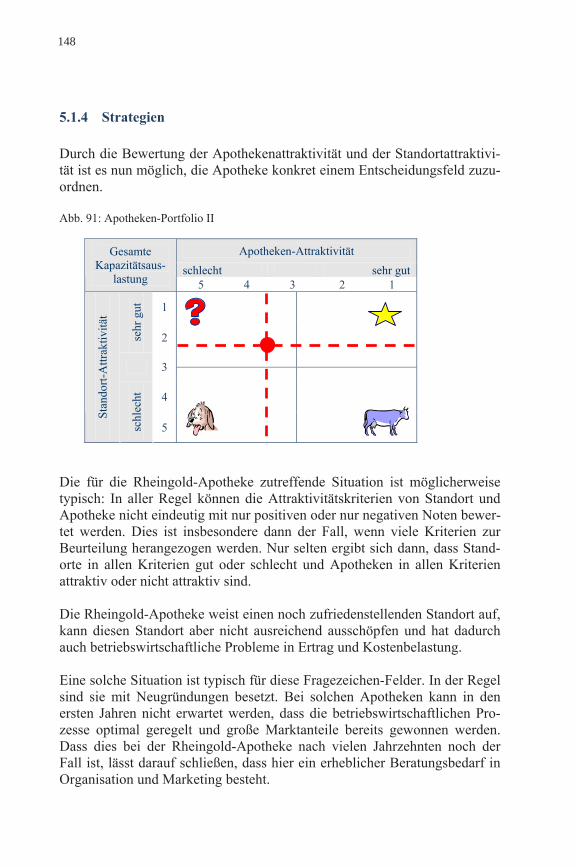

5.1.4 Strategien

Durch die Bewertung der Apothekenattraktivität und der Standortattraktivi-tät ist es nun möglich, die Apotheke konkret einem Entscheidungsfeld zuzu-ordnen.

Abb. 91: Apotheken-Portfolio II

Apotheken-Attraktivitätschlecht sehr gut

GesamteKapazitätsaus-

lastung 5 4 3 2 1

1

sehr

gut

2

3

4

Stan

dort-

Attr

aktiv

ität

schl

echt

5

Die für die Rheingold-Apotheke zutreffende Situation ist möglicherweisetypisch: In aller Regel können die Attraktivitätskriterien von Standort undApotheke nicht eindeutig mit nur positiven oder nur negativen Noten bewer-tet werden. Dies ist insbesondere dann der Fall, wenn viele Kriterien zurBeurteilung herangezogen werden. Nur selten ergibt sich dann, dass Stand-orte in allen Kriterien gut oder schlecht und Apotheken in allen Kriterienattraktiv oder nicht attraktiv sind.

Die Rheingold-Apotheke weist einen noch zufriedenstellenden Standort auf,kann diesen Standort aber nicht ausreichend ausschöpfen und hat dadurchauch betriebswirtschaftliche Probleme in Ertrag und Kostenbelastung.

Eine solche Situation ist typisch für diese Fragezeichen-Felder. In der Regelsind sie mit Neugründungen besetzt. Bei solchen Apotheken kann in denersten Jahren nicht erwartet werden, dass die betriebswirtschaftlichen Pro-zesse optimal geregelt und große Marktanteile bereits gewonnen werden.Dass dies bei der Rheingold-Apotheke nach vielen Jahrzehnten noch derFall ist, lässt darauf schließen, dass hier ein erheblicher Beratungsbedarf inOrganisation und Marketing besteht.

148

149

Welche Maßnahmen konkret zu ergreifen sind, wurde bereits bei der Be-triebsanalyse herausgestellt. In erster Linie geht es hier um:

- die Personaleinsatzplanung, die eine bessere Produktivität der Mitarbei-ter ermöglichen soll,

- eine bessere Ausnutzung der Geschäftsfläche durch Vergrößerung desOffizin-Anteils, mit dem Ziel, die Flächenproduktivität zu steigern,

- die Erhöhung der Marketing-Ausgaben, zur Bearbeitung des Einzugsge-bietes bzw. zur Ausweitung.

In dieser Situation sind Wachstumsstrategien optimal gegeben, da weder dieKapazität der eigenen Apotheke noch das Marktpotenzial des Standortesvoll ausgeschöpft wurden. In einem solchen Fall bietet sich die sog. Intensi-vierungsstrategie an93. Sie zielt darauf ab, den Marktanteil am Standort zuvergrößern, indem entweder zusätzliche Kunden für die Apotheke gewon-nen werden (Kundenakquisition) oder bei den bereits in der Apotheke kau-fenden Kunden zusätzliche Umsätze in allen Sortimentsbereichen erreichtwerden (Kundenbindung).

Welche dieser Strategien in Angriff genommen werden sollten, kann aus derBetriebsanalyse beantwortet werden: Da die Rheingold-Apotheke erhebli-che Defizite in der Kundenfrequenz aufweist, sowohl was die Kunden proMitarbeiter als auch die Kunden pro Quadratmeter Offizin anbetrifft, ist dasAugenmerk in erster Linie auf eine Frequenzsteigerung zu richten. Aller-dings ist der unterdurchschnittliche Kundenumsatz im OTC- und Ergän-zungssortiment ebenfalls ein Hinweis darauf, dass auch die Kundenbindungdurch verbesserte Sortiments- und Verkaufsförderungs-Strategien verstärktwerden kann.

Die übrigen drei Positionsfelder des Apothekenportfolios werden nur theo-retisch diskutiert:

Die „star“-Position mit exzellenter Apotheken-Attraktivität und sehr gutemStandort scheint optimal zu sein. Diese „star“-Position hat allerdings zweiwesentliche Gefahrenmomente: Zum einen bedeutet dies, dass das Marktpo-tenzial ausgeschöpft ist und die eigene Apotheke an der Grenze ihrer Kapa-zität arbeitet. Nur so sind sehr gute Marktanteile und hohe Produktivitätenmöglich. Zum anderen verführt sie leicht zu einer trägen Genügsamkeit, diedann gefährlich wird, wenn andere Wettbewerber am gleichen Standort (derja exzellent ist!) diese Wettbewerbsposition bedrängen. Daher ist es drin-

93 Die konkreten Wachstumsstrategien werden umfassend dargestellt in: Burkhard Strobel,Wachstumsstrategien für Apotheken, Stuttgart 2007.

149

150

gend erforderlich, im internen Apotheken-Management alle Prozesse aufRationalisierungsreserven hin zu analysieren und extern ein aktives Kun-denbindungsmanagement zu betreiben. Als Wachstumsstrategie ist eine In-tensivierung kaum möglich. Für das Unternehmen Apotheke kommen hiernur neue Geschäftsfelder in Frage, indem entweder am gleichen Standortneue, aber verwandte Branchen in das Konzept integriert werden (Haus derGesundheit) oder aber eine Filialisierung in neue Standorte betrieben wird.

Bei der Filialisierung sind natürlich alle diejenigen Kennzahlen der Be-triebs- und Standortanalyse anzuwenden, die bereits in den vorausgegange-nen Abschnitten vorgestellt wurden. Insbesondere beim Erwerb einer beste-henden Apotheke sollten solche Attraktivitätskriterien eine wesentliche Rol-le für die Kaufentscheidung spielen. Alle klassischen Verfahren oder Faust-formeln94 versuchen, vergangene Erfolge auf die Zukunft hochzurechnen.Dies ist problematisch, da die gesundheitspolitischen ImponderabilienPrognosen über die künftigen Umsätze, Erträge oder Kosten nur sehr einge-schränkt zulassen. Wenn die Filiale zudem noch das Konzept der Hauptapo-theke (bei Standortgleichheit) übernehmen soll, werden die sog. immateriel-len Firmenwerte (Unterschied zwischen Kaufpreis und Vermögenswertender Apotheke) schnell verflüchtigt sein, so dass es letztlich auf die Qualitätdes Standortes ankommt.

Das Feld der „cash cow“ könnte eigentlich ebenfalls ein Fragezeichen tra-gen. Die exzellente Apotheke belegt einen Standort mit geringer Attraktivi-tät. In der Regel rührt das daher, dass ehemals ausgezeichnete Standorte anAttraktivität verloren haben, weil sich das Umfeld gewandelt hat. Diese Än-derungen können durch die Verschlechterung des Potenzials (Wegzug vonÄrzten, Reduktion der Bevölkerungsdichte) oder durch Verschlechterungder Standortqualität (Leerstände, Veränderung der Verkehrsanbindung) ver-ursacht sein. In dieser Situation sind zwei Entscheidungen zu treffen:

Entweder es gelingt, die Konzeption der Apotheke der neuen Standortsitua-tion anzupassen, indem z.B. verstärkte Marketing-Aktivitäten die Nachteiledes Standortes kompensieren, oder es werden neue Vertriebskonzeptionengeschaffen, die für diesen Standort interessant sind. Möglicherweise bietetes sich an, verstärkt das Internet für die Vertriebsaktivitäten zu nutzen oderaggressive Preisstrategien (‚Discount-Apotheke‘) zu fahren. Dies alles setztvoraus, dass der Apothekenleiter von seinem Berufsverständnis her ein sol-ches Konzept akzeptiert und konsequent umsetzt.

94 Vergl. zu den Verfahren im Detail: Axel Witte und Doris Zur Mühlen: Apothekenbewer-tung, 3. Aufl., Stuttgart 2008, sowie: Burkhard Strobel: Wachstumsstrategien für Apothe-ken, Stuttgart 2007, S. 108 ff.

150

151

In der Marketing-Theorie nennt man eine solche Vorgehensweise „Relaun-ching“. Gelingt es, das Apothekenkonzept auf die neue Standortsituationauszurichten, so gewinnt der Standort relativ wieder an Attraktivität. Dasneue Konzept muss sich allerdings bewähren, so dass die Apotheke wieder-um das Fragezeichenfeld betritt.

Die zweite Alternative in der cash-cow-Phase besteht darin, die Apothekezu veräußern. Da der Preis für eine Apotheke in der Regel jedoch nicht alsSumme der Vermögensgegenstände berechnet wird (Substanzwertverfah-ren), werden vielleicht nicht einmal mehr die vergangenen Erträge als Maß-stab für die künftigen Erträge herangezogen (Ertragswertverfahren). Ist alsoeventuell nur noch die Qualität des Standortes für den potenziellen Käuferrelevant (vergl. den vorigen Abschnitt), ist der Zeitpunkt für einen Verkaufder Apotheke möglicherweise überschritten. Der optimale Verkaufszeit-punkt einer Apotheke sollte in der Übergangsphase zwischen der „star“-Position und der „cash-cow“-Position erfolgen.

Gelingt also der Verkauf nicht und ist ein Relaunching nicht mehr möglich,so bleibt als letzte Strategie die „Abschöpfung“. Die Gewinne der Apothe-ke, die ja durchaus in dieser Situation noch anfallen (die Apotheke ist nochattraktiv!) werden nicht mehr investiert (der Standort hat keine Zukunft!),sondern dazu genutzt, an einem neuen Standort das bestehende, weil erfolg-reiche Apothekenkonzept zu etablieren. Da jedoch auch mit diesem Konzeptan einem neuen Standort die Apothekenattraktivität zunächst noch ausge-baut werden muss, beginnt auch in diesem Fall der Einstieg in die Fragezei-chen-Phase – der Kreislauf beginnt von Neuem. Durch die Abschöpfungs-strategie wird die alte Apotheke jedoch zwangsläufig zu einem „poor dog“.

Die Strategien dieses letzten Feldes „poor dog“ erübrigen sich. Hier wirdder Markt für die Entscheidungen sorgen, es sei denn, die Apotheke wird alsNebenerwerb geführt, so dass betriebswirtschaftliche Kriterien eine unter-geordnete Bedeutung haben.

Die Strategien konnten nur in groben Zügen andiskutiert werden. Jede ein-zelne verdiente es, stärker ausformuliert zu werden. Deutlich wurde aber,dass mit den Kennzahlen aus der Apotheke und dem Standort eine grundle-gende Analyse vorgenommen werden kann. Sie ist erforderlich, um über-haupt strategische Entscheidungen treffen zu können, wenn diese nicht ein-fach intuitiv gefällt werden sollen. Gerade die Situation vieler filialisierterApotheken-Unternehmen zeigt, dass eine solche Situationsanalyse in derRegel nicht durchgeführt wird. Vielleicht ändert sich dies nun?

151

152

Checkliste Strategische Entscheidungen

1. Können Sie die Attraktivität des Standortes Ihrer Apotheke einschät-zen?

Natürlich können Sie die Gegebenheiten Ihres Apothekenstandortesnicht maßgeblich verändern. Umso wichtiger ist es, die Stärken undSchwächen zu kennen und Veränderungen genau zu verfolgen, umfrühzeitig zu reagieren, notfalls auch den Standort zu wechseln. Vorallem muss der Standort zum Konzept Ihrer Apotheke passen.

2. Welche Konsequenzen haben Sie aus den Ergebnissen der Betriebs-analyse für Ihre künftige Strategie gezogen?

Die Betriebsanalyse dient nicht nur dazu, die Schwächen kurzfristigzu beheben. Die Kennzahlen geben in Verbindung mit der AnalyseIhrer Marktposition auch Auskunft, ob die Attraktivität Ihrer Apothe-ke im Grundsatz für die nächsten fünf Jahre gesichert ist.

3. Kennen Sie die Stärken und Schwächen Ihrer Apotheke aus der SichtIhrer Kunden und Nicht-Kunden?

Bekanntheitsgrad Ihrer Apotheke und Kundenzufriedenheit sindFrühwarnsignale, die Sie regelmäßig erfassen müssen. Daraus lassensich konkrete Profilierungsmöglichkeiten für Ihre Apotheke erkennen.

4. Welche Strategien sind in Ihrer Apotheke für die nächsten fünf Jahregeplant, um sich an Ihrem Standort gegenüber dem Wettbewerb zuprofilieren?

Wenn Sie die Position Ihrer Apotheke analysiert haben, gilt es, diegrundsätzliche Marketing-Strategie festzulegen. Können Sie mit die-ser Strategie Ihre Marktposition festigen und ausbauen, oder müssenSie wegen der veränderten Bedingungen im Apothekenmarkt undkonkret an Ihrem Standort Ihre Apotheke anders positionieren?

5. Sind im Management der Apotheken alle Voraussetzungen gegeben,um diese Strategien auch umzusetzen?

Strategische Entscheidungen setzen voraus, dass in der Apotheke dieAufgabenverteilung klar geregelt ist (Aufbauorganisation) und dieProzesse optimiert sind (Ablauforganisation). Gerade wenn neue Stra-tegien gefragt sind, muss die Organisation stabil sein.

152