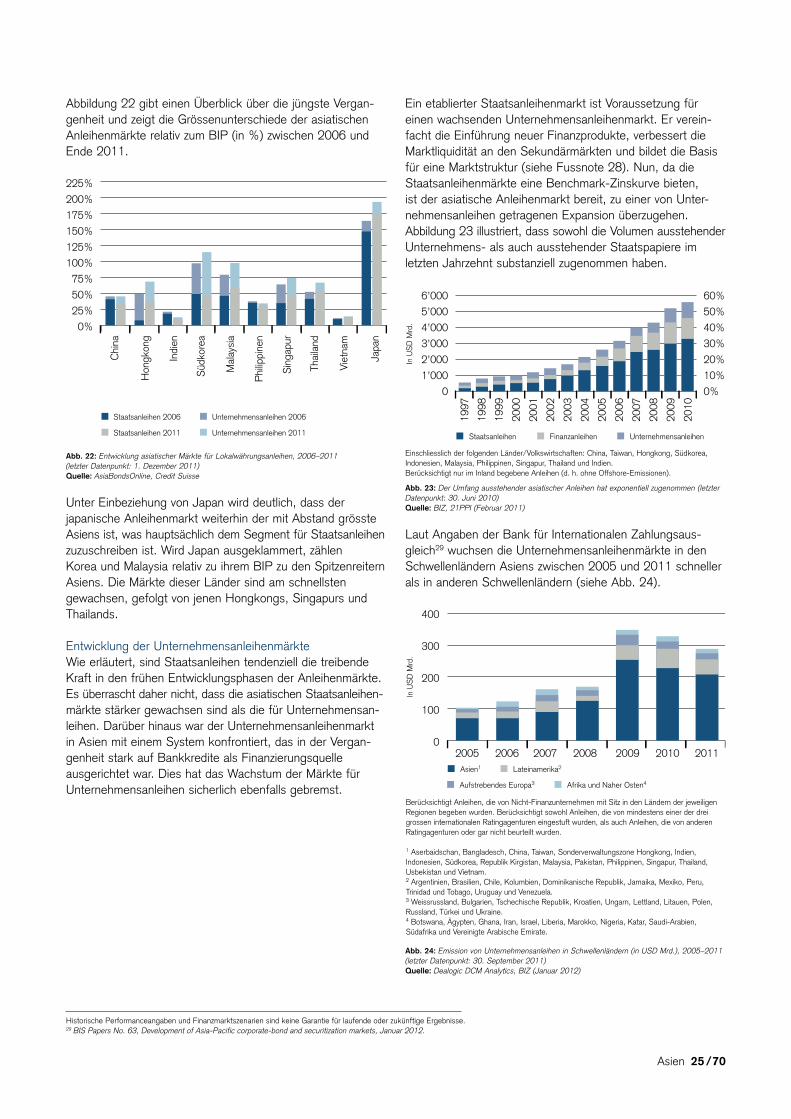

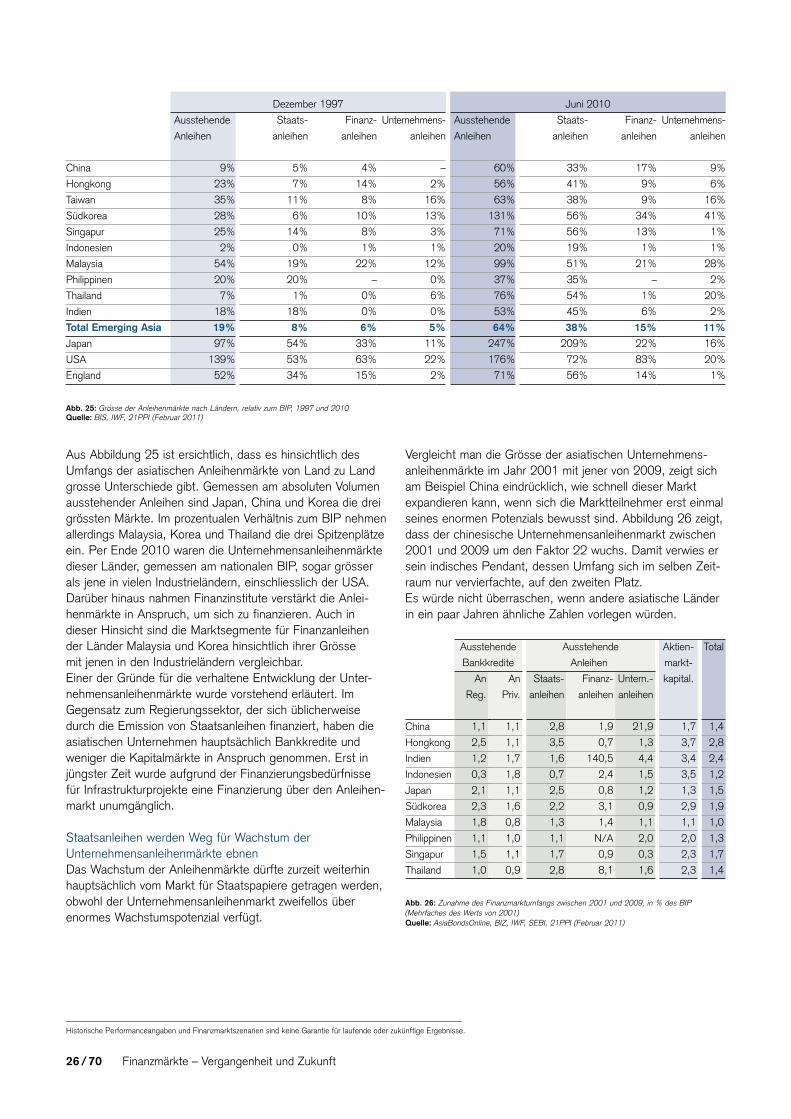

Asien Entwicklung, Finanzmärkte, Infrastruktur und … · chen Trends unserer Zeit. Die...

70

Asien Entwicklung, Finanzmärkte, Infrastruktur und Konsum, China

-

Upload

truongdiep -

Category

Documents

-

view

215 -

download

0

Transcript of Asien Entwicklung, Finanzmärkte, Infrastruktur und … · chen Trends unserer Zeit. Die...

AsienEntwicklung, Finanzmärkte, Infrastruktur und Konsum, China

2 / 70

«Asien hat sich in den letzten Jahren mit hohem Tempo von einer Entwicklungsregion zum Wachstumsmotor

der Weltwirtschaft entwickelt. Da das Wachstum in Asien zunehmend selbsttragend ist, bieten die asiatischen Finanzmärkte

langfristig orientierten Anlegern ausserordentliche Chancen.»

Dennis Essrich, M. Sc., der Autor der vorliegenden Studie, ist Portfoliomanager im Fixed-Income-Asia-Team der Credit Suisse. Sein Aufgabengebiet umfasst die Portfoliokonstruktion und -analyse sowie das Management von

globalen Staats- und Unternehmensanleihenportfolios, inflationsindexierten Fonds und Währungs-Overlays.

Asien 3 / 70

Nach einem Jahrzehnt des Überflusses tun sich Industrieländer wie die USA und zahlreiche Staaten in Europa schwer, ihren Volkswirtschaften neuen Schwung zu verleihen. Vor diesem Hintergrund rücken aufstrebende Volkswirtschaften als Quelle nachhaltigen Wachstums in den Vordergrund. Insbesondere die Region Asien steht im Fokus von Anlegern und Ökonomen. Ihre Stellung als neuer Wachstumsmotor der Weltwirtschaft gehört zu den am häufigsten diskutierten gesamtwirtschaftli-chen Trends unserer Zeit.

Die Volkswirtschaften Asiens verzeichnen ein nachhaltiges Wachstum, das durch bessere Ressourcen, gesündere Staatshaushalte und eine jüngere arbeitsfähige Bevölkerung vorangetrieben wird. Mit der Entstehung einer Mittelklasse in Asien steht zudem eine neue Generation wohlhabender Konsumenten bereit. Im Zuge des Wandels der asiatischen Volkswirtschaften von exportabhängigen, kostengünstigen Produzentenländern zu autarken Konsummärkten könnte der asiatische Konsument zum Megatrend des kommenden Jahrzehnts avancieren. Gleichzeitig haben eine zunehmende Urbanisierung und Industrialisierung eine steigende Infra-strukturnachfrage zur Folge.

Die Prognosen der Ökonomen lassen kaum Zweifel daran, dass China in den nächsten 10 bis 15 Jahren die USA als weltweit grösste Volkswirtschaft überflügeln wird. Chinas Wachstum ist geprägt von bemerkenswerter Konstanz und Dauerhaftigkeit. Die Entwicklung in China hat allerdings auch vor Augen geführt, weshalb die globalen Anleger Vorbehalte gegenüber der Nachhaltigkeit des Wirtschaftswachstums in Asien hegen. Die wichtigsten Herausforderungen bestehen in einer weiteren Liberalisierung der Kapitalmärkte und einer Ablösung der Exportabhängigkeit durch ein konsumbasiertes Wachstum. Für Anleger stellt sich die Frage, wie sie am enormen Wachstumspotenzial der asiatischen Volkswirtschaften partizipieren können, zumal sich die lokalen Kapitalmärkte sowohl aus regionaler Sicht als auch in Bezug auf die einzelnen Anlagekategorien unterschiedlich entwickelt haben. Gut funktionierende, liquide Finanzmärkte sind eine unabdingbare Voraussetzung für ein künftig nachhaltiges Wachstum in Asien. In diesem Kontext waren die jüngsten Entwicklungen über die diversen Anlageklassen hinweg vielversprechend.

Die Volkswirtschaften Asiens wachsen und werden komplexer. Als Konsequenz gewinnen die Finanzmärkte an Breite und eröffnen den Anlegern zusätzliche Möglichkeiten. Dies trifft nicht nur auf die traditionellen Aktienmärkte zu. Auch die Immobilien-, Infrastruktur- und Unternehmensanleihenmärkte können in- und ausländischen Anlegern neue Investment-chancen bieten.

Wie jede wirtschaftliche Restrukturierung geht auch diese mit Problemen und Risiken einher. Allerdings haben die asiatischen Volkswirtschaften eine starke Ausgangsbasis, die von einer geringen Verschuldung und starkem Wachstum gekennzeichnet ist. Es gibt zahlreiche Gründe für eine vielversprechende Perspektive Asiens.

Die vorliegende Studie analysiert das Wachstumspotenzial Asiens und die damit einhergehenden Risiken. Des Weiteren zeigt sie auf, inwieweit die asiatischen Kapitalmärkte in der Lage sind, den Anlegern angemessene Instrumente für eine Partizipation am künftigen Wirtschaftswachstum der Region zu bieten.

Die Credit Suisse hat in Asien eine umfangreiche Präsenz aufgebaut, mit dem Ziel, den Anlegern die bestmöglichen Lösungen zu bieten, um am beeindruckenden Wachstums-potenzial Asiens teilzuhaben.

Wir wünschen Ihnen eine informative Lektüre.

Francesco de Ferrari Michel Degen Leiter Private Banking Asia Pacific Co-Leiter Fixed Income

Vorwort

4 / 70

Farbenprächtige Körbe, die an einem Markt in Ubud auf der indonesischen Insel Bali zum Verkauf angeboten werden.

Asien 5 / 70

Inhalt

Zusammenfassung 7

Asien – auf dem Wachstumspfad 9Auf der Überholspur – Asien übernimmt das Steuer 10Grundlagen für den Aufstieg Asiens 11Blick in die Zukunft – Potenzial und Risiken 12 Finanzmärkte – Vergangenheit und Zukunft 17Aktien – Partizipation am Wachstum Asiens 19Anleihen – Treiber der weiteren Kapitalmarktliberalisierung 22Währungen – langfristige Aufwertung trotz kurzfristiger Rückschläge 35Immobilien – strukturelle Nachfrage nach asiatischen Immobilien 36

Fokus: Infrastruktur und Konsum 41Rasante Urbanisierung steigert Investitionsbedarf 42Hunger nach Konsum – Asien wächst, Asien konsumiert 44

Fokus: China 51China als Motor der Weltwirtschaft 52Anlegersicht: Zugang ist erfolgsentscheidend 56

Bibliografie 63

Credit Suisse Anlageexperten für die Region Asien 66

Chinesische Figuren in einem Tempel in Georgetown, Penang, Malaysia. Laut chinesischer Tradition sollen sie positive, aufbauende Energien anziehen.

6 / 70 Zusammenfassung

Asien 7 / 70

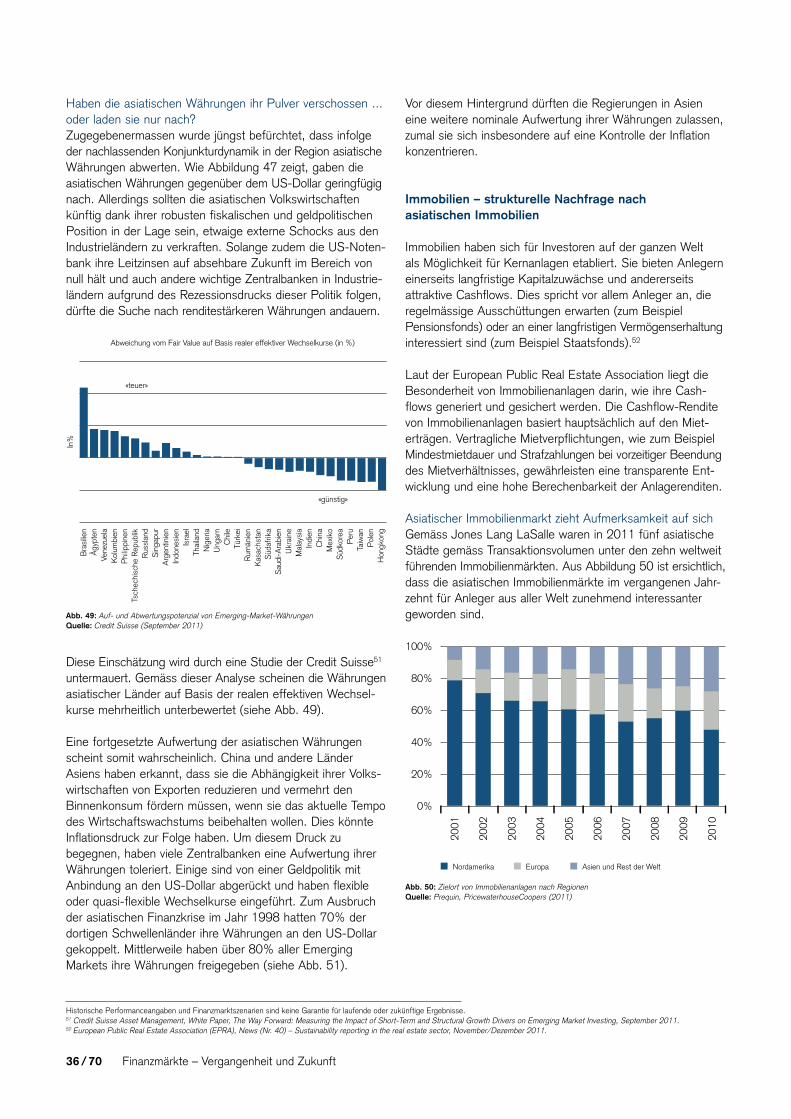

Asien – auf dem WachstumspfadIm vergangenen Jahrzehnt war das Weltwirtschaftswachstum zunehmend von der Entwicklung in den Schwellenländern (Emerging Markets) abhängig. Die Region Asien wächst seit vielen Jahren schneller als die westlichen Industrieländer. Damit gewinnt sie auch wirtschaftlich an Bedeutung und steht vermehrt im Fokus der Ökonomen und Anleger. Dieses Kapitel erläutert die Grundlagen des asiatischen Wirtschafts-wachstums in einer Zeit, in der die Volkswirtschaften des Westens mit diversen Problemen zu kämpfen haben. Es beschreibt zudem die Herausforderungen, wie zum Beispiel die Liberalisierung der Kapitalmärkte, Inflation und interregio-naler Handel, die die asiatischen Staaten zur vollumfänglichen Realisierung ihres Potenzials annehmen müssen.

Finanzmärkte – Vergangenheit und ZukunftDie asiatische Finanzkrise Ende der 1990er-Jahre war eine lehrreiche Erfahrung für die Volkswirtschaften Asiens. Sie offenbarte die Risiken, die mit globalen Kapitalmärkten einhergehen können. Eine vorsichtige Kapitalmarktentwicklung sollte daher zu den wichtigsten Grundlagen eines nachhaltigen Wachstums in Asien gehören. Reibungslos funktionierende Kapitalmärkte sind nicht nur als Finanzierungsquellen für Regierungen und Unternehmen von entscheidender Bedeutung, sondern eröffnen auch neue Gelegenheiten für Anleger, am Wirtschaftswachstum in Asien teilzuhaben. Dieses Kapitel analysiert zudem die Entwicklung und historische Performance der Immobilien-, Aktien- und Anleihenmärkte in Asien. Es bewertet das künftige Potenzial dieser Anlagekategorien und zeigt potenzielle Anlagechancen auf. Zu guter Letzt befasst es sich mit asiatischen Währungen und deren Attraktivität für Investoren.

Fokus: Infrastruktur und KonsumDie Steigerung der Binnennachfrage gehört zu den wichtigsten politischen Anliegen der Regierungen Asiens und ist Teil des jüngsten chinesischen 5-Jahres-Plans. Viele asiatische Länder müssen erst noch von einem exportbasierten und folglich vom globalen Wachstum abhängigen Modell zu einem solchen finden, das auf inländischen Konsum- und Investitionsausgaben beruht. Infolge unterentwickelter Infrastrukturen sind in zahlreichen Ländern Asiens substan-zielle zusätzliche Investitionen in diesem Bereich erforderlich, um mit der rasanten Urbanisierung Schritt zu halten und das Wachstum zu untermauern.Der zweite Teil des Kapitels untersucht den Megatrend der aufstrebenden asiatischen Konsumenten. Das bevölkerungs-reiche Asien präsentiert sich zunehmend ausgabefreudig. Insbesondere das starke Wachstum der asiatischen Mittel-klasse bewirkt eine Zunahme des Konsums. Wir verweisen auf die Sektoren Luxusgüter und Glücksspiele als zwei der vielversprechendsten Konsummärkte in Asien.

Fokus: ChinaChina ist für das künftige Wirtschaftswachstum Asiens von grosser Bedeutung. Das Land wird die USA voraussichtlich in den nächsten 10 bis 15 Jahren als weltgrösste Volkswirtschaft ablösen. Der erste Teil dieses Kapitels wirft einen Blick auf die Treiber des wirtschaftlichen Aufstiegs Chinas sowie die Herausforderungen, mit denen sich das «Reich der Mitte» konfrontiert sieht. Der zweite Teil befasst sich mit den Fort-schritten bei der Liberalisierung der chinesischen Kapitalmärkte und deren Implikationen für Anleger.

Zusammenfassung

Die vorliegende Studie gliedert sich in vier Kapitel. Die ersten beiden Kapitel beschreiben (1) die rasante Entwicklung der asiatischen Volkswirtschaften im vergangenen Jahrzehnt und untersuchen, (2) in welchem Ausmass die Finanz-märkte Schritt halten und den Anlegern eine Partizipation am bemerkenswerten Wachstum Asiens ermöglichen konnten. Kapitel 2 analysiert die historische Performance und das künftige Potenzial der verschiedenen Anlagekategorien, die den Investoren Zugang zu Asien eröffnen. Kapitel 3 erläutert die Bedeutung des Infrastrukturausbaus und die Auswirkungen der aufstrebenden asiatischen Mittelklasse auf den regionalen Konsum. Kapitel 4 gewährt vertiefte Einblicke in China, beleuchtet seine Stellung als Wirtschaftslokomotive Asiens und zeigt auf, wie Anleger Zugang zu diesem Markt erhalten.

Farbige Papierlaternen in einem taoistischen Tempel in Taipeh, Taiwan. In der taiwanesischen Kultur symbolisieren Laternen die Hoffnung auf eine gute Zukunft und Glück.

8 / 70 Asien – auf dem Wachstumspfad

Asien 9 / 70

Asien – auf dem Wachstumspfad

Auf der Überholspur – Asien übernimmt das SteuerDie asiatischen Volkswirtschaften sind seit einem Jahrzehnt auf dem Vormarsch. Dank ihrer Widerstandsfähigkeit gegenüber globalen wirtschaftlichen Schocks wurde ihre erfolgreiche Entwicklung auch durch die weltweite Finanzkrise kaum beeinträchtigt. Strukturelle Herausforderungen, wie zum Beispiel der Übergang von einem exportabhängigen hin zu einem binnenwirtschaftlich getriebenen asiatischen Wachstum, bleiben jedoch bestehen.

Grundlagen für den Aufstieg AsiensDie asiatischen Volkswirtschaften verzeichnen beinahe zweistellige Wachstumsraten und sind daher besonders gut positioniert: Solide Haushalts- und Geldpolitik und ein dementsprechend geringer Verschuldungsgrad, insbesondere im

Vergleich zu den in Schieflage geratenen westlichen Volkswirtschaften; positive demografische Trends mit einer Zunahme der erwerbsfähigen Bevölkerung und steigenden Löhnen,

die zur Ankurbelung der Binnennachfrage beitragen; verbesserte gesetzliche Rahmenbedingungen erhöhen die Glaubwürdigkeit und Transparenz politischer

und wirtschaftlicher Strukturen; Kapitalzuflüsse von Anlegern aus aller Welt, die von den mageren Wachstumsraten und den niedrigen

Anlagerenditen der Industrieländer enttäuscht sind. Blick in die Zukunft – Potenzial und Risiken Die Region wird schon bald den grössten Teil zur globalen Wirtschaftsleistung beisteuern, sofern Asien seine

Wettbewerbsvorteile wahren kann. Die asiatischen Volkswirtschaften befinden sich in einer guten Ausgangslage, um Herausforderungen wie

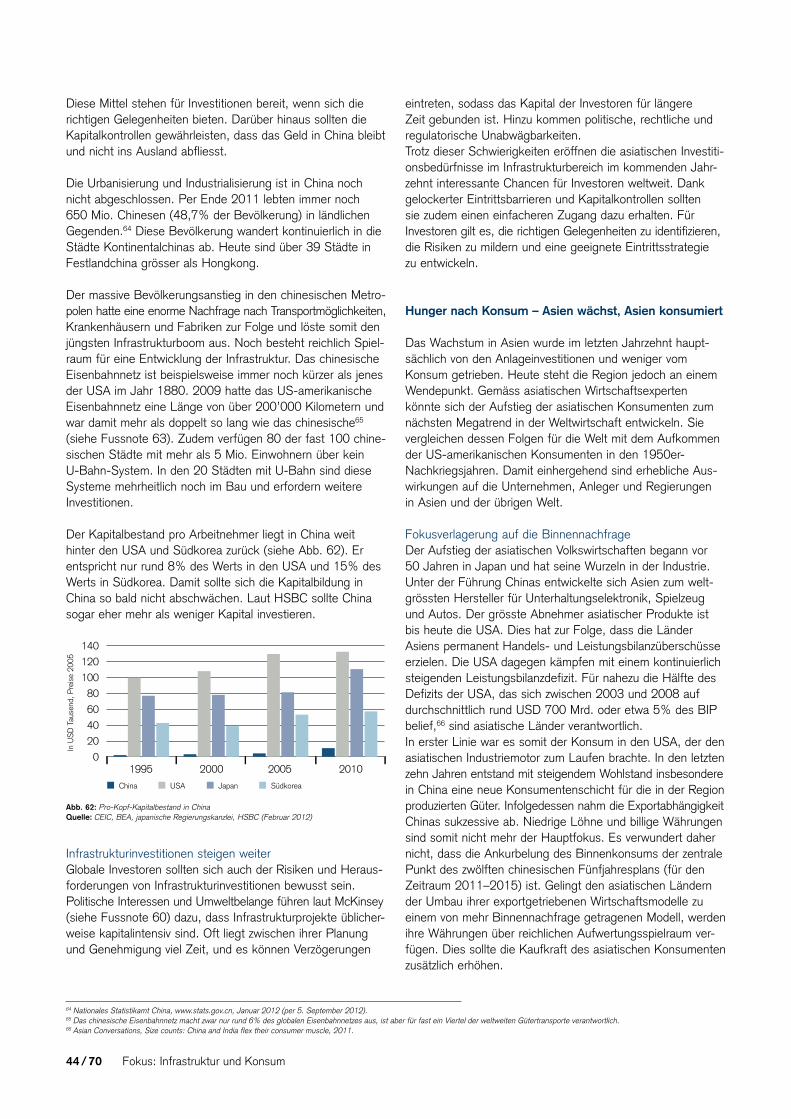

Inflationsdruck und negative demografische Entwicklungen zu meistern. Die Zunahme der intraregionalen Beziehungen sollte es Asien erlauben, seine Abhängigkeit von den

industrialisierten Volkswirtschaften zu verringern und sich damit gegenüber künftigen Turbulenzen in der westlichen Welt weiter zu desensibilisieren.

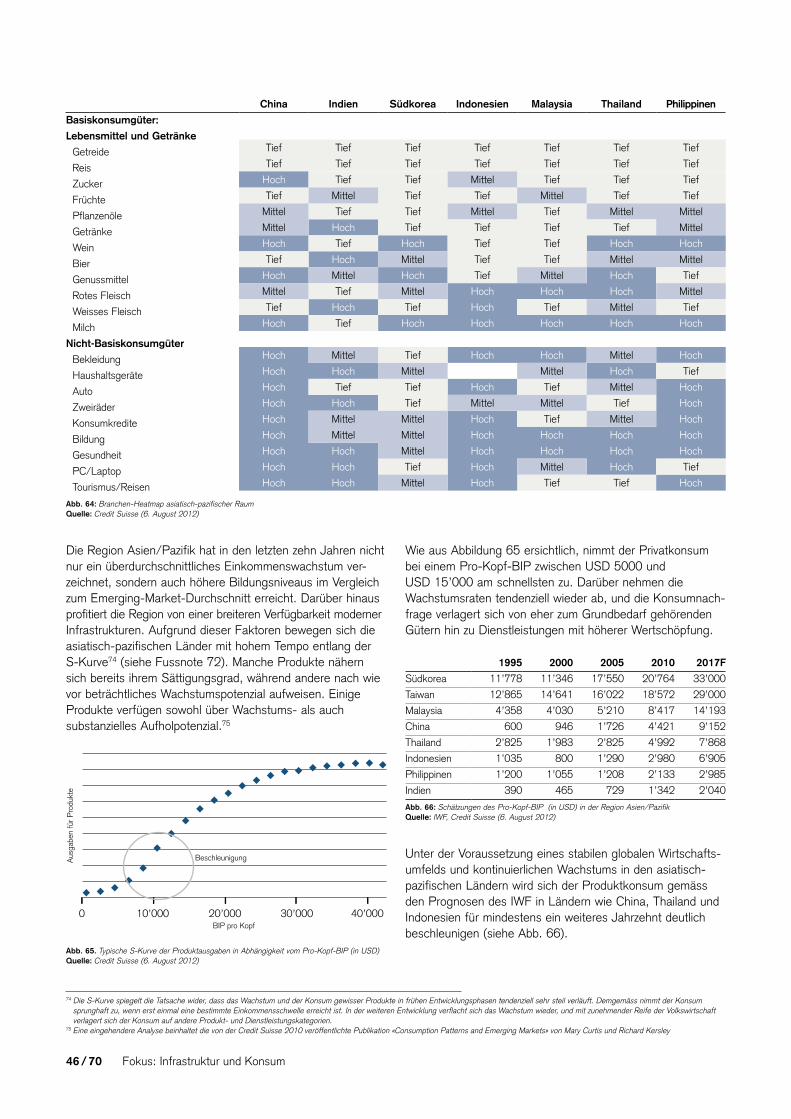

10 / 70

Auf der Überholspur – Asien übernimmt das Steuer

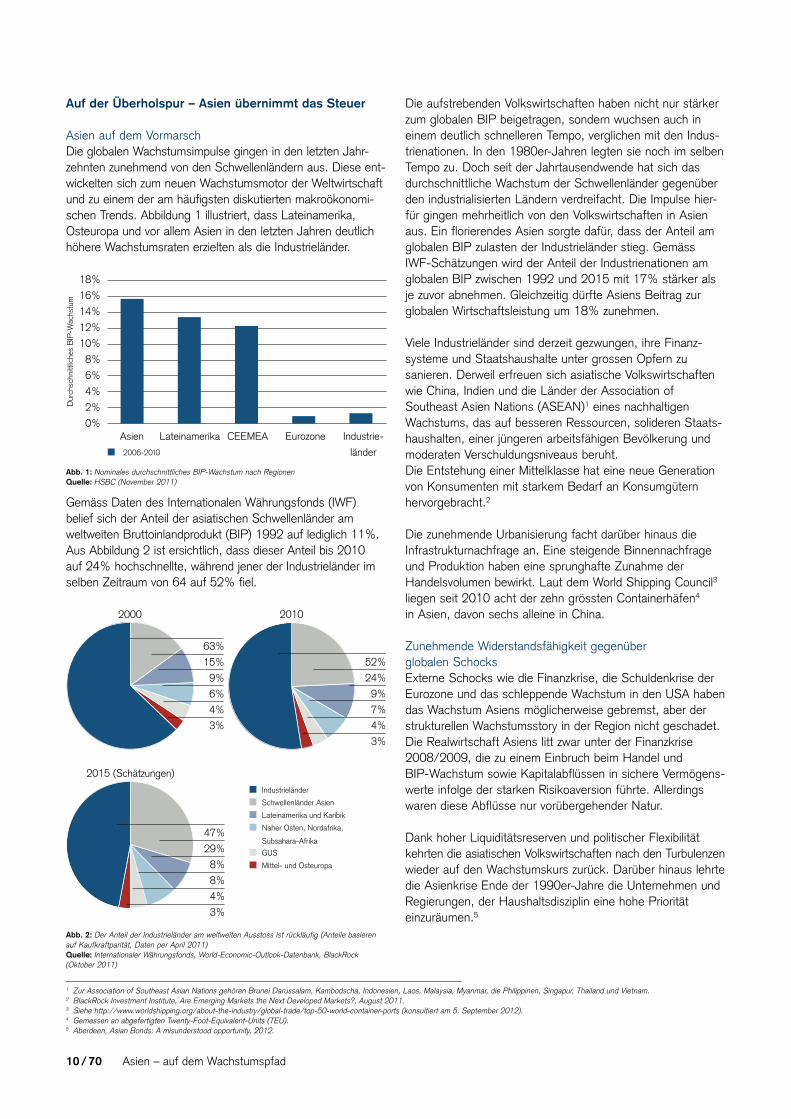

Asien auf dem VormarschDie globalen Wachstumsimpulse gingen in den letzten Jahr-zehnten zunehmend von den Schwellenländern aus. Diese ent-wickelten sich zum neuen Wachstumsmotor der Weltwirtschaft und zu einem der am häufigsten diskutierten makroökonomi-schen Trends. Abbildung 1 illustriert, dass Lateinamerika, Osteuropa und vor allem Asien in den letzten Jahren deutlich höhere Wachstumsraten erzielten als die Industrieländer.

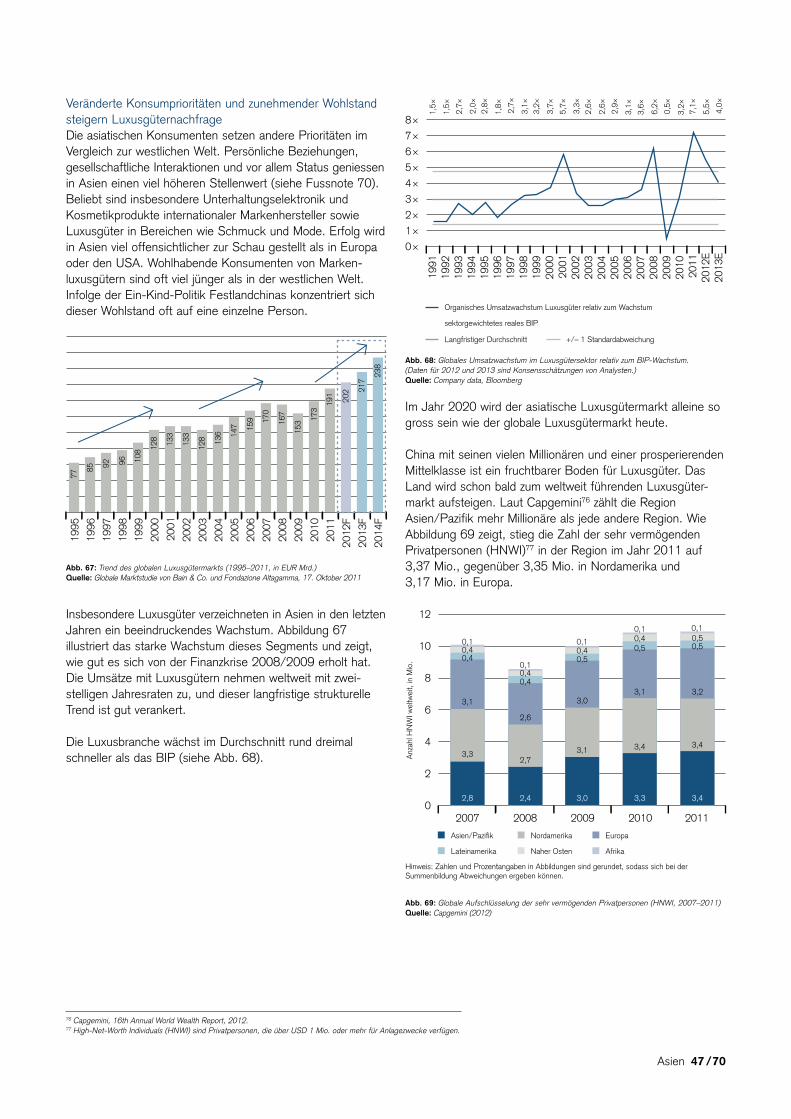

18%

16%

14%

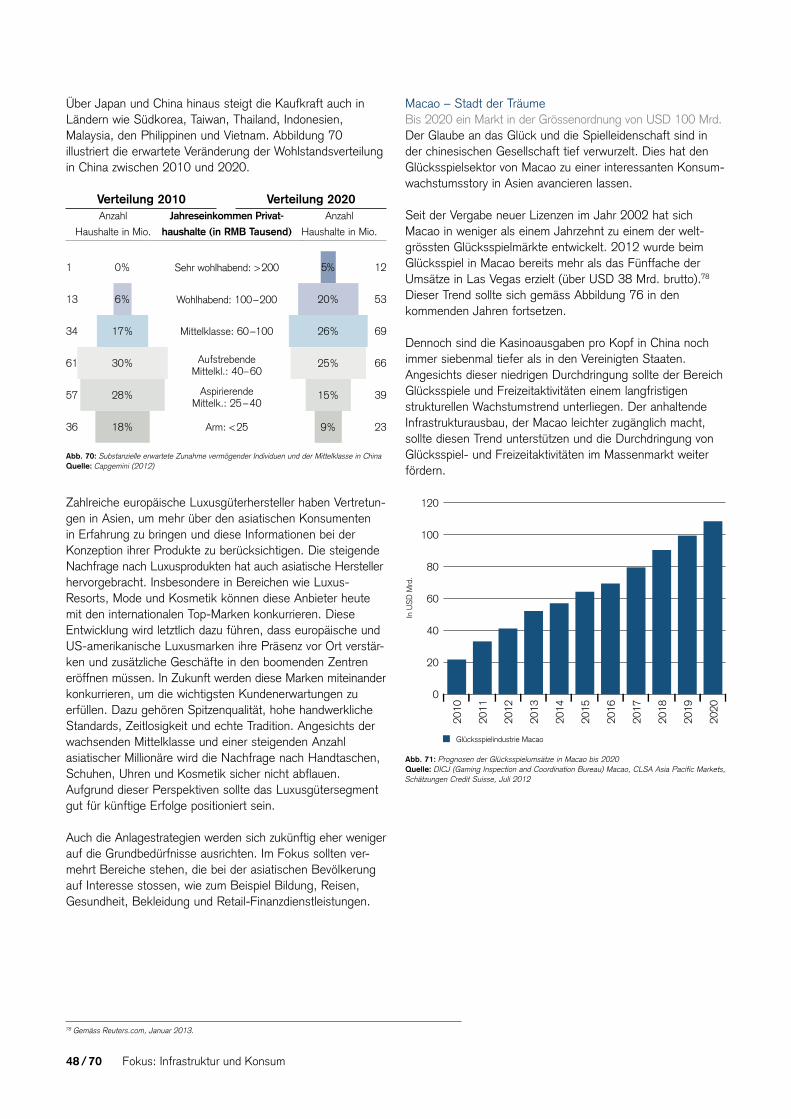

12%

10%

8%

6%

4%

2%

0%Asien Lateinamerika CEEMEA Eurozone Industrie-

länder2006-2010

Dur

chsc

hnitt

liche

s B

IP-W

achs

tum

Abb. 1: Nominales durchschnittliches BIP-Wachstum nach RegionenQuelle: HSBC (November 2011)

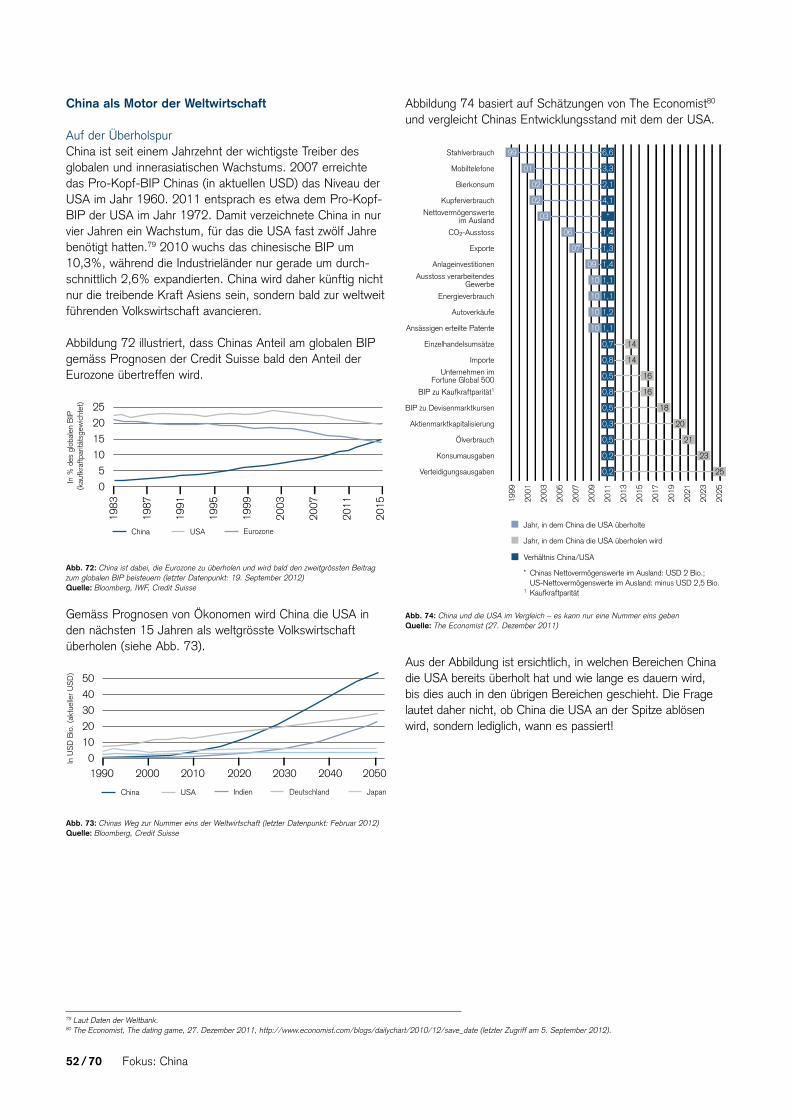

Gemäss Daten des Internationalen Währungsfonds (IWF) belief sich der Anteil der asiatischen Schwellenländer am weltweiten Bruttoinlandprodukt (BIP) 1992 auf lediglich 11%. Aus Abbildung 2 ist ersichtlich, dass dieser Anteil bis 2010 auf 24% hochschnellte, während jener der Industrieländer im selben Zeitraum von 64 auf 52% fiel.

Industrieländer

Schwellenländer Asien

Lateinamerika und Karibik

Naher Osten, Nordafrika,

Subsahara-Afrika

GUS

Mittel- und Osteuropa

63%

15%

9%

6%

4%

3%

2000

52%

24%

9%

7%

4%

3%

2010

47%

29%

8%

8%

4%

3%

2015 (Schätzungen)

Abb. 2: Der Anteil der Industrieländer am weltweiten Ausstoss ist rückläufig (Anteile basieren auf Kaufkraftparität, Daten per April 2011)Quelle: Internationaler Währungsfonds, World-Economic-Outlook-Datenbank, BlackRock(Oktober 2011)

Die aufstrebenden Volkswirtschaften haben nicht nur stärker zum globalen BIP beigetragen, sondern wuchsen auch in einem deutlich schnelleren Tempo, verglichen mit den Indus-trienationen. In den 1980er-Jahren legten sie noch im selben Tempo zu. Doch seit der Jahrtausendwende hat sich das durchschnittliche Wachstum der Schwellenländer gegenüber den industrialisierten Ländern verdreifacht. Die Impulse hier-für gingen mehrheitlich von den Volkswirtschaften in Asien aus. Ein florierendes Asien sorgte dafür, dass der Anteil am globalen BIP zulasten der Industrieländer stieg. Gemäss IWF-Schätzungen wird der Anteil der Industrienationen am globalen BIP zwischen 1992 und 2015 mit 17% stärker als je zuvor abnehmen. Gleichzeitig dürfte Asiens Beitrag zur globalen Wirtschaftsleistung um 18% zunehmen.

Viele Industrieländer sind derzeit gezwungen, ihre Finanz- systeme und Staatshaushalte unter grossen Opfern zu sanieren. Derweil erfreuen sich asiatische Volkswirtschaften wie China, Indien und die Länder der Association of Southeast Asien Nations (ASEAN)1 eines nachhaltigen Wachstums, das auf besseren Ressourcen, solideren Staats-haushalten, einer jüngeren arbeitsfähigen Bevölkerung und moderaten Verschuldungsniveaus beruht.Die Entstehung einer Mittelklasse hat eine neue Generation von Konsumenten mit starkem Bedarf an Konsumgütern hervorgebracht.2

Die zunehmende Urbanisierung facht darüber hinaus die Infrastrukturnachfrage an. Eine steigende Binnennachfrage und Produktion haben eine sprunghafte Zunahme der Handelsvolumen bewirkt. Laut dem World Shipping Council3 liegen seit 2010 acht der zehn grössten Containerhäfen4 in Asien, davon sechs alleine in China.

Zunehmende Widerstandsfähigkeit gegenüber globalen SchocksExterne Schocks wie die Finanzkrise, die Schuldenkrise der Eurozone und das schleppende Wachstum in den USA haben das Wachstum Asiens möglicherweise gebremst, aber der strukturellen Wachstumsstory in der Region nicht geschadet. Die Realwirtschaft Asiens litt zwar unter der Finanzkrise 2008/2009, die zu einem Einbruch beim Handel und BIP-Wachstum sowie Kapitalabflüssen in sichere Vermögens-werte infolge der starken Risikoaversion führte. Allerdings waren diese Abflüsse nur vorübergehender Natur.

Dank hoher Liquiditätsreserven und politischer Flexibilität kehrten die asiatischen Volkswirtschaften nach den Turbulenzen wieder auf den Wachstumskurs zurück. Darüber hinaus lehrte die Asienkrise Ende der 1990er-Jahre die Unternehmen und Regierungen, der Haushaltsdisziplin eine hohe Priorität einzuräumen.5

1 Zur Association of Southeast Asian Nations gehören Brunei Darussalam, Kambodscha, Indonesien, Laos, Malaysia, Myanmar, die Philippinen, Singapur, Thailand und Vietnam.2 BlackRock Investment Institute, Are Emerging Markets the Next Developed Markets?, August 2011.3 Siehe http://www.worldshipping.org/about-the-industry/global-trade/top-50-world-container-ports (konsultiert am 5. September 2012).4 Gemessen an abgefertigten Twenty-Foot-Equivalent-Units (TEU).5 Aberdeen, Asian Bonds: A misunderstood opportunity, 2012.

Asien – auf dem Wachstumspfad

Asien 11 / 70

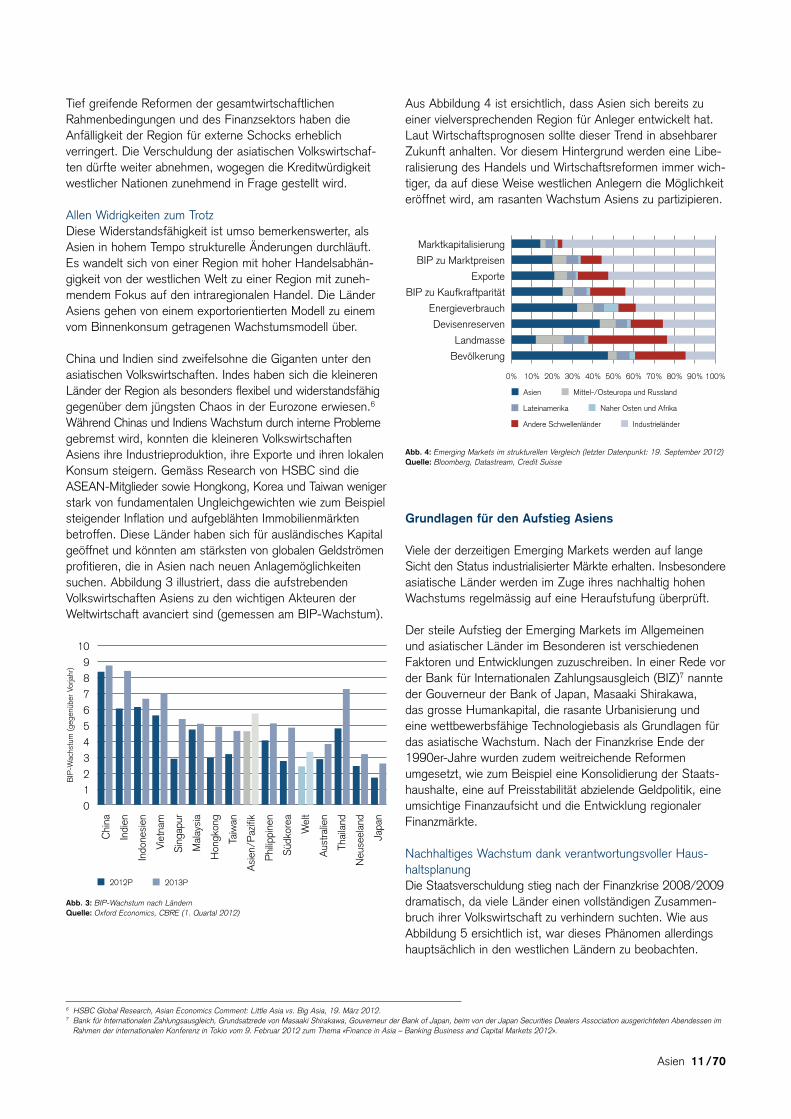

Tief greifende Reformen der gesamtwirtschaftlichen Rahmenbedingungen und des Finanzsektors haben die Anfälligkeit der Region für externe Schocks erheblich verringert. Die Verschuldung der asiatischen Volkswirtschaf-ten dürfte weiter abnehmen, wogegen die Kreditwürdigkeit westlicher Nationen zunehmend in Frage gestellt wird.

Allen Widrigkeiten zum TrotzDiese Widerstandsfähigkeit ist umso bemerkenswerter, als Asien in hohem Tempo strukturelle Änderungen durchläuft. Es wandelt sich von einer Region mit hoher Handelsabhän-gigkeit von der westlichen Welt zu einer Region mit zuneh-mendem Fokus auf den intraregionalen Handel. Die Länder Asiens gehen von einem exportorientierten Modell zu einem vom Binnenkonsum getragenen Wachstumsmodell über.

China und Indien sind zweifelsohne die Giganten unter den asiatischen Volkswirtschaften. Indes haben sich die kleineren Länder der Region als besonders flexibel und widerstandsfähig gegenüber dem jüngsten Chaos in der Eurozone erwiesen.6 Während Chinas und Indiens Wachstum durch interne Probleme gebremst wird, konnten die kleineren Volkswirtschaften Asiens ihre Industrieproduktion, ihre Exporte und ihren lokalen Konsum steigern. Gemäss Research von HSBC sind die ASEAN-Mitglieder sowie Hongkong, Korea und Taiwan weniger stark von fundamentalen Ungleichgewichten wie zum Beispiel steigender Inflation und aufgeblähten Immobilienmärkten betroffen. Diese Länder haben sich für ausländisches Kapital geöffnet und könnten am stärksten von globalen Geldströmen profitieren, die in Asien nach neuen Anlagemöglichkeiten suchen. Abbildung 3 illustriert, dass die aufstrebenden Volkswirtschaften Asiens zu den wichtigen Akteuren der Weltwirtschaft avanciert sind (gemessen am BIP-Wachstum).

2012P 2013P

10

9

8

7

6

5

4

3

2

1

0

BIP

-Wac

hstu

m (g

egen

über

Vor

jahr

)

Chi

na

Indi

en

Indo

nesi

en

Viet

nam

Sin

gapu

r

Mal

aysi

a

Hon

gkon

g

Taiw

an

Asi

en/P

azifi

k

Phi

lippi

nen

Süd

kore

a

Wel

t

Aus

tralie

n

Thai

land

Neu

seel

and

Japa

n

Abb. 3: BIP-Wachstum nach LändernQuelle: Oxford Economics, CBRE (1. Quartal 2012)

Aus Abbildung 4 ist ersichtlich, dass Asien sich bereits zu einer vielversprechenden Region für Anleger entwickelt hat. Laut Wirtschaftsprognosen sollte dieser Trend in absehbarer Zukunft anhalten. Vor diesem Hintergrund werden eine Libe-ralisierung des Handels und Wirtschaftsreformen immer wich-tiger, da auf diese Weise westlichen Anlegern die Möglichkeit eröffnet wird, am rasanten Wachstum Asiens zu partizipieren.

Marktkapitalisierung

BIP zu Marktpreisen

Exporte

BIP zu Kaufkraftparität

Energieverbrauch

Devisenreserven

Landmasse

Bevölkerung

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Asien Mittel-/Osteuropa und Russland

Lateinamerika Naher Osten und Afrika

Andere Schwellenländer Industrieländer

Abb. 4: Emerging Markets im strukturellen Vergleich (letzter Datenpunkt: 19. September 2012)Quelle: Bloomberg, Datastream, Credit Suisse

Grundlagen für den Aufstieg Asiens

Viele der derzeitigen Emerging Markets werden auf lange Sicht den Status industrialisierter Märkte erhalten. Insbesondere asiatische Länder werden im Zuge ihres nachhaltig hohen Wachstums regelmässig auf eine Heraufstufung überprüft.

Der steile Aufstieg der Emerging Markets im Allgemeinen und asiatischer Länder im Besonderen ist verschiedenen Faktoren und Entwicklungen zuzuschreiben. In einer Rede vor der Bank für Internationalen Zahlungsausgleich (BIZ)7 nannte der Gouverneur der Bank of Japan, Masaaki Shirakawa, das grosse Humankapital, die rasante Urbanisierung und eine wettbewerbsfähige Technologiebasis als Grundlagen für das asiatische Wachstum. Nach der Finanzkrise Ende der 1990er-Jahre wurden zudem weitreichende Reformen umgesetzt, wie zum Beispiel eine Konsolidierung der Staats-haushalte, eine auf Preisstabilität abzielende Geldpolitik, eine umsichtige Finanzaufsicht und die Entwicklung regionaler Finanzmärkte.

Nachhaltiges Wachstum dank verantwortungsvoller Haus-haltsplanungDie Staatsverschuldung stieg nach der Finanzkrise 2008/2009 dramatisch, da viele Länder einen vollständigen Zusammen-bruch ihrer Volkswirtschaft zu verhindern suchten. Wie aus Abbildung 5 ersichtlich ist, war dieses Phänomen allerdings hauptsächlich in den westlichen Ländern zu beobachten.

6 HSBC Global Research, Asian Economics Comment: Little Asia vs. Big Asia, 19. März 2012.7 Bank für Internationalen Zahlungsausgleich, Grundsatzrede von Masaaki Shirakawa, Gouverneur der Bank of Japan, beim von der Japan Securities Dealers Association ausgerichteten Abendessen im Rahmen der internationalen Konferenz in Tokio vom 9. Februar 2012 zum Thema «Finance in Asia – Banking Business and Capital Markets 2012».

12 / 70

250%

200%

150%

100%

50%

0%

Chi

na

Indi

en

Mal

aysi

a

Phi

lippi

nen

Thai

land

Viet

nam

Indo

nesi

en

Sin

gapu

r

Japa

n

Dur

chsc

hnitt

G7

(ohn

e Ja

pan)

Dur

chsc

hnitt

G7

Verh

ältn

is S

chul

den/

BIP

Abb. 5: Staatsverschuldung in Asien ist mehrheitlich niedriger als in den G7-Ländern.(Daten per April 2012)Quelle: Internationaler Währungsfonds, World-Economic-Outlook-Datenbank, Credit Suisse

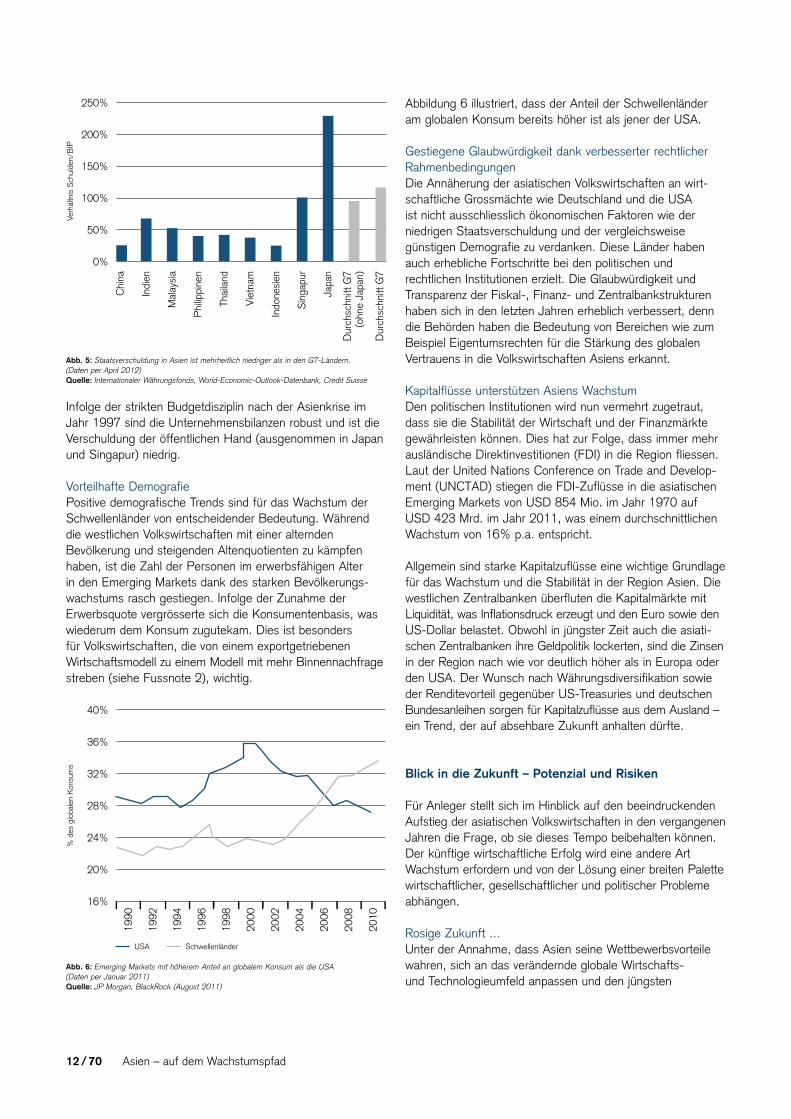

Infolge der strikten Budgetdisziplin nach der Asienkrise im Jahr 1997 sind die Unternehmensbilanzen robust und ist die Verschuldung der öffentlichen Hand (ausgenommen in Japan und Singapur) niedrig.

Vorteilhafte DemografiePositive demografische Trends sind für das Wachstum der Schwellenländer von entscheidender Bedeutung. Während die westlichen Volkswirtschaften mit einer alternden Bevölkerung und steigenden Altenquotienten zu kämpfen haben, ist die Zahl der Personen im erwerbsfähigen Alter in den Emerging Markets dank des starken Bevölkerungs-wachstums rasch gestiegen. Infolge der Zunahme der Erwerbsquote vergrösserte sich die Konsumentenbasis, was wiederum dem Konsum zugutekam. Dies ist besonders für Volkswirtschaften, die von einem exportgetriebenen Wirtschaftsmodell zu einem Modell mit mehr Binnennachfrage streben (siehe Fussnote 2), wichtig.

40%

36%

32%

28%

24%

20%

16%

% d

es g

loba

len

Kon

sum

s

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

USA Schwellenländer

Abb. 6: Emerging Markets mit höherem Anteil an globalem Konsum als die USA (Daten per Januar 2011)Quelle: JP Morgan, BlackRock (August 2011)

Abbildung 6 illustriert, dass der Anteil der Schwellenländer am globalen Konsum bereits höher ist als jener der USA.

Gestiegene Glaubwürdigkeit dank verbesserter rechtlicher RahmenbedingungenDie Annäherung der asiatischen Volkswirtschaften an wirt-schaftliche Grossmächte wie Deutschland und die USA ist nicht ausschliesslich ökonomischen Faktoren wie der niedrigen Staatsverschuldung und der vergleichsweise günstigen Demografie zu verdanken. Diese Länder haben auch erhebliche Fortschritte bei den politischen und rechtlichen Institutionen erzielt. Die Glaubwürdigkeit und Transparenz der Fiskal-, Finanz- und Zentralbankstrukturen haben sich in den letzten Jahren erheblich verbessert, denn die Behörden haben die Bedeutung von Bereichen wie zum Beispiel Eigentumsrechten für die Stärkung des globalen Vertrauens in die Volkswirtschaften Asiens erkannt.

Kapitalflüsse unterstützen Asiens WachstumDen politischen Institutionen wird nun vermehrt zugetraut, dass sie die Stabilität der Wirtschaft und der Finanzmärkte gewährleisten können. Dies hat zur Folge, dass immer mehr ausländische Direktinvestitionen (FDI) in die Region fliessen. Laut der United Nations Conference on Trade and Develop-ment (UNCTAD) stiegen die FDI-Zuflüsse in die asiatischen Emerging Markets von USD 854 Mio. im Jahr 1970 auf USD 423 Mrd. im Jahr 2011, was einem durchschnittlichen Wachstum von 16% p.a. entspricht.

Allgemein sind starke Kapitalzuflüsse eine wichtige Grundlage für das Wachstum und die Stabilität in der Region Asien. Die westlichen Zentralbanken überfluten die Kapitalmärkte mit Liquidität, was Inflationsdruck erzeugt und den Euro sowie den US-Dollar belastet. Obwohl in jüngster Zeit auch die asiati-schen Zentralbanken ihre Geldpolitik lockerten, sind die Zinsen in der Region nach wie vor deutlich höher als in Europa oder den USA. Der Wunsch nach Währungsdiversifikation sowie der Renditevorteil gegenüber US-Treasuries und deutschen Bundesanleihen sorgen für Kapitalzuflüsse aus dem Ausland – ein Trend, der auf absehbare Zukunft anhalten dürfte.

Blick in die Zukunft – Potenzial und Risiken

Für Anleger stellt sich im Hinblick auf den beeindruckenden Aufstieg der asiatischen Volkswirtschaften in den vergangenen Jahren die Frage, ob sie dieses Tempo beibehalten können. Der künftige wirtschaftliche Erfolg wird eine andere Art Wachstum erfordern und von der Lösung einer breiten Palette wirtschaftlicher, gesellschaftlicher und politischer Probleme abhängen.

Rosige Zukunft ...Unter der Annahme, dass Asien seine Wettbewerbsvorteile wahren, sich an das verändernde globale Wirtschafts- und Technologieumfeld anpassen und den jüngsten

Asien – auf dem Wachstumspfad

Asien 13 / 70

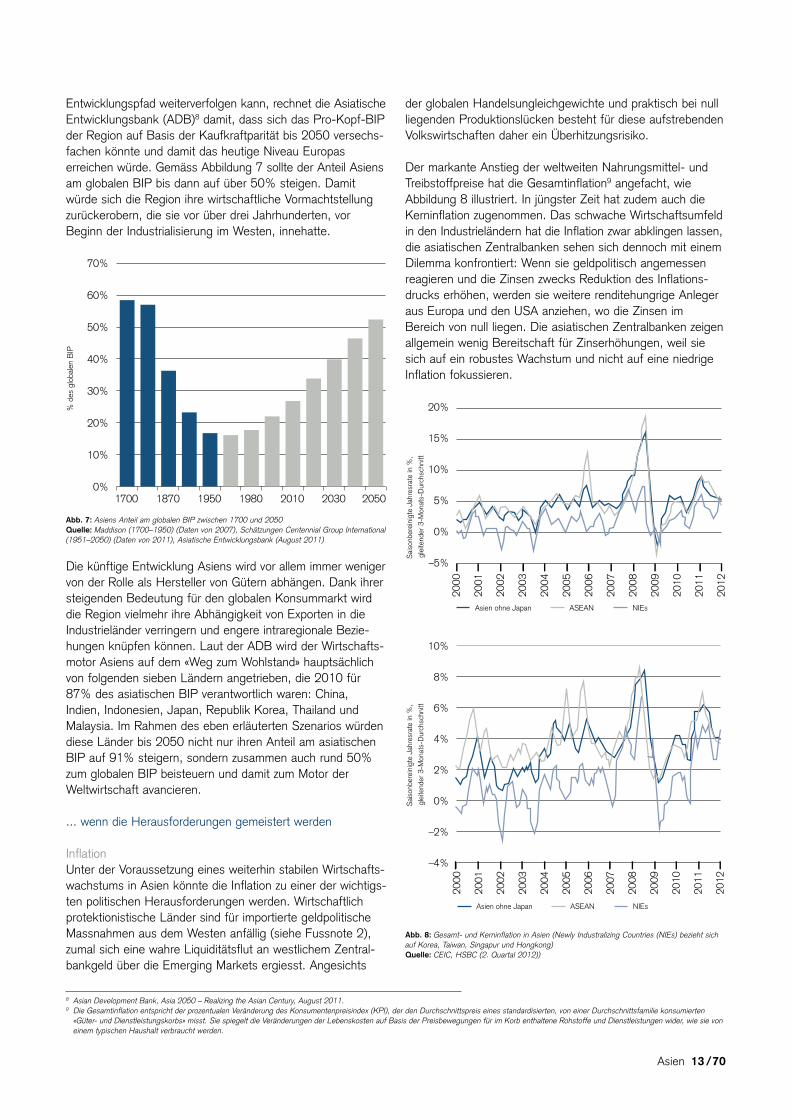

Entwicklungspfad weiterverfolgen kann, rechnet die Asiatische Entwicklungsbank (ADB)8 damit, dass sich das Pro-Kopf-BIP der Region auf Basis der Kaufkraftparität bis 2050 versechs-fachen könnte und damit das heutige Niveau Europas erreichen würde. Gemäss Abbildung 7 sollte der Anteil Asiens am globalen BIP bis dann auf über 50% steigen. Damit würde sich die Region ihre wirtschaftliche Vormachtstellung zurückerobern, die sie vor über drei Jahrhunderten, vor Beginn der Industrialisierung im Westen, innehatte.

70%

60%

50%

40%

30%

20%

10%

0%

% d

es g

loba

len

BIP

1700 1870 1950 1980 2010 2030 2050

Abb. 7: Asiens Anteil am globalen BIP zwischen 1700 und 2050Quelle: Maddison (1700–1950) (Daten von 2007), Schätzungen Centennial Group International(1951–2050) (Daten von 2011), Asiatische Entwicklungsbank (August 2011)

Die künftige Entwicklung Asiens wird vor allem immer weniger von der Rolle als Hersteller von Gütern abhängen. Dank ihrer steigenden Bedeutung für den globalen Konsummarkt wird die Region vielmehr ihre Abhängigkeit von Exporten in die Industrieländer verringern und engere intraregionale Bezie-hungen knüpfen können. Laut der ADB wird der Wirtschafts-motor Asiens auf dem «Weg zum Wohlstand» hauptsächlich von folgenden sieben Ländern angetrieben, die 2010 für 87% des asiatischen BIP verantwortlich waren: China, Indien, Indonesien, Japan, Republik Korea, Thailand und Malaysia. Im Rahmen des eben erläuterten Szenarios würden diese Länder bis 2050 nicht nur ihren Anteil am asiatischen BIP auf 91% steigern, sondern zusammen auch rund 50% zum globalen BIP beisteuern und damit zum Motor der Weltwirtschaft avancieren.

... wenn die Herausforderungen gemeistert werden

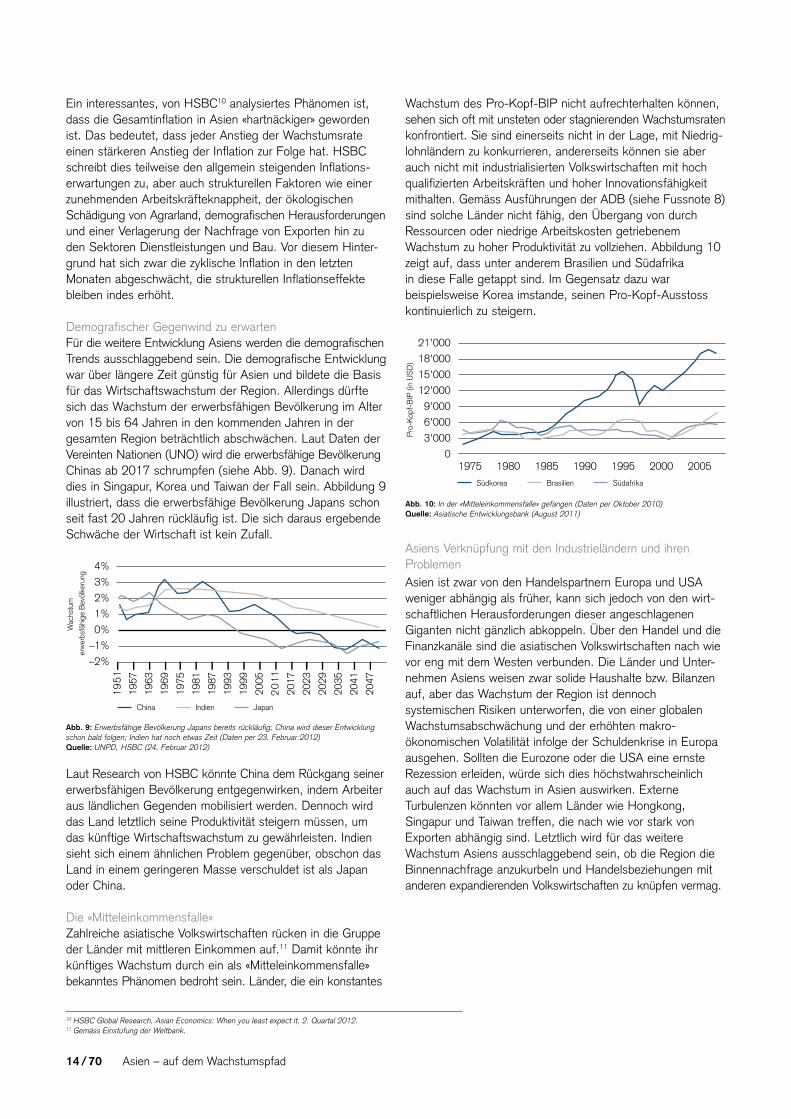

InflationUnter der Voraussetzung eines weiterhin stabilen Wirtschafts-wachstums in Asien könnte die Inflation zu einer der wichtigs-ten politischen Herausforderungen werden. Wirtschaftlich protektionistische Länder sind für importierte geldpolitische Massnahmen aus dem Westen anfällig (siehe Fussnote 2), zumal sich eine wahre Liquiditätsflut an westlichem Zentral-bankgeld über die Emerging Markets ergiesst. Angesichts

der globalen Handelsungleichgewichte und praktisch bei null liegenden Produktionslücken besteht für diese aufstrebenden Volkswirtschaften daher ein Überhitzungsrisiko.

Der markante Anstieg der weltweiten Nahrungsmittel- und Treibstoffpreise hat die Gesamtinflation9 angefacht, wie Abbildung 8 illustriert. In jüngster Zeit hat zudem auch die Kerninflation zugenommen. Das schwache Wirtschaftsumfeld in den Industrieländern hat die Inflation zwar abklingen lassen, die asiatischen Zentralbanken sehen sich dennoch mit einem Dilemma konfrontiert: Wenn sie geldpolitisch angemessen reagieren und die Zinsen zwecks Reduktion des Inflations-drucks erhöhen, werden sie weitere renditehungrige Anleger aus Europa und den USA anziehen, wo die Zinsen im Bereich von null liegen. Die asiatischen Zentralbanken zeigen allgemein wenig Bereitschaft für Zinserhöhungen, weil sie sich auf ein robustes Wachstum und nicht auf eine niedrige Inflation fokussieren.

20%

15%

10%

5%

0%

–5%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Asien ohne Japan ASEAN NIEs

Sai

sonb

erei

nigt

e Ja

hres

rate

in %

,

glei

tend

er 3

-Mon

ats-

Dur

chsc

hnitt

10%

8%

6%

4%

2%

0%

–2%

–4%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Asien ohne Japan ASEAN NIEs

Sai

sonb

erei

nigt

e Ja

hres

rate

in %

,

glei

tend

er 3

-Mon

ats-

Dur

chsc

hnitt

Abb. 8: Gesamt- und Kerninflation in Asien (Newly Industralizing Countries (NIEs) bezieht sichauf Korea, Taiwan, Singapur und Hongkong)Quelle: CEIC, HSBC (2. Quartal 2012))

8 Asian Development Bank, Asia 2050 – Realizing the Asian Century, August 2011.9 Die Gesamtinflation entspricht der prozentualen Veränderung des Konsumentenpreisindex (KPI), der den Durchschnittspreis eines standardisierten, von einer Durchschnittsfamilie konsumierten «Güter- und Dienstleistungskorbs» misst. Sie spiegelt die Veränderungen der Lebenskosten auf Basis der Preisbewegungen für im Korb enthaltene Rohstoffe und Dienstleistungen wider, wie sie von einem typischen Haushalt verbraucht werden.

14 / 70

Ein interessantes, von HSBC10 analysiertes Phänomen ist, dass die Gesamtinflation in Asien «hartnäckiger» geworden ist. Das bedeutet, dass jeder Anstieg der Wachstumsrate einen stärkeren Anstieg der Inflation zur Folge hat. HSBC schreibt dies teilweise den allgemein steigenden Inflations-erwartungen zu, aber auch strukturellen Faktoren wie einer zunehmenden Arbeitskräfteknappheit, der ökologischen Schädigung von Agrarland, demografischen Herausforderungen und einer Verlagerung der Nachfrage von Exporten hin zu den Sektoren Dienstleistungen und Bau. Vor diesem Hinter-grund hat sich zwar die zyklische Inflation in den letzten Monaten abgeschwächt, die strukturellen Inflationseffekte bleiben indes erhöht.

Demografischer Gegenwind zu erwarten Für die weitere Entwicklung Asiens werden die demografischen Trends ausschlaggebend sein. Die demografische Entwicklung war über längere Zeit günstig für Asien und bildete die Basis für das Wirtschaftswachstum der Region. Allerdings dürfte sich das Wachstum der erwerbsfähigen Bevölkerung im Alter von 15 bis 64 Jahren in den kommenden Jahren in der gesamten Region beträchtlich abschwächen. Laut Daten der Vereinten Nationen (UNO) wird die erwerbsfähige Bevölkerung Chinas ab 2017 schrumpfen (siehe Abb. 9). Danach wird dies in Singapur, Korea und Taiwan der Fall sein. Abbildung 9 illustriert, dass die erwerbsfähige Bevölkerung Japans schon seit fast 20 Jahren rückläufig ist. Die sich daraus ergebende Schwäche der Wirtschaft ist kein Zufall.

4%

3%

2%

1%

0%

–1%

–2%

19

51

1957

1963

1969

1975

1981

1987

1993

1999

2005

20

11

2017

2023

2029

2035

2041

2047

China Indien Japan

Wac

hstu

m

erw

erbs

fähi

ge B

evöl

keru

ng

Abb. 9: Erwerbsfähige Bevölkerung Japans bereits rückläufig; China wird dieser Entwicklungschon bald folgen; Indien hat noch etwas Zeit (Daten per 23. Februar 2012)Quelle: UNPD, HSBC (24. Februar 2012)

Laut Research von HSBC könnte China dem Rückgang seiner erwerbsfähigen Bevölkerung entgegenwirken, indem Arbeiter aus ländlichen Gegenden mobilisiert werden. Dennoch wird das Land letztlich seine Produktivität steigern müssen, um das künftige Wirtschaftswachstum zu gewährleisten. Indien sieht sich einem ähnlichen Problem gegenüber, obschon das Land in einem geringeren Masse verschuldet ist als Japan oder China.

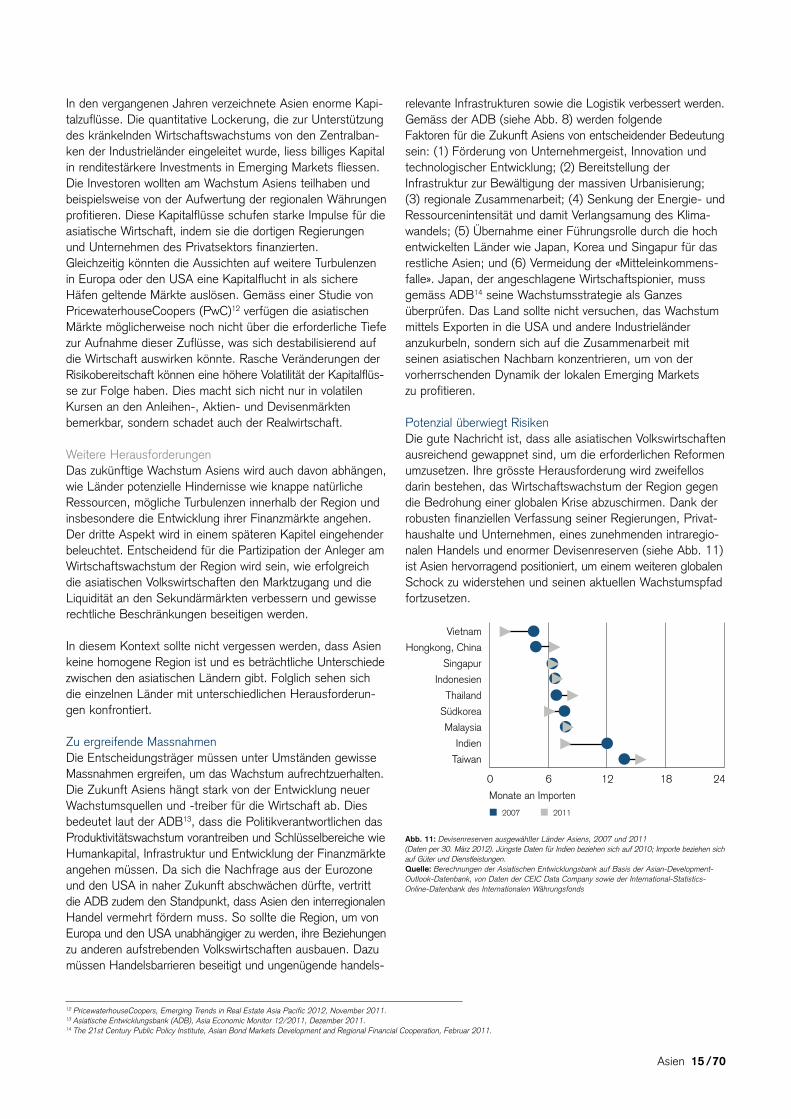

Die «Mitteleinkommensfalle»Zahlreiche asiatische Volkswirtschaften rücken in die Gruppe der Länder mit mittleren Einkommen auf.11 Damit könnte ihr künftiges Wachstum durch ein als «Mitteleinkommensfalle» bekanntes Phänomen bedroht sein. Länder, die ein konstantes

Wachstum des Pro-Kopf-BIP nicht aufrechterhalten können, sehen sich oft mit unsteten oder stagnierenden Wachstumsraten konfrontiert. Sie sind einerseits nicht in der Lage, mit Niedrig- lohnländern zu konkurrieren, andererseits können sie aber auch nicht mit industrialisierten Volkswirtschaften mit hoch qualifizierten Arbeitskräften und hoher Innovationsfähigkeit mithalten. Gemäss Ausführungen der ADB (siehe Fussnote 8) sind solche Länder nicht fähig, den Übergang von durch Ressourcen oder niedrige Arbeitskosten getriebenem Wachstum zu hoher Produktivität zu vollziehen. Abbildung 10 zeigt auf, dass unter anderem Brasilien und Südafrika in diese Falle getappt sind. Im Gegensatz dazu war beispielsweise Korea imstande, seinen Pro-Kopf-Ausstoss kontinuierlich zu steigern.

21’000

18’000

15’000

12’000

9’000

6’000

3’000

0

Pro

-Kop

f-B

IP (i

n U

SD

)

1975 1980 1985 1990 1995 2000 2005

Südkorea Brasilien Südafrika

Abb. 10: In der «Mitteleinkommensfalle» gefangen (Daten per Oktober 2010)Quelle: Asiatische Entwicklungsbank (August 2011)

Asiens Verknüpfung mit den Industrieländern und ihren ProblemenAsien ist zwar von den Handelspartnern Europa und USA weniger abhängig als früher, kann sich jedoch von den wirt-schaftlichen Herausforderungen dieser angeschlagenen Giganten nicht gänzlich abkoppeln. Über den Handel und die Finanzkanäle sind die asiatischen Volkswirtschaften nach wie vor eng mit dem Westen verbunden. Die Länder und Unter-nehmen Asiens weisen zwar solide Haushalte bzw. Bilanzen auf, aber das Wachstum der Region ist dennoch systemischen Risiken unterworfen, die von einer globalen Wachstumsabschwächung und der erhöhten makro- ökonomischen Volatilität infolge der Schuldenkrise in Europa ausgehen. Sollten die Eurozone oder die USA eine ernste Rezession erleiden, würde sich dies höchstwahrscheinlich auch auf das Wachstum in Asien auswirken. Externe Turbulenzen könnten vor allem Länder wie Hongkong, Singapur und Taiwan treffen, die nach wie vor stark von Exporten abhängig sind. Letztlich wird für das weitere Wachstum Asiens ausschlaggebend sein, ob die Region die Binnennachfrage anzukurbeln und Handelsbeziehungen mit anderen expandierenden Volkswirtschaften zu knüpfen vermag.

10 HSBC Global Research, Asian Economics: When you least expect it, 2. Quartal 2012.11 Gemäss Einstufung der Weltbank.

Asien – auf dem Wachstumspfad

Asien 15 / 70

12 PricewaterhouseCoopers, Emerging Trends in Real Estate Asia Pacific 2012, November 2011.13 Asiatische Entwicklungsbank (ADB), Asia Economic Monitor 12/2011, Dezember 2011.14 The 21st Century Public Policy Institute, Asian Bond Markets Development and Regional Financial Cooperation, Februar 2011.

In den vergangenen Jahren verzeichnete Asien enorme Kapi-talzuflüsse. Die quantitative Lockerung, die zur Unterstützung des kränkelnden Wirtschaftswachstums von den Zentralban-ken der Industrieländer eingeleitet wurde, liess billiges Kapital in renditestärkere Investments in Emerging Markets fliessen. Die Investoren wollten am Wachstum Asiens teilhaben und beispielsweise von der Aufwertung der regionalen Währungen profitieren. Diese Kapitalflüsse schufen starke Impulse für die asiatische Wirtschaft, indem sie die dortigen Regierungen und Unternehmen des Privatsektors finanzierten.Gleichzeitig könnten die Aussichten auf weitere Turbulenzen in Europa oder den USA eine Kapitalflucht in als sichere Häfen geltende Märkte auslösen. Gemäss einer Studie von PricewaterhouseCoopers (PwC)12 verfügen die asiatischen Märkte möglicherweise noch nicht über die erforderliche Tiefe zur Aufnahme dieser Zuflüsse, was sich destabilisierend auf die Wirtschaft auswirken könnte. Rasche Veränderungen der Risikobereitschaft können eine höhere Volatilität der Kapitalflüs-se zur Folge haben. Dies macht sich nicht nur in volatilen Kursen an den Anleihen-, Aktien- und Devisenmärkten bemerkbar, sondern schadet auch der Realwirtschaft.

Weitere HerausforderungenDas zukünftige Wachstum Asiens wird auch davon abhängen, wie Länder potenzielle Hindernisse wie knappe natürliche Ressourcen, mögliche Turbulenzen innerhalb der Region und insbesondere die Entwicklung ihrer Finanzmärkte angehen. Der dritte Aspekt wird in einem späteren Kapitel eingehender beleuchtet. Entscheidend für die Partizipation der Anleger am Wirtschaftswachstum der Region wird sein, wie erfolgreich die asiatischen Volkswirtschaften den Marktzugang und die Liquidität an den Sekundärmärkten verbessern und gewisse rechtliche Beschränkungen beseitigen werden.

In diesem Kontext sollte nicht vergessen werden, dass Asien keine homogene Region ist und es beträchtliche Unterschiede zwischen den asiatischen Ländern gibt. Folglich sehen sich die einzelnen Länder mit unterschiedlichen Herausforderun-gen konfrontiert.

Zu ergreifende MassnahmenDie Entscheidungsträger müssen unter Umständen gewisse Massnahmen ergreifen, um das Wachstum aufrechtzuerhalten. Die Zukunft Asiens hängt stark von der Entwicklung neuer Wachstumsquellen und -treiber für die Wirtschaft ab. Dies bedeutet laut der ADB13, dass die Politikverantwortlichen das Produktivitätswachstum vorantreiben und Schlüsselbereiche wie Humankapital, Infrastruktur und Entwicklung der Finanzmärkte angehen müssen. Da sich die Nachfrage aus der Eurozone und den USA in naher Zukunft abschwächen dürfte, vertritt die ADB zudem den Standpunkt, dass Asien den interregionalen Handel vermehrt fördern muss. So sollte die Region, um von Europa und den USA unabhängiger zu werden, ihre Beziehungen zu anderen aufstrebenden Volkswirtschaften ausbauen. Dazu müssen Handelsbarrieren beseitigt und ungenügende handels-

relevante Infrastrukturen sowie die Logistik verbessert werden. Gemäss der ADB (siehe Abb. 8) werden folgende Faktoren für die Zukunft Asiens von entscheidender Bedeutung sein: (1) Förderung von Unternehmergeist, Innovation und technologischer Entwicklung; (2) Bereitstellung der Infrastruktur zur Bewältigung der massiven Urbanisierung; (3) regionale Zusammenarbeit; (4) Senkung der Energie- und Ressourcenintensität und damit Verlangsamung des Klima-wandels; (5) Übernahme einer Führungsrolle durch die hoch entwickelten Länder wie Japan, Korea und Singapur für das restliche Asien; und (6) Vermeidung der «Mitteleinkommens-falle». Japan, der angeschlagene Wirtschaftspionier, muss gemäss ADB14 seine Wachstumsstrategie als Ganzes überprüfen. Das Land sollte nicht versuchen, das Wachstum mittels Exporten in die USA und andere Industrieländer anzukurbeln, sondern sich auf die Zusammenarbeit mit seinen asiatischen Nachbarn konzentrieren, um von der vorherrschenden Dynamik der lokalen Emerging Markets zu profitieren.

Potenzial überwiegt RisikenDie gute Nachricht ist, dass alle asiatischen Volkswirtschaften ausreichend gewappnet sind, um die erforderlichen Reformen umzusetzen. Ihre grösste Herausforderung wird zweifellos darin bestehen, das Wirtschaftswachstum der Region gegen die Bedrohung einer globalen Krise abzuschirmen. Dank der robusten finanziellen Verfassung seiner Regierungen, Privat-haushalte und Unternehmen, eines zunehmenden intraregio-nalen Handels und enormer Devisenreserven (siehe Abb. 11) ist Asien hervorragend positioniert, um einem weiteren globalen Schock zu widerstehen und seinen aktuellen Wachstumspfad fortzusetzen.

Vietnam

Hongkong, China

Singapur

Indonesien

Thailand

Südkorea

Malaysia

Indien

Taiwan

0 6 12 18 24

Monate an Importen

2007 2011

Abb. 11: Devisenreserven ausgewählter Länder Asiens, 2007 und 2011(Daten per 30. März 2012). Jüngste Daten für Indien beziehen sich auf 2010; Importe beziehen sich auf Güter und Dienstleistungen.Quelle: Berechnungen der Asiatischen Entwicklungsbank auf Basis der Asian-Development-Outlook-Datenbank, von Daten der CEIC Data Company sowie der International-Statistics-Online-Datenbank des Internationalen Währungsfonds

Die Trommel ist in praktisch allen Aspekten des gesellschaftlichen Lebens in Asien präsent: bei Opferfeiern und Gottesdiensten, in der Landwirtschaft und im Krieg. Über die Jahrhunderte erlangte sie eine tiefe kulturelle Symbolik.

Finanzmärkte – Vergangenheit und Zukunft16 / 70

Asien 17 / 70

Liquide Finanzmärkte sind die Grundlage für ein nachhaltiges Wirtschaftswachstum in Asien. Nach der Asienkrise der 1990er-Jahre reagierten die regionalen Entscheidungsträger und begannen damit, Ineffizienzen zu beseitigen. Die Abhängigkeit von Finanzierungen durch ausländische Banken wurde zum Beispiel schrittweise zugunsten von Finanzierungen über die Kapitalmärkte reduziert. Der Entwicklungsstand asiatischer Kapitalmärkte hinkt dem der Industrieländer allerdings bisher hinterher. Dies erfordert weitere Massnahmen, um verlässliche Finanzierungsquellen für Regierungen und Unternehmen zu gewährleisten. Funktionierende Kapitalmärkte sind insbesondere auch für globale Anleger wichtig, die in Asien investieren möchten. Das folgende Kapitel befasst sich mit der Entwicklung, der Performance und dem künftigen Potenzial verschiedener Anlagekategorien vor dem Hintergrund der vielversprechenden wirtschaftlichen Zukunft Asiens.

Aktien – Partizipation am Wachstum Asiens Die Aktienmärkte sind in Asien nach wie vor die bedeutendste Kapitalquelle. Die asiatischen Kapitalmärkte haben

den regionalen Wirtschaftsboom mehr oder weniger nachvollzogen. Allerdings korreliert die Aktienmarktperformance nicht perfekt mit dem Wirtschaftswachstum, daher ist eine sorgfältige Auswahl der Sektoren und Einzeltitel erfolgs-entscheidend.

Zwei Aktienexperten der Credit Suisse erklären in einem Interview, weshalb die Anleger selektiv vorgehen und jene Sektoren und Themen identifizieren müssen, die über das grösste Performance- und Wachstumspotenzial verfügen.

Anleihen – Treiber der weiteren Kapitalmarktliberalisierung Die Entwicklung der Anleihenmärkte Asiens hat grosse Fortschritte gemacht. Rückblickend markierte die

Finanzkrise in Asien den Beginn ihres Aufstiegs. Das dynamische Wirtschaftswachstum der Region, der damit einhergehende Bedarf an Infrastrukturinvestitionen, die Finanzierungsbedürfnisse der Unternehmen und Fortschritte in Bezug auf das Pensionssystem sollten zur Entwicklung eines gut funktionierenden Anleihenmarkts beitragen.

Dieses Kapitel analysiert die regionalen Unterschiede der Anleihenmärkte in Asien. Es erläutert zudem das beträchtliche Entwicklungspotenzial der Unternehmensanleihenmärkte und zeigt auf, wie das sich verbessernde Risikoprofil dieser Märkte zur Verbreiterung der Anlegerbasis beiträgt. Des Weiteren weist es auf die Risikofaktoren hin, die zu berücksichtigen sind.

Der Zugang zu den Märkten für Lokalwährungsanleihen ist insbesondere in Indien und China für Anleger bisher beschränkt. Es wurden diverse Vorschriften erlassen, die den Marktzugang institutioneller und privater Investoren aus dem Ausland regeln.

Währungen – langfristige Aufwertung trotz kurzfristiger Rückschläge Der Wunsch der Anleger, in asiatische Währungen zu investieren, ist einer der Haupttreiber für die Entwicklung der

asiatischen Märkte für Lokalwährungsanleihen. Aufgrund der strukturellen Änderungen der Volkswirtschaften Asiens ist mit weiterem Aufwertungspotenzial zu rechnen.

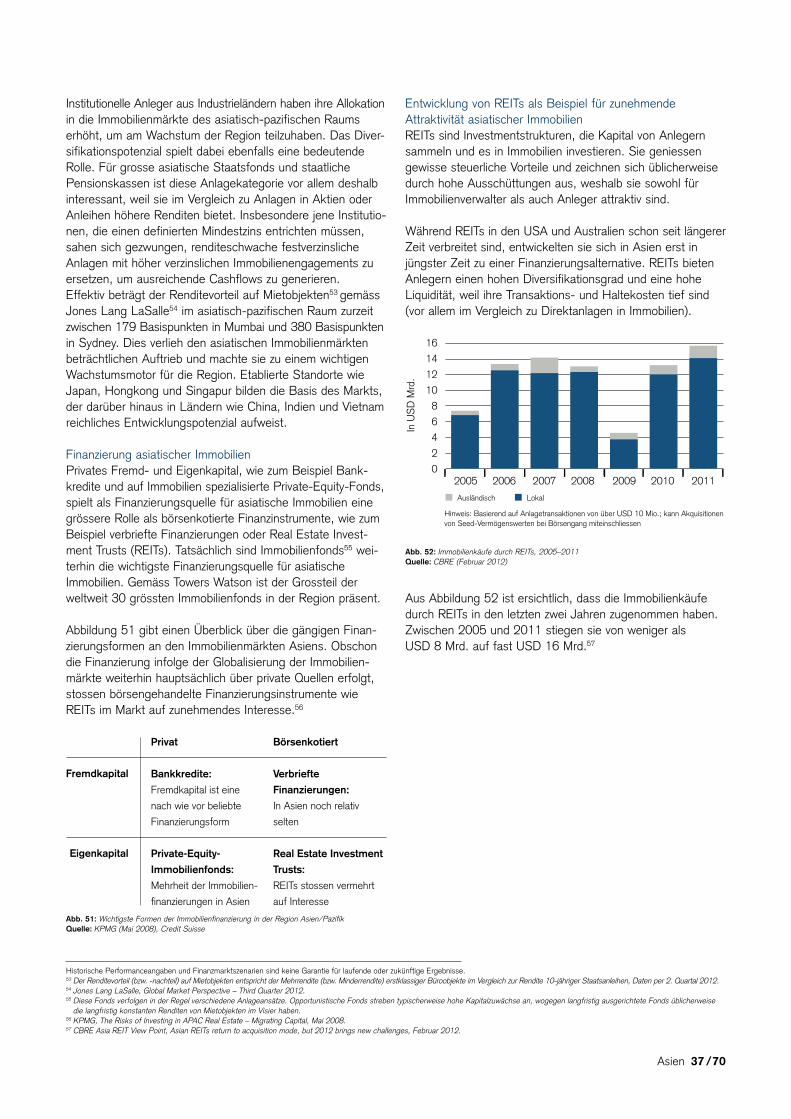

Immobilien – strukturelle Nachfrage nach asiatischen Immobilien Die asiatischen Immobilienmärkte vermochten in den letzten Jahren immer mehr regionales, aber auch westliches

Anlagekapital anzuziehen. Langfristig orientierte Anleger dürften zunehmend Interesse am attraktiven Rendite- und Diversifikationspotenzial der

asiatischen Immobilienmärkte zeigen.

Finanzmärkte – Vergangenheit und Zukunft

Finanzmärkte – Vergangenheit und Zukunft18 / 70

Gemäss der Bank für Internationalen Zahlungsausgleich kann die Bedeutung liquider und effizienter Finanzmärkte nicht hoch genug eingeschätzt werden.15 Kapitalmärkte sind eine unerlässliche Voraussetzung für wirtschaftliches Wachstum. Sie tragen zur Mobilisierung der Ersparnisse in einer Volks-wirtschaft und ihrer Allokation in produktive Sektoren bei (zum Beispiel Unternehmenssektor).16 Darüber hinaus benötigen Regierungen die Kapitalmärkte, um ihre Fiskal- und Geldpolitik umzusetzen. Aus diesem Grund haben Regierungen und Zentralbanken ein besonderes Interesse an der Entwicklung liquider und effizienter Finanzmärkte, die mit tragfähigen regulatorischen und rechtlichen Rahmen-bedingungen unterlegt sind. Eine finanzmarktfreundliche Regierungspolitik sollte darüber hinaus weitere Emittenten, wie zum Beispiel Unternehmen aus dem Privatsektor, anziehen. Letztlich ermöglicht dies die Entwicklung eines Staatsanleihen- markts und einer Zinskurve, die unter anderem als Benchmark für den Kreditmarkt herangezogen werden kann.

Für Asien ist die Globalisierung der Finanzmärkte ein zweischneidiges Schwert. In den 1990er-Jahren profitierte die Region von zunehmenden Kapitalzuflüssen, einer verbesserten Corporate Governance und damit einhergehend von Finanz-instituten, die zunehmend internationalen Standards entsprachen. Zudem verbesserten sich die technologischen und Managementkompetenzen der Unternehmen substanziell. Die asiatische Finanzkrise Ende der 1990er-Jahre zeigte jedoch, dass eine Öffnung der Kapitalmärkte eine Volkswirt-schaft auch anfällig für externe finanzielle Schocks macht.Dies verleitete die Region allerdings nicht dazu, sich von den Kapitalmärkten abzuwenden. Vielmehr führte die Krise dazu, dass verstärkt inländische Finanzierungsquellen erschlossen wurden und die Abhängigkeit von ausländischen Banken reduziert wurde. Die inländischen Kapitalmärkte verfügten über eine breitere und solidere finanzielle Basis und erwiesen sich damit als tragfähigere Säule der regionalen Wirtschafts-entwicklung.

Trotz der erzielten Fortschritte unterstreicht die Asiatische Entwicklungsbank17, dass sich der Finanzsektor der Region in den kommenden Jahren weiterhin substanziellen Herausforderungen stellen muss, um mit dem regionalen Wirtschaftswachstumspotenzial Schritt halten zu können.Erstens hinkt die Entwicklung des Finanzsektors zurzeit der Realwirtschaft hinterher und kann daher die Finanzierungs-bedürfnisse des Privatsektors nicht vollständig erfüllen. Zwei-tens hat die asiatische Finanzkrise offenbart, dass eine hohe Abhängigkeit vom Bankensystem die strukturelle Wider-standsfähigkeit und die systemische Stabilität schwächen.

Das Fehlen gut entwickelter inländischer Kapitalmärkte erhöht das Risiko einer Überbeanspruchung des Banken- systems, was beispielsweise zu Fälligkeits- und Währungs-inkongruenzen führen kann. Darüber hinaus sind die Unternehmensbilanzen finanzierungsseitig ungenügend diversifiziert und ihre Anfälligkeit für finanzielle Schocks daher erhöht. Als Konsequenz muss Asien seine inländischen Kapitalmärkte entwickeln, um die Sensibilität gegenüber internationalen Krisen zu senken.

Drittens müssen die Entscheidungsträger erkennen, dass robuste rechtliche und regulatorische Rahmenbedingungen für die Entwicklung von Finanzmärkten und deren Glaubwür-digkeit in den Augen der Investoren entscheidend sind. Indessen sind Asiens Kapitalmärkte stark darauf angewiesen, dass die finanzielle Infrastruktur über die gesamte Region hinweg verbessert wird. Damit Asien als Region wachsen kann, müssen letztlich auch die intraregionalen Beziehungen zwischen den nationalen Kapitalmärkten vertieft werden, um eine effiziente Allokation der regionalen Ersparnisse in die produktivsten Investitionen zu gewährleisten.

Die asiatischen Volkswirtschaften haben erkannt, dass sie die Entwicklung ihrer Kapitalmärkte entsprechend fördern müssen, um weiterhin nahezu zweistellig zu wachsen. Die Bemühungen Chinas zur Internationalisierung des Renminbi belegen, dass sich die regionalen Entscheidungsträger der Herausforderung sehr wohl bewusst sind. Effektiv ist der Finanzsektor seit der Jahrtausendwende gewachsen. Es ist daher zu erwarten, dass die asiatischen Finanzmärkte künftig weltweit eine immer wichtigere Rolle spielen werden, die dem regionalen BIP-Wachstum angemessen ist.

Historische Performanceangaben und Finanzmarktszenarien sind keine Garantie für laufende oder zukünftige Ergebnisse.15 Bank für Internationalen Zahlungsausgleich, The international financial crisis and policy challenges in Asia and the Pacific, Juli 2010.16 Tokyo Club Foundation for Global Studies, Capital Markets in Asia: Changing Roles of Economic Development, Herausgeber Donna Vandenbrink und Denis Hew, 2005.17 Asiatische Entwicklungsbank, ADB Economics Working Paper Series, Asian Financial System: Development and Challenges, November 2011.

Asien 19 / 70

Aktien – Partizipation am Wachstum Asiens

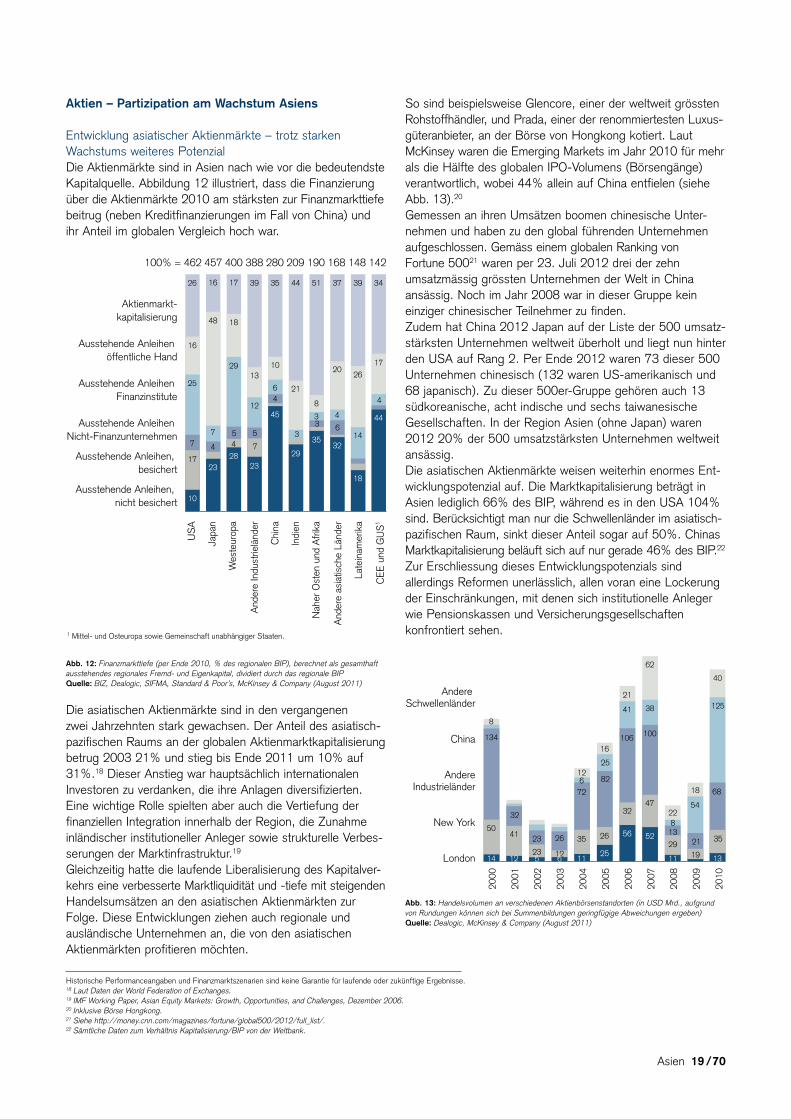

Entwicklung asiatischer Aktienmärkte – trotz starken Wachstums weiteres PotenzialDie Aktienmärkte sind in Asien nach wie vor die bedeutendste Kapitalquelle. Abbildung 12 illustriert, dass die Finanzierung über die Aktienmärkte 2010 am stärksten zur Finanzmarkttiefe beitrug (neben Kreditfinanzierungen im Fall von China) und ihr Anteil im globalen Vergleich hoch war.

US

A

462100% =

Japa

n

457

Wes

teur

opa

400A

nder

e In

dust

rielä

nder

388C

hina

280

Indi

en

209

Nah

er O

sten

und

Afri

ka

190

And

ere

asia

tisch

e Lä

nder

168

Late

inam

erik

a

148

CEE

und

GU

S1

142

1 Mittel- und Osteuropa sowie Gemeinschaft unabhängiger Staaten.

Aktienmarkt-kapitalisierung

Ausstehende Anleihen öffentliche Hand

Ausstehende Anleihen Finanzinstitute

Ausstehende Anleihen Nicht-Finanzunternehmen

Ausstehende Anleihen, besichert

Ausstehende Anleihen, nicht besichert

26

16

25

7

17

10

16

48

7

4

23

17

18

29

54

28

39

13

12

5

7

23

35

10

64

45

44

21

3

29

51

8

33

35

37

20

4

6

32

39

26

14

18

34

17

4

44

Abb. 12: Finanzmarkttiefe (per Ende 2010, % des regionalen BIP), berechnet als gesamthaftausstehendes regionales Fremd- und Eigenkapital, dividiert durch das regionale BIPQuelle: BIZ, Dealogic, SIFMA, Standard & Poor’s, McKinsey & Company (August 2011)

Die asiatischen Aktienmärkte sind in den vergangenen zwei Jahrzehnten stark gewachsen. Der Anteil des asiatisch- pazifischen Raums an der globalen Aktienmarktkapitalisierung betrug 2003 21% und stieg bis Ende 2011 um 10% auf 31%.18 Dieser Anstieg war hauptsächlich internationalen Investoren zu verdanken, die ihre Anlagen diversifizierten. Eine wichtige Rolle spielten aber auch die Vertiefung der finanziellen Integration innerhalb der Region, die Zunahme inländischer institutioneller Anleger sowie strukturelle Verbes-serungen der Marktinfrastruktur.19

Gleichzeitig hatte die laufende Liberalisierung des Kapitalver-kehrs eine verbesserte Marktliquidität und -tiefe mit steigenden Handelsumsätzen an den asiatischen Aktienmärkten zur Folge. Diese Entwicklungen ziehen auch regionale und ausländische Unternehmen an, die von den asiatischen Aktienmärkten profitieren möchten.

So sind beispielsweise Glencore, einer der weltweit grössten Rohstoffhändler, und Prada, einer der renommiertesten Luxus-güteranbieter, an der Börse von Hongkong kotiert. Laut McKinsey waren die Emerging Markets im Jahr 2010 für mehr als die Hälfte des globalen IPO-Volumens (Börsengänge) verantwortlich, wobei 44% allein auf China entfielen (siehe Abb. 13).20

Gemessen an ihren Umsätzen boomen chinesische Unter-nehmen und haben zu den global führenden Unternehmen aufgeschlossen. Gemäss einem globalen Ranking von Fortune 50021 waren per 23. Juli 2012 drei der zehn umsatzmässig grössten Unternehmen der Welt in China ansässig. Noch im Jahr 2008 war in dieser Gruppe kein einziger chinesischer Teilnehmer zu finden.Zudem hat China 2012 Japan auf der Liste der 500 umsatz-stärksten Unternehmen weltweit überholt und liegt nun hinter den USA auf Rang 2. Per Ende 2012 waren 73 dieser 500 Unternehmen chinesisch (132 waren US-amerikanisch und 68 japanisch). Zu dieser 500er-Gruppe gehören auch 13 südkoreanische, acht indische und sechs taiwanesische Gesellschaften. In der Region Asien (ohne Japan) waren 2012 20% der 500 umsatzstärksten Unternehmen weltweit ansässig.Die asiatischen Aktienmärkte weisen weiterhin enormes Ent-wicklungspotenzial auf. Die Marktkapitalisierung beträgt in Asien lediglich 66% des BIP, während es in den USA 104% sind. Berücksichtigt man nur die Schwellenländer im asiatisch-pazifischen Raum, sinkt dieser Anteil sogar auf 50%. Chinas Marktkapitalisierung beläuft sich auf nur gerade 46% des BIP.22 Zur Erschliessung dieses Entwicklungspotenzials sind allerdings Reformen unerlässlich, allen voran eine Lockerung der Einschränkungen, mit denen sich institutionelle Anleger wie Pensionskassen und Versicherungsgesellschaften konfrontiert sehen.

Andere Schwellenländer

China

Andere Industrieländer

New York

London

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

8

134

50

14

32

41

12

23

235

26

126

126

72

35

11

16

25

82

26

25

21

41

106

32

56

62

38

100

47

52

228

13

29

11

54

18

21

19

125

40

68

35

13

Abb. 13: Handelsvolumen an verschiedenen Aktienbörsenstandorten (in USD Mrd., aufgrundvon Rundungen können sich bei Summenbildungen geringfügige Abweichungen ergeben)Quelle: Dealogic, McKinsey & Company (August 2011)

Historische Performanceangaben und Finanzmarktszenarien sind keine Garantie für laufende oder zukünftige Ergebnisse.18 Laut Daten der World Federation of Exchanges.19 IMF Working Paper, Asian Equity Markets: Growth, Opportunities, and Challenges, Dezember 2006.20 Inklusive Börse Hongkong.21 Siehe http://money.cnn.com/magazines/fortune/global500/2012/full_list/.22 Sämtliche Daten zum Verhältnis Kapitalisierung/BIP von der Weltbank.

Finanzmärkte – Vergangenheit und Zukunft20 / 70

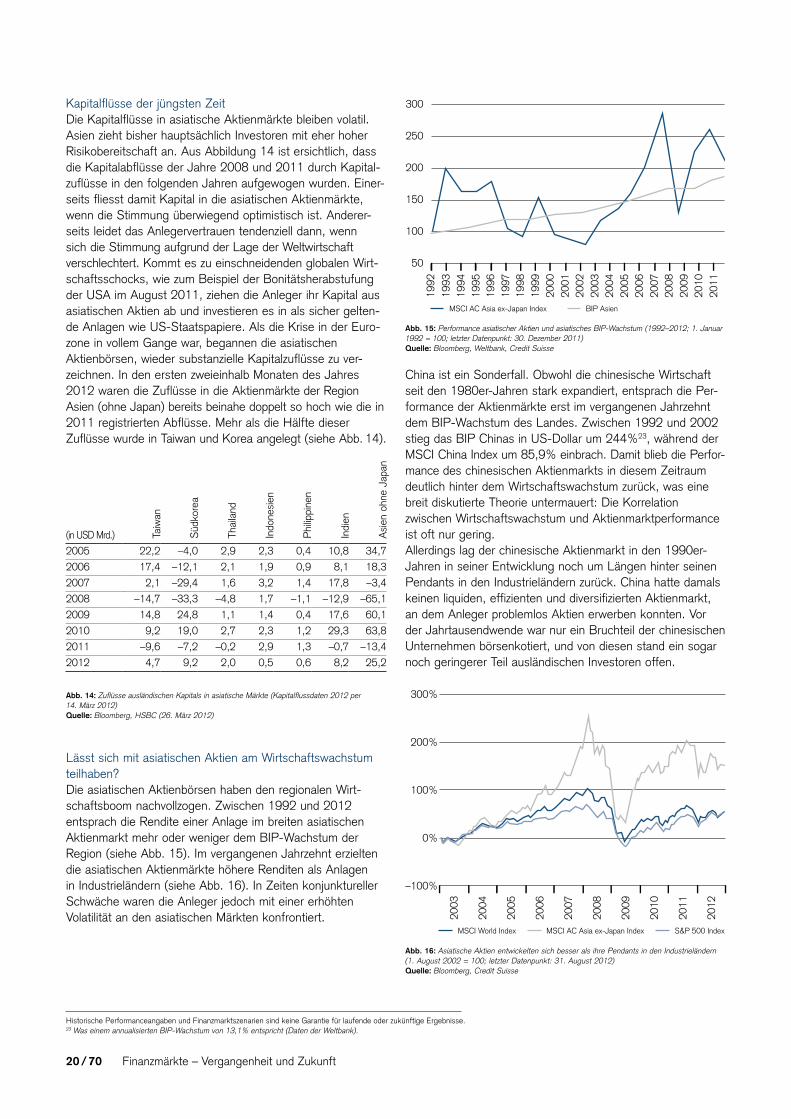

Kapitalflüsse der jüngsten ZeitDie Kapitalflüsse in asiatische Aktienmärkte bleiben volatil. Asien zieht bisher hauptsächlich Investoren mit eher hoher Risikobereitschaft an. Aus Abbildung 14 ist ersichtlich, dass die Kapitalabflüsse der Jahre 2008 und 2011 durch Kapital-zuflüsse in den folgenden Jahren aufgewogen wurden. Einer-seits fliesst damit Kapital in die asiatischen Aktienmärkte, wenn die Stimmung überwiegend optimistisch ist. Anderer-seits leidet das Anlegervertrauen tendenziell dann, wenn sich die Stimmung aufgrund der Lage der Weltwirtschaft verschlechtert. Kommt es zu einschneidenden globalen Wirt-schaftsschocks, wie zum Beispiel der Bonitätsherabstufung der USA im August 2011, ziehen die Anleger ihr Kapital aus asiatischen Aktien ab und investieren es in als sicher gelten-de Anlagen wie US-Staatspapiere. Als die Krise in der Euro-zone in vollem Gange war, begannen die asiatischen Aktienbörsen, wieder substanzielle Kapitalzuflüsse zu ver-zeichnen. In den ersten zweieinhalb Monaten des Jahres 2012 waren die Zuflüsse in die Aktienmärkte der Region Asien (ohne Japan) bereits beinahe doppelt so hoch wie die in 2011 registrierten Abflüsse. Mehr als die Hälfte dieser Zuflüsse wurde in Taiwan und Korea angelegt (siehe Abb. 14).

Abb. 14: Zuflüsse ausländischen Kapitals in asiatische Märkte (Kapitalflussdaten 2012 per 14. März 2012)Quelle: Bloomberg, HSBC (26. März 2012)

Lässt sich mit asiatischen Aktien am Wirtschaftswachstum teilhaben?Die asiatischen Aktienbörsen haben den regionalen Wirt-schaftsboom nachvollzogen. Zwischen 1992 und 2012 entsprach die Rendite einer Anlage im breiten asiatischen Aktienmarkt mehr oder weniger dem BIP-Wachstum der Region (siehe Abb. 15). Im vergangenen Jahrzehnt erzielten die asiatischen Aktienmärkte höhere Renditen als Anlagen in Industrieländern (siehe Abb. 16). In Zeiten konjunktureller Schwäche waren die Anleger jedoch mit einer erhöhten Volatilität an den asiatischen Märkten konfrontiert.

300

250

200

150

100

50

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

MSCI AC Asia ex-Japan Index BIP Asien

Abb. 15: Performance asiatischer Aktien und asiatisches BIP-Wachstum (1992–2012; 1. Januar 1992 = 100; letzter Datenpunkt: 30. Dezember 2011)Quelle: Bloomberg, Weltbank, Credit Suisse

China ist ein Sonderfall. Obwohl die chinesische Wirtschaft seit den 1980er-Jahren stark expandiert, entsprach die Per-formance der Aktienmärkte erst im vergangenen Jahrzehnt dem BIP-Wachstum des Landes. Zwischen 1992 und 2002 stieg das BIP Chinas in US-Dollar um 244%23, während der MSCI China Index um 85,9% einbrach. Damit blieb die Perfor-mance des chinesischen Aktienmarkts in diesem Zeitraum deutlich hinter dem Wirtschaftswachstum zurück, was eine breit diskutierte Theorie untermauert: Die Korrelation zwischen Wirtschaftswachstum und Aktienmarktperformance ist oft nur gering.Allerdings lag der chinesische Aktienmarkt in den 1990er- Jahren in seiner Entwicklung noch um Längen hinter seinen Pendants in den Industrieländern zurück. China hatte damals keinen liquiden, effizienten und diversifizierten Aktienmarkt, an dem Anleger problemlos Aktien erwerben konnten. Vor der Jahrtausendwende war nur ein Bruchteil der chinesischen Unternehmen börsenkotiert, und von diesen stand ein sogar noch geringerer Teil ausländischen Investoren offen. 300%

200%

100%

0%

–100%

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

MSCI World Index MSCI AC Asia ex-Japan Index S&P 500 Index

Abb. 16: Asiatische Aktien entwickelten sich besser als ihre Pendants in den Industrieländern(1. August 2002 = 100; letzter Datenpunkt: 31. August 2012) Quelle: Bloomberg, Credit Suisse

Historische Performanceangaben und Finanzmarktszenarien sind keine Garantie für laufende oder zukünftige Ergebnisse.23 Was einem annualisierten BIP-Wachstum von 13,1% entspricht (Daten der Weltbank).

(in USD Mrd.) TW KR TH ID PH IN AEJ

2005 22,2 –4,0 2,9 2,3 0,4 10,8 34,7

2006 17,4 –12,1 2,1 1,9 0,9 8,1 18,3

2007 2,1 –29,4 1,6 3,2 1,4 17,8 –3,4

2008 –14,7 –33,3 –4,8 1,7 –1,1 –12,9 –65,1

2009 14,8 24,8 1,1 1,4 0,4 17,6 60,1

2010 9,2 19,0 2,7 2,3 1,2 29,3 63,8

2011 –9,6 –7,2 –0,2 2,9 1,3 –0,7 –13,4

2012 4,7 9,2 2,0 0,5 0,6 8,2 25,2

Taiw

an

Süd

kore

a

Thai

land

Indo

nesi

en

Phi

lippi

nen

Indi

en

Asi

en o

hne

Japa

n

Asien 21 / 70

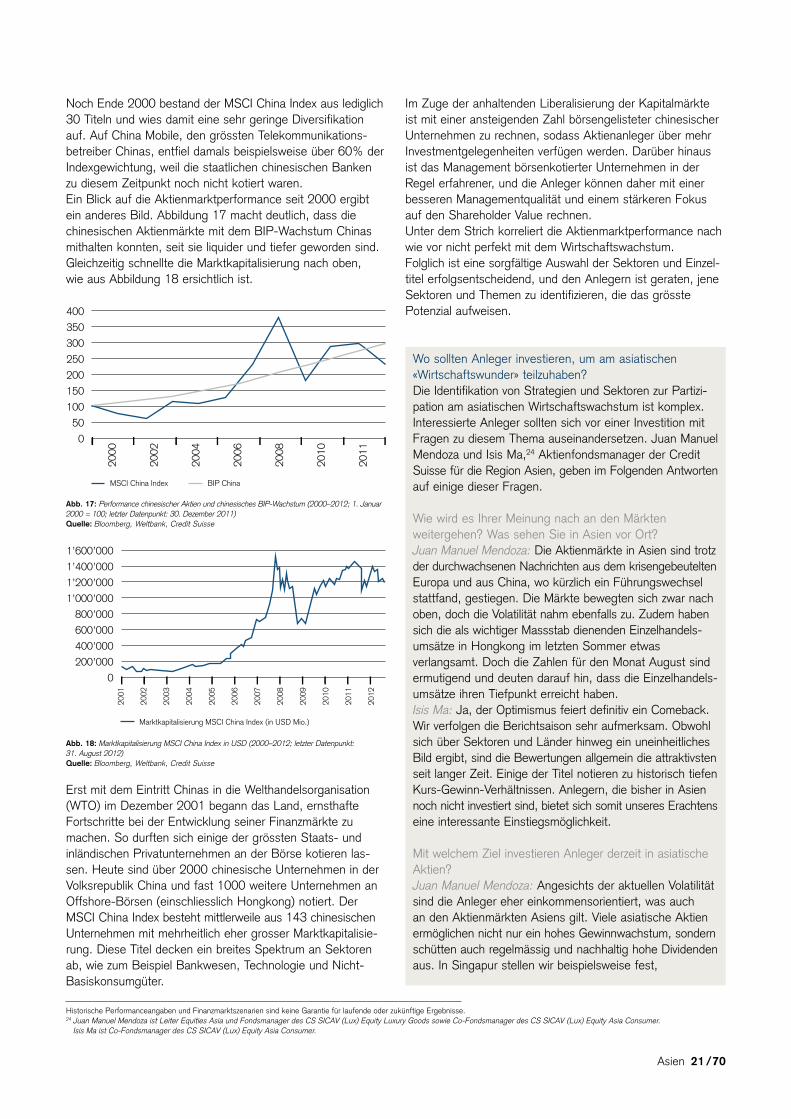

Noch Ende 2000 bestand der MSCI China Index aus lediglich 30 Titeln und wies damit eine sehr geringe Diversifikation auf. Auf China Mobile, den grössten Telekommunikations-betreiber Chinas, entfiel damals beispielsweise über 60% der Indexgewichtung, weil die staatlichen chinesischen Banken zu diesem Zeitpunkt noch nicht kotiert waren.Ein Blick auf die Aktienmarktperformance seit 2000 ergibt ein anderes Bild. Abbildung 17 macht deutlich, dass die chinesischen Aktienmärkte mit dem BIP-Wachstum Chinas mithalten konnten, seit sie liquider und tiefer geworden sind. Gleichzeitig schnellte die Marktkapitalisierung nach oben, wie aus Abbildung 18 ersichtlich ist.

400

350

300

250

200

150

100

50

0

2000

2002

2004

2006

2008

2010

2011

MSCI China Index BIP China

Abb. 17: Performance chinesischer Aktien und chinesisches BIP-Wachstum (2000–2012; 1. Januar2000 = 100; letzter Datenpunkt: 30. Dezember 2011) Quelle: Bloomberg, Weltbank, Credit Suisse

1’600’000

1’400’000

1’200’000

1’000’000

800’000

600’000

400’000

200’000

0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Marktkapitalisierung MSCI China Index (in USD Mio.)

Abb. 18: Marktkapitalisierung MSCI China Index in USD (2000–2012; letzter Datenpunkt: 31. August 2012)Quelle: Bloomberg, Weltbank, Credit Suisse

Erst mit dem Eintritt Chinas in die Welthandelsorganisation (WTO) im Dezember 2001 begann das Land, ernsthafte Fortschritte bei der Entwicklung seiner Finanzmärkte zu machen. So durften sich einige der grössten Staats- und inländischen Privatunternehmen an der Börse kotieren las-sen. Heute sind über 2000 chinesische Unternehmen in der Volksrepublik China und fast 1000 weitere Unternehmen an Offshore-Börsen (einschliesslich Hongkong) notiert. Der MSCI China Index besteht mittlerweile aus 143 chinesischen Unternehmen mit mehrheitlich eher grosser Marktkapitalisie-rung. Diese Titel decken ein breites Spektrum an Sektoren ab, wie zum Beispiel Bankwesen, Technologie und Nicht-Basiskonsumgüter.

Im Zuge der anhaltenden Liberalisierung der Kapitalmärkte ist mit einer ansteigenden Zahl börsengelisteter chinesischer Unternehmen zu rechnen, sodass Aktienanleger über mehr Investmentgelegenheiten verfügen werden. Darüber hinaus ist das Management börsenkotierter Unternehmen in der Regel erfahrener, und die Anleger können daher mit einer besseren Managementqualität und einem stärkeren Fokus auf den Shareholder Value rechnen.Unter dem Strich korreliert die Aktienmarktperformance nach wie vor nicht perfekt mit dem Wirtschaftswachstum. Folglich ist eine sorgfältige Auswahl der Sektoren und Einzel-titel erfolgsentscheidend, und den Anlegern ist geraten, jene Sektoren und Themen zu identifizieren, die das grösste Potenzial aufweisen.

Wo sollten Anleger investieren, um am asiatischen «Wirtschaftswunder» teilzuhaben?Die Identifikation von Strategien und Sektoren zur Partizi-pation am asiatischen Wirtschaftswachstum ist komplex. Interessierte Anleger sollten sich vor einer Investition mit Fragen zu diesem Thema auseinandersetzen. Juan Manuel Mendoza und Isis Ma,24 Aktienfondsmanager der Credit Suisse für die Region Asien, geben im Folgenden Antworten auf einige dieser Fragen.

Wie wird es Ihrer Meinung nach an den Märkten weitergehen? Was sehen Sie in Asien vor Ort?Juan Manuel Mendoza: Die Aktienmärkte in Asien sind trotz der durchwachsenen Nachrichten aus dem krisengebeutelten Europa und aus China, wo kürzlich ein Führungswechsel stattfand, gestiegen. Die Märkte bewegten sich zwar nach oben, doch die Volatilität nahm ebenfalls zu. Zudem haben sich die als wichtiger Massstab dienenden Einzelhandels-umsätze in Hongkong im letzten Sommer etwas verlangsamt. Doch die Zahlen für den Monat August sind ermutigend und deuten darauf hin, dass die Einzelhandels-umsätze ihren Tiefpunkt erreicht haben. Isis Ma: Ja, der Optimismus feiert definitiv ein Comeback. Wir verfolgen die Berichtsaison sehr aufmerksam. Obwohl sich über Sektoren und Länder hinweg ein uneinheitliches Bild ergibt, sind die Bewertungen allgemein die attraktivsten seit langer Zeit. Einige der Titel notieren zu historisch tiefen Kurs-Gewinn-Verhältnissen. Anlegern, die bisher in Asien noch nicht investiert sind, bietet sich somit unseres Erachtens eine interessante Einstiegsmöglichkeit.

Mit welchem Ziel investieren Anleger derzeit in asiatische Aktien?Juan Manuel Mendoza: Angesichts der aktuellen Volatilität sind die Anleger eher einkommensorientiert, was auch an den Aktienmärkten Asiens gilt. Viele asiatische Aktien ermöglichen nicht nur ein hohes Gewinnwachstum, sondern schütten auch regelmässig und nachhaltig hohe Dividenden aus. In Singapur stellen wir beispielsweise fest,

Historische Performanceangaben und Finanzmarktszenarien sind keine Garantie für laufende oder zukünftige Ergebnisse.24 Juan Manuel Mendoza ist Leiter Equities Asia und Fondsmanager des CS SICAV (Lux) Equity Luxury Goods sowie Co-Fondsmanager des CS SICAV (Lux) Equity Asia Consumer. Isis Ma ist Co-Fondsmanager des CS SICAV (Lux) Equity Asia Consumer.

Finanzmärkte – Vergangenheit und Zukunft22 / 70

dass die Kunden momentan nach Wertpapieren mit hoher Dividende Ausschau halten. Tatsächlich haben die Fonds im singapurischen Markt für Real Estate Investment Trusts (REITs), der einen Umfang von USD 38 Mrd. aufweist, im Jahr 2012 einen durchschnittlichen Ertrag im zweistelligen Prozentbereich erzielt. Die durchschnittliche Rendite in diesem Sektor beträgt derzeit 6,46%. Doch auch andere Sektoren in Singapur, wie etwa die Telekommunikations-branche, bieten hohe Renditen.

In welchen Bereichen sehen Sie künftig hohes Wachstum?Juan Manuel Mendoza: Die Entstehung einer neuen Mit-telklasse in Asien wird unseres Erachtens auch in Zukunft für ein kräftiges Wachstum sorgen. Sektoren, die davon profitieren, werden weiterhin zweistellige Umsatzwachs-tumsraten erzielen. Die asiatische Mittelklasse wird gemäss Schätzungen der OECD von 325 Mio. Menschen im Jahr 2009 auf 1,7 Mrd. im Jahr 2020 wachsen. Damit wäre sie grösser als die heutigen etablierten Mittelklassen Europas und Nordamerikas zusammen.

Herr Mendoza, Sie investieren seit langer Zeit in das Luxusgütersegment. Inwieweit haben die asiatischen und insbesondere die chinesischen Konsumenten diesen Sektor verändert?Juan Manuel Mendoza: Ich erzähle den Anlegern immer dasselbe: Der asiatische Luxusgütermarkt wird 2020 so gross sein wie der globale Luxusgütermarkt heute. Für viele führende Luxusmarken stellen Chinesen bereits heute die weltweit grösste Käufergruppe dar. Unternehmen wie die italienische Luxusmodemarke Prada haben sogar beschlossen, in Hongkong und nicht in Italien an die Börse zu gehen, da sie über 50% ihres aktuellen Umsatzes in Asien erwirtschaften. Zudem gibt es aufgrund der enormen Grösse des Markts neben Louis Vuitton auch Platz für neue asiatische Luxusmarken. Wir erwarten, dass asiatische Marken vor allem in Segmenten wie Luxuskosmetik, Luxushotels und Luxusschuhen auf den Markt drängen und mit westlichen Mitbewerbern konkurrieren werden.

Frau Ma, wo sehen Sie in Asien sonst noch attraktive Chancen?Isis Ma: Wir sind in Asien seit Langem in Aktien von Kasinobetreibern investiert, weil die Glücksspielindustrie in Macao den Anlegern unseres Erachtens eine der interes-santesten Konsumentenstorys bietet. Der in Macao erzielte Umsatz ist bereits heute viermal so hoch wie jener in Las Vegas. Trotzdem kann Macao nur einen Bruchteil des gesamten Glücksspielpotenzials von Kontinentalchina aus-schöpfen. Nur 5% der Touristen, die Macao besuchen, stammen aus chinesischen Megametropolen wie Peking und Schanghai. Der weitere Ausbau des nationalen Transportnetzes nach Macao wird die Reisezeiten erheblich verkürzen. Wir erwarten, dass in Macau bis 2020 ein Glücksspielmarkt in der Grössenordnung von USD 100 Mrd. entsteht.

Juan Manuel Mendoza: Ein Engagement in Aktien von Macaos Kasinobetreibern ist auch wegen der Dividenden-rendite sehr attraktiv. Die Glücksspielindustrie gehört in Asien bereits zu den Sektoren mit den höchsten Aus-schüttungen. Tatsächlich zahlten die Kasinobetreiber von Macao 2011 insgesamt USD 2,9 Mrd. an Dividenden an ihre Aktionäre aus. Wir rechnen damit, dass sich dieser Betrag bis 2013 auf USD 3,3 Mrd. erhöht, was einer durchschnittlichen Wachstumsrate von 6,7% p.a. entspricht.

Welche anderen Bereiche profitieren noch von der wachsenden Mittelschicht in Asien?Isis Ma: Die Durchdringung mit Smartphones ist unserer Meinung nach eine langfristige strukturelle Wachstumsstory in Asien. In diesen Ländern lässt sich der Internetzugang am einfachsten über Mobiltelefone realisieren. Trotzdem liegt die Smartphone-Durchdringungsrate in China und Indonesien, zwei der bevölkerungsreichsten Länder in Asien, bis heute unter 10%. Die Ausweitung des Smart-phone-Angebots auf alle Preissegmente wird die Markt-penetration definitiv erhöhen. Wir erwarten bis 2015 eine Verfünffachung der Zahl der Smartphone-Benutzer auf rund 1 Milliarde. Neben den Herstellern, deren Umsätze und Gewinnhebel steigen werden, zählen die Telekommu-nikationsunternehmen zu den finanziellen Hauptnutznie-ssern dieses strukturellen Wachstums. Juan Manuel Mendoza: Wir investieren auch in Aktien von Reiseveranstaltern und Freizeitunternehmen in der Region. Die lokale Tourismusbranche ist enorm gewachsen, weil chinesische Touristen vermehrt reisen, auch weltweit. Darüber hinaus kaufen sie wegen der sehr hohen Import-kosten auch Luxusgüter ausserhalb von Kontinentalchina. Vergangenes Jahr besuchten 42 Mio. Touristen alleine Hongkong, davon kamen zwei Drittel aus Kontinentalchina.

Anleihen – Treiber der weiteren Kapitalmarktliberalisierung

Entwicklung der Anleihenmärkte in AsienDie asiatischen Anleihenmärkte haben seit ihren Anfängen grosse Fortschritte gemacht. Allerdings erkannten die Ent-scheidungsträger und Marktteilnehmer der Region die Bedeutung gut funktionierender Anleihenmärkte erst während der asiati-schen Finanzkrise Ende der 1990er-Jahre. Zuvor hatten die aufstrebenden Volkswirtschaften Asiens ihre langfristigen Investitionen hauptsächlich mit Fremdwährungskrediten finanziert und somit die Entwicklung der Anleihenmärkte vernachlässigt. Dies führte zu Währungs- und Fälligkeitsinkongruenzen, die wiederum einen Zusammenbruch des Markts und Wertverluste der asiatischen Währungen bewirkten, als die ausländischen Kredite nicht erneuert werden konnten. Infolge der Krise und ihrer Auswirkungen erkannten die asiatischen Regierungen die Notwendigkeit besser diversifizierter Finanzmärkte, um die Finanzstabilität zu erhöhen und die Konzentration von Kredit- und Fälligkeitsrisiken bei den Banken zu reduzieren.

Historische Performanceangaben und Finanzmarktszenarien sind keine Garantie für laufende oder zukünftige Ergebnisse.

Asien 23 / 70

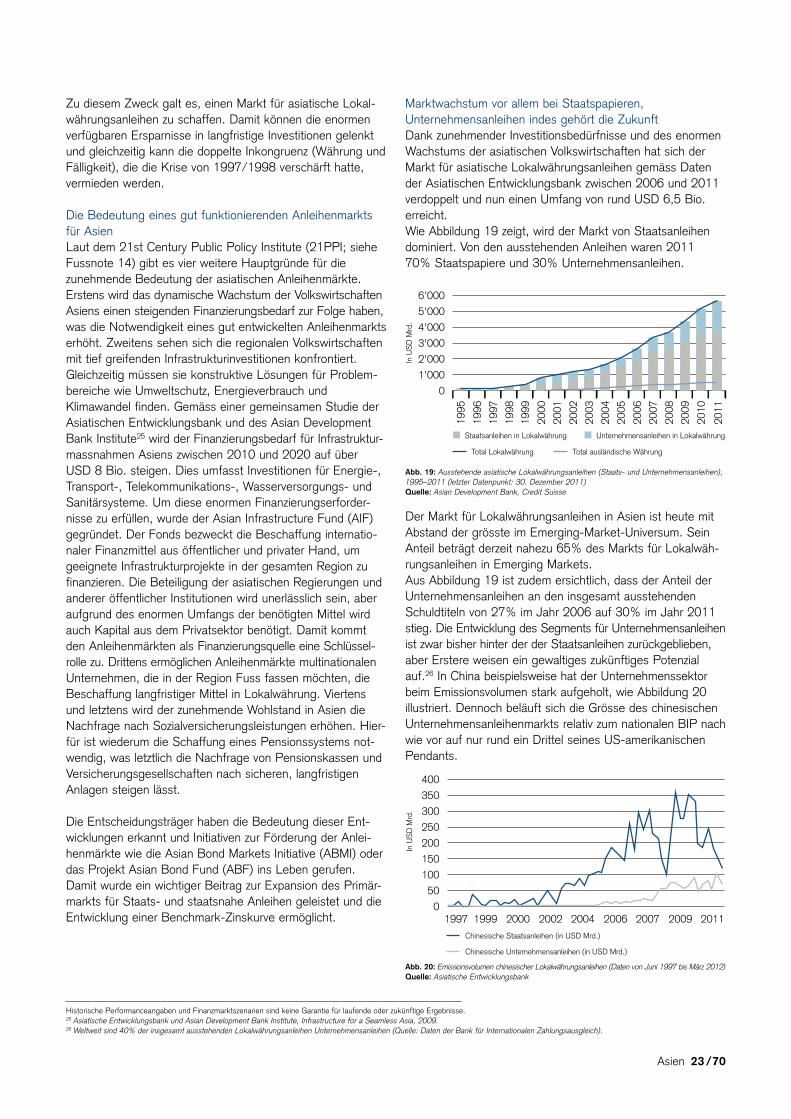

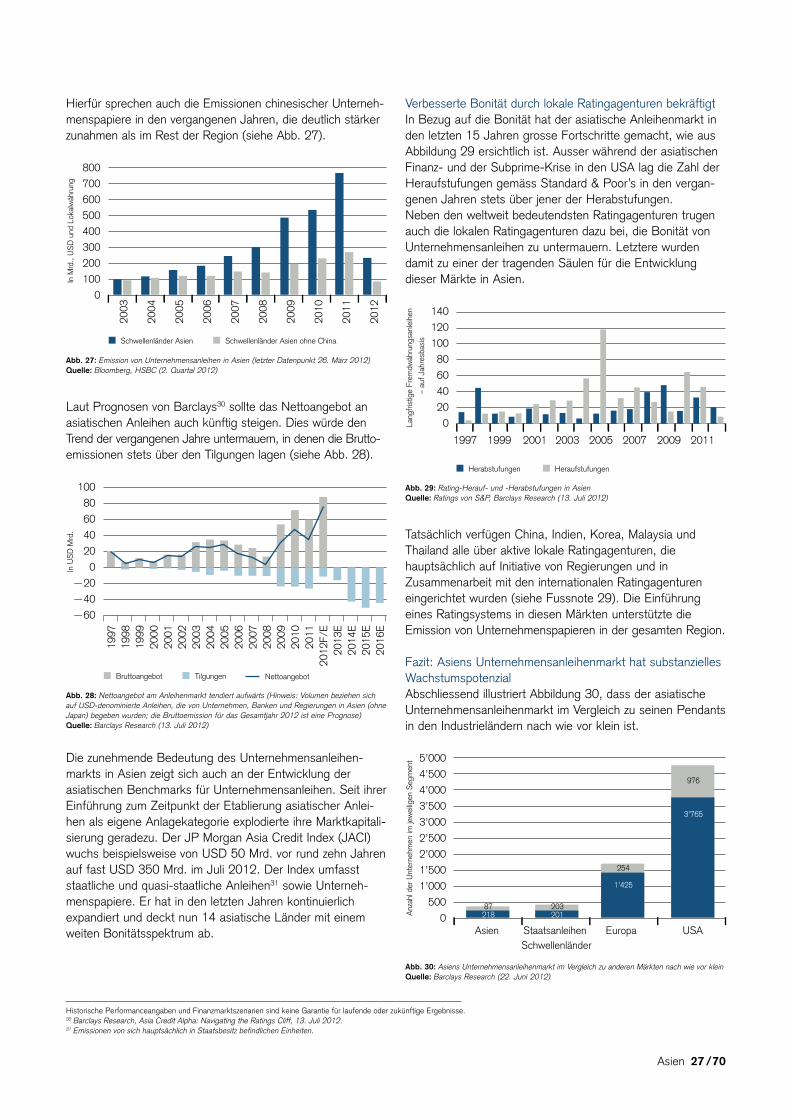

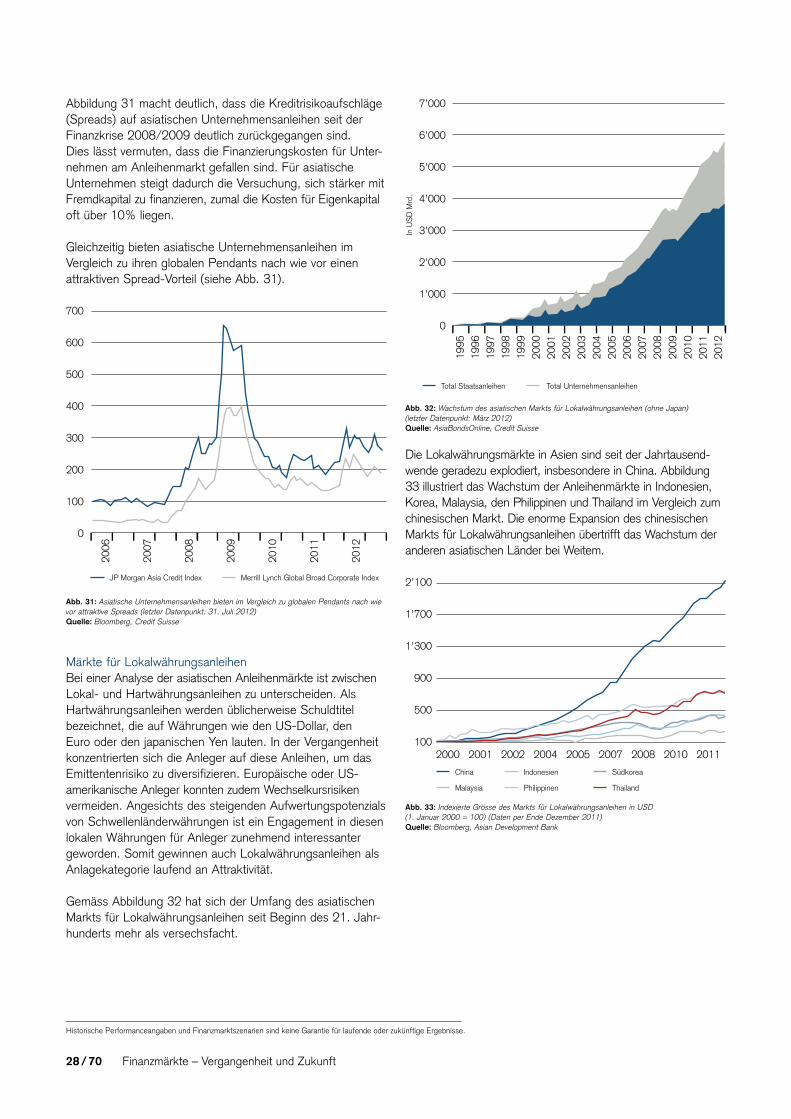

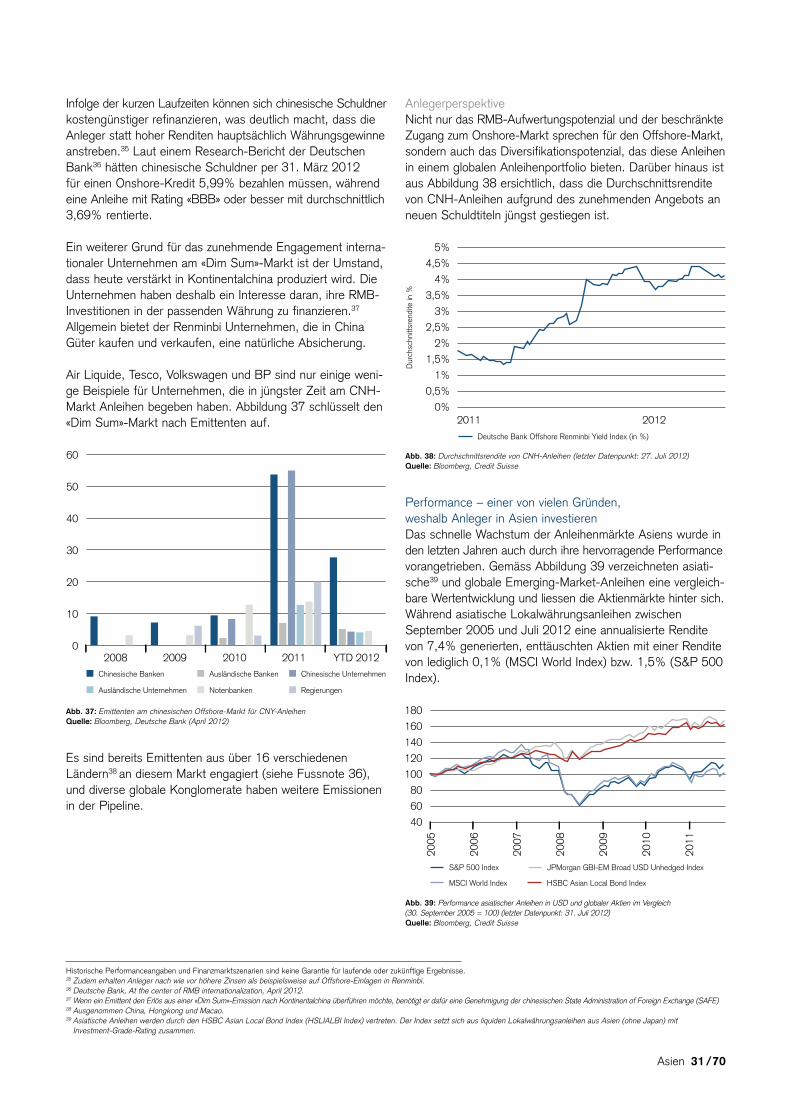

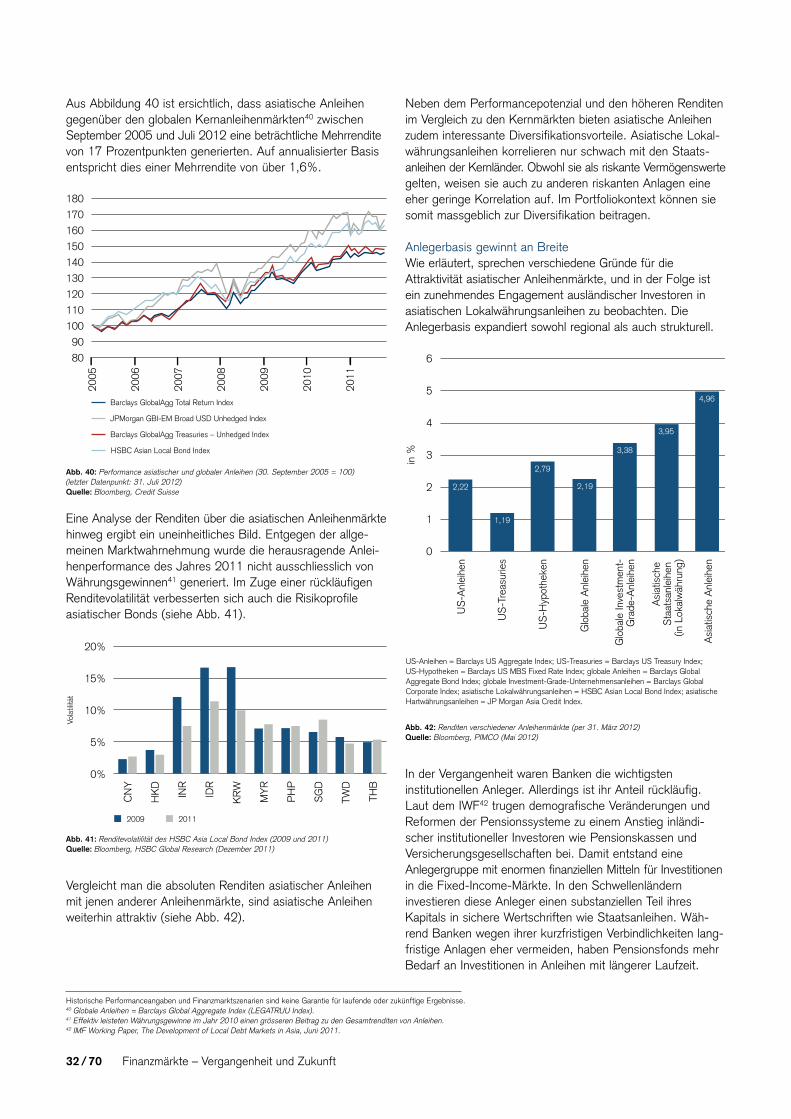

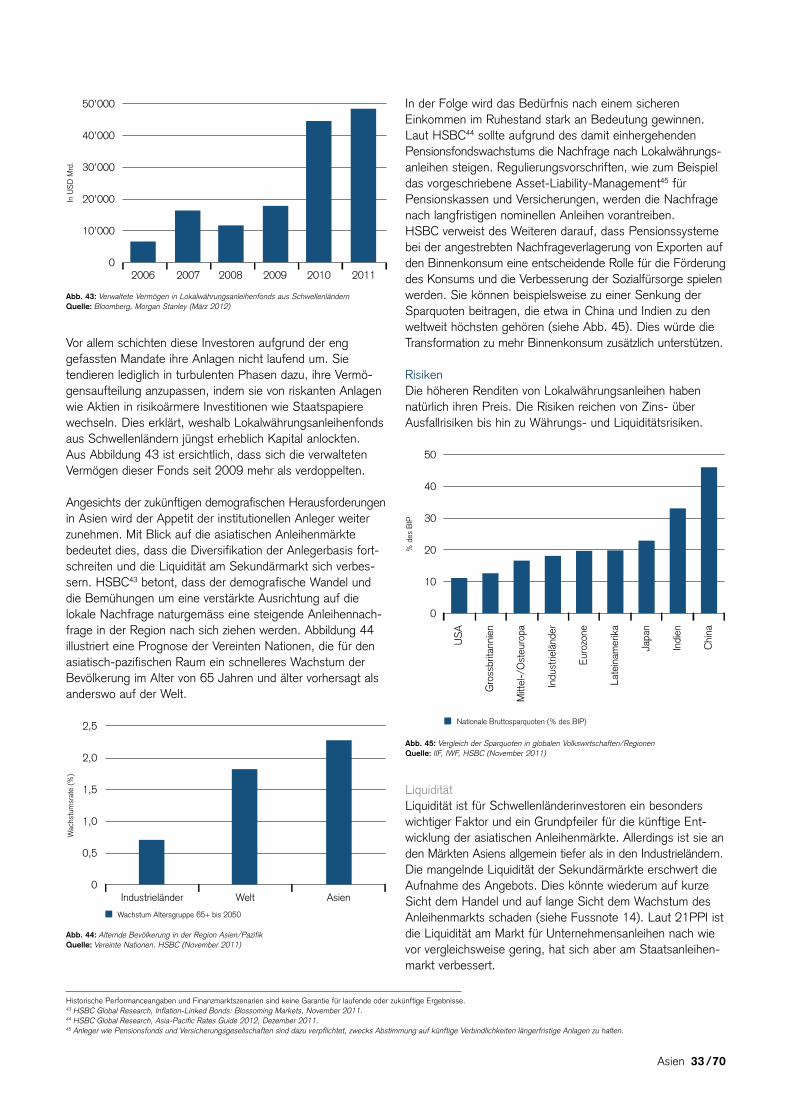

Marktwachstum vor allem bei Staatspapieren, Unternehmensanleihen indes gehört die ZukunftDank zunehmender Investitionsbedürfnisse und des enormen Wachstums der asiatischen Volkswirtschaften hat sich der Markt für asiatische Lokalwährungsanleihen gemäss Daten der Asiatischen Entwicklungsbank zwischen 2006 und 2011 verdoppelt und nun einen Umfang von rund USD 6,5 Bio. erreicht.Wie Abbildung 19 zeigt, wird der Markt von Staatsanleihen dominiert. Von den ausstehenden Anleihen waren 2011 70% Staatspapiere und 30% Unternehmensanleihen.

6’000

5’000

4’000

3’000

2’000

1’000

0

1995

1997

1999

2001

2003

2005

2007

2009

2011

1996

1998

2000

2002

2004

2006

2008

2010

Total Lokalwährung Total ausländische Währung

Staatsanleihen in Lokalwährung Unternehmensanleihen in Lokalwährung

In U

SD

Mrd

.

Abb. 19: Ausstehende asiatische Lokalwährungsanleihen (Staats- und Unternehmensanleihen), 1995–2011 (letzter Datenpunkt: 30. Dezember 2011) Quelle: Asian Development Bank, Credit Suisse

Der Markt für Lokalwährungsanleihen in Asien ist heute mit Abstand der grösste im Emerging-Market-Universum. Sein Anteil beträgt derzeit nahezu 65% des Markts für Lokalwäh-rungsanleihen in Emerging Markets. Aus Abbildung 19 ist zudem ersichtlich, dass der Anteil der Unternehmensanleihen an den insgesamt ausstehenden Schuldtiteln von 27% im Jahr 2006 auf 30% im Jahr 2011 stieg. Die Entwicklung des Segments für Unternehmensanleihen ist zwar bisher hinter der der Staatsanleihen zurückgeblieben, aber Erstere weisen ein gewaltiges zukünftiges Potenzial auf.26 In China beispielsweise hat der Unternehmenssektor beim Emissionsvolumen stark aufgeholt, wie Abbildung 20 illustriert. Dennoch beläuft sich die Grösse des chinesischen Unternehmensanleihenmarkts relativ zum nationalen BIP nach wie vor auf nur rund ein Drittel seines US-amerikanischen Pendants.

400

350

300

250

200

150

100

50

01997 2000 2004 2007 20111999 2002 2006 2009

Chinesische Staatsanleihen (in USD Mrd.)

Chinesische Unternehmensanleihen (in USD Mrd.)

In U

SD

Mrd

.

Abb. 20: Emissionsvolumen chinesischer Lokalwährungsanleihen (Daten von Juni 1997 bis März 2012)Quelle: Asiatische Entwicklungsbank

Zu diesem Zweck galt es, einen Markt für asiatische Lokal-währungsanleihen zu schaffen. Damit können die enormen verfügbaren Ersparnisse in langfristige Investitionen gelenkt und gleichzeitig kann die doppelte Inkongruenz (Währung und Fälligkeit), die die Krise von 1997/1998 verschärft hatte, vermieden werden.

Die Bedeutung eines gut funktionierenden Anleihenmarkts für AsienLaut dem 21st Century Public Policy Institute (21PPI; siehe Fussnote 14) gibt es vier weitere Hauptgründe für die zunehmende Bedeutung der asiatischen Anleihenmärkte. Erstens wird das dynamische Wachstum der Volkswirtschaften Asiens einen steigenden Finanzierungsbedarf zur Folge haben, was die Notwendigkeit eines gut entwickelten Anleihenmarkts erhöht. Zweitens sehen sich die regionalen Volkswirtschaften mit tief greifenden Infrastrukturinvestitionen konfrontiert. Gleichzeitig müssen sie konstruktive Lösungen für Problem-bereiche wie Umweltschutz, Energieverbrauch und Klimawandel finden. Gemäss einer gemeinsamen Studie der Asiatischen Entwicklungsbank und des Asian Development Bank Institute25 wird der Finanzierungsbedarf für Infrastruktur- massnahmen Asiens zwischen 2010 und 2020 auf über USD 8 Bio. steigen. Dies umfasst Investitionen für Energie-, Transport-, Telekommunikations-, Wasserversorgungs- und Sanitärsysteme. Um diese enormen Finanzierungserforder-nisse zu erfüllen, wurde der Asian Infrastructure Fund (AIF) gegründet. Der Fonds bezweckt die Beschaffung internatio-naler Finanzmittel aus öffentlicher und privater Hand, um geeignete Infrastrukturprojekte in der gesamten Region zu finanzieren. Die Beteiligung der asiatischen Regierungen und anderer öffentlicher Institutionen wird unerlässlich sein, aber aufgrund des enormen Umfangs der benötigten Mittel wird auch Kapital aus dem Privatsektor benötigt. Damit kommt den Anleihenmärkten als Finanzierungsquelle eine Schlüssel-rolle zu. Drittens ermöglichen Anleihenmärkte multinationalen Unternehmen, die in der Region Fuss fassen möchten, die Beschaffung langfristiger Mittel in Lokalwährung. Viertens und letztens wird der zunehmende Wohlstand in Asien die Nachfrage nach Sozialversicherungsleistungen erhöhen. Hier-für ist wiederum die Schaffung eines Pensionssystems not-wendig, was letztlich die Nachfrage von Pensionskassen und Versicherungsgesellschaften nach sicheren, langfristigen Anlagen steigen lässt.

Die Entscheidungsträger haben die Bedeutung dieser Ent-wicklungen erkannt und Initiativen zur Förderung der Anlei-henmärkte wie die Asian Bond Markets Initiative (ABMI) oder das Projekt Asian Bond Fund (ABF) ins Leben gerufen. Damit wurde ein wichtiger Beitrag zur Expansion des Primär-markts für Staats- und staatsnahe Anleihen geleistet und die Entwicklung einer Benchmark-Zinskurve ermöglicht.

Historische Performanceangaben und Finanzmarktszenarien sind keine Garantie für laufende oder zukünftige Ergebnisse.25 Asiatische Entwicklungsbank und Asian Development Bank Institute, Infrastructure for a Seamless Asia, 2009.26 Weltweit sind 40% der insgesamt ausstehenden Lokalwährungsanleihen Unternehmensanleihen (Quelle: Daten der Bank für Internationalen Zahlungsausgleich).

Finanzmärkte – Vergangenheit und Zukunft24 / 70

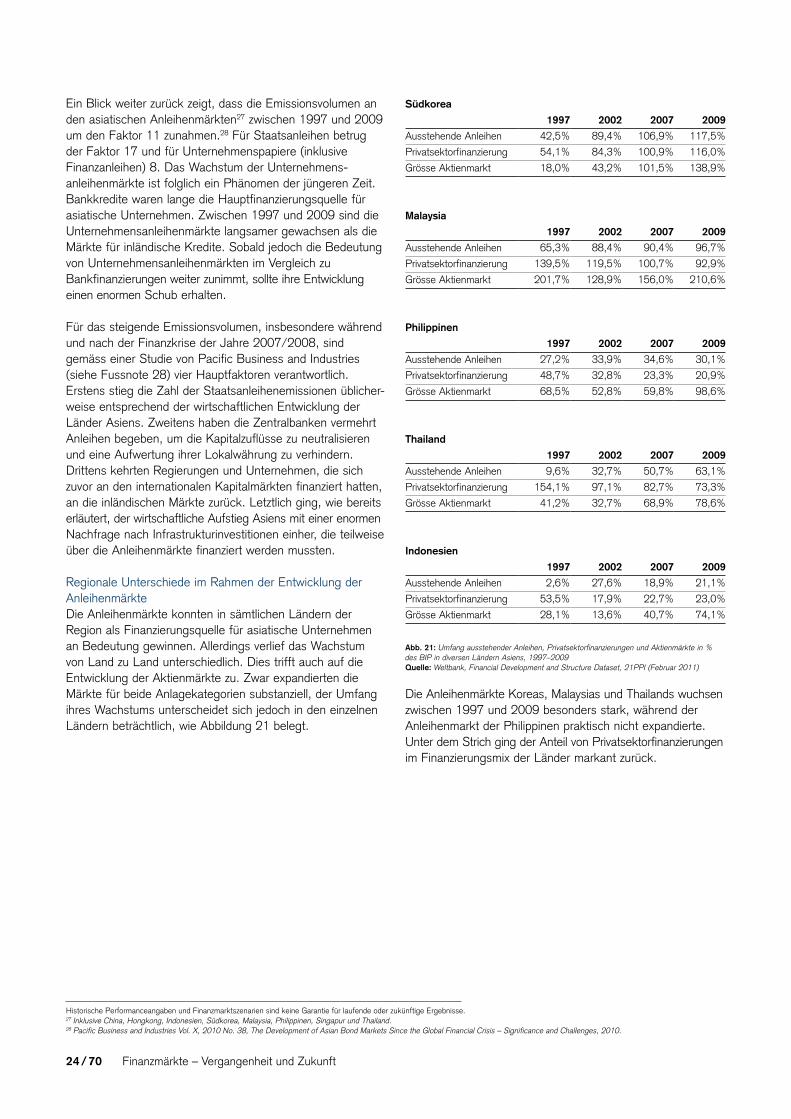

Südkorea

d 1997 2002 2007 2009

Ausstehende Anleihen 42,5% 89,4% 106,9% 117,5%

Privatsektorfinanzierung 54,1% 84,3% 100,9% 116,0%

Grösse Aktienmarkt 18,0% 43,2% 101,5% 138,9%

Malaysia

d 1997 2002 2007 2009

Ausstehende Anleihen 65,3% 88,4% 90,4% 96,7%

Privatsektorfinanzierung 139,5% 119,5% 100,7% 92,9%

Grösse Aktienmarkt 201,7% 128,9% 156,0% 210,6%

Philippinen

d 1997 2002 2007 2009

Ausstehende Anleihen 27,2% 33,9% 34,6% 30,1%

Privatsektorfinanzierung 48,7% 32,8% 23,3% 20,9%

Grösse Aktienmarkt 68,5% 52,8% 59,8% 98,6%

Thailand

d 1997 2002 2007 2009

Ausstehende Anleihen 9,6% 32,7% 50,7% 63,1%

Privatsektorfinanzierung 154,1% 97,1% 82,7% 73,3%

Grösse Aktienmarkt 41,2% 32,7% 68,9% 78,6%

Indonesien

d 1997 2002 2007 2009

Ausstehende Anleihen 2,6% 27,6% 18,9% 21,1%

Privatsektorfinanzierung 53,5% 17,9% 22,7% 23,0%

Grösse Aktienmarkt 28,1% 13,6% 40,7% 74,1%