Balanced Scorecard Ein Eindrücke und Details

23

-1- Balanced Scorecard Ein Eindrücke und Details Dr. Marc Beutner

description

Balanced Scorecard Ein Eindrücke und Details. Dr. Marc Beutner. Die Balanced Scorecard (BSC). als Handlungsrahmen zur Integration von strategischen Maßnahmen in Unternehmen - PowerPoint PPT Presentation

Transcript of Balanced Scorecard Ein Eindrücke und Details

-1-

Balanced Scorecard Ein Eindrücke und Details

Dr. Marc Beutner

-2-

Die Balanced Scorecard (BSC)

• als Handlungsrahmen zur Integration von strategischen Maßnahmen in Unternehmen

• bildet neben finanzielle Kennzahlen, die Perspektiven der Kunden und der internen Geschäftsprozesse sowie Lernen und Wachstum ab

• mehr als nur ein neues Kennzahlen- bzw. Messsystem,

denn die BSC bildet den zentralen und organisatorischen Rahmen für die gesamten Managementprozesse

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 7ff.

-3-

Verwendung der Balanced Scorecard

• Klärung und Konsensbildung in Bezug auf eine Unternehmensstrategie

• Kommunizierung der Strategie im gesamten Unternehmen

• Anpassung von abteilungsspezifischen und persönlichen Zielen an die Strategie

• Verknüpfung der strategischen Ziele mit langfristigen Zielen und Jahresbudgets

• Identifizierung und Verknüpfung von strategischen Initiativen

• Durchführung von periodischen und systematischen Strategie-Reviews

• Feedback und Lernen über Verbesserungsmöglichkeiten der StrategieVgl. Kaplan, R.S./Norton, D.P., 1997, S. 18f.

-4-

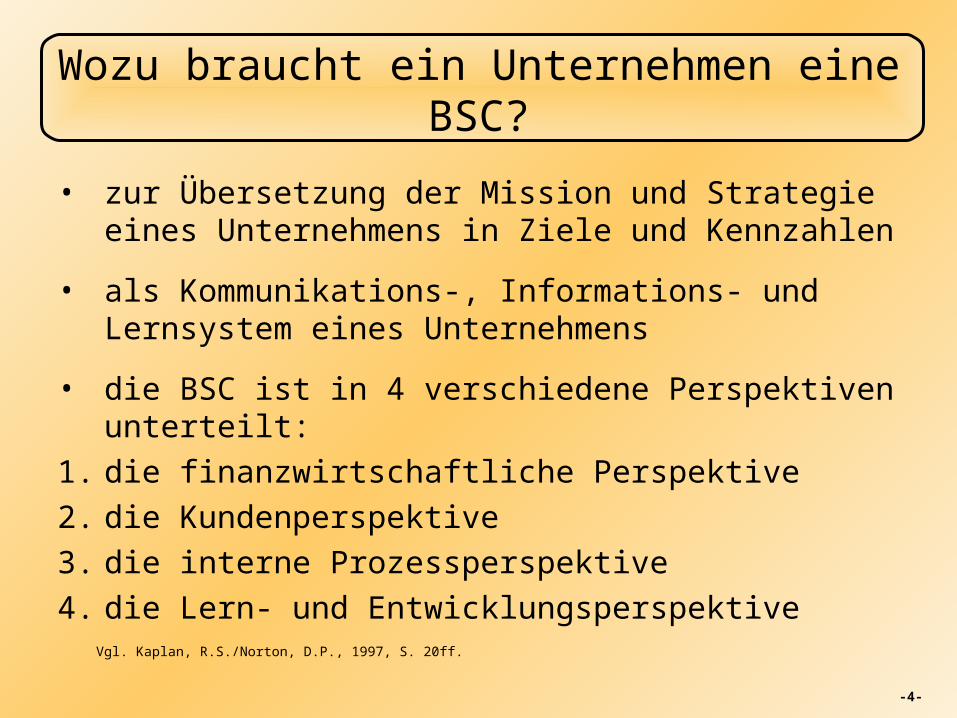

Wozu braucht ein Unternehmen eine BSC?

• zur Übersetzung der Mission und Strategie eines Unternehmens in Ziele und Kennzahlen

• als Kommunikations-, Informations- und Lernsystem eines Unternehmens

• die BSC ist in 4 verschiedene Perspektiven unterteilt:

1. die finanzwirtschaftliche Perspektive

2. die Kundenperspektive

3. die interne Prozessperspektive

4. die Lern- und Entwicklungsperspektive

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 20ff.

-5-

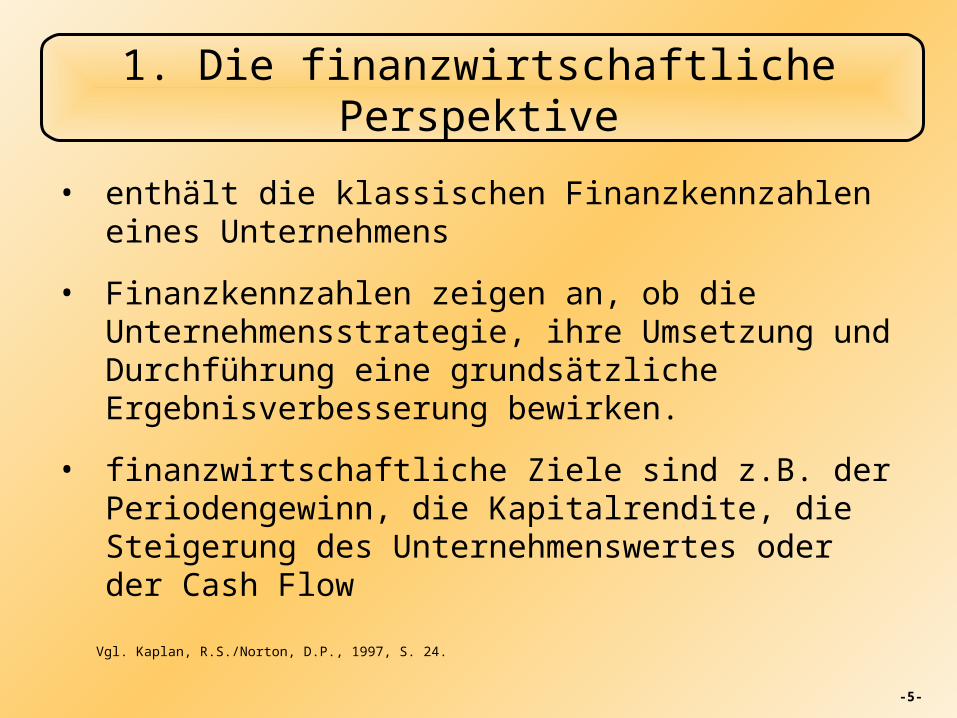

1. Die finanzwirtschaftliche Perspektive

• enthält die klassischen Finanzkennzahlen eines Unternehmens

• Finanzkennzahlen zeigen an, ob die Unternehmensstrategie, ihre Umsetzung und Durchführung eine grundsätzliche Ergebnisverbesserung bewirken.

• finanzwirtschaftliche Ziele sind z.B. der Periodengewinn, die Kapitalrendite, die Steigerung des Unternehmenswertes oder der Cash Flow

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 24.

-6-

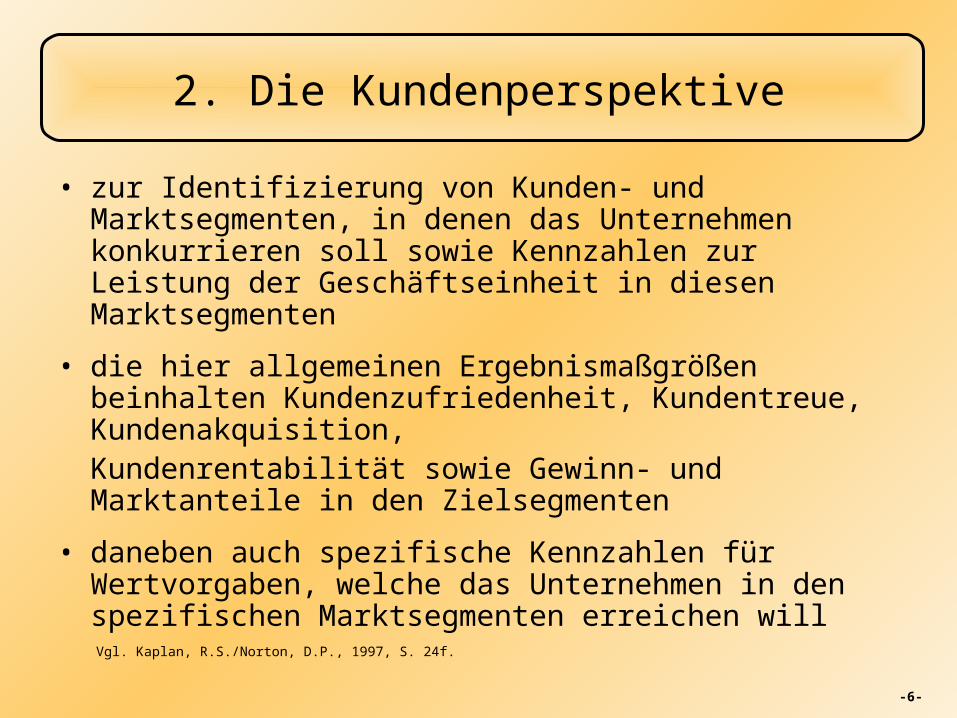

2. Die Kundenperspektive

• zur Identifizierung von Kunden- und Marktsegmenten, in denen das Unternehmen konkurrieren soll sowie Kennzahlen zur Leistung der Geschäftseinheit in diesen Marktsegmenten

• die hier allgemeinen Ergebnismaßgrößen beinhalten Kundenzufriedenheit, Kundentreue, Kundenakquisition,Kundenrentabilität sowie Gewinn- und Marktanteile in den Zielsegmenten

• daneben auch spezifische Kennzahlen für Wertvorgaben, welche das Unternehmen in den spezifischen Marktsegmenten erreichen will

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 24f.

-7-

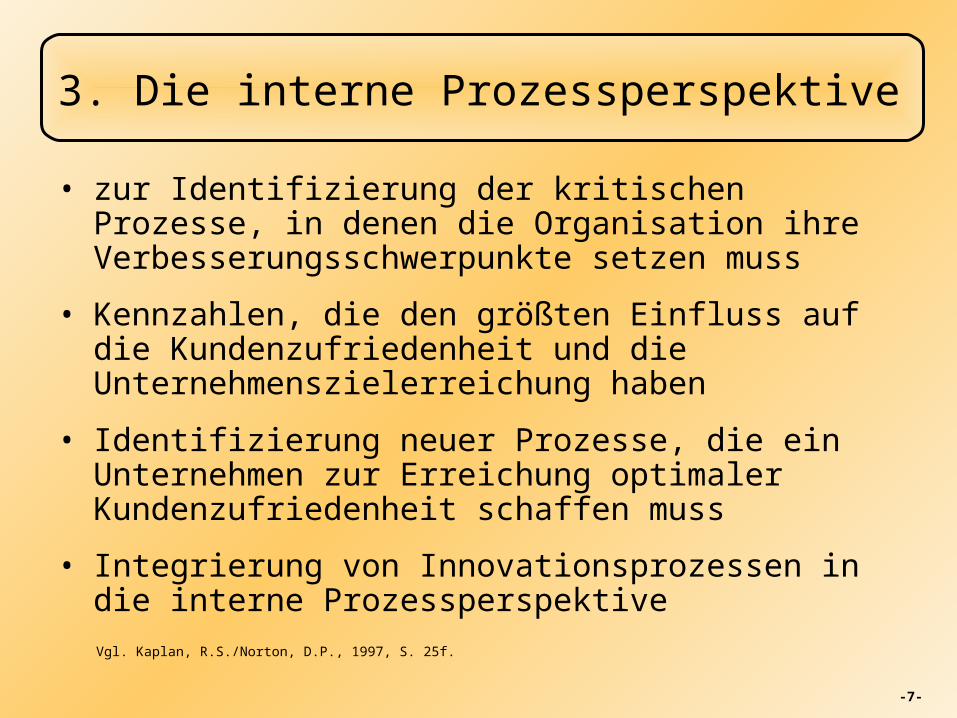

3. Die interne Prozessperspektive

• zur Identifizierung der kritischen Prozesse, in denen die Organisation ihre Verbesserungsschwerpunkte setzen muss

• Kennzahlen, die den größten Einfluss auf die Kundenzufriedenheit und die Unternehmenszielerreichung haben

• Identifizierung neuer Prozesse, die ein Unternehmen zur Erreichung optimaler Kundenzufriedenheit schaffen muss

• Integrierung von Innovationsprozessen in die interne Prozessperspektive

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 25f.

-8-

4.Die Lern- und Entwicklungsperspektive

• zur Identifizierung derjenigen Infrastruktur, welche die Organisation schaffen muss, um langfristig Wachstum und Verbesserung zu sichern

• Investition in Weiterbildung, Informationstechnologien und Systeme, um die Lücken zwischen vorhandenen Potenzialen an Menschen, Systemen und Prozessen und den zur Höchstleistung notwendigen Faktoren zu schließen

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 27.

-9-

Die Verknüpfung der BSC-Kennzahlen mit der Unternehmensstrategie der Metro Bank (Beispiel)

• Die beiden Strategien Ertragssteigerung und Produktivität werden in Zielsetzungen und Kennzahlen für die 4 Perspektiven umgewandelt:

• Finanzielle Zielsetzung für die Ertragssteigerung ist

eine breitere Streuung der Ertragsquellen, hieraus wird die Steigerung des Kundenvertrauens in die Finanzberatungskompetenz der Bank festgelegt

• Der BSC-Entwurf konzentriert sich nun auf interne Aufgaben, um den Erfolg der Strategie zu sichern

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 145ff.

-10-

Die Verknüpfung der BSC-Kennzahlen mit der Unternehmensstrategie der Metro Bank (Beispiel)

• 3 geschäftsübergreifende Prozesse bilden sich heraus:1. Kunden verstehen2. Neue Produkte und Dienstleistungen entwickeln3. Cross Selling einer breiteren Palette von Produkten und

Dienstleistungen

• Die Bank startet ein Reengineering-Programm, um den Verkaufsprozess neu zu definieren

• 2 Kennzahlen für diesen Prozess werden in die BSC einbezogen:1. Die Cross-Selling-Rate misst die Verkaufseffektivität2. Arbeitsstunden mit Kundenkontakt wird einbezogen, um dem

Verkaufspersonal eine neue Verkaufskultur zu signalisieren

• Zeitspanne des Kundenkontakts wird erhöht, wobei die Dauer des Kundenkontakts ein Frühindikator für den Erfolg dieses Teils der Strategie ist

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 145ff.

-11-

Die Verknüpfung der BSC-Kennzahlen mit der Unternehmensstrategie Metro Bank (Beispiel)

• Die internen Zielsetzungen führten zur Verbesserung der Mitarbeitereffektivität, um die Ertragssteigerungsstrategie umzusetzen.

• Die Perspektive Lernen und Entwicklung der BSC verdeutlicht die Notwendigkeit (1) für Verkäufer, ein größeres Spektrum an Fähigkeiten zu erwerben, (2) den Zugang zu Informationen zu verbessern und (3) der Umgestaltung des Anreizsystems zur Motivierung des neuen Verhaltens

Vgl. Kaplan, R.S./Norton, D.P., 1997, S. 145ff.

-12-

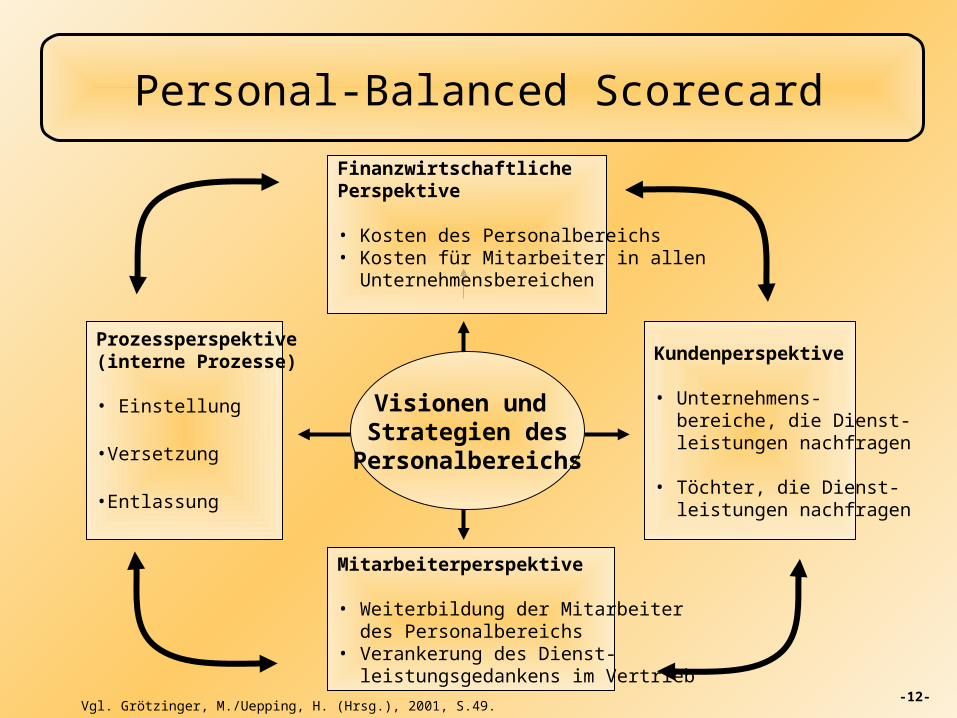

Personal-Balanced Scorecard

Visionen und Strategien des

Personalbereichs

Finanzwirtschaftliche Perspektive

• Kosten des Personalbereichs• Kosten für Mitarbeiter in allen Unternehmensbereichen

Kundenperspektive

• Unternehmens- bereiche, die Dienst- leistungen nachfragen

• Töchter, die Dienst- leistungen nachfragen

Mitarbeiterperspektive

• Weiterbildung der Mitarbeiter des Personalbereichs• Verankerung des Dienst- leistungsgedankens im Vertrieb

Prozessperspektive(interne Prozesse)

• Einstellung

•Versetzung

•Entlassung

Vgl. Grötzinger, M./Uepping, H. (Hrsg.), 2001, S.49.

-13-

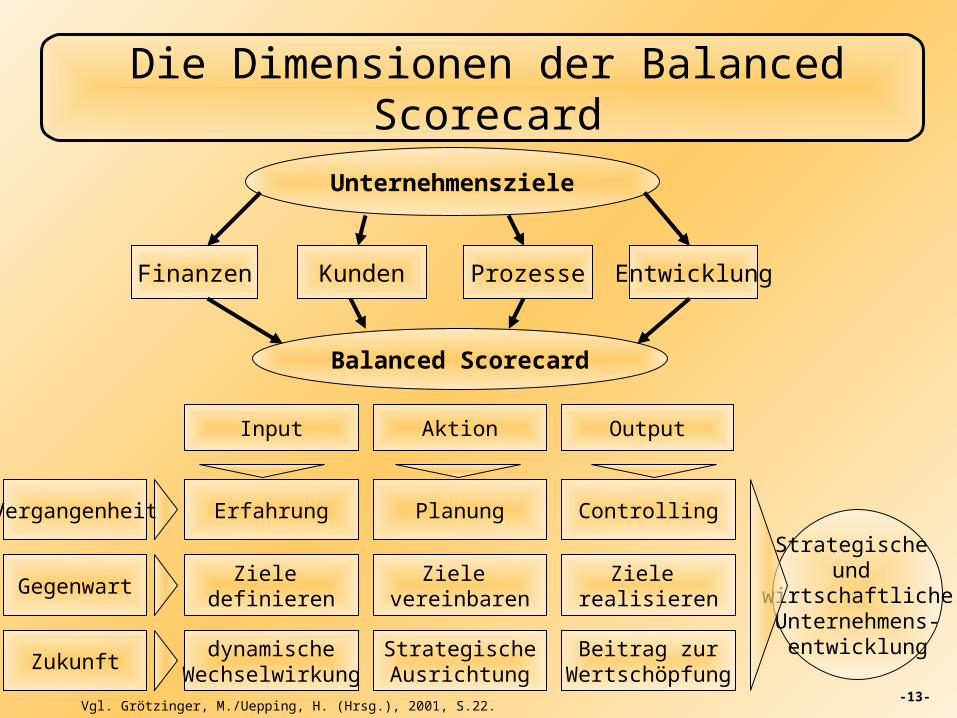

Die Dimensionen der Balanced Scorecard

Unternehmensziele

Finanzen Kunden EntwicklungProzesse

Balanced Scorecard

Input Aktion Output

Erfahrung

Ziele definieren

dynamischeWechselwirkung

Planung

Ziele vereinbaren

StrategischeAusrichtung

Controlling

Ziele realisieren

Beitrag zurWertschöpfung

Vergangenheit

Gegenwart

Zukunft

Strategische und

wirtschaftlicheUnternehmens-

entwicklung

Vgl. Grötzinger, M./Uepping, H. (Hrsg.), 2001, S.22.

-14-

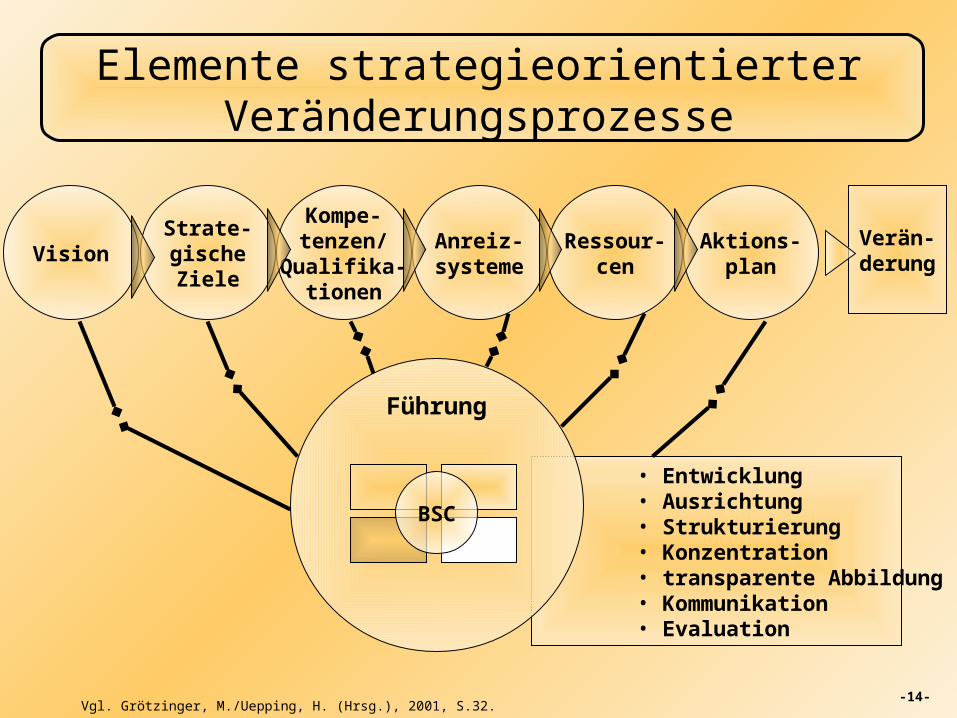

Elemente strategieorientierter Veränderungsprozesse

VisionStrate-gischeZiele

Kompe-tenzen/

Qualifika-tionen

Anreiz-systeme

Ressour-cen

Aktions-plan

Verän-derung

• Entwicklung• Ausrichtung• Strukturierung• Konzentration• transparente Abbildung• Kommunikation• Evaluation

Führung

BSC

Vgl. Grötzinger, M./Uepping, H. (Hrsg.), 2001, S.32.

-15-

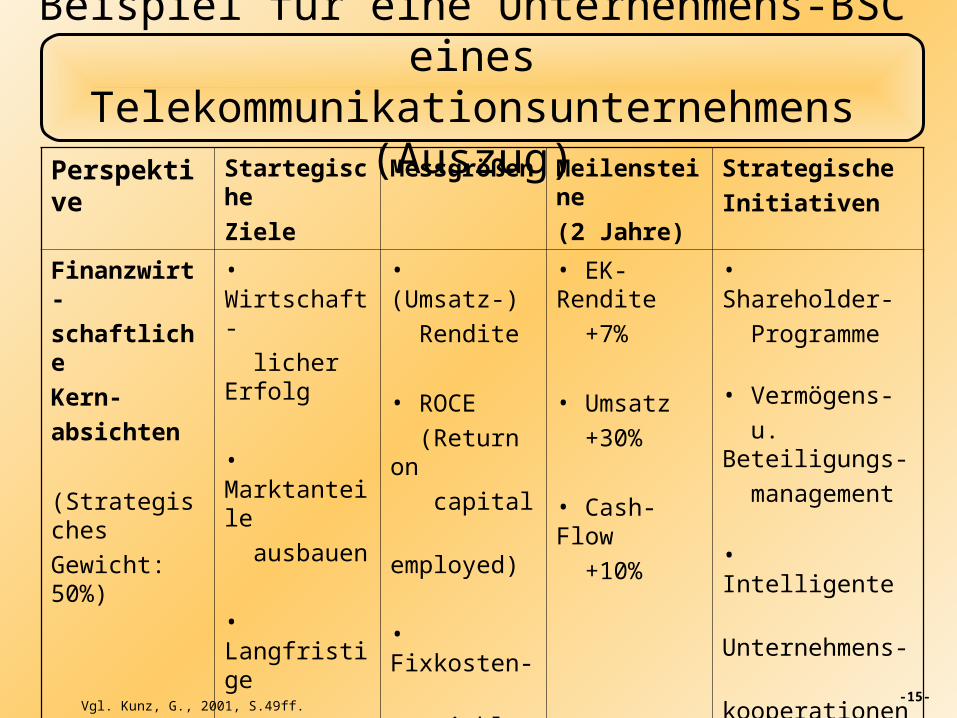

Beispiel für eine Unternehmens-BSC einesTelekommunikationsunternehmens (Auszug)Perspektive Startegische

Ziele

Messgrößen Meilensteine

(2 Jahre)

Strategische

Initiativen

Finanzwirt-

schaftliche

Kern-

absichten

(Strategisches

Gewicht: 50%)

• Wirtschaft-

licher Erfolg

• Marktanteile

ausbauen

• Langfristige

Existenz-

sicherung

• (Umsatz-)

Rendite

• ROCE

(Return on

capital

employed)

• Fixkosten-

entwicklung

• EK-Rendite

+7%

• Umsatz

+30%

• Cash-Flow

+10%

• Shareholder-

Programme

• Vermögens-

u. Beteiligungs-

management

• Intelligente

Unternehmens-

kooperationen

• Investor-

Relations-

programmeVgl. Kunz, G., 2001, S.49ff.

-16-

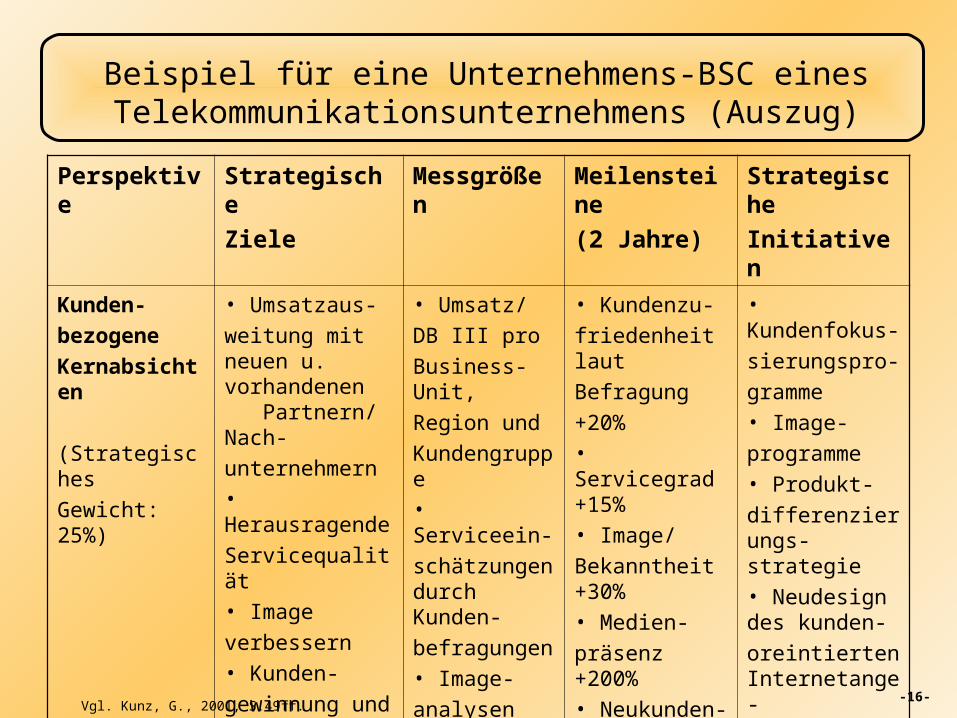

Beispiel für eine Unternehmens-BSC eines Telekommunikationsunternehmens (Auszug)

Perspektive Strategische

Ziele

Messgrößen Meilensteine

(2 Jahre)

Strategische

Initiativen

Kunden-

bezogene

Kernabsichten

(Strategisches

Gewicht: 25%)

• Umsatzaus-

weitung mit neuen u. vorhandenen Partnern/ Nach-

unternehmern• Herausragende

Servicequalität• Image

verbessern• Kunden-

gewinnung und

-bindung steigern• Firmenkunden-

anteil steigern

• Umsatz/

DB III pro

Business-Unit,

Region und

Kundengruppe• Serviceein-

schätzungen durch Kunden-

befragungen• Image-

analysen• Kunden-

rentabilität,

-treue, -zufriedenheit

• Kundenzu-

friedenheit laut

Befragung

+20%• Servicegrad +15%• Image/

Bekanntheit +30%• Medien-

präsenz +200%• Neukunden-

quote +30%• Relation Business/Privat-kunden +20%

• Kundenfokus-

sierungspro-

gramme• Image-

programme• Produkt-

differenzierungs-strategie• Neudesign des kunden-

oreintierten Internetange-

botes• Kundenzu-

friedenheits-

messungenVgl. Kunz, G., 2001, S.49ff.

-17-

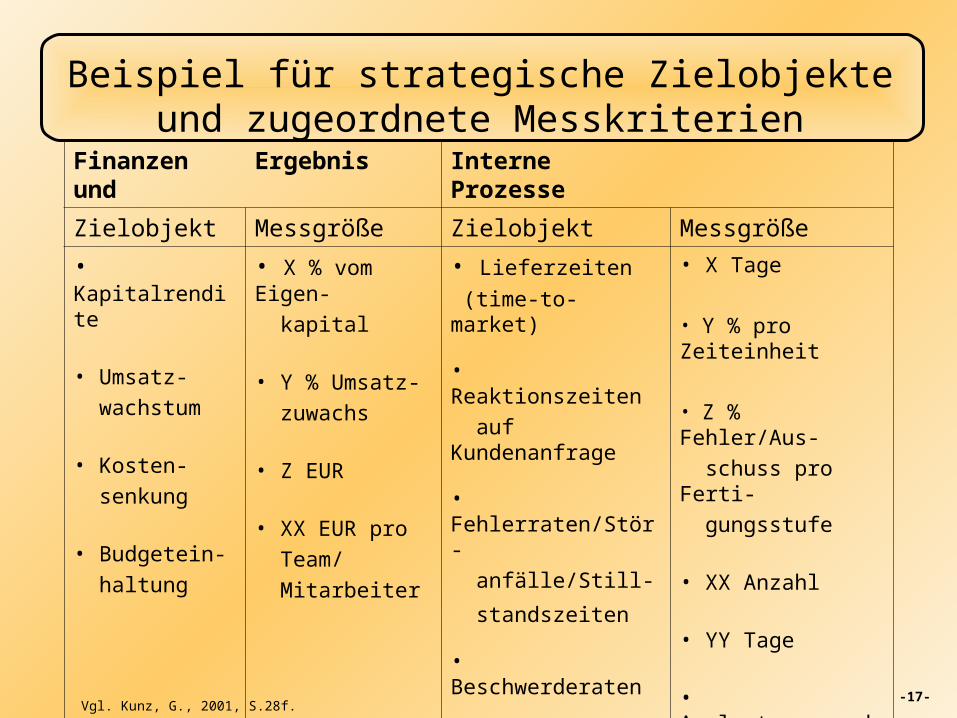

Beispiel für strategische Zielobjekte und zugeordnete Messkriterien

Finanzen und Ergebnis Interne Prozesse

Zielobjekt Messgröße Zielobjekt Messgröße

• Kapitalrendite

• Umsatz-

wachstum

• Kosten-

senkung

• Budgetein-

haltung

• X % vom Eigen-

kapital

• Y % Umsatz-

zuwachs

• Z EUR

• XX EUR pro

Team/

Mitarbeiter

• Lieferzeiten

(time-to-market)

• Reaktionszeiten

auf Kundenanfrage

• Fehlerraten/Stör-

anfälle/Still-

standszeiten

• Beschwerderaten

• Prozess- u. Ent-

wicklungszeiten

• Auslastung/abge-

schlossene Projekte

• X Tage

• Y % pro Zeiteinheit

• Z % Fehler/Aus-

schuss pro Ferti-

gungsstufe

• XX Anzahl

• YY Tage

• Auslastungsgrade/

Projekterfolge

Vgl. Kunz, G., 2001, S.28f.

-18-

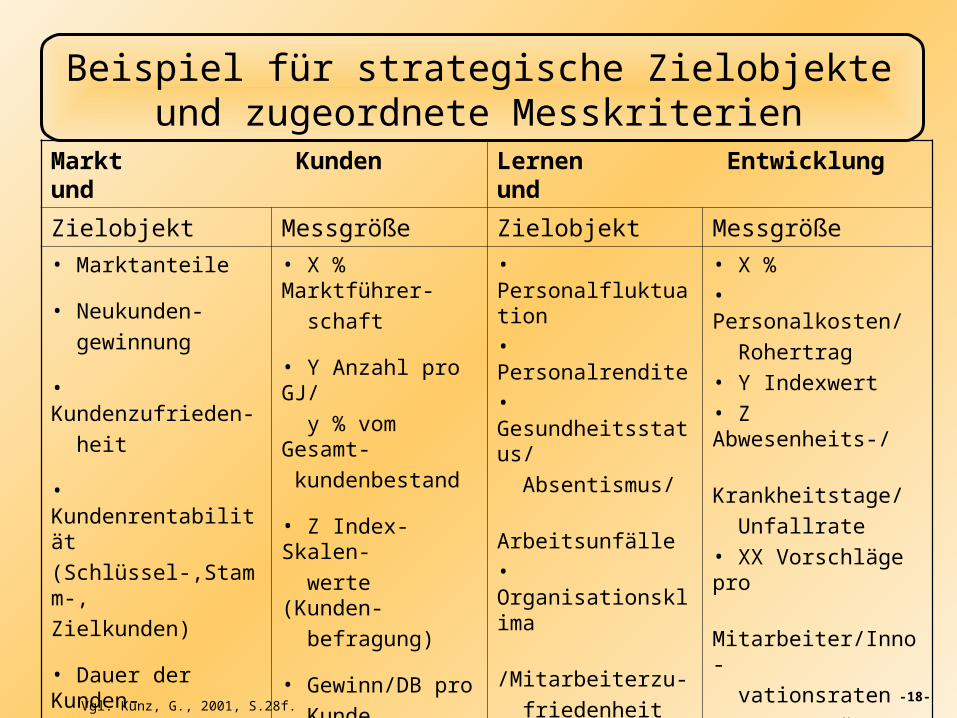

Beispiel für strategische Zielobjekte und zugeordnete Messkriterien

Markt und Kunden Lernen und

Entwicklung

Zielobjekt Messgröße Zielobjekt Messgröße

• Marktanteile

• Neukunden-

gewinnung

• Kundenzufrieden-

heit

• Kundenrentabilität

(Schlüssel-,Stamm-,

Zielkunden)

• Dauer der Kunden-

beziehung

• X % Marktführer-

schaft

• Y Anzahl pro GJ/

y % vom Gesamt-

kundenbestand

• Z Index-Skalen-

werte (Kunden-

befragung)

• Gewinn/DB pro

Kunde, Kunden-

rohertrag/- umsatz

• XX Monate/

Aktive Kunden

• Personalfluktuation• Personalrendite• Gesundheitsstatus/

Absentismus/

Arbeitsunfälle• Organisationsklima

/Mitarbeiterzu-

friedenheit• Verbesserungsvor-

schläge u. strate-

gische Innovations-

fähigkeit• Qualifikations-

status der

Mitarbeiter

• X %• Personalkosten/

Rohertrag• Y Indexwert• Z Abwesenheits-/

Krankheitstage/

Unfallrate• XX Vorschläge pro

Mitarbeiter/Inno-

vationsraten• YY Ausprägung in

Kompetenzdiagnose

/Weiterbildungs-

aktivitäten

Vgl. Kunz, G., 2001, S.28f.

-19-

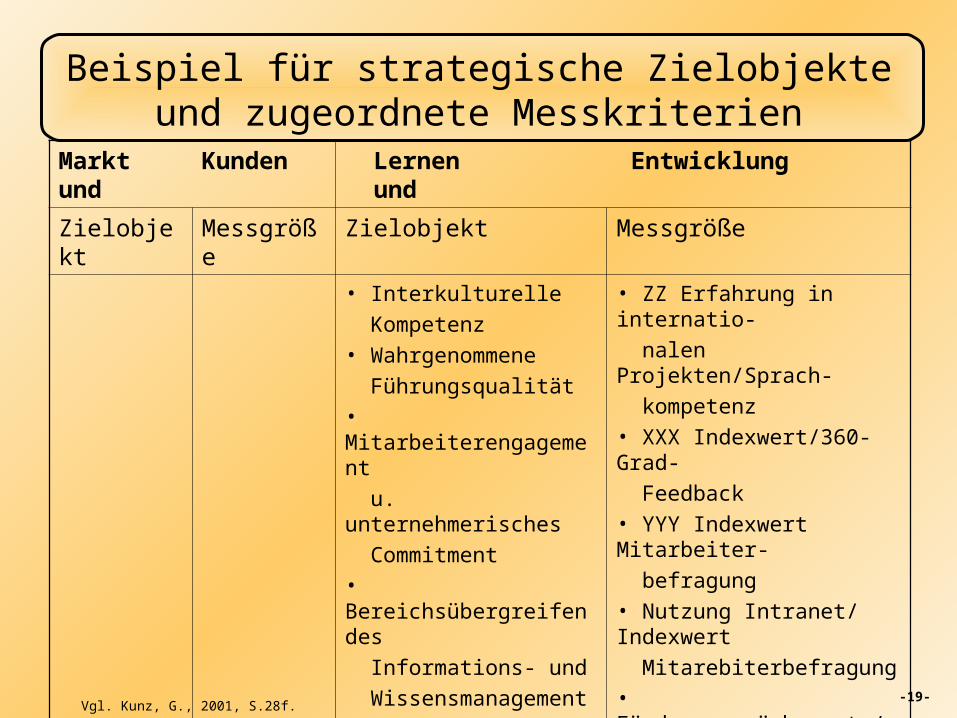

Beispiel für strategische Zielobjekte und zugeordnete Messkriterien

Markt und

Kunden Lernen und Entwicklung

Zielobjekt Messgröße Zielobjekt Messgröße

• Interkulturelle

Kompetenz• Wahrgenommene

Führungsqualität• Mitarbeiterengagement

u. unternehmerisches

Commitment• Bereichsübergreifendes

Informations- und

Wissensmanagement• PE/Identifizierte

Potenzialkandidaten• Zielvereinbarungen• Flexible Arbeitszeiten

• ZZ Erfahrung in internatio-

nalen Projekten/Sprach-

kompetenz• XXX Indexwert/360-Grad-

Feedback• YYY Indexwert Mitarbeiter-

befragung• Nutzung Intranet/ Indexwert

Mitarebiterbefragung• Fördergesprächsquote/

Nachwuchspool/durchge-

führte Assessments/reali-

sierte PE- und Karrierepläne• Zielvereinbarungsquote• Mehrarbeits-/Normalarbeits-

stundenVgl. Kunz, G., 2001, S.28f.

-20-

Die Konzipierung einer BSC-Treffen von Zielvereinbarungen

• Die entscheidende Schnittstelle zur operativen Realisierung einer BSC sind bereichs- und teambezogene Zielvereinbarungen.

• Jeder Bereich und jedes Team eines Unternehmens verpflichtet sich zu individuellen Handlungs- und Leistungsbeiträgen.

• Leitfragen für die Ableitung von Zielvereinbarungen sind zum Beispiel:

„Was bedeutet unsere BSC für die jeweiligen Teams- zum Beispiel für Einkauf, Rechnungswesen, Personal, Service- Geschäftsbereiche-, und welche kundenbezogenen Leistungsziele folgen daraus sowohl für die einzelnen Teams als auch für jeden einzelnen Mitarbeiter?“

Vgl. Kunz, G., 2001, S.103ff.

-21-

Die Konzipierung einer BSC-Treffen von Zielvereinbarungen

• Klärung der Team-Missionen (d.h. Teamaufträge) und schriftliche Fixierung der kundenbezogenen Service- und Resultatsziele

• Ein solches Mission-Statement enthält folgende Aussagen:

An welchen Visionen, Leitzielen und Erfolgsmaßstäben orientieren wir uns in unserem Team?

Welchen Auftrag haben wir für unsere internen oder externen Kunden?

Wohin soll unser gemeinsamer Weg uns führen?

Wie stellt sich unser Leitbild für die Kommunikation und Kooperation mit Wertschöpfungspartnern dar?

Worauf legen wir im Umgang untereinander und mit unseren Kunden besonders wert? An welchen ethischen Maßstäben und Wertschöpfungsprinzipien orientieren wir uns?

-22-

Die Konzipierung einer BSC-Treffen von Zielvereinbarungen

Was erwarten wir von unseren Geschäftspartnern, um ein professionelles, partnerschaftliches Beziehungsmanagement zu ermöglichen? Wozu verpflichten wir uns unsererseits?

Was haben wir schon erreicht (Erfolgspositionen) und wie können wir unsere Stärken künftig weiter ausbauen?

Dieser Prozess der Missionsklärung läuft auf Teamebene ab- gekoppelt mit der Verabschiedung von Teamzielen, die für alle Teammitglieder verbindlich sind.

-23-

Die Konzipierung der BSC-Treffen von Zielvereinbarungen

• Hiernach erfolgen individuelle Zielvereinbarungen mit einzelnen Mitarbeitern, die sich auf kundenbezogene, fachliche oder persönliche Verhaltens- oder Leistungskriterien beziehen.

• Gesondert ist auch über Vergütungsfragen, Einkommenserwartungen und leistungsbezogene Zusatzbonifikationen zu sprechen, wobei in einem elaborierten BSC-Ansatz sogar Tantiemen und variable Bezüge an Punktwerte gekoppelt werden können, die aus den Gewichtungen einer BSC abgeleitet werden.