Die Entwicklungder digitalen$ Lesermärkte$publishersforum.de/wp-content/uploads/2012/04/... ·...

38

Die Entwicklung der digitalen Lesermärkte Globale Trends – Differenzierte Märkte – MonetarsierungsStrategien 24. April 2012 Gregor Waller, Digital Age Consul9ng, Hamburg

Transcript of Die Entwicklungder digitalen$ Lesermärkte$publishersforum.de/wp-content/uploads/2012/04/... ·...

Die Entwicklung der digitalen Lesermärkte

Globale Trends – Differenzierte Märkte –

Monetarsierungs-‐Strategien

24. April 2012

Gregor Waller, Digital Age Consul9ng, Hamburg

Die Zeitungindustrie ist die am schnellsten schrumpfende Industrie der letzten 5 Jahre

D I S R U P T I V E V E R Ä ND E R UNG B U C H B R A N C H E

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 3

“Wenn sich Kannibalisierung in unserer Medienbranche nicht vermeiden läßt, dann kannibalisieren wir uns lieber selbst, als dass wir uns von anderen aus unserem Markt kannibalisieren lassen”

Dr. Mathias Döpfner, Vorstandsvorsitzender Axel Springer AG

I N N O V A T I O N S Z Y K L E N

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 5

Digitale Revolution Vinyl-CD

Nach Radio wurde Zeitung totgesagt. Nach TV wurde Zeitung totge-sagt. Nach Erfindung des Web-Internets wurde Zeitung totgesagt. Aber sobald Kunden einer Industrie ein innovatives Produkt finden das ihre Bedürfnisse besser bedient, kann es sehr schnell gehen.

Digitale Revolution Film–Digital-Fotoapp.

0

50

100

150

200

250

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

LP CD

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Analog Digital Quele: IFPI 2011 Quelle: Sta9sta 2011

8 J 8 J MP 3

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 6

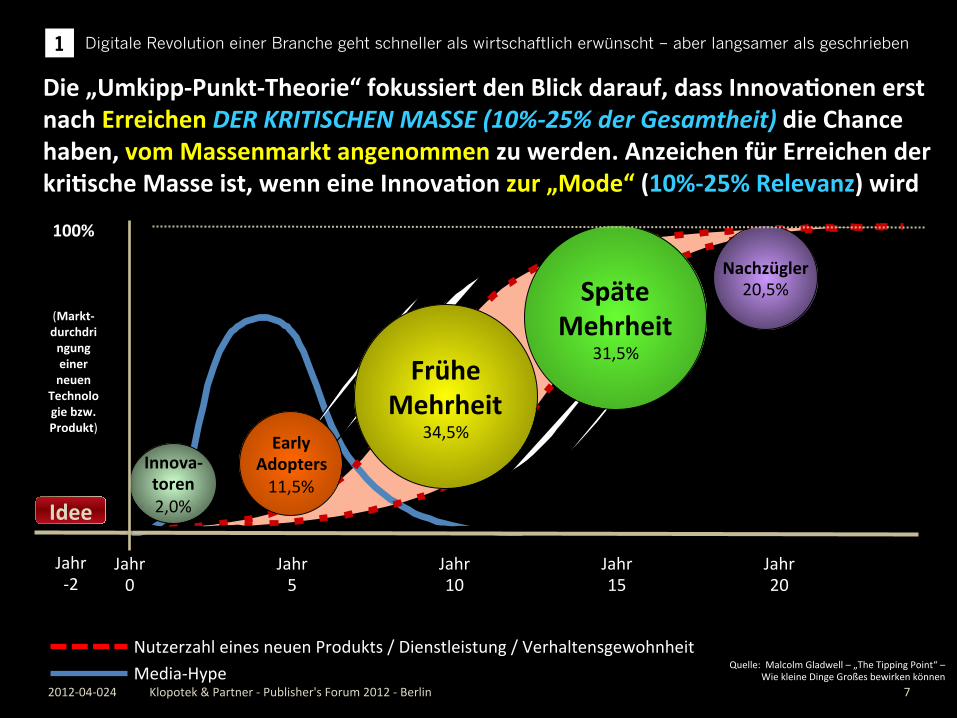

1 Digitale Revolution einer Branche geht schneller als wirtschaftlich erwünscht – aber langsamer als geschrieben

Nachzügler 20,5% Späte

Mehrheit 31,5%

Frühe Mehrheit

34,5% Early Adopters 11,5%

Innova-‐ toren 2,0%

Jahr -‐2

Jahr 0

Jahr 5

Jahr 10

Jahr 15

Jahr 20

Source: Malcolm Gladwell, ”The Tipping Point” Source: Malcolm Gladwell, ”The Tipping Point” Source: Malcolm Gladwell, ”The Tipping Point”

Quelle: Malcolm Gladwell – „The Tipping Point“ – Wie kleine Dinge Großes bewirken können

100%

(Markt-‐durchdringung einer neuen

Technologie bzw. Produkt)

Idee

Nutzerzahl eines neuen Produkts / Dienstleistung / Verhaltensgewohnheit Media-‐Hype

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 7

Die „Umkipp-‐Punkt-‐Theorie“ fokussiert den Blick darauf, dass Innovaeonen erst nach Erreichen DER KRITISCHEN MASSE (10%-‐25% der Gesamtheit) die Chance haben, vom Massenmarkt angenommen zu werden. Anzeichen für Erreichen der kriesche Masse ist, wenn eine Innovaeon zur „Mode“ (10%-‐25% Relevanz) wird

1 Digitale Revolution einer Branche geht schneller als wirtschaftlich erwünscht – aber langsamer als geschrieben

MEG A T R E N D 1 HINTER DIGITALER R E V O L U T I O N L e s e r m a r k t

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 8

Schicksal Print in Deutschland: Seit 2000 steigt Internetnutzung, die mit Zeitung, Magazinen, TV verbrachte Zeit nimmt ab. Nachfrage nach “linearen” Medien-‐produkten – d.h. mit vorgegebener Zusammenstellung & Nutzungszeit sinkt

Entwicklung der täglichen Mediennutzungszeit unterschiedlicher Medienkategorien in Deutschland (Min/Tag)

1) PC-‐/Konsolen Spiele, Bücher, CDs/MCs/MP3 Quelle: Mediaperspek9ven 2007/2008, MA 2008, Deutschland Online, OC&C

2

39 41 40 40 29 19

17 44 83

140 135 158 203

220 220

189 170 162

209

221 187 173

36 32

42

75 63 102

0

100

200

300

400

500

600

700

1990 1995 2000 2005 2010 2015e

Print Online TV Radio Games/eBook/others

380 Min/Tg 393 Min/Tg

511 Min/Tg

600 Min/Tg 582 Min/Tg 623 Min/Tg

Global Trends: Digitales Lesen & Trend zu nicht-linearen Medienprodukten kommt von Veränderung Lebensstil

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 9

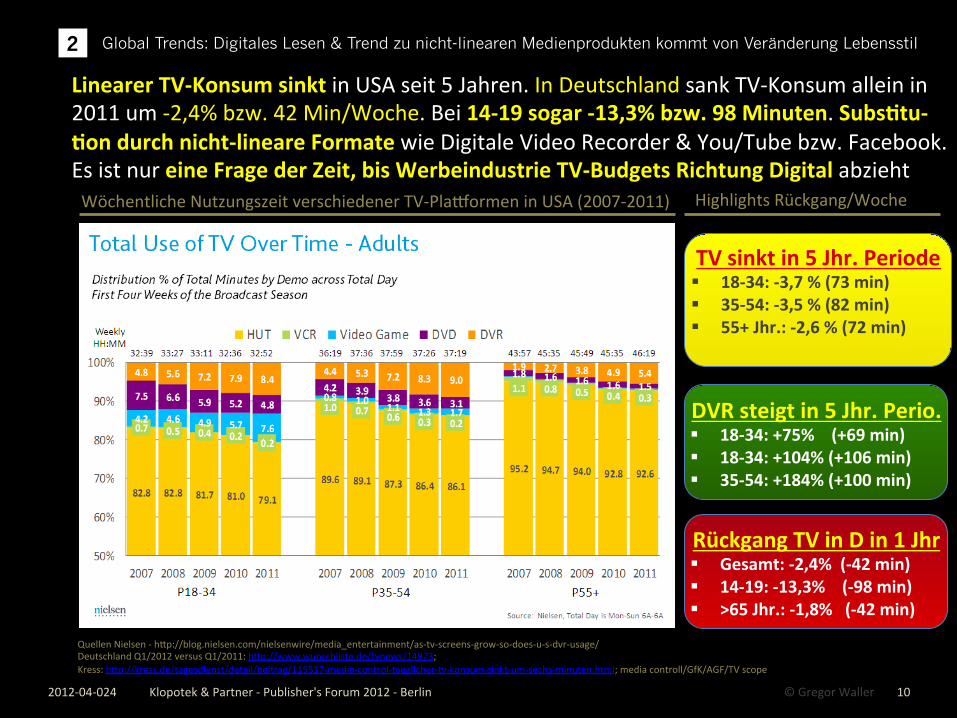

Linearer TV-‐Konsum sinkt in USA seit 5 Jahren. In Deutschland sank TV-‐Konsum allein in 2011 um -‐2,4% bzw. 42 Min/Woche. Bei 14-‐19 sogar -‐13,3% bzw. 98 Minuten. Subsetu-‐eon durch nicht-‐lineare Formate wie Digitale Video Recorder & You/Tube bzw. Facebook. Es ist nur eine Frage der Zeit, bis Werbeindustrie TV-‐Budgets Richtung Digital abzieht Wöchentliche Nutzungszeit verschiedener TV-‐Plaqormen in USA (2007-‐2011)

Quellen Nielsen -‐ hrp://blog.nielsen.com/nielsenwire/media_entertainment/as-‐tv-‐screens-‐grow-‐so-‐does-‐u-‐s-‐dvr-‐usage/ Deutschland Q1/2012 versus Q1/2011: hrp://www.wunschliste.de/tvnews/14973; Kress: hrp://kress.de/tagesdienst/detail/beitrag/115517-‐media-‐control-‐taeglicher-‐tv-‐konsum-‐sinkt-‐um-‐sechs-‐minuten.html; media controll/GfK/AGF/TV scope

TV sinkt in 5 Jhr. Periode § 18-‐34: -‐3,7 % (73 min) § 35-‐54: -‐3,5 % (82 min) § 55+ Jhr.: -‐2,6 % (72 min)

DVR steigt in 5 Jhr. Perio. § 18-‐34: +75% (+69 min) § 18-‐34: +104% (+106 min) § 35-‐54: +184% (+100 min)

Highlights Rückgang/Woche

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 10

Rückgang TV in D in 1 Jhr § Gesamt: -‐2,4% (-‐42 min) § 14-‐19: -‐13,3% (-‐98 min) § >65 Jhr.: -‐1,8% (-‐42 min)

2 Global Trends: Digitales Lesen & Trend zu nicht-linearen Medienprodukten kommt von Veränderung Lebensstil

1) PC-‐/Konsolen Spiele, Bücher, CDs/MCs/MP3 Quelle: Mediaperspek9ven 2007/2008, MA 2008, Deutschland Online, OC&C

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 11

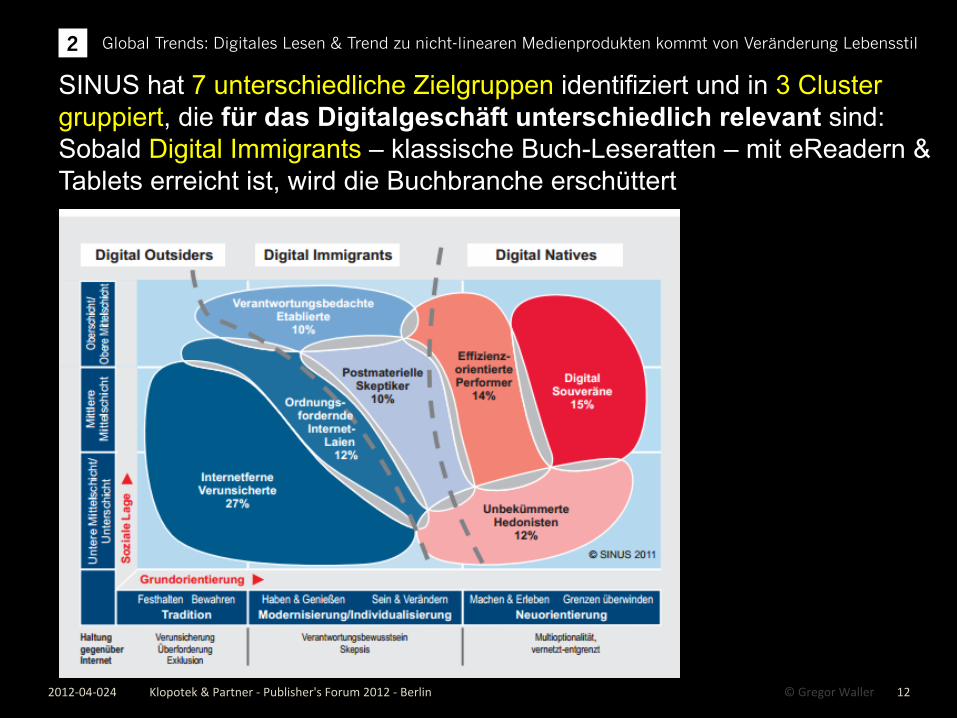

SINUS mit einer der anwendungsorientiertestens Zielgruppen-Segmentierungen – auch für das Digitalgeschäft für Medien

2 Global Trends: Digitales Lesen & Trend zu nicht-linearen Medienprodukten kommt von Veränderung Lebensstil

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 12

SINUS hat 7 unterschiedliche Zielgruppen identifiziert und in 3 Cluster gruppiert, die für das Digitalgeschäft unterschiedlich relevant sind: Sobald Digital Immigrants – klassische Buch-Leseratten – mit eReadern & Tablets erreicht ist, wird die Buchbranche erschüttert

2 Global Trends: Digitales Lesen & Trend zu nicht-linearen Medienprodukten kommt von Veränderung Lebensstil

MEG A T R E N D 2 HINTER DIGITALER R E V O L U T I O N M a r k t f ü r d i g i t a l e L e s e g e r ä t e

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 13

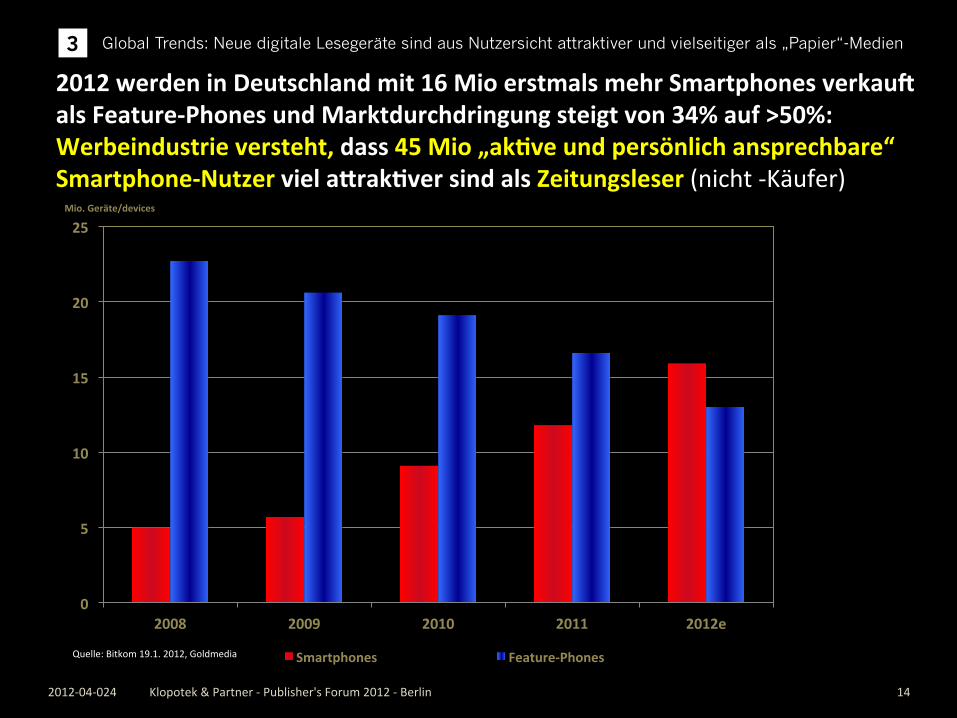

2012 werden in Deutschland mit 16 Mio erstmals mehr Smartphones verkaun als Feature-‐Phones und Marktdurchdringung steigt von 34% auf >50%: Werbeindustrie versteht, dass 45 Mio „akeve und persönlich ansprechbare“ Smartphone-‐Nutzer viel aprakever sind als Zeitungsleser (nicht -‐Käufer)

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin

Quelle: Bitkom 19.1. 2012, Goldmedia

Mio. Geräte/devices

14

0

5

10

15

20

25

2008 2009 2010 2011 2012e

Smartphones Feature-‐Phones

3 Global Trends: Neue digitale Lesegeräte sind aus Nutzersicht attraktiver und vielseitiger als „Papier“-Medien

tablets 36M + 1.2 M others

66,9 Mio Tablets in 2011 verkaun

Source: Josh Org, AppleInsider.com, 26.2.2012

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 15

Für 2017 erwartet das Tech-‐MaFo-‐Insetut NPD 383 Mio. Verkaune Tablets. Das entspricht dem weltweiten PC-‐Quartalsabsatz incl. B2B und einem Bestand von > 900 mio tablets. Tablets subsetuieren PCs & Netbooks aufgrund Convenience, Kosten, Mobilität, Bedarf nach permanentem Internet Zugang – inkl. 3. Welt. Tablet Verkäufe waren 2010: 18,6 mio. und 2011: 66,9 mio. (34 Mio iPad)

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin

Quelle: 30.1.2012: techcrunch & NPD market research & apple insider, Josh Orrg, 26.1.2012 hrp://techcrunch.com/2012/01/30/tablet-‐shipments-‐to-‐reach-‐383-‐3-‐million-‐by-‐2017-‐46-‐in-‐emerging-‐markets/?grcc=88888Z0

1.000 Tablets

16

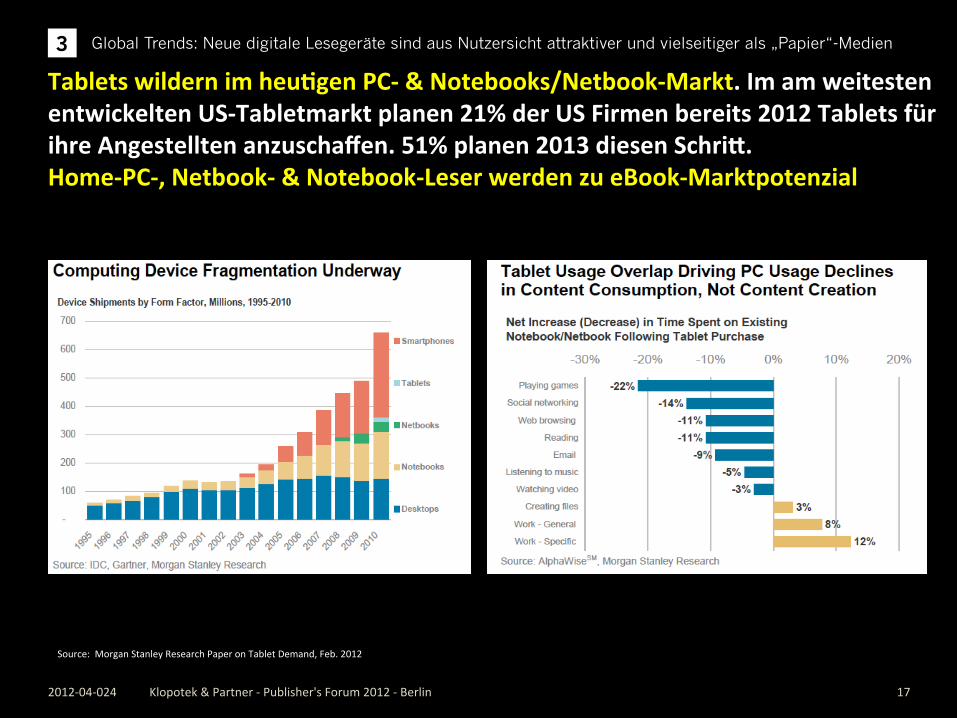

Tablets wildern im heuegen PC-‐ & Notebooks/Netbook-‐Markt. Im am weitesten entwickelten US-‐Tabletmarkt planen 21% der US Firmen bereits 2012 Tablets für ihre Angestellten anzuschaffen. 51% planen 2013 diesen Schrip. Home-‐PC-‐, Netbook-‐ & Notebook-‐Leser werden zu eBook-‐Marktpotenzial

Source: Morgan Stanley Research Paper on Tablet Demand, Feb. 2012

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 17

3 Global Trends: Neue digitale Lesegeräte sind aus Nutzersicht attraktiver und vielseitiger als „Papier“-Medien

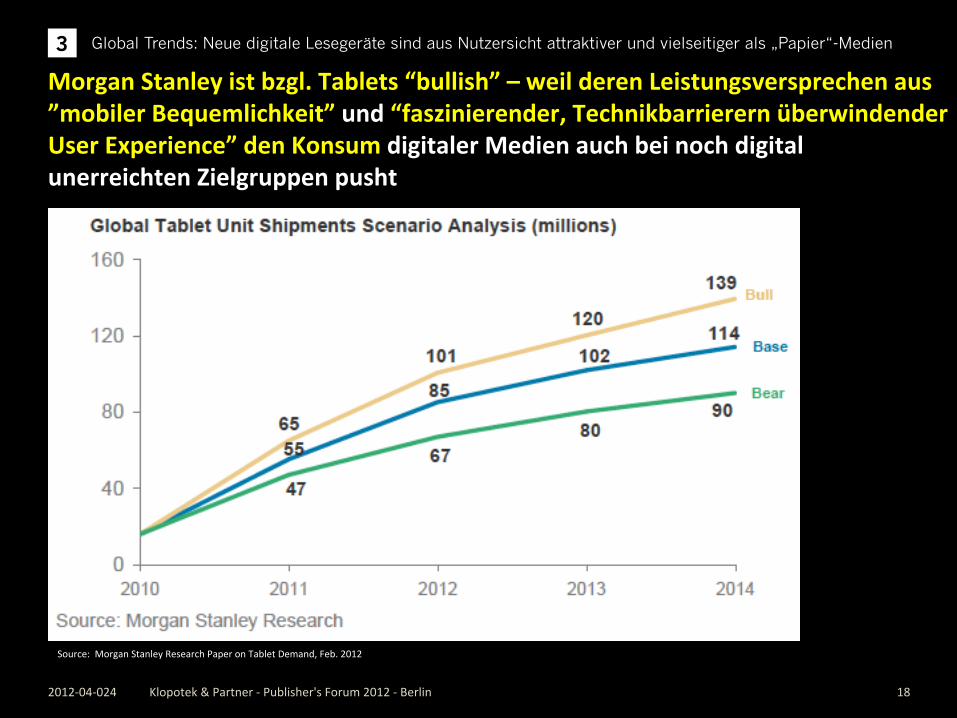

Morgan Stanley ist bzgl. Tablets “bullish” – weil deren Leistungsversprechen aus ”mobiler Bequemlichkeit” und “faszinierender, Technikbarrierern überwindender User Experience” den Konsum digitaler Medien auch bei noch digital unerreichten Zielgruppen pusht

Source: Morgan Stanley Research Paper on Tablet Demand, Feb. 2012

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 18

3 Global Trends: Neue digitale Lesegeräte sind aus Nutzersicht attraktiver und vielseitiger als „Papier“-Medien

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 19

0

10

20

30

40

50

60

70

80

2009 2010 2011 2012 2013 2014 2015 2016

IHS iSupply Juniper Renub

Für eReader gehen viele Prognosen von einer Marktsäugung bis 2017 bei ca. 40-‐70 Mio eReadern pro Jahr aus, weil Tablet-‐Besitzer keine eReader benö9gen. Das Alterna9vszenario Ausdifferenzierte Gerätemärkte und Mehrfachgeräte pro Person sind mindestens ebenso plausibel

Quelle: http://itbizcharts.blogspot.de/2012/03/global-e-reader-market-forecast-decline.html

3 Global Trends: Neue digitale Lesegeräte sind aus Nutzersicht attraktiver und vielseitiger als „Papier“-Medien

BRAUCHT ES NOCH BUCHVER LAGE ? Amazons Dominanz t ra teg ie am Auto renmark t

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 20

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 21

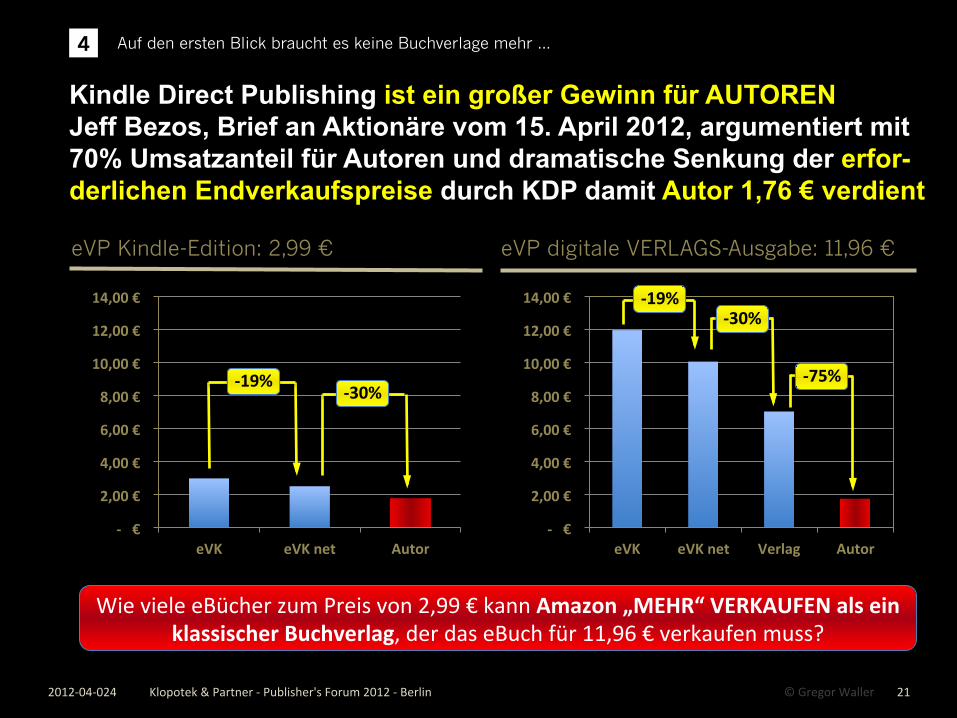

Kindle Direct Publishing ist ein großer Gewinn für AUTOREN Jeff Bezos, Brief an Aktionäre vom 15. April 2012, argumentiert mit 70% Umsatzanteil für Autoren und dramatische Senkung der erfor-derlichen Endverkaufspreise durch KDP damit Autor 1,76 € verdient

-‐ €

2,00 €

4,00 €

6,00 €

8,00 €

10,00 €

12,00 €

14,00 €

eVK eVK net Autor -‐ €

2,00 €

4,00 €

6,00 €

8,00 €

10,00 €

12,00 €

14,00 €

eVK eVK net Verlag Autor

eVP Kindle-Edition: 2,99 € eVP digitale VERLAGS-Ausgabe: 11,96 €

-‐19% -‐30%

-‐19% -‐30%

-‐75%

Wie viele eBücher zum Preis von 2,99 € kann Amazon „MEHR“ VERKAUFEN als ein klassischer Buchverlag, der das eBuch für 11,96 € verkaufen muss?

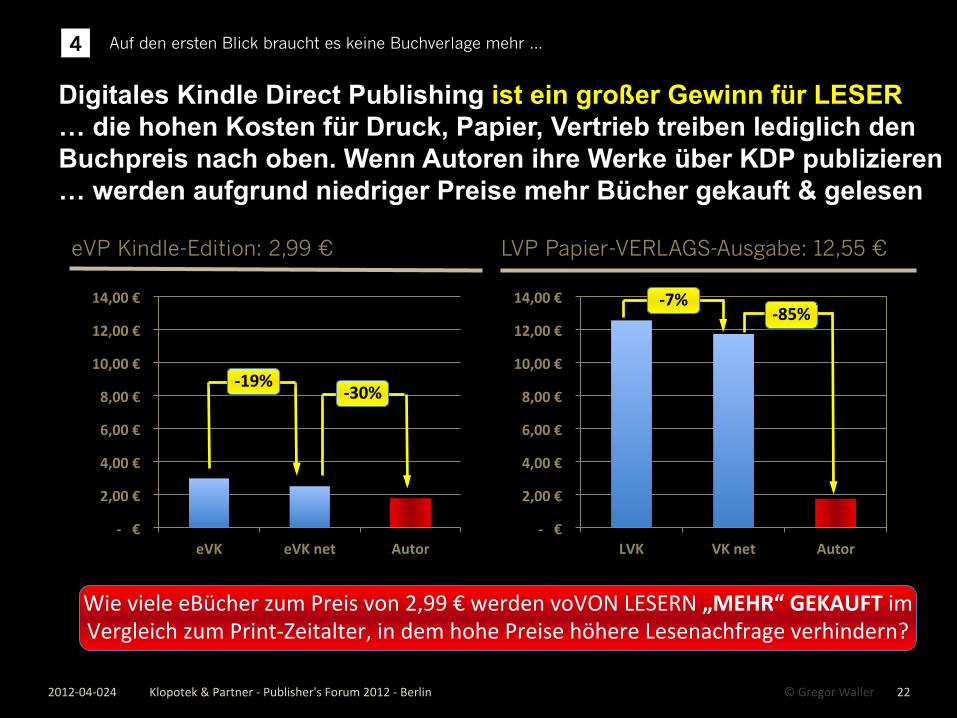

4 Auf den ersten Blick braucht es keine Buchverlage mehr ...

-‐ €

2,00 €

4,00 €

6,00 €

8,00 €

10,00 €

12,00 €

14,00 €

LVK VK net Autor

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 22

Digitales Kindle Direct Publishing ist ein großer Gewinn für LESER … die hohen Kosten für Druck, Papier, Vertrieb treiben lediglich den Buchpreis nach oben. Wenn Autoren ihre Werke über KDP publizieren … werden aufgrund niedriger Preise mehr Bücher gekauft & gelesen

-‐ €

2,00 €

4,00 €

6,00 €

8,00 €

10,00 €

12,00 €

14,00 €

eVK eVK net Autor

eVP Kindle-Edition: 2,99 € LVP Papier-VERLAGS-Ausgabe: 12,55 €

-‐19% -‐30%

-‐7% -‐85%

Wie viele eBücher zum Preis von 2,99 € werden voVON LESERN „MEHR“ GEKAUFT im Vergleich zum Print-‐Zeitalter, in dem hohe Preise höhere Lesenachfrage verhindern?

4 Auf den ersten Blick braucht es keine Buchverlage mehr ...

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 23

Digitales KDP ist ein großer Gewinn für DIE KULTURELLE VIELFALT. JEDER Autor kann sein Buch über KDP kostenlos produzieren – wogegen Verlage als “Gatekeeper” Bücher ablehnen. Lange Vorlauf-zeiten haben und so die MÖGLICHE kulturelle Vielfalt reduzieren!

-‐ €

2,00 €

4,00 €

6,00 €

8,00 €

10,00 €

12,00 €

14,00 €

eVK eVK net Autor

eVP Kindle-Edition: 2,99 €

-‐19% -‐30%

Mit welcher Begründung sollte der reduzierte Mehrwertsteuersatz für Print-‐Bücher gelten, wenn KDP eine höhere Büchervielfalt ermöglicht als die Papier-‐Buchbranche?

4 Auf den ersten Blick braucht es keine Buchverlage mehr ...

iBook 2 – NUR für Lehrbücher ????

GELERNTE DIGITALE GESCHÄFTSMODELLE O p e o n e n , w i e B u c h v e r l a g e M e h r w e r t g e g e n ü b e r A m a z o n s c h a ff e n k ö n n e n

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 24

20 kostenlose Sushi/Mon

Auf die Frage nach DEM richtigen Paywall Modell gibt es nur eine Antwort: ES KOMT DARAUF AN: Digitalstrategie, Zielgruppe, Produkt

The Times Hard Paywall

SCMPcom Hard Paywall

Anonbl.se Freemium

Hamb.Ab. Freemium

NYT.com Metered

BILD.de Kostenlos

Gesponsorte kostenlose Mahlzeiten & Getränke

SPON.de Kostenlos

Hohe Paid Content-‐ Erlöse

Effekt auf Cont.Wert (Apps – Paid Content)

Social Media Potenzial

Hauptsache viele (unbekannte) Nutzer

Viele Paid-‐Content Kunden

Hohe Digitale Anzeigen-‐Erlöse

Gewinnung neuer Kontakte (Marke9ng)

Erfolgsfaktoren (Markxorschung! Kein Bauchgefühl)

© Gregor Waller

5 Übersicht über etablierte digitale Geschäftsmodelle in der Medienbranche – und ihre Marketinglogik ggü Lesern

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 25

Ähnliches Verkaufs-‐ modell aus Gastro

DIGITALSTRATEGIE (strategische Ziele)

Kostenlose Vorspeisen und Getränk. Hauptgericht kostet.

Hier ist BEKANNTLICH ein TOP-‐Restaurant. Alles kostet.

F R E E M O D E L S p i e g e l O n l i n e : s p i e g e l o n l i n e . d e B I L D ( A x e l S p r i n g e r ) : B I L D . d e T h e G u a r d i a n ( E n g l a n d ) : G u a r d i a n . c o . u k The Daily Mail (#1 News website weltweit): mailonline.co.uk

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 26

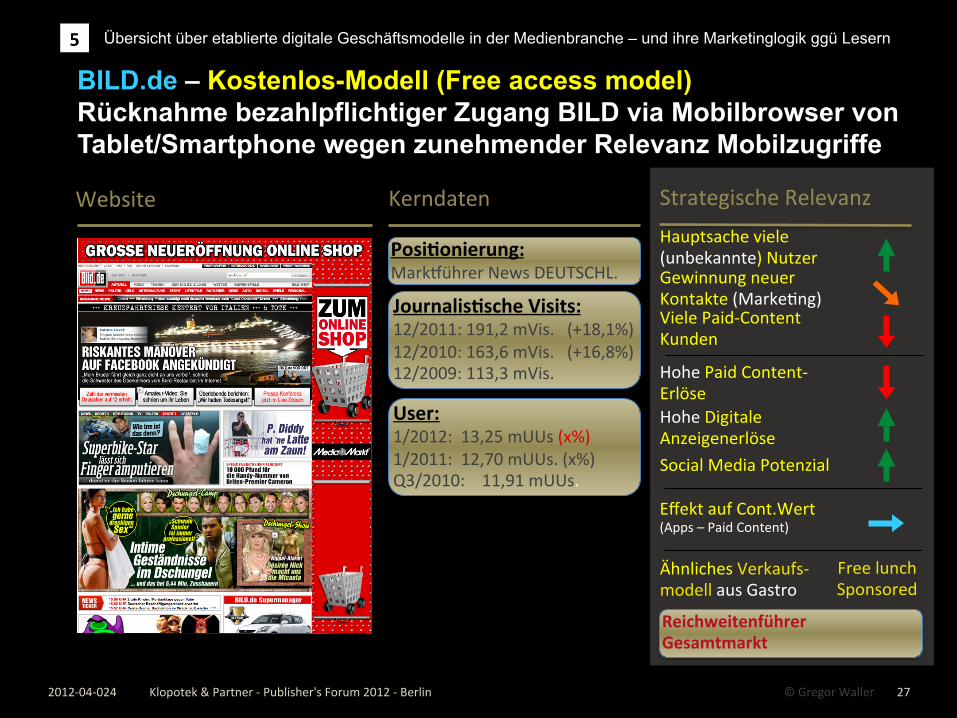

BILD.de – Kostenlos-Modell (Free access model) Rücknahme bezahlpflichtiger Zugang BILD via Mobilbrowser von Tablet/Smartphone wegen zunehmender Relevanz Mobilzugriffe

Website

Posieonierung: Markzührer News DEUTSCHL.

Reichweitenführer Gesamtmarkt

Journalisesche Visits: 12/2011: 191,2 mVis. (+18,1%) 12/2010: 163,6 mVis. (+16,8%) 12/2009: 113,3 mVis.

User: 1/2012: 13,25 mUUs (x%) 1/2011: 12,70 mUUs. (x%) Q3/2010: 11,91 mUUs.

Kerndaten Strategische Relevanz

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 27

Free lunch Sponsored

Hohe Paid Content-‐ Erlöse

Effekt auf Cont.Wert (Apps – Paid Content)

Social Media Potenzial

Hauptsache viele (unbekannte) Nutzer

Viele Paid-‐Content Kunden

Hohe Digitale Anzeigenerlöse

Gewinnung neuer Kontakte (Marke9ng)

Ähnliches Verkaufs-‐ modell aus Gastro

5 Übersicht über etablierte digitale Geschäftsmodelle in der Medienbranche – und ihre Marketinglogik ggü Lesern

METERED MODEL T h e N e w Y o r k T i m e s : n y t . c o m

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 28

nyt.com – Metered Modell einer globalen Nachrichtenmarke 100.000 Web-Abos nach 4 Wochen. Über 454.000 reine Web-Abos nach 12 Monaten. Über 65 Mio $ Umsatz. Großartige PR für NYT.

Website

Posieonierung: Market leader News Global

Strong Brand (Quality) Conenuously relevant Content

User: Q3/2011: 34 mUUs (+2,3%) Q3/2010: 33 mUUs. (+32%) Q3/2009: 25 mUUs.

Other: loss of 15% Visits a|er. Paywall 454.000 Digital-‐Subs (04/12) Month.Fee: > 15 US$/Month > 65 Mio US$ Paid Cont./yr Invest: 25 Mio US$ Ad Revenues: At level No losses reported

Key Data Strategic Relevance

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 29

2 kostenl. Gänge /Mon.

Hohe Paid Content-‐ Erlöse

Effekt auf Cont.Wert (Apps – Paid Content)

Social Media Potenzial

Hauptsache viele (unbekannte) Nutzer

Viele Paid-‐Content Kunden

Hohe Digitale Anzeigenerlöse

Gewinnung neuer Kontakte (Marke9ng)

Ähnliches Verkaufs-‐ modell aus Gastro

5 Übersicht über etablierte digitale Geschäftsmodelle in der Medienbranche – und ihre Marketinglogik ggü Lesern

FREEMIUM MODEL H a m b u r g e r A b e n s b l a p : a b e n d b l a p . d e B e r l i n e r M o r g e n p o s t : m o r g e n p o s t . d e A n o n b l a d e t ( S c h i b s t e d t ) : A n o n b l a d e t . s e

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 30

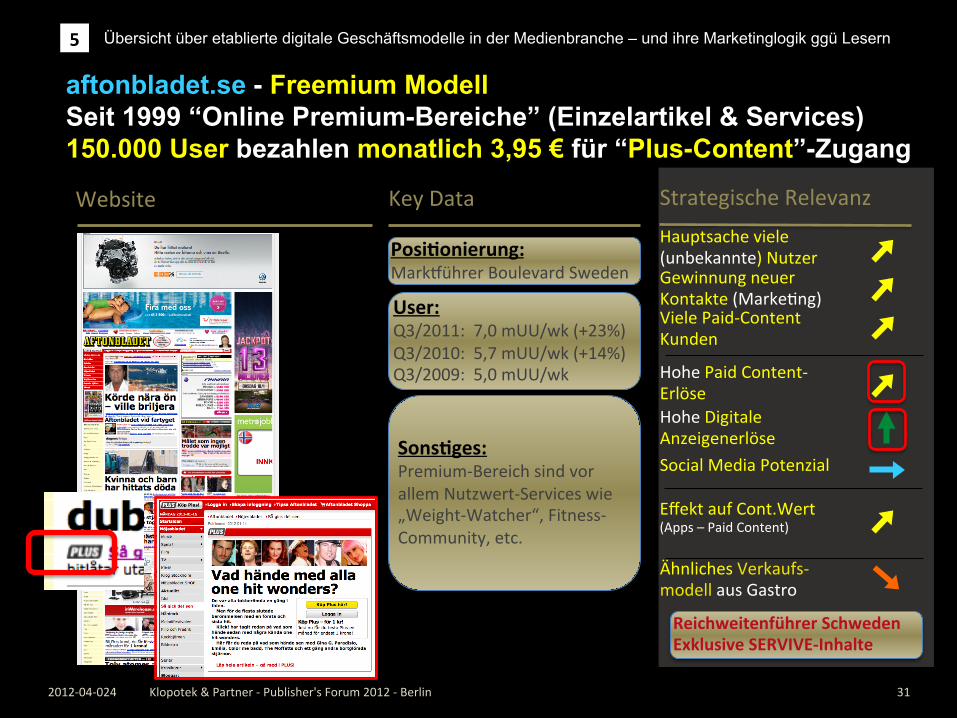

aftonbladet.se - Freemium Modell Seit 1999 “Online Premium-Bereiche” (Einzelartikel & Services) 150.000 User bezahlen monatlich 3,95 € für “Plus-Content”-Zugang

Posieonierung: Markzührer Boulevard Sweden

Reichweitenführer Schweden Exklusive SERVIVE-‐Inhalte

User: Q3/2011: 7,0 mUU/wk (+23%) Q3/2010: 5,7 mUU/wk (+14%) Q3/2009: 5,0 mUU/wk

Sonseges: Premium-‐Bereich sind vor allem Nutzwert-‐Services wie „Weight-‐Watcher“, Fitness-‐Community, etc.

Website Key Data

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 31

Strategische Relevanz

Hohe Paid Content-‐ Erlöse

Effekt auf Cont.Wert (Apps – Paid Content)

Social Media Potenzial

Hauptsache viele (unbekannte) Nutzer

Viele Paid-‐Content Kunden

Hohe Digitale Anzeigenerlöse

Gewinnung neuer Kontakte (Marke9ng)

Ähnliches Verkaufs-‐ modell aus Gastro

5 Übersicht über etablierte digitale Geschäftsmodelle in der Medienbranche – und ihre Marketinglogik ggü Lesern

HARD P A YWA L L M O D E L L o n d o n T i m e s : t h e e m e s . c o . u k S o u t h C h i n a M o r n i n g P o s t : s c m p . c o m

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 32

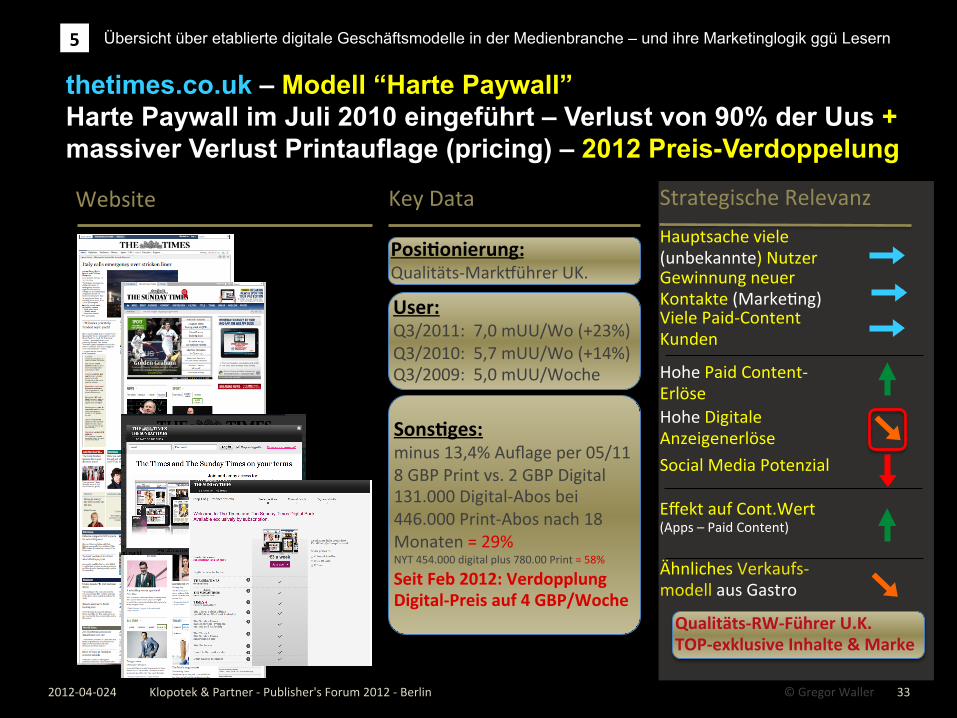

thetimes.co.uk – Modell “Harte Paywall” Harte Paywall im Juli 2010 eingeführt – Verlust von 90% der Uus + massiver Verlust Printauflage (pricing) – 2012 Preis-Verdoppelung

Website

Posieonierung: Qualitäts-‐Markzührer UK.

Qualitäts-‐RW-‐Führer U.K. TOP-‐exklusive Inhalte & Marke

User: Q3/2011: 7,0 mUU/Wo (+23%) Q3/2010: 5,7 mUU/Wo (+14%) Q3/2009: 5,0 mUU/Woche

Sonseges: minus 13,4% Auflage per 05/11 8 GBP Print vs. 2 GBP Digital 131.000 Digital-‐Abos bei 446.000 Print-‐Abos nach 18 Monaten = 29% NYT 454.000 digital plus 780.00 Print = 58%

Seit Feb 2012: Verdopplung Digital-‐Preis auf 4 GBP/Woche

Key Data

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 33

Strategische Relevanz

Hohe Paid Content-‐ Erlöse

Effekt auf Cont.Wert (Apps – Paid Content)

Social Media Potenzial

Hauptsache viele (unbekannte) Nutzer

Viele Paid-‐Content Kunden

Hohe Digitale Anzeigenerlöse

Gewinnung neuer Kontakte (Marke9ng)

Ähnliches Verkaufs-‐ modell aus Gastro

5 Übersicht über etablierte digitale Geschäftsmodelle in der Medienbranche – und ihre Marketinglogik ggü Lesern

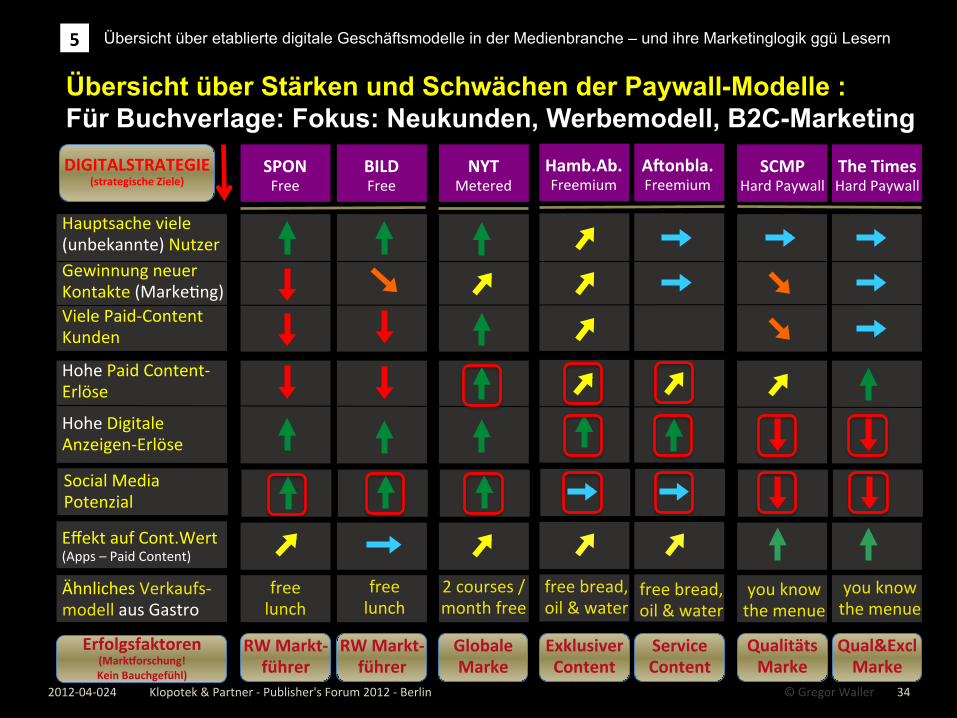

Übersicht über Stärken und Schwächen der Paywall-Modelle : Für Buchverlage: Fokus: Neukunden, Werbemodell, B2C-Marketing

RW Markt-‐ führer

The Times Hard Paywall

SCMP Hard Paywall

Anonbla. Freemium

Hamb.Ab. Freemium

NYT Metered

BILD Free

SPON Free

RW Markt-‐ führer

Globale Marke

Exklusiver Content

Service Content

Qualitäts Marke

Qual&Excl Marke

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 34

free lunch

free lunch

2 courses /month free

free bread, oil & water

you know the menue

you know the menue

free bread, oil & water

Hohe Paid Content-‐ Erlöse

Effekt auf Cont.Wert (Apps – Paid Content)

Hauptsache viele (unbekannte) Nutzer

Viele Paid-‐Content Kunden

Hohe Digitale Anzeigen-‐Erlöse

Gewinnung neuer Kontakte (Marke9ng)

Ähnliches Verkaufs-‐ modell aus Gastro

Social Media Potenzial

DIGITALSTRATEGIE (strategische Ziele)

Erfolgsfaktoren (Markxorschung! Kein Bauchgefühl)

5 Übersicht über etablierte digitale Geschäftsmodelle in der Medienbranche – und ihre Marketinglogik ggü Lesern

POSIT IONIERUNG G E G E N Ü B E R A U T O R E N A r g u m e n t e e i n e s d i g i t a l e n B u c h v e r l a g s

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 35

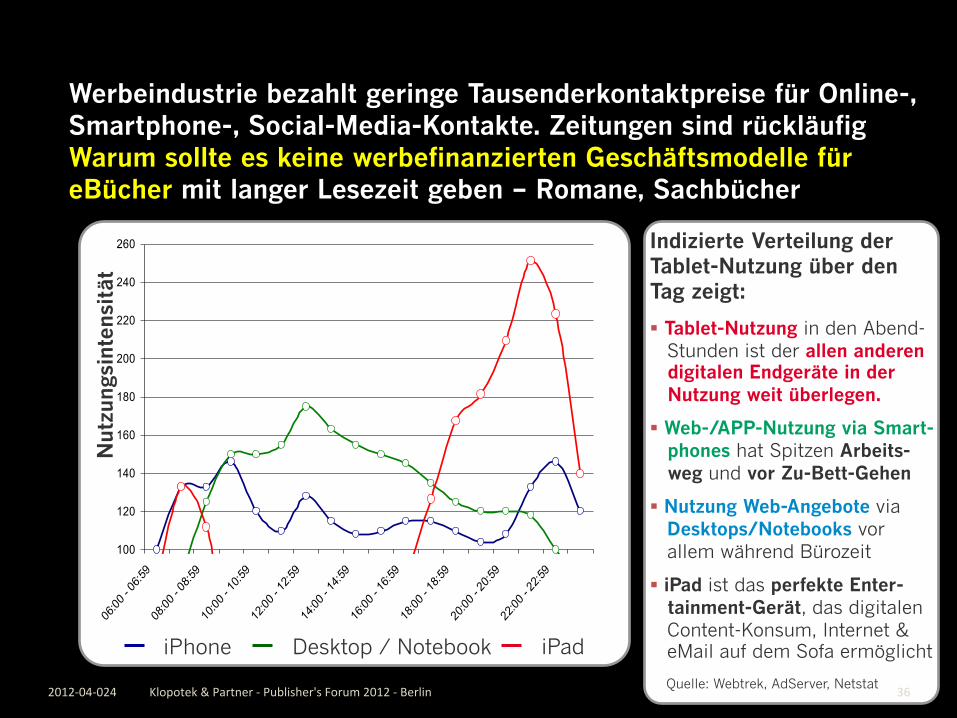

Indizierte Verteilung der Tablet-Nutzung über den Tag zeigt:

§ Tablet-Nutzung in den Abend- Stunden ist der allen anderen digitalen Endgeräte in der Nutzung weit überlegen.

§ Web-/APP-Nutzung via Smart- phones hat Spitzen Arbeits- weg und vor Zu-Bett-Gehen

§ Nutzung Web-Angebote via Desktops/Notebooks vor allem während Bürozeit

§ iPad ist das perfekte Enter- tainment-Gerät, das digitalen Content-Konsum, Internet & eMail auf dem Sofa ermöglicht Quelle: Webtrek, AdServer, Netstat

100

120

140

160

180

200

220

240

260

06:00

- 06:5

9

08:00

- 08:5

9

10:00

- 10:5

9

12:00

- 12:5

9

14:00

- 14:5

9

16:00

- 16:5

9

18:00

- 18:5

9

20:00

- 20:5

9

22:00

- 22:5

9

Werbeindustrie bezahlt geringe Tausenderkontaktpreise für Online-, Smartphone-, Social-Media-Kontakte. Zeitungen sind rückläufig Warum sollte es keine werbefinanzierten Geschäftsmodelle für eBücher mit langer Lesezeit geben – Romane, Sachbücher

iPhone Desktop / Notebook iPad

Nut

zung

sint

ensi

tät

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 36

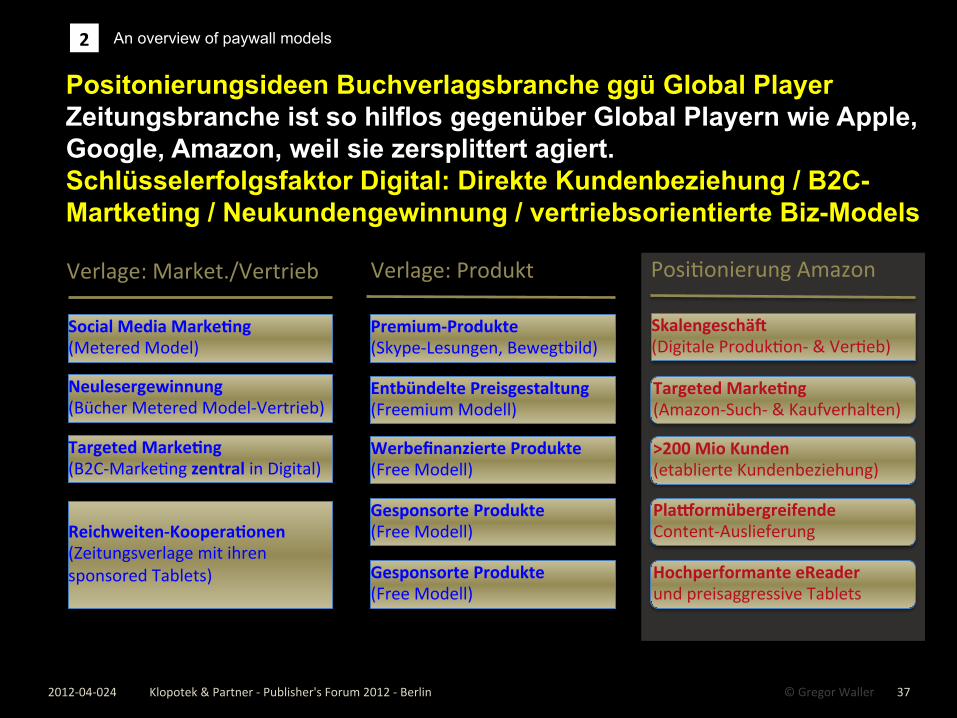

Positonierungsideen Buchverlagsbranche ggü Global Player Zeitungsbranche ist so hilflos gegenüber Global Playern wie Apple, Google, Amazon, weil sie zersplittert agiert. Schlüsselerfolgsfaktor Digital: Direkte Kundenbeziehung / B2C-Martketing / Neukundengewinnung / vertriebsorientierte Biz-Models

Verlage: Market./Vertrieb

Skalengeschän (Digitale Produk9on-‐ & Ver9eb)

Verlage: Produkt

© Gregor Waller

2 An overview of paywall models

2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 37

Posi9onierung Amazon

Targeted Markeeng (Amazon-‐Such-‐ & Kaufverhalten)

>200 Mio Kunden (etablierte Kundenbeziehung)

Social Media Markeeng (Metered Model)

Premium-‐Produkte (Skype-‐Lesungen, Bewegtbild)

Entbündelte Preisgestaltung (Freemium Modell)

Neulesergewinnung (Bücher Metered Model-‐Vertrieb)

Werbefinanzierte Produkte (Free Modell)

Gesponsorte Produkte (Free Modell)

Targeted Markeeng (B2C-‐Marke9ng zentral in Digital)

Gesponsorte Produkte (Free Modell)

Pla}ormübergreifende Content-‐Auslieferung

Hochperformante eReader und preisaggressive Tablets

Reichweiten-‐Kooperaeonen (Zeitungsverlage mit ihren sponsored Tablets)

Herzlichen Dank für Ihre Aufmerksamkeit!

Gregor Waller Digital Age Consul9ng Associated Principal Consultant Frenemies Consul9ng, a WAN-‐IFRA ac9vity Digital Age Consuleng Hoeltystrasse 17 22085 Hamburg Germany Phone: + 49 160 90.410.654 eMail: [email protected] Twirer: wallergreg

© Gregor Waller 2012-‐04-‐024 Klopotek & Partner -‐ Publisher's Forum 2012 -‐ Berlin 38