Energie- und Umweltmanagement gemäß Hohenheimer · PDF file4 EMAS und ISO 50001 an...

112

Universität Hohenheim Institut für Marketing & Management Fachgebiet Umweltmanagement Diplomarbeit Energie- und Umweltmanagement gemäß Hohenheimer Modell nach EMAS und ISO 50001 – Stand 2013 Eingereicht am Fachgebiet Umweltmanagement Prof. Dr. Werner F. Schulz Von: Michael Papadopoulos Matrikelnr.: 343518 Rotweg 58 70437 Stuttgart Tel.: 0711 / 8401913 [email protected] 21. Semester Abgabetag: 18.06.2013

Transcript of Energie- und Umweltmanagement gemäß Hohenheimer · PDF file4 EMAS und ISO 50001 an...

Universität Hohenheim

Institut für Marketing & Management

Fachgebiet Umweltmanagement

Diplomarbeit

Energie- und Umweltmanagement gemäß Hohenheimer

Modell nach EMAS und ISO 50001 – Stand 2013

Eingereicht am Fachgebiet Umweltmanagement

Prof. Dr. Werner F. Schulz

Von:

Michael Papadopoulos

Matrikelnr.: 343518

Rotweg 58

70437 Stuttgart

Tel.: 0711 / 8401913

21. Semester

Abgabetag: 18.06.2013

I

Inhaltsverzeichnis

Abbildungsverzeichnis .................................................................................................III

Tabellenverzeichnis .................................................................................................... IV

Abkürzungsverzeichnis ................................................................................................ V

1 Einleitung ............................................................................................................... 1

2 Die EG-Öko-Verordnung EMAS ............................................................................. 3

2.1 Entstehung, Entwicklung und Begriffserklärung ............................................. 3

2.2 Aufgaben und Ziele ....................................................................................... 4

2.3 Die einzelnen Schritte zur Einführung von EMAS .......................................... 5

2.3.1 Vorbereitung und Planung ................................................................. 6

2.3.2 Die Umweltprüfung ............................................................................ 7

2.3.3 Festlegung einer Umweltpolitik .........................................................11

2.3.4 Erstellung eines Umweltprogramms ..................................................12

2.3.5 Das Umweltmanagementsystem - Der PDCA-Zyklus........................13

2.3.6 Die Umweltbetriebsprüfung ...............................................................18

2.3.7 Die Umwelterklärung ........................................................................19

2.3.8 Externe Begutachtung und Validierung .............................................21

2.3.9 Registrierung ....................................................................................22

2.4 Unterschiede zwischen EMAS und ISO 14001 .............................................23

2.5 Vorteile und Chancen der EMAS Verordnung ..............................................26

3 Das Energiemanagement nach ISO 50001 ...........................................................29

3.1 Gründe zur Implementierung eines Energiemanagementsystems ................29

3.2 Einführung in die ISO 50001 ........................................................................30

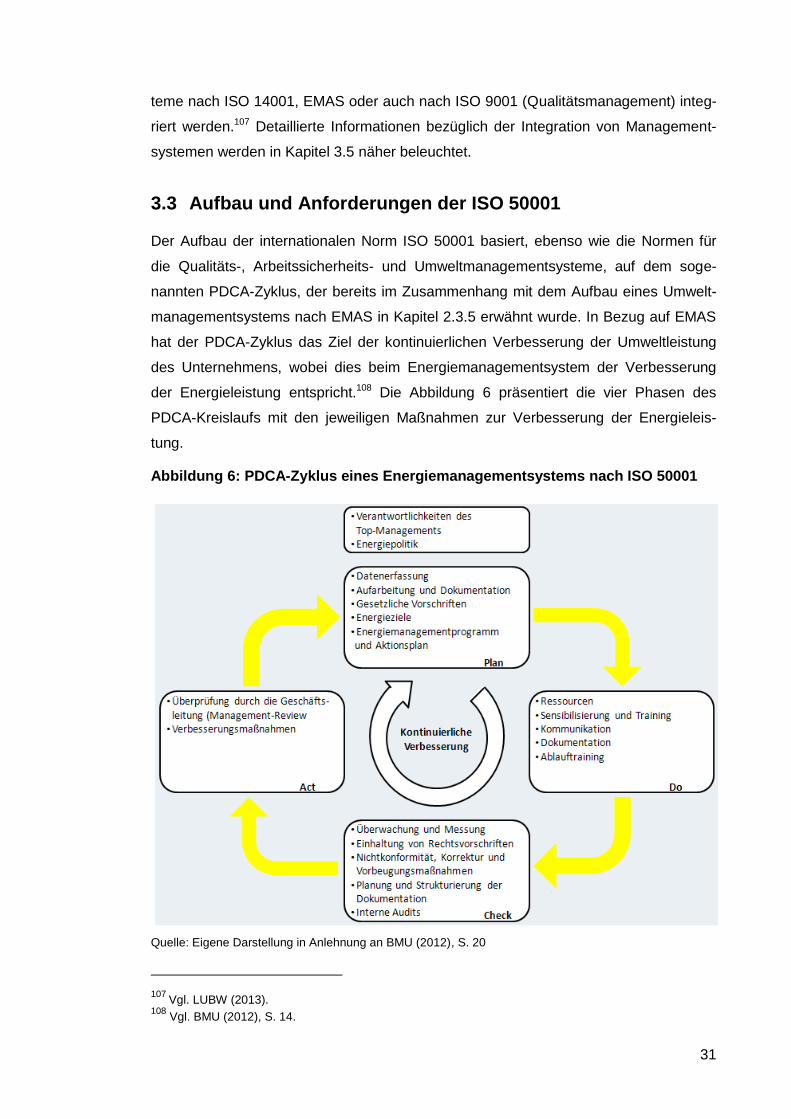

3.3 Aufbau und Anforderungen der ISO 50001 ..................................................31

3.3.1 Das Topmanagement und die Energiepolitik .....................................32

3.3.2 Planung ............................................................................................33

3.3.3 Implementierung ...............................................................................37

3.3.4 Überprüfung der Energieleistung ......................................................38

3.3.5 Bewertung durch die oberste Leitung ................................................39

3.4 Unterschiede zur Vorgängernorm DIN EN 16001 .........................................39

3.5 Integrierte Zertifizierung nach EMAS und ISO 50001 ...................................41

3.5.1 Ziele und Vorteile durch Integration von Managementsystemen .......41

3.5.2 EMAS und ISO 50001 im Vergleich ..................................................42

4 EMAS und ISO 50001 an der Universität Hohenheim ...........................................44

II

4.1 Umwelt- und Energiemanagement nach dem Hohenheimer Modell .............45

4.2 Die Universität Hohenheim ...........................................................................45

4.2.1 Geschichte ........................................................................................46

4.2.2 Leitung und Organisation ..................................................................46

4.2.3 Allgemeine Daten .............................................................................47

4.3 Aktuelle Situation an der Universität Hohenheim ..........................................49

4.4 Umweltbemühungen der Universität Hohenheim ..........................................50

4.4.1 Klimaneutraler Lehrstuhl ...................................................................51

4.4.2 Biogasanlage der Universität Hohenheim .........................................51

4.4.3 Ökostrom ..........................................................................................52

4.4.4 Energiespar-Contracting ...................................................................53

4.5 Analyse des Strom-, Wärme- und Wasserverbrauchs ..................................56

4.5.1 Vorgehensweise bei der Analyse ......................................................56

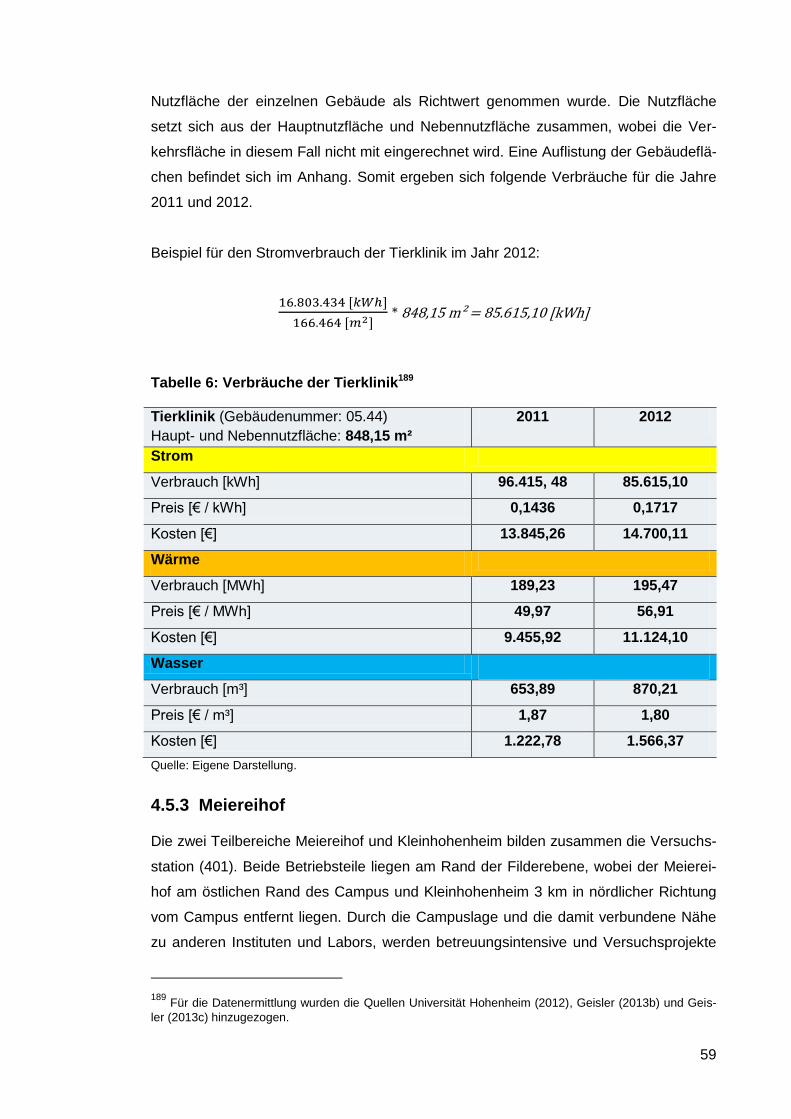

4.5.2 Tierklinik ...........................................................................................58

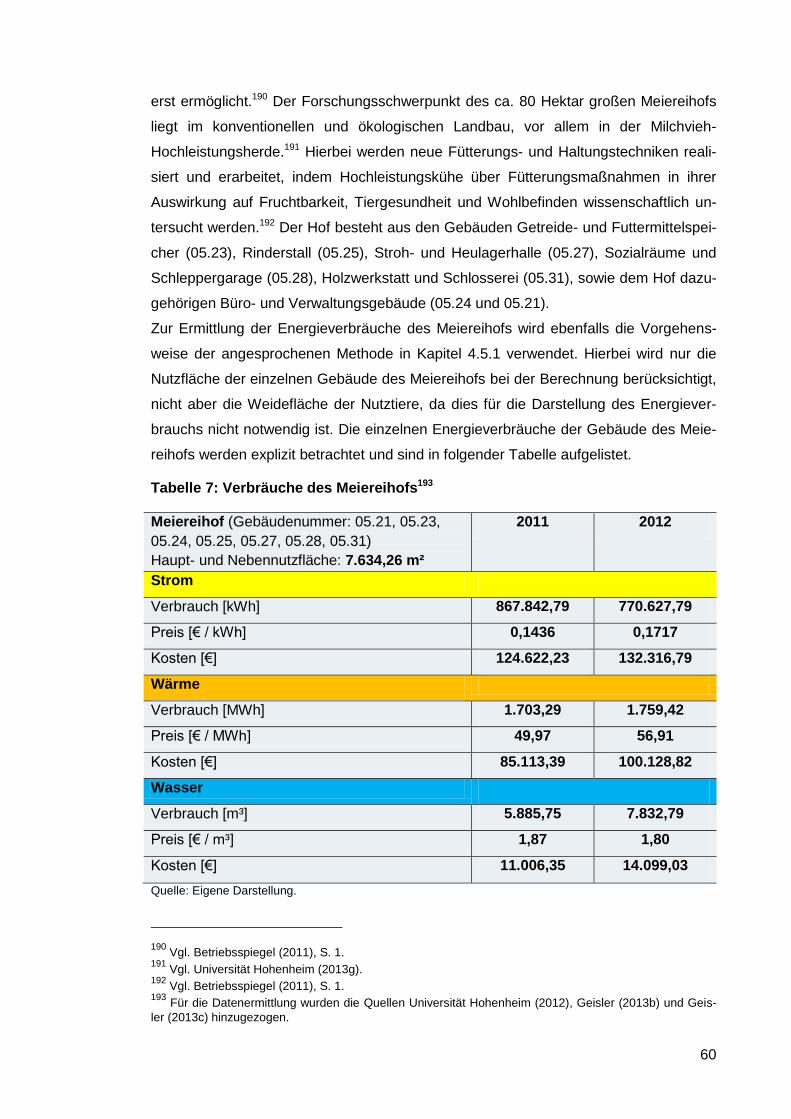

4.5.3 Meiereihof .........................................................................................59

4.5.4 Schloss Mittelbau ..............................................................................61

4.5.5 Tropenzentrum .................................................................................62

4.5.6 Ergebnisse der Analyse ....................................................................63

4.6 Analyse der Abfallmengen ............................................................................64

4.6.1 Abfallwirtschaft an der Universität Hohenheim ..................................64

4.6.2 Vorgehensweise bei der Analyse der Abfallmengen .........................65

4.6.3 Ergebnisse und Darstellung der Analyse ..........................................67

5 Zusammenfassung und Ausblick ..........................................................................70

Literaturverzeichnis .................................................................................................... VII

Anhang ................................................................................................................... XVIII

Eidesstattliche Erklärung ..................................................................................... XXXIX

III

Abbildungsverzeichnis

Abbildung 1: Die einzelnen Schritte zur Einführung von EMAS ..................................... 6

Abbildung 2: PDCA-Zyklus eines Umweltmanagementsystems .................................. 14

Abbildung 3: Das EMAS-Logo .................................................................................... 23

Abbildung 4: Anforderungen von EMAS und ISO 14001 ............................................. 25

Abbildung 5: Vorteile und Chancen durch Einführung von EMAS ............................... 26

Abbildung 6: PDCA-Zyklus eines Energiemanagementsystems nach ISO 50001 ....... 31

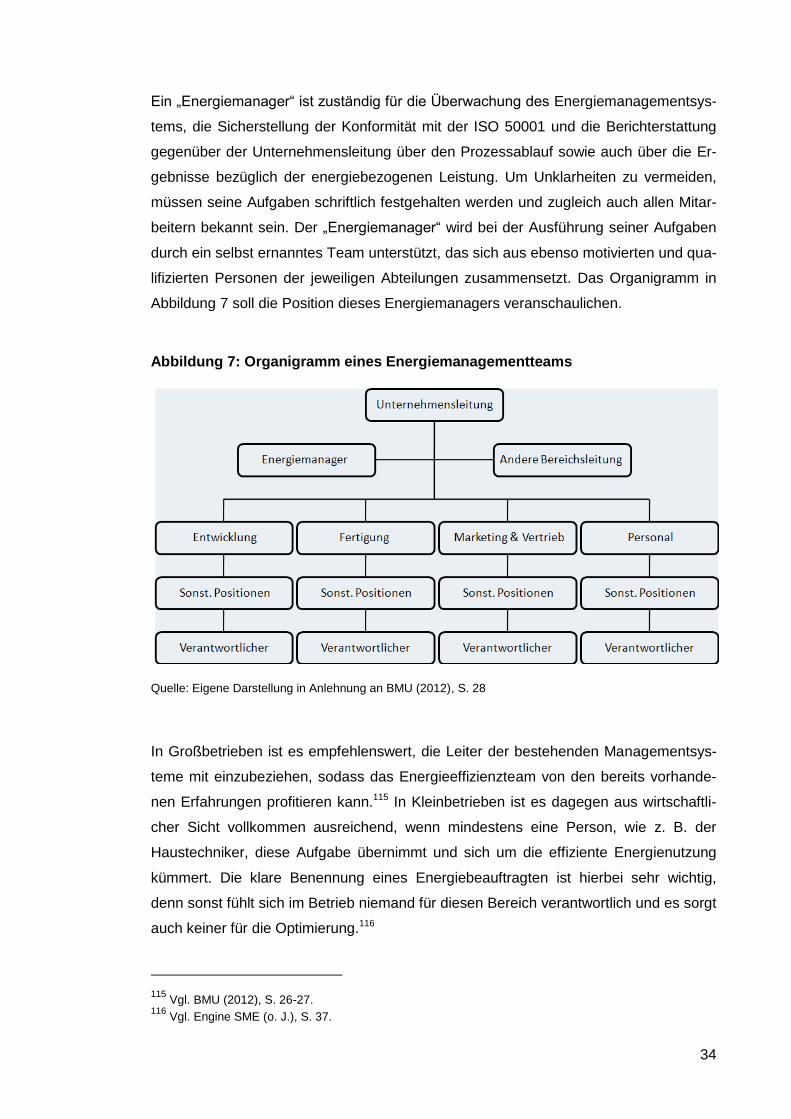

Abbildung 7: Organigramm eines Energiemanagementteams .................................... 34

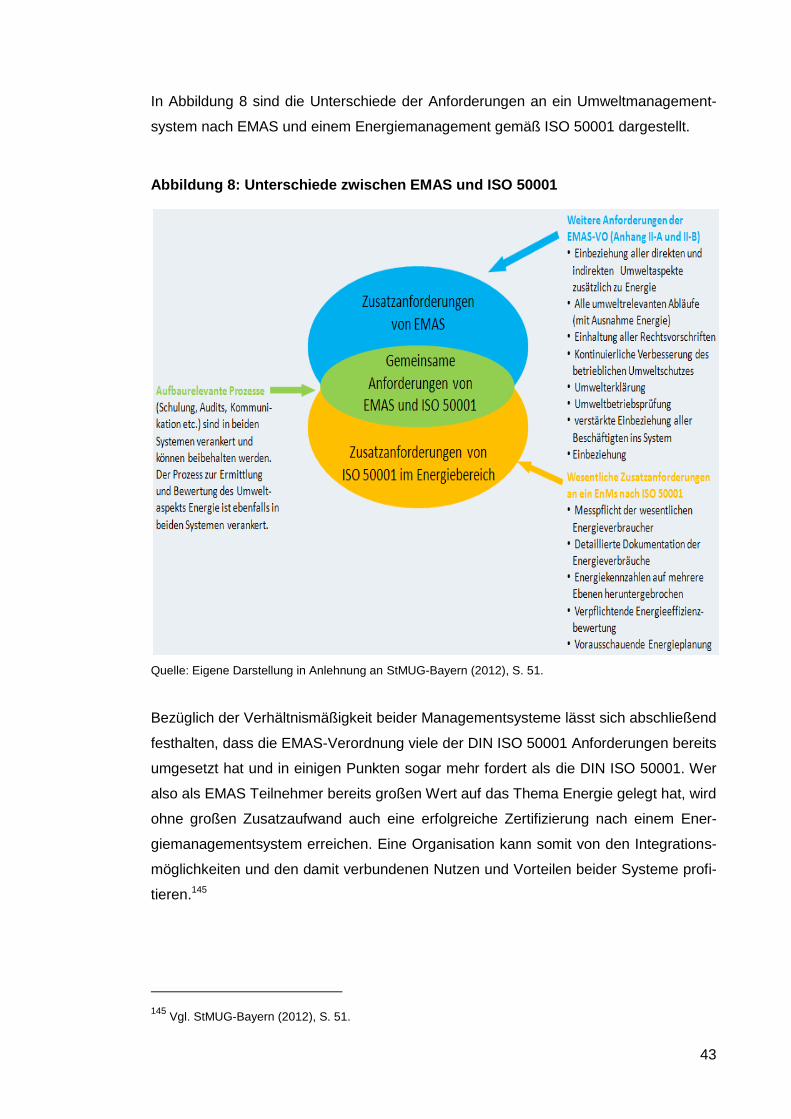

Abbildung 8: Unterschiede zwischen EMAS und ISO 50001 ....................................... 43

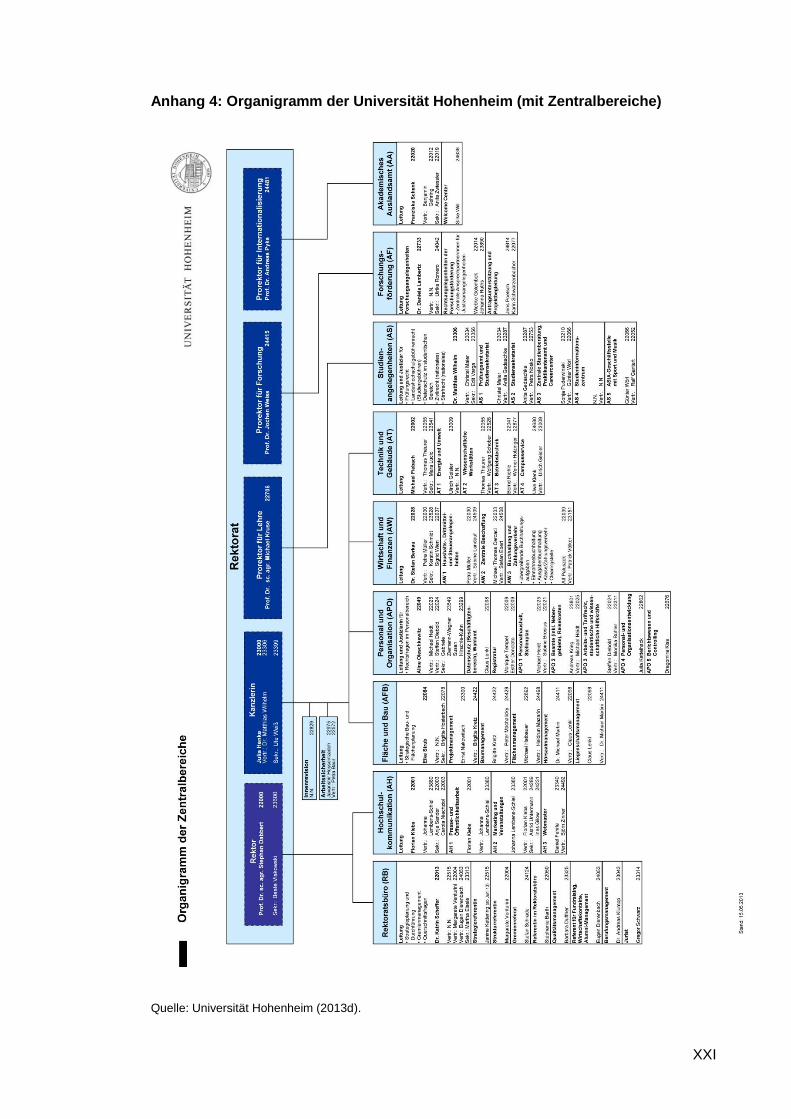

Abbildung 9: Lage der zu validierenden Gebäude nach EMAS ................................... 49

Abbildung 10: Anteil Restmüll an der Gesamtabfallmenge im Jahr 2012 .................... 68

IV

Tabellenverzeichnis

Tabelle 1: Beispiele für direkte und indirekte Umweltaspekte ....................................... 8

Tabelle 2: Vergleich zwischen EMAS und ISO 14001 ................................................. 24

Tabelle 3: Unterschiede zwischen ISO 50001 und DIN EN 16001 .............................. 40

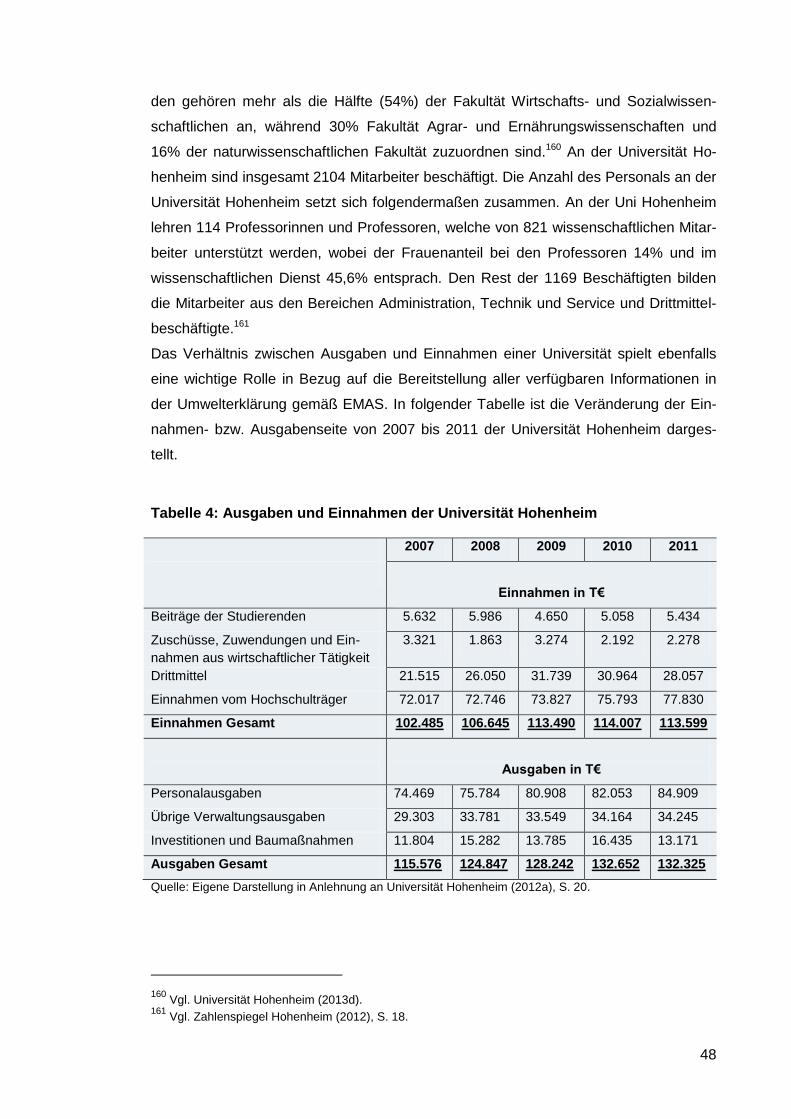

Tabelle 4: Ausgaben und Einnahmen der Universität Hohenheim .............................. 48

Tabelle 5: Wärme-,Strom- und Wasserverbrauch der Universität Hohenheim ............ 57

Tabelle 6: Verbräuche der Tierklinik............................................................................ 59

Tabelle 7: Verbräuche des Meiereihofs ....................................................................... 60

Tabelle 8: Verbräuche des Schloss Mittelbaus, West- und Ostflügels ......................... 61

Tabelle 9: Verbräuche des Tropenzentrums ............................................................... 62

Tabelle 10: Abfallquellen der Universität Hohenheim .................................................. 64

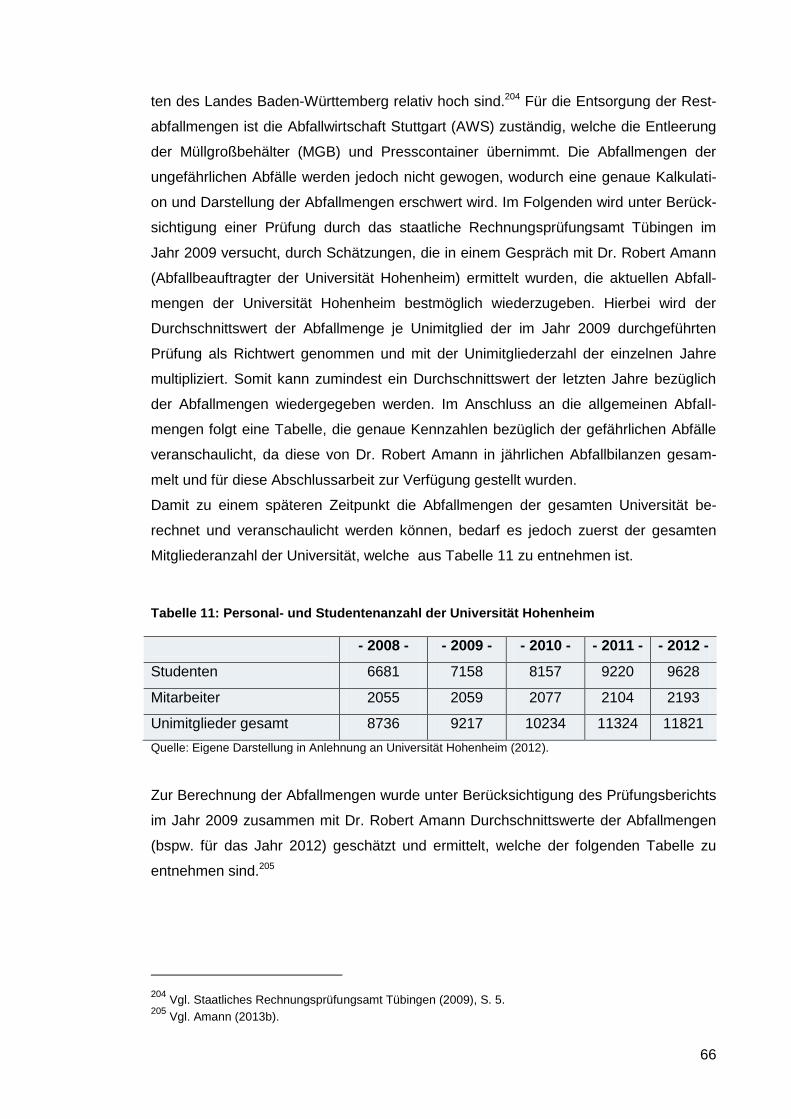

Tabelle 11: Personal- und Studentenanzahl der Universität Hohenheim ..................... 66

Tabelle 12: Durchschnittswerte zu Mengen der Abfallwirtschaft der Universität

Hohenheim (Bsp. Jahr 2012) .................................................................... 67

Tabelle 13: Abfallmengen der Universität Hohenheim der Jahre 2008 - 2012 ............. 67

Tabelle 14: Abfallmengen der nach EMAS zu validierenden Gebäude ....................... 68

Tabelle 15: Mengen der gefährlichen Abfälle der Universität Hohenheim in den

Jahren 2008 - 2012 .................................................................................. 69

V

Abkürzungsverzeichnis

Abb. Abbildung

ArbSchG Arbeitsschutzgesetz

BImSchG Bundes-Immissionsschutzgesetz

BMU Bundesministerium für Umwelt, Naturschutz und Reaktorsicher-

heit

bspw. beispielsweise

BStMWIVT Bayrisches Staatsministerium für Wirtschaft, Infrastruktur, Ver-

kehr und Technologie

bzw. beziehungsweise

ca. circa

CEN Europäisches Komitee für Normung

CO2 Kohlenstoffdioxid

CPI Climate Policy Initiative

DAU Deutsche Akkreditierungs- und Zulassungsgesellschaft für Um-

weltgutachter

Dena Deutsche Energie Agentur

DIN Deutsches Institut für Normung e.V.

DIW Berlin Deutsches Institut für Wirtschaftsforschung Berlin

EEG Erneuerbare Energien Gesetz

EMAS Eco-Management and Audit Scheme

EN Europäische Norm

EnEG Energieeinsparungsgesetz

EnEV Energieeinsparverordnung

EnMs Energiemanagementsysteme

EU Europäische Union

e.V. eingetragener Verein

EWG Europäische Wirtschaftsgemeinschaft

f. folgende Seite

ff. folgende Seiten

Fraunhofer ISI Fraunhofer-Institut für System- und Innovationsforschung

ha Hektar

Hrsg. Herausgeber

HWK Handwerkskammer

IHK Industrie- und Handelskammer

ISO Internationale Organisation für Normung

km Kilometer

VI

KMU Kleinere und Mittlere Unternehmen

kWh Kilowattstunde

l Liter

LFU Landesamt für Umwelt

LHG Landeshochschulgesetz

LRQA Lloyd’s Register Quality Assurance GmbH

LUBW Landesanstalt für Umwelt, Messungen und Naturschutz Baden-

Württemberg

m² Quadratmeter

m³ Kubikmeter

max. maximal

mbH mit beschränkter Haftung

MWh Megawattstunde

o. J. ohne Jahr

PDCA Plan, Do, Check, Act

S. Seite

StMUG Bayerisches Staatsministerium für Umwelt und Gesundheit

t Tonnen

T€ Tausend Euro

TÜV Technischer Überwachungsverein

UAG Umweltauditgesetz

UBA Umweltbundesamt

UGA Umweltgutachterausschuss

VDE Verband der Elektrotechnik

VDI Verein Deutscher Ingenieure

vgl. vergleiche

VO Verordnung

z. B. zum Beispiel

€ Euro

% Prozent

§ Paragraph

1

1 Einleitung

Das Thema Nachhaltigkeit und Umweltschutz nimmt in der heutigen Gesellschaft einen

immer höheren Stellenwert ein. Aufbauend auf der Rio Konferenz im Jahr 1992 und

der damit verbundenen Deklaration einer nachhaltigen Entwicklung, sind Umweltbe-

drohungen wie der Klimawandel und die Ressourcenknappheit ein Thema, mit dem

sich die Politik, aber auch Unternehmen und Organisationen auseinandersetzen müs-

sen. Vor allem das wachsende Umweltbewusstsein der Verbraucher und eine immer

striktere Umweltgesetzgebung stellen Gründe für Unternehmen und Organisationen

dar, ökologische Aspekte in ihre Geschäftspolitik einzubeziehen. Dies spiegelt sich

auch bei der Entwicklung neuer Produkte wieder. Hierbei werden Umweltaspekte im-

mer häufiger berücksichtigt, da die heutige Gesellschaft sich wünscht, einen aktiven

Beitrag zum Umweltschutz leisten zu können. Des Weiteren haben Unternehmen er-

kannt, dass die Berücksichtigung des Umweltschutzes ein entscheidender Wettbe-

werbsvorteil sein kann, indem sie beispielsweise durch effektiven Einsatz von Res-

sourcen und Energie zugleich beachtliche Kosten einsparen können.1 Angesichts des

Klimawandels und der damit verbundenen Treibhausproblematik spielt das Thema

Energieeffizienz eine zentrale Rolle bei den Umweltaktivitäten eines Unternehmens.2

Um diese Ziele eines nachhaltigen Wirtschaftens zu verwirklichen, wird von den meis-

ten Unternehmen versucht den Umweltschutz in ihre Geschäftsprozesse und Strate-

gien zu integrieren. Dies ist auch der Grund, weshalb in Deutschland inzwischen zirka

1250 und in ganz Europa über 4000 Unternehmen an EMAS teilnehmen. EMAS ist ein

Umweltmanagementsystem der Europäischen Union, welches im Jahr 1993 eingeführt

wurde und den Fokus auf die kontinuierliche Verbesserung der Umweltleistung eines

Unternehmens legt.3 Seit einer Novellierung der EMAS-Verordnung im Jahr 2001 dür-

fen auch Unternehmen bzw. Organisationen, die nicht im Industrie- oder Dienstleis-

tungssektor tätig sind, ein Umweltmanagement gemäß EMAS in ihre Organisation-

struktur implementieren.4 Damit wurde auch der Grundstein einer Einführung dieses

Systems für Hochschulen gelegt. Da eine Hochschule bzw. Universität ebenfalls Um-

weltauswirkungen verursacht, sollte man mit gutem Beispiel vorangehen und zur Wah-

rung der natürlichen Lebensgrundlagen einen Beitrag zur nachhaltigen Entwicklung im

1 Vgl. BMU (2002), Vorwort.

2 Vgl. UGA (2009), S. 10.

3 Vgl. LfU (2001), S. 5.

4 Vgl. artec (2006) S. 1.

2

Bereich des Umweltschutzes leisten.5 In Bezug auf Wirtschaftlichkeit und Umwelt-

schutz steht das Thema Energie immer mehr im Mittelpunkt in Bezug aller wirtschaftli-

chen Aktivitäten einer Organisation und damit auch für eine Hochschule. Durch Res-

sourcenknappheit und steigende Energiekosten gewinnt die Notwenigkeit eines Ener-

giemanagementsystems immer mehr an Bedeutung. Ein Beispiel für ein solches Ener-

giemanagement ist die seit April 2012 geltende ISO Norm 50001. Um langfristig wirt-

schaftlich wettbewerbsfähig zu bleiben und zugleich eine nachhaltige Entwicklung an-

zustreben sollten Organisationen bei der Einführung derartiger Managementsysteme

eine mögliche Integration in Betracht ziehen.

Diese Arbeit soll aufzeigen wie eine Einführung bzw. Integration eines Umwelt- und

Energiemanagementsystems gemäß EMAS-Verordnung und ISO 50001 ermöglicht

wird. In diesem Zusammenhang wird die Universität Hohenheim in den Vordergrund

gestellt, da man hier eine Integration dieser beiden Managementsysteme mit einem

speziell dafür geschaffenen Modell anstrebt. Das sogenannte „Hohenheimer Modell“

stellt einen neuartigen und innovativen Schritt im Bereich der Integration von Umwelt-

und Energiemanagement dar und steht für eine neuartige, innovative und gleichzeitig

nachhaltige Entwicklung der Universität Hohenheim.

Zu Beginn dieser Arbeit wird näher auf das Umweltmanagementsystem nach EMAS

eingegangen, indem die Aufgaben und Ziele sowie der Aufbau dieser Verordnung auf-

gegriffen, verdeutlicht und mit der internationalen ISO Norm 14001 verglichen werden.

Im Anschluss daran wird die Einführung des Energiemanagementsystems ISO 50001

erläutert und die wesentlichen Unterschiede zur Vorgängernorm DIN EN 16001 skiz-

ziert. Des Weiteren werden die Ziele und Chancen einer möglichen Integration dieser

beider Managementsysteme in einer Organisation beschrieben.

Im Praxisteil wird die Universität Hohenheim in den Mittelpunkt gerückt, da hier eine

Einführung eines Umwelt- und Energiemanagementsystems geplant ist. Zuerst werden

die Leitung und Organisation sowie allgemeine Daten der Universität vorgestellt. Der

Schwerpunkt der Arbeit wird die Darstellung der aktuellen Umweltsituation der Univer-

sität Hohenheim sein, da im Herbst 2013 die EMAS Validierung angestrebt wird. Hier-

bei werden die Umweltbemühungen der Universität in den letzten Jahren in den Vor-

dergrund gerückt. Anschließend soll eine Analyse der Energie- und Abfalldaten Aus-

kunft über den aktuellen Stand im Bereich der Energie und des Abfallmanagements

geben. Die Arbeit schließt mit einem Fazit, in dem die gewonnenen Erkenntnisse und

Schlussfolgerungen zusammengefasst werden.

5 Vgl. StMUG-Bayern (2005), S. 6.

3

2 Die EG-Öko-Verordnung EMAS

Die Europäische Union hat mit der Einführung der EMAS-Verordnung ein Umweltma-

nagementsystem geschaffen, mit dem Unternehmen und Organisationen einen aktiven

Beitrag zum Umweltschutz beisteuern und somit den aktuellen und zukünftigen Um-

weltbedrohungen wie beispielsweise dem Klimawandel entgegenstehen.

Zu Beginn dieses Kapitels soll auf die Entstehung und Entwicklung der EMAS Verord-

nung eingegangen werden. Anschließend werden kurz die Kernaufgaben und Ziele

dieses Umweltmanagementsystems beschrieben. Danach folgt ein detaillierter Einblick

in die einzelnen Schritte zur Einführung und den Aufbau von EMAS in Unternehmen

bzw. an deutschen Hochschulen. Hierauf aufbauend soll ein Vergleich der EMAS Ver-

ordnung und der ISO-Norm 14001 stattfinden, welcher die Unterschiede bzw. Ähnlich-

keiten dieser beiden Umweltmanagementsysteme aufzeigt. Der letzte Teil befasst sich

mit dem Nutzen und den Vorteilen, die durch die Implementierung eines solchen Um-

weltmanagementsystems entstehen.

2.1 Entstehung, Entwicklung und Begriffserklärung

Das von der Europäischen Union geschaffene Umweltmanagement- und Umweltprü-

fungssystem EMAS bietet Unternehmen bzw. Organisationen seit 1993 ein Instrument,

mit dem sie ihren eigenen Beitrag zum Umweltschutz verbessern können.6

EMAS ist die Kurzbezeichnung für Eco-Management and Audit Scheme und wurde

vom Europäischen Rat am 29. Juni 1993 als „Verordnung (EWG) Nr. 1836/93 (EMAS I)

über die freiwillige Beteiligung gewerblicher Unternehmen an einem Gemeinschafts-

system für das Umweltmanagement und die Umweltbetriebsprüfung“ erlassen und war

anfangs in Deutschland auch unter dem Begriff EG-Öko-Audit-Verordnung bekannt.7

Im Jahr 1995 erfolgte in Deutschland eine nationale Ausführung durch das „Umweltau-

ditgesetz“ (UAG), um EMAS in Deutschland wirksam durchführen zu können.8 In die-

sem Gesetz werden unter anderem die Zulassung und Aufsicht der Umweltgutachter

sowie die Registrierung der Organisationen geregelt.9 Artikel 20 der EG-Öko-Audit-

Verordnung sah vor, dass spätestens „fünf Jahre nach ihrem In-Kraft-Treten das Ge-

6 Vgl. Fuhrmann (2009), S. 9.

7 Vgl. Umweltpakt Bayern (2001), S. 6.

8 Vgl. Engelfried (2011), S. 35.

9 Vgl. EMAS (2011a).

4

meinschaftssystem auf Grund gemachter Erfahrungen und internationaler Entwicklun-

gen überprüft und gegebenenfalls geändert werden sollte“.10

Nach der Überprüfung von EMAS I und der Aufdeckung von Optimierungspotentialen,

wurde dieses Verbesserungspotential in der Nachfolgeregelung der EG-Öko-Audit-

Verordnung (EMAS II) berücksichtigt. Die „Verordnung(EG) Nr. 761/2001 (EMAS II)

des Europäischen Parlaments und des Rates vom 19. März 2001 über die freiwillige

Beteiligung von Organisationen an einem Gemeinschaftssystem für das Umweltmana-

gement und die Umweltbetriebsprüfung (EMAS)“ trat am 27. April 2001 in Kraft.11

Durch die Erweiterung des Anwendungsbereiches war es nun möglich, dass sich an

EMAS II alle Organisationen beteiligen konnten, wodurch eine Validierung nach EMAS

II auch für nichtgewerbliche und öffentliche Branchen, wie Hochschulen ermöglicht

wurde.12

Am 22. Dezember 2009 wurde die Verordnung (EG) Nr. 1221/2009 (EMAS III) im

Amtsblatt der EU veröffentlicht. Sie trat am 11. Januar 2010 in Kraft und löste somit die

EMAS II-Verordnung ab. Diese Verordnung hat bis heute Bestand und ist die aktuellste

Fassung eines Umweltmanagementsystems gemäß EMAS.

2.2 Aufgaben und Ziele

Jedes Managementsystem verfolgt bestimmte Ziele und ist mit diversen Aufgaben und

Prozessschritten verbunden. Das Ziel von EMAS ist die kontinuierliche Verbesserung

des betrieblichen Umweltschutzes (Artikel 1 der EMAS-Verordnung).13 Organisationen

können mit Hilfe von EMAS ökologische und ökonomische Schwachstellen beseitigen

sowie Material, Energie und damit Kosten einsparen. Diese kontinuierliche Verbesse-

rung durch Organisationen wird erreicht durch:14

Schaffung und Anwendung von Umweltmanagementsystemen durch die Orga-

nisationen (dies beinhaltet unter anderem die Festlegung und Umsetzung einer

standortbezogenen Umweltpolitik, eines Umweltprogramms und Umweltmana-

gementsystems)15

systematische, objektive und regelmäßige Bewertung der Leistung dieser In-

strumente

10 Vgl. Umweltpakt Bayern (2001), S. 6.

11 Vgl. Umweltpakt Bayern (2001), S. 6.

12 Vgl. Brauweiler; Kramer (2003), S. 149.

13 Vgl. LfU (2001), S.3.

14 Vgl. Umweltbundesamt Austria (2013), S. 5.

15 Vgl. Olböter (1996), S. 92.

5

offener Dialog mit der Öffentlichkeit und Bereitstellung von Informationen über

den betrieblichen Umweltschutz für die Öffentlichkeit

Möglichkeit der Mitwirkung der Arbeitnehmer am Umweltmanagementsystem

durch aktive Einbeziehung sowie einer adäquaten Aus- und Fortbildung16

2.3 Die einzelnen Schritte zur Einführung von EMAS

Für den Aufbau und die Aufrechterhaltung eines Umweltmanagementsystems (UMS)

bedarf es verschiedenster Faktoren und Prozessschritte. In diesem Zusammenhang

spielt der Faktor Zeit eine wichtige Rolle, da der Aufbau und die Einführung eines Um-

weltmanagementsystems sehr viel Zeit in Anspruch nimmt. Es ist jedoch wichtig, dass

solch ein komplexes System zum Unternehmen passt, die Funktionalität gewährleistet

und es auf Dauer angelegt ist.17 Zur Beteiligung an EMAS müssen Unternehmen bzw.

Organisationen gemäß Artikel 3 der EMAS-Verordnung verschiedene Schritte durch-

führen, um eine erfolgreiche Implementierung dieses Umweltmanagementsystems zu

erreichen.18

Ausgangspunkt bei der Einführung nach EMAS ist die Planungs- und Vorbereitungs-

phase, die eine Organisation im Zuge der Implementierung eines Umweltmanage-

mentsystems anstrebt. Bei erstmaliger Einführung von EMAS folgt darauf die Durch-

führung einer Umweltbetriebsprüfung, bei der das Umweltverhalten der Organisation

analysiert wird. Im Anschluss an die Umweltbetriebsprüfung muss die Organisation ein

Umweltprogramm festlegen bzw. Umweltleitlinien formulieren, in denen die Gesamtzie-

le und Handlungsansätze bezüglich ihres Umweltbeitrags festgelegt werden. Auf-

bauend auf der Umweltpolitik muss im nächsten Schritt ein Umweltprogramm erstellt

werden, das den „einzelnen Zielen konkrete Maßnahmen, (finanzielle) Mittel für deren

Umsetzung, Verantwortlichkeiten und Zeitvorgaben zuordnet“.19 Anschließend muss

die Organisation ein Umweltmanagementsystem aufbauen, um die Umweltleitlinien

und das Umweltprogramm realisieren zu können. Bei der darauf folgenden Umweltbe-

triebsprüfung steht die Analyse und Beurteilung auf Richtigkeit und Wirksamkeit des

erstellten Umweltmanagementsystems im Mittelpunkt. Der letzte Schritt vor der erstma-

ligen Begutachtung ist die Erstellung einer Umwelterklärung, welche sich primär an die

Öffentlichkeit richtet, aber auch der Information der eigenen Beschäftigten dient. Vor

16 Vgl. Umweltpakt Bayern (2001), S. 15.

17 Vgl. EMAS (2013a).

18 Vgl. LfU (2001), S. 5.

19 Vgl. StMUG-Bayern (2005), S. 6.

6

der Veröffentlichung der Umwelterklärung erfolgt jedoch noch die externe Begutach-

tung, Validierung und Registrierung.20

Die einzelnen Schritte zur Einführung von EMAS werden in den Kapiteln 2.3.1 – 2.3.9

noch einmal genauer betrachtet und sind zur Veranschaulichung in Abbildung 1 dar-

gestellt.

Abbildung 1: Die einzelnen Schritte zur Einführung von EMAS

Quelle: Eigene Darstellung in Anlehnung an StMUG-Bayern (2005), S. 5.

2.3.1 Vorbereitung und Planung

Für die Einführung eines Umweltmanagementsystems nach EMAS gibt es keine Stan-

dardmethode. Entscheidend für die Methodenwahl ist die Größe der Organisation, de-

ren Produkte und Dienstleistungen sowie bereits vorhandene Erfahrungen.21

20 Vgl. StMUG-Bayern (2005), S. 6.

21 Vgl. UGA (2012a), S. 7.

7

Vor der Einführung von EMAS in eine Organisation müssen einige Vorbereitungen ge-

troffen werden. Dies liegt unter anderem daran, dass neben dem Faktor Zeit auch Wis-

sen, Fachpersonal, Motivation, Begeisterung, eventuell externe Beratung und nicht

zuletzt finanzielle Mittel benötigt werden.22 Durch die Einführung eines solchen Um-

weltmanagementsystems können diverse externe Kosten entstehen, beispielsweise.

durch die Begutachtung des Umweltgutachters sowie die abschließende Registrie-

rungsgebühr, Beratungsleistungen und Investitionen zur Verbesserung der Umweltleis-

tung. Da die Zeitspanne vom Anfang des Projekts bis zur erstmaligen Validierung nach

EMAS etwa ein Jahr dauert, sollte diese Zeit möglichst effektiv genutzt werden, um die

Sicherung der Registrierung oder die Aufrechterhaltung der Registrierung zu erreichen.

Hierfür kann ein Zeitplan erstellt werden, der einen Überblick schafft, welche Schritte

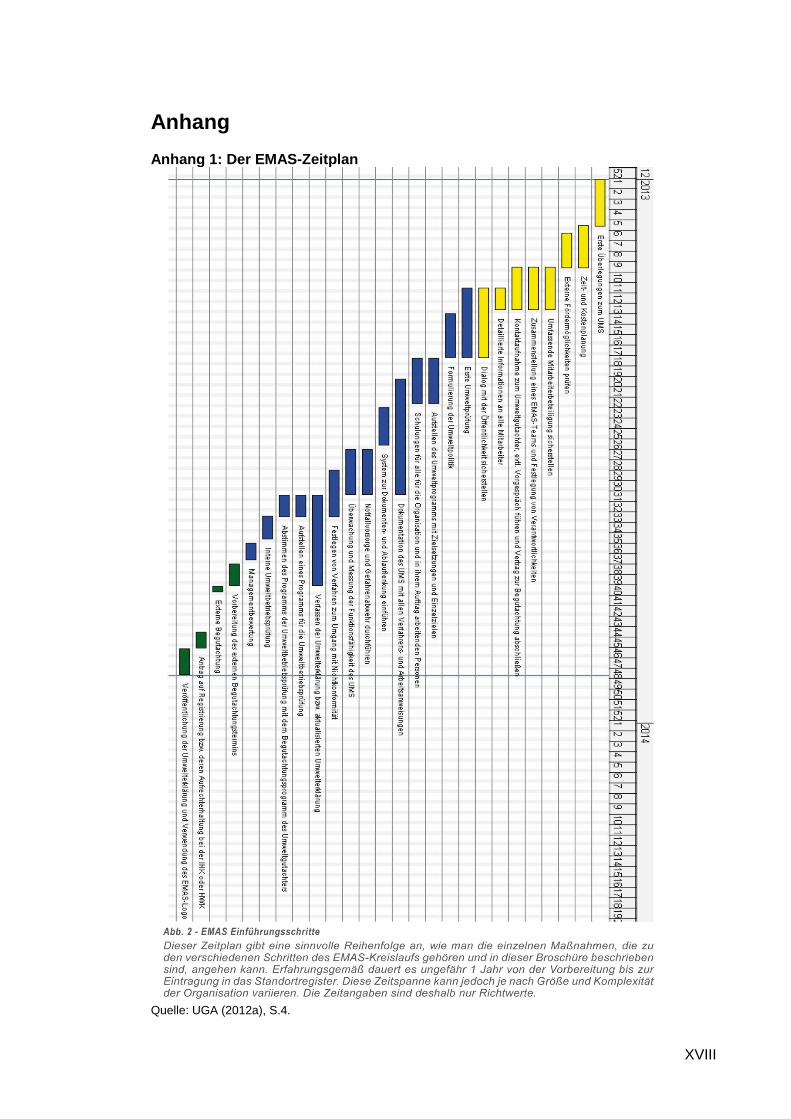

zu gegebenen Zeitpunkten angegangen werden sollte.23 Ein Beispiel für einen solchen

Zeitplan ist im Anhang zu finden.

2.3.2 Die Umweltprüfung

Gemäß Artikel 4 Abs. 1a müssen Organisationen, die sich an EMAS beteiligen wollen,

eine Umweltprüfung durchführen.24 Folgende Anforderungen an die Umweltprüfung

müssen von Organisationen erfüllt werden:

Erfassung der geltenden Umweltvorschriften

Erfassung aller direkten und indirekten Umweltaspekte

Beschreibung der Kriterien für die Beurteilung der Bedeutung der Umweltaus-

wirkungen

Prüfung aller angewandten Praktiken und laufenden Verfahren des Umweltma-

nagements

Bewertung der Reaktionen auf frühere Vorfälle.25

Die Umweltprüfung stellt somit den ersten Schritt in Richtung Umweltmanagement

nach EMAS dar. Hierbei müssen Organisationen alle ihre Tätigkeiten, Produkte und

Dienstleistungen in Hinblick auf ihre Umweltleistungen bewerten. Die gesammelten

Informationen und Bewertung der Umweltaspekte sollen dann als Basis für die Schaf-

fung des bevorstehenden Umweltmanagementsystems dienen. Ziel der Umweltprüfung

ist es, mit Hilfe der Identifikation und Bewertung der Umweltaspekte erste Schwach-

stellen der Organisation aufzudecken und entsprechend zu handeln. Auf Basis dieser

22 Vgl. UGA (2012a), S. 5.

23 Vgl. UGA (2012a), S. 5.

24 Vgl. EG-Umweltaudit-VO (2009), Artikel 4.

25 Vgl. EG-Umweltaudit-VO (2009), Artikel 4.

8

ersten Analyse und Bewertung werden dann die Schwerpunktebereiche des Umwelt-

programms der Organisation abgeleitet.26

Bei der Berücksichtigung der Umweltauswirkungen wird zwischen zwei Arten unter-

schieden, den direkten und indirekten Umweltaspekten.

Direkte Umweltauswirkungen betreffen die Tätigkeiten der Organisation, deren Ablauf

sie vollständig kontrolliert. Das erlaubte Ausmaß direkter Umweltauswirkungen ist oft-

mals durch rechtliche oder verwaltungsrechtliche Vorgaben an das Unternehmen z. B.

in Genehmigungsbescheiden geregelt. Der Unterschied zu den indirekten Umweltas-

pekten besteht darin, dass eine Organisation bei direkten Umweltauswirkungen ihre

Tätigkeiten kontrollieren kann. Indirekte Umweltauswirkungen sind Umweltauswirkun-

gen, die mittelbar durch Tätigkeiten, Produkte oder Dienstleistungen der Organisation

verursacht werden, ohne dass sie die vollständige Kontrolle darüber hat.27 Im Folgen-

den sind Beispiele für direkte und indirekte Umweltauswirkungen dargestellt.

Tabelle 1: Beispiele für direkte und indirekte Umweltaspekte

Direkte Umweltaspekte Indirekte Umweltaspekte

Emissionen

Einleitungen und Ableitungen von

Stoffen in Gewässer

Abfallvermeidung, -verwertung und

-entsorgung, vor allem von gefähr-

lichen Abfällen

Verunreinigungen von Boden und

Grundwasser

Rohstoff-und Ressourcenverbrauch

Verkehr

Lärm

Erschütterungen

Gerüche

Staub

Produktbezogene Effekte (Ver-

packungen, Verwendung, Wieder-

verwertung bzw. Entsorgung)

Investition, Kreditvergabe, Dienst-

leistungen von Versicherungen

Umweltbezogene Verhalten von Auf-

traggebern und Lieferanten

Verwaltungs- und Planungsentschei-

dungen

Produktpalette von Kunden und Liefe-

ranten

Quelle: Eigene Darstellung in Anlehnung an LfU (2001), S. 6 und StMUG-Bayern (2005), S. 24.

26 Vgl. LfU (2001), S. 5.

27 Vgl. Umweltpakt Bayern (2001), S. 20.

9

Die EMAS-Verordnung verlangt, dass Organisationen alle für sie wesentlichen Um-

weltaspekte im Managementsystem berücksichtigt. Insbesondere für nichtindustrielle

Organisationen ist die Beschäftigung mit den indirekten Umweltaspekten wesentlich.28

Dementsprechend müssen sich Hochschulen bei der Umweltbetriebsprüfung überwie-

gend mit den indirekten Umweltaspekten auseinandersetzen.

Welche Aspekte eine Organisation als wesentlich erachtet, muss die Organisation

selbst beurteilen. Die Organisation legt in diesem Zusammenhang Kriterien fest, um

die Wesentlichkeit der Umweltaspekte festzustellen. Die Kriterien müssen jedoch, um-

fassend, nachprüfbar und reproduzierbar sein, sowie der Öffentlichkeit zugänglich ge-

macht werden.29

Bei der Bestimmung der Wesentlichkeit bestimmter Umweltaspekte können folgende

Punkte herangezogen werden:30

Umweltzustand und potenzielle Gefährdung für die Umwelt

Vorhandenes Datenmaterial über den Ressourcenverbrauch (Material- und

Energieeinsatz)

Rechtlich geregelte Umwelttätigkeiten

Abfälle und Emissionen und die damit verbundenen Umweltauswirkungen

Tätigkeiten im Bereich der Beschaffung

Produktdesign, Produktentwicklung, Produktion, Vertrieb, Verwendung, stoffli-

che Wiederverwertung und Entsorgung der hergestellten Produkte einer Orga-

nisation

Tätigkeiten einer Organisation, verbunden mit den wesentlichen Umweltkosten

und deren Nutzen für die Umwelt

Standpunkte interessierter Kreise

Die Bewertung der Wesentlichkeit der Umweltauswirkungen werden nicht nur die nor-

malen Betriebsbedingungen, sondern auch Bedingungen zu Beginn bzw. am Ende

einer Tätigkeit sowie Notfallsituation berücksichtigt. Eine exakte Methode zur Beurtei-

lung der Wesentlichkeit ist auch nach mehrjähriger Erfahrung in der Umsetzung von

28 Vgl. UGA (2012b), S. 12.

29 Vgl. LfU (2001), S. 7.

30 Vgl. LfU (2001), S. 7.

10

Umweltmanagementsystemen nicht vorhanden. Es kann den Organisationen nur eine

Empfehlung gegeben werden, die Beurteilung der Wesentlichkeit unter Würdigung der

oben genannten Gesichtspunkte vorzunehmen.31

Gemäß EMAS-Verordnung gehört zur Umweltprüfung eine Untersuchung, ob und wie

eine Organisation die geltenden und für Sie relevanten umweltrechtlichen Anforderun-

gen erfüllen. Die Organisation muss eine Liste der geltenden Rechtsvorschriften auf-

stellen und zusätzlich angeben, wie sie einen Nachweis dafür erbringen kann, dass sie

verschiedene Vorschriften einhält.32 Hierzu gehört unter anderem eine systematische

und vollständige umweltrechtliche Bestandsaufnahme, ein Soll-Ist-Abgleich mit den

Anlagengenehmigungen, Erlaubnissen und sonstigen behördlichen Feststellungen

(Verwaltungsakte) und entsprechende regelmäßige Überprüfungen.33

Ein weiterer Punkt der Umweltprüfung stellt die Prüfung der angewandten Praktiken

und Verfahren des Umweltmanagements dar. Hierbei wird untersucht inwieweit die

Verfahren und Praktiken ausreichen, um ein erfolgreiches Umweltmanagementsystem

aufbauen zu können. Falls Handlungsbedarf besteht, muss man gegebenenfalls man-

che Schritte überdenken und neu planen oder eventuell externe Beratung suchen.

Im Zuge der Umweltprüfung muss eine Organisation ebenfalls die Reaktion auf frühere

Vorfälle bewerten und sich die Frage stellen, ob eine Wiederholung dieses Vorfalls

eintreffen könnte oder inzwischen ausgeschlossen ist.34

Der letzte Schritt der Umweltprüfung geht mit der Erstellung eines Umweltprüfberichts

einher. Dieser Bericht richtet sich in erster Linie an die oberste Leitung und den exter-

nen Umweltgutachter. In diesem Prüfbericht wird ein kurzer Überblick über die Vorge-

hensweise der Umweltprüfung und über die aktuelle Situation bezüglich der Umweltor-

ganisation und der Umweltleistung einer Organisation vermittelt.

Dabei stellt der Umweltbericht ein Instrument für folgende vier Aufgaben dar:35

1. Dokumentation des Prüfungsumfangs

2. Dokumentation von Feststellungen und Schlussfolgerungen der Umweltprüfung

3. Informationsbereitstellung für die oberste Leitung und den Umweltgutachter

4. Dokumentation erforderlicher Korrekturmaßnahmen, falls Notwendigkeit besteht

31 Vgl. LfU (2001), S. 7.

32 Vgl. EG-Umweltaudit-VO (2009), Anhang I.

33 Vgl. UGA (2012a), S. 7.

34 Vgl. paeger consulting (2013).

35 Vgl. StMUG-Bayern (2005), S. 43.

11

Die Umweltprüfung ist ein wichtiger Bestandteil bei der Einführung eines Umweltmana-

gementsystems, kann aber zu späteren Zeitpunkten wieder erforderlich werden. Im

Laufe der Zeit können wesentliche Änderungen und Planungen in der Organisation

dazu führen, dass wieder eine Umweltprüfung wie oben beschrieben durchgeführt

werden muss. Hiermit können veränderte Umweltauswirkungen erfasst und bewertet

sowie das Umweltmanagementsystem angepasst werden.36 Wenn eine Organisation

bereits ein zertifiziertes Umweltmanagementsystem besitzt und die Anforderungen

gemäß Artikel 9 der EMAS-Verordnung erfüllt, muss sie beim Übergang zu EMAS kei-

ne formelle Umweltprüfung durchführen. Das zertifizierte Umweltmanagementsystem

muss jedoch die Bereitstellung von Informationen, die der Bewertung und Beschrei-

bung der Umweltaspekte dienen, gewährleisten können.37

Ähnlich wie für den gesamten EMAS-Prozess, gibt es für die Umweltprüfung keine

Standardmethode. Entscheidend für die Methodenwahl ist die Größe der Organisation,

deren Produkte und Dienstleistungen sowie bereits vorhandene Erfahrungen.38

2.3.3 Festlegung einer Umweltpolitik

Die Umweltpolitik (Umweltleitlinie) ist der zentrale Grundsatz für das Umweltverhalten

einer Organisation. Gemäß Verordnung stehen hinter dem Ausdruck „Umweltpolitik“

die Gesamtziele und Handlungsgrundsätze einer Organisation, sowie deren Verpflich-

tung zur Einhaltung aller Umweltvorschriften und zur kontinuierlichen Verbesserung der

Umweltleistung.39 Diese Richtlinie muss von der obersten Leitung einer Organisation

festgelegt, regelmäßig geprüft bzw. angepasst und in der Umwelterklärung veröffent-

licht werden.40 Die Umweltpolitik muss schriftlich vorliegen und den Beschäftigten der

Organisation zugänglich gemacht oder auf geeignetem Weg mitgeteilt werden, bei-

spielsweise. durch direkte Aushändigung, Internet, Intranet, Aushang, Unterweisung.41

Die Umweltpolitik und Umweltleitlinien sollten so früh wie möglich formuliert werden,

damit sich das Umweltmanagementsystem an diesen Grundsätzen orientieren kann.

Eine Integration der Umweltpolitik in bereits vorhandene Unternehmensleitlinien oder

eine Qualitätspolitik der Organisation kann hilfreich sein und somit den Grundstein ei-

nes integrierten Managementsystems bilden.42

36 Vgl. UGA (2012a), S. 8.

37 Vgl. LfU (2001), S. 7.

38 Vgl. UGA (2012a), S. 7.

39 Vgl. Krinn; Meinholz (1997), S. 4.

40 Vgl. StMUG-Bayern (2005), S. 45.

41 Vgl. Engelfried, Justus (2011), S. 35.

42 Vgl. UGA (2012a), S. 10.

12

2.3.4 Erstellung eines Umweltprogramms

Das Umweltprogramm beinhaltet konkrete Ziele und Maßnahmen, durch welche die

Auswirkungen der Umweltaspekte verbessert werden sollen. Die Zielsetzungen sollten

hierbei eine klare und eindeutige Verbindung zu den bedeutenden Umweltauswirkun-

gen des Unternehmens sowie zur Umweltpolitik erkennen lassen und zu einer tatsäch-

lichen Verbesserung der Umweltleistung führen. Das Umweltprogramm setzt die Um-

weltpolitik des Unternehmens in die tägliche Praxis um und ist der Motor der kontinuier-

lichen Verbesserung.43

Folgende Punkte sollten bei der Erstellung eines Umweltprogramms berücksichtigt

werden:44

1. Festlegung der Ziele und Zuordnung der Maßnahmen

2. Festlegung von Verantwortlichkeiten, Fristen und Mitteln

3. Verabschiedung des Umweltprogramms durch die oberste Leitung

4. Beschäftigte und Studierende über das Programm informieren

5. Regelungen zur Verwaltung, Pflege und Kontrolle treffen sowie Fortschreibung

des Umweltprogramms sicherstellen

Im Umweltprogramm müssen die Verantwortlichkeiten, ein realistischer Zeitrahmen

und die erforderlichen Mittel für das Erreichen der Ziele enthalten sein sowie kommuni-

ziert und regelmäßig fortgeführt werden. Es können allgemeine Umweltzielsetzungen

definiert werden wie z. B. „Verringerung der Luftschadstoffe“ oder „Verbesserung der

Energieeffizienz“. In einem nächsten Schritt werden diese Zielsetzungen durch Um-

welteinzelziele konkretisiert, z. B. „Verringerung des CO2-Ausstoßes in der Produktion

um 20% bis 2014 gegenüber dem Wert von 2010“ oder „Treibstoffeinsparung des

Fuhrparks um 10% zwischen 2012 und 2014“.45 Das Umwelteinzelziel sollte so konkret

wie möglich beschrieben, realistisch erreichbar, zeitlich festgelegt und nach Möglichkeit

quantifiziert sein. Die Ergebnisse der Umweltprüfung bilden dabei die Grundlage für

den kontinuierlichen Verbesserungsprozess. Im nächsten Schritt werden die konkreten

Maßnahmen formuliert, um das Erreichen der Einzelziele zu gewährleisten. Hierbei

muss festgehalten werden, wer für die Umsetzung der Maßnahme zuständig ist und

welcher Zeitrahmen vorgegeben ist. Die Finanzierung der Umsetzung spielt ebenfalls

eine wichtige Rolle und muss mit den Verantwortlichen schon im Vornherein geklärt

43 Vgl. UGA (2012a), S. 11.

44 Vgl. StMUG-Bayern (2005), S. 51.

45 Vgl. UGA (2012a), S. 11.

13

sein. Die aus dem Umweltprogramm aufkommenden Aufgaben, Verantwortlichkeiten

und Befugnisse müssen nicht nur dokumentiert, sondern auch intern kommuniziert

werden. Die geplanten Aktionen und Maßnahmen, sowie auch der gesamte Fortschritt

sollte allen Beschäftigten zugänglich gemacht werden. Zu einem späteren Zeitpunkt

wird das Umweltprogramm, oder zumindest die Zielsetzungen und Einzelziele in die

Umwelterklärung integriert und veröffentlicht. Die Veröffentlichung kann in einer redu-

zierten Version geschehen, wenn gewisse Inhalte wie beispielsweise Namen oder Kos-

ten nicht veröffentlicht werden sollen. Dem Umweltgutachter muss jedoch das detail-

lierte Umweltprogramm vorgelegt werden.46

2.3.5 Das Umweltmanagementsystem - Der PDCA-Zyklus

Das Umweltmanagementsystem ist der wichtigste Bestandteil bei der Einführung nach

EMAS, da hier die Umweltpolitik und das Umweltprogramm einer Organisation mitin-

tegriert sind. In Anhang II der EMAS-Verordnung sind die Anforderungen an das Um-

weltmanagementsystem beschrieben. Demnach entsprechen die Anforderungen an ein

Umweltmanagementsystem im Rahmen von EMAS den Vorschriften der ISO 14001.47

Für Unternehmen bzw. Organisationen, die bereits die ISO 14001 integriert haben,

besteht dadurch die Möglichkeit, mit geringem zeitlichen und finanziellen Aufwand

auch EMAS in das bestehende System zu integrieren.

Herzstück und Motor des Managementsystems ist der Kreislauf der kontinuierlichen

Verbesserung (PDCA-Zyklus), den man bereits von anderen Managementsystemen

wie z. B. dem Qualitäts-, Arbeitssicherheits- und Energiemanagementsystem kennt.

Das Umweltmanagement durchläuft innerhalb des PDCA-Zyklus folgende vier Phasen:

1. Planung

(Plan)

2. Implementierung und Durchführung

(Do)

3. Kontroll- und Korrekturmaßnahmen

(Check)

4. Bewertung durch die oberste Leitung

(Act)

46 Vgl. UGA (2012a), S. 11.

47 Vgl. EG-Umweltaudit-VO (2009), Anhang II.

14

Zur Veranschaulichung ist dieser Regelkreislauf in Abbildung 2 schematisch darges-

tellt.48

Abbildung 2: PDCA-Zyklus eines Umweltmanagementsystems

Quelle: Eigene Darstellung in Anlehnung an Umweltpakt Bayern (2001), S. 26.

Ziel des PDCA-Zyklus ist die Weiterführung des Managementkreislaufs und die damit

verbundene Aufrechterhaltung des Umweltmanagementsystems, um somit kontinuierli-

che Verbesserungen bezüglich der Umweltleistung zu erzielen. Im Folgenden werden

die einzelnen Phasen des PDCA-Zyklus genauer beschrieben, die den Aufbau des

Managementsystems darstellen.

Plan bzw. Planung:

Im ersten Schritt der Planung stehen die Umweltauswirkungen einer Organisation im

Fokus. Wie bereits in Kapitel 2.3.2 beschrieben, müssen alle wichtigen Umweltaspekte

herausgefiltert und bewertet werden. Auch die in Kapitel 2.3.3 und 2.3.4 beschriebene

Umweltpolitik und das Umweltprogramm sind wichtige Bestandteile im Zuge der Pla-

nungsphase des Aufbaus eines Umweltmanagementsystems. Von der Dokumentati-

onspflicht der Umweltpolitik, der Verpflichtung der kontinuierlichen Verbesserung im

Bezug auf die ökologischen Aspekte und der Einhaltung der Rechtskonformität bis hin

zur Erstellung des Umweltprogramms, müssen alle Punkte im Schritt der Planung voll-

48 Vgl. Umweltpakt Bayern (2001), S. 25.

15

zogen werden.49 Durch die Erläuterungen in den Kapiteln 2.3.2 – 2.3.4, sind deswegen

keine weiteren Schritte mehr von Nöten.

Do bzw. Implementierung und Durchführung:

Für den Erfolg des Umweltmanagementsystems ist es wichtig, dass die Anforderungen

des betrieblichen Umweltschutzes in die bestehenden Systemstrukturen- und Abläufe

soweit wie möglich integriert werden und keine isolierte Lösung für den betrieblichen

Umweltschutz aufgebaut wird.50

Im ersten Schritt müssen Organisationsstrukturen geschaffen und Verantwortlichkeiten

verteilt werden. Dabei müssen alle benötigten Mittel von der obersten Leitung zur Ver-

fügung gestellt werden. Zu den benötigten Mitteln zählen finanzielle Mittel, als auch

das erforderliche Personal um das ein Umweltmanagementsystem zu realisieren. Im

Nachgang muss die oberste Führung einen Beauftragten der obersten Leitung bestel-

len, für den Verantwortlichkeiten und Befugnisse festzulegen sind, um sicherzustellen,

dass die Forderung an das Umweltmanagementsystem gemäß der EMAS-Verordnung

gegeben sind.51

Beschäftigte mit Aufgaben, welche bedeutende Umweltauswirkungen verursachen

können, müssen eine gewisse Kompetenz aufgrund entsprechender Ausbildung, Schu-

lung und Erfahrung besitzen.52 In diesem Zusammenhang spielt auch das Thema Fort-

bzw. Weiterbildung der Mitarbeiter im Bereich Umweltschutz eine zentrale Rolle. Dem-

nach sind regelmäßige Schulungen der Mitarbeiter für ein funktionierendes Umweltma-

nagementsystem unabdingbar. Damit das System als Ganzes funktioniert, muss jeder

Mitarbeiter seine Funktion und Aufgabe im betrieblichen Umweltschutz verstehen. De-

mentsprechend sollte der Bedarf an Schulungen und Weiterbildungen jährlich für jeden

Mitarbeiter ermittelt und festgelegt werden. Mitarbeiter sollten über die Entwicklung im

Umweltbereich regelmäßig informiert werden und sich somit den Umweltschutz der

Organisation immer vor Augen halten. Dies könnte beispielsweise durch direkte Kom-

munikation in Form von Veranstaltungen, Veröffentlichungen am schwarzen Brett oder

gegebenenfalls im firmeninternen Intranet geschehen. Eine weitere Möglichkeit, um

Mitarbeiter zur aktiven Mitarbeit am Umweltschutz zu bewegen oder ihr Interesse zu

49 Vgl. UGA (2012a), S. 7f.

50 Vgl. Umweltpakt Bayern (2001), S. 27.

51 Vgl. LfU (2001), S. 8.

52 Vgl. LfU (2001), S. 9.

16

wecken, könnten Prämien für gute innovative Vorschläge im Bereich des Umweltschut-

zes sein.53

Nach der Bewusstseinsbildung des Personals für den Umweltschutz, muss als näch-

stes ein Verfahren für die interne und externe Kommunikation festgelegt werden. Um

eine reibungslose Funktionalität des Umweltmanagementsystems zu gewährleisten,

muss die interne Kommunikation zwischen den verschiedenen Ebenen und Funktionen

der Organisation funktionieren.54 Die Kommunikation muss intern mit und zwischen

Mitarbeitern, sowie extern mit Geschäftspartnern, Behörden und der Öffentlichkeit

funktionieren. Ein weiterer wichtiger Bestandteil des Umweltmanagements ist der offe-

ne Dialog über gegenseitige Bemühungen im Umweltschutzbereich und über die Um-

weltleistungen, welche in der Umwelterklärung beinhaltet sein müssen.55 Die Umwelt-

erklärung dient hierbei als wichtiges Informationsmittel für externe Adressaten einer

Organisation. Auf die Funktionen der Umwelterklärung wird im Kapitel 2.3.7 noch ein-

mal genauer eingegangen.

Im Anschluss an die Kommunikation spielt die Dokumentation sowie die Lenkung der

Dokumente für die Unterstützung und Aufrechterhaltung des Umweltmanagementsys-

tems eine wichtige Rolle. Im Rahmen des Umweltmanagements hat die Dokumentation

die Aufgabe, die Anforderungen des betrieblichen Umweltmanagementsystems (Dar-

stellung von Umweltpolitik, Umweltzielen und -programmen, Beschreibungen von

Schlüsselpositionen und -verantwortlichkeiten, Beschreibungen von Ablaufverfahren

sowie der Umweltleistungen) darzulegen, den ordnungsgemäßen Betrieb und die Ein-

haltung aller gesetzlichen Vorgaben rechtssicher zu belegen sowie den Nachweis dar-

über zu führen, inwieweit Umweltziele erreicht wurden. Im Hinblick auf die Rechtssi-

cherheit sollte eine Organisation alle wesentlichen umweltrelevanten Aspekte und

Maßnahmen elektronisch oder schriftlich dokumentieren.56 Die Organisation muss ein

Verfahren einführen mit dem sichergestellt werden kann, dass das Personal die nöti-

gen Dokumente regelmäßig bewertet und notfalls überarbeitet werden können. Eben-

falls wichtig ist die Kennzeichnung ungültiger Dokumente, die aus rechtlichen Gründen

bzw. zur Erhaltung des Wissenstandes aufbewahrt werden. Hierbei muss die Doku-

53 Vgl. Umweltpakt Bayern (2001), S. 28.

54 Vgl. LfU (2001), S. 9.

55 Vgl. StMUG-Bayern (2005), S. 60.

56 Vgl. Umweltpakt Bayern (2001), S. 30.

17

mentation lesbar sein, mit Datum versehen und für einen gewissen Zeitraum aufbe-

wahrt werden.57

Die Regelung umweltrelevanter Betriebsvorgänge ist Gegenstand der Ablauforganisa-

tion. Dabei geht es um eine Beschreibung von Themen, bei denen ein erhöhte Um-

weltgefährdungspotenzial (z. B. Lagerung wassergefährdender Stoffe) besteht bzw. ein

Regelungsbedarf hinsichtlich einer einzuhaltenden Abfolge von Arbeitsschritten und

planmäßigen Beteiligung weiterer interner und externer Stellen gegeben ist. Mit der

Festlegung der Ablauforganisation wird der Grundstein für tragfähige und verlässliche

Steuerungs-, Einfluss-, Kommunikations- und Dokumentationskanäle und -

möglichkeiten innerhalb Ihres Umweltmanagementsystems gelegt.58

Der letzte entscheidende Punkt während der Implementierungsphase des Umweltma-

nagements ist die Notfallvorsorge. Die Organisation muss hierfür ein Verfahren für Not-

fälle und unvorhersehbare Situationen einführen, um mögliche Unfälle und deren Um-

weltauswirkungen zu verhindern bzw. zu begrenzen. Die Organisation muss sich mög-

liche Szenarien ausdenken, in denen Not- und Störfälle auftreten können. Die Szena-

rien, bei denen mit starken Umweltauswirkungen gerechnet wird, müssen durch ein

Notfallprogramm abgesichert werden.59

In der Regel besteht bei Organisationen mit reinen Büro- bzw. Verwaltungseinheiten

(d.h. auch für Hochschulen) kaum die Möglichkeit, dass es zu Unfällen mit wesentli-

chen Umweltauswirkungen kommen kann. Hier genügen zum größten Teil die üblichen

Vorsichtsmaßnahmen, wie z. B. Brandschutzpläne und Notfallbenachrichtigungen.60

Check bzw. Kontroll- und Korrekturmaßnahmen

Als Kontrollmaßnahmen dienen neben der sog. Umweltbetriebsprüfung, die ein regel-

mäßiges Untersuchungsverfahren (auch Audit genannt) der Umweltleistungen und des

Umweltmanagementsystems darstellt und im Kapitel 2.3.6 gesondert beschrieben ist,

regelmäßige Prüfungen, Kontrollen und Überwachungen von Umweltauswirkungen,

Anlagen und Geräten sowie das Führen regelmäßiger Aufzeichnungen. Durch die

Auswertung der Kontrollmaßnahmen werden Abweichungen und Verbesserungspoten-

ziale identifiziert. Durch Verbesserungsmaßnahmen, die den Abweichungen und deren

57 Vgl. LfU (2001), S. 9.

58 Vgl. Umweltpakt Bayern (2001), S. 29.

59 Vgl. LfU (2001), S. 9.

60 Vgl. StMUG-Bayern (2005), S. 66.

18

Umweltauswirkungen gerecht werden, sollen künftige Abweichungen vermieden und

verringert werden.61

Act bzw. Bewertung durch die oberste Leitung:

Das Umweltmanagementsystem muss regelmäßig durch die oberste Leitung der Or-

ganisation bewertet werden. Die Geschäftsleitung bewertet die Erreichung festgelegter

Ziele, die Ergebnisse der Kontroll- und Korrekturmaßnahmen sowie die Eignung des

Managementsystems an sich. Die oberste Leitung entscheidet, ob und gegebenenfalls

welche Maßnahmen getroffen und auf welche Weise Schwachstellen zukünftig dauer-

haft vermieden werden können.62

2.3.6 Die Umweltbetriebsprüfung

Bei der Umweltbetriebsprüfung soll das aufgebaute Umweltmanagementsystem auf

seine Wirksamkeit untersucht werden. Gemäß EMAS-Verordnung stellt die Umweltbe-

triebsprüfung ein Managementinstrument dar, mit dem Umweltleistung der Organisati-

on und des Managementsystems regelmäßig, systematisch, dokumentierend und ob-

jektiv bewertet wird.63 Die Prüfung kann sowohl von Mitgliedern der Organisation

durchgeführt werden als auch von externen Beratern. Wichtig ist dabei aber, dass der

Prüfer unabhängig und objektiv bewertet. Die Prüfer können entweder Angestellte der

eigenen Organisation oder unternehmensexterne Berater sein.64 Es gibt verschiedene

Kriterien nach denen geprüft wird, beispielsweise. ob das Managementsystem nach

den Vorgaben der EMAS-VO aufgebaut wurde und angewandt wird, es mit der Um-

weltpolitik und dem Umweltprogramm der Organisation übereinstimmt, alle einschlägi-

gen rechtlichen Vorschriften eingehalten werden und es zur Bewältigung der umwelt-

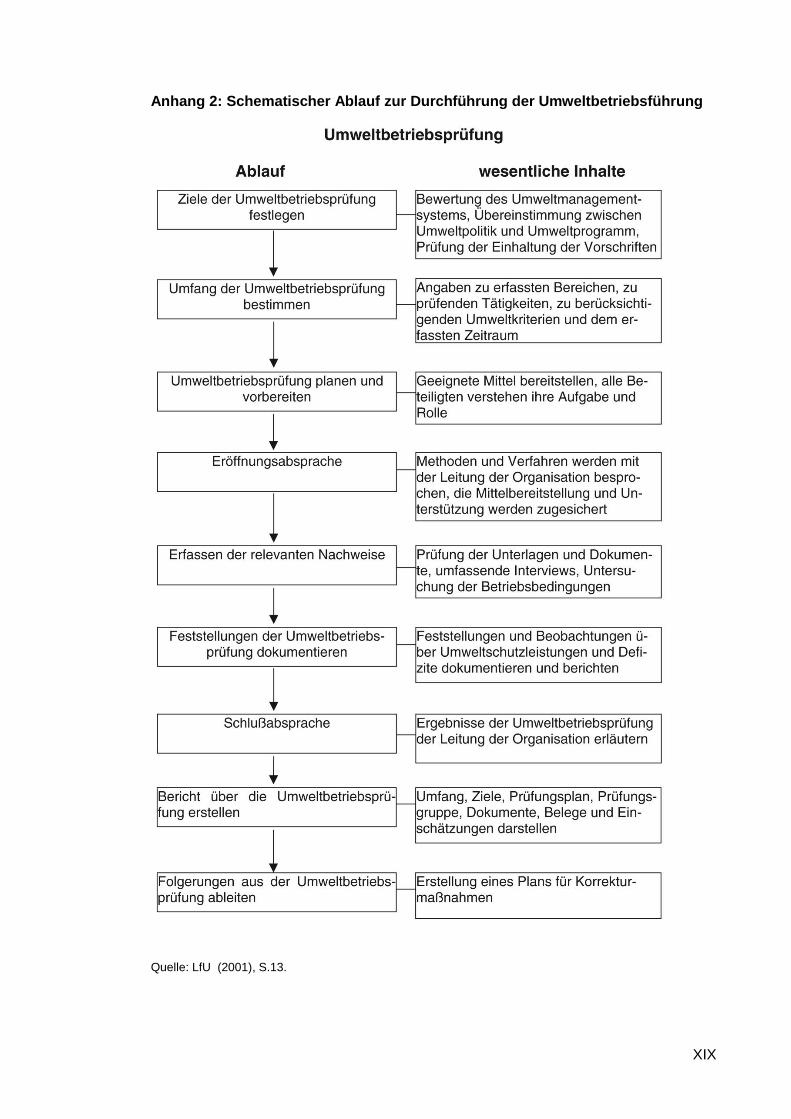

orientierten Aufgaben geeignet ist.65 Ein Beispiel für einen schematischen Ablauf zur

Durchführung von Umweltbetriebsprüfungen ist im Anhang dargestellt.

Die Prüfung findet durch Begehungen, Sichtung von Dokumenten und Aufzeichnungen

sowie Interviews mit Beschäftigten und Vorgesetzten statt. Der Umfang der Umweltbe-

triebsprüfung hängt ab von Art, Umfang und Komplexität der Tätigkeiten am Standort

sowie von der Bedeutsamkeit der Umweltauswirkungen. Innerhalb des Umweltbe-

triebsprüfungszyklus von höchstens drei Jahren sind alle Tätigkeiten der Organisation

einer Umweltbetriebsprüfung zu unterziehen. Der Umfang der Umweltbetriebsprüfun-

61 Vgl. Umweltpakt Bayern (2001), S. 30.

62 Vgl. Umweltpakt Bayern (2001), S. 30.

63 Vgl. UGA (2010a), S. 3.

64 Vgl. LfU (2001), S. 11.

65 Vgl. Umweltpakt Bayern (2001), S. 31.

19

gen ist eindeutig zu Beginn des neuen Zyklus für die nächsten drei Jahre festzulegen,

wobei zu prüfende Bereiche, zu prüfende Tätigkeiten und zu berücksichtigende Um-

weltauswirkungen erfasst werden. Je komplexer die Tätigkeiten und je wesentlicher die

Umweltauswirkungen sind, desto häufiger sollten die Prüfungen dieser Tätigkeiten

durchgeführt werden. Bei kleinen Organisationen, die nicht besonders komplex aufge-

baut sind, kann die Umweltbetriebsprüfung unter Umständen alle Tätigkeiten erfassen.

Dann bezeichnet der Umweltbetriebsprüfungszyklus den Zeitraum zwischen den Prü-

fungen.66 Für kleine Organisationen kann gemäß §6 und §7 der EG-Verordnung

Nr.1221/2009 der Zeitraum von drei auf vier Jahre ausgedehnt werden und die jährli-

chen Aktualisierungen können alle zwei Jahre erneuert werden.67

Nach jeder Umweltbetriebsprüfung und nach jedem Umweltbetriebsprüfungszyklus

wird von den Betriebsprüfern ein schriftlicher Bericht erstellt, der sämtliche Ergebnisse

der Prüfungen sowie Vorschläge zu Verbesserungs- und Korrekturmaßnahmen enthält.

Aus den Prüfergebnissen der Umweltbetriebsprüfung ergeben sich neue Umweltziele

für den nächsten Validierungszyklus.68 Durch Sichtung von geeigneten Umsetzungs-

maßnahmen und der Bewertung und Auswahl von Alternativen beginnt die Planungs-

phase zur Realisierung der aktuellen Umweltziele. Damit hat sich der Regelkreis des

Umweltmanagementsystems geschlossen und der Prozess der kontinuierlichen Ver-

besserung der Umweltleistung der Organisation ist in Gang gesetzt.69

Die Umweltbetriebsprüfung sollte im Wesentlichen die gleichen Inhalte umfassen wie

die Begutachtung durch den externen Umweltgutachter, welche in Kapitel 2.3.8 noch

einmal genauer erklärt wird. Der Unterschied zwischen der internen Umweltbetriebs-

prüfung und der externen Begutachtung liegt darin, dass es im Anschluss an die inter-

ne Prüfung alle notwendigen Maßnahmen zur Zielerreichung umzusetzen gilt, wohin-

gegen es im Anschluss an die Begutachtung zur Validierung kommen sollte.70

2.3.7 Die Umwelterklärung

Ziel der Umwelterklärung ist die Information der Öffentlichkeit und interessierter Kreise

über die Umweltauswirkungen und die Umweltleistung der Organisation sowie über die

kontinuierliche Verbesserung der Umweltleistung. Diese Transparenz gegenüber der

Öffentlichkeit durch Berichterstattung stellt nur einen von vielen Vorteilen des EMAS-

66 Vgl. Umweltpakt Bayern (2001), S. 31.

67 Vgl. EG-Umweltaudit-VO (2009).

68 Vgl. Umweltpakt Bayern (2001), S. 31.

69 Vgl. LfU (2001), S. 11.

70 Vgl. Umweltpakt Bayern (2001), S. 31.

20

Systems gegenüber anderen Umweltmanagementsystemen wie beispielsweise. die

ISO 14001 dar.71

Nach Anhang IV der EMAS-Verordnung sollte eine Umwelterklärung mindestens fol-

gende Elemente enthalten:72

eine Beschreibung der Organisation sowie ihrer Tätigkeiten, Produkte und

Dienstleistungen

die Umweltpolitik

das Umweltprogramm

die wichtigsten Umweltaspekte

Daten über die Umweltleistung, bezogen auf die bedeutenden Umweltauswir-

kungen und die Kernindikatoren

weitere Faktoren der Umweltleistung, unter anderem die Einhaltung von

Rechtsvorschriften

Bezugnahme auf die geltenden Umweltvorschriften

Nach erfolgreicher Validierung durch den externen Gutachter (siehe hierzu Ka-

pitel 2.3.8 und 2.3.9) den Namen und die Zulassungsnummer des Umweltgu-

tachters und das Datum der Validierung73

Die Inhalte müssen unverfälscht, verständlich und korrekt sein. Ihre Richtigkeit wird in

der Validierung vom Umweltgutachter überprüft und durch die Gültigkeitserklärung be-

stätigt. Die Informationen über die Umweltleistung sollten klar und übersichtlich in Form

von Diagrammen dargestellt werden und den Vergleich mit den Daten aus den Vorjah-

ren sowie gegebenenfalls mit rechtlichen Anforderungen ermöglichen. Ein branchen-

interner Benchmark-Vergleich auf Grund der Zahlen aus Umwelterklärungen sollte

ebenfalls möglich sein.

Eine konsolidierte Fassung der Umwelterklärung ist alle drei Jahre zu erstellen. Diese

ist Interessenten, die nicht in der Lage sind, die Informationen auf anderem Wege zu

empfangen, in gedruckter Form vorzulegen. Darüber hinaus bietet sich an, auch ande-

re Medien zur Publikation der Umwelterklärung zu nutzen (z. B. als Download im Inter-

net oder Versand per E-Mail). In jährlichen Aktualisierungen der Umwelterklärung sind

die wesentlichen Kennzahlen über die Umweltleistung fortzuschreiben sowie Änderun-

gen des Umweltmanagementsystems zu beschreiben. Diese Aktualisierungen sind

71 Vgl. UGA (2012a), S. 23.

72 Vgl. EG-Umweltaudit-VO (2009), Anhang IV.

73 Vgl. UGA (2012a), S. 23.

21

ebenfalls der Öffentlichkeit zugänglich zu machen, etwa in Form von Einlegeblättern in

die konsolidierte Fassung der Umwelterklärung oder im Internet. Für kleine Organisa-

tionen können diese Fristen auf vier (vollständige Umwelterklärung) bzw. zwei Jahre

(überprüfte Aktualisierung) verlängert werden.74 Kleine Unternehmen mit weniger als

50 Beschäftigten und solche, bei denen es keine operationellen Änderungen am Um-

weltmanagementsystem gibt, werden von der jährlichen Aktualisierungspflicht der Um-

welterklärung befreit.75

2.3.8 Externe Begutachtung und Validierung

Eine erfolgreiche Validierung nach EMAS setzt eine externe Begutachtung voraus, die

von einem externen Umweltgutachter durchgeführt wird.76

In diesem Zusammenhang sind Umweltgutachter natürliche oder juristische Personen

und werden für eine oder mehrere Branchen zugelassen, so dass in der Regel ein

Umweltgutachter, der Hochschulen begutachtet, keine Begutachtungen für Industrieun-

ternehmen durchführt. Eine Organisation, die sich nach EMAS validieren lassen möch-

te, kann Kontakt mit der Deutschen Akkreditierungs- und Zulassungsgesellschaft für

Umweltgutachter mbH (DAU) aufnehmen, um einen Umweltgutachter zu beordern.77

Im Vorfeld der Prüfung muss eine Organisation dem Umweltgutachter folgende Unter-

lagen zukommen lassen, damit er sich einen Überblick über die Bedingungen verschaf-

fen kann:78

grundlegende Informationen über Ihre Organisation und Ihre Tätigkeiten z. B.

Rechtsform, Größe, Lage, Tätigkeitsbereich, Struktur und Organigramm

die Umweltpolitik und das Umweltprogramm

eine Beschreibung des in der Organisation angewandten Umweltmanagement-

systems

Bericht der durchgeführten Umweltprüfung

Berichte der durchgeführten Umweltbetriebsprüfungen und über etwaige an-

schließend getroffene Korrekturmaßnahmen

einen aktuellen Entwurf der Umwelterklärung

74 Vgl. UGA (o. J.), S. 8.

75 Vgl. Umweltpakt Bayern (2001), S. 32.

76 Vgl. LfU (2001), S. 16.

77 Vgl. DAU (2013).

78 Vgl. UGA (2012a), S. 25.

22

Bei einer Validierung zur Aufrechterhaltung der Registrierung muss die Organisation

nur die jeweils aktualisierten Unterlagen liefern. Spätestens zur Begutachtung muss

zudem die Managementbewertung der obersten Leitung vorgelegt werden.79

Bei der Begutachtung prüft der Umweltgutachter in erster Linie die Einhaltung aller

Rechtsvorschriften durch die Organisation. In diesem Zusammenhang achtet er darauf,

ob die Vorschriften der EMAS-Verordnung, insbesondere bezüglich der Umweltprü-

fung, des aufgebauten Umweltmanagementsystems, der Umweltbetriebsprüfung und

der Umwelterklärung, eingehalten wurden. Des Weiteren prüft er die Zuverlässigkeit,

Glaubwürdigkeit und die Richtigkeit der Daten und Informationen der Umwelterklärung

sowie sonstiger für gültig zu erklärende Umweltinformationen, die mit dem Logo „Ge-

prüfte Information“ gekennzeichnet werden sollen.80

Falls eine Organisation zum ersten Mal eine Validierung nach EMAS anstrebt, werden

bei der ersten externen Prüfung detailliertere Untersuchungen vorgenommen. Bei der

ersten Begutachtung legt der Umweltgutachter besonderen Wert darauf, dass die Or-

ganisation über ein funktionsfähiges, Umweltmanagementsystem verfügt. Er begutach-

tet, ob die Planung der Umweltbetriebsprüfung abgeschlossen ist und zumindest die

Bereiche mit den wesentlichsten Umweltauswirkungen bereits überprüft wurden. An-

schließen prüft er, ob die Bewertung des Systems durch die Organisationsleitung (sie-

he Kapitel 2.3.6) durchgeführt wurde und die Umwelterklärung den Anforderungen der

EMAS-VO entspricht.81 Stellt der Umweltgutachter fest, dass alle Anforderungen der

EMAS-VO erfüllt sind, so validiert er die Umwelterklärung (d. h. er erklärt sie für gül-

tig).82

2.3.9 Registrierung

Mit der validierten Umwelterklärung kann die Organisation bei der jeweils zuständigen

Registrierstelle, IHK oder HWK, einen Antrag auf Eintragung in das EMAS-Verzeichnis

stellen. Dazu müssen neben dem Antragsformular eine Beschreibung der Betriebsteile

der Organisation, die eingetragen werden sollen und die für gültig erklärte Umwelter-

klärung eingereicht werden.83 Die Registrierstelle prüft die eingereichten Unterlagen,

benachrichtigt die zuständige Kreisverwaltungsbehörde über die beantragte Registrie-

rung und gibt dieser Gelegenheit zur Stellungnahme. Nach erfolgreich abgeschlosse-

ner Prüfung wird die an EMAS teilnehmende Organisation mit einer individuellen Re-

79 Vgl. UGA (2012a), S. 25.

80 Vgl. Umweltpakt Bayern (2001), S. 32.

81 Vgl. LfU (2001), S. 17.

82 Vgl. Umweltpakt Bayern (2001), S. 33.

83 Vgl. Umweltpakt Bayern (2001), S. 33.

23

gisternummer in das nationale (www.emas-register.de) und europäische (www.emas-

register.eu) EMAS-Register eingetragen. Ab diesem Zeitpunkt kann das EMAS-Logo

mit der dazugehörigen Registernummer (z. B. DE-000-00000) zu Marketingzwecken

verwendet werden (bspw. Homepage, Briefbögen oder der Umwelterklärung), jedoch

nicht auf Produkten oder deren Verpackungen.84 In der Vergangenheit gab es zwei

verschiedene Versionen des EMAS-Logos, doch seit dem Inkrafttreten der überarbeite-

ten EMAS-Verordnung (EMAS III) ist nur noch die Version des EMAS-Logos mit dem

Zusatz „geprüftes Umweltmanagement" zulässig.85 In Abbildung 3 ist die aktuell zuläs-

sige Version des EMAS-Logos dargestellt.

Abbildung 3: Das EMAS-Logo

Quelle: Eigene Darstellung in Anlehnung an EMAS (2013c).

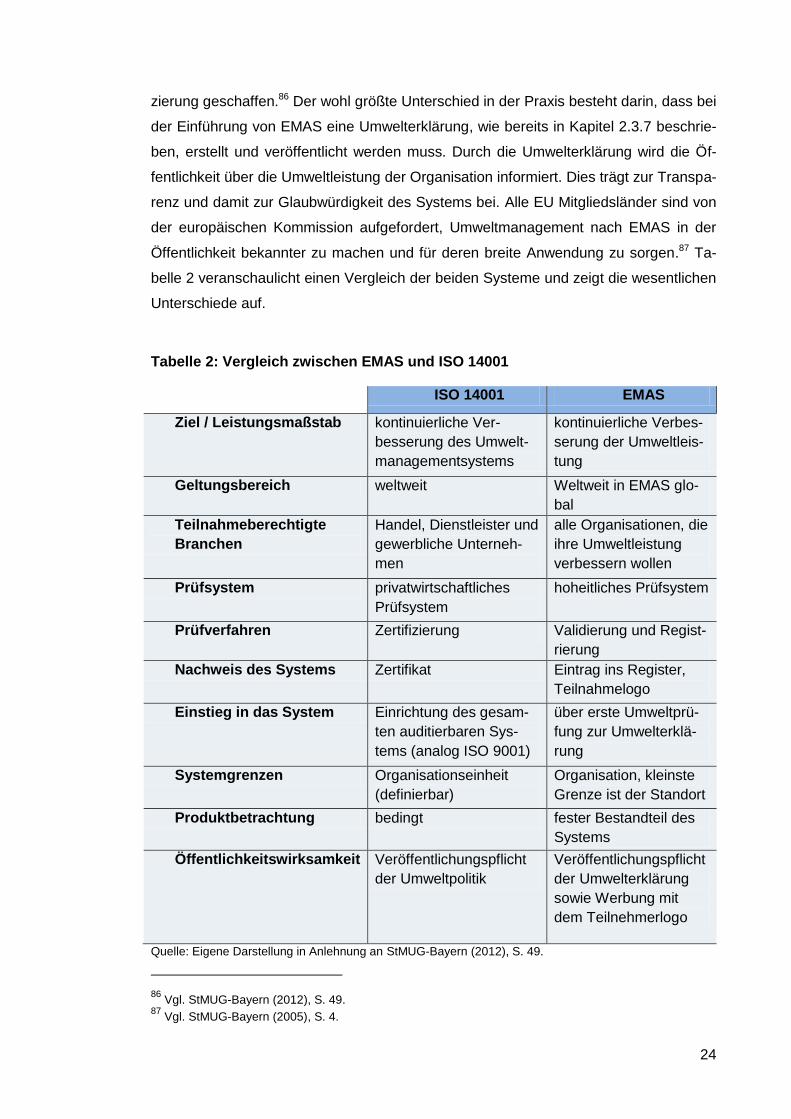

2.4 Unterschiede zwischen EMAS und ISO 14001

Seit Mitte der 90er Jahre existieren in Deutschland zwei anerkannte normierte Um-

weltmanagementsysteme. Einerseits die europäische EMAS-Verordnung, andererseits

die internationale privatwirtschaftliche Norm DIN EN ISO 14001. Im Rahmen der prak-

tischen Einführung beider Systeme sind die Unterschiede sehr gering, zumal die An-

forderungen von ISO 14001 komplett Bestandteil von EMAS sind. Eine Organisation,

die EMAS einführt hat somit automatisch die Voraussetzung für eine ISO 14001 Zertifi-

84 Vgl. UGA (2012a), S. 27.

85 Vgl. EMAS (2013b).

24

zierung geschaffen.86 Der wohl größte Unterschied in der Praxis besteht darin, dass bei

der Einführung von EMAS eine Umwelterklärung, wie bereits in Kapitel 2.3.7 beschrie-

ben, erstellt und veröffentlicht werden muss. Durch die Umwelterklärung wird die Öf-

fentlichkeit über die Umweltleistung der Organisation informiert. Dies trägt zur Transpa-

renz und damit zur Glaubwürdigkeit des Systems bei. Alle EU Mitgliedsländer sind von

der europäischen Kommission aufgefordert, Umweltmanagement nach EMAS in der

Öffentlichkeit bekannter zu machen und für deren breite Anwendung zu sorgen.87 Ta-

belle 2 veranschaulicht einen Vergleich der beiden Systeme und zeigt die wesentlichen

Unterschiede auf.

Tabelle 2: Vergleich zwischen EMAS und ISO 14001

ISO 14001 EMAS

Ziel / Leistungsmaßstab kontinuierliche Ver-

besserung des Umwelt-

managementsystems

kontinuierliche Verbes-

serung der Umweltleis-

tung

Geltungsbereich weltweit Weltweit in EMAS glo-

bal

Teilnahmeberechtigte

Branchen

Handel, Dienstleister und

gewerbliche Unterneh-

men

alle Organisationen, die

ihre Umweltleistung

verbessern wollen

Prüfsystem privatwirtschaftliches

Prüfsystem

hoheitliches Prüfsystem

Prüfverfahren Zertifizierung Validierung und Regist-

rierung

Nachweis des Systems Zertifikat Eintrag ins Register,

Teilnahmelogo

Einstieg in das System Einrichtung des gesam-

ten auditierbaren Sys-

tems (analog ISO 9001)

über erste Umweltprü-

fung zur Umwelterklä-

rung

Systemgrenzen Organisationseinheit

(definierbar)

Organisation, kleinste

Grenze ist der Standort

Produktbetrachtung bedingt fester Bestandteil des

Systems

Öffentlichkeitswirksamkeit Veröffentlichungspflicht

der Umweltpolitik

Veröffentlichungspflicht

der Umwelterklärung

sowie Werbung mit

dem Teilnehmerlogo

Quelle: Eigene Darstellung in Anlehnung an StMUG-Bayern (2012), S. 49.

86 Vgl. StMUG-Bayern (2012), S. 49.

87 Vgl. StMUG-Bayern (2005), S. 4.

25

Wie bereits erwähnt, gestattet die Ähnlichkeit der beiden Systeme interessierten Un-

ternehmen oder Organisationen, deren Umweltmanagementsysteme bereits die Anfor-

derungen der ISO 14001 erfüllen und nach dieser Norm zertifiziert sind, einen leichten

Einstieg in die Teilnahme an EMAS.88 In Abbildung 4 ist das Verhältnis der Umweltma-

nagementsysteme nach ISO 14001 und EMAS dargestellt, wobei die zusätzlichen An-

forderungen für EMAS aus dem Anhang II Teil B der EMAS-VO hervorgehen.89

Abbildung 4: Anforderungen von EMAS und ISO 14001

Quelle: Eigene Darstellung in Anlehnung an StMUG-Bayern (2012), S. 50.

Dem vergleichsweise geringen Aufwand, dem ein nach ISO 14001 zertifiziertes Unter-

nehmen durch zusätzliche EMAS Teilnahme unterliegt, stehen deutliche Vorteile gege-

nüber, die im nächsten Kapitel näher betrachtet werden.

88 Vgl. StMUG-Bayern (2012), S. 49.

89 Vgl. EG-Umweltaudit-VO (2009), Anhang II Teil B.

26

2.5 Vorteile und Chancen der EMAS Verordnung

Wie bereits ausgeführt bedeutet die Einführung eines Umweltmanagementsystems

zunächst einen spürbaren zeitlichen und finanziellen Aufwand.90 Andererseits eröffnet

das System einen einfachen Einstieg in die Strukturierung und Zusammenführung der

betrieblichen Umweltschutzaktivitäten.91 Daraus ergeben sich wesentliche Vorteile und

Chancen, die in Abbildung 5 skizziert sind und im Nachgang erläutert werden.

Abbildung 5: Vorteile und Chancen durch Einführung von EMAS

Quelle: Eigene Darstellung in Anlehnung an StMUG-Bayern (2012), S. 14.

Risikominimierung durch Rechtssicherheit:

Umweltgutachterinnen und Umweltgutachter prüfen intensiv, ob sich ein Betrieb

rechtskonform verhält, das heißt ob alle mit dem Umweltschutz verbundenen Vorschrif-

ten und Gesetze eingehalten werden. Organisationen können ihr Risiko minimieren,

indem eine rechtssichere Dokumentation des ordnungsgemäßen Betriebs aller Ma-

schinen und Anlagen sowie organisatorische Vorkehrungen zur Sicherstellung und

regelmäßigen Kontrolle der Einhaltung aller rechtlichen Vorgaben gewährleistet ist.92

Dies bedeutet für EMAS-Teilnehmende eine erhöhte Rechtssicherheit und ein geringe-

res Haftungsrisiko. Dies wird auch vom Staat honoriert und gefördert. Die registrierten

90 Vgl. Engelfried (2011), S. 74.

91 Vgl. StMUG-Bayern (2012), S. 14.

92 Vgl. StMUG-Bayern (2012), S. 14.

27

Organisationen werden von Bund und Ländern unterstützt, indem sie Ihnen einige Er-

leichterungen beim Vollzug von Umweltvorschriften und finanzielle Vorteile ermögli-

chen.93 Des Weiteren verstärkt die Prüfung durch den staatlich zugelassenen Umwelt-

gutachter und das positive Ergebnis der Behördenanfrage vor der Registrierung die

Glaubwürdigkeit einer Organisation bezüglich ihrer Umweltschutzaktivitäten.94

Kosteneinsparung durch effektiven Einsatz von Ressourcen:

Der effiziente Einsatz von Rohstoffen und Energieträgern ist sowohl ein Schwerpunkt

der übergreifenden Umweltpolitik als auch des konkreten betrieblichen Umweltmana-

gements in der Praxis. Die dauerhafte Senkung der Kosten für Ressourcen ist für viele

Unternehmen ein wichtiger Aspekt, ein Umweltmanagementsystem aufzubauen und an

EMAS teilzunehmen. Erfahrungen aus der Vergangenheit haben gezeigt, dass durch

die strategische Umsetzung eines Umweltmanagements nach EMAS, insbesondere

bei Abfall, Energie und Wasser, die Kosten deutlich gesenkt und die Ressourcene-

ffizienz verbessert werden kann.95

Marktzugang und Imagegewinn:

Die Teilnahme an EMAS und die damit verbundene Registrierung ermöglicht Organisa-

tionen bestehen mehr Absatzchancen durch den offiziellen Nachweis über ein funktio-

nierendes Umweltmanagementsystem und entsprechende schriftliche und auch

glaubwürdige Informationen für Kunden und Geschäftspartner.96 Wenn beispielsweise

auch der Geschäftspartner ein Umweltmanagementsystem besitzt und seiner Lieferan-

tenbewertung ökologische Kriterien zugrunde legt, so kann sich das positiv auf die ge-

meinsame Geschäftsbeziehung auswirken. Des Weiteren wird auch durch die Nutzung

des EMAS Teilnahmelogos ein positives Unternehmensimage gefördert. Im Zuge eines

stetig steigenden Umweltbewusstseins der Bevölkerung bietet sich ein hohes Potenzi-

al, das Unternehmen in der Öffentlichkeit umweltbewusst zu präsentieren. Weitere Vor-

teile entstehen am Arbeitsmarkt für Fachkräfte und am Absatzmarkt für Produkte bei

umweltbewussten Kunden. Ein weiterer Imagegewinn kann dadurch entstehen, indem

die Umwelterklärung, die bereits vollständig den ökologischen Teil eines Nachhaltig-

keitsberichts abdeckt, zum Nachhaltigkeitsbericht oder in einem ersten Schritt zum

Umwelt und Sozialbericht ergänzt wird.97

93 Vgl. UGA (2009), S. 13.

94 Vgl. StMUG-Bayern (2012), S. 14.

95 Vgl. UGA (2009), S. 11.

96 Vgl. UGA (2009), S. 16.

97 Vgl. StMUG-Bayern (2012), S. 16.

28

Kommunikation und Motivation:

Der Erfolg eines Unternehmens hängt neben der Verankerung des Umweltschutzes

entscheidend von den Mitarbeitern ab. Es wird besonderer Wert darauf gelegt, dass

nicht nur alle Managementebenen, inklusive Top-Management eingebunden werden,

sondern auch alle Mitarbeiter die Möglichkeit haben, sich aktiv beteiligen zu können.

Dadurch können vorhandenes Know-how und neue Ideen bestmöglich genutzt wer-

den.98 Durch die Einbindung und Motivation wird die Identifikation mit dem Unterneh-

men gestärkt und schafft eine positive Arbeitsatmosphäre.99

Transparenz und Glaubwürdigkeit:

Heutzutage stehen Unternehmen und Organisationen stärker denn je im Fokus der

Öffentlichkeit und werden immer sensibler und kritischer betrachtet. Ein Einblick in das

betriebliche Handeln wird Immer häufiger gefordert, wodurch In diesem Zusammen-

hang für Organisationen durch die Teilnahme an EMAS ein großer Vorteil entsteht.100

Die geprüfte Umwelterklärung schafft Transparenz bezüglich Mengen, Kosten und

Umweltrelevanz von Input und Output (eingesetzte Stoffe und Zubereitungen, Energie,

Wasser und Abwasser, Abfälle, etc.) sowie über technische und organisatorische Pro-

zess und Wirkungszusammenhänge. Weiterhin wird die Umwelterklärung als Entschei-

dungsgrundlage herangezogen, einerseits für betriebsinterne und branchenbezogene

Vergleiche und andererseits für die Durchführung von Kostensparmaßnahmen. Vor

dem Hintergrund einer immer bedeutender werdenden Produktverantwortung spielen

diese Fragestellungen eine zunehmende Rolle. EMAS-Teilnehmer treten durch glaub-

hafte und detaillierte Unternehmensdaten in der Umwelterklärung und weiteren geprüf-

ten Umweltinformationen tritt in einen offenen Dialog mit der Öffentlichkeit und erzeu-

gen damit Transparenz und Glaubwürdigkeit über deren betriebliche Umweltleistung

nach außen.101 Die EMAS-Registrierung und die damit verbundene Verwendungsmög-

lichkeit des EMAS-Logos stellt den sichtbaren Beweis des Engagements im Bereich

des Umweltschutzes eines Unternehmens dar und kann demnach für die Öffentlich-

keitsarbeit genutzt werden.102

98 Vgl. UGA (2009), S. 4.

99 Vgl. UGA (2009), S. 19.

100 Vgl. UGA (2009), S. 4.

101 Vgl. StMUG-Bayern (2012), S. 17.

102 Vgl. UGA (2009), S. 4.

29

3 Das Energiemanagement nach ISO 50001

In der heutigen Zeit ist in Anbetracht der Ressourcenknappheit ein Energiemanage-

mentsystem (EnMS) für Unternehmen und Organisationen zur Notwendigkeit gewor-

den. Dies ist jedoch nur einer von vielen Faktoren, warum ein Energiemanagement und

die damit verbundenen nachhaltigen Umweltleistungen für eine zukünftige Wettbe-

werbsfähigkeit von Unternehmen und Organisationen unabdingbar sind.

Zu Beginn dieses Kapitels wird dargelegt, aus welchen Gründen Unternehmen sich

dazu entscheiden, ein Energiemanagement einzuführen. Nach einer kurzen Einführung

in die Norm DIN ISO 50001 wird detailliert dargestellt, wie die ISO 50001 aufgebaut ist

und welche Anforderungen an Organisationen gestellt werden, die ein Energiemana-

gementsystem nach ISO 50001 einführen möchten. Anschließend wird ein Vergleich

der ISO 50001 mit der Vorgängernorm DIN EN 16001 dargestellt. Zum Abschluss des

Kapitels soll aufgezeigt werden, wie kompatibel EMAS und die ISO 50001 sind und

welche Synergieeffekte durch eine Integration beider Managementsysteme erzielt wer-

den können.

3.1 Gründe zur Implementierung eines Energiemanagement-

systems

Der wichtigste Aspekt für die Implementierung eines Energiemanagementsystems

(EnMS) stellt vor allem das Potenzial der Energieeinsparung dar. Dieses Potenzial ist

für energieintensive Unternehmen besonders hoch. Durch ein systematisches Ener-

giemanagementsystem wird die Ressource „Energie“ effizienter eingesetzt, weil

Stromeinsparpotentiale aufgedeckt und dauerhaft in Unternehmen umgesetzt werden.

Die Verbrauchskosten für Energie sinken. Der verringerte Einsatz von Energie leistet

so einen Beitrag für Unternehmen den steigenden Energie- und Rohstoffpreisen zu

begegnen. Darüber hinaus wird durch einen verringerten Energieeinsatz das Weltklima

geschützt, weil von geringerem Energieeinsatz weniger schädliche CO2-Emissionen

ausgehen. Somit leisten Unternehmen, welche ein Energiemanagementsystem bereits

implementiert haben, einen erhöhten Beitrag zum globalen Umweltschutz und zu ei-

nem nachhaltigen Wirtschaften insbesondere unter der Berücksichtigung von Rohstoff-

einsparung und Ressourceneffizienz. Diese Tatsache verbessert die Außendarstellung

von Unternehmen. Ein zertifiziertes Energiemanagement macht ein Unternehmen für

die Öffentlichkeit glaubwürdig und ist oft Vorrausetzung für Unternehmen an öffentli-

chen Ausschreibungen teilzunehmen oder die Anforderungen privater Auftraggeber zu

erfüllen. Des Weiteren ergeben sich durch verschiedene gesetzliche Regelungen, wie

30

beispielsweise das Erneuerbare-Energien-Gesetz (EEG), für viele Unternehmen die

Möglichkeit, von einer kostensenkenden Ausgleichsregelung durch die Einführung ei-

nes Energiemanagementsystems zu profitieren.103 Stromintensive Unternehmen des

produzierenden Gewerbes können durch die EEG-Umlage Vorteile generieren. Die

EEG-Umlage resultiert aus dem Erneuerbare-Energien-Gesetz (EEG). Der Hauptbe-

standteil der Energie-Umlage ist der Unterschied zwischen dem Marktpreis für eine

Kilowattstunde Strom und die von der Bundesregierung festgelegte der Einspeise-

Vergütung für Strom aus Wind, Wasser, Sonne und Biomasse.104 Im Dezember 2011

trat eine neue Novelle zum EEG in Kraft, welche eine Ausgleichsregelung beinhaltet,

wodurch stromintensive Unternehmen des produzierenden Gewerbes profitieren, wenn

diese z. B. mindestens 1 Gigawattstunde von einem Energieversorger bezogen und