Wirkungsvolles Corporate Volunteering: Praxistipps und -tool für Unternehmen

Upload

trinhtuyenCategory

view

213download

0

Mobilitäts- TRENDS 2016

MobilitätsTRENDS 2016 - Sparpreise: Wirkungsvolles Instrument der Bahn im Wettbewerb - Bonn, Dezember 2016

Verantwortlich: Prof. Dr. Andreas Krämer Johannes Hercher exeo Strategic Consulting AG Rogator AG Wittelsbacherring 24, D-53115 Bonn Emmericher Straße 17, D-90411 Nürnberg Tel: ++49 (0) 178 256 22 41 Tel: ++49 (0) 911 8100550 Fax: ++49 (0) 228 629 78 51 Fax: ++49 (0) 911 8100570 [email protected] [email protected] www.exeo-consulting.com www.rogator.de

Mobilitäts- TRENDS 2016

1

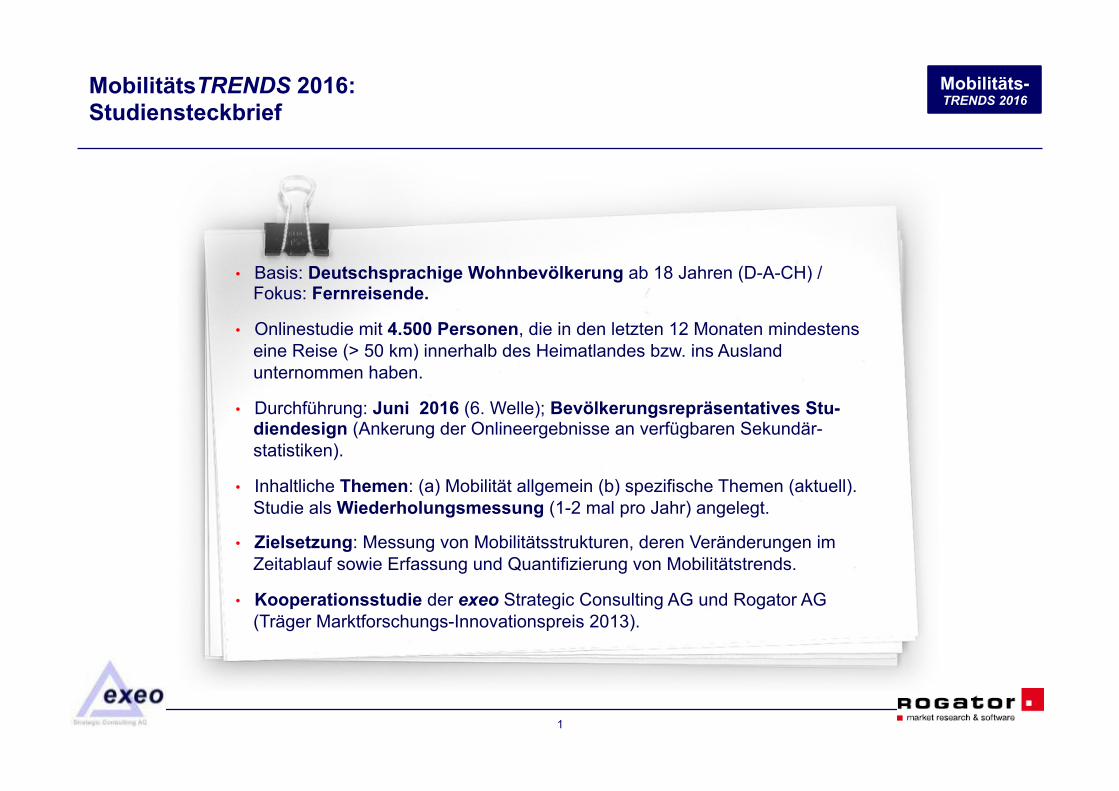

MobilitätsTRENDS 2016: Studiensteckbrief

• Basis: Deutschsprachige Wohnbevölkerung ab 18 Jahren (D-A-CH) / Fokus: Fernreisende.

• Onlinestudie mit 4.500 Personen, die in den letzten 12 Monaten mindestens eine Reise (> 50 km) innerhalb des Heimatlandes bzw. ins Ausland unternommen haben.

• Durchführung: Juni 2016 (6. Welle); Bevölkerungsrepräsentatives Stu-diendesign (Ankerung der Onlineergebnisse an verfügbaren Sekundär-statistiken).

• Inhaltliche Themen: (a) Mobilität allgemein (b) spezifische Themen (aktuell). Studie als Wiederholungsmessung (1-2 mal pro Jahr) angelegt.

• Zielsetzung: Messung von Mobilitätsstrukturen, deren Veränderungen im Zeitablauf sowie Erfassung und Quantifizierung von Mobilitätstrends.

• Kooperationsstudie der exeo Strategic Consulting AG und Rogator AG (Träger Marktforschungs-Innovationspreis 2013).

Mobilitäts- TRENDS 2016

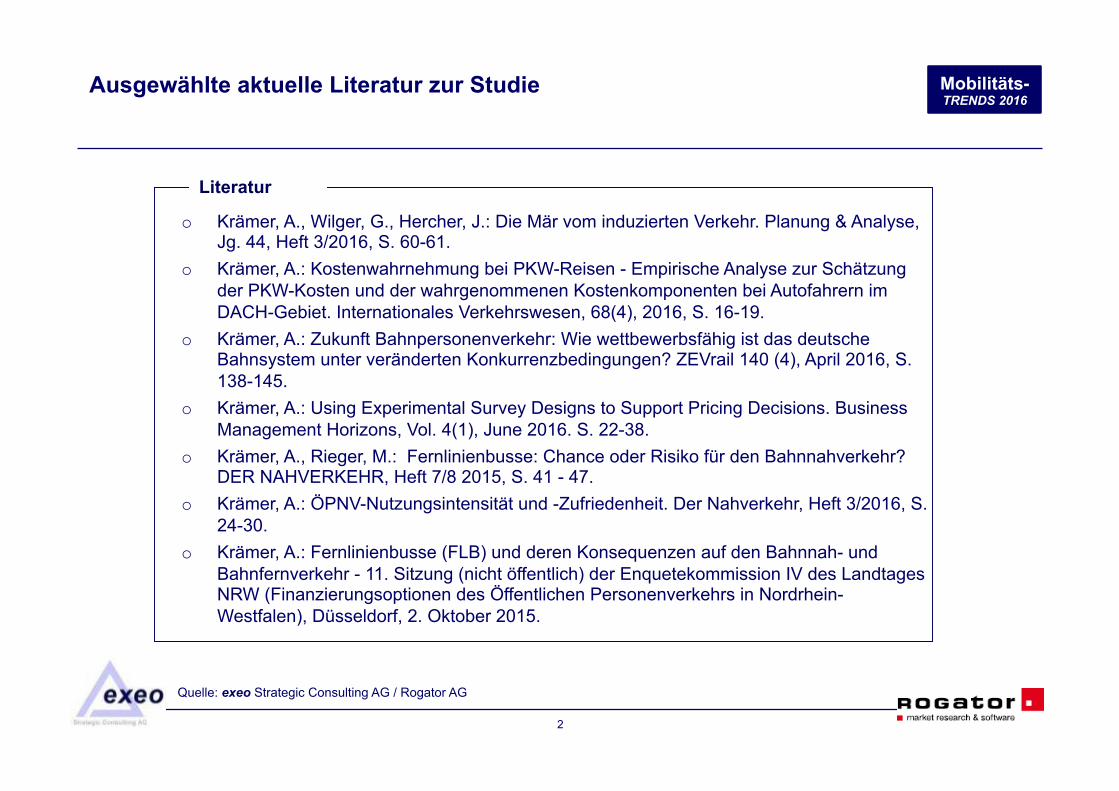

Ausgewählte aktuelle Literatur zur Studie

2

o Krämer, A., Wilger, G., Hercher, J.: Die Mär vom induzierten Verkehr. Planung & Analyse, Jg. 44, Heft 3/2016, S. 60-61.

o Krämer, A.: Kostenwahrnehmung bei PKW-Reisen - Empirische Analyse zur Schätzung der PKW-Kosten und der wahrgenommenen Kostenkomponenten bei Autofahrern im DACH-Gebiet. Internationales Verkehrswesen, 68(4), 2016, S. 16-19.

o Krämer, A.: Zukunft Bahnpersonenverkehr: Wie wettbewerbsfähig ist das deutsche Bahnsystem unter veränderten Konkurrenzbedingungen? ZEVrail 140 (4), April 2016, S. 138-145.

o Krämer, A.: Using Experimental Survey Designs to Support Pricing Decisions. Business Management Horizons, Vol. 4(1), June 2016. S. 22-38.

o Krämer, A., Rieger, M.: Fernlinienbusse: Chance oder Risiko für den Bahnnahverkehr? DER NAHVERKEHR, Heft 7/8 2015, S. 41 - 47.

o Krämer, A.: ÖPNV-Nutzungsintensität und -Zufriedenheit. Der Nahverkehr, Heft 3/2016, S. 24-30.

o Krämer, A.: Fernlinienbusse (FLB) und deren Konsequenzen auf den Bahnnah- und Bahnfernverkehr - 11. Sitzung (nicht öffentlich) der Enquetekommission IV des Landtages NRW (Finanzierungsoptionen des Öffentlichen Personenverkehrs in Nordrhein-Westfalen), Düsseldorf, 2. Oktober 2015.

Literatur

Quelle: exeo Strategic Consulting AG / Rogator AG

Mobilitäts- TRENDS 2016

3

1. Bewertung der Bahnen (D-A-CH-Region)

2. Kenntnis / Nutzung zuggebundener Angebote

3. Preis-Bewertung aus Verbrauchersicht

4. Wettbewerb Bahn vs. Fernlinienbus

5. Ausblick

Agenda

Mobilitäts- TRENDS 2016

4

1. Bewertung der Bahnen (D-A-CH-Region)

2. Kenntnis / Nutzung zuggebundener Angebote

3. Preis-Bewertung aus Verbrauchersicht

4. Wettbewerb Bahn vs. Fernlinienbus

5. Ausblick

Agenda

Mobilitäts- TRENDS 2016

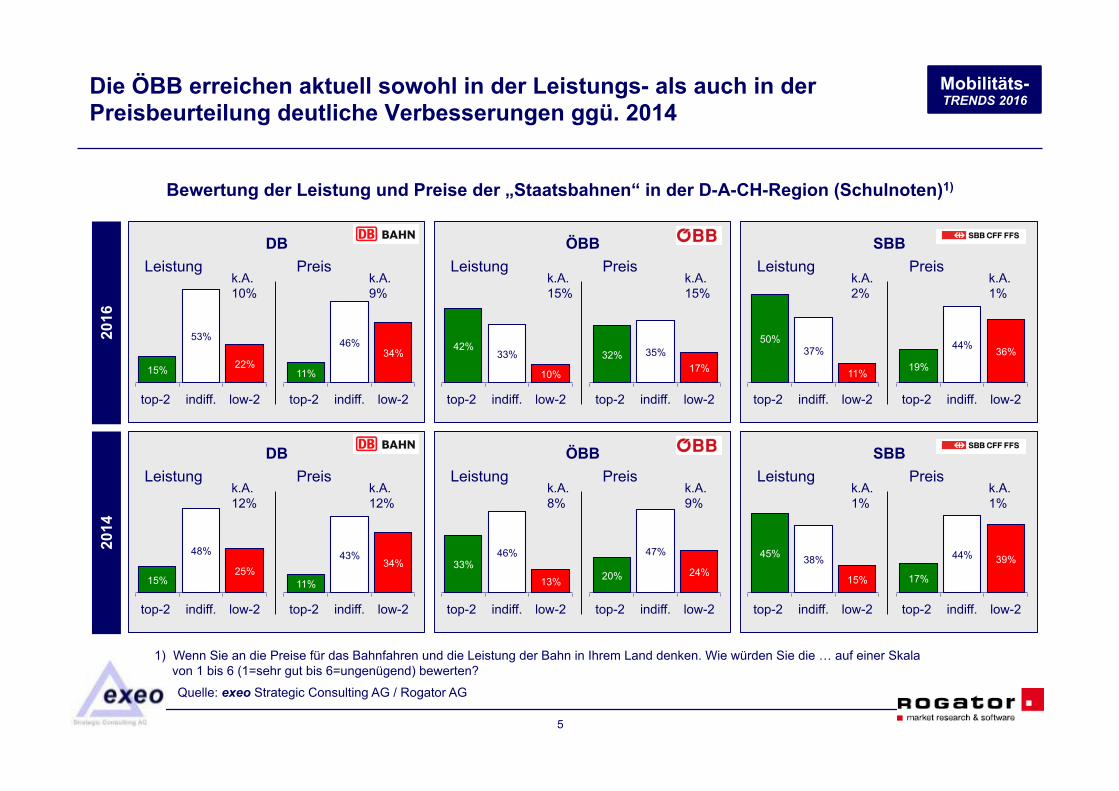

Die ÖBB erreichen aktuell sowohl in der Leistungs- als auch in der Preisbeurteilung deutliche Verbesserungen ggü. 2014

5

Bewertung der Leistung und Preise der „Staatsbahnen“ in der D-A-CH-Region (Schulnoten)1)

15%

53%

22%

top-2 indiff. low-2

Leistung Preis

11%

46% 34%

top-2 indiff. low-2

DB

42% 33%

10%

top-2 indiff. low-2

Leistung Preis

32% 35% 17%

top-2 indiff. low-2

ÖBB

50% 37%

11%

top-2 indiff. low-2

Leistung Preis

19%

44% 36%

top-2 indiff. low-2

SBB

2016

20

14

1) Wenn Sie an die Preise für das Bahnfahren und die Leistung der Bahn in Ihrem Land denken. Wie würden Sie die … auf einer Skala von 1 bis 6 (1=sehr gut bis 6=ungenügend) bewerten?

15%

48%

25%

top-2 indiff. low-2

Leistung Preis

11%

43% 34%

top-2 indiff. low-2

DB

33% 46%

13%

top-2 indiff. low-2

Leistung Preis

20%

47%

24%

top-2 indiff. low-2

ÖBB

45% 38%

15%

top-2 indiff. low-2

Leistung Preis

17%

44% 39%

top-2 indiff. low-2

SBB

k.A. 12%

k.A. 12%

k.A. 8%

k.A. 9%

k.A. 1%

k.A. 1%

k.A. 10%

k.A. 9%

k.A. 15%

k.A. 15%

k.A. 2%

k.A. 1%

Quelle: exeo Strategic Consulting AG / Rogator AG

Mobilitäts- TRENDS 2016

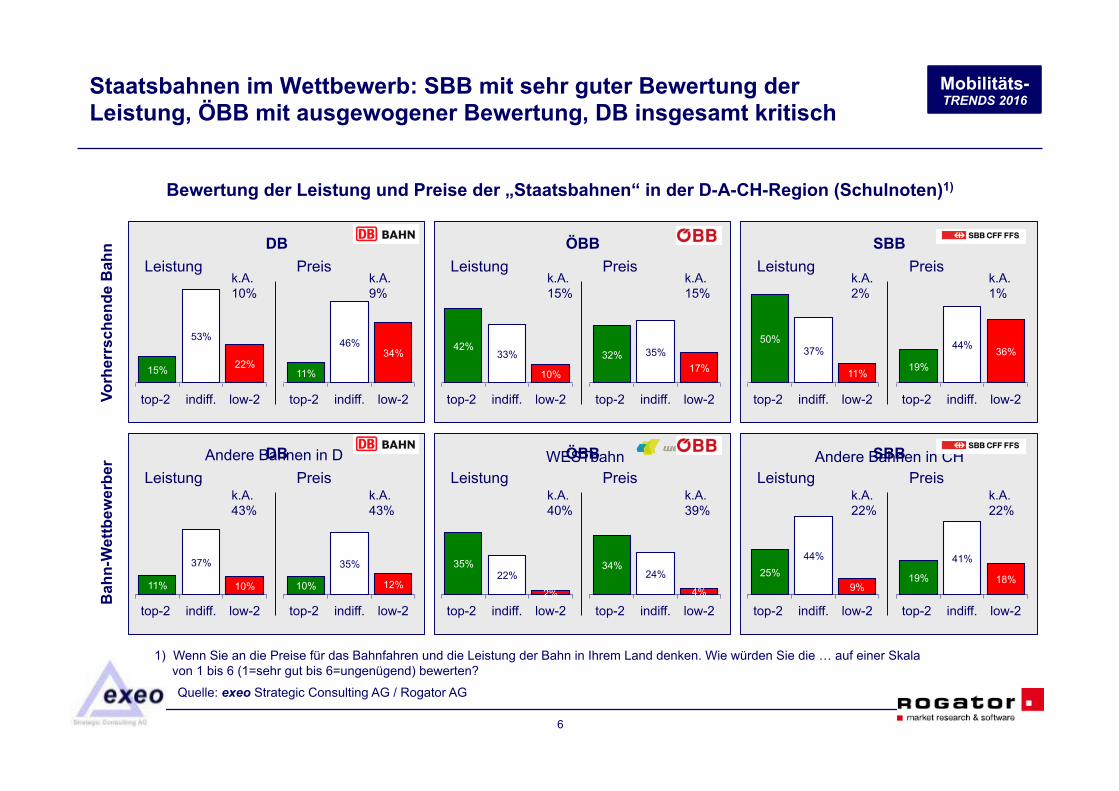

Staatsbahnen im Wettbewerb: SBB mit sehr guter Bewertung der Leistung, ÖBB mit ausgewogener Bewertung, DB insgesamt kritisch

6

Bewertung der Leistung und Preise der „Staatsbahnen“ in der D-A-CH-Region (Schulnoten)1)

11%

37%

10%

top-2 indiff. low-2

Leistung Preis

10%

35%

12%

top-2 indiff. low-2

Andere Bahnen in D

35% 22%

2%

top-2 indiff. low-2

Leistung Preis

34% 24%

4%

top-2 indiff. low-2

25% 44%

9%

top-2 indiff. low-2

Leistung Preis

19%

41%

18%

top-2 indiff. low-2

WESTbahn Andere Bahnen in CH

k.A. 43%

k.A. 43%

k.A. 40%

k.A. 39%

k.A. 22%

k.A. 22%

Vorh

errs

chen

de B

ahn

Bah

n-W

ettb

ewer

ber

1) Wenn Sie an die Preise für das Bahnfahren und die Leistung der Bahn in Ihrem Land denken. Wie würden Sie die … auf einer Skala von 1 bis 6 (1=sehr gut bis 6=ungenügend) bewerten?

Quelle: exeo Strategic Consulting AG / Rogator AG

15%

53%

22%

top-2 indiff. low-2

Leistung Preis

11%

46% 34%

top-2 indiff. low-2

DB

42% 33%

10%

top-2 indiff. low-2

Leistung Preis

32% 35% 17%

top-2 indiff. low-2

ÖBB

50% 37%

11%

top-2 indiff. low-2

Leistung Preis

19%

44% 36%

top-2 indiff. low-2

SBB

DB ÖBB SBB

k.A. 10%

k.A. 9%

k.A. 15%

k.A. 15%

k.A. 2%

k.A. 1%

Mobilitäts- TRENDS 2016

7

1. Bewertung der Bahnen (D-A-CH-Region)

2. Kenntnis / Nutzung zuggebundener Angebote

3. Preis-Bewertung aus Verbrauchersicht

4. Wettbewerb Bahn vs. Fernlinienbus

5. Ausblick

Agenda

Mobilitäts- TRENDS 2016

8

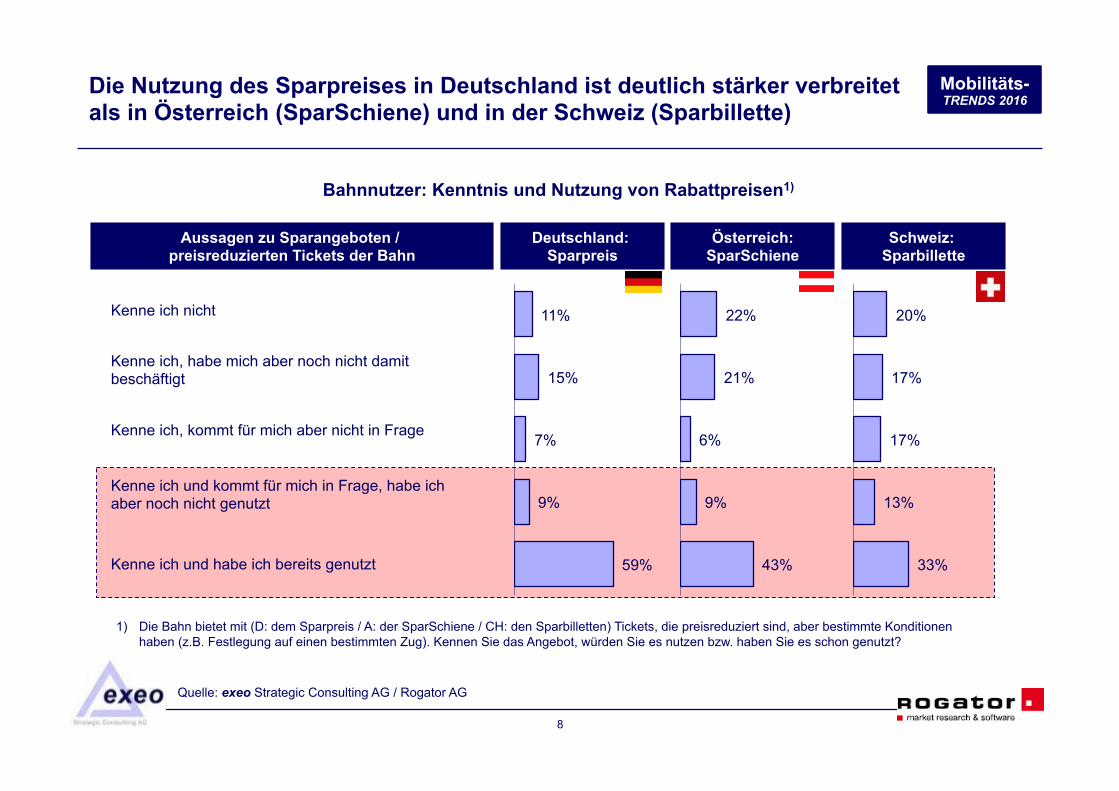

Die Nutzung des Sparpreises in Deutschland ist deutlich stärker verbreitet als in Österreich (SparSchiene) und in der Schweiz (Sparbillette)

Aussagen zu Sparangeboten / preisreduzierten Tickets der Bahn

Bahnnutzer: Kenntnis und Nutzung von Rabattpreisen1)

Kenne ich nicht

Kenne ich, habe mich aber noch nicht damit beschäftigt

Kenne ich, kommt für mich aber nicht in Frage

Kenne ich und kommt für mich in Frage, habe ich aber noch nicht genutzt

Kenne ich und habe ich bereits genutzt

Deutschland: Sparpreis

Österreich: SparSchiene

Schweiz: Sparbillette

1) Die Bahn bietet mit (D: dem Sparpreis / A: der SparSchiene / CH: den Sparbilletten) Tickets, die preisreduziert sind, aber bestimmte Konditionen haben (z.B. Festlegung auf einen bestimmten Zug). Kennen Sie das Angebot, würden Sie es nutzen bzw. haben Sie es schon genutzt?

11%

15%

7%

9%

59%

22%

21%

6%

9%

43%

20%

17%

17%

13%

33%

Quelle: exeo Strategic Consulting AG / Rogator AG

Mobilitäts- TRENDS 2016

9

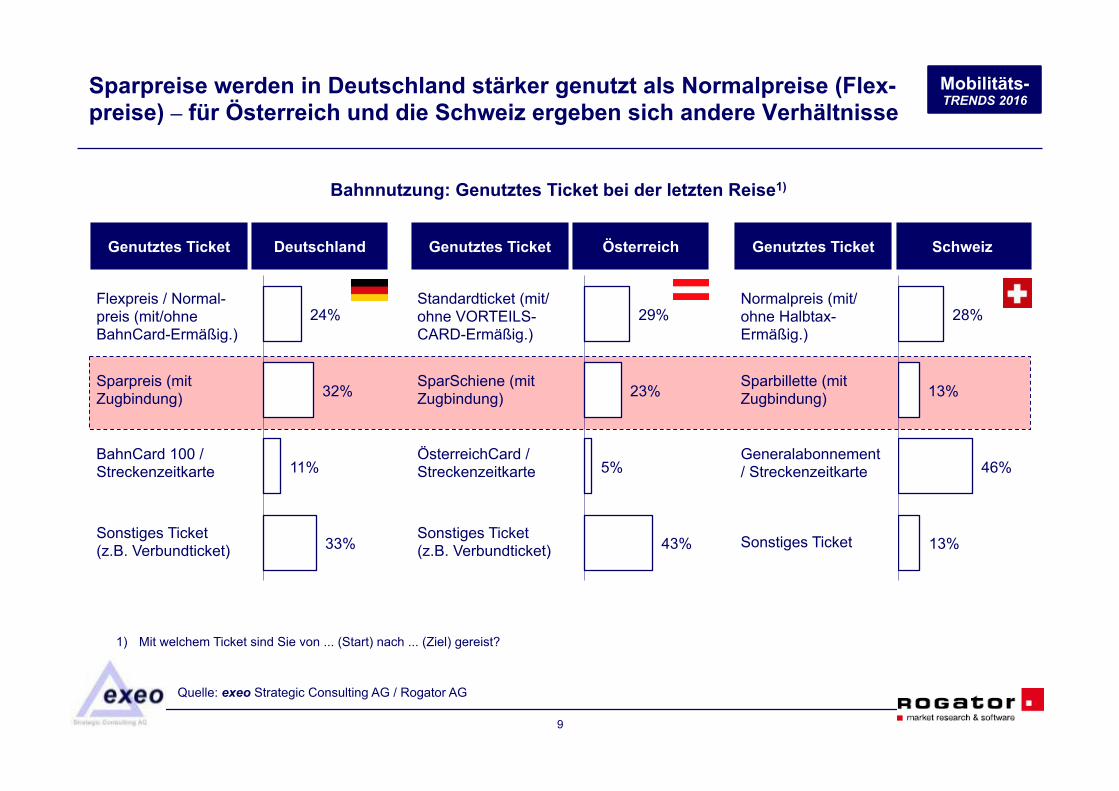

Sparpreise werden in Deutschland stärker genutzt als Normalpreise (Flex-preise) – für Österreich und die Schweiz ergeben sich andere Verhältnisse

Genutztes Ticket

Bahnnutzung: Genutztes Ticket bei der letzten Reise1)

Flexpreis / Normal-preis (mit/ohne BahnCard-Ermäßig.)

Sparpreis (mit Zugbindung)

BahnCard 100 / Streckenzeitkarte

Sonstiges Ticket (z.B. Verbundticket)

Deutschland Österreich Schweiz

1) Mit welchem Ticket sind Sie von ... (Start) nach ... (Ziel) gereist?

24%

32%

11%

33%

Quelle: exeo Strategic Consulting AG / Rogator AG

Genutztes Ticket

Standardticket (mit/ohne VORTEILS-CARD-Ermäßig.)

SparSchiene (mit Zugbindung)

ÖsterreichCard / Streckenzeitkarte

Sonstiges Ticket (z.B. Verbundticket)

29%

23%

5%

43%

Genutztes Ticket

Normalpreis (mit/ohne Halbtax-Ermäßig.)

Sparbillette (mit Zugbindung)

Generalabonnement / Streckenzeitkarte

Sonstiges Ticket

28%

13%

46%

13%

Mobilitäts- TRENDS 2016

10

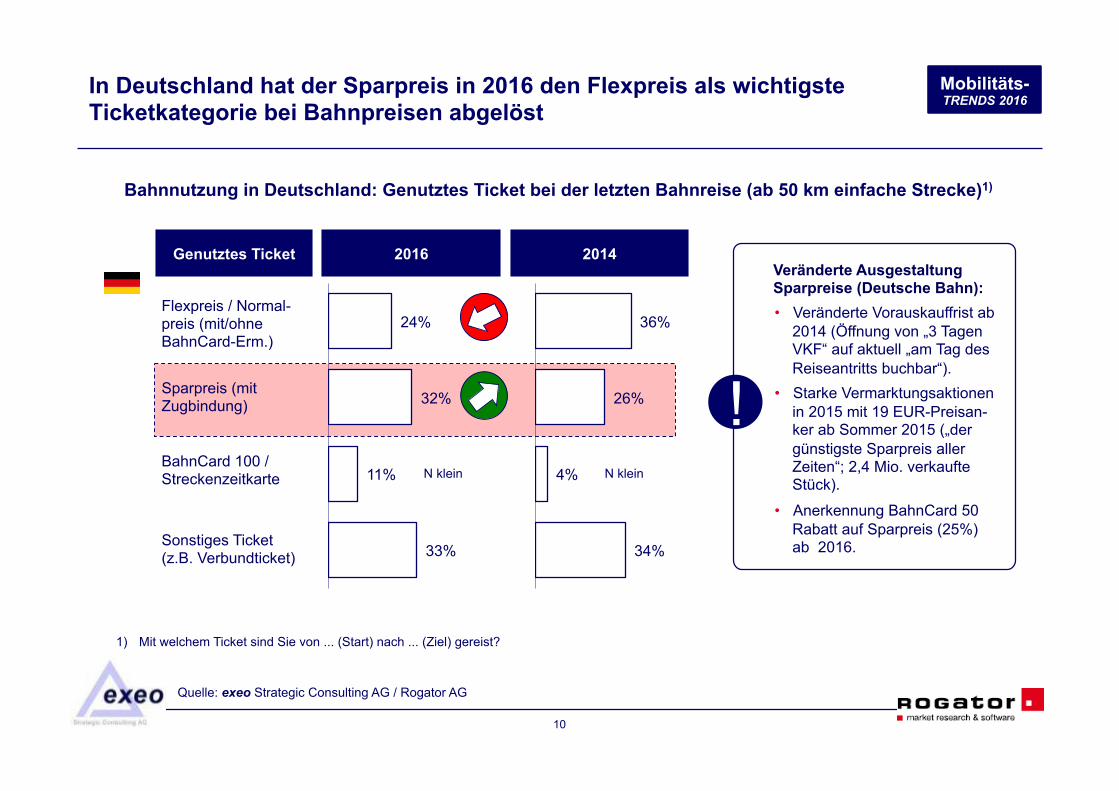

In Deutschland hat der Sparpreis in 2016 den Flexpreis als wichtigste Ticketkategorie bei Bahnpreisen abgelöst

Genutztes Ticket

Bahnnutzung in Deutschland: Genutztes Ticket bei der letzten Bahnreise (ab 50 km einfache Strecke)1)

Flexpreis / Normal-preis (mit/ohne BahnCard-Erm.)

Sparpreis (mit Zugbindung)

BahnCard 100 / Streckenzeitkarte

Sonstiges Ticket (z.B. Verbundticket)

2016

1) Mit welchem Ticket sind Sie von ... (Start) nach ... (Ziel) gereist?

Quelle: exeo Strategic Consulting AG / Rogator AG

2014

24%

32%

11%

33%

36%

26%

4%

34%

N klein N klein

Veränderte Ausgestaltung Sparpreise (Deutsche Bahn): • Veränderte Vorauskauffrist ab

2014 (Öffnung von „3 Tagen VKF“ auf aktuell „am Tag des Reiseantritts buchbar“).

• Starke Vermarktungsaktionen in 2015 mit 19 EUR-Preisan-ker ab Sommer 2015 („der günstigste Sparpreis aller Zeiten“; 2,4 Mio. verkaufte Stück).

• Anerkennung BahnCard 50 Rabatt auf Sparpreis (25%) ab 2016.

!

Mobilitäts- TRENDS 2016

11

1. Bewertung der Bahnen (D-A-CH-Region)

2. Kenntnis / Nutzung zuggebundener Angebote

3. Preis-Bewertung aus Verbrauchersicht

4. Wettbewerb Bahn vs. Fernlinienbus

5. Ausblick

Agenda

Mobilitäts- TRENDS 2016

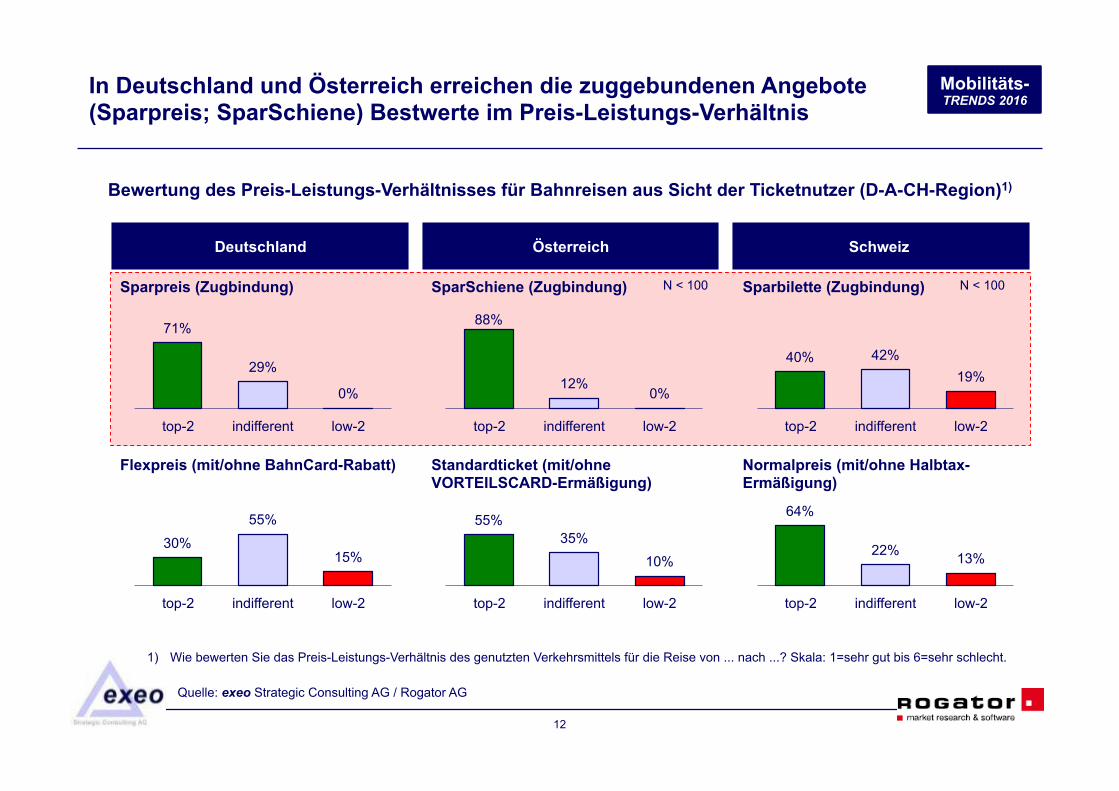

12

Bewertung des Preis-Leistungs-Verhältnisses für Bahnreisen aus Sicht der Ticketnutzer (D-A-CH-Region)1)

1) Wie bewerten Sie das Preis-Leistungs-Verhältnis des genutzten Verkehrsmittels für die Reise von ... nach ...? Skala: 1=sehr gut bis 6=sehr schlecht.

In Deutschland und Österreich erreichen die zuggebundenen Angebote (Sparpreis; SparSchiene) Bestwerte im Preis-Leistungs-Verhältnis

Quelle: exeo Strategic Consulting AG / Rogator AG

71%

29%

0%

top-2 indifferent low-2

Sparpreis (Zugbindung)

Deutschland Österreich Schweiz

30%

55%

15%

top-2 indifferent low-2

Flexpreis (mit/ohne BahnCard-Rabatt)

88%

12% 0%

top-2 indifferent low-2

SparSchiene (Zugbindung)

55% 35%

10%

top-2 indifferent low-2

Standardticket (mit/ohne VORTEILSCARD-Ermäßigung)

40% 42% 19%

top-2 indifferent low-2

Sparbilette (Zugbindung)

64%

22% 13%

top-2 indifferent low-2

Normalpreis (mit/ohne Halbtax- Ermäßigung)

N < 100 N < 100

Mobilitäts- TRENDS 2016

13

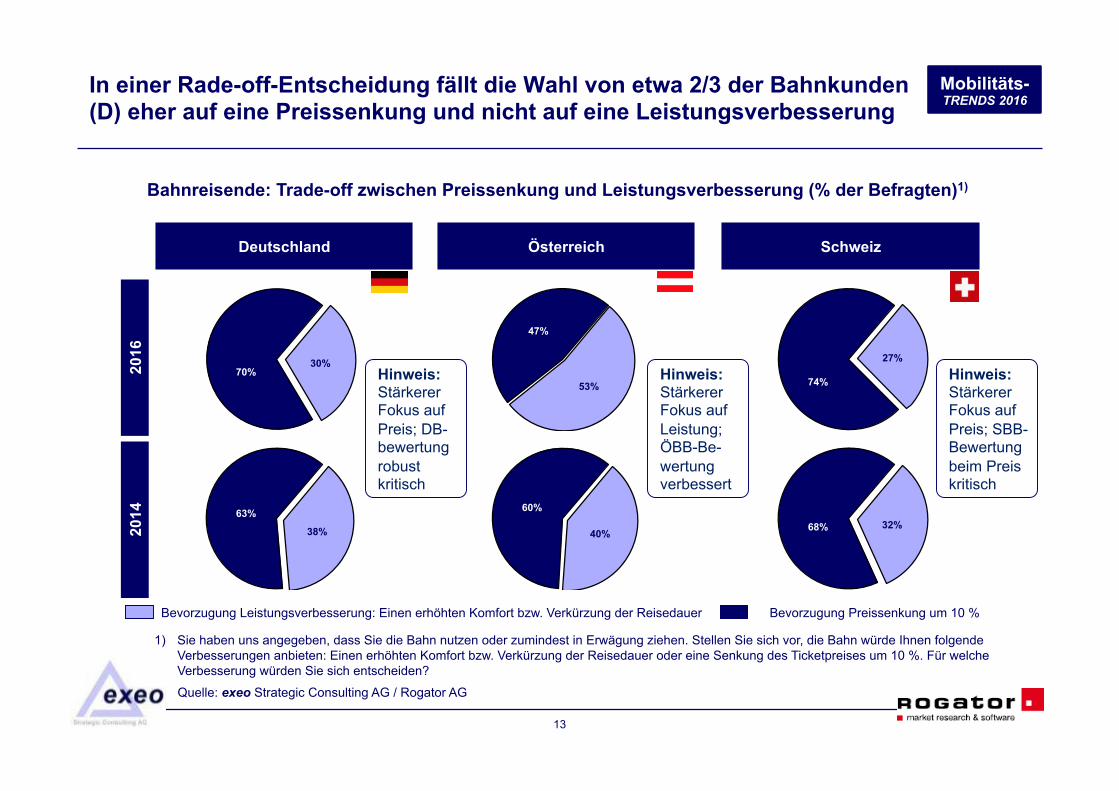

In einer Rade-off-Entscheidung fällt die Wahl von etwa 2/3 der Bahnkunden (D) eher auf eine Preissenkung und nicht auf eine Leistungsverbesserung

Bahnreisende: Trade-off zwischen Preissenkung und Leistungsverbesserung (% der Befragten)1)

1) Sie haben uns angegeben, dass Sie die Bahn nutzen oder zumindest in Erwägung ziehen. Stellen Sie sich vor, die Bahn würde Ihnen folgende Verbesserungen anbieten: Einen erhöhten Komfort bzw. Verkürzung der Reisedauer oder eine Senkung des Ticketpreises um 10 %. Für welche Verbesserung würden Sie sich entscheiden?

Deutschland Österreich Schweiz

Bevorzugung Leistungsverbesserung: Einen erhöhten Komfort bzw. Verkürzung der Reisedauer Bevorzugung Preissenkung um 10 %

38%

63%

40%

60% 32% 68%

2016

20

14

30% 70%

27%

74% 53%

47%

Hinweis: Stärkerer Fokus auf Preis; DB-bewertung robust kritisch

Hinweis: Stärkerer Fokus auf Leistung; ÖBB-Be-wertung verbessert

Hinweis: Stärkerer Fokus auf Preis; SBB-Bewertung beim Preis kritisch

Quelle: exeo Strategic Consulting AG / Rogator AG

Mobilitäts- TRENDS 2016

14

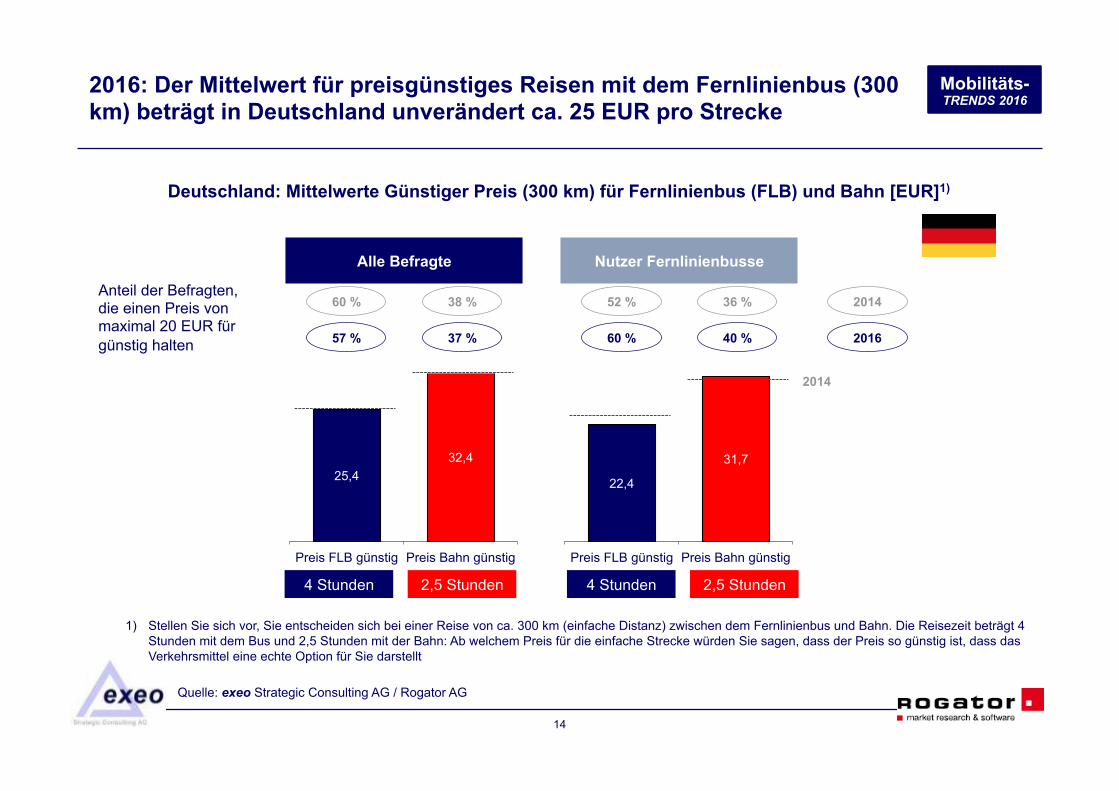

2016: Der Mittelwert für preisgünstiges Reisen mit dem Fernlinienbus (300 km) beträgt in Deutschland unverändert ca. 25 EUR pro Strecke

Deutschland: Mittelwerte Günstiger Preis (300 km) für Fernlinienbus (FLB) und Bahn [EUR]1)

25,4 32,4

Preis FLB günstig Preis Bahn günstig

Alle Befragte

22,4

31,7

Preis FLB günstig Preis Bahn günstig

Nutzer Fernlinienbusse

1) Stellen Sie sich vor, Sie entscheiden sich bei einer Reise von ca. 300 km (einfache Distanz) zwischen dem Fernlinienbus und Bahn. Die Reisezeit beträgt 4 Stunden mit dem Bus und 2,5 Stunden mit der Bahn: Ab welchem Preis für die einfache Strecke würden Sie sagen, dass der Preis so günstig ist, dass das Verkehrsmittel eine echte Option für Sie darstellt

57 %

Anteil der Befragten, die einen Preis von maximal 20 EUR für günstig halten 37 % 60 % 40 %

4 Stunden 2,5 Stunden 4 Stunden 2,5 Stunden

60 % 38 % 52 % 36 %

2016

2014

2014

Quelle: exeo Strategic Consulting AG / Rogator AG

Mobilitäts- TRENDS 2016

15

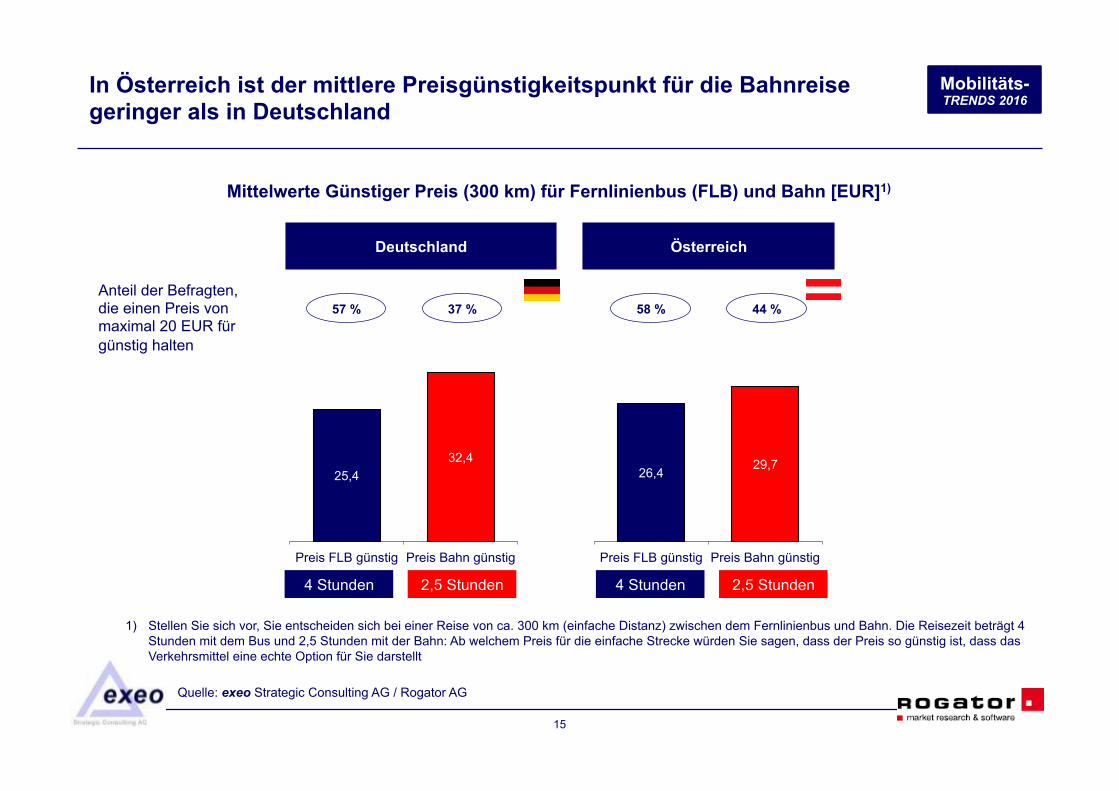

In Österreich ist der mittlere Preisgünstigkeitspunkt für die Bahnreise geringer als in Deutschland

Mittelwerte Günstiger Preis (300 km) für Fernlinienbus (FLB) und Bahn [EUR]1)

25,4 32,4

Preis FLB günstig Preis Bahn günstig

26,4 29,7

Preis FLB günstig Preis Bahn günstig

1) Stellen Sie sich vor, Sie entscheiden sich bei einer Reise von ca. 300 km (einfache Distanz) zwischen dem Fernlinienbus und Bahn. Die Reisezeit beträgt 4 Stunden mit dem Bus und 2,5 Stunden mit der Bahn: Ab welchem Preis für die einfache Strecke würden Sie sagen, dass der Preis so günstig ist, dass das Verkehrsmittel eine echte Option für Sie darstellt

57 % Anteil der Befragten, die einen Preis von maximal 20 EUR für günstig halten

37 % 58 % 44 %

Deutschland Österreich

Quelle: exeo Strategic Consulting AG / Rogator AG

4 Stunden 2,5 Stunden 4 Stunden 2,5 Stunden

Mobilitäts- TRENDS 2016

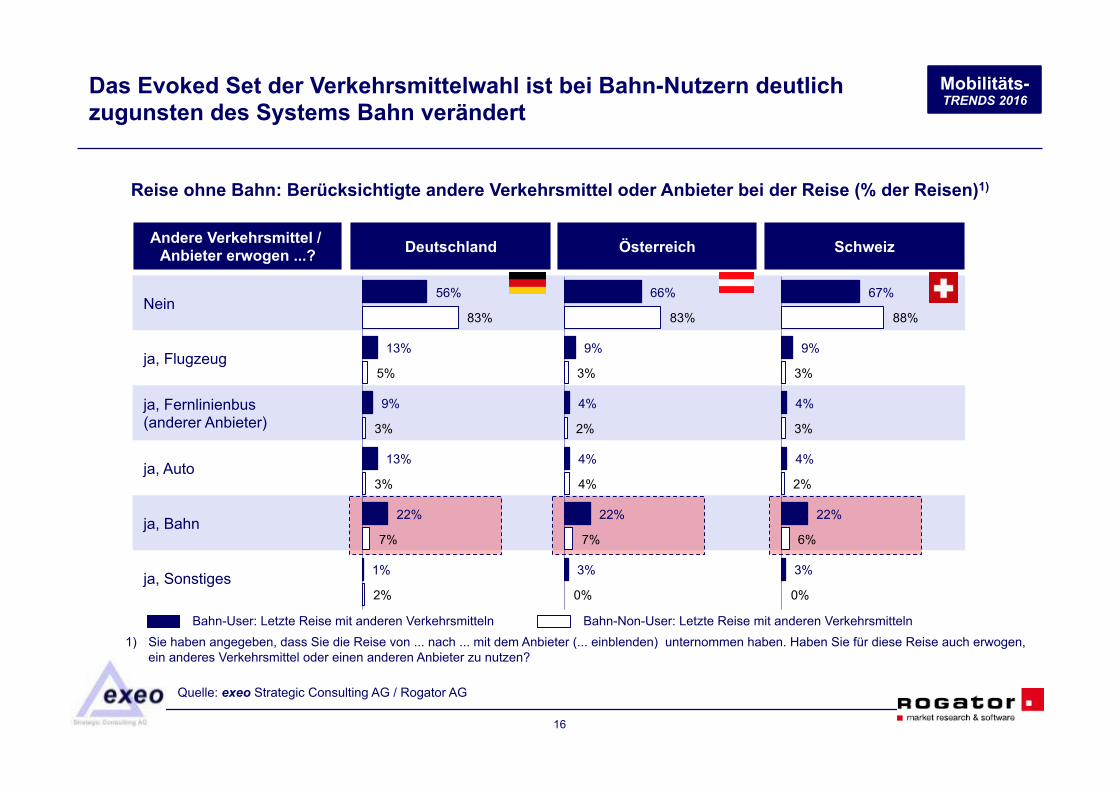

Nein

ja, Flugzeug

ja, Fernlinienbus (anderer Anbieter)

ja, Auto

ja, Bahn

ja, Sonstiges

16

Reise ohne Bahn: Berücksichtigte andere Verkehrsmittel oder Anbieter bei der Reise (% der Reisen)1)

Das Evoked Set der Verkehrsmittelwahl ist bei Bahn-Nutzern deutlich zugunsten des Systems Bahn verändert

Quelle: exeo Strategic Consulting AG / Rogator AG

Andere Verkehrsmittel / Anbieter erwogen ...?

1) Sie haben angegeben, dass Sie die Reise von ... nach ... mit dem Anbieter (... einblenden) unternommen haben. Haben Sie für diese Reise auch erwogen, ein anderes Verkehrsmittel oder einen anderen Anbieter zu nutzen?

Deutschland Österreich Schweiz

Bahn-User: Letzte Reise mit anderen Verkehrsmitteln Bahn-Non-User: Letzte Reise mit anderen Verkehrsmitteln

66%

9%

4%

4%

22%

3%

83%

3%

2%

4%

7%

0%

56%

13%

9%

13%

22%

1%

83%

5%

3%

3%

7%

2%

67%

9%

4%

4%

22%

3%

88%

3%

3%

2%

6%

0%

Mobilitäts- TRENDS 2016

17

1. Bewertung der Bahnen (D-A-CH-Region)

2. Kenntnis / Nutzung zuggebundener Angebote

3. Preis-Bewertung aus Verbrauchersicht

4. Wettbewerb Bahn vs. Fernlinienbus

5. Ausblick

Agenda

Mobilitäts- TRENDS 2016

18

Berichterstattung zu Fernlinienbussen in der FAZ: „Monopolist sind wir kein Stück“

Aus Sicht der Flixbus-Geschäftsführung ist die Diskussion Fernbus gegen Bahn eine „Scheindebatte“

Quelle: Schwenn, K.: „Monopolist sind wir kein Stück“. FAZ online vom 01.11.2016.

„...Und wer früh bucht, wird auch weiter günstige Tickets finden. Höhere Preise sind nicht das Erfolgsrezept. Unsere Busse müssen einfach voller werden. Dazu müssen wir unser Netz optimieren.“

„Schwämmlein findet den Wettbewerb „sehr gesund“: Das Auftauchen der Busse habe bei der Deutschen Bahn viele Verbesserungen angestoßen – Preisangebote und W-LAN etwa. „Bus gegen Bahn, das ist eine Scheindebatte. Schließlich verbucht auch die Bahn Fahrgastrekorde.“ Ziel müsse es sein, die öffentlichen Verkehrs-systeme so attraktiv zu machen, „dass die Leute ihr Auto nicht brauchen“. Im laufenden Jahr wird Flixbus voraussichtlich zum ersten Mal Gewinn erwirtschaften – vorerst nur in Deutschland, nicht in Europa“

Mobilitäts- TRENDS 2016

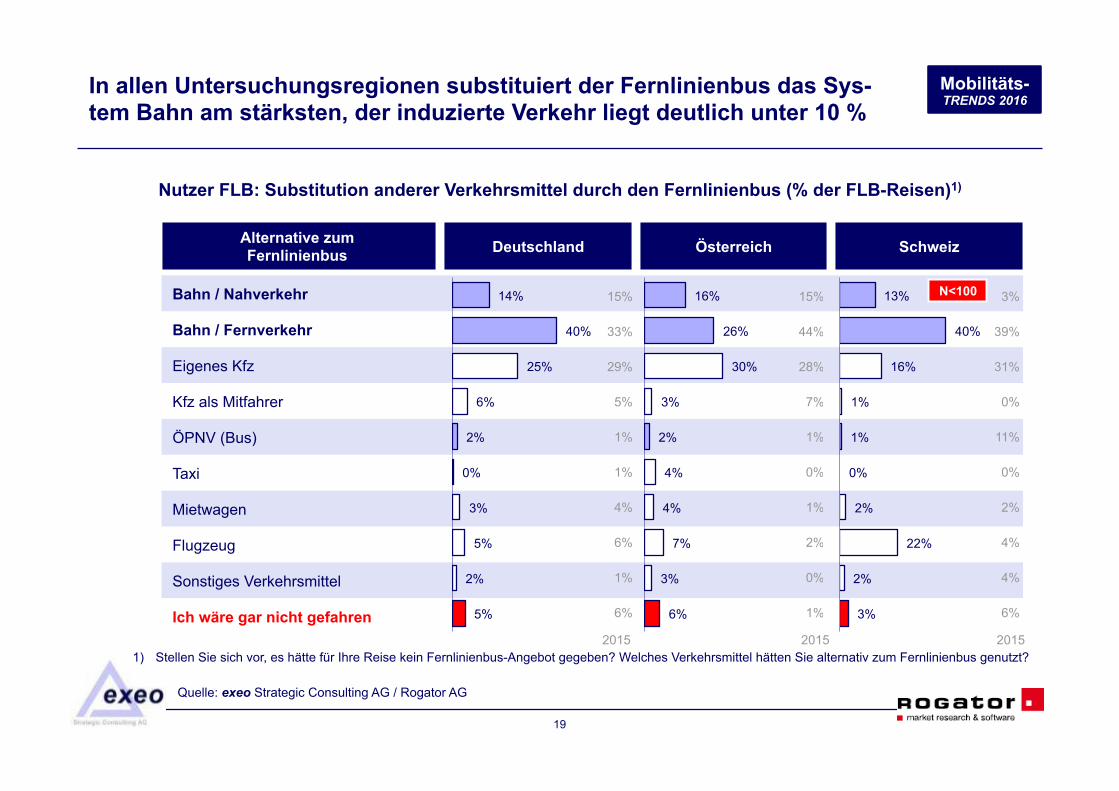

19

Nutzer FLB: Substitution anderer Verkehrsmittel durch den Fernlinienbus (% der FLB-Reisen)1)

In allen Untersuchungsregionen substituiert der Fernlinienbus das Sys-tem Bahn am stärksten, der induzierte Verkehr liegt deutlich unter 10 %

Quelle: exeo Strategic Consulting AG / Rogator AG

1) Stellen Sie sich vor, es hätte für Ihre Reise kein Fernlinienbus-Angebot gegeben? Welches Verkehrsmittel hätten Sie alternativ zum Fernlinienbus genutzt?

Bahn / Nahverkehr

Bahn / Fernverkehr

Eigenes Kfz

Kfz als Mitfahrer

ÖPNV (Bus)

Taxi

Mietwagen

Flugzeug

Sonstiges Verkehrsmittel

Ich wäre gar nicht gefahren

Alternative zum Fernlinienbus

14%

40%

25%

6%

2%

0%

3%

5%

2%

5%

Deutschland Österreich Schweiz

N<100 16%

26%

30%

3%

2%

4%

4%

7%

3%

6%

13%

40%

16%

1%

1%

0%

2%

22%

2%

3%

15%

33%

29%

5%

1%

1%

4%

6%

1%

6%

2015 2015

15%

44%

28%

7%

1%

0%

1%

2%

0%

1%

2015

3%

39%

31%

0%

11%

0%

2%

4%

4%

6%

Mobilitäts- TRENDS 2016

20

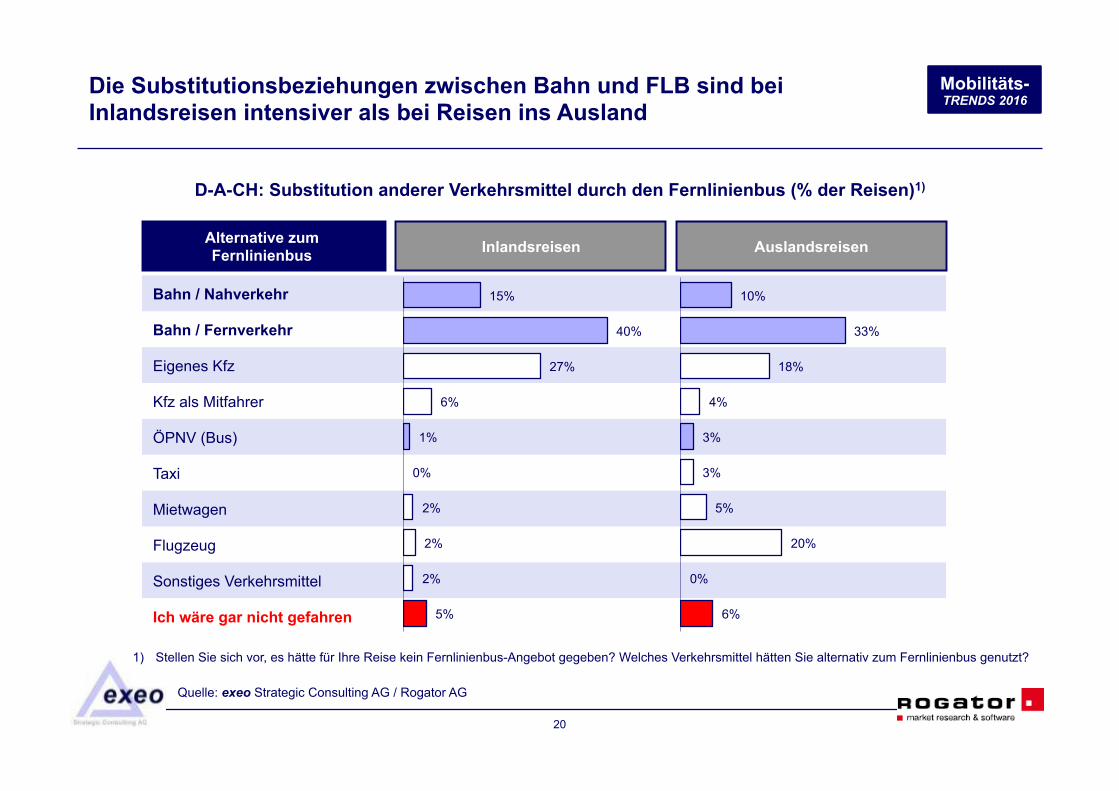

D-A-CH: Substitution anderer Verkehrsmittel durch den Fernlinienbus (% der Reisen)1)

Die Substitutionsbeziehungen zwischen Bahn und FLB sind bei Inlandsreisen intensiver als bei Reisen ins Ausland

Quelle: exeo Strategic Consulting AG / Rogator AG

1) Stellen Sie sich vor, es hätte für Ihre Reise kein Fernlinienbus-Angebot gegeben? Welches Verkehrsmittel hätten Sie alternativ zum Fernlinienbus genutzt?

Bahn / Nahverkehr

Bahn / Fernverkehr

Eigenes Kfz

Kfz als Mitfahrer

ÖPNV (Bus)

Taxi

Mietwagen

Flugzeug

Sonstiges Verkehrsmittel

Ich wäre gar nicht gefahren

Alternative zum Fernlinienbus Inlandsreisen Auslandsreisen

15%

40%

27%

6%

1%

0%

2%

2%

2%

5%

10%

33%

18%

4%

3%

3%

5%

20%

0%

6%

Mobilitäts- TRENDS 2016

21

Günstigster Preis pro Fahrt: FLB vs. Sparpreis (DB) in EUR – Kurzfristige Buchung (1 Tag vor Abfahrt)

Quelle: exeo Strategic Consulting AG

14 16 18 59

Megabus Flixbus Bla-Bla-Car DB ICE SP

Köln - Hamburg

19 22 24

89

Eurolines Flixbus BlaBla DB ICE SP

Frankfurt - Berlin München - Berlin 425 km 585 km 604 km

10 9 10 27

Bla-Bla-Car Eurolines BLB DB IC SP

Frankfurt - Nürnberg

12 9 12

47

Bla-Bla-Car Megabus Postbus DB ICE SP

Berlin - Hannover Frankfurt - München 224 km 306 km 393 km

14 15 15

69

Megabus DeinBus Flixbus DB ICE SP

+ 3 – 3,5 Stunden + 1 – 1,5 Stunden + 1 Stunde

+ 2,5 – 3,5 Stunden + 0,4 – 2,0 Stunden + 2,3 – 2,5 Stunden

+ ... Stunde Reisezeit Fernlinienbus vs. Bahn ... km Entfernung lt. Routenplaner

NP: 51 EUR NP: 68 EUR

NP: 101 EUR

NP: 97 EUR NP: 123 EUR NP: 130 EUR

18 17 25

89

Megabus Flixbus BlaBla DB ICE SP

Pkw (nur Kraftstoff) Pkw-Wahrnehmung

5,5 19 25 79 4,5 11,9 10 19 5,5 15,9 25 79

4,0 15 19 10 4,5 9,9 19 10 9,0 10 19 ---

Anfrage für Die., 3.5.16 (5 T.) xx (EUR)

Bahn an Peak-Tagen bei kurzfristiger Buchung relativ teuer (Bsp.: Fr., 29.4.2016) bei leicht erweiterter Vorauskauffrist sind 19 EUR verfügbar

Mobilitäts- TRENDS 2016

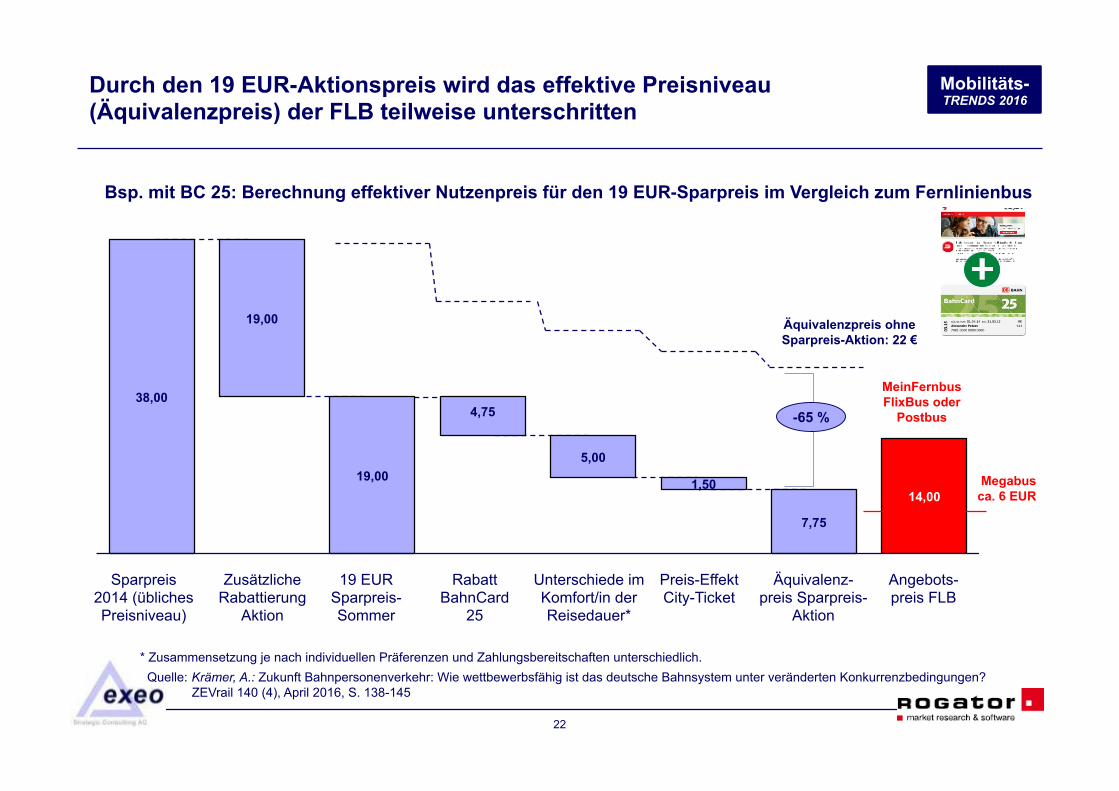

Durch den 19 EUR-Aktionspreis wird das effektive Preisniveau (Äquivalenzpreis) der FLB teilweise unterschritten

Bsp. mit BC 25: Berechnung effektiver Nutzenpreis für den 19 EUR-Sparpreis im Vergleich zum Fernlinienbus

22

38,00

19,00

19,00

4,75

5,00

1,50

7,75

14,00

Sparpreis 2014 (übliches Preisniveau)

Zusätzliche Rabattierung

Aktion

19 EUR Sparpreis-Sommer

Rabatt BahnCard

25

* Zusammensetzung je nach individuellen Präferenzen und Zahlungsbereitschaften unterschiedlich.

Unterschiede im Komfort/in der Reisedauer*

Preis-Effekt City-Ticket

Äquivalenz-preis Sparpreis-

Aktion

Angebots-preis FLB

Äquivalenzpreis ohne Sparpreis-Aktion: 22 €

-65 %

MeinFernbus FlixBus oder

Postbus

Megabus ca. 6 EUR

Quelle: Krämer, A.: Zukunft Bahnpersonenverkehr: Wie wettbewerbsfähig ist das deutsche Bahnsystem unter veränderten Konkurrenzbedingungen? ZEVrail 140 (4), April 2016, S. 138-145

Mobilitäts- TRENDS 2016

23

1. Bewertung der Bahnen (D-A-CH-Region)

2. Kenntnis / Nutzung zuggebundener Angebote

3. Preis-Bewertung aus Verbrauchersicht

4. Wettbewerb Bahn vs. Fernlinienbus

5. Ausblick

Agenda

Mobilitäts- TRENDS 2016

24

Sparpreise: Wirkungsvolles Instrument der Bahn im Wettbewerb

• Die Bewertung der Bahnen ist in der D-A-CH-Region sehr heterogen. Im Vergleich zu den Nachbarländern wird die Bahn in Deutschland sowohl hinsichtlich der Leistung als auch des Preises besonders kritisch bewertet.

• Alle drei Staatsbahnen bieten zuggebundene Angebote, um insbesondere preissensible Nachfragesegmente anzusprechen. Hier ist die DB der ÖBB und SBB voraus. Die Nutzung des Sparpreises in Deutschland ist deutlich stärker verbreitet als in Österreich (SparSchiene) und in der Schweiz (Spar-billette). In Deutschland hat der Sparpreis in diesem Jahr den Flexpreis als wichtigste Ticketkategorie bei Bahnpreisen abgelöst.

• In Deutschland und Österreich erreichen die zuggebundenen Angebote (Sparpreis; SparSchiene) Bestwerte im Preis-Leistungs-Verhältnis.

• Durch die Liberalisierung des Marktes für Reisen mit Fernlinienbussen (FLB) hat sich in Deutschland die Wettbewerbssituation für die Bahn verändert. Sie leidet unter einer Nachfragesubstitution durch FLB. Durch das Angebot von günstigen Sparpreisen kann die DB zielgerichtet auf Konkurrenz reagieren.