Gew¨ohnliche Differentialgleichungen

76

Universit¨ at Paderborn Fakult¨ at f¨ ur Elektrotechnik, Informatik und Mathematik Institut f¨ ur Mathematik Gew ¨ ohnliche Differentialgleichungen Kai Gehrs [email protected] Paderborn, 16. Februar 2007

Transcript of Gew¨ohnliche Differentialgleichungen

Universitat Paderborn

Fakultat fur Elektrotechnik, Informatik und Mathematik

Institut fur Mathematik

GewohnlicheDifferentialgleichungen

Kai Gehrs

Paderborn, 16. Februar 2007

Inhaltsverzeichnis

1 Spezielle gewohnliche DGLn 21.1 Richtungsfelder von DGL’n . . . . . . . . . . . . . . . . . . . . 21.2 Trennung der Veranderlichen . . . . . . . . . . . . . . . . . . . . 31.3 Lineare DGL’n . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1.3.1 Lineare DGL’n erster Ordnung . . . . . . . . . . . . . . 61.4 Homogene DGL’n . . . . . . . . . . . . . . . . . . . . . . . . . . 71.5 Bernoulli DGL’n . . . . . . . . . . . . . . . . . . . . . . . . . . 81.6 Ricatti DGL’n . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.7 Nichteindeutigkeit von Losungen . . . . . . . . . . . . . . . . . . 101.8 Clairautsche DGL’n . . . . . . . . . . . . . . . . . . . . . . . . . 121.9 Hullkurvenbestimmung . . . . . . . . . . . . . . . . . . . . . . . 131.10 Erste Existenz- und Eindeutigkeitsaussagen . . . . . . . . . . . 14

1.10.1 Polstellen von Losungen einer DGL erster Ordnung . . . 151.11 Exakte DGL’n und der integrierende Faktor . . . . . . . . . . . 16

1.11.1 Losung exakter DGL’n . . . . . . . . . . . . . . . . . . . 171.11.2 Der integrierende Faktor . . . . . . . . . . . . . . . . . . 181.11.3 Exkurs: Vektoranalysis und Funktionentheorie . . . . . . 20

1.12 Bestimmung von DGL’n zu Kurven . . . . . . . . . . . . . . . . 221.13 Orthogonaltrajektorien von Kurven . . . . . . . . . . . . . . . . 231.14 Ausblick: Das mathematische Pendel . . . . . . . . . . . . . . . 25

2 Gewohnliche DGL’n in Banachraumen 302.1 Wiederholung: Banachraume . . . . . . . . . . . . . . . . . . . . 302.2 Naherungslosungen und Fehlerabschatzungen . . . . . . . . . . . 32

2.2.1 ε-Naherungslosungen . . . . . . . . . . . . . . . . . . . . 332.2.2 Mittelwertsatze und Fehlerabschatzungen . . . . . . . . . 35

2.3 Der Satz von Picard-Lindeloff . . . . . . . . . . . . . . . . . . . 372.4 Der Satz von Peano . . . . . . . . . . . . . . . . . . . . . . . . . 40

2.4.1 Kompaktheit . . . . . . . . . . . . . . . . . . . . . . . . 41

1

2.5 Allgemeinere Falle von DGL’n als Spezialfalle . . . . . . . . . . 442.5.1 DGL’n der Form z(t) = f(t, z(t)) . . . . . . . . . . . . . 442.5.2 DGL’n der Form z(n)(t) = f(t, z(t), z(1)(t), . . . , z(n−1)(t)) . 462.5.3 Ausblick: Eine lineare DGL dritter Ordnung . . . . . . . 47

2.6 Maximale Losungen . . . . . . . . . . . . . . . . . . . . . . . . . 48

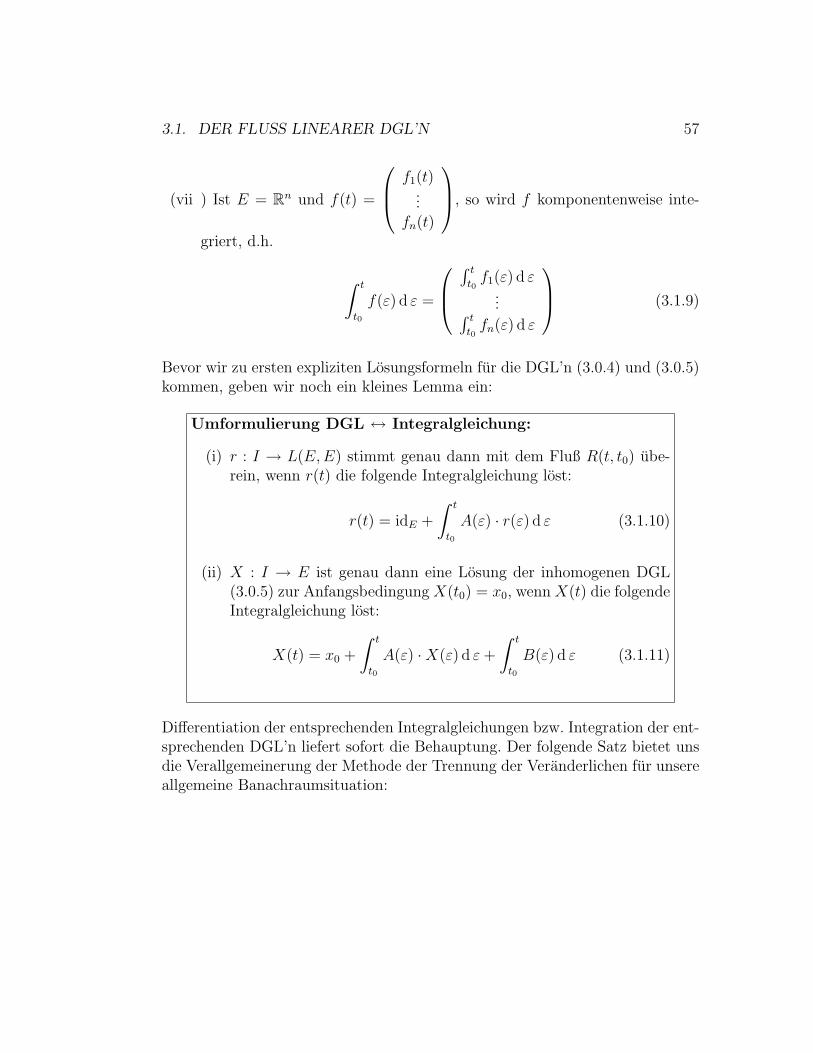

3 Lineare DGL’n 503.1 Der Fluß linearer DGL’n . . . . . . . . . . . . . . . . . . . . . . 513.2 Lineare DGL’n mit konstanten Koeffizienten . . . . . . . . . . . 583.3 Ein Exkurs in die Lineare Algebra . . . . . . . . . . . . . . . . . 60

3.3.1 Ein konkretes Beispiel einer linearen DGL 4-ter Ordnung 653.4 Einige weitere Eigenschaften linearer DGL’n . . . . . . . . . . . 68

3.4.1 Lineare Abhangigkeit/Unabhangigkeit von Losungen undFundamentalsysteme . . . . . . . . . . . . . . . . . . . . 68

3.4.2 Die Wronski-Determinante . . . . . . . . . . . . . . . . . 703.4.3 Eine Anwendung: Die Schrodinger Gleichung ψ(x)−u(x) ·

ψ(x) = 0 . . . . . . . . . . . . . . . . . . . . . . . . . . . 72

2

Kapitel 1

Spezielle gewohnlicheDifferentialgleichungen

In diesem ersten Kapitel wollen wir uns zunachst mit ganz speziellen gewohn-lichen Differentialgleichungen (DGL’n) beschaftigen. Unter einer gewohnlichenDGL erster Ordnung verstehen wir eine Gleichung der Form

Φ(x, y(x), y′(x)) = 0, (1.0.1)

wobei x eine Funktionsvariable ist, y(x) eine Funktion und y′(x) = dd xy(x) ihre

Ableitung. Gesucht ist eine oder sind alle Funktionen, die die Gleichung erfullen.In diesem Abschnitt wollen wir uns weniger daruber Gedanken machen, unterwelchen Voraussetzungen (1.0.1) uberhaupt eine Losung besitzt und, falls esLosungen gibt, wie man alle diese bestimmen kann. Vielmehr wollen wir einigespezielle Typen gewohnlicher DGL’n und mogliche Wege zur Berechnung einerLosung diskutieren.

1.1 Richtungsfelder von DGL’n

Differentialgleichungen der Form (1.0.1) geben uns ein Richtungsfeld vor. Be-trachten wir z.B. die allgemeine DGL

y′(x) = f(x, y(x)) (1.1.1)

und verlauft eine Losungskurve z(x) durch den Punkt (x0, z0) mit z0 = z(x0),so ist uns durch den Wert f(x0, z0) = z′(x0) eine Steigung oder auch Richtungvorgegeben. Fur die spezielle DGL y′(x) = y(x) mit der Anfangsbedingung

3

4 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

y(0) = 1 (Anfangsbedingung bedeutet, dass wir von einer Losung nicht nur for-dern, dass sie die DGL erfullt, sondern dass sie zusatzlich noch durch den Punkt(0, 1) verlauft) erhalten wir ein Richtungsfeld der Form in Abbildung 1.1. Eine

Abbildung 1.1: Richtungsfeld der DGL y′(x) = y(x)

Losung der DGL ist die Funktion z(x) := exp(x), deren Graph, wie wir in Ab-bildung 1.2 sehen, den vorgegebenen Pfeilen folgt: Spater werden wir, wenn wirsogenannte ε-Naherungslosungen von DGL’n betrachten, ein Verfahren kennen-lernen, mit dessen Hilfe sich Naherungslosungen fur spezielle DGL’n berechnenlassen. Ihre Konstruktion wird ganz ahnlich zu der durch die Abbildungen an-gedeuteten Vorgehensweise sein.

1.2 Trennung der Veranderlichen

Als erstes Werkzeug zur Losung von DGL’n der Form

y′ · f(x) · g(y) + h(x) · j(y) = 0, y(x0) = y0 (1.2.1)

lernen wir die Methode der Trennung der Veranderlichen kennen. Der wesentli-che Trick besteht darin, den Ausdruck y′(x) als “Bruch” der Form d y

d xzu inter-

1.2. TRENNUNG DER VERANDERLICHEN 5

Abbildung 1.2: Richtungsfeld der DGL y′(x) = y(x) und Losungskurve z(x) =exp(x) zur Anfangsbedingung y(0) = 1

pretieren. In dieser Scheibweise erhalten wir dann

d y

dx· f(x) · g(y) + h(x) · j(y) = 0 =⇒ g(y)

j(y)d y +

h(x)

f(x)dx = 0 (1.2.2)

=⇒∫ y

y0

g(η)

j(η)d η +

∫ x

x0

h(ξ)

f(ξ)d ξ + c = 0,

(1.2.3)

wobei c ∈ R die Summe der beiden Integrationskonstanten der Einzelintegraleist. Dann ist durch

∫ y

y0

g(η)j(η)

d η +∫ x

x0

h(ξ)f(ξ)

d ξ + c = 0 implizit eine Losung von

(1.2.1) gegeben, wobei wir c := 0 setzen mussen, wenn wir die Anfangsbedingungy(x0) = y0 erfullen wollen. Wir betrachten ein konkretes Beispiel: Die Losungder DGL y′ + λx · y = 0 erhalten wir also wie folgt:

y′ + λx · y = 0 =⇒ d y

y+ λx dx = 0

=⇒∫

1

yd y +

∫λx dx+ c = 0, c ∈ R

=⇒ ln(y) + 1/2λx2 + c = 0, c ∈ R=⇒ y(x) = exp(−1/2λx2 − c) = c · exp(−1/2λx2), c ∈ R

6 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

Ist zusatzlich das Anfangswertproblem y(x0) = y0 gegeben, so gestattet es dieDarstellung c ·exp(−1/2λx2), einen geeigneten Wert fur c zu bestimmen, so dassauch die Anfangsbedingung erfullt ist.

1.3 Lineare DGL’n

In diesem Abschnitt wollen wir eine spezielle Klasse gewohnlicher DGL’n de-finieren, die sogenannten linearen DGL’n. Eine lineare DGL ist stets von derForm

fn(x) · y(n)(x) + fn−1(x) · y(n−1)(x) + . . .+ f1(x) · y(1)(x) + f0(x) · y(x) = 0(1.3.1)

Dabei bezeichnet y(i)(x) die i-te Ableitung von y(x). Haben wir zwei Losungeny(x), y(x) von (1.3.1) gefunden, so ist stets auch α·y(x)+β ·y(x) eine Losung von(1.3.1), denn mit fn(x) ·y(n)(x)+fn−1(x) ·y(n−1)(x)+ . . .+f1(x) ·y(1)(x)+f0(x) ·y(x) = 0 ⇒ fn(x)·α·y(n)(x)+fn−1(x)·α·y(n−1)(x)+. . .+f1(x)·α·y(1)(x)+f0(x)·α·y(x) = 0 und fn(x)·y(n)(x)+fn−1(x)·y(n−1)(x)+. . .+f1(x)·y(1)(x)+f0(x)·y(x) =0 ⇒ fn(x)·β·y(n)(x)+fn−1(x)·β·y(n−1)(x)+. . .+f1(x)·β·y(1)(x)+f0(x)·βy(x) = 0folgt naturlich auch, dass die Summe der beiden Gleichungen auf der rechtenSeite Null ist. Sind die Koeffizientenfunktionen f0(x), . . . , fn(x) konstant, alsof0(x) = a0, . . . , fn(x) = an fur reelle Zahlen a0, . . . , an, so heißt die DGL

an · y(n)(x) + an−1 · y(n−1)(x) + . . .+ a1 · y(1)(x) + a0 · y(x) = 0 (1.3.2)

eine lineare DGL mit konstanten Koeffizienten. Wir werden spater sehen, dassgerade diese Klasse von DGL’n geschlossen und zu einer vorgegebenen Anfangs-bedingung stets eindeutig losbar ist. Ferner werden wir ein ganz konkretes Ver-fahren zur Bestimmung von Losungen dieser DGL’n kennenlernen. Ist die rechteSeite der linearen DGL (1.3.1) nicht Null, sondern durch eine Funktion I(x) 6≡ 0gegeben, so nennen wir die DGL

fn(x) · y(n)(x) + fn−1(x) · y(n−1)(x) + . . .+ f1(x) · y(1)(x) + f0(x) · y(x) = I(x)(1.3.3)

linear-inhomogen und I(x) ihre Inhomogenitat. Wir werden spater sehen, dassman zur Losung einer inhomogenen linearen DGL stets ahnlich vorgeht, wieman in der Linearen Algebra Gleichungssysteme lost. Man bestimmt zunachsteine Losung der homogenen DGL. Dann berechnet man uber die Methode derVariation der Konstanten die Losung der inhomogenen DGL.

1.3. LINEARE DGL’N 7

Methode zur Losung von inhomogenen linearen DGL’n: Losezunachst die homogene lineare DGL mit rechter Seite = 0. Berechnedann uber Variation der Konstanten die Losung des inhomogenen Pro-blems.

Wir betrachten als Beispiel die inhomogene DGL y′ · sin(x) − y · cos(x) = −1.Zunachst losen wir das homogene Problem mit Hilfe der Methode der Trennungder Veranderlichen:

y′ · sin(x)− y · cos(x) = 0 =⇒ d y

y− cos(x)

sin(x)dx = 0

=⇒∫

1

yd y −

∫cos(x)

sin(x)dx+ c = 0, c ∈ R

=⇒ ln(y)− ln(sin(x)) + c = 0, c ∈ R=⇒ y(x) = c · sin(x), c ∈ R

Nun “variieren” wir die Konstante, d.h. wir fassen c als Funktion von x auf,d.h. y(x) = c(x) · sin(x). Differentiation liefert nun y′(x) = c′(x) · sin(x) +c(x) · cos(x). Setzen wir die gewonnenen Darstellungen fur y(x) und y′(x) in dieursprungliche inhomogene DGL ein, so erhalten wir

c′(x) · sin(x)2 + c(x) · cos(x) · sin(x)− c(x) · sin(x) · cos(x) = −1

und es bleibt nur die DGL c′(x) · sin(x)2 = −1, die wir durch Aufintegrierenc(x) = −

∫1

sin(x)2dx+c = cotan(x)+c, c ∈ R losen konnen. Damit erhalten wir

als Losung der Ausgangs-DGL y(x) = c(x) ·sin(x) = cotan(x) ·sin(x)+c ·sin(x).Wir beobachten, dass c · sin(x) eine Losung der homogenen DGL ist, wahrendcotan(x) · sin(x) eine spezielle Losung der Ausgangs-DGL ist. Allgemein gilt:

Die Losungen von inhomogenen DGL’n der Form y′ · f1(x)+ y · f0(x) =I(x) sind stets von der Form

y(x) = c · (Lsg. der hom. DGL) + (spez. Lsg. der inhom. DGL).

1.3.1 Lineare DGL’n erster Ordnung

Eine lineare DGL erster Ordnung mit entsprechender Anfangsbedingung ist stetsvon der Form

y′(x) + f(x) · y(x) = I(x), y(x0) = y0 (1.3.4)

8 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

wobei I(x) die Inhomogenitat der DGL ist. Fur die Losung dieser Klasse vonDGL’n konnen wir schon jetzt mit der Methode der Trennung der Veranderlichenund der Variation der Konstanten eine geschlossene Losungsformel angeben.Wir betrachten zunachst die homogene DGL y′(x)+f(x) ·y(x) = 0 und berech-nen eine Losung:

y′(x) + f(x) · y(x) = 0 =⇒ ln(y(x)) +

∫ x

x0

f(ξ) d ξ + c1 = 0, c1 ∈ R

=⇒ y(x) = c · exp(−

∫ x

x0

f(ξ) d ξ), c ∈ R

wobei wir stets die entsprechenden Integrationskonstanten “angepasst” haben.Differentiation der fur y(x) gewonnenen Darstellung und Anwendung der Me-thode der Variation der Konstanten liefert nun mit c := c(x)

y′(x) = c′(x) · exp(−

∫ x

x0

f(ξ) d ξ)− c(x) · f(x) · exp

(−

∫ x

x0

f(ξ) d ξ),

so dass Einsetzen der Gleichungen fur y(x) und y′(x) in (1.3.4)

c′(x) · exp(−

∫ x

x0

f(ξ) d ξ)

= I(x)

ergibt. Damit erhalten wir eine Bestimmungsgleichung fur c(x) der Form

c(x) =

∫ x

x1

I(τ) · exp( ∫ τ

x0

f(ξ) d ξ)

d τ + c, c ∈ R

und damit als Losung von (1.3.4) durch Einsetzen der Darstellung fur c(x) indie Gleichung fur y(x)

y(x) = c · exp(−

∫ x

x0

f(ξ) d ξ)

︸ ︷︷ ︸c·(Losung der hom. DGL)

+

exp(−

∫ x

x0

f(ξ) d ξ)·∫ x

x1

I(τ) · exp( ∫ τ

x0

f(ξ) d ξ)

d τ︸ ︷︷ ︸spez. Losung der inhom. DGL

1.4 Homogene DGL’n

Eine DGL erster Ordnung heißt eine homogene DGL, wenn die Substitutionenx 7→ λ · x, y 7→ λ · y und y′ 7→ y′, λ konstant, die DGL bis auf einen konstantenFaktor in sich selbst uberfuhren.

1.5. BERNOULLI DGL’N 9

So ist zum Beispiel die DGL y′(x) = f(y(x)x

) eine homogene DGL, denn sie wirdvermoge der Substitutionen x 7→ λ · x, y 7→ λ · y und y′ 7→ y′, λ konstant, in dieDGL y′(x) = f(λ·y(x)

λ·x ) = f(y(x)x

), also in sich selbst uberfuhrt.Dieser Typ von DGL’n ist bereits der Standardtyp fur homogene DGL’n, dennes gilt umgekehrt: Ist A(x, y(x))+B(x, y(x)) ·y′(x) = 0 eine beliebige homogeneDGL und uberfuhren die Substitutionen diese in die Gleichung λk ·A(x, y(x))+λk ·B(x, y(x)) · y′(x) = 0, so folgt gerade

y′(x) = −A(x, y(x))

B(x, y(x))= −

1xk · A(x, y(x))1xk ·B(x, y(x))

= −A(1, y(x)

xk )

B(1, y(x)xk )

= f(y(x)

x

).

Wir erhalten also: Die allgemeine Form einer homogenen DGL ist

y′(x) = f(y(x)

x

). (1.4.1)

Ferner ist die Klasse der homogenen DGL’n geschlossen losbar, denn fuhren wirdie fomale Substitution z(x) := y(x)

xein, so gilt y(x) = z(x) · x, also y′(x) =

z′(x) ·x+ z(x). Also ist das Losen von y′(x) = f(y(x)x

) aquivalent zum Losen derDGL z′(x) · x + z(x) = f(z(x)). Letztere Gleichung konnen wir aber mit demStandardtrick z′(x) = d z/ dx umformen in die DGL d z

f(z(x))−z(x)= d x

x, d.h. mit

der Methode der Trennung der Veranderlichen losen.

1.5 Bernoulli DGL’n

Eine DGL der Form

y′(x) + f(x) · y(x) = Q(x) · y(x)λ (1.5.1)

mit λ konstant heißt eine Bernoulli DGL. Auch diese DGL’n sind geschlossenlosbar. Dazu setzt man z(x) := y(x)1−λ, d.h. z′(x) = (1−λ) ·y(x)−λ ·y′(x). Nunmultiplizieren wir (1.5.1) mit (1− λ) · y(x)−λ und erhalten

(1− λ) · y(x)−λ · y(x)′︸ ︷︷ ︸=z′(x)

+ (1− λ) · y(x)1−λ · f(x)︸ ︷︷ ︸(1−λ)·z(x)·f(x)

= (1− λ) ·Q(x)

Die DGL z′(x) + (1−λ) · z(x) · f(x) = (1−λ) ·Q(x) ist dann eine lineare, inho-mogene DGL erster Ordnung und damit nach dem ublichen Verfahren (Losungder homogenen DGL und Variation der Konstanten) losbar.

10 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

1.6 Ricatti DGL’n

Eine DGL der Gestalt

y′(x) = P (x) · y(x)2 +Q(x) · y(x) +R(x) (1.6.1)

heißt eine Ricatti DGL. Fur allgemeine stetige Funktionen P (x), Q(x) und R(x)ist diese Form von DGL’n nicht geschlossen losbar. Kennt man jedoch eine ganzspezielle Losung y1(x), so konnen wir uns uberlegen, dass der Ansatz y(x) :=y1(x) + 1

z(x)die DGL (1.6.1) in eine inhomogene lineare DGL erster Ordnung

uberfuhrt, die wir dann uber die ublichen Methoden (Losung der homogenenDGL und Variation der Konstanten) geschlossen losen konnen.Wir erhalten namlich einerseits per Differentiation von y(x) = y1(x) + 1

z(x)

y′(x) = y′1(x)− z′(x) · 1

z(x)2

und, da y1(x) Losung von (1.6.1) ist

y′(x) = P (x) · y1(x)2 +Q(x) · y1(x) +R(x)− z′(x) · 1

z(x)2. (1.6.2)

Einsetzen der Darstellung fur y(x) in (1.6.1) liefert andererseits

y′(x) = P (x) ·(y1(x)

2 +2 · y1(x)

z(x)+

1

z(x)2

)+Q(x) ·

(y1(x) +

1

z(x)

)+R(x)

(1.6.3)

Gleichsetzen der linken Seiten von (1.6.2) und (1.6.3) liefert nach Ausmultipli-zieren

2 · P (x) · y1(x)

z(x)+P (x)

z(x)2+Q(x)

z(x)= − z

′(x)

z(x)2(1.6.4)

Per Multiplikation mit z(x)2 und Umstellen der Gleichung erhalten wir

z′(x) + (2 · P (x) · y1(x) +Q(x)) · z(x) = −P (x) (1.6.5)

Gleichung (1.6.5) ist aber eine lineare inhomogene DGL und daher geschlossenlosbar.

1.7. NICHTEINDEUTIGKEIT VON LOSUNGEN 11

1.7 Nichteindeutigkeit von Losungen

In diesem Abschnitt wollen wir uns ein wenig mit dem Problem der Eindeu-tigkeit von Losungen von DGL’n zu einem vorgegebenen Anfangswertproblembeschaftigen. Wir betrachten die DGL y2 · y′2 + y2 − a2 = 0 mit a konstantzum Anfangswertproblem y(0) = a. Die DGL losen wir mit der Methode derTrennung der Veranderlichen:

y2 · y′2 + y2 − a2 = 0 =⇒ y′ =1

y·√−y2 + a2

=⇒ y√−y2 + a2

d y = 1 dx

=⇒∫

y√−y2 + a2

d y =

∫1 d x+ c, c ∈ R

=⇒ −√−y2 + a2 = x+ c, c ∈ R

=⇒ y2 + (x+ c)2 = a2, c ∈ R

Die berechnete Losungsschar ist also eine Schar von Kreisen mit Mittelpunkten(−c, 0) und Radius a (siehe Abbildung 1.3). Fordern wir y(0) = a, so folgt c = 0.

Abbildung 1.3: Einige Kurven der Schar y2 + (x+ c)2 = 1

Offensichtlich sind jedoch auch die konstanten Funktionen y(x) = ±a Losungenunserer DGL. Grafisch scheinen die Funktionen y(x) = ±a die von uns zuvorberechnete Losungsschar y2 + (x + c)2 = a2 “einzuhullen” (siehe Abbildung1.4). Sei Φ(x, y(x), α) = 0 eine Kurve mit Scharparameter α. Dann heißt eineKurve, die in jedem Punkt eine Kurve der Schar Φ(x, y(x), α) = 0 beruhrt, eineHullkurve von Φ(x, y(x), α) = 0. Intuitiv sollte die Hullkurve der Losungsschareiner DGL erster Ordnung stets selbst auch eine Losung der DGL sein, denn dieHullkurve beruhrt an jedem Punkt eine Losungskurve der DGL, d.h. sie hat an

12 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

Abbildung 1.4: Einige Kurven der Schar y2 + (x + c)2 = 1 mit “Hullkurve”y = ±1

jedem Punkt den gleichen Funktionswert und die gleiche Richtung bzw. Steigungwie eine der Losungen. Es gilt in der Tat:

Ist ϕ(x, y(x), y′(x)) = 0 eine DGL erster Ordnung, so sind alle Hullkur-ven an die Losungen der DGL auch selbst Losungen der DGL.

Berucksichtigen wir nun das Anfangswertproblem y(0) = a, so bedeutet diesnichts anderes, als dass wir fordern, dass unsere Losung der DGL durch denPunkt (0, a) verlauft. Abbildung 1.4 zeigt uns jedoch im Fall a = 1, dass sowohldie Losung y2+x2 = 1 als auch y = 1 durch diesen Punkt verlauft. Das Anfangs-wertproblem ist also nicht eindeutig losbar. Wir halten die folgenden wichtigenErkenntnisse fest:

(i) Die Methode der Trennung der Veranderlichen liefert unterUmstanden nicht alle Losungen (oben hatten wir gesehen, dasswir zwar die Schar y2 + (x + c)2 = a2, nicht aber die Losungeny = ±a mit der Methode der Trennung der Veranderlichen be-rechnen konnten).

(ii) Das Anfangswertproblem muss nicht eindeutig losbar sein.

Wir konnen bisher an dieser Stelle nur Mutmaßungen anstellen, warum dasobige Anfangswertproblem keine eindeutige Losung besitzt. Eine wesentlicheBeobachtung ist, dass die rechte Seite der DGL y′ = 1

y·√−y2 + a2 interpretiert

als Funktion in y bei y = 0 gar nicht definiert ist. Wir werden spater mit denSatzen von Peano und Picard-Lindeloff zwei Resultate erarbeiten, die genau dashier besprochene Phanomen klaren.

1.8. CLAIRAUTSCHE DGL’N 13

1.8 Clairautsche DGL’n

Wir werden in diesem Abschnitt unsere Betrachtungen zu sogenannten sin-gularen Losungen oder auch singularen Integralen fortsetzen. Allgemein wollenwir die Clairautschen DGL’n, die stets von der Gestalt

y(x) = x · y′(x) + ϕ(y′(x)) (1.8.1)

sind, studieren. Differentiation von (1.8.1) liefert

y′(x) = y′(x) + x · y′′(x) + y′′(x) · ϕy′(y′(x)) =⇒ y′′(x) · (x+ ϕy′(y′(x))) = 0

=⇒ y′′(x) = 0 ∨ x+ ϕy′(y′(x)) = 0

=⇒ y(x) = α · x+ β ∨ x = −ϕy′(y′(x))

Betrachten wir zunachst die lineare Losung in x mit den Konstanten α und β.Wegen (1.8.1) gilt α·x+β = y(x) = α·x+ϕ(α), also ist die lineare Losungsschareinparametrig von der Form

y(x) = α · x+ ϕ(α). (1.8.2)

Eine weitere, von Scharparametern und Integrationsvariablen unabhangige,Losung erhalten wir aus x = −ϕy′(y′(x)), wenn die Funktion −ϕy′ umkehr-bar ist. Ist namlich ψ die Umkehrfunktion zu −ϕy′ , so gilt ψ(x) = y′(x) und esist damit

y(x) = x · ψ(x) + ϕ(ψ(x)), ψ(x) = y′(x) (1.8.3)

eine sogenanntes singulares Integral (von Parametern unabhangig) der Clairaut-schen DGL (1.8.1). Es lasst sich zeigen, dass durch die Losungen (1.8.2) und(1.8.3) bereits alle Losungen der DGL (1.8.1) gegeben sind. Der Beweis ist al-lerdings recht langlich und wird hier nicht skizziert.Wir betrachten als konkretes Beispiel die Clairautsche DGL y = x · y′ + 1

y′ ,

d.h. ϕ(y′) = 1y′ . Die einparametrige Losungsschar ergibt sich nach (1.8.2) zu

y(x) = α·x+ϕ(α) = α·x+ 1α. Das singulare Integral ergibt sich, wenn wir die Um-

kehrfunktion von f(y′) = −ϕy′(y′) = 1y′2 berechnet haben. Mit Hilfe des ublichen

Tricks (Vertauschung der Veranderlichen) erhalten wir ψ(y′) = f−1(y′) = 1√y′ ,

also ψ(x) = 1√x. Damit ist y(x) = x · 1√

x+ 1

1/√

x= 2 ·

√x das singulare Integral

der Clairautschen DGL. In Abbildung 1.5 ist die Situation verdeutlicht, wobeidie dickere, blaue Kurve das singulare Integral und gleichzeitig Hullkurve derGeradenschar ist.

14 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

Abbildung 1.5: Losungsschar y(x) = α · x+ 1α

mit sing. Int.

1.9 Hullkurvenbestimmung

Wir haben in den Abschnitten uber Clairautsche DGL’n und uber die Nicht-eindeutigkeit von gewissen Anfangswertproblemen gesehen, dass die Hullkurveneiner Losungsschar stets selbst Losungen der jeweils betrachteten DGL ersterOrdnung sind. Hier wollen wir uns nun damit beschaftigen, wie man ganz allge-mein Hullkurven einer Schar Φ(x, y(x), α) = 0 mit Scharparameter α berechnenkann.Zur Losung des Problems gehen wir in zwei Schritten vor: Zuerst betrachten wirdie beiden Gleichungen

Φ(x, y(x), α) = 0 und Φα(x, y(x), α) = 0

und berechnen daraus einen Wert fur α. Dann setzen wir den fur α gewonnenenWert in Φ(x, y(x), α) = 0 ein. Dies liefert dann in der Tat die impliziteDarstellung fur die Hullkurve.

Grunde fur diese Vorgehensweise sind die folgenden: Zunachst muss dieHullkurve an jedem Punkt mit einer Kurve der Schar Φ(x, y(x), α) = 0ubereinstimmen, d.h. die Gleichung Φ(x, y(x), α) = 0 muss erfullt sein. Fernersoll die Hullkurve an jedem Punkt die gleiche Steigung wie eine Kurve der ScharΦ(x, y(x), α) = 0 haben. Es lasst sich zeigen (durch etwas muhselige Rechnung),

1.10. ERSTE EXISTENZ- UND EINDEUTIGKEITSAUSSAGEN 15

dass diese Forderung auf die Bedingung Φα(x, y(x), α) = 0 hinauslauft.

Wir wollen die Hullkurve der Schar y = α · x + 1α

berechnen. Es gilt alsoΦ(x, y(x), α) = y − α · x − 1

α= 0 und daher Φα(x, y(x), α) = −x + 1

α2 = 0.Es folgt aus der letzten Gleichung α = 1√

x. Einsetzen in y = α · x+ 1

αliefert als

Gleichung fur die Hullkurve y = 2 ·√x, also genau die Losung der DGL, die wir

im Abschnitt uber Clairautsche DGL’n betrachtet haben bzw. die in Abbildung1.5 zu sehen ist.

1.10 Erste Existenz- und Eindeutigkeitsaussa-

gen

Wir betrachten die DGL erster Ordnung der Form

y′(x) = ϕ(x, y(x)), y(x0) = y0. (1.10.1)

Dann gilt der

Satz von Cauchy: (i) Ist ϕ in einer Umgebung von (x0, y0) stetig, soexistiert in einer weiteren Umgebung von (x0, y0) eine Losung der DGL(1.10.1) zum Anfangswert y(x0) = y0.(ii) Ist ϕ außerdem gleichmaßig Lipschitz-stetig in y in einer UmgebungU von (x0, y0), d.h. |ϕ(x, y1)−ϕ(x, y2)| ≤ c·|y1−y2| ∀(x, y1), (x, y2) ∈ U ,so ist die Losung aus (i) sogar (lokal) eindeutig.

Wir skizzieren den Beweis des Satzes, obwohl wir ihn in viel allgemeinerer Formals Inhalt der Satze von Peano und Picard-Lindeloff spater nochmals beweisenwerden. Zunachst definieren wir Naherungslosungen

y0(x) := y0 (1.10.2)

yn+1(x) := y0 +

∫ x

x0

ϕ(ξ, yn(ξ)) d ξ︸ ︷︷ ︸=:F (yn)

(1.10.3)

uber die sogenannte Picard-Iteration. Gesucht ist nun schlicht ein Fixpunkt vonF , denn gilt z = F (z), so erhalten wir mit

z(x) = y0 +

∫ x

x0

ϕ(ξ, z(ξ)) d ξ

16 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

eine Losung von (1.10.1) wie man per Differentiation nach x leicht verifiziert.Dann erhalten wir wegen der gleichmassigen Lipschitz-Stetigkeit von ϕ in derzweiten Komponente

|F (y(x))− F (z(x))| =∣∣∣y0 +

∫ x

x0

ϕ(ξ, y(ξ)) d ξ − y0 −∫ x

x0

ϕ(ξ, z(ξ)) d ξ∣∣∣

=∣∣∣ ∫ x

x0

ϕ(ξ, y(ξ))− ϕ(ξ, z(ξ)) d ξ∣∣∣

≤ |x− x0| · c · supξ∈[x0,x]

|y(ξ)− z(ξ)|

Wenn nun x dicht genug bei x0 liegt (deshalb heißt es in obigem Satz auch: “ineiner weiteren Umgebung”), so ist der Faktor |x− x0| · c durch eine Konstante< 1 nach oben abschatzbar und F damit eine Kontraktion. In diesem Fall liefertder Banachsche Fixpunktsatz, dass F genau einen Fixpunkt besitzt, d.h. dassdie gesuchte Losung in der Tat eindeutig ist. Ist F keine Kontraktion, sokonvergiert die Picard-Iteration unter geeigneten Voraussetzungen noch immer,aber die Losung muss nicht eindeutig sein, denn der Banachsche Fixpunktsatzliefert in dieser Situation eben nicht die gewunschte Eindeutikeit.

Am Ende dieses Abschnitts wollen wir uns noch die Frage stellen, wann wiruberhaupt in der Lage sind, aus einer implizit gegebenen Losungsschar von(1.10.1), eine explizite Darstellung zu gewinnen. Diese Frage beantwortet derSatz uber die implizite Funktion:

Satz uber implizite Funktionen: Das Auflosen der Gleichungϕ(x, y(x)) = 0 nach y(x) ist moglich, falls ∂ϕ

∂y6= 0.

1.10.1 Polstellen von Losungen einer DGL erster Ord-nung

Wir betrachten allgemein lineare homogene DGL’n erster Ordnung der Form

f(x) · y(x) + g(x) · y′(x) = 0 (1.10.4)

und wollen versuchen eine Aussage daruber zu machen, ob eine Losung y(x) derDGL an einer Stelle x0 eine Polstelle haben kann oder etwa nicht. Hat y(x) einePolstelle bei x = x0, so hat ihre Ableitung y′(x) bei x = x0 einen Pol hohererOrdnung, d.h. es muss gelten

limx→x0

y(x)

y′(x)= 0. (1.10.5)

1.11. EXAKTE DGL’N UND DER INTEGRIERENDE FAKTOR 17

Ist also fur die DGL (1.10.4) die Bedingung (1.10.5) erfullt, so wissen wir, dassdie Losung einen Pol bei x = x0 besitzen konnte. Bei speziellen DGL’n derForm (1.10.4) kann man mit Hilfe des Kriteriums (1.10.5) apriori eine Aussagedaruber machen, ob die Losungen der DGL, ohne dass man sie kennt, an einerbestimmten Stelle einen Pol haben konnen oder nicht. Betrachten wir z.B. dieDGL y′(x) = 2x · y(x). Dann gilt

limx→x0

y(x)

y′(x)= lim

x→x0

1

2x6= 0

fur jedes feste x0 ∈ R. Eine Losung der DGL hat also nirgendwo auf der reellenAchse einen Pol. Betrachtet man dagegen die DGL x · y′(x) = y(x), so gilt

limx→x0

y(x)

y′(x)= lim

x→x0

x = x0,

weshalb die Losungen an der Stelle x0 = 0 einen Pol haben konnen. Bei manchenDGL’n liefert allerdings diese Vorgehensweise keine wirkliche Information, dennz.B. fur y′(x) = 2x · y(x)2 erhalten wir

limx→x0

y(x)

y′(x)= lim

x→x0

1

2x · y(x),

d.h. wir konnen keine Aussage machen, ob Bedingung (1.10.5) fur ein festes x0

gelten konnte, da wir die Losung y(x) apriori nicht kennen.

1.11 Exakte DGL’n und der integrierende Fak-

tor

In diesem Abschnitt werden wir sogenannte exakte DGL’n studieren. Wir nen-nen eine gewohnliche DGL der Form

A(x, y(x)) +B(x, y(x)) · y′(x) = 0 (1.11.1)

eine exakte DGL, wenn das von A(x, y(x)) und B(x, y(x)) erzeugte Vektorfeld

f : R2 → R2, f(x, y) :=

(A(x, y)B(x, y)

)(1.11.2)

ein Gradientenfeld ist bzw. man sagt auch wenn das Vektorfeld f ein Potentialhat. Dies ist genau dann der Fall, wenn gilt

∂A(x, y)

∂y=∂B(x, y)

∂x(1.11.3)

18 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

Wir werden sehen, dass exakte DGL’n sowie die Theorie zu ihrer Losung vieleQuerbezuge zur Vektoranalysis sowie auch zur elementaren Funktionentheorieerlauben. Diese Querbezuge diskutieren wir im “Exkurs: Vektoranalysis undFunktionentheorie” im Abschluss an diesen Abschnitt.

1.11.1 Losung exakter DGL’n

Die Losung einer exakten DGL der Form (1.11.1) zu berechnen besteht schlichtdarin, ein Potential des Vektorfeldes f zu berechnen. Ist Φ(x, y(x)) ein Potentialdes Vektorfeldes f , so ist eine Losungsschar der DGL (1.11.1) gegeben durch dieimplizite Funktionenschar Φ(x, y(x)) = c, wobei c eine beliebige Konstante ist.Ist namlich Φ(x, y(x)) Potential des Vektorfeldes f , so gilt grad Φ = f , wobeigrad den Gradienten bezeichnet und damit Φx(x, y) = A(x, y) und Φy(x, y) =B(x, y) per Definition des Gradienten. Wir werden ein kleines bißchen spaterauch erlautern, warum durch die Schar Φ(x, y(x)) = c bereits alle Losungen derDGL gegeben sind.Die offensichtliche Frage, die sich nun stellt, ist wie man das Potential Φ berech-nen kann. In einfachen Fallen fuhrt oft die folgende elementare Methode zumZiel: Wegen Φx(x, y) = A(x, y) und Φy(x, y) = B(x, y) erhalten wir

Φ(x, y) =

∫Φx(x, y) d x+ c1(y) =

∫A(x, y) d x+ c1(y) (1.11.4)

Φ(x, y) =

∫Φy(x, y) d y + c2(x) =

∫B(x, y) d y + c2(x) (1.11.5)

Durch Gleichsetzen der beiden Identitaten lasst sich haufig in sehr einfachenFallen das Potential bestimmen.Wir betrachten ein Beispiel: Gegeben sei die DGL 2x+y cos(xy)+y′(x cos(xy)) =0. Wir setzen A(x, y) := 2x+ y cos(xy) und B(x, y) := x cos(xy) und prufen diePotentialbedingung (1.11.3) nach:

∂A(x, y)

∂y=∂2x+ y cos(xy)

∂y= cos(xy)− xy sin(xy)

∂B(x, y)

∂x=∂x cos(xy)

∂x= cos(xy)− xy sin(xy),

also hat das von A(x, y) und B(x, y) erzeugte Vektorfeld ein Potential, weshalbdie gegebene DGL exakt ist. Wir versuchen nun auf die oben skizzierte Weise das

1.11. EXAKTE DGL’N UND DER INTEGRIERENDE FAKTOR 19

Potential und damit eine Losungsschar der DGL zu finden. Aus den Beziehungen

Φ(x, y) =

∫2x+ y cos(xy) d x+ c1(y) = x2 + sin(xy) + c1(y)

Φ(x, y) =

∫x cos(xy) d y + c2(x) = sin(xy) + c2(x)

folgt x2+sin(xy)+c1(y) = sin(xy)+c2(x), d.h. c1(y) = c2(x)−x2, also hangt c1(y)gar nicht von y ab, weswegen wir Φ(x, y) = x2 +sin(xy)+ c, c ∈ R erhalten. DieLosungsschar der DGL ist damit durch Φ(x, y) = const ⇔ x2 + sin(xy) + c = 0implizit gegeben.Ebenso leicht lasst sich auch die exakte DGL 2xy2 + 2x + y′(2yx2) = 0 losen,deren Losungsschar dann aus den Kurven x2y2 + x2 − c = 0 besteht.

1.11.2 Der integrierende Faktor

Als nachstes wollen wir uns der Frage widmen, ob sich nicht vielleicht auchDGL’n der Form (1.11.1) mit der im vorhergehenden Abschnitt beschriebenenVorgehensweise losen lassen, die nicht der Potentialbedingung (1.11.3) genugen.Ein moglicher Ansatz besteht darin, die DGL (1.11.1) mit einer Funktion derGestalt exp(ϕ(x, y)) zu multiplizieren und zu hoffen, dass die DGL

exp(ϕ(x, y)) · A(x, y) + exp(ϕ(x, y)) ·B(x, y) · y′ = 0 (1.11.6)

nun der Potentialbedingung (1.11.3) genugt. Gelingt dieser Ansatz, so nenntman die Funktion exp(ϕ(x, y)) einen integrierenden Faktor oder auch Euler-schen Multiplikator. Der integrierende Faktor wird u.a. deshalb als e-Funktionzu wahlen sein, da die e-Funktion stets nicht-negativ ist und damit auch nachMultiplikation die Struktur der Ausgangsgleichung erhalten bleibt. Wir suchenalso eine Funktion exp(ϕ(x, y)) derart, dass das Vektorfeld

f : R2 → R2, f(x, y) :=

(exp(ϕ(x, y)) · A(x, y)exp(ϕ(x, y)) ·B(x, y)

)(1.11.7)

ein Potential hat. Wenn die Potentialbedingung erfullt sein soll, so muss wieder

(exp(ϕ(x, y)) · A(x, y))y = (exp(ϕ(x, y)) ·B(x, y))x (1.11.8)

gelten. Letztere Gleichung liefert eine Bestimmungsgleichung fur ϕ(x, y) derGestalt

Ay(x, y) · exp(ϕ(x, y)) + A(x, y) · ϕy(x, y) · exp(ϕ(x, y)) = (1.11.9)

Bx(x, y) · exp(ϕ(x, y)) +B(x, y) · ϕx(x, y) · exp(ϕ(x, y), (1.11.10)

20 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

wo sich die Ausdrucke exp(ϕ(x, y)) vollstandig herauskurzen lassen und die wirdeshalb kurz in der Form

A · ϕy −B · ϕx = Bx − Ay (1.11.11)

schreiben wollen. Gleichung (1.11.11) ist eine partielle DGL (auch PDGL oderPDE) fur deren Losung wir hier keine wirklich systematische Strategie erar-beiten konnen. Wir werden gleich in einem Beispiel sehen, dass man mit sehr“harschen” Annahmen an ϕ(x, y) wie z.B. ϕy(x, y) = 0 in einfachen Fallen denintegrierenden Faktor in der Tat aus (1.11.11) bestimmen kann, ohne eine Theo-rie der partiellen DGL’n zur Hand zu haben.Stellen wir uns nun aber zunachst vor, wir hatten bereits das Problem gelostund hatten einen integrierenden Faktor exp(ϕ(x, y)) bestimmt. Dann ist wegender Positivitat die Losung der Gleichung (1.11.6) aquivalent zur Losung vonA(x, y(x)) + B(x, y(x)) · y′(x) = 0. Da aber (1.11.6) exakt ist, konnen wir dieMethode des vorhergehenden Abschnitts zur Losung von (1.11.6) verwenden,d.h. wir berechnen wieder das Potential Φ(x, y) von (1.11.6) und erhalten alleLosungen in impliziter Form vermoge Φ(x, y) = c, c konstant.Die DGL x2 + y − xy′ = 0 ist mit A(x, y) := x2 + y und B(x, y) := −x nichtexakt, denn Ay(x, y) = 1 6= −1 = Bx(x, y). Die Bestimmungsgleichung fur denintegrierenden Faktor liefert uns A·ϕy−B·ϕx = Bx−Ay, also (x2+y)·ϕy+x·ϕx =−2. Wir machen den Ansatz ϕy = 0. Dann verschwindet der “komplizierte”Teil der Bestimmungsgleichung, in dem sowohl x als auch y auftaucht und wirerhalten x · ϕx = −2 und damit per Integration ϕ(x) =

∫−2/x dx + c =

−2 ln(x) + c = − ln(x2) + c. Wir vernachlassigen die Integrationskonstante cund versuchen unser Gluck mit exp(ϕ(x)) = 1/x2. Wir erhalten nun die DGL

1

x2· (x2 + y)− 1

x2· xy′ = 0 ⇐⇒ 1 +

y

x2− y′

x= 0,

die, wie man leicht verifiziert, in der Tat exakt ist. Das Potential der rechtenSeite berechnen wir wie folgt: Es muss wieder gelten

Φ(x, y) =

∫1 +

y

x2dx+ c1(y) = x− y

x+ c1(y)

Φ(x, y) =

∫−1

xd y + c2(x) = −y

x+ c2(x),

wobei wir A(x, y) = 1+y/x2 und B(x, y) = −1/x haben. Gleichsetzen der beidenIdentitaten ergibt x−y/x+ c1(y) = −y/x+ c2(x), weshalb wieder c1(y) = constfolgt und die Losungsschar damit durch Φ(x, y) = x− y/x− c = 0 gegeben ist.

1.11. EXAKTE DGL’N UND DER INTEGRIERENDE FAKTOR 21

1.11.3 Exkurs: Vektoranalysis und Funktionentheorie

Sei f : G ⊆ Rp → R eine Funktion, die an der Stelle ξ ∈ G nach allen Verander-lichen x1, . . . , xp partielle Ableitungen besitzt. Dann heißt

grad f(ξ) :=

∂f(ξ)∂x1...

∂f(ξ)∂xp

(1.11.12)

der Gradient von f an der Stelle ξ.

Sei γ(t) :=

γ1(t)...

γp(t)

: [a, b] → Rp ein rektifizierbarer Weg im Rp und Γ der zu

γ gehorige Bogen. Sei f :=

f1...fp

: Γ → Rp eine stetige Funktion. Dann ist

das Wegintegral uber f langs Γ∫Γ

f(x) d x :=

p∑j=1

∫ b

a

fj(γ(t)) d γj(t)

definiert als Limes von Summen der Form∑n

k=1 f(γ(τk)) · (γ(tk)− γ(tk−1)), wo-bei {t0, . . . , tn} eine Zerlegung von [a, b] sei und τi eine Stelle zwischen ti−1 undti ist. Die Berechnung solcher Integrale lasst sich bei stetig differenzierbarem In-

tegrationsweg γ(t) :=

γ1(t)...

γp(t)

: [a, b] → Rp wie folgt uber Riemannintegrale

berechnen:∫Γ

f(x) d x =

∫ b

a

f(γ(t)) · γ(t) d t =

p∑j=1

∫ b

a

fj(γ(t)) · γj(t) d t. (1.11.13)

Wenn sich unabhangig von der Wahl des Weges γ von γ(a) nach γ(b) stets dergleiche Wert des Integrals ergibt, so nennt man das Integral wegunabhangig undschreibt

∫ b

af(x) d x statt

∫γf(x) d x.

Sei X ⊆ Rp nicht leer. Dann heißt eine Funktion f : X → Rp ein Vektorfeld undeine Funktion Φ : X → R ein Skalarfeld. Das Vektorfeld f : G → Rp, G ⊆ Rp

offen, heißt ein Gradientenfeld oder man sagt f hat ein Potential, wenn es einSkalarfeld Φ : G → R gibt mit f(x) = grad Φ(x) fur alle x ∈ G. Φ heißt dannauch Stammfunktion oder Potential von f . Es gilt der folgende wichtige Satz:

22 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

Satz: Besitzt das Vektorfeld f : G → Rp das Potential Φ : G → R, sosind alle Stammfunktionen von f von der Gestalt Φ + c, c ∈ R.

Der Beweis ist recht einfach, denn jedes Ψ := Φ + c erfullt f = grad Φ = grad Ψund ist Ψ mit f = grad Ψ, so folgt wegen grad(Ψ − Φ) = f − f = 0 bereitsΨ−Φ = c, also Ψ = Φ + c. Aufwendiger zu beweisen ist der folgende Satz, denwir hier nur zitieren wollen:

Satz: Das Vektorfeld f hat genau dann ein Potential Φ, wenn dasIntegral uber f in G wegunabhangig ist.

Vom praktischen Standpunkt aus gesehen ist diese Charakterisierung der Pote-nialeigenschaft unbefriedigend, denn das Wegintegral uber f ist u.U. nur schwerberechenbar. Man beobachtet zunachst: Wenn f ein Potential besitzt, so mussf = grad Φ fur ein Potential Φ gelten, d.h. es muss gelten:

∂fj

∂xk

=∂2Φ

∂xk∂xj

=∂2Φ

∂xj∂xk

=∂fk

∂xj

, (1.11.14)

wobei die mittlere Identitat nach dem Satz von Schwarz gilt und fj = ∂Φ∂xj

und

fk = ∂Φ∂xk

. Fordert man nun, dass der Definitionsbereich G von f eine sternformi-

ge Menge ist (d.h. man kann einen Punkt a ∈ G finden, so dass fur jeden weiterenPunkt b ∈ G die Verbindungsstrecke zwischen a und b ganz in G liegt), so gilt:

Satz: Das Vektorfeld f sei auf der offenen sternformigen MengeG stetigdifferenzierbar. Dann besitzt f genau dann ein Potential, wenn gilt

∂fj

∂xk

=∂fk

∂xj

.

In letzterem Fall ist dann also die Jacobi-Matrix (auch Ableitung von f genannt)

Jf (ξ) :=

∂f1(ξ)∂x1

. . . ∂f1(ξ)∂xp

......

∂fp(ξ)

∂x1. . . ∂fp(ξ)

∂xp

(1.11.15)

eine symmetrische Matrix. Fur eine komplexe Funktion f(z) := f1(x, y) + i ·f2(x, y) mit z = x+ i · y, f1, f2 : R2 → R, erhalten wir sogar: Ist f(z) komplex-differenzierbar, d.h. sind die Cauchy-Riemannschen DGL’n ∂f1

∂x= ∂f2

∂yund ∂f1

∂y=

−∂f2

∂xerfullt, so hat das Vektorfeld

(f1(x, y)−f2(x, y)

)ein Potential.

1.12. BESTIMMUNG VON DGL’N ZU KURVEN 23

Kommen wir nun also zuruck zu den exakten DGL’n. Die vorangestellte Theorieliefert uns nun: Ist A(x, y(x)) + B(x, y(x)) · y′ = 0 eine exakte DGL, so hat

das Vektorfeld

(A(x, y)B(x, y)

)(per Definition der exakten DGL) ein Potential

Φ(x, y(x)). Wir behaupten, dass alle Losungen der DGL durch die GleichungΦ(x, y(x)) = c, c konstant, implizit gegeben sind. Ist Φ(x, y(x)) Potential diesesVektorfeldes und y(x) eine Funktion mit Φ(x, y(x)) = c, c konstant, so folgt

0 =d Φ(x, y(x))

dx=∂Φ(x, y(x))

∂x+∂Φ(x, y(x))

∂y·y′(x) = A(x, y(x))+B(x, y(x))·y′(x),

d.h. y(x) ist Losung der DGL. Ist umgekehrt y(x) eine beliebige Losung derDGL, so gilt gerade

0 = A(x, y(x))+B(x, y(x))·y′(x) =∂Φ(x, y(x))

∂x+∂Φ(x, y(x))

∂y·y′(x) =

d Φ(x, y(x))

dx,

also Φ(x, y(x)) = c und y(x) erfullt die Gleichung Φ(x, y(x)) = c, c konstant.Dies zeigt die Behauptung.Abschließend bemerken wir noch, dass es sehr leicht ist, exakte DGL’n zukonstruieren. Man wahlt sich schlicht eine Funktion F (x, y) und berechnet

A(x, y) := ∂F (x,y)∂x

und B(x, y) := ∂F (x,y)∂y

. Dann ist die Exaktheitsbedingung

an A und B erfullt und die durch A(x, y(x)) + B(x, y(x)) · y′(x) = 0 gegebeneDGL exakt.

1.12 Bestimmung von DGL’n zu Kurven

Wir wollen in diesem Abschnitt die Aufgabenstellung umdrehen: Wir gebenuns keine DGL vor und versuchen eine Losung zu finden, sondern wir gebenuns eine Schar von Kurven ϕ(x, y(x), c) = 0, c ∈ R vor und versuchen eineDGL zu finden, die eben diese Kurven als Losungen (man sagt auch alsIntegralfunktionen) hat. Es gibt grundsatzlich zwei verschiedene Moglichkeitendieses Problem anzugehen.

1. Moglichkeit: Differentiation ergibt 0 = ϕx(x, y(x), c) +ϕy(x, y(x), c) · y′(x).Dann eliminieren wir den Scharparameter c vermoge ϕ(x, y(x), c) = 0 aus derletzten Gleichung.

2. Moglichkeit: Wir versuchen ϕ(x, y(x), c) = 0 nach c aufzulosen underhalten eine Gleichung der Form ψ(x, y(x)) = h(c) fur eine Funktion h,

24 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

die nur von c abhangt. Dann differenzieren wir ψ(x, y(x)) und erhalten0 = ψx(x, y(x)) + ψy(x, y(x)) · y′(x), also eine DGL fur die Kurvenschar.

Betrachte z.B. die Schar my2 + x2 − 1 = 0 (siehe auch Abbildung 1.6).

Dann gilt m = 1−x2

y2 und wir erhalten per Differenziation −2xy2 − (1−x2)2y

y4 · y′ = 0,

also xy + (1 − x2)y′ = 0. In der Tat sind die Losungskurven dieser DGL vonder gesuchten Gestalt.

Abbildung 1.6: Einige Kurven der Schar my2 + x2 − 1 = 0

1.13 Orthogonaltrajektorien von Kurven

Eine weitere Anwendnung fur DGL’n besteht in der Bestimmung von Ortho-gonaltrajektorien einer Kurvenschar ϕ(x, y(x), c) = 0. Die Schar der Kurven,welche die Kurven der Schar ϕ(x, y(x), c) = 0 immer rechtwinklig schnei-den, nennt man die Orthogonaltrajektorien von ϕ(x, y(x), c) = 0. Zur Bestim-mung berechnet man zunachst eine DGL f(x, y(x), y′(x)) = 0 der Kurvenscharϕ(x, y(x), c) = 0. Dann ersetzt man, da wegen der Othogonalitatsforderung dasProdukt der Steigungen stets −1 sein muss, in f(x, y(x), y′(x)) = 0 schlicht y′(x)durch − 1

y′(x). Dann ist f(x, y(x),−1/y′(x)) = 0 in der Tat die DGL der Ortho-

gonaltrajektorien von ϕ(x, y(x), c) = 0. Bestimmen wir nun eine Losung von

1.13. ORTHOGONALTRAJEKTORIEN VON KURVEN 25

f(x, y(x),−1/y′(x)) = 0, so liefert dies eine (in der Regel implizite) Darstellungder Orthogonaltrajektorien.Betrachten wir als Beispiel wieder die Schar my2 + x2 − 1 = 0 aus dem letztenAbschnitt. Die DGL fur diese Kurvenschar war gegeben durch xy+(1−x2)y′ = 0.Wir ersetzen y′ durch − 1

y′ und erhalten mit xy − 1−x2

y′ = 0 eine DGL fur dieOrthogonaltrajektorien. Nun erhalten wir die Orthogonaltrajektorien, indem wirdie letzte DGL losen:

xy − 1− x2

y′= 0 =⇒ xy − (1− x2) d x

d y= 0

=⇒∫y d y −

∫1− x2

xdx+ c = 0, c ∈ R

=⇒ y2

2=

∫1

x− x dx− c, c ∈ R

=⇒ y2

2= ln(x)− x2

2− c, c ∈ R

=⇒ y =√|2 ln(x)− x2 − 2c|, c ∈ R

Abbildung 1.7: Kurven der Schar my2 + x2 − 1 = 0 mit Orthogonaltrajektorien

In Abbildung 1.7 haben wir zwei Kurven der Schar y =√|2 ln(x)− x2 − 2c|

mit der Ausgangsschar my2 + x2 − 1 = 0 in ein Koordinatensystem gezeichnet.

26 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

Ein weiteres Beispiel zu Orthogonaltrajektorien ist das folgende: Sei f(z) :=u(x, y) + i · v(x, y) eine komplex-differenzierbare Funktion. Gesucht sind dieOrthogonaltrajektorien der Kurvenschar u(x, y) = c, c konstant. Die Losungdes Problems erhalten wir, wenn wir uns zunachst erinnern, dass die Cauchy-Riemannschen DGL’n erfullt sein mussen. Es muss also gelten ux = vy und uy =−vx. Die DGL fur u(x, y) = c ist gegeben durch ux + uy · y′ = 0, d.h. y′ = −ux

uy.

Betrachten wir nun analog die Kurvenschar v(x, y) = c, c konstant, so erhaltenwir auf die gleiche Weise aus der DGL vx + vy · y′ = 0 die Gleichung y′ = −vx

vy.

Die Cauchy-Riemannschen DGL’n liefern nun −ux

uy= vy

vx. Damit ergibt sich aber

vy

vx· (−vx

vy) = −1, d.h. die Richtungsfelder von u(x, y) = c und v(x, y) = c stehen

“senkrecht” aufeinander. Also sind die Orthogonaltrajektorien von u(x, y) = cgerade durch v(x, y) = c (und naturlich auch umgekehrt) gegeben.

1.14 Ausblick: Das mathematische Pendel

Eine beruhmte und wichtige DGL ist die Pendelgleichung, die allgemein in derForm

ϕ(t) + ρ2 · sin(ϕ(t)) = 0 (1.14.1)

bzw. als inhomogene Gleichung in der Form

ϕ(t) + ρ2 · sin(ϕ(t)) = f(t, ϕ(t)) (1.14.2)

angegeben wird. Die Funktion ϕ(t) beschreibt dabei die Auslenkung eines Pen-dels zum Zeitpunkt t, das an einem Faden senkrecht von einer Aufhangung her-unterhangt. Geht man von einer kleinen Auslenkung aus, d.h. sin(ϕ(t)) ≈ ϕ(t),so erhalt man die Gleichung des mathematischen Pendels oder auch Gleichungdes harmonischen Oszilators

ϕ(t) + ρ2 · ϕ(t) = 0 (1.14.3)

in homogener Form bzw.

ϕ(t) + ρ2 · ϕ(t) = f(t, ϕ(t)) (1.14.4)

in inhomogener Form. Man kann nun eine Reihe interessanter Erkenntnisseuber DGL (1.14.1) sammeln, so z.B. dass die Substitutionen ϕ := ϕ + π,

t := i · τ , d t = i · d τ , d t2 = − d τ 2 die DGL wegen ϕ = ¨ϕ = d2 ϕd t2

= −d2 ϕd τ2

und sin(ϕ) = sin(ϕ + π) = − sin(ϕ) in sich selbst uberfuhren. Damit sind

1.14. AUSBLICK: DAS MATHEMATISCHE PENDEL 27

die Losungen von (1.14.1) doppelt periodisch, namlich periodisch entlang derreellen Achse und periodisch entlang der imaginaren Achse.

Wir wollen uns im folgenden ein wenig mit der einfacheren Gleichung (1.14.3)beschaftigen, um ein wenig auf die im nachsten Kapitel behandelte Theorie vor-zugreifen. Zunachst stellen wir fest, dass (1.14.3) eine lineare DGL ist und damitdas sogenannte Superpositionsprinzip gilt, d.h. sind ϕ1(t) und ϕ2(t) Losungenvon (1.14.3), so folgt, dass auch λ1 · ϕ1(t) + λ2 · ϕ2(t) fur konstanten λ1 und λ2

eine Losung der DGL ist (genau so hatten wir im Abschnitt uber lineare DGL’ndiese Gleichungen charakterisiert: Der Losungsraum der Gleichung ist also einVektorraum).

Wir betrachten nun die vektorwertige Funktion ~z(t) =

(ρ · ϕ(t)ϕ(t)

). Dann gilt

~z(t) =

(ρ · ϕ(t)ϕ(t)

)=

(ρ · ϕ(t)−ρ2 · ϕ(t)

)=

(0 ρ−ρ 0

)·(ρ · ϕ(t)ϕ(t)

)= ρ ·

(0 1−1 0

)· ~z(t).

Die DGL

~z(t) = ρ ·(

0 1−1 0

)︸ ︷︷ ︸

=:M

·~z(t) (1.14.5)

ist wieder eine lineare homogene DGL – genauer eine lineare homogene DGLerster Ordnung. Damit haben wir also die lineare homogene DGL zweiterOrdnung (1.14.3) erfolgreich auf eine lineare homogene DGL erster Ordnungreduziert, indem wir zu einem hoherdimensionalen Raum ubergegangen sind(spater werden wir sehen, dass dieses Verfahren im Falle linearer DGL’nbeliebiger Ordnung immer moglich ist).

Stellen wir uns nun vor, wir hatten eine Losung der Gleichung ~z(t) = ρ ·M ·~z(t)

gefunden. Dann liefert diese wegen ~z(t) =

(ρ · ϕ(t)ϕ(t)

)in Form ihrer ersten

Komponente eine Losung fur (1.14.3). Umgekehrt gibt jede Losung von

28 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

(1.14.3) Anlaß fur eine Losung von ~z(t) = ρ · M · ~z(t). Das Losen der DGL~z(t) = ρ · M · ~z(t) ist also aquivalent zum Losen unseres Ausgangsproblems(1.14.3).

Ein vollkommen naiver Losungssatz, bei dem wir vergessen, dass wir es mitvektorwertigen Funktionen zu tun haben, wurde eine Losung der Form ~z(t) =exp(t·ρ·M)·~z(0) liefern, wobei ~z(0) eine Integrationskonstante ware und wir dieLosung schlicht nach der Methode der Trennung der Veranderlichen berechnethatten. Verbluffender Weise fuhrt genau dieser Ansatz wirklich zur Losung. Daseinzige wirkliche Problem besteht darin, dass man sich uberlegen muss, was wirunter exp(t ·M) fur die Matrix M zu verstehen haben. Wir werden spater sehen,dass gilt:

exp(t · ρ ·M) =

(cos(ρ · t) sin(ρ · t)− sin(ρ · t) cos(ρ · t)

).

In der Tat ist mit ~z(0) =

(10

)eine Losung von (1.14.4) gegeben durch die

erste Komponente des Vektors

~z(t) = exp(t·ρ·M)·~z(0) =

(cos(ρ · t) sin(ρ · t)− sin(ρ · t) cos(ρ · t)

)·(

10

)=

(cos(ρ · t)− sin(ρ · t)

),

wobei wir in diesem Fall die DGL zur Anfangsbedingung ~z(0) =

(10

), d.h. die

Ausgangs-DGL (1.14.4) zum Anfangswert ϕ(0) = 1ρ

gelost haben. Damit ist

die gesuchte Losung ρ · ϕ(t) durch die erste Komponente des obigen Vektorsgegeben, d.h. wir erhalten ρ ·ϕ(t) = cos(ρ ·t) bzw. ϕ(t) = 1

ρ·cos(ρ ·t). Losung der

DGL zur Anfangsbedingung ~z(0) =

(01

)liefert dann mit ψ(t) = 1

ρ· sin(ρ · t)

eine weitere Losung. Wir werden {ϕ(t), ψ(t)} spater ein Fundamentalsystemvon Losungen nennen und sehen, dass sich jede Losung der Gleichung desharmonischen Oszilators als Linearkombination der beiden Losungen ϕ(t) undψ(t) darstellen laßt. Sie bilden eine Basis des Losungsraumes der DGL.

Derartig skrupellose Betrachtungen wie im obigen Fall fuhren sehr haufig in derTat zum Ziel. Betrachtet man z.B. das inhomogene Problem

~z(t)t = M · ~z(t) + ~f(t), ~z(t0) = z0 (1.14.6)

fur eine nicht verschwindende rechte Seite ~f(t), so konnen wir dieses Problem,wie wir spater sehen werden, praktisch ganz analog dazu losen, wie wir homogene

1.14. AUSBLICK: DAS MATHEMATISCHE PENDEL 29

DGL’n erster Ordnung bisher gelost haben. Zunachst losen wir die homogeneDGL. Dies liefert mit der oben angedeuteten Vorgehensweise die Losung ~z(t) =

exp(t · M) · ~A, wobei ~A ein konstanter Vektor ist. Nun wenden wir, wie imeindimensionalen Fall, die Methode der Variation der Konstanten an, d.h. wirsetzen ~A := ~A(t) und fassen ~A als Funktion von t auf. Dann erhalten wir formal(durch skrupelloses Vorgehen)

~z(t)t = exp(t ·M)t · ~A(t) + exp(t ·M) · ~A(t)t

= M · exp(t ·M) · ~A(t) + exp(t ·M) · ~A(t)t

und damit

M · exp(t ·M) · ~A(t) + exp(t ·M) · ~A(t)t = M · exp(t ·M) · ~A(t) + ~f(t)

woraus sich die Gleichung ~A(t)t = exp(−t ·M) · ~f(t) ergibt. Es folgt:

~A(t) =

∫ t

t0

exp(−τ ·M) · ~f(τ) d τ + ~A

fur einen konstanten Vektor ~A. Einsetzen dieses Ausdrucks in die Losung derhomogenen DGL ~z(t) = exp(t ·M) · ~A(t) ergibt dann die Losung in Form von

~z(t) = exp(t ·M) ·∫ t

t0

exp(−τ ·M) · ~f(τ) d τ + exp(t ·M) · ~A. (1.14.7)

Auch hier werden wir spater sehen, dass letztere Identitat in der Tat eine Losungdes inhomogenen Problems ist. Ferner haben wir die gleiche Aussage wie im ein-dimensionalen Fall: Die Losung einer linearen inhomogenen DGL zweiter Ord-nung ist gegeben durch eine spezielle Losung der inhomogenen DGL plus einbeliebiges Vielfaches der Losung der homogenen DGL. Berucksichtigen wir beider letzten Gleichung die Anfangsbedingung ~z(t0) = z0, so legt diese den rechtenSummanden fest auf exp((t− t0) ·M) · z0, d.h. die Losung des Anfangswertpro-blems (1.14.6) ist gegeben durch

~z(t) = exp(t ·M) ·∫ t

t0

exp(−τ ·M) · ~f(τ) d τ + exp((t− t0) ·M) · z0 (1.14.8)

= exp((t− t0) ·M) · z0 +

∫ t

t0

exp((t− τ) ·M) · ~f(τ) d τ. (1.14.9)

30 KAPITEL 1. SPEZIELLE GEWOHNLICHE DGLN

Kapitel 2

Gewohnliche DGL’n inBanachraumen

Wir wollen nun eine strikte Theorie der gewohnlichen DGL’n in Banachraumenentwickeln. Es macht durchaus Sinn, gewohnliche DGL’n in einem so allgemei-nen Kontext zu betrachten. So lasst sich z.B. die Warmeleitgleichung

yt + yxx = 0, y(t = 0) = h(x), (2.0.1)

also eine partielle DGL, in einem viel allgemeineren Kontext als gewohnlicheDGL auffassen. Dazu fuhrt man den linearen Raum

E := {f(x) | f(x) ist beliebig of differenzierbar} (2.0.2)

ein und betrachtet den Operator D2 : E → E, f(x) 7→ f ′′(x). Dann wird diepartielle DGL (2.0.1) in E zu der gewohnlichen DGL

yt = −D2y, y(t = 0) = h(x), (2.0.3)

deren Losung sich dann rein formal schreiben lasst als y(t) = exp(−tD2) · h(x),so dass y(t) die partielle DGL (2.0.1) lost und die Anfangsbedingung y(t = 0) =h(x) befriedigt.

2.1 Wiederholung: Banachraume

Ein Banachraum E ist ein linearer Raum uber R oder C, auf dem eine Norm‖ · ‖E definiert ist (wenn der zugrundeliegende Raum klar ist, schreiben wir

31

32 KAPITEL 2. GEWOHNLICHE DGL’N IN BANACHRAUMEN

schlicht ‖ · ‖) und bezuglich derer der normierte Raum (E, ‖ · ‖) vollstandig ist.Die Norm genugt dabei wie ublich den drei Bedingungen

‖a‖ = 0 ⇐⇒ a = 0 (2.1.1)

‖λ · a‖ = |λ| · ‖a‖ ∀ a ∈ E, λ ∈ K ∈ {R,C} (2.1.2)

‖a+ b‖ ≤ ‖a‖+ ‖b‖ (2.1.3)

Wir werden spater sehen, dass wir die Vollstandigkeitsforderung an E nicht fal-len lassen konnen. Wir werden einerseits in einigen Beweisen in der Tat benoti-gen, dass jede Cauchy-Folge in E eine Limes in E besitzt. Andererseits werdenwir die Gultigkeit des Banachschen Fixpunktsatzes benotigen (dies zeichnetesich ja bereits ab, als wir im Abschnitt uber erste Existenz- und Eindeutigkeits-aussagen den Beweis des Satzes von Cauchy skizziert hatten).

Banachscher Fixpunktsatz: Es sei D ⊆ E eine nichtleere, abge-schlossene Teilmenge des Banachraums E und es sei T : D → E einstetiger Operator (d.h. eine lineare Abbildung) mit T (D) ⊆ D. Fer-ner gebe es ein q < 1 mit ‖Tx − Ty‖ ≤ q · ‖x − y‖ fur alle x, y ∈ D(man sagt: T ist eine “Kontraktion” auf D). Dann hat die Fixpunkt-Gleichung Tx = x genau eine Losung x ∈ D. Fur ein beliebiges x0 ∈ Dkonvergiert die uber

xi+1 := Txi, i ≥ 0,

definierte Folge von Elementen aus D gegen x und es gilt dieAbschatzung:

‖xn − x‖ ≤ 1

1− q· ‖xn+1 − xn‖ ≤

qn

1− q· ‖x1 − x0‖.

Wir beweisen zunachst die Abschatzung

‖xn+1 − xn‖ ≤ qn · ‖x1 − x0‖ (2.1.4)

fur n ∈ N per Induktion. Fur n = 0 ist die Behauptung korrekt. Die Behauptunggelte also fur den Index n. Dann folgt:

‖xn+2 − xn+1‖ = ‖Txn+1 − Txn‖ ≤ q · ‖xn+1 − xn‖ ≤ q · qn · ‖x1 − x0‖,

2.2. NAHERUNGSLOSUNGEN UND FEHLERABSCHATZUNGEN 33

also die Behauptung. Aus x − y = (x − Tx) + (Tx − Ty) + (Ty − y) folgt mitHilfe der Dreiecksungleichung fur die Norm in E:

‖x−y‖ ≤ ‖x−Tx‖+‖Tx−Ty‖+‖Ty−y‖ ≤ ‖x−Tx‖+ q · ‖x−y‖+‖Ty−y‖

fur alle x, y ∈ D. Aus der letzten Ungleichung erhalten wir durch elementareUmformungen die Darstellung

‖x− y‖ ≤ 1

1− q· (‖Tx− x‖+ ‖Ty − y‖) (2.1.5)

fur alle x, y ∈ D. Wir zeigen nun mit Hilfe der letzten Ungleichung zuerst dieEindeutigkeit des Fixpunktes und anschließend weisen wir seine Existenz nach.Sind nun x, y ∈ D Fixpunkte von T , so gilt Tx = x und Ty = y, weshalb dieletzte Ungleichung gerade ‖x − y‖ = 0, also x = y liefert. Setzen wir ferner inder Ungleichung x = xn+p und y = xn fur p, n ∈ N, so gilt mit (2.1.4)

‖xn+p − xn‖ ≤1

1− q· (‖xn+p+1 − xn+p‖+ ‖xn+1 − xn‖)

≤ 1

1− q· (qn+p + qn) · ‖x1 − x0‖ ≤ C · qn

mit C = 2·‖x1−x0‖1−q

. Also ist (xn)n∈N eine Cauchy-Folge (wegen q < 1 gilt C·qn → 0

fur n → ∞). Da E ein Banachraum ist, besitzt sie einen Limes x in E. Da(xn)n∈N ⊆ D und D abgeschlossen ist, folgt sogar x ∈ D. Wegen xn → xfolgt mit der Stetigkeit von T gerade Txn → T x und per Definition der FolgeTxn = xn+1 → x, also T x = x und x ist der gesuchte Fixpunkt in D. Fur dieerste behauptete Ungleichung setzt man x = xn und y = x in (2.1.5). Die zweitebehauptete Ungleichung aus dem Satz folgt dann aus der ersten mit Hilfe von(2.1.4)

2.2 Naherungslosungen und Fehlerabschatzun-

gen

Wir wollen uns dem Ausgangsproblem widmen, ein Kriterium dafur anzugeben,wann die gewohnliche DGL

z(t) = f(z(t)), z(t0) = a ∈ E (2.2.1)

uberhaupt eine Losung besitzt. Dabei ist f : S → E fur eine Teilmenge S ⊆ Eund z : I → E, wobei wir uns I ⊆ R in der Regel als reelles Intervall I =

34 KAPITEL 2. GEWOHNLICHE DGL’N IN BANACHRAUMEN

[t0 − T, t0 + T ] symmetrisch um den Anfangswert t0 vorstellen wollen. Fur Ewerden wir uns, wenn wir eine Anschauung benotigen, im folgenden stets denRn denken konnen.

2.2.1 ε-Naherungslosungen

Als konstruktives Hilfsmittel zum Auffinden von Losungen der DGL (2.2.1) wer-den wir sogenannte ε-Naherungslosungen definieren. Die Intuition fur die fol-gende Vorgehensweise kann man wie folgt beschreiben: Wir nehmen die Losungz(t) (sofern es eine gibt) von (2.2.1) in der Nahe von t0 als linear an. Wegenz(t0) = f(z(t0)) = f(a) ∈ E liefert uns die DGL (2.2.1) die “Steigung” oder“Richtung” an der Stelle t0. Dann definieren wir die lineare Funktion

z0(t) := f(a) · (t− t0) + a.

Diese Funktion hat einerseits die durch die DGL vorgeschriebene “Steigung”f(a) und andererseits erfullt sie z0(t0) = a. Im nachsten Schritt bewegen wir unsvon t0 auf der reellen Achse hin zu einem Wert t1 > t0, so dass ‖z0(t1)−z0(t0)‖ >ε fur ein vorgegebenes ε. Dann setzen wir das Verfahren fur die “Stelle” z0(t1)fort: Wir berechnen die “neue Steigung” an der Stelle t1 wieder mit Hilfe von(2.2.1) zu z(t1) = f(z0(t1)) und daruber die lineare Funktion

z1(t) := f(z0(t1)) · (t− t1) + z0(t1).

Dann gilt z0(t1) = z1(t1), d.h. die Funktion z1 setzt an der Stelle t1 direkt an z0

an. Iteration des Verfahrens liefert einen “Polygonzug”, mit dem sich, wie wirsehen werden, die angesprochenen ε-Naherungslosungen fur (2.2.1) konstruierenlassen.

Wir nennen z(t), t ∈ I eine ε-Naherungslosung von z(t) = f(z(t)), wenn gilt

(i) z(t) ist stetig in t

(ii) Es gilt ‖z(t)−f(z(t))‖ ≤ ε fur alle t ∈ I\A, wobei A eine Ausnahmemengemit endlich vielen Elementen ist.

Die Bilder unter z(t) der in A enthaltenen Ausnahmepunkte entsprechen genauden Stellen, an denen zwei lineare Funktionen im oben angedeuteten Polygonzugmiteinander verbunden sind. Im folgenden sei die Funktion f aus der betrach-teten DGL z(t) = f(z(t)) stetig.

2.2. NAHERUNGSLOSUNGEN UND FEHLERABSCHATZUNGEN 35

Lemma von der Existenz von ε-Naherungslosungen: Sei ρ > 0derart, dass die abgeschlossene Kugel Bρ(z0) := {x ∈ E | ‖x−z0‖ ≤ ρ}um z0 mit Radius ρ ganz in dem Definitionsbereich S von f : S → Eenthalten ist. Setze dann

T := ρ ·(

supx∈Bρ(z0)

‖f(x)‖)−1

und I := [t0 − T, t0 + T ].

(falls supx∈Bρ(z0) ‖f(x)‖ = 0, so wahle T beliebig). Dann existiert furjedes ε > 0 eine ε-Naherungslosungen zε(t) mit den Eigenschaften

(i) zε(t) ∈ Bρ(z0) fur alle t ∈ I

(ii) zε(t0) = z0, d.h. zε(t) erfullt die von der DGL (2.2.1) vorgeschrie-bene Anfangsbedingung

(iii) zε(t) ∈ z0 + t · kH(f(Bρ(z0))), wobei kH(f(Bρ(z0))) die konvexeHulle von f(Bρ(z0)) bezeichnet.

Eine Menge A ⊆ E heißt konvex, wenn fur alle λ ∈ [0, 1] und alle a1, a2 ∈ Agilt: λ · a1 + (1 − λ) · a2 ∈ A. Die Konvexe Hulle kH(A) von A ist definiert alskH(A) := {

∑ni=1 λi · ai | n ∈ N, ai ∈ A, λi ≥ 0,

∑ni=1 λi = 1}. Die Menge kH(A)

ist die kleinste konvexe Menge, die A umfasst.

Zum Beweis des Lemmas gehen wir genau so vor, wie zu Beginn dieses Ab-schnitts skizziert. Man nimmt zunachst o.B.d.A. an, dass t0 = 0 gilt, d.h. dassdas Intervall I = [−T, T ] symmetrisch ist. Weiter beschrankt man sich aufdas Intervall I+ = [0, T ], zeigt die Behauptungen fur diesen Fall und folgertdann die Behauptung fur den allgemeinen durch “Anstuckeln” der Losungenauf I− = [−T, 0] und I+, so dass sich die Behauptung auf ganz I ergibt. Mandefiniert gemaß den Vorbemerkungen zu diesem Abschnitt die “Schrittweiten”

δ(z) := sup{τ ≥ 0 | ‖f(z)− f(z + σ · f(z))‖ ≤ ε ∀ 0 ≤ σ ≤ τ} (2.2.2)

und Folgen 0 = t0 < t1 < t2 < . . . in I+ sowie z0, z1, z2, z3, . . . ∈ Bρ(z0) durch

tk+1 := tk + δ(zk) (2.2.3)

zk+1 := f(zk) · (tk+1 − tk) + zk (2.2.4)

sowie

z(t) := f(zk) · (t− tk) + zk (2.2.5)

36 KAPITEL 2. GEWOHNLICHE DGL’N IN BANACHRAUMEN

fur tk ≤ t ≤ tk+1. Die Funktion z(t) ist dann genau diejenige stuckweise lineareFunktion, die sich aus den in den Vorbemerkungen zu diesem Abschnitt definier-ten linearen Funktionen ergibt. Ferner ist z(t) stetig. Man zeigt nun zunachst,dass die so definierte Folge (zk)k∈N stets in Bρ(z0) enthalten ist. Im nachstenSchritt zeigt man (per Widerspruchsbeweis), dass die Definition der montonsteigenden Folge der (tk)k∈N nach endlich vielen Schritten abbricht. Damit istdann gezeigt, dass die stuckweise lineare Funktion z(t) auf ganz I+ definiert ist.Mit einigen geschickten Abschatzungen lasst sich dann schließlich noch zeigen,dass z(t) in der Tat eine ε-Naherungslosung von (2.2.1) ist und dass auch dieBehauptung z(t) ∈ z0 + t · kH(f(Bρ(z0))) korrekt ist.

2.2.2 Mittelwertsatze und Fehlerabschatzungen

Es seien E und F Banachraume, S ⊆ E offen und ϕ : S → F . Dann ist dieLipschitz-Ableitung von ϕ an der Stelle x definiert als

ϕL(x) := lim sup‖z‖↓0

(‖ϕ(x+ z)− ϕ(x)‖‖z‖

). (2.2.6)

Wegen der Positivitat der Normen ist also die Lipschitz-Ableitung ϕL(x) ander Stelle x stets eine nicht-negative reelle Zahl. Ist ferner ϕ an der Stelle xdifferenzierbar, so gilt ϕ′(x) = ϕL(x), d.h. fur differenzierbare Funktionen istdie Lipschitz-Ableitung gleich der Ableitung der jeweiligen Funktion. Es gilt diefolgende wichtige Abschatzung:

‖ϕ(x)− ϕ(y)‖ ≤ ‖x− y‖ ·∫ 1

0

ϕL(x+ t · (y − x)) d t (2.2.7)

Mit Hilfe der Ungleichung (2.2.7) erhalten wir die folgende Abschatzung: Sindz1(t) und z2(t) ε1- bzw. ε2-Naherungslosungen der DGL (2.2.1), so gilt:

‖z1(t)− z2(t)‖ ≤ ‖z1(t0)− z2(t0)‖+ (ε1 + ε2) · |t− t0|+∫ t

t0

‖f(z1(ξ))− f(z2(ξ))‖ d ξ (2.2.8)

Mit Hilfe des sogenannten Lemmas von Gronwall erhalten wir eine etwas “hand-lichere” Abschatzung fur die Differenz zweier Naherungslosungen z1(t) und z2(t).

Lemma von Gronwall: Seien v : [T0, T1] → R und F : [T0, T1] × R → Rstetig. Ferner gebe es ein ε0 > 0 derart, dass F in der zweiten Komponente

2.2. NAHERUNGSLOSUNGEN UND FEHLERABSCHATZUNGEN 37

fur alle Werte ≤ ε0 monoton ist, d.h. x ≤ y ≤ ε0 ⇒ F (t, x) ≤ F (t, y) furalle t ∈ [T0, T1]. Außerdem erfulle F auf A := [T0, T1] × [0, ε0] die Lipschitz-Bedingung FL(t, η) ≤ k fur alle (t, η) ∈ A und eine Lipschitz-Konstante k > 0.Gilt dann

v(t) ≤∫ t

T0

F (σ, v(σ))− F (σ, 0) dσ ∀t ∈ [T0, T1],

so folgt v(t) ≤ 0 fur alle t ∈ [T0, T1].Mit Hilfe des Lemmas von Gronwall lasst sich zeigen, dass fur eine Funktionu : [0,∞) → R mit u(t) ≤ b + a · (t − t0) + k ·

∫ t

t0u(ξ) d ξ stets gilt u(t) ≤

(b+ ak) · exp(k · (t− t0))− a

kfur alle t0 < t ∈ [0,∞) gilt.

Damit erhalten wir das fur uns zentrale Resultat dieses Abschnitts:

Fehlerabschatzung fur ε-Naherungslosungen: Wir betrachten dieDGL z(t) = f(z(t)) fur eine stetige Funktion f : S → E, S ⊆ Ekonvex, und f sei beschrankt auf abgeschlossenen Kugeln. Ferner geltefL(x) ≤ k fur eine Lipschitz-Konstante k > 0 fur alle x ∈ S. Seien z1(t)und z2(t) ε1- bzw. ε2-Naherungslosungen der DGL. Dann gilt:

‖z1(t)− z2(t)‖ ≤‖z1(t0)− z2(t0)‖ · exp(k · (t− t0))+

1

k· (ε1 + ε2) · (exp(k · (t− t0))− 1)

fur alle t ∈ I = [t0 − T, t0 + T ], wobei T wie immer definiert sei alsT := ρ·(supx∈Bρ(z0) ‖f(x)‖)−1 bzw. beliebig falls supx∈Bρ(z0) ‖f(x)‖ = 0.

Mit Hilfe der gesammelten theoretischen Resultate ist dieser Satz verhalt-nismassig leicht zu beweisen. Da f der Lipschitz-Bedingung genugt, folgt:

‖f(z1(ξ))− f(z2(ξ))‖ ≤ k · ‖z1(ξ)− z2(ξ)‖.

Setze nun ψ(t) := z1(t) − z2(t). Dann liefert diese Abschatzung angewandt aufdie Funktion unter dem Integral in (2.2.8) gerade

‖ψ(t)‖ ≤ ‖ψ(t0)‖+ (ε1 + ε2) · (t− t0) + k ·∫ t

t0

‖ψ(ξ)‖ d ξ.

Auf die letztere Ungleichung braucht man dann nur noch die oben angegebeneFolgerung aus dem Lemma von Gronwall fur b = ‖ψ(t0)‖ und a = ε1 + ε2

anzuwenden, so dass sich die Behauptung ergibt.

38 KAPITEL 2. GEWOHNLICHE DGL’N IN BANACHRAUMEN

Der Satz sagt uns auch, dass bei der Verwendung von ε-Naherungslosungen imnumerischen Kontext zur naherungsweisen Berechnung einer Losung der DGLz(t) = f(z(t)) Vorsicht geboten ist, denn die Fehler bei diesem Naherungsver-fahren wachsen unter Umstanden exponentiell!

2.3 Der Satz von Picard-Lindeloff

In diesem Abschnitt wollen wir das erste der beiden zentralen Resultate diesesKapitels zitieren – den Satz von Picard und Lindeloff. Als Vorbereitung fur denBeweis des Satzes benotigen wir noch ein weiteres Lemma. Wir ubernehmenhier die in dem vorhergehenden Abschnitt zu ε-Naherungslosungen eingefuhrtenNotationen bzw. Definitionen von S, I, T , ρ etc.

Konvergenz von 1n-Naherungslosungen: Sei (zn(t))n∈N, t ∈ I eine

Folge von 1n-Naherungslosungen der DGL z(t) = f(z(t)), wobei f stetig

sei. Ferner konvergiere die Folge (zn(t))n∈N fur jedes feste t ∈ I. Dannist

z(t) := limn→∞

zn(t), t ∈ I (2.3.1)

eine Losung von z(t) = f(z(t)).

Der Beweis des Lemmas ist nicht schwer: Sei τ ∈ I beliebig aber fest. Definiere

h(t) := zn(t)− zn(τ)− (t− τ) · f(zn(τ)) (2.3.2)

Per Definition ist die 1n-Naherungslosung zn(t) bis auf endlich viele Ausnahme-

punkte differenzierbar und es gilt:

hL(t) ≤ ‖z′n(t)− f(zn(τ))‖= ‖z′n(t)− f(zn(t)) + f(zn(t))− f(zn(τ))‖≤ ‖z′n(t)− f(zn(t))‖+ ‖f(zn(t))− f(zn(τ))‖

≤ 1

n+ ‖f(zn(t))− f(zn(τ))‖

2.3. DER SATZ VON PICARD-LINDELOFF 39

Nach (2.2.7) und mit h(τ) = 0 folgt

‖h(t)‖ = ‖h(t)− h(τ)‖ ≤ (t− τ) ·∫ 1

0

hL(τ + ξ · (t− τ)) d ξ

= (t− τ) ·∫ t

τ

hL(ξ) d ξ

≤ (t− τ)2

n+ (t− τ) ·

∫ t

τ

‖f(zn(ξ))− f(zn(τ))‖ d ξ

Somit gilt fur z(t) := limn→∞ zn(t):

limt→τ

1

t− τ· ‖z(t)− z(τ)− (t− τ) · f(z(τ))‖ ≤

lim supt→τ

1

t− τ·((t− τ) ·

∫ t

τ

‖f(z(ξ))− f(z(τ))‖ d ξ)

= 0

d.h. z(τ) = limt→τ‖z(t)−z(τ)‖

t−τ= f(z(τ)), also ist z(t) in der Tat Losung der DGL.

Satz von Picard-Lindeloff: Wir betrachten wieder die DGL z(t) =f(z(t)) mit der Anfangsbedingung z(t0) = z0, wobei z : I → E, I =[t0 − T, t0 + T ] mit der ublichen Definition von T , und f : S → E,S ⊆ E konvex, genuge der k-Lipschitz-Bedingung fL(x) ≤ k fur allex ∈ S. Dann gibt es genau eine Losung des Anfangswertproblems aufI.

Auch dieser Beweis ist nun nicht mehr schwer zu fuhren, weil wir das obigeLemma zur Hilfe nehmen konnen. Wir wissen, dass es fur jedes n ∈ N eine 1

n-

Naherungslosung zn(t) gibt mit zn(t0) = z0. Der Satz von der Fehlerabschatzungbei ε-Naherungslosungen liefert uns nun die Abschatzung

‖zn(t)− zm(t)‖ ≤ ‖zn(t0)− zm(t0)‖︸ ︷︷ ︸=0

· exp(k · (t− t0)+

1

k·( 1

n+

1

m

)· (exp(k · (t− t0))− 1)

≤ c(t) ·( 1

n+

1

m

)mit c(t) := 1

k·(exp(k·(t−t0))−1). Fur jedes feste t ist nun (zn(t))n∈N eine Cauchy-

Folge und konvergiert folglich, da wir uns in einem Banachraum bewegen. Damitexistiert fur jedes feste t der Limes von (zn(t))n∈N fur n → ∞ und z(t) :=

40 KAPITEL 2. GEWOHNLICHE DGL’N IN BANACHRAUMEN

limn→∞ zn(t) ist Losung des Anfangswertproblems. Die Eindeutigkeit sehen wirwie folgt: Sind z(t) und z(t) Losungen des Anfangswertproblems, so sind sieinsbesondere 1

n-Naherungslosungen fur jedes n ∈ N. Damit liefert wieder der

Satz vom Fehler bei Naherungslosungen:

‖z(t)− z(t)‖ ≤ ‖z(t0)− z(t0)‖︸ ︷︷ ︸=0

· exp(k · (t− t0))+

1

k·( 1

n+

1

m

)· (exp(k · (t− t0))− 1)

=1

k·( 1

n+

1

m

)· (exp(k · (t− t0))− 1) → 0

fur jedes feste t ∈ I und m,n → ∞. Damit stimmen z(t) und z(t) punktweiseauf I uberein, d.h. z(t) = z(t).

Hat man fur Funktionen I → E einen “abstrakten Integralbegriff”, so kann derSatz von Picard-Lindeloff auch auf leicht andere Weise unter Verwendung desBanachschen Fixpunktsatzes bewiesen werden. Einen solchen Beweis wollen wiruns im folgenden anschauen, der fast identisch zu dem Beweis des Satzes vonCauchy aus Kapitel I Abschnitt uber Erste Existenz- und Eindeutigkeitsaussa-gen ist. Wir betrachten zunachst die Funktion

Φ : C(I) → C(I), Φ(z)(t) := z0 +

∫ t

t0

f(z(ξ)) d ξ, (2.3.3)

wobei C(I) := {z : I → E | z ist stetig}. Wir beobachten, dass ein Fixpunktvon Φ das Anfangswertproblem z(t) = f(z(t)) mit z(t0) = z0 lost. Folglichist jeder Fixpunkt von Φ eine Losung des Anfangswertproblems. Wir zeigennun zunachst, dass Φ eine Kontraktion bezuglich der Supremumsnorm ‖ · ‖∞auf C(I) ist. Sei L die Lange des Intervalls I (wir gehen hier an dieser Stelleausnahmsweise nicht von der bisher verwendeten Definition des Intervalls I aus).Es gilt fur z1(t), z2(t) ∈ C(I)

‖Φ(z1)− Φ(z2)‖∞ =∥∥∥∫ t

t0

f(z1(ξ))− f(z2(ξ)) d ξ∥∥∥∞

≤ L · ‖f(z1)− f(z2)‖∞ ≤ L · k · ‖z1 − z2‖∞

Es ist also Φ eine Kontraktion genau dann, wenn L · k < 1 gilt. Die Langedes Intervalls kann also auch mit Hilfe der Lipschitz-Konstanten k zu L < 1

k

bestimmt werden. Wahlen wir nun das Intervall I mit t0 ∈ I der Lange L,

2.4. DER SATZ VON PEANO 41

so dass Φ eine Kontraktion ist. Der Banachsche Fixpunktsatz liefert dann dieExistenz genau eines z(t) mit Φ(z) = z. Wir hatten oben bereits bemerkt, dassdieses z(t) dann eine Losung des Anfangswertproblems ist. Fur die im Satz vonPicard-Lindeloff behauptete Eindeutigkeit mussen wir nun noch zeigen, dassjede Losung z(t) des Anfangswertproblems ein Fixpunkt von Φ ist. Dann folgtz = z auf I. Sei also z(t) definiert auf I mit ˙z(t) = f(z(t)) und z(t0) = z0. Dannfolgt:

Φ(z(t)) = z0 +

∫ t

t0

f(z(ξ)) d ξ = z0 +

∫ t

t0

˙z(ξ) d ξ = z0 + z(t)− z(t0) = z(t).

Dies zeigt die Behauptung. Nichts desto trotz ist jedoch der erste Beweis desSatzes von Picard-Lindeloff viel schoner, denn er kommt vollkommen ohneeinen abstrakten Integralbegriff aus. Ein solcher “versteckt” sich implizit indem Konzept der ε-Naherungslosungen.

Dass der Satz von Picard-Lindeloff nicht ohne die verlangte Lipschitz-Stetigkeitder Funktion f : S → E auskommt, zeigt bereits das folgende einfache Bei-spiel: Wir betrachten die DGL z(t) = 2 ·

√z(t) zum Anfangswert z(0) = 0,

d.h. f(z) = 2 ·√z(t). Mit der Methode der Trennung der Veranderlichen erhal-

ten wir∫

1√z(t)

d z =∫

2 d t+ c, also 2 ·√z = 2 · t+ c und somit z(t) = (t+ c)2.

Wegen z(0) = 0 folgt c = 0, also ist eine Losung gegeben durch z(t) = t2.Offensichtlich ist aber auch z(t) = 0 eine weitere Losung (z(t) = 0 ist die Hull-kurve der Schar von Parabeln zc(t) = (t+ c)2 wie Abbildung 2.1 zeigt). Grundfur die Mehrdeutigkeit der Losung zur vorgegebenen Anfangsbedingung ist dieVerletzung der Lipschitz-Bedingung von f(z) = 2 ·

√z bei z = 0.

2.4 Der Satz von Peano

In diesem Abschnitt steuern wir das zweite zentrale Resultat dieses Kapitelsan: den Satz von Peano. Wir werden sehen, dass wir die verlangte Lipschitz-Stetigkeit von f in der DGL z(t) = f(z(t)) mit z(t0) = z0 fallen lassen konnenund dennoch unter geeigneten Voraussetzungen (im wesentlichen der Stetigkeitvon f) die Existenz einer Losung des Anfangswertproblems zeigen konnen. Aller-dings wird, wie das Beispiel am Ende des vorhergehenden Abschnitts suggeriert,keine lokale Eindeutigkeit der Losung mehr zu erwarten sein.

42 KAPITEL 2. GEWOHNLICHE DGL’N IN BANACHRAUMEN

Abbildung 2.1: Parabelschar zc(t) = (t− c)2 mit Hullkurve z(t) = 0

2.4.1 Kompaktheit

Wir mussen uns zunachst an einige grundlegende Definitionen erinnern. Eintopologischer oder metrischer Raum X heißt kompakt, wenn jede offene Uber-deckung des Raumes stets eine endliche Teiluberdeckung enthalt. Mit anderenWorten: Sind (Uλ)λ∈Λ offene Mengen, Λ eine Indexmenge, mit X ⊆

⋃λ∈Λ Uλ,

so gibt es stets endlich viele Uλ1 , . . . , Uλn unter diesen offenen Mengen mitX ⊆

⋃ni=1 Uλi

. Aquivalent zur geforderten Uberdeckungseigenschaft ist die For-derung, dass jede Folge (an)n∈N von Elementen aus X eine konvergente Teilfolge(anj

)nj∈N mit anj→ a fur ein a ∈ X enthalt.

Einfache Beispiele fur kompakte Mengen sind alle abgeschlossenen und be-schrankten Mengen des Rn.Ist X ein kompakter metrischer Raum und Y ⊆ X eine abgeschlossene Teilmen-ge von X, so sind aquivalent:

(i) Y ist kompakt.

(ii) Zu jedem Radius δ > 0 gibt es endlich viele Mittelpunkte a1, . . . , an ∈ Xmit

⋃ni=1Bδ(ai) ⊇ Y .

Wir nennen einen metrischen Raum X auch relativ kompakt, wenn es zu jedemRadius δ > 0 endlich viele Mittelpunkte a1, . . . , an gibt mit

⋃ni=1Bδ(ai) ⊇ X.

Sei Y ⊆ X relativ kompakt, X ein normierter Raum. Wir wahlen ein δ > 0.Dann gibt es endlich viele Mittelpunkte a1, . . . , an ∈ X mit Y ⊆

⋃ni=1Bδ(ai).

2.4. DER SATZ VON PEANO 43

Sei nun y ∈ Y . Es gibt ein i ∈ {1, . . . , n} mit y ∈ Bδ(ai). Wir erhalten also:

‖y‖ = ‖y − ai + ai‖ ≤ ‖y − ai‖+ ‖ai‖ ≤ δ + ‖ai‖ ≤ δ + max1≤j≤n

‖aj‖ = c,

wobei c > 0 eine reelle Konstante ist. Diese Abschatzung wird uns im Beweisdes Satzes von Peano weiter unten noch von Nutzen sein.

Es seien weiter (X1, ρ1) und (X2, ρ2) kompakte metrische Raume (z.B. X1, X2 (Rn abgeschlossen und beschrankt). Wir definieren die Menge der stetigen Funk-tionen von X1 in X2 als

CX2(X1) := {f : X1 → X2 | f ist eine stetige Funktion} (2.4.1)

und definieren auf CX2(X1) die Metrik der gleichmassigen Konvergenz vermoge

ρ(f, g) := supx∈X1

ρ2(f(x), g(x)) ∀f, g ∈ CX2(X1). (2.4.2)

Ferner nennen wir eine Menge M ⊆ CX2(X1) gleichgradig-stetig, wenn es zujedem ε > 0 ein δ > 0 gibt mit ρ2(f(x), f(y)) ≤ ε fur alle x, y ∈ X1 mitρ1(x, y) ≤ δ und alle f ∈M .Gleichgradige Stetigkeit einer Menge stetiger Funktionen bedeutet also, dassman zu vorgegebenem ε > 0 nicht fur jede einzelne Funktion f ∈ M ein geeig-netes δ > 0 suchen muss, damit die ε-δ-Stetigkeitsbedingung erfullt ist, sonderndass es ein “globales” δ gibt, so dass alle Funktionen aus M zu diesem δ diegewunschte Bedingung erfullen. Ein wichtiger “Baustein” fur den Beweis desangekundigten Satzes von Peano wird der Satz von Arzela-Ascoli sein:

Satz von Arzela-Ascoli: Seien (X1, ρ1) und (X2, ρ2) kompakte me-trische Raume und M ⊆ CX2(X1) gleichgradig-stetig und punktweisebeschrankt. Dann ist der Abschluss M von M kompakt bezuglich derMetrik ρ der gleichmassigen Konvergenz auf CX2(X1).

Der Beweis des Satzes ist technisch und nicht wirklich konstruktiv, weshalb wirhier darauf verzichten wollen.

Satz von Peano: Wir betrachten wieder die DGL z(t) = f(z(t)) zurAnfangsbedingung z(t0) = z0, wobei f : S → E, S ⊆ E, und z : I → E,wobei I = [t0−T, t0+T ] wie ublich definiert sei. Ferner sei wieder ρ > 0mit der Eigenschaft mit Bρ(z0) ⊆ S. Ist f(Bρ(z0)) relativ kompakt, soexistiert stets eine Losung z : I → E des Anfangswertproblems auf I.Diese Losung ist in der Regel nicht eindeutig.

44 KAPITEL 2. GEWOHNLICHE DGL’N IN BANACHRAUMEN

Dass die Losung in der Regel nicht eindeutig ist, zeigte bereits das Beispiel z =2√z zur Anfangsbedingung z(0) = 0 aus dem letzten Abschnitt (die Situation

hatten wir in Abbildung 2.1 zusatzlich veranschaulicht).Nun zum Beweis des Satzes: Wir wissen nach dem Lemma von der Existenzvon ε-Naherungslosungen, dass es zu jedem n ∈ N eine 1

n-Naherungslosung des

Anfangswertproblems gibt. Sei (zn(t))n∈N die Folge dieser 1n-Naherungslosun-

gen. Wie oben bereits angedeutet, wollen wir den Satz von Arzela-Ascoli zumBeweis verwenden. Dazu mussen wir zeigen, dass die Menge der stetigen Funk-tionen M := {zn(t) | n ∈ N} gleichgradig-stetig und punktweise beschranktist. Die punktweise Beschranktheit ist per Definition der ε-Naherungslosungensicherlich gegeben. Zu zeigen ist also noch die gleichgradige-Stetigkeit. Nachden obigen vorbereitenden Bemerkungen zu relativ kompakten Mengen folgt,dass es ein c > 0 gibt, mit ‖f(x)‖ ≤ c fur alle x ∈ Bρ(z0), denn f(Bρ(z0)) istnach Voraussetzung relativ kompakt. Im Lemma von der Existenz von ε-Nahe-rungslosungen hatten wir gesehen, dass zn(t) ∈ Bρ(z0) gilt fur alle t ∈ I undalle n ∈ N. Auch wenn die Funktionen zn(t) an endlich vielen Ausnahmestel-len nicht differenzierbar sind, so sind sie dennoch “gutmutig genug”, dass sieder folgenden Abschatzung genugen (in dem Fall, dass zn(t) an einer der be-trachteten Stellen nicht differenzierbar ist, denke man sich statt der Ableitungeinfach das Maximum der “rechtsseitigen” bzw. “linksseitigen” Ableitung an derentsprechenden Stelle; dieses existiert stets):

‖zn(t)‖ = ‖zn(t)− f(zn(t)) + f(zn(t))‖≤ ‖zn(t)− f(zn(t))‖+ ‖f(zn(t))‖

≤ 1

n+ c ≤ c+ 1

fur alle n ∈ N bzw.

‖zn(t1)− zn(t2)‖ ≤ (c+ 1) · |t1 − t2|

fur t1, t2 ∈ I. Sei nun ε > 0 vorgegeben. Wahle δ = εc+1

. Dann gilt‖zn(t1) − zn(t2)‖ ≤ ε fur alle t1, t2 ∈ I mit |t1 − t2| ≤ δ und alle n ∈ N. Damitist M gleichgradig stetig und M kompakt nach dem Satz von Arzela-Ascoli.Damit besitzt aber insbesondere die Folge (zn(t))n∈N ⊆ M eine konvergenteTeilfolge. Der Limes dieser konvergenten Teilfolge ist dann eine Losung unseresAnfangswertproblems und der Satz ist bewiesen.

In vielen Standardbuchern zu gewohnlichen DGL’n findet sich haufig eineschwachere, weniger allgemeine Formulierung des Satzes von Peano, als wir sie

2.5. ALLGEMEINERE FALLE VON DGL’N ALS SPEZIALFALLE 45

oben angegeben haben. Die Aussage, die haufig als “der” Satz von Peano ange-geben wird, liefert den

Satz von Peano im Endlichdimensionalen: Ist E ein endlich di-mensionaler Banachraum und f : E → E stetig, so hat das Anfangs-wertproblem

z(t) = f(z(t)), z(t0) = z0

lokal immer eine Losung. Diese Losung ist im allgemeinen nicht eindeu-tig bestimmt.

Die Behauptung folgt, wenn wir zeigen, dass f(Bρ(z0)) relativ kompakt ist (wirverwenden hier wieder die ubliche Notation wie schon im allgemeinen Satz vonPeano, d.h.: Bρ(z0) liegt ganz im Definitionsbereich von f usw.). Da Bρ(z0) ⊆ Eals beschrankte und abgeschlossene Teilmenge des endlichdimensionalen Ba-nachraums E kompakt ist und stetige Bilder kompakter Mengen kompakt sind,ist f(Bρ(z0)) kompakt, also insbesondere relativ kompakt. Daher folgt die Be-hauptung aus der allgemeineren Formulierung des Satzes von Peano.

2.5 Allgemeinere Falle von DGL’n als Spezi-

alfalle

Wir haben uns in den vorhergehenden Abschnitten dieses Kapitels mit dem sehrspeziellen Anfangswertproblem z(t) = f(z(t)), z(t0) = z0 beschaftigt. In diesemAbschnitt werden wir uns uberlegen, wie man allgemeinere Falle wie z.B. dasAnfangswertproblem z(t) = f(t, z(t)), z(t0) = z0 auf den elementaren, in denvorhergehenden Abschnitten studierten, Fall reduzieren kann.

2.5.1 DGL’n der Form z(t) = f(t, z(t))

Zur Losung des Anfangswertproblems

z(t) = f(t, z(t)), z(t0) = z0 (2.5.1)

46 KAPITEL 2. GEWOHNLICHE DGL’N IN BANACHRAUMEN

definieren wir die vektorwertige Funktion z(t) :=

(z(t)t

)und betrachten an-

stelle von (2.5.1) das Anfangswertproblem

˙z(t) =

(f(t, z(t))

1

),

z(t0) =

(z0

t0

)(2.5.2)

Dann ist die Losung von (2.5.2) aquivalent zur Losung von (2.5.1), denn ist z(t)

eine Losung von (2.5.1), so ist z(t) :=

(z(t)t

)eine Losung von (2.5.2):

˙z(t) =

(z(t)1

)=

(f(t, z(t))

1

)und z(t0) =

(z(t0)t0

)=

(z0

t0

).

Ist umgekehrt z(t) =

(z(t)t

)eine Losung von (2.5.2), so ist die erste

Komponente z(t) von z(t) offensichtlich eine Losung von (2.5.1).

Der Ubergang von (2.5.1) zu (2.5.2) ermoglicht uns die folgende Vorgehensweise:Fur das Anfangswertproblem (2.5.2) haben wir mit den Satzen von Picard-Lindeloff und Peano Entscheidungskriterien uber die Existenz und Eindeutigkeitvon Losungen zur Hand. Da beide Probleme aquivalent sind, lassen sich also alleAussagen, die wir mit Hilfe der bisher erarbeiteten Theorie fur (2.5.2) machenkonnen, auf das allgemeinere Problem (2.5.1) ubertragen. Wir betrachten alsostatt (2.5.1) auf dem Banachraum E das Anfangswertproblem (2.5.2) auf E⊕R,wobei wir uber ∥∥∥(

xt

) ∥∥∥ :=√‖x‖2 + t2 (2.5.3)

den Raum E ⊕ R mit einer Norm versehen, die ihn selbst wieder zu einemBanachraum macht. Dieses sehr algebraische Konzept lasst sich noch weiterverallgemeinern, wie wir im nachsten Abschnitt sehen werden.

Vorher betrachten wir aber noch ein kleines Beispiel: Wir wollen entschei-den, ob das Anfangswertproblem z(t) = z(t) · t2, z(t0) = z0 lokal immer ei-ne Losung bzw. vielleicht sogar eine eindeutige Losung besitzt. Analog zuroben beschriebenen Vorgehensweise definieren wir die vektorwertige Funktion

2.5. ALLGEMEINERE FALLE VON DGL’N ALS SPEZIALFALLE 47

z(t) :=