PR-Studie Umweltschadensversicherung - Repräsentativbefragung unter KMU -

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 1

KMU-Studie: Unternehmenssanierung mittels Insolvenzplan - Ist das wirklich eine Chance auch für kleinere und mittlere Unternehmen? Erste Ergebnisauswertung 18. September 2015 RA Sebastian Rudow Dr. Thomas Paul, SCC Consult

ESUG in KMUs

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 2

Team und Träger der Forschungsstudie Rechtsanwalt Sebastian Rudow, Partner Wellensiek ✳ Seit 2004 bei Wellensiek, seit 2009 Rechtsanwalt; 2013 und 2014 Rechtsanwalt bei anchor

Rechtsanwälte; seit Dezember 2014 Partner bei Wellensiek Rechtsanwälte Part mbB. ✳ Bundesweit in der (insolvenznahen) Krisenberatung mit strategisch-wirtschaftlichem Fokus und

als Insolvenzverwalter mit dem Schwerpunkt der Stabilisierung und Fortführung von Unternehmen tätig.

✳ Umfangreiche Erfahrungen in der Führung, Sanierung und Restrukturierung krisenbehafteter und insolventer Geschäftsbetriebe, insbesondere in der Automotive-Industrie, dem Autohandel, dem Bau- und Projektgeschäft, Stahl- und Maschinenbau sowie der verarbeitenden Industrie und in der Dienstleistungsbranche. Übernahme von Geschäftsführerämter, insbesondere in Krisensituationen mit dem Ziel der Sanierung und Restrukturierung.

✳ Beratung und Begleitung bei der Einrichtung und Führung von operativen Risikomanagement- und Compliance-Systemen, insbesondere bei KMU's.

✳ Mitglied bei der Risiko Management Association e.V. und Dozent an der SRH Hochschule Heidelberg mit dem Schwerpunkt „Betriebsfortführung und Sanierungin der Krise und in der Insolvenz“.

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 3

Team und Träger der Forschungsstudie Dr. Thomas Paul, Partner SSC Management Consult ✳ Erfahrung aus mehr als zehn Jahren Beratung von mittelständischen

Unternehmen in existenziellen Krisensituationen. ✳ Schwerpunkt bildet die Fortführung und Stabilisierung der Unternehmen

über ein Insolvenzplanverfahren, häufiger auch als Organ in Eigenverwaltung.

✳ Mehr als zwei Duzend erfolgreich abgeschlossene Projekte als Referenz für die profunde und authentische Erfahrung in diesem komplexen Themengebiet.

✳ Lehrbeauftragter für das Fach Sanierung und Restrukturierung im Fachbereich Wirtschaft der SRH Hochschule Heidelberg, dazu Leiter Fachkurs ‚Sanierung unter Insolvenzschutz‘ am If US Institut für Unternehmenssanierung und –entwicklung.

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 4

Ausgangssituation – Bietet das ESUG auch für KMUs eine attraktive Sanierungslösung?

Grundgedanke Reform des Insolvenzrechts zum 1. März 2012 als Trigger einer neuen Insolvenzkultur

Ziele Stärkung des Gläubigereinflusses, Erleichterung der Eigenverwaltung, Abbau von Hemmnissen und Verzögerungen im Planverfahren

Neuerungen Einführung vorläufiges Eigenverwaltungsverfahren (§ 270a InsO), Einführung Schutzschirmverfahren (§ 270b InsO), Einrichtung vorläufiger Gläubigerausschuss, Erleichterungen beim Debt-to-Equity-Swap

Leitidee Unternehmen/er dazu zu bewegen, sich früher als bisher mit dem Thema der Insolvenz – als mögliche Sanierungsalternative – zu befassen

Zielgruppe Keine implizite Unterscheidung zwischen Größenordnungen von Unternehmen

Ausgewählte Zitate zum ESUG » Die Insolvenz in Eigenverwaltung wird jetzt immer mehr die Regel « » Das ESUG leitet einen Bewusstseinswandel ein: Insolvenz ist Sanierungsoption und nicht Zerschlagungseinbahnstraße. « » Ein wertvolles Instrument für Experten – nichts für Amateure .« » Der Gläubigereinfluss – vor allem bei Großverfahren – wird bestimmt steigen, aber für die Insolvenzverfahren bei KMUs hat das ESUG vermutliche keine Auswirkungen. «

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 5

Exkurs: Definition KMU

Unternehmensgröße Zahl der Beschäftigten Umsatz €/Jahr

klein bis 9 bis unter 1 Million

mittel bis 499 bis unter 50 Millionen

(KMU) zusammen unter 500 unter 50 Millionen

KMU-Definition des Instituts für Mittelstandsforschung Bonn im Überblick

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 6

Entwicklung der Unternehmensinsolvenzen und ESUG-Verfahren

Insolvenzen nach Umsatzgrößenklassen 2014 in Mio. Euro

Befunde Ø 2014 historisches Tief der

Unternehmensinsolvenzen der vergangenen 15 Jahre ( 23.800 = - 8,9% zu Vorjahr)

Ø Im ersten Halbjahr 2015 weiterer Rückgang um 3,9% zu Vorjahr

Ø Betrachtung nach Umsatz-größenklassen zeigt die meisten Insolvenzen im Bereich 0,5 – 5 Mio. € (= 7.000 KMUs)

Ø Größere KMUs mit Umsatz zwischen 5 und 25 Mio. € mit 980 Fällen extrem rückläufig zu Vorjahr (1.310)

Ø Anteil der Anträge nach § 270 a/b InsO im Zeitraum 2012 bis 2014 unter 3% der Unternehmensinsolvenzen

Ø Eigenverwaltungsverfahren tendenziell zunehmend bei KMUs: Typologie 6 Mio. € Umsatz / 40-50 Mitarbeiter (Quelle: BCG Studie Mai 2015, S.4)

Jahr Gesamt Veränderung 2005 36.850 -‐6,20% 2006 34.040 -‐7,60% 2007 29.150 -‐14,40% 2008 29.580 1,50% 2009 32.930 11,30% 2010 32.060 -‐2,60% 2011 30.120 -‐6,10% 2012 28.720 -‐4,60% 2013 26.120 -‐9,10% 2014 23.800 -‐8,90%

1-‐6.2015 11.558 -‐3,90%

Umsatzgröße Absolut %-‐Anteil bis 0,1 Mio. € 6.430 27

> 0,1 -‐ 0,25 Mio. € 5.280 22,2 > 0,25 -‐ 0,5 Mio. € 3.900 16,4 > 0,5 -‐ 5,0 Mio. € 7.000 29,4 > 5,0 -‐ 25,0 Mio. € 980 4,1 > 25,0 -‐ 50,0 Mio. € 120 0,5

> 50,0 Mio. € 90 0,4

Entwicklung der Unternehmensinsolvenzen im Zehn-Jahres-Zeitraum

97,60% 97,20% 96,90%

0,90% 0,50% 0,60%

1,50% 2,30% 2,50%

95%

96%

97%

98%

99%

100%

2012 2013 2014

Regelinsolvenz Schutzschirmverfahren vorläufige Eigenverwaltung

Quelle: Roland Berger Strategy Consultants, ESUG-Studie, Februar 2014, S. 13

Quelle: Creditreform, Insolvenzen in Deutschland, Jahr 2014; S. 13

Quelle: Creditreform, Insolvenzen in Deutschland, Jahr 2014; S. 1

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 7

Drei Jahre ESUG – Status-Quo? In der Praxis nachhaltig angekommen?

Wirkungen und Wahrnehmungen ✳ Zahlreiche prominente Verfahren seit Einführung des ESUG im

März 2012 eingeleitet und bereits abgeschlossen. ✳ Großunternehmen und sehr große mittelständische

Unternehmen als Schuldner. ✳ Theoretisch sehr sinnvolles Instrument zum Erhalt von kleinen

und mittleren Unternehmen, besonders in inhabergeführten. Familienunternehmen zwecks ‚zweiter Chance‘ und Lösung für ‚Mithaftung Privatvermögen‘.

✳ Keine Informationen, ob ESUG/Insolvenzplan in der Sanierungspraxis bei kleinen und mittleren Unternehmen tatsächlich aufgegriffen und genutzt wird.

✳ Fehlende Transparenz hat zur Folge, das Wirkungen (Pro und Contra) nicht bewertbar sind, um zu verifizieren ob es sich um ein sinnvolles Instrumentarium für KMUs handelt.

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 8

ESUG als Sanierungschance für KMUs – Empirische Bestandsaufnahme erforderlich

Transparenz Trends

Best-‐PracXce Erfolgsfaktoren

Ziele der Studie ✳ Insolvenzplan und Eigenverwaltung als Sanierungsinstrument in KMUs - Relevanz, Erfahrungen, Wirkungen

✳ Befragung in Sparkassen, Volksbanken und Genossenschaftsbanken als klassische ‚Finanzierer‘ des Mittelstandes

Ausgangsthesen 1. Sanierungs- und Abwicklungsabteilungen werden bei der Sanierung insbesondere von kleineren und mittleren Unternehmen bislang noch (sehr) selten mit dem Instrument des Insolvenzplans konfrontiert. 2. Hieran hat auch das im März 2012 in Kraft getretene „Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen“ (ESUG) wenig geändert. 3. Theoretisch stellt der Insolvenzplan aus der Sicht aller an einer Sanierung interessierten Beteiligten ein flexibles Instrument zur Sanierung auch von kleineren und mittleren Unternehmen dar.

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 9

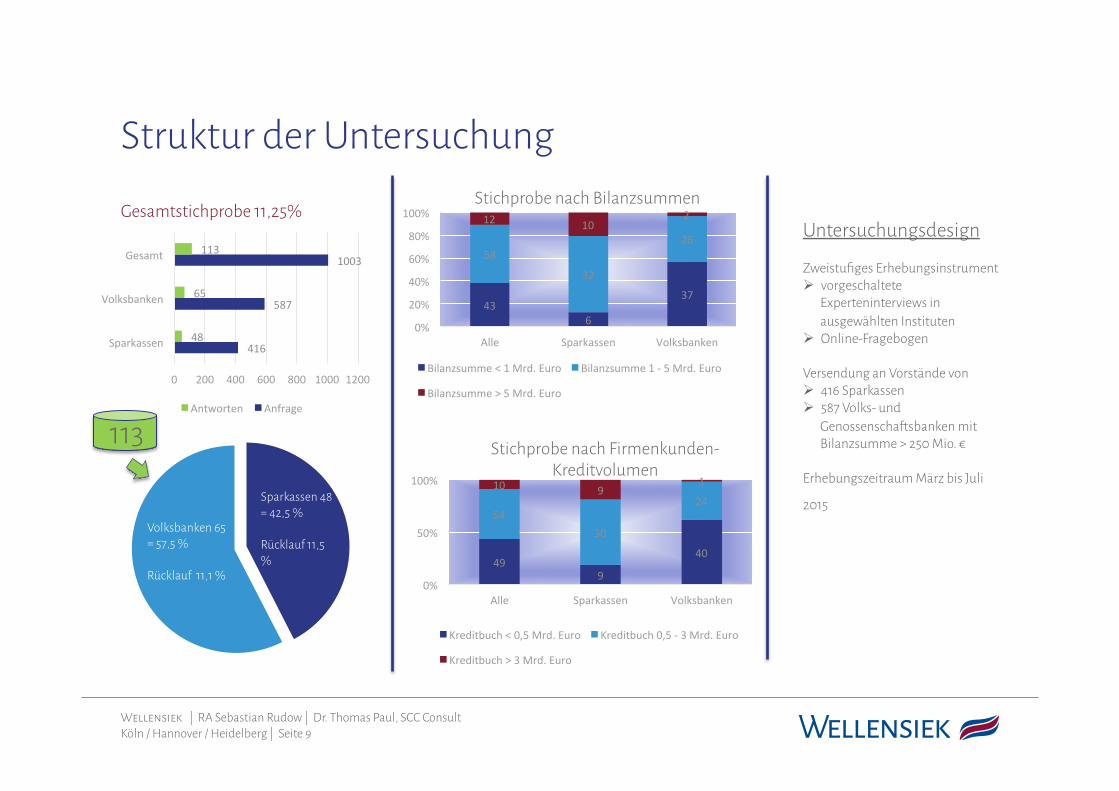

Struktur der Untersuchung

43 6

37

58

32

26

12 10 2

0%

20%

40%

60%

80%

100%

Alle Sparkassen Volksbanken

Stichprobe nach Bilanzsummen

Bilanzsumme < 1 Mrd. Euro Bilanzsumme 1 -‐ 5 Mrd. Euro

Bilanzsumme > 5 Mrd. Euro

49 9

40

54 30

24 10 9

1

0%

50%

100%

Alle Sparkassen Volksbanken

Stichprobe nach Firmenkunden-Kreditvolumen

Kreditbuch < 0,5 Mrd. Euro Kreditbuch 0,5 -‐ 3 Mrd. Euro

Kreditbuch > 3 Mrd. Euro

Untersuchungsdesign Zweistufiges Erhebungsinstrument Ø vorgeschaltete

Experteninterviews in ausgewählten Instituten

Ø Online-Fragebogen

Versendung an Vorstände von Ø 416 Sparkassen Ø 587 Volks- und

Genossenschaftsbanken mit Bilanzsumme > 250 Mio. €

Erhebungszeitraum März bis Juli

2015

Sparkassen 48 = 42,5 % Rücklauf 11,5 %

Volksbanken 65 = 57,5 % Rücklauf 11,1 %

Gesamtstichprobe 11,25%

416

587

1003

48

65

113

0 200 400 600 800 1000 1200

Sparkassen

Volksbanken

Gesamt

Antworten Anfrage

113

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 10

Ergebnisteil I: Fallzahlen, Erfahrungen und Trends

ESUG in KMUs

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 11

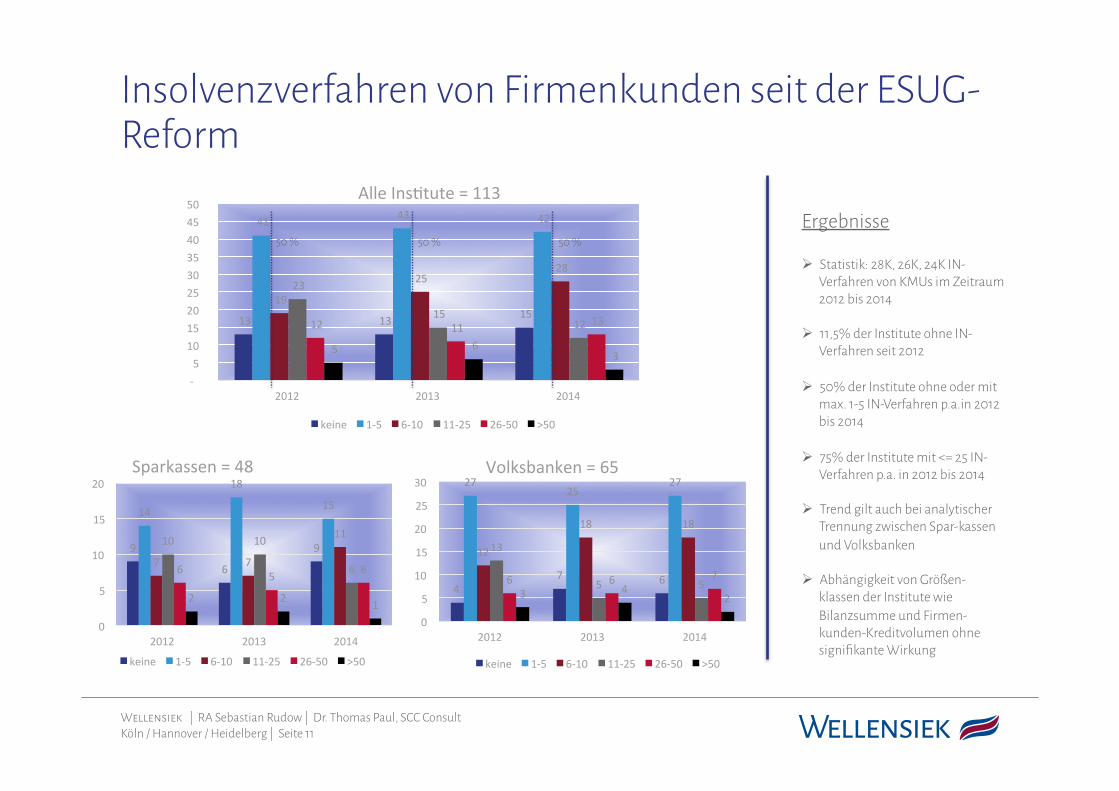

Insolvenzverfahren von Firmenkunden seit der ESUG-Reform

Ergebnisse Ø Statistik: 28K, 26K, 24K IN-

Verfahren von KMUs im Zeitraum 2012 bis 2014

Ø 11,5% der Institute ohne IN-Verfahren seit 2012

Ø 50% der Institute ohne oder mit max. 1-5 IN-Verfahren p.a.in 2012 bis 2014

Ø 75% der Institute mit <= 25 IN-Verfahren p.a. in 2012 bis 2014

Ø Trend gilt auch bei analytischer Trennung zwischen Spar-kassen und Volksbanken

Ø Abhängigkeit von Größen-klassen der Institute wie Bilanzsumme und Firmen-kunden-Kreditvolumen ohne signifikante Wirkung

13 13 15

41 43 42

19

25 28

23

15 12 12 11 13

5 6 3

-‐ 5 10 15 20 25 30 35 40 45 50

2012 2013 2014

Alle InsXtute = 113

keine 1-‐5 6-‐10 11-‐25 26-‐50 >50

9

6

9

14

18

15

7 7

11 10 10

6 6 5 6

2 2 1

0

5

10

15

20

2012 2013 2014

Sparkassen = 48

keine 1-‐5 6-‐10 11-‐25 26-‐50 >50

4 7 6

27 25

27

12

18 18

13

5 5 6 6 7 3 4

2

0

5

10

15

20

25

30

2012 2013 2014

Volksbanken = 65

keine 1-‐5 6-‐10 11-‐25 26-‐50 >50

50 % 50 % 50 %

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 12

Ergebnisse 71 Institute (= 62,8 %) mit Erfahrungen Insolvenzplan • 35 Sparkassen (= 72,9 %) • 36 Volksbanken (= 55,4 %) Alle Institute (71 = 100%) • 2012: 38 = 53,5 % • 2013: 46 = 64,8 % • 2014: 51 = 71,8 % Sparkassen (35 = 100%) • 2012: 17 = 48,6 % • 2013: 23 = 65,7 % • 2014: 22 = 62,9 % Volksbanken (36 = 100%) • 2012: 21 = 58,3 % • 2013: 24 = 66,6 % • 2014: 29 = 80,5 % Deutlich geringere Zahl der Institute mit durchgängigen Erfahrungen in den Jahren 2012 bis 2014

75 67

62

35 43 46

3 3 5 0 0 0

0

10

20

30

40

50

60

70

80

2012 2013 2014

Alle InsXtute

keine 1-‐5 6-‐10 > 10

31

25 26

14

20 18

3 3 4 0 0 0

0

10

20

30

40

2012 2013 2014

Sparkassen

keine 1-‐5 6-‐10 > 10

44 41

36

21 23 28

0 1 1 0 0 0 0

10

20

30

40

50

2012 2013 2014

Volksbanken

keine 1-‐5 6-‐10 > 10

36 = 55,4 %

71 = 62,8 %

35 = 72,9 %

Insolvenzplanverfahren von Firmenkunden seit der ESUG-Reform

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 13

Insolvenzplanverfahren von Firmenkunden durchgängig seit der ESUG-Reform

Ergebnisse Ø Geringes Mengengerüst bei

Betrachtung über die gesamten letzten drei Jahre seit ESUG-Reform, besonders auffällig in Sparkassen

Ø Insolvenzplan wird von KMUs nicht systematisch als Sanierungsinstrument genutzt

Ø Leichter Trend hin zu einer sukzessiven Steigerung, Wirkungsverzögerung als mögliche Erklärungsursache, da Insolvenz bei Entscheidern nach wie vor negativ belegt

Ø Wenig pro-aktive Lenkung und Einflussname seitens der Institute, in Sparkassen gleichermaßen wie in Volksbanken

19 18 17

3 4 5

0

5

10

15

20

2012 2013 2014

Alle InsXtute

1-‐5 6-‐10

4 4

3 3 3

4

0

1

2

3

4

5

2012 2013 2014

Sparkassen

1-‐5 6-‐10

15 14 14

0 1 1

0

5

10

15

20

2012 2013 2014

Volksbanken

1-‐5 6-‐10

15 = 44,4 %

22 = 30,9 %

7 = 20,0 %

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 14

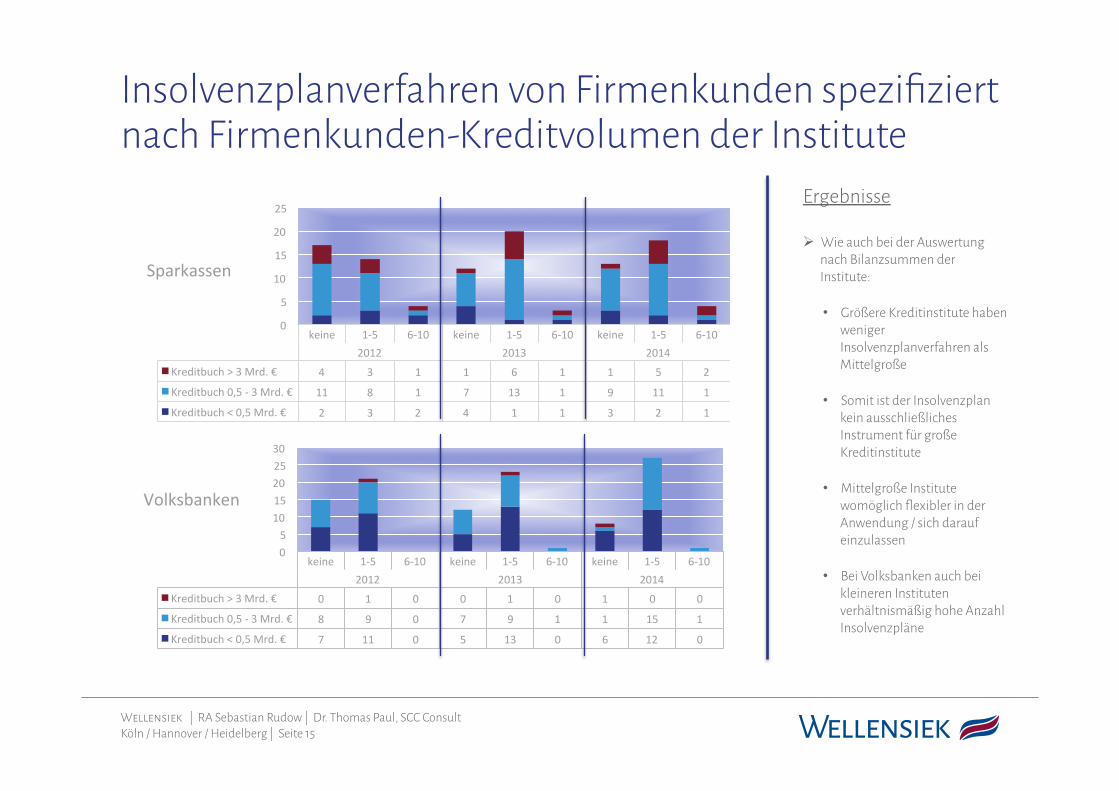

Insolvenzplanverfahren von Firmenkunden spezifiziert nach Bilanzsumme der Institute

Ergebnisse Ø Größere Kreditinstitute haben

weniger Insolvenzplanverfahren als Mittelgroße

Ø Somit ist der Insolvenzplan kein ausschließliches Instrument für große Kreditinstitute

Ø Mittelgroße Institute womöglich flexibler in der Anwendung / sich darauf einzulassen

Ø Bei Volksbanken auch bei kleineren Instituten verhältnismäßig hohe Anzahl Insolvenzpläne

keine 1-‐5 6-‐10 keine 1-‐5 6-‐10 keine 1-‐5 6-‐10 2012 2013 2014

Bilanzsumme > 5 Mrd. € 4 3 2 0 7 2 1 5 3

Bilanzsumme 1 -‐ 5 Mrd. € 12 10 0 10 12 0 11 11 0

Bilanzsumme < 1 Mrd. € 2 1 1 2 1 1 1 2 1

0

5

10

15

20

25

Sparkassen

keine 1-‐5 6-‐10 keine 1-‐5 6-‐10 keine 1-‐5 6-‐10 2012 2013 2014

Bilanzsumme > 5 Mrd. € 1 1 0 1 1 0 1 1 0

Bilanzsumme 1 -‐ 5 Mrd. € 6 8 0 4 9 1 1 12 1

Bilanzsumme < 1 Mrd. € 8 12 0 5 15 0 5 15 0

0 5

10 15 20 25 30

Volksbanken

Bilanzsumme < 1 Mrd. € Bilanzsumme 1 -‐ 5 Mrd. € Bilanzsumme > 5 Mrd. €

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 15

Insolvenzplanverfahren von Firmenkunden spezifiziert nach Firmenkunden-Kreditvolumen der Institute

keine 1-‐5 6-‐10 keine 1-‐5 6-‐10 keine 1-‐5 6-‐10 2012 2013 2014

Kreditbuch > 3 Mrd. € 0 1 0 0 1 0 1 0 0

Kreditbuch 0,5 -‐ 3 Mrd. € 8 9 0 7 9 1 1 15 1

Kreditbuch < 0,5 Mrd. € 7 11 0 5 13 0 6 12 0

0 5

10 15 20 25 30

Volksbanken

keine 1-‐5 6-‐10 keine 1-‐5 6-‐10 keine 1-‐5 6-‐10 2012 2013 2014

Kreditbuch > 3 Mrd. € 4 3 1 1 6 1 1 5 2

Kreditbuch 0,5 -‐ 3 Mrd. € 11 8 1 7 13 1 9 11 1

Kreditbuch < 0,5 Mrd. € 2 3 2 4 1 1 3 2 1

0

5

10

15

20

25

Sparkassen

Ergebnisse Ø Wie auch bei der Auswertung

nach Bilanzsummen der Institute:

• Größere Kreditinstitute haben

weniger Insolvenzplanverfahren als Mittelgroße

• Somit ist der Insolvenzplan

kein ausschließliches Instrument für große Kreditinstitute

• Mittelgroße Institute womöglich flexibler in der Anwendung / sich darauf einzulassen

• Bei Volksbanken auch bei kleineren Instituten verhältnismäßig hohe Anzahl Insolvenzpläne

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 16

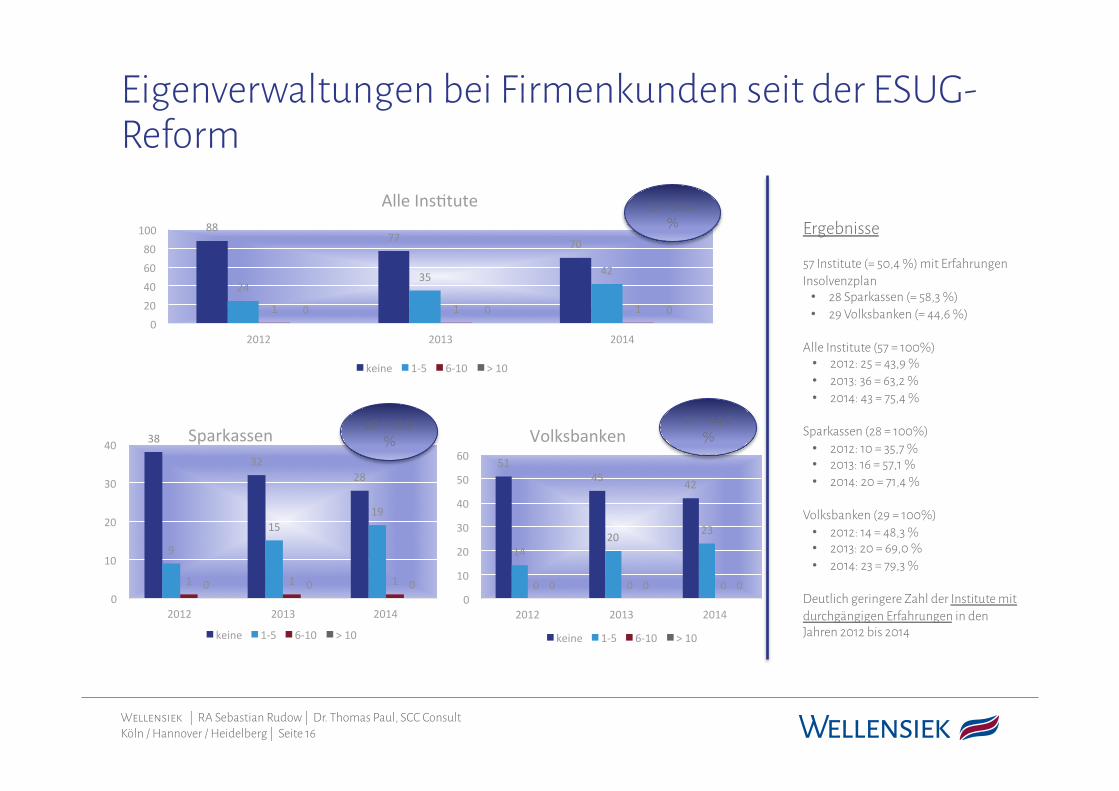

Eigenverwaltungen bei Firmenkunden seit der ESUG-Reform

Ergebnisse 57 Institute (= 50,4 %) mit Erfahrungen Insolvenzplan

• 28 Sparkassen (= 58,3 %) • 29 Volksbanken (= 44,6 %)

Alle Institute (57 = 100%)

• 2012: 25 = 43,9 % • 2013: 36 = 63,2 % • 2014: 43 = 75,4 %

Sparkassen (28 = 100%)

• 2012: 10 = 35,7 % • 2013: 16 = 57,1 % • 2014: 20 = 71,4 %

Volksbanken (29 = 100%)

• 2012: 14 = 48,3 % • 2013: 20 = 69,0 % • 2014: 23 = 79,3 %

Deutlich geringere Zahl der Institute mit durchgängigen Erfahrungen in den Jahren 2012 bis 2014

88 77 70

24 35 42

1 1 1 0 0 0 0

20 40 60 80 100

2012 2013 2014

Alle InsXtute

keine 1-‐5 6-‐10 > 10

38

32 28

9

15 19

1 1 1 0 0 0 0

10

20

30

40

2012 2013 2014

Sparkassen

keine 1-‐5 6-‐10 > 10

51 45 42

14 20 23

0 0 0 0 0 0 0

10

20

30

40

50

60

2012 2013 2014

Volksbanken

keine 1-‐5 6-‐10 > 10

28 = 58,3 %

29 = 44,6 %

57 = 50,4 %

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 17

Eigenverwaltungen bei Firmenkunden durchgängig seit ESUG-Reform

Ergebnisse Ø Extrem geringere Fallzahlen

bei Betrachtung über die gesamten letzten 3 Jahre, besonders auffällig bei Sparkassen

Ø Tendenz über die Jahre seit ESUG-Reform konstant, keine Steigerung erkennbar

Ø Trend in Richtung pro-aktive Lenkung und Einflussnahme durch die Institute nicht erkennbar

Ø Zufällige Einzelfallsymptome, gleichermaßen in Sparkassen wie Volksbanken

3 3 3

1 1 1

0

0,5

1

1,5

2

2,5

3

3,5

2012 2013 2014

Sparkassen

1-‐5 6-‐10

13 13 13

1 1 1

0

2

4

6

8

10

12

14

2012 2013 2014

Alle InsXtute

1-‐5 6-‐10

10 10 10

0 0 0 0

2

4

6

8

10

12

2012 2013 2014

Volksbanken

1-‐5 6-‐10

4 = 14,3 %

10 = 38,5 %

14 = 24,6 %

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 18

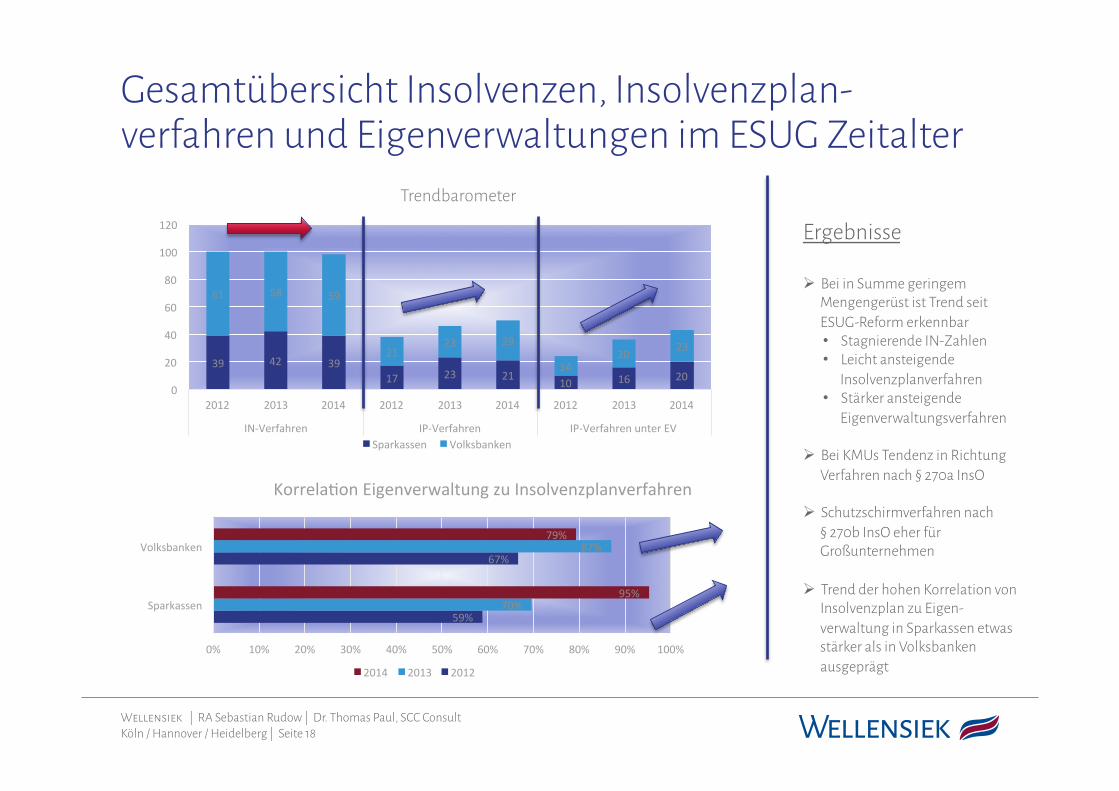

Ergebnisse Ø Bei in Summe geringem

Mengengerüst ist Trend seit ESUG-Reform erkennbar • Stagnierende IN-Zahlen • Leicht ansteigende

Insolvenzplanverfahren • Stärker ansteigende

Eigenverwaltungsverfahren

Ø Bei KMUs Tendenz in Richtung Verfahren nach § 270a InsO

Ø Schutzschirmverfahren nach § 270b InsO eher für Großunternehmen

Ø Trend der hohen Korrelation von Insolvenzplan zu Eigen-verwaltung in Sparkassen etwas stärker als in Volksbanken ausgeprägt

59%

67%

70%

87%

95%

79%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Sparkassen

Volksbanken

KorrelaXon Eigenverwaltung zu Insolvenzplanverfahren

2014 2013 2012

39 42 39 17 23 21

10 16 20

61 58 59

21 23 29

14 20

23

0

20

40

60

80

100

120

2012 2013 2014 2012 2013 2014 2012 2013 2014

IN-‐Verfahren IP-‐Verfahren IP-‐Verfahren unter EV Sparkassen Volksbanken

Trendbarometer

Gesamtübersicht Insolvenzen, Insolvenzplan-verfahren und Eigenverwaltungen im ESUG Zeitalter

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 19

Zusammenfassung Ergebnisteil I

ü Geringes Mengengerüst in den untersuchten Instituten unserer Stichprobe

ü Insolvenzplan wird bei KMUs immer noch eher selten / zufällig als Sanierungsinstrument genutzt

ü Keine auffällige Differenzierung der Befunde in Abhängigkeit von Bilanzsumme und Firmenkunden-Kreditvolumen der untersuchten Institute

ü Geringe pro-aktive Lenkung und Steuerung durch die Institute

ü Trend in Richtung ‚Wenn ein Insolvenzplan dann unter (vorläufiger) Eigenverwaltung‘ erkennbar

ü Folglich Tendenz in Richtung Verfahren nach § 270a InsO

ü Über alle Befunde ohne signifikante Unterschiede zwischen Sparkassen und Volksbanken

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 20

Ergebnisteil II: Bewertungen

ESUG in KMUs

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 21

ohne Erfahrung

25%

sehr nega8v 2%

eher nega8v 8%

neutral 25%

grundsätzlich posi8v 34%

sehr posi8v 6%

SPARKASSEN

ohne Erfahrung

45%

sehr nega8v 2%

eher nega8v 6%

neutral 12%

Grundsätz-‐lich posi8v

32%

sehr posi8v 3%

VOLKSBANKEN

ohne Erfahrung 36%

sehr nega8v 2%

eher nega8v 7%

neutral 18%

grundsätzlich posi8v 33%

sehr posi8v 4%

ALLE INSTITUTE

Bewertung: Insolvenzplan als Sanierungs-instrument für KMUs

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 22

Ergebnisse Ø Sanierungsaussichten beim

Insolvenzplan höher eingeschätzt

Ø Höhere Anforderungen an Handelnde (Qualität, Know-how, Abstimmungsaufwand)

Ø Quotenerwartung höher

Ø Kein Vorteil bei Verfahrenskosten

Ø Kürzere Verfahrensdauer 3,34

2,88

3,30

3,59

4,08

3,89

3,37

deutlich reduzierte Verfahrensdauer

erheblich geringere Verfahrenskosten

höhere Quotenerwartung/schnellere Quotenzahlung

verstärkter Arbeits-‐/AbsXmmungsaufwand

höhere Qualitätsanforderungen an die Handelnden

Erfordernis von Spezialistenwissen bei begleitenden Banken

weitaus nachhalXgere Sanierungsaussichten

Wirkung Insolvenzplan im Vergleich zum Regelverfahren

hohe Wirkung geringe Wirkung

Bewertung Insolvenzplan: Inhaltliche Kriterien und Merkmale

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 23

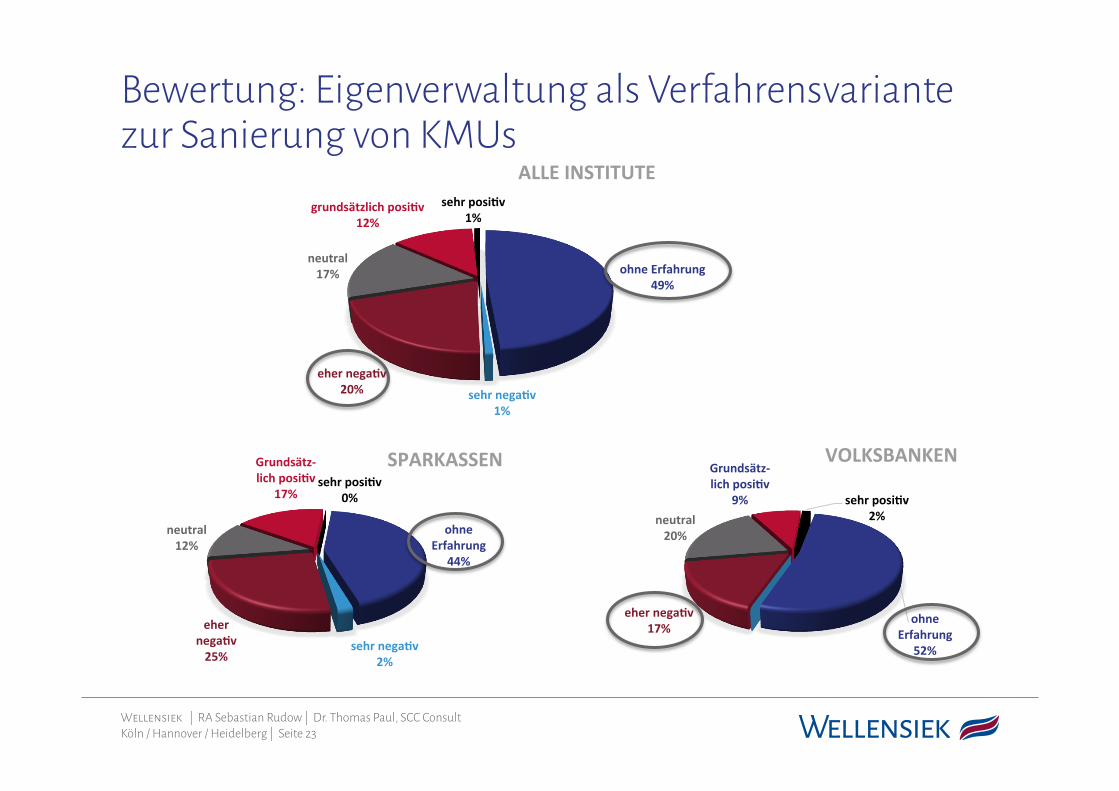

ohne Erfahrung 49%

sehr nega8v 1%

eher nega8v 20%

neutral 17%

grundsätzlich posi8v 12%

sehr posi8v 1%

ALLE INSTITUTE

ohne Erfahrung

44%

sehr nega8v 2%

eher nega8v 25%

neutral 12%

Grundsätz-‐lich posi8v

17% sehr posi8v

0%

SPARKASSEN

ohne Erfahrung

52%

eher nega8v 17%

neutral 20%

Grundsätz-‐lich posi8v

9% sehr posi8v 2%

VOLKSBANKEN

Bewertung: Eigenverwaltung als Verfahrensvariante zur Sanierung von KMUs

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 24

Ergebnisse Ø Sanierungsaussichten bei

Eigenverwaltung im Gegensatz zum Insolvenzplan nicht höher eingeschätzt

Ø Auch höhere Anforderungen an Handelnde (Qualität, Know-how, Abstimmungs-aufwand)

Ø Quotenerwartung niedriger

Ø (Auch) Kein Vorteil bei Verfahrenskosten

Ø Kein Effekt bei der

Verfahrensdauer

2,16

2,45

2,38

3,16

3,33

3,19

2,60

deutlich reduzierte Verfahrensdauer

erheblich geringere Verfahrenskosten

höhere Quotenerwartung/schnellere Quotenzahlung

verstärkter Arbeits-‐/AbsXmmungsaufwand

höhere Qualitätsanforderungen an die Handelnden

Erfordernis von Spezialistenwissen bei begleitenden Banken

weitaus nachhalXgere Sanierungsaussichten

Wirkung Eigenverwaltung im Vergleich zu klassischer Insolvenzverwaltung

hohe Wirkung geringe Wirkung

Bewertung Eigenverwaltung: Inhaltliche Kriterien und Merkmale

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 25

FAZIT – Stimmen der Teilnehmer

ESUG in KMUs

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 26

„Wenn genau abgrenzbare einzelne Ursachen vorliegen und im Unternehmen eine klare Zielvorstellung nebst definierten Sanierungsmaßnahmen vorhanden ist, kann die Eigenverwaltung eine auch für die Gläubiger bessere Alternative zur Regelinsolvenz sein.“

„Die Möglichkeiten des ESUG werden von den Schuldnern zu spät wahrgenommen, es besteht noch Unsicherheit im Umgang bei allen Beteiligten, die Formalien werden oftmals vom Eigenantragsteller nicht eingehalten und führen dadurch zur Abweisung des Verfahrens. Mit entsprechender Kompetenz können alle Beteiligten schneller mit einer Beendigung des Verfahrens und besseren Ergebnissen rechnen.“

Stimmen der Teilnehmer I

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 27

„Leider ein Instrument, welches derzeit noch nicht in dem Umfang eingesetzt wird, wie wir es uns wünschen werden, wohl auf Grund der mangelnden Erfahrung der "alteingesessenen" Berater und Insolvenzverwalter.“

„Für unser Kundenklientel (kleine bis sehr kleine FK) sind diese Mittel meist nicht zielführend. Vielfach wird "Hilfe" viel zu spät nachgefragt. Zudem sind die Inhaber/Geschäftsführer der Kleinfirmen oft kaufmännisch und betriebswirtschaftlich nicht in der Lage Veränderungen einzuleiten. Sie wollen über längere Zeit nicht wahrhaben, dass Maßnahmen und Veränderungen dringend notwendig sind.“

Stimmen der Teilnehmer II

Wellensiek | RA Sebastian Rudow | Dr. Thomas Paul, SCC Consult Köln / Hannover / Heidelberg | Seite 28

Letztlich zeigt sich aber, dass es zwar den rechtlichen Instrumentenkasten des ESUG gibt, aber nur sehr wenige Berater / Verwalterkanzleien diesen auch so beherrschen, dass es zu Vorteilen in der Sanierung kommt.“

„Das ESUG hat zumindest was die beabsichtigte Stärkung der Eigenverwaltung und auch die frühere Antragstellung in der Praxis betrifft nicht die erwarteten Auswirkungen gehabt. Die Anzahl der (vorl.) Eigenverwaltungen war bislang überschaubar und hat sich auch bei jedem zweiten Fall später in eine Regelverwaltung gewandelt. Ganz offenbar waren diese Verfahren aber auch schlecht bzw. nur sehr kurzfristig vorbereitet worden.“

„Selbst wenn die richtigen Personen eingeschaltet werden, dann bleibt oftmals nicht genug Zeit, um eine tragfähige (Insolvenzplan-) Lösung mit den wesentlichen Gläubigern abzustimmen.“

„Der Insolvenzplan hat nach wie vor nicht die Bedeutung erlangt, die vor Inkrafttreten des ESUG von uns erwartet worden war. Die wenigen Fälle es Insolvenzplanes wären wohl auch nach alter Rechtlage durchgeführt worden.“

„Problem der Finanzierung der Beraterkosten; schlanke Kostenstrukturen erforderlich.“

Stimmen der Teilnehmer III