Quantum Focus No. 28 // Grenzenlose Mobilität - Die ... · größten deutschen Büromarkt München...

28

GRENZENLOSE MOBILITÄT – DIE BEDEUTUNG VON PENDLERSTRÖMEN FÜR DIE IMMOBILIENMÄRKTE. 2. Quartal 2018 FOCUS NO.28

Transcript of Quantum Focus No. 28 // Grenzenlose Mobilität - Die ... · größten deutschen Büromarkt München...

GRENZENLOSE MOBILITÄT –DIE BEDEUTUNG VON PENDLERSTRÖMEN FÜR DIE IMMOBILIENMÄRKTE.

2. Quartal 2018

FOCUSNO.28

INHALT

Was Sie auf diesen Seiten erwartet 3

1 Pendlerrekord – Zahlen, Fakten und Ursachen 4

2 Pendlerstrukturen im Vergleich 11

3 Auswirkungen auf die Immobilienmärkte der Pendlerregionen 16

Kurz & knapp zusammengefasst 27

3

Dr. André ScharmanskiResearch

Sehr geehrte Damen und Herren,

Deutschland wird immer mehr zum Pendlerland. Laut einer Analyse des BBSR sind die Pendlerzahlen hierzulande zwischen 2000 und 2015 von 53 Prozent der Arbeitnehmer auf 60 Prozent gestiegen. In den Metropolen Frankfurt am Main, Stuttgart und Düsseldorf sind sogar bereits fast zwei Drittel der Beschäftigten Einpendler, die außerhalb der Stadtgrenzen leben. Aber nicht nur die Anzahl der Pendler, auch die zurückgelegten Entfernungen werden immer größer. In dünn besiedelten Gebieten Brandenburgs, Mecklenburg-Vorpommerns und Sachsen-Anhalts ist der durchschnittliche Weg zur Arbeit über 30 Kilometer lang. Aber auch im Umland von Metropolen wie München oder Berlin werden immer längere Pendeldistanzen bewältigt.

Der aktuelle Focus No. 28 „Grenzenlose Mobilität – Die Bedeutung von Pendlerströmen für die Immobilienmärkte“ beleuchtet zunächst die Ursachen dieser Entwicklung. Dabei werden einerseits Wohnungsknappheit und Preisentwicklung in den Städten untersucht, andererseits jedoch auch die Entwicklung von Arbeitsplätzen im Dienstleistungssektor, welche die Binnenmigration in Deutschland stark beeinflusst.

Nach einer detaillierten Analyse von Pendlerverflechtungen in einzelnen Metropolregionen werden schließlich die Folgen dieser veränderten Wanderungsmuster auf die Wohnungsmärkte im Umland der Metropolen analysiert. Im Fokus der Untersuchung stehen dabei die Entwick-lungen der Nachfrage und des Angebots sowie die Preisdynamik. Nicht zuletzt werden auch die Chancen von Wohninvestments im Speckgürtel herausgearbeitet.

Wir freuen uns, wenn der Focus Ihr Interesse findet und wünschen Ihnen eine aufschluss- reiche und interessante Lektüre!

Dr. André Scharmanski

Leiter Quantum Research

DEUTSCHLAND, EINIG, PENDLERLAND

4

1

Zwar werden auf diese Weise Beschäftigte, die gerade innerhalb von Großstädten wie Berlin, Hamburg oder München größere Strecken zu ihrem Arbeitsplatz zurücklegen, ausgeblendet, jedoch können insbesondere Ver-flechtungen der Städte mit ihrem Umland gut erfasst werden.

Immer mehr Menschen pendeln zur Arbeit

Die Berufspendlerzahlen sind in den letzten Jahren deutlich gestiegen. Fuhren im Jahr 2000 noch 53 Prozent der deutschen Arbeitnehmer in eine andere Stadt zum Arbeiten, waren dies 2015 bereits 60 Prozent. In den Metropolen Frankfurt am Main, Stuttgart oder Düsseldorf sind sogar bereits fast zwei Drittel der in der Stadt Beschäftigten Einpendler von Gemeinden außerhalb des Stadtgebiets. Als Pendlerhauptstadt an der Spitze steht mit rund 383.000 Einpendlern die bayrische Landeshauptstadt München, gefolgt vom vergleichsweise kleinen Frankfurt am Main mit 362.000 Einpendlern. Die großen Metropolen Hamburg und Berlin folgen auf Platz 3 und 4 mit 346.000 bzw. 309.000 Einpendlern. Am dynamischsten entwickelte sich wiederum Berlin, wo die Zahl der Pendler gegenüber dem Jahr 2000 (rd. 180.000) um 73 Prozent zunahm.

Für die Berufspendler ist nach wie vor das Auto das bevorzugte Beförderungsmittel. 68 Prozent nutzten im Jahr 2016 den PKW (Statistisches Bundesamt 2017). Im Jahr 2000 hatte der Anteil mit damals 67 Prozent nur geringfügig niedriger gelegen. Nur rund 14 Prozent nutzen regelmäßig öffentliche Verkehrsmittel wie Bus, Straßenbahn, U-Bahn oder Zug für ihren Arbeitsweg (2000: 13 Prozent). Gerade bei mittleren Strecken von 10 bis 50 Kilometer dominiert das Auto. Die Wahl fällt dort für über 80 Prozent der Erwerbstätigen auf das Auto. Dies hat gravierende Auswirkungen auf den Verkehr in den betroffenen Städten, da oftmals der ÖPNV-Ausbau nicht mit den steigenden Pendlerzahlen Schritt hält und die Straßen adäquat zu Autozahlen der Vergangenheit angelegt wurden.

Klarer Trend zu längeren Pendeldistanzen

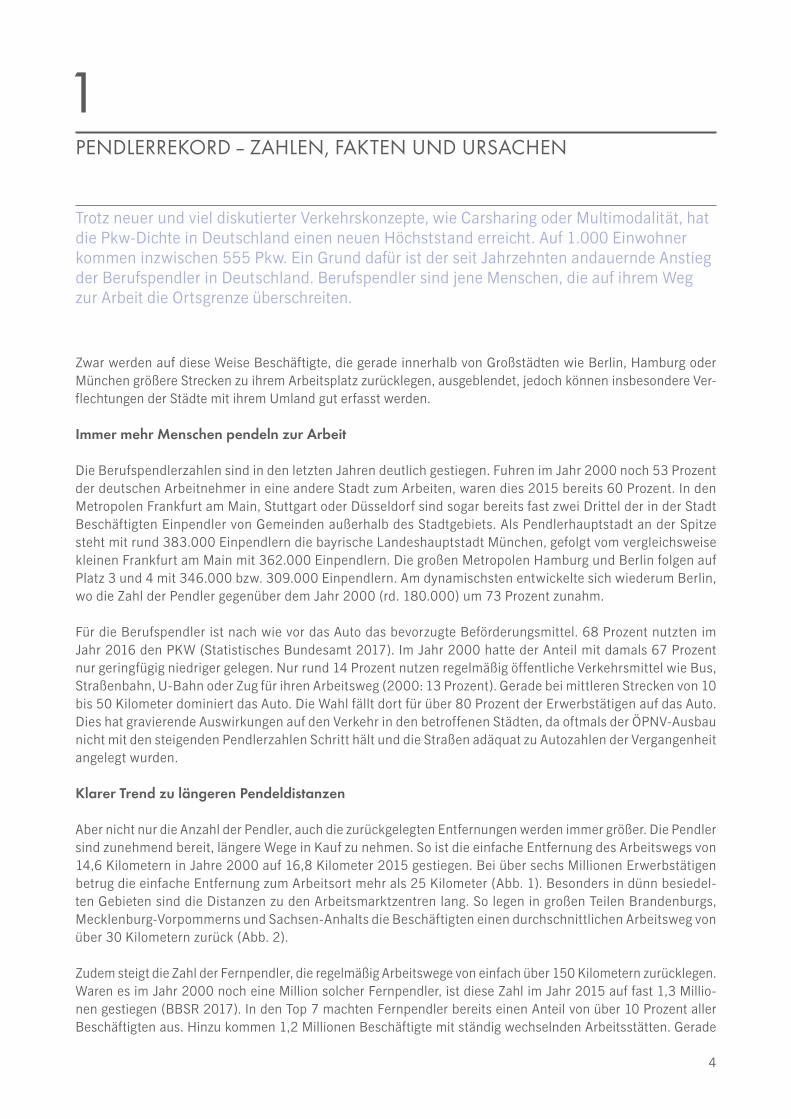

Aber nicht nur die Anzahl der Pendler, auch die zurückgelegten Entfernungen werden immer größer. Die Pendler sind zunehmend bereit, längere Wege in Kauf zu nehmen. So ist die einfache Entfernung des Arbeitswegs von 14,6 Kilometern in Jahre 2000 auf 16,8 Kilometer 2015 gestiegen. Bei über sechs Millionen Erwerbstätigen betrug die einfache Entfernung zum Arbeitsort mehr als 25 Kilometer (Abb. 1). Besonders in dünn besiedel-ten Gebieten sind die Distanzen zu den Arbeitsmarktzentren lang. So legen in großen Teilen Brandenburgs, Mecklenburg-Vorpommerns und Sachsen-Anhalts die Beschäftigten einen durchschnittlichen Arbeitsweg von über 30 Kilometern zurück (Abb. 2).

Zudem steigt die Zahl der Fernpendler, die regelmäßig Arbeitswege von einfach über 150 Kilometern zurücklegen. Waren es im Jahr 2000 noch eine Million solcher Fernpendler, ist diese Zahl im Jahr 2015 auf fast 1,3 Millio-nen gestiegen (BBSR 2017). In den Top 7 machten Fernpendler bereits einen Anteil von über 10 Prozent aller Beschäftigten aus. Hinzu kommen 1,2 Millionen Beschäftigte mit ständig wechselnden Arbeitsstätten. Gerade

PENDLERREKORD – ZAHLEN, FAKTEN UND URSACHEN

Trotz neuer und viel diskutierter Verkehrskonzepte, wie Carsharing oder Multimodalität, hat die Pkw-Dichte in Deutschland einen neuen Höchststand erreicht. Auf 1.000 Einwohner kommen inzwischen 555 Pkw. Ein Grund dafür ist der seit Jahrzehnten andauernde Anstieg der Berufspendler in Deutschland. Berufspendler sind jene Menschen, die auf ihrem Weg zur Arbeit die Ortsgrenze überschreiten.

4,5%

Wohnort Arbeitsstätte

13,1%

27,5%

27,9%

3,9%3,2%

19,9%

über 50 km

25 bis 50 km

10 bis 25 km

unter 5 km

kein Arbeitswegwechselnde Arbeitsstätte

5 bis 10 km

Ante

il de

r Erw

erbs

tätig

en in

%

Entfernung in km

Fast die Hälfte der Erwerbstätigen in Deutsch-land legt regelmäßig eine Pendeldistanz von 5 bis 25 Kilometern zurück. Weitere 13 Prozent überbrücken auf ihrem Weg zur Arbeit eine Entfernung von mehr als 25, aber weniger als 50 Kilometer.

5

bei größeren Distanzen dürften die Pendler allerdings meist nur am Wochenende an ihren Wohnort zurück-kehren. Vielfach werden es familiäre Bindungen sowie Wohneigentum sein, die gegen einen Umzug und für das Pendeln den Ausschlag geben.

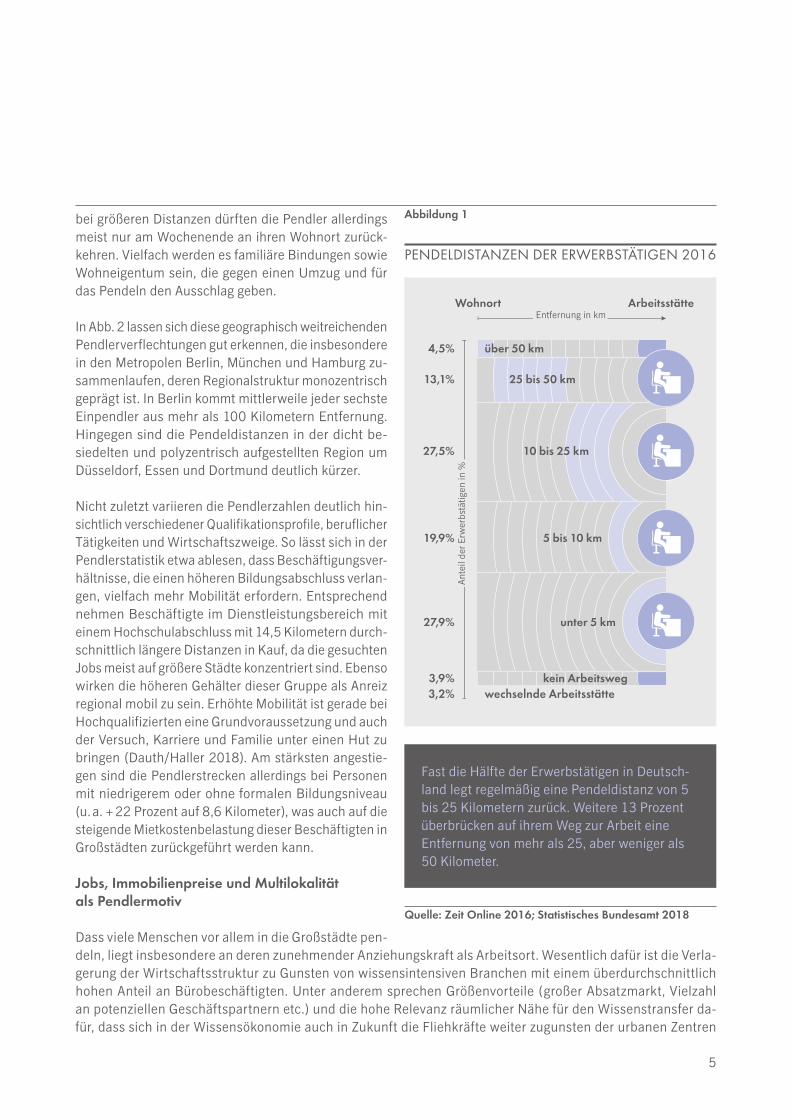

In Abb. 2 lassen sich diese geographisch weitreichenden Pendlerverflechtungen gut erkennen, die insbesondere in den Metropolen Berlin, München und Hamburg zu-sammenlaufen, deren Regionalstruktur monozentrisch geprägt ist. In Berlin kommt mittlerweile jeder sechste Einpendler aus mehr als 100 Kilometern Entfernung. Hingegen sind die Pendeldistanzen in der dicht be-siedelten und polyzentrisch aufgestellten Region um Düsseldorf, Essen und Dortmund deutlich kürzer.

Nicht zuletzt variieren die Pendlerzahlen deutlich hin-sichtlich verschiedener Qualifikationsprofile, beruflicher Tätigkeiten und Wirtschaftszweige. So lässt sich in der Pendlerstatistik etwa ablesen, dass Beschäftigungsver-hältnisse, die einen höheren Bildungsabschluss verlan-gen, vielfach mehr Mobilität erfordern. Entsprechend nehmen Beschäftigte im Dienstleistungsbereich mit einem Hochschulabschluss mit 14,5 Kilometern durch-schnittlich längere Distanzen in Kauf, da die gesuchten Jobs meist auf größere Städte konzentriert sind. Ebenso wirken die höheren Gehälter dieser Gruppe als Anreiz regional mobil zu sein. Erhöhte Mobilität ist gerade bei Hochqualifizierten eine Grundvoraussetzung und auch der Versuch, Karriere und Familie unter einen Hut zu bringen (Dauth/Haller 2018). Am stärksten angestie-gen sind die Pendlerstrecken allerdings bei Personen mit niedrigerem oder ohne formalen Bildungsniveau (u. a. + 22 Prozent auf 8,6 Kilometer), was auch auf die steigende Mietkostenbelastung dieser Beschäftigten in Großstädten zurückgeführt werden kann.

Jobs, Immobilienpreise und Multilokalität als Pendlermotiv

Dass viele Menschen vor allem in die Großstädte pen-

Quelle: Zeit Online 2016; Statistisches Bundesamt 2018

Abbildung 1

PENDELDISTANZEN DER ERWERBSTÄTIGEN 2016

deln, liegt insbesondere an deren zunehmender Anziehungskraft als Arbeitsort. Wesentlich dafür ist die Verla-gerung der Wirtschaftsstruktur zu Gunsten von wissensintensiven Branchen mit einem überdurchschnittlich hohen Anteil an Bürobeschäftigten. Unter anderem sprechen Größenvorteile (großer Absatzmarkt, Vielzahl an potenziellen Geschäftspartnern etc.) und die hohe Relevanz räumlicher Nähe für den Wissenstransfer da-für, dass sich in der Wissensökonomie auch in Zukunft die Fliehkräfte weiter zugunsten der urbanen Zentren

6

Abbildung 2

PENDLERVERFLECHTUNGEN UND -DISTANZEN

Quelle: BBSR 2017

Durchschnittliche Pendeldistanz aller SV-Beschäftigten am Wohnort 2015 in km

Pendlerverflechtungen zwischen Gemeindeverbänden nach Anzahl der Pendler 2015

bis < 14

14 bis < 18

18 bis < 22

22 bis < 26

26 bis < 30

30 bis < 34

34 und mehr

200 bis < 500 500 bis < 1.000 1.000 bis < 2.000 2.000 und mehr

Der Trend zu längeren Pendeldistanzen spiegelt sich auch in der Karte wider. Während in den Metro-polen weitreichende Pendlerverflechtungen sternförmig zusammenlaufen, weisen die dünn besiedelten Räume abseits der Ballungszentren besonders lange Entfernungen zum Arbeitsort auf.

7

verstärken werden. Darüber hinaus finden Unternehmen vor allem dort eine Vielzahl von Arbeitskräften mit den benötigten spezifischen Qualifikationen.

Entsprechend bildet sich der Weg zur Wissensökonomie auch in Zahlen ab: In Deutschland sind die Büro-beschäftigten von 2013 bis 2017 um knapp 1,2 Millionen gewachsen – ein Zuwachs von 8,2 Prozent. Da-von entfielen alleine 324.000 Jobs auf die Top 7-Städte. Dies entspricht einem Anteil von 27,3 Prozent des Wachstums, während die Einwohner dieser sieben Städte zusammen nur 11,9 Prozent der gesamtdeutschen Bevölkerung ausmachen. Den Bärenanteil an dieser Entwicklung hatte der boomende Büromarkt Berlins. Hier stieg die Anzahl der Bürobeschäftigten in diesem Zeitraum um rund 114.000 Personen, was den unangefoch-tenen Spitzenwert ausmacht. In relativen Zahlen ausgedrückt entsprach dies einem Anstieg um 17,2 Prozent, welcher nur von Ingolstadt mit einem Wachstum von 17,9 Prozent übertroffen wurde. Im nach Bürofläche größten deutschen Büromarkt München gab es ca. 65.000 neue Bürojobs, was dem nach absoluten Zahlen zweithöchsten Wert entsprach.

Im Zusammenhang mit Angebotsknappheiten und dem rasanten Mietpreiswachstum in den deutschen Groß-städten führt das dortige Beschäftigtenwachstum dazu, dass immer mehr Berufstätige auch außerhalb der Stadtgrenzen wohnen. Insbesondere das mit der Kernstadt funktionell verflochtene Umland profitiert vom Wachstum der wirtschaftsstarken Großstädte, da Immobilienkäufer und -mieter infolge der geringeren Kaufpreise und Mieten zunehmend in den Speckgürtel ausweichen. Am stärksten zeigt sich diese Entwicklung in Köln, Berlin, Stuttgart und Frankfurt, wo die Nachfrage nach Wohneigentum im 25-Kilomter-Umkreis in den letzten fünf Jahren besonders stark gestiegen ist (Tab. 1). Nicht zuletzt aufgrund unmittelbar angrenzender Großstädte wie Bonn oder Leverkusen zeigt der Speckgürtel um Köln mit einem Plus von 371 Prozent den höchsten An-stieg. In Frankfurt führt insbesondere das starke absolute Kaufpreisgefälle für Eigentumswohnungen in Höhe von rund 2.000 Euro zu einer Verlagerung der Wohnungsnachfrage auf Gemeinden jenseits der Stadtgrenzen.

Auch in Berlin wirkt sich der rasante Kauf- und Mietpreisanstieg immer mehr auch auf den Speckgürtel aus. Nirgendwo in Deutschland steigt die Zahl der Pendler so deutlich an wie in dieser Metropolregion, was sich letztlich auch in der stark wachsenden Wohnungsnachfrage im Umland widerspiegelt. Dort liegen die Kauf-preise für Eigentumswohnungen im Schnitt mit 2.050 €/m2 nur bei rund 58 Prozent derer Berlins. In München ist diese Entwicklung weniger stark ausgeprägt, da auch im 25-Kilometer-Umkreis der bayerischen Metropole die durchschnittlichen Kaufpreise mit über 5.000 Euro für viele potenzielle Wohnungskäufer zu hoch sind und im Durchschnitt immer noch 70 Prozent des Münchner Niveaus erreichen (Abb. 3). Entsprechend stieg die Nachfrage nach Wohneigentum im Münchner Speckgürtel mit 57 Prozent vergleichsweise moderat. In den Großstädten der neuen Bundesländer ergibt sich wiederum ein differenziertes Bild. Mit Ausnahme Dresdens wächst die Nachfrage im suburbanen Raum nicht überproportional zur Stadt (Leipzig, Rostock) bzw. gar geringer als im Stadtgebiet (Chemnitz, Magdeburg), was sich zum Teil durch die relativ entspannten Wohnungsmärkte und -preise erklären lässt.

Steigende Pendlerzahlen und -distanzen bringen vielerorts ein erhöhtes Foto: istockphoto.com/querbeetVerkehrsaufkommen mit sich – so wie hier in Berlin.

StadtNachfragesteigerung

im Umland (2012-2017)Nachfragesteigerung

in der Stadt (2012-2017)

01 Köln 371 % 121 %

02 Berlin 311 % 36 %

03 Stuttgart 228 % 47 %

04 Frankfurt 200 % 54 %

05 Hannover 186 % 51 %

06 Bremen 152 % 68 %

07 Rostock 118 % 101 %

08 Dresden 119 % 52 %

09 Leipzig 101 % 100 %

10 Magdeburg 113 % 199 %

11 Nürnberg/Fürth/Erlangen (Großraum) 93 % 10 %

12 Hamburg 75 % 16 %

13 München 57 % 32 %

14 Chemnitz 55 % 129 %

9

Insgesamt entfachen die großen Preisunterschiede einen neuen Schub der Suburbanisierung, also das erneute Ausweichen auf das Umland der großen Städte bei der Wohnungssuche, wodurch Pendeldistanzen zuneh-men (Immowelt 2018). Die Suburbanisierung ist dabei nur zu einem geringen Anteil dadurch bedingt, dass die Haushalte den Wunsch verspüren, im Umland zu wohnen. Hauptmotiv sind häufig finanzielle Gründe, die auf die teilweise steilen Boden- und Mietpreisgefälle zwischen Großstadt und Umland zurückzuführen sind (Münter 2012).

Ein weiterer Trend, der sich weniger auf die Suburbaniten bezieht, sondern vor allem die Pendleraktivität zwi-schen Großstädten antreibt, ist die zunehmende Verbreitung von Haushalten, die an mehreren Orten zugleich leben. Bundesweit gibt es schätzungsweise bereits fast zwei Millionen sogenannte multilokale Haushalte, die angesichts steigender Mobilitätsansprüche in der Arbeitswelt sowie flexibler Lebensentwürfe eine Zweitwoh-nung in einer anderen Stadt besitzen oder mieten. Multilokale arbeiten vor allem in den Großstädten, wo sie sich in zentralen Stadtteilen wie Köln-Sülz oder der Leipziger Südvorstadt konzentrieren (Tagesspiegel 2017).

Tabelle 1

NACHFRAGESTEIGERUNG IN DER GROSSSTADT UND IM UMLAND 2012-2017

Quelle: Immowelt 2018

75%

50%

Berlin Hamburg München Köln Frankfurt Stuttgart Düsseldorf

25%

46,5

79,1

57,665,8

57,2

50,4

70,0

61,9

0

76,2

67,362,0

72,4

55,0

43,9

67,2

78,475,7

81,0

58,2

øø

ø ø

ø

ø

ø

39,8

69,2

100%

Woh

nung

spre

ise

in R

elat

ion

zum

ETW

-Pre

is in

der

Ker

nsta

dt

Die Kaufpreise für Eigentumswohnungen in den angrenzenden Landkreisen und kreisfreien Städten variieren sehr stark im Verhältnis zur jeweiligen Kernstadt, aber auch untereinander. So ist die Preis- spanne im Berliner Umland (46,5 bis 79,1 Prozent des Berliner Preises) deutlich größer als die von Stuttgart (75,7 bis 81,0 Prozent). Im Durchschnitt ist das Umland von Frankfurt (55,0 Prozent) und Hamburg (57,2 Prozent) am günstigsten gegenüber den Städten selbst.

10

Abbildung 3

KAUFPREISGEFÄLLE ZWISCHEN KERNSTADT UND UMLAND 1Q 2018

Datenbasis: empirica 2018

Es sind gerade Eltern von schulpflichtigen Kindern, die den Kompromiss des regelmäßigen Pendelns zwischen Erst- und Zweitwohnsitz für einen Arbeitsplatz oder den Sprung auf der Karriereleiter immer häufiger eingehen. Zu den klassischen Zweitwohnungsbesitzern kommen nicht zuletzt die Menschen mit wechselnden Arbeitsstätten (u. a. Ingenieure mit Projekttätigkeit, Unternehmensberater, Politiker) die für Projekte ein bis sechs Monate lang zwischen zwei Wohnsitzen pendeln (Hilti 2009).

Spannweite der Kaufpreise für ETW (Bestand & Neubau) im Umland in Relation zur jeweiligen Kernstadt (=100 %).

Max.

Min.Ø

11

2PENDLERSTRUKTUREN IM VERGLEICH

Die Zunahme von Berufspendlern führt zu immer größeren Pendlerströmen zwischen den deutschen Städten und Metropolen. Aus ihnen lassen sich viele Schlüsse ziehen, etwa über die Verflechtungen der Städte untereinander, über deren Attraktivität als Wohn- und Arbeitsort, aber auch über die Stärke der regionalen Wirtschaft des Umlandes.

Pendlerverflechtungen der Top 7

Die Bundesagentur für Arbeit erhebt Daten zu den Wohnorten von Arbeitnehmern u. a. auf Kreis- und Ge- meindeebene. Auf diese Weise lassen sich Pendlervernetzungen analysieren, die bezüglich der Ein- und Aus-pendlerstruktur in den Metropolregionen Deutschlands deutliche Unterschiede aufweisen. An der Spitze der Städte steht München mit rund 383.000 Einpendlern, gefolgt von Frankfurt am Main mit 362.000 Einpendlern. Die großen Metropolen Hamburg und Berlin folgen mit 346.000 bzw. 309.000 Einpendlern.

Betrachtet man den Anteil der Einpendler an den sozialversicherungspflichtig Beschäftigten der einzelnen Metropolen, so weisen insbesondere die kleineren Top 7-Städte Düsseldorf, Stuttgart und Frankfurt sehr hohe Einpendlerraten von über 60 Prozent der am Arbeitsort Beschäftigten auf. Bei den Millionenstädten nimmt die Einpendlerrate dagegen mit zunehmender Größe ab und beträgt in Berlin nur 21,7 Prozent (Tab. 2). Zum einen liegt dies an den größeren Entfernungen, die in den „Flächenstaaten“ Berlin und Hamburg zurückgelegt werden. Je nach Lage des Arbeitsorts müssen so beim Pendeln aus einem Vorort große Distanzen zurückgelegt werden, was bei verhältnismäßig kleineren Städten weniger der Fall ist. So hat Berlin rund 892 km² Fläche, während Stuttgart nur 207 km² umfasst. Dadurch ergeben sich alleine innerhalb der Stadt oftmals lange Arbeitswege, in Berlin und Hamburg vom Stadtrand zur Innenstadt beispielsweise häufig 15 Kilometer oder mehr, von einem Ende der Stadt zu einem anderen sind sogar Strecken über 40 Kilometer möglich. Ein Umzug in einen Vorort würde diese langen Anreisezeiten noch weiter vergrößern. Darüber hinaus bieten große Städte auch weitaus mehr Wohnangebote für unterschiedliche Lebensstilmuster sowie verschiedener Größen- und Preisklassen.

Der geringe Anteil an Einpendlern in Berlin resultiert aber zum anderen auch aus dem Verhältnis der Einwoh-ner der Kernstadt gegenüber der Bevölkerung im Speckgürtel. So leben in der etwa 4,5 Millionen Einwohner zählenden Agglomeration Berlin rund 80 Prozent der Bewohner in der Kernstadt selbst. Im Vergleich dazu hat beispielsweise die Stadtregion Frankfurt insgesamt rund 2,3 Millionen Einwohner, von denen nur etwa ein Drittel in der Kernstadt Frankfurt am Main wohnhaft ist. Daraus resultiert die hohe Einpendlerquote in der Bankenmetropole. Auch zukünftig werden sich diese Unterschiede zwischen den Top 7 eher verfestigen. Während das Wachstum in Berlin und Hamburg sich bis zum Jahr 2035 auf die Kernstädte konzentriert, wird sich das erwartete Bevölkerungsplus im Raum München in Höhe von knapp 400.000 Menschen beispielsweise je zur Hälfte auf die Landeshauptstadt München und die umliegenden Landkreise aufteilen.

Abweichungen zeigen sich aber auch in der Verflechtungsstruktur mit dem Umland. Besonders im Rheinland findet man sehr starke Pendlerströme zwischen den großen Städten. So zählt Düsseldorf beispielsweise mit Duisburg, Neuss, Köln, Essen und Ratingen alleine fünf Städte, aus denen mehr als 10.000 Arbeitnehmer regelmäßig in die Landeshauptstadt Nordrhein-Westfalens strömen, in Köln sind dies wiederum mit Bergisch Gladbach, Leverkusen, Bonn und Hürth vier Städte. Auch Frankfurt erreicht sehr hohe Einpendlerzahlen aus der Umgebung, alleine aus Offenbach sind es knapp 19.000 Menschen, aus Wiesbaden über 12.000. In Berlin und Hamburg dominiert hingegen jeweils eine direkt angrenzende Stadt als Pendlerhochburg: In Berlin ist

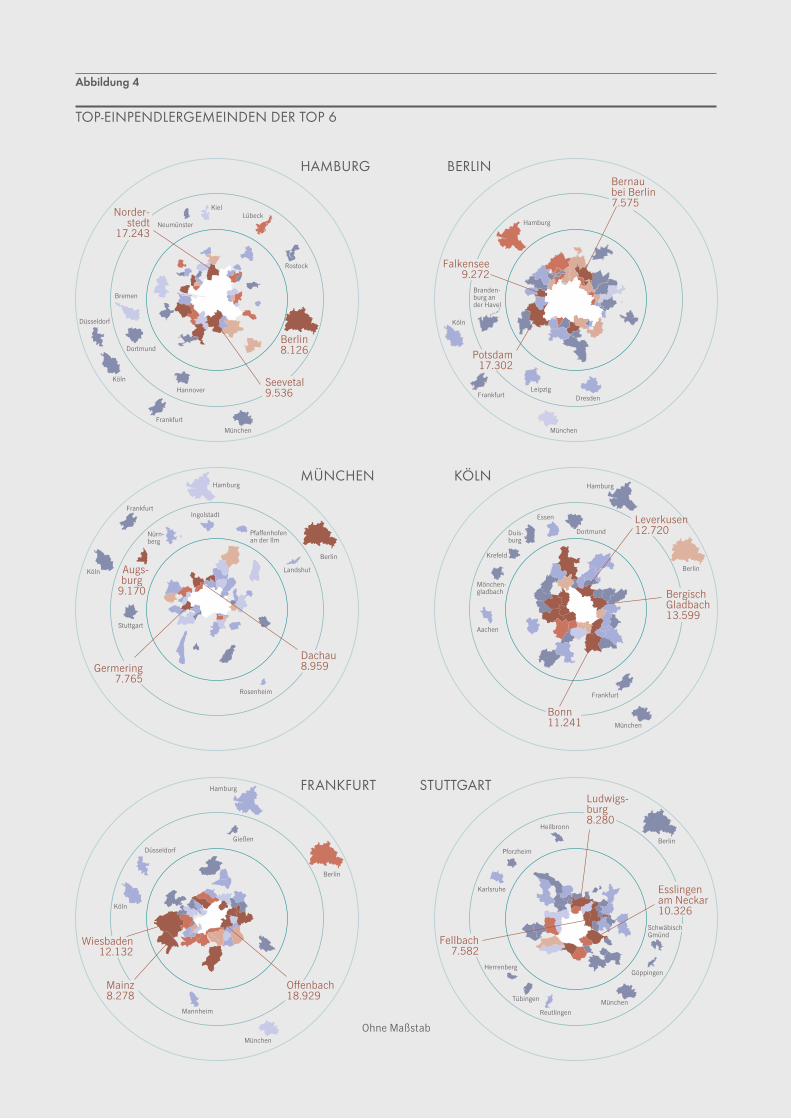

Der Großteil der Einpendler in die Metropolen kommt aus dem direkten Umland. Zum Teil zählen jedoch auch weiter entfernt liegende Städte zu den Orten, aus denen am meisten Pendler kommen, beispiels-weise Berlin mit 8.126 Beschäftigten in Hamburg.

12

dies Potsdam, in Hamburg Norderstedt, wobei jeweils über 17.000 Einpendler aus diesen Orten in die beiden Metropolen des Nordens strömen, gefolgt mit einigem Abstand von Falkensee (Berlin) bzw. Seevetal (Ham-burg) mit jeweils über 9.000 Pendlern (Abb. 4). In München sind die Pendlerströme trotz der absolut höchsten Einpendlerzahl dagegen breiter gestreut, die meisten Menschen kommen hier aus Augsburg und Dachau mit jeweils ca. 9.000 Pendlern. Auch in Stuttgart sind die Pendler stark auf die Region verteilt, mit über 10.000 kommen am meisten Beschäftigte aus Esslingen am Neckar in die benachbarte Landeshauptstadt (Abb. 4).

Auspendler als Gradmesser für regionale Wirtschaftsstrukturen

Stellt man den Einpendlerraten den Anteil der Auspendler an den in der Stadt lebenden Beschäftigten (SV-Beschäf-tigte am Wohnort) gegenüber, so zeigt sich grundsätzlich ein ähnliches Bild. Auch hier ist der Anteil der Auspendler in den kleineren Top 7 höher als in den großen (Tab. 2). Darüber hinaus zeichnet sich hier aber auch die Bedeutung des Umlands der einzelnen Metropolen für die regionale Wirtschaft ab. So ist beispielsweise der Auspendleranteil in Stuttgart am höchsten, gefolgt von Düsseldorf. In der Region um Stuttgart sind unter anderem zahlreiche Fahrzeug- und Maschinenbauunternehmen zu finden, dazu Firmen aus dem Hochtechnologiebereich. Zu den bekanntesten Unternehmen gehören beispielsweise Stihl in Waiblingen, Kärcher in Winnenden, WMF in Geislingen an der Steige und Märklin in Göppingen. Düsseldorf liegt dagegen eingebettet zwischen Städten der Rheinschiene und dem angrenzenden Ruhrgebiet, so dass viele Bewohner die Möglichkeit haben, in nahe Wirtschaftszentren wie Essen, Neuss oder Köln zu pendeln. In Köln selbst ist die Situation ähnlich, wobei hier Bonn, Düsseldorf und Leverkusen die meisten Auspendler aus der Domstadt anziehen.

Auch Frankfurt und München weisen starke Verflechtungen mit dem Umland auf. Wie die Landeshauptstadt München zeichnet sich etwa auch das gesamte Münchner Umland durch eine hohe Wirtschaftskraft aus. Rund 40 Prozent der Arbeitsplätze der gesamten Region München liegen entsprechend in den umliegenden Landkreisen (Planungsverband Äußerer Wirtschaftsraum München 2018). In Frankfurt wiederum prägen die unmittelbar angrenzenden Wirtschaftsstandorte Eschborn und Bad Homburg mit jeweils zahlreichen natio-nalen und internationalen Firmen die Auspendlerstatistik. Nach Eschborn kommen dabei regelmäßig sogar mehr Beschäftigte (rund 35.000), als Menschen in Eschborn leben.

In den beiden größten Städten Berlin und Hamburg sind die Auspendlerraten hingegen deutlich geringer. Zum einen lässt dies auf eine größere Konzentration der Wirtschaft auf die Kernstädte der Metropolregionen schließen, wodurch sich weniger Arbeitsplätze im Umland befinden. Auch der Status als Stadtstaaten spielt

Datenbasis: BA 2018

Umland< 300 km> 300 km

Einpendler 2017 – Gemeinden Deutschland

≤ 2.000

≤ 3.000

≤ 4.000

≤ 5.000

≤ 6.000

> 6.000

Berlin8.126

Seevetal9.536

Norder-stedt

17.243

München

Frankfurt

Hannover

Dortmund

Düsseldorf

Köln

Bremen

Neumünster

KielLübeck

Rostock

Hamburg

Branden-burg an der Havel

Bernaubei Berlin7.575

Falkensee9.272

Potsdam17.302

Köln

FrankfurtLeipzig

Dresden

München

Ludwigs-burg8.280

Esslingen am Neckar10.326

Fellbach7.582

Herrenberg

Tübingen

ReutlingenMünchen

Göppingen

Schwäbisch Gmünd

Berlin

Heilbronn

Pforzheim

Karlsruhe

Offenbach18.929

Mainz8.278

Wiesbaden12.132

München

Berlin

Hamburg

Gießen

Düsseldorf

Köln

Mannheim

München

Frankfurt

Berlin

Leverkusen12.720

BergischGladbach13.599

Bonn11.241

Hamburg

Aachen

Mönchen-gladbach

Krefeld

Duis-burg

Essen

Dortmund

Augs-burg

9.170

Germering7.765

Dachau8.959

Rosenheim

Berlin

Hamburg

Pfaffenhofen an der Ilm

Ingolstadt

Landshut

Frankfurt

Köln

Nürn-berg

Stuttgart

Abbildung 4

TOP-EINPENDLERGEMEINDEN DER TOP 6

BERLINHAMBURG

STUTTGARTFRANKFURT

KÖLNMÜNCHEN

Ohne Maßstab

Für Pendler ist meist weniger die geographische Entfernung, sondern viel-mehr die für den Arbeits-weg aufgebrachte Zeit relevant. Die in 90 Minuten zu erreichenden Ziele im Bahnverkehr reichen z.T. deutlich über die PKW-Distanzen hinaus.

14

hier sicherlich eine Rolle, da Wirtschaftsförderung und regionale Zusammenarbeit über mehrere Bundesländer hinweg funktionieren müssen. In Berlin ist der Effekt durch die ehemalige deutsche Teilung darüber hinaus noch stärker.

Monozentrische vs. Polyzentrische Metropolregionen

Die unterschiedliche Wirtschaftsstruktur macht sich auch in den durchschnittlich zurückgelegten Pendelent-fernungen innerhalb der einzelnen Regionen bemerkbar. Dadurch dass das Berliner Umland nur eine geringe wirtschaftliche Anziehungskraft mit einer niedrigen Anzahl an Arbeitsplätzen aufweist, wird hier vom Speckgürtel in erster Linie in die Kernstadt gependelt. Lediglich Potsdam stellt noch einen Anlaufpunkt für Beschäftigte in der Region dar. Dennoch können die Entfernungen bereits innerhalb Berlins beträchtlich sein. Die Pendel-distanzen zeigen ein Muster konzentrischer Kreise. Während im Stadtzentrum eher kurze Wege vorzufinden sind, steigen die Entfernungen am Stadtrand auf 15 bis 20 Kilometer (Dauth/Haller 2018). Noch größere Ent-

Abbildung 5

ENTFERNUNGSZONEN IM PKW- UND BAHNVERKEHR UM BERLIN

Quelle: Eigene Darstellung

Zeitdistanzen PKW-Verkehr

Zeitdistanzen IC/ICE-Bahnverkehr

15 Minuten

30 Minuten

45 Minuten

60 Minuten

75 Minuten

90 Minuten

90 Minuten-Radius

Wichtige Pendlerorte

Stadt

Einpendler/ Beschäftigte

Arbeitsort

Auspendler/ Beschäftigte

Wohnort

Frankfurt 64,2 % 32,0 %

Düsseldorf 62,0 % 35,2 %

Stuttgart 60,3 % 36,3 %

Köln 48,8 % 30,0 %

München 45,0 % 27,6 %

Hamburg 36,3 % 17,1 %

Berlin 21,7 % 13,9 %

15

fernungen findet man hier insbesondere bei Wohnorten entlang der Hauptverkehrsachsen – per Straße oder Bahn. Die Pendlerströme in Hamburg und München sind ähnlich monozentrisch, wenn auch insbesondere in München das Umland eine bedeutende Anzahl an Arbeitsplätzen aufzuweisen hat.

In der Rhein-Ruhr-Region ist das Bild dagegen ein anderes. Zwar sind die Pendlerverflechtungen in Deutschlands größtem Ballungsraum zwischen den zahlreichen Zentren sehr stark ausgeprägt, was unter anderem durch hohe Einpendlerzahlen in Düsseldorf, Essen oder Dortmund deutlich wird. Allerdings liegen diese geographisch relativ nah beieinander, so dass hier seltener große Entfernungen zurückgelegt werden (Dauth/Haller 2018). Dies bedeutet jedoch nicht, dass es zwangsläufig schneller gehen muss – Staus sind hier auf vielen Autobah-nen an der Tagesordnung. Auch das Rhein-Main-Gebiet zeigt eine polyzentrische Struktur. Zwar dominiert hier ganz klar die Finanzmetropole Frankfurt am Main, jedoch ziehen auch Wiesbaden, Mainz, Darmstadt und Aschaffenburg zahlreiche Pendler der Region an (Zeit Online 2016).

Verflechtungen von Fernpendlern

Interessant ist darüber hinaus auch, die Pendlerströme der großen Metropolen untereinander zu betrachten. Dies wird beispielsweise bei Hamburg und Berlin deutlich, die gegenseitig zu den wichtigsten Pendlerzielen gehören (Abb. 4). So ist Berlin der drittwichtigste Herkunftsort von Einpendlern in die Hansestadt – und um-gekehrt landet Hamburg immerhin auf Platz 8 von Einpendlern nach Berlin. Wesentlich hierfür ist u. a. auch die direkte Bahnverbindung zwischen den beiden größten deutschen Städten. Die Fahrzeit, die nur etwas mehr als anderthalb Stunden dauert, ist für viele Fernpendler noch akzeptabel. Auch durch den Ausbau von

Schnellfahrstrecken, bspw. von Berlin nach Leipzig oder Halle, rücken vermeintlich ferne Ziele für Pendler in relativ bequem erreichbare Distanzen (Abb. 5). In Berlin erklärt sich dadurch auch ein relativ hoher Anteil an Fernpendlern, insbesondere die von hier aus täglich weit entfernte Ziele zum Arbeiten ansteuern. Zwar ist die hippe Hauptstadt ein beliebter Wohnort, weist aber im Vergleich mit anderen Metropolen immer noch eine relativ hohe Arbeitslosenquote und weniger hochbe-zahlte Jobs auf. Im rund 180 Kilometer entfernten Wolfsburg gibt es hingegen viele Arbeitsplätze in der Automobilindustrie, während die Stadt unter ihrem Image als weniger attraktiver Wohnort leidet. Da die ICE-Verbindung nur knapp über einer Stunde dauert, ist die Strecke für viele Pendler aus Berlin interessant.So läuft die absolute geographische Entfernung nicht zwangsläufig parallel zur zeitlichen Distanz, je nach besserer oder schlechterer Verkehrsanbindung. Dies wird auch deutlich, wenn man 90-Minuten-Radien im Pkw- und Bahnverkehr um die großen deutschen Me-tropolen legt. In Berlin zeigt sich dabei beispielsweise eine Abdeckung vom größten Teil Brandenburgs im Pkw-Verkehr, im Bahnverkehr sogar darüber hinaus bis an die Stadtgrenzen Hamburgs (Abb. 5).

Tabelle 2

ANTEIL VON EIN- UND AUSPENDLERN AN BESCHÄFTIGTEN IN DEN TOP 7

Datenbasis: Bundesagentur für Arbeit 2018

StadtWanderungssaldo

(je 1.000 EW) 2015

Berlin -2,8

Hamburg -4,0

München -5,6

Köln -3,3

Frankfurt -5,4

Stuttgart -6,5

Düsseldorf -5,0

16

3AUSWIRKUNGEN AUF DIE IMMOBILIENMÄRKTE DER PENDLERREGIONEN

Weiterhin gewinnen die deutschen Metropolen an Einwohner. Doch die Ursachen dafür haben sich geändert. War von 2006 bis 2011 die innerdeutsche Wanderung der Wachs-tumstreiber, wird heute das Bevölkerungswachstum vor allem durch die Zuwanderung aus dem Ausland bestimmt (Kholodilin 2017). Denn infolge der angespannten Wohnungsmarkt-situation ziehen immer mehr Menschen in die Speckgürtel. München und Berlin weisen bezüglich der inländischen Wanderungsbewegungen bereits negative Saldi auf. Im folgen- den Kapitel werden die Auswirkungen dieses veränderten Wanderungsmusters auf die Wohnungsmärkte im Umland der Metropolen analysiert.

Stadt-Land-Flucht?

Zwar büßen die Großstädte keineswegs als Wohnort an Attraktivität ein, vielmehr deutet vieles auf ökonomisch bedingte Verdrängungsprozesse hin. Je teurer die Städte mit Blick auf die Mieten oder Bodenpreise sind, desto häufiger fallen sie bei der Wohnortwahl junger mobiler Bevölkerungsgruppen aus dem Suchraster. Die hohen Le-benshaltungskosten (v. a. Mieten) schrecken ab, so dass die jungen, oftmals preissensiblen Haushalte auf günstigere Städte ausweichen und somit neue Schwarmstädte entstehen (Simons et al. 2017). Andere wiederum fokussieren wegen des hohen Preisniveaus ihre Suche gleich auf das Umland der jeweiligen Städte. Aber auch von denjenigen, die bereits in der Stadt leben, ziehen wieder mehr Menschen zur Eigentumsbildung und in der Familiengründungs-phase in das preiswertere Umland. Wanderungsverluste zeichnen sich entsprechend bei den 30- bis 49-Jährigen mit Kindern ab. Analysen bestätigen die ökonomisch bedingten Verdrängungsprozesse insofern, dass dieje-nigen Großstädte, in denen die Immobilienpreise in den letzten Jahren überdurchschnittlich stark angestiegen sind, besonders hohe Binnenwanderungsverluste ver-zeichnet haben (Busch 2016).

Wer die Großstadt verlässt, zieht allerdings nicht zwangs-läufig gleich aufs Land, sondern die große Mehrheit steuert das engere bzw. weitere Umland an. Entspre-chend haben alle Top 7-Städte in den letzten Jahren zumindest gegenüber dem unmittelbar angrenzenden Umland Wanderungsverluste hinnehmen müssen (Tab. 3). So verlor Berlin 2015 netto rund 10.000 Einwohner an Potsdam und die benachbarten Landkreise in Bran-denburg. Ähnlich sieht es in Hamburg aus. 2015 sind 7.150 mehr Menschen aus Hamburg in die umliegenden Landkreise in Schleswig-Holstein und Niedersachsen fort-gezogen als von dort nach Hamburg zugezogen sind. Die stärksten Verluste gegenüber dem Umland verzeichnen

Tabelle 3

WANDERUNGSSALDI DER TOP 7 MIT DEM UMLAND

Datenbasis: Wegweiser Kommune 2018

Um die steigende Nachfrage nach Wohnraum zu bedienen, nimmt im Umland Foto: Carsten Brügmannder Großstädte vielerorts Geschosswohnungsbau zu, wie hier in Ahrensburg.

18

Abbildung 6

BEDARFSLÜCKE IN DEN STADT- UND LANDKREISEN 2017

Datenbasis: IW Institut 2017

Bedarfslücke (Verhältnis Bautätigkeit 2011-2015 /demographischer Wohnungsbedarf) Stadt- und Landkreise Deutschland 2017

kein Bedarf

> 0 % bis 50 %

> 50 % bis 75 %

> 75 % bis 100 %

> 100 % bis 125 %

> 125 % bis 150 %

> 150 % bis 175 %

> 175 %

Unterversorgung

Überversorgung

Die Bedarfslücke, die sich aus demographischer Entwicklung und Bautätigkeit (2011-2015) berechnet, ist insbesondere in den Metropolen und größtenteils in deren Umlandkreisen hoch.

19

München und Stuttgart, die im interkommunalen Vergleich überdurchschnittliche Mieten und Kaufpreise sowie unterdurchschnittliche Freiflächen aufweisen. Insgesamt profitieren die angrenzenden Gemeinden der Top 7 auf der einen Seite, da sie einen Großteil ihrer Zuzüge aus den jeweiligen Metropolen generieren. Auf der anderen Seite wachsen allerdings dort auch die Herausforderungen bei der Bereitstellung von Wohnraum kontinuierlich.

Bauboom erfasst Umland – Dringend notwendig oder Leerstand von übermorgen?

Der Trend, ins Umland zu ziehen wirkt sich auch auf die Bautätigkeit aus. So ist die Zahl der Baufertigstellungen und -genehmigungen außerhalb der Großstädte deutlich angestiegen. Das betrifft auch viele ländliche Kreise, wo der nachhaltige Bedarf eher als gering eingeschätzt wird, aber das niedrige Zinsniveau und das reichlich vorhandene Bauland trotzdem den Bau von Einfamilienhäusern ankurbeln (IW 2018). Während in diesen meist dünnbesiedelten Regionen durch Überbauung die Zersiedelung vorangetrieben wird und zukünftig durch den demographischen Wandel verödete Zentren drohen, wird in den Städten und umliegenden Landkreisen immer noch zu wenig gebaut. Entsprechend gelten die Wohnungsmärkte in den Top 7 als deutlich unterversorgt, was sich auch in ihren Umlandgemeinden teilweise fortsetzt (Abb. 6)

Wirft man einen Blick auf München, dann zeigt sich der starke Wohnungsdruck, der von der Landeshaupt-stadt ausstrahlt und bisher nicht entsprechend vom Umland aufgefangen wird. 2017 wurden in den sieben angrenzenden Landkreisen (LK München, Erding, Ebersberg, Freising, Fürstenfeldbruck, Dachau und Starn-berg) insgesamt rund 5.520 Wohnungen neu errichtet. Die IW Baubedarfsprognose geht allerdings von einem jährlichen Baubedarf bis 2020 von fast 11.000 Wohneinheiten aus. In München selbst wurde im vergangenen Jahr gar nur 45 Prozent des berechneten Bedarfs in Höhe von 17.200 Wohneinheiten realisiert (Deschermei-er et al. 2017). Wurden bis Mitte des 20. Jahrhunderts noch Dörfer rund um München wie Au, Haidhausen, Giesing, Aubing oder Langwied sukzessive eingemeindet, um den Wachstumsdruck zu drosseln, gestaltet sich das Management des rasanten Bevölkerungsanstiegs bei gleichbleibender Stadtgröße heute wesentlich schwieriger. Um die neuen Herausforderungen zu meistern ist die Stadt mehr denn je auf das Umland ange-wiesen. Gefragt ist „Kooperation auf Augenhöhe“ (Planungsreferentin Elisabeth Merk), um den prognostizier-ten regionalen Einwohneranstieg von bis zu 400.000 Menschen bis 2035 auf die Landeshauptstadt und die umliegenden Landkreise zu verteilen. Entsprechend des Wohnungsbedarfs wurden 2017 fast die Hälfte der 5.520 Neubauwohnungen im Umland bereits in Mehrfamilienhäusern fertiggestellt (Abb. 7). Bauschwerpunkte lagen insbesondere in den großen Kreisstädten Dachau, Erding, Fürstenfeldbruck, Freising sowie in Karlsfeld am Münchner Stadtrand. In der Landeshauptstadt waren es ca. 7.770 Wohnungen, wobei hier mit 86 Prozent die überwiegende Mehrheit im Geschosswohnungsbau realisiert wurde.

Bezüglich der weiteren Wohnungsmarktentwicklung und -ziele unterscheiden sich die Gemeinden teilweise deutlich voneinander (SZ 2017). So sind in vielen Münchner Vororten Freiflächen inzwischen ebenso begrenzt wie innerhalb der Stadtgrenze. Im Münchner Landkreis wohnen zum Beispiel inzwischen 340.000 Menschen,

20

fast 60.000 mehr als Augsburg. Weiter entfernt liegen aber auch Gemeinden wie Oberhaching, die kaum wach-sen wollen, um den dörflichen Charakter zu wahren. Einige Gemeinden forcieren dagegen das Wachstum. So steuert das einstige Bauerndorf Poing auf die 20.000-Einwohner-Marke zu.

In Hamburg gibt es bezüglich des prognostizierten Bedarfs eine Zweiteilung. Nördlich der Elbe spiegelt sich die Marktanspannung der Hansestadt (Baubedarf liegt bei rd. 15.100 Wohnungen p.a.) in einem bestehenden Nachfrageüberhang im Umland (Stormarn, Segeberg, Herzogtum Lauenburg, Pinneberg) wider, während in den niedersächsischen Landkreisen Harburg und Stade die Bautätigkeit der letzten Jahre den Bedarf bereits deckt bzw. überschreitet. In Berlin wiederum sind in vielen angrenzenden Kreisen wie in Barnim, Havelland oder Oder-Spree in den letzten Jahren mehr Wohngebäude fertiggestellt worden als auf Basis der demografischen Entwicklung und der Leerstände zu erwarten gewesen wäre. Zu über 90 Prozent handelt es sich dabei um Ein- bzw. Zweifamilienhäuser. Lediglich in Potsdam, Oberhavel sowie Teltow-Fläming wird der Bedarf durch die Bautätigkeit nicht gedeckt (Abb. 6).

Verbreitung urbaner Wohntypologien

Insgesamt übernehmen viele Umlandgemeinden immer mehr die Ventilfunktion für die angespannten Woh-nungsmärkte der Großstädte. Insbesondere angrenzende und verkehrsgünstig liegende Gemeinden profitieren von der Zuwanderung aus der Kernstadt. Angesichts der hohen Grundstückskosten und der Flächenknappheit in den Kernstädten suchen immer mehr Bauherren nach Alternativen außerhalb der Großstädte. Die in vielen Umlandgemeinden zu beobachtende steigende Bautätigkeit kann mittelfristig dazu beitragen die Wohnungs-märkte der Kernstädte etwas zu entlasten (Herrmann 2017). Allerdings geht die steigende Neubautätigkeit im Umland auch mit steigendem Flächenverbrauch und zunehmender Pendlertätigkeit einher. Wichtig für eine zukünftig nachhaltige Kernstadt-Umland-Beziehung ist daher eine Konzentration der Außenentwicklungen entlang bestehender Verkehrsachsen und die Erhaltung möglichst kompakter Siedlungsstrukturen.

Weil die Freiflächen nahe der Kernstädte zunehmend knapper werden, sind es inzwischen auch tendenziell weniger Einfamilienhäuser, die im Umland gebaut werden, sondern verstärkt Geschosswohnungen. So domi-nieren rund um München in vielen Gemeinden bei den Fertigstellungszahlen Neubauwohnungen in Mehrfa-milienhäusern (Abb. 7). Entsprechend entstanden in direkt am Stadtrand Münchens liegenden Gemeinden wie Planegg, Unterschleißheim, Unterföhring oder Unterhaching in den letzten fünf Jahren rund acht von zehn Wohnungen in Mehrfamilienhäusern. Mancherorts im Umland ist die Bebauung damit längst dichter und ur-baner als in Münchner Stadtrandvierteln wie Trudering oder Aubing. Die Dörfer und ihre Ortsbilder sind damit einem Wandel unterworfen. Der Zukunftsforscher Matthias Horx spricht in diesem Kontext von einer neuen “ländlichen Urbanität”, d. h. die Menschen agieren und wohnen wie Großstädter, leben aber in der Provinz.

Differenzierter Kauf- und Mietpreisanstieg – wo steigen die Preise?

Der neue Schub der Suburbanisierung macht sich vielerorts im Umland der Metropolen bereits durch stark steigende Mieten bemerkbar. In einigen Landkreisen sind die Bestandsmieten in den letzten Jahren sogar stär-ker gestiegen als die Mieten in der Kernstadt, so z. B. im Landkreis Dahme-Spreewald (Berliner Umland), den Landkreisen Fürstenfeldbruck, Freising und Ebersberg (Münchner Umland), dem Rhein-Erft-Kreis (Köln) und Groß-Gerau (Frankfurt). Das trifft auch auf das Hamburger Umland zu, wo das durchschnittliche Mietwachstum

In München zeigt sich das Ausweichen der Woh-nungssuchenden auf das Umland auch in der Bautä-tigkeit, die in vielen Orten bereits vom Geschosswoh-nungsbau dominiert wird.

21

um ein Drittel höher ausfiel als in der Hansestadt selbst (Abb. 9). Fünf von sechs angrenzenden Landkreisen ver-zeichneten dabei ein stärkeres Wachstum der Durchschnittsmiete. Lediglich der Landkreis Stade lag knapp unter der Hamburger Wachstumsdynamik. Einen besonders starken Anstieg hatte der Landkreis Herzogtum Lauenburg zu verzeichnen: Er betrug hier ca. 227 Prozent des Hamburger Wachstums. Dabei stiegen die Bestandsmieten von 6,14 €/m² im Q1 2014 auf 7,57 €/m² im Q1 2018.

So sind beispielsweise im an die Hansestadt elbaufwärts angrenzenden Geesthacht die Mieten von 2014 bis 2018 um 22,6 Prozent gestiegen – von 6,82 €/m² auf 8,36 €/m². Damit liegen die Mietpreise hier jedoch immer noch deutlich unter dem Hamburger Niveau. Mit über 5.000 Beschäftigten in Hamburg gehört die Stadt zu den wichtigsten Pendlerorten Hamburgs. Die Stadt profitiert dabei von ihrer verkehrsgünstigen Lage – unter anderem bedingt durch die Elbebrücke Geesthacht sowie die nahegelegene Bundesautobahn 25. Zudem bietet Geest-hacht durch mehrere ansässige Unternehmen und Forschungseinrichtungen auch selbst Arbeitsplätze an, so

Datenbasis: Statistisches Landesamt Bayern 2018

Anteil Wohnungsfertigstellungen in Mehrfamilienhäusern 2013-2017

Abbildung 7

ANTEIL DER WOHNUNGSFERTIGSTELLUNGEN IN MEHRFAMILIENHÄUSERN IM MÜNCHENER UMLAND 2013-2017 IN PROZENT

keine Fertigstellungen

> 0 % bis 15 %

> 15 % bis 30 %

> 30 % bis 45 %

> 45 % bis 60 %

> 60 % bis 75 %

> 75 %

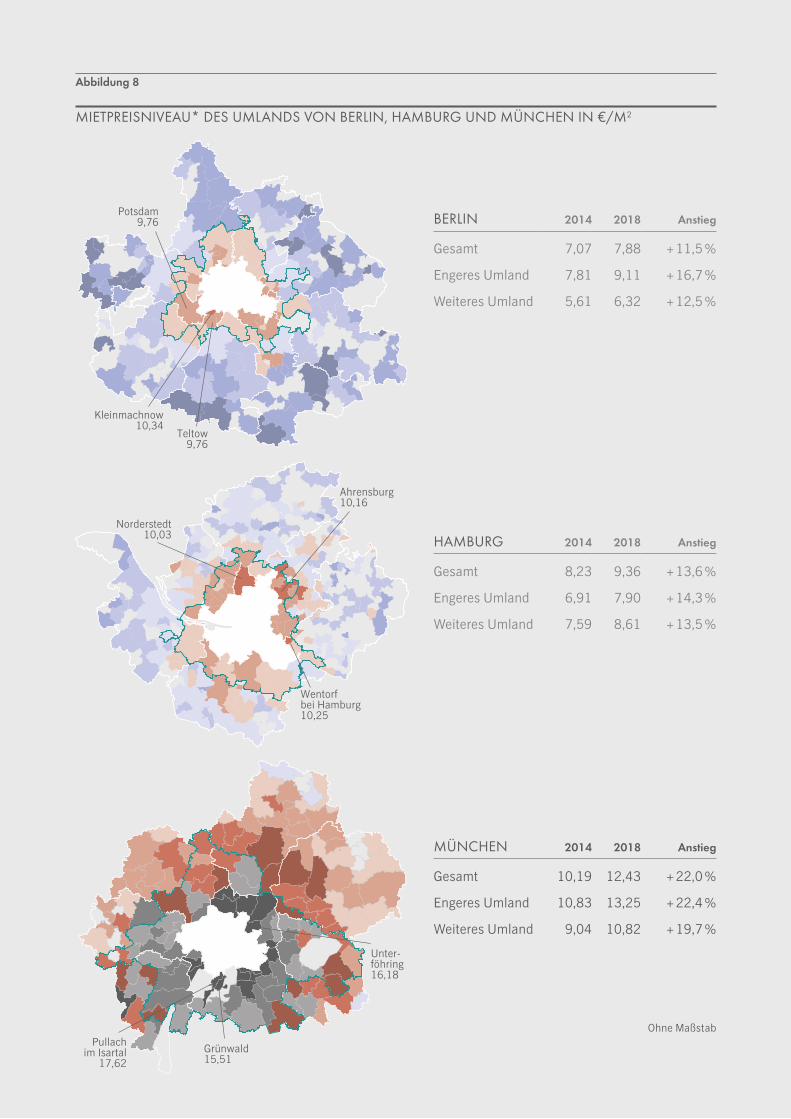

Potsdam9,76

Kleinmachnow10,34

Norderstedt10,03

Wentorf bei Hamburg10,25

Ahrensburg10,16

Teltow9,76

Unter-föhring16,18

Grünwald15,51

Pullach im Isartal

17,62

Abbildung 8

MIETPREISNIVEAU* DES UMLANDS VON BERLIN, HAMBURG UND MÜNCHEN IN €/M2

MÜNCHEN 2014 2018 Anstieg

Gesamt 10,19 12,43 + 22,0 %

Engeres Umland 10,83 13,25 + 22,4 %

Weiteres Umland 9,04 10,82 + 19,7 %

BERLIN 2014 2018 Anstieg

Gesamt 7,07 7,88 + 11,5 %

Engeres Umland 7,81 9,11 + 16,7 %

Weiteres Umland 5,61 6,32 + 12,5 %

HAMBURG 2014 2018 Anstieg

Gesamt 8,23 9,36 + 13,6 %

Engeres Umland 6,91 7,90 + 14,3 %

Weiteres Umland 7,59 8,61 + 13,5 %

Ohne Maßstab

Die Mietniveaus der Metropolenräume von Berlin, Hamburg und München sind sehr unterschiedlich. Während die Durchschnittsmieten an den Rändern der weitläufigen Landkreise rund um Berlin teilweise unter 5 €/m² liegen, werden in mehreren Gemeinden am Münchner Stadtrand über 14 €/m² aufgerufen.

23

dass über 1.500 Hamburger zum Arbeiten hierher pendeln. Die Attraktivität für Pendler macht sich zwar in den Mietpreisen, jedoch nur bedingt in der Bautätigkeit bemerkbar: Die Baufertigstellungen befinden sich insgesamt auf einem stabilen Niveau, jedoch hat in den letzten Jahren der Anteil der Geschosswohnungen gegenüber Ein- und Zweifamilienhäusern stark zugenommen. Noch stärker gestiegen sind die Mieten mit 23,2 Prozent im rund 10 Kilometer entfernten Schwarzenbek. Von hier aus kommen immerhin noch ca. 2.500 Pendler nach Hamburg.

Generell lassen sich steigende Mietpreise insbesondere in den Gemeinden verorten, die über eine gute Verkehrsan-bindung an die Kernstadt verfügen – und auch eine steigende Bautätigkeit verzeichnen. Dabei spielt der Faktor Zeit eine entscheidendere Rolle als die geographische Entfernung. Ein weiteres Beispiel dafür findet sich im Landkreis Stormarn, in dem die Mieten in den letzten Jahren ebenfalls stärker gewachsen sind (126 Prozent der Hamburger Dynamik) als in Hamburg. Die größte Stadt des Landkreises, Ahrensburg, gehört mittlerweile zu den wichtigsten Wohnorten Hamburger Einpendler. Ahrensburg ist einerseits gut an die A1 angeschlossen, verfügt jedoch darüber hinaus auch über einen Anschluss im Schienenverkehr ans Hamburger Zentrum – sowohl per Regional- als auch per U-Bahn. Die Bautätigkeit der Stadt zeigt einen wachsenden Mietermarkt: 2012 bis 2015 überwogen jeweils Geschosswohnungen gegenüber Ein- und Zweifamilienhäusern in den Fertigstellungszahlen. 2016 gab es aufgrund einer sehr hohen Anzahl fertiggestellter Einfamilienhäuser eine Umkehr des Trends, dennoch wurden mit 142 Einheiten so viele Geschosswohnungen gebaut wie seit 2013 nicht mehr. Südlich der Elbe sind Mietanstiege tendenziell schwächer ausgeprägt, da das niedersächsische Umland Ham-burgs weniger stark verdichtet und schlechter an das Zentrum angebunden ist. So erfolgt die Anbindung an die Hamburger Innenstadt in erster Linie über die Nadelöhre Elbbrücken und Neuer Elbtunnel, die sehr anfällig für Staus sind. Dennoch findet man auch hier Orte mit deutlichen Mietpreissteigerungen, beispielsweise in Winsen (Luhe), von wo über 4.900 Menschen regelmäßig nach Hamburg pendeln. Hier lagen die Angebotsmieten im ersten Halbjahr 2018 um 20,3 Prozent höher als vier Jahre zuvor. Die Stadt profitiert als Wohnort durch die Lage zwischen Hamburg und Lüneburg und eine gute Anbindung in beide Richtungen durch die Metronom-Züge sowie die A39. Die Baufertigstellungen zeigen dementsprechend einen Aufwärtstrend, wobei jedoch Ein- und Zweifamilienhäuser gegenüber Mehrfamilenhäusern nach wie vor deutlich dominieren.

Datenbasis: empirica 2018Angebotsmieten 1. HJ 2018 in €/m2

zu wenig Fallzahlen ≤ 5,00

≤ 6,00

≤ 7,00

≤ 8,00

≤ 9,00

≤ 10,00

≤ 11,00

≤ 12,00

≤ 13,00

≤ 14,00

> 14,00

Engeres Umland

* Angebotszeitraum jeweils 1. Halbjahr 2014 und 1. Halbjahr 2018. Arithmetisches Mittel aller Mietangebote, ausgenommen Angebote mit Wohnberechtigungsschein.

50%

150%

Berlin Hamburg München Köln Frankfurt Stuttgart Düsseldorf0

250%

200%

100%

30,2

110,8

51,2

226,6

134,4

83,6

106,6

81,8

112,1

85,7

62,4

110,2

88,581,4 75,8

ø

ø

øø ø ø

ø67,2

85,494,1 95,8

50,6

96,1

Entw

ickl

ung

der A

ngeb

otsm

iete

in R

elat

ion

zur K

erns

tadt

Die Angebotsmieten in den an die Metropolen angrenzenden Landkreisen haben sich im Verhältnis zur Mietentwicklung der Kernstädte in den letzten Jahren unterschiedlich stark entwickelt. In Berlin, München, Köln und Frankfurt erreichten einzelne Landkreise ein stärkeres Wachstum als die jeweilige Kernstadt, in Hamburg waren dies bis auf den Landkreis Stade (94,1 Prozent der Hamburger Entwick-lung) alle angrenzenden Landkreise. Die verhältnismäßig stärkste Entwicklung erzielte dabei der Kreis Herzogtum Lauenburg mit 226,6 Prozent der Hamburger Entwicklung.

24

Abbildung 9

ENTWICKLUNG DER BESTANDSMIETEN IN KERNSTADT UND UMLAND 1Q 2014 – 1Q 2018

Berlins Umland ist durch eine Vielzahl von Vororttypen gekennzeichnet. Hervor sticht die brandenburgische Landeshauptstadt Potsdam, die mit über 170.000 Einwohnern die einzige Großstadt im „Speckgürtel“ ist. Demzufolge kommen von hier auch die meisten Pendler in die deutsche Hauptstadt – rund 17.300 Beschäf-tigte. Potsdam bietet für Wohnungssuche gleich aus mehreren Gründen eine attraktive Alternative zu Berlin. Zum einen besticht die landschaftliche Einbettung in Parks, Wälder und Seen, zum anderen ist die Stadt über Autobahnen und Schienen gut an das regionale und überregionale Verkehrsnetz angebunden. Entscheidend ist

Datenbasis: empirica 2018Entwicklung der Angebotsmieten im Umland in Relation zur jeweiligen Kernstadt (Bestand & Neubau) 2014-2018 in Prozent

Max.

Min.Ø

25

für viele Wohnraumsuchende jedoch auch das eigene Flair der Stadt, die mit einem eigenen urbanen Zentrum, Sehenswürdigkeiten wie Schloss und Park Sanssouci oder dem Holländischem Viertel zahlreiche Anziehungs-punkte sowie Einkaufs- und Freizeitmöglichkeiten bietet. Die starke Wohnnachfrage macht sich auch hier in der Bautätigkeit bemerkbar: rund drei Viertel der in den letzten Jahren gebauten Wohnungen entstanden im Geschosswohnungsbau (Berlin Hyp/CBRE 2018). Die durchschnittlichen Angebotsmieten sind in vier Jahren um 14,3 Prozent gestiegen und liegen derzeit bei 9,76 €/m².

Generell wird im sehr großen Verflechtungsraum Berlins mit seinen Umlandkreisen ein deutliches Mietpreisgefälle zwischen den an die Hauptstadt angrenzenden Gemeinden und den weiter entfernt liegenden Orten deutlich. So beträgt der durchschnittliche Mietzins im engeren Umland 9,11 €/m², während er in den weiter entfernt liegenden Gemeinden der an Berlin angrenzenden Landkreise im Durchschnitt bei 6,32 €/m² liegt (Abb. 8). Gleichzeitig offenbart sich auch ein Gefälle bei den Mietpreissteigerungen. Zwar zeigen sich sowohl im engeren als auch im weiteren Umland der Hauptstadt deutliche Anstiege, jedoch sind diese im engeren Umland noch deutlich stärker ausgeprägt. Aufgrund der Größe Berlins und seines Umlands kommen weiter entfernte Bereiche der umliegenden Landkreise immer weniger für Pendler infrage. Zudem ist hier eine Anbindung an die Hauptstadt per S-Bahn meist nicht mehr gegeben. So enden die Berliner S-Bahnen in Oranienburg und Bernau im Norden, in Strausberg im Osten, in Königs Wusterhausen, Blankenfelde, Teltow und Potsdam im Süden und Spandau im Westen.

Die Endpunkte der S-Bahn sind dabei häufig Mittelstädte, die z. T. einen eigenen historischen Stadtkern aufweisen. Die Fahrtzeit ins Berliner Zentrum ist akzeptabel, Mieten und Kaufpreise geringer als in Berlin. Diese Faktoren macht sich jedoch in steigenden Mieten bemerkbar: Im engeren Umland Berlins stiegen die Mieten von 2014 bis 2018 um 16,7 Prozent. Besonders stark war der Anstieg bspw. in Königs Wusterhausen mit 32,4 Prozent spürbar, aber auch in Oranienburg oder Schönefeld mit über 30 Prozent Mietpreiswachstum. Noch deutlicher war der Anstieg im relativ kleinen Fredersdorf-Vogelsdorf – die Mieten wuchsen hier innerhalb von vier Jahren um 45,6 Prozent. Die Fahrt zu weiter außerhalb gelegenen Zielen fällt dagegen häufig bereits in den Bereich der Fernpendler (siehe Karte Seite 14). Entsprechend geringer fallen hier Mietpreiswachstum und Mietangebote aus und generell überwiegen Ein- bzw. Zweifamilienhäusern in der Neubautätigkeit (Berlin Hyp/CBRE 2018).

Auch in München zeigt sich eine höhere Mietdynamik im engeren Umland, wobei jedoch hier auch die Preise im weiteren Umland um fast 20 Prozent gewachsen sind. Erklären lässt sich dies mit der insgesamt geringeren Größe des Münchner Verflechtungsraums, aber auch mit einer weitergehenden S-Bahn-Anbindung sowie dem hohen Miet- und Preisniveau in der Kernstadt. Die deutliche Marktanspannung strahlt auch auf die Nachbargemeinden aus. Im engeren Umland werden bereits Mieten von 13,25 €/m² im Durchschnitt aufgerufen, womit sie über dem Niveau zahlreicher deutscher Großstädte und Metropolen (bspw. Berlin, Hamburg) liegen.

Umland der Metropolen als attraktive Investmentchance

Insgesamt zeigen die Ausführungen, dass die Marktanspannung der Metropolen zunehmend auf ihr jeweiliges Umland überschwappt. Die daraus resultierende dynamische Nachfrage- und Mietentwicklung im Speckgürtel macht diese Wohnungsmärkte für institutionelle Anleger immer interessanter. Insbesondere Lagen mit hohen Pendlerverflechtungen, die über eine gute Verkehrsanbindung sowohl per Straße als auch Schiene verfügen und verstärkt Baufertigstellungen im Geschosswohnungsbau aufweisen, bieten dabei attraktive Investitionsmöglichkeiten.

Pendler am Hamburger Hauptbahnhof – S-Bahn-Verkehr ist für die Verbindung Foto: istockphoto.com/holgsdes Umlands mit der Kernstadt unerlässlich.

Deutschland wird immer mehr zum Pendlerland. In den Metropolen Frankfurt am Main, Stuttgart oder Düsseldorf sind bereits fast zwei Drittel der in der Stadt Beschäftigten Ein- pendler von Gemeinden außerhalb des Stadtgebiets. Aber nicht nur die Zahl der Pendler, sondern auch die zurückgelegten Entfernungen steigen.

Die Pendlerzahlen variieren dabei deutlich hinsichtlich verschiedener Qualifikationsprofile, beruflicher Tätigkeiten und Wirtschaftszweige. So ist erhöhte Mobilität gerade bei Hochqualifizierten eine Grundvoraussetzung und auch der Versuch, Karriere und Familie unter einen Hut zu bringen. Am stärksten angestiegen sind die Pendlerstre-cken allerdings bei Personen mit niedrigerem Bildungsniveau, was u. a. auf die steigende Mietkostenbelastung in Großstädten zurückgeführt werden kann. Im Zusammenhang mit Angebotsknappheiten und dem rasanten Mietpreiswachstum führt das dortige Beschäftigtenwachstum dazu, dass immer mehr Berufstätige auch außer-halb der Stadtgrenzen wohnen, da Immobilienkäufer und -mieter infolge der geringeren Kaufpreise und Mieten zunehmend in den Speckgürtel ausweichen. Insgesamt entfacht dieses steile Kauf-/Mietpreisgefälle damit einen neuen Schub der Suburbanisierung, wodurch Pendeldistanzen zunehmen.

Betrachtet man den Anteil der Einpendler an den sozialversicherungspflichtig Beschäftigten in den einzelnen Metropolen, so weisen insbesondere die kleineren Top 7-Städte Düsseldorf, Stuttgart und Frankfurt sehr hohe Einpendlerraten von über 60 Prozent auf. Bei den Millionenstädten nimmt diese Rate dagegen mit zunehmender Größe ab. Dies liegt zum einen an größeren Entfernungen innerhalb dieser Metropolen, zum anderen jedoch an der regionalen Bevölkerungsverteilung: So leben in der Agglomeration Berlins rund 80 Prozent der Bewohner in der Kernstadt selbst, gegenüber nur einem Drittel in der Stadtregion Frankfurt am Main. Bei den Auspendlerraten zeigt sich ein ähnliches Bild. Dazu sind diese ein Gradmesser für die Stärke der regionalen Wirtschaft außerhalb der Kernstadt, was sich insbesondere in Stuttgart, München, Frankfurt und im Rheinland zeigt. Gerade polyzent-rale Wirtschaftsräume wie Rhein-Ruhr weisen dabei deutlich andere Pendlerbeziehungen auf als monozentrische wie Hamburg. Gleichzeitig können durch den stetigen Ausbau von Schieneninfrastruktur Zeitdistanzen verringert werden, so dass Orte als Wohnorte infrage kommen, die bislang als zu weit entfernt empfunden wurden.

Wer die Großstadt verlässt, zieht allerdings nicht zwangsläufig gleich aufs Land, sondern die große Mehrheit steuert das nähere Umland an. Entsprechend haben alle Top 7-Städte in den letzten Jahren zumindest gegenüber dem unmittelbar angrenzenden Umland Wanderungsverluste hinnehmen müssen. Dies wirkt sich auch auf die Bautätigkeit vor Ort aus. So ist die Zahl der Baufertigstellungen und -genehmigungen außerhalb der Großstädte deutlich angestiegen. Insbesondere angrenzende und verkehrsgünstig liegende Gemeinden übernehmen dabei eine Ventilfunktion für die angespannten Wohnungsmärkte der Großstädte. Wichtig für eine zukünftig nachhal-tige Kernstadt-Umland-Beziehung ist daher eine Konzentration der Außenentwicklungen entlang bestehender Verkehrsachsen und die Erhaltung möglichst kompakter Siedlungsstrukturen. Im Münchner Umland werden in vielen Gemeinden dementsprechend bereits mehr Geschosswohnungen als Ein-/Zweifamilienhäuser gebaut. Der neue Schub der Suburbanisierung macht sich vielerorts im Umland der Metropolen bereits durch stark steigende Mieten bemerkbar. In einigen Landkreisen sind die Bestandsmieten in den letzten Jahren sogar stärker gestiegen als die Mieten in der Kernstadt. Gerade das Umland von München, aber auch die engeren Verflechtungsräume Berlins und Hamburgs haben eine überdurchschnittliche Mietpreisdynamik erfahren.

Insgesamt zeigen die Ausführungen, dass die Marktanspannung der Metropolen zunehmend auf ihr jeweiliges Umland überschwappt. Die daraus resultierende dynamische Nachfrage- und Mietentwicklung im Speckgürtel macht diese Wohnungsmärkte für institutionelle Anleger immer interessanter. Insbesondere Lagen mit hohen Pendlerverflechtungen, die über eine gute Verkehrsanbindung sowohl per Straße als auch Schiene verfügen und verstärkt Baufertigstellungen im Geschosswohnungsbau aufweisen, bieten dabei attraktive Investitions-möglichkeiten.

KURZ & KNAPP

Kontaktdaten

Wer erfolgreich in Immobilien investieren möchte, braucht Partner, die beides verbinden: Know-how im Bereich der Immobilie einerseits und in der Fondsstrukturierung andererseits. Quantum bündelt diese Kompetenzen mit der eigenen Kapitalverwaltungsgesellschaft und kombiniert sie mit der jahrelangen Expertise eines Projekt-entwicklers. Von der Entwicklung und Realisierung bis hin zum effektiven Management der Fonds liegt alles in Quantum-Hand. Dabei erbringt Quantum die gesamte Wertschöpfungskette bis hin zum Asset Management intern, während die Liegenschaftsverwaltung nach klaren Vorgaben durch erfahrene Partner mit lokaler Präsenz durchgeführt wird. Seit 2005 hat Quantum bereits sieben Immobilien-Spezialfonds initiiert. Die Assets under Management betragen im Investmentbereich derzeit rund EUR 5,6 Mrd.

Die in diesem Newsletter enthaltenen Daten und Informationen wurden sorgfältig nach bestem Wissen und Gewissen aus verlässlichen Quellen entnommen. Getroffene Prognosen oder Erwartungen sind mit Risiken ver-bunden und können wesentlich von den tatsächlichen Entwicklungen abweichen. Für die Richtigkeit der Inhalte wird daher keine Garantie oder sonstige Haftungserklärung abgegeben. Der Newsletter dient ausschließlich Informationszwecken und ist nicht als Angebot oder Empfehlung für bestimmte Anlagen oder Investitionsstra-tegien zu verstehen.

BBSR (2017): Immer mehr Menschen pendeln zur Arbeit. www.bbsr.bund.de/BBSR/DE/Home/Topthemen/2017-pendeln.html

Berlin Hyp/CBRE (2018): Wohnmarktreport Berlin 2018.

Busch, R. (2016): Inländische Wanderungen in Deutschland – wer gewinnt und wer verliert? Immobilienökonomie (2016) 2, S. 81–101.

Dauth, W.; Haller, P. (2018): Berufliches Pendeln zwischen Wohn- und Arbeitsort. Klarer Trend zu längeren Pendeldistanzen. IAB Kurzbericht 10/2018.

Deschermeier, P.; Henger, R., Seipelt, B.; Voigtländer, M. (2017): Wohnungsmangel in den Städten, Leerstand auf dem Land. IW-Kurzberichte 44. 2017.

Herrmann, H. (2017): Trendwende beim Wohnungsneubau ist eingeleitet. www.bbsr.bund.de/BBSR/DE/Home/Topthe-men/interview_herrmann_wohnungsbau.html

Hilti, N. (2009); Multilokales Wohnen: Bewegungen und Verortungen. IzR (1/2). S. 77-86.

Immowelt (2018): Tschüss Stadt! Immobilien-käufer suchen lieber im Umland.

IW (2018): Baubedarf. München braucht je Einwohner die meisten neuen Wohnungen. www.iwkoeln.de/presse/interaktive-grafiken/beitrag/michael-voigtlaender-ralph-henger-muenchen-braucht-je-einwohner-die-meisten-neuen-wohnungen.html

Kholodilin, K. (2017): Wanderungssalden der deutschen Metropolen. Der Landkreis 1-2/2017. S. 45-48.

Münter, A. (2012): Wanderungsentscheidungen von Stadt-Umland-Wanderern. Münster.

Planungsverband Äußerer Wirtschaftsraum München (2018): Kreisdaten. http://www.pv-muenchen.de/leistungen/daten-studien/kreisdaten/

Simons, H.; Weiden, L.; Braun, R.; Thomschke, L.; McGownd, E.; Hamm, H. (2017): Herausfor-derungen und Perspektiven für den deutschen Wohnungsmarkt.

Statistisches Bundesamt (2017): Erwerbs- beteiligung der Bevölkerung – Fachserie 1 Reihe 4.1 – 2016.

SZ (2017): Boom-Region. Der Großraum München muss noch größer werden. 07.05.2017. www.sueddeutsche.de/muenchen/boom-region-muenchen-der-grossraum-muss-noch-groesser-werden-1.3492878

Tagesspiegel (2017): Multilokalität. Zweitwoh-nungsboom verändert Städte. 29.05.2017. www.tagesspiegel.de/wirtschaft/multilokali-taet-zweitwohnungsboom-veraendert-staed-te/19863200.html

Zeit Online (2016): Eine Nation pendelt. 02.06.2016. www.zeit.de/feature/pendeln-stau-arbeit-verkehr-wohnort-arbeitsweg-ballungsraeume

Disclaimer

Quantum

Literatur

Quantum Immobilien AGDornbusch 420095 Hamburg

Ihre AnsprechpartnerDr. André [email protected]. +49.40.41 43 30-546F. +49.40.41 43 30-511

Arne [email protected]. +49.40.41 43 30-979F. +49.40.41 43 30-511