Swiss Issues Regionen Standortqualität: Basel-Stadt wird Kanton … · 2017-07-07 · INVESTMENT...

29

INVESTMENT SOLUTIONS & PRODUCTS Economic Research Standortqualität 2016 September 2016 Swiss Issues Regionen Standortqualität: Basel-Stadt wird Kanton Zürich überholen SQI 2016 Ausblick SQI 2020 Steuerbelastung Zug an der Spitze, Aargau auf dem 3. Rang Seite 8 Basel-Stadt überholt Zürich, Genf mit höchstem Ranggewinn Seite 10 USR III bringt Bewegung ins Steuer-Ranking Seite 12

Transcript of Swiss Issues Regionen Standortqualität: Basel-Stadt wird Kanton … · 2017-07-07 · INVESTMENT...

INVESTMENT SOLUTIONS & PRODUCTSEconomic Research

Standortqualität 2016

September 2016

Swiss Issues Regionen

Standortqualität: Basel-Stadt wird Kanton Zürich überholen

SQI 2016 Ausblick SQI 2020 Steuerbelastung Zug an der Spitze, Aargau auf dem 3. Rang

Seite 8

Basel-Stadt überholt Zürich, Genf mit höchstem Ranggewinn

Seite 10

USR III bringt Bewegung ins Steuer-Ranking

Seite 12

Economic Research

2Swiss Issues Regionen I September 2016

Impressum

Herausgeber Loris Centola Global Head of Research +41 44 333 57 89 [email protected] Fredy Hasenmaile Head of Real Estate & Regional Research +41 44 333 89 17 [email protected]

Autoren

Thomas Rühl +41 44 333 72 65 [email protected] Dr. Jan Schüpbach +41 44 333 77 36 [email protected] Andreas Bröhl +41 44 332 42 74 [email protected] Simon Hurst +41 44 333 13 72 [email protected] Florence Hartmann +41 44 334 32 89 [email protected] Kontakt

+41 44 333 33 99

Besuchen Sie uns auf dem Internet:

www.credit-suisse.com/research

Redaktionsschluss

8. September 2016

Copyright

Die Publikation darf mit Quellenangabe zitiert werden.

Copyright © 2016 Credit Suisse Group AG und/oder mit ihr

verbundene Unternehmen. Alle Rechte vorbehalten.

Economic Research

3Swiss Issues Regionen I September 2016

Inhalt

Management Summary 4

Der Standortqualitätsindikator der Credit Suisse 5

Rahmenbedingungen als Basis für den wirtschaftlichen Erfolg

Standortqualität 2016 8

Standortqualität der Schweizer Kantone und Regionen

Ausblick Standortqualität 2020 10

Basel-Stadt überholt Zürich, Genf mit grösstem Ranggewinn

Steuerbelastung 12

Ruhe vor dem Sturm: Erst die USR III bringt Bewegung ins Steuer-Ranking

Verfügbarkeit von qualifizierten Arbeitskräften 16

Steigende Qualifikationsniveaus

Verkehrstechnische Erreichbarkeit 18

NEAT erhöht die Erreichbarkeit in Uri und im Tessin

Anhang: Resultate SQI 2016 im Detail 21

Komponenten der Standortqualität der Kantone 21

Standortqualität der Schweizer Wirtschaftsregionen 22

Economic Research

4Swiss Issues Regionen I September 2016

Management Summary Seit 1997 zählen die quantitative Analyse der Standortqualität der Schweizer Kantone und Regionen sowie die jährliche Veröffentlichung der Resultate zum Research-Angebot der Credit Suisse. 2013 wurde der Standortqualitätsindikator zum letzten Mal umfassend methodisch überarbeitet. In der vorliegenden Studie präsentieren wir die Resultate für 2016 und einen Ausblick auf das Jahr 2020. Die Rahmenbedingungen für Unternehmen bestimmen das langfristige Wirtschaftspotenzial einer Region. Firmen investieren vor allem an attraktiven Standorten und schaffen damit Arbeitsplätze, was Wertschöpfung und Wohlstand generiert. Der intensive Standortwettbewerb zwingt die Schweizer Kantone und Regionen, ihre Attraktivität im Rahmen der Möglichkeiten zu optimieren. Der Standortqualitätsindikator der Credit Suisse misst die Attraktivität der Schweizer Regionen und Kantone für Unternehmen, wobei er sich auf sieben «harte» Standortfaktoren konzentriert. Er ist damit einerseits ein Wegweiser für Unternehmen, die verschiedene Standorte evaluieren, und kann andererseits als Benchmarking-Instrument für die Optimierung der kantonalen oder regionalen Standortpolitik dienen. Unter den Kantonen weist Zug die höchste Standortqualität auf, vor Zürich und dem Aargau. Diese Spitzenpositionen hängen nicht nur von einem einzelnen Indikator ab, sondern sind das Resultat einer günstigen Kombination verschiedener Standortvorteile. Unterhalb des Landesmit-tels positionieren sich gebirgige und periphere Kantone wie Jura, Wallis und Graubünden. Auf-grund ihrer anspruchsvollen Topografie verfügen diese Kantone naturbedingt über eine geringere Erreichbarkeit, was sich auch nur eingeschränkt ändern lässt. Auf regionaler Ebene treten innerhalb der Kantone teils beträchtliche Unterschiede hinsichtlich der Attraktivität für Unternehmen zutage. So erreicht etwa die Stadt Bern den 24. Rang der 110 Wirtschaftsregionen, das Kandertal aber nur den 107. Rang. Das Bündner Rheintal positio-niert sich auf dem 54. Rang, die Region Surselva auf dem 100. Ähnlich grosse Unterschiede finden sich im Kanton Waadt etwa zwischen Lausanne (Rang 40) und Pays d'Enhaut (Rang 108). Für derart heterogene Kantone gestaltet sich die Standortpolitik anspruchsvoll, da sich Regulierungen oder Fördermassnahmen nur bedingt regional massschneidern lassen. Mit der Unternehmenssteuerreform III (USR III) wird die Steuerpolitik voraussichtlich ab 2019 auf ein neues Fundament gestellt. Die meisten Kantone werden ihre ordentlichen Gewinnsteuersät-ze namhaft senken, um der Abschaffung von Privilegien für Statusgesellschaften entgegenzu-wirken. Das Kantons-Ranking wird durch diese Massnahmen stark verändert: Basel-Stadt ver-drängt Zürich vom 2. Rang, Genf und das Waadtland gewinnen zahlreiche Ränge. Kantone, die abgesehen von einer geringen Steuerbelastung kaum andere Vorteile ins Feld führen können, verlieren relativ gesehen an Attraktivität. Die Eröffnung der Basistunnels am Gotthard und Monte Ceneri erhöht ausserdem die Erreichbarkeit der Kantone Tessin und Uri, was sich jedoch nur geringfügig auf den Standortqualitätsindikator auswirkt.

Sieben Teilindikatoren

Berggebiete mit anspruchs-voller Ausgangslage

Enorme Unterschiede innerhalb von Kantonen

Grosse Verschiebungen ab 2020

Economic Research

5Swiss Issues Regionen I September 2016

Der Standortqualitätsindikator der Credit Suisse

Rahmenbedingungen als Basis für den wirtschaftlichen Erfolg Der Standortqualitätsindikator (SQI) der Credit Suisse misst die Attraktivität der Schweizer Regionen und Kantone aus Unternehmersicht. Die Standortqualität wird in Form eines relativen Index gemessen, der auf den folgenden sieben quantitativen Tei-lindikatoren basiert: Steuerbelastung der natürlichen und juristischen Personen, Ver-fügbarkeit von Hochqualifizierten und Fachkräften sowie Erreichbarkeit der Bevölke-rung, der Beschäftigten und von Flughäfen. Regierungen versprechen ihren Wählern Wohlstand. Diese Zielgrösse steht im Mittelpunkt aller Regierungsprogramme in Demokratien und damit auch in der Schweiz. Die jüngsten Krisenzeiten haben gezeigt, dass etwa Klimaziele in den Hintergrund treten, sobald die Prosperität nicht mehr gewährleistet ist. Die Frage ist jedoch: Wie lassen sich Wohlstand und Wertschöpfung erreichen oder steigern? Konsens ist, dass die wirtschaftlichen Rahmenbedingungen eine zentrale Rolle spielen, denn Wohlstand basiert immer auf einer vorgängig erbrachten Wertschöpfung. Um die Chancen einer Wiederwahl zu erhöhen, haben Regierungen bzw. die Mitglieder von Konkordanz-regierungen somit alle Anreize, optimale wirtschaftliche Rahmenbedingungen anzustreben. Nicht alle Schweizer Regionen sind wirtschaftlich gleich erfolgreich. Neben den unveränderbaren natürlichen Voraussetzungen bildet die Standortqualität die Basis für das wirtschaftliche Potenzi-al einer Region. In Abhängigkeit von den gebotenen Rahmenbedingungen und den darauf ge-wachsenen Strukturen erreichen die Regionen unterschiedliche Resultate (vgl. Abb.). An attrakti-ven Orten siedeln sich neue Unternehmen an, und bereits dort ansässige investieren stärker als in weniger attraktiven Gebieten. Ansiedlungen oder Investitionen erhöhen das Wertschöpfungs-potenzial einer Region und schaffen Arbeitsplätze sowie Einkommen für die Einwohner im Ein-zugsgebiet.

Wirkungsmodell regionale Wirtschaft Indikative Darstellung

Quelle: Credit Suisse

Zu den Rahmenbedingungen für Unternehmen zählen die geltenden Gesetze, Marktbedingun-gen, natürliche und geografische Gegebenheiten, Preise und weitere Grundlagen der Geschäfts-tätigkeit. Während etwa die Topografie oder die geografischen Distanzen zu anderen Standorten unveränderbar sind, kann die Politik einen Teil der Rahmenbedingungen gestalten (z.B. mit der Steuerpolitik) oder zumindest beeinflussen (z.B. mit Verkehrsinvestitionen zur Erhöhung der Erreichbarkeit). Im Gegensatz dazu ist die politische Einflussnahme auf wirtschaftliche Strukturen

Rahmenbedingungenfür Unternehmen

Standortqualität

Preise

Strukturen

Sozioökonomische Struktur

Branchenstruktur

Resultate

Wohlstand

Wertschöpfung

«It's the economy, stupid!»

Hohe Standortqualität impliziert hohes Wirtschaftspotenzial

Rahmenbedingungen: Ansatzpunkt für die Wirtschaftspolitik

Economic Research

6Swiss Issues Regionen I September 2016

meist nicht nachhaltig, wie die Vergangenheit zeigt. Umverteilungspolitik zielt auf die wirtschaftli-chen Resultate ab, vermag das Volumen an Wohlstand und Wertschöpfung aber nicht zu erhö-hen. Entsprechend den gebotenen Rahmenbedingungen hat sich in jeder Region im Laufe der Zeit eine Bevölkerungs- und Wirtschaftsstruktur gebildet. Steuersensitive Unternehmen und Privat-personen suchen gezielt steuergünstige Regionen. Zentrale Lagen eignen sich etwa für Dienst-leistungs- und Verkaufsgeschäfte, logistikintensive Firmen bevorzugen achsennahe Standorte. Das regionale Kostenniveau kann Unternehmen zur Verlagerung von Tätigkeiten in günstigere Gebiete oder ins Ausland zwingen, was den Wegzug der Industrie aus den Städten erklärt. Ar-beitnehmer suchen ihren Wohnort in Abhängigkeit von ihrem Arbeitsort, dem resultierenden Pendelweg, der finanziellen Wohnattraktivität sowie weiteren Kriterien, was letztlich die soziode-mografische Struktur einer Region definiert. Abhängig von den strukturellen Parametern einer Region wirkt sich die Konjunktur unterschied-lich auf die wirtschaftlichen Resultate einer Region aus. Eine Rezession kann beispielsweise die Einkommen und die Wertschöpfung in strukturschwachen Gegenden stärker belasten als in strukturell robusten Regionen. Massgeblich für die Höhe der regionalen Einkommen ist die sozi-oökonomische Struktur der Bevölkerung, d.h. die Zusammensetzung der Altersklassen, Berufe, Nationalitäten usw. Neben Wertschöpfung und Wohlstand führt wirtschaftliche Aktivität auch zu unerwünschten Resultaten, etwa zu Abfall und Ressourcenverbrauch. Der Standortwettbewerb ist ein Markt wie jeder andere: Unternehmen wählen aus unterschiedli-chen Standorten einen für sie geeigneten aus und bezahlen dafür einen Marktpreis. Die Standortqualität stellt somit die Summe aller Vorteile dar, die ein bestimmter Ort im Vergleich zu anderen Standorten anbietet (vgl. Abb.). Ziel unseres Indikators ist es, die Standortqualität in einer allgemein repräsentativen Form zu erfassen. Wir gruppieren die einzelnen Standortfaktoren dabei in die Bereiche Arbeitskräfte, Geschäftsumfeld und Staat. Wie in anderen Märkten be-stimmt die Attraktivität eines Standorts massgeblich die jeweiligen Preise. Neben Boden- und Mietpreisen zählen dazu auch das regionale Lohnniveau sowie weitere Kostenkomponenten.

Standortqualität und Preise aus Sicht der Unternehmen Fokus auf «harte» Standortfaktoren, nicht abschliessende Darstellung

Quelle: Credit Suisse

Wir konzentrieren uns ausschliesslich auf «harte» Standortfaktoren, die quantitativ messbare, allgemein relevante Kriterien darstellen. Die Messung «weicher» Faktoren – etwa der Land-schaftsqualität oder der Dienstleistungsqualität der Behörden – ist schwieriger, da sie nicht quantifizierbar sind oder individuellen Werturteilen unterliegen. Um die Standortqualität der Schweizer Regionen zu vergleichen, blenden wir ausserdem nationale Faktoren aus, die landes-weit identisch sind. So stellt etwa die Verfügbarkeit von Kapital eine wichtige Grundlage für Investitionen dar; hier sind die Unterschiede zwischen den Schweizer Regionen jedoch kaum nennenswert. In früheren Epochen standen bezüglich Standortqualität Kriterien wie Ackerland, die Nähe zu Rohstoffen oder der Zugang zu Energie aus Fliessgewässern im Zentrum. Aus Sicht der heuti-gen Branchenstruktur sind jedoch andere Standortfaktoren in den Fokus gerückt: Wissensinten-sive Industrie- und Dienstleistungsbetriebe sind vor allem auf hochqualifizierte Mitarbeiter, eine

Rahmenbedingungen für Unternehmen

Standortqualität Preise

Staat Arbeitskräfte Geschäftsumfeld Markt

Verfügbarkeit von Fachkräften und Hochqualifizierten

Steuerbelastung der natürlichen Personen

Erreichbarkeit der Beschäftigten

Erreichbarkeit der Bevölkerung

Branchenspezifische Regulierungen

Steuerbelastung der juristischen Personen

Bodenpreise

Lohnniveau

Erreichbarkeit von Flughäfen

Die Struktur von Bevölke-rung und Wirtschaft einer Region …

… ist die Grundlage für ihre wirtschaftlichen Resultate

Wie messen wir Standort-qualität?

Ziel: Erfassung der Unter-schiede zwischen den Schweizer Regionen

Sieben Faktoren zur Mes-sung der Standortqualität

Economic Research

7Swiss Issues Regionen I September 2016

tiefe Steuerbelastung und eine hohe verkehrstechnische Erreichbarkeit angewiesen. Da der Standortwettbewerb vor allem auf wertschöpfungsstarke Unternehmen abzielt, nehmen wir hauptsächlich deren Sichtweise ein. Wir konzentrieren uns auf die Bereiche Arbeitskräfte, Ge-schäftsumfeld und Staat. Sämtliche Unternehmen sind in der einen oder anderen Form auf diese Standortfaktoren angewiesen, sodass diese Kriterien allgemeingültigen Charakter haben.

Die Kosten einer Ansiedlung sind ein wichtiger Standortfaktor. Die Preise verhalten sich jedoch weitgehend als Spiegelbild der Qualität: An besonders begehrten Standorten sind etwa höhere Immobilienpreise zu erwarten. Für die Berechnung der Standortqualität werden die Preise daher bewusst ausgeklammert. Die Bewertung der einzelnen Teilindikatoren erfolgt auf der Ebene der Gemeinden und wird zu einem Gesamtindikator zusammengefasst. Die Gewichtung der Teilindikatoren basiert dabei auf dem relativen Einfluss der Teilindikatoren auf die wirtschaftliche Entwicklung in der Vergangen-heit. Anschliessend können die Werte auf die verschiedenen regionalen Ebenen – Kantone und Wirtschaftsregionen – aggregiert werden. Da es sich bei der Standortqualität nicht um eine absolut messbare Grösse handelt, werden die Ergebnisse in standardisierter Form dargestellt, und zwar relativ zum Schweizer Durchschnitt und den anderen Regionen. Eine individuelle Ver-besserung – etwa eine Steuersenkung in einem spezifischen Kanton – führt somit zu einer relati-ven Verschlechterung der Standortqualität der anderen Regionen. In einer Gesamtsicht treten so die wirtschaftlichen Potenziale sowie die individuellen Stärken und Schwächen einer Region quantitativ messbar zutage.

Steuerbelastung der juristischen Personen

Die Gewinn- und Kapitalbelastung ist für Unternehmen direkt erfolgsrelevant.

Steuerbelastung der natürlichen Personen

Eine tiefe steuerliche Belastung von Einkommen und Vermögen erleichtert den Zuzug von qualifizierten Arbeitskräften.

Verfügbarkeit von Fachkräften

Produktionsnahe oder kaufmännische Unternehmen sind auf Arbeitskräfte mit Berufsausbildung angewiesen.

Verfügbarkeit von Hochqualifizierten

In wissensintensiven Wirtschaftsbereichen sind hochqualifizierte Mitarbeiter der zentrale Produktionsfaktor.

Erreichbarkeit der Bevölkerung

Je grösser das Einzugsgebiet und je effizienter die Infrastrukturen, desto grösser die Nähe zu Endkunden und Arbeitskräften.

Erreichbarkeit der Beschäftigten

Nähe zu anderen Unternehmen vereinfacht die firmenübergreifende Zusam-menarbeit, die Arbeitsteilung und den Handel von Firma zu Firma.

Erreichbarkeit von Flughäfen

Ein zentraler Standortfaktor für international tätige Unternehmen.

Preise: Kehrseite der Medaille

Standortqualität: eine quantitative Aussage über wirtschaftliche Potenziale

Economic Research

8Swiss Issues Regionen I September 2016

Standortqualität 2016

Standortqualität der Schweizer Kantone und Regionen Zug und Zürich behaupten sich an der Spitze. Der Aargau stösst im Kantons-Ranking auf den 3. Rang vor. Aufgrund steuerlicher Massnahmen verlieren die Kantone Schwyz und Glarus an Attraktivität für Unternehmen. Der Standortqualitätsindikator (SQI) drückt die Attraktivität der Schweizer Kantone und Regionen als synthetischen Indikator im Vergleich zum Schweizer Durchschnitt von null aus. Werte zwi-schen –0.3 und +0.3 können als Mittelfeld bezeichnet werden, höhere Werte bedeuten eine überdurchschnittliche Attraktivität, tiefere Werte eine geringere. Die höchste Standortqualität weist mit einigem Vorsprung der Kanton Zug auf, gefolgt von Zürich (vgl. Abb.). Darauf folgt ein Feld von fünf Verfolgern, die Kantone Aargau, Basel-Stadt, Nidwalden, Luzern und Schwyz. Im breiten Mittelfeld positionieren sich diverse Agglomerationskantone sowie der Stadtkanton Genf. Unterhalb des Landesmittels kommen ländliche und gebirgige Kantone zu liegen. Deren natürli-che Rahmenbedingen – z.B. die Topografie und die Distanz zu den grösseren Wirtschaftszentren – erschweren die Standortpolitik und sind weitgehend unveränderbar. Gleichwohl lässt sich die Positionierung beeinflussen, wie etwa das Beispiel des Kantons Uri zeigt, der sich deutlich güns-tiger positionieren kann als andere Bergkantone. Die Zentrumskantone Bern und Waadt positio-nieren sich ebenfalls unter dem Schweizer Durchschnitt.

Standortqualität der Schweizer Kantone 2016 Synthetischer Indikator, CH = 0

Quelle: Credit Suisse

Die Betrachtung auf Ebene der Kantone greift in grösseren, heterogenen Kantonen – etwa Bern, Waadt, Tessin oder Graubünden – zu kurz. Aus diesem Grund betrachten wir die Standortqualität zusätzlich auf Ebene der Wirtschaftsregionen. Die Zentren Zürich, Zug, Baden, Luzern, Basel und Bern sowie die Agglomerationen zählen zu den attraktivsten Regionen für Unternehmen, was haupt-sächlich deren verkehrstechnischer Erreichbarkeit zu verdanken ist. In der Romandie kann sich Nyon deutlich von seinen Nachbarregionen distanzieren, im Tessin tun dies die Regionen Mendrisio und Lugano. Die Regionen im Alpen- und Jurabogen sind aus Sicht der Unternehmen klar weniger attrak-tiv, was durch ihre Topografie und die teilweise beträchtlichen Fahrzeiten in die Ballungszentren bedingt ist. Die regional unterschiedlichen Ausgangslagen erschweren es den betreffenden Kantonen, ihre Standortpolitik auf die individuellen Stärken und Schwächen auszurichten. Beispielsweise ist aus Sicht von Unternehmen eine überdurchschnittliche Steuerbelastung in Zentren ein geringerer Nachteil als in der Peripherie. Dem ist so, weil die meist breiter angelegten staatlichen Leistungen oder Infrastrukturen in Ballungsräumen die höhere Belastung aus einer Kosten-/Nutzensicht aufwiegen können. Eine Übersicht über die Standortqualität der Wirtschaftsregionen und der einzelnen Standortfaktoren findet sich im Anhang.

Schweizer Mittel

ZG

ZH

AG BSNW LU SZ

OWTG AR BL SH GE

AI SG SOVD

BE NE UR GLFR TI

GR

VSJU-2.0

-1.5

-1.0

-0.5

0

0.5

1.0

1.5

2.0

2.5

Stabile Spitzenränge, dicht gedrängtes Mittelfeld

Nicht alle Zentrumskantone rangieren vorne

Regionale Sicht: Erhebliche Unterschiede innerhalb von Kantonen

Economic Research

9Swiss Issues Regionen I September 2016

Standortqualität der Wirtschaftsregionen* 2016, synthetischer Indikator, CH = 0

Quelle: Credit Suisse, Geostat * Die 110 Schweizer Wirtschaftsregionen bilden die wirtschaftlichen Gegebenheiten bestmöglich ab und verlaufen nicht immer entlang der politischen Grenzen. Kantonsübergreifende Wirtschaftsregionen sind im Anhang (siehe S. 22) mit einem Stern gekennzeichnet.

Zürich

Bern

Luzern Schwyz

Zug

Fribourg

Solothurn

BaselLiestal

Schaffhausen

HerisauSt.Gallen

Chur

Aarau

Frauenfeld

Bellinzona

Lausanne

Sion

Neuchâtel

Genève

Delémont

AltdorfSarnenStans

Glarus

Appenzell

> 1.51.0 – 1.50.3 – 1.0-0.3 – 0.3-1.0 – -0.3-1.5 – -1.0-2.0 – -1.5< -2.0

Economic Research

10Swiss Issues Regionen I September 2016

Ausblick Standortqualität 2020

Basel-Stadt überholt Zürich, Genf mit grösstem Ranggewinn In den kommenden Jahren werden sich einige Komponenten der Standortqualität deutlich verändern. Zum einen findet mit der Unternehmenssteuerreform (USR) III voraussichtlich ein fundamentaler Umbau der Unternehmensbesteuerung statt. Zudem wird mit der vollständigen Eröffnung der NEAT ab 2020 die Erreichbarkeit der Zentral- und Südschweiz verbessert. Wir wagen den Ausblick auf die Standortqualität im Jahr 2020. Basierend auf den bereits angekündigten Anpassungen der kantonalen Gewinnsteuersätze (sie-he S. 14) haben wir den SQI-Teilindikator Steuerliche Attraktivität für juristische Personen neu berechnet. Für diese hypothetische Neuordnung des Kantons-Rankings wurden öffentlich ver-fügbare Informationen der Kantonsregierungen bis zum Redaktionsschluss berücksichtigt. Ver-schiedene Kantone haben ihre zukünftigen Steuersätze bereits publiziert, andere prüfen eine Anpassung ihrer Gewinnsteuer, haben aber noch keine konkreten Aussagen gemacht. Das neu berechnete Kantons-Ranking soll – auf Basis des aktuellen Kenntnisstands – einen Eindruck davon vermitteln, in welche Richtung sich die Standortqualität entwickeln könnte. Die Neue Eisenbahn-Alpentransversale (NEAT) wird die Erreichbarkeit der Tessiner und Urner Regionen verbessern. Ihre Einzugsgebiete werden grösser, und sie rücken näher an die grossen Zentren. Um die Auswirkungen zu quantifizieren, haben wir den gesamten Fahrplan des öffentli-chen Verkehrs (ÖV) nach Eröffnung der Basistunnel am Gotthard und am Ceneri modelliert. Auf Basis aller 450 Millionen Verbindungen zwischen sämtlichen Quadratkilometern sowie den Fahr-zeitpräferenzen wurden die Einzugsgebiete aller Schweizer Ortschaften neu berechnet. Zusätz-lich wurde der Einfluss ausländischer Ballungsräume einbezogen. Die verbesserte ÖV-Erreichbarkeit wird zu Verschiebungen bei den Indikatoren der verkehrstechnischen Erreichbar-keit führen (siehe S. 20) und somit auch Verschiebungen im Standortqualitätsindikator bewirken. Die grössten Ranggewinne verzeichnen die Kantone Genf (+9 Ränge), Waadt (+6) und Basel-Landschaft (+5). Diese Kantone können den heutigen Nachteil der hohen Unternehmenssteuern wettmachen und springen daher in der Standortqualität nach vorne. Während der Kanton Zürich seit Beginn unserer Messung der Standortqualität den 2. Rang innehatte, wird er nun von Basel-Stadt überholt und auf den 3. Rang verdrängt.

Standortqualität der Schweizer Kantone 2016 und 2020 im Vergleich Standortqualitätsindikator (SQI), synthetischer Index, CH = 0, 2016 und nach Neuberechnung der Teilindikatoren der Erreichbar-keit sowie der Steuerbelastung der juristischen Personen

Quelle: Credit Suisse

Schweizer Mittel

ZG

BSZH

GE AGBL NW LU SZ

SH VD TG

OW AR SG

BE AI

FR SO TI NE UR GL

GR

VSJU-2.5

-2.0

-1.5

-1.0

-0.5

0

0.5

1.0

1.5

2.0

2.5

SQI 2016 SQI 2020

Gewinnsteuersenkungen infolge der USR III

NEAT: Die neuen Alpen-tunnel lassen die Schweiz zusammenrücken

SQI 2020: Zug verteidigt den Spitzenrang

Economic Research

11Swiss Issues Regionen I September 2016

Senkungen der ordentlichen Gewinnsteuersätze erhöhen die Standortqualität. Aufgrund der relativen Betrachtung der Standortqualität können Kantone trotz Entlastungen dennoch Ränge im Standortqualitätsindikator verlieren. So werden etwa die langjährigen steuerlichen Spitzenrei-ter ihres relativen Vorteils beraubt: Abgesehen von Zug sinkt der Indikatorwert sämtlicher Zent-ralschweizer und der beiden Appenzeller Kantone. Kantone wie Luzern und Neuenburg, welche die Gewinnsteuern bereits frühzeitig gesenkt haben, werden im Ranking ebenfalls zurückfallen, da das Gros der Kantone aufholt. Die Verbesserungen der ÖV-Erreichbarkeit durch die Eröffnung der Basistunnels am Gotthard und Monte Ceneri wirken sich im Vergleich zu den Steuersenkungen nur geringfügig auf den SQI aus. Trotz des künftigen zweiten Strassentunnels durch den Gotthard, der allerdings erst um 2030 in Betrieb genommen wird, wird die Kapazität auf der Strasse nicht höher und die Verbin-dung nicht schneller. Das Tessin gewinnt dank der neuen Bahnverbindung 0.04 Indexpunkte, Uri 0.01. Gleichwohl dürfte sich die NEAT im Tessin und in Uri auf spezifische Branchen – etwa den Tagestourismus, Logistikanbieter oder Pendlerströme und damit den Immobilienmarkt – förderlich auswirken.1

1 Siehe Credit Suisse Bulletin 02/2016: Gottardo.

Verlieren die Urkantone ihren Nimbus?

SQI-Einfluss der NEAT gering

Economic Research

12Swiss Issues Regionen I September 2016

Steuerbelastung

Ruhe vor dem Sturm: Erst die USR III bringt Bewegung ins Steuer-Ranking Zentrales Element der Standortentwicklung und der am einfachsten zu beeinflussende SQI-Teilindikator ist die Steuerpolitik. In den letzten Jahren ist bei der Besteuerung sowohl von natürlichen Personen als auch von Unternehmen etwas Ruhe eingekehrt. Wegen der Unternehmenssteuerreform (USR) III dürften indessen zumindest die Ge-winnsteuersätze wieder in Bewegung kommen. Die Steuerbelastung für Unternehmen und deren Mitarbeiter ist im kantonalen und im internatio-nalen Standortwettbewerb eine gewichtige Komponente. Dies gilt insbesondere für hochqualifi-zierte und gut verdienende Arbeitnehmer oder vermögende Privatpersonen. Bei den Unterneh-men sind es insbesondere hoch mobile und global tätige Gesellschaften, die ihre Standortwahl nicht zuletzt aufgrund fiskalischer Kriterien treffen. Zudem ist die Steuerbelastung im Gegensatz zu anderen Standortfaktoren keine Naturkonstante, sondern ein politisches Instrument. Der rege kantonale und internationale Steuerwettbewerb und damit verbundene Steuersenkungen zeugen davon, dass sich Politiker in der Vergangenheit gerne dieses Werkzeugs bedient haben. Wäh-rend Steuern für Unternehmen einen bedeutenden Kostenfaktor darstellen, sind sie für die ver-schiedenen Staatsebenen eine bedeutende Einnahmequelle, weshalb zu geringe Steuereinnah-men diese vor finanzielle Probleme stellen können. Der in den 1990er-Jahren und nach Einführung des Neuen Finanzausgleichs (NFA) lebhafte Steuerwettbewerb um Privatpersonen hat in den letzten Jahren an Dynamik verloren. Zwischen 2008 und 2016 gab es mit Ausnahme des Kantons Uri nur kleinere Verschiebungen (vgl. Abb.). Im Vergleich dazu waren bei den juristischen Personen markante Veränderungen zu beobachten: Neuenburg und Luzern reduzierten die Steuerbelastung für Unternehmen am deutlichsten, aber auch die Kantone Schwyz und Aargau wurden konkurrenzfähiger.

Entwicklung der Steuerbelastung 2008–2016 Belastung der natürlichen (Einkommens- und Vermögenssteuern) und juristischen Personen (Gewinn- und Kapitalsteuern), synthetischer Index, CH = 100

Quelle: TaxWare, Credit Suisse

ZH

BE

LUUR

SZ

OW NW

GL

ZG

FR

SO

BSBL

SH

AR

AI

SG

GRAGTG

TI

VD

VS

NE

GE

JU

ZH

BE

LU

URSZ

OWNW

GL

ZG

FR

SOBSBL

SHAR

AI

SG

GRAG

TG TI

VDVS

NE

GEJU

50

60

70

80

90

100

110

120

130

140

50 60 70 80 90 100 110 120 130 140

Ste

uerb

elas

tung

der

nat

ürlic

hen

Per

sone

n

Steuerbelastung der juristischen Personen

2008

2016

hoch für alle Steuersubjekte

jur. Personen: tiefnat. Personen: hoch

tief für alle Steuersubjekte

jur. Personen: hochnat. Personen: tief

Steuersenkungen erhöhen Standortqualität

Steuerwettbewerb spielte vor allem bei den juristi-schen Personen

Economic Research

13Swiss Issues Regionen I September 2016

Die Spitze der steuergünstigen Kantone für natürliche Personen blieb 20162 im Vergleich zum Vorjahr beinahe unverändert: Zug baute seinen relativen Vorsprung auf den Kanton Schwyz aus, der 2015 erstmals seit Jahrzehnten eine Erhöhung der Steuern beschlossen hatte. Auf den folgenden Plätzen liegen Nidwalden und der Kanton Uri, der 2009 mit der Einführung der Flat Rate Tax Obwalden überholen konnte. Markante Verschiebungen wie jene von Uri ereigneten sich in den letzten Jahren aber nicht mehr. Einzig die Waadt konnte im aktuellen Ranking vier Plätze gutmachen und liegt neu auf Rang 21, vor Wallis, Bern, Freiburg, Jura und dem Schluss-licht Neuenburg. Insgesamt bleibt die steuerliche Zweiteilung der Schweiz bestehen: Die West-schweiz kennt klar höhere ordentliche Steuersätze für natürliche Personen (vgl. Abb.). Bei der Besteuerung der juristischen Personen gab es von 2015 bis 2016 ebenfalls nur geringe Verschiebungen. Die tiefsten Unternehmenssteuern werden in der Zentralschweiz erhoben (vgl. Abb.): Nidwalden, Appenzell Ausserrhoden und Luzern belegen die Spitzenplätze, dicht gefolgt von Obwalden, Appenzell Innerrhoden, Zug und Schwyz. Der Kanton Neuenburg, der 2016 die seit 2010 durchgeführte schrittweise Senkung der Gewinnsteuern abschliesst, verbesserte sich nochmals um zwei Ränge auf Rang 8. Der Kanton, der 2010 noch auf Rang 25 lag, ist heute in der Westschweiz bezüglich Unternehmenssteuern unbestritten am attraktivsten. Der Aargau konnte sich durch eine leichte Senkung des Gewinnsteuersatzes um vier Positionen auf Rang 10 verbessern. Im letzten Drittel der Rangliste gab es nur kleinere Verschiebungen. Die beiden letzten Plätze belegen nach wie vor Basel-Stadt und Genf, die vergleichsweise hohe ordentliche Steuersätze erheben. Die beiden Kantone haben sich jedoch als attraktive Standorte für präfe-renziell besteuerte Unternehmen (Statusgesellschaften) positioniert, was im Ranking jedoch nicht berücksichtigt werden kann.

Das Parlament hat die Vorlage zur dritten Reform der Unternehmensbesteuerung (USR III) im Juni 2016 angenommen. Die Reform soll die Unternehmensbesteuerung in der Schweiz mit den internationalen Standards in Einklang bringen.3 Heute profitieren Holding- und Verwaltungsge-sellschaften (Statusgesellschaften), deren Umsatz und Kosten zum Grossteil im Ausland anfal-len, von erheblichen Steuererleichterungen oder gar Steuerbefreiungen. Diese ungleiche Be-steuerung von im In- und Ausland erzielten Erträgen ist in Zukunft nicht mehr zulässig. Stattdes-sen sollen auf Kantonsebene neue Privilegien eingeführt werden, die auch im Ausland anerkannt sind. Viele Unternehmen werden voraussichtlich nicht von den geplanten neuen Steuerinstru-menten (insbesondere Patentbox und Förderung von Forschung und Entwicklung) profitieren können. Die Kantone müssen ihre steuerliche Attraktivität deshalb vermehrt über die ordentli-chen Gewinnsteuersätze wahren. Die Mehrheit der Kantone plant folglich eine Reduktion der Gewinnsteuern. Der Bund soll diese Bestrebungen durch eine Erhöhung des Anteils der direkten Bundessteuer unterstützen, den die Kantone erhalten.

2 Alle Steuerdaten beziehen sich wo möglich auf das Jahr 2016. Für sieben Kantone waren die aktuellsten Sätze noch nicht (AI, SG, TG, VS) oder noch nicht komplett (LU, FR, TI) verfügbar. Hier wurden die Steuerdaten von 2015 verwendet. 3 Weitere Informationen in der Regionalstudie Bassin Lémanique: «Unternehmenssteuern: Waadt und Genf unter Zugzwang», Credit Suisse, Februar 2016.

Geringe Verschiebungen bei den natürlichen Perso-nen

Juristische Personen: Aufsteiger Neuenburg schliesst die seit 2010 laufende Senkung der Un-ternehmenssteuern ab

Steuerbelastung der natürlichen Personen Steuerbelastung der juristischen Personen Belastung durch Einkommens- und Vermögenssteuern, synthetischer Index, 20161 Belastung durch Gewinn- und Kapitalsteuern, synthetischer Index, 20161

Quelle: TaxWare, Credit Suisse Quelle: TaxWare, Credit Suisse

USR III: Der grosse Umbau

Zürich

Bern

Luzern Schwyz

Zug

Fribourg

Solothurn

BaselLiestal

Schaffhausen

HerisauSt.Gallen

Chur

Aarau

Frauenfeld

Bellinzona

Lausanne

Sion

Neuchâtel

Genève

Delémont

AltdorfSarnenStans

Glarus

Appenzell

hoch

CH-Mittel

tief

Zürich

Bern

Luzern Schwyz

Zug

Fribourg

Solothurn

BaselLiestal

Schaffhausen

HerisauSt.Gallen

Chur

Aarau

Frauenfeld

Bellinzona

Lausanne

Sion

Neuchâtel

Genève

Delémont

AltdorfSarnenStans

Glarus

Appenzell

hoch

CH-Mittel

tief

Economic Research

14Swiss Issues Regionen I September 2016

Inzwischen hat die Mehrheit der Kantone kommuniziert, in welcher Grössenordnung die ordentli-chen Gewinnsteuersätze in Zukunft liegen dürften. Basierend auf den bis Anfang September 2016 angekündigten Anpassungen bei der Gewinn- und Kapitalsteuer haben wir die Steuerbe-lastung juristischer Personen neu berechnet (vgl. Abb.). Verschiedene Kantone prüfen eine Anpassung ihrer Steuersätze, haben aber noch keine konkreten Aussagen gemacht. Die Positi-onen der Kantone dürften sich deshalb noch verschieben. Zudem müssen Steuersenkungen in den meisten Kantonen von den Bürgern genehmigt werden. Das neu berechnete hypothetische Kantons-Ranking soll – auf Basis des aktuellen Kenntnisstands – einen Eindruck davon vermit-teln, in welche Richtung sich die Standortqualität entwickeln könnte. Die USR III wird den Steu-erwettbewerb intensivieren. Zug würde mit der angestrebten Reduktion auf 12% neu auch bei den juristischen Personen den Spitzenrang belegen, gefolgt vom heute topplatzierten Nidwalden. In der Westschweiz und in Basel-Stadt – Standort zahlreicher privilegiert besteuerter Konzerne – sollen die Unterneh-menssteuern besonders stark fallen. Die Waadtländer Stimmbürger haben im März 2016 der Reduktion des ordentlichen Gewinnsteuersatzes von heute 21.65% auf 13.79% deutlich zuge-stimmt. In Genf soll der Satz von rund 24% letztendlich auf 13.49% fallen. Im Ranking der steu-erlichen Gesamtbelastung würden die beiden Kantone in Zukunft die Ränge 3 und 8 belegen. Basel-Stadt beabsichtigt eine Reduktion des Gewinnsteuersatzes von heute 22.18% auf 13%. Zudem soll der heute mit 5.25 Promille relative hohe Kapitalsteuersatz auf 1 Promille gesenkt werden. Insgesamt resultiert für das heutige Schlusslicht Basel-Stadt eine Verbesserung um 20 Ränge auf Rang 6. Die Gesamtbelastung durch Gewinn- und Kapitalsteuern beträgt im Mittelfeld in Zukunft zwi-schen 15% und 16%. Einige Kantone wie Appenzell Innerrhoden, Schwyz, Neuenburg und Uri belasten Unternehmen bereits heute in dieser Grössenordnung und haben bislang keine Steuer-reduktionen in Aussicht gestellt. St. Gallen, Basel-Landschaft, Thurgau und Freiburg würden sich dank der geplanten Steuermassnahmen voraussichtlich im Mittelfeld positionieren.

USR III: Zug drängt an die Spitze; Waadt, Basel-Stadt und Genf rücken weit vor Gesamtbelastung* durch Gewinn- und Kapitalsteuern, in % des Reingewinns, 2016 sowie unter Berücksichtigung der von den Kantonsregierungen bereits kommunizierten Anpassungen bei der Unternehmensbesteuerung

Quelle: TaxWare, Kantone, Credit Suisse * Durchschnittliche Belastung vor Steuern für eine Kapitalgesellschaft mit einem Kapital von CHF 2 Mio. und einem Reingewinn zwischen CHF 80'000 und CHF 1'040'000

Zürich und Bern gehören zu jenen Kantonen, bei denen ein grösserer Anteil der Steuereinnah-men auf ordentlich besteuerte Firmen entfällt. Eine Reduktion der ordentlichen Steuersätze auf das Niveau der günstigsten Kantone würde folglich deutlich grössere Mindereinnahmen bei den ordentlichen Steuerzahlern verursachen. Der Erhalt der steuerlichen Wettbewerbsfähigkeit – sowohl für die ansässigen Status- als auch für die gewöhnlichen Unternehmen – ist in solchen Kantonen kostspieliger. Der Kanton Zürich beabsichtigt denn auch lediglich eine Senkung des kantonalen Gewinnsteuersatzes von 8% auf 6%. Damit würde er auch in Zukunft zu den steuer-lich weniger attraktiven Kantonen gehören: In der Stadt Zürich käme die effektive Gewinnsteu-erbelastung (Bund, Kanton und Gemeinde) ungefähr bei 18.2% zu liegen. Der Kanton Bern rechnet in Szenarien mit Gewinnsteuerbelastungen von 16.37% respektive 17.96%. Am Ende dieser provisorischen Rangliste liegen Kantone, welche ihre Steuerstrategien noch nicht öffent-lich gemacht haben.

0%

5%

10%

15%

20%

25%

ZG NW VD AR

SH BS

LU GE

OW A

IS

G BL

TG SZ

FR NE

UR

AG

CH BE

GL TI ZH GR

SO VS JU

Angekündigte ungefähreSteuersatzreduktion

DurchschnittlicheGesamtbelastung:

2016nach USR III

USR III bringt Bewegung ins Kantons-Ranking

Basel-Stadt, Waadt und Genf rücken in der Rangliste weit vor, Zug neu auch bei Unternehmenssteuern top

Steuerbelastung im Mittel-feld zwischen 15% und 16%

Steuerbelastung für Berner und Zürcher Unternehmen bliebe überdurchschnittlich

Economic Research

15Swiss Issues Regionen I September 2016

Methodik: Natürliche Personen: Für die Steuerbemessung bei den natürlichen Personen berücksichtigen wir die Einkommens- und Vermögenssteuern in Prozent des Bruttoeinkommens bzw. des Reinvermögens auf den Ebenen Bund, Kanton und Gemeinde. Dabei wenden wir die effektiven Steuersätze an, d.h. generell anwendbare Abzüge werden subtrahiert. Individuelle Abzüge (z.B. für Pendeln, Fremdbetreuungs-kosten, Ausbildungskosten, Gesundheitskosten) können nicht berücksichtigt werden, da sie je nach Haushalt stark unterschied-lich ausfallen. Neu wird beim SQI 2016 auch der Doppelverdienerabzug berücksichtigt. In die Berechnung der Einkommens-steuerbelastung beziehen wir sowohl das Niveau als auch die Progression über eine Einkommensspanne von CHF 50'000 bis CHF 300'000 ein. Aus den entsprechenden Einkommensstufen wird ein Index für die Einkommenssteuergrösse für jede Ge-meinde gewonnen. Für die Vermögenssteuerbelastung für die Spanne von CHF 100'000 bis CHF 1'000'000 ermitteln wir die Steuerhöhe in Prozent des steuerbaren Vermögens, woraus wir einen Index auf Gemeindeebene bilden. Dieses Verfahren wird für die vier Haushaltstypen Alleinstehende, Ehepaare mit Kindern, Ehepaare ohne Kinder und Rentner wiederholt. Je nach Haushaltstyp wenden wir ein unterschiedliches Einkommens- und Vermögensniveau an. Für die Aggregation über die vier Haus-haltstypen werden ihre jeweiligen Anteile an der Gesamtbevölkerung der Schweiz verwendet. Anschliessend wird aus den Indizes für die Einkommens- und die Vermögenssteuer ein Totalindex für die Steuerbelastung der natürlichen Personen generiert. In unserem Index nicht berücksichtigt werden Spezialsteuersysteme wie die Pauschalbesteuerung von in der Schweiz wohnhaften Ausländern oder die Quellenbesteuerung hier erwerbstätiger Ausländer oder Grenzgänger. Juristische Personen: Für die Bemessung der Besteuerung der juristischen Personen ermitteln wir die Belastung durch Gewinn- sowie Kapitalsteuern auf den Ebenen Bund, Kanton, Gemeinde und Kirche für eine Kapitalgesellschaft mit einem Kapital von CHF 2 Mio. und einem Reingewinn zwischen CHF 80'000 und CHF 1'040'000. Der berechnete Steuerindex misst die Gesamtsteuerbelastung in Pro-zent des Reingewinns für sämtliche Gemeinden. Anschliessend lässt sich der Index mit einer geeigneten Gewichtung auf die verschiedenen regionalen Ebenen aggregieren. Es werden ausschliesslich ordentliche Steuersätze auf Basis der kantonalen Steuergesetze verwendet, nicht jedoch Steuerprivilegien für Statusgesellschaften oder selektive Steuererleichterungen für neu gegründete oder neu angesiedelte Unternehmen. Die privilegierte Besteuerung führt in verschiedenen Kantonen zu einer tieferen durchschnittlichen Steuerbelastung. Diese lässt sich jedoch nur sehr eingeschränkt messen, da die Belastung unternehmens-spezifisch ausfällt und aufgrund des Steuergeheimnisses keine detaillierten Statistiken existieren. Neue Privilegien, die im Rah-men der USR III vorgesehen sind (Patentbox, Abzüge für Forschung und Entwicklung usw.), werden ebenfalls nicht berücksich-tigt.

Economic Research

16Swiss Issues Regionen I September 2016

Verfügbarkeit von qualifizierten Arbeitskräften

Steigende Qualifikationsniveaus Produktionsnahe oder kaufmännische Unternehmen sind auf Arbeitskräfte mit Berufs-ausbildung angewiesen. In wissensintensiven Wirtschaftsbereichen sind hochqualifi-zierte Mitarbeiter ein zentraler Produktionsfaktor. Der Bildungsstand hat in der Schweiz in den letzten Jahrzehnten stetig zugenommen – die regionalen Unterschiede bleiben aber beträchtlich. Die Schweiz verfügt neben Wasser und Holz über keine nennenswerten Rohstoffvorkommen. Einmal abgesehen von der touristischen und landwirtschaftlichen Nutzung der Natur beruht der wirtschaftliche Erfolg des Landes deshalb zu einem grossen Teil auf Innovationen. Der Wohl-stand wird mehrheitlich mit intellektuellen Leistungen oder wissensintensiven Produkten gene-riert, sei es in der industriellen Forschung und Entwicklung oder im Dienstleistungssektor. Pas-send qualifizierte Arbeitskräfte sind eine wichtige Voraussetzung für Innovationen. Hohe Faktor-kosten zwingen hiesige Unternehmen ausserdem dazu, pro Mitarbeiter eine hohe Wertschöpfung zu erwirtschaften. Der Verfügbarkeit adäquat qualifizierter Arbeitskräfte kommt in Bezug auf die Standortqualität für Unternehmen daher eine zentrale Bedeutung zu. Das Bildungswesen erhöht das Wertschöpfungspotenzial der Beschäftigten und damit ihre Chancen auf dem modernen Arbeitsmarkt. On-the-job-Ausbildungsprogramme und ein reger Markt für Weiterbildung eröffnen weitere Optionen. Berufswege führen jedoch oft zu einem Wegzug, da Ausbildungsstandorte in anderen Schweizer Regionen oder im Ausland gewählt werden. Der Bildungsstand der Schweizer Bevölkerung hat sich über die letzten Jahrzehnte deutlich erhöht. Verfügten 1980 noch 11% der Wohnbevölkerung über einen tertiären Bildungs-abschluss, betrug dieser Anteil 1990 gut 15% und 2000 schon 22%; für den Zeitraum 2010–2014 liegt er bereits bei rund 35%. Diese Entwicklung ist durch zwei Faktoren bedingt: Die erwerbsfähige Bevölkerung wandelte sich, weil eine Kohorte mit einem geringeren durchschnitt-lichen Bildungsniveau das Rentenalter erreichte und vergleichsweise hoch ausgebildete Junge nachrückten. Neben diesen demografischen Gründen ist eine Entwicklung zu «lebenslangem Lernen» zu erkennen. Schliesslich spielen auch Zuwanderungseffekte eine Rolle beim Anstieg des Bildungsstands. Mit fast 56% ist der Tertiärbildungsanteil unter Personen, die im Rahmen der Personenfreizügig-keitsabkommen mit der Europäischen Union eingewandert sind, überdurchschnittlich hoch. Ins-gesamt ist das Qualifikationsniveau der verfügbaren Arbeitskräfte in den Schweizer Regionen somit Resultat des Bildungswesens, der nationalen und internationalen Migration sowie des Arbeitsplatzangebots im jeweiligen Umfeld.

Qualifizierte Arbeitskräfte als zentrale Ressource der Schweiz

Kontinuierlicher Anstieg des Bildungsstands

Viele Zuwanderer sind hochqualifiziert

Verfügbarkeit von Fachkräften Verfügbarkeit von Hochqualifizierten Anteil der Personen im Erwerbsalter mit einer Berufsausbildung, 2010–2014 Anteil der Personen im Erwerbsalter mit einer Tertiärausbildung, 2010–2014

Quelle: Bundesamt für Statistik, Credit Suisse Quelle: Bundesamt für Statistik, Credit Suisse

Zürich

Bern

Luzern Schwyz

Zug

Fribourg

Solothurn

BaselLiestal

Schaffhausen

HerisauSt.Gallen

Chur

Aarau

Frauenfeld

Bellinzona

Lausanne

Sion

Neuchâtel

Genève

Delémont

AltdorfSarnenStans

Glarus

Appenzell

87% - 90.2%84% - 87%81% - 84%78% - 81%75% - 78%72% - 75%68.9% - 72%

Zürich

Bern

Luzern Schwyz

Zug

Fribourg

Solothurn

BaselLiestal

Schaffhausen

HerisauSt.Gallen

Chur

Aarau

Frauenfeld

Bellinzona

Lausanne

Sion

Neuchâtel

Genève

Delémont

AltdorfSarnenStans

Glarus

Appenzell

42% - 51.8%38% - 42%34% - 38%30% - 34%26% - 30%22% - 26%19% - 22%

Economic Research

17Swiss Issues Regionen I September 2016

Die Verfügbarkeit von Fachkräften und Hochqualifizierten an einem Standort basiert nicht nur auf den in der Region wohnhaften Personen, sondern auch auf Zupendlern und Grenzgängern. Hochqualifizierte verfügen in unserer Definition über einen Abschluss auf Hochschulstufe oder eine höhere Fach- und Berufsausbildung. Die Kategorie Fachkräfte umfasst zusätzlich Personen mit einer beruflichen Grundausbildung, also einer Berufslehre oder einer vergleichbaren Ausbil-dung. Mit 51.8% an Hochqualifizierten ist die Stadt Zürich Spitzenreiter unter den 110 Wirtschafts-regionen der Schweiz (vgl. Abb.). Auch die anderen Zentrumsregionen (Genf, Lausanne, Bern, Basel) sowie die näheren Agglomerationsräume am Zürich- und Genfersee verfügen über einen vergleichsweise grossen Pool an Personen mit Tertiärabschluss. Die ansässige Branchenstruk-tur, die in den Zentren stark auf wissensintensive Tätigkeiten ausgerichtet ist, spielt dabei eine wichtige Rolle. Die Hochschulen haben einen zusätzlichen Einfluss. In ländlichen und gebirgigen Regionen gestaltet sich die Suche nach Personen mit Hochschulabschluss schwieriger. In Bezug auf Fachkräfte präsentiert sich das Bild komplexer: Eine Reihe von Zentren und Ag-glomerationsräumen wie etwa Genf und Freiburg kann sich bezüglich des Ausbildungsstands der Bevölkerung nicht über dem Schweizer Mittel positionieren (vgl. Abb.). Die Sprachgrenzen scheinen eine Rolle zu spielen: Unter den Westschweizer Regionen weist einzig Nyon einen überdurchschnittlichen Wert auf, während weite Teile unterdurchschnittlich abschneiden. Fach-kräfte sind auch im Kanton Tessin verhältnismässig rar. Gleichzeitig stechen einige ländliche Gebiete in den Kantonen Bern, Graubünden und in der Zentralschweiz mit einem hohen Anteil an Fachkräften ins Auge.

Methodik: Die Verfügbarkeit von Fachkräften und Hochqualifizierten fokussiert auf den Bildungsstand der Arbeitskräfte, die in der jeweili-gen Region zur Verfügung stehen. Neben den Einwohnern werden Zupendler und Grenzgänger betrachtet, die in der jeweiligen Region beschäftigt sind. Berücksichtigt werden jeweils nur Personen im Erwerbsalter. Fachkräfte definieren wir als Personen, die mindestens eine Ausbildung auf Sekundarstufe II (z.B. Berufslehre, Gymnasium, Fachmittelschule) abgeschlossen haben. Hochqualifizierte verfügen über eine abgeschlossene Tertiärbildung (z.B. Fachhochschule, Universität, höhere Fachschule). Die Ausbildungsstände von Einwohnern und Zupendlern stammen aus der Strukturerhebung der eidgenössischen Volkszählung, diejenigen der Grenzgänger aus der Lohnstrukturerhebung.

Im Fokus: Einwohner, Zupendler und Grenzgänger

Hochqualifizierte konzentrieren sich in den Zentrumsregionen

Weniger Fachkräfte in der Westschweiz und im Tessin

Economic Research

18Swiss Issues Regionen I September 2016

Verkehrstechnische Erreichbarkeit

NEAT erhöht die Erreichbarkeit in Uri und im Tessin Die Qualität eines Standorts ist stark vom wirtschaftlichen Potenzial in seinem Ein-zugsgebiet abhängig. Ballungsräume verfügen über eine höhere Erreichbarkeit als abgelegene Regionen. Mit einer Beschleunigung der Verkehrswege steigt die Erreich-barkeit der betroffenen Standorte. Neben den lokalen Rahmenbedingungen wird die Qualität eines Standorts auch erheblich durch dessen Interaktion mit den Nachbarstandorten geprägt. Selbst der steuergünstigste Standort mit spezialisierten Arbeitskräften kann für ein Unternehmen ungeeignet sein, wenn kein entspre-chendes Geschäftsumfeld vorhanden ist. Produktionsseitig sind die meisten Unternehmen auf Zulieferer, Geschäftspartner und subsidiäre Dienstleister angewiesen. Zudem fördert die räumli-che Nähe zu anderen Unternehmen, insbesondere in gleichen oder verwandten Branchen, den Austausch und die Kumulation von Wissen. Diese Komponenten werden im Standortqualitätsin-dikator mit der Erreichbarkeit der Beschäftigten abgebildet. Auf der Verkaufsseite sind Unter-nehmen auf entsprechende Absatzmärkte angewiesen. Die Erreichbarkeit der Bevölkerung trägt diesem Punkt Rechnung. Die höchsten Erreichbarkeitswerte weisen – nicht überraschend – die grösseren Schweizer Zen-tren auf, gefolgt von ihren suburbanen Räumen. Ebenfalls attraktiv präsentieren sich die Gebiete entlang der wichtigsten Verkehrsachsen. In ländlichen und gebirgigen Landesteilen fällt die Er-reichbarkeit geringer aus, was auf tiefere Bevölkerungs- und Beschäftigungsdichten sowie topo-grafisch bedingt längere Wege in die Ballungszentren zurückzuführen ist. Grenzregionen wie beispielsweise Mendrisio, Genf, Basel und das St. Galler Rheintal profitieren ausserdem vom Potenzial jenseits der Landesgrenze.

Erreichbarkeit der Bevölkerung Resultate pro besiedelten Quadratkilometer, MIV und ÖV zusammengefasst

Quelle: Credit Suisse

Das dichte Netz des öffentlichen Verkehrs (ÖV) trägt insbesondere in den urbanen Räumen wesentlich zur Standortattraktivität bei. Die ÖV-Erreichbarkeit fällt im Vergleich zum motorisier-ten Individualverkehr (MIV) sehr punktuell aus. Bahnhöfe mit Schnellzügen stehen dabei im Mittelpunkt. Im Gegensatz dazu ist die MIV-Erreichbarkeit flächiger Natur. Die grössten Unter-schiede zwischen den beiden Verkehrsträgern weisen suburbane Regionen nahe von Achsen, aber nicht an den Achsen auf. Beispiele sind die Regionen Freiamt, Murten und Gros de Vaud.

hoch

tief

Erreichbarkeit

Genève

Lausanne

Fribourg

NeuchâtelBern

SionBellinzona

Altdorf

SchwyzStans

Sarnen

Luzern

Solothurn

Delémont

Basel

Liestal

ZürichAarau

Schaffhausen

Frauenfeld

HerisauAppenzell

St.Gallen

Chur

Glarus

Zug

StrassennetzSchienennetz

Was liegt im Einzugsgebiet eines Standorts?

Achsenlage als Vorteil

Strasse mit Vorteilen bei der «letzten Meile»

Economic Research

19Swiss Issues Regionen I September 2016

Insbesondere für international orientierte Unternehmen ist die Erreichbarkeit von Flughäfen von zentraler Bedeutung. Die Nähe zum Flughafen ermöglicht effiziente Reisen zu Kunden und er-leichtert die Logistik. In Bezug auf die Erreichbarkeit sind die Regionen um die Landesflughäfen Zürich, Genf und Basel am günstigsten positioniert. Aufgrund der geringen Zahl von Linienflügen und dem entsprechend geringen Passagieraufkommen können Bern-Belp und Lugano-Agno nicht mit den grösseren Drehkreuzen mithalten. Im internationalen Vergleich sind die Reisezei-ten, beispielsweise aus Bern, zu den Flughäfen Basel oder Zürich mit einer guten Stunde durch-aus konkurrenzfähig. Gleichzeitig weisen Regionen im Aargau oder im Waadtland gegenüber dem Mittelland klare Vorteile bei der Erreichbarkeit von Flughäfen auf. Das Tessin leidet ausser-dem unter einer ineffizienten ÖV-Anbindung an den Flughafen Milano-Malpensa. Die künftige S-Bahnlinie S30 wird dies verbessern. Aufgrund baulicher Verzögerungen ist jedoch unklar, wann die Strecke eröffnet werden kann. Die verkehrstechnische Erreichbarkeit lässt sich nur mit langwierigen und kostspieligen Investiti-onen in Strasse und Schiene verändern. Beschleunigte Verbindungen in andere Landesteile erhöhen die Erreichbarkeit, in einer bestimmten Zeit lassen sich grössere Einzugsgebiete errei-chen. Die Distanzen und Bevölkerungsdichten bleiben jedoch unverändert. Neue Autobahnen, Strassen- und Bahntunnels sowie Eisenbahn-Neubaustrecken haben einen grösseren Erreich-barkeitseffekt, wenn sie nahe an dicht besiedelten Gebieten liegen. Insofern sind die Erreichbar-keitswerte grösstenteils naturgegeben und nur bedingt änderbar.

ÖV-Erreichbarkeit Zentralschweiz und Zürich Erreichbarkeit der Beschäftigten Ausschnitt, 3D-Darstellung Resultate pro besiedelten Quadratkilometer, MIV und ÖV zusammengefasst

Visualisierung: 3d-model.ch. Quelle: Credit Suisse Quelle: Credit Suisse

Flughäfen: Mittelland mit Nachteilen

Topografie spielt eine entscheidende Rolle

Erreichbarkeit von Flughäfen Vergrösserte Einzugsgebiete dank der NEAT Auf Basis der MIV- und ÖV-Fahrzeiten zu den Flughäfen Zürich-Kloten, Basel-Mulhouse, Bern-Belp, Genf Cointrin, Lugano-Agno und Mailand-Malpensa

ÖV-Erreichbarkeit, Veränderungen aufgrund der Eröffnung der Basistunnels am Gotthard und Monte Ceneri

Quelle: Credit Suisse Quelle: Credit Suisse

Genève

Lausanne

Fribourg

Neuchâtel Bern

Sion Bellinzona

Altdorf

SchwyzStans

Sarnen

Luzern

Solothurn

Delémont

BaselLiestal

ZürichAarau

Schaffhausen

Frauenfeld

HerisauAppenzell

St.Gallen

Chur

GlarusZug

hoch

tief

Erreichbarkeit

Strassennetz

Schienennetz

Genève

Lausanne

Fribourg

Neuchâtel Bern

Sion Bellinzona

Altdorf

SchwyzStans

Sarnen

Luzern

Solothurn

Delémont

BaselLiestal

ZürichAarau

Schaffhausen

Frauenfeld

HerisauAppenzell

St.Gallen

Chur

GlarusZug

hoch

tief

Erreichbarkeit

Strassennetz

Schienennetz

Economic Research

20Swiss Issues Regionen I September 2016

Die Schweiz feierte im Juni 2016 die Eröffnung des Gotthard-Basistunnels; 2020 wird der Ce-neri-Basistunnel folgen. Neben deutlich erhöhten Güterkapazitäten verkürzt die neue Bahnlinie die Fahrt aus der Deutschschweiz nach Lugano um bis zu 52 Minuten. Das Einzugsgebiet von Altdorf für ÖV-Pendler vergrössert sich um 15%, dasjenige von Bellinzona und Locarno um bis 24%. Zwischen den Zentren Lugano und Bellinzona reduziert der Ceneri-Basistunnel die Fahr-zeit um 10 Minuten, zwischen Locarno und Lugano sogar um bis zu 29 Minuten. Für das Tessin eröffnet sich damit die Chance, dass die beiden Kantonsteile nördlich und südlich des Monte Ceneri in Bezug auf die Arbeits- und Immobilienmärkte stärker zusammenwachsen. Eigentums-wohnungen in der Region Lugano sind rund 41% teurer als in Bellinzona, Mieten um 17%. Die neue Bahnverbindung dürfte diese Unterschiede verringern.4

Methodik: Die Erreichbarkeit eines Standorts ist die Summe aller Beschäftigungs- oder Bevölkerungspotenziale im in- und ausländischen Einzugsgebiet bzw. des Passagieraufkommens am jeweiligen Flughafen. Die drei Teilindikatoren sind auf Basis der Fahrzeiten des motorisierten Individualverkehrs (MIV) und des öffentlichen Verkehrs (ÖV) berechnet worden. Für die Fahrzeiten mit dem MIV werden effektive Fahrzeiten verwendet, die Verzögerungen durch Staus einbeziehen. Für den ÖV wird der Fahrplan der SBB sowie aller weiterer Anbieter auf Ebene der rund 20'000 ÖV-Haltestellen hinzugezogen. Da das Zurücklegen eines Weges mit Zeit und anderen Kosten verbunden ist, werden die zu erreichenden Potenziale mit zu-nehmender Fahrzeit geringer gewichtet. Die dazu verwendeten Gewichtungsfunktionen sind aus empirischen Daten zum Pendel- und Geschäftsverkehr abgeleitet und unterscheiden sich nach Transportmodus und dem zu erreichenden Potenzial. Wenn bei-spielsweise die Fahrzeit mit dem ÖV zu einem Standort 30 Minuten beträgt, werden die dortigen Bevölkerungs- oder Beschäfti-gungsaufkommen mit 22% bzw. 38% gewichtet. Sämtliche Indikatoren werden auf der geografischen Granularität einzelner Quadratkilometer berechnet, sowohl für den MIV als auch für den ÖV. Für jeden der rund 20'000 besiedelten Quadratkilometer der Schweiz liegt somit ein präzises Resultat vor.

4 Weitere Informationen: Credit Suisse Bulletin 02/2016: Gottardo.

NEAT beschleunigt die Nord-Süd-Achse stark

Economic Research

21Swiss Issues Regionen I September 2016

Anhang

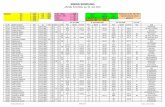

Resultate SQI 2016 im Detail

Komponenten der Standortqualität der Kantone Nach Rang geordnet, + / + + Attraktiver als das CH-Mittel; – / – – Weniger attraktiv als das CH-Mittel; = CH-Mittel

Steuerliche Attraktivität Verfügbarkeit von Erreichbarkeit Standortattraktivität 2016

Kanton Natürliche Personen

Juristische Personen

Fachkräften Hochquali-

fizierten

Bevölkerung

Beschäftigte

Flughäfen

SQI 2016 Rang

ZG ++ ++ ++ ++ + + + ++ 2.19 1

ZH ++ - + + ++ ++ ++ ++ 1.41 2

AG + ++ + - + ++ + + 0.97 3

BS = - - = + ++ ++ + + 0.84 4

NW ++ ++ + - - = - + 0.71 5

LU + ++ + - = = = + 0.66 6

SZ ++ ++ = - = = = + 0.64 7

OW ++ ++ + - - - - = 0.29 8

TG + + = - = + = = 0.25 9

AR + ++ + - - = - = 0.24 10

BL - - + - + ++ = = 0.17 11

SH = + = - = = = = 0.13 12

GE - - - - - ++ + = ++ = 0.08 13

AI ++ ++ = - - - - - = -0.15 14

SG = + = - = = = = -0.19 15

SO = = = - + + = = -0.22 16

VD - - - + = - = - -0.44 17

BE - - + - = = - - -0.62 18

NE - - ++ - - - - - - - -0.63 19

UR ++ ++ - - - - - - - -0.66 20

GL + + - - - - - - - -0.82 21

FR - - - - - = = - - -0.95 22

TI + - - - - - - - - - -1.01 23

GR + = = - - - - - - - - - -1.15 24

VS - - - - - - - - - - - - -1.56 25

JU - - - - - - - - - - - - -1.83 26

Quelle: Credit Suisse

4 Limmattal 5

105

24

Saanen/

Obersimmental

SQI -1.05

2 Glattal 3

SQI -1.77 Rang 102

20 Oberes Emmental

15 Erlach/Seeland

SQI 0.6 Rang 24

14 Bern

SQI -1.86 RangSQI -1.22 Rang 79SQI -0.77 Rang 68 Rang 74

23 Thun22 Schwarzwasser

SQI -0.74 Rang 66

21 Aaretal19 Burgdorf

SQI -0.73 Rang 64

18 Oberaargau*

SQI -1.47 Rang 91

17 Jura bernois

SQI -0.43 Rang 52

16 Biel/Seeland

SQI -0.62 Rang 58SQI 0.87 Rang 16

13 Unterland

SQI 0.49 RangSQI 1.28 Rang 11SQI 1.82 Rang 5 28

12 Weinland*

SQI 0.77 Rang 21

11 Winterthur-Land10 Winterthur-Stadt

SQI 0.83 Rang 18

Oberland-West9

SQI -0.04 Rang 42

Oberland-Ost8

1.56 Rang 7

6 Zimmerberg

SQI 1.13 Rang 13

Knonaueramt

SQIRang 1

1 Zürich-Stadt

Rang 4SQI 1.97

7 Pfannenstiel

SQI 1.37 Rang 8SQI 1.11 Rang 14

Furttal

SQI 3.02

Economic Research

22Swiss Issues Regionen I September 2016

Standortqualität der Schweizer Wirtschaftsregionen* 2016, synthetischer Indikator, CH = 0

Quelle: Credit Suisse, Geostat * Die 110 Schweizer Wirtschaftsregionen bilden die wirtschaftlichen Gegebenheiten bestmöglich ab und verlaufen nicht immer entlang der politischen Grenzen. Kantonsübergreifende Wirtschaftsregionen sind mit einem Stern gekennzeichnet.

123

4

567

89

10 11

12*13

141516

17 18*

19

2021

22

23

2425

26

27*

28*

29

3031

32

33

3435

36

37

38*

39

40

4142

43

44

45

46*

47

4849

50

5152*

53*

54

55*56

57*58

59

60

61

62

63*

6465

6667

6869

7071

72

73

74*

7576

7778

7980

81*82*

83

84

85

86

87

888990* 91

92

93

94

95

96

97*

98

99

100

101

102103

104

105

106

107*

108

109

110

> 1.51.0 – 1.50.3 – 1.0-0.3 – 0.3-1.0 – -0.3-1.5 – -1.0-2.0 – -1.5< -2.0

Steuerliche Attraktivität für natürliche Personen

Erreichbarkeit der Bevölkerung

Verfügbarkeit von Hochqualifizierten

Erreichbarkeit der Beschäftigten

Steuerliche Attraktivität für juristische Personen

Verfügbarkeit von Fachkräften

Erreichbarkeit vonFlughäfen

Schweizer Mittel

SQI 0.83 Rang 19

30 Sursee/Seetal

SQI 1.21 Rang 12

29 Luzern

SQI -0.77 Rang 67

Grenchen*

SQI -1.71 Rang 101

26

Berner

Oberland-Ost

SQI -1.95 Rang 107

25 Kandertal 28 Laufental*

SQI -0.78 Rang 69

27

3632 Entlebuch March/Höfe

SQI 1.30 Rang 10

34 Innerschwyz*

SQI 0.33 Rang 31

61 Linthgebiet

SQI 0.01 Rang 38

35 Einsiedeln

SQI -0.06 Rang 46

31 Willisau

SQI -0.05 Rang 44

37 Sarneraatal

SQI 0.30 Rang 32

SQI -0.66 Rang 61

33 Uri

SQI -0.66 Rang 62

38

Nidwalden/

Engelberg*

SQI 0.64 Rang 23

39

Glarner Mittel-

und Unterland

SQI -0.63 Rang 59

40 Glarner Hinterland

SQI -1.20 Rang 78

41

Lorzenebene/

Ennetsee

SQI 2.48 Rang 2

42

Zuger

Berggemeinden

SQI 1.35 Rang 9

43 La Sarine

SQI -0.53 Rang 56

44 La Gruyère

SQI -1.40 Rang 86

45 Sense

SQI -1.06 Rang 75

51 Basel-Stadt

SQI 0.84 Rang 17

46 Murten*

SQI -0.66 Rang 60

52 Unteres Baselbiet*

SQI 0.53 Rang 26

49 Thal

SQI -1.17 Rang 77

50 Solothurn

SQI -0.04 Rang 41

53 Oberes Baselbiet*

SQI -0.05 Rang 45

48

Olten/

Gösgen/Gäu

SQI 0.01 Rang 39

47 Glâne/Veveyse

SQI -1.29 Rang 80

54 Schaffhausen

SQI 0.10 Rang 36

55 Appenzell A.Rh.*

SQI 0.24 Rang 33

56 Appenzell I.Rh.

SQI -0.19 Rang 48

57

St.Gallen/

Rorschach*

SQI 0.17 Rang 34

58 St. Galler Rheintal

SQI -0.37 Rang 51

59 Werdenberg

SQI -0.47 Rang 55

60 Sarganserland

SQI -0.71 Rang 63

62 Toggenburg

SQI -0.74 Rang 65

63 Wil*

SQI 0.12 Rang 35

64 Bündner Rheintal

SQI -0.47 Rang 54

65 Prättigau

SQI -1.12 Rang 76

66 Davos

SQI -0.93 Rang 71

67 Schanfigg

SQI -1.52 Rang 94

68 Mittelbünden

SQI -1.29 Rang 81

69

Domleschg/

Hinterrhein

SQI -1.35 Rang 84

72 Oberengadin

SQI -1.45 Rang 90

70 Surselva

SQI -1.66 Rang 100

71 Engiadina bassa

SQI -1.57 Rang 96

Economic Research

23Swiss Issues Regionen I September 2016

109 Genève

SQI 0.08 Rang 37

110 Jura

SQI -1.83 Rang 104

107

La-Chaux-de-

Fonds*

SQI -1.38 Rang 85

108 Val-de-Travers

SQI -1.42 Rang 88

105

Monthey/

St-Maurice

SQI -1.50 Rang 92

106 Neuchâtel

SQI -0.16 Rang 47

103 Sion

SQI -1.32 Rang 82

104 Martigny

SQI -1.61 Rang 97

101 Leuk

SQI -2.02 Rang 109

102 Sierre

SQI -1.50 Rang 93

99 Brig

SQI -1.53 Rang 95

100 Visp

SQI -1.89 Rang 106

97 La Broye*

SQI -1.33 Rang 83

98 Goms

SQI -2.12 Rang 110

95 Yverdon

SQI -1.01 Rang 73

96 La Vallée

SQI -1.41 Rang 87

93 Pays d'Enhaut

SQI -1.98 Rang 108

94 Gros-de-Vaud

SQI -0.86 Rang 70

91 Vevey/Lavaux

SQI -0.27 Rang 50

92 Aigle

SQI -1.65 Rang 99

89 Morges/Rolle

SQI -0.05 Rang 43

90 Nyon*

SQI 0.55 Rang 25

87 Mendrisio

SQI -0.45 Rang 53

88 Lausanne

SQI 0.00 Rang 40

85 Bellinzona

SQI -0.96 Rang 72

86 Lugano

SQI -0.58 Rang 57

83 Tre Valli

SQI -1.81 Rang 103

84 Locarno

SQI -1.42 Rang 89

81 Untersee/Rhein*

SQI 0.44 Rang 29

82 Oberthurgau*

SQI -0.21 Rang 49

79 Fricktal

SQI 0.75 Rang 22

80 Thurtal

SQI 0.36 Rang 30

77 Mutschellen

SQI 1.58 Rang 6

78 Freiamt

SQI 0.53 Rang 27

75 Brugg/Zurzach

SQI 0.88 Rang 15

76 Baden

SQI 2.00 Rang 3

73 Mesolcina

SQI -1.63 Rang 98

74 Aarau*

SQI 0.78 Rang 20

Economic Research

24Swiss Issues Regionen I September 2016

Economic Research

25Swiss Issues Regionen I September 2016

Risikowarnung Jede Anlage ist mit Risiken verbunden, insbesondere in Bezug auf Wert- und Renditeschwankungen. Sind Anlagen in einer anderen Währung als Ihrer Basiswährung denominiert, können Wechselkursschwankungen den Wert, den Kurs oder die Rendite nachteilig beeinflussen. Informationen zu den mit Anlagen in die hierin behandelten Wertpapiere verbundenen Risiken finden Sie unter folgender Adresse: https://research.credit-suisse.com/riskdisclosure Dieser Bericht kann Informationen über Anlagen, die mit besonderen Risi-ken verbunden sind, enthalten. Bevor Sie eine Anlageentscheidung auf der Grundlage dieses Berichts treffen, sollten Sie sich durch Ihren unabhängi-gen Anlageberater bezüglich notwendiger Erläuterungen zum Inhalt dieses Berichts beraten lassen. Zusätzliche Informationen erhalten Sie ausserdem in der Broschüre «Besondere Risiken im Effektenhandel», die Sie bei der Schweizerischen Bankiervereinigung erhalten. Kurs, Wert und Ertrag der in diesem Bericht beschriebenen Wertpapiere oder Finanzinstrumente können sowohl steigen als auch fallen. Der Wert von Wertpapieren und Finanzinstrumenten unterliegt Schwankungen von Kassa- bzw. Termin- und Wechselkursen sowie der Entwicklung von wirt-schaftlichen Indikatoren, der Bonität von Emittenten oder Referenz-Emittenten usw. Diese Schwankungen und Entwicklungen können sich sowohl vorteilhaft als auch nachteilig auf den Ertrag bzw. den Kurs der betreffenden Papiere oder Instrumente auswirken. Beim Kauf von Wertpa-pieren oder Finanzinstrumenten können Sie aufgrund von Schwankungen der Börsenkurse oder anderer finanzieller Indizes usw. einen Verlust oder einen den investierten Betrag übersteigenden Verlust erleiden. Dieses Risiko betrifft insbesondere Anleger in Wertpapiere wie beispielsweise ADRs, deren Wert von Wechselkursschwankungen beeinflusst wird. Provisionssätze für Maklergeschäfte entsprechen den zwischen der CS und dem Anleger vereinbarten Sätzen. Bei Transaktionen, die als Abkommen zwischen selbstständigen Händlern/Kommittenten (Principal-to-principal-Basis) zwischen der Credit Suisse und dem Anleger abgeschlossen werden, entspricht der Kauf- bzw. Verkaufspreis der Gesamtvergütung. Auf Princi-pal-to-principal-Basis durchgeführte Transaktionen, einschliesslich ausser-börslicher (OTC) Transaktionen mit Derivaten, werden als Kauf-/Geldkurs oder Verkaufs-/Briefkurs angegeben, wobei zwischen diesen Kursangaben eine Differenz (Spread) bestehen kann. Gebühren für Transaktionen wer-den vor dem Handel gemäss den geltenden Gesetzen und Bestimmungen vereinbart. Bitte konsultieren Sie vor einem Kauf die handelsvorbereitende Dokumentation, in der Sie eine Erläuterung der Risiken und Provisionen usw. der jeweiligen Wertpapiere oder Finanzinstrumente finden. Bei strukturierten Wertpapieren handelt es sich um komplexe Anlageinstru-mente, die typischerweise ein erhöhtes Risiko aufweisen. Diese Produkte richten sich ausschliesslich an erfahrene und informierte Anleger, die alle mit der entsprechenden Anlage verbundenen Risiken verstehen und akzep-tieren. Der Marktwert strukturierter Wertpapiere wird durch wirtschaftliche, finanzielle und politische Faktoren beeinflusst (insbesondere Spot- und Forward-Zinsen sowie Wechselkurse), ebenso durch Faktoren wie Laufzeit, Marktkonditionen, Volatilität oder Bonität des Emittenten bzw. Referen-zemittenten. Anleger, die den Erwerb strukturierter Produkte erwägen, sollten das betreffende Produkt eigenständig prüfen und analysieren und ihre eigenen Berater zu den mit dem geplanten Erwerb verbundenen Risi-ken konsultieren. Einige der in diesem Bericht behandelten Produkte weisen ein erhöhtes Mass an Volatilität auf. Anlagen mit hoher Volatilität können plötzlich und in beträchtlichem Umfang an Wert verlieren. In diesem Fall kann es zu Verlus-ten kommen, wenn die Anlagen veräussert werden. Derartige Verluste können dem Wert der ursprünglichen Anlage entsprechen. Bei bestimmten Investments können die erlittenen Verluste den Wert der ursprünglichen Anlage sogar übersteigen. In einem solchen Fall müssen Sie die erlittenen Verluste durch zusätzliche Zahlungen decken. Die Rendite auf ein Invest-ment kann fluktuieren, deshalb wird gegebenenfalls ein Teil des für die ursprüngliche Anlage gezahlten Betrags für die Zahlung der Rendite ver-

wendet. Bestimmte Investments können gegebenenfalls nicht ohne weite-res realisiert werden, und der Verkauf bzw. die Realisierung der betreffen-den Instrumente kann sich als schwierig erweisen. Ebenso kann es sich als schwierig erweisen, zuverlässige Informationen zum Wert eines Investments oder den damit verbundenen Risiken zu erlangen. Bitte wenden Sie sich bei Fragen an Ihren Kundenberater. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Provisionen, Gebühren oder andere Kosten sowie Wechselkursschwankungen können die Performance min-dern. Sensitivität Die Sensitivitätsanalyse entspricht der Veränderung des Marktwerts (z. B. des Preises) eines Finanzinstruments bei einer bestimmten Veränderung eines Risikofaktors oder einer Modellannahme. Insbesondere der Marktwert eines Finanzinstruments wird durch wirtschaftliche, finanzielle und politische Faktoren beeinflusst (u. a. Spot- und Forward-Zinsen sowie Wechselkurse), ebenso durch Faktoren wie Laufzeit, Marktkonditionen, Volatilität oder Bonität des Emittenten bzw. Referenzemittenten. Finanzmarktrisiken Historische Renditen und Finanzmarktszenarien sind keine Garantie für zukünftige Ergebnisse. Der Preis und der Wert der hierin erwähnten Anla-gen und alle daraus resultierenden Erträge können sinken, steigen oder schwanken. Die Performance in der Vergangenheit ist kein Hinweis auf die künftige Wertentwicklung. Sind Anlagen in einer anderen Währung als Ihrer Basiswährung denominiert, können Wechselkursschwankungen den Wert, den Kurs oder die Rendite nachteilig beeinflussen. Sie sollten, soweit Sie eine Beratung für erforderlich halten, Berater konsultieren, die Sie bei dieser Entscheidung unterstützen. Anlagen werden möglicherweise nicht öffentlich oder nur an einem einge-schränkten Sekundärmarkt gehandelt. Ist ein Sekundärmarkt vorhanden, kann der Kurs, zu dem die Anlagen an diesem Markt gehandelt werden oder die Liquidität bzw. Illiquidität des Marktes nicht vorhergesagt werden. Schwellenmärkte In Fällen, in denen sich dieser Bericht auf Schwellenmärkte bezieht, weisen wir Sie darauf hin, dass mit Anlagen und Transaktionen in verschiedenen Anlagekategorien von oder in Zusammenhang oder Verbindung mit Emit-tenten und Schuldnern, die in Schwellenländern gegründet, stationiert oder hauptsächlich geschäftlich tätig sind, Unsicherheiten und Risiken verbunden sind. Anlagen im Zusammenhang mit Schwellenländern können als speku-lativ betrachtet werden; ihre Kurse neigen zu einer weit höheren Volatilität als die der stärker entwickelten Länder der Welt. Anlagen in Schwellen-märkten sollten nur von versierten Anlegern oder von erfahrenen Fachleuten getätigt werden, die über eigenständiges Wissen über die betreffenden Märkte sowie die Kompetenz verfügen, die verschiedenen Risiken, die solche Anlagen bergen, zu berücksichtigen und abzuwägen und ausrei-chende finanzielle Ressourcen zur Verfügung haben, um die erheblichen Risiken des Anlageausfalls solcher Anlagen zu tragen. Es liegt in Ihrer Verantwortung, die Risiken, die sich aus Anlagen in Schwellenmärkten ergeben, und Ihre Portfolio-Strukturierung zu steuern. Bezüglich der unter-schiedlichen Risiken und Faktoren, die es bei Anlagen in Schwellenmärkten zu berücksichtigen gilt, sollten Sie sich von Ihren eigenen Beratern beraten lassen. Alternative Anlagen Hedge-Fonds unterliegen nicht den zahlreichen Bestimmungen zum Schutz von Anlegern, die für regulierte und zugelassene gemeinsame Anlagen gelten; Hedge-Fonds-Manager sind weitgehend unreguliert. Hedge-Fonds sind nicht auf eine bestimmte Zurückhaltung bei Anlagen oder Handelsstra-tegie beschränkt und versuchen, in den unterschiedlichsten Märkten Ge-winne zu erzielen, indem sie auf Fremdfinanzierung, Derivate und komplexe, spekulative Anlagestrategien setzen, die das Risiko eines Anlageausfalls erhöhen können. Rohstofftransaktionen bergen ein hohes Mass an Risiko und sind für viele Privatanleger möglicherweise ungeeignet. Marktbewegungen können zu erheblichen Verlusten oder sogar zu einem Totalverlust führen.

Economic Research

26Swiss Issues Regionen I September 2016

Anleger in Immobilien sind Liquiditäts-, Fremdwährungs- und anderen Risiken ausgesetzt, einschliesslich konjunktureller Risiken, Vermietungsri-siken und solcher, die sich aus den Gegebenheiten des lokalen Marktes, der Umwelt und Änderungen der Gesetzeslage ergeben. Zins- und Ausfallrisiken Die Werthaltigkeit einer Anleihe hängt von der Bonität des Emittenten bzw. des Garanten ab. Sie kann sich während der Laufzeit der Anleihe ändern. Bei Insolvenz des Emittenten und/oder Garanten der Anleihe ist die Anlei-he oder der aus der Anleihe resultierender Ertrag nicht garantiert und Sie erhalten die ursprüngliche Anlage möglicherweise nicht oder nur teilweise zurück.

Offenlegungen Die Informationen und Meinungen in diesem Bericht wurden von der Abteilung Research der Division International Wealth Management der CS am angegebenen Datum erstellt und können sich ohne vorherige Mittei-lung ändern. Aufgrund unterschiedlicher Bewertungskriterien können die in diesem Bericht geäusserten Ansichten über einen bestimmten Titel von Ansichten und Beurteilungen des Credit Suisse Research Department der Division Investment Banking abweichen oder diesen widersprechen. Beiträge von Anlagestrategen sind keine Research-Berichte. Anlagestra-tegen gehören nicht dem CS Research Department an. Die CS verfügt über Weisungen, die sicherstellen, dass das Research Department unab-hängig ist. Dies schliesst Weisungen zu Handelsbeschränkungen für bestimmte Wertschriften vor der Veröffentlichung von Research-Berichten ein. Diese Weisungen gelten nicht für Anlagestrategen. Die CS lehnt jede Haftung für Verluste aus der Verwendung dieses Be-richts ab, es sei denn, dieser Haftungsausschluss steht im Widerspruch zu einer Haftung, die sich aus bestimmten, für die CS geltenden Statuten und Regelungen ergibt. Dieser Bericht ist kein Ersatz für eine unabhängige Beurteilung. Die CS hat möglicherweise eine Handelsidee zu diesem Wertpapier veröffentlicht oder wird dies möglicherweise in Zukunft tun. Handelsideen sind kurzfristige Handelsempfehlungen, die auf Marktereig-nissen und Katalysatoren basieren, wohingegen Unternehmensempfehlun-gen Anlageempfehlungen darstellen, die auf dem erwarteten Gesamtertrag im 6- bis 12-Monats-Horizont basieren, gemäss der Definition im Disclo-sure-Anhang. Da Handelsideen und Unternehmensempfehlungen auf unterschiedlichen Annahmen und Analysemethoden basieren, könnten die Handelsideen von den Unternehmensempfehlungen abweichen. Ausser-dem hat die CS möglicherweise andere Berichte veröffentlicht oder wird möglicherweise Berichte veröffentlichen, die im Widerspruch zu dem vorliegenden Bericht stehen oder zu anderen Schlussfolgerungen gelan-gen. Diese Berichte spiegeln die verschiedenen Annahmen, Einschätzun-gen und Analysemethoden wider, auf denen sie basieren, und die CS ist in keiner Weise verpflichtet, sicherzustellen, dass der Empfänger Kenntnis von anderen entsprechenden Berichten erhält.

Bestätigung der Analysten Alle in diesem Bericht aufgeführten Analysten bestätigen hiermit, dass die in diesem Bericht geäusserten Ansichten über Unternehmen und deren Wertschriften mit ihren persönlichen Ansichten über sämtliche hier analy-sierten Unternehmen und Wertschriften übereinstimmen. Die Analysten bestätigen darüber hinaus, dass eine bereits erhaltene oder zukünftige Vergütung in keiner Art und Weise direkt oder indirekt mit den in diesem Bericht ausgedrückten Empfehlungen oder Ansichten in Verbindung steht.

Die in diesem Bericht erwähnten Knowledge Process Outsourcing Analys-ten (KPO-Analysten) sind bei der Credit Suisse Business Analytics (India) Private Limited angestellt.

Wichtige Angaben Die CS veröffentlicht und aktualisiert Research-Berichte/Empfehlungen in den Intervallen, die ihr angemessen erscheinen. Dabei bezieht sie sich auf Entwicklungen in den analysierten Unternehmen, im Sektor oder Markt, die für die im Bericht geäusserten Meinungen und Ansichten wesentlich sein können. Die CS veröffentlicht ausschliesslich unparteiische, unabhän-gige, eindeutige, faire und nicht irreführende Anlagestudien.

Der für alle Mitarbeiterinnen und Mitarbeiter der Credit Suisse verbindliche Code of Conduct ist online unter folgender Adresse abrufbar: http://www.credit-suisse.com/governance/en/code_of_conduct.html Weitere Informationen finden Sie im Dokument «Unabhängigkeit der Finanzanalyse» unter folgender Adresse: https://www.credit-suisse.com/legal/pb_research/independence_en.pdf Die Vergütung der für diesen Research-Bericht verantwortlichen Analysten setzt sich aus verschiedenen Faktoren zusammen, darunter aus dem Umsatz der CS. Einen Teil dieses Umsatzes erwirtschaftet die Credit Suisse im Bereich Investment Banking. Zusätzliche Angaben Vereinigtes Königreich: Weitere Informationen zu Angaben über den Bereich Fixed Income erhalten Kunden der Credit Suisse (UK) Limited und der Credit Suisse Securities (Europe) Limited unter der Telefonnummer +41 44 333 33 99. Indien: Unter der Adresse http://www.credit-suisse.com/in/researchdisclosure finden sich weitere Offenlegungen, die gemäss Securities And Exchange Board of India (Research Analysts) Regulations, 2014, vorgeschrieben sind. Die Credit Suisse könnte Interes-sen in Bezug auf die im vorliegend Bericht genannten Unternehmen ha-ben. Die Research-Berichte der Credit Suisse sind auch unter https://investment.credit-suisse.com/ abrufbar. Informationen zu rechtlichen Hinweisen und Offenlegungen bezüglich der von Credit Suisse Investment Banking beurteilten Unternehmen, die in diesem Bericht erwähnt wurden, finden Sie auf der Seite «Disclosure» der Investment Banking Division unter folgender Adresse: https://rave.credit-suisse.com/disclosures Weitere Informationen wie Angaben im Zusammenhang mit anderen Emittenten finden Sie auf der der Seite «Disclosure» der Private Banking & Wealth Management Division unter folgender Adresse: https://www.credit-suisse.com/disclosure