turnaround - Ecovis Deutschland · 4 ECOVIS Turnaround 2/2012 „In der Unternehmenskrise bewährt...

12

turnaround ECOVIS Turnaround 2/2012 www.ecovis-turnaround.de Newsletter für Unternehmensrestrukturierung Stresstest Schnell checken Kriseninstrumente Richtig planen Schutzschirm Unternehmen erhalten

Transcript of turnaround - Ecovis Deutschland · 4 ECOVIS Turnaround 2/2012 „In der Unternehmenskrise bewährt...

turnaroundECOVIS Turnaround 2/2012

www.ecovis-turnaround.de

Newsletter für Unternehmensrestrukturierung

StresstestSchnell checken

KriseninstrumenteRichtig planen

SchutzschirmUnternehmen erhalten

ECOVIS Turnaround 2/20122

„Mittelständische Unternehmen haben meist zu wenig Zeit für vorausschauende Planung oder Risikoszenarien. Unser Stresstest schafft für Sie vielfachen Mehrwert.“Rainer Priglmeier, Mittelstandsberater bei Ecovis in Dingolfing, [email protected]

STRESSTEST

Ihr Unternehmen – schnell gechecktWenn Sie mit der neuen Ecovis-App ganz entspannt 22 Fragen beantworten, wissen Sie spätestens in zwanzig Minuten, wie es um Ihr Unternehmen steht.

Ist Ihr Unternehmen auf Krisen und außergewöhnliche Situationen vorbereitet? Dann müsste allen Führungs-kräften bis hin zur Unternehmensleitung bewusst sein, welche Anforderungen von Banken und Beratungs-gesellschaften schon längst als selbstverständlich be-trachtet werden und bei welchen Themen doch immer wieder Fragen offen bleiben.

Mit dem Stresstest von Ecovis lässt sich schnell feststel-len, wie Ihr Unternehmen auf betriebswirtschaftliche Notfallsituationen sowie Bonitätsbeurteilungen von Banken und Auskunfteien vorbereitet ist und wo viel-leicht noch „offene Baustellen“ bestehen. Dafür hat Ecovis 22 Fragen entwickelt und dabei auf die langjäh-rigen Erfahrungen unserer Steuerberater, Wirtschafts-prüfer, Rechtsanwälte und Bank- und Finanzierungs-fachleute zurückgegriffen.

Sicherlich kann dieser Stresstest nur Impulse für mög-liche Handlungsfelder liefern. Aus unserer breiten Pra-xis in der Mittelstandsberatung empfehlen wir jedoch jedem Unternehmer, sich grundsätzlich mit diesen Fra-gen vertraut zu machen. Allein wenn Sie sich mit dem Stresstest beschäftigen, haben Sie schon einen wichti-gen Schritt getan.

Gerade mittelständische Unternehmen haben meist viel zu wenig Zeit, um sich mit vorausschauender Pla-nung oder mit Risikoszenarien intensiv zu beschäfti-gen. Doch rund zehn Minuten Durcharbeiten des Un-ternehmerstresstests ist gut investierte Zeit. Dieses Budget ist bestens an-gelegt; denn der Mehrwert, den der Test für Sie schafft, beträgt ein Vielfaches.

Der Schwerpunkt unseres Stress-tests liegt auf den „weichen“ Faktoren. Dazu zählen beispielsweise die Fragen zur Unternehmensnachfolge, zur Bildung von Eigenkapital, zur Unternehmenspla-nung und Risikovorsorge. Denn vor al-lem die weichen Faktoren sind es, die im Tagesgeschäft wenig beachtet werden,

aber oft weitreichende Auswirkungen haben. Bei Banken und Kreditinstituten fließen diese Faktoren ab einem bestimmten Kreditvolumen neben den In-formationen aus dem Jahresabschluss maßgeblich in die Ratingnote und damit in die Bonitätseinstufung mit ein. Dadurch bestimmen sie die Kosten und die zu stellenden Sicherheiten für Bankkredite ganz ent-scheidend mit.

Auch Wirtschaftsauskunfteien beziehen diese Infor-mationen in ihre Bewertungen ein; die Auswirkun-gen spiegeln sich in der dort ermittelten Bonitätsnote wider. Dazu ein Beispiel aus unserer Niederlassung in Dingolfing: Die renommierte Auskunftei Creditreform riet bei ihrer Bewertung eines „gesunden“ Unterneh-mens: „Vorsicht beim Eingehen neuer Geschäftsver-bindungen.“ Dass dieses negative Urteil letztendlich aus veralteten Unternehmensdaten abgeleitet wur-de, weil keine aktuellen oder vollständigen Daten zu den „weichen“ Faktoren vorlagen, bemerkte der Unte rnehmer erst im persönlichen G e s p r ä c h mit seinem künf-tigen Ge- schäftspartner. D i e s e r hatte vor Ge-schäfts- abschluss die

ECOVIS Turnaround 2/2012 3

Unser Stresstest überprüft Schlüsselfaktoren, die auch Banken und Wirtschaftsauskunfteien in die Bonitätsbewertung einbeziehen.

Auskunft eingeholt und den Unternehmer mit dem negativen Urteil konfrontiert. Durch den offenen Dia-log konnte das Missverständnis ausgeräumt werden. Zusammen mit den Beratern von Ecovis wurden zwi-schenzeitlich die gespeicherten Informationen aktuali-siert. Die ausgewiesene Bonitätsnote hat sich dadurch deutlich verbessert. Auch die Auskunftei rät nun zum Eingehen einer Geschäftsverbindung.

Beim Unternehmer-Stresstest von Ecovis sind die Fra-gestellungen in drei Bereiche aufgeteilt.• Begonnen wird mit den unternehmerischen Faktoren

und allgemeinen Fragen zur internen betrieblichen

Organisation des Unternehmens, aber auch zur per-sönlichen Vorsorge – etwa zur Altersvorsorge der Geschäftsführer.

• Den zweiten Bereich bilden die bilanziellen Faktoren mit Fragen zur Eigenkapital- und Ertragssituation, die aus dem Jahresabschluss nicht automatisch ab-geleitet werden können.

• Der dritte und letzte Bereich geht auf die Liquidi-täts- und Unternehmensplanung ein. Dabei werden sowohl Zukunftsperspektiven als auch unterneh-merische Problemstellungen in der Vergangenheit betrachtet.

Das Testergebnis wird anschließend als Bewertung in vier Notenstufen mit entsprechenden Hinweisen für den Unternehmer ausgewiesen. Wenn bei der

Besprechen Sie Erkenntnisse aus dem Stresstest offen mit Ihrem Ecovis-Berater. Holen Sie Eigenanfragen bei Wirtschaftsauskunfteien ein und lassen Sie sich von uns bei der detaillierten Prüfung und den abzuleitenden Kon-sequenzen beraten.”

TIPP

Auswertung Lücken aufgetreten sind oder konkreter Handlungsbedarf und Verbesserungspotenzial erkannt worden sind, erfolgt jeweils ein separater Hinweis.

Sie erhalten die Ecovis-App – selbstverständlich kosten-los – im Appstore für iPhones, iPods und iPads über den Link: www.ecovis.com/stresstest

Die Anwendung wird auch auf die Ecovis-Internetseite www.ecovis.com unter „Leistungen und Lösungen” in der Rubrik „Unternehmensberatung“ eingestellt.

Es bietet sich an, den Stresstest und die daraus ge-wonnenen Erkenntnisse spätestens im Rahmen der Bi-lanzbesprechung mit Ihrem Ecovis-Berater Punkt für Punkt offen zu diskutieren. Gerne stehen Ihnen auch unsere Experten aus dem Bereich Unternehmensbera-tung und Restrukturierung für Fragen rund um den Unternehmerstresstest zur Verfügung.

Allen Unternehmern empfehlen wir, regelmäßig Ei-genanfragen bei den wichtigsten Wirtschaftsaus-kunfteien zu machen. Denn auf diesem Weg können Sie am besten ein Spiegelbild Ihres „draußen“ ge-handelten Profils einholen. Wir unterstützen Sie dann gerne bei der detaillierten Prüfung, wo Inhalte anzu-passen sind – schließlich soll doch die Bonitätsnote Ihre Geschäftsentwicklung fördern.

ECOVIS Turnaround 2/20124

„In der Unternehmenskrise bewährt sich die integrierte Sanierungsplanung als geeignetes Steuerungsinstrument gerade für das Management.“Prof. Dr. Bernd Romeike, Vorstand der GLC Glücksburg Consulting AG und Kooperationspartner von Ecovis in Rostock und Hamburg, [email protected]

In der Mittelfristplanung wird ein Zeitraum von ein bis drei Jahren betrachtet. Abhängig von den Anforde-rungen des Adressatenkreises kann die Planung des zweiten oder dritten Jahres auf Monats-, Quartals- oder Jahresbasis erfolgen.

Die Langfristplanung betrachtet einen Zeitraum von drei bis fünf Jahren. So bildet das Regelwerk IDW ES6, in dem der Hauptfachausschuss des Instituts der Wirtschaftsprüfer (IDW) wesentliche Grundsätze der Unternehmenssanierung aufgestellt hat, für die inte-grierte Planung einen Zeitraum von drei Jahren ab.

Ist im Sanierungskonzept auch der detaillierte Sanie-rungsplan verankert, dann muss – ausgehend von den betrieblichen Teilplänen – eine Ertragsplanung und darauf aufbauend eine Liquiditäts- und eine Planbi-lanz entwickelt werden. Dabei ist darzulegen, welche Wirkungen die vorgeschlagenen Maßnahmen auf die künftige Ergebnis-, Finanz- und Vermögensentwick-lung des Unternehmens voraussichtlich haben.

Es gilt auch Planungsunsicherheiten zu berücksichti-gen. Dafür erscheint es zweckmäßig, Alternativrech-nungen zum „real case“ durchzuführen. Die integrier-te Planung ist insbesondere um solche Kennzahlen zu ergänzen, die eine Aussage zur Sanierungsfähigkeit stützen. Nach dem Regelwerk IDW ES 6 n. F. kommen Liquiditätskennzahlen z. B. zum Cashflow, Ertrags-kennzahlen etwa zur Rentabilität und Vermögens-kennzahlen wie beispielsweise zur Eigenmittelquote

Gerade in der Krise sind die Anforderungen an eine integrierte Unternehmensplanung erheblich umfang-reicher und detaillierter. Der Grund liegt in dem Infor-mationsbedürfnis, das jede außergewöhnliche Situa-tion bei den verschiedenen externen Beteiligten stark ansteigen lässt. Dazu kommt ein enormer Zeitdruck, den jeder spürt, wenn er in der Krise eine integrier-te Unternehmensplanung erstellt. Das belegen unsere Erfahrungen aus vielen Sanierungsfällen.

Eine integrierte Planung in Form von Ertrags-, Liqui-ditäts- und Bilanzplanung ist wesentlicher Bestand-teil jedes aussichtsreichen Sanierungskonzepts. Unter „integriert“ versteht man dabei die enge Verzahnung der drei zentralen Planungsbestandteile „Ertrag“, „Li-quidität“ und „Bilanz“. Ausgangspunkte sind dabei verschiedene betriebliche Teilpläne, beispielsweise Absatz-, Investitions-, Produktions- und Personalpla-nung und Planung der Abschreibungen.

Zeiträume und Etappen sind in der Sanierungspla-nung sehr wichtig. Deshalb wird zwischen Kurz-, Mit-tel- und Langfristplanung unterschieden.

Die Kurzfristplanung bildet üblicherweise einen Zeit-raum von bis zu einem Jahr ab. Für diesen Zeitraum müssen die zugrunde liegenden Planungsprämissen hinreichend bekannt sein, damit eine relativ detail-lierte und genaue Ausarbeitung möglich ist. Die kurz-fristige Planung erfolgt in der Regel auf Monatsbasis, teilweise auch auf Wochenbasis.

INTEGRIERTE SANIERUNGSPLANUNG

Baustein für den ErfolgWesentlicher Bestandteil eines Sanierungskonzepts ist die integrierte Planung. Sie macht die vorgesehenen Maßnahmen transparent und sorgt bei allen Beteiligten für das notwendige Vertrauen.

„Erfolgreich sanieren heißt immer auch integriert planen: Die Ertrags-, Liqui-ditäts- und Bilanzplanung in kurz-, mittel- und lang-fristigen Etappen ist we-sentlicher Bestandteil jedes aussichtsreichen Sanierungskonzepts.“

FAZIT

ECOVIS Turnaround 2/2012 5

in Betracht (siehe Kasten). Außerdem kommen etwa-ige vereinbarte Kennzahlen im Rahmen sogenannter Convenants dazu.

Aber keine noch so gute Planung vermag absolute Sicherheit für die Zukunft zu liefern; sie kann aller-dings bei allen Beteiligten mögliche aufkeimende Unsicherheiten über die vorgesehenen Maßnahmen verringern und nach innen und außen Vertrauen ver-mitteln. Die integrierte Sanierungsplanung fungiert als Bindeglied zwischen dem (neuen) Leitbild, den vorgeschlagenen Umsetzungsmaßnahmen und dem Controlling.

Häufig wird die Notwendigkeit einer integrierten Pla-nung in Sanierungsprojekten nur als reine Anforde-rung der Kapitalgeber bzw. anderer Gläubiger ange-sehen und viel zu selten als das verstanden, was sie außerdem sein kann: ein wesentliches Steuerungsins-trument für das Management zur Umsetzung des Sa-nierungskonzepts. Nach unseren langjährigen Erfah-rungen bei der Sanierung von Unternehmen ist die integrierte Planung ein wesentlicher Baustein für den Erfolg.

Wichtige Kennzahlen nach dem IDW ES 6 n. F.

Liquiditätskennzahlen, insbesondere:Liquiditätsgrade I bis IIICashflow in Prozent vom UmsatzSchuldentilgungsdauer in JahrenKapitaldienstdeckungsfähigkeit – Debt Service Coverage

Ertragskennzahlen, insbesondere:GesamtkapitalrentabilitätEigenkapitalrentabilitätUmsatzrentabilitätMaterial/FremdleistungsquotePersonalaufwandsquoteEBITDA in Prozent vom Umsatz

Vermögenskennzahlen, insbesondere:EigenmittelquoteVerschuldungsgradAnlagendeckungWorking CapitalLaufzeiten der Debitoren und Kreditoren in TagenVorratsreichweite in Tagen

Eine integrierte Planung in Form von Ertrags-, Liquiditäts- und Bilanzplanung ist unverzichtbar für jedes aussichtsreiche Sanierungskonzept.

In nahezu allen betrieblichen Situationen ist die ope-rative Planung der instrumentelle Kern einer Bera-tung. Dabei ist es egal, ob es ein erfolgreiches und wirtschaftlich gut aufgestelltes Unternehmen bei sei-ner weiteren Entwicklung zu unterstützen oder ein Sanierungsgutachten zu erstellen gilt.

Gerade bei einer Restrukturierungsberatung gehen alle Überlegungen von der Frage aus: Wo steht das Unternehmen heute? Auslöser zu dieser Frage ist eine von der Unternehmensführung nicht gewünschte be-triebswirtschaftliche Situation, die über die üblichen Herausforderungen hinausgeht und außergewöhn-liche Maßnahmen erfordert. Dies wird allgemein als Krise bezeichnet.

KRISENINSTRUMENTE

Richtige Planung macht Soll zum IstUnverzichtbar für jede Form von Unternehmensführung ist die exakte Planung. Sie spielt auch im Fall einer Restrukturierung eine entscheidende Rolle.

Der Planungszeitraum reicht vom Ist-Zustand (roter Punkt) bis zur gewünschten erfolgreichen Unternehmenssituation (grüner Punkt).

Der Weg aus der Krise

0 t

Us

ECOVIS Turnaround 2/20126

„Das A und O der Unternehmensführung ist Planung. Das wissen erfolgreiche Unternehmen. Und noch mehr bekommen das Unternehmen in der Krise zu spüren.“Dr. Holger Fischer, Mittelstandsberater bei ECOVIS Consulting in Würzburg, [email protected]

Die Grafik auf S.5 zeigt das Ziel der Beratung, den er-folgreichen Weg aus der Krise. Mit dem roten Punkt ist hier eine Unternehmenssituation (Us) gekennzeichnet, die eine fiktive Firma in ihrer Existenz bedroht.

Um eine Planung für das Unternehmen erstellen zu können, ist erstens der Ausgangspunkt möglichst ex-akt zu beschreiben. Es sind der Ist-Zustand und sämt-liche erkennbaren Wagnisse zu erfassen, die in die Zukunft hineinwirken. Zweitens werden auf dem Ist-Zustand sämtliche zukünftigen betriebswirtschaftli-chen Veränderungen aufgesetzt und planerisch durch-gerechnet. Die gestrichelte Linie der vereinfachten Grafik beschreibt das Ergebnis dieser Planungsrech-nung. Der Planungszeitraum endet hier im grünen Punkt und soll eine möglichst positive Unternehmens-situation beschreiben, die stabiler und erfolgreicher ist als der rote Ausgangspunkt.

Mit der Planung eines Unternehmens wird die be-triebswirtschaftliche Zukunft (t) des Unternehmens vorweggenommen. Die Planungsrechnung kann dazu eingesetzt werden, verschiedene Szenarien zu analy-sieren. In der Krisensituation sind schnelle und wirk-same Entscheidungen notwendig. Krise bedeutet In-stabilität. Aus anderen Lebenssituationen wissen wir, dass die Krise zu reflexartigen, intuitiven Reaktionen nötigt. Auch besteht für die Unternehmensführung in der Krise wenig Zeit, um systematisch sämtliche Al-ternativen zu durchdenken und auszuprobieren. Denn ein Unternehmen ist kein Labor, in dem unterschied-liche Versuchsanordnungen auf den Prüfstand gestellt werden können – sonst würden die Alternativen im realen Wirtschaftsraum unter Wettbewerbsbedingun-gen ausgetestet. Letztlich kann die falsche Entschei-dung das Ende des Unternehmens bedeuten.Die Planung dagegen ermöglicht es, in einem „ge-schützten“ Raum – nur im Papierformat – das Unter-nehmen durchzuspielen. Als erste Voraussetzung sind

exakte und zeitnahe Ist-Daten aus dem Rechnungswe-sen des Unternehmens erforderlich. Darauf aufbauend werden die Planungsprämissen formuliert. Die paral-lele Untersuchung und Beratung des Unternehmens führt zu einer Auswahl von verschiedenen betriebs-wirtschaftlichen Instrumenten, die quantifiziert in eine Planung eingestellt werden können.

Instrumentell ist es von Bedeutung, ohne Datenverlus-te zu arbeiten. Dazu wird im Idealfall ein integriertes Planungssystem eingesetzt, dessen Schnittstelle zum Rechnungswesen maschinell ist. Sämtliche Ist-Daten werden damit auch tatsächlich für die Planung genutzt und unter Berücksichtigung der Planungsprämissen in die Zukunft gerechnet. In der Praxis sind häufig Jahres-planungen auf Ergebnisebene vorzufinden.

Für die Restrukturierung eines Unternehmens – insbe-sondere akut in der Krise – greift diese Vorgehensweise jedoch zu kurz. Ausdruck der Krise ist regelmäßig die Liquiditätsknappheit. Krisenplanung ist eine operative Planung auf Monatsebene, die sämtliche betriebswirt-schaftlichen Ebenen erfasst, d.h., es werden Umsatz, Aufwand, Investitionen, Abschreibungen und Finanzie-rung detailliert dargestellt und planerisch erfasst. Die Planungsrechnung endet nicht auf der Ergebnisebene, sondern wird bis zur monatlichen Liquiditätsentwick-lung weitergeführt. Eine Restrukturierung scheitert, wenn die Liquiditätsbedarfe nicht in kurzen Zeitinter-vallen berechnet sind und in der Sanierungsphase kei-ne ausreichenden Finanzmittel zur Verfügung stehen.

In der Planung wird der Finanzbedarf auf Monats-ebene prognostisch errechnet. Die Finanzierung stützt sich auf diesen errechneten Liquiditätsbedarf, der un-ter Berücksichtigung der Planungsprämissen und sons-tiger geplanter betriebswirtschaftlicher Veränderungs-prozesse ermittelt wird, und lässt sich auf diese Weise sicherstellen. Vor allem Fremdkapitalgeber – egal aus welchem Bereich – erwarten eine belastbare Planung, die das Ist vorwegnimmt.

Die Unternehmensführung misst ihren Erfolg in regel-mäßigen Analysen der Plan-Ist-Abweichungen. Dabei korrigiert sie ihre Handlungen und Entscheidungen und, je nach Konstellation, auch die Planung. Letzteres sollte allerdings nur mit der gebotenen Vorsicht und nur mit nachvollziehbaren und gut dokumentierten Gründen geschehen, insbesondere wenn eine nega-tive Plananpassung erfolgt. So wird die Planung zum Controllinginstrument und steht nicht zusammen-hangslos im Raum.

„Jedes Unternehmen, das am Markt agiert und einer systematischen Unternehm-ensführung unterliegt, sollte über eine rollierendePlanungsrechnung verfü-gen. Wenn die Planung re-gelmäßig überarbeitet wird, dann wird sie zu einem sehr wirksamen Controlling-Instrument.“

FAZIT

ECOVIS Turnaround 2/2012 7

„Wir möchten Unternehmen durch alle Lebensphasen begleiten – von der Existenzgründung über das Wachstum bis zur Übergabe an einen Nachfolger.“Steffen Wartenberg, Mittelstandsberater bei ECOVIS Consulting in Dresden, [email protected]

Bereits seit 20 Jahren ist Ecovis auf den Gebieten der Steuerberatung und Wirtschaftsprüfung in Dresden aktiv. Seit dem 10. April ist auch die ECOVIS Consul-ting GmbH mit einem Büro vertreten. Im Interview er-klärt Steffen Wartenberg, Mittelstandsberater bei Eco-vis, welchen Beitrag die Consulting-Gesellschaft zum umfassenden Beratungsangebot von Ecovis leistet.

Was hat ECOVIS Consulting bewogen, auch in Dresden eine Niederlassung zu eröffnen?Seit einiger Zeit stellen wir hier in der Region einen wachsenden Bedarf mittelständischer Unternehmen an intensiver betriebswirtschaftlicher Beratung fest. Sie wollen zum Beispiel bei ihrem Kreditinstitut ein besseres Rating erreichen, um ihre Finanzierungskos-ten zu senken, oder möchten für Investitionen güns-tige Fördermittel einsetzen. Mit unserem Beratungs-Know-how unterstützen wir sie dabei, und das geht natürlich am besten, wenn man vor Ort sitzt.

Was kann ECOVIS Consulting den mittelständi-schen Mandanten in der Region bieten? Wir möchten Unternehmen durch alle Lebenspha-sen begleiten – von der Existenzgründung über das Wachstum bis zur Übergabe an einen Nachfolger. Wenn entscheidende Weichen zu stellen oder schwie-rige Probleme zu bewältigen sind, bieten wir kom-petente Unterstützung an, um maßgeschneiderte Lö-sungen zu finden. Jedes Unternehmen, jede Situation ist verschieden und erfordert individuelle Beratung.

Ein wichtiges Thema, das den Mittelstand immer wieder bewegt, haben Sie schon angesprochen: Finanzierung und Rating – sprich: verschärfte Anforderungen bei der Kreditvergabe. Wie kann ECOVIS Consulting hier helfen?Das Thema hat zwei Seiten: Zum einen geht es da-rum, die Forderung der Banken nach zeitnaher und umfassender Information über die geschäftliche und finanzielle Entwicklung der Firma zu erfüllen. Hier sind unsere Steuerberater- und Wirtschaftsprüfer-kollegen sehr engagiert und erste Ansprechpartner, wenn der Mandant um Rat sucht. Zum anderen gilt es, das Unternehmen selbst fitter zu machen, um eine bessere Bonitätsnote und damit günstigere Kreditkonditionen zu erreichen – oder über-haupt die gewünschte Finanzierung zu erhalten. Hier geht es darum, die Finanzstrukturen zu optimieren,

aber auch die Ertragskraft durch Kostensenkung, effi-zientere Strukturen und Abläufe zu verbessern.

Wie weit arbeiten Sie mit den Steuerberatern und Wirtschaftsprüfern von Ecovis zusammen?Allein dass wir unsere Büros gleich neben den Eco-vis-Wirtschaftsprüfern bezogen haben, zeigt schon, dass wir auf eine enge Zusammenarbeit Wert legen. Nicht nur weil erfahrungsgemäß viele Unternehmen auf Empfehlung unserer Steuerberater- und Wirt-schaftsprüferkollegen zu uns kommen, die eben am besten wissen, wo ihre Mandanten der Schuh drückt und wann unsere Expertise gefordert ist. Überdies ist der fachübergreifende Beratungsansatz ein Marken-zeichen von Ecovis. Das heißt, wir können – wie alle anderen Ecovis-Kollegen – auf das spezielle Know-how von Steuerberatern, Wirtschaftsprüfern und Rechtsanwälten zurückgreifen, und das nicht nur in Deutschland, sondern bei weltweit über 60 Partner-kanzleien. Umgekehrt sehen wir uns auch als Dienst-leister unserer Kolleginnen und Kollegen der anderen Professionen auf unseren Spezialgebieten.

Neue Beratungsqualität für den Mittelstand

ECOVIS Turnaround 2/20128

„Auch wenn Verhandlungen mit dem Insolvenzverwalter in der Sache manchmal sehr hart sind: Der wirtschaftlichen Realität kann sich letztlich niemand entziehen.“Josef Häusler, Geschäftsführer der Mittelstandsberatung ECOVIS Consulting in Dingolfing, [email protected]

SCHUTZSCHIRMVERFAHREN

Das Insolvenz-Unternehmen erhaltenWenn Gläubiger und Insolvenzverwalter einverstanden sind, können in Finanznot geratene Unternehmen noch einen Sanierungsspielraum nutzen und aktiv ihren Fortbestand sichern.

Der Gesetzgeber hat den Beteiligten eines Insolvenz-verfahrens mit dem Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) seit März 2012 neue Regeln an die Hand gegeben. Er orien-tiert sich stärker am Gläubigerschutzverfahren des US-amerikanischen Insolvenzrechts und an den damit verbundenen Chancen. Danach kann der Insolvenz-schuldner, durch die Bestimmungen des Chapter 11 vor dem Zugriff seiner Gläubiger geschützt, weiter agieren, um sein Unternehmen langfristig zu erhalten.

Das ESUG stärkt auch die Eigenverwaltung durch den Unternehmer. Denn das Schutzschirmverfahren ge-mäß § 270b Insolvenzordnung (InsO) eröffnet neue Möglichkeiten der Unternehmenssanierung quasi aus der Insolvenz heraus und beschränkt den vorläufigen Insolvenzverwalter auf die Rolle eines Sachverwalters.

Doch der Eintritt in das Schutzschirmverfahren ist erst möglich, wenn verschiedene Voraussetzungen erfüllt sind. So darf das in wirtschaftliche Not geratene Un-ternehmen neben einem Sanierungsplan, der den Standards des Instituts der Wirtschaftsprüfer (IDW) zu entsprechen hat, noch nicht zahlungsunfähig sein. Für Klarheit sorgt hier ein Finanzplan für das laufende und das darauffolgende Geschäftsjahr.

Damit wird es für die Unternehmen eminent wichtig, frühzeitig zu handeln, um noch unter den Schutz-schirm schlüpfen zu können. Unternehmen, über die eine Zahlungsunfähigkeit buchstäblich „wie ein Blitz aus heiterem Himmel“, etwa in Form eines plötzlichen Forderungsausfalls, hereinbricht, kommen leider nicht in den Genuss des Schutzschirmverfahrens.

Besonders deutlich wird dies an dem nachfolgenden Beispiel einer Sanierung, die Ecovis vor wenigen Wo-chen erfolgreich abschließen konnte.

Dabei ging es um ein Unternehmen, das mit der Rechtsform einer GmbH im privaten Wohnungsbau und als Bauträger tätig war. Bei einem Großprojekt kam es zu Unstimmigkeiten mit dem Auftraggeber im Zusammenhang mit Nachträgen, Regiearbeiten und einer unklaren Ausschreibung. Der Auftraggeber ver-weigerte die Bezahlung der gestellten Rechnungen und beschritt den Rechtsweg mit Einschaltung eines Gutachters. Die Baufirma konnte daher ihre fälligen Verbindlichkeiten nicht mehr begleichen. Nachdem nicht mit allen Gläubigern Stundungsvereinbarungen geschlossen werden konnten, war innerhalb der Drei-Wochen-Frist der Antrag auf Eröffnung des Insolvenz-verfahrens zu entscheiden.

ECOVIS Turnaround 2/2012 9

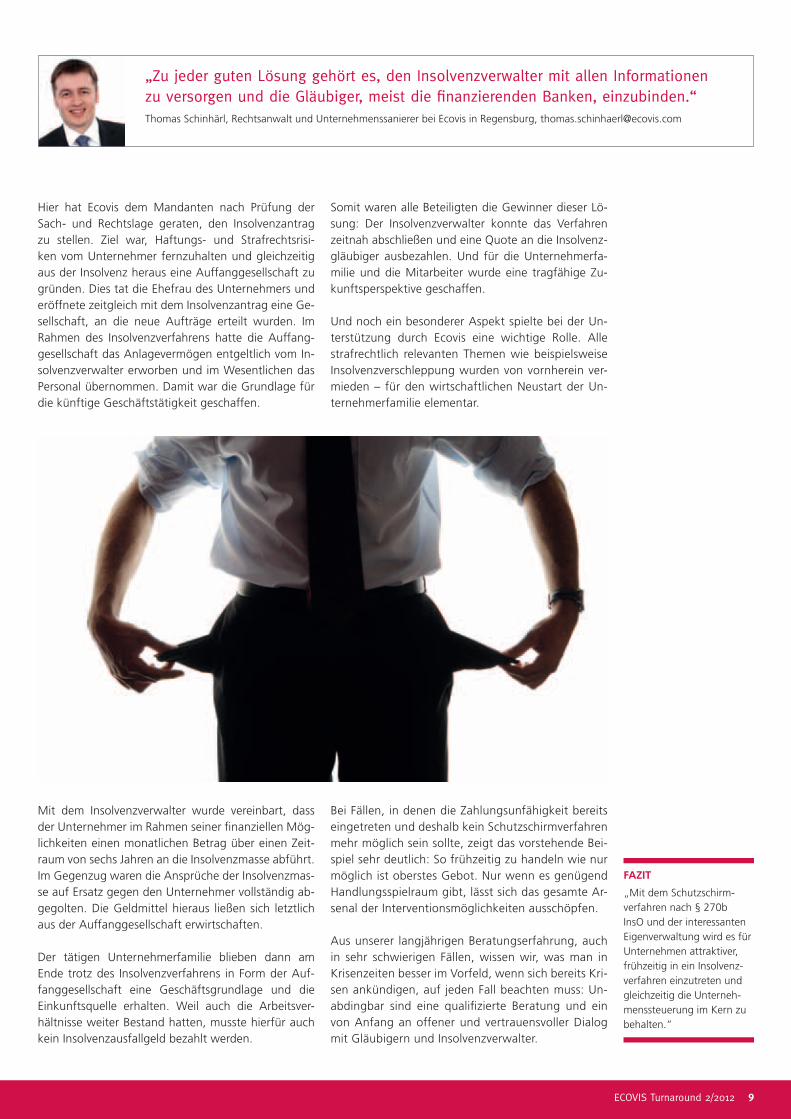

„Zu jeder guten Lösung gehört es, den Insolvenzverwalter mit allen Informationen zu versorgen und die Gläubiger, meist die finanzierenden Banken, einzubinden.“Thomas Schinhärl, Rechtsanwalt und Unternehmenssanierer bei Ecovis in Regensburg, [email protected]

Hier hat Ecovis dem Mandanten nach Prüfung der Sach- und Rechtslage geraten, den Insolvenzantrag zu stellen. Ziel war, Haftungs- und Strafrechtsrisi-ken vom Unternehmer fernzuhalten und gleichzeitig aus der Insolvenz heraus eine Auffanggesellschaft zu gründen. Dies tat die Ehefrau des Unternehmers und eröffnete zeitgleich mit dem Insolvenzantrag eine Ge-sellschaft, an die neue Aufträge erteilt wurden. Im Rahmen des Insolvenzverfahrens hatte die Auffang-gesellschaft das Anlagevermögen entgeltlich vom In-solvenzverwalter erworben und im Wesentlichen das Personal übernommen. Damit war die Grundlage für die künftige Geschäftstätigkeit geschaffen.

Mit dem Insolvenzverwalter wurde vereinbart, dass der Unternehmer im Rahmen seiner finanziellen Mög-lichkeiten einen monatlichen Betrag über einen Zeit-raum von sechs Jahren an die Insolvenzmasse abführt. Im Gegenzug waren die Ansprüche der Insolvenzmas-se auf Ersatz gegen den Unternehmer vollständig ab-gegolten. Die Geldmittel hieraus ließen sich letztlich aus der Auffanggesellschaft erwirtschaften.

Der tätigen Unternehmerfamilie blieben dann am Ende trotz des Insolvenzverfahrens in Form der Auf-fanggesellschaft eine Geschäftsgrundlage und die Einkunftsquelle erhalten. Weil auch die Arbeitsver-hältnisse weiter Bestand hatten, musste hierfür auch kein Insolvenzausfallgeld bezahlt werden.

„Mit dem Schutzschirm-verfahren nach § 270b InsO und der interessanten Eigenverwaltung wird es für Unternehmen attraktiver, frühzeitig in ein Insolvenz-verfahren einzutreten und gleichzeitig die Unterneh-menssteuerung im Kern zu behalten.”

FAZIT

Somit waren alle Beteiligten die Gewinner dieser Lö-sung: Der Insolvenzverwalter konnte das Verfahren zeitnah abschließen und eine Quote an die Insolvenz-gläubiger ausbezahlen. Und für die Unternehmerfa-milie und die Mitarbeiter wurde eine tragfähige Zu-kunftsperspektive geschaffen.

Und noch ein besonderer Aspekt spielte bei der Un-terstützung durch Ecovis eine wichtige Rolle. Alle strafrechtlich relevanten Themen wie beispielsweise Insolvenzverschleppung wurden von vornherein ver-mieden – für den wirtschaftlichen Neustart der Un-ternehmerfamilie elementar.

Bei Fällen, in denen die Zahlungsunfähigkeit bereits eingetreten und deshalb kein Schutzschirmverfahren mehr möglich sein sollte, zeigt das vorstehende Bei-spiel sehr deutlich: So frühzeitig zu handeln wie nur möglich ist oberstes Gebot. Nur wenn es genügend Handlungsspielraum gibt, lässt sich das gesamte Ar-senal der Interventionsmöglichkeiten ausschöpfen.

Aus unserer langjährigen Beratungserfahrung, auch in sehr schwierigen Fällen, wissen wir, was man in Krisenzeiten besser im Vorfeld, wenn sich bereits Kri-sen ankündigen, auf jeden Fall beachten muss: Un-abdingbar sind eine qualifizierte Beratung und ein von Anfang an offener und vertrauensvoller Dialog mit Gläubigern und Insolvenzverwalter.

ECOVIS Turnaround 2/201210

„Je früher Krisenunternehmen gegensteuern, umso besser: Die neuen Regeln erhöhen den Anreiz, frühzeitig Insolvenzantrag zu stellen. Da steigen die Chancen für eine erfolgreiche Sanierung erheblich.“Joachim Wieker, Steuerberater und Wirtschaftsprüfer bei Ecovis in Rostock und Hamburg, [email protected]

SCHUTZSCHIRMVERFAHREN

Auf die Bescheinigung kommt es anWenn Unternehmen in Krisensituationen unter den neuen Schutzschirm schlüpfen wollen, muss ihr Eröffnungsantrag auch eine gesonderte qualifizierte Bescheinigung enthalten. Ohne sie geht nichts.

Seit März gilt das Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG). Es sorgt im Insolvenzfall für verbesserte Gestaltungsmöglichkei-ten. In dem neuen Schutzschirmverfahren bestimmt das Insolvenzgericht nach § 270b Insolvenzordnung (InsO) eine Frist zur Vorlage eines Insolvenzplans, wenn der Schuldner den Eröffnungsantrag bei dro-hender Zahlungsunfähigkeit oder Überschuldung ge-stellt und die Eigenverwaltung beantragt hat. Damit betroffene Unternehmen das mit dem ESUG einge-führte Schutzschirmverfahren nutzen können, muss dem Eröffnungsantrag eine qualifizierte Bescheini-gung beigefügt werden.

Für diese Bescheinigung hat der „Fachausschuss Sa-nierung und Insolvenz“ des Instituts der Wirtschafts-prüfer in Deutschland (IDW) am 1. März zeitgleich mit dem Inkrafttreten wesentlicher Teile des ESUG ei-nen Entwurf des sogenannten IDW Standards ES 9 „Bescheinigung nach § 270b InsO“ vorgelegt. Mit diesem Entwurf stellt der IDW das berufsständische Verständnis dar, welche Voraussetzung eine solche Bescheinigung in Form und Inhalt zu erfüllen hat.

Die Bescheinigung ist der Form halber von einem in Insolvenzsachen erfahrenen Steuerberater, Wirt-schaftsprüfer oder Rechtsanwalt anzufertigen. Aus ihr muss sich inhaltlich ergeben, dass Zahlungsunfä-higkeit oder Überschuldung drohen, aber noch nicht eingetreten sind. Überdies darf die angestrebte Sa-nierung nicht offensichtlich aussichtslos sein.

Ein Schuldner ist nach § 17 Abs. 2 InsO zahlungs-unfähig, wenn er nicht in der Lage ist, seine fälligen Zahlungsverpflichtungen zu erfüllen. Zahlungsunfä-higkeit ist damit das auf den Mangel an Zahlungsmit-teln beruhende Unvermögen des Schuldners, seine fälligen Zahlungsverpflichtungen zu begleichen. Sie droht, wenn nach der Finanzplanung absehbar ist, dass die Zahlungsmittel zur Erfüllung der fällig wer-den Zahlungsverpflichtungen nicht mehr ausreichen und dies durch finanzpolitische Disposition und Ka-pitalbeschaffungsmaßnahmen auch nicht mehr aus-geglichen werden kann. Dem Schuldner ist es dann möglich, frühzeitig Maßnahmen zur Sanierung des Unternehmens im Rahmen eines Insolvenzverfahrens einzuleiten und insbesondere die drohende Zahlungs-unfähigkeit zu beseitigen.

Die Feststellung der drohenden Zahlungsunfähigkeit erfolgt in Übereinstimmung mit § 18 InsO auf Grund-lage der vorgelegten Finanzplanung über die künftige Liquiditätsentwicklung. Die endgültige Beurteilung, ob eine Zahlungsunfähigkeit auch wirklich eingetre-ten ist, lässt sich in Übereinstimmung mit § 17 InsO auf Grundlage des vorgelegten Finanzstatus und des darauf aufbauenden Finanzplans beurteilen.

Überschuldung liegt nach § 19 InsO vor, wenn das Vermögen des Schuldners die bestehenden Verbind-lichkeiten nicht mehr deckt. Eine Ausnahme wird nur dann gemacht, wenn die Fortführung des Un-ternehmens nach Abwägung aller Umstände über-wiegend wahrscheinlich ist. Daher ist die Aufstel-lung eines Überschuldungsstatus nach der aktuellen Rechtslage nur bei einer negativen Fortbestehens-prognose erforderlich. Die Beurteilung der Überschul-dung erfolgt in Übereinstimmung mit § 19 InsO auf

ECOVIS Turnaround 2/2012 11

Das Gesetz zur weiteren Erleichterung der Sanierung von Unternehmen (ESUG) sorgt im Insolvenzfall für bessere Gestaltungsmöglichkeiten.

Grundlage der Fortbestehensprognose und – falls ge-geben – des Überschuldungsstatus.

Sofern die Erfolgsaussichten der Sanierung bewertet werden, handelt es sich explizit nicht um die Beurtei-lung eines Sanierungskonzepts im Sinne des IDW ES6 neuer Fassung.

Wer die Bescheinigung erstellt, hat neben der dro-henden Zahlungsunfähigkeit bzw. Überschuldung auch zu beurteilen, ob die Sanierung offensichtlich aussichtslos ist. Durch den Begriff „aussichtslos“ wird deutlich, dass ein Schutzschirmverfahren nur dann un-möglich ist, wenn die Sanierungsbemühungen mit an Sicherheit grenzender Wahrscheinlichkeit ohne Erfolg bleiben. Diese Erkenntnis muss lediglich offensichtlich sein; der Ersteller braucht also für diese Einschätzung keine umfassende Beurteilung vorzunehmen. Eine Sa-nierung ist dann aussichtslos, wenn die gesetzlichen

Vertreter in einem von ihnen vorgelegten Grobkon-zept nicht wenigstens grundsätzliche Vorstellungen darlegen, wie die angestrebte Sanierung konzeptio-nell und finanziell erreicht werden kann.

Der Ersteller dokumentiert seine Beurteilung in einer Bescheinigung, die fünf Kernbestandteile enthalten muss (siehe Kasten).

Welchen Stellenwert das Schutzschirmverfahren in der Praxis entwickeln und welchen Umfang in Zukunft das Insolvenzplanverfahren im Rahmen der Eigenver-waltung haben wird, das wird die Praxis zeigen. Doch eines steht heute schon fest: Die vom Gesetzgeber aufgezeigten Möglichkeiten dürften die Anreize für Unternehmen in Krisensituationen erhöhen, frühzei-tig Insolvenzantrag zu stellen. Damit würden gleich-zeitig die Chancen einer erfolgreichen Sanierung noch ganz erheblich steigen.

„Jeder Antrag auf Schutzschirmverfahren muss eine qualifizierte Be-scheinigung nach § 270b InsO durch einen Steuer-berater, Wirtschaftsprüfer oder Rechtsanwalt ent-halten. Sie dokumentiert, dass Zahlungsunfähigkeit oder Überschuldung noch nicht eingetreten sind und die angestrebte Sanierung nicht offensichtlich aus-sichtslos ist.

FAZIT

Das steht in der Bescheinigung

Auftraggeber und Auftragsgegenstand

Aussage über drohende Zahlungsunfähigkeit bzw. Überschuldung und eine offensichtlich nicht aussichtslose Sanierung

Genutzte Informationsquellen und die wesentlichen durchgeführten Tätigkeiten

Hinweis auf die ordnungsgemäße Ausstellung des Finanzstatus, des Finanzplans, des Über-schuldungsstatus und Einschätzung, ob eine mögliche Sanierung in der Verantwortung der gesetzlichen Vertreter der Gesellschaft liegt

Hinweis, dass die Beurteilung weder eine Abschlussprüfung noch eine prüferische Durch-sicht darstellt und ausschließlich zur Vorlage beim Insolvenzgericht im Zusammenhang mit dem Antrag auf Eigenverwaltung nach § 270b InsO bestimmt ist

•

•

•

•

•

ÜBER ECOVISECOVIS ist ein Beratungsunternehmen für den Mittelstand und zählt in Deutschland zu den Top 10 der Branche. In den mehr als 130 Büros in Deutschland sowie den über 60 internationalen Partnerkanzleien arbeiten etwa 3.800 Mitarbeiter. Ecovis betreut und berät Familienun-ternehmen und inhabergeführte Betriebe ebenso wie Freiberufler und Privatpersonen. Um das wirtschaftliche Handeln seiner Mandanten, darunter 20.000 gewerbliche Kunden, zu sichern, bündelt Ecovis die nationale und internationale Fach- und Branchenexpertise aller Steu-erberater, Wirtschaftsprüfer, Rechtsanwälte und Unternehmensberater. Jede Ecovis-Kanzlei kann auf diesen Wissenspool zurückgreifen. Die ECOVIS Akademie ist zudem Garant für eine fundierte Ausbildung sowie eine kontinuierliche und aktuelle Weiterbildung. Damit ist umfas-send gesichert, dass die Mandanten vor Ort persönlich gut beraten werden.Alle bisherigen Fachbeiträge von ECOVIS Turnaround finden Sie auch unter www.ecovis-turnraround.de

Herausgeber: ECOVIS AG Steuerberatungsgesellschaft, Ernst-Reuter-Platz 10, 10587 Berlin, Tel. +49 (0)30-31 00 08 55, Fax +49 (0)30-31 00 08 56Konzeption und Realisation: EditorNetwork Medien GmbH, 80336 MünchenRedaktionsteam: Dr. Holger Fischer (Mittelstandsberater), Josef Häusler (Geschäftsführer Mittelstandsberatung), Sebastian Knarse (Rechtsanwalt), Rainer Prigl-meier (Mittelstandsberater), Prof. Dr. Bernd Romeike (Unternehmensberater), Thomas Schinhärl (Rechtsanwalt und Unternehmenssanierer), Dr. Tobias Schulze (Rechtsanwalt), Steffen Wartenberg (Mittelstandsberater), Joachim Wieker (Steuerberater und Wirtschaftsprüfer), Sabine Winter (Mittelstandsberaterin).ECOVIS Turnaround basiert auf Informationen, die wir als zuverlässig ansehen. Eine Haftung kann jedoch aufgrund der sich ständig ändernden Gesetzes-lage nicht übernommen werden.

www.ecovis-turnaround.de