Umgang mit öffentlichen Geldern durch die ... · Rechtsaufsicht! 27 Quellen ... GEMA! 34 Glossar...

35

Umgang mit öffentlichen Geldern durch die Studierendenschaften in NRW 1 Quellen Rechtliches Praxis Finanzen Grundsätzliches Organe und Gremien

Transcript of Umgang mit öffentlichen Geldern durch die ... · Rechtsaufsicht! 27 Quellen ... GEMA! 34 Glossar...

Umgang mit öffentlichen Geldern durch die Studierendenschaften in NRW

�1

Quellen

Rechtliches

Praxis

Finanzen

Grundsätzliches

Organe und Gremien

Inhaltsverzeichnis !Organe und Gremien Studierendenschaft 04 Fachschaften 05 Studierendenparlament 06 Allgemeiner Studierendenausschuss 07 !Grundsätzliches Schriftform 09 Verträge 10 Haftung und Versicherung 11 Wirtschaftlichkeit und Sparsamkeit 12 !Finanzen Haushaltsplan 14 Buchführung 15 Archivierung 16 Kassenprüfung 16 Rechnungsabschluss 17 !Praxis Zahlungen durch die Studierendenschaft 19 Vorschuss 20 Vorkasse 21 Anträge 22 !Rechtliches Steuern und Abgaben 24 Arbeitgeber Studierendenschaft 25 Rechnungen 26 Rechtsaufsicht 27 !Quellen Bundesebende 29 Landesebene 30 Ministerialschreiben 30 Hochschulebene 31 Sammlung von relevanten Urteilen 32 !Anhang A1 - Künstersozialkasse (KSK) 33 A2 - GEMA 34 !Glossar 35

�2

�3

Allgemeiner Studierendenausschuss

Studierendenparlament

Fachschaften

Studierendenschaft

Organe und Gremien

Die Studierendenschaft einer Hochschule ist eine "rechtsfähige Gliedkörperschaft der Hochschule" und somit eine Teilkörperschaft

ö f f en t l i c hen Rech t s . Es ex i s t ie r t j u r i s t i s c h nur d ie Studierendenschaft als eine Person vertreten durch deren Organe, Fachschaften und und sonstige Gremien. Dies hat für Fachschaften und weitere Gremien der Studierendenschaft Auswirkungen auf das Vertrags- und das Steuerrecht und auch auf ihre Arbeitsweise. Die Studierendenschaft bildet sich aus

allen ordentlich eingeschriebenen Studierenden einer Hochschule. Die Organe einer Studierendenschaf t, als

Körperschaft des öffentlichen Rechts sind z u m einen das Studierendenparlament (StuPa) und zum anderen der Allgemeine Studierendenausschuss (AStA). !Die Aufgaben der Studierendenschaft und damit auch die Aufgaben der Fachschaften, des AStA und aller Gremien der Studierendenschaft, in welche sich die Studierendenschaft teilen kann, sind in ihren Grundzügen und Grundsätzen durch den Gesetzgeber im Hochschulgesetz des Landes Nordrhein-Westfalen (HG NRW) vorgegeben. Diese Aufgaben, welche einer

Körperschaft durch das Gesetz vorgeschrieben sind, werden "hoheitliche Aufgaben" genannt und deren Erfüllung ist für die Organe und Gremien verpflichtend.

Die Aufgaben der Studierendenschaft lassen sich wie folgt zusammenfassen: !

Es dürfen lediglich Ausgaben getätigt werden, welche zur Erfüllung der Aufgaben der Studierendenschaft dienen. Dies spiegelt sich u . a . i n d e r Fes t s t e l l ung d e r s a c h l i c h e n Richtigkeit durch das Finanzreferat wider.

�4

Studierendenschaft

QUELLE HG NRW §53 Abs. 1

QUELLE HG NRW §53 Abs. 5

•fachliche, wirtschaftliche, soziale und kulturelle Belange ihrer Mitglieder in Hochschule und Gesellschaft wahrnehmen (besonders Studierende mit Kindern und Studierende mit Behinderung)

• an hochschul- und wissenschaftspolitischen Fragen mitwirken

• politische Bildung, staatsbürgerliches Verantwortungsbewusstsein und aktive Toleranz fördern

• Studierendensport • Vernetzung

QUELLE HG NRW §53 Abs. 2

Sport

Kultur

Politische Bildung

FachToleranz

Soziale Belange

Vernetzung

Wissenschafts-politikHochschul-

politik

Die Studierendenschaft kann sich in Fachschaf ten gliedern. Dies

bedeu te t n i c h t , dass neue juristische Personen neben der Studierendenschaft entstehen, sondern, dass die Studierendenschaft die Möglichkeit erhält "untere Verwaltungseinheiten" zu schaffen, um Studierende

beispielsweise besser in fachlichen Belangen vertreten zu können. Fachschaf ten sind also rechtlich gesehen nur

unselbstständige Untergliederungen der Studierendenschaft, sodass Handlungen einer Fachschaft bzw. eines Fachschaftsorgans alleine der

S tudierendenschaf t insgesamt zugerechnet werden. Fachschaften agieren also im Namen der Studierendenschaft, die sie selbst bilden und können diese im Rahmen ihrer finanziellen Mittel vertreten. Hier sieht das Hochschulgesetz des Landes Nordrhein-Westfalen vor, dass die Fachschaften dies in einem privatrechtlichen Rahmen tun können. Was das genau bedeutet sollte jede Studierendenschaft in ihrer Satzung definieren. Fachschaften müssen von der Studierendenschaft finanziell angemessen ausgestattet werden. Es muss die Zahl der Mitglieder einer Fachschaft berücksichtigt werden. Daher sollte es auch klar definiert sein welche Fachschaft welche Studierenden vertritt. Ob dies über Kopf (jede*r Studierende wird gemäß des ersten Faches nur einer Fachschaft zugeordnet) oder Fall (jede*r Studierende wird gemäß der Fächerkombination nach mehreren Fachschaften zugeordnet) geschieht, entscheidet das Studierendenparlament oder die Fachschaftenkonferenz. Wichtig hierbei ist zu berücksichtigen, dass die Summen von Köpfen und Fällen unterschiedlich s i n d . Grundsätzlich werden die Gelder der

Fachschaften über den zentralen Hausha l t du rc h den AS tA

verwaltet. Fachschaften können ihre Geldmittel auch selbst verwalten, dies setzt allerdings voraus, dass die Vorgaben zur Haushalts- und Buchführung der HWVO auch auf Fachschaftsebene umgesetzt werden.

Mindestens müssen Fachschaften hierbei die Paragraphen zum Finanzreferat, zu Kassenanordnung und zur vorläufigen

Haushaltsprüfung umsetzen. Allerdings sind die weiteren Regelungen d e r verwaltungsrechtlichen Seite und der steuerrechtlichen Seite auch entsprechend durch die Fachschaften, welche ihre Mittel selbst bewirtschaften, zu berücksichtigen. Unter welchen Bedingungen eine Fachschaft über Selbstbewirtschaftungsmittel verfügen kann, bestimmt eine Studierendenschaft in ihrer Satzung. Die Studierendenschaften der Universität Duisburg-Essen hat im §28 ihrer Satzung die Regelungen zu Selbstbewitschaftungsmitteln konkretisiert und an weitere Bedingungen, wie den Rechnungsabschluss und die Haushaltsaufstellung geknüpft.

�5

Fachschaften

QUELLE HG NRW §56 Abs. 1

QUELLE Kommentar zum HG NRW §56 Abs. 1

QUELLE HWVO NRW §3 Abs. 1

Selbstbewirtschaftungsmittel (SBM)

QUELLE HG NRW §56 Abs. 2

QUELLE HWVO NRW16 Abs. 2 (Kommentar)

Das Studierendenparlament (StuPa) ist das oberste beschlussfassende

Organ der Studierendenschaft e iner Un iver s i t ä t . E s besc h l i eß t d ie Sa tzung der Studierendenschaft, stimmt über den Haushaltsplan ab und wählt und kontrolliert den Allgemeinen Studierendenausschuss. Das Studierendenparlemant wird von den Studierenden, welche die Studierendenschaft bilden, in unmittelbarer, freier, gleicher

und geheimer Wahl gewählt. Damit gibt der Gesetzgeber die Grundzüge der Wahl des Studierendenparlamentes vor. Das

Studierendenparlemant regelt weitere Details wie die Größe des Parlamentes, Wahlprozedere oder Einsprüche zur Wahl über die Satzung

u n d d i e W a h l o r d n u n g d e r Studierendenschaft.

Auch wenn das Hochschulgesetz des Landes Nordrhein-Westfalen sich mit den Grundzügen einer Studierendenschaft ihren Aufgaben und Organen beschäftigt, so bleibt die Auskleidung der Feinheiten dieser grobmaschigen Vorlage das Recht des Studierendenparlamentes. Es alleine

bestimmt durch seine Satzung und Beschlüsse, wie die gesetzlichen Aufgaben auf Hochschulebene und in der

Gesellschaft durch die Studierendenschaft umgesetzt und verfeinert werden. Das Studierendenparlament legt

mit der Zustimmung des Rektorates fest, wie hoch der Studierendenschaftsbeitrag ist, der benötigt wird, um die Aufgaben der Studierendenschaft erfüllen zu können. Über die F i n a n z e n e i n e r S t u d i e r e n d e n s c h a f t b e s t i m m t d a s Studierendenparlament durch den Beschluss eines Haushaltes, d i e N a c h t r ä g e u n d d i e B e i t r a g s o r d n u n g . D a s Studierendenparlament ist von sämtlichen studentischen Gremien anzurufen, wenn es um Verpflichtungen geht, welche die Studierendenschaft länger als ein Haushaltsjahr binden sollen, nicht gering sind und bei Angelegenheiten mit erheblicher finanzieller Bedeutung. Was genau "gering" und "erheblich" bedeutet, muss das Parlament in der Satzung definieren. Um die Fülle an Aufgaben, zu welchen das Studierendenparlament durch den Gesetzgeber verpflichtet wird, erfüllen zu können hat es die Möglichkeit Ausschüsse zu benennen. Zumindest i s t d a s Studierendenparlament verpflichtet einen Haushaltsausschuss zu bilden, welcher sich dezidiert für das Studierendenparlament mit dem Haushalt, den Nachträgen und d e r

Haushaltsführung beschäftigt. Weitere A u s s c h ü s s e d e s Studierendenparlamentes an der

Universität Duisburg-Essen sind u.a. der Satzungsausschuss, welcher sich mit den Satzungen und Ordnungen der Studierendenschaft auseinandersetzt, der W a h l a u s c h u s s , w e l c h e r d i e W a h l e n z u m Studierendenparlament und Urabstimmungen durchführt oder bei anderen Gremienwahlen Hilfestellung leistet, der Härtefallausschuss, welcher über die Kostenübernahme des Mobilitätsbeitrages und die dazugehörigen Richtlinien beschließt.

�6

QUELLE HG NRW §54 Abs. 1

Studierendenparlament

Satzung einer Studierendenschaft

QUELLE HG NRW §54 Abs. 3

QUELLE HG NRW §57 Abs. 1 Sätze 4-5

Hoheitsrecht des Studierendenparlaments "Finanzen

und Haushalt"

Ausschüsse: Haushalt

Satzungen und Ordnungen Härtefälle Wahlen

Wahlprüfung

QUELLE HG NRW §54 Abs. 2

Der Allgemeine Studierendenausschuss ist das ausführende Organ der Studierendenschaft als Gliedkörperschaft des öffentlichen

Rechtes. Er führt die Beschlüsse des Studierendenparlamentes aus und kümmert sich um die Verwaltung der Geschäfte der Studierendenschaft. Auch die recht l iche Ver t re tung der Studierendenschaft gegenüber

Dritten, beispielsweise bei Rechtsstreitigkeiten oder bei Verträgen grundsätzlicher Natur (Ticketverträge mit den Verkehrsbünden), ist

die Aufgabe des Allgemeinen Studierendenauschuss. Einfach ausgedrückt ist es die Hand der Studierendenschaft, während das

Studierendenparlament den Kopf der Studierendenschaft bildet. !Der Vors i tz des Al lgemeinen Studierendenausschuss hat das R e c h t u n d d i e P fl i c h t

rechtswiedrige Beschlüsse die ein Gremium der Studierendenschaft beschlossen hat, zu beanstanden. Die Beanstandung eines Beschlusses eines Gremiums der Studierendenschaft hat lediglich aufschiebende Wirkung und soll dem Gremium Zeit geben, erneut über einen Sachverhalt zu diskutieren und ggf. einen geänderten oder neuen Beschluss treffen. Das entsprechende Gremium hat also Zeit, Abhilfe zu schaffen. Sollte allerdings keine Abhilfe geschaffen werden, so muss der Vorsitz des Allgemeinen Studierendenausschusses das Rektorat informieren und dieses muss seiner Rechtsaufsicht nachkommen. Dies gibt dem AStA-Vorsitz eine Sicherheit, damit ihm nicht vorgeworfen werden kann, er würde grob fahrlässig oder gar vorsätzlich die ihm obliegenden Pflichten verletzen. !

Ebenso wie der AStA-Vorsitz, hat auch der Referent oder die Referentin für Finanzen ein Vetorecht. Dadurch, dass das

Finanzreferat die sachliche Richtigkeit jeder Ausgabe bestätigen muss, gibt der Gesetzgeber dem Referat die Möglichkeit, Zahlungen, welche zum einen nicht für die Erfüllung der Aufgaben der Studierendenschaft notwendig sind oder nicht dem Wirtschaftlichkeits- und Sparsamkeitsprinzip entsprechen, zu verweigern. Zusätzlich kann das Finanzreferat Beschlüsse,

welche d ie finanz ie l len und w i r t s c h a f t l i c h e I n t e r e s s e n

gefährden, zur erneuten Beratung in d a s Gremium geben um die Möglichkeit zu geben, Abhilfe zu schaffen.

�7

Allgemeiner Studierendenausschuss QUELLE HG NRW §55 Abs. 1

Vetorecht des AStA -Vorsitz

QUELLE HG NRW §53 Abs. 1

Vetorecht des AStA -Referats für Finanzen

QUELLE HWVO NRW §7 Abs. 2

WICHTIG HWVO NRW §57 Absatz 7: "Verletzt jemand als Mitglied eines Organs der Studierendenschaft oder einer Fachschaft vorsätzlich oder grob fahrlässig die ihm obliegenden Pflichten, so hat er der Studierendenschaft den ihr daraus entstehenden Schaden zu ersetzen." !Das bedeutet, dass sowohl Vorsitz als auch das Finanzreferat für unterlassenes Eingreifen haftbar gemacht werden können, wenn man ihnen grobe Fahrlässigkeit nachweisen kann.

�8

Wirtschaftlichkeit und Sparsamkeit

Haftung und Versicherung

Verträge

Schriftform

Grundsätzliches

In einer Bürokratie wird Papier produziert. Dies ist eine Tatsache, der sich eine Studierendenschaft nicht verschließen darf und auch in

Anbetracht der Ordnungen und Gesetze des Landes Nordrhein-West fa len n icht kann. So sagt beispie lsweise das Hochschulgesetz des Landes Nordrhein-Westfalen ganz klar, dass rechtsgeschäf tliche Erklärungen, durch die die

Studierendenschaft verpflichtet werden, der Schriftform bedürfen.

Um zu verstehen, was "Schriftform" b e d e u t e t , s c h a u e n w i r u n s d e n

entsprechenden Paragraphen im Bürgerlichen Gesetzbuch (BGB) an.

Folglich müssen sämtliche Unterlagen, welche dazu dienen, dass die Studierendenschaft finanzielle Verpflichtungen gegenüber anderen eingeht, in Schriftform und unterschrieben sein. Wenn wir uns nun anschauen, wie d ie Entscheidungsfindung bei Finanzbeschlüssen herzuleiten ist, finden wir viele Beispiele, bei denen die gesetzliche Schriftform notwendig ist

(Verträge, Markterkundungen, Kassenanordnungen, etc.). Gewählte Vertreter*innen beschließen in einer Sitzung, dass ein Vertrag mit einer weiteren Person geschlossen werden soll. Um rechtlich sicher handeln zu können, bedarf es der Wahlniederschrift, um die Legitimation der Vertreter*innen nachvollziehbar zu machen. Auch Protokolle der Sitzung, bei der die Entscheidung abgestimmt wurde, den Beschluss über diese Entscheidung und den abschließenden Vertrag selbst, müssen schriftlich vorliegen um einen Vorgang zu legitimieren. Erst wenn alle diese Unterlagen vorhanden sind, darf eine Zahlung aufgrund dieses Vertrages erfolgen. Für Mindestanforderungen an eine Niederschrif t, betrachten wir das Verwaltungsverfahrensgesetz NRW. Dort wird im §93 für Niederschriften von Sitzungen verlangt, dass diese den Ort und den Tag der Sitzung, die Namen des Vorsitzenden und der anwesenden Ausschussmitglieder, den behandelten Gegenstand und die gestellten Anträge, die gefassten Beschlüsse und das Ergebnis von Wahlen beinhaltet. Die Niederschrift ist von dem Vorsitzenden und, soweit ein Schriftführer hinzugezogen wurde, auch von diesem zu unterzeichnen.

�9

Schriftform

QUELLE HG NRW §55 Abs. 2

Bürgerliches Gesetzbuch (BGB) § 126 Schriftform 1. Ist durch Gesetz schriftliche Form vorgeschrieben, so muss die Urkunde von dem Aussteller eigenhändig durch Namensunterschrift

oder mittels notariell beglaubigten Handzeichens unterzeichnet werden. 2. Bei einem Vertrag muss die Unterzeichnung der Parteien auf derselben Urkunde erfolgen. Werden über den Vertrag mehrere

gleichlautende Urkunden aufgenommen, so genügt es, wenn jede Partei die für die andere Partei bestimmte Urkunde unterzeichnet.

3. Die schriftliche Form kann durch die elektronische Form ersetzt werden, wenn sich nicht aus dem Gesetz ein anderes ergibt. 4. Die schriftliche Form wird durch die notarielle Beurkundung ersetzt.

Unterlagen die der Schriftform bedürfen: •Protokolle/Niederschriften •Wahlniederschriften •Aktenvermerke •Rücktritte •Verträge •Markterkundungen

Auch die Verträge, die im Namen der Studierendenschaft geschlossen werden, bedürfen aufgrund ihrer Natur der

Schriftform. Das bedeutet, dass diese Unterlagen von allen Vertragspartnern unterschrieben werden müssen. Allerdings geht das Hochschulgesetz weiter als das BGB und verlangt, dass zwei Unterschriftsberechtigte unterschreiben müssen. Eine

weitere Hürde für Verträge sind die Bestimmungen der HWVO

NRW. Es ist für Gremien der Studierendenschaft nicht einfach möglich

Verpflichtungen im Namen der Studierendenschaft einzugehen, welche die Studierendenschaft über ein Haushaltsjahr hinaus verpflichten würden, ohne vorher die Genehmigung des Studierendenparlaments einzuholen. Eine andere Handhabe würde eine Beschneidung des Haushaltsrechtes des Studierendenparlaments bedeuten. Nur das Studierendenparlament kann über zukünftige Verpflichtungen im Namen der Studierendenschaft entscheiden. Weiterhin muss das Studierendenparlament über Angelegenheiten von erheblicher finanzieller Bedeutung entscheiden. Auch bei einem Vertragsabschluss über einen zusätzlichen zeitgleichen Vertrag mit einer Person, welche bereits Geld für eine Tätigkeit durch die Studierendenschaft erhält, muss das Studierendenparlament zustimmen.

Sollten solche Verpflichtungen ohne Zustimmung des Studierendenparlamentes geschlossen werden, sind sie aus Sicht der Studierendenschaft "schwebend unwirksam", da die Verpflichtung ohne Vertretungsvollmacht eingegangen worden ist. Sollten Verträge ohne ausreichende Legitimation im Namen der Studierendenschaft geschlossen werden, kann dies für den Verursacher strafrechtliche und zivilrechtliche Folgen haben.

�10

Verträge

QUELLE HG NRW §56 Abs. 2

QUELLE HWVO NRW §§ 2,11 und 14

Bürgerliches Gesetzbuch (BGB) § 177 Vertragsschluss durch Vertreter ohne Vertretungsmacht 1. Schließt jemand ohne Vertretungsmacht im Namen eines anderen einen Vertrag, so hängt die Wirksamkeit des Vertrags für und gegen den

Vertretenen von dessen Genehmigung ab. 2. Fordert der andere Teil den Vertretenen zur Erklärung über die Genehmigung auf, so kann die Erklärung nur ihm gegenüber erfolgen; eine vor

der Aufforderung dem Vertreter gegenüber erklärte Genehmigung oder Verweigerung der Genehmigung wird unwirksam. Die Genehmigung kann nur bis zum Ablauf von zwei Wochen nach dem Empfang der Aufforderung erklärt werden; wird sie nicht erklärt, so gilt sie als verweigert.

Bürgerliches Gesetzbuch (BGB) § 179 Haftung des Vertreters ohne Vertretungsmacht 1. Wer als Vertreter einen Vertrag geschlossen hat, ist, sofern er nicht seine Vertretungsmacht nachweist, dem anderen Teil nach dessen Wahl zur

Erfüllung oder zum Schadensersatz verpflichtet, wenn der Vertretene die Genehmigung des Vertrags verweigert. 2. Hat der Vertreter den Mangel der Vertretungsmacht nicht gekannt, so ist er nur zum Ersatz desjenigen Schadens verpflichtet, welchen der andere

Teil dadurch erleidet, dass er auf die Vertretungsmacht vertraut, jedoch nicht über den Betrag des Interesses hinaus, welches der andere Teil an der Wirksamkeit des Vertrags hat.

3. Der Vertreter haftet nicht, wenn der andere Teil den Mangel der Vertretungsmacht kannte oder kennen musste. Der Vertreter haftet auch dann nicht, wenn er in der Geschäftsfähigkeit beschränkt war, es sei denn, dass er mit Zustimmung seines gesetzlichen Vertreters gehandelt hat.

Al le S tud ie renden an e ine r Hochschule s ind gese tz l ic h

unfallversichert. Das bedeutet, dass Studierende im Rahmen ihrer Eigenschaft als Studierende auf dem Campus und bei Veranstaltungen der Hochschule eine Unfallversicherung haben. !

Weiterhin ist die Teilnahme an Veranstaltungen durch Studierende nur dann gesetzlich unfallversichert,

wenn eine förmliche Einschreibung des/der Studierenden an der Hochschule erfolgt ist und es sich um Aus- und Fortbildung an einer

Hochschule, d.h. um eine studienfachbezogene oder sportliche Veranstaltung handelt, die im unmittelbaren räumlichen oder zeitlichen Zusammenhang der Verrichtung zum Unfallzeitpunkt mit dem Hochschulbesuch steht. !(Sportliche) Veranstaltungen, die lediglich von der studentischen Selbstverwaltung getragen und verantwortet werden, sind nicht dem organisatorischen Verantwortungsbereich der Hochschule

zuzurechnen. !Es ist stets darauf zu achten, dass die Hochschulverwaltung die

(sportlichen) Veranstaltungen tatsächlich mitorganisiert. Dies kann z.B. dadurch erfolgen, dass ein von der studentischen Vertretung im Vorfeld vorgelegtes Konzept von der Hochschulleitung (nach geme insamer E rör t e r ung) genehmig t w i rd . D ie Hochschulleitung wird nicht beginnen mit euch Partys und (Fachschafts-)Fahrten zu planen. Daher gehen wir davon aus,

dass der gesetzliche Unfallversicherungsschutz NICHT für eure Veranstaltungen (vor allem nicht für externe Peronen) gilt. Für

den Fall, dass Externe bei Veranstaltungen anwesend sind, empfiehlt es sich eine Veranstalterhaftpflicht abzuschließen.

Ve r s i c he r t euc h be i Ve rans t a l t ungen im Namen de r Studierendenschaft immer, ob ihr einen Versicherungsschutz für die Veranstaltung habt. Beispielsweise ist es ratsam, bei einer Party eine Veranstalterhaftpflicht für den Fall abzuschließen, dass Schäden an Personen oder Gegenständen entstehen. Gleiches ist für Fachschaftsfahrten zu empfehlen. Auch wenn Teilnehmer*innen krankenversichert sind, greif t diese Versicherung nicht in allen Fällen (Sachschäden) und es kann zu Schadensersatzansprüchen an Veranstalter*innen kommen. Ebenso ist es bei Mietfahrzeugen anzuraten, eine Versicherung abzuschließen oder mit in den Mietvertrag auf zu nehmen, da gerade hier die Beträge leicht in den vierstelligen Bereich steigen können.

�11

Haftung und Versicherung

QUELLE SGB VII §2 Abs. 1 Nr.8c

QUELLE Urteil B2 U14/13 R

Beteiligung der Hochschulverwaltung/-leitung

Versichern ob Veranstaltung Versichert ist

WICHTIG HWVO NRW §57 Absatz 7: "Verletzt jemand als Mitglied eines Organs der Studierendenschaft oder einer Fachschaft vorsätzlich oder grob fahrlässig die ihm obliegenden Pflichten, so hat er der Studierendenschaft den ihr daraus entstehenden Schaden zu ersetzen." Bitte Achtet darauf, dass ihr für Unterlassungen wie vergessene Versicherungen oder Abgaben mit euerem Privatvermögen haften könnt, wenn ihr grob Fahrlässig oder sogar Vorsätzlich haftet.

Als Teilkörperschaft öffentlichen Rechts, sind die Gelder, mit denen Fachschaften und der Allgemeine Studierendenausschuss

hantieren, so genannte "öffentliche Gelder". Diese Gelder können nicht, wie im privaten Leben, einfach so ausgegeben werden, sondern bedürfen einer besonderen Behandlung. !

Eines der wichtigsten Prinzipien, an die man sich bei der Arbeit m i t ö f f e n t l i c h e n G e l d e r h a l t e n m u s s , i s t d a s

Wirtschaftlichkeitsprinzip. Es muss darauf geachtet werden, dass die eingesetzten Ressourcen auch dem verfolgten Zweck dienen. Es besteht

also die Pflicht, auf die Proportionalität zwischen Zweck und Mittel zu achten. Laienhaft kann man sagen, dass es "günstig", aber nicht "billig" sein muss. Wichtig ist auch das Sparsamkeitsprinzip, welches verlangt, mit möglichst geringem Einsatz von Ressourcen, ein festgelegtes Ergebnis zu erreichen. Zusammengefasst bedeutet dies, dass bei jeder Ausgabe sparsam und wirtschaftlich gehandelt werden muss. Die angesprochenen Prinzipien von Wirtschaftlichkeit und Sparsamkeit finden sich teils unterschwellig in den verschiedenen Paragraphen der HWVO wieder. Es wird grundsätzlich gefordert, dass, bevor die sachliche Richtigkeit einer Ausgabe über 1000,00€ festgestellt werden kann, eine Markterkundung gemacht wird. Das bedeutet, es müssen Vergleichsangebote eingeholt werden. Bei Abschlüssen von Verträgen oder Lieferungen mit einem Gesamtvolumen ab 1.000€ sind drei, ab 10.000€ sechs Vergleichsangebote zur Feststellung der sachlichen Richtigkeit notwendig. Die Entscheidung über die Vergabe und die Entscheidungskriterien sind schriftlich festzuhalten. Vor allem wenn nicht das günstigste Angebot

genommen wird, ist die Entscheidung sachlich zu begründen. Beispielsweise kann bei Fahrten in eine bestimmte Unterkunft die bekannte Infrastruktur oder die gute Zusammenarbeit mit

dem Hauspersonal angeführt werden. Außerdem dürfen Mitglieder der Studierendenschaft nicht durch eine unverhältnismäßig hohe Vergütung für Tätigkeiten für die Studierendenschaft begünstigt werden. Hier ist es sinnvoll, sich an branchenüblichen tariflichen Bezahlungen, dem BAföG-Satz, oder den SHKs zu orientieren. Wie grundlegend die Prinzipien von Wirtschaftlichkeit und Sparsamkeit sind, erkennt man an der ständigen Wiederholung dieser in den verschiedenen Vorgaben der HWVO NRW. So ist es deutlich untersagt, dass Zahlungen erfolgen und Ausgaben geleistet werden dürfen, wenn diese

P r i n z i p i en n i c h t du r c h da s Finanzreferat festgestellt worden sind.

�12

Wirtschaftlichkeit und Sparsamkeit

QUELLE HWVO NRW §2 Abs. 1

Markterkundung und Entscheidung über die Vergabe eines Auftrage

QUELLE HWVO NRW §2 Abs. 2

Bezahlung von Mitgliedern der Studierendenschaft

QUELLE HWVO NRW §2 Abs. 4

�13

Rechnungsabschluss

Archivierung und Kassenprüfung

Buchführung

Haushaltsplan

Finanzen

Die Aufstellung des Haushaltsplanes obliegt dem AStA. Die Feststellung des Haushaltplanes ist alleiniges Recht des

Studierendenparlaments. Grundsätzlich ist bei der Aufstellung des Haushaltplanes anzumerken, dass es sich um die Planung der Gelder der Studierendenschaft für ein Jahr handelt und nur "seriös" geschätzt werden kann. Weiterhin muss der Haushaltsplan ausgeglichen sein und den Prinzipien der Wirtschaftlichkeit und Sparsamkeit genügen. Das bedeutet, dass

die Höhe der Ausgaben und die Höhe der Einnahmen identisch sein müssen. Es können sich im Laufe des Haushaltsjahres immer

Gegebenheiten ändern, die es nötig machen, den Haushaltsplan zu überarbeiten und zu aktualisieren. Dazu hat der Gesetzgeber der

Studierendenschaft die Möglichkeit gegeben im laufenden Haushaltsjahr durch Nachträge zum Haushalt einige Haushaltstitel zu ändern. Beispiel Haushaltsplan für das Haushaltsjahr 2012: Dieser wird im Haushaltjahr 2011 aufgestellt und beinhaltet das Rechnungsergebniss von 2010, den Ansa tz fü r das Hausha l t s jah r 2011 (da das Rechnungsergebnis noch nicht vorliegen kann) und den Ansatz für das neue Jahr 2012 getrennt nach Einnahme und Ausgabe.

Das Gesetz gibt für Zeiten und Fristen für die drei wesentlichen Orientierungspunkte im Haushaltsjahr vor. So beginnt das Haushaltsjahr in der Regel am 01. Januar und endet am letzten Tag eines Kalenderjahres. Die Studierendenschaften in NRW dürfen davon abweichen und beispielsweise ein Haushaltsjahr am Sommer- oder Wintersemesteranfang orientieren. Der Entwurf für einen Haushaltsplan muss spätestens sechs Wochen vor Beginn eines Haushaltsjahres den Haushaltsausschuss zur Beratung vorliegen. Dazu kommt, dass der Haushaltsplan erst zwei Wochen nach Übersendung an die Hochschule öffentlich gemacht werden (und damit auch bewirtschaftet werden) darf. Der Rechnungsabschluss hat einen Monat nach dem Ende des Haushaltjahres vorzuliegen. Für die Nachträge zum Haushaltsplan gelten die selben Regelungen, wie auch bei der Feststellung des Haushaltsplanes selbst. Auch Nachträge können erst zwei Wochen nach Übermittlung an das Rektorat veröffentlicht werden und treten erst dann in Kraft.

Einnahme Ausgabe

H-Titel KOST Ergebnis 2010

Ansatz 2011

Ansatz 2012

Ergebnis 2010

Ansatz 2011

Ansatz 2012

Finanzen 1000

Zins./Knt. 1001 20 25 25 70 80 100

1002

GESAMT

H-Titel KOST neuer Ansatz Einnahme

alter Ansatz Einnahme

Ergebnis 2011 Einnahme

Erläuterung (Warum)

Finanzen 1000

Zins./Knt. 1001 30 25 30 Erhöhung

1002

GESAMT

�14

Haushaltsplan

QUELLE HWVO NRW §5

QUELLE HWVO NRW §3

Die Buchführung unterliegt ebenso wie die Archivierung steuerrechtlichen und verwaltungsrechtlichen Bedingungen. Die

Studierendenschaften in Nordrhein-Westfalen sind einige der letzten Körperschaften des öffentlichen Rechts, welche gesetzlich dazu verpflichtet sind eine kameralistische Buchführung vorzuhalten. Dies bedeute t , dass sämt l ic he Ausgaben und Einnahmen

(Zahlungen) einzeln erfasst und nach der im Haushaltsplan aufgestellten Ordnung (Haushaltstiteln/

Kostenstellen) gebucht werden müssen. Sämtliche Zahlungen müssen vor der Zahlung einem Haushaltstitel auf der Zahlungsanordnung angesiedelt worden sein und auch erst dann darf eine Zahlung erfolgen. Die Kassenanordnungen (Zahlungsanordnungen) werden nach Haushaltstiteln getrennt fortlaufend nummeriert und in der Reihenfolge der Buchungen geordnet. Die Buchführung kann über ein entsprechendes Programm oder analog und schriftlich erfolgen. Teil einer ordentlichen Buchführung ist auch das Vorhalten von Kontoauszügen und einem Kassenbuch für die Bar-Kasse gemäß Abgabenordnung. Hier ein Beispiel für eine Buchungsliste des Haushaltstitels/Kostenstelle 1001:

!Zusätzlich zur Buchführung der öffentlichen Hand (Kameralisitk) ist die Studierendenschaft auch verpflichtet, eine Buchführung nach Steuerrecht vorzuhalten, da auch die Verpflichtung zur Entrichtung der Umsatzsteuer, Körperschaftssteuer etc. besteht. Es gilt: "keine Buchung ohne Beleg". Im Gegensatz zur kameralistischen Buchführung, welche sich nach der im Haushaltsplan aufgestellten Ordnung orientiert, werden die Ausgaben und Einnahmen in der Steuerbuchhaltung nach Sachkonten gebucht, welche nicht wie die Haushaltstitel einem bestimmten Zweck oder einem Gremium zugeordnet werden, sondern beispielsweise nach Umsatzerlösen mit 19% Steuer, Umsatzerlöse mit 7% Steuer oder aber Zeitschriften oder Druckerzeugnise unterteilt sind. Um dem Umfang und die Größe eines normalen Sachkontenrahmen zu erfassen genügt, ein Blick in einen beliebigen Sachkontenrahmen, welche im Internet zu finden sind. Aus verwaltungsrechtlicher und steuerrechtlicher Sicht muss ein Gegenstandsverzeichnis durch die Buchführung erstellt und gepflegt werden. Hier werden sämtliche Gegenstände erfasst, welche eine Lebensdauer von über einem Jahr besitzen und einen vom StuPa festgelegtem Wert überschreiten. Das Studierendenparlament darf hierbei allerdings keinen Wert bestimmen, welcher höher ist als die durch die Steuergesetzgebung vorgegebenen Grenze. Diese Grenze beläuft sich auf einen Wert von über 410,00€ bei Gütern einer Lebensdauer über einem Jahr. Empfehlenswert ist es, dass die Studierendenschaft in ihrer Satzung einen Wert festschreibt, der unter der gesetzlichen Grenze liegt.

HHT/KOST Nummer Einnahme Ausgabe Datum Text

Zins./Knt. 1001

1 5,00 01.05.2012 Zinsen

2 2,50 01.05.2012 Gebühren

6 1,25 05.06.2012 Gebühren

�15

BuchführungQUELLE HWVO NRW §21 Abs.

1

QUELLE HWVO NRW §21 Abs. 2

QUELLE AO §146

QUELLE HWVO NRW §21 Abs.4

QUELLE UStG § 6 Abs. 2

Die Studierendenschaft ist zum einen aus verwaltungsrechtlicher Sicht als auch aus steuerrechtlicher verpflichtet Unterlagen

a u f z u b e w a h r e n . Ve r w a l t u n g s r e c h t l i c h i s t e i n e Aufbewahrungsfrist und Archivierungsdauer von fünf Jahren v o r g e s e h e n . B e l e g e , Kassenbücher, Kontoauszüge und Quittungsblöcke sind nach Abschluss des Haushaltsjahres

fünf Jahre lang geordnet und sicher aufzubewahren. Dazu sind auch die Kassenanordnungen nach

Kostenstelle bzw. Haushaltstitel und innerhalb dieser chronologisch abzuheften und zu sammeln. Hier geht es vor allem um die Frage nach

Legitimation von Zahlungen und Verantwortlichkeiten für diese. Wicht iger jedoch is t die Aufbewahrungspflicht aus steuerrechtlicher Sicht. Da die Studierendenschaft auch Angestellte haben kann und u.a. Körperschaf ts- und Umsatzsteuerpflichtig ist, kommen zu den oben genannten Unterlagen unter anderem auch noch Arbe i t sver t räge, Unter lagen über Lohnkonten und S teuerabsch lüsse (n ic h t Rechnungsabschlüsse). Daher gilt für die Studierendenschaft als juristische Person die Abgabenordnung. Diese sieht eine Archivierung von 10 Jahren für steuerrelevante Unterlagen vor. Verstöße gegen die Abgabenordnung und die darin enthal tene Buchführungspflicht (Dokumentat ion der

Buchhaltung) ist strafrechtlich und auch zivielrechtlich relevant.

Das Studierendenparlament kommt bei der Kontrolle der Bücher und der Unterlagen auch eine spezielle Rolle zu. Die Geschäftsführung des Kassenverwaltung unterliegt der Prüfung des Studierendenparlamentes. So hat das S t u d i e r e n d e n p a r l a m e n t d i e P fl i c h t d e n vo n d e r Kassenverwaltung am Ende eines Haushaltsjahres erstellten Rechnungsabschluss zu prüfen und darüber einen Bericht

a n z u f e r t i g e n . Z u d i e s e m Z w e c k e b e n e n n t d a s S tudierendenpar lament einen Kassenprüfer oder eine

Kassenprü f e r in . Inha l t d ie ser unvermittelten Kassenprüfungen und der

Kassenprüfung nach der Anfertigung des Rechnungsabschlusses i s t d ie Kassenbes tandsaufnahme, Überprüfung der Übereinstimmung von Buchungen mit der im Haushaltsplan vorgesehenen Ordnung, das Vorhandensein von entsprechenden Kassenanordnungen und die Vollständigkeit von Schecks und Quittungsblöcken (oder Einzahlungslisten). Wie die Einzelheiten dieser Prüfung auszusehen haben, obliegt der Studierndenschaft selbst. Die Studierendenschaft kann in ihrer Satzung detaillierte Regelungen festschreiben, welche unter anderem den Ablauf, den exakten Zeitraum oder die Anzahl an Prüferinnen und Prüfern regeln. Die Niederschriften über die Prüfung werden dem Rektorat als Rechtsaufsicht ohne Aufforderung durch das Studierendenparlament zur Verfügung gestellt und mitgeteilt. Hier wird durch die Prüferinnen und Prüfer bescheinigt, ob das Rechnungsergebnis des Rechungsabschlusses, welches die Kassenverwaltung nach einem Hauhaltsjahr aufstellt, dem entsprechenden Fehlbetrag oder Übertrag entspricht.

�16

Archivierung

Kassenprüfung

QUELLE HWVO NRW §19 Abs. 6

QUELLE HWVO NRW §22 Abs. 2/4

QUELLE AO §147 Abs. 1

QUELLE HWVO NRW §23

Der Rechnungsabschluss muss spätestens einen Monat nach dem Ende des Hauhaltsjahres vorliegen und wird von der

Kassenver wal tung auf Grundlage der bes tehenden kameralistischen Buchhaltung angefertigt. Es handelt sich nicht beim Rechnungsabschluss um einen Steuerabschluss oder die S t e u e r e r k l ä r u n g , s o n d e r n l e d i g l i c h u m d e n verwaltungsrechtlichen Abschluss des Haushaltsjahres durch das Exekutivorgan der Studierendenschaft, dem Allgemeinen

Studierendenausschuss und von deren Kassenverwaltung angefer tigt. Für den Rechnungsabschluss vergleicht die

Kassenverwaltung die Ansätze (SOLL-Zahlen) des abgeschlossenen Haushaltsjahres mit den gebuchten Zahlen

(IST-Zahlen) der Buchhaltung, um danach die Differenz getrennt nach Kostenstellen bzw. Haushaltstiteln zu bilden. Es wird nach Ausgabe und Einnahme getrennt die Summe gebildet, um hinterher den Übertrag in das nächste Haushaltsjahr zu bestimmen. !Beispiel hierfür wäre die Kostenstelle 1001 (Haushaltstitel: Zinsen/Kontoführung). Es wurde mit Zinseinnahmen von 30€ gerechnet (Ansatz 2012), tatsächlich wurden aber 40€ an Zinsen eingenommen. Bei den Einnahmen wird der Ansatz von dem Ergebnis abgezogen um die Differenz zu erhalten. !

!Auf der Ausgabenseite wurde bei der Kostenstelle 1001 (Haushthaltstitel: Zinsen/Kontoführung) mit Kontoführungsgebühren von100€ gerechnet. Allerdings sind nur Kosten in Höhe von 65€ entstanden. Dementsprechend wird von Ansatz das Ergebnis abgezogen um so die Differenz bei der Ausgabenseite zu bilden. !

!Insgesamt wäre nun für die Kostenstelle 1001 (Haushthaltstitel: Zinsen/Kontoführung) ein positives Ergebnis von 45€ vorhanden, welches in die Summe des Übertrages einfließt.

Einnahmen

H-Titel KOST Ansatz 2012 Ergebnis 2012 Differenz

Finanzen 1000

Zins./Knt. 1001 30 € 40 € 10 €

1002

GESAMT

Ausgaben

H-Titel KOST Ansatz 2012 Ergebnis 2012 Differenz

Finanzen 1000

Zins./Knt. 1001 100 € 65 € 35 €

1002

GESAMT

�17

Rechnungsabschluss

QUELLE HWVO NRW §22

!

�18

Anträge

Vorkasse

Vorschüsse

Zahlung von Rechnungen und Verträgen

Praxis

Die Studierendenschaften in NRW dürfen wie jede natürliche Person auch ihre Geschäfte über bis zu fünf Konten und eine Bargeldkasse laufen

lassen, welche insgesamt als Kasse durch die Kassenverwaltung verwaltet wird. Anders als eine natürliche Person, müssen für die juristische Person S t ud ie rendensc ha f t meh re re Menschen aktiv werden. Bevor eine Zahlung durch die

Studierendenschaft erfolgen darf, muss diese Zahlung erst schriftlich durch das Finanzreferat angeordnet werden, egal ob diese über die

Barkasse oder über das Konto abgewickelt wird. !Die Studierendenschaft benötigt zum Arbeiten rechtsgültige Dokumente. Im

Zahlungsverkehr sind dies gültige Verträge und vollständige Rechnungen nach UStG, UStDV und UStAE, welche an die jeweilige Zahlungsanordnung geheftet werden. In der Regel findet eine Bezahlung für eine Dienstleistung oder eine Lieferung von Waren nach dem Zeitpunkt der Lieferung oder Dienstleistung statt. Es kann auch Abstand von dieser Regel genommen werden, wenn dies die branchenübliche Zahlungsweise ist. Beispielsweise bei Anzahlungen von Jugendhäusern oder bei größeren Elektroniklieferungen ist eine Anzahlung durchaus üblich. Allerdings kann hier eine einfach Auftragsbestätigung nicht für eine Überweisung über ein Konto der Studierendenschaft ausreichen. In solchen Fällen ist stets ein Buchungsvertrag oder eine Proforma-Rechnung zu verlangen, die es ermöglichen auch vor Erfüllung eines Vertrages durch den Auftragnehmer und Dienstleister einen Teil der Rechnungssumme zu überweisen; also auf Grund einer Zahlungsandordnung mitsamt Belegen eine Anzahlung zu leisten. Hierbei geht das Finanzreferat allerdings ein hohes Risiko ein. Das Finanzreferat muss nach dem Erhalt einer Rechnung oder eines Vertrages die sachliche Richtigkeit der entsprechenden Zahlung feststellen und die Rechnung oder den Vertrag an die Zahlungsanordung heften (oder im Falle von regelmäßigen Zahlungen auf Grund eines Vertrages auf den archivierten Vertrag verweisen). Hierbei übernimmt das Finanzreferat u.a. die Verantwortung dafür, dass die Grundprinzipien der Wirtschaftlichkeit und Sparsamkeit eingehalten; dass die Waren vollständig eingegangen sind oder Dienstleistung vollständig erbracht; dass Rechts-, Vertrags- und Leistungsgrundlagen richtig und vollständig angewendet wurden und dass die erhaltenen Unterlagen den gesetzlichen Normen entsprechen. Ein weiteres Mitglied des AStA, welches nicht über das Konto verfügt, kann mit seiner Unterschrift auf der Zahlungsanordnung die Verantwortung für die Rechnerische Richtigkeit übernehmen. Dies bedeutet, es wird die Verantwortung dafür übernommen, dass die Angaben auf der Zahlungsanordung (Kassenanordung) mit denen auf der Rechnung oder im Vertrag übereinstimmen. Über die Konten der Studierendenschaft verfügt die Kassenverwaltung zusammen mit einen Mitglied des AStA, welches nicht die rechnerische oder sachliche Richtigkeit auf den Kassenanordnungen feststellt und dafür unterschreibt. Die Tatsache dass benanntes Mitglied nicht über das Konto verfügen kann, wenn auf der Kassenanordnung unterschrieben wird, schließt Finanzreferentin oder Finanzreferent von einer Kontoverfügung aus. Egal, ob nun die Zahlung über ein Konto oder die Bar-Kasse abgewickelt wird, es müssen immer vier Personen involviert sein: Finanzreferat für sachliche Richtigkeit auf und Erstellung der Zahlungsanodrdnungen, Kassenverwaltung für Pflege der Kasse, Mensch der rechnerische Richtigkeit auf Kassenanordnung feststellt und Mensch der zusammen mit der Kassenverwaltung über Konten verfügt um zu überweisen oder Geld abzuheben, jedoch nicht die rechnerische Richtigkeit auf Zahlungsanordnungen feststellen darf.

�19

Zahlung von Rechnungen und Verträgen

QUELLE HWVO NRW §19 Abs. 1

QUELLE HWVO NRW § 8

QUELLE HWVO NRW § 9 Abs. 3

QUELLE HWVO NRW Anlage 1 Nr. 8

QUELLE HWVO NRW §19 Abs. 4

Vertrag/Rechnung einreichen > Kassenanordung erstellen > sachliche Richtigkeit > rechnerische Richtigkeit > Überweisen/Auszahlen (vorher Geld abholen)

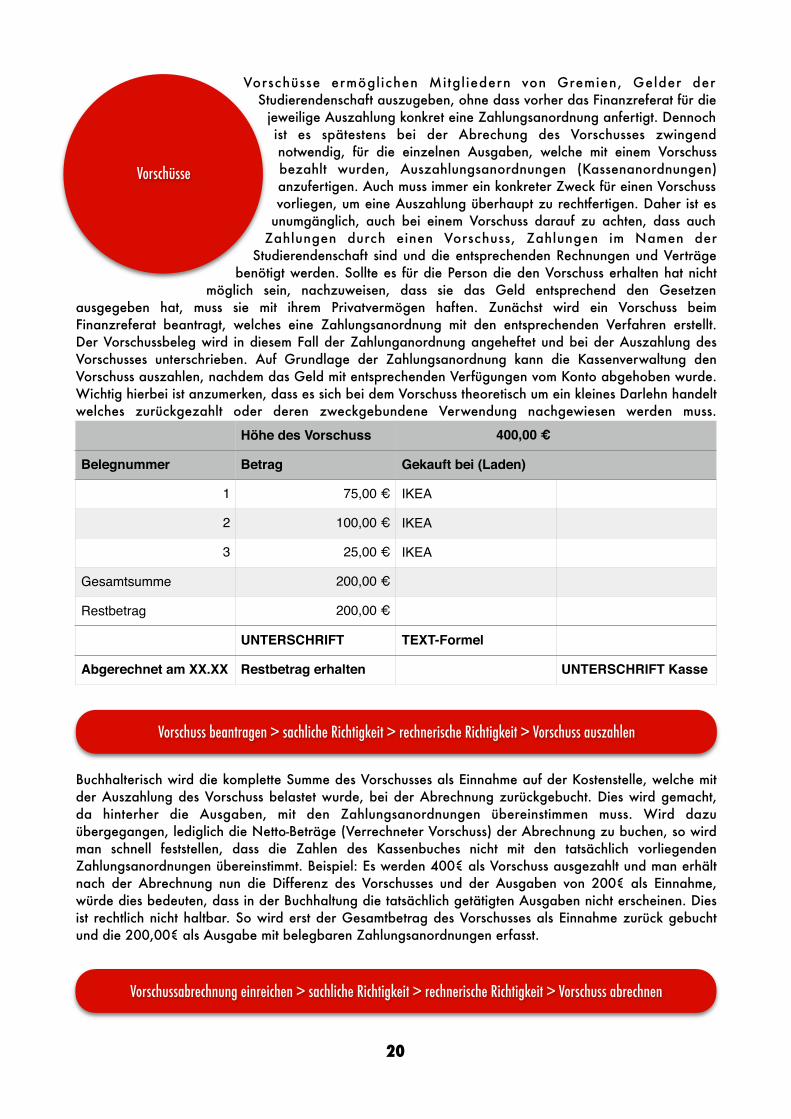

Vorschüsse ermöglichen Mitgliedern von Gremien, Gelder der Studierendenschaft auszugeben, ohne dass vorher das Finanzreferat für die

jeweilige Auszahlung konkret eine Zahlungsanordnung anfertigt. Dennoch ist es spätestens bei der Abrechung des Vorschusses zwingend notwendig, für die einzelnen Ausgaben, welche mit einem Vorschuss bezahlt wurden, Auszahlungsanordnungen (Kassenanordnungen) anzufertigen. Auch muss immer ein konkreter Zweck für einen Vorschuss vorliegen, um eine Auszahlung überhaupt zu rechtfertigen. Daher ist es

unumgänglich, auch bei einem Vorschuss darauf zu achten, dass auch Zahlungen durch einen Vorschuss, Zahlungen im Namen der

Studierendenschaft sind und die entsprechenden Rechnungen und Verträge benötigt werden. Sollte es für die Person die den Vorschuss erhalten hat nicht

möglich sein, nachzuweisen, dass sie das Geld entsprechend den Gesetzen ausgegeben hat, muss sie mit ihrem Privatvermögen haften. Zunächst wird ein Vorschuss beim Finanzreferat beantragt, welches eine Zahlungsanordnung mit den entsprechenden Verfahren erstellt. Der Vorschussbeleg wird in diesem Fall der Zahlunganordnung angeheftet und bei der Auszahlung des Vorschusses unterschrieben. Auf Grundlage der Zahlungsanordnung kann die Kassenverwaltung den Vorschuss auszahlen, nachdem das Geld mit entsprechenden Verfügungen vom Konto abgehoben wurde. Wichtig hierbei ist anzumerken, dass es sich bei dem Vorschuss theoretisch um ein kleines Darlehn handelt welches zurückgezahlt oder deren zweckgebundene Verwendung nachgewiesen werden muss.

Buchhalterisch wird die komplette Summe des Vorschusses als Einnahme auf der Kostenstelle, welche mit der Auszahlung des Vorschuss belastet wurde, bei der Abrechnung zurückgebucht. Dies wird gemacht, da hinterher die Ausgaben, mit den Zahlungsanordnungen übereinstimmen muss. Wird dazu übergegangen, lediglich die Netto-Beträge (Verrechneter Vorschuss) der Abrechnung zu buchen, so wird man schnell feststellen, dass die Zahlen des Kassenbuches nicht mit den tatsächlich vorliegenden Zahlungsanordnungen übereinstimmt. Beispiel: Es werden 400€ als Vorschuss ausgezahlt und man erhält nach der Abrechnung nun die Differenz des Vorschusses und der Ausgaben von 200€ als Einnahme, würde dies bedeuten, dass in der Buchhaltung die tatsächlich getätigten Ausgaben nicht erscheinen. Dies ist rechtlich nicht haltbar. So wird erst der Gesamtbetrag des Vorschusses als Einnahme zurück gebucht und die 200,00€ als Ausgabe mit belegbaren Zahlungsanordnungen erfasst.

Höhe des Vorschuss 400,00 €

Belegnummer Betrag Gekauft bei (Laden)

1 75,00 € IKEA

2 100,00 € IKEA

3 25,00 € IKEA

Gesamtsumme 200,00 €

Restbetrag 200,00 €

UNTERSCHRIFT TEXT-Formel

Abgerechnet am XX.XX Restbetrag erhalten UNTERSCHRIFT Kasse

�20

Vorschüsse

Vorschussabrechnung einreichen > sachliche Richtigkeit > rechnerische Richtigkeit > Vorschuss abrechnen

Vorschuss beantragen > sachliche Richtigkeit > rechnerische Richtigkeit > Vorschuss auszahlen

Es gibt neben dem Vorschuss auch die Möglichkeit, dass Personen für die Studierendenschaft in Vorkasse zu gehen. Dies bedeutet,

dass eine Person mit ihrem privaten Geldmitteln für die Studierendenschaft Anschaffungen oder Dienstleistungen finanziert, in Vorkasse geht und das Geld hinterher durch die Studierendenschaft erstattet bekommen kann. Auch wenn die Person die Gelder von ihren eigenen privaten Mitteln vorstreckt, handelt sie im Namen der Studierendenschaft und muss

hinterher, um ihr Geld wieder erhalten zu können, Rechnungen und Verträge einreichen mit der die Studierendenschaft arbeiten

kann. Dies bedeutet, dass der Rechnungsempfänger und der Vertragspartner immer die Studierendenschaft der entsprechenden

Hochschule ist und nicht die Person die in Vorkasse geht. !Grundsätzlich sollte immer vor dem Eingehen einer Verpflichtung (Gerade bei Verpflichtungen mit höheren fiskalem Volumen) Rücksprache mit dem Finanzreferat gehalten werden, ob die zukünftige Anschaffung oder geplante Dienstleistung überhaupt vom Finanzreferat genehmigt werden würde. Im schlimmsten Fall kann das Finanzreferat die Unterschrift auf der Zahlungsanordnung aus rechtlichen Gründen verweigern und damit verhindern, dass die sachliche Richtigkeit einer Ausgabe festgestellt wird. Dies ist unter anderem der Fall wenn das Finanzreferat zu dem Schluss kommt, dass das Wir tschaf tlichkeitsprinzip oder Sparsamkeitsprinzip nicht eingehalten wurde, keine Markterkundung stattgefunden hat bei Verpflichtungen über 1000,00€ oder 10.000,00€, die Kostenstelle überbucht werden würde oder die Ausgabe in keiner Weise zur Erfüllung der Aufgaben der Studierenenschaft dient. !Wenn Rücksprache mit dem Finanzreferat gehalten wurde, kann einer Person von ihrem Privatvermögen einkaufen und erhält dafür ordnungsgemäße Rechnungen für die Studierendenschaft. Diese Rechnungen werden mitsamt einer Vorkassenabrechnung an, das Finanzreferat gegeben, weil dort die Zahlungsanordnungen erstellt werden, die es ermöglichen der Person die in Vorkasse getreten ist, das Geld zurück zu erstatten. Hier bietet es sich an die Gesamtsumme der einzelnen Zahlungsanordnungen anhand der Abrechnung an die Person, welche in Vorkasse gegangen ist zu überweisen. !

!Die Gesamtsumme zu überweisen ist für die Buchhaltung kein Problem, da die überwiesene Summe, welche auf den Kontoauszügen erscheint, hinterher auf die verschiedenen Kostenstellen oder Sachkonten gesplittet und gebucht werden kann.

Belegnummer Betrag Gekauft bei (Laden)

1 75,00 € IKEA

2 100,00 € IKEA

3 25,00 € IKEA

Gesamtsumme 200,00 €

IBAN UNTERSCHRIFT TEXT-Formel

�21

Vorkasse

Kommunikation > Vorkasse und Abrechnung > sachliche Richtigkeit > rechnerische Richtigkeit > Vorkasse zurückerstatten

Alle Studierenden können Anträge in den Gremien der S tudierendenschaf t s tel len, solange die Satzung der

Studierendenschaft oder die Geschäftsordnung des Gremiums dem nicht widerspricht. Anträge können sich unter anderem auf Satzungen und Ordnungen der Studierendendenschaft, Aufträge an die jeweiligen Gremien oder sogar den AStA selbst beziehen. Auch Anträge zur finanziellen und logistischen Unterstützung von Projekten und Veranstaltungen, welche zur

Erfüllung der Aufgaben der Studierendenschaft dienen, können durch Studierende bei den entsprechenden Gremien gestellt

werden. Wichtig aber ist hier zu erwähnen, dass lediglich das Studierendenparlament Zusagen für kommende Haushaltsjahre machen

darf. Das bedeutet, dass sowohl Beschlüsse des AStA, als auch von sonstigen Gremien nur eine Gültigkeit bis zum Ende des entsprechenden Haushaltsjahres haben, in dem sie gefasst wurden. Ein Antrag an ein Gremium der Studierendenschaft muss unterschrieben sein und anzeigen, wo und wann die Unterschrift geleistet wurde. Das einfachste ist, wenn der Antragstext eindeutig, kurz und knapp formuliert wird, damit nicht durch verschachtelten Wortgebrauch der Sinn des Antrages uneindeutig ist. Denn ein Antrag kann nur dann zur Abstimmung gebracht werden, wenn den Mitgliedern des beschlussfassenden Gremiums der Antragsgegenstand bewusst ist. "Das Gremium möge beschließen, dass ... " ist hier bei eine bewährte Eingangsformel mit der die Gremien der Studierendenschaft arbeiten können. Wenn eine Begründung zum Antrag formuliert wird, um die Notwendigkeit dieses Antrages zu verdeutlichen, ist es sinnvoll, die Begründung nicht in den Antragstext einzuarbeiten, sondern nach dem

A n t r a g s t e x t separat in dem Anschre iben an d a s G r e m i u m aufzuführen. Der Zeitpunkt zu dem ein Antrag bei einem Gremium vor der Entscheidung eingereicht werden kann, ist hierbei von Bedeutung. Es ist sinnvoll für die Arbeitsweise, Ant räge so f rüh wie mögl ic h be i dem entsprechenden Gremium einzureichen, damit die

Mitglieder des Gremiums früh genug vor einer Sitzung eine Position zum Antrag erarbeiten können. Einige Gremien haben Fristen für die Einreichung von Anträgen in ihren

Geschäftsordnungen. Diese sollten früh beim Gremium erfragt werden.

Damit nach der Sitzung des beschlussfassenden Gremiums der Studierendenschaft der Beschluss auch Gültigkeit erhält muss zumindest die Niederschrift der entsprechenden Sitzung mit dem Beschlusstext nach Verwaltungsrecht angefertigt und veröffentlicht werden. Eine weitere Möglichkeit ist es auf Grundlage der Niederschrift einzelne Beschlüsse zu schreiben.

Es wird in jedem Fall eine schriftliche Form des Beschlusses benötigt um beispielsweise Zahlungen aus Beschlusstöpfen zu

l e g i t i m i e r e n u n d e i n e Ve r p fl i c h t u n g i m N a m e n d e r Studierendenschaft eingehen zu können.

�22

Anträge

Formale Anforderungen an einen Antrag

Beispiel eines Antrags an das StuPa: !An das Studierendenparlament der Universität Duisburg-Essen Das Studierendenparlament möge beschließen, dass ... !Begründung: Dem Antrag sollte zugestimmt werden, weil ... !Ort, Datum, Unterschrift (Antragssteller*in)

Anträge der Studierenden werden zu einem Beschluss des Gremiums

�23

Rechtsaufsicht

Rechnungen nach UStG

Arbeitgeber

Steuern und Abgaben

Rechtliches

Die Studierendenschaften in NRW sind als Gliedkörperschaft (juristische Person) öffentlichen Rechts ein Besteuerungssubjekt.

Und obwohl diese sich in Fachschaften gliedern können (vgl. Seite 2 "Fachschaften"), ergibt sich daraus nicht, dass neue Besteuerungssubjekte entstehen. Eine Studierendenschaft läuft mit sämtlichen Einnahmen und Ausgaben unter einer S t e u e r n u m m e r u n d e i n e r Umsatzsteuernummer, obwohl

s i e au s un t e r s c h i ed l i c hen Fachschaf ten, Betr ieben und

Gremien besteht. !Hoheitliche Aufgaben der Studierendenschaft (vgl. Seite 1 "Studierendenschaft") sind grundsätzlich nicht steuerlich relevant. Ob etwas steuerlich relevant ist oder nicht, ist nicht die Entscheidung einer Fachschaft, ihres Fachschaftsrates, des Studierendenparlamentes oder anderer Gremien der Studierendenschaft, weil sich der AStA und vor allem der Vorsitz und das Referat für Finanzen, für die Erstellung der Steuererklärung und ihrer Richtigkeit, nach bestem Wissen und Gewissen verantwortlich zeigen muss. Die Studierendenschaften betätigen sich neben ihren hoheitlichen Aufgaben auch wirtschaftlich. Sei es z.B. bei einem Fachschaftscafé, einer Party oder einer (Ersti-)Fahrt. Überall da, wo die Studierendenschaft Einnahmen (kein Gewinn!) generiert und mit ihrer Leistung in Konkurrenz zu einem Unternehmen der freien Wirtschaft tritt, wird ein Betrieb gewerblicher Art (BgA) angenommen und damit zugehörige Einnahmen und Ausgaben steuer l ich relevant. Eine Studierendenschaft kann mehrere BgAs unterhalten. Dennoch laufen diese unter der selben Steuer- oder Umsatzsteuernummer. Der AStA hat als exekutives Organ der Studierendenschaft die Vorschriften zur Buchführung und Abgabe von Steuererklärungen zu beachten. Um dies gewährleisten zu können, müssen sämtliche Einnahmen und Ausgaben einer selbstbewirtschafteten Fachschaft beim AStA gemeldet werden. Der AStA muss, um seiner Verantwortung gerecht zu werden, Einblick in die Finanzen der Fachschaften haben, die nicht über den Zentralhaushalt der Studierendenschaft durch den AStA bewirtschaftet werden. !

Tät igke i ten von se lbs tändigen Künstler*innen und Publizist*innen (ob über Rechnung oder Honorar

b e z a h l t ) u n t e r l i e g e n d e m Künstlersozialversicherungsgesetz, unabhängig davon, ob diese Mitglied bei der Künstlersozialkasse (KSK) sind. Dies bedeutet, dass auf den Nettobetrag welchen Künstler*innen und Publizist*innen erhalten, pauschal 5,2 % an Abgaben für die K S K anfallen und berücksichtigt werden

müssen. !Auch die Nutzung von Musik, Filmen und Texten ist nicht kostenfrei. Für den Gebrauch entfällt eine Gebühr die entweder an die Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte (GEMA), die Verwertungsgesellschaft Wort (VG Wort) oder andere Verwertungsgesellschaften zu entrichten ist.

�24

Steuern und Abgaben

QUELLE 01.06.2012 Finanzministerium des Landes Nordrhein-Westfalen

"Unternehmereigenschaften von Fachschaften

QUELLE UStG §2b

Künstlersozialkasse

QUELLE KSVG §1 Abs. 1-2

GEMA und VG Wort

QUELLE UrhWahrnG §§6 und 11

Wie jede andere juristische und natürliche Person auch, kann die Studierendenschaft Dritte oder eines ihrer Mitglieder für ihre

Tätigkeiten bzw. Dienstleistungen bezahlen. !Grundsätzlich sind Auswandsentschädigungen, die durch eine Gliedkörperschaft des öffentlichen Rechts gezahlt werden, steuerfrei. Der steuerfreie Betrag, den ein Mitglied eines Gremiums der Studierendenschaft erhalten darf, beträgt aber

lediglich 2.400,00€ pro Jahr (200,00€pro Monat). Vergütungen darüber hinaus sind steuerlich

relevant. Für alle Mitglieder aus Gremien der Studierendenschaften,

welche Gelder durch die Studierendenschaft erhalten, sollten Lohnkonten geführt werden. Weiterhin müssen diese bei den zuständigen Stellen (z.B. Sozialversicherung) als Arbeitnehmer gemeldet werden. !Lohnkonten für Arbeitnehmer*innen sind selbstverständlich. Lohnkonten für Mitglieder studentischer Gremien sollten es auch sein, da nachvollzogen werden muss, ob der Steuerfreibetrag von 2400€ insgesamt überschritten wird oder eine weitere Tätigkeit für die Studierendenschaft angefangen wurde. Für einmalige Zahlungen, um Tätigkeiten für die Studierendenschaft zur Erfüllung ihrer Aufgaben (vgl. Seite 1) zu vergüten, bieten sich Honorarverträge an. Oder eine von der leistenden Person gestellte Rechnung nach UStG (vgl. Seite 19). Für die Versteuerung dieser Zahlungen sind die Honorarempfänger*innen und Rechnungssteller*innen selbst verantwortlich und sind verpflichtet ihre Einnahmen über ihre Einkommenssteuererklärung zu melden. Auch bleibt es ihnen überlassen, ob sie den Steuerfreibetrag (Übungsleiterpauschale nach EStG) in Anspruch nehmen wollen. Die Studierendenschaft muss in jedem Fall Lohnsteuer, Sozialversicherung und Rentenversicherung nicht nur für ihre Angestellten bezahlen, sondern auch für die e h r e n a m t l i c h e n M i t a r b e i t e r * i n n e n , w e l c h e e i n e Aufwandsentschädigung erhalten, die 200,00€ im Monat übersteigt. Diese gelten laut Urteil des Bundesfinanzhof als Beschäftigte im Sinne des Sozialversicherungsgesetzes und werden als Minijobber geführt und der Minijobzentrale gemeldet.

Da es sich bei Arbeitnehmer*innen um Personen handelt, welche in der Regel längerfristig angestellt werden, ist es notwendig, dass sich das Studierendenparlament mit der Beschäftigung dieser Personen befasst. Sei es, weil diese über das laufende Haushaltsjahr hinaus vertraglich gebunden werden sollen oder weil es sich bei der Anstellung um eine Angelegenheit von grundsätzlicher finanzieller Bedeutung handelt. In jedem Fall muss das Studierendenparlament zustimmten, wenn eine Person die bereits durch eine Tätigkeit für die Studierendenschaft Geld erhält, eine weitere bezahlte Tätigkeit aufnehmen soll.

�25

Arbeitgeber

QUELLE EStG §3 Nr. 12 i.V.m. Nr. 26

QUELLE Urteil BFH VI R 51/05

QUELLE SGB IV §7 Abs. 1 Satz 2

Zahlungen an Personen für Dienstleistungen oder Tätigkeiten für die Studierendenschaft erfolgen nur, wenn: •diese eine Rechnung schreiben, •diese einen Honorarvertrag mit der Studierendenschaft abgeschlossen haben oder •diese als Beschäfigte der Studierendenschaft geführt werden und bei allen Stellen so gemeldet sind

QUELLE HWVO NRW §§ 2,11 und 14

Wenn wir von Quittungen, Kassenbons, Belegen etc. sprechen, meinen wir im rechtlichen Sinne eine Rechnung für eine

Dienstleistung oder eine Ware. Daher unterliegen alle Unterlagen, Verträge hier ausgenommen, dem Paragraphen 14 des Umsatzsteuergesetzes, welcher regelt, wie eine Rechnung aussehen muss. Allerdings müssen wir zwischen Rechnungen unterscheiden, welche einen Bruttobetrag (Gesamtbetrag) von 150,00€ überschreiten und welche unter dieser Grenze sind.

Während es für eine Rechnung bis 150,00€ lediglich notwendig ist, Name und Anschrift des leistenden Unternehmens (oder

leistender Person), Steuersatz, Brutto- und Nettobetrag und Menge, die Art der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung und das Ausstellungsdatum aufzuführen, kommen bei Rechnungen über 150,00€ auch noch Name und Anschrift des Leistungsempfängers, Steuernummer oder Umsatzsteuer-Identifikationsnummer, Rechnungsnummer und Zeitpunkt der Lieferung bzw. der erbrachten Leistung hinzu.

Neben dem eigentlichen Umsatzsteuergesetz e x i s t i e r e n n o c h d i e U m s a t z s t e u e r -Durchführungsverordnung und der Umsatzsteuer-Anwendungserlass, welche die Regelungen des

eigentlichen Gesetzes erklären und verfeinern. Hier finden wir weitere Maßgaben für Rechnungen, die im Umgang mit öffentlichen Geldern hilfreich sind.

!

�26

Rechnungen nach UStG

Benötigte Angaben in Rechnungen

1.den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers und des Leistungsempfängers, !2.die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer, !3.das Ausstellungsdatum, !4.eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung vom Rechnungsaussteller einmalig vergeben wird (Rechnungsnummer), !5.die Menge und die Art (handelsübliche Bezeichnung) der gelieferten Gegenstände oder den Umfang und die Art der sonstigen Leistung, !6.den Zeitpunkt der Lieferung oder sonstigen Leistung, sofern der Zeitpunkt der Vereinnahmung feststeht und nicht mit dem Ausstellungsdatum der Rechnung übereinstimmt, !7.das nach Steuersätzen und einzelnen Steuerbefreiungen aufgeschlüsselte Entgelt für die Lieferung oder sonstige Leistung sowie jede im Voraus vereinbarte Minderung des Entgelts, sofern sie nicht bereits im Entgelt berücksichtigt ist, !8.den anzuwendenden Steuersatz sowie den auf das Entgelt entfallenden Steuerbetrag oder im Fall einer Steuerbefreiung einen Hinweis darauf, dass für die Lieferung oder sonstige Leistung eine Steuerbefreiung gilt,

Rechnung kann aus mehreren Dokumenten bestehen.

QUELLE UStG §14 Abs. 14

Eine Rechnung, deren Gesamtbetrag 150 Euro nicht übersteigt, muss mindestens folgende Angaben enthalten: !

1. Name und Anschrift des leistenden Unternehmens 2. Ausstellungsdatum 3. Menge und Art der Lieferung oder Leistung 4. Rechnungsbetrag mit Steuersätzen/Steuerbefreiungsvermerk

QUELLE UStDV §§31 u. 33

Wichtig: Wenn keine Steuer ausgezeichnet wird, muss aus der Rechung erkennbar sein warum dies nicht notwendig

ist. Beispielsweise Kleingewerberegelung (UStG §19) oder Gemeinnützigkeit

von Vereinen (UStG §2)

ADRESSE: AStA Universität Duisburg-Essen

Universitätsstraße 2 45141 Essen

Die Studierendenschaften in Nordrhein-Westfalen agieren im Rahmen ihrer Aufgaben mit Geldern ihrer Mitglieder als

Körperschaft des öffentlichen Rechts. Es kann je nach Beschaffenheit der Beitragsordnugn einer Studierendenschaft schnell passieren, dass die Studierendenschaft mir mehreren Millionen Euro innerhalb eines Haushaltsjahres. Dies tut die Studierendenschaft vertretten durch Das Studierendenparlament und den allgemeinen Studierendenausschuss nicht ohne eine

Kontrolle durch verschiedene Stellen. !Da die Studierendenschaft eine Körperschaft des öffentlichen Rechts

ist und auch Betriebe gewerblicher Art unterhält, sind verschiedene Steuern zu berücksichtigen (u.a. Gewerbesteuer, Umsatzsteuer, Körperschaftssteuer, Lohnsteuer etc. vgl. Seite 17). Die Erklärung der Steuern und der nötigen Angaben obliegt dem AStA. Dies wird von den jeweiligen Steuerbehörden kontrolliert und geprüft. Es ist auch das Recht der

jeweiligen Steuerbehörden eine genaue P rü fung be i den S t u d i e r e n d e n s c h a f t e n durchzuführen um zu sehen, ob

d i e i n d e n E r k l ä r u n g e n gemachten Angaben auch mit den Vorliegenden Kassenbüchern, Kontoauszügen und Rechnungen und Verträgen tatsächlich übereinstimmen. Die Studierendenschaft ist aus steuerrechtlicher Sicht verpflichtet eine Buchhaltung nach Abgabenordnung zu führen. !

Neben den Steuerbehörden übt der Landesrechnungshofes des Landes Nordrhein-Westfalen eine Aufsicht über die Finanzen der

Studierendenschaften aus. Es wird vor allem die formale Ebene des Zahlungsverkehrs einer Studierendenschaft geprüft und ob die Ausgaben sich mit den Aufgaben der Studierendenschaft recht fer t igen lassen. So is t gerade, in der Frage des " a l l g e m e i n p o l i t i s c h e n

Mandats", eine Einschätzung durch den Landesrechnungshofes

häufiger Streitpunkt zwischen dem Studierndenschaften und der Aufsicht. Beanstandungen des Landesrechnungshofes werden dem

Rektorat als direkte Rechtsaufsicht mitgeteilt. !Dem Rektorat kommt eine besondere Rolle in der Reihe der

Aufsichtsinstitutionen zu. Das Rektorat ist die einzige Aufsicht, welche regelmäßig und unmittelbar mit der Studierendenschaft in der Universität arbeitet und deren Arbeit direkt kontrolliert. Sei es über die Möglichkeiten beim Haushalt einfluss zu nehmen oder die Pflicht rechtswiedrige Beschlüsse welche durch den AStA Vorsitz weitergeleitet werden zu behandeln und zu bewerten.

�27

Rechtsaufsicht

SteuerbehördenQUELLE AO §§ 1 und 146

Landesrechnungshof

QUELLE HWVO NRW §24 Abs. 2

Rektorat (Präsidium) der Universität

QUELLE HG NRW §53 Abs. 6

�28

Urteile

Hochschulebene

Landesebene/Ministerialschreiben

Bundesebene

Quellen

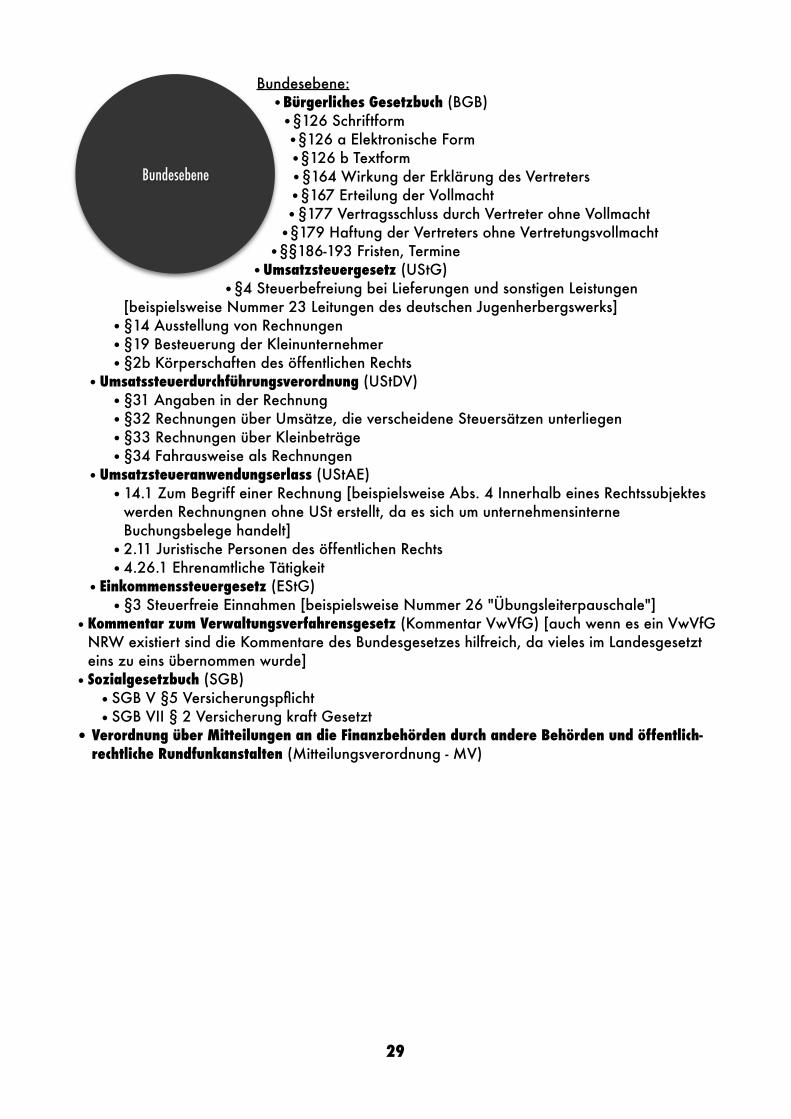

Bundesebene: •Bürgerliches Gesetzbuch (BGB)

•§126 Schriftform •§126 a Elektronische Form •§126 b Textform •§164 Wirkung der Erklärung des Vertreters •§167 Erteilung der Vollmacht •§177 Vertragsschluss durch Vertreter ohne Vollmacht

•§179 Haftung der Vertreters ohne Vertretungsvollmacht •§§186-193 Fristen, Termine

•Umsatzsteuergesetz (UStG) •§4 Steuerbefreiung bei Lieferungen und sonstigen Leistungen

[beispielsweise Nummer 23 Leitungen des deutschen Jugenherbergswerks] •§14 Ausstellung von Rechnungen •§19 Besteuerung der Kleinunternehmer •§2b Körperschaften des öffentlichen Rechts

•Umsatssteuerdurchführungsverordnung (UStDV) •§31 Angaben in der Rechnung •§32 Rechnungen über Umsätze, die verscheidene Steuersätzen unterliegen •§33 Rechnungen über Kleinbeträge •§34 Fahrausweise als Rechnungen

•Umsatzsteueranwendungserlass (UStAE) •14.1 Zum Begriff einer Rechnung [beispielsweise Abs. 4 Innerhalb eines Rechtssubjektes

werden Rechnungnen ohne USt erstellt, da es sich um unternehmensinterne Buchungsbelege handelt]

•2.11 Juristische Personen des öffentlichen Rechts •4.26.1 Ehrenamtliche Tätigkeit

•Einkommenssteuergesetz (EStG) •§3 Steuerfreie Einnahmen [beispielsweise Nummer 26 "Übungsleiterpauschale"]

•Kommentar zum Verwaltungsverfahrensgesetz (Kommentar VwVfG) [auch wenn es ein VwVfG NRW existiert sind die Kommentare des Bundesgesetzes hilfreich, da vieles im Landesgesetzt eins zu eins übernommen wurde]

•Sozialgesetzbuch (SGB) •SGB V §5 Versicherungspflicht •SGB VII § 2 Versicherung kraft Gesetzt

• Verordnung über Mitteilungen an die Finanzbehörden durch andere Behörden und öffentlich-rechtliche Rundfunkanstalten (Mitteilungsverordnung - MV)

�29

Bundesebene

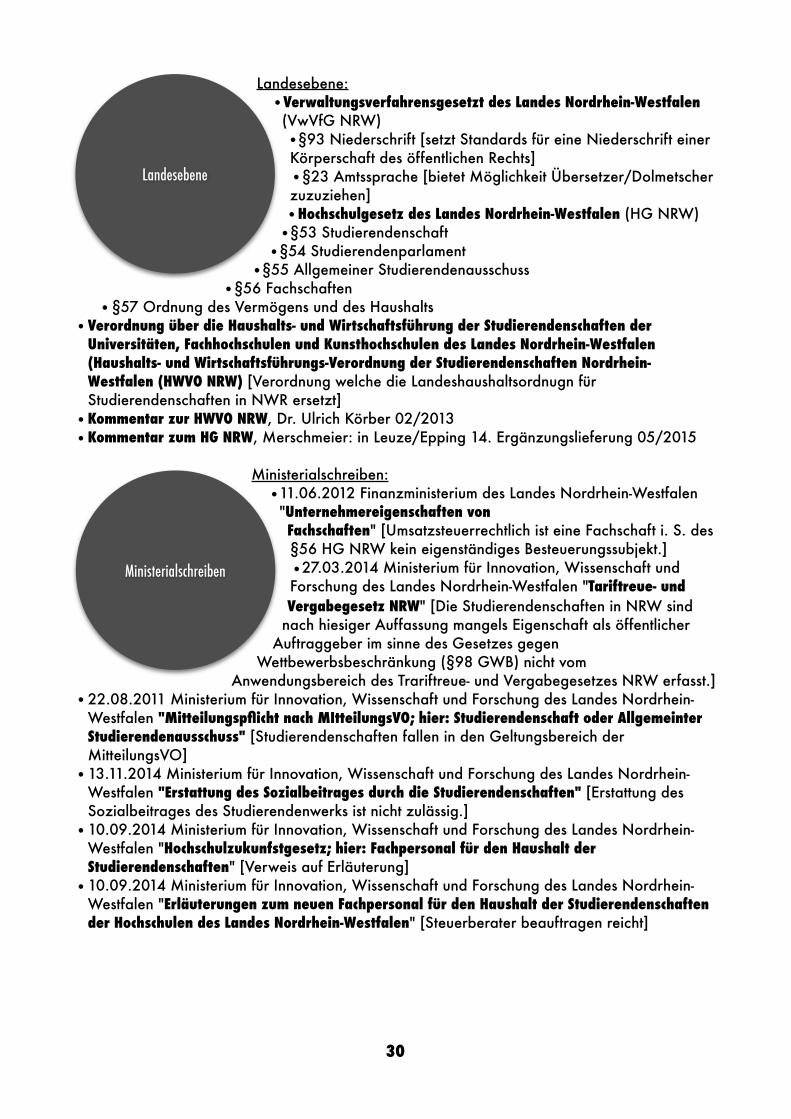

Landesebene: •Verwaltungsverfahrensgesetzt des Landes Nordrhein-Westfalen

(VwVfG NRW) •§93 Niederschrift [setzt Standards für eine Niederschrift einer Körperschaft des öffentlichen Rechts] •§23 Amtssprache [bietet Möglichkeit Übersetzer/Dolmetscher zuzuziehen] •Hochschulgesetz des Landes Nordrhein-Westfalen (HG NRW)

•§53 Studierendenschaft •§54 Studierendenparlament

•§55 Allgemeiner Studierendenausschuss •§56 Fachschaften

•§57 Ordnung des Vermögens und des Haushalts •Verordnung über die Haushalts- und Wirtschaftsführung der Studierendenschaften der

Universitäten, Fachhochschulen und Kunsthochschulen des Landes Nordrhein-Westfalen (Haushalts- und Wirtschaftsführungs-Verordnung der Studierendenschaften Nordrhein-Westfalen (HWVO NRW) [Verordnung welche die Landeshaushaltsordnugn für Studierendenschaften in NWR ersetzt]

•Kommentar zur HWVO NRW, Dr. Ulrich Körber 02/2013 •Kommentar zum HG NRW, Merschmeier: in Leuze/Epping 14. Ergänzungslieferung 05/2015 !

Ministerialschreiben: •11.06.2012 Finanzministerium des Landes Nordrhein-Westfalen

"Unternehmereigenschaften von Fachschaften" [Umsatzsteuerrechtlich ist eine Fachschaft i. S. des §56 HG NRW kein eigenständiges Besteuerungssubjekt.] •27.03.2014 Ministerium für Innovation, Wissenschaft und Forschung des Landes Nordrhein-Westfalen "Tariftreue- und Vergabegesetz NRW" [Die Studierendenschaften in NRW sind

nach hiesiger Auffassung mangels Eigenschaft als öffentlicher Auftraggeber im sinne des Gesetzes gegen

Wettbewerbsbeschränkung (§98 GWB) nicht vom Anwendungsbereich des Trariftreue- und Vergabegesetzes NRW erfasst.]

•22.08.2011 Ministerium für Innovation, Wissenschaft und Forschung des Landes Nordrhein-Westfalen "Mitteilungspflicht nach MItteilungsVO; hier: Studierendenschaft oder Allgemeinter Studierendenausschuss" [Studierendenschaften fallen in den Geltungsbereich der MitteilungsVO]

•13.11.2014 Ministerium für Innovation, Wissenschaft und Forschung des Landes Nordrhein-Westfalen "Erstattung des Sozialbeitrages durch die Studierendenschaften" [Erstattung des Sozialbeitrages des Studierendenwerks ist nicht zulässig.]

•10.09.2014 Ministerium für Innovation, Wissenschaft und Forschung des Landes Nordrhein-Westfalen "Hochschulzukunfstgesetz; hier: Fachpersonal für den Haushalt der Studierendenschaften" [Verweis auf Erläuterung]

•10.09.2014 Ministerium für Innovation, Wissenschaft und Forschung des Landes Nordrhein-Westfalen "Erläuterungen zum neuen Fachpersonal für den Haushalt der Studierendenschaften der Hochschulen des Landes Nordrhein-Westfalen" [Steuerberater beauftragen reicht]

�30

Landesebene

Ministerialschreiben

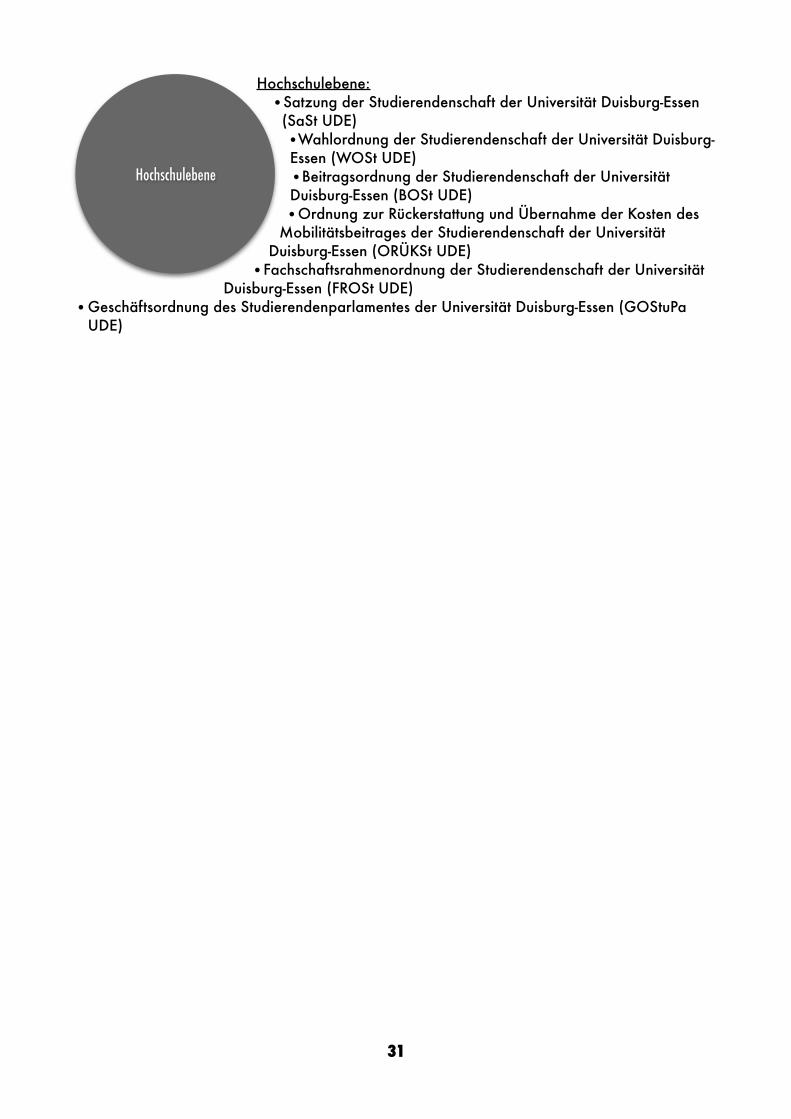

Hochschulebene: •Satzung der Studierendenschaft der Universität Duisburg-Essen

(SaSt UDE) •Wahlordnung der Studierendenschaft der Universität Duisburg-Essen (WOSt UDE) •Beitragsordnung der Studierendenschaft der Universität Duisburg-Essen (BOSt UDE) •Ordnung zur Rückerstattung und Übernahme der Kosten des

Mobilitätsbeitrages der Studierendenschaft der Universität Duisburg-Essen (ORÜKSt UDE)

•Fachschaftsrahmenordnung der Studierendenschaft der Universität Duisburg-Essen (FROSt UDE)

•Geschäftsordnung des Studierendenparlamentes der Universität Duisburg-Essen (GOStuPa UDE)

�31

Hochschulebene

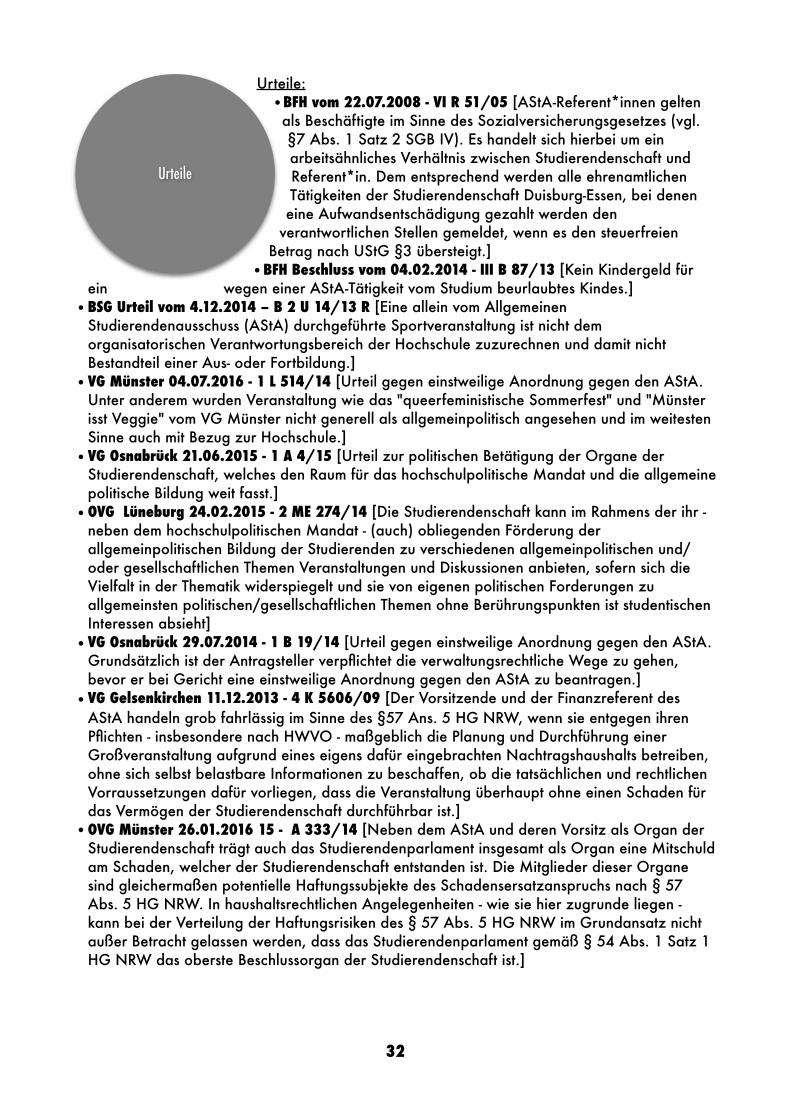

Urteile: •BFH vom 22.07.2008 - VI R 51/05 [AStA-Referent*innen gelten

als Beschäftigte im Sinne des Sozialversicherungsgesetzes (vgl. §7 Abs. 1 Satz 2 SGB IV). Es handelt sich hierbei um ein arbeitsähnliches Verhältnis zwischen Studierendenschaft und Referent*in. Dem entsprechend werden alle ehrenamtlichen Tätigkeiten der Studierendenschaft Duisburg-Essen, bei denen eine Aufwandsentschädigung gezahlt werden den

verantwortlichen Stellen gemeldet, wenn es den steuerfreien Betrag nach UStG §3 übersteigt.]

•BFH Beschluss vom 04.02.2014 - III B 87/13 [Kein Kindergeld für ein wegen einer AStA-Tätigkeit vom Studium beurlaubtes Kindes.]

•BSG Urteil vom 4.12.2014 – B 2 U 14/13 R [Eine allein vom Allgemeinen Studierendenausschuss (AStA) durchgeführte Sportveranstaltung ist nicht dem organisatorischen Verantwortungsbereich der Hochschule zuzurechnen und damit nicht Bestandteil einer Aus- oder Fortbildung.]

•VG Münster 04.07.2016 - 1 L 514/14 [Urteil gegen einstweilige Anordnung gegen den AStA. Unter anderem wurden Veranstaltung wie das "queerfeministische Sommerfest" und "Münster isst Veggie" vom VG Münster nicht generell als allgemeinpolitisch angesehen und im weitesten Sinne auch mit Bezug zur Hochschule.]

•VG Osnabrück 21.06.2015 - 1 A 4/15 [Urteil zur politischen Betätigung der Organe der Studierendenschaft, welches den Raum für das hochschulpolitische Mandat und die allgemeine politische Bildung weit fasst.]

•OVG Lüneburg 24.02.2015 - 2 ME 274/14 [Die Studierendenschaft kann im Rahmens der ihr - neben dem hochschulpolitischen Mandat - (auch) obliegenden Förderung der allgemeinpolitischen Bildung der Studierenden zu verschiedenen allgemeinpolitischen und/oder gesellschaftlichen Themen Veranstaltungen und Diskussionen anbieten, sofern sich die Vielfalt in der Thematik widerspiegelt und sie von eigenen politischen Forderungen zu allgemeinsten politischen/gesellschaftlichen Themen ohne Berührungspunkten ist studentischen Interessen absieht]

•VG Osnabrück 29.07.2014 - 1 B 19/14 [Urteil gegen einstweilige Anordnung gegen den AStA. Grundsätzlich ist der Antragsteller verpflichtet die verwaltungsrechtliche Wege zu gehen, bevor er bei Gericht eine einstweilige Anordnung gegen den AStA zu beantragen.]

•VG Gelsenkirchen 11.12.2013 - 4 K 5606/09 [Der Vorsitzende und der Finanzreferent des AStA handeln grob fahrlässig im Sinne des §57 Ans. 5 HG NRW, wenn sie entgegen ihren Pflichten - insbesondere nach HWVO - maßgeblich die Planung und Durchführung einer Großveranstaltung aufgrund eines eigens dafür eingebrachten Nachtragshaushalts betreiben, ohne sich selbst belastbare Informationen zu beschaffen, ob die tatsächlichen und rechtlichen Vorraussetzungen dafür vorliegen, dass die Veranstaltung überhaupt ohne einen Schaden für das Vermögen der Studierendenschaft durchführbar ist.]

•OVG Münster 26.01.2016 15 - A 333/14 [Neben dem AStA und deren Vorsitz als Organ der Studierendenschaft trägt auch das Studierendenparlament insgesamt als Organ eine Mitschuld am Schaden, welcher der Studierendenschaft entstanden ist. Die Mitglieder dieser Organe sind gleichermaßen potentielle Haftungssubjekte des Schadensersatzanspruchs nach § 57 Abs. 5 HG NRW. In haushaltsrechtlichen Angelegenheiten - wie sie hier zugrunde liegen - kann bei der Verteilung der Haftungsrisiken des § 57 Abs. 5 HG NRW im Grundansatz nicht außer Betracht gelassen werden, dass das Studierendenparlament gemäß § 54 Abs. 1 Satz 1 HG NRW das oberste Beschlussorgan der Studierendenschaft ist.] !

�32

Urteile

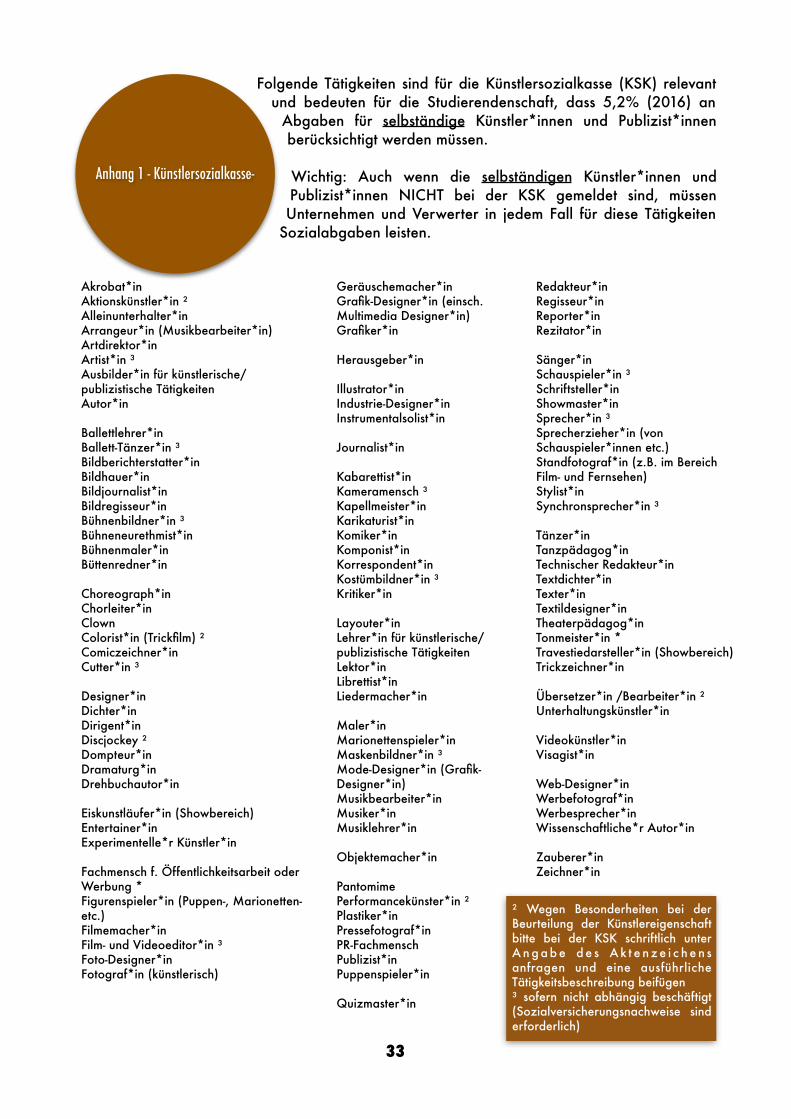

Folgende Tätigkeiten sind für die Künstlersozialkasse (KSK) relevant und bedeuten für die Studierendenschaft, dass 5,2% (2016) an

Abgaben für selbständige Künstler*innen und Publizist*innen berücksichtigt werden müssen. !Wichtig: Auch wenn die selbständigen Künstler*innen und Publizist*innen NICHT bei der KSK gemeldet sind, müssen Unternehmen und Verwerter in jedem Fall für diese Tätigkeiten

Sozialabgaben leisten.!

�33

Anhang 1 - Künstlersozialkasse-

Geräuschemacher*in Grafik-Designer*in (einsch. Multimedia Designer*in) Grafiker*in !Herausgeber*in !Illustrator*in Industrie-Designer*in Instrumentalsolist*in !Journalist*in !Kabarettist*in Kameramensch ³ Kapellmeister*in Karikaturist*in Komiker*in Komponist*in Korrespondent*in Kostümbildner*in ³ Kritiker*in !Layouter*in Lehrer*in für künstlerische/publizistische Tätigkeiten Lektor*in Librettist*in Liedermacher*in !Maler*in Marionettenspieler*in Maskenbildner*in ³ Mode-Designer*in (Grafik-Designer*in) Musikbearbeiter*in Musiker*in Musiklehrer*in !Objektemacher*in !Pantomime Performancekünster*in ² Plastiker*in Pressefotograf*in PR-Fachmensch Publizist*in Puppenspieler*in !Quizmaster*in

Akrobat*in Aktionskünstler*in ² Alleinunterhalter*in Arrangeur*in (Musikbearbeiter*in) Artdirektor*in Artist*in ³ Ausbilder*in für künstlerische/publizistische Tätigkeiten Autor*in !Ballettlehrer*in Ballett-Tänzer*in ³ Bildberichterstatter*in Bildhauer*in Bildjournalist*in Bildregisseur*in Bühnenbildner*in ³ Bühneneurethmist*in Bühnenmaler*in Büttenredner*in !Choreograph*in Chorleiter*in Clown Colorist*in (Trickfilm) ² Comiczeichner*in Cutter*in ³ !Designer*in Dichter*in Dirigent*in Discjockey ² Dompteur*in Dramaturg*in Drehbuchautor*in !Eiskunstläufer*in (Showbereich) Entertainer*in Experimentelle*r Künstler*in !Fachmensch f. Öffentlichkeitsarbeit oder Werbung * Figurenspieler*in (Puppen-, Marionetten- etc.) Filmemacher*in Film- und Videoeditor*in ³ Foto-Designer*in Fotograf*in (künstlerisch)

Redakteur*in Regisseur*in Reporter*in Rezitator*in !Sänger*in Schauspieler*in ³ Schriftsteller*in Showmaster*in Sprecher*in ³ Sprecherzieher*in (von Schauspieler*innen etc.) Standfotograf*in (z.B. im Bereich Film- und Fernsehen) Stylist*in Synchronsprecher*in ³ !Tänzer*in Tanzpädagog*in Technischer Redakteur*in Textdichter*in Texter*in Textildesigner*in Theaterpädagog*in Tonmeister*in * Travestiedarsteller*in (Showbereich) Trickzeichner*in !Übersetzer*in /Bearbeiter*in ² Unterhaltungskünstler*in !Videokünstler*in Visagist*in !Web-Designer*in Werbefotograf*in Werbesprecher*in Wissenschaftliche*r Autor*in !Zauberer*in Zeichner*in

² Wegen Besonderheiten bei der Beurteilung der Künstlereigenschaft bitte bei der KSK schriftlich unter A n g a b e d e s A k t e n z e i c h e n s anfragen und eine ausführliche Tätigkeitsbeschreibung beifügen ³ sofern nicht abhängig beschäftigt (Sozialversicherungsnachweise sind erforderlich)

Die Gesellschaft für musikalische Aufführungs- und mechanische Vervielfältigungsrechte (GEMA) hat für die Unterschiedlichsten

Nutzungen Tarife entwickelt, welche für die Arbeit im Namen der Studierendenschaft relevant sein könnten. Hier eine Liste mit relevanten Veranstaltungen für die Abgaben an die GEMA bezahlt werden müssen.

�34

A2 - Gesellschaft für musikalische Aufführungs- und mechanische

Vervielfältigungsrechte

HIer entsteht ein Glossar.

�35

Glossar