A Banken im Finanzsystem - Bundesverband deutscher · PDF file · 2014-11-28Aktiva...

52

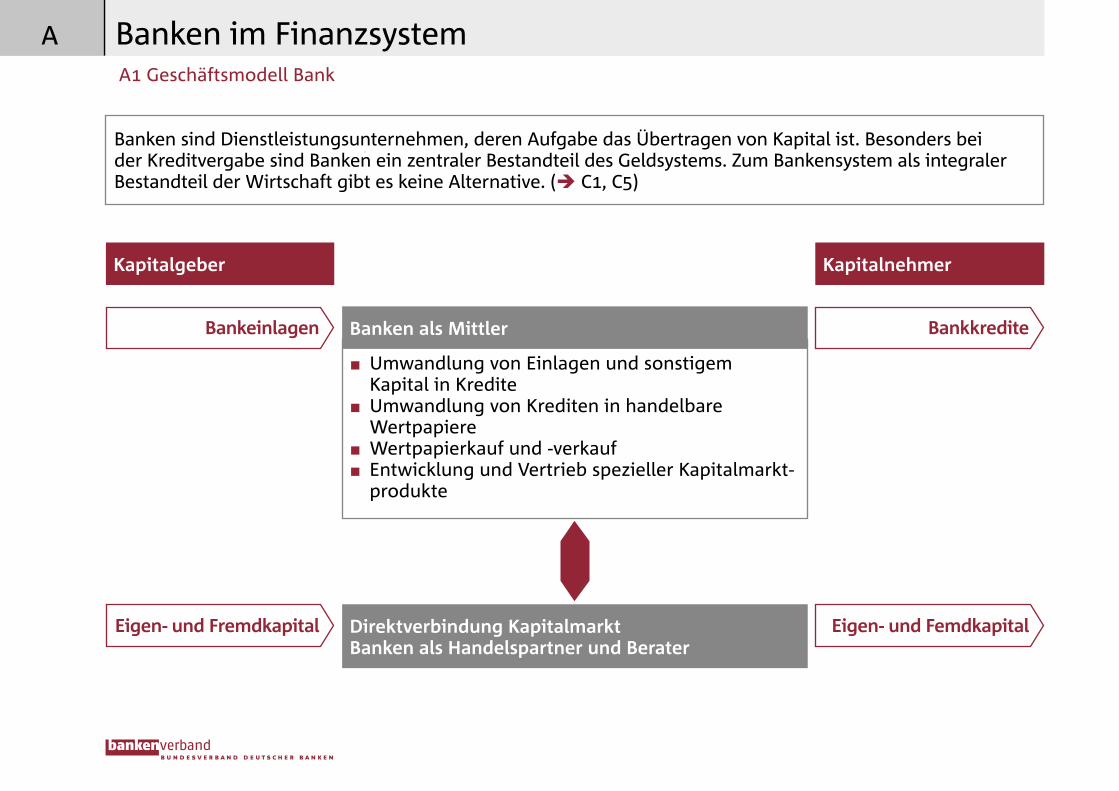

Bankeinlagen Bankkredite Eigen- und Femdkapital Eigen- und Fremdkapital ■ Umwandlung von Einlagen und sonstigem Kapital in Kredite ■ Umwandlung von Krediten in handelbare Wertpapiere ■ Wertpapierkauf und -verkauf ■ Entwicklung und Vertrieb spezieller Kapitalmarkt- produkte Kapitalgeber Banken als Mittler Direktverbindung Kapitalmarkt Banken als Handelspartner und Berater Kapitalnehmer Banken sind Dienstleistungsunternehmen, deren Aufgabe das Übertragen von Kapital ist. Besonders bei der Kreditvergabe sind Banken ein zentraler Bestandteil des Geldsystems. Zum Bankensystem als integraler Bestandteil der Wirtschaft gibt es keine Alternative. ( C1, C5) A1 Geschäftsmodell Bank Banken im Finanzsystem A

Transcript of A Banken im Finanzsystem - Bundesverband deutscher · PDF file · 2014-11-28Aktiva...

Bankeinlagen Bankkredite

Eigen- und FemdkapitalEigen- und Fremdkapital

■■ Umwandlung von Einlagen und sonstigem Kapital in Kredite ■■ Umwandlung von Krediten in handelbare Wertpapiere■■ Wertpapierkauf und -verkauf■■ Entwicklung und Vertrieb spezieller Kapitalmarkt-produkte

Kapitalgeber

Banken als Mittler

Direktverbindung Kapitalmarkt Banken als Handelspartner und Berater

Kapitalnehmer

Banken sind Dienstleistungsunternehmen, deren Aufgabe das Übertragen von Kapital ist. Besonders bei der Kreditvergabe sind Banken ein zentraler Bestandteil des Geldsystems. Zum Bankensystem als integraler Bestandteil der Wirtschaft gibt es keine Alternative. ( C1, C5)

A1 Geschäftsmodell Bank

Banken im FinanzsystemA

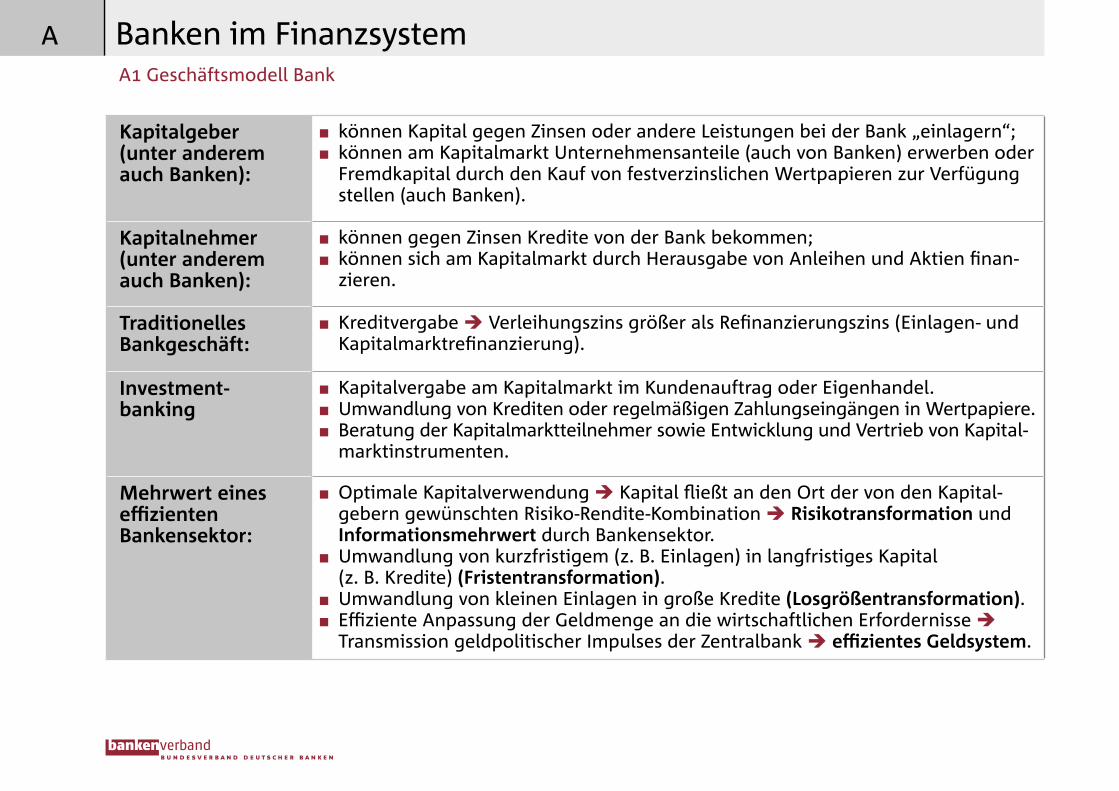

Kapitalgeber (unter anderem auch Banken):

■■ können Kapital gegen Zinsen oder andere Leistungen bei der Bank „einlagern“;■■ können am Kapitalmarkt Unternehmensanteile (auch von Banken) erwerben oder Fremdkapital durch den Kauf von festverzinslichen Wertpapieren zur Verfügung stellen (auch Banken).

Kapitalnehmer (unter anderem auch Banken):

■■ können gegen Zinsen Kredite von der Bank bekommen;■■ können sich am Kapitalmarkt durch Herausgabe von Anleihen und Aktien finan-zieren.

Traditionelles Bankgeschäft:

■■ Kreditvergabe Verleihungszins größer als Refinanzierungszins (Einlagen- und Kapitalmarktrefinanzierung).

Investment -banking

■■ Kapitalvergabe am Kapitalmarkt im Kundenauftrag oder Eigenhandel.■■ Umwandlung von Krediten oder regelmäßigen Zahlungseingängen in Wertpapiere.■■ Beratung der Kapitalmarktteilnehmer sowie Entwicklung und Vertrieb von Kapital-marktinstrumenten.

Mehrwert eines effizienten Bankensektor:

■■ Optimale Kapitalverwendung Kapital fließt an den Ort der von den Kapital-gebern gewünschten Risiko-Rendite-Kombination Risikotransformation und Informationsmehrwert durch Bankensektor.■■ Umwandlung von kurzfristigem (z. B. Einlagen) in langfristiges Kapital (z. B. Kredite) (Fristentransformation).■■ Umwandlung von kleinen Einlagen in große Kredite (Losgrößentransformation).■■ Effiziente Anpassung der Geldmenge an die wirtschaftlichen Erfordernisse Transmission geldpolitischer Impulses der Zentralbank effizientes Geldsystem.

Banken im FinanzsystemA1 Geschäftsmodell Bank

A

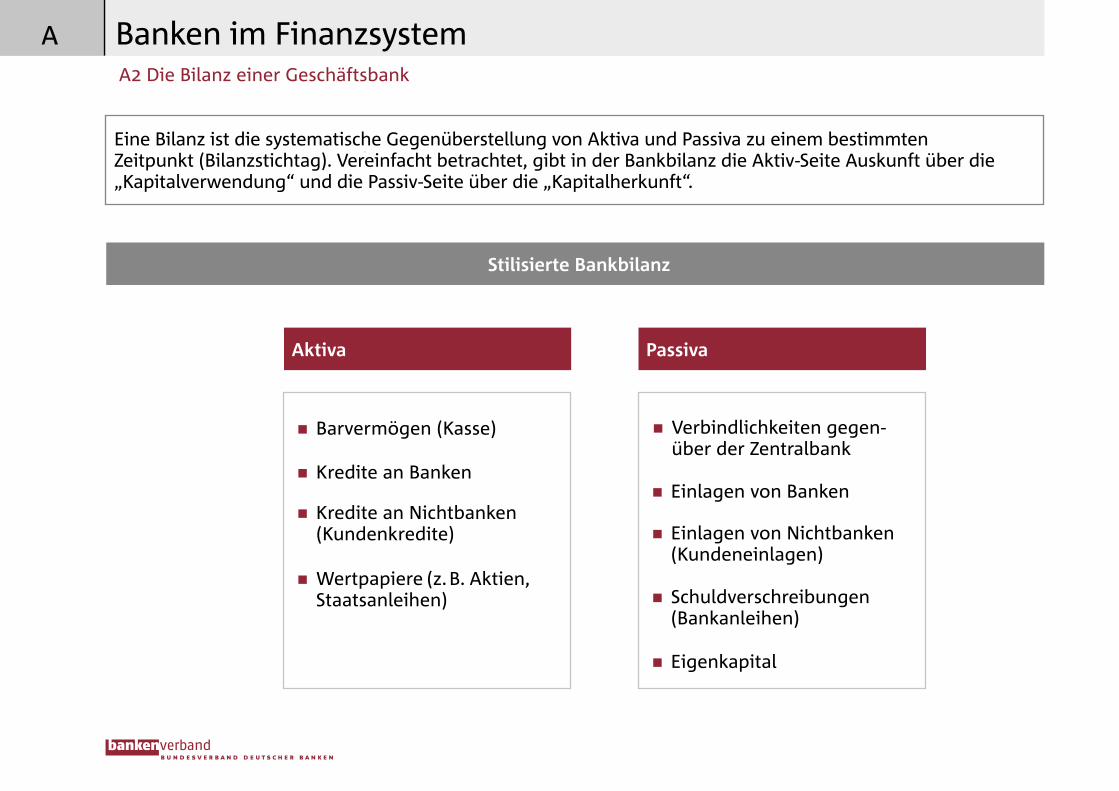

Aktiva

Stilisierte Bankbilanz

Passiva

Eine Bilanz ist die systematische Gegenüberstellung von Aktiva und Passiva zu einem bestimmten Zeitpunkt (Bilanzstichtag). Vereinfacht betrachtet, gibt in der Bankbilanz die Aktiv-Seite Auskunft über die „Kapitalverwendung“ und die Passiv-Seite über die „Kapitalherkunft“.

�� Barvermögen (Kasse) �� Verbindlichkeiten gegen-über der Zentralbank

�� Kredite an Banken�� Einlagen von Banken

�� Eigenkapital

�� Kredite an Nichtbanken (Kundenkredite) �� Einlagen von Nichtbanken

(Kundeneinlagen)�� Wertpapiere (z. B. Aktien, Staatsanleihen) �� Schuldverschreibungen

(Bankanleihen)

A2 Die Bilanz einer Geschäftsbank

Banken im FinanzsystemA

Aktiv-Seite ( Wozu verwendet eine Bank das Geld?)

�� Barvermögen: der „Kassenbestand“ der Bank; dazu zählen in der Regel auch Guthaben bei der Zentralbank.

�� Kredite an Banken: Banken können aufgrund überschüssigen Zentralbankgelds anderen Banken Liquidität am Geldmarkt zur Verfügung stellen.

�� Kredite an Nichtbanken: „klassisches“ Kreditgeschäft einer Bank an Unternehmen und Privatkunden (z. B. Konsumkredit oder Kredit für Immobilien).

�� Wertpapiere: – Wertpapiere werden als Sicherheiten benötigt, die Banken z. B. bei der Notenbank hinterlegen müssen,

um Liquidität von der Notenbank zu bekommen (vgl. Verbindlichkeiten gegenüber der Zentralbank).– Banken können Wertpapiere als Anlage nutzen und mit ihnen Eigenhandel betreiben.

Passiv-Seite ( Wie kommt Geld zu einer Bank?)

�� Verbindlichkeiten gegenüber der Zentralbank: Banken erhalten von der Zentralbank (z. B. EZB) für einen befristeten Zeitraum Liquidität (Zentralbankgeld) geliehen und müssen dafür Sicherheiten (Wertpapiere) bei der Zentralbank hinterlegen.

�� Einlagen von Banken: In der Regel sind das kurzfristige Einlagen, die am Geldmarkt (Handel unter Banken mit Laufzeiten bis zu einem Jahr) aufgenommen werden.

�� Einlagen von Nichtbanken:– „Klassisches“ Einlagengeschäft einer Bank Kunde bringt Geld zur Bank und erhält Zins dafür.– Kundeneinlagen können verschiedene Laufzeiten haben: von täglich verfügbaren Einlagen (Giro- oder

Tagesgeldkonto) bis zu festen Laufzeiten von mehreren Jahren.

�� Schuldverschreibungen: Die Bank erhält über eine Anleihe Geld, mit dem sie arbeiten kann.

�� Eigenkapital:– Mit dem Eigenkapital sind Eigentumsrechte an der Bank verbunden.– Das Eigenkapital ist zugleich der „Puffer“, der Verluste tragen muss.

Banken im FinanzsystemA2 Die Bilanz einer Geschäftsbank

A

Aktiva

Stilisierte Bankbilanz

Passiva

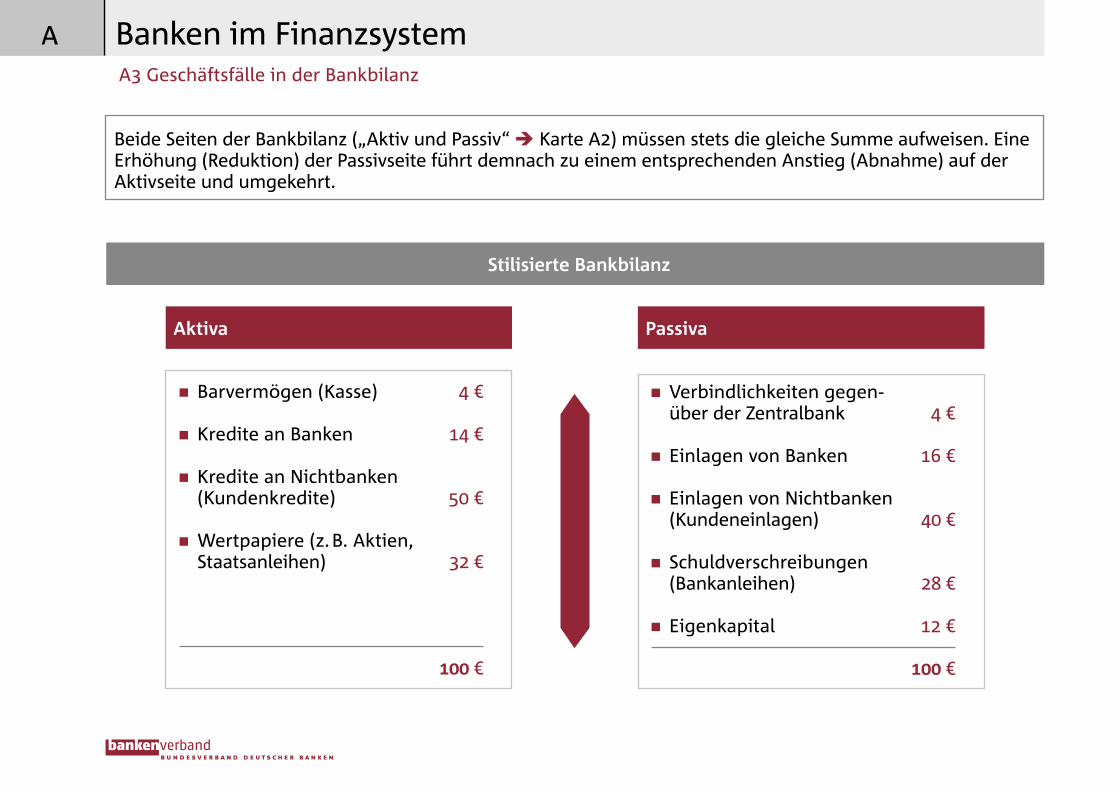

Beide Seiten der Bankbilanz („Aktiv und Passiv“ Karte A2) müssen stets die gleiche Summe aufweisen. Eine Erhöhung (Reduktion) der Passivseite führt demnach zu einem entsprechenden Anstieg (Abnahme) auf der Aktivseite und umgekehrt.

�� Verbindlichkeiten gegen- über der Zentralbank 4 €

�� Einlagen von Banken 16 €

�� Einlagen von Nichtbanken (Kundeneinlagen) 40 €

�� Schuldverschreibungen (Bankanleihen) 28 €

�� Eigenkapital 12 €

100 €

�� Barvermögen (Kasse) 4 €

�� Kredite an Banken 14 €

�� Kredite an Nichtbanken (Kundenkredite) 50 €

�� Wertpapiere (z. B. Aktien, Staatsanleihen) 32 €

100 €

A3 Geschäftsfälle in der Bankbilanz

Banken im FinanzsystemA

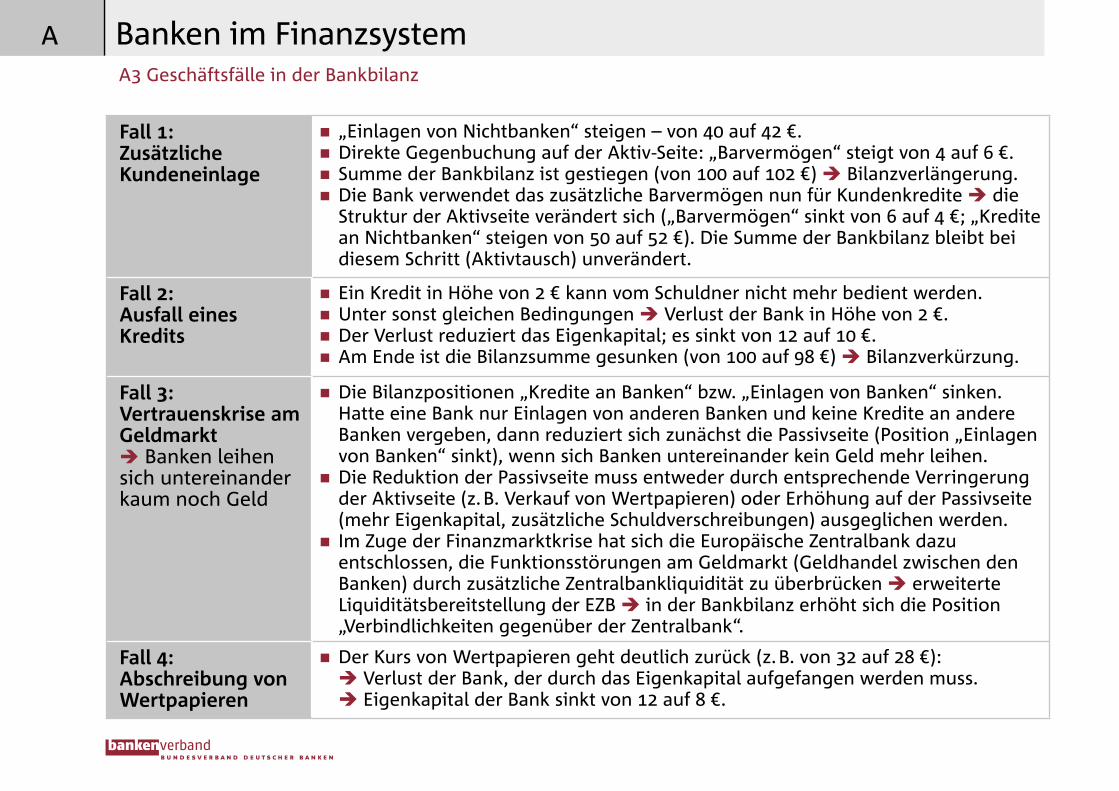

Fall 1:Zusätzliche Kundeneinlage

�� „Einlagen von Nichtbanken“ steigen – von 40 auf 42 €.�� Direkte Gegenbuchung auf der Aktiv-Seite: „Barvermögen“ steigt von 4 auf 6 €.�� Summe der Bankbilanz ist gestiegen (von 100 auf 102 €) Bilanzverlängerung.�� Die Bank verwendet das zusätzliche Barvermögen nun für Kundenkredite die Struktur der Aktivseite verändert sich („Barvermögen“ sinkt von 6 auf 4 €; „Kredite an Nichtbanken“ steigen von 50 auf 52 €). Die Summe der Bankbilanz bleibt bei diesem Schritt (Aktivtausch) unverändert.

Fall 2: Ausfall eines Kredits

�� Ein Kredit in Höhe von 2 € kann vom Schuldner nicht mehr bedient werden.�� Unter sonst gleichen Bedingungen Verlust der Bank in Höhe von 2 €.�� Der Verlust reduziert das Eigenkapital; es sinkt von 12 auf 10 €.�� Am Ende ist die Bilanzsumme gesunken (von 100 auf 98 €) Bilanzverkürzung.

Fall 3: Vertrauenskrise am Geldmarkt Banken leihen sich untereinander kaum noch Geld

�� Die Bilanzpositionen „Kredite an Banken“ bzw. „Einlagen von Banken“ sinken. Hatte eine Bank nur Einlagen von anderen Banken und keine Kredite an andere Banken vergeben, dann reduziert sich zunächst die Passivseite (Position „Einlagen von Banken“ sinkt), wenn sich Banken untereinander kein Geld mehr leihen.�� Die Reduktion der Passivseite muss entweder durch entsprechende Verringerung der Aktivseite (z. B. Verkauf von Wertpapieren) oder Erhöhung auf der Passivseite (mehr Eigenkapital, zusätzliche Schuldverschreibungen) ausgeglichen werden.�� Im Zuge der Finanzmarktkrise hat sich die Europäische Zentralbank dazu entschlossen, die Funktionsstörungen am Geldmarkt (Geldhandel zwischen den Banken) durch zusätzliche Zentralbankliquidität zu überbrücken erweiterte Liquiditätsbereitstellung der EZB in der Bankbilanz erhöht sich die Position „Verbindlichkeiten gegenüber der Zentralbank“.

Fall 4: Abschreibung von Wertpapieren

�� Der Kurs von Wertpapieren geht deutlich zurück (z. B. von 32 auf 28 €): Verlust der Bank, der durch das Eigenkapital aufgefangen werden muss. Eigenkapital der Bank sinkt von 12 auf 8 €.

Banken im FinanzsystemA3 Geschäftsfälle in der Bankbilanz

A

Kapitalnehmer (Motive) Kapitalgeber (Motive)

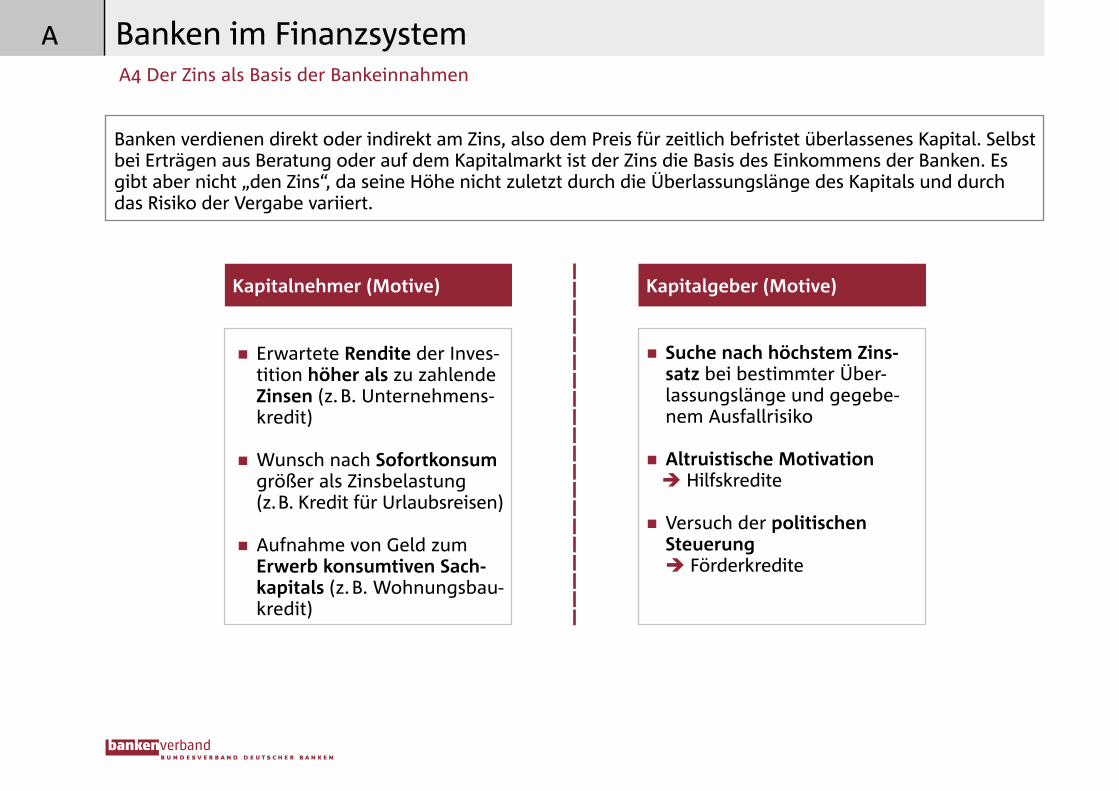

Banken verdienen direkt oder indirekt am Zins, also dem Preis für zeitlich befristet überlassenes Kapital. Selbst bei Erträgen aus Beratung oder auf dem Kapitalmarkt ist der Zins die Basis des Einkommens der Banken. Es gibt aber nicht „den Zins“, da seine Höhe nicht zuletzt durch die Überlassungslänge des Kapitals und durch das Risiko der Vergabe variiert.

�� Suche nach höchstem Zins-satz bei bestimmter Überlassungslänge und gegebenem Ausfallrisiko

�� Altruistische Motivation Hilfskredite

�� Versuch der politischen Steuerung Förderkredite

�� Erwartete Rendite der Investition höher als zu zahlende Zinsen (z. B. Unternehmenskredit)

�� Wunsch nach Sofortkonsum größer als Zinsbelastung (z. B. Kredit für Urlaubsreisen)

�� Aufnahme von Geld zum Erwerb konsumtiven Sach-kapitals (z. B. Wohnungsbaukredit)

A4 Der Zins als Basis der Bankeinnahmen

Banken im FinanzsystemA

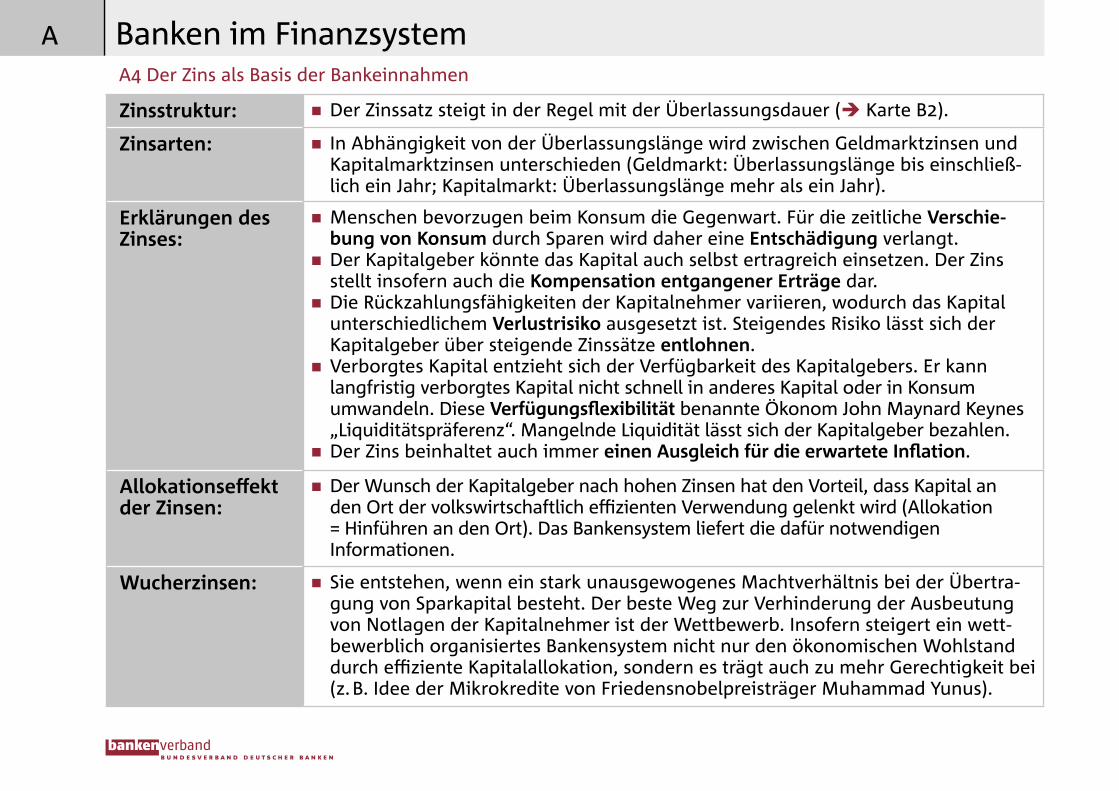

Zinsstruktur: �� Der Zinssatz steigt in der Regel mit der Überlassungsdauer ( Karte B2).

Zinsarten: �� In Abhängigkeit von der Überlassungslänge wird zwischen Geldmarktzinsen und Kapitalmarktzinsen unterschieden (Geldmarkt: Überlassungslänge bis einschließlich ein Jahr; Kapitalmarkt: Überlassungslänge mehr als ein Jahr).

Erklärungen des Zinses:

�� Menschen bevorzugen beim Konsum die Gegenwart. Für die zeitliche Verschie-bung von Konsum durch Sparen wird daher eine Entschädigung verlangt.�� Der Kapitalgeber könnte das Kapital auch selbst ertragreich einsetzen. Der Zins stellt insofern auch die Kompensation entgangener Erträge dar.�� Die Rückzahlungsfähigkeiten der Kapitalnehmer variieren, wodurch das Kapital unterschiedlichem Verlustrisiko ausgesetzt ist. Steigendes Risiko lässt sich der Kapitalgeber über steigende Zinssätze entlohnen.�� Verborgtes Kapital entzieht sich der Verfügbarkeit des Kapitalgebers. Er kann langfristig verborgtes Kapital nicht schnell in anderes Kapital oder in Konsum umwandeln. Diese Verfügungsflexibilität benannte Ökonom John Maynard Keynes „Liquiditätspräferenz“. Mangelnde Liquidität lässt sich der Kapitalgeber bezahlen. �� Der Zins beinhaltet auch immer einen Ausgleich für die erwartete Inflation.

Allokationseffekt der Zinsen:

�� Der Wunsch der Kapitalgeber nach hohen Zinsen hat den Vorteil, dass Kapital an den Ort der volkswirtschaftlich effizienten Verwendung gelenkt wird (Allokation = Hinführen an den Ort). Das Bankensystem liefert die dafür notwendigen Informationen.

Wucherzinsen: �� Sie entstehen, wenn ein stark unausgewogenes Machtverhältnis bei der Übertragung von Sparkapital besteht. Der beste Weg zur Verhinderung der Ausbeutung von Notlagen der Kapitalnehmer ist der Wettbewerb. Insofern steigert ein wettbewerblich organisiertes Bankensystem nicht nur den ökonomischen Wohlstand durch effiziente Kapitalallokation, sondern es trägt auch zu mehr Gerechtigkeit bei (z. B. Idee der Mikrokredite von Friedensnobelpreisträger Muhammad Yunus).

Banken im FinanzsystemA4 Der Zins als Basis der Bankeinnahmen

A

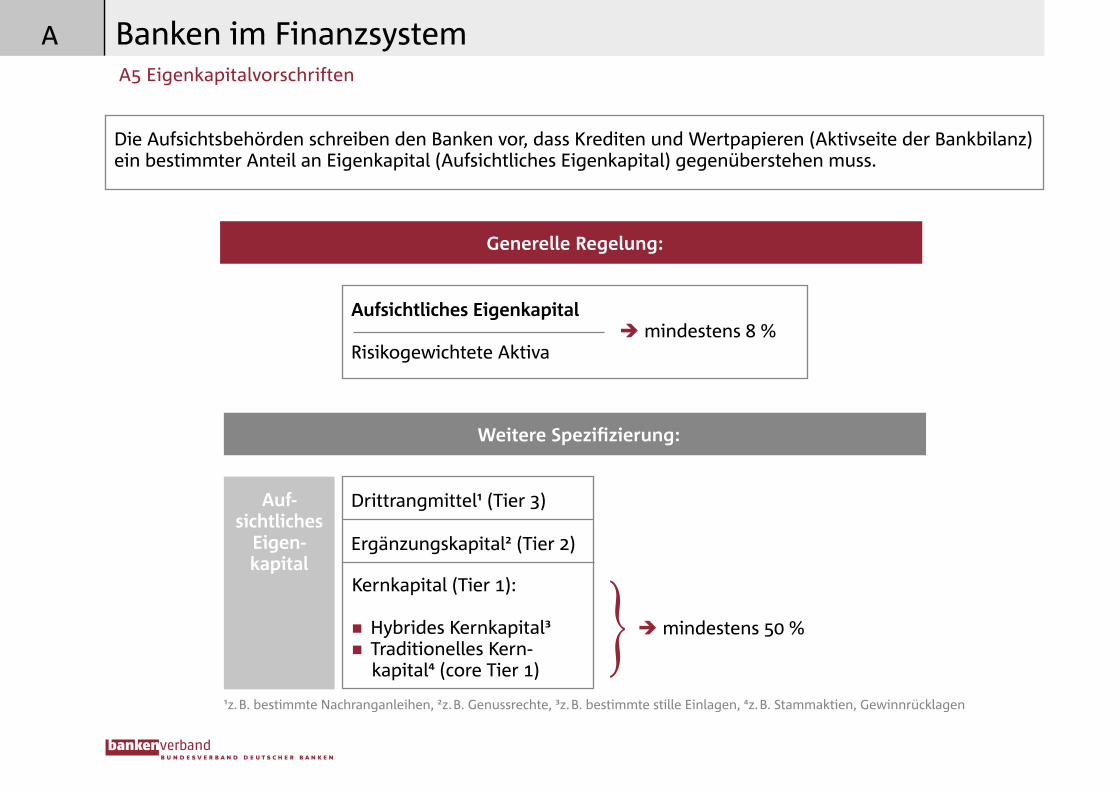

Die Aufsichtsbehörden schreiben den Banken vor, dass Krediten und Wertpapieren (Aktivseite der Bankbilanz) ein bestimmter Anteil an Eigenkapital (Aufsichtliches Eigenkapital) gegenüberstehen muss.

Generelle Regelung:

Weitere Spezifizierung:

Aufsichtliches Eigenkapital mindestens 8 %Risikogewichtete Aktiva

Auf-sichtliches

Eigen-kapital

Drittrangmittel1 (Tier 3)

mindestens 50 %

Ergänzungskapital2 (Tier 2)

Kernkapital (Tier 1):

�� Hybrides Kernkapital3�� Traditionelles Kern-

kapital4 (core Tier 1)

1z. B. bestimmte Nachranganleihen, 2z. B. Genussrechte, 3z. B. bestimmte stille Einlagen, 4z. B. Stammaktien, Gewinnrücklagen

A5 Eigenkapitalvorschriften

Banken im FinanzsystemA

�� Die Eigenkapitalvorschriften sind Bestandteil eines vom Baseler Ausschuss für Bankenaufsicht international abgestimmten Regulierungsrahmens für Banken und Finanzdienstleistungsinstitute. Die gültigen Eigenkapi-talvorschriften (Bestandteil von Basel II) wurden in der EU per Richtlinie in europäisches Recht umgesetzt.

�� Mit der Regelung soll eine angemessene Eigenkapitalausstattung der Finanzinstitute sichergestellt werden. Mit der internationalen Abstimmung durch den Baseler Ausschuss werden einheitliche Wettbe-werbsbedingungen angestrebt.

�� Im Vergleich zu den Regelungen „Basel I“ orientieren sich die Eigenkapitalvorschriften nach „Basel II“ stärker am Risiko, das die Institute mit ihren Geschäften auf der Aktivseite der Bankbilanz eingehen. Grund-prinzip ist dabei: Je risikoreicher das Geschäft, desto mehr Eigenkapital muss dafür vorgehalten werden.

�� Die von Banken vergebenen Kredite werden nach ihren Ausfallrisiken gewichtet. Dafür können sowohl bank interne (von der Bankenaufsicht genehmigte) als auch bankexterne Ratings benutzt werden.Beispiel: Eine Bank vergibt einen Unternehmenskredit von 8 Mio € und einen Hypothekenkredit von 1 Mio €. Die Risikogewichtung für den Unternehmenskredit beträgt 60 %, für den Hypothekenkredit 35 %. Beide Posten ergeben risikogewichtete Aktiva von 5,15 Mio € (8 Mio € x 0,6 + 1 Mio € x 0,35). Die Bank müsste dafür aufsichtliches Eigenkapital von mindestens 412.000 € (8 %) bereithalten.

�� Ebenso wie Kredite müssen alle Vermögenswerte, die auf der Aktivseite der Bankbilanz stehen (�Karte A2), also auch Wertpapiere, risikogewichtet mit Eigenkapital unterlegt werden.Beispiel: Eine Bank hält eine Bundesanleihe im Wert von 2 Mio € sowie eine Unternehmensanleihe im Wert von 4 Mio €. Die Bundesanleihe hat wegen ihrer Eigenschaft als Staatspapier und ihres erstklassigen Ratings (AAA) ein Risikogewicht von 0 %. Die Unternehmensanleihe hat hingegen ein Risikogewicht von 50 %. Beide Bilanzposten entsprechen risikogewichteten Aktiva von 2 Mio € (2 Mio € x 0 + 4 Mio € x 0,5). Hierfür müsste Eigenkapital von mindestens 160.000 € (8 %) bereitgehalten werden.

�� Verschlechtert sich die Risikobewertung des Vermögenswertes, insbesondere eines Kredits oder eines Wertpapiers in der Bankbilanz, dann erhöht sich das aufsichtliche Eigenkapital, das die Bank für diese Posten bereithalten muss. Dies bindet Eigenkapital und verschlechtert − unter sonst gleichen Rahmenbedingungen − die Möglichkeit der Bank, neue Kredite zu vergeben.

Banken im FinanzsystemA5 Eigenkapitalvorschriften

A

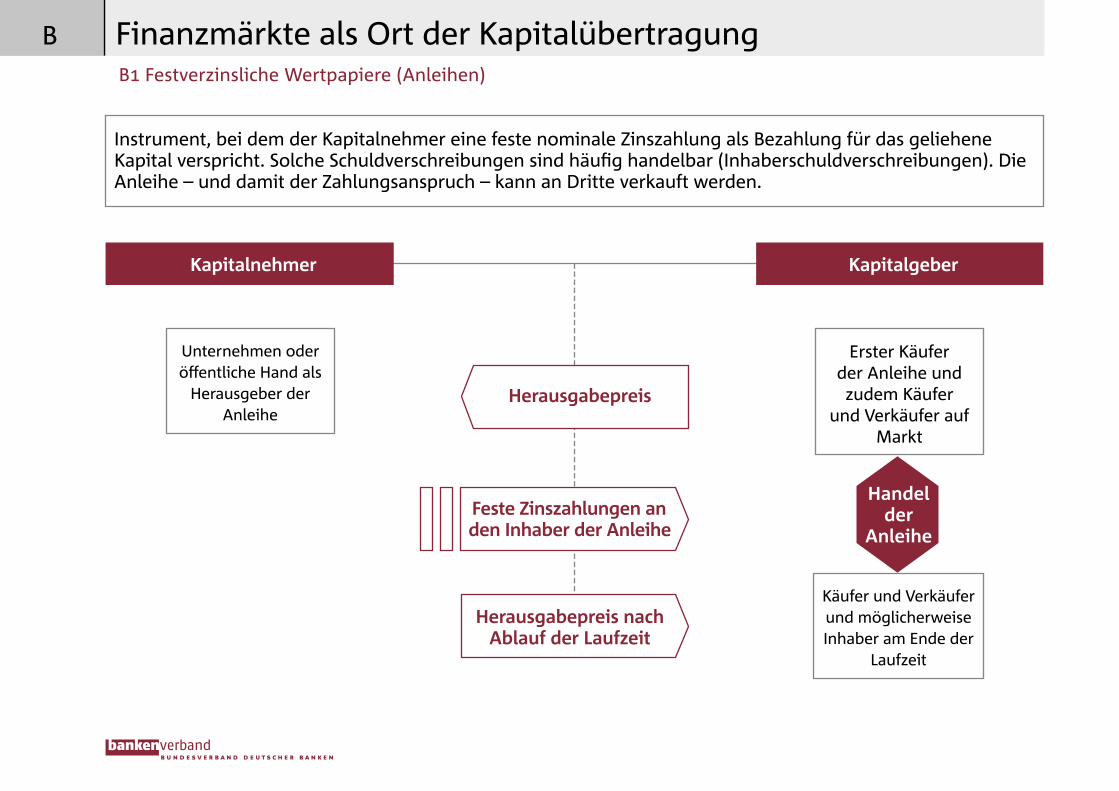

Instrument, bei dem der Kapitalnehmer eine feste nominale Zinszahlung als Bezahlung für das geliehene Kapital verspricht. Solche Schuldverschreibungen sind häufig handelbar (Inhaberschuldverschreibungen). Die Anleihe – und damit der Zahlungsanspruch – kann an Dritte verkauft werden.

Kapitalnehmer Kapitalgeber

Unternehmen oder öffentliche Hand als

Herausgeber der Anleihe

Käufer und Verkäufer und möglicherweise Inhaber am Ende der

Laufzeit

Erster Käufer der Anleihe und zudem Käufer

und Verkäufer auf Markt

Handel der

Anleihe

Herausgabepreis nach Ablauf der Laufzeit

Herausgabepreis

Feste Zinszahlungen an den Inhaber der Anleihe

B1 Festverzinsliche Wertpapiere (Anleihen)

Finanzmärkte als Ort der KapitalübertragungB

�� Preis der Anleihen (Kurs) ist durch Angebot und Nachfrage bestimmt.

�� Akteure auf dem Markt sind die Herausgeber der Anleihen (Kapitalnehmer) als Verkäufer sowie die Kapitalgeber als Käufer von Anleihen. Kapitalgeber können sich aber auch wieder von der Anleihe trennen und treten dann als Verkäufer am Kapitalmarkt auf.

�� Die Nachfrage und damit der Preis ist unter anderem abhängig von der Sicherheit der festgelegten Geld-zahlungen steigendes Ausfallrisiko führt zu geringerem Preis.

�� Die Rendite einer Anleihe wird bestimmt durch die Höhe der festen Zinszahlungen und die Höhe des Kaufpreises (Kurs). Feste Zinsen bei sinkendem Kaufpreis auf dem Anleihemarkt führen zu steigender Rendite.

�� Der Herausgeber einer Anleihe muss – um die Anleihe verkaufen zu können – Zinszahlungen an die vom Markt geforderte Rendite anpassen.

�� Stark vereinfachtes Zahlenbeispiel:– Herausgeber verkauft im Jahr 2010 eine Anleihe mit zehnjähriger Laufzeit für 100 € mit dem

Versprechen, dem Inhaber jährlich 10 % Zinsen, also 10 € zu zahlen. Zudem erhält der Inhaber nach dem Ende der Laufzeit die 100 € vom Herausgeber zurück. Die jährliche Rendite beträgt also ursprünglich rund 10 %.

– Nach wenigen Tagen versucht der Käufer, die Anleihe wieder zu verkaufen. Er findet aber keinen Käuferzum ursprünglichen Preis von 100 €. Er kann die Anleihe für nur 50 € verkaufen.

– Der Käufer und somit der neue Inhaber der Anleihe erhält jetzt 10 Jahre lang 10 € und am Ende auchnoch 100 € Rückzahlung für seine 50 € Investition. Das sind rund 20 € im Jahr für eine Investition von 50 €. Die jährliche Rendite beträgt somit jetzt rund 40 %.

– Will der ursprüngliche Herausgeber eine neue Anleihe platzieren, dann müsste er statt der bisherigen10 € jährlicher Zinszahlungen jetzt rund 40 € bieten, um die Renditen der alten und neuen Papiere anzugleichen. Es gilt das Gesetz des Marktes, dass ein gleiches Produkt den gleichen Preis hat.

Finanzmärkte als Ort der KapitalübertragungB1 Festverzinsliche Wertpapiere (Anleihen)

B

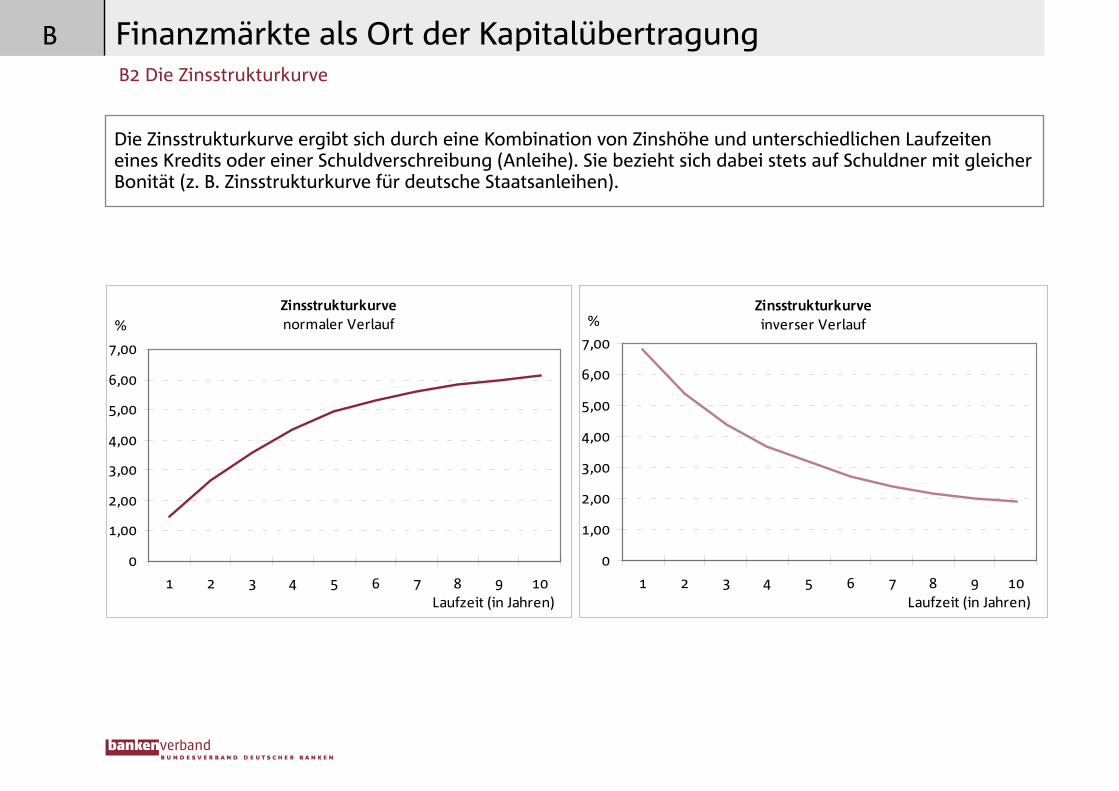

Die Zinsstrukturkurve ergibt sich durch eine Kombination von Zinshöhe und unterschiedlichen Laufzeiten eines Kredits oder einer Schuldverschreibung (Anleihe). Sie bezieht sich dabei stets auf Schuldner mit gleicher Bonität (z. B. Zinsstrukturkurve für deutsche Staatsanleihen).

Zinsstrukturkurve normaler Verlauf

0

1,00

2,00

3,00

4,00

5,00

6,00

7,00

1 2 3 4 5 6 7 8 9 10

%

Laufzeit (in Jahren)

Zinsstrukturkurve inverser Verlauf

0

1,00

2,00

3,00

4,00

5,00

6,00

7,00

1 2 3 4 5 6 7 8 9 10

%

Laufzeit (in Jahren)

B2 Die Zinsstrukturkurve

Finanzmärkte als Ort der KapitalübertragungB

�� Zinssatz steigt mit zunehmender Bindungsdauer. Beispiel: Schuldner muss für eine 2-jährige Anleihe einen jährli-chen Zins von 2,6 % entrichten. Leiht er sich Geld für die Dauer von 10 Jahren, beträgt der jährlicher Zins 6,1 %.�� Als Gründe für den „normalen“ Verlauf sind zwei Risikofaktoren entscheidend:1. Kreditausfallrisiko die Wahrscheinlichkeit, dass ein Gläubiger das verliehene Geld

vom Schuldner nicht oder nicht ganz zurückbekommt, ist umso größer, je länger das Geld verliehen wird.2. Inflationsrisiko Gläubiger versucht mindestens den Realwert seines Vermögens

zu erhalten. Er wird einen Zins verlangen, der mindestens den Kaufkraftverlust durch die Inflation ausgleicht. Kurzfristig lässt sich die Inflationsrate gut prognostizieren. Je länger ein Gläubiger Geld verleiht, desto größer ist jedoch das Risiko, dass die Inflationsrate über das aktuelle Niveau steigt.

Beide Risiken lässt sich der Gläubiger durch einen höheren Zins bezahlen je länger die Laufzeit eines Kredits, desto größer das Risiko des Gläubigers und desto höher der Zinssatz.

„Normaler“ Verlauf der Zinsstrukturkurve

„Inverser“ Verlauf der Zinsstrukturkurve

�� Für kurz laufende Kredite ist der Zins höher als für Kredite mit längeren Laufzeiten.�� Ein wichtiger Grund für eine inverse Zinsstrukturkurve ist die Geldpolitik.– Der Zins für kurze Laufzeiten ist stark abhängig von der Höhe des Leitzinses. Je länger die Laufzeit

eines Kredites, desto stärker beeinflussen auch andere Faktoren (z. B. „normale“ Angebots- und Nachfragebedingungen) die Höhe des Zinssatzes.

– Ein hoher kurzfristiger Zinssatz ist meist mit einem entsprechend hohen Leitzins verbunden(z. B. weil die Notenbank Inflationsrisiken bekämpft). Gehen Anleger davon aus, dass der Leitzins nur vorübergehend auf hohem Niveau liegen wird (z. B. weil die Leitzinserhöhung die Inflationsrisiken wirksam reduziert), dann können die Zinsen für längerfristige Kredite niedriger sein als die aktuell recht hohen kurzfristigen Zinsen.

�� Auf eine inverse Zinsstrukturkurve folgte in der Vergangenheit – mit einer zeitlichen Verzögerung – häu-fig eine starke konjunkturelle Abkühlung oder Rezession. Dies deckt sich mit den Erwartungen der Anle-ger, die zu einer abwärts geneigten Zinsstrukturkurve führen.

Finanzmärkte als Ort der KapitalübertragungB2 Die Zinsstrukturkurve

B

Kapitalnehmer Kapitalgeber

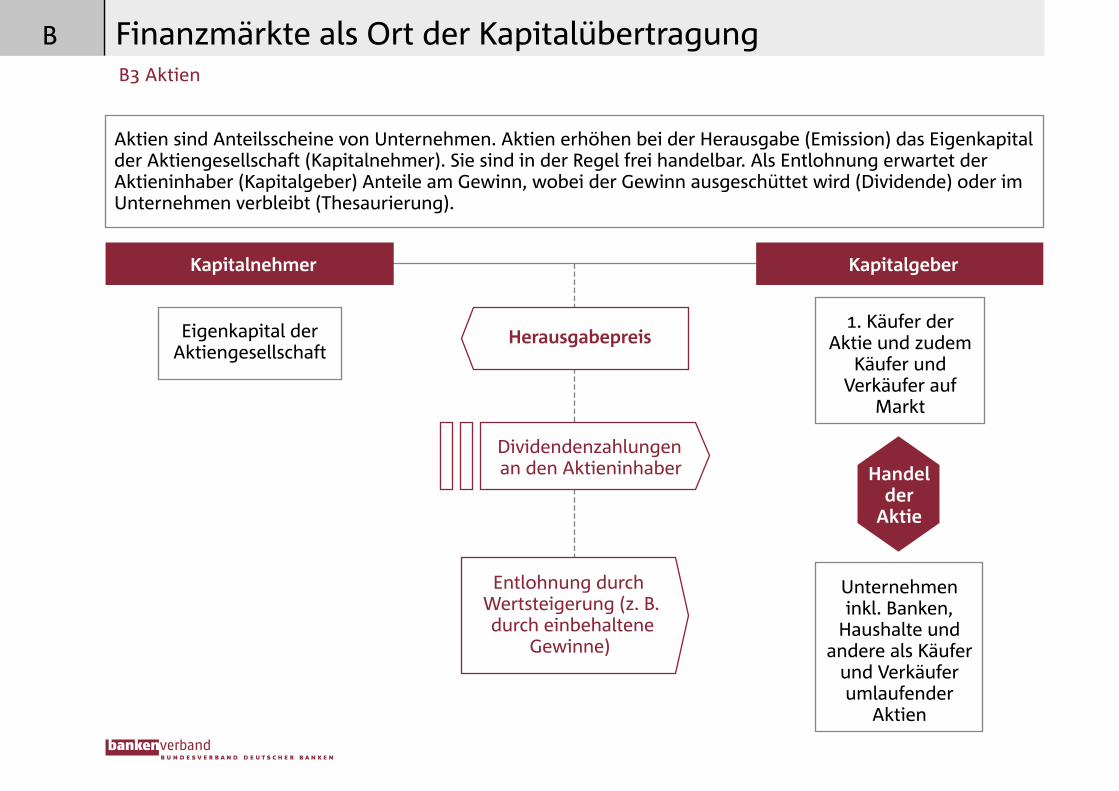

Aktien sind Anteilsscheine von Unternehmen. Aktien erhöhen bei der Herausgabe (Emission) das Eigenkapital der Aktiengesellschaft (Kapitalnehmer). Sie sind in der Regel frei handelbar. Als Entlohnung erwartet der Aktieninhaber (Kapitalgeber) Anteile am Gewinn, wobei der Gewinn ausgeschüttet wird (Dividende) oder im Unternehmen verbleibt (Thesaurierung).

Dividendenzahlungen an den Aktieninhaber Handel

der Aktie

1. Käufer der Aktie und zudem

Käufer und Verkäufer auf

Markt

Unternehmen inkl. Banken,

Haushalte und andere als Käufer

und Verkäufer umlaufender

Aktien

Eigenkapital derAktiengesellschaft

Herausgabepreis

Entlohnung durch Wertsteigerung (z. B. durch einbehaltene

Gewinne)

B3 Aktien

Finanzmärkte als Ort der KapitalübertragungB

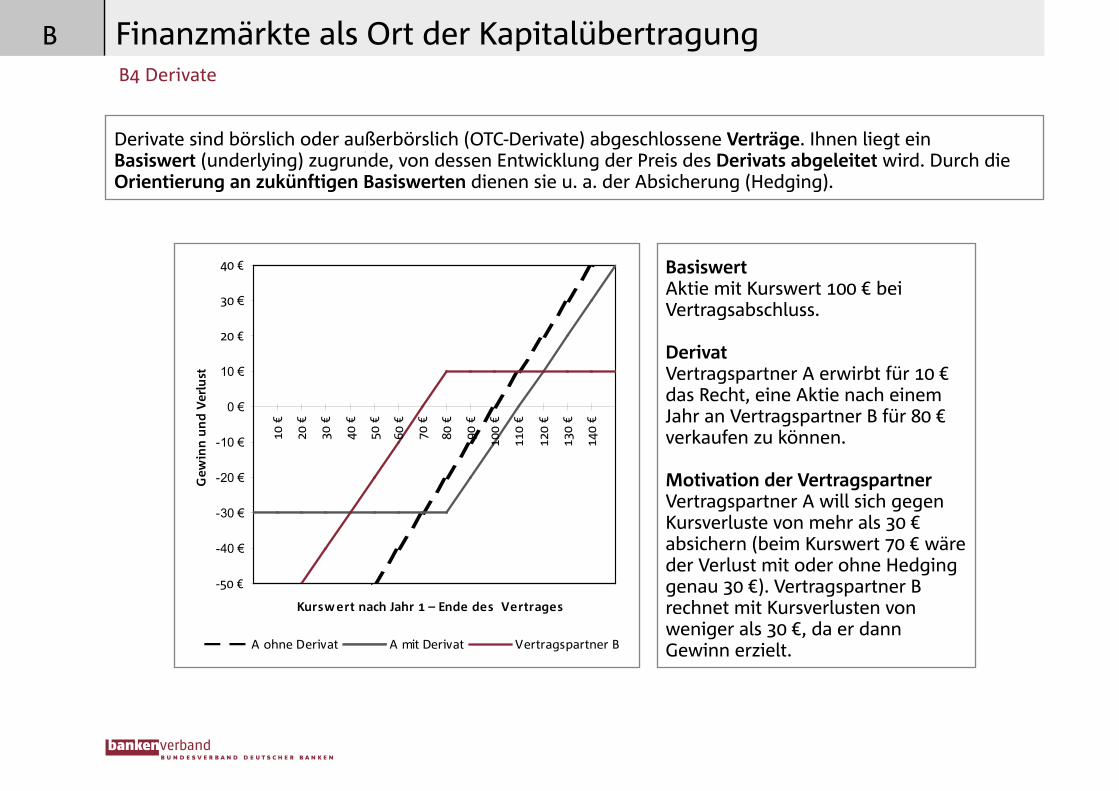

Derivate sind börslich oder außerbörslich (OTC-Derivate) abgeschlossene Verträge. Ihnen liegt ein Basiswert (underlying) zugrunde, von dessen Entwicklung der Preis des Derivats abgeleitet wird. Durch die Orientierung an zukünftigen Basiswerten dienen sie u. a. der Absicherung (Hedging).

BasiswertAktie mit Kurswert 100 € bei Vertragsabschluss.

DerivatVertragspartner A erwirbt für 10 € das Recht, eine Aktie nach einem Jahr an Vertragspartner B für 80 € verkaufen zu können.

Motivation der VertragspartnerVertragspartner A will sich gegen Kursverluste von mehr als 30 € absichern (beim Kurswert 70 € wäre der Verlust mit oder ohne Hedging genau 30 €). Vertragspartner B rechnet mit Kursverlusten von weniger als 30 €, da er dann Gewinn erzielt.

-50 €

-40 €

-30 €

-20 €

-10 €

0 €

10 €

20 €

30 €

40 €10

€

20 €

30 €

40 €

50 €

60 €

70 €

80 €

90 €

100

€

110

€

120

€

130

€

140

€Kurswert nach Jahr 1 – Ende des Vertrages

Gew

inn

un

d V

erlu

st

A ohne Derivat A mit Derivat Vertragspartner B

B4 Derivate

Finanzmärkte als Ort der KapitalübertragungB

�� Basiswerte: Waren und Finanzwerte aller Art, z. B. Aktien, Rohstoffe, aber auch Indizes, Zahlungsströme (Swaps) oder Zahlungsausfall eines Schuldners (Credit Default Swaps).

�� Absicherung mit Derivaten: Durch Derivate wird das Anlagerisiko verteilt, was die Effizienz der Finanzmärk-te erhöht, da individuell gewünschte Risiko-Rendite-Kombinationen leichter abzubilden sind. Das Risiko verschwindet dadurch natürlich nicht.

�� Preis des Derivats: Ein Teil der Derivate wird an Börsen gehandelt. Der ursprüngliche Preis von 10 € im Beispiel würde umso stärker sinken, je stärker der Kurswert der Aktie steigt, da ein Preisverfall auf die festgelegten 80 € unwahrscheinlicher wird. Auch die Restlaufzeit hat Einfluss auf den Preis. Sollte der Basiswert nach 364 Tagen immer noch bei 100 € liegen, so ist ein Absinken auf 80 € innerhalb des verbleibenden Tages recht unwahrscheinlich, was den Preis des Derivats drückt. Haupteinflussfaktoren der komplexen Preisbildung: aktueller Preis, bisherige Preisschwankungen des Basiswerts, Restlauf-zeit mit entsprechendem risikolosen Zinssatz und Kontrahentenausfallrisiko (im Beispiel: Ausfall von Vertragspartner B).

�� Spekulation und Derivate:– Mit Derivaten kann auch bei fallenden Kursen Gewinn erzielt werden. Spekuliert ein Anleger im Beispiel auf einen fallenden Kurs des Basiswerts, kauft er das Derivat für z .B. 20 € an der Börse. Sinkt der Basiswertkurs am Laufzeitende auf z. B. 50 €, dann beträgt „der Wert“ des Derivats 30 € (Gewinn von 10 €).– Derivate sind auch für risikoreichere Anlagestrategien interessant (Hedgefonds!). So schwankt der Preis (= Risiko) des Derivats meist stärker als der Preis des zugrundeliegenden Basiswerts.

�� Volkswirtschaftlicher Nutzen und Kritik an Derivaten:– Neben der Absicherungsleistung verringern Derivate Transaktionskosten, da gewünschte Risiko-Rendite- Kombinationen einfacher darstellbar sind.– Ob Derivate stabilisierende oder destabilisierende Wirkung auf den Finanzmärkten haben, ist Gegenstand der wissenschaftlichen Diskussion. Für beides existieren empirische Belege. Als sicher gilt, dass eine Reduktion des Kontrahentenausfallrisikos die Stabilität des Gesamtsystems erhöht.

Finanzmärkte als Ort der KapitalübertragungB4 Derivate

B

�� Aktieninhaber sind Eigentümer der Aktiengesellschaft. Das Geldvermögen des Aktienkäufers bleibt beim Aktienkauf zunächst unberührt ( Karte C2). Der Preis der Aktien (Kurs) kann sich aber ändern (abhängig von Angebot und Nachfrage). Damit ändert sich auch der Wert des Geldvermögens ( Karte D1).

�� Im Vergleich zu Anleihen sind Aktien strukturell risikoreicher (Anleihe vs. Aktie desselben Unternehmens unter Vernachlässigung der Inflationsproblematik), da die Kapitalentlohnung nicht in Form einer festen Zinszahlung erfolgt, sondern durch den Gewinn (inkl. erwartetem Gewinn) determiniert wird.�� Im Unterschied zu Stammaktien sind Vorzugsaktien nicht mit Stimmrechten bei der Hauptversammlung der Aktiengesellschaft ausgestattet. Als Ausgleich werden Inhaber von Vorzugsaktien u. a. mit einer hö-heren Dividendenausschüttung bevorzugt.�� 2010 wurden von deutschen Emittenten Aktien zum Kurswert von insgesamt rund 20 Mrd. € herausge-geben. Der Umlauf zu Kurswerten (Börsenwert) deutscher Aktien betrug 2010 rund 1.100 Mrd. € (Quelle: Deutsche Bundesbank).

Rolle der Banken auf dem AktienmarktBanken sind häufig selbst Aktiengesellschaften und erfüllen mit dem über die Aktiensausgabe erhaltenen Eigenkapital einen Teil der aufsichtlichen Eigenkapitalpflichten ( Karte A5).

Banken treten als Mittler und Berater auf dem Aktienmarkt auf (Emissionsbegleitung, Broker etc. Karte A1).

Eigenhandel: Banken erwerben und veräußern Aktien auch ohne Kundenauftrag im eigenen Namen und auf eigene Rechnung. Dadurch wird die Liquidität des Aktienmarktes erhöht, d.h. Aktien können sehr schnell verkauft, also in Geld umgewandelt werden ( Karte C1).

Aktienmärkte und Konjunktur Aktienmärkte gelten als konjunkturelle Frühindikatoren (gute Gewinnerwartungen der Unternehmen steigender Kurs; schlechte Gewinnerwartungen sinkende Kurse)

Aktienpreisänderungen haben zudem über den Vermögenseffekt Einfluss auf die konjunkturelle Entwicklung. Steigt z. B. das Geldvermögen ( Karte D1) der privaten Haushalte durch Kursgewinne, steigert dies in der Regel die Konsumnachfrage.

Finanzmärkte als Ort der KapitalübertragungB3 Aktien

B

Die universelle Rolle des Geldes folgt aus den vielen Funktionen, die es im Wirtschaftsleben zu erfüllen hat. Geld ist Zahlungsmittel, Recheneinheit und Wertaufbewahrungsmittel. Geld ist nicht identisch mit Kapital. So kann jemand viel Kapital besitzen und trotzdem unter Geldmangel leiden (nicht „flüssig“ sein).

Tauschwirtschaft Geldwirtschaft

C1 Was ist Geld − Funktionen des Geldes

GeldC

Zahlungs- und Tauschmittel:

�� Mit Geld ist man flüssig (liquide) − mit Geld als universellem Tauschgut können somit Konsumgüter und Investitionskapital besser von einem Eigentümer zum anderen fließen.

Zähl- und Recheneinheit:

�� Geld erlaubt es, Güter- und Vermögenswerte in einer einheitlichen Bezugsgröße auszudrücken und dadurch besser vergleichbar zu machen. Aus dieser Funktion ergibt sich die Aufgabe, Wertmaßstab zu sein.

Wertaufbewahrung: �� Geld erleichtert das zeitliche Auseinanderfallen von Einnahmen und Ausgaben, da es nicht oder nur langsam auf natürlichem Wege verdirbt. Sparen und somit wirtschaftliches Wachstum ist ohne Geldwirtschaft ungleich schwieriger (�Karte A2).

Begriffsverwirrung beim Thema Geld ( Karte C2):

�� So mancher redet von Geld, wenn er in Wirklichkeit Kapital, Liquidität oder Eigentum meint.�� Da es keine eindeutige kompakte Definition von Geld gibt, behilft man sich damit, Geld über die Funktion zu definieren. Geld ist demnach grundsätzlich alles, was die obigen drei Funktionen gleichzeitig erfüllt. Geld muss nicht prinzipiell gesetzliches Zahlungsmittel sein (Zigaretten nach dem 2. Weltkrieg).�� Die Europäische Zentralbank grenzt Geld pragmatisch in Abhängigkeit von der möglichen Umwandlungsgeschwindigkeit in Bargeld ab:– Geldmenge M1 entspricht Bargeld und Sichteinlagen der Nichtbanken.– Geldmenge M2 entspricht M1 plus Festgeld (Bankeinlagen bis zu zwei Jahren

oder mit einer Kündigungsfrist bis zu drei Monaten).– Geldmenge M3 entspricht M2 plus Geldmarktpapiere etc.

Effizienz von Geld: �� Die Effizienz der Geldfunktionen ist nicht zuletzt von der vorhandenen Geld-menge abhängig. Insbesondere muss ein Vertrauensverlust in die Kaufkraft verhindert werden.

GeldC1 Was ist Geld − Funktionen des Geldes

C

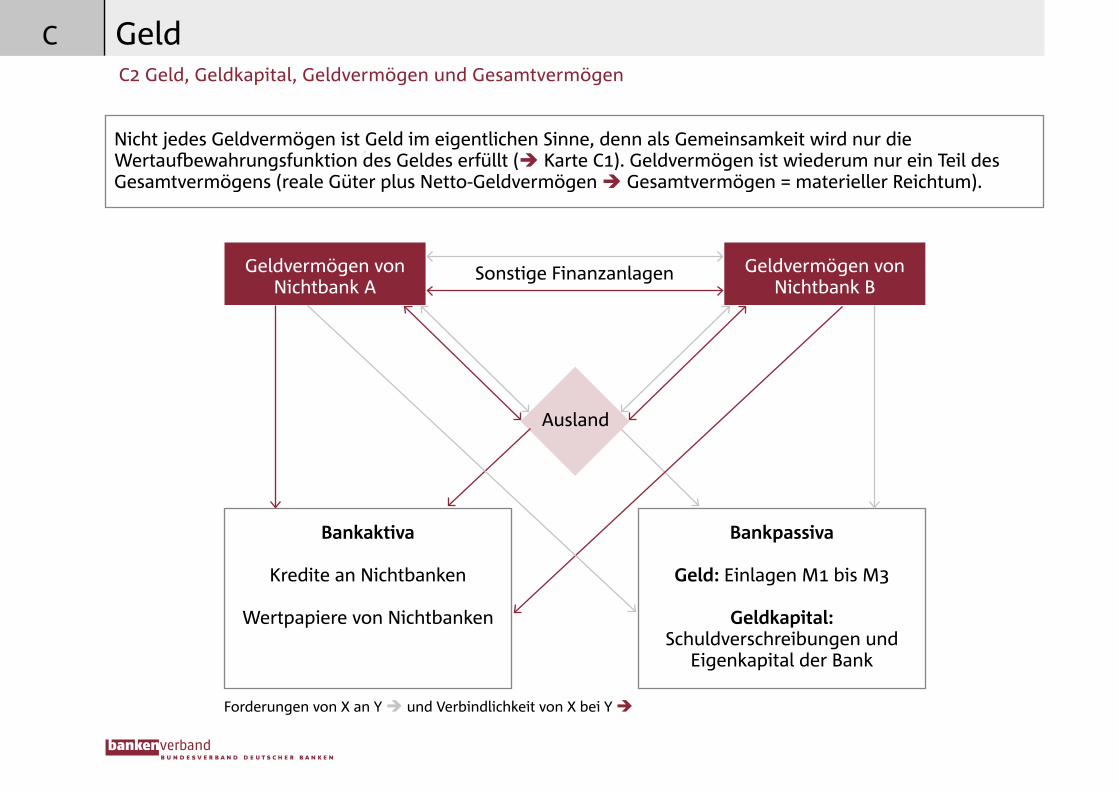

Nicht jedes Geldvermögen ist Geld im eigentlichen Sinne, denn als Gemeinsamkeit wird nur die Wertaufbewahrungsfunktion des Geldes erfüllt ( Karte C1). Geldvermögen ist wiederum nur ein Teil des Gesamtvermögens (reale Güter plus Netto-Geldvermögen Gesamtvermögen = materieller Reichtum).

Bankaktiva

Kredite an Nichtbanken

Wertpapiere von Nichtbanken

Geldvermögen von Nichtbank A

Geldvermögen von Nichtbank B

Bankpassiva

Geld: Einlagen M1 bis M3

Geldkapital: Schuldverschreibungen und

Eigenkapital der Bank

Ausland

Sonstige Finanzanlagen

Forderungen von X an Y und Verbindlichkeit von X bei Y

C2 Geld, Geldkapital, Geldvermögen und Gesamtvermögen

GeldC

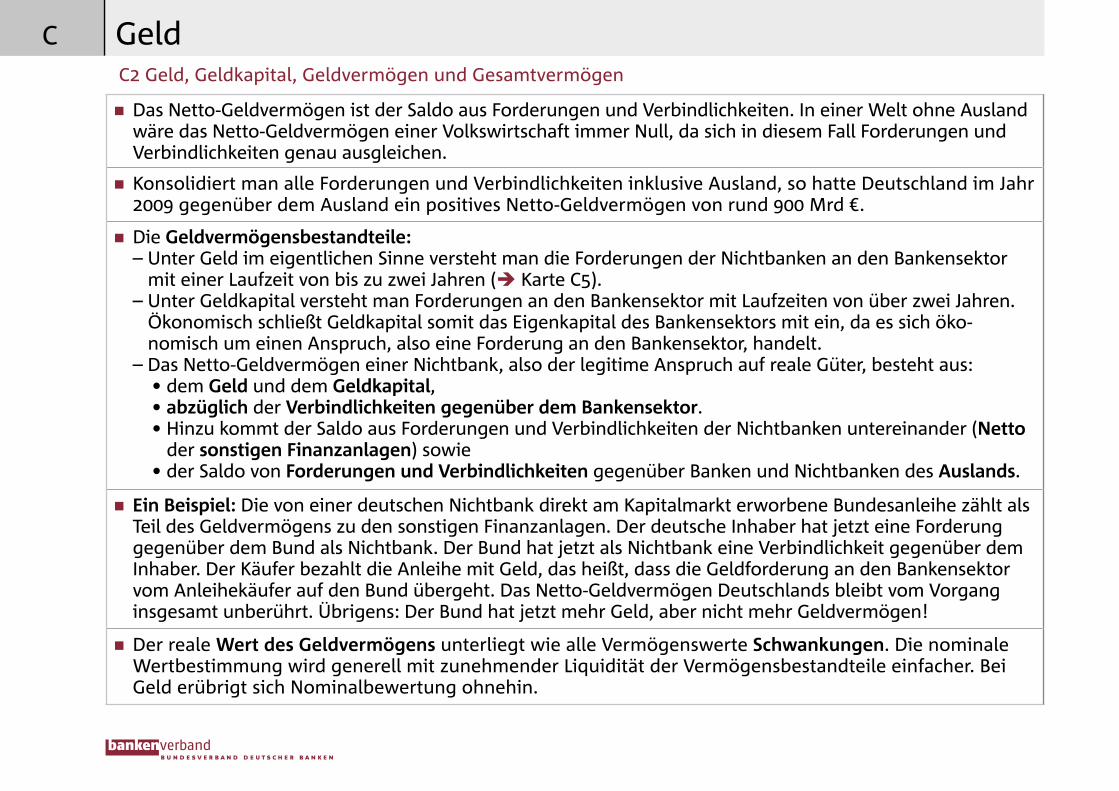

�� Das Netto-Geldvermögen ist der Saldo aus Forderungen und Verbindlichkeiten. In einer Welt ohne Ausland wäre das Netto-Geldvermögen einer Volkswirtschaft immer Null, da sich in diesem Fall Forderungen und Verbindlichkeiten genau ausgleichen.

�� Konsolidiert man alle Forderungen und Verbindlichkeiten inklusive Ausland, so hatte Deutschland im Jahr 2009 gegenüber dem Ausland ein positives Netto-Geldvermögen von rund 900 Mrd €.

�� Die Geldvermögensbestandteile:– Unter Geld im eigentlichen Sinne versteht man die Forderungen der Nichtbanken an den Bankensektor

mit einer Laufzeit von bis zu zwei Jahren ( Karte C5).– Unter Geldkapital versteht man Forderungen an den Bankensektor mit Laufzeiten von über zwei Jahren.

Ökonomisch schließt Geldkapital somit das Eigenkapital des Bankensektors mit ein, da es sich öko-nomisch um einen Anspruch, also eine Forderung an den Bankensektor, handelt.

– Das Netto-Geldvermögen einer Nichtbank, also der legitime Anspruch auf reale Güter, besteht aus:• dem Geld und dem Geldkapital,• abzüglich der Verbindlichkeiten gegenüber dem Bankensektor.• Hinzu kommt der Saldo aus Forderungen und Verbindlichkeiten der Nichtbanken untereinander (Netto

der sonstigen Finanzanlagen) sowie• der Saldo von Forderungen und Verbindlichkeiten gegenüber Banken und Nichtbanken des Auslands.

�� Ein Beispiel: Die von einer deutschen Nichtbank direkt am Kapitalmarkt erworbene Bundesanleihe zählt als Teil des Geldvermögens zu den sonstigen Finanzanlagen. Der deutsche Inhaber hat jetzt eine Forderung gegenüber dem Bund als Nichtbank. Der Bund hat jetzt als Nichtbank eine Verbindlichkeit gegenüber dem Inhaber. Der Käufer bezahlt die Anleihe mit Geld, das heißt, dass die Geldforderung an den Bankensektor vom Anleihekäufer auf den Bund übergeht. Das Netto-Geldvermögen Deutschlands bleibt vom Vorgang insgesamt unberührt. Übrigens: Der Bund hat jetzt mehr Geld, aber nicht mehr Geldvermögen!

�� Der reale Wert des Geldvermögens unterliegt wie alle Vermögenswerte Schwankungen. Die nominale Wertbestimmung wird generell mit zunehmender Liquidität der Vermögensbestandteile einfacher. Bei Geld erübrigt sich Nominalbewertung ohnehin.

GeldC2 Geld, Geldkapital, Geldvermögen und Gesamtvermögen

C

5,1

4,4

2,7

1,71,4

1,9

0,90,6

1,52,0

1,41,0

1,7 1,6 1,6

2,32,6

0,4

0

1,0

2,0

3,0

4,0

5,0

6,0

1992 1994 1996 1998 2000 2002 2004 2006 2008

Inflation in DeutschlandVerbraucherpreise gegenüber dem Vorjahr in %

%

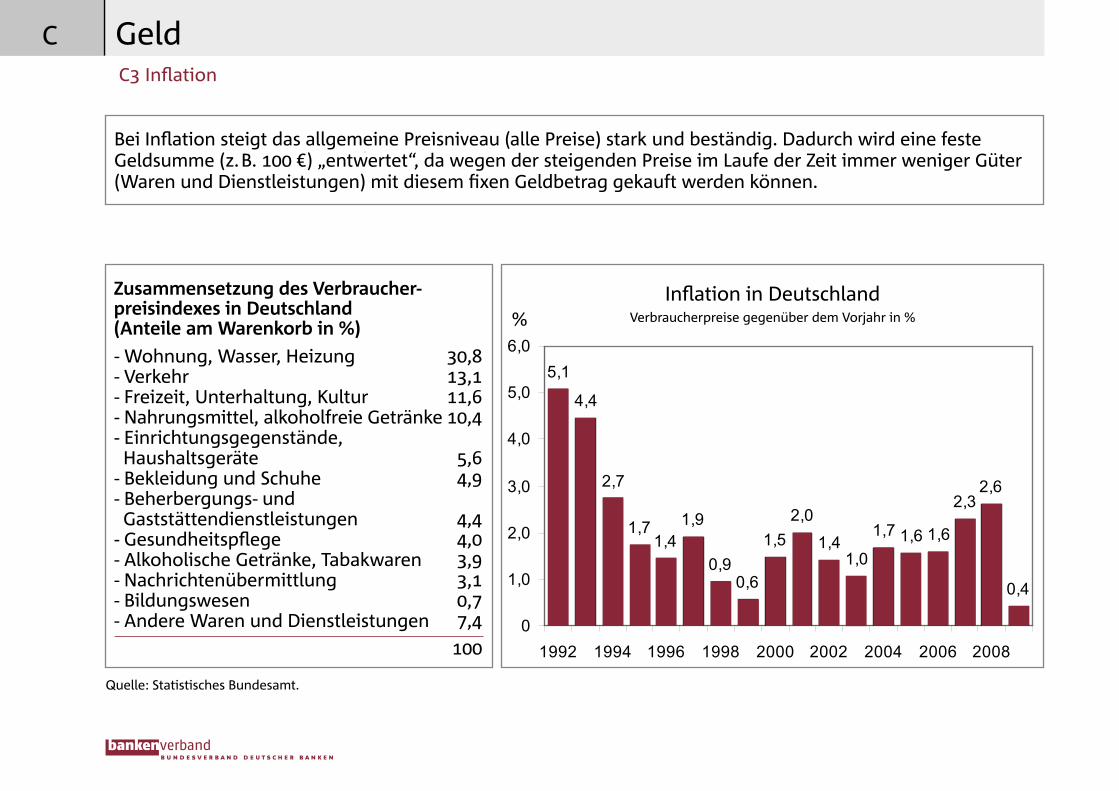

Bei Inflation steigt das allgemeine Preisniveau (alle Preise) stark und beständig. Dadurch wird eine feste Geldsumme (z. B. 100 €) „entwertet“, da wegen der steigenden Preise im Laufe der Zeit immer weniger Güter (Waren und Dienstleistungen) mit diesem fixen Geldbetrag gekauft werden können.

Zusammensetzung des Verbraucher-preisindexes in Deutschland (Anteile am Warenkorb in %)- Wohnung, Wasser, Heizung 30,8- Verkehr 13,1- Freizeit, Unterhaltung, Kultur 11,6- Nahrungsmittel, alkoholfreie Getränke 10,4- Einrichtungsgegenstände, Haushaltsgeräte 5,6

- Bekleidung und Schuhe 4,9- Beherbergungs- und Gaststättendienstleistungen 4,4

- Gesundheitspflege 4,0- Alkoholische Getränke, Tabakwaren 3,9- Nachrichtenübermittlung 3,1- Bildungswesen 0,7- Andere Waren und Dienstleistungen 7,4 100

Quelle: Statistisches Bundesamt.

Inflation in DeutschlandVerbraucherpreise gegenüber dem Vorjahr in %%

C3 Inflation

GeldC

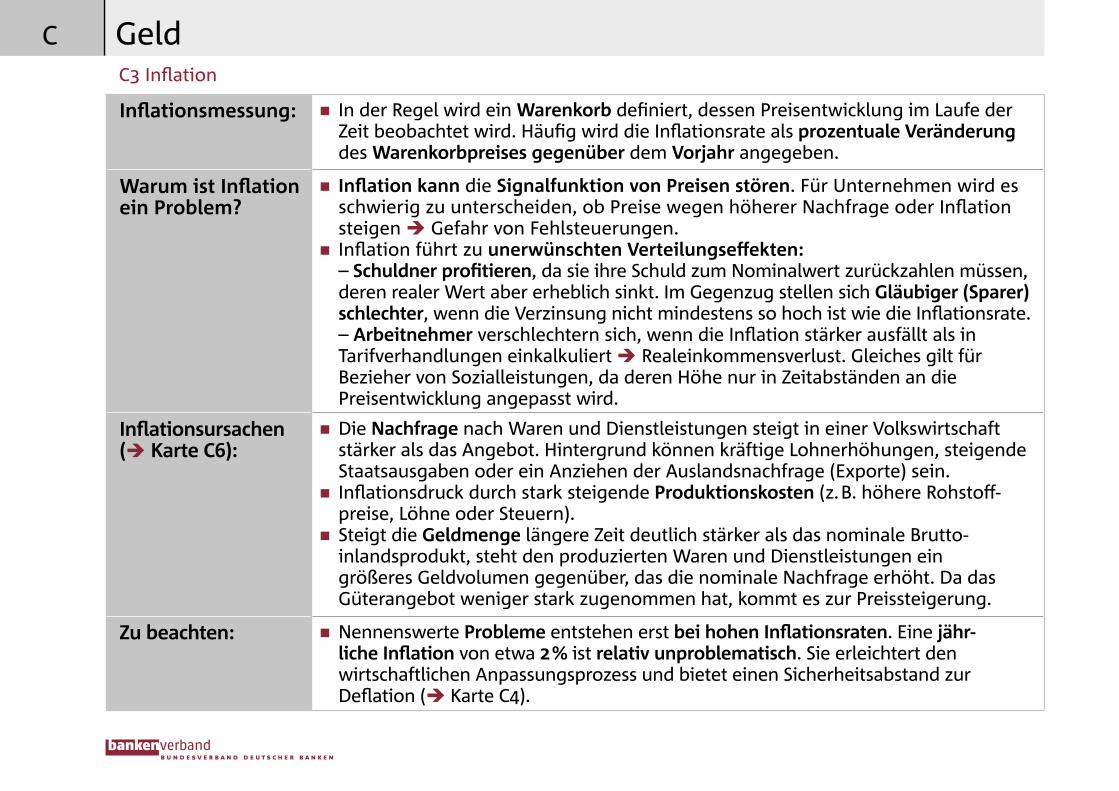

Inflationsmessung: �� In der Regel wird ein Warenkorb definiert, dessen Preisentwicklung im Laufe der Zeit beobachtet wird. Häufig wird die Inflationsrate als prozentuale Veränderung des Warenkorbpreises gegenüber dem Vorjahr angegeben.

Warum ist Inflation ein Problem?

�� Inflation kann die Signalfunktion von Preisen stören. Für Unternehmen wird es schwierig zu unterscheiden, ob Preise wegen höherer Nachfrage oder Inflation steigen Gefahr von Fehlsteuerungen.�� Inflation führt zu unerwünschten Verteilungseffekten:– Schuldner profitieren, da sie ihre Schuld zum Nominalwert zurückzahlen müssen, deren realer Wert aber erheblich sinkt. Im Gegenzug stellen sich Gläubiger (Sparer) schlechter, wenn die Verzinsung nicht mindestens so hoch ist wie die Inflationsrate.– Arbeitnehmer verschlechtern sich, wenn die Inflation stärker ausfällt als in Tarifverhandlungen einkalkuliert Realeinkommensverlust. Gleiches gilt für Bezieher von Sozialleistungen, da deren Höhe nur in Zeitabständen an die Preisentwicklung angepasst wird.

Inflationsursachen ( Karte C6):

�� Die Nachfrage nach Waren und Dienstleistungen steigt in einer Volkswirtschaft stärker als das Angebot. Hintergrund können kräftige Lohnerhöhungen, steigende Staatsausgaben oder ein Anziehen der Auslandsnachfrage (Exporte) sein.�� Inflationsdruck durch stark steigende Produktionskosten (z. B. höhere Rohstoff-preise, Löhne oder Steuern).�� Steigt die Geldmenge längere Zeit deutlich stärker als das nominale Brutto-inlandsprodukt, steht den produzierten Waren und Dienstleistungen ein größeres Geldvolumen gegenüber, das die nominale Nachfrage erhöht. Da das Güterangebot weniger stark zugenommen hat, kommt es zur Preissteigerung.

Zu beachten: �� Nennenswerte Probleme entstehen erst bei hohen Inflationsraten. Eine jähr-liche Inflation von etwa 2 % ist relativ unproblematisch. Sie erleichtert den wirtschaftlichen Anpassungsprozess und bietet einen Sicherheitsabstand zur Deflation ( Karte C4).

GeldC3 Inflation

C

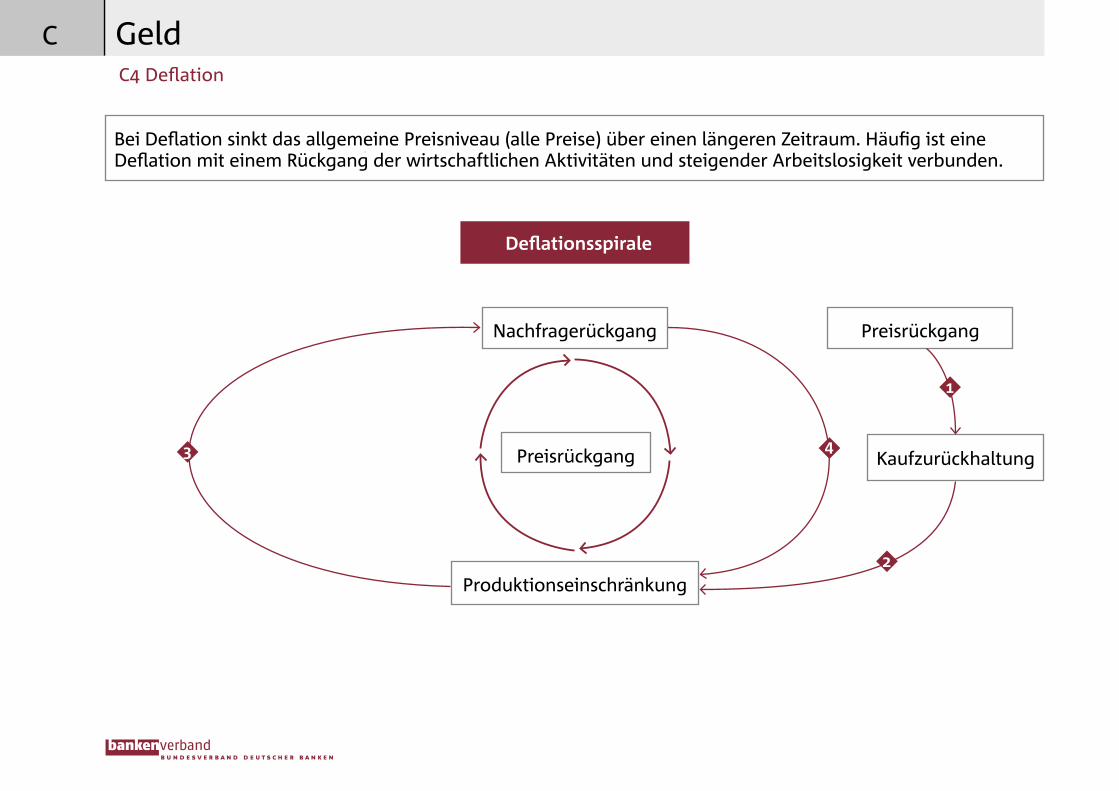

Bei Deflation sinkt das allgemeine Preisniveau (alle Preise) über einen längeren Zeitraum. Häufig ist eine Deflation mit einem Rückgang der wirtschaftlichen Aktivitäten und steigender Arbeitslosigkeit verbunden.

Preisrückgang

Preisrückgang

Produktionseinschränkung

Kaufzurückhaltung

Deflationsspirale

1

43

2

Nachfragerückgang

C4 Deflation

GeldC

Warum ist Deflation ein Problem?

�� Ein wichtiger Auslöser für Deflation sind die Erwartungen von Verbrauchern und Unternehmen: Rechnen sie damit, dass die Preise in Zukunft weiter zurückgehen, verschieben sie Käufe/Investitionen, weil sie hoffen, die Waren später preiswerter erwerben zu können 1 (Kaufzurückhaltung).�� Dadurch sinken Nachfrage und Gewinne. Unternehmen reagieren mit Preissenkun-gen und Produktionseinschränkungen 2 . Die Produktionseinschränkungen führen zu unmittelbarem Nachfragerückgang (geringere Nachfrage der Unternehmen) sowie zu Entlassungen. Beides reduziert die gesamtwirtschaftliche Nachfrage 3 .�� Durch die geringere Nachfrage sinkt das Preisniveau, neuerliche Produktionsein-schränkungen 4 folgen (eine sich selbst verstärkende Deflationsspirale entsteht).�� Die Spirale von Produktions- und Nachfragerückgängen (Realwirtschaft) kann durch den „Erwartungseffekt“ (vgl. 1 ) immer wieder verstärkt werden.

Ist Deflation gefährlicher als Inflation?

�� Zahlreichen Ökonomen halten Deflation für gefährlicher als Inflation:– Die realwirtschaftlichen Beeinträchtigungen werden bei einer Deflation als besonders einschneidend eingestuft (große Gefahr, dass die Deflationsspirale in einer wirtschaftlichen Depression mündet).– Während Inflation mit höheren Leitzinsen bekämpft werden kann, sind bei Deflation Zinssenkungen der Notenbank angezeigt. Ein Leitzins von 0 % ist jedoch die Untergrenze. Geldpolitische Lockerungen darüber hinaus müssen über Maß-nahmen erfolgen wie den Aufkauf von Wertpapieren durch die Notenbank („quantitative Lockerung“; Karte C7). Die Bekämpfung von Deflation durch die Geldpolitik wird als schwieriger eingeschätzt als die von Inflation.

Zu beachten: �� Die negativen realwirtschaftlichen Auswirkungen anziehender Inflationsraten machen sich häufig mit einer etwas größeren zeitlichen Verzögerung als die Folgen einer Deflation bemerkbar. Eine „Hyperinflation“ kann aber ebenfalls zu massivem Produktionseinbruch und Massenarbeitslosigkeit führen.�� Eine gefährliche Deflationsspirale ist erst dann zu befürchten, wenn Konsumen-ten und Unternehmen fest mit weiteren, signifikanten Preissenkungen rechnen.

GeldC4 Deflation

C

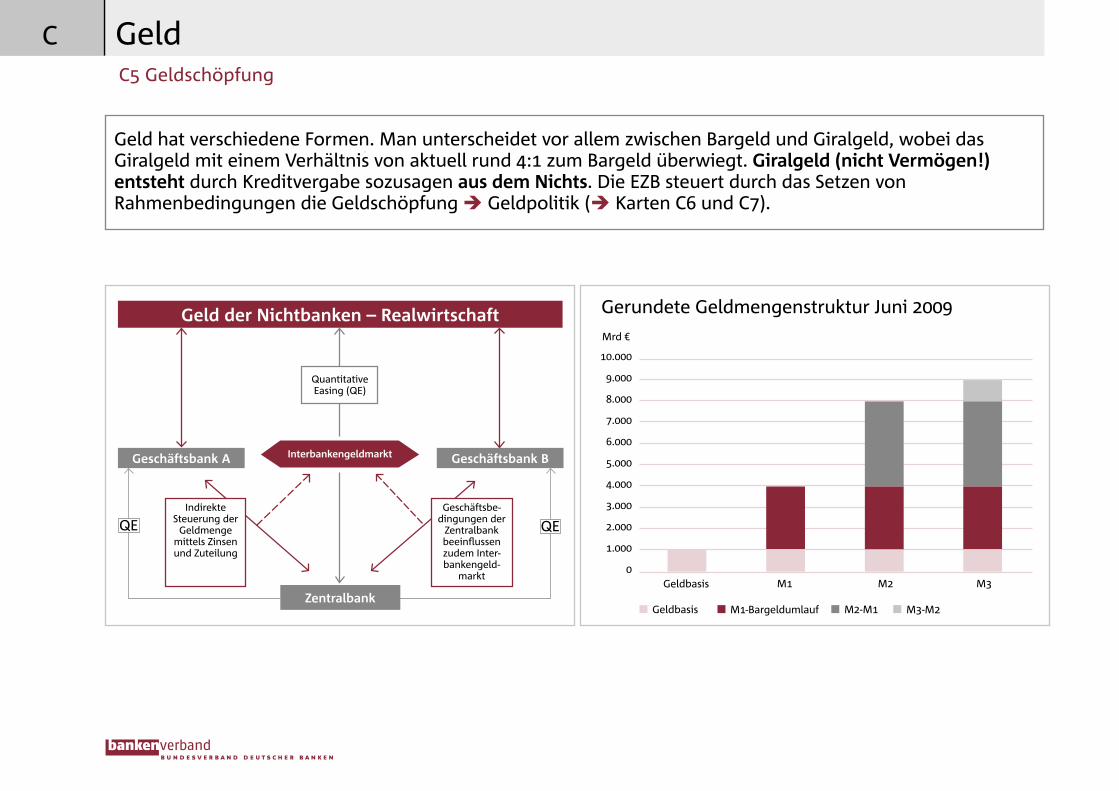

Geld hat verschiedene Formen. Man unterscheidet vor allem zwischen Bargeld und Giralgeld, wobei das Giralgeld mit einem Verhältnis von aktuell rund 4:1 zum Bargeld überwiegt. Giralgeld (nicht Vermögen!) entsteht durch Kreditvergabe sozusagen aus dem Nichts. Die EZB steuert durch das Setzen von Rahmenbedingungen die Geldschöpfung Geldpolitik ( Karten C6 und C7).

Gerundete Geldmengenstruktur Juni 2009

10.000

9.000

8.000

7.000

6.000

5.000

4.000

3.000

2.000

1.000

0

Geldbasis M1-Bargeldumlauf M2-M1 M3-M2

Geldbasis M1 M2 M3

Geld der Nichtbanken – Realwirtschaft

Zentralbank

Geschäftsbank A Geschäftsbank BInterbankengeldmarkt

Indirekte Steuerung der

Geldmenge mittels Zinsen und Zuteilung

Geschäftsbe-dingungen der

Zentralbank beeinflussen zudem Inter-bankengeld-

markt

QuantitativeEasing (QE)

QE QE

C5 Geldschöpfung

GeldC

Mrd €

�� Die Zentralbank stattet Geschäftsbanken gegen Sicherheiten (zentralbankfähige Wertpapiere) mit Zentral-bankgeld aus Geldbasis. Der Leihpreis wird von der Zentralbank festgelegt ( Karte C6). Geschäftsbanken vergeben an Nichtbanken Kredite in Form von Giralgeld, wodurch Geld entsteht Geldschöpfung.

�� Beispiel einer stark vereinfachten Welt mit einem Mindestreservesatz von 20% (der EZB-Mindestreservesatz liegt derzeit bei 2 %): In dieser Welt sollen 100 Euro Bargeld (Geldbasis) existieren, die Kunde A gehören. Kunde A bringt diese Summe zur Bank (Girokonto). Er hat jetzt eine Sichteinlage in Höhe von 100 Euro, mit der er sein Leben fortan bargeldlos bestreitet. Die Bank kann, wenn auch Kunde B sein Leben bargeldlos bestreitet, an B – wegen der Mindestreservepflicht – höchstens einen Kredit von 400 € vergeben (Gutschrift auf Girokonto von B). Unsere Welt hat dann eine Geldmenge von 500 € (Sichteinlagen: 100 € auf Girokonto A und 400 € durch Kredit auf Girokonto B). Die Bank erfüllt die Mindestreservepflicht, indem sie von der Geld-menge 500 € 20% – die 100 € Bargeld von Kunde A – in der Bank behält.

�� Geld kann theoretisch nicht nur über den Weg der Geschäftsbanken in die Realwirtschaft gelangen. Die Zen-tralbank könnte auch direkt Geld in den Nichtbankensektor leiten. Kauft die Zentralbank beispielsweise ein Wertpapier von einer Nichtbank, dann entsteht in Höhe des Kaufpreises Geld (direktes Quantitative Easing).

�� Von Quantitative Easing (QE) ohne Geldentstehungseffekt wird gesprochen, wenn die Zentralbank von Geschäftsbanken Wertpapiere kauft und gleichzeitig die entstandene Geldbasis über andere, geldbasisent-ziehende Instrumente zu neutralisieren versucht. Die Geldbasis wird beim QE erweitert, falls die Neutralisie-rung unterbleibt. Bei Leitzinsen nahe Null ist QE eine oft genutzte Möglichkeit, die Geldbasis zu erweitern.

�� Das Verhältnis aus Geldmenge ( Karte C1) und Geldbasis wird als Geldmengenmultiplikator (M1, M2, M3) bezeichnet. Beim derzeit geltenden Mindestreservesatz könnte der Geldmengenmultiplikator theore-tisch höchstens eine Verfünfzigfachung der Geldbasis anzeigen. Der tatsächliche Wert liegt mit rund 10 bei der Geldmenge M3 deutlich darunter, was u.a. durch die Bargeldhaltung der Nichtbanken und freiwillige Liquiditätsreserve der Banken verursacht wird.

�� Mehr Bargeldhaltung der Nichtbanken und größere freiwillige Liquiditätsreserven der Banken verringern Geldmultiplikator Anpassung der Geldbasis, um Geldmenge entsprechend Zielsetzung zu steuern.

GeldC5 Geldschöpfung

C

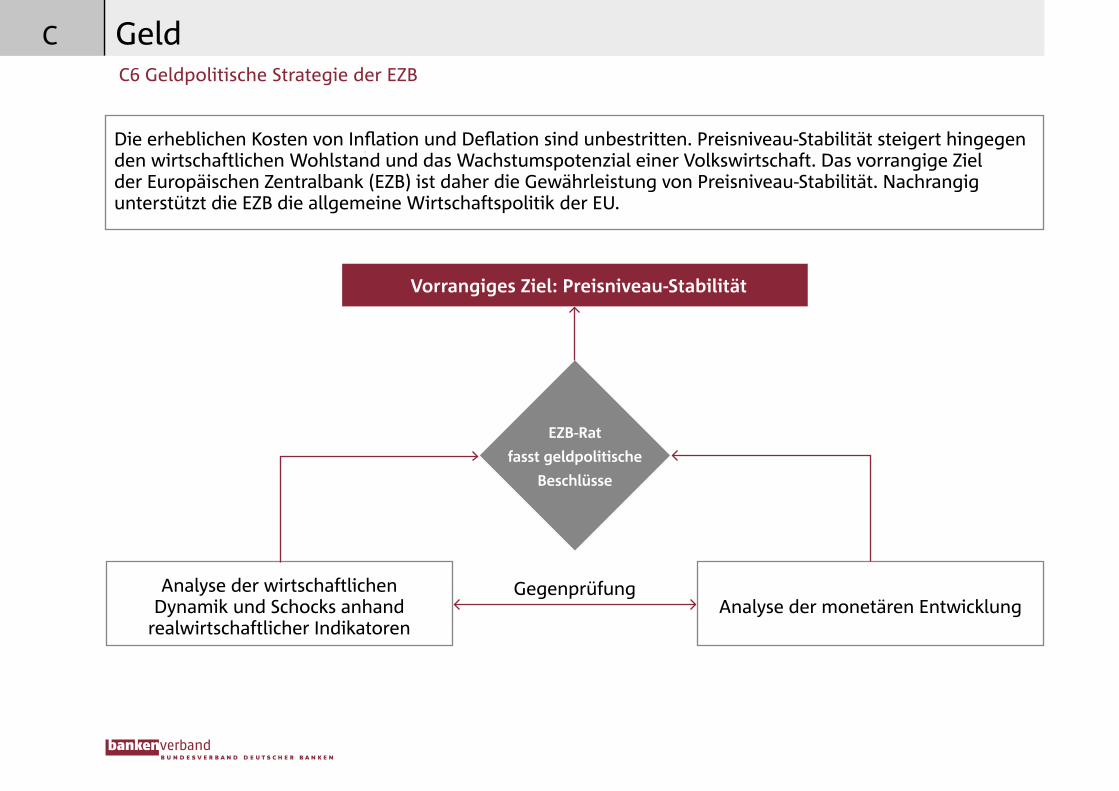

Die erheblichen Kosten von Inflation und Deflation sind unbestritten. Preisniveau-Stabilität steigert hingegen den wirtschaftlichen Wohlstand und das Wachstumspotenzial einer Volkswirtschaft. Das vorrangige Ziel der Europäischen Zentralbank (EZB) ist daher die Gewährleistung von Preisniveau-Stabilität. Nachrangig unterstützt die EZB die allgemeine Wirtschaftspolitik der EU.

Analyse der monetären EntwicklungAnalyse der wirtschaftlichen

Dynamik und Schocks anhand realwirtschaftlicher Indikatoren

Gegenprüfung

C6 Geldpolitische Strategie der EZB

GeldC

Vorrangiges Ziel: Preisniveau-Stabilität

EZB-Rat

fasst geldpolitische

Beschlüsse

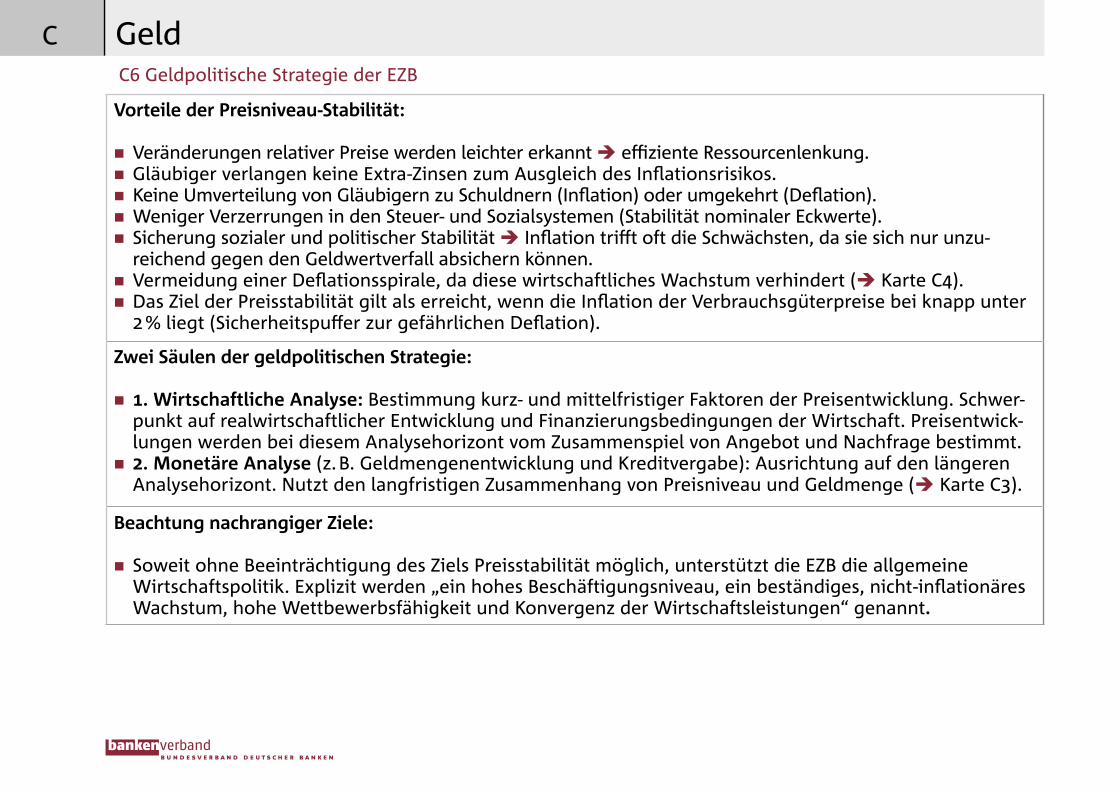

Vorteile der Preisniveau-Stabilität:

�� Veränderungen relativer Preise werden leichter erkannt effiziente Ressourcenlenkung.�� Gläubiger verlangen keine Extra-Zinsen zum Ausgleich des Inflationsrisikos.�� Keine Umverteilung von Gläubigern zu Schuldnern (Inflation) oder umgekehrt (Deflation).�� Weniger Verzerrungen in den Steuer- und Sozialsystemen (Stabilität nominaler Eckwerte).�� Sicherung sozialer und politischer Stabilität Inflation trifft oft die Schwächsten, da sie sich nur unzu-reichend gegen den Geldwertverfall absichern können.�� Vermeidung einer Deflationsspirale, da diese wirtschaftliches Wachstum verhindert ( Karte C4). �� Das Ziel der Preisstabilität gilt als erreicht, wenn die Inflation der Verbrauchsgüterpreise bei knapp unter 2 % liegt (Sicherheitspuffer zur gefährlichen Deflation).

Zwei Säulen der geldpolitischen Strategie:

�� 1. Wirtschaftliche Analyse: Bestimmung kurz- und mittelfristiger Faktoren der Preisentwicklung. Schwer-punkt auf realwirtschaftlicher Entwicklung und Finanzierungsbedingungen der Wirtschaft. Preisentwick-lungen werden bei diesem Analysehorizont vom Zusammenspiel von Angebot und Nachfrage bestimmt.�� 2. Monetäre Analyse (z. B. Geldmengenentwicklung und Kreditvergabe): Ausrichtung auf den längeren Analysehorizont. Nutzt den langfristigen Zusammenhang von Preisniveau und Geldmenge ( Karte C3).

Beachtung nachrangiger Ziele:

�� Soweit ohne Beeinträchtigung des Ziels Preisstabilität möglich, unterstützt die EZB die allgemeine Wirtschaftspolitik. Explizit werden „ein hohes Beschäftigungsniveau, ein beständiges, nicht-inflationäres Wachstum, hohe Wettbewerbsfähigkeit und Konvergenz der Wirtschaftsleistungen“ genannt.

GeldC6 Geldpolitische Strategie der EZB

C

0

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

%

Jan.05

Mai05

Sep.05

Jan.06

Mai06

Sep.06

Jan.07

Mai07

Sep.07

Jan.08

Mai08

Sep.08

Jan.09

Mai09

Sep.09

Jan.10

Mai10

Sep.10

Euro Interbank O�ered Rate - Entwicklung

Euribor 1 Jahr

Euribor 1 Monat

Euribor 3 Monate

Euribor 6 Monate

Euro Interbank Offered Rate - Entwicklung

0

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

Jan.05

Mai05

Sep.05

Jan.06

Mai06

Sep.06

Jan.07

Mai07

Sep.07

Jan.08

Mai08

Sep.08

Jan.09

Mai09

Sep.09

Jan.10

Mai10

Sep.10

Einlagesatz

Spitzenre�nanzierungssatz

Hauptre�nanzierungssatz

EONIA

Zinskorridor, Repo-Satz und EONIAZinskorridor, Repo-Satz und EONIA%

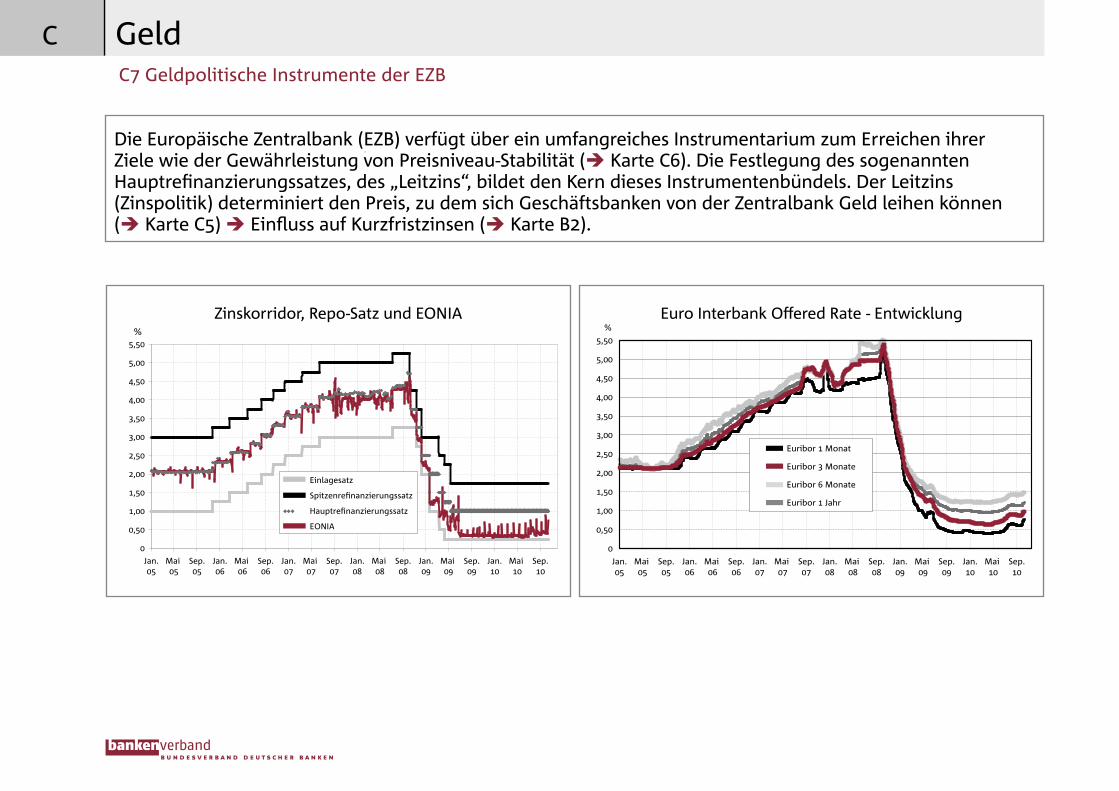

Die Europäische Zentralbank (EZB) verfügt über ein umfangreiches Instrumentarium zum Erreichen ihrer Ziele wie der Gewährleistung von Preisniveau-Stabilität ( Karte C6). Die Festlegung des sogenannten Hauptrefinanzierungssatzes, des „Leitzins“, bildet den Kern dieses Instrumentenbündels. Der Leitzins (Zinspolitik) determiniert den Preis, zu dem sich Geschäftsbanken von der Zentralbank Geld leihen können ( Karte C5) Einfluss auf Kurzfristzinsen ( Karte B2).

C7 Geldpolitische Instrumente der EZB

GeldC

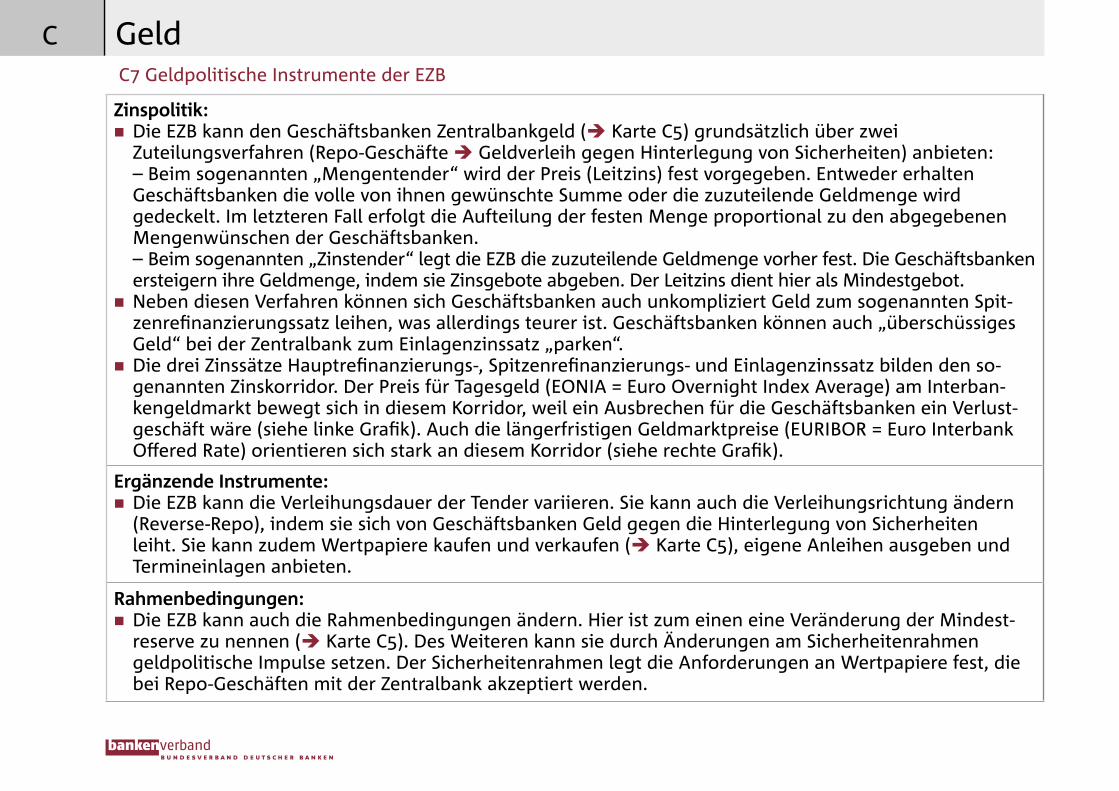

Zinspolitik: �� Die EZB kann den Geschäftsbanken Zentralbankgeld ( Karte C5) grundsätzlich über zwei Zuteilungsverfahren (Repo-Geschäfte Geldverleih gegen Hinterlegung von Sicherheiten) anbieten: – Beim sogenannten „Mengentender“ wird der Preis (Leitzins) fest vorgegeben. Entweder erhalten Geschäftsbanken die volle von ihnen gewünschte Summe oder die zuzuteilende Geldmenge wird gedeckelt. Im letzteren Fall erfolgt die Aufteilung der festen Menge proportional zu den abgegebenen Mengenwünschen der Geschäftsbanken. – Beim sogenannten „Zinstender“ legt die EZB die zuzuteilende Geldmenge vorher fest. Die Geschäftsbanken ersteigern ihre Geldmenge, indem sie Zinsgebote abgeben. Der Leitzins dient hier als Mindestgebot. �� Neben diesen Verfahren können sich Geschäftsbanken auch unkompliziert Geld zum sogenannten Spit-zenrefinanzierungssatz leihen, was allerdings teurer ist. Geschäftsbanken können auch „überschüssiges Geld“ bei der Zentralbank zum Einlagenzinssatz „parken“. �� Die drei Zinssätze Hauptrefinanzierungs-, Spitzenrefinanzierungs- und Einlagenzinssatz bilden den so-genannten Zinskorridor. Der Preis für Tagesgeld (EONIA = Euro Overnight Index Average) am Interban-kengeldmarkt bewegt sich in diesem Korridor, weil ein Ausbrechen für die Geschäftsbanken ein Verlust-geschäft wäre (siehe linke Grafik). Auch die längerfristigen Geldmarktpreise (EURIBOR = Euro Interbank Offered Rate) orientieren sich stark an diesem Korridor (siehe rechte Grafik).

Ergänzende Instrumente: �� Die EZB kann die Verleihungsdauer der Tender variieren. Sie kann auch die Verleihungsrichtung ändern (Reverse-Repo), indem sie sich von Geschäftsbanken Geld gegen die Hinterlegung von Sicherheiten leiht. Sie kann zudem Wertpapiere kaufen und verkaufen ( Karte C5), eigene Anleihen ausgeben und Termineinlagen anbieten.

Rahmenbedingungen: �� Die EZB kann auch die Rahmenbedingungen ändern. Hier ist zum einen eine Veränderung der Mindest-reserve zu nennen ( Karte C5). Des Weiteren kann sie durch Änderungen am Sicherheitenrahmen geldpolitische Impulse setzen. Der Sicherheitenrahmen legt die Anforderungen an Wertpapiere fest, die bei Repo-Geschäften mit der Zentralbank akzeptiert werden.

GeldC7 Geldpolitische Instrumente der EZB

C

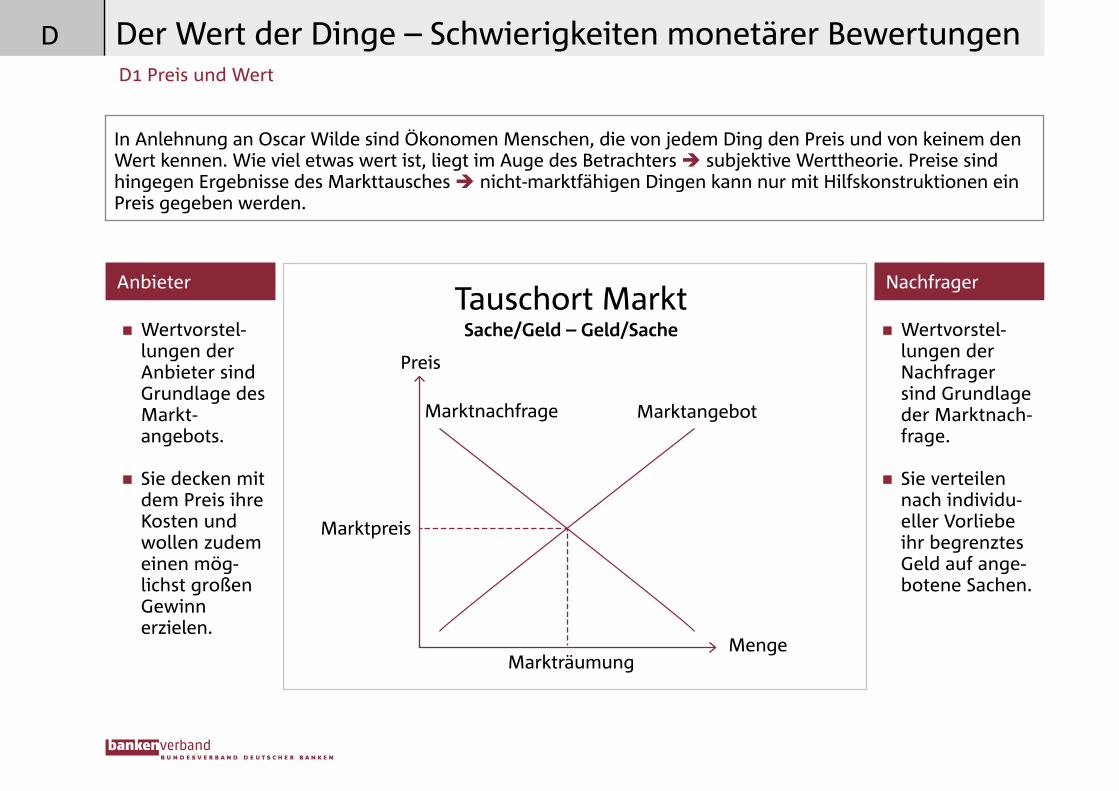

In Anlehnung an Oscar Wilde sind Ökonomen Menschen, die von jedem Ding den Preis und von keinem den Wert kennen. Wie viel etwas wert ist, liegt im Auge des Betrachters subjektive Werttheorie. Preise sind hingegen Ergebnisse des Markttausches nicht-marktfähigen Dingen kann nur mit Hilfskonstruktionen ein Preis gegeben werden.

Tauschort MarktSache/Geld – Geld/Sache

Preis

Marktnachfrage Marktangebot

Marktpreis

MarkträumungMenge

Anbieter

�� Wertvorstel-lungen der Anbieter sind Grundlage des Markt-angebots.

�� Sie decken mit dem Preis ihre Kosten und wollen zudem einen mög-lichst großen Gewinn erzielen.

Nachfrager

�� Wertvorstel-lungen der Nachfrager sind Grundlage der Marktnach-frage.

�� Sie verteilen nach individu-eller Vorliebe ihr begrenztes Geld auf ange-botene Sachen.

D1 Preis und Wert

Der Wert der Dinge – Schwierigkeiten monetärer BewertungenD

�� Die subjektive Werttheorie ist eine zentrale Grundlage der modernen ökonomischen Theorie. Ein ande-rer Ansatz ist z. B. die Arbeitswertlehre.

�� Marktnachfrage ist die Zusammenfassung der individuellen Nachfrage. Während bei hohen Preisen von relativ wenigen Menschen gekauft würde, steigt die Menge bei sinkenden Preisen in der Grafik wird dieser Zusammenhang durch die fallende Linie der Marktnachfrage deutlich.

�� Marktangebot ist die Zusammenfassung der individuellen Angebote. Während bei hohen Preisen relativ viele Menschen verkaufen würden, sinkt die Menge bei sinkenden Preisen in der Grafik wird dieser Zusammenhang durch die steigende Linie des Marktangebots deutlich.

�� Marktpreis: Beim Marktpreis entspricht die angebotene Menge der nachgefragten Menge.

�� Lenkungsfunktion des Preissystems: Ein hoher Preis ist Indikator für hohe Wertschätzung bei gleichzeiti-ger relativer Knappheit. Dies schafft Anreize für ein größeres Angebot mehr Ressourcen werden für die Bereitstellung der Sache aufgewendet. Dieses marktwirtschaftliche, d. h. durch individuelle Vorlieben ge-steuerte System ist aus Effizienz-Gesichtspunkten anderen Systemen (zentrale Planwirtschaft) überlegen.

�� Preis und Marktmacht: Die Marktmacht von Anbietern und Akteuren hat Einfluss auf den Preis. Mono-polpreise sind generell höher als Preise, die sich im Wettbewerb bilden. Insofern ist die Wertzuordnung durch Marktpreise teilweise verzerrt.

�� Eigentumsrecht als Grundlage des Markttausches: Um eine Sache an Märkten zu tauschen, müssen Ei-gentumsrechte definiert sein. Ist dies – z. B. bei Umweltgütern – nicht der Fall, versagt das Bewertungs-system Markt. Eine saubere Umwelt in 300 Jahren hat daher keinen Preis, aber ganz sicher einen Wert.

�� Beispiel für Hilfskonstruktionen: Der Wert sauberer Luft ist nicht direkt mit einem Preis bestimmbar. Die Vorlieben für saubere Luft (die Wertgrundlage) müssen über Umwege bestimmt werden. Neben der Steu-erung über die Politik (demokratische Abstimmungen) können künstliche Märkte geschaffen werden, um Präferenzen offenzulegen (Zertifikatehandel). Manche Dinge, wie z. B. Freundschaft, entziehen sich je-doch preislicher Bewertung, obgleich sie wertvoll sind.

Der Wert der Dinge – Schwierigkeiten monetärer BewertungenD1 Preis und Wert

D

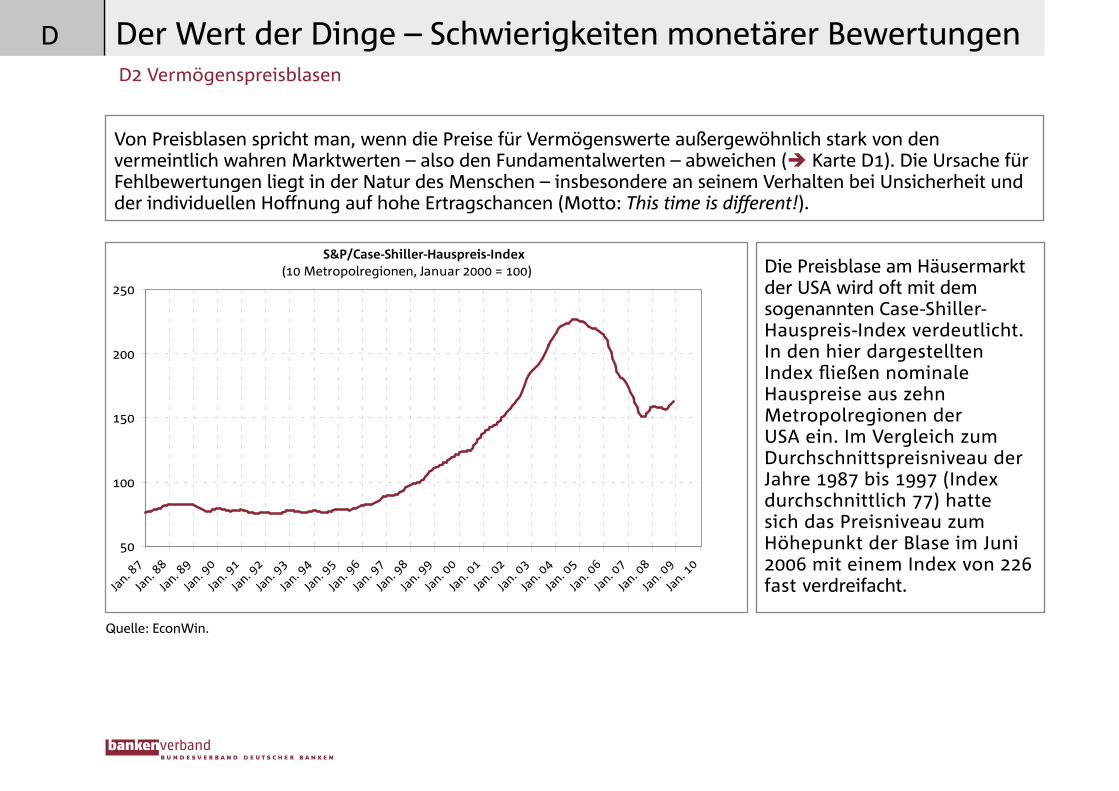

Quelle: EconWin.

Die Preisblase am Häusermarkt der USA wird oft mit dem sogenannten Case-Shiller-Hauspreis-Index verdeutlicht. In den hier dargestellten Index fließen nominale Hauspreise aus zehn Metropolregionen der USA ein. Im Vergleich zum Durchschnittspreisniveau der Jahre 1987 bis 1997 (Index durchschnittlich 77) hatte sich das Preisniveau zum Höhepunkt der Blase im Juni 2006 mit einem Index von 226 fast verdreifacht.

Von Preisblasen spricht man, wenn die Preise für Vermögenswerte außergewöhnlich stark von den vermeintlich wahren Marktwerten – also den Fundamentalwerten – abweichen ( Karte D1). Die Ursache für Fehlbewertungen liegt in der Natur des Menschen – insbesondere an seinem Verhalten bei Unsicherheit und der individuellen Hoffnung auf hohe Ertragschancen (Motto: This time is different!).

D2 Vermögenspreisblasen

Der Wert der Dinge – Schwierigkeiten monetärer BewertungenD

S&P/Case-Shiller-Hauspreis-Index(10 Metropolregionen, Januar 2000 = 100)

50

100

150

200

250

Jan. 8

7

Jan. 8

8

Jan. 8

9

Jan. 9

0

Jan. 9

1

Jan. 9

2

Jan. 9

3

Jan. 9

4

Jan. 9

5

Jan. 9

6

Jan. 9

7

Jan. 9

8

Jan. 9

9

Jan. 0

0

Jan. 0

1

Jan. 0

2

Jan. 0

3

Jan. 0

4

Jan. 0

5

Jan. 0

6

Jan. 0

7

Jan. 0

8

Jan. 0

9

Jan. 1

0

�� Vermögenserwerb – also im Prinzip Sparen – erfolgt in der Erwartung, dass ein möglicher Verkauf in der Zukunft mit Gewinn erfolgt.

�� Die Unterscheidung zwischen fundamental gerechtfertigten Preissteigerungen und Preisblasen ist unge-mein schwierig, da bei der Entscheidung über den Erwerb von Vermögen ein Urteil über zukünftige Ent-wicklungen notwendig wird und dies naturgemäß von Unsicherheit geprägt ist.

�� Bei Preisblasen ersetzt der Herdentrieb häufig Fundamentalwertprüfungen. Beispielsweise fördert die zunehmende Verbreitung der Chart-Analyse dieses Verhaltensmuster. Chartisten kümmern sich nicht um fundamentale Ursachen. Vielmehr versuchen sie, künftige Kursentwicklungen aus den Charts herauszule-sen. Glauben sie, Anzeichen für eine Aufwärtsbewegung zu erkennen, treten sie verstärkt als Käufer auf und treiben so die Kurse nach oben. Dies animiert die bisher noch Zögerlichen ebenfalls zum Kauf, mit der Folge, dass sich der Kursauftrieb beschleunigt. Preisblasen können sich sozusagen selbst erzeugen, sie brauchen keinen fundamentalen Anstoß von außen.

�� Selbst wenn den Akteuren der obige Mechanismus bekannt ist, kann es rational sein, auf der Preissteige-rungswelle mitzuschwimmen. Das rationale Kalkül besteht in der Hoffnung, Preissteigerungen solange wie möglich mitzunehmen und kurz vor dem Platzen der Blase zu verkaufen.

�� Die Rolle der Geldpolitik bei der Bildung von Preisblasen ist wissenschaftlich umstritten. Historisch be-legt ist, dass es Vermögenspreisblasen auch bei „Goldgeld“ gab, obwohl bei dieser Form des Geldes kei-ne geldpolitische Steuerung durch die Zentralbank erfolgt. Richtig ist aber auch, dass eine zu expansive Geldpolitik Blasenbildungen begünstigen kann ( Karte E4).

�� Der volkswirtschaftliche Schaden von Blasen wird durch davon ausgehende Preissignale verursacht, da „falsche“ Knappheiten suggeriert werden, die zu nicht-nachhaltigen Investitionen führen ( Karte D1). Zudem führen platzende Preisblasen zu abrupten Vermögensverlusten, die starke realwirtschaftliche Aus-wirkungen haben können (Nachfrageeinbruch, weniger Investitionen) und staatliches Handeln erforder-lich machen können. Die Staatseingriffe sind dabei sozialpolitisch und stabilitätspolitisch motiviert.

Der Wert der Dinge – Schwierigkeiten monetärer BewertungenD2 Vermögenspreisblasen

D

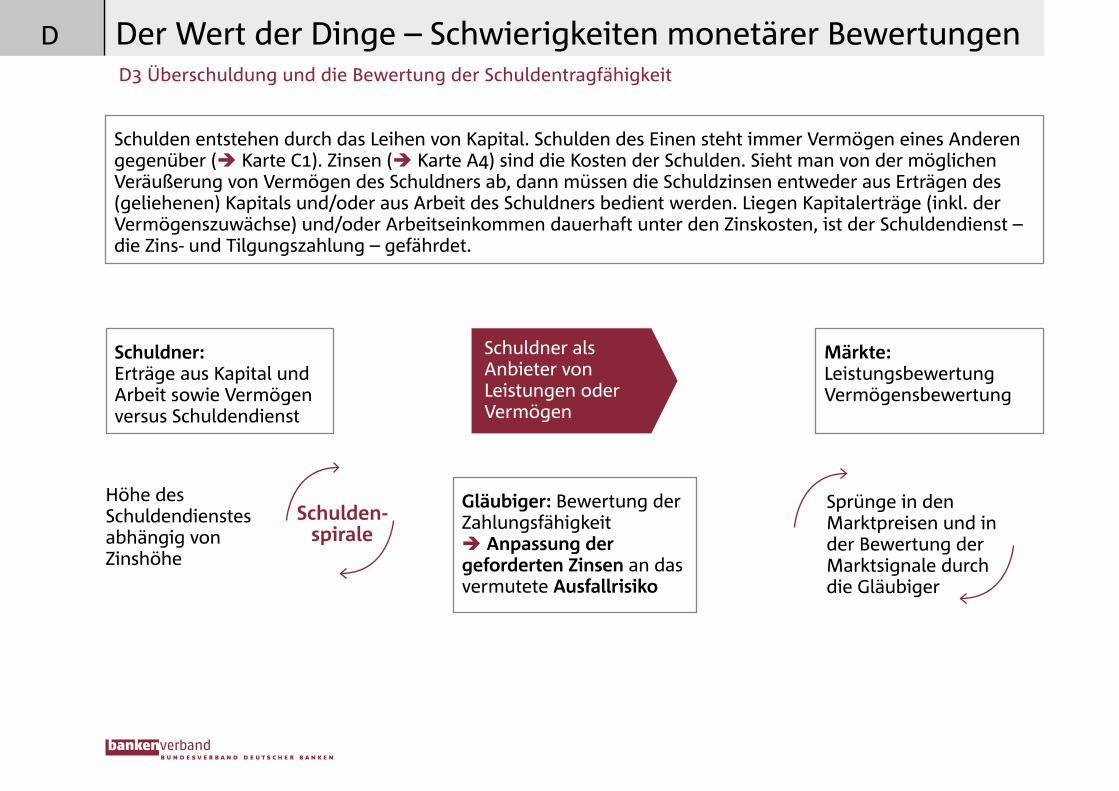

Schulden entstehen durch das Leihen von Kapital. Schulden des Einen steht immer Vermögen eines Anderen gegenüber ( Karte C1). Zinsen ( Karte A4) sind die Kosten der Schulden. Sieht man von der möglichen Veräußerung von Vermögen des Schuldners ab, dann müssen die Schuldzinsen entweder aus Erträgen des (geliehenen) Kapitals und/oder aus Arbeit des Schuldners bedient werden. Liegen Kapitalerträge (inkl. der Vermögenszuwächse) und/oder Arbeitseinkommen dauerhaft unter den Zinskosten, ist der Schuldendienst – die Zins- und Tilgungszahlung – gefährdet.

Gläubiger: Bewertung der Zahlungsfähigkeit Anpassung der geforderten Zinsen an das vermutete Ausfallrisiko

Schuldner als Anbieter von Leistungen oder Vermögen

Schuldner:Erträge aus Kapital und Arbeit sowie Vermögen versus Schuldendienst

Märkte:LeistungsbewertungVermögensbewertung

Höhe des Schuldendienstes abhängig von Zinshöhe

Sprünge in den Marktpreisen und in der Bewertung der Marktsignale durch die Gläubiger

Schulden-spirale

D3 Überschuldung und die Bewertung der Schuldentragfähigkeit

Der Wert der Dinge – Schwierigkeiten monetärer BewertungenD

�� Hoher Schuldenstand einer Gruppe = hoher Geldvermögensbestandes einer anderen Gruppe ( Karte C2).�� Die Leistungsfähigkeit der Schuldner bestimmt neben dem Vermögen des Schuldners dessen Zahlungsfä-higkeit und damit den Wert der Forderungen.

�� Die Ertragskraft der Arbeit steht in Verbindung zur Kapitalverwendung. Wird das geliehene Kapital kon-sumiert statt investiert, muss der Schuldendienst aus Arbeitserträgen bezahlt werden, ohne die Früchte erhöhter Arbeitsproduktivität zu genießen.

�� Die Ertragskraft des Kapitals ist umgekehrt mit dem Faktor Arbeit verknüpft. Ausgebildete Arbeitskräfte steigern Kapitalerträge.

�� Die monetäre Bewertung der Ertragskräfte und des Vermögens erfolgt über Märkte ( Karte D1), d. h. der Schuldner muss die Zins- und Tilgungszahlungen z.B. an Arbeits-, Güter-oder an Wertpapier- und Im-mobilienmärkten erwirtschaften.

�� Die Bewertung der Zahlungsfähigkeit durch Kapitalmärkte bzw. Einzelgläubiger ist teils sprunghaft ( Karte D2): „Überreaktionen“ sind nicht auszuschließen. Ursachen: Änderungen in der Informations-verarbeitung und der Informationen (Platzen von Blasen, Naturkatastrophen etc.).

�� Sonderfall ausländische Schuldner: Schwankende Wechselkurse an Devisenmärkten können abrupte Be-wertungsänderungen der Schuldentragfähigkeit verursachen.

�� Eine sprunghafte Schlechterbewertung der Zahlungsfähigkeit führt dazu, dass Gläubiger einen höheren Zinssatz fordern kann zu Verschuldungsspirale beim Schuldner führen.

�� Die Verbesserung der Markteffizienz kann zur stabileren Bewertung führen Fehlentwicklungen kann rechtzeitiger entgegengewirkt werden Überschuldungen werden unwahrscheinlicher.

�� Sonderfall Staatsschulden: Ist der Staat Schuldner, so müssen Steuern und Abgaben ausreichen, um den Schuldendienst zu erfüllen. Die Leistungsfähigkeit der Volkswirtschaft und ihr Vermögensbestand sind Basis der Staatseinnahmen.

Der Wert der Dinge – Schwierigkeiten monetärer BewertungenD3 Überschuldung und die Bewertung der Schuldentragfähigkeit

D

Spreads zwischen Unternehmens- und Staatsanleihen mit 5 Jahren Laufzeit in der Eurozone

(in Basispunkten)

0

50

100

150

200

250

300

350

400

450

500

Jan07

Apr07

Jul07

Okt07

Jan08

Apr08

Jul08

Okt08

Jan09

Apr09

Jul09

Okt09

Jan10

Apr10

Jul10

Okt10

Jan11

Apr11

AAAAAABBB

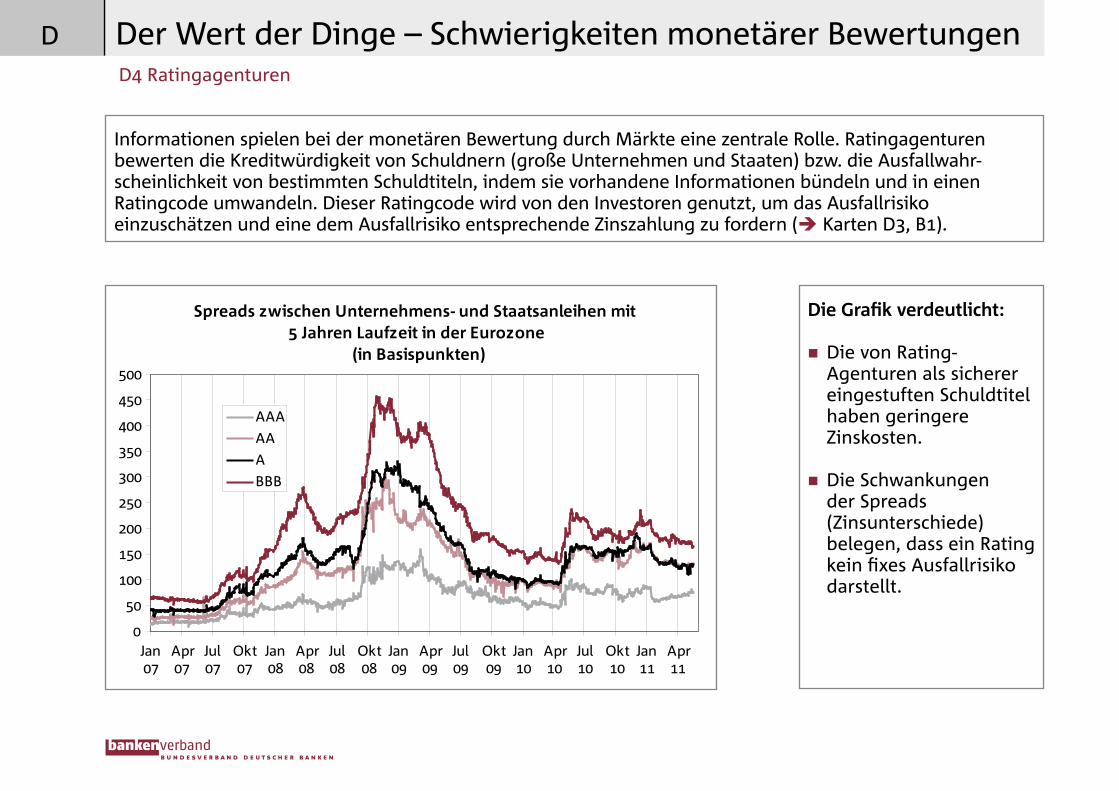

Informationen spielen bei der monetären Bewertung durch Märkte eine zentrale Rolle. Ratingagenturen bewerten die Kreditwürdigkeit von Schuldnern (große Unternehmen und Staaten) bzw. die Ausfallwahr-scheinlichkeit von bestimmten Schuldtiteln, indem sie vorhandene Informationen bündeln und in einen Ratingcode umwandeln. Dieser Ratingcode wird von den Investoren genutzt, um das Ausfallrisiko einzuschätzen und eine dem Ausfallrisiko entsprechende Zinszahlung zu fordern ( Karten D3, B1).

Die Grafik verdeutlicht:

�� Die von Rating-Agenturen als sicherer eingestuften Schuldtitel haben geringere Zinskosten.

�� Die Schwankungen der Spreads (Zinsunterschiede) belegen, dass ein Rating kein fixes Ausfallrisiko darstellt.

D4 Ratingagenturen

Der Wert der Dinge – Schwierigkeiten monetärer BewertungenD

�� Ratings sind Einschätzungen der relativen Ausfallwahrscheinlichkeit. Die Rating-Skalen stehen nicht für eine bestimmte, vordefinierte Ausfallwahrscheinlichkeit. Es gibt verschiedene Rating-Arten. Eine mög-liche Unterteilung unterscheidet Ratings für Emittenten und Ratings für Emissionen der Emittenten (be-stimmte Schuldtitel).

�� Schuldtitel bzw. Emittenten werden hinsichtlich des jeweils erwarteten Zahlungsausfalls geordnet und bestimmten, durch die Rating-Skala bezeichneten Kategorien zugeteilt (z. B. AAA; AA; A; BBB … D). Nur Anhaltspunkte über die Wahrscheinlichkeit der ordnungsgemäßen Rückzahlung Ratingagenturen geben keine Ausfallwahrscheinlichkeiten, sondern nur Umschreibungen der Zahlungsfähigkeit an:�� Beispiel Standard & Poor’s:AAA-Emissionsrating: „Fähigkeit des Schuldners, seine finanziellen Verpflichtungen bezüglich dieser Obligation zu erfüllen, ist außergewöhnlich gut“AAA-Emittentenrating: Schuldner verfügt über eine außergewöhnlich starke Fähigkeit zu Erfüllung seiner Verbindlichkeiten.

�� Anhand der Entwicklung in der Vergangenheit lassen sich tatsächliche Ausfallquoten in den einzelnen Rating-Kategorien ermitteln. Die Ergebnisse lassen gewisse Einschätzung der mit einem bestimmten Rating verbundenen Ausfallrisiken zu.

�� Vorteile von Ratings: Ratings erleichtern Kapitalgebern die Beurteilung der Zahlungsfähigkeit. Ohne die komprimierte Rating-Information wäre ein umfassender Vergleich der vielen Investitionsmöglichkeiten nicht möglich. Ratings sind aber kein Ersatz für Bonitätsprüfung durch den Kapitalgeber.

�� Verwendung von Ratings durch Aufsicht und Notenbanken nicht unproblematisch: Die durch Ratings ermöglichte Vergleichbarkeit von Schuldtiteln wird von Aufsichtsbehörden bei der Regulierung der Kapi-talmärkte genutzt (z. B. Basel III). Auch die EZB nutzt Ratings bei der Abgrenzung ihres Sicherheitenrah-mens. Die „offizielle Verwendung“ führt dazu, dass die Aussagekraft der Ratings überschätzt wird. Zudem können Ratingänderungen Automatismen (Fire-Sale etc.) auslösen, die die Stabilität des Finanzsektors gefährden. Daher wird eine Reduktion der Abhängigkeit von Ratings als wünschenswert angesehen, wenngleich damit verbundene Schwierigkeiten ungelöst sind.

Der Wert der Dinge – Schwierigkeiten monetärer BewertungenD4 Ratingagenturen

D

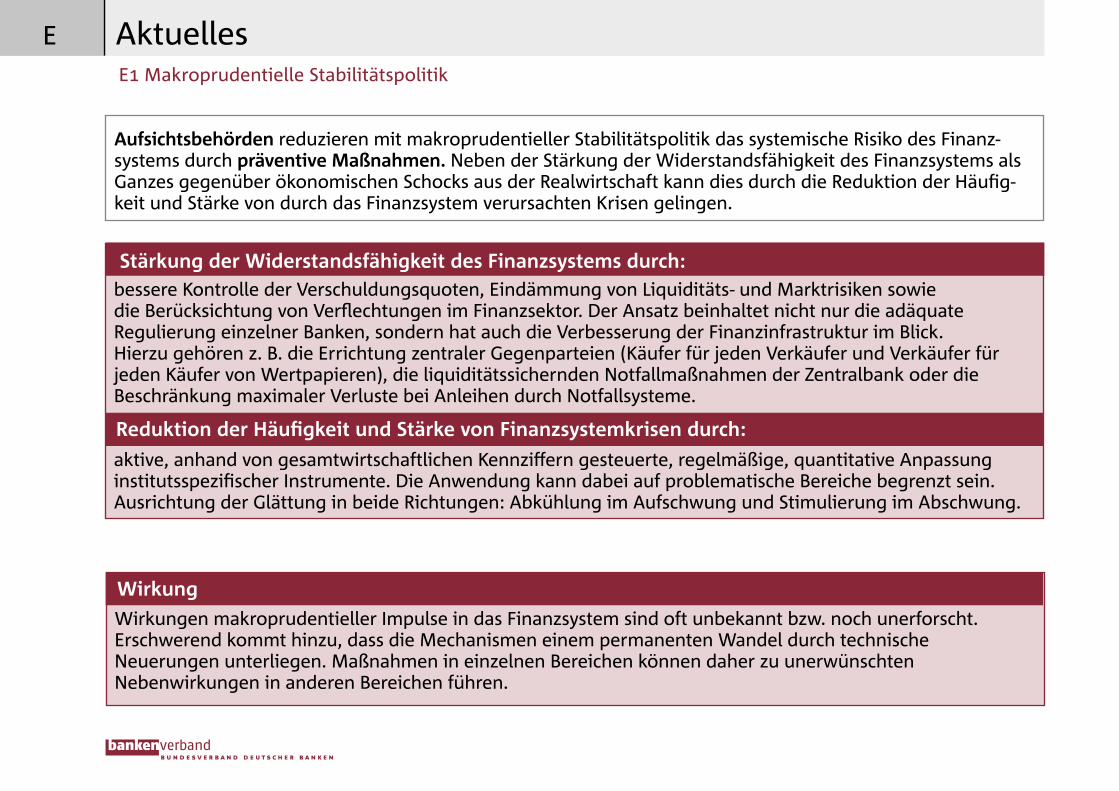

Wirkungen makroprudentieller Impulse in das Finanzsystem sind oft unbekannt bzw. noch unerforscht. Erschwerend kommt hinzu, dass die Mechanismen einem permanenten Wandel durch technische Neuerungen unterliegen. Maßnahmen in einzelnen Bereichen können daher zu unerwünschten Nebenwirkungen in anderen Bereichen führen.

Aufsichtsbehörden reduzieren mit makroprudentieller Stabilitätspolitik das systemische Risiko des Finanz-systems durch präventive Maßnahmen. Neben der Stärkung der Widerstandsfähigkeit des Finanzsystems als Ganzes gegenüber ökonomischen Schocks aus der Realwirtschaft kann dies durch die Reduktion der Häufig-keit und Stärke von durch das Finanzsystem verursachten Krisen gelingen.

bessere Kontrolle der Verschuldungsquoten, Eindämmung von Liquiditäts- und Marktrisiken sowie die Berücksichtung von Verflechtungen im Finanzsektor. Der Ansatz beinhaltet nicht nur die adäquate Regulierung einzelner Banken, sondern hat auch die Verbesserung der Finanzinfrastruktur im Blick. Hierzu gehören z. B. die Errichtung zentraler Gegenparteien (Käufer für jeden Verkäufer und Verkäufer für jeden Käufer von Wertpapieren), die liquiditätssichernden Notfallmaßnahmen der Zentralbank oder die Beschränkung maximaler Verluste bei Anleihen durch Notfallsysteme.

aktive, anhand von gesamtwirtschaftlichen Kennziffern gesteuerte, regelmäßige, quantitative Anpassung institutsspezifischer Instrumente. Die Anwendung kann dabei auf problematische Bereiche begrenzt sein. Ausrichtung der Glättung in beide Richtungen: Abkühlung im Aufschwung und Stimulierung im Abschwung.

Reduktion der Häufigkeit und Stärke von Finanzsystemkrisen durch:

Stärkung der Widerstandsfähigkeit des Finanzsystems durch:

Wirkung

E1 Makroprudentielle Stabilitätspolitik

AktuellesE

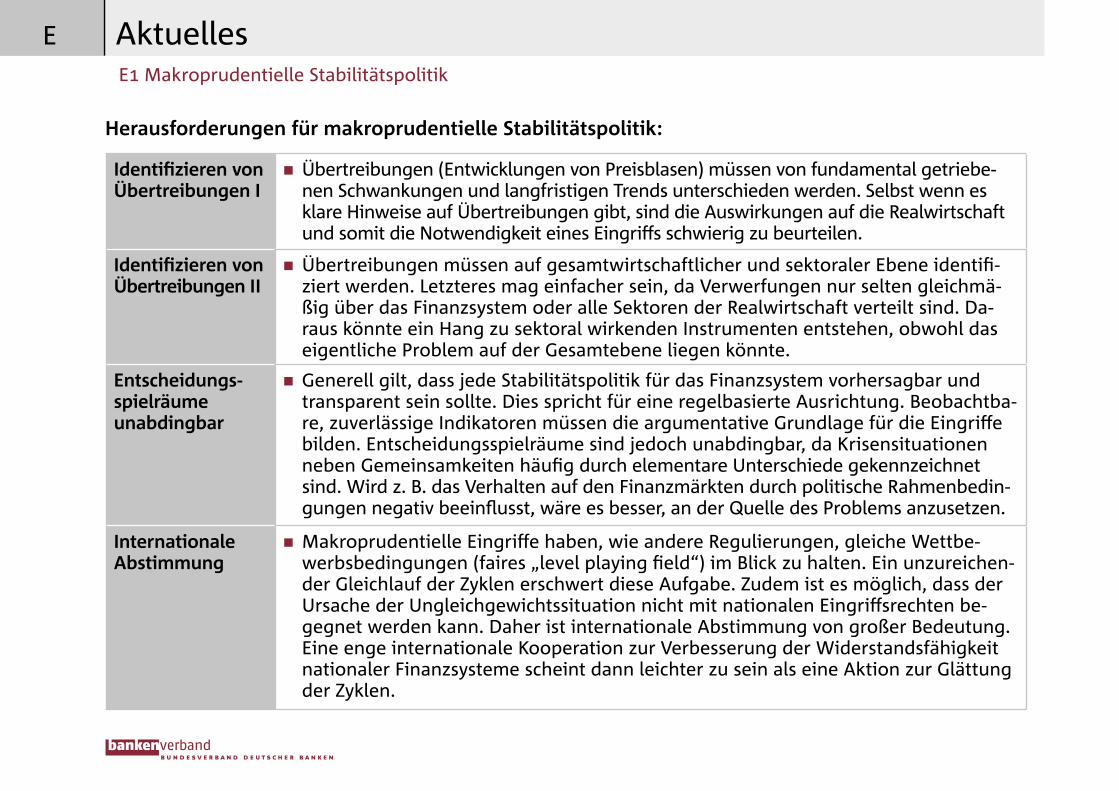

Identifizieren von Übertreibungen I

�� Übertreibungen (Entwicklungen von Preisblasen) müssen von fundamental getriebe-nen Schwankungen und langfristigen Trends unterschieden werden. Selbst wenn es klare Hinweise auf Übertreibungen gibt, sind die Auswirkungen auf die Realwirtschaft und somit die Notwendigkeit eines Eingriffs schwierig zu beurteilen.

Identifizieren von Übertreibungen II

�� Übertreibungen müssen auf gesamtwirtschaftlicher und sektoraler Ebene identifi-ziert werden. Letzteres mag einfacher sein, da Verwerfungen nur selten gleichmä-ßig über das Finanzsystem oder alle Sektoren der Realwirtschaft verteilt sind. Da-raus könnte ein Hang zu sektoral wirkenden Instrumenten entstehen, obwohl das eigentliche Problem auf der Gesamtebene liegen könnte.

Entscheidungs-spielräume unabdingbar

�� Generell gilt, dass jede Stabilitätspolitik für das Finanzsystem vorhersagbar und transparent sein sollte. Dies spricht für eine regelbasierte Ausrichtung. Beobachtba-re, zuverlässige Indikatoren müssen die argumentative Grundlage für die Eingriffe bilden. Entscheidungsspielräume sind jedoch unabdingbar, da Krisensituationen neben Gemeinsamkeiten häufig durch elementare Unterschiede gekennzeichnet sind. Wird z. B. das Verhalten auf den Finanzmärkten durch politische Rahmenbedin-gungen negativ beeinflusst, wäre es besser, an der Quelle des Problems anzusetzen.

Internationale Abstimmung

�� Makroprudentielle Eingriffe haben, wie andere Regulierungen, gleiche Wettbe-werbsbedingungen (faires „level playing field“) im Blick zu halten. Ein unzureichen-der Gleichlauf der Zyklen erschwert diese Aufgabe. Zudem ist es möglich, dass der Ursache der Ungleichgewichtssituation nicht mit nationalen Eingriffsrechten be-gegnet werden kann. Daher ist internationale Abstimmung von großer Bedeutung. Eine enge internationale Kooperation zur Verbesserung der Widerstandsfähigkeit nationaler Finanzsysteme scheint dann leichter zu sein als eine Aktion zur Glättung der Zyklen.

Herausforderungen für makroprudentielle Stabilitätspolitik:

AktuellesE1 Makroprudentielle Stabilitätspolitik

E

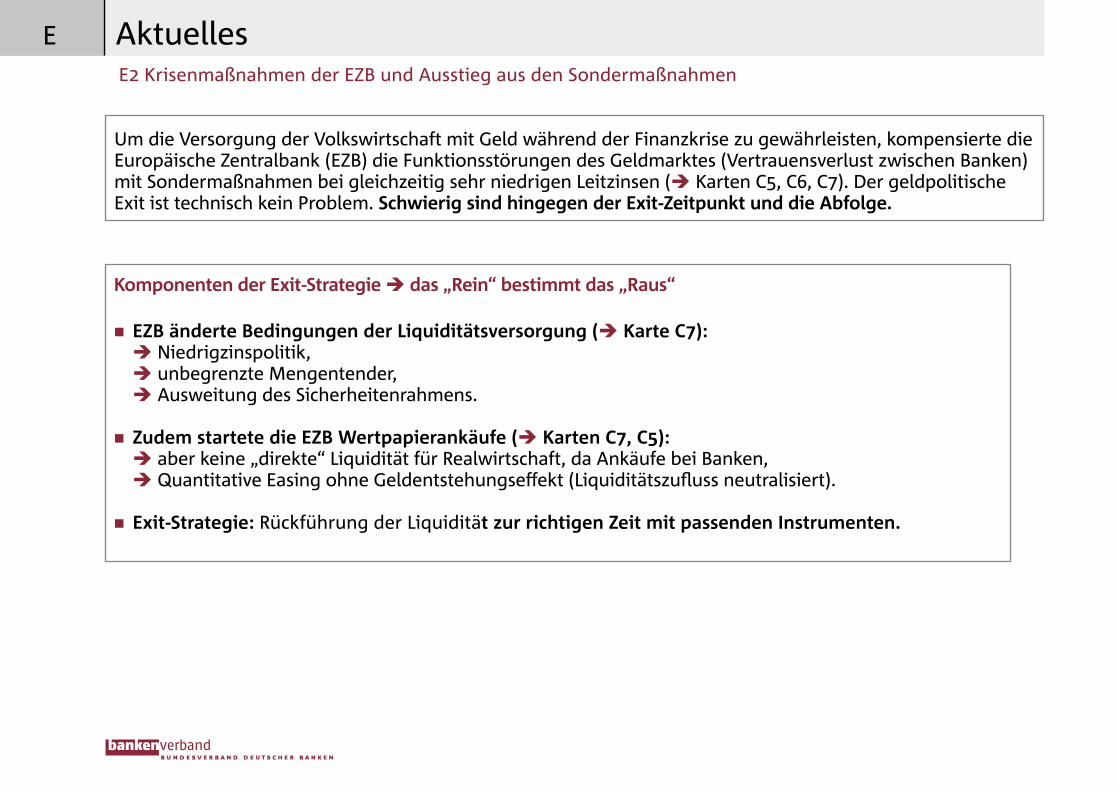

Um die Versorgung der Volkswirtschaft mit Geld während der Finanzkrise zu gewährleisten, kompensierte die Europäische Zentralbank (EZB) die Funktionsstörungen des Geldmarktes (Vertrauensverlust zwischen Banken) mit Sondermaßnahmen bei gleichzeitig sehr niedrigen Leitzinsen ( Karten C5, C6, C7). Der geldpolitische Exit ist technisch kein Problem. Schwierig sind hingegen der Exit-Zeitpunkt und die Abfolge.

Komponenten der Exit-Strategie das „Rein“ bestimmt das „Raus“

�� EZB änderte Bedingungen der Liquiditätsversorgung ( Karte C7): Niedrigzinspolitik, unbegrenzte Mengentender, Ausweitung des Sicherheitenrahmens.

�� Zudem startete die EZB Wertpapierankäufe ( Karten C7, C5): aber keine „direkte“ Liquidität für Realwirtschaft, da Ankäufe bei Banken, Quantitative Easing ohne Geldentstehungseffekt (Liquiditätszufluss neutralisiert).

�� Exit-Strategie: Rückführung der Liquidität zur richtigen Zeit mit passenden Instrumenten.

E2 Krisenmaßnahmen der EZB und Ausstieg aus den Sondermaßnahmen

AktuellesE

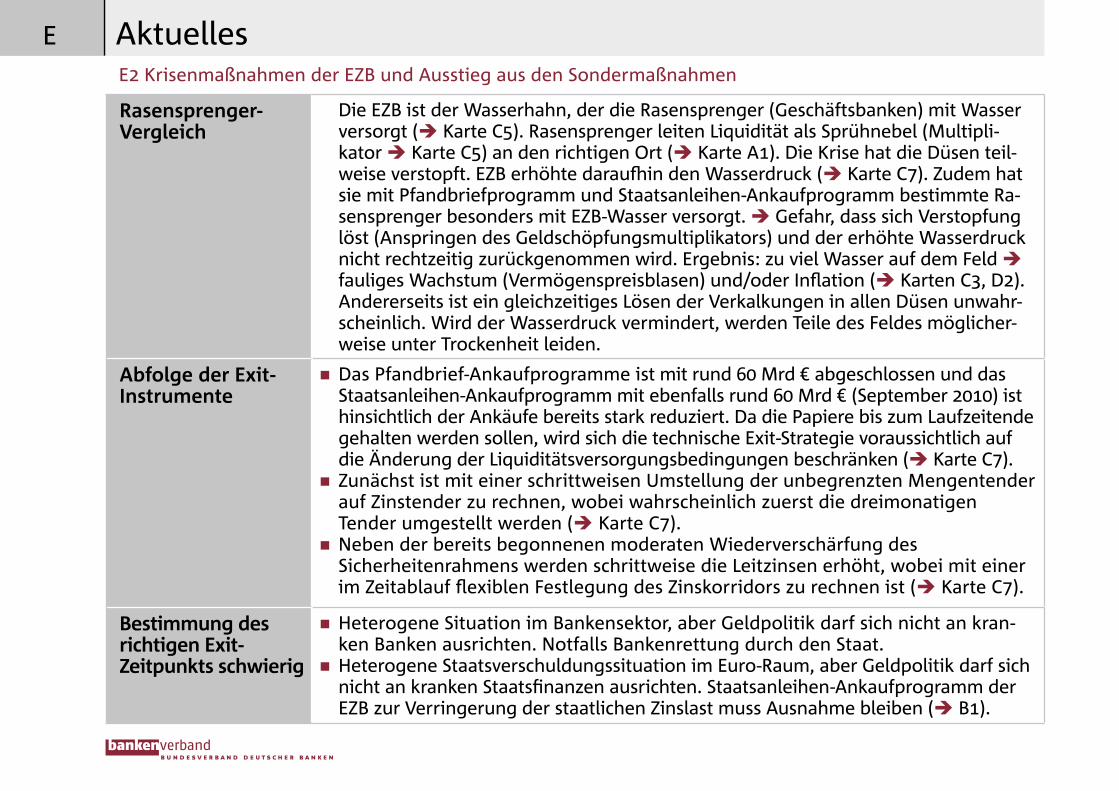

Rasensprenger-Vergleich

Die EZB ist der Wasserhahn, der die Rasensprenger (Geschäftsbanken) mit Wasser versorgt ( Karte C5). Rasensprenger leiten Liquidität als Sprühnebel (Multipli-kator Karte C5) an den richtigen Ort ( Karte A1). Die Krise hat die Düsen teil-weise verstopft. EZB erhöhte daraufhin den Wasserdruck ( Karte C7). Zudem hat sie mit Pfandbriefprogramm und Staatsanleihen-Ankaufprogramm bestimmte Ra-sensprenger besonders mit EZB-Wasser versorgt. Gefahr, dass sich Verstopfung löst (Anspringen des Geldschöpfungsmultiplikators) und der erhöhte Wasserdruck nicht rechtzeitig zurückgenommen wird. Ergebnis: zu viel Wasser auf dem Feld fauliges Wachstum (Vermögenspreisblasen) und/oder Inflation ( Karten C3, D2). Andererseits ist ein gleichzeitiges Lösen der Verkalkungen in allen Düsen unwahr-scheinlich. Wird der Wasserdruck vermindert, werden Teile des Feldes möglicher-weise unter Trockenheit leiden.

Abfolge der Exit-Instrumente

�� Das Pfandbrief-Ankaufprogramme ist mit rund 60 Mrd € abgeschlossen und das Staatsanleihen-Ankaufprogramm mit ebenfalls rund 60 Mrd € (September 2010) ist hinsichtlich der Ankäufe bereits stark reduziert. Da die Papiere bis zum Laufzeitende gehalten werden sollen, wird sich die technische Exit-Strategie voraussichtlich auf die Änderung der Liquiditätsversorgungsbedingungen beschränken ( Karte C7).�� Zunächst ist mit einer schrittweisen Umstellung der unbegrenzten Mengentender auf Zinstender zu rechnen, wobei wahrscheinlich zuerst die dreimonatigen Tender umgestellt werden (�Karte C7).�� Neben der bereits begonnenen moderaten Wiederverschärfung des Sicherheitenrahmens werden schrittweise die Leitzinsen erhöht, wobei mit einer im Zeitablauf flexiblen Festlegung des Zinskorridors zu rechnen ist ( Karte C7).

Bestimmung des richtigen Exit-Zeitpunkts schwierig

�� Heterogene Situation im Bankensektor, aber Geldpolitik darf sich nicht an kran-ken Banken ausrichten. Notfalls Bankenrettung durch den Staat.�� Heterogene Staatsverschuldungssituation im Euro-Raum, aber Geldpolitik darf sich nicht an kranken Staatsfinanzen ausrichten. Staatsanleihen-Ankaufprogramm der EZB zur Verringerung der staatlichen Zinslast muss Ausnahme bleiben ( B1).

AktuellesE2 Krisenmaßnahmen der EZB und Ausstieg aus den Sondermaßnahmen

E

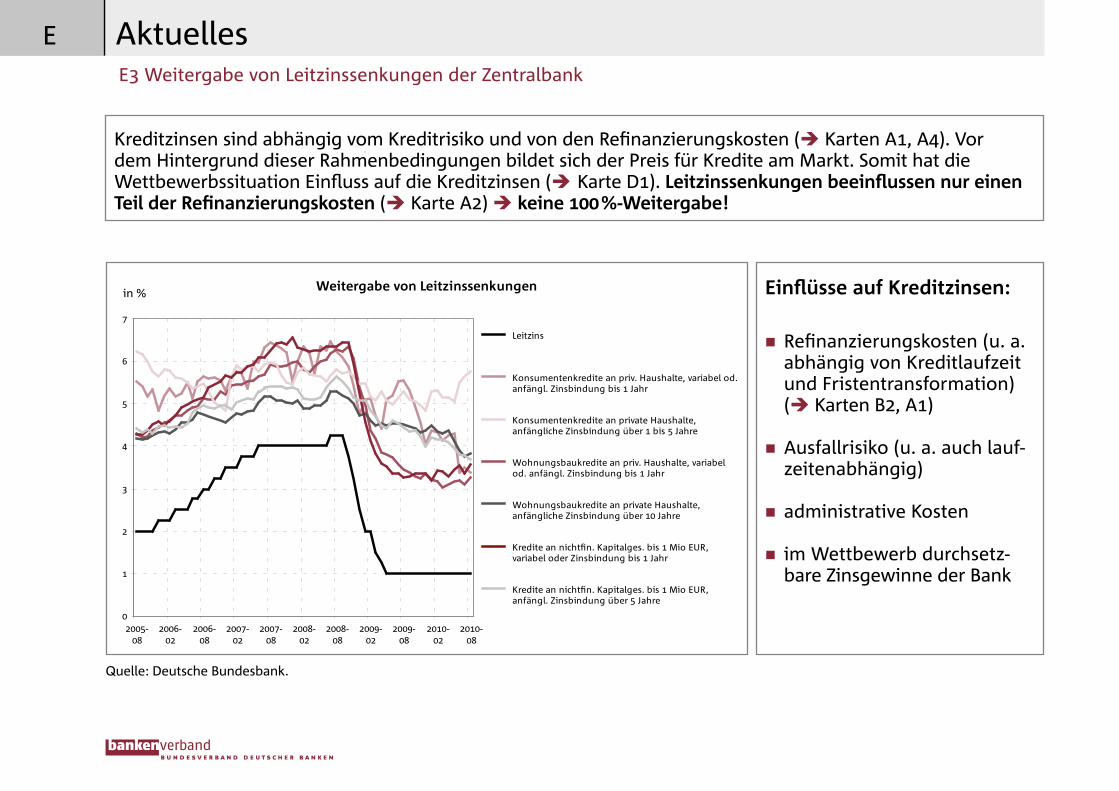

Kreditzinsen sind abhängig vom Kreditrisiko und von den Refinanzierungskosten ( Karten A1, A4). Vor dem Hintergrund dieser Rahmenbedingungen bildet sich der Preis für Kredite am Markt. Somit hat die Wettbewerbssituation Einfluss auf die Kreditzinsen ( Karte D1). Leitzinssenkungen beeinflussen nur einen Teil der Refinanzierungskosten ( Karte A2) keine 100 %-Weitergabe!

Einflüsse auf Kreditzinsen:

� Refinanzierungskosten (u. a. abhängig von Kreditlaufzeit und Fristentransformation) ( Karten B2, A1)

� Ausfallrisiko (u. a. auch lauf-zeitenabhängig)

� administrative Kosten

� im Wettbewerb durchsetz-bare Zinsgewinne der Bank

Weitergabe von Leitzinssenkungen

0

1

2

3

4

5

6

7

2005-08

2006-02

2006-08

2007-02

2007-08

2008-02

2008-08

2009-02

2009-08

2010-02

2010-08

Leitzins

Konsumentenkredite an priv. Haushalte, variabel od.anfängl. Zinsbindung bis 1 Jahr

Konsumentenkredite an private Haushalte,anfängliche Zinsbindung über 1 bis 5 Jahre

Wohnungsbaukredite an priv. Haushalte, variabelod. anfängl. Zinsbindung bis 1 Jahr

Wohnungsbaukredite an private Haushalte,anfängliche Zinsbindung über 10 Jahre

Kredite an nicht�n. Kapitalges. bis 1 Mio EUR,variabel oder Zinsbindung bis 1 Jahr

Kredite an nicht�n. Kapitalges. bis 1 Mio EUR,anfängl. Zinsbindung über 5 Jahre

in %

Quelle: Deutsche Bundesbank.

E3 Weitergabe von Leitzinssenkungen der Zentralbank

AktuellesE

� Anteil Zentralbank-Refinanzierung: Während sich ein einzelnes Kreditinstitut u. a. auch am (Interban-ken-) Geldmarkt und durch Einlagen von Nichtbanken Geld beschaffen kann, besteht für das Bankensys-tem als Ganzes die Notwendigkeit, sich bei der Zentralbank zu refinanzieren Karten A2, C2, C3). Deut-sche Banken refinanzieren sich bezogen auf die Bilanzsumme im Durchschnitt nur zu etwa 2 % bei der Zentralbank (Stand Juli 2010).

� Eine Leitzinssenkung wirkt nur auf kurzfristige Refinanzierungskomponenten der Geschäftsbanken di-rekt. Die Kosten langfristiger Refinanzierung sind davon nicht sofort betroffen. Aufgrund dieses Zusam-menhangs wirken Leitzinssenkungen schneller auf Zinsen von Krediten mit kurzer Laufzeit ( Karte B2).

� Banken müssen Kreditvergabe unter Risikoaspekten anpassen. Kreditinstitute sind hierzu auch aufgrund aufsichtsrechtlicher Vorgaben verpflichtet.

� Administrative Kosten der Kreditbearbeitung und -verwaltung sind ein weiterer Bestandteil bei der Kal-kulation von Kreditkonditionen.

� Grundsätzlich gilt: Die Anforderungen an die AGB-rechtliche Ausgestaltung von Zinsanpassungsklauseln sind von der

höchstrichterlichen Rechtsprechung bereits heute detailliert ausgestaltet. Sie beinhalten die Notwen-digkeit, Zinserhöhungen und Zinssenkungen im Markt gleichermaßen an den Kunden weiterzugeben.

Die Zinsmarge ( Karte A1) beeinflusst die Gewinne der Banken. Gewinne können an die Eigentümerder Bank ausgeschüttet oder zur Stärkung des Eigenkapitals einbehalten werden. Eine regulatorische Verschärfung der Eigenkapitalquoten ( Karte A5) und die daraus folgende Notwendigkeit für die Ban-ken, größere Gewinnanteile dem vorhandenen Eigenkapital zuzuschlagen, führt zu tendenziell geringe-rer Weitergabe von Leitzinssenkungen.

Ein Eingriff in die Preisgestaltungsfreiheit (z. B. durch eine Preisobergrenze) wäre aufgrund desvorhandenen vielfältigen Produktangebots unverhältnismäßig und stünde im Widerspruch zu den Grundprinzipien der Marktwirtschaft.

Intensiver Wettbewerb ist die beste Voraussetzung für eine schnelle Weitergabe vonLeitzinssenkungen. Kein Marktversagen, wenn Zinssenkungen nicht sofort 1:1 weitergegeben werden.

AktuellesE3 Weitergabe von Leitzinssenkungen der Zentralbank

E

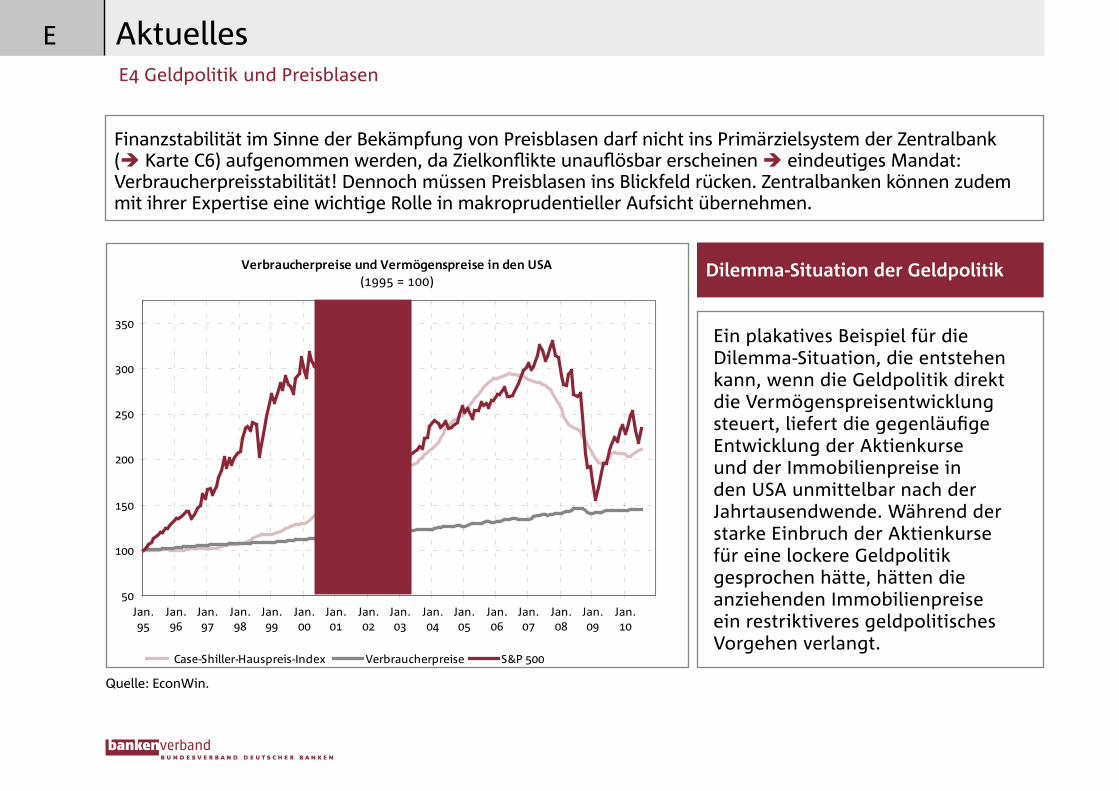

Finanzstabilität im Sinne der Bekämpfung von Preisblasen darf nicht ins Primärzielsystem der Zentralbank ( Karte C6) aufgenommen werden, da Zielkonflikte unauflösbar erscheinen eindeutiges Mandat: Verbraucherpreisstabilität! Dennoch müssen Preisblasen ins Blickfeld rücken. Zentralbanken können zudem mit ihrer Expertise eine wichtige Rolle in makroprudentieller Aufsicht übernehmen.

Ein plakatives Beispiel für die Dilemma-Situation, die entstehen kann, wenn die Geldpolitik direkt die Vermögenspreisentwicklung steuert, liefert die gegenläufige Entwicklung der Aktienkurse und der Immobilienpreise in den USA unmittelbar nach der Jahrtausendwende. Während der starke Einbruch der Aktienkurse für eine lockere Geldpolitik gesprochen hätte, hätten die anziehenden Immobilienpreise ein restriktiveres geldpolitisches Vorgehen verlangt.

Verbraucherpreise und Vermögenspreise in den USA(1995 = 100)

50

100

150

200

250

300

350

Jan.95

Jan.96

Jan.97

Jan.98

Jan.99

Jan.00

Jan.01

Jan.02

Jan.03

Jan.04

Jan.05

Jan.06

Jan.07

Jan.08

Jan.09

Jan.10

Case-Shiller-Hauspreis-Index Verbraucherpreise S&P 500

Dilemma-Situation der Geldpolitik

Quelle: EconWin.

E4 Geldpolitik und Preisblasen

AktuellesE

�� Leitzins nicht als geldpolitische Nadel verwenden: Laut Alan Greenspan kann „jede Blase … gesprengt werden, aber der Wohlstand wird unvermeidlich das Opfer sein“. Daher sollte man Blasen – falls die Identifikation gelingt – nicht zum Platzen bringen, sondern nur versuchen, übermäßiges Wachstum zu verhindern, ohne dass das Primärziel Preisstabilität gefährdet wird.

�� Generell symmetrische, längerfristige Ausrichtung der Geldpolitik anstreben: Asymmetrische Geldpolitik, das heißt, ein deutliches Ungleichgewicht zwischen expansiven und kontraktiven Phasen des geldpolitischen Zyklus, fördert „moral hazard“ und trägt so zur exzessiven Risikoübernahme bei hohe ökonomische Kosten.

�� Komponenten der „leaning against the wind“-Strategie mit gewissen Entscheidungsspielräumen anwenden: EZB hat mit der Zwei-Säulen-Strategie gute Grundlage für die Anwendung von Komponenten der „leaning against the wind“-Strategie. Die Strategie sollte nicht mechanisch, sondern diskretionär (also mit Entscheidungsspielräumen) angewendet werden.

�� Arbeitsteilung Geldpolitik und makroprudentielle Politik: Geld- und makroprudentielle Politik verstärken im Zusammenspiel die positive Gesamtwirkung. Beispielsweise wird die Notwendigkeit häufiger/starker zinspolitischer Glättungsmaßnahmen durch erfolgreiche makroprudentielle Politik verringert. Ursächlich hierfür ist die Erhöhung des Wirkungsgrades geldpolitischer Maßnahmen durch eine Stärkung des geldpolitischen Transmissionsmechanismus.

AktuellesE4 Geldpolitik und Preisblasen

E

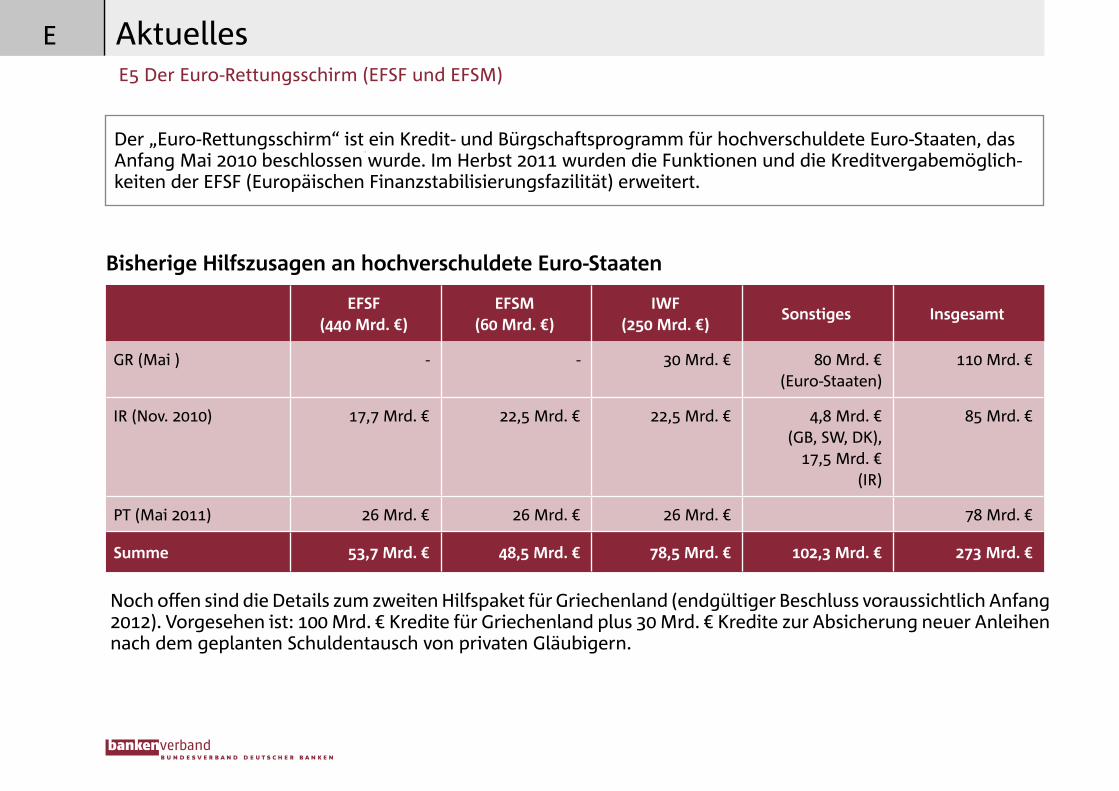

Der „Euro-Rettungsschirm“ ist ein Kredit- und Bürgschaftsprogramm für hochverschuldete Euro-Staaten, dasAnfang Mai 2010 beschlossen wurde. Im Herbst 2011 wurden die Funktionen und die Kreditvergabemöglich-keiten der EFSF (Europäischen Finanzstabilisierungsfazilität) erweitert.

Bisherige Hilfszusagen an hochverschuldete Euro-Staaten

EFSF (440 Mrd. €)

EFSM(60 Mrd. €)

IWF(250 Mrd. €)

Sonstiges Insgesamt

GR (Mai ) - - 30 Mrd. € 80 Mrd. € (Euro-Staaten)

110 Mrd. €

IR (Nov. 2010) 17,7 Mrd. € 22,5 Mrd. € 22,5 Mrd. € 4,8 Mrd. € (GB, SW, DK),

17,5 Mrd. € (IR)

85 Mrd. €

PT (Mai 2011) 26 Mrd. € 26 Mrd. € 26 Mrd. € 78 Mrd. €

Summe 53,7 Mrd. € 48,5 Mrd. € 78,5 Mrd. € 102,3 Mrd. € 273 Mrd. €

Noch offen sind die Details zum zweiten Hilfspaket für Griechenland (endgültiger Beschluss voraussichtlich Anfang 2012). Vorgesehen ist: 100 Mrd. € Kredite für Griechenland plus 30 Mrd. € Kredite zur Absicherung neuer Anleihen nach dem geplanten Schuldentausch von privaten Gläubigern.

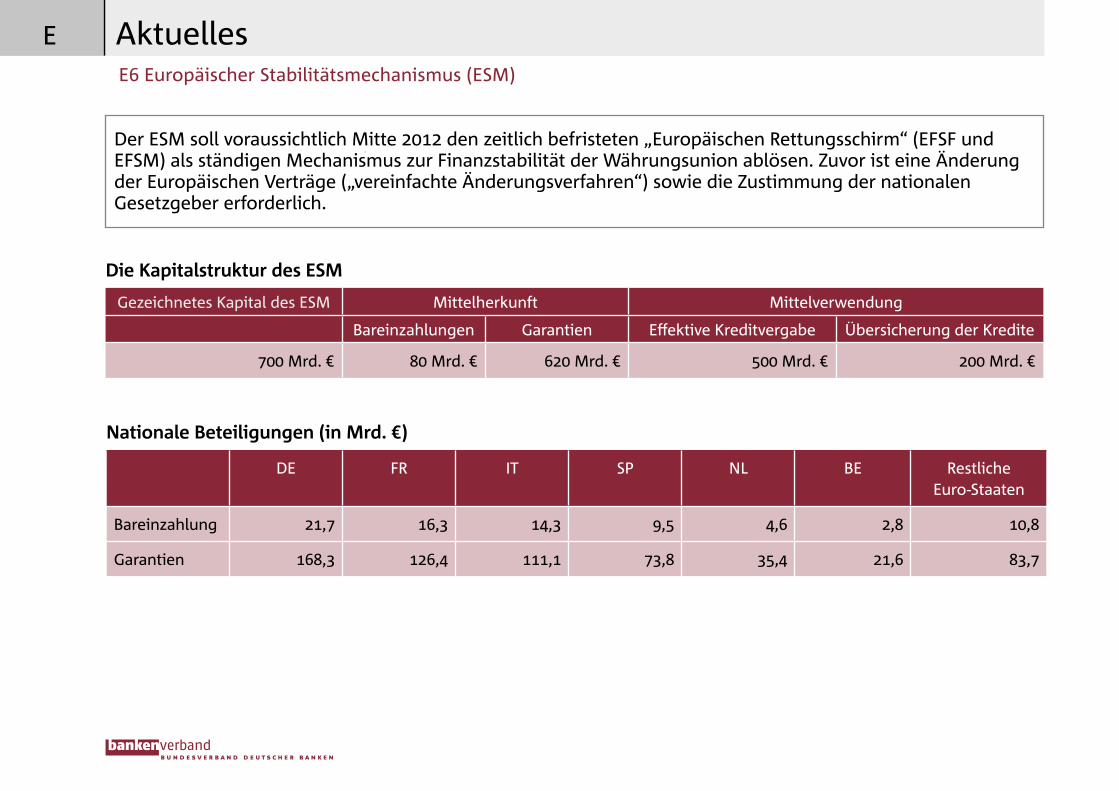

E5 Der Euro-Rettungsschirm (EFSF und EFSM)

AktuellesE

�� Der „Euro-Rettungsschirm“ besteht aus:– EFSF (Europäische Finanzstabilisierungsfazilität) Bürgschaften der Euro-Staaten – EFSM (Europäischer Finanzstabilisierungsmechanismus) 60 Mrd. €, abgesichert über EU-Haushalt.�� EFSF und EFSM vergeben Kredite an Euro-Staaten, deren Finanzierung über die Kapitalmärkte zu „vertret-baren“ Zinsen nicht mehr möglich ist.�� Der Internationale Währungsfonds (IWF) ergänzt den Rettungsschirm (die Hälfte der von europäischer Seite aufgebrachten Mittel, max. 250 Mrd. €).�� EFSF und EFSM sind befristet. Sie sollen – voraussichtlich Mitte 2012 – durch den Europäischen Stabilisie-rungsmechanismus (EFSM) abgelöst werden.�� Das erste Hilfspaket für Griechenland (Mai 2010) wurde als separates Hilfsprogramm der Euro-Staaten und des IWF gewährt. EFSF- und EFSM-Kredite erhielten bislang Irland und Portugal.

Höhere Schlagkraft der EFSF:�� Die EFSF erhält Mittel für Kreditvergabe durch eigene Anleihen, für die die Euro-Staaten bürgen. Günstige Anleihebedingungen (AAA-Rating) sind nur mit Übersicherung der Anleihen möglich mit dem ursprüng-lichen Bürgschaftsvolumen von 440 Mrd. € konnte die EFSF max. Kredite in Höhe von 255 Mrd. € vergeben.�� Damit die EFSF effektiv über ein Volumen von 440 Mrd. € verfügen kann, wurde der Bürgschaftsrahmen von 440 auf 780 Mrd. € aufgestockt.�� Nach bisherigen Hilfszusagen sowie dem vorgesehenen zweiten Hilfspaket für Griechenland kann EFSF noch über ein Volumen von etwa 260 Mrd. € verfügen. Das soll durch Einbindung privater Investoren (Teilversicherung des investierten Kapitals durch die EFSF) vergrößert („gehebelt“) werden.