AU 25 BE AT 20 NL 15 GE SNAT - NORD/LB · CA CH CY CZ DE DK ES FI FR GB GR HU IE IT LU NL NO NZ PT...

32

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie. Themen Seite Der Markt im Überblick 2 HETAR bereitet Probleme 5 §28-Daten für Q4/2014 veröffentlicht 7 EZB veröffentlicht Liste mit anzukaufenden SSAs 10 Heta und der Wert einer Garantie 17 Charts & Grafiken 22 Ausgaben im Überblick 28 Ansprechpartner 29 NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO> Emissionsvolumina - Covereds Emissionsvolumina - SSA 0 5 10 15 20 25 04/14 05/14 06/14 07/14 08/14 09/14 10/14 11/14 12/14 01/15 02/15 03/15 EURbn AT AU BE CA CH CY CZ DE DK ES FI FR GB GR HU IE IT LU NL NO NZ PT SE US 0 5 10 15 20 25 30 04/14 05/14 06/14 07/14 08/14 09/14 10/14 11/14 12/14 01/15 02/15 03/15 EURbn Other ES AT NL FR GE SNAT Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: Bloomberg, NORD/LB Fixed Income Research Covered Bond & SSA View Fixed Income Research 11. März 2015 10/2015 Wir freuen uns, wenn Sie uns hier Ihre Stimme geben!

Transcript of AU 25 BE AT 20 NL 15 GE SNAT - NORD/LB · CA CH CY CZ DE DK ES FI FR GB GR HU IE IT LU NL NO NZ PT...

Wir bitten um Beachtung der besonderen Hinweise auf den letzten Seiten dieser Studie.

Themen Seite

Der Markt im Überblick 2

HETAR bereitet Probleme 5

§28-Daten für Q4/2014 veröffentlicht 7

EZB veröffentlicht Liste mit anzukaufenden SSAs 10

Heta und der Wert einer Garantie 17

Charts & Grafiken 22

Ausgaben im Überblick 28

Ansprechpartner 29

NORD/LB-Research-Portal PROFI Bloomberg-Kürzel: NRDR <GO>

Emissionsvolumina - Covereds Emissionsvolumina - SSA

0

5

10

15

20

25

04

/14

05

/14

06

/14

07

/14

08

/14

09

/14

10

/14

11

/14

12

/14

01

/15

02

/15

03

/15

EU

Rbn

AT

AU

BE

CA

CH

CY

CZ

DE

DK

ES

FI

FR

GB

GR

HU

IE

IT

LU

NL

NO

NZ

PT

SE

US

0

5

10

15

20

25

30

04

/14

05

/14

06

/14

07

/14

08

/14

09

/14

10

/14

11

/14

12

/14

01

/15

02

/15

03

/15

EU

Rb

n

Other

ES

AT

NL

FR

GE

SNAT

Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View Fixed Income Research 11. März 2015 10/2015

Wir freuen uns, wenn Sie uns hier Ihre Stimme geben!

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 2 von 32

Covered Bonds Der Markt im Überblick

Analyst:

Matthias Melms, CIIA, CCrA

MunHyp mit engsten 10y

Covered Bond

Das positive Marktklima führt weiterhin dazu, dass Emittenten stark am

Primärmarkt aktiv sind. Hervorzuheben sind hierbei insbesondere die Dual

Tranche der Nordea Bank Finland mit Laufzeiten von 5,25y und 12y und

einem Gesamtvolumen von EUR 2,0 Mrd. sowie die MUNHYP 0 ½ 03/14/25,

die mit ms -14bp den engsten Covered Bond mit einer Laufzeit von 10y dar-

stellt, der jemals an den Markt gebracht wurde. Darüber hinaus waren die

HSBC SFH und die Swedbank Hypotek jeweils mit einer Laufzeit von 7y

aktiv. Für heute hat sich die spanische Bankia mit einer zehnjährigen Cédula

Hipotecaria angekündigt. Außerdem befindet sich die Aktia Bank in der Pipe-

line, die sich ab kommenden Montag auf Roadshow befinden wird.

Banca Popolare Emilia Issuer Country Timing ISIN Maturity Volume Spread Rating

Nordea Bank Finland FI 10.03.15 XS1204134909 5.25y € 1.0bn ms -10bp - / Aaae / -

Nordea Bank Finland FI 10.03.15 XS1204140971 12y € 1.0bn ms -2bp - / Aaae / -

Muenchener Hyp DE 09.03.15 DE000MHB13J7 10y € 0.75bn ms -14bp - / Aaae / -

HSBC SFH FR 04.03.15 FR0012602522 7y € 1.0bn ms -7bp - / Aaae / AAA

Swedbank Hypotek SE 04.03.15 XS1200837836 7y € 1.0bn ms -5bp - / Aaa / AAA

Quelle: Bloomberg, NORD/LB Fixed Income Research (Rating: Fitch / Moody’s / S&P)

F. van Lanschot Bankiers mit

CPT-Struktur

Mit der niederländischen F. van Lanschot Bankiers hat ein weiterer Emittent

die Genehmigung für die Emission von Covered Bonds erhalten. Das Pro-

gramm umfasst ein Volumen von EUR 5,0 Mrd. und weist ebenso wie das

NIBC-Programm eine Conditional-pass-through Struktur auf. S&P hat eben-

so wie Fitch ein Rating von AAA vergeben. Sobald uns nähere Daten vorlie-

gen, werden wir ausgiebig auf den Pool eingehen.

S&P erhöht Ratings bei AIB

und BPI

S&P hat das Covered Bond Rating der AIB Mortgage Bank von A auf A+ auf

Basis der neuen Ratingmethodik angehoben. Dennoch besteht ein negativer

Ausblick. Außerdem erhöhte die Agentur das Rating des Public Sector Pro-

gramms der portugiesischen Banco BPI von BB- auf BBB- und bestätigte

das Rating des hypothekarischen Programms bei BBB+. Anschließend wur-

den jedoch beide Ratings zurückgezogen, da der Emittent die Zusammenar-

beit beendet hat.

CBPP3 Update Seit Montag hat die Europäische Zentralbank ihr Ankaufprogramm auch auf

andere Assetklassen ausgeweitet. Neben Covered Bonds und ABS werden

nun auch Sovereigns, SSAs und Supras angekauft. Die EZB meldete mit

Settlement zum 7. März ein angekauftes Volumen im CBPP3 von EUR

54.159 Mio. Der Anstieg zur Vorwoche betrug dabei EUR 2.950 Mio., was

eine Erhöhung des Tempos im Vergleich zur Vorwoche entspricht. Das

durchschnittliche tägliche Ankaufvolumen lag damit bei EUR 590 Mio. und

hat sich somit im Vergleich nochmals um EUR 96 Mio. pro Tag erhöht. Das

Volumen im ABSPP stieg unterdessen um EUR 158 Mio. an und beträgt nun

EUR 3.636 Mio.

Trader’s Comment Die Neuemissionen der vergangenen Tage wurden am Sekundärmarkt gut

aufgenommen, unabhängig davon ob die Papiere im Rahmen des Ankauf-

programms erworben werden können. Durch die Bewegung bei Bunds hat

die Attraktivität von Covered Bonds in den letzten Tagen wieder zugenom-

men, nachdem der Bundswapspread sich ausgeweitet hat.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 3 von 32

SSA Der Markt im Überblick

Analyst:

Fabian Gerlich

Spanien zahlt EUR 1,5 Mrd.

vorzeitig an ESM zurück

Am gestrigen Dienstag akzeptierte der ESM formal die vorzeitige Rückzah-

lung des spanischen Staates i.H.v. EUR 1,5 Mrd. Das ausstehende Volumen

für das spanische Programm zur Rekapitalisierung der Banken wird sich

demnach auf EUR 38,2 Mrd. belaufen. Wir gehen davon aus, dass die vor-

zeitige Rückzahlung ähnlich wie im Vorjahr zu Anpassungen bei der Refi-

nanzierung des ESM führen wird. Für das Jahr 2015 wurde ein Funding-Ziel

von EUR 14 Mrd. vorgegeben, das aus unserer Sicht um EUR 1,5 Mrd. auf

EUR 12,5 Mrd. gesenkt werden dürfte. Der gesunkene Refinanzierungsbe-

darf dürfte allerdings erst ab Q3 2015 spürbar werden, da der ESM für Q2

2015 keinen Kapitalmarktauftritt plant. Die EFSF plant hingegen im nächsten

Quartal mit Anleiheemissionen im Volumen von EUR 8,5 Mrd.

Frankreich, Italien und

Spanien beschließen

Beiträge für das

Juncker-Programm

Zu Wochenbeginn bestätigten Frankreich, Italien und Spanien ihre Beiträge

zum Investitionsprogramm, das Investitionen in der EU in Höhe von mindes-

tens EUR 315 Mrd. anregen soll. EUR 8 Mrd. werden aus Frankreich über

die CDC und Bpifrance beigetragen, während der italienische Beitrag von

EUR 8 Mrd. über die CDP erfolgen soll. Spanien beteiligt sich über das ICO

mit EUR 1,5 Mrd. Zuvor bestätigte bereits die KfW, dass sie EUR 8 Mrd.

beitragen werde. Nach unserem Verständnis werden die Agencies sich nicht

direkt am European Fund for Strategic Investments (EFSI), der das Investiti-

onsprogramm steuert und von EU (EUR 16 Mrd.) und EIB (EUR 5 Mrd.)

getragen wird, beteiligen. Vielmehr dürften sie bei Projekten, in denen der

EFSI involviert ist, als weitere Kreditgeber agieren. Die Beteiligungen dürften

in den kommenden Jahren zu einem leicht erhöhten Refinanzierungsbedarf

führen, wobei der Anstieg des Funding-Bedarfs bei der CDP am stärksten

ausfallen dürfte.

Belastungen durch Heta für

zahlreiche Agencies

Die anhaltende Unsicherheit bezüglich der Schließung der Kapitallücke der

Heta, die wir im Rahmen eines separaten Kapitels analysieren, wirkt sich

direkt auf ausgewählte Agencies aus. Neben der NRW.Bank (Exposure von

EUR 276 Mio.) berichtete die L-Bank (zweistelliger Millionenbetrag), dass sie

entsprechende Exposure haben. Zudem wurde gestern bekannt, dass die

FMS-WM vor Abschreibungen i.H.v. über EUR 300 Mio. steht. Nach unserer

Ansicht sind die Auswirkungen für die Agencies aus fundamentaler Sicht

jedoch zu vernachlässigen.

Solvency II tritt zum

Jahresbeginn 2016 in Kraft

Vergangene Woche hat der Bundesrat der Novelle zur Modernisierung des

Versicherungsaufsichtsgesetzes für Solvency II zugestimmt, sodass die

neuen Aufsichtsregeln in Deutschland ab 1. Januar 2016 in Kraft treten kön-

nen. Weiterhin besteht hier u.E. Unsicherheit darüber, wie deutsche regiona-

le Förderbanken künftig durch Solvency II regulatorisch zu behandeln sind.

Während u.E. durchaus Interpretationsspielraum besteht, der eine regulato-

rische Gleichsetzung mit Bundesländern ermöglichen könnte, ist dies nach

unserem Kenntnisstand nicht die Sichtweise, die von führenden Branchen-

verbänden vertreten wird (vgl. CSV 02/2015).

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 4 von 32

NRW mit SRI-Bond und ESM

mit Benchmark-Emission

In der vergangenen Woche emittierte das Land NRW erstmals einen Nach-

haltigkeitsthemenbond („Sustainability Related Investment“; SRI), der bei

einer Laufzeit von zehn Jahren und einem Volumen von EUR 0,75 Mrd. zu

einem Reoffer-Spread von ms -11bp platziert wurde. Damit stellte das Land

NRW das erste deutsche Bundesland dar, das eine derartige Transaktion

wählte. Gestern folgte der ESM am Primärmarkt mit der Emission einer

EUR-Benchmark mit Laufzeit bis Oktober 2017, wodurch der Bond nach

unserem Verständnis bis Oktober für das Ankaufprogramm durch die EZB

gekauft werden kann. Das Volumen wurde auf EUR 3 Mrd. festgesetzt, die

Emissionsrendite lag bei -0,07%.

Issuer Country Timing ISIN Maturity Volume Spread Rating

ESM SNAT 10.03.2015 EU000A1U9845 2y € 3.0bn YTM -7bp AAA/Aa1/-

Land NRW DE 04.03.2015 DE000NRW0GP1 10y € 0.75bn ms -11bp AAA/Aa1/AA-

Quelle: Bloomberg, NORD/LB Fixed Income Research (Rating: Fitch / Moody’s / S&P)

Trader’s Comment Die letzte EZB-Sitzung hat die Midswapspreads auf neue Rekordtiefs ge-

trieben. Wir haben Ankäufe von Zentralbanken in KFW und EFSF in Lauf-

zeiten von 6-10 Jahren beobachtet. Tief negative Renditen sollten in der

ersten Welle offensichtlich vermieden werden. Insbesondere die großen

liquiden Namen von der relativ kurzen SSA-Ankaufliste haben zweistellige

Einengungen gegen Swaps vollzogen. Der „sweet spot“ liegt eindeutig in

Laufzeiten mit positiver Rendite, was zu einer Verstärkung der Inversion der

Spreadkurve der meisten SSAs führt. Neben den Zentralbankkäufen haben

wir außerdem eine gute Nachfrage von Kunden in überlangen Laufzeiten

gesehen. Im Ländersegment engte sich die neue NRW-Anleihe kurzfristig

nach Emission um rund 2bp ein. In einem ruhigen Marktumfeld gibt es wei-

terhin moderate Spreadeinengungen über die gesamte Laufzeitkurve.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 5 von 32

Covered Bonds HETAR bereitet Probleme

Analyst:

Matthias Melms, CIIA, CCrA

HETAR bereitet Probleme

Moody’s hat die Pfandbriefe der HETAR von Baa3 auf Ba1 herabgestuft,

nachdem die österreichische Finanzaufsicht am 1. März ein Moratorium

verhängt hatte. Mittlerweile berichten auch weitere Banken, wie die pbb und

die Dexia Kommunalbank Deutschland (jeweils EUR 395 Mio.), dass sie

Bestände der HETAR im Portfolio haben, die mit Garantien des Landes

Kärnten ausgestattet sind. Um dem Moratorium Rechnung zu tragen, wer-

den die Bestände wohl teilwertberichtigt. Moody’s hat in einem weiteren

Schritt am Montag das Rating von Kärnten um vier Notches auf Baa3 von A2

heruntergenommen und mit einem negativen Ausblick versehen. Die Ratin-

gagentur hat den Support der Zentralregierung nun schwächer eingeschätzt

als dies in der Vergangenheit der Fall war, allerdings wird noch ein Uplift von

drei Stufen über dem Baseline Credit Rating von ba3 für Kärnten zugebilligt.

CB Spreads Österreich vs Deutschland Spreadlandschaft Österreich

Quelle: Bloomberg, NORD/LB Fixed Income Research Quelle: Bloomberg, NORD/LB Fixed Income Research; M= Mortgage; PS= Public Sector

Ratingagenturen prüfen Mittlerweile hat Moody‘s auch die Ratings von sechs österreichischen

Covered Bond Programmen auf die Überprüfungsliste für eine Herabstufung

gesetzt. Betroffen sind jeweils die Mortgage und Public Sector Programme

der Hypo NOE Gruppe Bank, Hypo Tirol Bank sowie der Vorarlberger Lan-

des- und Hypothekenbank, nachdem zuvor die Senior Ratings auf eine Her-

abstufung geprüft werden. Die Überprüfung erfolgt im Zusammenhang mit

dem HETAR Moratorium. Fitch hat inzwischen angekündigt, das Emittenten-

rating der Düsseldorfer Hypothekenbank (BBB-) auf eine Herabstufung zu

prüfen und verweist in diesem Zusammenhang auf das hohe Einzelexposure

im öffentlichen Deckungsstock. Laut den Angaben der Düsseldorfer Hypo-

thekenbank betrug das Exposure gegen österreichische Schuldner zum

Ende des vierten Quartals EUR 856 Mio. bei einer gesamten Poolgröße von

EUR 3.361 Mio. Von den EUR 856 Mio. entfielen EUR 100 Mio. auf die Zent-

ralregierung und EUR 756 Mio. auf sonstige Schuldner. Wir vermuten, dass

zumindest ein Teil dieses Exposures aus Forderungen gegen HETAR be-

steht.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 6 von 32

Exposure gegen

österreichische Schuldner

bei EUR 11 Mrd.

Um zu ermitteln, ob evtl. noch weitere öffentliche Deckungsmassen potenzi-

ell von HETAR betroffen sein könnten, haben wir die §28-Meldungen zum

vierten Quartal ausgewertet. Wir haben in diesem Zusammenhang, unter-

sucht, ob Exposure gegen österreichische Schuldner besteht und wie die

Aufgliederung auf die verschiedenen Gebietskörperschaften vorgenommen

wurde. Insgesamt beläuft sich das Exposure gegen österreichische Emitten-

ten in den Deckungsmassen, die zur Besicherung von Öffentlichen Pfand-

briefen dienen, über alle Emittenten, die über den vdp reporten, auf EUR

11.050 Mio., wovon der überwiegende Teilt mit 60% auf Forderungen gegen

den Zentralstaat entfällt. Weitere 19,6% entsprechen Ansprüchen gegen

regionale Gebietskörperschaften und 20,5% (EUR 2.266,6 Mio.) stellen For-

derungen gegen „Sonstige“ Schuldner dar. Falls Emittenten Exposure gegen

HETAR, dass unserem Verständnis nach mit einer Garantie unterlegt sein

müsste, in ihren Pools verwenden, sollte dies unter der Rubrik „Sonstige“

eingeordnet sein.

Öpfe Emittenten: Exposure Österreich und Österreich Sonstige

Quelle: Emittenten, NORD/LB Fixed Income Research

Anteil von “Österreich

Sonstige” überschaubar Obwohl Exposure gegen Österreich bei einer Vielzahl von Emittenten Be-

standteil der Deckungsmasse ist, haben Forderungen gegen sonstige

Schuldner aus Österreich nur bei zwei Emittenten einen Anteil von mehr als

5% an der Deckungsmasse. Während das Exposure der Corealcredit mit

EUR 35 Mio. (12%) überschaubar ist und nach Angaben des Institutes nicht

aus Forderungen gegen HETAR besteht, liegt der Betrag der Düsseldorfer

Hypothekenbank deutlich darüber (EUR 756 Mio.; 22,5%).

Fazit Die Vorgänge rund um die HETAR ziehen immer weitere Kreise und belas-

ten nun auch deutsche Institute. Allerdings scheinen Emittenten von öffentli-

chen Pfandbriefen nur singulär betroffen zu sein. Generell hat das Vertrauen

in den Finanzstandort Österreich erheblich gelitten, was uns die verstärkten

Anfragen von Investoren in den vergangenen Tagen widerspiegeln.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 7 von 32

Covered Bonds §28-Daten für Q4/2014 veröffentlicht

Analyst:

Tobias Meyer, CFA

vdp-Mitgliedsinstitute

reporten Q4-Daten

Die im Verband deutscher Pfandbriefbanken (vdp) organisierten Pfand-

briefemittenten haben ihre Transparenzmeldungen zur Zusammensetzung

der Deckungsmassen nach §28 PfandBG für das vierte Quartal 2014 veröf-

fentlicht. Auf der vdp-Website werden Reports zu (fast) allen Mitgliedsinstitu-

ten bereitgestellt. Die Hypothekenbank Frankfurt ist zwar zum Jahresende

2013 aus dem Verband ausgetreten, stellt dem vdp aber weiterhin Daten zur

Verfügung, die unter „Weitere Pfandbriefbanken“ veröffentlicht werden. Die

Deutsche Bank ist hingegen trotz Mitgliedschaft weiterhin nicht im Reporting

enthalten, sodass ihre Angaben in den folgenden Darstellungen nicht be-

rücksichtigt werden. Das Kreditinstitut verfügt über ein Programm für Hypo-

thekenpfandbriefe (Hypfe), welches zum Ende des letzten Jahres ein aus-

stehendes Volumen von EUR 5.229,9 Mio. aufwies. Die zugehörige De-

ckungsmasse umfasste EUR 6.994,0 Mio.

Entwicklung – ausstehendes Volumen Entwicklung – Anteile

0

50

100

150

200

250

300

350

400

450

500

550

Q4/12 Q1/13 Q2/13 Q3/13 Q4/13 Q1/14 Q2/14 Q3/14 Q4/14

EU

Rbn

Mortgage Public sector Ship Aircraft

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Q4/12 Q1/13 Q2/13 Q3/13 Q4/13 Q1/14 Q2/14 Q3/14 Q4/14

Mortgage Public sector Ship Aircraft

Quelle: Emittenten, NORD/LB Fixed Income Research Quelle: Emittenten, NORD/LB Fixed Income Research

Ausstehendes Volumen

unterschreitet EUR 400 Mrd.

Zum Ende des vierten Quartals 2014 meldeten die Institute insgesamt ein

ausstehendes Pfandbriefvolumen von EUR 396,6 Mrd., womit erstmals seit

Jahren die Marke von EUR 400 Mrd. wieder unterschritten wurde. Damit

setzt sich die abnehmende Tendenz am deutschen Pfandbriefmarkt weiter-

hin fort. Zum Vorquartal (Q3/14: EUR 406,0 Mrd.) betrug der Rückgang -

2,3% Q/Q. Auf Jahressicht beträgt die Verringerung -9,4% Y/Y (Q4/13: EUR

437,9 Mrd.). Das gemeldete Volumen der Deckungsmassen nahm analog

zur Entwicklung ebenso leicht ab und lag zum Quartalsende bei EUR 520,1

Mrd. (Q3/14: EUR 533,6 Mrd.). Die durchschnittliche Überdeckung über alle

Pfandbriefarten fiel dabei leicht auf 31,1% (Q3/14: EUR 31,4%). Anteilig

betrachtet stellen die Öffentlichen Pfandbriefe (Öpfe) mit 52,2% (Q3/14:

53,2%) an allen ausstehenden Pfandbriefen immer noch die wichtigste

Pfandbriefklasse dar. Dennoch verlieren sie anhaltend an Bedeutung, wäh-

rend Hypothekenpfandbriefe weiter hinzugewinnen und inzwischen auf ei-

nen Anteil von 46,3% (Q3/14: 45,3%) kommen. Schiffs- und Flugzeugpfand-

briefe (Schipfe; Flugpfe) führen mit annähernd konstanten Marktanteilen von

1,3% bzw. 0,3% hingegen auch in Q4/2014 weiterhin ein Nischendasein.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 8 von 32

Entwicklung – Hypfe Entwicklung – Öpfe 267,9

264,6

259,9

256,3

253,3

253,8

251,5

252,8

251,3

204,6

197,5

194,4

192,9

191,1

188,7

185,7

183,8

183,5

0%

5%

10%

15%

20%

25%

30%

35%

40%

0

50

100

150

200

250

300

Q4/12 Q1/13 Q2/13 Q3/13 Q4/13 Q1/14 Q2/14 Q3/14 Q4/14

EU

Rbn

Cover pool Amt. outst. OC (rhs)

359,5

337,5

327,9

315,8

304,2

294,2

278,6

271,1

259,42

93,1

267,9

261,3

251,0

240,4

229,4

218,9

215,9

207,2

0%

5%

10%

15%

20%

25%

30%

0

50

100

150

200

250

300

350

400

Q4/12 Q1/13 Q2/13 Q3/13 Q4/13 Q1/14 Q2/14 Q3/14 Q4/14

EU

Rbn

Cover pool Amt. outst. OC (rhs)

Quelle: Emittenten, NORD/LB Fixed Income Research Quelle: Emittenten, NORD/LB Fixed Income Research

Entwicklung – Schipfe Entwicklung – Flugpfe

9,7

9,3

8,8

8,4

7,6

7,5

7,3 7,5

7,17,3

6,8

6,4

6,1

5,8

5,6

5,3

5,2

5,0

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

2

4

6

8

10

12

Q4/12 Q1/13 Q2/13 Q3/13 Q4/13 Q1/14 Q2/14 Q3/14 Q4/14

EU

Rbn

Cover pool Amt. outst. OC (rhs)

0.9

1.7 1.8

1.9

2.1 2

.2

2.2 2

.3 2.3

0.5

0.5

0.5

0.5

0.5

1.0

1.0

1.0

1.0

0%

50%

100%

150%

200%

250%

300%

350%

0.0

0.5

1.0

1.5

2.0

2.5

Q4/12 Q1/13 Q2/13 Q3/13 Q4/13 Q1/14 Q2/14 Q3/14 Q4/14

EU

Rbn

Cover pool Amt. outst. OC (rhs)

Quelle: Emittenten, NORD/LB Fixed Income Research Quelle: Emittenten, NORD/LB Fixed Income Research

Hypfe-Volumen könnte

langsam Talsohle erreichen

Bei Schiffspfandbriefen war der Rückgang des ausstehenden Volumens

zum Vorquartal mit -4,8% Q/Q erneut am deutlichsten spürbar, gefolgt von

Öffentlichen Pfandbriefen, deren ausstehendes Volumen um -4,0% Q/Q

abnahm. Auf Jahressicht beträgt die Abnahme -14,0% Y/Y bzw. -13,8% Y/Y.

Das ausstehende Volumen von Hypothekenpfandbriefen ging zwar ebenso

leicht zurück. Dennoch war hier die Bewegung mit -0,2% Q/Q bzw. -4,0%

Y/Y weitaus schwächer ausgeprägt. Wir denken, dass wir uns bei dem aus-

stehenden Hypfe-Volumen langsam der Talsohle nähern, wohingegen der

Abbau bei Öpfen noch einige Jahre fortschreiten dürfte. Das Volumen der

ausstehenden Flugzeugpfandbriefe blieb unterdessen weiterhin unverändert

zum Vorquartal. Die DVB Bank lässt hier weiter auf ihr Debüt warten.

Gesamtübersicherungsquote

fällt leicht

Die durchschnittliche nominale Übersicherung bei Öpfen ging weiter zurück

und liegt nun bei 25,2% (Q3/14: 25,6%). Auch Hypfe verzeichneten einen

Rückgang auf 36,9% (Q3/14: 37,5%). Schipfe und Flugpfe steigerten hinge-

gen ihre durchschnittliche Überdeckung auf 43,2% bzw. 130,3% (Q3/14:

42,6% bzw. 124,0%).

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 9 von 32

Münchener Hyp löst HypFra

als größten Hypfe-Emittenten

ab

Helaba wird größter

Öpfe-Emittent

In den Top 3 nach ausstehendem Hypfe-Volumen hat sich die Münchener

Hypothekenbank (9,6%) nun auf den ersten Platz hervorgearbeitet und lässt

damit den langjährigen Marktführer, die Hypothekenbank Frankfurt (9,3%),

hinter sich. Auf dem dritten Platz folgt weiterhin die UniCredit Bank (8,9%).

Insgesamt vereinnahmen die Top 10 Institute einen Marktanteil von 68,5%

auf sich, womit ihr Anteil im Vergleich zum Vorquartal (68,9%) leicht gesun-

ken ist. Die Deutsche Bank fände sich in dem Ranking auf Platz 13 wieder,

würde sie über den vdp reporten. Bei den Öffentlichen Pfandbriefen gab es

ebenso einen Tausch der vorderen Plätze. Hier steht nun die Landesbank

Hessen-Thüringen (10,3%) an der Spitze, gefolgt von der Deutschen Pfand-

briefbank (10,1%) und der Dexia Kommunalbank Deutschland (9,8%). Die

Konzentration ist weiterhin etwas höher als bei den Hypfen. So stellen die

größten zehn Öpfe-Emittenten zusammen 78,2% des ausstehenden Volu-

mens, womit sich ihr Anteil zum Vorquartal (78,3%) kaum veränderte. Unter

den fünf Instituten, die Schiffspfandbriefe begeben, ist die Commerzbank mit

45,0% des ausstehenden Volumens weiterhin das größte Institut, gefolgt

von der HSH Nordbank (39,8%) und der DVB Bank (9,8%). Der Rest entfällt

auf die NORD/LB-Gruppe (BremerLB: 3,9%; NORD/LB: 1,6%). Bei Flugpfen

ist die NORD/LB weiterhin der bisher einzige Emittent.

Marktanteile – Hypfe Marktanteile – Öpfe

9.6%

9.3%

8.9%

8.4%

6.2%

5.9%5.9%5.8%

4.8%

3.7%

31.5%

Münchener Hyp

HypFra

UniCredit

pbb

WL BANK

DG Hyp

Aareal Bank

Berlin Hyp

Deutsche Hypo

LBBW

Others

10.3%

10.1%

9.8%

8.8%

7.6%7.4%

6.9%

6.7%

6.3%

4.2%

21.8%

Helaba

pbb

Dexia

BayernLB

NORD/LB

LBBW

HypFra

DG Hyp

WL BANK

Deutsche Hypo

Others

Quelle: Emittenten, NORD/LB Fixed Income Research Quelle: Emittenten, NORD/LB Fixed Income Research

Kennzahlen meist ohne große

Änderungen

Der durchschnittliche Beleihungsauslauf bezogen auf den Ursprungswert in

hypothekarischen Programmen liegt im vierten Quartal bei 49,2% und blieb

damit konstant zum Vorquartal. Bei der (freiwilligen) Markwertbetrachtung

machen weiterhin nur zwei Institute einen Ausweis. Der Durchschnitt liegt

hier bei 41,2%, was einer minimalen Erhöhung zum Vorquartalswert (41,1%)

entspricht. Der Anteil der festen Verzinsung blieb bei 79,8% im Quartalsver-

gleich ebenso konstant, während die zugehörigen Deckungswerte auf 67,6%

(Q3/14: 68,4%) kommen. Bei ausstehenden Öpfen liegt der Durchschnitt bei

87,8% (Q3/14: 87,5%) und bei den zugehörigen Deckungswerten bei 71,5%

(Q3/14: 74,8%).

Separate Transparenzstudie Für eine detaillierte Darstellung aller betrachteten Pfandbriefprogramme zum

Ende des vierten Quartals 2014 empfehlen wir unsere Studie „Transparenz-

vorschriften §28 PfandBG – Q4/2014“ vom 09. März.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 10 von 32

SSAs EZB veröffentlicht Liste mit anzukaufenden SSAs

Analyst:

Fabian Gerlich

Am vergangenen Donnerstag veröffentlichte die EZB im Nachgang zur

Pressekonferenz eine Liste mit den SSAs, deren Anleihen künftig durch das

Eurosystem erworben werden sollen. Nach wochenlangen Diskussionen

ergibt sich damit Klarheit, auch wenn die Kürze der Liste u.E. als leichte

Überraschung zu werten ist (vgl. Public Issuer Special – EZB veröffentlicht

Liste mit anzukaufenden SSAs vom 3. März).

EZB-Liste orientiert sich an

den SSAs, die im Rahmen der

EZB-Repo-Regeln als

Agencies bzw. Supras

anerkannt sind

Die EZB veröffentlichte eine Liste mit insgesamt sieben Agencies und sie-

ben Supranationals, deren Anleihen ab dieser Woche aufgekauft werden

können. Die Zusammensetzung der Liste erscheint dabei etwas überra-

schend: Während ein Großteil der erwarteten Namen wie z.B. die EFSF

oder die KFW zu finden sind, werden auch EURAT oder die NIB aufgeführt,

obwohl hier das EUR-Angebot kaum nennenswert ist. Wir sehen hier eine

Orientierung an den anerkannten Agencies und Supras für die Reporegeln

der EZB. Sämtliche Emittenten, die hier als Agencies oder Supras aner-

kannt werden und ihren Sitz in der Eurozone haben, werden künftig direkt

von EZB-Anleiheankäufen profitieren. Einzige Ausnahmen sind die deut-

schen FMSWER und ERSTAA sowie der europäische Investitionsfonds EIF,

der jedoch keinerlei Anleihen emittiert. Wir gehen davon aus, dass im Fall

von FMSWER und ERSTAA politische Bedenken (Ankauf von Anleihen von

„Bad Banks“) das Fehlen auf der Ankaufliste erklären.

DCL und 3CIF im Vergleich

Agencies Supras

Caisse d’amortissement de la dette sociale (CADES) Council of Europe Development Bank (COE)

Union Nationale Interprofessionelle pour l’Emploi dans l’Industrie et le Commerce (UNEDIC)

European Atomic Energy Community (EURAT)

Instituto de Credit Oficial (ICO) European Financial Stability Facility (EFSF)

Kreditanstalt für Wiederaufbau (KFW) European Stability Mechanism (ESM)

Landeskreditbank Baden-Württemberg – Förderbank (LBANK) European Investment Bank (EIB)

Landwirtschaftliche Rentenbank (RENTEN) European Union (EU)

NRW.Bank (NRWBK) Nordic Investment Bank (NIB)

Quelle: EZB, NORD/LB Fixed Income Research

Liste überraschend kurz…

…mit zu geringem

Marktvolumen?

Die Kürze der Liste sehen wir als Überraschung. Bei Emittenten wie BNG

oder NEDWBK war dem Markt die Erwartung zu entnehmen, dass sie eben-

falls auf einer Ankaufsliste zu finden sein werden. Insgesamt ist der Agency-

Markt, in dem die EZB damit künftig aktiv sein wird, rund EUR 100 Mrd.

kleiner als von uns erwartet worden war. Insgesamt beläuft sich das Volu-

men des SSA-Segments, in dem die EZB künftig aktiv sein wird, nach unse-

ren Berechnungen auf EUR 784,7 Mrd., wovon EUR 468,1 Mrd. auf Supra-

nationals entfallen. Dies entspricht rund 11% des Gesamtmarktes für öffent-

liche Schuldner, in dem die EZB künftig Anleihen kaufen wird. Nach unseren

Erwartungen wird die EZB jedoch in den kommenden Monaten im Schnitt

18,4% (monatlich EUR 6-7 Mrd. Supranationals und EUR 3-4 Mrd. Agenci-

es) ihres Public Sector Purchase Programme (PSPP) auf Supras und Agen-

cies ausrichten. Vor diesem Hintergrund erscheint u.E. die Frage berechtigt,

ob die aktuelle Liste speziell im Vergleich zum verfügbaren Staatsanleihevo-

lumen nicht ein zu geringes Marktvolumen aufweist.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 11 von 32

Liste kann verändert werden Bei der aktuellen Liste behält sich die EZB jedoch das Recht vor, im Rah-

men der Sitzungen des EZB-Rats Veränderungen zu beschließen. Bereits

am 15. April kann die Liste damit theoretisch erweitert oder bereinigt wer-

den. Vor dem Hintergrund der aus unserer Sicht relativ starken anfänglichen

Beschränkung bei der Emittentenwahl für die Liste sehen wir daher eine

sehr hohe Wahrscheinlichkeit, dass die Liste künftig erweitert wird. In unse-

rer Übersichtstabelle, in der wir die Erwartungen von uns und des Marktes

der Auswahl der EZB gegenüberstellen, stellen wir dar, welche Kandidaten

aus u.E. in einem ersten Schritt der Liste hinzugefügt werden könnten. Am

höchsten ist die Wahrscheinlichkeit dabei u.E. bei BNG und NEDWBK.

Öffnungsklausel für Ankäufe

anderer Agencies

Der Rechtsrahmen für das PSPP sieht ferner eine Öffnungsklausel für An-

käufe anderer Agencies vor. Sollte eine nationale Notenbank Schwierigkei-

ten bei der Erzielung des ihr zugeteilten Ankaufvolumens haben, kann sie in

besonderen Fällen dem EZB-Rat vorschlagen, öffentliche Non-Financials

als Substitut zu erwerben. Ein derartiges Unternehmen muss dafür zwei

Voraussetzungen erfüllen:

1. Non-Financial im Sinne der Verordnung (EU) Nr. 549/2013

2. „Public sector“ im Sinne des Art. 3 der Ratsverordnung (EC) Nr.

3603/93

Klausel ermöglicht u.E.

Ankäufe von OBND und

ASFING

Aus unserer Sicht ermöglicht diese Öffnungsklausel die Einbeziehung aus-

gewählter Agencies in das PSPP. Größte Agencies, die die angegebenen

Bedingungen erfüllen, sind aus unserer Sicht OBND und ASFING. Die ver-

gleichsweise geringe Liquidität des österreichischen Staatsanleihenmarkts

könnte hier in den nächsten Monaten dazu führen, dass ein Ausweichen auf

OBND und ASFING vorgeschlagen und gebilligt wird. Eindeutig ist die An-

wendbarkeit des Art. 3 der Ratsverordnung (EC) Nr. 3603/93 in diesen Fäl-

len u.E. jedoch nicht. Wird der Begriff des „public undertakings“ bzw. des

„öffentlichen Unternehmens“ (deutsche Version) so ausgelegt, dass eine

öffentliche Rechtsform vorzuliegen hat, würden OBND und ASFING auf-

grund der Rechtsform als Aktiengesellschaft diese Voraussetzung nicht

erfüllen. Auch wenn wir diese Interpretation nicht vertreten, verdeutlicht dies

u.E., dass ein Hinzufügen von OBND und ASFING zur Ankaufliste aus Sicht

der EZB die einfachste und transparenteste Lösung wäre.

Öffnungsklausel nicht für

BNG und NEDBWK möglich

Interessant ist u.E. bei der Wahl der Formulierung der Öffnungsklausel,

dass die „Ausweichemittenten“ Non-Financials sein müssen, wodurch BNG

und NEDWBK nicht durch diesen Abschnitt des Rechtsrahmens gekauft

werden könnten. Eine Grauzone ergibt sich hier aus unserer Sicht bei FA-

DE, FMSWER und ERSTAA, wo die Non-Financial Definition nach Verord-

nung (EU) Nr. 549/2013 nach unserem Verständnis nicht vollständig erfüllt

wird. Generell ist eine Anwendung dieses Artikels in relativ wenig Fällen

möglich, die zudem nicht zu einer signifikanten Erweiterung des ankaufba-

ren Anleihespektrums führen würden. In unserer Tabelle (siehe Folgeseite)

stellen wir die Agencies dar, die u.E. theoretisch unter diese Klausel fallen

könnten. Je nachdem wie groß der bisher abgegrenzte Aktivitätsradius der

EZB in einer bestimmten Jurisdiktion ist, ergibt sich daraus aus unserer

Sicht eine Einschätzbarkeit der Nutzung der Öffnungsklausel. In Ländern, in

denen genügend Supply besteht, erscheint uns eine Nutzung dieser Klausel

daher unwahrscheinlich.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 12 von 32

Ausdehnung der maximalen

Laufzeit auf 30 Jahre und 364

Tage

Am vergangenen Donnerstag weitete die EZB ferner die ankaufbaren Rest-

laufzeiten um 364 Tage auf 30 Jahre und 364 Tage aus, was die Auswir-

kungen auf die in diesem Laufzeitsegment betroffenen Anleihen glätten

dürfte.

Pre-Wahrscheinlichkeiten für EZB-Ankäufe vs. EZB-Veröffentlichung

Ticker Land Ausst. EUR-

Volumen (EUR Mrd.)

1

Ausst. EUR-Benchmark-

Volumen (EUR Mrd.)

2

Vor EZB-Pressekonferenz Nach der EZB-Pressekonferenz

NORD/LB Ankauf-wahrscheinlichkeit

Marktimplizierte Ankauf-wahrscheinlichkeit

Ankauf durch die EZB?

EFSF SNAT 192,5 192,5 Extrem hoch Extrem hoch Ja

EIB SNAT 198,1 195,4 Extrem hoch Extrem hoch Ja

EU SNAT 49,0 51,7 Extrem hoch Extrem hoch Ja

ESM SNAT 21,5 21,5 Extrem hoch Extrem hoch Ja

COE SNAT 6,5 5,1 Sehr hoch Extrem hoch Ja

NIB SNAT 0,4 0,0 Gering - Ja

EURAT SNAT 0,3 0,0 - - Ja

KFW DE 129,2 125,3 Extrem hoch Extrem hoch Ja

FMSWER DE 42,8 41,9 Moderat Hoch Nein

NRWBK DE 30,5 21,5 Sehr hoch Hoch Ja

RENTEN DE 16,2 14,5 Extrem hoch Sehr hoch Ja

LBANK DE 8,8 567,2 Sehr hoch - Ja

ERSTAA DE 5,4 4,1 Gering - Nein

BAYLAN DE 5,2 0,6 Sehr gering - Nein

BYLABO DE 4,1 2,4 Sehr gering - Nein

IBB DE 3,6 1,0 Sehr gering - Nein

WIBANK DE 4,1 1,7 Sehr gering Sehr gering Nein

IBBSH DE 0,5 0,5 Sehr gering - Nein

CADES FR 92,1 90,9 Sehr hoch Extrem hoch Ja

RESFER FR 33,3 31,6 Moderat Hoch Nein (Öffnungsklausel theoretisch

möglich)

UNEDIC FR 19,9 19,9 Sehr hoch Extrem hoch Ja

AGFRNC FR 15,7 15,3 Sehr hoch Hoch Nein, aber Ausdehnung

wahrscheinlich

OSEOFI FR 9,2 8,6 Sehr hoch Hoch Nein, aber Ausdehnung

wahrscheinlich

CDCEPS FR 7,7 2,8 Moderat - Nein

CNA FR 3,1 3,2 Sehr gering - Nein

SAGESS FR 2,9 2,9 Sehr gering Hoch Nein (Öffnungsklausel theoretisch

möglich)

AFL FR 0,0 0,0 Moderat - Nein

BNG NL 30,9 26,5 Sehr hoch Sehr hoch Nein, aber Ausdehnung

wahrscheinlich

NEDWBK NL 14,6 13,8 Sehr hoch Sehr hoch Nein, aber Ausdehnung

wahrscheinlich

NEDIFN NL 0,8 0,5 Sehr gering - Nein

PROPBV NL 0,6 0,6 Sehr gering - Nein

1 Marktwert.

2 Marktwert ausst. EUR-Benchmarks (mind. EUR 0,5 Mrd.). In beiden Fällen Laufzeit von ≥2 und <31 Jahren.

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 13 von 32

Pre-Wahrscheinlichkeiten für EZB-Ankäufe vs. EZB-Veröffentlichung (fortgesetzt)

Ticker Land Ausst. EUR-

Volumen (EUR Mrd.)

1

Ausst. EUR-Benchmark-

Volumen (EUR Mrd.)

2

Vor EZB-Pressekonferenz Nach der EZB-Pressekonferenz

NORD/LB Ankauf-wahrscheinlichkeit

Marktimplizierte Ankauf-wahrscheinlichkeit

Ankauf durch die EZB?

OBND AT 18,5 15,6 Hoch Sehr hoch Nein, aber Ausdehnung

wahrscheinlich (Öffnungsklausel theoretisch möglich)

ASFING AT 8,7 8,7 Hoch Sehr hoch Nein, aber Ausdehnung

wahrscheinlich (Öffnungsklausel theoretisch möglich)

BUNIMM AT 1,2 0,0 Sehr gering - Nein (Öffnungsklausel theore-

tisch möglich)

ERDLAG AT 0,6 0,6 Sehr gering - Nein (Öffnungsklausel theore-

tisch möglich)

OKB AT 0,0 0,0 Sehr gering - Nein

KUNTA FI 1,8 0,0 Hoch - Nein

FINNVE FI 1,3 1,3 Hoch Gering Nein

ICO ES 19,9 17,6 Extrem hoch Extrem hoch Ja

FADE ES 17,6 15,2 Hoch Hoch Nein, aber Ausdehnung

wahrscheinlich

ADIFAL ES 2,2 2,2 Sehr gering - Nein (Öffnungsklausel theoretisch möglich)

CORES ES 0,8 0,6 Gering - Nein (Öffnungsklausel theoretisch möglich)

FROB ES 0,0 0,0 - - Nein

CDPEP IT 8,3 4,1 Moderat Sehr gering Nein

REFER PT 2,3 2,5 Moderat Gering Nein (Öffnungsklausel theoretisch möglich)

1 Marktwert.

2 Marktwert ausstehender EUR-Benchmarks (mind. EUR 0,5 Mrd.). In beiden Fällen Laufzeit von ≥2 und <31 Jahren.

Quelle: Bloomberg, NORD/LB Fixed Income Research

Negativüberraschung der

„zu kurzen“ Liste als Signal

für Spreadausweitungen?

Die hohe Erwartungshaltung des Markts bezüglich diverser Emittenten wie

z.B. BNG und NEDWBK wurde durch die veröffentlichte Liste eindeutig ent-

täuscht. Wir sehen dies jedoch nicht als Signal für Spreadausweitungen und

würden bei erhöhtem Angebot dazu raten, weitere Vergrößerungen der

Positionen zu erwägen. Wir erwarten, dass das PSPP insbesondere in den

Segmenten, in denen die EZB-Nachfrage in Relation zum Supply nah an der

25%-Marke (ISIN-Limit; orangefarbene Linie im Chart) ist, gravierende

Spreadauswirkungen aufweisen wird. Dementsprechend rechnen wir spezi-

ell bei deutschen Agencies und Supranationals mit weiteren Einengungen.

Implikationen des EZB-Ankaufprogramms: Angebot vs. Nachfrage

0%

20%

40%

60%

80%

100%

120%

140%

160%

0

200

400

600

800

1.000

1.200

1.400

1.600

DE FR IT SNAT ES NE BE GR AT PT FI IE SK LT SI LV LU EE CY MT

EU

Rb

n

Eligible EUR amount outstanding (lhs) Purchase target (lhs) ECB demand / supply (rhs)

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 14 von 32

Spreadveränderungen seit Ankündigung des PSPP im Vergleich1

-15

-10

-5

0

5

10

SNAT DE -National

agencies

DE -Regional

agencies

DE - Länder FR -Agencies

(RW 0%)

FR -Agencies

(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -RegionsC

ha

ng

e i

n G

s

pre

ad

in

b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+ Mean

-40-35-30-25-20-15-10-505

SNAT DE -National

agencies

DE -Regional

agencies

DE -Länder

FR -Agencies

(RW 0%)

FR -Agencies

(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -Regions

Ch

an

ge i

n A

SW

s

pre

ad

in

b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+ Mean

Spreadveränderungen seit Veröffentlichung der SSA-Ankaufsziele im Vergleich2

-6

-4

-2

0

2

4

6

8

10

12

14

SNAT DE -Nationalagencies

DE -Regionalagencies

DE - Länder FR -Agencies(RW 0%)

FR -Agencies(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -Regions

Ch

an

ge i

n G

s

pre

ad

in

b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+ Mean

-18

-16

-14

-12

-10

-8

-6

-4

-2

0

SNAT DE -Nationalagencies

DE -Regionalagencies

DE - Länder FR -Agencies(RW 0%)

FR -Agencies(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -Regions

Ch

an

ge i

n A

SW

s

pre

ad

in

b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+ Mean

1 Spreadveränderungen jeweils vom 21. Januar zum 10. März.

2 Spreadveränderungen jeweils vom 4. März zum 10. März.

G-Spreads bei Supranationals und kanadischen Regionen jeweils gegenüber Bunds. G-Spreadveränderung jeweils gegenüber Staatsanleihen mit vergleichbaren Laufzeiten. Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 15 von 32

G-Spreadausweitungen

nach Veröffentlichung der

Liste

Tatsächlich waren Spreadausweitungen gegenüber Staatsanleihen in ver-

einzelten Segmenten zu beobachten. In den Niederlanden dürfte die Enttäu-

schung der Markterwartungen dazu geführt haben, dass die Spreadeinen-

gungen gegenüber Swaps nicht ganz mit der Performance von DSLs mithal-

ten konnten. Ähnlich sehen wir die Bewegungen in Österreich, wobei in bei-

den Märkten nun zu beobachten ist, dass die SSA-Titel im Schnitt gegen-

über Staatsanleihen in etwa dort handeln, wo sie vor der PSPP-

Ankündigung gehandelt haben. Vergleichbar ist der Fall der deutschen Bun-

desländer, wo die anfängliche G-Spreadausweitung jedoch nicht überra-

schend kam. Dass bei Supranationals und deutschen SSAs insbesondere

im überlangen Laufzeitsegment G-Spreadausweitungen zu beobachten wa-

ren, führen wir auf eine überproportional starke Performance von Bunds in

diesem Laufzeitbereich zurück.

Aktuelle Spreads im Vergleich

0

10

20

30

40

50

60

70

80

90

100

SNAT DE -Nationalagencies

DE -Regionalagencies

DE - Länder FR -Agencies(RW 0%)

FR -Agencies(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -Regions

Cu

rre

nt G

sp

read

s i

n b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+

-50

0

50

100

150

200

SNAT DE -Nationalagencies

DE -Regionalagencies

DE -Länder

FR -Agencies(RW 0%)

FR -Agencies(RW 20%)

NL -Agencies

AT -Agencies

ES -Agencies

ES -Regions

CA -Regions

Cu

rre

nt A

SW

sp

read

s in

b

p

1 to 3 3 to 5 5 to 7 7 to 10 10+

G-Spreads bei Supranationals und kanadischen Regionen jeweils gegenüber Bunds. G-Spreadveränderung jeweils gegenüber Staatsanleihen mit vergleichbaren Laufzeiten. Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 16 von 32

Fazit Wir gehen davon aus, dass die von uns erwarteten monatlichen SSA-

Ankäufe von EUR 9-11 Mrd. (Supras: EUR 6-7 Mrd.; Agencies: EUR 3-4

Mrd.) gravierende Einflüsse auf die Spreads in den einzelnen Teilsegmen-

ten des SSA-Markts ausüben werden. Mittelfristig gehen wir von einer star-

ken Spreadkompression aus, die bei nahezu sämtlichen SSAs zu weiteren

Spreadeinengungen gegenüber ihren jeweiligen Staatsanleihen führen dürf-

ten. Unterschiede, die zwischen einzelnen Emittenten bisher bedeutend

waren (z.B. EFSF vs. EIB), dürften dabei zunehmend verblassen. Dass sich

in diesem Zusammenhang nun eine erhöhte relative Attraktivität infolge von

G-Spreadausweitungen z.B. in den Niederlanden ergab, sehen wir als inte-

ressante Marktbewegung. Dass die von der EZB veröffentlichte Liste kürzer

war, als von uns und dem Markt erwartet wurde, sehen wir nicht als negati-

ves Zeichen für die Spreadentwicklung bei den Emittenten, die hier nicht

enthalten waren. Wir rechnen in den kommenden Monaten mit einer Aus-

weitung der Ankaufliste, wobei wir die BNG und die NEDWBK als wahr-

scheinlichste Kandidaten für die Ausdehnung der Liste ansehen.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 17 von 32

SSAs Heta und der Wert einer Garantie

Analyst:

Fabian Gerlich

Bereits 2014 stellte die Löschung von landesgarantierten Anleihen bei der

Hypo Alpe Adria (HAA) aus unserer Sicht einen Präzedenzfall dar, 2015

folgt der nächste: Erstmals findet die BRRD Anwendung im Falle der Heta

Asset Resolution AG (ehemals HAA Bank International AG). In diesem Zu-

sammenhang stellt sich die Frage, wie insbesondere die Bonds mit Staats-

garantie oder Ausfallbürgschaft des Landes Kärnten einbezogen werden.

Zahlungsmoratorium

beschlossen

Im Rahmen eines Asset Quality Review (AQR) wurde Ende Februar eine

vermögensmäßige Unterdeckung i.H.v. EUR 4-7,6 Mrd. identifiziert,

wodurch es aus Sicht des Vorstandes sehr wahrscheinlich erscheint, dass

die Heta ihre Verbindlichkeiten in Zukunft nicht begleichen werden kann. Da

der Staat signalisierte, kein weiteres Kapital zur Verfügung stellen zu wollen,

beschloss die Abwicklungsbehörde am 1. März die Anordnung von Abwick-

lungsmaßnahmen gemäß dem Bundesgesetz über die Sanierung und Ab-

wicklung von Banken (BaSAG), der nationalen Umsetzung der BRRD.1 Als

erste Maßnahme wurde dabei ein Zahlungsmoratorium festgesetzt, durch

dass sämtliche Zins- und Tilgungszahlungen bis zum Ablauf des 31. Mai

2016 aufgeschoben werden. Einzige Wertpapierverbindlichkeiten, die davon

ausgenommen sind, stellen besicherte Verbindlichkeiten der Heta dar. Da-

mit schließt das Moratorium die durch den österreichischen Staat explizit

garantierte Nachranganleihe sowie die Bonds mit Ausfallbürgschaft des

Landes Kärnten ein.

Staatsgarantierte

Nachranganleihe:

Zinszahlung während des

Zeitraums des

Zahlungsmoratoriums

Die Rückzahlung der staatsgarantierten Nachranganleihe (XS0863484035)

dürfte zwar durch das Zahlungsmoratorium nicht beeinflusst sein, da die

Tilgung erst 2022 erfolgt. Der nächste Zinszahlungstermin, der 13. Dezem-

ber 2015, liegt jedoch innerhalb des Zeitraums für das Moratorium, wodurch

nach unserem Verständnis die Zinszahlung durch die Heta nicht möglich ist.

Damit dürfte der österreichische Staat eintreten müssen: Da sich die explizi-

te, unbedingte und unwiderrufliche Garantie auf die Pünktlichkeit von Zins-

und Tilgungszahlungen bezieht, ist aus unserer Sicht der Staat in der

Pflicht, die termingerechte Zinszahlung sicherzustellen. Wie Fitch gehen wir

davon aus, dass der österreichische Staat dieser Verpflichtung nachkom-

men wird.

Anleihen mit

Ausfallbürgschaft:

Komplizierte Situation

Bei den Anleihen mit Ausfallbürgschaft des Landes Kärnten ergibt sich u.E.

eine deutlich kompliziertere Situation. Zwei Aspekte sind dabei separat zu

analysieren: die Stärke des Haftungsmechanismus und sein Eintreten sowie

die Fähigkeit Kärntens, den Verpflichtungen zu entsprechen.

Ausfallbürgschaft als

implizite Garantie

Der Haftungsmechanismus der Ausfallbürgschaft stellt nach unserer Klassi-

fizierung eine implizite Haftung dar, deren Wirkungsweise u.E. mit der deut-

schen Gewährträgerhaftung vergleichbar ist. Auch bei der Ausfallbürgschaft

haben Investoren erst dann einen Anspruch gegenüber dem Haftungsgeber,

wenn das Vermögen nach Ausschöpfung des Rechtswegs nicht ausreicht,

um die Verbindlichkeiten zu begleichen. Investoren müssen dabei nachwei-

sen, dass sie erfolglos gegen den Hauptschuldner (in diesem Fall Heta)

vorgegangen sind.

1Zwar ist die Heta keine Bank, bedingt durch eine Erweiterung der BRRD bei der nationalen

Umsetzung im Rahmen des BaSAG finden entsprechende Richtlinien jedoch in diesem Fall auch auf die Heta Anwendung.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 18 von 32

Akzessorische Natur der

Ausfallbürgschaft

Dabei ist die Ausfallbürgschaft wie auch die Gewährträgerhaftung akzesso-

risch, d.h. die Aktivierung der Ausfallbürgschaft ist nur bei Vorliegen einer

entsprechenden Verbindlichkeit möglich. Diese Verbindung wurde im ver-

gangenen Jahr durch den österreichischen Staat dazu genutzt, das Eintre-

ten der Haftung des Landes Kärnten zu verhindern: Indem Anleihen ge-

löscht wurden, bestanden keine Verbindlichkeiten mehr, für die die Ausfall-

bürgschaft gelten und eingefordert werden könnte. Die Anwendung des

BaSAG verhindert nach unserer Interpretation ebenfalls, dass die Ausfall-

bürgschaft aktuell sofort genutzt werden kann, was alternativ bei einer In-

solvenzanmeldung möglich gewesen wäre.

Scoring der

Ausfallbürgschaft

Im Rahmen unseres Scorings ordnen wir unabhängig von der aktuellen

Situation die Stärke der Ausfallbürgschaft grundsätzlich schwächer als die

der Gewährträgerhaftung ein (vgl. Issuer Guide Supranationals & Agencies

2015). Nach unserer Interpretation erfordert der Abruf einer Ausfallbürg-

schaft härtere Voraussetzungen (Ausschöpfung sämtlicher Rechtsschritte)

als bei einer Gewährträgerhaftung. Andererseits sehen wir den indirekten

Anspruch eines Investors gegenüber dem Haftungsgeber bei der Ausfall-

bürgschaft als stärker als beim französischen Status eines établissement

public (EP; z.B. CADES oder AFD). Hier verbessert jedoch der Anspruch

des Emittenten gegenüber dem Haftungsgeber, der eine Verminderung des

Risikos eines Liquiditätsengpasses beinhaltet, den Score für den Haftungs-

mechanismus.

Scoring von Garantie- und Haftungsformen

Direkter Anspruch des Investors gegenüber dem Garantie- bzw.

Haftungsgeber (I)

Indirekter Anspruch des Investors gegenüber dem

Garantie- bzw. Haftungsgeber (I)

Anspruch des Emittenten gegenüber dem Garantie- bzw.

Haftungsgeber (II)

Explizite Garantie 5/5 0/5 0/5

Gesamtschuldnerische Garantie 5/5 0/5 0/5

EPA-Status 0/5 2/5 3/5

EP-Status 0/5 2/5 2,5/5

Gewährträgerhaftung 0/5 3/5 0/5

Ausfallbürgschaft 0/5 2,5/5 0/5

EPE-Status 0/5 1,5/5 0/5

Verlustausgleichspflicht 0/5 0/5 5/5

Anstaltslast 0/5 0/5 3,5/5

Maintenance Obligation 0/5 0/5 1-5/5

Quelle: NORD/LB Fixed Income Research

Erneut Löschung von

Anleihen möglich

Trotz solidem Haftungsscore ist nach unserem Verständnis zurzeit keine

Aktivierung der Ausfallbürgschaft des Landes Kärnten möglich. Tatsächlich

erscheint die Löschung von Anleihen ähnlich wie im vergangenen Jahr mög-

lich, die zu einem Entfall der Ausfallbürgschaft führen und somit Investoren

keinen Anspruch gegenüber dem Land Kärnten einräumen würde. Erfolgt

ein Bail-in der Bonds, wäre nach unserer Interpretation eine Aktivierung der

Ausfallbürgschaft des Landes möglich. Allerdings erscheint uns die Fähig-

keit des Landes Kärnten, dem zu entsprechen, relativ gering.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 19 von 32

Haftungsbetrag übersteigt

Haushaltsvolumen signifikant

Insgesamt beläuft sich das Volumen der Schuldtitel, die eine Ausfallbürg-

schaft Kärntens aufweisen, auf EUR 10,2 Mrd. Angesichts eines Haushalts-

volumens von EUR 2,2 Mrd. erscheint uns die Fähigkeit Kärntens, diesen

Betrag nachhaltig zu übernehmen, für stark eingeschränkt. Im Falle eines

Bail-ins von z.B. 70% der Bonds und der Aktivierung der Ausfallbürgschaft

würde sich die Verschuldung Kärntens um das 4,6-fache der Haushaltsein-

nahmen 2014 (Planzahlen) erhöhen. Insgesamt würde sich die Verschul-

dung auf das 5,3-fache der Haushaltseinnahmen belaufen, was u.E. ein

deutlich zu hohes Niveau für die Verschuldung eines österreichischen Bun-

deslandes ist. Selbst unter der Annahme, dass Nachranganleihen mit Lan-

deshaftung gelöscht und ein Bail-in von 70% der Senior Unsecured Bonds

erfolgt, wäre die Verschuldung unseren Berechnungen zufolge das Fünffa-

che der Haushaltseinnahmen. Da der Zentralstaat bereits signalisierte, dass

eine Unterstützung für Kärnten unwahrscheinlich sei, könnte damit eine

Neuverhandlung der Verbindlichkeiten notwendig werden, die Investoren

letztendlich ein Ergebnis zwischen Bail-in ohne Haftung und Bail-in mit voll-

ständiger Haftung bringen könnte.

Weitreichende Implikationen Die Implikationen des Heta-Falls erachten wir für signifikant für den europäi-

schen SSA-Markt, allerdings zu einem geringeren Ausmaß als ursprünglich

befürchtet. Die Tatsache, dass trotz Bail-ins die explizite Garantie gewürdigt

werden soll, bestärkt uns in der Ansicht, dass trotz der BRRD explizite Ga-

rantien weiterhin wirken. Komplexer ist es u.E. bei impliziten Haftungsme-

chanismen. Deren Rechtsrahmen wurden weit vor der Diskussion um eine

BRRD fixiert, sodass sie nicht die Möglichkeiten im Rahmen einer Abwick-

lung und eines Bail-ins gemäß BRRD berücksichtigen. Tatsächlich würden

die impliziten Haftungsmechanismen, die in unserer Coverage enthalten

sind, aus unserer Sicht lediglich bei einem Insolvenzverfahren uneinge-

schränkt so wirken, wie es ihrem Zweck entspricht, also sofort greifen. Die

Möglichkeit der Löschung von Anleihen, durch die der Haftungsanspruch

(zumindest aus Sicht des Garantiegebers bzw. des Zentralstaats) verfällt,

verändert jedoch die Wirkungsweise. Wir gehen davon aus, dass bei fast

allen impliziten Haftungsmechanismen eine Löschung einen Verfall des

Haftungsanspruchs bewirken könnte. Nach unserem Verständnis wäre dies

insbesondere im Falle des französischen EP-Status möglich, wobei die zur

Verfügung stehenden Instrumente zur Liquiditätssicherung (z.B. Erwerb von

Commercial Paper eines EP durch die Caisse de la Dette Publique) dem

aus unserer Sicht entgegensteuern würden. Generell wäre eine Löschung

nach unserer Interpretation nur dann möglich, wenn die betroffene Kapital-

ebene innerhalb der Haftungskaskade nicht ausreicht, um die Kapitalisie-

rung wiederherzustellen.

Beispielhafte

Bail-in-Anwendung

Als Beispiel kann hierfür ein Emittent dienen, dessen Kapitalisierungsbedarf

einen Bail-in von 40% der Bilanzsumme erfordert. Nach vollständiger Ab-

schreibung des Eigenkapitals, das in diesem Beispiel ursprünglich 5% der

Bilanzsumme betragen soll, verbleibt ein weiterer Bedarf für 35% der Bi-

lanzsumme. Existieren nun Nachrangverbindlichkeiten im Volumen von 10%

der Bilanzsumme, müssten diese nach unserem Verständnis zunächst voll-

ständig abgeschrieben werden, ehe die restlichen 25% durch einen Bail-in

von Senior Unsecured Debt erzielt werden könnten.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 20 von 32

Haftungskaskade des Bail-in-Instruments

Common Equity

Tier 1 capital (CET 1)

Additional Tier 1

capital (AT 1)

Tier 2 capital

(T 2)

Other

subordinated debt

Senior debt

Unsecured deposits of

individuals and small and

medium-sized enterprises

(SMEs)

Contribution of

deposit guarantee

scheme

If insufficient

If insufficient

If insufficient

If insufficient

If insufficient

If insufficient

Quelle: BRRD, Deutsche Bundesbank, NORD/LB Fixed Income Research

Geringes Risiko der

Löschung von

Senior Unsecured Anleihen

bei SSAs

Die Folge: Im Fall einer Löschung der Nachrangverbindlichkeiten in diesem

Beispiel kann der Haftungsmechanismus bei Bestehen einer akzessori-

schen Haftung theoretisch entfallen. Dementsprechend stellt sich u.E. die

Frage, wann ein derartiges Szenario eintreten könnte. Hier dürfte die Heta

in den kommenden Wochen und Monaten als Präzedenzfall dienen. Zurzeit

gehen wir davon aus, dass eine Löschung und ein damit verbundenes Ver-

fallen der Haftung lediglich bei Nachrangverbindlichkeiten ein reelles Risiko

darstellt, da dies u.E. die einzige Ebene aus Sicht von SSA-Investoren ist,

die realistisch vollständig im Rahmen eines Bail-ins abgeschrieben oder

gelöscht werden könnte. Da die Nachrangverbindlichkeiten von SSAs

grundsätzlich äußerst limitiert sind, ist das Risiko einer Löschung und eines

damit verbundenen Verfalls einer Haftung für diese Titel u.E. hoch. Umge-

kehrt ist das Risiko aus Sicht von Senior Unsecured Gläubigern nach unse-

rem Verständnis kaum existent.

Wie geht es mit Heta und

Kärnten weiter?

Ausgehend von dieser Analyse sehen wir eine sehr hohe Wahrscheinlich-

keit dafür, dass Nachrangverbindlichkeiten der Heta gelöscht werden, was

aus Investorensicht einen Verfall der Ausfallbürgschaft und damit einen

Totalverlust bedeuten würde. Bei den Senior Unsecured Anleihen sehen wir

das Risiko einer Löschung hingegen geringer. Nach unserem Verständnis

würde die Senior Unsecured Kapitalebene der Heta ausreichen, um den

über die Nachrangverbindlichkeiten hinausgehenden Kapitalbedarf zu de-

cken. Dementsprechend wäre eine vollständige Abschreibung oder Lö-

schung u.E. unwahrscheinlich. Hier ist es vielmehr fraglich, ob das Land

Kärnten in der Lage sein würde, dem aus unserer Sicht resultierenden An-

spruch auf die Aktivierung der Ausfallbürgschaft zu entsprechen. Aktuell

sehen wir deutliche Probleme für das Land, derart hohe Schulden zu über-

nehmen. Vor dem Hintergrund der Signale der Zentralregierung wäre eine

Neuverhandlung der Verbindlichkeiten wahrscheinlich. Letztendlich erwar-

ten wir damit ein Resultat, dass aus Investorensicht zwischen Bail-in ohne

Haftung und Bail-in mit vollständiger Haftung liegen dürfte.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 21 von 32

Fazit Aus unserer Sicht betont die aktuelle Situation bei der Heta und dem Land

Kärnten die Notwendigkeit einer Analyse, die über die Existenz eines etwai-

gen Haftungsmechanismus hinausgeht. Wir erachten weiterhin die funda-

mentale Analyse des Emittenten und des Garantiegebers sowie die Bewer-

tung des Haftungsmechanismus im SSA-Segment und bei garantierten

Bankanleihen für essentiell. Das weitere Vorgehen bei der Heta dürfte si-

cherlich einen bedeutenden Präzedenzfall darstellen, entwertet jedoch u.E.

nicht die Bedeutung von Haftungsmechanismen. Wir beurteilen die Wahr-

scheinlichkeit eines ähnlichen Falls wie bei der Heta (bezüglich des Verfalls

einer Haftung) im europäischen SSA-Segment für äußerst gering. Das Risi-

ko, das ein Garantiegeber womöglich nicht in der Lage sein könnte, der

Haftung zu entsprechen, ist u.E. in ausgewählten Fällen jedoch durchaus

spürbar vorhanden.

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 22 von 32

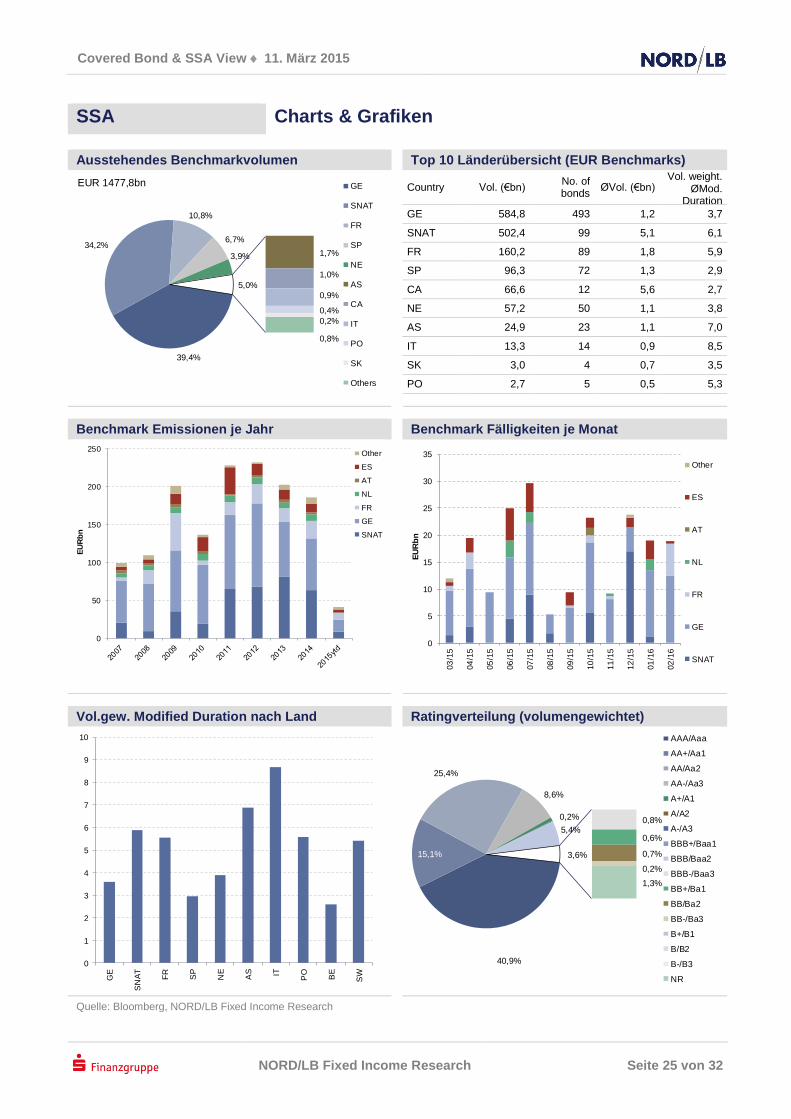

Covered Bonds Charts & Grafiken

Ausstehendes Benchmarkvolumen Top 10 Länderübersicht (EUR Benchmarks)

23.5%

21.7%

10.0%

8.3%

6.1%

3.7%

3.5%

2.7%

2.5%

2.5%

15.5%

EUR 1143.8bn

ES

FR

DE

IT

GB

NL

NO

SE

FI

PT

Others

Country Vol. (€bn) No. of CBs ØVol. (€bn) Vol. weight.

ØMod. Duration

ES 268.6 193 1.4 2.7

FR 247.8 170 1.5 4.0

DE 114.3 153 0.7 3.1

IT 95.3 90 1.1 2.6

GB 70.3 51 1.4 3.1

NL 42.1 29 1.5 4.1

NO 40.0 36 1.1 3.0

SE 30.7 28 1.1 2.9

FI 28.9 26 1.1 3.7

PT 28.4 31 0.9 1.2

Benchmark Emissionen je Jahr Benchmark Fälligkeiten je Monat

0

50

100

150

200

250

300

350

2010 2011 2012 2013 2014 2015

EU

Rbn

ATAUBECACHCYCZDEDKESFIFRGBGRHUIEITLUNLNONZPTSEUS

0

5

10

15

20

25

30

35

03

/15

04

/15

05

/15

06

/15

07

/15

08

/15

09

/15

10

/15

11

/15

12

/15

01

/16

02

/16

EU

Rbn

ATAUBECACHCYCZDEDKESFIFRGBGRHUIEITLUNLNONZPTSEUS

Vol.gew. Modified Duration nach Land Ratingverteilung (volumengewichtet)

0

1

2

3

4

5

6

AT

AU

BE

CA

CH

CZ

DE

DK

ES FI

FR

GB IE IT LU

NL

NO

NZ

PT

SE

US

56.6%

4.1%

15.0%0.7%

3.4%

6.2%

2.4%2.7%

1.5%

4.1%

1.7%

1.3%0.3%

11.6%

AAA/Aaa

AA+/Aa1

AA/Aa2

AA-/Aa3

A+/A1

A/A2

A-/A3

BBB+/Baa1

BBB/Baa2

BBB-/Baa3

BB+/Ba1

BB/Ba2

BB-/Ba3

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 23 von 32

Covered Bonds Charts & Grafiken

Spreadentwicklung der letzten 15 Emissionen

ND

AS

S 0

1/8

06

/17

/20

ND

AS

S 0

5/8

03

/17

/27

MU

NH

YP

0 1

/2 0

3/1

4/2

5

HS

BC

0 3

/8 0

3/1

1/2

2

SW

ED

A 0

3/8

03

/11

/22

CR

UN

AV

0 1

/2 0

3/1

6/2

2

ND

B 0

1/4

03

/10

/20

UC

GIM

0 3

/4 0

4/3

0/2

5

DA

NB

NK

0 1

/4 0

6/0

4/2

0

HE

SL

AN

0.1

03

/04

/20

BP

IM 0

3/4

03

/31

/22

DE

XG

RP

0 3

/8 0

3/0

3/2

2

RF

LB

NI 0

5/8

03

/03

/25

BA

CA

0 3

/4 0

2/2

5/2

5

SO

CS

FH

0 1

/8 0

2/2

7/2

0

-30

-20

-10

0

10

20

30

40

bp

Reoffer Spread Current ASW

Bid-to-Cover der letzten 15 Emissionen

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

ND

AS

S 0

1/8

06

/17

/20

ND

AS

S 0

5/8

03

/17

/27

MU

NH

YP

0 1

/2 0

3/1

4/2

5

HS

BC

0 3

/8 0

3/1

1/2

2

SW

ED

A 0

3/8

03

/11/2

2

CR

UN

AV

0 1

/2 0

3/1

6/2

2

ND

B 0

1/4

03

/10

/20

UC

GIM

0 3

/4 0

4/3

0/2

5

DA

NB

NK

0 1

/4 0

6/0

4/2

0

HE

SLA

N 0

.1 0

3/0

4/2

0

BP

IM 0

3/4

03

/31

/22

DE

XG

RP

0 3

/8 0

3/0

3/2

2

RF

LB

NI

0 5

/8 0

3/0

3/2

5

BA

CA

0 3

/4 0

2/2

5/2

5

SO

CS

FH

0 1

/8 0

2/2

7/2

0

EU

Rbn

Amt. Issued Order Book Bid-to-Cover (rhs)

Spreadveränderung nach Land Covered Bond Performance (Total Return)

-30 -25 -20 -15 -10 -5 0 5

USSEPTNZNONLITIE

GBFRFI

ES - SingleES - Multi

DKDECHCABEAUAT

bpΔ Week Δ Month Δ 3 Months

0% 5% 10% 15% 20%

Overall

1-3Y

3-5Y

5-7Y

7-10Y

2015 ytd

2014

2013

2012

2011

2010

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 24 von 32

Covered Bonds Charts & Grafiken

Germany & Austria France

-30

-20

-10

0

10

20

30

40

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturity

AT DE - Öpfe DE - Hypfe DE - Others

-25

-20

-15

-10

-5

0

5

10

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturityOF OH Structured

Nordics Other Core

-16

-14

-12

-10

-8

-6

-4

-2

0

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturity

DK FI NO SE

-20

-15

-10

-5

0

5

10

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturity

BE CH GB NL

Overseas Periphery

-15

-10

-5

0

5

10

15

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturity

AU CA NZ US

-25

0

25

50

75

100

125

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturity

ES - Single ES - Multi IE IT PT

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 25 von 32

SSA Charts & Grafiken

Ausstehendes Benchmarkvolumen Top 10 Länderübersicht (EUR Benchmarks)

39,4%

34,2%

10,8%

6,7%

3,9% 1,7%

1,0%

0,9%

0,4%

0,2%

0,8%

5,0%

EUR 1477,8bn GE

SNAT

FR

SP

NE

AS

CA

IT

PO

SK

Others

Country Vol. (€bn) No. of bonds

ØVol. (€bn) Vol. weight.

ØMod. Duration

GE 584,8 493 1,2 3,7

SNAT 502,4 99 5,1 6,1

FR 160,2 89 1,8 5,9

SP 96,3 72 1,3 2,9

CA 66,6 12 5,6 2,7

NE 57,2 50 1,1 3,8

AS 24,9 23 1,1 7,0

IT 13,3 14 0,9 8,5

SK 3,0 4 0,7 3,5

PO 2,7 5 0,5 5,3

Benchmark Emissionen je Jahr Benchmark Fälligkeiten je Monat

0

50

100

150

200

250

EU

Rb

n

Other

ES

AT

NL

FR

GE

SNAT

0

5

10

15

20

25

30

3503

/15

04

/15

05

/15

06

/15

07

/15

08

/15

09

/15

10

/15

11

/15

12

/15

01

/16

02

/16

EU

Rb

n

Other

ES

AT

NL

FR

GE

SNAT

Vol.gew. Modified Duration nach Land Ratingverteilung (volumengewichtet)

0

1

2

3

4

5

6

7

8

9

10

GE

SN

AT

FR

SP

NE

AS IT

PO

BE

SW

40,9%

15,1%

25,4%

8,6%

0,2%

5,4%0,8%

0,6%

0,7%

0,2%

1,3%

3,6%

AAA/Aaa

AA+/Aa1

AA/Aa2

AA-/Aa3

A+/A1

A/A2

A-/A3

BBB+/Baa1

BBB/Baa2

BBB-/Baa3

BB+/Ba1

BB/Ba2

BB-/Ba3

B+/B1

B/B2

B-/B3

NR

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 26 von 32

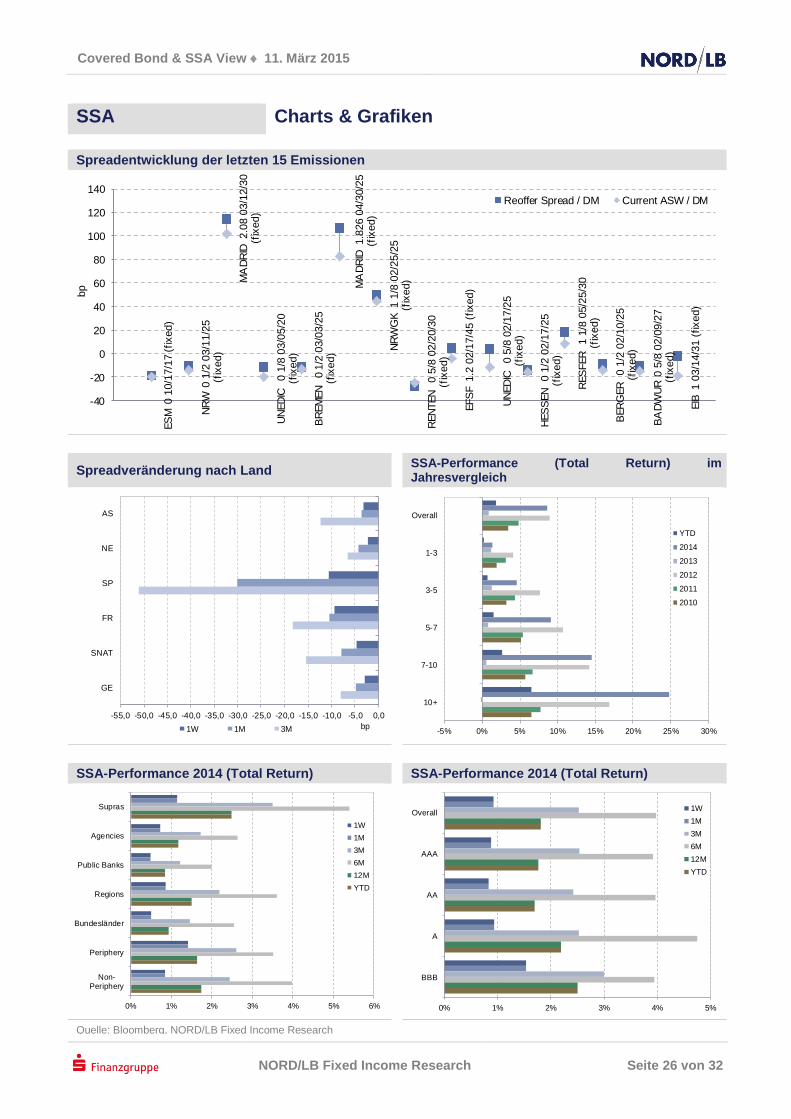

SSA Charts & Grafiken

Spreadentwicklung der letzten 15 Emissionen ES

M 0

10/1

7/1

7 (fixed)

NR

W 0

1/2

03/1

1/2

5

(fix

ed)

MA

DR

ID 2.0

8 0

3/1

2/3

0

(fix

ed)

UN

ED

IC

0 1

/8 0

3/0

5/2

0

(fix

ed)

BR

EM

EN

0 1

/2 0

3/0

3/2

5

(fix

ed)

MA

DR

ID 1.8

26 0

4/3

0/2

5

(fix

ed)

NR

WG

K 1

1/8

02/2

5/2

5

(fix

ed)

REN

TEN

0 5

/8 0

2/2

0/3

0

(fix

ed)

EFS

F 1

.2 0

2/1

7/4

5 (

fixed)

UN

ED

IC

0 5

/8 0

2/1

7/2

5

(fix

ed)

HES

SEN

0 1

/2 0

2/1

7/2

5

(fix

ed)

RES

FER

1 1

/8 0

5/2

5/3

0

(fix

ed)

BER

GER

0 1

/2 0

2/1

0/2

5

(fix

ed)

BA

DW

UR

0 5

/8 0

2/0

9/2

7

(fix

ed)

EIB

1 0

3/1

4/3

1 (

fixed)

-40

-20

0

20

40

60

80

100

120

140

bp

Reoffer Spread / DM Current ASW / DM

Spreadveränderung nach Land SSA-Performance (Total Return) im Jahresvergleich

-55,0 -50,0 -45,0 -40,0 -35,0 -30,0 -25,0 -20,0 -15,0 -10,0 -5,0 0,0

GE

SNAT

FR

SP

NE

AS

bp1W 1M 3M

-5% 0% 5% 10% 15% 20% 25% 30%

Overall

1-3

3-5

5-7

7-10

10+

YTD

2014

2013

2012

2011

2010

SSA-Performance 2014 (Total Return) SSA-Performance 2014 (Total Return)

0% 1% 2% 3% 4% 5% 6%

Supras

Agencies

Public Banks

Regions

Bundesländer

Periphery

Non-Periphery

1W

1M

3M

6M

12M

YTD

0% 1% 2% 3% 4% 5%

Overall

AAA

AA

A

BBB

1W

1M

3M

6M

12M

YTD

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 27 von 32

SSA Charts & Grafiken

Germany (nach Segmenten) France (nach Risikogewichten)

-50

-40

-30

-20

-10

0

10

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturity

National agencies BundesländerRegional agencies National agenciesBundesländer Regional agenciesBunds

-40

-30

-20

-10

0

10

20

30

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

AS

W in

bp

years to maturity

RW: 0% RW: 20% RW: 0% RW: 20% OATs

Netherlands & Austria Supranationals

-45

-35

-25

-15

-5

5

15

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

AS

W in

bp

years to maturity

Dutch agencies Austrian agencies Dutch agencies

DSLs Austria Austrian agencies

-60

-50

-40

-30

-20

-10

0

10

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

AS

W in

bp

years to maturity

Supranationals Supranationals Bunds OATs

Core Periphery

-40

-35

-30

-25

-20

-15

-10

-5

0

5

10

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturityGerman nat. agencies Bundesländer

German reg. agencies French RW: 0%

French RW: 20% Dutch agencies

Austrian agencies Supras

0

50

100

150

200

250

0 1 2 3 4 5 6 7 8 9 10

AS

W in

bp

years to maturitySpanish agencies Spanish regions

Italian agencies Portuguese agencies

Bonos BTPs

Portugal

Quelle: Bloomberg, NORD/LB Fixed Income Research

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 28 von 32

Anhang Ausgaben im Überblick

Ausgabe Themen

08/2015 25. Februar Der Markt im Überblick

Aareal übernimmt WestImmo

NORD/LB CFB vor Debütemission

pbb vor Privatisierung

Bundesländer-Funding: Neues Tief bei der SSD-Nutzung

EZB SSAPP Tracker

07/2015 18. Februar Der Markt im Überblick

Scope stellt Covered Bond Ratingmethodik vor

Bloombergs LCR-Reporting zu SSAs

EZB SSAPP Tracker

06/2015 11. Februar Der Markt im Überblick

EEPK – Lettre de Gage ohne Rating

Caffil zukünftig mit Exportkrediten

Bundesländer mit erstem Überschuss seit 2007

EZB SSAPP Tracker

05/2015 04. Februar Der Markt im Überblick

CBPP3 Verteilung: eine Simulation

Fitch Quartalsreporting Q4/2014

EUR gewinnt an Attraktivität bei SSA-Neuemissionen

Erstemission der AFL steht bevor

EZB SSAPP Tracker

04/2015 28. Januar Der Markt im Überblick

Auswirkung des QE auf Covered Bonds

Höhere Country Ceilings bescheren Upgrades

Investoren sorgen sich um Liquidität

Die Implikationen der SSA-Ankäufe durch die EZB

03/2015 21. Januar Der Markt im Überblick

Şekerbank plant SME Covered Bond in Euro

Immobilienmärkte stützen Covered Bonds

CHF Exposure in österreichischen Pools

Die Klassifizierung von SSAs nach Solvency II

02/2015 14. Januar Der Markt im Überblick

(Relative) Value in Covered Bonds?

Moodys plant Änderung des Rating-Ankerpunktes

ESMA definiert Liquiditätsgrenzen

Solvency II mit negativen Auswirkungen auf deutsche regionale Förderban-

ken?

Hier geht es zum NORD/LB-Research-Portal PROFI

Covered Bond & SSA View 11. März 2015

NORD/LB Fixed Income Research

Seite 29 von 32

Anhang Ansprechpartner in der NORD/LB

Fixed Income Research

Michael Schulz Leitung +49 511 361-5309 [email protected]

Kai Niklas Ebeling Corporates / Retail Products +49 511 361-9713 [email protected]

Fabian Gerlich Public Issuers +49 511 361-9787 [email protected]

Michaela Hessmert Banks +49 511 361-6915 [email protected]

Melanie Kiene Banks +49 511 361-4108 [email protected]

Jörg Kuypers Corporates / Retail Products +49 511 361-9552 [email protected]

Matthias Melms Covered Bonds +49 511 361-5427 [email protected]

Tobias Meyer Covered Bonds +49 511 361-4639 [email protected]

Norman Rudschuck Public Issuers +49 511 361-6627 [email protected]

Markets Sales

Carsten Demmler

(Leitung) +49 511 361-5587 [email protected]

Institutional Sales (+49 511 9818-9440)

Uwe Tacke (Leitung) [email protected] Uwe Kollster [email protected]

Julia Bläsig [email protected] Gabriele Schneider [email protected]

Thorsten Bock [email protected] Dirk Scholden [email protected]

Christian Gorsler [email protected]

Sales Sparkassen & Regionalbanken (+49 511 9818-9400)

Christian Schneider

(Leitung) [email protected] Stefan Krilcic [email protected]

Jens Angermann [email protected] Martin Koch [email protected]

Oliver Bickel [email protected] Bernd Lehmann [email protected]

Kai-Ulrich Dörries [email protected] Jörn Meißner [email protected]

Marc Ehle [email protected] Lutz Schimanski [email protected]

Sascha Goetz [email protected] Brian Zander [email protected]

Fixed Income / Structured Products Sales Europe (+352 452211-515)

René Rindert (Leitung) [email protected] Patricia Lamas [email protected]

Morgan Kermel [email protected] Laurence Payet [email protected]

Corporate Sales

Schiffe / Flugzeuge +49 511 9818-8150 Firmenkunden +49 511 9818-4003