BAV in der Gesundheitswirtschaft mit dem Versorgungswerk KlinikRente.

57

bAV in der Gesundheitswirtschaft mit dem Versorgungswerk KlinikRente

-

Upload

walburga-stoy -

Category

Documents

-

view

138 -

download

7

Transcript of BAV in der Gesundheitswirtschaft mit dem Versorgungswerk KlinikRente.

bAV in der Gesundheitswirtschaftmit dem Versorgungswerk KlinikRente

bAV im Gesundheitswesen, Stand: März 2012 2

Agenda

KlinikRente stellt sich vor

Die Zielgruppen von KlinikRente

Ärzte an Universitätskliniken / Tarifvertrag

Entgeltumwandlung

Zusatzversorgung im öffentlichen und kirchlichen Dienst

Die Angebote von KlinikRente

Schritte zum Erfolg

bAV im Gesundheitswesen, Stand: März 2012 3

KlinikRente - Entwicklung im Überblick

bAV im Gesundheitswesen, Stand: März 2012 4

KlinikRenteBranchenversorgung mit Dynamik!

bAV im Gesundheitswesen, Stand: März 2012 5

KlinikRenteBranchenversorgung - einzigartig

bAV im Gesundheitswesen, Stand: März 2012 6

Warum KlinikRente?

Mit dem Marktführer in der Zielgruppe zum Erfolg Die Erwartungen der Zielgruppe

Sicherheit und Stabilität der Versorgung Einfache und kostengünstige Verwaltung der betrieblichen

Versorgung Einfache Portabilität bei Arbeitgeberwechsel Kompetenz zu den Besonderheiten der Branche

Der Branchenstandard KlinikRente bietet einfache undsichere Lösungen. Sicher für Kunden und Berater Mit hoher Akzeptanz bei Arbeitgebern und Arbeitnehmern Zu vorteilhaften Konditionen (Kollektivtarife ab 1 Person) Und alles bei einfacher Handhabung

bAV im Gesundheitswesen, Stand: März 2012 7

Agenda

KlinikRente stellt sich vor

Die Zielgruppen von KlinikRente

Ärzte an Universitätskliniken / Tarifvertrag

Entgeltumwandlung

Zusatzversorgung im öffentlichen und kirchlichen Dienst

Die Angebote von KlinikRente

Schritte zum Erfolg

bAV im Gesundheitswesen, Stand: März 2012 8

KlinikRente – Die Zielgruppen Zielgruppen im Überblick

Branchenstandard für alle stationären Einrichtungen im Gesundheitswesen alle ambulanten Einrichtungen ab ca. 50 Arbeitnehmern

Krankenhäuser in privater, kommunaler und frei-gemeinnütziger Trägerschaft

Reha-Kliniken in allen Trägerschaften Ambulante Reha-Einrichtungen ab ca. 50 Arbeitnehmern Alten- und Pflegeheime Ambulante Pflegeeinrichtungen ab ca. 50 Arbeitnehmern MVZ-Medizinische Versorgungszentren Einrichtungen von DRK, AWO u. ä. ab ca. 50 Arbeitnehmern Verbände und Geschäftsstellen von Verbänden im

Gesundheitswesen

bAV im Gesundheitswesen, Stand: März 2012 9

KlinikRente – Attraktives Potenzial!

Die Potenziale in den Zielgruppen 2.000 Krankenhäuser mit 800.000 Arbeitnehmern

(davon 120.000 Ärzte) 10.000 stationäre Pflegeeinrichtungen mit 500.000

Arbeitnehmern 10.000 ambulante Reha-Einrichtungen mit 200.000

Arbeitnehmern ca. 60.000 Führungskräfte in den Krankenhäusern

(Vorstände, Geschäftsführer, leitende Mitarbeiter, Chef- und Oberärzte)

bAV im Gesundheitswesen, Stand: März 2012 10

KlinikRente – Attraktives Potenzial!

Die lukrativsten Versorgungsberechtigten Chef-/Oberärzte, Vorstände, Geschäftsführer, Prokuristen etc. Traditionell hervorragende Altersabsicherung von Ärzten

durch Gesamtversorgung aus gRV, Ärzteversorgung und öffentlicher bzw. kirchlicher Zusatzversorgung auf > 90 % des letzten Nettoeinkommens

Ebenfalls häufig komfortable, beamtenähnliche Altersversorgung nichtärztlicher Führungskräfte in Form einer Gesamtversorgung aus gRV und Zusatzversorgung mit bis zu 91,75 % des letzten Nettoeinkommens

Entgeltumwandlung war nicht notwendig und auch nicht möglich

bAV im Gesundheitswesen, Stand: März 2012 11

KlinikRente – Attraktives Potenzial!

ABER: Sowohl Ärzteversorgungswerke als auch öffentliche und kirchliche Zusatzversorgungswerke sind von denselben Problemen betroffen, wie die gRV

Demographie / Kapitalmarktentwicklung Konsequenz: Versorgungslücken!!! Nichtärztliche Führungskräfte sind noch stärker betroffen als

Ärzte, da sie nicht über die Ärzteversorgung abgesichert sind Besonders Ärzte an Unikliniken bilden seit Inkrafttreten eines

neuen Tarifvertrags zwischen Marburger Bund und Tarifgemeinschaft der Länder (TdL) eine höchst attraktive Zielgruppe!

bAV im Gesundheitswesen, Stand: März 2012 12

Agenda

KlinikRente stellt sich vor

Die Zielgruppen von KlinikRente

Ärzte an Universitätskliniken / Tarifvertrag

Entgeltumwandlung

Zusatzversorgung im öffentlichen und kirchlichen Dienst

Die Angebote von KlinikRente

Schritte zum Erfolg

bAV im Gesundheitswesen, Stand: März 2012 13

KlinikRente – Attraktives Potenzial! Ärzte an Unikliniken

Ärzte Universitätskliniken TV Entgeltumwandlung-Ärzte zwischen Tarifgemeinschaft der

Länder (TdL) und Marburger Bund mit Wirkung vom 01.05.2009 in Kraft getreten

Ärzte können neben Versorgungsanstalt des Bundes und der Länder (VBL) auch Direktversicherung und Unterstützungskasse nutzen

Arzt kann Entgeltumwandlung z. B. über KlinikRente Plus verlangen Produkt muss bestimmte Voraussetzungen erfüllen (z. B.

kongruente Rückdeckung mit klassischem Tarif und gar. Rentensteigerung von 1 %)

Sämtliche der insgesamt 12 definierten Anforderungen durch KlinikRente Plus erfüllt!

bAV im Gesundheitswesen, Stand: März 2012 14

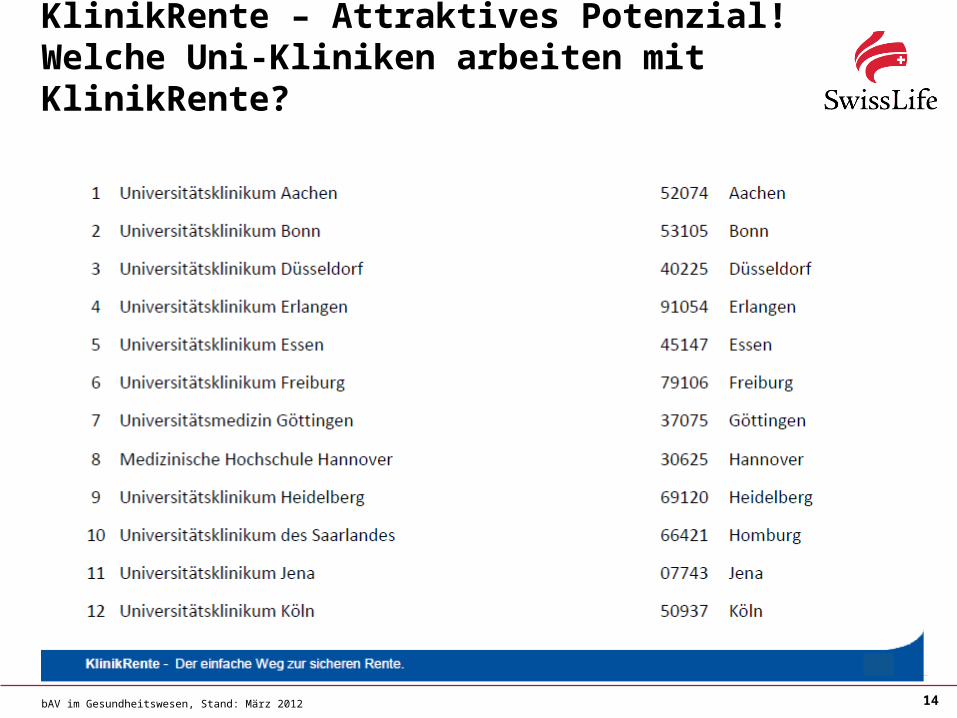

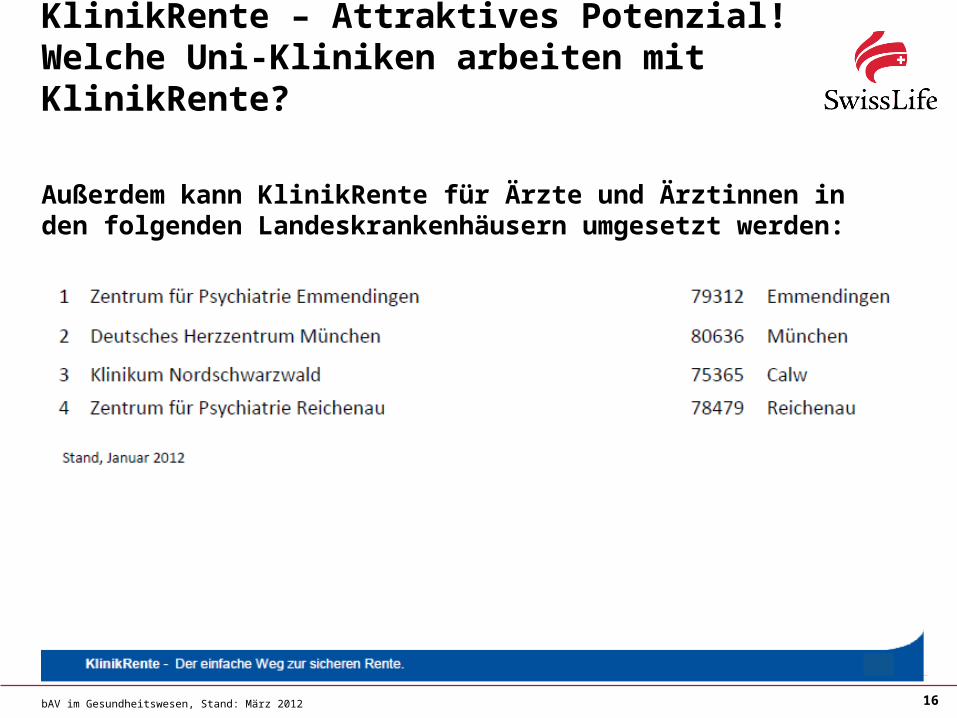

KlinikRente – Attraktives Potenzial! Welche Uni-Kliniken arbeiten mit KlinikRente?

bAV im Gesundheitswesen, Stand: März 2012 15

KlinikRente – Attraktives Potenzial! Welche Uni-Kliniken arbeiten mit KlinikRente?

bAV im Gesundheitswesen, Stand: März 2012 16

KlinikRente – Attraktives Potenzial! Welche Uni-Kliniken arbeiten mit KlinikRente?

Außerdem kann KlinikRente für Ärzte und Ärztinnen in den folgenden Landeskrankenhäusern umgesetzt werden:

bAV im Gesundheitswesen, Stand: März 2012 17

KlinikRente – Attraktives Potenzial! Ärzte an Unikliniken

Warum Unterstützungskasse? (I) Aufgrund der Höhe der Gehälter profitiert das Klientel oft eher

von Steuerfreiheit der Beiträge als von Sozialabgabenfreiheit Keine Begrenzung der Beiträge der Höhe nach Regelmäßig besteht Zusatzversorgung über VBL Nach § 3.56 EStG wird Arbeitgeberbeitrag zu

umlagefinanzierten Zusatzversorgungseinrichtungen (wie VBL West) seit 01.01.2008 stufenweise bis 2025 steuerfrei gestellt.

bAV im Gesundheitswesen, Stand: März 2012 18

KlinikRente – Attraktives Potenzial! Ärzte an Unikliniken

Warum Unterstützungskasse? (II) Bei Entgeltumwandlung nach § 3.63 EStG entfällt

Steuerfreiheit der Umlage an die VBL! Eingeschränkte Portabilität – Direktversicherung kann bei

Wechsel an Krankenhaus, das Mitglied in einer kapitalgedeckten Zusatzversorgungskasse ist, u. U. nicht als bAV weitergeführt werden Steuer- und sozialabgabenfreier Spielraum des § 3.63 EStG durch

Arbeitgeberbeiträge an ZVK eingeschränkt oder vollständig ausgenutzt

Fazit: KlinikRente Plus = optimale Ergänzung zu VBL-Versorgung!

bAV im Gesundheitswesen, Stand: März 2012 19

KlinikRente – Attraktives Potenzial! Ärzte an Unikliniken

Durchführungsweg Direktversicherung Unterstützungskasse

Möglichkeiten zu steuerfreier

Entgeltumwandlung

2.688 Euro* zuzüglich

1.800 Euro p. a. unbegrenzt

Möglichkeiten zu

sozialversicherungsfreier

Entgeltumwandlung

2.688 Euro* p. a. 2.688 Euro* p. a.

Wechselwirkungen mit Beiträgen

an VBL / ZVKJa Nein

Für Ärztinnen / Ärzte geeignet?

Nur wenn keine VBL- oder

ZVK-Beiträge gezahlt werden

und Umwandlungsbetrag

2.688 Euro* p. a. nicht

überschreitet

Ja, insbesondere, wenn VBL-

oder ZVK-Beiträge gezahlt

werden

*4 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung 2012

Direktversicherung vs. Unterstützungskasse

bAV im Gesundheitswesen, Stand: März 2012 20

KlinikRente – Attraktives Potenzial! Ärzte an Unikliniken

Ärzte Unikliniken / KlinikRente Plus Beiträge zum Pensions-Sicherungs-Verein aG (PSVaG)

Es werden keine PSV-Beiträge fällig, da Unikliniken als Anstalten des öffentlichen Rechts nicht insolvenzfähig sind und damit auch nicht der Insolvenzsicherungspflicht unterliegen.

bAV im Gesundheitswesen, Stand: März 2012 21

KlinikRente – Attraktives Potenzial! Ärzte an Unikliniken

Exzellente Vertriebschancen! Einziger Ansprechpartner unseres Vertriebspartners ist die

von ihm betreute Ärztin bzw. der Arzt Um die Unterschriften des Arbeitgebers kümmert sich Swiss

Life über den in der Uniklinik etablierte Abwicklungsmakler Die Provision wird trotz Einschaltung des Abwicklers in

ungekürzter Höhe an Vertriebspartner gezahlt

bAV im Gesundheitswesen, Stand: März 2012 22

KlinikRente – Attraktives Potenzial! Ärzte an Unikliniken

Das Vorgehen in der Praxis (I) Angebotserstellung über KlinikRente Angebotssoftware

(„bAV-Tool“/“KlinikRente Plus“) Einstieg:

Für jede Uniklinik sind individuelle Antragsunterlagen vorhanden, die über das bAV-Tool generiert werden

bAV im Gesundheitswesen, Stand: März 2012 23

KlinikRente – Attraktives Potenzial! Ärzte an UniklinikenDas Vorgehen in der Praxis (II) Anmeldung immer mit folgenden Unterlagen

Angebot Entgeltumwandlungsvereinbarung (nur durch Arzt/Ärztin

unterschrieben)* Einverständniserklärung zum Versicherungsabschluss / zur

Datenverarbeitung Beratungsprotokoll Verpfändungsvereinbarung Anmeldung*

*Arbeitgeberunterschrift wird durch Swiss Life über den Abwickler eingeholt

Einreichung des Antrags bei Ihrem Swiss Life Betreuer

bAV im Gesundheitswesen, Stand: März 2012 24

Agenda

KlinikRente stellt sich vor

Die Zielgruppen von KlinikRente

Ärzte an Universitätskliniken / Tarifvertrag

Entgeltumwandlung

Zusatzversorgung im öffentlichen und kirchlichen Dienst

Die Angebote von KlinikRente

Schritte zum Erfolg

bAV im Gesundheitswesen, Stand: März 2012 25

Zusatzversorgung im öffentlichen und kirchlichen Dienst

Öffentliche und kirchliche Zusatzversorgung Fast alle öffentlichen und kirchlichen Einrichtungen des

Gesundheitswesens sind Mitglieder in Zusatzversorgungskassen

Begriffe: ZVK = ZusatzversorgungskasseKZVK = Kirchliche ZusatzversorgungskasseKommunale ZVK VBL= Versorgungsanstalt des Bundes und der Länder

Alle tarifgebundenen Arbeitnehmer sind bei der jeweiligen ZVK angemeldet

bAV im Gesundheitswesen, Stand: März 2012 26

Zusatzversorgung im öffentlichen und kirchlichen Dienst

In den Tarifverträgen bzw. bei kirchlicher Trägerschaftin den arbeitsvertraglichen Richtlinien (AVR) wird u. a.Folgendes geregelt: Mitgliedschaft in der Zusatzversorgung Möglichkeiten der Arbeitnehmer zur Entgeltumwandlung

Die Bindung an die Zusatzversorgungskassen wirddurch Tarifverträge und in den kirchlichen Träger-schaften über arbeitsvertragliche Regelungen (AVR)hergestellt. AVR entfalten im Gegensatz zu Tarifverträgen keine

Rechtswirkung im Sinne des § 17 Abs. 5 BetrAVG

bAV im Gesundheitswesen, Stand: März 2012 27

Überblick über die Zusatzversorgungskassen

bAV im Gesundheitswesen, Stand: März 2012 28

Besonderheiten der Zahlungen an die Zusatzversorgungskassen

Alle Zusatzversorgungseinrichtungen haben das gleiche

Leistungssystem, aber unterschiedliche Zahlungsformen Beiträge, Umlagen, Eigenbeteiligungen etc.

Arten der Zahlung und deren Behandlung Beitrag Arbeitgeber § 3.63 EStG Umlagezahlung Arbeitgeber lohnsteuerpflichtig Sanierungsumlage Betriebsausgabe Sanierungsbeitrag zum Aufbau

eines Kapitalstocks § 3.63 EStG Arbeitnehmerbeteiligung unterschiedlich

bAV im Gesundheitswesen, Stand: März 2012 29

Umstellung des Leistungssystems der Zusatzversorgung

Rückwirkende Schließung des Gesamtversorgungssystems

zum 31.12.2001 Bisher Gesamtzusage auf 91,75 % des letzten Nettogehalts

(aus gRV, Zusatzversorgung, Versorgungswerken) = Leistungszusage

Ersetzung durch Versorgungspunktesystem ab 2002 Zusage einer Leistung, die sich ergeben würde, wenn eine

Gesamtbeitragsleistung von 4 % des zusatzversorgungspflichtigen Entgelts vollständig in ein kapitalgedecktes System eingezahlt würde = Beitragsorientierte Leistungszusage

bAV im Gesundheitswesen, Stand: März 2012 30

Versorgungsniveauvor und nach Systemumstellung

bAV im Gesundheitswesen, Stand: März 2012 31

Das Prinzip der Systemumstellung

Ermittlung bis 31.12.2001 erworbener Anwartschaften

aufgrund spezieller Übergangbestimmungen Kompliziertes Berechnungsverfahren, für den Einzelnen

schwierig nachzuvollziehen Übernahme der so ermittelten Anwartschaften als

Startgutschrift in das neue System

Erwerb zusätzlicher Versorgungsbausteine in

Versorgungspunkten

Konsequenz für viele Versorgungsberechtigte:

Geringere Leistungen aus der Zusatzversorgung

bAV im Gesundheitswesen, Stand: März 2012 32

Folgen der Systemumstellung

Für Arbeitgeber / ZVK Langfristige Finanzierbarkeit des Systems bei den KZVK

gesichert; bei VBL und einzelnen Kassen eher fraglich Umstellung der auf Kapitaldeckung erfolgte mittels relativ

geringer Sanierungsbeiträge 100 %ige Kalkulierbarkeit durch Umstellung auf

beitragsorientierte Leistungszusagen

bAV im Gesundheitswesen, Stand: März 2012 33

Folgen der Systemumstellung

Für Arbeitnehmer Langfristige Finanzierbarkeit bei KZVK gesichert Leistungseinschränkungen bis zu 40 % Möglichkeiten zur Entgeltumwandlung und Nutzung der

Riesterzulage eröffnet

Fazit: Zwingende Notwendigkeit, verstärkt Eigenvorsorge

zu betreiben!

bAV im Gesundheitswesen, Stand: März 2012 34

Umstellung des Leistungssystems der Zusatzversorgung

Zusammenfassung Umstellung von endgehaltsabhängiger Leistungszusage auf

beitragsorientierte Leistungszusage Leistungseinschränkungen im Zuge des Systemwechsels Entgeltumwandlung und „Riester-Rente“ zum Ausgleich

dieser Leistungseinschränkungen möglich Auch die Zusatzversorgungskassen (VBL / ZVK / KZVK)

bieten Produkte für Entgeltumwandlung und Riester

bAV im Gesundheitswesen, Stand: März 2012 35

Trägerschaften / tarifvertraglicheRahmenbedingungen

Trägerschaften im Überblick Kliniken in privater Trägerschaft Kliniken in kirchlicher Trägerschaft Kliniken in kommunaler Trägerschaft Kliniken in Trägerschaft des Bundes und der Länder Kliniken in frei-gemeinnütziger Trägerschaft

Bindung an Zusatzversorgungskassen durch Tarifverträge

Tarifverträge legen Mitgliedschaften in der

Zusatzversorgung sowie Möglichkeiten zur

Entgeltumwandlung fest

bAV im Gesundheitswesen, Stand: März 2012 36

Kliniken in privater Trägerschaft

Noch keine allgemeine Öffnungsklausel für die Entgeltumwandlung zwischen ver.di und demBundesverband Deutscher Privatkliniken (BDPK) Einige Landesverbände des BDPK (z. B. NRW) haben

bereits Tarifverträge zur Entgeltumwandlung geschlossen oder befinden sich in entsprechenden Verhandlungen

Entgeltumwandlung dennoch flächendeckend möglich Bindende Wirkung des Tarifvorrangs nur zwischen

Mitgliedern des Arbeitgeberverbandes und Gewerkschaftsmitgliedern

Ansonsten Rechtsanspruch auf Entgeltumwandlung per Gesetz

bAV im Gesundheitswesen, Stand: März 2012 37

Kliniken in kirchlicher Trägerschaft

Kirchliche Häuser sind über arbeitsvertragliche Regelungen

(AVR) immer an Zusatzversorgungskassen gebunden Regelmäßig kirchliche Zusatzversorgungskassen (KZVK) KZVK sind beitragsfinanziert In Bayern und der Pfalz kann Bindung an die

Zusatzversorgungskasse der bayerischen Gemeinden bestehen. Die bayerische ZVK ist sowohl umlage- als auch beitragsfinanziert Vor allem in Baden-Württemberg können kirchliche Kliniken ihre

Versorgung auch über die Versorgungsanstalt des Bundes und der Länder (VBL) eingerichtet haben.

Die VBL ist umlagefinanziert

bAV im Gesundheitswesen, Stand: März 2012 38

Kliniken in katholischer Trägerschaft(Caritas)

bAV im Gesundheitswesen, Stand: März 2012 39

Kliniken in katholischer Trägerschaft(Caritas)

Klarstellung der KODA zur Möglichkeit einer Entgeltumwandlung außerhalb der KZVK Entgeltumwandlung wird soziales Anliegen verstanden Daher auch Arbeitgeberzuschuss von 13 % des

Umwandlungsbetrags Aus administrativen Gründen soll Arbeitgeber nicht mit einer

Vielzahl verschiedener Anbieter zu tun bekommen Dennoch soll abweichende arbeitsvertragliche Regelung

möglich sein „Sachlicher Grund“ für abweichende Anbieterwahl wurde

nicht näher definiert, um Vertragsparteien Ermessenspielraum zu gewähren

bAV im Gesundheitswesen, Stand: März 2012 40

Kliniken in evangelischer Trägerschaft(Diakonie)

Entgeltumwandlung in Arbeitsvertragsrichtlinien der Konföderation evangelischer Kirchen in der jeweiligenRegion geregelt, z. B. Niedersachsen (AVR-K): § 27 a Entgeltumwandlung regelt Anspruch auf 4 %

Umwandlung (kein AG-Zuschuss) „Die Durchführung des Anspruchs auf Entgeltumwandlung

erfolgt bei der Kasse, bei der auch die zusätzliche betriebliche Altersversorgung durchgeführt wird. (…) Im Einzelfall können die Vertragsparteien arbeitsvertraglich vereinbaren, dass die Entgeltumwandlung bei einer anderen Kasse oder Einrichtung erfolgt.“

Jeder Landesverband hat andere Regelungen; es existierenbereits diverse Vereinbarungen zugunsten anderer Anbieter

bAV im Gesundheitswesen, Stand: März 2012 41

Rahmenbedingungen kirchliche Zusatzversorgungskassen

bAV im Gesundheitswesen, Stand: März 2012 42

Geschäftsansätze Kliniken in kirchlicher Trägerschaft

Steuerlich attraktive Entgeltumwandlung für Höherverdiener nur über Unterstützungskasse darstellbar

Privatwirtschaftliches Angebot neben der KZVK wegen qualitativer Unterschieden als Alternative sinnvoll

Die Branchenlösung KlinikRente bietet optimale Ergänzung zur KZVK

Insbesondere aufgrund der Mitnahmemöglichkeiten innerhalb der Branche

bAV im Gesundheitswesen, Stand: März 2012 43

Kliniken in kommunaler Trägerschaft

Häuser in kommunaler Trägerschaft sind über den BAT kommunal in jedem Fall an eine Zusatzversorgungskassegebunden. 18 kommunale Zusatzversorgungskassen oder VBL Prämisse zur Systemumstellung der

Zusatzversorgungskassen:Übergang von Umlagefinanzierung zu Kapitaldeckung

Je nach Finanzlage der Einrichtung in ca. 12 bis 15 Jahren (Bayern und Sachsen) oder in über 60 Jahren - wenn überhaupt - (VBL) möglich

Finanzierungsmöglichkeiten über § 3 Nr. 63 EStG – geförderte Altersversorgung durch Jahressteuergesetz 2007 rückläufig

bAV im Gesundheitswesen, Stand: März 2012 44

Kliniken in kommunaler Trägerschaft

Tarifvertrag Entgeltumwandlung für Arbeitnehmer im kommunalen öffentlichen Dienst vom 18.02.2003: „Krankenhausklausel“

§ 6 Durchführungsweg 1 Die Entgeltumwandlung im Rahmen der durch das Gesetz zur

Verbesserung der betrieblichen Altersversorgung vorgesehenen Durchführungswege ist vorbehaltlich der Sätze 2 und 3 bei öffentlichen Zusatzversorgungseinrichtungen durchzuführen.

2 Der Arbeitgeber kann im Rahmen der betrieblichen Altersversorgung nach Satz 1 auch von der Sparkassen-Finanzgruppe oder den Kommunalversicherern angebotene Durchführungswege bestimmen.

3 Durch landesbezirklichen Tarifvertrag können bei Bedarf abweichende Regelungen zu den Sätzen 1 und 2 getroffen werden

bAV im Gesundheitswesen, Stand: März 2012 45

Kliniken in kommunaler Trägerschaft

bAV im Gesundheitswesen, Stand: März 2012 46

Kliniken in kommunaler Trägerschaft

Landesbezirkliche Öffnungsklausel („Krankenhausklausel“)

Bezirkstarifvertragliche Vereinbarung zum TV Entgeltumwandlung

Auszug aus einer solchen Vereinbarung - „(…) Die Tarifvertragsparteien sind sich einig, dass an den

Bedarf, der die Eröffnung weiterer Durchführungswege rechtfertigt, besondere Anforderungen zu stellen sind.(…)Die Asklepios-Klinik Lich GmbH kann die Entgeltumwandlung neben den in § 6 Satz 1 und 2 TV EUmw /VKA genannten Anbietern in dem Versorgungswerk KlinikRente durchführen.“

bAV im Gesundheitswesen, Stand: März 2012 47

Kliniken in kommunaler Trägerschaft

Seit 01.11.2005 ist der Branchenstandard KlinikRente

durch landesbezirklichen Tarifvertrag für alle kommunalen

Kranken- und Pflegeeinrichtungen in Bayern gesetzt

bAV im Gesundheitswesen, Stand: März 2012 48

Kliniken in kommunaler Trägerschaft

bAV im Gesundheitswesen, Stand: März 2012 49

Kliniken in kommunaler Trägerschaft

Einige Landesverbände des Marburger Bundes haben mit

dem jeweiligen kommunalen Arbeitgeberverband

Tarifverträge zur Öffnung für das Versorgungswerk

KlinikRente als zusätzlichen Anbieter für die

Entgeltumwandlung abgeschlossen. Niedersachsen Schleswig-Holstein Baden-Württemberg (für einen kleinen Kreis von

Kliniken)

bAV im Gesundheitswesen, Stand: März 2012 50

Kliniken in kommunaler Trägerschaft

Außertarifliche Mitarbeiter kommunaler Häuser

wie Chefärzte, Geschäftsführer etc. können sich

selbstverständlich auch ohne tarifliche Regelung an der

Entgeltumwandlung über KlinikRente beteiligen.

bAV im Gesundheitswesen, Stand: März 2012 51

Agenda

KlinikRente stellt sich vor

Die Zielgruppen von KlinikRente

Ärzte an Universitätskliniken / Tarifvertrag

Entgeltumwandlung

Zusatzversorgung im öffentlichen und kirchlichen Dienst

Die Angebote von KlinikRente

Schritte zum Erfolg

bAV im Gesundheitswesen, Stand: März 2012 52

KlinikRente – Die Angebote

Direktversicherung (und Pensionskasse) Rententarif mit Kapitalwahlrecht

Optional: Beitragsbefreiung bei Berufsunfähigkeit

Unterstützungskasse Rententarif mit Kapitalwahlrecht

Optional: - 1 % garantierte Rentensteigerung- BUZ Beitragsbefreiung und / oder Rente- Hinterbliebenenrente

Empfohlen ab 200 € Monatsprämie

bAV im Gesundheitswesen, Stand: März 2012 53

Agenda

KlinikRente stellt sich vor

Die Zielgruppen von KlinikRente

Ärzte an Universitätskliniken / Tarifvertrag

Entgeltumwandlung

Zusatzversorgung im öffentlichen und kirchlichen Dienst

Die Angebote von KlinikRente

Schritte zum Erfolg

bAV im Gesundheitswesen, Stand: März 2012 54

Schritte zum Erfolg Überblick über Potenziale

Zum Beispiel unter folgenden Links: www.kliniken.de www.rehakliniken.de www.pflegeheim.de www.haeusliche-pflege-adressen.de www.altenheim-adressen.de www.vpka-bayern.de Landesverband Privatkliniken Bayern www.vdpk.de LV Privatkrankenanst.Hessen / Rheinland-Pfalz www.vdpkn.de Landesverband Privatkliniken Niedersachsen www.vpkt.de Landesverband Privatkliniken Thüringen

bAV im Gesundheitswesen, Stand: März 2012 55

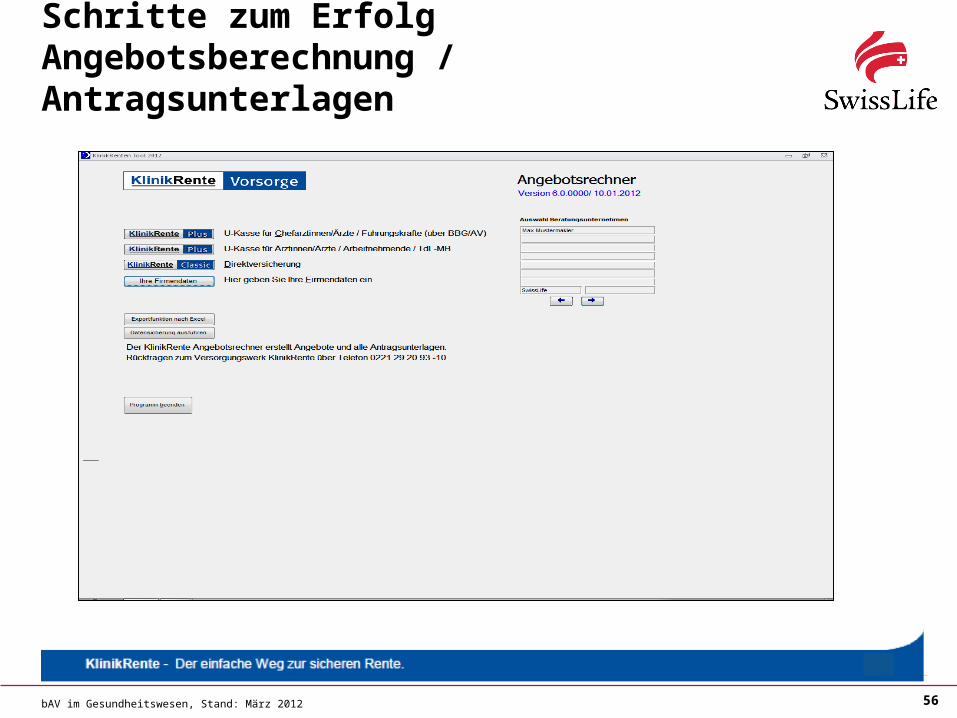

Schritte zum Erfolg Angebotsberechnung / Antragsunterlagen

bAV im Gesundheitswesen, Stand: März 2012 56

Schritte zum Erfolg Angebotsberechnung / Antragsunterlagen

bAV im Gesundheitswesen, Stand: März 2012 57Präsentation, Ort, Datum 57

So fängt Zukunft an.

![Das C all C enter S olution oHG – Versorgungswerk [juli2005] © KARE K A R E Die betriebliche Altersversorgung (bAV) und Ihre Möglichkeiten aus Arbeitgebersicht.](https://static.fdokument.com/doc/165x107/55204d6849795902118be1fc/das-c-all-c-enter-s-olution-ohg-versorgungswerk-juli2005-kare-k-a-r-e-die-betriebliche-altersversorgung-bav-und-ihre-moeglichkeiten-aus-arbeitgebersicht.jpg)