D Absolute-Return HHXXX - FONDS professionellter Henry Littig managt. Den einstigen Ab-satzrenner...

3

D ie Erfahrungen der vergangenen Jah- re haben die deutschen Anleger skep- tisch gemacht gegenüber traditionel- len Ansätzen beim Management von Invest- mentfonds. Deshalb hat sich die Fondsbranche vor gut zwei Jahren Konzepte ausgedacht, die allgemein unter den beiden Begriffen „Absolute-“ oder „Total-Return-Fonds“ gehan- delt werden. Nicht mehr die Orientierung an einer Benchmark sollte die Messlatte sein, son- dern die Nulllinie in den Anlegerdepots galt es möglichst gut zu übertreffen, dabei aber nie- mals zu unterschreiten. Doch die Bilanz der bisherigen Ergebnisse zeigt: Auch wenn man Fonds anders nennt, stellen sich die Erträge nicht von selbst ein. Jedenfalls sind die meisten Fonds bisher unterhalb der in sie gesteckten Erwartungen geblieben. Das zeigt der Vergleich der Perfor- manceergebnisse in der Tabelle auf Seite 46. Wobei es dann am Ende gar nicht entschei- dend ist, wie das Kind eigentlich heißt (siehe dazu den Kasten auf Seite 44), sondern welche Noten es aus der Schule mitbringt. Und da kann man bei einigen Fonds tatsächlich von einer Gefährdung der Versetzung sprechen. Trendlosigkeit Was man den Absolute-Return-Managern zugute halten muss: Die Trendlosigkeit, unter der in den vergangenen Monaten nicht nur die Hedgefonds ächzten, hat das Geldverwalter- dasein auch in der absolut orientierten Klasse alles andere als einfach gemacht. Hinzu kam eine extrem hohe „Divergenz“ – darunter ver- steht man die Spreizung zwischen Top-Perfor- mer-Aktien und Verliererwerten. Denkbar schlechte Situation Einer, der unter genau diesem Phänomen gelitten hat, ist Ulf Becker, verantwortlich für die Geschicke der beiden Absolute-Return- Fonds aus dem Hause Lupus alpha. „Wir könnten sowohl mit deutlich fallenden als auch mit klar steigenden Märkten gut leben“, erklärt Becker, „die Kombinatiion aus eher trendlosen Märkten und einer hohen Diver- genz aber ist die denkbar schlechteste Voraus- setzung, um die eigentlich anvisierte Zielper- formance zu erreichen.“ Vereinfacht gesagt brauche er in einer solchen Konstellation bei seinem Konzept zwei Gewinner-Aktien, um den Verlust einer Verlierer-Aktie ausgleichen zu können. Immerhin halten sich Beckers Fonds im Einjahresvergleich noch über der magischen Nulllinie, wenn das Plus beim Lupus alpha Dynamic Invest mit 0,87 Prozent auch nicht gerade üppig ausfällt. Der Schwesterfonds Lupus alpha Structure Invest steht mit plus 2,74 Prozent sogar etwas besser da. Becker meint zwar: „Wir sind unserem Anspruch bisher nicht gerecht geworden, wir wollen auf jeden Fall mehr“, tatsächlich müsste er mit seinen Ergebnissen sogar ganz zufrieden sein – jedenfalls dann, wenn er seine Fonds mit den Kellerkindern dieser Gattung vergleicht. In die Tiefe gerauscht So richtig dicke getroffen hat es dabei eine Gesellschaft, die mit dem Gedanken des absoluten Ertrags schon an die Öffentlichkeit gegangen war, bevor das Prinzip zur neuen Modeerscheinung der Fondsbranche wurde. Die Rede ist vom HPM Invest Timing Global Plus, den der Düsseldorfer Vermögensverwal- ter Henry Littig managt. Den einstigen Ab- satzrenner der Fondsbranche hat es regelrecht zerrissen. Noch vor zwei Jahren wurde der Fonds den Beratern geradezu aus der Hand gerissen, was die Düsseldorfer sogar ver- anlasste, bei einem Fondsvolumen von rund 100 Millionen Euro für Neuanleger dichtzu- machen, um die eigene Fondsstrategie nicht zu gefährden. Tatsächlich hatte das HPM-Pro- dukt im Jahr 2002 erheblich zulegen können, und zwar nicht nur bei der Performance, son- dern auch beim Fondsvolumen. Doch seit August 2003 kennt der Chart des Fonds nur einen Weg: den nach unten. Mit einem Minus von 36 Prozent über zwölf Monate hält der Fonds die rote Laterne im Spartenvergleich. Immerhin: Die Düsseldorfer versuchen erst gar nicht irgendwelche Ausflüchte für ihr schlechtes Abschneiden zu finden. „Wir haben uns einfach völlig verschätzt“, erklärt Daniel Hoenings, Vertriebsleiter bei HPM. Vor rund einem Jahr habe Fondsmsnager Henry Littig einen deutlichen Kursrückgang von Aktien erwartet und seinen Fonds dementsprechend positioniert. Statt möglichst in Long-Positio- nen zu sein, wie es wahrscheinlich sinnvoll gewesen wäre, sei Littig mit seinem Fonds so weit wie möglich auf die Short-Seite gegan- gen. „Wir sind uns manchmal vorgekommen wie der Hund, der erfolglos hinter einem Ha- sen herläuft“, so Hoenings. Statt aber dessen Haken zu erwischen, habe es den Fonds im- mer wieder regelrecht aus der Bahn geworfen. „Wir waren überzeugt, das vorwegzunehmen, was sich an den Märkten in der Folgezeit hät- te abspielen müssen“, so Hoenings. Die Quit- tung für diese Fehleinschätzung kam prompt: Nicht nur durch Kursverluste, sondern auch durch Anteilrückgaben ist das Fondsvolumen auf mittlerweile 60 Millionen Euro zurück- gefallen. Dennoch will sich Hoenings nicht entmutigen lassen, gibt sich sogar kämpfe- risch: „Wenn wir uns nicht zutrauen würden, wieder einen besseren Job zu machen, dann FONDS professionell http://www.fondsprofessionell.de 42 Fotos ©: Archiv Der Plan, mit Absolute-Return-Fonds verlorenes Anlegervertrauen wiederzugewinnen, droht ins Leere zu laufen. Viele Fonds-Charts in diesem Bereich erinnern an EKGs frisch Verstorbener. Den geplanten „absoluten Ertrag“ ihrer gleichnamigen Fonds haben nur wenige geschafft. Die meisten Manager sind froh, über Null zu liegen. Flatliners markt & strategie D_Absolute-Return_HHXXX.qxd 14.09.2004 15:37 Seite 42

Transcript of D Absolute-Return HHXXX - FONDS professionellter Henry Littig managt. Den einstigen Ab-satzrenner...

Die Erfahrungen der vergangenen Jah-re haben die deutschen Anleger skep-tisch gemacht gegenüber traditionel-

len Ansätzen beim Management von Invest-mentfonds. Deshalb hat sich die Fondsbranchevor gut zwei Jahren Konzepte ausgedacht, dieallgemein unter den beiden Begriffen„Absolute-“ oder „Total-Return-Fonds“ gehan-delt werden. Nicht mehr die Orientierung aneiner Benchmark sollte die Messlatte sein, son-dern die Nulllinie in den Anlegerdepots galt esmöglichst gut zu übertreffen, dabei aber nie-mals zu unterschreiten.

Doch die Bilanz der bisherigen Ergebnissezeigt: Auch wenn man Fonds anders nennt,stellen sich die Erträge nicht von selbst ein.Jedenfalls sind die meisten Fonds bisherunterhalb der in sie gesteckten Erwartungengeblieben. Das zeigt der Vergleich der Perfor-manceergebnisse in der Tabelle auf Seite 46.Wobei es dann am Ende gar nicht entschei-dend ist, wie das Kind eigentlich heißt (siehedazu den Kasten auf Seite 44), sondern welcheNoten es aus der Schule mitbringt. Und dakann man bei einigen Fonds tatsächlich voneiner Gefährdung der Versetzung sprechen.

TrendlosigkeitWas man den Absolute-Return-Managern

zugute halten muss: Die Trendlosigkeit, unter

der in den vergangenen Monaten nicht nur dieHedgefonds ächzten, hat das Geldverwalter-dasein auch in der absolut orientierten Klassealles andere als einfach gemacht. Hinzu kameine extrem hohe „Divergenz“ – darunter ver-steht man die Spreizung zwischen Top-Perfor-mer-Aktien und Verliererwerten.

Denkbar schlechte SituationEiner, der unter genau diesem Phänomen

gelitten hat, ist Ulf Becker, verantwortlich fürdie Geschicke der beiden Absolute-Return-Fonds aus dem Hause Lupus alpha. „Wirkönnten sowohl mit deutlich fallenden alsauch mit klar steigenden Märkten gut leben“,erklärt Becker, „die Kombinatiion aus ehertrendlosen Märkten und einer hohen Diver-genz aber ist die denkbar schlechteste Voraus-setzung, um die eigentlich anvisierte Zielper-formance zu erreichen.“ Vereinfacht gesagtbrauche er in einer solchen Konstellation beiseinem Konzept zwei Gewinner-Aktien, umden Verlust einer Verlierer-Aktie ausgleichenzu können.

Immerhin halten sich Beckers Fonds imEinjahresvergleich noch über der magischenNulllinie, wenn das Plus beim Lupus alphaDynamic Invest mit 0,87 Prozent auch nichtgerade üppig ausfällt. Der SchwesterfondsLupus alpha Structure Invest steht mit plus

2,74 Prozent sogar etwas besser da. Beckermeint zwar: „Wir sind unserem Anspruchbisher nicht gerecht geworden, wir wollen aufjeden Fall mehr“, tatsächlich müsste er mitseinen Ergebnissen sogar ganz zufrieden sein– jedenfalls dann, wenn er seine Fonds mit denKellerkindern dieser Gattung vergleicht.

In die Tiefe gerauscht So richtig dicke getroffen hat es dabei eine

Gesellschaft, die mit dem Gedanken desabsoluten Ertrags schon an die Öffentlichkeitgegangen war, bevor das Prinzip zur neuenModeerscheinung der Fondsbranche wurde.Die Rede ist vom HPM Invest Timing GlobalPlus, den der Düsseldorfer Vermögensverwal-ter Henry Littig managt. Den einstigen Ab-satzrenner der Fondsbranche hat es regelrechtzerrissen. Noch vor zwei Jahren wurde derFonds den Beratern geradezu aus der Handgerissen, was die Düsseldorfer sogar ver-anlasste, bei einem Fondsvolumen von rund100 Millionen Euro für Neuanleger dichtzu-machen, um die eigene Fondsstrategie nicht zugefährden. Tatsächlich hatte das HPM-Pro-dukt im Jahr 2002 erheblich zulegen können,und zwar nicht nur bei der Performance, son-dern auch beim Fondsvolumen. Doch seitAugust 2003 kennt der Chart des Fonds nureinen Weg: den nach unten. Mit einem Minusvon 36 Prozent über zwölf Monate hält derFonds die rote Laterne im Spartenvergleich.Immerhin: Die Düsseldorfer versuchen erstgar nicht irgendwelche Ausflüchte für ihrschlechtes Abschneiden zu finden. „Wir habenuns einfach völlig verschätzt“, erklärt DanielHoenings, Vertriebsleiter bei HPM. Vor rundeinem Jahr habe Fondsmsnager Henry Littigeinen deutlichen Kursrückgang von Aktienerwartet und seinen Fonds dementsprechendpositioniert. Statt möglichst in Long-Positio-nen zu sein, wie es wahrscheinlich sinnvollgewesen wäre, sei Littig mit seinem Fonds soweit wie möglich auf die Short-Seite gegan-gen. „Wir sind uns manchmal vorgekommenwie der Hund, der erfolglos hinter einem Ha-sen herläuft“, so Hoenings. Statt aber dessenHaken zu erwischen, habe es den Fonds im-mer wieder regelrecht aus der Bahn geworfen.„Wir waren überzeugt, das vorwegzunehmen,was sich an den Märkten in der Folgezeit hät-te abspielen müssen“, so Hoenings. Die Quit-tung für diese Fehleinschätzung kam prompt:Nicht nur durch Kursverluste, sondern auchdurch Anteilrückgaben ist das Fondsvolumenauf mittlerweile 60 Millionen Euro zurück-gefallen. Dennoch will sich Hoenings nichtentmutigen lassen, gibt sich sogar kämpfe-risch: „Wenn wir uns nicht zutrauen würden,wieder einen besseren Job zu machen, dann

FONDSprofessionellhttp://www.fondsprofessionell.de42

Foto

s ©

: Arc

hiv

Der Plan, mit Absolute-Return-Fonds verlorenes Anlegervertrauen wiederzugewinnen, droht insLeere zu laufen. Viele Fonds-Charts in diesem Bereich erinnern an EKGs frisch Verstorbener.

Den geplanten „absoluten Ertrag“ ihrer gleichnamigen Fonds haben nurwenige geschafft. Die meisten Manager sind froh, über Null zu liegen.

Flatliners

mar

kt &

str

ateg

ie

D_Absolute-Return_HHXXX.qxd 14.09.2004 15:37 Seite 42

würden wir mit Sicherheit die Konsequenzenziehen.“ Aber der HPM-Fonds ist keineswegsder einzige geprügelte Hund in „absoluten“Lagen. Auch der Jundt US Growth Fund ausdem Hause der österreichischen Capital Investmuss seinen Anlegern für die vergangenenzwölf Monate ein zweistelliges Minus prä-sentieren. Da kann auch das oft gehörte Pro-Argument für den Jundt-Fonds sicher keinenAnleger trösten, wonach die ganze Jundt-

Familie in all ihre Fonds viel eigenes Geldinvestiere und damit ihr Vermögen wie dieInvestoren angelegt habe.

Wieder im AufwärtstrendAllerdings muss man dem Börsenurgestein

– Jundt ist seit mehr als 40 Jahren in derBranche – zugute halten, dass die Hälfte derKursverluste auf den schwachen US-Dollarzurückzuführen ist. Außerdem scheint Jundt inletzter Zeit wieder zu seiner früheren Formzurückzufinden. Jedenfalls zeigt der Jundt-US-Growth-Chart seit Mitte August wiedersteil nach oben und lässt den Nasdaq dagegenregelrecht blass aussehen. Allerdings scheintsich der US-Spezialist Jundt ohnehin in auf-wärts gerichteten Märkten erheblich wohler zufühlen als umgekehrt. Das jedenfalls äußerteein Vertrauter aus Jundts direktem Umfeldgegenüber FONDSFONDS professionell , ohne dass ermit dieser Äußerung zitiert werden möchte.

Richtige Renner hat die Riege der Managerdes absoluten Ertrags bisher jedenfalls nichthervorgebracht. Halt, mit einer Ausnahme:Der von Harald Wengust gemanagte GriffinEuropean Opportunities Fund glänzt im Ver-gleich über ein Jahr mit einem Plus von 12,2Prozent, wenn auch das Sechsmonatsergebnismit plus 0,4 Prozent nicht gerade berauschendausfällt. Allerdings werden Anleger an dem

Fonds nur noch dann ihre Freude haben, wennsie bereits jetzt investiert sind, denn er wurdeMitte September für Neuzuflüsse geschlossen,und zwar nicht nur für neue, sondern auch fürbestehende Anleger. Schon Monate zuvor hat-ten die Griffin-Strategen ihre Schließungsab-sicht bekundet, wenn das Fondsvermögen eineGrenze von 200 Millionen Euro erreicht. Daeine solche – im Grunde sehr vernünftige –Fondsschließung ein sehr seltenes Phänomen

44 http://www.fondsprofessionell.de FONDSprofessionell

Auf die Sprachverwirrung rund um die bei-den Begriffe „Absolute“ und „Total Return“hatte FONDSFONDS professionell bereits in Ausgabe4/2003 hingewiesen, und daran hat sich bisheute nicht viel geändert. Denn nach wie vorwerden die Begriffe – zum Leidwesenvon Anlegern und Beratern – nahezusynonym benutzt. Ganz allgemein las-sen sich die beiden Ansätze wohl amehesten als Investmentphilosophieverstehen, die sich nicht darauf be-schränkt, einen Vergleichsindex zuschlagen, sondern Gewinne anstrebtoder zumindest Verluste beschränkt,wenn die Märkte schlecht laufen. An-ders gesagt: die Abkehr von einem re-lativ orientierten Benchmark-Ansatz hinzu einer primären Ausrichtung auf einepositive Fondsperformance. Realisiertwerden soll dies sowohl durch sichereZinserträge, etwa aus festverzinslichenAnleihen, aber auch über Kursgewinneund bei manchen Konzepten über Ab-sicherungsstrategien. Im Wesentlichenlassen sich vier Ansätze unterscheiden:RentenfondskonzepteEine bestimmte Definition von Totalbzw. Absolute Return bezieht sich kon-kret auf das Management von Rentenfonds.Als Vorbild gilt dabei immer noch Bill Gross,Manager des US-amerikanischen PIMCOTotal Return Fund, ein Konzept, das der ditmit seinem dit-Euro Bond Total Return erst-

mals für die europäischen Anleihenmärkteumgesetzt hat. Hier geht es darum, nebenZinserträgen auch Kursgewinne mit Anlei-hen zu erzielen. Das funktioniert in derRegel durch eine Kombination aus unter-

schiedlichen Sektoren, Regionen und Instru-menten wie auch eine bewusste Positionie-rung auf der Zinskurve. MischfondskonzepteAndere Fonds verstehen unter einem Total-

oder Absolute-Return-Ansatz die Perfektio-nierung traditioneller Mischfondskonzeptemit variabler Asset Allocation, das heißtunterschiedlich hohen Aktien-, Renten- undGeldmarktquoten. Im Prinzip erlebt damit

die klassische Idee der aktiven Vermö-gensverwaltung in diesen Fonds eineArt Renaissance. AbsicherungsfondskonzepteWie eine Art „Verwandter“ zu den be-kannten Garantiefonds setzen dieseKonzepte unter anderem auf den Ein-satz von Derivaten oder Optionsstra-tegien. So wollen die Fondsmanagermöglichst viele Risiken aus ihren Fondsherausnehmen, um möglichst stetigeErträge zu erzielen. DachfondskonzepteAuch die ersten Dachfonds werdenmittlerweile unter den Begriffen Total oderAbsolute Return angeboten. Dabei las-sen sich zwei Konzepte unterscheiden:– Der Dachfondsmanager kann freiwählen zwischen den AssetklassenAktien, Renten und Geldmarkt. Je nachseiner Einschätzung wird das Fonds-vermögen im Extremfall vollständig inAktienfonds oder in Geldmarktfonds in-

vestiert. – Der Dachfondsmanager beschränkt seineZielfondsauswahl auf den Kauf von Einzel-fonds, die nach dem Total- oder Absolute-Return-Prinzip gemanagt werden.

Absolute- und Total-Return-Fonds – der Versuch einer Eingrenzung

Foto

s ©

:Lup

us a

lpha

, Jun

dt A

ss./V

PM

Ulf Becker von der Lupus alpha KAG: „Wirsind unserem Anspruch bisher nicht gerechtgeworden, wir wollten mehr.“

Jim Jundt, Jundt Ass.: zweistelliges Minus imzurückliegenden Jahr – inzwischen geht esaber wieder steil bergauf.

Absolute- und Total-Return-Fonds-Konzepte

Non-Hedgefonds

bereits am Markt

Ren

tenf

onds

konz

epte

Mis

chfo

ndsk

onze

pte

Gar

antie

fond

skon

zept

e

wei

tere

Kon

zept

e

offe

ne Im

mob

ilien

fond

s

wei

tere

Kon

zept

e

Hedgefonds

denkbar

mar

kt &

str

ateg

ie

Quelle: ifa-Privates Institut für Fondsanalyse

D_Absolute-Return_HHXXX.qxd 14.09.2004 15:37 Seite 44

46 http://www.fondsprofessionell.de FONDSprofessionell

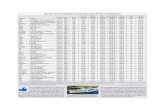

Fondsname Gesellschaft ISIN WKN Fondstyp Auflagedatum 6 Monate 1 Jahr 2 Jahre 3 Jahre AAAbsolut Plus Leylegian US PF Capital Invest KAG AT0000642418 – Renten Ertrag 01.03.2004 – – – – 4,00Absolut Plus Leylegian US PF Capital Invest KAG AT0000642400 – Renten Ertrag 01.03.2004 – – – – 5,00Absolute Plus Optix Protect Capital Invest KAG AT0000703327 805988 Renten Kurzläufer 11.10.2001 -0,70 -0,80 -1,50 – 4,00Activest Lux Total Return D Activest Invest Lux S.A. LU0149168907 534304 Renten Ertrag 27.11.2002 3,40 5,40 – – 3,00ADGSF EurBd Total Return A EUR Allianz Dresdner AM LU0165915058 263262 Renten Ertrag 23.04.2003 2,00 6,00 – – 3,00ADIG Total Return Protect COMINVEST AM S.A. LU0172205352 813728 Gemischt flexibel 28.10.2003 -1,80 – – – 4,00Ampega Top Strategie Ampega Inv. AG DE0006057987 605798 Gemischt flexibel 02.05.2003 1,40 4,20 – – 4,00AQC² Total Return IPConcept Fund Mgmt. S.A. LU0137752225 811355 Aktien Wachstum 02.11.2001 -4,50 -9,60 -13,90 – 5,00Aquila Cap Fd-Tot Ret Bond IPConcept Fund Mgmt. S.A. LU0163931008 252065 Renten Ertrag 12.03.2003 0,60 0,30 – 3,00CSF (Lux) Total Return AsiaPac Credit Suisse AM Funds LU0179109227 593145 Gemischt flexibel 28.11.2003 -2,20 – – – 5,00CSF (Lux) Total Return AsiaPac R EUR Credit Suisse AM Funds LU0186836952 A0B81S Gemischt flexibel 31.03.2004 – – – – k. A.CSF (Lux) Total Return AsiaPac RS Credit Suisse AM Funds LU0186836440 A0B81T Gemischt flexibel 31.03.2004 – – – – k. A.dit-Absolute Return All. Allianz Dresdner AM LU0167688042 260171 Gemischt flexibel 17.06.2003 0,00 1,00 – – 3,00dit-Absolute Return All. Plus Allianz Dresdner AM LU0167687580 260172 Gemischt flexibel 17.06.2003 -0,70 0,50 – – 5,00dit-Euro Bond Total Return A Allianz Dresdner AM LU0140355917 814806 Renten Ertrag 02.04.2002 2,30 5,90 15,30 – 3,00dit-Euro Bond Total Return C Allianz Dresdner AM LU0140356303 814808 Renten Ertrag 02.04.2002 2,10 5,50 14,50 – 0,00DWS Invest Total Return Bonds FC DWS Inv. S.A. LU0179218275 727455 Renten Ertrag 12.01.2004 0,60 – – – 0,00DWS Invest Total Return Bonds LC DWS Inv. S.A. LU0179217541 727289 Renten Ertrag 12.01.2004 0,30 – – – 3,00DWS Invest Total Return Bonds LD DWS Inv. S.A. LU0179217897 727291 Renten Ertrag 12.01.2004 0,30 – – – 3,00DWS Invest Total Return Bonds NC DWS Inv. S.A. LU0179218192 727450 Renten Ertrag 12.01.2004 0,10 – – – 0,00DWS Invest Total Return Flex FC DWS Inv. S.A. LU0179219679 727461 Gemischt flexibel 12.01.2004 -3,10 – – – 0,00DWS Invest Total Return Flex LC DWS Inv. S.A. LU0179218606 727458 Gemischt flexibel 12.01.2004 -3,30 – – – 4,00DWS Invest Total Return Flex LD DWS Inv. S.A. LU0179218861 727459 Gemischt flexibel 12.01.2004 -3,30 – – – 4,00DWS Invest Total Return Flex NC DWS Inv. S.A. LU0179219240 727460 Gemischt flexibel 12.01.2004 -3,60 – – – 0,00DWS Vola Strategy DWS Inv. S.A. LU0144136180 541519 Gemischt flexibel 09.12.2002 -0,20 1,60 – – 4,00ESPA PORTFOLIO BOND A Erste Sparinvest KAG AT0000858527 972312 Renten Ertrag 18.05.1987 2,30 2,00 6,20 11,30 3,50ESPA PORTFOLIO BOND T Erste Sparinvest KAG AT0000812805 676807 Renten Ertrag 02.11.1998 2,30 2,00 6,20 11,30 3,50HPM Invest Sicav-Timing Glb Pl HPM Portfolio Mgmt. GmbH LU0134237253 764933 Gemischt flexibel 12.10.2001 -16,10 -36,10 -23,70 – 5,00HSBC GIF AsiaFreestyle AC USD HSBC Inv. Fds (Lux) SA LU0187029839 – Aktien Wachstum 08.04.2004 – – – – 5,25Jundt US Growth Fund Capital Invest KAG AT0000736970 580289 Aktien Wachstum 01.08.2000 -11,80 -20,80 -17,00 -39,80 5,75Lacuna Manager Select DZ BANK International S.A. LU0110019717 935903 Dachfonds (Aktien) 01.06.2000 -2,30 -0,30 -7,10 -20,10 5,00Lupus alpha Dynamic Invest Lupus alpha KAG mbH DE0002635364 263536 Aktien Wachstum 19.05.2003 -3,90 0,80 – – 4,00Lupus alpha Structure Invest Lupus alpha KAG mbH DE0006329055 632905 Gemischt flexibel 09.04.2003 -1,80 2,70 – – 4,00Pioneer Strat Inc A EUR Hdge Pioneer Inv. Mgmt. Ltd LU0182234491 Â0CAPZ Renten Ertrag 13.02.2004 1,70 – – – k. A.Pioneer Strat Income A EUR Pioneer Inv. Mgmt. Ltd. LU0162480882 257573 Renten Ertrag 04.04.2003 3,10 -2,40 – – 5,00Sauren Global Defensiv Sauren Fonds-Service AG LU0163675910 214466 Dachfonds (gemischt) 27.02.2003 0,90 3,60 – – 5,00Schroder ISF Eur Abs Rt A Acc Schroder Int. Sel. LU0158720986 213701 Gemischt flexibel 29.11.2002 -5,30 0,50 – – 5,26Schroder ISF Eur Abs Rt B Acc Schroder Int. Sel. LU0158721364 213702 Gemischt flexibel 29.11.2002 -5,70 0,20 – – 0,00Skandia US Total Return Bd A Skandia Fund Mgt. Ireland Ltd. IE0031386414 622971 Renten Ertrag 17.04.2002 2,60 -6,50 -12,20 – 6,25StarCap Argos StarCapital SA LU0137341789 805785 Renten Ertrag 10.12.2001 1,70 3,40 18,90 – 1,00TC Fonds Select Aggressive Merck Finck & Co AM/R LU0125629005 579221 Dachfonds (gemischt) 04.12.2000 -15,30 -4,40 -15,50 -35,40 5,00TC Fonds Select Defensive Merck Finck & Co AM/R LU0125628700 579220 Dachfonds (gemischt) 04.12.2000 -8,30 -4,70 -6,10 -11,80 5,00TC Fonds Select Systematic Merck Finck & Co AM/R LU0107818923 930895 Dachfonds (gemischt) 15.02.2000 -11,10 -4,70 -7,50 -18,10 5,00UBS (Lux) Bd Fd-Abs Ret USD B UBS Fund Services (Lux) SA LU0188544901 A0CAL4 Renten Kurzläufer 14.05.2004 – – – – k. A.UBS (Lux) Bd Fd-Abs Ret EUR B UBS Fund Services (Lux) SA LU0188543846 A0CAL2 Renten Kurzläufer 14.05.2004 – – – – k. A.UniEuroRenta Absolute Return Union Invest GmbH DE0008007576 800757 Renten Ertrag 02.05.2003 0,80 1,90 – – 3,00UniEuroRenta Selected Ideas Union Inv. Lux S.A. LU0006041197 970882 Renten Ertrag 01.02.1979 2,20 4,70 – – 3,00UniProtect: Europa Union Inv. Lux S.A. LU0165183871 260250 Garantiefonds 13.06.2003 -1,70 1,30 – – 3,00VPM Total Return Fonds A Capital Invest KAG AT0000627625 – Renten Ertrag 01.03.2004 – – – – 4,00

Quelle: S&P Fund Services; ifa-Privates Institut für Fondsanalyse; eigene Recherchen

ist, kam es auch prompt zu einer Panne. Grif-fin hatte die diesbezüglichen Pläne schonAnfang August so nachdrücklich kommu-niziert, dass das eigentlich beabsichtigte „SoftClosing“ von einigen Marktteilnehmern falschverstanden wurde. So auch von der MünchnerFondsplattform ebase. Die Plattform hatteihren Kunden mitgeteilt, der Fonds werdeliquidiert, und deshalb müssten die Anleger ih-re Anteile entweder verkaufen oder gegen an-dere Fondsanteile tauschen. Nur wenige Tagespäter erhielten die ebase-Kunden dann erneutPost von der Plattform, in der die ganze Sacherichtig gestellt wurde.

So sind am Ende in gewisser Weise die aufeinem geschickten Anleiheninvestment basie-renden Konzepte die Sieger. Dazu zählen ne-

ben den von Pimco-Stratege Scott Mathergemanagten Fonds dit-Euro Bond Total Re-turn und ADGSF Euro Bond Total Return, bei-

de aus dem Hause der Allianz Dresdner AssetManagement, aber auch der von Union Invest-ment aufgelegte UniEuroRenta SelectedIdeas.

Heimliche SiegerDie können immerhin Zwölfmonatsergeb-

nisse im Bereich zwischen fünf bis sechsProzent herausholen und stehen auch im Ver-gleich über sechs Monate nicht schlecht da.Ob sich allerdings die Beschränkung auf dieAnleihenmärkte auch in Zukunft noch rechnenwird, darf zumindest mit einem Fragezeichenversehen werden. Darauf deutet jedenfalls diewachsende Skepsis (vgl. Seite 72) von Fonds-managern und Beratern gegenüber den Zins-märkten hin. FP

Absolute- und Total-Return-Fonds: eine weit gehend traurige Bilanz

HPM Timing Global Plus

HPM Timing Global Plus: Die nach demFondsstart im Jahr 2002 erzielten Kursge-winne konnten nicht gehalten werden.

mar

kt &

str

ateg

ie

D_Absolute-Return_HHXXX.qxd 14.09.2004 15:37 Seite 46