Der Mittelstand im Spiegel der SteuerstatistikA ...

14

Eidgenössisches Finanzdepartement EFD Eidgenössische Steuerverwaltung ESTV Abteilung Grundlagen Rudi Peters Team Volkswirtschaft E-mail: [email protected] / Tel.: 031 322 73 87 Bern, den 9. Februar 2012 Der Mittelstand im Spiegel der Steuerstatistik

Transcript of Der Mittelstand im Spiegel der SteuerstatistikA ...

Eidgenössisches Finanzdepartement EFD

Eidgenössische Steuerverwaltung ESTV

Abteilung Grundlagen

Rudi Peters Team Volkswirtschaft E-mail: [email protected] / Tel.: 031 322 73 87

Bern, den 9. Februar 2012

Der Mittelstand im Spiegel der Steuerstatistik

Dieses Dokument widerspiegelt nicht notwendigerweise die offizielle Position des Amtes, des Departements oder des Bundesrats. Für die in den Arbeiten vertretenen Thesen und allfällige Irrtümer ist ausschliesslich der Autor verantwortlich.

3

Ausgehend von Steuerdaten und Studien der Eidgenössischen Steuerverwaltung werden in dieser Notiz die folgenden Fragen beantwortet:

1. Wer gehört zum Mittelstand?

2. Wo wohnt der Mittelstand?

3. Welchen Anteil der direkten Bundessteuer zahlt der Mittelstand?

4. Wie profitiert der Mittelstand von Steuerabzügen?

5. Wie hat sich die Situation des Mittelstandes entwickelt?

4

1. Wer gehört zum Mittelstand? "Eine allgemein akzeptierte oder gar gesetzlich vorgeschriebene Definition des Mittelstandes gibt es nicht." (Wikipedia) "In der wissenschaftlichen Analyse werden die Mittelstandshaushalte aus methodischen Gründen nicht über ein festgelegtes Einkommen, sondern für gewöhnlich über Anteile (bspw. Dezile, Quintile) in einer Einkommensverteilung definiert. Als Mittelschicht oder Mittelstand wird oft die Mehrheit der Haushalte bezeichnet, die zwischen den 20 Prozent einkommensschwächsten und den 20 Prozent reichsten Haushalten liegen." (Büro für Arbeits- und sozialpolitische Studien Bass

1).

Entsprechend dieser Definition gliedern wir die Steuerpflichtigen für die vorliegende Analyse in vier Gruppen:

Arme Pflichtige: 20% Pflichtige mit den niedrigsten Einkommen (bis zum 2. Dezil); Unterer Mittelstand: 30% Pflichtige mit einem Einkommen zwischen dem 3. und 5. Dezil; Oberer Mittelstand: 30% Pflichtige mit einem Einkommen zwischen dem 6. und 8. Dezil; Reiche Pflichtige: 20% Pflichtige mit den höchsten Einkommen (Einkommen ab dem 9.

Dezil). Zum Mittelstand gehören somit die 60% Steuerpflichtigen, deren Einkommen zwischen dem 3. und 8. Dezil liegen. Als Einkommen berücksichtigen wir das jährliche Reineinkommen der natürlichen Personen. Dabei handelt es sich jedoch nicht um das Reineinkommen im Sinne des Gesetzes, sondern um einen statistisch ermittelten Wert, indem zum steuerbaren Einkommen einige Steuerabzüge (Abzüge für Kinder oder unterstützte Personen, Abzüge für Versicherungsprämien und Sparzinsen, Abzüge für Erwerbseinkommen des zweitverdienenden Ehegatten) hinzugerechnet werden. Weder die Bruttoeinkommen noch die "verfügbaren" Einkommen der natürlichen Personen sind in den Steuerdaten der ESTV erfasst. Berücksichtigt werden alle bundessteuerpflichtigen natürlichen Personen mit Ausnahme der an der Quelle Besteuerten, seien dies Erwerbstätige, Rentner oder Studenten. Ebenfalls einbezogen werden die Einkommen aus Zweitwohnungen von Steuerpflichtigen mit Wohnsitz im Ausland. Die Steuerdaten der ESTV ermöglichen keine Unterscheidung zwischen diesen verschiedenen Gruppen von Steuerpflichtigen. Damit der materielle Wohlstand für Haushalte unterschiedlicher Grösse miteinander verglichen werden kann, wird das Reineinkommen des Haushalts noch mit einem Äquivalenzfaktor dividiert, bevor die verschiedenen Einkommensgruppen gebildet werden. Für alleinstehende Erwachsene ist der Wert des Äquivalenzfaktors gleich 1, für Verheiratete 1.5; für jedes Kind und jede weitere durch den Steuerpflichtigen unterstützte Person wird ein Wert von 0.3 hinzugerechnet. Das Reineinkommen dividiert durch den Äquivalenzfaktor ergibt das so genannte reine Äquivalenzeinkommen. So ist zum Beispiel das reine Äquivalenzeinkommen eines Paarhaushaltes mit zwei unterstützungspflichtigen Kindern gleich dem Reineinkommen des Haushalts dividiert durch 2.1 (1.5+0.3+0.3).

1 Studie zur Situation des Mittelstandes in der Schweiz, Auswertung von Sekundärdaten, Literatur- und Dokumentenanalyse;

Büro für Arbeits- und sozialpolitische Studien Bass im Auftrag von Angestellte Schweiz; Thomas Oesch und Markus Schärrer; 1. Dezember 2010. Siehe http://www.angestellte.ch/pdf/news/Studie_Mittelstand.pdf.

5

0.3%

2.0%

4.5%

6.5%

7.9%9.1%

10.4%

12.1%

14.8%

32.3%

0%

5%

10%

15%

20%

25%

30%

35%

1. 2. 3. 4. 5. 6. 7. 8. 9. 10.

Einkommensklasse (Dezil der reinen Äquivalenzeinkommen)

An

teil

am

gesam

ten

Rein

ein

ko

mm

en

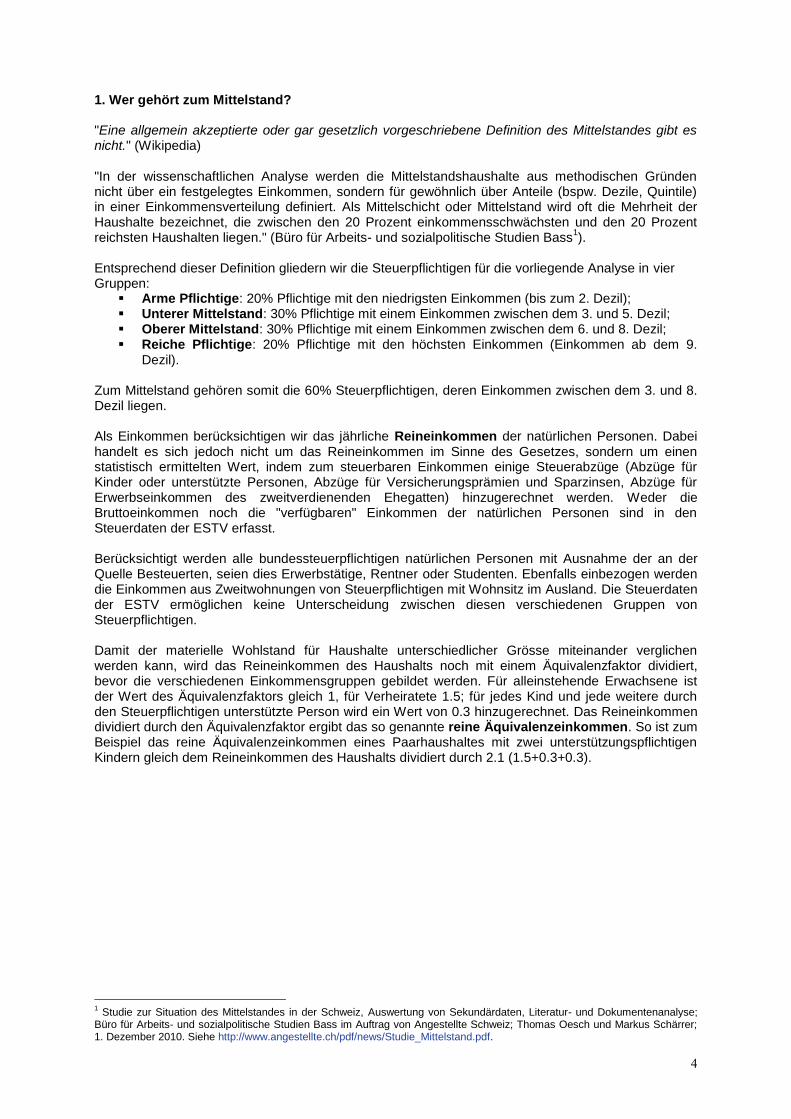

Für das Steuerjahr 2007 beispielsweise können die rund 4'550'000 Steuerpflichtigen wie folgt eingeteilt werden (die Grenzen ändern sich leicht von Jahr zu Jahr):

Arme Steuerpflichtige: die 910'000 Pflichtigen (20% der Pflichtigen) mit einem reinen Äquivalenzeinkommen von weniger als 17'400 Franken;

Unterer Mittelstand: die 1'365'000 Pflichtigen (30% der Pflichtigen) mit einem reinen Äquivalenzeinkommen zwischen 17'400 und 39'500 Franken (39'500 Franken ist der Medianwert);

Oberer Mittelstand: die 1'365'000 Pflichtigen (30% der Pflichtigen) mit einem reinen Äquivalenzeinkommen zwischen 39'500 und 62'444 Franken;

Reiche Steuerpflichtige: die 910'000 Pflichtigen (20% der Pflichtigen) mit einem reinen Äquivalenzeinkommen von mindestens 62'444 Franken.

Die 60% Steuerpflichtigen des Mittelstands generieren 51 % des gesamten Reineinkommens für das Steuerjahr 2007 (19 % entfallen auf den unteren Mittelstand, 32 % auf den oberen Mittelstand).

Die folgende Abbildung zeigt die Anteile der einzelnen Einkommensklassen (Dezile) am gesamten Reineinkommen für das Steuerjahr 2007.

Quelle: ESTV, Steuerdaten 2007

Unterer Mittelstand 19 %

(3. bis 5. Dezil)

Oberer Mittelstand 32 %

(6. bis 8. Dezil)

Mittelstand 51 % der Reineinkommen

(3. bis 8. Dezil)

6

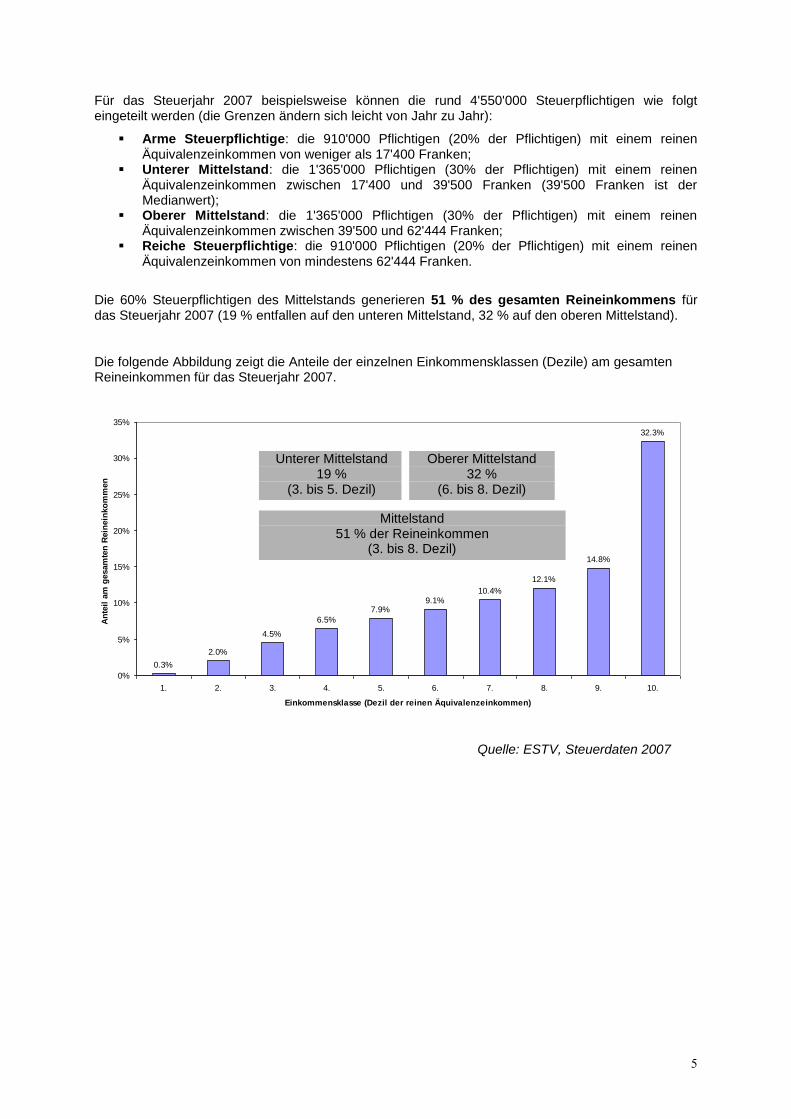

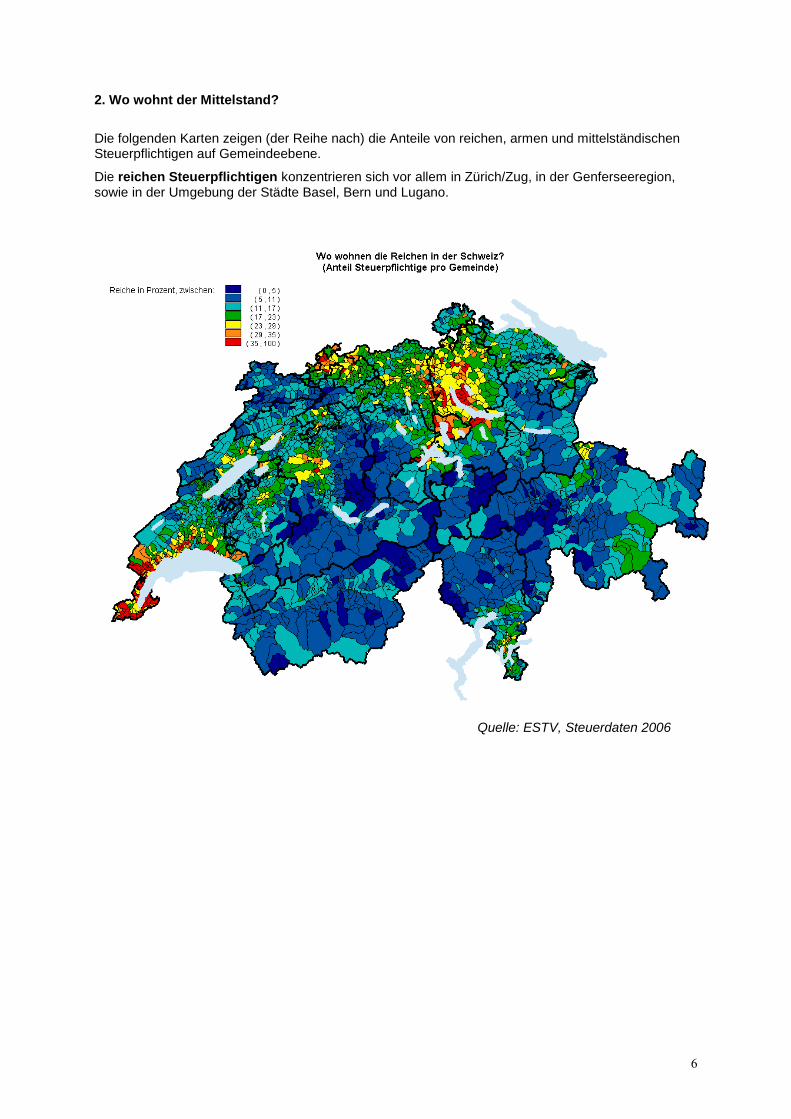

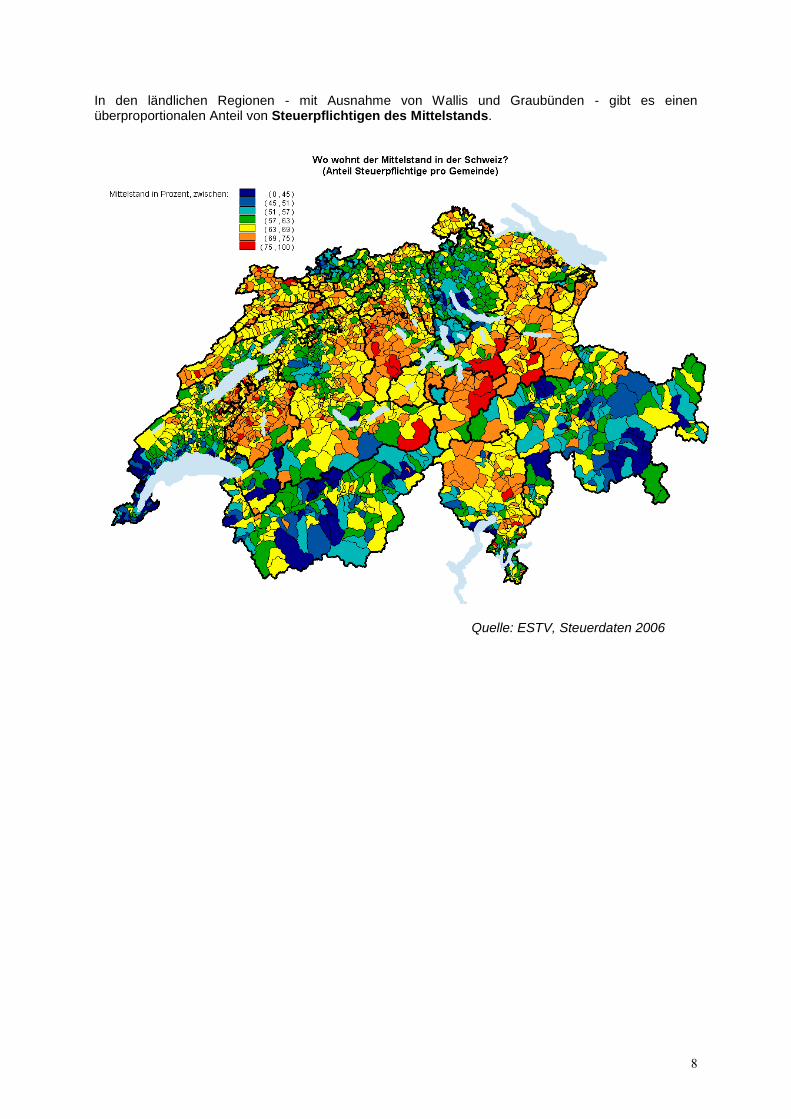

2. Wo wohnt der Mittelstand?

Die folgenden Karten zeigen (der Reihe nach) die Anteile von reichen, armen und mittelständischen Steuerpflichtigen auf Gemeindeebene.

Die reichen Steuerpflichtigen konzentrieren sich vor allem in Zürich/Zug, in der Genferseeregion, sowie in der Umgebung der Städte Basel, Bern und Lugano.

Quelle: ESTV, Steuerdaten 2006

7

Die armen Steuerpflichtigen konzentrieren sich vor allem im südlichen Teil der Schweiz (Alpen) und im Berner Oberland.

Quelle: ESTV, Steuerdaten 2006

8

In den ländlichen Regionen - mit Ausnahme von Wallis und Graubünden - gibt es einen überproportionalen Anteil von Steuerpflichtigen des Mittelstands.

Quelle: ESTV, Steuerdaten 2006

9

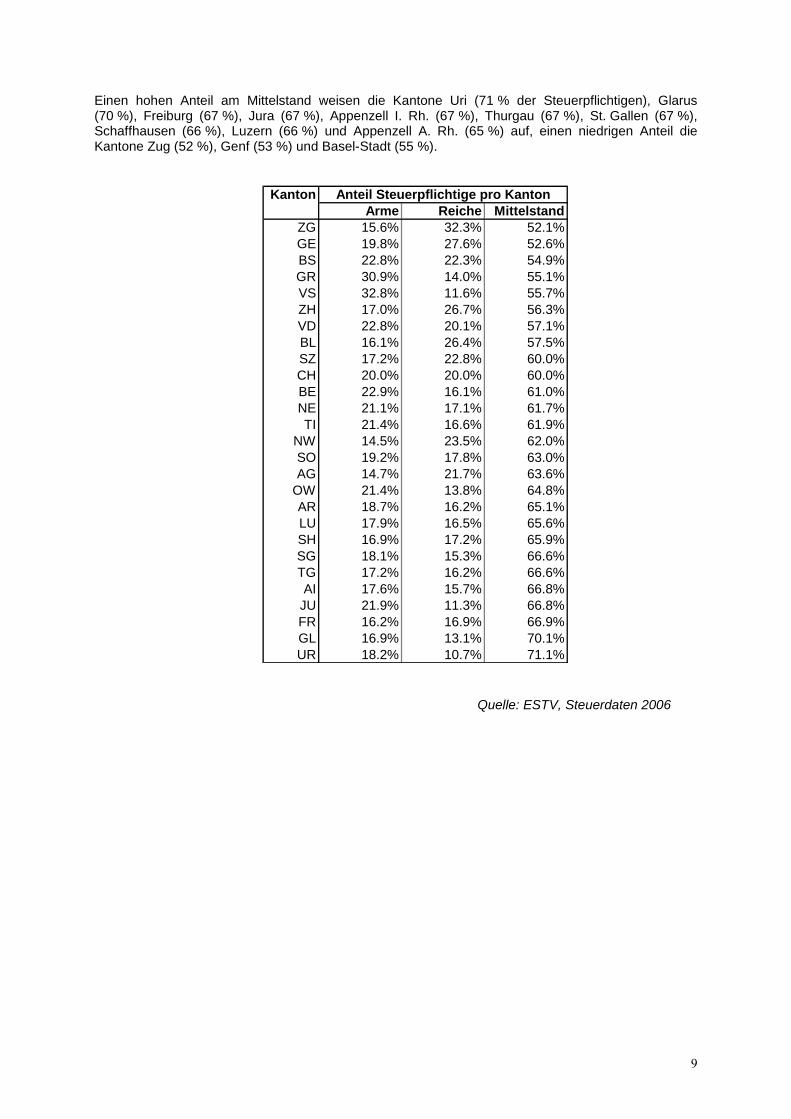

Kanton

Arme Reiche Mittelstand

ZG 15.6% 32.3% 52.1%

GE 19.8% 27.6% 52.6%

BS 22.8% 22.3% 54.9%

GR 30.9% 14.0% 55.1%

VS 32.8% 11.6% 55.7%

ZH 17.0% 26.7% 56.3%

VD 22.8% 20.1% 57.1%

BL 16.1% 26.4% 57.5%

SZ 17.2% 22.8% 60.0%

CH 20.0% 20.0% 60.0%

BE 22.9% 16.1% 61.0%

NE 21.1% 17.1% 61.7%

TI 21.4% 16.6% 61.9%

NW 14.5% 23.5% 62.0%

SO 19.2% 17.8% 63.0%

AG 14.7% 21.7% 63.6%

OW 21.4% 13.8% 64.8%

AR 18.7% 16.2% 65.1%

LU 17.9% 16.5% 65.6%

SH 16.9% 17.2% 65.9%

SG 18.1% 15.3% 66.6%

TG 17.2% 16.2% 66.6%

AI 17.6% 15.7% 66.8%

JU 21.9% 11.3% 66.8%

FR 16.2% 16.9% 66.9%

GL 16.9% 13.1% 70.1%

UR 18.2% 10.7% 71.1%

Anteil Steuerpflichtige pro Kanton

Einen hohen Anteil am Mittelstand weisen die Kantone Uri (71 % der Steuerpflichtigen), Glarus (70 %), Freiburg (67 %), Jura (67 %), Appenzell I. Rh. (67 %), Thurgau (67 %), St. Gallen (67 %), Schaffhausen (66 %), Luzern (66 %) und Appenzell A. Rh. (65 %) auf, einen niedrigen Anteil die Kantone Zug (52 %), Genf (53 %) und Basel-Stadt (55 %).

Quelle: ESTV, Steuerdaten 2006

10

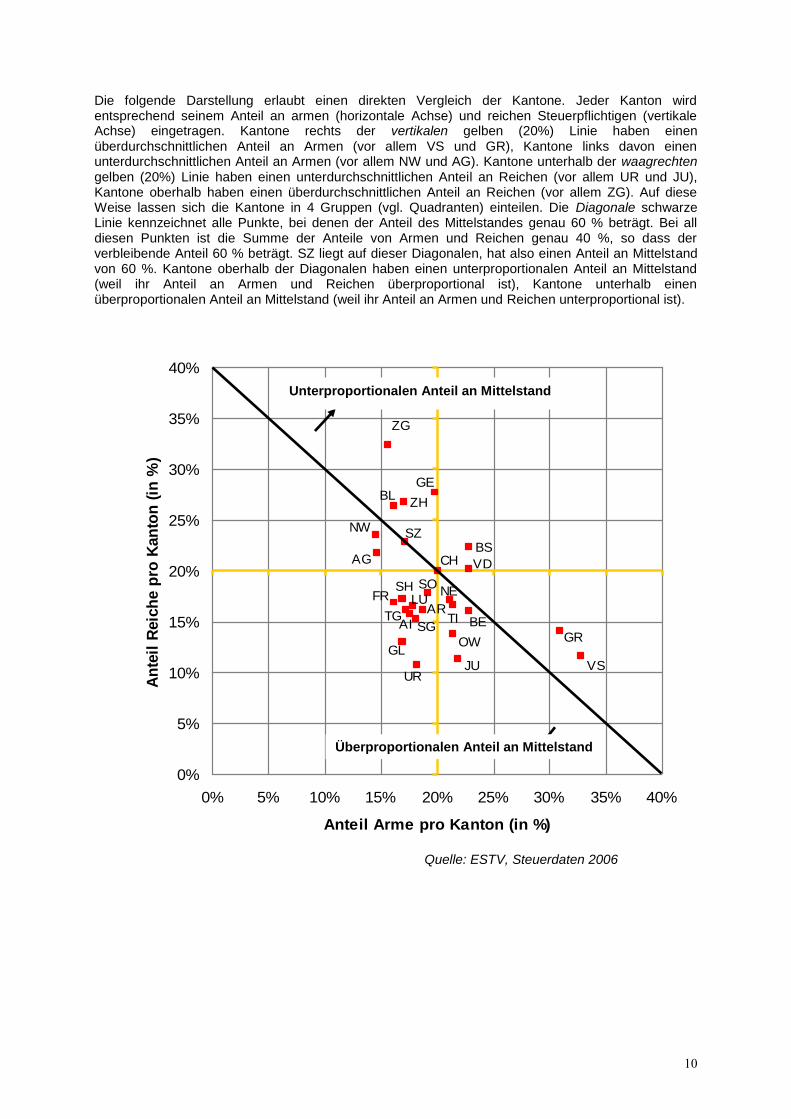

ZH

BE

LU

SZ

OW

NW

GL

ZG

FRSO

BS

BL

SH

AR

AI SGGR

AG

TG TI

VD

VS

NE

GE

JU

CH

UR

0%

5%

10%

15%

20%

25%

30%

35%

40%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Anteil Arme pro Kanton (in %)

An

teil

Reic

he p

ro K

an

ton

(in

%)

Unterproportionalen Anteil an Mittelstand

Überproportionalen Anteil an Mittelstand

Die folgende Darstellung erlaubt einen direkten Vergleich der Kantone. Jeder Kanton wird entsprechend seinem Anteil an armen (horizontale Achse) und reichen Steuerpflichtigen (vertikale Achse) eingetragen. Kantone rechts der vertikalen gelben (20%) Linie haben einen überdurchschnittlichen Anteil an Armen (vor allem VS und GR), Kantone links davon einen unterdurchschnittlichen Anteil an Armen (vor allem NW und AG). Kantone unterhalb der waagrechten gelben (20%) Linie haben einen unterdurchschnittlichen Anteil an Reichen (vor allem UR und JU), Kantone oberhalb haben einen überdurchschnittlichen Anteil an Reichen (vor allem ZG). Auf diese Weise lassen sich die Kantone in 4 Gruppen (vgl. Quadranten) einteilen. Die Diagonale schwarze Linie kennzeichnet alle Punkte, bei denen der Anteil des Mittelstandes genau 60 % beträgt. Bei all diesen Punkten ist die Summe der Anteile von Armen und Reichen genau 40 %, so dass der verbleibende Anteil 60 % beträgt. SZ liegt auf dieser Diagonalen, hat also einen Anteil an Mittelstand von 60 %. Kantone oberhalb der Diagonalen haben einen unterproportionalen Anteil an Mittelstand (weil ihr Anteil an Armen und Reichen überproportional ist), Kantone unterhalb einen überproportionalen Anteil an Mittelstand (weil ihr Anteil an Armen und Reichen unterproportional ist).

Quelle: ESTV, Steuerdaten 2006

11

0.04% 0.21% 0.34% 0.74% 1.30% 2.20%3.58%

5.66%

10.24%

75.68%

0%

10%

20%

30%

40%

50%

60%

70%

80%

1. 2. 3. 4. 5. 6. 7. 8. 9. 10.

Einkommensklasse (Dezil der reinen Äquivalenzeinkommen)

An

teil

der

dir

ekte

n B

un

deste

uer

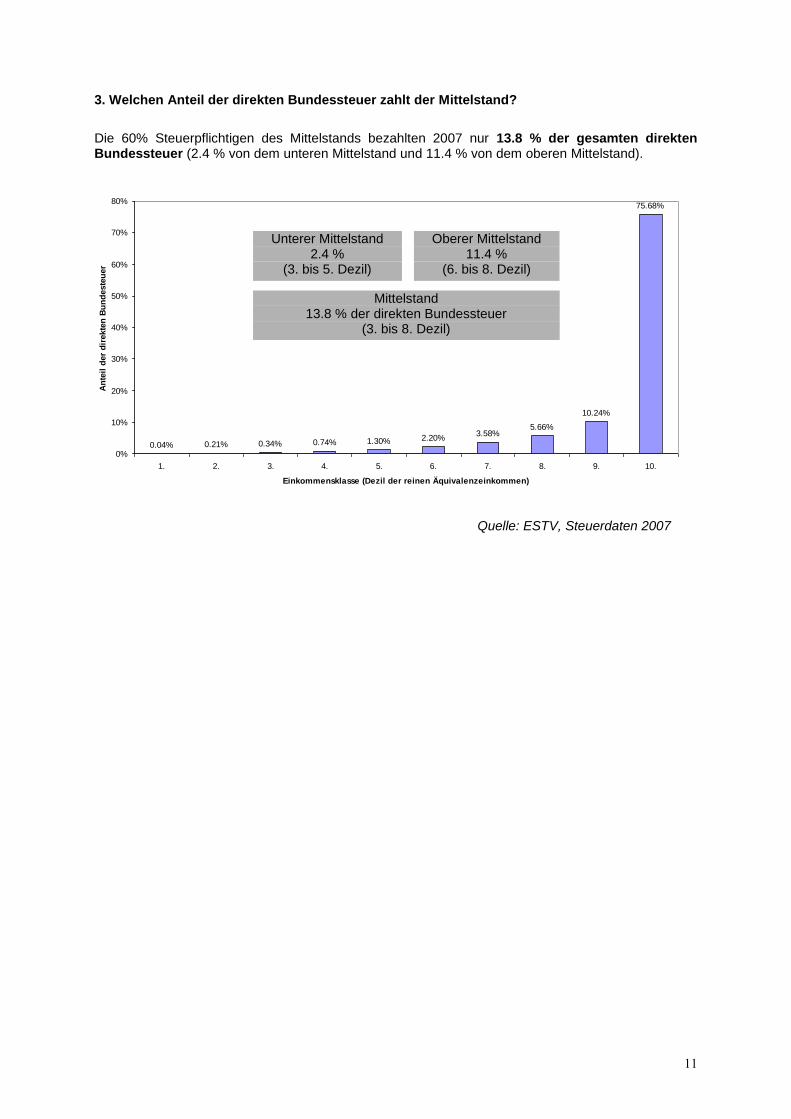

3. Welchen Anteil der direkten Bundessteuer zahlt der Mittelstand?

Die 60% Steuerpflichtigen des Mittelstands bezahlten 2007 nur 13.8 % der gesamten direkten Bundessteuer (2.4 % von dem unteren Mittelstand und 11.4 % von dem oberen Mittelstand).

Quelle: ESTV, Steuerdaten 2007

Unterer Mittelstand 2.4 %

(3. bis 5. Dezil)

Oberer Mittelstand 11.4 %

(6. bis 8. Dezil)

Mittelstand 13.8 % der direkten Bundessteuer

(3. bis 8. Dezil)

12

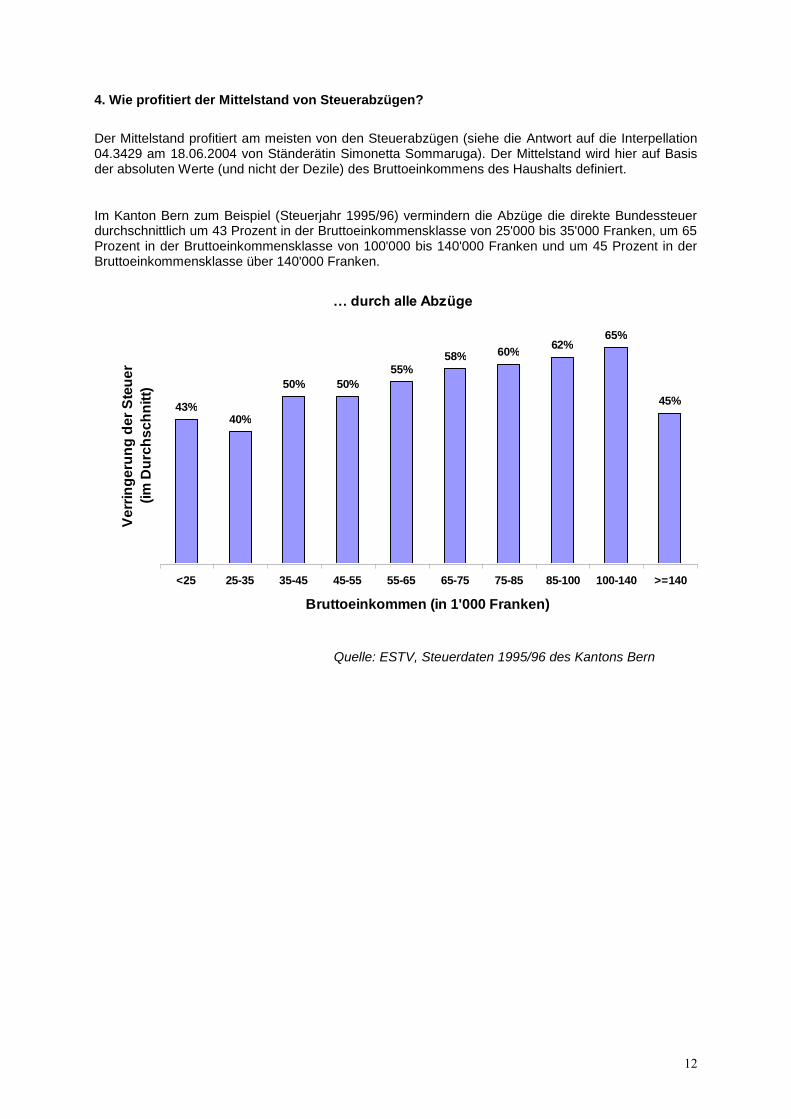

4. Wie profitiert der Mittelstand von Steuerabzügen?

Der Mittelstand profitiert am meisten von den Steuerabzügen (siehe die Antwort auf die Interpellation 04.3429 am 18.06.2004 von Ständerätin Simonetta Sommaruga). Der Mittelstand wird hier auf Basis der absoluten Werte (und nicht der Dezile) des Bruttoeinkommens des Haushalts definiert.

Im Kanton Bern zum Beispiel (Steuerjahr 1995/96) vermindern die Abzüge die direkte Bundessteuer durchschnittlich um 43 Prozent in der Bruttoeinkommensklasse von 25'000 bis 35'000 Franken, um 65 Prozent in der Bruttoeinkommensklasse von 100'000 bis 140'000 Franken und um 45 Prozent in der Bruttoeinkommensklasse über 140'000 Franken.

Quelle: ESTV, Steuerdaten 1995/96 des Kantons Bern

… durch alle Abzüge

43%40%

50% 50%

55%58% 60%

62%65%

45%

<25 25-35 35-45 45-55 55-65 65-75 75-85 85-100 100-140 >=140

Bruttoeinkommen (in 1'000 Franken)

Ve

rrin

ge

run

g d

er

Ste

ue

r

(im

Du

rch

sch

nit

t)

13

… durch die Transferabzüge

24% 23% 26% 25%31% 31% 30% 31% 32%

17%

<25

25-3

5

35-4

5

45-5

5

55-6

5

65-7

5

75-8

5

85-1

00

100-

140

>=14

0

Bruttoeinkommen (in 1'000 Franken)

… durch die Berufsauslagen

14%17%

24%21%

23%20% 18% 18% 18%

6%

<25

25-3

5

35-4

5

45-5

5

55-6

5

65-7

5

75-8

5

85-1

00

100-

140

>=14

0

Bruttoeinkommen (in 1'000 Franken)

… durch die Sozialabzüge

3% 4% 5%7%

9%12%

14%17% 17%

7%

<25

25-3

5

35-4

5

45-5

5

55-6

5

65-7

5

75-8

5

85-1

00

100-

140

>=14

0

Bruttoeinkommen (in 1'000 Franken)

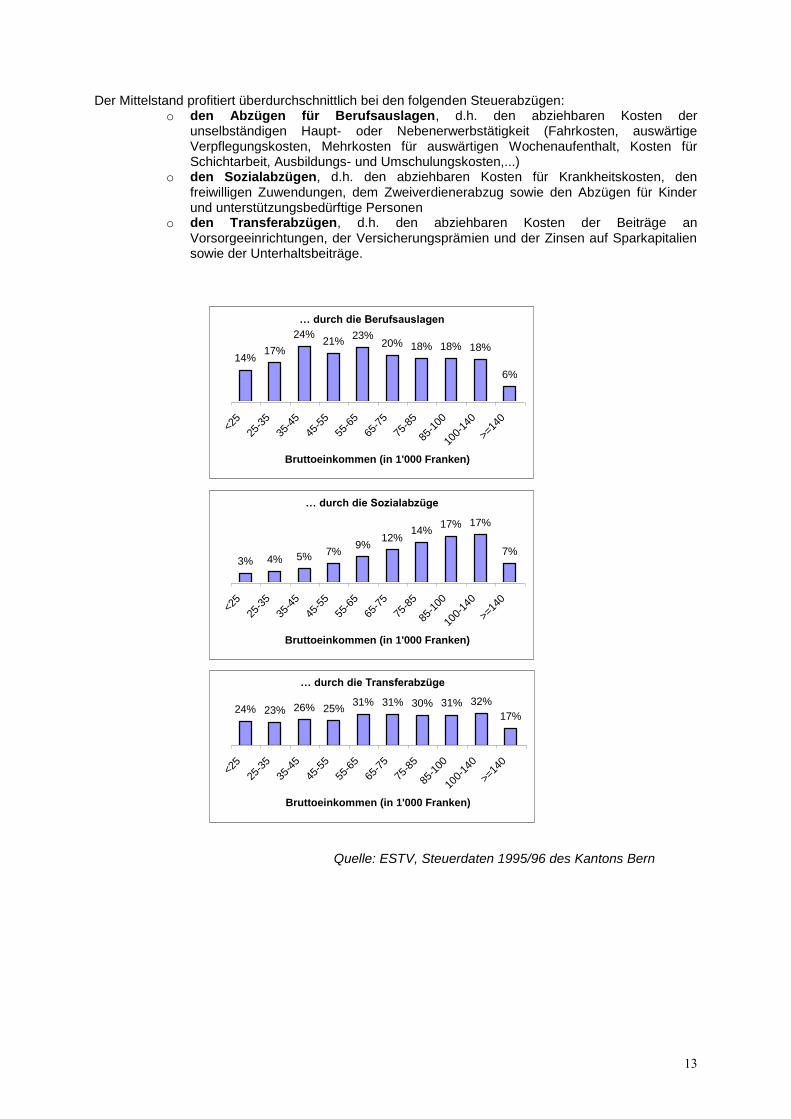

Der Mittelstand profitiert überdurchschnittlich bei den folgenden Steuerabzügen: o den Abzügen für Berufsauslagen, d.h. den abziehbaren Kosten der

unselbständigen Haupt- oder Nebenerwerbstätigkeit (Fahrkosten, auswärtige Verpflegungskosten, Mehrkosten für auswärtigen Wochenaufenthalt, Kosten für Schichtarbeit, Ausbildungs- und Umschulungskosten,...)

o den Sozialabzügen, d.h. den abziehbaren Kosten für Krankheitskosten, den freiwilligen Zuwendungen, dem Zweiverdienerabzug sowie den Abzügen für Kinder und unterstützungsbedürftige Personen

o den Transferabzügen, d.h. den abziehbaren Kosten der Beiträge an Vorsorgeeinrichtungen, der Versicherungsprämien und der Zinsen auf Sparkapitalien sowie der Unterhaltsbeiträge.

Quelle: ESTV, Steuerdaten 1995/96 des Kantons Bern

14

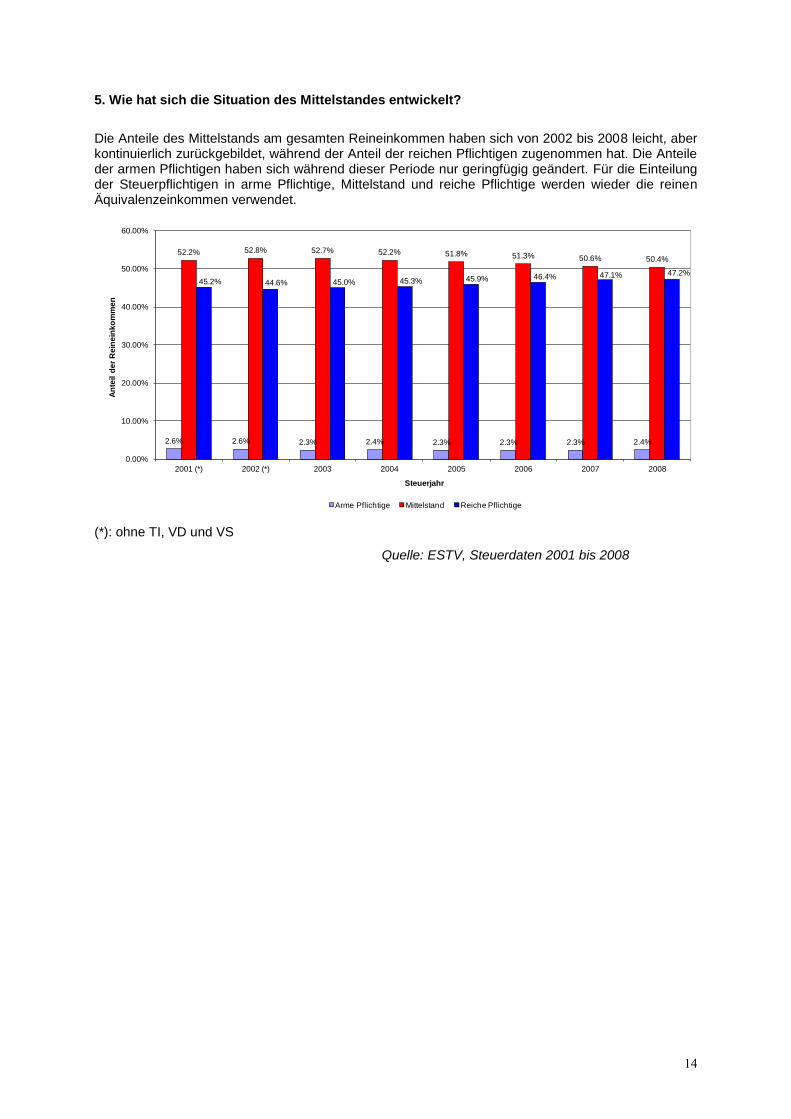

5. Wie hat sich die Situation des Mittelstandes entwickelt?

Die Anteile des Mittelstands am gesamten Reineinkommen haben sich von 2002 bis 2008 leicht, aber kontinuierlich zurückgebildet, während der Anteil der reichen Pflichtigen zugenommen hat. Die Anteile der armen Pflichtigen haben sich während dieser Periode nur geringfügig geändert. Für die Einteilung der Steuerpflichtigen in arme Pflichtige, Mittelstand und reiche Pflichtige werden wieder die reinen Äquivalenzeinkommen verwendet.

(*): ohne TI, VD und VS

Quelle: ESTV, Steuerdaten 2001 bis 2008

2.6% 2.6% 2.3% 2.4% 2.3% 2.3% 2.3% 2.4%

52.2% 52.8% 52.7% 52.2% 51.8% 51.3% 50.6% 50.4%

45.2% 44.6% 45.0% 45.3% 45.9% 46.4% 47.1% 47.2%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

2001 (*) 2002 (*) 2003 2004 2005 2006 2007 2008

An

teil d

er

Re

ine

ink

om

me

n

Steuerjahr

Arme Pflichtige Mittelstand Reiche Pflichtige