Die Implementierung der Phase 1 von IFRS 9, Zweite …€¦ · des finanziellen Vermögenswerts 15...

48

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

Transcript of Die Implementierung der Phase 1 von IFRS 9, Zweite …€¦ · des finanziellen Vermögenswerts 15...

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

2 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

Hintergrund

Am 12. November 2009 veröffentlichte das International Accoun-ting Standards Board (IASB) den ersten Teil der Phase 1 von IFRS 9 Financial Instruments, des Standards, der IAS 39 Finanzinstrumente: Ansatz und Bewertung ersetzen wird. Dieser Teil hatte die Klassifi-zierung und Bewertung aller finanziellen Vermögenswerte, die in den Anwendungsbereich von IAS 39 fallen, zum Gegenstand. Am 28. Oktober 2010 veröffentlichte das Board einen weiteren Entwurf mit Änderungen an IFRS 9 (der „Standard“), um finanzielle Ver-bindlichkeiten zu thematisieren. Im Zuge dieser Änderungen wurden auch die derzeit in IAS 39 enthaltenen Ausbuchungsgrundsätze in IFRS 9 übernommen und die Phase 1 von IFRS 9 Klassifizierung und Bewertung von Finanzinstrumenten abgeschlossen.

IFRS 9 tritt am 1. Januar 2013 in Kraft; eine frühere Anwendung ist jedoch gestattet, sofern die jeweiligen Rechtskreise dies genehmi-gen. Es ist allerdings möglich, dass das Datum der verbindlichen An-wendung von IFRS 9 auf den 1. Januar 2015 verschoben wird, um den Stellungnahmen, die das IASB zu seinem kürzlich abgeschlosse-nen Projekt zum Zeitpunkt des Inkrafttretens erhalten hat, Rech-nung zu tragen. Das IASB hat hierzu im August 2011 einen Exposure Draft veröffentlicht (ED/2011/3), der eine Kommentierungsfrist bis zum 21. Oktober 2011 vorsieht. Die wichtigsten Änderungen hin-sichtlich der Bilanzierung von Finanzinstrumenten, die mit der Ver-abschiedung der Phase 1 von IFRS 9 wirksam wurden, sind zusam-men mit einem Kurzkommentar zu den möglichen wirtschaftlichen Auswirkungen in der englischsprachigen Publikation Supplements to IFRS Outlook, Issue 60 und 891 dargestellt. Der neue Standard ist prinzipienbasierter und sieht im Vergleich zu IAS 39 vereinfachte Regelungen und Anwendungsleitlinien vor. Daher wird die Anwen-dung von IFRS 9 entsprechende Ermessensentscheidungen erfor-dern. Dies ist die zweite Auflage einer Publikation, in der wir die wichtigsten Fragen im Zusammenhang mit der Implementierung von IFRS 9 untersuchen. Dabei ist zu berücksichtigen, dass einige Aspekte des Standards nach wie vor offen sind.

IFRS 9 befindet sich noch im Entwicklungsstadium und wird weltweit bislang nur begrenzt angewendet. Eine Reihe wichtiger Fragen wird derzeit noch diskutiert, und wie andere interessierte Parteien auch beobachten wir bei unserer Arbeit mit unseren Mandanten, welche praktischen Schwierigkeiten die Umsetzung des Standards mit sich bringt. Wie Sie bei der Lektüre dieser Publikation fest-stellen werden, gibt es auf einige der Fragen keine „abschließenden“ Antworten; wir konzentrieren uns auf die Punkte, die für die Bil-dung einer entsprechenden Schlussfolgerung von Bedeutung sind.

Im Zuge der praktischen Anwendung dürften weitere Probleme und Fragen auftreten; wir gehen jedoch davon aus, dass sich im Lauf der Zeit ein gewisses Maß an Konsens und Best Practices durchsetzen wird.

InhaltHintergrund 2

Finanzielle Vermögenswerte 3

Schuldinstrumente 4

• Überprüfung des Geschäftsmodells 4

• Überprüfung der Ausstattungsmerkmale des finanziellen Vermögenswerts 15

• Darlehen ohne Rückgriffsrechte (Non-Recourse Loans) 26

• Klassifizierung vertraglich verknüpfter Instrumente 28

• Umgliederungen 34

Eigenkapitalinstrumente 36

Zeitpunkt des Inkrafttretens und Übergangsbestimmungen 39

Zeitpunkt des Inkrafttretens und Übergangs- bestimmungen für IFRS-Erstanwender 44

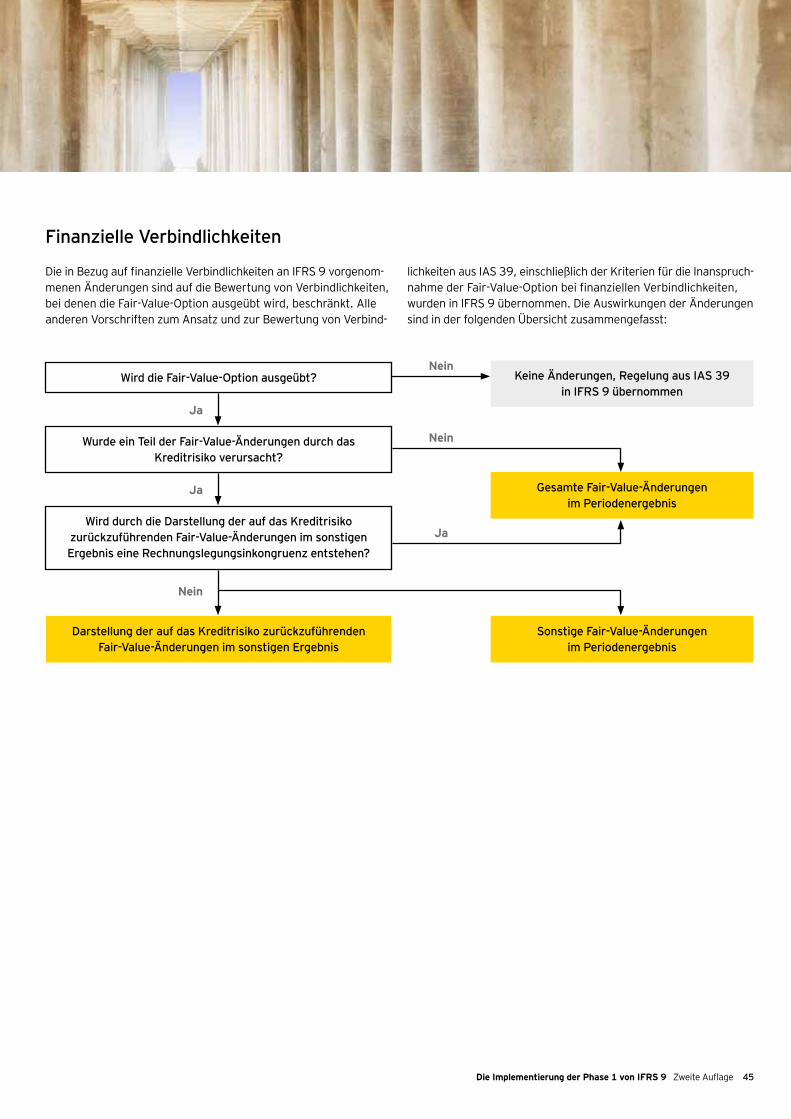

Finanzielle Verbindlichkeiten 45

1Abrufbar unter www.ey.com/ifrs.

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 3

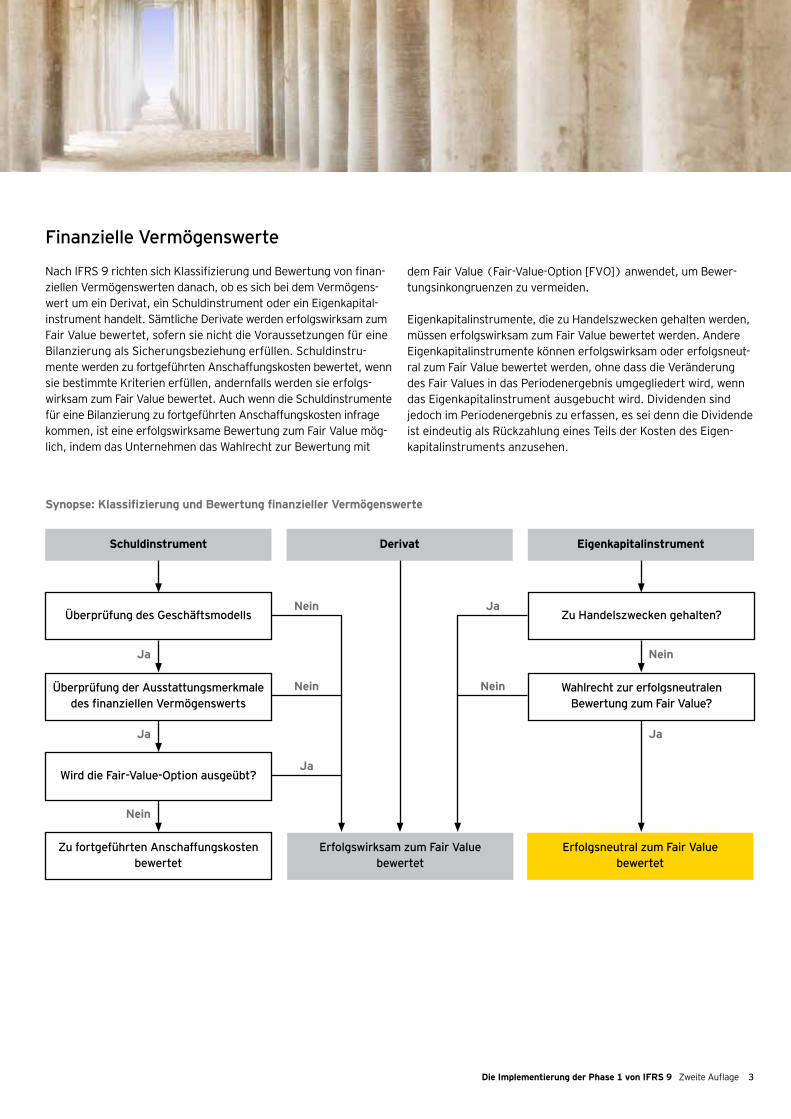

Finanzielle Vermögenswerte

Nach IFRS 9 richten sich Klassifizierung und Bewertung von finan-ziellen Vermögenswerten danach, ob es sich bei dem Vermögens-wert um ein Derivat, ein Schuldinstrument oder ein Eigenkapitalinstrument handelt. Sämtliche Derivate werden erfolgswirksam zum Fair Value bewertet, sofern sie nicht die Voraussetzungen für eine Bilanzierung als Sicherungsbeziehung erfüllen. Schuldinstrumente werden zu fortgeführten Anschaffungskosten bewertet, wenn sie bestimmte Kriterien erfüllen, andernfalls werden sie erfolgs-wirksam zum Fair Value bewertet. Auch wenn die Schuldinstrumente für eine Bilanzierung zu fortgeführten Anschaffungskosten infrage kommen, ist eine erfolgswirksame Bewertung zum Fair Value mög-lich, indem das Unternehmen das Wahlrecht zur Bewertung mit

dem Fair Value (FairValueOption [FVO]) anwendet, um Bewer-tungsinkongruenzen zu vermeiden.

Eigenkapitalinstrumente, die zu Handelszwecken gehalten werden, müssen erfolgswirksam zum Fair Value bewertet werden. Andere Eigenkapitalinstrumente können erfolgswirksam oder erfolgsneut-ral zum Fair Value bewertet werden, ohne dass die Veränderung des Fair Values in das Periodenergebnis umgegliedert wird, wenn das Eigenkapitalinstrument ausgebucht wird. Dividenden sind jedoch im Periodenergebnis zu erfassen, es sei denn die Dividende ist eindeutig als Rückzahlung eines Teils der Kosten des Eigenkapitalinstruments anzusehen.

Synopse: Klassifizierung und Bewertung finanzieller Vermögenswerte

Schuldinstrument

Überprüfung des Geschäftsmodells Zu Handelszwecken gehalten?

Überprüfung der Ausstattungsmerkmale des finanziellen Vermögenswerts

Wahlrecht zur erfolgsneutralen Bewertung zum Fair Value?

Wird die Fair-Value-Option ausgeübt?

Zu fortgeführten Anschaffungskosten bewertet

Erfolgswirksam zum Fair Value bewertet

Erfolgsneutral zum Fair Value bewertet

Derivat Eigenkapitalinstrument

Nein

Ja Nein

Ja Ja

Nein

Ja

Nein Nein

Ja

4 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

Schuldinstrumente

Für alle finanziellen Vermögenswerte, die nicht derivative Schuldinstrumente darstellen, sind zwei Tests durchzuführen, um zu be-stimmen, ob sie nach ihrer erstmaligen Erfassung zu fortgeführten Anschaffungskosten zu bewerten sind: • ➢➢Der Vermögenswert wird im Rahmen eines Geschäftsmodells

gehalten, dessen Ziel darin besteht, durch das Halten dieser Vermögenswerte die vertraglichen Cashflows zu vereinnahmen („Überprüfung des Geschäftsmodells“),

und • die vertraglichen Bedingungen des finanziellen Vermögenswerts

führen zu festgelegten Zeitpunkten zu Cashflows, die ausschließ-lich Zins und Tilgungszahlungen auf den ausstehenden Kapitalbetrag darstellen („Überprüfung der Ausstattungsmerkmale des finanziellen Vermögenswerts“).

• Überprüfung des Geschäftsmodells

IFRS 9 legt eindeutig fest, dass ein Unternehmen über mehrere Geschäftsmodelle verfügen kann, um seine finanziellen Vermögens-werte zu verwalten. Dies bedeutet, dass die Beurteilung des Ge-schäftsmodells nicht auf Ebene des berichtenden Unternehmens vorgenommen werden muss. Auch handelt es sich hierbei nicht um einen Klassifizierungsansatz auf Einzelvertragsebene. Die Beur-teilung ist daher auf einer Zwischenebene vorzunehmen. Darüber hinaus muss sie auf der Basis der von Mitgliedern der Unternehmens-leitung2 festgelegten Ziele des Geschäftsmodells erfolgen und nicht auf der Basis der Absichten des Managements in Bezug auf bestimmte finanzielle Vermögenswerte.

Der Standard regelt außerdem, dass die Zielsetzung des Geschäfts-modells auch dann noch im Halten von finanziellen Vermögens

werten zur Vereinnahmung der vertraglichen Cashflows bestehen kann, wenn einige Instrumente aus dem Portfolio verkauft werden. Das Unternehmen muss also nicht alle finanziellen Vermögens-werte bis zur Endfälligkeit halten. Während der Standard Beispiele für Situationen anführt, in denen solche Verkäufe mit dem genannten Ziel in Einklang stehen können oder auch nicht, sind bei der Beurtei-lung eindeutig Ermessensentscheidungen erforderlich. Wir werden dies anhand der folgenden Fragen eingehender untersuchen (siehe Übersicht 1 für die wichtigsten Aspekte der Überprüfung des Geschäftsmodells).

Unternehmen müssen des Weiteren die Angabevorschriften für finanzielle Vermögenswerte, die zu fortgeführten Anschaffungskos-ten bewertet werden, beachten: (1) Gewinne oder Verluste aus der Ausbuchung sind gesondert in der Gesamtergebnisrechnung auszuweisen. (2) Es sind qualitative Angaben zu den Gründen für die Ausbuchung dieser Vermögenswerte zu machen. Wesentliche Gewinne oder Verluste aus der Ausbuchung und/oder eine nicht überzeugende Beschreibung der Gründe für den Verkauf können darauf hindeuten, dass die vom Unternehmen vorgenommene ursprüngliche Beurteilung des Geschäftsmodells nicht mehr gültig ist. In diesem Fall muss das betreffende Unternehmen neu erwor-bene Vermögenswerte als erfolgswirksam zum Fair Value bewertet klassifizieren, während bestehende Vermögenswerte weiterhin zu fortgeführten Anschaffungskosten ausgewiesen werden.

Das Geschäftsmodell des Unternehmens muss das Ziel haben, Finanzinstrumente zu halten, um vertragliche Cashflows zu vereinnahmen.Ein Geschäftsmodell kann bei einem Verkauf von Vermögenswerten jedoch auch dann die Voraussetzung für eine Bewertung zu fortgeführten Anschaffungs-kosten erfüllen, wenn der Verkauf beispielsweise aus folgenden Gründen stattfindet: • ➢➢Der Vermögenswert steht nicht länger mit der Anlagepolitik des Unternehmens in Einklang (z. B. aufgrund einer Verschlechterung des Bonitätsratings). • ➢Das Unternehmen passt das Anlageportfolio an die Laufzeiten von Verbindlichkeiten an. • ➢Der Vermögenswert wird verkauft, um mit dem Erlös nicht vorher gesehene Investitionsausgaben zu finanzieren oder Verluste auszugleichen.

Eine Bewertung zu fortgeführten Anschaffungskosten ist möglicherweise nicht angemessen, wenn „mehr als eine geringe Anzahl“ von Verkäufen getätigt wird.

Es sind Ermessensentscheidungen aufgrund der Gegebenheiten und Umstände zu treffen. Dabei ist Folgendes zu berücksichtigen:

2 IAS 24 Beziehungen zu nahestehenden Unternehmen und Personen definiert solche Personen in Schlüsselpositionen als „Personen, die für die Planung, Leitung und Überwachung der Tätigkeiten des Unternehmens direkt oder indirekt zuständig und verantwortlich sind; dies schließt Mitglieder der Geschäftsführungs- und Aufsichtsorgane ein.“

Übersicht 1: Überprüfung des Geschäftsmodells – die wichtigsten Aspekte

Qualitative Faktoren:der Zweck, zu dem die finanziellen Vermögenswerte erworben werden, die Gründe für ihren Verkauf, wie die Performance gesteuert wird, wie Mitarbeiter vergütet werden etc.

Quantitative Indikatoren:Häufigkeit, Umfang und Wert der Verkäufe und

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 5

AnalyseEs kommt darauf an. Es gibt Geschäftsmodelle, bei denen finanziel-le Vermögenswerte nicht ausschließlich verwaltet oder gehalten werden, um Veränderungen des Fair Values aufgrund von Schwan-kungen des Marktzinses zu realisieren oder um vertragliche Cash-flows zu vereinnahmen. Daher stellen diese Geschäftsmodelle eine Kombination der beiden im Standard beschriebenen Modelle dar. Nach den bisherigen Regelungen wurden im Rahmen solcher Geschäftsmodelle gehaltene finanzielle Vermögenswerte im Allge-meinen als zur Veräußerung verfügbar klassifiziert. Es könnte sich als problematisch erweisen, den neuen Ansatz nach IFRS 9 auf Geschäftsmodelle anzuwenden, die keine Steuerung auf der Basis des Fair Values vorsehen, in deren Rahmen jedoch eine erhebliche Anzahl Vermögenswerte vor Ende der Laufzeit veräußert werden.

So könnte das Unternehmen beispielsweise einen Vermögenswert veräußern, um einen anderen Vermögenswert mit vergleichbarer Laufzeit und vergleichbarem Risiko, aber einer höheren Rendite zu erwerben. (Diese Vorgehensweise wird auch als „Switching“ bezeichnet.) Das Unternehmen kann dabei bereit sein, einen Ver-lust hinzunehmen, um langfristig eine höhere Rendite zu erzielen, statt „FairValueGewinne zu realisieren“ (IFRS 9.B4.1.5).

Die Anwendungsleitlinien in IFRS 9.B4.1.3 legen fest, dass das Un-ternehmen in Fällen, in denen „mehr als eine geringe Anzahl“ von Verkäufen aus einem Portfolio heraus getätigt werden, beurteilen muss, ob und wie diese Verkäufe mit dem Ziel der Vereinnahmung vertraglicher Cashflows in Einklang stehen und dass „einige“ Ver-käufe diesem Ziel nicht entgegenstehen. Zwar mag eine Bewertung zu fortgeführten Anschaffungskosten bei einer begrenzten Fluktua-tion innerhalb des Portfolios noch gerechtfertigt sein (siehe Bei-spiel unten); eine „mehr als geringe Anzahl“ von Verkäufen oder „mehr als einige“ Verkäufe stünden diesem Bewertungsprinzip jedoch entgegen.

Wenn das Ziel des Geschäftsmodells darin besteht, regelmäßig Ver-mögenswerte zu kaufen und zu verkaufen, um Arbitragegewinne zu erzielen, oder wenn die Performance für interne ManagementInformationszwecke auf der Basis des Fair Values festgestellt wird, insbesondere wenn die Mitarbeitervergütung auf diesen Perfor-mancezahlen basiert, wäre es im Allgemeinen nicht zulässig, diese Vermögenswerte zu fortgeführten Anschaffungskosten zu erfas-sen. Zusätzlich zu diesen Faktoren und den Indikatoren, die in den im Standard aufgeführten Beispielen genannt werden, ist es wich-tig, die Gründe für die Verkäufe zu berücksichtigen und ob das Unternehmen die Verkäufe bereits zum Zeitpunkt des Erwerbs der Vermögenswerte erwartet hat.

Ebene für die Überprüfung des Geschäftsmodells

Frage 1: Ein Unternehmen hält finanzielle Vermögenswerte mit dem Ziel, die vertrag-lichen Cashflows zu vereinnahmen. Das Unternehmen kann ein Schuldinstrument jedoch veräußern, wenn sich die Gelegenheit dazu bietet. Würden solche Verkäufe eine Bilanzierung zu fortgeführten Anschaffungskosten verhindern?

6 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

Überprüfung des Geschäftsmodells – Beispiel

Unternehmen A verfügt über Schuldinstrumente im Wert von WE 100, die sich aus Schuldverschreibungen mit Restlaufzeiten zwischen 3 und 5 Jahren zusammensetzen. Gemäß der bishe rigen Regelung wurden diese Schuldinstrumente nach IAS 39 als zur Veräußerung verfügbar klassifiziert. Aus dem Portfolio werden mindestens einmal pro Jahr Vermö-genswerte im Wert von WE 10 veräußert und reinvestiert, während die restlichen Vermögenswerte in Höhe von WE 90 im Allgemeinen bis kurz vor Fäl ligkeit gehalten werden. Zunächst muss das Unternehmen nach eigenem Ermessen beurteilen, ob es über:

(a) zwei Geschäftsmodelle verfügt: (i) Schuldinstrumente in Höhe von WE 90, die bis kurz vor Fälligkeit gehalten werden, und (ii) Schuldinstrumente in Höhe von WE 10, die aktiv ge und verkauft werden, sofern die betref-fenden Vermögenswerte gesondert identifiziert werden können,

oder

(b) ein einziges Geschäftsmodell verfügt, das auf das Gesamt-portfolio mit Schuldinstrumenten in Höhe von WE 100 angewendet wird.

Sofern Szenario (a) als wahrscheinlicher betrachtet wird, könnte das Unternehmen den Großteil seiner Schuldinstru-mente zu fortgeführten Anschaffungskosten bilanzieren. Die übrigen Schuldinstrumente müsste es dann wahrschein-lich erfolgswirksam zum Fair Value erfassen. Erscheint Szenario (b) zutreffender, muss das Unternehmen bestimmen, ob die Anzahl der erwarteten Verkäufe und Reinvestitionen so wesentlich ist, dass das gesamte Portfolio erfolgswirksam zum Fair Value bewertet werden muss. Der Verkauf und die Reinvestition von 10 % der Vermögenswerte aus dem Portfo-lio mindestens einmal pro Jahr würden möglicherweise dazu führen, dass „mehr als eine geringe Anzahl“ von Verkäufen oder „mehr als einige“ Verkäufe stattfinden. Der Standard nennt eine geringe Anzahl von Verkäufen/einige Verkäufe jedoch als Indikatoren (und nicht als Kriterien), um zu bestim-men, ob das Geschäftsmodell darauf ausgerichtet ist, Finanz-instrumente zwecks Vereinnahmung von vertraglichen Cashflows zu halten. Andere zu berücksichtigende Faktoren beinhalten die Gründe für die Verkäufe sowie die Art und Weise, auf die das Management über die Entwicklung der Geschäftsperformance informiert wird und diese beurteilt. Es ist möglich, dass sich ein Konsens bezüglich der zu berück-sichtigenden Faktoren und Umstände herauskristallisieren wird, unter denen eine Bilanzierung von Verkäufen zu fort-geführten Anschaffungskosten zulässig ist, obgleich das Geschäftsmodell nicht auf FairValueBasis gesteuert wird.

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 7

Zusätzliche InformationenEin Unternehmen verfügt über ein Portfolio mit Schuldinstrumen-ten in Höhe von WE 100. Der verantwortliche Portfoliomanager hat den Auftrag erhalten, die langfristige Rendite des Portfolios zu optimieren. Der Portfoliomanager veräußert zu diesem Zweck regelmäßig Vermögenswerte und reinvestiert die Erlöse in neue Vermögenswerte mit einem vergleichbaren Fälligkeits und Risi koprofil, aber einer höheren Rendite.

Im Zuge des Switchings werden unwesentliche Gewinne/Verluste generiert, um eine höhere Rendite zu erzielen. Dies erfolgt relativ regelmäßig, sodass innerhalb eines Zeitraums von sechs Monaten rund 10 % der in dem Portfolio enthaltenen Vermögenswerte ausgetauscht werden. Trotz der Fluktuation von 10 % bleiben Umfang und Zusammensetzung des Portfolios nahezu unverändert. Die Vergütung des Portfoliomanagers basiert auf der Gesamtrendite des Portfolios (d. h. der Maximierung der Portfoliorendite); Fair ValueGewinne und Verluste werden bei der Berechnung der Ver-gütung nicht berücksichtigt. Die dokumentierte Strategie des Managements und bestimmte PerformanceKennzahlen haben die Opti mierung der langfristigen Rendite zum Schwerpunkt. Fair ValueGewinne spielen dabei eine untergeordnete Rolle. Dement-sprechend konzentriert sich das interne Berichtswesen auf die Rendite und nicht auf den Fair Value der in dem Portfolio verwalte-ten Schuldinstrumente. Bei der erstmaligen Erfassung und bei späteren Verkäufen (sowie Reinvestitionen) ist das Unternehmen nicht in der Lage, die Vermögenswerte zu identifizieren, die ausgetauscht werden.

AnalyseAusschlaggebend ist, ob die zugrunde liegende Zielsetzung des Unternehmens darin besteht, die Vermögenswerte zu halten, um die sich daraus ergebenden vertraglichen Cashflows zu vereinnahmen. In Anbetracht der oben genannten Faktoren ließe sich argumentie-ren, dass die Zielsetzung des Unternehmens nicht darin bestehe, FairValueGewinne oder Verluste zu realisieren. Dies lässt sich wie folgt begründen:

• Die im Zuge des Switchings erzielten Gewinne bzw. Verluste sind (im Verhältnis zu den aus dem Portfolio erwirtschafteten Zins-erträgen) eher unwesentlich.

• ➢Umfang und Zusammensetzung des Portfolios werden durch das Switching von Vermögenswerten kaum beeinflusst.

• ➢Die Vergütung des Mitarbeiters basiert auf der Gesamtrendite des Portfolios, und FairValueGewinne oder Verluste werden bei der Berechnung der Vergütung nicht berücksichtigt.

• ➢Die dokumentierte Strategie des Managements und bestimmte PerformanceKennzahlen zielen auf die langfristige Rendite ab, während FairValueGewinne eine untergeordnete Rolle spielen.

• ➢Das interne Berichtswesen konzentriert sich auf die Rendite und nicht auf den Fair Value der in dem Portfolio verwalteten Schuldinstrumente.

Unseres Erachtens reicht die Tatsache, dass die Zielsetzung des Unternehmens nicht darin besteht, FairValueGewinne oder Verluste zu realisieren, an sich jedoch noch nicht aus, um daraus den Schluss zu ziehen, dass eine Bewertung zu fortgeführten Anschaffungskos-ten angemessen ist. Eine solche Zielsetzung ist nicht notwendiger-weise vergleichbar mit dem Ziel, ein Portfolio finanzieller Vermögens-werte zu halten, um die vertraglichen Cashflows zu vereinnahmen. Zwar stehen diesem Ziel gemäß dem Standard eine geringe Anzahl von Verkäufen und „einige“ Verkäufe nicht entgegen, allerdings enthält IFRS 9 hierzu keine weiteren Leitlinien. Möglicherweise kris-tallisiert sich eine einheitliche Interpretation dieser unterschiedli-chen Begriffe heraus, sobald der Standard in der Praxis angewendet wird. Bis dahin wird jedes Unternehmen eigene Ermessensentschei-dungen treffen und andere verfügbare Informationen einbeziehen müssen, bevor es beurteilen kann, ob eine Bewertung zu fortgeführ-ten Anschaffungskosten mit dem Geschäftsmodell in Einklang steht.

Folgende zusätzliche Beispiele sollen einige der Fragen veranschaulichen, die sich in der Praxis im Hinblick auf die Auslegung der in den Anwendungsleitlinien enthaltenen Kriterien „mehr als eine geringe Anzahl“ und „mehr als einige“ ergeben:

Frage 2: „Switching” von Vermögenswerten

8 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

Zusätzliche InformationenEine Bank hält ein Portfolio erstklassiger („highgrade“) Plain VanillaWertpapiere als Liquiditätsreserve Dabei handelt es sich um Vermögenswerte, die von der Bank gehalten werden, um unerwar-tete Mittelabflüsse auszugleichen, die in Stressszenarien eintreten können. Die Strategie der Bank besteht darin, grundsätzlich eine Liquiditätsreserve vorzuhalten. Daher bleibt der Umfang des Port-folios innerhalb der festgelegten Währungs und Laufzeitbänder stets gleich. Die für die Verwaltung des Portfolios zuständigen Mit-arbeiter der Bank werden auf der Basis der Rendite beurteilt, die sie aus einer Liquiditätsreserve erzielen, die die festgelegten Kre-dit, Währungs und Laufzeitkriterien erfüllt. Die Entwicklung des Fair Values des Portfolios wird bei der Bestimmung der Mitarbeiter-vergütung nicht berücksichtigt. Die Mitarbeiter sind über die Ent-wicklung des Fair Values stets informiert und wissen, welcher Betrag im Falle einer Veräußerung der Vermögenswerte erlöst werden kann. Das Portfolio wird jedoch nicht mit dem Ziel verwaltet, den Fair Value zu maximieren.

Die Mitarbeiter sorgen allerdings für eine ständige Durchmischung des Portfolios, indem sie aus den folgenden Gründen regelmäßig Vermögenswerte kaufen und verkaufen:(i) Die Aufsichtsinstitutionen schreiben die Durchführung von

Verkäufen in regelmäßigen Abständen vor, um den Nachweis zu erbringen, dass die Vermögenswerte liquide sind,

und(ii) die Bank möchte am Markt präsent sein, damit es bei Liquidi-

tätsschwierigkeiten nicht offensichtlich wird, dass sie gezwun-gen war, die Vermögenswerte zu verkaufen.

Die monatliche Fluktuationsrate liegt bei ca. 10 %. Die Laufzeit des Portfolios beträgt rund ein Jahr und es wird erwartet, dass die durch den Verkauf und Kauf von Vermögenswerten erzielten Gewinne bzw. entstandenen Verluste erheblich sein werden.

AnalyseAuch wenn die Strategie der Bank und die Grundlage für die Erfolgs-beurteilung der Mitarbeiter im Grunde nicht handelsbezogen sind, wird doch ein Teil des Portfolios häufig verkauft und es sind wesent-liche FairValueGewinne bzw. Verluste infolge des Kaufs und Ver-kaufs von Vermögenswerten aus dem Portfolio zu erwarten.

Obwohl IFRS 9 hierzu keine eindeutige Regelung enthält, würden wir annehmen, dass die Bank bei einem Portfolio finanzieller Ver-mögenswerte, das die Voraussetzungen für eine Bewertung zu fort-geführten Anschaffungskosten erfüllen soll, nicht erwarten sollte, wesentliche FairValueGewinne oder Verluste aus Verkäufen auszu-weisen. Im vorliegenden Fall wurden die FairValueGewinne bzw. Verluste bereits von Anfang an erwartet. Daher könnte die Schluss-folgerung, dass das Ziel des Geschäftsmodells darin bestehe, die Vermögenswerte zu halten, um die daraus resultierenden vertraglichen Cashflows zu vereinnahmen, falsch sein.

Des Weiteren würde die monatliche Fluktuationsrate von 10 % bedeuten, dass nach elf Monaten nur noch ein kleiner Teil des ursprünglichen Portfolios vorhanden wäre. Dies würde mit der Ziel-setzung des Portfolios, die Vermögenswerte zu halten, um die vertraglichen Cashflows zu vereinnahmen, nicht in Einklang stehen. Folglich könnte der Verkauf von 10 % des Portfolios je Monat als mehr als „einige Verkäufe” betrachtet werden und das Geschäfts-modell dürfte die Kriterien für eine Bewertung zu fortgeführten Anschaffungskosten nicht erfüllen.

Die Diskussion um Liquiditätsportfolios und ob diese die Kriterien für die Überprüfung des Geschäftsmodells nach IFRS 9 erfüllen, ist einer der Bereiche, in denen bislang noch keine Übereinstimmung erzielt wurde. Hinzu kommt, dass die Gegebenheiten und Umstände von Bank zu Bank unterschiedlich sind. Somit ist es schwierig, Paral-lelen zu ziehen; infolgedessen dürfte der Standard in der Praxis auf recht unterschiedliche Weise angewendet werden.

Grundsätzlich wird diese Beurteilung nicht ohne Ermessensent-scheidungen auskommen, wobei die für das Unternehmen spezifi-schen Gegebenheiten und Umstände zu berücksichtigen sind, um zu bestimmen, ob die Bewertung zu fortgeführten Anschaffungs-kosten die am besten geeignete Bilanzierungsmethode für ein bestimmtes Geschäftsmodell ist.

Frage 3: Verkäufe von Wertpapieren, die zu Liquiditätszwecken gehalten werden

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 9

AnalyseEin Unternehmen kann Kredite mit der Absicht ausreichen, einen Teil seines Portfolios bis zur Endfälligkeit zu halten, den anderen Teil jedoch in naher Zukunft zu verkaufen oder anderen Banken eine Unterbeteiligung an bestimmten Krediten zu gewähren. Es stellt sich die Frage, ob das Unternehmen für die Zwecke der Anwendung von IFRS 9 über ein oder zwei Geschäftsmodelle verfügt.

Das Unternehmen könnte die Ausreichung von Krediten mit dem Ziel, diese zu halten, und die Ausreichung von Krediten mit dem Ziel, sie zu verkaufen oder Unterbeteiligungen an ihnen zu gewähren, als zwei separate Geschäftsmodelle einstufen, die unterschiedliche Fähigkeiten und Verfahren erfordern. Während die dem ersten Geschäftsmodell zugeordneten finanziellen Vermögenswerte nor-malerweise die Voraussetzungen für eine Bewertung zu fortge

AnalyseEs kann vorkommen, dass der beabsichtigte Verkauf nicht stattfin-det, nachdem das Unternehmen die betreffende Kreditkomponente aufgrund der Verkaufsabsicht zuvor als erfolgswirksam zum Fair Value bewertet klassifiziert hat.

führten Anschaffungskosten erfüllen dürften, wäre dies beim zweiten Modell nicht der Fall, sodass diese Vermögenswerte erfolgswirksam zum Fair Value bewertet werden müssten.

Wenn ein Kredit dahin gehend überprüft wird, ob Teile davon ver-kauft oder ob eine Unterbeteiligung an bestimmten Komponenten gewährt werden soll, wirft dies die Frage auf, ob dann nicht auch ein einzelner finanzieller Vermögenswert in zwei separate Geschäfts-modelle unterteilt werden kann. Da Kredite bereits nach der bisherigen Regelung in IAS 39 in eine zu Handelszwecken gehaltene und eine zu fortgeführten Anschaffungskosten bewertete Komponente aufgespaltet werden konnten, dürfte dies künftig auch nach IFRS 9 möglich sein.

Der Standard schreibt vor, dass die Klassifizierung in Übereinstim-mung mit dem Geschäftsmodell zu erfolgen hat, das zum Zeitpunkt der erstmaligen Erfassung des Vermögenswerts angewendet wird. Im vorliegenden Beispiel führt die Tatsache, dass der beabsichtigte Verkauf nicht zustande kommt, nicht zu einer Umgliederung gemäß dem Standard. Daher würden Kredite oder Kreditkompo-nenten, die das Unternehmen nicht verkaufen kann, weiterhin erfolgswirksam zum Fair Value erfasst.

Kredite, die verkauft werden oder an denen eine Unterbeteiligung gewährt werden soll

Frage 4: Wie sind ausgereichte Kredite zu bilanzieren, wenn die Absicht besteht, einige davon zu verkaufen oder Unterbeteiligungen daran zu gewähren?

Frage 5: Was geschieht, wenn der Verkauf oder die Unterbeteiligung, auf die in Frage 4 Bezug genommen wird, fehlschlagen bzw. nicht erfolgreich sind?

10 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

AnalyseDiese Frage stellt sich, wenn das Ereignis möglicherweise nur sel-ten eintritt, die Anzahl der verkauften Vermögenswerte jedoch über „einige“ hinausgehen könnte. So kann es beispielsweise vor-kommen, dass ein Unternehmen finanzielle Vermögenswerte veräußern muss, wenn es einen hohen Verlust ausweist oder erheb-liche, nicht vorhergesehene Investitionsausgaben oder eine Unternehmensakquisition zu finanzieren hat. Das Unternehmen muss neben den sonstigen Gegebenheiten und Umständen die in der Erläuterung zu Frage 1 genannten Faktoren und insbesondere den Zweck, für den die Vermögenswerte ursprünglich erworben wurden, berücksichtigen.

• ➢Wird im Hinblick auf ein Geschäftsmodell zunächst die Schluss-folgerung gezogen, dass eine Bewertung zu fortgeführten An-schaffungskosten zulässig sei, und werden dann aus Gründen, die vorher nicht absehbar waren, Vermögenswerte in geringer Anzahl verkauft, dürfte das Geschäftsmodell unserer Ansicht nach dennoch weiterhin die Voraussetzungen für eine Bilanzie-rung zu fortgeführten Anschaffungskosten erfüllen.

• ➢Werden Vermögenswerte jedoch gehalten, um Investitionsaus-gaben oder eine erwartete Unternehmensakquisition zu finan-zieren, müssten die Laufzeiten der finanziellen Vermögenswerte vermutlich die vorgesehene Haltedauer widerspiegeln, wenn sie zu fortgeführten Anschaffungskosten erfasst werden sollen. Wird beispielsweise erwartet, dass eine bestimmte Akquisition in sechs Monaten stattfindet, so sollten die Vermögenswerte, die zur Finanzierung der Akquisition verwendet werden sollen, nor-malerweise eine Laufzeit von rund sechs Monaten und nicht von mehreren Jahren haben, wenn sie zu fortgeführten Anschaf-fungskosten erfasst werden sollen.

Verkäufe aufgrund selten eintretender Ereignisse

Frage 6: Würde ein Geschäftsmodell weiterhin die Voraussetzungen für eine Bewer-tung zu fortgeführten Anschaffungskosten erfüllen, wenn finanzielle Vermögenswerte aufgrund eines selten eintretenden Ereignisses verkauft würden?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 11

AnalyseBei der ursprünglichen Überprüfung der Steuerung eines Portfolios ist das Unternehmen zu dem Schluss gekommen, dass die Anforderungen des „GeschäftsmodellTests“ erfüllt sind und eine Bilanzie-rung zur fortgeführten Anschaffungskosten vorgenommen wer-den kann. Ändert das Unternehmen später die Art und Weise, in der es die Vermögenswerte steuert (z. B. indem es mehr als eine gerin-ge Anzahl von Verkäufen tätigt), sodass das Geschäftsmodell nicht mehr die Voraussetzungen für eine Bilanzierung zu fortgeführten Anschaffungskosten erfüllt, stellt sich die Frage, wie die vorhande-nen sowie neu erworbene Vermögenswerte zu bewerten sind.

Obwohl eine mehr als geringe Anzahl von Verkäufen stattgefunden hat, die nicht auf eine grundlegende Modifizierung des Geschäfts-modells des Unternehmens zurückzuführen sind, ist es unwahrschein-lich, dass die Umgliederungsvorschriften des Standards zur Anwen-

dung kommen. Der Standard schreibt vor, dass Vermögenswerte umzugliedern sind, wenn sich die Zielsetzung des Geschäftsmodells aufgrund plötzlicher und wesentlicher Veränderungen der Umstände ändert. Bei einer schrittweisen oder progressiven Veränderung ist eine Umgliederung hingegen weder vorgeschrieben noch gestattet.

Sofern die Vermögenswerte nicht umgegliedert werden, ist es wahrscheinlich, dass das Unternehmen das Portfolio so zu behan-deln hat, als ob es künftig zwei Geschäftsmodelle umfasst – eines für die alten und eines für die neu erworbenen Vermögenswerte.

Finanzielle Vermögenswerte, die bereits zuvor gehalten wurden, werden weiterhin zu fortgeführten Anschaffungskosten erfasst. Neu erworbene finanzielle Vermögenswerte werden erfolgswirk-sam zum Fair Value bewertet.

Änderungen nach dem erstmaligen Ansatz

Frage 7: Bei der Überprüfung des Geschäftsmodells erfüllt die Zielsetzung eines Unternehmens in Bezug auf ein Portfolio die Voraussetzungen für eine Bilanzierung zu fortgeführten Anschaffungskosten. Anschließend ändert das Unternehmen jedoch die Art und Weise, in der es die Vermögenswerte steuert. Wie sind (i) die vorhandenen Vermögenswerte und (ii) neu erworbene Vermögenswerte zu bewerten?

12 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

AnalyseAls Beispiel sei ein Unternehmen angenommen, das Verkaufs und Rückkaufgeschäfte (sog. Repogeschäfte) tätigt. Wenn das Unter-nehmen die Vermögenswerte aus rechtlicher Sicht veräußert und sie vereinbarungsgemäß wieder zurückkauft, werden die betreffenden Vermögenswerte weiterhin in der Bilanz erfasst, obwohl die Zinsen vom Kontrahenten vereinnahmt werden.

Als weiteres Beispiel seien Forderungen aus Lieferungen und Leis-tungen genannt, die ausgereicht und anschließend im Rahmen des Factorings veräußert werden. Während die vertraglichen Rechte auf Cashflows übertragen werden, verbleibt das Kreditrisiko (auf-grund der für den Kredit übernommenen Garantie) beim Verkäu-fer, der die Vermögenswerte nicht ausbuchen darf.

Vor diesem Hintergrund stellt sich die Frage, ob das Unternehmen die vertraglichen Cashflows physisch vereinnahmen muss, um die Voraussetzungen für eine Bewertung zu fortgeführten Anschaf-fungskosten zu erfüllen, oder ob es ausreicht, dass das Unterneh-men den Vermögenswert für Bilanzierungszwecke nicht ausge-bucht hat.

Der Standard enthält keine konkreten Leitlinien zu diesem Sachver-halt. Aus unserer Sicht ist die Frage, ob eine Ausbuchung stattge-funden hat oder nicht, entscheidend für die im Rahmen der Überprü-fung des Geschäftsmodells vorzunehmende Beurteilung, ob das Unternehmen die Vermögenswerte nicht länger zur Vereinnahmung der vertraglichen Cashflows hält. Die Anwendung dieses Ansatzes würde in Bezug auf die beiden genannten Beispiele – Repogeschäf-te und FactoringVereinbarung –, bei denen es sich wirtschaftlich gesehen um Finanzierungsgeschäfte handelt, eine intuitiv richtige Antwort liefern, da die Vermögenswerte die Voraussetzungen für eine Bilanzierung zu fortgeführten Anschaffungskosten erfüllen.

Finanzielle Vermögenswerte, die aus rechtlicher Sicht zwar veräußert, nicht jedoch ausgebucht werden

Frage 8: Sollte ein Unternehmen bei der Beurteilung des Geschäftsmodells prüfen, ob es Vermögenswerte aus rechtlicher Sicht „veräußert“ oder ob es sie für bilanzielle Zwecke ausbucht?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 13

Zusätzliche InformationenEine Bank teilt Finanzanlagen analog zu den voraussichtlichen Lauf-zeiten ihrer Termineinlagen in Laufzeitbänder ein. Fälligkeitsprofil und Betrag der angelegten Vermögenswerte sind mit denen der kor-respondierenden Termineinlagen vergleichbar. Das Verhältnis zwi-schen Vermögenswerten und Termineinlagen in jedem Laufzeitband ist nach oben und unten begrenzt. Überschreitet das Verhältnis beispielsweise infolge einer unerwarteten Verfügung von Termin-einlagen die festgelegte Obergrenze, wird die Bank einige Vermögenswerte veräußern, um das Verhältnis zu verringern. Die Ent-scheidung, welche Vermögenswerte veräußert werden sollen, würde sich danach richten, welche Vermögenswerte den höchsten Erlös erzielen bzw. den geringsten Verlust verursachen würden.In der Zwischenzeit werden neue Vermögenswerte erworben, sofern erforderlich (d. h. wenn sich das Verhältnis zwischen Vermögens-werten und Termineinlagen unter die festgelegte Untergrenze ver-ringert). Das erwartete Rückzahlungsprofil der Einlagen würde vierteljährlich auf der Basis des veränderten Kundenverhaltens angepasst. Da es in der Vergangenheit keinen aktiven Handel mit den Vermögenswerten gab, wurden sie nach IAS 39 als zur Veräu-ßerung verfügbar klassifiziert.

AnalyseIn diesem Zusammenhang stellt sich die Frage, ob eine Anpassung des Verhältnisses zwischen Vermögenswerten und Termineinlagen durch den Verkauf von Vermögenswerten zur Angleichung an die geänderten Erwartungen bezüglich des Rückzahlungsprofils der Ein-lagen bedeuten würde, dass das Geschäftsmodell nicht mit der Zielsetzung des Haltens von Vermögenswerten zur Vereinnahmung der vertraglichen Cashflows in Einklang steht. Hier lassen sich Parallelen zu IFRS 9.B4.1.3 (b) ziehen, wonach ein Versicherungs-unternehmen sein Anlageportfolio anpassen kann, indem es einen finanziellen Vermögenswert verkauft, um eine Änderung der voraus-sichtlichen Laufzeit (d. h. des voraussichtlichen Zeitpunkts der Auszahlungen) seiner Verbindlichkeiten widerzuspiegeln. Die Leitlinien stellen jedoch klar, dass das Unternehmen bei mehr als einer geringen Anzahl von Verkäufen aus einem Portfolio heraus beurtei-len müsste, inwieweit solche Verkäufe mit dem Ziel des Haltens von Vermögenswerten zur Vereinnahmung der vertraglichen Cash-flows vereinbar sind.

Ist die Bank in der Lage, verlässliche Prognosen im Hinblick auf die Rückzahlung von Einlagen zu erstellen, dürften solche Verkäufe nur selten stattfinden. Werden hingegen in jedem Jahr zahlreiche Verkäufe getätigt, könnte es schwierig sein, eine solche Vorge-hensweise mit dem Ziel des Haltens von Vermögenswerten zur Ver-einnahmung der vertraglichen Cashflows in Einklang zu bringen. Darüber hinaus ist auch der Umfang der Verkäufe zu berücksichti-gen; sofern mehr als „einige“ Verkäufe getätigt werden, werden die Bedingungen und Gründe für diese Verkäufe genauer analysiert werden müssen, bevor eine angemessene Schlussfolgerung gezo-gen werden kann.

Geschäftsmodelle, denen Laufzeitbänder zugrunde liegen

Frage 9: Ist eine Bewertung zu fortgeführten Anschaffungskosten für ein von einer Bank gehaltenes Portfolio an Finanzinstrumenten, dessen Duration an die Duration der Verbindlichkeiten der Bank angepasst wird, sachgerecht?

14 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

Zusätzliche InformationenEin globaler Bankkonzern ist in zwei Geschäftsbereichen tätig, dem Privatkundengeschäft und dem Investmentbanking. Beide Spar-ten werden an den gleichen fünf Standorten durch separate Toch-tergesellschaften betrieben. Jede Tochtergesellschaft hat ihren eige-nen Vorstand, der für die Umsetzung der strategischen Ziele verantwortlich ist.

Die von der InvestmentbankingSparte gehaltenen finanziellen Ver-mögenswerte werden erfolgswirksam zum Fair Value bewertet, da die Strategie des Konzerns darin besteht, diese Vermögenswer-te aktiv zu handeln. Bei vier der fünf im Privatkundengeschäft tätigen Tochtergesellschaften werden die gehaltenen finanziellen Vermögenswerte als „zur Vereinnahmung der vertraglichen Cash-flows gehalten“ klassifiziert. Die fünfte Tochtergesellschaft geht jedoch davon aus, einen großen Teil der von ihr gehaltenen Vermö-genswerte vor deren Fälligkeit zu verkaufen. Diese Vermögenswerte werden nicht zu Handelszwecken gehalten, sondern dienen dem Zweck der Renditemaximierung. Infolgedessen werden für diesen Standort eine mehr als geringe Anzahl von Verkäufen und mehr als einige Verkäufe erwartet, und es ist unwahrscheinlich, dass diese Tochtergesellschaft die Kriterien für eine Bilanzierung zu fortgeführten Anschaffungskosten erfüllen würde, wenn sie separat beurteilt würde. Der Anteil dieser Tochtergesellschaft am Privatkundengeschäft des Konzerns beträgt 10 %.

AnalyseEs kommt darauf an. Die Bank wird Ermessensentscheidungen treffen müssen, um zu bestimmen, auf welcher Ebene ihr(e) Ge schäfts modell(e) zu überprüfen ist (sind). Daher sind in Ab hängigkeit von den Gegebenheiten und Umständen verschiedene Schlussfolgerungen denkbar.

Das heißt nicht, dass die Bank ein Bilanzierungswahlrecht hat. Viel-mehr handelt es sich um eine Tatsache, die sich aus der Art und Weise, wie das Unternehmen strukturiert ist und geführt wird, er-geben wird. In zahlreichen Unternehmen können die Mitglieder der Unternehmensleitung die Gesamtstrategie festlegen und ihre Verantwortung für deren Umsetzung an Dritte delegieren. Die Kombination von Gesamtstrategie und Auswirkung der delegierten Verantwortung ist einer der Faktoren, der bei der Bestimmung von Geschäftsmodellen in Betracht gezogen werden kann. Daher kann die Zahl der verwendeten Geschäftsmodelle zwischen zwei (Privatkundengeschäft und Investmentbanking), drei (Investment-banking, Privatkundengeschäft der ersten vier Tochtergesellschaf-ten und separates Privatkundengeschäft der fünften Tochtergesell-schaft) oder sogar mehr Modellen schwanken, je nachdem auf welcher Ebene die Überprüfung des Geschäftsmodells durchge-führt wird.

Überprüfung der Geschäftsmodelle großer, multinationaler Unternehmen

Frage 10: Wie lässt sich die Granularität von Geschäftsmodellen in großen, multinatio-nalen Unternehmen messen? Wie viele Geschäftsmodelle wendet der Bankkonzern beispielsweise im folgenden Szenario für Zwecke der Konzernabschlusserstellung an?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 15

Zusätzliche InformationenEin Unternehmen erwirbt ein umfangreiches Portfolio notleidender Kredite mit einem erheblichen Abschlag auf den Nennwert. Die vertraglichen Bedingungen der Kredite führen jedoch lediglich zu Cashflows, die ausschließlich Zins und Tilgungszahlungen auf den ausstehenden Kapitalbetrag darstellen. Ungeachtet der Tat-sache, dass die Kredite notleidend sind, beabsichtigt der Käufer, sie zu halten, um einen möglichst großen Teil der vertraglichen Cashflows zu vereinnahmen.

AnalyseDas Geschäftsmodell des Käufers ist darauf ausgerichtet, die erwor-benen Kredite zu halten, um die vertraglichen Cashflows zu vereinnahmen und nicht um sie am Markt zu handeln. Daher kann in diesem Fall die Folgebewertung des erworbenen Portfolios auf Käuferseite zu fortgeführten Anschaffungskosten erfolgen. Die Tat-

sache, dass das Portfolio mit einem erheblichen Disagio erworben wurde, ist für die Beurteilung nicht relevant, da die vertraglichen Cashflows die Kriterien für die Überprüfung der Ausstattungsmerk-male des finanziellen Vermögenswerts erfüllen (siehe nachfolgen-den Abschnitt).

Diese Auslegung wird durch Beispiel 2 in IFRS 9.B4.1.4 gestützt, in dem ein Unternehmen angeführt wird, dessen Geschäftsmodell darauf ausgerichtet ist, Portfolios finanzieller Vermögenswerte, z. B. Kredite, zu erwerben. Diese Portfolios können (müssen aber nicht) finanzielle Vermögenswerte enthalten, bei denen es zu Kre-ditausfällen gekommen ist. Die Analyse kommt zu dem Schluss, dass das Geschäftsmodell des Unternehmens darin besteht, die vertraglichen Cashflows zu vereinnahmen, auch wenn das Unter-nehmen nicht davon ausgehen dürfte, alle vertraglichen Cashflows zu erhalten.

Geschäftsmodell für Kredite, die mit einem Disagio erworben werden

Frage 11: Kann ein Kreditportfolio, das mit einem Abschlag erworben wird, so betrachtet werden, als ob es im Rahmen eines Geschäftsmodells gehalten würde, das auf dem Konzept der fortgeführten Anschaffungskosten basiert?

Kommt ein Unternehmen zu dem Schluss, dass das Geschäftsmo-dell darauf ausgerichtet ist, die Vermögenswerte zu halten, um die vertraglichen Cashflows zu vereinnahmen, muss es einschätzen, ob die vertraglichen Ausstattungsmerkmale des finanziellen Vermö-genswerts zu festgelegten Zeitpunkten zu Cashflows führen, die

ausschließlich Zins und Tilgungszahlungen auf den ausstehenden Kapitalbetrag darstellen. Zinsen sind definiert als Entgelt für das Kreditrisiko und den Zeitwert des Geldes bezogen auf einen über einen bestimmten Zeitraum ausstehenden Nominalbetrag.

• Überprüfung der Ausstattungsmerkmale des finanziellen Vermögenswerts

Die vertraglichen Bedingungen des finanziellen Vermögenswerts führen zu festgelegten Zeitpunkten zu Cashflows, die ausschließlich Zins und Tilgungszahlungen darstellen.

Ausstattungsmerkmale, die einer Bilanzierung zu fortgeführten Anschaffungskosten in der Regel nicht entgegenstehen: • ➢Vorfälligkeitsoptionen, Verlängerungsoptionen • ➢fester/variabler Zinssatz • ➢Caps, Floors und Collars • ➢Anbindung an einen Inflationsindex ohne Hebel

Ausstattungsmerkmale, die einer Bilanzierung zu fortgeführten Anschaffungskosten entgegenstehen könnten: • ➢Hebelwirkung (z. B. Optionen, Terminkontrakte und Swaps) • ➢Wandlungsrechte (z. B. Wandelanleihen) • ➢Zinskupons, die einen Anspruch auf einen festen Zinssatz abzüglich

LIBOR verbriefen (z. B. Reverse Floater) • ➢variable Zinskupons, die periodisch angepasst werden, jedoch eine

konstante Laufzeit widerspiegeln • ➢Faktoren, die zu einer erheblichen Verringerung des Nominal betrags

und/oder der Zinsen führen (z. B. Katastrophenbonds)

Übersicht 2: Überprüfung der Ausstattungsmerkmale des finanziellen Vermögenswerts

16 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

AnalyseIFRS 9.B4.1.13 regelt die Bilanzierung von inflationsindexierten Anleihen, deren Kapitalbetrag garantiert ist. Die Anwendungsleit-linien kommen zu dem Schluss, dass die Bewertung einer solchen Anleihe zu fortgeführten Anschaffungskosten zulässig wäre, sofern die Inflationskoppelung keinen Hebel aufwiese. In diesem Zusam-menhang ist die Frage aufgetreten, ob die Kapitalgarantie für die Beurteilung maßgeblich sei.

AnalyseJa. Die Anleihe lautet auf Euro und Land C gehört zur Eurozone. Daher halten wir die Inflationskoppelung für akzeptabel. Der Inflationsindex spiegelt die Inflationsrate der Währung wider, in der die Anleihe ausgegeben wird, da dies der für das wirtschaftliche Umfeld von Unternehmen B verwendete Inflationsindex und der Euro die in diesem Umfeld gültige Währung ist. Durch die Koppelung des

Aus unserer Sicht ist eine Bewertung zu fortgeführten Anschaffungs-kosten möglich, auch wenn der Kapitalbetrag einer inflationsinde-xierten Anleihe nicht garantiert ist, vorausgesetzt die Inflationskop-pelung weist keinen Hebel auf. Die Zins und Tilgungszahlungen werden um die Inflation bereinigt, und die Zahlungen entsprechen, wie im Falle der inflationsindexierten Anleihe, deren Kapitalbetrag garantiert ist, dem Realzins, der das Entgelt für den Zeitwert des Geldes auf den ausstehenden Nominalbetrag darstellt.

Inflationsindexes an die Inflationsrate von Land C bildet Unterneh-men B den „Realzins“ für das wirtschaftliche Umfeld ab, in dem es tätig ist. In diesem Fall könnte Unternehmen A die Zinsen als Ent-gelt für den Zeitwert des Geldes und für das mit dem ausstehenden Nominalbetrag verbundene Kreditrisiko betrachten.

Inflationsindexierte Anleihen

Frage 12: Würde eine inflationsindexierte Anleihe die Voraussetzungen für eine Be-wertung zu fortgeführten Anschaffungskosten erfüllen, wenn die Zins- und Tilgungs-zahlungen an den Inflationsindex gekoppelt wären, der Kapitalbetrag jedoch nicht garantiert wäre?

Frage 13: Im Zusammenhang mit Frage 12 sei das Beispiel von Unternehmen A ange-führt, das in eine von Unternehmen B ausgegebene Euro-Anleihe mit einer festen Laufzeit investiert. Die Zinsen auf die Anleihe sind direkt an den Inflationsindex von Land C gekoppelt, das in der Eurozone liegt und Hauptgeschäftssitz von Unterneh-men B ist. Kann Unternehmen A die Euro-Anleihe zu fortgeführten Anschaffungskosten bewerten, obwohl die Zinsen nicht an den Inflationsindex der gesamten Eurozone gekoppelt sind?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 17

AnalyseNein. Aus dem Wortlaut des Beispiels B in IFRS 9.B4.1.13 geht ein-deutig hervor, dass die vertraglichen Cashflows nicht ausschließ-lich den Zeitwert des Geldes und das Entgelt für das Kreditrisiko dar-stellen, wenn die in jeder Periode zu zahlenden Zinsen von der Laufzeit des Finanzinstruments abgekoppelt sind. Es gibt eine Reihe von Finanzinstrumenten (in verschiedenen Rechtskreisen), bei

AnalyseEs kommt darauf an. IFRS 9.B4.1.8. schreibt vor, dass ein Unter-nehmen zu bestimmen hat, ob die vertraglichen Cashflows aus-schließlich Zins und Tilgungszahlungen auf den ausstehenden Nominalbetrag in der Währung, auf die der finanzielle Vermögens-wert lautet, darstellen. Das bedeutet, dass Finanzinstrumente, deren Zinsen auf der Basis eines anderen Betrags als dem bei Fäl-ligkeit zu zahlenden Nominalbetrag berechnet werden, die Voraussetzungen für eine Bilanzierung zu fortgeführten Anschaffungs-kosten nicht erfüllen werden. Werden variable Zinszahlungen

denen der Kuponsatz regelmäßig an einen Referenzzinssatz ange-passt wird, der nicht an die Periode geknüpft ist, auf die er ange-wendet wird. Basierend auf dem im Standard angeführten Beispiel dürften diese Finanzinstrumente folglich nicht die Voraussetzun-gen für eine Bilanzierung zu fortgeführten Anschaffungskosten erfüllen.

beispielsweise auf der Basis eines festgelegten Kapitalbetrags in einer anderen Währung, z. B. USDollar, berechnet, obwohl die Rückzahlung des Kapitalbetrags in Pfund Sterling erfolgt, werden die Zahlungen aus dem finanziellen Vermögenswert nicht aus-schließlich als Zins und Tilgungszahlungen betrachtet. In bestimmten Fällen können die Zinsen jedoch auf eine andere als die Hauptwäh-rung lauten und die vertraglichen Cashflows könnten möglicherwei-se dennoch ausschließlich Zins und Tilgungszahlungen darstellen. Ein Beispiel hierfür findet sich in Frage 16.

Constant Maturity Bonds

Frage 14: Ein Unternehmen investiert in Staatsanleihen mit einem variablen Zinssatz und einer Laufzeit von 15 Jahren; die Zinskupons werden alle 6 Monate auf der Basis des Zinssatzes für 10-jährige Anleihen angepasst. Würde das Finanzinstrument die Voraussetzungen für eine Bewertung zu fortgeführten Anschaffungskosten erfüllen?

Doppelwährungsanleihen

Frage 15: Ist ein finanzieller Vermögenswert, bei dem die Zinszahlungen und der Nominalbetrag auf unterschiedliche Währungen lauten, als Instrument anzusehen, dessen Cashflows ausschließlich Zins- und Tilgungszahlungen darstellen?

18 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

AnalyseJa, wenn die über die gesamte Laufzeit des Vermögenswerts zu zahlenden Staffelzinsen zu Beginn der Laufzeit vertraglich festgelegt werden und der Nettobarwert zu diesem Zeitpunkt dem Wert entspricht, der sich ergeben hätte, wenn das Instrument zu einem festen Marktzinssatz ausgegeben worden wäre. Wenn die

Zusätzliche Informationen • ➢Der Kapitalbetrag der Anleihe lautet auf kanadische Dollar (CAD)

und die festen Zinszahlungen auf indische Rupien (INR), • ➢der Zinssatz wird zu Beginn der Laufzeit der Anleihe auf der

Basis der zu diesem Zeitpunkt geltenden Marktzinssätze, Devisenkassakurse und Forwardsätze in INR festgeschrieben

und • ➢die Anleihe wird zu einem festen Fälligkeitstermin in CAD

zurückgenommen.

AnalyseObwohl es nicht eindeutig aus dem Standard hervorgeht, sind wir der Ansicht, dass, wenn die Anleihe in zwei Komponenten aufge-teilt werden kann, die für sich genommen die Kriterien für die Über-prüfung der Ausstattungsmerkmale erfüllen, dies auch auf das zusammengesetzte Finanzinstrument zutrifft. Das heißt, wenn die Anleihe als Kombination aus einer auf CAD lautenden Zerokuponanleihe und einem auf INR lautenden Strom von festen Zahlungen betrachtet werden kann und wenn beide Finanzinstrumente als eine Reihe von Cashflows angesehen werden können, die ausschließ-lich Zins und Tilgungszahlungen darstellen, so gilt dies auch für das kombinierte Investment.

vom Gläubiger vereinnahmten Staffelzinsen jedoch mehr als nur ein Entgelt für den Zeitwert des Geldes und das mit dem ausste-henden Nominalbetrag verbundene Kreditrisiko darstellen, dürfte die Bewertung zu fortgeführten Anschaffungskosten nicht ange-messen sein.

Eine Parallele lässt sich zu Instrument C in IFRS 9.B4.1.13 ziehen, bei dem es sich um eine Anleihe mit einem nach oben begrenzten variablen Zinssatz handelt. Gemäß den Anwendungsleitlinien kann ein solches Instrument als Kombination aus einem Instrument mit einem festen Zinssatz und einem anderen Instrument mit einem variablen Zinssatz betrachtet werden. Die Anwendungsleitlinien gelangen zu der Schlussfolgerung, dass, wenn beide Instrumente die Kriterien für die Überprüfung der Ausstattungsmerkmale er füllen, dies auch für das kombinierte Instrument gilt.

Zu beachten ist, dass diese Schlussfolgerung auf der Voraussetzung beruht, dass jede einzelne Komponente, die sich aus der Aufspal-tung des Instruments ergibt, die Kriterien für die Überprüfung der Ausstattungsmerkmale erfüllt und keine Parallele zu anderen Instrumenten (z. B. Wandelanleihen) aufweist, bei denen die aus der Aufspaltung resultierenden Einzelkomponenten diese Kriterien nicht erfüllen.

Im aktuellen Beispiel besteht der Unterschied zu Frage 15 darin, dass die Zinszahlungen bereits zu Beginn der Laufzeit der Anleihe festgelegt wurden und kein Risiko von Veränderungen der Cash-flows besteht.

Finanzielle Vermögenswerte mit Zins-Step-up

Frage 17: Wäre ein finanzieller Vermögenswert mit gestaffelten Zinsen als Instrument anzusehen, das vertragliche Cashflows erzeugt, die ausschließlich Zins- und Tilgungs-zahlungen darstellen?

Frage 16: Kann ein Investment in eine Doppelwährungsanleihe mit den unten genannten Merkmalen zu vertraglichen Cashflows führen, die ausschließlich Zins- und Tilgungszahlungen darstellen?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 19

AnalyseEs kommt darauf an. Die Kombination aus einer unbedingten Kauf-option des Emittenten (die zum Nennwert, d. h. dem Nominalbe-trag zuzüglich der noch nicht gezahlten vertraglich vereinbarten Zin-sen, ausgeübt werden kann) und einer Erhöhung der Zinsen zu Beginn der Periode, in der die Option in Anspruch genommen wer-den kann, hat keinen Einfluss auf die Zuordnung zur Kategorie „zu fortgeführten Anschaffungskosten zu bewerten“, wenn der über die gesamte Periode (P1 + P2) zu zahlende Zinssatz zu Beginn der Laufzeit der Anleihe vertraglich vereinbart wird und deren Markt-zinssatz entspricht.

Hierbei sind zwei Szenarien denkbar:

Szenario 1: • ➢Die Zinsmarge in P1 berücksichtigt einen Kreditspread, der dem

MarktKreditspread für ein äquivalentes, nicht vorzeitig rückzahl-bares Instrument entspricht, das am Ende von P1 fällig wird,

und • ➢die Zinserhöhung wird zu Beginn der Laufzeit eines Instruments,

das am Ende von P2 fällig wird, festgelegt und stellt eine Anpas-sung an den MarktKreditspread dar.

In diesem Fall dürften die vertraglichen Cashflows ausschließlich Zins und Tilgungszahlungen auf den ausstehenden Nominalbetrag darstellen, da der Zinssatz dem Marktzins für ein vergleichbares Instrument entspricht.

Szenario 2:Die Bedingungen sind ähnlich wie in Szenario 1, allerdings mit dem Unterschied, dass der Zinsanstieg in P2 höher ist als in Szenario 1. Der Grund dafür ist, dass der Emittent dazu gezwungen werden soll, die Kaufoption auszuüben und die Schuldtitel zurückzuerwerben. Wird die Kaufoption nicht ausgeübt, könnte dies darauf hindeuten, dass sich die Marktbedingungen seit der erstmaligen Ausgabe der Schuldtitel geändert haben. (Beispielsweise wäre es möglich, dass das Bonitätsrating des Emittenten herabgestuft wurde. Folglich könnte die Zinserhöhung entsprechend IFRS 9.B4.1.11 als Entgelt für den Zeitwert des Geldes und für das mit dem Instrument ver-bundene Kreditrisiko des Inhabers interpretiert werden.)

Zwar dürfte der Staffelzinssatz das Entgelt für den Zeitwert des Geldes und für das Kreditrisiko darstellen, doch wird der Inhaber nicht in der Lage sein, diese Beurteilung schon beim erstmaligen Ansatz des Investments vorzunehmen. Der Standard bestimmt ein-deutig, dass ein Unternehmen einen finanziellen Vermögenswert beim erstmaligen Ansatz auf der Basis der für die Laufzeit des Inst-ruments festgelegten vertraglichen Bedingungen zu klassifizieren hat (IFRS 9.BC4.117). Infolgedessen dürfte in diesem Szenario die Bewertung der Anlage zu fortgeführten Anschaffungskosten nicht gestattet sein.

Frage 18: In Anlehnung an Frage 17 sei ein Investment in einen von einem Verbrie-fungsvehikel ausgegebenen Schuldtitel angenommen, dessen variabler Zinssatz nach einer Anfangsperiode (P1) steigt. Diese Zinserhöhung erfolgt zu Beginn der zweiten Periode (P2), in welcher der Emittent die Möglichkeit hat, den Schuldtitel zurückzukaufen. Wird ein Investment in einen solchen Schuldtitel zu vertraglichen Cashflows führen, die ausschließlich Zins- und Tilgungszahlungen darstellen?

20 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

AnalyseDas hängt von den Bedingungen der Kreditvereinbarung ab. Die Zinsen werden in IFRS 9 als Entgelt für das Kreditrisiko und für den Zeitwert des Geldes definiert. Der Kredit könnte zu fortgeführten Anschaffungskosten erfasst werden, wenn die Klausel dazu führt, dass der Kreditgeber für das höhere Kreditrisiko entschädigt wird.Hat die Klausel jedoch mehr als nur eine Entschädigung für das

Kreditrisiko zur Folge oder bewirkt sie eine Erhöhung der Rendite, die nicht ausschließlich in einem angenommenen Anstieg des Kreditrisikos begründet ist (z. B. indem der Kreditgeber am Ergeb-nis des Kreditnehmers partizipiert), würde der Kredit die Voraus-setzungen für eine Bilanzierung zu fortgeführten Anschaffungskos-ten nicht erfüllen.

Frage 19: Eine Kreditvereinbarung enthält eine Klausel, wonach der über dem Benchmark-Zinssatz liegende, vertraglich vereinbarte Spread steigen wird, wenn sich das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) oder der Verschul-dungsgrad des Kreditnehmers zu einem festgelegten Zeitpunkt um einen bestimmten Betrag verschlechtern. Führt dieses Merkmal zu Cashflows, die ausschließlich Zins- und Tilgungszahlungen auf den ausstehenden Kapitalbetrag darstellen?

AnalyseNein. Solche Merkmale sorgen für einen Hebeleffekt. IFRS 9.B4.1.9 regelt klar, dass Hebeleffekte die Variabilität der vertraglichen Cashflows erhöhen, wodurch diese nicht die wirtschaftlichen Merk-male von Zinszahlungen aufweisen. Infolgedessen wären solche Instrumente erfolgswirksam zum Fair Value zu bewerten.

Zinsen, die ein Mehrfaches des Benchmark-Zinssatzes betragen

Frage 20: Würden Schuldinstrumente, deren Zinssatz bezogen auf einen bestimmten Zeitraum das Mehrfache eines Benchmark-Zinssatzes (z. B. das Zweifache des 3-Monats-EURIBOR) beträgt, als Instrumente angesehen, die vertragliche Cashflows erzeugen, die ausschließlich Zins- und Tilgungszahlungen darstellen?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 21

Zusätzliche InformationenAuction Rate Securities sind Anleihen mit langen Laufzeiten, deren Zinssatz jedoch in kürzeren Abständen im Rahmen von Zinsauktio-nen festgesetzt wird. Aufgrund des Auktionsverfahrens werden die Zinsen jeweils nur für kurze Zeiträume festgesetzt und die Instru-mente werden entsprechend als kurzfristige Anlagen klassifiziert.

Bleibt eine Auktion erfolglos (gehen also nicht genug Gebote ein, um einen neuen Zinssatz festzulegen), wird der Zinssatz auf den maximal zulässigen Wert gesetzt (sog. penalty rate). Die penalty rate wird zu Beginn der Laufzeit der Anleihe festgelegt und spiegelt nicht notwendigerweise den Marktzins wider, falls die Auktion fehlschlägt. Im Wesentlichen soll die penalty rate den Inhaber für die mangelnde Liquidität des Instruments entschädigen, da der Referenzzinssatz für das Instrument aufgrund der erfolglosen Auk-tion nicht mehr verfügbar ist.

AnalyseDies ist unwahrscheinlich. Bei einem offenen Fonds werden nach Auflegung des Fonds neue Anleger aufgenommen, bestehende Anleger können jederzeit aus dem Fonds aussteigen. Der Preis, zu dem Neuanleger in den Fonds einsteigen oder bestehende Anle-ger aussteigen, richtet sich gewöhnlich nach dem Fair Value des Fonds-vermögens. Angesichts dieser Tatsache würde die Anlagerendite keine Zins und Tilgungszahlungen darstellen.

AnalyseEs kommt darauf an. Ein Unternehmen hat einen finanziellen Ver-mögenswert beim erstmaligen Ansatz auf der Basis der für die Laufzeit des Instruments festgelegten vertraglichen Bedingungen zu klassifizieren (IFRS 9.BC4.117). Auch wenn das Unterneh-men evtl. davon ausgeht, dass keine der Auktionen fehlschlagen wird, sollte die möglicherweise zur Anwendung kommende penalty rate bei der beim erstmaligen Ansatz vorzunehmenden Überprüfung der Ausstattungsmerkmale des finanziellen Vermögenswerts berück-sichtigt werden. Sofern davon ausgegangen werden kann, dass die penalty rate den Inhaber der Anleihe für das langfristige Kreditrisiko des Instruments entschädigt, nachdem die Auktion aufgrund einer Verringerung der Marktliquidität fehlgeschlagen ist, ist es möglich, dass sie der in IFRS 9 enthaltenen Zinsdefinition entspricht. Solche Instrumente werden in der Regel jedoch im Rahmen mehre-rer Emissionen begeben und die penalty rates für die einzelnen Emissionen müssten sorgfältig beurteilt werden, bevor eine Schluss-folgerung getroffen werden kann.

Darüber hinaus kämen solche Investments nicht für eine erfolgs-neutrale Bewertung zum Fair Value infrage, da sie aus Sicht des Fonds (d. h. des Emittenten) nicht der Definition eines Eigenkapi-talinstruments entsprechen und folglich erfolgswirksam zum Fair Value zu bewerten sind (siehe Frage 40 zu Eigenkapitalinstrumen-ten, die in die Kategorie „erfolgsneutral zum Fair Value bewertet“ eingestuft werden können).

Zinsen, die im Rahmen einer Zinsauktion festgesetzt werden

Frage 21: Würden die vertraglichen Cashflows eines Instruments, dessen Zinsen im Rahmen einer Auktion festgesetzt werden, die Voraussetzungen für eine Bewertung zu fortgeführten Anschaffungskosten erfüllen?

Anlagen in offene Geldmarkt- oder Schuldenfonds

Frage 22: Könnte ein Unternehmen ein Investment in von einem offenen Geldmarkt- oder Rentenfonds begebene Anteile zu fortgeführten Anschaffungskosten bewerten?

22 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

Zusätzliche InformationenEine Privatkundenbank bietet Termineinlagen an, deren Laufzeit nach Ermessen der Bank verlängert werden kann. Die verlängerbare Einlage kann beispielsweise eine feste Laufzeit von fünf Jahren aufweisen und mit einem festen Zinssatz von 5 % versehen sein. Nach Ablauf von fünf Jahren hat die Bank jedoch die Option, die Termineinlage zum gleichen Zinssatz um weitere fünf Jahre zu ver-längern. Für den Fall, dass sich der Marktzinssatz nach fünf Jah-ren auf 6 % erhöht hat, würde die Bank die Laufzeit wahrscheinlich um weitere fünf Jahre verlängern, da der ursprünglich vereinbarte Zinssatz (5 %) unter dem aktuellen Marktzinssatz liegt.

AnalyseEine Verlängerungsoption verhindert, sofern sie nicht von zukünfti-gen Ereignissen abhängig ist, normalerweise nicht, dass ein finanzieller Vermögenswert die Kriterien für die Überprüfung der Ausstat-tungsmerkmale des finanziellen Vermögenswerts erfüllt. Wenn die Option von zukünftigen Ereignissen abhängig ist, ist die Bildung

von Rückstellungen, die den Inhaber gegen eine Bonitätsverschlech-terung des Emittenten oder eine Änderung der Beherrschungsverhältnisse beim Emittenten oder beide Vertragsparteien gegen Änderungen der geltenden Steuer oder sonstigen Gesetze absichern sollen, gemäß den in IFRS 9.B4.1.11 enthaltenen Leitlinien nur dann zulässig, wenn die Bedingungen der Verlängerungsoption während des Verlängerungszeitraums zu vertraglichen Cashflows führen, die die Kriterien für die Überprüfung der Ausstattungsmerk-male des finanziellen Vermögenswerts erfüllen würden. In allen anderen Fällen, in denen eine bedingte Option existiert, ist der Ver-mögenswert hingegen erfolgswirksam zum Fair Value zu erfassen.

Im vorliegenden Fall ist die in die Termineinlage eingebettete Ver-längerungsoption ausschließlich vom Zeitverlauf, nicht jedoch von anderen zukünftigen Ereignissen abhängig. Entsprechend gehen wir davon aus, dass eine Bilanzierung des Vermögenswerts zu fort-geführten Anschaffungskosten möglich ist.

Einlagen mit Verlängerungsoption

Frage 23: Würde ein Investment in eine verlängerbare Einlage aus Sicht des Inhabers (siehe zusätzliche Informationen zum Fallbeispiel) zu vertraglichen Cashflows führen, die ausschließlich Zins- und Tilgungszahlungen darstellen?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 23

Zusätzliche InformationenDie Kaufoption gibt dem Emittenten die Möglichkeit, die Anleihe vor dem Fälligkeitsdatum vom Inhaber zurückzuerwerben. Der Aus-übungspreis der Option entspricht dem Fair Value der Anleihe (d. h. dem Fair Value der zum Ausübungszeitpunkt noch ausste-henden, vertraglich vereinbarten Zins und Tilgungszahlungen). Beträgt die Laufzeit der Anleihe beispielsweise fünf Jahre und wür-de die Kaufoption am Ende des zweiten Jahres ausgeübt, würde der Fair Value durch Abzinsung des Nominalbetrags und der für die restlichen drei Jahre fälligen Zinszahlungen mit dem aktuellen Marktzinssatz für eine Anleihe mit einer Laufzeit von drei Jahren und vergleichbaren Ausstattungsmerkmalen ermittelt. Die Kauf-option ist nicht von zukünftigen Ereignissen abhängig.

AnalyseDer Ausübungspreis in Höhe des Fair Values stellt nicht gezahlte Zins und Tilgungsbeträge auf den zum Ausübungszeitpunkt aus-stehenden Nominalbetrag dar, obwohl die Abzinsung zum aktuell angemessenen und nicht zum ursprünglichen Marktzinssatz vorge-nommen wird.

In einem Szenario, in dem der Marktzinssatz seit Emission der An-leihe gesunken ist, könnte die Tatsache, dass der Ausübungspreis dem Fair Value entspricht, einerseits so ausgelegt werden, dass der Inhaber für die vorzeitige Tilgung der Anleihe ein angemessenes zusätzliches Entgelt erhält (IFRS 9.B.4.1.10 [b]), da der Marktzins-satz seit der Emission der Anleihe gefallen ist.

Andererseits wird der Inhaber bei gestiegenen Marktzinsen kein zusätzliches Entgelt für die vorzeitige Tilgung der Anleihe bekom-men, sondern lediglich den Fair Value der nicht gezahlten Zins und Tilgungsbeträge erhalten, der bei diesem Szenario unter dem Nennwert liegt. In diesem Fall ist die Anleihe aufgrund des negati-ven Entgelts erfolgswirksam zum Fair Value zu bewerten.

Sofern der vorzeitige Tilgungsbetrag eine „Untergrenze“ in Höhe des Nennwerts bildet (wenn also die Bedingungen der Kaufoption vorsehen, dass der an den Gläubiger zurückgezahlte Betrag nicht unter dem Nennwert der Anleihe liegen darf), könnte dieser Tilgungs-betrag unseres Erachtens möglicherweise nicht gezahlte Zins und Tilgungsbeträge darstellen.

Anleihen, die vorzeitig zum Fair Value zurückgezahlt werden können

Frage 24: Würde eine Plain-Vanilla-Anleihe, die vorzeitig zum Fair Value zurückgezahlt werden kann (d. h. der Emittent hat eine zum Fair Value ausübbare Kaufoption) zu ver-traglichen Cashflows führen, die ausschließlich Zins- und Tilgungszahlungen darstellen?

24 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

AnalyseGrundsätzlich ja. Im folgenden Beispiel verlängert ein Unterneh-men einen Kredit, der eine Gewinnbeteiligung vorsieht. Das Unter-nehmen geht davon aus, dass es das Instrument bis zur Fälligkeit hält. Das Instrument sieht neben der Tilgung des Kapitalbetrags und den Zinserträgen einen zusätzlichen Ertrag auf der Basis eines Anteils am Gewinn des Kreditnehmers vor.

Die Vorschrift aus IAS 39, wonach abspaltungspflichtige eingebet-tete Derivate und finanzielle Vermögenswerte voneinander zu tren-nen sind, wurde in IFRS 9 nicht übernommen. Nach IFRS 9 wären die meisten Instrumente mit abspaltungspflichtigen eingebetteten Derivaten in ihrer Gesamtheit erfolgswirksam zum Fair Value zu bewerten. In einigen Fällen könnte es jedoch möglich sein, das hybride Instrument vor der Umstellung auf IFRS 9 als zwei separate Instrumente neu zu verhandeln (und diese entsprechend neu zu dokumentieren). Dabei würde ein Instrument den Kredit, also den Basisvertrag (der zu fortgeführten Anschaffungskosten erfasst werden könnte), und das andere das die Gewinnbeteiligung ver-briefende Derivat (welches erfolgswirksam zum Fair Value zu bewerten wäre) darstellen.

Dies wäre unserer Auffassung nach nur möglich, wenn die beiden Instrumente nach der erneuten Umstrukturierung im Wesentlichen separate Finanzinstrumente darstellten. Dafür würden u. a. folgende Merkmale sprechen:i) Jedes Instrument kann liquidiert bzw. durch ein Gegengeschäft

glattgestellt oder separat vom jeweils anderen Instrument über-tragen werden. Auf diese Weise werden die wirtschaftliche Prak-tikabilität sowie die rechtliche Zulässigkeit überprüft.

ii) Es gibt keine Vereinbarungen, die dazu führen, dass die Cash-flows des einen Instruments die des anderen beeinflussen. Eine Ausnahme bilden gängige Globalverrechnungsverträge.

Für die getrennte Erfassung von zwei separaten Instrumenten sprä-che insbesondere, wenn die beiden neuen Verträge zu aktuellen Marktpreisen abgeschlossen würden, sodass das alte hybride Inst-rument nach IAS 39 ausgebucht und ein Gewinn bzw. Verlust erfasst würde, wenn die beiden neuen Instrumente bei ihrem erst-maligen Ansatz zum Fair Value eingebucht würden.

Neuverhandlung eines hybriden Instruments vor dem Übergang auf IFRS 9

Frage 25: Ist es möglich, vor der Umstellung auf IFRS 9 ein hybrides Instrument als zwei separate Instrumente neu zu verhandeln, damit der Basisvertrag zu fortgeführ-ten Anschaffungskosten bewertet werden kann?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 25

Zusätzliche InformationenEin variabel verzinslicher finanzieller Vermögenswert, der nach IAS 39 der Kategorie „Kredite und Forderungen“ zugeordnet wurde, ist gemäß IFRS 9 erfolgswirksam zum Fair Value zu bewerten, da er die Kriterien für die Überprüfung der Ausstattungsmerkmale des finanziellen Vermögenswerts nicht erfüllt. Der Ertrag aus dem Ver-mögenswert besteht aus Zinszahlungen auf der Basis eines Bench-marksatzes zuzüglich einer Erfolgsprämie, die aufgrund der Gewinne des Schuldners ermittelt wird. Entsprechend stellen die vertragli-chen Cashflows nicht ausschließlich Zins und Tilgungszahlungen im Sinne von IFRS 9 dar. Nach IAS 39 wäre die Erfolgsprämie als ab-spaltungspflichtiges eingebettetes Derivat erfasst und erfolgswirk-sam zum Fair Value bewertet worden, während der Basisvertrag der Kategorie „Kredite und Forderungen“ zugeordnet worden wäre. Der Vermögenswert wird nicht auf FairValueBasis gesteuert, son-dern im Rahmen eines Geschäftsmodells gehalten, dessen Zielset-zung darin besteht, die vertraglichen Cashflows zu vereinnahmen.

AnalyseGrundsätzlich ja. Diese Schlussfolgerung ist sachgerecht, wenn der finanzielle Vermögenswert nicht auf FairValueBasis gesteuert oder zu Handelszwecken gehalten und wenn erwartet wird, dass die zukünftigen Cashflows aus der abgesicherten vorhergesehenen Transaktion mit hoher Wahrscheinlichkeit eintreten werden.

In IAS 39 gilt der allgemeine Grundsatz, dass Finanzinstrumente, die erfolgswirksam zum Fair Value bewertet werden, nicht die Krite-rien eines gesicherten Grundgeschäfts erfüllen. Diese Schlussfol

gerung wird häufig aus IAS 39.IG.F.2.1 des Standards abgeleitet, die besagt, dass Derivate nicht als Grundgeschäft designiert werden können, da sie immer als zu Handelszwecken gehalten und als erfolgswirksam zum Fair Value bewertet betrachtet werden, sofern sie nicht als Sicherungsinstrumente designiert sind. Analog zu die-ser Anwendungsleitlinie kann Hedge Accounting nicht auf nicht derivative Posten angewendet werden, die erfolgswirksam zum Fair Value bewertet werden. Nach IFRS 9 ist die erfolgswirksame Be-wertung zum Fair Value bei bestimmten finanziellen Vermögenswer-ten nunmehr verpflichtend vorzunehmen, wenn diese die Kriterien für die Überprüfung der Ausstattungsmerkmale des finanziellen Ver-mögenswerts nicht erfüllen. Dies gilt auch, wenn sie im Rahmen eines Geschäftsmodells gehalten werden, das eine Bilanzierung zu fortgeführten Anschaffungskosten erlauben würde. Daher dürfte die Anwendung des Cashflow Hedge Accountings in Fällen, in denen die Vermögenswerte nicht auf FairValueBasis gesteuert oder zu Handelszwecken gehalten werden, unserer Auffassung nach sach-gerecht sein.

Das IASB ändert derzeit die HedgeAccountingVorschriften aus IAS 39. Mit der Veröffentlichung der Neufassungen wird im vierten Quartal 2011 gerechnet. Der Exposure Draft „Hedge Accounting“, der im Dezember 2010 veröffentlicht wurde, ist auf diese Frage-stellung nicht im Einzelnen eingegangen. Wir haben in unserem Comment Letter an das IASB jedoch die Empfehlung geäußert, eine präzisere Regelung in den endgültigen Standard aufzunehmen.

Anwendung des Cashflow Hedge Accountings auf erfolgswirksam zum Fair Value bewertete Vermögenswerte

Frage 26: Kann ein Unternehmen weiterhin Cashflow Hedge Accounting auf Zinsrisiken aus einem finanziellen Vermögenswert anwenden, der nach IFRS 9 erfolgswirksam zum Fair Value zu bewerten ist?

26 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

In den Anwendungsleitlinien zu IFRS 9 wird darauf hingewiesen, dass einige finanzielle Vermögenswerte zu Cashflows führen kön-nen, die als Zins und Tilgungszahlungen bezeichnet werden, jedoch im Wesentlichen keine solchen Zahlungen darstellen. Als Beispiel werden NonRecourse Loans genannt, bei denen die Ansprüche des Gläubigers auf bestimmte Vermögenswerte oder Cashflows beschränkt sind und deren vertragliche Cashflows gegebenenfalls nicht ausschließlich Zins und Tilgungszahlungen darstellen; z. B. können in ihnen auch Zahlungen für andere Faktoren als den Zeitwert des Geldes und das mit dem Darlehen verbundene Kreditrisiko enthalten sein.

Die Tatsache, dass es sich bei einem Darlehen um ein NonRecourse Loan handelt, bedeutet jedoch nicht zwangsläufig, dass es nicht in die Kategorie „zu fortgeführten Anschaffungskosten zu bewerten“

eingestuft werden kann. Der Inhaber eines NonRecourseInstru-ments, bei dem der Darlehensgeber lediglich Anspruch auf Rück-zahlung bestimmter Vermögenswerte oder Cashflows hat, muss diese zweckbestimmten Vermögenswerte oder Cashflows analysieren („look through“), um zu bestimmen, ob die aus dem Vertrag resultierenden Zahlungen der Überprüfung der Ausstattungs-merkmale des finanziellen Vermögenswerts standhalten. Wenn die Darlehensbestimmungen zu anderen Cashflows führen oder die Cashflows auf eine Weise beschränken, dass diese keine Zins und Tilgungszahlungen darstellen, erfüllt der finanzielle Vermögens-wert die Bedingungen für eine Bilanzierung zu fortgeführten An-schaffungskosten nicht. Die Antworten auf die folgenden Fragen unterstreichen die Notwendigkeit für mehr Klarheit in diesem Teil-bereich des Standards.

• Darlehen ohne Rückgriffsrechte (Non-Recourse Loans)

AnalyseEs kommt darauf an. Der Kreditgeber sollte die Vorschriften für NonRecourseLoans aus IFRS 9 anwenden und die zugrunde liegenden Vermögenswerte oder Cashflows analysieren. Für Projektfinanzie-rungen bereitgestellte Kredite können an den Erfolg des Projekts geknüpft sein. Ein Beispiel hierfür wäre die Gewährung eines Kredits für den Bau und die Instandhaltung einer mautpflichtigen Straße, bei dem die CashflowZahlungen an den Kreditgeber verringert oder eingestellt werden, wenn weniger als eine bestimmte Anzahl von Fahrzeugen diese Straße benutzen. Solche Kredite dürften kaum

für eine Bewertung zu fortgeführten Anschaffungskosten durch den Kreditgeber infrage kommen. Gleichermaßen dürften Kredite, bei denen die Cashflows vom Erfolg eines bestimmten zugrunde liegenden Geschäfts abhängig sind, die Bedingungen für eine solche Bewertung nicht erfüllen. In anderen Fällen, in denen nicht auf ein spezielles Geschäft Bezug genommen wird und ausreichend verlust-ausgleichendes Kapital in dem Projekt vorhanden ist, dürfte eine Bilanzierung zu fortgeführten Anschaffungskosten aus unserer Sicht durchaus sachgerecht sein.

Kredite für Projektfinanzierungen

Frage 27: Würden Kredite für Projektfinanzierungen die Voraussetzungen für eine Bilanzierung zu fortgeführten Anschaffungskosten erfüllen?

Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage 27

AnalyseEs gibt viele unterschiedliche Arten von Hypothekenkrediten. Einige sind so strukturiert, dass der Kreditgeber im Falle eines Zahlungs-ausfalls kein Rückgriffsrecht auf den Kreditnehmer, sondern lediglich auf die Immobiliensicherheiten hat. Andere Kreditarten mögen theoretisch zwar ein volles Rückgriffsrecht gewähren, welches im Grunde aber hinfällig ist, wenn der Kreditnehmer nur in begrenz-tem Umfang über weitere Vermögenswerte verfügt. Grundsätzlich gehen wir nicht davon aus, dass es beabsichtigt war, gewöhnliche besicherte Kredite wie Hypotheken unter den Vorschriften für NonRecourseLoans aus IFRS 9 zu subsumieren. Infolgedessen kann es

sein, dass ein Kredit, unabhängig davon, ob die Kreditbedingungen ein Rückgriffsrecht vorsehen oder nicht, die Voraussetzungen für eine Bilanzierung zu fortgeführten Anschaffungskosten erfüllt. Wird die erwartete Rückzahlung eines Kredits jedoch in erster Linie von künftigen Wertschwankungen der Sicherheit beeinflusst, sodass es sich bei dem Kredit im Wesentlichen um eine Immobilienanlage handelt, würde dies zu Beginn der Laufzeit die Frage aufwerfen, ob eine Klassifizierung in die Kategorie „zu fortgeführten Anschaf-fungskosten zu bewerten“ sachgerecht ist.

Hypothekenkredite

Frage 29: Kann ein Hypothekenkredit vom Kreditgeber zu fortgeführten Anschaffungskosten bewertet werden?

AnalyseEs kommt darauf an. Wenn die Zweckgesellschaft den Kredit dazu verwendet, Investments in Vermögenswerte zu finanzieren, welche die Kriterien für eine Bilanzierung zu fortgeführten Anschaffungs-kosten selbst nicht erfüllen, z. B. Eigenkapitaltitel oder nicht finan-zielle Vermögenswerte, und der Kredit die einzige Finanzierungs-

quelle für die Zweckgesellschaft darstellt, sodass damit sämtliche Verluste aus den zugrunde liegenden Vermögenswerten der Zweck-gesellschaft aufgefangen werden, so käme der Kredit wahrschein-lich nicht für eine Bilanzierung zu fortgeführten Anschaffungskos-ten infrage.

An eine Zweckgesellschaft gewährte Kredite

Frage 28: Würde ein an eine Zweckgesellschaft gewährter Kredit, mit dem der Erwerb eines anderen Vermögenswerts finanziert werden soll, die Voraussetzungen für eine Bilanzierung zu fortgeführten Anschaffungskosten erfüllen?

28 Die Implementierung der Phase 1 von IFRS 9 Zweite Auflage

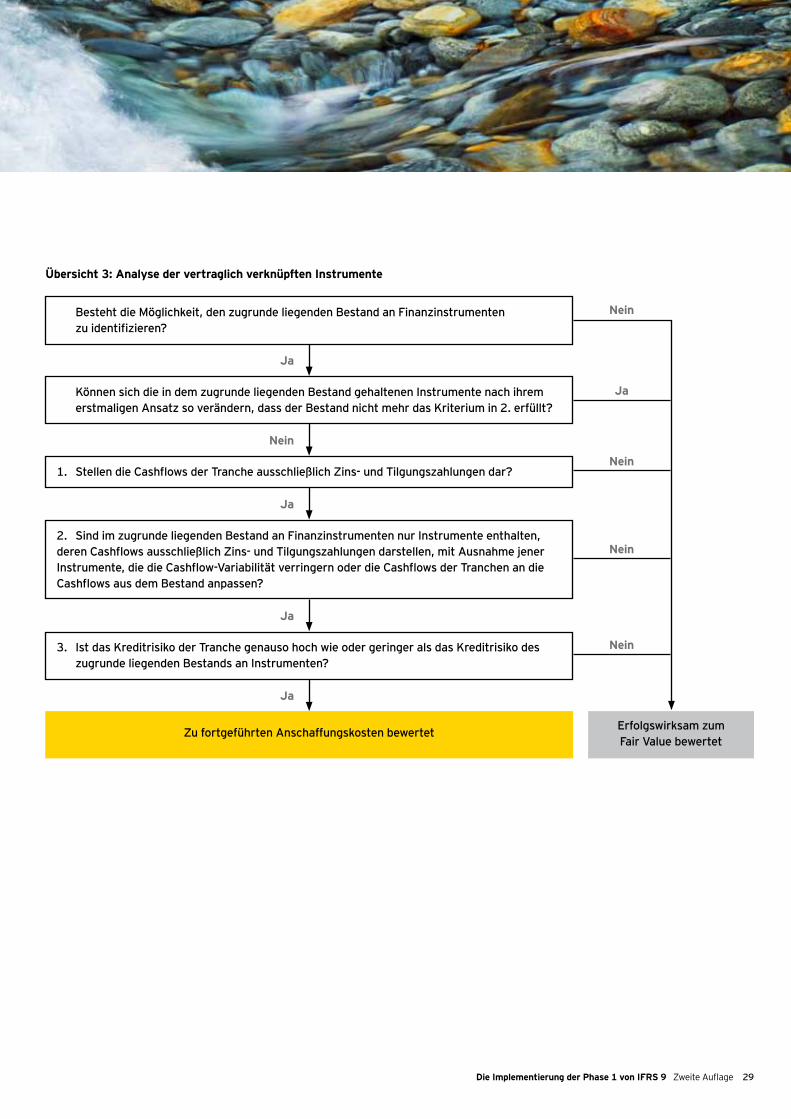

Ein Structured Investment Vehicle (z. B. ein Verbriefungsvehikel) gibt Schuldtitel in mehreren Tranchen aus, um den Erwerb von Ver-mögenswerten zu finanzieren. Die Tranchen bilden eine „Wasser-fallstruktur”, welche die Zahlungen des Emittenten an die Inhaber der verschiedenen Tranchen in eine Rangfolge bringt. Aufgrund dieser festgelegten Rangfolge ist jede Tranche entweder vor oder nachrangig gegenüber den anderen Tranchen. Solche Tranchen werden als vertraglich verknüpfte Instrumente angesehen.

Gemäß IFRS 9 haben Inhaber vertraglich verknüpfter Instrumente die Struktur zu analysieren, bis der zugrunde liegende Bestand („Pool“) an Finanzinstrumenten, welcher die Cashflows erzeugt (d. h. sie nicht nur weiterleitet), identifiziert werden kann. Bevor ein Finanzinstrument zu fortgeführten Anschaffungskosten bewer-tet werden kann, ist ein dreistufiger Test durchzuführen (siehe auch Übersicht 3):

1. Die vertraglichen Bedingungen der beurteilten Tranche weisen CashflowMerkmale auf, die ausschließlich Zins und Tilgungs-zahlungen auf den ausstehenden Nominalbetrag darstellen.

2. Der zugrunde liegende Bestand muss ein oder mehrere Instru-mente enthalten, die über vertragliche Cashflows verfügen, wel-che ausschließlich Zins und Tilgungszahlungen auf den ausste-henden Nominalbetrag darstellen („Loan Type Instruments“).

Alle anderen Instrumente in dem zugrunde liegenden Bestand, z. B. Zinsswaps, bewirken Folgendes:a) Sie verringern die CashflowVariabilität der im Bestand gehal

tenen Loan Type Instruments und führen in Kombination mit Letzteren zu Cashflows, die ausschließlich Zins und Tilgungs-zahlungen auf den ausstehenden Nominalbetrag darstellen,