Die Wohnungswirtschaft in Deutschland · 2020-03-03 · GdW Bundesverband deutscher Wohnungs-und...

26

GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen e.V. Die Wohnungswirtschaft in Deutschland GdW Jahres-Pressekonferenz am 27. Juni 2018 Daten und Trends der Wohnungs- und Immobilienwirtschaft 2017/2018 Axel Gedaschko Präsident des GdW Bundesverband deutscher Wohnungs- und Immobilienunternehmen

Transcript of Die Wohnungswirtschaft in Deutschland · 2020-03-03 · GdW Bundesverband deutscher Wohnungs-und...

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Die Wohnungswirtschaft in Deutschland

GdW Jahres-Pressekonferenz am 27. Juni 2018

Daten und Trends der

Wohnungs- und

Immobilienwirtschaft

2017/2018

Axel Gedaschko

Präsident des GdW Bundesverband deutscher

Wohnungs- und Immobilienunternehmen

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

13,8

14,9

17,7

5,7

6,4

8,18,18,6

9,6

2

4

6

8

10

12

14

16

18

20

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Entwicklung der Investitionsleistungen 2000 – 2018 bei den vom GdW repräsentierten Unternehmen

Quelle: GdW-Jahresstatistik 2017, Jahr 2018 eigene Schätzung auf Grundlage von Planzahlen der Unternehmen

Investitionen insgesamt

Bestandsinvestitionen

Neubau

Milliarden EUR+18,6 %

Prognose

+ 11,9 %

+5,2 %

+8,0 %

+12,4 %

+27,0 %

4© GdW Schrader – 25.06.2018

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Anteil Investitionen in Neubau und Bestandder vom GdW vertretenen Unternehmen

Neubau

Bestand

Quelle: GdW-Jahresstatistik

5

2016 2018

© GdW Schrader – 25.06.2018

2017

(8,1 Mrd. Euro) (9,1 Mrd. Euro)

(7,0 Mrd. Euro)(5,7 Mrd. Euro)

46%

54%

43%

57%

41%

59%

(8,1 Mrd. Euro)(9,6 Mrd. Euro)

(5,7 Mrd. Euro) (8,1 Mrd. Euro)(6,4 Mrd. Euro)

(8,6 Mrd. Euro)

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

25

.02

5

19

.33

2

15

.72

8

14

.38

7

15

.21

5

11

.71

1

12

.71

2

12

.33

6

12

.88

6

11

.95

8

11

.00

4

13

.29

8

12

.11

0

13

.03

6

14

.72

9

17

.38

2

19

.99

4

23

.87

9

31

.08

8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Fertig gestellte Wohnungen

GdW Unternehmen 2000 – 2018 bei den vom GdW repräsentierten Unternehmen

Quelle: GdW-Jahresstatistik, Jahr 2018 eigene Schätzung auf Grundlage von

Planzahlen der Unternehmen

Wohnungen

Prognose

+30 %

+19 %

7© GdW Schrader – 25.06.2018

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

348.128

353.000

284.816

300.000

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

Baugenehmigungen

Baufertigstellungen

Derzeitige Bautätigkeit und zukünftiger

Wohnungsbedarf bis 2020Fertigstellungen und Baugenehmigungen seit 2002

Quelle: Statististisches Bundesamt, FS 5 - Reihe 1 Bautätigkeit,

2017/2018 eigene Prognose.

Neubaubedarf p.a.

(2015-2020)

bei Berücksichtigung

des aufgestauten

Nachholbedarfs

und der Flüchtlings-

zuwanderung

400.000

Bautätigkeit Bedarfsprognose

8© GdW-Schrader - 25.06.2018

Wohnungen

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Vergleich Bautätigkeit 2017 mit dem mittelfristigen

Wohungsbaubedarf

9

400.000

140.000

80.000

284.800

59.000

25.000

Jährlicher Wohnungsbau Mietwohnungsbau (Neubau) Sozialmietwohnungen

Temporärer jährlicher Bedarf von 2016 bis 2020

Fertigstellungen 2017

Wohnungen

31 %

71 %

42 %

© GdW-Schrader - 25.06.2018

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

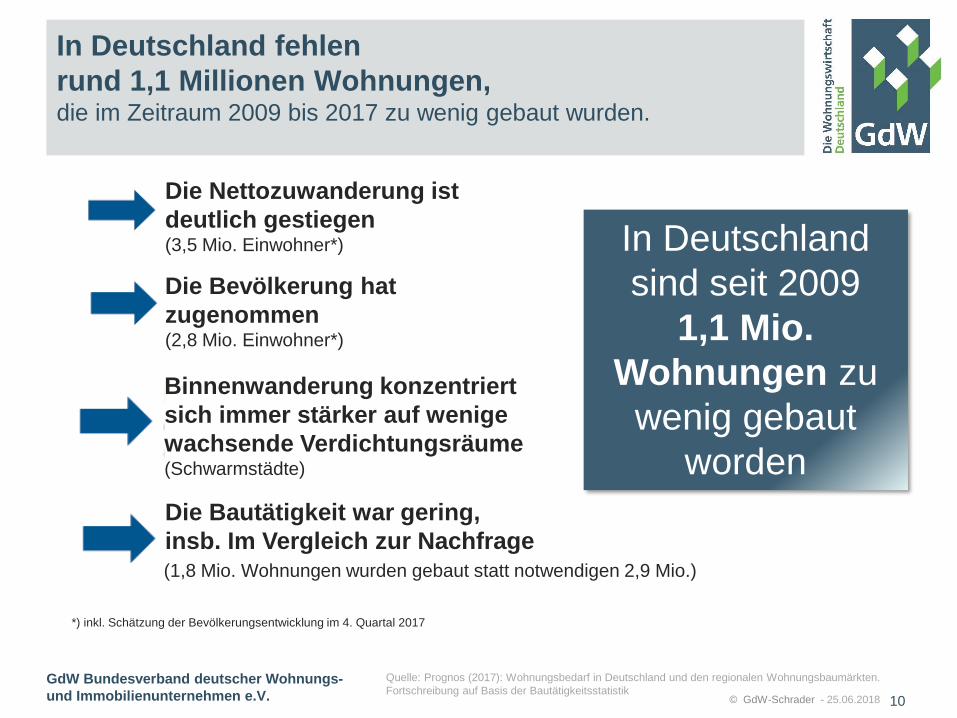

In Deutschland fehlen

rund 1,1 Millionen Wohnungen,die im Zeitraum 2009 bis 2017 zu wenig gebaut wurden.

10© GdW-Schrader - 25.06.2018

Quelle: Prognos (2017): Wohnungsbedarf in Deutschland und den regionalen Wohnungsbaumärkten.

Fortschreibung auf Basis der Bautätigkeitsstatistik

Die Bevölkerung hat

zugenommen (2,8 Mio. Einwohner*)

Die Nettozuwanderung ist

deutlich gestiegen (3,5 Mio. Einwohner*)

Binnenwanderung konzentriert

sich immer stärker auf wenige

wachsende Verdichtungsräume (Schwarmstädte)

Die Bautätigkeit war gering,

insb. Im Vergleich zur Nachfrage(1,8 Mio. Wohnungen wurden gebaut statt notwendigen 2,9 Mio.)

In Deutschland

sind seit 2009

1,1 Mio.

Wohnungen zu

wenig gebaut

worden

*) inkl. Schätzung der Bevölkerungsentwicklung im 4. Quartal 2017

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Bautätigkeit in den großen Städten reicht aktuell

immer noch nicht aus.In den 14 größten Städten entstehen nur zwei Drittel des

notwendigen Wohnungsneubaus

11

12.00020.000

14.000 6.500

4.6004.000

84.000

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Mietwohnungen mit Mietpreis- oder

Belegungsbindung bei den Unternehmen im GdW1

.88

2.9

36

1.7

43

.82

2

1.5

77

.75

9

1.4

67

.45

9

1.4

34

.78

0

1.3

32

.66

6

1.2

52

.58

2

1.1

31

.64

3

1.0

53

.42

0

1.0

21

.89

0

92

9.9

63

89

9.1

97

85

5.0

55

84

0.8

73

81

2.2

56

75

8.2

70

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Mio. Wohnungen

Rückgang 2002 – 2017 :

mehr als 1,1 Millionen Wohnungen

Gesamtbestand 2017 schätzungsweise

rd. 1,24 Mio. WE im Vergleich

zu 2,57 Mio. WE in 2002.

Unternehmen im GdW

bewirtschaften knapp 61 % der

Sozialwohnungen in Deutschland.

Quelle: GdW Jahresstatistik 13© GdW Schrader – 25.06.2018

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

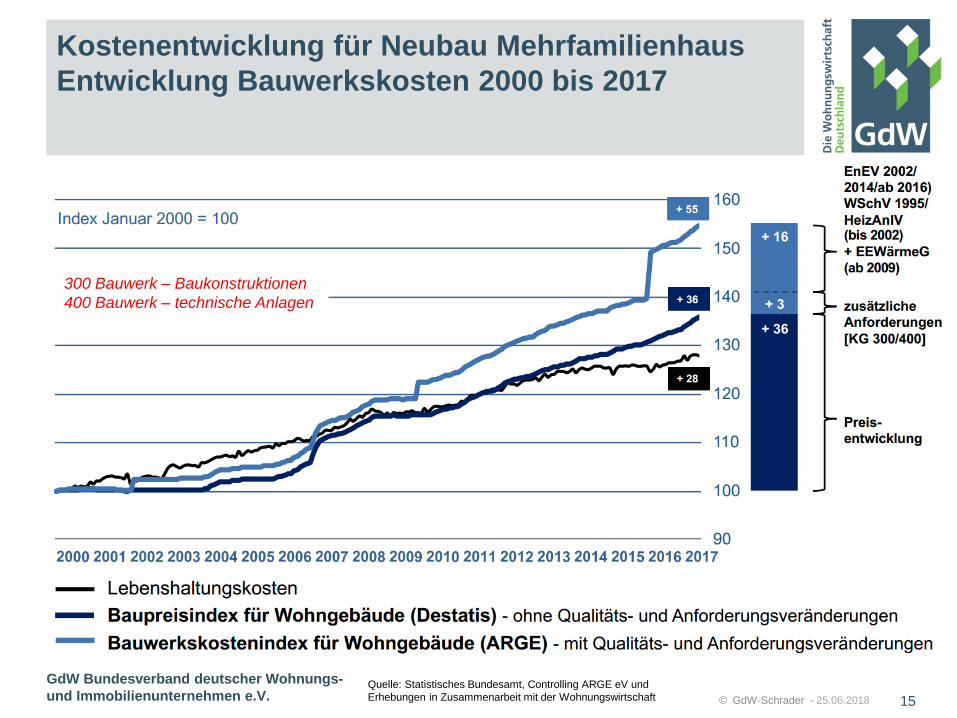

Kostenentwicklung für Neubau Mehrfamilienhaus

Entwicklung Bauwerkskosten 2000 bis 2017

15

Quelle: Statistisches Bundesamt, Controlling ARGE eV und

Erhebungen in Zusammenarbeit mit der Wohnungswirtschaft © GdW-Schrader - 25.06.2018

300 Bauwerk – Baukonstruktionen

400 Bauwerk – technische Anlagen

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

2,0%

1,7% 1,7%1,6% 1,6% 1,6%

1,6% 1,6% 1,7%

2,1% 2,1%2,2%

2,6%

2,8%

3,1%

3,4%

4,0%

Februar

Mai

August

November

Februar

Mai

August

November

Februar

Mai

August

November

Februar

Mai

August

November

Februar

2014 2015 2016 2017 2018

Kapazitätsengpässe schlagen sich in den

Baupreisen niederPreise für den Neubau konventionell gefertigter Wohngebäude in Deutschland,

Veränderung zum Vorjahr in %

16© GdW-Schrader - 25.06.2018Statistisches Bundesamt, Fachserie 17, Reihe 4, 02/2018

Februar 2018: + 4,0 % höchster Anstieg der Baupreise seit zehn JahrenRohbauarbeiten an Wohngebäuden + 4,4 %

Erdarbeiten + 6,0 %, Betonarbeiten + 5,1 %, Gerüstarbeiten + 4,9 %,

Entwässerungskanalarbeiten + 4,8 %

Ausbauarbeiten + 3,6 %

Gas-, Wasser- und Entwässerungsanlagen + 4,9 %,

Nieder- und Mittelspannungsanlagen + 4,5 %,

Estricharbeiten, Tischlerarbeiten und Metallbauarbeiten + 3,9 %

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Kapazitätsauslastung der Bauwirtschaft

ist höher als im Bauboom der NachwendezeitKapazitätsauslastung (Hochbau, Tiefbau) in Prozent sowie

Auftragsreichweite bei Architekten in Monaten

17Quelle: DIW Berlin; Datengrundlage Konjunkturumfrage ifo Institut. ifo

KONJUNKTURPERSPEKTIVEN 5-2018.

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Entwicklung der Brutto-Bauzeit

Projektierung bis Baufertigstellung

18

2829

32

48

© GdW-Schrader - 25.06.2018

Nach aktuellen

Untersuchungen

dauert der Bau

eines Mehr-

familienhauses

von der Projek-

tierung bis zur

Baufertigstellung

rund vier Jahre.

Im Vergleich

zum letzten Jahr

benötigt man

aktuell sogar

12 Monate

länger.Quelle: Controlling ARGE eV und

Erhebungen in Zusammenarbeit

mit der Wohnungswirtschaft

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Grundstückspreise für Bauland für

Mehrfamilienhäuser

19

Quelle: AK Oberer

Gutachterausschüsse:

Immobilienmarktbericht

Deutschland 2017

Regionale Preisspannen des mittleren

Preisniveaus sind erheblich:

München: 2.550 Euro/qm

Düsseldorf: 1.100 Euro/qm

Stuttgart: 1.017 Euro/qm

Berlin: 880 Euro/qm

Hamburg: 850 Euro/qm

Grundstückspreise

bedingen

17 % des Anstiegs

der Herstellungs-

kosten

seit 2000

Im Schnitt haben sich

die Baulandpreise seit

2000 verdoppelt

(+108 %)

und damit weit stärker

verteuert als die

Bauwerkskosten

(+55 %)

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Kostentreiber für den WohnungsbauInvestitions- bzw. Gesamtkosten von Wohnungsneubauten

in deutschen Großstädten im Median bei rund 3.250 €/m² Wohnfläche

Bildquelle: ARGE-Kiel. Studie Kostentreiber2

0

Investitionskosten und Verteilung der erfassten Kostentreiber für den Wohnungsbau auf die jeweiligen

Verursacher am Beispiel von Wachstumsregionen bzw. Ballungsgebieten, Bezug: Typengebäude

3.250 €/m² Wohnfläche

20

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

(Schmerz-)Grenzen des Wachstums

21

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Die große Mehrheit der Deutschen zieht es nicht in

die Großstadt

22Quelle: Bundesstiftung Baukultur, Bevölkerungsbefragung zur Baukultur 2015

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

80

100

120

140

160

180

200

220

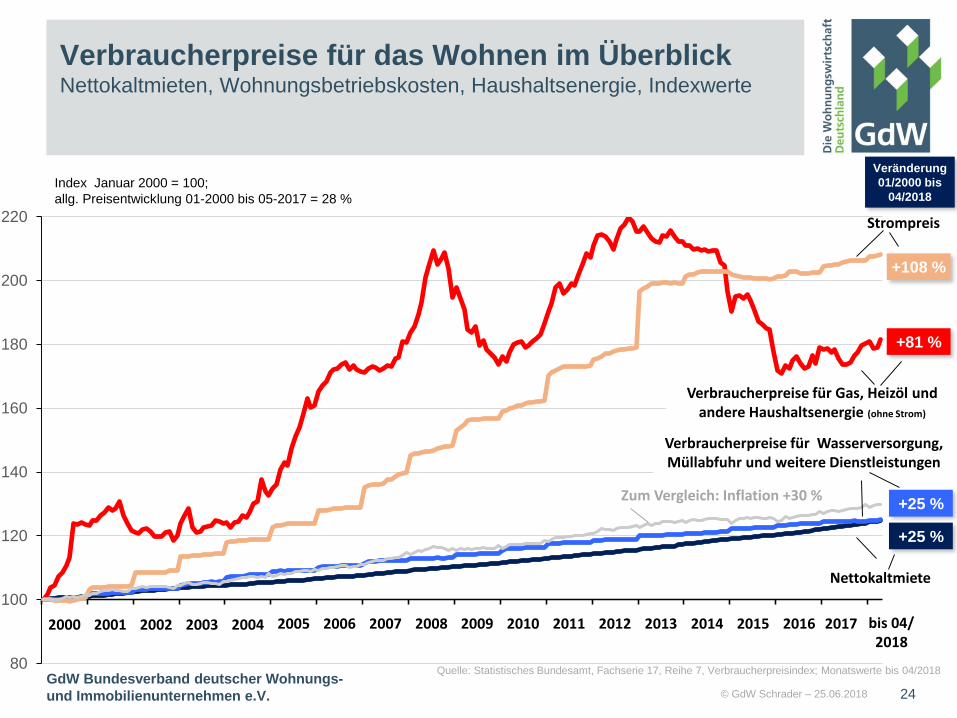

Verbraucherpreise für das Wohnen im Überblick Nettokaltmieten, Wohnungsbetriebskosten, Haushaltsenergie, Indexwerte

Verbraucherpreise für Gas, Heizöl und andere Haushaltsenergie (ohne Strom)

Verbraucherpreise für Wasserversorgung, Müllabfuhr und weitere Dienstleistungen

Nettokaltmiete

Index Januar 2000 = 100;

allg. Preisentwicklung 01-2000 bis 05-2017 = 28 %

Quelle: Statistisches Bundesamt, Fachserie 17, Reihe 7, Verbraucherpreisindex; Monatswerte bis 04/2018

+25 %

Veränderung

01/2000 bis

04/2018

+81 %

+25 %

2000 2001 2003 2004 20062005 20072002 2008 2009 2010 2011 2012

Strompreis

+108 %

2013 2014

24

2015 bis 04/ 2018

2016

Zum Vergleich: Inflation +30 %

© GdW Schrader – 25.06.2018

2017

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

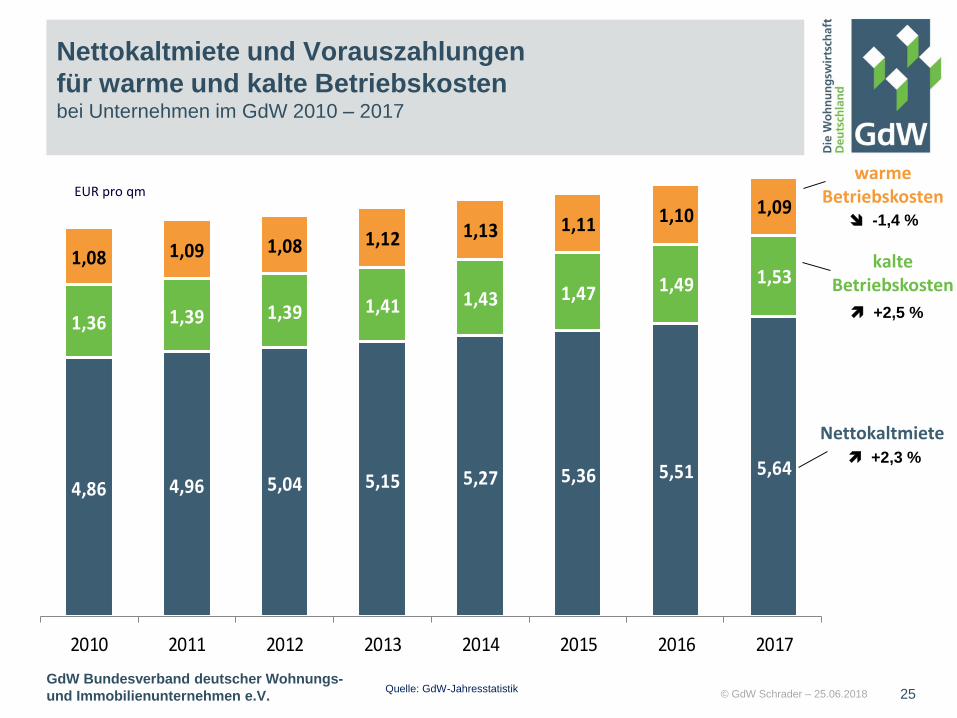

Nettokaltmiete und Vorauszahlungen

für warme und kalte Betriebskostenbei Unternehmen im GdW 2010 – 2017

4,86 4,96 5,04 5,15 5,27 5,36 5,51 5,64

1,36 1,39 1,39 1,41 1,43 1,47 1,49 1,53 1,08 1,09 1,08 1,12 1,13 1,11 1,10 1,09

2010 2011 2012 2013 2014 2015 2016 2017

warme Betriebskosten

kalte Betriebskosten

Nettokaltmiete

EUR pro qm

-1,4 %

+2,5 %

+2,3 %

25Quelle: GdW-Jahresstatistik© GdW Schrader – 25.06.2018

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Mietenniveau bei GdW Unternehmen 2017

fast 20 % unter dem Mietspiegelniveau

26

5,64 €/m²

6,78 €/m²

Quelle: GdW Jahresstatistik 2017, F+B Mietspiegelindex 2017 Durchschnitt aller Städte mit

Mietspiegel, 347 Städte und Gemeinden in Deutschland

Mietspiegeldurchschnitt

Deutschland

GdW©

fota

lia

, n

_e

ri

©fo

talia

, n

_e

ri

© GdW Schrader – 25.06.2018

€GdW-Mietvorteil

1.109 €/Jahrrd. 18 % Ersparnis

(80 qm große Wohnung)

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Mietvorteil bei GdW-Unternehmen regional

27

5,94 €/m²

6,40 €/m²

Mietspiegel-

durchschnitt

GdW

€

7,15 €/m²

10,22 €/m²

Mietspiegel-

durchschnitt

GdW

€GdW-Mietvorteil

2.580 €/Jahr

GdW-Mietvorteil

390 €/Jahr

6,42 €/m²

8,39 €/m²

Mietspiegel-

durchschnitt

GdW

€

6,34 €/m²

8,43 €/m²

Mietspiegel-

durchschnitt

GdW

€GdW-Mietvorteil

1.750 €/Jahr

Berlin Hamburg

München Köln

Quelle: GdW Jahresstatistik 2017, F+B Mietspiegelindex 2017 Durchschnitt aller Städte mit

Mietspiegel, 347 Städte und Gemeinden in Deutschland

© GdW Schrader – 25.06.2018

GdW-Mietvorteil

1.650 €/Jahr

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

GdW – Die Wohnungswirtschaft in Deutschland

Sie finden den GdW hier:

Vielen Dank für Ihren Besuch!

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Daten und Trends der Wohnungs- und

Immobilienwirtschaft 2016/2017

Nachrichtlich: Ergänzungen

29

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

Leerstand

Daten und Trends der Wohnungs- und

Immobilienwirtschaft 2017/2018

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

3,0 % 2,9 % 2,9 % 3,0 % 2,9 % 2,7 % 2,3 %

1,9 % 1,7 % 1,6 %

16,2 %

17,1 % 17,0 %

16,0 %

14,4 %

13,2 %

12,3 %11,6 %

10,5 %10,0 %

9,7 % 9,4 %9,1 % 9,1 %

8,5 % 8,3 % 8,2 % 8,1 %

0 %

4 %

8 %

12 %

16 %

20 %

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Wohnungsleerstand in Ost und West 2001 - 2018Leer stehende Wohnungen bezogen auf den insgesamt bewirtschafteten

Wohnungsbestand der durch den GdW vertretenen Unternehmen

Leerstandsquote in %

Quelle: GdW-Jahresstatistik, 2017 Prognose

Leerstandsquote

neue Länder (ohne Berlin)

Leerstandsquote

alte Länder

Prognose

31© GdW Schrader – 13.06.2018

GdW Bundesverband deutscher Wohnungs-

und Immobilienunternehmen e.V.

3,6%

1,7%

8,2%

0,9%

1,0%

1,4%

1,4%

1,5%

1,6%

1,6%

1,8%

2,0%

2,0%

3,1%

5,3%

7,5%

8,1%

8,7%

10,5%

Deutschland

Alte Länder

Neue Länder (ohne Berlin)

Hamburg

Schleswig-Holstein

Bremen

Baden-Württemberg

Hessen

Bayern

Berlin*

Niedersachsen

Nordrhein-Westfalen

Rheinland-Pfalz

Saarland

Mecklenburg-Vorpommern

Brandenburg

Thüringen

Sachsen

Sachsen-Anhalt

Leerstandsquoten nach Bundesländern 2017bei den vom GdW vertretenen Unternehmen

Quelle: GdW Jahresstatistik 32

2017

2016

Leerstandsquote

© GdW Schrader – 13.06.2018

*erste Hochrechnung