IMMOBILIENMÄRKTE...Veränderung zum Vorquartal in % Quellen: Eurostat, Bureau of Economic Analysis,...

60

1 I Kapitel IMMOBILIENMÄRKTE in den USA und Europa – eine Analyse

Transcript of IMMOBILIENMÄRKTE...Veränderung zum Vorquartal in % Quellen: Eurostat, Bureau of Economic Analysis,...

1 I Kapitel

IMMOBILIENMÄRKTEin den USA und Europa – eine Analyse

IMMOBILIENMÄRKTEin den USA und Europa – eine Analyse

IMMOBILIENMÄRKTEin den USA und Europa – eine Analyse

INHALT

EDITORIAL 4

IMMOBILIEN FÜR JEDES ALTER 6

STECKBRIEF KONJUNKTUR 8

1. FAKTOR IMMOBILIE 10Wirtschaftsfaktor Immobilie 12Wichtiger Pfeiler der Wirtschaft 14Investmentfaktor Immobilie 16Fluss des Geldes 18Vielfalt in der Nutzung 20

2. WOHNIMMOBILIEN 22Magnet Stadt 24Eigenes Heim 26Multifamily ist „in“ 28

3. GEWERBEIMMOBILIEN 30Gewerbeimmobilien fassen wieder Fuß 32Büromarkt passt sich an 34Einzelhandel im Zwiespalt 36Logistik ist gefragt 38

4. ALTERNATIVE IMMOBILIENNUTZUNGEN 40Hunger nach Wissen 42Wohnbedarf ist hoch 44Der silberne Tsunami rollt 46Wohnen ist nicht gleich Wohnen 48Tourismus ist ein gutes Investment 50Zu viel Zeug, zu wenig Platz 52

WERTSTEIGERND IN IMMOBILIEN INVESTIEREN 54

IMPRESSUM 56

4 I Editorial

Der Immobilienmarkt in Deutschland boomt. Eigenheimbesitzer, die ihr Haus bewerten lassen, sind positiv überrascht, wie hoch der Preis ist, den sie bei einem Verkauf er-zielen könnten. Käufer einer Eigentums-wohnung sind über die Preisentwicklung der vergangenen Jahre fast erschrocken – insbesondere in den Großstädten und Bal-lungsräumen.

Damit rückt die Immobilienwirtschaft wie-der stärker in den Fokus der Öffentlich-keit. Ein Wirtschaftssektor, der trotz seiner großen volkswirtschaftlichen Bedeutung in der Vergangenheit zu Unrecht etwas in Vergessenheit geraten war. Immobilien- und Bauwirtschaft sind immerhin für ein Sechstel des deutschen Bruttoinlandspro-dukts verantwortlich – und ihre Rolle dürf-te in der Zukunft noch größer werden.

HOHE NACHFRAGE IN BALLUNGSRÄUMEN

Ein Grund für die Renaissance ist die zu-nehmende Urbanisierung, das heißt der Drang der Menschen und Unternehmen in die (großen) Städte. Nach Angaben der Vereinten Nationen sollen 2050 mehr als

84 Prozent aller Deutschen in Großstäd-ten mit mehr als 100.000 Einwohnern le-ben. Blickt man über den Tellerrand hin-aus, erkennt man, dass diese Entwicklung nicht auf Deutschland oder Europa be-schränkt ist, sondern einen globalen Trend darstellt. Die wachsende Nachfrage in den Ballungsräumen trifft dort auf ein be-schränktes Angebot an Bauland. In der Folge steigen die Preise und Mieten für Wohn- wie für Gewerbeimmobilien.

ATTRAKTIVE KAPITALANLAGE

Der zweite Grund für den Immobilien-boom: Wohnungen oder Bürohäuser, Ein-zelhandelsflächen oder Lagerhallen, Stu-dentenwohnheime oder Hotels sind nicht nur in Zeiten niedriger Zinsen eine attrak-tive Kapitalanlage. Wer in Immobilien in-vestieren möchte, muss sich also nicht un-bedingt eine eigene Wohnung oder ein eigenes Haus zulegen. Es stehen eine Viel-zahl von Anlagemöglichkeiten zur Verfü-gung: Man kann sich weltweit an offenen oder geschlossenen Immobilienfonds be-teiligen, Immobilienaktien kaufen oder durch Crowdfunding einen Teil einer Im-mobilie erwerben.

EDITORIAL

5 I Editorial

EUROPA UND USA IM BLICK

Angesichts dieser Entwicklungen hat die Deutsche Finance Group gemeinsam mit dem Handelsblatt Research Institute auf wissenschaftlicher Grundlage die wich-tigsten Fakten und Argumente zum The-ma „Immobilienmärkte“ zusammengetra-gen. Im Mittelpunkt steht die Entwicklung der Immobilienmärkte in den Ländern Eu-ropas und in den USA sowie die Frage, wie Anleger davon profitieren können.

Als Darstellungsform bietet sich ein Fact-book an. Denn die grafische Erläuterung komplexer Sachverhalte eröffnet einem breiten Leserkreis einen leichten Zugang zu dieser Thematik. Dennoch sind wir uns bewusst, dass mit Infografiken und ein-gängigen Statistiken allein das Thema Im-mobilienmärkte nicht erschöpfend behan-delt werden kann. Allerdings sind wir davon überzeugt, damit eine seriöse Grundlage für eine weitergehende, frucht-bare Diskussion vorzulegen.

Dr. Jörg LichterHead of ResearchHandelsblatt Research Institute

6 I Immobilien für jedes Alter

REAL ESTATE IST DIE GRÖSSTE ASSETKLASSEAnlagevermögen, in Bill. US$, 2017

IMMOBILIEN FÜR JEDES ALTERAnteil an der Gesamtbevölkerung 2018,

in EUROPA und den USA, in %

11,8 9,8Generation Z

geb. 1997 bis 2010

22,9 22,6Millennials

geb. 1981 bis 1997

Immobilien von Interesse für die jeweiligen Zielgruppen:

WOHNIMMOBILIE, EINZELHANDEL, CO-WORKING-BÜRO

FLEXIBLE BÜROIMMOBILIEN, MIETIMMOBILIEN

Wohnimmobilien

Gewerbeimmobilien

Agrar- und Forstflächen

Anleihen

Aktien

Gold

220,2

83,3

105,3

27,1

33,3

75,7 BILL. US$WELT-BIP

Quellen: US Census Bureau, Eurostat

Quelle: Savills World Research

7,6

7 I Immobilien für jedes Alter

LANGFRISTIG WERTVOLLdurchschnittliche jährliche Rendite, 1870-2015, in %

WOHLHABENDE LEGEN AUCH IN IMMOBILIEN ANVermögensverteilung von Super-reichen, 2017, in %

23,2 19Generation X

geb. 1965 bis 1980

20,5 23,4Babyboomer

geb. 1946 bis 1964

21,6 25,2Traditionalisten

geb. 1928 bis 1945

LOGISTIK, MIETIMMOBILIEN

BETREUTES WOHNEN, PFLEGEHEIME

SENIOREN- RESIDENZEN

Quelle: National Bureau of Economic Research

Immobilien Aktien Anleihen Staatsanleihen

7,1 6,9

2,5

1,0

Finanzwerte (Aktien, Anleihen, Bargeld etc.)

Anlageimmobilien

Eigenes Unternehmen

Erst- und Zweitwohnsitz

Sammlerstücke (Kunst, Auto, Wein etc.)

Sonstiges

Quelle: Knight Frank

25

2423

16

66

8 I Steckbrief Konjunktur

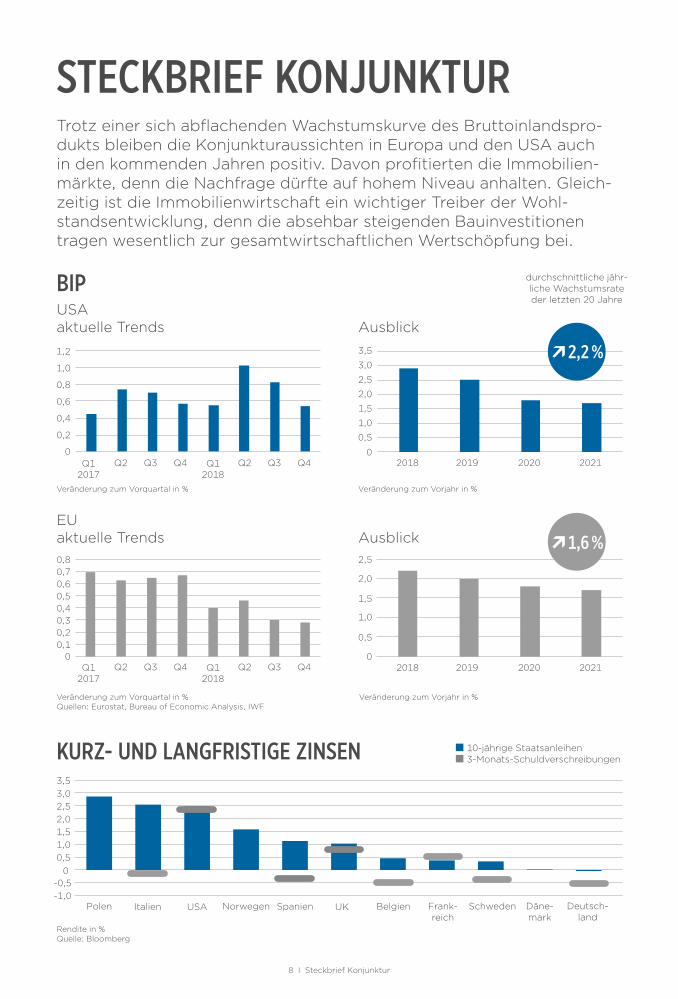

STECKBRIEF KONJUNKTURTrotz einer sich abflachenden Wachstumskurve des Bruttoinlandspro-dukts bleiben die Konjunkturaussichten in Europa und den USA auch in den kommenden Jahren positiv. Davon profitierten die Immobilien-märkte, denn die Nachfrage dürfte auf hohem Niveau anhalten. Gleich-zeitig ist die Immobilienwirtschaft ein wichtiger Treiber der Wohl-standsentwicklung, denn die absehbar steigenden Bauinvestitionen tragen wesentlich zur gesamtwirtschaftlichen Wertschöpfung bei.

BIP

KURZ- UND LANGFRISTIGE ZINSEN

durchschnittliche jähr-liche Wachstumsrate der letzten 20 Jahre

3,5

2,5

1,01,5

3,0

2,0

0,50

-1,0-0,5

Polen Frank - reich

Spanien UK Belgien Schweden Däne-mark

Deutsch-land

Italien USA Norwegen

10-jährige Staatsanleihen3-Monats-Schuldverschreibungen

Veränderung zum Vorquartal in % Quellen: Eurostat, Bureau of Economic Analysis, IWF

Rendite in % Quelle: Bloomberg

EUaktuelle Trends Ausblick0,80,70,60,50,40,30,20,1

0Q1

2017Q1

2018Q2 Q3 Q4 Q2 Q3 Q4

2,5

1,5

0

0,5

2,0

1,0

2018 2019 2020 2021

1,6 %

Veränderung zum Vorjahr in %

USAaktuelle Trends Ausblick

1,2

1,0

0,8

0,6

0,4

0,2

0Q1

2017Q1

2018Q2 Q3 Q4 Q2 Q3 Q4

3,5

2,5

1,0

1,5

3,0

2,0

2018 2019 2020 2021

0,5

0

2,2 %

Veränderung zum Vorjahr in %Veränderung zum Vorquartal in %

9 I Steckbrief Konjunktur

INFLATION

PRIVATER KONSUM

BESCHÄFTIGUNGSWACHSTUM

3,5

1,5

0

0,5

2,0

1,0

2010 2011 2012 2013

3,0

2,5

-0,52014 2015 2016 2017 2018 2019 2020

Veränderung des Verbraucherpreisindexes zum Vorjahr in % Quelle: IWF; Prognose ab 2019

Veränderung der Konsumausgaben zum Vorjahresquartal in % Quelle: Thomson Reuters

2,0

0

0,5

2010 2011 2012 2013

1,5

1,0

-0,5

2014 2015 2016 2017 2018 2019 2020-1,0

Veränderung der Gesamtbeschäftigtenzahl zum Vorjahr in % Quelle: EU-Kommission; Prognose ab 2019

USAEU

3,0

2,2

1,6

1,8

2,4

2,0

2016

2,8

2,6

1,42017 2018

USAEU

USAEU

10 I Kapitel

11 I Kapitel

1FAKTOR IMMOBILIE

12 I Faktor Immobilie

WIRTSCHAFTSFAKTOR IMMOBILIE

Boden und Fläche

Abris

s, Re

cycli

ng

und

Sani

erun

g

Investment &

Finanzsektor

Gebäude manage -

ment & Nutzung

Bau und

Renovierung

50 %DES WELTVERMÖGENS

ENTFALLEN AUF DIE IMMO-BILIENWIRTSCHAFT UND DIE

BEBAUTE UMWELT

Quellen: EPRA, UNGC, RICS

13 I Faktor Immobilie

Die zunehmend global agierende Immobilienbranche ist einer der viel-fältigsten und größten Wirtschaftszweige jeder Volkswirtschaft. In Deutschland ist sie gleichzeitig einer der dynamischsten Wachstums-sektoren. Jeder zehnte Erwerbstätige in Deutschland arbeitet in der Im-mobilienwirtschaft. Immobilienbezogene Tätigkeiten sind weit gefächert und reichen von der Immobilienbewirtschaftung bis zur Vermittlung, Finanzierung, Planung und Bautätigkeit.

Boden und Fläche

Konzept und Planung

Bau und

Renovierung

IMMOBILIENWIRTSCHAFT IM ENGEN SINNEHierzu zählen:

VermittlungVerwaltungHandelVermietung

IMMOBILIENWIRTSCHAFT IM WEITEN SINNE Hierzu zählen zusätzlich:

Architekten Planer Kreditgeber Berater Bauunternehmen

25,1 %Anteil an allen Unternehmen

9,5 %Anteil an allen Beschäftigten

9,3 %Anteil an allen Unternehmen

0,8 %Anteil an allen Beschäftigten

Quelle: ZIA, 2017

14 I Faktor Immobilie

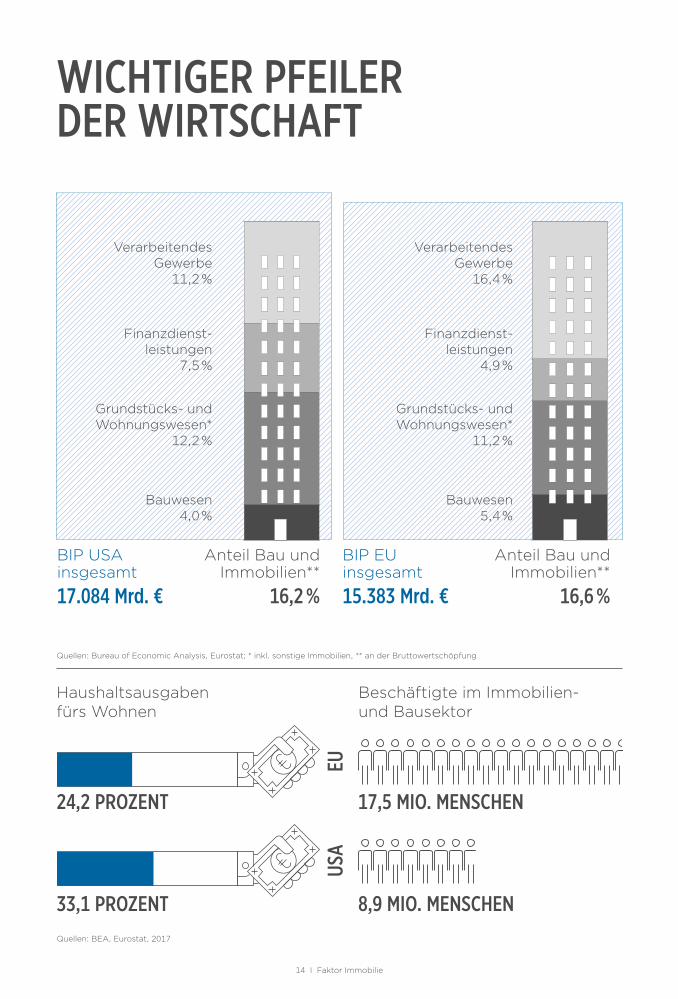

WICHTIGER PFEILER DER WIRTSCHAFT

17,5 MIO. MENSCHEN

8,9 MIO. MENSCHEN

24,2 PROZENT

33,1 PROZENT

Quellen: Bureau of Economic Analysis, Eurostat; * inkl. sonstige Immobilien, ** an der Bruttowertschöpfung

Quellen: BEA, Eurostat, 2017

Beschäftigte im Immobilien- und Bausektor

Haushaltsausgaben fürs Wohnen

BIP USA insgesamt

17.084 Mrd. €

Anteil Bau und Immo bilien**

16,2 %

BIP EU insgesamt

15.383 Mrd. €

Anteil Bau und Immo bilien**

16,6 %

Verarbeitendes Gewerbe

16,4 %

Finanzdienst-leistungen

4,9 %

Grundstücks- und Wohnungswesen*

11,2 %

Bauwesen 5,4 %

EUUS

A

Verarbeitendes Gewerbe

11,2 %

Finanzdienst-leistungen

7,5 %

Grundstücks- und Wohnungswesen*

12,2 %

Bauwesen 4,0 %

15 I Faktor Immobilie

WICHTIGES GESCHÄFT FÜR BANKENAnteil an der Bilanzsumme(Hypothekenkreditvolumen in Mrd. €)

EuroraumUSA

2000 2010 2018

11 %1.876

27 %1.774

12 %3.707

31 %2.725

14 %4.358

26 %3.757

Quellen: EZB, FED

HYPOTHEK BELIEBT IM NORDENAnteil der Immobilienbesitzer mit Hypothek, 2017

63,9 %Island

60,7 %Niederlande

42,9 %Belgien

38,0 %UK

30,9 %Frankreich

29,5 %Spanien

Quelle: Eurostat

BELIEBTE ALTERSVORSORGEProdukte für den Vermögensaufbau

Immobilien

Aktien/Invest-mentfonds

Gold

Sparbuch/ Tagesgeld

Anleihen und Sonstiges

34 %

26 %

17 %

15 %

8 %

Selbst genutzte Immobilie

Aktien/Invest-mentfonds

Fremd genutzte Immobilie

Renten-versicherung

Lebens-versicherung

54 %

28 %

27 %

24 %

24 %

USA EUROPA

Quellen: Gallup, Umfrage 2018; DGSV, Umfrage 2017; Mehrfachnennung möglich

16 I Faktor Immobilie

INVESTMENTFAKTOR IMMOBILIEIm Immobilienmarkt geht es immer um gigantische Summen: 280 Billionen US-Dollar stecken weltweit in dieser Anlageklasse. Allein in Deutschland wechseln jährlich Immobilien im Wert von über 70 Milliarden Euro den Besitzer. Sie stellen eine attraktive Assetklasse dar, unter anderem für In-vestoren mit einem langfristigen Anlagehorizont. Neben dem direkten Investment haben in den letzten Jahrzehnten vor allem indirekte Anlagen an Bedeutung gewonnen. PropTechs setzen digitale Impulse.

2.500

2.000

1.500

1.000

500

02008 2010 2012 2014 2016 2018

VIEL GELD IN BEWEGUNGWeltweites Investmentvolumen in Immobilien, in Mrd. US$

Alternative Immobilien

Wohn- und Gewerbe-immobilien

Quellen: Cushman & Wakefield, RCA

... UND DAS AUS GUTEM GRUND Vorteile von Immobilieninvestments

ERZIELEN VON ERTRÄGEN

MEIST GERINGES RISIKO

VERMÖGENS AUFBAU

INFLATIONSSCHUTZ

PORTFOLIO- DIVERSIFIKATION

STEUERLICHE VORTEILE

ALTERSVORSORGE

WEGE ZUM ZIELInvestments

Direkt Indirekt

Eigentumswoh-nung, Ein- und Mehrfamilienhäuser, Gewerbeimmobilien, Studentenwohnhei-me, Pflegeimmobi-lien, Datencenter, sonstige alternative Immobiliennutzung

Offene Immobilien-fonds

Geschlossene Im-mobilienfonds

Immobilienaktien Crowd funding

Investmentfonds, bei denen Investoren in einen Topf einzahlen, aus dem mehrere Immobilien ge-kauft werden. Rendite soll aus der Vermietung oder dem Verkauf der Objekte erzielt werden.

Sie werden mit einem bestimmten Fondsver-mögen für ein vorher festgelegtes Projekt auf-gelegt. Die Investition ist zeitlich befristet. Sobald alle Anteile verkauft sind, wird der Fonds „geschlos-sen“. Die Fondsanteile sind weniger liquide als bei offenen Fonds, da Anleger während der Laufzeit keinen grund-sätzlichen Anspruch auf Rücknahme durch den Emittenten haben.

Hierbei handelt es sich um sogenannte REITS (Real Estate Investment Trust), die an der Börse notiert sind.

Mit Crowdfunding kann jeder Einzelne direkt in Immobilien investie-ren. Crowdinvesting bieten den Projektent-wicklern die Möglichkeit über die Crowd – per Nachrangdarlehen – so-genanntes Mezzani-ne-Kapital einzuwerben.

Quellen: DWS, Crowdfunding.de

17 I Faktor Immobilie

BREITES PORTFOLIOAnteil am weltweiten Investmentvolumen, in %

SO LÄUFT DER IMMOBILIENZYKLUSProjekt-

entwicklungMarkt-

bereinigungÜber-

bauungMarkt-

stabilisierung

Stark abnehmende Flächennachfrage

Flächenangebot zunehmend

Absorption abneh-mend:

• Leerstand stark steigend

• beschleunigter Mietrückgang

Zunehmende Flächennachfrage

Begrenztes Flächenangebot

Absorption stark zunehmend:

• Leerstand sinkt• beschleunigte

Mietsteigerung

Flächennachfrage langsam steigend

Flächenangebot abnehmend

Absorption zuneh-mend:

• abnehmender Leerstand

• Mieten steigen

Die Märkte für Im-mobilien unterliegen zyklischen Auf- und Abschwungphasen, die durch die jeweili-gen Nachfrage- und Angebotskonstella-tionen geprägt sind.Abnehmende

Flächennachfrage

Flächenangebot stark zunehmend

Absorption abnehmend:

• abnehmender Leerstand

• Mieten fallen

Multifamily/Mehrfamilien-

häuser

Baugrund/Neubau-flächen

Hotels Industrie Büro Handel

2014

2018

12

14

33

42

6

4

8

9

27

21

14

10

Quellen: Cushman & Wakefield, RCA

DIE HÄLFTE FLIESST NACH AMERIKA UND EUROPAAnteile der jeweiligen Regionen am Gesamtinvestment*, in %

60

50

20

10

0Nordamerika Asien, Pazifik Sonstige

Regionen

Quelle: Cushman & Wakefield; * Mainstream Assets

Westeuropa

40

30

18 I Faktor Immobilie

FLUSS DES GELDESIntra- und interregionale Investments in Immobilien, in Mrd. US$, 2016

FONDS INVESTIEREN STARKInvestitionen in gewerbliche Immobilien, in Mrd. €, 2017

Quellen: RHL Strategic Solutions, Eurostat, EZB, EPRA, INREV, PFR, RCA

4.462Nicht zu

Investitions- zwecken gehalten

160

997

790

484

215Nicht-börsennotierte Fonds

Sonstige Investoren

EU-Versicherungen & Pension-fonds

EU-Immobiliengesellschaften & REITs

Institutionelle Investoren außerhalb der EU

2.646

1573 78

16

33

40

18

4

20

NORD - AMERIKA EUROPA APAC*

Quelle: Real Capital Analytics, * Asien-Pazifik

19 I Faktor Immobilie

50

40

30

20

0

New York

10

ATTRAKTIVE ZIELEImmobilieninvestment in Mrd. US$, 1. Hj. 2018

Quellen: Cushman & Wakefield, RCA

Los Angeles London Paris Hongkong San Francisco

Washington DC

Tokio Dallas Chicago

IMMOBILIEN NOCH NICHT IM BLICK

Quelle: Marcus & Millichap

Portfolioverteilung bei US-Pensionsfonds, in %

Immobilienanteil im Portfolio institutioneller US-Anleger, in %

10

8

9

2013 2014 2015 2016 2017 2018

44,4Anleihen

41,2Aktien

7,9Sonstiges

3,2Bar

3,3Immobilien

Quelle: Marcus & Millichap

PROPTECH

Die Kombination von Property (Im-mobilien) und Technology (Techno-logie) bezeichnet die Branche, in der Immobiliendienstleistungen durch technische Lösungen angereichert und/oder verändert werden. Prop-Techs sind häufig Startups und rich-ten sich sowohl an Unternehmen als auch an Endverbraucher.

Quelle: Bundesverband Deutsche Startups

DIE DIGITALE ZUKUNFTInvestitionen in PropTechs in Mrd. US$

Quelle: Deloitte

18

12

10

8

6

4

2

02012 20142013 2015 2016 2017 2018

16

14

20 I Faktor Immobilie

GEWERBEIMMOBILIENBÜROIMMOBILIEN inkl. Co-Workinginkl. Arztpraxen

PRODUKTIONSIMMOBILIEN FabrikationsflächenGewerbeparks

ALTERNATIVE IMMOBILIENNUTZUNG LAGERHALLEN/STORAGE

VERKEHRSIMMOBILIENParkhäuserFlughafenBahnhof

VIELFALT IN DER NUTZUNGMit dem Begriff Immobilien verbindet man im ersten Moment ein Haus, doch in den unterschiedlichen Nutzungsarten zeigt sich eine deutlich größere Vielfalt. Neben den klassischen Assetklassen Wohn-, Gewerbe- und Industrieimmobilien gewinnen alternative Immobiliennutzungen wie Parkhäuser, Studentenwohnungen und Pflegeimmobilien immer stärker an Bedeutung.

21 I Faktor Immobilie

BÜROIMMOBILIEN inkl. Co-Workinginkl. Arztpraxen

HANDELSIMMOBILIEN EinzelhandelShopping-Center/EKZDiscounter/SupermärktePassagen/GalerienFactory Outlets

FREIZEITIMMOBILIENGastronomieKulturHallen- und FreizeitbäderVeranstaltungsimmobilien/Messen

STUDENTENWOHNHEIME SENIORENIMMOBILIEN HOTELS

WOHNIMMOBILIEN

WOHNUNG/MULTIFAMILYEINFAMILIENHAUS

22 I Kapitel

23 I Kapitel

2WOHNIMMOBILIEN

24 I Wohnimmobilien

MAGNET STADTDer Anteil der städtischen Bevölkerung in Europa und den USA wird 2050 deutlich über 80 Prozent liegen. Der Trend zu mehr Mieterhaushalten in den USA wird sich fortsetzen. Dafür spricht nicht nur das dort anhaltende Bevölkerungswachstum, aktuell um etwa zwei Millionen Einwohner pro Jahr. Heutige Wohnungen und Häuser müssen sich den immer flexibleren Lebensläufen anpassen: Sie werden schneller gewechselt, wenn sich die Bedürfnisse ändern.

HAUPTSTADT ZIEHT NICHT ÜBERALLAnteil am gesamten Immobilientrans-aktionsvolumen, 1. Hj. 2018, in %

Quelle: RCA; * keine Angaben zu Washington DC

GROSSE ZENTRENBevölkerung in den größten Städten/Metropolregionen, 2019

21.575.000 New York

15.620.000 Los Angeles 9.160.000

Chicago

10.585.000 London

10.980.000 Paris

6.665.000 Ruhrgebiet

Frankreich

0

Niederlande

UK

Spanien

USA

Deutschland

50 100

Paris

Amsterdam/Randstad

London

Madrid

NY*

Berlin

STADTBEVÖLKERUNG WÄCHST WEITERVerteilung der Bevölkerung nach Stadtgröße, in %

Quelle: UN

100500

Ländlich weniger als 500.000 500.000 – 1 Mio. 1 – 5 Mio. 5 – 10 Mio. mehr als 10 Mio.

2018

2030

Eu

rop

a

2018

2030

US

A

Quelle: Demographia

25 I Wohnimmobilien

WENIG PLATZ, VIELE KÖPFEÜberbelegungsquote* in der EU, 2017, in %

47,0Rumänien

40,5Polen

29,0Griechenland

15,1Österreich

8,6Dänemark 7,2

Deutschland 3,4UK

Quelle: Eurostat; * 7,2 % der Bevölkerung in Deutschland lebt in überbelegten Wohnungen. Konkret haben solche Haushalte zu wenige Zimmer im Verhältnis zur Personenzahl.

EINPERSONENHAUSHALTE NEHMEN ZUVerteilung der Haushalte

US-JUGEND ZIEHT ES IN DIE STADT 75 % der Millennials (geb. 1981 bis 1997) leben in Innenstädten oder stadtnah.

16 % der Gesamt-bevölkerung und

24 % der jungen Bevölkerung (15 - 29–Jährige)

140.000

1960 1970 1980 1990 2000 2010 2018

An

teil

der

Ein

per

son

enh

aush

alte

in %

30

25

20

10

5

0

Quelle: U.S. Census Bureau

120.000

100.000

80.000

60.000

40.000

20.000

0

An

zahl aller H

aush

alte

40

35

15

26 I Wohnimmobilien

EIGENES HEIMWohneigentumsquoten, in %

Tschechien Dänemark Frankreich Deutschland Schweiz Irland Schweden UK USA

Quelle: National Associaton of Realtors

JEDE 10. IST FREILeerstandsquote in den USA, in %

DER TYPISCHE (HAUS-)BESITZERAltersstruktur USA, 2017

Unter 35 Jahre 35 – 44 Jahre 45 – 54 Jahre55 – 64 Jahre 65 Jahre und älter

12 %

16 %

20 %22 %

30 %

10

15

5

0

Irland Spanien Italien UK Däne- mark

Frank - reich

Deutsch- land

Nieder- lande

Belgien Öster- reich

Nor - wegen

Schwe- den

Schweiz Finn - land

WOHNUNGSNEUBAUFertiggestellte Wohnungen je 1.000 Einwohner

Fertiggestellte Wohnungen 20-Jahresdurchschnitt

Quellen: Euroconstruct, ifo, Nationale Statistikbehörden

908070605040302010

0

2000 2017

Quelle: US Census Bureau Quelle: Office of Policy Development

1985 1990 1995 2000

9,7

11,3 11,3 11,8

JEDE 10. IST FREILeerstandsquote in den USA, in %

DER TYPISCHE (HAUS-)KÄUFERAnteil der Altersklasse in den USA, 2017

GROSSES ANGEBOT IN SPANIENWohnungsbestand in Europa 2017, je 1.000 Einwohner

Quellen: Euromonitor, Deloitte

549,7

Spanien

518,2

Frankreich

507,0

Deutschland

489,4

EU 28

476,4

Belgien

465,5

Tschechien

451,9

Ungarn

450,5

Niederlande

440,9

Österreich

376,0

Polen

TSCHECHEN MÜSSEN LANGE SPARENAnzahl der Bruttojahresgehälter, die für den Erwerb einer Standard wohnung (70 m2) benötigt werden, 2017

11,3Tschechien

9,8UK

8,0Frankreich

6,3Italien

5,6Österreich

5,4Spanien

5,0Deutschland

3,7Belgien

Quellen: Deloitte, nationale Statistikbehörden

Jüngere Generation Y/ MillennialsÄltere Generation Y/ MillennialsGeneration X

Jüngere BabyboomerÄltere BabyboomerTraditionalisten

28 %

26 %

18 %

14 %6 % 8 %

Quelle: National Associaton of Realtors

2005 2010 2015 2018

12,7

14,3

12,9

11,8

27 I Wohnimmobilien

28 I Wohnimmobilien

MULTIFAMILY IST „IN“Schon heute forcieren die zunehmende Platzknappheit und die steigen-den Quadratmeterpreise in städtischen Metropolen den Trend hin zu kompakten Neubauten – nicht zuletzt auch aufgrund geringerer Ener-giekosten. Das aus der Not geborene Konzept des Mikrowohnens, das in den 1990er Jahren in den USA mit dem „Tiny House Movement“ be-gann, ist im Mainstream angekommen. So stehen pro Einwohner stehen in Deutschland 38,8 Quadratmeter Wohnfläche bereit – in Warschau sind es nur 24,5, in Tokio gerade mal 15. Multifamily-Objekte und ge-meinschaftliche Wohnmodelle sind Teil einer intelligenten Stadtplanung.

200

150

100

50

02009 2018

Transaktionsvolumen, in Mrd. US$ Anzahl der Fertigstellungen, in Tsd.

Quellen: JLL, US Census Bureau

Quelle: US Census Bureau

TREND ZU MEHR EINHEITENAnteil fertiggestellter Multifamily-Gebäude nach Anzahl Einheiten, USA

2 3 – 4 5 – 9 10 – 19 20 – 29 30 – 49 50 oder mehr

AMERIKANER ENTDECKEN MULTIFAMILY

400

300

200

100

0

175.000besaßen mehr als ein Bad.

KOMFORT ZÄHLT2017 wurden in den USA 14.000 Mehrfamilienhäuser mit insgesamt 358.000 Einheiten fertiggestellt.

7.000hatten einen Kamin.

200.000waren in einem Gebäude mit

mehr als 4 Stockwerken.

235.000verfügten über eine elektrische Heizung.

2009 2017

1977

2017

0 % 100 %

Quelle: US Census Bureau

29 I Wohnimmobilien

40

30

20

10

02013 2014 2015 2016 2017 1. Hj. 2018

EUROPA IST AUCH GUT DABEIInvestments in Mehrfamilienhäuser, in Mrd. €

Anteil der Investments an den gesamten Immobilieninvestments

26 %Deutschland

46 %Dänemark

8 %Frankreich

Quelle: Savills

Spanien Irland FrankreichSchweden Dänemark UK NiederlandeDeutschland

Norwegen

8

6

4

2

0

-2

-4

-62004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Baukosten gesamt Materialkosten ArbeitskostenHauspreise

HAUSPREISE STEIGEN SCHNELLER ALS KOSTENEntwicklung der Preise und Kosten bei Wohngebäuden in Europa, Veränderung zum Vorjahr, in %

Quellen: EZB, Eurostat

MIETE WÄCHST LANGSAMER ALS KAUFPREISMiete-Kaufpreis-Verhältnis, 2015 = 100

Quellen: OECD; Stand: Q3 2018; Das Miete-Kaufpreis-Verhältnis zeigt auf, wie viele jährliche Nettokaltmieten durchschnittlich für den Kauf eines vergleichbaren Wohnungeigentums bei aktuellem Preisniveau aufzubringen wären.

125,0

Lettland

112,7

Deutschland

112,4

UK

109,0

OECD Gesamt

108,1

USA

107,9

Frankreich

105,5

Schweiz

97,2

Italien

30 I Kapitel

31 I Kapitel

3GEWERBEIMMOBILIEN

32 I Gewerbeimmobilien

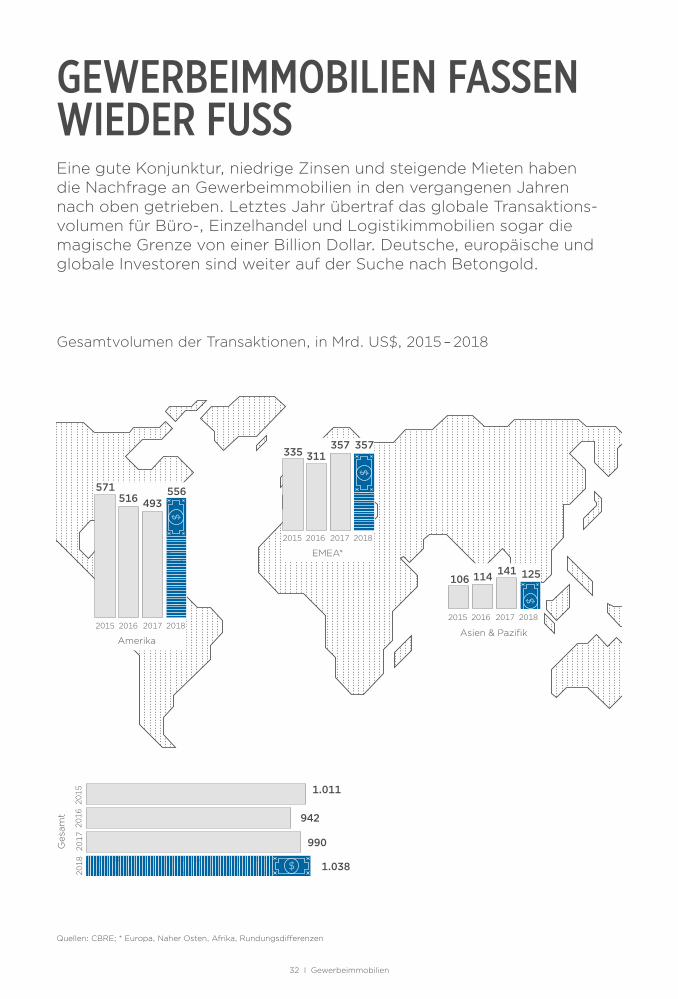

GEWERBEIMMOBILIEN FASSEN WIEDER FUSSEine gute Konjunktur, niedrige Zinsen und steigende Mieten haben die Nachfrage an Gewerbeimmobilien in den vergangenen Jahren nach oben getrieben. Letztes Jahr übertraf das globale Transaktions-volumen für Büro-, Einzelhandel und Logistikimmobilien sogar die magische Grenze von einer Billion Dollar. Deutsche, europäische und globale Investoren sind weiter auf der Suche nach Betongold.

106

Asien & Pazifik

114 141 125

335

EMEA*

311357 357

Gesamtvolumen der Transaktionen, in Mrd. US$, 2015 – 2018

571

Amerika

516 493556

1.011

Ges

amt 942

990

1.038

22Industrie

Quellen: CBRE; * Europa, Naher Osten, Afrika, Rundungsdifferenzen

2015 2016 2017 2018

2015 2016 2017 2018

2015 2016 2017 2018

2015

2016

2017

2018

33 I Gewerbeimmobilien

BÜROS DOMINIEREN EUROPA UND USAAnteil der einzelnen Bereiche am Gesamtinvestment, 2018, in %

45Büros

17Einzelhandel

13Industrie

6Hotels

19Sonstige

EUROPA

36Büros

21Einzelhandel

22Industrie

12Hotels

5Gewerbegebiete

4Seniorenwohnungen, Altenheime

USA

Quellen: BNP, Cushman & Wakefield

18

16

12

10

8

6

4

2

0

14

ALTE BESTÄNDEAnteil der erbauten Gebäude in den USA im genannten Zeitraum, in %

vor 1920 '20 – '45 '46 – '59 '60 – '69 '70 – '79 '80 – '89 '90 – '99 '00 – '03 '04 – '07 '08 – '12

Quelle: EIA

> 50 % der Gebäude wurden

vor 1980 gebaut

34 I Gewerbeimmobilien

Leerstan

dsq

uo

te, in %

BÜROMARKT PASST SICH ANDurch den anhaltenden Zuzug in die Städte, steigende Beschäfti-gungszahlen und die gute Lage der Wirtschaft verschärft sich der Kampf um die begehrten Innenstadtlagen. Dort sind flexible Büroflä-chen eine Alternative angesichts sinkender Leerstandsquoten.

EUROPA HAT DIE NASE VORNFertiggestellte Büroflächen, in Mio. m2

6,0

2016

5,0

4,0

3,0

2,0

1,0

02017 2018

EUUS

Quelle: CBRE Research

MIETEN IM AUFTRIEBEntwicklung der Leerstandsquote und Spitzenmieten in 40 europäi-schen Städten

Quelle: BNP

425

420

415

410

405

400

Sp

itze

nm

iete

n (

€/m

2 /Ja

hr)

7,9

7,7

7,5

7,3

7,1

6,9

6,7

6,52017 2018

PLATZ WIRD KOSTBARDurchschnittliche Fläche pro Angestellten, in m2, 2017

Quelle: CBRE Research

13,9 15,8USA Europa

10,2Japan

35 I Gewerbeimmobilien

Quelle: Knight Frank; * Prognose

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018*

3 30 75 160 310600

1.130

2.070

3.400

5.780

8.900

12.100

15.500

18.900

Anzahl der Co-Working-Arbeitsplätze weltweit

2022*

30.400

CO-WORKINGOffene Arbeits-bereiche, die die Kommunikation und Zusammenarbeit fördern

HYBRIDMODELLKombination von Privatbüros und offenen Arbeits-flächen

SERVICED OFFICE (BUSINESS CENTER)Privatbüro in einem fremd verwalteten Gebäude, mit zu-buchbaren Zusatz-dienstleistungen

21Co-Working

34Hybrid

45Serviced Office

EIN FÜNFTEL DER EUROPÄISCHEN BÜROFLÄCHE Anteil der jeweiligen Flächen, in Europa, in %

FLEXIBILITÄT IST DAS STICHWORT

18,3

18,9

36 I Gewerbeimmobilien

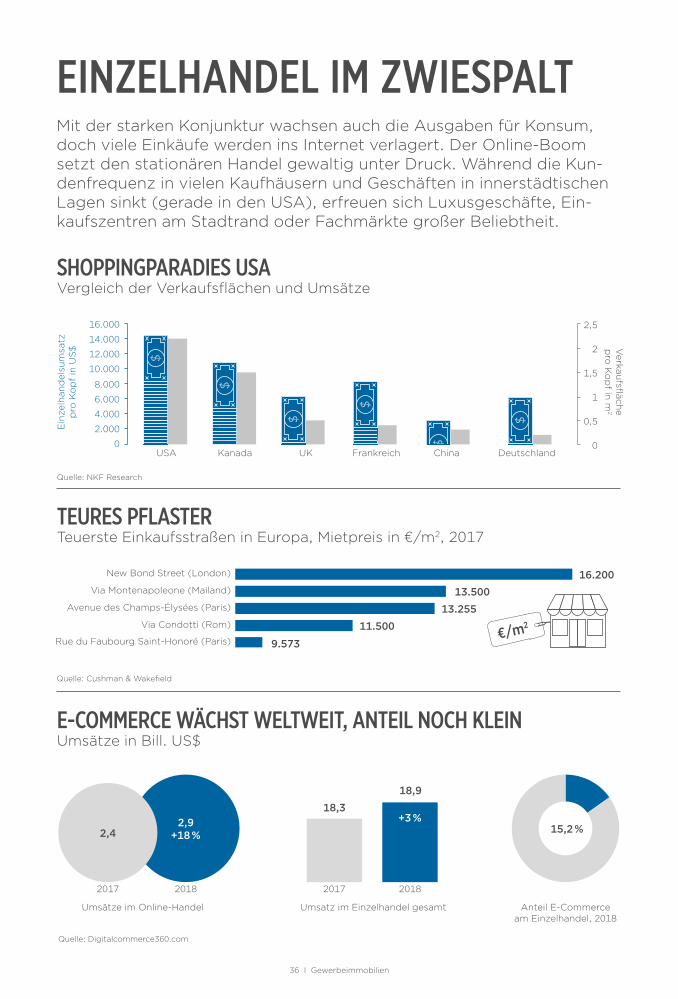

EINZELHANDEL IM ZWIESPALTMit der starken Konjunktur wachsen auch die Ausgaben für Konsum, doch viele Einkäufe werden ins Internet verlagert. Der Online-Boom setzt den stationären Handel gewaltig unter Druck. Während die Kun-denfrequenz in vielen Kaufhäusern und Geschäften in innerstädtischen Lagen sinkt (gerade in den USA), erfreuen sich Luxusgeschäfte, Ein-kaufszentren am Stadtrand oder Fachmärkte großer Beliebtheit.

SHOPPINGPARADIES USAVergleich der Verkaufsflächen und Umsätze

16.000

Ein

zelh

and

elsu

msa

tz

pro

Ko

pf

in U

S$

USA

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0Kanada UK Frankreich China Deutschland

2,5

Verkau

fsfläch

e p

ro K

op

f in m

2

2

1,5

1

0,5

0

New Bond Street (London)

Via Montenapoleone (Mailand)

Avenue des Champs-Élysées (Paris)

Via Condotti (Rom)

Rue du Faubourg Saint-Honoré (Paris)

TEURES PFLASTERTeuerste Einkaufsstraßen in Europa, Mietpreis in €/m2, 2017

Quelle: NKF Research

16.20013.500

13.255

11.500

9.573

Quelle: Cushman & Wakefield

€/m2

Umsätze im Online-Handel

2,4 2,9

+18 %

+3 %

Umsatz im Einzelhandel gesamt Anteil E-Commerce am Einzelhandel, 2018

2017 2018 2017 2018

15,2 %

E-COMMERCE WÄCHST WELTWEIT, ANTEIL NOCH KLEINUmsätze in Bill. US$

Quelle: Digitalcommerce360.com

37 I Gewerbeimmobilien

FERTIGSTELLUNGEN BLEIBEN ÜBERSCHAUBAR

4

Shopping- Center, Europa

3

2

1

02009 2011 2013 2015 2017 2019*

Quellen: PMA, Dekabank; * Prognose

1,2

9,0

6,0

3,0

0

8

7

6

5

42009 2011 2013 2015 2017 2019*

Fer

tig

stel

lun

gen

in M

io. m

2

Leerstan

dsq

uo

te in %

Quellen: Marcus & Millichap, RCA; * Prognose

Handelsimmobilien, USA

KUNDENFREQUENZ FÄLLT, UMSATZ STEIGTUmsatz US-Einzelhandel in Bill. US$ und Kundenbesuche in Mrd.

3,84,1

4,3 4,54,6 4,7

4,85,1

5,45,5

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

56 %der Onlineshopper finden den stationären Handel trotzdem wichtig.

34,3 13,2

Quellen: Globest.com, eMarketer

Quelle: Umfrage, Cushman & Wakefield 2018

Fer

tig

stel

lun

gen

in M

io. m

2

38 I Gewerbeimmobilien

E-Fulfillment- Zentrum

Paketanlieferung

Paket-zentrum

Paketverteilung

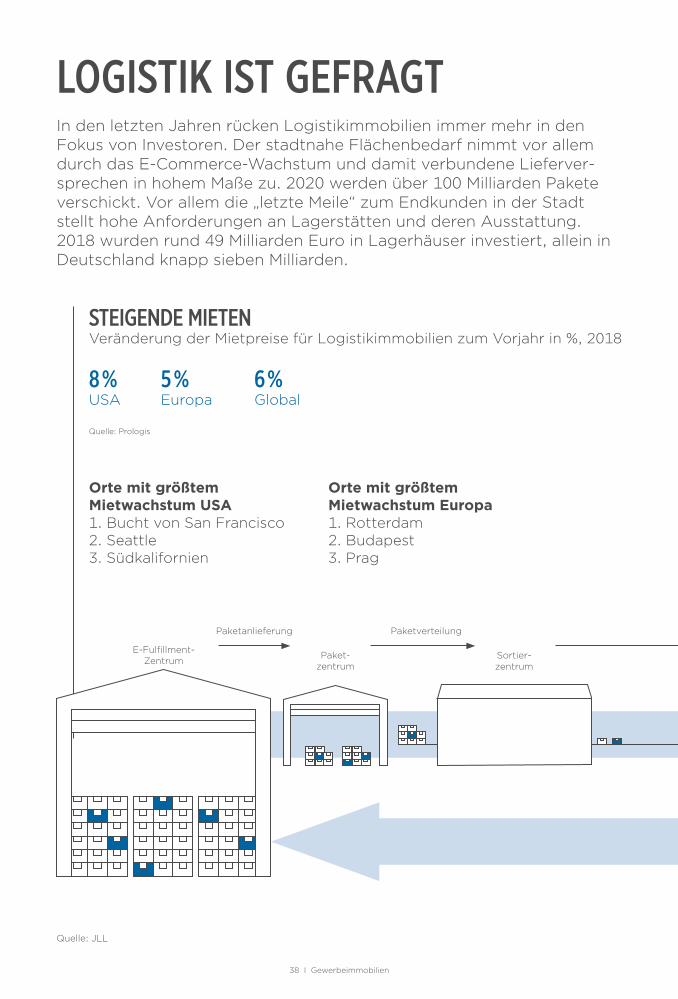

LOGISTIK IST GEFRAGTIn den letzten Jahren rücken Logistikimmobilien immer mehr in den Fokus von Investoren. Der stadtnahe Flächenbedarf nimmt vor allem durch das E-Commerce-Wachstum und damit verbundene Lieferver-sprechen in hohem Maße zu. 2020 werden über 100 Milliarden Pakete verschickt. Vor allem die „letzte Meile“ zum Endkunden in der Stadt stellt hohe Anforderungen an Lagerstätten und deren Ausstattung. 2018 wurden rund 49 Milliarden Euro in Lagerhäuser investiert, allein in Deutschland knapp sieben Milliarden.

6 %Global

8 %USA

5 %Europa

Orte mit größtem Mietwachstum USA1. Bucht von San Francisco2. Seattle3. Südkalifornien

Orte mit größtem Mietwachstum Europa1. Rotterdam2. Budapest3. Prag

STEIGENDE MIETENVeränderung der Mietpreise für Logistikimmobilien zum Vorjahr in %, 2018

Quelle: Prologis

Quelle: JLL

Sortier-zentrum

39 I Gewerbeimmobilien

Paketdienstzentrum und städtisches Logistikdepot

Paketzustellung

Kunde

Retouren-zentrum

Speditions-/ Transportlogistik

KEP-Dienstleister Handelslogistik

Getränke-/Lebens-mittellogistik Industrielogistik

Automobillogistik

Chemie-/Pharmalogistik

E-Commerce Mode-/Textillogistik

Rund 286 Millionen Onlinebestel-lungen werden jährlich weltweit an den Händler zurückgeschickt. Wür-de man die Sendungen aneinander-reihen, entspräche das 2,9 Erdumrundungen.

CitylogistikDer Bedarf an „Same Day“-Lie-ferungen, bei denen Pakete noch am Tag der Bestellung an-kommen, steigt immens. Um die Wünsche der Kunden optimal bedienen zu können, entstehen immer mehr Lagerhäuser in Städten oder an deren Rand.

Quelle: ParcelLab

ARTEN VON LOGISTIKIMMOBILIEN

40 I Kapitel

41 I Kapitel

4ALTERNATIVE IMMOBILIENNUTZUNGEN

42 I Alternative Immobiliennutzungen

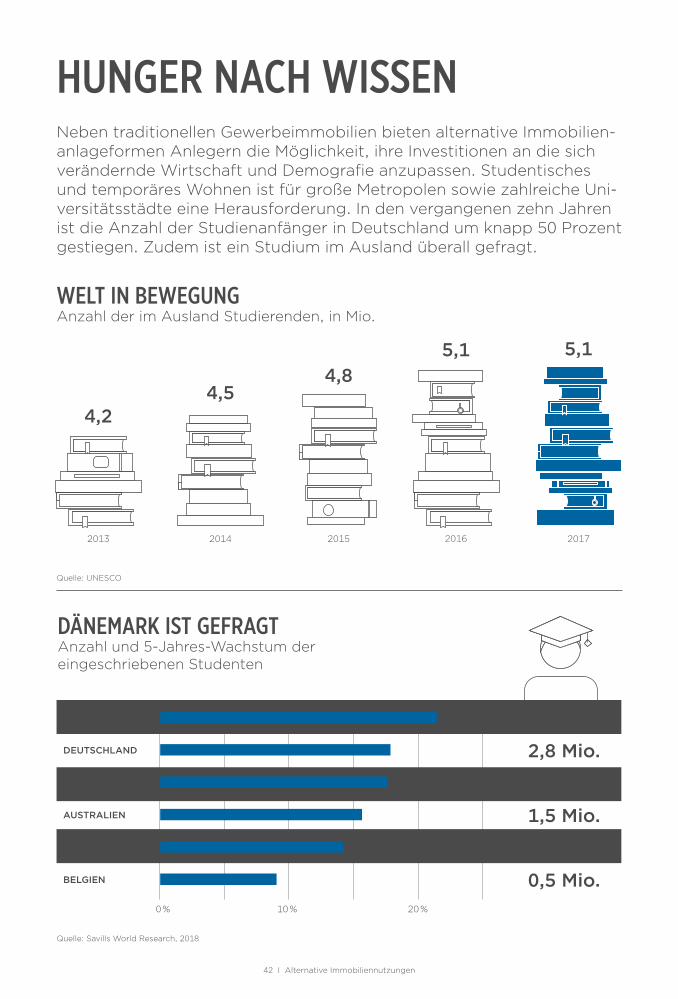

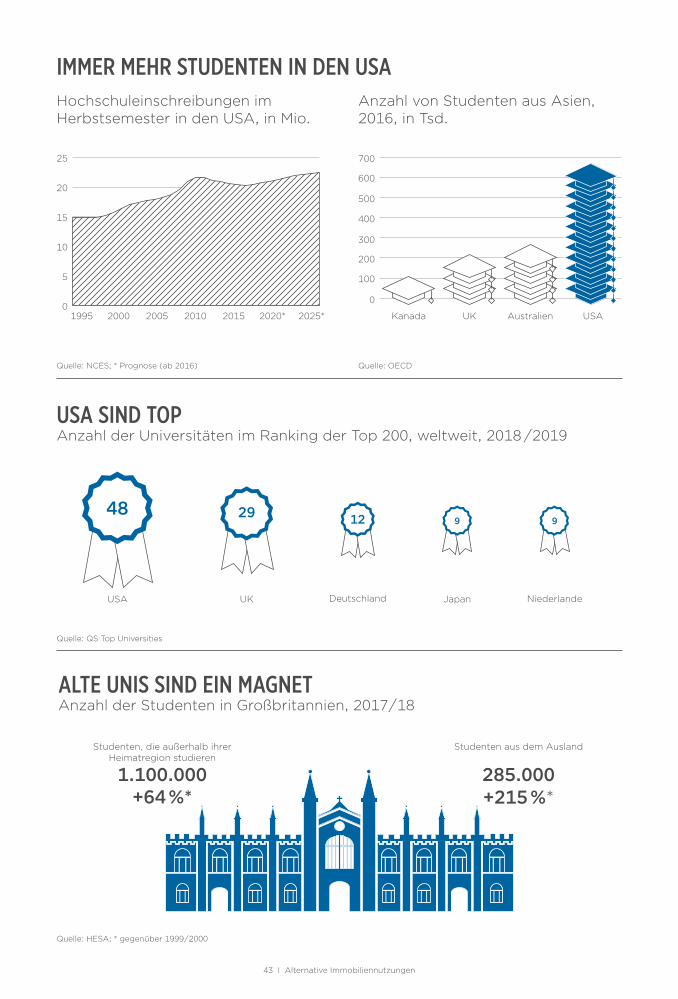

HUNGER NACH WISSENNeben traditionellen Gewerbeimmobilien bieten alternative Immobilien-anlageformen Anlegern die Möglichkeit, ihre Investitionen an die sich verändernde Wirtschaft und Demografie anzupassen. Studentisches und temporäres Wohnen ist für große Metropolen sowie zahlreiche Uni-versitätsstädte eine Herausforderung. In den vergangenen zehn Jahren ist die Anzahl der Studienanfänger in Deutschland um knapp 50 Prozent gestiegen. Zudem ist ein Studium im Ausland überall gefragt.

WELT IN BEWEGUNGAnzahl der im Ausland Studierenden, in Mio.

2013

4,2

2015

4,8

Quelle: UNESCO

2014

4,5

2016

5,1

2017

5,1

DÄNEMARK IST GEFRAGTAnzahl und 5-Jahres-Wachstum der eingeschriebenen Studenten

0 % 10 % 20 %

Quelle: Savills World Research, 2018

DÄNEMARK

DEUTSCHLAND

ÖSTERREICH

AUSTRALIEN

IRLAND

BELGIEN

0,3 Mio.

2,8 Mio.

0,4 Mio.

1,5 Mio.

0,2 Mio.

0,5 Mio.

43 I Alternative Immobiliennutzungen

USA SIND TOP Anzahl der Universitäten im Ranking der Top 200, weltweit, 2018 /2019

48 29 12 9 9

USA UK Deutschland Japan Niederlande

Quelle: QS Top Universities

600

500

400

100

300

0

700

200

Anzahl von Studenten aus Asien, 2016, in Tsd.

Hochschuleinschreibungen im Herbstsemester in den USA, in Mio.

25

20

15

5

10

01995 2000 2005 2010 2015 2020* 2025*

Quelle: NCES; * Prognose (ab 2016)

Kanada UK Australien USA

Quelle: OECD

Quelle: HESA; * gegenüber 1999/2000

ALTE UNIS SIND EIN MAGNETAnzahl der Studenten in Großbritannien, 2017/18

Studenten, die außerhalb ihrer Heimatregion studieren

Studenten aus dem Ausland

1.100.000+64 %*

285.000+215 %*

IMMER MEHR STUDENTEN IN DEN USA

44 I Alternative Immobiliennutzungen

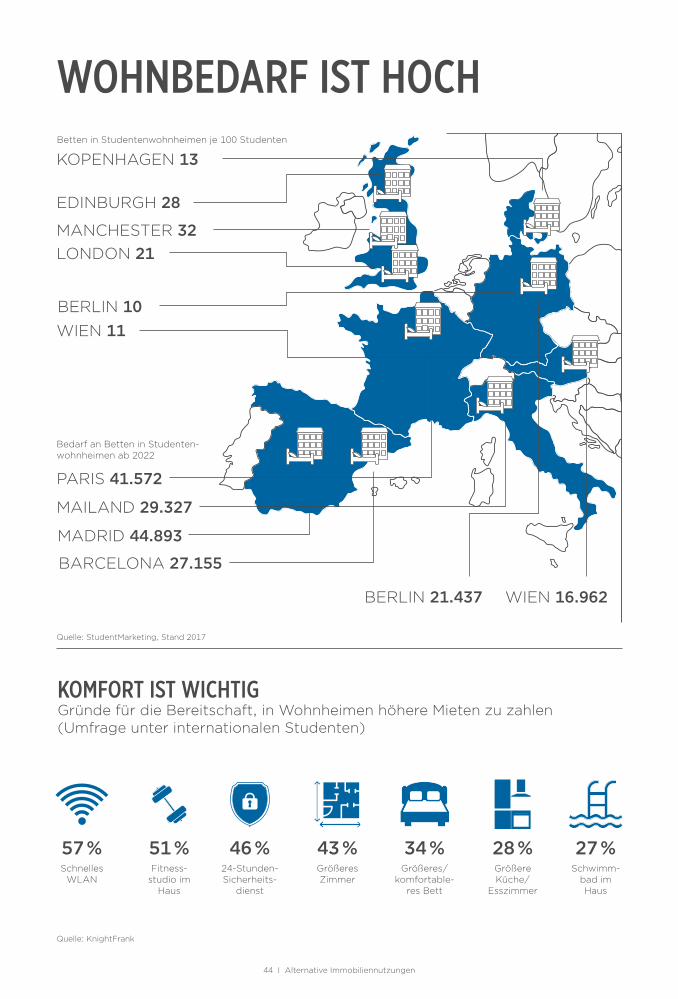

WOHNBEDARF IST HOCHBetten in Studentenwohnheimen je 100 Studenten

BERLIN 10

Bedarf an Betten in Studenten- wohnheimen ab 2022

WIEN 16.962

Quelle: StudentMarketing, Stand 2017

KOMFORT IST WICHTIGGründe für die Bereitschaft, in Wohnheimen höhere Mieten zu zahlen (Umfrage unter internationalen Studenten)

Schnelles WLAN

57 %Fitness-

studio im Haus

51 %24-Stunden- Sicherheits-

dienst

46 %Größeres/

komfortable-res Bett

34 %Größeres Zimmer

43 %Größere Küche/

Esszimmer

28 %Schwimm-

bad im Haus

27 %

Quelle: KnightFrank

MANCHESTER 32

EDINBURGH 28

LONDON 21

KOPENHAGEN 13

WIEN 11

MADRID 44.893

PARIS 41.572

MAILAND 29.327

BARCELONA 27.155

BERLIN 21.437

45 I Alternative Immobiliennutzungen

Lediglich 2,6 PROZENT betrug die Leerstandsquote 2018 in Studenten-wohnheimen in den USA.

Über DIE HÄLFTE der Bewohner im Ort Cerdanyola del Vallès in der Nähe von Barcelona sind Studenten.

In 23 EUROPÄISCHEN STÄDTEN bilden Studenten mindestens ein Viertel der Bewohner. Dazu zählen auch 7 Städte in Deutschland, 4 in Spanien und 3 in Italien.

Quellen: Eurostat, Reis

INTERESSANTES INVESTMENTG

esam

tinv

esti

tio

nen

au

s d

em A

usl

and

in

Stu

den

ten

imm

ob

ilien

(in

Mio

. US

$, 2

017)

Anzahl internationaler Studenten (in Tsd.)10 100 1.000

3.500

3.000

2.500

2.000

1.500

1.000

500

0

Quellen: CBRE Research, UNESCO

UK: EIN DYNAMISCHER MARKT Anzahl der gehandelten Apartment-einheiten, 2016 bis Q3/2018

UK

71.259

Deutschland

16.000

Spanien

10.000

Niederlande

9.800

Frankreich

5.900

Österreich

4.300

Quelle: Catella Research

2007

6 %

7 %

5 %

RENDITEKapitalrenditen nach Investitionsbereichen weltweit

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Quellen: Eurostat, Reis

US

UK

DCAN

NL

AUT

ES

DNKIRL

Wohnimmobilien Studentenwohnheime

46 I Alternative Immobiliennutzungen

DER SILBERNE TSUNAMI ROLLT

Anteil der Altersgruppe über 65, jeweils im Zeitraum 2015 – 2100, in %

Quelle: UN; Prognose ab 2018

1 VON 3 Europäern wird im Jahr 2060 älter als 65 Jahre sein, in den USA jeder Vierte.

4:1 ist heute das Verhält-nis der Erwerbstätigen zu Rentnern. 2060 wird es nur noch 2:1 betragen.

Quelle: UN

2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 2065 2070 2075 2080 2085 2090 2095 2100

USA

Schweden

UK

Frankreich

Niederlande

Polen

Österreich

Deutschland

Italien

Japan

47 I Alternative Immobiliennutzungen

Der demografische Wandel ist unaufhaltsam. Dass weltweit das Inves-titionsvolumen für Seniorenimmobilien steigt, ist kein Wunder. Sie sind schließlich Geldanlage und Altersvorsorge zugleich. Die Ansprüche an das Wohnen ändern sich, das Seniorenwohnen wird vielfältiger. Allein in Deutschland fehlen der Silver Society in den nächsten 20 Jahren mehr als drei Millionen barrierefreie Wohnungen und geeignete Pflege-heim-Plätze.

DIE AMERIKANISCHE WELLEGeburtenzahl in den USA, in Mio.

5

4

3

2

1

01928 1940 1950 1960 1970 1980 1990 1997

Traditionalisten1928 bis 194547 Millionen

Babyboomer1946 bis 196476 Millionen

Generation X1965 bis 198055 Millionen

Millennials1981 bis 199766 Millionen

Quelle: CDC

2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 2065 2070 2075 2080 2085 2090 2095 2100

USA

Schweden

UK

Frankreich

Niederlande

Polen

Österreich

Deutschland

Italien

Japan

über 25 % über 30 %

48 I Alternative Immobiliennutzungen

WOHNEN IST NICHT GLEICH WOHNEN

Inte

nsit

ät d

er P

fleg

eH

och

Nie

dri

g

Wünsche der Bewohner BedarfWunsch

Residenz, Wohnstift (eigenständiges Leben)

Betreutes Wohnen

Pflegeheim

Häusliche Pflege

Krankenhaus

„ACTIVE ADULT LIVING“ In den USA entstehen immer mehr solcher Wohn-anlagen, die für Menschen über 55 bestimmt sind, die jedoch noch keine ärztliche Betreuung oder Pflegehilfe benötigen. Jeder wohnt für sich, es gibt jedoch gemeinsame Sportanlagen oder einen Gemeinschaftssaal, die genutzt werden können. Im Jahr 2018 gab es in den USA rund 2.000 solcher Anlagen.

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

6,2

11,814,3

3,4 3,1

27,7

18,8

14,616,1

21,9

12,3

Quellen: SHN, Retirement Living

Quelle: NIC MAP

KÄUFER AUS ALLEN SCHICHTENInvestiertes Kapital im Bereich „Senior Housing & Care“, in Mrd. US$

26 PROZENT der Befragten einer Um-frage in den USA sehen Residenzen und Wohnstifte, in denen ältere Menschen selbstständig leben können, als das attraktivste Invest-mentziel an. An zweiter Stel-le stehen sogenannte Active Adult Living-Anlagen

Anteil des öffentlichen Sektors

49 I Alternative Immobiliennutzungen

PFLEGEINVESTMENTMARKT DEUTSCHLANDPflegeheim immobilien* in Deutschland

3,5 PROZENT der Bevölkerung sind in Deutschland pflegebedürftig. Dies ist seit 2009 ein Plus von 22,3 Prozent.

1/3 der über 80-Jährigen ist aktuell pflegebedürftig; bei den über 90-Jäh-rigen sind es 2/3.

30 PROZENT der 2,86 Millionen Pflegebedürftigen werden in Heimen versorgt.

Quellen: SHN, Retirement Living; * inkl. Senioren residenzen

BRITISCHER PFLEGEMARKTAuslastungsgrad der Pflegeheime, in %

UNTERSCHIEDLICHE TRÄGER JE NACH LANDAnteile der jeweiligen Eigentümergruppen, in %

87

88

89

90

86

Anteil der Häuser nach Bettenzahl, in %

10

20

30

40

02006 2008 2010 2012 2014 2016 2018 1 – 39 40 – 59 60 – 79 80 – 99 100+

Quelle: Knight Frank Research

Öffentlich

93

Quellen: SHN, Retirement Living

Privat

7Dänemark UK

Privat

30Privatklein

52Wohltätige Organisa-

tionen

14Öffent-

lich

4Öffentlich- rechtlich

6Freige-

meinnützig

56Privat

38Deutschland

2015 2016 2017 20180

1

2

3

0

2

4

6

Tran

sakt

ion

svo

lum

en in

Mrd

. €

Ren

dite in

%

50 I Alternative Immobiliennutzungen

TOURISMUS IST EIN GUTES INVESTMENTAusschlaggebend für die anhaltend rege Bautätigkeit neuer Hotels ist sicherlich der boomende Tourismus. Im Jahr 2018 verzeichnete die UNWTO weltweit 1,4 Milliarden grenzüberschreitende Touristenankünf-te. Zusätzlich hinterlässt die Digitalisierung ihre Spuren: Für manche Hotelgäste ist Highspeed-Internet via WLAN wichtiger als bequeme Betten. Online-Booking ist auf dem Vormarsch. Hotelimmobilien haben sich längst als Assetklasse etabliert und sind bei Anlegern begehrt, wenn Lage, Renditeperspektive und Betreiberkonzept stimmen.

REISENDE WELTWEITAnzahl der internationalen Touristen nach Region, 2018

Amerika217 Mio.Europa

713 Mio.

Mittlerer Osten64 Mio.

Asien und Pazifik343 Mio.

Afrika67 Mio.

Gesamt1,4 Mrd.

Quelle: STR

Quelle: WTO

BETTENZUWACHSAnzahl der Hotels und Betten, in Tsd.

17.000

13.000

14.000

15.000

16.000

185

165

170

175

180

1602008 2010 2012 2014 2016 2018

Bet

ten H

otels

NEUE ZIELEDurchschnittliche jährliche Wachs-tumsrate der Übernachtungsgäste der letzten 10 Jahre, Top 3, in %

5,3

12,3

6,8

Quelle: Christie

51 I Alternative Immobiliennutzungen

HOHES TRANSAKTIONSVOLUMENWeltweites Transaktionsvolumen im Hotelbereich, in Mrd. US$

100

60

80

40

20

02005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019*

Asien und Pazifik AmerikaEuropa, Afrika und Mittlerer Osten

504 MRD. US$ So hoch ist der Gesamtwert der Hoteltransaktionen in den letzten 10 Jahren. Dies betrifft 2,8 Millionen Hotelzimmer.

Quelle: JLL; * Prognose

EUROPA IST DER HOTSPOTKapitalzu- und -abflüsse, in Mrd. US$, 2018

Mittlerer Osten

Nordamerika

Asien und Pazifik

China (Festland)

Europa

0-2-4 642

STARKE INSTITUTIONELLEAnteil am Transaktionsvolumen nach Investorengruppen, in %

40

30

20

10

02009 2018

Private Equity HotelbetreiberREITS*

Quelle: JLL Quelle: JLL; *REITS (Börsengehandelte Immobilienfonds)

DREI LÄNDER AN DER SPITZEAnteil am Transaktionsvolumen, 2018

Quelle: HVS

UK

Deutschland

Spanien

Sonstiges Westeuropa

Niederlande

Frankreich

Sonstiges Südeuropa

Mitteleuropa u. Balkan

Nordeuropa u. Baltikum

34 %21 %21 %6 %5 %4 %4 %3 %2 %

52 I Alternative Immobiliennutzungen

8

6

4

0

2

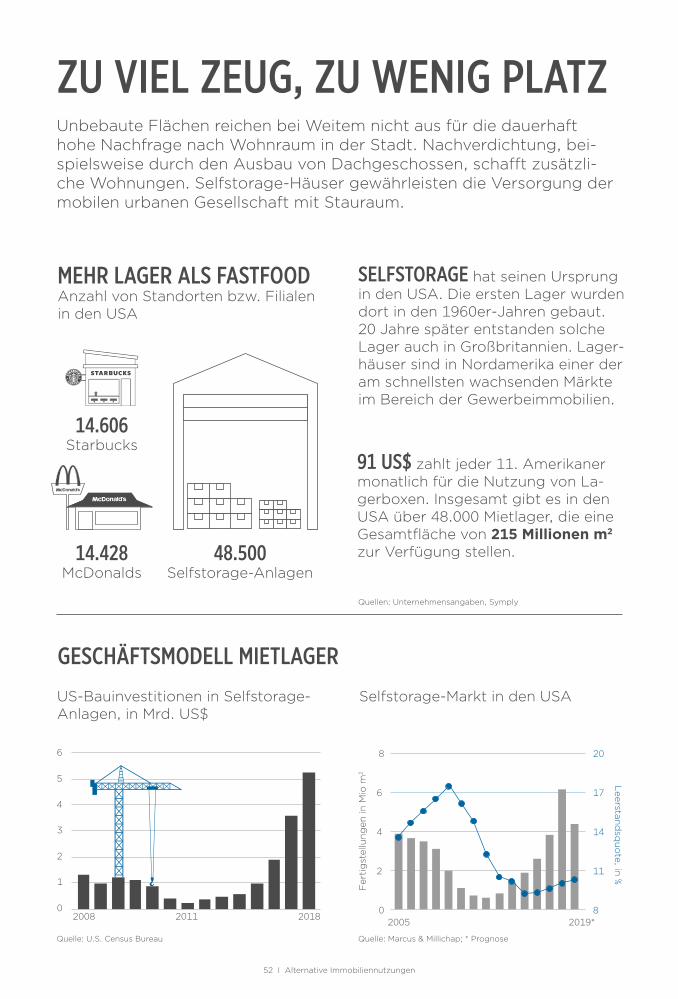

MEHR LAGER ALS FASTFOODAnzahl von Standorten bzw. Filialen in den USA

ZU VIEL ZEUG, ZU WENIG PLATZUnbebaute Flächen reichen bei Weitem nicht aus für die dauerhaft hohe Nachfrage nach Wohnraum in der Stadt. Nachverdichtung, bei-spielsweise durch den Ausbau von Dachgeschossen, schafft zusätzli-che Wohnungen. Selfstorage-Häuser gewährleisten die Versorgung der mobilen urbanen Gesellschaft mit Stauraum.

91 US$ zahlt jeder 11. Amerikaner monatlich für die Nutzung von La-gerboxen. Insgesamt gibt es in den USA über 48.000 Mietlager, die eine Gesamtfläche von 215 Millionen m2 zur Verfügung stellen.

SELFSTORAGE hat seinen Ursprung in den USA. Die ersten Lager wurden dort in den 1960er-Jahren gebaut. 20 Jahre später entstanden solche Lager auch in Großbritannien. Lager-häuser sind in Nordamerika einer der am schnellsten wachsenden Märkte im Bereich der Gewerbeimmobilien.

48.500 Selfstorage-Anlagen

14.428McDonalds

14.606Starbucks

Quellen: Unternehmensangaben, Symply

GESCHÄFTSMODELL MIETLAGER

Quelle: U.S. Census Bureau

6

5

4

3

2

1

02008 20182011

Selfstorage-Markt in den USA

2005 2019*

Fer

tig

stel

lun

gen

in M

io m

2

Leerstan

dsq

uo

te, in %

20

17

14

8

11

Quelle: Marcus & Millichap; * Prognose

US-Bauinvestitionen in Selfstorage- Anlagen, in Mrd. US$

53 I Alternative Immobiliennutzungen

TOP 6 IN EUROPASelfstorage-Markt in Europa

Lagerfläche je 1.000 Einwohner

in m2

ZEIT IST KOSTBARDurchschnittliche Anfahrtszeit zur Lagerbox

9 % <5 Min.

22 % 6 –10 Min.

22 % 11 –15 Min.

15 % 16 –20 Min.

15 % 21 – 30 Min.

7 % 31 – 45 Min.

9 % 46 Min.

67 40 % UK

52 8 % Niederlande

43 4 % Schweden

7 6 % Deutschland

18 13 % Frankreich

20 11 % Spanien

Anteil Gesamt-anzahl in Europa

RENDITE IST HOCHDurchschnittliche jährliche Rendite von US-REITS im Vergleich zum S&P 500, 1994 – 2018, in %

9,8 Einzelhandel

15,2Selfstorage

11,4Wohnimmobilien

Quellen: JLL, Fedessa

Quellen: Cushman & Wakefield, SSA; Umfrage unter Nutzern in GB 2018

Quellen: NAREIT, DQYDJ

9,1 S&P 500

20 m2 Europa872 m2 USA

im Vergleich

54 I Wertsteigernd in Immobilien investieren

Die Deutschen besitzen 6,2 Billionen Euro und stehen vor großen Herausforderun-gen. Wir erleben eine anhaltende Nullzins- Politik und eine steigende Inflationsrate, die 2018 bereits 1,9 Prozent beträgt. Über 40 Prozent des Vermögens bestehen aus Bargeld oder liegen auf Sparbüchern oder Tagesgeldkonten. Das sind fast 2,5 Billio-nen Euro – und die Rendite betrug hier zu-letzt praktisch null. Viele Privatanleger sind mit ihren Standardprodukten unzufrieden und ihr Wunsch nach Rendite wächst kon-tinuierlich. Das zeigt auch das grundsätz-liche Sparverhalten der Deutschen. Wäh-rend die Haushalte beispielsweise 2013 noch 8,9 Prozent ihres Einkommens zu-rücklegten, erhöhten sie diese Quote in den vergangenen Jahren kontinuierlich. 2017 betrug diese Quote schon 9,9 Pro-zent und die Schätzungen für 2018 liegen bei 10,2 Prozent. Das ist das fünfte Jahr in Folge, in dem die Deutschen einen wach-senden Teil ihres verfügbaren Einkommens sparen – Alternativen sind gefragt!

INTERNATIONALE INVESTMENT-GESELLSCHAFT

Die Deutsche Finance Group mit Sitz in München und Präsenzen in London, Zü-rich, Luxemburg und Denver ist als inter-nationale Investmentgesellschaft speziali-siert auf institutionelle Private Market Investments in den Assetklassen Immo - bilien und Private Equity Real Estate. Durch innovative Finanzstrategien und fo-

kussierte Asset Management-Beratung bietet die Deutsche Finance Group priva-ten, professionellen und institutionellen In-vestoren einen exklusiven Zugang zu in-ternationalen Märkten und deren In vest- ment- Opportunitäten. Die Deutsche Fi-nance Group verfügt über eine globale In-vestment Plattform, ein einzigartiges Netz werk zu institutionellen Investoren sowie Produktanbietern und sichert somit den Zugang zu Investitionsstrategien, die dem breiten Markt nicht zur Verfügung stehen. Bei der Deutsche Finance Group steht ne-ben der Auswahl der börsenunabhängi-gen Assetklassen Immobilien und Private Equity Real Estate sowie den Chancen auf attraktive Renditen durch institutionelle Investmentstrategien auch die Risikomini-mierung eines Gesamtportfolios durch Di-versifikation im Zentrum der Überlegun-gen. Dabei liegt der Fokus auf Investitionen in verschiedenen Ländern, Regionen, Sek-toren und Investmentstilen, kombiniert mit unterschiedlichen Investitionszeipunk-ten und Laufzeiten.

IMMOBILIEN – WERTSTABILE ANLAGEOBJEKTE

Immobilien sind – historisch gesehen –attrak tive Kapitalanlagen, die dem lang-fristigen, konservativen Ver mögensauf bau dienen. Als wertstabile Anlageobjekte sind Immobilien seit jeher ein zentraler Bestandteil in Anlageportfolios institu-tioneller Investoren. Nur wenige andere

WERTSTEIGERND IN IMMOBILIEN INVESTIEREN

55 I Wertsteigernd in Immobilien investieren

Anlageformen bieten eine ähnliche Si-cherheit und einen vergleichbaren Ver-mögens- sowie Inflationsschutz. Als ei-gene Anlageklasse mit interessantem Rendite-Risiko-Verhältnis sind Immobi-lien vergleichsweise unabhängig von den Entwicklungen der Kapitalmärkte und weisen bei langfristiger Betrachtung re-lativ geringe Wert- und Ertragsschwan-kungen auf.

WERTSTEIGERUNGSSTRATE-GIEN MIT AKTIVEM ASSET MANAGEMENT

Die Deutsche Finance Group fokussiert sich bei internationalen Immobilien und Private Equity Real Estate Investments auf sogenannte Wertsteigerungsstrate-gien. Im Unterschied zu sogenannten Core- Strategien, bei denen sich die Ge-samtrendite nicht selten auf die laufende Mietrendite beschränkt, wird der Groß-teil der Rendite bei Wertsteigerungsstra-tegien durch aktives Asset-Management erzielt. Eine Wertsteigerungsstrategie beinhaltet die Optimierung von laufen-den Erträgen, beispielsweise durch Re-duzierung des Leerstandes, Verbesse-rung von Finanzierungsbedingungen oder Aus- und Umbaumaßnahmen mit anschließender Mieterhöhung. Ein wei - te rer Fokus liegt bei einer Wertsteige-rungsstrategie auf Immobilieninvest-ments mit kurzer Laufzeit, wie zum Bei-spiel in der Projektentwicklung von

Wohneigentum. Aufgrund der aktiven Komponente tritt das Marktumfeld zum Zeitpunkt der Veräußerung in den Hin-tergrund. Ein weiterer Vorteil dieser Stra-tegien ist, dass wertsteigernde Maß- nahmen oder Projektentwicklungen typi- scher weise in einem Zeitraum von 24 bis 48 Monaten realisiert werden und die der Transaktion zugrunde liegende Planung damit viel präziser ausfällt als bei Invest-mentstrategien mit langer Haltedauer.

Die Deutsche Finance Group verwaltet über 2 Milliarden Euro an Vermögen und hat in über 39 Ländern in 3.300 Direktin-vestments aus dem Bereich Immobilien und Private Equity Real Estate inves -tiert. Neben institutionellen Investoren wie Staatsfonds, Versicherungskonzer-nen, Pen sions kassen, Industrieunterneh-men und Stiftungen sind über 30.000 Privatanleger bei der Deutsche Finance Group investiert.

Symon Hardy GodlGeschäftsführer Deutsche Finance Asset Management

IMPRESSUM

HERAUSGEBERDF Deutsche Finance Investment GmbHLeopoldstraße 15680804 Münchenwww.deutsche-finance-group.de

KONZEPTHandelsblatt Research InstituteToulouser Allee 2740211 Düsseldorfwww.handelsblatt-research.com

REDAKTION & RECHERCHEHandelsblatt Research InstituteBarbara BublikGudrun Matthee-WillCornelia Zoglauer

GESTALTUNGHandelsblatt Research InstituteIsabel Rösler

REDAKTIONSSCHLUSS15. April 2019

56 I Impressum

Die in diesem Factbook dargestellten Informationen stellen keine Anlageberatung und keine Empfehlung zum Kauf oder Verkauf von Wert-papieren oder sonstigen Finanzinstrumenten dar. Sie dienen ausschließlich zu Informationszwecken. Eine Gewähr für die Richtigkeit sowie Vollständigkeit von extern benutzten Quellen kann nicht übernommen werden. Dieses Werk einschließlich aller seiner Teile ist urheberrechtlich geschützt. Jede Verwertung, die nicht ausdrücklich vom Urheberrechtsgesetz zugelassen ist, bedarf der vorherigen schriftlichen Zustimmung der Deutsche Finance Group. Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen und die Einspeicherung und Ver-arbeitung in elektronischer Form.

58 I Kapitel