Jahresbericht 2009

38

Jahresbericht 2009 « Ihre Bank im Westerwald »

-

Upload

westerwald-bank-eg -

Category

Documents

-

view

221 -

download

4

description

Das Dikument enthält den Jahresbericht der Westerwald Bank eG für das Geschäftsjahr 2009.

Transcript of Jahresbericht 2009

3

Jahr

esbe

richt

200

9

« Ihre Bank im Westerwald »

4

Das Geschäftsjahr 2009 im Überblick

Beträge in Mio. Euro

Bilanzsumme 2.011

Ausleihungen 1.332

Einlagen inkl. Inhaberschuldverschreibungen 1.588

Wertpapiere in Kundendepots 449

Jahresüberschuss (TEUR) 5.043

Mitglieder 70.146

Kunden 144.027

Mitarbeiter inkl. Auszubildende 517

Geschäfts-, Zweig- und Servicestellen 34

Selbstbedienungsstellen 20

Inhaltsverzeichnis Seite

Brief des Vorstandes 4 - 5

Gesamtwirtschaftliche Entwicklung 2009 6 - 9

Unsere Firmenkunden in der Region: Brucherseifer Transport & Logistik GmbH 10

Unsere Firmenkunden in der Region: Chemiepumpen Munsch 11

Die Mitgliedschaft - enges Band zwischen Kunde und Bank 12

Unsere Direktbank - Westerwald Bank direkt 13

Ziele - Pläne- Wünsche 14 - 15

Entwicklung der Westerwald Bank eG im Geschäftsjahr 2009 16 - 21

Wir investieren in unsere Region 22 - 23

Wir stellen uns vor: Unsere Kundenberater 24 - 25

Unsere Mitarbeiterinnen und Mitarbeiter 26 - 27

Dank und Ausblick 28

Bericht des Aufsichtsrates 29

Bankstellennetz der Westerwald Bank eG 30 - 31

Gremien der Westerwald Bank eG 32

Entwicklung der Westerwald Bank eG in Zahlen 33 - 36

3

6

» „Es ist nicht so schlimm gekommen, wie wir es erwartet haben.“

Sehr geehrte Mitglieder,sehr geehrte Kundenund Geschäftsfreunde,

„Es ist nicht so schlimm gekommen, wie wir es erwartet haben“. Unter dieser Über-schrift könnte man das abgelaufene Kalen-derjahr 2009 zusammenfassen. Was konnte auch für dieses Jahr erwartet werden, nach dem katastrophalen Zusammenbruch al-ler nationalen wie internationalen Märkte, einem Zusammenbruch des Verbraucher-vertrauens, einem Zusammenbruch des Vertrauens aller Investoren in die Zukunft weltweit. Diese gleichgerichtete Entwick-lung in allen Weltmärkten war für eine Prognose des Jahres 2009 eine besondere Herausforderung. Dass es nicht so schlimm gekommen ist, wie vielfach angenommen, hat sicher unterschiedliche Gründe, auf die nachstehend eingegangen wird:

Bereits in 2008, aber nochmals in 2009 ver-stärkend, wurden Konjunkturprogramme in erheblichem Umfang beschlossen. Allei-ne in Europa beträgt der Gesamtumfang aller Konjunkturprogramme über 240 Mrd. Euro. Dazu kommen noch Programme in den USA von über 733 Mrd. Euro und in China von mehr als 420 Mrd. Euro.

Die Ende 2008 begonnene und in 2009 fortgesetzte Flutung der Kapitalmärkte mit Liquidität durch die Zentralbanken sicherte nicht nur ein historisch niedriges Zinsniveau in den wesentlichen Währungen, sondern führte auch zu einer langsamen Erholung der Finanzmärkte in 2009.

Die starke Exportabhängigkeit Deutsch-lands belastete und unterstützte in gleicher Weise die wirtschaftliche Entwicklung des Jahres. Während im ersten Quartal noch ein katastrophaler Rückgang des Bruttoin-landsproduktes festgestellt werden musste,

halfen konjunkturelle Erholungstendenzen in Asien, die sich in steigende und lang-sam erholende Exportzahlen, insbesondere in den letzten zwei Quartalen 2009, aus-drückten.

Und der private Konsum: Konjunkturpro-gramme, insbesondere die Abwrackprä-mie, sowie das Instrument der Kurzarbeit unterstützten den privaten Verbrauch in Deutschland. Insoweit schützte der priva-te Verbrauch entgegen der Vorjahre vor einem weiteren Rückgang der Wachstums-zahlen für das Jahr 2009. Dabei förderte insbesondere die Reallohnentwicklung, be-gründet aus den hohen Tarifabschlüssen des Jahres 2008 und einer Inflationsrate von nur 0,4 %, die deutlich gestiegene Kon-sumfähigkeit.

Die Kurzarbeit konnte daneben sicherstel-len, dass jahresdurchschnittlich nicht über 3,4 Mio. Arbeitslose in Deutschland vermel-det werden mussten. Dies ist ein gutes Er-gebnis gerade auch im Vergleich mit den europäischen Nachbarstaaten, die bei ähn-lichen negativen Veränderungsraten des Bruttosozialproduktes deutlich schlechtere Zahlen aufweisen.

Spiegelbildlich zur konjunkturellen leich-ten Erholung in den letzten Quartalen in Deutschland und wesentlichen europäi-schen Staaten, aber auch in den USA, ent-wickelten sich im Jahr 2009 die Kapital-märkte. Als Frühindikatoren nehmen die Aktienmärkte üblicherweise die erwar-tete konjunkturelle Entwicklung vorweg. Insoweit konnte sich bis zum Jahresen-de der DAX mit 23,85 %, der Eurostoxx mit 25,51 %, MSCI USA mit 28,88 % sowie MSCI Emerging Market mit 75,87 % ent-wickeln. Diese erhebliche Erholung gerade des Emerging Market spiegelt die deutlich verbesserte Situation gerade Chinas und Indiens wieder. Voraussichtlich betrug das

7

» Brief des Vorstandes

Wachstum des BSP’s in China entgegen deutlich niedrigerer Prognosen 2009 im-merhin 8,5 %, in Indien 6,1 %.

Neben den Aktienmärkten konnte in 2009 auch eine deutliche Erholung der Zinsmärk-te, insbesondere im Bereich der Corporates weltweit festgestellt werden.Viele Unternehmen haben die Möglichkeit einer Finanzierung über den Kapitalmarkt durch Ausgabe von festverzinslichen Bonds genutzt. Die hohe Liquidität, die durch die Zentralbanken zur Verfügung gestellt wur-de, das niedrige Zinsniveau und sich zuneh-mend normalisierende Kapitalmärkte führ-ten dazu, dass die Risikoprämien (Spreads) bei den Unternehmensanleihen im Laufe des Jahres erheblich zurückgingen und zum Jahresende vergleichbare Niveaus wie zur Zeit vor der Finanzmarktkrise aufwie-sen. Trotz dieser zunehmenden Normalisie-rung der Märkte gilt es jedoch weiterhin, Vorsicht walten zu lassen. Noch immer sind gerade bei internationalen Kapitalmarkt-banken erhebliche Volumen von so ge-nannten nicht marktfähigen Wertpapieren in den Bankbilanzen enthalten.

Vielfach wurde in der Presse eine zuneh-mende Kreditklemme als Belastungsfak-tor für die deutschen Unternehmen ge-nannt. Alleine die in Deutschland aktiven Auslandsbanken sowie die Landesbanken haben ihre Kreditvergabe wesentlich re-duziert. Im Gegenzug hat der genossen-schaftliche Bankensektor in 2009 das Kre-ditvolumen um über 4 % im Vergleich zum Vorjahr erhöht.

Die Westerwald Bank hat sich 2009 trotz der schwierigen konjunkturellen Bedingun-gen in Deutschland und Europa erfreulich entwickelt. Die konsequente Ausrichtung auf unsere Kunden sicherte den weiteren Ausbau der Marktstellung im regionalen Westerwald. Ein Bilanzsummenwachstum von 4,3 % auf erstmalig über 2 Mrd. Euro

wurde wesentlich durch die Einlagenseite und ein weiter leicht erhöhtes Kreditvolu-men (ohne Avale) unterstützt.

Erfreulich hat sich auch unsere Mitglieder-zahl entwickelt. Diese betrug zum Jahres-ende 70.146. Das Kundengeschäftsvolumen in der Verbundbilanz, d. h. aller geschäft-lichen Aktivitäten, die wir im Rahmen des genossenschaftlichen Finanzverbundes vermittelt haben, sowie die Eigenaktivitä-ten wuchsen in 2009 auf insgesamt 3.897 Mio € oder um 2,2 %. Das Ergebnis der Bank nach Bewertungen und vor Steuern konnte um 28,3 % auf 11.514 T€ erhöht werden.

Für 2010 erwarten wir bei einem an-spruchsvollen wirtschaftlichen Umfeld ein zufriedenstellendes Ergebnis für unser In-stitut.

Das gute Ergebnis 2009 werten wir als Be-tätigung des hohen Vertrauens, welches unsere Kunden in ihre Bank, die Wester-wald Bank eG, setzen.

Bedanken möchten wir uns für das hohe Engagement unserer Mitarbeiterinnen und Mitarbeiter, die durch ihren persönlichen Einsatz das Ergebnis der Bank sicherstellen konnten.

Für die unserem Haus entgegengebrach-te Treue und Verbundenheit, die partner-schaftliche vertrauensvolle Zusammenar-beit mit unseren Mitgliedern, Kunden und Geschäftsfreunden bedanken wir uns ganz herzlich.

Vorstand der Westerwald Bank eGWilhelm Höser, Markus KurtseiferPaul-Josef Schmitt(von links nach rechts)

Hachenburg, im Mai 2010IhreWesterwald Bank eGVolks- und Raiffeisenbank

Der Vorstand

Dipl. Oec. Wilhelm HöserMarkus KurtseiferPaul-Josef Schmitt

2009 2005 2006 2007 2008 20092005 2006 2007 2008

8

Gesamtwirtschaftliche Entwicklung 2009

Wirtschaftswachstum in Deutschland Preissteigerung in Deutschland

1. Konjunktur in Deutschland

Deutschland erlebt 2009 schwerste Rezession der Nachkriegszeit

Die deutsche Wirtschaft ist im Jahr 2009 zum ersten Mal seit sechs Jahren ge-schrumpft. Der Rückgang der Wirtschafts-leistung war mit preisbereinigt -5,0 % außergewöhnlich hoch, konzentrierte sich aber vor allem auf das Winterhalbjahr 2008/2009. Die dafür verantwortliche glo-bale Konjunkturschwäche traf Deutschland besonders hart. Seine auf Investitionsgüter spezialisierte Außenwirtschaft hat ein hohes gesamtwirtschaftliches Gewicht und musste einen extremen Nachfrageeinbruch aus dem Ausland hinnehmen.

Konsum stützt die Nachfrage

Sowohl der private als auch der staatliche Konsum konnten trotz Wirtschaftskrise wie schon im Vorjahr preisbereinigt leicht expandieren. Neben leicht steigenden

verfügbaren Einkommen und einer mode-raten Teuerung wurden die privaten Käufe vor allem durch die konjunkturpolitischen Maßnahmen der Bundesregierung ge-stützt. Für die Kfz-Sonderkonjunktur war die starke Zunahme privater Autokäufe verantwortlich, die durch die so genannte Abwrackprämie beflügelt wurden.

Der private Verbrauch insgesamt stieg real um 0,4 % bei einem Wachstumsbeitrag zum Bruttoinlandsprodukt von 0,2 Prozent-punkten. Die Sparquote verharrte 2009 bei 11,2 %. Der Staatsverbrauch nahm aufgrund kräftiger Konjunktur stützender Maßnahmen um 2,7 % zu und steuerte damit 0,2 Prozentpunkte zum gesamtwirt-schaftlichen Zuwachs bei.

Auf Einbruch der Auslandsnachfrage folgt schleppende Erholung

Die wirtschaftliche Entwicklung des zurück-liegenden Jahres war geprägt durch einen außenwirtschaftlich eingeleiteten Konjunk-

1,9%1,8%

2,3%

0,4%

2,8%

0,8%

2,9%2,5%

1,3%

-5,0%

9

» Entwicklung der deutschen Wirtschaft

tureinbruch. Die stark auf Investitionsgüter spezialisierte deutsche Exportwirtschaft musste herbe Einbußen hinnehmen. Der Außenbeitrag als Saldo von Einfuhren und Ausfuhren nahm im Jahresdurchschnitt erheblich ab, blieb aber positiv. Sein Wachs-tumsbeitrag erreichte -3,4 Prozentpunkte und war damit für fast zwei Drittel der negativen Konjunkturkräfte verantwortlich.

Starke Investitionszurückhaltung nach Einbruch der Weltkonjunktur

Die durch den Nachfrageeinbruch bei den Exportsektoren ausgelöste Eintrübung der gesamtwirtschaftlichen Perspektiven führte zu einer erheblichen Korrektur von Investitionsvorhaben. Die Ausrüstungsin-vestitionen nahmen um -20,0 % dramatisch ab, während die Bauinvestitionen nicht zuletzt aufgrund öffentlicher Maßnahmen fast stabil blieben. Die in der Summe kräf-tig schrumpfenden Bruttoanlageinvestitio-nen steuerten mit -1,6 Prozentpunkte zum Wirtschaftsrückgang bei. Auch die Vor-ratshaltung nahm deutlich ab, da im Zuge der Nachfrageabschwächung die Lager zunächst geleert wurden. Der Wachstums-beitrag lag hier bei -0,8 Prozentpunkten.

Neuverschuldung verletzt Maastricht-Quote von 3 %

Der Staatssektor, der sich aus Bund, Län-dern, Gemeinden und Sozialversicherungen zusammensetzt, wies im Jahr 2009 ein Finanzierungsdefizit in Höhe von 77,2 Mil-liarden Euro aus. Damit ergibt sich gemes-sen am nominalen Bruttoinlandsprodukt eine Defizitquote von 3,2 %. Nachdem der Haushalt im Jahr 2008 ausgeglichen gewe-sen war, wurde der im Maastricht-Vertrag

genannte Referenzwert von 3 % für das Verhältnis zwischen dem öffentlichen Defizit und dem Bruttoinlandsprodukt im Jahr 2009 erstmals seit vier Jahren wieder überschritten.

Arbeitsmarkt überrascht positiv

Die Entwicklung des Arbeitsmarktes im Jahr 2009 verlief trotz der tiefen Rezession erstaunlich robust. Zwar stieg die Arbeitslo-sigkeit gegenüber dem Vorjahr an, aber bei weitem nicht so stark wie befürchtet. Die Zahl der registrierten Arbeitslosen nahm im Jahresdurchschnitt um 155.000 auf 3,42 Mil-lionen Personen zu. Die Arbeitslosenquote stieg von 7,8 % im Jahr 2008 auf 8,2 % im Jahr 2009. Die Zahl der Erwerbstätigen sank lediglich um 0,1 % auf 40,28 Millionen. Die Anpassung des Beschäftigungsbe-darfs an die verringerte Nachfrage vollzog sich größtenteils über eine Korrektur der Arbeitszeit und weniger über einen Abbau der Beschäftigtenzahl. Eine ähnlich stabile Beschäftigungsentwicklung war in keinem anderen Land Europas festzustellen.

Inflation auf niedrigem Niveau

Die Verbraucherpreise erhöhten sich 2009 lediglich um 0,4 %. Eine ähnlich niedrige Jahresteuerungsrate wurde zuletzt 1999 mit -0,6 % ermittelt. Aufgrund starker Preisrückgänge bei Kraftstoffen und leichtem Heizöl sowie bei Nahrungsmit-teln und einer überwiegend moderaten Preisentwicklung bei anderen Waren und Dienstleistungen ging das Preisniveau in mehreren Monaten sogar zurück.

Wirtschaftstag Frankfurt mit Kunden der Westerwald Bank

10

» Entwicklung der deutschen Wirtschaft

DAX-Entwicklung 2009

2. Finanzmarkt

EZB reagiert mit äußerst expansiver Geldpolitik

Die Europäische Zentralbank (EZB) verstärkte im Jahr 2009 ihren expansiven geldpolitischen Kurs. Die äußerst scharfe Rezession und die starken Verwerfungen an den Finanzmärkten ließen die europä-ischen Notenbanker den Leitzins für den Euro-Raum bis Mai 2009 schrittweise auf 1 % senken - so niedrig wie noch nie seit Bestehen der europäischen Gemeinschafts-währung. Darüber hinaus sah sich die EZB infolge der negativen Auswirkungen der Geldmarktverspannungen auf die Liqui-dität des Bankensektors veranlasst, ihren geldpolitischen Instrumentenkasten um zusätzliche unkonventionelle Maßnahmen zu erweitern. Diese Sondermaßnahmen der europäischen Geldpolitik hatten primär das Ziel, den Banken den Zugang zu Liquidität zu erleichtern und damit nicht zuletzt die Kreditvergabe im Euro-Raum zu unterstützen.

Federal Reserve setzt unkonventionelle Geldpolitik fort

Die Federal Reserve setzte in 2009 ihre stark expansive und unkonventionelle Geldpolitik fort. Sie flankierte ihre Zinspoli-tik mit einer Reihe weiterer unorthodoxer Maßnahmen. So beschloss die US-amerika-nische Notenbank im März 2009 den An-kauf langlaufender Staatspapiere sowie die Aufstockung bestehender Programme zur Stützung des Kredit- und Bankenmarktes, um zusätzliches Geld in den Wirtschafts-kreislauf zu pumpen.

Zinsen auf dem Rentenmarkt bleiben niedrig

Auf den Rentenmärkten bewegten sich die Renditen in 2009 auf niedrigem Niveau seitwärts. Die infolge der Finanzmarktver-spannungen und der schweren Rezession gestiegene Risikoscheu, ließ die Investoren im ersten Quartal 2009 kräftig bei sicheren Anlageformen, wie etwa Bundesanleihen, zugreifen. Hohe Risikoaufschläge wurden zu Jahresbeginn allerdings für Anleihen von Staaten verlangt, deren Finanzposition nicht als einwandfrei erachtet worden war, wie beispielsweise Irland und Griechenland. In der Spitze erreichten diese ein Niveau von 3 Prozentpunkten. Parallel zur Erho-lung an den Aktienmärkten schwächte sich die enorme Nachfrage nach Staatspapieren bei niedrig bleibenden Renditen etwas ab. Trotz der konjunkturellen Erholung in Deutschland und im Euro-Raum verstärk-te sich in der zweiten Jahreshälfte das Interesse an langlaufenden Staatsanleihen wieder und sorgte für niedrigere Anlei-herenditen. Zum Jahresende waren die Bo-nitätsunterschiede bei Staatsanleihen von Mitgliedsländern des Euro-Raums wieder verstärkt ein Thema auf dem Anleihemarkt. So wuchsen die Renditeunterschiede von Staatspapieren aus Griechenland zu Bun-desanleihen auf knapp 2,9 Prozentpunkte

Wirtschaftstag 2009 Frankfurt Walter Weinkauf, Präsident des Genossenschaftsverband e.V.„Die Finanzwirtschaft muss wieder zu ihrer Rolle als Dienstleister der Realwirtschaft zurückfinden.“

Jan 09 Feb 09 Mrz 09 Apr 09 Mai 09 Juni 09 Juli 09 Aug 09 Sep 09 Okt 09 Nov 09 Dez 09

6.000

5.500

5.000

4.500

4.000

11

» Entwicklung der deutschen Wirtschaft

Euro-Entwicklung 2009 in US-Dollar

an. Renditeunterschiede zu deutschen Staatspapieren anderer Länderanleihen blieben hingegen deutlich unter ihren Spreads vom Jahresbeginn.

Euro steigt mit zunehmender Zuversicht an den Finanzmärkten

Der Euro konnte sich in 2009 von seinen Verlusten gegenüber dem US-Dollar erholen. Zu Jahresbeginn hatte der Euro allerdings noch unter deutlichem Abwer-tungsdruck gestanden. So war die euro-päische Gemeinschaftswährung in Folge der Zunahme der Verspannungen an den Finanzmärkten von knapp 1,60 US-Dollar im Sommer 2008 auf fast 1,25 US-Dollar im ersten Vierteljahr 2009 gesunken. Ein hohes Maß an weltweiter Verunsicherung hatte die Händler ihr Heil in der liquidesten und als am sichersten geltenden Währung, dem US-Dollar, suchen lassen. Erst mit einem weltweit einsetzenden Konjunktur-optimismus und einem damit einherge-henden Anstieg der Risikofreude an den Finanzmärkten konnte der Euro gegenüber dem US-Dollar im März 2009 wieder an Boden gut machen. Gegen Ende des Jahres sorgten dann noch Spekulationen über die zu erwartende Geldpolitik auf beiden Seiten des Atlantiks für ein Auf und Ab an den Devisenmärkten an dessen Ende der Euro 5 US-Cent an den US-Dollar abge-ben musste. Während Anfang Dezember noch vieles nach einem schnelleren und entschlossenerem Ausstieg der EZB aus den Sonderprogrammen aussah, mach-ten zum Jahresende überraschend gute Arbeitsmarktzahlen aus den USA eine zügigere geldpolitische Wende seitens der Federal Reserve wahrscheinlicher. Die Wertsteigerung des Euro zum Vorjahr ge-genüber dem US-Dollar schmolz dadurch auf nunmehr 5 US Cent, wodurch die Gemeinschaftswährung das Jahr 2009 mit einem Euro-Dollar-Kurs von 1,441 US-Dollar beendete.

Aktienmärkte erholen sich

Die Aktienmärkte haben im Jahr nach der Lehman-Insolvenz einen Teil ihrer Verluste aus der Finanzmarktkrise ausgeglichen. Flankiert wurde der Aufwärtstrend von einer weltweit ausgesprochen expansiven Geld- und Fiskalpolitik, wodurch sich die Er-wartungen hinsichtlich der konjunkturellen Erholung in den Folgemonaten entschei-dend aufhellten. Knapp 62 % seines März-Tiefstandes konnte der DAX infolgedessen bis Jahresende wieder gutmachen, was den DAX zum Jahresende hin sogar zur psychologisch wichtigen Marke von 6.000 Punkten auf Tuchfühlung gehen ließ. So kann der DAX im Ergebnis 2009 auf ein sehr erfolgreiches Börsenjahr zurückblicken. Damit herrschte zum Jahresende wieder eine zumindest verhaltene Zuversicht über die wirtschaftlichen Aussichten vor, nachdem sich die Anleger zu Jahresbeginn noch ausgesprochen pessimistisch über die Zukunft gezeigt hatten. Insgesamt realisier-te der deutsche Leitindex einen Jahreszu-wachs in Höhe von 24 % und beendete das Handelsjahr 2009 mit 5.957 Punkten.

Jean-Claude Trichet, Präsident der Europäischen Zentralbank„Die guten Zeiten sind noch nicht wieder zurück.“

Jan 09 Feb 09 Mrz 09 Apr 09 Mai 09 Juni 09 Juli 09 Aug 09 Sep 09 Okt 09 Nov 09 Dez 09

1,5000

1,4000

1,3000

12

» „Vorsprung durch Qualität ist unsere Philosophie“

Unsere Firmenkunden in der Region:Brucherseifer Transport & Logistik GmbH

linksPetra Leukel-Roth, Leitung Firmenkundenteam Wester-waldkreis; Wilhelm Höser, Vorstand, Frank Schmidt, Leitung FirmenkundenteamAltenkirchen/Neuwied

rechts:Brucherseifer Transport & Logistik GmbHStandort Wissen/Sieg

Global erfolgreich – regional verankert

Der Name Brucherseifer Transport & Logistik GmbH steht seit mehr als einem halben Jahrhundert für die effiziente Organisation und Abwicklung von Warenströmen. Das erfolgreiche Familienunternehmen mit Sitz in Wissen agiert mit einem klaren Fokus auf die Automobilindustrie. So versorgt das westerwälder Unternehmen weltweit Automobilwerke - und das auf höchstem Niveau und selbstverständlich „just-in-time“!

„Vorsprung durch Qualität ist unsere Philo-sophie“ erklärt Dipl.-Ing. Christoph Fischer, Prokurist des Unternehmens. „Hierbei geht es um die erfolgreiche Kombination von Speditionsleistungen sowie einem kunden-orientierten Logistik- und Lagermanage-ment. Aufgrund unserer jahrzehntelanger Erfahrung, modernsten Informationstech-nologien und dem Know-how unserer motivierten Mitarbeiterinnen und Mitarbei-ter bauen wir unseren Vorsprung im Markt stetig aus“, so der Manager weiter.

Werteorientierte Unternehmensführung

Das inhabergeführte Unternehmen folgt einer klaren Strategie, die die Zukunftsfä-higkeit und Investitionskraft der Bruchersei-fer Transport + Logistik GmbH sicherstellt. Zentrale Themen hierbei sind die klare Fo-kussierung auf die Bedürfnisse der Kunden sowie die langfristig gesicherte Unterneh-mensnachfolge. Das Familienunternehmen verfolgt eine nachhaltige Geschäftspolitik, die unter anderem von einem deutlichen Bekenntnis zu sozialem Handeln und En-gagement für die Region geprägt ist. „Wir übernehmen integrative Verantwortung

und engagieren uns für das „Ganze“ - über das eigene Aufgabengebiet hinaus“, erklärt Christoph Fischer. Beispielhaft hierfür sind Schulpartnerschaften, die das Unterneh-men jüngst in Kooperation mit der Indust-rie- und Handelskammer sowie regionalen Schulen übernommen hat. Ziel dieses Projektes ist es, jungen Erwachsenen den Einstieg in ihr Berufsleben zu erleichtern.

Aus der Region für die Region

Eine besondere Form der Verantwortung übernahm die Brucherseifer Transport und Logistik GmbH mit ihrem Engagement rund um das kulturWERKwissen – einer Einrichtung zur Förderung der Kultur in der Region. „Das Projekt baut auf drei Säulen: Kultur, Wirtschaft und Kommune. Wir definieren es als Public-Private-Partnership-Projekt und, wenn man so will, als ein Stück kommunale Wirtschaftsförderung. Denn hierdurch wird Nachfrage bei ortsansäs-sigen Anbietern geschaffen und dies hat nicht zuletzt eine positive Auswirkung auf die Arbeitsplätze vor Ort“, erklärt Chris-toph Fischer.

Handlungsorientiertes Agieren zur Realisierung nachhaltiger Lösungen, das kennzeichnet die Philosophie der Brucher-seifer Transport + Logistik GmbH – und genau diese Eigenschaften schätzt man im Management des Unternehmens an der jahrzehntelangen Zusammenarbeit mit der Westerwald Bank.

13

» „Eine hervorragende, partnerschaftliche Zusammenarbeit!“

Produktion auf höchstem Niveau

Wenn es um die Förderung von chemisch aggressiven und abrasiven Flüssigkeiten geht, sind Kunststoffpumpen des Rans-bach-Baumbacher Unternehmens Munsch eine sichere Lösung. Weltweit vertrauen die Kunden des westerwälder Herstellers auf dessen zuverlässige Produkte.

Charakteristisch für die Unternehmensphi-losophie ist das Streben nach Perfektion; kontinuierliche Verbesserungsprozesse sind daher ein selbstverständlicher Bestandteil der Unternehmenskultur.

Nachfrageorientierte Fertigung

Mit dem Ziel den Produktionsprozess im Kundentakt sowie mittels bestmöglichen Einsatzes der notwendigen Ressourcen zu realisieren, implementierte die Munsch GmbH jüngst erfolgreich ein effizientes Produktionssystem.

„Mit Blick auf eine höhere Produktivität haben wir zahlreiche Ideen in die Realität umgesetzt“, erläutert der geschäftsfüh-rende Gesellschafter Stefan Munsch. „Der Wechsel von der prognoseorientierten zur nachfrageorientierten Fertigung hat uns allen enorme Anstrengungen abgefordert. Ein eindeutiger Informationsfluss ist dabei, wie grundsätzlich bei allen Geschäftspro-zessen, ein immens wichtiger Bestandteil. Alle unsere an der Wertschöpfung betei-ligten Mitarbeiter Mitarbeiterinnen und Mitarbeiter sind heute besser informiert und damit auch besser motiviert, die Qua-lität des Herstellungsprozesses und somit die Produktqualität zu verbessern: Davon profitiert jeder!“, so der Geschäftsführer weiter.

Dipl.-Ing. Stefan Munsch Geschäftsführer Munsch Chemiepumpen GmbH

Qualitäts- und Technologieführerschaft

Das Westerwälder Unternehmen hat sich im Markt der Hersteller von Chemiepum-pen aus Kunststoff über Generationen erfolgreich etabliert. Diese Marktposition resultiert aus einer extremen Kundenori-entierung in Kombination mit der intensiv betriebenen wissenschaftlichen Grundla-genforschung sowie der breiten prakti-schen Anwendungserfahrung.

Als hochspezialisierter Hersteller von Chemiepumpen konnte die Munsch GmbH ihre hervorgehobene Marktstellung auch in schwierigeren Zeiten behaupten.

Die Prognosen für die Zukunft des Unter-nehmens sehen gut aus. „Unser Ziel ist es, die Qualitäts- und Technologieführerschaft in unserem Marktsegment zu festigen und stets weiter auszubauen“, definiert Stefan Munsch die Zukunftsstrategie. Um dieses Ziel zu erreichen, ist eine Produktion in Deutschland für das Management unab-dingbar. Somit gibt es zu dem Produkti-onsstandort Ransbach-Baumbach keine Alternative. „Gleichzeitig erkennen wir aber auch, dass wir zur Standortsicherung eine leistungsfähige Ausbildung sowie eine zukunftsorientierte Personalentwicklung leisten müssen, um zukünftig größtmög-liche Produktivität und Leistungsfähigkeit sicherstellen zu können“, erläutert der Geschäftsführer weiter.

Im Finanzsektor ist die Westerwald Bank ein ebenso verlässlicher wie kompetenter Part-ner. „Unsere Geschäftsbeziehung ist über Generationen vertrauensvoll gewachsen und kennzeichnet sich durch Kompetenz und Transparenz, “ so Stefan Munsch, „Kurz gesagt: Eine hervorragende, partnerschaft-liche Zusammenarbeit!“

Munsch Chemiepumpen GmbH

14

Die Mitgliedschaft - enges Band zwischen Kunde und Bank

„In der Krise beweist sich der Charakter“, sagte einst Helmut Schmidt. Ein Zitat, das aus unserer Sicht auch in der Beziehung zwischen Kunde und Bank Bestand hat. Wir wissen: Die Prinzipien der Solidarität, der Hilfe zur Selbsthilfe und der regionalen Verwurzelung entfalten gerade in schwieri-gen Lagen ihre besonderen Stärken – und sorgen bei unseren Kunden für das gute Gefühl, sich auf ihre Bank voll und ganz verlassen zu können.

Wir sind Ihr starker Bankpartner

Als Genossenschaftsbank haben wir uns einem regionalen Förderauftrag verpflich-tet – und zwar unabhängig davon, ob wir uns gerade in Rezessions- oder in Boom-zeiten befinden. Wir setzen uns Tag für Tag neu für unsere Kunden und Mitglieder ein. Dabei stellen wir die langfristige Kun-denbindung und den partnerschaftlichen Erfolg in den Mittelpunkt unseres Han-delns. Kundennähe, Flexibilität und kurze Entscheidungswege sind die Basis unseres ganzheitlichen Betreuungsansatzes, damit wir Ihnen auch künftig maßgeschneiderte Lösungen aus einer Hand bieten können.

Über 70.000 Mitglieder identifizieren sich in hohem Maße mit unseren Kernwerten der Selbsthilfe, Selbstverwaltung und Selbst-verantwortung. In vielen Gesprächen mit unseren Kunden stellen wir fest, dass das Geschäftsmodell zeitlos modern ist und gestern wie heute zum wirtschaftlichen Erfolg einer ganzen Region beiträgt.

Die Mitgliedschaft – Ausdruck einer einmaligen Verbindung

Wir bieten unseren Kunden eine ganz be-sondere Form der engen Zusammenarbeit an: die Mitgliedschaft! Als Miteigentümer, Kapitalgeber und Gewinnbeteiligte sind sie „Teil der Bank“. Die Vorteile liegen auf der Hand: So werden sie zum einen über die jährliche Dividende am Erfolg unseres Hauses beteiligt, zum anderen bestimmen die Mitglieder in der Vertreterversammlung in vielen Bereichen über die Zukunft der Bank mit.

Die Mitgliedschaft und der damit verbun-dene Förderauftrag sind ein absolutes Alleinstellungsmerkmal innerhalb der deutschen Finanzdienstleistungslandschaft – und damit Ausdruck einer einzigartigen Kunde-Bank-Partnerschaft.

Darüber hinaus bieten wir speziell für unse-re Mitglieder noch viele weitere Mehrwer-te, die sich immer wieder neu auszahlen: Gemeinsam mit den genossenschaftlichen Verbundunternehmen entwickeln wir für Sie regelmäßig neue exklusive Angebote mit vielen attraktiven Zusatzleistungen und wertvollen Vorteilskonditionen!

» Was einer nicht kann, vermögen viele.

„Mehr als nur Kunde sein.“

15

Unsere Direktbankwww.westerwaldbank-direkt.de

» Neue Direktbank

Westerwald Bank direkt ist unsere deutsch-landweite Direktbank. Seit Mitte 2009 steht unseren Kunden dieser weitere Vertriebsweg zur Verfügung. Im Gegensatz zu den anonymen Direktbanken positionie-ren wir uns zusätzlich durch persönlichen Service. Wir bieten eine Direktbank mit 100 Prozent Filialservice.

Vom bisherigen Online-Angebot unter-scheidet sich die Direktbank dadurch, dass der Kunde Konten eröffnen, Geldanlagen, Baufinanzierungen und Kredite selbststän-dig, ohne Beratung abschließen kann. „Da kein Bearbeitungsaufwand entsteht, kön-nen wir die Konditionsvorteile an den Kun-den weitergeben“, sagt Vorstandsmitglied Paul-Josef Schmitt. Das bisherige Online-Angebot habe mehr der Abwicklung des Zahlungsverkehrs gedient. Gleichzeitig kön-nen die Direktbank-Kunden jedoch auch die Beratung in den Filialen der Westerwald Bank nutzen.

Wir bieten unseren Kunden jetzt die Mög-lichkeit, rund um die Uhr an sieben Tagen in der Woche ihre Wünsche und Aufträge einzustellen. Übersichtlich aufbereitet fin-det sich vieles, was bislang nur in der Filiale oder telefonisch erledigt werden konnte. Dazu gehören z.B. Adressänderung, Mittei-lung einer neuen Telefonnummer, Kar-tenbestellung, Wechsel des Kontomodells, Änderung des TAN-Verfahrens, Änderung von Freistellungsaufträgen…

Unter www.westerwaldbank-direkt.de steht ein ausgewähltes Angebot an Produkten mit interessanten Konditionen. Diese Produkte und Konditionen erhält der Kunde ausschließlich online.

„Einfach, schnell und sicher meine Bankgeschäfte erledi-gen, wo und wann ich will.“

16

Wir sind vor Ort

Unsere Mitglieder und Kunden schätzen insbesondere den Service und die Bera-tungskompetenz unseres Hauses, aber auch die Kreativität sowie die persönliche Betreuung. Hierbei sind Vertrauen und Freundlichkeit die Basis des erfolgreichen Miteinanders. Jede einzelne Dienstleis-tung der Westerwald Bank orientiert sich konsequent an dem Nutzen der Kunden und Mitglieder. Aus diesem Grund steht die bestmögliche Erfüllung der Ziele, Pläne und Wünsche der Mitglieder und Kunden im Fokus unseres täglichen Handelns.

Unsere Kunden erledigen ihre Bankgeschäf-te ohne Umwege und bedarfsorientiert: Direkt in einer unserer Filialen, über das In-ternet oder Handy. Zu jeder Zeit, an jedem Ort. Wir sorgen für diese Flexibilität mit attraktiven Produkten und Dienstleistun-gen. Wir wissen, dass eine Vielzahl unserer Kunden weltweit und zu jeder Uhrzeit über ihr Konto verfügen möchte.

Bei allen Angeboten ist uns der persönliche Kontakt wichtig, diesen bieten wir – auch bei unseren Online-Produkten - durch die regionale Nähe und unseren Vor-Ort-Ser-vice – schnell und unkompliziert!

Wir machen Sie erfolgreich

Die Wünsche unserer Kunden sind höchst individuell. Die Finanzexperten der Wester-wald Bank bieten passgenaue Lösungen. Um ihr Kapital gewinnbringend anzulegen,

bieten wir lukrative Möglichkeiten, die sowohl finanzielle Spielräume sichern und gleichzeitig attraktive Erträge erwirtschaf-ten. Wir entwickeln mit unseren Kunden gemeinsam ein persönliches Sparkonzept, das auf die individuelle Kundensituation angepasst ist und sich an den Erwartungen der Kunden orientiert – ganz gleich, ob zur Verwirklichung der kleinen oder großen Wünsche oder zur langfristigen Kapitalan-lage.

Wir denken auch an das Unvorhergesehene

Menschen leben im „Hier und Jetzt“, das macht das Leben spannend. Und falls doch mal etwas passiert, haben sie mit uns einen starken Partner an ihrer Seite.Wir denken selbstverständlich auch an die Altersvorsorge, aber in erster Linie an eine aktive Lebensvorsorge. Konkret bedeutet das: Auf der Basis der persönlichen Lebens-situation unserer Mitglieder und Kunden entwickeln wir ein Vorsorgekonzept, das selbstverständlich auch Unvorhergesehenes im Blick behält. Das Spektrum der abzusi-chernden Lebensbereiche ist vielfältig und reicht von der persönlichen Sicherheit über eine aktive Gesundheitsvorsorge bis hin zu Wohnungs- oder Fahrzeugversicherungen. Die Experten der Westerwald Bank und der Verbundpartner beraten zukunftsorientiert sowie umfassend und nutzen – neben

Ziele – Pläne – WünscheJetzt. Und in Zukunft!

Telefonische ErreichbarkeitMontag bis Freitag von 8 - 20 Uhr

17

dem spezifischen Know-How - staatliche Förderungsmöglichkeiten und Steuervor-teile gezielt. Wir nehmen gemeinsam mit unseren Kunden aktiv die private Vorsorge in die Hand!

Wir verwirklichen Ihre Immobilienwünsche

Das Einfamilienhaus im Grünen oder die Eigentums-Wohnung in der Innenstadt. Die Immobiliengesellschaft der Westerwald Bank hat mit mehr als 300 Objekten aus der Region ein breites und interessan-tes Angebot und ist eines der größten Immobilienvermittlungsbüros im gesamten Westerwald. An vier verschiedenen Stand-orten, in Altenkirchen, Bad Marienberg, Hachenburg und in Ransbach-Baumbach, stehen kompetente Mitarbeiter bei allen Fragen rund um die Immobilie zur Seite. Das breite Immobilienangebot reicht von attraktiven Eigentumswohnungen über schicke Ein- und Mehrfamilienhäuser bis hin zu interessanten Gewerbeimmobilien oder ideal nutzbaren Grundstücken.Ganz gleich, ob die Immobilie oder das Grundstück selbst genutzt werden sollen oder als passende Kapitalanlage dienen, die Baufinanzierungsexperten der Westerwald Bank verfügen stets über eine aktuelle Kenntnis staatlicher Förderprogramme und nutzen diese aktiv für unsere Kunden und Mitglieder. Darüber hinaus liefern wir ne-ben der Finanzierung wichtige Daten über das Umfeld, die Nutzbarkeit und natürlich auch über die Werthaltigkeit.

In diesem Kontext ist auch unsere Beratung in Bezug auf die Energie-Effizienz des Ge-bäudes zu sehen. Wir prüfen gerne, welche Maßnahme gleichermaßen dem Geldbeu-tel unserer Kunden und dem Klima gut tut und setzen dort den Hebel an.

Wir helfen Ihnen bei der Gestaltung Ihrer Zukunft

Wir meinen: Wünsche sind da, um sie sich zu erfüllen! Und wir wissen: Mit der richtigen und vorrausschauenden Planung gelingt nahezu alles. Hierzu gibt es viele Möglichkeiten. Zielgerichtetes Sparen und ein langfristiger Vermögensaufbau helfen dabei, Ziele zu erreichen und zukünftige Wünsche zu erfüllen. Die Basis hierfür ist die persönliche Leistungsfähigkeit des Kunden heute und in Zukunft. Nach einer realistischen Prüfung eröffnen wir unseren Kunden zukunftsorientierte Möglichkeiten, damit der Wunsch Realität wird und auch langfristig Spaß macht!Für all unsere Kunden gilt: Wir unterstützen sie bei Ihrem langfristigen Vermögensauf-bau und berücksichtigen dabei jederzeit die individuellen Wünsche und Ziele.

„Garantiert gut beraten!“

Persönliche Zertifizierung unserer Berater durch Walter Riester

18

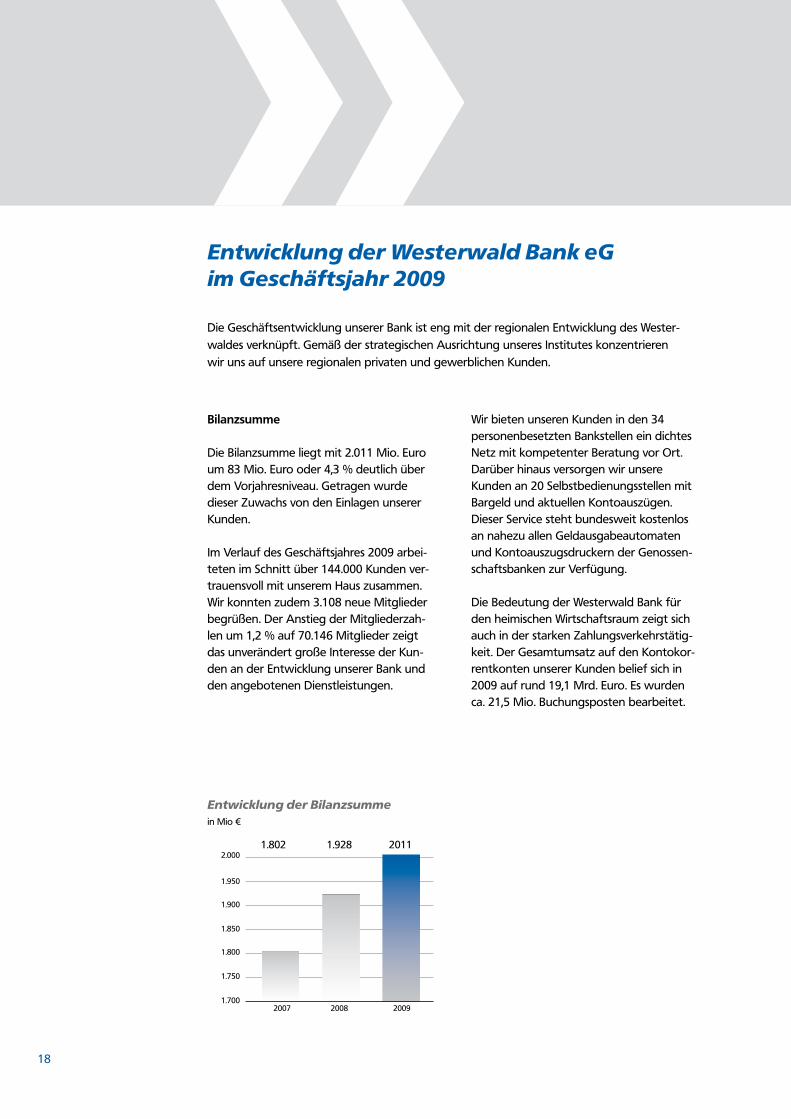

Entwicklung der Westerwald Bank eG im Geschäftsjahr 2009

Bilanzsumme

Die Bilanzsumme liegt mit 2.011 Mio. Euro um 83 Mio. Euro oder 4,3 % deutlich über dem Vorjahresniveau. Getragen wurde dieser Zuwachs von den Einlagen unserer Kunden.

Im Verlauf des Geschäftsjahres 2009 arbei-teten im Schnitt über 144.000 Kunden ver-trauensvoll mit unserem Haus zusammen. Wir konnten zudem 3.108 neue Mitglieder begrüßen. Der Anstieg der Mitgliederzah-len um 1,2 % auf 70.146 Mitglieder zeigt das unverändert große Interesse der Kun-den an der Entwicklung unserer Bank und den angebotenen Dienstleistungen.

Wir bieten unseren Kunden in den 34 personenbesetzten Bankstellen ein dichtes Netz mit kompetenter Beratung vor Ort. Darüber hinaus versorgen wir unsere Kunden an 20 Selbstbedienungsstellen mit Bargeld und aktuellen Kontoauszügen. Dieser Service steht bundesweit kostenlos an nahezu allen Geldausgabeautomaten und Kontoauszugsdruckern der Genossen-schaftsbanken zur Verfügung.

Die Bedeutung der Westerwald Bank für den heimischen Wirtschaftsraum zeigt sich auch in der starken Zahlungsverkehrstätig-keit. Der Gesamtumsatz auf den Kontokor-rentkonten unserer Kunden belief sich in 2009 auf rund 19,1 Mrd. Euro. Es wurden ca. 21,5 Mio. Buchungsposten bearbeitet.

Die Geschäftsentwicklung unserer Bank ist eng mit der regionalen Entwicklung des Wester-waldes verknüpft. Gemäß der strategischen Ausrichtung unseres Institutes konzentrieren wir uns auf unsere regionalen privaten und gewerblichen Kunden.

Entwicklung der Bilanzsummein Mio €

1.900

1.800

1.700

1.802 1.928 2011

2007 2008 2009

1.850

1.750

1.950

2.000

19

Das Kreditgeschäft ist nach Branchen und Größenordnung der Einzelkredite breit gestreut.

Die Ausleihungen sind nach kaufmänni-schen Gesichtspunkten vorsichtig bewertet.

Der Bestand an eigenen Wertpapieren erhöhte sich um 63,2 Mio. Euro auf insge-samt 365,9 Mio. Euro. Der Wertpapierbe-stand wurde nach dem strengen Niederst-wertprinzip bewertet.

Forderungen an Kunden

Die Kreditzusagen an Kunden bewegten sich mit einem Volumen von 325,1 Mio. Euro über dem Niveau des Vorjahres. Es wurden 5.041 Kreditzusagen gegeben. Aufgrund des unverändert niedrigen Zinsniveaus wurden insbesondere Kredite mit langen Zinsfestschreibungen nachge-fragt. Im kurzfristigen Kreditgeschäft war das Volumen aufgrund der noch guten Liquiditätslage unserer Unternehmenskun-den leicht rückläufig. Im Jahr 2009 sorgten die Auswirkungen der Finanzmarktkrise für eine weiterhin rückläufige Entwicklung der Kreditinanspruchnahmen. Der Schwer-punkt der Kreditnachfrage im Segment der Privatkunden lag im wohnungswirtschaftli-chen Bereich bei selbstgenutzten Objekten. Im gewerblichen Bereich standen Ersatz- und Erweiterungsinvestitionen im Fokus der Unternehmen.

» Entwicklung der Westerwald Bank eG

Entwicklung der Kreditein Mio €

1.340

1.320

1.280

1.240

1.220

1.321 1.342 1.332

2007 2008 2009

1.300

1.260

Kreditnehmerstrukturnach Branchen

Arbeitnehmer, Rentner, Pensionäre 45,9 %

Verarbeitendes Gewerbe 10,7 %

Handel, Instandhaltung u. Rep. von Kfz und Gebrauchsgütern 9,9 %

Dienstleistungen 14,0 %

Freie Berufe 2,7 %

Baugewerbe 7,6 %

Land- und Forstwirtschaft, Fischerei 2,4 %

Sonstiges 6,8 %

20

» Entwicklung der Westerwald Bank eG

Die strukturelle Entwicklung ist durch die Finanzmarktkrise geprägt. Die Anleger suchten für ihre Gelder insbesondere sichere Anlageformen.

Garantieverbund

Unsere Bank ist der Sicherungseinrichtung des Bundesverbandes der deutschen Volksbanken und Raiffeisenbanken e.V. angeschlossen. Mit der Zugehörigkeit zum Garantieverbund ist für unser Institut die Möglichkeit einer Verpflichtung bis zur Höhe von 3,8 Mio. Euro verbunden.

Wertpapiergeschäft

Der von unseren Kunden präferierte Sicherheitsaspekt beeinflusste auch die Entwicklung im Kundenwertpapierge-schäft. Im abgelaufenen Jahr wurde ein Wertpapierumsatz von mehr als 218 Mio. Euro getätigt. Zum Ende des Jahres 2009 wurden mehr als 24.800 Wertpapierkonten bei unserer Bank bzw. unseren Verbund-partnern geführt. Das Depotvolumen summierte sich auf rund 449 Mio. Euro.

Wertvolumen im genossenschaftlichen FinanzVerbund

Das Kundenvolumen im genossenschaftli-chen FinanzVerbund wuchs um 2,2 % auf insgesamt 3.897 Mio. Euro, eine Größen-ordnung, die die Bedeutung unserer Bank in der Region eindrucksvoll dokumentiert.

Neben den Krediten aus eigenen Mitteln in Höhe von 1.332 Mio. Euro haben wir Kredite an unsere Verbundpartner ver-mittelt: 66 Mio. Euro konnten wir bei der

in Tsd. € 2008 2009

Sichteinlagen 513.425 655.090

Festgelder, Sparbriefe 360.291 195.979

Spareinlagen 530.907 653.759

Inhaberschuld-verschreibungen 138.331 82.890

Entwicklung der Einlagenin Mio €

1.600

1.550

1.500

1.350

1.400

1.450

1.450 1.543 1.588

2007 2008 2009

Einlagen von Kunden

Die Einlagen sind im vergangenen Jahr um 2,9 % auf 1.588 Mio. Euro gestiegen. Die Entwicklung der Einlagenarten gestaltete sich 2009 sehr unterschiedlich, geprägt von dem Trend nach kurzfristigen Anlagefor-men.

Die Spareinlagen stiegen um 122,9 Mio. Euro, bei den täglich fälligen Sichteinlagen ergab sich ein Plus von 141,7 Mio. Euro. Die Einlagen mit vereinbarter Laufzeit sanken um 164,3 Mio. Euro, die Inhaberschuldver-schreibungen verzeichneten einen Rück-gang von 55,4 Mio. Euro.

Wirtschaftsprüfer Dipl. Kfm. Michael Hoeck bei der Verlesung des zusammengefassten Prüfungsergebnisses

21

» Entwicklung der Westerwald Bank eG

Bausparkasse Schwäbisch Hall platzieren, 155 Mio. Euro bei den Hypothekenbanken des genossenschaftlichen FinanzVerbundes, 51 Mio. Euro in Form von Gemeinschafts-krediten mit den genossenschaftlichen Zentralbanken, 23 Mio. Euro bei der R+V, 12 Mio. Euro bei der VR Leasing und 7 Mio. Euro bei der Team Bank. Insgesamt belief sich das Kreditvolumen unserer Kunden auf mehr als 1.646 Mio. Euro.

Unsere Kunden unterhielten zum 31.12.2009 Einlagen von über 2.251 Mio. Euro. Neben Bankeinlagen in Höhe von 1.549 Mio. Euro waren dies Guthaben bei der Union Investment in Höhe von 255 Mio. Euro, Bausparguthaben von 105 Mio. Euro bei der Bausparkasse Schwäbisch Hall, Rückkaufswerte in Lebensversicherungen der R+V von 148 Mio. Euro und Wertpa-piere in Kundendepots von rund 194 Mio. Euro.

Gesamtbanksteuerung, Risikomanagement

In unserer Unternehmenskonzeption haben wir uns auf die Bedarfssituation unserer Mitglieder ausgerichtet und daraus eine langfristige Unternehmensplanung entwickelt, die eine dauerhafte Begleitung unserer Mitglieder in allen Finanzierungs-fragen und Vermögensanlagen sicherstellt.

Mit Hilfe von Kennzahlen- und Limitsyste-men planen und steuern wir die Entwick-lung unseres Instituts. Der Begrenzung der Risiken aus unserer Geschäftstätigkeit messen wir besondere Bedeutung bei. Durch Funktionstrennungen in den Arbeits-abläufen und durch die Tätigkeit unserer Internen Revision haben wir die Zuverläs-sigkeit der Steuerungsinformationen aus der ordnungsgemäßen Geschäftsabwick-lung sichergestellt.

Das Risikomanagement zur Früherkennung von Risiken wird vor dem Hintergrund wachsender Komplexität der Märkte im Bankgeschäft immer wichtiger. Wir ver-stehen dies als eine zentrale Aufgabe. Die hierfür zuständigen Organisationseinheiten berichten direkt dem Vorstand.

Im Management der Risiken unterschei-den wir zwischen Kredit-, Liquiditäts-, Marktpreis- und Betriebsrisiken, wobei die Kreditrisiken einen Schwerpunkt bilden. Das Kreditrisikomanagement, d. h. die Steuerung und Kontrolle der Kreditrisiken nach den Grundsätzen und Leitlinien für die Kreditpolitik der Bank, wird auf Ein-zelengagement- und Portfolioebene von den zuständigen Organisationseinheiten durchgeführt.

Daneben nimmt eine spezielle Kundenbe-treuungsgruppe die intensive Betreuung problembehafteter Kreditengagements vor. Ein weiteres Team ist für die Sicherhei-tenverwertung und die Abwicklung von gekündigten bzw. insolventen Krediten verantwortlich. Für die Steuerung der Marktpreisrisiken ist unsere Betriebswirt-schaftliche Abteilung verantwortlich. Mit Hilfe eines Limitsystems, dessen Kriterien strenger als die Vorschriften des Kreditwesengesetzes (KWG) sind, werden die Marktpreisrisiken der Gesamtbank vom Bereich Risikocontrolling überwacht.

Durch die getroffenen organisatorischen Regelungen halten wir die sogenannten operationellen Risiken des Geschäftsbetrie-bes für überschaubar.

Neugewählte Aufsichtsrats-mitglieder: Hans-Rüdiger Schneider, Prof. Dr. Arno Steudter, Jörg Federrath, Dipl. Kfm. Karl Heinz Schmitz

22

» Entwicklung der Westerwald Bank eG

Eigenkapitalentwicklung(Angaben in Tsd. €) 2008 2009

Geschäftsguthaben der Mitglieder 24.862 24.653

Gesetzliche Rücklage inkl. vorgesehener Zuführung 36.000 37.500

Andere Ergebnisrücklagen inkl. vorgesehener Zuführung 46.100 48.300

Genussrechte 22.181 21.177

Gesamt 129.143 131.630

Investitionen

Die Gesamtinvestitionen beliefen sich auf 2.846 T€. Den Schwerpunkt bildeten Bau-investitionen von 1.501 T€ insbesondere für den Neubau unserer Geschäftsstelle in Betzdorf. In die Betriebs- und Geschäfts-ausstattung wurden 699 T€ und in die EDV 646 T€ investiert.

Finanz- und Liquiditätslage

Die Finanzlage unseres Institutes war im abgelaufenen Geschäftsjahr geordnet, die Zahlungsbereitschaft stets sicherge-stellt. Die Grundsätze der Bundesanstalt für Finanzdienstleistungsaufsicht über die Liquidität gemäß § 11 Kreditwesengesetz wurden im Berichtsjahr stets eingehalten. Die Mindestreserveverpflichtungen bei der Deutschen Bundesbank wurden erfüllt. Zum Jahresende 2009 betrugen die liqui-den Mittel 47,6 Mio. Euro oder 2,4 % der Bilanzsumme.

Vermögenslage

Eine solide und starke Eigenkapitalausstat-tung stellt das Fundament für die zukünf-tige Geschäftspolitik unserer Bank dar. Darüber hinaus sind diverse Rechtsnormen an das Eigenkapital gebunden. Die vom Ge-setzgeber geforderte Eigenmittelausstat-tung wurde von uns auch im Geschäftsjahr 2009 wieder deutlich übertroffen.

Sofern die Vertreterversammlung dem Vor-schlag zur Gewinnverwendung zustimmt, werden die Rücklagen um weitere 3,7 Mio. Euro erhöht.

Im Rahmen der Strategie der Bank, ver-zinsliche Eigenkapitalbestandteile durch unverzinsliche zu ersetzen, wurden weitere noch ausstehende Genussrechte im Wert von 2,1Mio. Euro zurück gezahlt.

Neueröffnung Geschäftsstelle Betzdorf

23

» Entwicklung der Westerwald Bank eGVorschlag zur Verwendung

des Bilanzgewinnes in €

Ausschüttung einerDividende von 5,50% 1.340.527,11

Zuweisung zu den Ergebnisrücklagen

a) Gesetzliche Rücklage 1.500.000,00

b) andere Ergebnisrücklagen 2.200.000,00

Vortrag auf neue Rechnung 19.246,71

Gesamt 5.059.773,82

Ertragslage

Im Geschäftsjahr 2009 konnten wir wieder-um ein gutes Betriebsergebnis erzielen. Der Zinsüberschuss erhöhte sich hierbei um 1,6 Mio. oder 3,7 % auf 45,0 Mio. Euro. Dem-gegenüber hat sich das Provisionsergebnis um 0,1 Mio. Euro oder 0,7 % auf 14,9 Mio. Euro verringert.

Der operative Personalaufwand hat sich bei leicht gesunkenem Personalstand um 1,0 Mio. Euro oder 4,1 % ermäßigt. Der Sachaufwand erhöhte sich um 0,2 Mio. Euro oder 1,7 %.

Die Abschreibungen auf Sachanlagever-mögen liegen mit 2,3 Mio. Euro unter dem Vorjahresniveau.

Unser stark ausgeprägtes Kreditgeschäft in Verbindung mit einem ausgewogenen Anteil gewerblicher Kredite ist Ausdruck unseres Selbstverständnisses zur För-derung der heimischen Wirtschaft. Zur Abschirmung der hiermit verbundenen Risiken wurde nach dem kaufmännischen Vorsichtsprinzip die erforderliche Vorsorge getroffen. Aufgrund der stabilen Konjunk-turlage im vergangenen Jahr und unserer konsequenten Risikopolitik lagen die Vor-sorgemaßnahmen für das Kreditgeschäft unter unseren internen Planvorgaben.

Das Ergebnis der Bank nach Bewertun-gen und vor Steuern konnte um 28,3 % auf 11.514 T€ erhöht werden. Abzüglich Steuern und Einstellung in den Fonds für allgemeine Bankrisiken verbleibt einschließ-lich Gewinnvortrag aus dem Vorjahr ein Bilanzgewinn von 5.059.773,82 Euro.

Vorstand und Aufsichtsrat schlagen der Vertreterversammlung vor, den Bilanzge-winn wie folgt zu verwenden:

24

Spendenaktion zugunsten der Grundschulen in der Region

Wir investieren in unsere Region

Durch die Nähe zu den Menschen und den Unternehmen ist die Westerwald Bank eng mit der Region verbunden. Mit dem erklärten Ziel, die Kunden und somit die Region wirtschaftlich zu fördern, arbeitet die Westerwald Bank nach dem genossen-schaftlichen Prinzip „Was einer alleine nicht schafft, das erreichen viele gemeinsam“. Auch im Berichtsjahr konnte dieses Leitbild durch vielfältige Maßnahmen mit Leben gefüllt werden.

Bildung als gesellschaftliche Verantwortung

Basierend auf der Tradition des Genos-senschaftsgründers Friedrich Wilhelm Raiffeisen, für den die Bildung der ländli-chen Bevölkerung ein zentrales Anliegen war, hat das Thema bis heute nicht an Aktualität verloren und ist wesentlicher Bestandteil des gesellschaftlichen Engage-ments der Bank. Beispielsweise wurde im Berichtsjahr die Arbeit der Fördervereine von 50 heimischen Grundschulen jeweils mit 1.000 Euro gefördert. „Wir leben in und von der Region und sind ihr verpflichtet. Daher haben wir in den letzten Jahren im-mer wieder versucht, dem Thema Bildung in vielen unserer Aktivitäten breiten Raum zu geben“, erläutert Vorstandsmitglied Markus Kurtseifer das Engagement der Westerwald Bank.

Ein Erfolgsmodell geht weiter - Bewerbertraining 2009

Bestimmender Maßstab für das Handeln und die Weiterentwicklung der Westerwald Bank sind die Anforderungen und Be-dürfnisse der Mitglieder und Kunden. Ein elementares Bedürfnis der jungen Kunden ist der richtige Start ins Berufsleben und somit in eine erfolgreiche Zukunft. Auf-grund dieser Überlegung initiiert die Wes-terwald Bank – in wirksamer Kooperation mit insgesamt 14 Verbandsgemeinden in den Landkreisen Altenkirchen, Westerwald und Neuwied - alljährlich praxisorientierte Bewerbertrainings. Junge Erwachsene haben - schon traditionell - während der Oster- und Herbstferien die Möglichkeit, kostenlose Workshops zu besuchen, um einen erfolgreichen Start in die Berufsaus-bildung zu erlangen. Rund 760 Jugendliche absolvierten in den letzten Jahren die angebotenen Trainings. „Die Konkurrenz der Bewerber um einen Ausbildungsplatz ist nach wie vor groß. Und die Personal-planungen der Unternehmen beginnen derzeit vergleichsweise früh“, erläutert Vor-standsmitglied Wilhelm Höser, „deshalb ist eine gute Vorbereitung auf die Bewerbung das A und O. Denn schließlich gibt man mit einer Bewerbung seine Visitenkarte bei ei-nem potenziellen Arbeitgeber ab, der sich allein dadurch erste Eindrücke verschafft.“ Vor dem Hintergrund der ausgesprochen positiven Resonanz sind die Bewerber-trainings bereits ein fester Bestandteil der Planung für das Jahr 2010.

» Gelebter Förderauftrag

25

» Neueröffnung der Geschäfts- stellen Betzdorf und Rennerod

Geschäftsstelle Betzdorf

Nach rund 15-monatiger Bauzeit und einer Investition von 1,4 Millionen Euro eröffnete im Berichtsjahr die neue Geschäftsstelle in Betzdorf – ein Gebäude, das dem aktuells-ten technischen Stand entspricht, das aber nicht von Technik, sondern von menschli-cher Atmosphäre geprägt wird. Mit einem neuen Selbstbedienungsbereich ist die Geschäftsstelle für Routinetätigkeiten rund um die Uhr erreichbar. Und für Service und diskrete Beratung der Betzdorfer Kunden stehen moderne Beraterbüros zur Verfügung. „Wir leben in der Region und von der Region und wissen, wo wir hingehören - nämlich unter anderem nach Betzdorf. Und mit dem Neubau bauen wir bewusst auf die Zukunft der Stadt und der Region und tragen so unseren Teil zur Zukunftsfähigkeit Betzdorfs bei“ erläu-tert Vorstandsmitglied Paul-Josef Schmitt. Schmitt sieht die Bank, deren Betzdorfer Geschichte 1932 mit der Übernahme der damaligen Beamtenbank durch die frühere Volksbank Wissen begann, in der Tradition Friedrich Wilhelm Raiffeisens. Der Genos-senschaftsgründer hat schon früh „Bildung und Erziehung, Schulbau, Infrastruktur und Straßenbau als Grundlagen für den wirtschaftlichen Erfolg des Einzelnen hier im Westerwald“ ausgemacht.

Geschäftsstelle Rennerod

Gut drei Monate Bauzeit gingen ins Land, 500.000 Euro wurden investiert. Seit Anfang September 2009 präsentiert sich die Geschäftsstelle der Westerwald Bank an ihrem traditionellen Standort Rennerod in neuem Glanz. Die Renneroder Geschich-te der heutigen Westerwald Bank reicht zurück bis ins Jahr 1865, als im Stadtteil Emmerichenhain ein Vorschussverein ge-gründet wurde.

„Der Zahn der Zeit hatte seine Spuren hinterlassen“, begründet Bankvorstand Paul-Josef Schmitt die Notwendigkeit des Umbaus. Rund 6000 Kunden im Geschäfts-bereich Rennerod bietet die Bank nun eine moderne Servicelandschaft mit diskreten Beratungsmöglichkeiten. Durch den Umbau entstand außerdem ein weiteres Beratungszimmer für ausführliche und in-dividuelle Beratungsdienstleistungen durch die Mitarbeiter der Bank und die ihrer Verbundpartner, der R + V Versicherung, der Bausparkasse Schwäbisch Hall sowie der Union Investment.

„Jeder Auftrag, der in die Region verge-ben wird, fördert unsere Heimat, sichert Unternehmen und Arbeitsplätze und hilft den Kommunen, ihre vielfältigen Aufgaben zu erfüllen“, unterstreicht Vorstandsmit-glied Paul-Josef Schmitt. Nach wie vor wird bei der Westerwald Bank der Faktor Nähe groß geschrieben, so Schmitt weiter, der den ehemaligen Leiter der Vereinsbank in Rennerod, Herr Karl Müller, einem der vielen Vorgänger-Institute der Westerwald Bank zitiert: „Den persönlichen Kontakt kann kein Internet ersetzen.“

Tag der offenen Tür in den Geschäftsstellen Betzdorf (links) und Rennerod (rechts)

26

Hans-Jürgen AdlerAußenhandel/Zins- u. Währungs-management

Ulrich BeckerGeschäftsstelle Altenkirchen

Rebecca BennerGeschäftsstelle Hachenburg

Michael BrastServicestelleLangenhahn

Reinhild BossertGeschäftsstelle Westerburg

Wir stellen vor:Unsere Kundenberater

Rolf DewitzGeschäftsstelle Dierdorf

Steffen EckerGeschäftsstelle Ransbach-Baumbach

Gerd DörnerGeschäftsstelleRennerod

Oliver EdingerGeschäftsstelle Weyerbusch

Christian HachenbergGeschäftsstelle Altenkirchen

Michaela HeinzGeschäftsstelle Ransbach-Baumbach

Friedhelm HerkersdorfGeschäftsstelle Hachenburg

Otmar HohausServicestelleNistertal

Alfred FransenGeschäftsstelle Selters

Eva-Maria HohausGeschäftsstelle Hachenburg

Franziska LangeGeschäftsstelle Bad Marienberg

Thomas JungGeschäftsstelle Kroppach

Samy LuckenbachGeschäftsstelle Wissen

Konstantin LustAußenhandel/Zins- u. Währungs-management

Nicole LudwigsGeschäftsstelle Altenkirchen

Birgit MarquartGeschäftsstelleRansbach-Baumbach

Birgit FetthauerServicestelle Oberlahr

Monika AdamServicestelle Unnau

Sebastian BuchenGeschäftsstelle Wissen

Eberhard FildServicestelle Niederschelderhütte

Beate FetterServicestelle Dernbach

Heike GansemerServicestelle Hilgert

Friedhelm HeydornGeschäftsstelle Altenkirchen

27

Wir möchten Ihnen in diesem Geschäftsbericht Ihre persönlichen Kunden-berater vorstellen. Eine persönliche und partnerschaftliche Beziehung zu unseren Kunden steht im Mittelpunkt unseres Denkens.

Eva-Maria HohausGeschäftsstelle Hachenburg

Michaela MeffertGeschäftsstelleHorhausen

Regine NeitzertGeschäftsstelleDierdorf

Manuela MüllerGeschäftsstelleWesterburg

Anne NinkGeschäftsstelleHachenburg

Anna-Maria PfeifferGeschäftsstelleBetzdorf

Martina Pfeiffer-KrämerGeschäftsstelleAltenkirchen

Andreas PlettGeschäftsstellePuderbach

Kristin RathmannGeschäftsstelleSelters

Ginette RuchnewitzGeschäftsstelleAltenkirchen

Matthias RödderGeschäftsstelleHachenburg

Brunhilde SchmidtGeschäftsstelleHorhausen

Sigrid SchmennGeschäftsstelleBad Marienberg

Claudia SchmidtGeschäftsstelleBetzdorf

Ingeborg SimonGeschäftsstelleRansbach-Baumbach

Martin SchützServicestelle Höhn

Mike StangierGeschäftsstelleKirchen

Sandra VohlGeschäftsstelleAltenkirchen

Jolanta SzewczykGeschäftsstelleDierdorf

Nicolas WörsdörferGeschäftsstelleSiershahn

Silvia WörsdörferGeschäftsstelleRennerod

Thomas SchmidtGeschäftsstelleHorhausen

Beate VolggerGeschäftsstelle Wissen

Stefanie SchneiderGeschäftsstelle Flammersfeld

Thomas WeiningerServicestelle Morsbach

Eberhard FildServicestelle Niederschelderhütte

Sylvana SeibertServicestelle Herschbach

Desiree WeiningerGeschäftsstelleDattenfeld

Ulrike WagnerServicestelle Schladern

28

Unsere Mitarbeiterinnen und Mitarbeiter

Qualitätsorientierung und Nachhaltigkeit sind zentrale Faktoren unserer Personalar-beit. Das heißt: Heute angestoßene Ent-wicklungen entfalten ihre Wirksamkeit in einem mittel- bis langfristigem Zeitfenster. Allerdings veränderten sich die volkswirt-schaftlichen Rahmenbedingungen in kaum einem Geschäftsjahr so schnell wie in 2009. In diesem Umfeld war und ist es für uns eine Herausforderung als genossenschaft-lich strukturierter, regionaler Anbieter unseren Förderauftrag mit neuem Leben zu füllen. Durch die traditionell gelebte Kun-dennähe haben wir das Vertrauen unserer Kunden gefestigt und ausgebaut.

Sichere Arbeitsplätze

Vorstand sowie Aufsichtsrat haben durch ihre zukunftsorientierte Planung die Westerwald Bank zu einem der ertrags-stärksten Institute innerhalb der Genossen-schaftsorganisation entwickelt. Durch diese strategische Positionierung bieten wir u. a. den Mitarbeitern unseres Hauses sichere Arbeitsplätze, womit wir auch unserer ge-sellschaftlichen Verantwortung als Arbeit-geber in der Region Rechnung tragen.

Im Berichtsjahr waren in unserem Haus insgesamt 540 Mitarbeiter beschäftigt, hiervon 30 Auszubildende. Mit einer Teilzeitquote von 32,5 % bieten wir beste Alternativen für flexible Arbeitsformen. Die Gelegenheit der Elternzeit nutzten 22 Personen. Unsere Immobiliengesellschaft beschäftigte acht Mitarbeiter.

Zusammenarbeit mit dem Betriebsrat

Im Jahr 2009 wählte unsere Belegschaft ei-nen neuen Betriebsrat und mit ihm als neu-en Vorsitzenden Wilfried Franken. Barbara Metzger wurde nach über drei Jahrzehn-ten als Mitglied des Betriebsrates, davon 15 Jahre als dessen Vorsitzende, verabschiedet. Die wirtschaftlich starke Westerwald Bank ist auch der vertrauensvollen Zusammen-arbeit mit dem Betriebsrat zu verdanken. Hierfür ganz persönlichen Dank an Barbara Metzger.

Um zukünftig im Bereich der Ausbildung einen noch deutlicheren Akzent zu setzen, haben wir gemeinsam mit dem Betriebsrat eine Aufstockung der Zahl der Ausbil-dungsplätze um 20 % vereinbart.

Effizienz von Geschäftsprozessen ist ein entscheidender Erfolgsfaktor. Vor die-sem Hintergrund wurde, auf der Basis der flexiblen Vertrauensarbeitszeit, eine Betriebsvereinbarung über verschiedene Arbeitszeitmodelle erarbeitet, die jeweils den individuellen Anforderungen der Orga-nisationsbereiche Rechnung tragen.

Die Fürsorge für unsere Mitarbeiter hat für uns viele Facetten. Eine besondere Herausforderung war im Berichtsjahr die Implementierung eines wirkungsvollen Pandemie-Maßnahmenplans zum Schutz vor der „Neuen Grippe“.

links:Jubilarenehrung

rechts:Wilfried Franken(Betriebsratsvorsitzender)

29

» Unsere Mitarbeiterinnen und Mitarbeiter

Aus- und Weiterbildung

Zukunftsorientierte Mitarbeiterentwicklung ist der Granat für exzellente Finanzdienst-leitungen. Mit mehr als 1.700 Seminartagen und 600 T€ trugen wir in 2009 dieser Maxi-me Rechnung. Zielgruppenorientiert und auf höchstem Niveau aktualisierten unsere Mitarbeiter ihr Wissen:

Unsere Führungskräfte setzten sich hand-lungsorientiert mit den zukünftigen An-forderungen an unser Haus auseinander. In Rahmen von Change-Management-Work-shops wurden nachhaltige Instrumentarien zur strategischen Positionierung entwickelt.

Praxisorientiert erarbeiteten unsere Nach-wuchsführungskräfte im Rahmen ihres Entwicklungsprogramms „Chancen in einer sich veränderten Servicelandschaft“ für unser Haus. Themen wie „Estate-Planning“ und „Vermögensberatung“ haben für un-sere Kundenberater eine stark zunehmen-de Bedeutung und sind somit ein wesentli-cher Bestandteil ihrer Weiterbildung.

Im Firmenkundengeschäft trainierten unsere Betreuer alternative Finanzierungs-formen, die unseren Kunden wesentliche Vorteile bei hoher Sicherheit bringen.

28 Mitarbeiter befanden sich in verschie-denen Studiengängen: Im „Bank-Colleg“ oder bei der „Frankfurt School“ arbeiten sie an ihren Abschlüssen zum Bankfachwirt, Bankbetriebswirt oder zum diplomierten Bankbetriebswirt. Immer mehr gewinnt der Abschluss „Bachelor of Business Administra-tion“ und „Master of Business Administrati-on“ an Bedeutung.

Der Ausbildung kommt in unserem Haus eine herausragende Stellung zu. So wird der Berufsschulunterricht durch die überbetriebliche Ausbildung des Rheinisch-Westfälischer Genossenschaftsverbands sowie praxisorientierte Projektarbeiten erfolgreich ergänzt. Im Berichtsjahr hatten die Auszubildenden die Aufgabe, im Bereich des Veranstaltungsmanagements einen Event für die jungen Kunden unseres SIZE-Clubs zu entwickeln.

Wir sind stolz darauf, dass wir in 2009 allen Ausbildungsabsolventen ein Übernahme-angebot machen konnten. Somit hatten sie die Chance auf den Einstieg in einen abwechslungsreichen Beruf mit hohen fachlichen Anforderungen.

Wir gratulieren…

zum 40-jährigen Betriebsjubiläum

Hans-Jürgen AdlerAussenhandel Ransbach-BaumbachMichael BrastServicestelle LangenhahnGünter BurbachZahlungsverkehr Ransbach-BaumbachPeter FrinkInnenrevisionEdith GnadMarktservice-Center Ransbach BaumbachReinhard GrassmannGeschäftsstelle DierdorfDietmar MöllerGeschäftsstelle AltenkirchenChristel RunklerGeschäftsstelle Altenkirchen

Neue Auszubildende August 2009

30

Dank für die gute Zusammenarbeit

Die guten Zahlen des Geschäftsjahres 2009 sind Ausdruck der hohen Motivation un-serer Mitarbeiterinnen und Mitarbeiter. Sie bestätigen nachdrücklich den Erfolgder genossenschaftlichen Prägung unseres Hauses, die Konzentration unserer ge-schäftlichen Aktivitäten auf die Region des Westerwaldes sowie auf unsere Mitglieder und Kunden. Partnerschaftlichkeit, Ver-trauen und Nachhaltigkeit zeichnen diese Beziehung insbesondere aus. Wir bedanken uns bei allen unseren Kunden, Mitgliedern und Vertretern für diese besondere Ver-trauensbeziehung.

Mit konstruktiver Beratung hat uns unser Aufsichtsrat im zurückliegenden Geschäfts-jahr wiederum wesentlich unterstützt. Wir danken allen Damen und Herren des Aufsichtsrates für ihren wertvollen Rat und ihr persönliches Engagement.

Allen Mitarbeiterinnen und Mitarbeitern gilt unser besonderer Dank für das wie-derum hohe Engagement, welches auch in 2009 von ihnen erbracht wurde. Der hohe persönliche Einsatz Vieler konnte das erneut gute Ergebnis möglich machen.Hierfür ein ganz herzliches Dankeschön.

Danken möchten wir auch unserem Be-triebsrat für die sachliche und konstruktive Diskussion in allen wesentlichen Fragen. Die partnerschaftliche Zusammenarbeit war auch hier wiederum der Erfolgsgarant, wichtige Themen lösungsorientiert anzuge-hen und zu einem gemeinsamen Ergebnis zu bringen.

Wir freuen uns über die positive Zusam-menarbeit mit Innungen, Kommunen, Verbänden und Wirtschaft in der Region des Westerwaldes. Dies gilt ebenso für die Zusammenarbeit mit der Landeszentral-

Hachenburg, im Mai 2010

Der Vorstand

Dipl. Oec. Wilhelm HöserMarkus KurtseiferPaul-Josef Schmitt

bank Mainz, für die gute Zusammenarbeit mit dem Genossenschaftsverband e. V., Frankfurt, dem Rheinisch-Westfälischen Genossenschaftsverband e. V., Münster, mit der DZ Bank AG in Frankfurt und der WGZ AG, Düsseldorf, mit der Fiducia IT AG, Karlsruhe und den Partnern des genossen-schaftlichen Verbundes.

Ausblick 2010

Die gesamtwirtschaftlichen Rahmendaten lassen für Europa und unser Land eine langsame Erholung erwarten. Wiederum sollte der Export die wichtigste Stütze der Konjunktur für 2010 darstellen können. Viele Aufgaben müssen in den Folgemo-naten und –jahren angenommen werden. Dabei ist ein besonderer Augenmerk auf die hohe Staatsverschuldung auch europä-ischer Staaten zu legen. Die besondere Ex-portorientierung wird Deutschland helfen, besser als viele vergleichbare europäische Staaten in einen konjunkturellen Erholungs-trend zu gelangen. Der Auslauf der Kurzar-beit wird steigende Arbeitslosenzahlen für Deutschland begründen, da insbesondere die erwarteten Wachstumsraten noch keine Beschäftigungswirksamkeit für 2010 werden zeigen können. Gemeinsam gilt es, mit unseren privaten wie gewerblichen Kunden das anspruchsvolle Umfeld 2010 zu meistern.

» Dank und Ausblick

31

Hachenburg, im Mai 2010 Der Aufsichtsrat

Dipl.-Kfm. Karl Heinz SchmitzVorsitzender

rechts:Aufsichtsrat der Westerwald Bank eG

links: Dipl.-Kfm. Karl Heinz Schmitz(Aufsichtsratsvorsitzender)

Bericht des Aufsichtsrates Der Aufsichtsrat hat im Berichtsjahr 2009 die ihm nach Gesetz, Satzung und Ge-schäftsordnung obliegenden Aufgaben erfüllt. Er nahm seine Überwachungs-funktion wahr und fasste die in seinen Zuständigkeitsbereich fallenden Beschlüsse. Der Vorstand informierte den Aufsichtsrat und die Ausschüsse des Aufsichtsrates in regelmäßig stattfindenden Sitzungen über die Geschäftsentwicklung, die Vermögens-, Finanz- und Ertragslage sowie über beson-dere Ereignisse. Darüber hinaus stand der Aufsichtsratsvorsitzende im engen Infor-mations- und Gedankenaustausch mit dem Vorstand.

Im Jahr 2009 hat der Aufsichtsrat mit seinen Ausschüssen insgesamt sieben Sitzungen sowie sechs Ausschusssitzungen abgehalten. Schwerpunkte der Beratungen im Aufsichtsrat bildeten: Mindestanforde-rungen für das Kredit- und das Handels-geschäft, Kreditgenehmigungen, aktuelle Information über wichtige Kreditengage-ments, die Geschäftsentwicklung sowie die strategische Ausrichtung der Bank. Der Aufsichtsrat hat den Turnus seiner Sitzungen gegenüber dem Vorjahr nicht geändert. Wie in den Vorjahren hat der Aufsichtsrat einen Prüfungsausschuss und einen Personalausschuss eingerichtet. Aus den Sitzungen der Ausschüsse ist dem Gesamtaufsichtsrat berichtet worden.

Wegen Ablauf der Wahlzeit schieden in 2009 die Herren Jörg Federrath, Karl-Heinz Schmitz, Hans-Rüdiger Schneider sowie Prof. Dr. Arno Steudter aus dem Aufsichts-rat aus. Die Herren wurden erneut in ihrem Mandat bestätigt. In der anschließenden konstituierenden Sitzung des Aufsichtsrates wurde Herr Dipl.-Kfm. Karl Heinz Schmitz erneut zum Vorsitzenden des Aufsichtsra-tes der Westerwald Bank eG gewählt

Durch Ablauf der Wahlzeit scheiden in die-sem Jahr Herr Dipl.-Kfm. Andreas Becker, Herr Wilfried Ehrenstein, Herr Herbert Giehl

und Herr Ulf Hassel aus dem Aufsichtsrat aus. Die Wiederwahl der ausscheidenden Mitglieder ist zulässig. Vorstand und Auf-sichtsrat werden der Vertreterversamm-lung vorschlagen, die Herren erneut in den Aufsichtsrat zu wählen.

Turnusgemäß stehen die Neuwahlen der Vertreter der Arbeitnehmer für den Auf-sichtsrat an. Die Wahl wird bis zur Vertre-terversammlung abgeschlossen sein.

Mit dem Bericht des Vorstandes und dem Jahresabschluss 2009 erklären wir uns in vollem Umfang einverstanden. Die vorgese-hene Verwendung des Jahresüberschusses - unter Einbeziehung des Gewinnvortrages - steht im Einklang mit der Satzung. Wir werden der Vertreterversammlunng emp-fehlen, den vom Vorstand aufgestellten Jahresabschluss zum 31.12.2009 festzustel-len und die vorgeschlagene Verwendung des Jahresüberschusses zu beschließen.

Die gesetzlich vorgeschriebene Prüfung wurde vom Genossenschaftsverband e.V. durchgeführt. Der uneingeschränkte Be-stätigungsvermerk wurde erteilt. Über das Prüfungsergebnis wird in der Vertreterver-sammlung berichtet.

Der Aufsichtsrat dankt dem Vorstand und den Mitarbeiterinnen und Mitarbeitern für die geleistete Arbeit, den persönlichen Einsatz und das gezeigte Engagement im Geschäftsjahr 2009. Unser Dank gilt auch den Vertretern für die Wahrnehmung ihres Ehrenamtes sowie allen Mitgliedern, Kunden und Geschäftsfreunden, die der Westerwald Bank eG ihr Vertrauen ge-schenkt haben.

» Bericht des Aufsichtsrates

32

Geschäftsstellen

57610 AltenkirchenSchlossplatz 6

56470 Bad MarienbergBismarckstraße 17

57518 BetzdorfWilhelmstraße 50

56237 BreitenauKirchstraße 1a

56269 DierdorfMarktstraße 13

57632 FlammersfeldRaiffeisenstraße 1

56276 GroßmaischeidDierdorfer Straße 4

57627 HachenburgNeumarkt 1 - 5

56593 HorhausenRheinstraße 41

57548 KirchenBahnhofstraße 9 - 11

57612 KroppachBahnhofstraße 13

56305 PuderbachMittelstraße 12

56235 Ransbach-BaumbachRheinstraße 66 - 70

56316 RaubachBrechhofer Str. 5

56579 RengsdorfWesterwaldstraße 33

56477 RennerodKoblenzer Straße 2

56242 SeltersRheinstraße 36

56427 SiershahnHauptstraße 6

Bankstellennetz der Westerwald Bank eG

56424 StaudtBahnhofstraße 9

56457 WesterburgMarktplatz 3

57635 WeyerbuschKölner Straße 4

51570 Windeck-DattenfeldHauptstraße 102 - 104

57537 WissenRathausstraße 56

Servicestellen

56428 Dernbach bei MontabaurHauptstraße 58

56249 HerschbachHeinrich-te-Poel-Str. 9

56206 HilgertHauptstraße 33

56462 HöhnGewerbegebiet

56459 LangenhahnWaldstraße 1

51597 MorsbachWaldbröler Straße 5 a

57555 NiederschelderhütteKölner Straße 46

57647 NistertalHornisterstraße 3

57641 OberlahrBahnhofstraße 57

57648 UnnauHauptstraße 7

51570 Windeck-SchladernWaldbröler Str. 7

SB-Stellen

57610 Altenkirchen• Aral-Tankstelle• Bahnhofstraße 2• Toom-Markt

56235 BaumbachRheinstraße 134

57518 BetzdorfBahnhofstraße

57587 Birken-HonigsessenHauptstraße 82

56477 EmmerichenhainSiegener Straße 6

57627 HachenburgGewerbegebiet Saynstraße

57629 HöchstenbachAral-Tankstelle

56472 HofHauptstraße 31

56271 KleinmaischeidHauptstraße 26

56424 MogendorfAral-Tankstelle

56424 MogendorfMaxi-Autohof

56305 PuderbachShell-Autoport

56579 RengsdorfED-Tankstelle

56317 UrbachHauptstraße 26

56457 Westerburg(Gewerbegebiet)Wörthstraße

56594 WillrothShell-Autoport

56422 WirgesHüter-Einkaufszentrum

57537 WissenRegio Bahnhof

Nikolai BoiarRegionaler Vertriebsleiter

Jörg DiewaldRegionaler Vertriebsleiter

Georg RödderRegionaler Vertriebsleiter

33

Dietmar MöllerGeschäftsstellenleiterAltenkirchen

Ralf BossertGeschäftsstellenleiterWesterburg

Marco TreiberGeschäftsstellenleiterRennerod

Sarah SchneiderGeschäftsstellenleiterinPuderbach

Stefan ZornGeschäftsstellenleiterHachenburg

Ulrich BirkenbeulGeschäftsstellenleiterFlammersfeld

Rainer KappGeschäftsstellenleiterBad Marienberg

Peter HasselGeschäftsstellenleiterWeyerbusch

Andreas VeithGeschäftsstellenleiterSelters

Sebastian HeidrichGeschäftsstellenleiterRansbach-Baumbach

Stefan SchererGeschäftsstellenleiterHorhausen

Gerd-Peter HermannGeschäftsstellenleiterGroßmaischeid

Hubert WagnerstellvertretenderGeschäftsstellenleiterBetzdorf

Albert RödderGeschäftsstellenleiterWindeck-Dattenfeld

Harry KemlingGeschäftsstellenleiterSiershahn

Rainer HoffmannGeschäftsstellenleiterRaubach

Christian BauerGeschäftsstellenleiterKirchen

Johannes LückerGeschäftsstellenleiterDierdorf

Michaela MarksstellvertretendeGeschäftsstellenleiterinWissen

Hartwig BraunGeschäftsstellenleiterStaudt

Heiko ZelmerGeschäftsstellenleiterRengsdorf

Friedhelm KrämerGeschäftsstellenleiterKroppach

Natalie BlumGeschäftsstellenleiterinBreitenau

34

Gremien der Westerwald Bank eG

Vorstand

Dipl.-Oec. Wilhelm Höser

Markus Kurtseifer

Dipl. Bankbetriebswirt (ADG)

Paul-Josef Schmitt

Dipl. Bankbetriebswirt (ADG)

Prokuristen

Michael Cramer

Dipl. Bankbetriebswirt (ADG)

Hachenburg

(bis Mai 2009)

Dipl.-Kfm. Peter Greiner

Ransbach-Baumbach

Dr. Ralf Kölbach

Dipl.-Volkswirt

Dipl. Bankbetriebswirt (ADG)

Ransbach-Baumbach

Petra Leukel-Roth

Ransbach-Baumbach

Hachenburg

Frank Schmidt

Dipl. Bankbetriebswirt (ADG)

Altenkirchen

Jörg Wehmeyer

Hachenburg

Zentralbanken

DZ Bank AG, Frankfurt/Main

WGZ Bank AG, Düsseldorf

Aufsichtsrat

Dipl.-Kfm. Karl Heinz Schmitz

Vorsitzender

Wirtschaftsprüfer

Prof. Dr. Arno Steudter

stellvertretender Vorsitzender

Wirtschaftsprüfer

Dipl.-Kfm. Andreas Becker

Wirtschaftsprüfer

Wilfried Ehrenstein

Landwirtschaftsmeister

Jörg Federrath

Rechtsanwalt

Herbert Giehl

Kaufmann

Dipl.-Wirt. Ing. Hartmut Goerg

Geschäftsführer

Dipl.-Ing. Ulf Hassel

Geschäftsführer

Dieter Saffran

Geschäftsführer

Hans-Rüdiger Schneider

Marktmanager

Martina Zoth-Opolka

Dipl.-Betriebswirtin,

Geschäftsführerin

Mitarbeiterinnen und

Mitarbeiter im Aufsichtsrat

Barbara Metzger,

stellvertretende Vorsitzende,

Wilfried Franken

Betriebsratsvorsitzender

Daniel Gerharz

Betriebswirt (VWA)

Anne Nink

Bankkauffrau

Bernd Ochsenbrücher

Dipl. Bankbetriebswirt (ADG)

Hubert Wagner

Gen. Bankbetriebswirt

Verbandszugehörigkeit

Bundesverband der Deutschen

Volksbanken und Raiffeisen-

banken e.V., Berlin

Genossenschaftsverband e.V.,

Neu-Isenburg

Rheinisch-Westfälischer

Genossenschaftsverband e.V.,

Münster

35

Bila

nz 2

009

« Entwicklung der Westerwald Bank eG in Zahlen »

36

Entwicklung der Westerwald Bank eG in Zahlen

Jahresbilanz zum 31.12.2009 – Kurzfassung

Aktivseite EUR EUR Vorjahr TEUR

1. Barreserve a) Kassenbestand 16.946.746,42 18.343 b) Guthaben bei Zentralnotenbanken 30.609.820,94 24.006 c) Guthaben bei Postgiroämtern 0,00 47.556.567,36 0

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur Refinanzierung bei Zentralnotenbanken zugelassen sind 0,00 0 3. Forderungen an Kreditinstitute a) täglich fällig 57.973.156,73 36.602 b) andere Forderungen 203.750.020,50 261.723.177,23 211.233

4. Forderungen an Kunden 1.248.615.443,32 1.245.787

5. Schuldverschreibungen und andere festverzinsliche Wertpapiere a) Geldmarktpapiere 0,00 10.133 b) Anleihen und Schuldverschreibungen 145.943.798,93 140.807 c) eigene Schuldverschreibungen 2.651.138,58 148.594.937,51 4.535

6. Aktien und andere nicht festverzinsliche Wertpapiere 217.265.343,04 247.274

7. Beteiligungen und Geschäftsguthaben bei Genossenschaften 45.526.696,37 43.892

8. Anteile an verbundenen Unternehmen 179.040,24 179

9. Treuhandvermögen 767.289,37 842

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuldverschreibungen aus deren Umtausch 0,00 0

11. Immaterielle Anlagewerte 87.152,00 87

12. Sachanlagen 23.355.145,78 22.974

13. Sonstige Vermögensgegenstände 11.617.186,71 18.051

14. Rechnungsabgrenzungsposten 5.120.758,22 2.812

Summe der Aktiva 2.010.865.740,68 1.927.557

Bitte beachten Sie:1. Der vollständige Jahresabschluss 2009 sowie der Lagebericht werden im Bundesanzeiger veröffentlicht und sind beim zuständigen Amtsgericht Montabaur (Genossenschaftsregister) hinterlegt.2. Entsprechend der Satzung liegt der Jahresabschluss 2009 in den Geschäftsstellen Altenkirchen, Hachenburg und Ransbach-Baumbach aus und kann von interessierten Mitgliedern eingesehen werden.3. Der Jahresabschluss 2009 wurde vom Genossenschaftsverband e. V. mit dem uneingeschränkten Bestätigungsvermerk versehen.

37

Passivseite EUR EUR Vorjahr TEUR

1. Verbindlichkeiten gegenüber Kreditinstituten a) täglich fällig 298.474,22 155 b) mit vereinbarter Laufzeit oder Kündigungsfrist 268.300.676,06 268.599.150,28 232.808

2. Verbindlichkeiten gegenüber Kunden a) Spareinlagen aa) mit vereinbarter Kündigungsfrist von drei Monaten 651.416.627,98 522.710 ab) mit vereinbarter Kündigungsfrist von mehr als drei Mon. 2.341.939,40 8.197 b) andere Verbindlichkeiten ba) täglich fällig 655.090.270,39 513.425 bb) mit vereinbarter Laufzeit oder Kündigungsfrist 195.978.764,38 1.504.827.602,15 360.291

3. Verbriefte Verbindlichkeiten a) begebene Schuldverschreibungen 82.889.875,93 138.331 b) andere verbriefte Verbindlichkeiten 0,00 82.889.875,93 0

4. Treuhandverbindlichkeiten 767.289,37 842

5. Sonstige Verbindlichkeiten 4.714.114,58 5.784

6. Rechnungsabgrenzungsposten 765.727,76 803

7. Rückstellungen a) Rückstellungen für Pensionen u. ähnliche Verpflichtungen 3.111.964,00 3.195 b) Steuerrückstellungen 1.777.995,60 811 c) andere Rückstellungen 8.922.122,22 13.812.081,82 9.687

8. Sonderposten mit Rücklageanteil 0,00 0

9. Nachrangige Verbindlichkeiten 0,00 0

10. Genussrechtskapital 21.176.699,97 22.181

11. Fonds für allgemeine Bankrisiken 1.500.000,00 0

12. Eigenkapital a) Gezeichnetes Kapital 24.653.425,00 24.862 b) Kapitalrücklage 0,00 0 c) Ergebnisrücklagen ca) gesetzliche Rücklage 36.000.000,00 34.500 cb) andere Ergebnisrücklagen 46.100.000,00 44.000 d) Bilanzgewinn 5.059.773,82 111.813.198,82 4.975

Summe der Passiva 2.010.865.740,68 1.927.557

1. Eventualverbindlichkeiten a) Eventualverbindlichkeiten aus weitergegebenen abgerechneten Wechseln 0,00 0 b) Verbindlichkeiten aus Bürgschaften und Gewährleistungsverträgen 83.251.841,58 96.649 c) Haftung aus der Bestellung von Sicherheiten für fremde Verbindlichkeiten 0,00 83.251.841,58 0

2. Andere Verpflichtungen a) Rücknahmeverpflichtungen aus unechten Pensionsgeschäften 0,00 0 b) Platzierungs- u. Übernahmeverpflichtungen 0,00 0 c) Unwiderrufliche Kreditzusagen 97.752.347,63 97.752.347,63 91.342

38

Gewinn- und Verlustrechnung

Für die Zeit vom 01.01.2009 bis 31.12.2009

EUR EUR Vorjahr TEUR 1. Zinserträge aus a) Kredit- und Geldmarktgeschäften 78.655.661,86 88.467 b) festverzinslichen Wertpapieren und Schuldbuchforderungen 4.368.252,93 955

2. Zinsaufwendungen 46.196.929,31 36.826.985,48 56.277

3. Laufende Erträge aus a) Aktien und anderen nicht festverzinslichen Wertpapieren 7.275.951,14 9.212 b) Beteiligungen und Geschäftsguthaben bei Genossenschaften 771.298,95 923 c) Anteilen an verbundenen Unternehmen 100.000,00 8.147.250,09 100

4. Erträge aus Gewinngemeinschaften, Gewinnabführungs oder Teilgewinnabführungsverträgen 0,00 0

5. Provisionserträge 16.371.952,23 16.223

6. Provisionsaufwendungen 1.495.232,65 14.876.719,58 1.245

7. Nettoertrag aus Finanzgeschäften 107.497,84 120

8. Sonstige betriebliche Erträge 1.807.224,53 4.299

9. Erträge aus der Auflösung von Sonderposten mit Rücklageanteil 0,00 0

10. Allgemeine Verwaltungsaufwendungen a) Personalaufwand aa) Löhne und Gehälter 19.778.551,18 20.733 ab) Soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung 4.187.755,34 4.256 b) andere Verwaltungsaufwendungen 13.590.008,05 37.556.314,57 13.363

11. Abschreibungen und Wertberichtigungen auf immaterielle Anlagewerte und Sachanlagen 2.297.233,17 2.691

12. Sonstige betriebliche Aufwendungen 450.399,93 951

13. Abschreibungen und Wertberichtigungen auf Forderungen und bestimmte Wertpapiere sowie Zuführungen zu Rückstellungen im Kreditgeschäft 9.947.554,66 11.807

14. Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft 0,00 -9.947.554,66 0

15. Abschreibungen und Wertberichtigungen auf Beteiligungen, Anteile an verbundenen Unternehmen und wie Anlagevermögen behandelte Wertpapiere 0,00 0