Jahresbericht 2010

38

Jahresbericht 2010 « Ihre Bank im Westerwald »

-

Upload

westerwald-bank-eg -

Category

Documents

-

view

225 -

download

5

description

Das Dokument enthält den Jahresbericht der W

Transcript of Jahresbericht 2010

3

Jahr

esbe

richt

201

0

« Ihre Bank im Westerwald »

4

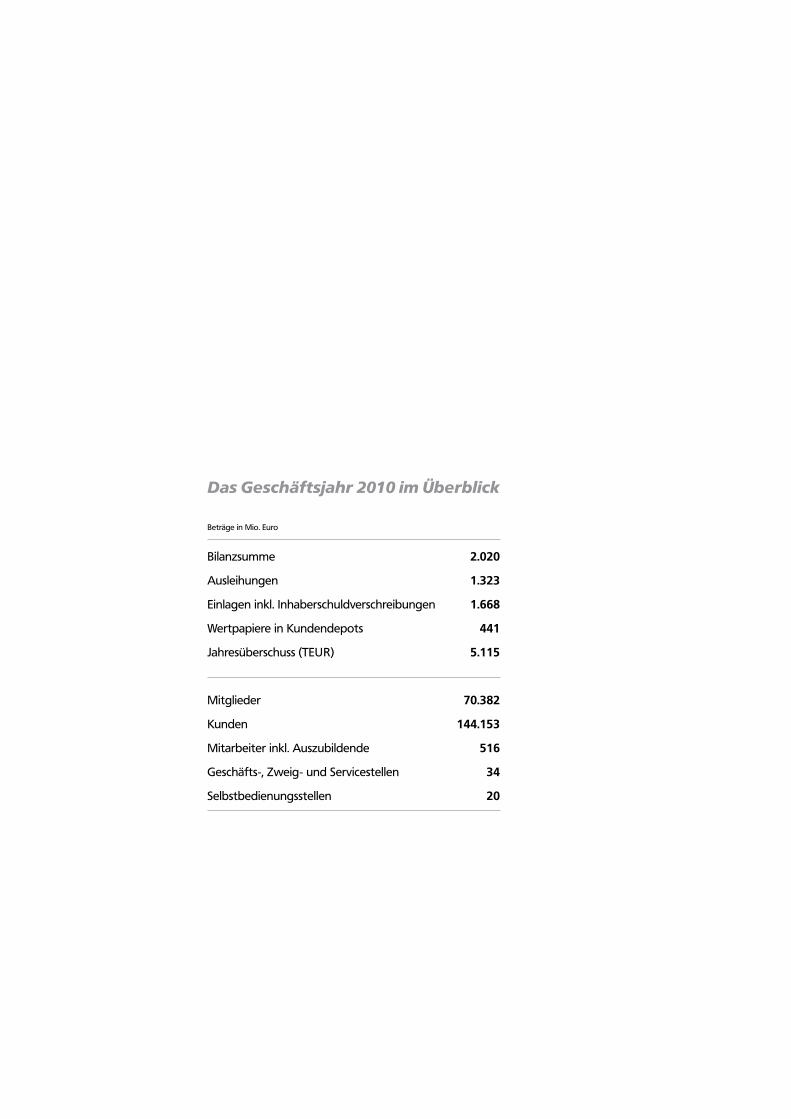

Das Geschäftsjahr 2010 im Überblick

Beträge in Mio. Euro

Bilanzsumme 2.020

Ausleihungen 1.323

Einlagen inkl. Inhaberschuldverschreibungen 1.668

Wertpapiere in Kundendepots 441

Jahresüberschuss (TEUR) 5.115

Mitglieder 70.382

Kunden 144.153

Mitarbeiter inkl. Auszubildende 516

Geschäfts-, Zweig- und Servicestellen 34

Selbstbedienungsstellen 20

Inhaltsverzeichnis Seite

Brief des Vorstandes 4 - 5

Unsere genossenschaftlichen Werte 6 - 7

Entwicklung der Westerwald Bank eG im Geschäftsjahr 2010 8 - 13

Unsere Firmenkunden in der Region: Bellersheim Unternehmensgruppe 14

Unsere Firmenkunden in der Region: Mank GmbH 15

Unsere Firmenkunden in der Region: Münz Firmengruppe 16

Unsere Firmenkunden in der Region: Güldenkron Fruchtsaft GmbH 17

Unsere Personalarbeit 18 - 21

Gesund und sicher zum Erfolg: Unser Gesundheitsmanagement 22 - 23

Und was können wir für Sie tun? Unser KundenServiceCenter 24 - 25

Wir investieren in unsere Region 26 - 27

Dank und Ausblick 28

Bericht des Aufsichtsrates 29

Bankstellennetz der Westerwald Bank eG 30 - 31

Gremien der Westerwald Bank eG 32

Entwicklung der Westerwald Bank eG in Zahlen 33 - 36

3

6

» Deutschland – eine Erfolgsstory

Sehr geehrte Mitglieder,sehr geehrte Kundenund Geschäftsfreunde,

Deutschland – eine Erfolgsstory.

Während die Prognosen für 2010 von allen großen Wirtschaftsforschungsinstitutenfür das erste Jahr nach der Weltwirtschafts-krise für Deutschland ein Wachstum von 1,2 bis 1,7 %, bezogen auf das Bruttoso-zialprodukt, vorhergesagt haben, war die Erholung der deutschen Wirtschaft weitaus dynamischer. Ein Wachstum des Bruttoso-zialproduktes von 3,6 % und damit eine mehr als Verdoppelung der Prognosewerte zeigt, wie gut sich Deutschland aus der tie-fen Krise des Jahres 2009 zurückentwickeln konnte. Wachstumsraten von deutlich über 3 % hat es seit den 90er Jahren in Deutsch-land nicht mehr gegeben. Träger dieses Wachstums war wiederum wesentlich der Export, der sich nach einem dramatischen Einbruch in 2009 mit plus 14 % in 2010 auf die alten Höchststände des Jahres 2008 er-holen konnte.

Neben dem Außenhandel haben auch die Investitionen einen Beitrag zum Wirt-schaftswachstum geleistet. Die Ausrüs-tungsinvestitionen sind in 2010 um 10,9 % angestiegen.

Entgegen aller Prognosen einer deutlichen verschärften Situation des Arbeitsmarktes konnte diese Erholung Deutschlands auch auf dem Arbeitsmarkt spürbare Verbesse-rungen erzielen. Während die Kurzarbei-terzahl noch im Mai 2009 bei 1,4 Mio. lag, so betrug diese im September 2010 noch knapp 220.000. Auch konnten sich die Ar-beitslosenzahlen weiter zurückbilden und lagen jahresdurchschnittlich bei ca. 3,2 Mio. Arbeitslosen. Die Zahl der Erwerbstätigen in Deutschland hat im vergangenen Jahr einen neuen Höchststand erreicht. Durch-

schnittlich waren laut dem Statistischen Bundesamt rund 40,48 Mio. Personen mit Wohnort in Deutschland erwerbstätig, das waren 197.000 mehr als im Vorjahr.

Steigende Energiepreise sowie steigende Nahrungsmittelpreise führten dazu, dass die Inflation erstmalig im Monat Dezember über 2,2 % anstieg. Für das gesamte Jahr 2010 betrug die Inflationsrate 1,1 %.

Die ausgesprochen dynamische Entwick-lung Deutschlands konnte in vielen europä-ischen Nachbarstaaten in dieser Form nicht erreicht werden. Das hohe Wachstum der Staatsverschuldung einiger europäischer Staaten führte im April 2010 dazu, dass als erster europäischer Staat Griechenland durch ein Rettungspaket über 123 Mrd. Euro auf europäischer Ebene gestützt wer-den musste. Im Mai 2010 wurde zur Siche-rung der Stabilität des Euros ein Rettungs-paket über 750 Mrd. Euro in Verbindung mit dem International Monetary Fund ent-wickelt. Bereits im November 2010 musste auch Irland mit einem Betrag von 85 Mrd. Euro vor dem Hintergrund erforderlicher Stützung der regionalen Großbanken und einer dramatischen Neuverschuldung von über 30 % des Bruttosozialproduktes den Rettungsschirm in Anspruch nehmen. Die erhebliche Schwäche des Euros im Mai/Juni 2010 mit Tiefstständen von 1,18765 US Dollar war die Antwort des Kapitalmark-tes auf die Verschuldungsprobleme vieler Euro-Staaten.

Spiegelbildlich zur besonderen konjunktu-rellen Erholung Deutschlands entwickelten sich auch die Kapitalmärkte. Insoweit konn-te bis zum Jahresende der DAX mit16,1 % zulegen, der EUROSTOXX zeig-te aus der Verschuldungskrise abgeleitet einen Rückgang von 5,8 %, während der Dow Jones um 11 % über das Jahr anzog.

7

» Brief des Vorstandes

Die europäischen Zinsmärkte waren zu Beginn des Jahres 2010 dadurch gekenn-zeichnet, dass die EZB wie angekündigt mit der allmählichen Rückführung der geldpo-litischen Sondermaßnahmen begann. Die EZB ließ Jahres- wie auch Halbjahrestender endgültig auslaufen. Auch kehrte die EZB bei längerfristigen Refinanzierungsgeschäf-ten mit dreimonatiger Laufzeit zwischen-zeitlich zur bietungsabhängigen Zuteilung zurück, wobei jedoch die Zuspitzung der Krise der hochverschuldeten Peripherie-staaten (Griechenland, Irland, Italien, Por-tugal und Spanien) die europäischen Wäh-rungshüter dann im Mai veranlasste, den geplanten Ausstieg aus der Politik des billi-gen Geldes wieder auszusetzen.

Die sich verschärfende Staatsschuldenkrise ließ die Anleger in 2010 bevorzugt in Bun-desanleihen investieren, während Staats-anleihen der finanzschwachen Eurostaaten zunehmend gemieden wurden, was den Renditen dieser Papiere deutlichen Auf-trieb verlieh. Eine Entspannung dieser Situ-ation konnte bis zum Jahresende durch die wachsenden Probleme Irlands und Portu-gals nicht erreicht werden.

Für das Jahr 2011 wird eine weitere Stabi-lisierung des konjunkturellen Umfeldes für Deutschland erwartet. Wesentliche Risiken für die Konjunktur müssen in den ungelös-ten Verschuldungsproblemen der europä-ischen Nachbarstaaten gesehen werden. Aber auch das relativ schwache Wachstum der USA in Verbindung mit einer expansi-ven Geldpolitik sowie die hohe Verschul-dung bereitet Sorgen.

Die Westerwald Bank hat sich 2010 wiede-rum erfreulich entwickelt. Die konsequen-te Ausrichtung auf unsere Kunden sichert den weiteren Ausbau der Marktstellung im regionalen Westerwald. Die Bilanzsum-me wuchs leicht mit 0,5 % auf 2,02 Mrd.

Euro, während die Kundeneinlagen wieder-um deutlich um 5,1 % ausgedehnt werden konnten.

Geschäftspolitik und Strategie unserer Bank sind ausgerichtet auf die Bedürfnis-se unserer Mitglieder und Kunden, auf die Bedürfnisse unserer gemeinsamen Region des Westerwaldes. Unsere genossenschaft-lichen Werte von Nachhaltigkeit, Selbst-ständigkeit, Verantwortlichkeit sowie Be-teiligung prägen unser tägliches Tun und haben sich im Rahmen der noch immer be-stehenden Krise nachhaltig bewährt. Das wiederum gute Ergebnis der Bank zeigt das hohe Vertrauen, was Mitglieder und Kunden in ihre Bank, die Westerwald Bank eG, setzen.

Wir bedanken uns für das hohe Engage-ment unserer Mitarbeiterinnen und Mitar-beiter, die mit ihrem persönlichen Einsatz wiederum die Ergebnisse der Bank reali-sieren konnten. Für die unserem Haus ent-gegengebrachte Treue und Verbunden-heit, die partnerschaftliche vertrauensvolle Zusammenarbeit mit unseren Mitgliedern, Kunden und Geschäftsfreunden, bedanken wir uns ganz herzlich.

Vorstand der Westerwald Bank eGWilhelm Höser (Sprecher), Markus Kurtseifer, Paul-Josef Schmitt(von links nach rechts)

Hachenburg, im Mai 2011IhreWesterwald Bank eGVolks- und Raiffeisenbank

Der Vorstand

Dipl.-Oec. Wilhelm Höser, SprecherMarkus KurtseiferPaul-Josef Schmitt

8

„Was einer nicht schafft, das schaffen viele!“ Aus diesem ebenso einfachen wie weit rei-chenden Gedanken unserer Gründerväter Hermann Schulze-Delitzsch und Friedrich Wilhelm Raiffeisen entstanden Genossen-schaften, die auf eine lange Tradition gesellschaftlich verantwortlichen Handelns zurückblicken. Diese Tradition beruht von Anfang an auf dem Gedanken, wirtschaft-liche und gesellschaftliche Probleme gemeinsam zu lösen. Basierend auf dieser Überlegung gründeten sich im Bankensek-tor Mitte des 19. Jahrhunderts die ersten Volks- und Raiffeisenbanken.

Auf den Zusatz „Volks- und Raiffeisen-bank“ in unserem Namen sind wir stolz, und wir orientieren uns in unserem Han-deln selbstverständlich an dem genossen-schaftlichen Grundprinzip.

Werte als Grundlage

Die Westerwald Bank verbindet in einzig-artiger Weise regionale Nähe, Kompetenz und Partnerschaftlichkeit mit überregi-onalem Experten Know-How. Wir sind verlässlicher und vertrauensvoller Partner der heimischen Wirtschaft – auch und vor allem in konjunkturell anspruchsvollen Zeiten. Dabei versteht sich die Westerwald Bank als Impulsgeber für Handel, Hand-werk, Industrie, Landwirtschaft und Pri-vatkunden. Wir sind ein wichtiger Partner, wenn es um die Versorgung des heimi-schen Wirtschaftsraumes mit Finanzmit-teln geht – ganz so, wie es sich Hermann Schulze-Delitzsch und Friedrich Wilhelm

Raiffeisen erdachten und wünschten.Die Grundlage des verantwortlichen Han-delns im täglichen Geschäft der Wester-wald Bank bilden die genossenschaftlichen Werte Nachhaltigkeit, Selbstständigkeit, Verantwortlichkeit und Beteiligung. Sie weisen uns den Weg im Umgang unter-einander sowie mit unseren Mitgliedern und Kunden. Sie machen jedes einzelne Mitglied sowie den genossenschaftlichen Verbund insgesamt stärker und sind somit Grundlage für die langfristige Existenzsi-cherung.

Nachhaltigkeit

Nachhaltigkeit bedeutet für uns, die Ziele und Wünsche unserer Mitglieder und Kunden in den Vordergrund zu stellen. Das gebietet uns unsere lokale Verwurze-lung, wo jeder ein Freund, Nachbar oder

Unsere genossenschaftlichen Werte

Nachhaltigkeit bedeutet für uns:„Bei uns stehen die Ziele und Wünsche der Mitglieder und Kunden im Vordergrund.“

Michaela Hahn, Kundenbetreuerin

Beteiligung bedeutet für uns:

„Wir sind Westerwald Bank.“

Marco Treiber, Geschäftsstellenleiter Rennerod

» Unsere genossenschaftlichen Werte:

Nachhaltigkeit

Selbstständigkeit

Verantwortlichkeit

Beteiligung

9

Mitbürger ist. Und das gebietet uns auch unser genossenschaftliches Menschenbild: Jeder Mensch ist in der Lage, seine Ziele zu erreichen und seine Träume zu verwirkli-chen, wenn er dabei optimal unterstützt wird. Diese Hilfe zu leisten, betrachten wir als unsere Aufgabe. Daher orientiert sich unser Service, unsere Beratung und unser Produkt angebot dauerhaft am Kunden-bedarf.

Selbstständigkeit

Selbstständigkeit bedeutet für uns, die Westerwald Bank, als Partner in einer star-ken genossenschaftlichen FinanzGruppe unabhängig zum Wohle unserer Mitglieder zu entscheiden. Durch diese dauerhafte Si-cherung der Mitgliederinteressen schaffen wir die Basis für schnelle und individuelle Entscheidungen in der Region.

Verantwortlichkeit

Wir, die Westerwald Bank, haben Lust auf Leistung! Wir werden immer ein bisschen mehr tun, als die Mitglieder und Kunden erwarten. Wir definieren „Erfolg“ nach ei-ner ganz einfachen Formel: Wir sind dann erfolgreich, wenn unsere Mitglieder und Kunden es sind. Deshalb fühlen wir uns auch mitverantwortlich für ihren Erfolg und tun alles, um sie zu unterstützen: Wir machen ihnen den Weg frei. Selbst-verständlich gehen wir offen, fair und partnerschaftlich miteinander um.

Beteiligung

„Wir sind Westerwald Bank“. Dieser Slogan beinhaltet unseren Ansporn, aus jedem Kunden ein überzeugtes Mitglied zu machen. Die Westerwald Bank gehört ausschließlich ihren über 70.000 Mit-gliedern in unserer Region und wir sind diesen durch den genossenschaftlichen Förderauftrag in ganz besonderer Weise verbunden.

Werte schaffen Werte

Wir, die Westerwald Bank, sind alle den gleichen Werten verpflichtet: Nachhaltig-keit, Selbstständigkeit, Verantwortlichkeit und Beteiligung. Diese Werteorientierung macht uns und unsere Arbeit einmalig. Un-ser gemeinsamer Erfolg und vor allem der Erfolg unserer Mitglieder und Kunden ist nicht nur Beweis für die Richtigkeit unse-rer gemeinsamen Werte, sondern zugleich Ansporn, weiterhin alles zu tun, damit wir erfolgreich bleiben.

» „Was dem Einzelnen nicht möglich ist, das vermögen viele.“

Friedrich Wilhelm Raiffeisen

Verantwortlichkeit bedeutet für uns:„Eine offene, faire, partnerschaftliche Zusammenarbeit mit unserenMitgliedern und Kunden. “

Sandra Vohl, Geschäftsstellenleiterin Altenkirchen

Selbstständigkeit bedeutet für uns:„Unabhängigkeit in unseren Entscheidungen zum Wohl unserer Mitglieder und Kunden.“

Paul-Josef Schmitt, Vorstand

10

Entwicklung der Westerwald Bank eG im Geschäftsjahr 2010

Bilanzsumme

Die Bilanzsumme liegt mit 2.020 Mio. Euro um 9 Mio. Euro oder 0,5 % über dem Vor-jahresniveau.

Im Verlauf des Geschäftsjahres 2010 arbei-teten im Schnitt über 144.000 Kunden ver-trauensvoll mit unserem Haus zusammen. Wir konnten zudem 2.504 neue Mitglieder begrüßen. Der Anstieg der Mitgliederzah-len um 1,0 % auf 70.382 Mitglieder zeigt das unverändert große Interesse der Kun-den an der Entwicklung unserer Bank und den angebotenen Dienstleistungen.

Wir bieten unseren Kunden in den 34 personenbesetzten Bankstellen ein dichtes Netz mit kompetenter Beratung vor Ort. Darüber hinaus versorgen wir unsere Kun-den jetzt an 18 Selbstbedienungsstellen mit Bargeld und aktuellen Kontoauszügen. Dieser Service steht bundesweit kostenlos an nahezu allen Geldausgabeautomaten und Kontoauszugsdruckern der Genossen-schaftsbanken zur Verfügung.

Die Bedeutung der Westerwald Bank für den heimischen Wirtschaftsraum zeigt sich auch in der starken Zahlungsverkehrstätig-keit. Der Gesamtumsatz auf den Kontokor-rentkonten unserer Kunden belief sich in 2010 auf rund 18,4 Mrd. Euro. Es wurden ca. 21,8 Mio. Buchungsposten bearbeitet.

Entwicklung der Kreditein Mio €

1.340

1.320

1.280

1.240

1.220

1.342 1.332 1.323

2008 2009 2010

1.300

1.260

Die Geschäftsentwicklung unserer Bank ist eng mit der regionalen Entwick-lung des Westerwaldes verknüpft. Gemäß der strategischen Ausrichtung unseres Institutes konzentrieren wir uns auf unsere regionalen privaten und gewerblichen Kunden.

Entwicklung der Bilanzsummein Mio €

1.900

1.800

1.928 2.011 2.020

2008 2009 2010

1.850

1.750

1.950

2.000

2.050

Nachhaltigkeit bedeutet für uns:„Ein hohes Maß an Transparenz über die Entwicklung der Westerwald Bank.“

Markus Hoß, Bereichsleiter Revision

11

Einlagen von Kunden

Die Einlagen sind im vergangenen Jahr um 5,0 % auf 1.668 Mio. Euro gestiegen. Die Entwicklung der Einlagenarten gestaltete sich 2010 sehr unterschiedlich, geprägt von dem Trend nach kurzfristigen Anlage-formen.

Die Spareinlagen stiegen um 56,6 Mio. Euro, bei den täglich fälligen Sichteinlagen ergab sich ein Minus von 31,6 Mio. Euro. Die Einlagen mit vereinbarter Laufzeit stiegen um 67,2 Mio. Euro, die Inhaber-schuldverschreibungen verzeichneten einen Rückgang von 11,8 Mio. Euro.

Forderungen an Kunden

Die Kreditzusagen an Kunden bewegten sich mit einem Volumen von 296,9 Mio. Euro über dem Niveau des Vorjahres. Es wurden 4.347 Kreditzusagen gegeben. Aufgrund des unverändert niedrigen Zinsniveaus wurden insbesondere Kredite mit langen Zinsfestschreibungen nachge-fragt. Im kurzfristigen Kreditgeschäft war das Volumen aufgrund der noch guten Liquiditätslage unserer Unternehmenskun-den leicht rückläufig. Im Jahr 2010 sorgten die Auswirkungen der Finanzmarktkrise für eine weiterhin rückläufige Entwicklung der Kreditinanspruchnahmen. Der Schwer-punkt der Kreditnachfrage im Segment der Privatkunden lag im wohnungswirtschaftli-chen Bereich bei selbstgenutzten Objekten. Im gewerblichen Bereich standen Ersatz- und Erweiterungsinvestitionen im Fokus der Unternehmen.

Das Kreditgeschäft ist nach Branchen und Größenordnung der Einzelkredite breit gestreut.

Die Ausleihungen sind nach kaufmänni-schen Gesichtspunkten vorsichtig bewertet.

Der Bestand an eigenen Wertpapieren erhöhte sich um 35,9 Mio. Euro auf insge-samt 401,8 Mio. Euro. Der Wertpapierbe-stand wurde nach dem strengen Niederst-wertprinzip bewertet.

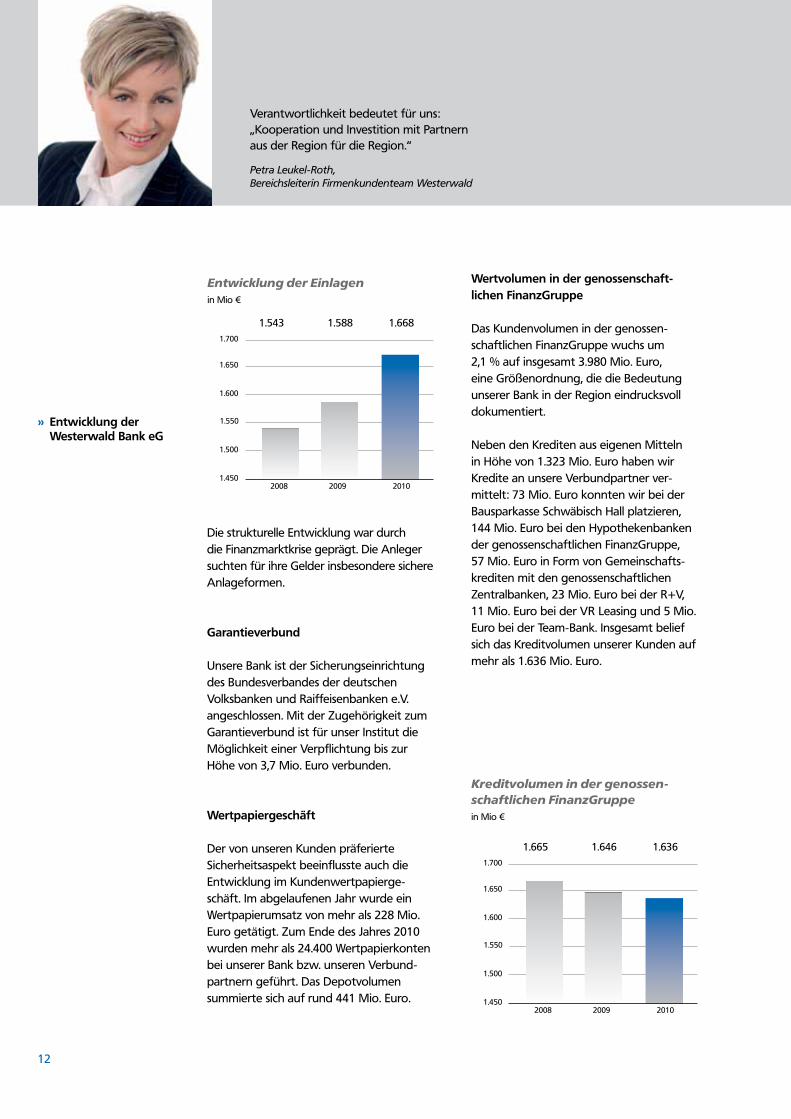

» Entwicklung der Westerwald Bank eG

Kreditnehmerstrukturnach Branchen

Arbeitnehmer, Rentner, Pensionäre 46,0 %

Verarbeitendes Gewerbe 9,6 %

Handel, Instandhaltung u. Rep. von Kfz und Gebrauchsgütern 10,0 %

Dienstleistungen 13,7 %

Freie Berufe 2,8 %

Baugewerbe 8,2 %

Land- und Forstwirtschaft, Fischerei 2,3 %

Sonstiges 7,4 %

Beteiligung bedeutet für uns:„Die Zusammenarbeit mit einem leistungsstarken und vertrauensvollen Partner.“

Herbert Giehl, Aufsichtsratsmitglied

12

» Entwicklung der Westerwald Bank eG

Wertvolumen in der genossenschaftlichen FinanzGruppe

Das Kundenvolumen in der genossen-schaftlichen FinanzGruppe wuchs um 2,1 % auf insgesamt 3.980 Mio. Euro, eine Größenordnung, die die Bedeutung unserer Bank in der Region eindrucksvoll dokumentiert.

Neben den Krediten aus eigenen Mitteln in Höhe von 1.323 Mio. Euro haben wir Kredite an unsere Verbundpartner ver-mittelt: 73 Mio. Euro konnten wir bei der Bausparkasse Schwäbisch Hall platzieren, 144 Mio. Euro bei den Hypothekenbanken der genossenschaftlichen FinanzGruppe, 57 Mio. Euro in Form von Gemeinschafts-krediten mit den genossenschaftlichen Zentralbanken, 23 Mio. Euro bei der R+V, 11 Mio. Euro bei der VR Leasing und 5 Mio. Euro bei der Team-Bank. Insgesamt belief sich das Kreditvolumen unserer Kunden auf mehr als 1.636 Mio. Euro.

Entwicklung der Einlagenin Mio €

1.700

1.650

1.600

1.450

1.500

1.550

1.543 1.588 1.668

2008 2009 2010

Die strukturelle Entwicklung war durch die Finanzmarktkrise geprägt. Die Anleger suchten für ihre Gelder insbesondere sichere Anlageformen.

Garantieverbund

Unsere Bank ist der Sicherungseinrichtung des Bundesverbandes der deutschen Volksbanken und Raiffeisenbanken e.V. angeschlossen. Mit der Zugehörigkeit zum Garantieverbund ist für unser Institut die Möglichkeit einer Verpflichtung bis zur Höhe von 3,7 Mio. Euro verbunden.

Wertpapiergeschäft

Der von unseren Kunden präferierte Sicherheitsaspekt beeinflusste auch die Entwicklung im Kundenwertpapierge-schäft. Im abgelaufenen Jahr wurde ein Wertpapierumsatz von mehr als 228 Mio. Euro getätigt. Zum Ende des Jahres 2010 wurden mehr als 24.400 Wertpapierkonten bei unserer Bank bzw. unseren Verbund-partnern geführt. Das Depotvolumen summierte sich auf rund 441 Mio. Euro.

Verantwortlichkeit bedeutet für uns:„Kooperation und Investition mit Partnern aus der Region für die Region.“

Petra Leukel-Roth, Bereichsleiterin Firmenkundenteam Westerwald

Kreditvolumen in der genossen-schaftlichen FinanzGruppein Mio €

1.700

1.650

1.600

1.450

1.500

1.550

1.665 1.646 1.636

2008 2009 2010

13

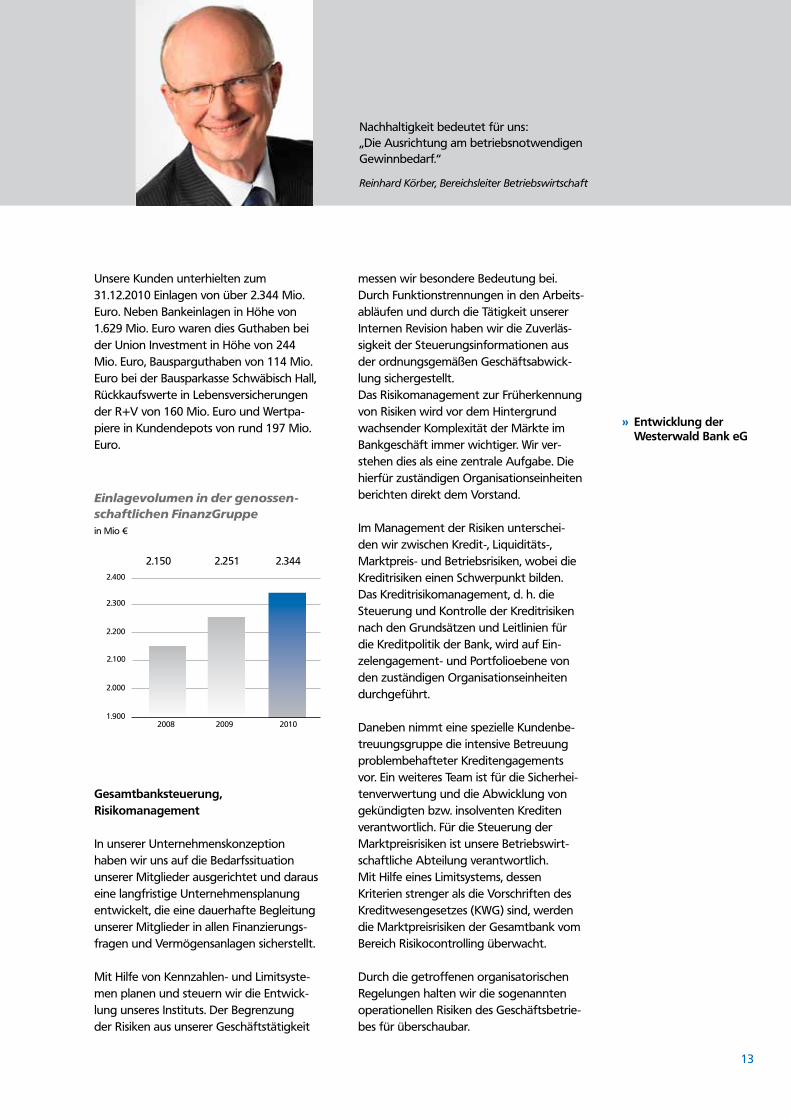

» Entwicklung der Westerwald Bank eG

messen wir besondere Bedeutung bei. Durch Funktionstrennungen in den Arbeits-abläufen und durch die Tätigkeit unserer Internen Revision haben wir die Zuverläs-sigkeit der Steuerungsinformationen aus der ordnungsgemäßen Geschäftsabwick-lung sichergestellt.Das Risikomanagement zur Früherkennung von Risiken wird vor dem Hintergrund wachsender Komplexität der Märkte im Bankgeschäft immer wichtiger. Wir ver-stehen dies als eine zentrale Aufgabe. Die hierfür zuständigen Organisationseinheiten berichten direkt dem Vorstand.

Im Management der Risiken unterschei-den wir zwischen Kredit-, Liquiditäts-, Marktpreis- und Betriebsrisiken, wobei die Kreditrisiken einen Schwerpunkt bilden. Das Kreditrisikomanagement, d. h. die Steuerung und Kontrolle der Kreditrisiken nach den Grundsätzen und Leitlinien für die Kreditpolitik der Bank, wird auf Ein-zelengagement- und Portfolioebene von den zuständigen Organisationseinheiten durchgeführt.

Daneben nimmt eine spezielle Kundenbe-treuungsgruppe die intensive Betreuung problembehafteter Kreditengagements vor. Ein weiteres Team ist für die Sicherhei-tenverwertung und die Abwicklung von gekündigten bzw. insolventen Krediten verantwortlich. Für die Steuerung der Marktpreisrisiken ist unsere Betriebswirt-schaftliche Abteilung verantwortlich. Mit Hilfe eines Limitsystems, dessen Kriterien strenger als die Vorschriften des Kreditwesengesetzes (KWG) sind, werden die Marktpreisrisiken der Gesamtbank vom Bereich Risikocontrolling überwacht.

Durch die getroffenen organisatorischen Regelungen halten wir die sogenannten operationellen Risiken des Geschäftsbetrie-bes für überschaubar.

Nachhaltigkeit bedeutet für uns:„Die Ausrichtung am betriebsnotwendigen Gewinnbedarf.“

Reinhard Körber, Bereichsleiter Betriebswirtschaft

Unsere Kunden unterhielten zum 31.12.2010 Einlagen von über 2.344 Mio. Euro. Neben Bankeinlagen in Höhe von 1.629 Mio. Euro waren dies Guthaben bei der Union Investment in Höhe von 244 Mio. Euro, Bausparguthaben von 114 Mio. Euro bei der Bausparkasse Schwäbisch Hall, Rückkaufswerte in Lebensversicherungen der R+V von 160 Mio. Euro und Wertpa-piere in Kundendepots von rund 197 Mio. Euro.

Gesamtbanksteuerung, Risikomanagement

In unserer Unternehmenskonzeption haben wir uns auf die Bedarfssituation unserer Mitglieder ausgerichtet und daraus eine langfristige Unternehmensplanung entwickelt, die eine dauerhafte Begleitung unserer Mitglieder in allen Finanzierungs-fragen und Vermögensanlagen sicherstellt.

Mit Hilfe von Kennzahlen- und Limitsyste-men planen und steuern wir die Entwick-lung unseres Instituts. Der Begrenzung der Risiken aus unserer Geschäftstätigkeit

Einlagevolumen in der genossen-schaftlichen FinanzGruppein Mio €

2.400

2.300

2.200

1.900

2.000

2.100

2.150 2.251 2.344

2008 2009 2010

14

» Entwicklung der Westerwald Bank eG

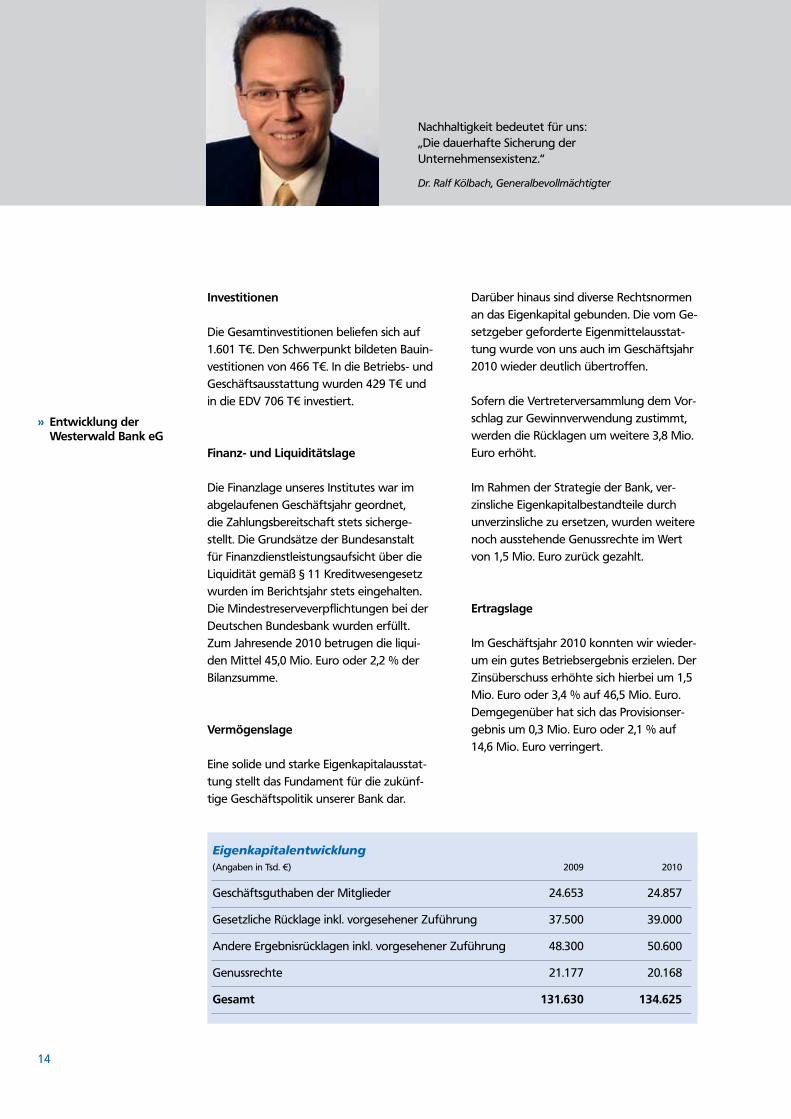

Eigenkapitalentwicklung(Angaben in Tsd. €) 2009 2010

Geschäftsguthaben der Mitglieder 24.653 24.857

Gesetzliche Rücklage inkl. vorgesehener Zuführung 37.500 39.000

Andere Ergebnisrücklagen inkl. vorgesehener Zuführung 48.300 50.600

Genussrechte 21.177 20.168

Gesamt 131.630 134.625

Investitionen

Die Gesamtinvestitionen beliefen sich auf 1.601 T€. Den Schwerpunkt bildeten Bauin-vestitionen von 466 T€. In die Betriebs- und Geschäftsausstattung wurden 429 T€ und in die EDV 706 T€ investiert.

Finanz und Liquiditätslage

Die Finanzlage unseres Institutes war im abgelaufenen Geschäftsjahr geordnet, die Zahlungsbereitschaft stets sicherge-stellt. Die Grundsätze der Bundesanstalt für Finanzdienstleistungsaufsicht über die Liquidität gemäß § 11 Kreditwesengesetz wurden im Berichtsjahr stets eingehalten. Die Mindestreserveverpflichtungen bei der Deutschen Bundesbank wurden erfüllt. Zum Jahresende 2010 betrugen die liqui-den Mittel 45,0 Mio. Euro oder 2,2 % der Bilanzsumme.

Vermögenslage

Eine solide und starke Eigenkapitalausstat-tung stellt das Fundament für die zukünf-tige Geschäftspolitik unserer Bank dar.

Darüber hinaus sind diverse Rechtsnormen an das Eigenkapital gebunden. Die vom Ge-setzgeber geforderte Eigenmittelausstat-tung wurde von uns auch im Geschäftsjahr 2010 wieder deutlich übertroffen.

Sofern die Vertreterversammlung dem Vor-schlag zur Gewinnverwendung zustimmt, werden die Rücklagen um weitere 3,8 Mio. Euro erhöht.

Im Rahmen der Strategie der Bank, ver-zinsliche Eigenkapitalbestandteile durch unverzinsliche zu ersetzen, wurden weitere noch ausstehende Genussrechte im Wert von 1,5 Mio. Euro zurück gezahlt.

Ertragslage

Im Geschäftsjahr 2010 konnten wir wieder-um ein gutes Betriebsergebnis erzielen. Der Zinsüberschuss erhöhte sich hierbei um 1,5 Mio. Euro oder 3,4 % auf 46,5 Mio. Euro. Demgegenüber hat sich das Provisionser-gebnis um 0,3 Mio. Euro oder 2,1 % auf 14,6 Mio. Euro verringert.

Nachhaltigkeit bedeutet für uns:„Die dauerhafte Sicherung der Unternehmensexistenz.“

Dr. Ralf Kölbach, Generalbevollmächtigter

15

» Entwicklung der Westerwald Bank eG

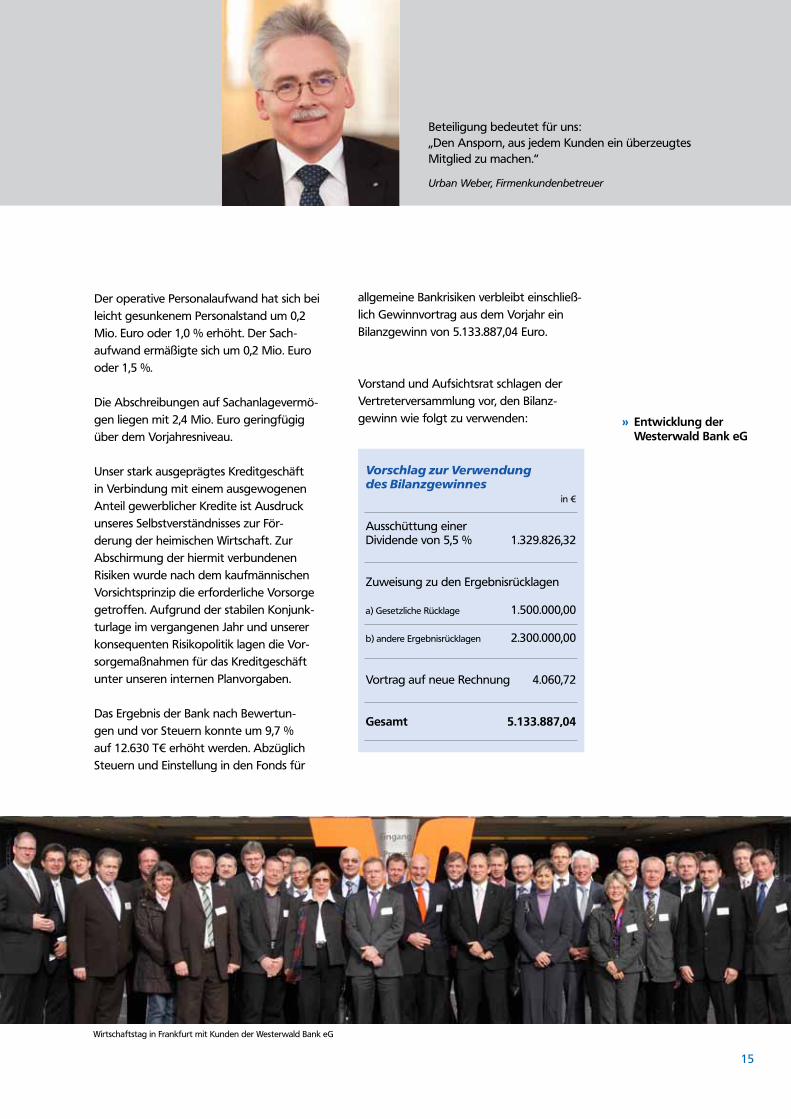

Vorschlag zur Verwendungdes Bilanzgewinnes in €

Ausschüttung einerDividende von 5,5 % 1.329.826,32

Zuweisung zu den Ergebnisrücklagen

a) Gesetzliche Rücklage 1.500.000,00

b) andere Ergebnisrücklagen 2.300.000,00

Vortrag auf neue Rechnung 4.060,72

Gesamt 5.133.887,04

Der operative Personalaufwand hat sich bei leicht gesunkenem Personalstand um 0,2 Mio. Euro oder 1,0 % erhöht. Der Sach-aufwand ermäßigte sich um 0,2 Mio. Euro oder 1,5 %.

Die Abschreibungen auf Sachanlagevermö-gen liegen mit 2,4 Mio. Euro geringfügig über dem Vorjahresniveau.

Unser stark ausgeprägtes Kreditgeschäft in Verbindung mit einem ausgewogenen Anteil gewerblicher Kredite ist Ausdruck unseres Selbstverständnisses zur För-derung der heimischen Wirtschaft. Zur Abschirmung der hiermit verbundenen Risiken wurde nach dem kaufmännischen Vorsichtsprinzip die erforderliche Vorsorge getroffen. Aufgrund der stabilen Konjunk-turlage im vergangenen Jahr und unserer konsequenten Risikopolitik lagen die Vor-sorgemaßnahmen für das Kreditgeschäft unter unseren internen Planvorgaben.

Das Ergebnis der Bank nach Bewertun-gen und vor Steuern konnte um 9,7 % auf 12.630 T€ erhöht werden. Abzüglich Steuern und Einstellung in den Fonds für

allgemeine Bankrisiken verbleibt einschließ-lich Gewinnvortrag aus dem Vorjahr ein Bilanzgewinn von 5.133.887,04 Euro.

Vorstand und Aufsichtsrat schlagen der Vertreterversammlung vor, den Bilanz-gewinn wie folgt zu verwenden:

Beteiligung bedeutet für uns:„Den Ansporn, aus jedem Kunden ein überzeugtes Mitglied zu machen.“

Urban Weber, Firmenkundenbetreuer

Wirtschaftstag in Frankfurt mit Kunden der Westerwald Bank eG

16

Unsere Firmenkunden in der Region:Bellersheim Unternehmensgruppe

Überall dort, wo das Thema „Versorgen & Entsorgen“ im Vordergrund steht, fin-det man die Spezialisten der Bellersheim Unternehmensgruppe. Und das nicht nur in der Region. Was im Westerwald erfolgreich begann, wird überregional und deutsch-landweit fortgesetzt. Mit einem mehr als 125-jährigen Know-how und der Erfahrung einer gewachsenen Struktur ist das Unter-nehmen für private Haushalte, Kommunen, Institutionen und Unternehmen innovativer Ansprechpartner.

„Unsere Unternehmensgruppe besteht aus den vier großen Bereichen Mineralöle, Tankstellen, Güterverkehr und Abfallwirt-schaft“, erklärt Simone Bellersheim, eine der Verantwortlichen für den Bereich Tank-stellen in der Bellersheim-Gruppe.

Offen, fair und partnerschaftlichDie vier Leistungsfelder bilden ein umfas-sendes Ver- und Entsorgungsnetz. Zuver-lässigkeit, Flexibilität und Wirtschaftlichkeit sind entscheidende Erfolgsfaktoren, ebenso wie ein offener, fairer und partnerschaft-licher Umgang mit Kunden und Vertrags-partnern. Auch die Zusammenarbeit mit der Westerwald Bank basiert auf dieser Werteorientierung. „Wir schätzen an der Westerwald Bank neben der Verlässlichkeit insbesondere die profunden Kenntnisse unserer Region. Die Zusammenarbeit ist über Generationen bestens gewachsen und hieraus resultiert eine vertrauensvolle Basis für zukünftige Projekte“, so Simone Bellersheim.

Zukunft im BlickMit modernster Technik, einer leistungsfä-higen Fahrzeugflotte, komplexen Logis-tiksystemen und gut ausgebildeten und

geschulten Mitarbeitern ist die Bellersheim-Unternehmensgruppe der Partner für zeitgemäßes Ver- und Entsorgen. Mehr als 350 Mitarbeiter stehen für kunden- und umweltorientierte Dienstleistungen. „Wir motivieren zu engagiertem und zuverläs-sigem Handeln. Innovation und Kreativität sind unerlässlich für unsere Arbeit. Denn wir suchen Lösungen, die bereits heute Perspektiven für morgen bieten“, erklärt die Geschäftsführerin.

So beispielsweise im Bereich Abfallwirt-schaft: Basierend auf bestens ausgebildeten Mitarbeitern, gepaart mit einer für die zu-kunftsorientierte Entsorgung notwendigen Infrastruktur wie Fuhrpark, Sortier- und Vergärungsanlage sowie Sonderabfallzwi-schenlager bieten die Bellersheim Abfall-wirtschaftsbetriebe kompetentes Know-How für langfristige Lösungen.

Auch im Tankstellen-Markt werden zu-kunftsorientierte Strategien implementiert. Exemplarisch hierfür sind die typisch roten BELL Oil Tankstellen, eine Eigenmarke des Westerwälder Unternehmens. „Hier bieten wir Qualitätskraftstoff zu günstigen Prei-sen, um unsere Kunden auch auf dem frei-en Markt durch interessante Angebote zu binden“, so Simone Bellersheim, „und unser Konzept geht auf! Daher werden wir in naher Zukunft den systematischen Ausbau des Tankstellennetzes vorantreiben“.

Die Bellersheim-Unternehmensgruppe bietet Leistungen, denen man täglich begegnet - gemäß ihrem Slogan ´Mobil für Mensch und Umwelt`- heute und in Zukunft.

» Mobil für Mensch und Umwelt – heute und in Zukunft.

Werteorientierung bedeutet für uns:„Ein offener, fairer und partnerschaftlicher Umgang mit Kunden und Vertragspartnern.“

Simone Bellersheim (Mitte), Verantwortliche für den Bereich Tankstellen der Bellersheim-Gruppe(Links: Thomas Bellersheim, rechts: Frank Bellersheim)

17

Unsere Firmenkunden in der Region:Mank GmbH

Von Servietten über Tischdecken und Caps bis hin zu Wimpernblättchen, Einweg-Handtüchern und Zellstoff-Wattetupfern. Das Produktportfolio der Mank GmbH mit Sitz in Dernbach ist ebenso beeindruckend wie vielfältig. Weltmarktführerschaft hat das Unternehmen bei Tubenschwammauf-trägern für Pflegemittel und hochwertigen Untersetzdeckchen erlangt.

„Der Ursprung unseres Hauses reicht in das Jahr 1930 zurück“, erklärt Lothar Hüm-merich, Geschäftsführer der Mank GmbH. Der Firmengründer Alfred Mank begann damals mit der Produktion von Kaffeefil-tern und Filterpapier und legte somit den Grundstein für den Erfolg des Unterneh-mens. Heute besteht die Mank GmbH aus den beiden großen Unternehmensberei-chen „Tissue and Paper Products“ sowie „Converting Service“.

Global erfolgreichIm Segment „Tissue and Paper Products“ beliefert man Kunden aus der Hotellerie und Gastronomie sowie Getränkeindustrie und dem Bereich Confiserie und Catering. „Nicht zu vergessen aber auch unsere Travelling-Kunden, so gehören die weltweit führenden Reedereien und Airlines selbst-verständlich zu unserem Kundenkreis“, erläutert Lothar Hümmerich die Kunden-struktur.

Über den Tellerrand hinaus blicken, ohne dabei das Wesentliche aus den Augen zu verlieren – das gehört zu den Stär-ken des Westerwälder Unternehmens.Einen entscheidenden Erfolgsfaktor sieht der Unternehmer auch in der intensiven Designorientierung. Unter der kreativen Führung von Rotraud Hümmerich werden

weltweit führende Designer verpflichtet, stets neue und überraschende Kollektionen zu entwerfen.

Nachhaltigkeit und QualitätNachhaltige Lösungen, auf dieser Philoso-phie basiert der Erfolg der Mank GmbH - auch im ökologischen Sektor. „Alle reden von dem bewussten Umgang mit Ressour-cen. Wir bei Mank handeln und setzen auf freiwilligen Klimaschutz“, erläutert Lothar Hümmerich den Beitrag des Unternehmens zum Umweltschutz.

Ein folgerichtiger Schritt dieser unterneh-merischen Haltung war für die Verantwort-lichen im Jahr 2010 die FSC-Zertifizierung. Ziel des Forest Stewardship Council (FSC) ist es, die in Rio de Janeiro verabschiedeten Forderungen zur nachhaltigen Entwicklung der Wälder umzusetzen. „FSC gilt in unserer Branche als internationales Garantiesiegel. Gemäß den Kriterien der „Chain-of-Cust-ody“ sorgen wir dafür, dass während der Produktion und der Auftragsabwicklung zertifiziertes nicht mit unzertifiziertem Papier gemischt wird und dokumentieren dessen Einsatz“, so Lothar Hümmerich.

Erfolg braucht Partner„Wir wissen, Erfolg braucht verlässliche Partner. Im Finanzsektor steht uns die Westerwald Bank in allen Projekten kompe-tent und mit dem notwendigen Experten-Know-How zur Seite“, beschreibt der Manager die langjährige und erfolgreiche Zusammenarbeit.

Die Mank GmbH ist ein aus Tradition inno-vationsfreudiges Unternehmen, von dem die Marktpartner heute und in der Zukunft jederzeit das Beste erwarten können.

» „Wir wissen, Erfolg braucht verlässliche Partner.“

Werteorientierung bedeutet für uns:„Über den Tellerrand hinaus blicken, ohne dabei das Wesentliche aus den Augen zu verlieren.“

Lothar Hümmerich, Geschäftsführer Firma Mank(Links: Rotraut Hümmerich)

18

Unsere Firmenkunden in der Region:Münz Firmengruppe

Bewegung, Sport und Teamgeist - das verbindet man schnell mit der münz Firmengruppe, die sich aus den Sparten „münz Teamkleidung“, „münz marketing“ und „münz sportkonzept“ zusammensetzt. Nicht zuletzt weil das Unternehmen durch die ebenso langjährige wie erfolgreiche Organisation des Münz Firmenlaufes Zehntausende bewegt hat und zukünftig bewegen wird.

Unternehmer auf ErfolgskursKopf und Motor des Unternehmens ist Bernhard Münz. „Begonnen hat vor 18 Jahren alles mit einer Vision“, erklärt der Manager. Es müsste so etwas geben, wie den „Fachmann für den Wachmann“ war die Überlegung des Unternehmers, als er 1992 seine Geschäftsidee in die Realität umsetzte. „Der Ursprungsgedanke war der Vertrieb hochwertiger Teamkleidung. Mit dem Ziel für den speziellen Bedarf der Sicherheitsbranche ein komplettes Produkt-programm anzubieten“, so Bernhard Münz, „alles aus einer Hand und exakt abge-stimmt auf die besonderen Bedürfnisse unserer Kunden.“ Durch die zielorientierte Weiterentwicklung und Implementierung sinnvoller Ergänzungen des Securitiy Seg-ments wurde das Unternehmen konse-quent ausgebaut.

Die münz Firmengruppe beschäftigt heute ca. 50 Mitarbeiterinnen und Mitarbeiter im Stammsitz in Montabaur und hat sich europaweit als umsatzstärkster Spezialaus-statter von Wach- und Sicherheitsdiens-ten etabliert. Neben der ursprünglichen funktionellen Security Kleidung haben sich interessante Produktlinien bis hin zur modi-schen und hochwertigen Businesskleidung entwickelt.

Mit seiner neuesten Unternehmensgrün-dung, der münz sportkonzept, stieg Bern-hard Münz in das Gesundheitsmanagement ein. „Sport ist elementar für ein gesundes Leben“, so der erfolgreiche Geschäftsmann, „allerdings ist es nicht immer leicht, mehr für die Gesundheit zu tun; häufig fehlt die Zeit und die Rahmenbedingungen pas-sen nicht.“ Hier setzen die Überlegungen der münz sportkonzept an: Sie bietet für Privat- und Geschäftskunden ein professio-nelles Komplettpaket für mehr Bewegung - vom Fitnesscheck über Beratung bis hin zur Betreuung. „Ich schätze das Potenzial des Marktes als überaus hoch ein. Wir werden den Marktbedürfnissen mit Hightech-Sportgeräten sowie einer persönlichen Betreuung unserer Kunden begegnen“, so der Manager. „Und genau diese Kombina-tion aus innovativen Produkten sowie einer persönlichen Beratung schätze ich an der Westerwald Bank, zu der wir seit Jahren eine hervorragende Geschäftsverbindung pflegen“, beschreibt Bernhard Münz die Zusammenarbeit mit dem Kreditinstitut.

Münz StiftungDer visionäre Unternehmer, der - neben vielen anderen sportlichen Aktivitäten - nahezu jeden Morgen mit dem Rad zur Arbeit fährt, weiß, dass man mit der Kraft des Sports vieles zum Guten bewegen kann. Vor diesem Hintergrund gründete er, gemeinsam mit seiner Ehefrau Karoline, die münz stiftung. „Nicht alle Jugendlichen haben die Möglichkeit, sich im Sport zu erfahren. Mit unseren Projekten wollen wir jungen Menschen Ziele aufzeigen, Werte vermitteln und sie auf ein eigenverant-wortliches Leben vorbereiten“, erläutert Bernhard Münz sein soziales Engagement.

» Ein Unternehmen, dessen Erfolg auf

Pioniergeist, Innovationsfreude und strategischem Weitblick basiert.

Werteorientierung bedeutet für uns:„Alles aus einer Hand und exakt abgestimmt auf die besonderen Bedürfnisse des einzelnen Kunden.“

Bernhard Münz, Geschäftsführer Münz GmbH

19

Unsere Firmenkunden in der Region:Güldenkron Fruchtsaft GmbH

Bereits 1910 wurden der Name Gülden-kron in Nistertal (damals noch Büdingen) erstmals urkundlich erwähnt. Was mit dem Handel von Wein und Spirituosen begann und in den 60er-Jahren durch die Produk-tion von Fruchtsäften erweitert wurde, nahm im Laufe der Jahrzehnte eine aufstre-bende Entwicklung. Heute produziert das Westerwälder Unternehmen ca. 30 Mio. Liter Saft pro Jahr und hat sich mit einem Exportanteil von mehr als 70 % erfolgreich im internationalen Markt etabliert.

„Anfang der 80er wurde der Betrieb neu ausgerichtet. Wir wollten uns auf das Kerngeschäft konzentrieren. Neue Verpa-ckungssysteme für Produkte aus der Frucht wurden gesucht, um neue Absatzsegmen-te zu erschließen. Dies ergab sozusagen die Initialzündung für unseren heutigen Erfolg“, so die geschäftsführenden Gesell-schafter Alexander und Wolfgang Müller.

Flexibilität als ErfolgsfaktorWas als „Initialzündung“ bezeichnet wird, ist das Ergebnis einer Produktdiversifikati-on. Die so genannte „Bag-in-Box“- Lösung ist eine flexible Verpackung für Frucht-saftgetränke, die eine lange Haltbarkeit garantiert und sich darüber hinaus durch ein individuelles und kundenbezogenes Verpackungsdesign kennzeichnet. „Wir veredeln sozusagen die Produkte unserer Kunden“, erklären die Fruchtsaft-Exper-ten. Und dies mit großem Erfolg: In der Unternehmenszentrale in Nistertal finden sich „Bag-in-Box“-Beispiele für Cranberry-Getränke eines australischen Kunden ebenso wie für die Smoothie-Produkte eines dänischen Unternehmens und J´us d´Orange für den französischen Markt, um nur einige exemplarisch zu nennen. „Die

flexible Verpackung ist in der Abfüllung sehr betreuungsintensiv. Um ein sicheres Ergebnis zu erlangen, muss der Umgang mit dem Produkt fachmännisch und auf hohem qualitativem Niveau erfolgen“, so die Gesellschafter.

Heute Lösungen für morgen schaffenDas erklärte Ziel der Unternehmensführung ist der Ausbau der Marktposition. „Wir wer-den in unserem Segment weiter wachsen, allerdings agieren wir in einem schnelllebi-gen Markt. Aus diesem Grund arbeiten wir permanent schon heute an den Lösungen für morgen“.

Mit zum organischen Wachstum gehört natürlich auch eine funktionierende Intra-logistik. So wurde Ende 2010 in ein neues vollautomatisiertes Fertigwarenlager mit Warenbereitstellungs- und Verladebereich investiert. Auf einer Gesamtfläche von 5.400 m² finden 10.500 Paletten Platz. „Durch den vollautomatisierten Warenfluss, von der Produktion bis zur Bereitstellung, sind wir auch am Ende der Produktions-kette ein großes Stück sicherer geworden. Lückenlose Rückverfolgbarkeit jeder Palette auf Knopfdruck ist jetzt gewährleistet, ein weiterer Mehrwert für unsere Kunden. Er-folg ist nicht nur eine Frage von Ideen und Produkten, sondern auch der technischen Ausstattung eines Unternehmens,“ erklären die Brüder die Investition in das neue Au-tomatiklager. „Für die Umsetzung unserer Zukunftsstrategie brauchen wir einen Part-ner, der versteht was notwendig ist und der sich durch Kontinuität auszeichnet. Das finden wir bei der Westerwald Bank“, so die Fruchtsaft-Experten weiter.

Werteorientierung bedeutet für uns:„Heute schon Lösungen für morgen schaffen.“

Alexander und Wolfgang Müller, geschäftsführende Gesellschafter Güldenkron Fruchtsaft GmbH(im Bild mit Jochen Lauer, Firmenkundenbetreuer Westerwald Bank eG)

» „Erfolg ist nicht nur eine Frage von Ideen und Produkten.“

20

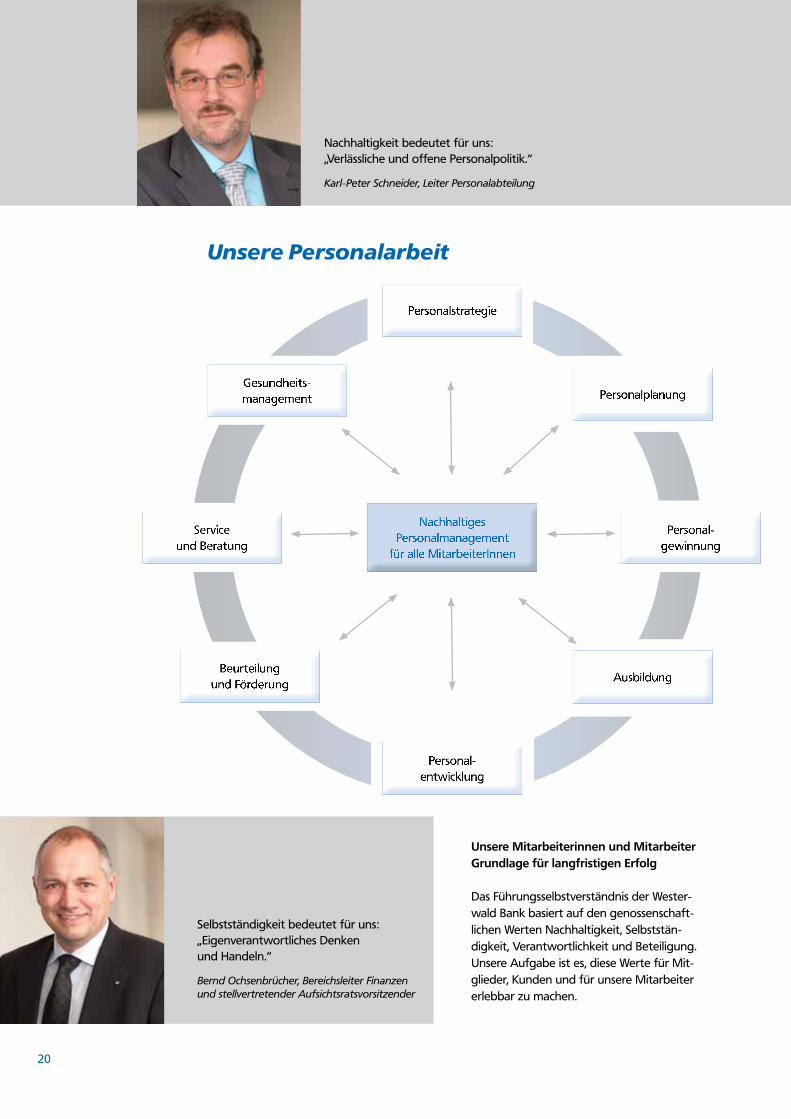

Unsere Personalarbeit

Nachhaltigkeit bedeutet für uns:„Verlässliche und offene Personalpolitik.“

Karl-Peter Schneider, Leiter Personalabteilung

Nachhaltiges Personalmanagement

für alle MitarbeiterInnen

Unsere Mitarbeiterinnen und MitarbeiterGrundlage für langfristigen Erfolg

Das Führungsselbstverständnis der Wester-wald Bank basiert auf den genossenschaft-lichen Werten Nachhaltigkeit, Selbststän-digkeit, Verantwortlichkeit und Beteiligung. Unsere Aufgabe ist es, diese Werte für Mit-glieder, Kunden und für unsere Mitarbeiter erlebbar zu machen.

Selbstständigkeit bedeutet für uns:„Eigenverantwortliches Denken und Handeln.“

Bernd Ochsenbrücher, Bereichsleiter Finanzen und stellvertretender Aufsichtsratsvorsitzender

21

Wichtiger Arbeitgeber in der Region

Als Arbeitgeber verstehen wir unsere spezielle Aufgabe auch darin, die Rahmen-bedingungen dauerhaft auf Wachstum und stabilen Ertrag auszurichten. Einen Anspruch, den wir an uns selbst richten, um die Arbeitsplätze unserer Mitarbeiter auch für die Zukunft dauerhaft zu sichern. Veränderungsbereitschaft und ständige Weiterbildung seitens unserer Belegschaft sind für uns in diesem Kontext Garanten für eine lebenslange Partnerschaft. Lang-jährige Unternehmenszugehörigkeiten und interessante Karrieren in der Westerwald Bank sind erfolgreiche Beispiele in der prak-tischen Ausgestaltung unserer Führungs-philosophie.

Im Berichtsjahr waren in unserem Haus insgesamt 516 Mitarbeiterinnen und Mit-arbeiter beschäftigt, acht davon in der Im-mobiliengesellschaft der Westerwald Bank. Insgesamt 31 junge Menschen wurden im Jahr 2010 zum/zur Bankkaufmann/-frau in unserem Haus ausgebildet. 20 Mitarbei-terinnen befanden sich im Berichtsjahr in Elternzeit. Mit einer Teilzeitquote von 34 % fördern wir sowohl die Flexibilität als auch die Produktivität unseres Hauses.

Personalstrategie

Die Arbeitswelt der Westerwald Bank zeichnet sich im Wesentlichen durch Teamgeist und kollegiales Miteinander aus. Wir arbeiten mit hoher Effektivität und orientieren uns an Sachfragen. Die Ausrichtung an langfristigen Zielen steht im Vordergrund. Das fördert das Vertrauen und fokussiert interne Diskussionen auf sachorientierter Ebene. Die gewonnene Zeit reinvestieren wir in die permanente

Weiterentwicklung der Bank. So haben wir im Berichtsjahr auf der Basis einer Mitarbei-terbefragung elementare Handlungsfelder für unser Haus identifiziert. Das Thema „Effizienzsteigerung“ hat hierbei einen be-sonderen Stellenwert. Durch Reduzierung der Belastung und eine optimierte interne Zusammenarbeit haben und werden wir Prozessabläufe in unserem Haus – zum Wohle unserer Mitarbeiter und Kunden – stetig verbessern.Gelungene Beispiele für strategische und organisatorische Veränderungen in der Westerwald Bank finden sich vielfach. So sehen wir beispielsweise den Erfolgsfak-tor im Kreditgeschäft und das Merkmal zur Differenzierung vom Wettbewerb in der Qualität unserer Angebote und der Effizienz der Abläufe. Dies betrifft nicht nur die Angebote für die Kunden, sondern genauso die Verbesserung interner Prozes-se. Dazu gehört auch die Optimierung des Dokumentenmanagements durch elektro-nische Akten- und Workflow-Systeme. In diesem Zusammenhang haben wir 15.000 Kreditakten erfolgreich digitalisiert – eine Herkulesaufgabe, die unsere Mitarbeiter und ein eigens zusammengestelltes Team bestens meisterten.

Beteiligung bedeutet für uns:„Die Zukunft aktiv mitzugestalten, indem wir heute schon die richtigen Weichen stellen.“

Birgit Laatsch, Personalentwicklerin

Wir gratulieren zum 40-jährigen Betriebsjubiläum

Gabriele GilgenbergerMarktservice-Center Ransbach-Baumbach

Horst IsselKunden-Service-Center Hachenburg

HansGünter RoßbachMarktservice-Center Ransbach-Baumbach

22

Der Erfolg unserer Maßnahmen zeigt, dass wir mit unserem Führungsselbstverständnis auf einem guten Weg sind. Die Identifika-tion aller Mitarbeiter mit der Westerwald Bank, den gesteckten Zielen und den Aufgaben ist hierbei von zentraler Bedeu-tung, ebenso wie das Erlebbar machen unserer genossenschaftlichen Werte. Diese Herausforderungen werden auch für das Jahr 2011 im Zentrum unserer personal-wirtschaftlichen Aktivitäten stehen.

Personalplanung

Durch unser Führungsselbstverständnis haben wir uns dazu verpflichtet, unseren Mitarbeitern eine verlässliche Personal-politik zu bieten. Transparenz ist hierbei unverzichtbarer Bestandteil. Das gilt selbstredend auch für unsere Personalpla-nung. Wir betrachten Personalplanung als die gedankliche Vorwegnahme zukünftiger personeller Maßnahmen. Die Entwicklung von Potenzialen bei unseren Mitarbeite-rinnen und Mitarbeiter ist von zentraler Bedeutung – und folgerichtig beginnen wir mit einer langfristigen Planung bereits bei der Ausbildung. Ein Grund mehr, unser Angebot an Ausbildungsplätzen erneut zu erhöhen und zwar gegenüber dem Vorjahr um 16 % auf insgesamt 14 Plätze.

Personalentwicklung

Die Personalentwicklung der Westerwald Bank umfasst eine Vielzahl zielgruppenori-entierter Maßnahmen zur Förderung der Mitarbeiterinnen und Mitarbeiter sowie zur zukunftsweisenden Organisationsentwick-lung. Durch eine verbesserte Transparenz haben wir die Attraktivität unser Personal-entwicklungsangebote deutlich opti-miert. Mitarbeiter aller Hierachieebenen nahmen die Qualifizierungsmöglichkeiten

in Anspruch. Mit insgesamt 1.650 Semin-artagen verzeichneten wir im Berichtsjahr ein unverändert hohes Niveau im Entwick-lungsbereich.

Voraussetzung für eine erfolgreiche Perso-nalpolitik ist das Vorleben und Einordnen durch das Management. Hierdurch schaf-fen wir Begeisterung - nicht nur für den eigenen Bereich, sondern für die Gesamt-bank. Daher sind alle Führungsverantwort-lichen selbstverständlich in den stetigen Veränderungsprozess unseres Hauses aktiv eingebunden. Im Rahmen von Change-Ma-nagement-Workshops hat sich unser Ma-nagement mit den Herausforderungen von heute und morgen auseinandergesetzt. Die Ergebnisse dieser Arbeit mündeten in un-ser aktualisiertes Führungsselbstverständnis und finden aktive Anwendung im täglichen Miteinander.

Unsere Nachwuchsführungskräfte konnten sich im Rahmen eines internen Entwick-lungsprogramms auf ihre künftigen Aufga-ben als Geschäftsstellenleiter vorbereiten.

Eine hohe Nachfrage unserer Mitarbeiterin-nen und Mitarbeiter für die Themen „Team-prozesse“ und „Work-Life-Balance“ war zu verzeichnen. Beide Komplexe sind wichtige Bausteine hin zu einem Gesamtverständnis für die Westerwald Bank.

24 junge Kollegen befanden sich in ver-schiedenen berufsbegleitenden Studien-gängen. Im „BankCOLLEG“ oder bei der „Frankfurt School“ bilden sich einige in bankspezifischen Studiengängen weiter, andere nutzen Hochschulstudiengänge zum „Bachelor of Arts“ oder „Master Ban-king & Finance“.

Für unsere Auszubildenden konnten wir in 2010 ein neues, interessantes Instrument implementieren. So unterstützen wir die

Verantwortlichkeit bedeutet für uns:

„Fairer Arbeitgeber zu sein.“

Markus Kurtseifer, Vorstandsmitglied

23

Verantwortlichkeit bedeutet für uns:„Lust auf Leistung.“

Neue Auszubildende August 2010

Karriere der zwei besten Auszubildenden pro Jahrgang mittels eines Bachelor-Studiengangs an der ADG Montabaur in Kooperation mit der Steinbeis Hochschule Berlin.

Ausbildung

Wir vertrauen auf die Leistungsfähigkeit unserer jungen Kollegen. Daher bieten wir unseren Auszubildenden nicht nur eine vielseitige Ausbildung, sondern sie erhalten darüber hinaus - nach erfolgreich bestan-dener Abschlussprüfung - ein Übernah-meangebot und damit den Einstieg in ein dauerhaftes und sicheres Arbeitsverhältnis. Derzeit nehmen 31 junge Menschen neben der Berufsschule an einem überbetriebli-chen Unterricht in Ausbildungsstätten des Rheinisch-Westfälischen Genossenschafts-verband teil. Fester Bestandteil unserer Ausbildung ist die Bearbeitung eines Pro-jektauftrages - im Jahr 2010 zum Thema „Ausbildungsmarketing“. Zielsetzung war die Verbesserung des Ablaufes in der Be-werbungsphase. Von der Stellenanzeige bis zum Auswahlverfahren wurden auf Basis der Projektergebnisse die Marketinginstru-mente überarbeitet oder neu eingeführt.

Beurteilung und Förderung

Wir betrachten die Mitarbeiterbeurteilung als innerbetriebliches Mittel zur Qualitäts-sicherung und damit der persönlichen Entwicklung. In Kombination mit der Förderung, als gezielte Weiterentwicklung in der Fachaufgabe, verfügen wir über ein aktives Instrument der Personalwirtschaft und werden dem Anspruch unserer Mitar-beiter nach Zielorientierung und Entwick-lung gerecht.

Zukunft im Blick

„Nach meiner Überzeugung gibt es kein größeres und wirksameres Mittel zur wechselseitigen Bildung als das Zusammen-arbeiten“, sagte einst Johann Wolfgang von Goethe. Auch von diesem Grundsatz ist unser Selbstverständnis geprägt und wird uns als Wegbegleiter in die Zukunft dienen.

Service und Beratung

Ansprechpartner für alle Fragen rund um human resource sind die Mitarbeiter des „Teams Personal“ unseres Hauses. Individuel-le Beratung und Betreuung der aktiven Kol-legen sowie unserer Pensionäre war auch in 2010 ein Schwerpunkt ihrer Tätigkeit. Ziel ist es, für die unterschiedlichen Fragen und Probleme eine Lösung zu finden, bei der der Mensch im Mittelpunkt steht.

Zusammenarbeit mit dem Betriebsrat

Das gemeinsame Ziel des Vorstandes und des Betriebsrates ist eine vertrauensvolle Zusammenarbeit, in der beide Partner die Interessen der Mitarbeiter und der Bank im Auge haben. Vor diesem Hintergrund lag im Jahr 2010 auch hier der Schwerpunkt in der Umsetzung der Themen aus der Mitarbeiterbefragung, die der Betriebsrat eng begleitete.

Beteiligung bedeutet für uns:„Wir bringen uns aktiv ein.“

Wilfried Franken, Betriebsratsvorsitzender

24

Gesund und sicher zum Erfolg:Unser Gesundheitsmanagement

„Ziel dieses Projektes war die Erstellung einer Handlungsempfehlung zur Beein-flussung einer positiven, nachhaltigen Entwicklung unseres Hauses“, erklärt Karl-Peter Schneider, Bereichsleiter Personal der Westerwald Bank, den Hintergrund der Maßnahme. „Betriebliches Gesundheitsma-nagement bedeutet für uns, die Gesund-heit der Mitarbeiterinnen und Mitarbeiter als strategischen Faktor in das Leitbild und die Kultur sowie in die Strukturen und Prozesse der Organisation einzubeziehen. Es handelt sich also um eine Management-aufgabe, “ so der Personalleiter weiter.

Planen und Umsetzen

Zentrale Handlungsempfehlungen, die sich aus der Diplomarbeit für die Mitarbeiterin-nen und Mitarbeiter ergaben, sind neben der Veränderung einer ungesunden Ver-haltensweise der Mitarbeiter, die Modifika-tion gesundheitsbelastender Verhältnisse am Arbeitsplatz sowie die Stärkung einer gesundheitsförderlichen Führungs- und Unternehmenskultur. Damit aus diesem theoretischen Ansatz gelebte Praxis wird, implementierte die Westerwald Bank die Projektgruppe „Ge-sundheitszirkel“, die die Verantwortung für die Durchführung und Weiterentwicklung übernimmt. „Entscheidend für die Arbeit der Projektgruppe sind die Abstimmung der Einzelmaßnahmen zu einem integrier-ten Gesamtkonzept und die Nachhaltigkeit bei der Umsetzung. Hierzu gehören regel-mäßige Messungen und ein Benchmarking, um den Mehrwert für das Unternehmen aufzuzeigen“, erläutert Sebastian Heidrich, Geschäftsstellenleiter der Westerwald Bank in Ransbach-Baumbach und Mitglied der Projektgruppe „Gesundheitszirkel“. „Die betriebliche Gesundheitsförderung gewinnt zunehmend an Bedeutung – für die Kolleginnen und Kollegen im Haus und natürlich auch für die potenziellen neue Kolleginnen und Kollegen als Entschei-dungskriterium“, ergänzt der Personalleiter Karl-Peter Schneider, selbst Mitglied der Projektgruppe.

Verantwortlichkeit bedeutet für uns:„Uns gemeinsam für die Gesundheit aller Mitarbeiterinnen und Mitarbeiter einzusetzen.“

Projektgruppe Gesundheitszirkel

„Die gesunde Bank – Aufbau eines professionellen Gesundheitsmanage-ments in einer Genossenschaftsbank“ – das ist nicht nur der Titel einer Diplomarbeit von fünf jungen Mitarbeiterinnen und Mitarbeitern der Wes-terwald Bank, allesamt Diplomanden an der Frankfurt School of Finance & Management, sondern im übertragenen Sinn auch der Startschuss für ein aktives Gesundheitsmanagement der Westerwald Bank.

25

Maßnahmen 2010

Das Spektrum der gesundheitsfördernden Maßnahmen, die im Berichtsjahr konkre-tisiert wurden, ist breit. Angefangen von Informations- und Kommunikationsforen sowie Schulungen und Vorträgen, über Rücken- und Nordic-Walking-Kurse bis hin zu Fahrsicherheitstrainings.

Ein besonderer Höhepunkt war in 2010 der Gesundheitstag der Westerwald Bank. Ein vielfältiges Angebot vom „Zuckerparcours“ bis zum Fahrsimulator regte die Mitarbeite-rinnen und Mitarbeiter des Kreditinstitutes dazu an, sich über gesundheitliche und sportliche Angebote zu informieren und diese auch auszuprobieren. Kurz gesagt: Sich aktiv mit der eigenen Gesundheit auseinander zu setzen.Dazu hatten die Organisatoren Teile der Geschäftsstelle in Hachenburg in eine Fitness-Landschaft verwandelt, bei der Mit-arbeiter der Betriebskrankenkasse der R+V Versicherung, die Betriebsärzte der Bank, Experten des Sportclubs Optimum aus Hachenburg und Altenkirchen sowie die Sicherheitsbeauftragen des Kreditinstitutes Rede und Antwort standen.

Auf großes Interesse stieß auch der Aktionsstand zum Projekt „Mein erster Tri-athlon“. Hier teilten der Profi-Triathlet Jens Kaiser von der RSG Montabaur und Bank-mitarbeiter Marco Kopper ihre Erfahrungen aus ihren Trainingsvorbereitungen und ihrer Teilnahme am Triathlon mit.

Lust auf Leistung

Gesundheit ist nicht nur ein hoher indivi-dueller Wert, sondern auch von erheblicher Bedeutung für ein „gesundes“ Unter-nehmen. „Im Zuge der Einführung neuer Managementkonzepte sind die Anforde-rungen an die Beschäftigten gewachsen. Gut ausgebildete, motivierte und gesunde Mitarbeiterinnen und Mitarbeiter sind zu einer wichtigen – oftmals sogar zur bedeu-tendsten – Ressource für die wirtschaftli-che Entwicklung geworden“, so Karl-Peter Schneider.

Das betriebliche Gesundheitsmanagement der Westerwald Bank ist ein Baustein dafür, dass die Mitarbeiterinnen und Mitarbeiter des Kreditinstitutes auch zukünftig immer ein bisschen mehr tun können, als Mitglie-der und Kunden erwarten.

Beteiligung bedeutet für uns:„Gemeinsam ein Ziel erreichen.“

Michaela Heinz, Kundenbetreuerin und Mitglied in der Projektgruppe Gesundheitszirkel

Nordic Walking Rückenschule Fahrsicherheitstraining

26

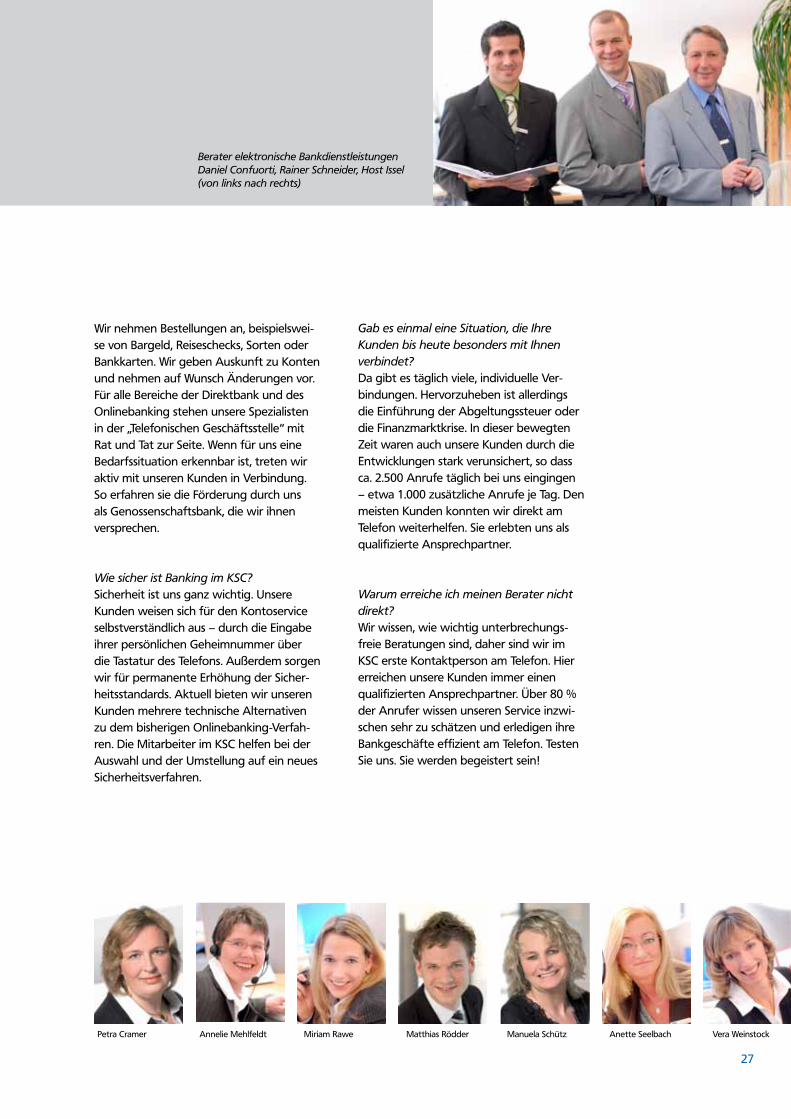

Die Teamleiterin des Kundenservicecenters, Laura Breitenbach, erklärt Hintergründe zu der erfolgreichen Arbeit des KSC.

Welche Vorteile bietet das KSC Ihren Kunden?Unsere Kunden nutzen mehrere Wege zur Westerwald Bank. Sie haben in den Geschäftsstellen die Möglichkeit, den

Service vor Ort zu nutzen. Darüber hinaus können sie Beratungsgespräche auch in den Abendstunden oder zu Hause wahr-nehmen. Über die Direktbank und das Onlinebanking erledigen unsere Kunden ihre Bankgeschäfte rund um die Uhr. Im KundenServiceCenter erreichen sie uns persönlich – weit über die Öffnungszeiten vor Ort hinaus - montags bis freitags von 8 bis 20 Uhr.

Welchen Service bieten Sie Ihren Kunden im KSC?Wir bieten einen effizienten „rund-um-Service“. So erledigen wir den kompletten Zahlungsverkehr, z. B. die Ausführung von Überweisungen, Anlegen, Ändern oder Löschen von Daueraufträgen.

Und was können wir für Sie tun?Unser KundenServiceCenter

Verantwortlichkeit bedeutet für uns:„Vertrauen schaffen auf Basis von Kompetenz, Offenheit und Fairness.“

Laura Breitenbach, Teamleiterin KundenServiceCenter

Um die telefonische Erreichbarkeit der Westerwald Bank zu erhöhen, wurde im Jahr 2006 das KundenServiceCenter (KSC) - die „Telefonische Ge-schäftsstelle“ gegründet. Das Team der Telefonberater besteht aus erfah-renen Bankmitarbeitern und ausgebildeten Bankkaufleuten. Insgesamt 33 Mitarbeiterinnen und Mitarbeiter im KundenServiceCenter kümmern sich täglich um die Bedürfnisse der Kunden – im Berichtsjahr erreichten mehr als 350.000 Anrufe das KSC.

27

Wir nehmen Bestellungen an, beispielswei-se von Bargeld, Reiseschecks, Sorten oder Bankkarten. Wir geben Auskunft zu Konten und nehmen auf Wunsch Änderungen vor. Für alle Bereiche der Direktbank und des Onlinebanking stehen unsere Spezialisten in der „Telefonischen Geschäftsstelle“ mit Rat und Tat zur Seite. Wenn für uns eine Bedarfssituation erkennbar ist, treten wir aktiv mit unseren Kunden in Verbindung. So erfahren sie die Förderung durch uns als Genossenschaftsbank, die wir ihnen versprechen.

Wie sicher ist Banking im KSC?Sicherheit ist uns ganz wichtig. Unsere Kunden weisen sich für den Kontoservice selbstverständlich aus – durch die Eingabe ihrer persönlichen Geheimnummer über die Tastatur des Telefons. Außerdem sorgen wir für permanente Erhöhung der Sicher-heitsstandards. Aktuell bieten wir unseren Kunden mehrere technische Alternativen zu dem bisherigen Onlinebanking-Verfah-ren. Die Mitarbeiter im KSC helfen bei der Auswahl und der Umstellung auf ein neues Sicherheitsverfahren.

Gab es einmal eine Situation, die Ihre Kunden bis heute besonders mit Ihnen verbindet? Da gibt es täglich viele, individuelle Ver-bindungen. Hervorzuheben ist allerdings die Einführung der Abgeltungssteuer oder die Finanzmarktkrise. In dieser bewegten Zeit waren auch unsere Kunden durch die Entwicklungen stark verunsichert, so dass ca. 2.500 Anrufe täglich bei uns eingingen – etwa 1.000 zusätzliche Anrufe je Tag. Den meisten Kunden konnten wir direkt am Telefon weiterhelfen. Sie erlebten uns als qualifizierte Ansprechpartner.

Warum erreiche ich meinen Berater nicht direkt? Wir wissen, wie wichtig unterbrechungs-freie Beratungen sind, daher sind wir im KSC erste Kontaktperson am Telefon. Hier erreichen unsere Kunden immer einen qualifizierten Ansprechpartner. Über 80 % der Anrufer wissen unseren Service inzwi-schen sehr zu schätzen und erledigen ihre Bankgeschäfte effizient am Telefon. Testen Sie uns. Sie werden begeistert sein!

Berater elektronische BankdienstleistungenDaniel Confuorti, Rainer Schneider, Host Issel (von links nach rechts)

Petra Cramer Annelie Mehlfeldt Miriam Rawe Matthias Rödder Manuela Schütz Anette Seelbach Vera Weinstock

28

Wir investieren in unsere Region

Sterne des Sports

Der Wettbewerb „Sterne des Sports“ wird seit vielen Jahren von den Volks- und Raiffeisenbanken und dem Deutschen Olympischen Sportbund (DOSB) durchge-führt. „Dabei werden Projekte gewürdigt, bei denen es nicht um den sportlichen Erfolg, sondern um die gesellschaftliche Wirkung geht“, erläutert Paul-Josef Schmitt, Vorstand der Westerwald Bank. „Den „Ster-nen des Sports“ geht es, wenn wir in der Sportler-Sprache bleiben, um die B-Note, nicht um die A-Note.“

Ehrenamtliches Engagement trägt dazu bei, Werte zu vermitteln, die weit über die Sportausübung hinausgehen: Leistungs-bereitschaft, Fairplay, Verantwortungsbe-reitschaft, die Fähigkeit, in einem Team zu agieren, Rücksichtnahme. Mit den „Sternen des Sports“ wollen die Volks- und Raiffei-senbanken das bürgerliche Engagement auszeichnen und ihm eine Bühne geben. Denn die Vereinsarbeit trägt zweifellos zur Verwurzelung bei und dazu, dass Jugend-liche ein Gespür dafür bekommen, wie wichtig es ist, sich für die eigene Region zu engagieren, so wie es für die Westerwald Bank eG als Genossenschaftsbank Anliegen und Verpflichtung ist.

In jedem Jahr sind alle Sportvereine unserer Region aufgerufen, sich für diesen Wett-

bewerb zu bewerben und ihre Sportange-bote vorzustellen. Der Verein Sport- und Wanderfreunde Hachenburg e.V. schaffte es sogar bis auf Landesebene und erhielt einen „Kleiner Stern des Sports“ in Silber.

Mein erster Triathlon

Nach der erfolgreichen Premiere im Jahr 2008 wurde das Projekt „Mein erster Tri-athlon“ in 2010 zum zweiten Mal durchge-führt. Unter professioneller Anleitung und mit der richtigen Ausstattung bekamen fünf Neulinge die Möglichkeit, sich auf ihren ersten Triathlon vorzubereiten. Einer dieser Neulinge war auch Marco Kopper, Kundenbetreuer der Westerwald Bank eG.

„Wir wollen hier in der Region den Ehrgeiz wecken, an diesem Wettbewerb teilzuneh-men, in dem die drei populärsten Ausdau-ersportarten kombiniert gefordert werden.“ so Wilhelm Höser, Sprecher des Vorstandes der Westerwald Bank eG. Ohne ein kon-tinuierliches Training aller drei Disziplinen und ein zielgerichtetes Arbeiten an der persönlichen Ausdauer ist die Bewältigung eines Triathlons überaus schwierig – so wie man auch nur durch zielgerichtetes Handeln und eine ordentliche Portion Ausdauer finanzielle Ziele erreicht, die man sich einmal gesteckt hat.

Nach vier Monaten Training, einigen Leistungstests, Materialfindung und immer mit einem Lächeln im Gesicht haben dann alle fünf Teilnehmer ihren ersten Triathlon in Ransbach-Baumbach absolviert und sind dem Sport weiterhin treu geblieben.

Die Westerwald Bank ist seit fast 150 Jahren fest mit der Region verwur-zelt. Nachhaltiges Handeln sowie die Verantwortung für die Gemeinschaft sind Eckpfeiler unserer Unternehmenskultur. In der Funktion als Arbeitge-ber, Kreditversorger, Sponsor, Steuerzahler und Auftraggeber für ansässige Unternehmen leisten wir einen großen Beitrag für die Wirtschaft und die Menschen vor Ort.

Verantwortlichkeit bedeutet für uns:„Gesellschaftliches Engagement in der Region.“

Marco Kopper, Kundenbetreuer und erfolgreicher Teilnehmer „Mein erster Triathlon“

29

» Gelebter Förderauftrag

„jugend creativ“

Vor rund 40 Jahren riefen die Volks- und Raiffeisenbanken erstmals Schüler und Jugendliche auf, sich kreativ mit einem Thema unserer Zeit auseinanderzuset-zen. Mittlerweile gilt der Internationale Jugendwettbewerb mit jährlich über einer Million Einsendungen als der wohl größte Jugendwettbewerb seiner Art.

Der Anspruch, den die Volks- und Raiffei-senbanken mit „jugend creativ“ verbinden, ist, Kindern und Jugendlichen ein Experi-mentierfeld für ihre Kreativität zu bieten. Die jährlich wechselnden Wettbewerbs-themen greifen wichtige Probleme und Ereignisse unserer Zeit auf; vor allem solche, die Jugendlichen selbst am Herzen liegen. Viele Kunstlehrer engagieren sich für den Wettbewerb und motivieren ihre Schüler zum Mitmachen.

Fest verankert in der Region setzt sich die Westerwald Bank für eine Gesellschaft aktiver Bürger und verantwortlich handeln-der Unternehmen ein. Der Internationale Jugendwettbewerb ist nur ein Beispiel für das vielfältige gesellschaftliche Engage-ment.

FahrradSicherheitstraining

Die Förderung des Nachwuchses ist fester Bestandteil der Unternehmensphilosophie und wird nahezu regelmäßig in ganz konkreten Projekten umgesetzt. Schon seit mehreren Jahren unterstützt die Wester-wald Bank die Kindergärten in der Region bei der Durchführung von Fahrrad-Sicher-heitstrainings.

In Kooperation mit dem JSRG Katzwinkel e.V. bietet die Westerwald Bank interessier-ten Kindergärten ein Fahrrad-Sicherheits-training für die Fahrradfahrer von morgen an. „Bei unserem Training geht es um die Stärkung der motorischen Fähigkeiten. Außerdem sollen sich die Kinder frühzeitig an das Fahren mit dem Helm gewöhnen“, erläuterte Gerhard Judt (erfahrener Trainer im Bereich Fahrradsicherheit).

Rund 20.000 Kinder hat Judt in Kindergär-ten und Grundschulen in den vergangenen Jahren mit dem Thema Sicherheit beim Fahrradfahren vertraut gemacht. Neben dem praktischen Teil gehören beim Training auch Informationen über die Gefahren und das Verhalten im Straßenverkehr zu seinem Übungsprogramm.

Nachhaltigkeit bedeutet für uns:„Verlässlicher Partner in der Region sein.“

Stephan Zorn, Geschäftsstellenleiter Hachenburg

Mein erster Triathlon Siegerehrung Jugend creativ Fahrrad-Sicherheitstraining

30

Dank für die gute Zusammenarbeit

Die Ergebnisse des Geschäftsjahres 2010 bestätigen die strategische Ausrichtung unserer Bank auf die Region des Wester-waldes, auf unsere Mitglieder und Kunden. Sie sind Ausdruck der hohen Motivation unserer Mitarbeiterinnen und Mitarbeiter und zeigen, dass die genossenschaftlichen Werte und ihre Umsetzung auch heute ein nachhaltiges Geschäftsmodell bilden. Wir bedanken uns bei allen Mitgliedern und Kunden sowie Vertretern für diese beson-dere Vertrauensbeziehung.

Auch im zurückliegenden Geschäftsjahr hat unser Aufsichtsrat uns mit konstruk-tiver Beratung wesentlich unterstützt. Wir danken allen Damen und Herren des Aufsichtsrates für ihren wertvollen Rat und ihr persönliches Engagement.

Unser besonderer Dank gilt unseren Mitar-beiterinnen und Mitarbeitern, die durch ihr hohes Engagement und ihre Kompetenz auch in 2010 wesentlich zum erreichten Ergebnis beigetragen haben. Ein ganz herz-liches Dankeschön hierfür.

Danken möchten wir auch unserem Be-triebsrat für die sachliche und konstruktive Diskussion in allen wesentlichen Fragen. Ein lösungsorientiertes Vorgehen sowie eine partnerschaftliche Zusammenarbeit waren der Garant für eine erfolgreiche Arbeit.

Wir freuen uns über die positive Zusam-menarbeit mit Innungen, Kommunen, Verbänden und Wirtschaft in der Region des Westerwaldes. Dies gilt ebenso für die Zusammenarbeit mit der Landeszentral-bank Mainz, für die gute Zusammenarbeit

Hachenburg, im Mai 2011

Der Vorstand

Dipl.-Oec. Wilhelm Höser, SprecherMarkus KurtseiferPaul-Josef Schmitt

mit dem Genossenschaftsverband e. V., Frankfurt, dem Rheinisch-Westfälischen Genossenschaftsverband e. V., Münster, mit der DZ Bank AG in Frankfurt und der WGZ Bank AG, Düsseldorf, mit der Fiducia IT AG, Karlsruhe und den Partnern der genossen-schaftlichen FinanzGruppe.

Ausblick 2011

Die Prognosen für 2011 lassen wiederum ein stabiles Wachstum für Deutschland erwarten. Eine verbesserte Beschäftigungs-situation bei weiter steigenden Reallöhnen unterstützt einen wachsenden privaten Verbrauch. Die ungelösten Verschuldungs-probleme einiger europäischer Staaten werden weiterhin für Unsicherheit in den Kapitalmärkten sorgen. Die Verbesserung der Wettbewerbsfähigkeit Deutschlands wird uns in 2011 eine gute Voraussetzung für ein stabiles Wachstum schaffen und sollte eine gesunde Basis für die Folgejahre schaffen können.

Auch für 2011 erwarten wir ein zufrieden-stellendes Ergebnis für unser Institut.

» Dank und Ausblick

Nachhaltigkeit bedeutet für uns: „Beständiger Finanzdienstleister für die Region auch in konjunkturell anspruchsvollem Umfeld zu sein.“

Wilhelm Höser, Sprecher des Vorstandes

31

Hachenburg, im Mai 2011 Der Aufsichtsrat

Dipl.-Kfm. Karl Heinz SchmitzVorsitzender

Bericht des Aufsichtsrates Der Aufsichtsrat hat im Berichtsjahr 2010 die ihm nach Gesetz, Satzung und Ge-schäftsordnung obliegenden Aufgaben erfüllt. Er nahm seine Überwachungs-funktion wahr und fasste die in seinen Zuständigkeitsbereich fallenden Beschlüsse. Der Vorstand informierte den Aufsichtsrat und die Ausschüsse des Aufsichtsrates in regelmäßig stattfindenden Sitzungen über die Geschäftsentwicklung, die Vermögens-, Finanz- und Ertragslage sowie über beson-dere Ereignisse. Darüber hinaus stand der Aufsichtsratsvorsitzende im engen Infor-mations- und Gedankenaustausch mit dem Vorstand.

Im Jahr 2010 hat der Aufsichtsrat mit sei-nen Ausschüssen insgesamt acht Sitzungen sowie sechs Ausschusssitzungen abgehal-ten. Schwerpunkte der Beratungen im Auf-sichtsrat bildeten: Mindestanforderungen für das Kredit- und das Handelsgeschäft, Kreditgenehmigungen, aktuelle Informati-on über wichtige Kreditengagements, die Geschäftsentwicklung sowie die strategi-sche Ausrichtung der Bank.

Vor dem Hintergrund der wesentlichen Anpassungen aus den MaRisk sind in einer Sondersitzung im Dezember 2010 die gesamten Strategien der Bank mit dem Aufsichtsrat besprochen worden.

Wie in den Vorjahren hat der Aufsichts-rat einen Prüfungsausschuss und einen Personalausschuss eingerichtet. Aus den Sitzungen der Ausschüsse ist dem Ge-samtaufsichtsrat berichtet worden.

Wegen Ablauf der Wahlzeit schieden in 2010 die Herren Dipl.-Kfm. Andreas Becker, Wilfried Ehrenstein, Herbert Giehl und Dipl.-Ing. Ulf Hassel aus dem Aufsichtsrat aus. Die Herren wurden erneut in ihrem Mandat bestätigt. Turnusgemäß standen die Neuwahlen der Vertreter der Ar-beitnehmer für den Aufsichtsrat an. Mit Wahl vom 10.05.2010 ergab sich folgende

Zusammensetzung: Wilfried Franken, Bernd Ochsenbrücher, Martina Pfeifer-Krämer, Hubert Wagner, Urban Weber, Stephan Zorn. Wir danken den ausgeschiedenen Arbeitnehmervertretern Barbara Metzger, Anne Nink sowie Daniel Gerharz für ihr Engagement.

Mit dem Bericht des Vorstandes und dem Jahresabschluss 2010 erklären wir uns in vollem Umfang einverstanden. Die vorgese-hene Verwendung des Jahresüberschusses, unter Einbeziehung des Gewinnvortrages, steht im Einklang mit der Satzung. Wir wer-den der Vertreterversammlung em pfehlen, den vom Vorstand aufgestellten Jahres-abschluss zum 31.12.2010 festzustellen und die vorgeschlagene Verwendung des Jahresüberschusses zu beschließen.

Die gesetzlich vorgeschriebene Prüfung wurde vom Genossenschaftsverband e.V. durchgeführt. Der uneingeschränkte Be-stätigungsvermerk wurde erteilt. Über das Prüfungsergebnis wird in der Vertreterver-sammlung berichtet.

Der Aufsichtsrat dankt dem Vorstand und den Mitarbeiterinnen und Mitarbeitern für die geleistete Arbeit, den persönlichen Einsatz und das gezeigte Engagement im Geschäftsjahr 2010. Wir danken den ausge-schiedenen Vertreterinnen und Vertretern für die Wahrnehmung ihres Ehrenamtes in der abgelaufenen Wahlperiode und freuen uns auf eine gute Zusammenarbeit mit den wiedergewählten und den neugewählten Vertreterinnen und Vertretern. Unser Dank richtet sich auch an alle Mitglieder, Kunden und Geschäftsfreunde, die der Westerwald Bank eG ihr Vertrauen schenken.

» Bericht des Aufsichtsrates

Beteiligung bedeutet für uns: „Die aktive Mitbestimmung bei Kernentscheidungen der Westerwald Bank eG.“

Dipl.-Kfm. Karl Heinz Schmitz, Aufsichtsratsvorsitzender

32

Geschäftsstellen

57610 AltenkirchenSchlossplatz 6

56470 Bad MarienbergBismarckstraße 17

57518 BetzdorfWilhelmstraße 50

56237 BreitenauKirchstraße 1a

56269 DierdorfMarktstraße 13

57632 FlammersfeldRaiffeisenstraße 1

56276 GroßmaischeidDierdorfer Straße 4

57627 HachenburgNeumarkt 1 - 5

56593 HorhausenRheinstraße 41

57548 KirchenBahnhofstraße 9 - 11

57612 KroppachBahnhofstraße 13

56305 PuderbachMittelstraße 12

56235 Ransbach-BaumbachRheinstraße 66 - 70

56316 RaubachBrechhofer Straße 5

56579 RengsdorfWesterwaldstraße 33

56477 RennerodKoblenzer Straße 2

56242 SeltersRheinstraße 36

56427 SiershahnHauptstraße 6

Bankstellennetz der Westerwald Bank eG

56424 StaudtBahnhofstraße 9

56457 WesterburgMarktplatz 3

57635 WeyerbuschKölner Straße 4

51570 Windeck-DattenfeldHauptstraße 102 - 104

57537 WissenRathausstraße 56

Servicestellen

56428 Dernbach bei MontabaurHauptstraße 58

56249 HerschbachHeinrich-te-Poel-Str. 9

56206 HilgertHauptstraße 33

56462 HöhnGewerbegebiet

56459 LangenhahnWaldstraße 1

51597 MorsbachWaldbröler Straße 5a

57555 NiederschelderhütteKölner Straße 46

57647 NistertalHornisterstraße 3

57641 OberlahrBahnhofstraße 57

57648 UnnauHauptstraße 7

51570 Windeck-SchladernWaldbröler Straße 7

SBStellen

57610 Altenkirchen• Aral-Tankstelle• Bahnhofstraße 2• Toom-Markt (Schließung im Januar 2011)

56235 BaumbachRheinstraße 134(Schließung im Januar 2011)

57518 BetzdorfBahnhofstraße

57587 Birken-HonigsessenHauptstraße 82

56477 EmmerichenhainSiegener Straße 6

57627 HachenburgGewerbegebiet Saynstraße

57629 HöchstenbachAral-Tankstelle

56472 HofHauptstraße 31

56271 KleinmaischeidHauptstraße 26

56424 MogendorfAral-Tankstelle

56424 MogendorfMaxi-Autohof

56305 PuderbachShell-Autoport

56579 RengsdorfED-Tankstelle

56317 UrbachHauptstraße 26

56457 Westerburg(Gewerbegebiet)Wörthstraße

56594 WillrothShell-Autoport

56422 WirgesHüter-Einkaufszentrum

57537 WissenRegio Bahnhof

Nikolai BoiarRegionaler Vertriebsleiter

Jörg DiewaldRegionaler Vertriebsleiter

Georg RödderRegionaler Vertriebsleiter

33

Sandra VohlGeschäftsstellenleiterinAltenkirchen

Ralf BossertGeschäftsstellenleiterWesterburg

Marco TreiberGeschäftsstellenleiterRennerod

Sarah SchneiderGeschäftsstellenleiterinPuderbach

Stephan ZornGeschäftsstellenleiterHachenburg

Ulrich BirkenbeulGeschäftsstellenleiterFlammersfeld

Rainer KappGeschäftsstellenleiterBad Marienberg

Peter HasselGeschäftsstellenleiterWeyerbusch

Andreas VeithGeschäftsstellenleiterSelters

Sebastian HeidrichGeschäftsstellenleiterRansbach-Baumbach

Stefan SchererGeschäftsstellenleiterHorhausen

Gerd-Peter HermannGeschäftsstellenleiterGroßmaischeid

Hubert WagnerstellvertretenderGeschäftsstellenleiterBetzdorf

Albert RödderGeschäftsstellenleiterWindeck-Dattenfeld

Beate Fetterstellvertretende GeschäftsstellenleiterinSiershahn

Rainer HoffmannGeschäftsstellenleiterRaubach

Christian BauerGeschäftsstellenleiterKirchen

Johannes LückerGeschäftsstellenleiterDierdorf

Carina HäbelGeschäftsstellenleiterinWissen

Hartwig BraunGeschäftsstellenleiterStaudt

Heiko ZelmerGeschäftsstellenleiterRengsdorf

Friedhelm KrämerGeschäftsstellenleiterKroppach

Natalie BlumGeschäftsstellenleiterinBreitenau

34

Gremien der Westerwald Bank eG

Vorstand

Dipl.-Oec. Wilhelm Höser

Sprecher des Vorstandes

Markus Kurtseifer

Dipl. Bankbetriebswirt (ADG)

Paul-Josef Schmitt

Dipl. Bankbetriebswirt (ADG)

Generalbevollmächtigter

Dr. Ralf Kölbach

Dipl.-Volkswirt

Prokuristen

Dipl.-Kfm. Peter Greiner

Petra Leukel-Roth

Stefan Orthen

Bankbetriebswirt

(ab Januar 2011)

Frank Schmidt

Dipl. Bankbetriebswirt (ADG)

Jörg Wehmeyer

(bis Dezember 2010)

Zentralbanken

DZ Bank AG, Frankfurt/Main

WGZ Bank AG, Düsseldorf

Aufsichtsrat

Dipl.-Kfm. Karl Heinz Schmitz

Vorsitzender

Wirtschaftsprüfer

Prof. Dr. Arno Steudter

stellvertretender Vorsitzender

Wirtschaftsprüfer

Dipl.-Kfm. Andreas Becker

Wirtschaftsprüfer

Wilfried Ehrenstein

Landwirtschaftsmeister

Jörg Federrath

Rechtsanwalt

Herbert Giehl

Kaufmann

Dipl.-Wirt.-Ing. Hartmut Goerg

Geschäftsführer

Dipl.-Ing. Ulf Hassel

Geschäftsführer

Dieter Saffran

Geschäftsführer

Hans-Rüdiger Schneider

Marktmanager

Martina Zoth-Opolka

Dipl.-Betriebswirtin,

Geschäftsführerin

Mitarbeiterinnen und

Mitarbeiter im Aufsichtsrat

Barbara Metzger

stellvertretende Vorsitzende

(bis Mai 2010)

Bernd Ochsenbrücher

stellvertr. Vorsitzender ab Juni 2010

Dipl. Bankbetriebswirt (ADG)

Wilfried Franken

Betriebsratsvorsitzender

Daniel Gerharz

Betriebswirt (VWA)

(bis Mai 2010)

Anne Nink

Bankkauffrau

(bis Mai 2010)

Martina Pfeifer-Krämer

Bankkauffrau

(ab Juni 2010)

Hubert Wagner

Gen. Bankbetriebswirt

Dipl.-Kfm. Urban Weber

(ab Juni 2010)

Stephan Zorn

Bankkaufmann

(ab Juni 2010)

Verbandszugehörigkeit

Bundesverband der Deutschen

Volksbanken und Raiffeisen-

banken e.V., Berlin

Genossenschaftsverband e.V.,

Neu-Isenburg

Rheinisch-Westfälischer

Genossenschaftsverband e.V.,

Münster

35

Bila

nz 2

010

« Entwicklung der Westerwald Bank eG in Zahlen »

36

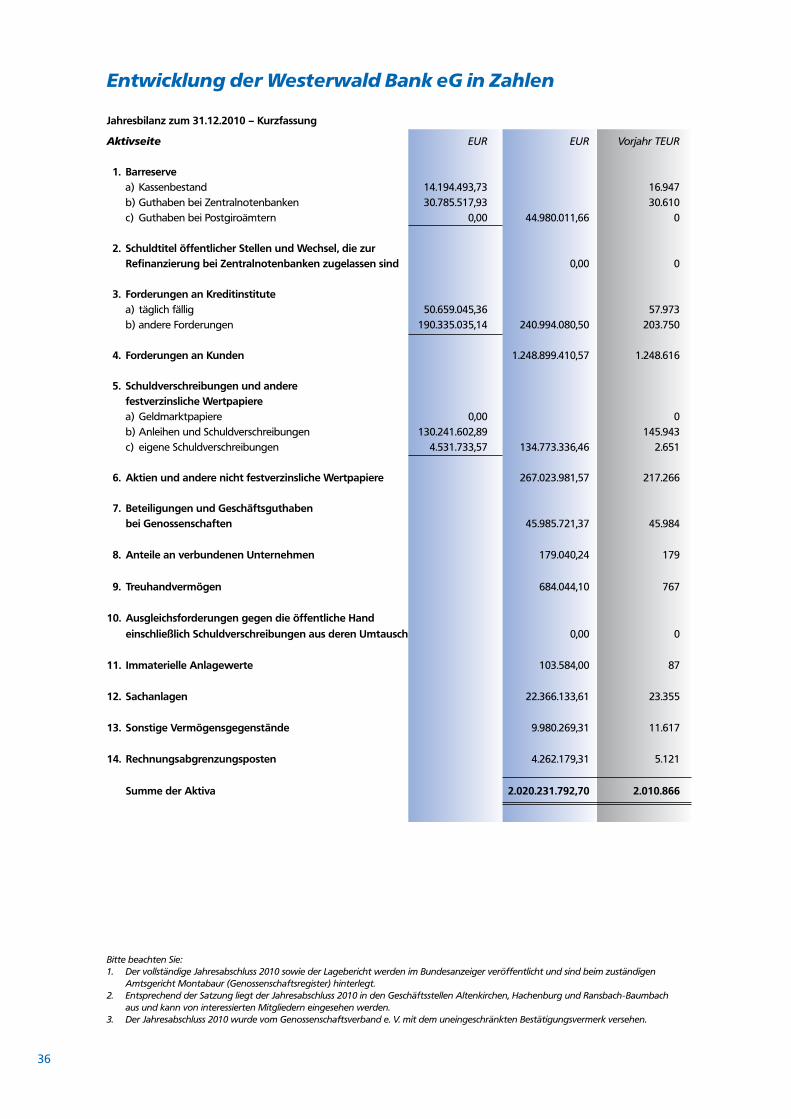

Entwicklung der Westerwald Bank eG in Zahlen

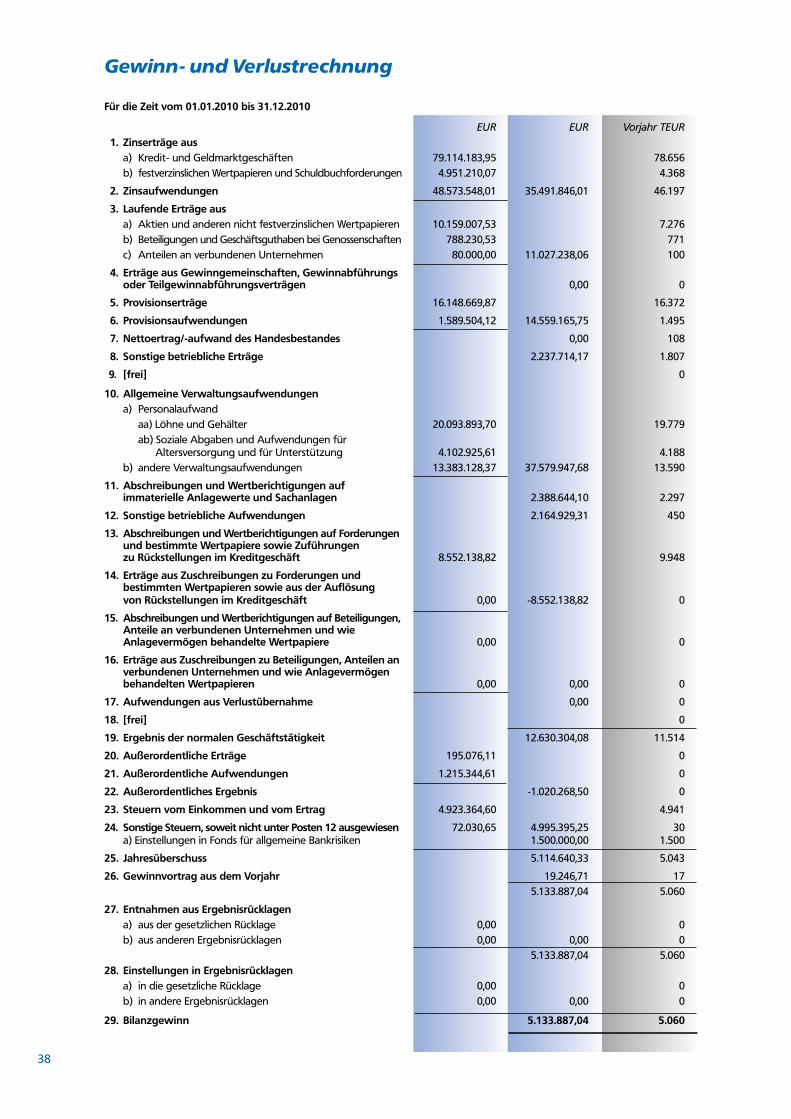

Jahresbilanz zum 31.12.2010 – Kurzfassung

Aktivseite EUR EUR Vorjahr TEUR

1. Barreserve a) Kassenbestand 14.194.493,73 16.947 b) Guthaben bei Zentralnotenbanken 30.785.517,93 30.610 c) Guthaben bei Postgiroämtern 0,00 44.980.011,66 0

2. Schuldtitel öffentlicher Stellen und Wechsel, die zur RefinanzierungbeiZentralnotenbankenzugelassensind 0,00 0 3. Forderungen an Kreditinstitute a) täglich fällig 50.659.045,36 57.973 b) andere Forderungen 190.335.035,14 240.994.080,50 203.750

4. Forderungen an Kunden 1.248.899.410,57 1.248.616

5. Schuldverschreibungen und andere festverzinsliche Wertpapiere a) Geldmarktpapiere 0,00 0 b) Anleihen und Schuldverschreibungen 130.241.602,89 145.943 c) eigene Schuldverschreibungen 4.531.733,57 134.773.336,46 2.651

6. Aktien und andere nicht festverzinsliche Wertpapiere 267.023.981,57 217.266

7. Beteiligungen und Geschäftsguthaben bei Genossenschaften 45.985.721,37 45.984

8. Anteile an verbundenen Unternehmen 179.040,24 179

9. Treuhandvermögen 684.044,10 767

10. Ausgleichsforderungen gegen die öffentliche Hand einschließlich Schuldverschreibungen aus deren Umtausch 0,00 0

11. Immaterielle Anlagewerte 103.584,00 87

12. Sachanlagen 22.366.133,61 23.355

13. Sonstige Vermögensgegenstände 9.980.269,31 11.617

14. Rechnungsabgrenzungsposten 4.262.179,31 5.121

Summe der Aktiva 2.020.231.792,70 2.010.866

Bitte beachten Sie:1. Der vollständige Jahresabschluss 2010 sowie der Lagebericht werden im Bundesanzeiger veröffentlicht und sind beim zuständigen Amtsgericht Montabaur (Genossenschaftsregister) hinterlegt.2. Entsprechend der Satzung liegt der Jahresabschluss 2010 in den Geschäftsstellen Altenkirchen, Hachenburg und Ransbach-Baumbach aus und kann von interessierten Mitgliedern eingesehen werden.3. Der Jahresabschluss 2010 wurde vom Genossenschaftsverband e. V. mit dem uneingeschränkten Bestätigungsvermerk versehen.

37

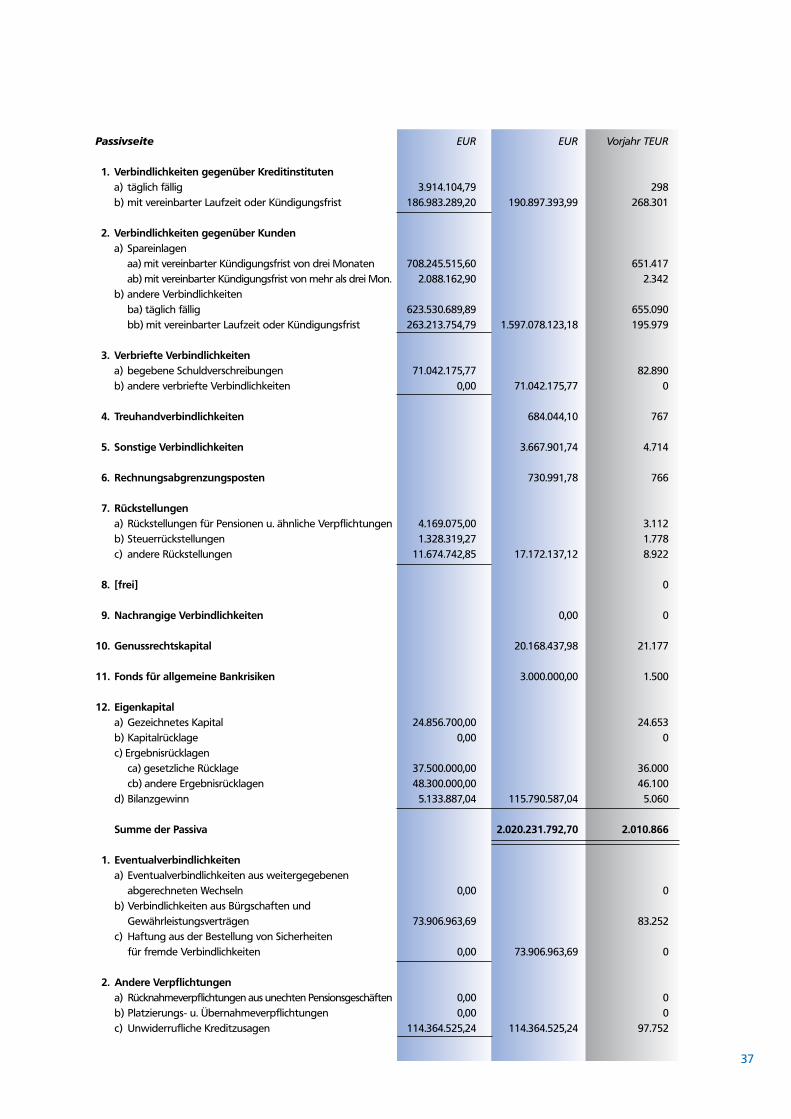

Passivseite EUR EUR Vorjahr TEUR

1. Verbindlichkeiten gegenüber Kreditinstituten a) täglich fällig 3.914.104,79 298 b) mit vereinbarter Laufzeit oder Kündigungsfrist 186.983.289,20 190.897.393,99 268.301

2. Verbindlichkeiten gegenüber Kunden a) Spareinlagen aa) mit vereinbarter Kündigungsfrist von drei Monaten 708.245.515,60 651.417 ab) mit vereinbarter Kündigungsfrist von mehr als drei Mon. 2.088.162,90 2.342 b) andere Verbindlichkeiten ba) täglich fällig 623.530.689,89 655.090 bb) mit vereinbarter Laufzeit oder Kündigungsfrist 263.213.754,79 1.597.078.123,18 195.979

3. Verbriefte Verbindlichkeiten a) begebene Schuldverschreibungen 71.042.175,77 82.890 b) andere verbriefte Verbindlichkeiten 0,00 71.042.175,77 0

4. Treuhandverbindlichkeiten 684.044,10 767

5. Sonstige Verbindlichkeiten 3.667.901,74 4.714

6. Rechnungsabgrenzungsposten 730.991,78 766

7. Rückstellungen a) Rückstellungen für Pensionen u. ähnliche Verpflichtungen 4.169.075,00 3.112 b) Steuerrückstellungen 1.328.319,27 1.778 c) andere Rückstellungen 11.674.742,85 17.172.137,12 8.922

8. [frei] 0

9. Nachrangige Verbindlichkeiten 0,00 0

10. Genussrechtskapital 20.168.437,98 21.177

11. Fonds für allgemeine Bankrisiken 3.000.000,00 1.500

12. Eigenkapital a) Gezeichnetes Kapital 24.856.700,00 24.653 b) Kapitalrücklage 0,00 0 c) Ergebnisrücklagen ca) gesetzliche Rücklage 37.500.000,00 36.000 cb) andere Ergebnisrücklagen 48.300.000,00 46.100 d) Bilanzgewinn 5.133.887,04 115.790.587,04 5.060