Managerhaftung und Risikomanagement - vahlen.de · Sowohl Enron als auch WorldCom brachten die US-...

20

Managerhaftung und Risikomanagement Recht und Praxis von Corporate Governance Joachim S. Tanski Christin Radtke Carolin Uhlemann

Transcript of Managerhaftung und Risikomanagement - vahlen.de · Sowohl Enron als auch WorldCom brachten die US-...

Managerhaftung und Risikomanagement

Recht und Praxis von Corporate Governance

Joachim S. Tanski

Christin Radtke

Carolin Uhlemann

So nutzen Sie dieses Buch

Die folgenden Elemente erleichtern Ihnen die Orientierung im Buch:

Dies ist eine Überschrift für ein Beispiel und heißt BspU

Dies ist ein Beispiel und heißt BspText. Dies ist ein Beispiel und heißt BspText. Dies ist ein Beispiel und heißt BspText.

Definitionen Hier werden Begriffe kurz und prägnant erläutert.

Die Merkkästen enthalten Empfehlungen und hilfrei-che Tipps.

Auf den Punkt gebracht

Am Ende jedes Kapitels finden Sie eine kurze Zusam-menfassung des behandelten Themas.

Inhalt

Einführung in die Corporate Governance 5

Systeme der Corporate Governance 15 Das COSO-Modell 15 Das CoBiT-Modell 26

Deutsche Rechtsnormen zur Corporate Governance 31 Transparenz und Publizität 34 Überwachung 35 Anleger- und Aktionärsschutz 37

Überwachungssysteme 39 Externe Überwachungssysteme 39 Interne Überwachungssysteme 46

Institutionen der Corporate Governance 53 Aufsichtsrechtliche Institutionen 53 Standard setzende Institutionen 58 Internationale Institutionen 59

Anforderungen an den Manager 65 Eine Frage der Moral und Verantwortung 67

4

Rechtliche Anforderungen an das Management 69 Principal-Agent-Problem 73

Entlohnung des Managers 77 Offenlegung der Vergütung 77 Vergütungssysteme 78 Angemessene Vergütung und Aufsichtsratshaftung 82

Konsequenzen bei Managementfehlern 85 Arbeitsrechtliche Konsequenzen 85 Haftungsrechtliche Konsequenzen 86 Strafrechtliche Konsequenzen 88

Corporate Social Responsibility 99 Soziale Verantwortung von Unternehmen 99 Regelwerke zur Corporate Social Responsibility 103 Regelwerke für Corporate Social Reporting 108

Korruption und Korruptionsbekämpfung 113 Korruptionsvorbeugung und -aufdeckung 116 Korruptionsbekämpfung und strafrechtliche Verfolgung 120

Stichwortverzeichnis 124

Einführung in die Corporate Governance

In letzter Zeit überschlagen sich die Pressemitteilungen über schlechte Corporate-Governance-Leistungen in Groß- und Mittelunternehmen. Von Mitarbeiterbespitzelungen über Datenschutzskandale bis hin zu Korruptionsvorwürfen ist alles in den Medien vertreten. Ergänzend kommen Mängel in der Unternehmensführung und im Risiko-management hinzu, wie nicht zuletzt die im Jahr 2007 begonnene Finanz- und Wirtschaftskrise zeigt.

Noch in den 80er-Jahren des letzten Jahrhunderts war der Begriff der Corporate Governance unbekannt. Die in den 90er-Jahren einsetzende Reihe schwerer Fälle von Missma-nagement richtete den Blick dann verstärkt auf Fragen einer ordnungsmäßigen Unternehmensführung und eines effektiven Risikomanagements.

Dadurch stieg weltweit das Bewusstsein für die Notwen-digkeit, Managementstrukturen zu verbessern. Auch wer-den Manager zunehmend von Gerichten in Haftung ge-nommen.

Enron-Skandal und Bilanzfälschung bei WorldCom

Enron gehörte zu den größten Konzernen der USA. Rating-Agenturen und Journalisten präsentierten Enron stets als Börsen-Favorit. Doch im Dezember 2001 flogen Bilanzma-nipulationen des Energieriesen auf und der Konzern musste Insolvenz anmelden. Im Zuge des Enron-Skandals sah sich die Wirtschaftsprüfungsgesellschaft Arthur Anderson ge-zwungen, ihr Geschäft aufzugeben.

6 Einführung in die Corporate Governance

Bereits im darauf folgenden Jahr gab der Telekommunika-tionskonzern WorldCom ebenfalls Bilanzfälschungen zu. Die Bilanzmanipulationen von WorldCom entpuppten sich als die schwersten in der Geschichte der US-Wirtschaft. WorldCom hatte laufende Aufwendungen im Wert von neun Milliarden Euro als Investitionen gebucht und ent-sprechend den Gewinn erhöht.

Sowohl Enron als auch WorldCom brachten die US-Wirtschafts- und Finanzwelt in eine enorme Schieflage, da Analysten, Wirtschaftsprüfer und Rating-Agenturen ver-dächtigt wurden, an den Bilanzverschleierungen beteiligt gewesen zu sein. Keine der benannten Institutionen hatte Unregelmäßigkeiten in den Bilanzen der besagten Konzer-ne festgestellt.

Die US-Regierung reagierte auf die Skandale von Enron und WorldCom mit der Einführung des Sarbanes-Oxley Act. Dieses Gesetz ist eine Verschärfung der Vorschriften hin-sichtlich einer ordentlichen Unternehmensführung und -be-richterstattung. Ziel des Sarbanes-Oxley Act ist die Wieder-herstellung des Vertrauens der Aktionäre in den US-Finanzmarkt.

Auch Deutschland (und Europa) ist nicht frei von Wirt-schaftsskandalen. Im Februar 2005 wurde die Schmier-geldaffäre beim Traditionsunternehmen Siemens aufge-deckt. Zwischen 1992 und 2005 hatte der Konzern syste-matisch „schwarze Kassen“ angelegt, um bei Auslandsge-schäften Schmiergelder einsetzen zu können. Insgesamt sollen dubiose Zahlungen in Höhe von 1,3 Milliarden Euro geflossen sein.

Das COSO-Modell 7

Einen weiteren Skandal leisteten sich jüngst der Lebensmit-teldiscounter Lidl mit der Bespitzelung seiner Mitarbeiter und die Deutsche Bahn AG beim Kontenabgleich von 173.000 Mitarbeitern. In beiden Fällen ist schwer abgrenz-bar, welche Handlungen im Rahmen der Unternehmens-führung und -überwachung zulässig oder unzulässig sind.

Gerade während der Schlussredaktion dieses Buches geriet die MAN AG wegen einer Bestechungsaffäre in die Schlag-zeilen. Im Monatsrhythmus werden neue Verstöße gegen eine gute Corporate Governance bekannt.

Dabei ist zu berücksichtigen, dass von vielen internationa-len Unternehmen heute eine enorme Wirtschaftskraft aus-geht, die mit der Wirtschaftsleistung ganzer Staaten ver-gleichbar ist.

Vergleich der Wirtschaftskraft

Der Konzernumsatz der Volkswagen AG war 2007 mit 108,9 Milliarden Euro höher als das erzielte Bruttoinlands-produkt der Ukraine mit 103,3 Milliarden Euro. Auch die Siemens AG konnte 2008 mit ihrem Jahresumsatz von 77,3 Milliarden Euro Länder wie Bulgarien locker in die Tasche stecken, die nur ein Bruttoinlandsprodukt von rund 34 Mil-liarden Euro aufweisen konnten.

Anhand dieser Beispiele wird deutlich, wie notwendig eine rechtlich und ethisch einwandfreie Corporate Governance im Unternehmen ist, da mittlerweile viele Großkonzerne eine größere Wirtschaftskraft als ganze Staaten haben.

8 Einführung in die Corporate Governance

Definition von „Corporate Governance“

In den aktuellen Expertendiskussionen fällt der Begriff „Corporate Governance“ immer häufiger, wenn es um eine verantwortungsvolle Unternehmensführung und -überwachung geht. Wie bei vielen Begrifflichkeiten, die aus dem angelsächsischen Raum stammen, gibt es auch für die Corporate Governance keine einheitliche und griffige Über-setzung.

Bekanntermaßen wird Corporate Governance schon lange nicht mehr nur mit der Gewährleistung einer erfolgsorien-tierten Unternehmenssteuerung und -kontrolle zum Erhalt des Unternehmens übersetzt. Vielmehr ist in den letzten Jahren die soziale Verantwortung der Unternehmen ge-genüber der Gesellschaft in den Vordergrund gerückt.

Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) hat 2004 die „Grundsätze der Corporate Governance“ neu aufgestellt, wovon sich die sechs wesentlichen Aufgabenbereiche der Corporate Go-vernance ableiten lassen:

Sicherung der Grundlagen eines effektiven Corporate-Governance-Rahmens Der Corporate-Governance-Rahmen sollte transparente und leistungsfähige Märkte fördern, die auf die Forde-rungen der Rechtsstaatlichkeit eingehen. Des Weiteren soll eine klare Trennung der Verantwortlichkeiten der verschiedenen Aufsichts-, Regulierungs- und Vollzugs-instanzen gewährleistet werden.

Das COSO-Modell 9

Stärken der Aktionärsrechte Im Rahmen der Corporate Governance sollen die Rechte der Aktionäre geschützt und deren Anwendung erleich-tert werden.

Die Gleichbehandlung der Shareholder (Anteilseigner) Dieser Grundsatz fordert die Gleichstellung aller Anteils-eigner, auch wenn es sich um Minderheits- oder auslän-dische Aktionäre handelt. Bei Verletzung ihrer Rechte sieht der Corporate-Governance-Rahmen einen effekti-ven Rechtsschutz vor.

Berücksichtigung der Unternehmensbeteiligten (Stake-holder) bei der Corporate Governance In den Grundsätzen der Corporate Governance werden die Rechte der Unternehmensbeteiligten gestärkt, um die Zusammenarbeit zwischen den Unternehmen und Stakeholdern zu fördern – mit dem Ziel, langfristig Wohlstand und Arbeitsplätze zu schaffen.

Offenlegung und Transparenz Der Corporate-Governance-Rahmen gibt vor, dass Un-ternehmen einer Offenlegungspflicht unterliegen soll-ten, die sowohl die Vermögens-, Ertrags- und Finanzlage und die Eigentumsverhältnisse als auch die Strukturen der Unternehmensführung offenbaren.

Pflichten des Aufsichtsrats Der Corporate-Governance-Rahmen fordert eine effektive und strategische Überwachung des Managements bzw. der Geschäftsführung durch den Aufsichtsrat. Zusätzlich besteht eine Rechenschaftspflicht des Aufsichtsrats ge-genüber der Gesellschaft und deren Aktionären.

10 Einführung in die Corporate Governance

Zusätzliche Informationen zu den OECD-Leitsätzen sind auch dem Kapitel „Corporate Social Responsibility“ zu entnehmen.

Aus den OECD-Leitsätzen geht eindeutig hervor, dass die Corporate Governance nicht nur einen erheblichen Anteil an der Unternehmensüberwachung hat, sondern auch die verschiedenen Ansprüche und Interessen der Share- und Stakeholder mit der Unternehmensleitung in Einklang bringt, um somit einen Rahmen für eine verantwortungs-volle Unternehmenssteuerung zu schaffen.

Shareholder Als „Shareholder“ werden jene Personen oder Unternehmen bezeichnet, die ihr Eigenkapital in ein anderes Unternehmen investieren, ohne dass sie an der Unternehmensführung betei-ligt sind (Anteilseigner/Aktionäre). Da die Shareholder ihr Kapital den Unternehmen zur Verfügung stellen, haben sie ein begründetes Interesse am Unternehmenserfolg und üben meist auf indirektem Weg Einfluss auf die Unternehmenspoli-tik aus.

Die Unternehmensleitung muss neben den Interessen der Shareholder auch die Stakeholder berücksichtigen.

Stakeholder Stakeholder sind jene Personengruppen, die einen direkten oder indirekten Anspruch (z. B. Schonung der Umwelt) an das Unternehmen haben. Potenzielle Stakeholder eines Unter-nehmens sind beispielsweise Mitarbeiter, Kunden, Lieferanten, Gläubiger und all jene, die in einem Zusammenhang mit dem Unternehmen stehen.

Das COSO-Modell 11

Letztlich ist jeder – Steuern zahlende – Bürger ein Stake-holder, wenn Unternehmen in einer – selbst verschuldeten – Krise nach aus Steuern finanzierter Unterstützung rufen.

Die nachfolgende Abbildung veranschaulicht das Zusam-menspiel der Unternehmensleitung mit den Share- und Stakeholdern.

In- und externe Interessengruppen in Unternehmen

Da bei der Unternehmensführung die unterschiedlichen Interessengruppen die Hauptrolle spielen, haben sich zwei Unternehmenssteuerungsmöglichkeiten in der Wirtschaft etabliert. Es wird unterschieden zwischen dem Share-holder-Value- und dem Stakeholder-Ansatz.

12 Einführung in die Corporate Governance

Das Shareholder-Value-Konzept Unter dem Shareholder-Value wird nur die Wertgenerierung durch das Management für die Anteilseigner (Shareholder) betrachtet. Es werden ausschließlich ökonomische Gewinnma-ximierungsziele definiert, um ganz im Sinne der Aktionäre möglichst hohe Renditen zu erzielen. Die gesellschaftlichen Anliegen rücken dabei in den Hintergrund und werden ge-genüber den Stakeholdern auf die Einhaltung der gesetzlichen Vorschriften beschränkt.

Überzogene Erwartungen des Shareholders an einen schnellen Erfolg und der Druck auf die Unternehmensfüh-rung, vor der nächsten Vertragsverlängerung Erfolge vor-zuweisen, führen zu einer Ausrichtung auf kurzfristige Gewinn- und Erfolgsziele. Beim Shareholder-Value wird deshalb häufig eine nachhaltige Unternehmensführung mit langfristigen Unternehmenszielen für ein Gewinnmaximie-rungsstreben des Managements vernachlässigt. Vielfach ist aber gerade diese Konzentration auf kurzfristige Ziele nicht im tatsächlichen Interesse der meisten Anteilseigner.

Der Stakeholder-Ansatz Beim Stakeholder-Ansatz steht eine gesellschaftsorientierte Unternehmensführung mit langfristiger Perspektive und Ziel-ausrichtung im Vordergrund. Das unternehmerische Erfolgs-streben ist dabei an den Interessen der verschiedenen Stake-holder ausgerichtet.

Die Corporate Governance hat beim Stakeholder-Ansatz die Aufgabe, unter bestmöglichen Voraussetzungen eine ertragreiche Wertschöpfung zu erzielen, natürlich unter Be-

Das COSO-Modell 13

rücksichtigung aller Interessen der unterschiedlichen Grup-pen.

Im Sinne der Corporate Governance soll unter Berück-sichtigung aller Interessengruppen eine langfristige und nachhaltige Unternehmenswertsteigerung erzielt werden.

Dieses Ziel kann nur erreicht werden, wenn das Unterneh-men ein ausgeklügeltes Internes Kontrollsystem besitzt. Wie ein solches Kontrollsystem aussehen kann, hat das Committee of Sponsoring Organization of the Treadway Commission (COSO) beschrieben.

Auf den Punkt gebracht

Unternehmensskandale, Bilanzfälschungen sowie man-gelndes Risiko- und Moralbewusstsein und daraus fol-gende Wirtschaftskrisen führen zu einer dramatischen Verschärfung der Anforderungen an eine gute Unter-nehmensführung. Dies drückt sich in verschiedenen Re-gelwerken zur Corporate Governance aus. Manager werden zukünftig verstärkt an der Einhaltung dieser Re-geln gemessen. Insbesondere müssen sie zukünftig ver-mehrt die Risiken des Unternehmens beobachten und verringern. Andernfalls drohen dem Manager Strafen und die Haftung für Managementfehler, da jetzt auch die Gerichte zu einer strengeren Sicht neigen.

Systeme der Corporate Governance

Seit den frühen 90er-Jahren des letzten Jahrhunderts wur-de eine Reihe von Vorschlägen bzw. Leitlinien zur Ausge-staltung einer guten Corporate Governance entwickelt. Bekannt geworden sind dabei u. a. die folgenden Namen:

Cadbury Report

Greenbury Report

Committee of Sponsoring Organizations (COSO)

Criteria of Control (CoCo)

Auch in Deutschland entstanden mehrere Leitlinien, jedoch konnte sich nur der Deutsche Corporate Governance Ko-dex (siehe Kap. „Deutsche Rechtsnomen zur Corporate Governance“) durchsetzen.

Diese Systeme sind regelmäßig nicht oder nur einge-schränkt verbindlich. Bei Einhaltung der Vorschläge zur Corporate Governance wird jedoch meistens davon ausge-gangen, dass sich das Management korrekt verhält, wes-halb diese Modelle doch eine weitreichende Popularität erlangt haben.

Das COSO-Modell

Das Committee of Sponsoring Organizations of the Tread-way Commission (COSO) ist die bekannteste Organisation und eine freiwillige privatwirtschaftliche Einrichtung, die 1985 als neue Basis für die National Commission on Frau-dulent Financial Reporting in den USA gegründet wurde,

16 Systeme der Corporate Governance

um Unternehmen Hilfestellungen zur Verbesserung ihrer Internen Kontrollsysteme zu geben. Gestützt wird die Nati-onal Commission durch die fünf größten US-Organisationen für Kontrolle im Finanz- und Rechnungs-wesen: IIA, AICPA, FEI, IMA und AAA.

Das COSO-Modell ist international am bekanntesten und wird hier deshalb ausführlicher dargestellt. Ergänzende Informationen finden Sie unter www.coso.org.

COSO-Grundmodell (1992/1994)

1992 hat das COSO erstmals für Führungskräfte und Ent-scheidungsträger in Unternehmen ein Rahmenwerk entwi-ckelt, das die Unternehmensleitung bei der Schaffung von Internen Kontrollsystemen unterstützt und darüber hinaus Instrumente für die Bewertung interner Überwa-chungssysteme stellt.

Interne Kontrollsysteme Interne Kontrollsysteme (IKS) sind in einem Unternehmen jene Maßnahmen und Verfahren, die sicherstellen, dass alle Ge-schäftsaktivitäten bezüglich der gesetzlichen Vorschriften und internen Bestimmungen zeitnah und wirtschaftlich durchge-führt werden. Durch gut funktionierende IKS wird eine trans-parente Berichterstattung ermöglicht. Daher können Unter-nehmensdefizite und Risiken frühzeitig prognostiziert und Gegenmaßnahmen eingeleitet werden.

Mit der Umsetzung der COSO-Empfehlungen sollen fol-gende Ziele durch die Unternehmensleitung erreicht und

Das COSO-Modell 17

die Internen Kontrollsysteme hinreichend angepasst wer-den:

Wirksamkeit und Effizienz der Unternehmensprozesse

Verlässlichkeit des Finanzberichtswesens

Einhaltung der für das Unternehmen geltenden Gesetze und Vorschriften

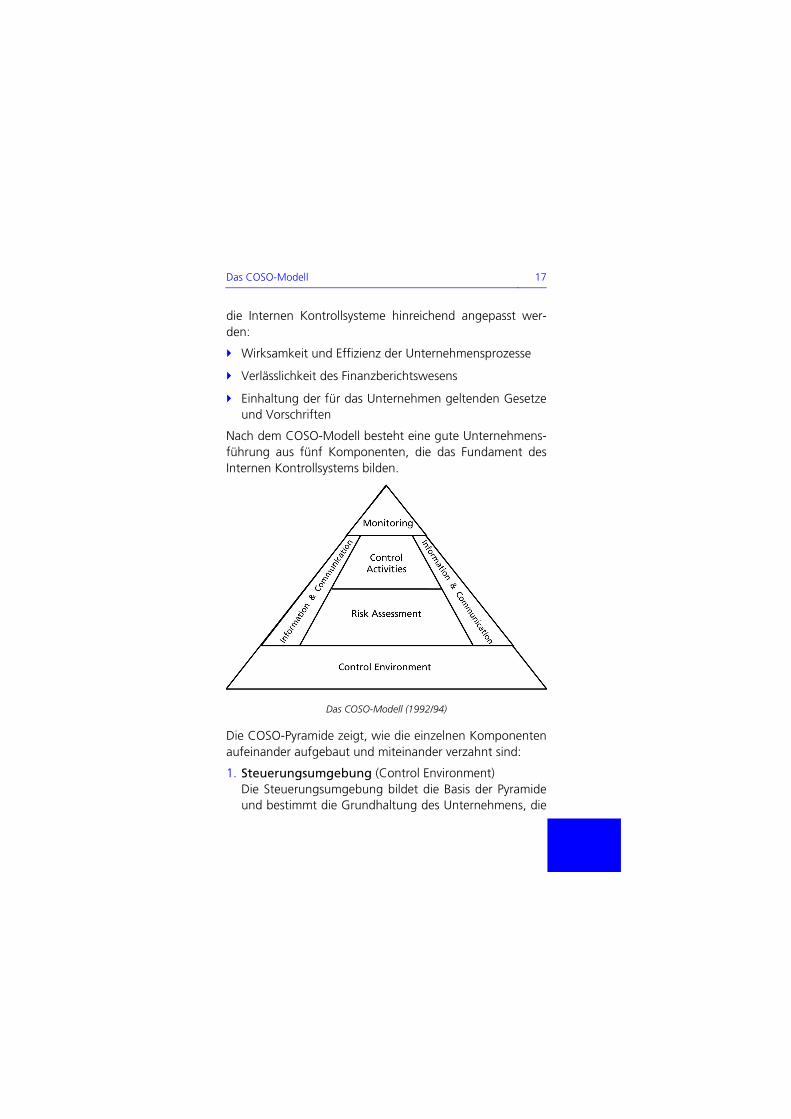

Nach dem COSO-Modell besteht eine gute Unternehmens-führung aus fünf Komponenten, die das Fundament des Internen Kontrollsystems bilden.

Das COSO-Modell (1992/94)

Die COSO-Pyramide zeigt, wie die einzelnen Komponenten aufeinander aufgebaut und miteinander verzahnt sind:

1. Steuerungsumgebung (Control Environment) Die Steuerungsumgebung bildet die Basis der Pyramide und bestimmt die Grundhaltung des Unternehmens, die

18 Systeme der Corporate Governance

sich aus den ethischen Werten, der Managementphilo-sophie mit entsprechenden Führungsstilen und der Kompetenz der Mitarbeiter zusammensetzt.

2. Risikobeurteilung (Risk Assessment) Die zweite Ebene der Pyramide stellt eine Basis für die Risikobeurteilung dar. Es werden Mechanismen für die Identifizierung, Analyse und Handhabung von Risiken aus den unterschiedlichen Geschäftsbereichen erarbeitet und bewältigt.

3. Steuerungsaktivitäten (Control Activities) Mithilfe der Steuerungsaktivitäten soll sichergestellt wer-den, dass Unternehmensziele erreicht werden. Hierfür gibt die Unternehmensleitung Richtlinien, Strategien und Verfahren vor, die eine Zielerfüllung ermöglichen.

4. Informations- und Kommunikationssysteme (Infor-mation and Communication) In einem Unternehmen soll das Informations- und Kom-munikationssystem so ausgereift sein, dass das gesamte Personal befähigt wird, jene Informationen auszutau-schen, die benötigt werden, um Geschäftsprozesse aus-zuführen, zu managen und zu überwachen. Dieses Vor-haben wird unter Berücksichtigung der ethischen Werte und der Unternehmensrichtlinien umgesetzt.

5. Laufende Beobachtung/Überwachung (Monitoring) Laufende Überwachungen sollen die Funktionsweise al-ler Unternehmensprozesse gewährleisten, indem sie frühzeitig auf Prozessveränderungen reagieren. Die Sys-tem- und Prozessüberwachung wird nicht nur von den entsprechenden Bereichsverantwortlichen vorgenom-

Das COSO-Modell 19

men, auch die Interne Revision übernimmt als bereichs-unabhängiges Kontrollorgan Beobachtungsaufgaben.

Das COSO-ERM-Framework (2004)

2004 veröffentlichte COSO eine Neuauflage des Modells, das COSO Enterprise Risk Management (ERM) Framework. Aus der anfänglichen Pyramide, bestehend aus fünf Kom-ponenten, wurde unter Beachtung der Unternehmensor-ganisation und der Unternehmensziele der COSO-Würfel mit acht Elementen.

Das COSO-ERM-Framework (2004)

Die vier Zielarten – strategisch, betrieblich, Berichterstat-tung und Regeleinhaltung – befinden sich auf der oberen Fläche des Würfels, während die acht Komponenten des

Internes Umfeld

Zielfestlegung

Ereignisidentifikation

Risikobeurteilung

Risikosteuerung

Kontrollaktivitäten

Information & Kommunikation

Überwachung

strategisch betrieblich Berichterstattung Regeleinhaltung

Niederlassung

Geschäftseinheit

Geschäftsbereich

Gesam

torganisation

20 Systeme der Corporate Governance

COSO-ERM-Modells auf der Stirnseite des Würfels abgebil-det sind. Die dritte Dimension spiegelt die Unternehmens-organisation wider. Das Modell zeigt, dass sich das Risiko-management in einem Unternehmen in allen Bereichen der Würfelmatrix ansiedelt. Zu den bestehenden Komponenten der Pyramide kamen die folgenden drei Elemente, die in der nachfolgenden Aufzählung hervorgehoben sind, hinzu:

Steuerungsumgebung

Zielfestlegung (Objective Setting)

Ergebnisidentifikation (Event Identification)

Risikobeurteilung

Risikosteuerung (Risk Response)

Steuerungsaktivitäten

Information und Kommunikation

Überwachung

Zielfestlegung (Objective Setting)

Unternehmen können erst dann erfolgreich agieren, wenn im Vorfeld Unternehmensziele durch das Management festgelegt werden. Aus den Zielsetzungen werden Strate-gien erarbeitet, die für alle Unternehmensbeteiligten rich-tungsweisend sind. Am Zielerreichungsprozess ist sowohl das Management als auch das unternehmensinterne Risi-komanagement (Interne Revision) beteiligt, um die Ausrich-tung des Unternehmens stets zu überwachen und Risiken einschätzen zu können.