Spängler IQAM ShortTerm EUR RB 15 Prof. Dr. Andreas Grünbichler, stv. Vorsitzender Mitglied des...

35

SPÄNGLER IQAM SHORTTERM EUR Miteigentumsfonds nach österreichischem Recht (OGAW gem. §§ 46 iVm 66ff Investmentfondsgesetz) verwaltet durch die Spängler IQAM Invest GmbH AT0000857768 / AT0000817952 / AT0000A0XBW4 / AT0000A1D8K2 RECHENSCHAFTSBERICHT vom 1. August 2014 bis 31. Juli 2015

Transcript of Spängler IQAM ShortTerm EUR RB 15 Prof. Dr. Andreas Grünbichler, stv. Vorsitzender Mitglied des...

SPÄNGLER IQAM SHORTTERM EUR Miteigentumsfonds nach österreichischem Recht (OGAW gem. §§ 46 iVm 66ff Investmentfondsgesetz) verwaltet durch die Spängler IQAM Invest GmbH

AT0000857768 / AT0000817952 / AT0000A0XBW4 / AT0000A1D8K2

RECHENSCHAFTSBERICHT vom 1. August 2014 bis 31. Juli 2015

INHALTSVERZEICHNIS

Organe der Spängler IQAM Invest GmbH ............................................................................................................................................... 1

Organe des Spängler IQAM ShortTerm EUR .......................................................................................................................................... 2

Bericht an die Anteilsinhaber des Spängler IQAM ShortTerm EUR ............................................................................................... 3

Übersicht über die letzten drei Rechnungsjahre in EUR .................................................................................................................... 4

Wertentwicklung im Rechnungsjahr (Fonds-Performance) ............................................................................................................. 5

Fondsergebnis in EUR (Ertragsrechnung) ............................................................................................................................................... 6

Entwicklung des Fondsvermögens in EUR ............................................................................................................................................. 7

Wertpapiervermögen und derivative Produkte zum 31.07.2015 ................................................................................................... 8

Aufgliederung des Fondsvermögens zum 31.07.2015 in EUR ....................................................................................................... 11

Bestätigungsvermerk*) ................................................................................................................................................................................ 12

Steuerliche Behandlung ............................................................................................................................................................................. 14

Steuerliche Behandlung für Ausschüttende Retail Tranche (ISIN AT0000857768) ................................................................ 16

Steuerliche Behandlung für Ausschüttende Institutionelle Tranche (ISIN AT0000A1D8K2)............................................... 19

Steuerliche Behandlung für Thesaurierende Retail Tranche (ISIN AT0000817952) ............................................................... 22

Steuerliche Behandlung für Thesaurierende Institutionelle Tranche (ISIN AT0000A0XBW4) ............................................ 25

Fondsbestimmungen .................................................................................................................................................................................. 28

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

1

ORGANE DER SPÄNGLER IQAM INVEST GMBH

Fondsverwaltung: Spängler IQAM Invest GmbHFranz-Josef-Straße 22, 5020 Salzburg T +43 505 8686-0, F +43 505 8686-869 [email protected], www.spaengler-iqam.at

Aufsichtsrat: KR Heinrich Spängler, Vorsitzender

Vorsitzender des Aufsichtsrates, Bankhaus Carl Spängler & Co. AG

Prof. Dr. Andreas Grünbichler, stv. VorsitzenderMitglied des Vorstandes, CFO Wüstenrot Versicherungs-AG und Bausparkasse Wüstenrot AG

Univ.-Prof. Dr. Dr.h.c. Josef Zechner, stv. Vorsitzender Mitglied der Wissenschaftlichen Leitung, Spängler IQAM Invest

Dr. Jochen StichChief Executive Officer, Volkswagen Group Services SA/NV

Dr. Helmut Gerlich (bis 30.06.2015)Sprecher des Vorstandes, Bankhaus Carl Spängler & Co. AG

Dr. Werner G. Zenz (ab 01.07.2015)Mitglied des Vorstandes, Bankhaus Carl Spängler & Co. AG

OMR Dr. Hans Richter (bis 26.01.2015)Verwaltungsratsausschussvorsitzender, Ärztekammer für Salzburg

Dr. Hans Georg Mustafa (ab 27.01.2015)Vorsitzender des Verwaltungsausschusses, Ärztekammer für Salzburg

Mag. Gernot Reisenbichler (bis 10.07.2015)vom Betriebsrat entsandt

Sylvia Peroutka (ab 01.10.2015)vom Betriebsrat entsandt

Erika Erbschwendtner, CMSvom Betriebsrat entsandt

Michael Illsingervom Betriebsrat entsandt

Geschäftsführung: Mag. Werner Eder

Mag. Markus Ploner, CFA, MBA

Dr. Thomas Steinberger Staatskommissäre: Mag. Daniela Sommer, Staatskommissärin

Mag. Elisabeth Scheibelhofer, Staatskommissärin-Stellvertreterin

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

2

ORGANE DES SPÄNGLER IQAM SHORTTERM EUR

Fondsmanager: Spängler IQAM Invest GmbH, Salzburg Depotbank: State Street Bank GmbH Filiale Wien Zahlstellen: In Österreich: Bankhaus Carl Spängler & Co. AG, Salzburg, und deren Filialen State Street Bank GmbH Filiale Wien

In Deutschland:State Street Bank GmbH, München

Abschlussprüfer: KPMG Austria GmbH,

Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, Linz Steuerliche Vertretung inÖsterreich iSd § 186 Abs 2 Z 2 InvFG:

Steuerberater A. Univ.-Prof. Dr. Gernot Aigner, Biberbach

Steuerliche Vertretung inDeutschland iSd § 5 InvStG:

Steuerberater A. Univ.-Prof. Dr. Gernot Aigner, Biberbach

ISIN / Deutsche WKN: AT0000857768 / 973093 Ausschüttende Retail Tranche (RA) AT0000817952 / 989031 Thesaurierende Retail Tranche (RT) AT0000A0XBW4 / A1J6WN Thesaurierende Institutionelle Tranche (IT) AT0000A1D8K2 / A14PEE Ausschüttende Institutionelle Tranche (MIA)

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

3

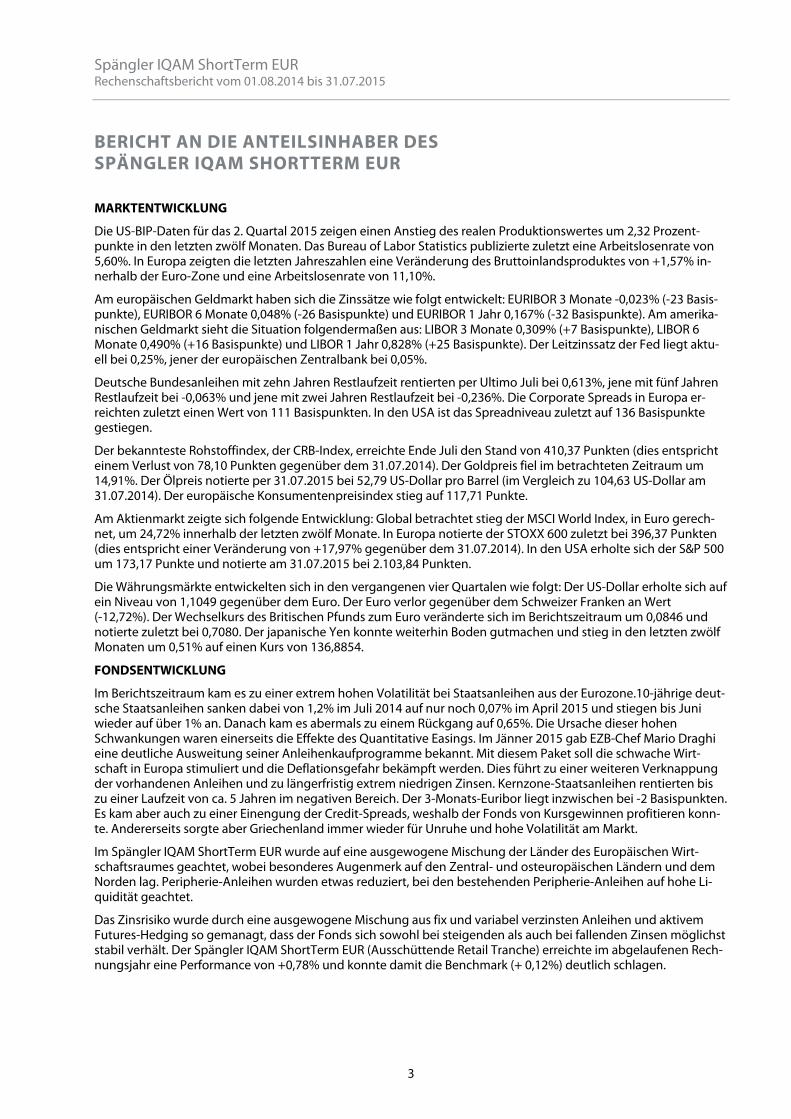

BERICHT AN DIE ANTEILSINHABER DES SPÄNGLER IQAM SHORTTERM EUR

MARKTENTWICKLUNG

Die US-BIP-Daten für das 2. Quartal 2015 zeigen einen Anstieg des realen Produktionswertes um 2,32 Prozent-punkte in den letzten zwölf Monaten. Das Bureau of Labor Statistics publizierte zuletzt eine Arbeitslosenrate von 5,60%. In Europa zeigten die letzten Jahreszahlen eine Veränderung des Bruttoinlandsproduktes von +1,57% in-nerhalb der Euro-Zone und eine Arbeitslosenrate von 11,10%.

Am europäischen Geldmarkt haben sich die Zinssätze wie folgt entwickelt: EURIBOR 3 Monate -0,023% (-23 Basis-punkte), EURIBOR 6 Monate 0,048% (-26 Basispunkte) und EURIBOR 1 Jahr 0,167% (-32 Basispunkte). Am amerika-nischen Geldmarkt sieht die Situation folgendermaßen aus: LIBOR 3 Monate 0,309% (+7 Basispunkte), LIBOR 6 Monate 0,490% (+16 Basispunkte) und LIBOR 1 Jahr 0,828% (+25 Basispunkte). Der Leitzinssatz der Fed liegt aktu-ell bei 0,25%, jener der europäischen Zentralbank bei 0,05%.

Deutsche Bundesanleihen mit zehn Jahren Restlaufzeit rentierten per Ultimo Juli bei 0,613%, jene mit fünf Jahren Restlaufzeit bei -0,063% und jene mit zwei Jahren Restlaufzeit bei -0,236%. Die Corporate Spreads in Europa er-reichten zuletzt einen Wert von 111 Basispunkten. In den USA ist das Spreadniveau zuletzt auf 136 Basispunkte gestiegen.

Der bekannteste Rohstoffindex, der CRB-Index, erreichte Ende Juli den Stand von 410,37 Punkten (dies entspricht einem Verlust von 78,10 Punkten gegenüber dem 31.07.2014). Der Goldpreis fiel im betrachteten Zeitraum um 14,91%. Der Ölpreis notierte per 31.07.2015 bei 52,79 US-Dollar pro Barrel (im Vergleich zu 104,63 US-Dollar am 31.07.2014). Der europäische Konsumentenpreisindex stieg auf 117,71 Punkte.

Am Aktienmarkt zeigte sich folgende Entwicklung: Global betrachtet stieg der MSCI World Index, in Euro gerech-net, um 24,72% innerhalb der letzten zwölf Monate. In Europa notierte der STOXX 600 zuletzt bei 396,37 Punkten (dies entspricht einer Veränderung von +17,97% gegenüber dem 31.07.2014). In den USA erholte sich der S&P 500 um 173,17 Punkte und notierte am 31.07.2015 bei 2.103,84 Punkten.

Die Währungsmärkte entwickelten sich in den vergangenen vier Quartalen wie folgt: Der US-Dollar erholte sich auf ein Niveau von 1,1049 gegenüber dem Euro. Der Euro verlor gegenüber dem Schweizer Franken an Wert (-12,72%). Der Wechselkurs des Britischen Pfunds zum Euro veränderte sich im Berichtszeitraum um 0,0846 und notierte zuletzt bei 0,7080. Der japanische Yen konnte weiterhin Boden gutmachen und stieg in den letzten zwölf Monaten um 0,51% auf einen Kurs von 136,8854.

FONDSENTWICKLUNG

Im Berichtszeitraum kam es zu einer extrem hohen Volatilität bei Staatsanleihen aus der Eurozone.10-jährige deut-sche Staatsanleihen sanken dabei von 1,2% im Juli 2014 auf nur noch 0,07% im April 2015 und stiegen bis Juni wieder auf über 1% an. Danach kam es abermals zu einem Rückgang auf 0,65%. Die Ursache dieser hohen Schwankungen waren einerseits die Effekte des Quantitative Easings. Im Jänner 2015 gab EZB-Chef Mario Draghi eine deutliche Ausweitung seiner Anleihenkaufprogramme bekannt. Mit diesem Paket soll die schwache Wirt-schaft in Europa stimuliert und die Deflationsgefahr bekämpft werden. Dies führt zu einer weiteren Verknappung der vorhandenen Anleihen und zu längerfristig extrem niedrigen Zinsen. Kernzone-Staatsanleihen rentierten bis zu einer Laufzeit von ca. 5 Jahren im negativen Bereich. Der 3-Monats-Euribor liegt inzwischen bei -2 Basispunkten. Es kam aber auch zu einer Einengung der Credit-Spreads, weshalb der Fonds von Kursgewinnen profitieren konn-te. Andererseits sorgte aber Griechenland immer wieder für Unruhe und hohe Volatilität am Markt.

Im Spängler IQAM ShortTerm EUR wurde auf eine ausgewogene Mischung der Länder des Europäischen Wirt-schaftsraumes geachtet, wobei besonderes Augenmerk auf den Zentral- und osteuropäischen Ländern und dem Norden lag. Peripherie-Anleihen wurden etwas reduziert, bei den bestehenden Peripherie-Anleihen auf hohe Li-quidität geachtet.

Das Zinsrisiko wurde durch eine ausgewogene Mischung aus fix und variabel verzinsten Anleihen und aktivem Futures-Hedging so gemanagt, dass der Fonds sich sowohl bei steigenden als auch bei fallenden Zinsen möglichst stabil verhält. Der Spängler IQAM ShortTerm EUR (Ausschüttende Retail Tranche) erreichte im abgelaufenen Rech-nungsjahr eine Performance von +0,78% und konnte damit die Benchmark (+ 0,12%) deutlich schlagen.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

4

ÜBERSICHT ÜBER DIE LETZTEN DREI RECHNUNGSJAHRE IN EUR

Rechnungsjahresende 31.07.2015 31.07.2014 31.07.2013

Fondsvermögen in 1.000 115.464 89.689 48.388

Ausschüttende Retail Tranche (ISIN AT0000857768) Rechenwert je Anteil 66,55 67,07 66,77Anzahl der ausgegebenen Anteile 435.879 269.260 224.286Ausschüttung je Anteil 0,88 1,04 1,00Ausschüttungsrendite in % 1,33 1,58 1,54Wertentwicklung in % +0,78 +1,97 +2,97

Thesaurierende Retail Tranche (ISIN AT0000817952) Rechenwert je Anteil 100,44 100,06 98,48Anzahl der ausgegebenen Anteile 326.283 298.482 244.993zur Thesaurierung verwendeter Ertrag 0,99 1,20 2,15Auszahlung gem. § 58 Abs 2 InvFG 0,33 0,39 0,37Wertentwicklung in % +0,77 +1,99 +2,97

Thesaurierende Institutionelle Tranche (ISIN AT0000A0XBW4) Rechenwert je Anteil 104,10 103,61 101,82Anzahl der ausgegebenen Anteile 419.532 403.028 91.175zur Thesaurierung verwendeter Ertrag 1,11 1,32 1,63Auszahlung gem. § 58 Abs 2 InvFG 0,37 0,42 0,31Wertentwicklung in % +0,88 +2,07 +1,82

Ausschüttende Institutionelle Tranche (ISIN AT0000A1D8K2) ab 02.03.2015 Rechenwert je Anteil 99,99Anzahl der ausgegebenen Anteile 100.020Ausschüttung je Anteil 0,57Ausschüttungsrendite in % 0,57Wertentwicklung in % -0,01

Ausschüttende Tranche: Die Ausschüttung erfolgt ab dem 16. November 2015 von der jeweiligen depotführenden Bank. Die depotführende Bank ist verpflichtet, von der Ausschüttung die Kapitalertragsteuer (siehe steuerliche Behand-lung Teil B Punkt 17) einzubehalten, sofern keine Befreiungsgründe vorliegen. Die Ausschüttungsrendite wird folgendermaßen ermittelt: Ausschüttung / (letzter Rechenwert des vorangegan-genen Rechnungsjahres abzüglich Ausschüttung für das vorangegangene Rechnungsjahr) Thesaurierende Tranche: Bei der thesaurierenden Tranche werden die Erträgnisse – mit Ausnahme der Auszahlung gem. § 58 Abs 2 InvFG (= KESt-Auszahlung) – im Fonds belassen. Die Auszahlung gem. § 58 Abs 2 InvFG wird ab dem 16. November 2015 von der jeweiligen depotführenden Bank ausbezahlt bzw. bei Kapitalertragsteuerpflicht einbehalten und abge-führt.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

5

WERTENTWICKLUNG IM RECHNUNGSJAHR (FONDS-PERFORMANCE)

Ermittlung nach OeKB-Berechnungsmethode: je Anteil in Fondswährung (EUR) ohne Berücksichtigung des Ausga-beaufschlags

Ausschüttende Retail Tranche (ISIN AT0000857768) Rechenwert am Beginn des Rechnungsjahres 67,07Ausschüttung am 17.11.2014 (Rechenwert: 66,34) von 1,04 entspricht 0,0157 Anteilen 1,04Rechenwert am Ende des Rechnungsjahres 66,55Gesamtwert inkl. (fiktiv) mit dem Ausschüttungsbetrag erworbene Anteile (1,0157 * 66,55) 67,59Nettoertrag pro Anteil (67,59 - 67,07) 0,52Wertentwicklung eines Anteiles im Rechnungsjahr in % +0,78

Thesaurierende Retail Tranche (ISIN AT0000817952) Rechenwert am Beginn des Rechnungsjahres 100,06Auszahlung (KESt) am 17.11.2014 (Rechenwert: 100,13) von 0,39 entspricht 0,0039 Anteilen 0,39Rechenwert am Ende des Rechnungsjahres 100,44Gesamtwert inkl. (fiktiv) mit dem Auszahlungsbetrag erworbene Anteile (1,0039 * 100,44) 100,83Nettoertrag pro Anteil (100,83 - 100,06) 0,77Wertentwicklung eines Anteiles im Rechnungsjahr in % +0,77

Thesaurierende Institutionelle Tranche (ISIN AT0000A0XBW4) Rechenwert am Beginn des Rechnungsjahres 103,61Auszahlung (KESt) am 17.11.2014 (Rechenwert: 103,70) von 0,42 entspricht 0,0041 Anteilen 0,42Rechenwert am Ende des Rechnungsjahres 104,10Gesamtwert inkl. (fiktiv) mit dem Auszahlungsbetrag erworbene Anteile (1,0041 * 104,10) 104,52Nettoertrag pro Anteil (104,52 - 103,61) 0,91Wertentwicklung eines Anteiles im Rechnungsjahr in % +0,88

Ausschüttende Institutionelle Tranche (ISIN AT0000A1D8K2) ab 03.03.2015 Rechenwert am Beginn des Rechnungsjahres 100,00Rechenwert am Ende des Rechnungsjahres 99,99Nettoertrag pro Anteil (99,99 - 100,00) -0,01Wertentwicklung eines Anteiles im Rechnungsjahr in % -0,01

Die OeKB-Methode unterstellt einen fiktiven Erwerb von neuen Fondsanteilen am Ex-Tag im Gegenwert der Aus-schüttung/Auszahlung pro Anteil. Bei der Performance-Ermittlung nach der OeKB-Berechnungsmethode kann es aufgrund der Rundung der An-teilswerte, Ausschüttungen und Auszahlungen auf zwei Nachkommastellen zu Rundungsdifferenzen sowie bei Fonds mit ausschüttender und thesaurierender Tranche zu unterschiedlichen Ergebnissen kommen. Performance-Ergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftigen Entwicklungen eines Fonds zu. Allfällige Ausgabe- und Rücknahmespesen wurden in der Performance-Berechnung nicht berücksich-tigt.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

6

FONDSERGEBNIS IN EUR (ERTRAGSRECHNUNG)

REALISIERTES FONDSERGEBNIS

Ordentliches Fondsergebnis

Erträge (ohne Kursergebnis) Zinsenerträge 1.899.566,41sonstige Erträge 0,00Zinsenaufwendungen (Sollzinsen) -2.066,19 1.897.500,22

Aufwendungen Vergütung an die KAG 1) -311.731,26Kosten für Wirtschaftsprüfung und Steuerberatung -9.277,49Publizitätskosten -6.586,91Kosten für die Depotbank -48.228,21Kosten für Dienste externer Berater 0,00 -375.823,87

Ordentliches Fondsergebnis (exkl. Ertragsausgleich) 1.521.676,35

Realisiertes Kursergebnis (exkl. Ertragsausgleich) 2) 3) Realisierte Gewinne aus Wertpapieren 435.749,10Gewinne aus derivativen Instrumenten 103.180,00Realisierte Verluste aus Wertpapieren -424.825,41Verluste aus derivativen Instrumenten -219.212,50 -105.108,81

Realisiertes Fondsergebnis (exkl. Ertragsausgleich) 1.416.567,54

NICHT REALISIERTES KURSERGEBNIS 2) 3) Veränderung des nicht realisierten Kursergebnisses -652.420,97

Ergebnis des Rechnungsjahres 4) 764.146,57

ERTRAGSAUSGLEICH Ertragsausgleich des Rechnungsjahres 80.915,96Ertragsausgleich auf den Gewinnvortrag aus Vorjahren 238.282,31 319.198,27

FONDSERGEBNIS GESAMT 1.083.344,84 1) In der Vergütung an die KAG ist eine performanceabhängige Vergütung in Höhe von 0,00 enthalten. 2) Realisierte Gewinne und realisierte Verluste sind nicht periodenabgegrenzt und stehen so wie die Veränderung

des nicht realisierten Kursergebnisses nicht unbedingt in Beziehung zu der Wertentwicklung des Fonds im Rechnungsjahr.

3) Kursergebnis gesamt, ohne Ertragsausgleich (realisiertes Kursergebnis, ohne Ertragsausgleich, zuzüglich Ver-änderungen des nicht realisierten Kursergebnisses): -757.529,78

4) Das Ergebnis des Rechnungsjahres beinhaltet explizit ausgewiesene Transaktionskosten in Höhe von 375,00.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

7

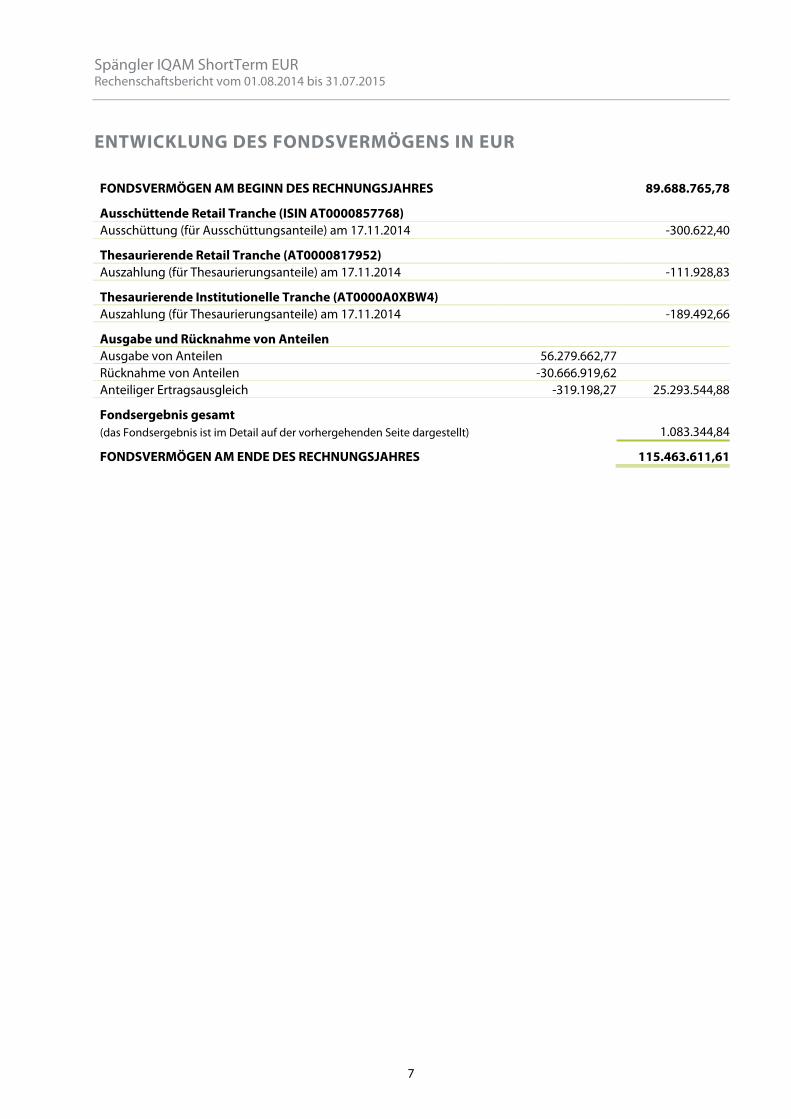

ENTWICKLUNG DES FONDSVERMÖGENS IN EUR

FONDSVERMÖGEN AM BEGINN DES RECHNUNGSJAHRES 89.688.765,78

Ausschüttende Retail Tranche (ISIN AT0000857768) Ausschüttung (für Ausschüttungsanteile) am 17.11.2014 -300.622,40

Thesaurierende Retail Tranche (AT0000817952) Auszahlung (für Thesaurierungsanteile) am 17.11.2014 -111.928,83

Thesaurierende Institutionelle Tranche (AT0000A0XBW4) Auszahlung (für Thesaurierungsanteile) am 17.11.2014 -189.492,66

Ausgabe und Rücknahme von Anteilen Ausgabe von Anteilen 56.279.662,77Rücknahme von Anteilen -30.666.919,62Anteiliger Ertragsausgleich -319.198,27 25.293.544,88

Fondsergebnis gesamt (das Fondsergebnis ist im Detail auf der vorhergehenden Seite dargestellt) 1.083.344,84

FONDSVERMÖGEN AM ENDE DES RECHNUNGSJAHRES 115.463.611,61

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

8

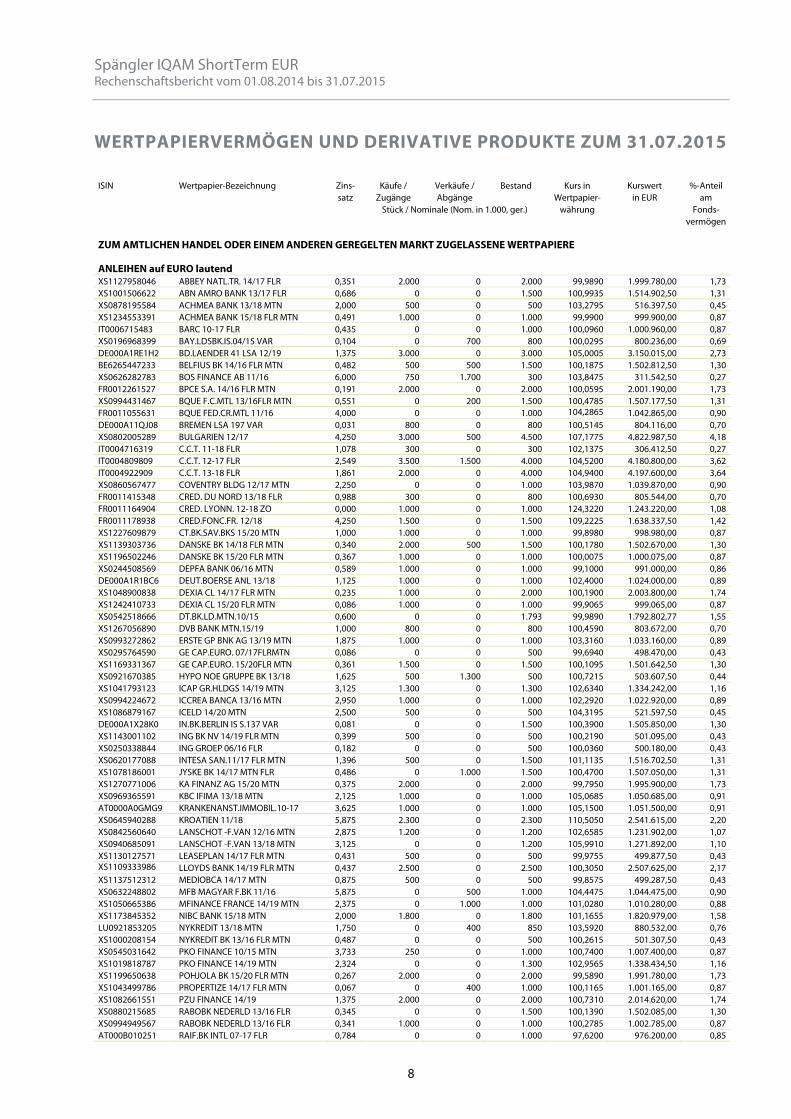

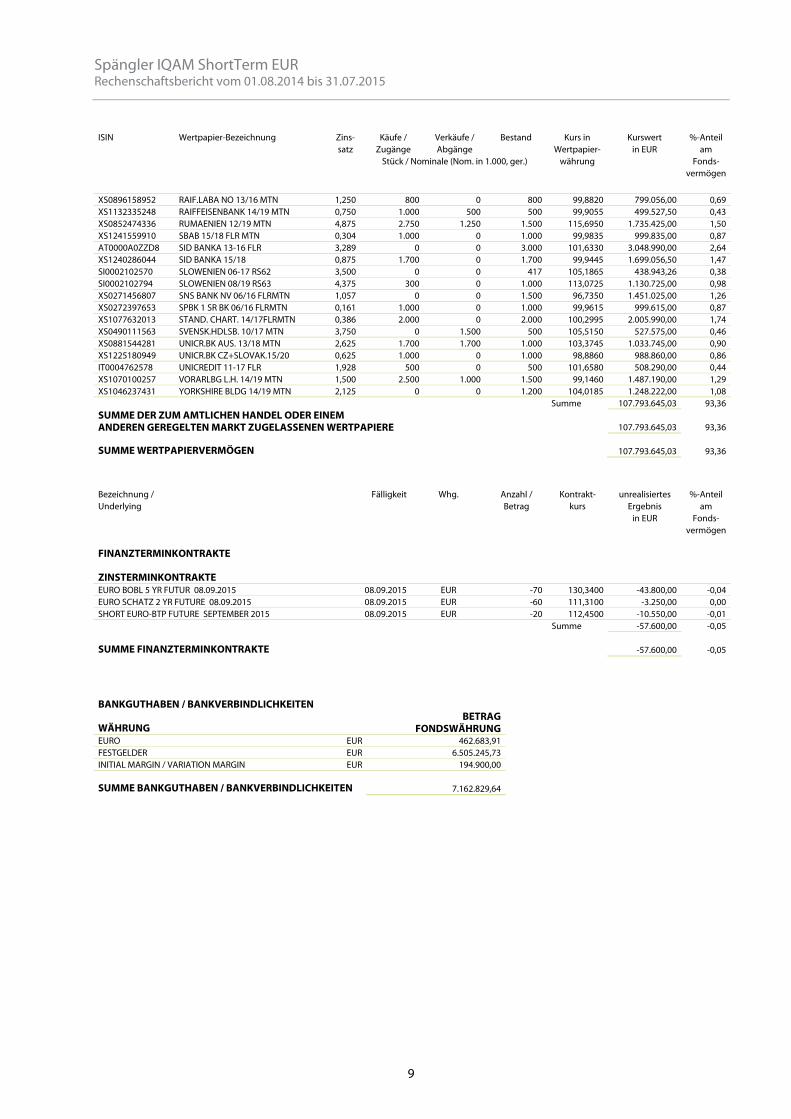

WERTPAPIERVERMÖGEN UND DERIVATIVE PRODUKTE ZUM 31.07.2015

ISIN Wertpapier-Bezeichnung Zins- Käufe / Verkäufe / Bestand Kurs in Kurswert %-Anteil

satz Zugänge Abgänge Wertpapier- in EUR am

Stück / Nominale (Nom. in 1.000, ger.) währung Fonds-

vermögen

ZUM AMTLICHEN HANDEL ODER EINEM ANDEREN GEREGELTEN MARKT ZUGELASSENE WERTPAPIERE

ANLEIHEN auf EURO lautendXS1127958046 ABBEY NATL.TR. 14/17 FLR 0,351 2.000 0 2.000 99,9890 1.999.780,00 1,73XS1001506622 ABN AMRO BANK 13/17 FLR 0,686 0 0 1.500 100,9935 1.514.902,50 1,31XS0878195584 ACHMEA BANK 13/18 MTN 2,000 500 0 500 103,2795 516.397,50 0,45XS1234553391 ACHMEA BANK 15/18 FLR MTN 0,491 1.000 0 1.000 99,9900 999.900,00 0,87IT0006715483 BARC 10-17 FLR 0,435 0 0 1.000 100,0960 1.000.960,00 0,87XS0196968399 BAY.LDSBK.IS.04/15 VAR 0,104 0 700 800 100,0295 800.236,00 0,69DE000A1RE1H2 BD.LAENDER 41 LSA 12/19 1,375 3.000 0 3.000 105,0005 3.150.015,00 2,73BE6265447233 BELFIUS BK 14/16 FLR MTN 0,482 500 500 1.500 100,1875 1.502.812,50 1,30XS0626282783 BOS FINANCE AB 11/16 6,000 750 1.700 300 103,8475 311.542,50 0,27FR0012261527 BPCE S.A. 14/16 FLR MTN 0,191 2.000 0 2.000 100,0595 2.001.190,00 1,73XS0994431467 BQUE F.C.MTL 13/16FLR MTN 0,551 0 200 1.500 100,4785 1.507.177,50 1,31FR0011055631 BQUE FED.CR.MTL 11/16 4,000 0 0 1.000 104,2865 1.042.865,00 0,90DE000A11QJ08 BREMEN LSA 197 VAR 0,031 800 0 800 100,5145 804.116,00 0,70XS0802005289 BULGARIEN 12/17 4,250 3.000 500 4.500 107,1775 4.822.987,50 4,18IT0004716319 C.C.T. 11-18 FLR 1,078 300 0 300 102,1375 306.412,50 0,27IT0004809809 C.C.T. 12-17 FLR 2,549 3.500 1.500 4.000 104,5200 4.180.800,00 3,62IT0004922909 C.C.T. 13-18 FLR 1,861 2.000 0 4.000 104,9400 4.197.600,00 3,64XS0860567477 COVENTRY BLDG 12/17 MTN 2,250 0 0 1.000 103,9870 1.039.870,00 0,90FR0011415348 CRED. DU NORD 13/18 FLR 0,988 300 0 800 100,6930 805.544,00 0,70FR0011164904 CRED. LYONN. 12-18 ZO 0,000 1.000 0 1.000 124,3220 1.243.220,00 1,08FR0011178938 CRED.FONC.FR. 12/18 4,250 1.500 0 1.500 109,2225 1.638.337,50 1,42XS1227609879 CT.BK.SAV.BKS 15/20 MTN 1,000 1.000 0 1.000 99,8980 998.980,00 0,87XS1139303736 DANSKE BK 14/18 FLR MTN 0,340 2.000 500 1.500 100,1780 1.502.670,00 1,30XS1196502246 DANSKE BK 15/20 FLR MTN 0,367 1.000 0 1.000 100,0075 1.000.075,00 0,87XS0244508569 DEPFA BANK 06/16 MTN 0,589 1.000 0 1.000 99,1000 991.000,00 0,86DE000A1R1BC6 DEUT.BOERSE ANL 13/18 1,125 1.000 0 1.000 102,4000 1.024.000,00 0,89XS1048900838 DEXIA CL 14/17 FLR MTN 0,235 1.000 0 2.000 100,1900 2.003.800,00 1,74XS1242410733 DEXIA CL 15/20 FLR MTN 0,086 1.000 0 1.000 99,9065 999.065,00 0,87XS0542518666 DT.BK.LD.MTN.10/15 0,600 0 0 1.793 99,9890 1.792.802,77 1,55XS1267056890 DVB BANK MTN.15/19 1,000 800 0 800 100,4590 803.672,00 0,70XS0993272862 ERSTE GP BNK AG 13/19 MTN 1,875 1.000 0 1.000 103,3160 1.033.160,00 0,89XS0295764590 GE CAP.EURO. 07/17FLRMTN 0,086 0 0 500 99,6940 498.470,00 0,43XS1169331367 GE CAP.EURO. 15/20FLR MTN 0,361 1.500 0 1.500 100,1095 1.501.642,50 1,30XS0921670385 HYPO NOE GRUPPE BK 13/18 1,625 500 1.300 500 100,7215 503.607,50 0,44XS1041793123 ICAP GR.HLDGS 14/19 MTN 3,125 1.300 0 1.300 102,6340 1.334.242,00 1,16XS0994224672 ICCREA BANCA 13/16 MTN 2,950 1.000 0 1.000 102,2920 1.022.920,00 0,89XS1086879167 ICELD 14/20 MTN 2,500 500 0 500 104,3195 521.597,50 0,45DE000A1X28K0 IN.BK.BERLIN IS S.137 VAR 0,081 0 0 1.500 100,3900 1.505.850,00 1,30XS1143001102 ING BK NV 14/19 FLR MTN 0,399 500 0 500 100,2190 501.095,00 0,43XS0250338844 ING GROEP 06/16 FLR 0,182 0 0 500 100,0360 500.180,00 0,43XS0620177088 INTESA SAN.11/17 FLR MTN 1,396 500 0 1.500 101,1135 1.516.702,50 1,31XS1078186001 JYSKE BK 14/17 MTN FLR 0,486 0 1.000 1.500 100,4700 1.507.050,00 1,31XS1270771006 KA FINANZ AG 15/20 MTN 0,375 2.000 0 2.000 99,7950 1.995.900,00 1,73XS0969365591 KBC IFIMA 13/18 MTN 2,125 1.000 0 1.000 105,0685 1.050.685,00 0,91AT0000A0GMG9 KRANKENANST.IMMOBIL.10-17 3,625 1.000 0 1.000 105,1500 1.051.500,00 0,91XS0645940288 KROATIEN 11/18 5,875 2.300 0 2.300 110,5050 2.541.615,00 2,20XS0842560640 LANSCHOT -F.VAN 12/16 MTN 2,875 1.200 0 1.200 102,6585 1.231.902,00 1,07XS0940685091 LANSCHOT -F.VAN 13/18 MTN 3,125 0 0 1.200 105,9910 1.271.892,00 1,10XS1130127571 LEASEPLAN 14/17 FLR MTN 0,431 500 0 500 99,9755 499.877,50 0,43XS1109333986 LLOYDS BANK 14/19 FLR MTN 0,437 2.500 0 2.500 100,3050 2.507.625,00 2,17XS1137512312 MEDIOBCA 14/17 MTN 0,875 500 0 500 99,8575 499.287,50 0,43XS0632248802 MFB MAGYAR F.BK 11/16 5,875 0 500 1.000 104,4475 1.044.475,00 0,90XS1050665386 MFINANCE FRANCE 14/19 MTN 2,375 0 1.000 1.000 101,0280 1.010.280,00 0,88XS1173845352 NIBC BANK 15/18 MTN 2,000 1.800 0 1.800 101,1655 1.820.979,00 1,58LU0921853205 NYKREDIT 13/18 MTN 1,750 0 400 850 103,5920 880.532,00 0,76XS1000208154 NYKREDIT BK 13/16 FLR MTN 0,487 0 0 500 100,2615 501.307,50 0,43XS0545031642 PKO FINANCE 10/15 MTN 3,733 250 0 1.000 100,7400 1.007.400,00 0,87XS1019818787 PKO FINANCE 14/19 MTN 2,324 0 0 1.300 102,9565 1.338.434,50 1,16XS1199650638 POHJOLA BK 15/20 FLR MTN 0,267 2.000 0 2.000 99,5890 1.991.780,00 1,73XS1043499786 PROPERTIZE 14/17 FLR MTN 0,067 0 400 1.000 100,1165 1.001.165,00 0,87XS1082661551 PZU FINANCE 14/19 1,375 2.000 0 2.000 100,7310 2.014.620,00 1,74XS0880215685 RABOBK NEDERLD 13/16 FLR 0,345 0 0 1.500 100,1390 1.502.085,00 1,30XS0994949567 RABOBK NEDERLD 13/16 FLR 0,341 1.000 0 1.000 100,2785 1.002.785,00 0,87AT000B010251 RAIF.BK INTL 07-17 FLR 0,784 0 0 1.000 97,6200 976.200,00 0,85

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

9

ISIN Wertpapier-Bezeichnung Zins- Käufe / Verkäufe / Bestand Kurs in Kurswert %-Anteil satz Zugänge Abgänge Wertpapier- in EUR am Stück / Nominale (Nom. in 1.000, ger.) währung Fonds- vermögen

XS0896158952 RAIF.LABA NO 13/16 MTN 1,250 800 0 800 99,8820 799.056,00 0,69XS1132335248 RAIFFEISENBANK 14/19 MTN 0,750 1.000 500 500 99,9055 499.527,50 0,43XS0852474336 RUMAENIEN 12/19 MTN 4,875 2.750 1.250 1.500 115,6950 1.735.425,00 1,50XS1241559910 SBAB 15/18 FLR MTN 0,304 1.000 0 1.000 99,9835 999.835,00 0,87AT0000A0ZZD8 SID BANKA 13-16 FLR 3,289 0 0 3.000 101,6330 3.048.990,00 2,64XS1240286044 SID BANKA 15/18 0,875 1.700 0 1.700 99,9445 1.699.056,50 1,47SI0002102570 SLOWENIEN 06-17 RS62 3,500 0 0 417 105,1865 438.943,26 0,38SI0002102794 SLOWENIEN 08/19 RS63 4,375 300 0 1.000 113,0725 1.130.725,00 0,98XS0271456807 SNS BANK NV 06/16 FLRMTN 1,057 0 0 1.500 96,7350 1.451.025,00 1,26XS0272397653 SPBK 1 SR BK 06/16 FLRMTN 0,161 1.000 0 1.000 99,9615 999.615,00 0,87XS1077632013 STAND. CHART. 14/17FLRMTN 0,386 2.000 0 2.000 100,2995 2.005.990,00 1,74XS0490111563 SVENSK.HDLSB. 10/17 MTN 3,750 0 1.500 500 105,5150 527.575,00 0,46XS0881544281 UNICR.BK AUS. 13/18 MTN 2,625 1.700 1.700 1.000 103,3745 1.033.745,00 0,90XS1225180949 UNICR.BK CZ+SLOVAK.15/20 0,625 1.000 0 1.000 98,8860 988.860,00 0,86IT0004762578 UNICREDIT 11-17 FLR 1,928 500 0 500 101,6580 508.290,00 0,44XS1070100257 VORARLBG L.H. 14/19 MTN 1,500 2.500 1.000 1.500 99,1460 1.487.190,00 1,29XS1046237431 YORKSHIRE BLDG 14/19 MTN 2,125 0 0 1.200 104,0185 1.248.222,00 1,08

Summe 107.793.645,03 93,36SUMME DER ZUM AMTLICHEN HANDEL ODER EINEMANDEREN GEREGELTEN MARKT ZUGELASSENEN WERTPAPIERE 107.793.645,03 93,36

SUMME WERTPAPIERVERMÖGEN 107.793.645,03 93,36

Bezeichnung / Fälligkeit Whg. Anzahl / Kontrakt- unrealisiertes %-AnteilUnderlying Betrag kurs Ergebnis am

in EUR Fonds-

vermögen

FINANZTERMINKONTRAKTE

ZINSTERMINKONTRAKTE EURO BOBL 5 YR FUTUR 08.09.2015 08.09.2015 EUR -70 130,3400 -43.800,00 -0,04EURO SCHATZ 2 YR FUTURE 08.09.2015 08.09.2015 EUR -60 111,3100 -3.250,00 0,00SHORT EURO-BTP FUTURE SEPTEMBER 2015 08.09.2015 EUR -20 112,4500 -10.550,00 -0,01

Summe -57.600,00 -0,05

SUMME FINANZTERMINKONTRAKTE -57.600,00 -0,05

BANKGUTHABEN / BANKVERBINDLICHKEITEN

WÄHRUNG BETRAG

FONDSWÄHRUNGEURO EUR 462.683,91FESTGELDER EUR 6.505.245,73INITIAL MARGIN / VARIATION MARGIN EUR 194.900,00

SUMME BANKGUTHABEN / BANKVERBINDLICHKEITEN 7.162.829,64

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

10

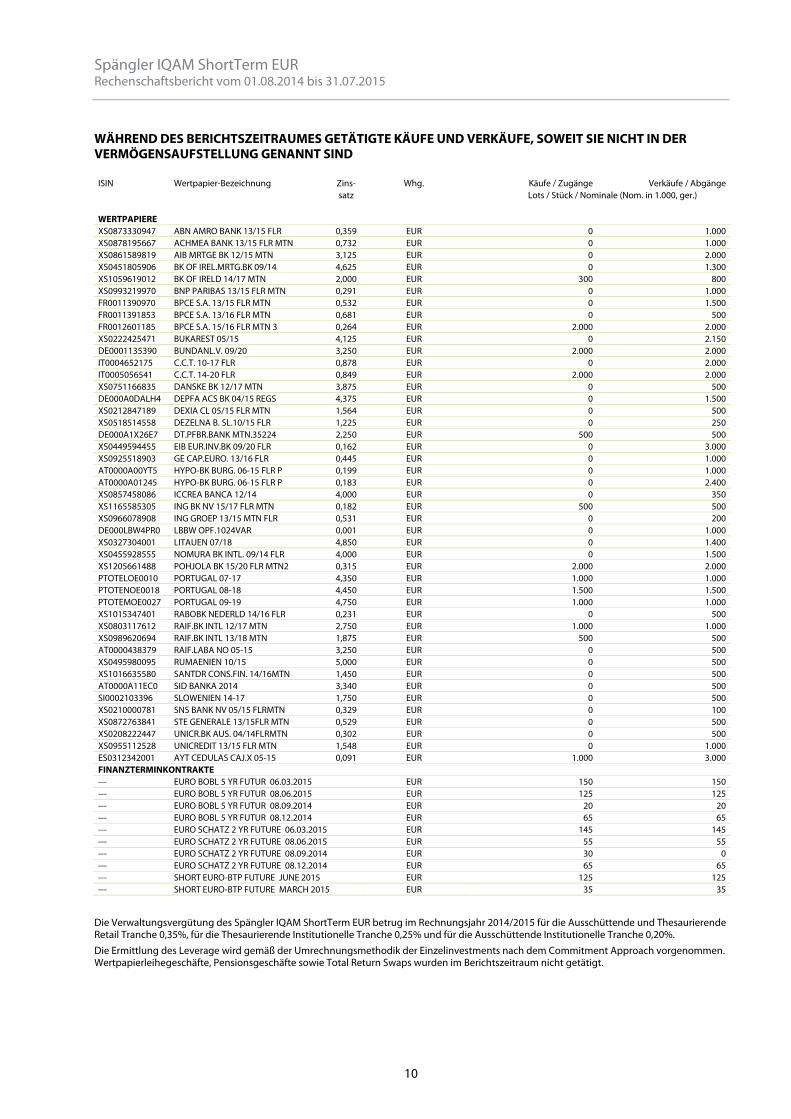

WÄHREND DES BERICHTSZEITRAUMES GETÄTIGTE KÄUFE UND VERKÄUFE, SOWEIT SIE NICHT IN DER VERMÖGENSAUFSTELLUNG GENANNT SIND ISIN Wertpapier-Bezeichnung Zins- Whg. Käufe / Zugänge Verkäufe / Abgänge

satz Lots / Stück / Nominale (Nom. in 1.000, ger.)

WERTPAPIERE XS0873330947 ABN AMRO BANK 13/15 FLR 0,359 EUR 0 1.000XS0878195667 ACHMEA BANK 13/15 FLR MTN 0,732 EUR 0 1.000XS0861589819 AIB MRTGE BK 12/15 MTN 3,125 EUR 0 2.000XS0451805906 BK OF IREL.MRTG.BK 09/14 4,625 EUR 0 1.300XS1059619012 BK OF IRELD 14/17 MTN 2,000 EUR 300 800XS0993219970 BNP PARIBAS 13/15 FLR MTN 0,291 EUR 0 1.000FR0011390970 BPCE S.A. 13/15 FLR MTN 0,532 EUR 0 1.500FR0011391853 BPCE S.A. 13/16 FLR MTN 0,681 EUR 0 500FR0012601185 BPCE S.A. 15/16 FLR MTN 3 0,264 EUR 2.000 2.000XS0222425471 BUKAREST 05/15 4,125 EUR 0 2.150DE0001135390 BUNDANL.V. 09/20 3,250 EUR 2.000 2.000IT0004652175 C.C.T. 10-17 FLR 0,878 EUR 0 2.000IT0005056541 C.C.T. 14-20 FLR 0,849 EUR 2.000 2.000XS0751166835 DANSKE BK 12/17 MTN 3,875 EUR 0 500DE000A0DALH4 DEPFA ACS BK 04/15 REGS 4,375 EUR 0 1.500XS0212847189 DEXIA CL 05/15 FLR MTN 1,564 EUR 0 500XS0518514558 DEZELNA B. SL.10/15 FLR 1,225 EUR 0 250DE000A1X26E7 DT.PFBR.BANK MTN.35224 2,250 EUR 500 500XS0449594455 EIB EUR.INV.BK 09/20 FLR 0,162 EUR 0 3.000XS0925518903 GE CAP.EURO. 13/16 FLR 0,445 EUR 0 1.000AT0000A00YT5 HYPO-BK BURG. 06-15 FLR P 0,199 EUR 0 1.000AT0000A01245 HYPO-BK BURG. 06-15 FLR P 0,183 EUR 0 2.400XS0857458086 ICCREA BANCA 12/14 4,000 EUR 0 350XS1165585305 ING BK NV 15/17 FLR MTN 0,182 EUR 500 500XS0966078908 ING GROEP 13/15 MTN FLR 0,531 EUR 0 200DE000LBW4PR0 LBBW OPF.1024VAR 0,001 EUR 0 1.000XS0327304001 LITAUEN 07/18 4,850 EUR 0 1.400XS0455928555 NOMURA BK INTL. 09/14 FLR 4,000 EUR 0 1.500XS1205661488 POHJOLA BK 15/20 FLR MTN2 0,315 EUR 2.000 2.000PTOTELOE0010 PORTUGAL 07-17 4,350 EUR 1.000 1.000PTOTENOE0018 PORTUGAL 08-18 4,450 EUR 1.500 1.500PTOTEMOE0027 PORTUGAL 09-19 4,750 EUR 1.000 1.000XS1015347401 RABOBK NEDERLD 14/16 FLR 0,231 EUR 0 500XS0803117612 RAIF.BK INTL 12/17 MTN 2,750 EUR 1.000 1.000XS0989620694 RAIF.BK INTL 13/18 MTN 1,875 EUR 500 500AT0000438379 RAIF.LABA NO 05-15 3,250 EUR 0 500XS0495980095 RUMAENIEN 10/15 5,000 EUR 0 500XS1016635580 SANTDR CONS.FIN. 14/16MTN 1,450 EUR 0 500AT0000A11EC0 SID BANKA 2014 3,340 EUR 0 500SI0002103396 SLOWENIEN 14-17 1,750 EUR 0 500XS0210000781 SNS BANK NV 05/15 FLRMTN 0,329 EUR 0 100XS0872763841 STE GENERALE 13/15FLR MTN 0,529 EUR 0 500XS0208222447 UNICR.BK AUS. 04/14FLRMTN 0,302 EUR 0 500XS0955112528 UNICREDIT 13/15 FLR MTN 1,548 EUR 0 1.000ES0312342001 AYT CEDULAS CAJ.X 05-15 0,091 EUR 1.000 3.000FINANZTERMINKONTRAKTE --- EURO BOBL 5 YR FUTUR 06.03.2015 EUR 150 150--- EURO BOBL 5 YR FUTUR 08.06.2015 EUR 125 125--- EURO BOBL 5 YR FUTUR 08.09.2014 EUR 20 20--- EURO BOBL 5 YR FUTUR 08.12.2014 EUR 65 65--- EURO SCHATZ 2 YR FUTURE 06.03.2015 EUR 145 145--- EURO SCHATZ 2 YR FUTURE 08.06.2015 EUR 55 55--- EURO SCHATZ 2 YR FUTURE 08.09.2014 EUR 30 0--- EURO SCHATZ 2 YR FUTURE 08.12.2014 EUR 65 65--- SHORT EURO-BTP FUTURE JUNE 2015 EUR 125 125--- SHORT EURO-BTP FUTURE MARCH 2015 EUR 35 35

Die Verwaltungsvergütung des Spängler IQAM ShortTerm EUR betrug im Rechnungsjahr 2014/2015 für die Ausschüttende und Thesaurierende Retail Tranche 0,35%, für die Thesaurierende Institutionelle Tranche 0,25% und für die Ausschüttende Institutionelle Tranche 0,20%.

Die Ermittlung des Leverage wird gemäß der Umrechnungsmethodik der Einzelinvestments nach dem Commitment Approach vorgenommen. Wertpapierleihegeschäfte, Pensionsgeschäfte sowie Total Return Swaps wurden im Berichtszeitraum nicht getätigt.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

11

AUFGLIEDERUNG DES FONDSVERMÖGENS ZUM 31.07.2015 IN EUR

EUR %

Anleihen 107.793.645,03 93,36Wertpapiervermögen 107.793.645,03 93,36Finanzterminkontrakte -57.600,00 -0,05Zinsenansprüche 568.736,94 0,49Bankguthaben / Bankverbindlichkeiten 7.162.829,64 6,20Gebührenverbindlichkeiten -4.000,00 0,00FONDSVERMÖGEN 115.463.611,61 100,00

Salzburg, am 13. November 2015

Spängler IQAM Invest GmbH

e. h. Mag. Werner Eder e. h. Mag. Markus Ploner, CFA, MBA e. h. Dr. Thomas Steinberger

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

12

BESTÄTIGUNGSVERMERK*)

Wir haben den beigefügten Rechenschaftsbericht zum 31. Juli 2015 der Spängler IQAM Invest GmbH über den von ihr verwalteten "Spängler IQAM ShortTerm EUR", Miteigentumsfonds, über das Rechnungsjahr vom 1. August 2014 bis 31. Juli 2015 unter Einbeziehung der Buchführung geprüft. Verantwortung der gesetzlichen Vertreter für den Rechenschaftsbericht, die Verwaltung des Sonderver-mögens und für die Buchführung Die gesetzlichen Vertreter der Verwaltungsgesellschaft resp. der Depotbank sind für die Buchführung, die Bewer-tung des Sondervermögens, die Berechnung von Abzugsteuern, die Aufstellung des Rechenschaftsberichtes sowie die Verwaltung des Sondervermögens, jeweils nach den Vorschriften des Investmentfondsgesetzes, den ergän-zenden Regelungen in den Fondsbestimmungen und den steuerlichen Vorschriften, verantwortlich. Diese Ver-antwortung beinhaltet: Gestaltung, Umsetzung und Aufrechterhaltung eines internen Kontrollsystems, soweit dieses für die Erfassung und Bewertung des Sondervermögens sowie die Aufstellung des Rechenschaftsberichtes von Bedeutung ist, damit dieser frei von wesentlichen Fehldarstellungen ist, sei es auf Grund von beabsichtigten oder unbeabsichtigten Fehlern; die Auswahl und Anwendung geeigneter Bewertungsmethoden; die Vornahme von Schätzungen, die unter Berücksichtigung der gegebenen Rahmenbedingungen angemessen erscheinen. Verantwortung des Bankprüfers und Beschreibung von Art und Umfang der gesetzlichen Prüfung des Re-chenschaftsberichts Unsere Verantwortung besteht in der Abgabe eines Prüfungsurteils zu diesem Rechenschaftsbericht auf der Grundlage unserer Prüfung. Wir haben unsere Prüfung gemäß § 49 Abs 5 Investmentfondsgesetz 2011 unter Beachtung der in Österreich gel-tenden gesetzlichen Vorschriften und Grundsätze ordnungsgemäßer Abschlussprüfung durchgeführt. Diese Grundsätze erfordern, dass wir die Standesregeln einhalten und die Prüfung so planen und durchführen, dass wir uns mit hinreichender Sicherheit ein Urteil darüber bilden können, ob der Rechenschaftsbericht frei von wesentli-chen Fehldarstellungen ist. Eine Prüfung beinhaltet die Durchführung von Prüfungshandlungen zur Erlangung von Prüfungsnachweisen hin-sichtlich der Beträge und sonstigen Angaben im Rechenschaftsbericht. Die Auswahl der Prüfungshandlungen liegt im pflichtgemäßen Ermessen des Bankprüfers unter Berücksichtigung seiner Einschätzung des Risikos eines Auf-tretens wesentlicher Fehldarstellungen, sei es auf Grund von beabsichtigten oder unbeabsichtigten Fehlern. Bei der Vornahme der Risikoeinschätzung berücksichtigt der Bankprüfer das interne Kontrollsystem, soweit es für die Aufstellung des Rechenschaftsberichtes sowie die Bewertung des Sondervermögens von Bedeutung ist, um unter Berücksichtigung der Rahmenbedingungen geeignete Prüfungshandlungen festzulegen, nicht jedoch um ein Prüfungsurteil über die Wirksamkeit der internen Kontrollen der Verwaltungsgesellschaft und der Depotbank abzugeben. Die Prüfung umfasst ferner die Beurteilung der Angemessenheit der angewandten Bewertungsme-thoden und der von den gesetzlichen Vertretern vorgenommenen wesentlichen Schätzungen sowie eine Würdi-gung der Gesamtaussage des Rechenschaftsberichts. Wir sind der Auffassung, dass wir ausreichende und geeignete Prüfungsnachweise erlangt haben, sodass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung darstellt. Prüfungsurteil Unsere Prüfung hat zu keinen Einwendungen geführt. Auf Grund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Rechenschaftsbericht zum 31. Juli 2015 über den "Spängler IQAM ShortTerm EUR", Miteigentums-fonds, nach unserer Beurteilung den gesetzlichen Vorschriften.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

13

Aussagen zur Beachtung des Investmentfondsgesetzes und der Fondsbestimmungen Die Prüfung hat sich gemäß § 49 Abs 5 InvFG 2011 auch darauf zu erstrecken, ob das Bundesgesetz über Invest-mentfonds (Investmentfondsgesetz) und die Fondsbestimmungen beachtet wurden. Wir haben unsere Prüfung nach den oben beschriebenen Grundsätzen so durchgeführt, dass wir uns mit hinreichender Sicherheit ein Urteil darüber bilden können, ob die Vorschriften des Investmentfondsgesetzes und die Fondsbestimmungen im We-sentlichen beachtet wurden. Nach den bei der Prüfung gewonnenen Erkenntnissen wurden die Vorschriften des Bundesgesetzes über Invest-mentfonds (Investmentfondsgesetz) und die Fondsbestimmungen beachtet. Aussagen zum Bericht über die Tätigkeiten des abgelaufenen Rechnungsjahres Die im Rechenschaftsbericht enthaltenen Ausführungen der Geschäftsleitung der Verwaltungsgesellschaft über die Tätigkeiten des abgelaufenen Rechnungsjahres wurden von uns kritisch durchgesehen, waren aber nicht Ge-genstand besonderer Prüfungshandlungen nach den oben beschriebenen Grundsätzen. Unser Prüfungsurteil bezieht sich daher nicht auf diese Angaben. Im Rahmen der Gesamtdarstellung stehen diese Angaben in Einklang mit den übrigen Ausführungen im Rechenschaftsbericht.

Linz, am 13. November 2015

KPMG Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft

e. h. Mag. Ulrich Pawlowski e. h. Mag. Cäcilia Gruber

Wirtschaftsprüfer Wirtschaftsprüferin *) Bei Veröffentlichung oder Weitergabe des Rechenschaftsberichtes in einer von der bestätigten (ungekürzten deutschsprachigen) Fassung abweichenden Form (zB verkürzte Fassung oder Übersetzung) darf ohne unsere Genehmigung weder der Bestätigungsvermerk zitiert noch auf unsere Prüfung verwiesen werden.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

14

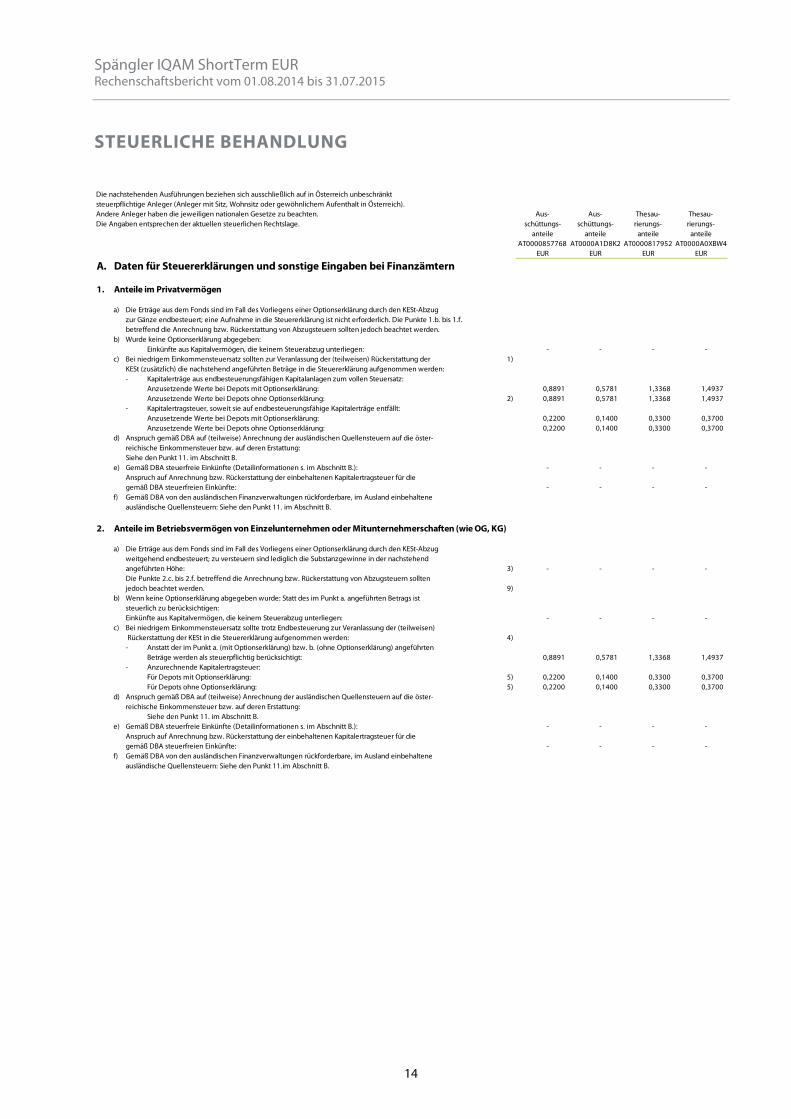

STEUERLICHE BEHANDLUNG

Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichem Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten. Aus- Aus- Thesau- Thesau-Die Angaben entsprechen der aktuellen steuerlichen Rechtslage. schüttungs- schüttungs- rierungs- rierungs-

anteile anteile anteile anteileAT0000857768 AT0000A1D8K2 AT0000817952 AT0000A0XBW4

EUR EUR EUR EUR

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern

1. Anteile im Privatvermögen

a) Die Erträge aus dem Fonds sind im Fall des Vorliegens einer Optionserklärung durch den KESt-Abzug zur Gänze endbesteuert; eine Aufnahme in die Steuererklärung ist nicht erforderlich. Die Punkte 1.b. bis 1.f. betreffend die Anrechnung bzw. Rückerstattung von Abzugsteuern sollten jedoch beachtet werden.

b) Wurde keine Optionserklärung abgegeben: Einkünfte aus Kapitalvermögen, die keinem Steuerabzug unterliegen: - - - -

c) Bei niedrigem Einkommensteuersatz sollten zur Veranlassung der (teilweisen) Rückerstattung der 1)KESt (zusätzlich) die nachstehend angeführten Beträge in die Steuererklärung aufgenommen werden:- Kapitalerträge aus endbesteuerungsfähigen Kapitalanlagen zum vollen Steuersatz:

Anzusetzende Werte bei Depots mit Optionserklärung: 0,8891 0,5781 1,3368 1,4937 Anzusetzende Werte bei Depots ohne Optionserklärung: 2) 0,8891 0,5781 1,3368 1,4937

- Kapitalertragsteuer, soweit sie auf endbesteuerungsfähige Kapitalerträge entfällt: Anzusetzende Werte bei Depots mit Optionserklärung: 0,2200 0,1400 0,3300 0,3700 Anzusetzende Werte bei Depots ohne Optionserklärung: 0,2200 0,1400 0,3300 0,3700

d) Anspruch gemäß DBA auf (teilweise) Anrechnung der ausländischen Quellensteuern auf die öster-reichische Einkommensteuer bzw. auf deren Erstattung:Siehe den Punkt 11. im Abschnitt B.

e) Gemäß DBA steuerfreie Einkünfte (Detailinformationen s. im Abschnitt B.): - - - - Anspruch auf Anrechnung bzw. Rückerstattung der einbehaltenen Kapitalertragsteuer für die gemäß DBA steuerfreien Einkünfte: - - - -

f) Gemäß DBA von den ausländischen Finanzverwaltungen rückforderbare, im Ausland einbehaltene ausländische Quellensteuern: Siehe den Punkt 11. im Abschnitt B.

2. Anteile im Betriebsvermögen von Einzelunternehmen oder Mitunternehmerschaften (wie OG, KG)

a) Die Erträge aus dem Fonds sind im Fall des Vorliegens einer Optionserklärung durch den KESt-Abzug weitgehend endbesteuert; zu versteuern sind lediglich die Substanzgewinne in der nachstehendangeführten Höhe: 3) - - - - Die Punkte 2.c. bis 2.f. betreffend die Anrechnung bzw. Rückerstattung von Abzugsteuern sollten jedoch beachtet werden. 9)

b) Wenn keine Optionserklärung abgegeben wurde: Statt des im Punkt a. angeführten Betrags ist steuerlich zu berücksichtigen:Einkünfte aus Kapitalvermögen, die keinem Steuerabzug unterliegen: - - - -

c) Bei niedrigem Einkommensteuersatz sollte trotz Endbesteuerung zur Veranlassung der (teilweisen) Rückerstattung der KESt in die Steuererklärung aufgenommen werden: 4)- Anstatt der im Punkt a. (mit Optionserklärung) bzw. b. (ohne Optionserklärung) angeführten

Beträge werden als steuerpflichtig berücksichtigt: 0,8891 0,5781 1,3368 1,4937 - Anzurechnende Kapitalertragsteuer:

Für Depots mit Optionserklärung: 5) 0,2200 0,1400 0,3300 0,3700 Für Depots ohne Optionserklärung: 5) 0,2200 0,1400 0,3300 0,3700

d) Anspruch gemäß DBA auf (teilweise) Anrechnung der ausländischen Quellensteuern auf die öster-reichische Einkommensteuer bzw. auf deren Erstattung:

Siehe den Punkt 11. im Abschnitt B.e) Gemäß DBA steuerfreie Einkünfte (Detailinformationen s. im Abschnitt B.): - - - -

Anspruch auf Anrechnung bzw. Rückerstattung der einbehaltenen Kapitalertragsteuer für die gemäß DBA steuerfreien Einkünfte: - - - -

f) Gemäß DBA von den ausländischen Finanzverwaltungen rückforderbare, im Ausland einbehaltene ausländische Quellensteuern: Siehe den Punkt 11.im Abschnitt B.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

15

1) Wenn die in Abzug gebrachte Kapitalertragsteuer höher ist als die (Regel-)Einkommensteuer, die für den Anteilsinhaber auf die betref-

fenden Einkünfte entfällt (Regelbesteuerungsoption). 2) Zusätzlich zu dem im Punkt 1.b. angeführten Betrag. 3) Für Zwecke der Steuererklärung sind Ausschüttungen bzw. ausschüttungsgleiche Erträge des Fonds, soweit diese bei der Ermittlung des

betrieblichen Gewinns/Verlusts berücksichtigt wurden, aus diesem zu eliminieren und durch den hier angeführten steuerpflichtigen Be-trag zu ersetzen.

4) Wenn die in Abzug gebrachte Kapitalertragsteuer höher ist als die (Regel-)Einkommensteuer, die für den Anteilsinhaber auf die betref-fenden Einkünfte entfällt (Regelbesteuerungsoption).

5) Eine bei natürlichen Personen im Betriebsvermögen einbehaltene KESt auf Substanzgewinne ist auf die ESt anrechenbar bzw rücker-stattbar.

6) Hier sind unter a. Zurechnungen und b. Abrechnungen sämtliche Beträge enthalten, die in der Steuererklärung einer Kapitalgesellschaft aus dem Ergebnis des Fonds zu berücksichtigen sind. Soweit hier als Zurechnungen angeführte Beträge im Bilanzergebnis der Kapitalge-sellschaft enthalten sind und damit in deren Steuererklärung an anderer Stelle aufscheinen (was üblicherweise zumindest hinsichtlich der Ausschüttung des Fonds der Fall sein wird), sind diese Beträge in der Steuererklärung bei den Zurechnungen außer Ansatz zu lassen.

7) Gewinnanteile aus Beteiligungen an EU-Körperschaften (mit Ausnahme von Bulgarien, Irland, Zypern), Norwegen sowie aus Beteiligun-gen an ausländischen Körperschaften, die mit einer inländischen unter § 7 Abs 3 fallenden Körperschaft vergleichbar sind und mit deren Ansässigkeitsstaaten eine umfassende Amtshilfe besteht, sind für juristische Personen und Privatstiftungen gemäß § 10 Abs 1 Z 5 und 6 KStG idF AÄG 2011 von der Körperschaftsteuer befreit.

8) Auf Grund von Befreiungserklärungen gem. § 94 Z 5 EStG wird bei den meisten Kapitalgesellschaften ein KESt-Abzug durch die depot-führende Bank sowie deren Abfuhr an das Finanzamt unterbleiben und wird daher keine Anrechnung zulässig sein. Soweit der hier ange-führte Betrag der grundsätzlich anrechenbaren KESt auf eine inländische KESt auf inländische Dividendenerträge entfällt (siehe den Be-trag oben unter a. Zurechnungen), ist er jedenfalls auf Körperschaftsteuer anrechenbar.

9) Für bilanzierende Steuerpflichtige ist bei Ausschüttungen aus der Fondssubstanz eine entsprechende Abwertung des Bilanzansatzes zu beachten.

3. Anteile im Betriebsvermögen von Kapitalgesellschaften (AG, GmbH) 6)

a) Zurechnungen:- Ausschüttung 0,8800 0,5700 - - - ordentliches Fondsergebnis - - 1,3267 1,4806 - ausländische Abzugssteuern auf ausländische Erträge: 0,0049 - 0,0101 0,0131 - inländische KESt auf inländische Dividendenerträge: - - - - - ordentliche ausschüttungsgleiche Erträge ausländischer Unterfonds: - - - - - ausschüttungsgleiche Substanzgewinne ausländischer Unterfonds: - - - - - Steuerpflichtige Aufwertungsgewinne aus Immobilienfonds (80%) - - - - - sonstige steuerpflichtige Substanzgewinne - - - - - steuerpflichtige nicht ausgeschüttete Erträge 0,0042 0,0081 - -

b) Abrechnungen: 7)- Beteiligungserträge gem. § 10 Abs 1 Z 1 bis 4 KStG: - - - - - Beteiligungserträge gem. § 10 Abs 1 Z 5 und 6 KStG: - - - - - Gemäß DBA steuerfreie Einkünfte (Detailinformationen s. Abschnitt B.): - - - - - bereits in Vorjahren versteuerte Erträge - - - - - ausgeschüttete Substanzgewinne - - - in der Ausschüttung enthaltene ausschüttungsgleiche Erträge ausländischer Subfonds - - - - - in der Ausschüttung enthaltene Substanzgewinne - - - - - Ausschüttung aus der Fondssubstanz 9) - - - -

c) Grundsätzlich auf die Körperschaftsteuer anrechenbare inländische Kapitalertragsteuer: 8) 0,2200 0,1400 0,3300 0,3700 (Achtung: Die Anrechnung der Kapitalertragsteuer ist nur soweit zulässig, als diese in Abzug gebracht und an das Finanzamt abgeführt wurde)davon jedenfalls anrechenbar: KESt auf inländische Dividendenerträge - - - -

d) Anspruch gemäß DBA auf (teilweise) Anrechnung der ausländischen Quellensteuern auf die österr. Körperschaftsteuer: 7) 0,0023 - 0,0047 0,0061 (Detailinformationen dazu können dem Punkt 11. im Abschnitt B. entnommen werden.)In diesem Zusammenhang in der Steuererklärung anzuführen:

Ausländische Einkünfte, für die Österreich das Besteuerungsrecht zusteht/wahrnimmt: 0,0177 - 0,0363 0,0505 e) Gemäß DBA von den ausländischen Finanzverwaltungen rückforderbare, im Ausland einbehaltene

ausländische Quellensteuern: Siehe den Punkt 11. im Abschnitt B.

4. Anteile im Vermögen von Privatstiftungen

a) in- und ausländische Kapitaleinkünfte:Einkünfte gemäß § 13 Abs 3 Z 1 KStG (unterliegen der Zwischenbesteuerung): 0,8891 0,5781 1,3368 1,4937 steuerpflichtige Auslandsdividenden: - - - -

b) Anspruch auf Erstattung der KESt für inländische Beteiligungserträge: - - - - c) Anspruch gemäß DBA auf (teilweise) Anrechnung der ausländischen Quellensteuern

auf die österr. Körperschaftsteuer: 7) 0,0023 - 0,0047 0,0061 (Detailinformationen dazu können dem Punkt 11. im Abschnitt B. entnommen werden.)In diesem Zusammenhang in der Steuererklärung anzuführen:

Ausländische Einkünfte, für die Österreich das Besteuerungsrecht zusteht/wahrnimmt 0,0177 - 0,0363 0,0505 d) Gemäß DBA von den ausländischen Finanzverwaltungen rückforderbare, im Ausland einbehaltene

ausländische Quellensteuern: Siehe den Punkt 11. im Abschnitt B.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

16

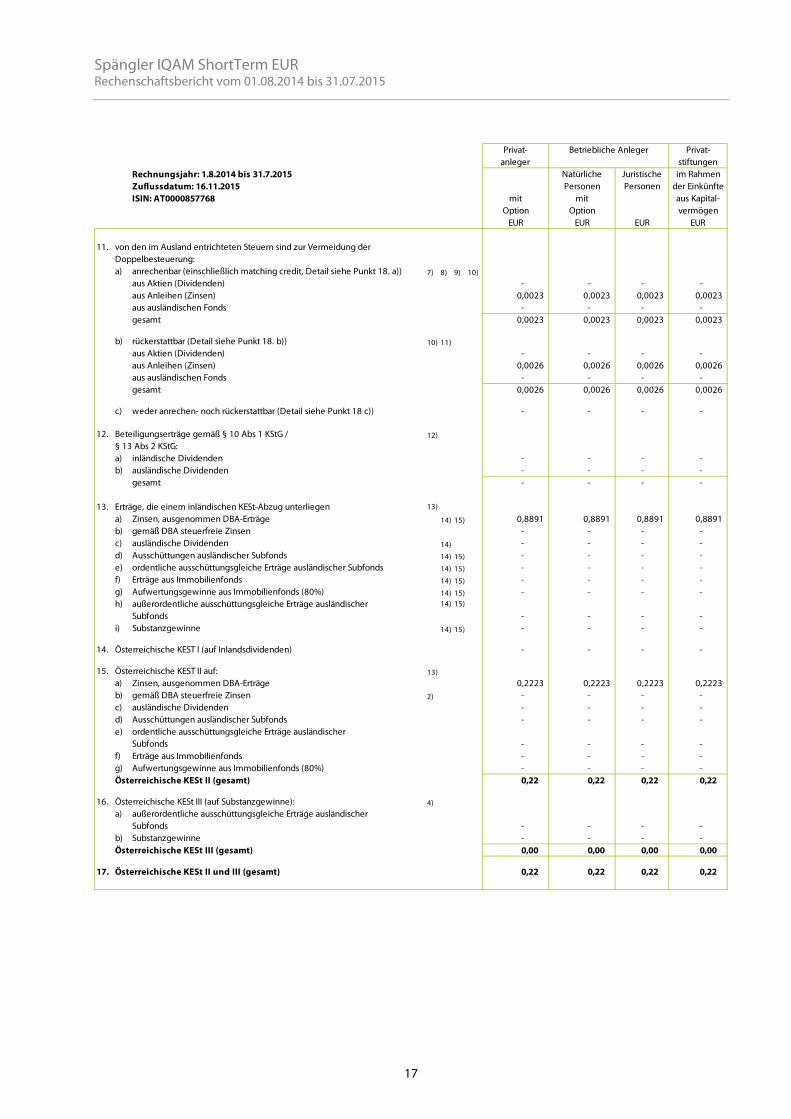

STEUERLICHE BEHANDLUNG FÜR AUSSCHÜTTENDE RETAIL TRANCHE (ISIN AT0000857768)

TEIL B Privat-stiftungen

Rechnungsjahr: 1.8.2014 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000857768 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

1. Ausschüttung vor Abzug der KESt II und III 0,8800 0,8800 0,8800 0,8800

2. Zuzüglich:a) Einbehaltene in- und ausländische Abzugsteuern 1) 0,0049 0,0049 0,0049 0,0049 b) Steuerpflichtige ordentliche ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - c) Steuerpflichtige außerordentliche ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - d) Steuerpflichtige Substanzgewinne - - - - e) Steuerpflichtige Aufwertungsgewinne aus Immobilienfonds (80%) - - - - f) Steuerpflichtige nicht ausgeschüttete Erträge 0,0042 0,0042 0,0042 0,0042

3. Ertrag 0,8891 0,8891 0,8891 0,8891

4. Abzüglich:a) rückerstattete ausländische Quellensteuer aus Vorjahren - - - - b) Gemäß DBA steuerfreie Zinsenerträge sowie

Immobilienfondserträge2)

- - - - c) Gemäß DBA steuerfreie Dividenden - - - - d) Steuerfrei gemäß § 10 Abs 1 Z 1 bis 4 KStG (Inlandsdividenden) - - - - e) Steuerfrei gemäß § 10 Abs 1 Z 5 und 6 bzw. § 13 Abs 2 KStG

(Auslandsdividenden)3)

- - - - f) bereits in Vorjahren versteuerte Erträge - - - - g) Steuerfreie ausgeschüttete Substanzgewinne - - - - h) in der Ausschüttung enthaltene ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - i) in der Ausschüttung enthaltene Substanzgewinne - - - - j) Ausschüttung aus der Fondssubstanz 16) - - - -

5. Verbleibender Ertrag 0,8891 0,8891 0,8891 0,8891

6. Hievon endbesteuert 0,8891 0,8891 - -

7. Steuerpflichtige Einkünfte 4) 5) 16) 0,0000 0,0000 0,8891 0,8891davon unterliegen der Zwischenbesteuerung 0,8891

8. Rechenwert zum Ende des Rechnungsjahres 66,55 66,55 66,55 66,55

9. Korrekturbetrag um den die Anschaffungskosten zu erhöhen sind 0,0042 0,0042 0,0042 0,0042

Detailangaben10. Ausländische Einkünfte, für die Österreich das Besteuerungsrecht

zusteht/wahrnimmta) Dividenden 6) - - - - b) Zinsen, die einem Quellensteuerabzug unterlagen 0,0177 0,0177 0,0177 0,0177 c) Ausschüttungen ausländischer Fonds,

die einem Quellensteuerabzug unterlagen - - - - gesamt 0,0177 0,0177 0,0177 0,0177

Privat- anleger

Betriebliche Anleger

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

17

Privat-stiftungen

Rechnungsjahr: 1.8.2014 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000857768 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

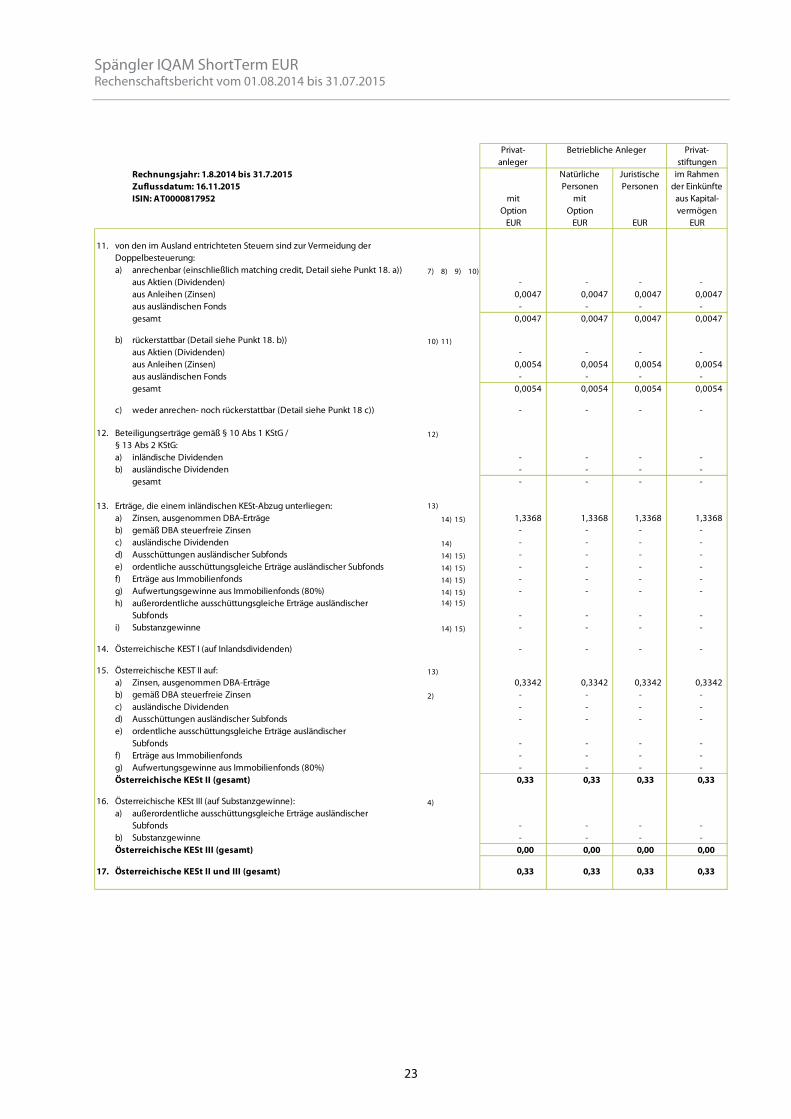

11.

a) anrechenbar (einschließlich matching credit, Detail siehe Punkt 18. a)) 7) 8) 9) 10)

aus Aktien (Dividenden) - - - - aus Anleihen (Zinsen) 0,0023 0,0023 0,0023 0,0023 aus ausländischen Fonds - - - - gesamt 0,0023 0,0023 0,0023 0,0023

b) rückerstattbar (Detail siehe Punkt 18. b)) 10) 11)

aus Aktien (Dividenden) - - - - aus Anleihen (Zinsen) 0,0026 0,0026 0,0026 0,0026 aus ausländischen Fonds - - - - gesamt 0,0026 0,0026 0,0026 0,0026

c) weder anrechen- noch rückerstattbar (Detail siehe Punkt 18 c)) - - - -

12. 12)

a) inländische Dividenden - - - - b) ausländische Dividenden - - - -

gesamt - - - -

13. 13)

a) Zinsen, ausgenommen DBA-Erträge 14) 15) 0,8891 0,8891 0,8891 0,8891 b) gemäß DBA steuerfreie Zinsen - - - - c) ausländische Dividenden 14) - - - - d) Ausschüttungen ausländischer Subfonds 14) 15) - - - - e) ordentliche ausschüttungsgleiche Erträge ausländischer Subfonds 14) 15) - - - - f) Erträge aus Immobilienfonds 14) 15) - - - - g) Aufwertungsgewinne aus Immobilienfonds (80%) 14) 15) - - - - h) außerordentliche ausschüttungsgleiche Erträge ausländischer

Subfonds14) 15)

- - - - i) Substanzgewinne 14) 15) - - - -

14. Österreichische KEST I (auf Inlandsdividenden) - - - -

15. Österreichische KEST II auf: 13)

a) Zinsen, ausgenommen DBA-Erträge 0,2223 0,2223 0,2223 0,2223 b) gemäß DBA steuerfreie Zinsen 2) - - - - c) ausländische Dividenden - - - - d) Ausschüttungen ausländischer Subfonds - - - - e) ordentliche ausschüttungsgleiche Erträge ausländischer

Subfonds - - - - f) Erträge aus Immobilienfonds - - - - g) Aufwertungsgewinne aus Immobilienfonds (80%) - - - - Österreichische KESt II (gesamt) 0,22 0,22 0,22 0,22

16. Österreichische KESt III (auf Substanzgewinne): 4)

a) außerordentliche ausschüttungsgleiche Erträge ausländischer Subfonds - - - -

b) Substanzgewinne - - - - Österreichische KESt III (gesamt) 0,00 0,00 0,00 0,00

17. Österreichische KESt II und III (gesamt) 0,22 0,22 0,22 0,22

Erträge, die einem inländischen KESt-Abzug unterliegen

Privat-anleger

Betriebliche Anleger

von den im Ausland entrichteten Steuern sind zur Vermeidung der Doppelbesteuerung:

Beteiligungserträge gemäß § 10 Abs 1 KStG / § 13 Abs 2 KStG:

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

18

Die Darstellung der Werte in der steuerlichen Behandlung erfolgt zum Großteil mit vier Nachkommastellen. Gerechnet wird im Tabellenkalku-lationsprogramm jedoch mit weiteren Nachkommastellen. Dadurch kann es zu Rundungsdifferenzen bei Summen bzw. Zwischensummen kommen.

1) - 2) Privatanleger können gemäß § 240 Abs 3 BAO bei ihrem zuständigen Finanzamt einen Antrag auf Rückerstattung der KESt stellen oder

diese im Wege der Veranlagung zur ESt geltend machen. Bei betrieblichen Anlegern erfolgt die Steuerfreistellung und die damit verbun-dene Anrechnung der KESt auf die ESt/KSt im Wege der Veranlagung.

3) Gewinnanteile aus Beteiligungen an EU-Körperschaften (mit Ausnahme von Bulgarien, Irland, Zypern), Norwegen sowie aus Beteiligun-gen an ausländischen Körperschaften, die mit einer inländischen unter § 7 Abs 3 fallenden Körperschaft vergleichbar sind und mit deren Ansässigkeitsstaaten eine umfassende Amtshilfe besteht, sind für juristische Personen und Privatstiftungen gemäß § 10 Abs 1 Z 5 und 6 KStG idF AÄG 2011 von der Körperschaftsteuer befreit.

4) Eine bei natürlichen Personen im Betriebsvermögen einbehaltene KESt auf Substanzgewinne ist auf die ESt anrechenbar bzw rückerstatt-bar.

5) Dieser Betrag abzüglich der unter Punkt 10. a) ausgewiesenen ausländischen Dividenden unterliegt in der Privatstiftung der Zwischenbe-steuerung.

6) Sind in der Privatstiftung steuerpflichtig (zum vollen Steuersatz), weil die Voraussetzungen für eine Steuerbefreiung nach § 10 KStG nicht gegeben sind.

7) Der gemäß DBA fiktiv anrechenbare Betrag (matching credit) kann nur im Wege der Veranlagung geltend gemacht werden. 8) Für Privatanleger und betriebliche Anleger/natürliche Personen grundsätzlich nicht von Relevanz, da die ausländischen Dividenden mit

dem KESt-Abzug endbesteuert sind. Im Einzelfall (bei direkter Inanspruchnahme des DBA) können die Beträge im Wege der Veranlagung angerechnet und die KESt rückerstattet werden.

9) Die Anrechnung darf nicht höher sein als die österreichische Einkommen/Körperschaftsteuer, die auf die entsprechenden Kapitaleinkünf-te anteilsmäßig entfällt, wobei auch Einkunftsquellen außerhalb dieses Fonds zu berücksichtigen sind.

10) Einbehaltene Steuern sind nur für jene Anteilsinhaber anrechenbar/rückerstattbar, die am Abschlussstichtag Zertifikate halten. 11) Die entsprechenden Doppelbesteuerungsabkommen sehen auf Antrag die Rückerstattung der im jeweiligen Quellenstaat erhobenen

Abzugsteuern, soweit sie nicht angerechnet werden können, vor. Die Rückerstattungsanträge sind durch den jeweiligen Anteilsinhaber zu stellen. Die erforderlichen Formulare sind auf der Homepage des Bundesministeriums für Finanzen (https://www.bmf.gv.at) erhältlich.

12) Bei Privatanlegern und betrieblichen Anlegern/natürliche Personen sind die Beteiligungserträge mit dem KESt I und KESt II Abzug endbe-steuert. Im Einzelfall (wenn die Einkommensteuer geringer ist als die KESt) können die Beträge im Wege der Veranlagung versteuert und die KESt (teilweise) angerechnet bzw rückerstattet werden.

13) Entfällt für betriebliche Anleger bei Vorliegen einer KESt-Befreiungserklärung gemäß § 94 Z 5 EStG 1988. Falls keine vorliegt, ist die KESt, sofern sie nicht zur Endbesteuerung führt, auf die ESt/KSt anrechenbar.

14) Bei Privatanlegern sind die Erträge mit dem KESt II und KESt III Abzug endbesteuert. Bei betrieblichen Anlegern/natürliche Personen gilt die Endbesteuerung nur hinsichtlich der KESt II pflichtigen Erträge. Im Einzelfall (wenn die Einkommensteuer geringer ist als die KESt) können die Beträge im Wege der Veranlagung versteuert und die KESt (teilweise) angerechnet bzw rückerstattet werden.

15) Bei Privatstiftungen unterliegen diese Beträge der Zwischenbesteuerung (einschließlich jenes optionalen Zinsenteiles, hinsichtlich dessen die Stiftung mangels gesetzlicher Grundlage nicht zum KESt-Abzug optieren kann).

16) Für bilanzierende Steuerpflichtige ist eine entsprechende Abwertung des Bilanzansatzes zu beachten 17) Betrifft grundsätzlich nur natürliche Personen ohne steuerlichen Wohnsitz oder gewöhnlichen Aufenthalt in Österreich, die nicht der EU-

QuSt unterliegen.

Privat-stiftungen

Rechnungsjahr: 1.8.2014 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000857768 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

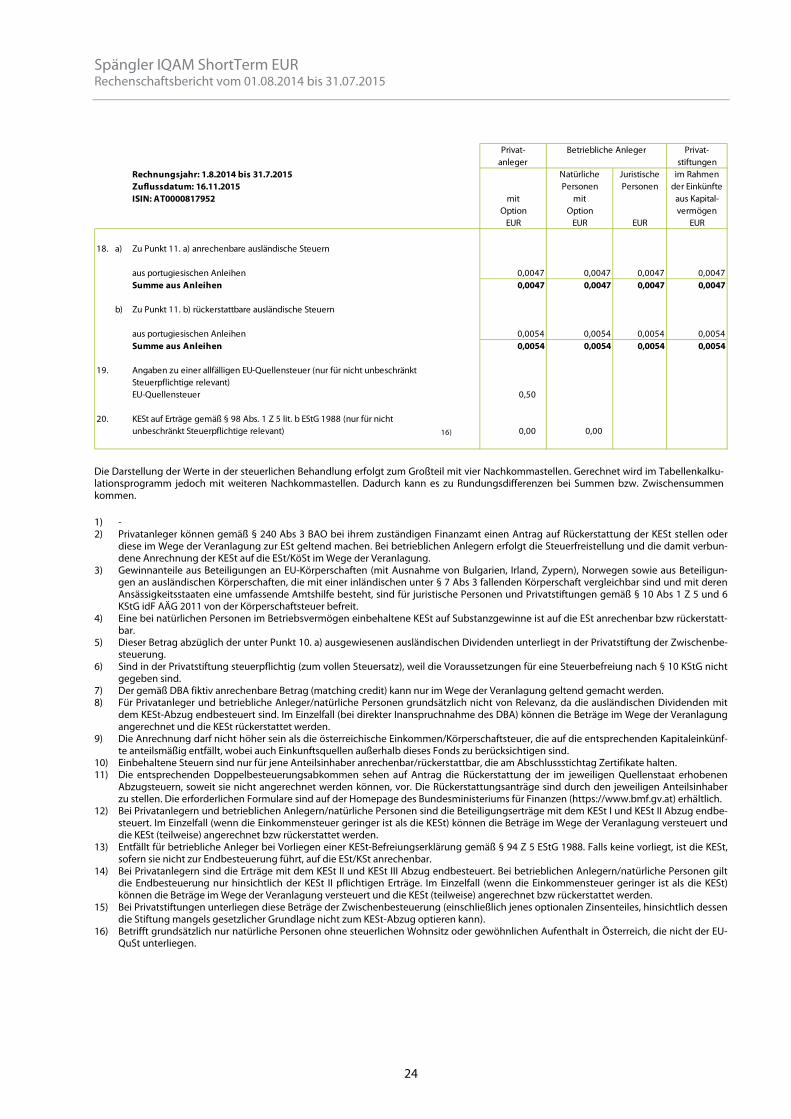

18. a) Zu Punkt 11. a) anrechenbare ausländische Steuern

aus portugiesischen Anleihen 0,0023 0,0023 0,0023 0,0023Summe aus Anleihen 0,0023 0,0023 0,0023 0,0023

b) Zu Punkt 11. b) rückerstattbare ausländische Steuern

aus portugiesischen Anleihen 0,0026 0,0026 0,0026 0,0026Summe aus Anleihen 0,0026 0,0026 0,0026 0,0026

19. Angaben zu einer allfälligen EU-Quellensteuer (nur für nicht unbeschränkt Steuerpflichtige relevant)EU-Quellensteuer 0,34

20. KESt auf Erträge gemäß § 98 Abs. 1 Z 5 lit. b EStG 1988 (nur für nicht unbeschränkt Steuerpflichtige relevant) 17) 0,0101 0,0101

Privat-anleger

Betriebliche Anleger

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

19

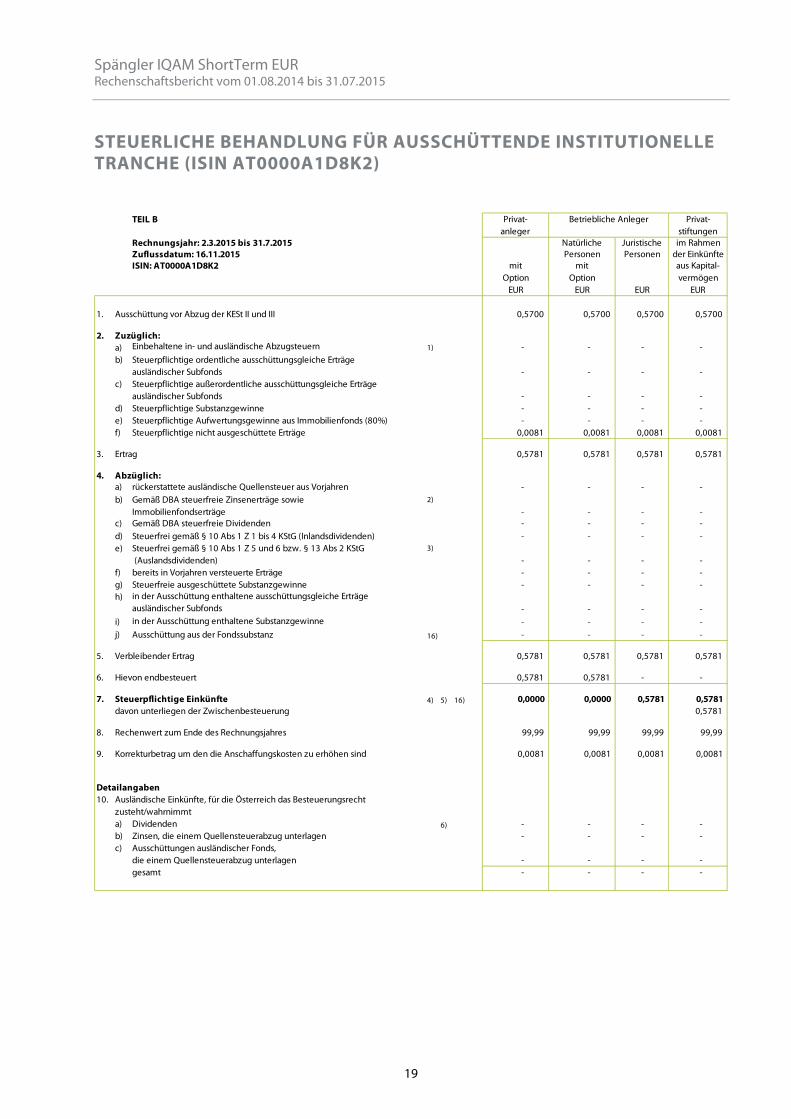

STEUERLICHE BEHANDLUNG FÜR AUSSCHÜTTENDE INSTITUTIONELLE TRANCHE (ISIN AT0000A1D8K2)

TEIL B Privat-stiftungen

Rechnungsjahr: 2.3.2015 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000A1D8K2 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

1. Ausschüttung vor Abzug der KESt II und III 0,5700 0,5700 0,5700 0,5700

2. Zuzüglich:a) Einbehaltene in- und ausländische Abzugsteuern 1) - - - - b) Steuerpflichtige ordentliche ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - c) Steuerpflichtige außerordentliche ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - d) Steuerpflichtige Substanzgewinne - - - - e) Steuerpflichtige Aufwertungsgewinne aus Immobilienfonds (80%) - - - - f) Steuerpflichtige nicht ausgeschüttete Erträge 0,0081 0,0081 0,0081 0,0081

3. Ertrag 0,5781 0,5781 0,5781 0,5781

4. Abzüglich:a) rückerstattete ausländische Quellensteuer aus Vorjahren - - - - b) Gemäß DBA steuerfreie Zinsenerträge sowie

Immobilienfondserträge2)

- - - - c) Gemäß DBA steuerfreie Dividenden - - - - d) Steuerfrei gemäß § 10 Abs 1 Z 1 bis 4 KStG (Inlandsdividenden) - - - - e) Steuerfrei gemäß § 10 Abs 1 Z 5 und 6 bzw. § 13 Abs 2 KStG

(Auslandsdividenden)3)

- - - - f) bereits in Vorjahren versteuerte Erträge - - - - g) Steuerfreie ausgeschüttete Substanzgewinne - - - - h) in der Ausschüttung enthaltene ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - i) in der Ausschüttung enthaltene Substanzgewinne - - - - j) Ausschüttung aus der Fondssubstanz 16) - - - -

5. Verbleibender Ertrag 0,5781 0,5781 0,5781 0,5781

6. Hievon endbesteuert 0,5781 0,5781 - -

7. Steuerpflichtige Einkünfte 4) 5) 16) 0,0000 0,0000 0,5781 0,5781davon unterliegen der Zwischenbesteuerung 0,5781

8. Rechenwert zum Ende des Rechnungsjahres 99,99 99,99 99,99 99,99

9. Korrekturbetrag um den die Anschaffungskosten zu erhöhen sind 0,0081 0,0081 0,0081 0,0081

Detailangaben10. Ausländische Einkünfte, für die Österreich das Besteuerungsrecht

zusteht/wahrnimmta) Dividenden 6) - - - - b) Zinsen, die einem Quellensteuerabzug unterlagen - - - - c) Ausschüttungen ausländischer Fonds,

die einem Quellensteuerabzug unterlagen - - - - gesamt - - - -

Privat- anleger

Betriebliche Anleger

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

20

Die Darstellung der Werte in der steuerlichen Behandlung erfolgt zum Großteil mit vier Nachkommastellen. Gerechnet wird im Tabellenkalku-lationsprogramm jedoch mit weiteren Nachkommastellen. Dadurch kann es zu Rundungsdifferenzen bei Summen bzw. Zwischensummen kommen.

Privat-stiftungen

Rechnungsjahr: 2.3.2015 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000A1D8K2 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

11.

a) anrechenbar (einschließlich matching credit, Detail siehe Punkt 18. a)) 7) 8) 9) 10)

aus Aktien (Dividenden) - - - - aus Anleihen (Zinsen) - - - - aus ausländischen Fonds - - - - gesamt - - - -

b) rückerstattbar (Detail siehe Punkt 18. b)) 10) 11)

aus Aktien (Dividenden) - - - - aus Anleihen (Zinsen) - - - - aus ausländischen Fonds - - - - gesamt - - - -

c) weder anrechen- noch rückerstattbar (Detail siehe Punkt 18 c)) - - - -

12. 12)

a) inländische Dividenden - - - - b) ausländische Dividenden - - - -

gesamt - - - -

13. 13)

a) Zinsen, ausgenommen DBA-Erträge 14) 15) 0,5781 0,5781 0,5781 0,5781 b) gemäß DBA steuerfreie Zinsen - - - - c) ausländische Dividenden 14) - - - - d) Ausschüttungen ausländischer Subfonds 14) 15) - - - - e) ordentliche ausschüttungsgleiche Erträge ausländischer Subfonds 14) 15) - - - - f) Erträge aus Immobilienfonds 14) 15) - - - - g) Aufwertungsgewinne aus Immobilienfonds (80%) 14) 15) - - - - h) außerordentliche ausschüttungsgleiche Erträge ausländischer

Subfonds14) 15)

- - - - i) Substanzgewinne 14) 15) - - - -

14. Österreichische KEST I (auf Inlandsdividenden) - - - -

15. Österreichische KEST II auf: 13)

a) Zinsen, ausgenommen DBA-Erträge 0,1445 0,1445 0,1445 0,1445 b) gemäß DBA steuerfreie Zinsen 2) - - - - c) ausländische Dividenden - - - - d) Ausschüttungen ausländischer Subfonds - - - - e) ordentliche ausschüttungsgleiche Erträge ausländischer

Subfonds - - - - f) Erträge aus Immobilienfonds - - - - g) Aufwertungsgewinne aus Immobilienfonds (80%) - - - - Österreichische KESt II (gesamt) 0,14 0,14 0,14 0,14

16. Österreichische KESt III (auf Substanzgewinne): 4)

a) außerordentliche ausschüttungsgleiche Erträge ausländischer Subfonds - - - -

b) Substanzgewinne - - - - Österreichische KESt III (gesamt) 0,00 0,00 0,00 0,00

17. Österreichische KESt II und III (gesamt) 0,14 0,14 0,14 0,14

19. Angaben zu einer allfälligen EU-Quellensteuer (nur für nicht unbeschränkt Steuerpflichtige relevant)EU-Quellensteuer 0,22

20. KESt auf Erträge gemäß § 98 Abs. 1 Z 5 lit. b EStG 1988 (nur für nicht unbeschränkt Steuerpflichtige relevant) 17) 0,00 0,00

Erträge, die einem inländischen KESt-Abzug unterliegen

Privat-anleger

Betriebliche Anleger

von den im Ausland entrichteten Steuern sind zur Vermeidung der Doppelbesteuerung:

Beteiligungserträge gemäß § 10 Abs 1 KStG / § 13 Abs 2 KStG:

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

21

1) - 2) Privatanleger können gemäß § 240 Abs 3 BAO bei ihrem zuständigen Finanzamt einen Antrag auf Rückerstattung der KESt stellen oder

diese im Wege der Veranlagung zur ESt geltend machen. Bei betrieblichen Anlegern erfolgt die Steuerfreistellung und die damit verbun-dene Anrechnung der KESt auf die ESt/KSt im Wege der Veranlagung.

3) Gewinnanteile aus Beteiligungen an EU-Körperschaften (mit Ausnahme von Bulgarien, Irland, Zypern), Norwegen sowie aus Beteiligun-gen an ausländischen Körperschaften, die mit einer inländischen unter § 7 Abs 3 fallenden Körperschaft vergleichbar sind und mit deren Ansässigkeitsstaaten eine umfassende Amtshilfe besteht, sind für juristische Personen und Privatstiftungen gemäß § 10 Abs 1 Z 5 und 6 KStG idF AÄG 2011 von der Körperschaftsteuer befreit.

4) Eine bei natürlichen Personen im Betriebsvermögen einbehaltene KESt auf Substanzgewinne ist auf die ESt anrechenbar bzw rückerstatt-bar.

5) Dieser Betrag abzüglich der unter Punkt 10. a) ausgewiesenen ausländischen Dividenden unterliegt in der Privatstiftung der Zwischenbe-steuerung.

6) Sind in der Privatstiftung steuerpflichtig (zum vollen Steuersatz), weil die Voraussetzungen für eine Steuerbefreiung nach § 10 KStG nicht gegeben sind.

7) Der gemäß DBA fiktiv anrechenbare Betrag (matching credit) kann nur im Wege der Veranlagung geltend gemacht werden. 8) Für Privatanleger und betriebliche Anleger/natürliche Personen grundsätzlich nicht von Relevanz, da die ausländischen Dividenden mit

dem KESt-Abzug endbesteuert sind. Im Einzelfall (bei direkter Inanspruchnahme des DBA) können die Beträge im Wege der Veranlagung angerechnet und die KESt rückerstattet werden.

9) Die Anrechnung darf nicht höher sein als die österreichische Einkommen/Körperschaftsteuer, die auf die entsprechenden Kapitaleinkünf-te anteilsmäßig entfällt, wobei auch Einkunftsquellen außerhalb dieses Fonds zu berücksichtigen sind.

10) Einbehaltene Steuern sind nur für jene Anteilsinhaber anrechenbar/rückerstattbar, die am Abschlussstichtag Zertifikate halten. 11) Die entsprechenden Doppelbesteuerungsabkommen sehen auf Antrag die Rückerstattung der im jeweiligen Quellenstaat erhobenen

Abzugsteuern, soweit sie nicht angerechnet werden können, vor. Die Rückerstattungsanträge sind durch den jeweiligen Anteilsinhaber zu stellen. Die erforderlichen Formulare sind auf der Homepage des Bundesministeriums für Finanzen (https://www.bmf.gv.at) erhältlich.

12) Bei Privatanlegern und betrieblichen Anlegern/natürliche Personen sind die Beteiligungserträge mit dem KESt I und KESt II Abzug endbe-steuert. Im Einzelfall (wenn die Einkommensteuer geringer ist als die KESt) können die Beträge im Wege der Veranlagung versteuert und die KESt (teilweise) angerechnet bzw rückerstattet werden.

13) Entfällt für betriebliche Anleger bei Vorliegen einer KESt-Befreiungserklärung gemäß § 94 Z 5 EStG 1988. Falls keine vorliegt, ist die KESt, sofern sie nicht zur Endbesteuerung führt, auf die ESt/KSt anrechenbar.

14) Bei Privatanlegern sind die Erträge mit dem KESt II und KESt III Abzug endbesteuert. Bei betrieblichen Anlegern/natürliche Personen gilt die Endbesteuerung nur hinsichtlich der KESt II pflichtigen Erträge. Im Einzelfall (wenn die Einkommensteuer geringer ist als die KESt) können die Beträge im Wege der Veranlagung versteuert und die KESt (teilweise) angerechnet bzw rückerstattet werden.

15) Bei Privatstiftungen unterliegen diese Beträge der Zwischenbesteuerung (einschließlich jenes optionalen Zinsenteiles, hinsichtlich dessen die Stiftung mangels gesetzlicher Grundlage nicht zum KESt-Abzug optieren kann).

16) Für bilanzierende Steuerpflichtige ist eine entsprechende Abwertung des Bilanzansatzes zu beachten 17) Betrifft grundsätzlich nur natürliche Personen ohne steuerlichen Wohnsitz oder gewöhnlichen Aufenthalt in Österreich, die nicht der EU-

QuSt unterliegen.

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

22

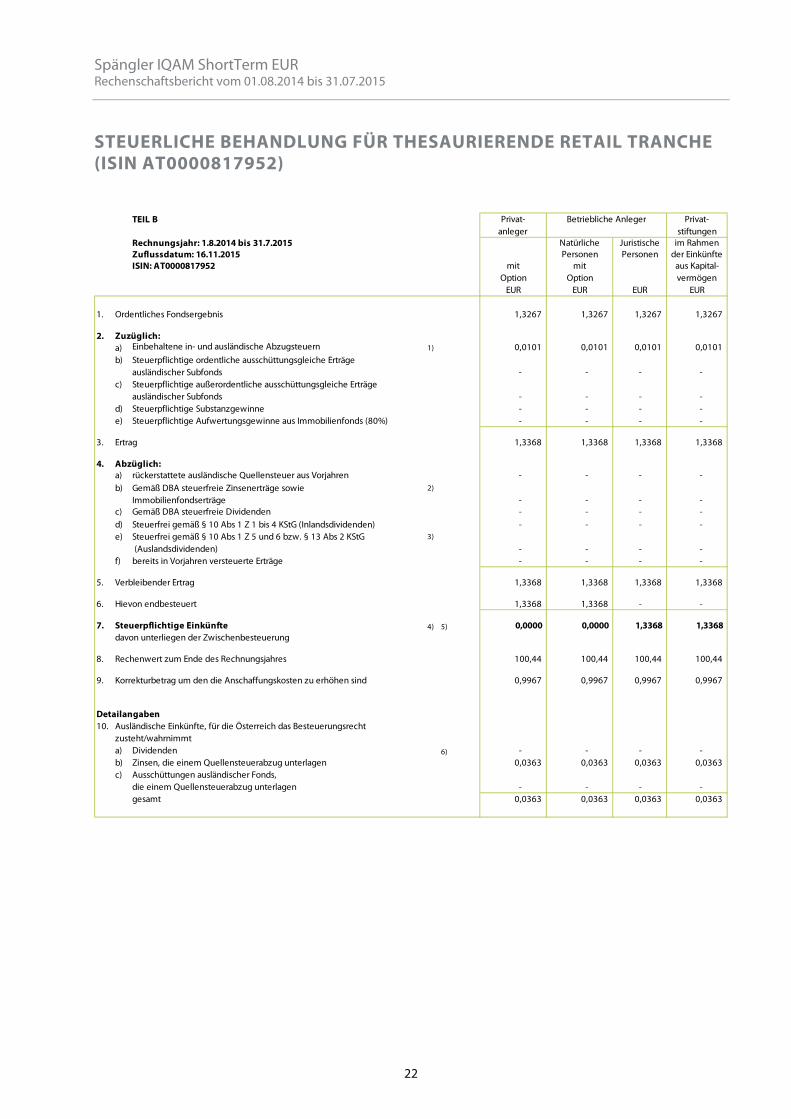

STEUERLICHE BEHANDLUNG FÜR THESAURIERENDE RETAIL TRANCHE (ISIN AT0000817952)

TEIL B Privat-stiftungen

Rechnungsjahr: 1.8.2014 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000817952 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

1. Ordentliches Fondsergebnis 1,3267 1,3267 1,3267 1,3267

2. Zuzüglich:a) Einbehaltene in- und ausländische Abzugsteuern 1) 0,0101 0,0101 0,0101 0,0101 b) Steuerpflichtige ordentliche ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - c) Steuerpflichtige außerordentliche ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - d) Steuerpflichtige Substanzgewinne - - - - e) Steuerpflichtige Aufwertungsgewinne aus Immobilienfonds (80%) - - - -

3. Ertrag 1,3368 1,3368 1,3368 1,3368

4. Abzüglich:a) rückerstattete ausländische Quellensteuer aus Vorjahren - - - - b) Gemäß DBA steuerfreie Zinsenerträge sowie

Immobilienfondserträge2)

- - - - c) Gemäß DBA steuerfreie Dividenden - - - - d) Steuerfrei gemäß § 10 Abs 1 Z 1 bis 4 KStG (Inlandsdividenden) - - - - e) Steuerfrei gemäß § 10 Abs 1 Z 5 und 6 bzw. § 13 Abs 2 KStG

(Auslandsdividenden)3)

- - - - f) bereits in Vorjahren versteuerte Erträge - - - -

5. Verbleibender Ertrag 1,3368 1,3368 1,3368 1,3368

6. Hievon endbesteuert 1,3368 1,3368 - -

7. Steuerpflichtige Einkünfte 4) 5) 0,0000 0,0000 1,3368 1,3368davon unterliegen der Zwischenbesteuerung

8. Rechenwert zum Ende des Rechnungsjahres 100,44 100,44 100,44 100,44

9. Korrekturbetrag um den die Anschaffungskosten zu erhöhen sind 0,9967 0,9967 0,9967 0,9967

Detailangaben10. Ausländische Einkünfte, für die Österreich das Besteuerungsrecht

zusteht/wahrnimmta) Dividenden 6) - - - - b) Zinsen, die einem Quellensteuerabzug unterlagen 0,0363 0,0363 0,0363 0,0363 c) Ausschüttungen ausländischer Fonds,

die einem Quellensteuerabzug unterlagen - - - - gesamt 0,0363 0,0363 0,0363 0,0363

Privat- anleger

Betriebliche Anleger

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

23

Privat-stiftungen

Rechnungsjahr: 1.8.2014 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000817952 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

11.

a) anrechenbar (einschließlich matching credit, Detail siehe Punkt 18. a)) 7) 8) 9) 10)

aus Aktien (Dividenden) - - - - aus Anleihen (Zinsen) 0,0047 0,0047 0,0047 0,0047 aus ausländischen Fonds - - - - gesamt 0,0047 0,0047 0,0047 0,0047

b) rückerstattbar (Detail siehe Punkt 18. b)) 10) 11)

aus Aktien (Dividenden) - - - - aus Anleihen (Zinsen) 0,0054 0,0054 0,0054 0,0054 aus ausländischen Fonds - - - - gesamt 0,0054 0,0054 0,0054 0,0054

c) weder anrechen- noch rückerstattbar (Detail siehe Punkt 18 c)) - - - -

12. 12)

a) inländische Dividenden - - - - b) ausländische Dividenden - - - -

gesamt - - - -

13. 13)

a) Zinsen, ausgenommen DBA-Erträge 14) 15) 1,3368 1,3368 1,3368 1,3368 b) gemäß DBA steuerfreie Zinsen - - - - c) ausländische Dividenden 14) - - - - d) Ausschüttungen ausländischer Subfonds 14) 15) - - - - e) ordentliche ausschüttungsgleiche Erträge ausländischer Subfonds 14) 15) - - - - f) Erträge aus Immobilienfonds 14) 15) - - - - g) Aufwertungsgewinne aus Immobilienfonds (80%) 14) 15) - - - - h) außerordentliche ausschüttungsgleiche Erträge ausländischer

Subfonds14) 15)

- - - - i) Substanzgewinne 14) 15) - - - -

14. Österreichische KEST I (auf Inlandsdividenden) - - - -

15. Österreichische KEST II auf: 13)

a) Zinsen, ausgenommen DBA-Erträge 0,3342 0,3342 0,3342 0,3342 b) gemäß DBA steuerfreie Zinsen 2) - - - - c) ausländische Dividenden - - - - d) Ausschüttungen ausländischer Subfonds - - - - e) ordentliche ausschüttungsgleiche Erträge ausländischer

Subfonds - - - - f) Erträge aus Immobilienfonds - - - - g) Aufwertungsgewinne aus Immobilienfonds (80%) - - - - Österreichische KESt II (gesamt) 0,33 0,33 0,33 0,33

16. Österreichische KESt III (auf Substanzgewinne): 4)

a) außerordentliche ausschüttungsgleiche Erträge ausländischer Subfonds - - - -

b) Substanzgewinne - - - - Österreichische KESt III (gesamt) 0,00 0,00 0,00 0,00

17. Österreichische KESt II und III (gesamt) 0,33 0,33 0,33 0,33

Erträge, die einem inländischen KESt-Abzug unterliegen:

Privat-anleger

Betriebliche Anleger

von den im Ausland entrichteten Steuern sind zur Vermeidung der Doppelbesteuerung:

Beteiligungserträge gemäß § 10 Abs 1 KStG / § 13 Abs 2 KStG:

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

24

Die Darstellung der Werte in der steuerlichen Behandlung erfolgt zum Großteil mit vier Nachkommastellen. Gerechnet wird im Tabellenkalku-lationsprogramm jedoch mit weiteren Nachkommastellen. Dadurch kann es zu Rundungsdifferenzen bei Summen bzw. Zwischensummen kommen.

1) - 2) Privatanleger können gemäß § 240 Abs 3 BAO bei ihrem zuständigen Finanzamt einen Antrag auf Rückerstattung der KESt stellen oder

diese im Wege der Veranlagung zur ESt geltend machen. Bei betrieblichen Anlegern erfolgt die Steuerfreistellung und die damit verbun-dene Anrechnung der KESt auf die ESt/KöSt im Wege der Veranlagung.

3) Gewinnanteile aus Beteiligungen an EU-Körperschaften (mit Ausnahme von Bulgarien, Irland, Zypern), Norwegen sowie aus Beteiligun-gen an ausländischen Körperschaften, die mit einer inländischen unter § 7 Abs 3 fallenden Körperschaft vergleichbar sind und mit deren Ansässigkeitsstaaten eine umfassende Amtshilfe besteht, sind für juristische Personen und Privatstiftungen gemäß § 10 Abs 1 Z 5 und 6 KStG idF AÄG 2011 von der Körperschaftsteuer befreit.

4) Eine bei natürlichen Personen im Betriebsvermögen einbehaltene KESt auf Substanzgewinne ist auf die ESt anrechenbar bzw rückerstatt-bar.

5) Dieser Betrag abzüglich der unter Punkt 10. a) ausgewiesenen ausländischen Dividenden unterliegt in der Privatstiftung der Zwischenbe-steuerung.

6) Sind in der Privatstiftung steuerpflichtig (zum vollen Steuersatz), weil die Voraussetzungen für eine Steuerbefreiung nach § 10 KStG nicht gegeben sind.

7) Der gemäß DBA fiktiv anrechenbare Betrag (matching credit) kann nur im Wege der Veranlagung geltend gemacht werden. 8) Für Privatanleger und betriebliche Anleger/natürliche Personen grundsätzlich nicht von Relevanz, da die ausländischen Dividenden mit

dem KESt-Abzug endbesteuert sind. Im Einzelfall (bei direkter Inanspruchnahme des DBA) können die Beträge im Wege der Veranlagung angerechnet und die KESt rückerstattet werden.

9) Die Anrechnung darf nicht höher sein als die österreichische Einkommen/Körperschaftsteuer, die auf die entsprechenden Kapitaleinkünf-te anteilsmäßig entfällt, wobei auch Einkunftsquellen außerhalb dieses Fonds zu berücksichtigen sind.

10) Einbehaltene Steuern sind nur für jene Anteilsinhaber anrechenbar/rückerstattbar, die am Abschlussstichtag Zertifikate halten. 11) Die entsprechenden Doppelbesteuerungsabkommen sehen auf Antrag die Rückerstattung der im jeweiligen Quellenstaat erhobenen

Abzugsteuern, soweit sie nicht angerechnet werden können, vor. Die Rückerstattungsanträge sind durch den jeweiligen Anteilsinhaber zu stellen. Die erforderlichen Formulare sind auf der Homepage des Bundesministeriums für Finanzen (https://www.bmf.gv.at) erhältlich.

12) Bei Privatanlegern und betrieblichen Anlegern/natürliche Personen sind die Beteiligungserträge mit dem KESt I und KESt II Abzug endbe-steuert. Im Einzelfall (wenn die Einkommensteuer geringer ist als die KESt) können die Beträge im Wege der Veranlagung versteuert und die KESt (teilweise) angerechnet bzw rückerstattet werden.

13) Entfällt für betriebliche Anleger bei Vorliegen einer KESt-Befreiungserklärung gemäß § 94 Z 5 EStG 1988. Falls keine vorliegt, ist die KESt, sofern sie nicht zur Endbesteuerung führt, auf die ESt/KSt anrechenbar.

14) Bei Privatanlegern sind die Erträge mit dem KESt II und KESt III Abzug endbesteuert. Bei betrieblichen Anlegern/natürliche Personen gilt die Endbesteuerung nur hinsichtlich der KESt II pflichtigen Erträge. Im Einzelfall (wenn die Einkommensteuer geringer ist als die KESt) können die Beträge im Wege der Veranlagung versteuert und die KESt (teilweise) angerechnet bzw rückerstattet werden.

15) Bei Privatstiftungen unterliegen diese Beträge der Zwischenbesteuerung (einschließlich jenes optionalen Zinsenteiles, hinsichtlich dessen die Stiftung mangels gesetzlicher Grundlage nicht zum KESt-Abzug optieren kann).

16) Betrifft grundsätzlich nur natürliche Personen ohne steuerlichen Wohnsitz oder gewöhnlichen Aufenthalt in Österreich, die nicht der EU-QuSt unterliegen.

Privat-stiftungen

Rechnungsjahr: 1.8.2014 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000817952 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

18. a) Zu Punkt 11. a) anrechenbare ausländische Steuern

aus portugiesischen Anleihen 0,0047 0,0047 0,0047 0,0047Summe aus Anleihen 0,0047 0,0047 0,0047 0,0047

b) Zu Punkt 11. b) rückerstattbare ausländische Steuern

aus portugiesischen Anleihen 0,0054 0,0054 0,0054 0,0054Summe aus Anleihen 0,0054 0,0054 0,0054 0,0054

19. Angaben zu einer allfälligen EU-Quellensteuer (nur für nicht unbeschränkt Steuerpflichtige relevant)EU-Quellensteuer 0,50

20. KESt auf Erträge gemäß § 98 Abs. 1 Z 5 lit. b EStG 1988 (nur für nicht unbeschränkt Steuerpflichtige relevant) 16) 0,00 0,00

Privat-anleger

Betriebliche Anleger

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

25

STEUERLICHE BEHANDLUNG FÜR THESAURIERENDE INSTITUTIONELLE TRANCHE (ISIN AT0000A0XBW4)

TEIL B Privat-stiftungen

Rechnungsjahr: 1.8.2014 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000A0XBW4 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

1. Ordentliches Fondsergebnis 1,4806 1,4806 1,4806 1,4806

2. Zuzüglich:a) Einbehaltene in- und ausländische Abzugsteuern 1) 0,0131 0,0131 0,0131 0,0131 b) Steuerpflichtige ordentliche ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - c) Steuerpflichtige außerordentliche ausschüttungsgleiche Erträge

ausländischer Subfonds - - - - d) Steuerpflichtige Substanzgewinne - - - - e) Steuerpflichtige Aufwertungsgewinne aus Immobilienfonds (80%) - - - -

3. Ertrag 1,4937 1,4937 1,4937 1,4937

4. Abzüglich:a) rückerstattete ausländische Quellensteuer aus Vorjahren - - - - b) Gemäß DBA steuerfreie Zinsenerträge sowie

Immobilienfondserträge2)

- - - - c) Gemäß DBA steuerfreie Dividenden - - - - d) Steuerfrei gemäß § 10 Abs 1 Z 1 bis 4 KStG (Inlandsdividenden) - - - - e) Steuerfrei gemäß § 10 Abs 1 Z 5 und 6 bzw. § 13 Abs 2 KStG

(Auslandsdividenden)3)

- - - - f) bereits in Vorjahren versteuerte Erträge - - - -

5. Verbleibender Ertrag 1,4937 1,4937 1,4937 1,4937

6. Hievon endbesteuert 1,4937 1,4937 - -

7. Steuerpflichtige Einkünfte 4) 5) 0,0000 0,0000 1,4937 1,4937davon unterliegen der Zwischenbesteuerung

8. Rechenwert zum Ende des Rechnungsjahres 104,10 104,10 104,10 104,10

9. Korrekturbetrag um den die Anschaffungskosten zu erhöhen sind 1,1106 1,1106 1,1106 1,1106

Detailangaben10. Ausländische Einkünfte, für die Österreich das Besteuerungsrecht

zusteht/wahrnimmta) Dividenden 6) - - - - b) Zinsen, die einem Quellensteuerabzug unterlagen 0,0505 0,0505 0,0505 0,0505 c) Ausschüttungen ausländischer Fonds,

die einem Quellensteuerabzug unterlagen - - - - gesamt 0,0505 0,0505 0,0505 0,0505

Privat- anleger

Betriebliche Anleger

Spängler IQAM ShortTerm EUR Rechenschaftsbericht vom 01.08.2014 bis 31.07.2015

26

Privat-stiftungen

Rechnungsjahr: 1.8.2014 bis 31.7.2015 Natürliche Juristische im RahmenZuflussdatum: 16.11.2015 Personen Personen der EinkünfteISIN: AT0000A0XBW4 mit mit aus Kapital-

Option Option vermögenEUR EUR EUR EUR

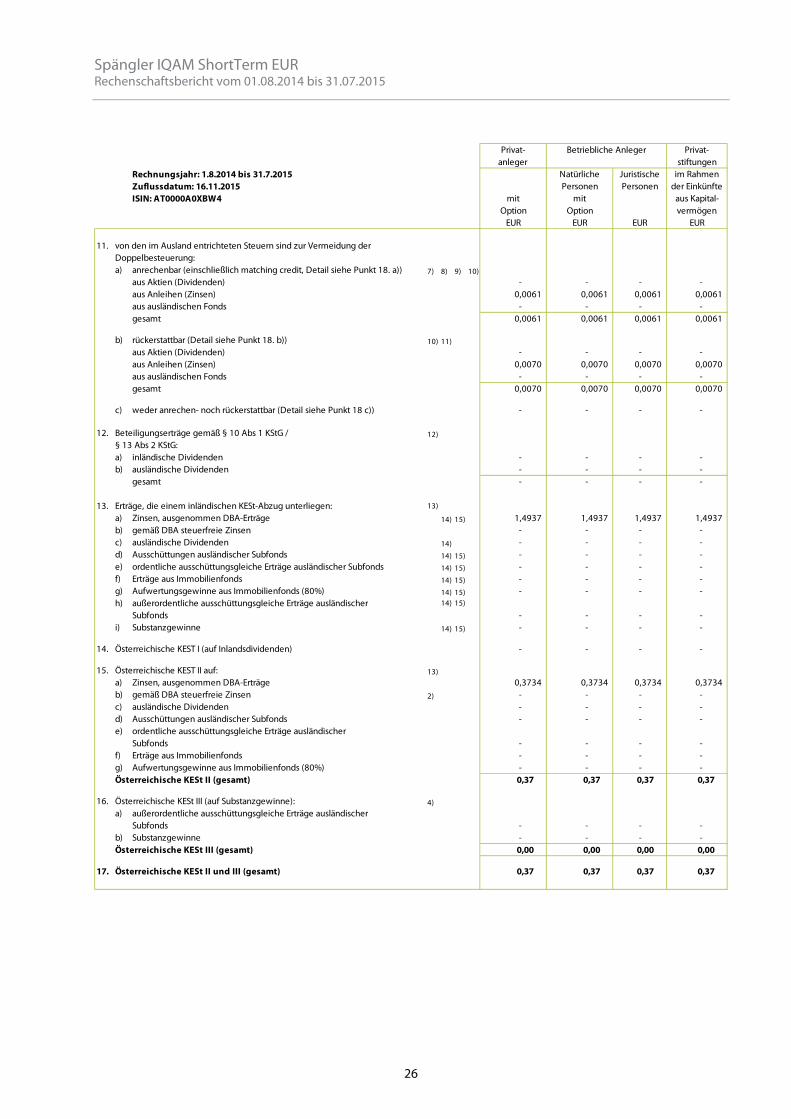

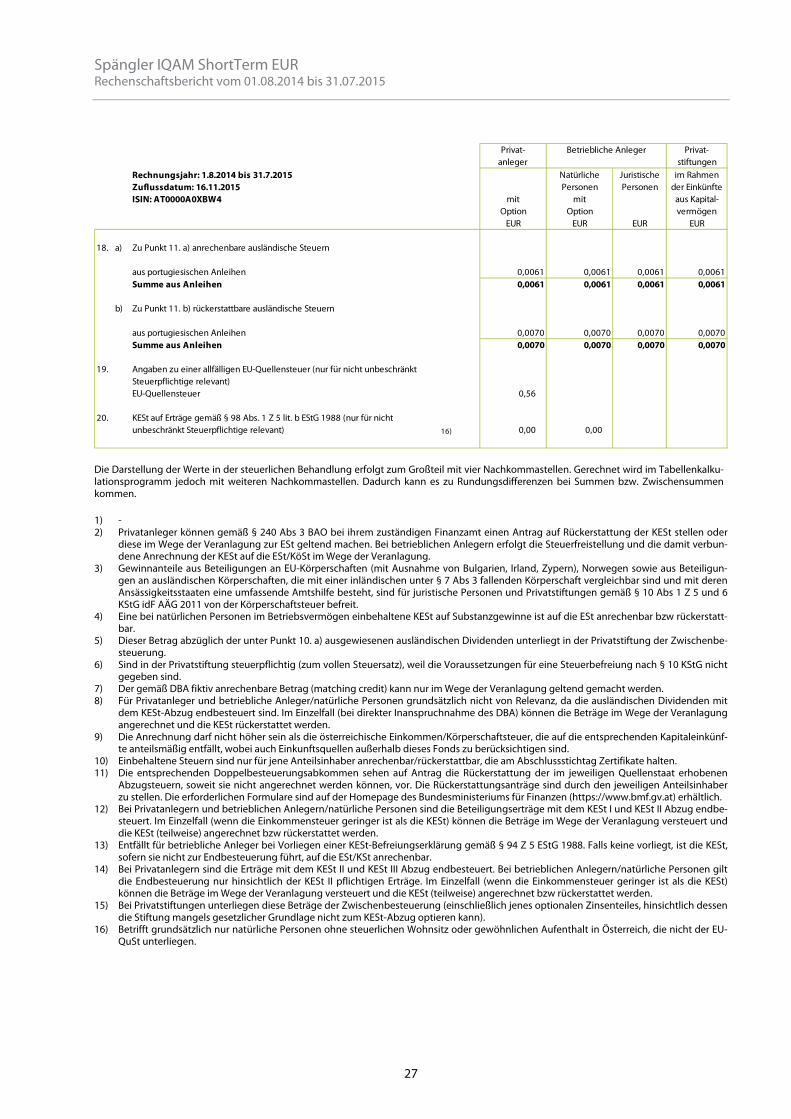

11.

a) anrechenbar (einschließlich matching credit, Detail siehe Punkt 18. a)) 7) 8) 9) 10)

aus Aktien (Dividenden) - - - - aus Anleihen (Zinsen) 0,0061 0,0061 0,0061 0,0061 aus ausländischen Fonds - - - - gesamt 0,0061 0,0061 0,0061 0,0061

b) rückerstattbar (Detail siehe Punkt 18. b)) 10) 11)

aus Aktien (Dividenden) - - - - aus Anleihen (Zinsen) 0,0070 0,0070 0,0070 0,0070 aus ausländischen Fonds - - - - gesamt 0,0070 0,0070 0,0070 0,0070

c) weder anrechen- noch rückerstattbar (Detail siehe Punkt 18 c)) - - - -

12. 12)

a) inländische Dividenden - - - - b) ausländische Dividenden - - - -

gesamt - - - -

13. 13)