Strategie 2014 03 de

16

& Strategie Akzente ... zur Verwaltung Ihres persönlichen und Familienvermögens 2 Thema 5 Stimmt das ? 6 Strategie 14 Unter der Lupe Monatliche Publikation von KBC Bank & Versicherung • Nr. 03 - 10. März 2014 15 Unter der Lupe 12 Im Fokus Aktien Asien bietet Chancen Legen Sie nicht alle Eier in einen Korb Das Wachstumspotenzial von Technologieaktien wird unterschätzt. Konjunkturfrühling BEL20 tritt schon seit Jahren auf der Stelle Eine Geldanlage, die fest wie ein Haus steht, beginnt mit einem Plan

description

Strategie & Akzente Strategie Strategie & Akzente ist eine monatliche Publikation von KBC Bank & Versicherung kbc, vermogen, anlagen, anlagestrategie

Transcript of Strategie 2014 03 de

&Strategie Akzente... zur Verwaltung Ihres

persönlichen und Familienvermögens

2 Thema

5 Stimmt das ?

6 Strategie

14 Unter der Lupe

Monatliche Publikation von KBC Bank & Versicherung • Nr. 03 - 10. März 2014

15 Unter der Lupe

12 Im Fokus Aktien

Asien bietet Chancen

Legen Sie nicht alle Eier in einen Korb

Das Wachstumspotenzial von Technologieaktien

wird unterschätzt.

Konjunkturfrühling

BEL20 tritt schon seit Jahren auf der Stelle

Eine Geldanlage, die fest wie ein Haus steht,

beginnt mit einem Plan

2

Thema

Strategie & Akzente

Eine Geldanlage, die fest wie ein Haus steht, beginnt mit einem Plan

Schwerpunkte

❯ Sie lassen Ihre Reserven sofort arbeiten.

❯ Sie brauchen nicht auf den „richtigen“ Augenblick zu warten.

❯ Sie können allmählich ein Kapital aufbauen oder Ihre Geldanlagen zeitlich streuen.

Rund drei Viertel der Belgier sind Wohnungseigentümer. Dann auch noch zu sparen, erweist sich jedoch als schwieriger. Dabei können Sie erfolgreich Geld anlegen, indem Sie die Prinzipien eines Wohnkredits anwenden. Das ist recht einfach mit dem planmäßigen Anlegen, wobei Sie jeden Monat für lange Zeit den gleichen Betrag investieren. Ein einfaches Rezept in 5 Tipps.

3Strategie & Akzente

Thema

1. Legen Sie langfristig an

Geld anlegen erbringt langfristig mehr als Sparen. Auf diese Weise wird Ihnen geholfen, Ihre Kaufkraft zu wahren. Vor allem Aktien können ertragreich sein. Denn Unternehmen sind bestrebt, für ihre Aktionäre Erträge zu erwirtschaften. Langfristig betrachtet sind Börsen rationale Märkte, die die Unternehmen korrekt bewerten. Doch leider kann es an der Börse turbulent zugehen. Indem Sie planmäßig anlegen, können Sie die Schwankungen zu Ihren Gunsten nutzen.

2. Wenden Sie das gleiche Prinzip wie bei einem Wohnkredit an

Wenn Sie planmäßig anlegen, wenden Sie die gleichen Prinzipien an wie bei der Abzahlung eines Wohnkredits. Wenn Sie für ein Haus einen Kredit aufnehmen, warten Sie nicht, bis Sie genug Geld haben, um alles in einem Mal zu bezahlen. Sie verteilen die Investitionen über viele Jahre, indem Sie jeden Monat denselben Betrag abzahlen. Auch wenn Sie planmäßig anlegen, warten Sie mit dem Anlegen nicht, bis Sie einen großen Geldbetrag haben. Sie legen regelmäßig den gleichen Betrag an und streuen die Ankäufe zeitlich.Wer alles in einem Mal anlegt, riskiert, einen verkehr-ten Moment zu erwischen. Wenn Sie zu einem Höhe-punkt einsteigen, kann es sein, dass Sie viele Jahre auf die ins Auge gefasste Rendite warten müssen. Außer-dem sind unsere Emotionen ein schlechter Ratgeber, wenn es ums Geldanlegen geht. Wenn die Börsen sinken und der Einstieg interessanter wird, werden die Anleger häufig von Angst erfasst und verkaufen in Panik. Wenn die Börsen ansteigen, glauben sie gern, dass der Aufwärtstrend anhalten wird. Sie sind eher zum Einstieg bereit und kommen dann häufig zu spät.

3. Benutzen Sie einen Hebel für Ihre Rendite

Vielleicht fragen Sie sich, ob jetzt ein guter Moment zum Geldanlegen ist. Wenn Sie planmäßig anlegen, brauchen Sie sich diese Frage nicht zu stellen und lassen Sie sich auch nicht von Emotionen leiten. Sie kaufen dann sowohl bei hohen als auch bei niedrigen Kursen. Weil Sie jedes Mal den gleichen Betrag an-legen, kaufen Sie mehr Werte, wenn die Kurse nied-rig sind und weniger, wenn sie hoch sind. Auf diese Weise senken Sie das Risiko und erhöhen die Rendite.

4. Wählen Sie einen Plan, der zu Ihnen passt

Beim planmäßigen Anlegen können Sie sowohl allmählich ein Kapital aufbauen als auch die Anlage eines größeren Betrags zeitlich streuen. Vor allem Investmentfonds ohne Tilgungstermin sind dafür geeignet. Hier gibt es eine breite Auswahl. Sie legen damit über eine längere Zeit und auch über verschiedene Aktien oder Anleihen an. Übrigens können Sie auch mit Anlageversicherungen plan-mäßig anlegen. Es findet sich also für jeden etwas, ungeachtet des Risikoprofils.

Planmäßiges Anlegen ist wie die Abzahlung eines Wohnkredits: regelmäßig der gleiche Betrag.

4 Strategie & Akzente

Thema

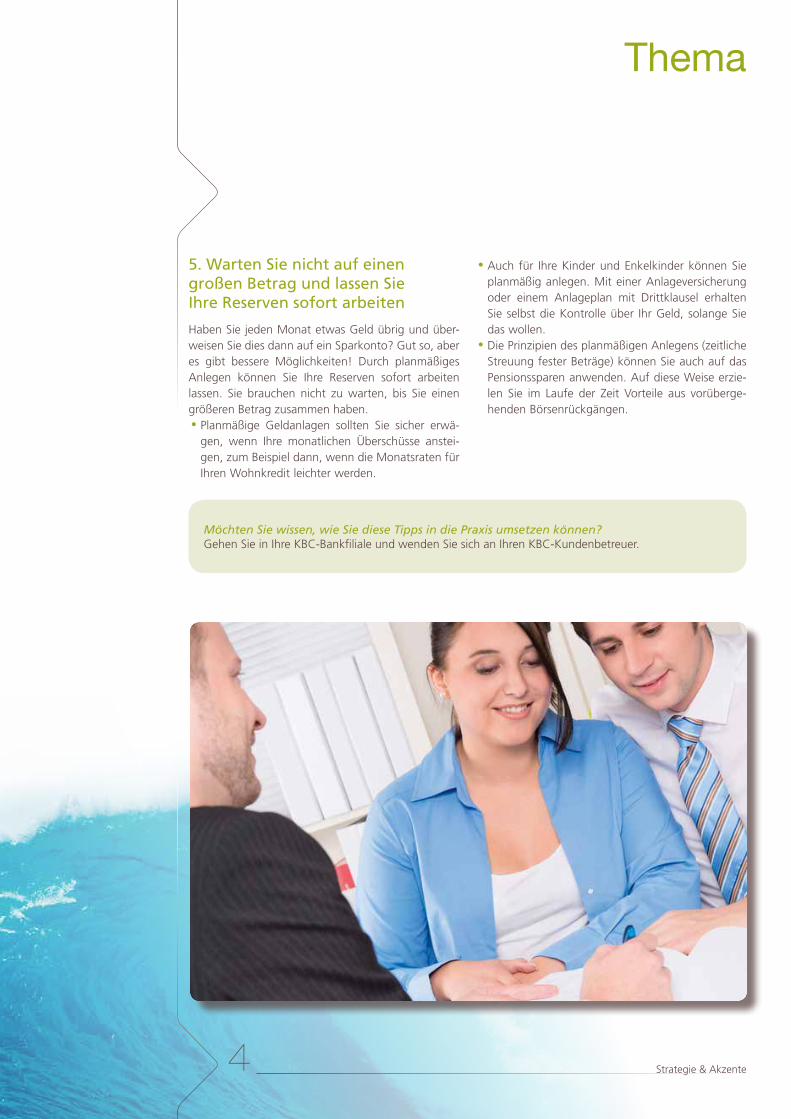

5. Warten Sie nicht auf einen großen Betrag und lassen Sie Ihre Reserven sofort arbeiten

Haben Sie jeden Monat etwas Geld übrig und über-weisen Sie dies dann auf ein Sparkonto? Gut so, aber es gibt bessere Möglichkeiten! Durch planmäßiges Anlegen können Sie Ihre Reserven sofort arbeiten lassen. Sie brauchen nicht zu warten, bis Sie einen größeren Betrag zusammen haben.

•Planmäßige Geldanlagen sollten Sie sicher erwä-gen, wenn Ihre monatlichen Überschüsse anstei-gen, zum Beispiel dann, wenn die Monatsraten für Ihren Wohnkredit leichter werden.

•Auch für Ihre Kinder und Enkelkinder können Sie planmäßig anlegen. Mit einer Anlageversicherung oder einem Anlageplan mit Drittklausel erhalten Sie selbst die Kontrolle über Ihr Geld, solange Sie das wollen.

•Die Prinzipien des planmäßigen Anlegens (zeitliche Streuung fester Beträge) können Sie auch auf das Pensionssparen anwenden. Auf diese Weise erzie-len Sie im Laufe der Zeit Vorteile aus vorüberge-henden Börsenrückgängen.

Möchten Sie wissen, wie Sie diese Tipps in die Praxis umsetzen können? Gehen Sie in Ihre KBC-Bankfiliale und wenden Sie sich an Ihren KBC-Kundenbetreuer.

5Strategie & Akzente

Stimmt das?

1998 erreichte der BEL20 zum ersten Mal die 3.000er-Marke und konnte sich ab Mitte Juli 2001 mehr oder weniger auf diesem Niveau halten. Danach ging es bergab. Es dauerte bis 2005, bevor die 3000-Punkte-Grenze wieder überschritten werden konnte. Im Mai 2007 wurde ein Spitzenwert von 4.740 Punkten erreicht. In der darauffolgenden Periode schien der Boden völlig abhanden gekommen zu sein. Im März 2009 wurde der Tief-punkt von 1.527 Punkten erreicht: Das entspricht einem Rückgang von 68 Prozent gegenüber dem Höchstwert vom Mai 2007!

Der BEL20 kletterte dann wieder stufenweise aus dem Tal, bis er Mitte Februar 2014 zum ersten Mal seit September 2008 wieder die 3000er-Marke überschritt. Den Börsenanstieg der beiden letzten Jahre können wir vor allem durch die lockere Geldpolitik und den Rückgang der Finanzkrise erklären.

Die Behauptung, der BEL20 würde bereits seit Jahren auf der Stelle treten, ist somit im Grunde richtig. Wir stellen fest, dass der BEL20 sich nach all dieser Zeit noch ungefähr auf dem gleichen Niveau befindet. Die Börse hat jedoch im Laufe all dieser Jahre bereits viele Bocksprünge zurückgelegt und bot dem aufmerksamen Anleger auf diese Weise bereits zahlreiche Gelegenheiten zur Gewinnmitnahme.

BEL20 tritt schon seit Jahren auf der Stelle

6 Strategie & Akzente

StrategieKonjunkturfrühling

Schwerpunkte

❯ Während Inflation kein Problem mehr ist, können die Zentral-banken alles tun, um das Wachstum zu pflegen.

❯ In unserem Portfolio setzen wir immer mehr auf eine konjunkturelle Erholung.

❯ 2014 muss der Gewinnzuwachs wieder der Motor werden, der die Aktienkurse steigen lässt. Wie tief kann die Inflation sinken?

Inflatie is in geen enkel westers land een probleem. Inflation ist in keinem einzigen Land des Westens ein Problem. Das ist schon lange so und wird wohl auch noch für längere Zeit so bleiben. Das versetzt die Zentralbanken in die Lage, ihre extreme Unterstüt-zungspolitik weiterzuführen. Eine niedrige Inflation ist positiv, denn das gibt der Wirtschaft zusätzlichen Sauerstoff. Sinkende Rohstoffpreise, stabile Ölpreise, schwaches Wirtschaftswachstum, die Globalisierung (und, was die Eurozone betrifft, ein starker Euro), all dies trägt zur niedrigen Inflation bei. Wir erwarten sogar, dass die Inflation einige Monate lang in der Nähe der Nullgrenze liegen wird. Die Löhne steigen sogar schneller als die Preise. Dies erhöht die Kauf-kraft der Haushalte.

Monetaristen meinen, dass die extreme Unterstüt-zungspolitik der wichtigsten Zentralbanken Inflations-risiken bergen. Die Risiken können während der Hochkonjunktur entstehen, sobald eine Verknappung am Arbeitsmarkt eintritt und die Unternehmen dem Tempo der Bestellungen nicht mehr folgen können. Aber so weit sind wir (noch lange?) nicht.

Zentralbanken fokussieren auf Wachstum

Den Zentralbankern ist die Inflation keine Sorge. Die Nachhaltigkeit des Wirtschaftswachstums bleibt das bedeutendste Risiko. Weil steigende Marktzinsen das Wachstum bedrohen können, müssen sie um jeden Preis niedrig bleiben. Die Anleger stellen sich die Frage, wie lange die konjunkturelle Unterstützungs-

politik der US-Zentralbank noch dauern wird. Für die Europäische Zentralbank besteht die Herausforde-rung darin, eine Politik zu führen, die das Wirtschafts-wachstum maximal unterstützt. Sie ist auf der Suche nach Möglichkeiten, ihre Politik der niedrigen Zinsen zu ergänzen. Die EZB hat keine Argumente, um den Leitzins zu erhöhen. Im Gegenteil, wir erwarten eher eine Zinssenkung. Natürlich ist eine Senkung des gegenwärtigen Zinses von 0,25 auf 0,15% oder 0,10% eher symbolisch.

Aktienkurse laufen der Wirtschaftserholung voraus

Aufgrund des starken Kursanstiegs und des mageren Gewinnwachstums im Jahr 2013 sind die Kurs- Gewinn-Verhältnisse gestiegen. 2014 muss der Gewinnzuwachs bei den Unternehmen wieder der Motor werden, der die Aktienkurse steigen lässt.Seit Ende 2012 stieg der amerikanische Aktienindex S&P 500 um 27%. Der Anstieg der Unternehmens-gewinne blieb auf 5,8% beschränkt. Die Bewertung ist um 20% gestiegen. In Europa ist die Kluft genauso groß. Heute ist der MSCI Europe 16% höher als Ende 2012. Der Gewinn je Aktie ist um 1,8% geschrumpft. Die gegenwärtigen Aktienkurse verursachen bei eini-

Frühjahrsstürme und kaltes Winterwetter in den USA halten die Ökonomen nicht davon ab, die Wachstumsprognosen für die die größten Wirtschaftsregionen zu erhöhen. Der Konjunkturoptimismus ist mäßig, aber vor allem erfrischend. Zum ersten Mal in sieben Jahren reden die Geldanleger über ein Wachstum der Weltwirtschaft, das oberhalb des Trendwachstums liegen kann, eine Phase, die meist eine Hochkonjunktur einleitet. Der Konjunkturfrühling ist die Wirtschaftsphase, in der wir unser Portfolio immer mehr auf Wachstum abstimmen.

Luk Van Heden

StrategistKBC Asset Management

Das Wachstum der Weltwirtschaft könnte sich 2014 auf 3,6% belaufen, es würde damit über dem lang fristigen Mittelwert liegen.

7

Beschleunigung des Weltwirtschaftswachstums

1-

0

1

2

3

4

5

6

7

Welt

USA EWW

U

GB Japan

Aufstre

bend

es

Asien Aufs

trebe

ndes

Europ

a

2012

Quelle: Datastream

2013 2014

Aufstre

bend

es

Latei

nameri

ka

Strategie & Akzente

Strategie

gen Anlegern Höhenangst. Dabei vergisst man, dass die Kurssteigerungen in jedem der Jahre 2010, 2011 und 2012 hinter dem Gewinnwachstum zurück-geblieben sind, das seinerseits die Erwartungen weit übertraf.Die Schlussfolgerung ist, dass die Bewertungsdif-ferenz weiterhin zugunsten von Aktien spricht. Der Gewinnzuwachs, den die Anleger zurzeit vor Augen haben, ist nicht übertrieben, muss jedoch im Jahr 2014 erst Wirklichkeit werden.

Der Anleihezins hat aus der Talsohle herausgefunden

Die Ankündigung, dass die US-Zentralbank ihre Stüt-zungskäufe (Tapering) verringern würde, war das ein-zige, das die Anleihezinsen im Jahr 2013 in Bewegung setzte, sowohl in den USA als auch in Europa. Eine Zunahme des Konjunkturoptimismus bei den Anle-gern oder ein Wachstum der Risikobereitschaft kann den Glanz der Anleihen der solventesten Staaten abnehmen lassen. Dadurch können die Marktzinsen für Anleihen steigen. Die Entschlossenheit der Fed, die Marktzinsen unter Kontrolle zu halten, begrenzt das Steigerungspotenzial. Darum erwarten wir höchs-tens leicht steigende Anleihezinsen in den USA und in Europa. Unsicher ist, wie die Anleger sich auf den Augenblick einstellen werden, in dem die US-Zentral-bank ihre Politik auf Abbremsung umstellen wird.

Wirtschaftswachstum festigt sich

Seit Mitte 2013 verbessern sich die Konjunkturnach-richten. Erst stiegen die Vertrauensindikatoren bei Unternehmen und Haushalten. Jetzt steigen die Zahlen, die die Wirtschaftstätigkeit messen. Die wirtschaftliche Erholung hat eine breite Basis erhalten. Die Wachstum-sprognosen werden nach oben korrigiert. Gestiegene Kaufkraft durch die niedrige Inflation und verminderte Sparanstrengungen bei den Staatsausgaben sind die wichtigsten Gründe Das Wachstum der Weltwirtschaft könnte sich 2014 auf 3,6% belaufen, es würde damit über dem langfristigen Mittelwert liegen.

Die EZB wird einen schwächeren Euro umarmen

Die internationalen Unternehmen aus der Eurozone können auf einen teuren Euro gut verzichten. Entwe-der schwächt der Euro sich von selbst ab, und dafür gibt es gute Gründe, oder der EZB-Vorsitzende Mario Draghi redet den Wechselkurs des Euro nach unten. Ein schwacher Euro hilft unseren Exporteuren näm-lich mehr als eine Zinssenkung. Die EZB wird einen teureren Dollar begrüßen, wenn nicht sogar heimlich stimulieren. Das Wirtschaftswachstum in Europa bleibt verletzlich. Die Unterstützung durch einen wachsenden Export ist willkommen.

8 Strategie & Akzente

StrategiePortfolio

0 20 40 60 80 100

Aktien ohneKapitalschutz

Aktien mitKapitalschutz

Obligationen

Immobilien

AlternativeAnlagen

Bargeld

Sehr defensiv

Defensiv

Sehrdynamisch

Dynamisch

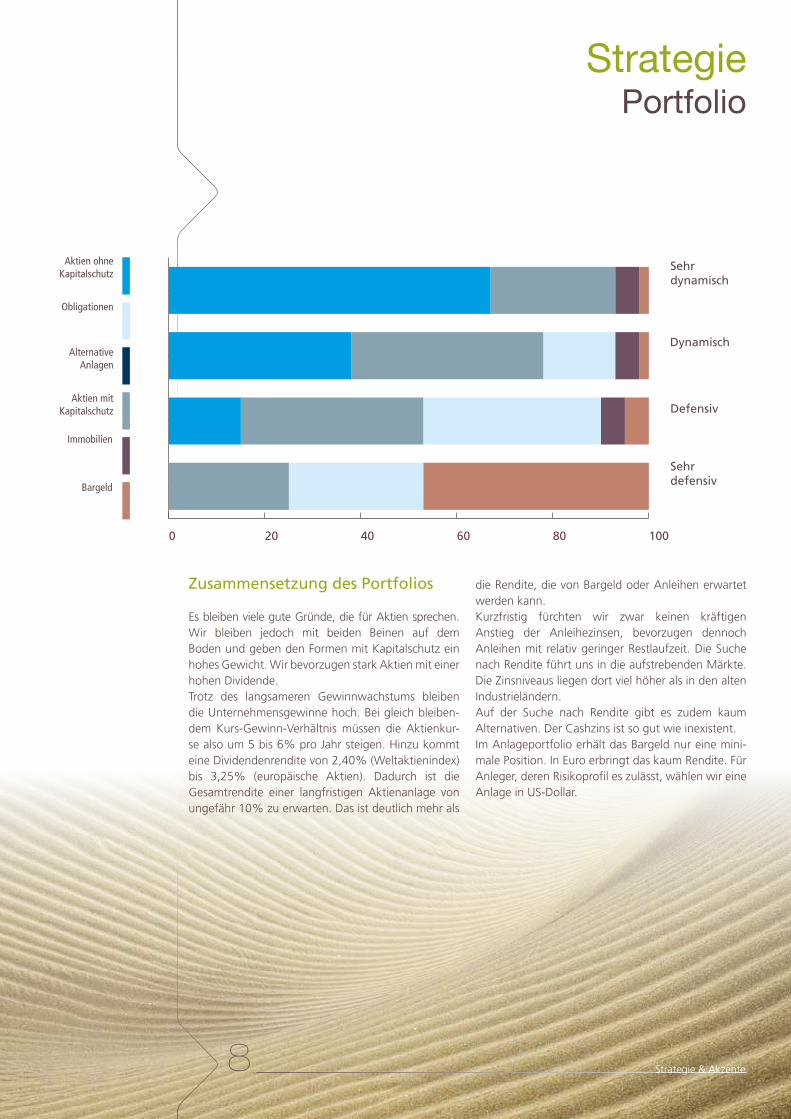

Zusammensetzung des Portfolios

Es bleiben viele gute Gründe, die für Aktien sprechen. Wir bleiben jedoch mit beiden Beinen auf dem Boden und geben den Formen mit Kapitalschutz ein hohes Gewicht. Wir bevorzugen stark Aktien mit einer hohen Dividende.Trotz des langsameren Gewinnwachstums bleiben die Unternehmensgewinne hoch. Bei gleich bleiben-dem Kurs-Gewinn-Verhältnis müssen die Aktienkur-se also um 5 bis 6% pro Jahr steigen. Hinzu kommt eine Dividendenrendite von 2,40% (Weltaktien index) bis 3,25% (europäische Aktien). Dadurch ist die Gesamtrendite einer langfristigen Aktienanlage von ungefähr 10% zu erwarten. Das ist deutlich mehr als

die Rendite, die von Bargeld oder Anleihen erwartet werden kann. Kurzfristig fürchten wir zwar keinen kräftigen Anstieg der Anleihezinsen, bevorzugen dennoch Anleihen mit relativ geringer Restlaufzeit. Die Suche nach Rendite führt uns in die aufstrebenden Märkte. Die Zins niveaus liegen dort viel höher als in den alten Industrieländern. Auf der Suche nach Rendite gibt es zudem kaum Alternativen. Der Cashzins ist so gut wie inexistent.Im Anlageportfolio erhält das Bargeld nur eine mini-male Position. In Euro erbringt das kaum Rendite. Für Anleger, deren Risikoprofil es zulässt, wählen wir eine Anlage in US-Dollar.

9Strategie & Akzente

StrategieAkzente im Portfolio

USDollar

Wir schätzen den US-Dollar positiv ein. Wir decken uns damit gegen eventuelle neue Wellen der Eurokri-se ab, aber das ist nicht der einzige und sicher nicht wichtigste Grund. Solange der Wechselkurs oberhalb von 1,00 bis 1,10 US-Dollar je Euro bleibt, ist der Dollar unterbewertet. Weitere Lohnmäßigung und bessere Produktivitätsentwicklung in den USA ver-schieben den Gleichgewichtskurs in die Richtung von 0,90 bis 1,00 US-Dollar je Euro. Trotz der Konjunk-turerholung in Europa bleiben die Wachstumsaus-sichten hier niedriger als in den USA.Auch wird die US-Zentralbank eher als die EZB ihre Politik von einer konjunkturfördernden in eine bremsende Politik verändern. Außerdem wird die EZB einem weiteren Anstieg des Euro entgegenwirken.

Kleine Aktien aus der Eurozone

Wir ziehen europäische Aktien amerikanischen Aktien vor. Wir sind amerikanischen Aktien gegenüber nicht negativ eingestellt. Die USA sind der größte Aktien-markt der Welt und die Aktivaklasse der Aktien wird von uns übergewichtet. Wir haben ein ausgesproche-nes Vertrauen in die Wachstumserholung in Europa. Dafür gibt es genug Signale. Nach den jüngsten Kon-junkturnachrichten ist die niedrigere Bewertung nicht mehr zu rechtfertigen. Zwar ist die Eurokrise nicht gelöst, sie ist aber vom Radarschirm verschwunden. Die Rezession in Europa hat dazu beigetragen, dass die Gewinnentwicklung in Europa in den letzten zwei Jahren rund 20 bis 30% hinter der Entwicklung in den USA zurückgeblieben ist. Der Zeitpunkt für eine Auf-holjagd der Gewinnentwicklung ist gekommen. Dank der Auflösung von Rückstellungen für Kreditausfälle haben im Zuge der Konjunkturerholung in den USA

die Gewinne der Banken wieder schnell zugelegt. Das sollte jetzt in Europa auch möglich sein. Die laufende Untersuchung zur Gesundheit des Bankensektors in Europa (Asset Quality Review) soll Klarheit über ihre Verletzlichkeit bringen.

Luxusgüter

Die Gewinnspannen im Sektor der Luxusgüter stehen viel weniger unter Druck als in anderen Sektoren. Produzenten von Luxusgütern sind viel weniger von der Konjunktur abhängig, als allgemein angenom-men wird, und sie verfügen über eine starke Preisfest-legungsmacht. Die Nachfrage nach Luxuswaren steigt dreimal schneller als das weltweite Bruttoinlandspro-dukt. Außerdem enthält der Sektor viel europäische Unternehmen, und der Luxushunger des asiatischen Konsumenten ist ein wichtiger Faktor. 2013 dämpfte der Kampf gegen Korruption in China die Kaufwut einiger Beamter. Das färbt auf die Risikobereitschaft der Anleger, Aktien der Hersteller von Luxusgütern zu kaufen, ab. In einem Umfeld von sinkenden Unter-nehmensgewinnen und Gewinnspannen hat ein Sektor mit stabilen Spannen und „sicherem“ Gewinn-zuwachs einen deutlichen Vorsprung. Die Bewertung des Sektors ist attraktiv geworden, die Prämie gegen-über dem breiten Aktienmarkt ist viel niedriger als der Durchschnitt.

Jetzt ist der Zeitpunkt für eine Aufholjagd gekommen. Daher ziehen wir europäische Aktien amerikanischen Aktien vor.

10 Strategie & Akzente

StrategieWirtschaftliche Perspektiven

Wirtschaftliche PerspektivenWWU Großbritannien USA Japan

Wirtschaftswachstum (%)

Inflation (%)

Inflation (%)

Zehnjahrezins (%)

Wechselkurs 1 EUR = GBP 1 EUR = USD 1 EUR = JPY

28-02-2014

2013 -0,4 1,8 1,9 1,7

2014 1,1 2,5 3,0 1,6

2015 1,7 2,1 2,9 1,3

2013 1,4 2,6 1,5 0,4

2014 0,9 2,3 1,6 2,5

2015 1,3 2,1 2,1 2,1

28-02-2014 0,25 0,50 0,25 0,10

05-2014 0,10 0,50 0,25 0,10

08-2014 0,10 0,50 0,25 0,10

28-02-2014 1,57 2,68 2,64 0,59

05-2014 1,80 2,95 3,00 0,60

08-2014 2,10 3,25 3,30 0,70

28-02-2014 - 0,82 1,37 139,67

05-2014 - 0,82 1,33 134,33

08-2014 - 0,81 1,30 130,00

11Strategie & Akzente

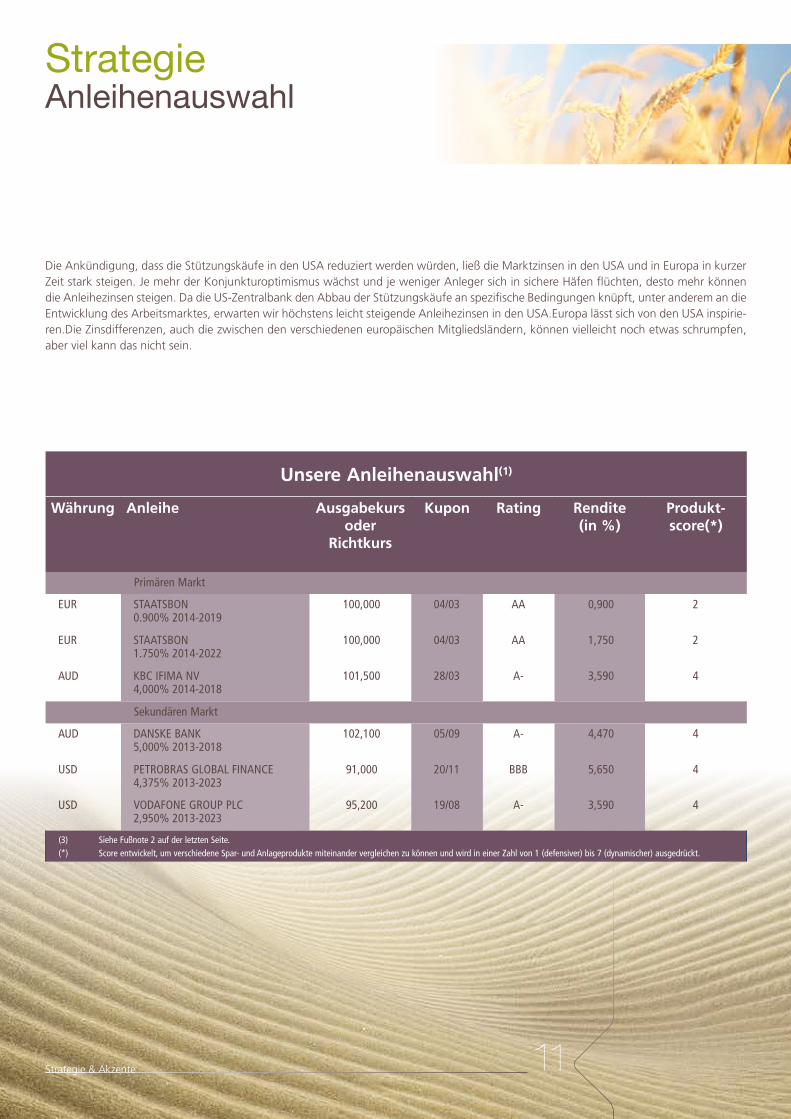

StrategieAnleihenauswahl

Unsere Anleihenauswahl(1)

Währung Anleihe Ausgabekurs oder

Richtkurs

Kupon Rating Rendite (in %)

Produktscore(*)

Primären Markt

Sekundären Markt

(3) Siehe Fußnote 2 auf der letzten Seite.(*) Score entwickelt, um verschiedene Spar- und Anlageprodukte miteinander vergleichen zu können und wird in einer Zahl von 1 (defensiver) bis 7 (dynamischer) ausgedrückt.

Die Ankündigung, dass die Stützungskäufe in den USA reduziert werden würden, ließ die Marktzinsen in den USA und in Europa in kurzer Zeit stark steigen. Je mehr der Konjunkturoptimismus wächst und je weniger Anleger sich in sichere Häfen flüchten, desto mehr können die Anleihezinsen steigen. Da die US-Zentralbank den Abbau der Stützungskäufe an spezifische Bedingungen knüpft, unter anderem an die Entwicklung des Arbeitsmarktes, erwarten wir höchstens leicht steigende Anleihezinsen in den USA.Europa lässt sich von den USA inspirie-ren.Die Zinsdifferenzen, auch die zwischen den verschiedenen europäischen Mitgliedsländern, können vielleicht noch etwas schrumpfen, aber viel kann das nicht sein.

EUR STAATSBON 0.900% 2014-2019

100,000 04/03 AA 0,900 2

EUR STAATSBON 1.750% 2014-2022

100,000 04/03 AA 1,750 2

AUD KBC IFIMA NV 4,000% 2014-2018

101,500 28/03 A- 3,590 4

AUD DANSKE BANK 5,000% 2013-2018

102,100 05/09 A- 4,470 4

USD PETROBRAS GLOBAL FINANCE 4,375% 2013-2023

91,000 20/11 BBB 5,650 4

USD VODAFONE GROUP PLC 2,950% 2013-2023

95,200 19/08 A- 3,590 4

12 Strategie & Akzente

Im Fokus Aktien

Das Wachstumspotenzial von Technologieaktien wird unterschätzt.

Schwerpunkte

❯ Technologieaktien sind relativ günstig bewertet.

❯ Die abgelaufene Ergebnissaison bestätigt die Prognosen.

❯ Der Technologiesektor ist ein zyklischer, wachstumsorientierter Sektor.

Kurz zurück in die Vergangenheit

Vor etwa 10 Jahren, auf dem Höhepunkt der berüchtigten Internet-Blase, erreichte der Nasdaq1 ein Rekordniveau von 5133 Punkten. Das entsprach mehr als einer Verdopplung innerhalb eines Jahres. Risikokapitalanleger investierten Millionen von Dollar in Internet-Startups, die mit einem unbewährten Geschäfts modell an die Börse gingen und gigantische Aktienkurse erzielten. Inzwischen kennt man den weiteren Verlauf. Der Höhepunkt war gleichzeitig auch der Anfang vom Untergang der Technologiewerte. Die Spekulationsblase hinterließ daher nicht zu Unrecht einen schlechten Geschmack bei vielen Anlegern.

Vom Aufwärtstrend voll profitieren

Der Technologiesektor ist schon lange nicht mehr dieser aggressive Wachstumssektor wie noch vor 10 Jahren. (Bei den jüngsten Vorfällen in Zusammenhang mit Social-Network-Unternehmen müssen wir daran denken, dass es sich um ein relativ kleines Segment innerhalb des Sektors handelt). Es ist jedoch auch kein echter Nullwachstumssektor.

Während einer wirtschaftlichen Erholungsphase, wie wir sie derzeit erleben, wählen wir wachstumsorien-tierte Sektoren, die vom Aufwärtstrend profitieren können. Hier rückt der Technologiesektor allmählich wieder ins Bild. Viele der größten Technologieunter-nehmen strotzen vor Gesundheit. Die Bilanzen sind fast schuldenfrei und die Unternehmen verfügen über viel Bargeld. Dadurch entsteht Spielraum für die

Eindeckung mit eigenen Aktien, höhere Dividenden, Fusionen und Übernahmen. Apple ist hier ein gutes Beispiel. Apple schloss das Quartal zum 31.12.2013 mit starken Ergebnissen. Der Gewinn je Aktie legte kräftig zu, unter anderem durch den Kauf eigener Aktien. Positiv für den Anleger ist, dass der Bargeld-bestand auf 158 Mrd. Dollar angewachsen ist. Das Management von Appel steht unter dem Druck der Aktionäre, mehr Geld an die Aktionäre auszuschüt-ten. Das soll in Form höherer Dividenden und den Kauf eigener Aktien geschehen.Technologieaktien sind attraktiv bewertet. Vor allem die TechTitans (wie Microsoft, Cisco, Intel …) sind preiswert. Mit einem Kurs-Gewinn-Verhältnis von 14,4 notiert der Sektor noch mit einer kleinen Prämie von fünf Prozent gegenüber dem breiten Markt. Die traditionelle Prämie für diesen Wachstumssektor be-trägt jedoch deutlich weniger als der Durchschnitt der letzten 10 Jahre von 20 %. Es ist zudem praktisch der einzige Industriezweig, in dem die Erwartungen noch immer nach oben korrigiert werden. Für die kommen-den 12 Monate beträgt das erwartete Gewinnwachs-tum 12 %. Dies alles trägt dazu bei, dass der Technologiesektor ein zyklischer, wachstumsorientierter Sektor ist.

Während einer wirtschaftlichen Erholungsphase wählen wir wachstumsorientierte Sek-toren, die vom Aufwärtstrend profitieren können. Viele der größten Technologieunter-nehmen strotzen vor Gesundheit. Die Bilanzen sind fast schuldenfrei, und die Unterne-hmen verfügen über viel Bargeld, das sie zunehmend an die Aktionäre ausschütten. Es ist der Sektor par excellence, der sehr gute Wachstumsaussichten mit einer attraktiven Bewertung kombiniert.

Gewinnerwartungen werden nach oben korrigiert

13

Technologiesektor notiert weit unter dem langfristigen Durchschnitt

5

10

15

20

25

30

35

40

45

50

01-01-95

01-01-96

01-01-97

01-01-98

01-01-99

01-01-00

01-01-01

01-01-02

01-01-03

01-01-04

01-01-05

01-01-06

01-01-07

01-01-08

01-01-09

01-01-10

01-01-11

01-01-12

01-01-13

01-01-14

Bewertung Technologiesektor Durchschnittliche Bewertung Technologiesektor

Strategie & Akzente

Im Fokus Aktien

Unternehmensinfo

MicrosoftAktivitäten: Gemessen am Umsatz ist Microsoft das größte Softwareunternehmen. Durch die große Diversifizierung im Unternehmen ist der Anteil von Windows und Office von 80 % auf 60 % zurückgegangen. In den letzten Jahren ist das Unternehmen in neue Märkte vorgedrungen wie Games (Xbox), Internet (Skype) und Search (Bing). Kurs: 37,62 USDKursziel: 41,00 USDEmpfehlung: AufbauenJüngste Änderung der Empfehlung: 10.01.2011 von Kaufen zu Aufbauen

IntelAktivitäten: Intel ist der größte Hersteller von Halb leiter-komponenten. Mikroprozessoren sind die wichtigsten Produkte von Intel. Kurs: 24,75 USDKursziel: 29,00 USDEmpfehlung: KaufenJüngste Änderung der Empfehlung: 05.04.2012 von Halten zu Kaufen

AppleAktivitäten: Apple baute seinen neuen Ruf auf dem Mac auf. Die Macs stellen mittlerweile nur noch 15 % des Umsatzes dar. Das Unternehmen ist ein führender Hersteller von Produkten der Verbraucherelektronik wie iPhone, iPad, iPod und iTunes Online Store. Kurs: 543,99 USDKursziel: 590, 00 USDEmpfehlung: AufbauenJüngste Änderung der Empfehlung: 10.01.2011 von Kaufen zu Aufbauen

Wissen, wie der Hase läuft

Einige wichtige Trends sorgen für ein starkes struktu-relles Wachstum. ,Mobile Geräte‘: Smartphones und Tablet-PCs verkaufen sich besser denn je. Immer mehr Menschen haben Zugang zum mobilen Internet. Mit ,Cloud Computing‘ werden alle Programme, Dateien und Daten im Internet gespeichert. Dadurch sind die Informationen jederzeit und überall verfügbar. ,E-Commerce‘ und Internet bilden ohne jeden Zwei-fel den derzeit am stärksten wachsenden Nischen-markt. Online-Verkauf und gezielte Werbung erobern im rasanten Tempo die traditionellen Vertriebswege. Diese fundamentalen Entwicklungen sorgen für eine Zunahme des Datenverkehrs. Dadurch steigt der Be-darf an Investitionen in zusätzliche Netzwerkkapa-zität. Das wiederum vergrößert die Mobilität, Cloud Computing ...

Kurzum: Der Sektor wird von ständigen Produktinno-vationen, Investitionen in Kapazität, schnellem Ersatz-bedarf usw. profitieren. Außerdem wird der Sektor als

erstes die Belebung der Investitionsnachfrage nutzen können. Die ersten Anzeichen von IT-Ausgaben 2014 sind übrigens vielversprechend. Auch die jüngste Ergebnisperiode bestätigte, dass Umsatz und Gewinn durch diese Trends unterstützt werden, die weiter zunehmen und künftig möglicherweise noch höhere Erträge erzeugen werden.

1: National Association of Securities Dealers Automated Quotions (= Technologiebörse)

14 Strategie & Akzente

Unter der LupeOrganismus für gemeinsame Anlagen (1)

Legen Sie nicht alle Eier in einen Korb.

Schwerpunkte

❯ eine optimale Wahl zwischen Aktien und Anleihen.

❯ modellgesteuerte Verwaltung, frei von Emotionen.

Zum erfolgreichen Anlegen muss man unter allen Umständen rationale Entscheidungen aufgrund der herrschenden Marktlage treffen. Wir brauchen Sie wohl nicht mehr davon zu überzeugen, dass eine gute Streuung des Portfolios sehr wichtig ist, sowohl bei einer (unerwarteten) Börsenflaute als auch bei bester Börsenstimmung.

KBC Participation Flexible Portfolio

Flexible Portfolio ist ein Teilfonds der Bevek nach bel-gischem Recht KBC Participation. Es handelt sich um einen Mischfonds1. Jedes Jahr geht Flexible Portfolio von einer gleichen Streuung über 50% Aktien und 50% Anleihen aus. Im Jahresverlauf wird die bes-sere Anlageform allmählich stärker gewichtet. Das Port folio kann also zeitweise ausschließlich aus Ak-tien oder aus Anleihen zusammengesetzt sein. Ohne sich von Emotionen leiten zu lassen, nimmt Flexible Portfolio möglicherweise bei der besseren Anlage-form jährlich den Gewinn mit und investiert ihn in die weniger gute Anlageform (die zu diesem Zeitpunkt

eine niedrigere Notierung hat). Eine Gewinnmitnah-me ist möglich, wenn mindestens eine der beiden Anlage formen im abgelaufenen Jahr eine positive Performance verzeichnet hat. Aber auch sonst wird eine Umschichtung hin zu einer ausgeglichenen Streuung erfolgen. Die Bestückung des Aktien- und Anleiheteils entspricht voll und ganz der KBC-Anla-gestrategie. Der Fonds2 bietet keinen Kapitalschutz.

(1): Siehe Fußnote 1 auf der letzten Seite2: Wenn Sie den Begriff „Fonds“ lesen, handelt es sich um einen Teilfonds der belgischen Bevek KBC Participation.

Ursprünglicher Zeichnungspreis: 1000 Euro. Es kann zum jeweiligen Nettoinventarwert täglich ein- und ausgestiegen werden. Einstiegsgebühr 3,00%. Ausstiegsgebühr: keine. Betrag, um einen Ausstieg innerhalb von einem Monat nach dem Einstieg uninteressant zu machen: max. 5%. Börsenumsatzsteuer (Anteilscheine mit Ertragsansammlung): 1% bei Ausstieg (max. 1500 Euro). Wertzuwachs (Anteilscheine mit Ertragsansammlung) unter-liegt heute nicht der Quellensteuer. QSt. bei Ertragsausschüttung: 25%. Es gilt die belgische Steuergesetzgebung. Die Besteuerung ist von Ihrer individuellen Situation abhängig und kann sich in Zukunft ändern. Finanzdienstleistungen: KBC Bank und CBC Banque. Der Nettoinventarwert wird u. a. in der Finanzpresse (De Tijd und L’Echo) veröffentlicht sowie unter www.kbc.be/fondsenzoeker. Der Prospekt, die wesentlichen Anlageinformationen (KIID) und die letzten Zwischenberichte stehen bei KBC Bank AG, KBC Asset Management NV in Niederländisch kostenlos zur Verfügung und können von der Öffentlichkeit unter www.kbcam.be eingesehen werden. Nehmen Sie das Dokument „Wesentliche Anlegerinformationen“ durch, bevor Sie beschlie-ßen, in diesen Teilfonds zu investieren.

15Strategie & Akzente

Unter der LupeOrganismus für gemeinsame Anlagen (1)

Asien bietet Chancen

Schwerpunkte

❯ Die Wirtschaft der Region hat eine sehr solide Basis.

❯ Die asiatischen Aktienmärkte sind in den vergangenen Jahren stark zurückgeblieben.

Die asiatische Region wächst weltweit weiterhin bei weitem am stärksten. Dennoch ist der asiatische Aktienmarkt in den letzten Jahren stark zurückgeblie-ben. Dafür gibt es kaum einen Grund: Die aufstreben-den Länder kämpfen nicht mit Haushaltsproblemen, und ihre öffentlichen Finanzen sind gesund. Asia-tische Aktien verdienen daher einen Platz in einem gestreuten Anlageportfolio.

KBC Participation Asian Opportunity USD 1

Die KBC, als Vertriebsgesellschaft, schlägt Ihnen Asian Opportunity USD1 vor, einen Teilfonds der Be-vek belgischen Rechts KBC Participation. Der Teilfonds investiert in drei asiatische Aktienindizes, jeweils mit der gleichen Gewichtung: Hang Seng China Enterpri-ses Index (Hongkong), KOSPI 200 Index (Südkorea) und TAIEX Index (Taiwan). Bei einem möglichen An-stieg des Korbs2 zum Tilgungstermin wird dieser als Wertzuwachs, zusätzlich zur Anlagesumme, ausge-schüttet. Dieser Wertzuwachs ist auf 120% gedeckelt (max. 14,08% im Durchschnitt auf Jahresbasis, vor Kosten und Steuern). Ein Rückgang des Korbs2 wird als Wertverlust angerechnet, höchstens -10% oder min-

destens -1,75% durchschnittlich auf Jahresbasis (vor Kosten und Steuern). Der Teilfonds notiert in USD: Eine eventuelle Erholung des Dollar gegenüber dem Euro kann Ihnen ein stattliches Extra einbringen. Ein eventueller Rückgang des US-Dollar gegenüber dem Euro kann sich auf Ihre Rendite negativ auswirken. Die Volatilität des NIW kann infolge der Zusammen-setzung des Portfolios hoch sein.

Zeichnung vom 3. März 2014 bis 31. März 2014 vor 06.00 Uhr morgens (vor-behaltlich vorzeitigen Zeichnungsschlusses), Wertstellung 7. April 2014. Kann nur in Ihrer Bankfiliale gezeichnet werden. Ursprünglicher Zeichnungspreis: 1000 USD Einstiegsgebühr: 2,5% während der Zeichnungsfrist, 3,5% danach. Ausstiegsgebühr zum Tilgungstermin: keine, vor dem Tilgungstermin 1,00%).. Betrag, um einen Ausstieg innerhalb von einem Monat nach dem Einstieg uninteressant zu machen: max. 5%. Börsenumsatzsteuer: 1% bei Ausstieg (max. 1500 Euro); zum Tilgungstermin: entfällt. Die Besteuerung ist von Ihrer individuellen Situation abhängig und kann sich in Zukunft ändern. Das Gesetz vom 30. Juli 2013 sieht unter bestimmten Bedingungen bei Rücknahme, Liquidation, Tilgungstermin oder Verkauf vor, dass QSt. einbehalten werden muss. Es ist momentan unklar, ob sich diese Gesetzgebung auch auf diese Anlage auswirkt. Finanzdienstleistungen: KBC Bank und CBC Banque. Der Nettoinventarwert wird u. a. in der Finanzpresse (De Tijd und L’Echo) veröffentlicht sowie unter www.kbc.be/fondsenzoeker. Der Prospekt, die wesentlichen Anlageinformationen (KIID) und die letzten Zwischenberichte stehen bei KBC Bank AG, KBC Asset Management NV in Niederländisch kostenlos zur Verfügung und können von der Öffentlichkeit unter www.kbcam.be eingesehen werden. Nehmen Sie das Dokument „Wesentliche Anlegerinformationen“ durch, bevor Sie beschließen, in diesen Teilfonds zu investieren.

(1) Siehe Fußnote auf der letzten Seite.2: (Endwert abzüglich Anfangswert) geteilt durch Anfangswert.

Die nächste Ausgabe erscheint am 7. April 2014

Korrespondenz an: KBC BANK AG, KBC Asset Management, Havenlaan 2, 1080 Brüssel

Dieses Dokument ist eine Veröffentlichung von KBC Asset Management NV (KBC AM) und basiert auf Anlageempfehlungen von KBC AM bzw. Zusammenfassungen von Analyseberichten von KBC Securities NV (KBC Sec) und wird von der KBC Bank verteilt.

Diese Veröffentlichung fällt nicht unter den Begriff “Untersuchung im Anlagebereich” im Sinne des Königlichen Erlasses vom 3. Juni 2007 zur Bestimmung näherer Regeln für die Umsetzung der Richtlinie bezüglich der Märkte für Finanzinstrumente, sondern ist eine Werbemitteilung, sodass die gesetzlichen Vorschriften zur Förderung der Unabhängigkeit der Untersuchung im Anlagebereich nicht anwendbar sind. Diese Empfehlungen stellen an sich keine personalisierte Anlageberatung dar. Die Fondsmanager von KBC AM können vor der Veröffentlichung dieser Empfehlungen mit den Finanzinstrumenten handeln. Die Vergütung der Mitarbeiter oder Vertreter, die für KBC AM bzw. KBC Sec tätig sind und an der Erstellung der Empfehlungen beteiligt waren, ist nicht direkt an Investmentbanktransaktionen gekoppelt. Der Prospekt, die wesentlichen Anlageinformationen (KIID) und die letzten Zwischenberichte sind bei der KBC Bank AG kostenlos ver-fügbar und auf der Website www.kbcam.be öffentlich zugänglich. Die Informationen in diesem Dokument waren zum Zeitpunkt der Zusammenstellung gültig, können aber ohne Mitteilung geändert werden und bieten keine Garantie für die Zukunft. Die Ergebnisse der wiedergegebenen Finanzinstrumente und Finanzindizes sind die Ergebnisse, die in der Vergangenheit erzielt wurden, und stellen als solche keinen zuverlässigen Hinweis auf zukünftige Ergebnisse dar. Wenn die Ergebnisse der wiedergegebenen Finanzinstrumente und Finanzindizes in einer anderen Währung als EUR ausgedrückt sind, kann die Rendite durch Währungsschwankungen höher oder niedriger ausfallen. Dieses Dokument darf - auch nicht teilweise - ohne die vorherige ausdrückliche und schriftliche Zustimmung von KBC Asset Management reproduziert werden. Diese Informationen unterliegen dem belgischen Recht und der alleinigen Gerichtsbarkeit der belgischen Gerichte.Für einige wesentliche Aspekte der Anlageempfehlungen (u. a. die Interessenkonfliktregelung), die aus Platzmangel in diesem Dokument nicht angegeben werden, verweisen wir für KBC Sec auf die “Disclosures” unter bzw. auf die “Allgemeinen Richtlinien für Anlageempfehlungen von KBC Asset Management” unter www.kbcam.be/aandelen.

Herausgeber: KBC Gruppe AG, Havenlaan 2, 1080 Brüssel, Belgien, MwSt. 0403.227.515, RJP Brüssel. www.kbc.be

Fakten und sonstige Informationen über börsennotierte Unternehmen:KBC AM veröffentlicht auf ihrer Website ein Aktienporträt über die in dieser Veröffentlichung erwähnten börsennotierten Unternehmen. Dieses Aktienporträt besteht einerseits aus rein faktischen Informationen und andererseits aus der Meinung der Analysten über dieses Unternehmen. Letztere Textabschnitte haben einen farbigen Hintergrund.

Frequenz der NeubewertungenDie Analysten von KBC Asset Management beobachten die Finanzentwicklungen aus der Nähe. Die Aktienempfehlung ist das Ergebnis einer sorgfältigen Analyse von drei Komponenten: der Aktie selbst, der Branche des Unternehmens und der Region, in der das Unternehmen seinen Sitz hat. Jede Änderung einer dieser drei Komponenten kann zu einer Neubewertung führen.

Die AnalysemethodeEine umfassende Beschreibung unserer Analysemethode findet sich in der Edition von Strategie & Akzente Nr. A01 vom 6. Januar 2011. Sie kann unter www.kbcam.be/aandelen/adviesmethodiek abgerufen werden. Ein Exemplar dieser Broschüre ist ebenfalls in jeder KBC-Filiale erhältlich.

Fotos: www.shutterstock.com

Redaktionsschluss: 03. März 2014

(1) Die Bevek (Investmentfonds mit variablem Kapital) und die Sicav (société d’investissement à capital variable) sind Organismen für gemeinsame Anlagen (OGAs). Ein OGA wird in der Regel von einem Finanzinstitut gegründet, stellt jedoch eine rechtlich getrennte Einheit dar. Ein OGA-Anteilschein berechtigt zu einem Anteil am Ergebnis der Anlagesumme. Die Anlagesumme kann jedoch an Wert verlieren. Die Anlage in einem OGA ermöglicht die Streuung des Anlagerisikos und erleichtert den Zugang zu Börsen und auslän-dischen Märkten. Anlagen in OGAs sind vom Einlagensicherungsfonds abgesichert. Demnach zahlt der Schutzfonds eine Leistung von bis zu 20.000 Euro, wenn ein Kreditinstitut oder eine Börsengesellschaft Investmentanteile für Rechnung ihrer Kunden führt und diese den rechtmäßigen Eigentümern nicht ausliefern oder zurückgeben kann. Dabei sei angemerkt, dass der eventuelle Wertverlust eines Investmentanteils im Vergleich zum Kaufpreis vom Einlagensicherungsfonds nicht entschädigt wird.

(2) Eine Anleihe ist eine Anlage und deshalb mit Risiken verbunden. Es gibt verschiedene Risiken, jede Anleihe hat ihr eigenes. Daneben haben viele Emittenten von Anleihen auch ein Rating. Dieses gibt die Wahrscheinlichkeit an, mit der das Unternehmen oder der Staat die Anleihe und die Zinsen wird zurückzahlen können. Dies nennt man die „Kreditwürdigkeit“ des Emittenten.