Untersuchung über Möglichkeiten zur Implementierung...

116

Untersuchung über Möglichkeiten zur Implementierung nachhaltiger Gebäudemerkmale in die Immobilienbewertung am Beispiel des Ertragswertverfahren Master-Thesis zur Erlangung des akademischen Grades Master of Science in REAL ESTATE MANAGEMENT eingereicht am Department für Bauen und Umwelt der Donau-Universität Krems ROGER BAUMEISTER Krems im, September 2009

-

Upload

dangnguyet -

Category

Documents

-

view

213 -

download

0

Transcript of Untersuchung über Möglichkeiten zur Implementierung...

Untersuchung über Möglichkeiten zur Implementierung nachhaltiger

Gebäudemerkmale in die Immobilienbewertung am Beispiel des Ertragswertverfahren

Master-Thesis zur Erlangung des akademischen Grades

Master of Science in REAL ESTATE MANAGEMENT

eingereicht am Department für Bauen und Umwelt

der Donau-Universität Krems

ROGER BAUMEISTER

Krems im, September 2009

- 2 -

Department für Bauen und Umwelt Abstract

Name Autor: ROGER BAUMEISTER Lehrgang / Jahrgang: Real Estate Management N° 6, 2007 -2009 Seitenanzahl: 109

Titel: Untersuchung über Möglichkeiten zur Implementierung nachhaltiger Gebäudemerkmale in die Immobilienbewertung am Beispiel des Ertragswertverfahrens

Inhalt: Diese Masterthesis klärt die Fragestellung, wie nachhaltige Gebäudemerkmale in das Ertragswertverfahren der Immobilienbewertung implementiert werden könnte. Hintergrund: Nachhaltigkeit wird in der Immobilienbewertung derzeit nicht berücksichtigt. Eine monetäre Unterscheidung von nachhaltigen und konventionell gebauten Immobilien ist daher nicht möglich. Vor dem Hintergrund begrenzter Ressourcen, globaler ökologischer Probleme und der langsamen Verbreitung energieeffizienter und nachhaltiger Gebäude erweist sich dies als Mangel, denn Unternehmen und Investoren, die ökonomische, ökologische und soziokulturelle Ressourcen effizient einsetzen, schaffen nachhaltige Werte. Mittlerweile sind Werkzeuge, Methoden und Wissen zur Quantifizierung und Qualifizierung von Umweltbelastungen in der Immobilienwirtschaft vorhanden. Dadurch können Gebäude in nachhaltiger Hinsicht bewertet und verglichen werden. Es ist von Bedeutung, keine zusätzlichen Begriffe einzuführen, sondern das Ertragswertverfahren um die Dimensionen nachhaltiger Aspekte zu ergänzen. Hypothese: Nachhaltige Prinzipien müssen zukünftig in die Verfahren der Immobilienbewertung integriert werden, um den Wertzuwachs bzw. Wertunterschied zu nicht nachhaltigen Immobilien monetär auszudrücken und somit für geldgetriebene EntscheiderInnen in deren Sprache transparent zu machen. Nur dadurch ist die Kommunikation der Merkmale und Kennzahlen nachhaltiger Gebäude in der Sprache und Logik des Managements möglich. Methode: Es wird die Definition von Nachhaltigkeit und von nachhaltigen Gebäudemerkmalen anhand ausgewählter Fachliteratur und anhand der Recherche gebauter Beispiele erarbeitet. Die wichtigsten Zertifizierungssysteme für nachhaltige Gebäude werden analysiert und beschrieben. Auf dieser Grundlage werden Nachhaltigkeits-Indikatoren erarbeitet, die den Wert eines Gebäudes beeinflussen können. Schrittweise Implementierung der Indikatoren und Vergleich mit einem konventionell gebauten (nicht nachhaltigen) Referenzgebäude anhand von beispielhaften Ertragswertberechnungen. These: Mit der vorliegenden Arbeit konnte eine Möglichkeit zur Implementierung nachhaltiger Gebäudefaktoren in das Ertragswertverfahren aufgezeigt werden. Es wurde dargestellt, weshalb bestimmte Kriterien, die „harten“ Indikatoren, in den Bereich der Erträge einfließen sollten, während die „weichen“ Indikatoren zur Korrektur des Kapitalisierungszinsfußes führen. Die Wert bildenden, nachhaltigen Gebäudemerkmale, wurden auf Basis der Bewertungsmatrix der Deutschen Gesellschaft für Nachhaltiges Bauen (DGNB) hergeleitet und als Sustainable Key Performance Indicator (SKPI) dargestellt. Durch die schrittweise Implementierung nachhaltiger Gebäudemerkmale und die Übersichtlichkeit der Berechnung ist die praktische Anwendung gegeben.

Betreuer: Dipl. Ing. Martin Roth Weitergabe gesperrt: nein Datum: 20.09.2009

Schlagwortkatalog: Immobilienbewertung, Liegenschaftsbewertung, Ertragswertverfahren, nachhaltige Zertifizierungssysteme,

Nachhaltigkeit, Lebenszykluskosten

- 3 -

Department of Building and Environment Abstract

Title: Study on possibilities of implementation of sustainable building characteristics into real estate appraisal (quotation of the gross rental approach as example)

Content: The present master thesis answers the question on how to implement sustainable building characteristics into the income approach. Background: Actual real estate appraisal does not take into consideration sustainability. Therefore, it is not possible to distinguish between sustainable and conventional buildings. In the light of limited ressources, global ecological problems and the slow implementation of energy efficient and sustainable buildings this is a deficiency. Companies and investors who use efficiently economic, ecological and socio-cultural ressources create sustainable values. At present the construction and building sector disposes of methods and knowledge for quantification and qualification of environmental pollution. Therefore, sustainability of buildings can be evaluated and compared. It is important not to introduce additional terms but to complement the income approach by dimensions of sustainable aspects. Hypothesis: In the future sustainable principles have to be integrated into procedures of real estate appraisal to be able to show the increase in value respectively the difference of value compared to conventional properties in monetary terms and make them comprehensible for decision makers driven by monetary considerations. This is the only way to allow communication of characteristics and indexes of sustainable buildings in the language and the logic of management. Method: It has been developed a definition for sustainability and sustainable building characteristics by means of selected technical literature and research of conceived examples. The most important certification systems for sustainable buildings are analysed and described. On this basis indicators for sustainability are developed that can influence the value of a building. A step-by-step implementation of the indicators and the comparison with conventional (not sustainable) reference buildings by means of the income approach. Thesis: The present work presents a possibility for implementation of sustainable building characteristics into the real estate gross rental approach. It is shown, why certain sustainable building characteristics, the “hard” Indicators, should be integrated in the scope of the revenues, whereas the “soft” indicators should be used for adjusting the interest. The sustainable key performance indicators are derived from the Environment assessment method of the German Sustainable Building Council (DGNB). Due to the gradually implementation of sustainable building characteristics and the clear arrangement, the application of this method is quite simple.

Subject catalogue: Real Estate Appraisal, Income Approach, Sustainable Building Caracteristics, Life Cycle Costs,

Environmental Assessment Methods for Buildings,

Supervisor: Dipl. Ing. Martin Roth Transmission prohibited: no Date: 2009-09-

Name Author: ROGER BAUMEISTER Course / Year: Real Estate Management N° 6, 2007 -2009 Number of pages: 109

- 4 -

KURZFASSUNG Das Thema Nachhaltigkeit (Sustainability) beginnt mittlerweile in der Immobilienwirtschaft deutlich an

Wert zu gewinnen. Investoren und Bestandshalter wollen aus ihrer wirtschaftlich orientierten

Sichtweise heraus erkennen können, wie sich Investitionen in nachhaltige Gebäudemerkmale

auswirken. Die monetäre Abbildung dieser Aspekte ist in der Immobilienbewertung ein noch nicht

befriedigend gelöstes Thema und Gegenstand dieser Arbeit. Das Konzept von Nachhaltigkeit wurde ursprünglich in der Forstwirtschaft entwickelt, die zum Prinzip

erhob, jedes Jahr nur so viel Holz eines Waldes zu schlagen wie nachwachsen und neu gepflanzt

werden kann. Das Prinzip ist, nicht mehr Ressourcen zu verbrauchen als nachwachsen können.

Wenn in dieser Arbeit von Nachhaltigkeit gesprochen wird, dann ist die ganzheitliche Definition des

Dreiklangs von ökologischer, ökonomischer und sozialer Nachhaltigkeit gemeint. Auf Ressourcen

Rücksicht zu nehmen und langfristige Entwicklungen zu berücksichtigen, stellt den grundlegenden

Aspekt von Nachhaltigkeit dar.

Einer der größten Verbraucher an Endenergie ist mit rd. 40% der Immobiliensektor. Dies betrifft

sowohl den Primärenergieaufwand, der zur Herstellung von Gebäuden aufgewandt wird als auch die

Energie, die zum Betrieb oder zur Nutzung der Gebäude erzeugt werden muss (ca. 50% des

gesamten Energieeinsatzes). Das Bauwesen verbraucht ca. 50% aller auf der Welt verarbeiteten

Rohstoffe. Der Bedarf an Siedlungs- und Verkehrsflächen steigt trotz stagnierender

Bevölkerungszahlen noch immer.

Die Belastung der Umwelt können vom System Erde nicht mehr assimiliert werden kann. Gleichzeitig

nimmt der Treibhauseffekt, verursacht durch den extrem hohen Eintrag an CO2 in die Atmosphäre,

immer noch zu. Hierzu zählt die Frage der Internalisierung der Externen Kosten, also die Zuordnung

eines Schadens zu einem Verursacher.

Dass verschiedenste Ressourcen nicht unerschöpflich sind, wird immer mehr absehbar. Die

Produktionsspitze von Erdöl ist erreicht, sodass jetzt das langsame Ende des fossilen Zeitalters

beginnt. Da diese Entwicklungen absehbar waren, wurden in den letzten 2 Jahrzehnten

Gebäudekonzepte entwickelt, die der Forderung, dass Gebäude ihren Energie- und Wasserbedarf

künftig selbst decken und überdies CO2-neutral betrieben werden müssen, entweder sehr nahe

kommen oder gar einhalten.

1990 wurde das erste nachhaltigkeitsorientierte Zertifizierungssystem, das Britische Label BREEAM,

eingeführt. Mittlerweile gibt es in vielen Ländern solche Zertifizierungssysteme. Die Gütesiegel, die

international die größte Verbreitung finden, sind das erwähnte BREEAM und das US-Label LEED.

Eine Weiterentwicklung dieser Systeme wurde von der Deuteschen Gesellschaft für Nachhaltiges

Bauen (DGNB) Anfang 2009 vorgestellt. Dem System liegt ein ganzheitlicher Ansatz zugrunde, der

die drei Aspekte Ökologie, Ökonomie und soziokulturelle Qualitäten gleichwertig berücksichtigt.

- 5 -

Nachhaltige Gebäudemerkmale sind nicht auf Neu- oder Altbauten beschränkt. Es ist immer möglich,

nachhaltige Gebäudemerkmale zu realisieren. Es wird die Frage beantwortet, welche nachhaltigen

Gebäudemerkmale, exogener und endogener Art, den Wert einer Immobilie beeinflussen. Die

wesentlichen Aspekte für Nachhaltigkeit bei Immobilien werden mit den folgenden zehn Kernthemen

fassbar:

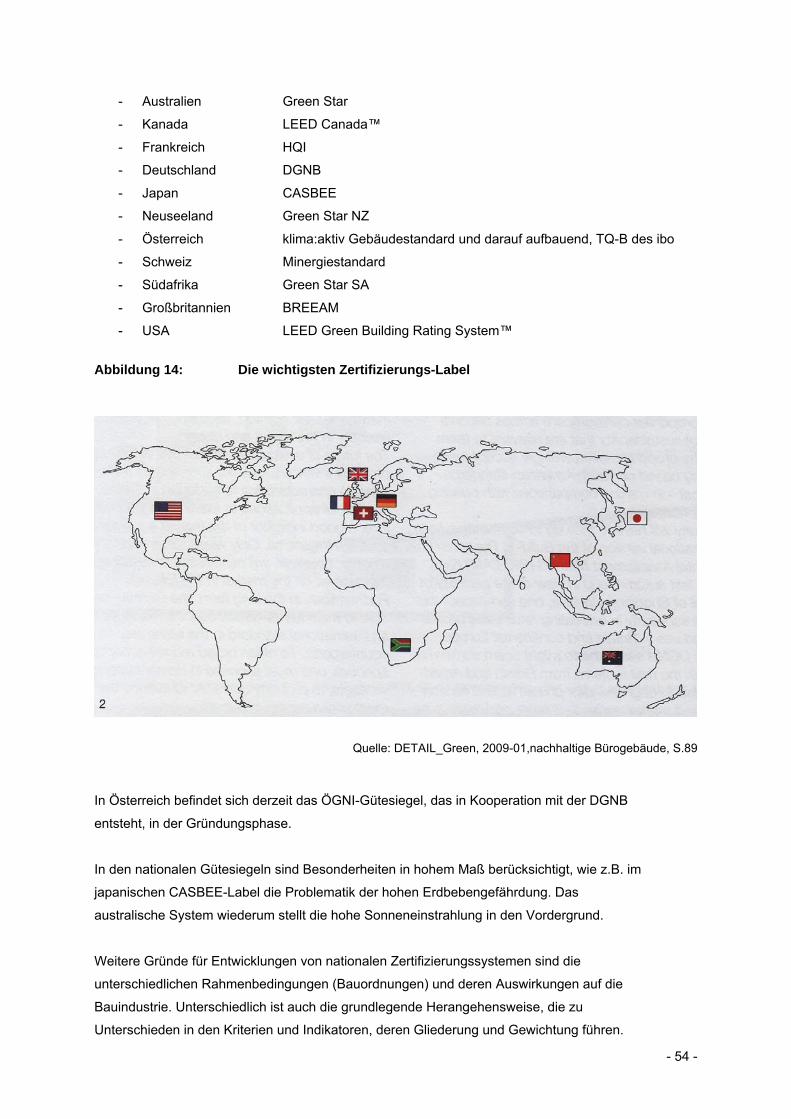

1. Energie 2. Wasser 3. Abfall 4. Material und Lebenszykluskosten 5. Transport (Verkehr) 6. Flächeneffizienz 7. Funktionalität und Flexibilität 8. Zugänglichkeit und Barrierefreiheit 9. Auswirkungen auf die lokale und globale Umwelt 10. Gesundheit und Wohlbefinden

Im Österreichischen Liegenschaftsbewertungsgesetz (LBG) finden sich derzeit keine Vorschriften oder

Hinweise, wie Nachhaltigkeit zu berücksichtigen ist. Aufgrund des sich erst langsam entwickelnden

Bewusstseins über Nachhaltigkeit und des Anpassungsbedarfes von Normen und Gesetzen, wird

vorgeschlagen die Implementierung schrittweise zu gestalten. Für Investoren muss die monetäre

Auswirkung von Nachhaltigkeit erkennbar sein. Daher wird in dieser Arbeit besonderer Wert auf die

Rückkoppelung mit wirtschaftlichen Kennzahlen gelegt.

Betafaktoren sind einer der prominentesten Faktoren in der Finanzwirtschaft. In der klassischen

finanzwirtschaftlichen Betrachtung werden Risiken im Kapitalisierungszinssatz berücksichtigt, wobei

grundsätzlich zwischen systemischem Risiko, den gesamten Markt betreffend, und unsystemischem

Risiko, das Objekt betreffend, unterschieden wird. Das objektspezifische Risiko wird meist als

Betafaktor bezeichnet. Da Nachhaltigkeitsindikatoren die Fähigkeit einer Immobilie messen, mit

Unsicherheit umzugehen, sind sie gleichzeitig Indikatoren für das spezifische Risiko einer Immobilie.

Das Gütesiegel der Deutschen Gesellschaft für Nachhaltiges Bauen (DGNB) hebt sich im Vergleich zu

den Zertifikaten BREEAM und LEED deutlich ab und kann als Bewertungssystem der zweiten

Generation bezeichnet werden. Es fußt auf dem einfachen und klar strukturierten Konzept der drei

Säulen der Nachhaltigkeit (Ökologie, Ökonomie und soziokulturelle Qualitäten), die sich wie

kommunizierende Gefäße verhalten. Diesen wird derselbe Wert beigemessen. Nachhaltigkeit sucht

den maximalen Ausgleich zwischen den Säulen.

In dieser Arbeit wird das Gütesiegel der DGNB als Grundlage für die Integration nachhaltiger

Prinzipien in die Immobilienbewertung verwendet. Die Bewertungsergebnisse der DGNB-Steckbriefe

sind als Nachhaltigkeitsindikatoren zu bezeichnen, da sie für die einzelnen Kriteriengruppen

automatisch den erreichten Level an Nachhaltigkeit anzeigen. Um eine hohe Effizienz im Sinne von

- 6 -

Nachhaltigkeit zu erreichen, ist es wesentlich, diejenigen Faktoren einer Immobilie zu kennen, die die

größten Hebel zur Verbesserung ihrer Nachhaltigkeit darstellen.

Die Implementierung in die Immobilienbewertung erfolgt schrittweise, da das Marktumfeld derzeit

Nachhaltigkeit je nach Betrachtungsweise unterschiedlich wahrnimmt. Einer der größten

Risikofaktoren ist derzeit der Energieverbrauch eines Gebäudes. Im ersten Schritt wird der

Energieverbrauch eines nachhaltigen Gebäudes mit einem Referenzgebäude, welches ein

durchschnittliches, konventionell gebautes Haus repräsentiert, verglichen und in das

Ertragswertverfahren implementiert. Es werden drei unterschiedliche Ansätze hierzu entwickelt und

auf Konsistenz überprüft.

Der Schritt zur Umwelteffizienz und zur integralen Gebäudeeffizienz stellt die nächste, verfeinerte

Stufe der Bewertung von Nachhaltigkeit dar. Es wurde gezeigt, wie die aus der DGNB-Matrix

generierten „Sustainable Key Performance Indicator“ (SKPI) in die Bewertung aufgenommen werden

können. Hierzu wurden die SKPI in „weiche“ und „harte“ Indikatoren gruppiert.

Die „harten“ Indikatoren sind diejenigen, die unmittelbar messbare Qualitäten beschreiben und direkt

monetär ausdrücken können. Diese werden nach dem in Schritt Eins erarbeiteten System in das

Ertragswertverfahren integriert.

Die „weichen“ Faktoren sind diejenigen die mit einem Punktesystem (Scoring) zur Bewertung

kommen. Deren Auswirkung auf den Immobilienwert ist nicht direkt monetär zu beziffern. Diese

Indikatoren erhalten durch die SKPI-Matrix Korrekturwerte, die als Betafaktoren in den

Kapitalisierungszinsfuß einfließen. Jede Säule der Nachhaltigkeit wird somit im Kapitalisierungszins

durch die „weichen“ Indikatoren abgebildet.

Mit diesen beiden Schritten der Implementierung konnte gezeigt werden, dass nachhaltige

Gebäudemerkmale mittels Indikatoren beschrieben und in einem normierten Bewertungsverfahren

abgebildet werden können. Die Wertunterschiede im Vergleich zu konventionellen Referenzgebäuden

sind als erheblich zu bezeichnen. Das Kriterium der Energieeffizienz ist für geldgetriebene

EntscheidungsträgerINNEN direkt im ermittelten Verkehrswert ablesbar. Dies gilt für die anderen

Indikatoren in gleicher Weise.

Mit der vorliegenden Arbeit konnte eine Möglichkeit zur Implementierung nachhaltiger

Gebäudefaktoren in das Ertragswertverfahren aufgezeigt werden.

Es wurde herausgearbeitet, welche nachhaltigen Gebäudemerkmale den Wert einer Immobilie

beeinflussen können. So wird erkennbar, wo die Vorteile und Unterschiede zu „konventionellen“

Gebäuden liegen und wie Nachhaltigkeit in der Immobilienwirtschaft kommuniziert werden kann.

Durch den Vergleich mit einem Referenzgebäude lassen sich zukünftig sowohl

Wirtschaftlichkeitsfragen in der Projektentwicklung als auch strategische Leitlinien für das Portefeuille

und Asset Management formulieren.

- 7 -

SUMMARY The construction and property sector is putting its focus more and more on sustainability. Due to their

economic oriented position investors and letting agents want to see the effects of their investments on

sustainable building caracteristics. Until present the methods of monetary representation of these

aspects in retail appraisal are not satisfactory.

Originally the concept of sustainability has been developed in the field of forestry. Its principle is only

to cut down as many trees as can grow again or can be planted each year. In other words one should

not spend more ressources than can grow again.

If the author uses the term sustainability he refers to three principles of sustainability - ecological,

economical and social sustainability. Careful use of ressources and consideration of long-term

developments are the basis for sustainability.

The construction and property sector is the largest consumer of final energy, with approx. 40 %. This

includes expenditures for primary energy used for construction of buildings as well as energy

generated for operation and use of the building (approx. 50 % of the entire engergy use). Therefore,

buildings constructed approx. around 1980 and before are to be evaluated particularly negatively due

to their particular high consumption of energy. On a worldwide scale the building sector consumes

approx. 50 % of all raw materials. The need of surfaces for housing and traffic is increasing although

population is stagnating.

After years of ongoing growth people seem to realize that ressources are not inexhaustible. Pollution

on our planet has become a serious problem. Oil-production has reached its peak which means the

beginning of the end of the fossil fuel era. Consequences for the development of prices are

foreseeable. At the same time the greenhouse effect caused by a very high level of CO2 emissions into

the atmosphere is increasing. Costs of the damages for all countries are increasing and social peace

is threatened. The question in this context is how to internalize the external costs, how to relate the

damage to the responsible.

Such a development was foreseeable. Therefore, within the two last decades an effort has been made

to develop certain building concepts: Future buildings shall cover their demand of energy and water

themselves and they shall be CO2 neutral. This has been partly or entirely achieved. In this context the

holistic aspect of sustainability plays a particular role as it is not sustainable only to focus on energy

consumption and its minimization.

The discussion led to the introduction of the first sustainable- orientated certification system BREEAM,

introduced in 1990 in the UK. In the meantime many countries have similar certification systems.

- 8 -

The labels that are internationally most recognized are BREEAM and the US- american label LEED.

The German Sustainable Building Council (DGNB) continued development of these systems and

introduced its label in the beginning of 2009. Its label can be designated label of the second

generation. The core issue of the system is the integration of three principles of sustainability –

ecology, economy and socio-cultural qualities - considered as equally important. In addition, technical

qualities and process quality of a building are evaluated.

Sustainable buildings depend on their use are characterized by a holistic view of and a balanced

relation between the three principles. Sustainable caracteristics are not only valid for new or old

buildings, it is always possible to realize them. The present work shows which sustainable building

characteristics – of exogenic and endogenous nature – influence the value of a property. The following

ten points are evaluated:

11. ENERGY

12. WATER

13. WASTE

14. MATERIAL and LIFE CYCLE

15. TRANSPORT

16. SPACE EFFICIENCY

17. FUNCTIONALITY and FLEXIBILITY

18. ACCESSIBILITY

19. EFFECTS ON LOCAL AND GLOBAL ENVIRONMENT

20. HEALTH and WELL-BEING

The Austrian legislation for retail appraisal does not offer any regulation on how to integrate

sustainability. Due to the slowly developing consciousness for sustainability and the need for adaption

of norms and laws the author´s advice is to realize it step by step. Investors want to see monetary

effects of sustainability. Therefore, this works puts particular focus on the use of economic indexes.

Beta factors are one of the most used factors in finances. The traditional financial view takes into

consideration risks of interest loans on capital. In general it distinguishes between systemic risks – a

risk for the entire market - and a non-systemic risk – particular to a company. The non-systemic risk

usually is designated as beta factor. Therefore, it seems logical to consider those factors that can

describe sustainability for interests on capital. As sustainability indicators measure the ability of a

property to handle insecurity they are at the same time indicators for the specific risk of a property.

The label of the DGNB is significantly different to the labels BREEAM and LEED and could be

described as evaluation system of the second generation. It is based on a simple and well-structured

concept of three principle columns (ecology, economy and sociocultural qualities), which act like

communicating vessels. These three columns are valuated equally. Sustainability is seeking the

(maximal) balance of the columns.

- 9 -

This work uses the label of the DGNB as a basis for integration sustainable principles into real estate

appraisal. The evaluation of the DGNB-characteristics can be designated sustainability indicators as

they automatically show the level of sustainability for each group of criteria. To reach a high level of

efficiency in terms of sustainability, it is vital to know the indicators of a property which are the most

powerful leverage to improve sustainability.

Implementation into retail appraisal is realized step by step as the market actually perceives

sustainability in different ways. One of the actual most important risk factors of a building is the

consumption of energy. During a first step, consumption of energy of a sustainable building is

compared to a reference building (an average house). It is then implemented into the gross rental

approach. Three different considerations are developed and their consistency is examined.

Environmental and integral building efficiency represent the next step of evaluation of sustainability. It

has been shown how the „Sustainable Key Performance Indicator“ (SKPI) generated from the DGNB-

matrix can be integrated into the evaluation.

The SKPIs are therefore classified as “soft” and “hard” indicators. The “hard” indicators describe

immediately measurable qualitites whose monetary value can be shown. They are considered for the

gross rental approach following the system elaborated in step one.

The „soft“ indicators can be evaluated using a scoring. Their effects on the monetary value of a

building cannot be shown clearly. The SKPI-matrix offers a correction value for these indicators that

influence the base rate for interests on capital as beta factors. Each sustainable column (ecology,

economy, sociocultural qualities) is represented in the interest on capital by “soft” indicators.

Both steps of implementation have shown that sustainable building characteristics can be described

using indicators and that they can be represented in a standardized evaluation procedure. The

differences of values compared to reference buildings are significant. The calculated market value

indicates decision makers driven by monetary considerations immediately the energy efficiency. This

is also valid for other indicators.

The present work shows how to implement sustainable building factors characteristics into the real

estate income approach.

It also shows which sustainable building characteristics influence the value of a property. The present

work identifies advantages and differences to “conventional” buildings and how sustainability can be

communicated to the building and property sector. Due to the comparison with reference buildings in

the future questions of profitability during project development as well as strategic guidelines for

portfolio and asset management can be formulated.

- 10 -

Erklärung

Ich versichere hiermit wahrheitsgemäß, dass diese Master-Thesis bis auf die, den Betreuern bereits

bekannten Hilfen, selbstständig angefertigt wurde, dass alle Hilfsmittel vollständig und genau

angegeben und alles kenntlich gemacht wurde, was aus der Arbeit anderer unverändert oder mit

Änderungen entnommen wurde.

Krems, im September 2009

- 11 -

Danksagung

Mein besonderer Dank geht an Dipl. Ing. Martin Roth, der mich durch seine Offenheit und Interesse an

der grundsätzlichen Fragestellung, sehr zum Thema dieser Masterthese animiert hat und von dessen

inhaltlichen Anregungen diese Arbeit sehr profitiert hat.

Bei Frau Dr. techn. Dipl. Ing. Iva Kovacic bedanke ich mich für die Anregungen zu Beginn der Arbeit.

Dipl. Ing. Rupert Ledl, dem Leiter des Universitätslehrgangs Real Estate Management am

Departement Bauen und Umwelt und dem Team an der Donau Universität Krems danke ich für die

durchgehend gute Betreuung und die vielen Anregungen, während des Lehrgangs.

Dr. Jürg Bernet, dem wissenschaftlichen Leiter des Lehrgangs, möchte ich für die vielen inhaltlichen

Aspekte während des Lehrgangs und darüber hinaus, danken.

Bei meinem Kollegen des Lehrgangs, Gerald Sanders bedanke ich mich für die Unterstützung zur

Klärung meiner Fragen zur Discounted Cash flow- Methode.

Mein ganz spezieller Dank gilt Architektin Dipl. Ing. Gerda Gibelhauser.

- 12 -

Inhaltsverzeichnis

KURZFASSUNG ................................................................................................................................. - 4 - SUMMARY .......................................................................................................................................... - 7 - 1 EINFÜHRUNG ........................................................................................................................... - 13 -

1.1 Problemstellung.................................................................................................................... - 14 - 1.2 Einbettung in die Forschungslandschaft .............................................................................. - 18 - 1.3 Methode................................................................................................................................ - 20 - 1.4 Innovationspotenzial............................................................................................................. - 21 -

2 NACHHALTIGKEIT IN ARCHITEKTUR UND BAUWESEN ...................................................... - 23 - 2.1 Ressourcenverbrauch und Belastung der Umwelt...............................................................- 23 - 2.2 Wie wir bauen und wie wir bauen könnten........................................................................... - 25 -

2.2.1 Nachhaltige Prinzipien in der Immobilienökonomie, Nachhaltige Gebäudemerkmale - 32 - 2.2.2 Lebenszykluskosten ....................................................................................................- 42 - 2.2.3 Externe Kosten ............................................................................................................- 45 -

2.3 Treiber für eine höhere Nachfrage nach nachhaltigen Gebäuden....................................... - 50 - 2.4 Überblick und Vergleich nachhaltiger Zertifizierungssysteme.............................................. - 53 -

3 POTENZIALE FÜR DIE LIEGENSCHAFTSBEWERTUNG.......................................................- 62 - 3.1 Grundlagen, Gesetze und Begriffe....................................................................................... - 62 -

3.1.1 Jahresroherträge .........................................................................................................- 65 - 3.1.2 Kapitalisierungszinsfuß (KZF)...................................................................................... - 66 - 3.1.3 Die wirtschaftliche Restnutzungsdauer (RND) ............................................................ - 68 - 3.1.4 Sonstige, den Wert bestimmende Faktoren ................................................................ - 69 -

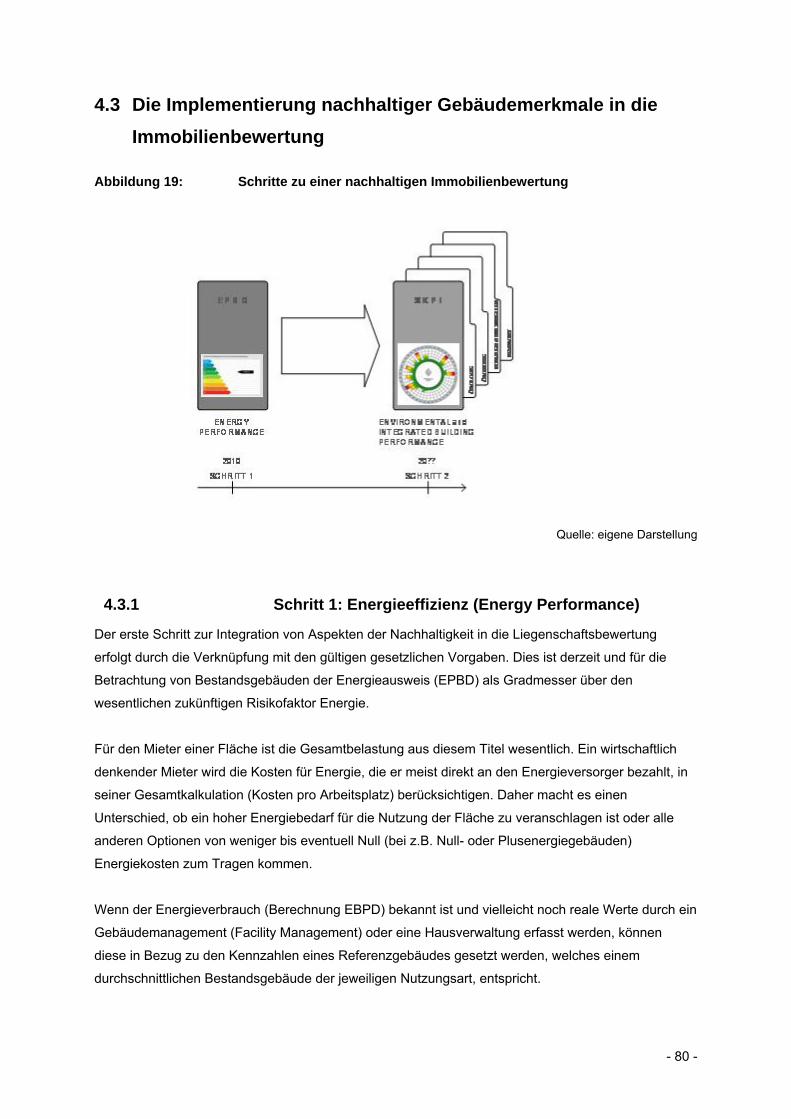

4 NACHHALTIGKEIT UND IMMOBILIENBEWERTUNG ............................................................. - 72 - 4.1 Betafaktoren als methodischer Ansatz................................................................................. - 73 - 4.2 Das DGNB- Gütesiegel als Basis der Nachhaltigkeitsindikatoren ....................................... - 76 - 4.3 Die Implementierung nachhaltiger Gebäudemerkmale in die Immobilienbewertung........... - 80 -

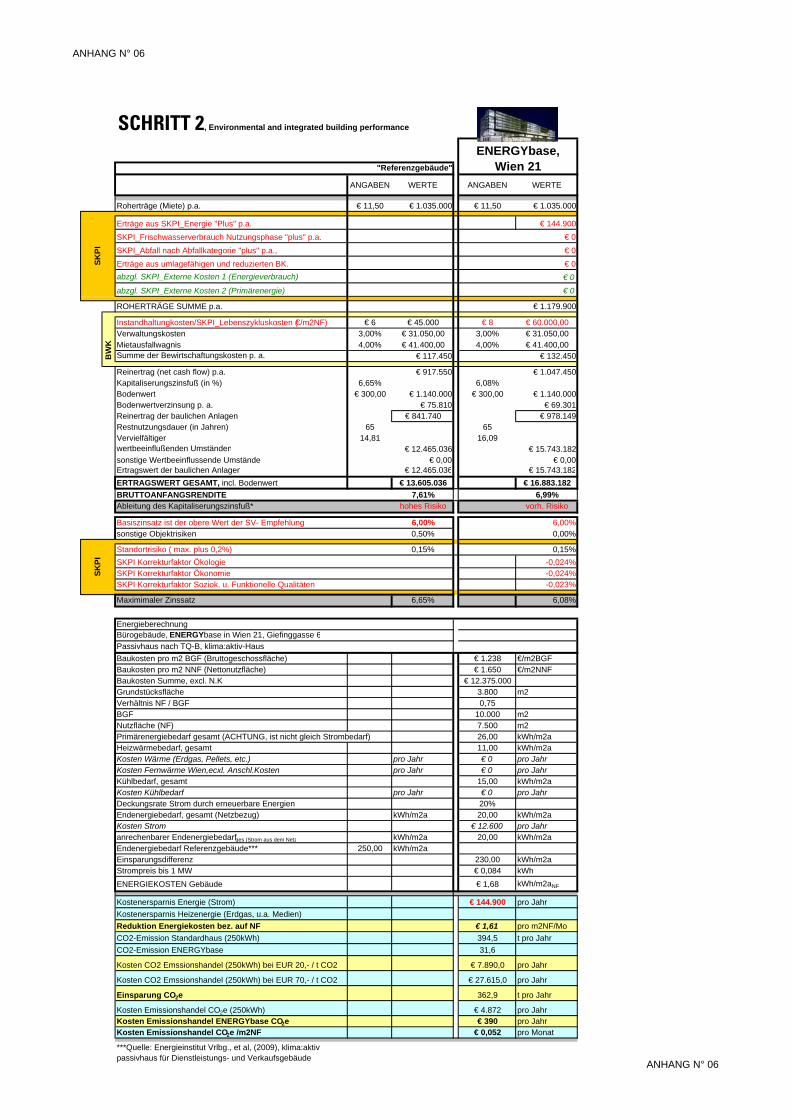

4.3.1 Schritt 1: Energieeffizienz (Energy Performance) ....................................................... - 80 - 4.3.2 Schritt 2: Umwelt und Integrale Gebäudeeffizienz (Environmental and Integrated Building

Performance).............................................................................................................................. - 87 - 5 SCHLUSSFOLGERUNGEN ......................................................................................................- 98 -

5.1 Fakten und Anwendung........................................................................................................ - 99 - 6 Glossar .....................................................................................................................................- 102 - 7 Abkürzungsverzeichnis ............................................................................................................- 104 - 8 Anhang .....................................................................................................................................- 105 - 9 Literaturverzeichnis ..................................................................................................................- 105 - 10 Quellenverzeichnis .............................................................................................................- 106 - 11 Abbildungsverzeichnis........................................................................................................- 108 - 12 Tabellenverzeichnis............................................................................................................- 109 -

- 13 -

1 EINFÜHRUNG Das Thema Nachhaltigkeit (Sustainability) beginnt in der Immobilienwirtschaft deutlich an Wert zu

gewinnen. Investoren und Bestandshalter wollen jedoch aus ihrer wirtschaftlich orientierten Sichtweise

heraus erkennen können, wie sich Investitionen in nachhaltige Gebäude auswirken. Die Bewertung

dieser Aspekte ist in der Immobilienbewertung eine noch nicht befriedigend gelöste Frage.

Möglicherweise geht aus diesem Grund die Entwicklung zu größerer Beachtung des Themas

Nachhaltigkeit in der Bau- und Immobilienwirtschaft nur sehr langsam voran.

Ohne Werkzeuge und Wissen können nachhaltige Gebäudemerkmale nicht identifiziert und bewertet

werden. Somit können mit vertretbarem Risiko auch keine strategischen Entscheidungen getroffen

werden. Nachdem mittlerweile ein sehr hoher Kenntnisstand über nachhaltige Architektur,

Optimierung der Betriebsführung während der Nutzungsphase eines Gebäudes (Facility Management)

bis hin zu Umwelt-Produktdeklarationen und Lebenszykluskosten vorhanden ist, fehlt zur

umfassenden Beurteilung die Wertbetrachtung von nachhaltigen Gebäuden. Diese Arbeit versucht

einen Beitrag zum besseren Verständnis der Problemstellung und der Wertentwicklung von

Investitionen in nachhaltige Immobilien zu leisten.

Ursprünglich wurde die Idee von Nachhaltigkeit in der Forstwirtschaft entwickelt. Diese machte zu

ihrem Prinzip, jedes Jahr nur so viel Holz eines Waldes zu schlagen wie nachwachsen und neu

gepflanzt werden kann. Das Prinzip lautet, von den Zinsen und nicht vom Kapitalstock zu leben.

Wenn in dieser Arbeit von Nachhaltigkeit gesprochen wird, dann ist die ganzheitliche Definition des

Dreiklangs von ökologischer, ökonomischer und sozialer Nachhaltigkeit1 gemeint. Dieser basiert auf

dem Brundtland-Report, der von der UN 1983 gegründeten „Weltkommission für Umwelt und

Entwicklung“ sowie dem sogenannten Rio-Modell 2. Das Vermeiden von Übernutzung liegt vielen

traditionellen Gemeinschaften und Berufen zugrunde. Landwirte bewirtschaften nicht alle Felder,

sondern überlassen jeweils einen Acker oder ein Feld für einen bestimmten Zeitraum „sich selbst“,

damit sich der Boden regenerieren kann. Fischer und Jäger nehmen Rücksicht auf Schonzeiten des

Tierbestandes. Das Prinzip, auf Ressourcen Rücksicht zu nehmen, stellt den grundlegenden Aspekt

von Nachhaltigkeit dar.

1 Trotz berechtigter Kritik an diesem Drei-Säulen-Modell wird es verwendet, da ein „Streit“ über die perfekte Definition dazu

führen würde, dass der ökologische Imperativ bis zum Ende einer solchen Definition nicht zum Tragen käme und schlicht Zeit

verloren gehen würde. 2 1992 auf der Konferenz der Vereinten Nationen für Umwelt und Entwicklung (UNCED) in Rio de Janeiro (BRA) definiert

- 14 -

1.1 Problemstellung

Die Erde ist Lebensgrundlage der stetig wachsenden Menschheit. Der Reichtum und die Vielfalt von

Flora und Fauna erscheint unermesslich, aber die Anzeichen mehren sich, dass verschiedenste

Ressourcen nicht unerschöpflich sind und die Belastungen des Systems Erde in einem Maße

angestiegen sind, die dieses nicht mehr assimilieren kann.

In den vergangenen Jahren konnten einige Fortschritte in der Reduktion der Umweltbelastung erzielt

werden. Das in den 80er Jahren thematisierte Waldsterben konnte z. B. durch technische

Maßnahmen und den Niedergang des Kommunismus mit seiner teilweisen enormen

Umweltverschmutzung größtenteils verhindert werden.

Ein positives Bild zeichnen auch die Fortschrittsberichte der EU und einzelner Mitgliedsländer, bei der

Umsetzung nationaler Nachhaltigkeitsstrategien. Demnach sind auch bei der Ressourcenproduktivität,

d.h. dem Umgang mit Material- und Energieströmen, Entwicklungen zu mehr Effizienz erkennbar.

Diese Anstrengungen und deren positive Wirkung sind aber sowohl durch gleichbleibend hohe

Belastungen und Ressourcenverbrauch als auch durch die enorme wirtschaftliche Entwicklung der

sog. BRIC- Staaten3 in ihrer positiven Wirkung geschwächt. Der Ressourcenverbrauch hat sich unter

anderem hierdurch derart beschleunigt, dass sehr hoher globaler Handlungsdruck entstanden ist. Man

betrachte die Preisentwicklung von Kupfer, Stahl und anderen, jetzt schon seltenen Materialien, wie

Gallium und Neodym, deren Nachfrage sich nach Schätzungen bis zum Jahr 2030 um den Faktor 6

bzw. ca. 4 erhöhen wird.4

Handlungsbedarf besteht vor allem auch in den westlichen Ländern (wie z.B. EU, USA etc.) in den

Sektoren Verkehr (Personen- und Gütertransport), Bauindustrie und Landwirtschaft. Der Kraftverkehr

trägt in etwa ähnlichen Größenordnungen wie die Bauindustrie zur Belastung der Luft durch das

Treibhausgas CO2 bei. Am Beispiel der Fahrdistanz von gebräuchlichen PKWs kann dies gezeigt

werden (Abbildung 2). Ein Ford Range Rover 4,2l oder ein Porsche Cayenne erzeugen bei gleicher

Fahrdistanz rd. 3 Mal so viel CO2 (ca. 120kg) wie verbrauchsarme Fahrzeuge.

3 BRIC- Staaten sind: Brasilien, Russland, Indien und China 4 Vgl. http://www.faktor-x.info/ressourcen/seltene-metallebrmai-2009 (09-2009)

- 15 -

Abbildung 01: Fahrdistanz verschiedener PKW bei 40kg CO2- Ausstoß

0 50 100 150 200 250 300 350 400 450

Toyota PRIUS

Toyota LANDCRUISER 4,0 v6

VW POLO 1,4 trendline

AUDI A3 attraction 1,6

VW PHEATON 6,0

PORSCHE Cheyenne Turbo S

FORD RangeRover Sport 4,2 V8

Fahrdistanz in km / 40 kg

Quelle: eigene Darstellung

Hinweis: Die Länge der Balken entspricht der Fahrdistanz in km und dem Ausstoß an CO2, die dem

Gewicht eines Zementsacks von 40kg, der als Bildhafter Vergleich herangezogen wurde.

Eine entscheidende Funktion des Ressourcenproblems kommt dem Erdöl bzw. seinem an den Börsen

gehandeltem Preis zu. So warnt der Chef-Ökonom der Energy Agency (EIA) mit Sitz in Paris, Dr. Fatih

Birol, in einem Interview im The Independent, das bis 2020 der sog. Peak Oil5 erreicht sein werde.6

Abbildung 02: Produktionsspitze der Erdölförderung

Quelle: www.peakoil.com (09-2009)

5 Mit Peak Oil wird das Erreichen der Produktionsspitze an Erdöl bezeichnet. Es wird die höchst mögliche Fördermenge an

Erdöl erreicht (Peak oder Produktionsspitze), um in der Folge kontinuierlich abzunehmen (siehe auch Glossar). 6 Vgl. The Independent, Monday, 3 August 2009

- 16 -

Futures mit Lieferdatum 2015 für WTI, eine Rohölsorte aus der Nordsee, die sich aufgrund des

geringen Schwefelgehaltes besonders für die Herstellung von Treibstoffen wie Benzin eignet, werden

bereits für über 80 US$/Barrel gehandelt. Die Analysten von Goldmann Sachs sehen den Rohölpreis

der derzeit bei 73,50 US$/Barrel (31.08.2009) notiert, im Jahr 2010 in einer Preisspanne von 110 –

135 US$/Barrel mit einer Entwicklung bis hin zu 200 US$/Barrel, jedoch ohne nähere Angabe eines

bestimmten Zeitraums.7

Trotz Entspannung des Ölpreises ist der nächste Preisschub aufgrund derzeit nicht getätigter

Investitionen in die Exploration neuer Ölfelder und in neue Fördertechnik vorprogrammiert. Die

durchschnittlichen Kosten zur Förderung von einem Barrel Rohöl liegen derzeit bei ca. 50 US$. Die

Explorationskosten für teurere Lagerstätten (Ölsande) liegen bei rd. 75 US$/ Barrel. Durch den

Nachfragerückgang 2009 (Wirtschaftskrise) sind diese Produktionsstätten stillgelegt. Erst bei mehr

Nachfrage und Preisen über 100 US$ kann wieder mit Förderung aus diesen Lagerstätten gerechnet

werden. Bis dahin werden die „billigen“ Lagerstätten des arabischen Raums (Rohöl mit hohem

Schwefelgehalt und daher teuer zu raffinieren) ausgebeutet. Deren Kapazität sinkt daher schneller.

Dieser Rückgang liegt lt. EIA bei ca. 7% pro Jahr (= ca. 14 Jahre „Reichweite“ bis zum Ende).

Entscheidend ist, dass durch die Knappheit des Gutes Rohöl und den hohen Preisen der Ölförderung

der Ölpreis mit Sicherheit die von Experten aufgezeigten Preisspannen erreichen wird. Diese

Entwicklung betrifft auch die Bauindustrie und Immobilienwirtschaft, somit einen der wichtigsten

volkswirtschaftlichen Sektoren.

Allein aus volkswirtschaftlichen Überlegungen und aus Gründen der Verteilungsgerechtigkeit sollte

Österreich über eine nachhaltige Wirtschaftspolitik diskutieren. Den Steuerzahlern in Österreich

stehen aufgrund der derzeitigen Energiepolitik hohe Strafzahlungen ins Haus. Auf Grundlage der

Klimabilanz 2007 und den verpflichtenden Vorgaben des österreichischen Kyoto-Ziels liegt Österreich

rd. 20 Mio. t CO28 über dem im Kyoto-Protokoll selbst festgelegten Ziel. Bei den derzeit an der

Leipziger CO2-Börse genannten Preisen an Verschmutzungsrecht pro Tonne CO2 von EUR 12,65,-

(Stand 06.07.2009) ergibt dies für diese Überschreitung im Jahr 2007 eine Summe von

EUR 253 000 000,-. Wird das CO2-Reduktionsziel lt. Kyoto-Verpflichtung (minus 31% in Bezug auf

den Ausstoß des Jahres 1990) mit dem derzeitigen Stand an Emissionen verfehlt, sind von der

Allgemeinheit Kosten in Höhe von 1,5 bis 2 Mrd. Euro zu bezahlen. 1,5 Mrd. Euro stellen 2% des

Budgets 2009 (gesamt: ca. 74 Mrd. EUR) dar. Das BMWF stellte 2009 für die Bereiche Wissenschaft

und Forschung die vergleichsweise geringe Summe von 3,4 Mrd. EUR zur Verfügung.9

7 Vgl. http://www.marketwatch.com/story/goldman-sachs-raises-possibility-of-200-a-barrel-oil (08-2009)

8 Vgl. http://www.greenpeace.at/6530.98.html (09-2009) 9 Vgl. http://www.bmwf.gv.at/submenue/presse_und_news/news_details/cHash/9c7b10d02e/article/zweistelliges-plus-fuer-

wissenschafts-und-forschungsministerium/newsback/34/ (06.07.2009)

- 17 -

Die Förderung privater Photovoltaikanlagen wurde mit der am 18.09.2009 beschlossenen

Novellierung des Ökostromgesetzes von 18 Mio. EUR auf 35 Mio. EUR erhöht.

Die externen Kosten10, die im Rahmen des EU-Projektes (ExternE, External Costs of Energy)

erarbeitet werden, sind höher. Im Rahmen dieses Projektes wird versucht, eine angemessene

Bewertung tödlicher Gesundheitsrisiken zu ermöglichen, insbesondere Risiken chronischer Art, die

durch eine zeitliche Verzögerung zwischen Exposition und Wirkung gekennzeichnet sind. Die in der

Studie genannten „Schatten-Kosten“ für die Luftverschmutzung durch CO2-Emissionen bewegen sich

im Durchschnitt bei 20 bis ca. 50 EUR (Belgien) pro t CO2.11

Krisen wie die Energie- bzw. Ölkrise 1973 und die aktuelle Weltwirtschaftkrise waren in der

Vergangenheit immer Auslöser für technische und andere Veränderungen, vor allem im Denken und

Handeln. Das derzeitige, wachstumsorientierte Wirtschaftsmodel geht von einer stetigen Steigerung

des BIP aus. Wenn zum Beispiel wegen einer Epidemie (aktuell die Schweinegrippe) Ärzte und

Krankenhäuser mehr Umsatz verzeichnen, so trägt dies zum BIP bei und es wächst die Wirtschaft.

Ein Krieg schlägt sich ebenfalls steigernd, da Umsatz generierend, im BIP nieder.

Dadurch steigt aber die Lebensqualität der Bevölkerung nicht. Im Bruttoinlandsprodukt, der Zielgröße

der derzeitigen Wirtschaftspolitik, findet sich alles wieder, was einen Preis hat – auch wenn es als

Maßstab für das Wohlergehen nur bedingt taugt.12

Wir haben es global gesehen mit einer noch nie da gewesenen Situation an Bedrohungen durch die

oben beschriebenen Phänomene zu tun. Eine mögliche Antwort könnte ein Umdenken und die

Neuorientierung zu einer nachhaltigen Wirtschaftspolitik sein.

Die typische Abfolge einer dreiphasigen Entwicklungen in Richtung einer neuen Denkweise bzw. in

Bezug auf Neues kann in der Regel wie folgt beschrieben werden:

1.) Phase des Belächelns, fehlender Ernsthaftigkeit und kompletter Ablehnung („funktioniert ohnehin

nicht“). So wurden z.B. Sicherheitsgurte von der Autoindustrie zunächst abgelehnt, da diese die

Produktionskosten erhöhen und dadurch ein Absatzrückgang befürchtet wurde.

2.) Markteintritt. Dem Fortschritt Aufgeschlossene entdecken die Neuigkeit und nutzen sie.

3.) Akzeptanz und Durchsetzung der Veränderung auch auf legislativer Ebene (z.B. EBPD, Code for

Sustainable Homes, Energiepass, Förderungen etc.)

Nach Meinung des Autors befinden wir uns mehr oder weniger am Ende der Phase 2, die – vor dem

Hintergrund der derzeitigen weltweiten Wirtschafts- und Finanzkrise – von Unsicherheit über die

10 Dies sind Kosten, die nicht unmittelbar zur Preisbildung eines Produktes oder Dienstleistung herangezogen werden und somit

von allen Teilnehmern einer Volkswirtschaft beglichen werden (müssen). 11 Vgl. Friedrich, R. et al, (09-2004), New Ext_Publishable Report to the European Commission, DG Research, Technological

Development and Demonstaration 12 dieZEIT (25/2009), S. 25

- 18 -

globalen wirtschaftlichen Entwicklungen und Fragen bezüglich zukünftiger Standards und

Durchsetzung einer Richtungsänderung im Bereich Nachhaltigkeit geprägt ist.

Die Immobilienwirtschaft bietet einen der größten Hebel zur Ressourcenschonung und

Energieeinsparung. So entsteht die zentrale Frage, wie sich Nachhaltigkeit im Preis (Verkehrswert)

eines Gebäudes auswirkt. Die monetäre Bewertung von Nachhaltigkeit stellt daher eine große

Herausforderung dar. Für Investoren wird es zukünftig von großer Bedeutung sein zu wissen, welche

nachhaltigen Gebäudemerkmale zum Wert einer Immobilie, über den gesamten Lebenszyklus

betrachtet, beitragen.

1.2 Einbettung in die Forschungslandschaft

Vorliegende Arbeit dient nicht dazu, eine Grundsatzdiskussion über die verschiedenen Konzepte von

Nachhaltigkeit zu führen. Die Sinnfrage stellt sich in Anbetracht der globalen Fakten nicht. Die Frage

ist vielmehr, ob nachhaltige Gebäudemerkmale für die Immobilienbewertung von Relevanz sind.

Wenn diese Frage nicht eindeutig mit Nein beantwortet werden kann, muss Nachhaltigkeit in die

Ermittlung des Verkehrswertes einfließen.

Um das Ziel zu erreichen, Nachhaltigkeit in der Immobilienwirtschaft monetär zu bewerten, müssen

Methoden entwickelt werden, die Kennzahlen von Gebäuden hinsichtlich der Kernthemen von

Nachhaltigkeit messen, diese bewerten, um sie folglich zu kommunizieren.

In der derzeitigen Praxis der Liegenschaftsbewertung sind keine Methoden zur Abbildung nachhaltiger

Gebäudemerkmale vorgesehen. Sie finden gar keine oder nur wenig Berücksichtigung, und es werden

häufig unterschiedliche, nicht transparente Methoden (Zinsbildung, sonstige wertbildende

Eigenschaften etc.) angewandt.

Hinzu kommt ein noch wenig verbreitetes oder gar fehlendes Verständnis dafür, was eine nachhaltige

Immobilie kennzeichnet. Meist werden als Gegenargument die höheren Investitionen genannt, ohne

genaue Zahlen zu kennen und über die langfristigen Perspektiven einer Immobilie ein klares Bild zu

haben. Dies hängt oft mit der Sichtweise und den Prioritäten der Marktteilnehmer zusammen. Da

beim Großteil der Entscheidungen finanzielle Überlegungen und kurzfristigen Renditeaspekten

ausschlaggebend sind, wird als Konsequenz auf Nachhaltigkeit verzichtet.

Nachdem sich nachhaltige Zertifizierungssysteme (LEED, DGNB, BREEAM etc.) mehr und mehr

durchsetzen, ist es sinnvoll, die Verknüpfung zur Liegenschaftsbewertung zu suchen. Vorliegende

Arbeit versucht, Methoden der Immobilienbewertung mit den grundlegenden Methoden nachhaltiger

Gebäude-Zertifizierungssysteme zu verbinden. Wenn es gelingt, konkret messbaren Gebäudedaten

einen finanziellen Wert zu geben, könnte dies ein bedeutender Beitrag zur weiteren Akzeptanz

nachhaltiger Gebäude sein.

- 19 -

Die erste empirische Untersuchung, die einen Zusammenhang zwischen Energieeffizienz und

Immobilienwertentwicklung herstellt, stammt aus Amerika. Nevin und Watson (1998) zeigen, dass sich

durch Maßnahmen zur Steigerung der energetischen Gebäudeeffizienz der Marktwert von

Einfamilienhäusern für jeden US$ Einsparung an jährlichen Betriebskosten um ca 20 US$ erhöht.13

Die Schweizer Bank Sarasin hat eine eigene Methode zur Nachhaltigkeitsbewertung entwickelt, da sie

davon überzeugt ist, dass eine nachhaltige Bauweise zunehmend wertbestimmend werden wird.14

Ebenfalls in der Schweiz, am Center for Corporate Responsability and Sustainability (CCRS) an der

Universität Zürich wurde ein Instrument entwickelt, um der Nachhaltigkeit von Immobilien einen

finanziellen Wert zu geben.15

Eine Studie des CCRS aus Zürich zusammen mit der Züricher Kantonalbank konnte ebenfalls eine

Wertsteigerung von Einfamilienhäuser und Stockwerkswohnungen, die nach dem Schweizer Minergie-

Standard errichtet wurden, feststellen. Als weiterer Punkt ist die Möglichkeit zu erwähnen, dass etwa

institutionelle Minergie-Käufer eine Verschärfung der gesetzlichen Rahmenbedingungen, wie die

Erhöhung der CO2-Lenkungsabgaben und der energetischen Mindestanforderungen, antizipieren

könnten. Die Motivation, in Minergie-Häuser zu investieren, entspräche damit einer erhofften Senkung

einer zukünftigen Kostenlast. Schließlich tragen die Zinsvergünstigungen und weitere Förderbeiträge

zur Entscheidung zugunsten Minergie bei.16

Umweltorientierte Gebäudebewertungssysteme wurden als Planungs- und Bewertungstools

entwickelt: Einerseits sollten Planer dabei unterstützt werden, Gebäude hinsichtlich der Auswirkungen

auf Mensch und Umwelt zu optimieren, andererseits sollte die Bewusstseinsbildung für diese

Auswirkungen bei Investoren und Nutzern gefördert werden. Diese auf freiwilligen Verpflichtungen

beruhende Strategie ist in Nischen erfolgreich, sie konnte sich jedoch am Markt noch nicht in einer Art

und Weise durchsetzen, dass substanzielle Verbesserungen hinsichtlich Ressourcenschonung und

Nutzerfreundlichkeit erreicht worden wären.

Die aktuelle Wirtschaftskrise hat einen enormen Vertrauensverlust der Geschäftspartner – vor allem

der Kapitalgeber und Banken – in die „klassischen“ Strukturen von Immobilienbewertungen zur Folge.

Gleichzeitig steig die Risikoaversion. Von allen Marktteilnehmern wird Transparenz und der Nachweis

wirtschaftlich positiver, langfristig nachhaltiger Konzepte eingefordert.

13 Lützkendorf und Lorenz, Nachhaltigkeitsorientierte Investments im Immobilienbereich, S. 13

14 Vgl:: http://www.sarasin.ch (09-2009) 15 Vgl. http://www.ccrs.uzh.ch/ (09-2009) 16 Meins, Erika, Der Nachhaltigkeit von Immobilien einen finanziellen Wert geben, 2007, S.10

- 20 -

Die vorliegende Arbeit, hat zum Ziel:

- ein größeres Verständnis von nachhaltigen Gebäudemerkmalen zu schaffen,

- diese als Nachhaltigkeits-Indikatoren herauszuarbeiten,

- die Nachhaltigkeits-Indikatoren in die Liegenschaftsbewertung zu implementieren, am Beispiel

des Ertragswertverfahrens.

1.3 Methode

Ziel der vorliegenden Arbeit ist es die nachhaltigen Prinzipien in der Immobilienwirtschaft darzustellen

und eine Methode zu deren Integration in die Bewertung von Immobilien zu entwickeln. Der

Schwerpunkt der Betrachtung beschränkt sich auf das Ertragswertverfahren.

Es werden die inhaltlichen Komponenten der Nachhaltigkeit in der Immobilienwirtschaft

herausgearbeitet. So wird erkennbar, wo die Vorteile und Unterschiede zu „konventionellen“

Gebäuden liegen und wie nachhaltige Gebäudemerkmale kommunizierbar gemacht werden können.

Da es um Prognosen über zukünftige Entwicklungen geht, müssen die Risiken und die Potentiale die

erkennbar werden, in die Betrachtung der Wertermittlung einfließen.

Aus Gründen der Praxisnähe wird schrittweise vorgegangen. Der erste Schritt, Nachhaltigkeit in der

Immobilienbewertung abzubilden, erfolgt über die Berücksichtigung von Energieeinsparungen, da

deren monetäre Größe sehr einfach zu ermitteln ist und die direkten Zusammenhänge zu

Optimierungen unmittelbar gezeigt werden können. Hierzu wird ein zu bewertendes nachhaltiges

Gebäude mit einem Referenzgebäude hinsichtlich des Energieaufwandes verglichen.

Für die Entwicklung einer Methode zur Integration weiterer, über den Energiebedarf hinausgehender

nachhaltiger Prinzipien in die Immobilienbewertung wird vorgeschlagen, auf das Konzept von

Betafaktoren aus der Finanzwirtschaft aufzubauen.

Auf Basis des Immobilienzertifizierungssystems der Deutschen Gesellschaft für Nachhaltiges Bauen

(DGNB) wird versucht eine Methode zur Abbildung nachhaltiger Kriterien bzw. Parametern als

Betafaktoren zu entwickeln und diese in das Ertragswertverfahren zu integrieren. Aus den so

genannten „Steckbriefen“ des DGNB- Zertifikates werden diejenigen Indikatoren identifiziert, die als

- 21 -

konkret messbare Nachhaltigkeitsindikatoren („SKPI - Sustainable Key Performance Indicator“)

erfasst, bewertet, kommuniziert und während des Lebenszyklus aktualisiert17 werden können.

Ein wichtiger Aspekt der Vorgehensweise ist, dass auf das vorhandene Vokabular und System der

Immobilienbewertung aufgebaut wird. Neue Begriffe oder Verfahrensschritte sollten aus derzeitiger

Sicht wenn möglich vermieden werden, da dies sehr wahrscheinlich zu Begriffsverwirrung führen

würde. Das Ergebnis der Arbeit muss also in die übliche Market-Value-Betrachtung integrierbar sein

und sollte in der Folge auch für andere Bewertungsverfahren, vor allem die DCF-Methode,

anzuwenden sein.

1.4 Innovationspotenzial In den vergangenen Jahren wurde in Bezug auf den Kenntnisstand zur Nachhaltigkeit im Bauwesen

sehr viel erreicht. Architekten und Fachplaner sind in der Lage Gebäude so zu entwerfen, zu planen

und zu bauen, dass Ziele wie Ressourcenschonung, Energieeffizienz bis hin zum

Plusenergiegebäude, minimierte Lebenszykluskosten und das Recycling in kontrollierten Prozessen

gesteuert und umgesetzt werden können. Trotzdem ist der Anteil nachhaltiger Gebäude, gemessen

am gesamten Bestand, noch sehr gering. Nicht zuletzt da die monetären Auswirkungen nachhaltiger

Gebäudemerkmale im Moment nicht erfasst werden. Die Liegenschaftsbewertung, wie sie derzeit

betrieben wird, hat keine normierten Bewertungsinstrumente zum Thema Nachhaltigkeit, fragt

entsprechende Kennwerte und Kennzahlen nicht ab und kann diese daher auch nicht bewerten.

Da es sehr wenige explizit nachhaltige Gebäude gibt und diese auch kaum am Transfermarkt

aufscheinen, sind bis dato keine Angaben zu einer direkten Marktauswirkung zu sehen oder Studien

hierzu zu finden.

Nachhaltigkeit betrifft alle Bereiche des planerischen Handelns und Betreibens von Gebäuden und

kann als deren Basis bezeichnet werden. Nachhaltiges Handeln heißt, die zeitlich-langfristige

Komponente von Entscheidungen mit einzubeziehen.

Das bedeutet:

- politischer und gesellschaftlicher Wandel zur Nachhaltigkeit wird berücksichtigt,

- mit der vorgeschlagenen Methode können Gebäude (und Portefeuilles) transparent bewertetet

und klar zwischen stabilen und labilen Werten unterschieden werden.

Dies kann zu besseren strategischen Entscheidungen führen. Durch die Integration nachhaltiger

Gebäudemerkmale in die Immobilienbewertung, dem resultierenden zielgenauen und marktgerechten

Handeln lässt sich die Gewinnsteigerung von Immobilieninvestitionen steigern. 17 hiermit ist z.B. die schrittweise Modernisierung (von Bestandsbauten) gemeint. Nach dem Pareto-Prinzip könnten die

wesentlichsten Faktoren (z.B. Energiekennzahlen) zuerst, in der Folge und nach Marktlage die weiteren Parameter durch

Modernisierungsmaßnahmen verbessert werden.

- 22 -

Durch die quantifizierbaren und kommunizierbaren Qualitäten werden sich Risikoaufschläge

reduzieren und somit Vorteile in der Finanzierung erzielt. Fehler werden minimiert oder gar vermieden,

Stellschrauben für mehr Ertrag aufgezeigt, nutzbar gemacht und dadurch die Wettbewerbsposition

nachhaltig gesteigert.18

18 Vgl. Woedtke, W. v. und Lorenz, D., S. 6

- 23 -

2 NACHHALTIGKEIT IN ARCHITEKTUR UND BAUWESEN

2.1 Ressourcenverbrauch und Belastung der Umwelt Einstmals als unerschöpflich geltende Rohstoffquellen werden langsam knapp. Durch den Anstieg der

Weltbevölkerung auf aktuell ca. 6,8 Mrd. Menschen, durch die rasante volkswirtschaftliche

Entwicklung von Ländern wie China, Indien, Brasilien und gleich bleibend hohem Verbrauch der

Länder der EU, der USA u.a. wurde diese Begrenztheit anhand enormer Preisschübe spürbar. Der

Gipfel der Ölproduktion (Peak Oil) ist nach Ansicht von Experten erreicht.19

Architektur und Bauen kann nicht von den notwendigen wirtschaftlichen und gesellschaftlichen

Entwicklungen abgekoppelt bleiben. Es müssen Lösungen gefunden werden, die Abhängigkeit von

fossilen Energieträgern aufzulösen. Ein Abkoppeln von allgemeinen Entwicklungen ist auch deshalb

nicht möglich, weil Bauen ein wesentlicher Wirtschaftssektor ist.

Fast 50% des gesamten Anlagekapitals der entwickelten Länder ist allein im Wohnungsbau, ca. 70%

im gesamten Gebäudebestand, gebunden. Berücksichtigt man darüber hinaus die Inanspruchnahme

von Ressourcen, wird der Handlungsdruck noch deutlicher:

― Das Bauwesen verbraucht ca. 50% aller auf der Welt verarbeiteten Rohstoffe,

― Der Bausektor erzeugt mehr als 60% des in Deutschland anfallenden Abfalls,

― Die Bewirtschaftung erfordert ca. 50% des gesamten Energieeinsatzes,20

― der Bedarf an Siedlungs- und Verkehrsflächen hat sich in Deutschland in den vergangenen Jahren

nahezu verdoppelt. Täglich werden trotz stagnierender Bevölkerungszahlen in Deutschland 113 ha

Freiflächen versiegelt, das entspricht etwa 150 Fußballfeldern.21

Bisher wurde die Zersiedelung mit Landschaftszerstörung gleichgesetzt, was eine Verharmlosung ist,

insofern als man darüber streiten kann, was als Zerstörung gilt und was nicht. Heute geht es nicht um

landschaftliche Geschmacksfragen, sondern um die Tatsache, dass die realen Kosten der

Zersiedelung, inklusive die Folgekosten, schlicht nicht mehr finanzierbar sind - es fehlt die "Kohle" :

das Geld und billige Energie. Und billige Energie wird in den nächsten 20, eher 40 Jahren nicht zu

haben sein. Bestenfalls mit einem Anteil von sechs bis zehn Prozent. (…..)Die realen,

volkswirtschaftlichen Kosten der Zersiedelung entsprechen einem Benzinpreis um acht Euro pro Liter

und einer PKW-Steuer um 1500 Euro22.

19 Vgl. www.peakoil.ch (09-2009) 20 Vgl. Hegger, M. S. 26 21 Vgl. Angabe des Deutschen Umweltbundesamt (2008), Broschüre „Nachhaltiges Bauen und Wohnen“, S. 10 22 Hubeli, E. (2009), Interview über Raumplanung und Energieverschleiß und die Sinnhaftigkeit eines gesunden Hedonismus, in

Der Standard vom 15.05.2009

- 24 -

Neben der Zersiedelung („Urban Sprawl“), stellt die reale Bautätigkeit eine große Belastung der

Umwelt dar. Alleine die Zementindustrie setzt weltweit etwa 5 % der vom Menschen verursachten

Kohlendioxid-Emissionen frei. Die Hälfte davon geht auf die Entsäuerung des Kalksteines bei der

Klinkerherstellung zurück, 40 % auf die Brennstoffe beim Brennen des Zementklinkers und je 5 % auf

elektrische Energie und Transport.23

Nach Angaben des UN-Weltklimarats IPCC (2007) steigt die Konzentration des für die

Klimaerwärmung wesentlich verantwortlichen CO2, die sich ca. 600 000 Jahre in einer Bandbreite von

180 – 280 ppm (Parts per Million) bewegt hat, auf aktuell (2009) 380 ppm. Aber auch die Umwelt

belastende Stoffe wie Stickoxid (N2O) und Methan (CH4) steigen signifikant an. Damit einher geht eine

messbare Klimaerwärmung von derzeit 0,6°C. Bei einem Business-as-usual-Lebensstil der

Erdbevölkerung gehen Expertinnen des IPCC davon aus, dass mit einer durchschnittlichen

Erwärmung von rd. 4°C zu rechnen ist.

Bei einer Erwärmung von +4°C ist ein massives Ansteigen des Meeresspiegels mit einschneidenden

Folgen für die besiedelten Küstenregionen der Erde prognostiziert. Um die Erwärmung bei max. 2°C

zu stabilisieren, sollte die CO2-Konzentration in der Erdatmosphäre nicht über 350 ppm liegen.

Dies bedeutet für die Industriestaaten in erster Linie eine Reduktion der CO2-Emissionen um 30% bis

zum Jahr 2020, für alle Staaten eine Reduktion bis 2050 um 60 – 80%. Eine Änderung des

Lebensstils, vor allem der entwickelten Länder, scheint somit unvermeidbar, um diese Ziele zu

erreichen. Technologie alleine kann den durch das Wachstum der Weltbevölkerung steigenden

Ressourcenbedarf nicht kompensieren.

Nicht erneuerbare, fossile Energieträger haben derzeit weltweit einen Anteil von 86% am gesamten

Primärenergieverbrauch. Allein seit dem Ende des Zweiten Weltkriegs hat die Menschheit mehr

fossile Rohstoffe verbraucht als in ihrer gesamten Geschichte zuvor. Die Erde ist mittlerweile so gut

erforscht, dass vermutlich alle größeren Lagerstätten bisher ungeförderter Energierohstoffe bekannt

sind. Die statistischen Reichweiten konventionell ausgebeuteter, nicht erneuerbarer Energiereserven

(ohne die Preisentwicklung zu berücksichtigen), betragen für:

- Mineralöl 41 Jahre

- Erdgas 62 Jahre

- Kohle 200 Jahre

- Uran 40 Jahre

Wenn der Peak Oil24 erreicht ist, sinkt die Förderung den Prognosen zufolge erst langsam, dann

schneller und gegen Ende langsam auslaufend. Dieser Wendepunkt wird zwischen 2008 und 2020 zu

erwarten sein.

23 Vgl. http://www.heidelbergcement.com/de/de/zw_schelklingen/archiv/nachhaltigkeit (06.07.2009) 24 Siehe Glossar

- 25 -

Entsprechend den volkswirtschaftlichen Theorien von Angebot und Nachfrage als preisbildende

Faktoren ist die Tendenz der fossilen Energiekosten in der Zukunft leicht auszurechnen. Der

ehemalige Chefökonom der Weltbank Sir Nicholas Stern wies in seinem 2006 veröffentlichten „Stern-

Report“ auf die Risiken und Kosten der weltweiten Klimaerwärmung hin. Ein Ausstoß an

Treibhausgasen wie bisher und die Folgen der klimatischen Veränderungen würde mittelfristig einen

Rückgang des jährlichen globalen BIP von 5 – 20% bedeuten. Die Folgekosten der steigenden

Meeresspiegel, sinkender landwirtschaftlicher Erträge und den daraus folgenden Migrationsströmen

vergleicht Stern mit den Folgen der Weltwirtschaftskrise in den 30er Jahren.

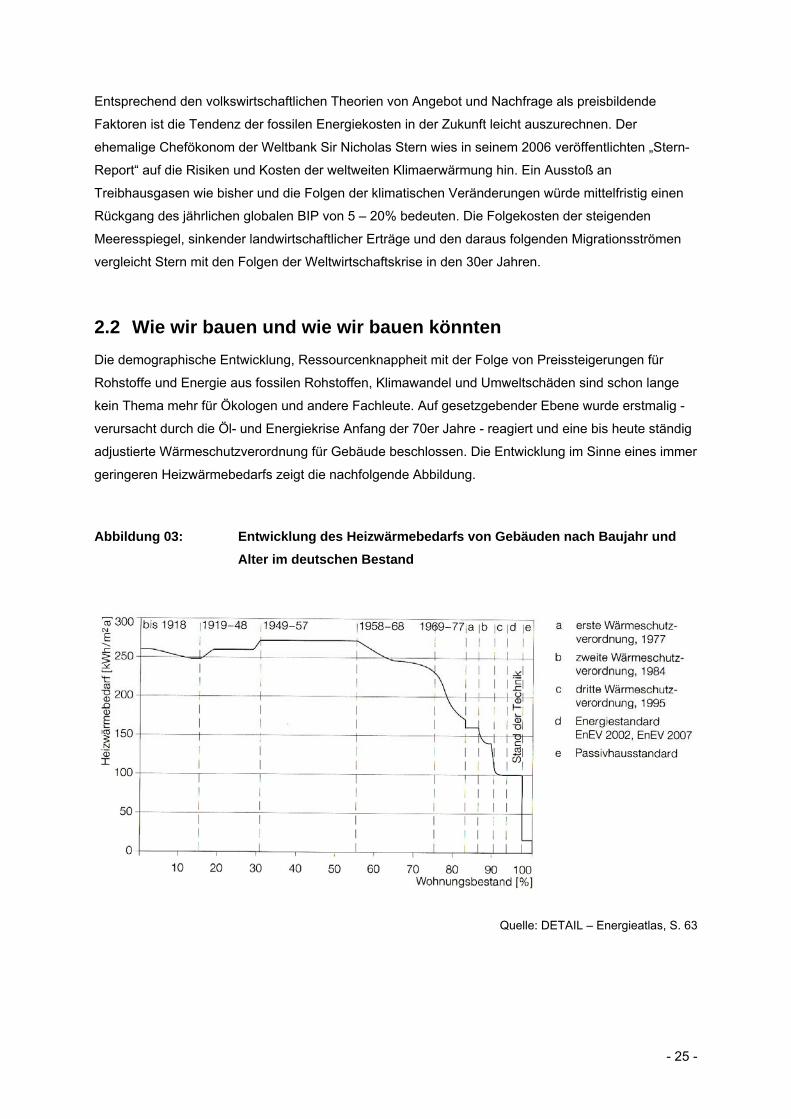

2.2 Wie wir bauen und wie wir bauen könnten Die demographische Entwicklung, Ressourcenknappheit mit der Folge von Preissteigerungen für

Rohstoffe und Energie aus fossilen Rohstoffen, Klimawandel und Umweltschäden sind schon lange

kein Thema mehr für Ökologen und andere Fachleute. Auf gesetzgebender Ebene wurde erstmalig -

verursacht durch die Öl- und Energiekrise Anfang der 70er Jahre - reagiert und eine bis heute ständig

adjustierte Wärmeschutzverordnung für Gebäude beschlossen. Die Entwicklung im Sinne eines immer

geringeren Heizwärmebedarfs zeigt die nachfolgende Abbildung.

Abbildung 03: Entwicklung des Heizwärmebedarfs von Gebäuden nach Baujahr und Alter im deutschen Bestand

Quelle: DETAIL – Energieatlas, S. 63

- 26 -

Die Grafik zeigt deutlich das Problem. Es sind die Bestandsbauten (ca. 80% aller Gebäude), die durch

ihren Energieverbrauch maßgeblich zu den hohen CO2-Emissionen beitragen. Im Bereich der

Neubauten sinkt der gesamte Energieaufwand25 beständig ab.

In diesem Zusammenhang ist der Begriff der „Energieeffizienz“ zu erwähnen. Dieser Begriff wird dabei

leider häufig missverstanden, missbraucht und mit „Energiebedarf“ und „Energieverbrauch“

verwechselt, vor allem im Gebäudesektor, in dem niedriger Energieverbrauch mit einer hohen

Energieeffizienz gleichgesetzt (….)wird. Die Maximierung der Energieeffizienz ist mehr als die

Minimierung des Energieverbrauchs. Energieeffizienz impliziert Leistung und ist das Verhältnis

zwischen Output (Nutzen) und Input (Ressourcen). Dabei geht es hauptsächlich darum, welchen

Nutzen man aus der verbrauchten Energie zieht. Im Zusammenhang mit der thermischen Leistung

von Gebäuden ist die Energieeffizienz als Verhältnis zwischen der Qualität des Raumklimas und der

Quantität des Energieverbrauchs zu begreifen.26

Die Neubauleistung im Verhältnis zum Bestand beträgt je nach Land, ca. 2 – 3%. D.h. ausschließlich

über die Neubauten ist das Energieproblem nicht beherrschbar bzw. würde in Relation zur

Ressourcenverknappung fossiler Energieträger entschieden zu lange dauern.

Die gesetzgebenden Instanzen und die Immobilienwirtschaft müssen sich, besonders aufgrund des

langfristigen Charakters von Immobilien, mit diesen Themen auseinandersetzen. Architekten und

Ingenieure sind schon länger in der Lage, bei der Neuerrichtung von Gebäuden bzw. bei der

Sanierung von bestehenden diese Themen entsprechend zu berücksichtigen. Die Kernthemen der

Ressourceneffizienz sind in Abbildung 5 dargestellt. Hierbei gilt es sich bewusst zu machen, dass in

absehbarer Zeit der Zweig der nicht-erneuerbaren Energie nicht mehr existent sein wird.

25 Dieser enthält den Aufwand für Heizen, Kühlen und Strom für Beleuchtung und sonstigen Betrieb (Computer etc.) 26 Cody, B. (2009), Form follows Energy, die Zukunft von Energieeffizienz, Vortrag auf der Bau 2009, Neue Messe München

- 27 -

Abbildung 04: Komponenten der Ressourceneffizienz

Quelle: Wallbaum, H., Nachhaltigkeitsaspekte im Bauwesen, in Garten+Landschaft (01/2008)

In keinem Fall soll der Eindruck entstehen, die Energie- und Ressourcenfrage sei nur durch Verzicht

zu lösen. Es geht vielmehr um rasches und intelligentes Handeln. Hierzu bedarf es eines

gesellschaftlichen und politischen Konsens. Die Bereiche Architektur (und Immobilienwirtschaft) bieten

grundsätzlich die technischen Möglichkeiten zur Lösung des Problems. Deshalb müssen unbedingt

auch die gesetzgebenden Instanzen einbezogen werden.

Architekten und Fachplaner haben in den letzten 2 Jahrzehnten unterschiedliche Konzepte entwickelt,

die der Forderung, dass Gebäude ihren Energie- und Wasserbedarf künftig selbst decken und

überdies CO2-neutral betrieben werden müssen, entweder sehr nahe kommen oder diese sogar

erfüllen.

Beispiele für Neubauten sind in der einschlägigen Literatur27 zu finden. Einen Neubau, gleich welcher

Nutzungsart, als Passivhaus, als Nullenergiehaus oder gar als Plusenergiehaus (ein Gebäude, das

mehr Energie produziert als es verbraucht) zu bauen, stellt heute kein Problem mehr dar. Die Vielzahl

an Projekten belegt dies.28 Wesentlich ist der ganzheitliche Aspekt, denn nur den Energieverbrauch

und dessen Minimierung zu berücksichtigen, ohne die gesamte Ressourceneffizienz zu betrachten,

wäre im Sinne der Nachhaltigkeit wenig befriedigend.

27 Zeitschriften wie: „Intelligente Architektur“, „ARCH+“, „greenbuilding“, „DETAIL green“, u.v.a. 28 Vgl. http://www.plusenergiehaus.de/Das%20Architekturb%C3%BCro_Realisierte%20Projekte,28.html (09-2009)

- 28 -

Die Neuentwicklung und Verbreitung nachhaltiger Zertifizierungssysteme leistet hier für Planer und

Auftraggeber einen hervorragenden Beitrag. Ziel dieser Zertifizierungssysteme ist die ganzheitliche

Bilanzierung und Bewertung von Gebäuden. Diese Betrachtung erstreckt sich bis hin zu Fragen

integraler Planung, geordneter Inbetriebnahme und - zukünftig wesentlich – der laufenden

Betriebsoptimierung (Facility Management).

Auch gibt es zahlreiche Beispiele für erfolgreiche Sanierung. Die besondere Herausforderung für die

energetische Ertüchtigung liegt vor allem bei denkmalgeschützten Gebäuden beim äußeren

Erscheinungsbild. In der Ökobilanz schneiden historische Gebäude i.d.R. gut ab, da ihre Langlebigkeit

sehr zur (Primär)Energieeinsparung beiträgt. Ebenfalls positiv zu bewerten ist die Massivbauweise,

die einen geringen Instandhaltungsaufwand verursacht und meist auch sehr einfach veränderbar, d.h.

anpassungsfähig, ist. Die geringe Zahl an denkmalgeschützten Gebäuden (ca. 2 – 3% des gesamten

Gebäudebestands) macht wiederum deutlich, dass die wesentliche „Masse“ der Bausubstanz

theoretisch problemlos sanierbar ist.

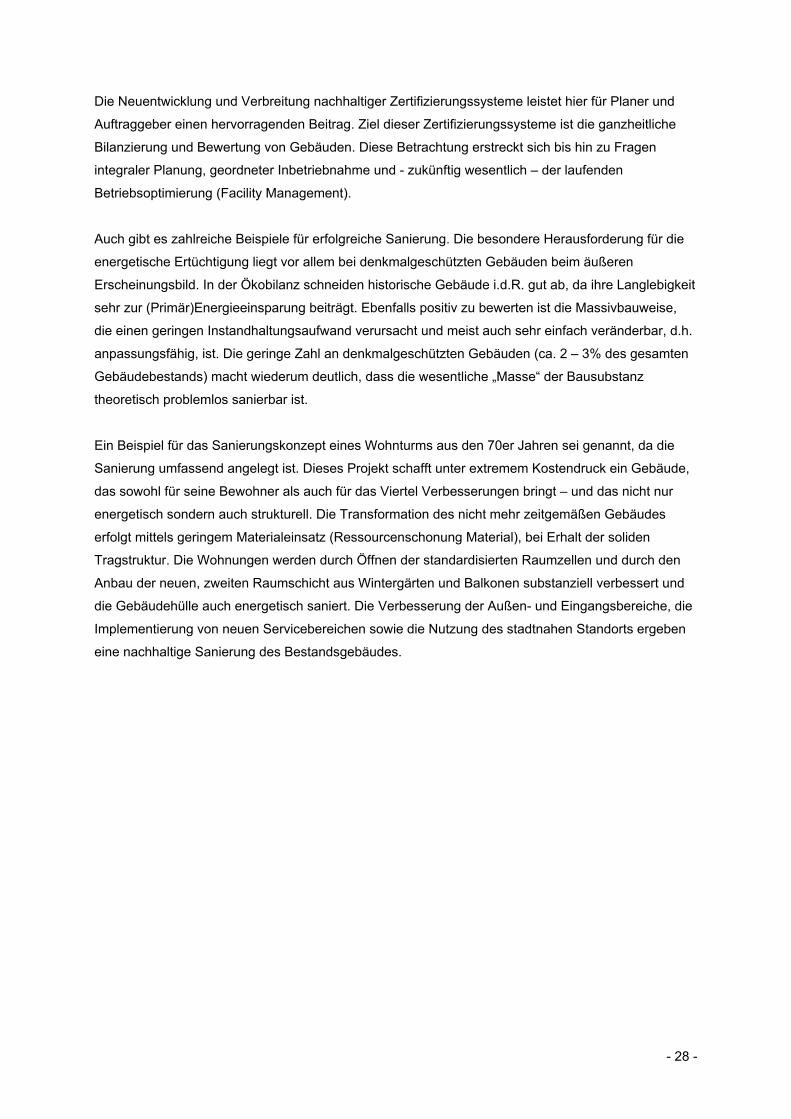

Ein Beispiel für das Sanierungskonzept eines Wohnturms aus den 70er Jahren sei genannt, da die

Sanierung umfassend angelegt ist. Dieses Projekt schafft unter extremem Kostendruck ein Gebäude,

das sowohl für seine Bewohner als auch für das Viertel Verbesserungen bringt – und das nicht nur

energetisch sondern auch strukturell. Die Transformation des nicht mehr zeitgemäßen Gebäudes

erfolgt mittels geringem Materialeinsatz (Ressourcenschonung Material), bei Erhalt der soliden

Tragstruktur. Die Wohnungen werden durch Öffnen der standardisierten Raumzellen und durch den

Anbau der neuen, zweiten Raumschicht aus Wintergärten und Balkonen substanziell verbessert und

die Gebäudehülle auch energetisch saniert. Die Verbesserung der Außen- und Eingangsbereiche, die

Implementierung von neuen Servicebereichen sowie die Nutzung des stadtnahen Standorts ergeben

eine nachhaltige Sanierung des Bestandsgebäudes.

- 29 -

Abbildung 05: Sanierung eines Wohnturmes, Bestand und Sanierungsprojekt

Quelle: greenbuilding (06-2009)

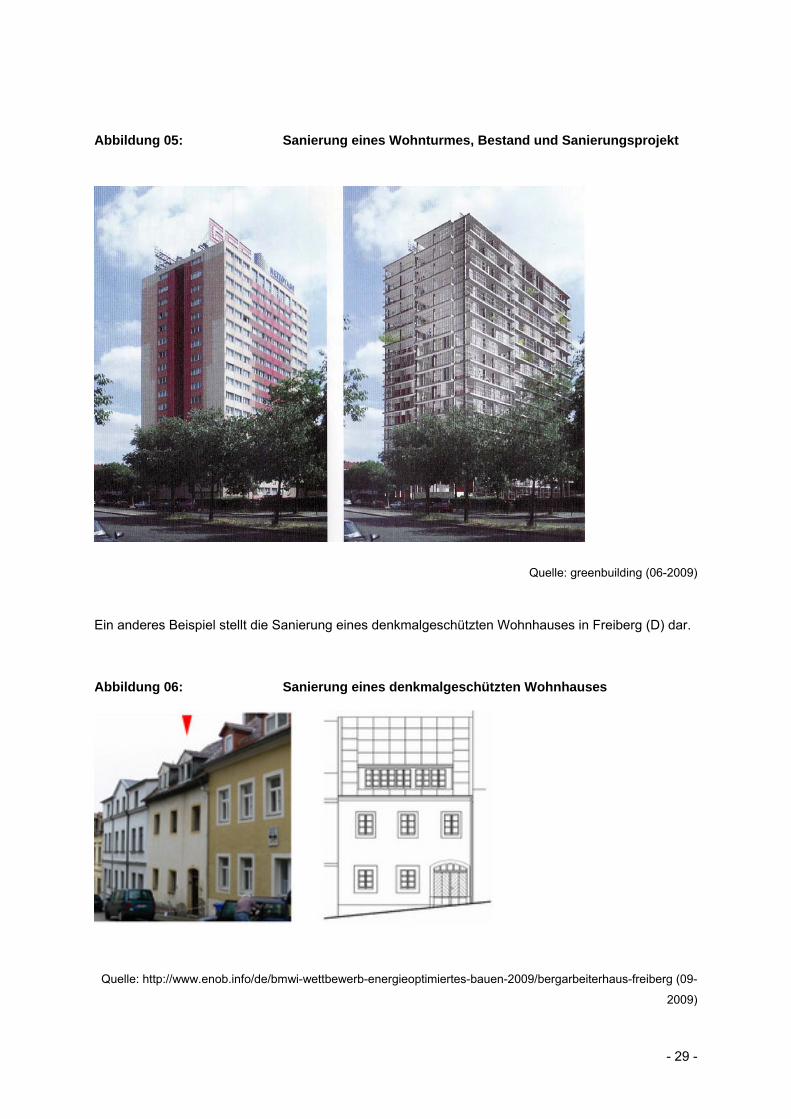

Ein anderes Beispiel stellt die Sanierung eines denkmalgeschützten Wohnhauses in Freiberg (D) dar.

Abbildung 06: Sanierung eines denkmalgeschützten Wohnhauses

Quelle: http://www.enob.info/de/bmwi-wettbewerb-energieoptimiertes-bauen-2009/bergarbeiterhaus-freiberg (09-

2009)

- 30 -

"Die Wandlung eines kleinen 500 Jahre alten, denkmalgeschützten Wohnhauses in ein

Nullenergiehaus überzeugt durch ein schlüssiges Konzept ohne grundlegende Ansprüche des

Denkmals zu negieren. Die vorgeschaltete, unbeheizte Erschließungszone befreit die historische

Straßenfassade von einer ansonsten notwendigen energetischen Sanierung. Auch wenn das

saisonale Wärmespeicherkonzept für das 20 m² große Solarkollektorfeld technologisch nicht

überzeugt, senken bauphysikalische, hochwertige Innendämmung, Kastenfenster und

Wärmerückgewinnung den Heizwärmebedarf annähernd auf Passivhausniveau."29

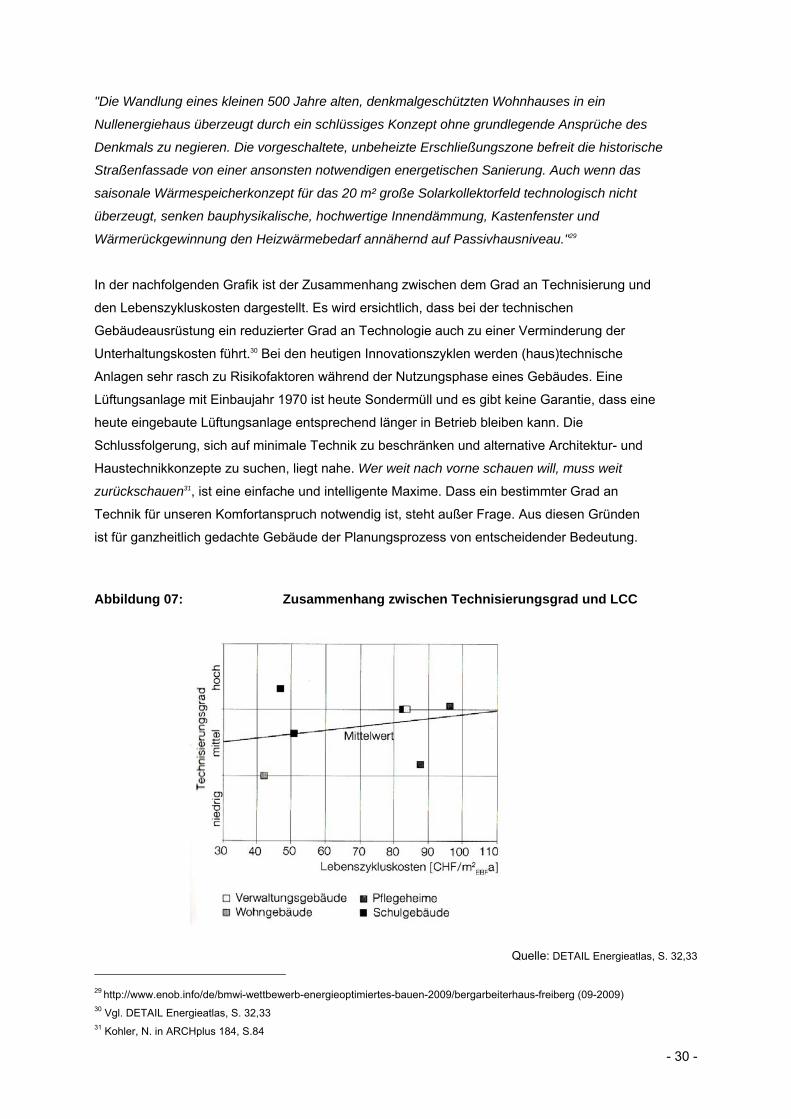

In der nachfolgenden Grafik ist der Zusammenhang zwischen dem Grad an Technisierung und

den Lebenszykluskosten dargestellt. Es wird ersichtlich, dass bei der technischen

Gebäudeausrüstung ein reduzierter Grad an Technologie auch zu einer Verminderung der

Unterhaltungskosten führt.30 Bei den heutigen Innovationszyklen werden (haus)technische

Anlagen sehr rasch zu Risikofaktoren während der Nutzungsphase eines Gebäudes. Eine

Lüftungsanlage mit Einbaujahr 1970 ist heute Sondermüll und es gibt keine Garantie, dass eine

heute eingebaute Lüftungsanlage entsprechend länger in Betrieb bleiben kann. Die

Schlussfolgerung, sich auf minimale Technik zu beschränken und alternative Architektur- und

Haustechnikkonzepte zu suchen, liegt nahe. Wer weit nach vorne schauen will, muss weit

zurückschauen31, ist eine einfache und intelligente Maxime. Dass ein bestimmter Grad an

Technik für unseren Komfortanspruch notwendig ist, steht außer Frage. Aus diesen Gründen

ist für ganzheitlich gedachte Gebäude der Planungsprozess von entscheidender Bedeutung.

Abbildung 07: Zusammenhang zwischen Technisierungsgrad und LCC

Quelle: DETAIL Energieatlas, S. 32,33 29 http://www.enob.info/de/bmwi-wettbewerb-energieoptimiertes-bauen-2009/bergarbeiterhaus-freiberg (09-2009) 30 Vgl. DETAIL Energieatlas, S. 32,33 31 Kohler, N. in ARCHplus 184, S.84

- 31 -

Entscheidet sich ein Bauherr für eine technisch ambitionierte Architektur, muss dringend

empfohlen werden, diese Gebäudetechnik in den ersten Betriebsjahren gezielt zu überwachen

und einzuregeln. Es sind im Optimalfall nutzungsfreie Zeiten einzuplanen, um die Anlage

zunächst im prinzipiellen Probebetrieb zu „fahren“ und einzustellen.

Die Konzepte, mehr Ressourceneffizienz zu erreichen, sind vielfältig. Zu ihnen zählen „High-

und Low-Tech“-Verfahren, kybernetische Architektur32 und andere Konzepte.

Vor allem in der Sanierung von Bauten aus dem 19ten Jhdt., aber auch bei der Planung von

Neubauten, gibt es sehr viele Möglichkeiten, mit „Low-Tech“, also wenig komplexen Methoden

sehr effiziente Ergebnisse zu erzielen. So kann z.B. ein über dem Dach schwarz gestrichener,

zum Heizen nicht mehr genutzter alter Kamin als Nachströmkanal für ein intelligentes

Lüftungskonzept verwendet werden. Ein feuchter Keller kann mit in die Wand eingelegten, und

mit warmem Wasser durchströmten Kupferrohren dauerhaft trocken gelegt werden. Das

Energieeinsparpotenzial durch eine „intelligente“ Sanierung liegt bei einem Wiener

Gründerzeithaus („Zinshaus“) bei rund 60%, ohne dass die gegliedert Fassade verändert

werden müsste.33

Ziel des heutigen Bauens sollte ein Beitrag zur Vision einer 2000-Watt-Gesellschaft sein, in der ein

Mensch im Mittel diesen Energieaufwand verursacht. Im Jahr 1960 war die Schweiz eine 2000-Watt-

Gesellschaft. Mittlerweile sind es 6000 Watt, die die Einwohner für Wohnen, Arbeiten, Freizeit und

Reisen benötigen pro Jahr. Die Rückkehr zu einer 2000-Watt-Gesellschaft ist ambitioniert und ohne

entschiedenes Handeln nicht zu erreichen. Die wichtigsten Felder sind:

- Erhöhung der Material- und Energieeffizienz,

- Substitution von fossilen durch erneuerbare Energieträger und Reduktion der CO2-Intensität

der übrigen Nutzungen fossiler Energien,

- Neue Lebens- und Unternehmensformen – Stichwort: nutzen statt besitzen,

- Die Professionalisierung bei Planungen, Investitionen sowie im Betrieb von Gebäuden und

deren Anlagen.34

32 Kybernetische Architektur ist ein von Architekt und Professor an der TU Darmstadt geprägter Begriff (siehe Glossar) 33 Kalwoda, F. (03-2008), Vortragsunterlagen Symposium „Instandsetzung historischer Fassaden“, Wien, IBF, Ofi, et al 34 Vgl. Stul,R. und Martinaglia, M., in ARCHplus 184, Zeitschrift für Architektur und Stadtplanung (10-2007), Die 2000-Watt-

Gesellschaft, S.40-41

- 32 -

2.2.1 Nachhaltige Prinzipien in der Immobilienökonomie, Nachhaltige Gebäudemerkmale

NACHHALTIGKEIT

Mit dem 1972 veröffentlichten Bericht „Limits of Growth“ des 1968 von A. Peccei und A. King in Rom

ins Leben gerufenen „Club of Rome“ beginnt die Beschäftigung mit dem Thema Nachhaltigkeit.

Das ursprünglich durch die Forstwirtschaft geschaffene Konzept, von den Zinsen und nicht vom

Kapital zu leben, geriet größtenteils in Vergessenheit.

Die von den United Nations (UN) 1983 gegründete „Weltkommission für Umwelt und Entwicklung“

veröffentlichte 1987 unter dem Titel „Our Common Future“ den sog. Brundtland-Report.35 Auf diesen

Bericht basierend haben 178 Nationen eine nachhaltige Entwicklung als grundsätzliches Ziel

anerkannt. 1992 wurde auf der Umweltkonferenz der Vereinten Nationen für Umwelt und Entwicklung

(UNCED) in Rio de Janeiro das Modell der drei Säulen - Ökologie, Ökonomie und der soziokulturelle

Säule - erstellt. Demnach berücksichtigt nachhaltige Entwicklung die Umweltverträglichkeit, die

Sozialverträglichkeit und Wirtschaftsverträglichkeit von Handlungen. Im englischen Sprachkontext wird

vom „Tripple bottom line“-Konzept gesprochen.

Abbildung 08: Dimensionen der Nachhaltigkeit

Quelle: Kohler, N., Deutsches Architektenblatt (2002-12) S. 7-10

35 Der Brundtland-Report ist im Detail durchaus kritisch zu werten, da er in einem politischen Abstimmungsprozess den

Konsens innerhalb dieser Arbeitsgruppe darstellt und keine umfassende gesellschaftliche Vision entwarf. Diese Diskussion ist

nicht Gegenstand dieser Arbeit.

- 33 -

Das Drei- Säulen-Modell ist in der Nachhaltigkeitsforschung nicht unumstritten, denn die individuellen

Bedürfnisse, Normen und Werte werden nicht erwähnt. Es wird kritisiert, dass das Rio-Modell die

Interessensphären wichtiger Akteure widerspiegelt und daher ein politisches Konzept sei.

In Wien wurde innerhalb des wichtigen politischen Instruments „geförderter Wohnbau“, der seine

Qualitätskriterien seither aus der Planungsqualität, der Ökonomie und Ökologie herleitete, eine vierte

Säule eingeführt: Die der „sozialen Nachhaltigkeit“. Damit soll den sozialen Aspekten der Architektur

noch mehr Gewicht beigemessen werden. Auch die Partizipation, also die

Mitbestimmungsmöglichkeiten der BewohnerInnen sollen ausgeweitet werden. 36

Die vom Magistrat der Stadt Wien angebotene Definition der sozialen Nachhaltigkeit vermischt sich

mit Kriterien, die eigentlich zur Säule der ökonomischen Nachhaltigkeit gezählt werden sollten. Da die

Säulen der Nachhaltigkeit kommunizierenden „Gefäße“ sind, geht es hier nur um ein

Definitionsproblem und nicht um Kritik. Die vom Magistrat genannten Kriterien sind:

Soziale Nachhaltigkeit - Nutzungsneutrale, flexible Räume

- Möblierbarkeit

- Allgemeinflächen: Mehrfachnutzung, kommunikative Qualitäten

- Alltagstauglichkeit und angstfreie (Frei-)Räume

- (Soziale) Qualität der wohnungseigenen und hauseigenen Grün- und Freiräume

- Robustheit

- Einbindung unterschiedlicher Wohnformen

- Berücksichtigung von Aspekten des Quartiermanagements

Ökonomische Nachhaltigkeit - Wirtschaftliche Grundrisse (Verhältnis Erschließungsflächen zu Wohnnutzfläche)

- Kompaktheit des Baukörpers (Verhältnis Außenflächen zu Kubatur)

- Mindestens drei innovative Elemente, die das Kriterium der Kostengünstigkeit erfüllen

- Berücksichtigung von Betriebs- und Erhaltungskosten

Die letzten vier Kriterien, die das Wiener Magistrat zur sozialen Nachhaltigkeit zählt, sind nach der

allgemein üblichen und in dieser Arbeit verwendeten Definition von Nachhaltigkeit zur Säule der

ökonomischen Nachhaltigkeit zu zählen.

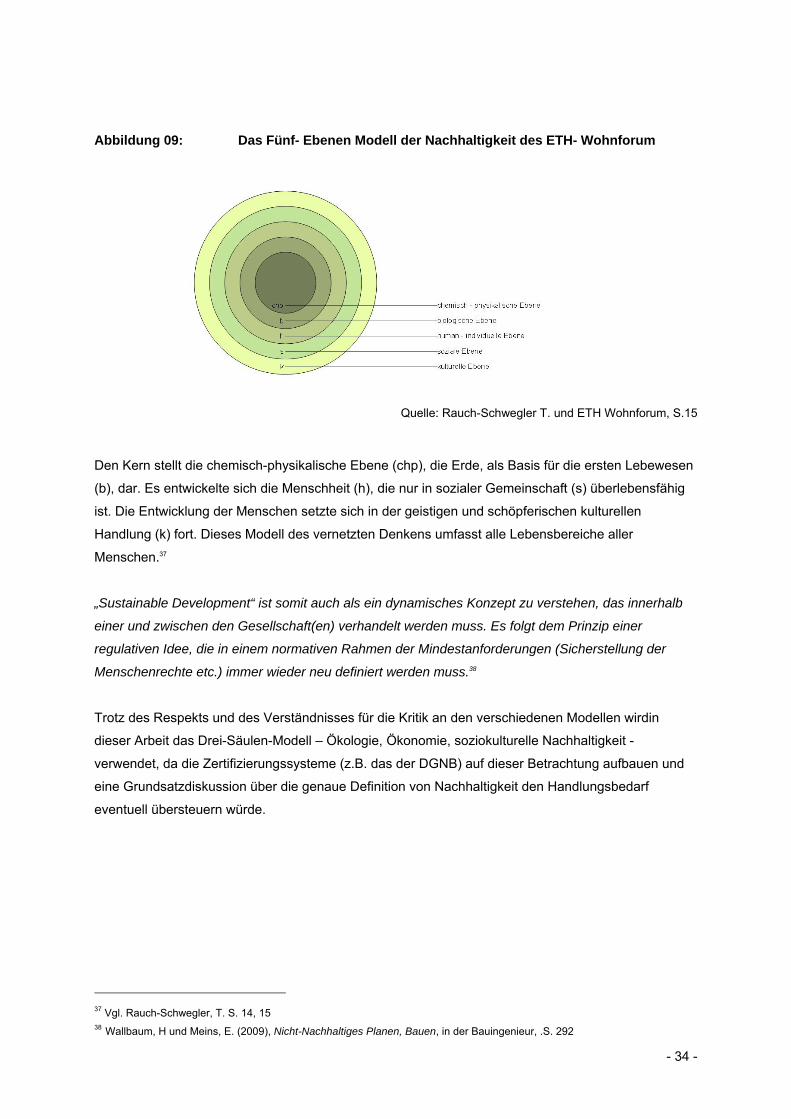

Am ETH Wohnforum wurde das Rio-Modell verfeinert und erweitert. Man geht von einer

erdgeschichtlichen Entwicklung aus, die sich in einer Abfolge von fünf Stufen vollzog.

36 http://www.magwien.gv.at/vtx/rk?SEITE=020081119024 (09-2009)

- 34 -

Abbildung 09: Das Fünf- Ebenen Modell der Nachhaltigkeit des ETH- Wohnforum

Quelle: Rauch-Schwegler T. und ETH Wohnforum, S.15

Den Kern stellt die chemisch-physikalische Ebene (chp), die Erde, als Basis für die ersten Lebewesen

(b), dar. Es entwickelte sich die Menschheit (h), die nur in sozialer Gemeinschaft (s) überlebensfähig

ist. Die Entwicklung der Menschen setzte sich in der geistigen und schöpferischen kulturellen

Handlung (k) fort. Dieses Modell des vernetzten Denkens umfasst alle Lebensbereiche aller

Menschen.37

„Sustainable Development“ ist somit auch als ein dynamisches Konzept zu verstehen, das innerhalb

einer und zwischen den Gesellschaft(en) verhandelt werden muss. Es folgt dem Prinzip einer