EINZELHANDELSATLAS - IHK Erfurt · 2.13 Verkaufsflächen pro Kopf 32 3. Kennziffern im Überblick...

44

Industrie- und Handelskammer Erfurt EINZELHANDELSATLAS DER INDUSTRIE- UND HANDELSKAMMER ERFURT 2017

Transcript of EINZELHANDELSATLAS - IHK Erfurt · 2.13 Verkaufsflächen pro Kopf 32 3. Kennziffern im Überblick...

Industrie- und HandelskammerErfurt

EINZELHANDELSATLAS DER INDUSTRIE- UND HANDELSKAMMER ERFURT

2017

Handelsatlas IHK Erfurt 2017 1

Inhaltsverzeichnis

Vorwort

2

1.

Einführung und Methodik 4

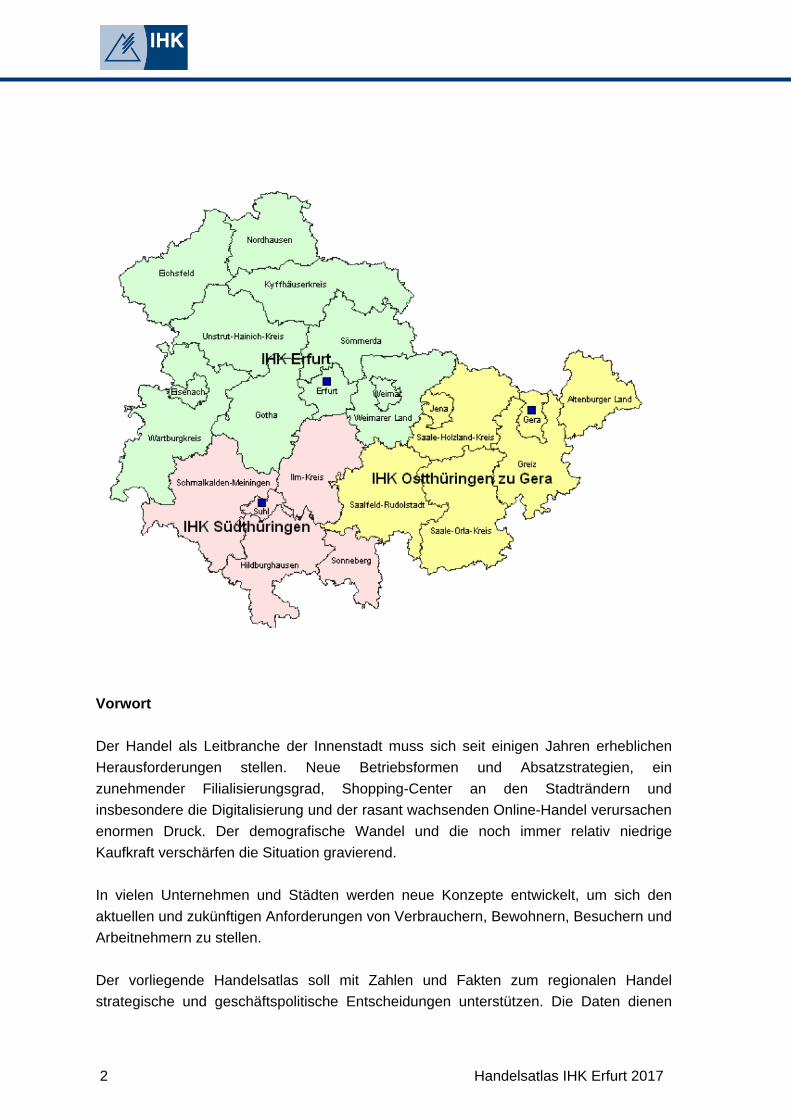

1.1 Bedeutung des Handels für den Kammerbezirk Erfurt

4

1.2 Handel im Umbruch

5

1.3 Innenstädte verlieren an Attraktivität

6

1.4 IHK-Arbeit für den Handel und die Innenstädte

7

2. Kennziffern

8

2.1 Bevölkerungsentwicklung 2015 - 2035 8

2.2 Kaufkraft 10

2.3 Kaufkraft pro Kopf 12

2.4 Kaufkraftindex 14

2.5 Kaufkraft für den Einzelhandel 16

2.6 Kaufkraft für den Einzelhandel pro Kopf 18

2.7 Einzelhandelsrelevanter Kaufkraftindex 20

2.8 Einzelhandelsumsätze am Point of Sale 222.9 Einzelhandelsumsätze pro Kopf am Point of Sale 242.10 Einzelhandelsumsatz-Index 262.11 Einzelhandelszentralität 282.12 Verkaufsflächen 302.13 Verkaufsflächen pro Kopf

32

3. Kennziffern im Überblick 34

2 Handelsatlas IHK Erfurt 2017

Vorwort

Der Handel als Leitbranche der Innenstadt muss sich seit einigen Jahren erheblichen

Herausforderungen stellen. Neue Betriebsformen und Absatzstrategien, ein

zunehmender Filialisierungsgrad, Shopping-Center an den Stadträndern und

insbesondere die Digitalisierung und der rasant wachsenden Online-Handel verursachen

enormen Druck. Der demografische Wandel und die noch immer relativ niedrige

Kaufkraft verschärfen die Situation gravierend.

In vielen Unternehmen und Städten werden neue Konzepte entwickelt, um sich den

aktuellen und zukünftigen Anforderungen von Verbrauchern, Bewohnern, Besuchern und

Arbeitnehmern zu stellen.

Der vorliegende Handelsatlas soll mit Zahlen und Fakten zum regionalen Handel

strategische und geschäftspolitische Entscheidungen unterstützen. Die Daten dienen

Handelsatlas IHK Erfurt 2017 3

dazu, regionale Absatzchancen zu bewerten, Vertriebsgebiete und Direktmarketing

potenzialgerecht zu planen sowie bestehende und neue Märkte und Standorte objektiv

zu analysieren.

Die IHK Erfurt erhebt seit Mitte der 1990er Jahre regelmäßig die Einzelhandelsflächen

der Städte, Gemeinden und Landkreise. Dazu führt die Kammer in regelmäßigen

Abständen gemeinsam mit dem Thüringer Landesverwaltungsamt entsprechende

Befragungen bei den Kommunen durch. Erfasst werden alle Objekte, die mehr als 700

m² Verkaufsfläche aufweisen. Diese Größe galt bis zum Jahr 2005 als großflächiger

Einzelhandel, ab dem Jahr 2006 gelten 800 m² als großflächig. Zur besseren

Vergleichbarkeit wurde diese Zahl generell beibehalten. Für den kleinflächigen Handel

liegen eigene Erfassungen sowie gelegentlich Schätzungen der lokalen Akteure zu

Grunde.

Für das Mittelzentrum Artern existieren auf Grund seiner Einwohnerzahl von unter

10.000 keine Angaben. Daher konnte die Stadt nicht berücksichtigt werden.

Die statistischen Daten entstammen den angegebenen Quellen.

4 Handelsatlas IHK Erfurt 2017

1. Einführung

1.1 Bedeutung des Handels für den Kammerbezirk Erfurt

Seit jeher gehört der Handel zu den Bereichen, die die wirtschaftliche und

gesellschaftliche Entwicklung in der Region vorantreiben. Er ist die wichtigste Kraft der

Binnenwirtschaft und einer der größten Arbeitgeber im IHK-Bezirk Erfurt. Rund jeder

achte sozialversicherungspflichtig Beschäftigte ist in dieser Branche tätig. Gemessen an

der Bruttowertschöpfung belegt der Handel den dritten Rang nach Industrie und

Handwerk. Eingebunden in einen komplexen Wertschöpfungsprozess strahlt die

Leistung des Handels aber auch auf andere Wirtschaftszweige ab.

Die Innenstädte im Kammerbezirk sind sehr heterogen strukturiert. Neben dem

jeweiligen Kultur- und Freizeitangebot und der prägenden Architektur der Stadt wird die

Attraktivität maßgeblich vom Einzelhandel beeinflusst. Die Landeshauptstadt Erfurt ist

als Oberzentrum die bedeutendste regionale Einkaufsstadt und versorgt ein weitläufiges

Einzugsgebiet. Durch die demografische Entwicklung erhalten aber auch die

Mittelzentren eine zunehmende Bedeutung, da sich der Einzelhandel immer mehr aus

den kleinen Orten zurück zieht und sein Netz dort stärkt, wo die Kaufkraft höher ist und

mehr Menschen leben. In der Betriebsgrößenklasse von etwa 400 m2 Verkaufsfläche,

die insbesondere für kleine Kommunen wichtig ist, verringerte sich die Anzahl der

Verkaufsstellen in den letzten Jahren bundesweit um 43 Prozent.

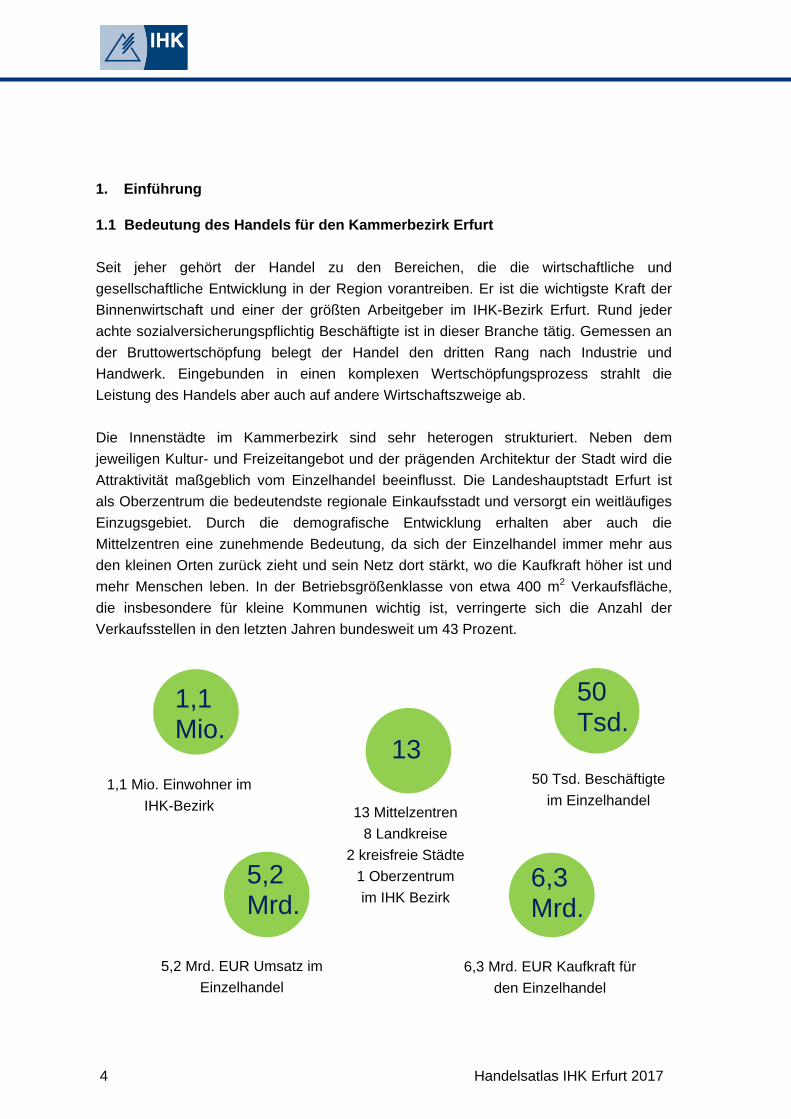

1,1 Mio.

13

13 Mittelzentren

8 Landkreise

2 kreisfreie Städte

1 Oberzentrum

im IHK Bezirk

1,1 Mio. Einwohner im

IHK-Bezirk

50 Tsd.

5,2 Mrd.

5,2 Mrd. EUR Umsatz im

Einzelhandel

50 Tsd. Beschäftigte

im Einzelhandel

6,3 Mrd.

6,3 Mrd. EUR Kaufkraft für

den Einzelhandel

Handelsatlas IHK Erfurt 2017 5

1.2 Handel im Umbruch

Die Entwicklung des Einzelhandels in Deutschland und in Thüringen ist in den letzten

Jahren von einem tief greifenden Strukturwandel geprägt. Neue Vertriebs- und

Absatzschienen, ein deutlicher Rückgang inhabergeführter Geschäfte sowie veränderte

Betriebsformen und -konzepte kennzeichnen die Entwicklung auf der Angebotsseite.

Shopping-Center, Discounter und der zunehmende Filialisierungsgrad setzen

insbesondere den inhabergeführten Einzelhandel in den Stadtzentren unter Druck. Die

Gesamtverkaufsflächen sowie die Unternehmenskonzentration nehmen zu. Zudem

vergrößert der Online-Handel seine Marktanteile gegenüber dem stationären Handel.

Ebenso gravierend verändert sich die Nachfrageseite durch rückläufige

Einwohnerzahlen besonders in kleineren Städten. Der zugleich ansteigende Anteil von

Senioren führt außerdem zum Rückgang der Kaufkraft. Die sich bereits jetzt

abzeichnenden regionalen Unterschiede in der Bevölkerungsstruktur werden sich künftig

weiter verstärken. Die großen zentralen Orte gewinnen Bevölkerung hinzu, während sich

der ländliche Raum mit seinen Klein- und Mittelstädten zusehends entvölkert. Der

Wettbewerb der Kommunen untereinander wächst.

Die Digitalisierung hat die Erwartungshaltung von Kunden grundlegend verändert. Diese

erwarten Flexibilität, Kundenorientierung, Produktvielfalt, Individualität, professionelle

und persönliche Beratung, Mehrwerte, Erlebnis, Emotionalisierung und Bequemlichkeit,

Shoppen überall in jeder Form ohne Barriere und das zu bezahlbaren Preisen.

6 Handelsatlas IHK Erfurt 2017

1.3 Innenstädte verlieren an Attraktivität

Die demografische Entwicklung und die stark disparate Wanderungsbewegung der

Bevölkerung stellen die Städte vor ganz unterschiedliche Herausforderungen. Während

sich der ländliche Raum den Problemen großer Bevölkerungsverluste und einer

zunehmenden Verödung stellen muss, sind Ballungszentren, insbesondere

Universitätsstädte, dem Druck steigender Zuwanderung ausgesetzt.

Städte sind heute weit mehr als Handelsplätze an Verkehrsknotenpunkten. Ihre Zentren

- die Innenstädte - bilden den Mittelpunkt des wirtschaftlichen, sozialen, kulturellen und

politischen Lebens der Kommunen und auch einer Region. Eines der Kernelemente für

eine attraktive Innenstadt ist der Einzelhandel.

Der zunehmende Online-Handel, Leerstände, mangelnde Attraktivitätsfaktoren, z.B.

Erreichbarkeit und Parksituation aber auch die zunehmende „Uniformität“ der Städte

führen oft zu Besucher- und Umsatzrückgängen. Die Innenstadt läuft Gefahr, mehr und

mehr an Anziehungskraft zu verlieren.

Fachmarktzentren und attraktive Top-Lagen werden als weniger gefährdet angesehen.

In den aktiven Zentren verdrängen international tätige Einzelhandelsunternehmen mit

Erlebnis- Konsumtempeln die ansässigen großen Kauf- und Warenhäuser. Kleine

Traditionsgeschäfte werden häufig durch Filialen und Franchiseunternehmen ersetzt

oder in Randlagen gedrängt. Kleinere Städte verlieren für den Handel zukünftig an

Bedeutung. Gewerbeflächen werden immer häufiger auch an integrierten, urbanen

Standorten nachgefragt. Oft passen die Flächen inzwischen nicht mehr zum

Nutzungsanspruch. Es bedarf neuer Flächennutzungskonzepte, die Handel, Wohnen,

Kultur, Dienstleistungen und Vernetzung integrieren.

Bewohner und Verbraucher verändern das gewünschte Angebot in der Innenstadt. Ob

Kunden zukünftig in der Innenstadt einkaufen, ist von Attraktivität und Angebot abhängig.

Maßgeblichen Einfluss darauf nehmen die Erreichbarkeit per Auto, das

Parkplatzangebot sowie die Aufenthaltsqualität.

Städte sind als Wirtschaftsstandorte gefragt, auf aktuelle Trends wie die Digitalisierung

und demografische Veränderungen zu reagieren. Um im Standortwettbewerb zu

gewinnen, müssen Städte ihre Zentren attraktiv gestalten. Der stationäre Handel ist

dabei als Frequenzbringer und wesentlicher Attraktivitätsfaktor von herausragender

Bedeutung. Auch innovative Infrastrukturangebote tragen zur Vitalität von Städten bei.

Handelsatlas IHK Erfurt 2017 7

1.4 IHK-Arbeit für den Handel und die Innenstädte

Die IHK Erfurt engagiert sich in vielfältiger Weise, um die Händler und natürlich auch die

Innenstädte zu unterstützen und zukunftsfähig zu machen. Folgende Aktivitäten und

Serviceangebote sind dabei relevant:

Begleitung der Integrierten Stadtentwicklungskonzepte sowie der kommunalen und

regionalen Einzelhandelskonzepte

Mitwirkung als Träger öffentlicher Belange bei großflächigen Einzelhandelsvorhaben

Initiierung und Umsetzung der IHK-Netzwerkinitiative "Innenstädte erfolgreich

machen"

Mitarbeit in Innenstadtvereinen

Informationen an die Kommunen zu neuen Anforderungen im Rahmen des

Stadtmarketings

Wirtschaftspolitische Interessenvertretung zu branchenspezifischen Themen, z.B.

Ladenöffnungszeiten oder verkaufsoffenen Sonntagen

Sensibilisierung, Information und Beratung von Unternehmen, Netzwerken und

Kommunen über die Themen Wirtschaft 4.0, Data, Daten- und

Informationssicherheit, Digitalisierung von Geschäftsprozessen, E-Commerce,

Online-Marketing, Veranstal-tungen und Schulungsformate zur Vermittlung digitaler

Kompetenzen

IHK-Zertifikatslehrgang Online-Marketing-Manager

Unterstützung bei der Beseitigung von Engpässen beim Ausbau des Breitbandnetzes

Unterstützung im Erschließen digitaler Berufsbilder bei der Neuordnung von

Ausbildungsberufen im Handel

8 Handelsatlas IHK Erfurt 2017

2. Kennziffern

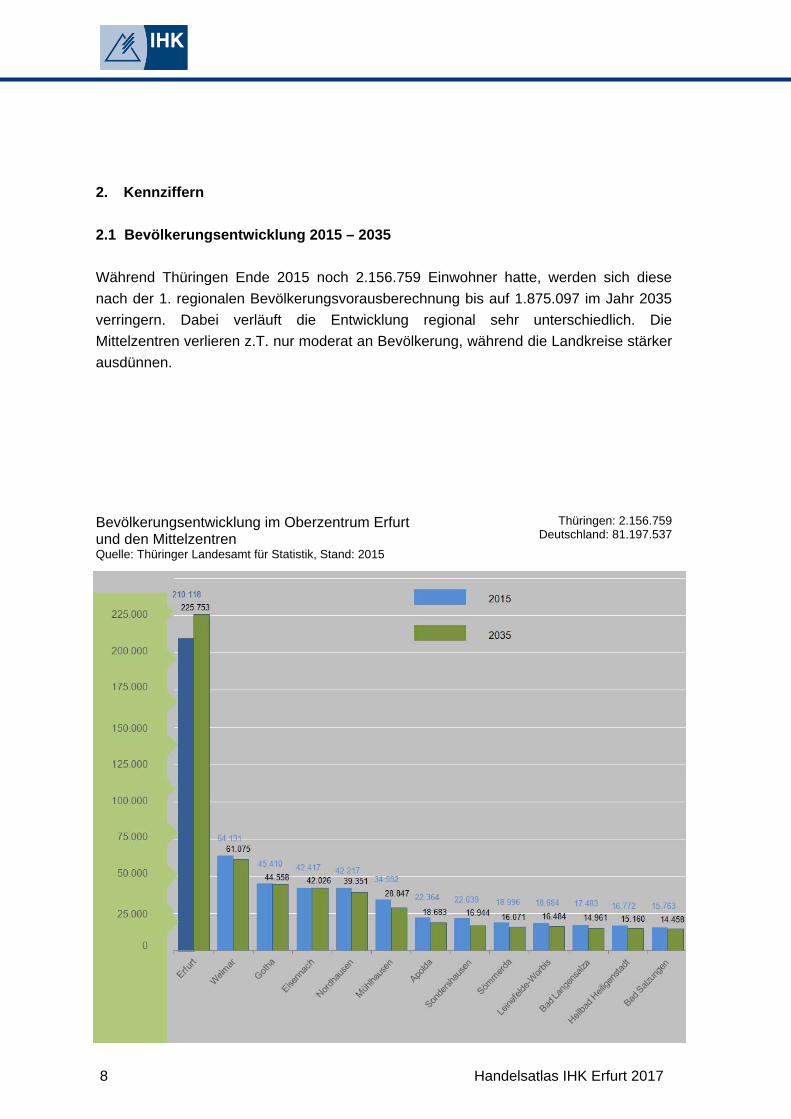

2.1 Bevölkerungsentwicklung 2015 – 2035

Während Thüringen Ende 2015 noch 2.156.759 Einwohner hatte, werden sich diese

nach der 1. regionalen Bevölkerungsvorausberechnung bis auf 1.875.097 im Jahr 2035

verringern. Dabei verläuft die Entwicklung regional sehr unterschiedlich. Die

Mittelzentren verlieren z.T. nur moderat an Bevölkerung, während die Landkreise stärker

ausdünnen.

Bevölkerungsentwicklung im Oberzentrum Erfurt und den Mittelzentren Quelle: Thüringer Landesamt für Statistik, Stand: 2015

Thüringen: 2.156.759 Deutschland: 81.197.537

Handelsatlas IHK Erfurt 2017 9

Eisenach

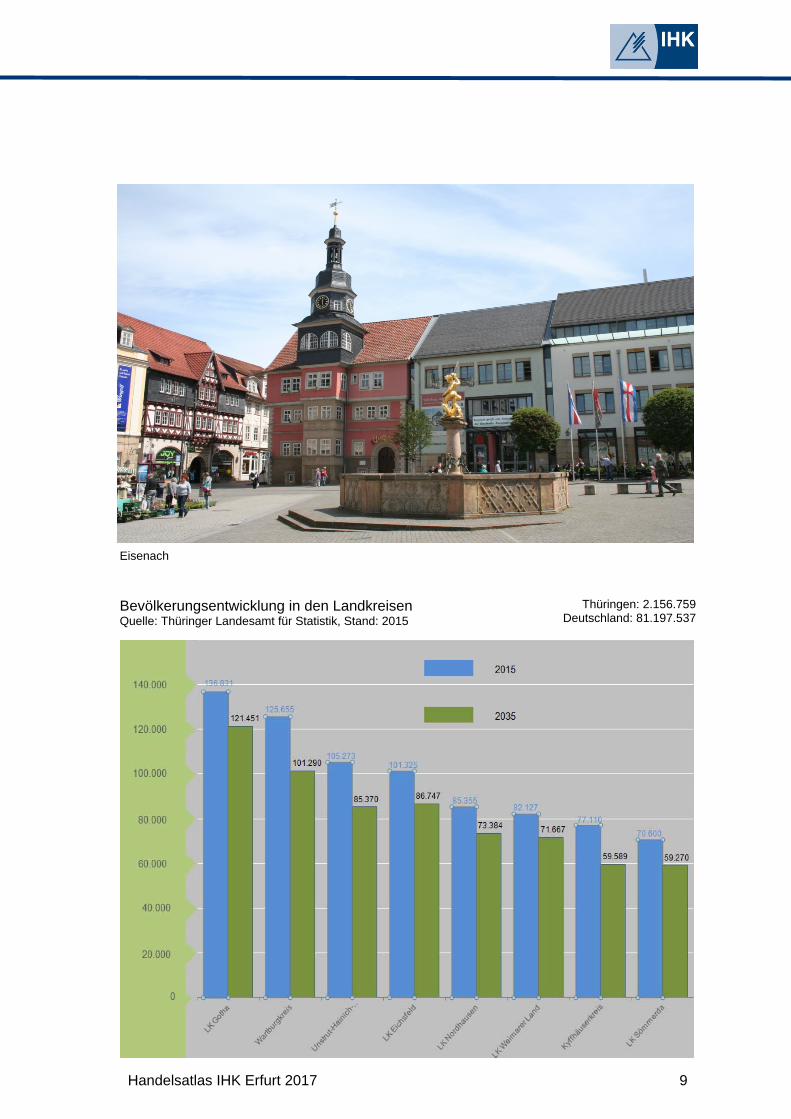

Bevölkerungsentwicklung in den Landkreisen Quelle: Thüringer Landesamt für Statistik, Stand: 2015

Thüringen: 2.156.759 Deutschland: 81.197.537

10 Handelsatlas IHK Erfurt 2017

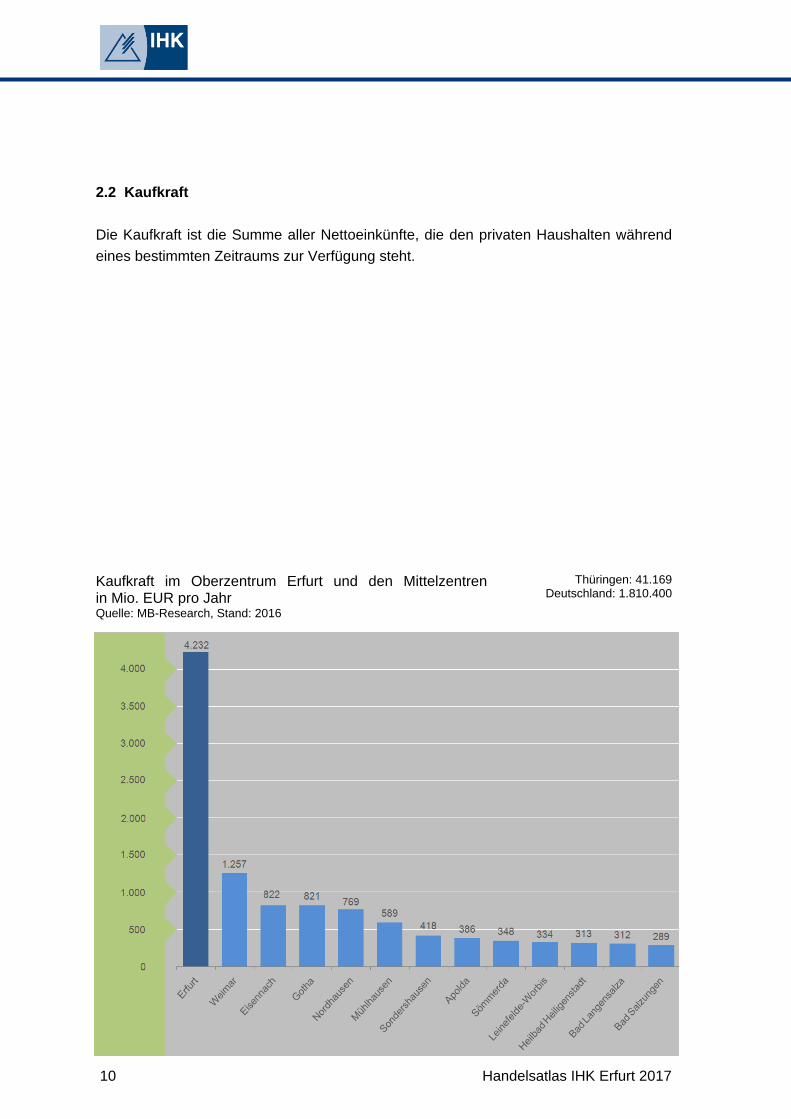

2.2 Kaufkraft

Die Kaufkraft ist die Summe aller Nettoeinkünfte, die den privaten Haushalten während

eines bestimmten Zeitraums zur Verfügung steht.

Kaufkraft im Oberzentrum Erfurt und den Mittelzentrenin Mio. EUR pro Jahr Quelle: MB-Research, Stand: 2016

Thüringen: 41.169 Deutschland: 1.810.400

Handelsatlas IHK Erfurt 2017 11

Sondershausen

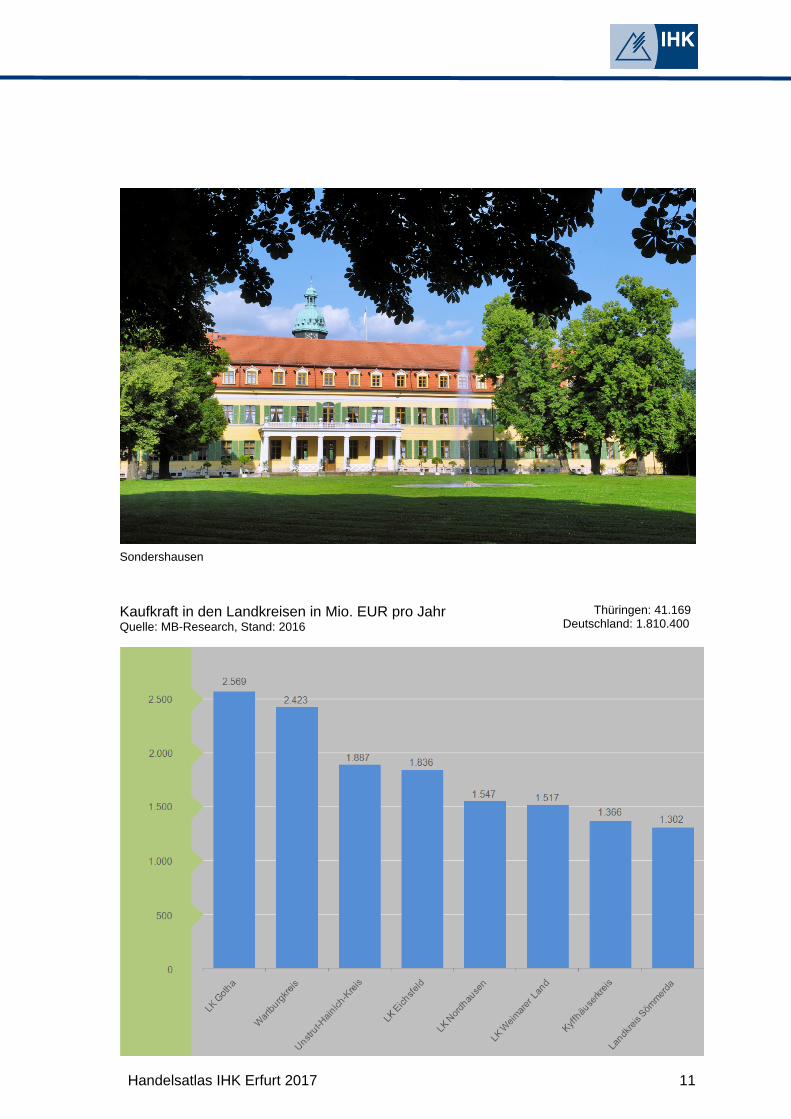

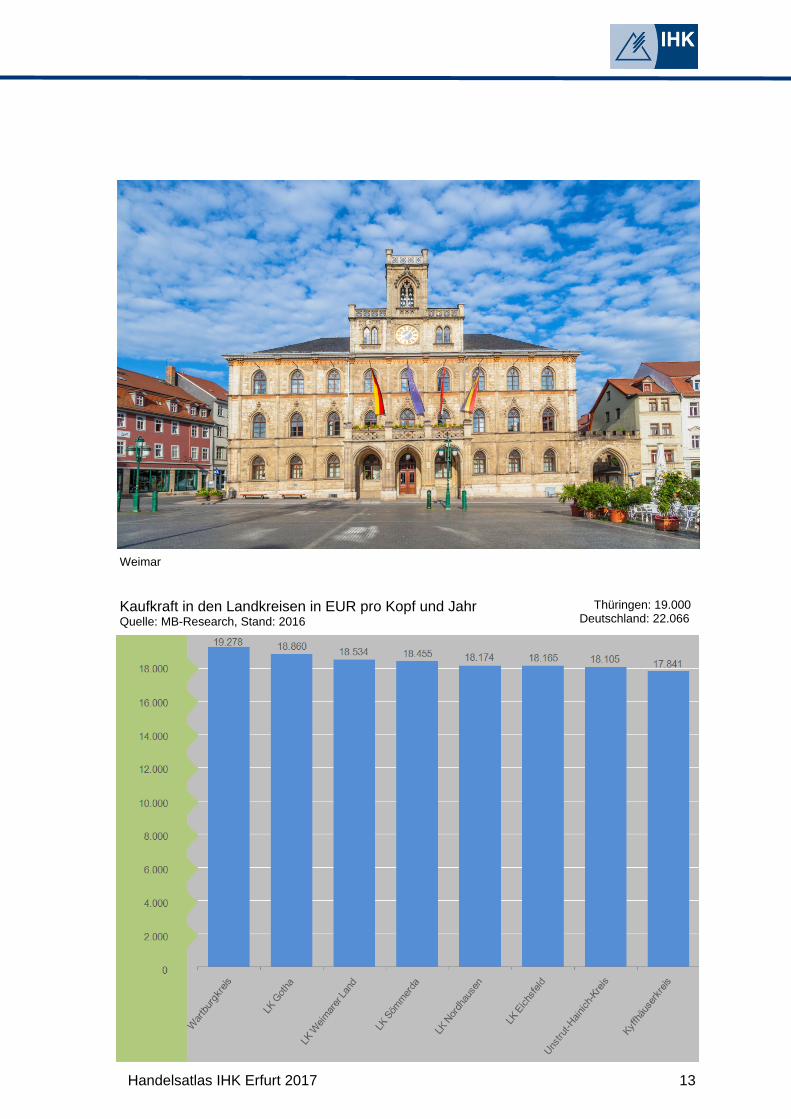

Kaufkraft in den Landkreisen in Mio. EUR pro Jahr Quelle: MB-Research, Stand: 2016

Thüringen: 41.169 Deutschland: 1.810.400

12 Handelsatlas IHK Erfurt 2017

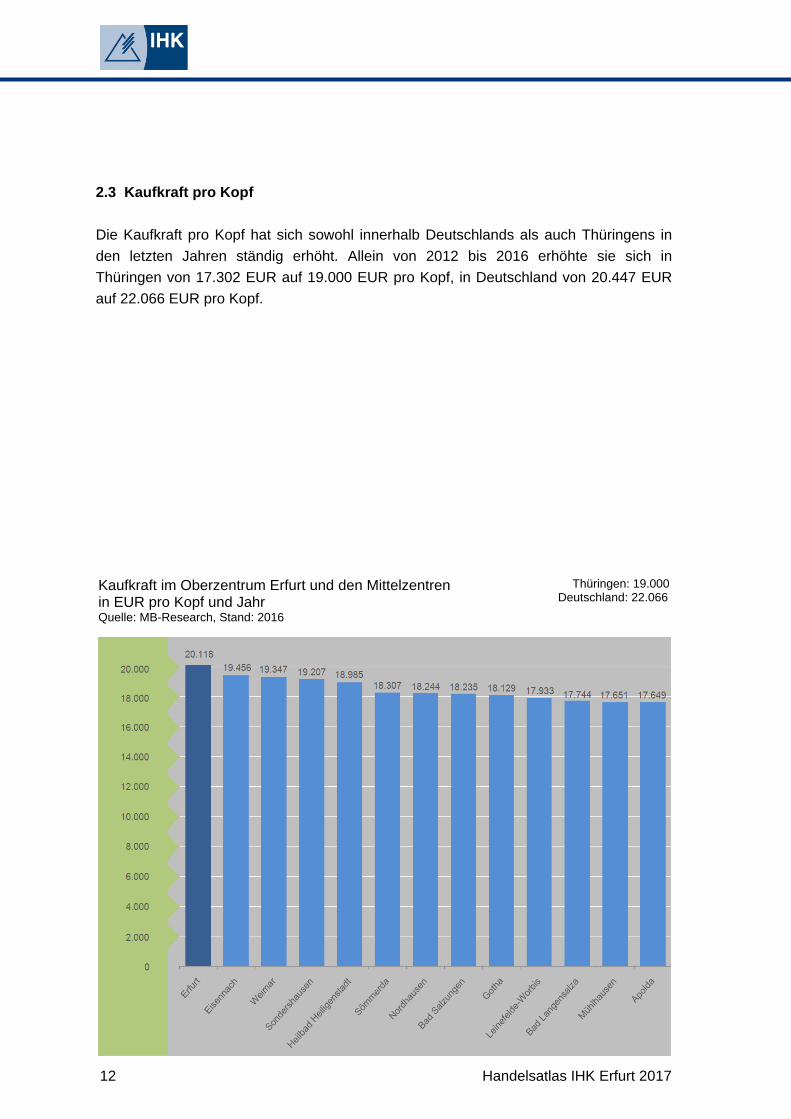

2.3 Kaufkraft pro Kopf

Die Kaufkraft pro Kopf hat sich sowohl innerhalb Deutschlands als auch Thüringens in

den letzten Jahren ständig erhöht. Allein von 2012 bis 2016 erhöhte sie sich in

Thüringen von 17.302 EUR auf 19.000 EUR pro Kopf, in Deutschland von 20.447 EUR

auf 22.066 EUR pro Kopf.

Kaufkraft im Oberzentrum Erfurt und den Mittelzentren in EUR pro Kopf und Jahr Quelle: MB-Research, Stand: 2016

Thüringen: 19.000 Deutschland: 22.066

Handelsatlas IHK Erfurt 2017 13

Weimar

Kaufkraft in den Landkreisen in EUR pro Kopf und Jahr Quelle: MB-Research, Stand: 2016

Thüringen: 19.000 Deutschland: 22.066

14 Handelsatlas IHK Erfurt 2017

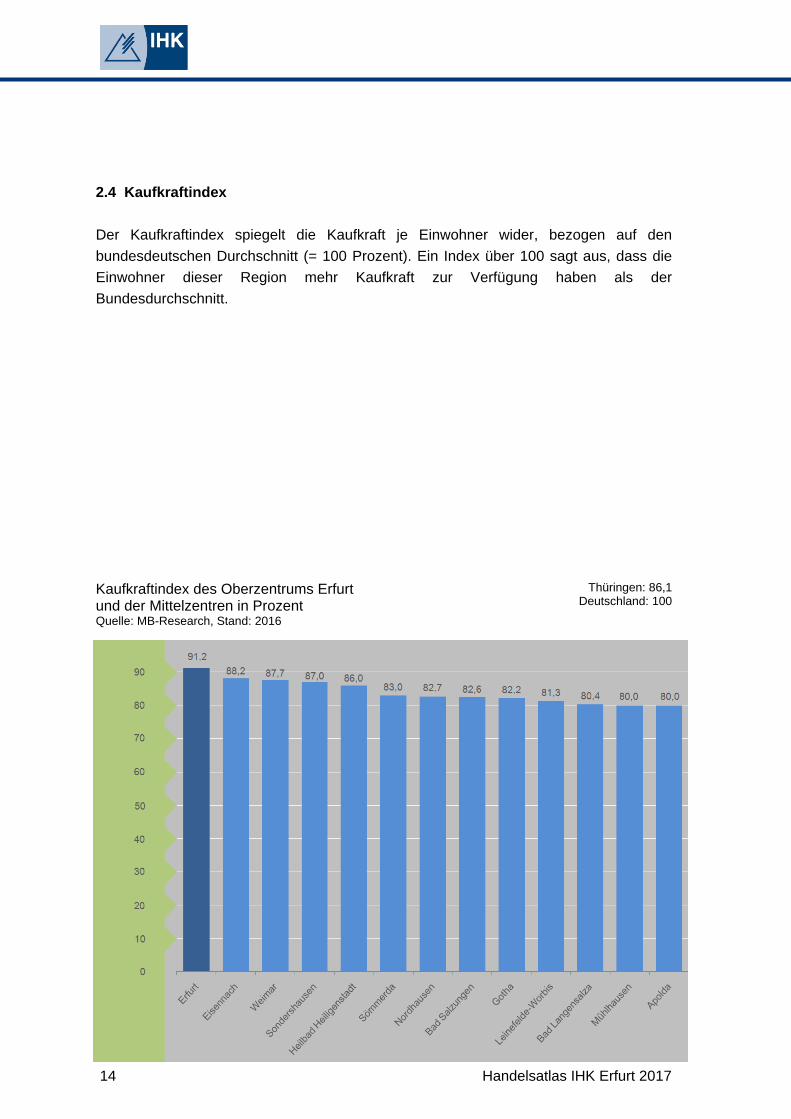

2.4 Kaufkraftindex

Der Kaufkraftindex spiegelt die Kaufkraft je Einwohner wider, bezogen auf den

bundesdeutschen Durchschnitt (= 100 Prozent). Ein Index über 100 sagt aus, dass die

Einwohner dieser Region mehr Kaufkraft zur Verfügung haben als der

Bundesdurchschnitt.

Kaufkraftindex des Oberzentrums Erfurt und der Mittelzentren in Prozent Quelle: MB-Research, Stand: 2016

Thüringen: 86,1 Deutschland: 100

Handelsatlas IHK Erfurt 2017 15

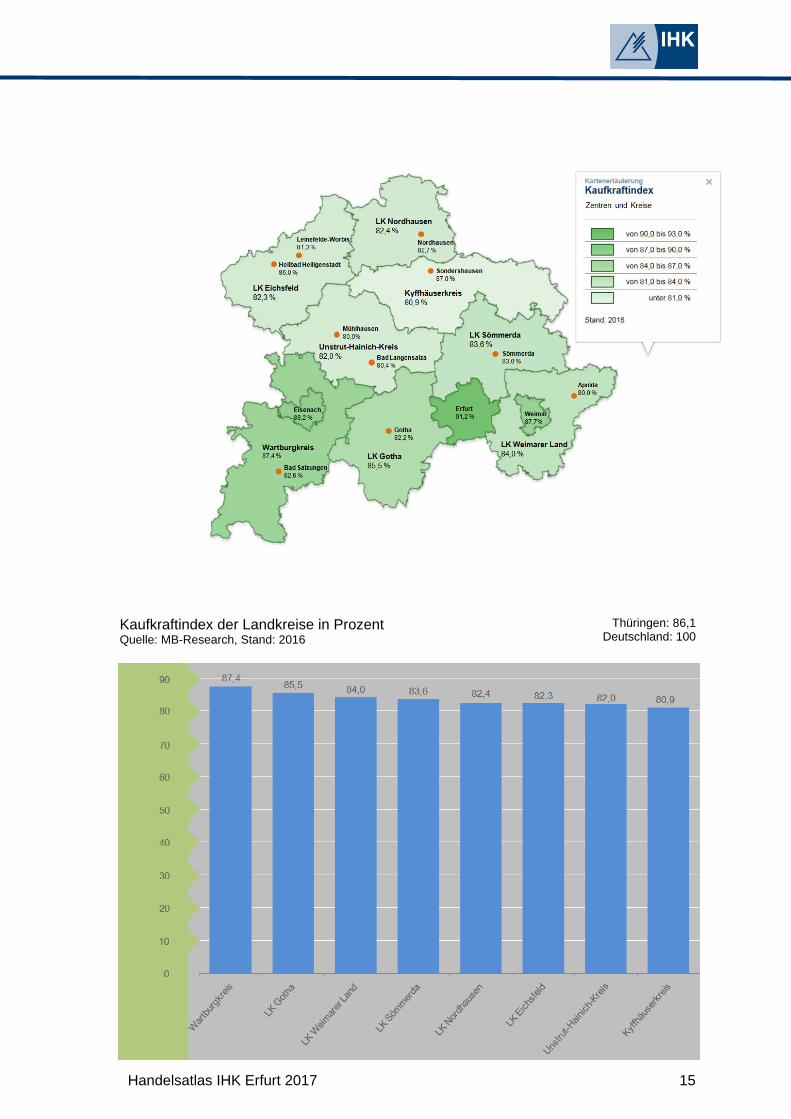

Kaufkraftindex der Landkreise in Prozent Quelle: MB-Research, Stand: 2016

Thüringen: 86,1 Deutschland: 100

16 Handelsatlas IHK Erfurt 2017

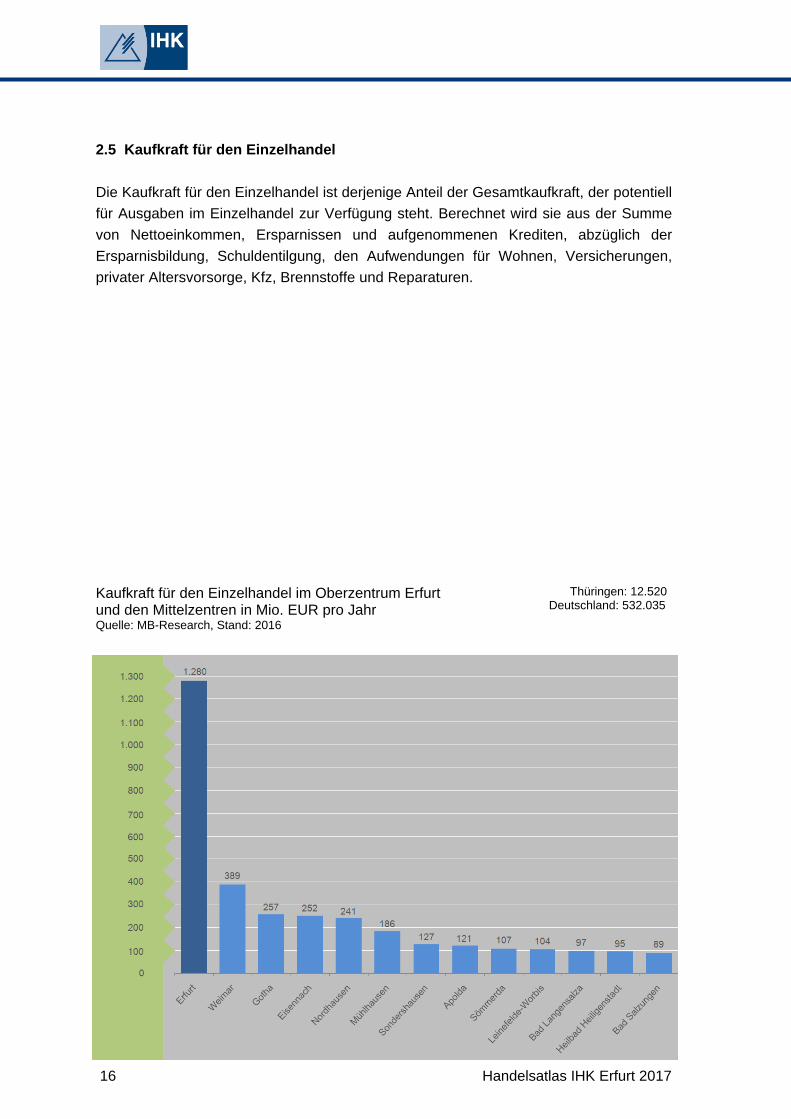

2.5 Kaufkraft für den Einzelhandel

Die Kaufkraft für den Einzelhandel ist derjenige Anteil der Gesamtkaufkraft, der potentiell

für Ausgaben im Einzelhandel zur Verfügung steht. Berechnet wird sie aus der Summe

von Nettoeinkommen, Ersparnissen und aufgenommenen Krediten, abzüglich der

Ersparnisbildung, Schuldentilgung, den Aufwendungen für Wohnen, Versicherungen,

privater Altersvorsorge, Kfz, Brennstoffe und Reparaturen.

Kaufkraft für den Einzelhandel im Oberzentrum Erfurt und den Mittelzentren in Mio. EUR pro Jahr Quelle: MB-Research, Stand: 2016

Thüringen: 12.520 Deutschland: 532.035

Handelsatlas IHK Erfurt 2017 17

Kaufkraft für den Einzelhandel in den Landkreisen in Mio. EUR pro Jahr Quelle: MB-Research, Stand: 2016

Thüringen: 12.520 Deutschland: 532.035

18 Handelsatlas IHK Erfurt 2017

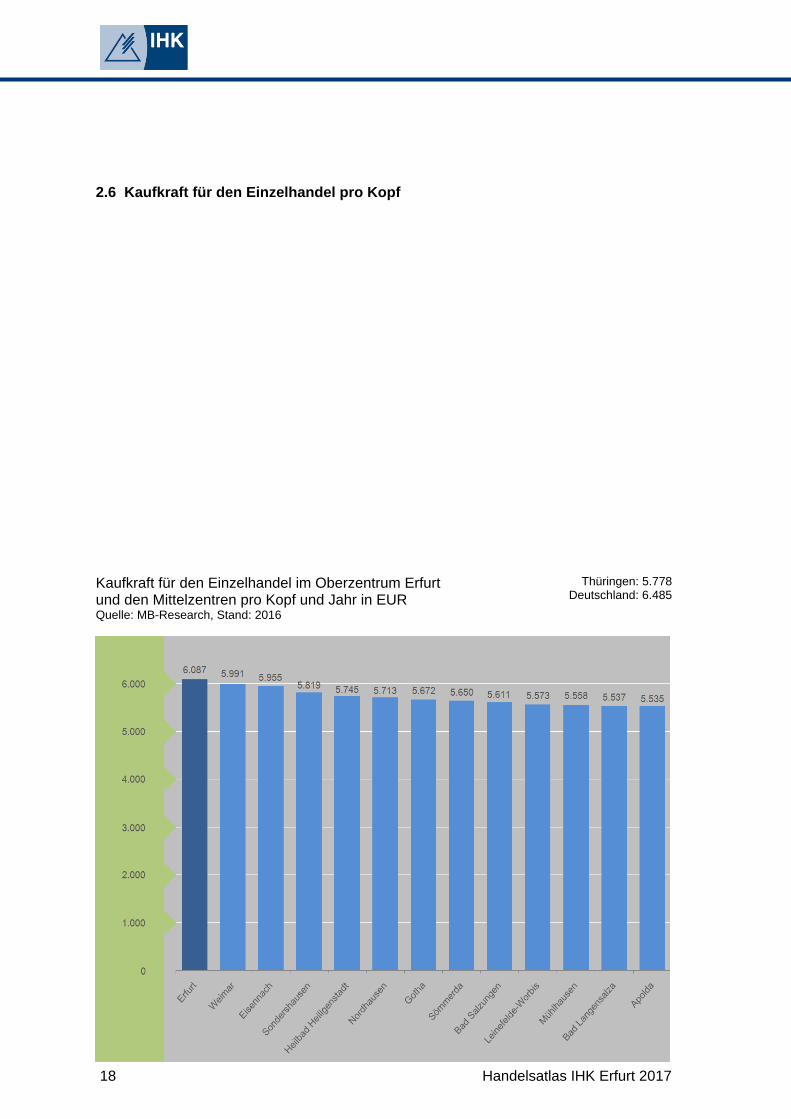

2.6 Kaufkraft für den Einzelhandel pro Kopf

Kaufkraft für den Einzelhandel im Oberzentrum Erfurt und den Mittelzentren pro Kopf und Jahr in EUR Quelle: MB-Research, Stand: 2016

Thüringen: 5.778 Deutschland: 6.485

Handelsatlas IHK Erfurt 2017 19

Apolda

Kaufkraft für den Einzelhandel in den Landkreisen pro Kopf und Jahr in EUR Quelle: MB-Research, Stand: 2016

Thüringen: 5.778 Deutschland: 6.485

20 Handelsatlas IHK Erfurt 2017

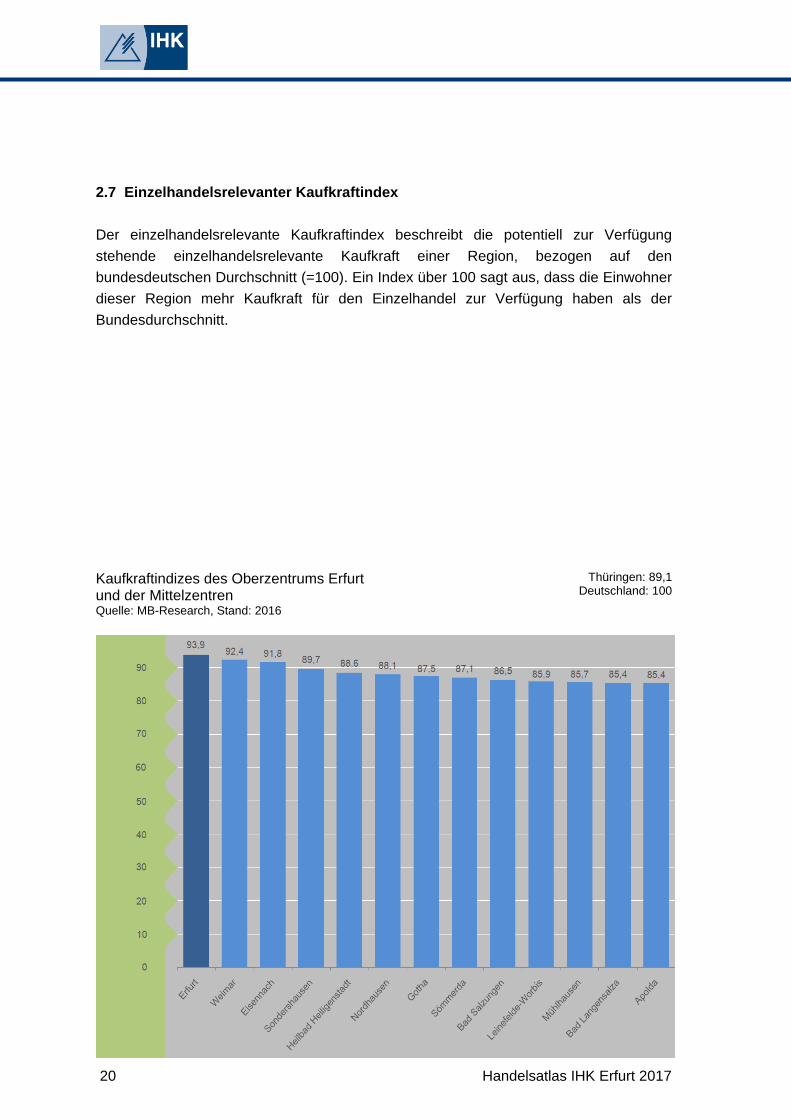

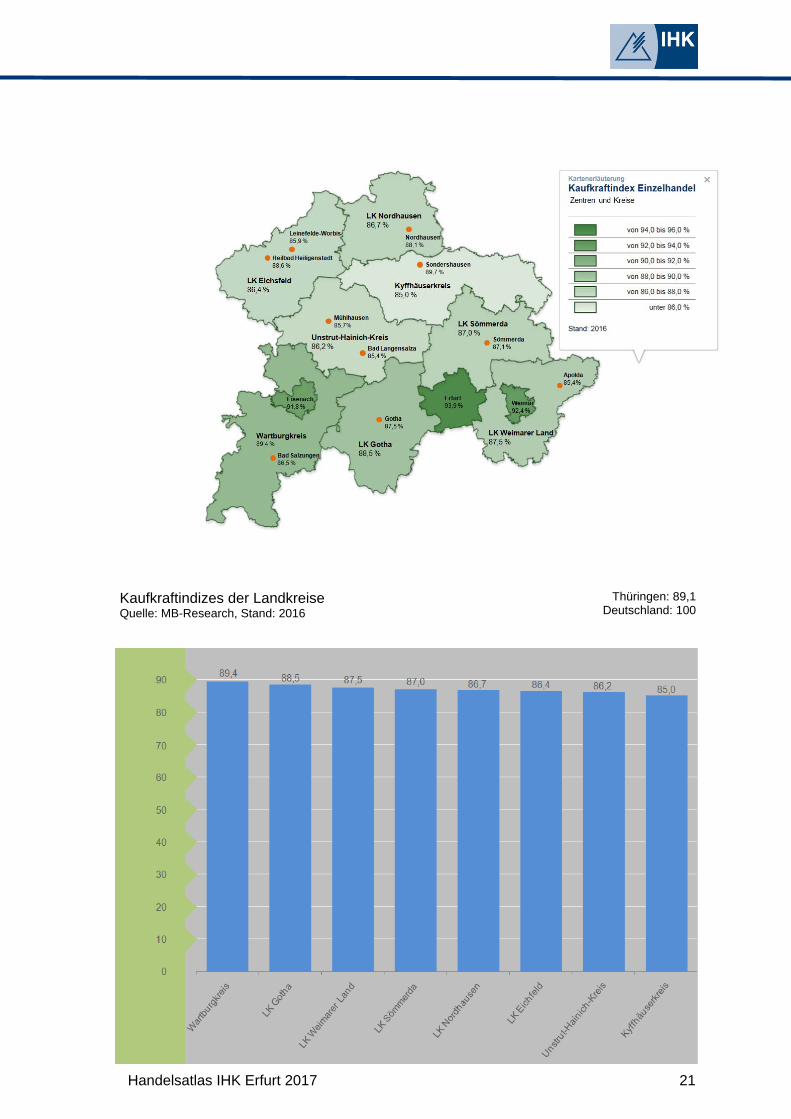

2.7 Einzelhandelsrelevanter Kaufkraftindex

Der einzelhandelsrelevante Kaufkraftindex beschreibt die potentiell zur Verfügung

stehende einzelhandelsrelevante Kaufkraft einer Region, bezogen auf den

bundesdeutschen Durchschnitt (=100). Ein Index über 100 sagt aus, dass die Einwohner

dieser Region mehr Kaufkraft für den Einzelhandel zur Verfügung haben als der

Bundesdurchschnitt.

Kaufkraftindizes des Oberzentrums Erfurt und der Mittelzentren Quelle: MB-Research, Stand: 2016

Thüringen: 89,1 Deutschland: 100

Handelsatlas IHK Erfurt 2017 21

Kaufkraftindizes der Landkreise Quelle: MB-Research, Stand: 2016

Thüringen: 89,1 Deutschland: 100

22 Handelsatlas IHK Erfurt 2017

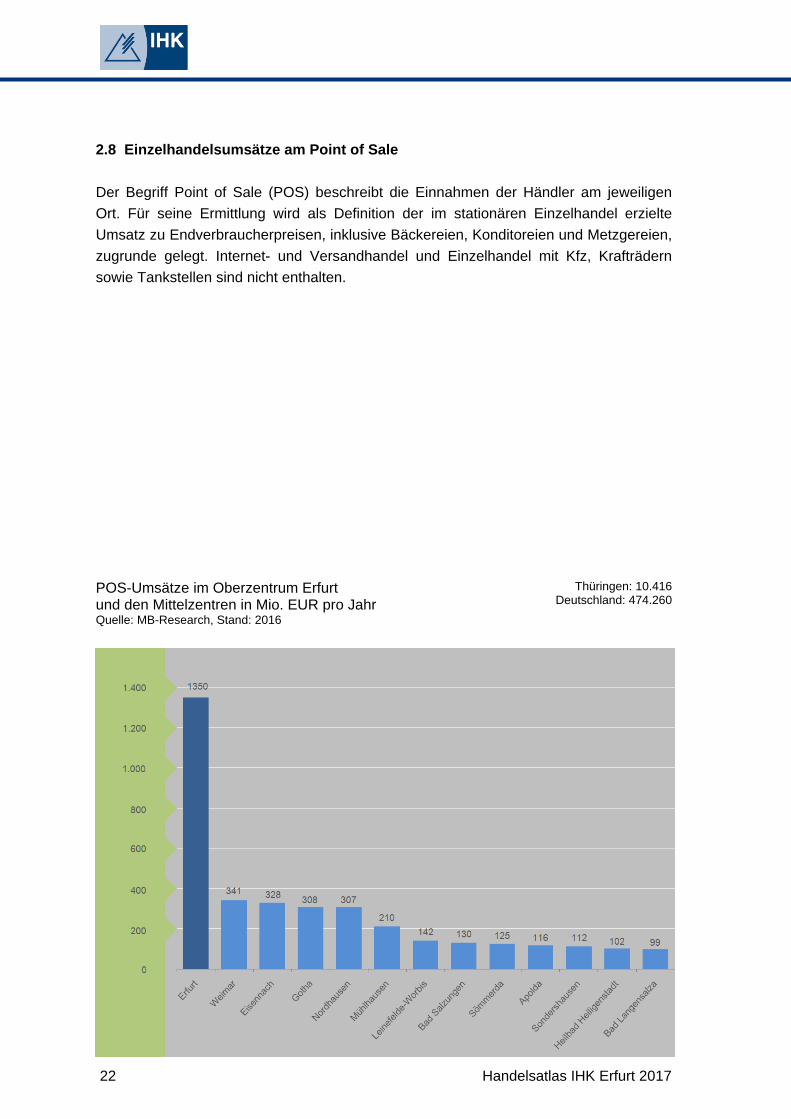

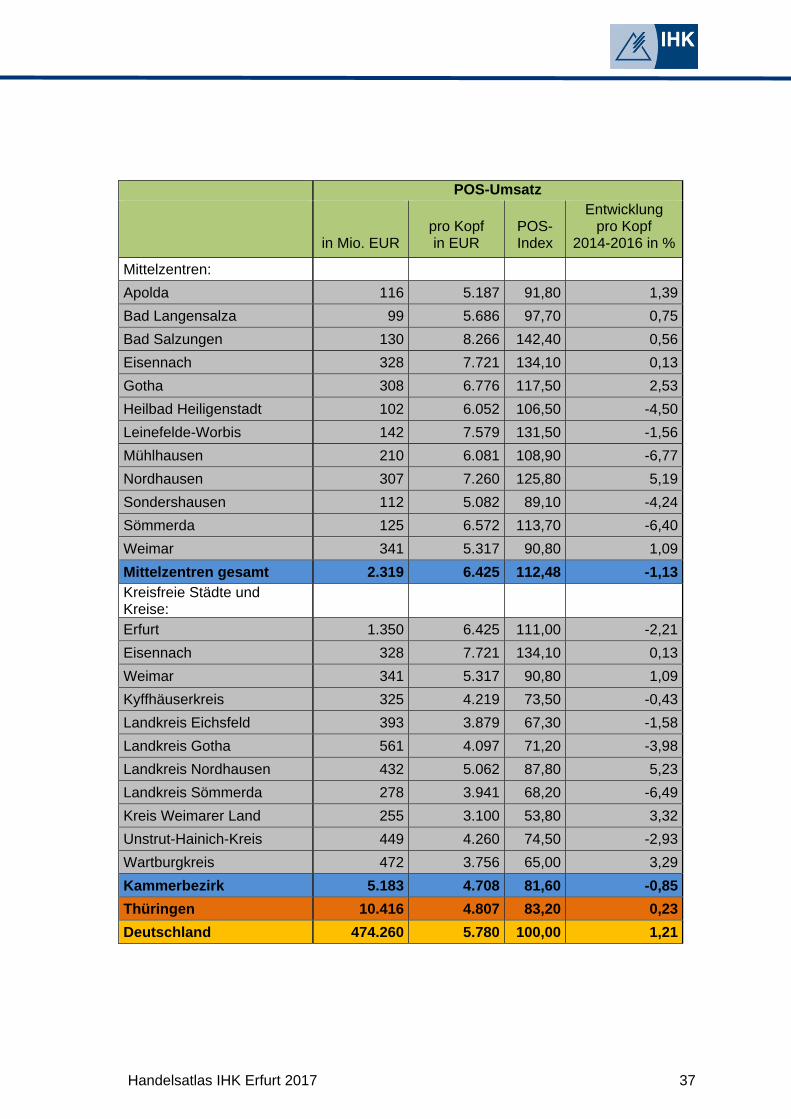

2.8 Einzelhandelsumsätze am Point of Sale

Der Begriff Point of Sale (POS) beschreibt die Einnahmen der Händler am jeweiligen

Ort. Für seine Ermittlung wird als Definition der im stationären Einzelhandel erzielte

Umsatz zu Endverbraucherpreisen, inklusive Bäckereien, Konditoreien und Metzgereien,

zugrunde gelegt. Internet- und Versandhandel und Einzelhandel mit Kfz, Krafträdern

sowie Tankstellen sind nicht enthalten.

POS-Umsätze im Oberzentrum Erfurt und den Mittelzentren in Mio. EUR pro Jahr Quelle: MB-Research, Stand: 2016

Thüringen: 10.416 Deutschland: 474.260

Handelsatlas IHK Erfurt 2017 23

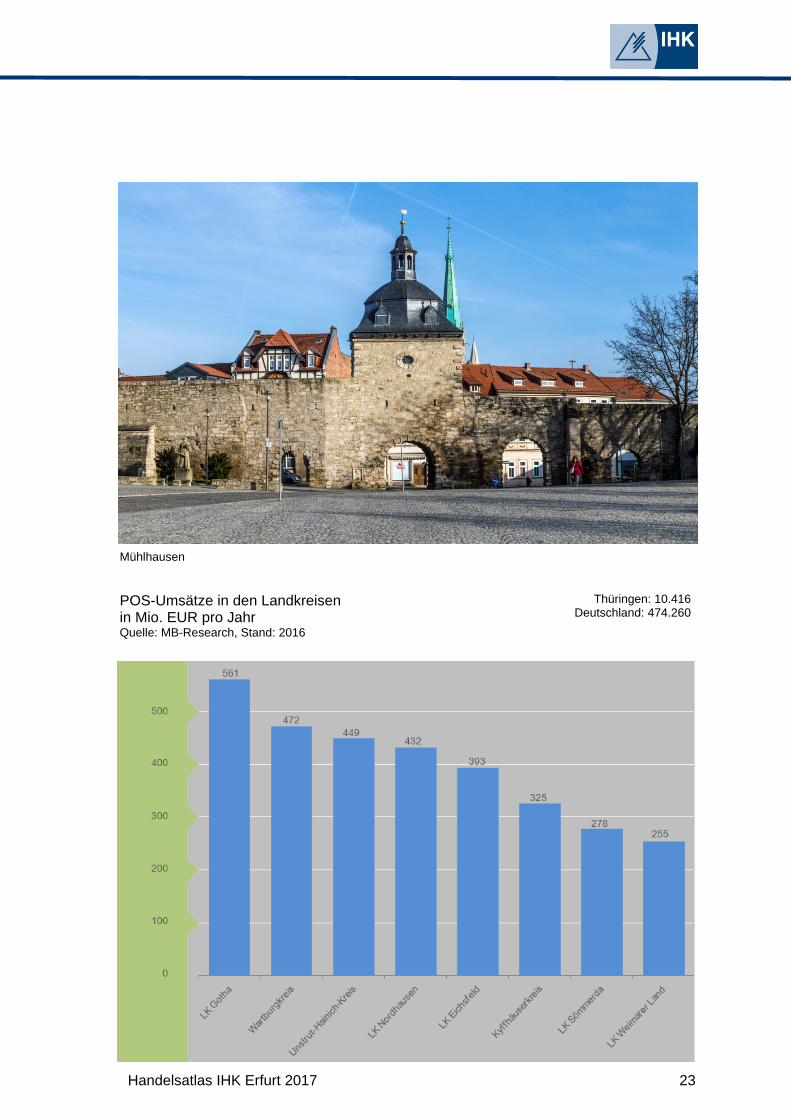

Mühlhausen

POS-Umsätze in den Landkreisen in Mio. EUR pro Jahr Quelle: MB-Research, Stand: 2016

Thüringen: 10.416 Deutschland: 474.260

24 Handelsatlas IHK Erfurt 2017

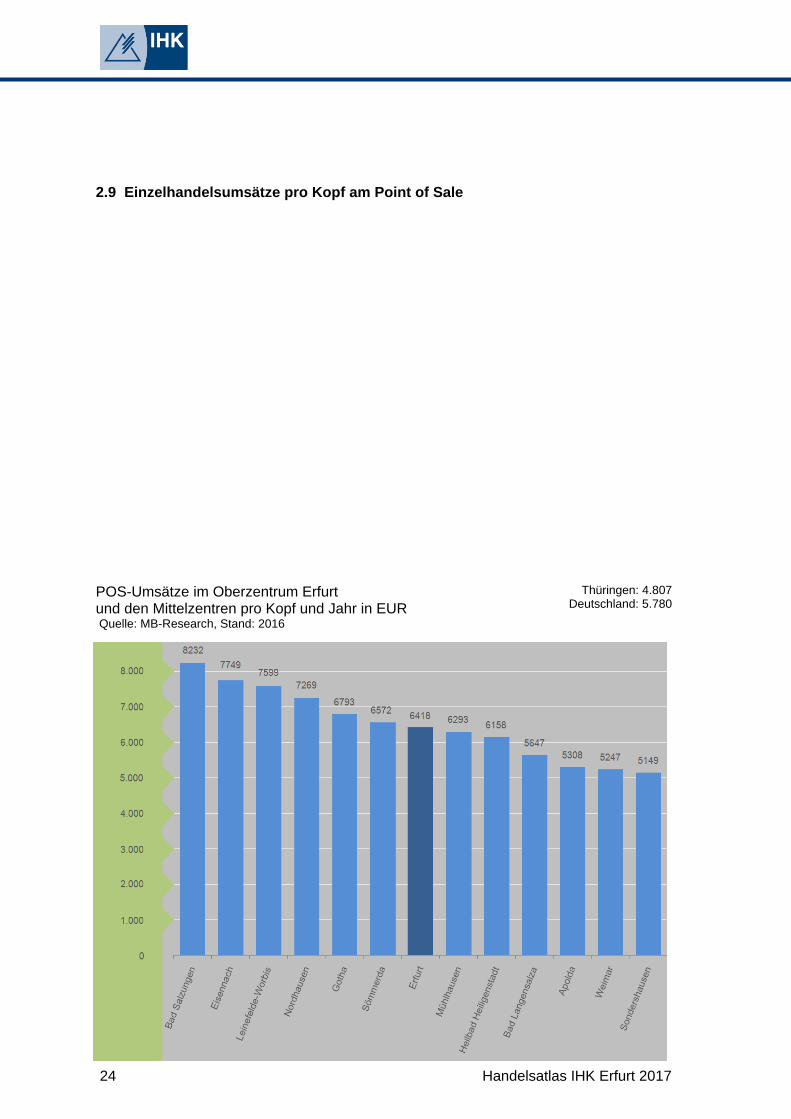

2.9 Einzelhandelsumsätze pro Kopf am Point of Sale

POS-Umsätze im Oberzentrum Erfurt und den Mittelzentren pro Kopf und Jahr in EUR Quelle: MB-Research, Stand: 2016

Thüringen: 4.807 Deutschland: 5.780

Handelsatlas IHK Erfurt 2017 25

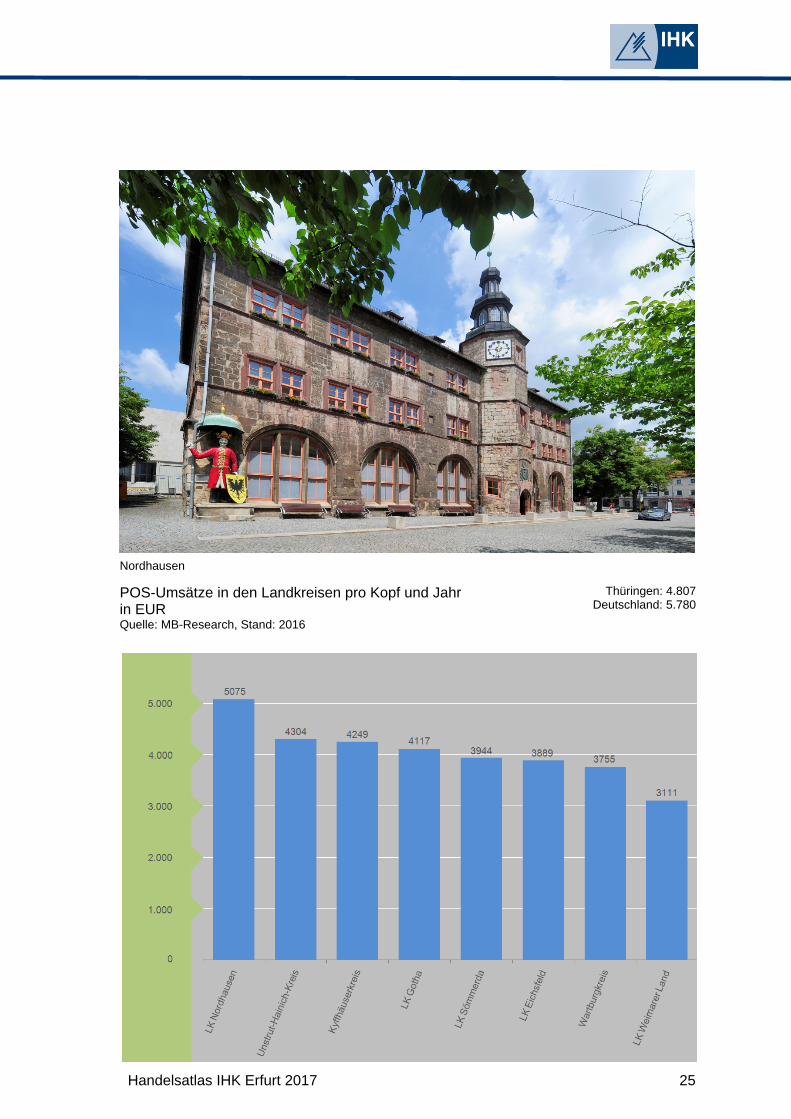

Nordhausen

POS-Umsätze in den Landkreisen pro Kopf und Jahr in EUR Quelle: MB-Research, Stand: 2016

Thüringen: 4.807 Deutschland: 5.780

26 Handelsatlas IHK Erfurt 2017

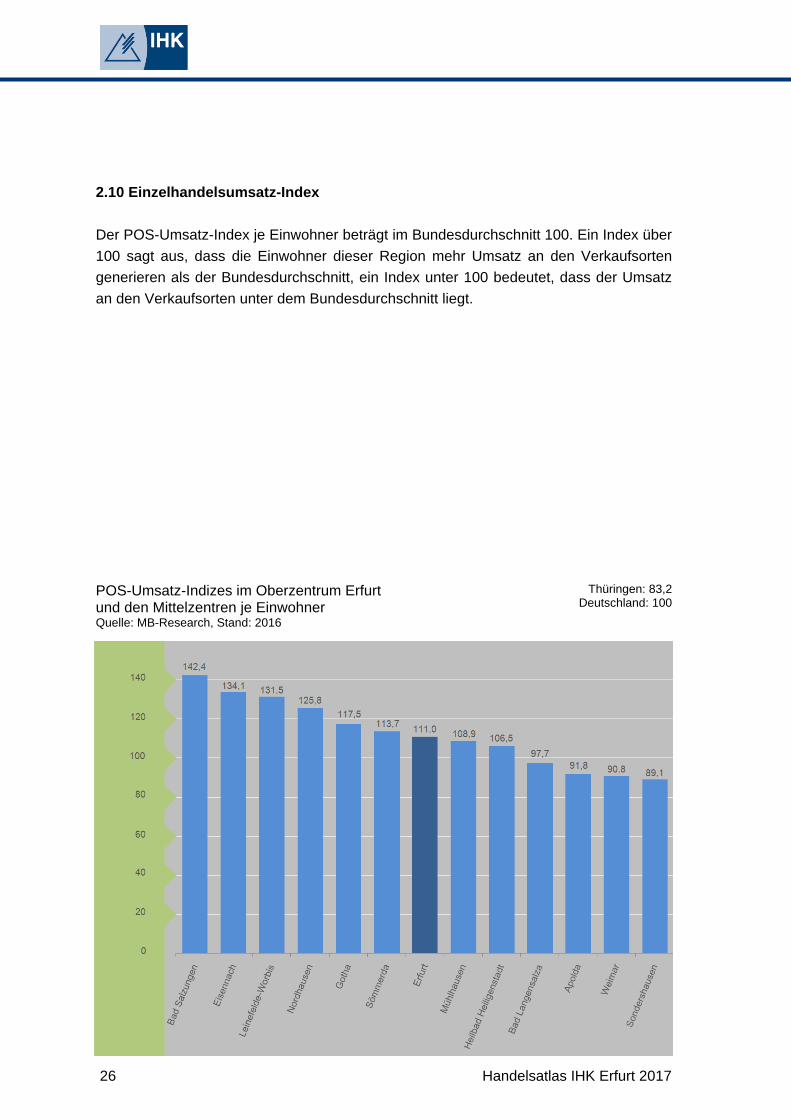

2.10 Einzelhandelsumsatz-Index

Der POS-Umsatz-Index je Einwohner beträgt im Bundesdurchschnitt 100. Ein Index über

100 sagt aus, dass die Einwohner dieser Region mehr Umsatz an den Verkaufsorten

generieren als der Bundesdurchschnitt, ein Index unter 100 bedeutet, dass der Umsatz

an den Verkaufsorten unter dem Bundesdurchschnitt liegt.

POS-Umsatz-Indizes im Oberzentrum Erfurt und den Mittelzentren je Einwohner Quelle: MB-Research, Stand: 2016

Thüringen: 83,2 Deutschland: 100

Handelsatlas IHK Erfurt 2017 27

Sömmerda

POS-Umsatz-Indizes in den Landkreisen je Einwohner Quelle: MB-Research, Stand: 2016

Thüringen: 83,2 Deutschland: 100

28 Handelsatlas IHK Erfurt 2017

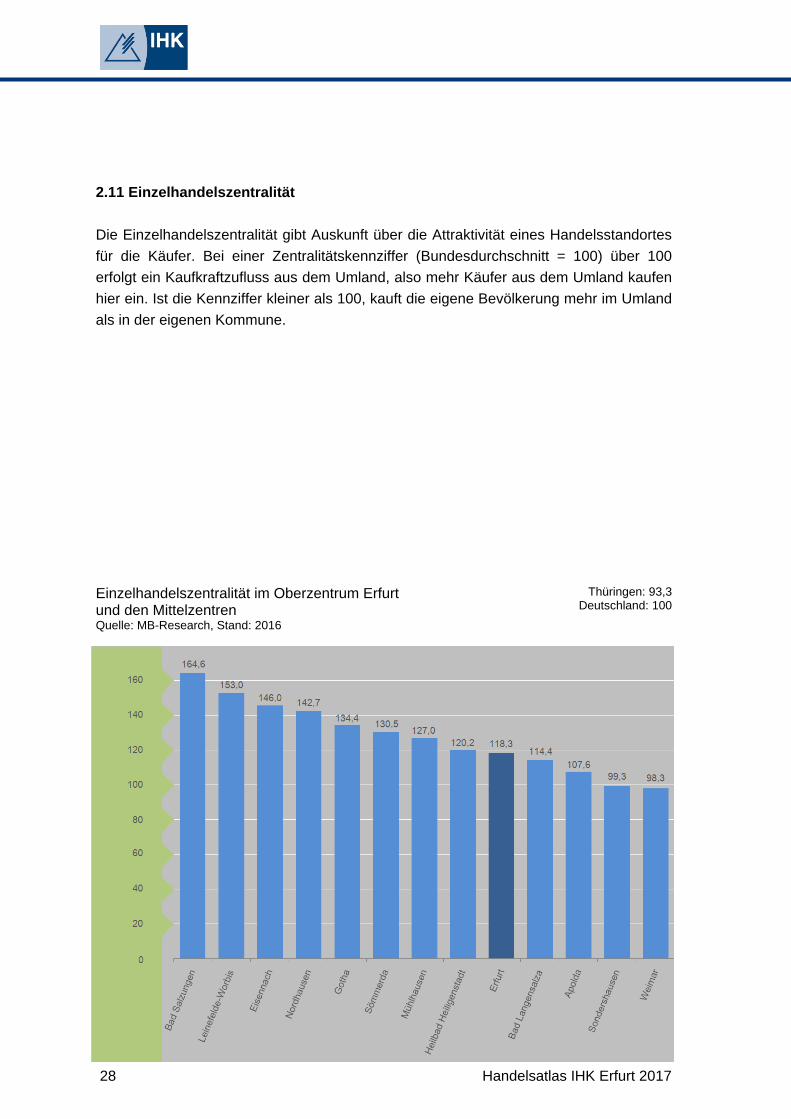

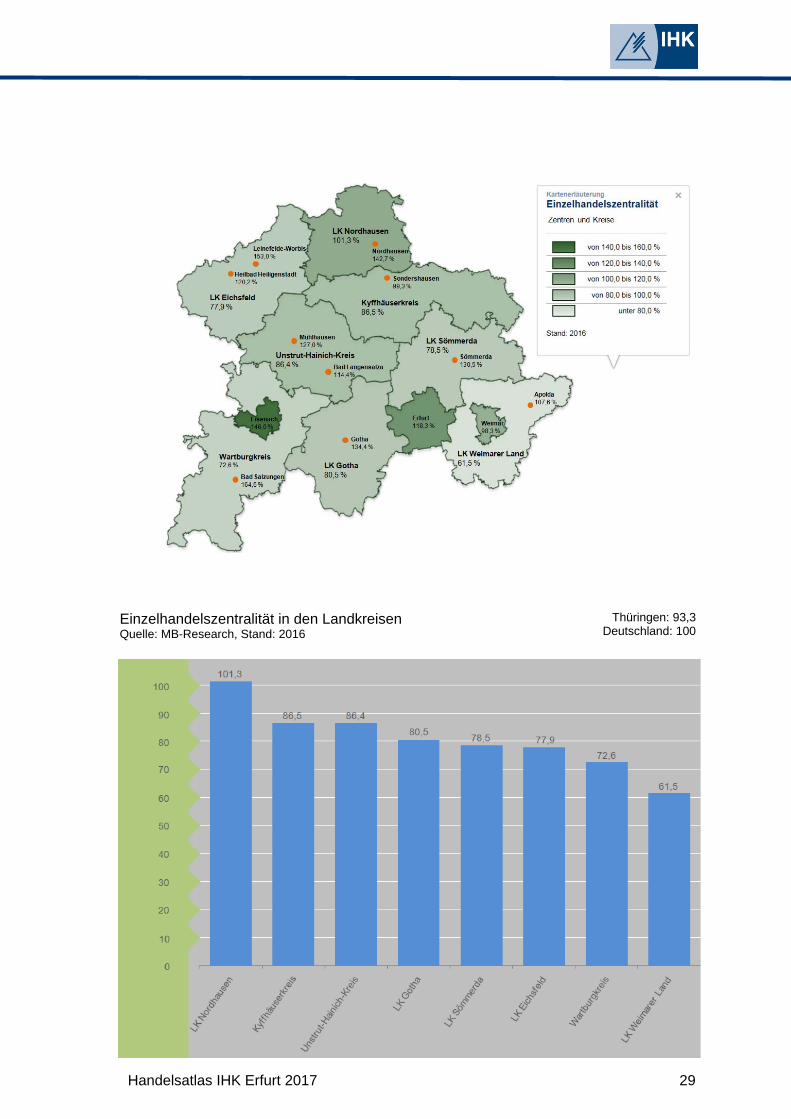

2.11 Einzelhandelszentralität

Die Einzelhandelszentralität gibt Auskunft über die Attraktivität eines Handelsstandortes

für die Käufer. Bei einer Zentralitätskennziffer (Bundesdurchschnitt = 100) über 100

erfolgt ein Kaufkraftzufluss aus dem Umland, also mehr Käufer aus dem Umland kaufen

hier ein. Ist die Kennziffer kleiner als 100, kauft die eigene Bevölkerung mehr im Umland

als in der eigenen Kommune.

Einzelhandelszentralität im Oberzentrum Erfurt und den Mittelzentren Quelle: MB-Research, Stand: 2016

Thüringen: 93,3 Deutschland: 100

Handelsatlas IHK Erfurt 2017 29

Einzelhandelszentralität in den Landkreisen Quelle: MB-Research, Stand: 2016

Thüringen: 93,3 Deutschland: 100

30 Handelsatlas IHK Erfurt 2017

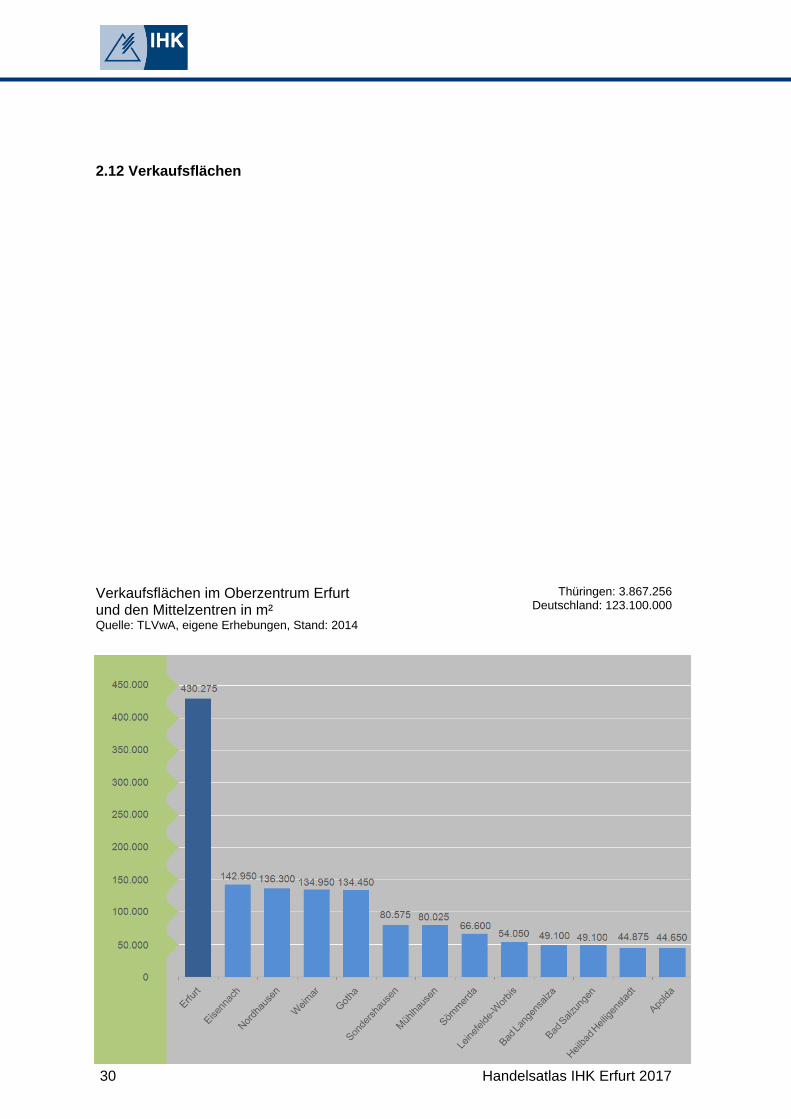

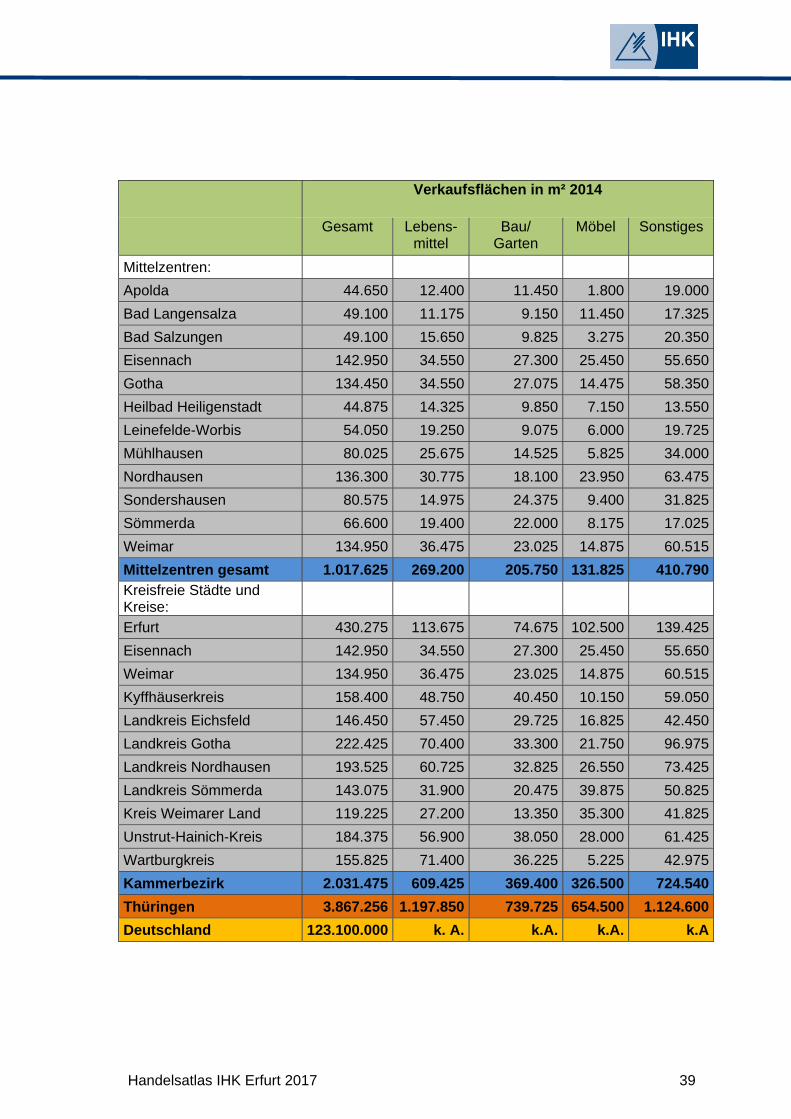

2.12 Verkaufsflächen

Verkaufsflächen im Oberzentrum Erfurt und den Mittelzentren in m² Quelle: TLVwA, eigene Erhebungen, Stand: 2014

Thüringen: 3.867.256 Deutschland: 123.100.000

Handelsatlas IHK Erfurt 2017 31

Verkaufsflächen in den Landkreisen in m² Quelle: TLVwA, eigene Erhebungen, Stand: 2014

Thüringen: 3.867.256 Deutschland: 123.100.000

32 Handelsatlas IHK Erfurt 2017

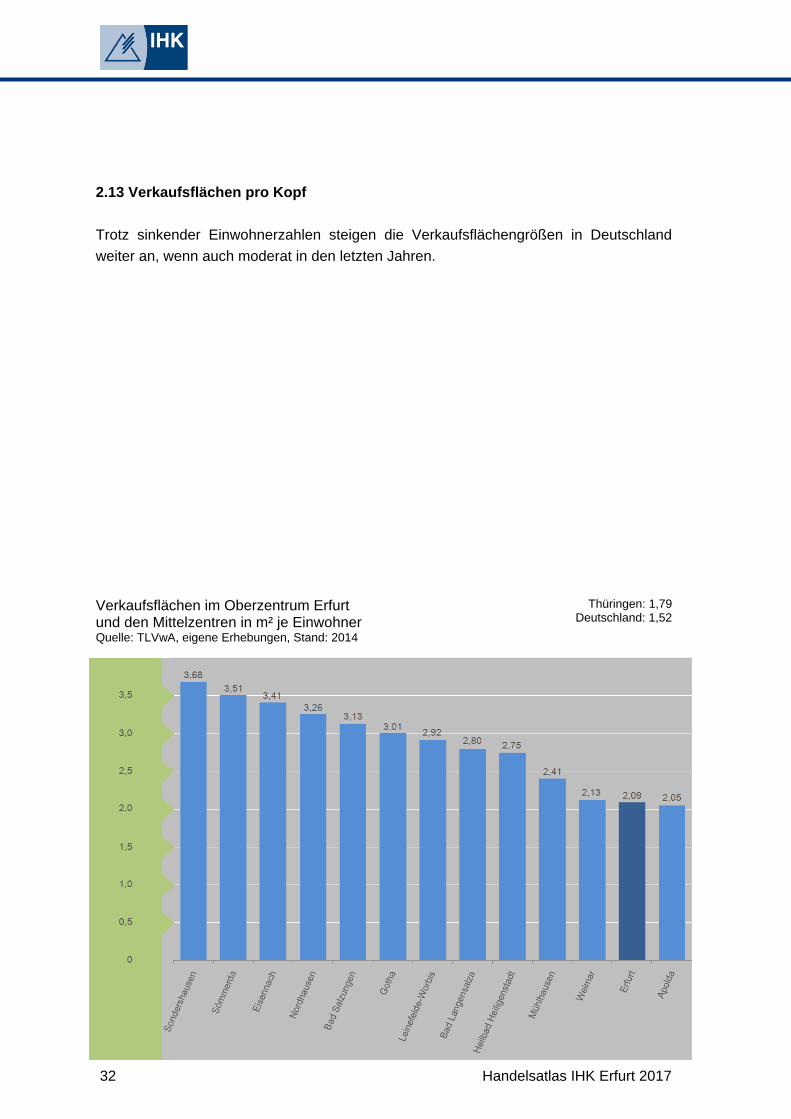

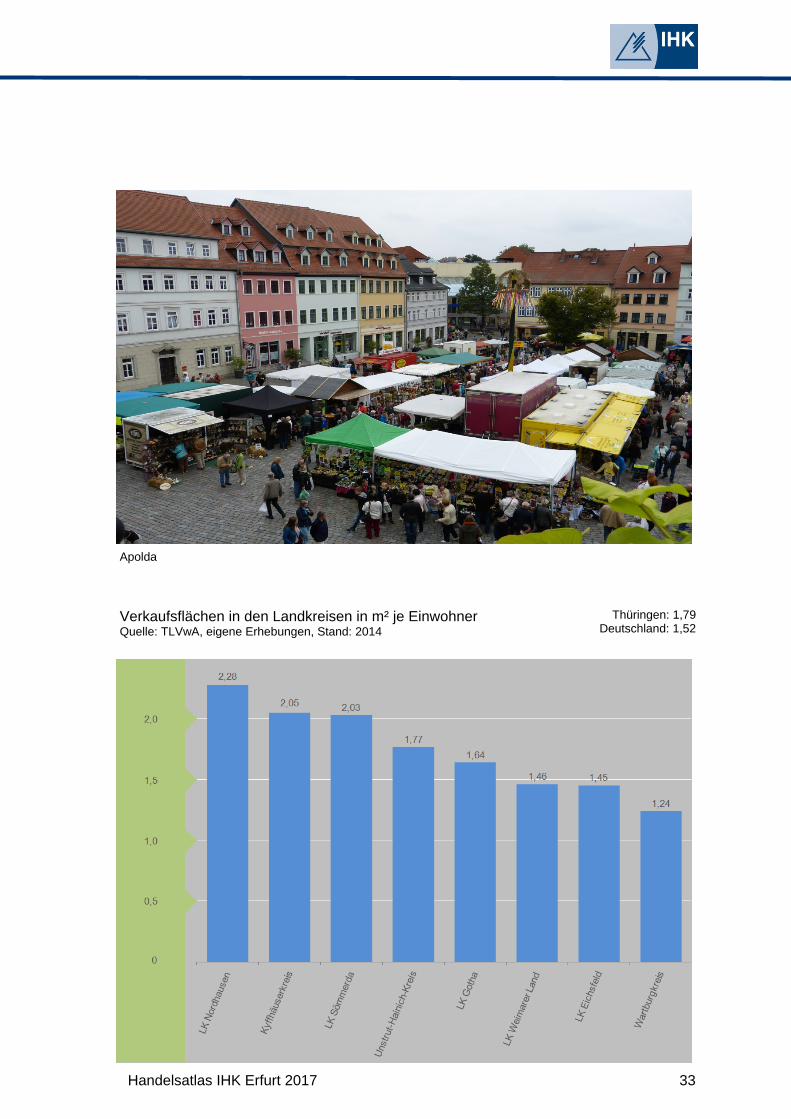

2.13 Verkaufsflächen pro Kopf

Trotz sinkender Einwohnerzahlen steigen die Verkaufsflächengrößen in Deutschland

weiter an, wenn auch moderat in den letzten Jahren.

Verkaufsflächen im Oberzentrum Erfurt und den Mittelzentren in m² je Einwohner Quelle: TLVwA, eigene Erhebungen, Stand: 2014

Thüringen: 1,79 Deutschland: 1,52

Handelsatlas IHK Erfurt 2017 33

Apolda

Verkaufsflächen in den Landkreisen in m² je Einwohner Quelle: TLVwA, eigene Erhebungen, Stand: 2014

Thüringen: 1,79 Deutschland: 1,52

34 Handelsatlas IHK Erfurt 2017

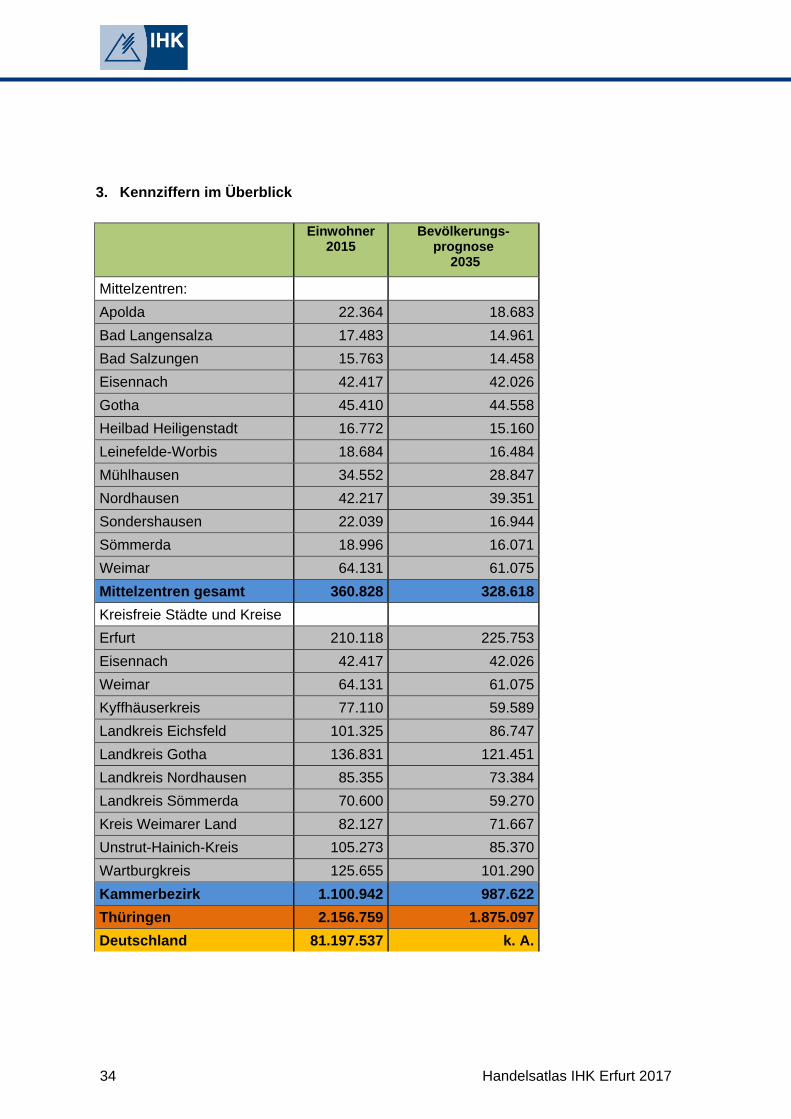

3. Kennziffern im Überblick

Einwohner 2015

Bevölkerungs- prognose

2035

Mittelzentren:

Apolda 22.364 18.683

Bad Langensalza 17.483 14.961

Bad Salzungen 15.763 14.458

Eisennach 42.417 42.026

Gotha 45.410 44.558

Heilbad Heiligenstadt 16.772 15.160

Leinefelde-Worbis 18.684 16.484

Mühlhausen 34.552 28.847

Nordhausen 42.217 39.351

Sondershausen 22.039 16.944

Sömmerda 18.996 16.071

Weimar 64.131 61.075

Mittelzentren gesamt 360.828 328.618

Kreisfreie Städte und Kreise

Erfurt 210.118 225.753

Eisennach 42.417 42.026

Weimar 64.131 61.075

Kyffhäuserkreis 77.110 59.589

Landkreis Eichsfeld 101.325 86.747

Landkreis Gotha 136.831 121.451

Landkreis Nordhausen 85.355 73.384

Landkreis Sömmerda 70.600 59.270

Kreis Weimarer Land 82.127 71.667

Unstrut-Hainich-Kreis 105.273 85.370

Wartburgkreis 125.655 101.290

Kammerbezirk 1.100.942 987.622

Thüringen 2.156.759 1.875.097

Deutschland 81.197.537 k. A.

Handelsatlas IHK Erfurt 2017 35

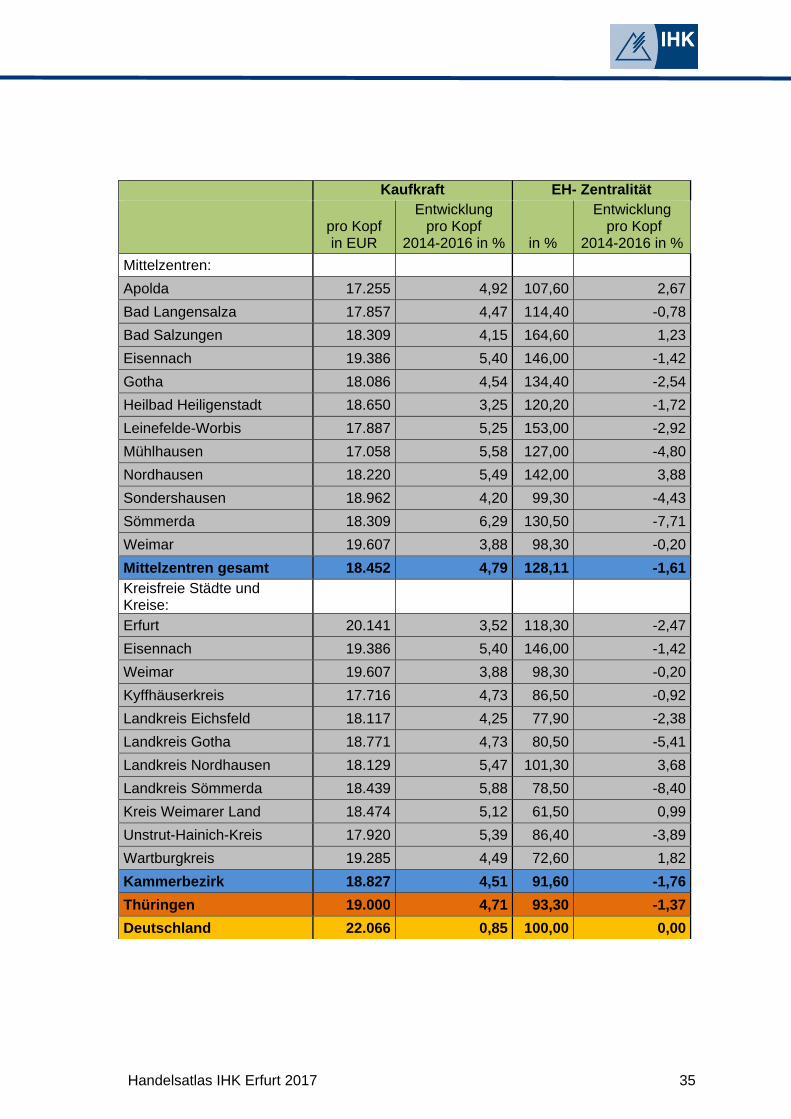

Kaufkraft EH- Zentralität

pro Kopf in EUR

Entwicklung pro Kopf

2014-2016 in %

in %

Entwicklung pro Kopf

2014-2016 in %

Mittelzentren:

Apolda 17.255 4,92 107,60 2,67

Bad Langensalza 17.857 4,47 114,40 -0,78

Bad Salzungen 18.309 4,15 164,60 1,23

Eisennach 19.386 5,40 146,00 -1,42

Gotha 18.086 4,54 134,40 -2,54

Heilbad Heiligenstadt 18.650 3,25 120,20 -1,72

Leinefelde-Worbis 17.887 5,25 153,00 -2,92

Mühlhausen 17.058 5,58 127,00 -4,80

Nordhausen 18.220 5,49 142,00 3,88

Sondershausen 18.962 4,20 99,30 -4,43

Sömmerda 18.309 6,29 130,50 -7,71

Weimar 19.607 3,88 98,30 -0,20

Mittelzentren gesamt 18.452 4,79 128,11 -1,61Kreisfreie Städte und Kreise:

Erfurt 20.141 3,52 118,30 -2,47

Eisennach 19.386 5,40 146,00 -1,42

Weimar 19.607 3,88 98,30 -0,20

Kyffhäuserkreis 17.716 4,73 86,50 -0,92

Landkreis Eichsfeld 18.117 4,25 77,90 -2,38

Landkreis Gotha 18.771 4,73 80,50 -5,41

Landkreis Nordhausen 18.129 5,47 101,30 3,68

Landkreis Sömmerda 18.439 5,88 78,50 -8,40

Kreis Weimarer Land 18.474 5,12 61,50 0,99

Unstrut-Hainich-Kreis 17.920 5,39 86,40 -3,89

Wartburgkreis 19.285 4,49 72,60 1,82

Kammerbezirk 18.827 4,51 91,60 -1,76

Thüringen 19.000 4,71 93,30 -1,37

Deutschland 22.066 0,85 100,00 0,00

36 Handelsatlas IHK Erfurt 2017

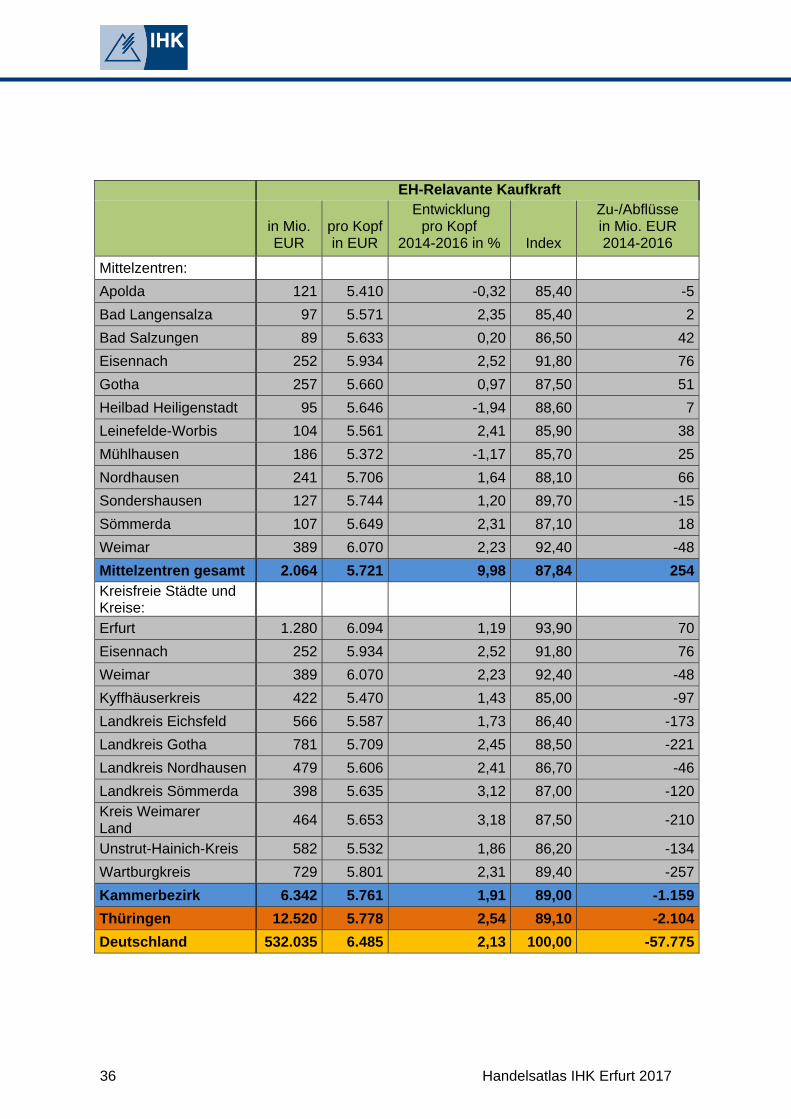

EH-Relavante Kaufkraft

in Mio. EUR

pro Kopfin EUR

Entwicklung pro Kopf

2014-2016 in %

Index

Zu-/Abflüsse in Mio. EUR 2014-2016

Mittelzentren:

Apolda 121 5.410 -0,32 85,40 -5

Bad Langensalza 97 5.571 2,35 85,40 2

Bad Salzungen 89 5.633 0,20 86,50 42

Eisennach 252 5.934 2,52 91,80 76

Gotha 257 5.660 0,97 87,50 51

Heilbad Heiligenstadt 95 5.646 -1,94 88,60 7

Leinefelde-Worbis 104 5.561 2,41 85,90 38

Mühlhausen 186 5.372 -1,17 85,70 25

Nordhausen 241 5.706 1,64 88,10 66

Sondershausen 127 5.744 1,20 89,70 -15

Sömmerda 107 5.649 2,31 87,10 18

Weimar 389 6.070 2,23 92,40 -48

Mittelzentren gesamt 2.064 5.721 9,98 87,84 254Kreisfreie Städte und Kreise:

Erfurt 1.280 6.094 1,19 93,90 70

Eisennach 252 5.934 2,52 91,80 76

Weimar 389 6.070 2,23 92,40 -48

Kyffhäuserkreis 422 5.470 1,43 85,00 -97

Landkreis Eichsfeld 566 5.587 1,73 86,40 -173

Landkreis Gotha 781 5.709 2,45 88,50 -221

Landkreis Nordhausen 479 5.606 2,41 86,70 -46

Landkreis Sömmerda 398 5.635 3,12 87,00 -120Kreis Weimarer Land

464 5.653 3,18 87,50 -210

Unstrut-Hainich-Kreis 582 5.532 1,86 86,20 -134

Wartburgkreis 729 5.801 2,31 89,40 -257

Kammerbezirk 6.342 5.761 1,91 89,00 -1.159

Thüringen 12.520 5.778 2,54 89,10 -2.104

Deutschland 532.035 6.485 2,13 100,00 -57.775

Handelsatlas IHK Erfurt 2017 37

POS-Umsatz

in Mio. EUR

pro Kopf in EUR

POS- Index

Entwicklung pro Kopf

2014-2016 in %

Mittelzentren:

Apolda 116 5.187 91,80 1,39

Bad Langensalza 99 5.686 97,70 0,75

Bad Salzungen 130 8.266 142,40 0,56

Eisennach 328 7.721 134,10 0,13

Gotha 308 6.776 117,50 2,53

Heilbad Heiligenstadt 102 6.052 106,50 -4,50

Leinefelde-Worbis 142 7.579 131,50 -1,56

Mühlhausen 210 6.081 108,90 -6,77

Nordhausen 307 7.260 125,80 5,19

Sondershausen 112 5.082 89,10 -4,24

Sömmerda 125 6.572 113,70 -6,40

Weimar 341 5.317 90,80 1,09

Mittelzentren gesamt 2.319 6.425 112,48 -1,13Kreisfreie Städte und Kreise:

Erfurt 1.350 6.425 111,00 -2,21

Eisennach 328 7.721 134,10 0,13

Weimar 341 5.317 90,80 1,09

Kyffhäuserkreis 325 4.219 73,50 -0,43

Landkreis Eichsfeld 393 3.879 67,30 -1,58

Landkreis Gotha 561 4.097 71,20 -3,98

Landkreis Nordhausen 432 5.062 87,80 5,23

Landkreis Sömmerda 278 3.941 68,20 -6,49

Kreis Weimarer Land 255 3.100 53,80 3,32

Unstrut-Hainich-Kreis 449 4.260 74,50 -2,93

Wartburgkreis 472 3.756 65,00 3,29

Kammerbezirk 5.183 4.708 81,60 -0,85

Thüringen 10.416 4.807 83,20 0,23

Deutschland 474.260 5.780 100,00 1,21

38 Handelsatlas IHK Erfurt 2017

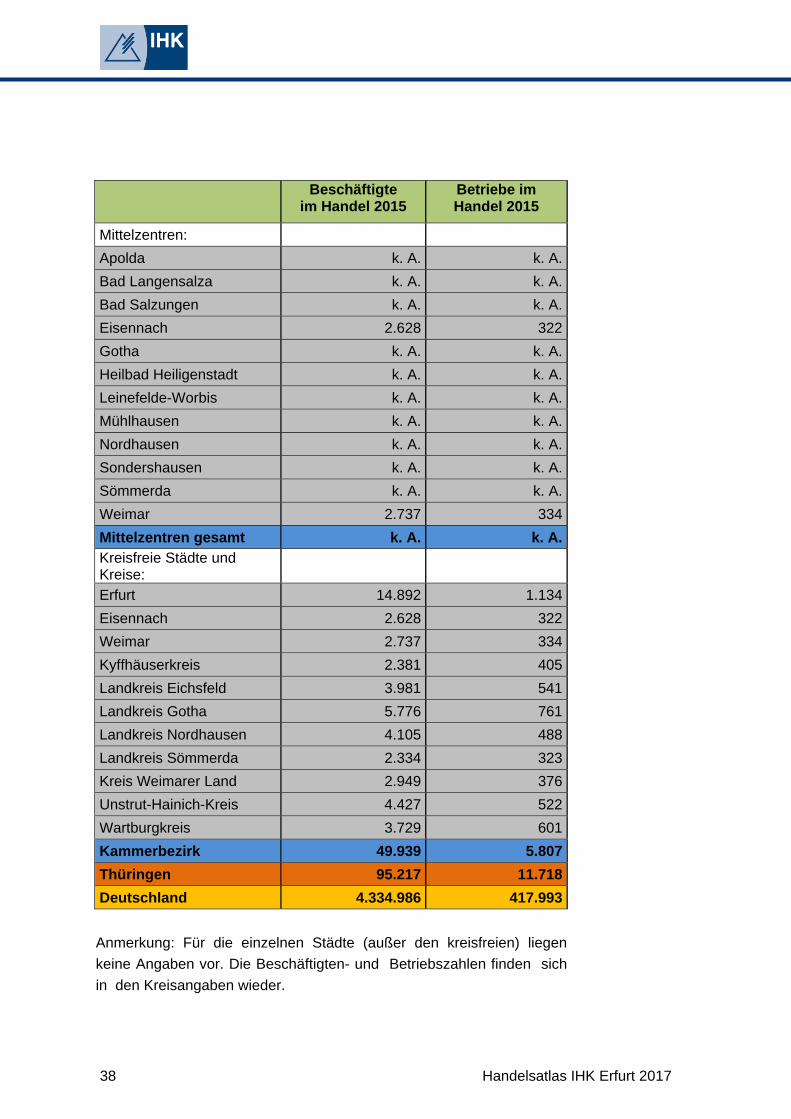

Beschäftigte

im Handel 2015 Betriebe im Handel 2015

Mittelzentren:

Apolda k. A. k. A.

Bad Langensalza k. A. k. A.

Bad Salzungen k. A. k. A.

Eisennach 2.628 322

Gotha k. A. k. A.

Heilbad Heiligenstadt k. A. k. A.

Leinefelde-Worbis k. A. k. A.

Mühlhausen k. A. k. A.

Nordhausen k. A. k. A.

Sondershausen k. A. k. A.

Sömmerda k. A. k. A.

Weimar 2.737 334

Mittelzentren gesamt k. A. k. A. Kreisfreie Städte und Kreise:

Erfurt 14.892 1.134

Eisennach 2.628 322

Weimar 2.737 334

Kyffhäuserkreis 2.381 405

Landkreis Eichsfeld 3.981 541

Landkreis Gotha 5.776 761

Landkreis Nordhausen 4.105 488

Landkreis Sömmerda 2.334 323

Kreis Weimarer Land 2.949 376

Unstrut-Hainich-Kreis 4.427 522

Wartburgkreis 3.729 601

Kammerbezirk 49.939 5.807

Thüringen 95.217 11.718

Deutschland 4.334.986 417.993

Anmerkung: Für die einzelnen Städte (außer den kreisfreien) liegen

keine Angaben vor. Die Beschäftigten- und Betriebszahlen finden sich

in den Kreisangaben wieder.

Handelsatlas IHK Erfurt 2017 39

Verkaufsflächen in m² 2014

Gesamt Lebens-mittel

Bau/ Garten

Möbel Sonstiges

Mittelzentren:

Apolda 44.650 12.400 11.450 1.800 19.000

Bad Langensalza 49.100 11.175 9.150 11.450 17.325

Bad Salzungen 49.100 15.650 9.825 3.275 20.350

Eisennach 142.950 34.550 27.300 25.450 55.650

Gotha 134.450 34.550 27.075 14.475 58.350

Heilbad Heiligenstadt 44.875 14.325 9.850 7.150 13.550

Leinefelde-Worbis 54.050 19.250 9.075 6.000 19.725

Mühlhausen 80.025 25.675 14.525 5.825 34.000

Nordhausen 136.300 30.775 18.100 23.950 63.475

Sondershausen 80.575 14.975 24.375 9.400 31.825

Sömmerda 66.600 19.400 22.000 8.175 17.025

Weimar 134.950 36.475 23.025 14.875 60.515

Mittelzentren gesamt 1.017.625 269.200 205.750 131.825 410.790Kreisfreie Städte und Kreise:

Erfurt 430.275 113.675 74.675 102.500 139.425

Eisennach 142.950 34.550 27.300 25.450 55.650

Weimar 134.950 36.475 23.025 14.875 60.515

Kyffhäuserkreis 158.400 48.750 40.450 10.150 59.050

Landkreis Eichsfeld 146.450 57.450 29.725 16.825 42.450

Landkreis Gotha 222.425 70.400 33.300 21.750 96.975

Landkreis Nordhausen 193.525 60.725 32.825 26.550 73.425

Landkreis Sömmerda 143.075 31.900 20.475 39.875 50.825

Kreis Weimarer Land 119.225 27.200 13.350 35.300 41.825

Unstrut-Hainich-Kreis 184.375 56.900 38.050 28.000 61.425

Wartburgkreis 155.825 71.400 36.225 5.225 42.975

Kammerbezirk 2.031.475 609.425 369.400 326.500 724.540

Thüringen 3.867.256 1.197.850 739.725 654.500 1.124.600

Deutschland 123.100.000 k. A. k.A. k.A. k.A

40 Handelsatlas IHK Erfurt 2017

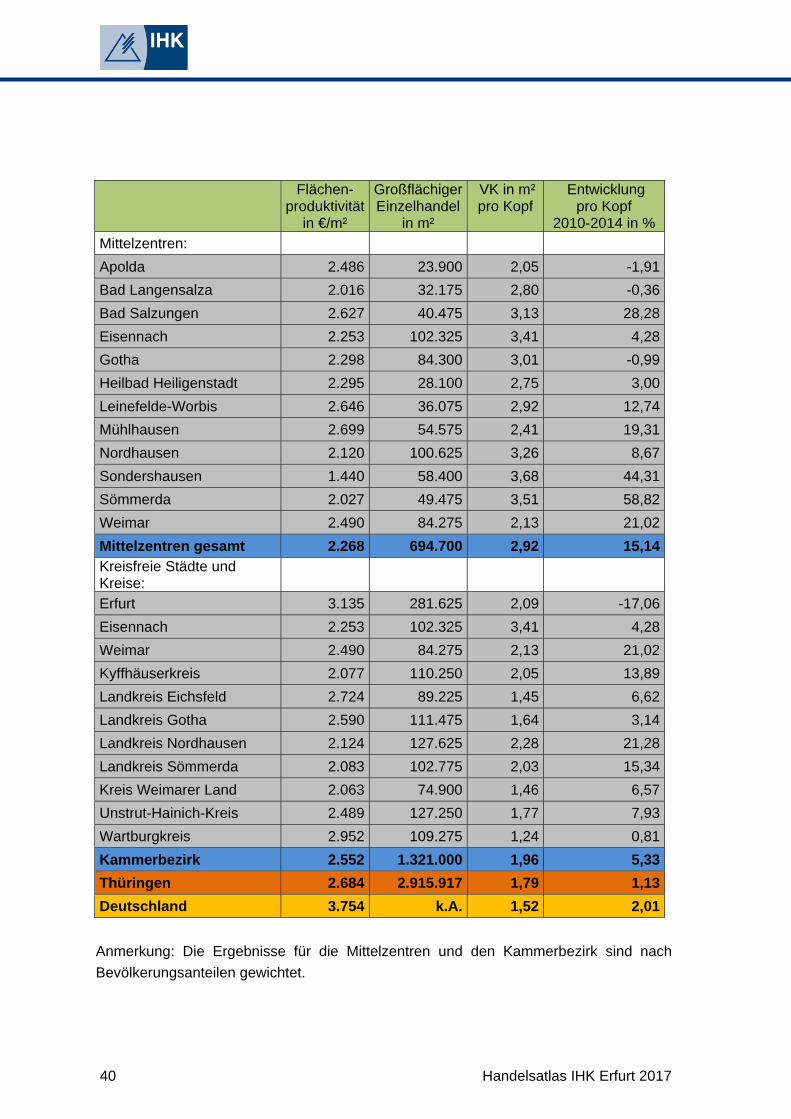

Flächen-

produktivität in €/m²

Großflächiger Einzelhandel

in m²

VK in m²pro Kopf

Entwicklung pro Kopf

2010-2014 in % Mittelzentren:

Apolda 2.486 23.900 2,05 -1,91

Bad Langensalza 2.016 32.175 2,80 -0,36

Bad Salzungen 2.627 40.475 3,13 28,28

Eisennach 2.253 102.325 3,41 4,28

Gotha 2.298 84.300 3,01 -0,99

Heilbad Heiligenstadt 2.295 28.100 2,75 3,00

Leinefelde-Worbis 2.646 36.075 2,92 12,74

Mühlhausen 2.699 54.575 2,41 19,31

Nordhausen 2.120 100.625 3,26 8,67

Sondershausen 1.440 58.400 3,68 44,31

Sömmerda 2.027 49.475 3,51 58,82

Weimar 2.490 84.275 2,13 21,02

Mittelzentren gesamt 2.268 694.700 2,92 15,14Kreisfreie Städte und Kreise:

Erfurt 3.135 281.625 2,09 -17,06

Eisennach 2.253 102.325 3,41 4,28

Weimar 2.490 84.275 2,13 21,02

Kyffhäuserkreis 2.077 110.250 2,05 13,89

Landkreis Eichsfeld 2.724 89.225 1,45 6,62

Landkreis Gotha 2.590 111.475 1,64 3,14

Landkreis Nordhausen 2.124 127.625 2,28 21,28

Landkreis Sömmerda 2.083 102.775 2,03 15,34

Kreis Weimarer Land 2.063 74.900 1,46 6,57

Unstrut-Hainich-Kreis 2.489 127.250 1,77 7,93

Wartburgkreis 2.952 109.275 1,24 0,81

Kammerbezirk 2.552 1.321.000 1,96 5,33

Thüringen 2.684 2.915.917 1,79 1,13

Deutschland 3.754 k.A. 1,52 2,01

Anmerkung: Die Ergebnisse für die Mittelzentren und den Kammerbezirk sind nach

Bevölkerungsanteilen gewichtet.

Handelsatlas IHK Erfurt 2017 41

Impressum

Herausgeber: Industrie- und Handelskammer Erfurt

Arnstädter Straße 34

99096 Erfurt

www.erfurt.ihk.de

Redaktion: Romy Ziegler

Geschäftsbereich Existenzgründung und

Unternehmensförderung

Eberhard Frank

Geschäftsbereich Standortpolitik

Stand: Januar 2017

Bildrechte: Seite 9, 11, 19, 23, 25, 27 IHK Erfurt, Seite 33 Stadt Apolda, Seite 13, 17, 31

iStock

Alle Rechte vorbehalten. Nachdruck – auch auszugsweise – nur mit Quellenangabe

gestattet. Alle Angaben wurden mit größter Sorgfalt erarbeitet und zusammengestellt.

Für die Richtigkeit und Vollständigkeit des Inhalts sowie für zwischenzeitliche

Änderungen übernimmt die IHK Erfurt keine Gewähr.

IHK | Industrie- und Handelskammer ErfurtArnstädter Str. 34 | 99096 ErfurtTel. 0361 3484-0 | Fax 0361 3485-950http://www.erfurt.ihk.de