FERI Investment Research - Startseite DE · FERI Investment Research 13. FERI Trust Forum...

41

FERI Investment Research 13. FERI Trust Forum Königstein-Falkenstein, 21. Mai 2015 RISSE IM SYSTEM ? EINE GLOBALE POSITIONSBESTIMMUNG Dr. Heinz-Werner Rapp

Transcript of FERI Investment Research - Startseite DE · FERI Investment Research 13. FERI Trust Forum...

FERI Investment Research

13. FERI Trust Forum

Königstein-Falkenstein,

21. Mai 2015

RISSE IM SYSTEM ?

EINE GLOBALE

POSITIONSBESTIMMUNG

Dr. Heinz-Werner Rapp

© FERI 2

INHALT

I. Risse im System: Was ist passiert?

II. Symptome und Konsequenzen: Wo liegen die Probleme?

III. Verschleppung und „End Game“: Letzter Ausweg „Notenbank“?

IV. Demografie und Schuldenberg: Droht säkulare Stagnation?

V. Ein Lehrbuchfall: EMU vs. Griechenland

VI. Fazit und Ausblick

© FERI 3

RISSE IM SYSTEM: WO LIEGEN DIE WICHTIGEN BRUCHLINIEN ?

EMU („Griechenland“)

USA („Erschöpfung“)

Japan („Abenomics“)

China / EmMa („Fragilität“)

Systemschwäche (EMU/EU)

Überregulierung („Brüssel“)

Ökonomische Divergenz

„Voodoo Economics“

Demografie („Überalterung“)

Monetäre Staatsfinanzierung

Staatsschulden („Star Wars=>Irak“)

Kreditabhängigkeit („Leverage“)

Industrielle Erosion („Rust Belt“)

Strukturprobleme („Schulden“)

Überkapazitäten („Fehlallokation“)

Produktivität („Rigidität“)

© FERI 4

Zustand der Welt resultiert aus Zusammenspiel von 3 zentralen Subsystemen

WIE LÄUFT „DAS SYSTEM“ ?

Seit einigen Jahren klare „Mutation“ des Systems / Zentralbanken als neues Subsystem mit unlimitierten Ressourcen („Q.E.“, „OAP“, „OMF“)

Notenbanken als neues Subsystem: - Rettung des Bankensystems - Stabilisierung der Finanzmärkte - Belebung der Realwirtschaft

Letzter Ausweg „Notenbank“ ?

Geldpolitik (Zentralbanken)

„Finanzwirtschaft“ (monetäres System)

„Politik“ (staatliches System)

„Realwirtschaft“ (ökonomisches System)

Reformverweigerung (EMU)

Handlungsschwäche (EMU)

Strategiearmut (EMU, JAP)

Paralyse (EMU, EU, USA)

Staatschulden-Zunahme

„Fragilität“ (EMU, JAP)

Wachstumsschwäche (EmMa)

Überkapazitäten (China)

Strukturprobleme (EmMa)

Deflationärer Druck (China, EmMa)

„Überschuldung“ / „Fragilität“

Schuldenüberhang

Bonitätsprobleme / Banken

Krediterosion / „Defaults“

Währungs-Zersetzung

UND WO FÜHRT ES HIN?

Massive Reflationierung

Monetäre Verwässerung

Quantitative Easing („Q.E.“)

Outright Asset Purchases („OAP“)

Overt Monetary Financing („OMF“)

© FERI 5

Schuldengetriebene Exzesse haben negative Systemdynamik erzeugt

RISSE IM SYSTEM: WAS IST PASSIERT?

Platzen vorheriger Kreditexzesse (Banken, Hypotheken, Unternehmen etc.) Massiver Aufbau seit den 1980er Jahren / Schwerpunkte in den USA

Industrielle Überkapazitäten als Folge vorheriger unkontrollierter Kredit-Expansion Deflationärer Druck und rückläufige Investitionsbereitschaft in der „Realwirtschaft“

Massiver Druck im G7-Finanzsystem (Krediterosion & Bilanzrezession bei Banken) Defaults, Abschreibungen, Wertberichtigungen, Kreditrückzug

Erzwungene Entschuldung im Gesamtsystem („Forced Deleveraging“) Abrupter Schuldenabbau in weiten Teilen des G 7-Finanzsystems („Vollbremsung“)

Beginn einer negativen Abwärtsspirale aus Liquidation und Preisverfall (2007-2009)

Einsetzen eines potentiell sehr gefährlichen „Debt Deflation“-Mechanismus analog zu 1930ff

Die heutigen „Risse im System“ sind kein Zufall / Spätfolgen einer seit Jahrzehnten zunehmend unsoliden und destruktiven Wirtschaftspolitik

© FERI 6

Ausgehend von USA extreme Ausweitung der System-Verschuldung (ab 1980)

DER ZENTRALE TREIBER IM HINTERGRUND: „SCHULDEN“

1

2

© FERI 7

0%

20%

40%

60%

80%

100%

120%

60 64 68 72 76 80 84 88 92 96 00 04 08 12 16

USA: Öffentliche Verschuldung (in % des BIP)

Phase der "Reaganomics" sowie der "Hypothekenkrise" waren bestimmend

VERSCHULDUNGSZUNAHME IN ZWEI GROSSEN ZYKLEN

USA: Öffentliche Verschuldung

Starke Zunahme der System-Verschuldung in den USA / Zwei massive Zyklen im Privaten Sektor und nachfolgend auch im Staatshaushalt („Bail Out“)

„Reaganomics“

„Irak“ / „Bail Out“

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

60 64 68 72 76 80 84 88 92 96 00 04 08 12 16

USA: Private Verschuldung (in % des BIP)

USA: Private Verschuldung

„Reaganomics“

„Dot.Com“ / „Hypotheken“

© FERI 8

Fehlgeleitete Politik und rücksichtslose Finanzexpansion als Hauptursachen

RISSE IM SYSTEM: WARUM IST ES PASSIERT?

Ungezügelte Kreditexzesse im globalen Bankensystem (speziell USA) Massiver Aufbau seit den 1980er Jahren / Unterstützt durch „Deregulierung“

Gezielter Abbau sinnvoller „makro-prudentieller“ Finanzmarkt-Regulierung „Light Touch“-Regulierung in UK und USA / BIZ als Warn-Instanz wurde ignoriert

Unfähigkeit der Politik zur nachhaltigen Lösung struktureller Probleme Dogma vom „Wachstum um jeden Preis“ / Massive Verschuldung als „Wachstumsersatz“

Massiver Einsatz der Geldpolitik zur Finanzierung struktureller Probleme Notenbanken (speziell US-FED) als „Feuerwehr“ / Staatliche Instanz mit unlimitierten Mitteln

Ignoranz vieler Marktteilnehmer zum Erkennen und Vermeiden von Exzessen

Naivität und Sorglosigkeit bei Kredit- bzw. Investment-Positionen (Bsp.: US-Hypotheken / „MBS“)

Die heutigen „Risse im System“ sind kein Zufall / Ergebnisse einer kurzsichtigen und gewissenlosen Politik in vielen Bereichen

© FERI 9

RISSE IM SYSTEM: URSACHEN UND INTERDEPENDENZEN

Extreme Geldpolitik

Systemische Überschuldung

Politische Schwäche

Ökonomische Fragilität

Quantitative Easing

Negative Zinsen

Währungserosion

USA: Parteienstreit

EU: System-Sklerose

EMU: Reformschwäche

Kreditexzesse (Reagan/Bush)

Bankensystem („Leverage“)

Staatsschulden („Bail Out“)

Demografie („Überalterung“)

Überkapazitäten („Sättigung“)

Überregulierung („Lähmung“)

© FERI 10

INHALT

I. Risse im System: Was ist passiert?

II. Symptome und Konsequenzen: Wo liegen die Probleme?

III. Verschleppung und „End Game“: Letzter Ausweg „Notenbank“?

IV. Demografie und Schuldenberg: Droht säkulare Stagnation?

V. Ein Lehrbuchfall: EMU vs. Griechenland

VI. Fazit und Ausblick

© FERI 11

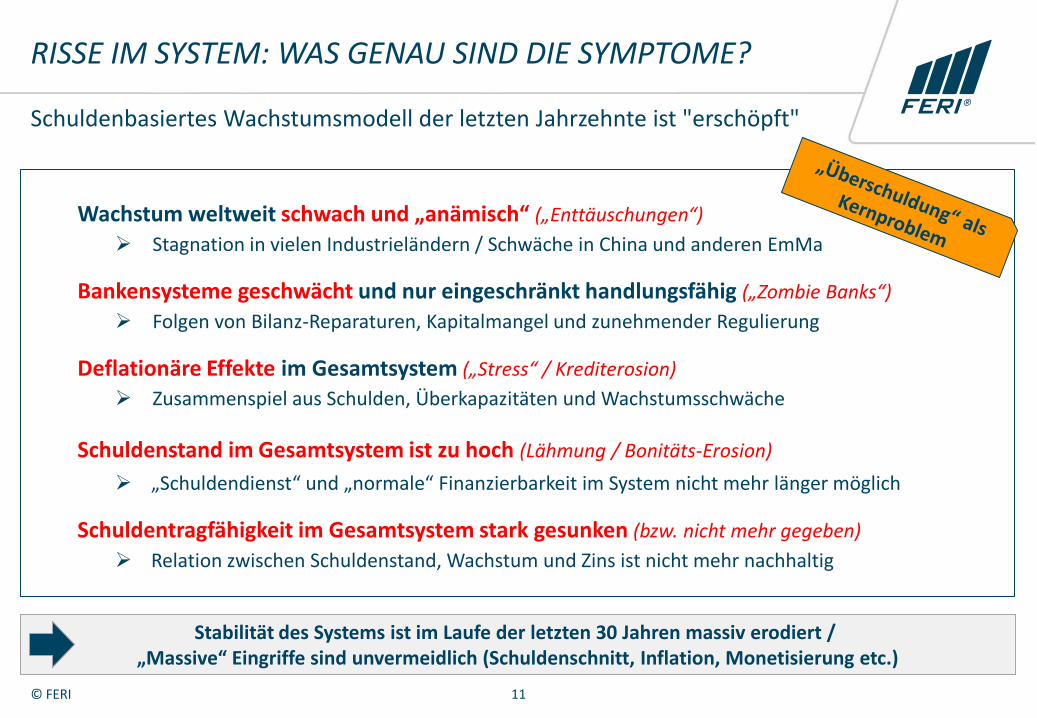

Schuldenbasiertes Wachstumsmodell der letzten Jahrzehnte ist "erschöpft"

RISSE IM SYSTEM: WAS GENAU SIND DIE SYMPTOME?

Wachstum weltweit schwach und „anämisch“ („Enttäuschungen“)

Stagnation in vielen Industrieländern / Schwäche in China und anderen EmMa

Bankensysteme geschwächt und nur eingeschränkt handlungsfähig („Zombie Banks“)

Folgen von Bilanz-Reparaturen, Kapitalmangel und zunehmender Regulierung

Deflationäre Effekte im Gesamtsystem („Stress“ / Krediterosion)

Zusammenspiel aus Schulden, Überkapazitäten und Wachstumsschwäche

Schuldenstand im Gesamtsystem ist zu hoch (Lähmung / Bonitäts-Erosion)

„Schuldendienst“ und „normale“ Finanzierbarkeit im System nicht mehr länger möglich

Schuldentragfähigkeit im Gesamtsystem stark gesunken (bzw. nicht mehr gegeben)

Relation zwischen Schuldenstand, Wachstum und Zins ist nicht mehr nachhaltig

Stabilität des Systems ist im Laufe der letzten 30 Jahren massiv erodiert / „Massive“ Eingriffe sind unvermeidlich (Schuldenschnitt, Inflation, Monetisierung etc.)

© FERI 12

Gesamtzustand der 3 Systeme nach 35 Jahren Exzess zunehmend "erschöpft"

WIE GESUND IST DAS SYSTEM ÜBERHAUPT NOCH?

Monetary Bail Out

Reflationierung

„Quantitative Easing“

Nach 35 Jahren exzessiver System-Überforderung sind die Voraussetzungen für einen neuen nachhaltigen Aufschwung denkbar schlecht

FINANZKRISE

Aufblähung / Exzess

Erschöpfung Aufblähung / Exzess

Erschöpfung

Aufblähung /

Exzess

Erschöpfung ?

„Reaganomics“

Verschuldung

Deregulierung Over-Banking

Hypotheken

Verbriefungen

1980-2000 2000-2008

2008-10 2015ff

Überkapazitäten

Dot.Com-Blase

Stagnation

2010ff

Risikoszenario: -„Säkulare Stagnation“

- Politik- / Staatskrisen

- Monetäre Verwässerung

- Systemkollaps / Default

„Finanzwirtschaft“ (monetäres System)

„Politik“ (staatliches System)

2000-2003

„Realwirtschaft“ (ökonomisches System)

Geld-Politik

Q.E. Soft Depression

Dot.Com-Krise

© FERI 13

Schuldenrückführung nur für einzelne Sektoren, nicht aber für Gesamtsystem

DELEVERAGING? NICHT IM GESAMTSYSTEM!

Massiver Anstieg der Staatsverschuldung seit 2008 (als Folge der Krise) / Dadurch deutliche Überkompensation des „Deleveraging“ anderer Sektoren

40%

50%

60%

70%

80%

90%

100%

110%

120%

00 02 04 06 08 10 12 14 16

EMU: General Government, Debt (% of GDP)

EMU: Non-Financial Corporations, Debt (% of GDP)

EMU: Private Households, Debt (% of GDP)

150%

170%

190%

210%

230%

250%

270%

00 02 04 06 08 10 12 14 16

EMU: Non-MFIs, Debt (% of GDP)

Staat Gesamtsystem

(ohne Banken)

Finanzkrise

Finanzkrise

Unternehmen

Private Haushalte

Anstieg der „System-

verschuldung“ entspricht

annähernd der zeitgleich

ablaufenden Bilanzver-

kürzung im Bankensektor

EMU: Verschuldung nach Sektoren ( in % GDP) EMU: Systemverschuldung ( in % GDP)

© FERI 14

Zu hohe Schuldendynamik und zu geringe Wachstumsdynamik als Treiber

IM ERGEBNIS: GLOBALE ZUNAHME DEFLATIONÄRER EFFEKTE

Platzende Kreditblasen erzeugen abrupt sinkende Liquidität im System Massive Kreditausfälle und globale Krediterosion („Credit Crunch“ )

Bankensysteme seit 2008 stark unter Druck (Risikoabbau / Bilanzschrumpfung)

Kreditabschreibungen und Risikovorsorge / Verstärkter Druck zu Rekapitalisierung

Keine Sanierung: Gleichzeitiger Schuldenabbau überall im System ist nicht möglich „Deleveraging“ hat umgehend negative Effekte auf Wirtschaftswachstum (und Bonität)

Als Ergebnis: Entstehung deflationärer Systemdynamik („System Meltdown“)

Abruptes „Deleveraging“ und Rückzug der Banken erzeugt deflationäre „Kernschmelze“

Bekämpfung deflationärer Systemdynamik durch massiven Einsatz der Notenpresse

„Geld drucken“ zur Stabilisierung des Kreditsystems und zur reibungslosen Staatsfinanzierung

Weltwirtschaft und Finanzsystem gefangen in zu hoher systemischer Verschuldung / Keine reguläre Sanierung möglich / Risiko-Überwälzung auf Notenbanken und deren Bilanz

© FERI 15

INHALT

I. Risse im System: Was ist passiert?

II. Symptome und Konsequenzen: Wo liegen die Probleme?

III. Verschleppung und „End Game“: Letzter Ausweg „Notenbank“?

IV. Demografie und Schuldenberg: Droht säkulare Stagnation?

V. Ein Lehrbuchfall: EMU vs. Griechenland

VI. Fazit und Ausblick

© FERI 16

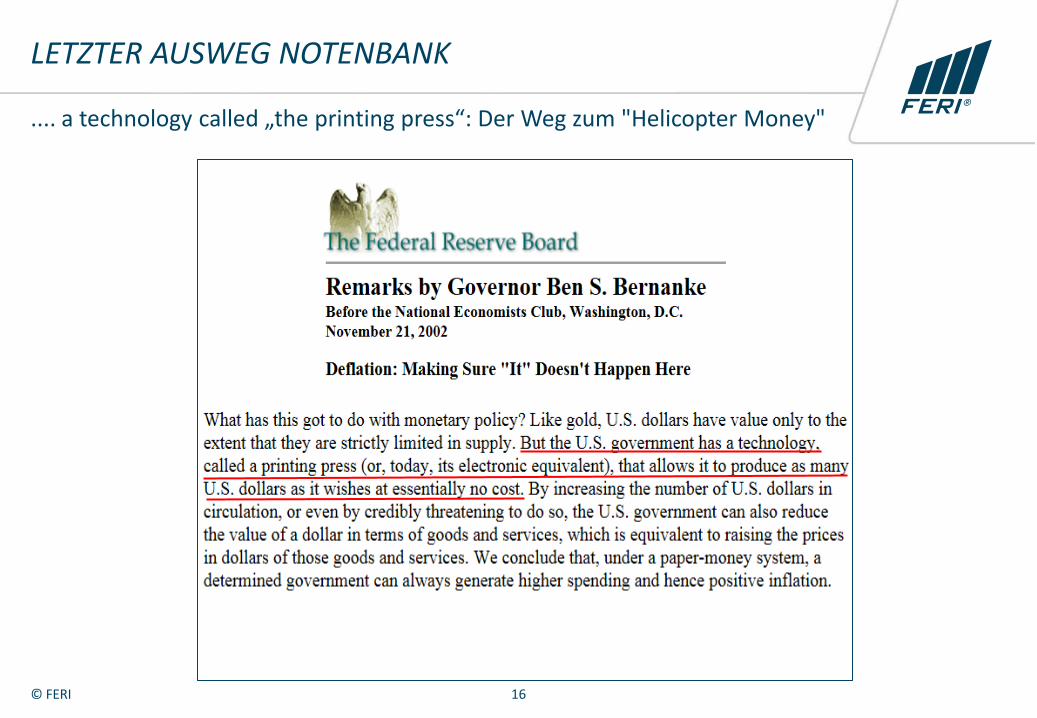

.... a technology called „the printing press“: Der Weg zum "Helicopter Money"

LETZTER AUSWEG NOTENBANK

© FERI 17

50

100

150

200

250

300

350

400

07 08 09 10 11 12 13 14 15 16

0

100

200

300

400

500

600

07 08 09 10 11 12 13 14 15 16

Massive Ausweitung der Zentralbankbilanzen zur Abwehr deflationärer Effekte

seit 2007 bis heute knapp Verdopplung

Notenbankbilanz 2007=100 EZB (EMU)

Ausweitung beschlossen (~ 1,1 Bio. €)

NOTENBANKEN IM MASSIVEN REFLATIONIERUNGS-ZYKLUS

BoJ (JAP)

+ 120% seit 2012

2007=100

FED (USA) 2007=100

QE3

SNB (CH) 2007=100

seit 2007 Verfünffachung

Beendigung Okt. 2014

seit 2007 Verfünffachung

Ende €-Peg Jan 2015

50

100

150

200

250

300

350

400

450

500

550

07 08 09 10 11 12 13 14 15 16

80

100

120

140

160

180

200

220

240

260

280

300

07 08 09 10 11 12 13 14 15 16

© FERI 18

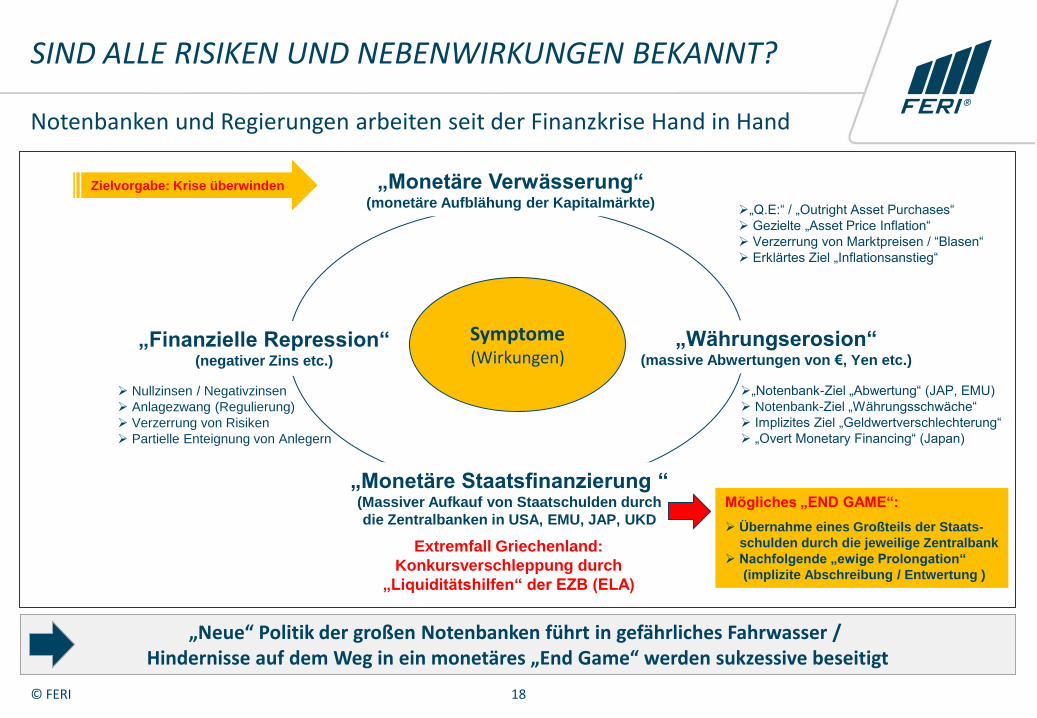

Notenbanken und Regierungen arbeiten seit der Finanzkrise Hand in Hand

SIND ALLE RISIKEN UND NEBENWIRKUNGEN BEKANNT?

Symptome (Wirkungen)

„Währungserosion“ (massive Abwertungen von €, Yen etc.)

„Finanzielle Repression“ (negativer Zins etc.)

„Monetäre Verwässerung“ (monetäre Aufblähung der Kapitalmärkte)

„Monetäre Staatsfinanzierung “ (Massiver Aufkauf von Staatschulden durch

die Zentralbanken in USA, EMU, JAP, UKD

„Q.E:“ / „Outright Asset Purchases“

Gezielte „Asset Price Inflation“

Verzerrung von Marktpreisen / “Blasen“

Erklärtes Ziel „Inflationsanstieg“

„Notenbank-Ziel „Abwertung“ (JAP, EMU)

Notenbank-Ziel „Währungsschwäche“

Implizites Ziel „Geldwertverschlechterung“

„Overt Monetary Financing“ (Japan)

Nullzinsen / Negativzinsen

Anlagezwang (Regulierung)

Verzerrung von Risiken

Partielle Enteignung von Anlegern

Mögliches „END GAME“:

Übernahme eines Großteils der Staats-

schulden durch die jeweilige Zentralbank

Nachfolgende „ewige Prolongation“

(implizite Abschreibung / Entwertung )

Zielvorgabe: Krise überwinden

„Neue“ Politik der großen Notenbanken führt in gefährliches Fahrwasser / Hindernisse auf dem Weg in ein monetäres „End Game“ werden sukzessive beseitigt

Extremfall Griechenland:

Konkursverschleppung durch

„Liquiditätshilfen“ der EZB (ELA)

© FERI 19

„Offene Monetisierung“ von Staatsschulden als offizieller Lösungsvorschlag

WIE REALISTISCH IST DIESES „END GAME“?

Lord Adair Turner

bis 2013 Chairman der FSA

(britische Finanzmarktaufsichtbehörde)

Kernaussagen:

1. Schulden und Kreditzyklen sind sehr wichtige

Faktoren, wurden aber vor der Krise ignoriert

2. Das Bankensystem muss stärker reguliert werden,

um ungebremste Kredit-Exzesse zu unterbinden

3. Finanzkrisen ziehen lange Phasen der Schulden-

Reduktion nach sich, die stark wachstumsdämpfend

wirken („deleveraging effect“)

Lösungsvorschlag: Overt Money Finance („OMF“)

Offene und dauerhafte Monetisierung von Staats-

schulden durch die Notenbank zur Stimulierung

© FERI 20

INHALT

I. Risse im System: Was ist passiert?

II. Symptome und Konsequenzen: Wo liegen die Probleme?

III. Verschleppung und „End Game“: Letzter Ausweg „Notenbank“?

IV. Demografie und Schuldenberg: Droht säkulare Stagnation?

V. Ein Lehrbuchfall: EMU vs. Griechenland

VI. Fazit und Ausblick

© FERI 21

Probleme des heutigen Systems werden durch strukturelle Kräfte verstärkt

DAS RISIKO DER SÄKULAREN STAGNATION („4D-MODELL“ )

Demographie

Deleveraging

Deflationäre Disposition

Abbau von Verschuldung

Ausgabenkürzung

Austerität / “Schuldenbremse“

„Baby Boomer“ werden Rentner (USA)

Sinkende Arbeitsbevölkerung (Japan)

Sinkende Innovationen / Sklerose (Europa)

erhöht Produktitivät

übt Druck auf Löhne aus

setzt Arbeitskräfte frei

Gesamteffekte sind tendenziell „deflationär“

zusätzlich: deflationärer Druck aus China

zusätzlich: rollierende Abwertungen (EmMa)

zusätzlich: Regulierung als Bremsfaktor

Risikoszenario: Abrutschen in

„Säkulare Stagnation“

Starke fundamentale Faktoren verursachen auch weiterhin deflationären Druck / Risiko eines „Abrutschens“ in ein Szenario der „Säkularen Stagnation“

Digitalisierung

Säkulare Wachstumsschwäche /

Geringe Inflation

© FERI 22

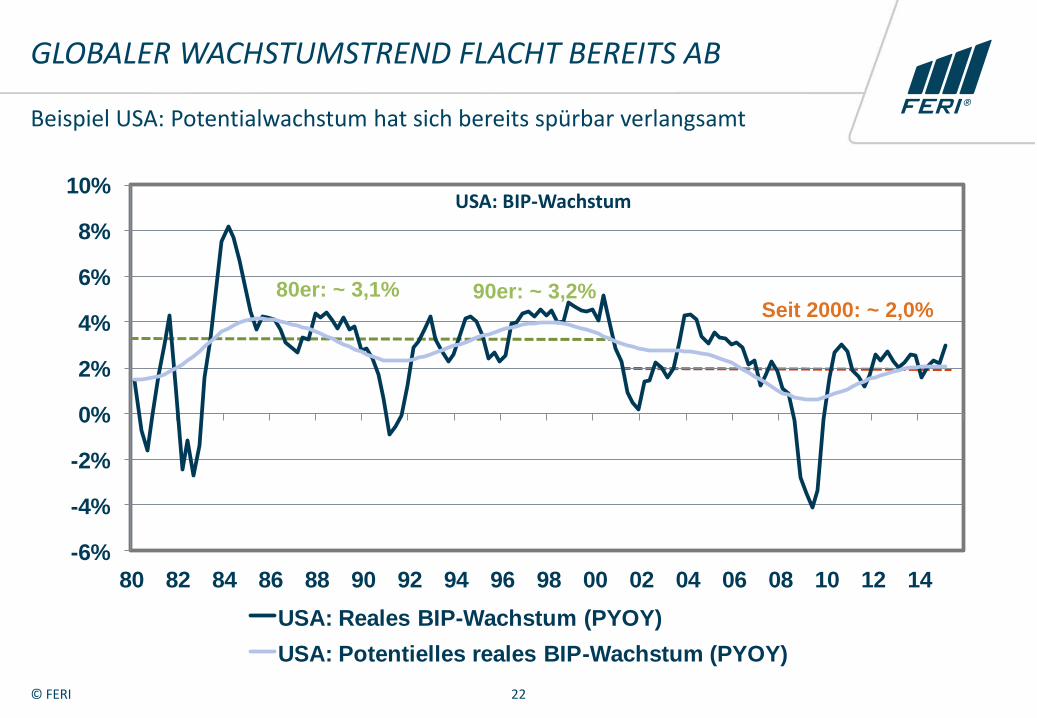

Beispiel USA: Potentialwachstum hat sich bereits spürbar verlangsamt

GLOBALER WACHSTUMSTREND FLACHT BEREITS AB

USA: BIP-Wachstum

80er: ~ 3,1% 90er: ~ 3,2% Seit 2000: ~ 2,0%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

USA: Reales BIP-Wachstum (PYOY)

USA: Potentielles reales BIP-Wachstum (PYOY)

© FERI 23

Seit rund 10 Jahren tendenziell sinkende Produktitivät in Industrieländern

EIN KERNPROBLEM IST DIE SINKENDE PRODUKTIVITÄT

-3

-2

-1

0

1

2

3

4

5

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

USA: Productivity per employed person (PYOY)

-10

-8

-6

-4

-2

0

2

4

6

8

10

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

JAP : Productivity per employed person (PYOY)

-8

-6

-4

-2

0

2

4

6

8

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

ITA: Productivity per employed person (PYOY)

-4

-3

-2

-1

0

1

2

3

4

5

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

FRA: Productivity per employed person (PYOY)

% %

% %

USA JAP

FRA ITA

© FERI 24

Demografische Entwicklungen belasten Wachstum und Systemstabilität

ZUNEHMENDER DRUCK DURCH DEMOGRAFISCHE TRENDS

Sehr negative Entwicklung grundlegender demografischer Trends / Abnehmendes Wachstumspotential und zunehmende Belastung der Staatsfinanzen

Arbeitsbevölkerung „Dependency Ratio“

Verhältnis Bevölkerung

[> 65 Jahre] / [25-64 Jahre] Veränderungsrate y-o-y

Arbeitsbevölkerung [15-64 Jahre]

© FERI 25

Beispiel der USA zeigt mangelnde Nachhaltigkeit heutiger Staatsfinanzen

SCHULDENBERG WIRD KÜNFTIG NOCH SEHR VIEL GRÖSSER

Weitere Zunahme der Staatsverschuldung ist vorprogrammiert / Hauptursache sind die deutlich verschlechterten demografischen Trends (G 7-Länder)

© FERI 26

Ökonomische Gesamtstruktur zeigt systemische Verschlechterung

JAPAN ALS BLAUPAUSE FÜR „RISSE IM SYSTEM“

62

63

64

65

66

00 02 04 06 08 10 12 14 16

JAP: Employment; Mn, sa (3M-MAVG)

-10

-8

-6

-4

-2

0

2

4

6

8

10

00 02 04 06 08 10 12 14 16

JAP : Productivity per employed person (PYOY)

-2

-1

0

1

2

3

4

00 02 04 06 08 10 12 14 16

JAP: Current account; Balance; Tr. JPY (3M-MAVG)

150

175

200

225

00 02 04 06 08 10 12 14 16

JAP: Total Credit to Private Non-Financial Sector (in % of GDP)

% %

Beschäftigung Leistungsbilanz

Produktivität Private Verschuldung

Schrumpfende Arbeitsbevölkerung

Sinkende Produktivität

Rückläufige Leistungsbilanz-Überschüsse

Anhaltend hohe private Verschuldung

© FERI 27

180

190

200

210

220

230

240

250

260

07 08 09 10 11 12 13 14 15 16

Japan Government Debt As a % of GDP

80

100

120

140

160

180

200

220

240

260

280

300

07 08 09 10 11 12 13 14 15 16

60

65

70

75

80

85

90

95

100

105

11070

80

90

100

110

120

130

07 08 09 10 11 12 13 14 15 16

JAP Industrial Production JPY Trade-weighted (Real)

90

100

110

120

130

140

150

160

170

180

07 08 09 10 11 12 13 14 15 16

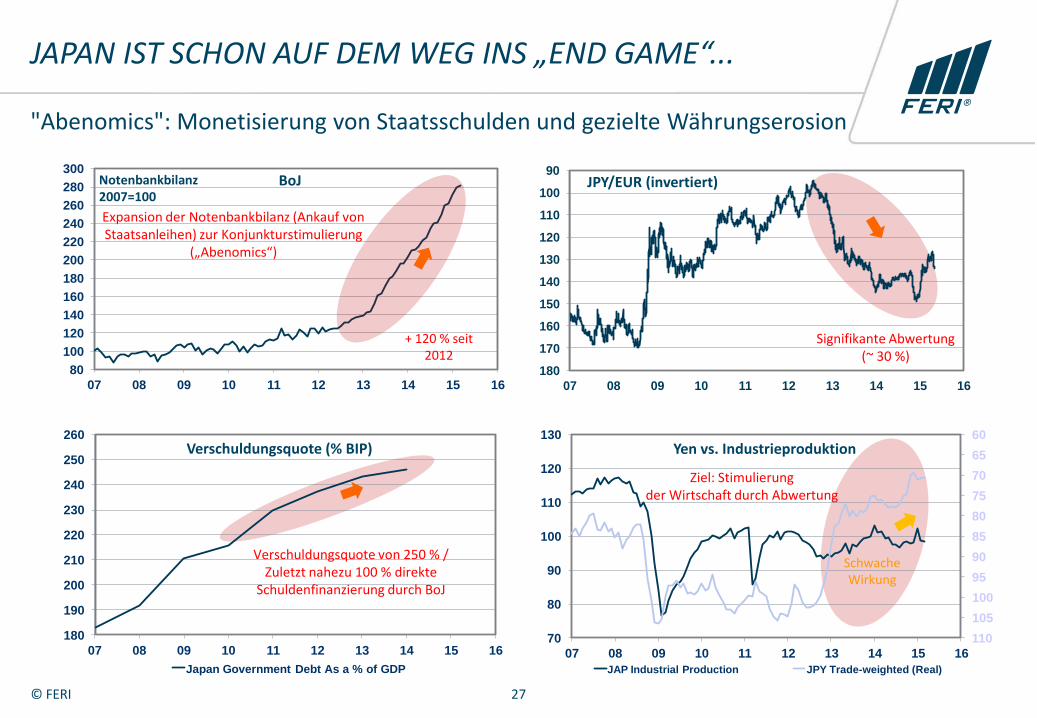

"Abenomics": Monetisierung von Staatsschulden und gezielte Währungserosion

Verschuldungsquote (% BIP)

JPY/EUR (invertiert)

Yen vs. Industrieproduktion

Signifikante Abwertung (~ 30 %)

Verschuldungsquote von 250 % / Zuletzt nahezu 100 % direkte

Schuldenfinanzierung durch BoJ

BoJ

+ 120 % seit 2012

Notenbankbilanz 2007=100

Ziel: Stimulierung der Wirtschaft durch Abwertung

Expansion der Notenbankbilanz (Ankauf von Staatsanleihen) zur Konjunkturstimulierung

(„Abenomics“)

Schwache Wirkung

JAPAN IST SCHON AUF DEM WEG INS „END GAME“...

© FERI 28

40

50

60

70

80

90

100

110

120

0

2

4

6

8

10

12

14

16

18

20

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

US Government Debt (Tr. USD)

US Government Debt (% of GDP)

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

03 04 05 06 07 08 09 10 11 12 13 14 15 16

Total assets of the Federal Reserve Bank (Tr. USD)

Massiver Verschuldungszuwachs nur noch möglich mit Hilfe der Zentralbank

...UND IN DEN USA LÄUFT DAS „QUALIFIKATIONSSPIEL“

Tr. USD Vervierfachung

seit 2000

%

US Staatsverschuldung

Verdopplung seit 2000

US-Schuldenexpansion wird ungehemmt fortgesetzt / „Heimliche“ Schulden-Finanzierung durch massive Kaufprogramme der US-Notenbank („Q.E.“)

US Zentralbankbilanz

Massive Käufe von Staatsanleihen seit 2008 im

Rahmen der FED Q.E.-Aktionen (Gesamtvolumen: + 3,8 Bio. $)

Tr. USD

© FERI 29

Japan erreicht schon in Kürze eine kritische Grenze („System-Restart“)

JAPAN ALS „CANARY IN THE COALMINE“?

Die japanische Krankheit („Demografie“):

Massive demografische Überalterung (Spitze der G 7)

Staatsverschuldung > 240 % des GDP (Spitze der G 7)

Hohe Kosten der Energieversorgung (Öl?, Atomkraft?)

Sinkende Leistungsbilanzüberschüsse (Energieimport)

Stagnierende Innovations- und Wirtschaftskraft

Die japanische Medizin („Abenomics“):

Schuldenfinanzierte Konjunkturprogramme („Keynes“)

Ankauf der Staatschulden durch Notenbank (BoJ)

Massive Ausweitung der Notenbankbilanz („Q.E.“)

Gezielte Währungserosion (Yen-Abwertung ~ 50 %)

Das japanische Dilemma („System Restart“):

Bonitätsverfall, Anleihen- und Währungscrash?

Aufrechnung „Staatsschulden“ – „Privatvermögen“?

Komplette Monetisierung der Staatsverschuldung?

Japan könnte schon in wenigen Jahren einen „System Restart“ durchlaufen – Je nach Ablauf mit sehr harten Konsequenzen („Implosion“, „Schuldenschnitt“ etc.)

Japan als „Frühindikator“

© FERI 30

"Inflation", "Finanzielle Repression" und "Monetisierung" als neue Risiken

EINIGE GEDANKEN ZUR HEUTIGEN SITUATION

1. „Erschöpfung“: Wie geht man mit dem Problem hoher Überschuldung, schwacher wirtschaftlicher

Wachstumsdynamik und generell „ausgelaugter“ Systeme um? Normale Politik schlägt nicht mehr an.

2. Inflation: Warum wird dann Inflation so wichtig? Inflation „erhöht“ nominales Wachstum und „entwertet“ Schulden.

Beides hilft, Schulden zu finanzieren und soll verhindern, dass die globale Kreditpyramide „einstürzt“.

3. Zentralbanken: Das Zielbild einer „milden Inflation“ wird derzeit von den meisten Notenbanken aktiv verfolgt

(vgl. Aussagen M. Draghi). Aus heutiger Sicht wird das jedoch kaum ausreichen, um den globalen Schuldenüberhang

tatsächlich dauerhaft zu stabilisieren (schon gar nicht bei schwacher Demografie).

4. Finanzielle Repression: Zusätzlich zur Erzeugung milder Inflation dürften Regierung bestrebt sein, das Zinsniveau sehr

tief zu halten (< Wirtschaftswachstum). Begleitend können Gesetze und Regulierungen erlassen werden, die

Investoren in für sie nachteilige Anlageformen zwingen („Negativzinsen“ / „schleichende Enteignung“)

5. „End Game“: Sofern „milde Inflation“ nicht ans Ziel führt, ist schon bald mit offener „monetärer Finanzierung“

(„Monetisierung“ / „OMF“) von Staatsschulden zu rechnen. Dieser Ansatz ist in Teilbereichen schon heute in Kraft

(Japan, USA) , könnte aber in den kommenden Jahren sehr deutlich ausgeweitet werden. „Offene Monetisierung“

würde dann plötzlich zu einem „unverzichtbaren“ Element der regulären Finanz-, Geld und Wirtschaftspolitik.

Die künftigen Finanz- und Systemrisiken sind überwiegend politischer Natur / Notenbanken werden zum „Gehilfen“ einer gezielten Schuldenverschleppung

© FERI 31

INHALT

I. Risse im System: Was ist passiert?

II. Symptome und Konsequenzen: Wo liegen die Probleme?

III. Verschleppung und „End Game“: Letzter Ausweg „Notenbank“?

IV. Demografie und Schuldenberg: Droht säkulare Stagnation?

V. Ein Lehrbuchfall: EMU vs. Griechenland

VI. Fazit und Ausblick

© FERI 32

4

5

6

7

8

9

10

11

12

13

14

07/14 10/14 01/15 04/15 07/15Rendite 10Y (GRE)

200

250

300

350

400

450

500

07/14 10/14 01/15 04/15 07/15GRE: FTSE/ASE 20 Share Price Index

Neue griechische Regierung hat Unsicherheit deutlich erhöht ("GREXIT"-Risiko)

AKUTE UNSICHERHEIT RUND UM GRIECHENLAND

0

2

4

6

8

10

12

14

160,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

07/14 10/14 01/15 04/15 07/15

Rendite 10Y (DEU) Spread 10Y (GRE vs. DEU)

10Y Govt. Bonds Yield

ASE 20 Share Price Index

Bp. (inv.) % %

Deutlicher Anstieg der

Risikoprämien GRE vs. DEU

Massiver Anstieg der Zinsen

auf Staatsanleihen

Markante Schwäche des

GRE-Aktienmarktes

Zuletzt:

anhaltende Schwäche

Griechenland-Dilemma 2015 erneut im Fokus

SYRIZA-Regierung weiter auf Konfrontationskurs

Risiko für Staatspleite in GRE steigt („Default“)

(Begrenztes) Risiko für Euro-Ausstieg („GREXIT“)

Mögliches Risiko: „GREXIDENT“ („aus Versehen“)

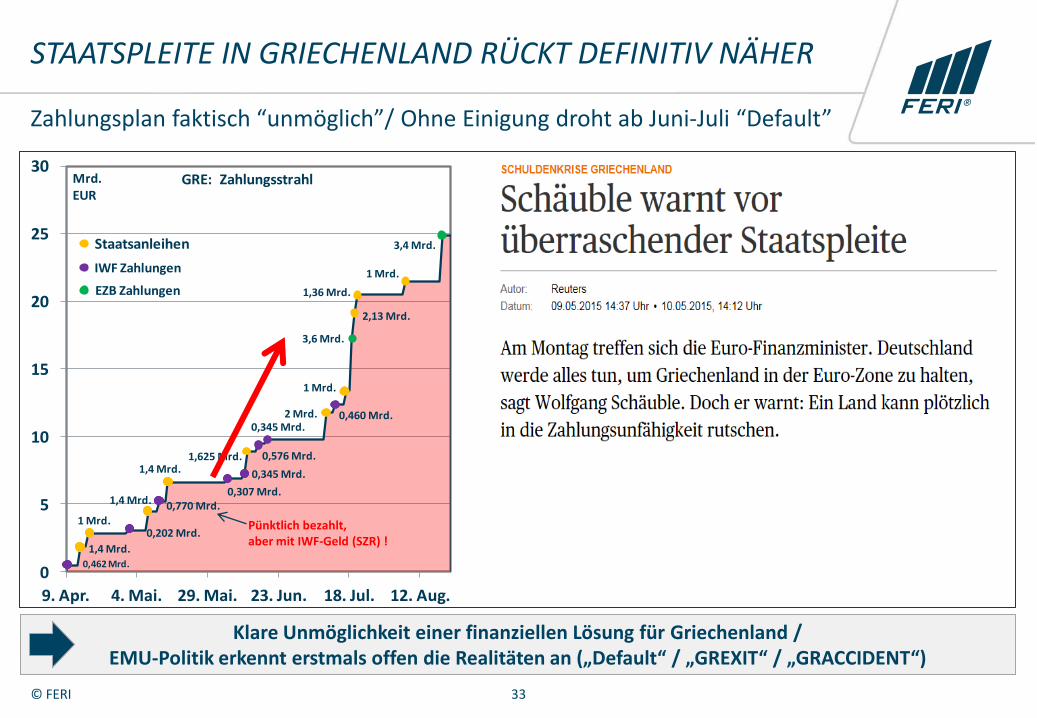

EMU-Politik / EZB stark unter Handlungsdruck

© FERI 33

0,462 Mrd.

1,4 Mrd.

1 Mrd.0,202 Mrd.

1,4 Mrd. 0,770 Mrd.

1,4 Mrd.

0,345 Mrd.

1,625 Mrd.

0,345 Mrd.

2 Mrd.

0,307 Mrd.

1 Mrd.

2,13 Mrd.

3,6 Mrd.

0,460 Mrd.

0,576 Mrd.

3,4 Mrd.

1 Mrd.

1,36 Mrd.

0

5

10

15

20

25

30

9. Apr. 4. Mai. 29. Mai. 23. Jun. 18. Jul. 12. Aug.

Mrd.EUR

Staatsanleihen

IWF Zahlungen

EZB Zahlungen

GRE: Zahlungsstrahl

Zahlungsplan faktisch “unmöglich”/ Ohne Einigung droht ab Juni-Juli “Default”

STAATSPLEITE IN GRIECHENLAND RÜCKT DEFINITIV NÄHER

Klare Unmöglichkeit einer finanziellen Lösung für Griechenland / EMU-Politik erkennt erstmals offen die Realitäten an („Default“ / „GREXIT“ / „GRACCIDENT“)

Pünktlich bezahlt, aber mit IWF-Geld (SZR) !

© FERI 34

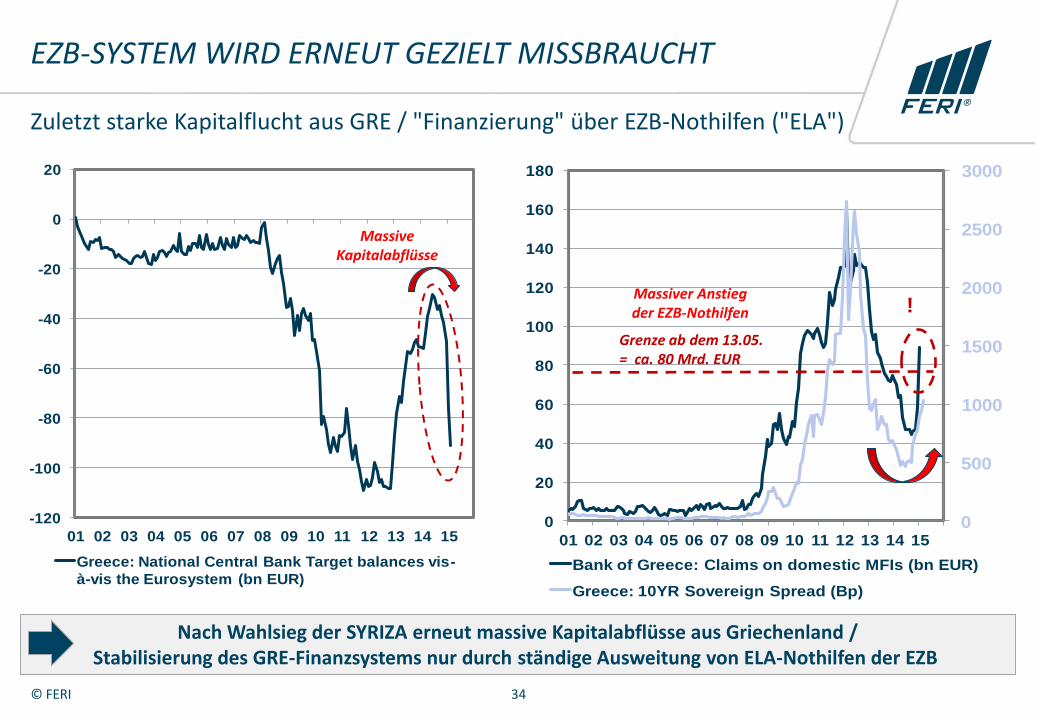

Zuletzt starke Kapitalflucht aus GRE / "Finanzierung" über EZB-Nothilfen ("ELA")

EZB-SYSTEM WIRD ERNEUT GEZIELT MISSBRAUCHT

-120

-100

-80

-60

-40

-20

0

20

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Greece: National Central Bank Target balances vis-

à-vis the Eurosystem (bn EUR)

0

500

1000

1500

2000

2500

3000

0

20

40

60

80

100

120

140

160

180

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

Bank of Greece: Claims on domestic MFIs (bn EUR)

Greece: 10YR Sovereign Spread (Bp)

Nach Wahlsieg der SYRIZA erneut massive Kapitalabflüsse aus Griechenland / Stabilisierung des GRE-Finanzsystems nur durch ständige Ausweitung von ELA-Nothilfen der EZB

Massiver Anstieg der EZB-Nothilfen

Grenze ab dem 13.05. = ca. 80 Mrd. EUR

!

Massive Kapitalabflüsse

© FERI 35

96

98

100

102

104

106

108

110

10 11 12 13 14 15 16

GER FRA ITA

90

100

110

120

130

140

150

160

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

DEU FRA ITA ESP GRE IRE POR

Reformverweigerung in ITA, FRA / Statt dessen: "Negativ-Anpassung" in D

GENERELL: EMU WÄHLT FALSCHEN WEG FÜR „REFORMEN“

Lohnstückkosten 2000=100

Wettbewerbslücke IRE, GRE, ESP deutlich reduziert

Aber: Frankreich und Italien weiterhin untätig!

Anstieg in D!

Lohnstückkosten 2010=100

Seit dem Höhepunkt der €-Krise steigen Lohnstückkosten in Deutschland

stärker als in FRA und ITA!

© FERI 36

INHALT

I. Risse im System: Was ist passiert?

II. Symptome und Konsequenzen: Wo liegen die Probleme?

III. Verschleppung und „End Game“: Letzter Ausweg „Notenbank“?

IV. Demografie und Schuldenberg: Droht säkulare Stagnation?

V. Ein Lehrbuchfall: EMU vs. Griechenland

VI. Fazit und Ausblick

© FERI 37

Systemzustand strebt in Richtung „Dirigismus“ und „Debt Monetization“

EINIGE KERNTHESEN FÜR DIE KOMMENDEN JAHRE

Regulierungszyklus schwingt wieder zurück (Risiko „Überregulierung“) Nach Jahren einer massiven „Deregulierung“ kommt jetzt der Umkehr-Effekt

Mehr „Staat“, weniger „Markt“ „Marktwirtschaft“ als Leitbild durch Krisen diskreditiert / Partiell Rückkehr von „Staatswirtschaft“

Politik der Austerität und finanziellen Sanierung ist nicht länger durchführbar Aktuelle Probleme der EMU zeigen bereits klar Grenzen auf (ökonomisch, politisch, sozial)

„Kreative Geldpolitik“ zur Verlagerung von Staatsschulden zu den Notenbanken Zentralbanken als „Creditor of Last Resort“ und „Bad Banks“ für globalen Schuldenüberhang

Parallel dazu für lange Zeit Aufbau eines Systems der „Finanziellen Repression“

Dirigistische Maßnahmen und Gesetze zur Sicherstellung der finanziellen „Staatsräson“

Vorerst Zunahme von Maßnahmen und Gesetzen zur verstärkten „Finanziellen Repression“ / Im weiteren Verlauf deutlicher Übergang zu einem monetären „End Game“

© FERI 38

Kein „leichter“ Weg erkennbar / Richtige Positionierung ist entscheidend

HANDLUNGS-OPTIONEN DER POLITIK ZUNEHMEND RISKANT

Bedeutung für Investoren:

Alternative Szenarien

deflationär

repressiv

inflationär

Steuererhöhungen Sparmaßnahmen

Zwangsmaßnahmen Gesetzliche Eingriffe

„geduldete“ Inflation „gewollte“ Inflation

Liquidität

Sachwerte

(Auch Kombinationen von zwei der drei Szenarien sind möglich)

Japan

EMU

Flexibilität

Drei potentiell gefährliche Szenarien für Kapitalanleger! Zunehmender Übergang in das Szenario „Inflationär“

Zeitgeist?

USA

© FERI 39

Die "Neue Normalität" seit der Finanzkrise birgt neue längerfristige Risiken

WO LIEGEN DIE GENERELLEN RISIKEN?

Monetäre Verwässerung

Finanzielle Repression

Krise(n) „Gegenmaßnahmen“

und ihre Wirkung

„Vergiftung“ von Zentralbanken („Bad Banks“) Niedrigzinspolitik (negativer Realzins) Erosion von Währungen (Abwertung) Fehlallokationen (Moral Hazard) inflationäre Umverteilung

„Monetäre Verwässerung“ wird längerfristig oft durch „Finanzielle Repression“ ergänzt oder ersetzt

Zwangs-Investitionen (Staatsanleihen) Schuldenverzicht / Schuldenschnitt Zwangshaftung („Fiskalunion“) „kalte“ oder „harte“ Enteignung fiskalische Umverteilung

Neue Normalität

© FERI 40

„Neue Normalität“: Stark gestiegene Komplexität der Vermögensanlage

Vermögen

(Heimliche) Inflation

Sinkende Bonitäten

Finanzielle Repression

Niedrigst-Zinsen

Monetäre Verwässerung

Währungs-Erosion

WIE SOLLTE MAN SICH STRATEGISCH POSITIONIEREN?

Zunehmender Druck auf Finanzvermögen / Intelligentes und vorausschauendes Vermögensmanagement erforderlich

FERI Aussagen seit 2011

Vermögensschutz-Strategien

FERI AG

Haus am Park

Rathausplatz 8-10

61348 Bad Homburg

Die vorliegende Präsentation (die „Präsentation“) enthält Angaben, Analysen, Prognosen und Konzepte, die lediglich ihrer unverbindlichen Information dienen. Die Präsentation ist keine steuerliche, juristische oder sonstige Beratung und stellt kein Angebot für die Verwaltung von Vermögenswerten oder Empfehlung/Beratung für Vermögensdispositionen dar. Die Präsentation ist auch kein Angebot für ein bestimmtes Investment. Für jedes bestimmte Investment und/oder für die Verwaltung von Vermögenswerten sind ausschließlich die jeweiligen Zeichnungsdokumente und/oder Verkaufsprospekte und/oder Vertragsunterlagen allein maßgeblich.

Die Präsentation ersetzt nicht die individuelle Beratung. Jeder Interessierte sollte eine etwaige Anlage-/Abschlussentscheidung erst nach sorgfältiger Abwägung der mit einem bestimmten Investment/ Vermögensverwaltungsvertrag verbundenen Risiken treffen und zuvor rechtliche sowie steuerliche und ggf. sonstige Beratung einholen. Wir akzeptieren keinerlei Verantwortlichkeit gegenüber dem Empfänger der Präsentation und von dritten Personen im Hinblick auf Handlungen, die auf der Basis der vorliegenden Präsentation vorgenommen werden.

Die Präsentation ist auf Basis subjektiver Einschätzungen von uns erstellt worden. Die Wertentwicklung in der Vergangenheit ist keine Garantie für eine zukünftige Wertentwicklung. Preise für und Erträge aus einem bestimmten Investment können sowohl steigen als auch fallen und in keinem Fall garantiert werden. Einige, in der Präsentation enthaltene Informationen basieren auf und/oder sind abgeleitet von Informationen, die uns von unabhängigen Dritten zur Verfügung gestellt wurden. Wir handeln stets in der Annahme, dass solche Informationen richtig und vollständig sind und aus vertrauenswürdigen Quellen stammen. Eine Gewähr für die Richtigkeit und inhaltliche Vollständigkeit der Angaben in der Präsentation kann von uns nicht übernommen werden.

Die Präsentation ist streng vertraulich zu behandeln und darf nur von demjenigen verwendet werden, für den sie erstellt wurde und zwar ausschließlich für dessen interne Zwecke. Vervielfältigungen jeglicher Art sind nur mit unserer vorherigen ausdrücklichen schriftlichen Zustimmung erlaubt.