Sonnabend, 11. September 2021 Börsen-Zeitung Nr. 175 ...

6

KI in Finance & Banking Smart-Data-Lösungen sind keine bloße Option mehr Für die genossenschaftliche Finanzgruppe längst ein zwingender Imperativ – Intelligente Datenanalysen sind zu einer Kerndisziplin geworden che Analyse, die anhand von 176 verschiedenen Aspekten insgesamt 4 200 Servicekunden mit uner- schlossenem Potenzial ergab. Für 426 davon lag die wettbewerbs- rechtlich notwendige UWG-Einwilli- gung (UWG steht für Gesetz gegen unlauteren Wettbewerb) zur telefo- nischen Kontaktaufnahme vor. 329 waren erreichbar, und 149 verein- barten ein Beratungsgespräch. Nicht weniger als 122 dieser Gespräche – also 82 % – endeten mit einem Abschluss, darunter zwei Baufinan- zierungen und etliche Sparplanver- träge bei Union Investment. Die intelligente Art Die Individualkundenprognose veranschaulicht, auf welche Weise dank Smart Data aus Rohdaten direkt nutzbares Vertriebswissen entsteht: Der Algorithmus sucht im Datenbestand der Servicekunden nach spezifischen Mustern, die den- jenigen von Private-Banking-Kunden nahekommen. Je ähnlicher das Datenmuster, desto höher ist der Score-Wert, den die Lösung jedem selektierten Kunden zuweist. Banken können diejenigen Potenzialkunden zuerst kontaktieren, bei denen die Abschlusswahrscheinlichkeit am größten ist – verfügbare Vertriebska- pazitäten lassen sich somit besonders effektiv einsetzen. Aus dem Ulmer Best-Practice-Bei- spiel werden überdies allgemeingül- tige Erfolgsfaktoren für genossen- schaftliche Smart-Data-Projekte erkennbar, die sich auf Experten, Methodik und Technologien bezie- hen: n Stärken vereinen – Crossfunktio- nale Teams aus Datenanalysten, Systemspezialisten, Vertriebspro- fis und Bankberatern bündeln breit gefächerte Expertise im Ver- bund. n Mit agilen Methoden entsteht ein Modellkonzept, um aus bankfach- licher Expertise plus Kundendaten und externen Informationen ver- trieblich direkt nutzbares Wissen zu generieren. n Dafür hält ein zentrales Smart Data Lab alle notwendigen Skills und hochinnovative Technologien bereit. Darüber hinaus gilt es, Projekter- folge möglichst breit an alle anderen Genossenschaftsbanken zu kommu- nizieren. Die Volksbank Ulm-Bibe- rach nutzt ihren gewonnenen Erfah- rungsschatz unterdessen für ein neu- es Smart-Data-Vorhaben, bei dem es um die Selektion von Kunden mit einer bestimmten Produktaffinität gehen soll – etwa im Hinblick auf Kreditkarten oder Immobilienfinan- zierung. Ganzheitliche Sicht nötig Allerdings dürfen einzelne Pro- jekterfolge den Blick nicht verstellen auf die Notwendigkeit, die Smart- Data-Evolution des genossenschaftli- chen Vertriebs aus einer ganzheitli- chen Perspektive heraus, also im Kontext des gesamten Prozessgefü- ges zu betrachten: Salopp gesagt, sind die besten Daten nichts wert ohne die nahtlose Anbindung ent- sprechender Folgeprozesse. Genau deshalb verfolgt die Atruvia eine dedizierte Next-Best-Action-Philoso- phie, die bedarfsfeldübergreifend immer mehr algorithmisch gewon- nene Erkenntnisse in die Vertriebs- steuerung des Kernbankverfahrens integriert. Dabei schlägt die Next- AUS DEM INHALT Smart-Data-Lösungen sind keine bloße Option mehr Von Ulrich Coenen B1 Artificial Intelligence in der Finanzbranche Von Dr. Jürgen Ringschmidt, Matthias Peter und Janek Gallitschke B4 Kunden mit künstlicher Intelligenz besser verstehen Von Rainer Zierhofer und Christian Angerer B2 Künstliche Intelligenz als Navigator in der Datenflut Von Stephen Voss B4 Erfolgsfaktoren der Integration von KI in der ESG-Analyse Von Martina Macpherson und Sarah Schmid B2 Ohne Cloud und KI geht künftig nichts mehr Von Kilian Retter, Dr. Guido Zimmermann und Tobias Zacholowsky B5 Klassisches „Make or Buy“ greift bei KI-Einsatz zu kurz Von Markus Schmid B3 KI als Wettbewerbsfaktor in der Vermögensverwaltung Von Gery Zollinger B6 Smart Banking 24/7 dank KI in der Omnikanal-Bank Von Daniel Leiber B4 Wie KI das Kreditgeschäft der Zukunft verändert Von Ulf Meyer B6 Börsen-Zeitung, 11.9.2021 Intelligente Datenanalysen sorgen im Vertrieb dafür, dass fundiertes Wissen über individuelle Bedürfnisse jeden Kundenkontakt bestimmt: Volks- und Raiffeisenbanken (VR- Banken) können so die Treffsicher- heit ihrer Kundenansprache optimie- ren, die Personalisierung der Custo- mer Journey verbessern und ihre Abschlussquote maximieren. Höhere Vertriebseffizienz geht dabei Hand in Hand mit steigender Kundenzufrie- denheit. Grund genug, vielverspre- chende Smart-Data-Lösungen in einer breiten Verbundkooperation systematisch voranzutreiben. Für die genossenschaftliche Finanzgruppe ist Smart Data keine bloße Option mehr, sondern längst ein zwingender Imperativ. Denn die intelligente Vernetzung digitaler Informationen aus unterschiedlichen Datenquellen bietet vollkommen neuartige Einblicke in individuelle Bedürfnisprofile: Innovative Analy- tics-Lösungen ermöglichen eine 360- Grad-Sicht auf die gesamte Kund- schaft – idealerweise sogar in Echt- zeit. Damit lässt sich nicht nur der Inhalt jedes einzelnen Kundenkon- takts passgenau auf den tatsächli- chen Bedarf zuschneiden, sondern auch anhand von Nutzungsanalysen der dafür am besten geeignete Kanal auswählen. Smarte Datenanalysen sind für Volks- und Raiffeisenbanken somit unabdingbar, um kompromiss- lose Kundenorientierung als gelebte Praxis in ihrem Geschäftsalltag zu etablieren. Smarte KI-Kooperation Den Kompass dafür liefert eine verbundweite Strategie mit einer kla- ren Zielvision und detaillierten Roadmap, die mittlerweile unter Dach und Fach ist. Die theoretischen Vorarbeiten sind also erledigt; die praktische Umsetzung läuft bereits auf vollen Touren. Anschaulich gesagt, wird das Smart-Data-Gen wie mit der CRISPR-Schere (Clustered Regularly Interspaced Short Palin- dromic Repeats) derzeit in die genos- senschaftliche DNA implantiert: Mit datengetriebenen Kundenkontakten heben sich VR-Banken im Wettbe- werb der digitalen Ära hervor und schaffen zugleich einen neuartigen Mehrwert, von dem bundesweit rund 30 Millionen VR-Bankkunden profi- tieren. Doch ein Selbstläufer ist eine der- art komplexe Technologie wie Smart Data nicht – schon gar nicht in einer so viel- schichtigen Organisa- tion wie der genossen- schaftlichen Finanz- gruppe. Neben agiler Entwicklung, die für schnelle Marktreife sorgt, zählt ein koordi- niertes Vorgehen aller wichtigen Player im Ver- bund zu den entschei- denden Erfolgsfaktoren: Die smarte Orchestrie- rung sämtlicher Aktivi- täten vollzieht sich des- halb in engem Schulterschluss zwi- schen den zuständigen Fachgremien des Bundesverbands der Deutschen Volksbanken und Raiffeisenbanken (BVR), der Atruvia sowie KI-Spezia- listen der DZ-Bank-Gruppe und Bankvertretern. Als Ergebnis dieser Kooperation ist insbesondere der rechtssichere Datenaustausch mit definierten Nut- zungsbestimmungen innerhalb der genossenschaftlichen Finanzgruppe abschließend geklärt. Außerdem erhalten VR-Banken breite Unter- stützung – sowohl bei der Sicherung der notwendigen Datenqualität als auch bei der Ausarbeitung einer hauseigenen Smart-Data-Strategie. Als besonders effektives Mittel bewähren sich in diesem Kontext Best Practices, die Atruvia in Zusam- menarbeit mit Pilotbanken entwi- ckelt und anderen Genossenschafts- banken zur Verfügung stellt. Denn kaum etwas veranschaulicht die viel- fältigen Smart-Data-Vorteile so plas- tisch wie ein erfolgreich implemen- tiertes Anwendungsszenario. Unerkannte Rohdiamanten Ein Beispiel dafür liefert die Volks- bank Ulm-Biberach, die vorhande- nen Daten mit einem klar formulier- ten Ziel vor Augen einen zusätzlichen Mehrwert abgewinnen wollte: Wie viel ungenutztes Potenzial steckt in inaktiven Servicekunden? Lässt sich deren Zufriedenheit und zugleich der Produktabsatz durch valide Indivi- dualprognosen verbessern? Ergän- zend zur hypothetischen Zielgrup- penselektion strebte das Haus also nach einer datenfundierten Pla- nungsgrundlage, um seine Vertriebs- kapazitäten zielgenau disponieren zu können. Für belastbare Prognosen des indi- viduellen Potenzials fehlte es den vorhandenen Daten in der vorliegen- den Form jedoch an Aussagekraft. Um dies zu ändern, schloss sich das schwäbische Genossenschaftsinsti- tut schon 2017 einem interdiszipli- nären Fachteam im Smart Data Lab der Atruvia an. Gemeinsam entstand dort ein tragfähiger Use Case, der als Musteranwendung auch für andere Banken in Frage kommt. Hierbei wurde zunächst ein Refe- renzausschnitt des Kundendatenbe- stands mit Zusatzinformationen von Verbundpartnern und einem exter- nen Spezialisten für datengetriebe- nes Marketing angereichert. Im zwei- ten Schritt folgte dann die eigentli- Von Ulrich Coenen Co-Vorstandssprecher bei der Atruvia AG „Ein Selbstläufer ist eine derart komplexe Technologie wie Smart Data nicht – schon gar nicht in einer so vielschichtigen Organisation wie der genossenschaftlichen Finanzgruppe.“ Best-Action-Engine im Omnikanal automatisch diejenige Vertriebsak- tion vor, die den individuellen Bedarf eines Kunden im gegebenen Moment optimal adressiert. Und zwar stets über denjenigen Kontaktkanal, der den persönlichen Präferenzen des betreffenden Kunden am besten ent- spricht. Dank agiler Entwicklung immer neuer Smart-Data-Funktionen füllt sich der Omnikanal mit immer mehr Kundenwissen, das automatisch in die Vertriebsprozesse einfließt. Die stetig verbesserte Bedarfsorientie- rung geht in VR-Banken folglich mit sinkendem Aufwand und höherer Vertriebseffizienz einher. Intelligente Datenanalysen sind zu einer Kerndisziplin im Genossen- schaftsbanking geworden. Die algo- rithmische Veredelung von Roh- daten zu wertvollem Wissen ist für VR-Banken der Königsweg, um sich durch maximale Kundennähe im Wettbewerb zu profilieren. „Innovative Analytics- Lösungen ermöglichen eine 360-Grad-Sicht auf die gesamte Kundschaft – idealerweise sogar in Echtzeit.“ Die algorithmische Veredelung von Rohdaten zu wertvollem Wissen ist für VR-Banken der Königsweg, um sich durch maximale Kundennähe im Wettbewerb zu profilieren. Foto: vladimircaribb/Adobe Stock Avaloq Insight Wealth Management mit KI neu definiert Entdecken Sie Avaloq Insight Sonnabend, 11. September 2021 SONDERBEILAGE Börsen-Zeitung Nr. 175 B1

Transcript of Sonnabend, 11. September 2021 Börsen-Zeitung Nr. 175 ...

KI in Finance & BankingSmart-Data-Lösungen sind keine bloße Option mehr

Für die genossenschaftliche Finanzgruppe längst ein zwingender Imperativ – Intelligente Datenanalysen sind zu einer Kerndisziplin geworden

che Analyse, die anhand von 176 verschiedenen Aspekten insgesamt 4 200 Servicekunden mit uner-schlossenem Potenzial ergab. Für 426 davon lag die wettbewerbs-rechtlich notwendige UWG-Einwilli-gung (UWG steht für Gesetz gegen unlauteren Wettbewerb) zur telefo-nischen Kontaktaufnahme vor. 329 waren erreichbar, und 149 verein-barten ein Beratungsgespräch. Nicht weniger als 122 dieser Gespräche – also 82 % – endeten mit einem Abschluss, darunter zwei Baufinan-zierungen und etliche Sparplanver-träge bei Union Investment.

Die intelligente Art

Die Individualkundenprognose veranschaulicht, auf welche Weise dank Smart Data aus Rohdaten direkt nutzbares Vertriebswissen entsteht: Der Algorithmus sucht im Datenbestand der Servicekunden nach spezifischen Mustern, die den-jenigen von Private-Banking-Kunden nahekommen. Je ähnlicher das Datenmuster, desto höher ist der Score-Wert, den die Lösung jedem selektierten Kunden zuweist. Banken können diejenigen Potenzialkunden zuerst kontaktieren, bei denen die Abschlusswahrscheinlichkeit am größten ist – verfügbare Vertriebska-pazitäten lassen sich somit besonders effektiv einsetzen.

Aus dem Ulmer Best-Practice-Bei-spiel werden überdies allgemeingül-tige Erfolgsfaktoren für genossen-schaftliche Smart-Data-Projekte erkennbar, die sich auf Experten, Methodik und Technologien bezie-hen: n Stärken vereinen – Crossfunktio-

nale Teams aus Datenanalysten, Systemspezialisten, Vertriebspro-fis und Bankberatern bündeln breit gefächerte Expertise im Ver-bund.

n Mit agilen Methoden entsteht ein Modellkonzept, um aus bankfach-licher Expertise plus Kundendaten und externen Informationen ver-trieblich direkt nutzbares Wissen zu generieren.

n Dafür hält ein zentrales Smart Data Lab alle notwendigen Skills und hochinnovative Technologien bereit.Darüber hinaus gilt es, Projekter-

folge möglichst breit an alle anderen Genossenschaftsbanken zu kommu-nizieren. Die Volksbank Ulm-Bibe-rach nutzt ihren gewonnenen Erfah-

rungsschatz unterdessen für ein neu-es Smart-Data-Vorhaben, bei dem es um die Selektion von Kunden mit einer bestimmten Produktaffinität gehen soll – etwa im Hinblick auf Kreditkarten oder Immobilienfinan-zierung.

Ganzheitliche Sicht nötig

Allerdings dürfen einzelne Pro-jekterfolge den Blick nicht verstellen auf die Notwendigkeit, die Smart-Data-Evolution des genossenschaftli-

chen Vertriebs aus einer ganzheitli-chen Perspektive heraus, also im Kontext des gesamten Prozessgefü-ges zu betrachten: Salopp gesagt, sind die besten Daten nichts wert ohne die nahtlose Anbindung ent-sprechender Folgeprozesse. Genau deshalb verfolgt die Atruvia eine dedizierte Next-Best-Action-Philoso-phie, die bedarfsfeldübergreifend immer mehr algorithmisch gewon-nene Erkenntnisse in die Vertriebs-steuerung des Kernbankverfahrens integriert. Dabei schlägt die Next-

AUS DEM INHALTSmart-Data-Lösungen sind keine bloße Option mehrVon Ulrich Coenen B1

Artificial Intelligence in der FinanzbrancheVon Dr. Jürgen Ringschmidt, Matthias Peter und Janek Gallitschke B4

Kunden mit künstlicher Intelligenz besser verstehenVon Rainer Zierhofer und Christian Angerer B2

Künstliche Intelligenz als Navigator in der DatenflutVon Stephen Voss B4

Erfolgsfaktoren der Integration von KI in der ESG-AnalyseVon Martina Macpherson und Sarah Schmid B2

Ohne Cloud und KI geht künftig nichts mehrVon Kilian Retter, Dr. Guido Zimmermann und Tobias Zacholowsky B5

Klassisches „Make or Buy“ greift bei KI-Einsatz zu kurzVon Markus Schmid B3

KI als Wettbewerbsfaktor in der VermögensverwaltungVon Gery Zollinger B6

Smart Banking 24/7 dank KI in der Omnikanal-BankVon Daniel Leiber B4

Wie KI das Kreditgeschäft der Zukunft verändertVon Ulf Meyer B6

Börsen-Zeitung, 11.9.2021Intelligente Datenanalysen sorgen im Vertrieb dafür, dass fundiertes Wissen über individuelle Bedürfnisse jeden Kundenkontakt bestimmt: Volks- und Raiffeisenbanken (VR-Banken) können so die Treffsicher-heit ihrer Kundenansprache optimie-ren, die Personalisierung der Custo-

mer Journey verbessern und ihre Abschlussquote maximieren. Höhere Vertriebseffizienz geht dabei Hand in Hand mit steigender Kundenzufrie-denheit. Grund genug, vielverspre-chende Smart-Data-Lösungen in einer breiten Verbundkooperation systematisch voranzutreiben.

Für die genossenschaftliche Finanzgruppe ist Smart Data keine bloße Option mehr, sondern längst ein zwingender Imperativ. Denn die intelligente Vernetzung digitaler Informationen aus unterschiedlichen Datenquellen bietet vollkommen neuartige Einblicke in individuelle Bedürfnisprofile: Innovative Analy-

tics-Lösungen ermöglichen eine 360-Grad-Sicht auf die gesamte Kund-schaft – idealerweise sogar in Echt-zeit. Damit lässt sich nicht nur der Inhalt jedes einzelnen Kundenkon-takts passgenau auf den tatsächli-chen Bedarf zuschneiden, sondern auch anhand von Nutzungsanalysen der dafür am besten geeignete Kanal auswählen. Smarte Datenanalysen sind für Volks- und Raiffeisenbanken somit unabdingbar, um kompromiss-lose Kundenorientierung als gelebte Praxis in ihrem Geschäftsalltag zu etablieren.

Smarte KI-Kooperation

Den Kompass dafür liefert eine verbundweite Strategie mit einer kla-ren Zielvision und detaillierten Roadmap, die mittlerweile unter Dach und Fach ist. Die theoretischen Vorarbeiten sind also erledigt; die praktische Umsetzung läuft bereits auf vollen Touren. Anschaulich gesagt, wird das Smart-Data-Gen wie mit der CRISPR-Schere (Clustered Regularly Interspaced Short Palin-dromic Repeats) derzeit in die genos-senschaftliche DNA implantiert: Mit

datengetriebenen Kundenkontakten heben sich VR-Banken im Wettbe-werb der digitalen Ära hervor und schaffen zugleich einen neuartigen Mehrwert, von dem bundesweit rund 30 Millionen VR-Bankkunden profi-tieren.

Doch ein Selbstläufer ist eine der-art komplexe Technologie wie Smart

Data nicht – schon gar nicht in einer so viel-schichtigen Organisa-tion wie der genossen-schaftlichen Finanz-gruppe. Neben agiler Entwicklung, die für schnelle Marktreife sorgt, zählt ein koordi-niertes Vorgehen aller wichtigen Player im Ver-bund zu den entschei-denden Erfolgsfaktoren: Die smarte Orchestrie-rung sämtlicher Aktivi-täten vollzieht sich des-

halb in engem Schulterschluss zwi-schen den zuständigen Fachgremien des Bundesverbands der Deutschen Volksbanken und Raiffeisenbanken (BVR), der Atruvia sowie KI-Spezia-listen der DZ-Bank-Gruppe und Bankvertretern.

Als Ergebnis dieser Kooperation ist insbesondere der rechtssichere Datenaustausch mit definierten Nut-zungsbestimmungen innerhalb der genossenschaftlichen Finanzgruppe abschließend geklärt. Außerdem erhalten VR-Banken breite Unter-stützung – sowohl bei der Sicherung der notwendigen Datenqualität als auch bei der Ausarbeitung einer hauseigenen Smart-Data-Strategie. Als besonders effektives Mittel bewähren sich in diesem Kontext Best Practices, die Atruvia in Zusam-menarbeit mit Pilotbanken entwi-ckelt und anderen Genossenschafts-banken zur Verfügung stellt. Denn kaum etwas veranschaulicht die viel-fältigen Smart-Data-Vorteile so plas-tisch wie ein erfolgreich implemen-tiertes Anwendungsszenario.

Unerkannte Rohdiamanten

Ein Beispiel dafür liefert die Volks-bank Ulm-Biberach, die vorhande-nen Daten mit einem klar formulier-ten Ziel vor Augen einen zusätzlichen Mehrwert abgewinnen wollte: Wie viel ungenutztes Potenzial steckt in inaktiven Servicekunden? Lässt sich deren Zufriedenheit und zugleich der Produktabsatz durch valide Indivi-dualprognosen verbessern? Ergän-zend zur hypothetischen Zielgrup-penselektion strebte das Haus also nach einer datenfundierten Pla-nungsgrundlage, um seine Vertriebs-kapazitäten zielgenau disponieren zu können.

Für belastbare Prognosen des indi-viduellen Potenzials fehlte es den vorhandenen Daten in der vorliegen-den Form jedoch an Aussagekraft. Um dies zu ändern, schloss sich das schwäbische Genossenschaftsinsti-tut schon 2017 einem interdiszipli-nären Fachteam im Smart Data Lab der Atruvia an. Gemeinsam entstand dort ein tragfähiger Use Case, der als Musteranwendung auch für andere Banken in Frage kommt.

Hierbei wurde zunächst ein Refe-renzausschnitt des Kundendatenbe-stands mit Zusatzinformationen von Verbundpartnern und einem exter-nen Spezialisten für datengetriebe-nes Marketing angereichert. Im zwei-ten Schritt folgte dann die eigentli-

VonUlrich Coenen

Co-Vorstandssprecher bei der Atruvia AG

„Ein Selbstläufer ist eine derart komplexe Technologie wie Smart Data nicht – schon gar nicht in einer so vielschichtigen Organisation wie der genossenschaftlichen Finanzgruppe.“

Best-Action-Engine im Omnikanal automatisch diejenige Vertriebsak-tion vor, die den individuellen Bedarf eines Kunden im gegebenen Moment optimal adressiert. Und zwar stets über denjenigen Kontaktkanal, der den persönlichen Präferenzen des betreffenden Kunden am besten ent-spricht.

Dank agiler Entwicklung immer neuer Smart-Data-Funktionen füllt sich der Omnikanal mit immer mehr Kundenwissen, das automatisch in die Vertriebsprozesse einfließt. Die stetig verbesserte Bedarfsorientie-rung geht in VR-Banken folglich mit

sinkendem Aufwand und höherer Vertriebseffizienz einher.

Intelligente Datenanalysen sind zu einer Kerndisziplin im Genossen-schaftsbanking geworden. Die algo-rithmische Veredelung von Roh-daten zu wertvollem Wissen ist für VR-Banken der Königsweg, um sich durch maximale Kundennähe im Wettbewerb zu profilieren.

„Innovative Analytics-Lösungen ermöglichen eine 360-Grad-Sicht auf die gesamte Kundschaft – idealerweise sogar in Echtzeit.“

Die algorithmische Veredelung von Rohdaten zu wertvollem Wissen ist für VR-Banken der Königsweg, um sich durch maximale Kundennähe im Wettbewerb zu profilieren. Foto: vladimircaribb/Adobe Stock

Avaloq InsightWealth Management mit KI neu definiert

Entdecken Sie Avaloq Insight

Sonnabend, 11. September 2021 SONDERBEILAGE Börsen-Zeitung Nr. 175 B1

Kunden mit künstlicher Intelligenz besser verstehenEinige Banken haben die Vorteile schon erkannt – Im KI-Anwendungsfeld steckt deutlich mehr Potenzial als bisher angenommen

Erfolgsfaktoren der Integration von KI in der ESG-AnalyseVerbreitung und gezielter Einsatz eröffnen neue Chancen, unstrukturierte Daten zu analysieren und spezifischen E-, S- oder G-Risiken zuzuordnen

zweckdienlich sind. Als kostengüns-tigere Lösung können Dashboards von Drittanbietern eine Option sein.

Schrittweise Umsetzung

Die zeitnahe Erfassung von ESG-Daten kann Investoren helfen, fun-diertere Entscheidungen zu treffen und das ESG-Leistungsprofil auf Portfolioebene besser zu kommuni-zieren. Investoren sollten einige Aspekte berücksichtigen, um digitale Technologien erfolgreich in ESG-Prozessen zu integrieren: n Durchführung einer Due Diligence

im Hinblick auf Technologie, Daten und Anbieter

n Angleichung der Prozesse in allen Geschäftsbereichen

n Schnelle Adaption der Techno-logie

n Abgleichen von konventionellen mit alternativen Inputs und An-sätzen

n Erfassen relevanter Daten in Echt-zeitDie Verbreitung und der gezielte

Einsatz von künstlicher Intelligenz eröffnen neue Chancen, unstruktu-rierte Daten zu analysieren und spe-zifischen E-, S- oder G-Risiken zuordnen zu können. Davon kön-nen sowohl Anleger (Verbesserung des Risikomanagements, Früh-erkennung von Kontroversen, bes-sere Kontrolle zum Beispiel im Hin-blick auf das angestrebte ESG-Pro-fil) wie Emittenten (Konsistenz bei der Steuerung der Nachhaltigkeits-agenda) profitieren. Datenanbieter wie Assetmanager müssen sich intensiv mit KI auseinandersetzen, nicht zuletzt, um die wachsenden Anforderungen der Regulatoren und Kunden zu erfüllen. Die Priori-sierung und Bewertung relevanter Nachhaltigkeitsfaktoren beim ziel-gerichteten Einsatz von KI ist aber immer noch Aufgabe der menschli-chen Akteure.

den, weil sie nicht als attraktiv erkannt werden. Das Gegenteil ist das Overfitting. Dies kann entstehen, wenn sich das gewählte KI-Modell zu sehr an die Trainingsdaten gewöhnt hat und keine Generalisierung auf weitere Datenmuster möglich ist. Zudem kann Overfitting durch die Zufuhr von zu vielen Daten verur-sacht werden, da das Modell unnötig verkompliziert wird. Daraus könnten falsche Impulse abgeleitet werden.

Einige Banken haben die Vorteile von KI bereits erkannt. Sie müssen jetzt einen Weg finden, die heterogen gewachsene hauseigene Legacy-IT, die den Anforderungen nicht gewachsen ist, zu umgehen. Eine Lösung hierfür bieten Cloud Ser-vices, mit denen eine umfassende Modernisierung vermieden und neue Technologien wie KI oder Machine Learning getestet und ein-geführt werden können. In diesem Kontext sind neben anderen Aspek-ten auch die Partnerschaften der Commerzbank mit Microsoft und Google zu sehen. Die Commerzbank kann die vorhandenen Lösungen der beiden Cloud Provider für verschie-dene KI-Anwendungsfälle nutzen und im Betrieb testen, ohne massive Umbauten vornehmen zu müssen. Diesem Trend sind auch andere Unternehmen gefolgt und haben in den vergangenen Jahren entspre-

chende Partnerschaften geschlossen. Hierzu zählen etwa die Standard Chartered Bank und Microsoft, die Deutsche Bank und Google oder HSBC und AWS und Google.

Die Beispiele zeigen, dass im KI-Anwendungsfeld für Banken deut-lich mehr Potenzial steckt als bislang angenommen. Neue Technologien ermöglichen es ihnen, Kunden bes-ser, schneller und vor allem effizien-ter genau dort zu bedienen, wo Bedarf besteht. Noch sind KI-ge-stützte Lösungen bei Banken kaum verbreitet. Viele planen jedoch, die Investitionen in künstliche Intelli-genz in den nächsten Jahren zu stei-gern. KI ist ein entscheidender Faktor für die Weiterentwicklung der Geschäftsmodelle von Finanzdienst-leistern und wird den Rang einer Basistechnologie erlangen.

Aber die Entwicklung geht weiter, und auch die nächste Stufe im Bereich KI hat sich schon angekün-digt: Google setzt bereits künstliche Intelligenzen ein, die von anderen KIs trainiert wurden. Dieses soge-nannte Reinforcement Learning benötigt keine Daten zur Konditio-nierung. Damit kann die künstliche Intelligenz selbständig lernen, auto-nom sehr komplexe Steuerungspro-bleme zu lösen. Das ist schneller, effizienter und liefert bessere Ergeb-nisse als konventionelle Methoden.

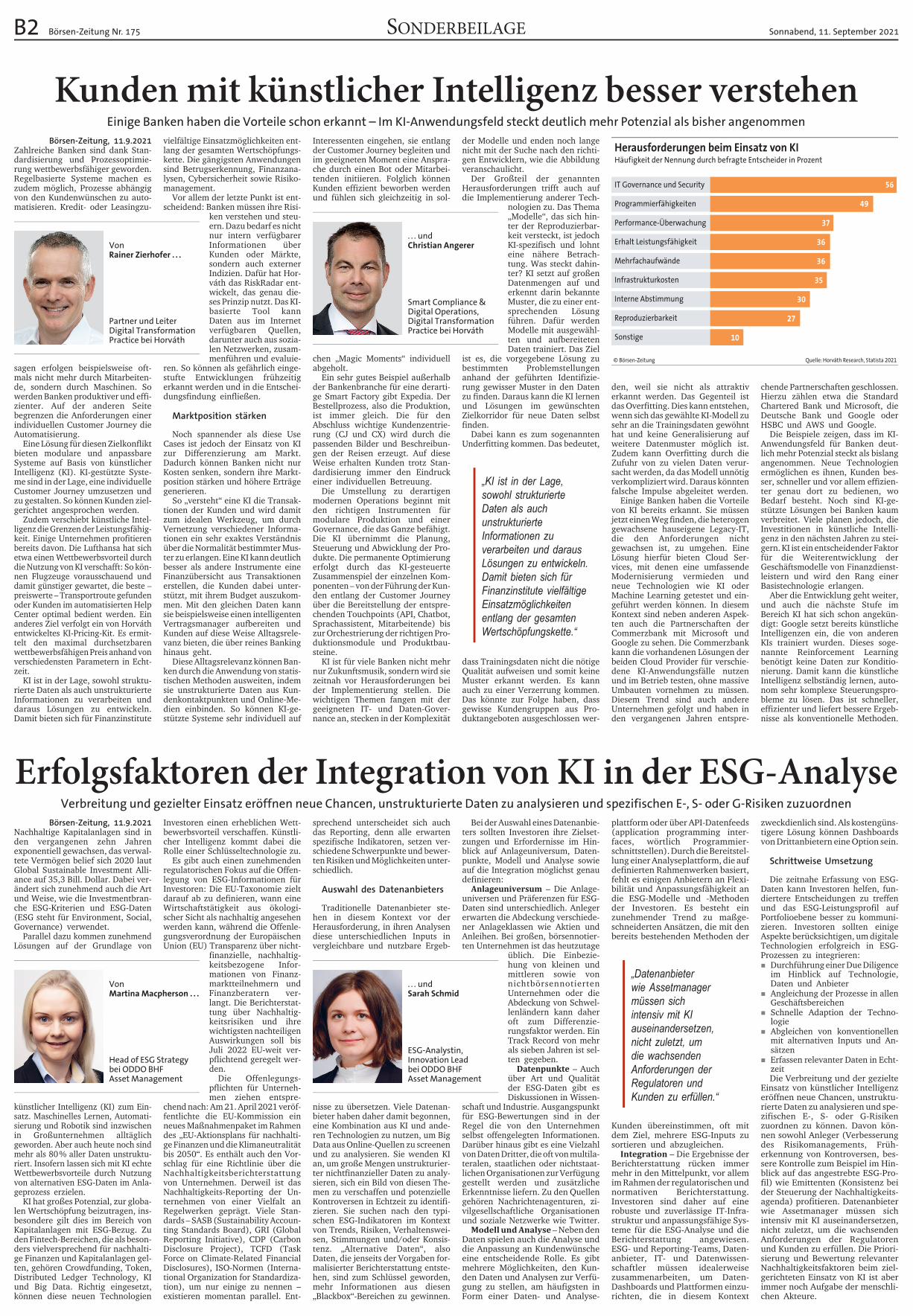

© Börsen-Zeitung Quelle: Horváth Research, Statista 2021

Häufigkeit der Nennung durch befragte Entscheider in ProzentHerausforderungen beim Einsatz von KI

56

49

37

36

36

35

30

27

10

IT Governance und Security

Programmierfähigkeiten

Performance-Überwachung

Erhalt Leistungsfähigkeit

Mehrfachaufwände

Infrastrukturkosten

Interne Abstimmung

Reproduzierbarkeit

Sonstige

Börsen-Zeitung, 11.9.2021 Zahlreiche Banken sind dank Stan-dardisierung und Prozessoptimie-rung wettbewerbsfähiger geworden. Regelbasierte Systeme machen es zudem möglich, Prozesse abhängig von den Kundenwünschen zu auto-matisieren. Kredit- oder Leasingzu-

sagen erfolgen beispielsweise oft-mals nicht mehr durch Mitarbeiten-de, sondern durch Maschinen. So werden Banken produktiver und effi-zienter. Auf der anderen Seite begrenzen die Anforderungen einer individuellen Customer Journey die Automatisierung.

Eine Lösung für diesen Zielkonflikt bieten modulare und anpassbare Systeme auf Basis von künstlicher Intelligenz (KI). KI-gestützte Syste-me sind in der Lage, eine individuelle Customer Journey umzusetzen und zu gestalten. So können Kunden ziel-gerichtet angesprochen werden.

Zudem verschiebt künstliche Intel-ligenz die Grenzen der Leistungsfähig-keit. Einige Unternehmen profitieren bereits davon. Die Lufthansa hat sich etwa einen Wettbewerbsvorteil durch die Nutzung von KI verschafft: So kön-nen Flugzeuge vorausschauend und damit günstiger gewartet, die beste – preiswerte – Transportroute gefunden oder Kunden im automatisierten Help Center optimal bedient werden. Ein anderes Ziel verfolgt ein von Horváth entwickeltes KI-Pricing-Kit. Es ermit-telt den maximal durchsetzbaren wettbewerbsfähigen Preis anhand von verschiedensten Parametern in Echt-zeit.

KI ist in der Lage, sowohl struktu-rierte Daten als auch unstrukturierte Informationen zu verarbeiten und daraus Lösungen zu entwickeln. Damit bieten sich für Finanzinstitute

vielfältige Einsatzmöglichkeiten ent-lang der gesamten Wertschöpfungs-kette. Die gängigsten Anwendungen sind Betrugserkennung, Finanzana-lysen, Cybersicherheit sowie Risiko-management.

Vor allem der letzte Punkt ist ent-scheidend: Banken müssen ihre Risi-

ken verstehen und steu-ern. Dazu bedarf es nicht nur intern verfügbarer Informationen über Kunden oder Märkte, sondern auch externer Indizien. Dafür hat Hor-váth das RiskRadar ent-wickelt, das genau die-ses Prinzip nutzt. Das KI-basierte Tool kann Daten aus im Internet verfügbaren Quellen, darunter auch aus sozia-len Netzwerken, zusam-menführen und evaluie-

ren. So können als gefährlich einge-stufte Entwicklungen frühzeitig erkannt werden und in die Entschei-dungsfindung einfließen.

Marktposition stärken

Noch spannender als diese Use Cases ist jedoch der Einsatz von KI zur Differenzierung am Markt. Dadurch können Banken nicht nur Kosten senken, sondern ihre Markt-position stärken und höhere Erträge generieren.

So „versteht“ eine KI die Transak-tionen der Kunden und wird damit zum idealen Werkzeug, um durch Vernetzung verschiedener Informa-tionen ein sehr exaktes Verständnis über die Normalität bestimmter Mus-ter zu erlangen. Eine KI kann deutlich besser als andere Instrumente eine Finanzübersicht aus Transaktionen erstellen, die Kunden dabei unter-stützt, mit ihrem Budget auszukom-men. Mit den gleichen Daten kann sie beispielsweise einen intelligenten Vertragsmanager aufbereiten und Kunden auf diese Weise Alltagsrele-vanz bieten, die über reines Banking hinaus geht.

Diese Alltagsrelevanz können Ban-ken durch die Anwendung von statis-tischen Methoden ausweiten, indem sie unstrukturierte Daten aus Kun-denkontaktpunkten und Online-Me-dien einbinden. So können KI-ge-stützte Systeme sehr individuell auf

VonRainer Zierhofer . . .

Partner und Leiter Digital Transformation Practice bei Horváth

Börsen-Zeitung, 11.9.2021Nachhaltige Kapitalanlagen sind in den vergangenen zehn Jahren exponentiell gewachsen, das verwal-tete Vermögen belief sich 2020 laut Global Sustainable Investment Alli-ance auf 35,3 Bill. Dollar. Dabei ver-ändert sich zunehmend auch die Art und Weise, wie die Investmentbran-che ESG-Kriterien und ESG-Daten (ESG steht für Environment, Social, Governance) verwendet.

Parallel dazu kommen zunehmend Lösungen auf der Grundlage von

künstlicher Intelligenz (KI) zum Ein-satz. Maschinelles Lernen, Automati-sierung und Robotik sind inzwischen in Großunternehmen alltäglich geworden. Aber auch heute noch sind mehr als 80 % aller Daten unstruktu-riert. Insofern lassen sich mit KI echte Wettbewerbsvorteile durch Nutzung von alternativen ESG-Daten im Anla-geprozess erzielen.

KI hat großes Potenzial, zur globa-len Wertschöpfung beizutragen, ins-besondere gilt dies im Bereich von Kapitalanlagen mit ESG-Bezug. Zu den Fintech-Bereichen, die als beson-ders vielversprechend für nachhalti-ge Finanzen und Kapitalanlagen gel-ten, gehören Crowdfunding, Token, Distributed Ledger Technology, KI und Big Data. Richtig eingesetzt, können diese neuen Technologien

Investoren einen erheblichen Wett-bewerbsvorteil verschaffen. Künstli-cher Intelligenz kommt dabei die Rolle einer Schlüsseltechnologie zu.

Es gibt auch einen zunehmenden regulatorischen Fokus auf die Offen-legung von ESG-Informationen für Investoren: Die EU-Taxonomie zielt darauf ab zu definieren, wann eine Wirtschaftstätigkeit aus ökologi-scher Sicht als nachhaltig angesehen werden kann, während die Offenle-gungsverordnung der Europäischen Union (EU) Transparenz über nicht-

finanzielle, nachhaltig-keitsbezogene Infor-mationen von Finanz-marktteilnehmern und Finanzberatern ver-langt. Die Berichterstat-tung über Nachhaltig-keitsrisiken und ihre wichtigsten nachteiligen Auswirkungen soll bis Juli 2022 EU-weit ver-pflichtend geregelt wer-den.

Die Offenlegungs-pflichten für Unterneh-men ziehen entspre-

chend nach: Am 21. April 2021 veröf-fentlichte die EU-Kommission ein neues Maßnahmenpaket im Rahmen des „EU-Aktionsplans für nachhalti-ge Finanzen und die Klimaneutralität bis 2050“. Es enthält auch den Vor-schlag für eine Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen. Derweil ist das Nachhaltigkeits-Reporting der Un-ternehmen von einer Vielfalt an Regelwerken geprägt. Viele Stan-dards – SASB (Sustainability Accoun-ting Standards Board), GRI (Global Reporting Initiative), CDP (Carbon Disclosure Project), TCFD (Task Force on Climate-Related Financial Disclosures), ISO-Normen (Interna-tional Organization for Standardiza-tion), um nur einige zu nennen – existieren momentan parallel. Ent-

VonMartina Macpherson . . .

Head of ESG Strategy bei ODDO BHF Asset Management

sprechend unterscheidet sich auch das Reporting, denn alle erwarten spezifische Indikatoren, setzen ver-schiedene Schwerpunkte und bewer-ten Risiken und Möglichkeiten unter-schiedlich.

Auswahl des Datenanbieters

Traditionelle Datenanbieter ste-hen in diesem Kontext vor der Herausforderung, in ihren Analysen diese unterschiedlichen Inputs in vergleichbare und nutzbare Ergeb-

nisse zu übersetzen. Viele Datenan-bieter haben daher damit begonnen, eine Kombination aus KI und ande-ren Technologien zu nutzen, um Big Data aus Online-Quellen zu screenen und zu analysieren. Sie wenden KI an, um große Mengen unstrukturier-ter nichtfinanzieller Daten zu analy-sieren, sich ein Bild von diesen The-men zu verschaffen und potenzielle Kontroversen in Echtzeit zu identifi-zieren. Sie suchen nach den typi-schen ESG-Indikatoren im Kontext von Trends, Risiken, Verhaltenswei-sen, Stimmungen und/oder Konsis-tenz. „Alternative Daten“, also Daten, die jenseits der Vorgaben for-malisierter Berichterstattung entste-hen, sind zum Schlüssel geworden, mehr Informationen aus diesen „Blackbox“-Bereichen zu gewinnen.

Bei der Auswahl eines Datenanbie-ters sollten Investoren ihre Zielset-zungen und Erfordernisse im Hin-blick auf Anlageuniversum, Daten-punkte, Modell und Analyse sowie auf die Integration möglichst genau definieren:

Anlageuniversum – Die Anlage-universen und Präferenzen für ESG-Daten sind unterschiedlich. Anleger erwarten die Abdeckung verschiede-ner Anlageklassen wie Aktien und Anleihen. Bei großen, börsennotier-ten Unternehmen ist das heutzutage

üblich. Die Einbezie-hung von kleinen und mittleren sowie von nichtbörsennotierten Unternehmen oder die Abdeckung von Schwel-lenländern kann daher oft zum Differenzie-rungsfaktor werden. Ein Track Record von mehr als sieben Jahren ist sel-ten gegeben.

Datenpunkte – Auch über Art und Qualität der ESG-Daten gibt es Diskussionen in Wissen-

schaft und Industrie. Ausgangspunkt für ESG-Bewertungen sind in der Regel die von den Unternehmen selbst offengelegten Informationen. Darüber hinaus gibt es eine Vielzahl von Daten Dritter, die oft von multila-teralen, staatlichen oder nichtstaat-lichen Organisationen zur Verfügung gestellt werden und zusätzliche Erkenntnisse liefern. Zu den Quellen gehören Nachrichtenagenturen, zi-vilgesellschaftliche Organisationen und soziale Netzwerke wie Twitter.

Modell und Analyse – Neben den Daten spielen auch die Analyse und die Anpassung an Kundenwünsche eine entscheidende Rolle. Es gibt mehrere Möglichkeiten, den Kun-den Daten und Analysen zur Verfü-gung zu stellen, am häufigsten in Form einer Daten- und Analyse-

. . . undSarah Schmid

ESG-Analystin, Innovation Lead bei ODDO BHF Asset Management

Interessenten eingehen, sie entlang der Customer Journey begleiten und im geeigneten Moment eine Anspra-che durch einen Bot oder Mitarbei-tenden initiieren. Folglich können Kunden effizient beworben werden und fühlen sich gleichzeitig in sol-

chen „Magic Moments“ individuell abgeholt.

Ein sehr gutes Beispiel außerhalb der Bankenbranche für eine derarti-ge Smart Factory gibt Expedia. Der Bestellprozess, also die Produktion, ist immer gleich. Die für den Abschluss wichtige Kundenzentrie-rung (CJ und CX) wird durch die passenden Bilder und Beschreibun-gen der Reisen erzeugt. Auf diese Weise erhalten Kunden trotz Stan-dardisierung immer den Eindruck einer individuellen Betreuung.

Die Umstellung zu derartigen modernen Operations beginnt mit den richtigen Instrumenten für modulare Produktion und einer Governance, die das Ganze befähigt. Die KI übernimmt die Planung, Steuerung und Abwicklung der Pro-dukte. Die permanente Optimierung erfolgt durch das KI-gesteuerte Zusammenspiel der einzelnen Kom-ponenten – von der Führung der Kun-den entlang der Customer Journey über die Bereitstellung der entspre-chenden Touchpoints (API, Chatbot, Sprachassistent, Mitarbeitende) bis zur Orchestrierung der richtigen Pro-duktionsmodule und Produktbau-steine.

KI ist für viele Banken nicht mehr nur Zukunftsmusik, sondern wird sie zeitnah vor Herausforderungen bei der Implementierung stellen. Die wichtigen Themen fangen mit der geeigneten IT- und Daten-Gover-nance an, stecken in der Komplexität

der Modelle und enden noch lange nicht mit der Suche nach den richti-gen Entwicklern, wie die Abbildung veranschaulicht.

Der Großteil der genannten Herausforderungen trifft auch auf die Implementierung anderer Tech-

nologien zu. Das Thema „Modelle“, das sich hin-ter der Reproduzierbar-keit versteckt, ist jedoch KI-spezifisch und lohnt eine nähere Betrach-tung. Was steckt dahin-ter? KI setzt auf großen Datenmengen auf und erkennt darin bekannte Muster, die zu einer ent-sprechenden Lösung führen. Dafür werden Modelle mit ausgewähl-ten und aufbereiteten Daten trainiert. Das Ziel

ist es, die vorgegebene Lösung zu bestimmten Problemstellungen anhand der geführten Identifizie-rung gewisser Muster in den Daten zu finden. Daraus kann die KI lernen und Lösungen im gewünschten Zielkorridor für neue Daten selbst finden.

Dabei kann es zum sogenannten Underfitting kommen. Das bedeutet,

dass Trainingsdaten nicht die nötige Qualität aufweisen und somit keine Muster erkannt werden. Es kann auch zu einer Verzerrung kommen. Das könnte zur Folge haben, dass gewisse Kundengruppen aus Pro-duktangeboten ausgeschlossen wer-

. . . und Christian Angerer

Smart Compliance & Digital Operations, Digital Transformation Practice bei Horváth

„KI ist in der Lage, sowohl strukturierte Daten als auch unstrukturierte Informationen zu verarbeiten und daraus Lösungen zu entwickeln. Damit bieten sich für Finanzinstitute vielfältige Einsatzmöglichkeiten entlang der gesamten Wertschöpfungskette.“

plattform oder über API-Datenfeeds (application programming inter-faces, wörtlich Programmier-schnittstellen). Durch die Bereitstel-lung einer Analyseplattform, die auf definierten Rahmenwerken basiert, fehlt es einigen Anbietern an Flexi-bilität und Anpassungsfähigkeit an die ESG-Modelle und -Methoden der Investoren. Es besteht ein zunehmender Trend zu maßge-schneiderten Ansätzen, die mit den bereits bestehenden Methoden der

Kunden übereinstimmen, oft mit dem Ziel, mehrere ESG-Inputs zu sortieren und abzugleichen.

Integration – Die Ergebnisse der Berichterstattung rücken immer mehr in den Mittelpunkt, vor allem im Rahmen der regulatorischen und normativen Berichterstattung. Investoren sind daher auf eine robuste und zuverlässige IT-Infra-struktur und anpassungsfähige Sys-teme für die ESG-Analyse und die Berichterstattung angewiesen. ESG- und Reporting-Teams, Daten-anbieter, IT- und Datenwissen-schaftler müssen idealerweise zusammenarbeiten, um Daten-Dashboards und Plattformen einzu-richten, die in diesem Kontext

„Datenanbieter wie Assetmanager müssen sich intensiv mit KI auseinandersetzen, nicht zuletzt, um die wachsenden Anforderungen der Regulatoren und Kunden zu erfüllen.“

B2 Börsen-Zeitung Nr. 175 SONDERBEILAGE Sonnabend, 11. September 2021

Klassisches „Make or Buy“ greift bei KI-Einsatz zu kurzVielfältige Beschaffungsmodelle erforderlich, um innovative Künstliche-Intelligenz-Anwendungen einzusetzen

sowohl über eine Dokumentvorver-arbeitung als auch Funktionen für Dokument-Workflows und das Dokumenten-Management, zugäng-lich über einfach zu bedienende Benutzeroberflächen.

Doch nicht umsonst findet man solche Standard-SaaS-Anwendun-gen nur in besonderen „Datenwel-ten“, wo die Abweichungen zwischen den Daten der verschiedenen Anwendungsfälle gering sind. Gera-de Vertragsdokumente eignen sich für das Training eines Standard-KI-Modells, das für viele Anwender passt. Sobald die Variationen in den Dokumenten zu groß werden, genügt eine Standardlösung oftmals nicht mehr. Um aber auch bei diesen Anwendungsfällen ohne Eigenent-wicklung auszukommen, ergeben sich „Federated Learning“-Szenarien und damit eine neue Form von Kooperation. Unternehmen teilen sich dabei den Entwicklungs- und Trainingsaufwand für die KI-Anwen-dung. Ein zentrales KI-Modell wird dabei an die spezifischen Daten der jeweiligen Kooperationspartner angepasst, ohne dass diese ihre Daten gegenseitig austauschen müssen.

Für einen solchen Anwendungsfall haben sich beispielsweise die Deka-Bank für die Deka Immobilien Invest-ment sowie weitere Immobilien-unternehmen an dem Lösungsanbie-ter Architrave beteiligt, um gemein-sam eine KI-Lösung zur automati-schen Prozessierung und Klassifika-tion speziell von immobilienwirt-schaftlichen Dokumenten zu entwi-ckeln. Im Zusammenspiel mit einem Dokumenten-Managementsystem lassen sich nicht nur Kosten bei der Dokumentverwaltung sparen, son-

rity reflektieren und die Dienstleister entsprechend prüft.

Es scheint, als ob beim Thema KI derzeit alle Zeichen auf „Buy“ statt „Make“ stehen. Doch in einer großen Anzahl von KI-Anwendungsfällen sind Eigenentwicklungen die optimale Wahl – insbesondere wenn es um das Kerngeschäft geht und ein Wettbe-werbsvorteil entstehen soll. Sensible Daten, besondere Anforderungen an die Transparenz der KI-Lösung oder Anforderungen aus dem Auslage-rungsmanagement können weitere Gründe sein, weshalb interne Teams zum Einsatz kommen. Ein wesentli-cher Vorteil dabei ist auch, dass das Unternehmen internes Know-how aufbaut. Das kann bis zur wissen-schaftlichen Forschung gehen. KI-Eigenentwicklungen findet man bei der Deka beispielsweise im Quan-titativen Fondsmanagement, wo gleichzeitig im Rahmen des hauseige-nen Forschungsinstituts IQ-Kap auch zu KI geforscht und veröffentlicht wird.

Umfangreichere Tastatur

KI-Anwendungen werden zu-künftig bei Investitionsentscheidun-gen das Vokabular stark erweitern: Ein klassisches „Make or Buy“ wird den Wechselwirkungen zwischen KI-Anwendung und Daten in den neuen Ökosystemen nicht mehr gerecht. Begriffe wie „share“, „tra-de“, „collaborate“ und „federate“ werden gängig werden. Und Unter-nehmen müssen auf dieser umfang-reicheren Tastatur das Spielen ler-nen, wenn sie nicht von Entschei-dungen getroffen werden, sondern die Zukunft aktiv mitgestalten wol-len.

fügbar. Hier werden neue Kollabora-tionsmodelle auch zwischen bran-chenfremden Unternehmen ent-stehen, in deren Rahmen beispiels-weise Daten getauscht oder gemein-sam geschaffen und genutzt werden. Große KI-Anwender-Unternehmen beschäftigen sich schon heute mit dem Kuratieren von Datenbeständen

als Unternehmensfunktion, also dem Aufspüren, Beschaffen und Verfüg-barmachen möglichst wertvoller Datenbestände, sei es in Lizenz-, Tausch- oder Kooperationsmodellen.

Noch weiter geht eine Gruppe von Anbietern, die weder die Daten noch die analytische KI-Lösung anbieten, sondern lediglich die Ergebnisse der KI-Analyse. Hier positionieren sich neben den großen Datenprovidern auch spezialisierte Unternehmen, die sich vor allem über die Güte ihrer Analyseverfahren hervorheben. Anwendungsbereiche sind beispiels-weise Trendanalysen basierend auf großen Mengen mehrsprachiger Ein-gangsdaten, wie Nachrichten oder Social-Media-Beiträge.

Fachwissen notwendig

Ein weiterer zentraler Faktor bei der Entscheidung, ob eine KI-Anwen-dung gekauft oder im Unternehmen selbst entwickelt wird, ist das intern vorhandene Know-how. Die Ent-wicklung von KI-Anwendungen stellt hohe Ansprüche an das methodische und technische Fachwissen, vor allem aber auch an das Wissen über die verwendeten Daten und den dahinterliegenden Geschäftskon-text. Anders als in der herkömmli-chen Softwareentwicklung sind Rol-len, Aufgabenprofile und Ausbil-dungspfade für KI-Expertinnen und -Experten meist noch im Werden.

Waren zu Beginn sehr universale Rollen gefragt, beispielsweise „Data Scientist“, geht die Entwicklung inzwischen eher zu interdisziplinä-ren Teams mit „T-shaped“-Profilen, also Wissen in der Breite und Spezia-lisierung in einer bestimmten Diszi-plin. Wie genau das Wissen intern gebündelt wird, ist dabei derzeit noch sehr unterschiedlich: in einem Competence Center, in dezentralen Business-Einheiten oder gleich in einer Unternehmenstochter. Der Mangel an langjährig erfahrenen KI-Fachkräften intern und die Unsicher-heiten darüber, wie interne Teams für die KI-Entwicklung aufzustellen sind, dürften bei den meisten Unter-nehmen noch die Regel sein. Entspre-chend groß ist daher bislang die Zurückhaltung, KI-Anwendungen intern zu entwickeln.

Diese Marktlücke bedienen inzwi-schen vor allem die großen Hyper-scaler und bieten standardisierte KI-Anwendungen oder -Services, die

sich einfach aus der Cloud beziehen und als Komponenten in eigenen Anwendungen einbauen lassen. Ein-fachheit und Schnelligkeit sprechen für dieses Modell. Die Bandbreite der angebotenen KI-Services reicht weit, von generischen Bausteinen wie Anomalie-Erkennung, Natural Lan-guage Understanding, Chatbots und

Übersetzung bis zu spe-zifischen Bausteinen wie Sentiment-Analyse und Content-Moderation.

Allerdings können – wie bei allen Cloud-An-wendungsfällen – Infor-mationssicherheit und Datenschutz Grenzen set-zen. Außerdem sind diese Services zwangsläufig auf einen Massenmarkt aus-gerichtet. So sind bei der Sprachverarbeitung eher englischsprachige An-wendungsfälle optimiert,

die Anpassung auf andere Sprachen oder sogar fachsprachliche Besonder-heiten kann somit schwerfallen. Und es handelt sich immer um Bausteine, die nicht die anderen Elemente einer KI-Anwendung abdecken, beispiels-weise die Daten-Vorverarbeitung und -Aufbereitung oder Benutzeroberflä-chen für Endbenutzer.

Daher bieten auch spezialisierte SaaS-Dienstleister (SaaS steht für Software as a Service) „Out of the box“-Lösungen für spezielle KI-An-wendungsfälle an. Ein Beispiel hier-für sind Contract-Management-Sys-teme, die die Analyse und Auswer-tung von Vertragsdokumenten über Natural Language Processing drama-tisch vereinfachen oder sogar auto-matisieren können. Typischerweise verfügen diese Anwendungen

VonMarkus Schmid

KI-Manager in der Open Digital Factory der DekaBank

dern auch zentrale Dokumente wie Betriebserlaubnisse schneller auf-finden.

Die Überlegungen mancher Anbie-ter gehen aber weit über die Bereit-stellung einzelner Lösungen hinaus. Sie wollen Daten, spezialisierte KI-Services und Entwicklungsinfra-

struktur auf einer Plattform bündeln. Munich Re pilotiert aktuell die Platt-form „LAIA“, für die die DekaBank der erste Kooperationspartner aus dem Banking-Bereich ist. Diese Platt-form umfasst die notwendigen Pro-zesse, Partner und die technische In-frastruktur für die kooperative Ent-wicklung von KI-Lösungen. Als Platt-formanbieter kann LAIA darüber hinaus auch den regulatorischen Aufwand im Beschaffungsprozess für die Kunden mindern, indem sie Stan-dardverträge mit den Dienstleistern schließt, die beispielsweise die Richt-linien der European Banking Autho-

„KI-Anwendungen werden zukünftig bei Investitionsentschei-dungen das Vokabular stark erweitern: Ein klassisches ,Make or Buy‘ wird den Wechselwirkungen zwischen KI-Anwendung und Daten in den neuen Ökosystemen nicht mehr gerecht.“

Impressum

Börsen-ZeitungSonderbeilage

KI in Finance & BankingAm 11. September 2021

Redaktion: Claudia Weippert-StemmerAnzeigen: Bernd Bernhardt (verantwortlich)

Technik: Tom Maier Typografische Umsetzung: Nicole Weinel

Verlag der Börsen-Zeitung in der Herausgebergemeinschaft

WERTPAPIER-MITTEILUNGEN Keppler, Lehmann GmbH & Co. KGDüsseldorfer Straße 16 · 60329 Frankfurt am Main · Tel.: 069/2732-0

(Anzeigen) Tel.: 069/2732-115 · Fax: 069/233702 · (Vertrieb) 069/234173

Geschäftsführung: Axel Harms, Torsten Ulrich, Dr. Jens Zinke

Druck: Westdeutsche Verlags- und Druckerei GmbH · Kurhessenstraße 4–6 · 64546 Mörfelden-Walldorf

Börsen-Zeitung, 11.9.2021 „Wer keine Entscheidungen trifft, wird von Entscheidungen getroffen“ – diese Weisheit bekommen IT-Ver-antwortliche immer wieder zu spü-ren, wenn es um technologische Innovationen geht. Gerade bei Anwendungen im Bereich künstliche Intelligenz (KI) geht es nicht mehr nur um die Entscheidung, Projekte mit internen Ressourcen umzusetzen oder extern einzukaufen, also um „Make or Buy“. Denn die Entschei-dungsdimensionen werden vielfälti-ger, da sich die Ökosysteme rund um KI-Anwendungen rasant entwickeln.

Auch wenn es auf den ersten Blick nicht so aussieht, unterscheiden sich KI-Anwendungen kaum von her-kömmlicher Software. Doch es gibt fundamentale Unterschiede zwi-schen KI und herkömmlicher Soft-ware, die dazu führen, dass Beschaf-fungs- und Betriebsmodelle neu gedacht werden müssen.

Wesentlicher Unterschied

Der wesentliche Unterschied ist, dass Daten bei KI-Anwendungen integraler Bestandteil der Software sind. Ohne große Mengen von Daten lassen sich diese Anwendungen nicht entwickeln. Zudem müssen es bereits für die Entwicklungsphase oft Daten aus produktiven Systemen sein. Ins-besondere der Umgang mit perso-nenbezogenen oder vertraulichen Daten aus Produktivsystemen stellt hohe Anforderungen an die Informa-tionssicherheit und den Daten-schutz. In anderen Fällen sind die Daten zwar nicht vertraulich, sie sind aber schwer zu beschaffen, lizenz-pflichtig oder haben Qualitäts-mängel.

Hinzu kommt: Gerade Finanzinsti-tute müssen sich mit einer für sie neuen Art von Daten auseinanderset-

zen. Neue KI-Anwendungsfälle ver-langen beispielsweise Luftbilder, Open Data, Social-Media-, News-, Wetter- oder Sensordaten. Innovati-ve KI-Lösungen beziehen eine Viel-zahl an Datenquellen mit ein. Dabei fehlen in Banken oftmals noch die notwendigen Erfahrungen, um sol-che Daten zu beschaffen und bereit-zustellen.

Auch sind nicht alle Daten, die benötigt oder genutzt werden könn-ten, über professionelle Provider ver-

„Große KI-Anwender-Unternehmen beschäftigen sich schon heute mit dem Kuratieren von Datenbeständen als Unternehmensfunktion, also dem Aufspüren, Beschaffen und Verfügbarmachen möglichst wertvoller Datenbestände, sei es in Lizenz-, Tausch- oder Kooperationsmodellen.“

© 2021 SAP SE oder ein SAP-Konzernunternehmen. Alle Rechte vorbehalten.

sap.de/s4hana

Mehr Überblick.Mehr Business.Gemeinsam.INTELLIGENTES ERP FÜR IHRE BRANCHEBündeln Sie alles in der Cloud und bringen Sie Ihr Business auf das nächste Level: So erhalten Sie den umfassenden Überblick und nutzen sämtliche Potentiale. Prozessüber-greifend und über Abteilungs- und Unternehmensgrenzen hinweg.#TogetherWorks

Sonnabend, 11. September 2021 SONDERBEILAGE Börsen-Zeitung Nr. 175 B3

Smart Banking 24/7 dank KI in der Omnikanal-BankDie Technologie der künstlichen Intelligenz hilft, wo sie kann – Wird der Mensch gebraucht, dann steht er zur Verfügung

Erkennungsrate von 70 %. Selbst „digital native“ Direktbanken und Fin-techs kamen teilweise auf nur 40 %.

Freilich: Selbstbedienung am Tele-fon ist kein neues Thema für Banken. Schon lange gibt es sogenannte Sprachdialogsysteme. Die Nutzer navigieren dabei mittels Tastaturein-gaben und einfachen Abfragen durch vorgefertigte, statische Abläufe. Bei unserem Voicebot-System steigt dank künstlicher Intelligenz schnell die Qualität der Services durch die konti-nuierliche Analyse der nicht erkann-ten Anliegen und die sofortige Anpas-sung. Die Bank erfährt immerzu, was ihre Kunden bewegt – ein Realitäts-check.

Wenn doch persönliche Beratung gewünscht ist, sind passende Mit-arbeiter aufgrund der vom Bot gesam-melten Information und der zentralen Verteilungslogik einer Omnikanal-Kommunikationsplattform schnell gefunden, inklusive der Kontakthisto-rie der Kunden. Denn für eine wettbe-werbsfähige Omnikanal-Bank ist es essenziell, Services schlüssig und ein-heitlich über alle Touchpoints zur Ver-fügung zu stellen – egal ob am Telefon, im Chat vom Webportal oder der App.

Dieser Anspruch an ein vernetztes Serviceerlebnis muss auch in der Omnikanal-Automatisierung durch verschiedenste Voice- und Chatbots erfüllt sein, egal wo das Anliegen bearbeitet wird. Der Qualitätssiche-rung kommt in einem derartig umfas-senden, hochautomatisierten System große Bedeutung zu. Jede Verände-

rung kann wichtige Impulse zur Wei-terentwicklung geben. Deswegen set-zen wir konsequent auf Qualitätssi-cherung durch Testautomatisierung. Dann ist sofort klar, ob das System so läuft, wie es soll, und welche Anpas-sungen nötig sind. So kommen jede Woche neue Anliegen und dazu pas-sende Services hinzu.

Die Grenzen lösen sich auf

Automatisierung hat keinen Selbst-zweck. Mehr Automatisierung ist nicht automatisch (!) besser. Nur in-dem die Bank den prozessualen Auf-wand bei entsprechend geeigneten Anliegen minimiert, kann sie sich an anderer Stelle noch intensiver persön-lichen Services widmen: Hochqualifi-zierte Beratung ist Teil der DNA unse-rer Bank. Durch verbesserte Prozesse, effizientere Strukturen und den Ein-satz neuer Technologien wird mehr Zeit für die individuelle Kundenbe-treuung und Beratung ermöglicht.

Zum Mix dieser persönlichen Ser-vices gehören die Beratung in einer Filiale, per Telefon und in der Online-Videoberatung. Für eine Omnikanal-Bank hat jeder dieser Kontaktpunkte einen eigenen Wert. Für die Kunden zählt das Serviceerlebnis. Es ist die eine Bank – aus Stein gebaut, in der Hosentasche, auf dem PC daheim und nicht zuletzt als ein Team von Men-schen.

So schaffen wir eine Symbiose zwi-schen digitalem Banking und hoch-wertiger, kompetenter Beratung in

der Filiale und Remote. Omnikanal-Banking meint Omni-Kanal: Remote, digital und Filiale stehen gleichwertig nebeneinander. Auch in unserem neu-en Servicemodell „Smart Banking“ können Kundinnen und Kunden bei Bedarf eine Beratung in einer Filiale in Anspruch nehmen. So entsteht ein vernetztes digitales Ökosystem, in dem Kunden Transaktionen digital ausführen können, remote beraten werden und auch zukünftig für Unter-schriften und Autorisierungen nicht mehr extra in die Filiale kommen brauchen. Sie können beliebig den Kanal wechseln (zum Beispiel Termi-ne online vereinbaren, sich via mobile und online informieren und in der Filiale das Produkt abschließen, oder digitale Authentifizierung bei Re-mote-Abschlüssen). Damit gibt es noch stärker als bisher flexible und nahtlos ineinandergreifende Möglich-keiten, Bankgeschäfte zu erledigen – bequem, schnell und ortsunabhängig.

Neueste Technologien, wie Chat-bots und die intelligente Verteilung der Anfrage, steigern dabei das Kun-denerlebnis und können schon in der jetzigen Pilotphase von etwa 500 000 Kunden genutzt werden. Die Kunden-reaktionen sind sehr positiv. Insbeson-dere die stufenweise Einführung von Chat- und Voicebots in dem Piloten zeigen eine zunehmende positive Wir-kung der Servicewahrnehmung.

Ein solches Programm bedeutet eine signifikante Investition in innova-tive Technologien, um das Kundener-lebnis über alle digitalen und Remote-

Kontaktpunkte zu steigern. Dadurch können bestehende Kapazitäten bes-ser genutzt werden, nicht abgebaut – keine Filialschließungen, kein Abbau. Die neuen Kommunikationswege über Chat- und Voicebot, die einfache Kun-den-Authentifizierung, die pragmati-sche Terminvereinbarung für Kunden und die automatisierten Prozesse für Kunden auf allen Kanälen setzen wichtige Kapazitäten für qualifizierte Beratung frei.

Wenn Smart-Banking-Kunden eine persönliche Beratung in einer Filiale wünschen, bekommen sie diese auch. Dabei entscheiden die Kunden, wel-che der dafür zur Verfügung stehen-den Filialen sie für die Beratung nut-zen möchten, und müssen sich dabei nicht auf eine bestimmte Filiale fest-legen.

Eliza wäre heute ein Hybrid

Jede Technologie besitzt Möglich-keiten und zugleich Grenzen. Deswe-gen lohnt es sich, darauf zu schauen, an welchen Stellen künstliche Intelli-genz sinnvoll zum Einsatz kommen kann und wo der Mensch den wesent-lichen Unterschied macht. Die Tech-nologie der künstlichen Intelligenz hilft unseren Kundinnen und Kunden im Smart Banking, wo sie kann – in der 24/7-Verfügbarkeit und der Bearbeitung von passenden Anliegen. Braucht es den Menschen, dann steht er zur Verfügung. Smart Banking ist für uns menschliches Banking, nur effizienter.

Artificial Intelligence in der FinanzbrancheNeue Vorgaben für Big Data, Artificial Intelligence und maschinelles Lernen stellen die Finanzwelt vor Herausforderungen und eröffnen Chancen

In den Banken entsteht vermehrt Aufmerksamkeit für BDAI und ML, was das gesamte Themenfeld stärkt. In Zukunft wird es daher zunehmend zentrale Funktionen geben, die für BDAI und ML übergreifend verant-wortlich sind. Diese stellen sicher, dass ein einheitliches organisatori-sches und prozessuales Rahmenwerk zur Verfügung steht – und dass ein-heitliche Mindeststandards etwa auf Basis von umfänglichen Prüfkatalo-gen eingehalten werden.

Die Bündelung von Verantwort-lichkeiten sowie ein entsprechendes BDAI- und ML-Rahmenwerk mit Mindeststandards schaffen Raum für eine schnellere, hochfunktionel-le Industrialisierung. Damit kann die Finanzindustrie – zusammen mit der Nutzung weiterer Potenzia-le der klassischen Prozessoptimie-rung – zu den Effizienzniveaus anderer Branchen aufschließen. Dazu kann der Einsatz von automa-tisiertem maschinellem Lernen (AutoML) ebenso beitragen wie die Anwendung von standardisierten

Verfahren und Tool-Sets im Rah-men von XAI-Ansätzen (XAI steht für Explainable Artificial Intelli-gence). Die Standardisierung in der Entwicklung und Erklärung von BDAI und ML wird auch die Einhal-tung regulatorischer Vorgaben ver-einfachen.

Im Ergebnis stößt der Regulator mit den Vorgaben zur Einhaltung von „Trusted AI“ eine wichtige Diskus-sion an. Das Ziel ist, BDAI und ML so zu gestalten, dass die Verfahren geschäftsstrategischen und ethi-schen Mindeststandards entspre-chen. Die jüngsten Veröffentlichun-gen der Behörden sind von enormer Relevanz für Banken und sorgen für große Herausforderungen. Trotz dessen sollten sie als Chance verstan-den werden. Denn sie bieten den Rahmen, um die Entwicklung, Governance und Anwendung von BDAI und ML auf ein neues Niveau zu heben. Damit können die poten-ziellen Vorteile in Form von Effi-zienzgewinnen bei hoher Ergebnis-qualität erreicht werden.

Börsen-Zeitung, 11.9.2021Als Joseph Weizenbaum 1964 den ers-ten Chatterbot „Eliza“ erschuf, war das Ergebnis verblüffend. Indem das Programm die Fragen des Nutzers geschickt zurückspiegelte, entstand der Eindruck eines therapeutischen Gegenübers. Zugleich zeigte Eliza, auf

welche oberflächliche Weise diese Illusion entstehen kann. Bald 60 Jahre später befehlen wir Amazon Alexa vollkommen illusionslos, die Raum-temperatur zu senken oder Milch auf den Einkaufszettel zu setzen. Etwas hat sich geändert. Auch im Banking.

Die mobilen Kundinnen und Kun-den nutzen immer weniger für einfa-che Services die Filialen vor Ort. Seit fast zehn Jahren bieten wir als erste überregionale Filialbank in Deutsch-land Videoberatung für Privatkunden an – auch außerhalb der Filialöff-nungszeiten, Mobile Banking per App und ein ständig erweitertes Angebot

online wie mobile kamen in der Folge. Betreuer in den Filialen vor Ort, dem Kundencenter beziehungsweise in der „HVB Online Filiale“ waren und sind seitdem auch per Chat, Telefon oder Video erreichbar.

Und dann kam Corona. Ganze Bran-chen gingen dank Digitalisierung auf

physisch-räumliche Dis-tanz und mussten sich auf das zunehmend verän-derte Kundenverhalten, steigende Nachfrage nach digitalen Lösungen sowie eine Vielzahl von telefonischen Kunden-kontakten einstellen. Wir stellten unseren Kundin-nen und Kunden Ende 2020 wesentliche Bank-services im Rahmen eines Voicebot-Pilotprojekts zur Verfügung – poten-ziell für eine halbe Mil-

lion Kunden. Neu daran: Kunden kön-nen wie bei Amazon frei erzählen, was sie tun wollen, und die Technik identi-fiziert das Anliegen (den „Intent“).

Die Erkennungsrate liegt im ersten Versuch bei 80 % und mit einer Nach-frage im zweiten bei 95 %. Das ist ein guter Wert, der durch kontinuierliche Optimierung noch besser wird. Bei den wesentlichen Standardfragen unter den insgesamt ca. 400 Anliegen liegt die Erkennung bei fast 100 %. Zum Vergleich: Eine Untersuchung der Hochschule Aalen (Dezember 2020 ) ergab für Chatbots bei anderen Anbietern im Finanzsektor eine

VonDaniel Leiber

Leiter Remote Sales und Services im Privatkundengeschäft der HypoVereinsbank

Gefordert ist eine angemessene menschliche Aufsicht zur Minimie-rung der mit BDAI und ML verbunde-nen Risiken. Banken wollen die Ver-fahren jedoch aus Effizienzgründen einsetzen – Prozesse sollen bei glei-

cher oder verbesserter Qualität kos-tengünstiger werden. Gelingt das nicht, rechnet sich unter Umständen der Einsatz der neuen Verfahren oder auch gleich ein ganzes Geschäftsseg-ment künftig nicht mehr.

Methoden, die der EU zufolge als hochriskant gelten, müssen sich darüber hinaus einem dezidierten Zertifizierungs- beziehungsweise Konformitätsnachweisverfahren unterwerfen. Auch das wird den Auf-wand für die Einführung neuer BDAI- und ML-Verfahren deutlich steigern.

Trotz hoher Relevanz ist die Reso-nanz der Banken auf das EU-Kommis-sionspapier bislang verhalten. Ein Grund ist, dass die Regulierung ande-re Industrien und Segmente innerhalb der Finanzbranche stärker betrifft – etwa Fintechs, deren Geschäftsmodel-le auf der Analyse von Kundendaten basieren. Diese Unternehmen müss-ten aufgrund ihrer Betroffenheit besonders aktiv in der Diskussion um die operative Anwendung der regula-torischen Anforderungen sein.

Die Banken wollen und können zeitlich versetzt als sogenannte „Second Mover“ von BDAI und ML profitieren. Zudem dürften sie zunächst abwarten, wie die EBA, Bun-desbank und BaFin die EU-Vorgaben interpretieren und anwenden werden. So lassen sich möglicherweise fehler-hafte Entscheidungen und damit ver-bundene Kosten vermeiden.

Außerdem verfolgen viele Banken aktuell den Ansatz, sich grundsätz-lich zu modernisieren. Dazu bauen sie sehr große Datenspeicher („Data Lakes“) auf und schaffen dazugehöri-ge agile Organisationsstrukturen. Diese technische und organisatori-sche Modernisierung gilt oft als Voraussetzung, um BDAI und ML sinnvoll, großflächig und effizient anzuwenden.

Maßgeblich für die Zurückhaltung dürfte die Tatsache sein, dass eine zentrale Organisation und Gover-

nance von BDAI- und ML-Methoden in klassischen Banken noch nicht vor-handen ist oder sich erst im Aufbau befindet. Oft ist noch nicht bekannt, wo die neuen Verfahren zum Einsatz kommen – und wie kritisch die

Anwendungen sind. Nut-zer und Entwickler sind für die neuen regulatori-schen Anforderungen teilweise noch nicht aus-reichend sensibilisiert.

Um diesen Herausfor-derungen zu begegnen, ist ein gesamtheitlicher Ansatz notwendig: Es gilt, Methoden für BDAI und ML zu identifizieren sowie Risiken einzu-schätzen und zu mini-mieren. Das unterstützt die Erfüllung von regula-

torischen Vorschriften und führt zu einer Evolution in der Entwicklung und Anwendung von BDAI und ML in Banken.

Deshalb lässt sich die Regulatorik auch als Katalysator interpretieren:

. . . undMatthias Peter . . .

Partner bei der KPMG Wirtschaftsprüfungs-gesellschaft im Bereich Financial Services

Börsen-Zeitung, 11.9.2021Die Nutzung von Big Data und Artifi-cial Intelligence (BDAI) mit dem Teil-gebiet des maschinellen Lernens (ML) ist bereits weit verbreitet: BDAI und ML begegnen uns bei der Sprach-

steuerung persönlicher Assistenten, der Bestellung von Waren im Inter-net, im Straßenverkehr oder in der medizinischen Diagnostik. Auch in der Finanzwelt gewinnen diese Ansätze an Bedeutung. Die Anwen-dungsmöglichkeiten sind vielfältig –

von der Betrugs- und Geldwäsche-prävention über die Kreditwürdig-keitsprüfung von Privatkunden oder die automatisierte Erfassung und Bewertung von bonitätsrelevanten Sprach- oder Textinformationen bis hin zur Messung und Steuerung von Markt- und Liquiditätsrisiken.

Für Banken und ihre Kunden eröff-net der Einsatz von BDAI und ML viele Vorteile. Gleichzeitig birgt ihre spe-zielle Funktionsweise auch Risiken. So kann die im Vergleich zu einfache-ren Methoden verringerte Transpa-renz über Wirkungsweise und Zustan-dekommen eines Ergebnisses etwa der Gleichbehandlung von Kunden zuwi-derlaufen. Die entsprechenden Risi-ken hat auch der Gesetzgeber erkannt und begegnet ihnen aktuell auf unter-schiedlichen Ebenen.

So hat die Europäische Kommission am 21. April 2021 einen Rechtsrah-men für BDAI und ML vorgelegt. Er soll Vertrauenswürdigkeit sicherstel-len – „Trusted AI“ lautet das Stich-wort. Die Normen gelten branchen-übergreifend. Auf nationaler Ebene

haben auch die Bundesbank und die Bundesanstalt für Finanzdienstleis-tungsaufsicht (BaFin) seit November 2020 drei Positionspapiere veröffent-licht, die eine Regulierung für die Nut-zung von BDAI und ML vorbereiten

sollen. Beide Institutio-nen zeigen sich sehr offen für die mit diesen Metho-den verbundenen Inno-vationen. Zudem dürfte die Europäische Banken-aufsichtsbehörde (EBA) bis Ende 2021 einen Ent-wurf zur Regulierung von Risikomessverfahren vorlegen.

Die durch die dezi-dierte Regulierung von BDAI und ML entstehen-den Herausforderungen sind vielfältig. So ist die

Definition der Bundesbank und BaFin teilweise unscharf – es ist nicht immer klar, ob es sich bei einer Methode um einen ML-Ansatz han-delt. Die EU-Vorgaben sind hingegen so weit gefasst, dass potenziell auch mathematische Verfahren als ML-

Methode gelten, die Banken bereits seit meh-reren Jahren einsetzen – etwa in der Bank- und Risikosteuerung beim Scoring-Verfahren für Kreditkunden.

Abhängig vom Risiko-gehalt fordert die EU in unterschiedlichem Maß die Sicherstellung einer hohen Datenqualität, die Dokumentation von Methoden, die Herstel-lung von Transparenz und Erklärbarkeit der

Ergebnisse, eine menschliche Kon-trolle und eine hohe technische Leis-tungsfähigkeit. Um das zu erfüllen, müssen Banken ihr fachliches Know-how und ihre IT-Systeme ausbauen. So ist etwa die Erklärbarkeit wichtig, um eine potenzielle Diskriminierung durch BDAI und ML zu verhindern und sicherzustellen, dass die Ergeb-nisse – auch ökonomisch – nachvoll-ziehbar und korrekt sind. Die Ergeb-nisse lassen sich aber aufgrund spezi-fischer Eigenschaften der Anwen-dungen schwerer erklären als bei klassischen Methoden. Neue Ansätze als Resultat der jüngeren Forschung, etwa „Explainable AI“ (XAI), ermög-lichen die Erklärbarkeit in einem gewissen Maß. Die Banken müssen dieses Know-how jedoch meist erst aufbauen und diese Ansätze entspre-chend operationalisieren.

Banken passen Prozesse an

Für Banken gilt es, Prozesse neu einzuführen oder anzupassen – wie das Thema „Human Oversight“:

VonJürgen Ringschmidt . . .

Partner bei der KPMG Wirtschaftsprüfungs-gesellschaft im Bereich Financial Services

. . . undJanek Gallitschke

Senior Manager bei der KPMG Wirtschaftsprüfungs-gesellschaft im Bereich Financial Services

Künstliche Intelligenz als Navigator in der Datenflut

Wie Versicherungen KI nutzen, um den Quantensprung an Daten zu bewältigen

Börsen-Zeitung, 11.9.2021 In der Finanzbranche wird schon seit geraumer Zeit auf Künstliche-Intelli-genz(KI)-Anwendungen gesetzt – zuerst im Frontend, zum Beispiel in der Kommunikation zum Kunden, aber nun sieht man mit etwas Abstand auch die ersten Anwendun-gen im Backend, dort also, wo wie-derkehrende Background-Prozesse zunächst erkannt und dann automa-tisiert werden können. Banken nut-zen beispielsweise gerne im Front-end Chatbots, erkennen im Bereich der Kontoführung durch intelligente Technologie verdächtige Transaktio-nen oder prognostizieren für den Handel mögliche Marktentwick-lungen der internationalen Aktien-märkte.

Im Versicherungssektor werden KI-Tools ebenso schon häufiger ein-gesetzt: Anträge und Policen können auf Basis regelbasierter KI heute bereits vollautomatisch erstellt und an den Kunden autonom gesendet werden: Selbst der eine oder andere Versicherer kann Schäden bereits von einer KI-gestützten Technologie erkennen und erste entsprechende Prozessmaßnahmen einleiten lassen. So weit, so bekannt. Aber gerade im Insurance-Sektor steht die Finanz-

branche vor einer schier unmögli-chen Bewältigung: Das Verwalten der künftig anfallenden Sensorik-Daten. Und das fängt im Bereich der Kraftfahrzeuge (KFZ) an, hört dort aber noch lange nicht auf.

Sensorik und die Internet-of-Things-(IoT)-Anwendungen, also Ge-genstände, die miteinander kommu-nizieren, werden künftig massiv zunehmen – und sich über versiche-rungsrelevante Themen, Maßnahmen und Anwendungen austauschen. Nicht nur im B2B-, sondern auch im B2C-Bereich. Der Finance-Sektor – und gerade die Versicherer – muss sich jetzt darauf vorbereiten.

Sensoren sind in Fahrzeugen gang und gäbe, ihre Anwendung für Versi-cherungen finden speziell in den neu-en Telematiktarifen – also zum Bei-spiel „Pay as you drive“-Modellen – Stück für Stück ihre erste Umsetzung.

Sie erfassen Fahrweise, G-Kräfte (ein Maß für die Beschleunigung), Be-schleunigung und weite-re bewegungsspezifische Muster und leiten daraus prämienrelevante Fakto-ren ab. Kurzum: Wer umsichtig fährt, spart, wer das nicht tut, der soll-te über einen allgemei-nen Tarif nachdenken. Nicht nur bei Privatautos, sondern auch für Fahr-zeugflotten können so schnell unglaublich viele

Daten anfallen, die Versicherungs-unternehmen erfassen, verstehen und verarbeiten müssen.

Gerade Flotten mit vielen Fahrzeu-gen sind hier besonders spannend, da es früher schwierig war, bestimmte Risikofahrer in der Masse der Nutzer zu identifizieren. Sie gingen schlicht und einfach in der Menge unter, weil nie klar war, wer wann genau jetzt

Fortsetzung Seite B5

VonStephen Voss

Gründer und Vorstand der Neodigital Versicherung AG

B4 Börsen-Zeitung Nr. 175 SONDERBEILAGE Sonnabend, 11. September 2021

Ohne Cloud und KI geht künftig nichts mehrVertrauen des Mittelstands auch im 21. Jahrhundert durch Beyond-Banking- und KI- sowie Cloud-Services vollständig erfüllen

Börsen-Zeitung, 11.9.2021Die für den deutschen Mittelstand so wichtige digitale Transformation in Richtung einer Industrie 4.0 und des Industrial Internet of Things (IIoT) basiert auf den technologischen Pfei-lern Cloud/Edge, künstliche Intelli-genz (KI) beziehungsweise maschi-nelles Lernen (ML) sowie Blockchain- beziehungsweise Distributed-Ledger-Technologien (DLT). Insbesondere

ohne Cloud und KI wird in Zukunft nichts mehr gehen. Der deutsche Mit-telstand – und innerhalb dessen insbe-sondere die kleinen und mittleren Unternehmen (KMU) – stehen hier vor großen neuen Herausforderungen.

Grob gesagt, bedeutet das Konzept der Industrie 4.0 die Vernetzung von Maschinen über cyberphysikalische Systeme: Wie es Tim Weingärtner von der Universität Luzern einmal so luzi-de dargestellt hat, werden über Senso-ren an den Maschinen Maschinen-

daten erhoben und ausgelesen sowie „digitale Zwillinge“ realer Aktiva und Objekte geschaffen. Diese digitalen Zwillinge stellen sozusagen die „digi-talen Akten“ realer Objekte dar. Die resultierenden Massendaten (Big Data) werden in Data Lakes (Daten-seen) – Systemen zur Speicherung der Rohdaten eines Unternehmens – abgelegt, die quasi das Gedächtnis der digitalen Welt darstellen.

Diese Datenseen kön-nen wiederum in Daten-Clouds – Speicher- und Rechnerkapazitäten, die über das Internet bereit-gestellt werden – über-führt werden. DLT-Syste-me stellen quasi die „Buchhaltung des 21. Jahrhunderts“ dar, in-dem sie automatisierte Verrechnungen zwischen den Maschinen und ein manipulat ionsfreies, transparentes sowie dezentralisiertes Daten-

management für digitale Ökosysteme liefern. Gleichzeitig ist es über DLT-Systeme möglich, KI-Systeme und deren zugrundeliegende Daten sicher miteinander zu vernetzen, so dass die KI-Systeme voneinander lernen kön-nen.

Bei KI als Gehirn der digitalen Welt geht es in erster Linie darum, Muster in Datenmengen und damit Anoma-lien zu erkennen. KI – und hier insbe-sondere ihre Unterform ML – analy-siert die Daten, erstellt Prognosen und

VonKilian Retter . . .

Leiter der Gruppe Data Analytics der LBBW Landesbank Baden-Württemberg

hilft, Effizienzpotenziale zu heben sowie neue Geschäftsmodelle zu ent-wickeln.

Die Cloud-Anbieter, die die Spei-cherung der Daten vornehmen, bie-ten den Unternehmenskunden zumeist entsprechende KI-Anwen-dungen zur Analyse der Daten als Apps mit an. Diese KI-Anwendungen sind auf Basis unfassbar großer Datenvolumina getestet worden und

damit entsprechend robust. KI ohne eine derartige Inanspruchnahme von Cloud-Services und den entspre-chenden KI-Apps erscheint vor allem für KMU wenig sinnvoll, da eine eige-ne Entwicklung mangels entspre-chender Ressourcen viel zu kostspie-lig wäre – nicht zuletzt, weil die ent-sprechende KI-Expertise bei den KMU zumeist noch gar nicht oder nur sehr punktuell vorhanden ist.

Die Ergebnisse der Digitalisierungs-umfrage 2021 der DIHK bestätigen

diese Einschätzung, zeigen allerdings auch, dass ein bedeutender Teil der Unternehmen beabsichtigt, in den nächsten drei Jahren digitale Techno-logien zum Einsatz zu bringen, wobei sich hier vor allem KI als Schwerpunkt abzeichnet. Allerdings fehlt es ihnen hierfür an Wissen, Geld, Personal und Zeit, um erste KI-Anwendungen zu implementieren. Auch sind die Sicher-heitsbedenken nicht gering – vor

allem in Bezug auf besag-te Cloud-Angebote der großen US-Anbieter.

Im Zuge der Corona-krise hat sich die digitale Transformation der deut-schen Volkswirtschaft noch einmal beschleu-nigt. Auch Banken wer-den infolgedessen nicht umhinkommen, noch konsequenter in die Zukunft gerichtete Ange-bote wie Softwarean-wendungen und digitale Dienstleistungen für alle

Kundengruppen anzubieten. Hierbei müssen die Banken auch Geschäfts-modelle entwickeln, die über das tra-ditionelle Bankgeschäft hinausgehen („Beyond Banking“).

Im Zentrum dürften hierbei in Zukunft Beratungsdienstleistungen sowie die Verwaltung von Daten, digi-talen Identitäten und digitalen Aktiva stehen. Denn der sorgsame Umgang mit Kundendaten liegt quasi in der DNA jeder Bank. Banken können folg-lich im Prinzip ihre traditionelle Funk-tion als Vertrauensmakler auch in der digitalen Welt spielen. Zudem laden die internen Prozesse in den Banken aufgrund ihrer Regelbasiertheit und der dort schlummernden riesigen Datenvolumina geradezu zu KI-An-wendungen ein.

Neben einem effizienten und sicheren Datenmanagement ist die Kenntnis der Geschäftsprozesse und Datenprobleme sowie des Kontexts der Daten entscheidend für den

. . . undGuido Zimmermann

Senior Economist Research der LBBW Landesbank Baden-Württemberg

Navigator in der Datenflut+wie mit dem einen Lieferwagen gefahren ist. Das lässt sich mit KI-Tele-matik ändern. Dabei soll aber nicht der Kunde gegängelt werden, sondern damit wird der Kunde erstmalig in der Lage sein, seine Risikosituation besser zu beurteilen und KI-gestützt auch sein Risiko und damit maßgeblich sei-ne Prämie zu reduzieren. Auch dienen diese Daten dann als Grundlage für zukünftige Tarifberechnungen oder für spontane Kurzzeitversicherungen – dies ist gerade für die Industrie ein spannendes Einsatzgebiet.

Sensoren können hier heute schon erkennen, ob in fast oder komplett menschenleeren Fabrikgebäuden, beispielsweise bei automatisierten Produktionsstraßen, ein Rohrbruch droht oder bereits erfolgt ist, bevor die erste Pfütze die Anlage zum Stillstand bringt – oder der Gastank ein Leck hat.

Die Versicherungsunternehmen werden damit zur ersten Anlaufstelle dieser Datensätze aus Wirtschaft und Industrie. Sie werden daher auch automatisch entscheiden müssen, ob Gegenmaßnahmen ausgelöst wer-den, ein Gutachter geschickt oder eine Anlage/ein Wasserhahn/ein Stromverteiler aufgrund einer KI-Entscheidung automatisch abge-schaltet wird. Sind Versicherungs-unternehmen auf diese Aufgabe als Schnittstelle und Datenanalyst für die Industrie vorbereitet? Nur bedingt. Sie müssen daher jetzt die digitale Infrastruktur aufbauen, um mit der richtigen KI-Technologie arbeiten zu können und sich auf die massiv zunehmende Datenflut aus den Sensoren von Unternehmen, Autos und Privatpersonen vorbe-reiten.

Mit KI im Finance-Bereich verhält es sich leider aber auch wie bei den allermeisten Dingen im Leben: Mit einem schönen Hausanstrich allein ist es nicht getan, wenn der Unter-grund nicht ordentlich vorbereitet ist. Im Falle der Hausfarbe wäre das die penible Grundierung, für die Ver-sicherung gilt das so ähnlich: Der Effekt eines tollen Chatbots oder einer cleveren KI-gestützten Scha-denart-Erkennung verpufft völlig, wenn die nachgelagerten Prozesse und Strukturen nicht darauf vorbe-reitet sind, diese Datenflut auch in Handlungen und Prozesse umzu-setzen.

Für alle Finanzunternehmen gilt dies gleichermaßen. Ein Prozess besteht nicht nur aus einem bestimm-ten Abschnitt, schon gar nicht, wenn er voll digitalisiert sein soll. So ist die Risikoabsicherung durch die Versi-cherung beispielsweise eine komple-xe Dienstleistung. Wir sprechen daher von der Ausrichtung der kom-pletten Wertschöpfungskette eines Versicherers auf die neue digitale Datenflut.

Fortsetzung von Seite B4 Ein einfaches Beispiel: Natürlich kann man mit einer guten KI schnell mit der Auswertung von wenigen risikospezifischen Daten dem Kunden binnen Sekunden eine Risikodeckung zur Verfügung stellen. Nur muss dann auch genauso schnell, also in Echtzeit, der Kunde in der Bestandsverwaltung sofort angelegt sein. Das funktioniert natürlich nicht, wenn, wie vielerorts noch üblich, die Batch-Läufe vom Antragssystem in das Bestandssystem über Nacht, also nicht synchron laufen. Früher stellte eine solche Zeitverzögerung weniger ein Problem dar, denn der Kunde bekam ja seine Police (also den Nachweis des Versicherungsschutzes) immer erst per Post mindestens ein bis zwei Tage später – oder gar erst nach einer Woche.

Neue Kundenansprüche

Durch die KI im Frontend hat der Kunde binnen weniger Sekunden die Police, er hat damit also auch soforti-gen Versicherungsschutz. Das bedingt dann natürlich auch, dass er einen Schaden theoretisch (und statistisch kommt das auch vor) auch 30 bis 40 Sekunden nach Antragstellung haben kann. Das würde einen herkömmli-chen Versicherer vor ein nahezu unlösbares Problem stellen, weil Antragssystem, Bestandsführung und Schadensystem oft nicht synchron (in Echtzeit) miteinander verknüpft sind. Das Problem, das ohne KI nicht zu lösen ist: Der Kunde hat theoretisch Anspruch auf Leistung, und der größte Teil der Prozesskette hat gar keine Ahnung davon, dass es den Kunden überhaupt schon gibt. Es ist daher für die Versicherungsindustrie wichtig, für die schnelle, in Echtzeit ausgeführ-te Durchlässigkeit zwischen den Sys-temen zu sorgen – insbesondere im B2B-Sektor.

Diese Durchlässigkeit in Echtzeit bildet dann auch die zwingende Grundlage für das Einbinden von externer Sensorik in den Versiche-rungsprozess. Der große Vorteil der IoT- oder neuen Sensorik, ob im Haus, im Gegenstand (Digitalkamera), im Fabrikgebäude, an der Fertigungsma-schine oder im Auto, ist, dass sie sofort Daten liefern. Das kann in Abständen von Stunden, Minuten, oder – im Bereich von sensiblen Anwendungen – auch binnen Sekunden erfolgen. Die Verarbeitung über Nacht reicht dann nicht mehr aus. Neben der Durchläs-sigkeit zwischen den Systemen kommt noch die Prozessgeschwindig-keit ins Spiel. Mit einem „alten“ Host-System aus den 90ern und frühen 2000ern wird man dieser Datenflut dann nicht mehr Herr.

Der Worst Case: Wenn der IoT-Sensor in einem Fabrikgebäude nachts austretendes Wasser meldet, geht diese Information mit 5G-Über-tragungstechnik über das Netzwerk.