abda zdf 150423 · Das entspricht einer Zahl von 3,6 Millionen pro Tag. > Patienten, die nicht in...

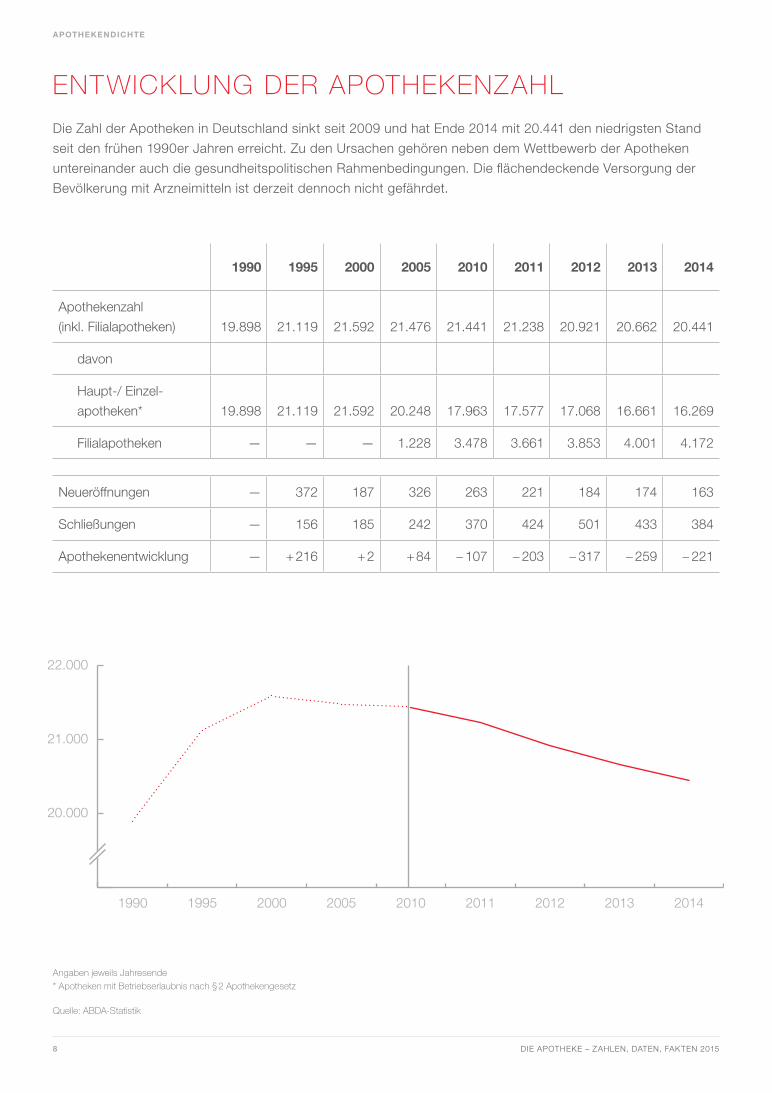

36

DIE APOTHEKE ZAHLEN · DATEN · FAKTEN 2015

Transcript of abda zdf 150423 · Das entspricht einer Zahl von 3,6 Millionen pro Tag. > Patienten, die nicht in...

DIE APOTHEKEZAHLEN · DATEN · FAKTEN

2015

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 3

VERSORGUNGSLEISTUNGEN DER APOTHEKEN

Patientenversorgung im Tag-, Nacht- und Notdienst ..................................................................................5

Rezepturen ..............................................................................................................................................6

Qualitätssicherung ....................................................................................................................................7

APOTHEKENDICHTE

Entwicklung der Apothekenzahl ................................................................................................................8

Apothekenzahl nach Bundesländern .........................................................................................................9

Filialstruktur ............................................................................................................................................10

Apothekendichte im europäischen Vergleich ........................................................................................... 11

BESCHÄFTIGUNG IN DER PHARMAZIE

Zahl der Pharmazeuten in Deutschland ................................................................................................... 12

Beschäftigte in Apotheken ...................................................................................................................... 13

Pharmaziestudierende ............................................................................................................................ 14

Ausbildungsplatz Apotheke .................................................................................................................... 15

ARZNEIMITTEL

In Deutschland zugelassene Arzneimittel ................................................................................................16

Arzneimittelpreisindex ............................................................................................................................. 17

Mehrwertsteuer auf Arzneimittel ............................................................................................................. 18

ARZNEIMITTEL IN DER GKV

Aufteilung der GKV-Gesamtausgaben ..................................................................................................... 19

Sonstige Ausgaben der Krankenkassen ..................................................................................................20

GKV-Ausgaben für Arzneimittel ...............................................................................................................21

Impfstoffumsätze (GKV) ..........................................................................................................................22

Arzneimittelpreisbildung .........................................................................................................................23

Apotheken- und Herstellerabschlag ........................................................................................................24

Rabattverträge .......................................................................................................................................25

Zuzahlungen der Patienten .....................................................................................................................26

Zuzahlungsbefreiungen ..........................................................................................................................27

BETRIEBSWIRTSCHAFTLICHE DATEN

Betriebswirtschaftliches Ergebnis der durchschnittlichen Apotheke .........................................................28

Entwicklung der Apothekenvergütung .....................................................................................................29

Apotheken nach Umsatzklassen .............................................................................................................30

Umsatzstruktur und abgegebene Packungen ..........................................................................................31

Apothekenübliches Ergänzungssortiment ................................................................................................33

INHALT

Im Zuge der redaktionellen Überarbeitung der Zahlen, Daten, Fakten bezieht sich die Jahreszahl im Titel

fortan auf das Jahr der Veröffentlichung und nicht mehr auf die Datenbasis.

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 5

VERSORGUNGSLEISTUNGEN DER APOTHEKEN

PATIENTENVERSORGUNG IM TAG-, NACHT- UND NOTDIENST*

> Die mehr als 20.000 öffentlichen Apotheken in Deutschland hatten

im Jahr 2014 insgesamt 1 Milliarde Patientenkontakte zu verzeichnen.

Das entspricht einer Zahl von 3,6 Millionen pro Tag.

> Patienten, die nicht in der Lage sind, eine Apotheke aufzusuchen,

werden im Botendienst mit Arzneimitteln versorgt. 250.000 Botendienste

wurden täglich durchgeführt.

> Der Nacht- und Notdienst garantiert eine flächendeckende Arznei mittel-

versorgung rund um die Uhr. Rund 1.400 Apotheken versorgen

pro Nacht 20.000 Patienten. Pro Jahr werden in ca. 510.000 Notdiensten

rund 7 Millionen Arzneimittel außerhalb der regulären Öffnungszeiten

abgegeben. Dabei handelt es sich etwa zu gleichen Teilen um rezept-

pflichtige und rezeptfreie Präparate.

> Die Berufsorganisationen der Apothekerschaft stellen mit dem

„Apothekenfinder 22833“ einen Informationsservice zur Verfügung, über

den zu jeder Tages- und Nachtzeit die nächstgelegenen dienst tuenden

Apotheken gefunden werden können. Mehr als 7,5 Millionen Mal wurde

dieser Service in Anspruch genommen, davon 6,8 Millionen Mal über

das Verbraucherportal APONET (www.aponet.de) und 750.000 Mal über

Telefon, SMS und andere mobile Datendienste. Allein die Smartphone-

App wurde rund 180.000 Mal genutzt.

* Zahlen 2014

Quellen: Nacht- und Notdienstfonds, aponet.de, Deutsches Arzneiprüfungsinstitut e. V. (DAPI)

6 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

VERSORGUNGSLEISTUNGEN DER APOTHEKEN

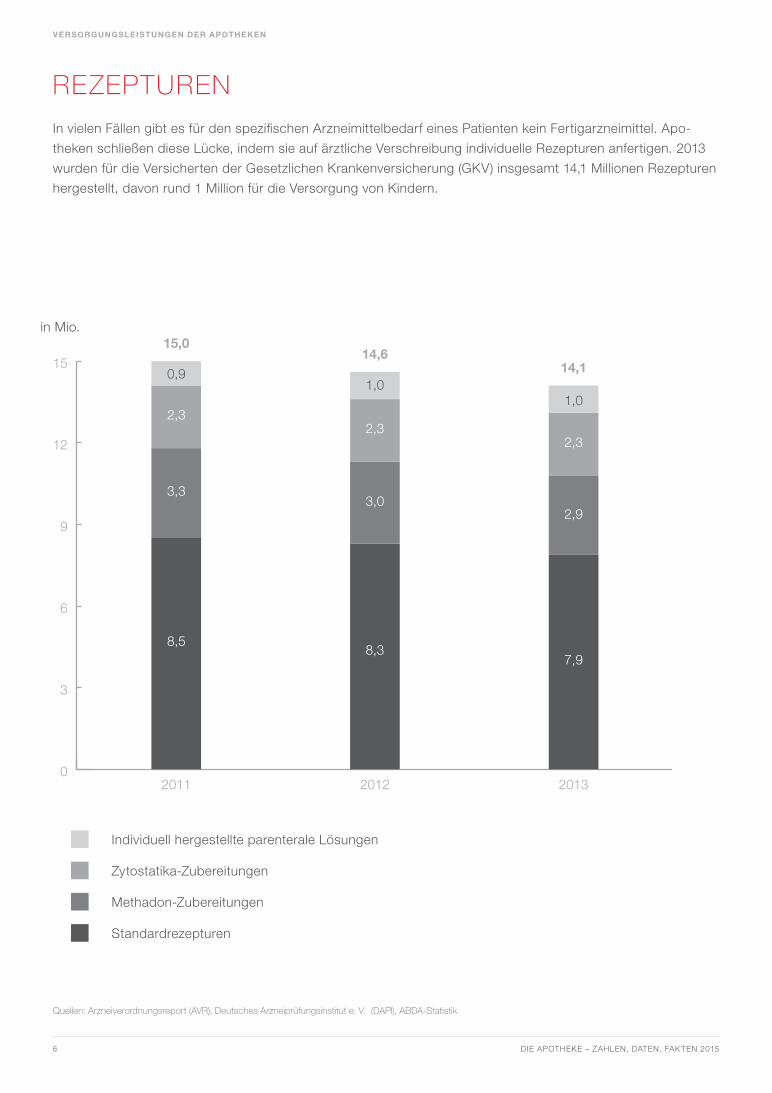

REZEPTUREN

In vielen Fällen gibt es für den spezifischen Arzneimittelbedarf eines Patienten kein Fertigarzneimittel. Apo-

theken schließen diese Lücke, indem sie auf ärztliche Verschreibung individuelle Rezepturen anfertigen. 2013

wurden für die Versicherten der Gesetzlichen Krankenversicherung (GKV) insgesamt 14,1 Millionen Rezepturen

hergestellt, davon rund 1 Million für die Versorgung von Kindern.

Quellen: Arzneiverordnungsreport (AVR), Deutsches Arzneiprüfungsinstitut e. V. (DAPI), ABDA-Statistik

0

3

6

9

12

15

201320122011

15,0

0,9

2,3

8,5

3,3

1,0

2,3

8,3

3,0

1,0

2,3

7,9

2,9

14,614,1

Individuell hergestellte parenterale Lösungen

Zytostatika-Zubereitungen

Methadon-Zubereitungen

Standardrezepturen

in Mio.

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 7

VERSORGUNGSLEISTUNGEN DER APOTHEKEN

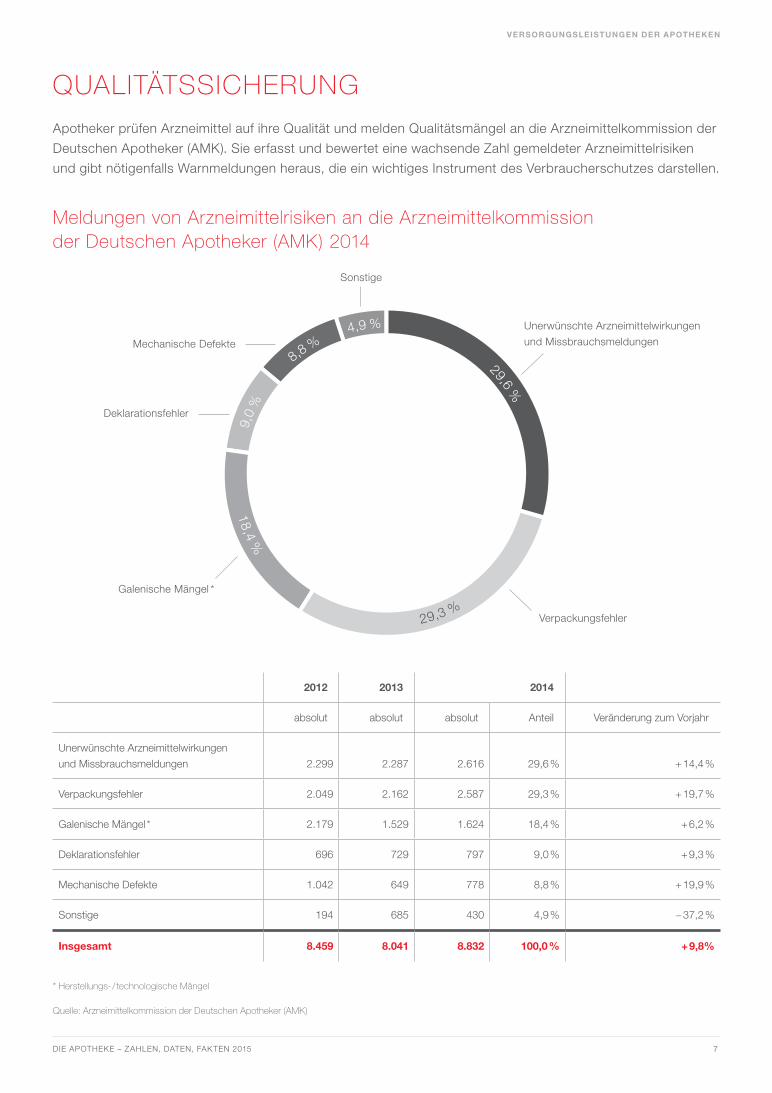

QUALITÄTSSICHERUNG

Apotheker prüfen Arzneimittel auf ihre Qualität und melden Qualitätsmängel an die Arzneimittelkommission der

Deutschen Apotheker (AMK). Sie erfasst und bewertet eine wachsende Zahl gemeldeter Arzneimittelrisiken

und gibt nötigenfalls Warnmeldungen heraus, die ein wichtiges Instrument des Verbraucherschutzes darstellen.

Meldungen von Arzneimittelrisiken an die Arzneimittelkommission der Deutschen Apotheker (AMK) 2014

* Herstellungs- / technologische Mängel

Quelle: Arzneimittelkommission der Deutschen Apotheker (AMK)

2012 2013 2014

absolut absolut absolut Anteil Veränderung zum Vorjahr

Unerwünschte Arzneimittelwirkungen

und Missbrauchsmeldungen 2.299 2.287 2.616 29,6 % + 14,4 %

Verpackungsfehler 2.049 2.162 2.587 29,3 % + 19,7 %

Galenische Mängel * 2.179 1.529 1.624 18,4 % + 6,2 %

Deklarationsfehler 696 729 797 9,0 % + 9,3 %

Mechanische Defekte 1.042 649 778 8,8 % + 19,9 %

Sonstige 194 685 430 4,9 % − 37,2 %

Insgesamt 8.459 8.041 8.832 100,0 % + 9,8%

430

778

797

1.624

2.587

2.616

29,6 %

4,9 %

8,8 %

9,0

%

18,4 %

29,3 %

Sonstige

Verpackungsfehler

Galenische Mängel *

Deklarationsfehler

Mechanische Defekte

Unerwünschte Arzneimittelwirkungen

und Missbrauchsmeldungen

8 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

APOTHEKENDICHTE

ENTWICKLUNG DER APOTHEKENZAHL

Die Zahl der Apotheken in Deutschland sinkt seit 2009 und hat Ende 2014 mit 20.441 den niedrigsten Stand

seit den frühen 1990er Jahren erreicht. Zu den Ursachen gehören neben dem Wettbewerb der Apotheken

untereinander auch die gesundheitspolitischen Rahmenbedingungen. Die flächendeckende Versorgung der

Bevölkerung mit Arzneimitteln ist derzeit dennoch nicht gefährdet.

1990 1995 2000 2005 2010 2011 2012 2013 2014

Apothekenzahl

(inkl. Filialapotheken) 19.898 21.119 21.592 21.476 21.441 21.238 20.921 20.662 20.441

davon

Haupt-/ Einzel-

apotheken* 19.898 21.119 21.592 20.248 17.963 17.577 17.068 16.661 16.269

Filialapotheken — — — 1.228 3.478 3.661 3.853 4.001 4.172

Neueröffnungen — 372 187 326 263 221 184 174 163

Schließungen — 156 185 242 370 424 501 433 384

Apothekenentwicklung — + 216 + 2 + 84 − 107 − 203 − 317 − 259 − 221

Angaben jeweils Jahresende

* Apotheken mit Betriebserlaubnis nach § 2 Apothekengesetz

Quelle: ABDA-Statistik

20.000

21.000

22.000

201420132012201120102005200019951990

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 9

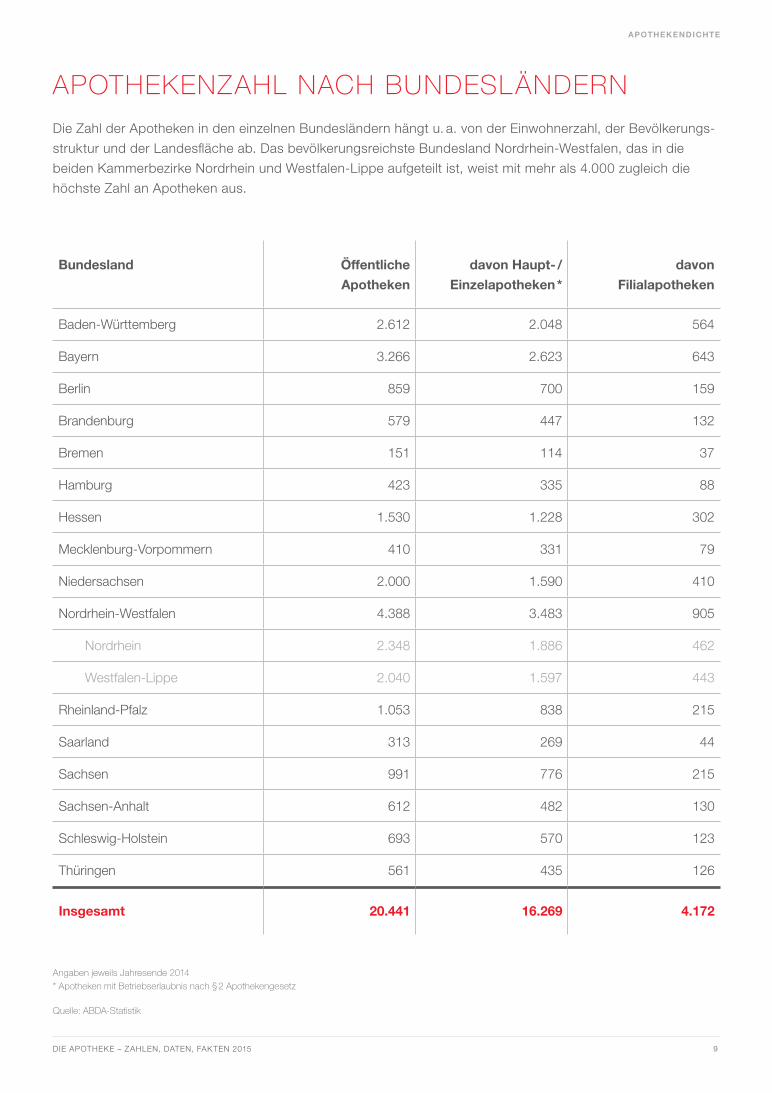

APOTHEKENDICHTE

APOTHEKENZAHL NACH BUNDESLÄNDERN

Die Zahl der Apotheken in den einzelnen Bundesländern hängt u. a. von der Einwohnerzahl, der Bevölkerungs-

struktur und der Landesfläche ab. Das bevölkerungsreichste Bundesland Nordrhein-Westfalen, das in die

beiden Kammerbezirke Nordrhein und Westfalen-Lippe aufgeteilt ist, weist mit mehr als 4.000 zugleich die

höchste Zahl an Apotheken aus.

Bundesland Öffentliche

Apotheken

davon Haupt- /

Einzelapotheken *

davon

Filialapotheken

Baden-Württemberg 2.612 2.048 564

Bayern 3.266 2.623 643

Berlin 859 700 159

Brandenburg 579 447 132

Bremen 151 114 37

Hamburg 423 335 88

Hessen 1.530 1.228 302

Mecklenburg-Vorpommern 410 331 79

Niedersachsen 2.000 1.590 410

Nordrhein-Westfalen 4.388 3.483 905

Nordrhein 2.348 1.886 462

Westfalen-Lippe 2.040 1.597 443

Rheinland-Pfalz 1.053 838 215

Saarland 313 269 44

Sachsen 991 776 215

Sachsen-Anhalt 612 482 130

Schleswig-Holstein 693 570 123

Thüringen 561 435 126

Insgesamt 20.441 16.269 4.172

Angaben jeweils Jahresende 2014

* Apotheken mit Betriebserlaubnis nach § 2 Apothekengesetz

Quelle: ABDA-Statistik

10 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

APOTHEKENDICHTE

FILIALSTRUKTUR

Von den insgesamt 20.441 Apotheken waren Ende 2014 16.269 Einzelapotheken bzw. Hauptapotheken mit

Filiale(n). Die Filialisierung nimmt zu. Seit dem Inkrafttreten des GKV-Modernisierungsgesetzes 2004 darf eine

Apotheke bis zu drei Filialen haben. Jede Filiale muss einen verantwortlichen Apotheker als Filialleiter haben.

Haupt- und Filialapotheken müssen in räumlicher Nähe zueinander liegen.

2005 2010 2011 2012 2013 2014

Apotheken ohne Filialen

(Einzelapotheken) 19.148 15.277 14.788 14.181 13.690 13.223

Hauptapotheke

mit einer Filiale 989 2.057 2.097 2.135 2.172 2.187

Hauptapotheke

mit zwei Filialen 94 466 512 538 568 592

Hauptapotheke

mit drei Filialen 17 163 180 214 231 267

Haupt- / Einzelapotheken 20.248 17.963 17.577 17.068 16.661 16.269

Quelle: ABDA-Statistik

Angaben jeweils Jahresende

0

4.000

8.000

12.000

16.000

20.000

201420132012201120102005

19.148

1.100

15.277

2.686

14.788

2.789

14.181

2.887

13.690

2.971

13.223

3.046

20.248

17.963 17.57717.068 16.661 16.269

Apotheken ohne Filialen Apotheken mit mindestens einer Filiale

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 11

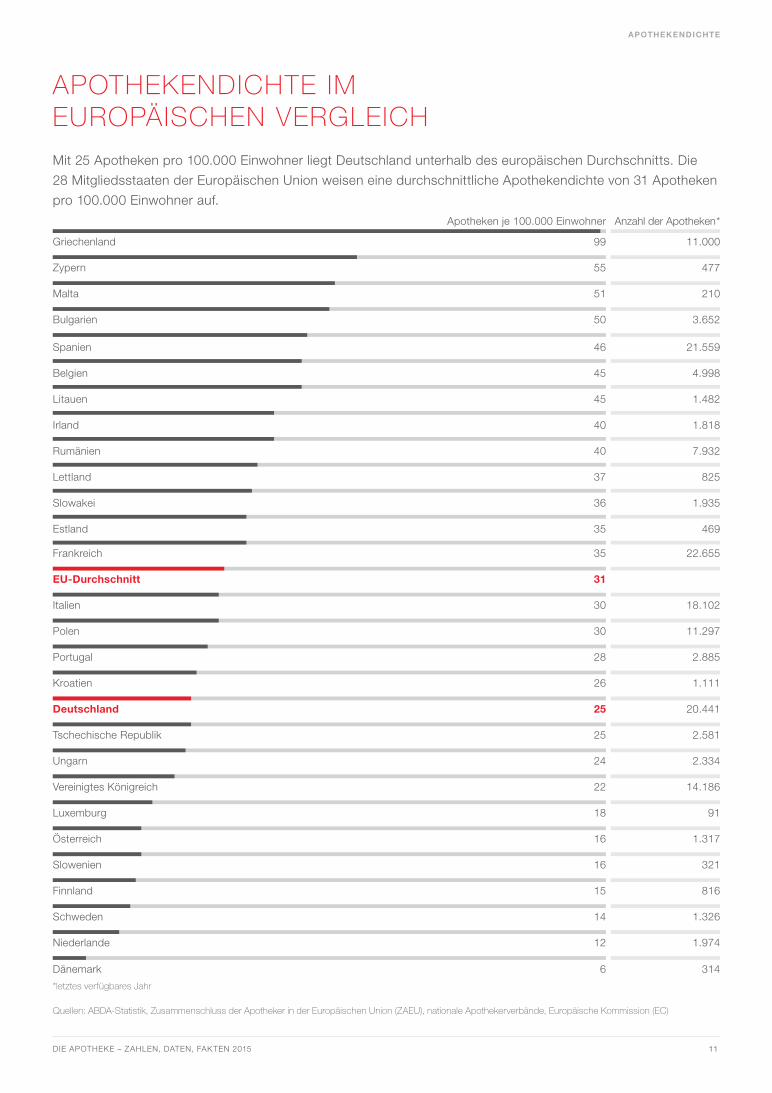

APOTHEKENDICHTE

APOTHEKENDICHTE IM EUROPÄISCHEN VERGLEICH

Mit 25 Apotheken pro 100.000 Einwohner liegt Deutschland unterhalb des europäischen Durchschnitts. Die

28 Mitgliedsstaaten der Europäischen Union weisen eine durchschnittliche Apothekendichte von 31 Apotheken

pro 100.000 Einwohner auf.

*letztes verfügbares Jahr

Quellen: ABDA-Statistik, Zusammenschluss der Apotheker in der Europäischen Union (ZAEU), nationale Apothekerverbände, Europäische Kommission (EC)

Griechenland 99

45 4.998

40 1.818

6Dänemark

12Niederlande

14Schweden

15Finnland

16Slowenien

16Österreich

18Luxemburg

22Vereinigtes Königreich

24Ungarn

25Tschechische Republik

25Deutschland

26Kroatien

28Portugal

30Polen

30Italien

31EU-Durchschnitt

35Frankreich

35Estland

36Slowakei

37Lettland

40Rumänien

Irland

45Litauen

Belgien

46Spanien

50Bulgarien

55Zypern

51Malta

11.000

Anzahl der Apotheken*Apotheken je 100.000 Einwohner

3.652

477

210

7.932

1.482

21.559

22.655

469

1.935

825

2.581

20.441

1.111

2.885

11.297

18.102

321

1.317

91

14.186

2.334

314

1.974

1.326

816

12 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

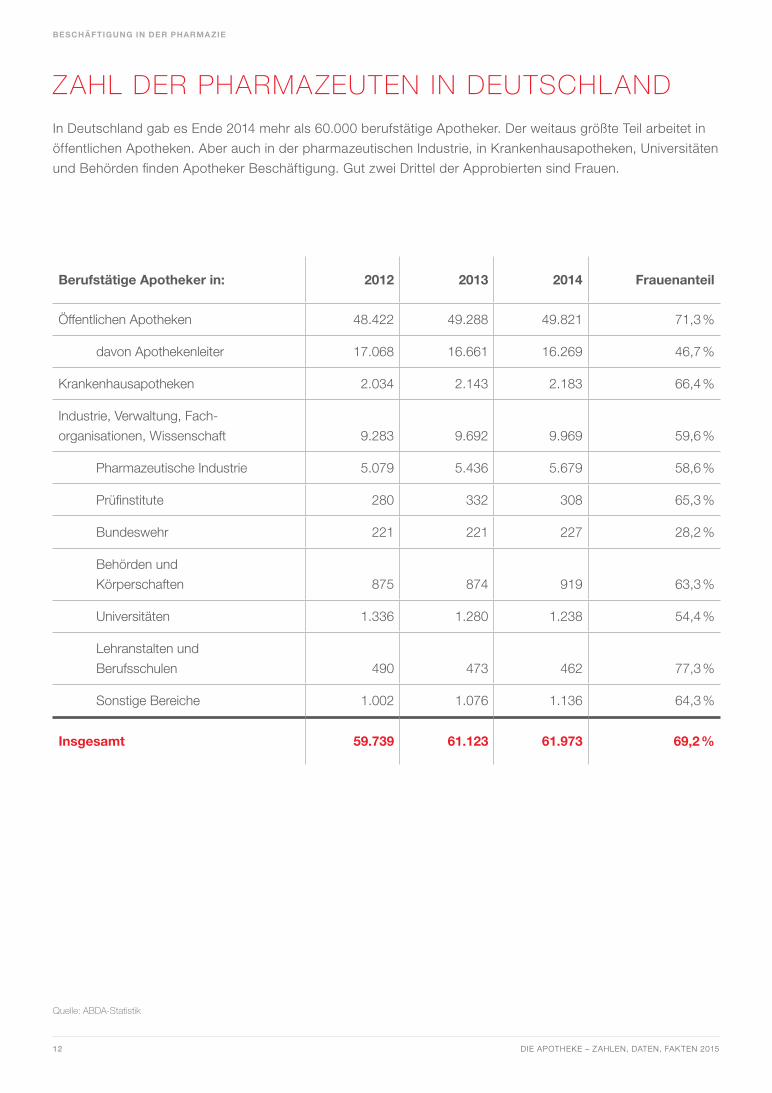

BESCHÄFTIGUNG IN DER PHARMAZIE

ZAHL DER PHARMAZEUTEN IN DEUTSCHLAND

In Deutschland gab es Ende 2014 mehr als 60.000 berufstätige Apotheker. Der weitaus größte Teil arbeitet in

öffentlichen Apotheken. Aber auch in der pharmazeutischen Industrie, in Krankenhausapotheken, Universitäten

und Behörden finden Apotheker Beschäftigung. Gut zwei Drittel der Approbierten sind Frauen.

Berufstätige Apotheker in: 2012 2013 2014 Frauenanteil

Öffentlichen Apotheken 48.422 49.288 49.821 71,3 %

davon Apothekenleiter 17.068 16.661 16.269 46,7 %

Krankenhausapotheken 2.034 2.143 2.183 66,4 %

Industrie, Verwaltung, Fach-

organisationen, Wissenschaft 9.283 9.692 9.969 59,6 %

Pharmazeutische Industrie 5.079 5.436 5.679 58,6 %

Prüfinstitute 280 332 308 65,3 %

Bundeswehr 221 221 227 28,2 %

Behörden und

Körperschaften 875 874 919 63,3 %

Universitäten 1.336 1.280 1.238 54,4 %

Lehranstalten und

Berufsschulen 490 473 462 77,3 %

Sonstige Bereiche 1.002 1.076 1.136 64,3 %

Insgesamt 59.739 61.123 61.973 69,2 %

Quelle: ABDA-Statistik

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 13

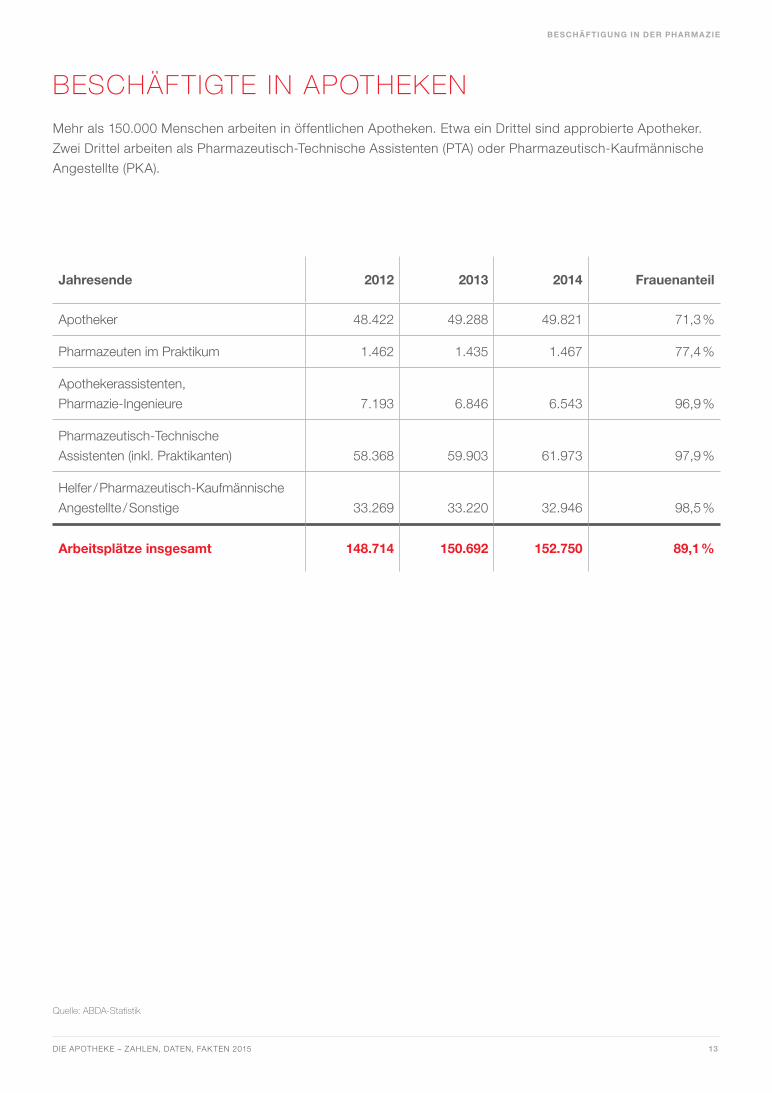

BESCHÄFTIGUNG IN DER PHARMAZIE

BESCHÄFTIGTE IN APOTHEKEN

Mehr als 150.000 Menschen arbeiten in öffentlichen Apotheken. Etwa ein Drittel sind approbierte Apotheker.

Zwei Drittel arbeiten als Pharmazeutisch-Technische Assistenten (PTA) oder Pharmazeutisch-Kaufmännische

Angestellte (PKA).

Jahresende 2012 2013 2014 Frauenanteil

Apotheker 48.422 49.288 49.821 71,3 %

Pharmazeuten im Praktikum 1.462 1.435 1.467 77,4 %

Apothekerassistenten,

Pharmazie-Ingenieure 7.193 6.846 6.543 96,9 %

Pharmazeutisch-Technische

Assistenten (inkl. Praktikanten) 58.368 59.903 61.973 97,9 %

Helfer / Pharmazeutisch-Kauf männische

Angestellte / Sonstige 33.269 33.220 32.946 98,5 %

Arbeitsplätze insgesamt 148.714 150.692 152.750 89,1 %

Quelle: ABDA-Statistik

14 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

BESCHÄFTIGUNG IN DER PHARMAZIE

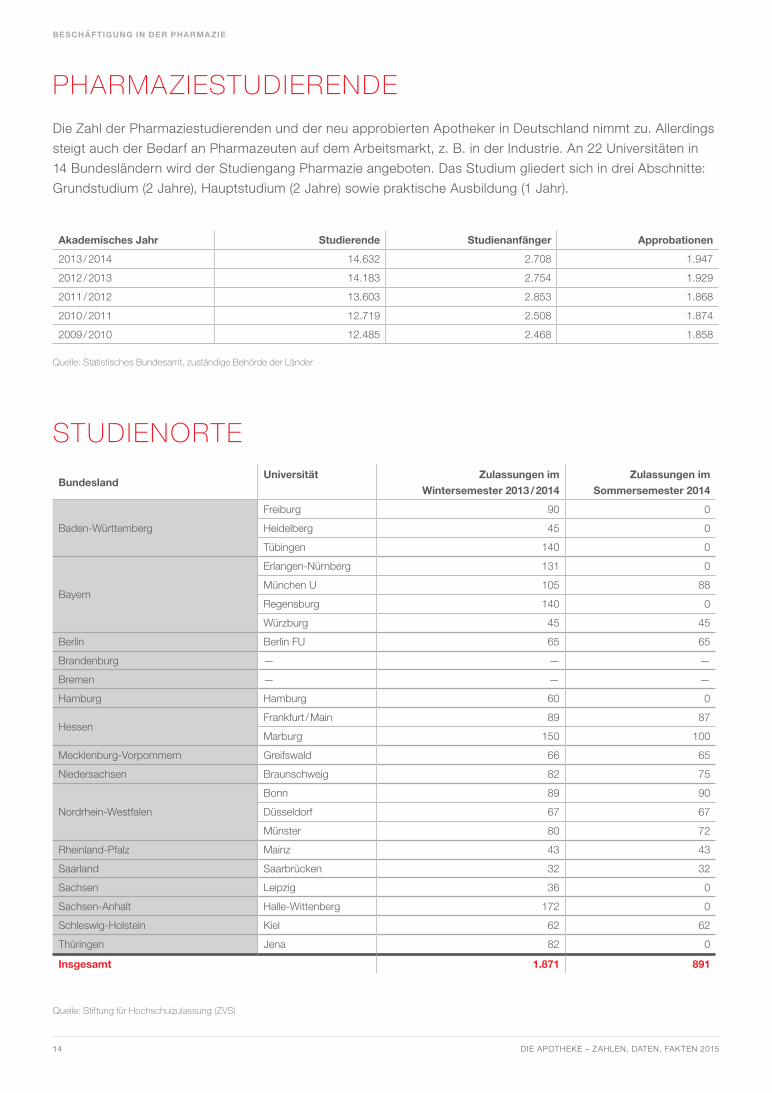

PHARMAZIESTUDIERENDE

Die Zahl der Pharmaziestudierenden und der neu approbierten Apotheker in Deutschland nimmt zu. Allerdings

steigt auch der Bedarf an Pharmazeuten auf dem Arbeitsmarkt, z. B. in der Industrie. An 22 Universitäten in

14 Bundesländern wird der Studiengang Pharmazie angeboten. Das Studium gliedert sich in drei Abschnitte:

Grundstudium (2 Jahre), Hauptstudium (2 Jahre) sowie praktische Ausbildung (1 Jahr).

Akademisches Jahr Studierende Studienanfänger Approbationen

2013 / 2014 14.632 2.708 1.947

2012 / 2013 14.183 2.754 1.929

2011 / 2012 13.603 2.853 1.868

2010 / 2011 12.719 2.508 1.874

2009 / 2010 12.485 2.468 1.858

Quelle: Statistisches Bundesamt, zuständige Behörde der Länder

STUDIENORTE

BundeslandUniversität Zulassungen im

Wintersemester 2013 / 2014

Zulassungen im

Sommersemester 2014

Baden-Württemberg

Freiburg 90 0

Heidelberg 45 0

Tübingen 140 0

Bayern

Erlangen-Nürnberg 131 0

München U 105 88

Regensburg 140 0

Würzburg 45 45

Berlin Berlin FU 65 65

Brandenburg — — —

Bremen — — —

Hamburg Hamburg 60 0

HessenFrankfurt / Main 89 87

Marburg 150 100

Mecklenburg-Vorpommern Greifswald 66 65

Niedersachsen Braunschweig 82 75

Nordrhein-Westfalen

Bonn 89 90

Düsseldorf 67 67

Münster 80 72

Rheinland-Pfalz Mainz 43 43

Saarland Saarbrücken 32 32

Sachsen Leipzig 36 0

Sachsen-Anhalt Halle-Wittenberg 172 0

Schleswig-Holstein Kiel 62 62

Thüringen Jena 82 0

Insgesamt 1.871 891

Quelle: Stiftung für Hochschulzulassung (ZVS)

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 15

BESCHÄFTIGUNG IN DER PHARMAZIE

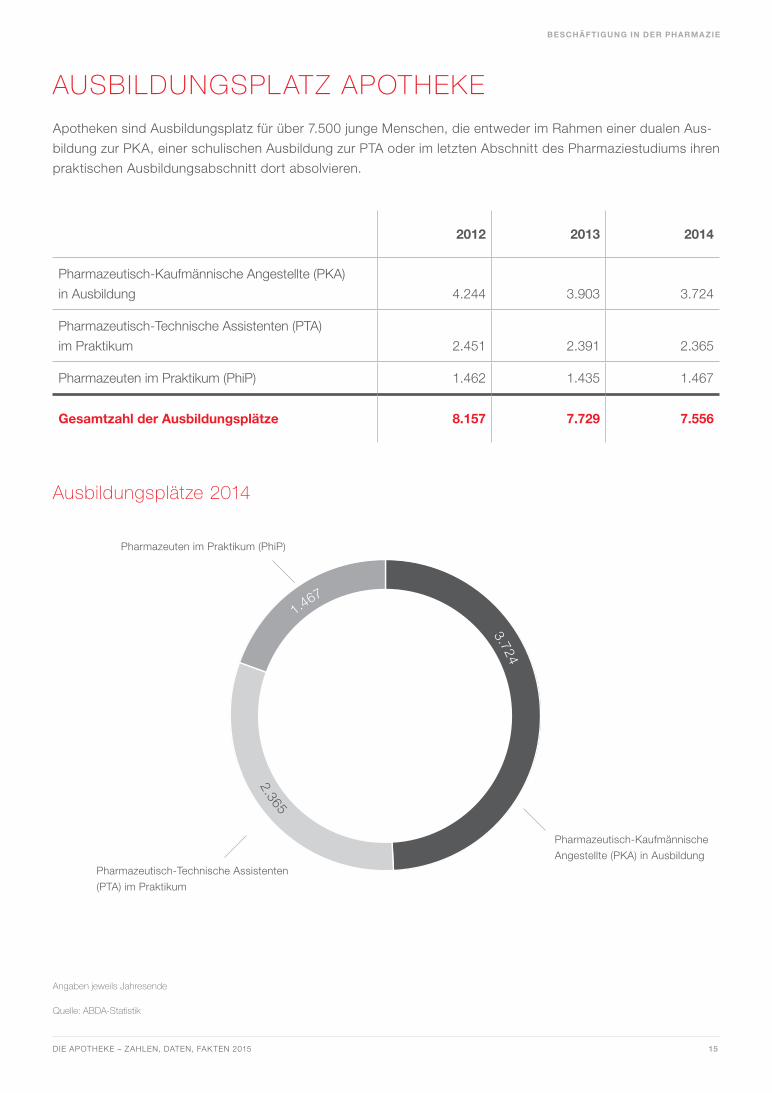

AUSBILDUNGSPLATZ APOTHEKE

Apotheken sind Ausbildungsplatz für über 7.500 junge Menschen, die entweder im Rahmen einer dualen Aus-

bildung zur PKA, einer schulischen Ausbildung zur PTA oder im letzten Abschnitt des Pharmaziestudiums ihren

praktischen Ausbildungsabschnitt dort absolvieren.

2012 2013 2014

Pharmazeutisch-Kaufmännische Angestellte (PKA)

in Ausbildung 4.244 3.903 3.724

Pharmazeutisch-Technische Assistenten (PTA)

im Praktikum 2.451 2.391 2.365

Pharmazeuten im Praktikum (PhiP) 1.462 1.435 1.467

Gesamtzahl der Ausbildungsplätze 8.157 7.729 7.556

Angaben jeweils Jahresende

Quelle: ABDA-Statistik

3.724

1.467

2.365

Pharmazeutisch-Kaufmännische

Angestellte (PKA) in AusbildungPharmazeutisch-Technische Assistenten

(PTA) im Praktikum

Pharmazeuten im Praktikum (PhiP)

Ausbildungsplätze 2014

16 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

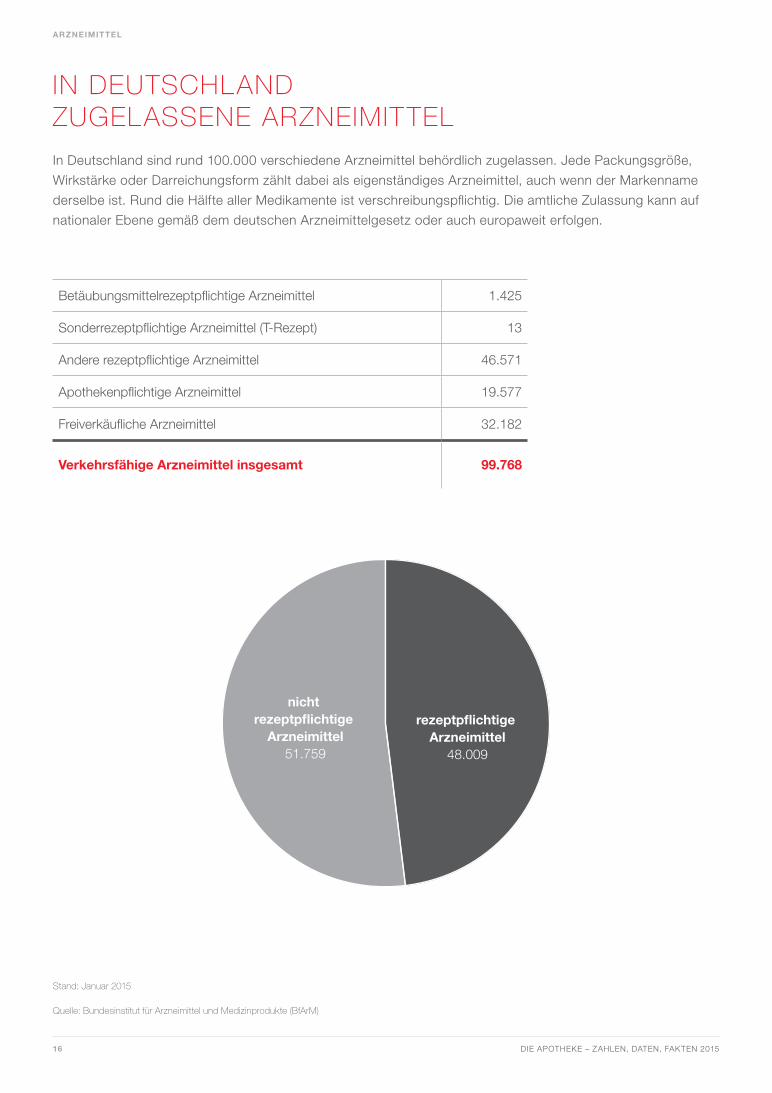

ARZNEIMITTEL

Betäubungsmittelrezeptpflichtige Arzneimittel 1.425

Sonderrezeptpflichtige Arzneimittel (T-Rezept) 13

Andere rezeptpflichtige Arzneimittel 46.571

Apothekenpflichtige Arzneimittel 19.577

Freiverkäufliche Arzneimittel 32.182

Verkehrsfähige Arzneimittel insgesamt 99.768

IN DEUTSCHLAND ZUGELASSENE ARZNEIMITTEL

In Deutschland sind rund 100.000 verschiedene Arzneimittel behördlich zugelassen. Jede Packungsgröße,

Wirkstärke oder Darreichungsform zählt dabei als eigenständiges Arzneimittel, auch wenn der Markenname

derselbe ist. Rund die Hälfte aller Medikamente ist verschreibungspflichtig. Die amtliche Zulassung kann auf

nationaler Ebene gemäß dem deutschen Arzneimittelgesetz oder auch europaweit erfolgen.

Stand: Januar 2015

Quelle: Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM)

nicht rezeptp�ichtige

Arzneimittel51.759

rezeptp�ichtige Arzneimittel

48.009

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 17

ARZNEIMITTEL

ARZNEIMITTELPREISINDEX

Der Arzneimittelpreisindex beschreibt die durchschnittliche Preisentwicklung (inkl. MwSt.) für Arzneimittel, die

zu Lasten der Gesetzlichen Krankenversicherung (GKV) verschrieben werden. Die Arzneimittelpreise sind in

den letzten zwei Jahrzehnten stark gesunken, während die Verbraucherpreise kontinuierlich angestiegen sind.

Quellen: Wissenschaftliches Institut der AOK (WIdO), Statistisches Bundesamt (Destatis)

70

80

90

100

110

120

130

20142013201220112010200920082007200620052004

Verbraucherpreisindex117,1

Arzneimittelpreisindex90,6

18 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

ARZNEIMITTEL

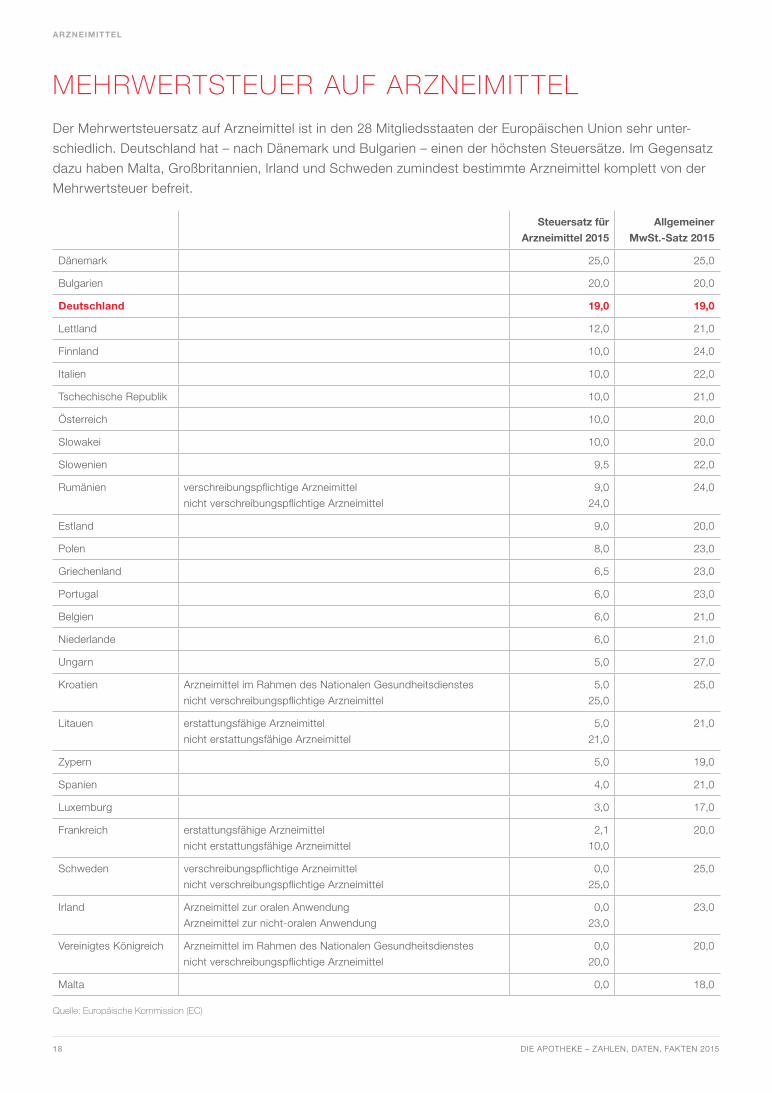

MEHRWERTSTEUER AUF ARZNEIMITTEL

Der Mehrwertsteuersatz auf Arzneimittel ist in den 28 Mitgliedsstaaten der Europäischen Union sehr unter-

schiedlich. Deutschland hat – nach Dänemark und Bulgarien – einen der höchsten Steuersätze. Im Gegensatz

dazu haben Malta, Großbritannien, Irland und Schweden zumindest bestimmte Arzneimittel komplett von der

Mehrwertsteuer befreit.

Quelle: Europäische Kommission (EC)

Steuersatz für

Arzneimittel 2015

Allgemeiner

MwSt.-Satz 2015

Dänemark 25,0 25,0

Bulgarien 20,0 20,0

Deutschland 19,0 19,0

Lettland 12,0 21,0

Finnland 10,0 24,0

Italien 10,0 22,0

Tschechische Republik 10,0 21,0

Österreich 10,0 20,0

Slowakei 10,0 20,0

Slowenien 9,5 22,0

Rumänien verschreibungspflichtige Arzneimittel

nicht verschreibungspflichtige Arzneimittel

9,0

24,0

24,0

Estland 9,0 20,0

Polen 8,0 23,0

Griechenland 6,5 23,0

Portugal 6,0 23,0

Belgien 6,0 21,0

Niederlande 6,0 21,0

Ungarn 5,0 27,0

Kroatien Arzneimittel im Rahmen des Nationalen Gesundheitsdienstes

nicht verschreibungspflichtige Arzneimittel

5,0

25,0

25,0

Litauen erstattungsfähige Arzneimittel

nicht erstattungsfähige Arzneimittel

5,0

21,0

21,0

Zypern 5,0 19,0

Spanien 4,0 21,0

Luxemburg 3,0 17,0

Frankreich erstattungsfähige Arzneimittel

nicht erstattungsfähige Arzneimittel

2,1

10,0

20,0

Schweden verschreibungspflichtige Arzneimittel

nicht verschreibungspflichtige Arzneimittel

0,0

25,0

25,0

Irland Arzneimittel zur oralen Anwendung

Arzneimittel zur nicht-oralen Anwendung

0,0

23,0

23,0

Vereinigtes Königreich Arzneimittel im Rahmen des Nationalen Gesundheitsdienstes

nicht verschreibungspflichtige Arzneimittel

0,0

20,0

20,0

Malta 0,0 18,0

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 19

ARZNEIMITTEL IN DER GKV

AUFTEILUNG DER GKV-GESAMTAUSGABEN

Von den mehr als 200 Milliarden Euro, die die Gesetzliche Krankenversicherung (GKV) im Jahr 2014 ausgab,

entfielen 2,3 Prozent auf die Apotheken und ihre Beschäftigten. Das ist weniger als die Hälfte der GKV-

Verwaltungsausgaben (4,9 Prozent). Die größten Ausgabenanteile lagen bei den Krankenhäusern und Ärzten.

Der Arzneimittelbereich (inkl. Apotheken) stand mit 14,9 Prozent an dritter Stelle.

* vorläufig

** aus Apotheken

Quellen: Bundesministerium für Gesundheit (BMG), ABDA-Statistik

2014* 205,33 16,0 6,4 6,1 32,7 4,9 19,1 14,9 2,3

2013 194,49 16,2 6,5 5,9 33,0 5,1 19,1 14,2 2,4

2012 184,25 15,3 6,4 5,9 33,5 5,2 19,1 14,6 2,3

2011 179,61 15,4 6,5 5,9 33,4 5,3 18,7 14,9 2,3

2010 175,99 15,4 6,5 5,6 33,0 5,4 18,1 15,9 2,5

2009 170,78 15,5 6,6 5,6 32,5 5,2 18,2 16,4 2,6

2008 160,94 15,2 6,8 5,7 32,4 5,1 18,3 16,6 2,6

2007 153,93 15,1 6,9 5,6 32,8 5,3 17,6 16,6 2,6

2006 148,00 15,2 7,0 5,6 33,7 5,5 16,8 16,1 2,6

2005 143,81 15,2 6,9 5,8 33,7 5,7 16,3 16,4 2,8

2004 140,18 15,5 8,0 5,9 33,7 5,8 16,6 14,5 2,6

GKV-Gesamtausgaben 2014*: 205,33 Mrd. EUR

Sonstige Ausgaben 19,1 %

Verwaltungsausgaben 4,9 %

Heil- und Hilfsmittel 6,1 %

Zahnärzte (inkl. Zahnersatz) 6,4 % Krankenhäuser 32,7 %

Arzneimittel aus Apotheken 14,9 %

davon Wertschöpfungsanteil der

Apotheken nach AMPreisV 2,3 %

Ärzte 16,0 %

Ges

amta

usga

ben

der

GK

V

(Mrd

. EU

R)

Ärz

te

davo

n in

%

Zahn

ärzt

e (in

kl. Z

ahne

rsat

z)H

eil-

und

Hilf

smitt

el

Kra

nken

häus

er

Verw

altu

ngs a

usga

ben

Sons

tige

Kos

ten

Arz

neim

ittel

**

davo

n W

erts

chöp

fung

sant

eil d

er

Apo

thek

en n

ach

AM

Pre

isV

20 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

ARZNEIMITTEL IN DER GKV

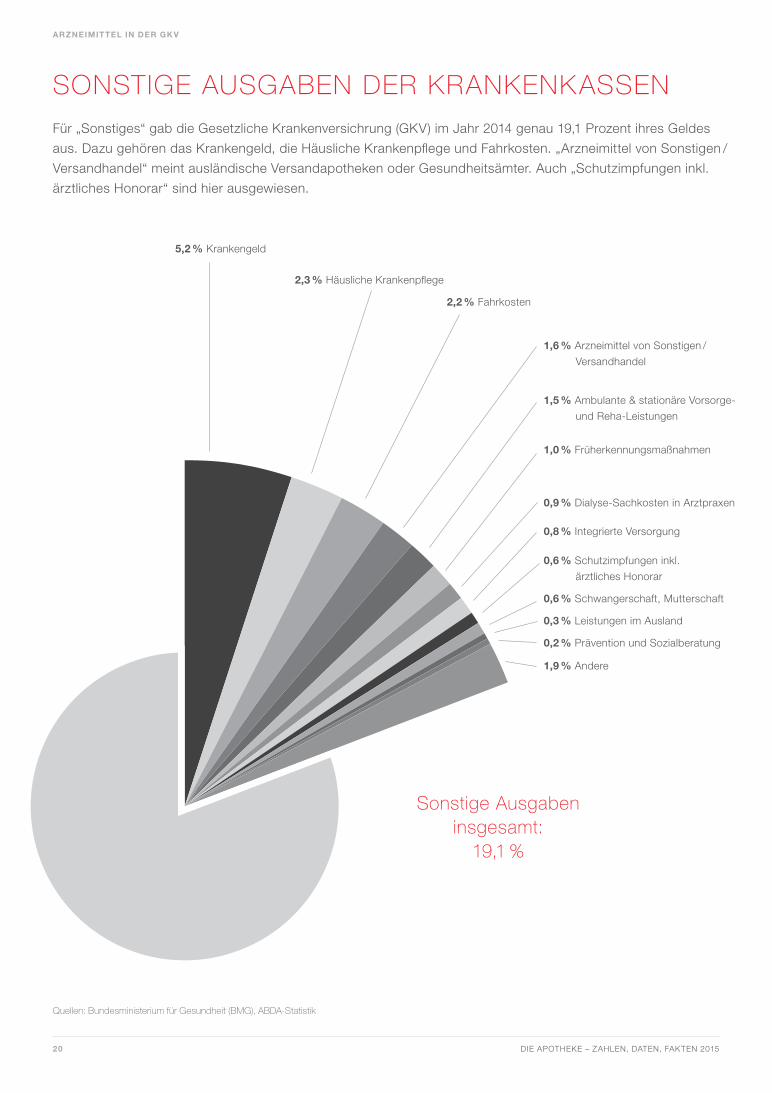

SONSTIGE AUSGABEN DER KRANKENKASSEN

Für „Sonstiges“ gab die Gesetzliche Krankenversichrung (GKV) im Jahr 2014 genau 19,1 Prozent ihres Geldes

aus. Dazu gehören das Krankengeld, die Häusliche Krankenpflege und Fahrkosten. „Arzneimittel von Sonstigen /

Versandhandel“ meint ausländische Versandapotheken oder Gesundheitsämter. Auch „Schutz impfungen inkl.

ärztliches Honorar“ sind hier ausgewiesen.

Quellen: Bundesministerium für Gesundheit (BMG), ABDA-Statistik

5,2 % Krankengeld

2,3 % Häusliche Krankenpflege

2,2 % Fahrkosten

1,0 % Früherkennungsmaßnahmen

0,9 % Dialyse-Sachkosten in Arztpraxen

0,8 % Integrierte Versorgung

0,6 % Schutzimpfungen inkl.

ärztliches Honorar

0,6 % Schwangerschaft, Mutterschaft

0,3 % Leistungen im Ausland

0,2 % Prävention und Sozialberatung

1,9 % Andere

1,5 % Ambulante & stationäre Vorsorge-

und Reha-Leistungen

1,6 % Arzneimittel von Sonstigen /

Versandhandel

Sonstige Ausgaben insgesamt:

19,1 %

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 21

ARZNEIMITTEL IN DER GKV

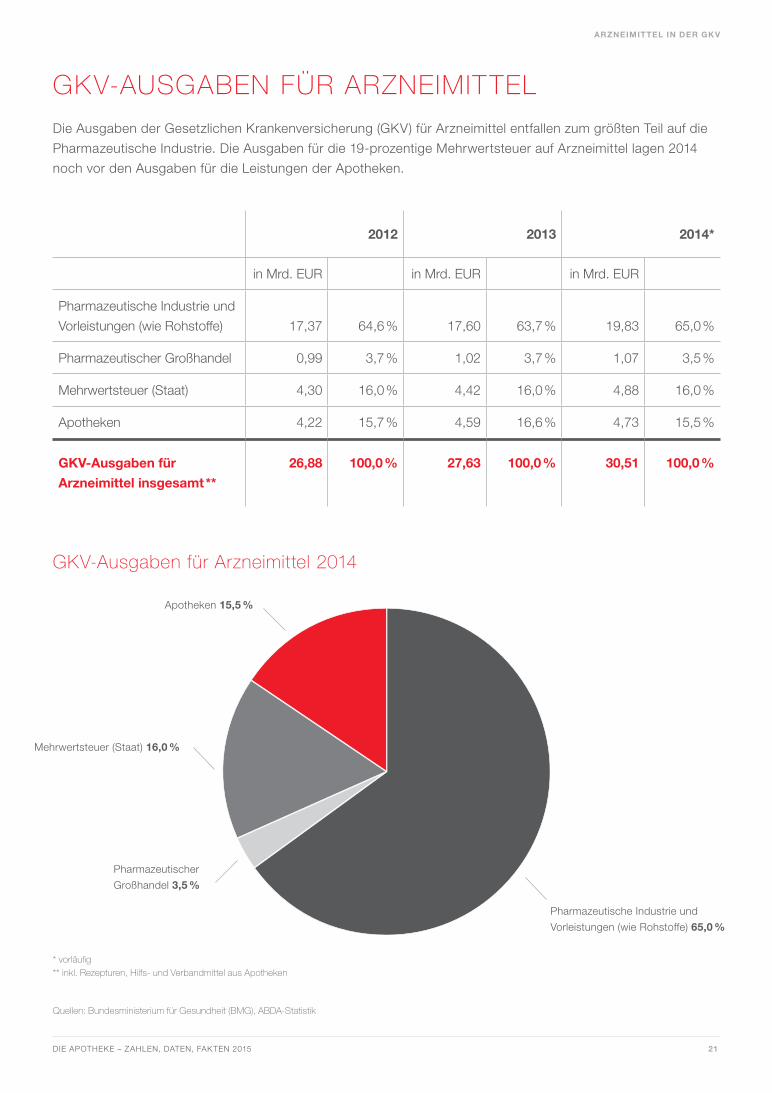

GKV-AUSGABEN FÜR ARZNEIMITTEL

Die Ausgaben der Gesetzlichen Krankenversicherung (GKV) für Arzneimittel entfallen zum größten Teil auf die

Pharmazeutische Industrie. Die Ausgaben für die 19-prozentige Mehrwertsteuer auf Arzneimittel lagen 2014

noch vor den Ausgaben für die Leistungen der Apotheken.

* vorläufig

** inkl. Rezepturen, Hilfs- und Verbandmittel aus Apotheken

Quellen: Bundesministerium für Gesundheit (BMG), ABDA-Statistik

2012 2013 2014*

in Mrd. EUR in Mrd. EUR in Mrd. EUR

Pharmazeutische Industrie und

Vorleistungen (wie Rohstoffe) 17,37 64,6 % 17,60 63,7 % 19,83 65,0 %

Pharmazeutischer Großhandel 0,99 3,7 % 1,02 3,7 % 1,07 3,5 %

Mehrwertsteuer (Staat) 4,30 16,0 % 4,42 16,0 % 4,88 16,0 %

Apotheken 4,22 15,7 % 4,59 16,6 % 4,73 15,5 %

GKV-Ausgaben für

Arzneimittel insgesamt **

26,88 100,0 % 27,63 100,0 % 30,51 100,0 %

Apotheken 15,5 %

Mehrwertsteuer (Staat) 16,0 %

Pharmazeutische Industrie und

Vorleistungen (wie Rohstoffe) 65,0 %

Pharmazeutischer

Großhandel 3,5 %

GKV-Ausgaben für Arzneimittel 2014

22 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

ARZNEIMITTEL IN DER GKV

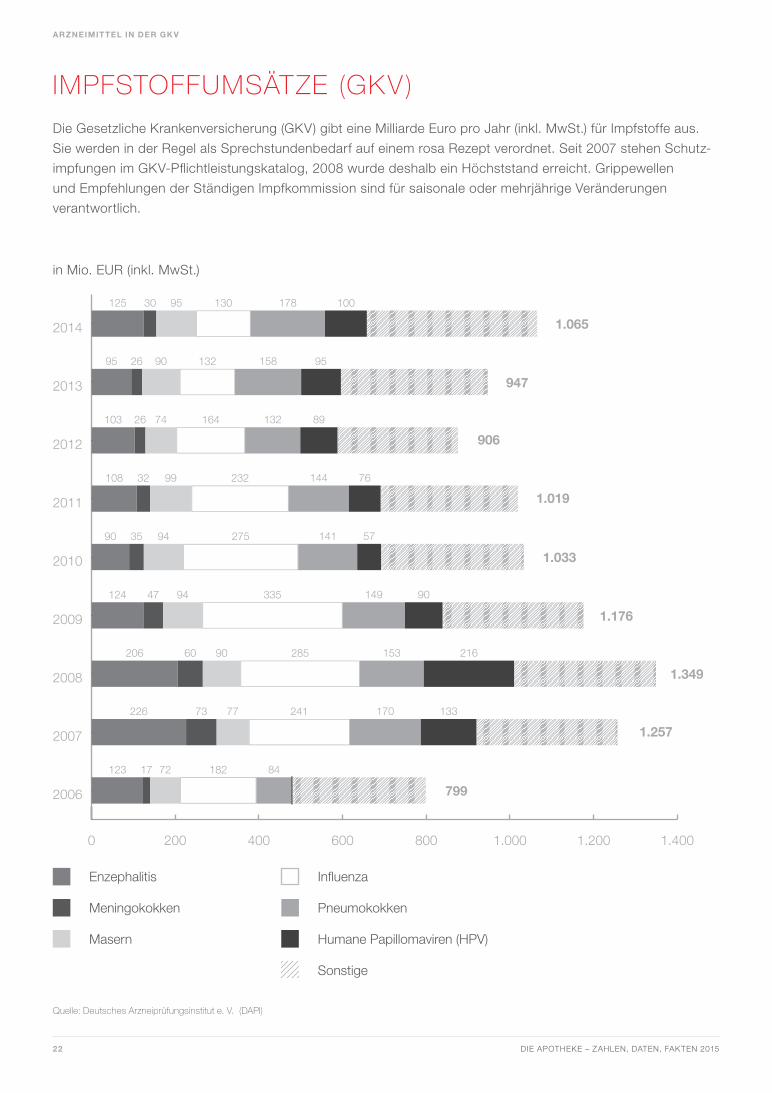

IMPFSTOFFUMSÄTZE (GKV)

Die Gesetzliche Krankenversicherung (GKV) gibt eine Milliarde Euro pro Jahr (inkl. MwSt.) für Impfstoffe aus.

Sie werden in der Regel als Sprechstundenbedarf auf einem rosa Rezept verordnet. Seit 2007 stehen Schutz-

impfungen im GKV-Pflichtleistungskatalog, 2008 wurde deshalb ein Höchststand erreicht. Grippewellen

und Empfehlungen der Ständigen Impfkommission sind für saisonale oder mehrjährige Veränderungen

verantwortlich.

Quelle: Deutsches Arzneiprüfungsinstitut e. V. (DAPI)

0 200 400 600 800 1.000 1.200 1.400

2006

2007

2008

2009

2010

2011

2012

2013

2014

799

123 17 72 182 84

226 73 77 241 170 133

206 60 90 285 153 216

124 47 94 335 149 90

90 35 94 275 141 57

108 32 99 232 144 76

103 26 74 164 132 89

95 26 90 132 158 95

125 30 95 130 178 100

1.257

1.349

1.176

1.033

1.019

906

947

1.065

Enzephalitis

Meningokokken

Masern

Influenza

Pneumokokken

Humane Papillomaviren (HPV)

Sonstige

in Mio. EUR (inkl. MwSt.)

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 23

ARZNEIMITTEL IN DER GKV

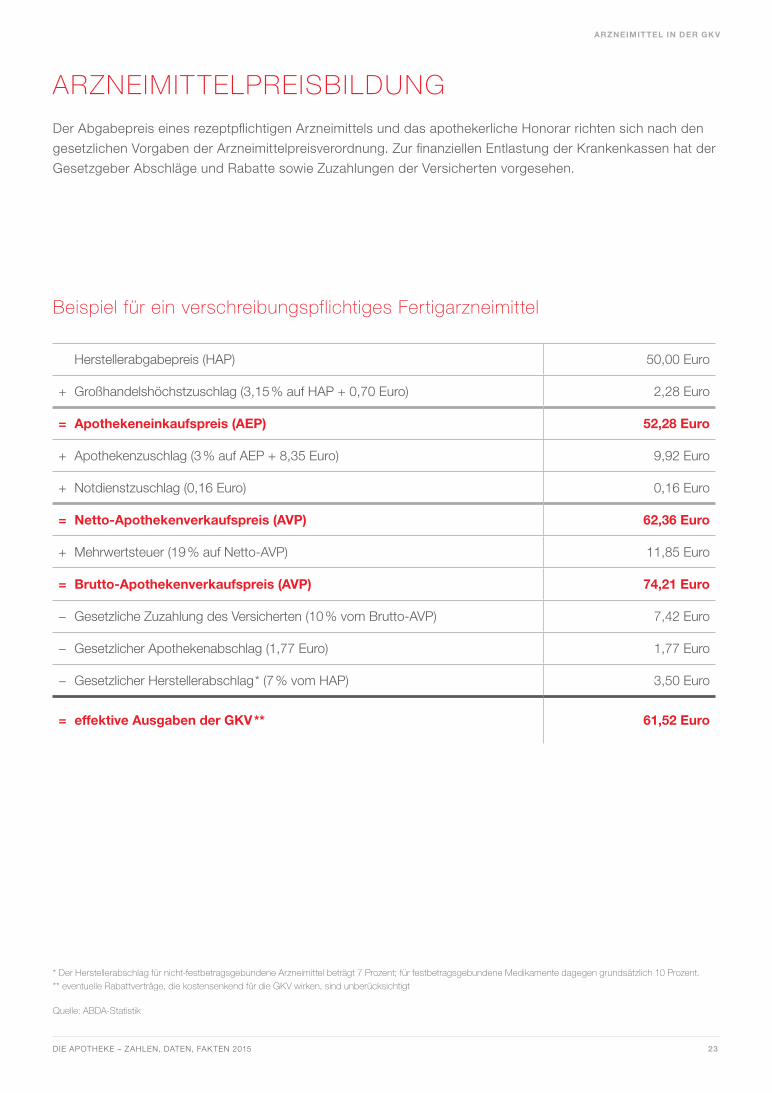

ARZNEIMITTELPREISBILDUNG

Der Abgabepreis eines rezeptpflichtigen Arzneimittels und das apothekerliche Honorar richten sich nach den

gesetzlichen Vorgaben der Arzneimittelpreisverordnung. Zur finanziellen Entlastung der Krankenkassen hat der

Gesetzgeber Abschläge und Rabatte sowie Zuzahlungen der Versicherten vorgesehen.

Beispiel für ein verschreibungspflichtiges Fertigarzneimittel

Herstellerabgabepreis (HAP) 50,00 Euro

+ Großhandelshöchstzuschlag (3,15 % auf HAP + 0,70 Euro) 2,28 Euro

= Apothekeneinkaufspreis (AEP) 52,28 Euro

+ Apothekenzuschlag (3 % auf AEP + 8,35 Euro) 9,92 Euro

+ Notdienstzuschlag (0,16 Euro) 0,16 Euro

= Netto-Apothekenverkaufspreis (AVP) 62,36 Euro

+ Mehrwertsteuer (19 % auf Netto-AVP) 11,85 Euro

= Brutto-Apothekenverkaufspreis (AVP) 74,21 Euro

− Gesetzliche Zuzahlung des Versicherten (10 % vom Brutto-AVP) 7,42 Euro

− Gesetzlicher Apothekenabschlag (1,77 Euro) 1,77 Euro

− Gesetzlicher Herstellerabschlag* (7 % vom HAP) 3,50 Euro

= effektive Ausgaben der GKV ** 61,52 Euro

* Der Herstellerabschlag für nicht-festbetragsgebundene Arzneimittel beträgt 7 Prozent; für festbetrags gebundene Medikamente dagegen grundsätzlich 10 Prozent.

** eventuelle Rabattverträge, die kostensenkend für die GKV wirken, sind unberücksichtigt

Quelle: ABDA-Statistik

24 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

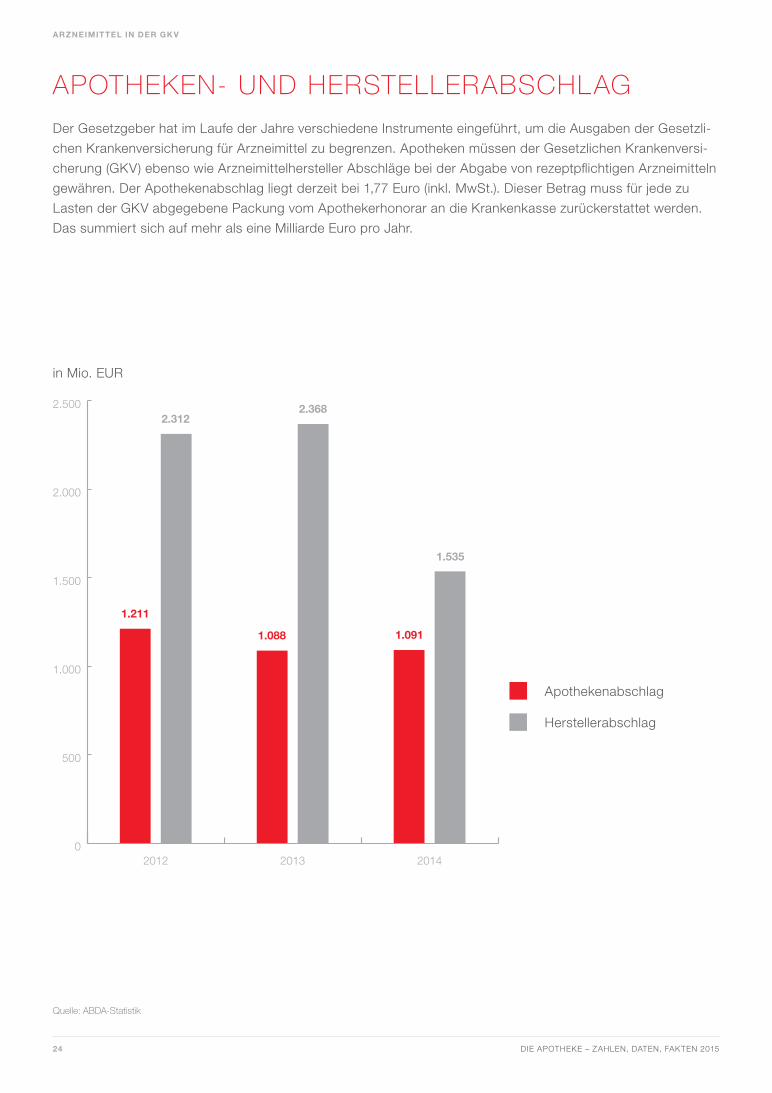

ARZNEIMITTEL IN DER GKV

APOTHEKEN- UND HERSTELLERABSCHLAG

Der Gesetzgeber hat im Laufe der Jahre verschiedene Instrumente eingeführt, um die Ausgaben der Gesetzli-

chen Krankenversicherung für Arzneimittel zu begrenzen. Apotheken müssen der Gesetzlichen Krankenversi-

cherung (GKV) ebenso wie Arzneimittelhersteller Abschläge bei der Abgabe von rezeptpflichtigen Arzneimitteln

gewähren. Der Apothekenabschlag liegt derzeit bei 1,77 Euro (inkl. MwSt.). Dieser Betrag muss für jede zu

Lasten der GKV abgegebene Packung vom Apothekerhonorar an die Krankenkasse zurückerstattet werden.

Das summiert sich auf mehr als eine Milliarde Euro pro Jahr.

Quelle: ABDA-Statistik

0

500

1.000

1.500

2.000

2.500

201420132012

2.312

1.211

2.368

1.088

1.535

1.091

in Mio. EUR

Apothekenabschlag

Herstellerabschlag

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 25

ARZNEIMITTEL IN DER GKV

RABATTVERTRÄGE

Krankenkassen können mit Arzneimittelherstellern seit 2007 Rabattverträge für die preisgünstigere Abgabe

von Arzneimitteln abschließen. Mittlerweile gibt es mehr als 18.600 kassenspezifische Rabattverträge, die

vorschreiben, welcher Versicherte welches Präparat von welchem Hersteller erhalten kann. Die Berücksich-

tigung dieser Verträge bei der Patientenversorgung bedeutet für die Apotheken einen großen administrativen

Aufwand.

Quellen: ABDATA, Pro Generika e. V. , Bundesministerium für Gesundheit (BMG)

18.600 Anzahl der Rabattverträge Ende 2014

3,2 Mrd. EUR Einsparungen aus Rabattverträgen im Jahr 2014

131 beteiligte Krankenkassen Ende 2014

136 beteiligte pharmazeutische Unternehmen Ende 2014

15.700 Anzahl der rabattierten Arzneimittel

(Pharmazentralnummern) Ende 2014

31 % Anteil der rabattierten verschreibungspflichtigen Arzneimittel,

die Ende 2014 zuzahlungsbefreit oder -ermäßigt waren

348 Mio. abgegebene Packungen im Bereich Generika im Jahr 2014

7,3 Mio. in der Apotheken-EDV umgesetzte Datensätze Ende 2014

26 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

ARZNEIMITTEL IN DER GKV

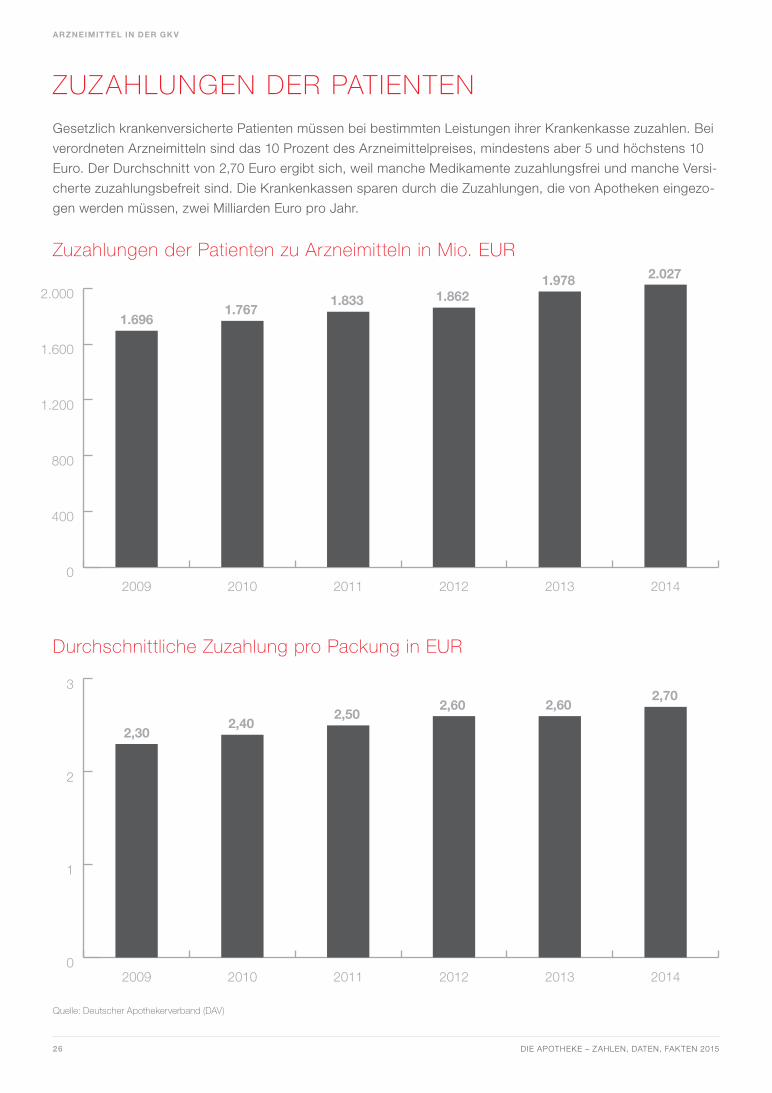

ZUZAHLUNGEN DER PATIENTEN

Gesetzlich krankenversicherte Patienten müssen bei bestimmten Leistungen ihrer Krankenkasse zuzahlen. Bei

verordneten Arzneimitteln sind das 10 Prozent des Arzneimittelpreises, mindestens aber 5 und höchstens 10

Euro. Der Durchschnitt von 2,70 Euro ergibt sich, weil manche Medikamente zuzahlungsfrei und manche Versi-

cherte zuzahlungsbefreit sind. Die Krankenkassen sparen durch die Zuzahlungen, die von Apotheken eingezo-

gen werden müssen, zwei Milliarden Euro pro Jahr.

Quelle: Deutscher Apothekerverband (DAV)

0

400

800

1.200

1.600

2.000

201420132012201120102009

0

1

2

3

201420132012201120102009

1.6961.767

1.833 1.8621.978 2.027

2,302,40

2,502,60 2,60

2,70

Zuzahlungen der Patienten zu Arzneimitteln in Mio. EUR

Durchschnittliche Zuzahlung pro Packung in EUR

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 27

ARZNEIMITTEL IN DER GKV

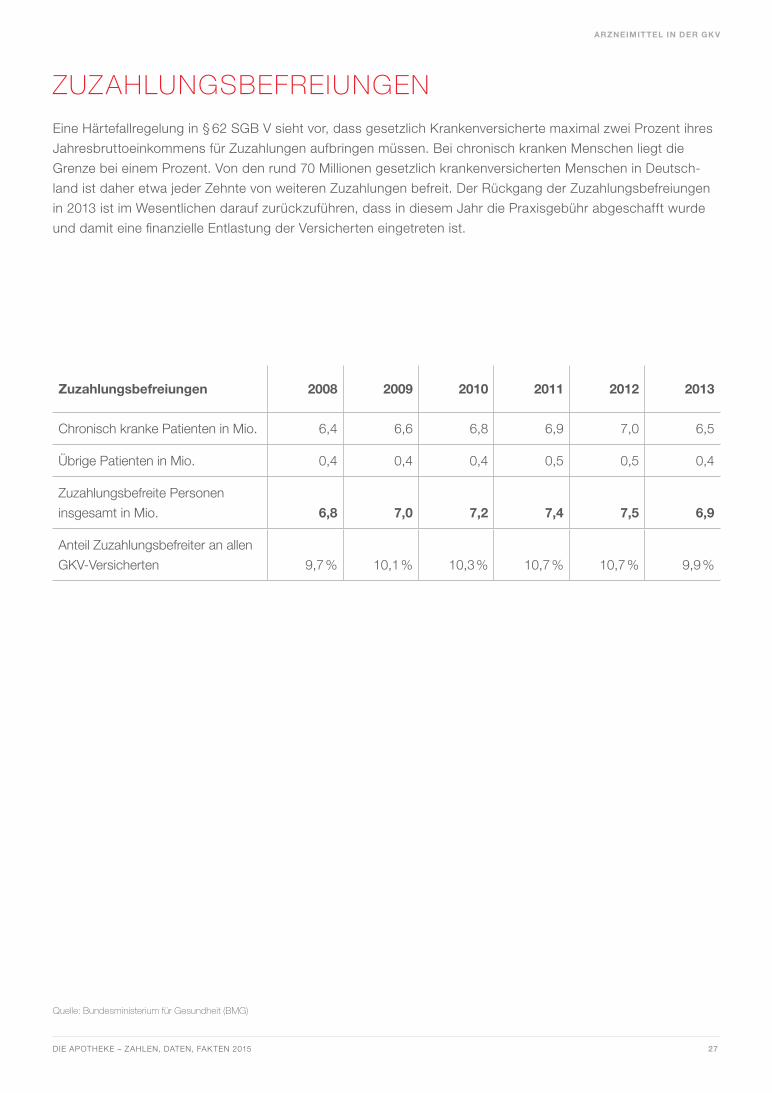

ZUZAHLUNGSBEFREIUNGEN

Eine Härtefallregelung in § 62 SGB V sieht vor, dass gesetzlich Krankenversicherte maximal zwei Prozent ihres

Jahresbruttoeinkommens für Zuzahlungen aufbringen müssen. Bei chronisch kranken Menschen liegt die

Grenze bei einem Prozent. Von den rund 70 Millionen gesetzlich krankenversicherten Menschen in Deutsch-

land ist daher etwa jeder Zehnte von weiteren Zuzahlungen befreit. Der Rückgang der Zuzahlungsbefreiungen

in 2013 ist im Wesentlichen darauf zurückzuführen, dass in diesem Jahr die Praxisgebühr abgeschafft wurde

und damit eine finanzielle Entlastung der Versicherten eingetreten ist.

Zuzahlungsbefreiungen 2008 2009 2010 2011 2012 2013

Chronisch kranke Patienten in Mio. 6,4 6,6 6,8 6,9 7,0 6,5

Übrige Patienten in Mio. 0,4 0,4 0,4 0,5 0,5 0,4

Zuzahlungsbefreite Personen

insgesamt in Mio. 6,8 7,0 7,2 7,4 7,5 6,9

Anteil Zuzahlungsbefreiter an allen

GKV-Versicherten 9,7 % 10,1 % 10,3 % 10,7 % 10,7 % 9,9 %

Quelle: Bundesministerium für Gesundheit (BMG)

28 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

BETRIEBSWIRTSCHAFTLICHE DATEN

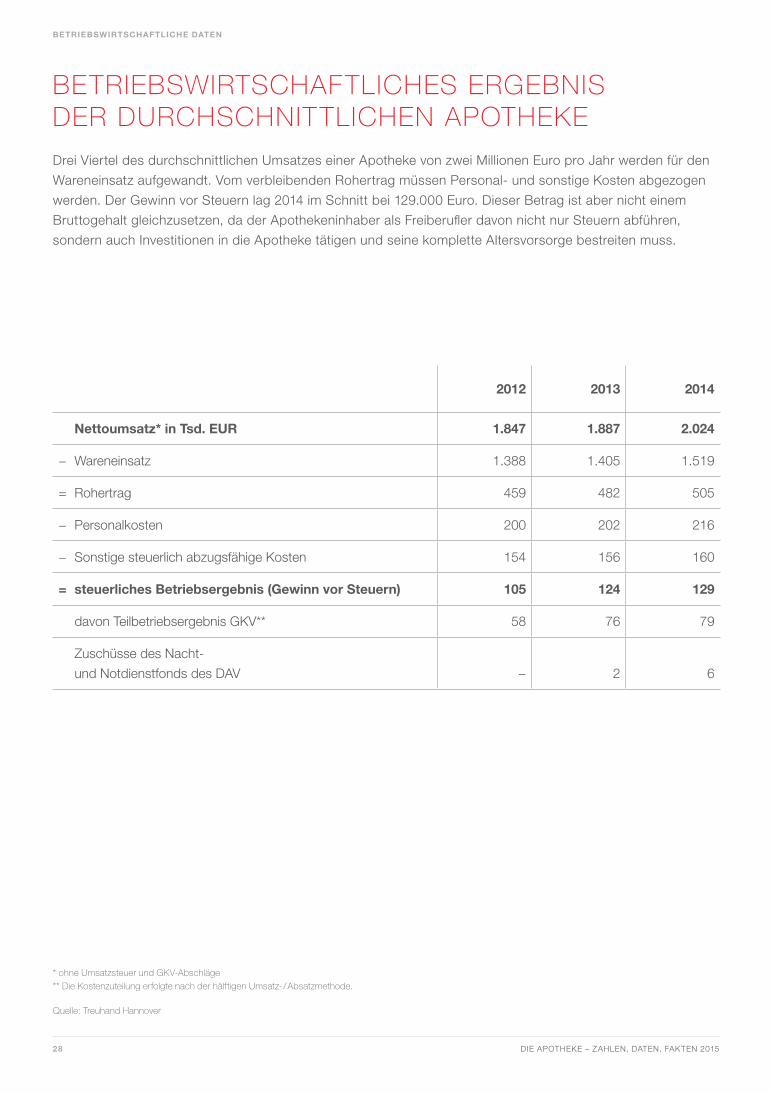

BETRIEBSWIRTSCHAFTLICHES ERGEBNIS DER DURCHSCHNITTLICHEN APOTHEKE

Drei Viertel des durchschnittlichen Umsatzes einer Apotheke von zwei Millionen Euro pro Jahr werden für den

Wareneinsatz aufgewandt. Vom verbleibenden Rohertrag müssen Personal- und sonstige Kosten abgezogen

werden. Der Gewinn vor Steuern lag 2014 im Schnitt bei 129.000 Euro. Dieser Betrag ist aber nicht einem

Bruttogehalt gleichzusetzen, da der Apothekeninhaber als Freiberufler davon nicht nur Steuern abführen,

sondern auch Investitionen in die Apotheke tätigen und seine komplette Altersvorsorge bestreiten muss.

2012 2013 2014

Nettoumsatz* in Tsd. EUR 1.847 1.887 2.024

− Wareneinsatz 1.388 1.405 1.519

= Rohertrag 459 482 505

− Personalkosten 200 202 216

− Sonstige steuerlich abzugsfähige Kosten 154 156 160

= steuerliches Betriebsergebnis (Gewinn vor Steuern) 105 124 129

davon Teilbetriebsergebnis GKV** 58 76 79

Zuschüsse des Nacht-

und Notdienstfonds des DAV − 2 6

* ohne Umsatzsteuer und GKV-Abschläge

** Die Kostenzuteilung erfolgte nach der hälftigen Umsatz- / Absatzmethode.

Quelle: Treuhand Hannover

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 29

BETRIEBSWIRTSCHAFTLICHE DATEN

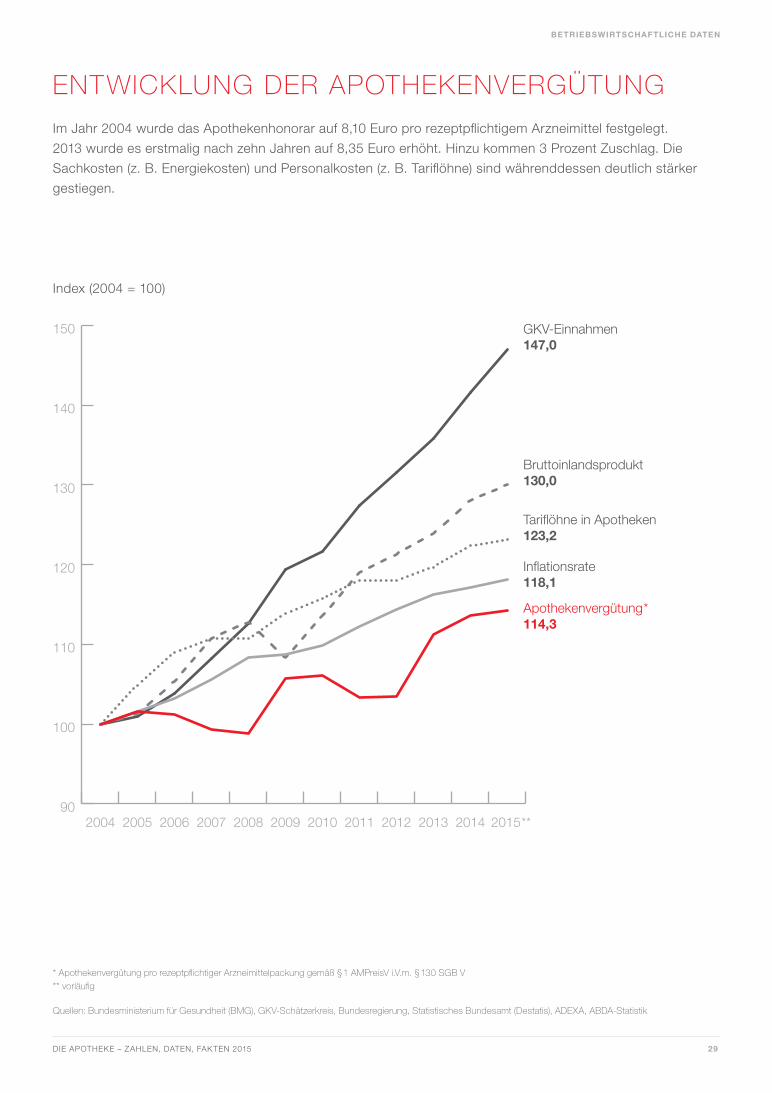

ENTWICKLUNG DER APOTHEKENVERGÜTUNG

Im Jahr 2004 wurde das Apothekenhonorar auf 8,10 Euro pro rezeptpflichtigem Arzneimittel festgelegt.

2013 wurde es erstmalig nach zehn Jahren auf 8,35 Euro erhöht. Hinzu kommen 3 Prozent Zuschlag. Die

Sachkosten (z. B. Energiekosten) und Personalkosten (z. B. Tariflöhne) sind währenddessen deutlich stärker

gestiegen.

Index (2004 = 100)

* Apothekenvergütung pro rezeptpflichtiger Arzneimittelpackung gemäß § 1 AMPreisV i.V.m. § 130 SGB V

** vorläufig

Quellen: Bundesministerium für Gesundheit (BMG), GKV-Schätzerkreis, Bundesregierung, Statistisches Bundesamt (Destatis), ADEXA, ABDA-Statistik

90

100

110

120

130

140

150

2015**20142013201220112010200920082007200620052004

GKV-Einnahmen147,0

Bruttoinlandsprodukt130,0

Tariflöhne in Apotheken123,2

Inflationsrate118,1

Apothekenvergütung*114,3

30 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

BETRIEBSWIRTSCHAFTLICHE DATEN

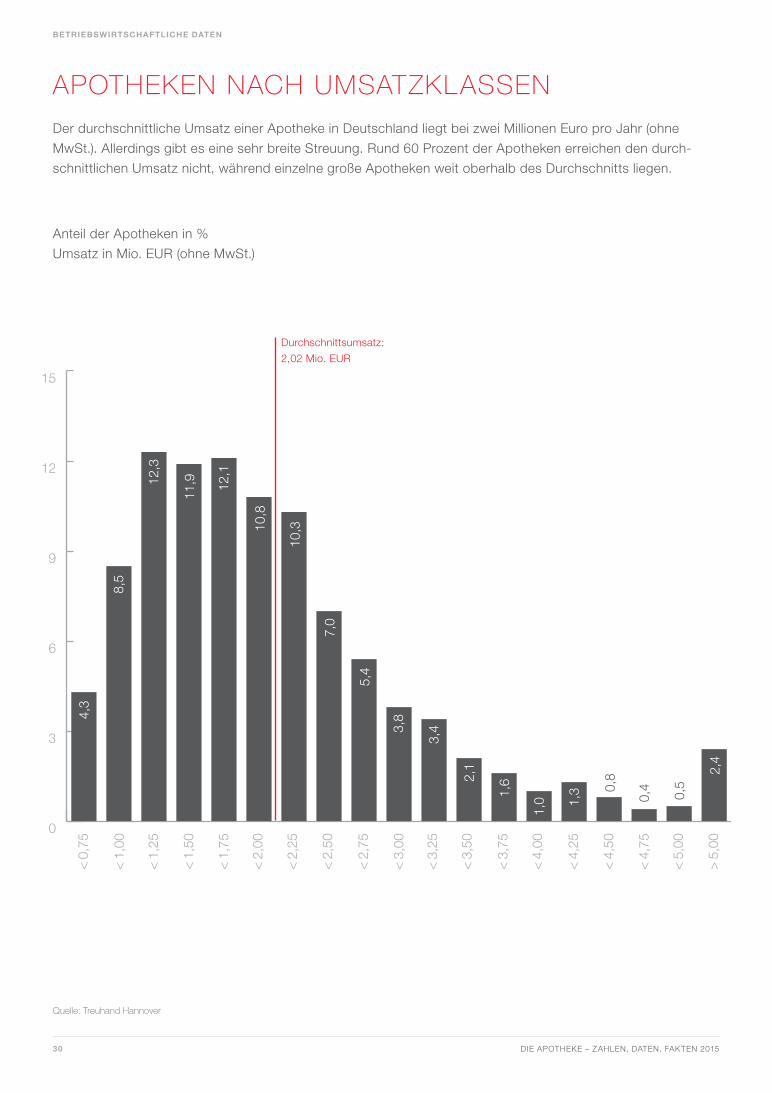

APOTHEKEN NACH UMSATZKLASSEN

Der durchschnittliche Umsatz einer Apotheke in Deutschland liegt bei zwei Millionen Euro pro Jahr (ohne

MwSt.). Allerdings gibt es eine sehr breite Streuung. Rund 60 Prozent der Apotheken erreichen den durch-

schnittlichen Umsatz nicht, während einzelne große Apotheken weit oberhalb des Durchschnitts liegen.

Anteil der Apotheken in %

Umsatz in Mio. EUR (ohne MwSt.)

Quelle: Treuhand Hannover

0

3

6

9

12

15

> 5

,00

< 5

,00

< 4

,75

< 4

,50

< 4

,25

< 4

,00

< 3

,75

< 3

,50

< 3

,25

< 3

,00

< 2

,75

< 2

,50

< 2

,25

< 2

,00

< 1

,75

< 1

,50

< 1

,25

< 1

,00

< 0

,75

4,3

8,5

12,3

11,9 12

,1

10,8

10,3

7,0

5,4

3,8

3,4

2,1

1,6

1,0 1,

3

2,4

0,8

0,4

0,5

Durchschnittsumsatz:

2,02 Mio. EUR

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 31

BETRIEBSWIRTSCHAFTLICHE DATEN

Apothekenübliches

Ergänzungs-

sortiment

3,1 Mrd. EUR

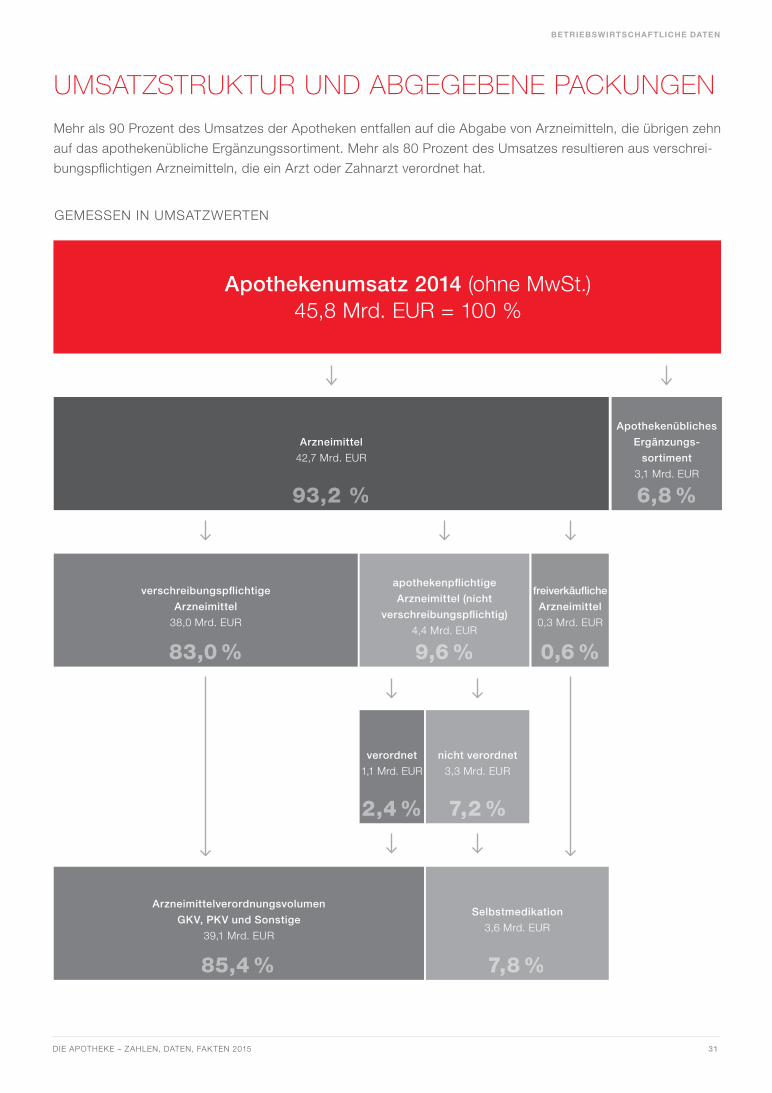

» Apothekenumsatz 2014 (ohne MwSt.) » 45,8 Mrd. EUR = 100 %

GEMESSEN IN UMSATZWERTEN

6,8 %

Arzneimittel

42,7 Mrd. EUR

Arzneimittelverordnungsvolumen

GKV, PKV und Sonstige

39,1 Mrd. EUR

Selbstmedikation

3,6 Mrd. EUR

nicht verordnet

3,3 Mrd. EUR

verordnet

1,1 Mrd. EUR

verschreibungspfl ichtige

Arzneimittel

38,0 Mrd. EUR

apothekenpfl ichtige

Arzneimittel (nicht

verschreibungspfl ichtig)

4,4 Mrd. EUR

freiverkäufl iche

Arzneimittel

0,3 Mrd. EUR

83,0 % 9,6 %

2,4 %

85,4 % 7,8 %

7,2 %

0,6 %

93,2 %

UMSATZSTRUKTUR UND ABGEGEBENE PACKUNGEN

Mehr als 90 Prozent des Umsatzes der Apotheken entfallen auf die Abgabe von Arzneimitteln, die übrigen zehn

auf das apothekenübliche Ergänzungssortiment. Mehr als 80 Prozent des Umsatzes resultieren aus verschrei-

bungspfl ichtigen Arzneimitteln, die ein Arzt oder Zahnarzt verordnet hat.

32 DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015

BETRIEBSWIRTSCHAFTLICHE DATEN

» Arzneimittel 2014 » 1.391 Mio. Packungen = 100 %

verschreibungspfl ichtige Arzneimittel

742 Mio. Packungen

Arzneimittelverordnungsvolumen GKV, PKV

und Sonstige

869 Mio. Packungen

apothekenpfl ichtige

Arzneimittel (nicht

verschreibungspfl ichtig)

608 Mio. Packungen

Selbstmedikation

522 Mio. Packungen

nicht verordnet

481 Mio.

Packungen

verordnet

127 Mio.

Packungen

freiverkäufl iche

Arzneimittel

41 Mio. Packungen

GEMESSEN IN PACKUNGSZAHLEN

53,4 % 43,7 %

9,1 %

62,5 % 37,5 %

34,6 %

2,9 %

Anmerkung: veränderte Datenbasis bei nicht verschreibungspfl ichtigen Arzneimitteln und apothekenüblichem Ergänzungssortiment,

daher nur eingeschränkt mit den Vorjahren vergleichbar

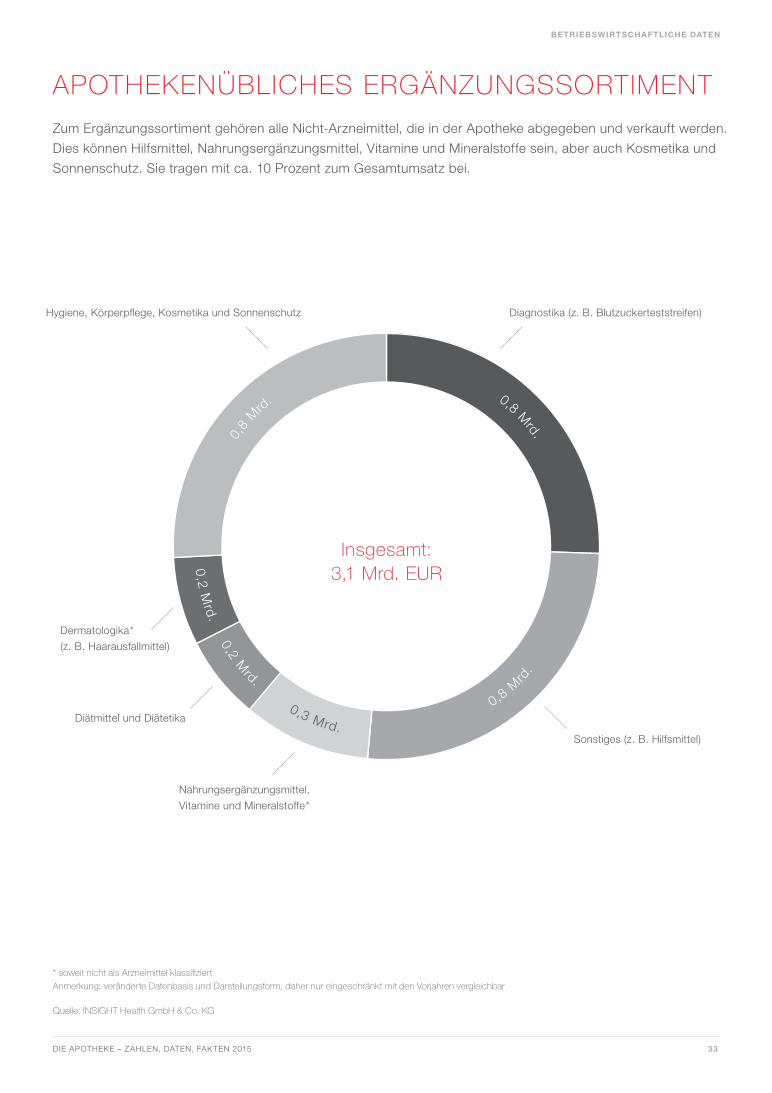

DIE APOTHEKE – ZAHLEN, DATEN, FAKTEN 2015 33

BETRIEBSWIRTSCHAFTLICHE DATEN

APOTHEKENÜBLICHES ERGÄNZUNGSSORTIMENT

Zum Ergänzungssortiment gehören alle Nicht-Arzneimittel, die in der Apotheke abgegeben und verkauft werden.

Dies können Hilfsmittel, Nahrungsergänzungsmittel, Vitamine und Mineralstoffe sein, aber auch Kosmetika und

Sonnenschutz. Sie tragen mit ca. 10 Prozent zum Gesamtumsatz bei.

* soweit nicht als Arzneimittel klassifiziert

Anmerkung: veränderte Datenbasis und Darstellungsform, daher nur eingeschränkt mit den Vorjahren vergleichbar

Quelle: INSIGHT Health GmbH & Co. KG

0,8 Mrd. 0,

8 M

rd.

0,2

Mrd

. 0,2 M

rd.

0,3 Mrd.

0,8 M

rd.

Diagnostika (z. B. Blutzuckerteststreifen)Hygiene, Körperpflege, Kosmetika und Sonnenschutz

Dermatologika*

(z. B. Haarausfallmittel)

Diätmittel und Diätetika

Nahrungsergänzungsmittel,

Vitamine und Mineralstoffe*

Sonstiges (z. B. Hilfsmittel)

Insgesamt: 3,1 Mrd. EUR

Herausgegeben von der

ABDA – Bundesvereinigung

Deutscher Apothekerverbände

Jägerstraße 49 / 50

10117 Berlin

www.abda.de

Druck:

Blueprint Berlin GmbH

www.blueprint.info