KAMPA AG Bilanzpressekonferenz/ Analystenpräsentation Düsseldorf, 15.04.2004

BilanzpressekonferenzFrankfurt am Main, 5. März 2014

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 2

Agenda

1. Geschäftliche Entwicklung

2. Kapitalsituation

3. Weitere Themen, die uns bewegen

4. Fazit / Ausblick

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 3

1. Geschäftliche Entwicklung

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 4

DZ BANK Gruppe:Bestes Ergebnis in der Unternehmensgeschichte

Gute operative Geschäftsentwicklung in der gesamten DZ BANK Gruppe

DZ BANK Gruppe (IFRS): vorläufiges Ergebnis vor Ste uern 2,2 Mrd. € (Vj. 1,3 Mrd. €)

Alle wesentlichen Konzerngesellschaften mit positiv em Ergebnisbeitrag

DG HYP mit gutem operativem Geschäft und Wertaufhol ungen bei Anleihen der Euro-Peripheriestaaten

Kapitalausstattung weiter gestärkt

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 5

Wirtschaftliches Umfeld 2013

Konjunktur: Globale Entspannung – Industrieländer wi e Deutschland sind die Gewinner

Schuldenkrise: Jahr der Entspannung – Vertrauen der Investoren wiedererstarkt

Zentralbankpolitik: Große Unwägbarkeiten – Einstieg ins Tapering

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 6

DZ BANK AG:Entwicklung je Geschäftsbereich

� Planmäßige SEPA-Migration

� Rekord im Zahlungsverkehr: 4,5 Mrd. Transaktionen 2013 (+5,8% ggü. 2012)

� Service für Primärbanken zur Umsetzung der Meldepflichten aus „EMIR“

Transaction Banking

Privatkunden

Kapitalmarkt-geschäft

� Zufriedenstellendes Kundengeschäft in anspruchsvollem Marktumfeld

� Primärmarktgeschäft: Geschäft mit inländischen Emittenten konnte gesteigert werden

Firmen-kundengeschäft

� Kundenzuwachs im gehobenen Mittelstand +7%

� Steigerung des Neugeschäftsvolumens in der Exportfinanzierung +19%

� Personeller Aufbau in der Kundenbetreuung

� Nr. 4 im Gesamtmarktvolumen mit Anteil von 14,8% / Marktführer Kapitalschutzzertifikate mit 53,5%

� Nr. 3 im Gesamtmarkt bei Börsenumsätzen mit Anteil von 8,0% (2012: 7,1%)

� Absatz strukturierte Produkte 4,0 Mrd. € (2012: 4,3 Mrd. €)

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 7

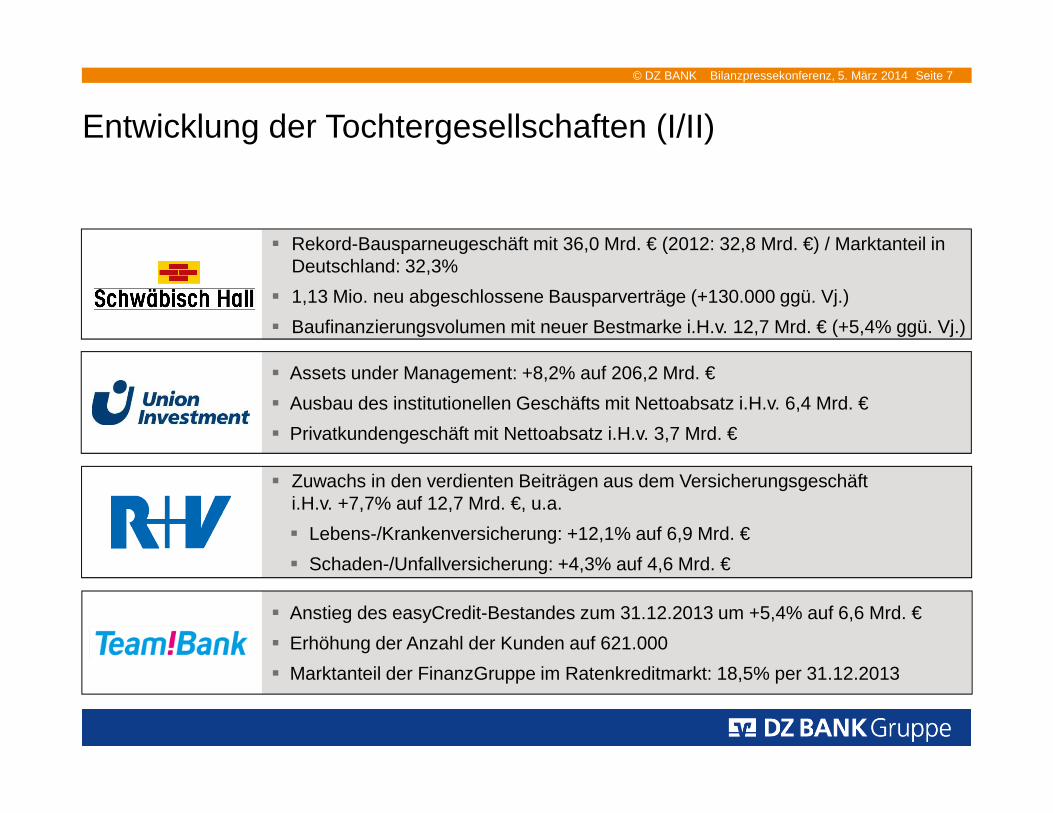

Entwicklung der Tochtergesellschaften (I/II)

� Rekord-Bausparneugeschäft mit 36,0 Mrd. € (2012: 32,8 Mrd. €) / Marktanteil in Deutschland: 32,3%

� 1,13 Mio. neu abgeschlossene Bausparverträge (+130.000 ggü. Vj.)

� Baufinanzierungsvolumen mit neuer Bestmarke i.H.v. 12,7 Mrd. € (+5,4% ggü. Vj.)

� Zuwachs in den verdienten Beiträgen aus dem Versicherungsgeschäft i.H.v. +7,7% auf 12,7 Mrd. €, u.a.

� Lebens-/Krankenversicherung: +12,1% auf 6,9 Mrd. €

� Schaden-/Unfallversicherung: +4,3% auf 4,6 Mrd. €

� Assets under Management: +8,2% auf 206,2 Mrd. €

� Ausbau des institutionellen Geschäfts mit Nettoabsatz i.H.v. 6,4 Mrd. €

� Privatkundengeschäft mit Nettoabsatz i.H.v. 3,7 Mrd. €

� Anstieg des easyCredit-Bestandes zum 31.12.2013 um +5,4% auf 6,6 Mrd. €

� Erhöhung der Anzahl der Kunden auf 621.000

� Marktanteil der FinanzGruppe im Ratenkreditmarkt: 18,5% per 31.12.2013

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 8

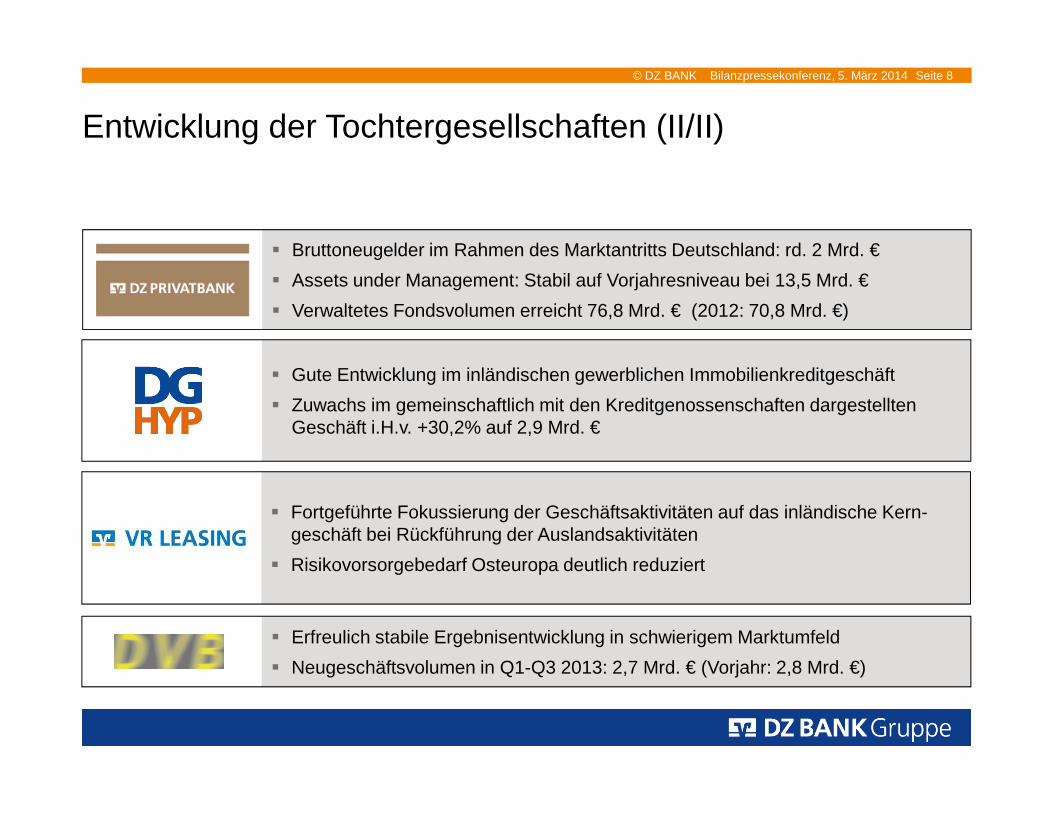

Entwicklung der Tochtergesellschaften (II/II)

� Gute Entwicklung im inländischen gewerblichen Immobilienkreditgeschäft

� Zuwachs im gemeinschaftlich mit den Kreditgenossenschaften dargestellten Geschäft i.H.v. +30,2% auf 2,9 Mrd. €

� Fortgeführte Fokussierung der Geschäftsaktivitäten auf das inländische Kern-geschäft bei Rückführung der Auslandsaktivitäten

� Risikovorsorgebedarf Osteuropa deutlich reduziert

� Erfreulich stabile Ergebnisentwicklung in schwierigem Marktumfeld

� Neugeschäftsvolumen in Q1-Q3 2013: 2,7 Mrd. € (Vorjahr: 2,8 Mrd. €)

� Bruttoneugelder im Rahmen des Marktantritts Deutschland: rd. 2 Mrd. €

� Assets under Management: Stabil auf Vorjahresniveau bei 13,5 Mrd. €

� Verwaltetes Fondsvolumen erreicht 76,8 Mrd. € (2012: 70,8 Mrd. €)

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 9

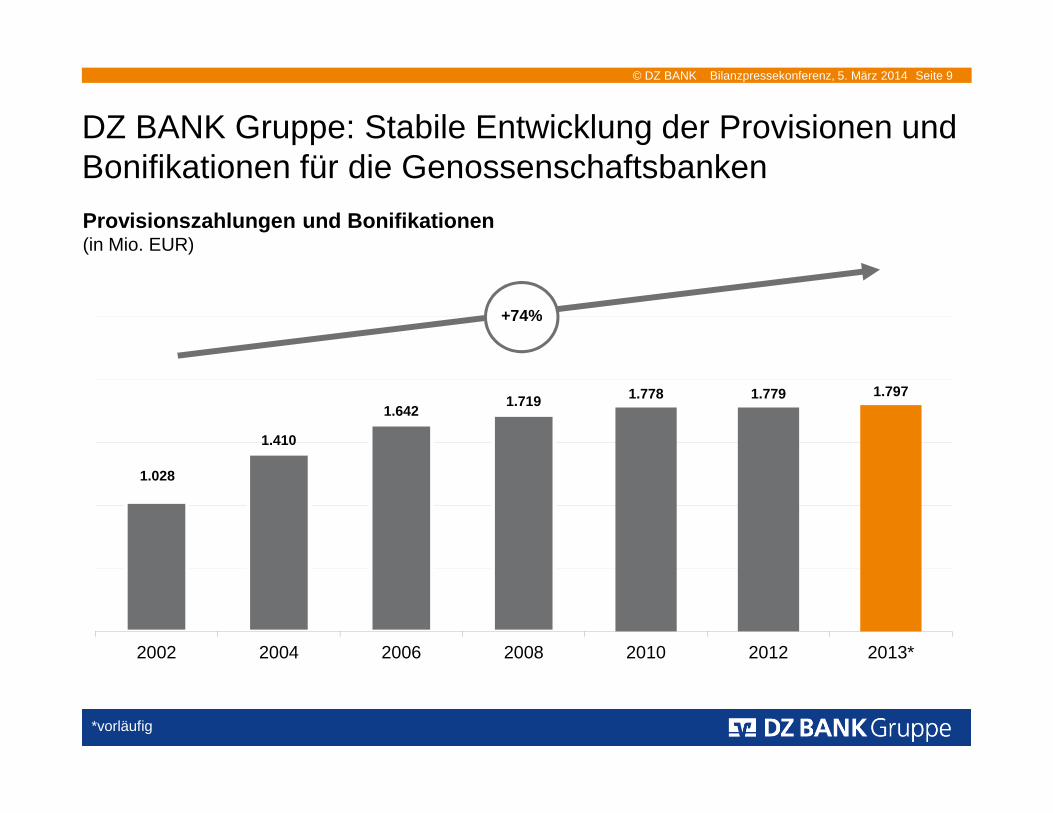

1.028

1.410

1.6421.719 1.778 1.779 1.797

2002 2004 2006 2008 2010 2012 2013*

Provisionszahlungen und Bonifikationen (in Mio. EUR)

DZ BANK Gruppe: Stabile Entwicklung der Provisionen und Bonifikationen für die Genossenschaftsbanken

+74%

*vorläufig

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 10

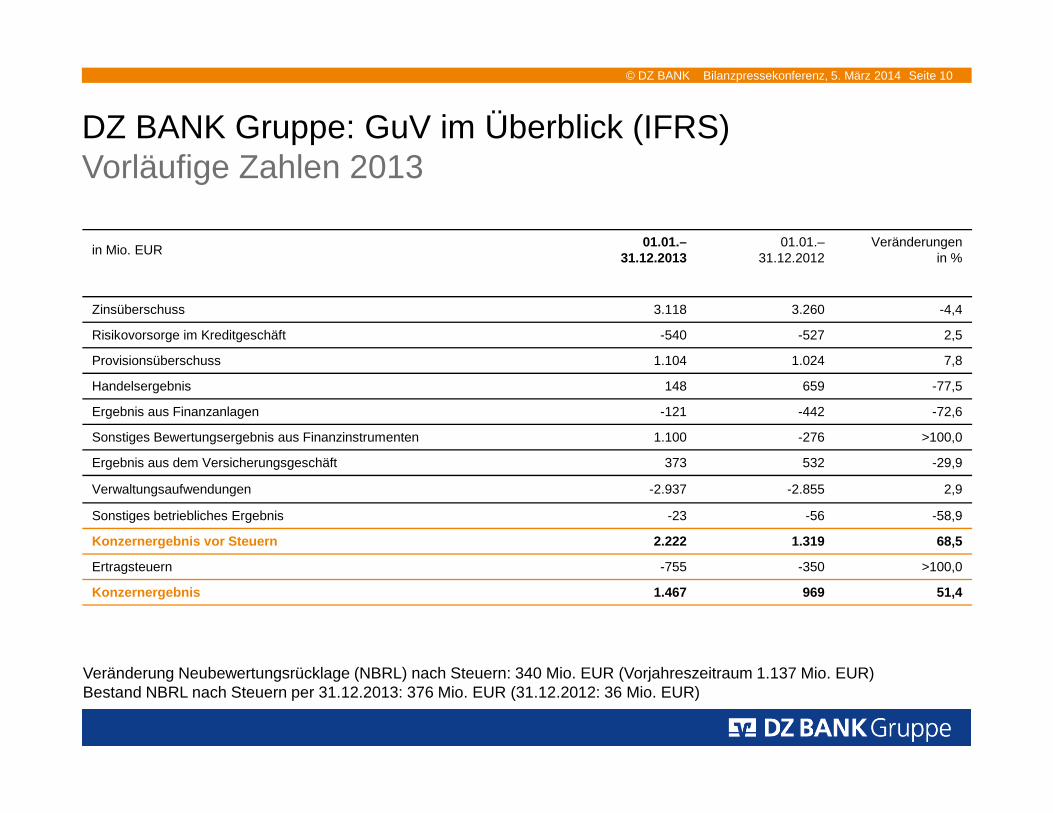

DZ BANK Gruppe: GuV im Überblick (IFRS)Vorläufige Zahlen 2013

in Mio. EUR01.01.–

31.12.201301.01.–

31.12.2012Veränderungen

in %

Zinsüberschuss 3.118 3.260 -4,4

Risikovorsorge im Kreditgeschäft -540 -527 2,5

Provisionsüberschuss 1.104 1.024 7,8

Handelsergebnis 148 659 -77,5

Ergebnis aus Finanzanlagen -121 -442 -72,6

Sonstiges Bewertungsergebnis aus Finanzinstrumenten 1.100 -276 >100,0

Ergebnis aus dem Versicherungsgeschäft 373 532 -29,9

Verwaltungsaufwendungen -2.937 -2.855 2,9

Sonstiges betriebliches Ergebnis -23 -56 -58,9

Konzernergebnis vor Steuern 2.222 1.319 68,5

Ertragsteuern -755 -350 >100,0

Konzernergebnis 1.467 969 51,4

Veränderung Neubewertungsrücklage (NBRL) nach Steuern: 340 Mio. EUR (Vorjahreszeitraum 1.137 Mio. EUR)Bestand NBRL nach Steuern per 31.12.2013: 376 Mio. EUR (31.12.2012: 36 Mio. EUR)

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 11

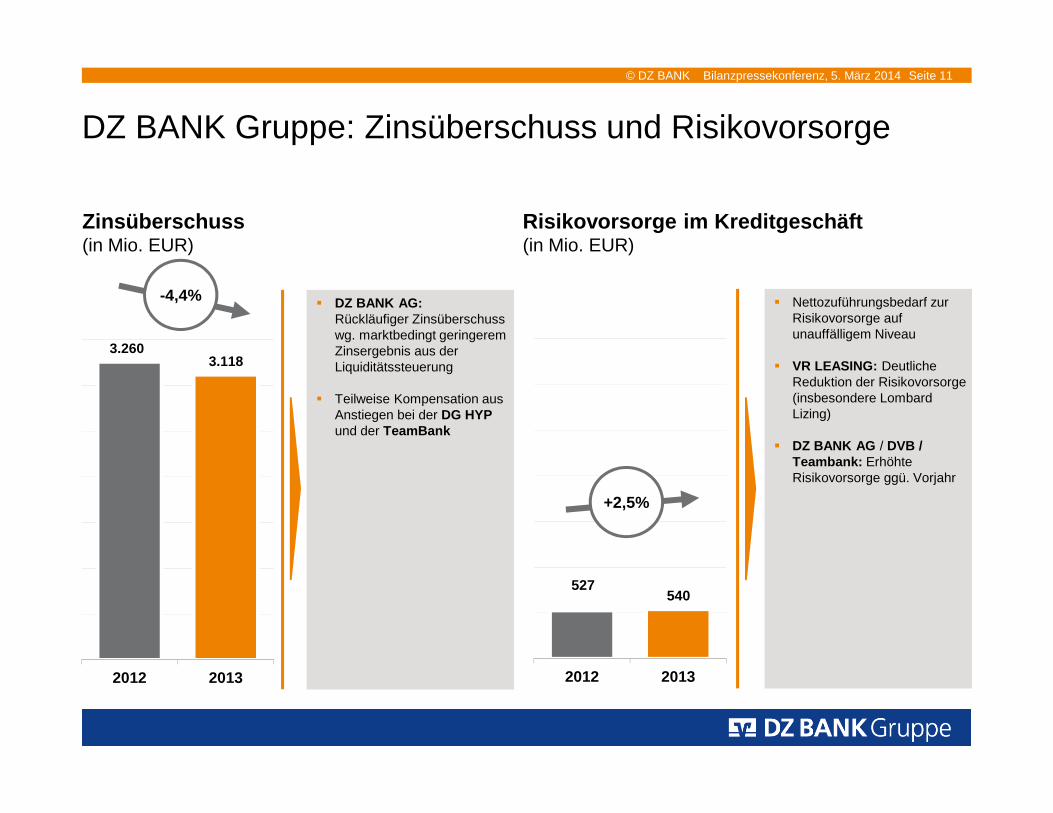

Zinsüberschuss (in Mio. EUR)

DZ BANK Gruppe: Zinsüberschuss und Risikovorsorge

Risikovorsorge im Kreditgeschäft (in Mio. EUR)

527540

2012 2013

3.2603.118

2012 2013

-4,4%� DZ BANK AG:

Rückläufiger Zinsüberschuss wg. marktbedingt geringerem Zinsergebnis aus der Liquiditätssteuerung

� Teilweise Kompensation aus Anstiegen bei der DG HYP und der TeamBank

+2,5%

� Nettozuführungsbedarf zur Risikovorsorge auf unauffälligem Niveau

� VR LEASING: Deutliche Reduktion der Risikovorsorge (insbesondere Lombard Lizing)

� DZ BANK AG / DVB / Teambank: Erhöhte Risikovorsorge ggü. Vorjahr

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 12

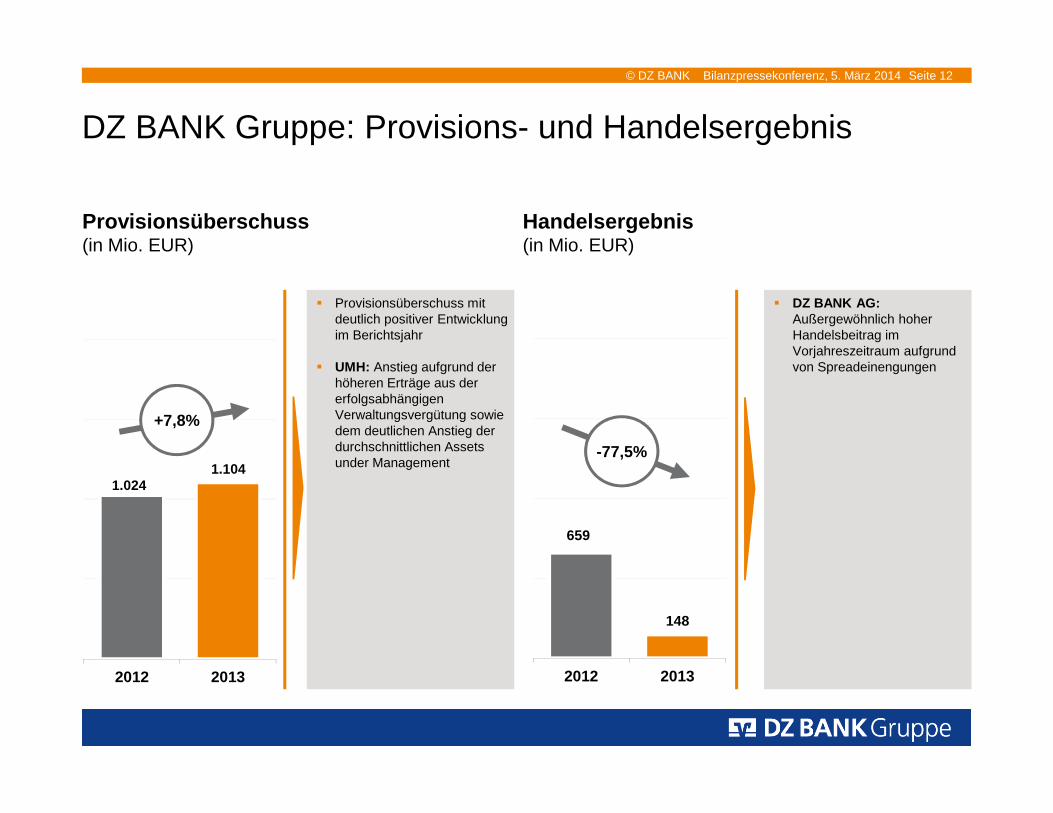

Handelsergebnis (in Mio. EUR)

DZ BANK Gruppe: Provisions- und Handelsergebnis

Provisionsüberschuss (in Mio. EUR)

659

148

2012 2013

-77,5%

1.0241.104

2012 2013

+7,8%

� DZ BANK AG: Außergewöhnlich hoher Handelsbeitrag im Vorjahreszeitraum aufgrund von Spreadeinengungen

� Provisionsüberschuss mit deutlich positiver Entwicklung im Berichtsjahr

� UMH: Anstieg aufgrund der höheren Erträge aus der erfolgsabhängigen Verwaltungsvergütung sowie dem deutlichen Anstieg der durchschnittlichen Assetsunder Management

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 13

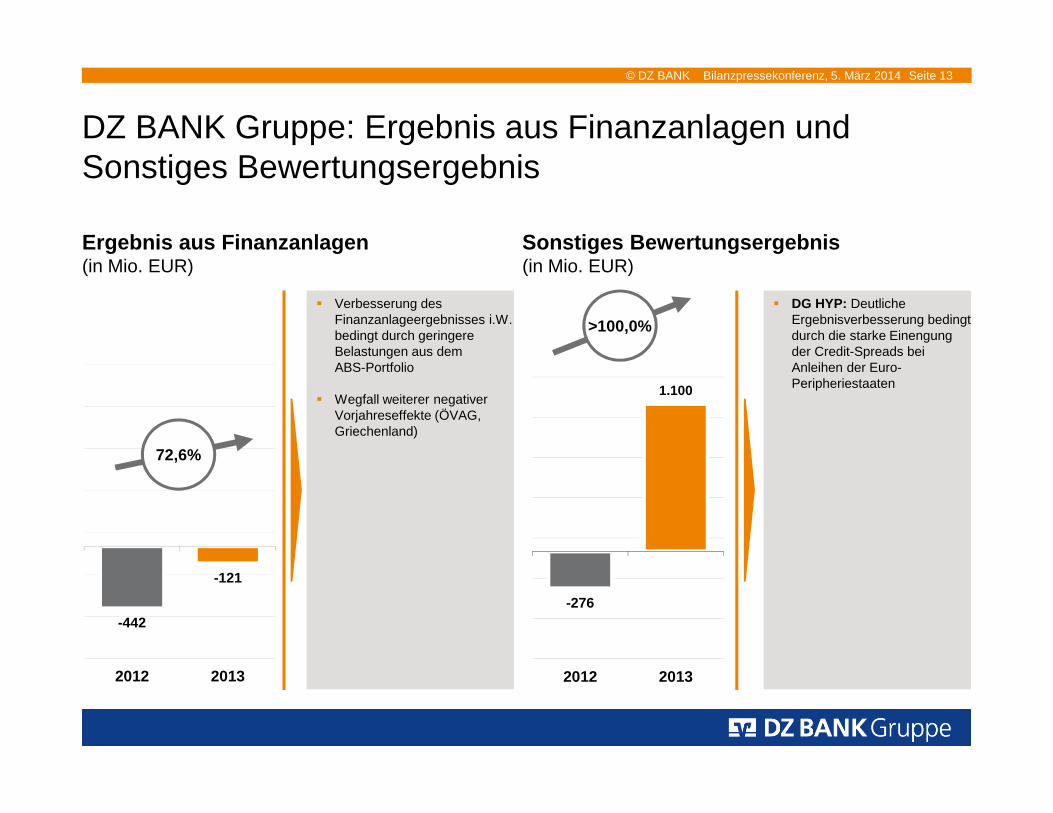

� Verbesserung des Finanzanlageergebnisses i.W. bedingt durch geringere Belastungen aus dem ABS-Portfolio

� Wegfall weiterer negativer Vorjahreseffekte (ÖVAG, Griechenland)

Ergebnis aus Finanzanlagen(in Mio. EUR)

DZ BANK Gruppe: Ergebnis aus Finanzanlagen und Sonstiges Bewertungsergebnis

Sonstiges Bewertungsergebnis (in Mio. EUR)

-442

-121

2012 2013

72,6%

-276

1.100

2012 2013

>100,0%� DG HYP: Deutliche

Ergebnisverbesserung bedingt durch die starke Einengung der Credit-Spreads bei Anleihen der Euro-Peripheriestaaten

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 14

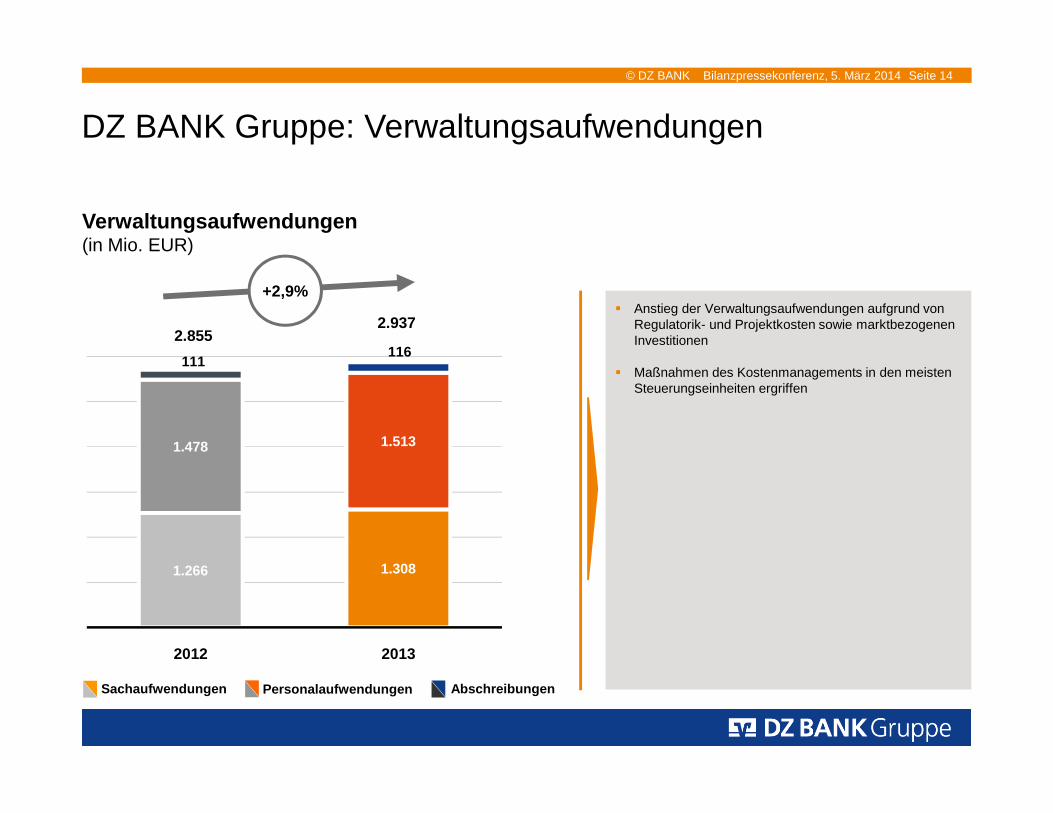

1.266 1.308

1.478 1.513

111116

2012 2013

DZ BANK Gruppe: Verwaltungsaufwendungen

Verwaltungsaufwendungen (in Mio. EUR)

Sachaufwendungen Personalaufwendungen Abschreibungen

� Anstieg der Verwaltungsaufwendungen aufgrund von Regulatorik- und Projektkosten sowie marktbezogenen Investitionen

� Maßnahmen des Kostenmanagements in den meisten Steuerungseinheiten ergriffen

+2,9%

2.8552.937

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 15

2. Kapitalsituation

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 16

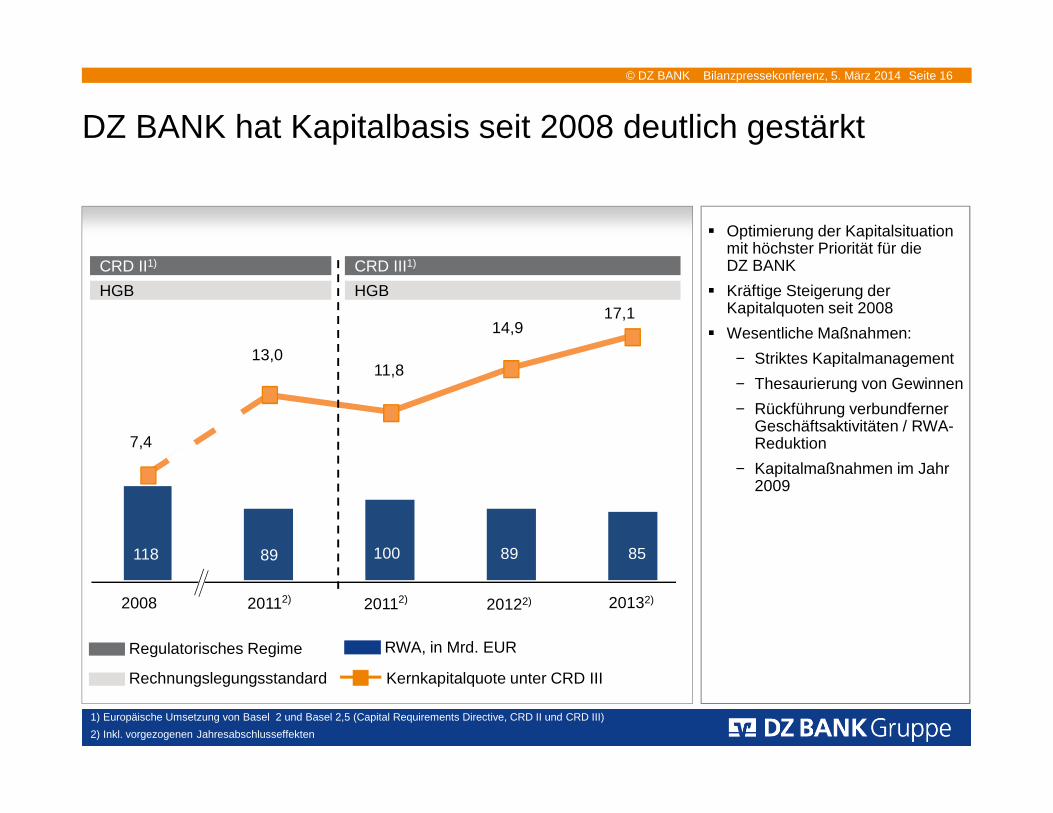

DZ BANK hat Kapitalbasis seit 2008 deutlich gestärkt

CRD II1) CRD III1)

1) Europäische Umsetzung von Basel 2 und Basel 2,5 (Capital Requirements Directive, CRD II und CRD III)

2) Inkl. vorgezogenen Jahresabschlusseffekten

2008 20112) 20122)

7,4

13,011,8

14,9

20112)

118 89 100 89

RWA, in Mrd. EUR

Kernkapitalquote unter CRD III

HGB HGB

20132)

Rechnungslegungsstandard

Regulatorisches Regime

85

� Optimierung der Kapitalsituation mit höchster Priorität für die DZ BANK

� Kräftige Steigerung der Kapitalquoten seit 2008

� Wesentliche Maßnahmen:

− Striktes Kapitalmanagement

− Thesaurierung von Gewinnen

− Rückführung verbundferner Geschäftsaktivitäten / RWA-Reduktion

− Kapitalmaßnahmen im Jahr 2009

17,1

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 17

� Zwei regulatorische Änderungen führen zu einer hohen Kapital-belastung Ende 2013− Umstellung auf IFRS− Umsetzung der CRR

� CRR-Effekte belasten die Kapitalquote in den nächsten 5 Jahren, 1. Tranche wurde am 01.01.2014 fällig

Neue regulatorische Welt mit hohen Belastungen

CRD III1)

31.12.2013

17,1%

85 103

RWA, in Mrd. EUR

Kernkapitalquote unter CRD IIIharte Kernkapitalquote unter CRR

HGB

31.12.20133)

(vorläufig)

Rechnungslegungsstandard

Regulatorisches Regime

31.12.2013

CRR2)

IFRS

12,1%

Pro FormaPro Forma

CRR2)

HGB

9,2%8,6%

104 104

01.01.2014(vorläufig)

Inkl. 1. TranchePhase-In

1) Europäische Umsetzung von Basel 2,5 (Capital Requirements Directive, CRD III)2) Europäische Umsetzung Basel III (Capital Requirements Directive/Regulation, CRD IV/CRR)3) Inkl. vorgezogener Sondereffekte (z.B. latente Steuern FbtA und Ratingübertragung)

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 18

Kapitalerhöhung federt Regulatorik ab

Basis: CRR und IFRSHarte Kernkapitalquote � Durchführung von „Balance

Sheet Assessment“ (BSA) und anschließendem Stresstest im Rahmen des Übergangs der Bankenaufsicht auf EZB

� Mindestquote für „Asset Quality Review“ in Höhe von 8 Prozent zum Stichtag 01.01.2014

� Inkl. Kapitalerhöhung in Höhe von EUR 1,5 Mrd. liegt die Kapitalquote bei ca. 10 Prozent

Pro Forma 01.01.2014

(inkl. Kapitalerhöhung2))

~1,4%

Wirkung ausKapitalerhöhung

3,5%

Reg. Mindest-anforderung

EZB-Zusatz-Anforderung(inkl. SIFI)

Ist 01.01.2014 EZB-Anforderung nach BSA

Kapitalsituation1) Kapitalanforderungen

8%

~10%

8,6%

1) Indikative Schätzung2) Umsetzung voraussichtlich per Mitte 2014

Puffer

3,5%

4,5%

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 19

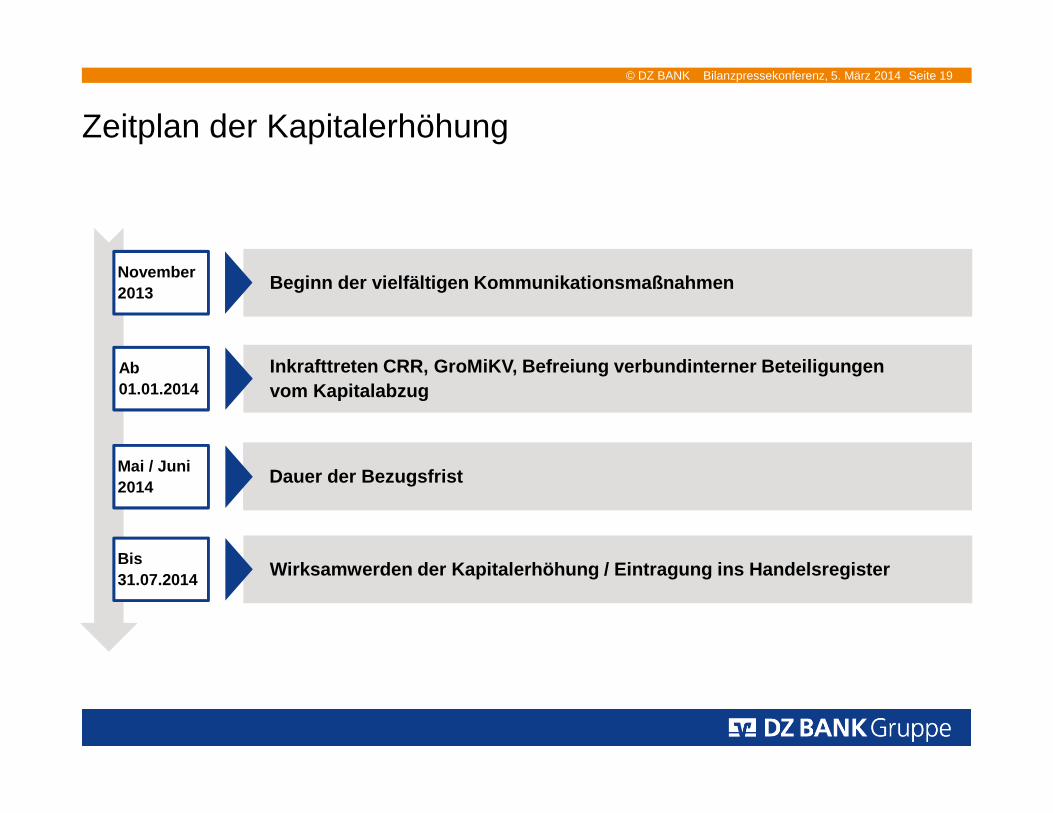

Zeitplan der Kapitalerhöhung

Ab01.01.2014

Mai / Juni 2014

Bis 31.07.2014

November 2013

Inkrafttreten CRR, GroMiKV, Befreiung verbundintern er Beteiligungen vom Kapitalabzug

Beginn der vielfältigen Kommunikationsmaßnahmen

Wirksamwerden der Kapitalerhöhung / Eintragung ins Handelsregister

Dauer der Bezugsfrist

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 20

3. Weitere Themen, die uns bewegen

− Regulatorik

− Strategische Wachstumsoffensiven

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 21

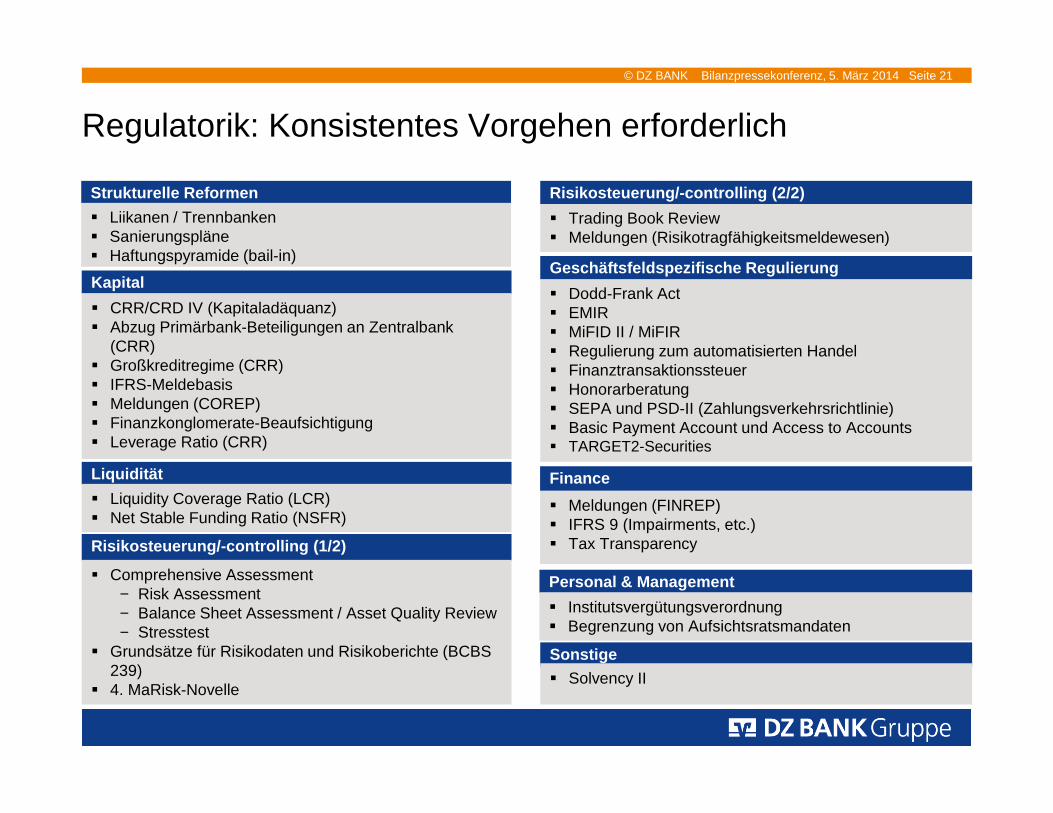

Regulatorik: Konsistentes Vorgehen erforderlich

� Liikanen / Trennbanken� Sanierungspläne� Haftungspyramide (bail-in)

Strukturelle Reformen

Sonstige

� Solvency II

Risikosteuerung/-controlling (1/2)

� Comprehensive Assessment− Risk Assessment − Balance Sheet Assessment / Asset Quality Review− Stresstest

� Grundsätze für Risikodaten und Risikoberichte (BCBS 239)

� 4. MaRisk-Novelle

� Dodd-Frank Act� EMIR� MiFID II / MiFIR� Regulierung zum automatisierten Handel � Finanztransaktionssteuer� Honorarberatung� SEPA und PSD-II (Zahlungsverkehrsrichtlinie)� Basic Payment Account und Access to Accounts� TARGET2-Securities

Geschäftsfeldspezifische RegulierungKapital

� CRR/CRD IV (Kapitaladäquanz)� Abzug Primärbank-Beteiligungen an Zentralbank

(CRR)� Großkreditregime (CRR)� IFRS-Meldebasis� Meldungen (COREP)� Finanzkonglomerate-Beaufsichtigung� Leverage Ratio (CRR)

Liquidität

� Liquidity Coverage Ratio (LCR) � Net Stable Funding Ratio (NSFR)

Finance

� Meldungen (FINREP)� IFRS 9 (Impairments, etc.)� Tax Transparency

Personal & Management

� Institutsvergütungsverordnung� Begrenzung von Aufsichtsratsmandaten

� Trading Book Review� Meldungen (Risikotragfähigkeitsmeldewesen)

Risikosteuerung/-controlling (2/2)

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 22

Strategische Wachstumsoffensiven:Firmenkundengeschäft und Privatkundengeschäft

� Ambitionierte Wachstumsziele insbesondere

− im Geschäft mit gehobenem Mittelstand

− durch Stärkung der Hausbankbeziehung

� Ausbau der regionalen Präsenz

Privatkunden-

geschäft

� Fortsetzung der Wachstumsstrategie in der DZ BANK Gruppe

� Konsequente Bearbeitung von Zukunftsthemen innerhalb der

BVR-Projekte „Beratungsqualität” und „webErfolg”

Firmenkunden-

geschäft

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 23

Strategische Wachstumsoffensiven: Kapitalmarktgeschäft und Transaction Banking

� Weiterer Ausbau der Marktanteile im Zahlungsverkehr,

Kartengeschäft und der Wertpapierabwicklung

� Etablierung innovativer Bezahlverfahren

� Fokussierung auf verbundkonformes Kapitalmarktgeschäft

� Weiterentwicklung des Produkt- und Leistungsangebotes

Kapitalmarkt-

geschäft

Transaction

Banking

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 24

4. Fazit / Ausblick

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 25

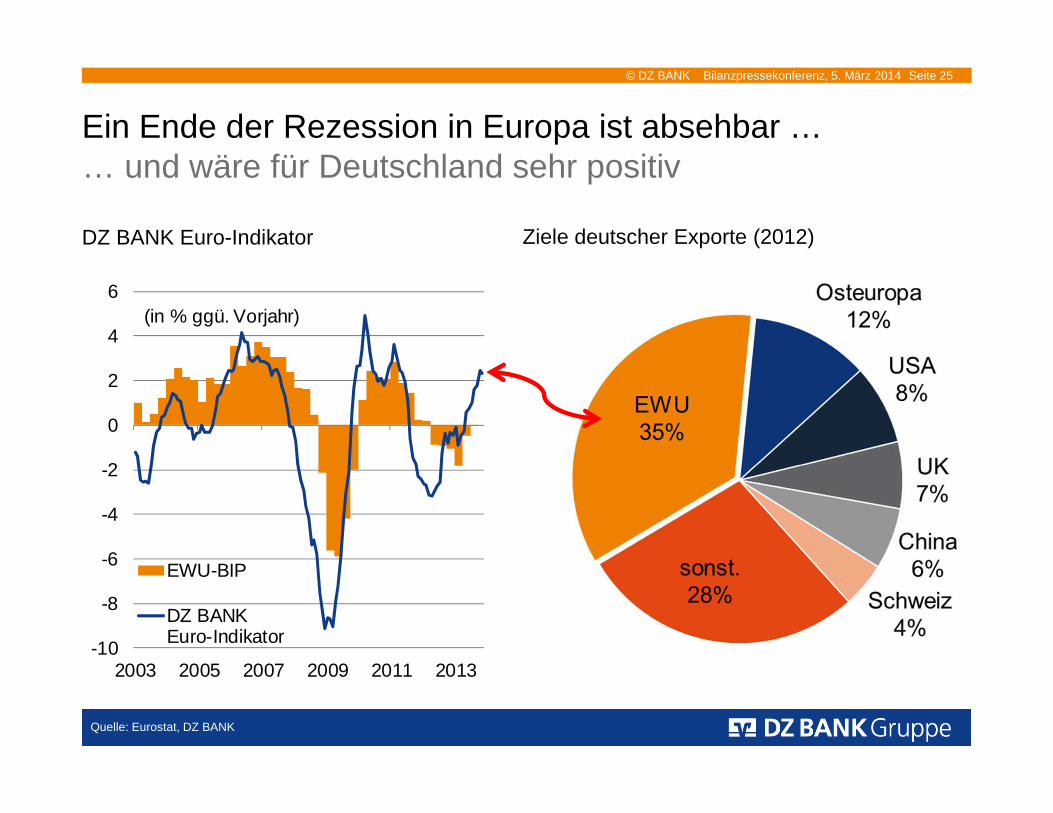

DZ BANK Euro-Indikator

Quelle: Eurostat, DZ BANK

Ziele deutscher Exporte (2012)

-10

-8

-6

-4

-2

0

2

4

6

2003 2005 2007 2009 2011 2013

EWU-BIP

DZ BANKEuro-Indikator

(in % ggü. Vorjahr)

Ein Ende der Rezession in Europa ist absehbar …… und wäre für Deutschland sehr positiv

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 26

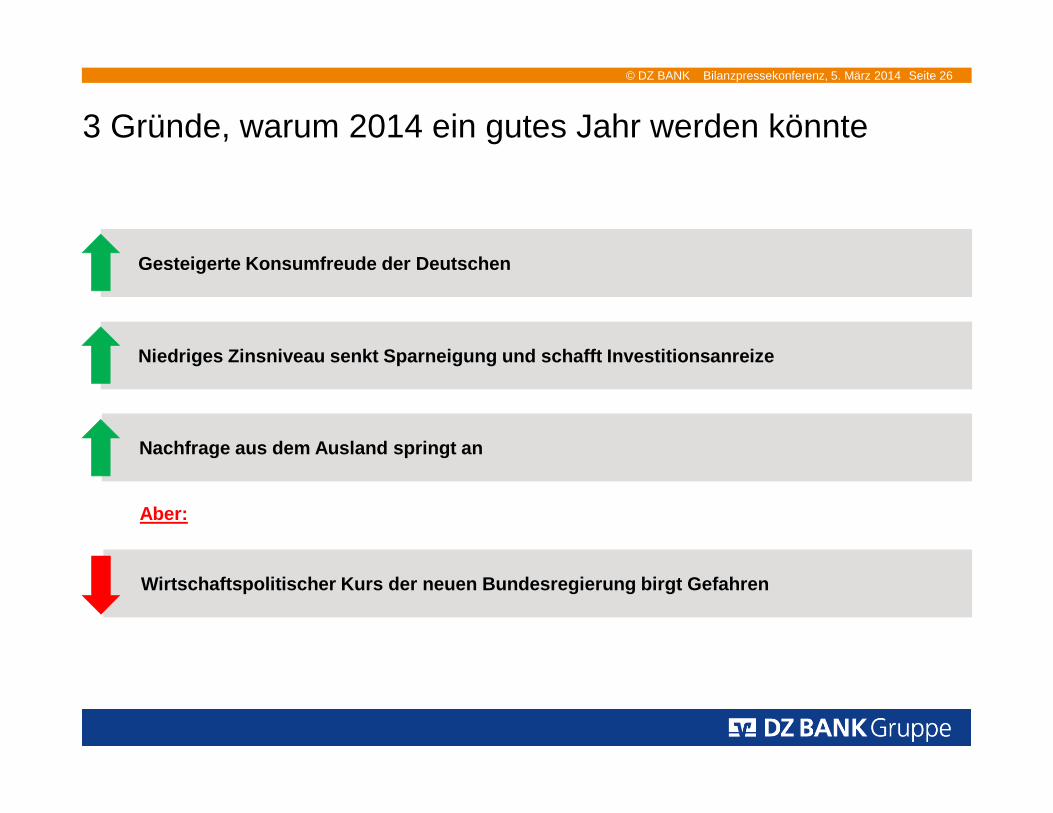

3 Gründe, warum 2014 ein gutes Jahr werden könnte

Gesteigerte Konsumfreude der Deutschen

Niedriges Zinsniveau senkt Sparneigung und schafft Investitionsanreize

Nachfrage aus dem Ausland springt an

Aber:

Wirtschaftspolitischer Kurs der neuen Bundesregieru ng birgt Gefahren

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 27

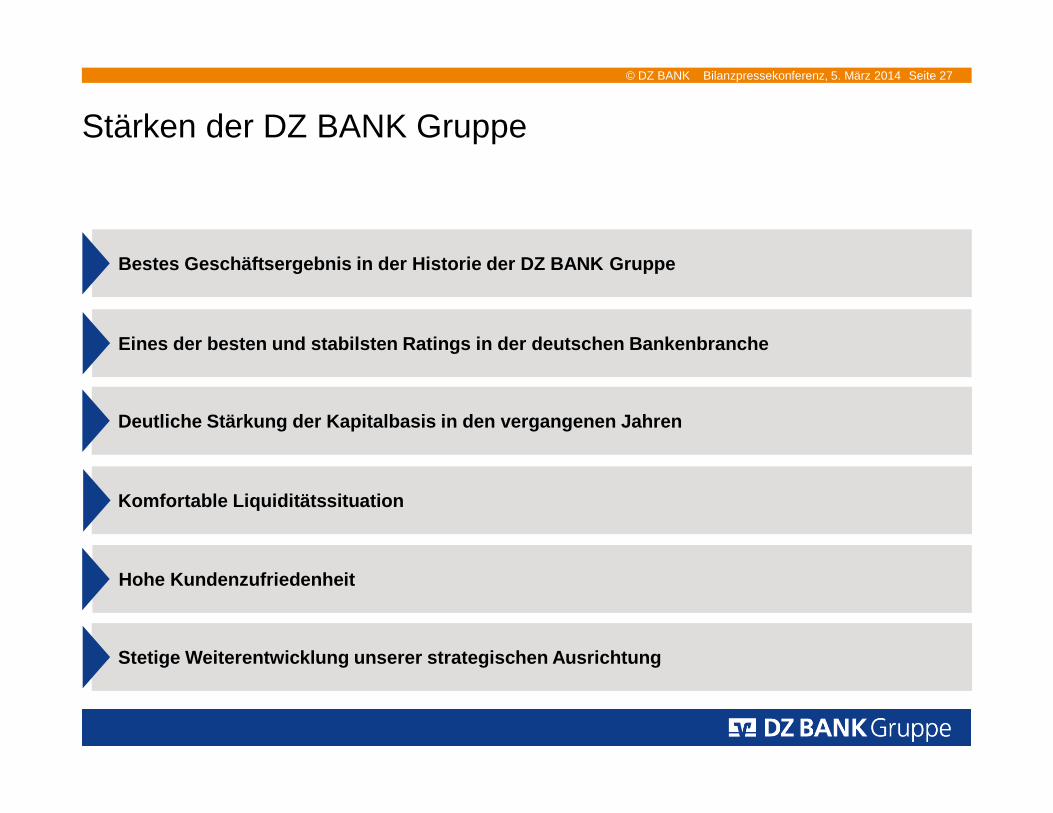

Stärken der DZ BANK Gruppe

Eines der besten und stabilsten Ratings in der deut schen Bankenbranche

Bestes Geschäftsergebnis in der Historie der DZ BAN K Gruppe

Deutliche Stärkung der Kapitalbasis in den vergange nen Jahren

Hohe Kundenzufriedenheit

Stetige Weiterentwicklung unserer strategischen Aus richtung

Komfortable Liquiditätssituation

© DZ BANK Bilanzpressekonferenz, 5. März 2014 Seite 28

Disclaimer

Dieses Dokument dient ausschließlich Informationszwecken. Dieses Dokument ist durch die DZ BANK AG Deutsche Zentral- Genossenschaftsbank („DZ BANK”) erstellt und zur Verteilung in der Bundesrepublik Deutschland bestimmt. Dieses Dokument darf im Ausland nur in Einklang mit den dort geltenden Rechtsvorschriften verteilt werden, und Personen, die in den Besitz dieser Informationen und Materialien gelangen, haben sich über die dort geltenden Rechtsvorschriften zu informieren und diese zu befolgen.

Dieses Dokument stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebots zum Erwerb von Wertpapieren oder Finanzinstrumenten dar. Die DZ BANK ist insbesondere nicht als Anlageberater oder aufgrund einer Vermögensbetreuungspflicht tätig. Dieses Dokument ist keine Finanzanalyse. Alle hierin enthaltenen Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Verfassers des Dokuments und stimmen nicht notwendigerweise mit denen dritter Parteien überein.

Die DZ BANK übernimmt keine Haftung für unmittelbare oder mittelbare Schäden, die durch die Verteilung und/oder Verwendung dieses Dokuments verursacht werden und/oder mit der Verteilung und/oder Verwendung dieses Dokuments im Zusammenhang stehen. Eine Investitionsentscheidung bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente sollte auf der Grundlage eines Beratungsgesprächs sowie Prospekts oder Informationsmemorandums erfolgen und auf keinen Fall auf der Grundlage dieses Dokuments.

Die Inhalte dieses Dokuments entsprechen dem Stand zum Zeitpunkt der Erstellung des Dokuments. Sie können aufgrund künftiger Entwicklungen überholt sein, ohne dass das Dokument geändert wurde.

![BILANZPRESSEKONFERENZ 2016 [Schreibgeschützt] · MASTERTITELFORMAT BEARBEITENHalloren Online-Shop. Halloren auf Facebook. MASTERTITELFORMAT BEARBEITENHalloren Schokoladenwelten .](https://static.fdokument.com/doc/165x107/5d21a77088c9930c148c673d/bilanzpressekonferenz-2016-schreibgeschuetzt-mastertitelformat-bearbeitenhalloren.jpg)

![Bypaßklappe / registre de dérivation BPK 224 / bypass damper · BPK 200 Best.-Nr. ø d1 [mm] 200 ø d3 [mm] 224 Bestellbeispiel Exemple de commande Order example 224 Bypaßklappe](https://static.fdokument.com/doc/165x107/5d5e958688c993252f8b7525/bypassklappe-registre-de-derivation-bpk-224-bypass-damper-bpk-200-best-nr.jpg)