Sondernewsletter "Einsatz ausländischer Mitarbeiter in Deutschland"

26

Einsatz ausländischer Mitarbeiter in Deutschland Eine Sonderveröffentlichung des BDAE zum gleichnamigen Seminar am 18. März 2015

-

Upload

bdae-gruppe -

Category

Education

-

view

121 -

download

3

Transcript of Sondernewsletter "Einsatz ausländischer Mitarbeiter in Deutschland"

Einsatz ausländischerMitarbeiter

in DeutschlandEine Sonderveröffentlichung des BDAE

zum gleichnamigen Seminar am 18. März 2015

2

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

EDITORIAL

Liebe Leserin, lieber Leser,

nicht nur große Konzerne, sondern auchkleine und mittelständische Unternehmenzählen heute zu bedeutenden Marktteil-nehmern, die im Ausland aktiv sind. Damitfinden neben Mitarbeiterentsendungenins Ausland auch immer häufiger Einsätzevon Personal ausländischer Tochtergesell-schaften bei der Muttergesellschaft (beziehungsweise umgekehrt) statt. Dieserkonzerninterne Einsatz von ausländischenMitarbeitern in Deutschland nimmt Perso-nalverantwortliche in die Pflicht, eine sys-tematische, firmeninterne Regelungs-architektur zu schaffen, die alle Maßnah-men der Planung, Durchführung undNachbearbeitung des Mitarbeitereinsatzes– inklusive der Betreuung der mitreisen-den Familie – einschließt.

In der Praxis bedeutet das allerdings einenimmensen Organisations- und Betreu-ungsaufwand, den die Verantwortlichenfür den ausländischen Mitarbeiter stem-men müssen. Wir haben deshalb ein Se-minar entwickelt, dass Sie als Personaler,Travelmanager oder Assistenz der Ge-schäftsführung auf die wichtigsten Auf-gaben vorbreitet und Ihnen zeigt, wie Siegezielt Strategien für eine rechtssichere,kostenoptimierte und transparente Inte-gration von ausländischen Mitarbeitern inIhrem Unternehmen entwickeln.

Dieser Sonder-Newsletter arbeitet diewichtigsten Themen der Seminarinhalteauf, so dass Sie sich bereits einen erstenEindruck darüber verschaffen können,was Sie am 18. März 2015 bei uns in denHamburger Kühnehöfen erwartet.

Wir wünschen Ihnen eine informative Lek-türe und freuen uns auf Ihre Teilnahme!

Herzlichst, Ihre Silvia OpitzStellv. Präsidentin des Bund der Auslands-Erwerbstätigen (BDAE) e.V.

IMPRESSUM

HerausgeberBund der Auslands-Erwerbstätigen (BDAE) e.V.Kühnehöfe 322761 HamburgTel. +49-40-306874-0www.bdae.com

RedaktionAnne-Katrin Schulz (verantwortlich)[email protected] Zivkovic

LayoutMihai Tufa

LektoratAndrea Kraus

CopyrightDie Beiträge im BDAE-Newsletter sind urheberrechtlich geschützt und dürfen nicht ohne schriftliche Genehmigungdurch den Herausgeber reproduziert werden.Die Beiträge des BDAE-Newsletters spiegeln die Meinungder Redaktion und nicht unbedingt die des BDAE wider.

INHALT

INTERVIEW

OMER DOTOUKein Unternehmen macht

absichtlich Fehler bei Entsendungen 3

DR. MICHAEL WRAGE UND HOLGER GUSEViele Unternehmen beschäftigen

unwissentlich illegale Mitarbeiter 6

KATALIN GEISIntegration hängt auch von der

Entdeckerfreude der Familien ab 12

RECHTLICHES

ANNE-KATRIN SCHULZWie Personaler ausländische Mitarbeiter

in Deutschland richtig einsetzen 16

MARIO STAHL UNDMICHAEL YÖNDENEin Überblick zur Lohnsteuer 21

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

3

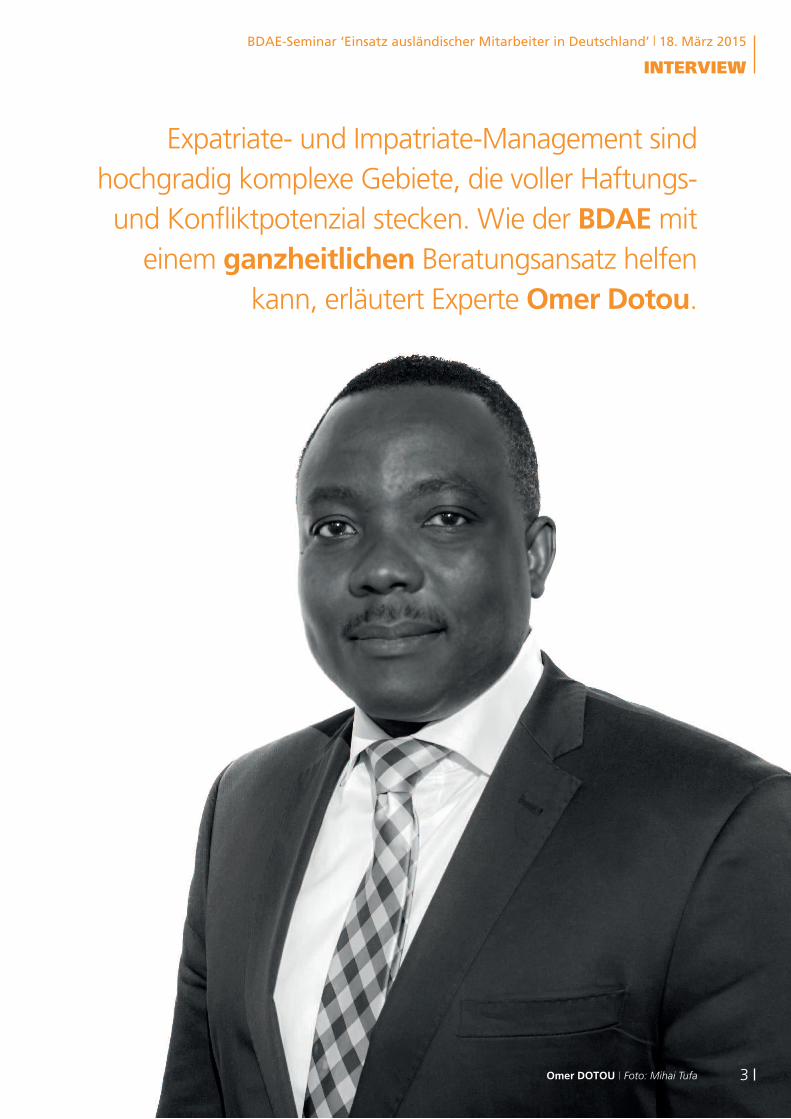

Expatriate- und Impatriate-Management sind hochgradig komplexe Gebiete, die voller Haftungs-und Konfliktpotenzial stecken. Wie der BDAEmiteinem ganzheitlichen Beratungsansatz helfen

kann, erläutert Experte Omer Dotou.

Omer DOTOU Foto: Mihai Tufa

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

4

Man liest in den Medien immer wiedervon Haftungsfällen bei Unternehmen, dieMitarbeiter ins Ausland entsenden odernach Deutschland holen. Wird hier nichteher aus Marketinggründen mit derAngst der Unternehmen gespielt?

Dotou: Kein Unternehmen geht mit Fehlern,die bei Auslandsentsendungen gemacht werden, hausieren. Nur weil wenig darüberan die „Öffentlichkeit“ kommt, heißt esnicht, dass es keine Haftungsfälle gibt. Tatsächlich geht es sehr oft vor Gericht. Beiuns melden sich nämlich nicht nur Personaler,sondern oft die Expats, die durch falsch geregelte Entsendungen massive finanzielleEinbußen hinnehmen müssen. Wir schreibenregelmäßig Fachbeiträge, in denen wir diverse Haftungsfälle skizzieren. Auch Personaler kontaktieren uns aufgrund unsererbeschriebenen Fälle, weil sie erkennen, dassauch sie unwissentlich einen Fehler gemachthaben. Wir spielen keineswegs mit der Angst– es geht lediglich um eine Sensibilisierungfür mögliche Haftungsfälle.

Ich habe noch nie ein Unternehmen kennen-gelernt, das Auslandsentsendungen wissent-lich oder geschweige denn absichtlich falschgeregelt hat. Das Problem ist die Komplexitäteiner Auslandsentsendung beziehungsweiseim umgekehrten Fall die Herausforderung desImpat-Managements. Es greifen hauptsächlichvier Rechtsgebiete, die alle interdependentsind: Sozialversicherungs-, Steuer-, Aufenthalts-und Arbeitsrecht. Personaler, die nicht speziellim Bereich Global Mobility ausgebildet sind,haben kaum eine Chance, diesen Dschungelzu durchblicken.

Hinzu kommen noch „weichere“, also psychologische Faktoren, die eine Entsendungvorzeitig scheitern lassen können. In diesemFall geht es nicht unbedingt um Haftung,aber dennoch um sehr viel Geld, das dannumsonst investiert wurde. Der Erfolg einesProjektes hängt in den allermeisten Fällen vonder entsandten Fachkraft ab. Wenn diese ausVerärgerung oder anderen Gründen die Entsendung vor Projektabschluss beendet,kann das für Unternehmen wirtschaftlich verheerend sein.

Zu wie vielen und wie umfangreichenHaftungsfällen kommt es denn in derRealität überhaupt?

Dotou:Wie viele Fälle es gibt, können wir alsBeratungsunternehmen nicht ermessen. Es gibtja keine Meldestelle für fehlgeschlagene Aus-landsentsendungen oder etwas Vergleichbares.Aufgrund der Komplexität und der verschiedenenRechtsbereiche gibt es aber viel Potenzial fürFehler und damit auch für Rechtsfälle. Fehlerwerden oft erst spät aufgedeckt oder durchKontrollen seitens der Behörden offensichtlich.In punkto Sozialversicherung kommt vieleserst ans Tageslicht, wenn ein Arbeitnehmereinen Anspruch – beispielsweise den auf Erwerbsminderungsrente oder Arbeitslosengeld– geltend machen will und die Leistung nichterhält. So gerät dann meist der Stein ins Rollenund es wird geprüft, wer an welcher Stellefalsche Schlüsse aus gesetzlichen Gegeben-heiten gezogen hat.

Kein Unternehmen macht absichtlich Fehlerbei Entsendungen.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

5

Ihr Ansatz in der Praxis ist die vernetzteBeratung. Was verstehen Sie darunter?

Dotou: Es geht darum, alle Bereiche im Blickzu haben. Eine Empfehlung im Steuerrechtkann Konsequenzen im Sozialversicherungs-und Aufenthaltsrecht haben. Deshalb müssenPersonaler wissen, welche arbeits- und steuerrechtlichen Vereinbarungen bei einerAuslandsentsendung getroffen werden müssen. Empfiehlt beispielsweise eine renommierte Steuerberatungskanzlei das Gehalt eines Mitarbeiters in die Niederlassungin China weiterzubelasten, kann dieser nichtmehr im deutschen Sozialversicherungssys-tem verbleiben. Wir erleben es, dass Unternehmen oftmals die Expertise für denSteuerbereich von einem Steuerberatungsun-ternehmen X einfordern und dann noch dieKanzlei Y für die Gestaltung des Arbeitsver-trages betrauen. Schließlich wird die Personalabteilung die nötigen Anträge im Sozialversicherungsrecht stellen. Alle drei Parteien machen ihre Aufgabe sicherlich gut,aber die Betrachtungsweise ist eindimensio-nal. Deshalb ist es uns auch so wichtig, beiunserem aktuellen Seminar zum Thema „Einsatz ausländischer Mitarbeiter inDeutschland“ unsere Partner aus dem Arbeits- und Steuerrecht sowie für den Bereich Integration dabei zu haben. So erleben die Teilnehmer in der Praxis, wie dieInterdependenzen aussehen und das Wissenaller Rechtsgebiete ineinander greift.

Welche Aufgaben hat ein Berater für Expat-riate- und Impatriate-Management genau?

Dotou: Er muss gewährleisten, dass beiRechtsfragen eine Koordination der jeweili-gen Bereiche untereinander stattfindet unddie richtigen Schlüsse aus den Empfehlungender einzelnen Parteien ziehen beziehungs-weise auf Haftungsrisiken hinweisen. Denmeisten Unternehmen geht es dann wenigerum die Darstellung des Problems, sie brau-chen meist schnelle Lösungen. Am Ende desTages geht es immer darum, dass eine sorg-sam ausgewählte Person oder Personen-gruppe im Ausland beziehungsweise imInland ihrer Tätigkeit nachgehen kann, umeinen Auftrag zu erfüllen, der dem Unterneh-men Geld bringt. Wenn die 20 Monteureeines Photovoltaikunternehmens aufgrundaufenthaltsrechtlicher Einschränkungen inMarokko die Anlage nicht fertigstellen kön-nen, hat das Unternehmen ein Problem.Wenn ein Manager mit ausgezeichneten Be-ziehungen zu einem Kunden in Brasiliendamit droht, wichtige Verhandlungen nichtdurchzuführen, weil die Personalabteilung beider sozialen Absicherung Fehler gemacht hat,dann ist die Firma regelrecht erpressbar. Mandarf nie vergessen: Unternehmen entsendenkeine Maschinen, sondern Menschen, dieüber gewisse Fertigkeiten oder ein sehr spezielles Know-how verfügen. Würden siediese Anforderungen bei Fachkräften vor Ortbekommen, müssten sie keine Mitarbeiter insAusland entsenden.

Die meisten Unternehmenbenötigen schnelle Lösungen.

Omer DotouLeiter Unternehmensberatung Internationale Mitarbeiterentsendung BDAE GRUPPEKühnehöfe 322767 HamburgTel.: +49-40-30 68 74-45E-Mail: [email protected]: www.bdae.com

6

Der BDAE sprach mit Dr. Michael Wrage und Holger Guse, Rechtsanwälte für Zuwanderungsrecht, über die Tücken beimEinsatz ausländischer Mitarbeiter und darüber,wie der Staat Fehlverhalten aufdeckt.

Dr. Michael WRAGE (L) und Holger GUSE (R) Foto:

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

7

Das Zuwanderungsrecht ist sehr komplex undmanchmal auch konträr zu anderen Rechtsgebieten.

Das stellt Personalabteilungen immer wieder vor unzählige Herausforderungen. Fehleinschätzungenhaben häufig große Konsequenzen – nicht nur fürdie Unternehmen, sondern auch für die ausländi-

schen Mitarbeiter.

Worauf müssen Personalverantwortlichein deutschen Unternehmen in punkto Aufenthaltsrecht achten, wenn ausländi-sche Mitarbeiter in Deutschland eingesetztwerden? Was ist aus Ihrer Sicht das A und O?

Dr. Wrage:Grundsätzlich muss bedacht werden,dass ausländische Mitarbeiter eine Aufenthalts- und eine Arbeitsgenehmigungbesitzen müssen. Und diese müssen bereitsam ersten Arbeitstag vorliegen. Das bedeutet,dass sich Personalverantwortliche bereits imVorwege um die entsprechenden Genehmigungen kümmern sollten. Außerdem sollten sie sicherstellen, dass die Genehmigungen gültig sind und rechtzeitig einVerlängerungsverfahren eröffnen, falls notwendig. Ebenso wichtig ist es, bei jederÄnderung in Bezug auf den ausländischenMitarbeiter die Behörden zu informieren – seies, dass sich die Position ändert oder dass derMitarbeiter von einer Gesellschaft in eine andere versetzt wird.

In Bezug auf die Steuerpflicht spielt esunter anderem eine wichtige Rolle, auswelchem Grund sich der Mitarbeiter inDeutschland aufhält und oft finden Aus-nahmen wie beispielsweise die 183-Tage-Regelungen Anwendung. Gibt es imAufenthalts- und Arbeitsrecht vergleich-bare Besonderheiten oder Unterschiede?

Dr. Wrage: Es gibt in der Tat auch im Aufenthaltsrecht unterschiedliche Aufenthaltszwecke. Für uns und für die Personalabteilungen ist der wesentliche Aufenthaltszweck die Erwerbstätigkeit. Daneben gibt es noch den Familienzweck,aus dem die Angehörigen des ausländischenMitarbeiters nach Deutschland kommen. Eine

weitere für die Personalabteilungen wichtigeAufenthaltsgenehmigung ist jene zu Studien-zwecken, weil die Studenten oft auch alsWerkstudenten tätig sind, ihre Master-Arbeitenin Unternehmen schreiben oder aber nachAbschluss ihres Studiums eine reguläre Tätigkeitaufnehmen wollen. Dann gehört es zu denAufgaben der Personalabteilung, einen Über-gang von einer Aufenthaltsgenehmigung zuStudienzwecken zu einer Aufenhaltsgenehmi-gung zu Arbeitszwecken zu schaffen.

Daneben gibt es auch zu der 183-Tage-Rege-lung eine Entsprechung im Aufenthaltsrecht.Grundsätzlich ist es so, dass jeder, der einedeutsche Aufenthaltsgenehmigung hat, sichauch in Deutschland aufhalten muss. EineAufenthaltsgenehmigung wird ungültig,wenn man sich länger als sechs Monate oder183 Tage in einem Zwölfmonatszeitraum imAusland aufhält. Das ist ein ganz wesentlicherAspekt, zu dem wir häufig Anfragen erhalten.

Guse: In diesem Punkt kollidiert man auch abund zu mit den Interessen der Steuerberater.Da unter bestimmten Voraussetzungen keineSteuerpflicht besteht, wenn der ausländischeMitarbeiter unter diesen 183 Tagen inDeutschland bleibt, wird versucht, den Ein-satz des Mitarbeiters auf einen kürzeren Einsatzzeitraum zu beschränken. Um abereinen langfristigen Aufenthalt in Deutschlandhaben zu können, der notwendig ist, damitder Mitarbeiter in Deutschland arbeiten darf,müssen sich die ausländischen Mitarbeiter jedoch mehr als 183 Tage im Jahr in Deutschland aufhalten.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

8

Gelten diese Voraussetzungen auch für Geschäftsreisende oder unterscheidet der Gesetzgeber hierbei? Und wenn ja, nach welchen Merkmalen wird abgegrenzt?

Dr. Wrage: Geschäftsreisen werden von einerErwerbstätigkeit abgegrenzt. Die Abgrenzungerfolgt in Bezug auf die Aufenthaltszeit unddie Tätigkeit. Eine Geschäftsreise dauertimmer maximal drei Monate. Wesentlicher fürdie Abgrenzung ist jedoch die Frage nach derArt der Tätigkeit. Das ist besonders wichtigfür Personalabteilungen, denn das stellt eineHauptfehlerquelle im Zuwanderungsrecht dar.Wenn ein ausländischer Geschäftspartnernach Deutschland kommt und mit einemBusiness-Partner in Deutschland in ein Geschäft eintritt, Verhandlungen oder Besprechungen führt, Verträge abschließtoder vielleicht die Durchführung dieser Verträge überwachen möchte, handelt es sichum eine Geschäftsreise. Aber das sind dannbereits alle möglichen Tätigkeiten einer Geschäftsreise.

Alle anderen Tätigkeiten und zwar unabhängigdavon, wie lange sie dauern, sind eine Erwerbstätigkeit und damit arbeitsgenehmi-gungspflichtig. Dass bedeutet auch, dass beispielsweise Trainings, insbesondere „Trainings on the Job“, Beratungen, Installationen von Software, Accounting,Controlling eine Erwerbstätigkeit sind. Für alldiese Tätigkeiten muss folglich ein Arbeits- undkein Geschäftsreisevisum beantragt werden.

Welche Konsequenzen hat beispielsweiseso eine Fehleinschätzung für das Unter-nehmen in Deutschland?

Dr. Wrage: Es gibt einen Unterschied zwischenVorsatz und Fahrlässigkeit. Wenn ein Unter-nehmen vorsätzlich jemanden ohne gültigeArbeitsgenehmigung beschäftigt, ist das eineStraftat. Wenn ein Unternehmen jemandenfahrlässig illegal beschäftigt hat, handelt essich um eine Ordnungswidrigkeit und die ist

mit einem Bußgeld in Höhe von bis zu500.000 Euro pro Einzelfall und pro Mitarbeiterbelegt. Handelt es sich um mehrere Mitarbeiter,können da schnell mal größere Summen zusammenkommen. Dazu verspielt sich dasUnternehmen auch den „Goodwill“ der Behörden, die zukünftig weitere Arbeitsge-nehmigungen erteilen sollen.

Wie kommt es überhaupt heraus, dassUnternehmen Mitarbeiter illegal beschäf-tigen?

Dr. Wrage:Wenn beispielsweise ein ausländischer Mitarbeiter für drei Monatenach Deutschland in ein Unternehmenkommt, wird dieser dort nicht als Mitarbeitergeführt, wenn das Unternehmen von einerGeschäftsreise ausgeht. In der Regel dauert esimmer erst zwei bis drei Jahre bis eine illegaleBeschäftigung herauskommt. Der Zoll, der illegale Beschäftigung bekämpft, überprüft indiesem Zusammenhang die Firmen stichproben-artig und lässt sich von den Unternehmennicht die Mitarbeiterlisten, sondern die Anwesenheitslisten vorlegen. Sollte der Zolldann feststellen, dass in einem bestimmtenZeitraum verschiedene ausländische Staats-bürger beispielsweise auf dem Werksgeländeeines Unternehmens waren, verlangt er dieentsprechenden Arbeits- und Aufenthalts-genehmigung. Sollten diese Genehmigungennicht existieren, wird es schwierig den Zolldavon zu überzeugen, dass es sich bei diesemAufenthalt nur um eine Geschäftsreise gehandelt hat. Denn der Zoll könnte argumentieren, dass es unwahrscheinlich ist,dass auf einem Werksgelände über mehrereWochen Geschäftsverhandlungen stattfinden.Um nicht in eine solche Situation zu kommen,ist es wichtig, dass Personaler solche Dingebereits im Vorwege klären.

Man muss Geschäftsreisenvon Erwerbstätigkeit abgrenzen.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

9

Bußgelder für Mitarbeiter können bis zu 5.000 € hoch sein.

Muss auch der Mitarbeiter mit rechtlichenKonsequenzen rechnen?

Dr. Wrage:Wenn aktenkundig wird, dass einMitarbeiter in Deutschland illegal beschäftigtwurde, dann hat er mit Sicherheit Schwierig-keiten, in der Zukunft wieder ein Arbeitsvisumzu bekommen. Außerdem wird auch der Mit-arbeiter mit Bußgeld belegt. Das sind bis zu5.000 Euro.

Relevanter in der Praxis ist aber das Verfahrenfür den Arbeitgeber. Die Staatsanwaltschaftwird versuchen, die Personalabteilung zu be-langen und wenn sie da nicht habhaft werdenkann, wird sie an die Geschäftsführunggehen. Das heißt also, das Thema stellt sichfür jeden, der Ausländer beschäftigt.

Gibt es gesetzliche Vorschriften, die dabeihelfen, Fehleinschätzungen zu vermeiden?

Dr. Wrage: Es gibt bei den Botschaften Merk-blätter. Da wird einem genau gesagt, was manvorlegen muss. Das ist aber äußerst komplex.

Guse: Eigentlich ist es ja auch so gedacht: Derausländische Arbeitnehmer soll selbst zur Bot-schaft gehen, dort eigenständig seinen Visumsantrag stellen und alles Weitere veran-lassen. Allerdings dauert so ein Verfahren min-destens drei bis vier Monate. So lange derAntrag bei der Botschaft liegt, kennt der aus-ländische Antragssteller jedoch nicht den aktuellen Bearbeitungsstand, was natürlichhäufig zu großen Unsicherheiten bei dem Antragssteller führt.

Gibt es Möglichkeiten, diese lange Bear-beitungszeit zu verkürzen?

Dr. Wrage: Durch Nachhaken an den entspre-chenden Stellen kann man das Verfahren auf vierbis sechs Wochen reduzieren und erhält Planbar-keit und kann einschätzen ob das Verfahren gutausgeht. Wir würden für unsere Mandantennur einen Antrag stellen, wenn wir genau wis-sen, dass dieser genehmigungsfähig ist.

Guse: Von uns bekommt ein Unternehmenoft schon direkt eine genaue Einschätzung, inwieweit der Antrag bewilligt wird. Und inFällen, in denen es zu Schwierigkeiten kommenkönnte, verhandeln wir auch schon einmal mitder Ausländerbehörde oder der Agentur fürArbeit vor. So erfahren wir, was eventuell verändert werden müsste, damit es zu einerpositiven Entscheidung kommt. Spätestensdann erhalten unsere Klienten eine endgültigeEinschätzung. Wir sagen unseren Mandantenauch, wenn ein Fall aussichtslos ist und sicheine Antragsstellung nicht lohnt.

Wie schätzen Sie Ihren Erfahrungen nachden Bedarf an Weiterbildung bei Personal-verantwortlichen auf dem Gebiet Zuwan-derungsrecht ein? Ist Weiterbildungnotwendig?

Dr. Wrage: Ja unbedingt, denn das kann manalles gar nicht wissen. Wir beschäftigen unsmit diesem Thema seit 15 Jahren und es istwirklich sehr komplex. Es ändert sich perma-nent etwas. So werden beispielsweise neueRechtsverordnungen erlassen oder Verfahrenändern sich. Ohne genaue Kenntnisse kannman so ein Verfahren kaum betreiben. Es gibtnatürlich auch in Personalabteilungen Leute,die auf diesem Gebiet versiert sind, das Ver-fahren genau kennen und sich über Jahredamit befassen. Aber da muss man immer aufdem neusten Stand sein und sich weiterbilden.

Welche Besonderheiten gibt es, wenn einMitarbeiter für den Zeitraum des Aufent-haltes in Deutschland seine Familie mit-nehmen möchte?

Dr. Wrage: Das ist ein ganz besonderes Problem.Mit einem Touristenvisum könnte sich die Familie des arbeitnehmenden Ehepartners nurfür drei Monate in Deutschland aufhalten. Dasist aber in der Regel nicht gewollt. Vielmehrmöchten die Familien den gesamten Zeitraumgemeinsam in Deutschland verbringen. Das istnur mit einem Familienvisum möglich.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

10

Eine besondere Schwierigkeit bei der Beantra-gung dieses Visums ist, dass der Gesetzgeberverlangt, dass der Ehepartner Deutschkenntnissenach dem so genannten Level B1 haben muss.Bei den türkischen Staatsbürgern hat derEuGH dies allerdings gerade aufgehoben.Aber grundsätzlich gilt, dass die Ehepartnervor Einreise in Deutschland indestens Grund-kenntnisse der deutschen Sprache haben sol-len. Und das haben unseren Erfahrungennach die wenigsten.

Guse: Der Hintergrund dieser Regelung ist,dass vorhandene Sprachkenntnisse dabei helfen,sich leichter in Deutschland zu integrieren.Neben diesem Integrationsgedanken sollenaber auch Schein- und Zwangsehen erschwert werden. Eine Ausländerbehördehat es einmal auf den Punkt gebracht undgesagt, dass die ausländischen Frauen wenigstens sagen können sollen, dass sienicht freiwillig in Deutschland sind und dasssie zwangsverheiratet wurden.

Weil viele Ehepartner aufgrund des kurzfristigenEinsatzes ihrer Lebenspartner keine Deutsch-kenntnisse vor Einreise haben, führt das häufigdazu, dass diese Partner nachreisen müssen.In einigen Fällen gibt es jedoch Ausnahmenvon dieser Regel. Das sind solche Fälle, indenen der Ehepartner selbst einen Hochschul-abschluss hat. Dort wird unterstellt, dass einInteresse besteht, die Sprache des Landes zulernen, in dem man lebt. Ebenso wird eineAusnahme gemacht, wenn der Arbeitsvertragdes arbeitnehmenden Ehepartners befristetist, denn durch die Befristung ist eine Integrationnicht notwendig. Und seit Kurzem müssenauch Ehepartner von Inhabern der EU-Blue-Cardebenso keine Deutschkenntnisse vorweisen.

Dr. Wrage: Das heißt also, dass wir bei eineranwaltlichen Beratung ebenso über den Ehe-partner nachdenken müssen wie über den ei-gentlichen Arbeitnehmer. Wir müssen also

abklären, ob der Ehepartner ein Hochschuldi-plom hat oder ob für den Arbeitnehmereventuell eine Blue Card in Betracht kommt.Und wenn nichts davon zutrifft muss vielleichtdas Arbeitsverhältnis befristet werden, damitder Ehepartner und die Familie ein Familienvisumbewilligt bekommen. Denn ohne Familiekommt kaum ein ausländischer Arbeitnehmernach Deutschland. Werden diese Punkte außerAcht gelassen, kann es passieren, dass der Arbeitnehmer ein Arbeitsvisum erhält und dieFamilie dann nachreisen darf, wenn diese dasDeutschdiplom Level B1 in der Botschaft vorlegt.Das ist ein großes Problem, denn die Familienbefinden sich ja ohnehin in einem Ausnahme-zustand, weil ein Jobwechsel und ein Umzugin ein anderes Land anstehen. Wenn dannauch noch gesagt wird, dass der Ehepartnerauch noch Deutsch sprechen muss bevor erfür Deutschland eine Aufenthaltsgenehmigungerhält, steht der Auslandeinsatz unter Umständen auf der Kippe und es kann zumScheitern der Auslandsentsendung kommen.

Guse:Was daneben noch auffällig ist, ist dieGenehmigung für IT-Fachkräfte. Das ist einThema, das seit zehn bis 15 Jahren relevantist. Damals gab es in diesem Kontext zwei un-terschiedliche Green Cards. Für die einemussten die IT-Fachkräfte einen Hochschulab-schluss vorweisen. Für die andere Greencardmussten die IT-Fachkräfte keinen Hochschul-abschluss, jedoch ein höheres Gehalt vorwei-sen. Damals war man sehr großzügig mit derGenehmigung, weil man in diesem Bereichsehr großen personellen Bedarf gesehen hat.

Jetzt wurde vor zwei Jahren die Blue-Card-EUeingeführt, in der die IT-Fachkräfte auch einbezogen wurden. Voraussetzung ist nebeneinem Hochschulstudium ein Gehalt von mindestens 47.600 Euro brutto im Jahr. Beiso genannten Mangelberufen, zu denen beispielsweise Mathematiker, Physiker,

Manches war vor der EU-Blue-Card einfacher.

Der Background des Ehepartnersmuss ebenfalls überprüft werden.

Ingenieure und auch IT-Fachkräfte zählen,reicht schon ein jährliches Brutto-Gehalt von37.128 Euro. Mit dieser Einführung wurdegleichzeitig die normale Norm für IT-Fach-kräfte aus der letzten Beschäftigungsverord-nung rausgenommen. Wer keinHochschulstudium hat, muss mindestenseinen Berufsabschluss vorweisen. Damit fallenviele IT-Fachkräfte durch das Raster. Wer bei-spielsweise sein Hochschulstudium abgebro-chen hat und dann viele tolle Projektegemacht hat, jedoch keinen Berufsabschlussvorweisen kann, bekommt in Deutschlandkeine Arbeitserlaubnis mehr. Das war vor derEU-Blue-Card jedoch noch möglich.

Dr. Wrage: Hinzu kommt in dem Zusammen-hang mit der Blue-Card, dass diese nur erteiltwird, wenn das ausländische Diplom inDeutschland anerkannt ist. Dafür gibt es dieso genannte Anabin-Datenbank, die dazudient, zu überprüfen ob ein ausländischesHochschuldiplom vom Niveau her einemdeutschem entspricht. Nur wenn das der Fallist, wird die Blue-Card erteilt. Das Problem ist,dass diese Datenbank absolut unvollständigist. Ich habe beispielsweise ein Diplom voneiner US-amerikanischen Elite-Universität indieser Datenbank nicht gefunden. Das istschon bezeichnend. Die Alternative zu dieser

Datenbank ist eine offizielle Anerkennungs-stelle, die überprüft, ob das ausländische Di-plom einem deutschen Diplom entspricht.Diese Prüfung kann manchmal Monate dauern.

Durch diesen umständlichen und langwierigenProzess wird es qualifizierten Ausländern erschwert, in Deutschland eine Arbeitsgeneh-migung zu bekommen. Bis vor etwa einund-halb Jahren wurde das noch anders geregelt.Damals hatten die Ausländerbehörden dieFreiheit, wenn sie die gesuchten Abschlüssein dem System nicht gefunden hatten, eigen-ständig einzuschätzen, ob eine Vergleichbar-keit zu einem deutschen Abschluss besteht.Heute sind die Ausländerbehörden dazu an-gehalten, nichts zu genehmigen, was nicht inder Anabin-Datenbank steht oder was nichtdurch die offizielle Stelle anerkannt wurde.Das erschwert viele Verfahren erheblich.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

11

Dr. Wrage & GuseKanzlei für ZuwanderungsrechtBusiness Immigration LawyersColonnaden 1520354 HamburgTel.: +49-40-484045-660E-Mail: [email protected]: www.mwhg.de

12 Katalin GEIS Foto: Michael Zapf

Die Zahl der Entsendungen nimmt stetig zu und auchnach Deutschland kommen verstärkt ausländischeMitarbeiter. Damit sich diese schnell im deutschenUnternehmen und in ihrer neuen Heimat integrieren, beauftragen deutsche Unternehmenhäufig Relocation-Agenturen.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

13

Wir sprachen mit Katalin Geis, Inhaberin und Geschäftsführerin von KaleidosGlobe relocation

services - training & consulting, über die Herausforderungen bei der Integration von Impats.

Integration hängt auch von der Entdeckerfreude

der Familien ab.

Was sind aus Ihrer Sicht die wichtigstenMaßnahmen, die durchgeführt werdensollten, um ausländische Mitarbeiter erfolgreich in Deutschland zu integrieren?

Geis: Zunächst möchte ich gerne kurz aufdas Wort „Integration“ und auf die Frage,was genau darunter zu verstehen ist, eingehen.Das Wort wird im internationalen Businessanders definiert als beispielsweise bei Wikipedia.Aus unternehmerischer Sicht geht es zunächst eher um die betriebliche und erst imzweiten Schritt um die gesellschaftliche Eingliederung. Wobei im Detail unterschiedenwird, ob der ausländische Mitarbeiter nur füreine bestimmte Dauer oder längerfristig imUnternehmen bleiben soll.

In unserem Fall gehen wir von einer betrieblichenIntegration aus. Hierbei ist für mich dasThema Willkommenskultur unumgänglich. Esist wichtig, dass Unternehmen eine aktiveWillkommenskultur leben. Hierzu gibt es aucheine sehr gute Broschüre von der BDA (Bun-desvereinigung der Deutschen Arbeitgeber-verbände) und vom Bundesministerium fürWirtschaft und Technologie. Darin werdenverschiedene Maßnahmen beleuchtet, denenich mich anschließen kann.

Welche sind dies?

Geis: Die Förderung von Sprachkursen istunter anderem eine notwendige Maßnahme,um eine erfolgreiche Integration zu erzielen.Hier muss allerdings unterschieden werden,ob es sich bei dem ausländischen Mitarbeiter

um einen Impat handelt, der nur für ein oderzwei Jahren in Deutschland für ein internationalesUnternehmen arbeitet, wo per se schon viel aufEnglisch kommuniziert wird oder ob es sich umeinen Mitarbeiter handelt, der längerfristig ineinem mittelständischen Unternehmen arbeitenwird, wo vorwiegend Deutsch gesprochen wird.

Sehr wichtig ist aus meiner Sicht auch der interkulturelle Austausch im Unternehmen.Eine gegenseitige Wertschätzung zu erlernenist unerlässlich. Und hierbei geht es nicht nurdarum, dass der Impat interkulturell gestärktwird, denn dieser hat vielleicht schon in dreiunterschiedlichen Ländern gelebt und gear-beitet und ist somit entsprechend sensibilisiert.Vielmehr geht es darum, die interkulturelleKompetenz der Stammbelegschaft zu stärken,um eine gute Integration des Impats zu fördern.Dies lässt sich sehr gut umsetzen, indem beispielsweise Interessengruppen wie Sport-kreise oder ähnliches mehr gebildet werden.Solche Modelle gibt es bereits in vielen grö-ßeren Unternehmen. Aber auch kleinere Un-ternehmen sollten sie einführen.

Ein weiterer entscheidender Punkt: Integra-tion beginnt bereits bei der Personalsuche,denn oft passen die eingestellten ausländi-schen Fachkräfte nicht auf die Stellen unddaran scheitern viele Einsätze.

Es sollte auch darauf geachtet werden, dasskulturelle und religiöse Besonderheiten res-pektiert werden. Dies gilt sowohl für denImpat als auch für die Stammbelegschaft.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

14

Hilfreich sind zudem Mentoring-Programme,bei denen beispielsweise international erfah-rene Mitarbeiter den Impat begleiten und un-terstützen.

Zu guter Letzt spielt die Vereinbarkeit von Fa-milie und Beruf ebenso eine Rolle bei der In-tegration.

Mit welchen Hürden sind die Impats inden ersten Wochen nach ihrer Ankunft inDeutschland konfrontiert?Geis: Hier muss unterschieden werden zwi-schen Impats mit Relocator und Impats ohneRelocator-Agent. Der Impat, der einen Reloca-tion-Service in Anspruch nehmen kann, wirdweitaus weniger Schwierigkeiten haben als derImpat, dem dieser Service nicht angebotenwird. Ein Relocation-Unternehmen begleitetden Impat insbesondere in der ersten Zeit inDeutschland und unterstützt ihn bei sämtlichenwichtigen Erledigungen wie beispielsweise beider Wohnungssuche, bei Behördengängen, beider Kindergartensuche, bei der Beantragungvon Telefon- sowie Internetanschlüssen, bei derErledigung von Bankangelegenheiten und vie-lem mehr. Vor diesen Hürden findet sich derImpat ohne Relocation-Service alleine wiederund muss sie überwinden. Das kann wiederumzur Überforderung und zur Isolierung führen,wenn sich die Impats etwa aus Scham nichttrauen, ihre Kollegen um Hilfe zu bitten.

Unternehmen sind hier gefordert zu handeln.Wenn die Verantwortlichen ihre Impats nichtunterstützen, spricht sich das herum und dasUnternehmen wird für ausländische Mitarbeiterunattraktiv.

Gibt es in Bezug auf die Herkunft, den Fa-milienstand oder der demographischenMerkmale unterschiedliche Probleme beiden Impats? Haben beispielsweise Impatsaus China mit anderen Dingen zu kämp-fen als Impats aus Frankreich?

Geis: Das lässt sich gar nicht so einfach beant-worten. Denn prinzipiell ist die Einstellung derEntsandten relevant, bei der Frage ob und inwelcher Form es Schwierigkeiten gibt undnicht das Alter oder die Herkunft. Pauschallässt sich sagen, wenn jemand entdeckungs-freudig ist, wird er weniger Probleme habenals jemand, der es nicht ist. Und es hängt auchsehr stark von den früheren Erfahrungen des

Impats ab. Ein Mitarbeiter asiatischer Herkunftkann sich beispielsweise sehr schnell gut zurecht finden, wenn er möglicherweise in denUSA studiert und bereits in Südafrika tätig war.Hingegen tut sich vielleicht ein amerikanischerMitarbeiter älteren Baujahrs schwer, wenn ervor seiner ersten Auslandsentsendung steht.

Generell hat jedoch ein Europäer bei einemEinsatz in Deutschland weniger Schwierigkeitenals ein Asiat, der erstmals in Deutschland eingesetzt wird. Das liegt daran, dass sich dieStandards der europäischen Länder ein wenigähneln, auch wenn es dennoch viele Unter-schiede gibt.

Die mitreisenden Familienangehörigenhaben oftmals größere Schwierigkeiten,sich in Deutschland einzuleben als die Impatsselber. Einige Entsendungen sind aufgrunddieser Probleme bereits gescheitert. WelcheTipps können Sie diesbezüglich Unterneh-men geben? Was muss für die Familien-angehörigen getan werden?

Geis: Das wird oft behauptet und ebenso,dass viele Ehen aufgrund von Entsendungenzerbrechen. Aber ich kann das persönlich nichtbestätigen, allerdings möchte ich es auchnicht grundsätzlich ausschließen. Ich kennekeine alarmierenden Zahlen oder Statistiken,die diese Theorie stützen. Aus meiner eigenenErfahrung würde ich sogar das Gegenteil behaupten, nämlich, dass die Erfahrungeneiner Entsendung den Familienzusammenhaltsogar stärken. Klar: Wenn eine Familie ständigneu umziehen muss, kaum dass ihr Umzugsgutangekommen und ausgepackt ist, belastetdas früher oder später jede familiäre Harmonieund vor allem auch die leidtragenden Kinder.

Auch das Bild der nörgelnden Ehefrau, diezuhause sitzt und sich langweilt, kann ichnicht bestätigen. Alles unterliegt einem Wandel.Heutzutage kommt es nicht selten vor, dassder Impat-Partner sich ebenso eine Tätigkeitin einem internationalen Unternehmen inDeutschland sucht oder virtuell weiterhin beidem Unternehmen im Heimatland arbeitet.

Ein guter Relocator darf die Dinge nicht persönlich nehmen.

Können Sie sich an einen besondersdenkwürdigen Fall erinnern, den Sie betreut haben?

Geis: Einen ziemlich schwierigen Fall hatten wirvor ungefähr zwei Jahren. Da wurde uns vonheute auf morgen eine Führungskraft mit Fa-milie avisiert, die man unbedingt in Hamburghaben wollte. Diese saß zu diesem Zeitpunktbereits im Flieger auf dem Weg nachDeutschland. Es handelte sich hierbei um eineFamilie aus Südamerika, die erst vor neunMonaten in die USA entsandt worden war undnun nach Deutschland sollte. Das war sehrkurzfristig und unsere Terminkalender warenbereits sehr voll. Dennoch nahmen wir denAuftrag selbstverständlich an. Wir haben ge-prüft, welche Termine umgelegt werdenkonnten, um uns das benötigte Zeitfensterfreizumachen.

Der Auftrag gestaltete sich schwierig, da eswenig Vorlaufzeit für Organisatorisches gab.So sollte und wollte die Familie beispielsweisesofort nach Ankunft mehrere Häuser sehen.Gewünschtes Ziel des Unternehmens war es,innerhalb von zwei Tagen das ideale Haus zufinden und Hamburg mitten im Winter „sunny“zu präsentieren. Als wir letztendlich Besichti-gungen arrangiert hatten, mussten alle Termineabgesagt beziehungsweise verschoben werden,weil eines der Kinder kränkelte und die Familievorsorglich in ein Krankenhaus wollte.

Wenn dann auch noch im allgemeinen Hospital-Housing-Chaos der Parkzettel verlegt wird undder Impat in seinem Aktionseifer auf der Suchenach dem verlegten Parkzettel nicht nur dieeigene Handtasche, sondern auch die der Re-locatorin durchwühlt, sollte man das nichtpersönlich nehmen … und statt dessenfreundlich fragen „Excuse me, can I help you?“.

Genau das macht einen guten Relocator-Con-sultant aus, dass man über ein dickes Fell ver-

fügt und Dinge nicht persönlich nimmt. Darü-ber hinaus muss man sehr flexibel sein, umauch kurzfristig auf Unvorhersehbares lösungsorientiert zu reagieren.

Am Ende des zweiten Tages haben wir danndas Traumhaus gefunden. Apropos: Die Familieblieb knapp über ein Jahr in Hamburg undwurde dann wieder – aus betrieblichen Gründen– in ein anderes Land versetzt.

Zuletzt interessiert es uns, wie aus IhrerSicht die ideale Integration beziehungs-weise Eingliederung aussieht.

Geis: Internationale Unternehmen könnenheutzutage aufgrund von hohen Fluktuationeneine ideale Eingliederung ohne Relocation garnicht mehr durchführen. Dafür haben die Unternehmen entweder eigene Abteilungen imHaus oder sie engagieren externe Dienstleister.Wichtig ist eine laufende Unterstützung desausländischen Mitarbeiters, insbesondere bei denersten Hürden. Daneben sollte Transparenzzwischen Auftraggebern und -nehmern bestehen. Relocator sollten die Personalabtei-lungen kontinuierlich über den Status Quo informieren. Aber auch die Personalabteilungensind gefordert: Eine genaue Analyse des Soll-und Ist-Bedarfs sollte vorzugsweise im Vorwege geklärt sein. Wichtig ist, dass Auftraggeber und Auftragnehmer Hand inHand arbeiten.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

INTERVIEW

15

KaleidosGlobe relocation services – training & consulting Katalin GeisGroße Bergstraße 26122767 HamburgTelefon: +49-40-38 61 07 85E-Mail: [email protected]: www.kaleidosglobe.de

Das Bild der nörgelnden Expat-Fraukann ich nicht bestätigen.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

16

Ein deutscher Personaldienstleister soll imJahr 2012 das Datenbanksystem der US-amerikanischen Muttergesellschaft über-

nehmen. Zu diesem Zweck reisen zwei Software-und Controlling-Experten zur deutschen Tochter,um die Mitarbeiter für das neue Daten-Erfassungssystem zu schulen. Zwei Monatedauert der Einsatz in Deutschland, der dortals ganz normale Dienstreise deklariert wird.Eine weitere Schulung erfolgt zwei Monatespäter, zu der erneut die beiden amerikanischenKollegen sowie noch ein IT-Spezialist anreisen.Letzterer soll ein paar Fehler in der Datenbankkorrigieren. Weitere drei Monate später kommtdasselbe Team ein letztes Mal für zwei Wochenzur deutschen Tochtergesellschaft, um eineEndabnahme zu machen. Das Projekt giltendlich als abgeschlossen – zumindest fürMutter- und Tochtergesellschaft.

Als nicht abgeschlossen betrachtet jedoch derdeutsche Zoll den Fall, der diesen Anfang2014 im Rahmen einer Stichprobe prüft. Wiebei einem solchen Verfahren üblich, lässt derZoll sich die Anwesenheitslisten von Personenim Unternehmen vorlegen. Dabei stellen dieBeamten fest, dass im Jahr 2012 mehrmalsUS-amerikanische Personen auf dem Unter-nehmensgelände waren, die nicht als Mitar-beiter geführt wurden. Auf Nachfrage in derPersonalabteilung des deutschen Dienstleis-ters bestätigen die Personaler, dass jene Mit-arbeiter zu Schulungszwecken da waren. DasProblem: Mitarbeiterschulungen stellen eineErwerbstätigkeit im Sinne des Zuwanderungs-

rechts dar, für die ein Arbeitsvisum beantragtwerden muss. Der Aufenthalt der US-Mitar-beiter fiel somit nicht unter eine Dienstreise.Damit hat das deutsche Unternehmen strenggenommen Ausländer illegal in Deutschlandbeschäftigt. Wie konnte das passieren?„Diese Angelegenheit beschreibt eine derHauptfehlerquellen im deutschen Zuwande-rungsrecht“, sagt Dr. Michael Wrage, Rechts-anwalt für Zuwanderungsrecht. „VieleUnternehmen sind sich über die Grenzeneiner Dienstreise und der Aufnahme einer Erwerbstätigkeit nicht hinreichend klar undriskieren damit hohe Geldstrafen und das Einreiseverbot ausländischer Mitarbeiter inDeutschland“, so der Experte weiter.

Das genannte Beispiel ist nur eine von vielenTücken, die sich stellen, wenn sich ausländischeFach- und Führungskräfte für eine gewisseDauer in deutschen Unternehmen aufhalten.Neben aufenthaltsrechtlichen Aspekten gilt esaußerdem, die steuer- und sozialversiche-rungsrechtliche Gesetzgebung zu kennen undanzuwenden – ein komplexes Feld, auf demsich die Personaler bewegen müssen.

Um Personalverantwortliche international tätigerUnternehmen vor Haftungsrisiken beim Einsatzausländischer Mitarbeiter zu schützen, veranstal-tet die BDAE GRUPPE unter der Leitung vonOmer Dotou am 18. März 2015 in Hamburg einFachseminar zum Thema „Einsatz ausländi-scher Mitarbeiter in Deutschland – Impatriateserfolgreich absichern und integrieren“.

Neben der Entsendung von Mitarbeitern aus Deutschland in beispielsweise ausländische Tochtergesellschaften, kommen nun weitere Aufgaben auf die Personalabteilungen hinzu: die Eingliederung ausländischer Mitarbeiter im Unternehmen (das sogenannte Impatriate-Management). Doch in vielen Unternehmen existieren keine Prozesse für den Einsatz von ausländischen Mitarbeitern und es herrscht der Irrglaube, dass das Unternehmen im Heimatland des Impatriates für einen reibungslosen Ablauf des Einsatzes sorgt.

Wie Personaler ausländischeMitarbeiter in Deutschlandrichtig einsetzen

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

17

Verstöße können zur Ausweisungdes Mitarbeiters führenDer Einsatz ausländischer Mitarbeiter in deut-schen Unternehmen stellt Personalverant-wortliche regelmäßig vor Herausforderungen.Dieser Beitrag nennt die wichtigsten Fallstricke,die Unternehmen kennen sollten. Um demFachkräftemangel entgegen zu wirken,wurde im August 2012 die EU-Blue-Card(auch Blaue Karte EU) eingeführt. Diese solles Unternehmen erleichtern, gut ausgebildeteausländische Arbeitnehmer aus Ländern außerhalb der Europäischen Union (EU) unddes Europäischen Wirtschaftsraumes (EWR)einzustellen. Ein Vorteil: EU-Blue-Card-Besitzererhalten mit der Aufenthaltsgenehmigungzugleich eine Arbeitserlaubnis. Auch ihre Ehepartner können ohne Wartezeit und vorallem ohne Nachweis deutscher Sprachkennt-nisse hierzulande arbeiten. Vor allem kleineund mittelständische Firmen könnten davonprofitieren.

Was viele Unternehmen jedoch nicht wissen:„Auch wenn der Name etwas anderes sugge-riert, so ist die EU-Blue-Card keine europaweitgültige Arbeitserlaubnis. Mit ihr ist lediglichdie Arbeit bei nur einem Arbeitgeber im Aus-stellerstaat erlaubt“, weiß Omer Dotou von

der BDAE GRUPPE. Deshalb wird sie auch vonderjenigen Ausländerbehörde erteilt, die fürden späteren Wohnsitz der Fachkraft im Ein-satzland zuständig ist. Vorteile gegenüberden normalen Aufenthaltstiteln haben dieKarteninhaber dennoch: „Bei der Weiterwan-derung in andere EU-Mitgliedstaaten bei-spielsweise wird ihnen nach 18-monatigemVorbesitz einer Blue Card des Erstlandes dieVisumpflicht erlassen“, so Dotou weiter.

Die Bemühungen der EU, die Rekrutierungvon ausländischen Fachkräften zu fördernund zu vereinfachen, führt dazu, dass Perso-nalabteilungen sich in punkto Eingliederungvon ausländischen Mitarbeitern (auch Impatsoder Inbounds genannt) professionalisierenmüssen. In der Theorie heißt dies, eine syste-matische, firmeninterne Regelungsarchitekturzu schaffen, die alle Maßnahmen der Planung,Durchführung und Nachbearbeitung des Mit-arbeitereinsatzes (inklusive der Familie) bein-haltet. In der Praxis bedeutet dies vor allemeinen immensen Organisations- und Betreu-ungsaufwand, den die Verantwortlichen fürden ausländischen Mitarbeiter im deutschenUnternehmen stemmen müssen.

Es gilt, Fragen zu klären, die unter anderemdas Aufenthaltsrecht und die Arbeitsgeneh-migung, die Sozialversicherung und steuerliche

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

18

Behandlung sowie die interkulturelle Integrationdes ausländischen Mitarbeiters betreffen – umnur einige wesentliche Stichworte zu nennen.Der Druck bei der Integration ausländischerMitarbeiter ist unter anderem auch deshalbgroß, weil Fehler in der Abwicklung harteKonsequenzen haben: So können Verstößegegen das Aufenthaltsrecht oder gegen Visa-bestimmungen zur Ausweisung des Mitar-beiters und zu einer Wiedereinreisesperregegen ihn führen. Die unerlaubte Beschäfti-gung eines Ausländers kann eine Geldbußevon bis zu einer halben Million Euro nach sichziehen und bis zu einem Ausschluss von öf-fentlichen Aufträgen für das Unternehmengehen.

Auch in Sachen Sozialversicherung sehen sichHR-Manager insbesondere bei ausländischenMitarbeitern mit Herausforderungen konfron-tiert. Unternehmen, die Mitarbeiter beispiels-weise aus einer Tochtergesellschaft im Auslandnach Deutschland holen, verlassen sich gernedarauf, dass die Sozialversicherungspflichtdes Gastlandes in Deutschland „einstrahlt“und der Impat somit in seinem Heimatlandsozialversicherungspflichtig bleibt. Dieserscheinbar bequeme Weg kann jedoch nurunter ganz bestimmten Voraussetzungen ge-gangen werden. Ob der ausländische Mitar-beiter von der deutschen gesetzlichenSozialversicherung erfasst wird, hängt haupt-sächlich von seinem Herkunftsland und vonden tatsächlichen Merkmalen des geplantenEinsatzes ab. Die Staatsangehörigkeit spieltdabei keine Rolle.

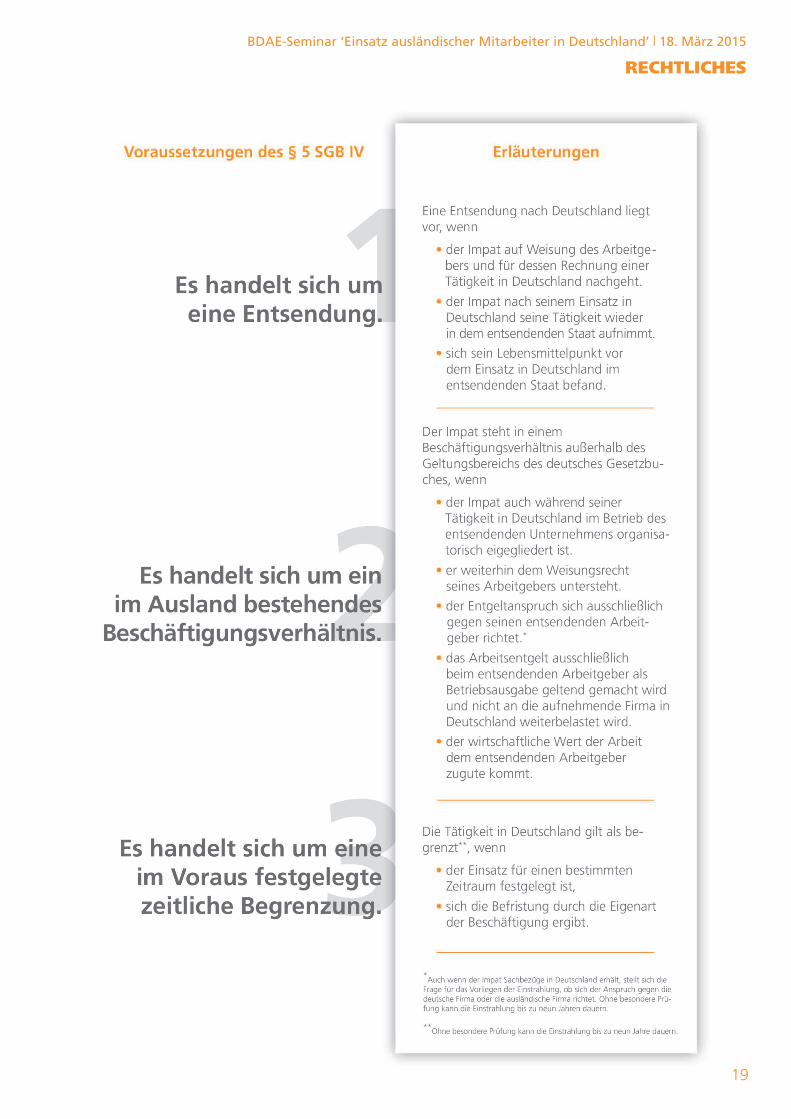

Kommt der Mitarbeiter aus dem vertragslo-sen Ausland beziehungsweise aus einemLand wie Argentinien oder Südafrika, mitdenen Deutschland aufgrund des zu großenNiveauunterschieds kein Sozialversicherungs-abkommen (SVA) geschlossen hat, gilt es zuprüfen, ob die tatsächlichen Merkmale derBeschäftigung in Deutschland die hiesige So-zialversicherungspflicht auslösen. So strahltdie Sozialversicherung des Gastlandes laut Paragraf 5 SGB IV nur dann ein,

• wenn es sich um eine Entsendungim Rahmen eines im Ausland beste-henden Beschäftigungsverhältnisseshandelt und

• die Dauer der Beschäftigung im Vo-raus zeitlich befristet ist (siehe auchAbbildung 3).

Sobald nur eine einzige dieser Voraussetzun-gen nicht erfüllt, liegt keine Einstrahlung derSozialversicherungspflicht vor und der Impatmuss komplett ins deutsche System übertre-ten. Erfüllt der Einsatz in Deutschland jedochdie Voraussetzungen der Einstrahlung, dürftedies in der Regel nicht zu einer ausreichendenAbsicherung in Deutschland führen. Da dergesetzliche Versicherungsschutz in dem Fallausgeschlossen ist, bleibt nur der Abschlussentsprechender privater Versicherungen. DasProblem ist: Es gibt keine Behörde hierzu-lande, die diese Voraussetzungen prüft. Dorthilft nur noch, Experten auf dem Gebiet derinternationalen Sozialversicherung, wie dieBDAE GRUPPE, ins Boot zu holen.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

19

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

20

Die Entsendebescheinigungmuss immer dabei seinUnternehmen, die Mitarbeiter aus den euro-päischen Ländern in Deutschland beschäfti-gen, müssen dafür sorgen, dass dieausländischen Mitarbeiter die entsprechendeEntsendebescheinigung (A1-Bescheinigung)und die internationale Krankenversicherungs-karte (EHIC) mitführen. Dieser Nachweis (A1)ist bei der zuständigen Krankenkasse oderBehörde im entsendenden Staat erhältlichund für die Beschäftigung essentiell. Stelltsich nämlich bei einer Betriebsprüfung he-raus,dass das Papier nicht vorliegt, so mussdas Unternehmen neben den Sozialversiche-rungsbeiträgen im Heimatland des Mitarbei-ters zusätzlich und nachträglich auch Beiträgeins deutsche Sozialversicherungssystem ein-zahlen – und das kann teuer werden.

Besonderheiten bestehen bei Entsendungenaus so genannten Abkommensstaaten, alsoaus jenen Ländern, mit denen Deutschlandein bilaterales Abkommen über die Sozialver-sicherungspflicht geschlossen hat. Ob eineEntsendung nach Deutschland im Sinne desAbkommens vorliegt, prüft die ausländischezuständige Behörde und zwar nur über dievom Abkommen erfassten Versicherungs-zweige und stellt den entsprechenden Nach-

weis aus. Bei einem Mitarbeiter aus Indienbeispielsweise beträfe dies lediglich die Ren-ten- und Arbeitslosenversicherung. In SachenKranken- und Pflegeversicherung entscheidetdie deutsche Krankenkasse als Einzugsstelle,über die Unfallversicherung die zuständigeBerufsgenossenschaft.

Wie bei der Auslandsentsendung deutscherMitarbeiter auch gilt für die Koordinierungder Entsendung von Impats: Personalverant-wortliche sollten dieses Thema ernst nehmen,um sich vor Haftungsfallen zu schützen, dennfehlende Nachweise und falsch abgeführteBeiträge führen stets zu Bußgeldern undnachträglich zu entrichtenden Beiträgen. Pro-fessionelle Dienstleister wie die auf Auslands-entsendungen spezialisierte BDAE GRUPPEkennen die rechtlichen Voraussetzungen fürein erfolgreiches Impat-Management undweisen auf mögliche Fallstricke hin.

Anne-Katrin SchulzLeiterin Unternehmenskommunikation & MarketingBDAE GRUPPEKühnehöfe 322761 HamburgTel.: +49-40-30 68 74-14E-Mail: [email protected]: www.bdae.com

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

21

Beschäftigung ausländischer Mitarbeiterin Deutschland:

Ein Überblick zur Lohnsteuer

Der häufig beschriebene Fachkräftemangel istnur einer von vielen Gründen für die zuneh-mende Beschäftigung ausländischer Mitarbei-ter im Inland. Ein weiterer Grund liegt in derVergrößerung des Arbeitsmarktes über dieGrenze Deutschlands hinaus infolge der EU-Er-weiterung. Neben diesen äußeren Einflussfakto-ren gibt es gibt aber auch unternehmensinterne Anlässe, die zu einer Beschäftigung ausländi-scher Mitarbeiter in Deutschland führen – seies im Rahmen kurzer, befristeter oder auch län-gerer sowie unter Umständen unbefristeter An-stellungen. Um einen neuen Absatzmarkt zuerschließen, kann es für ein Unternehmen sinn-voll sein, Menschen aus anderen Kulturkreisenin die Entwicklung seiner Produkte und Dienst-leistungen einzubinden und deren Kenntnisseüber den Markt zu nutzen.

Wie vielschichtig die Motive für den Einsatzausländischer Mitarbeiter auch sein mögen –allen gemein ist, dass sich die Personalabtei-lung inländischer Unternehmen in verstärktemMaße neben den arbeits- und sozialversiche-rungsrechtlichen Rahmenbedingungen auchmit den steuerlichen Vorschriften zum Lohn-steuerabzug bei Beschäftigung ausländischerMitarbeiter auseinandersetzen müssen. Vielesist dabei bekannt, einige Themenbereiche sindaber neu. Dieser Beitrag liefert einen erstenÜberblick zu den Grundstrukturen und stelltBereiche dar und beleuchtet diverse Sachver-halte. Beginnen wir mit dem einfachen Grund-fall.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

22

Fall 1: Ausländischer Mitarbeitermit nur einem Wohnsitzin Deutschland (D)

[Ein inländisches Krankenhaus beschäftigteine ausländische Pflegekraft im Rahmeneines länger- oder unbefristeten Arbeitsver-hältnisses. Der Mitarbeiter hat seinen auslän-dischen Wohnsitz aufgegeben und lebtfortan in Deutschland.]

In dieser Hinsicht betritt die Personalabteilung sicheres Terrain: Der inländische Arbeitgeber (alsodas deutsche Krankenhaus) ist zum Lohnsteuerab-zug für die Vergütung des Mitarbeiters verpflich-tet. Dieser erhält nach seiner Wohnsitz-Anmeldung eine deutsche Steuer-Identifikations-nummer und in deren Folge kann der Arbeitgeberauf die elektronischen Lohnsteuerabzugsmerk-male (ELStAM) zugreifen. Der Arbeitnehmer (AN)ist aufgrund seines Wohnsitzes in Deutschland unbeschränkt steuerpflichtig. Eine ausländischeStaatsangehörigkeit hat auf die steuerliche Beur-teilung keinen Einfluss.

Die Lebenssachverhalte sind allerdings häufig anders gelagert:

Fall 2: Ausländischer Mitarbeitermit Wohnsitz im Heimatland und in Deutschland

[Ein inländisches Krankenhaus beschäftigt miteinem auf zwei Jahre befristeten Arbeitsvertrag einen ausländischen Arzt. Die-ser lebt mit seiner Familie in seinem Heimat-land; in Deutschland mietet er sich für diezwei Jahre eine Wohnung, in der er sich re-gelmäßig aufhält. Seine Familie besucht er re-gelmäßig.]

Durch die Beibehaltung des Wohnsitzes im Aus-land bekommt der Sachverhalt einen Auslandsbe-zug. Es sind zusätzliche Fragen zu beantworten,bevor eine korrekte lohnsteuerliche Behandlung inDeutschland vorgenommen werden kann. Auf-grund des Auslandsbezugs müssen Unternehmenneben dem deutschen Steuerrecht auch die Rege-lungen des Doppelbesteuerungsabkommens(DBA) zwischen dem ausländischen Staat undDeutschland berücksichtigen - wobei es auch Länder gibt, mit denen kein derartiges DBA besteht. Die Regelungen in den verschiedenenDBAs weichen zum Teil voneinander ab, was dieBeurteilung erschwert. Das bedeutet, dass nureine im Vorwege durchgeführte saubere Beurtei-

lung der rechtlichen Rahmenbedingungen zurrichtigen steuerlichen Behandlung führt. Die Or-ganisation für wirtschaftliche Zusammenarbeitund Entwicklung (OECD) hat ein Musterabkommenentwickelt (OECD-MA), deren Inhalte in vieleDBAs übernommen wurden, aber leider nicht inalle und auch nicht in vollem Umfang – im Einzel-fall bleibt den Verantwortlichen die Auseinander-setzung mit dem konkreten DBA nicht erspart. In den Sachverhalten mit mehrfachem Wohnsitzist nach dem DBA zu klären, in welchem Land diePerson „ansässig“ ist. Für den Regelfall wird sichdiese Ansässigkeit in dem Land verortet, in demsich die Familie und das soziale Umfeld befinden.Je kürzer der Aufenthalt im Inland andauert, destoeher wird der Mittelpunkt des Lebens im Auslandverbleiben und dort zu einer Ansässigkeit führen.In Ausnahmefällen kann bei der Beurteilung desAnsässigkeitsstaates auch die Staatsangehörigkeiteine Rolle spielen.

In diesem Beispiel ist das Ausland der Ansässig-keitsstaat. Dennoch besteht in Deutschlandwegen des weiteren Wohnsitzes eine unbe-schränkte Steuerpflicht, was grundsätzlich dazuführt, dass in Deutschland alle Einkünfte der Besteuerung unterliegen. In einem weiterenSchritt ist deshalb nach den Regelungen des DBAzu klären, welchem Land das Besteuerungsrechtzusteht. Das OECD-MA (und die meisten DBAs)sehen prinzipiell eine Besteuerung im Ansässig-keitsstaat vor, jedoch nicht für eine tatsächlich imanderen Staat ausgeübte Tätigkeit. Für diesen Teilsteht dem Tätigkeitsstaat auch ein Besteuerungs-recht zu. Für den Regelfall wird das Gehalt danachin Deutschland als Tätigkeitsstaat besteuert.

Der inländische Arbeitgeber ist danach zum Lohn-steuerabzug verpflichtet. Durch Anmeldung desWohnsitzes erhält der ausländische Mitarbeitereine Steuer-Identifikationsnummer und im Anschluss werden die elektronischen Lohnsteuer-abzugsmerkmale gebildet, nach denen der Lohn-steuerabzug vorzunehmen ist. Gestalterisch kannbei vergleichbaren Sachverhalten erwogen werden,dem Arbeitnehmer die in Zusammenhang mit derZweitwohnung entstehenden Aufwendungen zuersetzen. Soweit sich der Kostenersatz im Rahmender steuerlichen Rahmenbedingungen hält, sinddie gezahlten Beträge steuerfrei. Auch andereKosten des Arbeitnehmers können gegebenenfallssteuerfrei übernommen werden.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

23

Vielfach sind kürzere Beschäftigungen vorgesehen:

Fall 3: Kurzfristiger Einsatz eines ausländischen Mitarbeiters in Deutschland

[Ein deutsches Unternehmen möchte seineLeistungen in einem Land anbieten, daseinem anderen Kulturkreis zugehörig ist. Fürdie Einführung in den Markt wird ein Mitar-beiter dieses Landes für einen Zeitraum vonvier Monaten beschäftigt. Er setzt die Planun-gen des Unternehmens um, berät es hinsicht-lich der kulturellen Rahmenbedingungen undunterstützt bei Übersetzungen und so weiter.Der Arbeitnehmer behält seinen Wohnsitz imAusland; in Deutschland wohnt er in einerPension.]

Im Unterschied zum vorangegangen Beispiel be-trägt die Beschäftigungszeit nur vier Monate undes wird in Deutschland kein Wohnsitz begründet.

Der Sachverhalt berührt wegen des ausländischenWohnsitzes auch das Ausland; deshalb sind dieRegelungen des DBAs zu beachten. Der Mitarbei-ter ist im Ausland ansässig, weil er nur dort übereinen Wohnsitz verfügt. Wie oben ausgeführt,steht grundsätzlich auch dem Tätigkeitsstaat

Deutschland das Besteuerungsrecht zu. Aber dieseRegelung wird bei kurzfristigen Tätigkeiten undunter weiteren Voraussetzungen mit der Folgeaufgehoben, dass das Besteuerungsrecht dannausschließlich dem Ansässigkeitsstaat zusteht. Voneiner kurzfristigen Tätigkeit wird ausgegangen,wenn sich der Arbeitnehmer nicht länger als 183Tage innerhalb eines Jahres in dem Tätigkeitsstaataufhält. Bei der Bestimmung der Anzahl der Tageist Vorsicht geboten, weil dort die verschiedenenDBAs individuelle Vorschriften beinhalten.

Weitere Voraussetzung für das Aufheben des Be-steuerungsrechts für den Tätigkeitsstaat ist, dassdie Vergütung nicht von einem Arbeitgeber (be-ziehungsweise einer Betriebsstätte des Arbeitge-bers) gezahlt wird, der in Deutschland ansässig ist.Diese Voraussetzung ist im vorliegenden Fall nichterfüllt, so dass auch bei einer kurzfristigen Be-schäftigung und Bezahlung der Vergütung durchden deutschen Arbeitgeber das Besteuerungsrechtin Deutschland liegt.

Der Mitarbeiter ist in Deutschland mangels Wohn-sitzes nur beschränkt steuerpflichtig. Die Vergü-tungen aus der Angestelltentätigkeit unterliegenaber in Deutschland der Besteuerung. Somit mussder inländische Arbeitgeber einen Lohnsteuerab-zug vornehmen. Für die Bildung der elektroni-schen Lohnsteuerabzugsmerkmale ist das für denArbeitgeber zuständige Betriebsstättenfinanzamtzuständig. Dem Arbeitnehmer wird die Steuer-klasse I zugeteilt.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

24

Neben den Beschäftigungen von Mitarbeitern, dieauf dem ausländischen Arbeitsmarkt angeworbenwerden, gewinnt der Einsatz ausländischer Mitar-beiter innerhalb von Unternehmensverbündenimmer mehr an Bedeutung, wie ein weiterer Fallzeigt:

Fall 4: Beschäftigung ausländischer Mitarbeiter des ausländischen Mutterunternehmens

[Ein ausländisches Unternehmen entsendet seinen technischen Mitarbeiter mit Wohnsitz imAusland zum deutschen Tochterunternehmen,um dort technische Dienstleistungen gegen-über dem Kunden des Tochterunternehmenszu erbringen. Der Arbeitsvertrag mit demausländischen Mutterunternehmen bleibt fürdie Zeit der Entsendung bestehen; die Kostenfür den Mitarbeiter werden dem Tochterun-ternehmen weiterbelastet und somit von diesem wirtschaftlich getragen. Die Tochter-gesellschaft hat um Unterstützung durch denMitarbeiter für einen Zeitraum von 18 Monaten gebeten, weil in Deutschland keineFachkräfte mit den erforderlichen Kenntnissen verfügbar sind.]

Dieser Fall eröffnet ein ganz anderes Feld von Fragekomplexen, die es zu beurteilen gilt. Nachdeutschem Steuerrecht ist der inländische Arbeit-geber zum Lohnsteuereinbehalt verpflichtet. Zivilrechtlich ist das deutsche Tochterunternehmennicht Arbeitgeber. Neben dem zivilrechtlichen Arbeitgeber ist aber auch der inländische wirt-schaftliche Arbeitgeber zur Beachtung der lohn-steuerlichen Vorschriften verpflichtet. Das denMitarbeiter aufnehmende deutsche Tochterunter-nehmen wird für den beim Mutterunternehmenbeschäftigten Mitarbeiter zum wirtschaftlichenArbeitgeber, wenn

• der Arbeitnehmer in die Tochtergesell-schaft eingebunden ist und

• die Tochtergesellschaft den Arbeitslohnträgt oder tragen müsste.

Im Regelfall wird bei einer Entsendung von mehrals drei Monaten von einer Einbindung in das aufnehmende Tochterunternehmen ausgegangen.Ob das Tochterunternehmen den Arbeitslohn wirt-schaftlich hätte tragen müssen, eröffnet einenganz besonderen Beurteilungsbereich, in dem eineEinzelfallbetrachtung erforderlich wird. Hier spieltdie Frage nach dem Interesse an der Beschäfti-gung eine große Rolle. Die Interessenlage ist anhand verschiedener Indizien zu beurteilen.

Bei dem dargestellten Sachverhalt kann zunächstdavon ausgegangen werden, dass die Entsendung

Michael YÖNDEN Mario STAHL

im Interesse der Tochtergesellschaft erfolgt, weildiese den Mitarbeiter zur Erbringung ihrer eigenenDienstleistungen benötigt und ihn aus diesemGrund auch bei der Muttergesellschaft erbetenhat. Damit ist die inländische Tochtergesellschaltals wirtschaftlicher Arbeitgeber anzusehen. Siemuss den Lohnsteuerabzug vornehmen, weshalbin Deutschland Gehaltsabrechnungen für einen Arbeitnehmer erstellt werden müssen, der zivil-rechtlich jedoch keiner ist. Die Muttergesellschaftdarf dem Arbeitnehmer nur jenes Gehalt auszahlen,das sich nach Abzug der deutschen Lohnsteuer ergibt. Hinsichtlich der Beurteilung, in welchemLand die Einkünfte durch den Mitarbeiter zu besteuern sind, verweisen wir auf die vorangegan-genen Beispiele mit den Erläuterungen zu den Regelungen in den DBAs.

Haftung und Anrufungsauskunft

Wie erkennbar ist, existieren Strukturen bei der Beurteilung von Sachverhalten bezüglich des Lohn-steuerabzugs. Gleichwohl sind die Lebenssachver-halte so verschieden wie die Regelungen in deneinzelnen DBAs. Bekanntlich haftet der Arbeitgeberfür nicht einbehaltene oder zu niedrig einbehalteneLohnsteuer. Schon aus diesem Grund ist eine steu-errechtliche Beurteilung des Einzelfalls vor Auf-nahme der Tätigkeit angezeigt. Eine Beratungkann auch sinnvoll sein, um bei der Gesamtvergü-tung auch Gehaltsbestandteile zu identifizieren,die als steuerfrei gezahlt werden können. Dieses istumso wichtiger, als die Steuerlast einer beschränktsteuerpflichtigen Person durch den Lohnsteuerab-

zug abgegolten ist und deshalb keine Steuermin-derung durch Einreichung einer Jahres-Steuerer-klärung erreicht werden kann.

Der Gesetzgeber hat als Ausgleich für die Gefahrder Haftung in Paragraf 42e des Einkommensteu-ergesetzes (EStG) eine Vorschrift mit der Über-schrift „Anrufungsauskunft“ geschaffen. Das fürden Arbeitgeber zuständige Betriebsstättenfinanz-amt ist danach verpflichtet, auf Anfrage des Ar-beitgebers Auskunft über die lohnsteuerlicheBehandlung zu geben. Die Auskunft ist kostenfrei.Bei der Anfrage ist selbstverständlich eine umfas-sende Darstellung des Sachverhalts, ggfs. unterVorlage der Verträge, erforderlich.

Abschließend noch ein Hinweis: Eine umfassendeDarstellung der lohnsteuerlichen Behandlung derBeschäftigung ausländischer Mitarbeiter in deut-schen Unternehmen zu geben, ist praktisch un-möglich. Denn: Die individuellen Fragen sind sobunt wie das Leben. Insofern kann der Artikel eineindividuelle steuerrechtliche Beratung nicht ersetzen.

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

RECHTLICHES

25

Die AutorenMario Stahl undMichael Yöndensind Steuerberater der Kanzlei Molka & StahlEschenburgstraße 1623568 LübeckTel.: +49-451-388 603-0E-Mail: [email protected]: www.molka-stahl.de

PREISE

Teilnahmegebühr: 990 Euro zzgl. MwSt.

Für BDAE-Mitglieder: 890 Euro zzgl. MwSt.

VERANSTALTUNGSORT

Kühnehöfe 3

22761 Hamburg

4. Stock

Beginn: 9:30 Uhr

Ende: 17:30 Uhr

KONTAKT / ANMELDUNG

Bitte melden Sie sich bis spätestens

10. März an bei Frau Sanja Zivkovic

Tel.: +49-40-30 68 74-39

Fax: +49-40-30 68 74-91

BDAE-Seminar ‘Einsatz ausländischer Mitarbeiter in Deutschland’ | 18. März 2015

ANMELDUNG MITTWOCH, 18. MÄRZ 2015

Name, Vorname: ……………………………………………………………………….……

Unternehmen: …………………………………………………………………………….…

Funktion/Abteilung: …………………………………………………………………………

Telefon: ………………………………. Mobil: ………………………...…………………..

E-Mail: ………………………………………………………………………………….......

Straße, Hausnummer, Postfach (Firmenadresse): ……………………………………….......

PLZ, Ort, Land: ......……………………………………………………………………………

Hiermit bestätige ich die verbindliche Anmeldung zum Seminar Einsatz ausländischer Mitarbeiter in Deutschland am 18. März 2015:

____________________________________________Unterschrift