Der immobilienbrief nr 339

33

Inhaltsverzeichnis NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL Sehr geehrte Damen und Herren, zunächst möchte ich Ihnen ein (1) frohes, (2) gesundes und (3) erfolgreiches Neues Jahr wün- schen. Punkt 1 ist eine Haltungsfrage in Ihrem Einflussbereich. In Punkt 2 wird die aufgehobene Trennung zwischen Beruf und Freizeit mit dauerkommunikativem Ehrgeiz neue Beherrschungs- mechanismen erfordern. Punkt 3 sah in den Rahmenbedingungen für die Immobilienwirtschaft nie so gut aus wie heute. Zum Amoklauf einiger krimineller gesellschaftlicher Versager in Paris fällt mir wenig ein, außer Hilflosigkeit. Ich möchte glauben, dass das mit Islam nichts zu tun hat. Mit Pressefreiheit auch nichts. Die gleiche Trauer wie für die sinnlosen Opfer bei „Charlie-Hebdo“ empfinde ich für die Opfer von Winnenden, für die Opfer des IS oder früher des Weltkriegsveterans, der 1964 mit einem selbstgebastelten Flammenwerfer auf einem Kölner Schulhof 10 Menschen tötete und 21 Kinder für das Leben zeichnete. Ein Paradigmenwechsel des Wahnsinns ist allerdings, dass der Islamismus sinnlosen Taten den Sinn des Märtyrer-Nachruhms verleiht. Unsicher in meiner religiö- sen Toleranz bis zur totalen Gleichgültigkeit werde ich, wenn ich mich an die tanzenden Menschen in arabischen Metropolen zum „9/11“ in 2001 erinnere. Und auch heute bleiben die klaren Be- kenntnisse der geistlichen und weltlichen Führerschaft des Islam eher selten. Das macht mich traurig. Die Pressefreiheit wird dagegen nicht durch Terroristen, sondern in viel stärkerem Maße von den „normalen“ Entwicklungen bedroht. Der Leser zahlt nicht mehr für Informationen. Wenn er noch zahlt, wird er oft enttäuscht, denn er erhält doch „Paid Media“ Informationen. Der Weg vom „Paid Media“ zum „Shared Media“ der Einzelbetreuung und Blog-Kultur ist für alle gefährlich. Sachliche Information ist für niemanden Geld wert. Konzentrationsprozesse führen zu Hofbericht- erstattungs-Erwartungen. Branchen, die sich keine Branchenmedien leisten können, werden fest- stellen, dass Branchen niemand braucht, über die nicht oder nur in ahnungslosen Extremen be- richtet wird. Die „Geschlossenen Fonds“ spielen Versuchskaninchen. Auch die Immobilienwirt- schaft allgemein findet heute vor allem im publikumsmedialen Mietwucher- und Blasen-Topf statt. Lassen Sie mich aber positiv ins Jahr 2015 überleiten. Es kann nichts schiefgehen. Bremsen wir das Global-Risiko-Gejammere. Wenn’s zuschlägt, geht es uns besser als den ande- ren. Soviel freiwillige und vor allem unfreiwillige Konjunkturprogramme allgemein und speziell zur Verbesserung der relativen Wettbewerbsfähigkeit Deutschlands und noch spezieller für die deut- sche Immobilienwirtschaft hat es noch nie gegeben. Die Kapitulation der Schweizer Notenbank von gestern und Euro-Absturz zum Dollar tunen die Export-Industrie. Euro-Währungspolitik erhöht die relative Wettbewerbsfähigkeit Deutschlands in der Welt und im Euroraum. Die Ölpreis- halbierung ist insgesamt ein Konjunkturprogramm und begünstigt die energieintensive deutsche Industrie besonders. Sie macht auch noch die Auswüchse der Energiewende kurzfristig lächerlich. Niedriger Zins und Geldpolitik generell beschleunigen unvermeidbar die kapitalintensive deutsche Wirtschaft. Jetzt EuGH-sanktionierte Liquiditätspolitik lässt die Matadore mit Geld, das keiner braucht, auf den deutschen Immobilienmärkten plantschen. Krisenland-Zuwanderung be- günstigt im Euroland-Vergleich die deutsche Demographie. Investitionsprogramme verbessern die sowieso gute deutsche Infrastruktur. Krisenangst zieht Investitionen in den Safe Haven Deutsch- land. Und das besonders „Gute“: Im heutigen Euroland geht die Schere unaufhaltsam immer wei- ter zu unseren Gunsten auseinander. Für 2015 stehen die Ampeln auf „grün“. Problem: Irgendwann merken das auch die anderen. Deshalb zahlt am langen Ende die Zeche der deutsche Steuerzahler. Die faktische Haftung des Euro-Bonds gibt es als Target-Saldo oder QE doch längst. Besonders schlimm: Der Euro und wirtschaftliche Ahnungslosigkeit der Politik haben das politi- sche Europa-Ziel eher unrealistisch gemacht. Re-Nationalisierung und nächste Krise kommen bestimmt. Aber 2015 werden deshalb noch Immobilien gekauft. Werner Rohmert, Herausgeber Editorial 1 Büromärkte 2014 - viertes Quartal rettet Bilanz 2 DIP 14 Städte Bilanz - B- Standorte uneinheitlich 4 Investments - 2014 bestes Jahr aller Zeiten 7 SEB AM verkauft Mrd- Portfolio an US-Reit 11 Jahresanfangsstatements 12 Wohnungen - Transaktio- nen nur durch knappes Angebot gebremst 16 Zinsen bleiben tief 18 empirica - Wohnungsmarkt entspannt sich 19 IMMAC startet mit drittem AIF ins neue Jahr 20 Impressum 33 IFM AG - Startschuss für „Kureck“ gefallen 21 KVG Genehmigungen zum Jahresende 2014 22 Büromarkt Frankfurt 28 Premium-Geschäftshäuser - Kaufpreis Alltime High 25 Wohnimmobilienmarkt HH - Mieten ausgereizt 23 Immobilienbrief Berlin 30 Büromarkt München 29 Interview - Ralf Ehrlich, EURA Grundbesitz zum Thema Holzbauweise 27 „Undermanaged“- Immobilien bieten Chancen, bei Core überwiegt Risiko (Dr. Wieland) 26 Transaktionsrekord 2014 für Logistik- und Industrieim- mobilien 16 Partner und Sponsoren der heutigen Ausgabe: aurelis Real Estate, Bouwfonds Investment Management, Catella Real Estate AG, Deka Immobilien Investment, E&P Real Estate GmbH & Co. KG, fairvesta, Garbe Group, Project Gruppe, publity AG, Ruhrwert Immobilien und Beteiligungs GmbH, und sontowski & partner gmbh.

-

Upload

andre-eberhard -

Category

Documents

-

view

225 -

download

3

description

Fakten, Meinungen, Tendenzen zum deutschen Markt der Gewerbe- und Wohnimmobilie.

Transcript of Der immobilienbrief nr 339

Inhaltsverzeichnis

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I KOSTENLOS PER E-MAIL

Sehr geehrte Damen und Herren,

zunächst möchte ich Ihnen ein (1) frohes, (2) gesundes und (3) erfolgreiches Neues Jahr wün-schen. Punkt 1 ist eine Haltungsfrage in Ihrem Einflussbereich. In Punkt 2 wird die aufgehobene Trennung zwischen Beruf und Freizeit mit dauerkommunikativem Ehrgeiz neue Beherrschungs-mechanismen erfordern. Punkt 3 sah in den Rahmenbedingungen für die Immobilienwirtschaft nie so gut aus wie heute.

Zum Amoklauf einiger krimineller gesellschaftlicher Versager in Paris fällt mir wenig ein, außer Hilflosigkeit. Ich möchte glauben, dass das mit Islam nichts zu tun hat. Mit Pressefreiheit auch nichts. Die gleiche Trauer wie für die sinnlosen Opfer bei „Charlie-Hebdo“ empfinde ich für die Opfer von Winnenden, für die Opfer des IS oder früher des Weltkriegsveterans, der 1964 mit einem selbstgebastelten Flammenwerfer auf einem Kölner Schulhof 10 Menschen tötete und 21 Kinder für das Leben zeichnete. Ein Paradigmenwechsel des Wahnsinns ist allerdings, dass der Islamismus sinnlosen Taten den Sinn des Märtyrer-Nachruhms verleiht. Unsicher in meiner religiö-sen Toleranz bis zur totalen Gleichgültigkeit werde ich, wenn ich mich an die tanzenden Menschen in arabischen Metropolen zum „9/11“ in 2001 erinnere. Und auch heute bleiben die klaren Be-kenntnisse der geistlichen und weltlichen Führerschaft des Islam eher selten. Das macht mich traurig.

Die Pressefreiheit wird dagegen nicht durch Terroristen, sondern in viel stärkerem Maße von den „normalen“ Entwicklungen bedroht. Der Leser zahlt nicht mehr für Informationen. Wenn er noch zahlt, wird er oft enttäuscht, denn er erhält doch „Paid Media“ Informationen. Der Weg vom „Paid Media“ zum „Shared Media“ der Einzelbetreuung und Blog-Kultur ist für alle gefährlich. Sachliche Information ist für niemanden Geld wert. Konzentrationsprozesse führen zu Hofbericht-erstattungs-Erwartungen. Branchen, die sich keine Branchenmedien leisten können, werden fest-stellen, dass Branchen niemand braucht, über die nicht oder nur in ahnungslosen Extremen be-richtet wird. Die „Geschlossenen Fonds“ spielen Versuchskaninchen. Auch die Immobilienwirt-schaft allgemein findet heute vor allem im publikumsmedialen Mietwucher- und Blasen-Topf statt.

Lassen Sie mich aber positiv ins Jahr 2015 überleiten. Es kann nichts schiefgehen. Bremsen wir das Global-Risiko-Gejammere. Wenn’s zuschlägt, geht es uns besser als den ande-ren. Soviel freiwillige und vor allem unfreiwillige Konjunkturprogramme allgemein und speziell zur Verbesserung der relativen Wettbewerbsfähigkeit Deutschlands und noch spezieller für die deut-sche Immobilienwirtschaft hat es noch nie gegeben. Die Kapitulation der Schweizer Notenbank von gestern und Euro-Absturz zum Dollar tunen die Export-Industrie. Euro-Währungspolitik erhöht die relative Wettbewerbsfähigkeit Deutschlands in der Welt und im Euroraum. Die Ölpreis-halbierung ist insgesamt ein Konjunkturprogramm und begünstigt die energieintensive deutsche Industrie besonders. Sie macht auch noch die Auswüchse der Energiewende kurzfristig lächerlich. Niedriger Zins und Geldpolitik generell beschleunigen unvermeidbar die kapitalintensive deutsche Wirtschaft. Jetzt EuGH-sanktionierte Liquiditätspolitik lässt die Matadore mit Geld, das keiner braucht, auf den deutschen Immobilienmärkten plantschen. Krisenland-Zuwanderung be-günstigt im Euroland-Vergleich die deutsche Demographie. Investitionsprogramme verbessern die sowieso gute deutsche Infrastruktur. Krisenangst zieht Investitionen in den Safe Haven Deutsch-land. Und das besonders „Gute“: Im heutigen Euroland geht die Schere unaufhaltsam immer wei-ter zu unseren Gunsten auseinander.

Für 2015 stehen die Ampeln auf „grün“. Problem: Irgendwann merken das auch die anderen. Deshalb zahlt am langen Ende die Zeche der deutsche Steuerzahler. Die faktische Haftung des Euro-Bonds gibt es als Target-Saldo oder QE doch längst. Besonders schlimm: Der Euro und wirtschaftliche Ahnungslosigkeit der Politik haben das politi-sche Europa-Ziel eher unrealistisch gemacht. Re-Nationalisierung und nächste Krise kommen bestimmt. Aber 2015 werden deshalb noch Immobilien gekauft.

Werner Rohmert, Herausgeber

Editorial 1

Büromärkte 2014 - viertes Quartal rettet Bilanz

2

DIP 14 Städte Bilanz - B-Standorte uneinheitlich

4

Investments - 2014 bestes Jahr aller Zeiten

7

SEB AM verkauft Mrd-Portfolio an US-Reit

11

Jahresanfangsstatements 12

Wohnungen - Transaktio-nen nur durch knappes Angebot gebremst

16

Zinsen bleiben tief 18

empirica - Wohnungsmarkt entspannt sich

19

IMMAC startet mit drittem AIF ins neue Jahr

20

Impressum 33

IFM AG - Startschuss für „Kureck“ gefallen

21

KVG Genehmigungen zum Jahresende 2014

22

Büromarkt Frankfurt 28

Premium-Geschäftshäuser - Kaufpreis Alltime High

25

Wohnimmobilienmarkt HH - Mieten ausgereizt

23

Immobilienbrief Berlin 30

Büromarkt München 29

Interview - Ralf Ehrlich, EURA Grundbesitz zum Thema Holzbauweise

27

„Undermanaged“-Immobilien bieten Chancen, bei Core überwiegt Risiko (Dr. Wieland)

26

Transaktionsrekord 2014 für Logistik- und Industrieim-mobilien

16

Immoblienbrief Berlin 33

Impressum 32

Partner und Sponsoren der heutigen Ausgabe: aurelis Real

Estate, Bouwfonds Investment Management, Catella Real Estate AG, Deka Immobilien Investment, E&P Real Estate GmbH & Co. KG,

fairvesta, Garbe Group, Project Gruppe, publity AG, Ruhrwert Immobilien und Beteiligungs

GmbH, und sontowski & partner gmbh.

Wiesbaden: Die IFM Immo-

bilien AG hat das Gebäu-

deensemble Sonnenberger

Straße 2 und 2a vermietet.

Das Mietobjekt ist Teil des

IFM-Projekts „Kureck“. Allei-

niger Nutzer wird das Hessi-

sche Ministerium für Sozia-

les und Integration (HMSI)

sein. Die Mitarbeiterinnen

und Mitarbeiter des Ministeri-

ums sollen ab Frühjahr 2017

einziehen. Das zum Teil

denkmalgeschützte Ensem-

ble soll hierzu ab Sommer

2015 restauriert und erweitert

werden. Der Mietvertrag läuft

über 20 Jahre.

„Die Vermietung der Sonnen-

berger Straße 2 und 2a ist

ein großer Erfolg. Gleichzeitig

bedeutet dies den Start-

schuss für das Gesamtpro-

jekt Kureck“, so Volker de

Boer, Vorstandsvorsitzen-

der der IFM Immobilien AG.

Im Rahmen des Projekts

werden die vorhandenen

beiden denkmalgeschützten

Gebäude aufwändig saniert

und um einen Neubau er-

gänzt. Eine Zertifizierung als

Green Building ist angestrebt.

Insgesamt entstehen ca.

10.000 qm Mietfläche. Um

die architektonische Qualität

des Vorhabens sicherzustel-

len, setzt IFM u.a. auf die

langjährige Erfahrung des

renommierten Architekturbü-

ros Max Dudler Architekten.

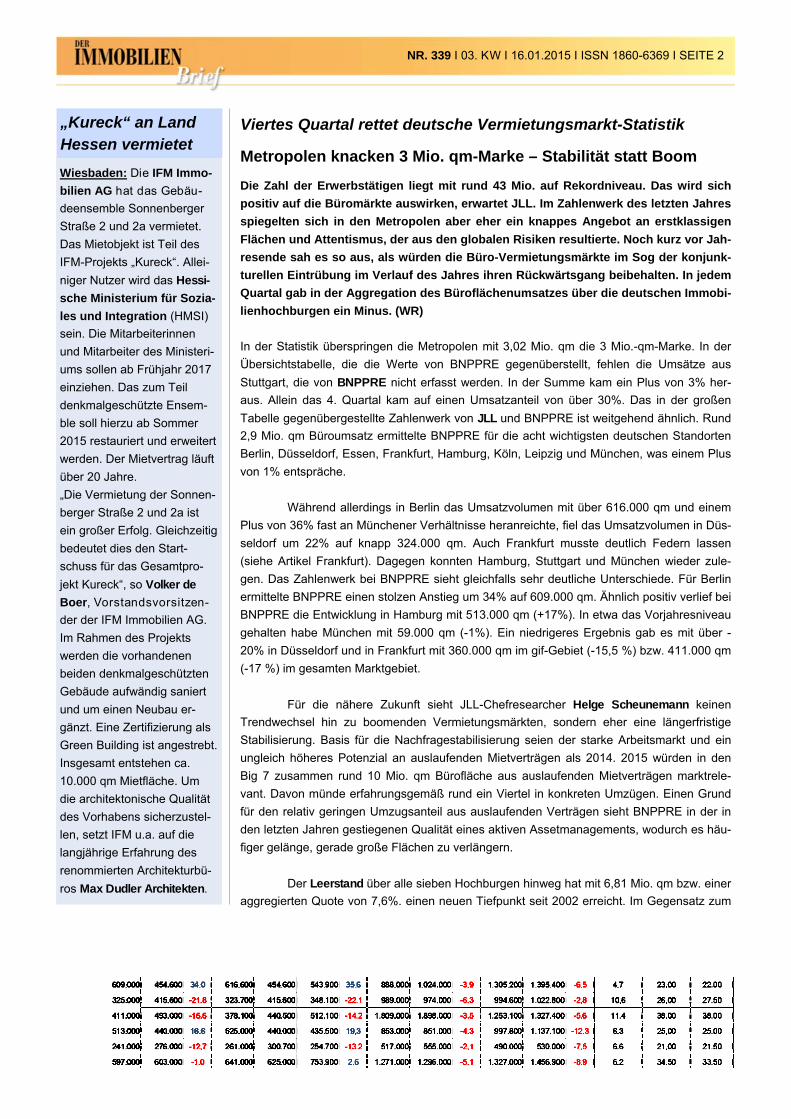

Viertes Quartal rettet deutsche Vermietungsmarkt-Statistik

Metropolen knacken 3 Mio. qm-Marke – Stabilität statt Boom

Die Zahl der Erwerbstätigen liegt mit rund 43 Mio. auf Rekordniveau. Das wird sich

positiv auf die Büromärkte auswirken, erwartet JLL. Im Zahlenwerk des letzten Jahres

spiegelten sich in den Metropolen aber eher ein knappes Angebot an erstklassigen

Flächen und Attentismus, der aus den globalen Risiken resultierte. Noch kurz vor Jah-

resende sah es so aus, als würden die Büro-Vermietungsmärkte im Sog der konjunk-

turellen Eintrübung im Verlauf des Jahres ihren Rückwärtsgang beibehalten. In jedem

Quartal gab in der Aggregation des Büroflächenumsatzes über die deutschen Immobi-

lienhochburgen ein Minus. (WR)

In der Statistik überspringen die Metropolen mit 3,02 Mio. qm die 3 Mio.-qm-Marke. In der

Übersichtstabelle, die die Werte von BNPPRE gegenüberstellt, fehlen die Umsätze aus

Stuttgart, die von BNPPRE nicht erfasst werden. In der Summe kam ein Plus von 3% her-

aus. Allein das 4. Quartal kam auf einen Umsatzanteil von über 30%. Das in der großen

Tabelle gegenübergestellte Zahlenwerk von JLL und BNPPRE ist weitgehend ähnlich. Rund

2,9 Mio. qm Büroumsatz ermittelte BNPPRE für die acht wichtigsten deutschen Standorten

Berlin, Düsseldorf, Essen, Frankfurt, Hamburg, Köln, Leipzig und München, was einem Plus

von 1% entspräche.

Während allerdings in Berlin das Umsatzvolumen mit über 616.000 qm und einem

Plus von 36% fast an Münchener Verhältnisse heranreichte, fiel das Umsatzvolumen in Düs-

seldorf um 22% auf knapp 324.000 qm. Auch Frankfurt musste deutlich Federn lassen

(siehe Artikel Frankfurt). Dagegen konnten Hamburg, Stuttgart und München wieder zule-

gen. Das Zahlenwerk bei BNPPRE sieht gleichfalls sehr deutliche Unterschiede. Für Berlin

ermittelte BNPPRE einen stolzen Anstieg um 34% auf 609.000 qm. Ähnlich positiv verlief bei

BNPPRE die Entwicklung in Hamburg mit 513.000 qm (+17%). In etwa das Vorjahresniveau

gehalten habe München mit 59.000 qm (-1%). Ein niedrigeres Ergebnis gab es mit über -

20% in Düsseldorf und in Frankfurt mit 360.000 qm im gif-Gebiet (-15,5 %) bzw. 411.000 qm

(-17 %) im gesamten Marktgebiet.

Für die nähere Zukunft sieht JLL-Chefresearcher Helge Scheunemann keinen

Trendwechsel hin zu boomenden Vermietungsmärkten, sondern eher eine längerfristige

Stabilisierung. Basis für die Nachfragestabilisierung seien der starke Arbeitsmarkt und ein

ungleich höheres Potenzial an auslaufenden Mietverträgen als 2014. 2015 würden in den

Big 7 zusammen rund 10 Mio. qm Bürofläche aus auslaufenden Mietverträgen marktrele-

vant. Davon münde erfahrungsgemäß rund ein Viertel in konkreten Umzügen. Einen Grund

für den relativ geringen Umzugsanteil aus auslaufenden Verträgen sieht BNPPRE in der in

den letzten Jahren gestiegenen Qualität eines aktiven Assetmanagements, wodurch es häu-

figer gelänge, gerade große Flächen zu verlängern.

Der Leerstand über alle sieben Hochburgen hinweg hat mit 6,81 Mio. qm bzw. einer

aggregierten Quote von 7,6%. einen neuen Tiefpunkt seit 2002 erreicht. Im Gegensatz zum

„Kureck“ an Land Hessen vermietet

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 2

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 3

Umsatzvolumen war in den Hochburgen die Leerstandsentwicklung sehr einheitlich. Bereits

für 2014 lag die Nettoabsorption mit 861.000 qm um 10% über 2013. Der Fokus der Nutzer

liegt nach wie vor auf hochwertig ausgestatteten Flächen, die allerdings nur rund 35% des

Leerstandsvolumens ausmachen. Vor diesem Hintergrund weichen Büromieter vermehrt auf

projektierte oder im Bau befindliche Flächen aus. Im Gesamtjahr 2014 kamen rund 988.000

qm neu auf den Markt. Von den gesamten Fertigstellungen des Jahres zum Zeitpunkt der

Baufertigstellung waren fast 80% bereits vermietet oder an Eigennutzer vergeben. Aufgrund

der zeitlichen Verschiebung einiger für 2014 geplanten Projekte werde im nächsten Jahr das

Neubauvolumen leicht zunehmen. Nachdem 2014 der regionale Schwerpunkt der Bautätig-

keit auf München und Frankfurt mit zusammen mehr als die Hälfte des Neubauvolumens

lag, sei ein solcher geographischer Fokus für das laufende Jahr nicht zu erkennen.

Aufgrund der hohen Nachfrage nach Flächen in den CBDs in den Big 7 hat der

Spitzenmietpreisindex um 0,6% zugelegt. Hamburg (+2,1 %), München (+4,8 %) und

Stuttgart (+2,7 %) als Gewinner des Jahres wurden relativiert durch Düsseldorf mit -5,5%.

Für 2015 rechnet JLL aufgrund der anhaltend positiven Nachfrage nach Top-Flächen in den

zentralen Lagen mit weiter steigenden Spitzenmieten in Berlin, München und Stuttgart und

aggregiert über die Big 7 in Höhe von etwas über einem Prozent. Auch B-Lagen und Immo-

bilien mit Flächen von nicht so hoher Ausstattungsqualität profitieren von der aktuellen Ent-

wicklung. Über die Big 7 hinweg stiegen auch die Durchschnittsmieten um 2%. Eine ver-

gleichbare Wachstumsrate prognostiziert JLL auch für 2015.

(Anmerkung: Wir haben am Ende des Briefes noch die einzelnen Büromärkte Frank-

furt, Hamburg, Berlin und München kurz beleuchtet.)

München: Dr. Andreas

Kneip, Vorstandssprecher

der Catella Real Estate AG,

wechselt nach 8 Jahren plan-

gemäß in den

Aufsichtsrat

des Unter-

nehmens. Er

hatte die

Tochter des

schwedischen Finanzkon-

zerns Catella AB seit der

Gründung im Januar 2007

gegründet, aufgebaut und

geführt. Catella Real Estate

AG ist als Kapitalanlagege-

sellschaft nach deutschem

Investmentrecht gestartet

und hat mittlerweile auch die

Erlaubnis für die Tätigkeit als

AIF-Kapital-Verwaltungs-

gesellschaft nach Kapitalan-

lagegesetzbuch erhalten.

Catella: Kneip wech-selt in Aufsichtsrat

DIC

vertriebNAI apollo living

1 bis 4-Zimmer- Mietwohnungen

ca. 26 m2 – 118 m2

PrOviSiONSFrei

IM PatIo entstehen Moderne MIetwohnungen, eIne GaStrONOmie und das FitNeSSStudiO k4.

www.maiNtOr-PatiO.de www.maiNtOr-FraNkFurt.de

+49 (69) 970 505- 350iNFOrmiereN Sie Sich:

mAINtor pAtIo – the smArt lIvINg.

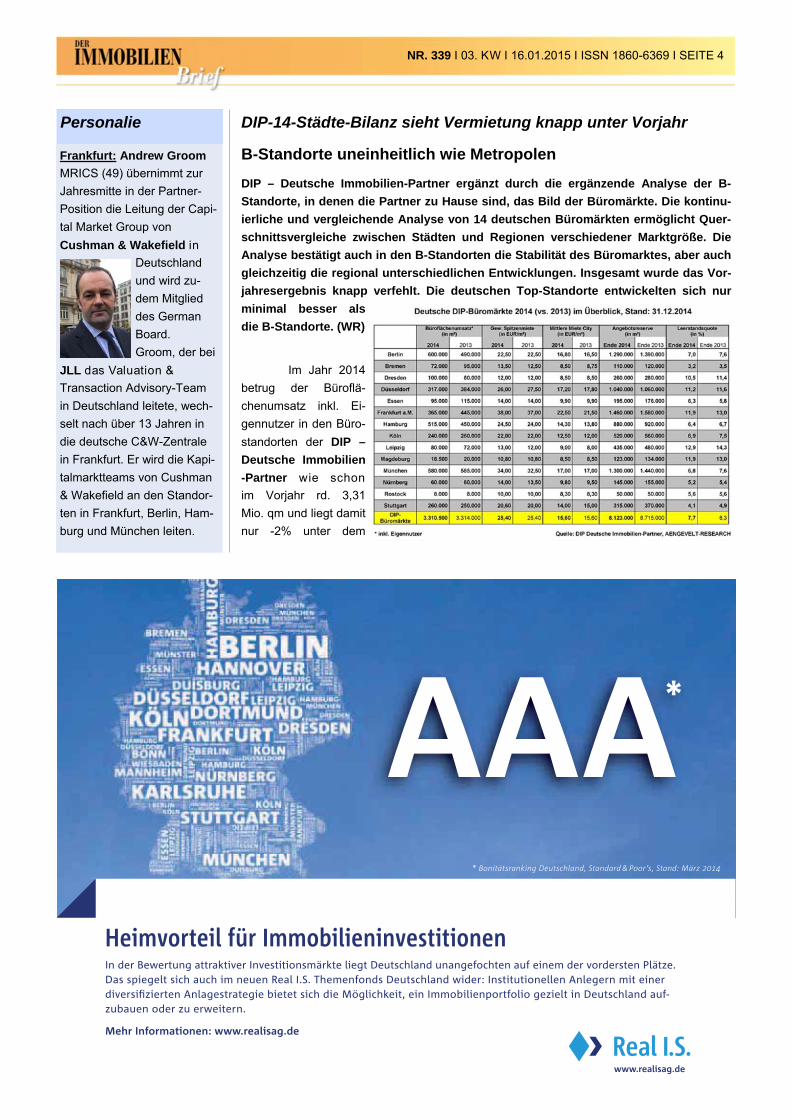

DIP-14-Städte-Bilanz sieht Vermietung knapp unter Vorjahr

B-Standorte uneinheitlich wie Metropolen

DIP – Deutsche Immobilien-Partner ergänzt durch die ergänzende Analyse der B-

Standorte, in denen die Partner zu Hause sind, das Bild der Büromärkte. Die kontinu-

ierliche und vergleichende Analyse von 14 deutschen Büromärkten ermöglicht Quer-

schnittsvergleiche zwischen Städten und Regionen verschiedener Marktgröße. Die

Analyse bestätigt auch in den B-Standorten die Stabilität des Büromarktes, aber auch

gleichzeitig die regional unterschiedlichen Entwicklungen. Insgesamt wurde das Vor-

jahresergebnis knapp verfehlt. Die deutschen Top-Standorte entwickelten sich nur

minimal besser als

die B-Standorte. (WR)

Im Jahr 2014

betrug der Büroflä-

chenumsatz inkl. Ei-

gennutzer in den Büro-

standorten der DIP –

Deutsche Immobilien

-Partner wie schon

im Vorjahr rd. 3,31

Mio. qm und liegt damit

nur -2% unter dem

Frankfurt: Andrew Groom

MRICS (49) übernimmt zur

Jahresmitte in der Partner-

Position die Leitung der Capi-

tal Market Group von

Cushman & Wakefield in

Deutschland

und wird zu-

dem Mitglied

des German

Board.

Groom, der bei

JLL das Valuation &

Transaction Advisory-Team

in Deutschland leitete, wech-

selt nach über 13 Jahren in

die deutsche C&W-Zentrale

in Frankfurt. Er wird die Kapi-

talmarktteams von Cushman

& Wakefield an den Standor-

ten in Frankfurt, Berlin, Ham-

burg und München leiten.

Personalie

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 4

Realis

Heimvorteil für ImmobilieninvestitionenIn der Bewertung attraktiver Investitionsmärkte liegt Deutschland unangefochten auf einem der vordersten Plätze. Das spiegelt sich auch im neuen Real I.S. Themenfonds Deutschland wider: Institu tionellen Anlegern mit einer diversifi zierten Anlagestrategie bietet sich die Möglichkeit, ein Immo bilienportfolio gezielt in Deutschland auf-zubauen oder zu erweitern.

Mehr Informationen: www.realisag.de

www.realisag.de

AAA*

* Bonitätsranking Deutschland, Standard & Poor‘s, Stand: März 2014

CATELLA MULTITENANT STIFTUNGSFONDSDER SPEZIALFONDS FÜR STIFTUNGEN

Catella Real Estate AG, Alter Hof 5, 80331 München, [email protected], www.catella-realestate.de

Werthaltige Immobilien in Deutschland, Auswahl unter Berücksichtigung demographischer Entwicklungen

Nachhaltigkeitsbescheinigung

Homogener Anlegerkreis: nur Stiftungen ��������������� ��������������� ����� wie Kirchen und Sozialeinrichtungen

Hoher ����������� , kein Währungsrisiko, geringe Zinsrisiken

Risikostreuung durch ������������� über Sektoren, Regionen und Mieterstruktur

Stabile, berechenbare Ausschüttungen erleichtern die Planbarkeit zur Erfüllung des Stiftungszwecks: Ziel 4 – 5% p.a., BVI-Performance-Ziel 5,5 – 6,5% p.a.

Interessiert?Für nähere Informationen steht Ihnen gerne zur Verfügung: Carolin von Miller Head of Business Development Institutionals +49 (0) 89 189 16 65 37, [email protected]

Mittelwert der letzten zehn Jahre von ca. 3,37 Mio.

qm p.a.. DIP ist in den Städten Berlin, Bremen,

Dresden, Düsseldorf, Essen, Frankfurt/M., Ham-

burg, Köln, Leipzig, Magdeburg, München, Nürn-

berg, Rostock und Stuttgart vertreten. Gleichzeitig

sank der Büroflächenleerstand in den 14 Märkten

weiter um rd. 600.000 qm von 8,7 Mio. qm auf

aktuell rd. 8,1 Mio. qm. Die Leerstandsquote redu-

zierte sich entsprechend von 8,3% auf 7,7%.

Dabei führt die insgesamt geringe speku-

lative Neubautätigkeit zu einer zunehmenden Ver-

knappung an modernen Flächen in begehrten In-

nenstadtlagen. Daraus resultieren lt. DIP nahezu

marktübergreifend stabile bis steigende Spitzen-

mieten. Die Durchschnittswerte sind bei der gro-

ßen Bandbreite zwischen Rostock mit 10 Euro und

Frankfurt mit 38 Euro nicht besonders aussagefä-

hig. Der Büroflächenumsatz in den „Big Seven“

macht mit rd. 2,88 Mio. qm Büroflächenumsatz in

der DIP-Recherche (+0,7%) rd. 87% an den ge-

samten DIP-Büroflächenumsätzen aus. Hier ent-

sprechen die Trends den von den anderen Makler-

häusern recherchierten Ergebnissen.

Die B-Städte: Wichtig in der DIP-

Recherche sind die Büroflächenumsätze in den

sieben DIP-Bürozentren mittlerer Größe. Zwar

bestätigt das, dass die Musik in den Büromärkten

nun einmal vor allem in den Hochburgen spielt,

dass aber andererseits die B-Standorte durchaus

interessant sein können. Bereinigt um die immer

geringer werdenden Ost-/West-Unterschiede durch

Überbauung im Gefolge der Sonder-AfA sind die

Leerstände oft geringer als in den Metropolen.

Gleichzeitig sind die Mietmärkte stabiler.

In den übrigen sieben DIP-Bürozentren

mittlerer Größe wurden 2014 mit zusammen rd.

430.000 qm Bürofläche 4% weniger als im Vorjahr

umgesetzt. Wie in den großen Bürozentren wurden

auch hier unterschiedliche Umsatzentwicklungen

registriert. Höhere Umsätze konnten in Dresden

(100.000 qm; +25%) und Leipzig (80.000 qm;

+11%) erzielt werden. Größere Umsatzrückgänge

wurden dagegen in Bremen (72.000 qm; -24%),

Essen (95.000 qm; -17%) und Magdeburg (18.500

qm; -8%) analysiert. Nur in Nürnberg (60.000 qm)

und Rostock (8.000 qm) wurden in etwa genauso

viele Büroflächenflächen kontrahiert wie im Vor-

jahr. In nahezu allen DIP-Büromärkten reduzierten

sich die Büroflächenleerstände bzw. blieben stabil

(Rostock). □

publty

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 6

DEUTSCHE IMMOBILIEN AUS BANKEN-VERWERTUNG

Die publity Performance Fonds Nr. 7 GmbH & Co. geschlossene Investment KG erhielt als erste Ge-schlossene Publikums-Investment KG von der BaFin die Vertriebszulassung nach neuem Recht und investiert mit deutschen Immobilien aus Bankenverwertung in ein breites Spektrum gewerblich genutzter Qualitätsimmo-bilien in guter Lage – vorzugsweise in Ballungsräumen mit Wachstumspotential wie Frankfurt/Main, Düssel-dorf, Hamburg, Berlin und München.

� neue KAGB-konforme Generation geschlossener Immobilienfonds � echter Kurzläufer: Fondslaufzeit begrenzt bis zum 31.12.2019 � Beteiligungen ab 10.000 Euro � kein Fremdkapital � 150 % prognostizierte Gesamtausschüttung

Weitere Informationen unter Tel. 0341 / 26 17 87 - 61 oderwww.publity-vertrieb.de

Erste Geschlossene Publikums-Investment KG mit BaFin-Vertriebszulassung nach neuem RechtA

Z P

rodu

kt P

PF

90x2

70 M

-011

1-1

3 ·

pu

blit

y Ver

trie

bs

Gm

bH

, Lan

dst

ein

erst

raß

e 6

, 041

03 L

eipzi

gM

-011

1-1

3

-13 ·

pu

blit

blit

y Ver

trer

trie

bs

GGm

bH

, LaLan

dst

eiein

erst

raraß

e 6

, , 041

033 L

eipzzi

g70

M270

x27

00x

90

F 9

PF

PP

PP

Pt

Pt ktktkkkkkttt PP

PPFF

990

Leipzig: Die publity Finanz-

gruppe konnte mit Ralf

Beese (52) einen kompe-

tenten Mitar-

beiter im

Bereich Ak-

quisition von

deutschen

Büroimmobi-

lien gewinnen. Nachdem Herr

Beese mehrere Jahre leiten-

de Positionen für verschiede-

ne Banken ausgeübt hat, war

er u. a. als Geschäftsführer

für die ALTOR Gruppe und

später in leitender Position

für die Lindorff Deutschland

GmbH tätig.

Er wird ab 01.02.2015 für

die publity Finanzgruppe

deutsche Gewerbeimmobilien

aus Bankenverwertung

akquirieren.

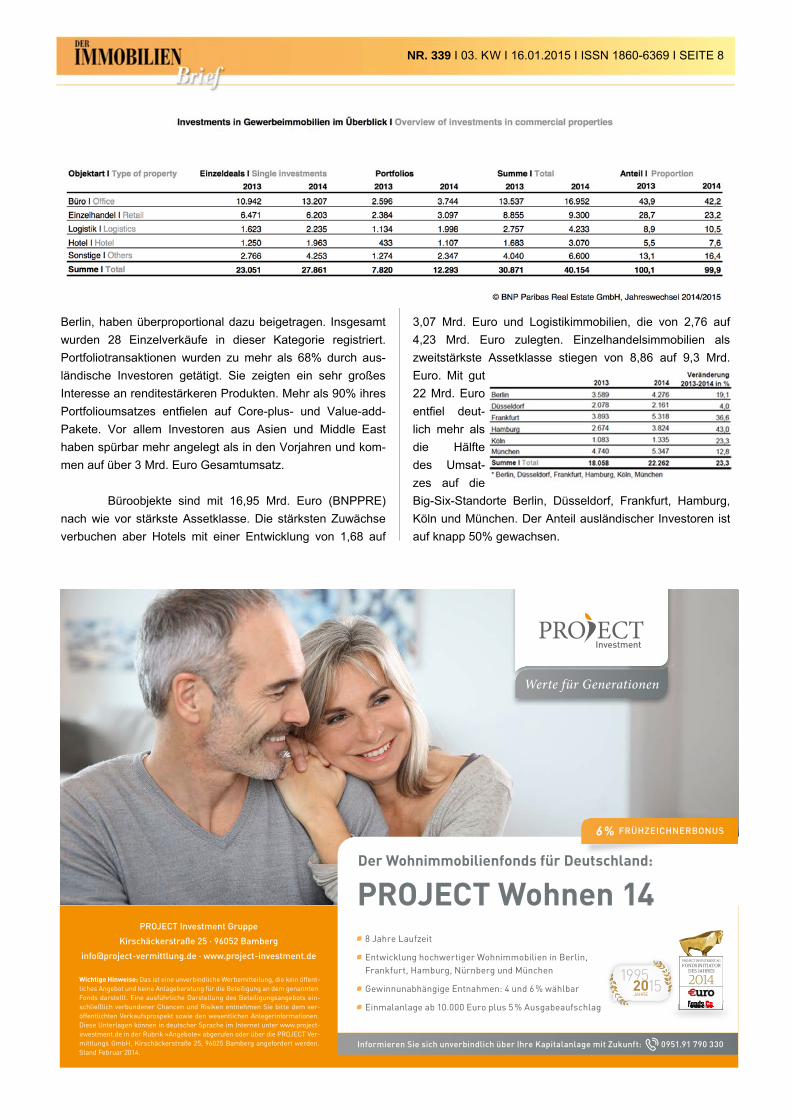

2014 mit drittbestem Investment-Umsatz aller Zeiten

Rund 40 Mrd. Euro Gesamt-Transaktionen

2014 wurden bundesweit rund 40 Mrd. Euro in Gewerbeimmobilien angelegt. Das sind

ca. 30% mehr als im bereits sehr guten Vorjahr. BNP Paribas Real Estate (BNPPRE)

ermittelt 40,15 Mrd. Euro. JLL recherchiert 39,8 Mrd. Euro Umsatz. Auch bei der Auf-

teilung zwischen Einzeldeals und Portfolios sind sich die beiden führenden Makler-

häuser einig. Mit ca. 27,9 bzw. 27,7 Mrd. Euro bzw. knapp 70% Anteil stiegen die Ein-

zelobjektumsätze um rund 20%. 12,3 bzw. 12,1 Mrd. Euro gingen als Portfolios über

die Theke. Dabei haben alle Marktsegmente von der dynamischen Entwicklung profi-

tiert. Besonders stark zugelegt haben mit plus 57% vor allem Portfoliodeals. (WR)

Die Investmentmärkte haben übereinstimmend mit einem Transaktionsvolumen von

deutlich über 14 Mrd. Euro das erwartet starke Schlussquartal hingelegt. Das Transaktions-

volumen war 2014 das drittbeste

jemals registrierte Jahresergebnis.

Bezogen auf Einzeldeals stellte

2014 lt. BNPPRE-Deutschlandchef

Piotr Bienkowski sogar einen

neuen Umsatzrekord auf. Alle Asset-

klassen und Standorte haben an der

positiven Entwicklung partizipiert. Vor allem großvolumige Büroobjekte im dreistelligen Milli-

onenbereich, wie die Verkäufe Silberturm und Winx in Frankfurt, Theresie und Allianz

Hauptverwaltung in München, tanzende Türme in Hamburg oder Hackesches Quartier in

Berlin, haben überproportional dazu beigetragen. Insgesamt

wurden 28 Einzelverkäufe in dieser Kategorie registriert.

Portfoliotransaktionen wurden zu mehr als 68% durch aus-

ländische Investoren getätigt. Sie zeigten ein sehr großes

Interesse an renditestärkeren Produkten. Mehr als 90% ihres

Portfolioumsatzes entfielen auf Core-plus- und Value-add-

Pakete. Vor allem Investoren aus Asien und Middle East

haben spürbar mehr angelegt als in den Vorjahren und kom-

men auf über 3 Mrd. Euro Gesamtumsatz.

Büroobjekte sind mit 16,95 Mrd. Euro (BNPPRE)

nach wie vor stärkste Assetklasse. Die stärksten Zuwächse

verbuchen aber Hotels mit einer Entwicklung von 1,68 auf

3,07 Mrd. Euro und Logistikimmobilien, die von 2,76 auf

4,23 Mrd. Euro zulegten. Einzelhandelsimmobilien als

zweitstärkste Assetklasse stiegen von 8,86 auf 9,3 Mrd.

Euro. Mit gut

22 Mrd. Euro

entfiel deut-

lich mehr als

die Hälfte

des Umsat-

zes auf die

Big-Six-Standorte Berlin, Düsseldorf, Frankfurt, Hamburg,

Köln und München. Der Anteil ausländischer Investoren ist

auf knapp 50% gewachsen.

Project

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 8

Informieren Sie sich unverbindlich über Ihre Kapitalanlage mit Zukunft: 0951.91 790 330

8 Jahre Laufzeit

Entwicklung hochwertiger Wohnimmobilien in Berlin, Frankfurt, Hamburg, Nürnberg und München

Gewinnunabhängige Entnahmen: 4 und 6 % wählbar

Einmalanlage ab 10.000 Euro plus 5 % Ausgabeaufschlag

Wichtige Hinweise: Das ist eine unverbindliche Werbemitteilung, die kein öffent-liches Angebot und keine Anlageberatung für die Beteiligung an dem genannten Fonds darstellt. Eine ausführliche Darstellung des Beteiligungsangebots ein-schließlich verbundener Chancen und Risiken entnehmen Sie bitte dem ver-öffentlichten Verkaufsprospekt sowie den wesentlichen Anlegerinformationen. Diese Unterlagen können in deutscher Sprache im Internet unter www.project-investment.de in der Rubrik »Angebote« abgerufen oder über die PROJECT Ver-mittlungs GmbH, Kirschäckerstraße 25, 96025 Bamberg angefordert werden. Stand Februar 2014.

PROJECT Investment Gruppe

Kirschäckerstraße 25 · 96052 Bamberg

[email protected] · www.project-investment.de

Der Wohnimmobilienfonds für Deutschland:

PROJECT Wohnen 14

Werte für Generationen

6 % FRÜHZEICHNERBONUS

Sie werden wiederkommen.

Dorint · Hotels & Resorts · Neue Dorint GmbHAachener Straße 1051 · 50858 Köln · Deutschland Tel.: +49 221 48567-151 · Fax: +49 221 48567-148 · [email protected]

www.dorint-tagung.com

Konferieren & Kommunizieren.Made by

Nichts ist so nachhaltig wie die persönliche Begegnung. Für Ihre Konferenzen, Schulungen und Meetings bieten wir den repräsentativen Rahmen. Machen Sie es sich leicht!

Nahezu gleichauf an der Spitze liegen München mit 5,35 Mrd. Euro (+13%) und

Frankfurt mit 5,32 Mrd. Euro (+37%). Platz drei belegt Berlin mit 4,28 Mrd. Euro (+19%),

gefolgt von Hamburg mit 3,82 Mrd. Euro (+43%). Düsseldorf konnte das bereits herausra-

gende Ergebnis des Vorjahres noch einmal um 4% übertreffen und überschreitet mit 2,16

Mrd. Euro erneut die Zwei-Milliarden-Schwelle. Ähnliches gilt für Köln, wo auch 2014 mit

1,34 Mrd. Euro (+23%) wieder die Milliardengrenze übertroffen wurde.

Die offiziellen Netto-Anfangsrenditen bei Ankauf, die noch einmal die Erwerbsne-

benkosten und Anteile der nicht umlagefähigen Nebenkosten, Instandhaltung und Sanie-

rungsrücklagen zur Ermittlung der echten anfänglichen Nettorendite korrigiert werden müs-

sen, haben für Büroobjekte an allen großen Standorten noch einmal nachgegeben. In der

Aggregation aller Big 7 sank bei JLL der Durchschnittswert um 10 Basispunkte auf 4,45%.

Am teuersten bleibt weiterhin München mit einer Netto-Anfangsrendite von 4,25%

(BNPPRE), gefolgt von Hamburg mit 4,40%, Berlin mit 4,45% und Frankfurt mit 4,50%. Et-

was günstigere Preise sind weiterhin in Düsseldorf mit 4,70% und Köln mit 4,80% zu erzie-

len. Für Spitzenobjekte in einer B-Lage in einer der Big 7 liegt lt. JLL die Rendite bei durch-

schnittlich 5,26%. Auch bei den anderen Assetklassen ergab sich aufgrund der großen

Nachfrage ein Rückgang der Renditen. Auch für 2015 weisen die deutschen Investment-

märkte übereinstimmend sehr gute Perspektiven auf. Vor allem Portfoliotransaktionen dürf-

ten noch an Bedeutung zunehmen. □

Ruhrwert

Stuttgart: Die balandis

Verwaltungs GmbH, die

Asset Management Tochter

der balandis real estate ag,

hat für das von ihr verwaltete,

über 40.000 qm große,

Bosch-Areal zwei neue

Mieter gewinnen können.

Rund 280 qm wurden von

der Firma f2k ingenieure

Fries Kürschner Kobler

GmbH angemietet. Eine

weitere Fläche mit 140 qm

ging an die Reederei MSC

Germany GmbH.

Damit sind die Büro-

flächen im Bosch-Areal

voll vermietet.

Deal

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 10

auch kaum Interesse feststellbar gewesen. Zuvor wären

Investoren nach „Der Immobilienbrief“-Erfahrungen eher

daran interessiert gewesen, ihre Kompetenz durch selbst

zusammengestellte und preislich optimierte Einzelerwerbe

zu belegen.

Seither sind aber Käufer durchaus bereit, die Zu-

sammenstellung eines großen Portfolios, das in sich be-

reits nach Nutzung, Region und Mietverträgen international

diversifiziert ist und vielleicht sogar eigenständig zu mana-

gen ist, zu honorieren. Während wir zu Beginn des letzten

Booms noch eher von Portfolioabschlägen ausgingen,

etablierten sich mit zunehmender Trennung von Eigentum

und Managementleistungen, was in USA eine längere Tra-

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 11

Mit einem Paukenschlag, der die neue Dimension

der Internationalität belegt, hörte das Jahr auf. SEB Asset

Management verkaufte das Büroimmobilien-Portfolio

SEB Europe Prime für 1,1 Mrd. Euro an den US-

amerikanischen REIT NorthStar Realty Finance Corp., New

York, der gemeinsam mit Cale Street Partners, London, den

Zuschlag erhalten hatte. Der Deal war eine der größten

Transaktionen des Jahres auf dem europäischen Gewerbei-

mmobilienmarkt. Insgesamt umfasst das Portfolio 11 euro-

päische Gewerbeimmobilien. Die Internationalität erreicht

damit eine neue Dimension. Vor gut einer Dekade wäre es

noch kaum möglich gewesen, ein 7-Länder-Portfolio unter

Berücksichtigung aller steuerlichen Rahmenbedingungen

aufzubereiten. Vor dem letzten Hype 2005 bis 2008 wäre

garbe

SEB AM verkauft Milliardenportfolio

Großer Europa-Deal pusht Investmentmarkt über 40 Mrd. Euro

Wenige Tage vor dem Jahreswechsel sorgte SEB Asset Management mit dem Verkauf eines Milliarden-Portfolios,

dem SEB Europe Prime, das für 1,1 Mrd. Euro an einen amerikanischen Reit verkauft wurde, dafür, dass das deutsche

gewerbliche Transaktionsvolumen noch die 40 Mrd.-Hürde nehmen konnte (vg. Investmentmarktberichterstattung

oben). 11 Gewerbeimmobilien in 7 europäischen Ländern waren von den SEB AM Spezialisten zu einem gestreuten

und eigenständigen Portfolio geschnürt worden, bei dem gleichzeitig der Käufer auch Assetmanagement zukaufen

konnte. (WR)

Garbe Logistic AG . Caffamacherreihe 8 . 20355 Hamburg . www.garbe.de Infos unter Telefon: 040/ 35 61 3-0 . E-Mail: [email protected]

- Langjährige Erfahrung und Expertise in der Ent- wicklung und im Management von hochwertigen, drittverwendungsfähigen Logistikimmobilien- Schnelle, budgettreue Durchführung von Projekten und verlässliche Finanzierung durch eigene Fonds- gesellschaften- Erstklassige Branchenkontakte und -kenntnisse- Langjährige Geschäftsbeziehungen zu bonitäts- starken Mietern und bedeutenden Investoren

Wir freuen uns auf den Dialog mit Ihnen.

Logistik ist ein Markt mit Riesenchancen

Sie möchten an dem Entwicklungspotenzial der Branche

partizipieren? Als Projektentwickler und Asset Manager

sind wir seit 20 Jahren in diesem Markt zuhause. Was Sie

bei uns fi nden?

Wir öffnen Ihnen die Tür in den Wachstumsmarkt Logistik

dition hatte, Portfolioaufschläge. Davon profitieren heute vor allem diejenigen Verkäufer, die

im eigenen Bestand große Pakete zusammenstellen können. Insgesamt ergibt sich ein win-

win-Situation, da zum einen Investoren heute das Geld und die Investitionsnotwendigkeit für

„Großeinkäufe“ haben und zum anderen die Komplexität der Deals den Stakeholdern beider

Parteien Attraktivität und Kompetenz ihrer jeweiligen Partner aufzeigt. Gerade eine Mi-

schung aus Immobilien in unterschiedlichen Märkten zeigt, dass zwei professionelle lnvesto-

ren am Werk sind. Auch hat die Mischung von Objekten aus Märkten wie Niederlande oder

auch Italien, die aus zyklischer Sicht heute noch zu den Nachzüglern gehören, mit hoch

fungiblen Assets in UK und Deutschland für beide Seiten Charme.

Das Europe Prime Portfolio der SEB AM umfasst langfristig vermietete Core-

Büroimmobilien mit einer Gesamtfläche von rund 186 000 qm in den europäischen Metropo-

len mit je 2 Objekten in London (Portman Square House und St. Paul’s Churchyard), Paris

(Quai de la Bataille de Stalingrad und Boulevard MacDonald) und Hamburg (Drehbahn/

Dammtorwall und Valentinskamp) und jeweils einem Objekt in Mailand (Via della Chiusa),

Brüssel (Rue de la Loi), Rotterdam (Wilhelminakade), Amsterdam (Teleportboulevard) und

Göteborg (Lindholmspiren). SEB AM erhält über den Verkauf hinaus das Asset Manage-

ment Mandat und bleibt damit auch künftig für die Wertschöpfung der Immobilien zuständig.

Barbara Knoflach, VV der SEB AM, blickt nach vorne: "Das große Interesse

globaler institutioneller Anleger zeigt, dass wir ein attraktives Investment-Produkt aufgesetzt

haben. Im Rahmen unserer Portfoliostrategie werden wir auch zukünftig mit attraktiven Core

- und Value-Add-Produkten am internationalen Investment-Markt agieren." Das Asset Ma-

nagement Anschluss-Mandat durch den Käufer unterstreiche die Position der SEB AM als

einer der führenden Vermögensverwalter und Immobiliendienstleister Europas. Das Trans-

aktionsvolumen entspricht dem aktuellen Verkehrswert des Portfolios. Die zu 93% vermie-

ten Gebäude sind Teil der Publikumsfonds SEB ImmoInvest, SEB ImmoPortfolio Target

Return Fund sowie SEB Global Property. Aus „Der Immobilienbrief“-Sicht sollten die kom-

menden 2 Jahre noch gute Verkäuferchancen beinhalten. □

Statements zum Jahresanfang

Marcus Kraft, Vorstand Vertrieb und Marketing ZBI Zentral Boden Immobilien AG

Für die ZBI war das vergangene Jahr wieder ein sehr erfolgreiches. Unsere beiden ersten

AIF`s, der ZBI Professional 9, der ZBI Regio Wohnen 1, sowie unsere Kapitalverwaltungs-

gesellschaft, ZBI Fondsmanagement AG, wurden durch die BaFin genehmigt. Der Plat-

zierungsstart für den mittlerweile neunten Fonds der Professional-Reihe hat bereits begon-

nen, nachdem der ZBI Professional 8 mit einem Eigenkapitalvolumen

von über 90 Mio. Euro erfolgreich platziert werden konnte. Nach einem

bereits gesicherten Berlin -Startportfolio sind wir dabei, weitere Objekte

in den Metropolregionen Deutschlands zu erwerben.

Der ZBI Regio Wohnen 1, der in der Metropoleregion Nürn-

berg investiert, wird im 1. Quartal in den Vertrieb starten. Das Jahr

2015 hat für uns mit dem Beitritt zum Branchenverband BSI begonnen. Mit Genehmigung

der ZBI-Kapitalverwaltungsgesellschaft und dem inzwischen erbrachten Beweis der Leis-

tungsfähigkeit der ZBI und des Erfolgsmodell der ZBI Professional-Linie betrachten wir die

BSI-Mitgliedschaft als Chance, dass die Besonderheiten des erfolgreichen ZBI-Geschäftes

zukünftig in den Branchenstandards berücksichtigt werden können. Insofern war es für uns

eine konsequente Fortsetzung des jetzt regulierten Geschäftes mit geschlossenen Wohnim-

mobilien Investmentgesellschaften, dem bsi beizutreten und die Branchenstandards in der

Verbandsarbeit weiter zu entwickeln.

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 12

Amsterdam: Die Catella

Real Estate AG erwirbt für

den ersten Offenen Immobili-

enfonds mit Nachhaltigkeits-

fokus „Sarasin Sustainable

Properties – European Ci-

ties“ eine rund 1.600 qm

große Büroimmobilie im

Jachthavenweg 130 von ei-

nem Finanzinvestor. Das im

Jahr 2000 gebaute moderne

Büroobjekt liegt im südlichen

Stadtzentrum „South Axis“

und ist derzeit an Renault

Nissan B.V. vermietet.

Hamburg: Die SEB Asset

Management hat das voll-

ständig vermietete Büro- und

Geschäftshaus an der Dom-

straße 10 im Wert von über

30 Mio. Euro von der Art-

Invest Real Estate über-

nommen. Der Kaufvertrag

wurde bereits im März 2014

geschlossen. Das zentral

zwischen Innenstadt und

Hafencity gelegene Multi-

Tenant-Objekt ist der erste

Ankauf in Deutschland für

den Immobilien-Spezialfonds

SEB Europe REI. Die insge-

samt rund 5.700 qm Büro-

raum sowie rund 560 qm

Einzelhandelsflächen im Erd-

geschoss sind langfristig an

vier Unternehmen vermietet.

Warschau: Union Invest-

ment erwirbt für ihren Offe-

nen Immobilienfonds UniIm-

mo: Deutschland den be-

reits zu 52% vorvermieten

Büroneubau „Dominikanski"

im Stadtzentrum. Das Objekt

umfasst rund 40.000 qm

Deals Deals Deals

immobilienmanager.award 2015

SIEGErTYPEN GESUCHT!JETZT BEWERBEN

www.award.immobilienmanager.de

Immobilien Manager Verlag IMV GmbH & Co. KG Postfach 41 09 49 ∙ 50869 Köln

Telefon: 0221-5497-131 ∙ Fax: 0221-5497-6131 E-Mail: [email protected]

Netzwerkpartner:

Die Partner:

Mit freundlicher Unterstützung von:

Berlin/Hamburg: Der Kapi-

talanlagespezialist und Im-

mobilienentwickler Project

hat zwei Grundstücke in

attraktiver Metropollage er-

worben: In der Hugo-

Cassirer-Straße in Berlin-

Spandau und in der Friedrich

-Ebert-Straße im Hamburger

Stadtteil Niendorf. In Ham-

burg ist der Bau von insge-

samt 100 Eigentumswoh-

nungen geplant.

Auf dem ca. 2.635 qm gro-

ßen, unbebauten Grundstück

in B-Spandau errichtet Pro-

ject ein 17-stöckiges Wohn-

hochhaus mit rd. 5.912 qm

Wohnfläche und 30 Tiefgara-

genplätze. Das Wohnbauvor-

haben hat ein Verkaufsvolu-

men von rund 25 Mio. Euro.

Deal

Dr. Marco Boksteen, Vorsitzender des Aufsichtsrats

Ruhrwert Immobilien und Beteiligungs GmbH

Wir blicken zurück auf das erfolgreichste Jahr der RUHRWERT seit

Gründung. Insbesondere im Bereich Wohninvestment konnten wir mit

insgesamt über 600 verkauften Wohneinheiten im Ruhrgebiet einen

deutlichen Akzent setzen. Auf dieser Welle möchten wir in 2015 wei-

ter schwimmen. Gleichzeitig legen wir unser verstärktes Augenmerk

auf die Beratung im Bereich Gewerbeimmobilien. Hier haben wir im

letzten Jahr unser Team durch zwei neue, junge Consultants ergänzt,

so dass wir nun in der Lage sind entlang des Ruhrschnellwegs zwi-

schen Duisburg und Dortmund sowohl Büro- als auch Einzelhandels-

und Logistikflächen erfolgreich zu platzieren. Die Stimmung im Markt

ist durchaus positiv zu beurteilen. Einige spannende Projekte sind in

der Ruhr-Region in der Pipeline. Impulse in baukultureller Hinsicht gehen beispielsweise von

der kurz vor Jahreswechsel beschlossenen Realisierung des Baukunstarchivs NRW in der

Dortmunder Stadtmitte aus.

Lutz Aengevelt

Nach einem Transaktionsvolumen von rd. 30,5 Mrd. Euro in 2013 wurde 2014 am deutschen

Markt für gewerbliche Immobilieninvestments nach bisherigen Analysen ein Geldumsatz von

mehr als 37 Mrd. Euro erzielt - 2014 war damit ein Rekordjahr. Für 2015 gehen wir von einem

ähnlichen, je nach Objektverfügbarkeit bzw. Verkaufsbereitschaft auch noch etwas höheren

Transaktionsvolumen aus.

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 14

Der Grund zeichnete sich bereits in 2014 ab:

Der Markt funktioniert perfekt, die gestiegenen Kaufprei-

se veranlassen Bestandshalter -

vor allem die institutionellen - zur

Gewinnmitnahme gegenüber ihren

Einstandspreisen. Auf der anderen

Seite treibt die anhaltende Nach-

frage nach Investmentobjekten in

Deutschland das Transaktionsvo-

lumen. Gleichzeitig gibt es – im

Gegensatz zu 2013 – keine irratio-

nalen Ängste bzw. die Erwartung eines Euro-

Währungsverfalls.

In Deutschland beobachten wir zunehmend

den Einstieg verschiedener Investorengruppen in rendi-

testärkere, aber mit Arbeit und Risikoübernahme behaf-

tete Immobilien, nicht nur nach dem Prinzip

„ABBA“ (entweder in A-Lagen der B-Städte oder in B-

Lagen der A-Städte), sondern auch in Richtung Value

Add, sowie den Umstieg in renditestärkere Asset-

Klassen, wie z.B. „Retail“ oder „Logistik“. Allerdings ist

das Profi-Liga im Vergleich zu "ewigen" Renten aus

Wohnungsinvestments.

Zudem wird die Tendenz zur Vereinbarung von

"Club Deals" genauso zunehmen wie das Auftreten und

die Erwerbstätigkeit durch semi-institutionelle, kleine

Kapitalsammelstellen mit persönlichem Hintergrund

zwischen den Anlegern und den Organisatoren und mit

regionalen oder assetbezogenen Schwerpunktbildun-

gen - quasi als Ersatz für rein bilaterale

"Privatgeschäfte".

Die größte Herausforderung betrifft 2015 ältere

Wohnungsbestände und hier die kostenmäßige und

handwerkliche Bewältigung von technischen Herausfor-

derungen aufgrund der Verschärfung gesetzlicher (z.B.

Energie-) Auflagen. Ferner wird der völlig irrationale

Anstieg der Transaktionskosten – Stichwort: Grunder-

werbssteuer-Schraube der Bundesländer - den Markt

noch vor Probleme stellen.

Eine negative Auswirkung ergibt sich auch aus

der Zurückhaltung der Banken zur Finanzierung selbst

sinnvoller bzw. risikobegrenzter Developments aller Art.

Hingegen wirkt sich die Tendenz der Kapitalgeber zur

Vereinbarung höherer Tilgungen im Markt disziplinie-

rend zugunsten der Bestandshalter mit ausreichendem

Eigenkapital aus. An der Zins-Front selbst erwarten wir

keine großen Änderungen. □

Bf

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 15

Bouwfonds Investment Management ist der Geschäftsbereich für Real Asset Anlage-lösungen innerhalb der Rabo Real Estate Group, eine der führenden Immobilien gesellschaften Europas. Wir bieten innovative Investment-möglichkeiten für institutionelle und private Anleger in Immobilien, Infra struktur und natürliche Ressourcen. In diesen Kategorien konzentrieren wir uns auf fünf Sektoren: Gewerbe immobilien, Wohnimmobilien, Park hausimmobilien, Kommunikations infra-struktur und Farmland. Der Wert des verwalte-ten Gesamt portfolios beläuft sich auf 5,7 Mrd. €. Bouwfonds Investment Management unter-hält regionale Geschäftsstellen in den Nieder-landen, Deutschland, Frankreich, Polen und Rumänien mit über 150 Vollzeitbeschäftigten.

www.bouwfondsim.com

Fokussierung auf Real Assets

Frankfurt: Die DIC Asset

AG hat zum Jahresende

2014 für zwei ihrer Fonds

insgesamt vier weitere An-

käufe in einem Gesamtvolu-

men von 75 Mio. Euro erfolg-

reich abgeschlossen. Damit

erreicht das Ankaufsvolumen

im Fondsbereich rund 135

Mio. Euro.

Die Details zu den Ankäufen:

Für den „DIC Office Balance

II“ wurden in Hamburg und

Berlin je eine Büroimmobilie

für zusammen rund 44 Mio.

Euro erworben. Das Büro-

und Geschäftshaus

„Elbspeicher“ umfasst insge-

samt 10.900 qm Gesamtflä-

che, davon sind aktuell rd.

40% nicht vermietet. Makler-

büro : Grossmann & Berger.

Die Berliner Büroimmobilie

liegt nördlich des Kurfürsten-

damms. Das Gebäude mit

rund 5.300 qm ist an insge-

samt neun Mieter vollständig

vermietet. CBRE beriet den

Verkäufer im Alleinauftrag.

Für den „DIC High Street

Balance” wurden in Nord-

deutschland und Offenburg

Gewerbeimmobilien in einem

Gesamtvolumen von rund 31

Mio. Euro erworben: Das

Geschäftshaus in einer nord-

deutschen Stadt verfügt über

rund 3.700 qm Mietfläche

und ist langfristig an ein re-

nommiertes Textilunterneh-

men vermietet. Maklerbüro:

IAM Immobilien Asset Ma-

nagement GmbH.

Das Offenburger Geschäfts-

haus ist eine Highstreet-

Immobilie mit insgesamt rund

5.000 qm Gewerbeflächen,

die an mehrere Mieter ver-

mietet sind. Comfort Mün-

chen vermittelte.

2007er Transaktionsrekord für

Logistik- und Industrieimmobilien übertroffen

2014 punktet mit +60% auf 3,6 Mrd. Euro

Bislang markierten lt. JLL die 2,6 Mrd. Euro des Jahres 2007 die Bestmarke für den

Handel mit Logistik- und Industrieimmobilien. Die Latte wurde im abgelaufenen Jahr

deutlich nach oben geschraubt. Insgesamt flossen 2014 deutschlandweit 3,6 Mrd. Eu-

ro in Logistik- und Industrieimmobilien. Das sind ein Plus von über 60% im Jahresver-

gleich und das Zweieinhalbfache des Fünfjahresdurchschnitts. Nach schwächerem

zweiten und dritten Quartal (530 Mio. bzw. 420 Mio. Euro) toppte das letzte Quartal mit

1,35 Mrd. Euro die ebenfalls sehr starken ersten drei Monate (Q1: 1,3 Mrd. Euro). (WR)

Der Anteil von Portfoliodeals am Transaktionsvolumen lag nach Recherche von JLL

2014 mit 52% bzw. 1,86 Mrd. Euro deutlich höher als in anderen Assetklassen wie zum Bei-

spiel bei Büro (18%) oder Einzelhandel (36%). Die größte Logistik-Einzeltransaktion des

Jahres, der Verkauf eines Daimler-Logistikzentrums in Offenbach an der Queich an Investo-

ren aus der Golfregion. Knapp 150

Transaktionen wurden erfasst. Das

ca. 40 Transaktionen mehr regis-

triert als im Vorjahr.

Der Anteil ausländischer

Investoren ist mit 65% (2,35 Mrd.

Euro) bei Logistik- und Industrieim-

mobilieninvestments überproportio-

nal hoch. Auf Käuferseite sind die

Fonds führend. Asset/Fonds Mana-

ger, Private Equity / Hedge Fonds und Spezialfonds belegen in der Statistik die ersten drei

Plätze und zeichnen für insgesamt zwei Drittel des Transaktionsvolumens verantwortlich.

Asset/Fonds Manager zusammen mit Entwicklern und Corporates machen auf Verkäufersei-

te 63% aus.

Die hohe Nachfrage nach Logistikimmobilien spiegelt sich auch in der Renditeent-

wicklung wider. Die Spitzenrenditen sind im vierten Quartal erneut um durchschnittlich 10

Basispunkte gefallen, im Mittel erreichen die Werte über die Logistikregionen der sieben

Hochburgen hinweg 6,18%. Der Spitzenwert von 6% wird in Frankfurt und München, gefolgt

von Düsseldorf und Hamburg mit jeweils 6,15% erreicht. Die Teilnehmer bleiben 2015 sehr

aktiv. Die Pipeline ist gut gefüllt, resümiert JLL. □

Wohnungsportfolio-Transaktionen

nur durch knappes Angebot gebremst

226.000 Wohnungen für 13,3 Mrd. Euro gedreht

Die durchschnittlichen Preise pro Wohneinheit und pro qm sind leicht gefallen. Bei

gleichzeitig zu beobachtenden steigenden Preisen und anhaltender Knappheit bei

vergleichbaren Qualitätens müsste entsprechend die Durchschnittsqualität der ge-

handelten Immobilien gefallen sein. Kleinere Losgrößen und Bestandsbereinigung

dürften nach Ansicht vieler Analysten im direkten Immobiliengeschäft zukünftig im

Vordergrund stehen. Dies sollte nicht an der Nachfrage liegen, sondern eher daran,

dass ein großer Teil der auf dem Markt zu erwartenden Portfolios bereits einmal ge-

DIC: Neue Ankäufe

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 16

der Vermögensbildung. Nach Angaben von CBRE wurden

im Jahresverlauf 2014 bei 232 Portfoliotransaktionen

(+15%) über 226.000 Wohneinheiten (+4%) mit insgesamt

knapp 13,7 Mio. qm Wohnfläche gehandelt.

Vor allem der Verkauf sehr großer Wohnpakete an

börsennotierte Wohnungsunternehmen dominierte den In-

vestmentmarkt. Fünf Großportfolios, u. a. Vitus-Portfolio und

das Dewag-Portfolio an die Deutsche Annington und das

DGAG-Portfolio an die Buwog Group, mit insgesamt knapp

81.000 Wohneinheiten im Wert von 4,2 Mrd. machten knapp

ein Drittel des gesamten Investitionsvolumens aus. Darüber

gab es 33 weitere Portfoliotransaktionen mit jeweils 1.000

und mehr Wohneinheiten mit einem Investitionsvolumen

von insgesamt über 5,0 Mrd. Euro.

Das Preisniveau stabilisiert sich auf hohem Niveau.

Lediglich in Berlin ist der Aufwärtstrend ungebrochen. Berlin

ist mit rund 2,5 Mrd. Euro neben Nordrhein-Westfalen wei-

terhin einer der gefragtesten Wohn-Investmentstandorte.

Derzeit liegen lt. CBRE die Ankaufsfaktoren für institutionel-

le Core-Produkte in Berlin überwiegen deutlich über der 20-

fachen Ist-Miete. Zum einen kaufen institutionelle Investoren

als langfristig orientierte als Bestandshalter. Zum anderen

dreht worden ist. Allerdings werden Unternehmenszu-

sammenlegungen das Zahlenwerk wieder pushen. (WR)

Zurückhaltung spiegelt sich im Zahlenwerk des letz-

ten Jahres allerdings noch nicht. Hier wurden Boom-Werte

erzielt. Lt. CBRE verhinderte lediglich das limitierte Angebot

einen neuen Rekordwert. Die Verkaufspreise stabilisierten

sich auf hohem Niveau. Die Aussichten für den Wohnportfo-

lio-Investmentmarkt 2015 sieht CBRE dank niedriger Zinsen

und potentieller Unternehmensfusionen sehr positiv.

Die Researcher ermittelten ein Transaktionsvolu-

men für 2014 von rund 13,3 Mrd. Euro (-3% gg. Vj.) für

Wohnpakete und Wohnanlagen ab einer Größenordnung

von mindestens 50 Wohneinheiten. Nach den Boomjahren

2004 bis 2006 sowie dem Rekordwert aus dem Vorjahr stellt

dies den fünfthöchsten Jahreswert seit Beginn der Erhebung

im Jahr 1997 dar. Das Interesse der großen Wohnungsbe-

standhalter sowie institutionellen Investoren, könne durch

das vorhandene Angebot nur unzureichend bedient werden,

meint Konstantin Lüttger, Head of Residential Investment bei

CBRE. Wohnungsbestände würden angesichts der aktuellen

geopolitischen Unwägbarkeiten quasi zu einem „must-have“

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 17

aurelis

Spielraum*

Wir entwickeln Potenziale.

Wir erkennen die Chancen, die in einer Immobilie stecken. Für jedes Grundstück und Gebäude fi nden wir das richtige Konzept. So entstehen Räume für Lager/Logistik, Produktion, Büro/Verwaltung, Bildung, Dienst-leistung, Handel und Wohnen.

aurelis Real Estate GmbH & Co. KGMergenthalerallee 15–2165760 EschbornTel. 06196 5232-0Fax 06196 [email protected]

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 18

gab es in Berlin eine hohe Investitionstätigkeit kommunaler

Wohnungsgesellschaften, die 2014 bei niedrigen Zinsen für

rund 960 Mio. Euro ihre Immobilienbestände nach dem Motto

Kaufen ist billiger als Bauen aufgestockt haben. Die weitere

Preisentwicklung in den kommenden Monaten werde im We-

sentlichen vom weiteren Verhalten der kommunalen Be-

standshalter bestimmt.

Infolge großvolumiger Paketverkäufe dominieren

überwiegend die heimischen börsennotierten Immobilienun-

ternehmen den Markt für Wohnportfolios, die mit über sieben

Mrd. Euro bei knapp 54% Marktanteil liegen. Institutionelle

Investoren wie Immobilienspezialfonds, Versicherungen und

Pensionskassen sind mit über 2 Mrd. Euro zweitstärkste Käu-

fergruppe. Die Bedeutung von Neubauprojekten nimmt weiter

zu. 2014 floss fast jeder zweite Euro in neuerstellte Ge-

schosswohnungen. Durchschnittlich wurden für Neubau circa

3.500 Euro pro qm Wohnfläche. Der Investitionsfokus richtete

sich hier auf die prosperierenden Top-Standorte und auf Uni-

versitätsstädte.

Die ungebrochen hohe Nachfrage institutioneller

Investoren nach Mehrfamilienhäusern in den großen Invest-

mentzentren und deren Speckgürteln haben die Kaufpreise

und Ankaufsfaktoren für Core-, Core+- und und Value Add-

Immobilien in den letzten Jahren kontinuierlich ansteigen

lassen. Aktuell beobachtet CBRE vor allem bei institutionellen

Investoren einen zunehmenden Investitionstrend in Richtung

wachstumsstarker Mittelzentren in Nord- und vor allem Ost-

deutschland mit Potsdam, Dresden, Jena, Rostock und

Leipzig. Daneben erweitern besonders börsennotierte Woh-

nungsgesellschaften mit einer im Markt verankerten und ver-

netzten Plattform ihre Portfolios um die B-Standorte in Ost-

und Westdeutschland. Nach der Übernahme der GSW durch

die Deutsche Wohnen im vergangenen Jahr haben die Deut-

schen Annington und GAGFAH bereits ihre Fusion ange-

kündigt. Für das kommende Jahr erwartet CBRE neben der

Marktkonsolidierung bei den börsennotierten Wohnungsge-

sellschaften auch einen verstärkten Trend hin zur Portfo-

liobereinigung auf Basis einer räumlichen Fokussierung.

Vor dem Hintergrund niedriger Zinsen und schwacher

Alternativen werde die Nachfrage nach Wohnungsportfolios

trotz geplanter Mietpreisbremse auch 2015 ungebrochen

hoch bleiben. □

Zinsen in Deutschland bleiben tief

Euro-Talfahrt hält an

Hans Christoph Ries

Die Rendite 10-jähriger Bundesanleihen ist zum Jahres-

anfang 2015 auf ein Rekordtief von 0,43% gefallen. Dies

ist nicht nur im historischen Vergleich eine unglaubliche

Größe und zeigt wie die Eingriffe der Notenbanken Märk-

te aushebeln können. Hieran dürfte sich in Europa im

laufenden Jahr genauso wenig etwas ändern wie am safe

haven-Status deutscher Staatsanleihen.

Die entscheidende Frage, die sich für 2015 stellt, ist

die nach der Reformwilligkeit von Italien und Frankreich.

Bleibt es hier weiterhin bei Lippenbekenntnissen und Still-

stand wird es in der EZB wohl zur Zerreißprobe kommen.

Und der Ausgang derselben wird direkte Auswirkungen auf

den Euro haben. Daher schauen die Märkte gebannt auf den

22.Januar, wenn der EZB-Rat tagt. Daran schließen sich drei

Tage später die Wahlen in Griechenland an, was zu erneuten

Turbulenzen führen kann.

Der Jahresauftakt steckt damit schon voller Brisanz.

Im Jahresverlauf dürfte dann die Auseinandersetzung der

Lager um Mario Draghi und Dr. Jens Weidmann das Gesche-

hen bestimmen. Ungeachtet wer der EZB-Politik mehr seinen

Stempel aufdrückt, dürfte das Zinsniveau in Deutschland

weiter niedrig bleiben. Dies muss so allerdings nicht für die

Krisenländer gelten. Bleibt es dort bei der halbherzigen Re-

formpolitik, könnte sich dies in diesen Ländern im Zinsniveau

widerspiegeln.

Für den Euro dürfte sich die Talfahrt zum Dollar fort-

setzen und dies umso stärker die monetäre Lockerung durch

die EZB zunimmt. Ein Trendwechsel ist derzeit nicht abseh-

bar. Allerdings gilt auch hier: Nur konsequent durchgeführte

Strukturreformen können den Zustand des überalterten und

maladen Europas verbessern und damit den Euro stärken.

Für die deutschen Immobilienbranche dürften sich

die paradiesähnlichen Zustände auf der Finanzierungsseite

vorerst fortsetzen. Das gilt auch für die börsennotierten Be-

standhalter. Nach deren atemberaubenden Kursperformance

in den vergangenen Jahren wird die Luft allerdings doch

deutlich dünner und das Risiko von Rückschlägen wächst. □

Frankfurt/Hamburg: Der

IVG Garbe Logistik Fonds

hat für insgesamt 25,7 Mio.

Euro zwei Logistikimmobilien

erworben. Es handelt sich um

eine Immobilie in Gernsheim

mit einer Gesamtfläche von

21.700 qm. Das Gebäude ist

langjährig voll vermietet. Auf

dem 39.000 qm großen

Grundstück sind 50 Pkw- und

sieben Lkw-Stellplätze aus-

gewiesen. Verkäufer ist

greenfield development.

Und um das 6.500 qm große

Logistikzentrum in Dettel-

bach, dass von Adler Immo-

bilien Investment erworben

wurde. Das Objekt ist lang-

fristig an einen Logistikdienst-

leister vermietet. Bei diesem

Ankauf fungierte JLL als

Makler.

Deal Wohnungsmarkt entspannt sich schon ohne Regulierung

empirica-Immobilienpreisindex IV/2014

Der empirica-Immobilienpreisindex des letzten Quartal 2014 sieht für die kreisfreien

Städte nur noch eine Steigerung der Neubaumieten um 2,8% im Jahresvergleich.

2014 waren es noch 4,0%, vor zwei Jahren 3,5%. Durch den zeitverzögerten Neubau

entspanne sich der Markt jetzt zunehmend auch ohne Wohnungspolitik. Das bestä-

tigt die schmunzelnde „Der Immobilienbrief“-These zum unvermeidbaren „Erfolg“

der Mietpreisbremse. Sie tritt dann in Kraft, wenn sich der Markt schon selber regu-

liert hat. Im Vorfeld hat sie in knappen Märkten bereits zu antizipativen Mieterhöhun-

gen geführt. Dazu hat die Medienstimmung auch in Lagen, die überhaupt nicht von

Knappheit betroffen sind, Mieterhöhungen überhaupt erst möglich gemacht.

Dagegen haben sich die Kaufpreise auch weiterhin vom Miettrend abgekoppelt. Im

Durchschnitt der letzten zehn Jahre sind sie lt. empirica-Immobilienpreisindex in den kreis-

freien Städten mit 2,7% p.a. stärker gestiegen als die Mieten mit 2,3% p.a.. Die lokale Bla-

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 19

Sitz in Deutschland. Weltweit aktiv.Investitionsfokus: Premium-Objekte!

Deka Immobilien GmbH

Sie haben interessante Bestandsobjekte in hochwertigen Lagen anzubieten? Dann sprechen Sie mit einem der führenden deutschen Investoren! Mit einem verwalteten Immobilien-Vermögen von rund 20,5 Mrd. Euro und einem Bestand von über 430 Immobilien in 23 Ländern auf vier Kontinenten ist Deka Immobilien der richtige Ansprechpartner für Sie!

Nehmen Sie Kontakt auf!www.deka-immobilien.de

sengefahr steigt lt. empirica. Nach „Der Immobilienbrief“-

Abakus sind bei diesem Zahlenwert allerdings die Mietrendi-

ten bei heutigen Zinsen immer noch höher als vor 10 Jahren.

Außerdem reicht die empirica-Preisdatenbank gerade einmal

10 Jahre zurück und beginnt kurz vor Ende einer Flaute, die

1994 begonnen hatte.

Der Index für Eigentumswohnungen (alle Baujahre)

ist gegenüber dem letzten Quartal nochmals deutlich um

0,9% angestiegen. Er liegt nunmehr klar über dem Mietindex

(0,3%). Der Index neugebauter Eigentumswohnungen liegt

inzwischen geringfügig über dem Niveau des Mietindex. Der

Index für neue ETW ist gegenüber dem letzten Quartal um

1,2% gestiegen, der Mietindex um 0,4%. Der Kaufindex für

EZFH zieht mit 0,7% ebenfalls an, liegt aber nach wie vor

weit hinter den Preissteigerungen neugebauter Eigentums-

und Mietwohnungen zurück.

Inserierte Angebotsmieten neugebauter Wohnun-

gen legen auch im aktuellen Quartal noch zu, der Anstieg

fällt aber wie schon im letzten Quartal wieder moderat aus.

Gegenüber dem Vorquartal sind die Mietpreise in Landkrei-

sen mit 0,5% etwas stärker als in kreisfreien Städten

(+0,4%) gestiegen. Auch deutschlandweit liegen sie 0,4%

über dem Niveau des letzten Quartals. Im Jahresvergleich

(ggü. 4. Quartal 2013) beträgt der deutschlandweite Anstieg

3,0%. Seit Beginn der Zeitreihe im 1. Quartal 2004 haben

die Neubaumieten

deutschlandweit

um 15,5% zuge-

legt, in den kreis-

freien Städten um

23,2% und 11,2%

in den Landkrei-

sen. Der Verbrau-

cherpreisindex ist

im selben Zeit-

raum um 17,8% gestiegen. Inserierte Kaufpreise für neue

Eigentumswohnungen liegen in kreisfreien Städten aktuell

1,4% über dem Niveau des vergangenen Quartals, in Land-

kreisen 1,1% und deutschlandweit 1,2% darüber. Im Jah-

resvergleich (ggü. 4. Quartal 2013) sind sie deutschlandweit

somit um 5,8% gestiegen. Seit Beginn der Zeitreihe (1. Q

2004) sind die inserierten Kaufpreise für neue Eigentums-

wohnungen um 16,1% gestiegen, in den kreisfreien Städten

um 27,3%. In Landkreisen sind sie im selben Zeitraum um

9,8% angewachsen (Verbraucherpreise: +17,8%). Die süd-

deutschen Städte München, Freiburg und Stuttgart sind

weiterhin Spitzenreiter. Stuttgart verdrängt Frankfurt erst-

mals von Platz zwei. Darmstadt zieht an Freiburg vorbei und

Berlin überholt Wiesbaden. Erlangen rutscht zwei Plätze

nach oben auf Rang acht, Rosenheim ist „Schlusslicht“ der

teuersten Städte. □

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 20

IMMAC geht mit drittem AIF in Vertrieb

Hamburger Initiator setzt auf Österreich

Die Hamburger IMMAC, Spezialist und Marktführer im

Bereich geschlossene Investments in Sozialimmobilien,

hat mit dem Vertrieb des dritten AIF begonnen. Invest-

mentobjekt ist ein Seniorenpflegeheim im österreichi-

schen Gössendorf, südlich von Graz.

Nachdem bereits im Sommer letzten Jahres der

erste Publikums-AIF der IMMAC für den Vertrieb die Zulas-

sung der BaFin erhalten hat, startet das Unternehmen nun

mit dem Vertrieb der dritten Investment KG. Die eigene Kapi-

talverwaltungsgesellschaft (KVG), die Hanseatische, erhielt

bereits im Oktober 2013 als erste KVG der Branche die

Genehmigung der Behörden. Mit dem neuen Publikums-

AIF „IMMAC Austria Sozialimmobilien XII Renditefonds

GmbH & Co. KG“ setzt IMMAC wieder auf ein Seniorenpfle-

geheim im Großraum Graz. Bereits seit 2008 sind die

Hamburger in Graz investiert und haben die Stadt in

der Steiermark auch als Sitz des Tochterunternehmens

IMMAC GmbH (Austria) ausgewählt.

Das Seniorenpflegeheim „adcura –Gössendorf“

liegt im Süden von Graz in der Gemeinde Gössendorf etwa

20 Autominuten vom Grazer Zentrum entfernt. Es verfügt

über insgesamt 120 Betten in zwei Häusern, die 1999 und

2002 errichtet wurden. Das Zentrum ist unkündbar mind. 25

Jahre an die adcura Gössendorf Seniorenwohnen GmbH

vermietet. Mit 12,8 Millionen Euro Fondsvolumen und einem

Eigenkapitalanteil von 6,8 Millionen Euro gehört die Invest-

ment KG eher zu den kleineren Beteiligungen. Anleger sind

ab 20.000 Euro zzgl. Agio dabei und sollen Ausschüttungen

von anfänglich 6% p.a. ansteigend auf 7% p.a. erhalten.

Allerdings müssen sich Anleger, die nicht bereits im IMMAC

-Portfolio, das mit rund 120 Immobilien keine immobilien-

wirtschaftlichen, negativen Planabweichungen hat, investiert

sind und so vom Vertrieb angesprochen werden, sputen.

Aufgrund von vielversprechenden Vorgesprächen mit dem

Vertrieb ist sichergestellt, dass die Investment KG wohl in-

nerhalb kurzer Zeit platziert werden wird. □

Berlin: Die Potsdamer Platz

Arkaden sind 2015 um ein

neues Einkaufs-Highlight

reicher. Ab Januar mietet die

US-amerikanische Fashion-

Store-Kette „Forever 21“ ins-

gesamt 2.210 qm Fläche und

errichtet dann ihren vierten

deutschen Store. Der Miet-

vertrag wurde mit einer Lauf-

zeit von 10 Jahren mit Eigen-

tümer SEB Asset Manage-

ment abgeschlossen.

Mit dieser Vermietung sind

die Potsdamer Platz Arkaden

mit ihrer Gesamtfläche von

rund 40.000 qm auf drei Eta-

gen voll vermietet.

Weil in der Stadt: Aurelis

Real Estate GmbH & Co.

KG erwirbt ein insgesamt

18.736 qm großes bebautes

Grundstück in der Josef-

Beyerle-Straße. Kaufgegen-

stand waren ebenfalls vier

angrenzende Flurstücke mit

insgesamt 1.704 qm, die der-

zeit nicht genutzt werden.

Die Fläche ist mit einem Lo-

gistikgebäude bebaut, das zu

100% an die BLG Automotive

Logistics GmbH & Co. KG

vermietet ist.

Hamburg: Dream Global

REIT hat das Bürogebäude

Millerntorplatz 1 für 95,7 Mio.

Euro in St. Pauli erworben.

OLSWANG hat die Transak-

tion sowie die Finanzierung

rechtlich begleitet. Verkäufer

ist der in Auflösung befindli-

che Fonds CS Euroreal der

Credit Suisse.

Das 1997 errichtete Büroge-

bäude umfasst eine Gesamt-

mietfläche von rund 35.000

qm und ist zu 88% vermietet.

Startschuss für „Kureck“ Wiesbaden nach Großvermietung

IFM AG vermietet 10.000 qm an Ministerium

Mit dem 20-Jahresmietvertrag für das Hessische Ministerium für Soziales und Integra-

tion ist der Startschuss für das Wiesbadener Mega-Projekt „Kureck“, dem ehemaligen

Gelände der R+V in bester Wiesbadener Lage, gefallen. Während die regionale Presse

noch in der vergangenen Woche Planänderungen monierte und von Machtlosigkeit

und Unzuverlässigkeit privater Investoren berichtete, hatte das neue Management der

IFM um Volker de Boer längst die Fäden gezogen.

Jetzt ist mit dem 20-Jahresmietvertrag für das Hessische Ministerium für Soziales

und Integration (HMSI) der Startschuss für das Projekt der IFM Immobilien AG sichergestellt.

Die Vorfinanzierung von Wohnungen in Wiesbadens repräsentativster Stadtlage ist für die

IFM darstellbar. Die Skepsis bei Politik und Presse war allerdings

verständlich, da das das etwa 21 000 qm große Grundstück mit

dem aus den sechziger Jahren stammende Hochhaus vor 7 Jah-

ren von der IFM gekauft worden war und seit Dezember 2010 leer

stand. Nach der Planänderung von Volker de Boer (Foto), dem

neuen Vorstandsvorsitzenden der IFM, wird das 19-stöckige

Hochhaus durch ein Gebäude mit 15 Stockwerken ersetzt. Jetzt

sind in der Toplage mit freiem Blick über Wiesbaden ab dem 4.

OG 60% der Fläche für Eigentums-Wohnungen vorgesehen, wäh-

rend es ursprünglich fast ausschließlich Büros geben sollte.

Der Bezug der Büros ist für Frühjahr 2017 vorgesehen. Das zum Teil denkmalge-

schützte Ensemble soll hierzu ab Sommer 2015 restauriert und erweitert werden. Im Rah-

men des Projekts

werden die vorhan-

denen beiden denk-

malgeschützten

Gebäude im vorde-

ren Teil aufwändig

saniert und um ei-

nen Neubau

ergänzt. Die histori-

schen Bestands-

bauten sowie der

Neubau mit darun-

ter liegender dreige-

schossiger Tiefgara-

ge werden moder-

nen Ansprüchen an

Energieeffizienz und

Ausstattung entspre-

chen. Eine Zertifizierung als Green Building ist angestrebt. Der Bauantrag wird im ersten

Quartal 2015 gestellt. Der Abbruch soll bereits im zweiten Quartal 2015 beginnen. Parallel

dazu werden im ersten Quartal die Gespräche mit der Stadt zur Änderung des Bebauungs-

planes für das Gesamtareal fortgeführt. Das neue Konzept sieht unter anderem vor, weitere

ca. 5.000 qm Büro- bzw. Praxisflächen mit Einheiten ab 300 qm sowie ca. 1.000 qm Einzel-

handels- und Gastronomieflächen zu schaffen. □

Deals Deals Deals

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 21

Die IFM Projektentwicklung Kureck wird durch seine Lage zu einem der Land-mark Objekte in Wiesbaden (Foto: IFM)

Kurz vor Beginn des BSI Summit, der wieder mit

1.000 Teilnehmern Anfang Februar in der Frankfurter Mes-

se stattfindet, haben gleich zwei offene Fondsanbieter und

ein geschlossener

Fondsanbieter Ende 2014

noch die KVG-Lizenz er-

halten. Die UBS Real Es-

tate Kapitalanlagegesell-

schaft firmiert künftig

als UBS Real Estate

GmbH. Gleichzeitig

wechselt der bisherige

Geschäftsführer Tilman Hickl (Foto) in den Aufsichtsrat der

Gesellschaft und tritt dort die Nachfolge von Riccardo

Boscardin an, der in den Ruhestand geht. Geschäftslei-

tung der KVG sind künftig Gabriele Merz, Jörg Sihler und

Axel Verspermann. 52 Mrd. Euro Vermögen verwaltet

die Gesellschaft nach eigenen Angaben.

Die Catella Real Estate AG, bei der jüngst der

bisherige Vorstand Dr. Andreas Kneip (Foto) plangemäß in

den Aufsichtsrat wechselte, fir-

miert zukünftig insgesamt als

KVG. Den Vorstand bilden künf-

tig Bernhard Fachtner, Henrik

Fillibeck und Jürgen Werner.

Die Gesellschaft, die erst im

Januar 2007 gegründet wurde,

verwaltet über ihre Spezialfonds

ein Vermögen von über 2 Mrd.

Euro. Bisher sind 10 Sonderver-

mögen für institutionelle Anleger

und vermögende Privatkunden aufgelegt worden. „Für uns

ändert sich durch die Genehmigung im operativen Geschäft

nur wenig, da wir seit Gründung der Gesellschaft bereits

den strengen Anforderungen des deutschen Investmentge-

setzes als Kapitalanlagegesellschaft entsprochen haben“,

so Dr. Andreas Kneip.

Im geschlossenen Beteiligungssegment hat die

Bamberger Project Gruppe hat für ihre KVG, die Project In-

vestment AG, die Betriebserlaubnis nach KAGB von der

BaFin erhalten. Das Unter-

nehmen ist fokussiert auf Pro-

jektentwicklungen im Wohn-

segment der Metropolen

Deutschlands. Nachdem im

März der Spezial-AIF „Vier

Metropolen“ als erstes KAGB-

konformes Produkt der Project

von der BaFin genehmigt wur-

de, kam im Juli bereits der

Nachfolger „Fünf Metropolen“ in den Vertrieb. Auch im Publi-

kumssegment ist die Mannschaft um Wolfgang Dippold

(Foto) und Jürgen Seeberger mit dem Angebot „Wohnen 14“

vertreten. Der Nachfolger „Wohnen 15“ ist bereits bei der

BaFin eingereicht und im finalen Genehmigungsprozess.

Die steigenden Genehmigungszahlen sowohl der

Kapitalverwaltungsgesellschaften als auch der AIFs sind ein

gutes Zeichen für die Branche und deuten auf ein professio-

nelles Genehmigungsverfahren seitens der BaFin hin. Wenn

jetzt noch Vertrieb und Kunde nachziehen, könnte fast schon

so etwas wie „Normalität“ in einem geschrumpften Markt ein-

kehren. Allerdings dürfte das Zahlenwerk, das auf dem bsi

Summit veröffentlicht werden wird, noch einmal die Dramatik

der Regulierungsauswirkungen vor Augen führen. Nach un-

serem Abakus, der Schätzungen, Nichtmeldungen, aber auch

viele Erfolgsstories berücksichtigt, wären wir nicht überrascht,

wenn sich die Platzierungsergebnisse noch einmal um 30-

40% reduziert hätten. Die Verbandsoberen sprachen bereits

seit mehreren Jahren von Bodenbildung. Andererseits spre-

chen professionelle Vertriebe wie die BW Equity mittlerweile

wieder von wachsendem Vertrauen in den Markt der ge-

schlossenen Beteiligungen, auch wenn noch viel Aufklä-

rungsarbeit vor Verband und Marktteilnehmern liegt. □

NR. 339 I 03. KW I 16.01.2015 I ISSN 1860-6369 I SEITE 22

KVG Lizenzen zum Jahresende

UBS, Catella und Project erhalten BaFin Genehmigung

Zum Ende des vergangenen Jahres gab es gleich drei KVG-Lizenzen namhafter Branchenteilnehmer der offenen und

geschlossenen Fondsszene. Dabei wurden mit Catella Real Estate AG und UBS gleich zwei Unternehmen nun kom-

plett zur Kapitalverwaltungsgesellschaft (KVG). Die Bamberger Project Gruppe hat für ihre KVG, die Project Invest-

ment AG, die Betriebserlaubnis nach KAGB von der BaFin erhalten. Ein gutes Signal für die Branche.

Frankfurt: KKR und Deut-

sche Immobilien Chancen-

Gruppe geben die Grün-

dung der German Estate

Group AG (GEG) bekannt.

Die GEG mit Sitz in Frankfurt

ist als eine der führenden

deutschen Investment- und

Asset Management-Platt-

formen im gewerblichen

Immobilienbereich konzipiert

und wird sich dabei vor allem

auf den deutschen Büro-

und Einzelhandelsmarkt

fokussieren.

Die DIC-Gruppe überträgt ihr

operatives Geschäft auf die

GEG; dazu gehört auch ein

Team von rund 40 Immobi-

lienexperten. Ulrich Höller

(49) wird den Vorstandsvor-

sitz der GEG übernehmen.

Neugründung Wohnimmobilienmarkt Hamburg

Mieten weitgehend ausgereizt

Sabine Richter

Zum Jahresanfang lohnt ein Blick auf die Perspektiven des Wohnimmobilienmarktes.

Eine Reihe von Studien belegen, dass die Hamburger Wohnungsmieten seit Mitte 2013

weitgehend stabil sind. Laut JLL-Erhebungen lagen die durchschnittlichen Angebotsmieten

im ersten Halbjahr 2014 bei 10,65 Euro pro Quadratmeter und Monat, was einer Senkung

von 0,6% gegenüber dem Vorjahr entspricht. „Der Markt dürfte sich auch 2015 seitwärts

bewegen“, sagt Roman Heidrich von JLL.

Der Druck sei zwar nach wie vor hoch, für viele Haushalte sei aber nach den star-

ken Steigerungen seit 2007 eine Obergrenze erreicht. „Mieter weichen zunehmend auf

preiswertere Alternativen in Lage oder Ausstattung aus, davon profitiert auch das Umland“,

sagt Heidrich. Bei preiswerten Wohnungen, wozu insbesondere Bestände in Nachkriegs-