SRS-Info Kommunal€¦ · SRS-Info Kommunal Recht & Steuern 1/2014 5 EU-Beihilfenrecht Fortsetzung...

29

hiermit erlauben wir uns, Ihnen unseren aktuellen Newsletter der SRS Schüller- mann und Partner, Rechtsanwälte, Wirtschaftsprüfer, Steuerberater zukommen zu lassen. Mit unserer neuen Ausgabe des Newsletters „SRS-Info Kommunal“ möchten wir Sie wieder über aktuelle Entwicklungen in Gesetzgebung, Rechtsprechung, Praxis der EU-Kommission und Finanzverwaltung unterrichten. Das Themenpotpourri dieser Ausgabe reicht von der steuerlichen Behandlung von Photovoltaikanlagen und BHKW über aktuelle Problemstellungen und Neu- erungen im EU-Beihilfenrecht sowie im Vergaberecht bis hin zu der Geltendma- chung öffentlicher Lasten im Insolvenzverfahren. Der Newsletter schließt mit einem Beitrag zu einem Gesetzentwurf der Hessischen Landesregierung zu einer Änderung der Hessischen Gemeindeordnung insbesondere zur Betätigung von Kommunen in den Bereichen erneuerbarer Energien und Breitbandversorgung. Wir hoffen, Ihnen mit diesen Beiträgen wieder interessante und praxisnahe Informationen für Ihre tägliche Arbeit an die Hand geben zu können. Sollten Sie weitere Informationen zu den einzelnen erläuterten Themenbereichen wünschen oder hierzu Fragen haben, scheuen Sie sich nicht, uns hierauf anzusprechen. Unsere Rechtsanwältinnen und Rechtsanwälte stehen Ihnen für Rückfragen gerne zur Verfügung. Wir wünschen Ihnen viel Spaß bei der Lektüre unseres aktuellen Newsletters. Mit freundlichen Grüßen Ihr Dr. Thorsten Boos Inhalt Seite Besteuerung der öffentlichen Hand 2 EU-Beihilfenrecht 4 Vergaberecht 12 Abgabenrecht 19 Insolvenzrecht für Kommunen 22 Kommunalrecht/ Erneuerbare Energien 26 Liebe Leserin, lieber Leser, SRS-Info Kommunal Recht & Steuern 1/2014

Transcript of SRS-Info Kommunal€¦ · SRS-Info Kommunal Recht & Steuern 1/2014 5 EU-Beihilfenrecht Fortsetzung...

hiermit erlauben wir uns, Ihnen unseren aktuellen Newsletter der SRS Schüller-mann und Partner, Rechtsanwälte, Wirtschaftsprüfer, Steuerberater zukommen zu lassen.

Mit unserer neuen Ausgabe des Newsletters „SRS-Info Kommunal“ möchten wir Sie wieder über aktuelle Entwicklungen in Gesetzgebung, Rechtsprechung, Praxis der EU-Kommission und Finanzverwaltung unterrichten.

Das Themenpotpourri dieser Ausgabe reicht von der steuerlichen Behandlung von Photovoltaikanlagen und BHKW über aktuelle Problemstellungen und Neu-erungen im EU-Beihilfenrecht sowie im Vergaberecht bis hin zu der Geltendma-chung öffentlicher Lasten im Insolvenzverfahren. Der Newsletter schließt mit einem Beitrag zu einem Gesetzentwurf der Hessischen Landesregierung zu einer Änderung der Hessischen Gemeindeordnung insbesondere zur Betätigung von Kommunen in den Bereichen erneuerbarer Energien und Breitbandversorgung.

Wir hoffen, Ihnen mit diesen Beiträgen wieder interessante und praxisnahe Informationen für Ihre tägliche Arbeit an die Hand geben zu können. Sollten Sie weitere Informationen zu den einzelnen erläuterten Themenbereichen wünschen oder hierzu Fragen haben, scheuen Sie sich nicht, uns hierauf anzusprechen. Unsere Rechtsanwältinnen und Rechtsanwälte stehen Ihnen für Rückfragen gerne zur Verfügung.

Wir wünschen Ihnen viel Spaß bei der Lektüre unseres aktuellen Newsletters.

Mit freundlichen Grüßen

IhrDr. Thorsten Boos

Inhalt Seite

Besteuerung der öffentlichen Hand 2

EU-Beihilfenrecht 4

Vergaberecht 12

Abgabenrecht 19

Insolvenzrecht für Kommunen 22

Kommunalrecht/ Erneuerbare Energien 26

Liebe Leserin, lieber Leser,

SRS-Info KommunalRecht & Steuern 1/2014

SRS-Info Kommunal Recht & Steuern 1/2014 2

Besteuerung der öffentlichen Hand

Eine KöR unterliegt mit dem Betrieb einer PV-Anlage nur dann der Be-steuerung (Umsatz- und Ertragsteu-er), wenn sie als Betrieb gewerb-licher Art (BgA) im Sinne der §§ 1 Abs. 1 Nr. 6, 4 KStG anzusehen ist. Grundsätzlich werden wirtschaftliche Betätigungen der öffentlichen Hand seitens der Finanzverwaltung nur dann als BgA behandelt, wenn der Jahresumsatz aus dieser Tätigkeit nachhaltig einen Betrag von € 30.678,000 überschreitet (soge-nannte Gewichtigkeitsgrenze, vgl. R 6 Abs. 5 Satz 1 KStR).

Nach einer Entscheidung der Körper-schaftsteuer-Referatsleiter der obers-ten Finanzbehörden des Bundes und der Länder kann dem Antrag einer KöR auf Behandlung einer PV-Anlage als BgA wegen einer Wettbewerbs-situation zu privaten Betreibern von PV-Anlagen jedoch uneingeschränkt gefolgt werden, auch wenn die mit dem Betrieb der Anlage erzielten Umsätze die vorgenannte Grenze nicht erreichen. Voraussetzung ist allein, dass der erzeugte Strom ganz oder teilweise, regelmäßig und nicht nur gelegentlich gegen Entgelt in das allgemeine Stromnetz eingespeist wird.

Daraus folgt, dass eine KöR bei ei-nem Jahresumsatz von weniger als € 30.678,00 ein Wahlrecht hat, ob

Steuerliche Behandlung des Betriebs von Photovoltaikanlagen und BHKW durch Körperschaften des öffentlichen Rechts (KöR)

sie eine (oder mehrere) PV-Anlage als BgA behandeln möchte oder nicht. Bei Annahme eines BgA un-terliegt die KöR mit dem Betrieb der PV-Anlage grundsätzlich sowohl der Ertrags- als auch der Umsatzbesteu-erung.

Ertragsteuerlich führt der Betrieb einer PV-Anlage zwar regelmäßig zu Überschüssen; mit der Behandlung einer solchen Anlage als BgA sind allerdings immer dann keine nachtei-ligen Ertragsteuerfolgen verbunden, wenn die körperschaft- und gewer-besteuerlichen Freibeträge (in Höhe von jeweils € 5.000,00) nicht erreicht werden. Dies ist insbesondere bei kleineren Anlagen häufig der Fall, bei denen schon die jährlichen Einnah-men unter € 5.000,00 liegen.

Aus umsatzsteuerlicher Sicht ist die Behandlung einer PV-Anlage als BgA von Vorteil, weil die an das Finanzamt abzuführende Umsatzsteuer auf Ein-speisevergütungen vom jeweiligen Stromversorger zusätzlich bezahlt wird, während das mit der Bewirkung steuerpflichtiger Leistungen ver-bundene Recht auf Vorsteuerabzug (insbesondere aus den bei Errichtung der Anlage bezogenen Eingangsleis-tungen) zu einer Kostenminderung führt.

Schnell gelesen Die steuerliche Be-handlung des Betriebs von Anlagen zur Stromerzeugung aus erneuerba-ren Quellen (insbesondere Photovol-taikanlagen und Blockheizkraftwerke) durch Gebietskörperschaften hat sich aufgrund der Energiewende zu einem Dauerbrenner entwickelt. Än-derungen der rechtlichen Rahmenbe-dingungen (insb. des EEG mit seinen Regelungen über Einspeisevergü-tungen) führen dazu, dass einmal aufgestellte Grundsätze nicht dau-erhaft gelten. Dies soll am Beispiel der Photovoltaikanlagen (PV-Anlagen) aufgezeigt werden.

Fortsetzung auf Seite 3

SRS-Info Kommunal Recht & Steuern 1/2014 3

Besteuerung der öffentlichen Hand

Fortsetzung von Seite 2

Der Umfang der abziehbaren Vorsteu-ern aus den Herstellungskosten (z. B. Anschaffung, Montage, ggf. anteilige Kosten für die Sanierung/Verstärkung des Daches) sowie den laufenden Kosten (z. B. Reparatur, Wartung etc.) einer PV-Anlage richtet sich danach, in welchem Umfang der erzeugte Strom von der KöR für umsatzsteuer-pflichtige unternehmerische Zwecke verwendet wird.

Hier ist zu unterscheiden zwischen Anlagen mit Volleinspeisung und Anlagen mit Direktverbrauch. Speist der Betreiber einer PV-Anlage den von ihm erzeugten Strom vollständig gegen Einspeisevergütung in das allgemeine Netz ein, so ist er mit dem Betrieb der Anlage zu 100 % unternehmerisch tätig und auch in vollem Umfang zum Vorsteuerabzug berechtigt.

Wird hingegen der erzeugte Strom nur teilweise ins allgemeine Netz eingespeist und im Übrigen von der KöR selbst verbraucht, ist weiter zu differenzieren:

Für PV-Anlagen, die vor dem 1. April 2012 in Betrieb genommen wurden, wird unter bestimmten Voraussetzungen auch für den direkt verbrauchten Strom eine Einspeise-vergütung (gem. § 33 Abs. 2 EEG) gezahlt. Als Folge hiervon ist eine KöR mit dem Betrieb einer solchen Anlage in vollem Umfang unter-nehmerisch tätig. Die PV-Anlage ist insgesamt Unternehmensvermögen; aus den Herstellungs- und den lau-fenden Kosten kann bzw. konnte der vollständige Vorsteuerabzug geltend gemacht werden. Die Finanzverwal-

tung fingiert in diesen Fällen hinsicht-lich des Direktverbrauchs für umsatz-steuerliche Zwecke zunächst eine Lieferung des gesamten erzeugten Stroms durch den Anlagenbetreiber an den Netzbetreiber und in einem weiteren Schritt eine Rücklieferung des vom Anlagenbetreiber direkt verbrauchten Stroms durch den Netzbetreiber an diesen (vgl. Abschn. 2.5 Abs. 3 bis 6 UStAE). In welchem Bereich der KöR der Direktverbrauch stattfindet, ist lediglich für den Abzug der in der Rücklieferung enthaltenen Vorsteuer von Bedeutung.

Aufgrund einer Änderung des EEG gibt es bei Anlagen, die nach dem 31. März 2012 in Betrieb genommen wurden, für den direkt verbrauchten Strom keine Vergütung mehr. Hier kommt es für den Umfang des Vor-steuerabzugs darauf an, in welchem Umfang und für welche Zwecke (hoheitlich oder unternehmerisch) die KöR den selbst erzeugten Strom verbraucht. Der Vorsteuerabzug ist möglich, soweit der erzeugte Strom entweder ins öffentliche Netz ein-gespeist oder von der KöR in einem umsatzsteuerpflichtigen BgA (z. B. Schwimmbad) selbst verbraucht wird. Soweit der Strom von der KöR hinge-gen im Hoheitsbereich (z. B. Rathaus) oder in einem steuerbefreiten BgA (z. B. Kindergarten) verbraucht wird, bleibt ihr der Vorsteuerabzug ver-wehrt. Dem Grunde nach setzt das Recht auf Vorsteuerabzug gemäß § 15 Abs. 1 Satz 2 UStG allerdings voraus, dass die PV-Anlage zu min-destens 10 % unternehmerisch ge-nutzt wird. Für das Erreichen dieser Grenze kann sowohl die Einspeisung des selbst erzeugten Stroms als auch

Steuerliche Behandlung des Betriebs von...

dessen Verbrauch in einem (steuer-freien oder -pflichtigen) BgA der KöR berücksichtigt werden.

Sofern eine KöR das ihr unterhalb der Gewichtigkeitsgrenze zustehende Wahlrecht dahin ausübt, den Be-trieb einer PV-Anlage nicht als BgA behandeln zu wollen (weil sie den Verwaltungsaufwand scheut oder fürchtet, dass die ertragsteuerlichen Belastungen den mit dem Vorsteu-erabzug verbundenen Vorteil über-kompensieren), muss sie dies dem zuständigen Energieversorger mit-teilen. Anderenfalls läuft sie Gefahr, dass der zuständige Energieversorger über den von der KöR eingespeisten Strom Gutschriften erteilt, in denen unberechtigterweise die Umsatz-steuer gesondert ausgewiesen ist. In einem solchen Fall muss die KöR die in der Gutschrift ausgewiesene und an sie ausbezahlte Umsatzsteuer nach § 14c UStG grundsätzlich an das Finanzamt abführen; gleichzeitig droht ihr insoweit aber möglicher-weise ein Rückforderungsanspruch des Energieversorgers, sofern dieser feststellt, dass die von ihm zusätzlich bezahlte Umsatzsteuer gesetzlich nicht geschuldet und daher für ihn nicht als Vorsteuer abziehbar ist.

Ansprechpartner Philipp Anders [email protected] (06103) 605-870

SRS-Info Kommunal Recht & Steuern 1/2014 4

EU-Beihilfenrecht

Die AusgangslageDer Bereich der Krankenhausfinanzie-rung durch die öffentliche Hand und damit im Zusammenhang stehend die Einordnung von Krankenhausleis-tungen als DAWI-Tätigkeiten unter-liegt in der jüngeren Vergangenheit (abermals) einer verstärkten Beob-achtung durch die EU-Kommission sowie durch nationale und europäi-sche Gerichte.

Bereits im Jahr 2003 hatte die Ask-lepios Kliniken GmbH bei der EU-Kommission eine Beschwerde gegen die kommunale Krankenhausfinanzie-rung in Deutschland eingelegt. Diese wurde 2010 von der EU-Kommission allerdings im Ergebnis als unbegrün-det abgewiesen, nachdem bereits der Europäische Gerichtshof (EuGH) im Jahr 2007 festgestellt hatte, dass die Defizitausgleichszahlungen durch Träger öffentlicher Krankenhäuser keine europarechtswidrige Beihilfe darstellten, soweit sie die Vorausset-zungen des „Monti-Pakets“ (Frei-stellungsentscheidung 2005/842/EG) erfüllten.

Im Mai 2013 hat der BDPK beim Landgericht Tübingen Klage gegen den Landkreis Calw auf Unterlassung der behaupteten rechtswidrigen Beihilfen an die Kreiskliniken Calw GmbH eingereicht. Der Landkreis Calw gewährte der Kreiskliniken Calw GmbH in der Vergangenheit

Verbotene Beihilfen für kommunale Krankenhäuser - Der „DAWI“-Begriff unter Beschuss!

wiederholt Finanzspritzen in Form von Investitionszuschüssen und Ausfallbürgschaften außerhalb der regulären Krankenhausfinanzierung. Vor dem Hintergrund der andauern-den Jahresverluste der Gesellschaft beschloss der Kreistag im Dezember 2012, zusätzlich auch die Jahresfehl-beträge der Kreiskliniken für 2012 in Höhe von ca. € 6 Mio. und danach zu-nächst die bis zum Jahr 2016 jeweils in Millionenhöhe erwarteten Defizite auszugleichen.

Der BDPK ist der Auffassung, dass diese zusätzlichen Finanzhilfen gegen das Verbot staatlicher Beihilfen im EU-Vertrag verstoßen. Insbesondere könne der Landkreis Calw nicht die Vorgaben des „Monti- bzw. „Almunia-Pakets“ der EU-Kommission einhal-ten. Danach dürften nur zusätzliche Sonderleistungen der Daseinsvorsor-ge, die nicht von allen Krankenhäu-sern gleichermaßen erbracht würden, finanziert werden. Solche Sonder-leistungen erbringe die Kreiskliniken Calw GmbH jedoch nicht, weil in Deutschland der Krankenhausplan und das System der Krankenhaus-finanzierung (Investitionsförderung, DRG-Betriebskostenfinanzierung sowie Sicherstellungszuschlag) das Leistungsangebot für alle Kranken-häuser unabhängig von der Träger-schaft abschließend regelte.

Schnell gelesen Das Landgericht Tübingen hat mit erstinstanzlichem Urteil vom 23. Dezember 2013 (Az.: 5 O 72/13) die Klage des Bun-desverbandes Deutscher Privatkli-niken e. V. (im Folgenden „BDPK“) gegen den Landkreis Calw (Baden-Württemberg) abgewiesen, mit wel-cher der BDPK gegen vermeintlich verbotene Beihilfen des Landkreises zugunsten der Kreiskliniken Calw GmbH vorgegangen ist. Die Subven-tionierung öffentlicher Krankenhäuser durch Kommunen stellt nach Ansicht des Landgerichts unter bestimmten Voraussetzungen keinen Wettbe-werbsverstoß zu Lasten der privaten Krankenhäuser dar. Notwendig sind jedoch in jedem Fall das Vorliegen eines ordnungsgemäßen Betrau-ungsaktes, der den besonderen Gemeinwohlbezug der geförderten Krankenhaustätigkeit als „Dienstleis-tung von allgemeinem wirtschaftli-chem Interesse“ (DAWI) zu begrün-den vermag, und die Transparenz der Ausgleichsleistungen auf Grundlage eines die Trennungsrechnung beach-tenden Wirtschaftsplans.

Fortsetzung auf Seite 5

SRS-Info Kommunal Recht & Steuern 1/2014 5

EU-Beihilfenrecht

Fortsetzung von Seite 4

tenrahmen u. U. sprengende Leistun-gen erbracht würden, wie z. B. eine umfassende Notfallversorgung, die Verpflichtung zur Katastrophenhilfe, die Vorhaltung von Spezialabteilungen und defizitärer Behandlungsbereiche wegen geringer Patientenzahlen und die Behandlung von Extremkosten-fällen.

Auch die EU-Kommission geht nicht zuletzt sowohl in ihrer Freistellungs-entscheidung 2005/842/EG als auch in ihrem Freistellungsbeschluss 2012/21/EU selbst davon aus, dass die Tätigkeiten von Krankenhäusern grundsätzlich dem DAWI-Bereich zugeordnet werden können, wobei im Bereich des Krankenhauswesens durchaus auch Leistungen ohne DAWI-Charakter erbracht würden.

Wie den jüngsten Veröffentlichungen zu entnehmen ist, hält der unterlege-ne BDPK dagegen an seiner Rechts-auffassung fest, so dass mit einer Fortsetzung des Rechtsstreits durch die Rechtsmittelinstanzen – bis hin zum Bundesgerichtshof – zu rechnen ist. Das Urteil des Landgerichts Tübin-gen ist damit noch nicht rechtskräftig.

Verbotene Beihilfen für kommunale Krankenhäuser...

Fortsetzung auf Seite 6

Die Klage des BDPK stützt sich auf ein Urteil des Europäischen Gerichts (EuG) vom 7. November 2012 in der Rechtssache „CBI“ betreffend die Finanzierung öffentlicher Kranken-häuser in der Region Brüssel (Rs. T-137/10). Hiernach sollen Ausgleichs-zahlungen im Krankenhausbereich nur für sogenannte „Kranken-haussonderaufgaben“ EU-beihilfen-rechtlich zulässig sein, also für die Erfüllung von Pflichten der Daseins-vorsorge, die nicht allen Kliniken gleichermaßen auferlegt sind. Im kon-kreten Fall waren dies u. a. die Pflicht der öffentlichen Krankenhäuser zur Annahme jedes Patienten unter allen Umständen und zur Vorhaltung einer Krankenhausvollversorgung an allen Standorten, wohingegen die privaten Kliniken Fachrichtungen und Standor-te frei wählen konnten.

Der Rechtsstreit BDPK gegen den Landkreis CalwDas Landgericht Tübingen hat nun-mehr mit Urteil vom 23. Dezem-ber 2013 entschieden, dass in den Zuschüssen des Landkreises Calw an seine Kreiskliniken kein Verstoß gegen EU-Wettbewerbsrecht zu sehen sei. Kommunale Krankenhäu-ser nähmen hiernach Aufgaben der öffentlichen Daseinsvorsorge wahr, da der Landkreis zum Wohle sei-ner Bürger nicht zuletzt verpflichtet sei, die Kreiskliniken zu betreiben. Während sich ein privater Betreiber von einem unrentablen Kranken-haus jederzeit trennen könne, habe der Kreis diese Möglichkeit nicht.

Dadurch dürften die kommunalen Kli-niken in Übereinstimmung mit dem EU-Recht nicht den Kräften des freien Marktes überlassen werden. Auch folge der beklagte Landkreis mit der Krankenhausfinanzierung seinem ge-setzlichen Auftrag nach dem Landes-krankenhausgesetz, so dass hierin nicht zugleich ein zur Unterlassung verpflichtender Rechtsbruch im Sinne des deutschen Wettbewerbsrechts gesehen werden könne.

Mit dem vorstehenden Urteil bewegt sich das Landgericht Tübingen durch-aus auf der bisherigen Argumentati-onslinie der Bundesregierung und der EU-Kommission.

Die Bundesregierung hat in der Ver-gangenheit die Sicherung der flächen-deckenden, qualitativ hochwertigen stationären Versorgung der Bevölke-rung mit Krankenhausleistungen re-gelmäßig als eine DAWI-Tätigkeit an-erkannt und sich hierbei nicht zuletzt auf die Definitions- und Gestaltungs-freiheit der Mitgliedstaaten berufen. In seiner Auslegungshilfe 2013 führt das Bundesgesundheitsministerium auch aktuell noch aus, dass Kranken-hausleistungen aufgrund des in den jeweiligen Landes-Krankenhausge-setzen (vgl. etwa §§ 1, 3 Hessisches Krankenhausgesetz 2011 (HKHG 2011)) näher geregelten Sicherstel-lungsauftrages als DAWI anzusehen seien. Der Sicherstellungsauftrag für die Krankenhausversorgung gewährleiste, dass bei Bedarf auch medizinisch notwendige, den Kos-

SRS-Info Kommunal Recht & Steuern 1/2014 6

EU-Beihilfenrecht

Fortsetzung von Seite 5

Verbotene Beihilfen für kommunale Krankenhäuser...

Ansprechpartner/in Dr. Alexander Glock, LL.M. [email protected] Fabricius-Gawlik Rechtsanwältinkatja.fabricius-gawlik @srs-schuellermann.de (06103) 605-870

Fazit/Handlungsempfehlung: Unabhängig von dem Ausgang der derzeitigen Klage- und Beschwerdeverfahren auf europäischer und nationaler Ebene dürfte unbestritten sein, dass der „DAWI“-Begriff insbesondere – aber nicht nur – im Krankenhausbereich und damit auch das mitgliedstaatliche Ermessen zu seiner Bestimmung unter verschärfter Kontrolle durch Gerichte und EU-Kommission stehen. Fest steht dabei, dass nicht sämtliche Krankenhausleistungen dem DAWI-Begriff zugeordnet werden können. Während die ordnungsgemäße und bedarfsgerechte stationäre Krankenhausversorgung sowie die dazu gehörenden Einzel- und mit ihr unmit-telbar verbundenen Nebendienstleistungen zumindest bislang relativ unproblematisch als DAWI-Tätigkeiten anzusehen waren (abgesehen etwa von medizinisch nicht indizierten Schönheitsoperationen), ist eine solche Einordnung bei ambulanten Kranken-hausleistungen (schon in der Vergangenheit) nicht unproblematisch (gewesen).

Daher sollten die durch Krankenhäuser erbrachten ambulanten Leistungen nur in gut begründeten Einzelfällen – möglichst in Anlehnung an die Kriterien der Einordnung von stationären Leistungen – als DAWI qualifiziert werden. Demgegenüber dürfte eine solche Einordnung der Tätigkeit etwa eines medizinischen Versorgungszentrums (MVZ) im Sinne von § 95 Abs. 1 SGB V unserer Ansicht nach nur schwer begründbar sein. Ein MVZ nimmt an der ambulanten vertragsärztlichen Versorgung teil und steht damit in unmittelbarem Wettbewerb zu niedergelassenen Haus- und Fachärzten.

Vor dem Hintergrund der jüngsten Angriffe auf die (zusätzliche) öffentliche Finanzierung von – selbst durch (Alt- oder auch Neu-)Betrauungsakte „abgesicherten“ – kommunalen Krankenhausunternehmen durch private Wettbewerber ist in jedem Einzelfall das Vorliegen eines Betrauungsaktes sorgfältig zu prüfen und ggf. eine Anpassung bzw. Überarbeitung des (Alt-)Betrauungsaktes in Betracht zu ziehen (s. zur Problematik des „Bestandsschutzes“ auch den nachfolgenden Artikel).

Bei einer Neufassung des Betrauungsaktes ist besonderes Augenmerk darauf zu legen, die spezifische Gemeinwohlverpflichtung bzw. den konkreten Gemeinwohlbezug der jeweiligen DAWI-Tätigkeit des (Krankenhaus-)Unternehmens – d. h. den spezifischen Bedarf nach bestimmten, defizitären Leistungen nicht nur im ambulanten, sondern auch im stationären Bereich – sorgfältig her-auszuarbeiten. In diesem Zusammenhang sollte auch genau definiert werden, für welche Bereiche der Daseinsvorsorge Aus-gleichsleistungen erbracht werden und welche Bereiche auch ohne staatliche Ausgleichsleistungen lebensfähig sind. Nach unserer Einschätzung empfiehlt es sich dabei, die „sonstigen“ Dienstleistungen eines (Krankenhaus-)Unternehmens, die nicht von den Ausgleichsleistungen begünstigt werden dürfen, in einer konkreten „Negativliste“ darzustellen. Damit einher geht die entsprechen-de Umsetzung der „Trennungsrechnung“ im Rahmen der Aufstellung des Wirtschaftsplans des betrauten Unternehmens und die kontinuierliche Überprüfung des Überkompensationsverbotes im Rahmen der Jahresabschlussprüfung.

Wir weisen abschließend ausdrücklich darauf hin, dass die hier für den Krankenhausbereich getroffenen Empfehlungen auch auf andere im Wettbewerb stehende, öffentlich geförderte Bereiche der Daseinsvorsorge übertragbar sind.

Nähere Informationen zur EU-Beihilfenprüfung für Kommunen und ihre Unternehmen entnehmen Sie bitte unserer Online-Information zum EU-Beihilfencheck.

SRS-Info Kommunal Recht & Steuern 1/2014 7

EU-Beihilfenrecht

Notwendigkeit eines BetrauungsaktesDie Gewährung einer staatlichen bzw. kommunalen Beihilfe ist grund-sätzlich verboten. Vor der Gewährung einer solchen Beihilfe ist diese bei der EU-Kommission anzumelden (Notifizierung). Bis zu einer abschlie-ßenden positiven Entscheidung der EU-Kommission über die Zulässigkeit der Beihilfe darf diese nicht gewährt werden (Durchführungsverbot).

Von dem Beihilfenverbot bzw. der Notifizierungspflicht ausnahmsweise befreit sind Beihilfen zugunsten von Unternehmen für die Erbringung von Daseinsvorsorgeaufgaben mit einer besonderen Gemeinwohlverpflich-tung, der sog. „Dienstleistungen von allgemeinem wirtschaftlichem Interesse“ (im Folgenden „DAWI“). Voraussetzung hierfür ist der Erlass eines „Betrauungsaktes“.

In der Vergangenheit fand diese Befreiung ihre Konkretisierung namentlich im „Monti-Paket“ der EU-Kommission, insbesondere in der Freistellungsentscheidung vom 28. November 2005 (2005/842/EG). Mit Wirkung zum 31. Januar 2012 trat als Nachfolgeregelung der Freistel-lungsbeschluss (2012/21/EU) als Teil des „Almunia-Pakets“ in Kraft.

Bestandsschutz von „Alt-Betrauungsakten“ nach dem „Monti-Paket“? – Sein oder Nichtsein, das ist hier die Frage!

Übergangsregelungen nach dem „Almunia-Paket“Fraglich ist, ob ein Betrauungsakt, der vor Inkrafttreten des (neuen) Frei- stellungsbeschlusses 2012/21/EU (31. Januar 2012) nach Maßgabe der (alten) Freistellungsentscheidung 2005/842/EG beschlossen wurde, die auf seiner Grundlage zu erlassenden Beihilfen, die nach Inkrafttreten des (neuen) Freistellungsbeschlusses gewährt werden, von der Notifizie-rungspflicht befreien kann. Sollte der „Alt-Betrauungsakt“ auch unter dem neuen „Almunia-Paket“ weiterhin gültig sein, so wäre der Erlass eines neuen, an die aktuelle Rechtslage angepassten Betrauungsaktes und mit ihm u. a. die Vornahme einer Befristung der Betrauung nach den Regelungen des „Almunia-Pakets“ – grundsätzlich für maximal 10 Jahre – zumindest nicht zwingend.

Der Freistellungsbeschluss 2012/21/EU enthält in seinem Art. 10 Übergangsbestimmungen für „Beihilferegelungen“ (Buchst. a)) und „Einzelbeihilfen“ (Buchst. b)), die auf Grundlage eines „Alt-Betrauungsak-tes“ nach Maßgabe der Freistellungs-entscheidung 2005/842/EG erlassen bzw. „wirksam“ werden. Für Einzel-beihilfen, die nach Inkrafttreten des Freistellungsbeschlusses 2012/21/EU am 31. Januar 2012 gewährt werden, findet sich dabei jedoch keine aus-drückliche Regelung.

Schnell gelesen In der Literatur und Praxis ist umstritten, ob „Alt-Betrau-ungsakte“, die unter dem „Monti-Paket“ erlassen wurden, weiterhin Bestandsschutz genießen oder ab dem 31. Januar 2014 anzupassen sind. Nach unserer Einschätzung sprechen zwar nicht zuletzt Vertrau-ensschutzgesichtspunkte für einen solchen Bestandsschutz, dennoch sollte im Einzelfall die bestehende Rechtsunsicherheit zum Anlass genommen werden, über eine Anpassung der „Alt-Betrauungsakte“ an das (neue) „Almunia-Paket“ und die gestiegenen Anforderungen des „DAWI“-Begriffs nachzudenken.

Fortsetzung auf Seite 8

SRS-Info Kommunal Recht & Steuern 1/2014 8

EU-Beihilfenrecht

Fortsetzung von Seite 7

Einzelne Stimmen in der EU-beihilfen-rechtlichen Literatur nehmen bezüg-lich der Übergangsbestimmungen für Betrauungsakte die Position ein, dass diese unter die Vorschrift des Art. 10 Buchst. a) des Freistellungsbeschlus-ses 2012/21/EU für „Beihilferege-lungen“ fallen und damit lediglich für einen Zeitraum von zwei Jahren ab Inkrafttreten des Freistellungsbe-schlusses, also bis zum 31. Januar 2014, von der Anmel-depflicht bei der EU-Kommission befreien. So soll ein im Rahmen der Freistellungsentscheidung 2005/842/EG auf Grundlage eines Be-trauungsaktes erfolgender Defizitaus-gleich als „Beihilferegelung“ im Sinne von Art. 1 Buchst. d) der Verordnung (EG) Nr. 659/1999 anzusehen sein, weil danach einem Unternehmen „nicht an ein bestimmtes Vorhaben gebundene Beihilfen für unbestimm-te Zeit“ gewährt werden könnten. Die Übergangsregelung für „Altfälle“ nach Art. 10 Buchst. a) des Freistel-lungsbeschlusses 2012/21/EU beträfe daher auch eine solche Konstellation, so dass für Defizitausgleichszahlun-gen im Zeitraum nach dem 31. Januar 2014 ein neuer Betrau-ungsakt erlassen werden müsste, um die Finanzierung der Unterneh-mensleistungen EU-beihilfenrechts-konform ausgestalten zu können.

Hiergegen kann jedoch mit dem Wortlaut des Art. 1 Buchst. d) der Verordnung (EG) Nr. 659/1999 argu-mentiert werden, wonach „Beihilfe-

regelungen“ entweder Regelungen darstellen, nach denen Unterneh-men, die in der Regelung in einer allgemeinen und abstrakten Weise definiert werden, ohne nähere Durch-führungsmaßnahmen Einzelbeihilfen gewährt werden können (Alt. 1), oder eben Regelungen, nach denen einem oder mehreren Unternehmen nicht an ein bestimmtes Vorhaben ge-bundene Beihilfen für unbestimmte Zeit und/oder in unbestimmter Höhe gewährt werden können (Alt. 2). Der auf Grundlage der allermeisten uns bekannten Betrauungsakte erfolgen-de (Defizit-)Ausgleich kann unseres Erachtens aber nicht als eine solche „Beihilferegelung“ eingeordnet werden. Zum einen wird das jeweils betraute Unternehmen nicht in einer allgemeinen oder abstrakten Weise definiert, sondern vielmehr konkret benannt. Zum anderen dürften die gewährten Beihilfen durch die konkre-te Anknüpfung an die Erbringung von DAWI-Tätigkeiten auch an ein be-stimmtes Vorhaben gebunden sein.

Dementsprechend geht bereits der Landkreistag Baden-Württemberg in einem Rundschreiben (Nr. 1190/2012) vom 23. November 2012 davon aus, dass die in Art. 1 Buchst. d) der Ver-ordnung (EG) Nr. 659/1999 genannte Alt. 2 einer „Beihilferegelung“ nicht für individuelle Betrauungsakte, z. B. konkrete kommunale Betrau-ungsakte, gelte. Sofern ein einzelner Betrauungsakt vorliege, werde ein ganz bestimmtes Vorhaben – eine

Bestandsschutz von „Alt-Betrauungsakten“...

Fortsetzung auf Seite 9

konkrete Dienstleistung von allge-meinem wirtschaftlichem Interesse – gefördert.

Auch wenn die EU-Kommission grundsätzlich empfiehlt, sorgfältig zu prüfen, ob Betrauungsakte vor- habensunabhängig und für unbe-stimmte Zeit und/oder in unbe-stimmter Höhe erlassen werden und damit eine „Beihilferegelung“ im Sinne der Alt. 2 des Art. 1 Buchst. d) der Verordnung (EG) Nr. 659/1999 beinhalten, so scheint sie selbst anzunehmen, dass im Bereich der „Dienstleistungen von allgemeinem wirtschaftlichem Interesse“ in den meisten Fällen solche Beihilferege-lungen gerade nicht existierten, da diese Tätigkeiten in der Regel eine einzelfallbezogene, auf die konkrete Dienstleistung zugeschnittene Förde-rung verlangten (s. Sinnaeve, „What’s new in SGEI in 2012? – An overview of the Commission‘s SGEI package“, in: EStAL 2012, S. 347 (358)).

Eine Übergangsregelung für „Einzel-beihilfen“, die nach der Freistellungs-entscheidung 2005/842/EG – also auf Grundlage eines „Alt-Betrauungsak-tes“ – von der Notifizierungspflicht ausgenommen sind, sei im Übrigen gar nicht notwendig, da solche Einzel-beihilfen auch nach Inkrafttreten des Freistellungsbeschlusses 2012/21/EU automatisch für die gesamte Dauer der Betrauung freigestellt blieben (s. ebenda).

SRS-Info Kommunal Recht & Steuern 1/2014 9

EU-Beihilfenrecht

Fortsetzung von Seite 8

Bestandsschutz von „Alt-Betrauungsakten“...

Fazit/Handlungsempfehlung: Im Ergebnis können gute Gründe angeführt werden, die für einen über den 31. Januar 2014 hinausgehenden Bestandsschutz von – den (formalen) Anforderungen des „Monti-Pakets“ im Wesentlichen entsprechenden – „Alt-Betrauungsakten“ auch vor dem Hintergrund des inzwischen neu in Kraft getretenen „Almunia-Pakets“ der EU-Kommission sprechen.

Bei den auf Grundlage eines „Alt-Betrauungsaktes“ erfolgenden (Defizit-)Ausgleichsleistungen dürfte es sich – entgegen anders lautender Stimmen in der Literatur – nicht um (wirksame) „Beihilferegelungen“ im Sinne des Art. 1 Buchst. d) der Verordnung (EG) Nr. 659/1999 handeln, so dass die auf zwei Jahre begrenzte Übergangsfrist des Art. 10 Buchst. a) des Freistellungsbeschlus-ses 2012/21/EU für „Alt-Betrauungsakte“, die Beihilferegelungen zum Gegenstand haben, keine Anwendung findet. Wir gehen vielmehr davon aus, dass die allermeisten Betrauungsakte „Einzelbeihilfen“ im Sinne des Art. 1 Buchst. e) der Verordnung (EG) Nr. 659/1999 zum Gegenstand haben, für die es keine ausdrückliche Übergangsbestimmung gibt, sofern diese Einzelbeihilfen nach Inkrafttreten des Freistellungsbeschlusses 2012/21/EU am 31. Januar 2012 wirksam werden. Schon aus Vertrauensschutzerwä-gungen sollte ein nach Maßgabe des „Monti-Pakets“ (Freistellungsentscheidung 2005/842/EG) rechtmäßig erlassener „Alt-Be-trauungsakt“ jedoch weiterhin die auf ihm beruhenden Einzelbeihilfen „legitimieren“ und von der Notifizierungspflicht bei der EU-Kommission freistellen können, sofern die auch nach Inkrafttreten des Freistellungsbeschlusses 2012/21/EU wirksam werdenden Einzelbeihilfen als Ausgleich für die Erbringung von DAWI-Tätigkeiten des konkret geförderten Unternehmens gewährt werden.

Wir möchten Sie jedoch ausdrücklich darauf hinweisen, dass diese rechtliche Beurteilung durchaus mit gewissen Unsicherheiten und rechtlichen Risiken verbunden ist. Zwar glauben wir – schon aus Praktikabilitätsgründen – insoweit die EU-Kommission auf unserer Seite, die eine erneute Befassung der kommunalen Parlamente und Beschlussorgane mit inhaltlich nur unwesentlich ver-änderten Betrauungsakten nach unserer Kenntnis ebenfalls als unverhältnismäßig ansieht. Zudem ist uns keine Stellungnahme oder Empfehlung der kommunalen Spitzenverbände bekannt, die die nach dem Vorbild der Musterbetrauungsakte der Land-kreistage aufgrund des „Monti-Pakets“ bereits rechtmäßig erlassenen „Alt-Betrauungsakte“ für nicht mehr bestandskräftig und zwingend überarbeitungsbedürftig hält. Dennoch können wir – auch angesichts der insoweit kritischen Stimmen in der Literatur bzw. aus Beraterkreisen – nicht ausschließen, dass sich insbesondere ein europäisches oder nationales Gericht im Falle einer Kon-kurrentenklage oder Beschwerde bei der EU-Kommission den hier vertretenen „Bestandsschutzargumenten“ nicht anschließt.

Angesichts einer mit Blick auf das „Bestandsschutzargument“ – zumindest ab dem 31. Januar 2014 – verbleibenden Rechtsun-sicherheit wäre im Sinne einer Risikominimierung durchaus zu erwägen, die bestehenden „Alt-Betrauungsakte“ zukünftig den Anforderungen und im Wesentlichen „nur“ formalen Änderungen des Freistellungsbeschlusses 2012/21/EU („Almunia-Paket“) anzupassen.

Eine solche Anpassung bzw. Überarbeitung könnte dann aber zugleich zum Anlass genommen werden, den jeweiligen Be-trauungsakt einer kritischen Überprüfung und ggf. Konkretisierung oder gar Differenzierung in Bezug auf die Begründung des Gemeinwohlbezugs der jeweils förderfähigen DAWI-Tätigkeiten zu unterziehen (s. zur Problematik der „DAWI-Begründung“ am Beispiel von Konkurrentenklagen im Krankenhausbereich auch den vorhergehenden Artikel).

Ansprechpartner/in Dr. Alexander Glock, LL.M. [email protected] Fabricius-Gawlik Rechtsanwältinkatja.fabricius-gawlik @srs-schuellermann.de (06103) 605-870

SRS-Info Kommunal Recht & Steuern 1/2014 10

EU-Beihilfenrecht

Der Höchstbetrag für geringfügige Beihilfen an ein Unternehmen in drei Steuerjahren beträgt weiterhin € 200.000 je Mitgliedstaat.

Unternehmen in Schwierigkeiten werden dagegen nicht mehr vom Anwendungsbereich der Verordnung ausgenommen. Wenn allerdings das Insolvenzverfahren eröffnet ist oder die Voraussetzungen dafür vorliegen, wird die Gewährung von Darlehen oder Bürgschaften als intransparent und damit nicht als „De-minimis“-Beihilfe angesehen.

Neu ist auch die Einführung von „Safe-Harbour“-Werten bei Darlehen zur Bestimmung der unschädlichen Bagatellbeihilfengrenze. Bisher konn-te der Beihilfenwert eines zinsgüns-tigen Darlehens nur durch Vergleich des tatsächlich gezahlten Zinssatzes mit dem EU-Referenzzinssatz ermit-telt werden. Jetzt gilt ein Darlehen grundsätzlich bereits dann als trans-parent und damit als (unschädliche) Bagatellbeihilfe, wenn das Darlehen bei einer fünfjährigen Laufzeit einen Betrag von € 1 Mio. bzw. bei einer zehnjährigen Laufzeit einen Betrag von € 500.000 nicht überschreitet. Darlehen müssen dabei jeweils zu mindestens 50 % besichert sein.

Außerdem gelten die „Safe-Harbour“-Werte, die zuvor nur auf Bürgschaftsregelungen anwend-bar waren, nunmehr für sämtliche Garantien und damit auch für Einzel-bürgschaften, wobei diese ebenfalls laufzeitabhängig ausgestaltet sind.

Modernisierung des EU-BeihilfenrechtsDas einzelne Darlehen darf durch die Garantie jeweils zu höchstens 80 % abgedeckt werden, wobei die Garan-tie bei einer Laufzeit von fünf Jahren grundsätzlich einen Betrag von € 1,5 Mio. bzw. bei einer Laufzeit von zehn Jahren einen Betrag von € 750.000 nicht überschreiten darf.

Der Beihilfenwert einer Garantie (Bürgschaft) kann nach der neuen „De-minimis-Verordnung“ daneben auch auf Grundlage von in einer Mit-teilung der EU-Kommission – wie z. B. der „Bürgschaftsmitteilung“ vom 20. Juni 2008 – festgelegten „Safe-Harbour“-Prämien berechnet werden. Deren Anwendungsbereich ist dabei in jedem Einzelfall zu prüfen.

„De-minimis“-Bescheinigungen müssen als Nachweis durch die Beihilfengeber weiterhin ausgestellt werden, ein zentrales „De-minimis“-Zentralregister wird nicht verbindlich eingeführt.

Neben der neuen „De-minimis-Verordnung“ weiterhin anwendbar bleibt die sog. „DAWI-De-minimis-Verordnung“ (VO (EU) 360/2012, ABl. 2012, L 114/8), die für die Erbringung von besonderen Gemeinwohlaufga-ben (DAWI) höhere Bagatellbeihilfen-grenzen festsetzt (€ 500.000 in drei Steuerjahren).

Fortsetzung auf Seite 11

Die EU-Kommission hat in ihrer Mitteilung vom 8. Mai 2012 (COM 2012/209 final) ein Reformpaket beschlossen, dessen Umsetzung ursprünglich bis Ende 2013 geplant war. Der tatsächliche Abschluss wird frühestens mit der Reform der Allge-meinen Gruppenfreistellungsverord-nung (AGVO) gelingen, deren aktuelle Fassung (VO (EG) 800/2008 vom 6. August 2008, ABl. 2008, L 214/3) noch einmal bis zum 30. Juni 2014 verlängert wurde.

Bereits in Kraft getreten sind dage-gen die „De-minimis“-Verordnung vom 18. Dezember 2013 (VO (EU) 1407/2013, ABl. 2013, L 352/1) und die Verordnung zur Änderung des Beihilfenverfahrensrechts vom 22. Juli 2013 (VO (EU) 734/2013, ABl. 2013, L 204/15).

„De-minimis“-ReformGeringfügige Beihilfen, die einen festgelegten Höchstbetrag nicht überschreiten (sog. „De-minimis“-Beihilfen), wirken sich nicht auf den Wettbewerb im Binnenmarkt aus und werden daher nicht vom EU-Beihilfen-verbot erfasst.

Die Voraussetzungen für das Vorlie-gen derartiger „Bagatellbeihilfen“ sind in der „De-minimis-Verordnung“ geregelt. Die neue Verordnung vom 18. Dezember 2013 ersetzt diejenige vom 15. Dezember 2006 (VO (EG) 1998/2006, ABl. 2006, L 379/5) und ist mit Übergangsbestimmungen (bis zum 30. Juni 2014) am 1. Januar 2014 in Kraft getreten.

SRS-Info Kommunal Recht & Steuern 1/2014 11

EU-Beihilfenrecht

Fortsetzung von Seite 10

Verfahrensreform In der Beihilfenverfahrensverordnung werden die Durchführung der Beihil-fenkontrolle und die Durchsetzung des Beihilfenverbots geregelt. Die neue Verordnung modernisiert und ändert die bisherige Verfahrensver-ordnung (VO (EG) 659/1999 vom 22. März 1999, ABl. 1999, L 83/1) und ist seit dem 20. August 2013 in Kraft.

Sie ermöglicht insbesondere die ver-einfachte Verarbeitung von Marktin-formationen. Es besteht im Rahmen eines Prüfverfahrens nunmehr ein Auskunftsanspruch der EU-Kommis-sion nicht mehr allein gegenüber dem die Beihilfe gewährenden Mitgliedstaat, sondern in bestimm-ten Fällen auch direkt gegenüber dem Beihilfenempfänger, anderen Mitgliedstaaten, Unternehmen und Unternehmensvereinigungen. Für ein Auskunftsersuchen an den Beihilfen-empfänger ist allerdings die Zustim-mung des jeweiligen Mitgliedstaates erforderlich.

Sollte dem Auskunftsersuchen der EU-Kommission nicht oder nicht korrekt nachgekommen werden, können gegen Unternehmen und Unternehmensvereinigungen Geld-bußen bis zu 1 % des Jahresumsat-zes und Zwangsgelder bis zu 5 % des Tagesumsatzes pro Verzugstag ausgesprochen werden.

Auch eine Untersuchung gesamter Branchen im Rahmen einer „Sek-toruntersuchung“ ist nun bei einem begründeten Verdacht wesentlicher Wettbewerbsverzerrung unabhän-gig von einem konkreten Verfahren möglich.

Ferner wird die Zusammenarbeit zwischen der EU-Kommission und den nationalen Gerichten („Amicus curiae“) formell geregelt: Nationale Gerichte können die EU-Kommission um Informationen und Stellungnah-men bitten, während diese auch initi-ativ nicht bindende Stellungnahmen gegenüber den nationalen Gerichten abgeben kann.

Schließlich ist ein Filter zur Verbes-serung der Qualität von Beschwer-den eingeführt worden: Neben der Nutzung eines obligatorischen Beschwerdeformulars bestehen nunmehr Pflichten zum Nachweis der Betroffenheit und zur Verfahrens-beteiligung des Beschwerdeführers. Unzureichend begründete Eingaben können zwar als Marktinformation eingestuft werden, die EU-Kommis-sion trifft aber keine Pflicht mehr zur Verfahrenseinleitung.

AGVO-Reform Aufgrund der Bestimmungen der AGVO werden bestimmte Beihil-fengruppen unter jeweils engen Voraussetzungen von der Notifizie-rungspflicht freigestellt. Die derzeit geltende AGVO soll voraussichtlich zum 1. Juli 2014 ersetzt werden.

Im Entwurf der neuen AGVO sollen weitere Gruppen von Beihilfen freige-stellt werden. Dazu zählen Beihilfen für die Bewältigung der Folgen von Naturkatastrophen, Beförderungs-beihilfen für Bewohner abgelegener Gebiete sowie Beihilfen für die Breit-bandinfrastruktur.

Für Kommunen besonders interes-sant dürfte daneben die Freistellung von Investitions- und Betriebsbei-

Modernisierung des EU-Beihilfenrechts

hilfen für den Kulturbereich sowie die Förderung von Sport- und Mehrzweckinfrastrukturen sein. Zur Kulturförderung zählen insbesondere Beihilfen an Theater, Museen und Kulturzentren sowie für Veranstal-tungen und Aufführungen. Für Sport- und Mehrzweckinfrastrukturen – aus-genommen Freizeitparks und Hotels – soll ein Beihilfe-Höchstbetrag von € 15 Mio. gelten, wobei 75 % der beihilfefähigen Gesamtkosten nicht überschritten werden dürfen und der Zugang zur geförderten Einrichtung transparent und diskriminierungsfrei ausgestaltet sein muss.

Allgemein werden die Veröffentli-chungs- und Informationspflichten in dem Entwurf der neuen AGVO er-weitert. So sollen nicht zuletzt Beihil-fenempfänger und -beträge zukünftig auf Webseiten der Mitgliedstaaten detailliert bekanntgegeben werden und diese Informationen mindestens 10 Jahre ab dem Tag der Bewilligung der Beihilfe zur Verfügung stehen.

Nähere Informationen zum EU-Beihilfenrecht und den skizzier-ten Reformen erhalten Sie gerne auch im Rahmen unserer Fortbil-dungsveranstaltungen und Seminarveranstaltungen beim vhw Hessen / vhw Bayern

Ansprechpartner/in Dr. Alexander Glock, LL.M. [email protected] Fabricius-Gawlik Rechtsanwältinkatja.fabricius-gawlik @srs-schuellermann.de (06103) 605-870

SRS-Info Kommunal Recht & Steuern 1/2014 12

Vergaberecht

Neuregelungen durch das Hessische VergabegesetzWir wollen Ihnen nachfolgend einen kurzen Überblick zum Anwendungs-bereich des Hessischen Vergabe-gesetzes und zu den wesentlichen Änderungen bei Vergabeverfahren unterhalb der EU-rechtlich relevanten Schwellenwerte geben.

Vergaberecht bei Eigenbetrieben Im Geltungsbereich des Hessischen Vergabegesetzes (grundsätzlich ab einem Auftragswert von € 10.000 (netto)) sind neben Gemeinden und Gemeindeverbänden nunmehr auch deren Eigenbetriebe erstmals im Rahmen von Beschaffungsvorgän-gen verpflichtet, öffentliche Aufträge unterhalb der EU-Schwellenwerte (für Dienstleistungs- und Lieferauf-träge: € 207 T (im Sektorenbereich, z. B. Energieversorgung: € 414 T), für Bauaufträge (jeweils): € 5,186 Mio.) auf nationaler Ebene auszuschrei-ben. Nach Auskunft des Hessischen Ministeriums für Wirtschaft, Verkehr und Landesentwicklung (Ministerium) ist insofern jedoch eine Privilegierung für Eigenbetriebe vorgesehen, als dass diese auch im Rahmen Öffent-licher und Beschränkter Ausschrei-bungsverfahren – bei entsprechender Bekanntmachung (!) – nicht an das den Vergabe- und Vertragsordnun-gen grundsätzlich zugrunde liegende Verhandlungsverbot gebunden sind. Eigenbetriebe können danach selbst bei Öffentlichen und Beschränkten Ausschreibungen mit den Bietern über Inhalt und Preis der Angebote verhandeln.

Neues Hessisches Vergabegesetz - Rechts-änderungen bei Unterschwellenvergaben!

Vergaberecht bei Zweck-, Wasser- und Bodenverbänden sowie (gemeinsamen) Anstalten des öffentlichen Rechts Das Gesetz gilt nach § 1 Abs. 1 HVgG auch für Gemeindeverbände. Nach Auskunft des Ministeriums gehören jedoch Zweckverbände i. S. d. Geset-zes über kommunale Gemeinschafts-arbeit (KGG) nicht zu den Gemeinde-verbänden i. S. d. HVgG und fallen damit nicht in dessen Anwendungs-bereich. Auf Basis dieser Ansicht des Ministeriums ergeben sich für Zweckverbände nach dem KGG durch das HVgG im Unterschwellenbe-reich keine Änderungen hinsichtlich der Ausschreibungspflicht: Sofern Zweckverbände auf ihre Wirtschafts- und Haushaltsführung Gemeinde-wirtschaftsrecht anwenden, gilt für diese über § 29 Gemeinde-haushaltsverordnung (GemHVO) das Haushaltsvergaberecht, wonach eine grundsätzliche Ausschreibungspflicht besteht. Wenden Zweckverbände hingegen zulässigerweise nach § 18 Abs. 2 KGG auf ihre Wirtschafts- und Haushaltsführung Eigenbetriebsrecht an, gilt für die betreffenden Zweck-verbände das Haushaltsvergaberecht nicht, womit für diese (vorbehaltlich etwaiger Spezialvorschriften) im Un-terschwellenbereich keine Ausschrei-bungspflicht besteht.

Nach Auffassung des Ministeriums sind auch Wasser- und Bodenverbän-de nach dem Wasserverbandsgesetz (WVG) keine Gemeindeverbände i. S. d. HVgG und sind folglich ebenfalls nicht von dessen Anwendungsbe-

Schnell gelesen Mit Wirkung zum 1. Juli 2013 ist das neue Hessische Vergabegesetz (HVgG) vom 25. März 2013 in Kraft getreten (GVBl. 6/2013, S. 121 ff.). Es enthält erstmals gesetzliche Regelungen für die Vergabe und Ausführung öffentlicher Aufträge der Gemeinden und Gemeindeverbände sowie ihrer Eigenbetriebe in Hessen, die bislang zum Teil im Gemeinsamen Runder-lass des Hessischen Ministeriums für Wirtschaft, Verkehr und Landes-entwicklung vom 1. November 2007 (StAnz. 48/2007, S. 2386, Stand: 2. Dezember 2013) zu finden waren. Aktuell plant die neue Hessische Landesregierung eine erste Überar-beitung des HVgG.

Fortsetzung auf Seite 13

SRS-Info Kommunal Recht & Steuern 1/2014 13

Vergaberecht

Fortsetzung von Seite 12

reich erfasst. Damit gilt hinsichtlich der Ausschreibungspflicht im Unter-schwellenbereich auch für Wasser- und Bodenverbände dieselbe Rechts-lage wie für Zweckverbände: Wendet der Wasser- und Bodenverband auf seine Wirtschafts- und Haushaltsfüh-rung Gemeindewirtschaftsrecht an, gilt für ihn das Haushaltsvergabe-recht, womit er seine Aufträge auch im Unterschwellenbereich öffentlich ausschreiben muss. Wendet der Wasser- und Bodenverband hingegen auf seine Wirtschafts- und Haushalts-führung Eigenbetriebsrecht an, gilt für diesen das Haushaltsvergaberecht nicht mit der Folge, dass (vorbehalt-lich etwaiger Spezialvorschriften) für ihn im Unterschwellenbereich auch keine Ausschreibungspflicht besteht.

Nach Auskunft des Ministeriums ge-hören auch gemeinsame kommunale Anstalten (§ 29a Abs. 1 KGG) nicht zu den Gemeindeverbänden i. S. d. HVgG. Damit gilt i. E. für gemeinsa-me kommunale Anstalten dieselbe Rechtslage wie für Zweck- sowie Wasser- und Bodenverbände.

Für rechtsfähige Anstalten des öffent-lichen Rechts (AöR) gilt das Hessi-sche Vergabegesetz ebenfalls nicht, vielmehr gelten die allgemeinen Grundsätze, wie sie in § 126a Abs. 9 HGO festgelegt sind. Hiernach sind auf die Haushalts- und Wirtschafts-führung der AöR die Vorschriften des Gemeindewirtschaftsrechts anzuwen-den, insbesondere die Vorschrift des § 29 Abs. 2 GemHVO. Danach ist bei der Vergabe von Aufträgen unterhalb der EU-Schwellenwerte entspre-chend den Grundsätzen des Gemein-samen Runderlasses ein Ausschrei-bungsverfahren auf nationaler Ebene

durchzuführen. Ist die AöR dagegen überwiegend wirtschaftlich i. S. d. HGO tätig, so kann sie nach § 126a Abs. 9 Satz 4 HGO in ihrer Satzung bestimmen, dass für die Wirtschafts- und Haushaltsführung die Vorschrif-ten über die Eigenbetriebe sinnge-mäß anzuwenden sind. Da aber das Eigenbetriebsgesetz keine Regelung zu einer Vergabepflicht enthält, gilt für eine solche AöR keine Ausschrei-bungspflicht nach nationalem Recht. Die überwiegend wirtschaftlich tätige AöR ist insoweit – vom Gesetzgeber bewusst – gegenüber den Eigen-betrieben und Gemeindeverbänden privilegiert und von einer nationalen Ausschreibungspflicht unterhalb der EU-Schwellenwerte gänzlich freige-stellt worden.

Zusammengefasst haben wir Ihnen die Ausschreibungspflicht für Zweck-, Wasser- und Bodenverbände sowie gemeinsame kommunale Anstalten und die AöR in einer Grafik zum Download aufbereitet. Diese finden Sie HIER!

Es bleibt abzuwarten, ob die Rechts-auffassung des Ministeriums, wonach Zweck-, Wasser- und Bo-denverbände sowie gemeinsame kommunale Anstalten nicht dem Anwendungsbereich des HVergG unterliegen, im Falle eines Rechts-schutzverfahrens auch von der Nach-prüfungsinstanz (Gericht, VOB- oder VOL-Stelle) geteilt wird.

Vergaberecht bei Eigengesellschaften Eigengesellschaften (100%ige Toch-tergesellschaften einer Kommune) und kommunale Beteiligungsge-sellschaften unterfallen weder dem

Neues Hessisches Vergabegesetz...

Hessischen Vergabegesetz noch dem Haushaltsvergaberecht und sind so-mit unterhalb der EU-Schwellenwerte grundsätzlich nicht ausschreibungs-pflichtig. Eine Ausschreibungspflicht kommt für diese allenfalls bei Er-reichen der EU-Schwellenwerte in Betracht oder wenn in kommunalen Satzungen, Vergabeordnungen oder entsprechenden Richtlinien eine solche auch für den Unterschwellen-bereich vorgesehen ist. Bei Vorliegen einer Binnenmarktrelevanz des Auf-trages sind darüber hinaus unter be-stimmten Voraussetzungen auch für Eigen- und Beteiligungsgesellschaf-ten Veröffentlichungs- und Gleichbe-handlungspflichten nach dem EU-Primärrecht zu beachten (Grundsätze des Wettbewerbs, der Transparenz und der Nichtdiskriminierung).

Vergaberechtlicher Rechtsschutz Die in das Hessische Vergabege-setz ausdrücklich aufgenommene Verpflichtung, öffentliche Aufträge nur an fachkundige, gesetzestreue, leistungsfähige und zuverlässige (geeignete) Unternehmen zu ange-messenen Preisen in nicht diskri-minierenden, gleichbehandelnden, wettbewerblichen und transparenten Verfahren zu vergeben, soll nach der Gesetzesbegründung bieterschüt-zende Wirkung haben. Somit besteht nunmehr die erhöhte Gefahr, dass unterlegene Bieter oder Bewerber auch unterhalb der EU-Schwellen-werte eine mögliche Verletzung ihrer Rechte im Vergabeverfahren im Wege einer Klage vor den Zivilgerichten geltend machen. Sie können außer-dem – ebenso wie rügeberechtigte berufsständische Kammern und Verbände – die neben den bisherigen VOB-Stellen für Bauvergaben neu

Fortsetzung auf Seite 14

SRS-Info Kommunal Recht & Steuern 1/2014 14

Vergaberecht

Fortsetzung von Seite 13

einzurichtenden (gebührenfreien) Nachprüfungsstellen für Lieferungen und Leistungen (VOL-Stellen) bei entsprechenden Vergabeverstößen anrufen.

Infolge der erweiterten Rechtsschutz-möglichkeiten kann beispielsweise (ggf. im Wege des einstweiligen Rechtsschutzes) vor den Zivilgerich-ten unter Berufung auf die Verletzung bieterschützender Normen des HVgG die Zuschlagserteilung verhindert werden. Darüber hinaus vermag die Verletzung bieterschützender Normen Schadenersatzansprüche gegen den öffentlichen Auftragge-ber zu begründen. Auf der Grund-lage des HVgG können die Rechts-schutzmöglichkeiten durch eine noch zu erlassende Rechtsverordnung konkretisiert werden. In einer solchen Rechtsverordnung kann auch für den Unterschwellenbereich ein förmliches Nachprüfungsverfahren eingeführt werden, in welchem u. U. durch die Nachprüfungsinstanz festgelegt wird, dass die Erteilung des Zuschlages auszusetzen ist.

Weitere wichtige Inhalte des Hessischen Vergabegesetzes Regelungen zum Interessenbe- kundungsverfahren (IBV), das u. U. der Beschränkten Ausschrei- bung und der Freihändigen Vergabe vorgeschaltet werden muss; Freigrenzen, bis zu denen eine Beschränkte Ausschreibung und Freihändige Vergabe zulässig sind, sowie die Bedingungen ihrer Inan- spruchnahme;

Pflichtbekanntmachung u. a. von Ausschreibungen im Rahmen öffentlicher Auftragsverfahren in der Hessischen Ausschreibungs- datenbank (HAD) der Auftrags- beratungsstelle Hessen e. V.; Vorschriften hinsichtlich des Nach- weises der Eignung (insbeson- dere durch Präqualifizierung); Erhöhte Verfahrens-, Dokumen- tations- und Überwachungsan- forderungen.

Der vorstehende – nicht abschließen-de – Überblick kann nur andeuten, welche Neuerungen und Fallstricke das Hessische Vergabegesetz für die Ausschreibungspflichten öffentlicher Auftraggeber unterhalb der EU-Schwellenwerte bereithält. Darüber hinaus sind nach Auskunft des Ministeriums aufgrund der Anforderungen des Koalitionsver-trages zwischen der CDU Hessen und Bündnis 90/Die Grünen Hessen zukünftig weitere Veränderungen am Inhalt des Hessischen Verga-begesetzes vorgesehen. So sollen z. B. die Regelungen zur Tariftreue überarbeitet, das Mindestentgelt des Bundes übernommen, eine Berück-sichtigung zusätzlicher sozialer und ökologischer Kriterien bei der Verga-beentscheidung ermöglicht sowie der Schwellenwert hinsichtlich der Verpflichtung zur Durchführung eines Interessenbekundungsverfahrens abgesenkt werden.

Gerne stehen wir Ihnen für ein Bera-tungsgespräch und/oder ein Inhouse-Seminar zur Verfügung, in deren Rahmen wir Sie vertieft über das

Neues Hessisches Vergabegesetz...

neue Hessische Vergabegesetz und seine geeignete Umsetzung in Ihrer Kommune unterrichten können.

Ansprechpartner/in Dr. Alexander Glock, LL.M. [email protected] Heidemann Rechtsanwä[email protected] (06103) 605-870

SRS-Info Kommunal Recht & Steuern 1/2014 15

Vergaberecht

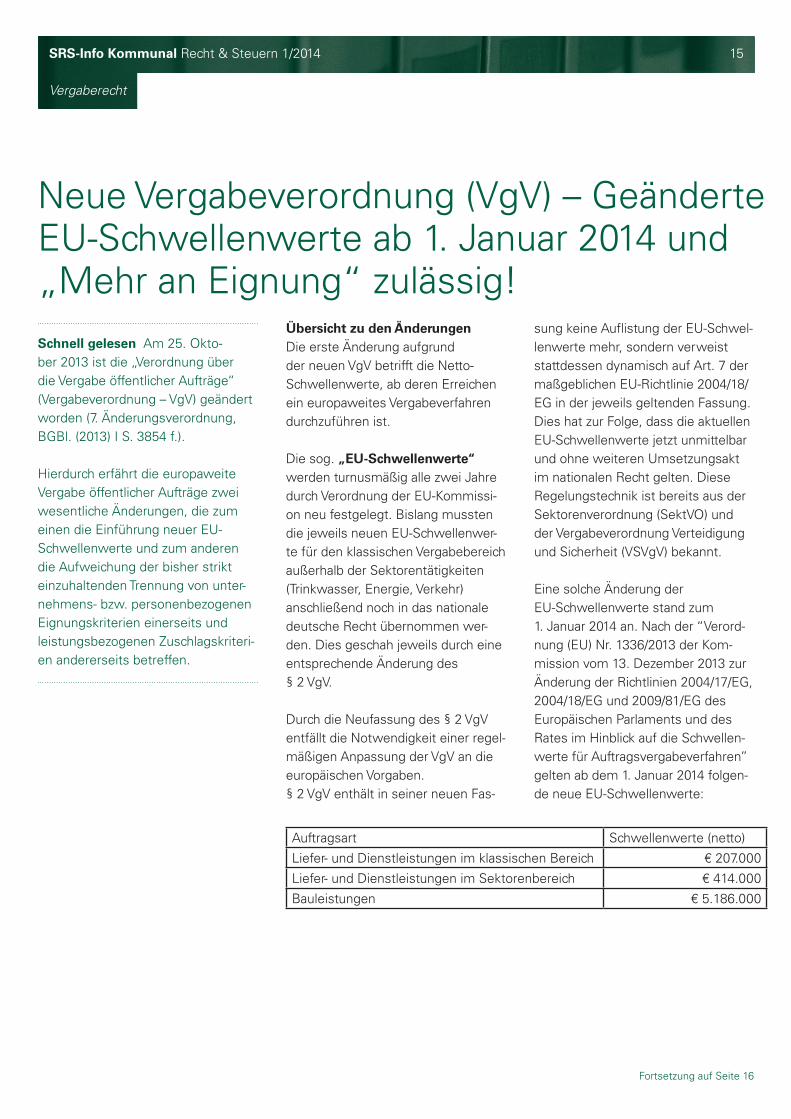

Übersicht zu den ÄnderungenDie erste Änderung aufgrund der neuen VgV betrifft die Netto-Schwellenwerte, ab deren Erreichen ein europaweites Vergabeverfahren durchzuführen ist.

Die sog. „EU-Schwellenwerte“ werden turnusmäßig alle zwei Jahre durch Verordnung der EU-Kommissi-on neu festgelegt. Bislang mussten die jeweils neuen EU-Schwellenwer-te für den klassischen Vergabebereich außerhalb der Sektorentätigkeiten (Trinkwasser, Energie, Verkehr) anschließend noch in das nationale deutsche Recht übernommen wer-den. Dies geschah jeweils durch eine entsprechende Änderung des § 2 VgV.

Durch die Neufassung des § 2 VgV entfällt die Notwendigkeit einer regel-mäßigen Anpassung der VgV an die europäischen Vorgaben. § 2 VgV enthält in seiner neuen Fas-

Neue Vergabeverordnung (VgV) – Geänderte EU-Schwellenwerte ab 1. Januar 2014 und „Mehr an Eignung“ zulässig!

sung keine Auflistung der EU-Schwel-lenwerte mehr, sondern verweist stattdessen dynamisch auf Art. 7 der maßgeblichen EU-Richtlinie 2004/18/EG in der jeweils geltenden Fassung. Dies hat zur Folge, dass die aktuellen EU-Schwellenwerte jetzt unmittelbar und ohne weiteren Umsetzungsakt im nationalen Recht gelten. Diese Regelungstechnik ist bereits aus der Sektorenverordnung (SektVO) und der Vergabeverordnung Verteidigung und Sicherheit (VSVgV) bekannt.

Eine solche Änderung der EU-Schwellenwerte stand zum 1. Januar 2014 an. Nach der “Verord-nung (EU) Nr. 1336/2013 der Kom-mission vom 13. Dezember 2013 zur Änderung der Richtlinien 2004/17/EG, 2004/18/EG und 2009/81/EG des Europäischen Parlaments und des Rates im Hinblick auf die Schwellen-werte für Auftragsvergabeverfahren” gelten ab dem 1. Januar 2014 folgen-de neue EU-Schwellenwerte:

Schnell gelesen Am 25. Okto- ber 2013 ist die „Verordnung über die Vergabe öffentlicher Aufträge“ (Vergabeverordnung – VgV) geändert worden (7. Änderungsverordnung, BGBl. (2013) I S. 3854 f.).

Hierdurch erfährt die europaweite Vergabe öffentlicher Aufträge zwei wesentliche Änderungen, die zum einen die Einführung neuer EU-Schwellenwerte und zum anderen die Aufweichung der bisher strikt einzuhaltenden Trennung von unter-nehmens- bzw. personenbezogenen Eignungskriterien einerseits und leistungsbezogenen Zuschlagskriteri-en andererseits betreffen.

Fortsetzung auf Seite 16

Auftragsart Schwellenwerte (netto)

Liefer- und Dienstleistungen im klassischen Bereich € 207.000

Liefer- und Dienstleistungen im Sektorenbereich € 414.000

Bauleistungen € 5.186.000

SRS-Info Kommunal Recht & Steuern 1/2014 16

Vergaberecht

Fortsetzung von Seite 15

Damit hat sich auch die kommunale Vergabepraxis ab dem 1. Januar 2014 an den neuen EU-Schwellenwerten zu orientieren.

Im Unterschwellenbereich bleibt es selbstverständlich bei den in den Vergabegesetzen der Länder und entsprechenden Verwaltungs-vorschriften jeweils festgesetzten Netto-Schwellenwerten, ab denen für Auftragsvergabeverfahren von Land und Gemeinden sowie (teilweise) Gemeindeverbänden, Eigenbetrieben und -gesellschaften das spezielle Vergaberecht der Länder Anwendung findet (etwa in Hessen seit dem 1. Juli 2013 das neue Hessische Verga-begesetz ab einem Auftragswert von € 10.000 (s. hierzu auch den vorher-gehenden Artikel), in Sachsen seit dem 14. Februar 2013 das Sächsische Vergabegesetz, soweit die Auftrags-werte nach § 100 Abs. 1 GWB nicht erreicht werden).

Die zweite Änderung aufgrund der neuen VgV hat die bisher strikt einzu-haltende Trennung von unterneh-mens- bzw. personenbezogenen Eignungskriterien einerseits und leistungsbezogenen Zuschlags-kriterien andererseits zum Gegen-stand. Personenbezogene Kriterien durfte der öffentliche Auftraggeber bislang bei der Angebotswertung und damit bei der Zuschlagsent-scheidung nicht berücksichtigen. Durch die Änderung der VgV wird dieser Trennungsgrundsatz (nur) für den Bereich der sog. „nachrangigen Dienstleistungen“ (Dienstleistungen nach Anlage 1 Teil B der VgV wie z. B. Rechtsberatung, Gesundheits- und Sozialwesen, Erholung, Kultur und Sport, Sonstiges) gelockert.Hier dürfen nunmehr die personen-bezogenen Kriterien „Organisation, Qualifikation und Erfahrung des eingesetzten Personals“ als mögli-che Zuschlagskriterien festgelegt und neben den anderen (leistungsbezo-genen) Zuschlagskriterien wie z. B. dem Preis bei der Ermittlung

Neue Vergabeordnung (VgV)...

des wirtschaftlichsten Angebotes berücksichtigt werden. Dies gilt jedoch nur, wenn es tatsächliche Anhaltspunkte dafür gibt, dass diese personenbezogenen Kriterien erheb-lichen Einfluss auf die Qualität der Auftragsausführung haben können. Bei der Bewertung dieser Kriterien können insbesondere der Erfolg und die Qualität bereits erbrachter Leis-tungen berücksichtigt werden.

Hierdurch kann jetzt im Bereich der nachrangigen Dienstleistungen ein „Mehr an Eignung“ bei der Zuschlagsentscheidung berücksich-tigt werden. Um zu gewährleisten, dass im Rahmen des Vergabever-fahrens auch Neu- und Erstanbieter angemessen berücksichtigt werden und eine realistische Chance auf Zuschlagserteilung haben, soll aller-dings die Gewichtung der Kriterien „Organisation, Qualifikation und Er-fahrung des eingesetzten Personals“ zusammen 25 % der Gewichtung aller Zuschlagskriterien nicht über-schreiten.

Fazit: Sowohl mit der leichten Anhebung der EU-Schwellenwerte als auch mit der Aufweichung der starren Abgrenzung zwischen Eignungs- und Zuschlagskriterien im Hinblick auf Dienstleistungen nach Anlage 1 Teil B der VgV hat der Gesetzgeber gewisse Erleichterungen zugunsten der öffentlichen (kommunalen) Auftraggeber bei Oberschwellenvergaben eingeführt (s. zu den neuen EU-Vergaberichtlinien auf S. 18 unten).

Nähere Informationen zu unseren Beratungsdienstleistungen im Vergaberecht erhalten Sie HIER!

Ansprechpartner/in Dr. Alexander Glock, LL.M. [email protected] Heidemann Rechtsanwä[email protected] (06103) 605-870

SRS-Info Kommunal Recht & Steuern 1/2014 17

Vergaberecht

Das „Piepenbrock-Urteil“In dem zugrundeliegenden Fall hat der Kreis Düren (Nordrhein-Westfa-len), gegen eine finanzielle Entschädi-gung, die Aufgabe der Reinigung von im Gebiet der Stadt Düren gelege-nen, aber in seinem Besitz befindli-chen und von ihm genutzten Gebäu-den auf die Stadt Düren übertragen. Hierzu wurde eine – bei Schlechter-füllung kündbare – öffentlich-rechtli-che Vereinbarung geschlossen, nach der die Stadt Düren die Reinigungs-aufgabe in ihre alleinige Zuständigkeit übernimmt und sich zur Erfüllung der Aufgabe Dritter bedienen kann. Die Reinigungsleistung sollte von einer privaten stadteigenen Reinigungs-gesellschaft erbracht werden. Der bisherige Reinigungsdienstleister des Kreises, die Piepenbrock Dienstleis-tungen GmbH & Co. KG, strengte ein Nachprüfungsverfahren an. Im Rahmen dieses Verfahrens legte das Oberlandesgericht Düsseldorf dem EuGH den Fall zur Vorabentscheidung vor.

Der EuGH hatte bereits in der Rechts-sache „Stadtreinigung Hamburg“ (vgl. EuGH, Urteil vom 9. Juni 2009, Rs. C-480/06) und der Rechtssache „Lecce“ (vgl. EuGH, Urteil vom 19. Dezember 2012, Rs. C-159/11) entschieden, dass die Vergabevor-schriften auf eine „Interkommunale Zusammenarbeit“ nur dann nicht an-wendbar seien, wenn solche Verträge ausschließlich zwischen öffentlichen

EuGH konkretisiert die Anforderungen an die ausschreibungsfreie „Interkommunale Zusammenarbeit“!

Einrichtungen ohne Beteiligung Priva-ter geschlossen würden, kein priva-ter Dienstleistungserbringer besser gestellt sei als seine Wettbewerber und die darin vereinbarte Zusam-menarbeit nur durch Überlegungen und Erfordernisse bestimmt werde, die mit der Verfolgung von im öffent-lichen Interesse liegenden Zielen zusammenhingen.

In der Rechtssache „Piepenbrock“ hat der EuGH das Vorliegen einer vergabefreien „Interkommunalen Zu-sammenarbeit“ im Wesentlichen auf Grundlage seiner bisherigen Recht-sprechung verneint. Denn hier war Gegenstand der Vereinbarung zwi-schen dem Kreis und der Stadt nicht die (wechselseitige) Wahrnehmung einer gemeinsamen Gemeinwohl-aufgabe. Vielmehr war lediglich die einseitige Beauftragung „untergeord-neter“, nicht unmittelbar die Tätigkeit der Kommune nach außen betreffen-der Reinigungsdienstleistungen durch eine öffentliche Einrichtung gegen-über der anderen gegen Kostener-stattung beabsichtigt. Des Weiteren wurde der Rückgriff auf einen Dritten, hier die stadteigene Reinigungsge-sellschaft, gestattet, so dass dieser Dritte gegenüber den übrigen, auf demselben Markt tätigen Unterneh-men begünstigt werden konnte.

Schnell gelesen In seinem Urteil vom 13. Juni 2013 (Rs. C-386/11, „Piepenbrock“) hat der Europäische Gerichtshof (EuGH) entschieden, dass ein Vertrag zwischen zwei Gebietskörperschaften dann nicht als ausschreibungsfreie „Interkommuna-le Zusammenarbeit“, sondern als ein vergabepflichtiger öffentlicher Auftrag im Sinne von § 99 GWB anzusehen ist, wenn eine Gebietskörperschaft gegen Kostenerstattung die andere (einseitig) mit einer („Hilfs“-)Auf- gabe betraut, die Zusammenarbeit zur Wahrnehmung einer gemein- samen Gemeinwohlaufgabe jedoch nicht vorgesehen ist.

Fortsetzung auf Seite 18

SRS-Info Kommunal Recht & Steuern 1/2014 18

Vergaberecht

Fortsetzung von Seite 17

EuGH konkretisiert die Anforderungen...

Fazit: Der EuGH hat in seiner Entscheidung klargestellt, dass eine „Interkommunale Zusammenarbeit“ nur dann ohne Durchführung eines Ausschreibungsverfahrens möglich ist, wenn die Vereinbarung über eine Zusammenarbeit zwischen den ver-tragschließenden öffentlichen Einrichtungen die Wahrnehmung einer gemeinsamen Gemeinwohlaufgabe zum Gegenstand hat. Eine schlichte einseitige Beauftragung der einen Einrichtung durch die andere gegen Kostenerstattung – zumal vorlie-gend die Wahrnehmung von (untergeordneten) „Hilfsaufgaben“ betreffend – reicht hingegen nicht aus, um eine vergabefreie „Interkommunale Zusammenarbeit“ zu begründen. Eine Vergabefreiheit besteht auch dann nicht, wenn sich die beauftragte Körperschaft zur Durchführung der übertragenen Aufgabe eines Dritten bedienen darf.

Neue EU-Vergaberichtlinien

Am 15. Januar 2014 hat das Europäische Parlament über die An-nahme von neuen Vergaberichtlinien entschieden. Es handelt sich hierbei um

die Richtlinie 2014/24/EU über die öffentliche Auftragsvergabe (ersetzt die bisherige Vergabekoordinierungsrichtlinie

2004/18/EG), die Richtlinie 2014/25/EU über die Vergabe von Aufträgen durch Auftraggeber im Bereich der Wasser-, Energie- und Verkehrs- versorgung sowie der Postdienste (ersetzt Richtlinie

2004/17/EG) sowie

die Richtlinie 2014/23/EU über die Konzessionsvergabe (neuer Rechtsakt).

Nach der Zustimmung des EU-Ministerrates am 11. Februar 2014 wurden die neuen Richtlinien am 28. März 2014 im Amtsblatt der EU veröffentlicht. Zwanzig Tage nach der Veröffentlichung beginnt eine zweijährige Frist, in der die Mitgliedstaaten den Inhalt der Richtlinien in nationales Recht umzusetzen haben.

Zu der Veröffentlichung der neuen Richtlinien gelangen Sie hier!

Die neuen Richtlinien zur Modernisierung des europäischen öffentli-chen Beschaffungswesens beinhalten folgende wesentliche – nicht abschließende – Änderungen:

- Eigene Richtlinie für die Konzessionsvergabe, die auch (bisher vergaberechtsfreie) Dienstleistungskonzessionen mit Ausnahme des Wassersektors erfasst

- Umsetzung der EuGH-Rechtsprechung zur Interkommunalen Zusammenarbeit und Inhouse-Vergabe – letztere ist nun auch bei Drittgeschäften zulässig, die bis zu 20 % des Umsatzes des beherrschten Unternehmens ausmachen, sowie bei gesetzlich

vorgeschriebener privater Beteiligung ohne Einfluss- möglichkeit

- Erweiterte Möglichkeiten zur Anwendung des Verhand- lungsverfahrens

- Bei erheblichem Einfluss der Qualität des eingesetzten Personals grundsätzlich keine zwingende Trennung mehr von Eignungs- und Zuschlagskriterien, darüber hinaus allgemein die Möglichkeit der Angebotsprüfung vor der Eignungsprüfung (bei offenen Verfahren)

- Aufnahme von konkreten Regelungen hinsichtlich Ausschreibungspflichten bei (wesentlichen) Auftrags- änderungen während der Vertragslaufzeit – Umsetzung und Präzisierung der EuGH-Rechtsprechung

- Grundsätzliche Verpflichtung der Auftraggeber zur Gewährleistung einer elektronischen Information und Kommunikation im Rahmen des Vergabeverfahrens („e-Vergabe“) – Umsetzungsfrist 54 Monate nach Inkraft- treten, für zentrale Beschaffungsstellen: 36 Monate.

Wie genau die Umsetzung der Richtlinien in das nationale Recht erfolgen soll, wird die Zukunft zeigen. Insbesondere wird diskutiert, ob die aktuelle Kaskadenstruktur des Vergaberechts beibehalten oder eine andere Ausgestaltung des Rechtsgebiets entwickelt wird. Bis zur Umsetzung in das nationale Recht haben die neuen EU-Vergaberichtlinien für die Kommunen keine unmittelbare Geltung.

Wir werden Sie über die Umsetzung der neuen EU-Vergabericht-linien in das nationale Recht weiterhin informieren (s. hierzu auch unser Inhouse-Seminar).

Ansprechpartner/in Dr. Alexander Glock, LL.M. [email protected] Heidemann Rechtsanwä[email protected] (06103) 605-870

SRS-Info Kommunal Recht & Steuern 1/2014 19

Abgabenrecht

Nach wie vor erkennt die Finanz-verwaltung Aufwendungen für Leistungen außerhalb des eigenen Grundstücks der Bürger nicht als haushaltsnahe Leistungen an. Das FG Berlin-Brandenburg hat in zwei Urteilen zu Gunsten der Bürger ent-schieden, dass auch die Aufwendun-gen für Leistungen auf öffentlichen Flächen vor dem privaten Grundstück von der Steuerermäßigung des § 35a EStG umfasst sind. Gegen diese Entscheidungen ist das Revisi-onsverfahren vor dem BFH anhängig. Die Finanzverwaltung wartet die Entscheidung des BFH ab.

Steuerermäßigung für haushalts-nahe LeistungenNach § 35a EStG können die Bürger ihre Einkommensteuerbelastung durch die Geltendmachung von Aufwendungen für haushaltsnahe Dienstleistungen oder Handwerker-dienstleistungen reduzieren. Das zu dieser Vorschrift ergangene BMF-Schreiben vom 10. Januar 2014 konkretisiert die Voraussetzungen der Vorschrift (BStBl. 2014 I, S. 75, IV C 4-S2296b/07/003).

Kommunaler Aufwand für Steuer- ermäßigung von Bürgern für haushaltsnahe Dienst- oder Handwerkerleistungen?

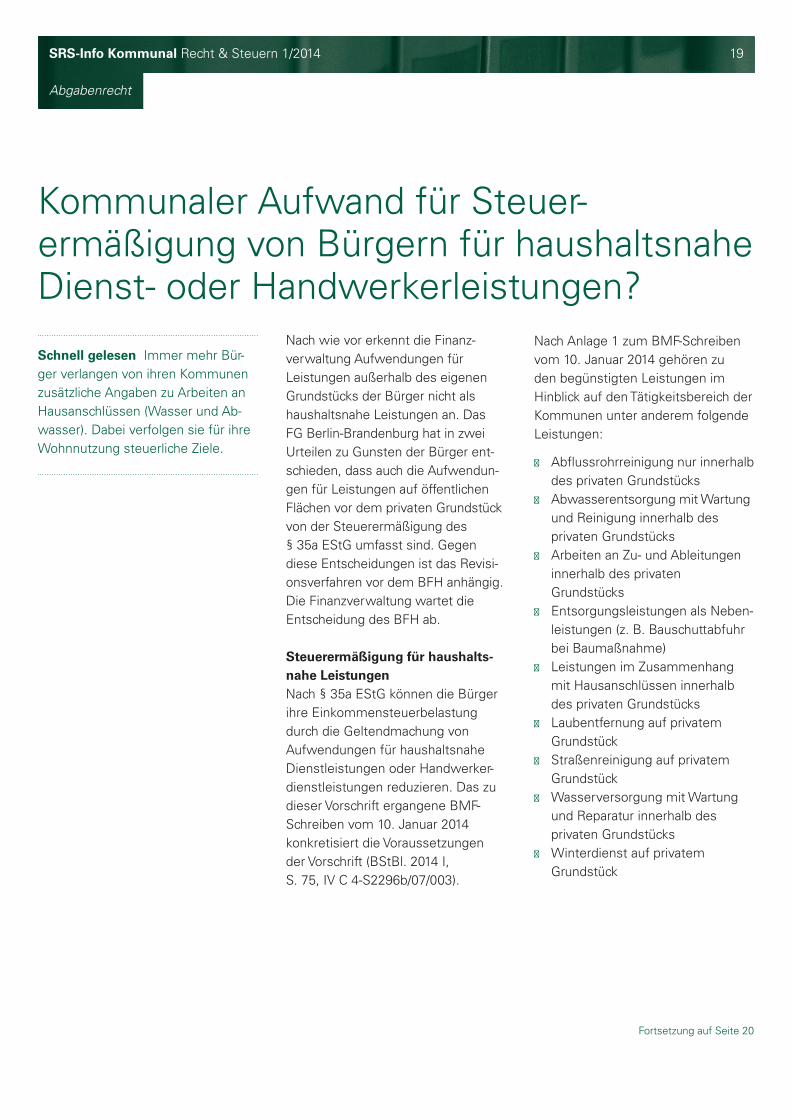

Nach Anlage 1 zum BMF-Schreiben vom 10. Januar 2014 gehören zu den begünstigten Leistungen im Hinblick auf den Tätigkeitsbereich der Kommunen unter anderem folgende Leistungen:

Abflussrohrreinigung nur innerhalb des privaten Grundstücks Abwasserentsorgung mit Wartung und Reinigung innerhalb des privaten Grundstücks Arbeiten an Zu- und Ableitungen innerhalb des privaten Grundstücks Entsorgungsleistungen als Neben- leistungen (z. B. Bauschuttabfuhr bei Baumaßnahme) Leistungen im Zusammenhang mit Hausanschlüssen innerhalb des privaten Grundstücks Laubentfernung auf privatem Grundstück Straßenreinigung auf privatem Grundstück Wasserversorgung mit Wartung und Reparatur innerhalb des privaten Grundstücks Winterdienst auf privatem Grundstück

Schnell gelesen Immer mehr Bür-ger verlangen von ihren Kommunen zusätzliche Angaben zu Arbeiten an Hausanschlüssen (Wasser und Ab-wasser). Dabei verfolgen sie für ihre Wohnnutzung steuerliche Ziele.

Fortsetzung auf Seite 20

SRS-Info Kommunal Recht & Steuern 1/2014 20

Abgabenrecht

Fortsetzung von Seite 19

Zu den nicht begünstigten Leistun-gen zählen unter anderem:

Abwasserentsorgung mit allen Maßnahmen außerhalb des Grundstücks Anliegerbeitrag Dichtigkeitsprüfung von Abwasseranlagen Entsorgungsleistung als Hauptleistung Gewerbeabfallentsorgung Leistungen im Zusammenhang mit Hausanschlüssen außerhalb des privaten Grundstücks; erstmalige Anschlüsse im Rahmen einer Neubaumaßnahme Laubentfernung auf öffentlichen Flächen Müllabfuhr Sperrmüllabfuhr Straßenreinigung auf öffentlichen Flächen Winterdienst auf öffentlichen Flächen

Leistungen auch für öffentliche Grundstücksflächen begünstigt?Viele Dienst- aber auch Handwerker-leistungen der Kommune betreffen die privaten Grundstücke der Bürger und die öffentlichen Flächen. Die Inanspruchnahme der Steuerer-mäßigung setzt voraus, dass die haushaltsnahe Dienstleistung, wie auch die Handwerkerleistung in ei-nem Haushalt des Steuerpflichtigen erbracht werden. Was zum Umfang eines Haushaltes gehört, richtet sich nach den Grenzen des Grundstücks.

Nach Auffassung der Finanzverwal-tung sind haushaltsnahe Dienstleis-tungen und Handwerkerleistungen, die auf öffentlichem Gelände ausge-führt werden, nicht begünstigt (vgl.

BMF-Schreiben vom 10. Januar 2014, Rz. 9). Auch im Fall einer Verpflich-tung (namentlich genannt mit der Reinigung und Schneeräumung von öffentlichen Gehwegen und Straßen) soll keine Möglichkeit einer Steuer-ermäßigung bestehen. Betreffen die Dienstleistungen sowohl die öffent-lichen als auch die privaten Flächen, sind die Aufwendungen aufzuteilen.

Gegen diese Auffassung haben sich die Bürger gewehrt. Mit Erfolg, denn das Finanzgericht Berlin-Brandenburg hat in zwei Entscheidungen zu Guns-ten der Bürger geurteilt.

In einem Fall ging es um den An-schluss eines Grundstücks an die zentralen Trinkwasserver- und Abwas-serentsorgungsanlagen (FG Berlin-Brandenburg v. 15. August 2012, 7 K 7310/10). Nach der Entscheidung des Gerichts handelt es sich um eine Modernisierungsmaßnahme i.S.d. § 35a EStG, die, auch soweit sie auf öffentlichen Grundstücken ausge-führt wurde, von der Steuerermäßi-gung umfasst sei. Die Verbindung zum Haushalt des Steuerpflichtigen ergebe sich daraus, dass es sich um eine einheitliche Anlage handele, die nur dem Grundstück des Eigentü-mers dient. In dem anderen Fall wa-ren Aufwendungen für die Schneebe-seitigung auf öffentlichen Gehwegen angefallen, die als begünstigte haus-haltsnahe Dienstleistungen durch das Finanzgericht anerkannt wurden (FG Berlin-Brandenburg vom 23. August 2012, 13 K 13287/10). Das Merkmal haushaltsnah könne nicht räumlich ausgelegt werden. Wird eine Dienstleistung, die auf dem Grundstück selbst eine begünstigte Dienstleistung i. S. d.

Kommunaler Aufwand für Steuerermäßigung...

§ 35a EStG darstellt, auf Grundlage einer öffentlich-rechtlichen Verpflich-tung erbracht, so könne sie nur als notwendiger Annex zur Haus-haltsführung im öffentlichen Raum erbracht werden. Nachdem für beide Entscheidungen die Revision zugelassen wurde, sind die Verfahren seit dem 21. Januar 2013 (FG Berlin-Brandenburg vom 23. August 2012, 13 K 13287/10) unter VI R 55/12 bzw. seit dem 21. Februar 2013 (FG Berlin-Branden-burg v. 15. August 2012, 7 K 7310/10) unter VI R 56/12 beim BFH anhängig. Wo der BFH die Grenze der berücksichtigungsfähigen Aufwendungen i. S. d. § 35a EStG ziehen wird, ist völlig offen.

Den Einkommensteuerpflichtigen wird in derartigen Fällen vom Steu-erberater bereits jetzt geraten, mit Mustereinsprüchen gegen die feh-lende Berücksichtigung der Aufwen-dungen für Arbeiten außerhalb des privaten Grundstücks vorzugehen. Für die Kommunen stellt sich die Frage, ob insoweit zukünftig Mehr-aufwendungen entstehen können.

Abrechnung über die Dienst- und Handwerkerleistungen Die Leistungen, die sowohl den öffentlichen als auch den privaten Bereich betreffen, sind vom Rech-nungsaussteller entsprechend auf-zuteilen. Es kann eine betrags- oder verhältnismäßige Aufteilung erfolgen (BMF-Schreiben vom 10. Januar 2014 Rz. 40).

Fortsetzung auf Seite 21

SRS-Info Kommunal Recht & Steuern 1/2014 21

Abgabenrecht

Fortsetzung von Seite 20

Haushaltsnahe Dienst- und Handwer-kerleistungen sind nur hinsichtlich der Arbeitskosten begünstigt. Zu den Arbeitskosten zählen auch die Maschinen- und Fahrtkosten. Die Materialkosten und sonstige gelie-ferte Waren sind nicht begünstigt. (BMF-Schreiben vom 10. Januar 2014 Rz. 39). Der Rechnungsbetrag ist diesbezüglich ebenfalls aufzuteilen. Die Arbeitskosten als begünstigte Aufwendungen müssen sich nach den Ausführungen im BMF-Schreiben vom 10. Januar 2014 grundsätzlich anhand der Angaben in der Rech-nung ermitteln lassen. Zur Ermittlung der begünstigten Aufwendungen ist auch eine prozentuale Aufteilung zulässig. Bei Wartungsverträgen, bei denen die Arbeitskosten in einer Mischkalkulation enthalten sind, kön-nen sich die Arbeitskosten auch aus einer Anlage zur Rechnung ergeben.

Sofern die Kommunen zur Ausfüh-rung der Arbeiten, insbesondere im Rahmen der Versorgung und Entsor-gung, Fremdleistungen in Anspruch nehmen, werden diese Aufwendun-gen dem Bürger weiterbelastet. Zu diesem Komplex gibt es bisher keine Aussage der Finanzverwaltung. Un-ter Berücksichtigung des Zwecks der Vorschrift wird man auch diese Auf-wendungen als begünstigt ansehen müssen. Auch in diesem Fall wären die Aufwendungen in Arbeits- und Materialkosten aufzuteilen.

Unstreitig ist, dass die Vorschrift des § 35a EStG Leistungen, die die Vor-aussetzungen erfüllen, unabhängig

davon erfasst, ob sie durch Rech-nung oder mittels Verwaltungsakt abgerechnet werden.

Praktische VorgehensweiseAuf die Kommunen werden vermehrt Anfragen zu einem Nachweis der Aufwendungen, die die öffentlichen Flächen betreffen, zukommen. Aus politischen Gründen wird die Kom-mune wahrscheinlich nicht umhin kommen, dem Bürger den steuerlich möglichen Vorteil durch Bescheini-gung zugänglich zu machen. Dafür müssten die Arbeitskosten nach den Vorgaben des BMF-Schreibens vom 10. Januar 2014 ausgewiesen wer-den. Zur Verwaltungsvereinfachung sollte die verhältnismäßige Auftei-lung angewendet werden. Sofern der BFH im Sinne der Bürger die Steuerermäßigung auch für Leistun-gen außerhalb der Privatgrundstücke zulässt, muss mit den Entschei-dungsträgern der Finanzverwaltung eine Einigung gefunden werden, wie die Arbeitskosten zukünftig gerade bei kalkulatorisch ermittelten Beträ-gen möglichst einfach verhältnismä-ßig ermittelt werden können. Ebenso sind umfangreiche EDV-technische Maßnahmen nicht auszuschließen, können ggf. aber bereits heute vor-bereitet werden. Soweit schon jetzt eine Ausweisung von Arbeitskosten für Leistungen außerhalb des Grund-stücks erfolgen soll, ist ein Hinweis angebracht, wonach für die steuer-liche Anerkennung die Finanzämter zuständig sind.

Kommunaler Aufwand für Steuerermäßigung...

Ansprechpartner/in Stefan Gries [email protected] Jahn Rechtsanwä[email protected] (06103) 605-870

SRS-Info Kommunal Recht & Steuern 1/2014 22

Insolvenzrecht für Kommunen

GrundsätzlichesDie öffentliche Last begründet eine dingliche Haftung des Grundstücks für die öffentlichen Abgaben. Diese ruhen nur dann als öffentliche Lasten auf einem Grundstück, wenn in dem für die Abgabe maßgebenden Gesetz eine Bestimmung als öffentliche Last enthalten ist. Bisher bestand in § 12 Grundsteuergesetz (GrStG) für die Grundsteuern und in § 11 Abs. 11 HKAG für die Straßenausbau- und Anschlussbeiträge eine öffentliche Last auf dem zugehörigen Grund-stück. Die Änderungen des HKAG, die zum 1. Januar 2013 in Kraft getreten sind, führten auch für die grundstücksbezogenen Benutzungs-gebühren gem. § 10 Abs. 6 HKAG und für die wiederkehrenden Stra-ßenbeiträge gem. § 11a Abs. 8 i. V. m. § 11 Abs. 11 HKAG eine öffentliche Last ein. Die öffentliche Last, die auf dem Grundstück ruht, wird nicht ins Grundbuch eingetragen und ist daher nach außen nicht sofort erkennbar.

Werden Entgelte durch ein privat-rechtlich organisiertes Versorgungs-unternehmen der Kommune (wie AG, GmbH) erhoben, besteht allerdings keine öffentliche Last, da in diesem Fall eine grundstücksbezogene Benutzungsgebühr i. S. d. HKAG nicht vorliegt. Auch bei kommunalen Einrichtungen ist zu beachten, dass die Satzung die Abgaben der Wasser-versorgung als grundstücksbezogene Benutzungsgebühren ausgestaltet,

Die öffentliche Last im Insolvenzverfahren

damit die Voraussetzungen für das Entstehen einer öffentlichen Last nach dem jeweiligen Kommunalab-gabengesetz des Landes erfüllt sind (vgl. BGH Beschluss v. 30. März 2012 – V ZB 185/11). Mittlerweile wird insoweit empfohlen, die öffentliche Last auch im örtlichen Satzungsrecht nochmals zu regeln. Zwingend ist dies, soweit nicht nur Grundstücks-eigentümer zu Gebührenschuldnern bestimmt werden.

Die dingliche Haftung des Grund-stücks begründet eine bevorzug-te Befriedigung im Rahmen der Zwangsvollstreckung in das Grund-stück, sei es durch Zwangsversteige-rung oder Zwangsverwaltung. Unter die bevorrechtigte Rangklasse des § 10 Abs. 1 Nr. 3 Zwangsvollstre-ckungsgesetz (ZVG), die noch vor den Kreditinstituten in der Rangklasse des § 10 Abs. 1 Nr. 4 ZVG befriedigt werden, fallen jedoch nur einmalige Beiträge, die nicht älter als vier Jahre sind, sowie wiederkehrende Beiträge mit den laufenden Beiträgen und den Rückständen der letzten zwei Jahre. Ältere Rückstände fallen unter die nachrangige Rangklasse des § 10 Abs. 1 Nr. 7 ZVG. Um das Eintreten der Nachrangigkeit zu vermeiden, kann für die Forderungen im Grund-buch eine Zwangssicherungshypo-thek eingetragen werden, wodurch die Rangklasse des § 10 Abs. 1 Nr. 4 ZVG gesichert wird.

Schnell gelesen Das neue Kommu-nalabgabengesetz in Hessen (HKAG), das zum 1. Januar 2013 in Kraft getre-ten ist, hat auch für wiederkehrende Straßenbeiträge und für grundstücks-bezogene Benutzungsgebühren die öffentliche Last eingeführt. Für die öffentliche Last als Sicherungsmittel zur Durchsetzung der genannten Kommunalabgaben im Insolvenzver-fahren sind nach der Rechtsprechung des Bundesgerichtshofs (BGH) einige Besonderheiten zu beachten.

Fortsetzung auf Seite 23

SRS-Info Kommunal Recht & Steuern 1/2014 23

Insolvenzrecht für Kommunen

Fortsetzung von Seite 22

Öffentliche Last als Absonderungs-recht in der Insolvenz Im eröffneten Insolvenzverfahren begründet die öffentliche Last ein Ab-sonderungsrecht gem. § 49 Insolven-zordnung (InsO) unabhängig davon, wie das Grundstück verwertet wird (vgl. BGH-Urteil v. 18. Februar 2010 - IX ZR 101/09). Das Absonderungs-recht besteht für Insolvenzforderun-gen, also für alle Forderungen, die bis zur Eröffnung des Insolvenzverfah-rens entstanden sind, unabhängig ob in den Rangklassen des § 10 Abs.1 Nr. 3 und Nr. 7 ZVG ohne zeitliche Beschränkung (vgl. BGH-Beschluss v. 6. Oktober 2011 – V ZB 18/11). Die veraltete Ansicht, wonach das Abson-derungsrecht im Insolvenzverfahren nur im Fall der Zwangsversteigerung oder Zwangsverwaltung bestehen würde (vgl. OLG Hamm Urteil v. 21. Oktober 1993 – 27 U 125/93), ist damit überholt.

Das Absonderungsrecht gewährt dem Gläubiger gem. § 49 InsO ein Recht auf abgesonderte Befriedi-gung nach Maßgabe des Gesetzes über die Zwangsversteigerung bzw. Zwangsverwaltung. Korrespondie-rend dazu wird dem Insolvenzverwal-ter gem. § 165 InsO das Recht einge-räumt, die Zwangsversteigerung und Zwangsverwaltung zu betreiben. Eine Verpflichtung besteht nicht. Der Insol-venzverwalter kann das Grundstück freihändig verwerten, aus der Insol-venzmasse freigeben oder die sog. kalte Zwangsverwaltung durchführen. Die Durchführung der letztgenannten Verwertungsmöglichkeiten ist in der InsO nicht geregelt.