Marktbericht Februar 2011

13

1 Marktbericht 02-2011

-

Upload

matthias-kaemper -

Category

Documents

-

view

212 -

download

0

description

Marktbericht Wirtschaft Februar 2011

Transcript of Marktbericht Februar 2011

1

���� Marktbericht

02-2011

2

���� Marktbericht

� Die Furcht vor dem Ölschock Die arabische Welt brennt, die Bürger entledigen sich ihrer Diktatoren und gleichzeitig kontrollieren die arabischen Länder mehr als die Hälfte der globalen Ölreserven. Die westliche Welt beschäftigt sich derweil mehr als zuvor mit der Versorgungssicherheit und diese Angst lässt an den Märkten die Preise nach oben schnellen und ein Kursanstieg auf 150 Dollar je Barrel in naher Zukunft scheint nicht mehr unrealistisch. Anfang des Jahres hatten viele Ölfachexperten für das aktuelle Jahr noch einen Ölpreis von durchschnittlich 90 Dollar prognostiziert. Die Risiken für die Energieversorgung nehmen immer mehr zu und bekommen neben der geologischen Situation zunehmend eine neue politstrategische Dimension. Die Abhängigkeit von politisch und ökonomisch instabilen Förder- und Transitländern ist zuletzt immer mehr gewachsen. Die Furcht nimmt besonders in Europa zu. Versorgungsängste, der Schmierstoff für die Weltwirtschaft könne nicht mehr in ausreichender Menge zur Verfügung stehen, treibt die Preise zusätzlich. Hinzu kommen die Sorgen vor weiter steigenden Energiekosten und einem weiteren Anstieg der Inflation. Zinserhöhungen könnten dann folgen, die negative Folgen für den Wirtschaftsaufschwung hätten. Für die Metallbranchen bedeutet dies, dass die geopolitischen Entwicklungen im arabischen Raum maßgeblich die Richtung beim Metallpreis bestimmen werden. Es ist somit nicht verwunderlich, dass die Welt jetzt eine Ölkrise fürchtet. Die Preise für die beiden wichtigsten Ölsorten Brent und das amerikanische West Texas Intermediate (WTI) sind so hoch wie seit zweieinhalb Jahren nicht mehr. Im Februar kletterte der Preis für das Nordseeöl Brent bis auf 119 Dollar, der WTI-Preis durchbrach die 100-Dollar-Marke. Somit ist der Rekordpreis vom Sommer 2008, als das Barrel Öl 147 Dollar kostete, näher als mancher möchte.

Die Weltwirtschaft

3

���� Marktbericht

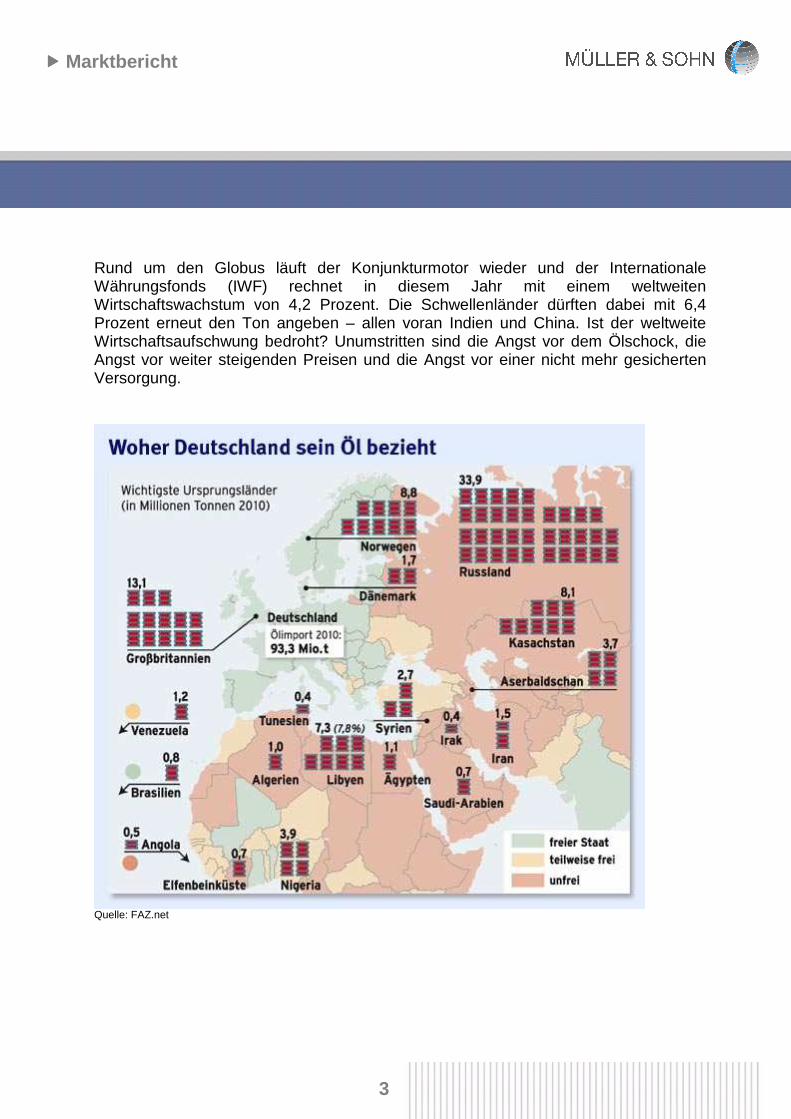

Rund um den Globus läuft der Konjunkturmotor wieder und der Internationale Währungsfonds (IWF) rechnet in diesem Jahr mit einem weltweiten Wirtschaftswachstum von 4,2 Prozent. Die Schwellenländer dürften dabei mit 6,4 Prozent erneut den Ton angeben – allen voran Indien und China. Ist der weltweite Wirtschaftsaufschwung bedroht? Unumstritten sind die Angst vor dem Ölschock, die Angst vor weiter steigenden Preisen und die Angst vor einer nicht mehr gesicherten Versorgung.

Quelle: FAZ.net

4

���� Marktbericht

���� China weiter auf dem Vormarsch China hat offiziell den Rang von Japan als zweitgrößte Volkswirtschaft der Welt eingenommen und rangiert nun hinter den USA. Das japanische Bruttoinlandsprodukt betrug 2010 nach Angaben der Regierung in Tokio nominal 5,474 Billionen Dollar. Im Vergleich hierzu lag China im vergangenen Jahr bei 5,879 Billionen Dollar. Weiterhin die größte Volkswirtschaft der Welt sind die Vereinigten Staaten, Deutschland liegt auf Rang vier. Japan hatte den Rang hinter Amerika seit 42 Jahren inne und fällt nun auf Platz drei zurück. Dies kam allerdings nicht überraschend, da China im Quartalsvergleich schon öfter vorne gelegen hatte. In China ist der Kampf gegen die Inflation in die nächste Runde gegangen und so wurde am 08.02.11 ein weiterer Zinsschritt vorgenommen. Die Erhöhung der Leitzinsen in China um 25 Basispunkte (von 5,81 % auf 6,06 %) führte an den Rohstoff- bzw. Metallmärkten zunächst zu deutlichem Preisdruck, bevor sich dann die Meinung durchsetzte, dass die Zinserhöhung das Wachstum der chinesischen Wirtschaft nicht behindern werde. Das niedrigere Preisniveau wurde dann zu erneutem Kauf genutzt. Am 18.02.11 erhöhte die Chinesische Zentralbank zum zweiten Mal in diesem Jahr die Mindestreservesätze der Banken. Von den Geldmarktteilnehmern wird nun genauestens beobachtet, in welchen Intervallen die Chinesische Zentralbank ihre Zinsen erhöhen wird.

5

���� Marktbericht

� Euro-Höhenflug nach Zinssignalen der EZB Eigentlich hätte man angesichts der weiter andauernden Schuldenkrise in Europa mit einem schwächer werden Euro rechnen müssen, aber das Gegenteil scheint der Fall. Der Kurs der europäischen Einheitswährung stieg im Februar weiter und lag zum Monatsende nahe dem Hoch von vor vier Monaten, knapp unter 1,40 USD. Die Direktoren der Europäischen Zentralbank hatten zuvor erklärt, dass sie zur Bekämpfung der Inflation wohl bald den Leitzins erhöhen wollen und haben eine Zinswende in der Sitzung im April in Aussicht gestellt. Die Attraktivität des Euro dürfte somit für die Anleger wieder steigen. Kaum hatte EZB-Präsidenten Trichet als unerwartet schnelle Reaktion eine Zinserhöhung angedeutet, sprang der Euro zeitweise auf ein Tageshoch von 1,3970 US-Dollar. Dieses Niveau konnte die Gemeinschaftswährung zuletzt Anfang November 2010 erreichen. Die Aussagen von Trichet haben an den Devisenmärkten starke Beachtung gefunden, die Rohstoffmärkte blieben jedoch wenig beeinflusst. Doch die Schuldenkrise in Europa ist noch nicht überwunden, daher sollte die momentane Stärke des Euro nicht über die Probleme hinwegtäuschen. Die Überschuldung von Staaten wie Portugal und Spanien hält weiter an und die Länder Griechenland und Irland, die bereits am Tropf der Euro-Staaten hängen, wollen nicht mehr die zuvor vereinbarten Zinsen für ihre Kredite bezahlen. Daher ist bei dem nächsten EU-Gipfel am 24.03.11 auch Ärger über die Beteiligung der Gläubiger an der Umschuldung vorprogrammiert. Umstritten ist auch der weitere Umgang mit dem befristeten Rettungsschirm. Sollte dieser weiter aufgestockt werden, man spricht von einem permanenten Rettungsschirm von 500 Milliarden Euro, wird auch Deutschland mehr Garantien geben müssen. Der Entscheidungsmonat in der Euro-Zone steht somit bevor und die wichtigen Themen wie Wettbewerbspakt, eine Verschärfung des Stabilitäts- und Wachstumspakets sowie ein dauerhafter Euro-Rettungsschirm nach 2013 werden auch das weitere Wirtschaftsgeschehen in Deutschland langfristig begleiten.

Europa

6

���� Marktbericht

� Positive Überraschung Wie die Bundesagentur für Arbeit (BA) mitteilte, ist die Zahl der Arbeitslosen in Deutschland im Februar um 33.000 auf 3.317.000 Personen gesunken. Das waren 326.000 weniger als vor einem Jahr und die Arbeitslosenquote konnte um 0,1 Punkte auf 7,9 Prozent zurückgehen. Noch vor einem Jahr hatte sie bei 8,7 Prozent gelegen. Die gute Entwicklung am Arbeitsmarkt ist auf den Konjunkturaufschwung zurückzuführen, der zu einem deutlichen Stellenzuwachs führte. Die Nachfrage nach Arbeitskräften steigt im weiteren Jahresverlauf auch weiter an. Dies spiegelt auch der Stellenindex der Bundesagentur für Arbeit wieder, der im Februar einen neuen Höchststand erreichte. Inzwischen kommt fast jede dritte gemeldete Arbeitsstelle aus der Zeitarbeit. Aktuell signalisierten die Betriebe auf jeden Fall eine hohe Einstellungsbereitschaft, aber die Firmen hätten teilweise Probleme, ausreichend hoch qualifizierte Fachkräfte zu finden. Die Bundesagentur für Arbeit erwartet, dass die Zahl der Erwerbslosen in diesem Jahr unter 3 Millionen sinkt. Für die meisten Fachleute war es eine positive Überraschung, dass der Ifo-Geschäftsklimaindex im Februar erneut gestiegen ist. Die Stimmung in der deutschen Wirtschaft hat sich überraschend weiter aufgehellt und der Ifo-Geschäftsklimaindex stieg von 110,3 Punkten im Vormonat auf 111,2 Punkte im Februar. Die meisten Experten hatten einen Rückgang erwartet, wobei besonders die Lagekomponente in dem Index überraschte. Die Erwartungen blieben hingegen unverändert. Auch die Zahlen des deutschen Exports sind deutlich: Insgesamt erwarten die Branchen der Elektro- und Maschinenbauindustrien 2011 historische Höchststände bei den Ausfuhren. Die Exporterwartungen klettern branchenübergreifend in den Indikatoren. Der Exportklima-Index des Ifo-Instituts zeigt weiter positive Ausfuhrzuwächse und trotz wachsender Inflationsängste und der derzeitigen Unruhen in der arabischen Welt scheint sich am Optimismus noch nichts zu ändern.

Deutschland

7

���� Marktbericht

Optimismus herrscht auch bei den Verbrauchern, wie der ermittelte Konsumklimaindex zeigt. Die verbesserten Einkommensaussichten der Bürger haben hauptsächlich dazu beigetragen, dass der Index der GfK im März 2011 den höchsten Stand seit Herbst 2007 erreichen wird. Zu erwähnen ist, dass die jüngsten Entwicklungen noch nicht berücksichtigt und die ökonomische Bürde daher nicht in den Werten eingepreist ist. Somit ist für den Monat März ein Rückgang des Ifo-Geschäftsklimaindex wahrscheinlich und die steigenden Energie- und Benzinkosten werden sich auch im Konsumklima wiederspiegeln. Je länger die Preishausse an den Märkten anhält, desto deutlicher und tiefer werden auch die Bremsspuren in Deutschland sein. ���� Aluminium Leitmetallpreis kann nicht vom Marktumfeld profitie ren Das Leichtmetall konnte sich zwar nicht ganz den im Zuge des steigenden Ölpreises aufkommenden Konjunkturängsten entziehen, doch war es Aluminium zuletzt wieder möglich, ein festes Preisniveau an der Londoner Metallböse zu erreichen. Im Vergleich zu den anderen NE-Metallen hat sich der Aluminiumpreis in den vergangenen Jahren am schlechtesten entwickelt. Auch in unserer Berichtszeit war eine mehr oder weniger unveränderte Situation zu beobachten, obwohl es im Nachfragebereich sowohl im Primär- als auch im Sekundäraluminiumsektor Bewegung gibt. Stabile Aluminiumpreise an der LME behaupten diesen Trend. Insgesamt lagen die Notierungen um 2.520 bis 2.550 USD, mit einer Spitze am 22.02.11, als die Notierung auf 2.570 USD steigen konnte. Der Berichtsmonat schloss in der Range und Aluminium notierte mit 2.551 USD. Das erreichte Niveau scheint noch eine Weile so bleiben zu können.

NE-Metalle

8

���� Marktbericht

Steigende Produktionskapazitäten sowie eine schwächere Nachfrage an Aluminium werden Experten zu Folge die Nachfrage in China bremsen. Hinzu kommen hohe kommerzielle, nicht börsenregistrierte Lagerbestände, die sowohl in China selbst als auch außerhalb des Landes lagern, sowie ein zunehmendes Recycling. Nach Angaben des chinesischen Verbands der Nichteisenmetall-Industrie wird dies dazu führen, dass der Aluminiummarkt in China in den nächsten Jahren überversorgt bleiben wird. Somit dürfte China stark als Netto-Exporteur am Weltmarkt auftreten und so zu einer Ausweitung des globalen Angebotsüberschusses beitragen. Es gibt auch keinen logischen Grund, an Chinas Wachstum zu zweifeln und den Rohstoffhunger abzuschreiben. Ferner gibt es eine aufgestaute Nachfrage als Folge der Urbanisierung. Für China kann man vielleicht von einem verlangsamten Wachstum sprechen, aber die wichtige Rolle des Landes in Sachen Rohstoff- und Aluminiumnachfrage stellt keiner in Frage. Der Trend des Lageraufbaus scheint bei dem Leichtmetall nicht abzuwenden zu sein. Auch im Berichtmonat wurden die Läger der LME wieder aufgebaut, und zwar um insgesamt 85.925 t. In den letzten drei Monaten stiegen diese um mehr als 320.000 t Aluminium. Die Pläne des Aluminiumkonzerns Norsk Hydro für die Übernahme des Aluminiumgeschäfts des brasilianischen Bergbaukonzerns Vale kommen voran. Die Norweger erwarten, dass das Geschäft noch im ersten Quartal 2011 unter Dach und Fach gebracht wird. Norsk Hydro hatte sich bereits im Mai 2010 mit Vale auf die Übernahme von dessen Aluminium- und Bauxit-Aktivitäten geeinigt und man einigte sich auf den Kaufpreis von 4,9 Milliarden US-Dollar. Im Gegenzug soll Vale eine 22 % Beteiligung an Norsk Hydro erhalten. Das Geschäft sollte eigentlich bereits im vergangenen Jahr abgeschlossen werden und wird, wenn es realisiert ist, möglicherweise Gleichgewichte im Markt verschieben und den Trend der Konzentration bei Aluminium bestärken. Für Aluminium werden dauerhaft keine Notierungen oberhalb der 2.600 USD erwartet. Zwar gibt es für das Leichtmetall nach wie vor einen wachsenden Bedarf, doch aufgrund der in den vergangenen Jahren geschaffenen Kapazitäten ist nicht mit einer Preisrallye zu rechnen.

9

���� Marktbericht

���� Kupfer Allzeithoch wurde im Februar erreicht Im Vorfeld wurde es angekündigt und erwartet: Der Kupferpreis eilt von Rekord zu Rekord und in der ersten Februarwoche durchbrach der Preis für eine Tonne Kupfer erstmals am 05.02.11 die Marke von 10.000 US-Dollar und markierte zugleich ein neues Allzeithoch mit 10.045 USD. Am 15.02.10 wurde der zuvor erreichte Höchstkurs nochmals mit 10.125 USD überboten. Die Gründe für den jüngsten Preisanstieg sind verschieden. Als Haupttriebfeder ist vor allem China zu sehen, denn als treibende Kraft gilt die dortige Nachfrage, die, begründet durch den weltwirtschaftlichen Aufschwung, insbesondere im vergangenen Jahr wieder deutlich zulegte. Mit einem Gesamtverbrauch von einem Drittel weltweit ist China größter Konsument und Importeur des Leitmetalls der Börsen. Dieser Trend wird sich wohl auch in Zukunft noch fortsetzen, da es auch gleichzeitig kaum Reserven gibt, um kurzfristige Nachfrage-Spitzen auszugleichen. Auch von Seiten der Metallbörsen kann in dieser Situation wenig Unterstützung erwartet werden, denn z. B. an der London Metal Exchange (LME) lagern derzeit lediglich 400.000 Tonnen des Metalls und der weltweite Bedarf liegt in diesem Jahr bei geschätzten 20 Millionen Tonnen. Kupferminen werfen immer weniger hoch qualitatives Metall ab und es scheint immer schwieriger zu werden, neue Kupferreserven in ausreichender Quantität und Qualität zu erschließen. Die meisten Minenbetreiber sehen wohl aktuell viele Minenprojekte, aber die Gesamtproduktion von Kupfer wird nicht groß steigen. Es dauert in der Regel 2 bis 4 Jahre, um eine neue Kupfermine mit Güteklassen zu etablieren. Auf der anderen Seite konnten aber auch Kupferproduktionen gesteigert werden, wie z. B. die von Sambia, die im Januar 2011 im Vergleich zum Vorjahresmonat (58.263 t) um 60% auf 92.958 t gestiegen ist. Im vergangenen Jahr sanken die Kupfer-Lagerbestände an den internationalen Metallbörsen stark und Analysten-Angaben zu Folge gingen die an den drei zentralen Handelsplätzen London, New York und Shanghai registrierten Kupferbestände um rund 120.000 Tonnen bzw. 18 Prozent auf gut 575.000 Tonnen zurück. Aktuell spiegelt die Vorratsentwicklung der Läger der Londoner Metallbörse dies nicht wieder, denn im Februar wurde der Bestand um 27.225 t aufgebaut, das heißt von 393.775 t auf 421.000 t am 28.02.11. Die International Copper Study Group (ICSG) berichtet, dass der weltweite Kupferverbrauch von Januar bis Oktober 2010 gegenüber dem Vorjahreszeitraum um 7,5 Prozent zulegte, während die Produktion nur um 4,6 Prozent anstieg.

10

���� Marktbericht

Das führte auf dem Kupfermarkt zu einem Defizit von 404.000 Tonnen, das höchste seit dem Jahr 2004. Aber China liefert dem Kupfermarkt nicht nur positive Nachrichten, denn die aktuelle Inflationsrate Chinas gibt Anlass zur Sorge. Die Verbraucherpreise sind im Jahr 2010 um fast fünf Prozent gestiegen, dies wird aller Wahrscheinlichkeit nach zu restriktiven fiskalpolitische Maßnahmen führen und in Folge dessen werden erst einmal Korrekturen des Kupferpreises erwartet. Metallmarktexperten rechnen mit einer Notierung von durchschnittlich 11.000 Dollar für dieses und das nächste Jahr. Kupfer wird auf den Weltmärkten knapp und die Preise bleiben hoch. Das erwartet auch der Chef des führenden europäischen Kupferkonzerns Arubis, doch die Volatilität in der Kursentwicklung soll jedoch noch anhalten. Zum Ende der Berichtszeit Februar 2011 haben sich an der Londoner Metallbörse die 3-Monats-Preise für Kupfer zuletzt mit 9.695 USD wieder unterhalb der Marke von 10.000 USD bewegt. Zwischenzeitlich gaben die Preise in London am 24.02.11 bis auf 9.440 USD nach. Druck übte auf der einen Seite der Ölpreis aus, während der schwächere US-Dollar für Unterstützung sorgte. Aufgrund der politischen Umwälzungen in den erdölproduzierenden arabischen Ländern und den in Folge gestiegenen Rohölpreisen ist das Risiko einer Preiskorrektur für Kupfer gestiegen. Die Mehrheit der Marktteilnehmer erwartet bei Kupfer in den nächsten Wochen nachgebende Kurse als Folge der politischen Spannungen in Libyen und anderen Ländern. Aber die charttechnische Linie von 10.000-USD sollte nicht aus den Augen verloren gehen. ���� Nickel Freundliches Marktumfeld Die Preise für Industriemetalle, hier auch Nickel, kennen derzeit nur eine Richtung: Sie eilen von einem Hoch zum nächsten. Der Nickelpreis verteuert sich auch in unserer Berichtszeit wieder. Trotz der anhaltenden Unruhen in Nordafrika und im Nahen Osten verzeichnen die Metalle einen weiterhin freundlichen Notierungsverlauf. Die Preise für Dreimonatsware zogen an der LME im Februar 2011 an und erhöhten sich bis zum 19.02.11 deutlich und erreichten mit 29.275 USD den höchsten Wert. Bis zum Monatsende verlor Nickel allerdings wieder an Wert und der Februar schloss mit 27.675 USD.

11

���� Marktbericht

Auf fundamentaler Seite reduzierten sich die LME-Lagerhausbestände zwischenzeitlich auf ein Niveau unter 130.000 t. Zu Monatsbeginn lagerten 133.572 t und bis zum 23.02.11 reduzierten sie sich auf 129.900 t. Am 28.02.11 lagerten 130.782 t in den lizenzierten Lägern der LME. Angesichts des gestiegenen Nickelpreises und der positiven Metallpreisentwicklung haben die Analysten Nickel einer Neubewertung unterzogen und erwarten nun ein höheres Preisniveau im weiteren Jahresverlauf. Die Stahl- und auch Edelstahlindustrie kommt offensichtlich mit den hohen Rohmaterialpreisen zurecht und erwartet für 2011 eine sehr positive Entwicklung. Nach Aussagen des europäischen Branchenverbands Eurofer werden dank einer steigenden Nachfrage die höheren Preise insbesondere für Eisenerz, Kokskohle und Nickel an die Endabnehmer weitergegeben. Für die zukünftige Entwicklung rechnen die Marktteilnehmer mit einer größeren Nachfrage bei zurückhaltendem Angebot. Aber viel Luft nach oben sehen sie nicht und von daher ist kurzzeitig das bisherige Preisniveau eine Basis. ���� Zink Nachfrage könnte höher sein Die fundamentale Lage des Zinkmarktes spricht für eine Fortsetzung des Hochpreiszyklus. Die Zinkverarbeiter leiden allerdings unter dem hohen Preisniveau, denn anders als bei den Nickelverarbeitern der Edelstahlindustrie können sie die hohen Einkaufskosten nicht an die Endprodukte weitergeben. Zink tendiert momentan stabil, aber eher seitwärts. Eine Preisverbesserung von fast 140 USD im Berichtsmonat hat somit nicht alle Marktteilnehmer begeistert. Zum Start in den Februar notierte Zink mit 2.445 USD und konnte sich bis zum 08.02.11 auf 2.522 USD verbessern und am 22.02.11 lag der Kurs dann bei 2.580 USD. Die wichtige Linie bei 2.500-USD wurde dann am 28.02.11 mit 2.492 USD knapp verfehlt, sollte aber durchaus kurzfristig wieder in Reichweite sein.

12

���� Marktbericht

Auf dem Markt ist ausreichend Zink vorhanden und Verknappungserscheinungen kennt der Markt nicht. In den ersten elf Monaten 2010 wies der Zinkmarkt einen Überschuss von 223.000 t aus. Die aktuelle LME-Lagerhausbestandsentwicklung bestätigt diesen Trend nicht ganz. Im Berichtsmonat reduzierten sich die Vorräte um insgesamt 1.775 t; von 710.075 auf 708.300 t. Eine Trendwende ist hier jedoch noch nicht auszumachen. Die Unruhen in Libyen werden der preisbestimmende Faktor an den Märkten bleiben und auch Zink wird sich diesem Einfluss nicht entziehen können. Es wird befürchtet, dass der weltweite Aufschwung bedroht sein könnte und auch somit die zinkverarbeitenden Industrien diesen Druck zu spüren bekommen. Zurückgehende Notierungen könnten die Nachfrage auf dem Zinkmarkt beleben, denn schon in der Vergangenheit war zu beobachten, dass bei einem Preisrückgang viele Einkäufer zugreifen und ihre Bedarfe decken.

13

���� Marktbericht

Informationsservice für den Metallhandel

Herausgeber: Müller & Sohn GmbH & Co. KG Metall-Aufbereitungswerk Harkortstraße 22 D-45549 Sprockhövel-Haßlinghausen Telefon: +49 (0)2339-605-5 Fax: +49 (0)2339-605-888-88 E-Mail: [email protected] Internet: www.aluminiumonline.de Redaktionsleitung: Rainer Kämper (V.i.s.d.P.) Redakteurin: Petra Reuther Schriftleitung: Michael Obst Layout: Matthias Kämper Erscheinungstermin : Monatlich Rechtliche Hinweise: Die Marktinformation und alle in ihr enthaltenen Beiträge, Abbildungen und Charts sind urheberrechtlich geschützt. Eine Verwertung, wie Vervielfältigungen, Übersetzungen, Mikroverfilmungen sowie die Einspeicherung in elektronischen Systemen, ist nur für eigene Zwecke statthaft. Eine Bearbeitung oder Änderung ohne unsere Zustimmung ist unzulässig und strafbar. Müller & Sohn übernimmt keine Gewähr für die Richtigkeit der in diesem Marktbericht mitgeteilten Informationen und haftet nicht für abgeleitete Folgen. Rechtsform: Müller & Sohn GmbH & Co. KG Sitz der Gesellschaft: Sprockhövel Amtsgericht Essen, HRA 8543 Steuernummer: 323/5819/0278 USt-ID-Nr.: DE 247 385 649 Persönlich haftende Gesellschafterin: Müller & Sohn Geschäftsführungsgesellschaft mbH Sitz der Gesellschaft: Sprockhövel Geschäftsführer: Rainer Kämper, Matthias Kämper Amtsgericht Essen, HRB 20164